PARANIN ZAMAN DEĞERİ Time value of Money

|

|

|

- Batur Öcal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C. SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering ENM 211 MÜHENDİSLİK EKONOMİSİ PARANIN ZAMAN DEĞERİ Time value of Money Bileşik ve Basit Faiz Eşdeğerlilik Tek-ödeme Bileşik Faiz Formülleri Eşit Serili Ödemeler Skywalker İnş. bankadan %9 faizle 1 yıllığına 20,000$ borç (kredi) çekerek yeni bir ekipman almayı planlamaktadır. a. Faiz miktarını ve toplam geri-ödeyeceği miktarı hesaplayınız. b. Grafik olarak gösteriniz. Faiz miktarı: 20,000$x(0.09)=1,800$ Geri-ödeyeceği miktar: =20,000$+1,800$=21,800$ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 1 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 2 Orijinal para miktarında oluşan bu artış, paranın zaman değeri olarak adlandırılır ve mühendislik ekonomisinin en önemli kavramlarından birisidir. Paranın zaman değerinin parasal karşılığı FAİZ (interest) olarak isimlendirilir. Bu değer, borç verilen veya yatırıma ayrılan paranın başlangıçtaki orijinal toplamı ile sahip olunan son toplam arasındaki farka eşittir: Faiz miktarı=yığılmalı Toplam Miktar Orijinal Yatırım Faiz miktarı= Şimdiki Toplam Miktar Borç Alınan İlk Para Orijinal yatırım veya borç verilen paraya ANAPARA veya SERMAYE denir. Faiz Oranı (%) Birim Zamanda Olusan Faiz x100 Orijinal miktar DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 3 Faiz oranının ifade edilmesinde kullanılan zaman birimine FAİZ PERİYODU denir. Vergiler gibi, faiz ile ilgili kayıtlar da MÖ 2000 yıllarına (Babil krallığı) kadar dayanıyor. Hz. Musa (A.S.) ın 10 emrinde tefecilik (usury) şiddetle yasaklanmıştır. 16.yy a kadar hiristiyan dünyasında faiz (tefecilik) yasaklanmıştı da Protestanlık mezhebi bu yasağı kaldırmış ve bu güne dek gelinmiştir. İslam dini de faizi (riba )şiddetle yasaklamıştır. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 4

=1,800$ Geri-ödeyeceği miktar: =20,000$+1,800$=21,800$ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH.")

2 Katılım Bankacılığı Uluslararası alanda geleneksel bankacılık yapan ülkeler, faizsiz bankacılığa yöneliyor. Amerika, İngiltere ve Almanya'da büyük rağbet gören katılım bankacılığı modeli, dünyanın en güçlü ekonomileri arasında yer alan Hindistan'ın dikkatinden kaçmadı. Faiz Hesapları Zaman ölçüsü yıl olmak üzere, paranın şimdiki zamandaki (t=0) tek toplam değeri P ise, N yılı sonundaki değeri: Paranın Gelecek değeri F N =P+I N I N P 1 periyot P F N Faiz oranı, i Burada, F N, P nin N yılı sonundaki yığılmalı toplam değeri veya P nin gelecek değeri; I N, P nin N yılı sonundaki artışı veya yığılmalı faiz miktarıdır. Buradaki faiz; P, N, ve yıllık faiz oranı i nin bir fonksiyonudur. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 5 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 6 Basit Faiz (Simple interest) Bu yaklaşımda i%, bir yıllık bir periyottaki değişim oranıdır ve P, her yıl P i miktarında bir değişim gösterir. I N ; P, N ve i nin ürünü olacaktır. Faiz : I N =P i N Periyot sonundaki toplam para : F N =P (1+ i N) Örnek: 10,000 $ ı olan bir kişi parasını %5 ten yıllık basit faizle bankaya koymuştur. 4. yıl sonunda toplam para ne kadar olur? Yıllık faiz miktarı, I N =P i N = 10,000 (5/100) 1=500$ olup sabittir. F N =10,000( )=12,000$ olarak hesaplanabilir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 7 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 8

3 Bileşik Faiz (Compound interest) 1/3 Bileşik Faiz 2/3 Bu yaklaşımda ise; i%, paranın yığılmalı değerindeki değişim oranı olarak yorumlanır. Bileşik faiz hesaplarında önceki periyotlardaki yığılmalı toplam faiz miktarı ve ilk sermaye toplamı için, bir faiz periyodunda faiz hesaplanır. Bileşik faiz, faiz üstüne faizdir. Periyot 0 1 (I) Sahip olunan miktar P P (1+i) (II) İzleyen periyottaki Faiz P i P (1+i) i (III=I+II) İzleyen periyottaki Sahip olunan miktar =P+P i=p (1+i) =P (1+i)+ P (1+i) i =P (1+i) (1+i)= P (1+i) 2 2 P (1+i) 2 P (1+i) 2 i =P (1+i) 3 3 P (1+i) 3 P (1+i) 3 i 3 = P (1+i) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 9 N-1 N P (1+i) N-1 P (1+i) N-1 i = P (1+i) N P (1+i) N DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 10 Bileşik Faiz 3/3 Örnek 3-1 N periyodu sonunda sahip olunan miktar: F N =P (1+i) N Faiz periyotları sonucunda oluşan toplam faiz: I N =P (1+i) N -P Yukarıdaki tablodan görüldüğü gibi, herhangi bir periyot sonunda sahip olunan toplam para miktarı ile izleyen periyodun başında sahip olunan para miktarı birbirine eşittir. Yıllık %5 bileşik faiz ile borç verilen 10,000$ için, 4 yıl sonunda geri ödenmesi gereken toplam para miktarını hesaplayınız. i=%5 P=10,000$ Dört yıl sonraki toplam para miktarı: F 4 =P (1+i) 4 =10000 (1+5/100)4 =12,155.06$ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 11 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 12

2 P (1+i) 2 i =P (1+i) 3 3 P (1+i) 3 P (1+i) 3 i 3 = P (1+i) 4............ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 9 N-1 N P (1+i) N-1 P (1+i) N-1 i = P (1+i) N P (1+i) N DR.")

4 Basit ve Bileşik Faizin karşılaştırılması Periyot (1) Periyot başında sahip olunan miktar (2)=(1)5% Faiz tahakkuk (3)=(1)+(2) Periyot sonunda sahip olunan miktar Faiz Miktarı ($) Basit ve Bileşik Faiz Grafik Gösterimi Bileşik Basit , Zaman (Yıl) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 13 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 14 Terminoloji ve Semboller Simge Açıklama Birimi P : Paranın şimdiki değeri (Present value ) ($, TL vs.) F : Paranın gelecekteki değeri (Future value ) ($, TL vs.) A : Periyodik serilerdeki eşit para miktarları (Annuity), Yıllık Eşdeğer Miktar G : Düzgün eğimli seride eğim miktarı (Gradient) N : Faiz periyotları veya dönemleri sayısı (number of periods) i : Faiz periyodu başına faiz oranı (the rate of interest per period) ($/periyod, TL/yıl vs.) ($/periyod vs.) (yıl, ay) (% yıl) P ve F, tek bir zamanda oluşan toplam değerleri gösterir. A, belirli periyot sayıları için, her bir faiz periyodunda aynı para değeri ile oluşur. Sembollerin birimleri, onların anlamlarının açıklanmasına yardımcı olur. P ve F nin birimleri para birimidir. A nın birimi ise para birimi/faiz periyodu N, genellikle yıl olarak ifade edilir i, bileşik faiz oranı olup % faiz periyodu olarak ifade edilir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 15 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 16

F : Paranın gelecekteki değeri (Future value ) ($, TL vs.")

5 Nakit akışı (Cash Flow Diagrams) P, herhangi bir mal veya hizmetin bugünkü değerini ifade eder (şimdiki zaman t=0 kabul edilir). F ve A daima faiz periyodunun sonunda oluşacağı dikkate alınır. Her yılın sonu olan 31 Aralık tarihinin dönem sonu olarak dikkate alınması gerektiği şeklinde değildir. Yılın sonu, dikkate alınan tarihten itibaren 1 yıllık süreyi kapsar. Genellikle faiz periyodu bir yıllık süre olduğundan A simgesi, birbirini izleyen N sayıdaki ardışık yıllar için bir yılın sonundaki kazanç veya ödeme miktarıdır. Nakit kazanımlar gelir, nakit harcamalar gider olarak adlandırılır. Gelir ve giderlerin farkı, genellikle nakit akışı (cashflow) olarak isimlendirilir ve bu nakit akışı, aynı faiz periyodunda elde edilen gelirlerin ve giderlerin sonucunda oluşan net kazanç veya net borç olarak tanımlanabilir. Nakit akış diyagramları, mekanik problemlerinin çözümünde kullanılan serbest cisim diyagramları gibidir. Diyagramda; sıfır zaman, yani t=0 şimdiki zaman, t=1 ise birinci zaman periyodunun sonunu gösterir. Periyotlar genellikle yıl olarak kabul edilir. Nakit akışlarının sadece yıl (periyot) sonlarında oluşacağı hatırlanmalıdır DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 17 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 18 Nakit akışı (Cash Flow Diagrams) Tipik bir nakit akış diyagramı Draw a time line Always assume end-of-period cash flows Time n - 1 n One time period Show the cash flows (to approximate scale) F = $ n-1 n P = $-80 Cash flows are shown as directed arrows: + (up) for inflow - (down) for outflow DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 1-19 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 20

6 ÖRNEK 30/09/2014 tarihinde borç alınan 1000$ para, %10 yıllık faiz oranı ile 3 yıllık periyot sonunda toplam [F=1000(1+0.1) 3 ] $ olarak bir defada geri ödendiğinde oluşacak yıllık nakit akışlarını bir çizelge halinde gösteriniz. Nakit akışı (cash flow) 1/2 t=0 «bugün» olmak kaydıyla, 8 yıllık nakit akışı tabloda verilmektedir. Nakit akış diyagramını çizelim Yıl sonu Gelir Gider Net nakit akışı Tarih Gelir Gider Nakit Akışı 1000$ t=0 30/09/ $ $ i=10% t=1 30/09/ Periyot (Yıl) t=2 30/09/ t=3 30/09/ $ 0 0 t=4 30/09/ $ $ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 21 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 22 Nakit akışı (cash flow) 2/2 Örnek Skywalker Ltd., bir Fotokopi makinesi için 4 yıl önce 8000$ yatırmıştır. Fotokopi makinesinin kullanımından elde edilen yıllık gelir 2000 $ dır. İlk yıl boyunca 200 $, daha sonraki her yıl için de önceki yıldakine ek olarak 50 $ tamir-bakım harcaması yapılmıştır. Sakarya Ltd. gelecek yıl sonunda (5.yıl) fotokopi makinesini 1500 $ lık hurda değer ile satmayı düşünmektedir. Fotokopi makinesinin yıllık nakit akışlarını çizelge halinde gösteriniz. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 23 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 24

t=2 30/09/2016")

7 Çözüm Yıl Sonu Gelir ($) Gider ($) Nakit Akışı ($) Bugün: t= t= Ekonomik Eşdeğerlilik (Economic Equivalence) Eşdeğerlilik, iki farklı nakit akışı serisinin belirli bir faiz oranında, eşit miktarlı, şimdiki, veya gelecek değere sahip olması durumunu ifade eder. Ekonomik eşdeğerlik, verilen bir faiz oranında eşdeğer bir miktar para için farklı zaman periyotlarında oluşan para miktarlarının dönüştürülmesini içerir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 25 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 26 Eşdeğerlilik Örnek Şimdiki 1000 ın %10 faiz oranının geçerli olduğu bir ortamda N=5 yıl sonra değeri ne olur? F=P(1+i) N =1000(1+0.1) 5 = ,000 = bugün 5 yıl sonra Nakit akışi diyagramında, bugünkü 1000 yerine 5 yıl sonra yazılabilir. TEK-ÖDEME BILEŞIK FAIZ FORMÜLLERI DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 27 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 28

N =1000(1+0.")

8 Tek-ödeme Bileşik Faiz Formüllerinin Türetilmesi Bileşik faizde, paranın faizine de faiz ödemesi yapılmaktadır. t=0 zamanında yatırım yapılan paranın miktarı P ise, 1 yıl sonra elde edilecek yığılmalı para miktarı F 1 : F 1 =P+P i = P (1+i) olur. 2. yıl sonundaki yığılmalı toplam para miktarı F 2 =1.yıl sonundaki miktar + 1.yıl sonundan 2. yıl sonuna kadar oluşan faiz: F 2 =F 1 +F 1 i = P (1+i)+ P (1+i) i = P (1+i) 2 P (F/P, i%, N) Burada (1+i) N veya (F/P, i%, N) ifadesi Tek Ödemede Bileşik Miktar (Gelecek Değer) Faktörü olarak adlandırılır F N =P (1+i) N genel formülünden: 1 P=F (1+i) N = F = F (P/F, i%, N) N 1 i elde edilir. Burada P, şimdiki zamandaki (t=0) eşdeğer para miktarı veya şimdiki değerdir. N yılı için ise F N =P (1+i) N = P (F/P, i%, N) veya (P/F, i%, N) ifadesi Tek Ödemede Şimdiki Değer Faktörü dür. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 29 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 30 Örnek Verilen bir F değerinden P nin bulunmasına yönelik nakit akışı diyagramı şöyledir: Yıllık %10 bileşik faiz ile 5000 para borç alınmıştır. Para 3 yıl sonra bir defada toplu olarak geri ödenecektir. Geri P=? N ödenecek toplam para miktarı ne kadardır? (F=?) t=0 1 2 N-1 veya, diğer bir ifade (faktör) ile: P= F (P/F,%i, N) F F N =P (1+i) N =5,000 (1+10/100) 3 =5,000 (1.3310)=6,655 veya Tablodan i=%10 ve N=3 için (F/P, i%, n) değeri okunur! P (F/P, i%, n) = 5, =6,655 bulunur. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 31 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 32

+ P (1+i) i = P (1+i) 2 P (F/P, i%, N) Burada (1+i) N veya (F/P, i%, N) ifadesi Tek Ödemede Bileşik Miktar (Gelecek Değer) Faktörü olarak")

9 Bileşik Faiz Tablo Örnek Yıllık %10 oranında bileşik faiz ödemesi yapan bir tasarruf hesabında, 8 yıl sonra birikmesi isteniyor. Bugün hesaba kaç para yatırılmalıdır? (P=?) 1 = 1+ P=F(P/F, i%, N)=15,000*0.4665=6,997.5 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 33 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 34 Örnek Bir aile, şimdiden itibaren 5 yıl, 7 yıl ve 10 yıl sonunda okul harçları için 2500 elde etmek için %6 faizle kaç para yatırması gerekir? ÇÖZÜM çözüm 2500 nun 5. yıldaki değeri P 5 = 2,500 (P/F, 6%, 5) =2,500 ( ) =1, nun 7. yıldaki değeri P 7 = 2,500 (P/F, 6%, 7) =2,500 ( ) =1, nun 10. yıldaki değeri P 10 = 2,500 (P/F, 6%, 10) =2,500 ( ) =1, TOPLAM P=4, DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 35 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 36

10 Örnek: Faiz oranı %4 olduğu takdirde, 14 sene sonra (14. yılın sonunda) 2,000 almak için şimdi kaç luk bir yatırım yapılması lazımdır? veya Faiz haddi %4 olduğu takdirde, 14 sene sonraki muhtemel 2,000 nun yerine şimdi kabul edilebilecek meblağ kaç dur? veya %4 faiz haddi üzerinden 14 sene sonraki 2,000 nun şimdiki değeri nedir? Bu sorular yatırımcılar tarafından şu şekilde nakit akışı tablosuna geçirilebilir. Yıl Nakit Akışı F=2000 0? P=? n = 14 i = %4 P = F / (1+i) N ; P= / (1+0.04) 14 P=2000 * = veya P = F (1+i) -N veya P = (P/F, %i, n) formüllerinden hesaplanabilir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 37 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 38 Eşit Serili Ödemeler P: şimdiki değer F: gelecekteki değer N : zaman periyodu sayısı A: eşit miktardaki yıllık ödemeler serisi (uniform series formulas) EŞIT SERILI ÖDEMELER (P/A, A/P, F/A, A/F) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 39 olmak üzere (P,F ve N) eşit serili periyot sonu ödemeleri A ile ve verilen herhangi bir efektif faiz oranı i% ile dört yolla birbirine bağlanırlar. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 40

-N veya P = (P/F, %i, n) formüllerinden hesaplanabilir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH.")

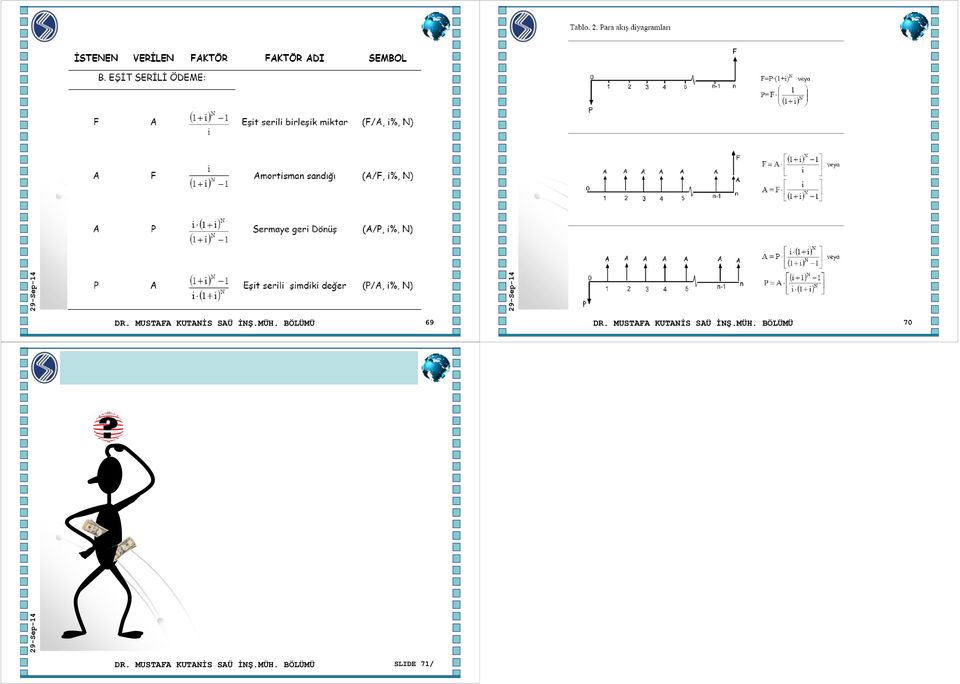

11 Eşit Seri Gelecek Değer Faktörü ( F/A, i%, N ) Eşit Seri Gelecek Değer Faktörü (Uniform series compound amount) [ F/A, i%, N ] Amortisman Sandığı Faktörü (Sinking Fund) [ A/F, i%, N ] Eşit Seriler Sermaye Geri Dönüş Faktörü (Capital recovery) [ A/P, i%, N ] Eşit Seriler Şimdiki Değer Faktörü (Uniform series Present worth) [ P/A, i%, N ] F A 1 i i N 1 1 i N i 1 ( F / A,% i, N) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 41 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 42 Örnek: 5 yıllık bir dönem içinde her yıl ödenen 100 luk taksitler ve %6' lık bileşik faiz oranı kullanılarak 5 yıl sonunda ödenmiş para ne olacaktır? F=A(((1+i) N -1) / i) = 100 (((1+0.06) 5-1) / 0.06) F= 100 (5,637) = 563,70 Örnek Bir tasarruf hesabında, 10 yıl süre ile yıllık 1500 tasarruf yapılırsa, yıllık %6 bileşik faiz koşullarında, son tasarruf yatırıldıktan hemen sonra hesapta ne kadar para birikmiş olacaktır? F=A (F/A, 6%, 10) =1500 (13.181)=19,771.5 ( faktör değeri tablodan alınır) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 43 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 44

N -1) / i) = 100 (((1+0.06) 5-1) / 0.")

12 Amortisman Sandığı Faktörü (A/F, i%, N ) Örnek: A i i F 1 i N 1 1 i N ( A/ F,% i, N) 1 Faiz haddi %5 olduğu takdirde, 6. yıl sonunda 100,000 amortisman birikmesini isteyen bir yatırımcının ayıracağı yıllık amortisman miktarı ne olacaktır? A=F[i / [(1+i) N -1]] = [0.05 / [(1+0.05) 6-1]] = *0.147 = 14,700 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 45 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 46 Örnek 5 yıl boyunca bir amortisman sandığında eşit serili bir tasarruf yapılarak şantiyedeki bir vidanjör değiştirilecektir. %8 lik bir faiz oranı verilmektedir. 30,000 sağlayabilmek için yıllık yapılması gereken tasarruf ne kadardır? A=F (A/F, %7, 5) =30,000 (0.1705) =5,115 /yıl DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 47 Eşit Seriler Sermaye Geri Dönüş Faktörü (A/P, i%, N) i 1 i A P N 1 i 1 N i 1 i N 1 i N ( A/ P,% i, N) 1 Bu faktör, faiz oranı i% olduğunda verilen bir yatırımın P, N yıllık bir süre boyunca eşit miktarlardaki yıllık değerinin A eşdeğerini verir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 48

=30,000 (0.1705) =5,115 /yıl DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH.")

13 Örnek: %5 cari faiz haddi üzerinden, şimdiki değeri 10,000 olan bir yatırım için 5 yıl boyunca ödenecek yıllık taksitler nedir? %5 faiz ile 5 yıllığına borç alınan 10,000 ın yıllık eşit taksitleri ne olacaktır? Faiz haddi %5 olduğu takdirde, şu andaki 10,000 lık bir harcamaya eşdeğer olabilecek yıllık tasarruf 5 senelik dönemde ne olmalıdır? İlk değeri 10,000 olan bir makinanın, %5'lik bir faiz haddi, sıfır hurda değeri ve 5 senelik ömrü üzerinden yıllık sermaye karşılama maliyeti ne olacaktır? Çözüm A=P[i(1+i) N / [(1+i) N -1]] A=10000 [0.05(1+0.05) 5 / [(1+0.05) 5-1]] A= A=2310 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 49 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 50 Örnek Yıllık %8 oranında bileşik faiz ödeyen bir hesaba 12,000 para yatırılmıştır. Para yatırıldıktan bir yıl sonra başlamak üzere, yıllık eşit miktarlarda 8 defa paranın geri çekilmesi istenirse, her yıl ne kadar para çekilebileceğini hesaplayınız? A=P (A/P, 8, 8) = (0.1740)=2088 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 51 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 52

14 Örnek Yukarıdaki örnekteki ilk para çekme işlemi 2 yıl geciktirilirse, 8 yıl boyunca her yıl hesaptan çekilecek para miktarını hesaplayınız. Para bu durumda 2 yıl duruyor. Fondaki t=2 için para miktarı: F 2 diyelim. F 2 =P (F/P, 8, 2)=12000 (1.1664)=13,996.8 Hesaptan çekilecek yıllık para miktarı A: A=F 2 (A/ F2, 8, 8)= 13,996.8 (0.174)=2, İki yıl geciktirilmesi ile her yıl çekilecek para miktarı, bir önceki örneğe nazaran Fark, = = daha fazla olduğu görülmektedir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 53 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 54 Eşit Seriler Şimdiki Değer Faktörü (P/A, i%, N) Eşit seriler şimdiki değer faktörü: P A N i 1 1 N i 1 i N i 1 1 ( P / A,% i, N) N i 1 i i% faiz oranında, 1. yıl sonunda başlayıp N. yıla kadar uzanan eşit miktardaki yıllık ödemeler serisinin A, şimdiki değerini P verir. A, P nin yatırılmasından 1 (bir) yıl sonra oluşacaktır. P, ilk ödeme A dan daima 1 periyot önce oluşmaktadır. Not: Formülasyon veya faktörker yukarıda verilen nakit akışı esas alınarak bulunmuştur. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 55 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 56

Eşit seriler şimdiki değer faktörü: P A N i 1 1 N i 1 i N i 1 1 ( P / A,% i, N) N i 1 i i% faiz oranında, 1.")

15 Örnek: Faiz haddi %10 olduğu takdirde, 6 yıl boyunca, her yılın sonunda 200 elde etmek için ne kadarlık bir yatırım yapmak lazımdır? (veya) Faiz haddi %10 olduğu takdirde, 6 yıl süreyle yılda 200 olarak yapılan ödemelerin toplamının bugünkü değeri nedir? (veya) Faiz haddi %10 olduğu takdirde, gelecek 6 yılın her birinin sonunda 200 nakit ödemeye imkan verecek paranın şimdiki değeri ne olacaktır? Örnek Yıllık %5 bileşik faiz oranıyla bir tasarruf hesabına yatırılan toplam para, yıllık eşit miktarlarda olmak üzere, 7 yıllık süre boyunca her defasında 3000 olarak geri çekilecektir. İlk para çekmenin, hesaba para yatırıldıktan 1 yıl sonra olacağı dikkate alındığında, tasarruf hesabına yatırılması gereken para ne kadar olmalıdır? P=A[[(1+i) N -1] / i(1+i) N ] P=200[[(1+0,1) 6-1] / 0.1(1+0.1) 6 ] P=200 4,355 =871 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 57 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 58 Nakit akış diyagramı P=A (P/A, 5, 7)=3000 (5.7865)=17,359.2 olur. Yani, tasarruf hesabına toplam olarak 17,359.2 yatırılırsa, bu para daha sonra yılda 3000 olmak üzere eşit miktarlı 7 ödeme ile geri alınabilir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 59 Örnek Önceki örnekte sözü edilen ilk geri para çekmenin, para yatırıldıktan iki yıl sonra başlayacağını farz edersek, hesaba yatırılması gereken toplam para miktarı ne olmalıdır? P=A (P/A, 5, 7) (P/F, 5, 1) bağıntısında (P/A, 5, 1) terimi ile t=1 deki değer t=0 a taşınıyor. P=3000 (5.7864) (0.9524)= İlk geri çekmenin 1 yıl geciktirilmesi, hesaba yatırılması gereken tasarruf miktarını: Fark= =826.3 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 60

16 Örnek Bir inşaat ekipmanının satın alma maliyeti 60,000 dır. Mazot, yağ, vs... ile küçük bakım maliyetleri, ekipmanın kullanıldığı her saat için 12 olacağı düşünülmüştür. Tekerleklerin değiştirilme maliyeti 3000 dır (değiştirmenin, her 3000 çalışma saati sonunda olacağı düşünülmüştür). Önemli tamirlerin 4500 çalışma saatinden sonra yapılacağı ve 6500 olacağı farz edilmiştir. Bu ekipmanın ömrünün 9000 saat olacağı ve hurda değerinin (salvage value) ise satın alma fiyatının %10 u olacağı hesaplanmıştır. Ekipmanın yıllık 1500 saat kullanılacağı beklenmektedir. Bu durumda, ekipmanın her kullanıldığı saat için maliyetinin ne olduğunu hesaplayınız. Yıllık faiz oranı %10 alınacaktır. N=(toplam 9000 saat/1500 saat/yıl)=6 yıl ve i=%10 olmak üzere Önce nakit akış diyagramını çizelim. 60,000 i=% x1500 =18,000 /yıl DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 61 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 62 Gelecek değer faktörü: (F/A, i, N) Sermaye geri dönüş faktörü: (A/P, i, N) A 1 =60,000 (A/P, 10, 6)= (0.2296)=13776 A 2 = =18000 A 3 =3000 [(P/F, 10, 2)+(P/F,10,4)] (A/P,10,6) =3000 [( )+( )] ( ) =3000 ( ) (0.2296)= A1, A2, A3, ve A4, zaman aksının altında (negatif nakit akışı, maliyet); A5 zaman aksının üstünde (pozitif nakit akışı, gelir) dir. Toplam yıllık maliyet A= -(A1+A2+A3+A4)+ A5 = Ekipmanın saatlik maliyeti =33, /1500=2,210 /saat A 4 =6500 (P/F,10,3) (A/P,10,6)=6500 ( ) ( )= A 5 =(6000) (A/F,10,6)=6000 (0.1296)=777.6 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 63 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 64

ise satın alma fiyatının %10 u olacağı hesaplanmıştır. Ekipmanın yıllık 1500 saat kullanılacağı beklenmektedir.")

17 Örnek Bir müteahhit yandaki Tabloda gösterildiği gibi inşaat projesinde negatif nakit akışı ile karşılaşacaktır. Bunun nedeni, aylık hakedişlerin işveren tarafından geç ödenmesi ve nakdî teminatın proje bitimine kadar işveren tarafından tutulmasından kaynaklanmaktadır. Müteahhidin bu negatif para akışını karşılamak için borçlanacağı paranın faizi aylık %1.5 ise toplam bu negatif para akışı için ne kadar faiz ödemesi gerekecektir? Ocak Şubat Mart Nisan Mayıs Haziran Temmuz Ağustos Önce nakit akış diyagramını çizelim: Sonra nakit akışının gelecek değeri (F) hesaplanır. Bu nakit akışı içerisinde toplam para sıfıra eşittir: =0 F = (F/P, 1.5, 7) (F/P, 1.5, 6) (F/P, 1.5, 5) (F/P, 1.5, 4) (F/P, 1.5, 3) (F/P, 1.5, 7) (F/P, 1.5, 1) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 65 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 66 F = ( ) ( ) ( ) ( ) ( ) ( ) (1.0000) F = Bu problemle inşaat esnasındaki, negatif nakit akışlarının potansiyel önemli miktardaki maliyetlerini görüyoruz. Yüksek faiz oranlarıyla oldukça vahim bir tablo ortaya çıkabilir. Problemimizdeki %1.5 aylık faiz: ( ) 12-1= = =%19.56 yıllık faize tekabül eder. Dolayısıyla, müteahhit negatif nakit akışları için ucuz kredi (yani düşük aylık/yıllık faizli) bulmalıdır. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 67 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 68

hesaplanır.")

18 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 69 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ 70 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 71/

HAFTA 4. P: Bugünkü Değer (Present Value), herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.

, herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.") HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

Geri Ödeme Planları. Nakit Akış (Cash Flow) Diyagramı. Dönem Sonuna Toplama. Faiz Hesaplama Yöntemleri

Diyagramı. Dönem Sonuna Toplama. Faiz Hesaplama Yöntemleri") ara Yönetimi ve aranın Zaman Değeri ara Yönetimi ve aranın Zaman Değeri aiz: aranın maliyeti Ekonomik Eşdeğerlik aiz ormülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ aranın Zaman Değeri aranın zaman değeri

ara Yönetimi ve aranın Zaman Değeri ara Yönetimi ve aranın Zaman Değeri aiz: aranın maliyeti Ekonomik Eşdeğerlik aiz ormülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ aranın Zaman Değeri aranın zaman değeri

Para Yönetimi ve Paranın Zaman Değeri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Mühendislik Ekonomisi Peki ama neden?

SAKARYA ÜİVERSİTESİ MF İŞAAT MÜHEDİSLİĞİ BÖLÜMÜ Department of Civil Engineering EM 211 MÜHEDİSLİK EKOOMİSİ Mühendislik Ekonomisi Peki ama neden? Genel Prensipler Tanımlar Maliyetler TASARIM= İŞLEVSELLİK

SAKARYA ÜİVERSİTESİ MF İŞAAT MÜHEDİSLİĞİ BÖLÜMÜ Department of Civil Engineering EM 211 MÜHEDİSLİK EKOOMİSİ Mühendislik Ekonomisi Peki ama neden? Genel Prensipler Tanımlar Maliyetler TASARIM= İŞLEVSELLİK

FAİZ FAKTÖRLERİ VE TARIMSAL MEKANİZASYON YATIRIMLARININ DEĞERLENDİRİLMESİNDE KULLANIMI

60 FAİZ FAKTÖRLERİ VE TARIMSAL MEKANİZASYON YATIRIMLARININ DEĞERLENDİRİLMESİNDE KULLANIMI Interest Factors And Their Usage In Evaluation Of The Agricultural Mechanization Investments ÖZET A. IŞIK 1 Bir

60 FAİZ FAKTÖRLERİ VE TARIMSAL MEKANİZASYON YATIRIMLARININ DEĞERLENDİRİLMESİNDE KULLANIMI Interest Factors And Their Usage In Evaluation Of The Agricultural Mechanization Investments ÖZET A. IŞIK 1 Bir

MALİYET KAVRAMI VE ANALİZİ

MALİYET KAVRAMI VE ANALİZİ KONU-2 KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MALİYET KAVRAMI VE ANALİZİ KONULAR Batık

MALİYET KAVRAMI VE ANALİZİ KONU-2 KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MALİYET KAVRAMI VE ANALİZİ KONULAR Batık

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı. Para Yönetimi ve Paranın Zaman Değeri - 1

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.

Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.") Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi. Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONU-3 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONULAR Sermaye Getirisi Faizin Menşei Basit Faiz Bileşik Faiz Muadillik kavramı Nakit akış

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONU-3 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONULAR Sermaye Getirisi Faizin Menşei Basit Faiz Bileşik Faiz Muadillik kavramı Nakit akış

Çözüm 1. F = P (F/P, %12, 5) = P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.

= P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.") Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları. Bölüm 4 Zaman Paradır CHAN S.

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

Değer4. Doç.Dr. Oktay Taş. Net Şimdiki Değer. =PV(rate;nper;pmt;fv;type) =PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu)

=PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu)") Şimdiki Değer =PV(rate;nper;pmt;fv;type) =PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu) Üç yıl sonra 450 TL'lik bir hesaba sahip olmak isteyen bir kişi, yıllık %20 faiz veren bir bankaya

Şimdiki Değer =PV(rate;nper;pmt;fv;type) =PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu) Üç yıl sonra 450 TL'lik bir hesaba sahip olmak isteyen bir kişi, yıllık %20 faiz veren bir bankaya

Düzensiz ödeme serisi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri-2 Düzensiz ödeme serisi : Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri-2 Düzensiz ödeme serisi : Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır

3. ANUITE (TAKSİTLİ ÖDEME)

") 3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

Mühendislik Ekonomisi

Mühendislik Ekonomisi PARANıN ZAMAN DEĞERİ 2 3.PARANIN ZAMAN DEĞERİ Üretim araçlarının satın alınması, imâl edilmesi, kiralanması gibi ekonomik seçeneklerin bulunduğu durumlarda, seçenekler arasından ekonomik

Mühendislik Ekonomisi PARANıN ZAMAN DEĞERİ 2 3.PARANIN ZAMAN DEĞERİ Üretim araçlarının satın alınması, imâl edilmesi, kiralanması gibi ekonomik seçeneklerin bulunduğu durumlarda, seçenekler arasından ekonomik

Finans Matematiği. Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Doğrusal artımlı (Gradient) seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi

seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi") Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı. Para Yönetimi ve Paranın Zaman Değeri - 3

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 3 Nominal ve Efektif Faiz Oranları Nominal/Yıllık Faiz Oranı (Annual percentage

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 3 Nominal ve Efektif Faiz Oranları Nominal/Yıllık Faiz Oranı (Annual percentage

Gazi Üniversitesi, Kimya Mühendisliği Bölümü KM 378 Mühendislik Ekonomisi

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

YENİLEME / MUHAFAZA ETME (REPLACEMENT / RETENTION)

") SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

1. Vize Sınavına Hazırlık Soruları. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Hazırlık Soruları

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

3.2. Borcun taksitle ödenmesi (istikraz)

") 3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Ders 1: Faiz Hesapları

Ödeme Ödeme Ders 1: Faiz Hesapları Ankara Üniversitesi Giriş Ödeme Ödeme Günlük yaşamımızda bizi faiz kavramıyla karşılaştıran birçok durum vardır. Örneğin, bankaya yatırılan para faiz getirecektir, bankada

Ödeme Ödeme Ders 1: Faiz Hesapları Ankara Üniversitesi Giriş Ödeme Ödeme Günlük yaşamımızda bizi faiz kavramıyla karşılaştıran birçok durum vardır. Örneğin, bankaya yatırılan para faiz getirecektir, bankada

Tüm hakları SEGEM tarafına aittir. İzinsiz kopyalanamaz veya çoğaltılamaz.

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

PARANIN ZAMAN DEĞERİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Paranın Zaman Değeri

PARANIN ZAMAN DEĞERİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Belirli bir faiz oranında bankaya yatırılan bir meblağın gelecekte alacağı değerin hesaplanması Gelecekteki nakit akışlarının bugünkü değerinin

PARANIN ZAMAN DEĞERİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Belirli bir faiz oranında bankaya yatırılan bir meblağın gelecekte alacağı değerin hesaplanması Gelecekteki nakit akışlarının bugünkü değerinin

TEMEL KAVRAMLAR MÜHENDİSLİK EKONOMİSİ GİRİŞ GİRİŞ

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

Finansal Matematik-WEB SORULARI Ekim-2016

Finansal Matematik-WEB SORULARI Ekim-2016 SORU-1: Dört aylığa dönüştürülebilen yıllık nominal faiz oranı %12 olduğu bilindiğine göre 5 inci yılsonunda belli bir mevduatın değerinin 100.000 TL olabilmesi

Finansal Matematik-WEB SORULARI Ekim-2016 SORU-1: Dört aylığa dönüştürülebilen yıllık nominal faiz oranı %12 olduğu bilindiğine göre 5 inci yılsonunda belli bir mevduatın değerinin 100.000 TL olabilmesi

ÇÖZÜM 1: = TL (ödenmesi gereken para)

") SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

1. BASİT FAİZ. Finansal Matematik

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

ALTERNATİFLERİN KARŞILAŞTIRILMASI

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

Dr. Mustafa Cumhur AKBULUT

Dr. Mustafa Cumhur AKBULUT Finansal Fonksiyonlar FİNANSAL FONKSİYONLAR Excel programında bulunan finansal fonksiyonlar, finans alanında kullanılan çok sayıdaki formülün hesaplanmasında kullanılır. Bu ünitede

Dr. Mustafa Cumhur AKBULUT Finansal Fonksiyonlar FİNANSAL FONKSİYONLAR Excel programında bulunan finansal fonksiyonlar, finans alanında kullanılan çok sayıdaki formülün hesaplanmasında kullanılır. Bu ünitede

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

Dövize Endeksli Kredilerde Kaynak Kullanımını Destekleme Fonu Uygulamasına İlişkin

Dövize Endeksli Kredilerde Kaynak Kullanımını Destekleme Fonu Uygulamasına İlişkin Tarih 14/01/2009 Sayı KKDF-1/2009-1 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Kaynak Kullanımını Destekleme

Dövize Endeksli Kredilerde Kaynak Kullanımını Destekleme Fonu Uygulamasına İlişkin Tarih 14/01/2009 Sayı KKDF-1/2009-1 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Kaynak Kullanımını Destekleme

MÜHENDİSLİK EKONOMİSİ

MÜHENDİSLİK EKONOMİSİ Doç. Dr. Hasan Hüseyin ERDEM Y.T.Ü MAKİNA FAKÜLTESİ Makina Mühendisliği Bölümü Hidromekanik ve Hidrolik Makinalar Anabilim Dalı A Blok 505a numaralı oda http://www.yarbis.yildiz.edu.tr/herdem

MÜHENDİSLİK EKONOMİSİ Doç. Dr. Hasan Hüseyin ERDEM Y.T.Ü MAKİNA FAKÜLTESİ Makina Mühendisliği Bölümü Hidromekanik ve Hidrolik Makinalar Anabilim Dalı A Blok 505a numaralı oda http://www.yarbis.yildiz.edu.tr/herdem

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi. Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü BİR PROJENİN SÜRECİNİ İNCELEYELİM 1. Yapı Gereksiniminin Ortaya Çıkması Bu ilk aşamada,

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü BİR PROJENİN SÜRECİNİ İNCELEYELİM 1. Yapı Gereksiniminin Ortaya Çıkması Bu ilk aşamada,

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Ek - 1. I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem

Ek - 1 I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta kredi verence yapılan ödemelerin ve diğer tarafta tüketici tarafından kredi verene

Ek - 1 I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta kredi verence yapılan ödemelerin ve diğer tarafta tüketici tarafından kredi verene

Bölüm 3. Gelecekteki Değer

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

12/27/2011. Yenileme kararları. Bu dersin amacı

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

Sirküler no: 010 İstanbul, 15 Ocak 2009

Sirküler no: 010 İstanbul, 15 Ocak 2009 Konu: Maliye Bakanlığı tarafından, dövize endeksli kredilerde KKDF uygulamasıyla ilgili açıklamalar yapıldı. Özet: Maliye Bakanlığı tarafından hazırlanarak 14 Ocak

Sirküler no: 010 İstanbul, 15 Ocak 2009 Konu: Maliye Bakanlığı tarafından, dövize endeksli kredilerde KKDF uygulamasıyla ilgili açıklamalar yapıldı. Özet: Maliye Bakanlığı tarafından hazırlanarak 14 Ocak

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

12. HAFTA MÜHENDİSLİK EKONOMİSİ. Fayda-Maliyet Analizi. Yrd. Doç. Dr. Tahir AKGÜL

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

Belli tarihlerde yatırılan taksitlerle, belli bir süre sonunda meydana gelecek kapital, taksitlerin baliğleri toplamına eşit olur.

1 KAPİTAL OLUŞTURULMASI Kapital oluşturulması, bir kredi kurumuna belli tarihlerde, belli miktarlarda yatırılan paralarla, belli bir süre sonunda belli büyüklükte bir para meydana getirme işlemidir. Küçük

1 KAPİTAL OLUŞTURULMASI Kapital oluşturulması, bir kredi kurumuna belli tarihlerde, belli miktarlarda yatırılan paralarla, belli bir süre sonunda belli büyüklükte bir para meydana getirme işlemidir. Küçük

Mühendislik Ekonomisi Doç. Dr. Turan PAKSOY

T.C. SELÇUK ÜNİVERSİTESİ MÜHENDİSLİK MİMARLIK FAKÜLTESİ İçindekiler Mühendislik Ekonomisi Doç. Dr. Turan PAKSOY 1 2 3 4 Eğimli veya dereceli nakit akışları, harcama veya gelirlerin belirli bir eğilimle

T.C. SELÇUK ÜNİVERSİTESİ MÜHENDİSLİK MİMARLIK FAKÜLTESİ İçindekiler Mühendislik Ekonomisi Doç. Dr. Turan PAKSOY 1 2 3 4 Eğimli veya dereceli nakit akışları, harcama veya gelirlerin belirli bir eğilimle

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

Servet değer biriktirme araçlarının tümüne (tahvil, bono, hisse senedi, ev, arsa vb. verilen bir isimdir.

İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para servetten farklı bir kavramdır. Servet değer

İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para servetten farklı bir kavramdır. Servet değer

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

Doç.Dr.Gülbiye Y. YAŞAR

Doç.Dr.Gülbiye Y. YAŞAR Paranın Fonksiyonları İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para

Doç.Dr.Gülbiye Y. YAŞAR Paranın Fonksiyonları İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para

SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering

SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering İNM 212 YAPI STATİĞİ I STABİLİTE STATİKÇE BELİRSİZLİK KİNEMATİK BELİRSİZLİK Y.DOÇ.DR. MUSTAFA KUTANİS kutanis@sakarya.edu.tr

SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering İNM 212 YAPI STATİĞİ I STABİLİTE STATİKÇE BELİRSİZLİK KİNEMATİK BELİRSİZLİK Y.DOÇ.DR. MUSTAFA KUTANİS kutanis@sakarya.edu.tr

A) 10 B) 30 C) 50 D) 60 E) 80

10 B) 30 C) 50 D) 60 E) 80") Gayrimenkul Değerleme Esasları 1) Deneme Sınavı II 4) Aşağıdakilerden hangisi piyasaya dayalı Değerleme yaklaşımlarından biridir? A) Satışların karşılaştırılması yaklaşımı B) Yararlılık yaklaşımı C) En

Gayrimenkul Değerleme Esasları 1) Deneme Sınavı II 4) Aşağıdakilerden hangisi piyasaya dayalı Değerleme yaklaşımlarından biridir? A) Satışların karşılaştırılması yaklaşımı B) Yararlılık yaklaşımı C) En

Bugünkü Değer Hesaplamaları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Bugünkü değer hesaplamalarında, gelecekteki bir

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Bugünkü değer hesaplamalarında, gelecekteki bir

G E N E L G E 2009-25

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SSK.5.01.08.00/ 73-034/121 9.2.2009 Konu : Tarım sigortası primlerinin tahakkuk ve

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SSK.5.01.08.00/ 73-034/121 9.2.2009 Konu : Tarım sigortası primlerinin tahakkuk ve

Örnek 9.5: Saf Yatırım için Yatırım

İç Getiri Oranı Kriteri (Internal Rate of Return Criterion) (Chapter 7) Saf Yatırım için Karar Kuralı Tek proje için karar kriteri: IRR > MARR, projeyi kabul et IRR = MARR, fark etmez IRR < MARR, projeyi

İç Getiri Oranı Kriteri (Internal Rate of Return Criterion) (Chapter 7) Saf Yatırım için Karar Kuralı Tek proje için karar kriteri: IRR > MARR, projeyi kabul et IRR = MARR, fark etmez IRR < MARR, projeyi

3- ARİTMETİK İFADELERİN YAZILMASI. M.İLKUÇAR - imuammer@yahoo.com

3- ARİTMETİK İFADELERİN YAZILMASI 3.1- Aritmetiksel operatörler Operatör Anlamı + Toplama - Çıkarma * Çarpma / Bölme % Kalanlı Bölme ^ Üs alma ( ) Parantez = Atama Aritmetik operatörlerde işlem öncelik

3- ARİTMETİK İFADELERİN YAZILMASI 3.1- Aritmetiksel operatörler Operatör Anlamı + Toplama - Çıkarma * Çarpma / Bölme % Kalanlı Bölme ^ Üs alma ( ) Parantez = Atama Aritmetik operatörlerde işlem öncelik

BÖLÜM 1 BASİT İÇ FAİZ

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

İÇİNDEKİLER BİRİNCİ BÖLÜM TEMEL MATEMATİK BİLGİLERİ

V İÇİNDEKİLER BİRİNCİ BÖLÜM TEMEL MATEMATİK BİLGİLERİ 1.1.YÜZDE HESAPLAMALARI... 1 1.1.1.Basit Yüzde Hesaplamaları... 3 1.1.1.1.Basit Yüzde Oranının Hesaplanması... 3 1.1.1.2.Basit Yüzde Tutarının Hesaplanması...

V İÇİNDEKİLER BİRİNCİ BÖLÜM TEMEL MATEMATİK BİLGİLERİ 1.1.YÜZDE HESAPLAMALARI... 1 1.1.1.Basit Yüzde Hesaplamaları... 3 1.1.1.1.Basit Yüzde Oranının Hesaplanması... 3 1.1.1.2.Basit Yüzde Tutarının Hesaplanması...

1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır?

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

5.Hafta Mali Borçlar ve Ticari Borçlar. Dr. Şuayyip Doğuş DEMİRCİ

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM İrfan VURAL Gelirler Kontrolörü I- GİRİŞ Bilindiği üzere, bireysel emeklilik sistemine ödenen

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM İrfan VURAL Gelirler Kontrolörü I- GİRİŞ Bilindiği üzere, bireysel emeklilik sistemine ödenen

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Efektif Faiz Oranı (Effective Annual Return=EAR),

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Efektif Faiz Oranı (Effective Annual Return=EAR),

Mühendislik Ekonomisi. Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

TOS 408 Ekonomi. Bölüm 4 Faiz Formülleri ve Nakit Akımlarının Ekonomik Yönden Eşitlenmesi

TOS 408 Ekonomi Bölüm 4 Faiz Formülleri ve Nakit Akımlarının Ekonomik Yönden Eşitlenmesi 2 Nakit Akımlarının Çeşitleri Bu bölümde nakit akımlarının karmaşık şekillerinin mukayesesi için faiz formülleri

TOS 408 Ekonomi Bölüm 4 Faiz Formülleri ve Nakit Akımlarının Ekonomik Yönden Eşitlenmesi 2 Nakit Akımlarının Çeşitleri Bu bölümde nakit akımlarının karmaşık şekillerinin mukayesesi için faiz formülleri

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

MÜHENDİSLİK EKONOMİSİ

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 2 1 3 4 2 KARAR VERME KARAR VERME İLE İLGİLİ ÖRNEKLER 5 KARAR VERME 6 3 Karar aşamasında pek çok faktör rol

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 2 1 3 4 2 KARAR VERME KARAR VERME İLE İLGİLİ ÖRNEKLER 5 KARAR VERME 6 3 Karar aşamasında pek çok faktör rol

ISL 108 GENEL MUHASEBE II

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

ISF 108 GENEL MUHASEBE II

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

4) Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel

Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel") Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi. Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Bugünkü Değer Analizi Bugünkü Değer Analizi Proje Nakit Akışlarının Tanımlanması Projelerin

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Bugünkü Değer Analizi Bugünkü Değer Analizi Proje Nakit Akışlarının Tanımlanması Projelerin

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 4 Giriş BÖLÜM B:Değerleme 1 Tahvil Değerleme Giriş Tahvil Değerleme Tahvillerin fiyatını

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 4 Giriş BÖLÜM B:Değerleme 1 Tahvil Değerleme Giriş Tahvil Değerleme Tahvillerin fiyatını

ARAZİ ÖLÇMELERİ. Temel Ödev I: Koordinatları belirli iki nokta arasında ki yatay mesafenin

Temel ödevler Temel ödevler, konum değerlerinin bulunması ve aplikasyon işlemlerine dair matematiksel ve geometrik hesaplamaları içeren yöntemlerdir. öntemlerin isimleri genelde temel ödev olarak isimlendirilir.

Temel ödevler Temel ödevler, konum değerlerinin bulunması ve aplikasyon işlemlerine dair matematiksel ve geometrik hesaplamaları içeren yöntemlerdir. öntemlerin isimleri genelde temel ödev olarak isimlendirilir.

Cilt 1 ÜRETİM VE TASARIM

M MAMA MÜHENDİSLİĞİ E L KİTABI Cilt 1 ÜRETİM VE TASARIM Baskıya Hazırlayan A. Münir CERIT ( Makina Yük. Mühendisi) 2. Baskı TMMOB MAKİNA MÜHENDİSLERİ ODASI Ekim 1994 Yayın no : 169 tmmob makina mühendisleri

M MAMA MÜHENDİSLİĞİ E L KİTABI Cilt 1 ÜRETİM VE TASARIM Baskıya Hazırlayan A. Münir CERIT ( Makina Yük. Mühendisi) 2. Baskı TMMOB MAKİNA MÜHENDİSLERİ ODASI Ekim 1994 Yayın no : 169 tmmob makina mühendisleri

FİNANSAL MATEMATİK. Oğuzhan ın 10 yıllık dönem müddetince yaptığı toplam ödeme aşağıdaki seçeneklerden hangisinde verilmektedir?

FİNANSAL MATEMATİK SORU 1 Oğuzhan 10 yıl süreli 10.000 TL lik yıllık %9 efektif faiz ile bir borç almaktadır. Her yılın sonunda, borca ilişkin faizi ve %8 efektif faiz lik borç ödeme fonuna ilişkin ana

FİNANSAL MATEMATİK SORU 1 Oğuzhan 10 yıl süreli 10.000 TL lik yıllık %9 efektif faiz ile bir borç almaktadır. Her yılın sonunda, borca ilişkin faizi ve %8 efektif faiz lik borç ödeme fonuna ilişkin ana

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

T.C. ERCİYES ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ TEMEL ELEKTRİK DEVRE LABORATUVARI TEMEL DEVRE TEOREMLERİNİN UYGULANMASI

T.C. ERCİYES ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ TEMEL ELEKTRİK DEVRE LABORATUVARI TEMEL DEVRE TEOREMLERİNİN UYGULANMASI DENEY SORUMLUSU Arş. Gör. Şaban ULUS Şubat 2014 KAYSERİ

T.C. ERCİYES ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ TEMEL ELEKTRİK DEVRE LABORATUVARI TEMEL DEVRE TEOREMLERİNİN UYGULANMASI DENEY SORUMLUSU Arş. Gör. Şaban ULUS Şubat 2014 KAYSERİ

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Akışı Paranın Zaman Değeri II Haftanın Amacı Paranın zaman değeri doğrusal, geometrik ve karışık nakit akışlarının anlaşılması amaçlanmaktadır. Bu amacın

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Akışı Paranın Zaman Değeri II Haftanın Amacı Paranın zaman değeri doğrusal, geometrik ve karışık nakit akışlarının anlaşılması amaçlanmaktadır. Bu amacın

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI BİLEŞİK FAİZ FORMÜLLERİ 1 ;% ; P F 1 i P F P F ;% i; F P i F P F P i m NFO m i EFO 1 i 1 1 YSAF P i P m F P e r P F e r r NFO m i EFO e 1 r YSAF P e P 1i 1 i ;% ; i

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI BİLEŞİK FAİZ FORMÜLLERİ 1 ;% ; P F 1 i P F P F ;% i; F P i F P F P i m NFO m i EFO 1 i 1 1 YSAF P i P m F P e r P F e r r NFO m i EFO e 1 r YSAF P e P 1i 1 i ;% ; i