Türk Vergi Sistemi. Öğr. Gör. Yusuf Bahadır Kavas TÜRK VERGİ SİSTEMİNİN TARİHÇESİ

|

|

|

- Can Görgülü

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Türk Vergi Sistemi Öğr. Gör. Yusuf Bahadır Kavas TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şeri vergilerden oluşuyordu. Bunların arasında Müslüman tebaadan alınan zekât, öşür; Müslüman olmayan tebaadan alınan haraç, cizye vergileri vardı. 1

2 TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet in kabul edildiği 1923 yılında öşür, temettü (gelir), müsakkafat (bina), ağnam (hayvanlar) gibi vergilerden oluşan basit, adaletsiz bir vergi sistemi yürürlükte idi. Cumhuriyet in kabulünden sonra, Osmanlı vergi sisteminin yerine çağdaş Batılı devletlerin uyguladıkları sisteme geçiş süreci başlatılmıştır. İlk olarak, zirai ürünlerden alınan vergi olan aşar, 1925 yılında yürürlükten kaldırılmıştır. Bu olay, Cumhuriyet döneminin ilk vergi reformu olarak kabul edilebilir. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ 1876 yılında ilan edilen ve ilk anayasa olarak kabul edilen Kanun-u Esasi ile yasaya dayanmayan vergi ve diğer mali yükümlülüklerin konulması yasaklanmıştır. Savaş yılları olan 1942 ve 1943 de varlık vergisi ve toprak mahsulleri vergisi gibi olağanüstü vergiler uygulamaya konulmuştur. 2

3 TÜRK VERGİ SİSTEMİNİN TARİHÇESİ 1949 yılında Gelir Vergisi Kanunu (GVK) ve Kurumlar Vergisi Kanunu (KVK) kabul edilerek ciddi bir vergi reformu gerçekleştirilmiştir. Bu kanunların hazırlanmasında Batı hukukundan, özellikle Alman vergi kanunlarından yararlanılmıştır. Yürürlükteki Kanunların Kabul Edilme Tarihleri Veraset ve intikal Vergisi Kanunu (VİVK-1959), Motorlu Kara Taşıtları Vergisi Kanunu (MTVK-1963), Emlak Vergisi Kanunu (EVK-1970), Damga Vergisi Kanunu (DVK-1964) ve Harçlar Kanunu (1964) VERGİ GELİRLERİNİN KOMPOZİSYONU Bilindiği üzere gelir ve servet vergileri dolaysız, harcama vergileri ise dolaylı vergileri oluşturur. Dolaylı vergiler tüketim üzerinden ve devletin verdiği bazı hizmetler karşılığında alınmaktadır. Ülkemizde toplam vergi gelirleri içinde dolaylı vergilerin payı %70 e yaklaşmıştır, servet vergilerinin payı ise %2 lerde kalmaktadır. 3

ve Harçlar Kanunu (1964) VERGİ GELİRLERİNİN KOMPOZİSYONU Bilindiği üzere gelir ve servet vergileri dolaysız, harcama vergileri ise dolaylı vergileri oluşturur.")

4 Dolaylı Ve Dolaysız Vergi Ayrımı Mükellef kendi vergisini ödüyorsa ve bu vergi yükü başkalarına devredilmiyorsa bu vergi dolaysız vergi olarak adlandırılır. Emlak Vergisi ve Gelir Vergisi, Kurumlar Vergisi bu tür vergilere en güzel örneklerdir. Bir mükellefin vergisi başkalarına devrediliyorsa, mükellef vergisini kendisi ödemiyorsa devredilen vergi dolaylı vergi olarak adlandırılır. Örneğin Katma Değer Vergisi. 4

5 GELİRİN ÖZELLİKLERİ VE KAPSAMI Gelirin Özellikleri Gelir Vergisi Kanunu nun 1. maddesine göre, Gelir, bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır. Bu tanımdan, gelir kavramıyla ilgili olarak aşağıdaki özellikleri çıkarabiliriz: Gelir gerçek kişi tarafından elde edilmelidir. Kural olarak, tüzel kişilerin elde ettikleri gelirler, başka bir verginin (kurumlar vergisinin) konusunu oluşturur. Gelir bir takvim yılı içinde elde edilmiş olmalıdır. Her takvim yılı bir vergileme dönemi oluşturmaktadır. 5

konusunu oluşturur.")

6 Gelirin Özellikleri Gelir elde edilmiş olmalıdır. Gelir kazanç ve iratlardan oluşur. Kazanç; bedensel, zihinsel çalışma ile veya (ve) sermaye konularak elde edilen gelirdir. Örneğin, serbest meslek kazançları, ücretler, ticari kazanç ve zirai kazançlar. İrat ise sermayenin başkasına kullandırılması neticesinde sağlanır. Örneğin, gayrimenkul sermaye iradı, menkul sermaye iradı. GVK nin vergilendirilmesini öngördüğü gelir, kazanç ve iratların safi tutarı dır. Gelirin safi tutarının dikkate alınması, bu gelirin elde edilmesiyle ilgili masrafların, gayri safi gelirden düşülebilmesi anlamına gelmektedir. Gelir vergisine konu olan kazanç ve iratlar Gelir vergisine konu olan kazanç ve iratlar, yedi başlık halinde GVK nin 2. maddesinde sayılmıştır: 1. Ticari kazançlar, 2. Zirai kazançlar, 3. Ücretler, 4. Serbest meslek kazançlar, 5. Gayrimenkul sermaye iratlar, 6. Menkul sermaye iratlar, 7. Diğer kazanç ve iratlar. 6

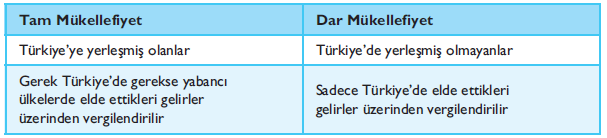

7 GELİR VERGİSİNDE TAM MÜKELLEFLER Tam / Dar Mükellef Ayırımının Nedeni Gelir vergisinde, tam mükellefiyet ve dar mükellefiyet olmak üzere iki çeşit yükümlülük vardır. Bu iki grubun vergilendirme rejiminde farklılıklar bulunmaktadır. Tam mükelleflerin hem Türkiye de hem de Türkiye dışında elde ettikleri gelirler dar mükelleflerin ise sadece Türkiye de elde ettikleri gelirler vergileme kapsamına alınmıştır. Dar mükelleflerin yurt dışı kazançları ile ilgilenilmemektedir. Kimler Dar ; Kimler Tam Mükellef İkametgâh ölçüsüne göre, Türkiye de yerleşmiş olanlar tam mükellef olarak kabul edilirler. İş yerinin merkezi Türkiye de olup başka ülkelerde çalışan gerçek kişiler. Örneğin, bir Türk bankasının Londra şubesinde veya bir inşaat şirketinin Moskova bürosunda çalışan elemanlar, bu bende göre tam mükellef olarak vergiye tabi olacaklardır. 7

8 Dar Mükellef Türkiye de yerleşik olmayan gerçek kişiler Türkiye de elde ettikleri kazanç ve iratlardan dolayı dar mükellef olarak vergilendirilirler. Dar mükellef gerçek kişiler, sadece Türkiye de elde ettikleri kazanç ve iratlar üzerinden vergilendirilir, yabancı ülkelerde elde ettikleri kazanç ve iratlarını Türkiye de beyan etmezler. 8

9 Tam mükelleflerin hem Türkiye de hem de Türkiye dışında elde ettikleri gelirler dar mükelleflerin ise sadece Türkiye de elde ettikleri gelirler vergileme kapsamına alınmıştır. Dar mükelleflerin yurt dışı kazançları ile ilgilenilmemektedir. Kimlerin tam mükellef sayılacağı konusunda iki ölçü göz önünde bulundurulmuştur (GVK m. 3). Bunlardan birincisi ikametgâh, ikincisi ise tabiiyettir. İkametgâh ölçütüne göre, Türkiye de yerleşmiş olanlar tam mükelleftirler. Resmi daire ve müesseselerin veya merkezi Türkiye de bulunan teşekkül ve teşebbüslerin işleri dolayısıyla başka ülkelerde oturan Türk vatandaşları tam mükellef olarak vergilendirilir. Bir kişi 6 aydan daha uzun süreyle bir ülkede yerleşik yaşarsa o kişi dar mükellef olmaktan çıkar. 9

10 10

11 Çifte Vergilendirme Türk vatandaşlarının elde ettikleri gelirler için yurt dışında vergi ödemeleri halinde, bu gelirlerin ayrıca Türkiye de vergilendirilmeyeceği öngörülmüştür. Bu hüküm çifte vergilendirmenin önlenmesi amacıyla konulmuştur. Çifte vergilendirme, geniş anlamda, aynı matrah üzerinden aynı dönem içinde ve aynı nitelikli mükerrer vergi alınmasıdır. Bu şekilde iki defa vergi almak vergi adaletini ve eşitliğini bozmakta ve modern vergilendirme ilkelerine de ters düşmektedir. Çifte vergilendirmeyi önleme anlaşmaları ile gelirin, ikamet veya kaynak ülkelerden yalnızca birinde vergilendirilmesi veya vergilendirme hakkının her iki ülke arasında bölüşülmesi konularında düzenlemeler yapılmakta ve bu yolla gelirin her iki ülkede birden vergilendirmesi engellenmektedir. 11

12 Ticari Kazanç Her türlü ticari ve sınai faaliyetlerden doğan kazançlar ticari kazançtır.(sınai Faaliyetleri: ham maddeleri, işlenmiş ya da yarı işlenmiş ürünlere dönüştürme eylemi şeklinde tanımlayabiliriz.) Gayrimenkul alım-satım ve inşaat faaliyeti ile devamlı olarak uğraşılması, kendi adına menkul kıymet alım-satım faaliyeti ile devamlı olarak uğraşılması, coberlik (borsa uzmanlığı) işleri, özel okul, hastane işletilmesi, diş protezciliği faaliyeti Ticari Kazanç Ticari faaliyette devamlılık, faaliyetin bir takvim yılı veya daha uzun bir süre içinde birden çok yapılması anlamına gelir. Örneğin, bir kişinin arabasını satması ticari faaliyet sayılmaz ama bu kişi bir yıl içinde birkaç defa araba alıp satarsa bu faaliyeti ticari faaliyet, kazancı da ticari kazanç olur. 12

13 Ticari Kazanç Ticari kazancın kanuna ve ahlaka aykırı faaliyetlerden elde edilmesi bu kazançların ticari kazanç olma özelliğini değiştirmez. Örneğin, yasalara aykırı olarak kumarhane işletilmesi ticari faaliyet olarak kabul edilir; buradan sağlanan kazanç da ticari kazanç olarak vergilendirilir. 13

14 BİLANÇO ESASINDA VERGİYE TABİ OLAN TİCARİ KAZANÇ SAHİPLERİ VE ŞEKLİ YÜKÜMLÜLÜKLERİ Bu usulde tespit edilen ticari kazanç, 1. sınıf tüccarların kazancıdır. Birinci Sınıf Tüccarların Tutacakları Defterler: 1. Yevmiye defteri, 2. Defteri kebir, 3. Envanter defteri 4. Karar defteri Kimler 1. sınıf Tüccardır? Her türlü ticaret şirketleri (Yasa adi şirketleri hariç tutmaktadır. Adi şirketlerin değerlendirilmesi aşağıda açıklanacak olan alış tutarı veya satış tutarı ölçüsüne göre yapılmaktadır), Ticaret şirketlerinden; anonim şirketler, limitet şirketler, paylı komandit şirketler daha sonra incelenecek olan kurumlar vergisi mükellefi olarak vergiye tabi tutulmaktadırlar. 14

, Ticaret şirketlerinden; anonim şirketler, limitet")

15 Kimler 1. sınıf Tüccardır? Kendi istekleri ile bilanço usulünde vergilendirilmeyi talep edenler. Satın aldıkları malları olduğu gibi veya işledikten sonra satan ve yıllık alımlarının tutarı veya yıllık satış tutarları 177. maddede açıklanan tutarları aşanlar. Kimler 1. sınıf Tüccardır? (V.U.K. MADDE 177. Maddedeki belirtilen tutarlar) 1. Satın aldıkları malları olduğu gibi veya işledikten sonra satan ve yıllık alımlarının tutarı den itibaren TL veya satışları tutarı itibaren TL lirayı aşanlar 2.Birinci bentte yazılı olanların dışındaki işlerle uğraşıp da bir yıl içinde elde ettikleri gayri safi iş hasılatı TL aşanlar; 3. 1 ve 2 numaralı bentlerde yazılı işlerin birlikte yapılması halinde 2 numaralı bentte yazılı iş hasılatının beş katı ile yıllık satış tutarının toplamı TL lirayı aşanlar, 15

16 BİLANÇO ESASINDA TİCARİ KAZANCIN TESPİTİ Bilanço esasında ticari kazancın tespiti, (dört ayrı aşamada) izah edilmektedir. Dönem Öz Sermayesinin Hesaplanması İşletmeye ilave edilen ve işletmeden çekilen Değerlerin Dikkate Alınması Giderlerin Düşülmesi Amortismanların Ayrılması Değerleme ve Diğer Benzeri Hükümlerin Uygulanması Dönem Öz Sermayesinin Hesaplanması GVK nın 38. maddesine göre, bilanço esasında ticari kazanç, teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müspet farktır. Bu farkın olumsuz olması durumunda, kazanç değil zarar söz konusu olmaktadır. 16

17 Dönem Öz Sermayesinin Hesaplanması İşletmeye ilave edilen ve işletmeden çekilen Değerlerin Dikkate Alınması Dönem içinde işletme sahiplerinin işletmeye ilave ettikleri değerler varsa (Örneğin, işletme sahibi özel varlığından işletme kasasına TL para koymuşsa veya işletmeye yeni bir makine almışsa), bunlar bulunan miktardan düşülür. Çünkü bu artış, ticari faaliyetten dolayı ortaya çıkan bir artış değildir. Bu işlem vergi matrahını azaltacaktır. Buna karşılık, işletmeden çekilen değerler varsa, (örneğin, işletmeci geçim giderlerini karşılamak için, dönem içinde, işletme kasasından TL almışsa veya işletmeye ait bir kısım demirbaş eşyayı evine götürmüşse), bunlar bulunan miktara ilave olunur. Çünkü bu eksilişin bir zarar unsuru olarak görülmesi mümkün değildir. Bu işlem vergi matrahını artıracaktır. 17

18 Giderlerin Düşülmesi GVK nın 40. maddesi, vergi matrahından indirilebilecek giderleri düzenlemektedir. Bu giderler, şu şekilde özetlenebilir. Ticari kazancın elde edilmesi için yapılan genel giderler: Bunlara örnek olarak; işle ilgili aydınlatma, ısıtma, haberleşme, reklâm, kira, kırtasiye, sigorta giderlerini verebiliriz. Giderlerin Düşülmesi Personel ücretleri, işçiler için sosyal güvenlik kurumlarına ödenen pirimler, işverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları, işçilerin işyerindeki tedavi, ilaç ve giyim giderleri. İş yerinde veya iş yerinin eklentilerinde işçilerin barınması ve beslenmesi için yapılan giderler: Yemek giderleri ile ilgili olarak, yemeğin iş yerinde veya iş yerinin eklentilerinde yenmesi durumunda yapılan giderlerin tamamı düşülmektedir. 18

19 Giderlerin Düşülmesi İşle ilgili yapılan işin önemi ve genişliğine uygun seyahat ve konaklama giderleri. İşle ilgili olmak şartıyla; sözleşme, mahkeme kararı veya kanun hükmü gereği ödenen zarar, ziyan ve tazminatlar. İşletmede kullanılan taşıtların giderleri: Bu taşıtlar bizzat işletmeye ait olabileceği gibi, dışarıdan kiralama yoluyla edinilmiş de olabilir. Giderlerin Düşülmesi İşletme ile ilgili ödenen bazı vergi, resim ve harçlar. Örn: Damga, Belediye Vergileri, İşletmeye ait araçların MTV leri. İşverenlerin, işveren sendikalarına ödediği aidatlar. Özel kişiler veya şirketlerin hesabına tahsilde bulunan öğrenciye yeme, içme, yatma ve tahsil gideri olarak ödenen paralar. 19

20 Amortismanların Ayrılması Amortisman: Üretim faaliyetleri sonucunda mal ve hizmetler üretilirken, geçmiş yıllardan devralınan sermaye mallarında meydana gelen aşınma ve eskimenin parasal değeridir. Ticari Kazanç belirlenirken yıllık ayrılan amortisman giderleri toplam hasılattan düşülmelidir. V.U.K nun şirketlerin ayırmalarına izin verdiği amortisman yöntemleri: Normal Amortisman Yöntemi Azalan Bakiyeler Amortisman Yöntemi Fevkalade Amortisman Yöntemidir. Değerleme ve Diğer Benzeri Hükümlerin Uygulanması Değerleme konusundaki hükümlerin uygulanması da, vergi matrahını artırıcı veya azaltıcı etki yapabilir. Değerleme kavramı, VUK un 258. maddesinde, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir şeklinde tanımlanmıştır. Örneğin Şirket adına kayıtlı gayrimenkullerin değerlemesinin yapılması Ticari Kazanç belirlenirken yapılması gerekir. 20

21 İŞLETME HESABI ESASINDA TİCARİ KAZANCIN TESPİTİ Ticari kazancın gerçek usulde ikinci tespit şekli, işletme hesabı esasıdır. VUK 177 de sayılan 1. sınıf tüccarların dışında kalan tüccarlar 2. sınıf tüccarlardır. İkinci sınıf tüccarlar 1. sınıf kadar büyük olmayan şirketlerdir. Kazancı bu esasta tespit edilenler, yalnızca işletme defteri tutarlar. İşletme defterinin sol tarafına giderler; sağ tarafına ise hasılat kaydedilir. 21

; gider kısmına ise yapılan harcamalar (mal almak için ve gider")

22 İŞLETME HESABI ESASINDA TİCARİ KAZANCIN TESPİTİ İşletme hesabı esasına göre ticari kazanç, bir hesap dönemi içinde elde edilen hasılat ile giderler arasındaki olumlu farktır. Mal alım satımı ile uğraşan işletmelerin ticari kazancının bulunmasında gelir kısmına dönem sonunda elde bulunan mevcutlar (para ve mal); gider kısmına ise yapılan harcamalar (mal almak için ve gider olarak) yer almaktadır. İŞLETME HESABI ESASINDA TİCARİ KAZANCIN TESPİTİ 22

23 İşletme Esasında Ticari Kazanç Tespitinde Bilanço Esasına Göre Farklılıklar İşletme Esasında Ticari Kazanç Tespit Edilirken: Gider Kısmında dönem giderleri içinde, fiilen yapılan ödemelerin yanında aynı zamanda ödenecek borçlar da yer almaktadır. Gelir kısmında bulunan satış geliri içinde, tahsil edilen paralar yanında, alacaklar da yer almaktadır. Şüpheli hale gelen alacaklar düşülmez ancak eğer ki alacak değersiz hale dönüşmüşse o zaman gider kaydedilerek yok edilir. İşletme Esasında Ticari Kazanç Tespitinde Bilanço Esasına Göre Farklılıklar Amortisman ayırma imkânından, işletme hesabı esasında vergilenen mükellefler de yararlanmaktadır (VUK, m. 194). Bu mükellefler sadece, azalan bakiyeler usulü ile amortisman uygulamasından yararlanamamaktadırlar. 23

24 TİCARİ KAZANCIN BASİT USULDE TESPİTİ Basit usul; geliri sınırlı bakkal, kasap gibi küçük ticaret erbabıyla, tamirci, terzi gibi küçük sanat erbabı için getirilen bir uygulamadır. Ayrıca, şehir içinde taşımacılık faaliyetinde bulunan taksici, dolmuşçu gibi bazı hizmet işletmelerinin de bu grupta vergilendirildiği görülmektedir. Bu meslek sahipleri küçük esnaf olarak da anılmaktadır. Basit Usulden Yararlanamayan Meslek ve Ticaret Erbabı Kolektif şirket ortakları ile komandit şirketlerin komandite ortakları Sarraflar, Her türlü ilan ve reklam işiyle uğraşanlar, Gayrimenkul alım satımı ile uğraşanlar, şehirlerarası yük ve yolcu taşımacılığı yapanlar, Büyükşehir belediye sınırları içinde emtia alım satımı yapanlar. 24

25 Basit Usule Tabi Olmanın Şartları Yasa nın 51. maddesinde sayılan küçük esnafın dışında kalan mükelleflerin basit usul uygulamasından yararlanabilmesi için: Kendi işinde bilfiil çalışması veya bulunması İş yeri mülkiyetinin iş sahibine ait olması durumunda emsal kira bedelinin, (kiralanmış olması halinde yıllık kira bedeli toplamının) belirlenen miktarları aşmaması. Bu bedel Büyükşehir Belediye sınırları içinde:5300 TL, diğer yerlerde 3700 TL dir. Başka bir ticari, zirai veya mesleki faaliyet dolayısıyla gerçek usulde gelir vergisine tabi olmaması gerekir. Basit usulde vergilendirmenin avantajları nelerdir? Basit usulde vergilendirilmede; - Defter tutulmaz. - İsteyen mükellefler ödeme kaydedici cihaz kullanabilirler. - Geçici vergi ödenmez. - Mal teslimi ve hizmet ifası işlemleri katma değer vergisinden istisnadır. - Ticari kazancın tespitinde amortismana tabi iktisadi kıymet alışları ve satışları dikkate alınmaz. - Alınan ve verilen belgelerin kayıtları mükelleflerin bağlı oldukları meslek odalarındaki bürolarda tutulur. Ancak, isteyen mükellefler kayıtlarını hiçbir yerden izin almadan kendileri tutabilecekleri gibi meslek mensuplarına da tutturabilirler. - Vergi tevkifatı yapılmaz ve muhtasar beyanname verilmez. 25

26 Stopaj Vergisi nedir? Stopaj (Vergi tevkifatı), Gelir ve Kurumlar Vergisine tabi kazançlara ilişkin hasılatın ilgililere ödenmesi aşamasında kaynakta kesilen ve o ilgili adına vergi dairesine yatırılan bir vergidir. Stopaj ticari kazançlarda kanunda belirtilen miktarda ödenir. Herhangi bir kişiye serbest meslek hizmeti yaptırdığınızda, yaptığınız ödemenin içerisinden Stopaj Vergisi kesilir ve kesilen kısımdan kalan kısmı siz karşı tarafa ödersiniz. Stopaj Vergisi olarak yaptığınız kesintiyi de muhtasar beyannamede devlete ödersiniz. Stopaj vergisi nerede ortaya çıkar? Stopajı doğuran işlem, stopaja tabi istihkakın nakden veya hesaben ödenmesidir. Kimler Stopaj Vergisi verir? Gelir veya kurumlar vergisine tabi bir kazanca ilişkin hasılatın (gelir, kazanç) ilgilisine ödenmesi aşamasında, ödemeyi yapanlarca, yasa ile belirlenmiş oranlar üzerinden istihkakın bir kısmının tutulup, hasılatı elde eden adına ve onun peşin vergisi olarak vergi dairesine yatırılması şeklinde uygulanan vergileme yöntemi ve vergi güvenlik tedbiridir. Bu verginin ödenmesinden, kaynakta kesintiyi yapan sorumludur. 26

27 Stopaj Vergisinin amacı nedir? Bu uygulamanın amacı vergilerin tahsilini daha kolay ve garantili şekilde gerçekleştirmek, küçük matrahların vergiden kaçırılmasını önlemek, maliye idaresinin ve vergi mükellefinin işlem yükünü azaltmak, verginin, gelirin doğuşundan çok kısa bir süre içinde maliye dairesine geçmesini sağlamak ve nihayet verginin mükellef üzerindeki psikolojik etkisini gidermektir. Muhtasar Beyanname Nedir? Muhtasar beyanname gelir vergisi beyanlarından biridir. Muhtasar beyanname, işverenler veya vergi tevkifatı yapan diğer kimseler tarafından kesilen vergilerin matrahları ile birlikte, toplu olarak vergi dairesine bildirilmesine mahsustur(gvk md.84). Muhtasar beyannamede stopaj usulü vergilendirme söz konusudur. Stopaj usulünde vergi asıl borçludan değil, vergi sorumlusundan talep edilir. Bu tür vergiler kaynakta kesilen vergilerdir. Bu yolla gelir daha sahibinin eline geçmeden önce vergilendirilmiş olmaktadır 27

28 Basit Usulde Gelirin Tespiti Basit usulde ticari kazancın tespitini şu şekilde ifade edebiliriz: Hasılat - (giderler + satılan emtianın alış bedeli) (Bu arada dönem sonu mal mevcudu hasılata; dönem başı mal mevcudu ise giderlere eklenmektedir.) Bu mükellefler açısından gelir tespit edilirken, bilanço ve işletme hesabı esasındaki mükellefler için geçerli olan; Amortisman, Değerleme, Karşılık ayırma gibi uygulamalar söz konusu olmamaktadır. ZİRAİ KAZANÇLARIN TANIMI VE BAŞKA KAZANÇLARA DÖNÜŞMESİ Zirai faaliyetlerden doğan kazançlar zirai kazançtır. Zirai faaliyet; arazide, deniz, göl ve nehirlerde, ekim, dikim, bakım, üretme yollarıyla bitki, orman, hayvan, balık ve bunların mahsullerinin üretilmesini, avlanmasını, taşınmasını, satılmasını vb. ifade eder. 28

29 ZİRAİ KAZANÇLARIN TANIMI VE BAŞKA KAZANÇLARA DÖNÜŞMESİ Zirai işletmenin boyutları, sınai bir müessese önem ve genişliğinde olursa zirai kazanç değil; ticari kazanç söz konusu olur. Örneğin, zeytin üreten bir çiftçinin, ürettiği zeytinlerin satışından elde ettiği gelir, zirai kazançtır. Eğer bu çiftçi, bir de fabrika kurar ve bu fabrikada kendi ürettiği veya başkalarından satın aldığı zeytinleri işleyerek zeytinyağı yapıp satarsa, bu ikinci işten elde ettiği kazanç, ticari kazanç hükümlerine göre vergilendirilir. İkinci bir örnek, çiftçinin ürettiği ürünleri bir dükkân veya mağaza açarak oraya götürüp satması durumunda elde ettiği kazanç, yine ticari kazanç hükümlerine göre vergilendirilir Kazancın Tespit Usulleri Ve Vergileme Çiftçilerin elde ettikleri kazançlar iki usulde vergilendirilir. Bunlardan: Birincisi Tevkifat usulü İkincisi ise gerçek usuldür. Gerçek Usulde Kendi İçinde İkiye ayrılır. Zirai işletme hesabı Diledikleri taktirde Bilanço hesabı 29

30 Çiftçilerin elde ettikleri kazançlar genellikle hasılatları üzerinden kesinti(tevkifat) yapılmak suretiyle vergilendirilir. Gerçek Usule Tabi olan çiftçilerin işletme hesabı ya da bilanço esasından birisini seçmeleri için herhangi bir ölçü öngörülmemiştir. Çiftçiler diledikleri taktirde işletme hesabı yerine bilanço esasına tabi tutulmalarını isteyebilirler. Bu yazılı beyan ile mümkündür. Yıl sonunda araç satın almak, ödenecek vergiyi düşürür mü? 30

31 Ücretler, Serbest Meslek Kazançları, Gayrimenkul-Menkul Sermaye İratları, Diğer Kazanç ve İratlar ÜCRET GELİRLERİNİN TANIMI VE STOPAJ YOLUYLA VERGİLENDİRİLMESİ İş Kanunu madde 32 de Genel anlamda ücret bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutardır şeklinde tanımlanmaktadır. Ücretin ödenek, tazminat, zam, avans, aidat, prim, ikramiye veya başka adlar altında ödenmesi onun mahiyetini değiştirmemekte yani bunların tamamı ücret olarak vergilendirilmektedir. 31

32 Ücret sayılan ödemeler nelerdir? Emeklilik, maluliyet, dul ve yetim aylıkları, Daha önce yapılmış veya gelecekte yapılacak hizmetler karşılığında verilen para ve ayınlarla sağlanan menfaatler(bu maddede banka gibi kuruluşların kurdukları sandıkların ödedikleri yardımlar istisnadır.) TBMM, İl Genel Meclisi ve Belediye Meclisi üyeleri ile Özel kanunlarına veya İdari kararlara göre kurulan daimi veya geçici bütün komisyonların üyelerine ve yukarıda sayılanlara benzer diğer kişilere bu sıfatları dolayısıyla ödenen veya sağlanan para, ayınlar Yönetim ve Denetim Kurulları başkanı ve üyeleriyle, tasfiye memurlarına bu sıfatları dolayısıyla ödenen veya sağlanan para, ayın ve menfaatler, Bilirkişilere, resmi arabuluculara, eksperlere, spor hakemlerine ve her türlü yarışma jürisi üyelerine ödenen veya sağlanan para, ayın ve menfaatler, Sporculara transfer ücreti veya sair adlarla yapılan ödemeler ve sağlanan menfaatler, Ayın: para dışındaki verilen bütün kıymetli eşyalara denir. Ücretin Unsurları Nelerdir? Gelir Vergisi açısından bir ödemenin ücret olarak mı yoksa başka bir gelir unsuru olarak mı vergilendirilmesi gerektiği üç unsura göre tespit edilecektir. Bu üç unsur birlikte varsa elde edilen gelir ücret olacak, aksi takdirde ücretten söz etmek mümkün olmayacaktır. 32

33 Ücretin Unsurları Nelerdir? Ücret gelirini meydana getiren 3 ana unsur : Bir işverene tabi olma; Herhangi bir ödemenin ücret olarak kabul edilebilmesi için gerekli olan ilk unsur çalışanın işverene tabi olmasıdır. İşveren, hizmet erbabını işe alan, emir ve talimatları dahilinde çalıştıran gerçek ve tüzel kişilerdir. Çalışanın işverene bağlılığı fiili olabileceği gibi kanun, tüzük, yönetmelik veya sözleşmelerle de saptanmış olabilmektedir. Belli bir iş yerine bağlı olma; İş yeri ticari, sınai, zirai ve mesleki bir faaliyetin yürütülmesi için tahsis edilen veya bu faaliyetlerde kullanılan yerlerdir. Bu yerlere bağlılık hukuki anlamda bir bağlılıktır. Hizmetin mutlaka fiilen işyerinde yapılması zorunlu değildir. Hizmetin karşılığı olarak bir ödemenin yapılması; Ödeme bir hizmet karşılığı değilse ücret sayılmasına imkan yoktur. Hizmet karşılığı olarak yapılan ödeme, nakit (haftalık, aylık vb.), ayın (hizmet karşılığının mal olarak verilmesi ) veya para ile temsil edilebilen menfaatler ( konut, araç sağlanması gibi ) şeklinde olabilir. Vergilendirme Usulleri Ücret gelirleri iki şekilde vergilendirilmektedir: Gerçek ücretler Diğer ücretler Gerçek Ücretler Ücret gelirlerinin vergilendirilmesinde ilke olarak gerçek usul kabul edilmiştir. Vergi, gelirin gerçek ve safi tutarı üzerinden alınmaktadır. Ücretin safi tutarı, işveren tarafından verilen para ve ayınlarla sağlanan yararlar toplamından (yani ücretin gayrisafi tutarından) (Bireysel Emeklilik Katkı Payları, Sakatlık İndirimleri, Sendikalara Ödenen Aidatlar Gibi) belli indirimlerin yapılmasından sonra kalan miktardır. İşletme Esası ve Bilanço Esasına göre Ticari kazanç elde edenlerin yanlarında çalışan işçiler Gerçek Usulde Vergilendirilirler. Gerçek Usulde Tevkifat ( kesinti) yoluyla vergilendirme vardır. 33

34 Vergilendirme Usulleri Diğer Ücretler: Bir kısım hizmet erbabının gerçek ücret üzerinden vergilendirilmesi ücretin saptanmasındaki güçlük nedeniyle mümkün olmamaktadır. Buna göre hizmet erbabının safi ücretleri, takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgari ücretin yıllık brüt tutarının %25 i olarak tespit edilecektir. Diğer Ücretle vergilendirmede tek bir beyanname vardır. Bu kişilerin sabit vergileri vardır ve bu bedel 2 taksit halinde ödenir. ÜCRETLER Gerçek Ücretler Diğer Ücretler Basit Usule Tabi Olanların Yanlarında Çalışanlar Özel Şoförler Özel İnşaatlarda Çalışan İşçiler Gayrimenkul sermaye iradı yanında Çalışanlar Maliye Bakanlığınca Kapsama Alınanlar 34

35 Serbest Meslek Kazançları : Kavram Her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır. Serbest meslek faaliyeti; sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılmasıdır. Bu tanım kapsamında serbest meslek kazançlarına örnek olarak; Avukat, doktor, mali danışman, muhasebeci, mühendis, veteriner, çevirmenlerin kazançlarını, Yazar, şair, bilgisayar programcısı, heykeltıraş, ressam gibi kişilerin telif kazançlarını, Gümrük komisyoncuları, noterlerin kazançlarını, konser veren müzik sanatçılarının kazançlarını, ebe, sünnetçi, sağlık memuru, arzuhalci, rehber gibi meslekleri icra edenlerin kazançlarını verebiliriz. 35

36 Serbest Meslek Kazançları : Kavram Bir faaliyetin serbest meslek faaliyeti olup olmadığı faaliyetin; Sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanması Bir işverene bağlı olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılması, Devamlı olması gerekir. Bu özellikler dikkate alındığı vakit; Serbest meslek faaliyetlerinin işverene tabi olarak yapılması durumunda, serbest meslek kazancı değil, ücret geliri söz konusu olur. Faaliyetin sermaye konularak icra edilmesi (örneğin, doktorun faaliyetini, açtığı poliklinikte yürütmesi) durumunda ticari kazanç söz konusu olur. Aynı şekilde eczacının, diş protezcisinin elde ettiği gelir de serbest meslek kazancı olarak değil; ticari kazanç olarak vergilendirilir. Çünkü bu faaliyetlerin ticari mahiyeti (sermaye yönü) ağır basmaktadır. Serbest meslek faaliyetini mutat (sürekli) olarak değil de arızi (geçici) olarak yapanlar, bu kapsamın dışında kalıp diğer kazanç ve irat hükümlerine göre vergilenirler. Örneğin, emekli olan bir doktorun, zaman zaman ameliyatlara girerek para kazanması durumunda, diğer kazanç ve irat söz konusu olacaktır. 36

37 SERBEST MESLEK KAZANCININ ÖZELLİKLERİ a-) Serbest meslek faaliyeti bağımsızdır. Bir işverene tabi olmaksızın kendi nam ve hesabına yapılması gerekir. b-) Süreklidir. (sürekli yapılmayan serbest meslek faaliyeti, arızi (geçici) serbest meslek kazancı sayılır.) c-) Serbest meslek faaliyeti uzmanlığa dayanır. d-) Serbest meslek faaliyetinde sermaye ikinci plandadır. Sermaye birinci planda olursa ticari kazanç sayılır. e-) Serbest meslek faaliyeti ticari nitelikte olmamalıdır. f-) Muayenehane yazıhane gibi özel iş yerleri açılmalıdır. g-) Mesleki kuruluşlara (baro, tabipler odası gibi) kayıt olunmalıdır. Serbest Meslek Faaliyetine Başlamanın Belirtileri : İş yeri açmak Çalışılan yere tabela asmak mesleki faaliyette bulunduğunu belirten ilanlar yapmak Mesleki kuruluşlara kayıt olmak. TELİF HAKLARI Telif haklarının sahipleri veya mirasçıları tarafından ister satılsın ister kiraya verilsin elde edilen kazanç Serbest Meslek Kazancıdır. (kitap, resim, heykel, nota, şiir, roman, röportaj, senaryo gibi) telif haklarının sahipleri veya kanuni mirasçıları dışında kalan 3. kişiler tarafından satılması Sair Kazanç ve İrat. Telif haklarının sahipleri veya kanuni mirasçıları dışında kalan 3. kişiler tarafından kiraya verilmesi Gayrimenkul Sermaye İradı dır. 37

38 SERBEST MESLEK KAZANCININ TESPİTİ Serbest meslek kazancının tespiti gerçek usulde yapılmaktadır. Gerçek Usulde Serbest Meslek Kazancı: bir hesap dönemi içinde serbest meslek faaliyeti karşılığı olarak tahsil edilen para ayınlar ve diğer suretlerle sağlanan ve para ile temsil edilebilen menfaatlerden bu faaliyet dolayısıyla yapılan giderler indirildikten sonra kalan farktır Söz konusu kazanç serbest meslek kazanç defterine göre tespit edilir. Bu defterin sağ sayfasına gelirler sol sayfasına giderler yazılır. Serbest meslek kazancının tespitinde aşağıda yazılı giderler hasılattan indirilir: 1. Mesleki faaliyetin icrasına tahsis edilen işyeri kirası 2. Mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen aydınlatma, ısıtma, telefon, kırtasiye vb. giderler 3. Mesleki faaliyetin gerçekleşmesinde başkalarına gördürülen hizmetler için ödenen paralar 4. Alınan meslek kitapları ve meslek dergileri için ödenen bedeller ve mesleki teşekküllere ödenen aidat 5. Mesleki faaliyetle ilgili seyahat ve ikamet giderleri 6. Meslekin ifasına lüzumlu aletlerin eczaların ve sair maddelerin tedariki için yapılan giderler 7. Mesleki faaliyette kullanılan tesisat ve demirbaş eşya için Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar 38

39 Serbest meslek faaliyeti gerçekleştirenler izleyen yılın Mart ayında yıllık beyanname vermek zorundadırlar. Bu kişilerin yaptıkları serbest meslek faaliyetlerinden dolayı kendilerine yapılan ödemeler üzerinden %20 oranında stopaj yapılması öngörülmüştür. Bu tip yapılan stopajlar varsa verilen beyanname üzerinden hesaplanan toplam vergiden mahsup edilecektir. Kalan vergide iki taksit halinde(3. ve 7. aylarda ödenecektir) 39

Türk Vergİ Sİstemİ 2. Kısım

Türk Vergİ Sİstemİ 2. Kısım ğ ÜCRETLER Ücret Gelirlerinin Tanımı Ve Stopaj Yoluyla Vergilendirilmesi İş Kanunu madde 32 de Genel anlamda ücret bir kimseye bir iş karşılığında işveren veya üçüncü kişiler

Türk Vergİ Sİstemİ 2. Kısım ğ ÜCRETLER Ücret Gelirlerinin Tanımı Ve Stopaj Yoluyla Vergilendirilmesi İş Kanunu madde 32 de Genel anlamda ücret bir kimseye bir iş karşılığında işveren veya üçüncü kişiler

Türk Vergİ Sİstemİ ğ

Türk Vergİ Sİstemİ ğ TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Osmanlı Devletinde Ekonomi Şer i ve Örfi Vergilerden elde edilirdi. Şer i Vergiler Peygamber Efendimiz Hz. Muhammed döneminden bu yana alınan vergilerdir.

Türk Vergİ Sİstemİ ğ TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Osmanlı Devletinde Ekonomi Şer i ve Örfi Vergilerden elde edilirdi. Şer i Vergiler Peygamber Efendimiz Hz. Muhammed döneminden bu yana alınan vergilerdir.

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı Bilindiği üzere; Mart ayı vergi mükellefi gerçek kişiler için, bir önceki yıl elde etmiş oldukları gelirlerin beyan edileceği

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı Bilindiği üzere; Mart ayı vergi mükellefi gerçek kişiler için, bir önceki yıl elde etmiş oldukları gelirlerin beyan edileceği

SİRKÜLER 2011 / 01. Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

TÜRK VERGİ SİSTEMİ DERS NOTU 4.DERS

TÜRK VERGİ SİSTEMİ DERS NOTU 4.DERS IV. SERBEST MESLEK KAZANÇLARI Her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır. Serbest meslek faaliyetinin nitelikleri; - Serbest meslek

TÜRK VERGİ SİSTEMİ DERS NOTU 4.DERS IV. SERBEST MESLEK KAZANÇLARI Her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır. Serbest meslek faaliyetinin nitelikleri; - Serbest meslek

Sayı : 2018/233 2 Tarih : Ö Z E L B Ü L T E N. MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları)

") Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

FİRMA YÖNETİCİLERİ VE MUHASEBE BİRİMLERİNİN DİKKATLERİNE, 2006 YILI GELİRLERİNİN VERGİLENDİRİLMESİ

KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/17 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/17 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

TÜRK VERGİ SİSTEMİ-1.BÖLÜM

TÜRK VERGİ SİSTEMİ-1.BÖLÜM I. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şer i vergilerden oluşuyordu. Bunların arasında Müslüman olmayan tebaadan

TÜRK VERGİ SİSTEMİ-1.BÖLÜM I. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şer i vergilerden oluşuyordu. Bunların arasında Müslüman olmayan tebaadan

C) I-II-III D) IV-III

I-II-III D) IV-III") 1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

FİRMA YÖNETİCİLERİ VE MUHASEBE BİRİMLERİNİN DİKKATLERİNE, 2004 YILI GELİRLERİNİN VERGİLENDİRİLMESİ

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

Gelir Vergisi Kanununun Geçici 67. maddesi kapsamında vergi kesintisine tabi tutulmuş olan

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

SİRKÜLER ( ) 1- Yeniden Değerleme Oranında Artırılan Had ve Tutarlar:

1- Yeniden Değerleme Oranında Artırılan Had ve Tutarlar:") 31.12.2018 SİRKÜLER (2018 98) Konu: 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48 Mükerrer 80, 82, 86, 89/15 ve 103 ncü Maddelerinde Yer Alan Tutarlar ile 01.01.2006 Tarihinden Önce İhraç Edilenlerden

31.12.2018 SİRKÜLER (2018 98) Konu: 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48 Mükerrer 80, 82, 86, 89/15 ve 103 ncü Maddelerinde Yer Alan Tutarlar ile 01.01.2006 Tarihinden Önce İhraç Edilenlerden

VERGİ SİSTEMİ KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. TÜRK VERGİ SİSTEMİ KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. TÜRK VERGİ SİSTEMİ KISA ÖZET KOLAYAOF

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Gelir Vergisi Kanunu nun Geçici 67.maddesi kapsamında vergi kesintisine tabi tutulmuş olan; (Ticari kazançla ilişkisi olmaması şartıyla)

") Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

SİRKÜLER 2009 / 09. Gelir Vergisi mükellefleri tarafından 2008 yılında elde ettikleri kazanç ve iratların beyan esasları aşağıdaki gibi olacaktır.

Ankara, 10 / 03 / 2009 SİRKÜLER 2009 / 09 KONU: 2008 YILI KAZANÇLARININ BEYANI Gelir Vergisi mükellefleri tarafından 2008 yılında elde ettikleri kazanç ve iratların beyan esasları aşağıdaki gibi olacaktır.

Ankara, 10 / 03 / 2009 SİRKÜLER 2009 / 09 KONU: 2008 YILI KAZANÇLARININ BEYANI Gelir Vergisi mükellefleri tarafından 2008 yılında elde ettikleri kazanç ve iratların beyan esasları aşağıdaki gibi olacaktır.

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

İrfan VURAL Gelirler Kontrolörü

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/02

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

FİRMA YÖNETİCİLERİ VE MUHASEBE BİRİMLERİNİN DİKKATLERİNE, 2005 YILI GELİRLERİNİN VERGİLENDİRİLMESİ

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

2011 YILINDA ELDE EDİLEN GELİRLERİN BEYANI VE VERGİLENDİRİLMESİ

2011 YILINDA ELDE EDİLEN GELİRLERİN BEYANI VE VERGİLENDİRİLMESİ Bu raporumuzda, tam mükellef gerçek kişiler tarafından 2011 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı,

2011 YILINDA ELDE EDİLEN GELİRLERİN BEYANI VE VERGİLENDİRİLMESİ Bu raporumuzda, tam mükellef gerçek kişiler tarafından 2011 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı,

2012 YILINDA ELDE EDİLEN KAZANÇLARIN GELİR VERGİSİ BEYANI

2012 YILINDA ELDE EDİLEN KAZANÇLARIN GELİR VERGİSİ BEYANI Tam mükellef gerçek kişiler tarafından 2012 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı, ücret geliri gibi

2012 YILINDA ELDE EDİLEN KAZANÇLARIN GELİR VERGİSİ BEYANI Tam mükellef gerçek kişiler tarafından 2012 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı, ücret geliri gibi

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

İÇİNDEKİLER. I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5

İÇİNDEKİLER I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5 BİRİNCİ KISIM GELİR ÜZERİNDEN ALINAN VERGİLER BİRİNCİ BÖLÜM GELİR VERGİSİ I. ÖNBİLGİLER...8

İÇİNDEKİLER I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5 BİRİNCİ KISIM GELİR ÜZERİNDEN ALINAN VERGİLER BİRİNCİ BÖLÜM GELİR VERGİSİ I. ÖNBİLGİLER...8

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 02 2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir Özet Bu sirkülerimizde 2018 yılında geçerli olacak aşağıda başlıkları

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 02 2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir Özet Bu sirkülerimizde 2018 yılında geçerli olacak aşağıda başlıkları

12/1/2009 TARİHLİ VE 2009/14580 SAYILI KARARNAMENİN EKİ KARAR

Sayı: YMM.03.2009-014 Konu: Gelir Ve Kurumlar Vergisi Kanunda Yer Alan Vergi Tevkifat Oranları İZMİR. 3.2.2009 Muhasebe Müdürlüğüne, 12/1/2009 Tarihli Ve 2009/14580 Sayılı, 12/1/2009 Tarihli Ve 2009/14592

Sayı: YMM.03.2009-014 Konu: Gelir Ve Kurumlar Vergisi Kanunda Yer Alan Vergi Tevkifat Oranları İZMİR. 3.2.2009 Muhasebe Müdürlüğüne, 12/1/2009 Tarihli Ve 2009/14580 Sayılı, 12/1/2009 Tarihli Ve 2009/14592

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar. Gelir vergisi kanunu 103 ve 104 madde. 1) Ücretlerden

Ücretlerden") No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

Konu : Bireysel emeklilik sistemine ödenen katkı payları ile şahıs sigorta primleri

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

SİRKÜLER 2009 / 5. 03/02/2009 tarihli ve Sayılı Resmi Gazete de aşağıda yer alan vergi tevkif oranları yayımlanmıştır.

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR

Sirküler Rapor 04.01.2011/ 7-1 GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR ÖZET : 2011 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan hadlerin belirlendiği 278 Seri No lu Gelir

Sirküler Rapor 04.01.2011/ 7-1 GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR ÖZET : 2011 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan hadlerin belirlendiği 278 Seri No lu Gelir

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

BÜLTEN. KONU: Gelir Vergisi Kanununda yer alan ve 2015 Yılında Uygulanacak Maktu Had ve Tutarlara İlişkin 287 nolu GV Tebliği yayınlanmıştır.

Kültür Mah. 1375 Sk. No: Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI : 2015-010 Tarih: 02.01.2015

Kültür Mah. 1375 Sk. No: Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI : 2015-010 Tarih: 02.01.2015

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K.

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

İMKB de işlem gören hisse senetleri alım satım kazançları % 0 stopaja tabi olup, beyan edilmez.

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER)

") Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ø Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ø Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Konu : Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

SİRKÜLER NO: POZ-2011/ 07 İST. 10/01/2011

SİRKÜLER NO: POZ-2011/ 07 İST. 10/01/2011 Gelir Vergisi Kanununda yer alan ve 2011 yılında uygulanacak yeni hadlere ilişkin 278 sıra no.lu Gelir Vergisi Kanunu Genel Tebliği 29 Aralık 2010 tarih ve 27800

SİRKÜLER NO: POZ-2011/ 07 İST. 10/01/2011 Gelir Vergisi Kanununda yer alan ve 2011 yılında uygulanacak yeni hadlere ilişkin 278 sıra no.lu Gelir Vergisi Kanunu Genel Tebliği 29 Aralık 2010 tarih ve 27800

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

bc. TL MEVDUAT FAİZLERİ : (01/01/2013 Tarihinden itibaren)

") GELİR VERGİSİ STOPAJ ORANLARI (GVK Md.94 ve GEÇİCİ Md. 67) MADDE GVK 94/.a..b. 3 4 5.a. 5.b. 5.c. 5.d. 6.a. 6.b. 7 AÇIKLAMA Yaptıkları serbest meslek isleri dolayısıyla bu isleri icra edenlere yapılan

GELİR VERGİSİ STOPAJ ORANLARI (GVK Md.94 ve GEÇİCİ Md. 67) MADDE GVK 94/.a..b. 3 4 5.a. 5.b. 5.c. 5.d. 6.a. 6.b. 7 AÇIKLAMA Yaptıkları serbest meslek isleri dolayısıyla bu isleri icra edenlere yapılan

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

T.C. GELİR İDARESİ BAŞKANLIĞI. Antalya Vergi Dairesi Başkanlığı. Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI Antalya Vergi Dairesi Başkanlığı Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 77058783-105[VUK.ÖZ.16.51] - 81099 13.06.2017 Konu : Avukatların Arabuluculuk faaliyetinde

T.C. GELİR İDARESİ BAŞKANLIĞI Antalya Vergi Dairesi Başkanlığı Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 77058783-105[VUK.ÖZ.16.51] - 81099 13.06.2017 Konu : Avukatların Arabuluculuk faaliyetinde

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

ÜNİTE:1. Gelir Vergisi: Konu, Gelir Kavramı, Mükellefiyet, Ticari Kazançlar (Bilanço Esası) ÜNİTE:2

ÜNİTE:2") ÜNİTE:1 Gelir Vergisi: Konu, Gelir Kavramı, Mükellefiyet, Ticari Kazançlar (Bilanço Esası) ÜNİTE:2 Ticari Kazançlar (İşletme Hesabı Esası, Basit Usul, Esnaf Muaflığı), Zirai Kazançlar ÜNİTE:3 Ücretler,

ÜNİTE:1 Gelir Vergisi: Konu, Gelir Kavramı, Mükellefiyet, Ticari Kazançlar (Bilanço Esası) ÜNİTE:2 Ticari Kazançlar (İşletme Hesabı Esası, Basit Usul, Esnaf Muaflığı), Zirai Kazançlar ÜNİTE:3 Ücretler,

2009 YILINDA TÜRK MENKUL KIYMETLERİNDEN ELDE EDİLEN KAZANÇLARIN TAM MÜKELLEF GERÇEK KİŞİLER AÇISINDAN VERGİLENDİRİLMESİ

2009 YILINDA TÜRK MENKUL KIYMETLERİNDEN ELDE EDİLEN KAZANÇLARIN TAM MÜKELLEF GERÇEK KİŞİLER AÇISINDAN VERGİLENDİRİLMESİ Gelir Türü Faiz / Kar Payı (Vade sonunda) Hazine Bonosu, Devlet Tahvili (Döviz ve

2009 YILINDA TÜRK MENKUL KIYMETLERİNDEN ELDE EDİLEN KAZANÇLARIN TAM MÜKELLEF GERÇEK KİŞİLER AÇISINDAN VERGİLENDİRİLMESİ Gelir Türü Faiz / Kar Payı (Vade sonunda) Hazine Bonosu, Devlet Tahvili (Döviz ve

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI. Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**)

") TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

Gelir Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 266 Sayılı GVK. 28 Aralık 2007 CUMA. Resmi Gazete. Sayı : TEBLİĞ. Maliye Bakanlığından:

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

GELİR VERGİSİNDE GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI:

TARİH : 29/12/2015 SİRKÜLER NO : 2015/100 GELİR VERGİSİNDE GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI: 25 Aralık 2015 tarihli Resmi Gazete de yayımlanan 290 Seri No lu Gelir Vergisi Genel Tebliği

TARİH : 29/12/2015 SİRKÜLER NO : 2015/100 GELİR VERGİSİNDE GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI: 25 Aralık 2015 tarihli Resmi Gazete de yayımlanan 290 Seri No lu Gelir Vergisi Genel Tebliği

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/106 İstanbul, 29 Aralık 2005 KONU : Gelir Vergisi Kanunu

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/106 İstanbul, 29 Aralık 2005 KONU : Gelir Vergisi Kanunu

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.tr GELİR VE KURUMLAR VERGİSİNDE TAHAKKUK VE TAHSİLAT ESASININ GEÇERLİ OLDUĞU

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.tr GELİR VE KURUMLAR VERGİSİNDE TAHAKKUK VE TAHSİLAT ESASININ GEÇERLİ OLDUĞU

ö z d o ğ r u l a r serbest muhasebeci mali müşavirlik ltd.şti. Chartered Accountants & Auditors Ltd.

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

SİRKÜLER NO: POZ-2018 / 3 İST,

SİRKÜLER NO: POZ-2018 / 3 İST, 03.01.2018 ÖZET: 2018 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

SİRKÜLER NO: POZ-2018 / 3 İST, 03.01.2018 ÖZET: 2018 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

2013 TAKVİM YILINDA ELDE EDİLEN GELİRLERİN BEYANI

2013 TAKVİM YILINDA ELDE EDİLEN GELİRLERİN BEYANI 1. KONU: Bu çalışmamızda; tam mükellef gerçek kişiler tarafından 2013 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı,

2013 TAKVİM YILINDA ELDE EDİLEN GELİRLERİN BEYANI 1. KONU: Bu çalışmamızda; tam mükellef gerçek kişiler tarafından 2013 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı,

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

GELİR VERGİSİ TEVKİFAT ORANLARI

GELİR VERGİSİ TEVKİFAT ORANLARI GELİR VERGİSİ KANUNU NA GÖRE BAZI KAZANÇ VE ÖDEMELER ÜZERİNDEN YAPILACAK TEVKİFAT (VERGİ KESİNTİSİ) ORANLARI Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair

GELİR VERGİSİ TEVKİFAT ORANLARI GELİR VERGİSİ KANUNU NA GÖRE BAZI KAZANÇ VE ÖDEMELER ÜZERİNDEN YAPILACAK TEVKİFAT (VERGİ KESİNTİSİ) ORANLARI Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair

278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08

İstanbul, 03. 01. 2011 278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08 29.12.2010 Tarih ve 27800 (6. Mükerrer) Sayılı Resmi Gazete de yayımlanan 278 Seri No.lu Gelir Vergisi Kanunu

İstanbul, 03. 01. 2011 278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08 29.12.2010 Tarih ve 27800 (6. Mükerrer) Sayılı Resmi Gazete de yayımlanan 278 Seri No.lu Gelir Vergisi Kanunu

- Diğer alım satım kazançlarıyla birlikte

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

SİRKÜLER NO: POZ-2004 / 34 İST, 25/01/2004. ÖZET: 2003 yılı gelirlerinin toplanması ve beyanı.

SİRKÜLER NO: POZ-2004 / 34 İST, 25/01/2004 ÖZET: 2003 yılı gelirlerinin toplanması ve beyanı. Maliye Bakanlığı Gelirler Genel Müdürlüğünün 11/02/2004 tarih ve 16 sayılı gelir vergisi sirküleri yayımlanmıştır.bu

SİRKÜLER NO: POZ-2004 / 34 İST, 25/01/2004 ÖZET: 2003 yılı gelirlerinin toplanması ve beyanı. Maliye Bakanlığı Gelirler Genel Müdürlüğünün 11/02/2004 tarih ve 16 sayılı gelir vergisi sirküleri yayımlanmıştır.bu

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

GELİR VERGİSİNDE 2017 İÇİN GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI:

TARİH : 28/12/2016 SİRKÜLER NO : 2016/156 GELİR VERGİSİNDE 2017 İÇİN GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI: 27 Aralık 2016 tarihli Resmi Gazete de yayımlanan 296 Seri No lu Gelir Vergisi Genel

TARİH : 28/12/2016 SİRKÜLER NO : 2016/156 GELİR VERGİSİNDE 2017 İÇİN GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI: 27 Aralık 2016 tarihli Resmi Gazete de yayımlanan 296 Seri No lu Gelir Vergisi Genel

STOPAJ STOPAJ. -Stopaja tabi değildir

Hisse Senetleri Kar Payları -Aşağıda belirtilen özel durumlar hariç olmak üzere Tam mükellef kurumlardan elde edilen nakit kar paylarının ½ si vergiden istisnadır. İstisna sonrası kalan tutar diğer gelirlerle

Hisse Senetleri Kar Payları -Aşağıda belirtilen özel durumlar hariç olmak üzere Tam mükellef kurumlardan elde edilen nakit kar paylarının ½ si vergiden istisnadır. İstisna sonrası kalan tutar diğer gelirlerle

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER)

") Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

KONUT VE İŞYERİ KİRA GELİRLERİNİN VERGİLENDİRİLMESİ

KONUT VE İŞYERİ KİRA GELİRLERİNİN VERGİLENDİRİLMESİ 2008 senesinde elde edilen konut ve işyeri kira gelirlerinin vergilendirilmesi Gelir Vergisi Kanunu'nda sayılmış olan gelir unsurlarından gayrimenkul

KONUT VE İŞYERİ KİRA GELİRLERİNİN VERGİLENDİRİLMESİ 2008 senesinde elde edilen konut ve işyeri kira gelirlerinin vergilendirilmesi Gelir Vergisi Kanunu'nda sayılmış olan gelir unsurlarından gayrimenkul

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ

DAR MÜKELLEF GERÇEK KİŞİ") HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden ÖNCE iktisap edilmiş hisse

HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden ÖNCE iktisap edilmiş hisse

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

PRATİK BİLGİLER VERGİ UYGULAMALARI BAZI DAMGA VERGİSİ ORANLARI 2018

PRATİK BİLGİLER VERGİ UYGULAMALARI BAZI DAMGA VERGİSİ ORANLARI 18 Ücretlerde (Avans olarak yapılan ödemeler dahil) Binde,9 Resmi Dairelere Verilen Makbuz ve İbra Senetleri Binde 9,8 Sözleşmeler, Taahhütnameler

PRATİK BİLGİLER VERGİ UYGULAMALARI BAZI DAMGA VERGİSİ ORANLARI 18 Ücretlerde (Avans olarak yapılan ödemeler dahil) Binde,9 Resmi Dairelere Verilen Makbuz ve İbra Senetleri Binde 9,8 Sözleşmeler, Taahhütnameler

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

04/01/2016 SİRKÜLER 2016/01. Sayın Yetkili;

SİRKÜLER 2016/01 04/01/2016 Sayın Yetkili; 2016 Yılında Uygulanmak Üzere, Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar Yeniden Belirlendi. Maliye Bakanlığınca, 25.12.2015

SİRKÜLER 2016/01 04/01/2016 Sayın Yetkili; 2016 Yılında Uygulanmak Üzere, Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar Yeniden Belirlendi. Maliye Bakanlığınca, 25.12.2015

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN VERGİLER Birinci Bölüm GELİR VERGİSİ (Gerçek Kişilerin Gelirlerinin

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN VERGİLER Birinci Bölüm GELİR VERGİSİ (Gerçek Kişilerin Gelirlerinin

A) % 100 B) %75 C) %50 D) %40 E) %25

% 100 B) %75 C) %50 D) %40 E) %25") Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

GVK nun Geçici 67. Maddesi Kapsamında Elde Edilen Gelirlere İlişkin GVK Genel Tebliği Yayımlandı DUYURU NO:2007/12 İstanbul, 12.03.

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

Konu Başlığı: Gelire Giren Kazanç ve İratlardan Ücretler ve Serbest Meslek Kazançları

ÜCRETLER VE SERBEST MESLEK KAZANÇLARI Konu Başlığı: Gelire Giren Kazanç ve İratlardan Ücretler ve Serbest Meslek Kazançları Kavramlar: Ücretler, Serbest Meslek Kazançları Kavramlara İlişkin Açıklamalar:

ÜCRETLER VE SERBEST MESLEK KAZANÇLARI Konu Başlığı: Gelire Giren Kazanç ve İratlardan Ücretler ve Serbest Meslek Kazançları Kavramlar: Ücretler, Serbest Meslek Kazançları Kavramlara İlişkin Açıklamalar:

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER)

") Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21