DEVLET ARfi VLER GENEL MÜDÜRLÜ Ü Osmanl Arflivi Daire Baflkanl T.C. NARLIDERE KAYMAKAMLI I

|

|

|

- Derya Akçam

- 8 yıl önce

- İzleme sayısı:

Transkript

1 DEVLET ARfi VLER GENEL MÜDÜRLÜ Ü Osmanl Arflivi Daire Baflkanl T.C. NARLIDERE KAYMAKAMLI I EKİM 2013

2 DEVLET ARfi VLER GENEL MÜDÜRLÜ Ü Osmanl Arflivi Daire Baflkanl T.C. NARLIDERE KAYMAKAMLI I EKİM 2013 i

3 BELGELERLE İZMİR DE İKTİSADİ HAYAT ( ) T.C. BAŞBAKANLIK Devlet Arşivleri Genel Müdürlüğü ve Narlıdere Kaymakamlığı Proje Yöneticisi Doç.Dr. Uğur ÜNAL Devlet Arşivleri Genel Müdürü Osman Aslan CANBABA Narlıdere Kaymakamı Proje Sorumluları Doç.Dr. Mustafa BUDAK Devlet Arşivleri Genel Müdür Yardımcısı Sebahattin BAYRAM Daire Başkanı Koordinatör Cevat EKİCİ Belge Hazırlık Eyüp AŞIK Abdurrahman DEMİRBAŞ Salih KAHRİMAN Hümeyra Seren YENİÇERİ Fotoğraf Şefik KANYILMAZ Sergi Tasarım Turgay ÖZEKİCİ Furkan SÜT Grafik Tasarım İsmet FİLİZFİDANOĞLU Teknik Hizmet Mehmet YAĞCI Kapak İzmir Limanı Servet-i Fünun, Sayı: 226, Sayfa: 280 Baskı ve Cilt Ankara Ofset Basım Matbaacılık Reklam İnş. Tur. Teks. Gıda San. ve Tic. Ltd. Şti. Büyük Sanayi 1.Cadde, Necatibey İş Hanı Alt Kat No: 93/43-44 İskitler / ANKARA Tel: Pbx Faks: Baskı Yeri ve Tarihi: Ankara - Ekim 2013

4 Siyasî, askerî zaferler ne kadar büyük olursa olsunlar, iktisadi zaferler ile taçland r lamazlarsa meydana gelen zaferler devaml olamaz, az zamanda söner. Atatürk'ün 1. zmir ktisat Kongresi Aç l fl Konuflmas ndan bir bölüm.

5

6 Önsöz Türkiye'mizi layık olduğumuz düzeye eriştirebilmemiz için mutlaka ekonomimize birinci derecede önem vermek zorundayız. Ekonomi demek, her şey demektir. Yaşamak için, mutlu olmak için, insan varlığı için ne lazımsa onların hepsi demektir. Ziraat demektir, ticaret demektir, çalışma demektir, her şey demektir. Bu sözleri, Mustafa Kemal Atatürk, bundan 90 yıl önce düzenlenen İzmir iktisat Kongresi nin açılış konuşmasında söylemişti. Keza ülkemizin ilk İktisat Kongresi İzmir de düzenlendiğinde ne Cumhuriyet ilan edilmişti, ne de Lozan Görüşmeleri tamamlanmıştı. Kongre, İzmir'in işgalden kurtuluşundan birkaç ay sonra ve Lozan görüşmelerine ara verildiği bir dönemde 17 Şubat 1923 yılında toplanmıştı. Devletin kuruluşu tamamlanmadan bir iktisat kongresinin İzmir de düzenlenmesinde, Mustafa Kemal Atatürk'ün zeki bir iması, ince bir düşüncesi var Çünkü Cumhuriyet bile ilan edilmemişken, ekonomik bağımsızlığın ilanı bir nevi İzmir İktisat Kongresi nde duyurulmuştu. Kısacası Savaşı biz kazandık ve küllerimizden yeniden doğuyoruz denmişti yedi düvele. İktisat Kongreleri için ilk adres olarak İzmir in seçilmesinde de ayrı bir neden var. Mustafa Kemal Atatürk, İzmir için Ülkemizin Akdeniz e karşı ışığı demişti. Bu ışık kimin elindeyse, Batı Anadolu ve Ege Denizi hâkimiyeti her daim onun elinde oldu. Tarih boyunca İzmir, Anadolu topraklarının sanayi kenti, liman kenti, ticaret kenti, kültür kenti, turizm kentiydi. Zaman zaman akamete uğrasa da İzmir bugün de bu özelliklerini sürdürüyor. Binali YILDIRIM Ulaştırma, Denizcilik ve Haberleşme Bakanı Bu yıl 5 incisini düzenlediğimiz Türkiye İktisat Kongresi de İzmir in bu konumunu daha da güçlendirecek. Amacımız, Kongre nin temasında olduğu gibi İzmir i yeniden Akdeniz in marka kenti haline getirmek. Bu amaçla birçok proje başlattık, birçoğunu ise planladık. Bu kongre de bu projelerin tamamlayıcısı olacaktır yılında dünyanın en büyük 10 ekonomisinden bir haline gelecek olan Türkiye nin en önemli itici gücü bu kongre ve bu kongrenin düzenlendiği şehir İzmir olacaktır. Narlıdere Kaymakamlığı tarafından Devlet Arşivleri Genel Müdürlüğü ile birlikte hazırlanan ve yılları arasında Osmanlı İmparatorluğu nda İzmir in ekonomik yapısını gözler önüne seren bu yayının da; gelecek kuşaklar için güvenilir bir kaynak olacağına ve tarihi yayınlar içerisinde önemli bir yere sahip olacağına inanıyorum Emeği geçen arkadaşları kutluyorum. Binali YILDIRIM Ulaştırma, Denizcilik ve Haberleşme Bakanı v

7

8 Takdim Öncülerin şehri İzmir, Türkiye nin en batısında bulunan ve yüzyıllardır onu gören herkesi kendisine hayran bırakan bir Ege efsanesidir. Kuruluşu M.Ö 6500 yıllarına kadar uzanan İzmir, sayısız medeniyette önemli bir yere sahip olmanın yanında Aydınoğulları, Osmanlı Devleti ve Cumhuriyet döneminde de bu önemi artarak devam etmiştir. Bir liman şehri olan İzmir sadece Türkiye de değil Akdeniz de de her geçen gün artan önemi ile isminden söz ettirmeye devam etmektedir. Kalkınma Bakanlığı nın organizasyonuyla İzmir Valiliği ve İzmir Kalkınma Ajansı'nın işbirliğinde düzenlenen 5. Türkiye İktisat Kongresi, 30 Ekim - 1 Kasım 2013 tarihleri arasında İzmir'de gerçekleştirilecektir. 1923'ten bugüne uzanan 90 yıllık geçmişiyle tarihi bir önem taşıyan Türkiye İktisat Kongresi, Türkiye nin iktisadi envanterinin ve yol haritasının belirlendiği, dünyaya duyurulduğu bir organizasyon olarak da dikkat çekmektedir. İzmir ticaret, sanayi, liman, kongreler, fuarlar, üniversiteler, arkeoloji ve turizm kenti olmasının yanı sıra sanatın ve kültürün, barışın ve hoşgörünün de kentidir. Tüm bu özelliklerinden dolayıdır ki EXPO 2020 aday şehridir. Ekonominin yanı sıra bu tür uluslar arası toplantılar ile İzmir in potansiyeli biraraya getirilerek oluşturulan sinerjiyle EXPO 2020 aday şehirleri içerisinde de fark oluşturulmaya çalışılmaktadır. Mustafa TOPRAK İzmir Valisi Sayın Başbakanımız tarafından imzalanan 5. Türkiye İktisat Kongresi genelgesine istinaden Narlıdere Kaymakamlığının Başbakanlık Osmanlı Arşivleri Genel Müdürlüğü ile işbirliği yaparak hazırlamış olduğu yılları arasında İzmir de iktisadi hayatı ilgilendiren 102 belgenin yerli ve yabancı katılımcıların faydalanmalarına sunulması sağlanmıştır. Başta Narlıdere kaymakamı Osman Aslan CANBABA olmak üzere emeği geçenleri kutlar, bu belgelerin ilgililere yararlı olmasını dilerim. Mustafa TOPRAK İzmir Valisi İZKA Yönetim Kurulu Başkanı vii

9 5. Türkiye ktisat Kongresine thaf Tarih sahip olduğumuz paha biçilmez bir hazinedir ve ders alındığında geleceğin anahtarıdır Osmanlı Arşivi nde bulunan 102 belge İzmir de ticari hayatı anlamamız bağlamında büyük önem taşımaktadır. Geçen yüzyıllarda İzmir, Levantenler, Yahudiler, Hıristiyanlar ve Müslümanlar ın birlikte yaşadığı bir metropoldü. Bu metropolde ticari hayatı düzenleyen, tekelleşmeyi engelleyen, yabancı devletlerin ülke içerisindeki faaliyetlerine müdahale eden, mükerrer vergilendirmeyi önleyen, ticari hayatın değişik veçhelerini ilgilendiren bu belgeler, geçmişi anlamamıza yardımcı olacağı gibi geleceği şekillendirmemiz açısından da önemlidir yılında düzenlenen ilk İzmir İktisat Kongresi'nin 90. yılını yaşıyor olmamız sebebiyle, düzenlenecek bu kongre tarihi bir anlam da taşıyor. 1. İzmir İktisat Kongresi, savaştan çıkmış Türkiye nin iktisadi envanterinin ve yol haritasının belirlendiği ve dünyaya duyurulduğu bir organizasyon olarak öne çıkmıştı yılında 2. İktisat Kongresi, ülkemizin ekonomik ve sosyal politikalarında köklü değişikliklere gidildiği bir dönemde, gerçekleştirildi. Kongrede dışa açık büyüme stratejisi ve bu stratejiye ilişkin politikalar ortaya kondu. 3. İktisat Kongresi, 21.Yüzyıla Doğru Türkiye teması çerçevesinde 1992 yılında gerçekleştirildi yılında düzenlenen 4. İktisat Kongresi'nin ana temalarını Türkiye nin uzun vadede bilgi toplumuna dönüşmesi ve AB ye üyelik perspektifi oluşturdu. Bu yıl düzenlenecek 5. Türkiye İktisat Kongresinin amacı; Ülkemizi 2023 hedeflerine ulaştıracak politika ve stratejilerin uluslararası perspektifi de içerecek şekilde yerli ve yabancı katılımcılarla tartışılmasına imkân sağlamak olarak belirlenmiştir. Hazırladığımız kitapla bu perspektifin Osmanlı tecrübesinden de yararlanmasını hedefledik. 09 Mart 2013 tarih ve sayılı Resmi Gazete de yayımlanan Başbakanlık Genelgesi nde; İzmir de bulunan tüm kamu ve özel sektör ile sivil toplum kuruluşlarının katkılarından azami ölçüde faydalanılacaktır. Kongrenin hazırlık ve toplantı aşamalarında tüm kamu kurum ve kuruluşlarınca her türlü iş birliği ve desteğin sağlanmasını rica ederim. denilmektedir. Genelge ye istinaden 5.Türkiye İktisat Kongresi ne ev sahipliği yapmaya hazırlanan öncülerin şehri güzel İzmir imize ve kongreye, Başbakanlık Devlet Arşivleri Genel Müdürlüğü ile işbirliği yaparak bir kitap ve sergi ile katkıda bulunmak istedik. Hazırladığımız bu kitabın konu üzerinde çalışanlara ve ilgililere yarar sağlaması dileğiyle emeği geçenlere teşekkür ederim. Saygılarımla. Osman Aslan CANBABA Narlıdere Kaymakamı viii

10 Sunufl Eski çağlardan bu yana birçok önemli medeniyete ev sahipliği yapan İzmir; siyasi, ekonomik, sosyal ve kültürel açıdan tarih sahnesindeki canlılığını ve ehemmiyetini kaybetmeyen büyük bir liman kentidir. Antik Yunan ve İyon devletleri ile Roma ve Doğu Roma (Bizans) İmparatorlukları zamanında liman kenti özelliği taşıyan İzmir, Osmanlı Devleti'nin ilerleyen dönemlerinde gerek dünya ticari akışında meydana gelen değişim ve gerekse yabancı devletlere tanınan imtiyazlar sonucunda özellikle ticari hayat açısından daha zengin bir merkez haline gelmiştir. Padişah emirlerine, alınan iktisadi kararlara ve gerçekleştirilen ekonomik faaliyetlere ilişkin belgeleri içerisinde barındıran bu çalışmamız, İzmir açısından ticari önemi büyük olan iki yüz yıllık bir dönemi kapsamaktadır. Katalogta yılları arasını kapsayan 102 belge görüntüsü ve bunların özetleri verilmiştir. Başbakanlık Osmanlı Arşivi nde yer alan çok sayıdaki belgeden örnek olarak sunduğumuz bu belgeler İzmir de ticari hayatın panoramasını sergiler niteliktedir. Osmanlı ticaretindeki gelişmeler ve çeşitlilik belgelerde öncelikli olarak göze çarpar. Yeni kurulan şirket ve fabrikalar ile ihtiyaca binaen açılacak olan ticaret meclisine dair kararlar, iktisadi manada yaşanan gelişmelere birer örnek teşkil ederler. Yayınlanan ticaret gazeteleri, eğitim kurumlarının ticaretle ilgili dallarının geliştirilmesi konusundaki girişimler, yine iktisadi alandaki gelişmelerin bir başka boyutunun tezahürüdür. Mısır, zeytinyağı, susamyağı gibi tarım ürünleri ile fes, kuşak, peştamal vb. mensucat türlerinin ticaretine dair belgeler ise İzmir iktisadi hayatının çeşitliliğine dair ipuçları verir. Çalışmamızda yer alan belgelerde göze çarpan bir diğer önemli nokta ise üretici ve tüketicilerin hukukunun gözetilmesi, haksız rekabetin engellenmesi ve üretimde kalite konularına önemle eğilen ticari düzenin varlığıdır. Haksız yere vergi alınmasının önüne geçilmesi, ticaret hususunda devlet birimlerine iletilen şikâyetlerin değerlendirilmesi hususları da ticari düzenin muhafazası konusunda gösterilen hassasiyetin birer numunesidir. İzmir iktisadi hayatına dair, Başbakanlık Osmanlı Arşivi nde bulunan belge fonları arasından özenle seçilen belgelerin yer aldığı bu çalışmada emeği geçen herkese teşekkür eder, çalışmamızın ilgililere faydalı olmasını temenni ederim. Doç. Dr. Uğur ÜNAL Türkiye Cumhuriyeti Başbakanlık Devlet Arşivleri Genel Müdürü ix

11 K saltmalar BOA : Başbakanlık Osmanlı Arşivi A.AMD : Sadaret Amedi Kalemi Evrakı A.DVN.DVE : Sadaret Divan Düvel-i Ecnebiye Evrakı A.DVN.MHM : Sadaret Divan Mühimme Evrakı A.DVN.MKL : Sadaret Divan Mukavelenameler A.DVN : Sadaret Divan Kalemi Evrakı A.MKT.MHM : Sadaret Mektubi Mühimme Kalemi Evrakı A.MKT : Sadaret Mektubi Kalemi C.İKTS : Cevdet İktisat DH. MKT : Dahiliye Nezareti Mektubi Kalemi DH.EUM.LVZ : Dahiliye Nezareti Emniyet-i Umumiye Levazım Kalemi DH.ŞFR : Dahiliye Nezareti Şifre Evrakı HR.HMŞ.İŞO : Hariciye Nezareti Hukuk Müşavirliği İstişare Odası I.DH : İrade Dahiliye İ. MF : İrade Maarif İ.HR : İrade Hariciye İ.HUS : İrade Husisi İ.MMS : İrade Meclis-i Mahsus İ.MVL : İrade Meclis-i Vala İ.TAL : İrade Taltifat MF.MKT : Maarif Nezareti Mektubi Kalemi MV : Meclis-i Vükela Mazbataları ŞD : Şura-yı Devlet Evrakı Y.PRK.ASK : Yıldız Perakende Evrakı Askerî Mevzuat Y.PRK.GZT : Yıldız Perakende Evrakı Gazete x

12 Belge Referanslar A.AMD, 14/ /85 A.DVN, 14/96 76/75 A.DVN.DVE, 19/73 A.DVN.MKL, 24/11 28/18 32/10 A.MKT, 10/10 155/2 17/50 21/12 59/66 59/89, 2 A.MKT.MHM, 123/40 155/18 37/1 38/89 C. İKTS, 11/524 11/507 12/582 13/633 16/779 17/828 17/835 17/836 18/892 19/922 19/934 2/91 21/ / / / / / / /1435 3/122 3/125 30/ / / / / / / / / / / /2257 5/245 5/248 7/348 9/423 DH. ŞFR, 97/329 DH.EUM.LVZ, 37/42 DH.MKT, 1083/ / / /59 996/50 HR.HMŞ.İŞO, 211/18 İ.DH, 230/ / /2668 9/420 İ.HR, 19/923 20/943 İ.MMS, 140/7 İ.HUS, 25/48 İ.MF, 8/16, 3 İ.MVL, 484/21944 İ.TAL, 119/25 MF.MKT, 131/71 526/11 952/49 MV, 249/43 253/68 ŞD, 1181/ /32, /3, /59, / /7, /21, / / / / / / /35 Y.PRK. GZT, 62/12 Y.PRK.ASK, 202/104 xi

13 çindekiler Meyve sandıklarının Sandalyeci Esnafı tarafından imal edilmesi...1 Köprülüzade Fazıl Ahmed Paşa'nın İzmir'deki vakıflarının muhasebe kayıtları İzmir'deki susam yağcı esnafı reisinin görevlerine hariçten kimsenin karışmaması...6 İzmir'deki fesçi, kuşakçı ve peştemalci yöneticisi Seydi Ahmed'in görevini bırakması...7 İzmir'deki mısırcılar esnafına yönetici tayini...8 İzmir'deki oduncu esnafının ipekçi esnafına ait olan malzemeleri satmaması...9 Ankara'dan İzmir'e yün iplik getirenlerden haksız vergi alınmaması...10 İzmir'de izin verilen dükkânlar haricinde hiçbir yerde yünlü ve pamuklu kumaş alınıp satılmaması...11 İzmir, Midilli ve civarında üretilen zeytinyağlarının satışına dair olan yasağın kaldırılması...12 İplik tüccarının Ankara'dan İzmir'e getirdikleri yünlü iplikleri hazırlayan Abdal oğlu Karabet ve Sai oğlu Bedros'un işlerine hile karıştırdıkları İzmir Gümrüğü'ne giren eşya ve alınan vergilere ait aylık muhasebe kayıtları İzmir'de dokunan kumaşları parlatmak üzere mengenehane kurulması...17 İzmir Kasab Hızır Mahallesi'ndeki Basmahane'nin dokuduğu kumaşın başka dükkânlarda dokunmaması Felemenk taraflarından İzmir Limanı'na giren eşyalar...20 İzmir Beyaz dülbentçi esnafı simsarlığının Bedros oğlu Bogos'a verilmesi...21 İzmir tüccarına ait olup Kahire'de Fransızların elinden kurtarılarak İzmir'e getirilen eşyalar...22 İzmir'deki ibrişim bükücülerinin oluşturdukları tekelin kaldırılması...23 Sabun Nazırı Ahmed Ağa'nın İzmir'den İstanbul'a gönderdiği sabun miktarı...24 İzmir'deki ibrişim bükücü ve dolapçı dükkanlarına dışarıdan bozuk ibrişim getirilmemesi...25 İzmir ve civarındaki mendilci esnafı için bir yönetmelik hazırlanması İzmir'de üretilen sabunların İstanbul'a gönderilmesi...28 İzmir'deki Taze Meyve Gümrüğü'ne mal taşıyan kayıkların sahiplerinin Osmanlı tebaasından olması İzmir ve civarında yetişen zahire ile İzmir'e dışarından getirilen zahirelerin İstanbul'a sevki...31 İzmir'de bulunan esnafın istediği kişi ve kuruluşlarla alış-veriş yapabilecekleri...32 İzmir'e getirilen ve İzmir'den Anadolu ve İstanbul'a gönderilen eşyaya damga vurulması...33 İzmir'e dışarıdan getirilen her türlü mala damga vurulması...34 İzmir'e gelen afyonun kalitesini ölçen Yahudi'nin görevinde yolsuzluk yapması...35 İzmir'de bulunan Beşir Ağa Vakfı'na ait Büyük Han'daki kiracıların yolsuzlukları nedeniyle vergi muafiyetlerinin kaldırılması...36 İzmir İhtisab Nazırı Dede Mustafa Efendi'nin Karantina Meclisi Nazırlığına tayini İzmir-İstanbul arası yük ve yolcu taşıma işinde önceliğin Peyk-i Şevket Vapuruna ait olduğu...39 Menemen, Güzelhisar ve sair şehirlerde afyon ticaretiyle uğraşan karaborsacıların kaçakçılık yapmalarının önlenmesi...40 xii

14 İzmir'e Mısır'dan getirilen kahvenin kalbur ile elendikten sonra satılması...41 Felemenk tüccarlarının Sakızlı Rum dükkancılarda olan alacakları İzmir'de yeni fesçi dükkanı açılmamasına dair olan yasağın kaldırıldığı...45 İzmir'de bulunan sabuncu esnafının işlerinde hile yapmalarına engel olunması...46 İngiltere, Fransa ve diğer bazı ülkelerle imzalanan yeni ticaret anlaşmasındaki yazım hatasının düzeltilmesi Aydın ve bazı şehirlerde üretilen palamutların İzmirli alıcılara satılması...49 İzmir ve civarında bulunan tuzlaların ihalesi...50 İzmir'de bazı Avrupalılar tarafından kurulan bankadaki İsveç Devleti himayesinin kaldırılması...51 İzmir İsveç konsolosu ile diğer İsveç konsolos ve memurlarının banka kuran yabancıları himaye etmemeleri...52 Avusturya ve Yunan tüccarlarının İzmir'de bir Rum mektebi kurma teşebbüsleri...53 Anadolu'nun çeşitli yerlerinden İzmir'e satılmak üzere getirilen eşyadan haksız vergi alındığına dair şikâyet...54 Yabancı tüccarlara tanınan hak ve imtiyazların yerli esnafa da tanınması...55 İzmir tüccarından Abrahamoğlu Danon'un hizmetkarı Yasefoğlu Musa'nın korunması...56 Yeni tarife düzenlenene kadar İstanbul gümrüğü tarifesinin İzmir Gümrüğü'nde de uygulanması...57 İzmir'de dükkanı yanan Seyyid Mehmed Emin Efendi'nin İzmir Zahire Pazarı Zahire Memurluğu'nda görevlendirilmesi isteği...58 Resmi dairelerin kağıt ihtiyacının İzmir'de kurulan kağıt fabrikasından karşılanması...59 Tedavülü yasaklanan paraların İzmir'de kullanımının engellenmesi...60 Sardunya Devleti tüccarından Viçinso'nun Aydın'dan ihraç edeceği zeytinyağlarından vergi alınmaması...61 İzmir ve Halep'te kendi gayretleri ile makine imal ve tamir ederek iplik fabrikası kuran şahısların ödüllendirilmeleri...62 İngiltere tüccarından Ellia Formello ve hizmetkârından kanunla belirtilen miktardan fazla vergi alınmaması...63 İzmir'de bir ticaret meclisi kurulması...64 Beratlı Hayriye tüccarlarının İzmir vekili Acemzade Osman'ın azli...65 İzmir'de faaliyete geçen makinalı un değirmeni...66 İzmir basma fabrikalarında kullanılan boya ve sair eşyalardan %12'den fazla vergi alınmaması...67 Anadolu'dan İzmir'e getirilen ve işlendikten sonra başka yerlere götürülen kozalardan vergi alınması...68 Laleli Vakfı'na ait İzmir'deki basma fabrikası ustalarından Burdur'a giden şahısların geri getirtilmesi...69 İzmir'deki motorlu un değirmeninin Temmuz-Aralık dönemine ait hesap dokumu Tüccardan Hüseyin Ağa'ya keten tohumundan bezir yağı üretmek üzere İzmir'de fabrika kurmasına izin verilmesi...72 İzmir Kağıt Fabrikası kapısının üzerine tuğra asılması, fabrikaya ait kayıklara sancak çekilmesi...73 İzmir Kağıt Fabrikası'ndan Resmi dairelere verilen kağıtların bedelinin ödenmesi...74 İzmir Ticaret Meclisi yönetmeliğinin bazı değişikliklerle Kıbrıs adasında da uygulanması...75 xiii

15 çindekiler Bazı sanayicilere verilecek olan nişanların imal ettirilmesi...76 İzmir Gümrüğü'nün Hazine'ye devri...77 İzmir'de kurulacak olan Ticaret Mahkemesi Müfettişliği'ne Vahan Efendi'nin tayini...78 İzmir Körfezi ile Karşıyaka, Karataş ve sair yerler arasında vapur işletmek üzere Yahya Hayati Efendi'ye imtiyaz verilmesi...79 İzmir'de buz imali ve satışı amacıyla fabrika depolar kurmak üzere ruhsat verilmesi...80 Ticaret ve ziraata ait konularda yayın yapmak üzere izin verilen Hürmüz gazetesinin siyasi yazılar yayınlamaması...81 İzmir'de buz imali ve satışı amacıyla fabrika kurmak üzere Abdullah Bey ve yardımcısı Şükrü Bey'e imtiyaz verilmesi İzmir Ticaret Odası Gazetesi'nin neşrine izin verilmesi...84 İzmir gaz sandıklarının korunması amacıyla mağazalar inşa etmek üzere Vezir Agob Paşa'ya imtiyaz verilmesi...85 Şarl Koziner'in inşa edeceği buharlı iplik fabrikası için getirilecek eşya ve aletlerin gümrük vergisinden muaf tutulması...86 Maarif Müdüriyeti'nin nezaretinde yabancı diller okulu açılması İzmir'de kuru üzümden içki üretiminin tekelleştirilmesinin söz konusu olmadığı...89 İzmir halkından Münih'te ticarethane açmış olan Moiz Diyaman'ın ödüllendirilmesi...90 İzmir'de Janop Vanderya tarafından Fransızca olarak hazırlanan Ticaret Yıllığı'nın basımına izin verilmesi...91 İzmir İdadi Mektebi bahçesinde, ziraat, sanat ve ticaret şubeleri için dershane inşası...92 İzmir'de ip ve saire üretmek üzere fabrika kurma imtiyazı verilmiş olan Hikmet Bey'e şirket kurmak için verilen mühletin uzatılması...93 İzmir Sanayi ve Ticaret Sergisi'nin Açılması...94 İzmirli Gilya Franko'ya el-commercial isimli Musevice bir gazete çıkarmak için ruhsat verilmesi...95 Bayraktarzade Abdullah Rahmi Efendi'ye Ticaret ismiyle bir gazete çıkarmak için izin verilmesi...96 İzmirli Mihail A. Mihailidi tarafından telif edilen Rehber-i Umumi-i Ticaret isimli eserin basımına izin verilmesi İzmir Hükümet Konağı civarında Ziraat Bankası için arsa satın alınması ve bina inşası...99 İstanbullu Albert Moli Havzen'in İzmir'de inşa edeceği pamukyağı fabrikası için dışarıdan getireceği alet ve eşyaların gümrük vergisinden muaf tutulması Mantoşof Rus Ticaret Şirketi'ne İzmir Karşıyaka'da petrol depoları ve havuz yapımına izin verilmesi İzmirli Uşşakizade Mahmud Efendi tarafından İzmir Osmanlı Emlak Bankası tesis etmek üzere kurulacak olan Osmanlı Anonim Şirketi Yönetmeliği İzmir sokaklarında otobüs işletmek üzere yeni bir şirketin kurulmasına izin verilmemesi İzmir'de Osmanlı Anadolu Ticaret Şirketi adıyla anonim bir şirket kurulmasına izin verilmesi Leonidas Arvanitidi tarafından kurulacak olan İzmir ve Beyrut Osmanlı Bira Fabrikası Şirketi Tüzüğü xiv

16 İzmir'de Pamuk İmalatı Osmanlı Anonim Şirketi kurucularından Alber Alyoti'ye ait arsayı şirkete satması İzmir'de kurulacak olan Osmanlı İncir Anonim Şirketi'ne ait içtüzük hakkında Aydın Valiliği'nden mütalaa istenmesi Uşşakizade Muammer Bey tarafından kurulmak istenen İzmir Ticaret-i Berriye ve Bahriye ve Umûr-ı Nafia Anonim Şirketi içtüzüğünde belirtilen eksikliklerin giderilmesi Mehmed Saim Bey tarafından İzmir'de kurulacak Seyyar Osmanlı Anonim Vapur Şirketi hakkında bilgi talebi İzmir'de faaliyet gösteren Ze Smyrna Fig Bakeries Limited Şirketi'nin Mahsulat-ı Mahalliye Osmanlı Anonim Şirketi haline dönüştürülmesi Polis memurları için İzmir Aba Fabrikası'nda üretilen kumaşların kış mevsimi gelmeden önce dokunması Polis memurları için İzmir Mensucat Fabrikası'nda dokunan ve Teshilat Şirketi ile gönderilen kumaşların teslim alındığı İzmir Ticaret Anonim Şirketi'ne ait ve Şura-yı Devletçe bazı maddelerinde değişiklik yapılan içtüzük sureti İzmir'de çimento ve inşaat malzemeleri üretmek ve ticaretini yapmak üzere İzmirli Ahmed Hersa Paşazade Zeki ve arkadaşlarına izin verilmesi I.Dünya Savaşı nedeniyle yayınına ara veren Osmanlı Ziraat ve Ticaret Gazetesi'nin İzmir'de tekrar yayına başlaması İngiliz Komiserliği nin isteği üzerine İzmir ve civarı hakkında istatistiki bilgi verilmesinin istenmesi İzmir Çimento Osmanlı Anonim Şirketi adıyla bir şirket kurmak üzere Emin Fuat ve Moris Nikyan'a izin verilmesi İzmir'de kurulmuş olan Osmanlı Anonim Şirketi İçtüzüğü xv

17 Teflekkür Narl dere Kaymakaml ve Baflbakanl k Devlet Arflivleri Genel Müdürlü ü olarak zmir 1. ktisat Kongresi'nin 90. y l nda yap lacak olan 5. Türkiye ktisat Kongresi dolay s yla haz rlam fl oldu umuz Osmanl Belgelerinde zmir de ktisadi Hayat ( ) sergi ve kitap projesini destekleyen Ulaflt rma, Denizcilik ve Haberleflme Bakan ve zmir Milletvekili Say n Binali YILDIRIM a, zmir Valisi ve zmir Kalk nma Ajans Yönetim Kurulu Baflkan Say n Mustafa TOPRAK a, Devlet Arflivleri Genel Müdürü Say n Doç.Dr. U ur ÜNAL a, Devlet Arflivleri Genel Müdür Yard mc s Say n Doç.Dr. Mustafa BUDAK a, Daire Baflkan Sebahattin BAYRAM a, Koordinatör Cevat EK C ye, Belge Haz rl k çal flmalar n gerçeklefltiren Eyüp AfiIK, Abdurrahman DEM RBAfi, Salih KAHR MAN ve Hümeyra Seren YEN ÇER ye, Narl dere Tapu Sicil Müdürü Zekeriya BENC K e, Narl dere Halk E itim Müdürü Ekrem SARI ya, Yrd. Doç.Dr. lyas KARABIYIK a, Belgeleri foto raflayan fiefik KANYILMAZ a, Sergi Tasar m n gerçeklefltiren Turgay ÖZEK NC ve Furkan SÜT e, Grafiker smet F L ZF DANO LU na, kitab n bas m n gerçeklefltiren Ankara Ofset e, kitab n bas lmas na katk da bulunan TANYER NfiAAT sahibi Münir TANYER e teflekkür ederim. Osman Aslan CANBABA Narl dere Kaymakam xvi

18 BOA, C.İKTS, 17/828 zmir de, imali sandalyeci esnaf na ait olan üzüm, incir ve nar sand klar n n, do ramac esnaf na imal ettirilmemesi hakk nda emir. 10 Ekim

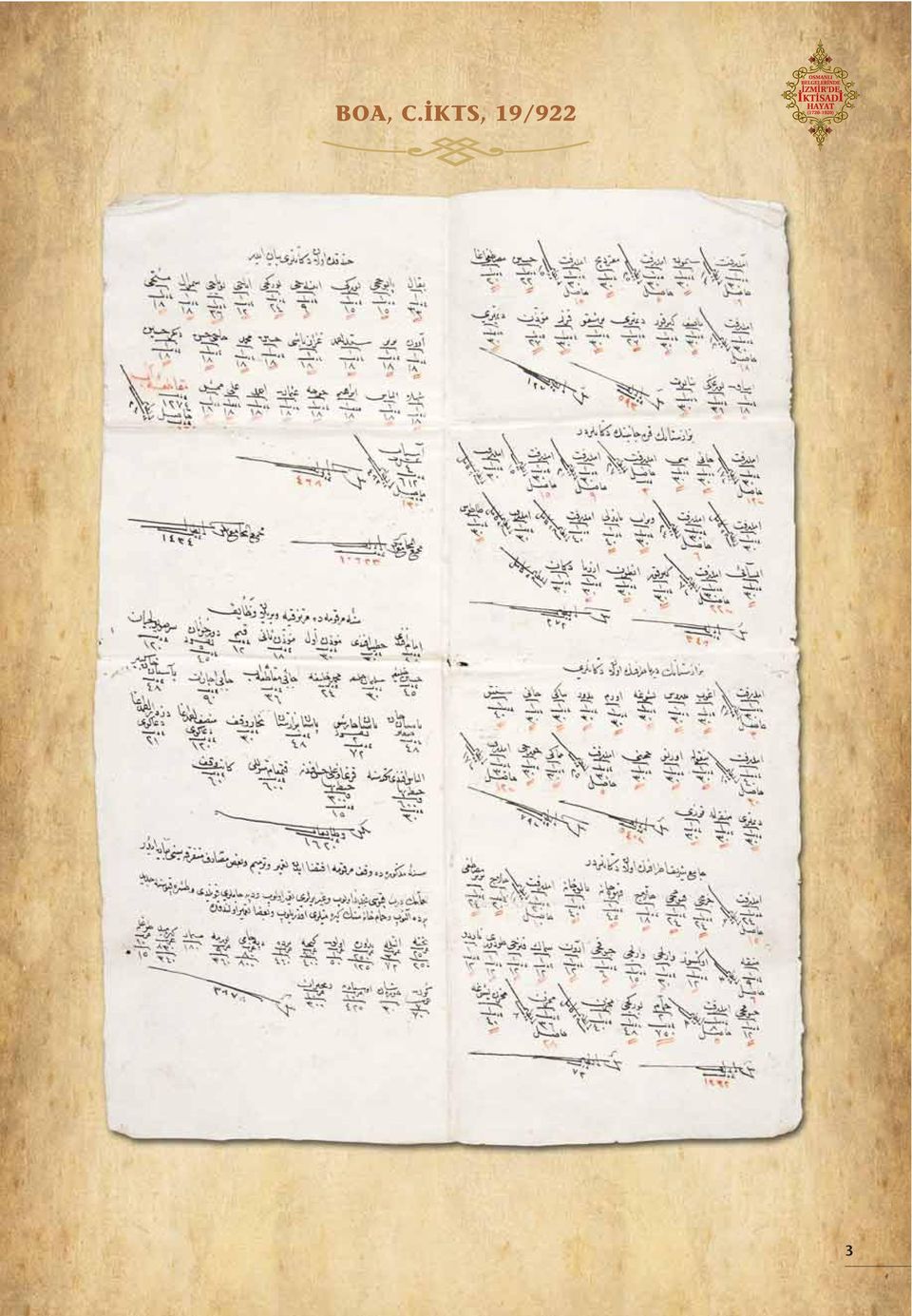

19 BOA, C.İKTS, 19/922 Köprülüzade Faz l Ahmed Pafla'n n zmir'deki vak flar n n muhasebe defteri. [26 07]

20 BOA, C.İKTS, 19/922 3

21 4 BOA, C.İKTS, 19/922

22 BOA, C.İKTS, 19/922 5

23 BOA, C. İKTS, 11/524 zmir de susamya c esnaf n n reisi Mihal in görevine esnaftan baz lar taraf ndan müdahale edildi ine dair flikayette bulunuldu undan bu müdahalenin önlenmesi hakk nda zmir kad s na hitaben yaz lan Sultan I. Mahmud un ferman Aral k

24 BOA, C.İKTS, 17/836 zmir deki fesçi, kuflakç ve pefltemalci esnaflar n n yöneticisi Seydi Ahmed in kendi r zas yla bu görevi eski yönetici Hac Said e devretmesinin uygun görüldü ü hakk nda buyruldu. 24 Temmuz

25 BOA, C.İKTS, 13/633 zmir de m s rc lar esnaf n n yöneticisi Ali nin vefat üzerine yerine fierafettin o lu Hac Ahmed in görevlendirildi ine dair emir. 6 Ocak

26 BOA, C.İKTS, 16/779 zmir de ipekçi esnaf na ait eflyay oduncu ve çukac esnaf n n satmas yasak oldu u halde, oduncu esnaf n n bu emre uymad klar ve ipekçi esnaf n n ifllerine ve düzenlerine zarar verdiklerine dair flikâyette bulunuldu undan buna engel olunmas hakk nda zmir kad s na yaz lan emir Mart

27 BOA, C.İKTS, 33/1645 Ankara sanca ndan yün iplik getirerek zmir de satan tüccarlardan, zmir ayanlar n n haks z yere vergi talep etmemeleri hakk nda zmir kad s na hitaben yaz lan Sultan I. Mahmud un emri ve bu emrin Sultan III. Osman taraf ndan yenilenmesi. 10 Nisan

28 BOA, C.İKTS, 23/1148 zmir de bulunan Köprülü Mehmed Pafla vak flar ndan Bezzasistan ile Darüssaade A as Beflir A a vak flar ndan Han- Kebir içindeki dükkanlar ve bunlardan baflka padiflah izniyle ticaret yap lan reaya dükkanlar d fl nda baflka bir yerde yünlü ve pamuklu kumafl al n p sat lmamas hakk nda emir. 31 Temmuz

29 BOA, C.İKTS, 2/91 12 zmir, Midilli ve civar ndan elde edilen zeytinya n n üçte ikisi stanbul a üçte biri de zmir e gönderilmekte olup, bu miktar, zmir in ihtiyac n karfl lamad gibi stanbul da da fiyatlar yükseltti inden; ya sevkiyat n düzenlemek üzere önceden ç kar lan ferman n kald r lmas hakk nda Padiflah [III. Mustafa Han n] emri. 8 A ustos 1769

30 BOA, C.İKTS, 3/125 plik tüccar n n Ankara taraflar ndan sat n alarak zmir Riflte-i Sof [yün iplik] Mukataas na getirdikleri iplerini ba layarak sat fla haz rlayan Abdal o lu Karabet ve Sai o lu Bedros un vazifelerinde hile yap p tüccar ve devleti zarara soktuklar anlafl ld ndan azledilmeleri hakk nda emir. 19 Eylül

31 14 BOA, C.İKTS, 3/125

32 BOA, C.İKTS, 30/1469 Gümrük Emini Hasan A a zaman nda, Avrupa gemileriyle zmir gümrü üne giren eflya ile al nan gümrük vergisini gösterir bir ayl k muhasebe kay tlar. 17 Ekim

33 16 BOA, C.İKTS, 30/1469

34 BOA, C.İKTS, 18/892 zmir de dokunmakta olan kumafllar parlatmak üzere bir mengenehane aç lmas ve bunun müderrislerden Halifezade Hamdullah Efendi ye kiralanmas hakk nda Padiflah [III. Selim Han n] emri. 24 fiubat

35 BOA, C.İKTS, 45/ Sultan Mustafa Han n stanbul da Laleli Çeflme de infla ettirdi i cami ve imareti vakf na ilhak edilen zmir de Kasab H z r Mahallesi ndeki Basmahane nin 17 gedik itibar olundu u ve burada üretilen Mûmî tabir edilen sade basman n zmir ve civar nda bulunan kazalarda üretilmemesi ve üretenlerin cezaland r lacaklar na dair Padiflah n [Sultan III. Selim in] emri. 27 Aral k 1790

36 BOA, C.İKTS, 45/

37 BOA, C.İKTS, 30/1488 Felemenk taraflar ndan zmir Liman na giren Rainer Yakopsi gemisinde bulunan tüccar eflyas ve üzerlerindeki niflanlar. 8 May s

38 BOA, C.İKTS, 29/1435 Bedros o lu Bogos un, zmir beyaz tülbentçi esnaf simsarl n n [komisyonculuk] bir bedel karfl l nda kendisine verilmesini talep etti i. 6 Ocak

39 BOA, C.İKTS, 31/ Padiflah taraf ndan M s r a gönderilen ve zmir tüccarlar n n Kahire deki ortaklar n n mallar n Frans zlar n elinden kurtararak zmir e getiren Yamandi, Mihal ve Yorgi reislerin gemilerinde bulunan eflya miktarlar n gösterir liste. 29 Kas m 1800

40 BOA, C.İKTS, 5/245 zmir deki ibriflim bükücülerinden baz lar n n oluflturduklar tekelin kald r lmas hakk nda emir. 2 Kas m

41 BOA, C.İKTS, 9/ Sabun Naz r tayin olunan Seyyid Ahmed A a taraf ndan zmir de bulunan 25 adet sabunhaneden, 1804 y l zarf nda gemilere yüklenerek stanbul a gönderilen sabunlar n miktar n belirtir liste. 11 Nisan 1805

42 BOA, C.İKTS, 21/1034 Padiflah vak flar ndan olan zmir deki ibriflim bükücü ve dolapç lar na ait dükkanlara d flar dan ibriflim ve saire getirenlerin bozuk mal getirmemeleri ve getirdiklerini yüksek fiyatla satmamalar hakk nda Padiflah [III. Selim Han n] emri. 19 Ocak

43 BOA, C.İKTS, 29/1412 zmir ve civar ndaki Mendilci esnaf n n dükkan, tezgah ve iflçilerinin tamam tespit edilerek çal flma, damgalama ve vergilendirme iflinin bir nizama ba lanmas hakk nda Padiflah [II. Mahmud Han n] emri. 21 Kas m

44 BOA, C.İKTS, 29/

45 BOA, C.İKTS, 17/ zmir de imal edilen sabunlar n hiçbir yere ihraç edilmeden tamam n n stanbul a gönderilmesine dair verilen emir gere i üretilen sabunlar peyderpey stanbul a gönderilmifl olup bundan sonra üretilecek olan sabunlar n da peyderpey gönderilece ine dair zmir Kad s Seyyid Ebubekir fiefik in yaz s. 27 Aral k 1815

46 BOA, C.İKTS, 12/582 zmir de taze meyve gümrü ü ile Avrupal lara ait gümrükte gemilerden karaya ve karadan gemilere yük nakli için kullan lan ve halk aras nda pereme olarak isimlendirilen kay klar bir flekilde ele geçiren Avrupal lar n her biri bir konsolosun himayesine girerek birtak m yolsuzluk yapt klar ndan perme iflletmecili inin sadece Osmanl vatandafllar na ait olmas na dair emir. 5 Aral k

47 30 BOA, C.İKTS, 12/582

48 BOA, C.İKTS, 11/507 Özel bir görevle zmir taraf na gidip gelen Posta Memuru Ahmed in getirdi i yaz larda M s r dan zmir e gelen kahve, pirinç; Mihaliç ve Band rma da yetiflen so an, bu day, arpa, peynir; Kufladas nda yetiflen susam n karaborsac lara verilmeden stanbul a gönderilece inin belirtildi i. 11 fiubat

49 BOA, C.İKTS, 21/ zmir de al n p sat lan tülbent ve sair mallar n, beratl komisyoncular vas tas yla al n p sat lmas yasaklanm fl olan inhisar (tekel) do uraca ndan; esnaf, bayi ve müflterinin raz olduklar kiflilerle çal flmalar hakk nda emir. 16 Aral k 1819

50 BOA, C.İKTS, 17/818 zmir e getirilen ve zmir den Anadolu ve stanbul a götürülen ticari mallara, yolsuzlu un önlenmesi için damga vurulmas ve bu mallardan yüzde bir damga vergisi al narak askerlere masraf tahsisi hakk nda zmir Muhaf z Hasan Pafla, zmir kad s ve htisab [belediye ifllerini yürütmekle görevli] Naz r Ömer Lütfü ye yaz lan Padiflah [II. Mahmud Han] emri A ustos

213 SAYILI VERG USUL KANUNU VERGİ USUL KANUNU

213 SAYILI VERG USUL KANUNU 93 VERGİ USUL KANUNU KANUN N N ESK fiekl KANUN N N YEN fiekl 1 lan n fiekli Madde 104: lan afla da yaz l flekilde yap l r: lan n fiekli (5035 Say l Kanun ile de iflen madde.

213 SAYILI VERG USUL KANUNU 93 VERGİ USUL KANUNU KANUN N N ESK fiekl KANUN N N YEN fiekl 1 lan n fiekli Madde 104: lan afla da yaz l flekilde yap l r: lan n fiekli (5035 Say l Kanun ile de iflen madde.

Kocaeli Üniversitesi ktisadi ve dari Bilimler Fakültesi Ö retim Üyesi. 4. Bas

1 Prof. Dr. Yunus Kishal Kocaeli Üniversitesi ktisadi ve dari Bilimler Fakültesi Ö retim Üyesi Tekdüzen Hesap Sistemi ve Çözümlü Muhasebe Problemleri 4. Bas Tekdüzen Muhasebe Sistemi Uygulama Tebli leri

1 Prof. Dr. Yunus Kishal Kocaeli Üniversitesi ktisadi ve dari Bilimler Fakültesi Ö retim Üyesi Tekdüzen Hesap Sistemi ve Çözümlü Muhasebe Problemleri 4. Bas Tekdüzen Muhasebe Sistemi Uygulama Tebli leri

SOSYAL GÜVENL K REHBER. SSK BAfiKANLI I

SOSYAL GÜVENL K REHBER Resul KURT SSK BAfiKANLI I Sigorta Müfettifli Hüseyin FIRAT SMMM SMMMO Baflkan Yard mc s MAYIS 2005 1 Yönetim Merkezi ve Yaz flma Adresi: SMMMO Kurtulufl Caddesi No: 152 Kurtulufl

SOSYAL GÜVENL K REHBER Resul KURT SSK BAfiKANLI I Sigorta Müfettifli Hüseyin FIRAT SMMM SMMMO Baflkan Yard mc s MAYIS 2005 1 Yönetim Merkezi ve Yaz flma Adresi: SMMMO Kurtulufl Caddesi No: 152 Kurtulufl

Dr. Osman DEM RC * *Özellefltirme daresi Baflkan Yard mc s

Elektrik Da t m Sektörü Özellefltirmesi 125 Elektrik Da t m Sektörü Özellefltirmesi Dr. Osman DEM RC * 03.03.2001 tarihinde yay mlanan 4628 say l Elektrik Piyasas Kanunu ile elektri in yeterli, kaliteli,

Elektrik Da t m Sektörü Özellefltirmesi 125 Elektrik Da t m Sektörü Özellefltirmesi Dr. Osman DEM RC * 03.03.2001 tarihinde yay mlanan 4628 say l Elektrik Piyasas Kanunu ile elektri in yeterli, kaliteli,

AMME ALACAKLARI TAHS L USULÜ HAKKINDA KANUNU (6183) NUNDA YAPILAN DE fi KL KLER 6183 SAYILI A.A.T.U

NUNDA YAPILAN DE fi KL KLER 6183 SAYILI A.A.T.U") AMME ALACAKLARI TAHS L USULÜ HAKKINDA KANUNU (6183) NUNDA YAPILAN DE fi KL KLER 6183 SAYILI A.A.T.U 173 174 Hususi Ödeme fiekilleri: Madde 41- Maliye vekaletinin tayin edece i yerlerde, nev'ileri mezkur

AMME ALACAKLARI TAHS L USULÜ HAKKINDA KANUNU (6183) NUNDA YAPILAN DE fi KL KLER 6183 SAYILI A.A.T.U 173 174 Hususi Ödeme fiekilleri: Madde 41- Maliye vekaletinin tayin edece i yerlerde, nev'ileri mezkur

2464 BELED YE GEL RLER KANUNU BELEDİYE GELİRLERİ

2464 BELED YE GEL RLER KANUNU 213 BELEDİYE GELİRLERİ KANUN N N ESK fiekl KANUN N N YEN fiekl 41 ÇEVRE TEM ZL K VERG S : (5035 Say l Kanun ile de iflen madde. Yürürlük Mükerrer Madde 44--3914 say l kanunun

2464 BELED YE GEL RLER KANUNU 213 BELEDİYE GELİRLERİ KANUN N N ESK fiekl KANUN N N YEN fiekl 41 ÇEVRE TEM ZL K VERG S : (5035 Say l Kanun ile de iflen madde. Yürürlük Mükerrer Madde 44--3914 say l kanunun

EEE Yönetmeli ine Uygundur.

Bu ürün, çevreye sayg l modern tesislerde do aya zarar vermeden üretilmifltir. EEE Yönetmeli ine Uygundur. Garanti Belgesi Arçelik taraf ndan verilen bu garanti, Cam Kapl Mutfak Robotu nun normalin

Bu ürün, çevreye sayg l modern tesislerde do aya zarar vermeden üretilmifltir. EEE Yönetmeli ine Uygundur. Garanti Belgesi Arçelik taraf ndan verilen bu garanti, Cam Kapl Mutfak Robotu nun normalin

ÜSKÜDAR SEMPOZYUMU II Mart 2004 B LD R LER C LT 2. Editörler

ÜSKÜDAR SEMPOZYUMU II 12-13 Mart 2004 B LD R LER C LT 2 Editörler Prof. Dr. Zekeriya Kurflun Doç. Dr. Ahmet Emre Bilgili Dr. Kemal Kahraman Celil Güngör Seyfettin Ünlü Tel. 0216 341 05 00 Fax 0216 391

ÜSKÜDAR SEMPOZYUMU II 12-13 Mart 2004 B LD R LER C LT 2 Editörler Prof. Dr. Zekeriya Kurflun Doç. Dr. Ahmet Emre Bilgili Dr. Kemal Kahraman Celil Güngör Seyfettin Ünlü Tel. 0216 341 05 00 Fax 0216 391

dan flman teslim ald evraklar inceledikten sonra nsan Kaynaklar Müdürlü ü/birimine gönderir.

TÜB TAK BAfiKANLIK, MERKEZ VE ENST TÜLERDE ÇALIfiIRKEN YÜKSEK L SANS VE DOKTORA Ö REN M YAPANLARA UYGULANACAK ESASLAR (*) Amaç ve Kapsam Madde 1- Bu Esaslar n amac ; Türkiye Bilimsel ve Teknolojik Araflt

TÜB TAK BAfiKANLIK, MERKEZ VE ENST TÜLERDE ÇALIfiIRKEN YÜKSEK L SANS VE DOKTORA Ö REN M YAPANLARA UYGULANACAK ESASLAR (*) Amaç ve Kapsam Madde 1- Bu Esaslar n amac ; Türkiye Bilimsel ve Teknolojik Araflt

VAKIFLARDA VERG BA IfiIKLI I (MUAF YET )

") VAKIFLARDA VERG BA IfiIKLI I (MUAF YET ) Bilal KOCABAfi* I - G R fi 4962 say l Baz Kanunlarda De ifliklik Yap lmas ve Vak flara Vergi Muafiyeti Tan nmas Hakk nda Kanunun 20. maddesinde, Gelirlerinin en

VAKIFLARDA VERG BA IfiIKLI I (MUAF YET ) Bilal KOCABAfi* I - G R fi 4962 say l Baz Kanunlarda De ifliklik Yap lmas ve Vak flara Vergi Muafiyeti Tan nmas Hakk nda Kanunun 20. maddesinde, Gelirlerinin en

G ümrük Müsteflarl Gümrükler Genel Müdürlü ünün yay mlam fl oldu-

mali ÇÖZÜM 147 SERBEST BÖLGELERE SERBEST BÖLGE filem FORMU DÜZENLENMEK SURET YLE TÜKET M VE KULLANIM AMAÇLI OLARAK GÖNDER LEN MALLARLA LG L HRACAT ST SNASI UYGULAMASI Burak Ali Han TEC M* G R fi G ümrük

mali ÇÖZÜM 147 SERBEST BÖLGELERE SERBEST BÖLGE filem FORMU DÜZENLENMEK SURET YLE TÜKET M VE KULLANIM AMAÇLI OLARAK GÖNDER LEN MALLARLA LG L HRACAT ST SNASI UYGULAMASI Burak Ali Han TEC M* G R fi G ümrük

KOOPERAT FLERDE MAL B LD R M NDE BULUNMA YÜKÜMLÜLÜ Ü( 1 )

") KOOPERAT FLERDE MAL B LD R M NDE BULUNMA YÜKÜMLÜLÜ Ü( 1 ) Kadir ÖZDEM R* 1-G R fi 3628 say l Mal Bildiriminde Bulunulmas, Rüflvet ve Yolsuzluklarla Mücadele Kanununun, Mal Bildiriminde Bulunacaklar bafll

KOOPERAT FLERDE MAL B LD R M NDE BULUNMA YÜKÜMLÜLÜ Ü( 1 ) Kadir ÖZDEM R* 1-G R fi 3628 say l Mal Bildiriminde Bulunulmas, Rüflvet ve Yolsuzluklarla Mücadele Kanununun, Mal Bildiriminde Bulunacaklar bafll

Özelge: Meslek Yüksekokulunun Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu ve Diğer Vergi Kanunları karşısındaki durumu hk.

Özelge: Meslek Yüksekokulunun Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu ve Diğer Vergi Kanunları karşısındaki durumu hk. Sayı: B.07.1.GİB.4.34.17.01-KDV.17-2645 Tarih: 17/08/2012 T.C. GELİR İDARESİ

Özelge: Meslek Yüksekokulunun Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu ve Diğer Vergi Kanunları karşısındaki durumu hk. Sayı: B.07.1.GİB.4.34.17.01-KDV.17-2645 Tarih: 17/08/2012 T.C. GELİR İDARESİ

ULUSAL VE RESMİ BAYRAMLAR İLE MAHALLİ KURTULUŞ GÜNLERİ, ATATÜRK GÜNLERİ VE TARİHİ GÜNLERDE YAPILACAK TÖREN VE KUTLAMALAR YÖNETMELİĞİ

5899 ULUSAL VE RESMİ BAYRAMLAR İLE MAHALLİ KURTULUŞ GÜNLERİ, ATATÜRK GÜNLERİ VE TARİHİ GÜNLERDE YAPILACAK TÖREN VE KUTLAMALAR YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 16/4/2012 No : 2012/3073 Yayımlandığı

5899 ULUSAL VE RESMİ BAYRAMLAR İLE MAHALLİ KURTULUŞ GÜNLERİ, ATATÜRK GÜNLERİ VE TARİHİ GÜNLERDE YAPILACAK TÖREN VE KUTLAMALAR YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 16/4/2012 No : 2012/3073 Yayımlandığı

1319 SAYILI EMLAK VERG S KANUNU

1319 EMLAK VERG S U 173 MADDES N N ESK fiekl MADDES N N YEN fiekl Madde 43/4 Geçici Muafl klar Geçici Muafl klar Madde 5- (1610 say l Kanunun 2'nci maddesiyle de iflen Madde 5- (1610 say l Kanunun 2'nci

1319 EMLAK VERG S U 173 MADDES N N ESK fiekl MADDES N N YEN fiekl Madde 43/4 Geçici Muafl klar Geçici Muafl klar Madde 5- (1610 say l Kanunun 2'nci maddesiyle de iflen Madde 5- (1610 say l Kanunun 2'nci

K EEE Yönetmeli ine Uygundur.

K-8020 Bu ürün, çevreye sayg l modern tesislerde do aya zarar vermeden üretilmifltir. EEE Yönetmeli ine Uygundur. Garanti Belgesi Arçelik taraf ndan verilen bu garanti, Cam Blender n z n normalin d

K-8020 Bu ürün, çevreye sayg l modern tesislerde do aya zarar vermeden üretilmifltir. EEE Yönetmeli ine Uygundur. Garanti Belgesi Arçelik taraf ndan verilen bu garanti, Cam Blender n z n normalin d

3 218 say l Serbest Bölgeler Kanunu nun 6 nc maddesinde 5084 say l

SERBEST BÖLGELERDE KATMA DE ER VERG S Erkan GÜRBO A Gelirler Baflkontrolörü I- GENEL B LG : 3 218 say l Serbest Bölgeler Kanunu nun 6 nc maddesinde 5084 say l Kanun un 8 nci maddesi ile yap lan de ifliklik

SERBEST BÖLGELERDE KATMA DE ER VERG S Erkan GÜRBO A Gelirler Baflkontrolörü I- GENEL B LG : 3 218 say l Serbest Bölgeler Kanunu nun 6 nc maddesinde 5084 say l Kanun un 8 nci maddesi ile yap lan de ifliklik

YARGITAY 2. HUKUK DA RES

YARGITAY 2. HUKUK DA RES 2674 STANBUL BAROSU DERG S Cilt: 81 Say : 6 Y l 2007 YARGITAY 2. HUKUK DA RES E: 2005/20742 K: 2006/5715 T: 18.04.2006 M RASÇILIK SIFATI M RASIN NT KAL ZAMAN YÖNÜNDEN UYGULANACAK

YARGITAY 2. HUKUK DA RES 2674 STANBUL BAROSU DERG S Cilt: 81 Say : 6 Y l 2007 YARGITAY 2. HUKUK DA RES E: 2005/20742 K: 2006/5715 T: 18.04.2006 M RASÇILIK SIFATI M RASIN NT KAL ZAMAN YÖNÜNDEN UYGULANACAK

Mutfak Robotu Kullanma K lavuzu BKK 2154

Mutfak Robotu Kullanma K lavuzu BKK 2154 Ç NDEK LER 1 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 2 1 11 8 4 7 2 3 6 5 9 10 12 13 14 15 16 17 17A 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 1 2 3 4 5

Mutfak Robotu Kullanma K lavuzu BKK 2154 Ç NDEK LER 1 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 2 1 11 8 4 7 2 3 6 5 9 10 12 13 14 15 16 17 17A 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 1 2 3 4 5

2016 Yılı Mart Ayı Bülteni

2016 Yılı Mart Ayı Bülteni Katılım Yapılan Toplantılar, Ziyaretler ve Etkinlikler: 03.03.2016 tarihinde Afyonkarahisar Avrupa Birliği İş Geliştirme Merkezi (ABİGEM) Anonim Şirketi nin 2013-2014 ve 2015

2016 Yılı Mart Ayı Bülteni Katılım Yapılan Toplantılar, Ziyaretler ve Etkinlikler: 03.03.2016 tarihinde Afyonkarahisar Avrupa Birliği İş Geliştirme Merkezi (ABİGEM) Anonim Şirketi nin 2013-2014 ve 2015

İZMİR TİCARET ODASI MİDİLLİ İŞ VE İNCELEME GEZİSİ 14-15 HAZİRAN 2013 DIŞ EKONOMİK İLİŞKİLER VE ULUSLARARASI ORGANİZASYONLAR MÜDÜRLÜĞÜ

İZMİR TİCARET ODASI MİDİLLİ İŞ VE İNCELEME GEZİSİ 14-15 HAZİRAN 2013 DIŞ EKONOMİK İLİŞKİLER VE ULUSLARARASI ORGANİZASYONLAR MÜDÜRLÜĞÜ Hazırlayanlar: Gündem Kont, Mine Güneş, Ahmet Toprak Dış İlişkiler

İZMİR TİCARET ODASI MİDİLLİ İŞ VE İNCELEME GEZİSİ 14-15 HAZİRAN 2013 DIŞ EKONOMİK İLİŞKİLER VE ULUSLARARASI ORGANİZASYONLAR MÜDÜRLÜĞÜ Hazırlayanlar: Gündem Kont, Mine Güneş, Ahmet Toprak Dış İlişkiler

ARAMALI VERG NCELEMES NDE SÜRE. Adalet ilkin devletten gelmelidir Çünkü hukuk, devletin toplumsal düzenidir.

ARAMALI VERG NCELEMES NDE SÜRE Adalet ilkin devletten gelmelidir Çünkü hukuk, devletin toplumsal düzenidir. ARISTO 88 ARAMALI VERG NCELEMES NDE SÜRE 1. KONU 213 say l Vergi Usul Kanunu nun (VUK) 142, 143,

ARAMALI VERG NCELEMES NDE SÜRE Adalet ilkin devletten gelmelidir Çünkü hukuk, devletin toplumsal düzenidir. ARISTO 88 ARAMALI VERG NCELEMES NDE SÜRE 1. KONU 213 say l Vergi Usul Kanunu nun (VUK) 142, 143,

AMME ALACAKLARINDA TERKİN TUTARI

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

Garanti Belgesi. Ürüne yetkisiz kifliler taraf ndan yap lan müdahalelerde ürüne verilmifl garanti sona erecektir.

Garanti Belgesi BEKO taraf ndan verilen bu garanti, Hand Blender n normalin d fl nda kullan lmas ndan do acak ar zalar n giderilmesini kapsamad gibi, afla daki durumlarda garanti d fl d r: 1. Kullanma

Garanti Belgesi BEKO taraf ndan verilen bu garanti, Hand Blender n normalin d fl nda kullan lmas ndan do acak ar zalar n giderilmesini kapsamad gibi, afla daki durumlarda garanti d fl d r: 1. Kullanma

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

VATAN İŞLERİNDE CÜR ETKARLIKLARIM

1 2 VATAN İŞLERİNDE CÜR ETKARLIKLARIM 3 VATAN İŞLERİNDE CÜR ETKARLIKLARIM Zağnos Kültür ve Eğitim Vakfı Genel Yayın No.10 ISBN 975 94473 6 3 Kapak tasarım: Şule İLGÜĞ - ilgug75@hotmail.com Baskı Yeri:

1 2 VATAN İŞLERİNDE CÜR ETKARLIKLARIM 3 VATAN İŞLERİNDE CÜR ETKARLIKLARIM Zağnos Kültür ve Eğitim Vakfı Genel Yayın No.10 ISBN 975 94473 6 3 Kapak tasarım: Şule İLGÜĞ - ilgug75@hotmail.com Baskı Yeri:

GENEL KURUL DİVAN TUTANAĞI

GENEL KURUL DİVAN TUTANAĞI MÜDEK Mühendislik Eğitim Programları Değerlendirme ve Akreditasyon Derneği nin İlk Genel Kurul Toplantısı, 23 Haziran 2007 Cumartesi günü 14:00 de ARI Teknokent, ARI 2 Binası

GENEL KURUL DİVAN TUTANAĞI MÜDEK Mühendislik Eğitim Programları Değerlendirme ve Akreditasyon Derneği nin İlk Genel Kurul Toplantısı, 23 Haziran 2007 Cumartesi günü 14:00 de ARI Teknokent, ARI 2 Binası

Adalet Bakanlığı ve Türkiye Barolar Birliğinden: Resmi Gazete Tarihi : 23/08/2008 Resmi Gazete Sayısı : 26976

CEZA MUHAKEMESİ KANUNU GEREĞİNCE GÖREVLENDİRİLEN MÜDAFİ VE VEKİLLER İÇİN BAROLARCA YAPILACAK CARİ GİDERLER İLE BU HİZMET İÇİN ÇALIŞTIRILACAK PERSONELE İLİŞKİN YÖNETMELİK 23 Ağustos 2008 tarihli ve 26976

CEZA MUHAKEMESİ KANUNU GEREĞİNCE GÖREVLENDİRİLEN MÜDAFİ VE VEKİLLER İÇİN BAROLARCA YAPILACAK CARİ GİDERLER İLE BU HİZMET İÇİN ÇALIŞTIRILACAK PERSONELE İLİŞKİN YÖNETMELİK 23 Ağustos 2008 tarihli ve 26976

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER Bülent SEZG N* 1-G R fi Katma de er vergisinde vergilendirme dönemi, 3065 Say l Katma De- er Vergisi Kanununun 39 uncu maddesinin 1

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER Bülent SEZG N* 1-G R fi Katma de er vergisinde vergilendirme dönemi, 3065 Say l Katma De- er Vergisi Kanununun 39 uncu maddesinin 1

SĐRKÜLER Đstanbul, 26.05.2010 Sayı: 2010/62 Ref: 4/62

SĐRKÜLER Đstanbul, 26.05.2010 Sayı: 2010/62 Ref: 4/62 Konu: SANAYĐ SĐCĐL BELGELERĐNĐN ALINMASI VE ĐKĐ YILDA BĐR VĐZE ETTĐRĐLMESĐ HAKKINDA Özet: Sanayi/üretim işletmelerinin sanayi siciline kaydolmaları

SĐRKÜLER Đstanbul, 26.05.2010 Sayı: 2010/62 Ref: 4/62 Konu: SANAYĐ SĐCĐL BELGELERĐNĐN ALINMASI VE ĐKĐ YILDA BĐR VĐZE ETTĐRĐLMESĐ HAKKINDA Özet: Sanayi/üretim işletmelerinin sanayi siciline kaydolmaları

- Genel bütçe kapsam ndaki kamu idareleri taraf ndan, ayr nt l harcama program haz rlan r ve vize edilmek üzere Maliye Bakanl na (BÜMKO) gönderilir.

gönderilir.") OCAK - Maliye Bakanl nca (Bütçe ve Mali Kontrol Genel Müdürlü ü/bümko) merkezi yönetim bütçesiyle ilgili ayr nt l harcama ve finansman programlar n n haz rlanmas na ili kin usul ve esaslar n belirlendi

OCAK - Maliye Bakanl nca (Bütçe ve Mali Kontrol Genel Müdürlü ü/bümko) merkezi yönetim bütçesiyle ilgili ayr nt l harcama ve finansman programlar n n haz rlanmas na ili kin usul ve esaslar n belirlendi

Kan tl yoruz: Dersim de Zehirli Gaz Kullan lmad

OTOPS Cengiz Özak nc 1965 ten Günümüze DÜNYA DA VE TÜRK YE DE LK KEZ! İngiliz Devlet Arşivlerinden Gizli Belgelerle Kan tl yoruz: Dersim de Zehirli Gaz Kullan lmad Türkiye ye yöneltilen suçlama; özetle

OTOPS Cengiz Özak nc 1965 ten Günümüze DÜNYA DA VE TÜRK YE DE LK KEZ! İngiliz Devlet Arşivlerinden Gizli Belgelerle Kan tl yoruz: Dersim de Zehirli Gaz Kullan lmad Türkiye ye yöneltilen suçlama; özetle

MİLLETLERARASI ÖZEL HUKUK MEVZUATI

6 15 MİLLETLERARASI ÖZEL HUKUK MEVZUATI Bandrol Uygulanmasına İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 5. maddesinin 2. fıkrası çerçevesinde bandrol taşıması zorunlu değildir. Yay n No : 2840 Hukuk

6 15 MİLLETLERARASI ÖZEL HUKUK MEVZUATI Bandrol Uygulanmasına İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 5. maddesinin 2. fıkrası çerçevesinde bandrol taşıması zorunlu değildir. Yay n No : 2840 Hukuk

T.C. ZONGULDAK VAL L ÇEVRE VE EH RC L K L MÜDÜRLÜ Ü mar skan ve Kooperatifler ube Müdürlü ü H ZMET STANDARTLARI TABLOSU BA VURUDA STEN LEN BELGELER

T.C. ZONGULDAK VAL L ÇEVRE VE EH RC L K L MÜDÜRLÜ Ü mar skan ve Kooperatifler ube Müdürlü ü H ZMET STANDARTLARI TABLOSU SIRA NO VATANDA A SUNULAN H ZMET N ADI BA VURUDA STEN LEN BELGELER H ZMET N TAMAMLANMA

T.C. ZONGULDAK VAL L ÇEVRE VE EH RC L K L MÜDÜRLÜ Ü mar skan ve Kooperatifler ube Müdürlü ü H ZMET STANDARTLARI TABLOSU SIRA NO VATANDA A SUNULAN H ZMET N ADI BA VURUDA STEN LEN BELGELER H ZMET N TAMAMLANMA

ASHOKA VAKFI 1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

01/11/2015-30/11/2015 Gider CETVELİ

Gider CETVELİ Sayfa No: 1/ 02 02.01 02.01.001 02.01.002 02.01.003 02.02 02.02.001 02.02.002 02.03 02.03.001 02.04 02.04.001 02.04.002 02.04.003 02.04.004 02.04.00 02.04.006 02.04.007 02.04.008 02.04.009

Gider CETVELİ Sayfa No: 1/ 02 02.01 02.01.001 02.01.002 02.01.003 02.02 02.02.001 02.02.002 02.03 02.03.001 02.04 02.04.001 02.04.002 02.04.003 02.04.004 02.04.00 02.04.006 02.04.007 02.04.008 02.04.009

01/05/2015-31/05/2015 Gider CETVELİ

Gider CETVELİ Sayfa No: 1/ 02 02.01 02.01.001 02.01.002 02.01.003 02.02 02.02.001 02.02.002 02.03 02.03.001 02.04 02.04.001 02.04.002 02.04.003 02.04.004 02.04.00 02.04.006 02.04.007 02.04.008 02.04.009

Gider CETVELİ Sayfa No: 1/ 02 02.01 02.01.001 02.01.002 02.01.003 02.02 02.02.001 02.02.002 02.03 02.03.001 02.04 02.04.001 02.04.002 02.04.003 02.04.004 02.04.00 02.04.006 02.04.007 02.04.008 02.04.009

YARGITAY 14. HUKUK DA RES

YARGITAY 14. HUKUK DA RES 408 STANBUL BAROSU DERG S Cilt: 82 Say : 1 Y l 2008 YARGITAY 14. HUKUK DA RES E: 2007/9988 K: 2007/10710 T: 25.09.2007 TAPU TAHS S BELGES N N N TEL MÜLK YET HUKUKU Özet: Bir mülkiyet

YARGITAY 14. HUKUK DA RES 408 STANBUL BAROSU DERG S Cilt: 82 Say : 1 Y l 2008 YARGITAY 14. HUKUK DA RES E: 2007/9988 K: 2007/10710 T: 25.09.2007 TAPU TAHS S BELGES N N N TEL MÜLK YET HUKUKU Özet: Bir mülkiyet

T.C. BALIKESĠR VALĠLĠĞĠ MAHALLĠ ÇEVRE KURULU

BALIKESĠR VALĠLĠĞĠ MAHALLĠ ÇEVRE KURULU Karar Tarihi : 07.11.2008 Karar No : 2008/11 Balıkesir Mahalli Çevre Kurulu; Sayın Vali Yardımcısı Sebahattin KAPUCU BaĢkanlığında, 07.11.2008 tarihinde saat 14:00da

BALIKESĠR VALĠLĠĞĠ MAHALLĠ ÇEVRE KURULU Karar Tarihi : 07.11.2008 Karar No : 2008/11 Balıkesir Mahalli Çevre Kurulu; Sayın Vali Yardımcısı Sebahattin KAPUCU BaĢkanlığında, 07.11.2008 tarihinde saat 14:00da

Genel Yay n S ra No:148 2009/14 Cep Kitapl : XLV. Yay na Haz rlayan Av. Celal Ülgen - Av. Coflkun Ongun. Kapak Can Eren

Genel Yay n S ra No:148 2009/14 Cep Kitapl : XLV ISBN No: 978-99-44-234-22-1 Yay na Haz rlayan Av. Celal Ülgen - Av. Coflkun Ongun Kapak Can Eren Tasar m / Uygulama Referans Ajans Tel: +90.212 347 32 47

Genel Yay n S ra No:148 2009/14 Cep Kitapl : XLV ISBN No: 978-99-44-234-22-1 Yay na Haz rlayan Av. Celal Ülgen - Av. Coflkun Ongun Kapak Can Eren Tasar m / Uygulama Referans Ajans Tel: +90.212 347 32 47

Tekdüzen Hesap Sistemi ve Çözümlü Muhasebe Problemleri

Prof. Dr. Yunus Kishalı Beykent Üniversitesi İstanbul Tekdüzen Hesap Sistemi ve Çözümlü Muhasebe Problemleri Tekdüzen Muhasebe Sistemi Uygulama Tebliğleri Tekdüzen Hesap Çerçevesi Tekdüzen Hesap Planı

Prof. Dr. Yunus Kishalı Beykent Üniversitesi İstanbul Tekdüzen Hesap Sistemi ve Çözümlü Muhasebe Problemleri Tekdüzen Muhasebe Sistemi Uygulama Tebliğleri Tekdüzen Hesap Çerçevesi Tekdüzen Hesap Planı

F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme

S GORTA KOM SYON G DER BELGES mali ÇÖZÜM 171 Memifl KÜRK* I-G R fi: F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme göstermifltir. Geliflmifl ekonomilerde lokomotif rol üstlenen

S GORTA KOM SYON G DER BELGES mali ÇÖZÜM 171 Memifl KÜRK* I-G R fi: F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme göstermifltir. Geliflmifl ekonomilerde lokomotif rol üstlenen

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No:30) Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58

Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58") SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

İlgili Kanun / Madde 506 S. SSK/61

T.C YARGITAY 10.HUKUK DAİRESİ Esas No. 2013/1737 Karar No. 2013/7836 Tarihi: 15.04.2013 Yargıtay Kararları Çalışma ve Toplum, 2014/1 İlgili Kanun / Madde 506 S. SSK/61 YURT DIŞI HİZMET BORÇLANMASINDA YAŞLILIK

T.C YARGITAY 10.HUKUK DAİRESİ Esas No. 2013/1737 Karar No. 2013/7836 Tarihi: 15.04.2013 Yargıtay Kararları Çalışma ve Toplum, 2014/1 İlgili Kanun / Madde 506 S. SSK/61 YURT DIŞI HİZMET BORÇLANMASINDA YAŞLILIK

9. HAFTA. Ulusal sağlık politikaları: Osmanlı İmparatorluğu ve sağlık hizmetleri

9. HAFTA Ulusal sağlık politikaları: Osmanlı İmparatorluğu ve sağlık hizmetleri 2 Sağlık hizmetleri daha çok saraya ve orduya yönelik olarak yürütülmüştür. Devletin tek resmi sağlık örgütü sarayda yer

9. HAFTA Ulusal sağlık politikaları: Osmanlı İmparatorluğu ve sağlık hizmetleri 2 Sağlık hizmetleri daha çok saraya ve orduya yönelik olarak yürütülmüştür. Devletin tek resmi sağlık örgütü sarayda yer

ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70

stanbul, 17.08.2012 ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70 17.08.2012 tarih ve 28387 say l Resmi Gazete de yay mlanan 24 seri numaral ÖTVK

stanbul, 17.08.2012 ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70 17.08.2012 tarih ve 28387 say l Resmi Gazete de yay mlanan 24 seri numaral ÖTVK

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

KÜLTÜR VE SOSYAL İŞLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

KÜLTÜR VE SOSYAL İŞLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE-1: Bu yönetmeliğin amacı ; 5393 sayılı Belediye Kanunu un 48. ve 49. maddesi gereği

KÜLTÜR VE SOSYAL İŞLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE-1: Bu yönetmeliğin amacı ; 5393 sayılı Belediye Kanunu un 48. ve 49. maddesi gereği

1 6/01/2004 tarihli say l Resmi Gazete de yay mlanan ve 01/05/2004

NfiAAT TAAHHÜT filer NDE VE ÖZEL NfiAATLARDA ASGAR fiç L K B LD R M UYGULAMASINDA SON DURUM ( L fi KS ZL K BELGES ) Recep SEL MO LU Yeminli Mali Müflavir 1 6/01/2004 tarihli 25348 say l Resmi Gazete de

NfiAAT TAAHHÜT filer NDE VE ÖZEL NfiAATLARDA ASGAR fiç L K B LD R M UYGULAMASINDA SON DURUM ( L fi KS ZL K BELGES ) Recep SEL MO LU Yeminli Mali Müflavir 1 6/01/2004 tarihli 25348 say l Resmi Gazete de

E konomik ömrünü doldurma veya herhangi bir kaza, yanma, tahrip edilme

HURDAYA AYRILAN ARAÇLARDA MOTORLU TAfiITLAR VERG S fiaban KÜÇÜK Maliye Müfettifli G R fi E konomik ömrünü doldurma veya herhangi bir kaza, yanma, tahrip edilme ve benzeri durumlar nedeniyle hurdaya ayr

HURDAYA AYRILAN ARAÇLARDA MOTORLU TAfiITLAR VERG S fiaban KÜÇÜK Maliye Müfettifli G R fi E konomik ömrünü doldurma veya herhangi bir kaza, yanma, tahrip edilme ve benzeri durumlar nedeniyle hurdaya ayr

G Ü N D E M. 2. Geçen birleģime ait tutanak özetinin okunması ve oylanması.

İL GENEL MECLİSİNİN 2016 YILI MAYIS AYI TOPLANTISI GENEL GÜNDEMİ (Valilik Toplantı Salonu 02.03.04.05/05/2016 tarihleri arası Eynesil İlçesi 06/05/2016) G Ü N D E M 1. Yoklama. 2. Geçen birleģime ait tutanak

İL GENEL MECLİSİNİN 2016 YILI MAYIS AYI TOPLANTISI GENEL GÜNDEMİ (Valilik Toplantı Salonu 02.03.04.05/05/2016 tarihleri arası Eynesil İlçesi 06/05/2016) G Ü N D E M 1. Yoklama. 2. Geçen birleģime ait tutanak

OSMANLI BELGELERİNDE MİLLÎ MÜCADELE VE MUSTAFA KEMAL ATATÜRK

T.C. BAŞBAKANLIK DEVLET ARŞİVLERİ GENEL MÜDÜRLÜĞÜ Osmanlı Arşivi Daire Başkanlığı Yayın Nu: 88 OSMANLI BELGELERİNDE MİLLÎ MÜCADELE VE MUSTAFA KEMAL ATATÜRK A N K A R A 2 0 0 7 1 P r o j e Y ö n e t i c

T.C. BAŞBAKANLIK DEVLET ARŞİVLERİ GENEL MÜDÜRLÜĞÜ Osmanlı Arşivi Daire Başkanlığı Yayın Nu: 88 OSMANLI BELGELERİNDE MİLLÎ MÜCADELE VE MUSTAFA KEMAL ATATÜRK A N K A R A 2 0 0 7 1 P r o j e Y ö n e t i c

TC BODRUM KAYMAKAMLIĞI İlçe Milli Eğitim Müdürlüğü. Sayı : 13752938-809.99-E.9896351 06.10.2015 Konu : Hurda Satış İşlemleri... MÜDÜRLÜĞÜNE BODRUM

TC BODRUM KAYMAKAMLIĞI İlçe Milli Eğitim Müdürlüğü Sayı : 13752938-809.99-E.9896351 06.10.2015 Konu : Hurda Satış İşlemleri... MÜDÜRLÜĞÜNE BODRUM İlgi :Muğla Valiliği İl Milli Eğitim Müdürlüğünün 02/10/2015

TC BODRUM KAYMAKAMLIĞI İlçe Milli Eğitim Müdürlüğü Sayı : 13752938-809.99-E.9896351 06.10.2015 Konu : Hurda Satış İşlemleri... MÜDÜRLÜĞÜNE BODRUM İlgi :Muğla Valiliği İl Milli Eğitim Müdürlüğünün 02/10/2015

DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ

Görev ve Yetki Tanımları DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ Destek Hizmetleri Müdürlüğü, yürürlükteki yasal mevzuat çerçevesinde belediye kaynaklarının kamunun yararına ve ortak menfaatlerinin sağlanmasına yönelik

Görev ve Yetki Tanımları DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ Destek Hizmetleri Müdürlüğü, yürürlükteki yasal mevzuat çerçevesinde belediye kaynaklarının kamunun yararına ve ortak menfaatlerinin sağlanmasına yönelik

B.07.1.GİB.0.66/6650-150. T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı. Seri No:2006/1

EMLAK VERGİSİ KANUNU İÇ GENELGESİ SERİ NO : 2006/1 Tarih Sayı Kapsam B.07.1.GİB.0.66/6650-150 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı SAYI : B.07.1.GİB.0.66/6650-150 KONU:- EMLAK VERGİSİ KANUNU

EMLAK VERGİSİ KANUNU İÇ GENELGESİ SERİ NO : 2006/1 Tarih Sayı Kapsam B.07.1.GİB.0.66/6650-150 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı SAYI : B.07.1.GİB.0.66/6650-150 KONU:- EMLAK VERGİSİ KANUNU

SĐRKÜLER Đstanbul, 06.09.2011 Sayı: 2011/183 Ref: 4/183

SĐRKÜLER Đstanbul, 06.09.2011 Sayı: 2011/183 Ref: 4/183 Konu: AYNI GÜMRÜĞÜN DENETĐMĐNDEKĐ BĐR YERDEN BAŞKA BĐR YERE EŞYA SEVKĐ KONUSUNDA GENELGE YAYINLANMIŞTIR Aynı gümrüğün denetimindeki antrepolar ve

SĐRKÜLER Đstanbul, 06.09.2011 Sayı: 2011/183 Ref: 4/183 Konu: AYNI GÜMRÜĞÜN DENETĐMĐNDEKĐ BĐR YERDEN BAŞKA BĐR YERE EŞYA SEVKĐ KONUSUNDA GENELGE YAYINLANMIŞTIR Aynı gümrüğün denetimindeki antrepolar ve

T.C. BOLU VALİLİĞİ ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ YAPI DENETİMİ VE YAPI MALZEMELERİ ŞUBE MÜDÜRLÜĞÜ HİZMET STANDARTLARI

T.C. VALİLİĞİ ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ YAPI DENETİMİ VE YAPI MALZEMELERİ ŞUBE MÜDÜRLÜĞÜ HİZMET STANDARTLARI VATANDAŞA SUNULAN HİZMETLERDE İSTENİLEN BELGELER ve İŞ BİTİRME SÜRELERİ SIRA NO HİZMET

T.C. VALİLİĞİ ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ YAPI DENETİMİ VE YAPI MALZEMELERİ ŞUBE MÜDÜRLÜĞÜ HİZMET STANDARTLARI VATANDAŞA SUNULAN HİZMETLERDE İSTENİLEN BELGELER ve İŞ BİTİRME SÜRELERİ SIRA NO HİZMET

VERG NCELEMELER NDE MAL YET TESP T ED LEMEYEN GAYR MENKUL SATIfiLARININ, MAL YET N N TESP T NDE ZLEN LEN YÖNTEM

VERG NCELEMELER NDE YET TESP T ED LEMEYEN GAYR MENKUL SATIfiLARININ, YET N N TESP T NDE ZLEN LEN YÖNTEM Fatih GÜNDÜZ* I-G R fi Son y llarda ekonomide meydana gelen olumlu geliflmelerle gayrimenkul piyasas

VERG NCELEMELER NDE YET TESP T ED LEMEYEN GAYR MENKUL SATIfiLARININ, YET N N TESP T NDE ZLEN LEN YÖNTEM Fatih GÜNDÜZ* I-G R fi Son y llarda ekonomide meydana gelen olumlu geliflmelerle gayrimenkul piyasas

BOLU ÇĠMENTO SANAYĠĠ A.ġ. ESAS SÖZLEġME DEĞĠġĠKLĠK METNĠ

Amaç ve Konusu: ESKĠ METĠN Amaç ve Konusu: YENĠ METĠN Madde 3 Şirketin amacı ve faaliyet konuları şunlardır: A- Türkiye de çimento ve hazır beton üretimi için gerekli tesis ve fabrikaları kurmak, B- Üretilen

Amaç ve Konusu: ESKĠ METĠN Amaç ve Konusu: YENĠ METĠN Madde 3 Şirketin amacı ve faaliyet konuları şunlardır: A- Türkiye de çimento ve hazır beton üretimi için gerekli tesis ve fabrikaları kurmak, B- Üretilen

03.12.2012 HACILAR BELEDİYESİ MECLİS TOPLANTISI TUTANAĞI

03.12.2012 HACILAR BELEDİYESİ MECLİS TOPLANTISI TUTANAĞI Meclis toplantısı Belediye Başkanı Ahmet HERDEM in Başkanlığında ve hoş geldiniz sözleri ile başlatıldı. Açılış ve yoklama yapıldı; Hazirun listesi

03.12.2012 HACILAR BELEDİYESİ MECLİS TOPLANTISI TUTANAĞI Meclis toplantısı Belediye Başkanı Ahmet HERDEM in Başkanlığında ve hoş geldiniz sözleri ile başlatıldı. Açılış ve yoklama yapıldı; Hazirun listesi

SUR RAPORU 2 ARALIK 2017

SUR RAPORU SUR Ç 1939 HAVA FOTO RAFI SUR RAPORU SUR Ç 1952 HAVA FOTO RAFI SUR RAPORU SUR Ç 2006 HAVA FOTO RAFI SUR RAPORU SUR Ç 2009 HAVA FOTO RAFI SUR RAPORU SUR Ç 2012 HAVA FOTO RAFI SUR RAPORU KORUMA

SUR RAPORU SUR Ç 1939 HAVA FOTO RAFI SUR RAPORU SUR Ç 1952 HAVA FOTO RAFI SUR RAPORU SUR Ç 2006 HAVA FOTO RAFI SUR RAPORU SUR Ç 2009 HAVA FOTO RAFI SUR RAPORU SUR Ç 2012 HAVA FOTO RAFI SUR RAPORU KORUMA

BATI AKDENİZ KALKINMA AJANSI (BAKA) KALKINMA AJANSI DESTEKLERİ

KALKINMA AJANSI DESTEKLERİ") BATI AKDENİZ KALKINMA AJANSI (BAKA) KALKINMA AJANSI DESTEKLERİ Sinan MESUTER Eylül 2012 SUNUM PLANI I. PROJE TEKLİF ÇAĞRISI YÖNTEMİYLE SAĞLANAN DOĞRUDAN FİNANSMAN DESTEĞİ II. DOĞRUDAN FAALİYET DESTEĞİ

BATI AKDENİZ KALKINMA AJANSI (BAKA) KALKINMA AJANSI DESTEKLERİ Sinan MESUTER Eylül 2012 SUNUM PLANI I. PROJE TEKLİF ÇAĞRISI YÖNTEMİYLE SAĞLANAN DOĞRUDAN FİNANSMAN DESTEĞİ II. DOĞRUDAN FAALİYET DESTEĞİ

II. MAHMUT (1808-1839) DÖNEMİ TANER ÖZDEMİR DETAY TARİHÇİ

DÖNEMİ TANER ÖZDEMİR DETAY TARİHÇİ") II. MAHMUT (1808-1839) DÖNEMİ TANER ÖZDEMİR DETAY TARİHÇİ TÜRK TELEKOM NURETTİN TOPÇU SOSYAL BİLİMLER LİSESİ TARİH ÖĞRETMENİ Halk arasında gâvur padişah ve püsküllü bela olarak adlandırılan padişah II.

II. MAHMUT (1808-1839) DÖNEMİ TANER ÖZDEMİR DETAY TARİHÇİ TÜRK TELEKOM NURETTİN TOPÇU SOSYAL BİLİMLER LİSESİ TARİH ÖĞRETMENİ Halk arasında gâvur padişah ve püsküllü bela olarak adlandırılan padişah II.

T.C. Resmî Gazete. Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır MİLLETLERARASI ANDLAŞMALAR

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 16 Mayıs 2013 PERŞEMBE Sayı : 28649 YÜRÜTME VE İDARE BÖLÜMÜ MİLLETLERARASI ANDLAŞMALAR Karar Sayısı : 2013/4631

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 16 Mayıs 2013 PERŞEMBE Sayı : 28649 YÜRÜTME VE İDARE BÖLÜMÜ MİLLETLERARASI ANDLAŞMALAR Karar Sayısı : 2013/4631

ALBARAKA TÜRK. Faizsiz Kazanç

OSMANLI DEM RYOLLARI ' takvimi, Albaraka Türk ün kültürümüze kazand rd Hicaz Demiryolu Foto raf Albümü nden derlenen foto raflardan oluflturulmufltur. Osmanl Devleti 19. yüzy l n ikinci yar s ndan itibaren,

OSMANLI DEM RYOLLARI ' takvimi, Albaraka Türk ün kültürümüze kazand rd Hicaz Demiryolu Foto raf Albümü nden derlenen foto raflardan oluflturulmufltur. Osmanl Devleti 19. yüzy l n ikinci yar s ndan itibaren,

YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

İÇİNDEKİLER GİRİŞ. BirinciBölüm YABANCILARIN TÜRKİYE'YE GİRİŞ, İKAMET VE SEYAHATLERİ

İÇİNDEKİLER İKİNCİ BASIYA ÖNSÖZ ÖNSÖZ KISALTMALAR III V XV GİRİŞ I. Yabancılar Hukukunun Konusu 1 II. Yabancı Kavramı 1 III. Yabancılara İlişkin Mevzuat 5 A. Türk Yabancılar Yasasının Yokluğu 5 B. İltica

İÇİNDEKİLER İKİNCİ BASIYA ÖNSÖZ ÖNSÖZ KISALTMALAR III V XV GİRİŞ I. Yabancılar Hukukunun Konusu 1 II. Yabancı Kavramı 1 III. Yabancılara İlişkin Mevzuat 5 A. Türk Yabancılar Yasasının Yokluğu 5 B. İltica

T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

3 0.12.2007 tarih ve 26742 say l Resmi Gazetede yay mlanan 2007/13033

mali ÇÖZÜM 151 B NEK OTOMOB L K RALAMA fi RKETLER NDE (RENT A CAR) KULLANILMIfi B NEK OTOMOB L TESL MLER NDE KDV ORANI %18 OLDU I-G R fi: Memifl KÜRK* 3 0.12.2007 tarih ve 26742 say l Resmi Gazetede yay

mali ÇÖZÜM 151 B NEK OTOMOB L K RALAMA fi RKETLER NDE (RENT A CAR) KULLANILMIfi B NEK OTOMOB L TESL MLER NDE KDV ORANI %18 OLDU I-G R fi: Memifl KÜRK* 3 0.12.2007 tarih ve 26742 say l Resmi Gazetede yay

TEMMUZ AYI OLAĞAN MECLİS TOPLANTISI

TEMMUZ AYI OLAĞAN MECLİS TOPLANTISI AĞUSTOS AYI FAALİYETLERİ ODAMIZ MESLEK KOMİTELERİNİN AĞUSTOS AYI TOPLANTILARINDA TOPLAM 12 GÜNDEM MADDESİ GÖRÜŞÜLMÜŞTÜR. 1. MESLEK KOMİTESİ KARARLARI HAYVANCILIK VE

TEMMUZ AYI OLAĞAN MECLİS TOPLANTISI AĞUSTOS AYI FAALİYETLERİ ODAMIZ MESLEK KOMİTELERİNİN AĞUSTOS AYI TOPLANTILARINDA TOPLAM 12 GÜNDEM MADDESİ GÖRÜŞÜLMÜŞTÜR. 1. MESLEK KOMİTESİ KARARLARI HAYVANCILIK VE

AKDENİZ BELEDİYELER BİRLİĞİ MECLİSİ NİN 30.04.2010 TARİHLİ OLAĞAN MECLİS TOPLANTISI MÜZAKERE TUTANAĞI

KARAR : 1 KONU : AÇILIŞ Akdeniz Belediyeler Birliği Meclisi 27.04.2010 tarihinde olağan toplantıya çağrılmış, ekseriyet sağlanamadığından toplantı 30.04.2010 günü saat 14.30 da Özkaymak Falez Hotel Toplantı

KARAR : 1 KONU : AÇILIŞ Akdeniz Belediyeler Birliği Meclisi 27.04.2010 tarihinde olağan toplantıya çağrılmış, ekseriyet sağlanamadığından toplantı 30.04.2010 günü saat 14.30 da Özkaymak Falez Hotel Toplantı

Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45)

") SMMMO MEVZUAT SER S 5 Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45) Dr. A. Bumin DO RUSÖZ Marmara Üniversitesi Mali Hukuk Ö retim Üyesi stanbul, Nisan 2006 1

SMMMO MEVZUAT SER S 5 Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45) Dr. A. Bumin DO RUSÖZ Marmara Üniversitesi Mali Hukuk Ö retim Üyesi stanbul, Nisan 2006 1

OSMAN HAMDİ BEY ÜLKEMİZE MÜZECİLİK

OSMAN HAMDİ BEY ÜLKEMİZE MÜZECİLİK 2009 8.SINIF SBS SINAV SORUSU 6. Yukarıdaki tablo 1906 yılında Osman Hamdi Bey tarafından yapılmıştır. Tablonun adı Kaplumbağa Terbiyecisi dir. Bu tabloyla ilgili aşağıdaki

OSMAN HAMDİ BEY ÜLKEMİZE MÜZECİLİK 2009 8.SINIF SBS SINAV SORUSU 6. Yukarıdaki tablo 1906 yılında Osman Hamdi Bey tarafından yapılmıştır. Tablonun adı Kaplumbağa Terbiyecisi dir. Bu tabloyla ilgili aşağıdaki

SOSYAL GÜVENL K REFORMUNDA ASKERL K BORÇLANMASI

SOSYAL GÜVENL K REFORMUNDA ASKERL K BORÇLANMASI Resul KURT* I. G R fi 5510 say l Sosyal Sigortalar ve Genel Sa l k Sigortas Kanunu 16.06.2006 tarih ve 26200 say l Resmi Gazetede yay nlanm flt r. 5510 say

SOSYAL GÜVENL K REFORMUNDA ASKERL K BORÇLANMASI Resul KURT* I. G R fi 5510 say l Sosyal Sigortalar ve Genel Sa l k Sigortas Kanunu 16.06.2006 tarih ve 26200 say l Resmi Gazetede yay nlanm flt r. 5510 say

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

TEBLİĞ. c) Liman baģkanlığı: UlaĢtırma, Denizcilik ve HaberleĢme Bakanlığı liman baģkanlıklarını,

Liman baģkanlığı: UlaĢtırma, Denizcilik ve HaberleĢme Bakanlığı liman baģkanlıklarını,") 7 Haziran 2013 CUMA Resmî Gazete Sayı : 28670 Gümrük ve Ticaret Bakanlığından: TEBLİĞ TÜRKĠYE LĠMANLARI VE ĠSKELELERĠ ARASINDA DENĠZ TAġITLARIYLA YAPILAN TAġIMA ĠLE YÜKLEME VE BOġALTMALARDA GÜMRÜK GÖZETĠM

7 Haziran 2013 CUMA Resmî Gazete Sayı : 28670 Gümrük ve Ticaret Bakanlığından: TEBLİĞ TÜRKĠYE LĠMANLARI VE ĠSKELELERĠ ARASINDA DENĠZ TAġITLARIYLA YAPILAN TAġIMA ĠLE YÜKLEME VE BOġALTMALARDA GÜMRÜK GÖZETĠM

Ödettirilecek tazminat miktarı

ASKERİ OKULLARA ALINAN ÖĞRENCİLER İLE SİLAHLI KUVVETLER HESABINA FAKÜLTE VE YÜKSEK OKULLARDA OKUYAN ÖĞRENCİLER İÇİN YÜKLENME SENEDİ DÜZENLENMESİNE VE BU OKULLARDAN ÇEŞİTLİ SEBEPLERLE AYRILACAK ÖĞRENCİLERE

ASKERİ OKULLARA ALINAN ÖĞRENCİLER İLE SİLAHLI KUVVETLER HESABINA FAKÜLTE VE YÜKSEK OKULLARDA OKUYAN ÖĞRENCİLER İÇİN YÜKLENME SENEDİ DÜZENLENMESİNE VE BU OKULLARDAN ÇEŞİTLİ SEBEPLERLE AYRILACAK ÖĞRENCİLERE

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

YARGITAY 14. HUKUK DA RES KARARLARI

YARGITAY 14. HUKUK DA RES E: 2004/5475 K: 2004/9296 T: 30.12.2004 SATIfi VAAD SÖZLEfiMES N N GERÇEKLEfiME OLANA I MAR PLANLARI (3194 SK. m. 18/son) YARGITAY 14. HUKUK DA RES KARARLARI Özet: Bir tafl nmazda

YARGITAY 14. HUKUK DA RES E: 2004/5475 K: 2004/9296 T: 30.12.2004 SATIfi VAAD SÖZLEfiMES N N GERÇEKLEfiME OLANA I MAR PLANLARI (3194 SK. m. 18/son) YARGITAY 14. HUKUK DA RES KARARLARI Özet: Bir tafl nmazda

VAN-TUŞBA BELEDİYE MECLİSİNİN HAZİRAN 2016 TARİHLİ KARAR ÖZETLERİ

VAN-TUŞBA BELEDİYE MECLİSİNİN HAZİRAN 2016 TARİHLİ KARAR ÖZETLERİ KARAR TARİHİ : 06.06.2016 KARAR NO: 104 Belediyemiz 2015 Mali yılı kesin hesabının 5393 sayılı Belediye Kanununun 18. maddesinin (b) bendi

VAN-TUŞBA BELEDİYE MECLİSİNİN HAZİRAN 2016 TARİHLİ KARAR ÖZETLERİ KARAR TARİHİ : 06.06.2016 KARAR NO: 104 Belediyemiz 2015 Mali yılı kesin hesabının 5393 sayılı Belediye Kanununun 18. maddesinin (b) bendi

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5)

") Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5) Amaç MADDE 1 (1) Bu Tebliğin amacı, insan sağlığı

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5) Amaç MADDE 1 (1) Bu Tebliğin amacı, insan sağlığı

AYLIKLARIN BANKA ARACILI IYLA ÖDENMES HAKKINDA GENEL TEBL

AYLIKLARIN BANKA ARACILI IYLA ÖDENMES HAKKINDA GENEL TEBL (SIRA NO: 1) NC BÖLÜM Amaç, Kapsam, Dayanak ve Tan mlar Amaç ve kapsam MADDE 1 (1) Bu Tebli in amac, merkezi yönetim kapsam nda yer alan kamu idarelerinde

AYLIKLARIN BANKA ARACILI IYLA ÖDENMES HAKKINDA GENEL TEBL (SIRA NO: 1) NC BÖLÜM Amaç, Kapsam, Dayanak ve Tan mlar Amaç ve kapsam MADDE 1 (1) Bu Tebli in amac, merkezi yönetim kapsam nda yer alan kamu idarelerinde

YARGITAY 19. HUKUK DA RES

YARGITAY 19. HUKUK DA RES 432 STANBUL BAROSU DERG S Cilt: 82 Say : 1 Y l 2008 YARGITAY 19. HUKUK DA RES E: 2007/2009 K: 2007/5577 T: 31.05.2007 HUKUK YARAR KOfiULU SIRA CETVEL SIRA CETVEL NE T RAZ TEDB

YARGITAY 19. HUKUK DA RES 432 STANBUL BAROSU DERG S Cilt: 82 Say : 1 Y l 2008 YARGITAY 19. HUKUK DA RES E: 2007/2009 K: 2007/5577 T: 31.05.2007 HUKUK YARAR KOfiULU SIRA CETVEL SIRA CETVEL NE T RAZ TEDB

G elir Vergisi Kanunu nun 94 ncü maddesi gere ince yap lan gelir vergisi

JOKEYLERE VE JOKEY YAMAKLARI LE ANTRENÖRLERE ÖDENEN ÜCRETLER ÜZER NDEN YAPILAN GEL R VERG S TEVK FATININ BEYAN VE ÖDEME SÜRES NE L fik N SORUN Dr. Ahmet Kavak Yeminli Mali Müflavir I - KONU G elir Vergisi

JOKEYLERE VE JOKEY YAMAKLARI LE ANTRENÖRLERE ÖDENEN ÜCRETLER ÜZER NDEN YAPILAN GEL R VERG S TEVK FATININ BEYAN VE ÖDEME SÜRES NE L fik N SORUN Dr. Ahmet Kavak Yeminli Mali Müflavir I - KONU G elir Vergisi

ALMANYA DA 2011 OCAK AYI İTİBARİYLE ÇALIŞMA VE SOSYAL GÜVENLİK ALANINDA MEYDANA GELEN ÖNEMLİ GELİŞMELER. 1. İstihdam Piyasası

ALMANYA DA 2011 OCAK AYI İTİBARİYLE ÇALIŞMA VE SOSYAL GÜVENLİK ALANINDA MEYDANA GELEN ÖNEMLİ GELİŞMELER 1. İstihdam Piyasası Federal İstatistik Dairesi nin verilerine göre, Almanya da toplam çalışanların

ALMANYA DA 2011 OCAK AYI İTİBARİYLE ÇALIŞMA VE SOSYAL GÜVENLİK ALANINDA MEYDANA GELEN ÖNEMLİ GELİŞMELER 1. İstihdam Piyasası Federal İstatistik Dairesi nin verilerine göre, Almanya da toplam çalışanların

BİRİNCİ BÖLÜM Genel Hükümler

Amaç ve Kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- Bu yönetmeliğin amacı, Gürsu Belediye Başkanlığı Ulaşım Hizmetleri Müdürlüğünün Kuruluş, görev, yetki ve sorumlulukları ile çalışma usul ve esaslarını

Amaç ve Kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- Bu yönetmeliğin amacı, Gürsu Belediye Başkanlığı Ulaşım Hizmetleri Müdürlüğünün Kuruluş, görev, yetki ve sorumlulukları ile çalışma usul ve esaslarını

13. ASKERLİK GÖREVİ Ordu Hayatı Savaş Yönetimi ve Siyaset Ordu Okuldur SEÇİM

İÇİNDEKİLER SUNUŞ...1 GENELGE... 5 GİRİŞ... 9 AÇIKLAMA... 23 VATANDAŞ İÇİN MEDENÎ BİLGİLER NEDEN BAHSEDER?25 L MİLLET... 28 1.1. Türk Milletinin İncelenmesi... 28 2. DEVLET...37 2.1. Devlet Şekilleri...

İÇİNDEKİLER SUNUŞ...1 GENELGE... 5 GİRİŞ... 9 AÇIKLAMA... 23 VATANDAŞ İÇİN MEDENÎ BİLGİLER NEDEN BAHSEDER?25 L MİLLET... 28 1.1. Türk Milletinin İncelenmesi... 28 2. DEVLET...37 2.1. Devlet Şekilleri...

BAKANLAR KURULU KARARI

30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKALAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKALAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

T.C. BİLECİK İL GENEL MECLİSİ Araştırma ve Geliştirme Komisyonu

Rapor No:01 Rapor Tarihi: 10.03.2011 muz İl Genel Meclisimizin 01.03.2011 tarih ve 2011/33 sayılı kararı doğrultusunda 08-09-10 Mart 2011 tarihlerinde toplanmıştır. İdaremiz araç parkında bulunan makine

Rapor No:01 Rapor Tarihi: 10.03.2011 muz İl Genel Meclisimizin 01.03.2011 tarih ve 2011/33 sayılı kararı doğrultusunda 08-09-10 Mart 2011 tarihlerinde toplanmıştır. İdaremiz araç parkında bulunan makine

Marmara Üniversitesi..B.F. Ticaret Hukuku Ana Bilim Dal Baflkan

Prof. Dr. Ayfle Nur BERZEK Marmara Üniversitesi..B.F. Ticaret Hukuku Ana Bilim Dal Baflkan F KR VE SINAÎ HUKUK MEVZUAT I - Kanunlar - Kanun Hükmünde Kararnameler - Yönetmelikler - Tüzükler - Uluslararas

Prof. Dr. Ayfle Nur BERZEK Marmara Üniversitesi..B.F. Ticaret Hukuku Ana Bilim Dal Baflkan F KR VE SINAÎ HUKUK MEVZUAT I - Kanunlar - Kanun Hükmünde Kararnameler - Yönetmelikler - Tüzükler - Uluslararas

LE LG L YÖNETMEL KLER N DE ERLEND R LMES TOPLANTISI YAPILDI

Haberler 4857 SAYILI fi KANUNU LE LG L YÖNETMEL KLER N DE ERLEND R LMES TOPLANTISI YAPILDI 14 May s 2004 tarihinde Sendikam z Binas Mesut Erez Konferans Salonunda 4857 Say l fl Kanunu le lgili Yönetmeliklerin

Haberler 4857 SAYILI fi KANUNU LE LG L YÖNETMEL KLER N DE ERLEND R LMES TOPLANTISI YAPILDI 14 May s 2004 tarihinde Sendikam z Binas Mesut Erez Konferans Salonunda 4857 Say l fl Kanunu le lgili Yönetmeliklerin

T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de

KURUMLARDAN ELDE ED LEN KAR PAYLARININ VERG LEND R LMES VE BEYANI Necati PERÇ N Gelirler Baflkontrolörü I.- G R fi T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de flirketlerce

KURUMLARDAN ELDE ED LEN KAR PAYLARININ VERG LEND R LMES VE BEYANI Necati PERÇ N Gelirler Baflkontrolörü I.- G R fi T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de flirketlerce

T.C ATAŞEHİR ADIGÜZEL MESLEK YÜKSEKOKULU

T.C ATAŞEHİR ADIGÜZEL MESLEK YÜKSEKOKULU 2015-2016 EĞİTİM ve ÖĞRETİM YILI MERKEZİ YERLEŞTİRME PUANIYLA YATAY GEÇİŞ İŞLEMLERİ (EK MADDE-1 E GÖRE) ve BAŞVURULARI Yükseköğretim Kurumlarında Ön lisans ve Lisans

T.C ATAŞEHİR ADIGÜZEL MESLEK YÜKSEKOKULU 2015-2016 EĞİTİM ve ÖĞRETİM YILI MERKEZİ YERLEŞTİRME PUANIYLA YATAY GEÇİŞ İŞLEMLERİ (EK MADDE-1 E GÖRE) ve BAŞVURULARI Yükseköğretim Kurumlarında Ön lisans ve Lisans

Birinci Bas m: Nisan 2011 Bask Adedi: zmir Büyükflehir Belediyesi

İZMİR DEPREMLERİ Bu kitap BB Ahmet Pirifltina Kent Arflivi ve Müzesi taraf ndan yay na haz rlanm fl olup zmir Büyükflehir Belediyesi nin kültür hizmetidir. zmir Büyükflehir Belediyesi Konak- ZM R Tel:

İZMİR DEPREMLERİ Bu kitap BB Ahmet Pirifltina Kent Arflivi ve Müzesi taraf ndan yay na haz rlanm fl olup zmir Büyükflehir Belediyesi nin kültür hizmetidir. zmir Büyükflehir Belediyesi Konak- ZM R Tel:

4691 SAYILI TEKNOLOJ GEL fit RME KANUNU 4691 SAYILI KANUN

4691 SAYILI TEKNOLOJ GEL fit RME KANUNU 4691 SAYILI KANUN 253 4691 SAYILI TEKNOLOJ GEL fit RME KANUNU 5035 SAYILI KANUNDAK MADDES KANUN MADDES N N ESK fiekl KANUN MADDES N N YEN fiekl 49/7 Destek ve muafiyetler

4691 SAYILI TEKNOLOJ GEL fit RME KANUNU 4691 SAYILI KANUN 253 4691 SAYILI TEKNOLOJ GEL fit RME KANUNU 5035 SAYILI KANUNDAK MADDES KANUN MADDES N N ESK fiekl KANUN MADDES N N YEN fiekl 49/7 Destek ve muafiyetler

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

T evsik zorunlulu u Maliye Bakanl taraf ndan kay t d fl ekonomi ile

mali ÇÖZÜM 133 ALACA IN TEML K HAL NDE VE AYNI ÖDEMELERDE TEVS K ZORUNLULU U Memifl KÜRK* I-G R fi: T evsik zorunlulu u Maliye Bakanl taraf ndan kay t d fl ekonomi ile mücadele amac yla getirilen uygulamalardan

mali ÇÖZÜM 133 ALACA IN TEML K HAL NDE VE AYNI ÖDEMELERDE TEVS K ZORUNLULU U Memifl KÜRK* I-G R fi: T evsik zorunlulu u Maliye Bakanl taraf ndan kay t d fl ekonomi ile mücadele amac yla getirilen uygulamalardan

ın Kısa süre içinde çıkacak mesajını verdiği karar Bakanlar Kurulu ndan geçti ve Resmi Gazete

30 Kasım a kadar yapılacak yat satışlarında yüzde 8 lik sıfırlandı, yüzde 18 den 1 e indirildi. kararı de yayınlandı. Türk yat sahipleri yüzde 27.4 yerine yüzde 1 rgiyle ruhsat alabilecek. Ancak sürenin

30 Kasım a kadar yapılacak yat satışlarında yüzde 8 lik sıfırlandı, yüzde 18 den 1 e indirildi. kararı de yayınlandı. Türk yat sahipleri yüzde 27.4 yerine yüzde 1 rgiyle ruhsat alabilecek. Ancak sürenin

TURGUT ÖZAL ÜNİVERSİTESİ İDARİ ŞARTNAME WEB SAYFASI YAPIM İŞİ

TURGUT ÖZAL ÜNİVERSİTESİ İDARİ ŞARTNAME Doküman No Mİ_F_13 Revizyon No. 00 Rev. Tarihi 00 Yayın Tarihi 03.03.2010 Şartname No Madde 1- İş Sahibi İdareye İlişkin Bilgiler WEB SAYFASI YAPIM İŞİ 1.1. İş sahibi