1.1.1 Vergi İncelemesi Kavramı, Yetki ve Yöntem Vergi İncelemesine Neden Seçilmiş Olabilirsiniz

|

|

|

- Yildiz Baydar

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Uyuşmazlıklar 1

2 İÇİNDEKİLER 1 VERGİ UYUŞMAZLIKLARI 1.1 Vergi İncelemesi Süreç Yönetimi Vergi İncelemesi Kavramı, Yetki ve Yöntem Vergi İncelemesine Neden Seçilmiş Olabilirsiniz Vergi İncelemesinde Mükellefin Hak ve Yükümlülükleri Vergi İncelemesi Sırasında Sık Yapılan Hatalar Vergi İncelemesinde İspat Vergi İncelemesi Sonuçları, Teminat Talebi, İhtiyati tahakkuk, İhtiyati Haciz, İkmalen ve Re sen Tarhiyat Müesseseleri Vergi İncelemesinde Sürecin Yönetimi 1.2 Vergi Uyuşmazlık Konuları 1.3 Vergi Cezaları Usulsüzlük Cezaları a Genel Usulsüzlük Cezası b Özel Usulsüzlük Cezası c İş Yeri Kapatma Cezası Vergi Ziyaı Cezası Hürriyeti Bağlayıcı Cezalar Yurt Dışına Çıkış Yasağı İhtiyati Tahakkuk İhtiyati Haciz 2

3 1.4 Gecikme Faizi Gecikme Zammı Gecikme Faizi Gecikme Zammı 2 GÜMRÜK UYUŞMAZLIKLARI 2.1 Gümrük İncelemesine Neden Seçilebilirsiniz 2.2 Gümrük Uyuşmazlık Konuları 2.3 Gümrük Cezaları Sayılı Kanun Uyarınca Kesilen Para Cezaları Sayılı Kanun Uyarınca Kaçakçılık Suçu Cezaları 3 UYUŞMAZLIKLARA KARŞI BAŞVURULABİLECEK HUKUKİ YOLLAR 3.1 Vergi Uyuşmazlıklarına Karşı Başvurulabilecek İdari Yollar Düzeltme ve Şikâyet Cezada İndirim Pişmanlık ve Islah Uzlaşma a Tarhiyat Sonrası Uzlaşma b Tarhiyat Öncesi Uzlaşma c Yetkili Uzlaşma Komisyonları İhtirazi Kayıt 3

4 3.2 Gümrük Uyuşmazlıklarına Karşı Başvurulabilecek İdari Yollar Düzeltme ve İtiraz Para Cezasının İndirimli Ödenmesi İhtirazi Kayıt 3.3 Uyuşmazlıklara Karşı Yargı Yolları Vergi Mahkemeleri Bölge İdare Mahkemeleri Danıştay Vergi ve Gümrük Yargılaması Şemaları 4

5 1 VERGİ UYUŞMAZLIKLARI 1.1 VERGİ İNCELEMESİ SÜREÇ YÖNETİMİ Vergi İncelemesi Kavramı, Yetki ve Yöntem Vergi incelemesi, beyanların ve ödenmesi gereken vergilerin doğruluğunu sağlamak amacıyla yükümlülerin kayıt ve belgeleri ile mevcutları üzerinden yapılan derinlemesine bir araştırmadır. o İnceleme elemanın incelemeyi yürütürken kullanacağı yetkisinin sınırları yasayla çizilmiştir. o Vergi inceleme elemanı yetkisini aşan hiçbir talep ve eylemde bulunamaz. o İnceleme elemanının kontrol edebileceği defter ve belgeler, talep edeceği çalışmalar incelemenin konusuyla sınırlıdır. Konuyla ilgisi kurulamayan bilgileri inceleme elemanına verme zorunluluğu yoktur. Vergi İncelemesi: Yöntem o Vergi incelemesi kural olarak mükellefin iş yerinde yapılır. o Uygulamada, incelemeler çoğu zaman telefonla defter ve belgelerin inceleme elemanının bürosuna istenmesi suretiyle başlamakta ve çalışmalar inceleme elemanının bürosunda sürdürülmektedir. Kimler Vergi İncelemesi Yapmaya Yetkilidir? VUK'nun 135 inci maddesi uyarınca, vergi incelemesi; hesap uzmanları, hesap uzman yardımcıları, ilin en büyük mal memuru, vergi denetmenleri, vergi denetmen yardımcıları veya vergi dairesi müdürleri tarafından yapılabilir. Maliye Müfettişleri, Maliye Müfettiş Muavinleri, Gelirler Kontrolörleri ve Stajyer Gelirler Kontrolörleri, Gelirler Genel Müdürlüğünün merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar da her hal ve takdirde vergi inceleme yetkisini haizdir. VUK'nun 136 ncı maddesi uyarınca da vergi incelemesi yapanlar, yanlarında memuriyet sıfatlarını ve inceleme yetkisini gösteren fotoğraflı resmi bir vesika bulundururlar ve gittikleri yerde işe başlamadan evvel bu vesikayı ilgililere gösterirler. Vergi İncelemesinin Ne Zaman Yapılacağının Önceden Bildirilmesi Gerekir mi? VUK'nun 138 inci maddesi uyarınca incelemeye yetkili olanların, mükellefe daha önceden vergi incelemesi yapılacağını ve zamanını bildirmeleri gerekmez. Vergi İncelemesi Ne Zaman Yapılır? İnceleme, içinde bulunulan hesap dönemi de dâhil olmak üzere beş yıllık tarh zamanaşımı süresi içinde her zaman yapılabilir. 5

6 Daha Önce Vergi İncelemesine Tabi Tutulan Mükellefler Yeniden İncelenebilir Mi? VUK'nun 138 inci maddesine göre daha önce inceleme yapılmış olması, mükelleflerin yeniden incelenmesine engel değildir. Vergi İncelemesi Ne Kadar Sürer? o VUK nda incelemenin ne kadar sürebileceği konusunda bir hüküm yoktur. o İncelemenin uzamasının finansal sonuçları olması nedeniyle makul sürede bitirilmesi hedeflenmelidir Vergi İncelemesine Neden Seçilmiş Olabilirsiniz? Vergi idaresi, aşağıdaki nedenlerle mükelleflerin defter ve belgelerini inceleyebilir: o Bir konu genel olarak taranırken, o Sektör incelemeleri sırasında, o Karşıt incelemeler nedeniyle, o Beyanname, ekleri ve dipnotlardaki tutarsızlıklar, o Mükellefin, sahte ve muhteviyatı itibariyle yanıltıcı belge kullananlar listesine girmesi, o Kasa hesabının şişkin olması, o KKEG lerin şişkin olması, o Yüksek ortaklar cari hesabının olması, o Sürekli ve yüksek oranda devreden KDV, o Sürekli yapılan hatalar ve düzeltme beyanları, o İade talepleri, o Sürekli zarar edilmesi, o Karlılık oranının sektörel beklentiye uygun olmaması, o Açıklamaların net, anlaşılır ve ikna edici olmaması, o İhbar durumunda, o Tesadüfen, o Bankalar, borsa vb. kaynaklardan toplanan verilerin beyanlarınızla karşılaştırılması nedeniyle Vergi İncelemesinde Mükellefin Hak ve Yükümlülükleri Vergi İncelemesi Sırasında Mükellefin Sorumlulukları Nelerdir? o İnceleme elemanının talebinden sonra defter ve belgelerin ibraz edilmesi gerekir. Aksi durum, re sen takdir edilir ve usulsüzlük cezası kesilir. o İncelemeye yetkili memura, talep ederse çalışma yeri göstermek ve resmi çalışma saatlerinde müessesede çalışmasını sağlamak gereklidir. 6

7 o İnceleme elemanınca çeşitli çalışmalar ve açıklamalar talep edilebilir. Bu tip çalışmalar ve açıklamalar inceleme konusuyla ilgisi öğrenildikten sonra süratle yapılmalıdır. o Ortak ve yöneticilerin sorumlulukları: Mükellefe düşen yükümlülüklerin yerine getirilmesinden kanuni temsilciler sorumludur. VUK ve AATUHK hükümleri uyarınca mükelleflerin vergiyle ilgili yükümlülüklerin yerine getirilmesinde mükellef kurum ortakları ve yöneticilerine başvurulması mümkündür. Bu nedenle ortak ve kanuni temsilcilerin vergi incelemesi sürecinde konuya hassasiyetle yaklaşmaları tavsiye olunur. İnceleme Sırasında Mükellefin Hakları Nelerdir? o Mücbir sebeplerin varlığı halinde defter ve belgeler sunulamazsa ibrazdan kaçınma sayılmaz. o Vergi incelemesi gereğinden uzun sürer ve ticari faaliyeti aksatmaya başlarsa mükellef ilgili makamlardan tedbir alınmasını talep edebilir. o İnceleme elemanı görevi dolayısıyla öğrenmiş olduğu bilgileri gizli tutmak zorundadır. o Vergi inceleme elemanı tam bir tarafsızlıkla ve objektif olarak hareket etmek, hazine ile yükümlünün haklarını eşit olarak dikkate almak, matrah arayıcılığından uzak durmakla mükelleftir. o Mükellefin inceleme sonunda tutulacak olan tutanağı öncesinde inceleme ve her türlü itirazının bu tutanağa geçirilmesini talep etme hakkı vardır Vergi İncelemesi Sırasında Mükelleflerin Sık Yaptıkları Hatalar o İşletmede başlayan her türlü incelemenin ciddiye alınması, dikkatle ve özenle takip edilmesi gerekir. o İnceleme elemanının talep ettiği belge ve bilgilerin, hangi sonuçlara yol açabileceği mutlaka değerlendirilmelidir. o İnceleme elemanına verilen her türlü bilgide yazılılık esasına uyulması ve istenilecek belgelerin tutanakla teslim edilmesi şirketin haklarının korunması ve savunma imkânlarının daraltılmaması açısından büyük önem taşımaktadır. 7

8 o Mükellefçe yapılan açıklamaların ve çekincelerin tutanakta yer almasını istemek yasal bir haktır. o Tutanakta yer alması gereken açıklamaları belirlemede gayretsiz ve bunların tutanağa girmesinde ısrarsız olunması telafi edilmesi zor sonuçlar doğurabilir. o İncelemenin başlangıcından itibaren, özellikle de tutanağın tutulması ve imzalanması aşamasında, bu konuda uzmanlaşmış olan kişilerden yardım alınması çok önemlidir. İspat Müessesesi Vergi İncelemesinde İspat Vergiyi doğuran olay ve bu olaya ilişkin işlemlerin gerçek mahiyeti yemin hariç her türlü delille ispatlanabilir. İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutat olmayan bir durumun iddia olunması halinde ispat külfeti bunu iddia eden tarafa aittir. İspat Vasıtaları İnceleme sırasında ve tarhiyat yapılırken dikkate alınan en önemli ispat araçları şunlardır: o Vergi inceleme tutanağı o İncelemeye başlama tutanağı o Karşıt inceleme tutanakları o Fiili envanter tutanakları o Takdir komisyonuna yaptırılan kıymet takdirleri Yükümlünün özel defterleri, inceleme elemanı tarafından ele geçirilir ve yapılan incelemeler sonucunda kanuni defter, kayıt ve belgelerde bulunması gereken kayıtların, vergi matrahını azaltacak şekilde tamamen veya kısmen bu defterlere kaydedildiği tespit edilirse, kanuni defter ve belgelerin doğruluğu karinesi çürütülmüş olacağından re sen takdir nedeni gerçekleşmiş olur. Yükümlüler tarafından belgeye bağlanması gereken eylem ve işlemler ancak belirtilen belgelere dayanılarak ispatlanabilir. Kural olarak yükümlünün kanunen tutmak zorunda olduğu defter kayıtları ile saklamak zorunda olduğu belgelerin yükümlü lehine delil olabilmeleri, kanuni şekil ve muhteva şartlarını taşımalarına bağlıdır. 8

9 1.1.6 Vergi İncelemesi Sonuçları, Teminat Talebi, İhtiyati Tahakkuk, İhtiyati Haciz, İkmalen Tarhiyat ve Re sen Tarhiyat Müeseseleri İkmalen Tarhiyat Vergi incelemesi sonucunda, matrah farkı, mükellefin defter ve belgelerine dayanılarak tespit edilebiliyorsa ikmalen tarhiyat yapılır. Re sen Tarhiyat Vergi incelemesi sonucunda, matrah, defter, kayıt ve belgelere veya kanuni ölçülere göre tespit edilemiyorsa, re sen tarhiyat yapılır. Böyle bir durumda vergi inceleme elemanı çalışmalarına göre bir matrah takdir eder ve vergi bu matrah üzerinden hesaplanır. Teminat AATUHK nun 9. maddesi uyarınca vergi incelemesi sırasında, vergi ziyaı cezası kesilmesini gerektiren haller ile kaçakçılık sayılan hallerin varlığının tespiti halinde teminat istenebilir. Teminat Ne Kadar Sürede Verilir? AATUHK da, teminatın ne kadar sürede verileceği konusunda bir hüküm yoktur. Vergi dairesinin belirlediği süre içinde teminat verilmelidir. Ancak belirlenecek bu süre 15 günden az olamaz. İhtiyati Tahakkuk ve İhtiyati Haciz Vergi incelemesi sırasında ve sonrasında, AATUHK uyarınca, teminat istenmesini gerektiren bir hal bulunduğu takdirde ihtiyati tahakkuk ve ihtiyati haciz yapılması olasılığı vardır. İdarenin ihtiyati tahakkuk ve ihtiyati haciz kararı alması durumunda, şirketin, vergi borcunu karşılayacak miktardaki malvarlığı üzerindeki zilyetliği ve tasarruf yetkisi idareye geçer. Yani, bu süre içinde ihtiyati haciz uygulanan malın mülkiyeti şirkette kalmakla birlikte, mal üzerindeki kullanım ve tasarruf yetkisi idarenin elinde olur. İhtiyati tahakkuk ve ihtiyati haciz kararları, teminat gösterildiği takdirde, kararı veren mercii tarafından kaldırılır. İhtiyati tahakkuk kararı üzerine ihtiyati haciz uygulanan mükellefler, ihtiyati haciz kararı ile birlikte ihtiyati tahakkukun sebeplerine ve miktarına karşı dava açabilirler. Dava açma süresi, ihtiyati haciz kararının tebliğinden itibaren 7 gündür. 9

10 1.1.7 Vergi İncelemesinde Sürecin Yönetimi Bir tarhiyat yapılması halinde bununla ilgili olarak izlenecek yolun belirlenmesi süreci detaylı çalışmalar gerektirmektedir. Dava, uzlaşma ya da ödeme yollarından birisi seçilmeden önce konunun uzmanlarından görüş alınmalıdır. Şirketin menfaatlerinin ancak tüm olasılıklara göre hesaplamalar yapılması ve değerlendirilmesiyle korunması mümkündür. İnceleme süresince vergi inceleme elemanı ile kurulacak ilişkiler çok önem taşımaktadır. İnceleme elemanına verilecek her türlü belge, bilgi ve çalışmanın şirket aleyhine delil olarak kullanılabileceği unutulmamalıdır. Unutulmamalıdır ki, şirketin menfaatinin tam anlamıyla korunması, vergi incelemesine başlanmasından tutanağın ve raporun tebliğine kadar geçen sürede, tüm aşamaların dikkatle izlenmesi ve yönlendirilmesi ile mümkündür. 1.2 VERGİ UYUŞMAZLIK KONULARI Mali İdarenin son zamanlarda yaptığı açıklamalarda, yapılacak olan denetimlerde şu unsurların dikkate alınacağı bildirilmiştir: Denetimlerde mümkün olan geniş mükellef kitlesine ulaşılmaya çalışılması Denetimlerde sektörel bazda dikey denetim methodunun uygulanması Denetimlerde genel olarak kayıt dışılığa rastlanan sektörlerin detaylı vergi incelemesine tabii tutulması Denetimlerin cari dönemler için yaygınlaştırılması Maliye Bakanlığı nın son zamanlarda yaptığı açıklamalarda 2006 yılında incelemeye alınacağını bildirdiği sektörler: Ülkemizde mevduat bankacılığı faaliyetinde bulunan bankalardan temin edilecek gerçek ve tüzel kişilerin 2005 yılına ilişkin finansal ciro bilgileri, bunların mükellefiyet durumları ve faal mükelleflerin beyan ettikleri yıllık ciro tutarları dikkate alınarak yapılacak analizlere göre, sektör ayrımı yapılmaksızın tespit edilecek mükellefler. KDV iadelerinin ortalama trendin üzerinde artış gösterdiği sektörler. Sahte belge sirkülâsyonunun yoğun olduğu tespit edilen sektörler ile sahte belge düzenleyen mükelleflerden mal-hizmet satın aldığı tespit edilenler. Serbest bölgelerde faaliyet gösteren işletmelerle ortaklık bağı bulunan ve yoğun ticari faaliyette bulunanlar. Dahilde işleme ve geçici kabul rejimi kapsamında belge almış olanlar. 10

11 Yazılı ve görsel basında yer alan haberler ile vergi ihbarlarına göre incelenmesi gereken sektör ve mükellefler. Tütün ve tütün mamulleri üreten veya bu ürünlerin satışını yapanlar. Alkollü içki üretimi, ithalatı ve satışını yapanlar. Plastik boru (atık su ve sıhhi tesisat) imalatçıları ve toptan satıcıları. Telekomünikasyon sektöründe faaliyet gösterenler. Optikçiler ile tıbbi cihaz firmaları (medikalciler) LPG dağıtım ve pazarlama şirketleri. Sigorta şirketleri ve bu şirketlerin acenteleri. Özel dershane ve eğitim kurumları. Kömür ithalatçıları ve toptan satıcıları. Kağıt ithalatçıları ve toptan satıcıları. Halı, mobilya imalatı ve ticareti. Servis, bayii, acente şeklinde örgütlenen firmalar. İnşaat sektörü. Gayrimenkul sektörü. İlaç şirketleri, eczaneler ve ecza depoları. Akaryakıt istasyonları. Doktorlar ve avukatlar. Sağlık sektörü (özel sağlık hizmeti veren işletmeler dahil) Hazine bonosu ve devlet tahvili faiz geliri elde edenler. İthal edilen motorlu araçlara ÖTV ödemeyen mükellefler. 11

12 1.3 VERGİ CEZALARI Usulsüzlük Cezaları a Genel Usulsüzlük Cezası Vergi kanunlarında yer alan, vergilendirmeyle ilgili ödevlerin yerine getirilmesi sırasında dikkate alınması gereken şekle ve usule ilişkin bir takım kurallara uyulmaması sonucunda usulsüzlük fiili işlenmiş olur. Bu durumda, söz konusu fiiller usulsüzlük cezası ile cezalandırılır. Usulsüzlük cezasını gerektiren fiiller Vergi Usul Kanunu nun 352. maddesinde belirtilmiştir. Usulsüzlük cezası kesilecek mükellefler 6 gruba ayrılmış ve bu sınıflandırma Kanuna Bağlı Cetvel adıyla kanuna eklenmiştir b Özel Usulsüzlük Cezası Vergi Usul Kanunu nun 353. maddesinde belirtilen bazı hallerde özel usulsüzlük cezası kesilir. Bu hallerden bazıları şöyledir: Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekli ve usul hükümlerine uyulmaması, Üzerindeki eksiklikler dolayısıyla hiç düzenlenmemiş sayılan belgeler, 7 günlük fatura düzenleme süresi içinde düzenlenmemiş faturalar, Serbest meslek makbuzu yerine fatura düzenlenmesi, Perakende satış fişi, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi gibi düzenleme zorunluluğu getirilmiş olan belgelerin düzenlenmemesi, bulundurulmaması, aslı ile örneğinin farklı tutarları içermesi gibi durumların tespiti. Özel usulsüzlük cezası idare ile mükellef arasında sık sık uyuşmazlık konusu olmaktadır. Bu konuda istikrar kazanan yargı kararları uygulamaya yön vermektedir c İş Yeri Kapatma Cezası tarihinde yürürlüğe giren tarih ve 5228 Sayılı kanunun 60/1-c maddesi ile 213 Sayılı Vergi Usul Kanunu'nda iş yeri kapatma cezasını düzenleyen mükerrer 354. maddesi yürürlükten kaldırılmıştır Vergi Ziyaı Cezası Vergi ziyaı, mükellefin veya sorumlunun vergilendirme ile ilgili ödevlerini zamanında yerine getirmemesi veya eksik yerine getirmesi nedeniyle, verginin zamanında tahakkuk ettirmemesi veya eksik tahakkuk ettirmesi ile oluşur. Şahsi, medeni haller veya aile durumu hakkında gerçeğe aykırı beyanlar ile diğer şekillerde verginin noksan tahakkuk ettirilmesine veya haksız yere geri verilmesine neden olunması da vergi ziyaı olarak kabul edilir. 12

13 Ancak bazı hallerde mükellef veya vergi sorumluları; o VUK'nun 13 üncü maddesinde sayılan hallerden birinin olması durumda vergilendirmeye ilişkin ödevlerle ilgili sürelerin durması, o Ölüm halinde mirasçılara geçen vergisel yükümlülüklerde sürelerin üç ay uzaması (VUK Md.16), o VUK'nun 17 nci maddesi uyarınca zor durumda bulunmaları nedeniyle vergilendirmeyle ilgili ödevlerin yerine getirilmesi için azami yasal sürenin bir katı kadar ek süre verilmesi, o VUK'nun 141, 143 ve 144 üncü maddelerine göre sürelerin uzaması, o VUK'nun 342 nci maddesi uyarınca Veraset ve İntikal Vergisi Beyannamesi için ek süre verilmesi, gibi iradeleri dışındaki nedenlerle vergilendirmeye ilişkin ödevlerini yerine getirememektedirler. Bu durumlarda mükellefiyetlerle ilgili ödevlerin yerine getirilmemesi nedeniyle vergi ziyaı suçu oluşmayacaktır. Mükellef veya sorumlunun Vergi Usul Kanununun 341. maddesinde yazılı hallerde vergi ziyaına neden olması vergi ziyaı suçu olarak nitelendirilir. Bu suçu işleyenlere, vergi kaybına bağlı olarak vergi ziyai kesilmesi yoluna başvurulacaktır. Vergi ziyaı cezasının, vergi aslına, vergi aslı üzerinden hesaplanan gecikme faizinin yarısının eklenmesi suretiyle hesaplanmasına dair hüküm Anayasa Mahkemesi nin tarih ve E.2001/3 ve 2005/4 sayılı kararı ile iptal edilmiş ve bu hüküm tarihinde yürürlüğe giren 5479 Sayılı Kanun ile yapılan değişiklik uyarınca da ziyaa uğratılan verginin bir katı olarak yeniden düzenlenmiştir. Bununla birlikte kanunda nitelikli olarak değerlendirilen fiillerin işlenmesi halinde, vergi kaybına neden olunması halinde, hapis cezasının yanında vergi ziyaı cezasının da üç kat olarak kesilmesi öngörülmüştür. Vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden önce verilmek şartıyla, kanuni süresi geçtikten sonra kendiliğinden verilen vergi beyannameleri için kesilecek vergi ziyaı cezası %50 oranında uygulanacaktır Hürriyeti Bağlayıcı Cezalar Vergi Usul Kanunu nun 359. maddesinde yer verilen hapis cezasını gerektiren nitelikli fiiller aşağıdaki gibidir: Vergi kanunları uyarınca tutulan veya düzenlenen, saklanma veya ibraz zorunluluğu bulunan; Defter ve kayıtlarda hesap ve muhasebe hileleri yapılması, sahte isimlere hesap açılması veya işlemlerin matrahı azaltacak şekilde başka kayıt ortamlarına aktarılması, 13

14 Defter, kayıt ve belgelerin tahrif edilmesi veya gizlenmesi, muhteviyatı itibariyle yanıltıcı belge düzenlenmesi veya bunların kullanılması, Defter, kayıt ve belgelerin yok edilmesi veya değiştirilmesi, sahte belge düzenlenmesi veya bunların kullanılması, Maliye Bakanlığı ile anlaşma yapılmaksızın belge basılması, sahte belge basılması veya bunların kullanılması Yurtdışına Çıkış Yasağı Pasaport Kanunu nun 22. maddesinde, pasaport vermeye yetkili olan makamlara vergi borçlusu olduğu bildirilmiş olanlara pasaport veya seyahat vesikası verilmeyeceği belirtilmektedir. Yapılan bu bildirimin yasal kriterlere uygunluğunun teknik bir analiz ile belirlenmesinde yarar görmekteyiz İhtiyati Tahakkuk Sadece Vergi Usul Kanunu kapsamına giren vergi, resim ve harçlardan bir kısmı için uygulanacağı öngörülen ihtiyatı tahakkuk, mükelleflerin henüz tahakkuk etmemiş borçlarının, tarh, tebliğ ve itiraz yollarından geçmeden ve dolayısıyla normal tahakkuk yollarını izlemeden yapılan tahakkuk işlemini ifade eder. İhtiyati tahakkuk kamu alacağını koruma amacına yönelik bir izlemedir. Kesin bir borç doğurmaz. Ancak, ihtiyati haciz ile birlikte uygulandığı takdirde işlerlik ve etkinlik kazanır. Aslında, mükellefin kaçmış olması, kaçma ihtimalinin olması, mallarını kaçırması ve hileli yollara başvurma ihtimalinin olması veyahut kamu alacağının tahsili için hakkında takibe başlanan borçlunun borcun tahsiline engel olabilmek maksadıyla mallarının tamamını ya da bir kısmını elden çıkarması, gizlemesi, muvazaalı olarak başkalarına devretmesi hallerinde uygulanması gereken bir önlemdir. Ancak, kanundaki ifade zafiyetinden dolayı vergi ziyaı, her durumda uygulanabilecek bir yöntem haline dönüşmüştür. Uygulamada şu an az başvurulan bir yöntemdir İhtiyati Haciz İhtiyati haciz müessesesi kamu alacağını korumak amacıyla 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanunun 13. maddesinde düzenlenmiştir. İhtiyatı haciz, henüz tahakkuk etmemiş olan borçlarla ilgili olarak ihtiyati tahakkuka bağlı olarak uygulanabilir. Sonucunda herhangi bir kamu alacağının doğabileceği bir vergi incelemesine başlanmış olduğu takdirde, vergi incelemesi yapmaya yetkili olanlarca yapılan ilk hesaplara göre belirlenen miktar üzerinden ihtiyati haciz yapılabilir. Aslında, mükellefin kaçtığı, kaçma ihtimalinin olduğu, hileli yollara sapma olasılığı görüldüğü, talep edildiği halde mal beyanında bulunmadığı, inceleme altındaki işlemlerle ilgili mallarını elden çıkarması halinde ihtiyati haciz uygulamasına gidilmesi gerekir. 14

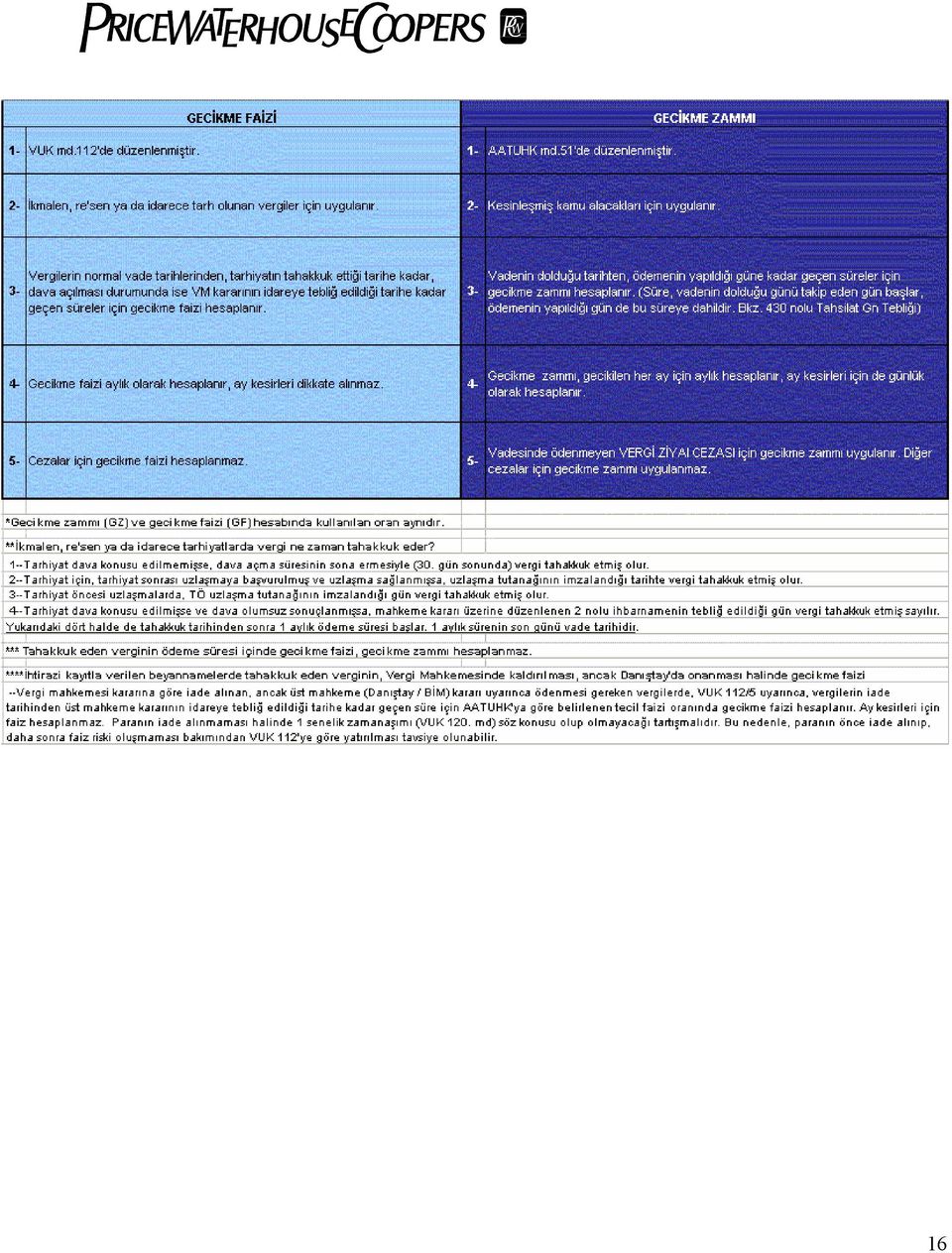

15 Ancak, yukarıda ihtiyati tahakkuk bölümünde belirttiğimiz ifade zaafı nedeniyle, tüm ihtiyati tahakkuk yapılmış mükellefler için uygulanabilir hale gelmiştir. Uygulamada, ihtiyati haciz konusu kamu alacakları teminatsız alacaklar gibi takip edilmektedir. Yani, ödeme vadesi geldiği halde, ödeme yapılmazsa, ödeme emri çıkarılmakta, ödeme emrine rağmen de ödeme yapılmazsa 7 günlük dava açma süresinin dolmasıyla ihtiyati haciz kesin hacze çevrilir. İhtiyati tahakkuk ve ihtiyati haciz uygulamasına konu olan kamu alacaklarının toplamı 25 milyar lirayı geçtiği takdirde mükellefe yurt dışına çıkış yasağı getirilebilir. 1.4 GECİKME FAİZİ GECİKME ZAMMI Gecikme Faizi Vergi Usul Kanununun 112/3. maddesine göre, ikmalen, re'sen veya idarece yapılan tarhiyatlarda, dava konusu yapılmaksızın kesinleşen vergilere, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, son yapılan tarhiyatın tahakkuk tarihine kadar; dava konusu yapılan vergilerin ödeme yapılmamış kısmına, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, yargı organı kararının tebliğ tarihine kadar geçen süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında gecikme faizi uygulanır Gecikme Zammı 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51. maddesine göre, amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren gecikme zammı uygulanır. 15

16 16

17 2 GÜMRÜK UYUŞMAZLIKLARI 2.1 GÜMRÜK İNCELEMESİNE NEDEN SEÇİLEBİLİRSİNİZ Gümrük idaresi, aşağıdaki nedenlerle mükellefleri inceleyebilir: Bir konu genel olarak taranırken, Sektör incelemeleri sırasında, Karşıt incelemeler nedeniyle, Açıklamaların net, anlaşılır ve ikna edici olmaması, İhbar durumunda 2.2 GÜMRÜK UYUŞMAZLIK KONULARI Gümrük İdaresi inceleme elemanları da çeşitli konularda incelemelerini sürdürmektedir. Bu konulardan bazıları şöyledir: Eşya kıymetini etkileyen royalti sözleşmeleri, borç dekontları, iskonto, vade ve kur farkı faturaları ile ilgili uyuşmazlıklara sık sık rastlanılmaktadır, Gümrük tarife pozisyon cetveline ilişkin uyuşmazlıklar görülmektedir, Damping, Anti-damping soruşturmaları Referans fiyat uygulamaları Menşe konusunda uyuşmazlıklar Fiyat farklılıkları Kurum ve kuruluş kontrolleri Transfer fiyatı araştırmaları 2.3 GÜMRÜK CEZALARI Sayılı Kanun Uyarınca Gümrük Para Cezaları Gümrük Kanunu nun maddelerinde, vergi kaybına neden olan işlemlere uygulanacak cezalar düzenlenmiştir. Örnek olarak; Beyana göre hesaplanan gümrük vergisi ile muayene sonuçlarına göre alınması gereken gümrük vergisi arasındaki fark %5'i aştığı takdirde, gümrük vergisinden ayrı olarak bu farkın üç katı para cezası alınır. Satış birimine göre miktar itibariyle %5'i geçmeyen bir fark ile maddi hesap hatasından doğan noksan kıymet beyanlarında, bu farklara ait gümrük vergisinden başka bu verginin bir katı kadar para cezası alınır. Dahilde işleme rejimi ile geçici ithalat rejimine ilişkin hükümlerin ihlalinde, eşyaya ait gümrük vergisinin yanı sıra bu vergilerin iki katı tutarınca para cezası alınır. Vergi kaybına neden olan işlemlere uygulanacak usulsüzlük cezaları ise Gümrük Kanunu nun maddelerinde düzenlenmiştir. Örnek olarak; 17

18 Gümrük idarelerince verilen kararlara dayanak oluşturan bilgi ve belgelerin ilgili kişiler tarafından yanlış verilmesi halinde, yasada belirtilen usulsüzlük cezası iki kat olarak istenir Sayılı Kanun Uyarınca Kaçakçılık Suçu Cezaları 2003 yılında yürürlüğe giren Kaçakçılıkla Mücadele Kanunu ile 1932 yılında yürürlüğe girmiş olan 1918 sayılı Kaçakçılığı Men ve Takibine Dair Kanun yürürlükten kalkmıştır. Eski kanun ekonomik sonuçlara hapis cezası verilmesi anlayışını benimserken, yeni kanun günümüz koşullarına uygun olarak sadece ekonomik sonucu olan suçlara ekonomik ceza verilmesi yönünde hazırlanmıştır. Her ne kadar yeni kanun hapis cezası yerine para cezasına ağırlık vermiş olsa da yeni kanun kapsamında da fiile bağlı olarak hapis cezası yaptırımı yer almaktadır Sayılı Kaçakçılıkla Mücadele Kanunu uyarınca kesilecek para cezaları ve/veya hapis cezasını gerektiren fiiller aşağıdaki gibidir: Gerçeğe aykırı belge ile gümrük idaresini yanıltarak, vergilerini hiç ödememek veya eksik ödemek, vergileri ödenmeksizin ödenmiş veya işlemleri yaptırılmış gibi göstermek, vergiye tabi olduğu halde muafiyete tabiymiş gibi göstermek suretiyle eşya ithal veya ithale teşebbüs etmek, İthali, lisansa, şarta, izne, kısıntıya veya belli kuruluşların vereceği uygunluk veya yeterlilik belgesine tabi olan eşyayı gerçeğe aykırı her türlü beyanname ve belge ile gümrük idaresini yanıltarak işlemini yaptırmak suretiyle ithal etmek veya bunlara teşebbüs etmek, İthali, insan sağlığı ve güvenliği, hayvan ve bitki varlığı ve sağlığı, çevrenin korunması, tüketicinin doğru bilgilendirilmesi ve ticari kalite yönlerinden standardizasyon kontrolüne tabi olan eşyayı, standarda uygun olmadığı halde gerçeğe aykırı her türlü beyanname ve belge ile gümrük idaresini yanıltarak standarda uygun ya da standart dışı göstermek suretiyle ithal etmek, Özel kanunları gereğince belirli işler için vergiden tamamen veya kısmen muaf olarak ithal olunan eşyayı ithal amacı dışında kullanmak veya satmak veya bilerek satın almak, Herhangi bir işlem veya amaç için belli şartlarla Türkiye'ye geçici olarak ithal olunan eşyayı her türlü beyanname veya belge düzenlemek suretiyle gümrük bölgesinden çıkarmadığı halde çıkarmış gibi göstermek, belirtilen şekilde geçici olarak ithal olunan eşyayı satmak veya bilerek satın almak, Antrepo veya geçici depolama yerlerindeki eşyayı gümrük idaresinin izni olmadan kısmen veya tamamen çıkarmak veya değiştirmek, İhraç eşyası için gerçeğe aykırı belge ibrazı suretiyle ihracat vergilerini ödememek veya eksik ödemek veya Devletçe uygulanan teşvik veya sübvansiyonlardan veya parasal iadelerden yararlanmak şeklinde haksız menfaat temin etmek. 18

19 3 UYUŞMAZLIKLARA KARŞI BAŞVURULABİLECEK HUKUKİ YOLLAR 3.1 VERGİ UYUŞMAZLIKLARINA KARŞI BAŞVURULABİLECEK İDARİ YOLLAR Düzeltme ve Şikâyet Düzeltme, mükellefle idare arasındaki vergi ilişkisinde oluşabilecek hataların düzeltilmesinde idareye takdir yetkisi veren bir işlemdir. Bu şekilde düzeltilebilecek olan hatalar matrah hataları, vergi miktarında yapılan hatalar, mükerrer vergilendirme gibi hesap hataları ile mükellefin şahsında hata, mükellefiyette hata, konuda hata, vergilendirme ve konuda hata gibi vergilendirme hatalarıdır. Düzeltme talebinin kabul edilmemesi durumunda, Maliye Bakanlığı na şikâyet yoluyla müracaat olanağı vardır Cezada İndirim Vergi Usul Kanunu kapsamına giren vergi, resim ve harçlara ilişkin ceza almış olan mükellefler indirim yoluna başvurabilirler. İndirimli olarak ödenebilecek vergi cezaları; vergi ziyaı, usulsüzlük ve özel usulsüzlük cezalarıdır. İndirimden yararlanabilmenin koşulları aşağıdaki gibidir: a. Vergi aslı ile cezanın dava konusu yapılmaması, b. İndirim talebinin dava açma süresi içinde yapılmış olması, c. Vergi aslı ile cezanın indirim yapıldıktan sonraki kısmının vadesinde ya da teminat gösterilerek 3 ay içinde yapılması. İndirimden yararlanılmak istendiği dilekçe ile vergi dairesine bildirilmelidir. Vergi ziyaı cezasında, ilk kez kesildiğinde 1/2, ikinci kez kesildiğinde 1/3 oranında indirim yapılmaktadır. Usulsüzlük ve özel usulsüzlük cezasında indirim oranı 1/3 tür Pişmanlık ve Islah Yasaya aykırı davranışlarda bulunan kişiler, hatalarını telafi etme isteği duymaları halinde pişmanlık ve ıslah hükümlerinden faydalanabilirler. Pişmanlık hükmünden yararlanabilmek için mükellefin herhangi bir ihbardan ya da incelemeden önce durumu kendiliğinden yetkili makama bildirmesi, verilmemiş olan beyannamelerin verilmesi ve ödenmemiş olan vergilerin pişmanlık zammı ile birlikte ödenmesi gerekmektedir. Pişmanlıkla yapılan bir ödeme olması durumunda vergi ziyaı cezasının kesilmemekte ve Vergi Usul Kanunu 359. maddesi hükmü çerçevesinde kaçakçılık suçları işleyenler ilgili makamlara duyurulmamaktadır. Ancak, pişmanlık talebinde bulunan mükellefler hakkında, beyannamenin süresi içinde verilmemesi nedeniyle usulsüzlük cezası kesilecektir. 19

20 3.1.4 Uzlaşma Mükellefle idare arasında meydana gelebilecek vergi ihtilaflarının süratle çözümü ve amme alacağının vaktinde hazineye nakli amacıyla kanunda uzlaşma müessesesi uygulamaya geçirilmiştir. Bugünkü şartlar altında, uzlaşma kurumu iki ana başlıkta incelenmelidir a Tarhiyat Sonrası Uzlaşma a. Uzlaşma Konusu Vergi ve Ceza Türleri: 4369 sayılı kanunla yapılan düzenlemelerde, uzlaşmanın konusu sadece vergi asılları ile sınırlı tutulmuş ve her türlü ceza uzlaşmanın kapsamından çıkarılmıştır. Ancak, tarihinde yürürlüğe giren Uzlaşma Yönetmeliği ne göre, dairelerin tarha yetkili olduğu vergi, resim ve harçlar ile bunlara ilişkin olarak kesilecek vergi ziyaı cezası da uzlaşma kapsamına alınmıştır. b. Uzlaşma Talep Süresi: Uzlaşma talebinin, vergi veya vergi ceza ihbarnamesinin mükellefe tebliğ tarihini takip eden günden itibaren 30 gün içinde yapılması şarttır. c. Uzlaşma ve Vergi Mahkemelerine Dava Açma: Süresi içinde uzlaşma talebinde bulunan mükellef uzlaşma talep ettiği vergi ve ceza için ancak uzlaşma vaki olmadığı veya temin edilemediği takdirde dava açma yoluna gidebilir. Uzlaşmaya ve dava yoluna gidilmesi için aynı süre geçerli olduğundan, uzlaşma yoluna müracaat edilmesi durumunda, uzlaşma müracaatı için geçen süreler uzlaşmanın sağlanamaması durumunda dava açma süresinin hesabında dikkate alınır. Ancak, dava açma süresi 15 günden az kalmışsa, en az 15 gün olarak belirlenir b. Tarhiyat Öncesi Uzlaşma a. Uzlaşmanın Kapsamı: Tarhiyat öncesi uzlaşmanın kapsamına vergi incelemelerine dayanılarak salınacak ve Bakanlık Vergi Dairelerinin tarha yetkili olduğu bütün vergi, resim ve harçlar ile bunlara ilişkin olarak kesilecek vergi ziyaı cezası, usulsüzlük ve özel usulsüzlük cezaları (VUK 344/3 uyarınca kesilen tarhiyatlara ilişkin vergi ve ceza hariç) girmektedir. b. Uzlaşma Talep Süresi: Nezdinde inceleme yapılan kimseler incelemenin başlangıcından, inceleme ile ilgili son tutanağın düzenlenmesine kadar geçen süre içerisinde her zaman uzlaşma talebinde bulunabilirler. 20

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008 (27 Şubat 2008 Tarihli ve 26800 Sayılı Resmî Gazete de yayımlanmıştır) MADDE 1- (1) Bu maddenin yürürlüğe

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008 (27 Şubat 2008 Tarihli ve 26800 Sayılı Resmî Gazete de yayımlanmıştır) MADDE 1- (1) Bu maddenin yürürlüğe

1 VERGİ HUKUKU VE TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 VERGİ HUKUKU VE TEMEL KAVRAMLAR 11 1.1. Vergilemenin Teorik Yapısı 12 1.1.1. Vergilemenin Tarihçesine Genel Bakış 12 1.1.2. Vergileme İlgili Bazı İktisadi Doktrinler ve Görüşleri

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 VERGİ HUKUKU VE TEMEL KAVRAMLAR 11 1.1. Vergilemenin Teorik Yapısı 12 1.1.1. Vergilemenin Tarihçesine Genel Bakış 12 1.1.2. Vergileme İlgili Bazı İktisadi Doktrinler ve Görüşleri

VERGİ İNCELEMELERİ SONUCU TARH EDİLEN VERGİ İLE KESİLEN CEZALAR NASIL MUHASEBELEŞTİRİLİR?

VERGİ İNCELEMELERİ SONUCU TARH EDİLEN VERGİ İLE KESİLEN CEZALAR NASIL MUHASEBELEŞTİRİLİR? Rızkullah ÇETİN 20 * * 1-GİRİŞ 213 Sayılı Vergi Usul Kanunu nun (T.C. Yasalar, 1961) 134 üncü maddesinde vergi

VERGİ İNCELEMELERİ SONUCU TARH EDİLEN VERGİ İLE KESİLEN CEZALAR NASIL MUHASEBELEŞTİRİLİR? Rızkullah ÇETİN 20 * * 1-GİRİŞ 213 Sayılı Vergi Usul Kanunu nun (T.C. Yasalar, 1961) 134 üncü maddesinde vergi

VERGİ CEZALARINDA İNDİRİM MÜESSESESİNİN ÖZELLİKLERİ

VERGİ CEZALARINDA İNDİRİM MÜESSESESİNİN ÖZELLİKLERİ Rızkullah ÇETİN * 1-GİRİŞ: Vergi mükellefleri veya sorumluları çeşitli sebeplerle vergi cezalarıyla karşı karşıya kalabilmektedir. Bu gibi durumlarda

VERGİ CEZALARINDA İNDİRİM MÜESSESESİNİN ÖZELLİKLERİ Rızkullah ÇETİN * 1-GİRİŞ: Vergi mükellefleri veya sorumluları çeşitli sebeplerle vergi cezalarıyla karşı karşıya kalabilmektedir. Bu gibi durumlarda

Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN. (5736 S. Kanun )

") SİRKÜLER RAPOR Sirküler Tarihi: 28.02.2008 Sirküler No: 2008/34 BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN (5736 S. Kanun ) 27 Şubat 2008 tarih ve 26800 sayılı Resmi Gazete de yayımlanan

SİRKÜLER RAPOR Sirküler Tarihi: 28.02.2008 Sirküler No: 2008/34 BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN (5736 S. Kanun ) 27 Şubat 2008 tarih ve 26800 sayılı Resmi Gazete de yayımlanan

Ö z e t B ü l t e n Tarih : Sayı : 2018/3

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU 2009 YILINDA UYGULANACAK VERGİ CEZALARI BELLİ OLDU VERGİ SİRKÜLERLERİ Tarih : 24.12.2008 Sayı : 2008/Vergi Usul Kanunu/2 Konu : 2009 Yılında Uygulanacak Vergi

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU 2009 YILINDA UYGULANACAK VERGİ CEZALARI BELLİ OLDU VERGİ SİRKÜLERLERİ Tarih : 24.12.2008 Sayı : 2008/Vergi Usul Kanunu/2 Konu : 2009 Yılında Uygulanacak Vergi

İÇİNDEKİLER GİRİŞ...1 I.

İÇİNDEKİLER GİRİŞ...1 I. ZAMANAŞIMI TEORİSİ...3 A. Kavram... 3 1.Tanımı... 3 2. Vergi Hukukunda Zamanaşımının Diğer Kanunlardaki Zamanaşımı ve Benzeri Müesseseler İle Karşılaştırılması... 5 a. Özel Hukuktaki

İÇİNDEKİLER GİRİŞ...1 I. ZAMANAŞIMI TEORİSİ...3 A. Kavram... 3 1.Tanımı... 3 2. Vergi Hukukunda Zamanaşımının Diğer Kanunlardaki Zamanaşımı ve Benzeri Müesseseler İle Karşılaştırılması... 5 a. Özel Hukuktaki

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

MEVZUAT SİRKÜLERİ /

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

T.C. D A N I Ş T A Y Yedinci Daire

T.C. D A N I Ş T A Y Yedinci Daire Esas No : 2012/4237 Karar No : 2012/7610 Anahtar Kelimeler: Serbest Dolaşıma Giriş Beyannamesi, Yatırım Teşvik Belgesi, Muafiyet Özeti: Yatırım teşvik mevzuatı koşullarına

T.C. D A N I Ş T A Y Yedinci Daire Esas No : 2012/4237 Karar No : 2012/7610 Anahtar Kelimeler: Serbest Dolaşıma Giriş Beyannamesi, Yatırım Teşvik Belgesi, Muafiyet Özeti: Yatırım teşvik mevzuatı koşullarına

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI.

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2008/030 27.02.2008 Konu: Bazı Kamu Alacaklarının Uzlaşma Usulü İle Tahsili Hakkında Kanun Yürürlüğe Girdi 5736 sayılı Kanunun 27.02.2008 Tarihli Resmi Gazete de yayınlanarak yürürlüğe girdi. Kanun 3 ana

2008/030 27.02.2008 Konu: Bazı Kamu Alacaklarının Uzlaşma Usulü İle Tahsili Hakkında Kanun Yürürlüğe Girdi 5736 sayılı Kanunun 27.02.2008 Tarihli Resmi Gazete de yayınlanarak yürürlüğe girdi. Kanun 3 ana

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

Mali Tatil Hatırlatmaları

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 301)

") 23 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30279 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 301) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli

23 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30279 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 301) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI Halil İbrahim İNCİ* 28 Hüseyin ÖZTÜRK** 29 1- GİRİŞ Türk Vergi Sisteminde yer alan gecikme zammı ile gecikme faizi uygulamada zaman zaman birbirine

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI Halil İbrahim İNCİ* 28 Hüseyin ÖZTÜRK** 29 1- GİRİŞ Türk Vergi Sisteminde yer alan gecikme zammı ile gecikme faizi uygulamada zaman zaman birbirine

Ö z e t B ü l t e n Tarih : Sayı : 2018/25

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: )

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: ) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanan 23/2/2017

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: ) 1. Amaç ve kapsam Bu Tebliğin amacı, 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanan 23/2/2017

Mali Bülten. No: 2011/29. Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler

01 Mart 2011 Mali Bülten No: 2011/29 VERGİ Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden

01 Mart 2011 Mali Bülten No: 2011/29 VERGİ Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4)

") 08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ:

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI?

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

ÖZEL USULSÜZLÜKLER VE CEZALARI. (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 442)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI. ( tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 476)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

T.C. GÜMRÜK VE TİCARET BAKANLIĞI. Risk Yönetimi ve Kontrol Genel Müdürlüğü / DAĞITIM YERLERİNE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Risk Yönetimi ve Kontrol Genel Müdürlüğü Sayı : 80572740.010.05 Konu : 6736 Sayılı Kanun 27.10.2016/19717113 DAĞITIM YERLERİNE 6736 sayılı Bazı Amme Alacaklarının Yeniden

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Risk Yönetimi ve Kontrol Genel Müdürlüğü Sayı : 80572740.010.05 Konu : 6736 Sayılı Kanun 27.10.2016/19717113 DAĞITIM YERLERİNE 6736 sayılı Bazı Amme Alacaklarının Yeniden

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

GÜMRÜK VE TEKEL VERGİLERİ

GÜMRÜK VE TEKEL VERGİLERİ I-MADDE METNİ: Madde 2-(5728 sayılı Kanunun 271'inci maddesiyle değişen madde, 08.02.2008 tarihinden geçerli olmak üzere) Gümrük idareleri tarafından alınan vergi ve resimler

GÜMRÜK VE TEKEL VERGİLERİ I-MADDE METNİ: Madde 2-(5728 sayılı Kanunun 271'inci maddesiyle değişen madde, 08.02.2008 tarihinden geçerli olmak üzere) Gümrük idareleri tarafından alınan vergi ve resimler

Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI Maliye Bakanlığı Gelir İdaresi Başkanlığı nın Artvin Valiliğine hitaben yazdığı 25/11/2015 tarih ve 80100189-105[13-1227]-111814

Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI Maliye Bakanlığı Gelir İdaresi Başkanlığı nın Artvin Valiliğine hitaben yazdığı 25/11/2015 tarih ve 80100189-105[13-1227]-111814

BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR.

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

İHBAR TAZMİNATI İHTİYATİ HACİZ İHTİYATİ TAHAKKUK İŞ KANUNU NA GÖRE KESİLECEK PARA CEZALARI İŞ KUR TARAFINDAN UYGULANACAK İDARİ PARA CEZASI (İPC)

") Iİ İHBAR TAZMİNATI İHTİYATİ HACİZ İHTİYATİ TAHAKKUK İŞ U NA GÖRE KESİLECEK PARA LARI İŞ KUR TARAFINDAN UYGULANACAK İDARİ PARA SI (İPC) MİKTARLARI Iİ 88 q İHBAR TAZMİNATI Hizmet Süresi Bildirim Süresi Tazminat

Iİ İHBAR TAZMİNATI İHTİYATİ HACİZ İHTİYATİ TAHAKKUK İŞ U NA GÖRE KESİLECEK PARA LARI İŞ KUR TARAFINDAN UYGULANACAK İDARİ PARA SI (İPC) MİKTARLARI Iİ 88 q İHBAR TAZMİNATI Hizmet Süresi Bildirim Süresi Tazminat

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için

numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için") F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

Tarih: Sayı: 2014/33

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

2016 Yılı Mali Takvim Uygulamaları

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

Sirküler No: 2017 / 38 Tarih:

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

GÜMRÜK İDARESİNCE İSTENEN VERGİ VE PARA CEZALARINA KARŞI YÜKÜMLÜNÜN İDARİ BAŞVURU Y

GİRİŞ Bu yazımızn amacı; idare ile yükümlü ya da ceza muhatabı arasındaki uyuşmazlıkların, yargı organlarına intikal etmeden başlangıç aşamasında çözümlenmesi yollarını göstermektir. Yükümlülerin gümrük

GİRİŞ Bu yazımızn amacı; idare ile yükümlü ya da ceza muhatabı arasındaki uyuşmazlıkların, yargı organlarına intikal etmeden başlangıç aşamasında çözümlenmesi yollarını göstermektir. Yükümlülerin gümrük

T.C. MALİYE BAKANLIĞI VERGİ DENETİM KURULU BAŞKANLIĞI

T.C. MALİYE BAKANLIĞI VERGİ DENETİM KURULU BAŞKANLIĞI VERGİ İNCELEMELERİNDE MÜKELLEF HAK VE YÜKÜMLÜLÜKLERİ Eylül 2015 www.vdk.gov.tr ÜCRETSİZDİR GİRİŞ Vergi Usul Kanunu nun 134 üncü maddesine göre vergi

T.C. MALİYE BAKANLIĞI VERGİ DENETİM KURULU BAŞKANLIĞI VERGİ İNCELEMELERİNDE MÜKELLEF HAK VE YÜKÜMLÜLÜKLERİ Eylül 2015 www.vdk.gov.tr ÜCRETSİZDİR GİRİŞ Vergi Usul Kanunu nun 134 üncü maddesine göre vergi

A. VERGİLENDİRME DÖNEMİ

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

Sirküler no: 070 İstanbul, 1 Temmuz 2009

Sirküler no: 070 İstanbul, 1 Temmuz 2009 Konu: 5904 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile Vergi Usul Kanunu nun ceza hükümlerinde yapılan değişiklikler.

Sirküler no: 070 İstanbul, 1 Temmuz 2009 Konu: 5904 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile Vergi Usul Kanunu nun ceza hükümlerinde yapılan değişiklikler.

Mali Tatil. I- Mali Tatil Kapsamında Olmayan Süreler

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. 2009 yılında mali

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. 2009 yılında mali

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO. Adalet Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

SİRKÜLER 2017/73. Vergiye Uyumlu Mükelleflere Vergi İndirimi Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER 2017/73 26/12/2017 Vergiye Uyumlu Mükelleflere Vergi İndirimi Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan

SİRKÜLER 2017/73 26/12/2017 Vergiye Uyumlu Mükelleflere Vergi İndirimi Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan

Gelir Vergisi Genel Tebliği (Seri No: 301) (Vergiye Uyumlu Mükelleflere Vergi İndirimi)

(Vergiye Uyumlu Mükelleflere Vergi İndirimi)") Gelir Vergisi Genel Tebliği (Seri No: 301) (Vergiye Uyumlu Mükelleflere Vergi İndirimi) Duyuru No: 2017/92 İstanbul 27.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 23.12.2017 tarih ve

Gelir Vergisi Genel Tebliği (Seri No: 301) (Vergiye Uyumlu Mükelleflere Vergi İndirimi) Duyuru No: 2017/92 İstanbul 27.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 23.12.2017 tarih ve

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

Mali Tatil. Söz konusu kanun kapsamında, 2012 yılında mali tatil 3 Temmuz Salı günü başlayıp 20 Temmuz Cuma günü sona erecektir.

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. Söz konusu kanun kapsamında,

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. Söz konusu kanun kapsamında,

BİLİNEN ADRESLER I-MADDE METNİ: Madde 101-Bu kanuna göre bilinen adresler şunlardır:

BİLİNEN ADRESLER I-MADDE METNİ: Madde 101-Bu kanuna göre bilinen adresler şunlardır: 1. Mükellef tarafından işe başlamada bildirilen adresler; 2. Adres değişikliğinde bildirilen adresler; 3. İşi bırakmada

BİLİNEN ADRESLER I-MADDE METNİ: Madde 101-Bu kanuna göre bilinen adresler şunlardır: 1. Mükellef tarafından işe başlamada bildirilen adresler; 2. Adres değişikliğinde bildirilen adresler; 3. İşi bırakmada

VERGİ İNCELEMESİNDE MÜKELLEF HAKLARI E-BÜLTEN.

VERGİ İNCELEMESİNDE MÜKELLEF HAKLARI E-BÜLTEN V Vergi İncelemesi, mükelleflerin maddi ve manevi anlamda sorunlar yaşaması muhtemel bir süreçtir. Bu süreçte incelemeyi yapan kamu görevlisinin çeşitli yetkileri

VERGİ İNCELEMESİNDE MÜKELLEF HAKLARI E-BÜLTEN V Vergi İncelemesi, mükelleflerin maddi ve manevi anlamda sorunlar yaşaması muhtemel bir süreçtir. Bu süreçte incelemeyi yapan kamu görevlisinin çeşitli yetkileri

6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5)

(Madde 1-5)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-18 6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5) www.taxand.com KANUNUN KAPSAMI (VERGĠLERLE SINIRLI OLARAK) 1 Vergi

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-18 6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5) www.taxand.com KANUNUN KAPSAMI (VERGĠLERLE SINIRLI OLARAK) 1 Vergi

ELEKTRONİK BEYANNAME, Bu makale Şubat 2009 E-Yaklaşım da yayınlanmıştır. PİŞMANLIK, TECİL EDİLEN KDV VE AY KESRİ I. GİRİŞ

Bu makale Şubat 2009 E-Yaklaşım da yayınlanmıştır. PİŞMANLIK, TECİL EDİLEN KDV VE AY KESRİ ELEKTRONİK BEYANNAME, I. GİRİŞ Bilindiği üzere mükellefler süresinde veremedikleri beyannamelerini elektronik

Bu makale Şubat 2009 E-Yaklaşım da yayınlanmıştır. PİŞMANLIK, TECİL EDİLEN KDV VE AY KESRİ ELEKTRONİK BEYANNAME, I. GİRİŞ Bilindiği üzere mükellefler süresinde veremedikleri beyannamelerini elektronik

1.1. Satıcı ÖTV Mükelleflerinin ÖTV Tevkifatına Tabi Mal Teslimlerinin Beyanı

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

Danıştay Dördüncü Daire Başkanlığından. Karşı Taraf: Denizli Vergi Dairesi Başkanlığı DENİZLİ (Pamukkale Vergi Dairesi Müdürlüğü)

") Danıştay Dördüncü Daire Başkanlığından Esas No : 2014/271 Karar No : 2014/2893 Kanun Yararına Temyiz Eden: Danıştay Başsavcılığı Davacı: Yusuf Koç Göveçlik Fatih Mah. Ekrem Başer Cad. No:89/A DENİZLİ Karşı

Danıştay Dördüncü Daire Başkanlığından Esas No : 2014/271 Karar No : 2014/2893 Kanun Yararına Temyiz Eden: Danıştay Başsavcılığı Davacı: Yusuf Koç Göveçlik Fatih Mah. Ekrem Başer Cad. No:89/A DENİZLİ Karşı

HÂKİMLER VE SAVCILAR YÜKSEK KURULU HUKUKİ MÜZAKERE TOPLANTISI RAPORU TOPLANTI RAPORU

HÂKİMLER VE SAVCILAR YÜKSEK KURULU HUKUKİ MÜZAKERE TOPLANTISI RAPORU TOPLANTI YERİ : MIRACLE RESORT OTEL TOPLANTI TARİHİ : 23-25 KASIM 2012 KONU GRUP ADI GRUP BAŞKANI GRUP SÖZCÜSÜ : VERGİ 2. GRUP : DANIŞTAY

HÂKİMLER VE SAVCILAR YÜKSEK KURULU HUKUKİ MÜZAKERE TOPLANTISI RAPORU TOPLANTI YERİ : MIRACLE RESORT OTEL TOPLANTI TARİHİ : 23-25 KASIM 2012 KONU GRUP ADI GRUP BAŞKANI GRUP SÖZCÜSÜ : VERGİ 2. GRUP : DANIŞTAY

VERGİ YAPILANDIRMA NOTLAR

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

GÜMRÜK SİRKÜLERİ Tarih: 21/04/2015 Sayı: 2015/24 Ref : 6/24. Konu: GÜMRÜKLENMİŞ DEĞER ÜZERİNDEN HESAPLANAN CEZALAR

GÜMRÜK SİRKÜLERİ Tarih: 21/04/2015 Sayı: 2015/24 Ref : 6/24 Konu: GÜMRÜKLENMİŞ DEĞER ÜZERİNDEN HESAPLANAN CEZALAR 1. Giriş Gümrük mevzuatının öngördüğü oransal para cezalarından bazıları gümrüklenmiş değer

GÜMRÜK SİRKÜLERİ Tarih: 21/04/2015 Sayı: 2015/24 Ref : 6/24 Konu: GÜMRÜKLENMİŞ DEĞER ÜZERİNDEN HESAPLANAN CEZALAR 1. Giriş Gümrük mevzuatının öngördüğü oransal para cezalarından bazıları gümrüklenmiş değer

Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) 4458 Sayılı GÜMRÜK KANUNU. 4/11/1999 tarihli ve sayılı Resmi Gazete

(Md.1-4) 4458 Sayılı GÜMRÜK KANUNU. 4/11/1999 tarihli ve sayılı Resmi Gazete") Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) Amaç, Kapsam ve Temel Tanımlar 4458 Sayılı GÜMRÜK KANUNU 4/11/1999 tarihli ve 23866 sayılı Resmi Gazete 4/11/1999 tarihli ve 23866

Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) Amaç, Kapsam ve Temel Tanımlar 4458 Sayılı GÜMRÜK KANUNU 4/11/1999 tarihli ve 23866 sayılı Resmi Gazete 4/11/1999 tarihli ve 23866

Mali tatilin uygulanacağı tarihler 6661 sayılı Kanun un 18 inci maddesi ile 5604 sayılı Malî Tatil İhdas Edilmesi Hakkında Kanunun;

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİL

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

301 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ 2017 / 122

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 301 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ 2017 / 122 Tebliğde vergiye uyumlu mükelleflerin yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 301 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ 2017 / 122 Tebliğde vergiye uyumlu mükelleflerin yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin

SİRKÜLER 2017/34. Söz konusu Yasada düzenlenen konular ana hatları itibariyle aşağıdaki gibidir:

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

İNDİRİMİ BAKIŞ MEVZUAT VERGİSİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE VERGİ BAŞLIK. Sayı 2017/39

BAKIŞ MEVZUAT BAŞLIK VERGİSİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE VERGİ İNDİRİMİ Sayı 2017/39 ÖZET 1 Ocak 2018 tarihinden verilecek beyannamelere uygulanmak üzere vergisini zamanında ödeyen mükelleflere vergi

BAKIŞ MEVZUAT BAŞLIK VERGİSİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE VERGİ İNDİRİMİ Sayı 2017/39 ÖZET 1 Ocak 2018 tarihinden verilecek beyannamelere uygulanmak üzere vergisini zamanında ödeyen mükelleflere vergi

SÜRESİ GEÇTİKTEN SONRA İBRAZ EDİLEN DEFTER VE BELGELERDE CEZA UYGULAMASI İLE KDV İNDİRİMİ REDDİ

SÜRESİ GEÇTİKTEN SONRA İBRAZ EDİLEN DEFTER VE BELGELERDE CEZA UYGULAMASI İLE KDV İNDİRİMİ REDDİ 1. KONU Defter ve belge tutmak ve düzenlemek V.U.K 171 nci ve izleyen maddeleri arasında düzenlenmiş bulunmaktadır.

SÜRESİ GEÇTİKTEN SONRA İBRAZ EDİLEN DEFTER VE BELGELERDE CEZA UYGULAMASI İLE KDV İNDİRİMİ REDDİ 1. KONU Defter ve belge tutmak ve düzenlemek V.U.K 171 nci ve izleyen maddeleri arasında düzenlenmiş bulunmaktadır.

Vergi ve Gümrük İncelemeleri Av. Ezgi Türkmen Başar Görür 20 Haziran 2013

www.pwc.com/tr Vergi ve Gümrük İncelemeleri Av. Ezgi Türkmen Başar Görür 20 Haziran 2013 İçerik 1. İncelemeye Seçilme Kriterleri 2. Güncel İnceleme Konuları 3. İncelemelerde Güncel Gelişmeler 4. İnceleme

www.pwc.com/tr Vergi ve Gümrük İncelemeleri Av. Ezgi Türkmen Başar Görür 20 Haziran 2013 İçerik 1. İncelemeye Seçilme Kriterleri 2. Güncel İnceleme Konuları 3. İncelemelerde Güncel Gelişmeler 4. İnceleme

T.C. D A N I Ş T A Y Dördüncü Daire. Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

Sirküler No: 039 İstanbul, 22 Nisan 2014

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

Tarih : Sayı : Konu : Mali Tatil Uygulaması

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

YENİ KDV GENEL TEBLİĞİ VE İNDİRİMLİ TEMİNAT UYGULAMA SI SİSTEMİ:

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü erdogankarahan@istanbulymm.com YENİ KDV GENEL TEBLİĞİ VE İNDİRİMLİ TEMİNAT UYGULAMA SI SİSTEMİ: 1-Giriş: Bilindiği üzere, 26.04.2014

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü erdogankarahan@istanbulymm.com YENİ KDV GENEL TEBLİĞİ VE İNDİRİMLİ TEMİNAT UYGULAMA SI SİSTEMİ: 1-Giriş: Bilindiği üzere, 26.04.2014

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/84

26 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/84 KONU : VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASININ USUL VE ESASLARINI BELİRLEYEN TEBLİĞ YAYINLANDI. Bilindiği

26 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/84 KONU : VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASININ USUL VE ESASLARINI BELİRLEYEN TEBLİĞ YAYINLANDI. Bilindiği

Sirküler No: 133 İstanbul, 25 Aralık 2017

Sirküler No: 133 İstanbul, 25 Aralık 2017 Konu: 6824 sayılı Kanun la getirilen vergiye uyumlu mükelleflere vergi indirimi uygulamasının usul ve esasları belirlendi. Özet: 8 Mart 2017 tarihli Resmi Gazete

Sirküler No: 133 İstanbul, 25 Aralık 2017 Konu: 6824 sayılı Kanun la getirilen vergiye uyumlu mükelleflere vergi indirimi uygulamasının usul ve esasları belirlendi. Özet: 8 Mart 2017 tarihli Resmi Gazete

Konu: İndirimli Teminat Uygulaması Sistemi (İTUS)ilişkin açıklamalar bu sirkülerin konusunu oluşturmaktadır.

ilişkin açıklamalar bu sirkülerin konusunu oluşturmaktadır.") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/56

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/56

KONU : 24 SERİ NO.LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ RESMİ GAZETE'DE YAYIMLANDI.

KONU : 24 SERİ NO.LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ RESMİ GAZETE'DE YAYIMLANDI. 24 Seri No.lu Özel Tüketim Vergisi Genel Tebliği 17.8.2012 tarih ve 28387 sayılı Resmi Gazete de yayımlanmıştır. Söz

KONU : 24 SERİ NO.LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ RESMİ GAZETE'DE YAYIMLANDI. 24 Seri No.lu Özel Tüketim Vergisi Genel Tebliği 17.8.2012 tarih ve 28387 sayılı Resmi Gazete de yayımlanmıştır. Söz

VERGİ SİRKÜLERİ NO: 2014/96. Bazı Alacakların Yeniden Yapılandırılması Hakkında 6552 Sayılı Kanun Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Maslak No/1 Plaza Eski Büyükdere Cad. Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Maslak No/1 Plaza Eski Büyükdere Cad. Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

Kapsam Yeminli Mali Müşavirlik Ltd. Şti.

Sirküler No : 2017-73 Sirküler Tarihi : 26.12.2017 Konu : Vergiye Uyumlu Mükelleflere Vergi İndirimi 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan 301 Seri No.lu Gelir Vergisi Genel Tebliğinde;

Sirküler No : 2017-73 Sirküler Tarihi : 26.12.2017 Konu : Vergiye Uyumlu Mükelleflere Vergi İndirimi 23/12/2017 tarihli ve 30279 sayılı Resmi Gazete'de yayımlanan 301 Seri No.lu Gelir Vergisi Genel Tebliğinde;

GÜMRÜK SİRKÜLERİ NO: 2014/11. Royalti veya Lisans Ücretlerinin Gümrük Kıymetine İlavesine İlişkin Gümrük Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Nurol Maslak Plaza Ayazağa Mah. Büyükdere Cad. A ve B Blok No:255-257 Kat:5 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Nurol Maslak Plaza Ayazağa Mah. Büyükdere Cad. A ve B Blok No:255-257 Kat:5 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

Sirküler no: 082 İstanbul, 1 Ekim 2010