T.C. MALİYE BAKANLIĞI ADANA DEFTERDARLIĞI

|

|

|

- Hande Avcı

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C. MALİYE BAKANLIĞI ADANA DEFTERDARLIĞI Faaliyet Raporu

2 2

3 ADANADAN ŞEHİR MANZARALARI Tarihi Tepebağ Evleri Taşköprü Tarihi Mestan Hamamı Adana Merkez Adana Kavşak Dilberler Sekisi Adana Yelken Yarışları Adana Gün Batımı 3

4 SUNUŞ Devletin idari yapısı içerisinde yer alan mali örgütlenmenin bir parçası olan Defterdarlıklar Devlet yönetiminin stratejik ve önemli bir unsurunu oluşturmaktadır. Defterdarlığın tarihi incelendiğinde, kuruluşunun 15. yüzyıla dayandığı, Osmanlı İmparatorluğunun genişlemesi sonucu bu genişlemelere ve gelişmelere paralel olarak aynı dönemin sonunda gelindiğinde tımar düzeninden para basımına ve Defterdarlık düzeyinde merkez ve taşra teşkilatına kadar mali örgütlenmenin bütün müesseseleriyle tamamlandığı görülmektedir. Tanzimat a gelinceye kadar yaklaşık beş buçuk asırlık uzun bir dönemde maliye teşkilatı kalemleri arasında zamana ve şartlara göre değişiklikler yapılmış, yenileri kurulurken bazıları yeniden örgütlenmiş ya da kaldırılmıştır. Osmanlı devletinde maliye idaresi Bab-ı Defteri, Defterdar Kapısı gibi isimlerler anılmaktadır. Defterdarlık devletin teşkilat yapısı içinde mali işleri yürüten bir üst kuruluştur. Devletin tüm merkez ve taşra mali birimleri Defterdarlığa bağlı olarak çalışmaktadır. Defterdarlık kalemleri ve hazinenin başında defterdar bulunmaktadır. Selçukluların müstevfi dedikleri vezire Osmanlılar defterdar demişlerdir. Osmanlı Devletinde Devletin tüm servetinin muhafız ve murakıbıdır. Divana (Divan-ı Hümayuna) dâhil olan defterdar vezirlerle kazaskerlerden sonra gelmekte ve bugünkü anlamıyla Maliye Bakanı olarak görev yapmaktadır. Görüldüğü üzere, Defterdarlıklar, tarihi 15. Y.Y. dayanan ve Devlet teşkilatı içerisinde önemli bir kuruluş olarak yerini almaktadır. Bu doğrultuda; Yürürlükteki Kanunlarla belirlenen görevlerle birlikte, Hükümetlerce uygulamaya konulan ekonomik ve sosyal projelerde, Devletin maliye politikası içerisinde Adana Defterdarlığı olarak hukuki çerçevede yüksek hizmet, ülke çıkarları ve verimli, güvenilir, etkin, hızlı ve şeffaf bir idari yapıya ulaşmak için hizmetlerin gerekleri yerine getirilmekte, üstümüze düşen görevi yerine getirebilmek için bilgiyi ve zamanı en uygun bir biçimde kullanmayı hedef olarak seçmiş bulunmaktayız. Bu çerçevede; vatandaşlarımızın ve ilgililerin Defterdarlığımız faaliyetlerine ulaşabilmelerine yönelik başvuracakları kaynakların başında gelen dönemleri üç yıllık faaliyet raporumuzun kullanıcılara yararlı olmasını dilerim. Tamer UTKUCU Defterdar 4

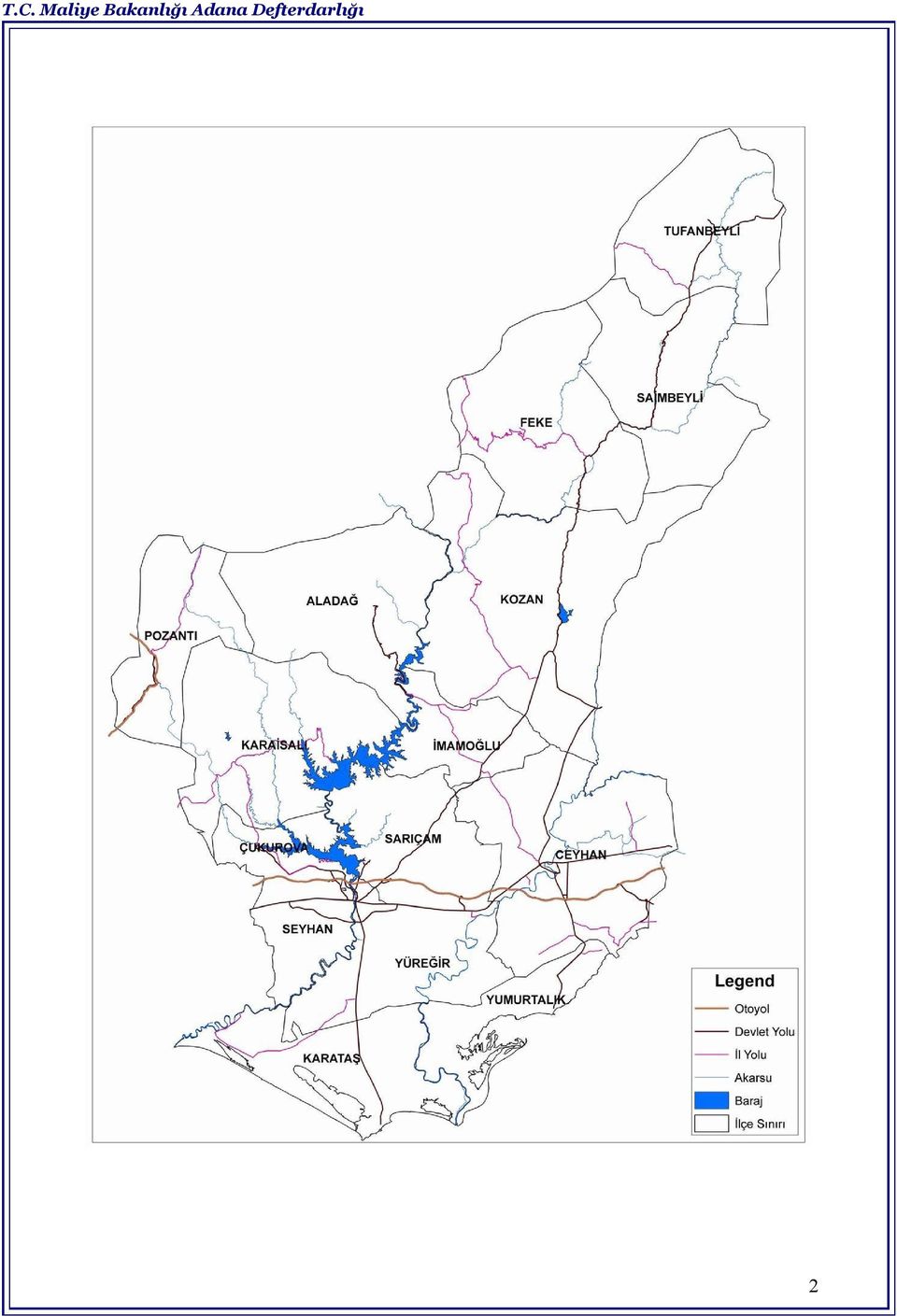

5 DETERDARLIK HAKKINDA GENEL BİLGİ Defterdarlığımız; Milli Emlak Dairesi Başkanlığı, Personel Müdürlüğü, Muhasebe Müdürlüğü, Muhakemat Müdürlüğü, 8 adet Saymanlık Müdürlüğü, 15 adet de İlçe Malmüdürlükleri ile 2 Uzmanlık Denetim birimlerinden oluşmaktadır. Milli Emlak Dairesi Başkanlığımız Batı ve Doğu Emlak Müdürlüğü olmak üzere 2 Müdürlük şeklinde ayrılmış olup, 178 Sayılı K.H.K.nin 13.Maddesinde belirtilen görevlerden taşra teşkilatını ilgilendirenleri yerine getirmekte olup bu görevler kısaca Hazineye ait taşınır ve taşınmazların edinimi, idaresi, korunması, kamusal amaçlarla kamu idarelerine tahsisi ve atıl durumda olan taşınmazların ekonomiye kazandırılması amacıyla satılarak tasfiye edilmesi olarak tanımlanabilir. Personel Müdürlüğümüz 178 Sayılı K.H.K. nin 25. Maddesinde belirtilen iş ve işlemlerden taşra teşkilatını ilgilendirenleri yerine getirmektedir. Bu iş ve işlemler, Defterdarlığımız personelinin atama, özlük, emeklilik, ekonomik ve sosyal hakları ile Defterdarlığımıza ait sosyal tesislerin idaresi olarak özetlenebilir. Muhasebe, Saymanlık ve İlçe Malmüdürlüklerimiz 178 Sayılı K.H.K. nin 11. Maddesinde belirtilen iş ve işlemlerden taşra teşkilatını ilgilendirenleri yerine getirmektedir. Bu iş ve işlemler, ildeki genel bütçeli dairelerin saymanlık hizmetlerini yürütmek ve saymanlıkların Bakanlığa gönderilecek dönem sonu hesaplarını toplar ve kontrol ederek belirtilen usul ve esaslar çerçevesinde merkeze göndermek olarak özetlenebilir. Muhakemat Müdürlüğümüz ise yine 178 Sayılı K.H.K.nin 9. Maddesinde belirtilen iş ve işlemleri yerine getirmekte olup bu görevler Genel Bütçeli kuruluşların Muhakemat hizmetleri ile adli yargıda Devletin davacı ve davalı sıfatıyla taraf olduğu davalarda Hazineyi temsil etmek ve idari yargıda görülen duruşmalı davalarda Hazineyi temsi etmek ve Defterdarlığımızın hukuk müşavirliği olarak özetlenebilir. Denetim birimleri; Milli Emlak Denetmenleri Büro Başkanlığı ile Muhasebe Denetmenleri Büro Başkanlığı olarak hizmet vermektedir. Defterdarlığımıza bağlı birimler Maliye Bakanlığının Teşkilat ve Görevleri Hakkındaki 178. Sayılı K.H.K. ile kendi birimlerine ait yönetmelikte belirtilen görevleri Defterdarın gözetim ve denetimi altında yerine getirirler. 5

6 Şekil 1- Defterdarlığımızın organizasyon şeması DEFTERDAR MİLLİ EMLAK DAİRESİ BŞK. DEFTERDAR YRD. Kayyımlık Bürosu Başkanlığı DOĞU EMLAK MÜD. BATI EMLAK MÜD. MİLLİ EMLAK DEN.LERİ MUHASEBE MÜD. MUHASEBE DEN.BÜR. BAŞK. PERSONEL MÜD. DÖN. SERM. SAYM.LARI MUHAKEMAT MÜD. SAYMANLIK MÜD. İLÇE MALMÜDÜRLÜKLERİ SEYHAN MALMD. YÜREĞİR MALMD. ÇUKUROVA MALMD. SARIÇAM MALMD. ALADAĞ MALMD. FEKE MALMD. CEYHAN MALMD. KARATAŞ MALMD. İMAMOĞLU MALMD. KOZAN MALMD. KARAİSALI MALMD. TUFANBEYLİ MALMD. POZANTI MALMD. YUMURTALIK MALMD. SAİMBEYLİ MALMD. 6

7 A.Misyon ve Vizyon Misyonu : Ekonomik ve sosyal hedeflere ulaşmak amacıyla Devletçe belirlenen maliye politikası çerçevesinde; kamu harcamalarını gerçekleştirmek, Devletin mali hesaplarını tutmak, Saymanlık hizmetlerini yürütmek, Devlet mallarını yönetmek, Devletin hukuk danışmanlığı ve muhakemat hizmetlerini etkin ve verimli bir şekilde yerine getirmek ve Defterdarlığın işgücü planlamasını yapmak ve bu hizmetleri etkin ve verimli bir şekilde yerine getirmektir. Vizyonu : Etkin ve verimli kaynak kullanarak hızlı ve kaliteli hizmet sunan, kendisiyle ve vatandaşlarla barışık, çalışanların mutluluk duyduğu, güvenilir, şeffaf ve adil bir hizmet sunmaktır. B. İdarenin Amaç ve Hedefleri Adana Defterdarlığı olarak; Ülkemizin aydınlık geleceği ve halkımızın refahı için bütçe gelirlerine azami katkıyı sağlamak. Kamu giderlerini verimlilik ve tasarruf ilkeleri doğrultusunda gerçekleştirmek. Çağdaş uygulamalar, ileri teknoloji ve gelişmeleri takip ederek sürekliliği sağlamak. Devletimizin taşınmaz mal politikası doğrultusunda taşınmazların yönetimi ve ekonomiye katkısını sağlamak. Çeşitli tasarruf tedbirleriyle hizmet maliyetini düşürmek ve verimliliği artırmak. Ödemelerin zamanında ve doğru olarak ödenmesini sağlamak. Devletin muhakemat ve müşavirlik hizmetlerini zamanında ve eksiksiz olarak yerine getirmek. Hazine alacaklarının zamanında tahsilini sağlamak, Hedeflerine uygun olarak çalışmalarını yürütmektir. Hazineye ait taşınmazları, ekonomik ve sosyal Saikleri göz önünde bulundurarak etkin ve etkili kullanmak. Atıl vaziyette bulunan Hazineye ait taşınmazları, ilgili diğer kamu kurum ve kuruluşlarıyla koordinasyon sağlayarak, geliştirilecek projeler vasıtasıyla ekonomiye kazandırmak. Ulusal piyasaları takip ederek, Hazineye ait taşınmazlarla ilgili anında ve doğru kararlar alarak gayrimenkul piyasasını yönlendirmek. Bu işlemleri yaparken, istihdam ettiği personele teknolojik, çağın gerektirdiği eğitimleri vererek hizmetlerin, etkin ve verimli bir şekilde yerine getirilmesini sağlamak sayılı Kanun çerçevesinde Maliye Bakanlığı tarafından oluşturulan Stratejik Plan kapsamında Genel Müdürlüğümüz tarafından Türkiye nin en önemli sorunu olan istihdam oranının artırılmasına yönelik olarak sürdürülen çalışmalara devam etmek. Personel yönetiminden insan kaynakları yönetimine geçmek, çalışanların motivasyon ve memnuniyetini bir önceki yıla göre artırmak. Ağaçlandırma seferberliği kapsamında Hazine taşınmazlarının bu amaçla değerlendirilmesi, Enerji yatırımlarının hızlandırılmasıdır. C.Teknik Donanım ve Teknoloji Defterdarlığımız birimleri, her birim ayrı ayrı olmak üzere tüm işlemlerini otomasyon programları üzerinden yapmakta olup, tüm veriler ilgili programa kaydedilmekte ve manuel olarak hiçbir işlem yapılmamaktadır. 7

8 Milli emlak işlemleri Türkiye genelini kapsayan Milli Emlak Otomasyon Projesi (MEOP) kapsamında iş ve işlemlerini yürütmektedir. Bu doğrultuda bilgi teknolojisi, bilgiye erişim imkânları ve mevzuata en güncel ve doğru olarak ulaşma anlamında ileri bir teknolojiye sahiptir. Değişen mevzuatlar anında sisteme yüklenmekte ve çalışanların hizmetine sunulmaktadır. Defterdarlığımızın diğer birimlerinden; Saymanlık Birimleri yevmiye kayıtları, devletin giderlerine, hak ve alacaklarına, kanunla verilmiş görevlerine ait kayıtları, kişi borçları, emanete alınması gereken bedelleri Saymanlık Otomasyon Sistemi (say2000i) üzerinden yapmaktadır. 8

9 Muhakemat Birimleri devletin taraf olduğu tüm davalara ilişkin bilgileri, dava dosyalarının açılması, gelen-giden evrak kayıtları ve icra kayıtlarını, verdiği hukuki görüşleri ve emsal olabilecek karar örneklerini Merkez Erişimli Taşra Otomasyon Projesi (METOP) üzerinden yapmaktadır. Personel birimleri kurum çalışanlarına ait nüfus, eş ve çocuk, adres ve geçmiş hizmet bilgilerini Personel Otomasyon Projesi (PEROP) üzerinden yapmaktadır. Birimlerimizin personel giderleri dahil tüm giderleri Bakanlığımız Strateji Geliştirme Başkanlığının SGB.net. sistemi üzerinden yapılmaktadır. 9

10 DEFTERDARLIĞIMIZCA İŞTİRAK EDİLEN KOMİSYON VE TOPLANTILAR SIRA NO TOPLANTI KONUSU KATILAN 1 İl İdare Kurulu Defterdar 2 Toprak Koruma Kurulu Defterdar 3 Etik Komisyonu Defterdar 4 İl Polis Disiplin Kurulu Defterdar 5 Tarım Ürünleri Ürt.Destek Primi Ödenmesine İlişkin Komisyon Defterdar 6 İl Sosyal Hizmet Kurulu Defterdar 7 Milli Müdafaa Mülkiyeti Komisyonu Defterdar 8 İl Afet Planında Bulunan Satın Alma,Kiralama,El Koyma Komisyonu Defterdar 9 İl Topyekün Seferberlik ve Savaş Haz. Pln.ve Koor.Kur.Topl Defterdar 10 Lojistik Seferber Olma Haz. Koor.Topl. Defterdar 11 İç Göç Özel Uyg.Planı Tedbirlerinin Görüşülmesi ile İlgili Topl. Defterdar 12 İnsan Hakları Komisyonu Muhakemat Md. 13 İl Özel Denetleme Kurulu Tahsin SARBEKİROĞLU (Hz.Avk.) Yahya CEVİZ (Muh.Den.Yrd.) 14 Terör ve Terörle Mücadeleden Doğan Zarar Tespit Komisyonu Fasih ÖZDAŞ (Say.Md.-Asil) Hacı Musa KODAL (Say.Md.-Yedek) 15 İl Tahkim Komisyonu Şevket KÖSEOĞLU(Mile Md.) E.Teksin ÖZYANDI (Müşavir Hz.Avk) 16 Yabancı Sermayeli Şirketlerin Taşınmaz Edimine İlişkin Komisyon Mehmet FIRAT (Uzman) 17 Mera Komisyonu Hz.Avk. Ve Batı Eml.Md.den bir temsilci 18 Sulama Biriliklerinin Mali ve Eko. Konularda Denetlenmeleri Amacıyla Oluşturulan Komisyon Fevzi UNKUR (Muh.Den.) Mustafa BAYSAL (Muh.Den.Yrd.) Yusuf TEMİZ (Muh.Den.) Hasan ÖZTÜRK (Muh.Den.) 19 Ambulans Ücretleri Belirleme Komisyonu Şerif AYGUR (Say. Md. Yrd.) 20 Köy Yerleştirme Alanı Tespit Komisyonu Cafer AKHARMAN (Mile Uzm.) 21 İl Halk Eğt.ve İşbirliği Komisyonu Hülya ÇÖPLÜ (Say.Md.Yrd.) 22 Kira Tespit Komisyonu Cafer CAN (Şef-Mile) 23 Okul Kantinlerinin Den.ile İlgili Oluşturulan Komisyon Ali ÇELİK (Araştırmacı) 24 Derneklerin Denetimi İle İlgili Komisyon Milli Emlak Şefi 25 Öğr. Yurt. Den. İçin Oluş. Özel Denetim Komisyonu 26 Köy Yerleştirme Alanı Tespit Komisyonu Özmen SEVİM (Mile Md.Yrd.-Asil) Mehmet FIRAT (Mile Uzman-Yedek) Özmen SEVİM (Mile Md.Yrd.-Asil) Adil ZÜLKADİR (Mile Md.Yrd-Yedek) 27 Mahalli Çevre Kurulu Ömer Faruk ÖNEL (Deft.Yrd.) 28 İl Mesleki Eğtm. Kurulu Canan TURALI (Pers.Md.Yrd.) 29 Özel Yurt ve Pansiyonların Ücret Tespit Komisyonu Ökkeş ARSLANSOY (Pers.Md.) 30 Devlete ve Cumhuriyete karşı kurulan dernek,vakıf vs.fal. gösteren Özmen SEVİM (Mile Md.Yrd.) Mehmet FIRAT (Mile Uzman) 31 Mahalli İdarelerce oluşturulan Komisyon Ayşen AKÇAL (Hz.Avk.) 32 Ücret Tespit Komisyonu Deft.Yrd., Pers. Md., Pers. Md. Yrd. 33 İç Göç Özel Uygulama Planı Özmen SEVİM (Mile Md.Yrd.) Süleyman PETEK (Mile Md.Yrd) 34 Bilirkişi Kasım SERTBAŞ (Mile.Den.) Aziz GÜZEL (Say.Md.Yrd.) 35 Muayene Kabul Raporu, Yaklaşık Mlyt.Hsp.Cetv., Piyasa Arş. Ve Satın Alma Tutanağı Fatma KARATAŞ (Muh.Md./Şef) Komisyonu 36 Yeni Kurulan İlçeler için Paylaşım,Devir, Tasfiye Komisyonu Fevzi UNKUR (Muh.Den.) Emre KIZILDAĞ (Muh.Den.Yrd.) Valiliğimiz bünyesinde çeşitli kanun,tüzük ve yönetmeliklerin amir hükümleri çerçevesinde mevzuatın öngördüğü şekilde oluşturulan komisyon ve toplantılara, aktif bir şekilde Defterdar, Defterdar Yrd., Müdür ve Denetmen düzeyinde katılınılmaktadır. Bu şekilde, asli görevinin haricinde yukarıdaki tablodan da anlaşılacağı üzere 36 farklı çalışma kolunda komisyon üyeliğini icra etmekte, bu çalışmalara gerekli katkıyı yapmakta, ayrıca katılımcı olarak iştirak edilen toplantılara mali ve hukuki mevzuat aktarılarak, etkin bir görev ifa edilmektedir. 10

11 PERSONEL İŞLEMLERİ 11

12 Defterdarlığımızın personel işlemleri Personel Müdürlüğümüzce yürütülmektedir. Personel Müdürlüğü Bakanlığımız Personel Genel Müdürlüğünün taşra birimi olarak Defterdarlığımıza bağlı hizmet vermektedir. Bakanlığımızın Teşkilat ve Görevleri Hakkında 178 Sayılı K.H.K. nin 25. Maddesiyle Personel Genel Müdürlüğüne verilen görevleri yerine getirmektedir. Bu görevlerden Taşra Teşkilatını ilgilendiren bazıları şunlardır. Defterdarlığımız Personelinin atama, nakil, özlük, emeklilik işleriyle ilgili işleri yapmak, Defterdarlığımız personeli ile ilgili temel eğitim programlarını düzenlemek ve uygulamak, Defterdarlıkça verilecek benzeri görevleri yapmak, Personel Müdürlüğünün ve 2008 yıllarını kapsayan istatistiki tablolar aşağıda verilmiştir. KURUM PERSONELİNİN HİZMET SÜRESİNE GÖRE DAĞILIMI YILLAR ve üzeri T O P L A M 2006(%) 10,64 12,65 12,45 37,35 11,85 15, (%) 14,74 14,37 12,48 35,35 11,15 11, (%) 14,53 15,66 6,04 26,23 23,21 14, YILINDA HİZMET SÜRESİNE GÖRE PERSONELDURUMU 26 ve üzeri 14,34% ,21% 26,23% ,04% ,66% 14,53% 12

13 İTİBARİYLE EĞİTİM DURUMUNA GÖRE PERSONEL GRAFİĞİ İlkokul Ortaokul 0% 2% Lise 30% 68% Üniversite * Bakanlığımızda 1998 tarihinden itibaren üniversite mezunu istihdam edilmektedir. GELEN EVRAK GİDEN EVRAK YEVMİYE SAYISI YILLARA GÖRE GELEN - GİDEN EVRAK SAYISI YILLARA GÖRE YEVMİYE SAYISI GELEN EVRAK GİDEN EVRAK * Gelen ve giden evrak takibi yapılarak işlerin aksamaması amaçlanmaktadır. * Gelen ve giden evrak sayısındaki artış trendi Defterdarlığımızın çalışma performansı hakkında genel bilgi vermektedir. 13

14 MUHASEBE İŞLEMLERİ 14

15 TABLO-2.1. MERKEZİ YÖNETİM BÜTÇE KANUNUNA GÖRE 2007 VE 2008 YILLARINDA DEFTERDARLIĞIMIZA BAĞLI BİRİMLERİNCE GERÇEKLEŞTİRİLEN BÜTÇE GELİR VE GİDERLERİ TOPLAMI DAİRESİ GELİR GİDER MUHASEBE MD , , , ,92 ALADAĞ MALMD , , , ,18 CEYHAN MALMÜD , , , ,29 ÇUKUROVA MALMD , ,51 FEKE MALMD , , , ,75 İMAMOĞLU MALMD , , , ,19 KARAİSALI MALMD , , , ,06 KARATAŞ MALMD , , , ,07 KOZAN MALMD , , , ,57 POZANTI MALMD , , , ,59 SAİMBEYLİ MALMD , , , ,65 SEYHAN MALMD , , , ,67 SARIÇAM MALMD , ,28 TUFANBEYLİ MALMD , , , ,48 YUMURTALIK MALMD , , , ,24 YÜREĞİR MALMD , , , ,78 KURUMLAR SAYM.MD , , , ,81 İÇ TEDARİK BL.BŞK.SAY.MD , , , ,84 GÜMRÜK SAY.MD , , , ,84 T O P L A M , , , ,26 * Bütçe gelirlerinin yaklaşık %19 u Defterdarlığımızca tahsil edilmektedir. Merkezi Yönetim Bütçe Kanununa göre 2007 ve 2008 yıllarında Defterdarlığımıza bağlı birimlerce gerçekleştirilen Bütçe Gelir ve Giderlerinin Toplamının incelendiği Tablo e göre Adana İlinin 2007 yılı toplam bütçe gelirleri TL olduğu, bunun ,45 TL sinin Defterdarlığımıza bağlı birimlerce tahsil edildiği anlaşılmaktadır. Tahsil edilen bu bedel toplam bütçe gelirin %17.39 una denk gelmektedir yılı toplam bütçe gelirleri ise TL dir, bunun ,44 TL si Defterdarlığımıza bağlı birimlerce tahsil edilmiş olup, bu da toplam bütçe gelirin %81 ine denk gelmektedir. Tabloların mukayesesinde 2007 ile 2008 yılı Adana ili toplam bütçe geliri artış oranı %3.83 e denk gelmektedir ile 2008 yılı Defterdarlığımıza bağlı birimlerce bütçe geliri mukayesesinde artış oranı ise %12.3 tür yılında Adana ili bütçe giderleri toplamı ,54 TL, toplam bütçe geliri ise TL olduğu Görüleceği üzere toplanan gelir, giderlerin %90 nını karşılamaktadır yılında ise Adana ili bütçe giderleri toplamı ,26 TL, toplam bütçe geliri ise TL olduğu. Burada da toplanan gelir, giderlerin %81 ni karşılamaktadır ile 2008 yılı bütçe geliri artışı % 3.83 iken, bütçe giderlerinde %15.7 lik artış meydana gelmiştir yılı enflasyonu %10,06 dır. 15

16 TABLO DEFTERDARLIĞIMIZA BAĞLI DÖNER SERMAYE SAYMANLIKLARINA AİT 2007 VE 2008 BÜTÇE GELİR VE GİDERLERİ DAİRESİ GELİR GİDER 1 NOLU DS SAYM. 2 NOLU DS SAYM. 3 NOLU DS SAYM. ÇUKUROVA ÜNİ.DSS. Ç.OVA TAR. ARŞ.ENS.DSS , , , , , , , , , , , , , , , , , , , ,10 TOPLAM , , , ,31 Döner Sermaye Saymanlıklarının faaliyet gösterdiği alan kapsamında yer alan 209 Sayılı İşletme, İdare ve Muhasebe İşlerine Dair Yönetmeliğin 5. Maddesinde başlıca Döner Sermaye Gelirleri şunlardır: Her türlü muayene, teşhis, tedavi, laboratuar, tetkik, tahlil, ameliyat ve benzeri sağlık hizmetleri karşılığında elde edilen ücretler, Üretilip satışa sunulacak ilk madde, malzeme, mamul, aşı, serum, protez ve benzerleri karşılığında elde edilen ücretler, Özel tarifeli poliklinik, teşhis, tetkik, tahlil, ameliyat ve Bakanlıkça uygun görülen diğer hizmetlerden alınan ücretler, Trafik kazaları ile ilgili olarak özel veya 2918 sayılı Karayolları Trafik Kanununa göre zorunlu sigortalı olan kişilere verilen hizmetler ile sigortalı turistlere veya yabancı hastalara verilen sağlık hizmetlerinden elde edilen ücretler, Sağlık alanında verilen kurs, eğitim, araştırma yayın ve danışmanlık hizmetlerinden elde edilen ücretler, Kurumlara üçüncü şahıslarca yapılan her türlü bağış ve yardımlar, İlgili Yönetmeliğin 7. Maddesi kapsamında ise Döner Sermaye Saymanlıkları, Döner Sermaye Giderlerinin tahakkuk ve ödemesini yapmaktadır. Defterdarlığımıza bağlı Döner Sermaye Saymanlıklarına ait 2007 ve 2008 Bütçe Gelir ve Giderlerinin gösterildiği Tablo-2.2. ye göre yılında gelir ve giderler arasında dengeli bir dağılım gözlenmektedir. Tabloların değerlendirilmesi neticesinde 2008 yılında 2007 yılına göre yüzde 23 lük bir bütçe geliri artışı meydana geldiği ve Bütçe giderlerinin ise 2008 yılında 2007 yılına göre yüzde 14,7 lik arttığı görülmektedir. 16

17 TABLO ADANA İLİMİZİN BÜTÇE GELİRLERİ GELİR ÇEŞİDİ DÖNEMİ VERGİ GELİRLERİ TEŞEBBÜS VE MÜLKİYET GELİRLERİ ALINAN BAĞIŞ VE YARDIMLAR FAİZLER, PAYLAR VE CEZALAR SERMAYE GELİRLERİ ALACAKLARDAN TAHSİLATLAR T O P L A M Adana İlimizin muhasebe kayıtlarına göre belirlenen Bütçe Gelirlerinin incelendiği 2007 ve 2008 yılı değerlerine göre 2007 yılı için elde ettiği toplam gelir miktarının ,00 olduğu, bu değerin 2008 yılında ,00 TL ye çıktığı anlaşılmaktadır. Tablo-2.3. ün incelenmesi neticesinde 2008 yılında 2007 yılına göre yüzde 3,8 lik bütçe geliri artışı olduğu belirlenmektedir. 2 İlimiz sınırları dâhilinde elde edilen bütçe gelirlerinin büyük bir kısmı Vergi Gelirlerinden sağlanmaktadır. Diğer gelir türleri ise Teşebbüs ve Mülkiyet Gelirleri, Alınan Bağış ve Yardımlar, Faizler, Paylar ve Cezalar, Sermaye Gelirleri ve Alacaklardan Tahsilâtlar şeklinde sıralanmıştır. TABLO KURUM VE KURULUŞ BAZINDA BÜTÇE GİDERLERİ DAİRESİ 2007 ORAN 2008 ORAN BAŞBAKANLIK-DİYANET- İSTATİSTİK-DIŞ TİC.MÜST.-BASIN ,47 2, ,72 3,01 YAYIN ADALET BAKANLIĞI ,78 4, ,00 3,91 MİLLİ SAVUNMA ,30 0, ,88 6,76 İÇİŞLERİ-JANDARMA-EMNİYET- VALİLİK-SİVİL SAVUNMA ,75 21, ,83 15,1 MALİYE BAKANLIĞI ,35 3, ,58 3,42 MİLLİ EĞİTİM BAKANLIĞI ,21 34, ,74 34,45 BAYINDIRLIK BAKANLIĞI-TAPU KADASTRO ,62 1, ,32 0,86 SAĞLIK BAKANLIĞI ,99 20, ,53 21,22 ULAŞTIRMA BAKANLIĞI- DENİZCİLİK ,30 0, ,59 0,24 TARIM BAKANLIĞI- KÖY HİZMETLERİ ,78 2, ,92 1,91 ÇALIŞMA BAKANLIĞI-SOSYAL HİZMETLER GEN.MÜD ,84 0, ,66 0,1 SANAYİ VE TİCARET BAKANLIĞI ,13 0, ,70 0,06 DSİ GENEL MÜDÜRLÜĞÜ ,37 8, ,78 7,85 KÜLTÜR VE TURİZM BAKANLIĞI ,23 0, ,67 0,39 ÇEVRE VE ORMAN BAKANLIĞI- METEOROLOJİ ,49 0, ,993,62 0,64 GÜMRÜK MÜSTEŞERLIĞI ,93 0, ,72 0,07 T O P L A M , , *İlimizde %16 ya yakın ödenek artışı olmuştur. * T.C Bütçesi 2007 de TL ; 2008 de TL olup,artış oranı %10,7 dir. 2 İlimizde bütçe geliri artışı 2008 yılında %10,06 olarak gerçekleşen enflasyon oranının altında kalmıştır. 17

18 Kurum ve Kuruluş Bazında yapılan harcamaların ayrıca muhasebeleştirildiği ve 2007 ve 2008 yıllarına ait Bütçe giderlerinin gösterildiği Tablo-3.4. de Adana İline ait 2007 yılı toplam bütçe gideri ,54 TL dir yılına ait bütçe gideri ise ,26 TL dir. Ülke Geneli 2007 Bütçesinin TL, 2008 de ise TL olup, harcamalardaki artış oranı %10,7 dir. 3 İlimizde ise %16 ya yakın ödenek artışı olmuştur. Bunun nedeni ise Milli Savunma, Sağlık ve Eğitim Harcamalarındaki artıştan kaynaklandığı gözlemlenmektedir. TABLO ÖDENEK TÜRLERİNE GÖRE VE HARCAMA KALEMLERİ BAZINDA ÖDENEK TÜRLERİNE GÖRE DÖNEMİ DAİRESİ TOPLAM CARİ GİDERLER , ,79 TOPLAM SERMAYE GİDERLERİ , ,28 BORÇ VERME/ GERİ ÖDEME ,19 BÜTÇE GELİRLERİNDEN RED VE İADELER T O P L A M , ,26 HARCAMA KALEMLERİ BAZINDA PERSONEL GİDERİ , ,68 SOS. GÜV.KUR.-DEVLET PRİMİ GİDERLERİ , ,21 MAL VE HİZMET ALIMLARI , ,20 FAİZ GİDERLERİ 0 0 CARİ TRANSFERLER ,70 SERMAYE GİDERLERİ ,28 SERMAYE TRANSFERLERİ 6.624, BORÇ VERME ,19 YEDEK ÖDENEKLER 0 0 BÜTÇE GELİRLERİNDEN RED VE İADELER 0 0 T O P L A M , ,26 Ödenek türleri ve harcama kalemleri bazında, Adana ili sınırları içerisinde 2008 yılında 2007 yılına göre yüzde 15,7 lik bütçe gideri artışı olmuştur yılı enflasyonu oranı olan %10,06 olduğu değerlendirildiğinde bu oranın üzerinde bir artış meydana geldiği görülmektedir. Bu artışın ise, özellikle cari harcamalar içerisinde yer alan personel giderleri, mal ve hizmet alımları ile sermaye giderlerinde meydana geldiği görülmektedir. 3 Söz konusu değerler Maliye Bakanlığı Muhasebat Genel Müdürlüğü web sayfası Genel Yönetim Bütçe Uygulama Sonuçlarından alınmıştır. (Erişim) 18

19 TABLO SAYILI DEVLET MEMURLARI KANUNA GÖRE 2007 VE 2008 YILLARINDA DEFTERDARLIĞIMIZA BAĞLI BİRİMLERCE MAAŞ ÖDEMESİ YAPILAN MEMUR, İŞÇİ, SÖZLEŞMELİ VE GEÇİCİ PERSONEL SAYISI DAİRESİ DÖNEMİ MEMUR İŞÇİ SÖZLEŞMELİ GEÇİCİ PERSONEL T O P L A M sayılı Devlet Memurları Kanununa göre 2007 ve 2008 yıllarında Adana İlinde çalışan Defterdarlığımıza bağlı birimlerce maaş ödemesi yapılan memur, işçi, sözleşmeli, ve geçici personel sayısının gösterildiği Tablo-6 da 2008 yılında 2007 yılına göre memur, işçi ve geçici personel sayısında düşme, sözleşmeli personel sayısında artış meydana gelmiştir. Personel sayısındaki toplam düşme 771 kişidir. Bu düşüşün nedeni ise, emeklilik, ölüm, istifa vb. nedenlerle boşalan kadrolara yeni atama yapılmamasından kaynaklanmaktadır. TABLO /6 SERİ NOLU TAHSİLAT İÇ GENELGESİNE İSTİNADEN DEFTERDARLIĞIMIZA BAĞLI BİRİMLERCE 2007 VE 2008 YILLARINDA HAK SAHİPLERİNİN ALACAKLARINDAN TAHSİL EDİLEN VERGİ TAHSİLATI MİKTARI DAİRESİ MUHASEBE MD , ,21 ALADAĞ MALMD , ,39 CEYHAN MALMÜD , ,39 ÇUKUROVA MALMD ,83 FEKE MALMD , ,65 İMAMOĞLU MALMD , ,19 KARAİSALI MALMD , ,58 KARATAŞ MALMD , ,50 KOZAN MALMD , ,31 POZANTI MALMD , ,80 SAİMBEYLİ MALMD , ,69 SEYHAN MALMD , ,19 SARIÇAM MALMD. 0 0 TUFANBEYLİ MALMD , ,07 YUMURTALIK MALMD , ,18 YÜREĞİR MALMD , ,25 KURUMLAR SAYM.MD , ,98 İÇ TED.BL.BŞK.SAY.MD , ,82 GÜMRÜK SAY.MD NOLU DS SAYM , ,18 2 NOLU DS SAYM , ,34 3 NOLU DS SAYM , ,19 ÇUKUROVA ÜNİ.DSS , ,00 Ç.OVA TAR.ARŞ.ENS.DSS , ,41 T O P L A M , ,15 19

20 Tahsilatın hızlandırılması hususunda yayınlanan Tahsilat İç Genelgesine göre borçlu mükelleflerin kamu kurum ve kuruluşlarından hak ve alacağı bulunup bulunmadığı hususunda alacaklı vergi dairesi ile saymanlıklar arasında işbirliğinin sağlanması için yapılacak işlemler belirtilmiş olup, Kamu alacağının süratle tahsilini sağlamak amacıyla, borçlu mükelleflerin kamu kurum ve kuruluşlarından hak ve alacağı bulunup bulunmadığı hususunda alacaklı vergi dairesi ile saymanlıklar arasında işbirliği kurulmaktadır. 93/6 Seri nolu Tahsilât İç Genelgesine istinaden Defterdarlığımıza bağlı Birimlerce 2007 ve 2008 yıllarında hak sahiplerinin Hazineden (Devletten) alacaklarından direk tahsil edilen vergi tahsilâtı miktarını gösterir tabloya göre Defterdarlığımıza bağlı birimlerce hak sahiplerinin alacaklarından Vergi Daireleri adına tahsil edilen vergi miktarında 2008 yılında 2007 yılına oranla yüzde 3,9 luk artış meydana geldiği anlaşılmaktadır. TABLO SAYILI KDV KANUNUNUN 91 SERİ NOLU GENEL TEBLİĞ GEREĞİNCE DEFTERDARLIĞIMIZA BAĞLI BİRİMLERCE TEVKİF SURETİ İLE TAHSİL EDİLEN KDV TUTARI DAİRESİ MUHASEBE MD , ,22 ALADAĞ MALMD , ,89 CEYHAN MALMÜD , ,31 ÇUKUROVA MALMD ,83 FEKE MALMD , ,80 İMAMOĞLU MALMD , ,84 KARAİSALI MALMD , ,63 KARATAŞ MALMD , ,12 KOZAN MALMD , ,83 POZANTI MALMD , ,20 SAİMBEYLİ MALMD , ,46 SEYHAN MALMD , ,84 SARIÇAM MALMD. 0 0 TUFANBEYLİ MALMD , ,20 YUMURTALIK MALMD , ,84 YÜREĞİR MALMD , ,52 KURUMLAR SAYM.MD , ,71 İÇ TEDARİK BL.BŞK.SAY.MD , ,80 GÜMRÜK SAY.MD NOLU DS SAYM , ,34 2 NOLU DS SAYM , ,21 3 NOLU DS SAYM , ,26 ÇUKUROVA ÜNİ.DSS , ,37 Ç.OVA TAR.ARŞ.ENS.DSS 1.654, ,94 T O P L A M , , Sayılı KDV Kanununun 91 Seri nolu Genel Tebliğ gereğince gerekli görülen hallerde genel tebliğde belirtilen oranlarda vergi alacağının emniyet altına alınması amacıyla vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorunlu tutma konusunda Bakanlığımıza yetki verilmiştir. Defterdarlığımıza bağlı birimlerce Tevkif suretiyle tahsil edilen KDV tutarını gösterir tabloya göre Defterdarlığımıza bağlı birimlerce hak sahiplerinin alacaklarından tevkif suretiyle tahsil edilen ve Vergi Dairelerine yatırılan KDV tutarında 2008 yılında 2007 yılına oranla yüzde 29,2 lik artış meydana gelmiştir. 20

alacaklarından direk tahsil edilen vergi tahsilâtı")

21 TABLO SAYILI İCRA VE İFLAS KANUNU GEREĞİNCE İCRA MÜDÜRLÜĞÜNCE BİLDİRİLEN DOSYA SAYISI İLE TAHSİL EDİLEN TUTAR DAİRESİ DOSYA DOSYA TAHSİLAT SAYISI SAYISI TAHSİLAT MUHASEBE MD , ,91 ALADAĞ MALMD , ,82 CEYHAN MALMÜD , ,06 ÇUKUROVA MALMD ,25 FEKE MALMD , ,55 İMAMOĞLU MALMD , ,80 KARAİSALI MALMD , ,58 KARATAŞ MALMD , ,21 KOZAN MALMD , ,48 POZANTI MALMD , ,00 SAİMBEYLİ MALMD , ,27 SEYHAN MALMD , ,21 SARIÇAM MALMD ,20 TUFANBEYLİ MALMD , ,81 YUMURTALIK MALMD , ,65 YÜREĞİR MALMD , ,36 KURUMLAR SAY.MD , ,39 İÇ TEDARİK BL.BŞK.SAY.MD , ,88 GÜMRÜK SAY.MD , ,00 1 NOLU DS SAYM , ,07 2 NOLU DS SAYM , ,62 3 NOLU DS SAYM , ,71 Ç.OVA ÜNİ.DSS , ,00 Ç.OVA TAR.ARŞ.ENS.DSS T O P L A M Hazineden alacaklı gerçek veya tüzel kişilerin 3. kişilere olan borçlarından ötürü 2004 sayılı İcra İflas Kanunu gereğince bu kişilerin alacaklarının doğrudan İcra Müdürlükleri hesabına ödenmesi amacıyla Defterdarlığımıza İcra Müdürlüklerince bildirilen dosya sayısı 2007 yılında 5011 olarak kayıt altına alınırken, 2008 yılında bu sayı 5418 e ulaşmıştır. Bununla birlikte elde edilen tahsilât tutarları göz önünde bulundurulduğunda dosya sayısındaki bu artışın tahsilât tutarına da yansıdığı görülmektedir yılında 2007 yılına göre icra müdürlüğünce bildirilen dosya sayısındaki artış miktarı 407 dir, tahsilât artış oranı ise yüzde 41 dir. 21

MİLLİ EMLAK İŞLEMLERİ

MİLLİ EMLAK İŞLEMLERİ 1- GENEL OLARAK Defterdarlık Milli Emlak Birimleri 2006 yılında Defterdarlık bünyesinde Milli Emlak Dairesi Başkanlığının kurulmasından sonra Batı Emlak Müdürlüğü ve Doğu Emlak Müdürlüğü

MİLLİ EMLAK İŞLEMLERİ 1- GENEL OLARAK Defterdarlık Milli Emlak Birimleri 2006 yılında Defterdarlık bünyesinde Milli Emlak Dairesi Başkanlığının kurulmasından sonra Batı Emlak Müdürlüğü ve Doğu Emlak Müdürlüğü

T.C MALİYE BAKANLIĞI UŞAK DEFTERDARLIĞI BRİFİNG

T.C MALİYE BAKANLIĞI UŞAK DEFTERDARLIĞI BRİFİNG MAYIS 2015 İÇİNDEKİLER Sayfa No : 1 KURULUŞUN GENEL TANITIMI 1 a GÖREVLERİ 1 b TEŞKİLATIMIZIN YAPISI 1 c KADRO VE PERSONEL DURUMU a) Kadro Durumu 1 b) Personelin

T.C MALİYE BAKANLIĞI UŞAK DEFTERDARLIĞI BRİFİNG MAYIS 2015 İÇİNDEKİLER Sayfa No : 1 KURULUŞUN GENEL TANITIMI 1 a GÖREVLERİ 1 b TEŞKİLATIMIZIN YAPISI 1 c KADRO VE PERSONEL DURUMU a) Kadro Durumu 1 b) Personelin

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO: 310)

") 15 Şubat 2007 tarih ve 26435 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından: MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO: 310) Bilindiği üzere; Hazinenin özel mülkiyetinde bulunan taşınmazlar üzerinde

15 Şubat 2007 tarih ve 26435 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından: MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO: 310) Bilindiği üzere; Hazinenin özel mülkiyetinde bulunan taşınmazlar üzerinde

KONYA DEFTERDARLIĞI İMZA VE YETKİ İÇ GENELGE

T.C. KONYA VALİLİĞİ KONYA DEFTERDARLIĞI İMZA VE YETKİ İÇ GENELGE 0 İÇİNDEKİLER BİRİNCİ BÖLÜM SAYFA I- AMAÇ 1 II- KAPSAM 1 İKİNCİ BÖLÜM I- GENEL ESASLAR VE UYGULAMA ESASLARI 1 A) GENEL ESASLAR 1 B) UYGULAMA

T.C. KONYA VALİLİĞİ KONYA DEFTERDARLIĞI İMZA VE YETKİ İÇ GENELGE 0 İÇİNDEKİLER BİRİNCİ BÖLÜM SAYFA I- AMAÇ 1 II- KAPSAM 1 İKİNCİ BÖLÜM I- GENEL ESASLAR VE UYGULAMA ESASLARI 1 A) GENEL ESASLAR 1 B) UYGULAMA

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

Murat YILDIRIMLI Defterdar 2013 AYDIN

. AYDIN VALİLİĞİ DEFTERDARLIK BRİFİNG RAPORU Murat YILDIRIMLI Defterdar 2013 AYDIN İ Ç İ N D E K İ L E R 1. Teşkilat Şeması 1 2. Personel Bilgileri 2 2.1.Genel Durum 2.2.Hizmet Binaları Durumu 2.3.Dolu-Boş

. AYDIN VALİLİĞİ DEFTERDARLIK BRİFİNG RAPORU Murat YILDIRIMLI Defterdar 2013 AYDIN İ Ç İ N D E K İ L E R 1. Teşkilat Şeması 1 2. Personel Bilgileri 2 2.1.Genel Durum 2.2.Hizmet Binaları Durumu 2.3.Dolu-Boş

T.C. SİVAS BELEDİYESİ PLAN VE BÜTÇE KOMİSYONU RAPORU. Sayı :29 20/11/2018 Konu : 2019 Yılı Performans Programı MECLİS BAŞKANLIĞINA (KOMİSYON RAPORU)

") T.C. PLAN VE BÜTÇE KOMİSYONU RAPORU Sayı :29 20/11/2018 Belediye Meclisinin 07/11/2018 tarihli Birleşiminde, Meclis Plan ve Bütçe Komisyonuna havale edilen 2019 Yılı Performans Programı komisyonumuzca

T.C. PLAN VE BÜTÇE KOMİSYONU RAPORU Sayı :29 20/11/2018 Belediye Meclisinin 07/11/2018 tarihli Birleşiminde, Meclis Plan ve Bütçe Komisyonuna havale edilen 2019 Yılı Performans Programı komisyonumuzca

GALATASARAY ÜNİVERSİTESİ 2011 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU. Mali Hizmetler Dairesi Başkanlığı

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2018 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2018 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli

T.C. ÇANAKKALE İL GENEL MECLİSİ 2012 Yılı Denetim Komisyonu. : Mehmet Emin SARAN, Hasan BABADAĞLI, Halil Behçet ERDAL

T.C. ÇANAKKALE İL GENEL MECLİSİ 2012 Yılı Denetim Komisyonu Denetlenen Mali Yıl : 2011 Denetim Komisyonu Başkanı Üyeler : Bülent KORKMAZ : Mehmet Emin SARAN, Hasan BABADAĞLI, Halil Behçet ERDAL Denetime

T.C. ÇANAKKALE İL GENEL MECLİSİ 2012 Yılı Denetim Komisyonu Denetlenen Mali Yıl : 2011 Denetim Komisyonu Başkanı Üyeler : Bülent KORKMAZ : Mehmet Emin SARAN, Hasan BABADAĞLI, Halil Behçet ERDAL Denetime

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 15 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 15 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 15 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1 A. Bütçe

T.C. BOZOK ÜNİVERSİTESİ 15 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 15 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 15 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1 A. Bütçe

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

SUNUŞ. 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol

SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol sistemimizi uluslararası standartlar ve Avrupa Birliği uygulamalarıyla uyumlu olarak yeniden yapılandırarak; kalkınma planları

SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol sistemimizi uluslararası standartlar ve Avrupa Birliği uygulamalarıyla uyumlu olarak yeniden yapılandırarak; kalkınma planları

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Karar Tarihi : 06.11.2014 Karar No : 147 BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1 - Bu yönetmeliğin

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Karar Tarihi : 06.11.2014 Karar No : 147 BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1 - Bu yönetmeliğin

MALİ YILI BÜTÇESİ GELİR-GİDER TAHMİNLERİ. MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü

2017 MALİ YILI BÜTÇESİ 2018-2019 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2017 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

2017 MALİ YILI BÜTÇESİ 2018-2019 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2017 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

Defterdarlık bünyesindeki Muhasebe birimleri; Muhasebe Müdürlükleri, Saymanlık Müdürlükleri ve Malmüdürlüklerinden oluşur.

MUHASEBE İŞLEMLERİ 1- GENEL OLARAK Defterdarlık bünyesindeki Muhasebe birimleri; Muhasebe Müdürlükleri, Saymanlık Müdürlükleri ve Malmüdürlüklerinden oluşur. Muhasebe Müdürlükleri ildeki veya Bakanlığın

MUHASEBE İŞLEMLERİ 1- GENEL OLARAK Defterdarlık bünyesindeki Muhasebe birimleri; Muhasebe Müdürlükleri, Saymanlık Müdürlükleri ve Malmüdürlüklerinden oluşur. Muhasebe Müdürlükleri ildeki veya Bakanlığın

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu 16.03.2016 tarihli ve 29655 Mükerrer sayılı Resmi Gazete de yayımlanarak

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu 16.03.2016 tarihli ve 29655 Mükerrer sayılı Resmi Gazete de yayımlanarak

ERCİYES ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU. Temmuz 2016 KAYSERİ

ERCİYES ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 KAYSERİ SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

ERCİYES ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 KAYSERİ SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

T.C. FIRAT ÜNİVERSİTESİ. 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Temmuz 2014 Strateji Geliştirme Daire Başkanlığı

T.C. FIRAT ÜNİVERSİTESİ 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Temmuz 2014 Strateji Geliştirme Daire Başkanlığı 0 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU... 1 1. OCAK-HAZİRAN 2014 DÖNEMİ BÜTÇE UYGULAMA

T.C. FIRAT ÜNİVERSİTESİ 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Temmuz 2014 Strateji Geliştirme Daire Başkanlığı 0 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU... 1 1. OCAK-HAZİRAN 2014 DÖNEMİ BÜTÇE UYGULAMA

SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI

SIRA NO 1 SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI HİZMETİN ADI HER TÜRLÜ GELİRİN TAHSİL EDİLMESİ BAŞVURUDA İSTENEN BELGELER 1-KONUSUNA GÖRE a- İLGİLİ İDARENİN YAZISI b- MAHKEME KARARI c-

SIRA NO 1 SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI HİZMETİN ADI HER TÜRLÜ GELİRİN TAHSİL EDİLMESİ BAŞVURUDA İSTENEN BELGELER 1-KONUSUNA GÖRE a- İLGİLİ İDARENİN YAZISI b- MAHKEME KARARI c-

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

Kurumsal Sınıflandırma. Fin. Tipi. Fonksiyonel Sınıflandırma

46 BELEDİYE 650.000.000,00 46 BALIKESİR İLİ 650.000.000,00 46 BALIKESİR BÜYÜKŞEHİR BELEDİYESİ 650.000.000,00 ÖZEL KALEM MÜDÜRLÜĞÜ 3.224.503,00 46 10 01 02 01 GENEL KAMU HİZMETLERİ 3.224.503,00 46 10 01

46 BELEDİYE 650.000.000,00 46 BALIKESİR İLİ 650.000.000,00 46 BALIKESİR BÜYÜKŞEHİR BELEDİYESİ 650.000.000,00 ÖZEL KALEM MÜDÜRLÜĞÜ 3.224.503,00 46 10 01 02 01 GENEL KAMU HİZMETLERİ 3.224.503,00 46 10 01

MALİ YILI BÜTÇESİ GELİR-GİDER TAHMİNLERİ. MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü

2018 MALİ YILI BÜTÇESİ 2019-2020 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2018 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

2018 MALİ YILI BÜTÇESİ 2019-2020 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2018 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2017 11 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2017 11 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

HESABI 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN

2 0 1 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ BÜTÇE VE MALİ İŞLER DAİRESİ BAŞKANLIĞI EGO Genel Müdürlüğü 2013 Yılı Kesin Hesabı Bütçe ve Mali İşler Dairesi Başkanlığı

2 0 1 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ BÜTÇE VE MALİ İŞLER DAİRESİ BAŞKANLIĞI EGO Genel Müdürlüğü 2013 Yılı Kesin Hesabı Bütçe ve Mali İşler Dairesi Başkanlığı

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. BOZOK ÜNİVERSİTESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BOZOK ÜNİVERSİTESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2014 T.C. BOZOK ÜNİVERSİTESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BOZOK ÜNİVERSİTESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2014 T.C. BOZOK ÜNİVERSİTESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

2016 Meclis Denetim Komisyon Raporu

T.C. DİYARBAKIR BÜYÜKŞEHİR BELEDİYE MECLİSİ 2016 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2016 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DİYARBAKIR BÜYÜKŞEHİR BELEDİYE MECLİSİ 2016 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2016 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. BEŞİKTAŞ BELEDİYE BAŞKANLIĞI MECLİS KARARI. : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi.

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

Giriş. Tablo Dizini. Özet. Görev Yapan Muhasebe Yetkililerine Ait Liste

Giriş 01 Özet Tablo Dizini Görev Yapan Muhasebe Yetkililerine Ait Liste Giriş Tablo Dizini 3 Özet 5 Görev Yapan Muhasebe Yetkililerine Ait Liste 6 Kesin Cetvelleri Bütçe Giderleri Kesin Cetveli 7 Bütçe

Giriş 01 Özet Tablo Dizini Görev Yapan Muhasebe Yetkililerine Ait Liste Giriş Tablo Dizini 3 Özet 5 Görev Yapan Muhasebe Yetkililerine Ait Liste 6 Kesin Cetvelleri Bütçe Giderleri Kesin Cetveli 7 Bütçe

2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 Strateji Geliştirme Daire Başkanlığı I.OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A.Bütçe Giderleri 2016 yılı Merkezi Yönetim Bütçe

2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 Strateji Geliştirme Daire Başkanlığı I.OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A.Bütçe Giderleri 2016 yılı Merkezi Yönetim Bütçe

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2017 YILI

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI TEMMUZ 217 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI TEMMUZ 217 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

YEŞİLYURT BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

YEŞİLYURT BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

YEŞİLYURT BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu 1 Mali Hizmetler ve Muhasebe Müdürlüğümüz tarafından 01/01/2006 tarihinde 1 nolu yevmiye kaydı ile 2005 yılından 2006

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu 1 Mali Hizmetler ve Muhasebe Müdürlüğümüz tarafından 01/01/2006 tarihinde 1 nolu yevmiye kaydı ile 2005 yılından 2006

ÇUKUROVA ÜNİVERSİTESİ

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE İKİNCİ BÖLÜM. Amaç ve Kapsam

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 MALİ HİZMETLER MÜDÜRLÜĞÜ BÜTÇE VE AYNİYAT ŞEFLİĞİ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler KAHRAMANMARAŞ

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 MALİ HİZMETLER MÜDÜRLÜĞÜ BÜTÇE VE AYNİYAT ŞEFLİĞİ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler KAHRAMANMARAŞ

Giriş01. Tablo Dizini. Özet. Görev Yapan Muhasebe Yetkililerine Ait Liste

Giriş01 Özet Tablo Dizini Görev Yapan Muhasebe Yetkililerine Ait Liste Giriş Tablo Dizini 3 Özet 5 Görev Yapan Muhasebe Yetkililerine Ait Liste 6 Kesin Cetvelleri Bütçe Giderleri Kesin Cetveli 7 Bütçe

Giriş01 Özet Tablo Dizini Görev Yapan Muhasebe Yetkililerine Ait Liste Giriş Tablo Dizini 3 Özet 5 Görev Yapan Muhasebe Yetkililerine Ait Liste 6 Kesin Cetvelleri Bütçe Giderleri Kesin Cetveli 7 Bütçe

İmar ve Şehircilik Müdürlüğünün Görevleri. MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir.

İmar ve Şehircilik Müdürlüğünün Görevleri MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir. 12.6.1. 5393 Sayılı Belediye Kanunu, 5216 Sayılı Büyükşehir Belediye Kanunu,

İmar ve Şehircilik Müdürlüğünün Görevleri MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir. 12.6.1. 5393 Sayılı Belediye Kanunu, 5216 Sayılı Büyükşehir Belediye Kanunu,

DUMLUPINAR ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

DUMLUPINAR ÜNİVERSİTESİ 2016 I KURUMSAL DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 I. OCAK HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A) BÜTÇE GİDERLERİ 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu ile

DUMLUPINAR ÜNİVERSİTESİ 2016 I KURUMSAL DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 I. OCAK HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A) BÜTÇE GİDERLERİ 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu ile

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. BOZOK ÜNİVERSİTESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015. Kırıkkale Valiliğine (Defterdarlık)

") T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2015 YILI

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

TABLO 1.1 BÜTÇE UYGULAMA SONUÇLARI TABLOSU 800 BÜTÇE GELİRLERİ HESABI ,86

Yılı : 25 BÜTÇE GİDERLERİ HESABI 160.629.521,86 BÜTÇE GELİRLERİ HESABI 48.394.833,28 Personel Giderleri 130.1.4,83 Vergi Gelirleri 8.159.313,80 Memurlar 126.179.271,27 Gelir ve Kazanç Üzerinden Alınan

Yılı : 25 BÜTÇE GİDERLERİ HESABI 160.629.521,86 BÜTÇE GELİRLERİ HESABI 48.394.833,28 Personel Giderleri 130.1.4,83 Vergi Gelirleri 8.159.313,80 Memurlar 126.179.271,27 Gelir ve Kazanç Üzerinden Alınan

ERCİYES ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU. Ağustos 2017 KAYSERİ

ERCİYES ÜNİVERSİTESİ 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Ağustos 217 KAYSERİ SUNUŞ 518 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 3 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

ERCİYES ÜNİVERSİTESİ 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Ağustos 217 KAYSERİ SUNUŞ 518 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 3 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

DÖRTYOL BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

DÖRTYOL BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ VE KAPSAM MADDE 1- Bu yönetmeliğin

DÖRTYOL BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ VE KAPSAM MADDE 1- Bu yönetmeliğin

1- GENEL OLARAK 2- MUHAKEMAT BİRİMLERİ

1 GENEL OLARAK Bakanlığımız ana hizmet birimlerinin birinci sırasında yer alan Başhukuk Müşavirliği ve Muhakemat Genel Müdürlüğü, 4353 sayılı Kanun ve 178 sayılı Kanun Hükmünde Kararname uyarınca Devlet

1 GENEL OLARAK Bakanlığımız ana hizmet birimlerinin birinci sırasında yer alan Başhukuk Müşavirliği ve Muhakemat Genel Müdürlüğü, 4353 sayılı Kanun ve 178 sayılı Kanun Hükmünde Kararname uyarınca Devlet

TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013)

") TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013) Strateji Geliştirme Daire Başkanlığı Türkiye Kamu Hastaneleri Kurumu -16- İÇİNDEKİLER GİRİŞ 2 I - OCAK-HAZİRAN

TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013) Strateji Geliştirme Daire Başkanlığı Türkiye Kamu Hastaneleri Kurumu -16- İÇİNDEKİLER GİRİŞ 2 I - OCAK-HAZİRAN

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

T.C. YAKAKENT BELEDİYE BAĞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM

T.C. YAKAKENT BELEDİYE BAĞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönetmeliğin amacı, Mali Hizmetler Müdürlüğü nün

T.C. YAKAKENT BELEDİYE BAĞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönetmeliğin amacı, Mali Hizmetler Müdürlüğü nün

ÜNİVERSİTESİ 2016 YILI FAALİYET RAPORU

N E C M E T T İ N E R B A K A N ÜNİVERSİTESİ 2016 YILI HUKUK MÜŞAVİRLİĞİ FAALİYET RAPORU 1 İÇİNDEKİLER : I- GENEL BİLGİLER A- Misyon ve Vizyon B- Yetki, Görev ve Sorumluluklar C- Birime İlişkin Bilgiler

N E C M E T T İ N E R B A K A N ÜNİVERSİTESİ 2016 YILI HUKUK MÜŞAVİRLİĞİ FAALİYET RAPORU 1 İÇİNDEKİLER : I- GENEL BİLGİLER A- Misyon ve Vizyon B- Yetki, Görev ve Sorumluluklar C- Birime İlişkin Bilgiler

EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ-KAPSAM-HUKUKİ DAYANAK-BAĞLAYICILIK-TANIMLAR 1. AMAÇ: Bu yönetmeliğin amacı; Kartal Belediyesi Emlak ve İstimlâk

EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ-KAPSAM-HUKUKİ DAYANAK-BAĞLAYICILIK-TANIMLAR 1. AMAÇ: Bu yönetmeliğin amacı; Kartal Belediyesi Emlak ve İstimlâk

T.C. SAĞLIK BAKANLIĞI Strateji Geliştirme Başkanlığı

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/43 Bilindiği üzere 6225 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun un 2 inci maddesi ile 4/1/1961 tarihli ve

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/43 Bilindiği üzere 6225 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun un 2 inci maddesi ile 4/1/1961 tarihli ve

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : 2012 Mali Yılı Hizmet Ücret Tarifesi. TEKLİFİN

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : 2012 Mali Yılı Hizmet Ücret Tarifesi. TEKLİFİN

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

AKSARAY BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ

AKSARAY BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler

AKSARAY BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler

İÇİNDEKİLER SUNUŞ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6

BÜTÇE GİDERLERİ 6") İÇİNDEKİLER SUNUŞ I 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6 A. Personel Giderleri 6 B. Sosyal Güvenlik Kurumlarına

İÇİNDEKİLER SUNUŞ I 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6 A. Personel Giderleri 6 B. Sosyal Güvenlik Kurumlarına

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2015 Yılı Kurumsal Mali Durum Beklentiler Raporu Doğudan Yükselen Işık Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2015 AĞRI İÇİNDEKİLER SUNUŞ.2 I-OCAK-HAZİRAN 2015 DÖNEMİ

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2015 Yılı Kurumsal Mali Durum Beklentiler Raporu Doğudan Yükselen Işık Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2015 AĞRI İÇİNDEKİLER SUNUŞ.2 I-OCAK-HAZİRAN 2015 DÖNEMİ

PERSONEL GÖREV DAĞILIM ÇİZELGESİ

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

2016 MALİ YILI BÜTÇESİ

2016 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 PLAN VE BÜTÇE KOMİSYON RAPORU 4 MECLİS KARARLARI (KOMİSYONA SEVK İLE İLGİLİ) 10 ENCÜMEN KARARI 11 ÖZET

2016 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 PLAN VE BÜTÇE KOMİSYON RAPORU 4 MECLİS KARARLARI (KOMİSYONA SEVK İLE İLGİLİ) 10 ENCÜMEN KARARI 11 ÖZET

1.1.2015 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU KIRIKKALE BELEDİYESİ TEMMUZ 2015 KIRIKKALE BELEDİYESİ

1.1.2015 KIRIKKALE BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 KIRIKKALE BELEDİYESİ 1 İÇİNDEKİLER SAYFA ÜST YÖNETİCİ SUNUŞU... 3 I-GENEL BİLGİLER.. 4 1-2015 yılı Ocak-Haziran

1.1.2015 KIRIKKALE BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 KIRIKKALE BELEDİYESİ 1 İÇİNDEKİLER SAYFA ÜST YÖNETİCİ SUNUŞU... 3 I-GENEL BİLGİLER.. 4 1-2015 yılı Ocak-Haziran

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler SUNUŞ... 2 1. 2017 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler SUNUŞ... 2 1. 2017 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3

KARTAL BELEDİYE BAŞKANLIĞI

214 KARTAL BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 214 / KARTAL 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İÇİNDEKİLER GİRİŞ 3 I-OCAK HAZİRAN 214 DÖNEMİ BÜTÇE

214 KARTAL BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 214 / KARTAL 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İÇİNDEKİLER GİRİŞ 3 I-OCAK HAZİRAN 214 DÖNEMİ BÜTÇE

AFYONKARAHİSAR BELEDİYESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2012 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2012 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

2015 Meclis Denetim Komisyon Raporu

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

I. GİDER-GELİR BİLGİLERİ

I. GİDER-GELİR BİLGİLERİ 2014-2015-2016 YILI GİDER- GİDER GERÇEKLEME TABLOSU GİDER TAHMİN GİDER GERÇEKLEŞEN GİDER GERÇEKLEŞME ORANI GELİR TAMİN GELİR GERÇEKLEŞEN GELİR GERÇEKLEŞME ORANI 2016 396.699.477,19

I. GİDER-GELİR BİLGİLERİ 2014-2015-2016 YILI GİDER- GİDER GERÇEKLEME TABLOSU GİDER TAHMİN GİDER GERÇEKLEŞEN GİDER GERÇEKLEŞME ORANI GELİR TAMİN GELİR GERÇEKLEŞEN GELİR GERÇEKLEŞME ORANI 2016 396.699.477,19

2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

213 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 213 Strateji Geliştirme Daire Başkanlığı I.OCAK-HAZİRAN 213 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A.Bütçe Giderleri 213 yılı Merkezi Yönetim Bütçe Kanunu

213 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 213 Strateji Geliştirme Daire Başkanlığı I.OCAK-HAZİRAN 213 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A.Bütçe Giderleri 213 yılı Merkezi Yönetim Bütçe Kanunu

1- GENEL OLARAK 2- MUHAKEMAT BİRİMLERİ

MUHAKEMAT İŞLEMLERİ 1- GENEL OLARAK Bakanlığımız ana hizmet birimlerinin birinci sırasında yer alan Başhukuk Müşavirliği ve Muhakemat Genel Müdürlüğü, 4353 sayılı Kanun ve 178 sayılı Kanun Hükmünde Kararname

MUHAKEMAT İŞLEMLERİ 1- GENEL OLARAK Bakanlığımız ana hizmet birimlerinin birinci sırasında yer alan Başhukuk Müşavirliği ve Muhakemat Genel Müdürlüğü, 4353 sayılı Kanun ve 178 sayılı Kanun Hükmünde Kararname

2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

TEMMUZ 2018 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇİNDEKİLER TABLOLAR LİSTESİ... 2 1. GİRİŞ... 3 2. OCAK-HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...

TEMMUZ 2018 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇİNDEKİLER TABLOLAR LİSTESİ... 2 1. GİRİŞ... 3 2. OCAK-HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...

CUMHURİYET ÜNİVERSİTESİ TAŞINMAZLARININ İDARESİ HAKKINDA YÖNERGE. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam

CUMHURİYET ÜNİVERSİTESİ TAŞINMAZLARININ İDARESİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Bu yönergenin amacı Üniversitenin mülkiyetinde, yönetiminde ve

CUMHURİYET ÜNİVERSİTESİ TAŞINMAZLARININ İDARESİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Bu yönergenin amacı Üniversitenin mülkiyetinde, yönetiminde ve

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmelik, Emlak ve İstimlak Müdürlüğü Görev, Yetki ve Sorumluluk Esaslarını

EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmelik, Emlak ve İstimlak Müdürlüğü Görev, Yetki ve Sorumluluk Esaslarını

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:)

") Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İSTANBUL MENTEŞE BELEDİYESİ BÜYÜKŞEHİR BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Mali Hizmetler Daire Müdürlüğü Başkanlığı

İSTANBUL MENTEŞE BELEDİYESİ BÜYÜKŞEHİR BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Mali Hizmetler Daire Müdürlüğü Başkanlığı

T.C. ERGENE BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİ

T.C. ERGENE BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler AMAÇ MADDE 1 1) Bu Yönetmeliğin amacı; Emlak ve İstimlâk

T.C. ERGENE BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler AMAÇ MADDE 1 1) Bu Yönetmeliğin amacı; Emlak ve İstimlâk

BİRİM GÖREV TANIMLARI

T.C. ULUDAĞ ÜNİVERSİTESİ BİRİM GÖREV TANIMLARI BİRİM: BAĞLI OLDUĞU BİRİM: İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI GENEL SEKRETERLİK GÖREVİN KISA TANIMI: Üniversitemiz birimlerinin hizmetlerini en iyi şekilde

T.C. ULUDAĞ ÜNİVERSİTESİ BİRİM GÖREV TANIMLARI BİRİM: BAĞLI OLDUĞU BİRİM: İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI GENEL SEKRETERLİK GÖREVİN KISA TANIMI: Üniversitemiz birimlerinin hizmetlerini en iyi şekilde

İSTANBUL BÜYÜKŞEHİR BELEDİYESİ BELEDİYESİ

İSTANBUL MENTEŞE BELEDİYESİ BÜYÜKŞEHİR BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Mali Hizmetler Daire Müdürlüğü Başkanlığı

İSTANBUL MENTEŞE BELEDİYESİ BÜYÜKŞEHİR BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Mali Hizmetler Daire Müdürlüğü Başkanlığı

T.C. BİNGÖL ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BİNGÖL ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2016 11 SUNUġ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

T.C. BİNGÖL ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2016 11 SUNUġ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

MARMARİS BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

MARMARİS BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU T.C. MARMARİS BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2018 İÇİNDEKİLER I. OCAK HAZİRAN

MARMARİS BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU T.C. MARMARİS BELEDİYESİ 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2018 İÇİNDEKİLER I. OCAK HAZİRAN

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

Kaynak Geliştirme ve İştirakler Dairesi Başkanlığı Görev Yetki ve Çalışma Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Konya Büyükşehir Belediyesi Kaynak Geliştirme ve İştirakler Dairesi Başkanlığı Görev Yetki ve Çalışma Yönetmeliği Kabul Tarihi: 18/04/2008 Kabul Sayısı: 183 Sayılı Belediye Meclis Kararı Yayım Tarihi:

Konya Büyükşehir Belediyesi Kaynak Geliştirme ve İştirakler Dairesi Başkanlığı Görev Yetki ve Çalışma Yönetmeliği Kabul Tarihi: 18/04/2008 Kabul Sayısı: 183 Sayılı Belediye Meclis Kararı Yayım Tarihi:

İÇİNDEKİLER I- GENEL BİLGİLER 4 II- BİRİMLER VE SUNULAN HİZMETLER 19

İÇİNDEKİLER SİVAS DEFTERDARLIĞI 2014 YILI FAALİYET RAPORU I- BİLGİLER 4 A- Misyon ve Vizyon 4 Maliye Bakanlığının Misyonu 4 Maliye Bakanlığının Vizyonu 4 Sivas Defterdarlığının Misyonu 4 B- Yetki, Görev

İÇİNDEKİLER SİVAS DEFTERDARLIĞI 2014 YILI FAALİYET RAPORU I- BİLGİLER 4 A- Misyon ve Vizyon 4 Maliye Bakanlığının Misyonu 4 Maliye Bakanlığının Vizyonu 4 Sivas Defterdarlığının Misyonu 4 B- Yetki, Görev

VAN DEFTERDARLIĞI 2014 ARALIK FAALİYET RAPORU Misyon ve Vizyon

VAN DEFTERDARLIĞI 2014 ARALIK FAALİYET RAPORU Misyon ve Vizyon İş ve işlemlerini adalet ve tarafsızlık içinde uygulamak; vergi ve diğer gelirleri en az maliyetle toplamak; mükelleflerin vergiye gönüllü

VAN DEFTERDARLIĞI 2014 ARALIK FAALİYET RAPORU Misyon ve Vizyon İş ve işlemlerini adalet ve tarafsızlık içinde uygulamak; vergi ve diğer gelirleri en az maliyetle toplamak; mükelleflerin vergiye gönüllü

TOPLANTI TARİHİ GÜNDEM MADDE NO

T.C. ANTAKYA BELEDİYE MECLİSİ DÖNEMİ MAYIS 2016 BİRLEŞİM 11 OTURUM 1 TOPLANTI TARİHİ 09.05.2016 GÜNDEM MADDE NO 1 KARAR NO 69 ÖZÜ ANTAKYA BELEDİYESİNİN 2015 YILI İDARE VE KESİN HESABI İLE İLGİLİ PLAN VE

T.C. ANTAKYA BELEDİYE MECLİSİ DÖNEMİ MAYIS 2016 BİRLEŞİM 11 OTURUM 1 TOPLANTI TARİHİ 09.05.2016 GÜNDEM MADDE NO 1 KARAR NO 69 ÖZÜ ANTAKYA BELEDİYESİNİN 2015 YILI İDARE VE KESİN HESABI İLE İLGİLİ PLAN VE

AFYONKARAHİSAR BELEDİYESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2013 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2013 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 63 MALİ MEVZUAT SİRKÜLERİ İstanbul, 10 Mayıs 2004 KONU : Zor Durumda Bulunan

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 63 MALİ MEVZUAT SİRKÜLERİ İstanbul, 10 Mayıs 2004 KONU : Zor Durumda Bulunan

VAN YÜZÜNCÜ YIL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

VAN YÜZÜNCÜ YIL ÜNİVERSİTESİ 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU I. 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 518 Sayılı Kamu

VAN YÜZÜNCÜ YIL ÜNİVERSİTESİ 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU I. 217 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 518 Sayılı Kamu

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 3.661.647,96 3.661.647,46,50,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 3.661.647,46

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 3.661.647,96 3.661.647,46,50,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 3.661.647,46

2012 MALİ YILI KESİN HESABI

2012 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2012 Mali Yılı İdari ve Taşınır Kesin Hesabı)... 1-16 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 17

2012 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2012 Mali Yılı İdari ve Taşınır Kesin Hesabı)... 1-16 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 17

BODRUM BELEDİYESİ 2018 YILI İLK ALTI AY (OCAK-HAZİRAN DÖNEMİ) BÜTÇE GERÇEKLEŞMELERİ OCAK-HAZİRAN DÖNEMİ BÜTÇE GERÇEKLEŞMELERİ.

BÜTÇE GERÇEKLEŞMELERİ OCAK-HAZİRAN DÖNEMİ BÜTÇE GERÇEKLEŞMELERİ.") 0 BODRUM BELEDİYESİ 2018 YILI İLK ALTI AY (OCAK-HAZİRAN DÖNEMİ) BÜTÇE GERÇEKLEŞMELERİ 2017-2018 OCAK-HAZİRAN DÖNEMİ BÜTÇE GERÇEKLEŞMELERİ Yıllık 2017 2018 Değişim Oranı 6 Aylık (Ocak- 6 Aylık (Ocak- Haziran)

0 BODRUM BELEDİYESİ 2018 YILI İLK ALTI AY (OCAK-HAZİRAN DÖNEMİ) BÜTÇE GERÇEKLEŞMELERİ 2017-2018 OCAK-HAZİRAN DÖNEMİ BÜTÇE GERÇEKLEŞMELERİ Yıllık 2017 2018 Değişim Oranı 6 Aylık (Ocak- 6 Aylık (Ocak- Haziran)

YILI İSTANBUL BÜYÜKŞEHİR BELEDİYESİ OCAK-MART DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI

2018 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-MART DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI GİRİŞ 2018 yılı Gelir Bütçemiz 16 milyar 250 milyon TL olarak tahmin edilmiş, Finansmanın

2018 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-MART DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI GİRİŞ 2018 yılı Gelir Bütçemiz 16 milyar 250 milyon TL olarak tahmin edilmiş, Finansmanın

T.C. ORDU BÜYÜKŞEHİR BELEDİYE MECLİSİ PLAN VE BÜTÇE KOMİSYONU RAPORU BAŞKANLIK MAKAMINA

KONU: Ordu Büyükşehir Belediyesinin 2015 yılı Kesin Hesabı. KOMİSYON İNCELEMESİ: Büyükşehir Belediye Meclisimizin 2016 yılı Mayıs ayı Toplantısının 12.05.2016 tarihli ilk birleşiminin 17. gündem maddesi

KONU: Ordu Büyükşehir Belediyesinin 2015 yılı Kesin Hesabı. KOMİSYON İNCELEMESİ: Büyükşehir Belediye Meclisimizin 2016 yılı Mayıs ayı Toplantısının 12.05.2016 tarihli ilk birleşiminin 17. gündem maddesi