GAYRĠMENKUL DEĞERLEMEYE GĠRĠġ

|

|

|

- Ilker Sezen

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GAYRĠMENKUL DEĞERLEMEYE GĠRĠġ Osman Yüksel ĠnĢaat Mühendisi / Gayrimenkul Değerleme Uzmanı oyuksel@laldegerleme.com.tr 19 Nisan 2015 Ankara

2 Gayrimenkul Değerleme Konusunda Ülkemizde YapılmıĢ Temel Düzenlemeler Gayrimenkul Değerlemesi alanında gayrimenkullerin değerlemesini yapabilecek ekspertiz kurumlarından sermaye piyasasında faaliyette bulunacaklara iliģkin Ģartları belirlemek ve bu Ģartlara uyan kuruluģları listeler halinde ilan etmek, Sermaye piyasası faaliyetlerinde bulunacaklar, bu maddenin (r) bendi kapsamında faaliyet gösterecek kiģi ve kuruluģlar ile sermaye piyasası kurumlarının yönetici ve diğer çalıģanlarının meslekî eğitimi, meslekî yeterliliği ve meslekî ehliyetlerini gösterir sertifika verilmesine iliģkin esasları belirlemek, bu amaçlarla merkez kurmak ve faaliyet esaslarını belirlemek, T.C. BaĢbakanlık Sermaye Piyasası Kurulu yetkilendirilmiģtir.(1999)

3 Gayrimenkul Değerleme Konusunda Ülkemizde YapılmıĢ Temel Düzenlemeler Seri VIII No: 35 Sermaye Piyasası Mevzuatı Çerçevesinde Gayrimenkul Değerleme Hizmeti Verecek ġirketler Ġle Bu ġirketlerin Kurulca Listeye Alınmalarına ĠliĢkin Esaslar Hakkında Tebliğ (2001) (2002/36 sayılı tebliğ, 2003/38 sayılı tebliğ, 2004/43 sayılı tebliğ,2007/50-53 sayılı tebliğler,2008/58 sayılı tebliğ ve 2009/60-64 sayılı tebliğler ile bazı maddeleri değiştirilmiştir.) Seri: VIII, No: 34 Sermaye Piyasasında Faaliyette Bulunanlar Ġçin Lisanslama Ve Sicil Tutmaya ĠliĢkin Esaslar Hakkında Tebliğ(2001) (VII nolu tebliğ de yürürlüğe girmiştir.)

Seri: VIII, No: 34 Sermaye Piyasasında Faaliyette Bulunanlar Ġçin Lisanslama Ve Sicil Tutmaya ĠliĢkin Esaslar Hakkında Tebliğ(2001) (VII-128.7 nolu tebliğ 14.")

4 Gayrimenkul Değerleme Konusunda Ülkemizde YapılmıĢ Temel Düzenlemeler Bankalara Değerleme Hizmeti Verecek KuruluĢların Yetkilendirilmesi Ve Faaliyetleri Hakkında Yönetmelik(2006) (2007 ve 2012 de bazı maddeleri değiştirilmiştir.)

(2007 ve 2012 de bazı maddeleri")

5 Gayrimenkul Değerleme Konusunda Ülkemizde YapılmıĢ Temel Düzenlemeler Türkiye Değerleme Uzmanları Birliği Statüsü bu kanunun( yasa ile 2499 sayılı yasaya geçici madde eklenmiştir.) yürürlüğe girdiği tarihten itibaren azami iki yıl içinde yürürlüğe konulur. (Gayrimenkul değerleme uzmanlığı lisansına sahip olanlar, bu süre içerisinde Türkiye Değerleme Uzmanları Birliğine üye olmak için Kurula başvurmakla yükümlüdürler.) Türkiye Değerleme Uzmanları Birliği Statüsü T.C. BaĢbakanlık Sermaye Piyasası Kurulu tarafından yayımlanarak yürürlüğe girmiģtir.(2009) ( 2014 de yayınlanan yeni statü yürürlüğe girmiştir.) Türkiye Değerleme Uzmanları Birliği kurulmuģ ve ilk yönetim kurulu seçilmiģtir.(2010)

Türkiye Değerleme Uzmanları Birliği Statüsü T.C. BaĢbakanlık Sermaye Piyasası Kurulu tarafından yayımlanarak yürürlüğe girmiģtir.")

6 Gayrimenkul Değerleme Konusunda Ülkemizde YapılmıĢ Temel Düzenlemeler Bankacılık Düzenleme ve Denetleme Kurulu Bankaların değerleme hizmetlerini SPK tarafından yetkilendirilmiģ değerleme Ģirketlerinden almasına karar vermiģtir.( ) 6362 sayılı SPK kanununda Türkiye Değerleme Uzmanları Birliği nin, Türkiye Sermaye Piyasaları Birliği ne üye olacağına dair düzenleme yapılarak TDUB ile ilgili düzenlemeler yapıldı. ( )

6362 sayılı SPK kanununda Türkiye Değerleme Uzmanları Birliği nin, Türkiye Sermaye Piyasaları Birliği")

7 TÜRK HUKUK SĠSTEMĠNDE TAġINMAZ DEĞERLEMESĠNĠN YERĠ Anayasa Türk Medeni Kanunu Kamulaştırma Kanunu Emlak Vergisi Kanunu Vergi Usul Kanunu Amme Alacaklarının Tahsil Usulü Hakkında Kanun Harçlar Kanunu Sermaye Piyasası Kanunu Kat Mülkiyeti Kanunu Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun Vakıflar Kanunu Özelleştirme Uygulamaları Hakkında Kanun Türk Borçlar Kanunu Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi İle Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun

8 ÜLKEMĠZDE EN SIK BAġVURULAN DEĞERLEME NEDENLERĠ Kamulaştırma Emlak Vergisi Teminat amaçlı gayrimenkul değerlemeleri Özelleştirme Kentsel dönüşüm Mahkemeler için düzenlenen bilirkişi raporları Özel amaçlı değerlemeler

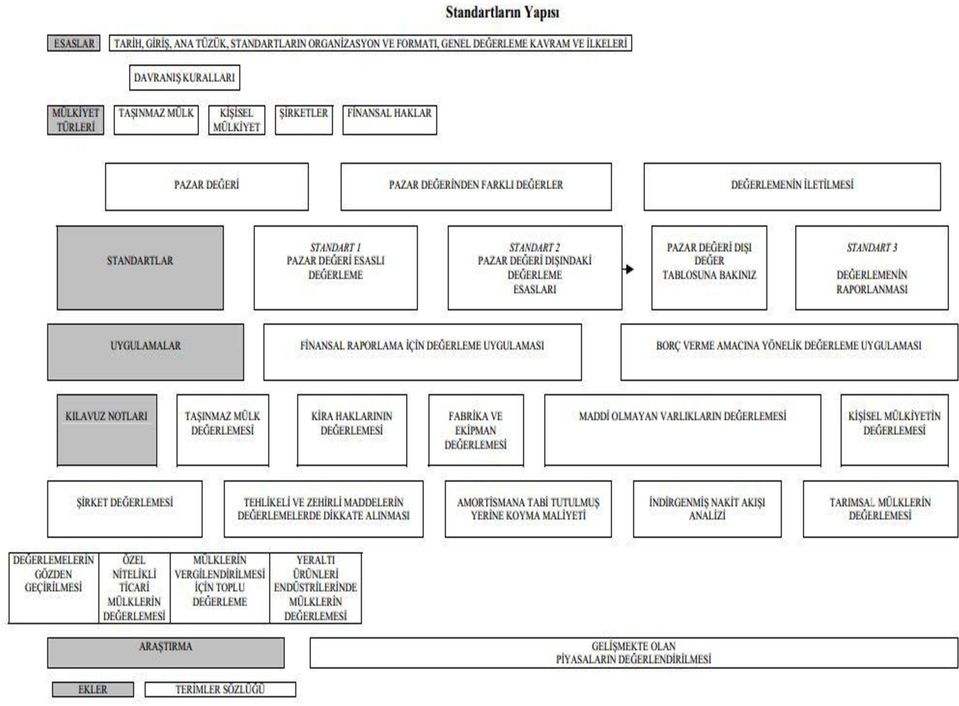

9 SERMAYE PĠYASASINDA ULUSLARARASI DEĞERLEME STANDARTLARI HAKKINDA TEBLĠĞ (SERI: VIII, NO: 45) Sermaye Piyasası Kurumu tarafından, Sermaye Piyasasında Uluslararası Değerleme Standartları Hakkında Tebliğ (Seri: VIII, No: 45) tarihinden geçerli olmak üzere yayınlanmış olup, ilgili Tebliğin amacı sermaye piyasası mevzuatına tabi ortaklıkların, sermaye piyasası kurumlarının ve ihraççıların sermaye piyasası mevzuatı uyarınca yaptıracakları değerleme işlemlerinde verilen değerleme hizmetlerine ilişkin esasları belirlemektir. Sermaye piyasası mevzuatı uyarınca yapılan değerleme işlemlerinde, değerlemeyi yapanlar, Tebliğin ekinde yer alan Uluslararası Değerleme Standartlarına (UDES) aynen uymak zorundadırlar.

10

11 Değerleme Süreci-UDES 1. Değerlemenin Tanımlanması a. Taşınmaz mülkün tanımı; b. Taşınmaz mülkiyet haklarının tanımı; c. Değerlemenin kullanımı; d. Değer tanımı; e. Değer tarihi; f. Değerlemenin kapsamı; g. Diğer sınırlayıcı koşullar; 2. Ön Analiz Veri Seçimi ve Toplanması a. Genel; b. Özel; c. Rekabetçi Arz ve Talep; 3. En Verimli ve En Ġyi Kullanımın Belirlenmesi a. Boş Olarak Arazi b. Geliştirilmiş Olarak Mülk c. Kullanım, Zaman ve Pazar Katılımcıları Bakımından 4. Arazinin Değer Tahmini 5. Değerleme YaklaĢımlarının Uygulanması a. Emsal Karşılaştırma Yaklaşımı b. Maliyet Yaklaşımı c. Gelir Kapitalizasyonu (İndirgeme) Yaklaşımı 6. Değer Göstergelerinin UzlaĢtırılması ve Nihai Değer Tahmini 7. Tanımlanan Değerin Raporlanması

Yaklaşımı 6.")

12 Değer : Bir şeyin önemini belirlemeye yarayan soyut ölçü, Bir şeyin para ile ölçülebilen karşılığı, bir şeyin değdiği karşılık, kıymet, bedel, paha ( /Aralık, 2014) Değerleme: Değer biçme, bir malın değerini belirleme, ( /Aralık, 2014)

Değerleme: Değer biçme, bir malın değerini")

13 Değer Tanımları : Değer, satın alınacak bir mal veya hizmet için alıcılar ve satıcılar arasında oluşturulan fiyat ile ilgili ekonomik bir kavramdır. Değer gerçek bir veri olmayıp belirli bir değer tanımına göre belirli bir zamanda mal ve hizmetler için ödenmesi muhtemel bir fiyatın bir takdirinden ibarettir. Değerin ekonomik anlamdaki kavramı, değerlemenin yapıldığı tarihte malın sahibi veya hizmeti alan kişiye tahakkuk eden yararlar hakkında piyasanın görüşünü yansıtır.(udes) Kavram olarak değer, kişiden kişiye değişen bir nitelik taşımaktadır ve tamamen değerlendirenin sahip olduğu bilgi ve deneyimlerden oluşur. Değer in çeģitli tür ve tanımları vardır. değerler üzerinde ciddi etkiler yaratabilir. Değer tanımındaki bir değiģiklik, taģınmazlara biçilen

Kavram olarak değer, kişiden kişiye değişen bir nitelik taşımaktadır ve tamamen değerlendirenin sahip olduğu bilgi ve deneyimlerden oluşur. Değer in çeģitli tür ve tanımları vardır.")

14 Değerleme: Değerleme, para dışındaki iktisadi varlıkların değerinin para olarak belirlenmesi; bir işletmenin bina, arsa, makineteçhizat, mal stoku, vs. şeklindeki toplam aktiflerinin değerinin takdir ve tahmin edilmesi şeklinde tanımlanabilir.

15 Gayrimenkul: Taşınamayan, mal, mülk, arsa, tarla, ev, bahçe gibi varlıkların genel adıdır. Kelime olarak, yabancı-başka anlamına gelen gayr sözcüğü ile taşınmış anlamına gelen menkul sözcüğünün birleşmesinden oluşmuştur. Diğer adıyla taşınmaz mal; bir yerden bir yere taşınması mümkün olmayan malları ifade etmektedir.

16 Gayrimenkul: Gayrimenkul, fiziksel bir varlık olan arazi ve bu arazi üzerine insanlar tarafından yapılmış yapılar olarak tanımlanır. Gayrimenkul, yerin üstünde, üzerinde veya altındaki tüm ilaveleriyle birlikte, görülebilen, dokunulabilen maddi birşey dir.(udes)

17 Gayrimenkul Değerleme: Gayrimenkulün, gayrimenkul projesinin veya bir gayrimenkule bağlı hak ve faydaların belli bir tarihteki muhtemel değerinin bağımsız ve tarafsız olarak takdirini ifade eder.

18 Değer Türleri : Piyasa(Pazar) Değeri İstekli alıcı ve istekli satıcı arasında, tarafların herhangi bir ilişkiden etkilenilmeyecek şartlar altında, hiçbir zorlama olmadan, basiretle ve konu hakkında yeterli bilgi sahibi kişiler olarak, dürüst bir pazarlama sonucu karşı karşıya gerçekleştirecekleri el değiştirme işlemine konu olan taşınmazın değerleme tarihinde biçilen parasal tutarıdır.(udes) Piyasa (Pazar) Değeri, bir varlığın piyasa koşullarında arz ve talebe göre belirlenen değerine denir.

19 Pazar Değeri Dışında Karşılaşılan Çeşitli Değer Türleri Elden Çıkartma Değeri Tasfiye veya Zorunlu Satış Değeri Kullanım Değeri Faal İşletme Değeri Yatırım Değeri Vergi Değeri Kredi Değeri Sigorta Değeri Maliyet Değeri Kayıtlı Defter Değeri Tavan Değeri

20

21 YAPILAġMA SÜRECĠ

22 Yapıların Sınıflandırılması Tüm canlıların beslenme barınma ve diğer doğal gereksinimlerini sağlamak için çeşitli yapı gereç ve yapım teknikleriyle oluşturulan yeryüzü, yeraltı ve sualtı tesislerine yapı denir. Taşıyıcı Sisteme Göre Yapıları Sınıflandırma (Yapı ruhsatı ve yapı kullanma izin belgesi) Taşıyıcı Sisteme Göre Yapıları Sınıflandırma (Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük) 1 - Çelik karkas, 2 - Betonarme karkas, 3 - Yığma kagir, 4 - Yığma yarı kagir, 5 Ahşap, 6 - Taş duvarlı (çamur harçlı), 7 - Gecekondu tarz ve vasfında, 8 - Kerpiç ve diğer basit binalar,

23 KAT ĠRTĠFAKI Bir arsa üzerinde yapılmakta olan veya ileride yapılacak olan bir veya birden çok yapının kat, daire, iş bürosu, dükkân, mağaza, salon ve depo gibi ayrı ayrı ve başlı başına kullanmaya elverişli bölümleri üzerinde, yapı tamamlandıktan sonra geçilecek kat mülkiyetine esas olmak üzere o arsanın maliki veya paydaşları tarafından arsa payına bağlı olarak kurulan irtifak hakkına kat irtifakı denir. Kat İrtifakı Kurulmasının İçin Gerekli olan bazı hususlar; Ana yapı henüz tamamlanmamış olmalıdır. Yapılacak bölümler bağımsız olmalıdır. Yapılacak yapının tamamında kat irtifakı kurulmalıdır. Maliklerin tümü istemde bulunmuş olmalıdır. Birden çok malik varsa resmî senet, tek malik varsa istem belgesi düzenlenmiş olmalıdır.

24 KAT MÜLKĠYETĠ: Tamamlanmış bir yapının kat, daire, iş bürosu, dükkân, mağaza, mahzen, depo gibi bölümlerinden ayrı ayrı ve başlı başına kullanılmaya elverişli olanların üzerinde, o taşınmaz malın maliki veya ortak maliklerinin istemi üzerine Kat Mülkiyeti Kanunu hükümlerine göre tesis edilen, arsa payı ve ana taşınmaz maldaki ortak yerlerle bağlantılı özel bir mülkiyet hakkıdır. Kat Mülkiyeti Kurulabilmesi İçin Gereken Hususlar Ana yapı tamamlanmış olmalıdır. Yapı kullanma izin belgesi alınmış olmalıdır. Bölümleri bağımsız olmalıdır. Ana taşınmazın tümü kat mülkiyetine çevrilmelidir. Ortak mülkiyet olması şart değildir. Kanunun kat mülkiyeti kurulması için öngördüğü belgeler tamam olmalıdır.

25 Kat Mülkiyeti Kütüğü 1. Sayfası Tapu Senedi

26 ESKĠ TĠP KAT MÜLKĠYETĠ TAPU SENEDĠ ESKĠ TĠP KAT ĠRTĠFAKI TAPU SENEDĠ

27 TAPU SENEDĠ (ARSA) TAPU SENEDĠ (TARLA)

28 Dikkat edilmesi gereken unsurlar; Gayrimenkul kat irtifaklı mı, kat mülkiyetli mi?

29 KAT MÜLKĠYETĠ TAPU SENEDĠ KAT ĠRTĠFAKI TAPU SENEDĠ

30 KAT ĠRTĠFAKI TAPU SENEDĠ

31 ARSA PAYI Kat mülkiyeti kanunu 3. Maddesinde kat irtifakı ve kat mülkiyetinin nasıl kurulacağı tariflenirken Kat mülkiyeti ve kat irtifakı, bu mülkiyete konu olan ana gayrimenkulün bağımsız bölümlerinden her birinin konum ve büyüklüklerine göre hesaplanan değerleri ile oranlı olarak projesinde tahsis edilen arsa payının ortak mülkiyet esaslarına göre açıkça gösterilmesi suretiyle kurulur. denmektedir.

32 Doğru belirlenmeyen arsa payı nerelerde sorun olarak karģımıza çıkabilir? Riskli yapılarda, Ana gayrimenkuldeki Ortak Giderlere Katılma Yükümlülüğünde, Bağımsız bölümlerin ortak yerler üzerindeki kullanım haklarında, Ana gayrimenkuldeki Ortak Yerler Üzerinde Yenilik ve İlaveler Yapılmasında, Sigorta Giderleri ve Sigorta Bedelinin Paylaşımında, Bağımsız bölümün harap olması halinde devir isteminde, Borç ve yükümlülüklerini yerine getirmeyen kat malikine ait kat mülkiyetinin devir alınmasında, Ana gayrimenkul yönetiminde toplantı ve karar yeter sayısı belirlenmesinde önem arz edebilmektedir.

33

34 Değerlemede Kullanılan Yöntemler: Gayrimenkul değerlemesi konusunda 3 temel yöntem ön plana çıkmaktadır. Emsal Karşılaştırma Yöntemi(Satışların Karşılaştırılması Yöntemi) Maliyet Yöntemi Gelir Kapitilizasyonu Yöntemi

35 Emsal Karşılaştırma Yöntemi(Satışların Karşılaştırılması Yöntemi); Bu karģılaģtırmalı yaklaģım benzer veya ikame mülklerin satıģını ve ilgili piyasa verilerini dikkate alır ve karģılaģtırmaya dayalı bir iģlemle değer takdiri yapar. Genel olarak değerlemesi yapılan bir mülk, açık piyasada gerçekleştirilen benzer mülklerin satışlarıyla karşılaştırılır. İstenen fiyatlar ve verilen teklifler de dikkate alınabilir. Seçilen karģılaģtırma kriterlerine göre gerekli matematiksel düzeltmelerin uygulanmasıyla değerleme konusu mülkün değerinin belirlenmesi iģlemine denir.

36 Emsal Karşılaştırma Yöntemi(Satışların Karşılaştırılması Yöntemi); Kullanım alanları Yeterli ve güvenilir veri bulunabilmesi durumunda her türden taşınmaz için uygulanabilir. Veri olması durumunda değeri belirlemek için en uygun yaklaşımdır. Özel amaçla inşa edilmiş gayrimenkullerin değerinin belirlemek için kullanılması uygun değildir. (örnek müze, kütüphane,cami, okul..vs) Ülkemizde konut ve küçük ticari gayrimenkullerin değerlemesinde yaygın bir kullanım alanı vardır.

37 Emsal Karşılaştırma Yöntemi(Satışların Karşılaştırılması Yöntemi); Uygulamadaki Zorluklar Basit ancak uygulanması söylenildiği kadar kolay olmayan bir yöntemdir. Belli bir dönem içinde satışı gerçekleşmiş emsaller bulmak zor olduğu gibi gerçek satış bedellerine ulaşmak kolay değildir. Emsaller arasındaki farkları matematikselleştirmenin de zorlukları bulunmaktadır. Birbiri ile karşılaştırılması uygun olmayan emsallerin karşılaştırılması durumunda yanlış sonuca ulaşma riski vardır.

38 Emsal Karşılaştırma Yöntemi (Satışların Karşılaştırılması Yöntemi); Kullanılmasının Uygun Olmadığı Durumlar Verilerin yetersiz olduğu ortamlar Değişken/ riskli dönemler (fiyatların hızlı değiştiği dönemler)

39 Emsal Karşılaştırma Yöntemi Temel Veri Kaynakları Gerçekleşmiş satışlar Kontratlar Fiyat teklifleri Resmi kayıtlar(verilere güvenilebildiği durumlarda) İlgili internet sitelerindeki satış ile ilgili ilanlar(teyit edilmek şartıyla) Diğer değerlemeciler Benzer mülkler ile ilgili açık artırma sonuçları Değerlemecinin kendi arşivi Mülk Yöneticileri Bölgedeki emlakçılardan alınan veriler İcra daireleri Yerel ve bölgesel gazetelerdeki satış ile ilgili ilanlar

40 Emsal olarak tespit edilen gayrimenkullerin tümü değerlemesi yapılan gayrimenkule tıpatıp benzemesi durumu çok ender rastlanan bir durumdur. Bu sebeple değerleme uzmanın farklar için düzeltme yapması gereklidir. Temel Karşılaştırma Unsurları; Devredilen taşınmaz mülk haklar Finansman şartları Satış koşulları Piyasa koşulları(zaman) Satın almanın hemen ardından yapılan harcamalar Mevkii(Konum) Fiziksel özellikler(ör: Büyüklük, inşaat kalitesi) Ekonomik özellikler(ör: kira sözleşmesi maddeleri, gider) Kullanım (imar) Değerin taşınmaz niteliğinde olmayan bileşenleri

41 Temel Karşılaştırma Birimleri; m2 başına fiyat Oda başına fiyat Brüt bina m2 si veya kiralanabilir alan m2 si başına fiyat

42 Maliyet Yöntemi ; Bu teknikte gayrimenkulün değerinin, arazi ve binalar olmak üzere iki farklı fiziksel olgudan meydana geldiği kabul edilir. Arazi değeri emsal yaklaşımından yola çıkılarak takdir edilir. Maliyet yönteminin uygulanmasında arazi değeri ve yapı tesislerinin değeri ayrı ayrı hesaplanır. Gayrimenkul Değeri = İnşa Maliyeti + Girişimci Karı Amortisman + Arsa Değeri

43 Kullanım alanları; Piyasada sık sık alım-satımı yapılmayan mülklerin değerlemesinde, Özel kullanımı olan yapılar değerleme konusu ise, Karşılaştırılabilir satış bilgisi olmadığında, Alışılagelmişin dışında bir mülk olduğunda veya çok yavaş bir pazarı olduğunda, Yarım kalmış veya teklif aşamasındaki projelerin değerleme çalışmalarında, Arsa ve yapıların ayrı ayrı değerlendirilmesi gerekli durumlarda, Gelir kapitalizasyonu yaklaşımına tam güvenilemiyorsa, Fizibilite çalışmalarında

44 Maliyet Yöntemi ; Zorluklar Profesyonel Uzman görüşü gerektirir. Piyasa değerini tam göstermeyebilir. Kullanılmasının Uygun Olmadığı Durumlar Yapılar eski ve en iyi ve verimli kullanım durumundan uzaksa Piyasa verileriyle desteklenmiyorsa

45 Maliyet Yöntemi ; Yöntemde Yararlanılabilecek Kaynaklar İnşaat sözleşmeleri Çevre ve Şehircilik Bakanlığı yıllık yeniden maliyet listeleri Endeksler (varsa) Yüklenici firmaların bilgileri Diğer tamamlanmış projelerin inşaat maliyeti bilgileri Değerlemecinin kendi kayıtları Diğer kaynaklar ve yayınlar

46

47 Gelir Kapitalizasyonu Yöntemi Gelir indirgeme yaklaşımı, değerlemesi yapılan mülke ait gelir ve harcama verilerini dikkate alarak net (işletme) gelirini belirler ve indirgeme yöntemi ile değer tahmini yapar. Gelir indirgeme yaklaşımında, gayrimenkulün Pazar Değeri, gelir yaratma kapasitesiyle ölçülür. Gelir indirgeme yaklaşımı, değerin gelecekte elde edilmesi beklenen faydalara göre belirlendiği beklentiler ilkesine dayanır. O halde, beklenti ilkesi ilgili yaklaşımın temel öğesidir. Gelir getiren mülkün getirisi ne kadar yüksek ise, değer de o kadar yüksek olur. Net Faaliyet Geliri / Kapitalizasyon oranı = Değer

48 Gelir Kapitalizasyonu Yöntemi Kullanım Alanları Gelir getiren mülkler veya gelir getirmesi beklenen mülkler için kullanılabilir. Kaynaklar Konu mülkün varsa geçmişteki gelir ve giderlerinin ayrıntılı bir dökümü Emsal mülklere ait gelir ve giderler Piyasa faiz oranları, enflasyon beklentisi Piyasa risk getiri oranları tahmini

49 Gelir Kapitalizasyonu Yöntemi Uygulanmasındaki Güçlükler; Değerleme Uzmanının gelir, gider ve boşluk tahminlerini çok iyi hesaplaması gereklidir. Benzer gelir-gider beklentileri olan örneklerin verilerinin seçimi gereklidir. Getiri oranları benzer özellikleri olan mülklerden seçilmelidir. Kullanılmasının uygun olmadığı durumlar; Gelir getirmeyen mülkler Uygun ve sağlıklı ölçülebilir değerin alınabileceği verilerin olmadığı durumlar

50 En Ġyi Kullanım Analizi: En iyi kullanım, boş bir arsa ya da geliştirilmiş taşınmazın fiziksel olarak olanaklı, uygun şekilde desteklenen, finansal olarak yapılabilir ve en yüksek değeri belirleyen mantık çerçevesinde olası ve yasal kullanımdır. En iyi ve en doğru kullanımı belirleyen dört ölçüt; yasal izin, fiziksel olanaklılık, finansal fizibilite ve maksimum karlılıktır. Fizibilite ve Piyasa Analizi: Çok boyutlu entegre bir organizasyon gerektiren taşınmaz geliştirme projelerinden yüksek getiri sağlamak için, potansiyel belirsizliklerin önceden tanımlanması gerekir. Bu da proje başlamadan önce yapılacak bir piyasa analizi ile olanaklıdır.

51 Gayrimenkul Değerine Etki Eden Temel Faktörler Gayrimenkulün niteliği Gayrimenkulun şekli ve büyüklüğü Gayrimenkulün çevresi Gayrimenkulün kullanım koşulları Gayrimenkulün faydası Gayrimenkulün devredilebilirliği Yapılanma koşulları Taşınmazın eğitim, sağlık, alışveriş merkezi ve kamusal tesislerine olan uzaklığı Taşınmazın bulunduğu yerdeki gürültü etkisi Kullanılabilir alan Eğim TAKS, KAKS Yapı düzeni Taşınmazın alt yapı tesislerinden yararlanma olanağı Manzara Bir gayrimenkulün çevresinde bulunan gayrimenkullerinin olumsuz etkilemesi Bir gayrimenkulün çevresinde bulunan gayrimenkullerin olumlu etkilemesi Demografik değişiklikler Ticari ve sınaî trendler Hükümetin mali politikaları Enflasyon Yüksek faiz hadleri Bina kalitesi Pazarlanabilirlik Kullanışlılık Nadir bulunma Kamusal hizmetlerden istifade edebilme Doğal Afetlere karşı korunma

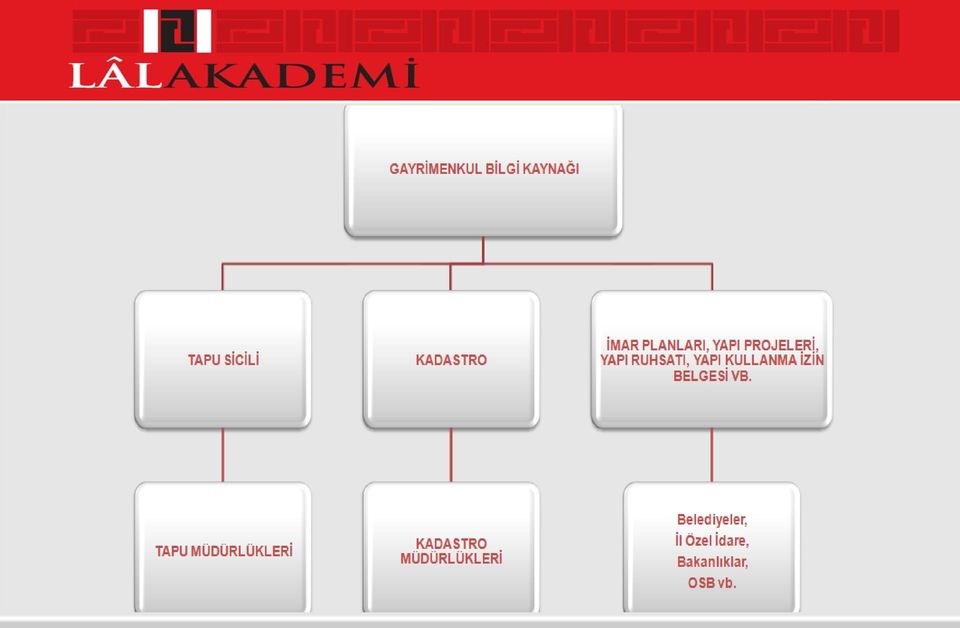

52 Kat irtifaklı/kat mülkiyetli Taşınmazlar Değerleme Ġşlem Adımları Örneği GAYRĠMENKUL DEĞERLEME TALEBĠNĠN ULAġMASI KAYIT ĠġLEMĠ VE ÇALIġMA DOSYASININ HAZIRLANMASI TALEP FORMU, TAPU SENEDĠ, TAKBĠS KAYITLARININ UYUMLULUĞUNUN KONTROLÜ DEĞERLEME KONUSU TAġINMAZ ĠÇĠN DAHA ÖNCEDEN RAPOR DÜZENLENĠP DÜZENLEMEDĠĞĠNE DAĠR ARġĠV ĠNCELEMESĠ BELEDĠYE, KADASTRO MÜDÜRLÜĞÜ, ÇEVRE VE ġehġrcġlġk ĠL MÜDÜRLÜĞÜ VB. DEN DEĞERLEMESĠ YAPILACAK TAġINMAZIN ADA/PARSEL BAZINDA KONUMUNUN ĠNCELENMESĠ VE TESPĠTĠ BELEDĠYE, TAPU MÜDÜRLÜĞÜ, KADASTRO MÜDÜRLÜĞÜ, ÇEVRE VE ġehġrcġlġk ĠL MÜDÜRLÜĞÜ VB. DEN TAġINMAZA AĠT RESMĠ BELGELERĠN ĠNCELENMESĠ TAPU MÜDÜRLÜĞÜNDEN TAPU KAYITLARININ ĠNCELENMESĠ TAġINMAZIN ADRES VE ADA/PARSEL BAZINDA KONUMUNUN KONTROLÜ ĠÇĠN ÖN ARAġTIRMA (ĠNTERNET ÜZERĠNDEN TKGM PARSEL SORGU, VARSA ĠLGĠLĠ BELEDĠYE KENT BĠLGĠ SĠSTEMĠ VB.) GAYRĠMENKULÜN YERĠNDE GÖRÜLMESĠ, PROJESĠ VE DĠĞER RESMĠ BELGELERE UYGUN OLUP OLMADIĞININ TESPĠTĠ SAHA/PĠYASA ARAġTIRMASI DEĞERLEME YAKLAġIMLARININ UYGULANMASI VE DEĞER GÖSTERGELERĠNĠN UZLAġTIRILMASI VE NĠHAĠ DEĞER TAHMĠNĠ RAPOR DÜZENLENMESĠ

53 Sermaye Piyasası Mevzuatı Çerçevesinde Yapılacak Değerleme Raporlarında Bulunması Gereken Asgari Hususlar BaĢlıkları 1. Rapor bilgileri 2. Şirketi ve müşteriyi tanıtıcı bilgiler 3. Değerleme konusu hakkında bilgiler 4. Değerlemesi yapılan gayrimenkule ilişkin analizler 5. Analiz sonuçlarının değerlendirilmesi 6. Sonuç Rapor Eki

54 Bankalara Düzenlenecek Değerleme Raporlarında Bulunması Gereken Asgari Hususlar a) Rapor bilgileri; b) Değerleme kuruluşunu ve bankayı tanıtıcı bilgiler; c) Değerleme faaliyetine ilişkin bilgiler; ç) Değerlemesi yapılan varlık, hak, yükümlülük ya da işleme ve değerlemeyi oluşturmak için kullanılan çalışmanın kapsamına ilişkin analizler, d) Değerleme faaliyeti sonrası ulaşılan nihai değerin bağlı olduğu tüm varsayımlar ve sınırlayıcı koşullar belirtilerek analiz sonuçlarının değerlendirilmesi, e) Sonuç; f) Rapor eki;

55 Ülkemizde Gayrimenkul Değerlemenin Temel Sorunları Ülkemizde taşınmaz değerleri farklı kişi ve kurumlarca, farklı standartlar ve çeşitli yöntemlerle tespit edilmektedir. Bu sebeplerle taşınmazın birçok değerinden söz edilmektedir. Vergi-sigortakamulaştırma-özelleştirme gibi alanlarda farklı yöntemler kullanılarak değer tespit edilmekte, bunun sonucunda değerler arasında farklar meydana gelebilmektedir. Ülkemizde değerlemeden kaynaklanan sorunlar değer tanımlarından çok; değerleme standartları, uygulamalar arasında ortak bir kavram anlayışı olmamasından kaynaklanmaktadır.

56 Yararlanılan Kaynaklar: Uluslarası Değerleme Standartları TUGDES,Türkiye Değerleme Standartları Çalışması1.Versiyon Eylül 2011 Lal Gayrimenkul Değerleme A.Ş. Gayrimenkul Değerleme Hizmetleri Notları Doç. Dr. Ali Hepşen, Gayrimenkul Değerleme Esasları, SPL Lisanslama Sınavları Çalışma Kitabı Prof. Dr. Erol Köktürk, Dr. Erdal Köktürk: Taşınmaz Değerlemesi Gürsel Öcal Dörtgöz, Tapu İşlemleri Gürsel Öcal Dörtgöz, Tapu ve Kadastro ile ilgili Talimatlar ve Yorumlar

57 Yararlanılan Kaynaklar: Uluslarası Değerleme Standartları TUGDES,Türkiye Değerleme Standartları Çalışması1.Versiyon Eylül 2011 Lal Gayrimenkul Değerleme A.Ş. Gayrimenkul Değerleme Hizmetleri Notları Doç. Dr. Ali Hepşen, Gayrimenkul Değerleme Esasları, SPL Lisanslama Sınavları Çalışma Kitabı Prof. Dr. Erol Köktürk, Dr. Erdal Köktürk: Taşınmaz TeĢekkürler. Değerlemesi Gürsel Öcal Dörtgöz, Tapu İşlemleri Gürsel Öcal Dörtgöz, Tapu ve Kadastro ile ilgili Talimatlar ve Yorumlar Lal Akademi nin faaliyetlerine ilişkin detayları, sayfalarından takip edebilirsiniz.

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

uygulama yönetmeliği : 15.12.2012 Afet riski altındaki alanların

6306 sayılı kanun Resmi Gazete yayın tarihi: 31.05.2012 Afet riski altındaki alanların dönüştürülmesi hakkında kanunun uygulama yönetmeliği : 14.08.2012 (yürürlükten kalkış tarihi: 15.12.2012) Afet riski

6306 sayılı kanun Resmi Gazete yayın tarihi: 31.05.2012 Afet riski altındaki alanların dönüştürülmesi hakkında kanunun uygulama yönetmeliği : 14.08.2012 (yürürlükten kalkış tarihi: 15.12.2012) Afet riski

Gayrimenkul Değerleme Esasları Dönem Deneme Sınavı II

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM Gayrimenkul Değerleme Esasları 25

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

Dar Kapsamlı Sermaye Piyasası Mevzuatı soruları oldukça kısa net sorulardı. Soruların benzerleri deneme sınavlarımızda ve kitaplarımızda mevcut

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

İÇİNDEKİLER. Birinci Bölüm KONUT DEĞERLEMESİ VE FİNANS MATEMATİĞİ

İÇİNDEKİLER Birinci Bölüm KONUT DEĞERLEMESİ VE FİNANS MATEMATİĞİ 1. KONUT DEĞERLEME İLKELERİ... 1 1.1. Değerlemeye İlişkin Temel Kavramlar... 1 1.2. Değer Türleri ve Kapsamı... 4 1.3. Değeri Etkileyen

İÇİNDEKİLER Birinci Bölüm KONUT DEĞERLEMESİ VE FİNANS MATEMATİĞİ 1. KONUT DEĞERLEME İLKELERİ... 1 1.1. Değerlemeye İlişkin Temel Kavramlar... 1 1.2. Değer Türleri ve Kapsamı... 4 1.3. Değeri Etkileyen

TURKKARİYER EĞİTİM PROGRAMLARI

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI DEĞERLEME UZMANLIĞI SINAVLARINA HAZIRLIK PROGRAMI hazırlananlar ile konuya ilgi duyan herkes katılabilir Program,Değerleme Uzmanlığında yer alan 5 Modülden oluşmuş

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI DEĞERLEME UZMANLIĞI SINAVLARINA HAZIRLIK PROGRAMI hazırlananlar ile konuya ilgi duyan herkes katılabilir Program,Değerleme Uzmanlığında yer alan 5 Modülden oluşmuş

Gayrimenkul Değerleme Esasları.

1) İzmir de bulunan bir konut için tahmini değer olarak 785.000 TL tahmin edilmektedir. Yöredeki brüt gelir çarpanı 20, net gelir brüt gelir oranı 0,80 olduğuna göre Konutun aylık net gelirini hesaplayınız?

1) İzmir de bulunan bir konut için tahmini değer olarak 785.000 TL tahmin edilmektedir. Yöredeki brüt gelir çarpanı 20, net gelir brüt gelir oranı 0,80 olduğuna göre Konutun aylık net gelirini hesaplayınız?

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

Gayrimenkul Değerleme Esasları 2018/2. Dönem Deneme Sınavı -1-

Özellikler Yapının özelliği Değerler ve oranlar Alış veriş merkezi (AVM) Arsa yüzölçümü (m 2 ) 4.000 m 2 Arsa değeri 8.000 TL/m 2 İmar özellikleri Emsal (E) = 2,2 Yapı maliyet bedeli 2.700 TL/m 2 Yapının

Özellikler Yapının özelliği Değerler ve oranlar Alış veriş merkezi (AVM) Arsa yüzölçümü (m 2 ) 4.000 m 2 Arsa değeri 8.000 TL/m 2 İmar özellikleri Emsal (E) = 2,2 Yapı maliyet bedeli 2.700 TL/m 2 Yapının

SINAV KONU BAŞLIKLARI

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?

Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?") Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM Gayrimenkul Değerleme Esasları 25

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

SORUMLULUK VE KALĠTE BĠLĠNCĠYLE, STANDARTLARA BAĞLI, SÜREKLĠ GELĠġEN, DÜRÜST, KURUMSAL, BAĞIMSIZ, TARAFSIZ, ĠLKELĠ, GÜVENĠLĠR HĠZMET

SORUMLULUK VE KALĠTE BĠLĠNCĠYLE, STANDARTLARA BAĞLI, SÜREKLĠ GELĠġEN, DÜRÜST, KURUMSAL, BAĞIMSIZ, TARAFSIZ, ĠLKELĠ, GÜVENĠLĠR HĠZMET EMA EKSPERLİK VE VARLIK DEĞERLEME A.Ş. 1985 yılında EMA Mühendislik

SORUMLULUK VE KALĠTE BĠLĠNCĠYLE, STANDARTLARA BAĞLI, SÜREKLĠ GELĠġEN, DÜRÜST, KURUMSAL, BAĞIMSIZ, TARAFSIZ, ĠLKELĠ, GÜVENĠLĠR HĠZMET EMA EKSPERLİK VE VARLIK DEĞERLEME A.Ş. 1985 yılında EMA Mühendislik

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 4 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

Ana Sayfa > Mevzuat > Tapu ve Kadastro Genelgeleri. Tapu ve Kadastro Genel Müdürlüğü Genelgeleri

Ana Sayfa > Mevzuat > Tapu ve Kadastro Genelgeleri Tapu ve Kadastro Genel Müdürlüğü Genelgeleri Başvuru Online Başvuru ve SMS Yoluyla Bilgilendirme (2010/21) Emlakçıların Ön Başvuru İle İş Takibi Uygulaması

Ana Sayfa > Mevzuat > Tapu ve Kadastro Genelgeleri Tapu ve Kadastro Genel Müdürlüğü Genelgeleri Başvuru Online Başvuru ve SMS Yoluyla Bilgilendirme (2010/21) Emlakçıların Ön Başvuru İle İş Takibi Uygulaması

MADDE 3 (1) Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.") Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 884 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Tapu Dairesi Başkanlığı

1 / 6 DAĞITIM YERLERİNE İlgi : 26 08 2016 tarih ve 29813sayılı Resmi Gazete. İlgi Resmi Gazete'de yayımlanan 19.08.2016 tarih ve 6741 sayılı Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması ile

1 / 6 DAĞITIM YERLERİNE İlgi : 26 08 2016 tarih ve 29813sayılı Resmi Gazete. İlgi Resmi Gazete'de yayımlanan 19.08.2016 tarih ve 6741 sayılı Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması ile

2. Aşağıdakilerden hangisi bir gayrimenkulü belli bir süre için ve belli bir fiyattan alma, satma veya kiralama teklifinin açık tutulduğu anlaşma

1. Aşağıdakilerden hangisi değerleme uzmanının işini yaparken UDES Davranış Kuralları'nın ahlaki ve mesleki gereklerine uygun hareket ettiği gerçeğini tasdik eden taahhüt niteliğinde bir beyandır? A) Değerleme

1. Aşağıdakilerden hangisi değerleme uzmanının işini yaparken UDES Davranış Kuralları'nın ahlaki ve mesleki gereklerine uygun hareket ettiği gerçeğini tasdik eden taahhüt niteliğinde bir beyandır? A) Değerleme

AKTİF AKADEMİ EĞİTİM MERKEZİ

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 24.12.2016 CUMARTESİ GAYRİMENKUL DEĞERLEME ESASLARI 1. Aşağıdakilerden hangisi gayrimenkulün piyasa değerindeki pazarlama süresinden çok daha kısa sürede

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 24.12.2016 CUMARTESİ GAYRİMENKUL DEĞERLEME ESASLARI 1. Aşağıdakilerden hangisi gayrimenkulün piyasa değerindeki pazarlama süresinden çok daha kısa sürede

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

Gayrimenkul Değerleme

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

1) Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.

Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.") GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ GAYRİMENKUL MEVZUATI 1) Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ GAYRİMENKUL MEVZUATI 1) Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

Bizim Menkul Değerler A.Ş 11 Ocak

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

SERMAYE PİYASASI FAALİYETLERİ İLERİ DÜZEY LİSANSLAMA SINAVLARINA HAZIRLIK PROGRAMI

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI SERMAYE PİYASASI FAALİYETLERİ İLERİ DÜZEY LİSANSLAMA SINAVLARINA HAZIRLIK PROGRAMI Eğitim programımıza; SPK sınavlarına hazırlananlar; Bankaların Hazine Fon Yönetimi,Risk

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI SERMAYE PİYASASI FAALİYETLERİ İLERİ DÜZEY LİSANSLAMA SINAVLARINA HAZIRLIK PROGRAMI Eğitim programımıza; SPK sınavlarına hazırlananlar; Bankaların Hazine Fon Yönetimi,Risk

TUDES Gelir Getiren Gayrimenkuller. TUDES AlıĢveriĢ Merkezleri Ġçin Ġyi Uygulamalar Kılavuzu

TUDES 312 - Gelir Getiren Gayrimenkuller TUDES 312-3 AlıĢveriĢ Merkezleri Ġçin Ġyi Uygulamalar Kılavuzu Versiyon I 2018 ALIġVERĠġ MERKEZLERĠ DEĞERLEMESĠ... 1 KAPSAM, KABULLER, ESASLAR... 1 1. KRĠTERLER...

TUDES 312 - Gelir Getiren Gayrimenkuller TUDES 312-3 AlıĢveriĢ Merkezleri Ġçin Ġyi Uygulamalar Kılavuzu Versiyon I 2018 ALIġVERĠġ MERKEZLERĠ DEĞERLEMESĠ... 1 KAPSAM, KABULLER, ESASLAR... 1 1. KRĠTERLER...

Hak sahibi, başvuru ve doğrudan satış MADDE 6- (1)

") 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

19 MAYIS MAHALLESİ SÜMER SOK. SÜMKO SİTESİ G-4 BLOK D:6 KADIKÖY-İSTANBUL Tel: 0 216 478 34 75-0 216 478 34 78 Fax:0 216 478 34 77 E- Posta:

Tel: 0 216 478 34 75-0 216 478 34 78 Fax:0 216 478 34 77 E- Posta: info@lidergd.com Web: www.lidergd.com LİDER GAYRİMENKUL DEĞERLEME A.Ş. sermaye piyasası mevzuatı çerçevesinde gayrimenkul değerlemesi

Tel: 0 216 478 34 75-0 216 478 34 78 Fax:0 216 478 34 77 E- Posta: info@lidergd.com Web: www.lidergd.com LİDER GAYRİMENKUL DEĞERLEME A.Ş. sermaye piyasası mevzuatı çerçevesinde gayrimenkul değerlemesi

Söz konusu değişikliklerin yürürlük tarihi 6728 sayılı Kanunun yayım tarihi (9/8/2016) olarak belirlenmiştir

olarak belirlenmiştir") 1 Yatırım Teşvik Belgesi kapsamında bina inşaat harcı istisnası Damga Vergisi- Emlak vergisi Durumu Belediye Gelirleri Kanunu 48 nolu Genel Tebliği ile ( 29.09.2016) Yatırım Teşvik Belgesi kapsamında inşa

1 Yatırım Teşvik Belgesi kapsamında bina inşaat harcı istisnası Damga Vergisi- Emlak vergisi Durumu Belediye Gelirleri Kanunu 48 nolu Genel Tebliği ile ( 29.09.2016) Yatırım Teşvik Belgesi kapsamında inşa

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

6. Kat mülkiyetine konu gayrimenkulün bütününe ne ad verilir? 1.Aşağıdakilerden hangisi tapuda şerh edilir?

1.Aşağıdakilerden hangisi tapuda şerh edilir? A) Yönetim planı B) Eklentiler C) Rehin hakları D) Yevmiye numarası E) Tasarruf yetkisi kısıtlamaları 6. Kat mülkiyetine konu gayrimenkulün bütününe A) Ana

1.Aşağıdakilerden hangisi tapuda şerh edilir? A) Yönetim planı B) Eklentiler C) Rehin hakları D) Yevmiye numarası E) Tasarruf yetkisi kısıtlamaları 6. Kat mülkiyetine konu gayrimenkulün bütününe A) Ana

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:)

") Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI 1. Taşınmaz kayıt ve kontrol işlemleri ile görevli personel kimdir? TAŞINMAZ KAYIT LARI Harcama yetkilisi tarafından idarenin

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI 1. Taşınmaz kayıt ve kontrol işlemleri ile görevli personel kimdir? TAŞINMAZ KAYIT LARI Harcama yetkilisi tarafından idarenin

GAYRİMENKUL DEĞERLEME RAPORU

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

YENİ TÜRK TİCARET KANUNU

YENİ TÜRK TİCARET KANUNU İsmail YÜCEL İç Ticaret Genel Müdür V. 8 Şubat 2012 Yeni Türk Ticaret Kanunu - Şeffaflık, - Hesap Verebilirlik, - Kurumsallaşma, - Elektronik Ortamda Hukuki İşlem Tesis Edebilme

YENİ TÜRK TİCARET KANUNU İsmail YÜCEL İç Ticaret Genel Müdür V. 8 Şubat 2012 Yeni Türk Ticaret Kanunu - Şeffaflık, - Hesap Verebilirlik, - Kurumsallaşma, - Elektronik Ortamda Hukuki İşlem Tesis Edebilme

Detaylı Analiz ile Mülkünüz Gerçek Değerinde

Detaylı Analiz ile Mülkünüz Gerçek Değerinde Mülk Kurumsal Gayrimenkul Değerleme ve Danışmanlık A.Ş. Mülk Kurumsal Gayrimenkul Değerleme ve Danışmanlık A.Ş. olarak, profesyonel anlayış ve 81 ilde çalışan

Detaylı Analiz ile Mülkünüz Gerçek Değerinde Mülk Kurumsal Gayrimenkul Değerleme ve Danışmanlık A.Ş. Mülk Kurumsal Gayrimenkul Değerleme ve Danışmanlık A.Ş. olarak, profesyonel anlayış ve 81 ilde çalışan

DEĞERLEME ÜCRETİ(TL) (KDV HARİÇ) imarsız)

(KDV HARİÇ) imarsız)") GAYRİMENKUL DEĞERLEME ASGARİ ÜCRET TARİFESİ ÇALIŞMASI ( KIRILIMLAR VE ÖNERİLER) ARSALAR ve TARIM ALANLARI(imarlı veya 1.GRUP BRÜT ALAN(m2) imarsız) Bağ, bahçe, tarla, tarım alanı, arazi, sera, özel orman

GAYRİMENKUL DEĞERLEME ASGARİ ÜCRET TARİFESİ ÇALIŞMASI ( KIRILIMLAR VE ÖNERİLER) ARSALAR ve TARIM ALANLARI(imarlı veya 1.GRUP BRÜT ALAN(m2) imarsız) Bağ, bahçe, tarla, tarım alanı, arazi, sera, özel orman

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

SİRKÜLER 2018/70. Taşınmazların Yeniden Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır.

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

Gayrimenkul Değerleme ve Kentsel Dönüşüm Uygulamaları

GEDAŞ Gayrimenkul Değerleme A.Ş. Gayrimenkul Değerleme ve Kentsel Dönüşüm Uygulamaları Ekim, 2013 Biz Kimiz..? GEDAŞ Gayrimenkul Değerleme A.Ş. Türkiye de kurulan ilk kurumsal değerleme şirketidir. 1994

GEDAŞ Gayrimenkul Değerleme A.Ş. Gayrimenkul Değerleme ve Kentsel Dönüşüm Uygulamaları Ekim, 2013 Biz Kimiz..? GEDAŞ Gayrimenkul Değerleme A.Ş. Türkiye de kurulan ilk kurumsal değerleme şirketidir. 1994

Başa Dön ZORUNLU DEPREM SİGORTASI (DASK)

") Başa Dön ZORUNLU DEPREM SİGORTASI (DASK) İçerik Zorunlu Deprem Sigortası (DASK) Kapsam Kapsam Dışında Kalan Binalar Teminat Dışında Kalan Haller Maliyet Sıkça Sorulan Sorular Sigorta Kapsamı Zorunlu Deprem

Başa Dön ZORUNLU DEPREM SİGORTASI (DASK) İçerik Zorunlu Deprem Sigortası (DASK) Kapsam Kapsam Dışında Kalan Binalar Teminat Dışında Kalan Haller Maliyet Sıkça Sorulan Sorular Sigorta Kapsamı Zorunlu Deprem

Bankacılığa İlişkin Mevzuat Değişiklikleri ve Yeni Düzenlemeler

Bankacılar Dergisi, Sayı 62, 2007 Bankacılığa İlişkin Mevzuat Değişiklikleri ve Yeni Düzenlemeler (1 Temmuz 2007-30 Eylül 2007) I. Bankacılık Kanunu na İlişkin Düzenlemeler 29 Eylül 2007 tarih ve 26658

Bankacılar Dergisi, Sayı 62, 2007 Bankacılığa İlişkin Mevzuat Değişiklikleri ve Yeni Düzenlemeler (1 Temmuz 2007-30 Eylül 2007) I. Bankacılık Kanunu na İlişkin Düzenlemeler 29 Eylül 2007 tarih ve 26658

A) 10 B) 30 C) 50 D) 60 E) 80

10 B) 30 C) 50 D) 60 E) 80") Gayrimenkul Değerleme Esasları 1) Deneme Sınavı II 4) Aşağıdakilerden hangisi piyasaya dayalı Değerleme yaklaşımlarından biridir? A) Satışların karşılaştırılması yaklaşımı B) Yararlılık yaklaşımı C) En

Gayrimenkul Değerleme Esasları 1) Deneme Sınavı II 4) Aşağıdakilerden hangisi piyasaya dayalı Değerleme yaklaşımlarından biridir? A) Satışların karşılaştırılması yaklaşımı B) Yararlılık yaklaşımı C) En

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

ATLAS MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. NİN 01 OCAK HAZİRAN 2017 DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE

NİN 01 OCAK 2017 30 HAZİRAN 2017 DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A.TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 25.01.1994 YATIRIM VE YÖNETİME

NİN 01 OCAK 2017 30 HAZİRAN 2017 DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A.TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 25.01.1994 YATIRIM VE YÖNETİME

SPK Düzenlemeleri E. DUYURULAR. A) Kurulumuzun 08.03.2002 tarih ve 13/303 sayılı kararı.

Kurulumuzun 08.03.2002 tarih ve 13/303 sayılı kararı.") SPK Düzenlemeleri E. DUYURULAR A) Kurulumuzun 08.03.2002 tarih ve 13/303 sayılı kararı. Kurulumuzun Seri:VIII, No:34 Sermaye Piyasasında Faaliyette Bulunanlar İçin Lisanslama ve Sicil Tutmaya İlişkin Esaslar

SPK Düzenlemeleri E. DUYURULAR A) Kurulumuzun 08.03.2002 tarih ve 13/303 sayılı kararı. Kurulumuzun Seri:VIII, No:34 Sermaye Piyasasında Faaliyette Bulunanlar İçin Lisanslama ve Sicil Tutmaya İlişkin Esaslar

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM STANDART EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 556.076.800,02

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 556.076.800,02

MUHASEBE, DENETİM VE ETİK KURALLAR

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı

![VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı](/thumbs/27/9644140.jpg "VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı") VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı Ortaklığın Adresi : Halaskargazi Caddesi Yasan İş Merkezi No:243

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı Ortaklığın Adresi : Halaskargazi Caddesi Yasan İş Merkezi No:243

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel)

") KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel) Özet Bilgi 08/02/2018 Tarihli MDV alım ve MDV satımı konulu ÖDA larımıza ek açıklamadır. Özel Durum Açıklaması

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel) Özet Bilgi 08/02/2018 Tarihli MDV alım ve MDV satımı konulu ÖDA larımıza ek açıklamadır. Özel Durum Açıklaması

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 29 Temmuz 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 29 Temmuz 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET PARSELİN DEĞERLEME RAPORU

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET

Sayı : 2013/197 10 Tarih : 20.12.2013 Ö Z E L B Ü L T E N TAPU HARCI UYGULAMALARI

Sayı : 2013/197 10 Tarih : 20.12.2013 Ö Z E L B Ü L T E N TAPU HARCI UYGULAMALARI I- Giriş Tapu ve Kadastro Harçları, 492 sayılı Harçlar Kanununun dördüncü kısmında düzenlenmiştir. Bu bültenimizde kanunun

Sayı : 2013/197 10 Tarih : 20.12.2013 Ö Z E L B Ü L T E N TAPU HARCI UYGULAMALARI I- Giriş Tapu ve Kadastro Harçları, 492 sayılı Harçlar Kanununun dördüncü kısmında düzenlenmiştir. Bu bültenimizde kanunun

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel)

![VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel)](/thumbs/26/9367431.jpg "VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel)") VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel) Ortaklığın Adresi : Halaskargazi cad. No:243 Yasan İş Merkezi Kat:6 Osmanbey ŞİŞLİ İSTANBUL Telefon

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel) Ortaklığın Adresi : Halaskargazi cad. No:243 Yasan İş Merkezi Kat:6 Osmanbey ŞİŞLİ İSTANBUL Telefon

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DİNAMİK DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Grup

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATILIM DİNAMİK DEĞİŞKEN GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katılım Dinamik Değişken Grup

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ. 1. KAVRAM ve TERİMLER... 1

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ 1. KAVRAM ve TERİMLER... 1 2. GAYRİMENKULDE DEĞERLEME KAVRAMI... 11 2.1. DEĞERLEMEYE İLİŞKİN EKONOMİK KAVRAMLAR... 11 2.2. DEĞER KAVRAMI ve ÇEŞİTLERİ... 12

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ 1. KAVRAM ve TERİMLER... 1 2. GAYRİMENKULDE DEĞERLEME KAVRAMI... 11 2.1. DEĞERLEMEYE İLİŞKİN EKONOMİK KAVRAMLAR... 11 2.2. DEĞER KAVRAMI ve ÇEŞİTLERİ... 12

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2733 ADA 11 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ANKARA KAZAN - ORHANİYE 2733 ADA 11 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ANKARA KAZAN - ORHANİYE 2733 ADA 11 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

VAKIF EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU

VAKIF EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR VAKIF EMEKLİLİK

VAKIF EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR VAKIF EMEKLİLİK

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) OZL201500014

OZL201500014") İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

TEB PORTFÖY İKİNCİ DEĞİŞKEN FON

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 04/09/1997 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 04/09/1997 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. SAKARYA - ARİFİYE 1 ADET ARSA

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. SAKARYA - ARİFİYE 1 ADET ARSA Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır. İlgilisi

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. SAKARYA - ARİFİYE 1 ADET ARSA Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır. İlgilisi

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

I- SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAV KONULARI. 2- Sermaye Piyasası Mevzuatı, İlgili Mevzuat ve Etik Kurallar.

I- SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAV KONULARI 1- Genel Ekonomi. - Temel Kavramlar. - Arz ve Talep Analizi. - Makroekonomik Göstergeler ve Yorumu. - Piyasa Türleri, Piyasaların İşleyiş Mekanizması

I- SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAV KONULARI 1- Genel Ekonomi. - Temel Kavramlar. - Arz ve Talep Analizi. - Makroekonomik Göstergeler ve Yorumu. - Piyasa Türleri, Piyasaların İşleyiş Mekanizması

İLAN KIRKLARELİ VALİLİĞİ Defterdarlık Milli Emlak Müdürlüğünden

İLAN KIRKLARELİ VALİLİĞİ Defterdarlık Milli Emlak Müdürlüğünden 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanunun Ek 3

İLAN KIRKLARELİ VALİLİĞİ Defterdarlık Milli Emlak Müdürlüğünden 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanunun Ek 3

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/023 26.03.2011 Konu: Gayrimenkullerin Değer Artışı Kazancının Hesaplanmasında İktisap Tarihine İlişkin Sirküler Yayınlandı Maliye Bakanı Mehmet Şimşek imzalı sirkülerde gayrimenkullerin iktisap tarihinden

2011/023 26.03.2011 Konu: Gayrimenkullerin Değer Artışı Kazancının Hesaplanmasında İktisap Tarihine İlişkin Sirküler Yayınlandı Maliye Bakanı Mehmet Şimşek imzalı sirkülerde gayrimenkullerin iktisap tarihinden

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI

Taşınmaz Değerleme İlke Ve Uygulamaları Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI 1 Taşınmaz Değerleme İlke ve Uygulamaları İçindekiler 1.1.

Taşınmaz Değerleme İlke Ve Uygulamaları Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI 1 Taşınmaz Değerleme İlke ve Uygulamaları İçindekiler 1.1.

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 13.01.2011 TARİH VE 2/45 SAYI

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 13.01.2011 TARİH VE 2/45 SAYI

2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

KAFEİN YAZILIM HİZMETLERİ TİCARET ANONİM ŞİRKETİ DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

GAYRİMENKUL DEĞERLEME UZMANLARI VE KONUT DEĞERLEME UZMANLARI İÇİN ARANAN TECRÜBE KOŞULUNUN UYGULAMA ESASLARI

2014/19 Kurulumuzun 20.06.2014 tarih ve 19/599 sayılı Kararı ile; Sermaye piyasası kurumlarında ve halka açık anonim ortaklıklarda lisansa tabi de çalışacak kişilerin yabancı uyruklu olması veya yurtdışında

2014/19 Kurulumuzun 20.06.2014 tarih ve 19/599 sayılı Kararı ile; Sermaye piyasası kurumlarında ve halka açık anonim ortaklıklarda lisansa tabi de çalışacak kişilerin yabancı uyruklu olması veya yurtdışında

TACİRLER PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 10 Ekim 1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2016 tarihi itibarıyla (*) Portföy Yöneticileri Net Varlık Değeri (TL) 7.431.108 Tacirler

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 10 Ekim 1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2016 tarihi itibarıyla (*) Portföy Yöneticileri Net Varlık Değeri (TL) 7.431.108 Tacirler

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

NN HAYAT VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU

NN HAYAT VE EMEKLİLİK A.Ş. 1 OCAK 30 HAZİRAN 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN HAZIRLANMA ESASLARI NN Hayat ve Emeklilik A.Ş. Katkı Emeklilik

NN HAYAT VE EMEKLİLİK A.Ş. 1 OCAK 30 HAZİRAN 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN HAZIRLANMA ESASLARI NN Hayat ve Emeklilik A.Ş. Katkı Emeklilik

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ODUNPAZARI ESKİŞEHİR - YASSIHÜYÜK 112 ADA 9 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ODUNPAZARI ESKİŞEHİR - YASSIHÜYÜK 112 ADA 9 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ODUNPAZARI ESKİŞEHİR - YASSIHÜYÜK 112 ADA 9 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

Levent Cad. Tekirler Sokak No:4 80700 1. Levent / İSTANBUL Tel: (0212) 281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com

281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com") SİRKÜLER NO: POZ - 2005 / 26 İST, 10. 02. 2005 İçindekiler: * Vergi borçlarının Hazineye gayrimenkul satışı yoluyla ödenmesine ilişkin tebliğ yayımlandı. VERGİ BORÇLARININ GAYRİMENKUL SATIŞI YOLUYLA ÖDENMESİ

SİRKÜLER NO: POZ - 2005 / 26 İST, 10. 02. 2005 İçindekiler: * Vergi borçlarının Hazineye gayrimenkul satışı yoluyla ödenmesine ilişkin tebliğ yayımlandı. VERGİ BORÇLARININ GAYRİMENKUL SATIŞI YOLUYLA ÖDENMESİ

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER Varlık Barışına ilişkin düzenlemeleri de içeren 21.05.2013 tarih ve 6486 sayılı Kanun 29.05.2013 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Kanun un

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER Varlık Barışına ilişkin düzenlemeleri de içeren 21.05.2013 tarih ve 6486 sayılı Kanun 29.05.2013 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Kanun un

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATKI E.Y.F. na AİT PERFORMANS SUNUM RAPORU

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATKI E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katkı E.Y.F. na ( Fon ) ait Performans Sunuş Raporu,

VAKIF EMEKLİLİK VE HAYAT A.Ş. KATKI E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. Katkı E.Y.F. na ( Fon ) ait Performans Sunuş Raporu,

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM HİSSE SENEDİ EMEKLİLİK YATIRIM FONU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde