ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL EL KİTABI

|

|

|

- Altan Odabaşı

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL EL KİTABI Temmuz 2013

2

3 İÇİNDEKİLER İÇ KONTROL SİSTEMİ... 1 İÇ KONTROLÜN TARİHİ GELİŞİMİ Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda İç Kontrol ve Tanımı İÇ KONTROLÜN AMAÇLARI NELERDİR? İÇ KONTROLÜN BİLEŞENLERİ Kontrol Ortamı Kontrol Ortamının Temel Unsurları: Risk Değerlendirme Kontrol Faaliyetleri Bilgi ve İletişim İzleme KAMU İÇ KONTROL STANDARTLARI Kontrol ortamı standartları Risk değerlendirme standartları Kontrol faaliyetleri standartları Bilgi ve iletişim standartları İzleme standartları Kamu İç Kontrol Standartlarına Neden İhtiyaç Vardır? İdarelerde İç Kontrol Çalışmaları Nasıl Yürütülür? İÇ KONTROLDE ROL VE SORUMLULUKLAR Üst Yönetici (Rektör) Harcama Yetkilileri; Strateji Geliştirme Daire Başkanlığı; Personel; İç Denetçiler; Merkezi Uyumlaştırma Birimi; Sayıştay; İÇ DENETİM NEDİR? İÇ KONTROLÜN İÇ DENETİMLE İLİŞKİSİ... 23

4

5 İÇ KONTROL SİSTEMİ İç kontrol; kurumun yönetimi ve personeli tarafından hayata geçirilen tamamlayıcı bir süreç olup kurumun misyonunu gerçekleştirmesinde ve hedeflerine ulaşmasında oluşabilecek riskleri öngörerek makul bir güvence sağlar. İç kontrol, kurumun karşı karşıya kaldığı değişimlere sürekli bir biçimde uyum gösteren dinamik bir süreçtir. Yönetim ve her düzeydeki personel kurumun misyonunu ve genel hedeflerini başarması için riskleri karşılayan ve makul güvence sağlayan bu sürece müdahil olmak durumundadır. İç kontrol, sadece finansal işlemler ve raporlama ile ilgili değil; yönetimi, idare süreçlerini, stratejiyi ve kurumun diğer faaliyet ve operasyonlarını kapsayan, uyum ve performans ölçeğinde uygulanan tüm yönetim ve organizasyon süreçlerinin kontrolünü ifade eder. Bu yönüyle iç kontrol sadece finansal kontrol anlayışından çok daha geniş çerçevelidir

6 İç kontrol tek bir olay ya da tek bir durum olmayıp bir kurumun faaliyetlerini içine alan eylemler bütünüdür. Bu eylemler bir kurumun faaliyetleri boyunca süreklilik temelinde meydana gelir. İç kontrol insanlardan etkilenir. Bu süreç sadece politika kuralları, el kitapları ve talimat metinleri değildir. Kurumun her seviyesinde yer alan insanlar iç kontrolün bir parçasıdır ve uygulanmasından sorumludur. İç kontrolün etkinliğinde en büyük rolü yönetim üstlenir. İdareciler iç kontrol sisteminin etkili bir biçimde işlediğinin güvencesini verebilmek için uygun politikalar oluşturmalı ve güvence sağlamalıdırlar. İç kontrol uygulanırken, hedeflere ulaşılmasını etkileyecek belirsizlikler öngörülmeli ve önlemler alınmalıdır; bu anlamda idareciler risk yönetimi konusunda da sorumludurlar

7 İÇ KONTROLÜN TARİHİ GELİŞİMİ Günümüzde iç kontrol kavramı gerek kamu sektörü gerekse özel sektör tarafından büyük ilgi görmektedir. Bu ilgi sonucunda iç kontrole yönelik farklı yaklaşımlar ve düşünceler ortaya atılmıştır. İç kontrole yönelik temel düşünceler 1940 lı yılların başında ABD de kamu muhasebesi ve iç denetim meslek kuruluşları tarafından yayınlanan iç kontrolün denetime ilişkin uygulamalarını açıklayan rapor, kılavuz ve standartlarda görülmektedir. Bu yayınlarda ayrıca iç kontrolün tanımına, unsurlarına, değerlendirilmesine ilişkin yöntemlere ve kişilerin sorumluluklarına da değinilmiştir lere kadar birçok iç kontrol sistemi ortaya çıkarılmış, iç kontrol uygulamaları iyileştirilmiştir te Watergate siyasi skandalı sonucunda kanun yapma ve düzenleyici yetkiye sahip kurumlar iç kontrole büyük önem atfetmiştir. Kamu kaynaklarının kanunlara aykırı biçimde yabancı hükümet yetkililerine rüşvet ve benzeri yollarla aktarıldığının ortaya çıkarılması üzerine giderlerin beyanını zorunlu kılan Foreign Corrupt Practices Act ( FCPA ) çıkarılmıştır. Yolsuzluk Kanunu olarak isimlendirebileceğimiz bu kanun, tüm kurumlarda uygulanmaya başlanmış bu sayede iç kontrolün etki alanı genişlemiştir. Ayrıca söz konusu kanun sağlam bir iç kontrol sistemiyle yolsuzlukların önlenebileceğinin altını çizmiştir

8 1974 te kurulan ve Cohen Komisyonu olarak bilinen The Commission on Auditors Responsibilities, üst yönetimin şirketin mali raporlarıyla birlikte iç kontrol sisteminin koşullarını gösteren raporlar hazırlamasını tavsiye eden bildirgeler yayımlamıştır. Cohen Komisyonu raporunun 1978 de yayınlanmasının ardından Financial Executives Institute (FEI), üyelerine Cohen Komisyonu raporlarını destekleyen ve bunların uygulanmasına ilişkin bir bildirge yayımlamıştır da Amerikan Menkul Kıymetler ve Kambiyo Komisyonu (SEC), yönetim raporları için zorunlu kurallar getiren bir önerge hazırladı. Bu teklif, daha sonra yüksek maliyetli oluşu nedeniyle eleştirilerek iptal edildiyse de, iç kontrol sisteminin uygulanmasının yönetimin önemli sorumluluklarından biri olduğunu ve iç kontrol sisteminin etkililiğine ilişkin bilgilerin yatırımcılar için önem taşıdığını ifade etmesi açısından önem taşımaktadır. Yolsuzluk Kanununun uygulanmasını sağlamak amacıyla, iç kontrol sisteminin kurulması ve değerlendirilmesi hakkında kılavuzluk yapabilecek Minahan Komitesi olarak adlandırılan Özel Danışma Kurulu oluşturulmuştur den 1985 e kadar geçen süreç, iç kontrolün profesyonel standartlarının geliştirilmesi ve mükemmelleştirilmesine şahit olmuştur

, yönetim raporları için zorunlu kurallar getiren bir önerge hazırladı.")

9 1980 de bağımsız denetçilerin iç kontrol sistemini değerlendirmesi ve raporlama konularında bir standart yayınlanmış, 1982 de daha önceki rapor revize edilmiş, 1983 te İç Denetçiler Enstitüsü (IIA) İç kontrolün kurulması, geliştirilmesi ve değerlendirilmesinde katılımcıların rolü ve kontrolün doğasında var olan iç denetçilere ilişkin bir standart yayımlamış, 1984 te bilgisayar süreçlerinin iç kontrole etkileriyle ilgili ilave standartlar yayımlanmıştır. Treadway Komisyonu olarak bilinen Sahte Mali Raporlama Ulusal Komisyonu, 1985 yılında The American Institute of Certified Public Accountants (AICPA), American Accounting Association, Financial Executives Institute (FEI), Institute of internal Auditors ve Institute of Management Accountants (IMA) in ortak sponsorluğunda kurulmuştur. Treadway Komisyonunun en önemli hedefi; sahte mali raporların nedenlerini belirlemek ve meydana gelme olasılığını azaltmaktır

, American Accounting Association, Financial")

10 Treadway Komisyonunun 1987 de yayımlanan raporu, kamu kurumlarının yöneticileri ve yönetim kurullarına, kamu muhasebesiyle uğraşan kişilere, Amerikan Menkul Kıymetler ve Kambiyo Komisyonuna, akademilere ve diğer kanun yapma yetkisini haiz kurumlara iç kontrole ilişkin çeşitli tavsiyeler içermektedir. Treadway Komisyonunun himayesinde iç kontrol literatürünün yeniden gözden geçirilmesi için bir çalışma grubu oluşturulmuştur. Sonuç olarak; sponsor kurumların iç kontrol sisteminin kurulması ve etkinliğinin değerlendirilmesi için genel kabul görecek standartlar belirleyen bir projeyi üstlenmesi kararlaştırılmıştır. Bu amaçla Treadway Komisyonunu Destekleyen Kuruluşlar Komitesi iç kontrol bütünleşik sistemi raporunu yayımlamıştır. Bu rapor, COSO iç kontrol modeli olarak bilinmektedir

11 Avrupa Birliğinin genişleme sürecinde mali kontrol alanında yapılan çalışmalar sonucunda COSO modeline dayalı bir iç kontrol sistemi benimsenmiştir. Avrupa Birliğine üye ve aday ülkelerin buna uygun iç kontrol sistemi oluşturmaları beklenmektedir. Avrupa Komisyonu tarihinden itibaren geçerli olmak üzere iç kontrol standartlarını belirlemiştir. ABD de 1982 tarihli Federal Yöneticilerin Mali Güvenilirliği Yasası (The Federal Manager s Act) kamuda iç kontrol standartları belirleme görevini ABD Sayıştay ına (GAO) vermiştir tarihli Mali Yönetimi Geliştirme Yasası ve bu tarihe kadar çıkarılan çeşitli yasalar iç kontrolü mali yönetimin ayrılmaz bir parçası olarak görmektedir. Amerika Birleşik Devletleri Sayıştayınca COSO modeline dayalı Federal Devlette İç Kontrol Standartları belirlenerek yayımlanmıştır. Bu Standartlar 2000 mali yılının başlangıcından itibaren de uygulanmaya başlanmıştır

kamuda iç kontrol standartları belirleme görevini ABD Sayıştay ına (GAO) vermiştir.")

12 Uluslararası Sayıştaylar Birliği (INTOSAI) iç kontrol standartlarını hazırlamak üzere değişik gelenekleri temsil eden dokuz üye ülkeden oluşan bir komite kurmuştur. Uzun süren çalışmalar sonucunda COSO modeli esas alınarak hazırlanan iç kontrol standartları taslağı INTOSAI Yönetim Kurulunun 1991 yılı Ekim ayında Washington da yapılan toplantısında kabul edilmiştir. Söz konusu taslak, INTOSAI üyelerine gönderilip görüş ve önerileri alındıktan sonra standartlara son şekli verilmiştir yılında Kamu Sektörü İçin İç Kontrol Standartları Kılavuzu çıkarılmıştır. Öte yandan toplam kalite yönetimi, kalite süreçlerinin belgelenmesi, Avrupa Mükemmellik Ödülü (EFQM), yalın yönetim vb. şeklindeki yönetim süreçlerinin sürekli iyileşmesini esas alan çeşitli yaklaşımlarda, kendi sistemleri içindeki benzer iç kontrol süreçlerini oluşturmuşlardır. Temel amaç süreçlerin bitmeyen şekilde iyileştirilmesi, daha verimli, daha etkin, maliyetleri daha düşük, daha şeffaf, kolay hesap verebilir kurumlar oluşturmaktır

, yalın yönetim vb.")

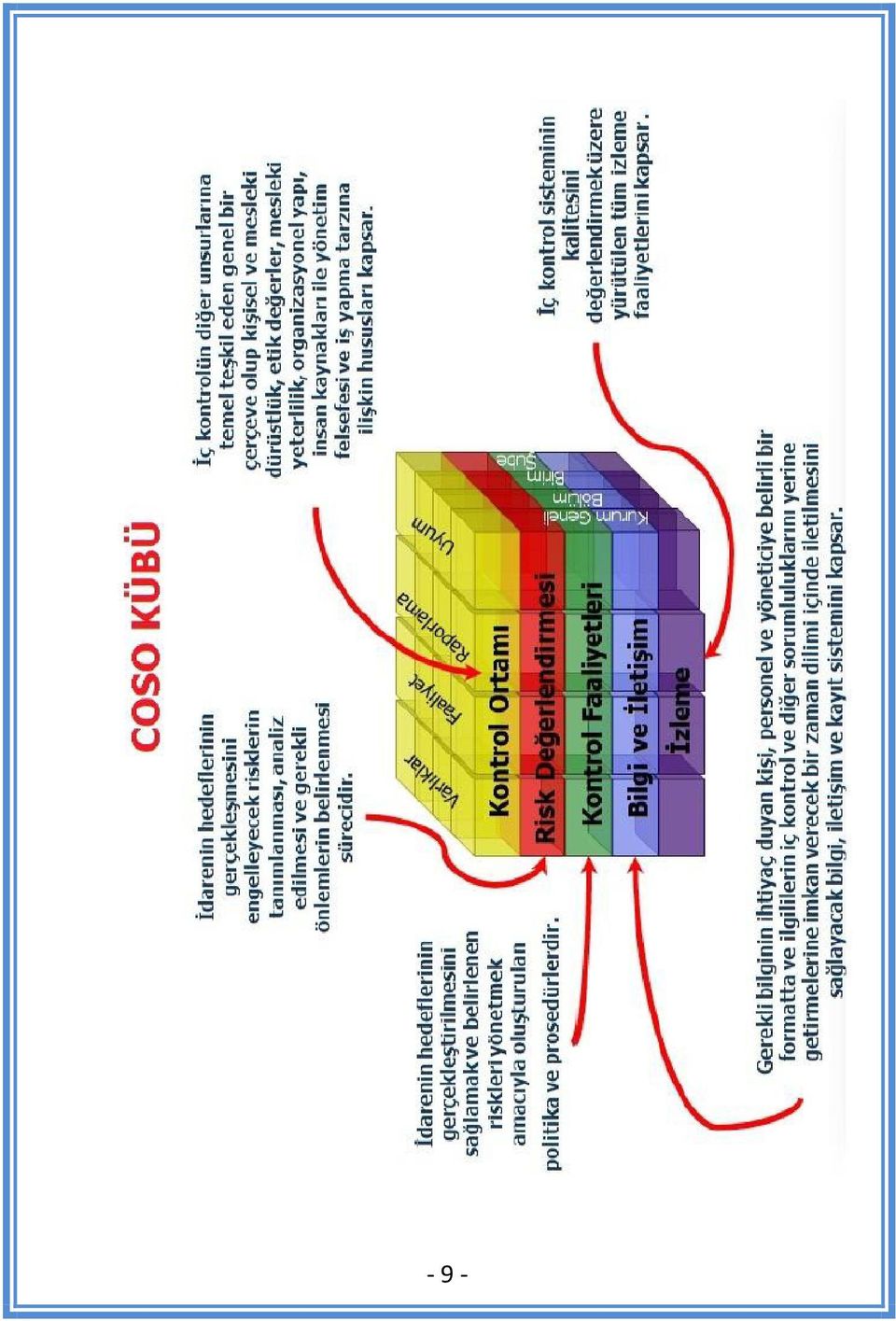

13 - 9 -

14 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda İç Kontrol ve Tanımı tarihli ve sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunuyla kamu mali yönetim sistemimiz uluslararası standartlar ve Avrupa Birliği uygulamalarına uygun bir şekilde yeniden düzenlenmiş ve bu kapsamda etkin bir iç kontrol sisteminin oluşturulması da amaçlanmıştır sayılı Kanun ve ilgili mevzuatta, COSO modelini esas alan bir tanım yapılmaktadır. Kanunun 55 inci maddesinde; İç Kontrol, "idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan mali ve diğer kontroller bütünü" olarak tanımlanmıştır

15 İÇ KONTROLÜN AMAÇLARI NELERDİR? Kamu gelir, gider, varlık ve yükümlülüklerinin etkili, ekonomik ve verimli bir şekilde yönetilmesini, Kamu idarelerinin kanunlara ve diğer düzenlemelere uygun olarak faaliyet göstermesini, Her türlü malî karar ve işlemlerde usulsüzlük ve yolsuzluğun önlenmesini, Karar oluşturmak ve izlemek için düzenli, zamanında ve güvenilir rapor ve bilgi edinilmesini, Varlıkların kötüye kullanılması ve israfını önlemek ve kayıplara karşı korunmasını sağlamaktır

16 İÇ KONTROLÜN BİLEŞENLERİ Kurumun hedeflerini gerçekleştirip gerçekleştiremediği konusunda makul güvence elde etmek amacıyla tasarlanan iç kontrol birbirleriyle bağlantılı beş bileşenden meydana gelir. Bu bileşenler; kontrol ortamı, risk değerlendirme, kontrol faaliyetleri, bilgi ve iletişim ile izleme olarak kabul edilmektedir. Kontrol Ortamı Kontrol ortamı iç kontrol sisteminin temel bileşenidir. Kamu idarelerinde iç kontrol sisteminin düzgün biçimde işleyebilmesi için sağlam bir kontrol ortamına ihtiyaç duyulmaktadır. Kontrol ortamı bileşeninde sıkıntı yaşanması halinde diğer bileşenlerin işleyişi olumsuz etkilenecektir. Düzgün işleyen bir kontrol ortamı; kurumun hedeflerinin bilindiği, görev ve sorumlulukların açıkça belirlendiği, organizasyonel yapının raporlama ve hiyerarşik ilişkileri gösterdiği, insan kaynakları uygulamalarının objektif kurallara bağlandığı, yönetimin ve personelin etik değerleri benimsediği, personelin yeterliliğinin artırılması için ihtiyaç duyduğu eğitim ve donanımın sağlandığı ve yöneticilerin kontrollere uyarak çalışanlara örnek olduğu bir çalışma ortamını ifade eder. Bu çerçevede kontrol ortamı, genel olarak kurumun iç kontrol bilinci, değerleri, iş görme biçimi ve prosedürlerini, çalışanların yöneticiler ile ilişkileri gibi hususları içeren kurum kültürünü ifade etmektedir

17 Kontrol Ortamının Temel Unsurları: Kontrol ortamının temel unsuru kurum ve insan dır. Kişisel ve mesleki dürüstlük ilkeleri Yönetimin ve personelin etik değerleri benimsemesi Üst yönetimin iç kontrole yönelik destekleyici tutumu Kurumsal (organizasyonel) yapı Personelin mesleki yeterliliği ve performansı İnsan kaynakları politikaları ve uygulamaları Yönetim felsefesi ve iş yapma tarzı Kurumun etkin bir iç kontrol sistemi kurabilmesi için iyi işleyen bir kontrol ortamında idarenin misyon ve organizasyon yapısının önceden tespit edilmiş olması ve personelin performansının düzenli aralıklarla değerlendirilmesi gerekmektedir

18 Risk Değerlendirme İdareler kendilerine tahsis edilen kaynakları amaç ve hedeflerine ulaşmak için kullanırlar. Bu kaynakların kullanımı için alınan kararlar yürütülen faaliyet, süreç ve projeler beraberinde riskleri de getirir. Risk değerlendirme, idarelerin vizyon ve misyonları doğrultusunda belirledikleri amaçlara ulaşmalarına yardımcı olan bir araçtır. Risk değerlendirmesi, kurumun hedeflerini gerçekleştirmesini engelleyen önemli riskleri tespit ve analiz etme, bunlara uygun yanıtlar verilmesini belirleme sürecidir. Riskler değerlendirilirken idarenin karşılaşacağı potansiyel olaylar ile birlikte idarenin kendine özgü durumu (örneğin kurumun büyüklüğü, faaliyetlerinin karmaşıklığı, yürüttüğü faaliyetlerde tabi olduğu mevzuat, siyasi öncelikleri, kamuoyu ilgisi) da göz önünde bulundurulmalıdır. Risk değerlendirmesi, riskler tespit edildikten sonra risklerin ölçülmesi ve önceliklendirilmesi aşamalarını kapsar. Risk değerlendirme, tespit edilmiş risklere karşılık verilip verilmeyeceğine ve karşılık verilecekse fayda/maliyet dengesi açısından en uygun olan karşılığın seçilmesine yardımcı olur

19 Kontrol Faaliyetleri Kontrol faaliyetleri, öngörülen bir riskin etki ve/veya olasılığını azaltmayı ve böylece idarenin amaç ve hedeflerine ulaşma olasılığını artırmayı amaçlayan eylemlerdir. Kontrol faaliyetlerinin belirlenmesi risk değerlendirmesinin tamamlanmasına bağlıdır. Yönetim, görevlerin ve hedeflerin gerçekleştirileceğine dair makul güvence elde etmek için risk yönetimini esas almak suretiyle kontrol faaliyetlerini planlamalı, bunları organize etmeli ve yönlendirmelidir. Kontrol faaliyetleri, hem mali hem de mali olmayan kontrolleri kapsamakta olup idarenin tüm faaliyetleri için bir bütün olarak tasarlanıp uygulanmalıdır. Kontrol faaliyetleri, idarelerin karar, faaliyet ve işlemlerini yürütürken öngördükleri risklerin üstesinden gelmek için geliştirilen araçlardır. Kontrol faaliyetlerini; yetki devri ve onay prosedürleri; görevlerin birbirinden ayrılması (yetkiyi devretme, uygulama, kaydetme, inceleme); kaynaklara ve kayıtlara erişim yetkisi üzerindeki kontroller; teyitler, mutabakatlar; iş görme performansına yönelik incelemeler; faaliyetler, eylemler ile ilgili süreçler ve gözetim gibi unsurlar oluşturmaktadır

20 Bilgi ve İletişim Bilgi ve iletişim, gerekli bilginin ihtiyaç duyan kişi, personel ve yöneticiye belirli bir formatta ve ilgililerin iç kontrol ve diğer sorumluluklarını yerine getirmelerine imkân verecek bir zaman dilimi içinde iletilmesini sağlayacak bilgi, iletişim ve kayıt sistemini kapsar. Hedeflerini gerçekleştirmek için kurumun her kesiminde bilgiye ihtiyaç vardır. Etkin bir iç kontrol ve kurumun hedeflerini gerçekleştirmek için organizasyonun bütün kademelerinde bilgiye ihtiyaç vardır. İzleme İzleme; idarenin amaç ve hedeflerine ulaşma konusunda iç kontrol sisteminin beklenen katkıyı sağlayıp sağlamadığının iç kontrol standartlarına uyum çerçevesinde değerlendirilmesi ve sistemin iyileştirmeye açık alanlarına yönelik eylemlerin belirlenmesidir. İzleme ile idarenin faaliyetlerinin misyon doğrultusunda, hedeflerle uyumlu olarak yürütülüp yürütülmediği, risk yönetimi esasları çerçevesinde gerekli kontrollerin öngörülüp öngörülmediği, söz konusu kontrollerin uygulanıp uygulanmadığı, iletişimin açık ve yeterli olup olmadığı gibi hususlar tespit edilip değerlendirilmektedir. Bu nedenle izleme iç kontrol sisteminin diğer bileşenleriyle etkileşim halinde işleyen bir süreçtir

21 KAMU İÇ KONTROL STANDARTLARI İç kontrol standartları, merkezi uyumlaştırma görevi çerçevesinde Bakanlık tarafından belirlenir ve yayımlanır. İdareler, malî ve malî olmayan tüm işlemlerinde bu standartlara uymakla ve gereğini yerine getirmekle yükümlüdür. Kanuna ve iç kontrol standartlarına aykırı olmamak koşuluyla, idarelerce görev alanları çerçevesinde her türlü yöntem, süreç ve özellikli işlemlere ilişkin standartlar belirlenebilir. İç Kontrol Standartları COSO modeli, INTOSAI Kamu Sektörü İç Kontrol Standartları Rehberi ve Avrupa Birliği İç Kontrol Standartları çerçevesinde 18 Standart 79 genel Şart belirlenmiştir. Kontrol ortamı standartları 1. Etik değerler ve dürüstlük. 2. Misyon, organizasyon yapısı ve görevler 3. Personelin yeterliliği ve performansı 4. Yetki devri Risk değerlendirme standartları 5. Planlama ve programlama 6. Risklerin belirlenmesi ve değerlendirilmesi Kontrol faaliyetleri standartları 7. Kontrol stratejileri ve yöntemleri 8. Prosedürlerin belirlenmesi ve belgelendirilmesi 9. Görevler ayrılığı 10. Hiyerarşik kontroller 11. Faaliyetlerin sürekliliği 12. Bilgi sistemleri kontrolleri Bilgi ve iletişim standartları 13. Bilgi ve iletişim 14. Raporlama 15. Kayıt ve dosyalama sistemi 16.Hata, usulsüzlük ve yolsuzlukların bildirilmesi İzleme standartları 17. İç kontrolün değerlendirilmesi 18. İç denetim

22 Kamu İç Kontrol Standartlarına Neden İhtiyaç Vardır? Kamu kaynaklarını; Mevzuata uygun, ekonomik, verimli ve etkili bir şekilde kullanmak suretiyle, hedefleri başarmak yetkili mercilere hesap verebilmek, için Kamu İç Kontrol Standartlarına ihtiyaç vardır. İdarelerde İç Kontrol Çalışmaları Nasıl Yürütülür? Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü nce yayınlanan Kamu İç Kontrol Rehberinde; iç kontrol sisteminin oluşturulması, uygulanması ve geliştirilmesi çalışmalarının üst yöneticinin liderliği ve gözetiminde, Strateji Geliştirme Biriminin teknik desteği ve koordinatörlüğünde ve harcama birimlerinin katılımıyla yürütülmesi gerektiği belirtilmektedir

23 İÇ KONTROLDE ROL VE SORUMLULUKLAR Üst Yönetici (Rektör) 5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanununda üst yöneticinin hesap verme sorumluluğu üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; mahallî idarelerde ise meclislerine karşı sorumludurlar. Bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. şeklinde tanımlanmıştır. Üst yönetici, iç kontrol sisteminin kurulması ve gözetilmesinden, harcama yetkilileri ise görev ve yetki alanları çerçevesinde, idari ve malî karar ve işlemlere ilişkin olarak iç kontrolün işleyişinden sorumludur. İdarede yeterli ve etkili bir iç kontrol sisteminin kurulmasını sağlamak, işleyişi izlemek ve gerekli tedbirleri alarak geliştirmek üst yöneticinin sorumluluğundadır. Üst yönetici, genel olarak izleme görevini üstlenmekle birlikte kurumun hedefleri doğrultusunda faaliyetlerini yürütmesinden ve iç kontrol sisteminin düzgün biçimde işleyişinin sağlanmasından sorumludur. Üst yöneticiler bu sorumluluğu, her yıl, iş ve işlemlerinin amaçlara, iyi malî yönetim ilkelerine, kontrol düzenlemelerine ve mevzuata uygun bir şekilde gerçekleştirildiğini içeren iç kontrol güvence beyanını düzenleyerek yerine getirirler. Ayrıca üst yönetici idaresince her yıl hazırlanan iç kontrol sistemini değerlendirme raporunu onaylayarak Merkezi Uyumlaştırma Birimine iletilmesini sağlar

24 Harcama Yetkilileri; Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. Harcama Yetkilisi birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamasını sağlamak ve izlemek, zayıf yönleri geliştirmekle sorumludur. Harcama yetkilileri ve diğer yöneticiler, mesleki değerlere ve dürüst yönetim anlayışına sahip olunmasından, mali yetki ve sorumlulukların bilgili ve yeterli yöneticilerle personele verilmesinden, belirlenmiş standartlara uyulmasının sağlanmasından, mevzuata aykırı faaliyetlerin önlenmesinden, kapsamlı bir yönetim anlayışıyla uygun bir çalışma ortamının ve saydamlığın sağlanmasından görev ve yetkileri çerçevesinde sorumludurlar. Harcama yetkilileri iç kontrol sorumluluğunu iş ve işlemlerin amaçlara, iyi mali yönetim ilkelerine, kontrol düzenlemelerine ve mevzuata uygun bir şekilde gerçekleştirildiğini içeren iç kontrol güvence beyanını her yıl düzenleyerek yerine getirirler

25 Strateji Geliştirme Daire Başkanlığı; Strateji geliştirme birimi yöneticisi iç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla kurum genelinde yürütülen çalışmaları koordine etmek ve teknik destek sağlamakla sorumludur. Strateji geliştirme birimi yöneticisi aynı zamanda ön mali kontrol faaliyetinin yürütülmesini sağlar. Strateji Geliştirme Daire Başkanı, idarede faaliyetlerin mali yönetim ve kontrol mevzuatı ile diğer mevzuata uygun olarak yürütüldüğünü, kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde kullanılmasını temin etmek üzere iç kontrol süreçlerinin işletildiğini, izlendiğini ve gerekli tedbirlerin alınması için düşünce ve önerilerinin zamanında üst yöneticiye raporlandığını içeren strateji geliştirme birim yöneticisinin beyanını düzenleyerek sorumluluğunu yerine getirir. Personel; İç kontrol tüm personelin görevinin bir parçasıdır. Kurumda çalışan herkes iç kontrol sisteminin hayata geçirilmesinde rol oynar. İç kontrol yalnızca bir birimdeki personelin yürüteceği bir görev değildir. Kurumda çalışan herkesin yürüttüğü faaliyetlerin içine sinmiş bir süreçtir. Bu nedenle ilave bir iş ya da görev olarak düşünülmemelidir. İç Denetçiler; İç denetçiler, iç kontrol sisteminin işleyişini sürekli olarak incelemek, güçlü ve zayıf yönlerinin belirlenmesini sağlamak ve geliştirilmesi için değerlendirme ve tavsiyeler sunmak suretiyle iç kontrol sisteminin geliştirilmesine katkıda bulunurlar

26 Merkezi Uyumlaştırma Birimi; Merkezi uyumlaştırma birimi, mali yönetim ve kontrol ve iç denetim hakkında yeni düzenlemelerin uygulanmasını koordine etmek amacıyla uluslararası kabul görmüş standartlara ve en iyi uygulamalara dayalı iç kontrol ve denetim yöntemlerinin geliştirilmesinden sorumludur sayılı Kanun kapsamında, mali yönetim ve kontrol alanında merkezi uyumlaştırma birimi Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü, iç denetim alanında merkezi uyumlaştırma birimi ise İç Denetim Koordinasyon Kuruludur. İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 9. maddesinde Merkezi uyumlaştırma biriminin görevleri sayılmıştır. Buna göre merkezi uyumlaştırma birimi; İç kontrol standartlarını belirler ve bu standartlara uyulup uyulmadığını izler, Ön malî kontrole ilişkin standart ve yöntemler ile ön malî kontrole tâbi malî karar ve işlemleri ve bunların kontrol usul ve esaslarını belirler, İç kontrol alanında idareler arasında koordinasyonu sağlar ve idarelere rehberlik hizmeti verir, İç kontrol ve ön malî kontrole ilişkin genel ve özel nitelikli düzenlemelerde idarelerle işbirliği yapar, çalışma toplantıları düzenler, İç kontrol ve ön malî kontrol düzenleme ve uygulamaları hakkında idarelerden rapor ve bilgi alarak sistemlerin işleyişini izler, İdarelerin malî hizmetler birimlerinin çalışma usul ve esaslarını belirler, Ulusal ve uluslararası iyi uygulama örneklerini araştırır, bunların uygulanması yönünde çalışmalar yapar, İç kontrol ile malî yönetim ve kontrol sistemine ilişkin olarak eğitim programları hazırlar. Sayıştay; Kamu idarelerinde iç kontrol sistemlerinin işleyişini değerlendirirler. Dış denetim organı olarak yapacağı düzenlilik denetimlerinde kamu idaresinin iç kontrol sisteminin düzgün biçimde işleyip işlemediğini değerlendirmektedir. Bu kapsamda kamu idarelerinde Kamu İç Kontrol Standartlarına Uyum Eylem Planı kapsamında yürütülen faaliyetleri, üst yönetici ve harcama yetkilileri tarafından imzalanan iç kontrol güvence beyanlarını ve iç denetçi tarafından hazırlanan raporları dikkate alacaktır

27 İÇ DENETİM NEDİR? İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir. Bu faaliyetler, idarelerin yönetim ve kontrol yapıları ile malî işlemlerinin risk yönetimi, yönetim ve kontrol süreçlerinin etkinliğini değerlendirmek ve geliştirmek yönünde sistematik, sürekli ve disiplinli bir yaklaşımla ve genel kabul görmüş standartlara uygun olarak gerçekleştirilir. İç denetim, iç denetçiler tarafından yapılır. İÇ KONTROLÜN İÇ DENETİMLE İLİŞKİSİ İç denetim, iç kontrol sisteminin parçası olan yönetimsel bir fonksiyondur. İç denetim, dış denetçiler ve yönetim, iç kontrol sistemini, önemli yanlışlıkları görmek ve riskleri azaltmak için kullanır. İç denetçiler, denetim faaliyetlerinde iç kontrol sisteminin işleyişini incelerler. İç kontrol bir sistemdir ve kurumun iş akışları arasına yerleştirilmelidir. İç denetim fonksiyonu, iç kontrol sisteminin etkinliğini ve verimliliğini belli aralıklarda riskleri önceliklendirerek değerlendirir. İç denetçiler şu unsurları da gözden geçirir: Finansal ve operasyonel bilgilerin bütünlüğü ve güvenilirliği Organizasyon politikalarına, yönetmeliklerine ve yasalara uygunluk Varlıkların korunması Kaynakların ekonomik ve etkin kullanımı İç denetim, iç kontrol sisteminin yeterliliği, etkinliği ve işleyişiyle ilgili olarak yönetime bilgiler sağlar, değerlendirmeler yapar ve önerilerde bulunur. İç denetçiler, iç kontrol sisteminin düzenlenmesi ya da uygulanması süreçlerine ve iç kontrol tedbirlerinin seçimine dâhil edilemez. Kamu idaresinde etkin bir iç kontrolün kurulması ve sürdürülmesinden üst yönetici sorumludur. Üst yönetici iç denetçilerden, iç kontrol ilkelerine ve iç kontrol sisteminin oluşturulmasına yönelik görüş alabilir

28 Hazırlayan: Strateji Geliştirme Daire Başkanlığı

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

İçindekiler. T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İÇ KONTROL EL KİTAPÇIĞI. 1-) İç Kontrol Sistemi...

İç Kontrol Sistemi...") T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

İÇ KONTROLÜN TEMEL İLKELERİ

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL. Strateji Geliştirme Daire Başkanlığı Mart, 2017

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu ile kamu mali yönetim sistemimiz, uluslararası standartlar ve Avrupa Birliği uygulamalarına uygun şekilde

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu ile kamu mali yönetim sistemimiz, uluslararası standartlar ve Avrupa Birliği uygulamalarına uygun şekilde

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STANDARTLARI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI. Taner Güler Stratejik Yönetim ve Planlama Müdürü

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

*5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunundaki tanımı ile;

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

İç Kontrol Nedir? İç kontrol tanımında önemli olan bazı unsurlar şunlardır:

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı. SAYI : B.08.0.SGB / /02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı SAYI : B.08.0.SGB.0.03.04/ 911 24/02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi I.GĠRĠġ GENELGE 2009/24 Bilindiği üzere, 5018 sayılı

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı SAYI : B.08.0.SGB.0.03.04/ 911 24/02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi I.GĠRĠġ GENELGE 2009/24 Bilindiği üzere, 5018 sayılı

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!

Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!") İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

Stratejik Planlama Kontrol Ortamı İçin Eylem Planları Hazırlamak Kontrol Ortamını Kurmak

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

T.C. GÜNEY MARMARA KALKINMA AJANSI İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE BİRİNCİ BÖLÜM

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

T. C. ORTA ANADOLU KALKINMA AJANSI GENEL SEKRETERLİĞİ İÇ KONTROL (İNTERNAL CONTROL) TANITIM SUNUMU

TANITIM SUNUMU") T. C. ORTA ANADOLU KALKINMA AJANSI GENEL SEKRETERLİĞİ İÇ KONTROL (İNTERNAL CONTROL) TANITIM SUNUMU HAZIRLAYAN: MUSTAFA KARAKAYA İÇ DENETÇİ Eylül 2011 SUNUM PLANI GiriĢ 25 adet sunu bulunmaktadır. Kısaca

T. C. ORTA ANADOLU KALKINMA AJANSI GENEL SEKRETERLİĞİ İÇ KONTROL (İNTERNAL CONTROL) TANITIM SUNUMU HAZIRLAYAN: MUSTAFA KARAKAYA İÇ DENETÇİ Eylül 2011 SUNUM PLANI GiriĢ 25 adet sunu bulunmaktadır. Kısaca

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ. 100 Kelimede İç Kontrol. Strateji Geliştirme Başkanlığı

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

- 0 - Strateji Geliştirme Daire Başkanlığı

- 0 - Strateji Geliştirme Daire Başkanlığı - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 6 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON...

- 0 - Strateji Geliştirme Daire Başkanlığı - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 6 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON...

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol MURATPAŞA BELEDİYESİ 20 KASIM 2014 AŞAĞIDAKİLERİN HANGİLERİ İÇ KONTROL EYLEMİDİR? 01. Görev Ayrımı ve Dağılımına Dair Yıllık

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol MURATPAŞA BELEDİYESİ 20 KASIM 2014 AŞAĞIDAKİLERİN HANGİLERİ İÇ KONTROL EYLEMİDİR? 01. Görev Ayrımı ve Dağılımına Dair Yıllık

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

- 0 - ANKARA OCAK 2018

- 0 - ANKARA OCAK 2018 - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 5 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON... 7 Misyonumuz... 7

- 0 - ANKARA OCAK 2018 - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 5 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON... 7 Misyonumuz... 7

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

T.C. YUNUSEMRE BELEDİYE BAŞKANLIĞI

T.C. YUNUSEMRE BELEDİYE BAŞKANLIĞI İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 2015-2017 1 İÇİNDEKİLER A. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI 1 1. Amaç 4 2. Kapsam 5 3. Dayanak 5 4. Unsurları ve Genel

T.C. YUNUSEMRE BELEDİYE BAŞKANLIĞI İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 2015-2017 1 İÇİNDEKİLER A. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI 1 1. Amaç 4 2. Kapsam 5 3. Dayanak 5 4. Unsurları ve Genel

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ

ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı Ankara-2015 1 ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ BİRİNCİ BÖLÜM (Amaç, Kapsam, Dayanak ve Tanımlar) Amaç

ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı Ankara-2015 1 ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ BİRİNCİ BÖLÜM (Amaç, Kapsam, Dayanak ve Tanımlar) Amaç

(2015 YILI İKİNCİ ALTI AY)

") T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI DEĞERLENDİRME RAPORU (2015 YILI İKİNCİ ALTI AY) Strateji Geliştirme Daire Başkanlığı Şubat 2016 KIRŞEHİR GİRİŞ Yeni kamu

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI DEĞERLENDİRME RAPORU (2015 YILI İKİNCİ ALTI AY) Strateji Geliştirme Daire Başkanlığı Şubat 2016 KIRŞEHİR GİRİŞ Yeni kamu

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek?

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

Amaç Stratejik planda yer alan ve kamu idaresinin ulaşmayı hedeflediği sonuçların kavramsal ifadesidir.

Amaç Stratejik planda yer alan ve kamu idaresinin ulaşmayı hedeflediği sonuçların kavramsal ifadesidir. Artık (Bakiye/Kalıntı) Risk Yönetimin, olumsuz bir olayın etkilerini ve gerçekleşme ihtimalini azaltmak

Amaç Stratejik planda yer alan ve kamu idaresinin ulaşmayı hedeflediği sonuçların kavramsal ifadesidir. Artık (Bakiye/Kalıntı) Risk Yönetimin, olumsuz bir olayın etkilerini ve gerçekleşme ihtimalini azaltmak

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

İÇ KONTROL SİSTEMİ HAKKINDA GENEL BİLGİLENDİRME

İÇ KONTROL SİSTEMİ HAKKINDA GENEL BİLGİLENDİRME -4- Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

İÇ KONTROL SİSTEMİ HAKKINDA GENEL BİLGİLENDİRME -4- Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur.

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 64666044/ 19/01/2017 Konu : Üniversitemiz Birimlerine Yapılan Anketler Sonucunda İç Kontrol Standartları Uyum Eylem Planının

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 64666044/ 19/01/2017 Konu : Üniversitemiz Birimlerine Yapılan Anketler Sonucunda İç Kontrol Standartları Uyum Eylem Planının

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

626 No.lu Karar ekidir. 1 BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 1.

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Bilgi İşlem Müdürlüğü ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Bilgi İşlem Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - Bu yönetmelik, Bursa Nilüfer Belediyesi Bilgi İşlem Müdürlüğü

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Bilgi İşlem Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - Bu yönetmelik, Bursa Nilüfer Belediyesi Bilgi İşlem Müdürlüğü

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

İÇ KONTROL SİSTEMİ GENEL BİLGİLENDİRME

İÇ KONTROL SİSTEMİ GENEL BİLGİLENDİRME Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

İÇ KONTROL SİSTEMİ GENEL BİLGİLENDİRME Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Ruhsat ve Denetim Müdürlüğü ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Genel Hükümler

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç Madde 1 - Bu yönetmeliğin amacı Bursa Nilüfer Belediye lığı Müdürlüğü nün hukuki statüsünü, teşkilatını,

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç Madde 1 - Bu yönetmeliğin amacı Bursa Nilüfer Belediye lığı Müdürlüğü nün hukuki statüsünü, teşkilatını,

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRK STANDARTLARII ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRK STANDARTLARII ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN 1. GENEL BİLGİLER 2. EGE ÜNİVERSİTESİ NDE İÇ KONTROL STANDARTLARI UYUM ÇALIŞMALARI 3. İÇ KONTROL ÇALIŞMALARI SÜRECİNDE

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN 1. GENEL BİLGİLER 2. EGE ÜNİVERSİTESİ NDE İÇ KONTROL STANDARTLARI UYUM ÇALIŞMALARI 3. İÇ KONTROL ÇALIŞMALARI SÜRECİNDE

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

İÇ KONTROL SİSTEMİ GENEL BİLGİLENDİRME

İÇ KONTROL SİSTEMİ GENEL BİLGİLENDİRME Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

İÇ KONTROL SİSTEMİ GENEL BİLGİLENDİRME Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

ÜST YÖNETİCİLER İÇİN İÇ KONTROL VE İÇ DENETİM REHBERİ

ÜST YÖNETİCİLER İÇİN İÇ KONTROL VE İÇ DENETİM REHBERİ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda; mali saydamlık, hesap verme sorumluluğu, stratejik planlama, performans esaslı bütçeleme, çok

ÜST YÖNETİCİLER İÇİN İÇ KONTROL VE İÇ DENETİM REHBERİ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda; mali saydamlık, hesap verme sorumluluğu, stratejik planlama, performans esaslı bütçeleme, çok

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun eğitimöğretim

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun eğitimöğretim

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU MALİ SEKTÖRÜ KURULUŞLARINDA MALİ KONTROL STANDARTLARI

Gayrı resmi tercüme KAMU MALİ SEKTÖRÜ KURULUŞLARINDA MALİ KONTROL STANDARTLARI I. Giriş Bundan böyle "standartlar" olarak anılacak mali kontrol standartları, bundan böyle "kuruluşlar" olarak anılacak kamu

Gayrı resmi tercüme KAMU MALİ SEKTÖRÜ KURULUŞLARINDA MALİ KONTROL STANDARTLARI I. Giriş Bundan böyle "standartlar" olarak anılacak mali kontrol standartları, bundan böyle "kuruluşlar" olarak anılacak kamu

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI HAZIRLAYAN BİRİM Strateji Geliştirme Daire Başkanlığı Haziran- 2009 I- KAMU YÖNETİMİNDE İÇ KONTROL SİSTEMİ A. Giriş 26.12.2007 tarih ve 26738 sayılı Resmi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI HAZIRLAYAN BİRİM Strateji Geliştirme Daire Başkanlığı Haziran- 2009 I- KAMU YÖNETİMİNDE İÇ KONTROL SİSTEMİ A. Giriş 26.12.2007 tarih ve 26738 sayılı Resmi

Başaran YAŞLI Belediye Başkanı. Sayfa 1

Kamu Mali Yönetimi ve Kontrol Kanunu ile, her kamu idaresinde geleneksel kontrol mekanizmaları yerine iç kontrol alanında yaşanan çağdaş gelişme ve uygulamalardan ve uluslararası örgütlerce oluşturulan

Kamu Mali Yönetimi ve Kontrol Kanunu ile, her kamu idaresinde geleneksel kontrol mekanizmaları yerine iç kontrol alanında yaşanan çağdaş gelişme ve uygulamalardan ve uluslararası örgütlerce oluşturulan

T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr http://www.sayistay.gov.

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRKİİYE YATIIRIIM DESTEK VE TANIITIIM AJANSII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRKİİYE YATIIRIIM DESTEK VE TANIITIIM AJANSII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Yönetim Kurulu nun 21/03/2012 tarih ve 103/184 numaralı kararı ile Sermaye Piyasası Kurulu tarafından yayınlanan Seri: IV, No: 56 sayılı Kurumsal Yönetim

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Yönetim Kurulu nun 21/03/2012 tarih ve 103/184 numaralı kararı ile Sermaye Piyasası Kurulu tarafından yayınlanan Seri: IV, No: 56 sayılı Kurumsal Yönetim

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

İÇ DENETİM. İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI. Erkan KARAARSLAN

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN info@erkankaraarslan.org MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN info@erkankaraarslan.org MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

İÇ KONTROL UYGULAMALARINDA DIŞ DENETİM. FEYZULLAH OKUMUŞ (Sayıştay Uzman Denetçisi) MESUT ÜNAL (Sayıştay Uzman Denetçisi)

MESUT ÜNAL (Sayıştay Uzman Denetçisi)") İÇ KONTROL UYGULAMALARINDA DIŞ DENETİM FEYZULLAH OKUMUŞ (Sayıştay Uzman Denetçisi) MESUT ÜNAL (Sayıştay Uzman Denetçisi) 1 SUNUM PLANI A. İÇ KONTROL B. DIŞ DENETİM (Sayıştay Denetimi) C. İÇ KONTROL AÇISINDAN

İÇ KONTROL UYGULAMALARINDA DIŞ DENETİM FEYZULLAH OKUMUŞ (Sayıştay Uzman Denetçisi) MESUT ÜNAL (Sayıştay Uzman Denetçisi) 1 SUNUM PLANI A. İÇ KONTROL B. DIŞ DENETİM (Sayıştay Denetimi) C. İÇ KONTROL AÇISINDAN

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...