MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

|

|

|

- Göker Akyıldız

- 7 yıl önce

- İzleme sayısı:

Transkript

1 MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için sayfasını ziyaret ediniz.

2 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Ders Notları 14 Konrad Menzel 2 Nisan Koşullu Beklenen Değerler Örnek 1. Her sene, bir firmanın AR-GE bölümü rasgele bir süreç sonucunda X kadar buluş üretmektedir, burada E X = 2 ve Var(X) = 2 dir. Her buluş p = 0.2 olasılıkla ticari bir başarı gösterecektir (bağımsızlık varsayalım). Bir yıl içerisindeki ticari başarı sayısını S ile gösterelim. Bir yıl içerisinde X = x buluş sayısına koşullanmış S nin ortalamasının S B(x, p) = xp olduğunu bildiğimiz için, buluşların ortalama olarak xp kadarının başarılı olması gerekir. Y veriyken X in koşullu beklenen değeri koşullu p.d.f den elde edilen X in beklenen değeridir: Tanım 1. f Y X (y X) rasgele değişken X i kendi argümanı olarak taşıdığı için, koşullu beklenen değerin de aynı zamanda rasgele bir değişken olduğunu not ediniz. Ancak, X in belli bir değeri veriyken, Y nin koşullu beklenen değerini de tanımayabiliriz burada koşullu yoğunluk tanımlandığı sürece bu herhangi bir verili x değeri için sadece bir sayıdır. Hesaplamalar tam olarak önceki gibi yapıldığı için (tek fark şimdi koşullu dağılım üzerinden integral alıyoruz), sayısal bir örnek yapmayacağız (problem seti için sadece tanımı uygulayınız). Bunun yerine, koşullu ve koşulsuz örnekler arasındaki farkı göstermek için daha kalitatif örnekleri tartışalım.

3 Örnek 2 ( Limon Piyasası). Aşağıdaki ekonomist George Akerlof un meşhur kullanılmış araba piyasası modelinin basitleştirilmiş bir versiyonudur. Varsayalım ki üç tür X kullanılmış araba vardır: mükemmel durumdaki arabalar (karpuzlar), orta kalite arabalar (istatistiksel manada kesinlik ifade eden ortalama değil), ve çok kötü durumdaki arabalar (limonlar). Her tür araba eşit frekansa sahiptir, yani P( limon ) = P( orta ) = P( karpuz ) = 1/3 Satıcı ve bir alıcı her bir araba türü için, sırasıyla Y S ve Y B, kadar aşağıda verilen değerleri biçiyorlar: Tür Satıcı Alıcı Limon Orta Karpuz İlk dikkat edilmesi gereken şey, her araba çeşidi için, alıcının biçtiği değerin satıcının biçtiğinden daha yüksek olduğudur, dolayısıyla her bir tür araba için, alış veriş alıcı ile satıcının biçtiği değerin arasındaki bir fiyattan gerçekleşmeli. Ancak, kullanılmış arabalar da, kalite ilk anda görülen şey değildir. Bu nedenle, eğer ne alıcı ne de satıcı söz konusu arabanın türü X i bilmiyorsa, onların beklenen değeri yinelenen beklentiler kanununa göre aşağıdaki gibidir: Dolayısıyla alış verişin gerçekleşmesi gerekir. Daha gerçekçi bir düzenlemede, arabanın satıcısı arabanın kalitesini alıcıdan daha iyi bilir (tamirat geçmişini, kazalarını vs.) ve arabayı satmaya arzulayacağı fiyat belirler. Eğer satıcı üç araba türünü de mükemmel bir şekilde ayırt edebilirse, ki alıcı bunu yapamaz, alıcının satıcının belirtilen fiyattan arabayı satma arzusuna koşullanmış beklentiler oluşturması gerekir. Eğer satıcı 6000 dolardan daha düşük bir fiyat belirtirse, alıcı kesin olarak arabanın limon olduğunu bilirdi, çünkü diğer durumlarda satıcı en az 6000 dolar talep ederdi, yani

4 ve alış veriş gerçekleşirdi. Ancak, eğer araba karpuz ise, satıcı en az dolar talep ederdi, hâlbuki alıcı en fazla kadar ödeyecekti, bu nedenle de satıcı yüksek kalite bir arabayı makul bir fiyata satamayacaktı. Piyasanın karpuz için çalışmamasının(break down) nedeni bu modelde satıcının alıcıya arabanın kalitesinin düşük olmadığı konusunda kabul edilebilir bir garanti verememesidir, bu nedenle alıcı alış verişinde kötü bir araba alma ihtimalini hesaba katar. Örnek 3. Bu örnekte, insanların gelecekteki politik olaylar üzerine bahse girdiği bir internet platformu olan IEM Political Markets ın 2008 başkanlık adayları ile ilgili verisine bakacağız(veri için bkz.: Piyasa şöyle çalışıyor: Her bir politik aday i için, katılımcılar aşağıdaki getiriyi veren kontratlar satın alıyorlar Y i = { Verili bir t zamanda, piyasadaki katılımcılar X t olarak adlandıracağımız dışarıdan gelen ilave bilgiye sahip olurlar, örneğin o ana kadar kazanılan delege sayısı, adayın propagandasının momentumu, ya da adayın propaganda stratejisi hakkında görevlilerin demeçleri gibi. Söz konusu ilave bilgi verilmişken, kontratın beklenen değeri Diğer bir ifadeyle, katılımcıların aday i nin kontratı için ödemeyi arzuladıkları dolar miktarı t zamanda verili bilgiye göre i nin kendi parti adaylığını kazanma olasılığına eşittir. Son üç aydaki Demokrat Parti nin ana adaylarının kontratlarının fiyatlarına bakalım: Demokratik adayların kazanma ihtimali hakkında önemli bilgileri ortaya çıkaran 3 olay için üç dik doğru çizdim:

5 Barrack Obama nın Hillary Clinton a karşı ezici bir farkla kazandığı Iowa parti kongresi, Iowa daki yenilgiden sonra Hillary Clinton un geri dönüşü olarak görülen New Hampshire ön seçimi, Ohio ve Taksas ın ön seçimleri; bu iki önemli eyaletin ön seçimlerini Hillary Clinton kazandı Bu olayların her birisinden sonra koşullu beklenen değerlerde çok önemli değişiklikler olduğunu görebiliriz. Bu, adayların partilerinin adaylığını sağlama alma şansı hakkında piyasanın inançlarının nasıl değiştiğini göstermektedir. Finansal Ekonomi de, özel bir durumun gerçekleşmesi halinde 1 dolar ödeyen bu tür kontratlara Arrow-Debrue menkul kıymeti de denir. Koşullu ve koşulsuz beklenen değerler arasındaki önemli bir ilişki Yinelenen Beklentiler Kanunu dur(bu daha önce bu derste gördüğümüz Toplam Olasılık Kanunun yakındır). Önerme 1 (Yinelenen Beklentiler Kanunu). İSPAT: g(x) = hesaplayabiliriz: [Y X = x] olsun. g(x) x in bir fonksiyonudur. Beklenen değeri şimdi

6 Önerme 2 (Koşullu Varyans / Toplam Varyans Kanunu). Bu sonuç aynı zamanda ANOVA eşitliği olarak bilinir. Burada ANOVA Varyans Analizi dir. Özelikle, Var(Y X) 0 olduğu için, aşağıdakine ulaşılır Bu, kabaca söylemek gerekirse, X i bilmek Y nin varyansını düşürür şeklinde okunabilir. İSPAT: burada birinci eşitlik VarX = - özelliğini kullanır, ikinci adım yinelenen beklentiler kanununu kullanır, ve son adımda birinci ve ikinci terimler birbirini götürünce ispat tamamlanır. Örnek 4. Her sene, bir firmanın AR-GE bölümü rasgele bir süreç sonucunda X kadar buluş üretmektedir, burada = 2 ve Var(X) = 2 dir. Her buluş p = 0.2 olasılıkla ticari bir başarıdır (bağımsızlık varsayalım). Bir yıl içerisindeki ticari başarı sayısını S ile gösterelim.

7 (a) Varsayalım ki bu sene 5 yeni buluşumuz var. Onlardan S tanesinin ticari başarı gösterme olasılığı nedir? X = 5 veri iken, S nin koşullu p.d.f.si bir binomdur, bu nedenle, örneğin, (b) 5 buluş veri iken, beklenen başarı sayısı nedir? S X = 5 için, son dersteki sonuçları kullanabiliriz, B(5,0.2) olduğu (c) Buluşların koşulsuz beklenen değeri nedir? Yinelenen beklentiler kanunu ile şunu buluruz, burada E[X] = 2 varsayıyoruz. (d) S in koşulsuz varyansı nedir? Toplam varyans kanunu hatırlayınız, Bu binomların karışımının bir örneğidir, yani X e koşullanmış S için binom dağılımımız var. O zaman yinelenen beklentiler kanununu kullanarak başarıların toplam sayısını elde edebiliriz. Örnek 5. (IEM Politik Piyasa, devam) Cumhuriyetçilerin geçen seneki ön seçimlerine bakacak olursak, belirsizliklerin çoğunun Süper Salı da çözüldüğünü görebiliriz. Diyelim ki, koşul değişkeni X t t tarihindeki yeminli delegasyonun sayısı olsun. Toplam varyans kanunu ışığında Iowa önseçimlerinden önceki koşulsuz ortalamalar ile Süper Salı dan sonraki koşullu ortalamaları karşılaştırabiliriz. Iowa seçimlerinde önce, ana adaylarin si büyük dalgalanmalar ile %10 ile %40 gibi orta düzey bir aralıkta yer alıyorlardı. Ancak, Süper Salı dan sonra, fiyatlar (yani ) 0 veya 1 e yaklaştı, ve oynamalar çok ufak olmaya başladı. Bu nedenle, koşullu varyans formülüne göre, Süper Salı dan sonra koşullu ortalama hakkındaki belirsizlik, Var( ), gelişmelerden sonraki varyansın, Var(Y i ), en büyük bölümünü oluşturuyordu, hâlbuki koşullu varyansın, Var( ), katkısı nispeten daha düşük görünüyordu.

, hala çok yüksektir.")

8 Eğer bunu Demokratların yarışının grafiğiyle karşılaştırırsak, Süper Salı dan sonra demokratlar için hala büyük hareketlenme olduğu görülebilir, bu nedenle Süper Salıdan ötürü yeminli delege sayısının üzerine koşul koymak varyansın önemli bir bölümünü yok etmemektedir, yani varyans, Var( ), hala çok yüksektir. Diğer taraftan, Cumhuriyetçilerin yarışının çok çabuk bitmesinin sıkça belirtilen nedeni, her bir eyalette, Cumhuriyetçilerin ön seçimlerinde delege sayısının adayların oy oranına göre değil (bu Demokratların çoğu önseçiminde bir kuraldır) kazanan hepsini alır kuralına göre belirlendiği içindir. Bu nedenle, en ufak bir oy farkında bile kazanan aday diğer adaylara fark atabilir ve rakiplerin arayı kapatması oldukça zorlaşır. 2. Özel Dağılımlar Bu derste, şimdiye kadar yaygın olarak kullanılan üç dağılım gördük, binom, uniform ve üstel. Bundan sonraki iki derste, bu listeyi birkaç önemli örnek ile genişleteceğiz ve onların en sık kullanılanı ile başlayacağız, yani normal dağılımla. 2.1 Hatırlatma: Derste şimdiye kadar gördüğümüz dağılımlar Tanım 2. Eğer p.d.f.si aşağıdaki gibiyse, X değişkeni, X B(n, p), (n, p) parametreleriyle bir binom dağılımdır:

9 X B(n, p) için daha önce aşağıdaki ilişkileri göstermiştik. Tanım 3. Eğer p.d.f.si aşağıdaki gibiyse, X değişkeni [a, b] aralığında bir uniform dağılımdır, X U[a, b]: Tanım 4. Eğer p.d.f.si aşağıdaki gibiyse, X değişkeni parametresiyle bir üstel dağılımdır: 2.2 Standartlaştırılmış Rasgele Değişken Bazen, rasgele değişken X in standardizasyonu olan aşağıdaki Z ye bakmakta fayda vardır. Son birkaç derste türetilen beklenen değer ve varyans kurallarını kullanarak aşağıdakileri elde ederiz: ve

10 Eğer rasgele değişkenleri bu şekilde normalize edersek, ölçek ve konumdan bağımsız olarak farklı dağılımların şeklini karşılaştırmak daha kolay olur. 2.3 Normal Dağılım Normal dağılım sürekli rasgele değişken ile ilintilidir. Çok sayıda ki istatistiki deneyin sonuçlarının en iyi tahminini verdiği ortaya çıkmıştır (biraz sonra bunun için bir örnek göreceğiz, daha fazlasını Merkezi Limit Teoremini işledikten sonra göreceğiz). Tanım 5. Eğer herhangi bir z için p.d.f. aşağıdaki gibiyse, rasgele bir Z değişkeni normal dağılımlıdır sembolik olarak Z N(0, 1), C.d.f.si ise şöyle gösterilir: Bir standart normal rasgele değişkenin c.d.f.si kapalı-form ifadeye sahip değildir(fakat tablo değerlerine ya da istatistiksel yazılım paketlerine bakılabilir). P.d.f φ(z) çan eğrisi ve sıfır etrafında simetrik özeliklere sahiptir:

11 Standart Normal Dağılımın Önemli Özelikleri Özelik 1. Bir standart normal rasgele değişken Z için ve Normal dağılımın neden yararlı olduğuna dair vurgulanması gereken ilk önemli nokta, çok sayıda n deneme için Binom rasgele değişkenlerin normal dağılım ile tahmin edilebildiğinin ortaya çıkmasıdır. Teorem 1 (DeMoivre-Laplace Teoremi). Eğer X B(n, p) bir binom rasgele değişken ise, o zaman c d gibi herhangi bir sayı için şu ifade yazılabilir, Binom değişkenin aşağıdaki ifadeye dönüştürüldüğüne dikkat ediniz. Bu ifade gerçekte standardizasyondur. Bu sonuçlar, çok sayıda n için standardize edilmiş binom rasgele değişken X in (c, d aralığına düşme olasılığının aşağı yukarı normal değişkenin aynısı olduğunu ifade etmektedir. Örnek olsun diye sadece yükselen n değerleri için binom p.d.f. leri grafik üzerinde gösterdim ve daha sonra normalizasyon uyguladım. n = 50 için, bar grafiğinin şekli nispeten normal yoğunluğun çan eğrisine benzemektedir. Özelikle dikkat edilecek olursa, az sayıdaki n için dağılımın çarpıklığı nerdeyse tamamen yok olmuştur ( başarı nın düşük olasılığından ötürü, p = 1/4).

12 Şekil 1. DeMoivre-Laplace Teoreminin Gösterimi Örnek 6. Uygulama açısından bu tür tahminlerin neden gerçekten yararlı olduğunu görmek için ardışık n denemenin olasılığını hesaplamak istiyoruz. Diyelim ki p = 1/5 dir bu durumda en az %25 lik başarı vardır. Eğer n = 5 ise, 25% ten daha fazla başarıya sahip olmama olasılığı aşağıdaki gibi hesaplanır: Peki, eğer B(100, 1/5) ise, yani n i 100 e yükseltirsek ne olur? Prensipte, aşağıdakini hesaplayabiliriz: Böylece, her birinin toplamını ayrı ayrı hesaplayabiliriz. Ancak onlardan çok fazla olduğu için, bu çok ağır bir yük getirecektir. Diğer bir seçenek olarak, DeMoivre-Laplace Teoremini kullanarak iyi bir tahminde bulunabilirdik. Standardize edilmiş şöyledir: Bu nedenle,

13 Bu tahmin ne kadar iyidir? Hesaplamaları yaptım ve P( 25) %91.25 elde ettim. Eğer aynı örneği n = 200 için tekrarlarsak, tam olarak P( 50) %96.55 binom olasılığını ve P( 50) %96.15 normal tahminini elde ettim. Z N(0, 1) için, ayrıca herhangi bir rasgele değişkeni elde edebiliriz. Bu normal bir rasgele değişkendir, ortalaması ve varyansı 2 dir. Sembolik olarak X in p.d.f.si nedir? Daha önce derste gördüğümüz değişken değiştirme formülünü kullanabiliriz: Bir normal rasgele değişkenin doğrusal dönüşümünün yine normal bir X 1 değişkeni olduğunu göz önünde bulundurarak tartışmayı daha ileri bir aşamaya taşıyabiliriz. Önerme 3. Eğer X 1 N(µ, σ 2 ) ve X 2 = a + bx 1 ise, o zaman Bu sonucu yine değişken değiştirme formülünü kullanarak kontrol edebilirsiniz. N sayıdaki X 1,..., X n değişkenin toplamının beklenen değerinin, beklenen değerlerinin toplamı olduğunu ve n bağımsız ve rasgele değişkenin varyansının da varyanslarının toplamı olduğunu görmüştük. Eğer X i ler aynı zamanda normal ise, toplamları da normaldir: Önerme 4. Eğer X 1,..., X n bağımsız normal rasgele değişkenler ve X i zaman, N(µ i, σ i 2 ) ise, o

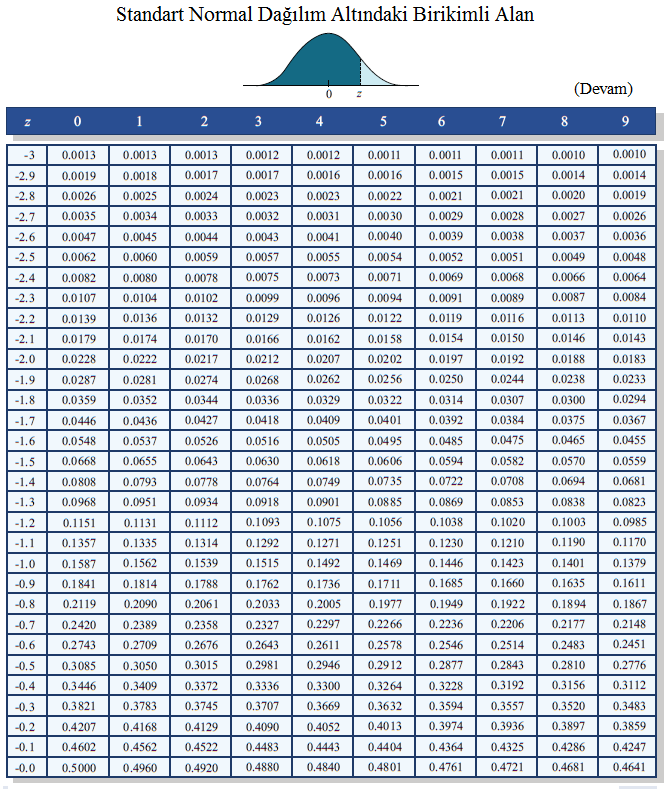

14 Genel olarak, birkaç hafta önce gördüğümüz bükülme formülünü kullanmak zorunda olabilirdik, ancak normallerin toplamı için, sadece toplamın beklenen değerini ve varyansını hesaplamamız yeterlidir. Bu durumda p.d.f.leri hemen bulabiliriz: Şekil 2. in Farklı Değerleri için Normal Yoğunluk Standart Normal in Tablo Değerlerini Kullanma Eğer X N(µ, σ) ise, X in kendi ortalamasından bir veya iki standart sapmadan daha daha uzakta olmama olasılığının kabaca bir tahminini verebiliriz: Yani dağılım yığınının çoğu ortalamadan itibaren bir veya iki standart sapma aralığının içindedir. Eğer elinizin altında c.d.f. tablosu yoksa normal olasılığın kabaca bir tahmini elde etmek için bu üç nicel değeri hatırlamakta fayda vardır.

15 Kaynak: MIT OpenCourseWare Standart normal dağılım yaygın olarak kullanıldığı için, değerlerini herhangi bir istatistik kitabında bulabilirsiniz. (z) in c.d.f.sinin tablolaştırılmış Çoğunlukla söz konusu tablolar sadece z 0 değerlerini içerirler, fakat dağılımın simetrisini kullanarak c.d.f.nin > 0 değerlerini elde edebilirsiniz. Örneğin, eğer P(Z 1.95) i bilmek istiyorsak, P(Z -1.95) i arayabilir ve P(Z 1.95) = 1- P(Z -1.95) = ü hesaplayabiliriz.

16 Kaynak: MIT OpenCourseWare Genel olarak, eğer X N(µ, σ) ise, a b için P(a X b) türü olasılıkları aşağıdaki adımları takip ederek elde edebiliriz: 1. değişkeni standardize et, yani bir standart normal rasgele Z değişkeni için olayı aşağıdaki gibi tekrar yaz: 2. standart normal c.d.f., (.), cinsinden olasılığı yeniden ifade et: 3. olasılığı elde etmek için yukarıda hesaplanan değerlerin standart normal c.d.f.si için tablodan değerleri bul. 2.4 Bir Parantez Açmak: Standart Normal Rasgele Değişkenin Çizimi Integral dönüştürme kullanarak uniform rasgele çekilişleri diğer herhangi bir sürekli dağılıma dönüştürmenin mümkün olduğunu daha önce görmüştük(rasgele değişkenlerin dönüştürülmesi üzerine olan ders notlarına bakınız). Eğer bir bilgisayarınız yoksa ne

17 yaparsınız? 1900 lü yıllarda, ünlü istatistikçi Francis Galton zar kullanarak normal rasgele bir değişkeni taklit eden akılı bir alet yaptı 1. Şekil 3 te görülen üç farklı zar peşi sıra atılmıştır. Bu yapılırken, deneyi yapan kişi tesadüfi çekilişlerin listesini tabloya aşağıdaki gibi aktarır: Birinci zar gerçek değeri verir(her zaman size doğru olan yüzeyin altındaki rakam okursunuz). İlk zamanda yıldızlar boş bırakılırken, fakat daha sonra ikinci zarın atılışıyla doldurulurlar. En sonunda, üçüncü zar ilk iki zar ile oluşturduğunuz çekilişlerin önüne konulacak artı ve eksilerin sırasını verir. Sonucun gerçekten de standart normal rasgele değişkene benzemesi için zar üzerindeki rakamlar özelikle normal dağılımın pozitif yarısının eşit aralıklı yüzdeleri olarak seçildi. 2.5 Standart Normallerin Fonksiyonları: Ki-kare, t- ve F- dağılımları Tahmin ve test etmek için standart normal dağılımın öneminden ötürü, standart normal rasgele değişkenlerin bazı fonksiyonları da önemli rol oynarlar ve sık sık istatistik testlerde tablo haline getirilirler. Bütünlük açısından şimdilik sadece tanımları vereceğiz, fakat, dersin sonlarına doğru (son üçte birinde) tekrar uygulamalara döneceğiz. İlgili p.d.f.leri vermeyeceğim çünkü onların kullanımı pratik değildir. Tanım 6. Eğer Z 1, Z 2,, Z k bağımsız ve dağılımı Z i N(0,1) ise, Y = in k serbestlik derecesiyle ki-kare dağılımlı olduğu söylenir. Semboller ile ifade edecek olursak, Burada serbestlik derecesi karesi alınmış ve toplanmış bağımsız çekilişlerin sayısını ifade etmektedir. Ki-karenin beklenen değeri serbestlik derecesi ile verilir, Tanım 7. Eğer X N(0,1) ve Y ise, o zaman 1 bkz. Stigler, S. (2002): Statistics on the Table

18 ilişkisinin k serbestlik derecesiyle (öğrenci) t-dağılımı olduğu ifade edilir. Serbestlik derecesi k nin büyük değerleri için, t- dağılımı standart normal dağılımı ile çok doğru bir şekilde tahmin edilir. Tanım 8. Eğer Y 1 ve Y 2 ise, o zaman ilişkisinin (k 1, k 2 ) serbestlik derecesiyle F- dağılımlı olduğu ifade edilir.

19 Şekil 3. Galton nun Zarının Üç Çeşidi. Zarlar 1890 dan kalma 1.25 inçlik küptürler ve normal dağılımlı rasgele değişkeni taklit etmek için kullanılırlar. Stigler, S. (2002): Statistics on the Table: The History of Statistical Concepts and Methods tan uyarlanmıştır.

20 Kaynak: MIT OpenCourseWare

21 Kaynak: MIT OpenCourseWare

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

rasgele değişkeninin olasılık yoğunluk fonksiyonu,

3.6. Bazı Sürekli Dağılımlar 3.6.1 Normal Dağılım Normal dağılım hem uygulamalı hem de teorik istatistikte kullanılan oldukça önemli bir dağılımdır. Normal dağılımın istatistikte önemli bir yerinin olmasının

3.6. Bazı Sürekli Dağılımlar 3.6.1 Normal Dağılım Normal dağılım hem uygulamalı hem de teorik istatistikte kullanılan oldukça önemli bir dağılımdır. Normal dağılımın istatistikte önemli bir yerinin olmasının

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare 14.30 Ekonomide Ġstatistiksel Yöntemlere GiriĢ Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide Ġstatistiksel Yöntemlere GiriĢ Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koģulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide Ġstatistiksel Yöntemlere GiriĢ Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koģulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

13. Olasılık Dağılımlar

13. Olasılık Dağılımlar Mühendislik alanında karşılaşılan fiziksel yada fiziksel olmayan rasgele değişken büyüklüklerin olasılık dağılımları için model alınabilecek çok sayıda sürekli ve kesikli fonksiyon

13. Olasılık Dağılımlar Mühendislik alanında karşılaşılan fiziksel yada fiziksel olmayan rasgele değişken büyüklüklerin olasılık dağılımları için model alınabilecek çok sayıda sürekli ve kesikli fonksiyon

1.58 arasındaki her bir değeri alabileceği için sürekli bir

7.SUNUM Hatırlanacağı gibi, kesikli rassal değişkenler sonlu (örneğin; 0, 1, 2,...,10) veya sayılabilir sonsuzlukta (örneğin; 0, 1, 2,...) değerler alabilmektedir. Fakat birçok uygulamada, rassal değişkenin

7.SUNUM Hatırlanacağı gibi, kesikli rassal değişkenler sonlu (örneğin; 0, 1, 2,...,10) veya sayılabilir sonsuzlukta (örneğin; 0, 1, 2,...) değerler alabilmektedir. Fakat birçok uygulamada, rassal değişkenin

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Risk-Getiri İlişkisi ve Portföy Yönetimi I

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Z = S n E(S n ) V ar(sn ) = S n nµ. S nn. n 1/2 n σ

V ar(sn ) = S n nµ. S nn. n 1/2 n σ") YTÜ-İktisat İstatistik II Merkezi Limit Teoremi 1 MERKEZİ LİMİT TEOREMİ CENTRAL LIMIT THEOREM X 1,X 2,...,X n herbirinin ortalaması µ ve varyansı σ 2 olan ve aynı dağılıma uyan n tane bağımsız r.d. olsun.

YTÜ-İktisat İstatistik II Merkezi Limit Teoremi 1 MERKEZİ LİMİT TEOREMİ CENTRAL LIMIT THEOREM X 1,X 2,...,X n herbirinin ortalaması µ ve varyansı σ 2 olan ve aynı dağılıma uyan n tane bağımsız r.d. olsun.

3 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

SÜREKLİ RASSAL DEĞİŞKENLER

SÜREKLİ RASSAL DEĞİŞKENLER Sürekli Rassal Değişkenler Sürekli Rassal Değişken: Değerleriölçümyadatartımla elde edilen, bir başka anlatımla sayımla elde edilemeyen, değişkene sürekli rassal değişken denir.

SÜREKLİ RASSAL DEĞİŞKENLER Sürekli Rassal Değişkenler Sürekli Rassal Değişken: Değerleriölçümyadatartımla elde edilen, bir başka anlatımla sayımla elde edilemeyen, değişkene sürekli rassal değişken denir.

Sürekli Rastsal Değişkenler

Sürekli Rastsal Değişkenler Normal Dağılım: Giriş Normal Dağılım: Tamamen ortalaması ve standart sapması ile tanımlanan bir rastsal değişken, X, için oluşturulan sürekli olasılık dağılımına normal dağılım

Sürekli Rastsal Değişkenler Normal Dağılım: Giriş Normal Dağılım: Tamamen ortalaması ve standart sapması ile tanımlanan bir rastsal değişken, X, için oluşturulan sürekli olasılık dağılımına normal dağılım

EME Sistem Simülasyonu. Giriş. Olasılık Dağılımı. Rassal Degiskenler

EME 3105 1 Giriş Sistem Simülasyonu Önümüzdeki hafta simulasyon girdilerinin modellenmesinde kullanılan kesikli ve sürekli Simulasyonda İstatistiksel Modeller-I Ders 4 dağılımlar hatırlatılacaktır. Rassal

EME 3105 1 Giriş Sistem Simülasyonu Önümüzdeki hafta simulasyon girdilerinin modellenmesinde kullanılan kesikli ve sürekli Simulasyonda İstatistiksel Modeller-I Ders 4 dağılımlar hatırlatılacaktır. Rassal

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

İÇİNDEKİLER. Ön Söz Saymanın Temel Kuralları Permütasyon (Sıralama) Kombinasyon (Gruplama) Binom Açılımı...

Kombinasyon (Gruplama) Binom Açılımı...") İÇİNDEKİLER Ön Söz... Saymanın Temel Kuralları... Permütasyon (Sıralama)... 8 Kombinasyon (Gruplama)... 6 Binom Açılımı... Olasılık... 9 İstatistik... 8... Dağılımlar... 5 Genel Tarama Sınavı... 6 RASTGELE

İÇİNDEKİLER Ön Söz... Saymanın Temel Kuralları... Permütasyon (Sıralama)... 8 Kombinasyon (Gruplama)... 6 Binom Açılımı... Olasılık... 9 İstatistik... 8... Dağılımlar... 5 Genel Tarama Sınavı... 6 RASTGELE

Tesadüfi Değişken. w ( )

") 1 Tesadüfi Değişken Tesadüfi değişkenler gibi büyük harflerle veya gibi yunan harfleri ile bunların aldığı değerler de gibi küçük harflerle gösterilir. Tesadüfi değişkenler kesikli veya sürekli olmak üzere

1 Tesadüfi Değişken Tesadüfi değişkenler gibi büyük harflerle veya gibi yunan harfleri ile bunların aldığı değerler de gibi küçük harflerle gösterilir. Tesadüfi değişkenler kesikli veya sürekli olmak üzere

İçindekiler. Ön Söz... xiii

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

AKT201 Matematiksel İstatistik I Yrd. Doç. Dr. Könül Bayramoğlu Kavlak

AKT20 Matematiksel İstatistik I 207-208 Güz Dönemi AKT20 MATEMATİKSEL İSTATİSTİK I ÖDEV 6 Son Teslim Tarihi: 29 Aralık 207 Cuma, Saat: 5:00 (Ödevlerinizi Arş. Gör. Ezgi NEVRUZ a elden teslim ediniz.) (SORU

AKT20 Matematiksel İstatistik I 207-208 Güz Dönemi AKT20 MATEMATİKSEL İSTATİSTİK I ÖDEV 6 Son Teslim Tarihi: 29 Aralık 207 Cuma, Saat: 5:00 (Ödevlerinizi Arş. Gör. Ezgi NEVRUZ a elden teslim ediniz.) (SORU

SÜREKLİ OLASILIK DAĞILIŞLARI

SÜREKLİ OLASILIK DAĞILIŞLARI Sürekli verilerin göstermiş olduğu dağılışa sürekli olasılık dağılışı denir. Sürekli olasılık dağılışlarının fonksiyonlarına yoğunluk fonksiyonu denilmekte ve bu dağılışlarla

SÜREKLİ OLASILIK DAĞILIŞLARI Sürekli verilerin göstermiş olduğu dağılışa sürekli olasılık dağılışı denir. Sürekli olasılık dağılışlarının fonksiyonlarına yoğunluk fonksiyonu denilmekte ve bu dağılışlarla

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI. Yrd. Doç. Dr. Emre ATILGAN

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Yrd. Doç. Dr. Emre ATILGAN 1 RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Olasılığa ilişkin olayların çoğunluğunda, deneme sonuçlarının bir veya birkaç yönden incelenmesi

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Yrd. Doç. Dr. Emre ATILGAN 1 RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Olasılığa ilişkin olayların çoğunluğunda, deneme sonuçlarının bir veya birkaç yönden incelenmesi

BKİ farkı Standart Sapması (kg/m 2 ) A B BKİ farkı Ortalaması (kg/m 2 )

A B BKİ farkı Ortalaması (kg/m 2 )") 4. SUNUM 1 Gözlem ya da deneme sonucu elde edilmiş sonuçların, rastlantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HİPOTEZ TESTLERİ denir. Sonuçların rastlantıya bağlı

4. SUNUM 1 Gözlem ya da deneme sonucu elde edilmiş sonuçların, rastlantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HİPOTEZ TESTLERİ denir. Sonuçların rastlantıya bağlı

SÜREKLİ ŞANS DEĞİŞKENLERİ. Üstel Dağılım Normal Dağılım

SÜREKLİ ŞANS DEĞİŞKENLERİ Üstel Dağılım Normal Dağılım 1 Üstel Dağılım Meydana gelen iki olay arasındaki geçen süre veya bir başka ifadeyle ilgilenilen olayın ilk defa ortaya çıkması için geçen sürenin

SÜREKLİ ŞANS DEĞİŞKENLERİ Üstel Dağılım Normal Dağılım 1 Üstel Dağılım Meydana gelen iki olay arasındaki geçen süre veya bir başka ifadeyle ilgilenilen olayın ilk defa ortaya çıkması için geçen sürenin

İstatistik ve Olasılık

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

ARALIK TAHMİNİ (INTERVAL ESTIMATION):

:") YTÜ-İktisat İstatistik II Aralık Tahmini I 1 ARALIK TAHMİNİ INTERVAL ESTIMATION): Nokta tahmininde ilgilenilen anakütle parametresine ilişkin örneklem bilgisinden hareketle tek bir sayı üretilir. Bir nokta

YTÜ-İktisat İstatistik II Aralık Tahmini I 1 ARALIK TAHMİNİ INTERVAL ESTIMATION): Nokta tahmininde ilgilenilen anakütle parametresine ilişkin örneklem bilgisinden hareketle tek bir sayı üretilir. Bir nokta

Hatalar Bilgisi ve İstatistik Ders Kodu: Kredi: 3 / ECTS: 5

Ders Kodu: 0010070021 Kredi: 3 / ECTS: 5 Yrd. Doç. Dr. Serkan DOĞANALP Necmettin Erbakan Üniversitesi Harita Mühendisliği Bölümü Konya 07.01.2015 1 Giriş 2 Giriş Matematiksel istatistiğin konusu yığın

Ders Kodu: 0010070021 Kredi: 3 / ECTS: 5 Yrd. Doç. Dr. Serkan DOĞANALP Necmettin Erbakan Üniversitesi Harita Mühendisliği Bölümü Konya 07.01.2015 1 Giriş 2 Giriş Matematiksel istatistiğin konusu yığın

İstatistik ve Olasılık

İstatistik ve Olasılık Örnekleme Planlar ve Dağılımları Prof. Dr. İrfan KAYMAZ Tanım İncelenen olayın ait olduğu anakütlenin bütünüyle dikkate alınması zaman, para, ekipman ve bunun gibi nedenlerden dolayı

İstatistik ve Olasılık Örnekleme Planlar ve Dağılımları Prof. Dr. İrfan KAYMAZ Tanım İncelenen olayın ait olduğu anakütlenin bütünüyle dikkate alınması zaman, para, ekipman ve bunun gibi nedenlerden dolayı

WEIBULL DAĞILIMI WEIBULL DAĞILIMI ANADOLU ÜNİVERSİTESİ

ANADOLU ÜNİVERSİTESİ İST 213 OLASILIK DERSİ SÜREKLİ DAĞILIMLAR-2 DOÇ. DR. NİHAL ERGİNEL 2015 WEIBULL DAĞILIMI Weibull dağılımı, pek çok farklı sistemlerin bozulana kadar geçen süreleri ile ilgilenir. Dağılımın

ANADOLU ÜNİVERSİTESİ İST 213 OLASILIK DERSİ SÜREKLİ DAĞILIMLAR-2 DOÇ. DR. NİHAL ERGİNEL 2015 WEIBULL DAĞILIMI Weibull dağılımı, pek çok farklı sistemlerin bozulana kadar geçen süreleri ile ilgilenir. Dağılımın

Yapılan alan araştırması sonucunda aşağıdaki sonuçlar elde edilmiştir. ( ) ( ) ( ) ( )

( ) ( ) ( )") İKİ DEĞİŞKENLİ OLASILIK Rassal bir deneme yapılmakta ve farklı iki olay ile ilgilenilmektedir. A 1, A 2,,A i olayları bağdaşmaz ve bütünü kapsayıcıdır. B 1, B 2,,B j olayları bağdaşmaz ve bütünü kapsayıcıdır.

İKİ DEĞİŞKENLİ OLASILIK Rassal bir deneme yapılmakta ve farklı iki olay ile ilgilenilmektedir. A 1, A 2,,A i olayları bağdaşmaz ve bütünü kapsayıcıdır. B 1, B 2,,B j olayları bağdaşmaz ve bütünü kapsayıcıdır.

OLASILIK ve KURAMSAL DAĞILIMLAR

OLASILIK ve KURAMSAL DAĞILIMLAR Kuramsal Dağılımlar İstatistiksel çözümlemelerde; değişkenlerimizin dağılma özellikleri, çözümleme yönteminin seçimi ve sonuçlarının yorumlanmasında önemlidir. Dağılma özelliklerine

OLASILIK ve KURAMSAL DAĞILIMLAR Kuramsal Dağılımlar İstatistiksel çözümlemelerde; değişkenlerimizin dağılma özellikleri, çözümleme yönteminin seçimi ve sonuçlarının yorumlanmasında önemlidir. Dağılma özelliklerine

İÇİNDEKİLER ÖN SÖZ...

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

ANADOLU ÜNİVERSİTESİ BEKLENEN DEĞER. X beklenen değeri B[X] ile gösterilir. B[X] = İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER

![ANADOLU ÜNİVERSİTESİ BEKLENEN DEĞER. X beklenen değeri B[X] ile gösterilir. B[X] = İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER](/thumbs/63/49372208.jpg "ANADOLU ÜNİVERSİTESİ BEKLENEN DEĞER. X beklenen değeri B[X] ile gösterilir. B[X] = İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER") ANADOLU ÜNİVERSİTESİ İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER DOÇ. DR. NİHAL ERGİNEL 2015 X beklenen değeri B[X] ile gösterilir. B[X] = BEKLENEN DEĞER Belli bir malzeme taşınan kolilerin ağırlıkları

ANADOLU ÜNİVERSİTESİ İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER DOÇ. DR. NİHAL ERGİNEL 2015 X beklenen değeri B[X] ile gösterilir. B[X] = BEKLENEN DEĞER Belli bir malzeme taşınan kolilerin ağırlıkları

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

Olasılık ve Normal Dağılım

Olasılık ve Normal Dağılım P = 0 İmkansız P =.5 Yarı yarıya P = 1 Kesin Yazı-Tura 1.5 2 1.5 2.5.5.25 Para atışı 10 kere tekrarlandığında Yazı Sayısı f % 0 3 30 1 6 60 2 1 10 Toplam 10 100 Atış 1000 kere

Olasılık ve Normal Dağılım P = 0 İmkansız P =.5 Yarı yarıya P = 1 Kesin Yazı-Tura 1.5 2 1.5 2.5.5.25 Para atışı 10 kere tekrarlandığında Yazı Sayısı f % 0 3 30 1 6 60 2 1 10 Toplam 10 100 Atış 1000 kere

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

DENİZ HARP OKULU TEMEL BİLİMLER BÖLÜM BAŞKANLIĞI DERS TANITIM BİLGİLERİ

DENİZ HARP OKULU TEMEL BİLİMLER BÖLÜM BAŞKANLIĞI DERS TANITIM BİLGİLERİ Dersin Adı Kodu Sınıf/Y.Y. Ders Saati (T+U+L) Kredi AKTS OLASILIK VE İSTATİSTİK FEB-222 2/ 2.YY 3+0+0 3 3 Dersin Dili Dersin Seviyesi

DENİZ HARP OKULU TEMEL BİLİMLER BÖLÜM BAŞKANLIĞI DERS TANITIM BİLGİLERİ Dersin Adı Kodu Sınıf/Y.Y. Ders Saati (T+U+L) Kredi AKTS OLASILIK VE İSTATİSTİK FEB-222 2/ 2.YY 3+0+0 3 3 Dersin Dili Dersin Seviyesi

Gerçek uygulamalarda, standart normal olmayan sürekli bir rassal. değişken, sıfırdan farklı bir ortalama ve birden farklı standart sapma

2 13.1 Normal Dağılımın Standartlaştırılması Gerçek uygulamalarda, standart normal olmayan sürekli bir rassal değişken, sıfırdan farklı bir ortalama ve birden farklı standart sapma değerleriyle normal

2 13.1 Normal Dağılımın Standartlaştırılması Gerçek uygulamalarda, standart normal olmayan sürekli bir rassal değişken, sıfırdan farklı bir ortalama ve birden farklı standart sapma değerleriyle normal

Mühendislikte İstatistik Yöntemler

.0.0 Mühendislikte İstatistik Yöntemler İstatistik Parametreler Tarih Qma.3.98 4..98 0.3.983 45 7..984 37.3.985 48 0.4.986 67.4.987 5 0.3.988 45.5.989 34.3.990 59.4.99 3 4 34 5 37 6 45 7 45 8 48 9 5 0

.0.0 Mühendislikte İstatistik Yöntemler İstatistik Parametreler Tarih Qma.3.98 4..98 0.3.983 45 7..984 37.3.985 48 0.4.986 67.4.987 5 0.3.988 45.5.989 34.3.990 59.4.99 3 4 34 5 37 6 45 7 45 8 48 9 5 0

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

İleri Diferansiyel Denklemler

MIT AçıkDersSistemi http://ocw.mit.edu 18.034 İleri Diferansiyel Denklemler 2009 Bahar Bu bilgilere atıfta bulunmak veya kullanım koşulları hakkında bilgi için http://ocw.mit.edu/terms web sitesini ziyaret

MIT AçıkDersSistemi http://ocw.mit.edu 18.034 İleri Diferansiyel Denklemler 2009 Bahar Bu bilgilere atıfta bulunmak veya kullanım koşulları hakkında bilgi için http://ocw.mit.edu/terms web sitesini ziyaret

BİYOİSTATİSTİK DERSLERİ AMAÇ VE HEDEFLERİ

BİYOİSTATİSTİK DERSLERİ AMAÇ VE HEDEFLERİ DÖNEM I-I. DERS KURULU Konu: Bilimsel yöntem ve istatistik Amaç: Biyoistatistiğin tıptaki önemini kavrar ve sonraki dersler için gerekli terminolojiye hakim olur.

BİYOİSTATİSTİK DERSLERİ AMAÇ VE HEDEFLERİ DÖNEM I-I. DERS KURULU Konu: Bilimsel yöntem ve istatistik Amaç: Biyoistatistiğin tıptaki önemini kavrar ve sonraki dersler için gerekli terminolojiye hakim olur.

2016 YILI AKTÜERLİK SINAVLARI: İSTATİSTİK OLASILIK

Soru 1 X rassal değişkeninin olasılık yoğunluk fonksiyonu x x, x> f ( x) = 0, dy. 1 werilmiş ve Y = rassal değişkeni tanımlamış ise, Y değişkenin 0< 1 X 1 y için olasılık yoğunluk fonksiyonu aşağıdaki

Soru 1 X rassal değişkeninin olasılık yoğunluk fonksiyonu x x, x> f ( x) = 0, dy. 1 werilmiş ve Y = rassal değişkeni tanımlamış ise, Y değişkenin 0< 1 X 1 y için olasılık yoğunluk fonksiyonu aşağıdaki

Bir Normal Dağılım Ortalaması İçin Testler

Bir Normal Dağılım Ortalaması İçin Testler İÇERİK o Giriş ovaryansı Bilinen Bir Normal Dağılım Ortalaması İçin Hipotez Testler P-değerleri: II. Çeşit hata ve Örnekleme Büyüklüğü Seçimi Örnekleme Büyüklüğü

Bir Normal Dağılım Ortalaması İçin Testler İÇERİK o Giriş ovaryansı Bilinen Bir Normal Dağılım Ortalaması İçin Hipotez Testler P-değerleri: II. Çeşit hata ve Örnekleme Büyüklüğü Seçimi Örnekleme Büyüklüğü

İstatistik ve Olasılık

İstatistik ve Olasılık Ders 8: Prof. Dr. İrfan KAYMAZ Tanım Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır. Bu anlamda, anakütleden çekilen

İstatistik ve Olasılık Ders 8: Prof. Dr. İrfan KAYMAZ Tanım Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır. Bu anlamda, anakütleden çekilen

Tablo (2): Atıştırma Sayısı ve Günlük Sınav Sayısı Atıştırma Sınav Sayısı (X) 0 0.07 0.09 0.06 0.01

: Atıştırma Sayısı ve Günlük Sınav Sayısı Atıştırma Sınav Sayısı (X) 0 0.07 0.09 0.06 0.01") Ortak Varyans ve İstatistiksel Bağımsızlık Bir rassal değişken çifti istatistiksel olarak bağımsız ise aralarındaki ortak varyansın değeri 0 dır. Ancak ortak varyans değerinin 0 olması, iki rassal değişkenin

Ortak Varyans ve İstatistiksel Bağımsızlık Bir rassal değişken çifti istatistiksel olarak bağımsız ise aralarındaki ortak varyansın değeri 0 dır. Ancak ortak varyans değerinin 0 olması, iki rassal değişkenin

Veriye Dayalı Karar Verme (Bölüm 2) Can Akkan

Can Akkan") Veriye Dayalı Karar Verme (Bölüm 2) Can Akkan 1 Ders Planı 1. Karar Problemleri i. Karar problemlerinin bileşenleri ii. Değerler, amaçlar, bağlam iii. Etki diagramları 2. Model Girdilerinde Belirsizlik

Veriye Dayalı Karar Verme (Bölüm 2) Can Akkan 1 Ders Planı 1. Karar Problemleri i. Karar problemlerinin bileşenleri ii. Değerler, amaçlar, bağlam iii. Etki diagramları 2. Model Girdilerinde Belirsizlik

Yrd. Doç. Dr. Neşet Demirci, Balıkesir Üniversitesi NEF Fizik Eğitimi. Parametrik Olmayan Testler. Ki-kare (Chi-Square) Testi

Testi") Parametrik Olmayan Testler Ki-kare (Chi-Square) Testi Ki-kare (Chi-Square) Testi En iyi Uygunluk (Goodness of Fit) Ki-kare Dağılımı Bir çok önemli istatistik testi ki kare diye bilinen ihtimal dağılımı

Parametrik Olmayan Testler Ki-kare (Chi-Square) Testi Ki-kare (Chi-Square) Testi En iyi Uygunluk (Goodness of Fit) Ki-kare Dağılımı Bir çok önemli istatistik testi ki kare diye bilinen ihtimal dağılımı

BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ

1 BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ Gözlenen belli bir özelliği, bu özelliğe ilişkin ölçme sonuçlarını yani verileri kullanarak betimleme, istatistiksel işlemlerin bir boyutunu oluşturmaktadır. Temel

1 BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ Gözlenen belli bir özelliği, bu özelliğe ilişkin ölçme sonuçlarını yani verileri kullanarak betimleme, istatistiksel işlemlerin bir boyutunu oluşturmaktadır. Temel

Merkezi Limit Teoremi

Örnekleme Dağılımı Merkezi Limit Teoremi Şimdiye kadar normal dağılıma uygun olan veriler ile ilgili örnekler incelendi. Çarpıklık gösteren veriler söz konusu olduğunda ne yapılması gerekir? Hala normal

Örnekleme Dağılımı Merkezi Limit Teoremi Şimdiye kadar normal dağılıma uygun olan veriler ile ilgili örnekler incelendi. Çarpıklık gösteren veriler söz konusu olduğunda ne yapılması gerekir? Hala normal

SÜREKLİ( CONTINUOUS) OLASILIK

OLASILIK") SÜREKLİ( CONTINUOUS) OLASILIK DAĞILIMLARI Sürekli bir random değişken (a,b) aralığındaki her değeri alabiliyorsa bu değişkene ait olasılık dağılım fonksiyonunun grafiğinde eğri altında kalan alan bize

SÜREKLİ( CONTINUOUS) OLASILIK DAĞILIMLARI Sürekli bir random değişken (a,b) aralığındaki her değeri alabiliyorsa bu değişkene ait olasılık dağılım fonksiyonunun grafiğinde eğri altında kalan alan bize

BÖLÜM 1 GİRİŞ: İSTATİSTİĞİN MÜHENDİSLİKTEKİ ÖNEMİ

BÖLÜM..AMAÇ GİRİŞ: İSTATİSTİĞİ MÜHEDİSLİKTEKİ ÖEMİ Doğa bilimlerinde karşılaştığımız problemlerin birçoğunda olaydaki değişkenlerin değerleri bilindiğinde probleme kesin ve tek bir çözüm bulunabilir. Örneğin

BÖLÜM..AMAÇ GİRİŞ: İSTATİSTİĞİ MÜHEDİSLİKTEKİ ÖEMİ Doğa bilimlerinde karşılaştığımız problemlerin birçoğunda olaydaki değişkenlerin değerleri bilindiğinde probleme kesin ve tek bir çözüm bulunabilir. Örneğin

Örnek 4.1: Tablo 2 de verilen ham verilerin aritmetik ortalamasını hesaplayınız.

.4. Merkezi Eğilim ve Dağılım Ölçüleri Merkezi eğilim ölçüleri kitleye ilişkin bir değişkenin bütün farklı değerlerinin çevresinde toplandığı merkezi bir değeri gösterirler. Dağılım ölçüleri ise değişkenin

.4. Merkezi Eğilim ve Dağılım Ölçüleri Merkezi eğilim ölçüleri kitleye ilişkin bir değişkenin bütün farklı değerlerinin çevresinde toplandığı merkezi bir değeri gösterirler. Dağılım ölçüleri ise değişkenin

NORMAL DAĞILIM. 2., anakütle sayısı ile Poisson dağılımına uyan rassal bir değişkense ve 'a gidiyorsa,

NORMAL DAĞILIM TEORİK 1., ortalaması, standart sapması olan bir normal dağılıma uyan rassal bir değişkense, bir sabitken nin beklem üreten fonksiyonunu bulun. 2., anakütle sayısı ile Poisson dağılımına

NORMAL DAĞILIM TEORİK 1., ortalaması, standart sapması olan bir normal dağılıma uyan rassal bir değişkense, bir sabitken nin beklem üreten fonksiyonunu bulun. 2., anakütle sayısı ile Poisson dağılımına

BÖLÜM 12 STUDENT T DAĞILIMI

1 BÖLÜM 12 STUDENT T DAĞILIMI 'Student t dağılımı' ya da kısaca 't dağılımı'; normal dağılım ve Z dağılımının da içerisinde bulunduğu 'sürekli olasılık dağılımları' ailesinde yer alan dağılımlardan bir

1 BÖLÜM 12 STUDENT T DAĞILIMI 'Student t dağılımı' ya da kısaca 't dağılımı'; normal dağılım ve Z dağılımının da içerisinde bulunduğu 'sürekli olasılık dağılımları' ailesinde yer alan dağılımlardan bir

Örneklemden elde edilen parametreler üzerinden kitle parametreleri tahmin edilmek istenmektedir.

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

Herhangi bir rastgele değişken için kümülatif dağılım fonksiyonu/cumulative distribution function (KDF/CDF) şu şekilde tanımlanır.

şu şekilde tanımlanır.") Kümülatif Dağılım Fonksiyonları Herhangi bir rastgele değişken için kümülatif dağılım fonksiyonu/cumulative distribution function (KDF/CDF) şu şekilde tanımlanır. F X (x) = P (X x) = x f X(x ) dx Sürekli

Kümülatif Dağılım Fonksiyonları Herhangi bir rastgele değişken için kümülatif dağılım fonksiyonu/cumulative distribution function (KDF/CDF) şu şekilde tanımlanır. F X (x) = P (X x) = x f X(x ) dx Sürekli

BİYOİSTATİSTİK Bazı Olasılık Dağılışları Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH

BİYOİSTATİSTİK Bazı Olasılık Dağılışları Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH Ege Üniversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr 1 Uygulamalı bilim

BİYOİSTATİSTİK Bazı Olasılık Dağılışları Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH Ege Üniversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr 1 Uygulamalı bilim

ANADOLU ÜNİVERSİTESİ. ENM 317 Prof. Dr. Nihal ERGİNEL

ANADOLU ÜNİVERSİTESİ ENM 317 Prof. Dr. Nihal ERGİNEL 2 ÖRNEKLEME Anakütleden n birimlik örnek alınması ve anakütle parametrelerinin örnekten tahmin edilmesidir. 3 ÖRNEKLEME ALMANIN NEDENLERİ Anakütleye

ANADOLU ÜNİVERSİTESİ ENM 317 Prof. Dr. Nihal ERGİNEL 2 ÖRNEKLEME Anakütleden n birimlik örnek alınması ve anakütle parametrelerinin örnekten tahmin edilmesidir. 3 ÖRNEKLEME ALMANIN NEDENLERİ Anakütleye

Deney Dizaynı ve Veri Analizi Ders Notları

Deney Dizaynı ve Veri Analizi Ders Notları Binom dağılım fonksiyonu: Süreksiz olaylarda, sonuçların az sayıda seçenekten oluştuğu durumlarda kullanılır. Bir para atıldığında yazı veya tura gelme olasılığı

Deney Dizaynı ve Veri Analizi Ders Notları Binom dağılım fonksiyonu: Süreksiz olaylarda, sonuçların az sayıda seçenekten oluştuğu durumlarda kullanılır. Bir para atıldığında yazı veya tura gelme olasılığı

Kesikli ġans DeğiĢkenleri Ġçin; Olasılık Dağılımları Beklenen Değer ve Varyans Olasılık Hesaplamaları

Kesikli ġans DeğiĢkenleri Ġçin; Olasılık Dağılımları Beklenen Değer ve Varyans Olasılık Hesaplamaları Kesikli ġans DeğiĢkenlerinin Olasılık Fonksiyonları X, şans değişkeni ve, 2,.., n ise bu tesadüfi değişkenin

Kesikli ġans DeğiĢkenleri Ġçin; Olasılık Dağılımları Beklenen Değer ve Varyans Olasılık Hesaplamaları Kesikli ġans DeğiĢkenlerinin Olasılık Fonksiyonları X, şans değişkeni ve, 2,.., n ise bu tesadüfi değişkenin

İstatistik, genel olarak, rassal bir olayı (ya da deneyi) matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik

matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik") 6.SUNUM İstatistik, genel olarak, rassal bir olayı (ya da deneyi) matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik özellikleri (ortalama, varyans v.b. gibi) hakkında

6.SUNUM İstatistik, genel olarak, rassal bir olayı (ya da deneyi) matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik özellikleri (ortalama, varyans v.b. gibi) hakkında

SÜREKLĠ OLASILIK DAĞILIMLARI

SÜREKLĠ OLASILIK DAĞILIMLARI Sayı ekseni üzerindeki tüm noktalarda değer alabilen değişkenler, sürekli değişkenler olarak tanımlanmaktadır. Bu bölümde, sürekli değişkenlere uygun olasılık dağılımları üzerinde

SÜREKLĠ OLASILIK DAĞILIMLARI Sayı ekseni üzerindeki tüm noktalarda değer alabilen değişkenler, sürekli değişkenler olarak tanımlanmaktadır. Bu bölümde, sürekli değişkenlere uygun olasılık dağılımları üzerinde

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Kümülatif Dağılım Fonksiyonları. F X (x) = P (X x) = P X (x) = P (X x) = p X (x ) f X (x) = df X(x) dx

= P (X x) = P X (x) = P (X x) = p X (x ) f X (x) = df X(x) dx") Kümülatif Dağılım Fonksiyonları Herhangi bir rastgele değişken için kümülatif dağılım fonksiyonu/cumulative distribution function (KDF/CDF) şu şekilde tanımlanır. F X (x) = P (X x) = x f X (x ) dx Sürekli

Kümülatif Dağılım Fonksiyonları Herhangi bir rastgele değişken için kümülatif dağılım fonksiyonu/cumulative distribution function (KDF/CDF) şu şekilde tanımlanır. F X (x) = P (X x) = x f X (x ) dx Sürekli

1203608-SIMÜLASYON DERS SORUMLUSU: DOÇ. DR. SAADETTIN ERHAN KESEN. Ders No:5 Rassal Değişken Üretimi

1203608-SIMÜLASYON DERS SORUMLUSU: DOÇ. DR. SAADETTIN ERHAN KESEN Ders No:5 RASSAL DEĞIŞKEN ÜRETIMI Bu bölümde oldukça yaygın bir biçimde kullanılan sürekli ve kesikli dağılımlardan örneklem alma prosedürleri

1203608-SIMÜLASYON DERS SORUMLUSU: DOÇ. DR. SAADETTIN ERHAN KESEN Ders No:5 RASSAL DEĞIŞKEN ÜRETIMI Bu bölümde oldukça yaygın bir biçimde kullanılan sürekli ve kesikli dağılımlardan örneklem alma prosedürleri

Matematik Ders Notları. Doç. Dr. Murat Donduran

Matematik Ders Notları Doç. Dr. Murat Donduran Mart 18, 28 2 İçindekiler 1 Tanımlı Integral Uygulamaları 5 1.1 Olasılık.............................. 5 3 4 İÇINDEKILER Bölüm 1 Tanımlı Integral Uygulamaları

Matematik Ders Notları Doç. Dr. Murat Donduran Mart 18, 28 2 İçindekiler 1 Tanımlı Integral Uygulamaları 5 1.1 Olasılık.............................. 5 3 4 İÇINDEKILER Bölüm 1 Tanımlı Integral Uygulamaları

Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Kesikli Şans Değişkenleri İçin; Olasılık Dağılımları Beklenen Değer ve Varyans Olasılık Hesaplamaları

Kesikli Şans Değişkenleri İçin; Olasılık Dağılımları Beklenen Değer ve Varyans Olasılık Hesaplamaları 1 Şans Değişkeni: Bir dağılışı olan ve bu dağılışın yapısına uygun frekansta oluşum gösteren değişkendir.

Kesikli Şans Değişkenleri İçin; Olasılık Dağılımları Beklenen Değer ve Varyans Olasılık Hesaplamaları 1 Şans Değişkeni: Bir dağılışı olan ve bu dağılışın yapısına uygun frekansta oluşum gösteren değişkendir.

14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri