Bazı Kamu Alacaklarının Yeniden Yapılandırılması

|

|

|

- Can Başar

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Bazı Kamu Alacaklarının Yeniden Yapılandırılması

2 Orhan Baba pardon Maliye ne diyor, «hatasız kul olmaz» «hatasız mükellef olmaz» «seni kusurlarınla seviyorum» diyor, «sen velinimetsin, sen olmasan devlet olmaz,kutsalsın» diyor, kime «tabiyki mükelleflerine,taxpayerlara». Bizlere kırmızı gül uzatıyor, bizde alıp koklayacağız, borçlarımızı bu çok avantajlı ve kamuya borcu olan hemen herkesi kapsayan düzenlemeyle ödeyeceğiz, tertemiz olacağız

3 Dostlarından biri, Fransız kralı 15. Lui ye -Majesteleri, demiş. Akır vergisi almayı hiç düşündünüz mü? Hiç kimse budalalığı kabul etmeyeceğine göre, herkes böyle bir vergiyi seve seve öder. Kral, alaylı alaylı gülerek: -Gerçekten ilginç bir fikir, cevabını vermiş. Bu buluşunuza karşılık, sizi akıl vergisinden muaf tutuyorum.

4 Vergi afları, Anayasa da yerini bulan mali gücü, vergide adalet, genellik, vergilerin kanuniliği gibi ilkelerden de sapma anlamındadır. Bu ilkesel sapmaların tercih edilmesinin temel nedeni vergi aflarının uygulamada görülen faydalarıdır. Vergi aflarının faydaları aşağıdaki şekilde sayılabilir ; * Vergi gelirlerinde ani bir yükseliş sağlayabilir, * Vergi idaresi ve yargısı üzerindeki iş yükünü azaltarak tasarruf sağlayabilir, * Kayıtlı olmayan kişilerin sonraki aflarda daha iyi izlenmesi ve kayıtların tutulması yoluyla gönüllü uyumları artırılabilir, * Af, teşvik unsurlarıyla birlikte makul ve adaletli cezalardan oluşursa sonraki aflarda mükelleflerin sisteme alınması kolaylaşabilir, * Bir defaya mahsus olarak çıkarılan aftan sonra daha katı cezai yaptırımlarla donatılmış vergi afları, mükelleflerin vergi ödeme isteklerinde bir artışa yol açabilir, * Vergi afları kısa dönem gelirini arttırmak için kayıtlara geçmeyen önceki birçok mükellefi kayıt altına alarak devletin uzun dönem gelirini arttırabilir. Aslında AF Paternalist bir devlet refleksidir, vatandaşı için iyisini düşünen devlet davranışı..padişah-vezir-fakir

5 Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun 19/08/2016 tarihli ve sayılı Resmi Gazete de yayımlanarak yürürlüğe girmiş bulunmaktadır. Anılan kanun vergi mükelleflerinin borçlarını kolayca ödemelerini temin edecek düzenlemelerin yanında, yargıya intikal eden vergi uyuşmazlıklarının çözümü konularında da önemli düzenlemeler yapmıştır. Keza Matrah artırımı sayesinde artırım yapılan yıllar için hiçbir koşulda vergi incelemesi yapılmayacağı hüküm altına alınmıştır. Kanundan yararlanmak için başvuruların en geç 31 Ekim 2016 tarihine kadar yapılması gerekmektedir. Bakanlar Kurulu süreyi tarihine uzatabilir.

6 İlk Günden İşe mi Başlanır? Dursun büyük paralar kazanmak hayali ile Amerika'ya gider. Bir kaç yıl sonra hakikatten de zengin olur. Bir gün memleketini arar ve Temel'i ister telefona. Dursun: Ula Temel ha puraya geleysun bak ben zengin oldum sen de olabilursun, taşi toprağu altun, heryer para, dolar. Eğilip yerdeki paralari toplasan dahi kazanırsun demiş. Temel bunu duyar duymaz ilk uçakla Amerika'ya gitmiş hava limanına indiğinde yerde duran 100 doları görmüş ve: Haydaaa demiş ula ilk günden işe mi başlanur... Siz ilk gün demeyin, son güne bırakmayın, kamuya borcu olanlar bir an evvel başvurup yararlanıp ödemeye başlasınlar

7 30/06/2016 tarihinden (bu tarih dahil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin, vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır.

8

9 Kanun teklifinin ayrıca özel gerekçeleri de belirtilmiştir. Bunlar; Özel sektörün kamuya olan borç yükünün azaltılarak borçlara taksitle ödeme imkânı getirilmesi, İhtilafların sulh yoluyla sonlandırılması, Vergi incelemesinde olan konuların dava yoluna gidilmeksizin çözümlenmesi Vergilemede öngörülebilirliğin artırılarak geçmiş vergilendirme dönemleri ile ilgili olası risklerin ortadan kaldırılması, İşletme kayıtlarının fiili durumlarına uygun hale getirilerek kayıtlı ekonomiye geçişin teşvik edilmesi 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun kapsamında yapılandırılan alacakları, Kanunun Öngördüğü şartlar dâhilinde ödeyemeyen borçlulara yeniden bir hak verilerek kamu alacaklarının tasfiyesi, Bazı varlıkların milli ekonomiye kazandırılması.

10 KAPSAM VE TANIMLAR (Md. 1) MATRAH VE VERGİ ARTIRIMI (Md. 5) KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (Md. 3) KESİNLEŞMİŞ ALACAKLAR (Md. 2) İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER (Md. 4) İŞLETME KAYITLARININ DÜZELTİLMESİ (STOK, KASA vb.) (Md. 6) BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI (Md. 7) SOSYAL GÜVENLİK KURUMU ALACAKLARINA İLİŞKİN DÜZENLEMELER (Md. 8,9) ORTAK HÜKÜMLER (Md. 10) YÜRÜRLÜLÜK, (Md. 13) YÜRÜTME (Md. 14)

11 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi tarihidir. Bu tarih Pazar gününe denk geldiğinden 213 sayılı Vergi Usul Kanunu nun 18 nci maddesi gereğince pazartesi tarihine uzamaktadır. Yapılandırmaya konu olacak alacaklar esas itibarıyla 30/06/2016 tarihi dikkate alınarak belirlenmiştir. Böylece tarihinde meydana gelen üzücü darbe girişiminin ekonomi üzerinde meydana getirebileceği olumsuz etkilerin önlenmesi amaçlanmıştır. Daha önceki af kanunlarında en az üç veya altı ay öncesi af için belirlenen tarih olmaktaydı.

12 Yasa, 6736 sayılı Kanunun 1. maddesinde kapsama giren alacaklar, alacaklı idareler itibarıyla belirlenmiştir. Kanun kapsamında alacakları yeniden yapılandırılan idareler şunlardır; Maliye Bakanlığı, İl özel idareleri, Belediyeler (Büyükşehir belediyeleri dahil), Alacakların yapılandırılması Matrah ve Vergi Artırımı İşletme Kayıtlarının Düzeltilmesi Bazı Varlıkların Milli Ekonomiye Kazandırılması

13 Malumları olduğu üzere Maliye Bakanlığınca 2016 yılı için uygulanan gecikme faizi oranı aylık % 1, 40 olarak uygulanmaktadır. ÜFE oranı ise 2016 Temmuz ayı için 0.21 olarak açıklanmıştır. Dolayısıyla gecikmiş vergi borçları için daha düşük faiz oranı ile ödeme kolaylığı sağlanmıştır (Kredi alıp ödense dahi çok avantajlı) tarihinden önce kesinleşmiş ve ödemesi gecikmiş tüm vergi borçları buna göre yapılandırılabilecektir. Peşin ödeme halinde ise ÜFE oranın ayrıca ilave %50 oranında indirim vardır.

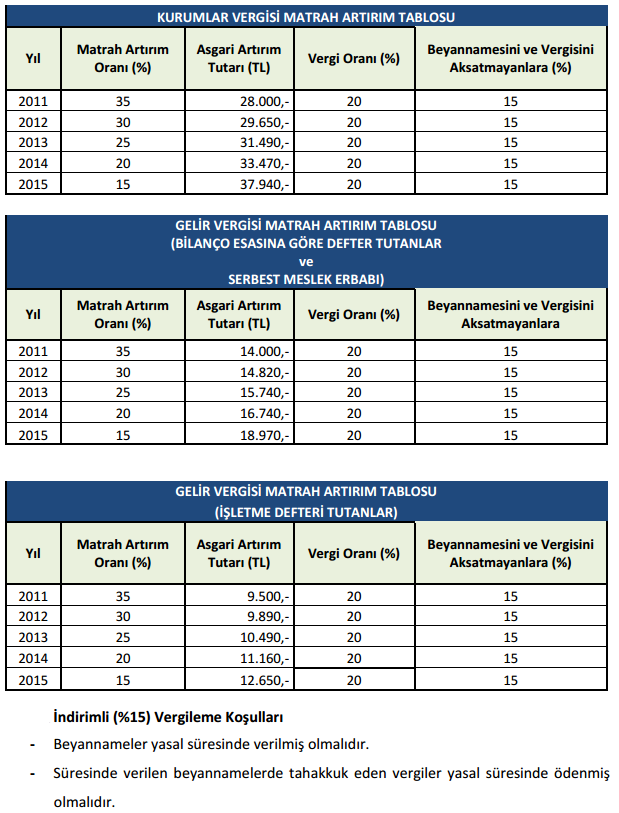

14 Yapılandırılan alacak tutarının, Kanunda öngörülen süre ve şekilde ödenmesi halinde; Vergi aslına ilişkin gecikme zammı, Gecikme faizi, Vergi aslına bağlı vergi cezaları ile bu cezalara uygulanan gecikme zamlarının tamamının, tahsilinden vazgeçilecektir.

15 a-) Vergi aslına bağlı olan vergi ziyaı cezasının tahsilinden vazgeçilmektedir b-) Vergi aslına Bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50 si silinmektedir.

16

17 Yani a) Vergi aslının yarısını öde, üzerinden ÜFE ye göre gecikme hesaplayalım b) İlk derece red verdi ise borcun tamamını öde, üzerinden ÜFE ye göre gecikme hesaplayalım c) İlk derece kabul dediyse borcun %20 sini yatır, üzerinden ÜFE ye göre gecikme hesaplayalım d) Kısmen kabul kısmen red ise kabul %20 + ÜFE, red %100+ÜFE

18 Kanunun Kapsadığı Dönemlerle İlgili olup, tarhiyata ilişkin mahkemelerce verilecek taraflardan birine tebliğ edilen ve bu kanunun yayımlandığı tarihten önce (bu tarih dahil) kesinleşen yargı kararına istinaden vergi dairelerince mükellefe ödemeye yönelik tebligatın (Vergi Mahkemesi/Bölge İdare Mahkemesi/Danıştay kararına göre vergi/ceza ihbarnamesi) yapılmaması nedeniyle borcun vadesinin belirlenmediği alacaklar; Vergi/Gümrük vergisi aslının % 100 si Asla bağlı olan cezanın %0 Asla bağlı olmayan cezaların % 50 i Faiz, gecikme faizi ve gecikme zammı yerine TEFE/ÜFE esas alınarak hesaplanacak tutar, Ödenir.

19 Kanunun yayımlandığı tarih itibariyle Vergi Mahkemesinde dava açılmış ya da dava açma süresi henüz geçmemiş olan vergi ve cezalarda; Vergi/Gümrük vergisi aslının % 50 si Asla bağlı olmayan cezaların % 25 i Faiz, gecikme faizi ve gecikme zammı yerine TEFE/ÜFE esas alınarak hesaplanacak tutar, Ödenir.

20

21 Matrah ve vergi artırımında bulunan mükellefler için vergi incelemesinden muafiyet getirilmiştir Beyana dayanan gelir vergisi ve kurumlar vergileri için 2011 ila 2015 yıllarına ilişkin olarak kanunda gösterilen oranlarda matrah artırımında bulunulması alinde bu yıllar için hiçbir koşulda sonradan vergi incelemesi yapılmayacaktır. Artırılacak olan matrahlarda vergi oranı sabit % 20 olarak uygulanacaktır. Bununla birlikte ilgili yıllarda beyan ettikleri vergiyi zamanında ve dava açmadan ödeyen vergi mükellefleri için bu oran % 15 olarak uygulanacaktır.

22 Matrah ve vergi artırımı aşağıdaki beş vergi grubunda yapılabilecektir: Gelir Vergisi Kurumlar Vergisi Gelir Stopaj Vergisi Kurumlar Stopaj Vergisi Katma Değer Vergisi

23

24

25 Vergi tevkifatı yapmakla sorumlu olan mükellefler, yıllarında beyan ettikleri; a-ücret ödemeleri, b- Serbest meslek erbabına yapılan ödemeler, c- Kira ödemeleri, d- Yıllara sari inşaat ve onarım işlerine ilişkin ödemeler, e- Çiftçilere yapılan ödemeler, f- Vergiden muaf esnafa yapılan ödemeler, üzerinden yapılan tevkifatlar nedeniyle matrah ve vergi artırımında bulunulabilecektir. Matrah artırımı yapılması halinde vergi incelemesi ve tarhiyat yapılmayacaktır.

26

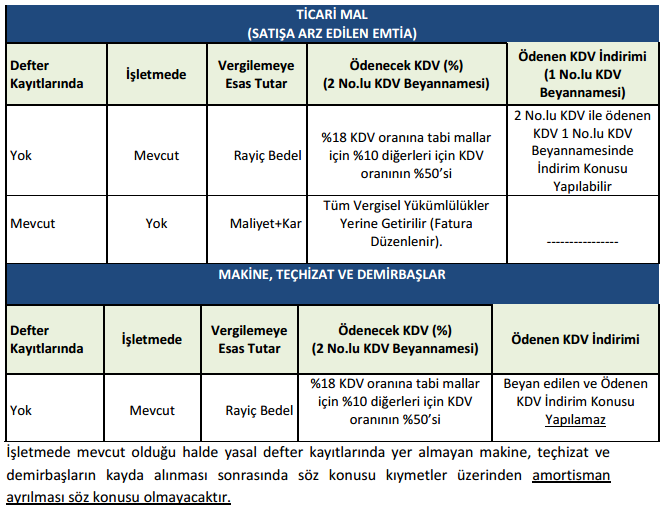

27 A- İŞLETMEDE YER ALDIĞI HALDE KAYITLARDA BULUNMAYANLAR Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil) işletmelerinde mevcut olduğu halde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşlarını bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kayıt edebileceklerdir. Bu kıymetler, mükelleflerin kendilerince veya ilgili meslek kuruluşlarınca belirlenecek rayiç bedel üzerinden kayıtlara intikal ettirilecektir. Bu kıymetler için; a-teslimleri KDV genel oranına tabi makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden % 10 b-teslimleri indirimli KDV oranına tabi makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden ise tabi oldukları oranın yarısı, esas alınmak suretiyle KDV hesaplanacaktır. Hesaplanan KDV ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek beyanname verme süresi içinde ödenecektir.

28

29 B- KAYITLARDA YER ALDIĞI HALDE İŞLETMEDE BULUNMAYANLAR Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil) kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan emtialarını, aynı nev iden emtialara ilişkin tespit edilen gayrisafi kar oranını dikkate alarak fatura düzenlemek suretiyle kayıt ve beyanlarına intikal ettirebilirler. Kayıtlarda yer aldığı halde işletmelerde mevcut olmayan emtiaların kayda alınması işlemleri, normal satış işlemlerinden farklı değildir. Bu kapsamda düzenlenecek satış faturasında, emtianın tabi olduğu oranda KDV hesaplanacak ve ilgili dönem beyannamesine dahil edilecektir. Bu hükme göre ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içerisinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere 3 eşit taksitte ödenecektir. Satış hasılatı yıllık gelir veya kurumlar vergisi matrahının hesaplanmasında da dikkate alınacaktır. Bu kapsamda düzenlenecek faturada yer alacak bedel, söz konusu emtia ile aynı nev iden olan emtiaların gayrisafi kar oranı dikkate alınarak tespit edilecektir. Gayrisafi kar oranının yasal kayıtlardan tespit edilemediği hallerde, mükelleflerin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınacaktır.

30

31

32 C-KAYITLARDA YER ALDIĞI HALDE İŞLETMEDE BULUNMAYAN KASA MEVCUTLARI Bu uygulamadan sadece bilanço esasına göre defter tutan kurumlar vergisi mükellefleri yararlanabilecektir. Kurumlar vergisi mükellefleri, 31/12/2015 tarihli bilançolarında yer alan ancak işletmelerinde bulunmayan; Kasa mevcutlarını, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar, ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını, Bunlarla ilgili diğer hesaplarda yer alan işlemlerini, 30 Kasım 2016 tarihine kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. Mükellefler beyan edilecek tutarlar üzerinden %3 oranında vergi hesaplayacak ve beyanname verme süresi içinde ödeyeceklerdir. Beyan edilen tutarlar ve ödenen vergiler gider olarak dikkate alınmayacaktır. Beyan edilen tutarlar için tarhiyat yapılmayacaktır

33 STOK AFFI ĠLE ĠLGĠLĠ ÖRNEK - I (A) Ltd. ġti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına iliģkin envanter listesini hazırlamıģtır. Genel oranda katma değer vergisine tabi olan bu malın kendisi tarafından belirlenen rayiç bedeli liradır. ġirketin bu bildirimine iliģkin muhasebe kayıtları aģağıdaki Ģekilde olacaktır. / 153 TĠCARĠ MALLAR TL 191 ĠNDĠRĠLECEK KDV TL 525 KAYDA ALINAN EMTĠA KARġ TL (6736 Sayılı Kanunun 10 uncu maddesi) 360 ÖDENECEK VERGĠ VE FONLAR TL (Sorumlu sıfatı ile ödenecek KDV) / Bu malın satılması halinde kayıtlara intikal ettirilecek satıģ bedeli TL nın altında olamayacaktır. 33

34 STOK AFFI ĠLE ĠLGĠLĠ ÖRNEK - II (B) A.ġ. kayıtlarında yer almayan makine ve demirbaģlarını bildirmek istemektedir. Genel oranda katma değer vergisine tabi olan kıymetlerin mükellefçe belirlenen rayiç bedeli TL olup envantere alınmasına iliģkin muhasebe kayıtları aģağıdaki Ģekilde yapılacaktır. / 253 TESĠS MAKĠNA VE CĠHAZLAR TL 689 DĠĞER OLAĞANDIġI GĠD.VE ZAR TL 526 DEMĠRBAġ MAKĠNE VE TEÇHĠZAT TL ÖZEL KARġILIK HESABI (6736 sayılı Kanunun 10 uncu maddesi) 360 ÖDENECEK VERGĠ VE FONLAR TL 34 (Sorumlu sıfatıyla ödenecek KDV) /

35 STOK AFFI ĠLE ĠLGĠLĠ ÖRNEK - II (B) A.ġ., söz konusu makine ve demirbaģlarını 31/12/2016 tarihine kadar satmadığı takdirde 31/12/2016 tarihinde aģağıdaki muhasebe kaydını yapacaktır. / 526 DEMĠRBAġ MAKĠNE VE TEÇHĠZAT TL ÖZEL KARġILIK HESABI (6736 sayılı Kanunun 10 uncu maddesi) 257 BĠRĠKMĠġ AMORTĠSMANLAR TL / 35

36 STOK AFFI ĠLE ĠLGĠLĠ ÖRNEK - II (B) Anonim ġirketi, örneğimizdeki makine ve demirbaģlarını peģin olarak TL na satması halinde bu satıģa iliģkin yukarıdaki kayıtla birlikte yapılacak muhasebe kaydı aģağıdaki gibi olacaktır. / 100 KASA HESABI TL 257 BĠRĠKMĠġ AMORTĠSMANLAR TL 253 TESĠS MAKĠNE VE CĠHAZLAR TL 391 HESAPLANAN KDV TL 679 DĠĞER OLAĞANDIġI GELĠR VE KARLAR TL / Stok Affı kapsamında beyan edilen kıymetlerin rayiç bedelleri, 36 vergi numarasına yer verilmeksizin Muhtelif Satıcılar (6111 sayılı Kanunun 10 uncu maddesi kapsamında) kaydı düģülmek suretiyle beyanın yapıldığı döneme ait Ba formuna

37

şu işlemleri yapacaklar: Kayıtlarda yer alan maliyete, aynı türden mallara ilişkin cari")

38 STOK DÜZELTME OLANAĞI (STOK AFFI) 2) Kayıtlarda mevcut olduğu halde işletmede yer almayan mallar ile kasa mevcutları için düzeltme işlemleri yapma. Mükellefler, bu tür mallarla ilgili kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar (30 KASI 2016) şu işlemleri yapacaklar: Kayıtlarda yer alan maliyete, aynı türden mallara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranının uygulanması suretiyle bulunan tutarın eklenmesi yoluyla Muhtelif Alıcılar (6736 sayılı Kanunun 11/1 maddesi çerçevesinde düzenlenmiştir) yazılı fatura düzenlenecek. Düzenlenen fatura satış işlemi gibi kayda alınacak, malın tabi olduğu oranda KDV hesaplanacak ve beyannamesine dahil edilecek, satış hasılatı yıllık gelir ve kurumlar vergisi matrahının hesaplanmasında dikkate alınacak. 38

39 STOK AFFI İLE İLGİLİ ÖRNEK - III (Y) Limited Şirketi, kayıtlarında yer aldığı halde stoklarında mevcut olmayan emtialarını faturalandırarak kayıtlarını fiili duruma uygun hale getirmek istemektedir. Şirketin ticaretini yaptığı genel oranda KDV ne tabi olan (A) malının kayıtlarında bulunan ancak stoklarda yer almayan miktarı 20 ton olup kendi kayıtlarına göre bu malın birim maliyeti 15 TL/Kg ve gayri safi karlılık oranı ise %10 dur. (Y) Limited Şirketi bu mala ilişkin düzenleyeceği faturada TL satış bedeli ve TL KDV gösterecektir. Düzenlenen bu faturanın muhasebe kayıtlarına intikali aşağıdaki şekilde olacaktır. / 689 DİĞER OLAĞANDIŞI GİD. VE ZAR TL (Kanunen Kabul Edilmeyen Gider) 600 YURTİÇİ SATIŞLAR TL (6736 sayılı Kanunun 11/1 maddesi) 391 HESAPLANAN KDV TL / 39

40 STOK AFFI İLE İLGİLİ ÖRNEK - III Düzenlenen fatura nedeniyle Ticari Mallar hesabının düzeltilmesi. / 621 SATILAN TİCARİ MALLAR MALİYETİ TL 153 TİCARİ MALLAR TL / Bu kayıtta yer alan 689 numaralı hesap yerine gerçek duruma uygun olması halinde diğer hesaplardan; Kasa, Bankalar, Alınan Çekler, Alıcılar veya Alacak Senetleri hesaplarından biri kullanılabilecektir. Stok Affı kapsamında kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia nedeniyle düzenlenen faturalar Bs formu ile bildirilmek zorundadır. Muhtelif Alıcılar (6736 sayılı Kanunun 11/1 maddesi çerçevesinde düzenlenmiştir) kaydı düşülmek suretiyle 40

41 KASA DÜZELTME OLANAĞI (KASA AFFI) Sadece Bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, tarihi itibarıyla bilançolarında görülmekle birlikte işletmelerinde bulunmayan Kasa Mevcutları ile Ortaklarından Alacaklı Bulunduğu Tutarlar İle Ortaklara Borçlu Bulunduğu Tutarlar Arasındaki Net Alacak Tutarlarını, kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar (30 KASIM 2016) vergi dairelerine beyan ederek kayıtlarını düzeltebilecekler. Ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarının belirlenmesinde, tek düzen hesap planında yer alan 131. Ortaklardan Alacaklar ve 230. Ortaklardan Alacaklar toplamından 331. Ortaklara Borçlar ve 431. Ortaklara Borçlar toplamının çıkarılması sonucunda kalan net tutar dikkate alınacaktır. 41

42 KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK (V) A.Ş. Kasada görülen ancak işletmede olamayan kasa mevcudundan kurtulmak için kasa düzeltme yoluna başvurmayı da düşünmektedir. Bu durumda işletmenin tarihli bilançosundaki kasa hesabında TL görülmekte birlikte gerçekte kasasında TL olduğu tespit edilirse düzeltme şu şekilde yapılacaktır: = TL düzeltmeye konu tutar olacaktır x % 3 = TL hesaplanacak ve bu tutar beyanname verme süresi içinde ödenirse 2006, 2007, 2008 ve 2009 yıllarına ait kasa incelemesi yapılmayacaktır. 42

43 KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK Beyanla ilgili muhasebe kayıtları aşağıdaki şekilde olacaktır: Bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutlarının, kasa hesabından düşülmesi: / 689 DİĞER OLAĞANDIŞI GİDER VE TL ZARARLAR (6736 sayılı Kanununun 11/2 Maddesi) 100 KASA TL / Verginin hesaplanması: / 689 DİĞER OLAĞANDIŞI GİDER VE TL ZARARLAR 360 ÖDENECEK VERGİ VE FONLAR TL / 43

44 KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK Bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutlarından kaynaklanan giderlerin nazım hesaplara (kanunen kabul edilmeyen gider olarak) kaydı: / 950 KANUNEN KABUL EDİLMEYEN TL GİDERLER 951 KANUNEN KABUL EDİLMEYEN TL GİDERLER ALACAKLI HESABI / 44

45 ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK (C) A.Ş. nin 31/12/2015 tarihli bilançosunda bulunmakla birlikte işletme bakımından gerçekte olmayan ortaklardan alacak ve borç tutarları bilanço hesapları itibarıyla aşağıdaki gibidir Ortaklardan Alacaklar hesabı TL Ortaklardan Alacaklar hesabı TL Ortaklara Borçlar hesabı (85.000) TL Ortaklara Borçlar hesabı (60.000) TL Bu çerçevede: Beyan tutarı: [( )-( )=] TL olacaktır. Hesaplanan Vergi: ( x %3=) TL 45

46 ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK Beyanla ilgili muhasebe kayıtları aşağıdaki şekilde olacaktır: Bilançolarında görülmekle birlikte işletmelerinde bulunmayan ortaklardan alacakların düşülmesi: / 689 DİĞER OLAĞANDIŞI GİDER VE TL ZARARLAR (6736 sayılı Kanununun 11/2 Maddesi) 131 ORTAKLARDAN ALACAKLAR TL 230 ORTAKLARDAN ALACAKLAR TL / Verginin hesaplanması: / 689 DİĞER OLAĞANDIŞI GİDER VE TL ZARARLAR 360 ÖDENECEK VERGİ VE FONLAR TL / 46

47 ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK Bilançolarında görülmekle birlikte işletmelerinde bulunmayan ortaklardan alacaklardan kaynaklanan giderlerin nazım hesaplara (kanunen kabul edilmeyen gider olarak) kaydı: / 950 KANUNEN KABUL EDİLMEYEN TL GİDERLER 951 KANUNEN KABUL EDİLMEYEN TL GİDERLER ALACAKLI HESABI / 47

48 2016 yılına ilişkin olarak 30/06/2016 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır Buna göre; 2016 yılına ilişkin olarak yıllık tahakkuk etmiş sayılan motorlu taşıtlar vergisi için yapılan tarhiyatların tarihine kadar tahakkuk edenler kapsama girmekte, bu tarihten sonra olanlar Kanunun kapsamına girmemektedir. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 9/6. maddesinin gereğince, yıl içinde ilk defa kayıt ve tescil edilen taşıtlara ilişkin, kayıt ve tescilin yapıldığı tarih olan tarihi veya bu tarihten önce olanlar bu kapsama girmekte; bu tarihten sonra olanlar ise girmemektedir.

49 Ödenecek Tutarlar Verginin Tamamı Taşınmaz kültür varlıklarının korunmasına katkı payı tamamı Faiz ve gecikme faizi yerine TEFE/ÜFE esas alınarak hesaplanacak tutar, Tahsilinden Vazgeçilen Tutarlar Vergi cezalarının tamamı Gecikme faizi ve gecikme zammının tamamı İdari para cezalarının tamamı

50 1,045 1,083 1,105 1,15

51 İlk taksit ödeme süresi içerisinde tamamen ödenmesi halinde, bu tutara bu Kanunun yayımlandığı tarihten ödeme tarihine kadar geçen süre için herhangi bir faiz uygulanmaz. Taksitle ödenmek istenmesi halinde, ilgili maddelerde yer alan hükümler saklı kalmak şartıyla, borçluların başvuru sırasında altı, dokuz, on iki veya on sekiz eşit taksitte ödeme seçeneklerinden birini tercih etmeleri şarttır. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamaz. Taksitle yapılacak ödemelerinde ilgili maddelere göre belirlenen tutar; - Altı eşit taksit için (1,045), - Dokuz eşit taksit için (1,083), - Oniki eşit taksit için (1,105), - Onsekiz eşit taksit için (1,15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanır. Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması halinde ödenecek tutar ilgili katsayıya göre düzeltilir.

52 Gerçek ve Tüzel Kişiler tarihine kadar yurt dışında bulunan varlıklarını Türkiye ye getirmeleri halinde bunları serbestçe tasarruf edebilirler. Buna göre; Yurt dışında buluna; Para, altın, döviz, menkul kıymet diğer sermaye piyasası araçları bir veya birden fazla seferde Türkiye ye getirilmesi mümkündür. Türkiye ye getirilmekten maksat; Para, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçlarının fiziki olarak Türkiye ye getirilmesi veya bu varlıkların Türkiye deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi ya da Menkul kıymet ve diğer sermaye piyasası araçļarının aracı kurumlara bildirilmesidir. 52

53 Defter tutan mükellefler, dilerlerse bu madde kapsamında Türkiye ye getirdikleri varlıklarını, işletme kayıtlarına dahil edebileceklerdir. İşletmelere bu şekilde dahil edilen varlıklar, vergiye tabi kazancın tespitinde dikkate alınmayacaktır. Aynı şekilde, söz konusu varlıklar herhangi bir sınırlamaya tabi olmaksızın işletmeden çekilebilecek ve işletmeden çekilen bu varlıklar dağıtılabilir kazancın tespitinde dikkate alınmayacaktır. 53

54 Bilanço esasına göre defter tutan mükellefler, yurt dışından getirdikleri ve kanuni defterlerine kaydettikleri varlıkları için pasifte özel bir fon hesabı açabileceklerdir. Söz konusu hesap serbestçe tasarrufa konu edilebilecek, sermayeye eklenebileceği gibi ortaklara da dağıtılabilecektir. Fon hesabında tutulan bu tutarlar, işletmenin tasfiye edilmesi hâlinde vergilendirilmeyeceği gibi 193 sayılı Kanunun 81 inci maddesi ile 5520 sayılı Kanunun 18, 19 ve 20 nci maddeleri uyarınca gerçekleşecek birleşme, devir ve bölünme hallerinde de vergilendirilmeyecektir. 54

55 Gelir veya kurumlar vergisi mükellefleri sahip oldukları, Türkiye de bulunan ancak kanuni defter kayıtlarında yer almayan; Para, Altın, Döviz, Menkul kıymet Arazi, Tapu siciline ayrı sayfaya kaydedilen bağımsız ve sürekli haklar, Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler 31/12/2016 tarihine kadar kanuni defterlere kaydedebileceklerdir. 55

56 Teminat istenmeyecek Haciz ve icra işlemleri ödemeler nisbetinde kaldırılacak İlk taksit ödendikten sonra borcu yoktur kağıdı alınabilecek Yapılandırma bozulana kadar haciz ve icra işlemleri durduruluyor Borcunu yapılandıranlar teşviklerden yararlanabilecekler Önceki 6111 veya 6552 sy kanunlardan yararlananlar/aksatanlar da yararlanabilecek SGK nın 9 milyon borçlusu var ve kapsama giren alacağı 67.7 Milyar TL den bakıp borcu olan herkes başvursun İhtilaflar sulh yoluyla sonlandırılıyor, yargıdan eksilmeler ve mevcut dava yükleri düşünüldüğünde rahatlama yaşanır, dava karar kalitesi ve hızı artar 56

57 İncelenmesinden korktuğunuz, defter belge kayıtlarınıza güvenemediğiniz yıllar varsa artırın matrahı, incelemeden kurtulun Dışarıda kayıtsız makine-teçhizat-emtia var, al kayıtlarına avantajlı KDV siyle, emtia ise ödediğin KDV yi tahsil edilen KDV den de düş, diğerlerini de gider unsuru yap Kasada para var, kayıtlarda yok, al kayıtlarına avantajlı vergi öde, kayıtdışı ortamdan kurtul, yada kasada para yok kayıtlarda çok, düzelt, işletme kayıtları ve fiili durum homojen hale gelsin Ülke içinde dışında maddi kaynakların var, getir, öde cüzi vergi, hem kayıtlı ol, hem riskten kurtul, paran da kutsallaşsın, hatta kar dağıt stopaj da ödeme, sermayeye de ilave edebilirsin Borçlarını kanundan yararlanıp kredi çekerek bile ödesen yine avantajlısın 57

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

STOK AFFI İLE İLGİLİ ÖRNEK - I (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın

Bazı Kamu Alacaklarının Yeniden Yapılandırılması

Bazı Kamu Alacaklarının Yeniden Yapılandırılması Orhan Baba pardon Maliye ne diyor, «hatasız kul olmaz» «hatasız mükellef olmaz» «seni kusurlarınla seviyorum» diyor, «sen velinimetsin, sen olmasan devlet

Bazı Kamu Alacaklarının Yeniden Yapılandırılması Orhan Baba pardon Maliye ne diyor, «hatasız kul olmaz» «hatasız mükellef olmaz» «seni kusurlarınla seviyorum» diyor, «sen velinimetsin, sen olmasan devlet

Bazı Kamu Alacaklarının Yapılandırılması

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

İstanbul, SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

BİLGİ NOTU 17.03.2011/2011-05. Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

İŞLETME KAYITLARININ DÜZELTİLMESİ

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

C-İşletme Kayıtlarının

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

I- İŞLETMEDE MEVCUT OLDUĞU HALDE, KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYDA ALINMASI Kimler yararlanabilir?

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

Sirküler Tarihi : Sirküler No : 2011/24 : Stok Beyanları, Kasa Mevcudu ve Ortaklardan Alacaklar Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

30/06/2016 tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Ö z e t B ü l t e n Tarih : Sayı : 2018/60

Ö z e t B ü l t e n Tarih : 27.07.2018 Sayı : 2018/60 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 27.07.2018 Sayı : 2018/60 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

7143 Sayılı yasayla Getirilenler

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

4. TOPLUMSAL RAPORLAR

4. TOPLUMSAL RAPORLAR 11.08.2016 SMMMO Başkanı Zafer Büyüknohutçu, TBMM'den geçerek yasalaşan vergi ve prim barışının gerçek ve tüzel kişilere sağladığı avantajları

4. TOPLUMSAL RAPORLAR 11.08.2016 SMMMO Başkanı Zafer Büyüknohutçu, TBMM'den geçerek yasalaşan vergi ve prim barışının gerçek ve tüzel kişilere sağladığı avantajları

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

SİRKÜLER (2018/60) İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,

İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,") İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

KAYITLARDA YER ALDIĞI HÁLDE İŞLETMEDE BULUNMAYAN EMTİANIN BİLDİRİMİ

KAYITLARDA YER ALDIĞI HÁLDE İŞLETMEDE BULUNMAYAN EMTİANIN BİLDİRİMİ 6736 sayılı Kanunun 6/2 Maddesi ile bazı mükelleflere; kayıtlarında bulunduğu hâlde işletmelerinde mevcut olmayan emtialarının bildirim

KAYITLARDA YER ALDIĞI HÁLDE İŞLETMEDE BULUNMAYAN EMTİANIN BİLDİRİMİ 6736 sayılı Kanunun 6/2 Maddesi ile bazı mükelleflere; kayıtlarında bulunduğu hâlde işletmelerinde mevcut olmayan emtialarının bildirim

alfa ymm İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

Sirküler Tarihi : Sirküler No : 2016/076

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

6736 SAYILI KANUN İLE İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER

Ertan YAMALI, SMMM Bağımsız Denetçi 6736 SAYILI KANUN İLE İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve

Ertan YAMALI, SMMM Bağımsız Denetçi 6736 SAYILI KANUN İLE İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve

/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") 29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarih, Ekim 2016 ayı sonuna kadar. sonuna kadar

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Ö z e t B ü l t e n Tarih : Sayı : 2016/20

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

A)- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar

- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar") 30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

Ö z e t B ü l t e n Tarih : Sayı : 2018/32

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER. Ali ÇAKMAKCI. Yeminli Mali Müşavir. Tel:

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Kanunda belirtilen sürelerin bitiminden itibaren bir ay uzatılmıştır.

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

Sirküler No: 2017 / 38 Tarih:

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

Bu hüküm, sadece bilanço esasına göre defter tutan kurumlar vergisi mükelleflerini kapsamaktadır.

Sirküler No : 2016 / 19 Sirküler Tarihi : 02.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Kayıtlarda Yer Aldığı Halde İşletmede Mevcut Olmayan Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Hakkında Bazı

Sirküler No : 2016 / 19 Sirküler Tarihi : 02.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Kayıtlarda Yer Aldığı Halde İşletmede Mevcut Olmayan Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Hakkında Bazı

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

VERGİ SİRKÜLERİ NO: 2016/72

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

SİRKÜLER 2018/66. c) Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine

Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine") SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler 2016-042 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Kasa Mevcudu ve Ortaklardan Alacakların

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler 2016-042 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Kasa Mevcudu ve Ortaklardan Alacakların

Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

VERGİ SİRKÜLERİ NO: 2016/ Sayılı Kanun un İşletme Kayıtlarının Düzeltilmesine İlişkin Hükümleri.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Stok ve Kasa Affından Yararlanmak için Son Günler

Stok ve Kasa Affından Yararlanmak için Son Günler Daha önceki yazılarımızda da açıklandığı üzere; 25/2/2011 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması

Stok ve Kasa Affından Yararlanmak için Son Günler Daha önceki yazılarımızda da açıklandığı üzere; 25/2/2011 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması

DUYURU 366. Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında.

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR.

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

Ö z e t B ü l t e n Tarih : Sayı : 2018/34

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 30.05.2018 Sayı : 2018/34 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 30.05.2018 Sayı : 2018/34 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

ALFA GENELGE 2010/30. Konunun önemine binaen, bu yazımızda, yasa tasarısının Stok Affı ve Kasa Affı hükümleri değerlendirilecektir.

İstanbul, 08/12/2010 ALFA GENELGE 2010/30 Konu : Stok Affı Ve Kasa Affı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun

İstanbul, 08/12/2010 ALFA GENELGE 2010/30 Konu : Stok Affı Ve Kasa Affı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun

KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

Varlık Barışında Süre Uzatımı

Varlık Barışında Süre Uzatımı 31.05.2018 ve 26 Temmuz 2018 tarihli Dünya Gazetesinde yayımlanan yazılarımızda 7143 sayılı Kanunun 10 ncu maddesinin 13 nolu fıkrasında yer alan Varlık Barışı na ilişkin

Varlık Barışında Süre Uzatımı 31.05.2018 ve 26 Temmuz 2018 tarihli Dünya Gazetesinde yayımlanan yazılarımızda 7143 sayılı Kanunun 10 ncu maddesinin 13 nolu fıkrasında yer alan Varlık Barışı na ilişkin

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER

Serkan ADALIOĞLU, PhD.c SMMM 6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER 3 Ağustos 2016 tarihinde TBMM Genel Kurul unda kabul edilen 6736 sayılı Bazı Alacakların

Serkan ADALIOĞLU, PhD.c SMMM 6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER 3 Ağustos 2016 tarihinde TBMM Genel Kurul unda kabul edilen 6736 sayılı Bazı Alacakların

Sayı : 2018/235 4 Tarih : Ö Z E L B Ü L T E N. Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

Sirküler Tarihi : Sirküler No : 2017/060

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

SİRKÜLER 2017/43. Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

Tarih: Sayı: 2014/33

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

Bu madde hükmünden faydalananlar, uzlaşma, tarhiyat öncesi uzlaşma, cezalarda indirim hükümlerinden faydalanamazlar.

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

DUYURU ( 2011-12 / EK-5 ) : Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında,

: Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında,") 03.03.2011 DUYURU ( 2011-12 / EK-5 ) Konu : Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında, 25.02.2011 tarihinde yayınlanan Bazı Alacakların Yeniden Yapılandırılması İle Sosyal

03.03.2011 DUYURU ( 2011-12 / EK-5 ) Konu : Stok, Kasa, Ortaklardan Alacaklarla İlgili Beyan Ve Düzeltmeler Hakkında, 25.02.2011 tarihinde yayınlanan Bazı Alacakların Yeniden Yapılandırılması İle Sosyal

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

Sirküler No: 076 İstanbul, 12 Eylül 2014

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

6111 SAYILI KANUNA GÖRE STOK BEYANI VE BİLDİRİMİ İLE MUHASEBE KAYITLARI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com 6111 SAYILI KANUNA GÖRE STOK BEYANI VE BİLDİRİMİ İLE MUHASEBE KAYITLARI 13.02.2011 TARİH VE 6111 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com 6111 SAYILI KANUNA GÖRE STOK BEYANI VE BİLDİRİMİ İLE MUHASEBE KAYITLARI 13.02.2011 TARİH VE 6111 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI

SİRKÜLER 2017/ yılının Ocak ayından itibaren ödenmesi gereken taksitler 4 er ay ertelenmiştir.

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

DENİZLİ SMMM ODASI 6736 SAYILI MALI AF KANUNU UYGULAMALARININ MUHASEBE KAYITLARINA YANSIMALARI. DENİZLİ 5 Ocak 2017

DENİZLİ SMMM ODASI 6736 SAYILI MALI AF KANUNU UYGULAMALARININ MUHASEBE KAYITLARINA YANSIMALARI DENİZLİ 5 Ocak 2017 DENİZLİ SMMM ODASI KESİNLEŞMİŞ ALACAKLARA İLİŞKİN MUHASEBE KAYITLARI KESİNLEŞMİŞ ALACAKLAR

DENİZLİ SMMM ODASI 6736 SAYILI MALI AF KANUNU UYGULAMALARININ MUHASEBE KAYITLARINA YANSIMALARI DENİZLİ 5 Ocak 2017 DENİZLİ SMMM ODASI KESİNLEŞMİŞ ALACAKLARA İLİŞKİN MUHASEBE KAYITLARI KESİNLEŞMİŞ ALACAKLAR

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 10.05.2018 Sayı: 2018/085 Ref:4/085 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu

SİRKÜLER İstanbul, 10.05.2018 Sayı: 2018/085 Ref:4/085 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE BULUNMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI

KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE BULUNMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI 6736 sayılı Kanunun 6/3 Maddesinin ile bazı mükelleflere; kayıtlarında yer aldığı hâlde fiilen işletmede

KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE BULUNMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI 6736 sayılı Kanunun 6/3 Maddesinin ile bazı mükelleflere; kayıtlarında yer aldığı hâlde fiilen işletmede

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

SİRKÜLER 2017/34. Söz konusu Yasada düzenlenen konular ana hatları itibariyle aşağıdaki gibidir:

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

SİRKÜLER 2019/01. KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır.

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı Özet 20.04.2017 tarihinde, Plan ve Bütçe Komisyonu na sunulan, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısında, kesinleşmiş

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı Özet 20.04.2017 tarihinde, Plan ve Bütçe Komisyonu na sunulan, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısında, kesinleşmiş

İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4)

") 08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

alfa ymm İstanbul, 04/06/2018 ALFA GENELGE 2018/26 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 04/06/2018 ALFA GENELGE 2018/26 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 04/06/2018 ALFA GENELGE 2018/26 Konu : Stok Affı

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU İŞLETME KAYITLARININ DÜZELTİLMESİ Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI KANUNUN

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU İŞLETME KAYITLARININ DÜZELTİLMESİ Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI KANUNUN

Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanuna ilişkin 1

30.09..2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/118 KONU: 6552 Sayılı Kanun Kapsamında Alacakların Yeniden Yapılandırılmasına İlişkin 1 Seri No lu Tebliğ Düzenlemesi Hk.

30.09..2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/118 KONU: 6552 Sayılı Kanun Kapsamında Alacakların Yeniden Yapılandırılmasına İlişkin 1 Seri No lu Tebliğ Düzenlemesi Hk.

Konu : Yurt Dışından Getirilen Varlıklar ile Yurt İçinde Bulunan Varlıklara İlişkin Uygulama Esasları

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

- 31/3/2017 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,") VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

Sirküler Tarihi : Sirküler No : : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak.

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete

Sayılı Resmi Gazete") BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete Dr. Ahmet OZANSOY BOSTON, 18 Ekim 2014 1 KANUN KAPSAMINDAKİ

BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete Dr. Ahmet OZANSOY BOSTON, 18 Ekim 2014 1 KANUN KAPSAMINDAKİ