Amortisman (Asset Depreciation)

|

|

|

- Hazan Derya Candan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede bir yıldan fazla kullanılan ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayri menkullerle 269 uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin değerleme esaslarına göre tespit edilen değerlerinin bu kanun hükümlerin göre yok edilmesi teşkil eder. 1

2 Amortisman Ayırma Koşulları a) İşletmede bir yıldan fazla kullanılması. b) Yıpranma, aşınma veya kıymetten düşmeye maruz bulunma. (Örneğin, bu şartı sağlamayan boş arsa ve araziler amortismana tabi tutulmaz.) c) Envantere dahil olma; İktisadi kıymetin envantere dahil olması hem fiilen işletmenin tasarrufunda bulunması, hem de envantere kayıtlı olmasını ifade eder. d) İktisadi kıymetin değerinin belli bir tutarı aşması (2010 yılı için bu tutar 680 TL dir). Amortismanı niye hesaba katıyoruz? Amortisman, bir iş masrafı olarak görüldüğünden vergiye tabi geliri (taxable income) azaltır. Vergiye tabi gelir= Toplam gelir- (Masraflar + Amortisman) : Bir firma sene sonunda kar olarak TL açıklamıştır, bu firmanın TL de amortisman gideri bulunmaktadır. Eğer firmanın ödemesi gereken vergi oranı %40 ise bu firma ne kadar vergi vermelidir? ÇÖZÜM: Vergiye tabi gelir= ( )= TL Vergi miktarı= *0,40= 40000TL 2

İktisadi kıymetin değerinin belli bir tutarı aşması (2010 yılı için bu tutar 680 TL dir). Amortismanı niye hesaba katıyoruz?")

3 Amortisman görevleri Bir varlığın ömrü boyunca kaybedeceği değeri sistematik olarak yıllara dağıtılmasını sağlar. Tüketilemeyecek bir fiziksel varlığın parasal olarak değerlendirilmesi sağlanmış olur. Makinelerin verimliliklerinde meydana gelen azalmalar değer olarak yansıtılmış olur. Üretimde meydana gelen azalmaların buluna bilmesi için bu kaybın hesaba katılması gerekir. Satış sonucu elde edilecek gelirle, amortisman payları elde edilmiş ve sabit varlıkların hizmet süreleri sonunda onların ilk yatırım tutarları özkaynak olarak birikmiş olacaktır. Böylece, herhangi bir yatırım için yatırılan sermaye, o yatırımın ömrü süresinde geri alınır ve aynı yatırımı tekrar yapabilmek için parasal kaynak sağlanmış olur. Amortismanı oluşturan nedenler Fiziksel (Maddesel)Amortisman; Sabit değerlerin kullanılmasından kaynaklanan eskime ve yıpranmadır. Maddesel amortismana örnek olarak, kullanım sonucu yıpranma, tabii yıpranmayı verebiliriz. İşlevsel (Foksiyonel) Amortisman; Teknolojik eskime (demode olma) veya yetersizliğe bağlı olarak ortaya çıkar. Örneğin; bir makina artan istemi karşılayacak kapasiteye sahip değilse yetersiz duruma gelecektir 3

4 Amortisman Belirleme Yöntemleri Düzgün (doğrusal) amortisman metodu Azalan bakiyeler üzerinden amortisman Çift kat azalan bakiye amortisman metodu Azalan bakiye amortisman oranı Yıl sayıları toplamı amortisman metodu Düzgün doğrusal amortisman metodu Prensip: Mal, ömrü boyunca her yıl aynı miktarda hizmet veriyor/kullanılıyor. Kitap değeri Ömrü 4

5 Düzgün doğrusal amortisman metodu Yıllık Amortisman= ( ) = ( ) P= Makinenin alımı için harcanan F= Makinenin kullanım ömrü sonundaki hurda değeri n= Kullanım ömrü i yıldaki amortisman değeri= i yıldaki kitap değeri = ( ) İ Makinenin alım değeri 1100 liradır, 5 yıl sonundaki hurda değeri 100 lira olduğuna göre, düzgün doğrusal amortisman metodu ile 5 yıl boyunca ki kitap değerini ve amortisman miktarını bulunuz. Yıl Yıllık Amortisman Kitap Değeri

6 Azalan bakiyeler üzerinden amortisman Prensip: Mal (asset) her yıl azalan şekilde hizmet veriyor/kullanılıyor. Her yıl amortismana esas olan değer, bir önceki yıla ait amortisman çıkarılarak elde edilir. Amortisman süresi, normal amortismandaki sürenin aynıdır. Bu usulde uygulanacak amortisman oranı % 50'yi geçmemelidir. Sürenin son yılına devredilen bakiyeler o yıl tamamen yok edilir 6

7 Çift kat azalan bakiye amortisman metodu Amortisman Ömrü Çift kat azalan bakiye amortisman metodu Amortisman oranı = *2 i yıldaki amortisman değeri= ( ) ( ) i yıldaki kitap değeri = ( ) P= Makinenin alımı için harcanan F= Makinenin kullanım ömrü sonundaki hurda değeri n= Kullanım ömrü 7

8 Makinenin alım değeri 1100 liradır, 5 yıl sonundaki hurda değeri 100 lira olduğuna göre, çift kat azalan bakiye amortisman metodu ile 5 yıl boyunca ki kitap değerini ve amortisman miktarını bulunuz. Yıl Yıllık Amortisman Kitap Değeri , , ,536 5* 57-(100-85,536) 100 8

9 Azalan bakiye amortisman oranı Amortisman oranı düzgün doğrusal amortisman metoduyla elde edilen amortisman oranı ile çift kat azalan bakiye amortisman metoduyla elde edilen amortisman oranları arasındadır. Amortisman oranı = 1 formülü ile elde edilir. P= Makinenin alımı için harcanan F= Makinenin kullanım ömrü sonundaki hurda değeri n= Kullanım ömrü Azalan bakiye amortisman oranı i yıldaki amortisman değeri= (1 ) ( ) i yıldaki kitap değeri = (1 ) Bu metodun kullanılabilmesi için kullanım sonundaki hurda değerinin sıfırdan başka bir değer olması gerekmektedir. 9

( ) i yıldaki kitap değeri = (1 ) Bu metodun kullanılabilmesi için kullanım sonundaki hurda değerinin sıfırdan başka")

10 Makinenin alım değeri 1100 liradır, 5 yıl sonundaki hurda değeri 100 lira olduğuna göre, azalan bakiye amortisman oranı ile 5 yıl boyunca ki kitap değerini ve amortisman miktarını bulunuz. Yıl Yıllık Amortisman Kitap Değeri ,1 680, ,42 421, ,58 260, ,40 161, ,53 99,96 10

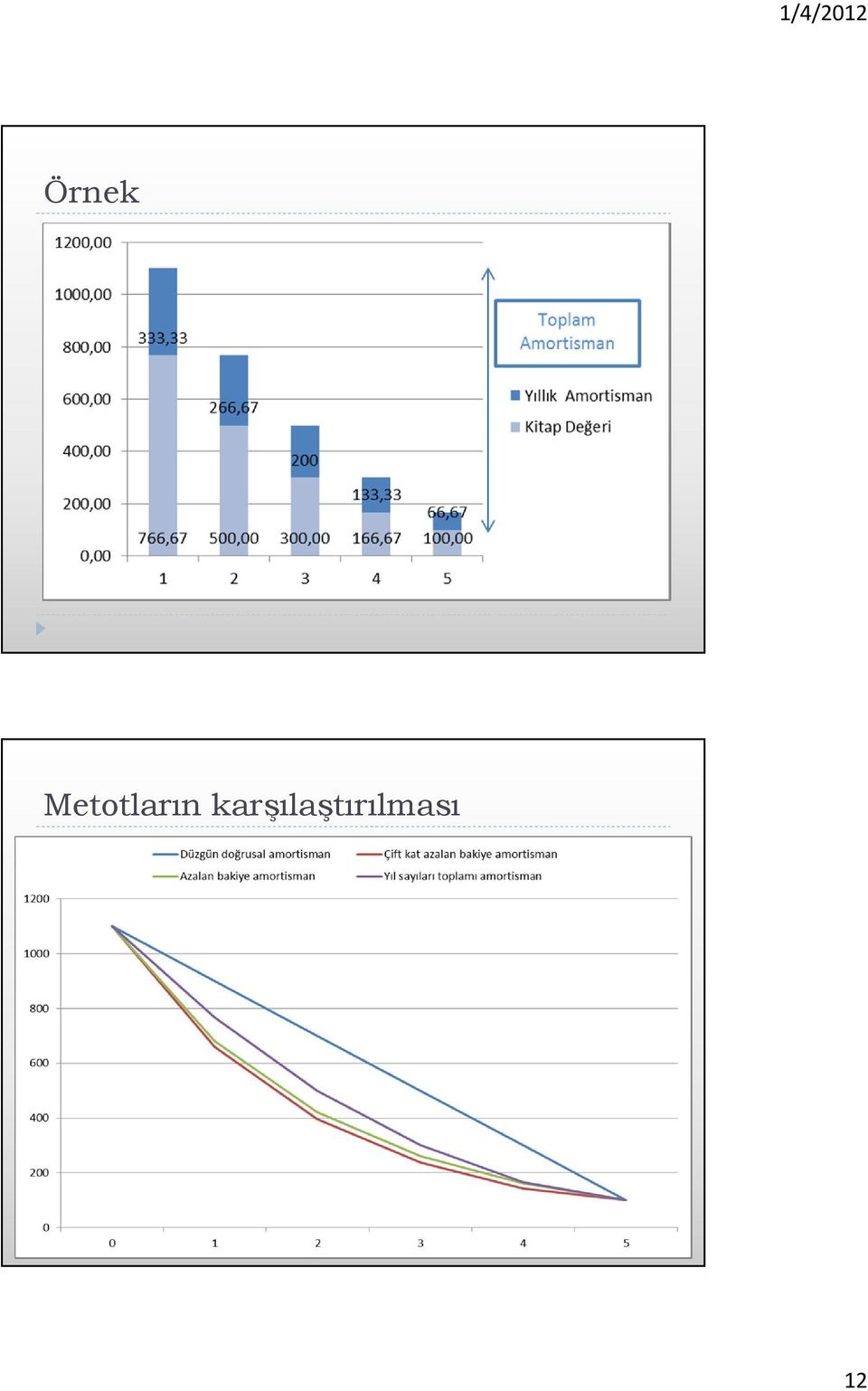

11 Yıl sayıları toplamı amortisman metodu = ( ) i yıldaki amortisman değeri=2(p-f) ( ) i yıldaki kitap değeri = ( ) ( ) P= Makinenin alımı için harcanan F= Makinenin kullanım ömrü sonundaki hurda değeri n= Kullanım ömrü Makinenin alım değeri 1100 liradır, 5 yıl sonundaki hurda değeri 100 lira olduğuna göre, yıl sayıları toplamı amortisman metodu ile 5 yıl boyunca ki kitap değerini ve amortisman miktarını bulunuz. Yıl Yıllık Amortisman Kitap Değeri ( )*5/15= 333,33 766,67 2 ( )*4/15= 266, ( )*3/15= ( )*2/15= 133,33 166,67 5 ( )*1/15= 66,

*5/15= 333,33 766,67 2 (1100-100)*4/15= 266,67 500 3 (1100-100)*3/15= 200 300 4 (1100-100)*2/15=")

12 Metotların karşılaştırılması 12

13 Amortisman bulunmasında dikkat edilmesi gereken hususlar Her yılın amortismanı ancak o yıla ait değerlemede nazara alınabilir. Amortismanın her hangi bir yıl yapılmamasından veya ilk uygulanan nispetten düşük bir hadle yapılmasından dolayı amortisman süresi uzatılamaz. Normal veya azalan bakiyeler usulü ile amortisman usullerinden yalnız birisi uygulanabilir. Bir iktisadi değer üzerinden normal amortisman usulüne göre amortisman ayrılmasına başlandıktan sonra bu usulden dönülemez. Bir iktisadi değer üzerinden azalan bakiyeler usulüne göre amortisman ayrılmaya başlandıktan sonra normal amortisman usulüne geçilebilir. Küçük bir beton mikseri TL ye alınmıştır. 4 yıl sonundaki hurda değerinin TL olması beklenmektedir. Eğer firmanın yıllık TL net kar elde etmesi bekleniyorsa ve vergi vergilenebilecek kar miktarından %40 olarak alınacaksa; a) Her yıl sonunda ödenmesi gereken vergi miktarını bütün amortisman metotlarını kullanılarak bulunuz. b) %15 faiz oranı için vergi miktarlarını net bugünkü değerlerini bulunuz ve hangi amortisman metodunun seçilmesi gerektiğini belirleyiniz. c) Yıllık kar TL olma durumu için soruyu tekrar çözünüz. 13

14 Yıllık Amortisman Amortisman Yıl Düzgün Amortisman Çift Kat Azalan Bakiye Azalan Bakiye Yıl Sayıları Toplamı Vergilenebilir kar Vergilenebilir Kar Yıl Net Kar Düzgün Amortisman Çift Kat Azalan Bakiye Azalan Bakiye Yıl Sayıları Toplamı

15 Vergi Ödenmesi Gereken Vergi Yıl Düzgün Amortisman Çift Kat Azalan Bakiye Azalan Bakiye Yıl Sayıları Toplamı *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= *0,40= c) Amortisman Vergilenebilir Kar Vergi Yıl Kar Düzgün Amortis man Çift Kat Azalan Bakiye Düzgün Amortis man Çift Kat Azalan Bakiye Düzgün Amortis man Çift Kat Azalan Bakiye

AMORTİSMAN ve TÜKENME AMORTİSMANI

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

(30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.") Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU?

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ

Emre KARTALOĞLU Gelirler Kontrolörü 5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ GİRİŞ Bilindiği üzere, 5024 ve 5228 sayılı Kanunlarla vergi

Emre KARTALOĞLU Gelirler Kontrolörü 5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ GİRİŞ Bilindiği üzere, 5024 ve 5228 sayılı Kanunlarla vergi

14. Hafta MÜHENDİSLİK EKONOMİSİ. Amortisman Hesap Yöntemleri. Yrd. Doç. Dr. Tahir AKGÜL

14. Hafta MÜHENDİSLİK EKONOMİSİ Amortisman Hesap Yöntemleri Yrd. Doç. Dr. Tahir AKGÜL AMORTİSMAN İşletmeler ürün veya hizmet üreterek kar elde etmek üzere kurulurlar. Bu kurulan işletmelerin ürün ve hizmetleri

14. Hafta MÜHENDİSLİK EKONOMİSİ Amortisman Hesap Yöntemleri Yrd. Doç. Dr. Tahir AKGÜL AMORTİSMAN İşletmeler ürün veya hizmet üreterek kar elde etmek üzere kurulurlar. Bu kurulan işletmelerin ürün ve hizmetleri

SKY102 MUHASEBE-II DERS NOTU GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497) MADDE 1- (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa 21/3/2018 tarih ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497) MADDE 1- (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa 21/3/2018 tarih ve

A) 10 B) 30 C) 50 D) 60 E) 80

10 B) 30 C) 50 D) 60 E) 80") Gayrimenkul Değerleme Esasları 1) Deneme Sınavı II 4) Aşağıdakilerden hangisi piyasaya dayalı Değerleme yaklaşımlarından biridir? A) Satışların karşılaştırılması yaklaşımı B) Yararlılık yaklaşımı C) En

Gayrimenkul Değerleme Esasları 1) Deneme Sınavı II 4) Aşağıdakilerden hangisi piyasaya dayalı Değerleme yaklaşımlarından biridir? A) Satışların karşılaştırılması yaklaşımı B) Yararlılık yaklaşımı C) En

MADDİ DURAN VARLIKLARDA AMORTİSMAN UYGULAMASININ TEK DÜZEN MUHASEBE SİSTEMİ - VERGİ USUL KANUNU ve TMS 16 AÇISINDAN İNCELENMESİ

MADDİ DURAN VARLIKLARDA AMORTİSMAN UYGULAMASININ TEK DÜZEN MUHASEBE SİSTEMİ - VERGİ USUL KANUNU ve TMS 16 AÇISINDAN İNCELENMESİ Yrd.Doç.Dr.Aydın GERSİL 1 YILDIRAN 2 ÖZET Maddi duran varlıklar birçok işletmenin

MADDİ DURAN VARLIKLARDA AMORTİSMAN UYGULAMASININ TEK DÜZEN MUHASEBE SİSTEMİ - VERGİ USUL KANUNU ve TMS 16 AÇISINDAN İNCELENMESİ Yrd.Doç.Dr.Aydın GERSİL 1 YILDIRAN 2 ÖZET Maddi duran varlıklar birçok işletmenin

AMORTİSMAN KONUSU AMORTİSMANA TABİ TUTULMAYARAK DOĞRUDAN GİDER YAZILABİLECEK SABİT KIYMET HADDİ ANONİM ŞİRKETLERDE HİSSE DEVRİ ve VERGİLENDİRİLMESİ

A A AMORTİSMAN KONUSU AMORTİSMANA TABİ TUTULMAYARAK DOĞRUDAN GİDER YAZILABİLECEK SABİT KIYMET HADDİ ANONİM ŞİRKETLERDE HİSSE DEVRİ ve VERGİLENDİRİLMESİ ARIZİ KAZANÇLAR İSTİSNASI (GVK Md.82) ASGARİ GEÇİM

A A AMORTİSMAN KONUSU AMORTİSMANA TABİ TUTULMAYARAK DOĞRUDAN GİDER YAZILABİLECEK SABİT KIYMET HADDİ ANONİM ŞİRKETLERDE HİSSE DEVRİ ve VERGİLENDİRİLMESİ ARIZİ KAZANÇLAR İSTİSNASI (GVK Md.82) ASGARİ GEÇİM

TÜRKİYE DE AMORTİSMAN MUHASEBESİ UYGULAMALARI

TÜRKİYE DE AMORTİSMAN MUHASEBESİ UYGULAMALARI Erkan KARAARSLAN www.erkankaraarslan.org 1.GİRİŞ Ülkemizde, amortisman kavramı çok farklı şekillerde tanımlanmaktadır. Amortisman, bir rantın, bir borcun,

TÜRKİYE DE AMORTİSMAN MUHASEBESİ UYGULAMALARI Erkan KARAARSLAN www.erkankaraarslan.org 1.GİRİŞ Ülkemizde, amortisman kavramı çok farklı şekillerde tanımlanmaktadır. Amortisman, bir rantın, bir borcun,

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

ÖZEL MALİYET BEDELİNİN İTFASI

ÖZEL MALİYET BEDELİNİN İTFASI Altar Ömer ARPACI 31 * 1. GİRİŞ Gelir Vergisi Kanunu nun 40/7. maddesinde; Vergi Usul Kanunu hükümlerine göre ayrılan amortismanların gider yazılabileceği hüküm altına alınmıştır.

ÖZEL MALİYET BEDELİNİN İTFASI Altar Ömer ARPACI 31 * 1. GİRİŞ Gelir Vergisi Kanunu nun 40/7. maddesinde; Vergi Usul Kanunu hükümlerine göre ayrılan amortismanların gider yazılabileceği hüküm altına alınmıştır.

12/27/2011. Yenileme kararları. Bu dersin amacı

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

ISL 108 GENEL MUHASEBE II

2. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Amortisman Nedir? 257 Birikmiş Amortismanlar Hs. (-) Amortismanın konusu;

2. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Amortisman Nedir? 257 Birikmiş Amortismanlar Hs. (-) Amortismanın konusu;

İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir.

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/033 28.05.2018 Konu: Amortisman

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/033 28.05.2018 Konu: Amortisman

AMORTİSMANLARDA ÖZELLİK ARZEDEN DURUMLAR

Sayfa 1 / 7 AMORTİSMANLARDA ÖZELLİK ARZEDEN DURUMLAR Yazar: AliTUĞLU (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- İKTİSADİ KIYMETLERİN AMORTİSMANA TABİ TUTULMA NEDENİ Vergi Usul Kanunu nun 313. maddesi

Sayfa 1 / 7 AMORTİSMANLARDA ÖZELLİK ARZEDEN DURUMLAR Yazar: AliTUĞLU (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- İKTİSADİ KIYMETLERİN AMORTİSMANA TABİ TUTULMA NEDENİ Vergi Usul Kanunu nun 313. maddesi

418 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

418 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28405 Resmi Gazete Tarihi 08/09/2012 Kapsam 1. Giriş 15/6/2012 tarihli ve 28324 sayılı Resmî Gazete'de yayımlanan 31/5/2012 tarihli ve

418 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28405 Resmi Gazete Tarihi 08/09/2012 Kapsam 1. Giriş 15/6/2012 tarihli ve 28324 sayılı Resmî Gazete'de yayımlanan 31/5/2012 tarihli ve

AMORTİSMAN MEVZUU VE UYGULAMALARI

AMORTİSMAN MEVZUU VE UYGULAMALARI Sadıka KIZIL Muğla Vergi Dairesi Başkanlığı Gelir Uzmanı A.Giriş 213 Sayılı Vergi Usul Kanununda ticari kazancın tespitinde vergilendirilecek gelirler ve bu gelirlerden

AMORTİSMAN MEVZUU VE UYGULAMALARI Sadıka KIZIL Muğla Vergi Dairesi Başkanlığı Gelir Uzmanı A.Giriş 213 Sayılı Vergi Usul Kanununda ticari kazancın tespitinde vergilendirilecek gelirler ve bu gelirlerden

BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/54 ÖZET Tebliğde Vergi Usul Kanunu nun Geçici 30 ncu maddesinde yer alan amortismana tabi makina ve teçhizatların faydalı ömür

BAKIŞ MEVZUAT BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/54 ÖZET Tebliğde Vergi Usul Kanunu nun Geçici 30 ncu maddesinde yer alan amortismana tabi makina ve teçhizatların faydalı ömür

VERGİ SİRKÜLERİ NO: 2018/54

TARİH : 25.05.2018 NUMARA : 2018/54 VERGİ SİRKÜLERİ NO: 2018/54 Konu : 497 Sıra No lu Vergi Usul Kanunu Genel Tebliğ 25/05/2018 tarihli ve 30431 sayılı Resmi Gazete'de yayımlanan 497 Sıra No.lu Vergi Usul

TARİH : 25.05.2018 NUMARA : 2018/54 VERGİ SİRKÜLERİ NO: 2018/54 Konu : 497 Sıra No lu Vergi Usul Kanunu Genel Tebliğ 25/05/2018 tarihli ve 30431 sayılı Resmi Gazete'de yayımlanan 497 Sıra No.lu Vergi Usul

KONU:497 Sayılı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,25/05/2018 Sayı:2018/32

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,25/05/2018 Sayı:2018/32

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Yatırımların Teşvik Edilmesinde Vergi İndirimi

Yatırımların Teşvik Edilmesinde Vergi İndirimi Daha önceki yazılarımızda ayrıntılı olarak açıklandığı üzere; Yatırımların teşvik edilmesine yönelik olarak yayımlanan 14/07/2009 tarihli ve 2009/15199 sayılı

Yatırımların Teşvik Edilmesinde Vergi İndirimi Daha önceki yazılarımızda ayrıntılı olarak açıklandığı üzere; Yatırımların teşvik edilmesine yönelik olarak yayımlanan 14/07/2009 tarihli ve 2009/15199 sayılı

Bölüm 10.Tarım İşletmelerinde Performans Analizi

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Tarih: Sayı: 2012/108. Vergi Usul Kanunu Genel Tebliği Yayınlandı

Tarih: 10.09.2012 S İ R K Ü L E R R A P O R Sayı: 2012/108 Konu: Vergi Usul Kanunu Genel Tebliği Yayınlandı Özet: 15/6/2012 tarihli ve 28324 sayılı Resmî Gazete de yayımlanan 31/5/2012 tarihli ve 6322

Tarih: 10.09.2012 S İ R K Ü L E R R A P O R Sayı: 2012/108 Konu: Vergi Usul Kanunu Genel Tebliği Yayınlandı Özet: 15/6/2012 tarihli ve 28324 sayılı Resmî Gazete de yayımlanan 31/5/2012 tarihli ve 6322

AMORTİSMAN UYGULAMASINDA AZALAN BAKİYE YÖNTEMİNİN VERGİ USUL KANUNU VE TÜRKİYE MUHASEBE STANDARTLARI KAPSAMINDA KULLANIMI

AMORTİSMAN UYGULAMASINDA AZALAN BAKİYE YÖNTEMİNİN VERGİ USUL KANUNU VE TÜRKİYE MUHASEBE STANDARTLARI KAPSAMINDA KULLANIMI Doç. Dr. Kadir DABBAĞOĞLU 10 ÖZ Periyodik finansal raporlamanın önemli bir unsuru

AMORTİSMAN UYGULAMASINDA AZALAN BAKİYE YÖNTEMİNİN VERGİ USUL KANUNU VE TÜRKİYE MUHASEBE STANDARTLARI KAPSAMINDA KULLANIMI Doç. Dr. Kadir DABBAĞOĞLU 10 ÖZ Periyodik finansal raporlamanın önemli bir unsuru

DUYURU: / SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN,

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

Dr. Yusuf İLERİ Vergici ve Muhasebeci ile Diyalog Dergisi

Dr. Yusuf İLERİ Vergici ve Muhasebeci ile Diyalog Dergisi 05-2004 ENFLASYON DÜZELTMESİ VE FAYDALI ÖMÜRLERE GÖRE AMORTİSMAN I - GİRİŞ 5024 sayılı kanunla 1 yapılan değişikliklerle, Vergi Usul Kanununa enflasyon

Dr. Yusuf İLERİ Vergici ve Muhasebeci ile Diyalog Dergisi 05-2004 ENFLASYON DÜZELTMESİ VE FAYDALI ÖMÜRLERE GÖRE AMORTİSMAN I - GİRİŞ 5024 sayılı kanunla 1 yapılan değişikliklerle, Vergi Usul Kanununa enflasyon

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.05.2018 Sayı: 2018/110 Ref:4/110 Konu: FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINMAK SURETİYLE AMORTİSMAN HESAPLANABİLECEK MAKİNE VE TEÇHİZATLAR HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.05.2018 Sayı: 2018/110 Ref:4/110 Konu: FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINMAK SURETİYLE AMORTİSMAN HESAPLANABİLECEK MAKİNE VE TEÇHİZATLAR HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

Mevcutlarda Amortisman Uygulaması*

Mevcutlarda Amortisman Uygulaması* Hüseyin DİNÇER *BU MAKALE VERGİ DÜNYASI DERGİSİ ARALIK 2014 SAYI 400 DE YAYIMLANMIŞTIR. I.GİRİŞ İktisadi bir faaliyette kullanılacak bazı üretim araçlarının uzun ömürlü

Mevcutlarda Amortisman Uygulaması* Hüseyin DİNÇER *BU MAKALE VERGİ DÜNYASI DERGİSİ ARALIK 2014 SAYI 400 DE YAYIMLANMIŞTIR. I.GİRİŞ İktisadi bir faaliyette kullanılacak bazı üretim araçlarının uzun ömürlü

Enflasyon Muhasebesi Düzenlemelerinden Sonra Tüm Yönleriyle Amortisman Uygulamaları

Enflasyon Muhasebesi Düzenlemelerinden Sonra Tüm Yönleriyle Amortisman Uygulamaları Dr. Hakan ERKUŞ İnönü Üniversitesi, İİBF Özet Bilindiği gibi uzun yıllar süren çalışmaların sonucunda enflasyon muhasebesi

Enflasyon Muhasebesi Düzenlemelerinden Sonra Tüm Yönleriyle Amortisman Uygulamaları Dr. Hakan ERKUŞ İnönü Üniversitesi, İİBF Özet Bilindiği gibi uzun yıllar süren çalışmaların sonucunda enflasyon muhasebesi

Hafta. Duran Varlık Hesapları 221. ALACAK SENETLERİ HESABI VERİLEN DEPOZİTO ve TEMİNATLAR 220.

9. Hafta 220. ALICILAR HESABI Duran Varlık Hesapları İşletmenin mal ve hizmet sattığı kişi ve kuruluşlardan olan 1 yıldan uzun vadeli, senetsiz alacaklarının izlendiği hesaptır. 120. Alıcılar hesabı gibi

9. Hafta 220. ALICILAR HESABI Duran Varlık Hesapları İşletmenin mal ve hizmet sattığı kişi ve kuruluşlardan olan 1 yıldan uzun vadeli, senetsiz alacaklarının izlendiği hesaptır. 120. Alıcılar hesabı gibi

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.34.16.01-GVK 68-714 23/02/2012 Konu : Aktife alınan binek araç giderlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.34.16.01-GVK 68-714 23/02/2012 Konu : Aktife alınan binek araç giderlerinin

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

GELECEK DÖNEMLERDE KULLANILMAK ÜZERE ALINAN YEDEK PARÇALARIN MADDİ DURAN VARLIK VE AMORTİSMAN UYGULAMALARI KARŞISINDAKİ DURUMU

GELECEK DÖNEMLERDE KULLANILMAK ÜZERE ALINAN YEDEK PARÇALARIN MADDİ DURAN VARLIK VE AMORTİSMAN UYGULAMALARI KARŞISINDAKİ DURUMU 1. GİRİŞ Maddi duran varlık ve amortisman konuları vergi mevzuatımızda ve

GELECEK DÖNEMLERDE KULLANILMAK ÜZERE ALINAN YEDEK PARÇALARIN MADDİ DURAN VARLIK VE AMORTİSMAN UYGULAMALARI KARŞISINDAKİ DURUMU 1. GİRİŞ Maddi duran varlık ve amortisman konuları vergi mevzuatımızda ve

KUR DÜŞMELERİNİN SABİT KIYMET MALİYETLERİNE VE AMORTİSMAN UYGULAMALARINA ETKİSİ

Emre KARTALOĞLU Gelirler Kontrolörü GİRİŞ KUR DÜŞMELERİNİN SABİT KIYMET MALİYETLERİNE VE AMORTİSMAN UYGULAMALARINA ETKİSİ Vergi Usul Kanunu nun 269 uncu maddesinde, iktisadi işletmlere dahil olan gayrimenkullerin

Emre KARTALOĞLU Gelirler Kontrolörü GİRİŞ KUR DÜŞMELERİNİN SABİT KIYMET MALİYETLERİNE VE AMORTİSMAN UYGULAMALARINA ETKİSİ Vergi Usul Kanunu nun 269 uncu maddesinde, iktisadi işletmlere dahil olan gayrimenkullerin

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI BİLEŞİK FAİZ FORMÜLLERİ 1 ;% ; P F 1 i P F P F ;% i; F P i F P F P i m NFO m i EFO 1 i 1 1 YSAF P i P m F P e r P F e r r NFO m i EFO e 1 r YSAF P e P 1i 1 i ;% ; i

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI BİLEŞİK FAİZ FORMÜLLERİ 1 ;% ; P F 1 i P F P F ;% i; F P i F P F P i m NFO m i EFO 1 i 1 1 YSAF P i P m F P e r P F e r r NFO m i EFO e 1 r YSAF P e P 1i 1 i ;% ; i

Özelge: AR-GE harcamalarında istisna uygulaması ve söz konusu harcamaların muhasebeleştirilmesi hk.

Özelge: AR-GE harcamalarında istisna uygulaması ve söz konusu harcamaların muhasebeleştirilmesi hk. Sayı: Tarih: 21/02/2012 B.07.1.GİB.4.06.18.02-32Mük.257-7913-275 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA

Özelge: AR-GE harcamalarında istisna uygulaması ve söz konusu harcamaların muhasebeleştirilmesi hk. Sayı: Tarih: 21/02/2012 B.07.1.GİB.4.06.18.02-32Mük.257-7913-275 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA

1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? 6. TMS 11 İnşaat Sözleşmeleri standardına

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

İŞLETMELERİN AKTİFLERİNDE YER ALAN GAYRİMENKULLERİN DEĞERLENMESİNDE VUK VE TTK/TMS YAKLAŞIMI

İŞLETMELERİN AKTİFLERİNDE YER ALAN GAYRİMENKULLERİN DEĞERLENMESİNDE VUK VE TTK/TMS YAKLAŞIMI Onur ÇELİK Yeminli Mali Müşavir GİRİŞ İşletmelerin envanterinde, üretim faktörlerinden birisi olan gayrimenkullerin

İŞLETMELERİN AKTİFLERİNDE YER ALAN GAYRİMENKULLERİN DEĞERLENMESİNDE VUK VE TTK/TMS YAKLAŞIMI Onur ÇELİK Yeminli Mali Müşavir GİRİŞ İşletmelerin envanterinde, üretim faktörlerinden birisi olan gayrimenkullerin

MESLEKİ İHTİSAS EĞİTİMLERİ SİGORTA ACENTELERİNİN VERGİSEL SORUNLARI VE MUHASEBE KAYITLARI

MESLEKİ İHTİSAS EĞİTİMLERİ SİGORTA ACENTELERİNİN VERGİSEL SORUNLARI VE MUHASEBE KAYITLARI Hazırlayanlar: SMMM Ekrem ÇETİNCEVİZ, SMMM Salih YAYLA Mayıs 2014 2 Konu Başlıkları 1. REJİSTRO DEFTERİ VE BSMV

MESLEKİ İHTİSAS EĞİTİMLERİ SİGORTA ACENTELERİNİN VERGİSEL SORUNLARI VE MUHASEBE KAYITLARI Hazırlayanlar: SMMM Ekrem ÇETİNCEVİZ, SMMM Salih YAYLA Mayıs 2014 2 Konu Başlıkları 1. REJİSTRO DEFTERİ VE BSMV

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

Bu makale Temmuz 2004 tarihinde Yaklaşım Dergisi nin 139 numaralı sayısında yayımlanmıştır.

Bu makale Temmuz 2004 tarihinde Yaklaşım Dergisi nin 139 numaralı sayısında yayımlanmıştır. FAYDALI ÖMRÜ 2 YIL OLAN SABĠT VARLIKLARDA AZALAN BAKĠYELER YÖNTEMĠ ĠLE AMORTĠSMAN AYIRMADA YAġANAN SORUN A. Murat

Bu makale Temmuz 2004 tarihinde Yaklaşım Dergisi nin 139 numaralı sayısında yayımlanmıştır. FAYDALI ÖMRÜ 2 YIL OLAN SABĠT VARLIKLARDA AZALAN BAKĠYELER YÖNTEMĠ ĠLE AMORTĠSMAN AYIRMADA YAġANAN SORUN A. Murat

ANAOKULLARI, ANA SINIFLARI, KREŞLER VE SOSYAL TESİSLERİN MUHASEBE STANDARTLARI DEĞİŞTİRİLDİ

ANAOKULLARI, ANA SINIFLARI, KREŞLER VE SOSYAL TESİSLERİN MUHASEBE STANDARTLARI DEĞİŞTİRİLDİ Erkan KARAARSLAN www.erkankaraarslan.org I- TANIMI VE ÖNEMİ Muhasebe, işletme faaliyetlerinin tamamen veya kısmen

ANAOKULLARI, ANA SINIFLARI, KREŞLER VE SOSYAL TESİSLERİN MUHASEBE STANDARTLARI DEĞİŞTİRİLDİ Erkan KARAARSLAN www.erkankaraarslan.org I- TANIMI VE ÖNEMİ Muhasebe, işletme faaliyetlerinin tamamen veya kısmen

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

Kanunu Genel Tebliğinde; 7103 sayılı Kanunun 16 ncı maddesi ile 213 sayılı Vergi Usul

Sayı: 2018/50 Konu: 31.12.2019 a Kadar Yeni Alınan Makine Ve Teçhizatın Amortisman Uygulamasına (VUK Geçici 30. Madde) İlişkin Tebliğ Düzenlemesi Yapılmıştır (VUK 497 Seri No lu Tebliğ). Mevzuat: 213 Sayılı

Sayı: 2018/50 Konu: 31.12.2019 a Kadar Yeni Alınan Makine Ve Teçhizatın Amortisman Uygulamasına (VUK Geçici 30. Madde) İlişkin Tebliğ Düzenlemesi Yapılmıştır (VUK 497 Seri No lu Tebliğ). Mevzuat: 213 Sayılı

AMORTİSMAN TABLOLARININ KONTROLÜ

AMORTİSMAN TABLOLARININ KONTROLÜ AMORTİSMAN TABLOLARININ KONTROLÜ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim YMM A.Ş. Mali Pusula, Ağustos 2007 1- GİRİŞ İşletmeler V.U.K. nun 313

AMORTİSMAN TABLOLARININ KONTROLÜ AMORTİSMAN TABLOLARININ KONTROLÜ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim YMM A.Ş. Mali Pusula, Ağustos 2007 1- GİRİŞ İşletmeler V.U.K. nun 313

11/09/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2012/99. KONU: 418 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı.

11/09/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2012/99 KONU: 418 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 8 Eylül 2012 tarihli Resmi Gazete de yayımlanan 418

11/09/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2012/99 KONU: 418 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 8 Eylül 2012 tarihli Resmi Gazete de yayımlanan 418

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

31 Mart 2002 ve 2001 Tarihleri İtibariyle Bilanço Dipnotları

Aktif Finans Factoring Hizmetleri Anonim Şirketi 31 Mart 2002 ve 2001 Tarihleri İtibariyle Bilanço Dipnotları (Birim : Aksi belirtilmedikçe Milyon Türk Lirası) 1 İşletmenin fiili faaliyet konusu: Aktif

Aktif Finans Factoring Hizmetleri Anonim Şirketi 31 Mart 2002 ve 2001 Tarihleri İtibariyle Bilanço Dipnotları (Birim : Aksi belirtilmedikçe Milyon Türk Lirası) 1 İşletmenin fiili faaliyet konusu: Aktif

DUYURU. Üyelerimize ve Kamuoyuna önemle duyurulur.

DUYURU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ve 6745 sayılı Yatırımların Proje Bazında Desteklenmesi ile Bazı Kanun ve Kanun Hükmünde

DUYURU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ve 6745 sayılı Yatırımların Proje Bazında Desteklenmesi ile Bazı Kanun ve Kanun Hükmünde

YEMİNLİ MALİ MÜŞAVİRLİK YILLIK KURUMLAR VERGİSİ BEYANNAMESİ TASDİK RAPORU

RAPOR SAYISI RAPOR TARİHİ EK SAYISI : :.. :.. YEMİNLİ MALİ MÜŞAVİRLİK YILLIK KURUMLAR VERGİSİ BEYANNAMESİ TASDİK RAPORU İNCELEMEYİ YAPAN YEMİNLİ MALİ MÜŞAVİRİN ADI SOYADI :... UNVANI :... BAĞLI OLDUĞU

RAPOR SAYISI RAPOR TARİHİ EK SAYISI : :.. :.. YEMİNLİ MALİ MÜŞAVİRLİK YILLIK KURUMLAR VERGİSİ BEYANNAMESİ TASDİK RAPORU İNCELEMEYİ YAPAN YEMİNLİ MALİ MÜŞAVİRİN ADI SOYADI :... UNVANI :... BAĞLI OLDUĞU

MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

Farklı Faydalı Ömürlere Sahip Olan Maddi Varlıkların Bileşenlerinin Amortismanı

Farklı Faydalı Ömürlere Sahip Olan Maddi Varlıkların Bileşenlerinin Amortismanı Yrd. Doç. Dr. Murat ERDOĞAN Yeditepe Üniversitesi, İİBF Özet Maddi varlıkların bileşenlerinin farklı faydalı ömürlere sahip

Farklı Faydalı Ömürlere Sahip Olan Maddi Varlıkların Bileşenlerinin Amortismanı Yrd. Doç. Dr. Murat ERDOĞAN Yeditepe Üniversitesi, İİBF Özet Maddi varlıkların bileşenlerinin farklı faydalı ömürlere sahip

ALARKO HOLDİNG A.Ş. 30 Eylül 2004 tarihinde sona eren döneme ait Ayrıntılı Gelir Tablosuna İlişkin Dipnotlar

tarihinde 1. Dönemin Tüm Amortisman Giderleri İle İtfa ve Tükenme Payları tarihinde sona eren ara döneme ait amortisman giderleri ile itfa ve tükenme payları aşağıdaki gibidir (milyon TL) : a) Amortisman

tarihinde 1. Dönemin Tüm Amortisman Giderleri İle İtfa ve Tükenme Payları tarihinde sona eren ara döneme ait amortisman giderleri ile itfa ve tükenme payları aşağıdaki gibidir (milyon TL) : a) Amortisman

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2016/080 23.12.2016 Konu: Gelir Vergisi Kanunundaki Değişikliklere İlişkin 295 Seri No.lu GVK Tebliği Yayımlandı. Bilindiği üzere, 6728 ve 6754 Sayılı Kanunlarla; Gelir Vergisi Kanununda bazı değişiklikler

2016/080 23.12.2016 Konu: Gelir Vergisi Kanunundaki Değişikliklere İlişkin 295 Seri No.lu GVK Tebliği Yayımlandı. Bilindiği üzere, 6728 ve 6754 Sayılı Kanunlarla; Gelir Vergisi Kanununda bazı değişiklikler

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

LKS2. Sabit Kıymetler

LKS2 Sabit Kıymetler LOGO Ocak 2007 içindekiler Sabit Kıymetler...3 Sabit Kıymet Kartları...3 Sabit Kıymet Bilgileri...4 Sabit Kıymet Kayıt Bilgileri...6 Amortisman ve Değerleme Tabloları...7 Başlangıç

LKS2 Sabit Kıymetler LOGO Ocak 2007 içindekiler Sabit Kıymetler...3 Sabit Kıymet Kartları...3 Sabit Kıymet Bilgileri...4 Sabit Kıymet Kayıt Bilgileri...6 Amortisman ve Değerleme Tabloları...7 Başlangıç

AKTİF AKADEMİ EĞİTİM MERKEZİ

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 24.12.2016 CUMARTESİ GAYRİMENKUL DEĞERLEME ESASLARI 1. Aşağıdakilerden hangisi gayrimenkulün piyasa değerindeki pazarlama süresinden çok daha kısa sürede

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 24.12.2016 CUMARTESİ GAYRİMENKUL DEĞERLEME ESASLARI 1. Aşağıdakilerden hangisi gayrimenkulün piyasa değerindeki pazarlama süresinden çok daha kısa sürede

YIL: 7 SAYI: 77 MAYIS 2004. Arş Gör. Murat Özcan ** SATINALMA ve FİNANSAL KİRALAMA KARARLARININ ANALİZİ: BİR VAKA ÇALIŞMASI

1 -> 7 25.11.2013 10:55 YIL: 7 SAYI: 77 MAYIS 2004 önceki Yrd. Doç. Dr. Gökhan Özer * Arş. Gör. Ayşe Tansel Çetin ** Arş Gör. Murat Özcan ** SATINALMA ve FİNANSAL KİRALAMA KARARLARININ ANALİZİ: BİR VAKA

1 -> 7 25.11.2013 10:55 YIL: 7 SAYI: 77 MAYIS 2004 önceki Yrd. Doç. Dr. Gökhan Özer * Arş. Gör. Ayşe Tansel Çetin ** Arş Gör. Murat Özcan ** SATINALMA ve FİNANSAL KİRALAMA KARARLARININ ANALİZİ: BİR VAKA

TEK DÜZEN HESAP PLANI AYRINTILI BİLANÇO VE AYRINTILI GELİR TABLOSU ( TL )

") TEK DÜZEN HESAP PLANI AYRINTILI BİLANÇO VE AYRINTILI GELİR TABLOSU ( TL ) AKTİF (2009) (2010) I. Dönen Varlıklar 278.827.718,11 156.613.412,26. A. Hazır Değerler 143.598.822,66 128.750.991,10. 1. Kasa

TEK DÜZEN HESAP PLANI AYRINTILI BİLANÇO VE AYRINTILI GELİR TABLOSU ( TL ) AKTİF (2009) (2010) I. Dönen Varlıklar 278.827.718,11 156.613.412,26. A. Hazır Değerler 143.598.822,66 128.750.991,10. 1. Kasa

ISL 108 GENEL MUHASEBE II

3. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Maddi Duran Varlıklar İlgili Önemli Hususlar (1) Duran varlıklar tüm bu edinme

3. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Maddi Duran Varlıklar İlgili Önemli Hususlar (1) Duran varlıklar tüm bu edinme

ALARKO HOLDİNG A.Ş. 30 Haziran 2004 tarihinde sona eren altı aylık ara döneme ait Ayrıntılı Gelir Tablosuna İlişkin Dipnotlar

tarihinde 1. Dönemin Tüm Amortisman Giderleri İle İtfa ve Tükenme Payları tarihinde amortisman giderleri ile itfa ve tükenme payları aşağıdaki gibidir (milyon TL) : a) Amortisman giderleri 4,811,406 b)

tarihinde 1. Dönemin Tüm Amortisman Giderleri İle İtfa ve Tükenme Payları tarihinde amortisman giderleri ile itfa ve tükenme payları aşağıdaki gibidir (milyon TL) : a) Amortisman giderleri 4,811,406 b)

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

VERGİ SİRKÜLERİ NO: 2016/ Aralık 2016 tarihli ve sayılı Resmi Gazete de 295 Seri No.lu Gelir Vergisi Genel Tebliği yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Sirküler No: 122 İstanbul, 23 Aralık 2016

Sirküler No: 122 İstanbul, 23 Aralık 2016 Konu: 6728 ve 6745 sayılı Kanunlarla Gelir Vergisi Kanunu nda yapılan değişikliklere ilişkin açıklamalar yapıldı. Özet: Ağustos ve Eylül aylarında yayımlanan 6728

Sirküler No: 122 İstanbul, 23 Aralık 2016 Konu: 6728 ve 6745 sayılı Kanunlarla Gelir Vergisi Kanunu nda yapılan değişikliklere ilişkin açıklamalar yapıldı. Özet: Ağustos ve Eylül aylarında yayımlanan 6728

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

BÜLTEN. 8 Eylül 2012 tarihli sayılı Resmi Gazete de 418 sıra numaralı Vergi Usul Kanunu Genel Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 26.09.2012 SAYI :2012-071

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 26.09.2012 SAYI :2012-071

AMORTİSMANLARIN TÜRK VERGİ SİSTEMİNDEKİ YERİ

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANABİLİM DALI MALİ HUKUK PROGRAMI YÜKSEK LİSANS TEZİ AMORTİSMANLARIN TÜRK VERGİ SİSTEMİNDEKİ YERİ Mustafa TOPAL Danışman Doç. Dr. Yusuf KILDİŞ

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANABİLİM DALI MALİ HUKUK PROGRAMI YÜKSEK LİSANS TEZİ AMORTİSMANLARIN TÜRK VERGİ SİSTEMİNDEKİ YERİ Mustafa TOPAL Danışman Doç. Dr. Yusuf KILDİŞ

SERBEST MESLEK ERBABININ FİNANSAL KİRALAMA YOLU İLE EDİNDİĞİ İKTİSADİ KIYMETLER İÇİN AYIRDIĞI AMORTİSMANLAR GİDER YAZILABİLİR Mİ?

SERBEST MESLEK ERBABININ FİNANSAL KİRALAMA YOLU İLE EDİNDİĞİ İKTİSADİ KIYMETLER İÇİN AYIRDIĞI AMORTİSMANLAR GİDER YAZILABİLİR Mİ? Oktay COŞGUN * GİRİŞ: Hukuksal çerçevesi 1985 yılında çıkarılan 3226 sayılı

SERBEST MESLEK ERBABININ FİNANSAL KİRALAMA YOLU İLE EDİNDİĞİ İKTİSADİ KIYMETLER İÇİN AYIRDIĞI AMORTİSMANLAR GİDER YAZILABİLİR Mİ? Oktay COŞGUN * GİRİŞ: Hukuksal çerçevesi 1985 yılında çıkarılan 3226 sayılı

Dönem Sonu İşlemleri Semineri S.M.M.M. İmam Hüseyin Kalkmaz S.M.M.M. Hüseyin Eroğlu

Dönem Sonu İşlemleri Semineri 01.02.2019 S.M.M.M. İmam Hüseyin Kalkmaz S.M.M.M. Hüseyin Eroğlu Envanter Çıkarma Değerleme ve Karşılık Ayırma KDV İşlemleri Gelir Kurumlar Vergisi İşlemleri TTK. Madde 66

Dönem Sonu İşlemleri Semineri 01.02.2019 S.M.M.M. İmam Hüseyin Kalkmaz S.M.M.M. Hüseyin Eroğlu Envanter Çıkarma Değerleme ve Karşılık Ayırma KDV İşlemleri Gelir Kurumlar Vergisi İşlemleri TTK. Madde 66

6728 VE 6745 SAYILI KANUNLARLA GELİR VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERİ AÇIKLAYAN GENEL TEBLİĞ YAYIMLANDI:

TARİH : 26/12/2016 SİRKÜLER NO : 2016/152 6728 VE 6745 SAYILI KANUNLARLA GELİR VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERİ AÇIKLAYAN GENEL TEBLİĞ YAYIMLANDI: Geçtiğimiz aylarda yayımlanan 6728 ve 6745 sayılı

TARİH : 26/12/2016 SİRKÜLER NO : 2016/152 6728 VE 6745 SAYILI KANUNLARLA GELİR VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERİ AÇIKLAYAN GENEL TEBLİĞ YAYIMLANDI: Geçtiğimiz aylarda yayımlanan 6728 ve 6745 sayılı

Konu: 295 seri numaralı Gelir Vergisi Genel Tebliği 23 Aralık 2016 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/98 Tarih: 28.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/98 Tarih: 28.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2014/7

09.06.2014 Ali ÇAKMAKCI Ertürk YMM Bağımsız Denetim AŞ E. Hesap Uzmanı Bağımsız Denetçi ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2014/7 KONU: YILLARA SARİ İNŞAAT İŞLERİNDE BOŞ GÜNLERE

09.06.2014 Ali ÇAKMAKCI Ertürk YMM Bağımsız Denetim AŞ E. Hesap Uzmanı Bağımsız Denetçi ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2014/7 KONU: YILLARA SARİ İNŞAAT İŞLERİNDE BOŞ GÜNLERE

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

YENİLEME / MUHAFAZA ETME (REPLACEMENT / RETENTION)

") SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

T.C.GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C.GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2012/287]-7305 09.01.2017 Konu : Lisans kullanım hakkı ve danışmanlık/geliştirme

T.C.GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2012/287]-7305 09.01.2017 Konu : Lisans kullanım hakkı ve danışmanlık/geliştirme

E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

KONU: SERBEST MESLEK FAALİYETİNDE BULUNAN VE BİLANÇO ESASINA GÖRE DEFTER TUTAN KOLLEKTİF VE KOMANDİT ŞİRKETLERDE SERBEST MESLEK KAZANCI

25.11.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2014/21 KONU: SERBEST MESLEK FAALİYETİNDE BULUNAN VE BİLANÇO ESASINA GÖRE DEFTER TUTAN KOLLEKTİF VE KOMANDİT ŞİRKETLERDE SERBEST

25.11.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2014/21 KONU: SERBEST MESLEK FAALİYETİNDE BULUNAN VE BİLANÇO ESASINA GÖRE DEFTER TUTAN KOLLEKTİF VE KOMANDİT ŞİRKETLERDE SERBEST

Olcay DEMİRBOĞA. Uzmanlık Yeterlik Tezi

TÜRKİYE MUHASEBE STANDARTLARI TMS 16 - TMS 38 VE VERGİ USUL KANUNU UYARINCA DURAN VARLIKLARDA AMORTİSMAN UYGULAMALARININ KARŞILAŞTIRILMASI- TÜRKİYE CUMHURİYET MERKEZ BANKASI UYGULAMALARI Olcay DEMİRBOĞA

TÜRKİYE MUHASEBE STANDARTLARI TMS 16 - TMS 38 VE VERGİ USUL KANUNU UYARINCA DURAN VARLIKLARDA AMORTİSMAN UYGULAMALARININ KARŞILAŞTIRILMASI- TÜRKİYE CUMHURİYET MERKEZ BANKASI UYGULAMALARI Olcay DEMİRBOĞA

YABANCI PARALARIN TARİHİ İTİBARİYLE DEĞERLEME KURLARI

29.01.2018/31-1 YABANCI PARALARIN 31.12.2017 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların Vergi Usul Kanunu gereğince 2017 yılı için 31.12.2017 tarihi itibariyle

29.01.2018/31-1 YABANCI PARALARIN 31.12.2017 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların Vergi Usul Kanunu gereğince 2017 yılı için 31.12.2017 tarihi itibariyle

31 Mart 2001 ve 2000 Tarihleri İtibariyle Bilanço Dipnotları

Aktif Finans Factoring Hizmetleri Anonim Şirketi 31 Mart 2001 ve 2000 Tarihleri İtibariyle Bilanço Dipnotları (Birim : Aksi belirtilmedikçe Milyon Türk Lirası) 1 İşletmenin fiili faaliyet konusu: Aktif

Aktif Finans Factoring Hizmetleri Anonim Şirketi 31 Mart 2001 ve 2000 Tarihleri İtibariyle Bilanço Dipnotları (Birim : Aksi belirtilmedikçe Milyon Türk Lirası) 1 İşletmenin fiili faaliyet konusu: Aktif

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI Bu Standardın amacı, maddi duran varlıklarla ilgili muhasebe işlemlerini düzenlemektir. Maddi duran varlıkların muhasebeleştirilmesindeki temel konular; varlıkların

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI Bu Standardın amacı, maddi duran varlıklarla ilgili muhasebe işlemlerini düzenlemektir. Maddi duran varlıkların muhasebeleştirilmesindeki temel konular; varlıkların

Maddi Duran Varlıklarda Amortisman Uygulamalarının TMS 16 ve Vergi Mevzuatı Açısından İncelenmesi

Çukurova Üniversitesi İİBF Dergisi Cilt:17.Sayı:2.Aralık 2013 ss.167-187 Maddi Duran Varlıklarda Amortisman Uygulamalarının TMS 16 ve Vergi Mevzuatı Açısından An Examination of Depreciation Practices on

Çukurova Üniversitesi İİBF Dergisi Cilt:17.Sayı:2.Aralık 2013 ss.167-187 Maddi Duran Varlıklarda Amortisman Uygulamalarının TMS 16 ve Vergi Mevzuatı Açısından An Examination of Depreciation Practices on

12.Hafta: Tarımsal Faaliyet sonuçları, Gelir/Gider Yapısı ve Finansal Oran Analizleri

12.Hafta: Tarımsal Faaliyet sonuçları, Gelir/Gider Yapısı ve Finansal Oran Analizleri Tarım İşletmelerinde Tutulan Kayıtlar: 1. Fiziki Kayıtlar - Çiftlik haritası - Üretim kayıtları (Bitkisel ve Hayvansal)

12.Hafta: Tarımsal Faaliyet sonuçları, Gelir/Gider Yapısı ve Finansal Oran Analizleri Tarım İşletmelerinde Tutulan Kayıtlar: 1. Fiziki Kayıtlar - Çiftlik haritası - Üretim kayıtları (Bitkisel ve Hayvansal)

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

Bilim Dalı, ve Vergi, (462) (Correspondant Author)

(Correspondant Author)") Türkiye deki Yasal Düzenlemelere Göre Amortisman Uygulamaları ve Vergi Etkisine Yönelik Değerlendirme(Depreciation Procedures by Accountings Systems in Turkey and Evaluation Regarding Tax Effect) Engin

Türkiye deki Yasal Düzenlemelere Göre Amortisman Uygulamaları ve Vergi Etkisine Yönelik Değerlendirme(Depreciation Procedures by Accountings Systems in Turkey and Evaluation Regarding Tax Effect) Engin

Muhasebe Müdürlüğü ne

SİRKÜ : 2009/20 KAYSERİ Konu : KOBİ Statüsündeki İşletmelerin Birleşmelerinde 10.09.2009 Vergi Avantajları Muhasebe Müdürlüğü ne 03.07.2009 tarih ve 27277 Sayılı Resmi Gazetede yayınlanan 5904 sayılı Gelir

SİRKÜ : 2009/20 KAYSERİ Konu : KOBİ Statüsündeki İşletmelerin Birleşmelerinde 10.09.2009 Vergi Avantajları Muhasebe Müdürlüğü ne 03.07.2009 tarih ve 27277 Sayılı Resmi Gazetede yayınlanan 5904 sayılı Gelir