YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 7 GAYRİMENKUL YATIRIM ORTAKLIĞI PROF.DR. YILDIRIM B. ÖNAL

|

|

|

- Murat Özgür

- 8 yıl önce

- İzleme sayısı:

Transkript

1 YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 7 GAYRİMENKUL YATIRIM ORTAKLIĞI PROF.DR. YILDIRIM B. ÖNAL

2 GAYRİMENKUL YATIRIM ORTAKLIĞI Sermaye Piyasası Kanunu çerçevesinde, Sermaye Piyasası Kurulu tarafindan düzenlenen gayrimenkul yatırım ortaklıkları, gayrimenkullere, gayrimenkule dayalı projelere ve gayrimenkule dayalı sermaye piyasası araçlarına yatırım yapmak suretiyle faaliyet gösteren özel bir portföy yönetim şirketi tipidir.

3 GAYRİMENKUL YATIRIM ORTAKLIĞI 3 şekilde GYO kurulabilir. Bunlar; 1. Belirli bir projeyi gerçekleştirmek amacıyla süreli, 2. Belirli alanlarda yatırım yapmak amacıyla süreli veya süresiz, 3. Amaçlarında bir sınırlama olmaksızın süreli veya süresiz

4 GAYRİMENKUL YATIRIM ORTAKLIKLARI Gayrimenkul yatırım ortaklığının amacı, getiri potansiyeli yüksek gayrimenkullere, gayrimenkule dayalı projelere yatırım yapmak, portföyündeki gayrimenkullerden kira geliri ve gayrimenkul alım satım kazancı elde etmektir. Portföyündeki varlıklardan kazanç elde eden gayrimenkul yatırım ortaklığı, yılsonunda bu kazancı, Sermaye Piyasası Kurulu düzenlemeleri çerçevesinde, ortaklarına temettü olarak dağıtabilmekte ve böylece gayrimenkul gelirini ortaklarına aktarabilmektedir. Gayrimenkul yatırım ortaklığının hisse senedini alarak ortak olan bir yatırımcı, yüksek getirili gayrimenkullerden dolaylı olarak yararlanmış olmaktadır.

5 GAYRİMENKUL YATIRIM ORTAKLIKLARININ KURULMASINDAKİ AMAÇ Gayrimenkul yatırım ortaklıkları gayrimenkullere, gayrimenkullere dayalı haklara ve gayrimenkul projelerine portföy değerlerinin en az % 50'si oranında yatırım yapmak zorundadırlar. Asgari % 50 oranı sağlanamazsa SPK'ya başvurulur ve SPK yapacağı değerlendirmede bir defaya mahsus olmak üzere ortaklığa bir yıl süre tanıyabilir. Ayrıca, gayrimenkul yatırım ortaklıkları, sermaye piyasası araçlarını alabilir ve satabilir, borsa para piyasası ve ters repo işlemi yapabilir, Türk Lirası veya yabancı para cinsinden vadesiz ve vadeli mevduat hesabı açtırabilirler ve ayrıca sermaye piyasası araçlarını ödünç verebilir.

6 GAYRİMENKUL YATIRIM ORTAKLIĞI Gayrimenkul yatırım ortaklıkları, iş merkezleri veya alışveriş merkezleri gibi, büyük ölçekli gayrimenkul projelerinin finansmanına kaynak sağlar. Olağan şartlarda bu tür büyük projeleri gerçekleştirmeyi hedefleyen bir şirketin tüm finansman yükünü üstlenmesi gerekir. Bu durum çoğu kez kendi öz kaynakları yetersiz olan şirketler için kredi yoluyla finansman, bir başka ifade ile faiz yükü demektir. Ayrıca özkaynakları yeterli bile olsa şirket için bir özkaynak maliyeti söz konusudur. Halbuki bu tür projeler, halktan gayrimenkul yatırım ortaklığı hisse senetleri karşılığında toplanacak paralarla finanse edilebilir ve böylece finansman yükü inşaatçı şirketin üzerinden alınmış olur.

7 GAYRİMENKUL YATIRIM ORTAKLIĞI Gayrimenkul yatırım ortaklıkları; XYZ Alışveriş Merkezi gibi belirli bir projeyi gerçekleştirmek amacıyla süreli, Turizm, sağlık vb gibi belirli alanlarda yatırım yapmak amacıyla süreli veya süresiz, Belirli bir proje veya yatırım alanına yatırım yapmak gibi amaçlarında sınırlama olmaksızın, süreli veya süresiz, olarak kurulabilir.

8 GAYRİMENKUL YATIRIM ORTAKLIĞININ KURUMSAL ÇEVRESİ Lider girişimci : Lider girişimci, gayrimenkul yatırım ortaklıklarında sermayenin asgari %20 i oranında pay sahibi olan gerçek ya da tüzel kişi ortak ya da ortaklardır. Lider girişimci asgari %20 oranında sermaye payına sahip tek bir gerçek veya tüzel kişi olabileceği gibi, sermayenin asgari %20 ine sahip birden fazla ortağın bir araya gelerek lider girişimci olmaları da mümkündür. Müteahhit: Müteahhit, gayrimenkul yatırım ortaklıkları portföyünde yer alan gayrimenkul projelerinin inşaat işlerini gerçekleştirmeyi taahhüt eden gerçek ya da tüzel kişilerdir.

9 GAYRİMENKUL YATIRIM ORTAKLIĞININ KURUMSAL ÇEVRESİ İşletmeci Şirket : İşletmeci şirket, ortaklığın mülkiyetinde bulunan veya kiralamış olduğu otel, hastane, alış veriş merkezi, iş merkezi, ticari parklar, ticari depolar, konut siteleri, süper marketler ve bunlara benzer nitelikteki gayrimenkulleri ticari maksatla işleten şirketlerdir. Danışman Şirket : Gayrimenkul yatırım ortaklıkları, danışman şirketlerden, proje geliştirme ve kontrol hizmetleri de dahil olmak üzere ortaklık portföyünün geliştirilmesi ve alternatif yatırım imkanlarının araştırılmasına yönelik hizmetler sunulması amacıyla ortaklık dışından, bu işlerde uzmanlaşmış danışman şirketlerden danışmanlık hizmeti alabilirler. Ekspertiz Şirketi : Ortaklık portföyünde yer alan gayrimenkullerin, gayrimenkul projelerinin ve gayrimenkule dayalı hakların rayiç değerlerini ve kira rayiçlerini tespit etmek konusunda hizmet veren şirketlerdir.

10 GAYRİMENKUL YATIRIM ORTAKLIĞI Ani usulde kurulan veya esas sözleşme tadili yoluyla gayrimenkul yatırım ortaklığına dönüşen ortaklıkların, kuruluşlarının veya esas sözleşme değişikliklerinin ticaret siciline tescilini takip eden 3 ay içinde faaliyetlerin yürütülebilmesi için gerekli olan mekan, donanım ve personeli temin etmeleri ve organizasyonu kurmaları, kaynaklarının zorunlu giderler dışında kalan kısmı ile varlık portföyünü oluşturmaları, şekli ve esasları Kurulca belirlenecek halka arz başvuru formunu ve formda belirtilen belgeleri tamamlayarak çıkarılmış sermayelerinin asgari % 25'ini temsil eden payların halka arz edilmesi ve tüm payların kayda alınması talebiyle Kurula başvurmaları zorunludur.

11 GAYRİMENKUL YATIRIM ORTAKLIĞI Gayrimenkul yatırım ortaklıkları, paylarının satış süresinin bitimi sonrasında çıkardıkları payların Borsa kotuna alınması için gerekli belgenin verilmesi istemiyle Kurula başvurmak zorundadırlar. Bu belgenin alınmasını takiben 15 gün içinde de payların kote edilmesi isteği ile Borsaya müracaat edilmesi zorunludur.

12 GAYRİMENKUL YATIRIM ORTAKLIĞI Gayrimenkul yatırım ortaklıklarının nasıl bir vergi avantajı: 5520 sayılı Kurumlar Vergisi Kanunu'nun 5'inci maddesinin 1 no'lu fıkrasının (d) bendi uyarınca, gayrimenkul yatırım ortaklıklarının kazançları kurumlar vergisinden istisnadır. KVK'nun 15'inci maddesinin 3 numaralı fıkrasında gayrimenkul yatırım ortaklığı kazançlarından, dağıtılsın veya dağıtılmasın, kurum bünyesinde % 15 oranında vergi kesintisi yapılacağı hükme bağlanmış olmakla birlikte, 2009/14594 sayılı Bakanlar Kurulu Kararı ile bu kazançlar üzerinden yapılacak olan (bu kazançlar dağıtılsın dağıtılmasın) stopajın oranı da % 0 olarak belirlenmiştir.

13 GAYRİMENKUL YATIRIM ORTAKLIĞI Gayrimenkul yatırım ortaklıkları portföylerinde bulunan varlıkların ve hakların rayiç değerlerinin tespitini, SPK'ca listeye alınmış bir gayrimenkul değerleme şirketine, her yıl sonu itibarıyla yaptırmak, 3 aylık dönemler itibariyle portföylerindeki varlıklara ve bunların maliyet bedelleri ile rayiç değerlerine ilişkin olarak portföy tablosunu düzenlemek ve periyodik olarak üç aylık rapor düzenlemek zorundadırlar. 3 aylık rapor asgari olarak, Yönetim Kurulu faaliyet raporunu, ortaklığın ilgili döneme ait portföy tablosunu, portföyde yer alan varlıklara ilişkin bilgileri, varsa projelere ilişkin bilgileri, ortaklığın üç aylık bilanço ve gelir tablolarını içeren rapordur. Gayrimenkul yatırım ortaklıkları, ayrıca, SPK nın muhasebe standartlarına ilişkin düzenlemeleri çerçevesinde finansal tablolarını hazırlayıp kamuya ilan etmek, altı aylık ve yıllık finansal tablolarını bağımsız denetimden geçirmek ve Kurul'un kamuya aydınlatmaya ilişkin düzenlemelerine uygun hareket etmek zorundadırlar.

14 GAYRİMENKUL YATIRIM ORTAKLIKLARININ FAALİYETLERİ Gayrimenkul yatırım ortaklıkları genel olarak aşağıda belirtilen kapsamda faaliyet gösterirler: Ortaklık portföyünü oluşturmak, gerektiğinde portföyde değişiklikler yapmak, ortaklık portföyünü çeşitlendirerek yatırım riskini en aza indirecek şekilde dağıtmak, gayrimenkuller, gayrimenkule dayalı işlemler ve menkul kıymetler hakkındaki gelişmeleri sürekli olarak izleyerek ortaklık portföyünün yönetimine ilişkin gerekli tedbirleri almak, portföyün değerini korumaya ve artırmaya yönelik araştırmalar yapmak veya yaptırtmak,

15 GAYRİMENKUL YATIRIM ORTAKLIKLARININ FAALİYETLERİ Ortaklık portföyünü oluşturan veya portföye alınması planlanan varlıklar hakkında gerekli hukuki şartların sağlanıp sağlanmadığını araştırmak, bu hususta gerekli raporların hazırlanmasını temin etmek, Portföydeki varlıkların değerinin tespitine ilişkin raporların hazırlanmasını temin etmek, Portföy, dışarıdan danışmanlık hizmeti alınması suretiyle yönetiliyorsa ilgili kuruluşların çalışmalarını izlemek, Kendilerine yüklenilen diğer görevleri ve yürütülmesine izin verilen diğer faaliyetleri gerçekleştirmek

16 Gayrimenkul yatırım ortaklıkları; 1.Gayrimenkul sertifikalarını, konut kredileri karşılığında ihraç edilen varlığa dayalı menkul kıymetleri ve bunlara benzer nitelikte oldukları Kurul ca kabul edilen menkul kıymetleri ve diğer sermaye piyasası araçlarını alabilir ve satabilirler, ters repo işlemleri yapabilirler, 2.Alım satım karı veya kira geliri elde etmek maksadıyla ofis, konut, iş merkezi, alışveriş merkezi, hastane, otel, ticari depolar, ticari parklar ve buna benzer gayrimenkulleri satın alabilir ve satabilirler. Otel, hastane veya buna benzer faaliyete geçirilebilmesi için belirli asgari donanıma ihtiyaç duyan gayrimenkullerin kiraya verilmeden önce tefrişini temin edebilirler,

17 Gayrimenkul yatırım ortaklıkları; 3.Mülkiyetlerini edinerek alım satım karı elde etmek veya kat irtifakı tesisi suretiyle proje geliştirmek maksadıyla arsa ve arazileri alabilirler, 4.Kamu veya özel tüzel kişiliklerince veya gerçek kişilerce, ortaklık adına, üzerlerinde proje geliştirilmesi maksadıyla müstakil ve daimi bir hak niteliğinde üst hakkı tesis edilen gayrimenkulleri mülkiyetini edindikten sonra kazanç elde etmek amacıyla satabilirler,

18 Gayrimenkul yatırım ortaklıkları; 5.İlgili mevzuat uyarınca gerekli tüm izinleri alınmış, projesi hazır ve onaylanmış, inşaata başlanması için yasal gerekliliği olan tüm belgelerinin tam ve doğru olarak mevcut olduğu bağımsız ekspertiz şirketleri tarafından onaylanmış gayrimenkule dayalı projelere, projenin her aşamasında gayrimenkul geliştirme karı veya kira geliri elde etmek amacıyla mülkiyetlerini edinmek veya üst hakkı tesis ettirmek suretiyle yatırım yapabilirler,

19 Gayrimenkul yatırım ortaklıkları; 6.Gayrimenkuller üzerinde intifa hakkı kurabilir ve bu hakkı kullanabilirler, devre mülk irtifakı kurabilirler, sahip oldukları arsalar üzerinde ticari kar elde etmek maksadıyla üst hakkı yükümlüsü olabilirler, 7.Özel düzenlemeler saklı kalmak kaydıyla Yap- İşlet-Devret modeliyle geliştirilecek projeleri, kendisi veya başkaları lehine üst hakkı tesis ettirmek suretiyle gerçekleştirebilirler,

20 Gayrimenkul yatırım ortaklıkları; 8.Kurul ca uygun görülecek nitelikte teminata bağlanmış olmak kaydıyla, ileride oluşacak kira gelirlerinden pay almak amacıyla mülkiyetini edinme amacı olmaksızın veya kat irtifakı tesis edilmeksizin gayrimenkule dayalı projelere sözleşme hükümleri çerçevesinde yatırım yapabilirler, 9.Gayrimenkule dayalı projelere, müştereken malik olanların aralarındaki sözleşmede ortaklığın payına düşen kısım üzerindeki tasarrufuna ilişkin bir sınırlama olmaması şartıyla kat irtifakı tesisi yoluyla müştereken yatırım yapabilirler,

21 Gayrimenkul yatırım ortaklıkları; 10.Mülkiyetlerini edinmek kaydıyla yurt dışındaki gayrimenkulleri alıp satabilirler, gayrimenkule dayalı olmak kaydıyla yabancı menkul kıymetlere yatırım yapabilirler, 11.Özel sözleşme hükümleri müsait olmak kaydıyla, kira geliri elde etmek amacıyla üçüncü şahıslardan gayrimenkul kiralayabilirler ve bunları tekrar kiraya verebilirler, 12.Dövize dayalı işlemlere ilişkin döviz kuru ve borçların doğurduğu faiz oranı risklerine karşı korunmak amacıyla swap ve forward işlemler yapabilirler, opsiyon yazabilirler, mala dayalı olanlar hariç vadeli işlem sözleşmeleri alabilirler.

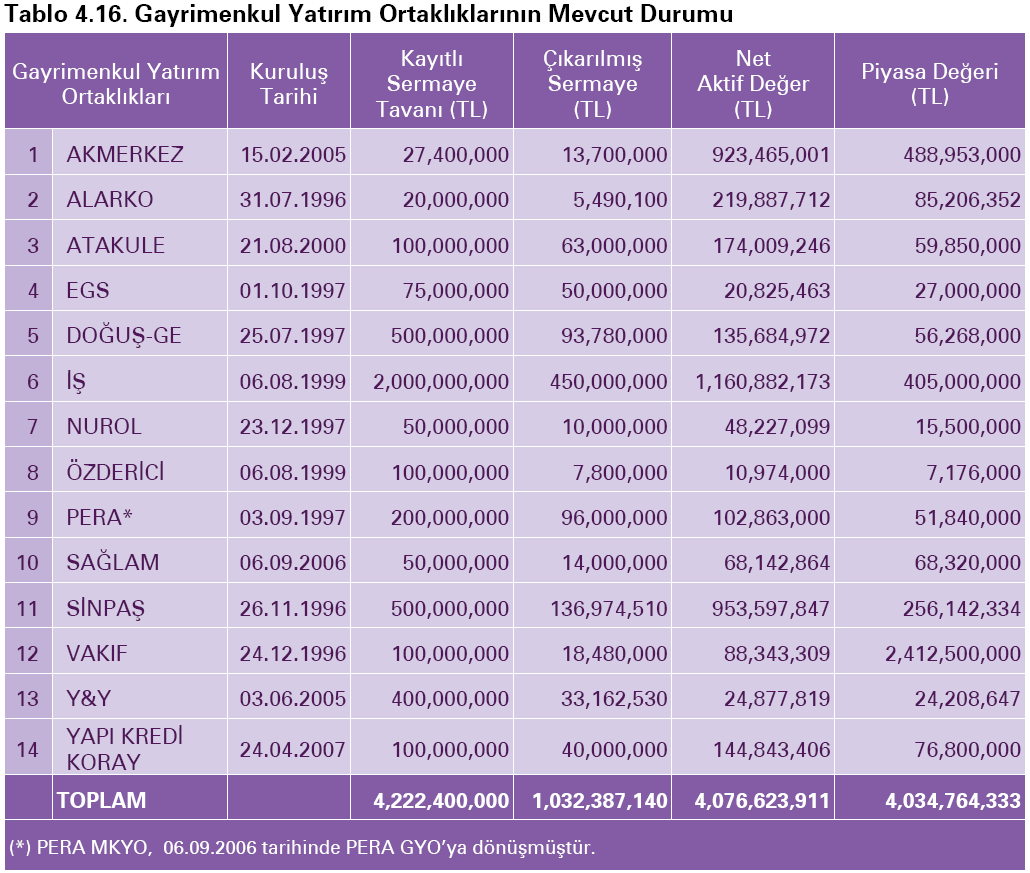

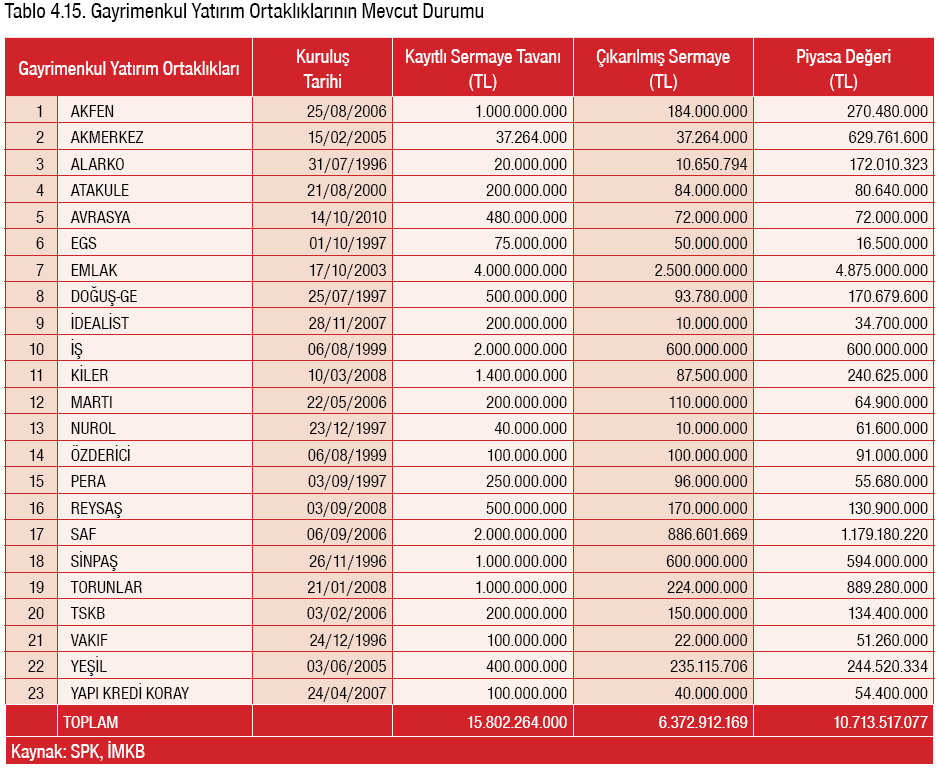

22 Türkiye'de GYO'lar İlk GYO 1996 yılında kurulmuş ve 1997'de de halka açılmıştır. Türkiye de toplam net aktif değeri 4,076 milyon TL ve piyasa değeri 4,034 milyon TL olan 14 adet gayrimenkul yatırım ortaklığı faaliyet göstermektedir. İMKB ye (BİST) kote olan bu ortaklıkların portföylerinin %88.8 ini gayrimenkul yatırımları, 0.14 ünü gayrimenkul projeleri, %10 unu kamu borçlanma araçları ve %1.06 sını ters repo işlemleri oluşturmaktadır.

23

24

25

26 Amerika Birleşik Devletleri'ndeki GYO'lar 3 tiptir Öz varlığa Dayalı GYO'ları (Equity REITs): Gayrimenkule yatırım yapmak suretiyle öz kaynaklarının değerini artırmayı amaçlayan bu GYO'ların kazançları kira gelirlerinden ve gayri menkullerinin değerlenmelerinden oluşmaktadır.

27 Amerika Birleşik Devletleri'ndeki GYO'lar 3 tiptir İpotekli GYO'ları (Mortgage REITs): Bu GYO'lar gayrimenkul sahiplerine ipotek amaçlı borç vermek ve, ikincil piyasada ipotek veya ipoteğe dayalı kıymetlere yatırım yapmak suretiyle ipotek kredilerinin faizinden gelir sağlarlar. Karma GYO'lar (Hybrid REITs): Bu GYO'lar hem gayri menkule hem de ipotek ve ipoteğe dayalı kıymetlere yatırım yapmak suretiyle kazanç sağlamayı hedeflemektedir

28 ABD'deki GYO'ların yatırım yaptıkları sektörler de aşağıdaki gibidir: Konut %19 Perakende %21 Ofis/Sanayi %31 Sağlık %5 Depolama %4 Turizm %6 İpotek %2 Diğer %13

29 Amerika Birleşik Devletleri'ndeki GYO'lar Amerika Birleşik Devletleri'nde (ABD) GYO'lar 1960 yılında kuruluş izni almış olmalarına rağmen 1990 yıllarına kadar çok limitli bir rol oynamışlardır yılındaki Vergi Kanunu Reformu sonrasında GYO'lara tanınan vergi avantajları ve ilaveten gayrimenkul yönetim ve operasyon faaliyetlerine girmelerine kanunen izin verilmesinin akabinde GYO'lar 1990lardan sonra hızlı bir şekilde büyüme kaydetmişlerdir. ABD'de 2000 yılının ilk yarısı itibariyle toplam varlıkları 324 milyar dolara ulaşan 192 adet halka açık GYO mevcuttur

30 GMYO NIN YASAL ALTYAPISI GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (28/5/2013 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.) MADDE 1 (1) Bu Tebliğin amacı; gayrimenkul yatırım ortaklıklarının kuruluşlarına ve kurucularına, paylarının halka arzına, satışına ve devrine, faaliyet esaslarına, yönetim ilkelerine, portföy sınırlamalarına, portföylerinde bulunan varlıkların ve hakların değerlemesine, varlıkların saklanmasına, imtiyazlı pay ihracına, ortaklarında ve yöneticilerinde aranacak niteliklere, kamuyu aydınlatma ve yatırımcıların bilgilendirilmesi yükümlülüklerine, kâr dağıtımına, gayrimenkul yatırım ortaklığı statüsünden çıkmalarına, tabi olacakları diğer yükümlülüklere ve anonim ortaklıkların gayrimenkul yatırım ortaklığına dönüşümüne ilişkin esasları düzenlemektir.

31 GMYO NIN YASAL ALTYAPISI Tanımlar ve kısaltmalar (MADDE 3): ç)danışman şirket: Ortaklık ile yaptığı bir sözleşme çerçevesinde ortaklığa proje geliştirme ve kontrol hizmetleri de dahil olmak üzere gayrimenkul portföyünün geliştirilmesi ve alternatif yatırım imkanlarının araştırılmasına yönelik hizmetler sunan şirketi, d)gayrimenkul değerleme şirketi: Sermaye piyasası mevzuatı uyarınca gayrimenkullere, gayrimenkule dayalı haklara ve gayrimenkul projelerine ilişkin değerleme hizmeti verecek şirketler listesinde adı bulunan şirketleri, g)işletmeci şirket: Ortaklık ile yaptığı bir sözleşme çerçevesinde ortaklığın mülkiyetinde bulunan veya kiralamış olduğu otel, hastane, alış veriş merkezi, iş merkezi, ticari parklar, ticari depolar, konut siteleri, süper marketler ve bunlara benzer nitelikteki gayrimenkulleri ticari maksatla işleten şirketi,

32 GMYO NIN YASAL ALTYAPISI i) Müteahhit: Ortaklık ile yaptığı bir sözleşme çerçevesinde, ortaklığın portföyünde yer alan gayrimenkul projelerinin inşaat işlerini gerçekleştirmeyi taahhüt eden gerçek ya da tüzel kişiyi, k) Ortaklık aktif toplamı: Bu Tebliğde aksi belirtilmedikçe, ortaklığın konsolide olmayan/bireysel finansal tablolarında yer alan aktif toplamını, l) Ortaklık portföyü: Ortaklığın aktifinde bulundurulan gayrimenkuller, gayrimenkule dayalı projeler, gayrimenkule dayalı haklar, sermaye piyasası araçları, Takasbank para piyasası ve ters repo işlemleri, Türk Lirası veya yabancı para cinsinden mevduat veya katılma hesapları ile iştiraklerden ve Kurulca uygun görülen diğer varlık ve haklardan oluşan malvarlığını,

33 GMYO NIN YASAL ALTYAPISI p) Yönetim kontrolü: Tek başına veya birlikte hareket ettikleri kişilerle birlikte doğrudan veya dolaylı olarak ortaklığın oy haklarının yüzde ellisinden fazlasına veya genel kurulda yönetim kurulu üye sayısının salt çoğunluğuna karşılık gelen sayıda üyelikler için aday gösterme hakkı veren imtiyazlı payların çoğunluğuna sahip olunmasını ifade eder.

34 GMYO NIN YASAL ALTYAPISI İnşaat hizmetleri MADDE 32 (1) Ortaklığın yürüttüğü projelerin inşaatlarının, tarafların inşaat işlerinden doğan karşılıklı hak ve yükümlülüklerini içeren bir sözleşme dahilinde müteahhitlerce yapılması zorunludur. (2) Sözleşmenin kapsamı taraflar arasında serbestçe belirlenir ancak asgari olarak müteahhidin borçlarını, ödeme koşullarını, ayıba karşı tekeffülün şartlarını, sözleşmeden rücunun şartlarını, iş sahibinin tazminat isteme hakkını ve sözleşmenin sona ermesinin şartlarını kapsaması zorunludur. (3) Müteahhidin seçiminin ve sözleşme koşullarının yönetim kurulu tarafından onaylanması zorunludur.

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 7 GAYRİMENKUL YATIRIM ORTAKLIĞI PROF.DR. YILDIRIM B. ÖNAL

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 7 GAYRİMENKUL YATIRIM ORTAKLIĞI PROF.DR. YILDIRIM B. ÖNAL GAYRİMENKUL YATIRIM ORTAKLIĞI Sermaye Piyasası Kanunu çerçevesinde, Sermaye Piyasası Kurulu tarafindan düzenlenen

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 7 GAYRİMENKUL YATIRIM ORTAKLIĞI PROF.DR. YILDIRIM B. ÖNAL GAYRİMENKUL YATIRIM ORTAKLIĞI Sermaye Piyasası Kanunu çerçevesinde, Sermaye Piyasası Kurulu tarafindan düzenlenen

OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı

OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı") OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı MEVZUAT GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (III 48.1)

OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı MEVZUAT GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (III 48.1)

Gayrimenkul Yatırım Ortaklığı Tanıtım Rehberi

Gayrimenkul Yatırım Ortaklığı Tanıtım Rehberi 1) Gayrimenkul Yatırım Ortaklığı Sermaye Piyasası Kanunu çerçevesinde, Sermaye Piyasası Kurulu tarafından düzenlenen gayrimenkul yatırım ortaklıkları gayrimenkullere,

Gayrimenkul Yatırım Ortaklığı Tanıtım Rehberi 1) Gayrimenkul Yatırım Ortaklığı Sermaye Piyasası Kanunu çerçevesinde, Sermaye Piyasası Kurulu tarafından düzenlenen gayrimenkul yatırım ortaklıkları gayrimenkullere,

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı

![VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı](/thumbs/27/9644140.jpg "VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı") VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı Ortaklığın Adresi : Halaskargazi Caddesi Yasan İş Merkezi No:243

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 27.05.2010 16:10:22 Genel Kurul Toplantısı Yapılmasına İlişkin Yönetim Kurulu Kararı Ortaklığın Adresi : Halaskargazi Caddesi Yasan İş Merkezi No:243

Tebliğ. Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 20)

") Tebliğ Sermaye Piyasası Kurulundan: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 20) MADDE 1 8/11/1998 tarihli ve 23517 sayılı Resmî Gazete

Tebliğ Sermaye Piyasası Kurulundan: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 20) MADDE 1 8/11/1998 tarihli ve 23517 sayılı Resmî Gazete

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel)

![VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel)](/thumbs/26/9367431.jpg "VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel)") VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel) Ortaklığın Adresi : Halaskargazi cad. No:243 Yasan İş Merkezi Kat:6 Osmanbey ŞİŞLİ İSTANBUL Telefon

VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / VKGYO [] 07.04.2010 18:05:34 Özel Durum Açıklaması (Genel) Ortaklığın Adresi : Halaskargazi cad. No:243 Yasan İş Merkezi Kat:6 Osmanbey ŞİŞLİ İSTANBUL Telefon

GAYRİMENKUL YATIRIM ORTAKLIKLARI VE VERGİLEME

GAYRİMENKUL YATIRIM ORTAKLIKLARI VE VERGİLEME İki hafta önce yayınlanan yazımızda varlık kiralama şirketleri ve vergi avantajları üzerinde durmuştuk. Bu gün yazımızda gayrimenkul yatırım ortaklıkları ve

GAYRİMENKUL YATIRIM ORTAKLIKLARI VE VERGİLEME İki hafta önce yayınlanan yazımızda varlık kiralama şirketleri ve vergi avantajları üzerinde durmuştuk. Bu gün yazımızda gayrimenkul yatırım ortaklıkları ve

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18

31/01/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18 KONU: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 32) 8 Kasım 1998

31/01/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18 KONU: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 32) 8 Kasım 1998

SERMAYE PİYASASI KURULU. Gayrimenkul Yatırım Ortaklıkları. SPK Yatırımcı Bilgilendirme Kitapçıkları-5

SERMAYE PİYASASI KURULU Gayrimenkul Yatırım Ortaklıkları SPK Yatırımcı Bilgilendirme Kitapçıkları-5 1 SPK Yatırımcı Bilgilendirme Kitapçıkları-5 Uyarı: Bu kitapçık yatırımcıları (tasarruf sahiplerini)

SERMAYE PİYASASI KURULU Gayrimenkul Yatırım Ortaklıkları SPK Yatırımcı Bilgilendirme Kitapçıkları-5 1 SPK Yatırımcı Bilgilendirme Kitapçıkları-5 Uyarı: Bu kitapçık yatırımcıları (tasarruf sahiplerini)

AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YÖNETİM KURULU BAŞKANLIĞI NDAN

AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YÖNETİM KURULU BAŞKANLIĞI NDAN Şirketimiz 2010 yılı faaliyetlerine ilişkin Olağan Genel Kurul Toplantısı aşağıdaki gündemi görüşmek ve karara bağlamak üzere;

AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YÖNETİM KURULU BAŞKANLIĞI NDAN Şirketimiz 2010 yılı faaliyetlerine ilişkin Olağan Genel Kurul Toplantısı aşağıdaki gündemi görüşmek ve karara bağlamak üzere;

GAYRİMENKUL YATIRIM ORTAKLIKLARINA SAĞLANAN VERGİSEL TEŞVİKLER

GAYRİMENKUL YATIRIM ORTAKLIKLARINA SAĞLANAN VERGİSEL TEŞVİKLER Ersin URAK* 31 I-GİRİŞ İnşaat sektörü yarattığı katma değer ve istihdam olanaklarıyla ülke ekonomileri için çoğu zaman bir kaldıraç görevini

GAYRİMENKUL YATIRIM ORTAKLIKLARINA SAĞLANAN VERGİSEL TEŞVİKLER Ersin URAK* 31 I-GİRİŞ İnşaat sektörü yarattığı katma değer ve istihdam olanaklarıyla ülke ekonomileri için çoğu zaman bir kaldıraç görevini

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

GAYRİMENKUL YATIRIM ORTAKLIKLARINDA KURUMSAL YÖNETİM & VERGİLEME UYGULAMALARI

GAYRİMENKUL YATIRIM ORTAKLIKLARINDA KURUMSAL YÖNETİM & VERGİLEME UYGULAMALARI 15/12/2011 İstanbul Esra ADA VURAL Kurumsal Yatırımcılar Dairesi Uzman Kurumsal Yönetim Kurumsal Yönetim Bir şirketin, mevcut

GAYRİMENKUL YATIRIM ORTAKLIKLARINDA KURUMSAL YÖNETİM & VERGİLEME UYGULAMALARI 15/12/2011 İstanbul Esra ADA VURAL Kurumsal Yatırımcılar Dairesi Uzman Kurumsal Yönetim Kurumsal Yönetim Bir şirketin, mevcut

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

ANADOLU HAYAT EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

SPK Uyarınca Yapılacak Ek Açıklamalara İlişkin Duyuru

SPK Uyarınca Yapılacak Ek Açıklamalara İlişkin Duyuru Sermaye Piyasası Kurulu nun II-17.1 Kurumsal Yönetim Tebliği uyarınca 27 Ekim 2015 tarihinde yapılacak Olağanüstü Genel Kurul a ilişkin yapılması gereken

SPK Uyarınca Yapılacak Ek Açıklamalara İlişkin Duyuru Sermaye Piyasası Kurulu nun II-17.1 Kurumsal Yönetim Tebliği uyarınca 27 Ekim 2015 tarihinde yapılacak Olağanüstü Genel Kurul a ilişkin yapılması gereken

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

PEKER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

PEKER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YÖNETİM KURULU FAALİYET RAPORU 25.04.2017 30.09.2017 Dönemi 0 İÇİNDEKİLER İÇİNDEKİLER... 2 1. ŞİRKET HAKKINDA BİLGİLER... 3 1.1 GENEL BİLGİLENDİRME... 3 1.2 TARİHÇE...

PEKER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YÖNETİM KURULU FAALİYET RAPORU 25.04.2017 30.09.2017 Dönemi 0 İÇİNDEKİLER İÇİNDEKİLER... 2 1. ŞİRKET HAKKINDA BİLGİLER... 3 1.1 GENEL BİLGİLENDİRME... 3 1.2 TARİHÇE...

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı

nde Değişiklik Yapılmasına Dair Tebliğ Taslağı") Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

FİNANS YATIRIM MENKUL DEĞERLER A.Ş.'NİN 250,000,000 PAY 2. TERTİP A TİPİ DEĞİŞKEN FONU KATILMA BELGELERİNİN HALKA ARZINA İLİŞKİN İZAHNAMEDİR.

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

FAALİYET RAPORU 01.01.2012-31.03.2012

Sayfa No: 1 FAALİYET RAPORU 01.01.2012-31.03.2012 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2012 31/03/2012 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

Sayfa No: 1 FAALİYET RAPORU 01.01.2012-31.03.2012 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2012 31/03/2012 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR") BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

FAALİYET RAPORU 01.01.2011-31.03.2011

Sayfa No: 1 FAALİYET RAPORU 01.01.2011-31.03.2011 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2011 31/032011 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

Sayfa No: 1 FAALİYET RAPORU 01.01.2011-31.03.2011 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2011 31/032011 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Fonu nun içtüzük, izahname ve tanıtım formunun ilgili bölümlerinde Sermaye Piyasası Kurulu

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Fonu nun içtüzük, izahname ve tanıtım formunun ilgili bölümlerinde Sermaye Piyasası Kurulu

MENKUL KIYMET YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİNİN (III-48.2) Menkul Kıymet Yatırım Ortaklığı Statüsünden Çıkma

Menkul Kıymet Yatırım Ortaklığı Statüsünden Çıkma") MENKUL KIYMET YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİNİN (III-48.2) Menkul Kıymet Yatırım Ortaklığı Statüsünden Çıkma (Madde 41 nin 2.fıkrası) kapsamında hazırlanan DENİZ YATIRIM ORTAKLIĞI ANONİM

MENKUL KIYMET YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİNİN (III-48.2) Menkul Kıymet Yatırım Ortaklığı Statüsünden Çıkma (Madde 41 nin 2.fıkrası) kapsamında hazırlanan DENİZ YATIRIM ORTAKLIĞI ANONİM

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1AKTİF AKADEMİ. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar. 2) Sermaye piyasası araçları satış tebliğine

Sermaye piyasası araçları satış tebliğine") 1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR") GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım ( Fon ) 31 Aralık 2005

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım ( Fon ) 31 Aralık 2005

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

Sermaye Piyasalarının Genel İşleyişi. Sermaye Piyasası Aracı. Fon

Sermaye Piyasalarının Genel İşleyişi BİST (İMKB) T+2 TAKASBANK MKK İHRAÇCI Sermaye Piyasası Aracı Fon Aracı Kurum-Banka Müşteriş Müşteriş Müşteri YATIRIMCI ARACI KURUM-BANKA Türk Sermaye Piyasalarının

Sermaye Piyasalarının Genel İşleyişi BİST (İMKB) T+2 TAKASBANK MKK İHRAÇCI Sermaye Piyasası Aracı Fon Aracı Kurum-Banka Müşteriş Müşteriş Müşteri YATIRIMCI ARACI KURUM-BANKA Türk Sermaye Piyasalarının

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") finansal tablo dipnotları

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") finansal tablo dipnotları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME Yatırım ortaklıkları,sermaye piyasası araçları ile ulusal ve uluslar arası borsalarda veya borsa dışı organize piyasalarda işlem gören altın ve diğer kıymetli

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME Yatırım ortaklıkları,sermaye piyasası araçları ile ulusal ve uluslar arası borsalarda veya borsa dışı organize piyasalarda işlem gören altın ve diğer kıymetli

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

TER- 15/10/ /01/2001 KYD TL 03/10/ /09/2011 KYD TL TL

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU. 31/12/2018 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 14 Haziran 2010 31/12/2018 tarihi

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 14 Haziran 2010 31/12/2018 tarihi

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

ŞİRKETİN ÜNVANI : HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. Sayfa No: 1

Sayfa No: 1 I.GİRİŞ HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 01/01/2013-31/03/2013 DÖNEMİ FAALİYET RAPORU 1.Raporun Dönemi : 01.01.2013 31.03.2013 2.Ortaklığın Unvanı : Hedef Girişim Sermayesi Yatırım

Sayfa No: 1 I.GİRİŞ HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 01/01/2013-31/03/2013 DÖNEMİ FAALİYET RAPORU 1.Raporun Dönemi : 01.01.2013 31.03.2013 2.Ortaklığın Unvanı : Hedef Girişim Sermayesi Yatırım

BAYRAK DENETİM & DANIŞMANLIK YEMİNLİ MALİ MÜŞAVİRLİK

Gelir Vergisi Genel Tebliği Taslağı (Seri No: 277) 193 sayılı Gelir Vergisi Kanununa(1) 5281 sayılı Kanunun 30 uncu maddesiyle eklenen geçici 67. maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının

Gelir Vergisi Genel Tebliği Taslağı (Seri No: 277) 193 sayılı Gelir Vergisi Kanununa(1) 5281 sayılı Kanunun 30 uncu maddesiyle eklenen geçici 67. maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

4) Katılma paylarının satışı ile ilgili olarak aşağıdaki bilgilerden hangisi yanlıştır? 1) Üyeler, mesleki faaliyetleri sırasında

Katılma paylarının satışı ile ilgili olarak aşağıdaki bilgilerden hangisi yanlıştır? 1) Üyeler, mesleki faaliyetleri sırasında") 1) Üyeler, mesleki faaliyetleri sırasında kuracakları ilişkilerde ve gerçekleştirecekleri işlemlerde ilgili tüm tarafları ve kamu kurum ve kuruluşlarını, mevzuatın ve mesleki teamüllerin gerektirdiği şekilde

1) Üyeler, mesleki faaliyetleri sırasında kuracakları ilişkilerde ve gerçekleştirecekleri işlemlerde ilgili tüm tarafları ve kamu kurum ve kuruluşlarını, mevzuatın ve mesleki teamüllerin gerektirdiği şekilde

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

5. Aşağıdakilerden hangisi yanlıştır? a. Payları ilk defa halka arz edilecek ortaklıkların paylarının halka arzına

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

KOÇBANK A.Ş. B TİPİ LİKİT FONU 1 OCAK - 30 HAZİRAN 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR VE BAĞIMSIZ DENETİM SINIRLI İNCELEME RAPORU

1 OCAK - 30 HAZİRAN 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR VE BAĞIMSIZ DENETİM SINIRLI İNCELEME RAPORU Başaran Nas Serbest Muhasebeci Mali Müşavirlik A.Ş. a member of PricewaterhouseCoopers BJK Plaza,

1 OCAK - 30 HAZİRAN 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR VE BAĞIMSIZ DENETİM SINIRLI İNCELEME RAPORU Başaran Nas Serbest Muhasebeci Mali Müşavirlik A.Ş. a member of PricewaterhouseCoopers BJK Plaza,

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

Yatırım Kuruluşları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

Ek-1. Lisans Gerektiren Unvan ve Görevler

UNVAN VE GÖREVLER YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.) Genel Müdür (kısmi veya geniş yetkili

UNVAN VE GÖREVLER YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.) Genel Müdür (kısmi veya geniş yetkili

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

Allianz Hayat ve Emeklilik Anonim Şirketi Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu nun 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait

Allianz Hayat ve Emeklilik Anonim Şirketi Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu nun 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin

Allianz Hayat ve Emeklilik Anonim Şirketi Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu nun 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

2015 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2015 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

2015 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU 31 MART 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2005 31 MART 2005 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2005 31 MART 2005 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

Sermaye Piyasasında Girişim Sermayesi Modelleri. Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı

Sermaye Piyasasında Girişim Sermayesi Modelleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Sunum Planı Sermaye Piyasası Mevzuatında Risk Sermayesi ve Girişim Sermayesi Kavramları GSYO Modeli

Sermaye Piyasasında Girişim Sermayesi Modelleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Sunum Planı Sermaye Piyasası Mevzuatında Risk Sermayesi ve Girişim Sermayesi Kavramları GSYO Modeli

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

Anılan değişiklikler ile ilgili açıklamalarımız önceki yazılarımızda yer almaktadır.

Sayı: YMM.03.2011-01 Konu: Gelir Vergisi Genel Tebliği Seri No:227 İZMİR. 5.1.2011 Muhasebe Müdürlüğüne, Bilindiği üzere; Anayasa Mahkemesi nin iptal kararı dikkate alınarak Gelir Vergisi Kanunu nun Geçici

Sayı: YMM.03.2011-01 Konu: Gelir Vergisi Genel Tebliği Seri No:227 İZMİR. 5.1.2011 Muhasebe Müdürlüğüne, Bilindiği üzere; Anayasa Mahkemesi nin iptal kararı dikkate alınarak Gelir Vergisi Kanunu nun Geçici

TÜRKİYE İŞ BANKASI A.Ş

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

AKTİF AKADEMİ EĞİTİM MERKEZİ

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

DENİZBANK ANONİM ŞİRKETİ ÖZEL BANKACILIK B TİPİ TAHVİL BONO FONU 30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNASAL TABLOLAR

30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNASAL TABLOLAR Denizbank Anonim Şirketi Özel Bankacılık B Tipi Tahvil Bono Fonu Fon Kurulu na DENİZBANK ANONİM ŞİRKETİ Giriş 10 ŞUBAT 2009-30 HAZİRAN 2009 ARA DÖNEMİNE

30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNASAL TABLOLAR Denizbank Anonim Şirketi Özel Bankacılık B Tipi Tahvil Bono Fonu Fon Kurulu na DENİZBANK ANONİM ŞİRKETİ Giriş 10 ŞUBAT 2009-30 HAZİRAN 2009 ARA DÖNEMİNE

4.6. GAYRİMENKUL YATIRIM ORTAKLIKLARI 4.6.1. SERMAYE PİYASASI KURULU TEBLİĞLERİ 4.6.1.1. GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ

4.6. GAYRİMENKUL YATIRIM ORTAKLIKLARI 4.6.1. SERMAYE PİYASASI KURULU TEBLİĞLERİ 4.6.1.1. GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (Seri: VI, No: 11) (8/11/1998 tarihli ve 23517 sayılı

4.6. GAYRİMENKUL YATIRIM ORTAKLIKLARI 4.6.1. SERMAYE PİYASASI KURULU TEBLİĞLERİ 4.6.1.1. GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (Seri: VI, No: 11) (8/11/1998 tarihli ve 23517 sayılı

ERGO EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.07.2009 TARİH VE EYF.123/478

ERGO EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.07.2009 TARİH VE EYF.123/478

2009/ Konu: 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

Bizim Menkul Değerler A.Ş 11 Ocak

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

SERMAYE PİYASASI FAALİYETLERİ DÜZEY SINAVI

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2004 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2004 31 ARALIK 2004 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2004 31 ARALIK 2004 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU

KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu ("Fon") mali

KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu ("Fon") mali

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

LİSANS GEREKTİREN UNVAN VE GÖREVLER

LİSANS GEREKTİREN UNVAN VE GÖREVLER Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.)

LİSANS GEREKTİREN UNVAN VE GÖREVLER Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.)

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Alternatif Esnek Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço

Gelir Amaçlı Alternatif Esnek Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

TEB PORTFÖY BİRİNCİ DEĞİŞKEN FON

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/04/1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/04/1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 13.01.2011 TARİH VE 2/45 SAYI

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 13.01.2011 TARİH VE 2/45 SAYI

ERGO EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.09.2008 TARİH VE 26/1043

ERGO EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.09.2008 TARİH VE 26/1043

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md.

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

www.tunagokdemir.com

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

(Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler

Ek-1 Lisans Gerektiren Unvan ve Görevler") (Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili

(Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili