Eğitimin Hedefi Bu eğitimin hedefi;

|

|

|

- Özge Akbaba

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2 Eğitimin Hedefi Bu eğitimin hedefi; Bölüm tamamladığında, son gelişmeler ışığında Türk Bankacılık siteminin nasıl bir durumda bulunduğunun anlaşılmasını sağlamaktır.

3 TÜRK BANKACILIK SEKTÖRÜNÜN YAPISI

4 Bankacılık sektörü, Türk finansal sisteminin en önemli unsuru olmasının yanında tüm ekonomiyi etkileyen büyük bir sektördür. Bankacılık sektörü ekonomide kaynak aktarımına aracılık eden finansal sistemin önemli bir parçasını oluşturmaktadır. Bankacılık sektörünün finansal sistem içindeki göreli payı, iktisadi ve sosyal gelişmenin düzeyine bağlı olarak her ülkede farklılık gösterebilmektedir. Finansal sistem içinde bankacılık sektörünün göreli payı, genellikle, sosyal ve iktisadi gelişmeye paralel olarak azalmaktadır. Türkiye'de de zaman içinde bankacılık sektörünün finansal sistem içindeki payı azalmış olmakla birlikte hala çok yüksek

5

6 2012/9

7 2001 yılından yaşanan krizin ardından bankacılık sektörünün toparlanması 2003 yılına kadar sürmüştür. Kriz sonrası bankacılık sektörünün yapısal göstergeleri Tablo 1.4'de verilmiştir. Bankacılık sektöründe, kriz sonrasında TMSF'ye devredilen bankalara ek olarak birleşmeler de gerçekleşmiş ve 2000 yılında 79 olan banka sayısı 2003 yılında 55, 2006 yılında 50'ye düşmüştür yılı itibariyle de sektörde toplam 49 banka etkinlik göstermektedir. Sahiplik açısından bakıldığında 2003 yılından itibaren yalnızca üç kamu bankası mevcuttur.

8 Özel mevduat bankalarının sayısı azalmış, yabancı mevduat bankalarının sayısı ise 2005 yılından sonra artmıştır. Yatırım ve kalkınma bankalarının sayısı 2004 yılında 13'e düşmüş ve sonrasında değişmemiştir. Ayrıca sistemde dört tane katılım bankası bulunmaktadır. ÖFK adıyla kurulan bu kurumlar Türkiye bankacılık sistemine 1984 yılında girmişlerdir. ÖFK, 1999 yılına kadar bankacılık yasası dışında kalmış ve bankaların tabi oldukları karşılık ayırma yükümlülüğünden bağışık tutulmuşlardır.

9 5411 sayılı Bankacılık Kanunu, şartlar yerine getirilmesi halinde bankaların kurulması ile ilgili yasal bir engelin olmadığını düzenlemiştir. Kanun ayrıca merkezi yurt dışında bulunan bankaların Türkiye'de şube açmalarına, 9. maddede belirtilen şartları yerine getirmeleri halinde izin vermektedir. Buna karşılık kurulu bir bankanın kuruluş izni, Kanunun 11. maddesi ile iptal edilirken bankacılık faaliyet izninin iptali, 12. madde de belirtilmiştir. Kanunun 19. maddesi sistemde faaliyet gösteren bankaların birleşmesi gibi durumları BDDK'nın iznine tabi olarak düzenlemiştir.

10 BANKACILIK SEKTÖRÜNÜN YAPISAL GÖSTERGELERİ ( ) Yıllar Banka sayısı Kamu Mev. Bank. Özel Mevd. Ban TMSF büny. Bank Yab. Mev. Bank Kalkın. ve Yat. Ban. Katılım Bank Şube Sayısı Personel Sayısı ATM Sayısı , , ,886 1,130,408 1,269,550 1,439,165 1,568,975 1,731, POS sayısı (1000) Kredi kartı sayısı , , , , , , , ,6 -

11

12

13

14 Aşağıda, yılları arasındaki dönem için bankacılık sektörünün yapısal göstergeleri verilmiştir. Göstergelerin genelde olumlu olduğu ve bu bağlamda bankacılık sektörünün yeniden yapılandırma sonrasında daha güçlü bir yapıya kavuştukları ve finansal sağlamlık göstergelerinin genelinde olumlu bir seyir görülmektedir. Sermaye yeterlilik rasyosu 2005 yılından itibaren düşme eğiliminde olmasına karşın tüm yıllarda Basel Ölçütleri kapsamında uluslararası eşik değer olan %8 ve BDDK'nın belirlediği endüşük düzey olan %12'den oldukça yüksek bir düzeyde

15 Sektörün sermaye yeterliliğinin yüksek olması finansal dalgalanmalara karşı sektörün güçlü durmasını sağlamaktadır. Bu durum Türkiye Bankacılık kesiminin 2008 küresel krizinden neden eskisine göre daha az etkilendiğini açıklamaktadır. Serbest sermayenin öz kaynaklara oranı oldukça yüksek bir düzeyde seyretmiş ve 2010 yılı itibariyle %80'e ulaşmıştır. Serbest sermayenin özkaynaklara oranının yüksekliği herhangi bir kriz sırasında bankaları daha güçlü kılmaktadır. Bankalar ayrıca açık pozisyonlarını kapatmış ve 2005 ve 2008 yılı hariç döviz varlıkları yükümlülüklerini aşmıştır. Takipteki alacakları kredilere oranı 2008 yılına kadar az da olsa düşmüş; ancak yıllarında küresel krizin etkisiyle artmıştır. İncelenen dönemde bankaların bireysel müşterilere verdikleri kredilerin toplam kredi içindeki payı yükselmiş, %33 seviyesine çıkmıştır.

16 BANKACILIK SEKTÖRÜ FİNANSAL SAĞLAMLIK GÖSTERGELERİ (%) Sermaye Yeterliliği Standart 24,2 22,0 19,1 18,1 20,9 19,0 Rasyo Serbest sermaye/ Toplam 65, , ,6 81,2 Özkaynaklar Toplam Özkaynak/ 2 15,5 13, ,4 15,3 15,8 Toplam Yabancı Kaynak Toplam Özkaynak/ Toplam 13,4 11, ,8 13,3 13,7 Aktifler Krediler ,8 376,6 425,2 354,1 374,7 /Toplam Özkaynak Yabancı Para Net Genel -2 0,3 0,3-0,1 0,5 2,7 Pozisyonu/Özkaynak Takipteki Alacaklar/ Brüt 4,8 3,8 3,5 3,7 5,3 4,3 Krediler Bireysel Krediler/ Toplam 30,4 31,7 33,3 32,1 33,3 33,6 Krediler Kar eden Banka./ Top. Banka 45/51 41/50 44/49 46/49 46/49 45/49 Sayısı Kâr eden Bank. Aktifler./ 93,9 99,3 99,7 99,8 99,8 99,6 Toplam Aktifler Vergi Sonrası Aktif 1,7 2,5 2,8 2 2,6 2,5 Kârhhk(ROA) Vergi sonrası Özkaynak 12,1 20,1 21,7 16,8 20,3 18,3 Karhhğ (ROE) Faiz Giderleri/ Toplam 55,6 64,9 66,7 67,3 60,9 56,6 Giderler Faiz Gelirleri/ 176,4 161,4 158,5 156,6 196,1 199,7 Faiz Giderleri Faiz Dışı Gelir/ Faiz Dışı Gider 52,0 78,3 72,1 65,5 68,9 80,1

17

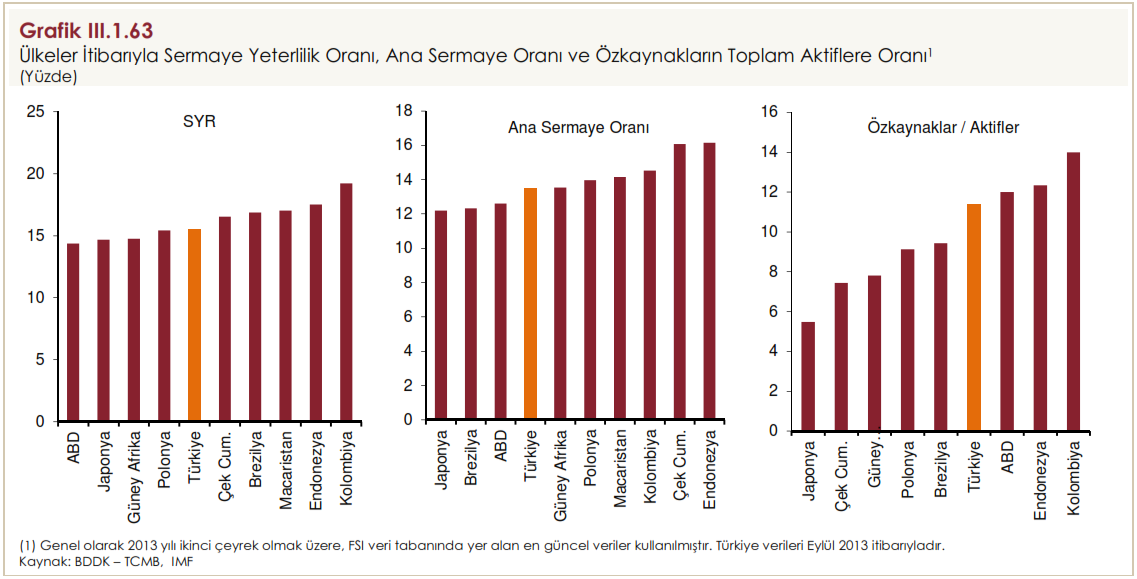

18 Bankaların sermaye yeterlilik oranları gerilemekle birlikte, halen yasal ve hedef rasyoların üzerindedir yılı Eylül ayı itibarıyla, güçlü kredi büyümesine bağlı olarak risk ağırlıklı aktiflerin özkaynaklardan daha hızlı artması sonucu sektörün SYR si yılsonuna göre 2,1 puan azalışla yüzde 15,7 ye düşmüştür. Bu oran Aralık 2013 de %15,3 olarak gerçekleşmiştir.

19

20

21

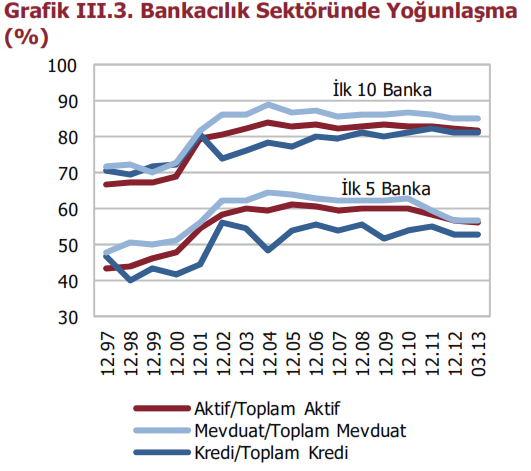

22 Türkiye deki Banka Yeniden yapılandırma süreci, yalnızca banka sayısını azaltmamış, kamu bankalarının yeniden yapılandırılmasını, özel kesim bankalarının sermaye yapılarının güçlendirilmesini, TMSF'ye devredilen veya sistemden çıkarılan 21 bankanın tasfiye, satış, devir yoluyla çözüme kavuşturulmasını ve denetim ve gözetim altyapısının güçlendirilmesini de sağlamıştır. Bu süreç sonrası, kamu otoritesi eliyle bankacılık sektöründe oluşan aşırı kapasite eritilmiştir. Özel bankalar da birleşme ve devralma etkinliklerine girmişler ve böylece sektörde yoğunlaşma oranı artmıştır.

23 BANKACILIK KESİMİNDE YOĞUNLAŞMA (%) Yıllar İlk Beş Banka Aktif 53,8 57,4 59,0 58,1 61,4 60,9 59,8 60,1 60,5 Mevduat 56,7 60,8 61,4 62,9 63,9 63,2 62,2 62,3 62,6 Kredi 54, ,2 51,6 53,0 55,9 54,7 55,5 52,7 İlk On Banka Aktif 78,6 79,3 80, ,9 83,5 82,5 82,8 83,4 Mevduat 82,8 84,5 85,3 86,8 86,9 87,3 86,3 86,1 86,1 Kredi 78,4 73,8 73,4 75,3 76,3 80,4 79,9 81,2 80,1

24

25 Türkiye bankacılık sektörüne ilişkin yapısal ve finansal sağlamlılık göstergelerinde bir bütün olarak incelendiğinde Bankacılık Sektörü Yeniden Yapılandırma Programı sonrasında olumlu gelişmeler yaşandığı ve sektörün daha sağlıklı bir yapıya kavuştuğu söylenebilir. Bankacılık sektörünün 2008 yılında yaşanan küresel kriz karşısında sermaye yapısını koruması, ödeme güçlükleri yaşamaması da sektörün gerçekleştirilen reformlar sonrası daha güçlü bir duruma geldiğini göstermiştir.

26 Piyasadaki banka sayısı ve banka büyüklüklerinin nasıl dağıldığı gibi ölçülebilir özellikler aynı zamanda piyasadaki yoğunlaşmanın düzeyini de belirlemektedir. Temel tartışma konusu, bankacılık sektörünün yapısal olarak hangi piyasa tipinin özelliklerine sahip olduğudur. Literatürdeki uzun tartışmalar, bunun belirlenmesi noktasında ölçek veya kapsam ekonomilerinin etkinliği veya daha kesin bir ifade ile bankacılıkta çok ürünlü maliyet avantajlarına bağlı olduğunu bize göstermektedir. Bankacılığın kendi özelliğinden dolayı bankalar bilançolarının hem aktif hem de pasif tarafı ile ürün yaratabilmektedirler. Bu çerçevede birçok çalışma bankacılık sisteminde geçerli yapının doğal oligopol bir piyasa olarak karakterize edilebileceğini göstermektedir. Bunun anlamı piyasa, güçlerinin yoğunlaşmanın artması üzerine etki yapacağıdır. Piyasada büyük bankaların yanı sıra çok sayıda küçük banka faaliyet gösterebilir.

27

28 BANKACILIK SİSTEMİNİN TEMEL GÖSTERGELERİ VE EURO BÖLGESİ

29 Bankacılık sisteminin dönem içindeki aktif büyüklüğü, AB ülkeleri ile yapılacak bir karşılaştırmada daha iyi anlaşılabilir. Aşağıdaki tabloda AB 27 ülkesi ve seçili bazı üye ülkeler ile Türk bankacılık sisteminin aktif büyüklüğünü karşılaştırma imkânını vermektedir yılı itibariyle aktif büyüklüğü olarak Türkiye, 27 AB ülkesi içinde 15. sırada yer almaktadır ve 2009 yılları özellikle Euro bölgesi için krizin ciddi olarak hissedildiği bir dönem olarak alınabilir. Euro bölgesinde 2008 yılının ikinci yarısında kredi kurumları, sigorta şirketleri, yatırım ve emeklilik fonlarından oluşan toplam aktif büyüklükleri kesintiye uğramakla beraber bankacılık kesiminin aktif büyüklüğü artışına devam etmiştir.

30 Euro bölgesinde 2009 yılı itibariyle bankacılık kesiminin aktif büyüklüğü, sigorta şirketleri ile yatırım ve emeklilik fonlarından oluşan toplam sistemin aktif toplamının %75'lik kısmını oluşturmaktadır. Bu çerçevede finansal krize rağmen Euro bölgesinde ortalama olarak aktiflerin büyümeye devam etmesinde, özellikle yeni üye ülkelerin banka aktiflerindeki hızlı büyümenin etkisi olduğu söylenebilir.

31 AB VE TÜRKİYE AKTİF BÜYÜKLÜKLERİ Milyar Euro AB Türkiye İngiltere Almanya Fransa İtalya Hollanda Lüksemburg Yunanistan

32

33 Türk Bankacılık Sistemi'nin AB ile ilişkileri çerçevesinde bankacılık mevzuatının bütünleşmesi ve bu durumun doğal bir sonucu olarak finansal entegrasyon önem taşımaktadır. yılında1957 imzalanan Roma Antlaşması ile başlayan bütünleşme sürecinde AB Bankacılık sistemi yapısal ve yasal değişikliklere konu olmuş, ayrıca Basel süreçleri gibi küresel boyutta yaşanan gelişmelerden de etkilenmiştir. Türkiye'nin 1996 Yılı'nda imzaladığı Gümrük Birliği antlaşması ile beraber başlayan uyum süreci, 1999 yılındaki Helsinki Zirvesi'nde AB'ye aday olması ile hız kazanmıştır.

34 2000 yılında AB Komisyonu'nun yayınladığı katılım ortaklığı belgesi ise uyum sürecinde atılacak somut adımların yönünü belirlemektedir. Diğer taraftan, AB'ye aday ülkelerin adaylık süreçlerini tamamlayıp aday ülke olabilmeleri için gerçekleştirmek zorunda oldukları 1993 tarihli Kophenag Kriterleri de, piyasa ekonomisinin etkinliğini sağlayacak ve rekabet şartlarına karşı dayanabilecek güçte olacak bir finansal sistemi zorunlu kılmaktadır ve "malî sektörün, tasarrufları üretim yatırımlarına yönlendirebilecek kadar iyi gelişmiş olması gerekir" hükmünü getirmektedir. Bu çerçevede 2000 yılında uygulanan ekonomik program kapsamında Türk Bankacılık Sistemi'ne ilişkin önemli mevzuat değişikliklerine gidilmiştir.

35 AB'ye uyum çerçevesinde Türk Bankacılık Sistemi açısından önem taşıyan ilk düzenleme, 18 Haziran 1999 tarihli ve 4389 sayılı Bankalar Kanunu'dur. Kanunda yer alan ve bankacılık sistemine önemli değişiklikler getiren düzenlemeler arasında; risk izleme ve yönetim anlayışının değiştirilmesi (bankaların iç denetim, risk kontrol ve yönetim sistemlerine sahip olma zorunluluğu), bağımsız bir denetim ve gözetim otoritesinin kurulması (BDDK'nın kurulması), bankacılık sektöründe etkinliğin artırılmasını amaçlayan tedbirlerin ve mekanizmanın oluşturulması sayılabilir. Mali sektörün AB'ye uyumunun yanı sıra bankacılık sektörünün yapısının sağlamlaştırılmasının hedeflendiği yasal değişikliğin sonrasında yaşanan önemli iktisadi krizler yasal çerçevenin tekrar değiştirilmesine neden olmuştur.

36 Kasım 2000 ve Şubat 2001 tarihlerinde yaşanan krizler sonrasında, Tasarruf Mevduatı Sigorta Fonu bünyesinde bulunan bankaların rehabilitasyonlarının hızlanması ve satılması için mevcut mekanizmaların daha hızlı çalışır hale getirilmesi, özkaynak, kredi, finansal araçlar gibi yapısal alanların yeniden düzenlenmesi 4676 Sayılı Kanun'un getirdiği önemli değişiklikler arasında yer almaktadır. Uluslararası piyasalarda rekabet gücünün artmasının amaçlandığı değişiklikle AB'ye uyum sağlanmaya çalışılmaktadır.

37 Diğer taraftan, bankacılık sektörünün daha sağlam bir yapıya kavuşması ve reel sektör için güvenilir bir fon kaynağı mekanizması oluşturulması amaçlanmaktadır. Yaşanan krizlerin ardından gündeme gelen yeni mevzuat düzenlemeleri arasında 2005 Yılı Kasım ayında çıkarılan 5411 Sayılı Bankacılık Kanunu önemli bir yer tutmaktadır. Bu kanun ile, BDDK'nın faaliyet alanı genişlemiş, bankaların finansal işlemleri AB normlarına uygun olacak şekilde açıkça tanımlanmış, Finansal Holding Şirketi tanımı değişmiş ve dolaylı şekilde kontrol edilen şirketlerin de bağlı ortak olarak kabul edilmesi söz konusu olmuştur.

38 ilk AB direktifi, bankalar ve diğer mali kurumların diğer ülkelerde faaliyet göstermeleri durumunda bu ülkelerde yer alan diğer kuruluşlarla aynı haklara sahip olması gerekliliğini vurgulamakta ve ayrımcılığın engellenmesi sağlamaktadır. Ülkemizde de 5411 sayılı Bankacılık Kanununun 6. maddesi, 1567 sayılı Türk Parasının Kıymetini Koruma Kanunu bu durumu düzenlemektedir. "Türkiye'de bir bankanın kurulmasına veya yurt dışında kurulmuş bir bankanın Türkiye'deki ilk şubesinin açılmasına, bu Kanunda öngörülen şartların yerine getirilmesi kaydıyla, Kurulun en az beş üyesinin aynı yöndeki oyuyla alınacak kararla izin verilir. Yurt dışında kurulu bankalar, mevduat veya katılım fonu kabul etmemek ve Kurulca belirlenecek esaslara göre faaliyet göstermek kaydıyla, Kurulun izni ile Türkiye'de temsilcilik açabilirler." ibaresi ile 5411 Sayılı Bankacılık Kanunu'nun 6. maddesi yerli ve yabancı bankaların kuruluş hükümlerini birbirinden ayırt etmemektedir.

39 Konu İlgili AB Direktifi İlgili Türk Bankacılık Mevzuatı Banka ve Diğer 5411 sayılı Bankacılık Mali Kanununun 6. maddesi, Kurumların 1567 sayılı Türk Bağımsız Parasının Kıymetini Faaliyetleri Koruma Kanunu Bakımından Yerleşme Serbestisi ve Hizmet Sunma Serbestisi Üzerindeki Kısıtlamaların Kaldırılması Hakkındaki Konsey Direktif (73/183/EEC) Yerleşme ve Hizmet Sunma Yerleşme ve Hizmet Sunma Yerleşme ve Hizmet Sunma Birinci bankacılık direktifi (77/780/EEC) ikinci Bankacılık Direktifi (89/646/EEC) 5411 sayılı Bankacılık Kanununun 7., 8., 9. ve 10. maddeleri 5411 sayılı Bankacılık Kanunu'nun 7/f maddesi, 18. maddesi, 56. maddesi, 54. maddesi Uyum Durumu Ana hatlar itibariyle uyumsuzluk bulunmamaktadır. Ana hatlar itibariyle uyumsuzluk bulunmamaktadır. Ana hatlar itibariyle uyumsuzluk bulunmamaktadır (diğer ülkelerde şube açma süreci dışında).

40 Tüketici Tüketici Kredilerine 8 Mart 1995 tarihli ve Ana hatlar itibariyle Kredileri ilişkin Kanun, Tüzük ve sayılı Resmi gazete'de uyumsuzluk idari Düzenlemelerinin yayımlanan 4077 sayılı bulunmamaktadır. Yakınlaştırılması Tüketicinin Korunması Hakkında Konsey Hakkında Kanunu, 5411 Direktifi (87/102/EEC) sayılı Bankacılık Kanunu'nun müşteri hakları hakkındaki 76. maddesi Mevduat Mevduat Sigorta 5411 sayılı Bankacılık Tam üye Garantisi Sistemiyle ilgili Konsey Kanunu'nun 111. maddesi, olunmamasından Direktifi (94/19/EEC) Tasarruf Mevduatı Sigorta kaynaklanan Fonunca tahsil olunacak uyumsuzluklar vardır. primler hakkında 2000/682 sayılı kararın 1. maddesi, 5411 sayılı Bankacılık Kanunu'nun 64. maddesi, 63. maddesi

41 AB kapsamında ilk geniş kapsamlı bankacılık direktifi olan ve "Birinci Bankacılık Direktifi" olarak da anılan 77/780/EEC sayılı "Kredi Kurumlarının Kurulmalarına ve Faaliyetlerine İlişkin Kanun, Tüzük ve İdari Düzenlemelerin Eşgüdümü" direktifi, yasal çerçeve açısından bankaların kuruluş ve faaliyetlerine ilişkin eşgüdümü oluşturmayı amaçlamaktadır. Tek bir lisans ile faaliyet gösterebilmeyi içeren bu direktif, merkez ülke denetimini esas almaktadır. Türkiye'deki bankacılık mevzuatı açısından 5411 Sayılı Bankacılık Kanunu 77/780/EEC sayılı ve (73/183/EEC) sayılı direktiflerle genel bir uyum içindedir Sayılı Kanun'un 7, 8, 9 ve 10. maddeleri sırasıyla, kuruluş şartları, kurucularda aranan şartları, merkezi yurtdışında bulunan bankaların Türkiye'de şube açmalarına ilişkin şartları ve faaliyet izinlerini belirlemektedir.

42 77/780/EEC sayılı Birinci Bankacılık Direktifinde çeşitli değişikliklerin yapıldığı 15 Aralık 1989 tarih ve 89/646/EEC sayılı İkinci bankacılık Direktifi Karşılıklı Tanıma, Tek Bankacılık Lisansı, Yerleşme ve Hizmet Sunum Serbestîsi, Merkez Ülke Denetim ve Kontrolü gibi alanlarda düzenlemeleri içermektedir (Yücel, 2007: 43) sayılı Bankacılık Kanunu'nun 7/f maddesi, 18. maddesi, 56. maddesi, 54. maddesi sırasıyla, minimum ödenmiş sermaye tutarı, banka sahipliğinde pay edinimi ve payın devri, ortaklık paylarına ilişkin sınırlamalar ve bir gerçek ya da tüzel kişiye veya bir risk grubuna kullandırılabilecek kredilerin sınırlanmasını düzenlemektedir. AB'nin ikinci bankacılık direktifi ile ana hatları itibariyle uyumlu olduğu görülmektedir.

43 Mevduat Sigorta Sistemiyle İlgili Konsey Direktifi (94/19/EEC), AB'de faaliyet gösteren kredi kurumlarının tasarruf mevduatı sigorta sistemlerine üye olmalarını zorunlu kılmakta ve mevduatlarının Euro'ya kadar garanti altına alınmasını şart koşmaktadır (Yücel, 2007: 68). Ülkemizde ise 5411 sayılı Bankacılık Kanunu'nun 111. maddesi ile Tasarruf Mevduatı Sigorta Fonu kurulmakta ve Fon, faaliyetlerini 27 Aralık 2005 tarih ve sayılı Resmi Gazete'de yayımlanan Tasarruf Mevduatı Sigorta Fonu Kurulunun Çalışma Usul ve Esaslarına İlişkin Yönetmelik doğrultusunda yürütmektedir.

44 Türk Bankacılık Sistemi mevzuatında ilgili AB direktifi kapsamında açık ve tam uyumlu bir düzenleme bulunmamakla birlikte 5387 sayılı Kanun'un 76. Maddesi, konu ile ilgili düzenlemeleri kuruluş birliklerine bırakmaktadır. Basel süreçlerinin önemli bir bileşeni olan sermaye yeterliliği konusunda AB, Sermaye Ölçümü ve Sermaye Standartlarının Uluslararası Düzeyde Uyumlaştırılması dokümanı 2006/48/EC ve 2006/49/EC sayılı Direktifler ile bir standardizasyon sağlamayı hedeflemektedir. Daha önce de belirtilmiş olduğu gibi Basel süreçleri birbirleri ile uyumlu içeriğe sahiptir. Türkiye'de sermaye yeterliliği ve Basel süreçlerine uyum fiili olarak sağlanmış olsa da mevzuat henüz

45 Sermaye yeterliliği ile Basel süreçlerine tam uyuma ilişkin AB mevzuatı taslak halindedir; 1.) Sermaye Yeterliliği Yönetmelik Taslağı, 2.) Kredi Riski Azaltımı Tebliğ Taslağı, 3.) Menkul Kıymetleştirme Tebliğ Taslağı, 4.) Opsiyonlardan Kaynaklanan Piyasa Riski Tebliğ Taslağı, 5.) Yapısal Pozisyon Tebliğ Taslağı, 6.) Piyasa Riski Model Tebliğ Taslağı, 7.) İç Sistemler Yönetmelik Taslağı. BDDK tarafından 2005 yılında yayınlanan Basel-2'ye geçişte yol haritası ve daha sonra düzenli olarak yayınlanmaya devam eden Basel-2 İlerleme raporları ve değerlendirme raporlarında fiili olarak Türk Bankacılık Sistemi'nin Basel süreçlerine hızlı bir şekilde uyum sağlamakta olduğunun altı çizilmektedir.

46 ULUSLARARASI FİNANSAL PİYASALARDAKİ SON GELİŞMELER VE TÜRK BANKACILIK SİSTEMİ

47 Küresel Kriz Sonrası Uluslararası Bankacılık Sisteminde Dönüşüm 2009 yılında G-20 liderlerinin üzerinde anlaştığı reform ajandası finansal sistem için global ölçekte bir dizi kuralları beraberinde getirmektedir. Bu düzenlemelerin temel odak noktası bankacılık sektöründe rekabetin arttırılması, sektörler arası - ülkeler arası düzenleyici kurallarda ortaya çıkan farklılıkların giderilmesi ve finansal sektöre yönelik düzenlemelerin daha etkin bir yapıya kavuşturulmasıdır. Böylece bu düzenlemeler ile finansal sektörde krize neden olan fay hatlarının belirlenmesi ve ortadan kaldırılması amaçlanmaktadır.

48 Finansal Sistemde Küresel Krize Neden Olan Fay Hatları Görece çok küçük bir piyasa olan eşik altı konut kredisi piyasasında yaşanan türbülans başta ABD'nde finansal piyasaları ve daha sonra dünya piyasalarını etkilemiştir. Eşik altı konut piyasasında ortaya çıkan toplam zarar 300 milyar ABD Dolarından daha az olmasına karşılık, çıktıda meydana gelen azalış 5 trilyon $ dan daha fazla, hisse senedi piyasalarında meydana gelen kayıp ise 200 trilyon $ dan daha yüksek olmuştur.

49 Hisse senedi piyasalarında ve çıktıda neden bu kadar büyük bir düşüş gerçekleşmiş ve tüm dünya piyasaları bu durumdan neden etkilenmiştir? Bu soruya verilecek ilk yanıt: finansal yenilikler ve finansal kurumlar arasındaki yakın bağlantılar, likidite krizini finansal kurumlar için iflas sorununa ve giderek ekonomik krize dönüşmesine yol açmıştır finansal krizi finansal sistemdeki derin yapısal zayıflıkların, düzenleyici ve denetleyici çerçevede ortaya çıkan yetersizliklerin ve bölünmüş yapının ortaya çıkmasının bir nedenidir.

50 Krizin bu denli büyük olmasında ve tüm dünya piyasalarına yayılmasına neden olan faktörlerin başında menkul kıymetleştirme işlemi gelmektedir. Menkul kıymetleştirme işlemi ile riskli olmadığı düşünülen yeni ve değerlemesi oldukça zor finansal varlıklar meydana getirilmiş ve bu finansal varlıklar dünyanın dört bir yanındaki yatırımcılara satılmıştır. Krizin ortaya çıkmasına neden olan diğer bir faktör de yatırımcıların konut fiyatlarının hiç düşmeyeceğine ilişkin beklentileridir. Konut fiyatlarının hiç düşmeyeceği beklentisi çoğu konut kredisini (mortgage) göreceli olarak risksiz görülmesine neden olmuştur. Yatırımcılar büyük ılımlılık döneminde görülen ekonomik büyümenin bir sonucu olarak konut kredisinin tutarı görece olarak evin fiyatından yüksek olsa bile zaman içerisinde konut fiyatlarında meydana gelen artış konut kredisinin değerini

51 Krize neden olan bir diğer önemli nokta da zayıf aracılık yüklenimidir. Eşik altı konut kredilerinin temel özelliği, krediyi kullananın temerrüde düşme, iflas etme olasılığının yüksek olması veya ödeme kapasitesinin kredi değerliliğinden düşük olması olarak ifade edilebilecek. Zayıf kredi geçmişidir. Kısaca eşik altı konut piyasasındaki krediler "ninja"-no income, no job ve no assetsolarak adlandırılır. Yukarıda belirtildiği gibi görece küçük olan bu piyasalarda krizin çıkmasının nedeni zayıf aracılık yükleniminin varlığıdır.

52 Zayıf aracılık yüklenimi ile kastedilen "risk layering" olarak adlandırdığımız uygulamalardır. Bunlara örnek olarak alınan değişken faizli kredinin faizi yükseldiğinde veya kredinin geri ödemesi başladığında borçlunun aylık ödemelerinde meydana gelen artıştır. Kredi için başvuranın geliri ve varlıkları değerlendirilmesinde herhangi bir dokümanın kullanılmaması, sınırlı bir değerlendirme yapılması, evin değerinden daha yüksek kredi kullandırılmasıdır (yüksek kredi / menkul kıymetin değeri, loan-to value, LTV)

53 Bir diğer neden de geleneksel bankacılık sisteminde görülen değişmedir. Geleneksel olarak, bankalar fon yaratırlar ve yaratmış oldukları bu fonları kredi olarak kullandırırlar. Eğer krediyi alan krediyi ödemez ise; ortaya çıkan zararı bankalar üstlenmek durumunda kalır. Geleneksel olarak bu mekanizma, bankalara borçlunun kredi değerliliğini doğru değerlendirmesi konusunda olumlu bir teşvikte bulunmaktadır. Fakat iş modeli zaman içerisinde değişme göstermiştir. Geleneksel mekanizma yerine artık konut kredisini veren (originating), bunu vadesine kadar elinde tutmak yerine finansal aracılar kanalı ile bu kredileri menkul kıymetleştirip satmaya başlamışlardır (distribute).

54 Bu yeni iş modelinde kısaca krediyi başlatıp dağıtan bir süreç işlemektedir. Bu iş modelinde konut kredisini borç veren, bu krediyi yatırımcıya satarak finanse etmektedir. Bu modelin diğer kredi portföylerinden farkı krediyi veren yani başlatan, bu krediyi portföyünde tutmakta ve krediyi ödeyenin yapmış olduğu ödemelerden gelir elde etmektedir. Bu sistemde krediyi kullandıran veya ilk başlatan banka veya aracı kurum krediyi alan kişinin krediyi ödememesinden (default) etkilenmemektedir. Çünkü bunu vadesinden önce elinden çıkartmaktadır. Bu sistemde krediyi kullandıranlar geleneksel bankacılık sisteminin tersine kullandırmış oldukları kredileri doğru bir biçimde değerlendirme gibi bir kaygı içerisinde bulunmamaktadırlar. Bu yolla birçok konut kredisinin, verildikten sonra satılması mümkün olmaktadır. Burada kredilerin performansına bakılmaksızın kredinin onaylanması önemli olmaktadır.

55 Yukarıda kısaca özetlediğimiz gibi eşik altı konut piyasasında yaşanan krizin tüm para ve sermaye piyasalarına yayılmasının nedeni ise oldukça belirgindir. Süreç zayıf aracılık yüklenimi ile başlamakta verilen konut kredileri karmaşık bir süreç sonucunda varlığa dayalı menkul kıymet haline dönüştürülmekte ve daha sonra bu menkul kıymetler menkul kıymetleştirme işlemi ile teminata dayalı borç (collateralized debt obligation) haline gelmekte ve dilimlere ayrıldıktan sonra kredi derecelendirme kuruluşları tarafından verilen kredi değerliliğine göre satılmaktadır. Kısacası krizin büyümesine ve diğer piyasalara yayılmasına neden olan en önemli faktörlerden biri menkul kıymetleştirme işlemidir.

56 Menkul kıymetleştirme işlemini yapan, örneğin yatırım bankaları ülkenin dört bir yanından gelen konut kredilerinden oluşan ve riskin dağıtıldığı bir havuz oluşturmakta ve konut kredileri bu havuzdan farklı risklilik düzeylerine göre dilimlere ayrılmaktadır. Dilimlere ayırma işlemi, iflas riski (ödememe riski) göz önünde bulundurularak yapılmaktadır. Senior olarak adlandırılan krediler, iflas riski açısından daha güvenli olanlardır. Faiz ve anapara ödemeleri kredi değerliliği göz önünde bulundurularak yapılmaktadır. Buna karşılık, daha düşük düzeyde olan (junior) kısım ise iflas riskinin daha yüksek olmasından dolayı daha yüksek kupon ödemesini içermektedir.

57 Kısacası bu finansal ürünlere yapılandırılmış borç (structured debt) enstrümanlarının bir türü olan teminata dayalı borç (CDO) enstrümanları denilmektedir. Böylece, daha düşük kısımda yer alanları (junior) ilk ödememe durumunda ortaya çıkacak zararları dağıtabilmiştir. Sonraları daha fazla zarar biriktiğinde ise bunu daha üst seviyede yer alan bir sonraki menkul kıymete ve kademe kademe daha üstte yer alan menkul kıymete yayılmıştır.

58 Menkul kıymetleştirme işlemi ile çok sayıda yeni finansal enstrümanın ya da eski enstrümanların yeniden kullanılmasının yolu açılmıştır. Bu enstrümanlardan en önemlileri ise kredi iflas takası (credit default swap, CDS), teminatlaştırılmış borç tahvilleri (collateralized debt obligations, CDO), ve teminatlaştırılmış kredi tahvilleridir (collateralized loan obligations, CLO).

59 Firma bunu yapabilmek ve tüm gözetim-denetim mekanizmalarından sıyrılabilmek için bünyesinde "monoline" adı verilen yapıları kullanmıştır. Monoline'lar bir nevi finansal garantör veya tahvili sigortalayan olarak adlandırılabilir. Monoline'lar yatırım yapılabilir seviyedeki bonoların-tahvillerin iflas etmesi riskine karşın sigortalama işlevini gören şirketlerdir. Örneğin eyaletlerin iflası halinde borcun borçluya ödenmesini sağlar bu kurumlar regülasyonların ana merkezinden uzakta faaliyette bulunurlar ve bunların krizin oluştuğu dönemde 3 trilyondan fazla finansal varlığı sigortalamasına karşın sermayesi 34 milyar ABD Dolarıdır. Krizin büyümesine ve diğer piyasalara yayılmasına neden olan diğer bir faktörde türev piyasalardır. Bu piyasalar krizin finansal piyasalar ile finansal aracılar arasında yayılmasına neden olan bir mekanizma olarak görev yapmıştır. Türev ürünler, tezgah üstü piyasalarda işlem görmektedirler. Son yaşanan krizde kredi iflas takasları CDS'ler bu finansal piyasaların merkezinde yer almıştır.

60 Global anlamda türev piyasaların büyümesine neden bir diğer önemli faktörde finansal aracıların sermaye yeterliliğini sahip oldukları türev ürünleri hedge ederek gerçekleştirebilmeleridir. Finansal aracılar, türev enstrümanları risklerini hedge etmek için kullandıkları gibi aynı zamanda firmanın VaR (Value at Risk, VaR) değerini düşmesine katkıda bulunmak suretiyle risk yönetimi konusunda bir takım avantajlar sağlamak için başvurmuşlardır

61 menkul kıymetleştirme işlemi yaratılan menkul kıymetlerin değerlemesinde yaşanan problemlerdir. JP Morgan VaR modelini endüstride ilk defa kullanan kuruluştur. Bundan sonra diğer şirketlerde farklı biçimlerini uygulamışlardır. Bu modeller sözde yüzde 95 güvenle piyasa fiyatları değişmeleri karşısında firmanın ne kadar zarar edeceğini tahmin etmektedir. Bu modellerin yapmış olduğu tahminlerde konut kredilerine dayalı menkul kıymetlerin fiyatlarına ilişkin geçmişse dönük olarak yeteri kadar veriye sahip olmamaları bu modellerin tahmin öngörülerinin oldukça yetersiz olmasına neden olmuştur

62 Eşik altı konut piyasasında ortaya çıkan krizin diğer ülkelerin sermaye piyasalarına yayılmasının bir diğer nedeni finansal globalizasyon sürecidir. Artan finansal entegrasyon, ülkeler arasında finansal kurumların birbirleriyle ilişki içinde olmalarına neden olmuştur. Menkul kıymetleştirme süreci buna katkıda bulunmuştur. ABD'nin finansal anlamda Avrupa ile bağları oldukça kuvvetlidir. ABD bankalarının 2009'un 4. çeyreği itibariyle Avrupa ülkelerinden alacaklarının toplam aktiflerine olan oranı yüzde 32,9'dur

63 2007 yılının yaz ayına kadar piyasalar finansal bir şok ile sarsılamadan öncesine kadar sistem bu şekilde trilyon dolarlık menkul kıymetleri dilimlere ayırıp (tranching) dünyanın dört bir yanındaki yatırımcıya satılmıştır. Menkul kıymetleştirme sayesinde oluşan finansal ağ ve baş döndürücü karmaşık yapı artık riskin tek bir finansal kurumda değil tüm global finansal sisteme yayılmasını sağlamıştır. Global anlamda bankacılık sektörüne ilişkin regülasyonlarda bu sürece katkıda bulunmuş bankaların bu kredileri menkul kıymetleştirerek bankalara riski bilançoları dışında tutuma imkanı tanımıştır.

64 İşte, bu yeni finansal ürünler - özellikle yapılandırılmış kredi ürünleri ve bankaların riski bilançoları dışında tutma kabiliyetlerinin artması - ve büyük çaplı kompleks bankacılık sistemi bu piyasada başlayan likidite krizinin tüm ABD piyasalarına ve dünyaya yayılmasında etkili olmuştur. Yeni kompleks finansal ürünler, yasal otoriteler tarafından faaliyetleri düzenlenen finansal kurumlar tarafından kaldıraç yardımıyla risk almak amacıyla kullanılmıştır. Krizi büyüten ve etkisinin tüm kıta Avrupasına da yayılmasına neden olan diğer bir mekanizma gölge bankacılık sistemidir. Bankalar tarafından verilen kredilerin fonlaması artan bir biçimde banka dışı finansal kurumlar tarafından gerçekleştirilmiştir.

65

66 2008 yılında kompleks ve bir birleri ile bağlantılı (interconnected) finansal kurumlar (bundan sonra LCIFI olarak ifade edilecektir) eşik altı konut kredilerinde temerrüde düşme oranlarında meydana gelen artıştan kaynaklanan büyük çaplı zararların ortaya çıkması ve yıl boyunca global ekonomide görülen yavaşlama ve sanayileşmiş ekonomilerdeki resesyonun derinleşmesi LCIFI'ların bilançolarında (banking book) stresi arttırmıştır. Aynı zamanda 2008 yılı boyunca fonlama piyasasında karşı taraf riski (counterparty risk) olarak ifade edebileceğimiz riskin artmasına ve bu da fonlama piyasaların donmasına neden olan bir diğer faktördür.

67

68 Bankacılık Sektöründe Yaşanan Sıkıntılara Yönelik Politika Çözümleri

69 Yapılan reformlar, uluslararası ve yerel bağlamda bu eksiklikleri ve hataları düzeltmek ve böylece mali sistemi koruyarak daha ileri bir seviyeye taşıma amacı gütmektedir. Bu reformların temel amacı finansal kurumların daha az kaldıraçlı işlemlere başvurmalarını sağlamak, daha az riskli (veya daha korunaklı), güçlü ve sürdürülebilir ekonomik büyümeyi destekleyici sağlam bir finansal sistemi yaratmaktır. Basel Bankacılık İzleme Komitesi tarafından sermaye standartlarına ilişkin son dönemde yapılan düzenlemelerin finansal kurumların sermaye miktarı ve kalitesinde önemli iyileşmelere yol açacağı tahmin edilmektedir.

70 Yeni getirilen sermaye standartları yatırım bankalarının yatırım eylemlerini önümüzdeki dönemde önemli ölçüde etkileyecektir. Yeni getirilen düzenleme ile bankaların alım-satım amaçlı kâğıtlarının tutulduğu bilançoların (trading book) karşılaşmış olduğu risklere karşı daha sıkı düzenlemeler içermesi bu kurumların faaliyetlerini etkileyecektir. Buna ek olarak yatırım bankalarının faaliyetleri diğer ülkelerin düzenleyici kurumlarının almış olduğu yeni muhasebe standartları, menkul kıymetleştirme işlemine ilişkin yüksek standartlar, türev enstrümanlara yapılan yatırım ve diğer alım-satım işlemlerini bir diğer ifade ile bankaların belirli aktivitelerini sınırlayacaktır.

71 Yatırım Bankalarının Faaliyetlerini Etkileyen Düzenlemeler

72 LCIFI'ların yatırım bankacılığı bölümleri oldukça esnek bir iş modeline odaklı bir yapı sergilemektedirler. Bundan dolayı iş modellerinde düzenleyici reformların etkisiyle ortaya çıkan faaliyetlerini kısıtlayan düzenlemeleri esnek iş modeline sahip olmalarından dolayı bu yeni ortama adepte edebileceklerdir. Dolaysıyla bu düzenlemeler nihai şeklini alana kadar bu kurumların iş modellerinde yine bu faaliyetler görülmeye devam edecektir. Burada temel dikkate edilmesi gereken nokta ise bankacılık sektörüne yönelik sıkı düzenlemelerin sistemik riskin oluşmasını engellemeye yönelik olması yani bir diğer ifade ile finansal aracılık faaliyetini kesintiye uğratmamasıdır.

73 Kısacası bu yeni düzenlemelerde dikkat edilmesi gereken en önemli nokta riskin düzenlemenin olmadığı veya kısmen düzenlemeye tabi alanlara kayması ve bu alanlarda sistemik riskin oluşmasının olası olmasıdır. Buna ek olarak koordineli bir reform sürecine olan ihtiyaçtır. Çünkü düzelmelerin istenmedik bir biçimde finansal sektörün ekonomik iyileşmeyi desteklemesine zarar verebilmesi olasıdır.

74 Ülkeler arasında faaliyette bulunan ve çoğu sistematik olarak önemli LCIFI'ların uluslararası işbirliği ile etkin bir ülkeler arası gözetime ve batmasına izin verilmeyecek kadar önemli "too important to fail" kurumların etkili piyasa disiplinini sağlayacak adımların atılmasına ek olarak riskin oluşmasına yardımcı olacak belirli piyasaların etkin bir biçimde düzlenmesi, finansal bünyeleri zayıf olan kurumlar için düzeltici önlemlerin alınması, global ölçekte etkin önlemlerin alınması, ülkeler arasında faaliyette bulunan bu kurumların iflasına karşılık ortaya çıkan maliyeti taraflar arasında üstlenilmesini sağlayan bir mekanizmaların oluşturulması hedeflenmektedir.

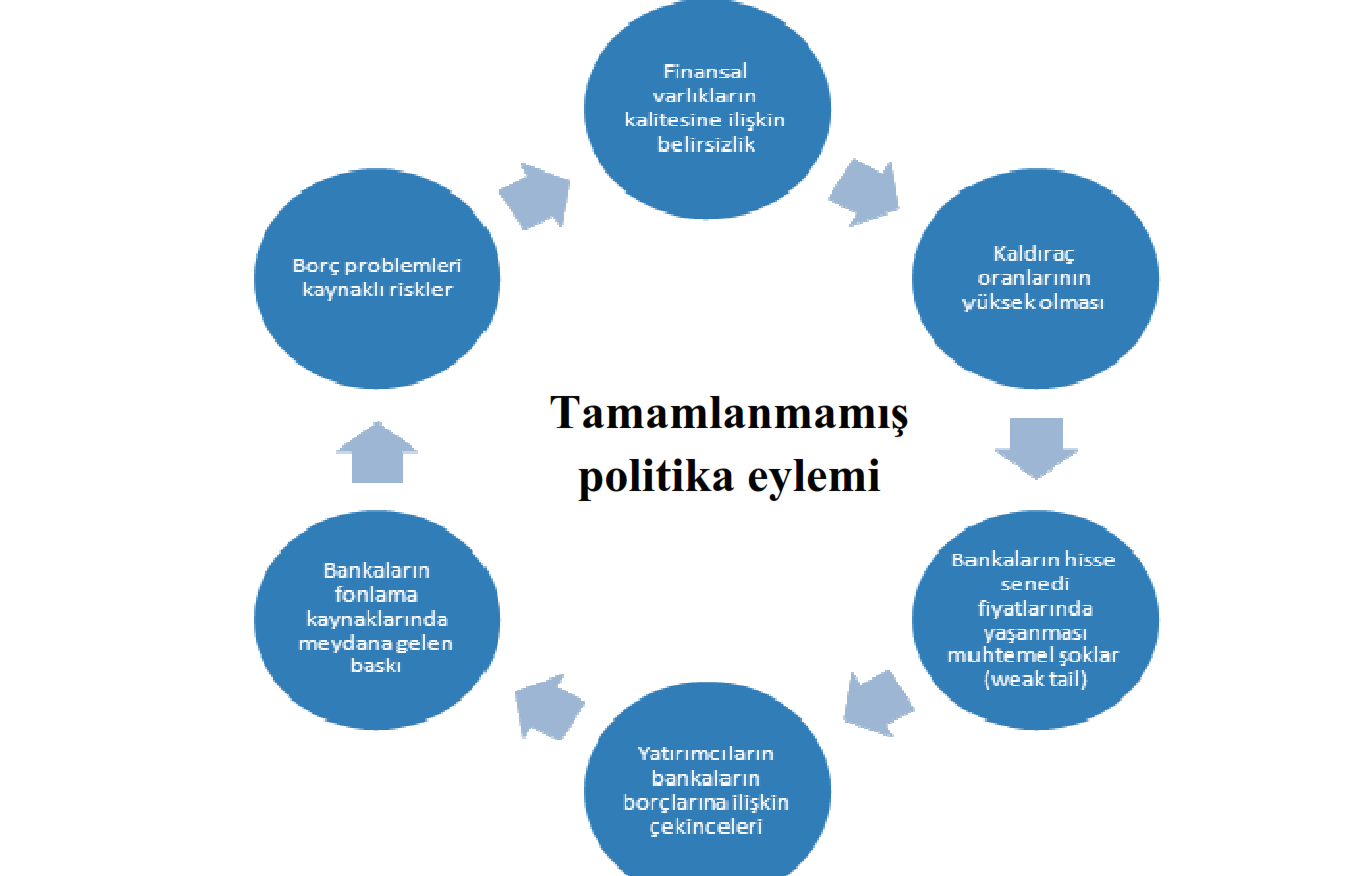

75 Finansal kriz yaklaşık altı yıl önce başlamasına rağmen hala finansal piyasalarda güvenin tam olarak sağlanamadığı görülmektedir. Piyasalar hala bazı finansal kurumların yüksek kaldıraç oranlarına sahip olması, yetersiz sermaye ve varlıkların kalitesine ilişkin kuşkular hala problemin ekonominin merkezinde yer almasına neden olmaktadır. Ülkelerin bankacılık sistemine yönelik uygulamaya koydukları eylem paketleri sektörde önemli iyileşmelere neden olmasına rağmen fonlama maliyetinde ortaya çıkan artış bankaların gelirlerini olumsuz yönde etkilemekte ve bankaların sermaye yaratmasını sınırlamaktadır. Sistemde yer alan zayıf bankaların bir an önce yeniden yapılandırılması veya bir çözüme kavuşturulması gerekmektedir. Tamamlanmamış politika eylemleri ve bankacılık sektörüne ilişkin yetersiz reformlar global bankacılık sisteminin farklı kategorilere ayrılmasına neden olmakta bu durumda sistemi şoklara karşı kırılgan hale getirmektedir.

76 Aşırı kaldıraçlı işlemler ve riskli pozisyon alma uzunca bir süre reel faiz oranlarının son derece düşük olması, yüksek büyüme ile birlikte finansal düzenleyici çerçevede ortaya çıkan ciddi eksiklikler düzenleyici kurumların sıkı düzenlenen ve daha az düzenlenen finansal kurumlar arasındaki bağı yeterince değerlendirememeleri finansal kurumların aşırı risk almasına neden olmuştur. Küresel kriz sonrasında yaşanan krize neden olan problemlerin önlenmesi ve denetleyici ve düzenleyici çerçevede yaşanan boşlukların ortadan kaldırılması son derece önemli olmaktadır. Bu bağlamda Finansal İstikrar Kurumu ve G20 IMF ve diğer uluslararası kurumlarında katılımıyla öncelikli konuları belirlemiş ve belirli bir programı uygulamaya koymuştur.

77

78

79

II. MALİ SEKTÖRÜN GENEL YAPISI

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

TÜRKİYE CUMHURİYET MERKEZ BANKASI TABLO LİSTESİ

TABLO LİSTESİ Tablo I.1. Ödemeler Dengesi (Milyar ABD doları) 6 Tablo I.2. Cari İşlemler Açığını Finanse Eden Taraflar (Milyar ABD doları) 7 Tablo I.3. Seçilmiş Ekonomilerde Cari İşlemler Dengesinin GSYİH

TABLO LİSTESİ Tablo I.1. Ödemeler Dengesi (Milyar ABD doları) 6 Tablo I.2. Cari İşlemler Açığını Finanse Eden Taraflar (Milyar ABD doları) 7 Tablo I.3. Seçilmiş Ekonomilerde Cari İşlemler Dengesinin GSYİH

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

2015 EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 17 Aralık Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Ekim verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 17 Aralık Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Ekim verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

NDEK LER I. Finansal stikrarın Makroekonomik Unsurları II. Bankacılık Sektörü ve Di er Finansal Kurulu lar

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

31/12/2004 tarihli Bilanço (YTL) 31/12/2004 tarihli Gelir Tablosu (YTL) Varlıklar (+) 10,122,098.- Borçlar (-) -20,410.-

31/12/2004 tarihli Gelir Tablosu (YTL) Varlıklar (+) 10,122,098.- Borçlar (-) -20,410.-") 01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN YÜKÜMLÜLÜKLERİ

01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN YÜKÜMLÜLÜKLERİ

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

Türkiye Bankacılık Sistemi 1, 2 Eylül 2007

Türkiye Bankacılık Sistemi 1, 2 Eylül 27 Eylül 27 İtibariyle Bankacılık Sistemindeki Gelişmeler 1. Genel Değerlendirme Bankacılık sistemi, Temmuz 27 de gerçekleşmiş olan genel seçimler öncesi, likit varlıklarını

Türkiye Bankacılık Sistemi 1, 2 Eylül 27 Eylül 27 İtibariyle Bankacılık Sistemindeki Gelişmeler 1. Genel Değerlendirme Bankacılık sistemi, Temmuz 27 de gerçekleşmiş olan genel seçimler öncesi, likit varlıklarını

Grafik I.1 Seçilmiş Ülkelerde Piyasa Güven Göstergeleri 1 Grafik I.2 Kredi İflas Takası Endeksleri 2 Grafik I.3 Gelişmiş Ülke Borsa Endeksleri 2

GRAFİK LİSTESİ Grafik I.1 Seçilmiş Ülkelerde Piyasa Güven Göstergeleri 1 Grafik I.2 Kredi İflas Takası Endeksleri 2 Grafik I.3 Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4 Seçilmiş Gelişmekte Olan Ülkeler

GRAFİK LİSTESİ Grafik I.1 Seçilmiş Ülkelerde Piyasa Güven Göstergeleri 1 Grafik I.2 Kredi İflas Takası Endeksleri 2 Grafik I.3 Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4 Seçilmiş Gelişmekte Olan Ülkeler

TÜRKİYE SERMAYE PİYASASI. 23 Kasım 2011

TÜRKİYE SERMAYE PİYASASI 23 Kasım 2011 Almanya Sermaye Piyasası Kurumları Bankacılık Sermaye Piyasaları Sigortacılık BankacılıkDüzenlemeve Denetleme Kurulu (BDDK) Sermaye Piyasası Kurulu (SPK) Hazine Müsteşarlığı

TÜRKİYE SERMAYE PİYASASI 23 Kasım 2011 Almanya Sermaye Piyasası Kurumları Bankacılık Sermaye Piyasaları Sigortacılık BankacılıkDüzenlemeve Denetleme Kurulu (BDDK) Sermaye Piyasası Kurulu (SPK) Hazine Müsteşarlığı

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka arz tarihi: 20/11/2015 YATIRIM VE YÖNETİME İLİŞKİN

1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka arz tarihi: 20/11/2015 YATIRIM VE YÖNETİME İLİŞKİN

2001 2013 Döneminde Türk Bankacılık Sektörü

2001 2013 Döneminde Türk Bankacılık Sektörü Prof. Dr. Sudi Apak Beykent Üniversitesi İçerik 2 Slayt 1 - Türk Bankalarında kurum riski bulunmaktadır. 140,00% Türk Bankacılık Sektörünün Aktif Büyüklüğü /

2001 2013 Döneminde Türk Bankacılık Sektörü Prof. Dr. Sudi Apak Beykent Üniversitesi İçerik 2 Slayt 1 - Türk Bankalarında kurum riski bulunmaktadır. 140,00% Türk Bankacılık Sektörünün Aktif Büyüklüğü /

2015 HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

CDS Primlerinin Borsa Endeksi Üzerindeki Etkisi: Borsa İstanbul Üzerine Bir Uygulama

YOZGAT BOZOK ÜNİVERSİTESİ İktisadi ve İdari Bilimler Fakültesi CDS Primlerinin Borsa Endeksi Üzerindeki Etkisi: Borsa İstanbul Üzerine Bir Uygulama Yasin REYHAN Yozgat Bozok Üniversitesi yasin.reyhan@bozok.edu.tr

YOZGAT BOZOK ÜNİVERSİTESİ İktisadi ve İdari Bilimler Fakültesi CDS Primlerinin Borsa Endeksi Üzerindeki Etkisi: Borsa İstanbul Üzerine Bir Uygulama Yasin REYHAN Yozgat Bozok Üniversitesi yasin.reyhan@bozok.edu.tr

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

GRAFİK LİSTESİ. Grafik I.7.

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4. Seçilmiş Bazı Ülkelerde Büyüme Oranları 2 Grafik I.5. Seçilmiş

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4. Seçilmiş Bazı Ülkelerde Büyüme Oranları 2 Grafik I.5. Seçilmiş

2015 MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

1/6. TEB HOLDĠNG A.ġ. 2011 YILI 3. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU. Raporun Ait Olduğu Dönem : 01.01.2011 30.09.2011

TEB HOLDĠNG A.ġ. 2011 YILI 3. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2011 30.09.2011 ġirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

TEB HOLDĠNG A.ġ. 2011 YILI 3. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2011 30.09.2011 ġirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

31/12/2004 tarihli Bilanço ( YTL) Varlıklar (+) 1,162,813.- Borçlar (-) -2,913.- Gelirler Toplamı 108,393.-. Giderler Toplamı -39,305.-.

Varlıklar (+) 1,162,813.- Borçlar (-) -2,913.- Gelirler Toplamı 108,393.-. Giderler Toplamı -39,305.-.") 01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

Genel Görünüm. ABD, Euro Bölgesi, İngiltere ve Japonya merkez bankaları da kısa dönemde faiz artırımı yapmayacaklarının sinyalini vermişlerdir.

Genel Görünüm 2008 yılı son çeyreğinde tüm dünya ekonomilerini ve finans piyasalarını derinden etkileyen küresel kriz, tüm ülke hükümetlerinin aldıkları mali ve para politikası önlemleri ile 2009 yılı

Genel Görünüm 2008 yılı son çeyreğinde tüm dünya ekonomilerini ve finans piyasalarını derinden etkileyen küresel kriz, tüm ülke hükümetlerinin aldıkları mali ve para politikası önlemleri ile 2009 yılı

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü. 21 Ocak 2015

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü 21 Ocak 2015 Sunum Yönetim Kurulu Başkanı Hüseyin Aydın ın değerlendirmesi Küresel ekonomi Türkiye ekonomisi Bankacılık sektörü 2 Değerlendirme

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü 21 Ocak 2015 Sunum Yönetim Kurulu Başkanı Hüseyin Aydın ın değerlendirmesi Küresel ekonomi Türkiye ekonomisi Bankacılık sektörü 2 Değerlendirme

Türkiye de Bankacılık Sektörü Mart

Türkiye de Bankacılık Sektörü 2007-2012 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

Türkiye de Bankacılık Sektörü 2007-2012 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ. 30 Haziran 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 30 Haziran 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 30.06.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 30 Haziran 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 30.06.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 31 MART 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 31 MART 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Ana Ortaklık Banka nın: Ticaret Unvanı : Arap Türk Bankası Anonim Şirketi Genel Müdürlük

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 31 MART 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Ana Ortaklık Banka nın: Ticaret Unvanı : Arap Türk Bankası Anonim Şirketi Genel Müdürlük

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

Türkiye de Bankacılık Sektörü Eylül

Türkiye de Bankacılık Sektörü 2007-2012 Eylül Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü 2007-2012 Eylül Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

Türk Bankacılık Sistemi. Eylül 2005

Bankacılar Dergisi, Sayı 55, 2005 Türk Bankacılık Sistemi 2005 * 1. Genel Değerlendirme Bankacılık sisteminde, 2005 yılında en önemli gelişme, yabancı yatırımcıların bankacılık sistemine doğrudan veya

Bankacılar Dergisi, Sayı 55, 2005 Türk Bankacılık Sistemi 2005 * 1. Genel Değerlendirme Bankacılık sisteminde, 2005 yılında en önemli gelişme, yabancı yatırımcıların bankacılık sistemine doğrudan veya

5. Merkez Bankası kendisine verilen görevleri teşkilatında yer alan aşağıdaki birimler ile şube vasıtası ile yerine getirir;

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Merkez Bankası İdare, ve Hizmetleri Tebliği (-, R.G. 136-24/07/2012, - sayı ve

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Merkez Bankası İdare, ve Hizmetleri Tebliği (-, R.G. 136-24/07/2012, - sayı ve

Türkiye de Bankacılık Sektörünün Son Beş Yıllık Görünümü 2011

Türkiye de Bankacılık Sektörünün Son Beş Yıllık Görünümü 2011 Bu çalışma, Türkiye Cumhuriyeti Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu,

Türkiye de Bankacılık Sektörünün Son Beş Yıllık Görünümü 2011 Bu çalışma, Türkiye Cumhuriyeti Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu,

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI. Eurobank Tekfen Genel Müdür Yardımcısı

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI Fedon Hacaki Eurobank Tekfen Genel Müdür Yardımcısı Uçak kazalarında olduğu gibi genellikle birçok şeyin aynı anda ters gittiğini ancak kaza gerçekleştikten sonra

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI Fedon Hacaki Eurobank Tekfen Genel Müdür Yardımcısı Uçak kazalarında olduğu gibi genellikle birçok şeyin aynı anda ters gittiğini ancak kaza gerçekleştikten sonra

GENEL DEĞERLENDİRME TÜRKİYE CUMHURİYET MERKEZ BANKASI

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

01/01/ /12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPORU

01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA

01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

1Ç08 finansallarında öne çıkan gelişmeler:

Akbank, birinci çeyrek konsolide BDDK finansallarını açıkladı. Buna göre 1Ç08 de Akbank ın net karı yıllık bazda %61 artarak 720mn YTL olarak gerçekleşti. Bankanın özsermaye getirisi ise 30.2% oldu. Bununla

Akbank, birinci çeyrek konsolide BDDK finansallarını açıkladı. Buna göre 1Ç08 de Akbank ın net karı yıllık bazda %61 artarak 720mn YTL olarak gerçekleşti. Bankanın özsermaye getirisi ise 30.2% oldu. Bununla

Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

TEB HOLDİNG A.Ş YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU

TEB HOLDİNG A.Ş. 2012 YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2012 30.06.2012 Şirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

TEB HOLDİNG A.Ş. 2012 YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2012 30.06.2012 Şirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

Türkiye de Bankacılık Sektörü 1960-2013

Türkiye de Bankacılık Sektörü 196-213 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörü 196-213 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörü 2009-2013 Aralık

Türkiye de Bankacılık Sektörü 2009-2013 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü 2009-2013 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

TEB HOLDİNG A.Ş YILI 3. ARA DÖNEM KONSOLİDE FAALİYET RAPORU

TEB HOLDİNG A.Ş. 2012 YILI 3. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2012 30.09.2012 Şirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

TEB HOLDİNG A.Ş. 2012 YILI 3. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2012 30.09.2012 Şirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

Türkiye de Bankacılık Sektörü

Türkiye de Bankacılık Sektörü 196-211 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörü 196-211 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü. Hüseyin Aydın Yönetim Kurulu Başkanı

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

T.C. Ziraat Bankası A.Ş.

T.C. Ziraat Bankası A.Ş. 2009 Yılı I. Üç Aylık Ara Dönem Konsolide Faaliyet Raporu İçindekiler Ana Ortaklık Bankanın Ortaklık Yapısı...1 Ana Ortaklık Bankanın Hesap Dönemi İçerisinde Ana Sözleşmesinde

T.C. Ziraat Bankası A.Ş. 2009 Yılı I. Üç Aylık Ara Dönem Konsolide Faaliyet Raporu İçindekiler Ana Ortaklık Bankanın Ortaklık Yapısı...1 Ana Ortaklık Bankanın Hesap Dönemi İçerisinde Ana Sözleşmesinde

Ara Dönem Özet Faaliyet Raporu Haziran 2011. Merrill Lynch Yatırım Bank A.Ş.

Ara Dönem Özet Faaliyet Raporu Haziran 2011 Merrill Lynch Yatırım Bank A.Ş. Yönetim Kurulu Başkanı nın Haziran 2011 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

Ara Dönem Özet Faaliyet Raporu Haziran 2011 Merrill Lynch Yatırım Bank A.Ş. Yönetim Kurulu Başkanı nın Haziran 2011 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

TÜRKİYE CUMHURİYET MERKEZ BANKASI GRAFİK LİSTESİ

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Döviz Kurları 2 Grafik I.4. ABD 10 Yıllık Devlet Tahvili Getirisi 2 Grafik I.5. Gelişmiş

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Döviz Kurları 2 Grafik I.4. ABD 10 Yıllık Devlet Tahvili Getirisi 2 Grafik I.5. Gelişmiş

01/01/ /12/2008 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU

01/01/2008 31/12/2008 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA

01/01/2008 31/12/2008 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA

Avivasa Emeklilik ve Hayat A.Ş. Hisse Senedi Grup Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

A. TANITICI BİLGİLER Avivasa Emeklilik ve Hayat A.Ş. Hisse Senedi Grup Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 22.02.2005 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER Avivasa Emeklilik ve Hayat A.Ş. Hisse Senedi Grup Emeklilik Yatırım Fonu'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 22.02.2005 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Panelinde Yaptığı Konuşma 21.03.2008 Oditoryum,

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Panelinde Yaptığı Konuşma 21.03.2008 Oditoryum,

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

Seçilmiş Haftalık Veriler* 7 Nisan 2017

Seçilmiş Haftalık Veriler* 7 Nisan 217 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 31 Mart 217 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Dec-9 Jun-1 Dec-1 Jun-11

Seçilmiş Haftalık Veriler* 7 Nisan 217 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 31 Mart 217 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Dec-9 Jun-1 Dec-1 Jun-11

TACİRLER PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN TACİRLER PORTFÖY DEĞİŞKEN FON DÖNEMİ PERFORMANS SUNUŞ RAPORU

TACİRLER PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN TACİRLER PORTFÖY DEĞİŞKEN FON 01.01.2018 30.06.2018 DÖNEMİ PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 19 Eylül 1997

TACİRLER PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN TACİRLER PORTFÖY DEĞİŞKEN FON 01.01.2018 30.06.2018 DÖNEMİ PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 19 Eylül 1997

AZİMUT PYŞ BKS SERBEST (DÖVİZ) ÖZEL FON

ÖZEL FON") 1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka arz tarihi: 29 Ocak 2018 YATIRIM VE YÖNETİME

1 OCAK - 31 ARALIK 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka arz tarihi: 29 Ocak 2018 YATIRIM VE YÖNETİME

Türkiye de Bankacılık Sektörü

Türkiye de Bankacılık Sektörü 196-214 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörü 196-214 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

FİNANS KOÇ HOLDİNG 2013 FAALİYET RAPORU

FİNANS Koç-Amerikan Bank ile 1980 li yıllarda büyümeye başladığımız bankacılık sektöründe ülkemiz ekonomisi ve sektördeki değişimleri doğru okuduk ve 2005 yılında Yapı Kredi Bankası nı bünyemize katarak

FİNANS Koç-Amerikan Bank ile 1980 li yıllarda büyümeye başladığımız bankacılık sektöründe ülkemiz ekonomisi ve sektördeki değişimleri doğru okuduk ve 2005 yılında Yapı Kredi Bankası nı bünyemize katarak

Türkiye de Bankacılık Sektörü Aralık

Türkiye de Bankacılık Sektörü 2011-2015 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü 2011-2015 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ. 31 Mart 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 31.03.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 31.03.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

1/6. TEB HOLDĠNG A.ġ. 2011 YILI 1. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU. Raporun Ait Olduğu Dönem : 01.01.2011 31.03.2011

TEB HOLDĠNG A.ġ. 2011 YILI 1. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2011 31.03.2011 ġirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs Saray Mahallesi

TEB HOLDĠNG A.ġ. 2011 YILI 1. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2011 31.03.2011 ġirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs Saray Mahallesi

TÜRKİYE CUMHURİYET MERKEZ BANKASI

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

TEB MALİ YATIRIMLAR A.Ş. 2010 YILI 1. ARA DÖNEM KONSOLİDE FAALİYET RAPORU. Raporun Ait Olduğu Dönem : 01.01.2010 31.03.2010

TEB MALİ YATIRIMLAR A.Ş. 2010 YILI 1. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 31.03.2010 Şirketin Ticaret Ünvanı : TEB Mali Yatırımlar A.Ş. Genel Müdürlük Adresi : Meclis-i

TEB MALİ YATIRIMLAR A.Ş. 2010 YILI 1. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 31.03.2010 Şirketin Ticaret Ünvanı : TEB Mali Yatırımlar A.Ş. Genel Müdürlük Adresi : Meclis-i

SERMAYE PİYASASI KURULU BAŞKANI SN. DOÇ. DR. TURAN EROL UN

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

BÖLÜM BANKALARIN FAALİYET ALANLARININ GELİŞİMİ

İÇİNDEKİLER SUNUŞ...xiii ÖN SÖZ... xv TABLOLAR LİSTESİ... xvii ŞEKİLLER VE GRAFİKLER LİSTESİ... xix BİRİNCİ BÖLÜM BANKALARIN FAALİYET ALANLARININ GELİŞİMİ 1. Bankacılık Faaliyet Alanları... 1 1.1. Mevduat

İÇİNDEKİLER SUNUŞ...xiii ÖN SÖZ... xv TABLOLAR LİSTESİ... xvii ŞEKİLLER VE GRAFİKLER LİSTESİ... xix BİRİNCİ BÖLÜM BANKALARIN FAALİYET ALANLARININ GELİŞİMİ 1. Bankacılık Faaliyet Alanları... 1 1.1. Mevduat

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

ŞİRKET RAPORU 25 Temmuz 2012

ŞİRKET RAPORU 25 Temmuz 2012 HALKBANK Güçlü komisyon gelirleri ENDEKSİN ÜZERİNDE GETİRİ (değişmedi) Halkbank'ın 2Ç12 konsolide olmayan net karı TL709mn olarak gerçekleşti (bizim beklentimiz: TL632mn, piyasa

ŞİRKET RAPORU 25 Temmuz 2012 HALKBANK Güçlü komisyon gelirleri ENDEKSİN ÜZERİNDE GETİRİ (değişmedi) Halkbank'ın 2Ç12 konsolide olmayan net karı TL709mn olarak gerçekleşti (bizim beklentimiz: TL632mn, piyasa

ÜNİTE:6 Teknik Analiz ÜNİTE:7 Yatırım Politikaları ÜNİTE:8 Yatırım Şirketleri

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

Küresel Kriz ve. Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu

Küresel Kriz ve Sermaye Piyasaları Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu Sunum Akışı Küresel Krizin Oluşumu Kriz Neden Önlenemedi? Krize Karşı Tepkiler Düzenleyiciler Açısından Yapılması Gerekenler

Küresel Kriz ve Sermaye Piyasaları Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu Sunum Akışı Küresel Krizin Oluşumu Kriz Neden Önlenemedi? Krize Karşı Tepkiler Düzenleyiciler Açısından Yapılması Gerekenler

(41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.

Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.") R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

31/12/2011-31/03/2012 tarihleri arasında fon getirisi %2,11 olarak gerçekleşirken, yönetici benchmarkının getirisi %2,49 olarak gerçekleşmiştir.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

AZİMUT PYŞ SERBEST (DÖVİZ) FON

FON") 2 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka arz tarihi: 2 Ocak 2017 YATIRIM VE YÖNETİME İLİŞKİN

2 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka arz tarihi: 2 Ocak 2017 YATIRIM VE YÖNETİME İLİŞKİN

2015 Yılı Mali Sonuçlarının Değerlendirilmesi -Olağan Genel Kurul Toplantısı-

Yılı Mali Sonuçlarının Değerlendirilmesi -Olağan Genel Kurul Toplantısı- 31 Mart 2016 Yılı Değerlendirmesi Aktiflerin dağılımı müşteri kaynaklı olmaya devam ediyor Aktiflerin Dağılımı (%, Milyar TL) %16

Yılı Mali Sonuçlarının Değerlendirilmesi -Olağan Genel Kurul Toplantısı- 31 Mart 2016 Yılı Değerlendirmesi Aktiflerin dağılımı müşteri kaynaklı olmaya devam ediyor Aktiflerin Dağılımı (%, Milyar TL) %16

Azimut Portföy Yönetimi A.Ş. Serbest Şemsiye Fonu na Bağli Azimut Pyş Üçüncü Serbest Fon

Azimut Portföy Yönetimi A.Ş. Serbest Şemsiye Fonu na Bağli Azimut Pyş Üçüncü Serbest Fon 1 Ocak - 30 Haziran 2017 Dönemine Ait Performans Sunum Raporu Ve Yatırım Performansı Konusunda Kamuya Açıklanan

Azimut Portföy Yönetimi A.Ş. Serbest Şemsiye Fonu na Bağli Azimut Pyş Üçüncü Serbest Fon 1 Ocak - 30 Haziran 2017 Dönemine Ait Performans Sunum Raporu Ve Yatırım Performansı Konusunda Kamuya Açıklanan

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

GARANTİ BANKASI 2Ç2014 Sonuçları Hedef Fiyat: 9,40TL

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 GARANTİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 9,40TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Garanti Bankası 2014 Yılının İkinci Çeyreğinde Net Faiz Marjında

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 GARANTİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 9,40TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Garanti Bankası 2014 Yılının İkinci Çeyreğinde Net Faiz Marjında