ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. 30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR

|

|

|

- Pinar Sarıkaya

- 8 yıl önce

- İzleme sayısı:

Transkript

1 30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR

2 ZĠRAAT HAYAT VE EMEKLĠLĠK ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Hayat ve Emeklilik Anonim ġirketi nin ( ġirket ) 30 Haziran 2011 tarihi itibarıyla hazırlanan ve ekte yer alan bilançosu, aynı tarihte sona eren altı aylık gelir tablosu, özsermaye değiģim tablosu, nakit akıģ tablosu ve önemli muhasebe politikalarının özeti ile dipnotları tarafımızca sınırlı denetime tabi tutulmuģtur. ġirket yönetiminin sorumluluğu, söz konusu ara dönem finansal tablolarının sigortacılık mevzuatı gereği yürürlükte bulunan muhasebe ilke ve standartlarına uygun olarak hazırlanması ve dürüst bir Ģekilde sunumudur. Bizim sorumluluğumuz bu ara dönem finansal tabloların sınırlı denetimine iliģkin ulaģılan sonucun açıklanmasıdır. Sınırlı Denetimin Kapsamı 2. Sınırlı denetimimiz, sigortacılık mevzuatı gereği yürürlükte bulunan sınırlı denetim ilkelerine iliģkin düzenlemelere uygun olarak yapılmıģtır. Ara dönem finansal tabloların sınırlı denetimi, ağırlıklı olarak finansal raporlama sürecinden sorumlu kiģilerden bilgi toplanması, analitik inceleme ve diğer inceleme tekniklerinin uygulanmasını kapsamaktadır. Sınırlı denetimin kapsamı, ilgili sigortacılık mevzuatı gereği yürürlükte bulunan tam kapsamlı bağımsız denetim ilkelerine iliģkin düzenlemelere uygun olarak yapılan bağımsız denetim çalıģmasına göre daha dar olduğundan, sınırlı denetim, tam kapsamlı denetimde farkında olunabilecek tüm önemli hususları ortaya çıkarabilme konusunda güvence sağlamaz. Dolayısıyla, tam kapsamlı bir denetim çalıģması yürütülmemesi nedeniyle bir bağımsız denetim görüģü açıklanmamıģtır. 3. Şartlı Sonucun Dayanağı Sigorta ve reasürans ile emeklilik Ģirketlerinin teknik karģılıklarına iliģkin mevzuat uyarınca hesap dönemi sonu itibariyle gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığı yeni faaliyete baģlanan branģlara iliģkin hesaplamalarda, faaliyete baģlandığı tarihten itibaren beģ yıl boyunca ġirket aktüeri tarafından belirlenen yöntem ile hesaplanmaktadır. Ancak ġirket in bu yönteme göre muhasebeleģtirdiği karģılık rakamı, verilen teminat miktarlarındaki veya gerçekleģip ġirket e bildirilen tazminat tutarlarındaki dönemsel dalgalanmalar nedeniyle olması gereken tutardan farklı oluģabilmektedir.

3 4. Şartlı Sonuç Yukarıda belirtilen hususun ara dönem finansal tablolarda gerektireceği düzeltme dıģında, Sınırlı denetimimiz sonucunda, ara dönem finansal tabloların, Ziraat Hayat ve Emeklilik A.ġ. nin 30 Haziran 2011 tarihi itibarıyla finansal pozisyonunu, aynı tarihte sonra eren altı aylık döneme iliģkin finansal performansını ve nakit akıģlarını, sigortacılık mevzuatı gereği yürürlükte bulunan muhasebe ilke ve standartları (bkz. 2 no lu dipnot) çerçevesinde doğru ve dürüst bir biçimde yansıtmadığı konusunda herhangi bir hususa rastlanılmamıģtır. Ġstanbul, 12 Ağustos 2011 DRT BAĞIMSIZ DENETĠM VE SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK A.ġ. Member of DELOITTE TOUCHE TOHMATSU LIMITED Sibel Türker Sorumlu Ortak BaĢdenetçi

çerçevesinde doğru ve dürüst bir biçimde yansıtmadığı konusunda herhangi bir hususa rastlanılmamıģtır.")

4

5 1

6 2

7 3

8 4

9 5

10 6

11 7

12 8

13 9

14 10

15 1. Genel Bilgiler 1.1 Ana Ģirketin adı ve grubun son sahibi 11 Mayıs 2009 tarihinde Ġstanbul Ticaret Sicili Memurluğu na tescil ve 15 Mayıs 2009 tarihinde Ticaret Sicili Gazetesi nde ana sözleģmenin ilanı ile birlikte faaliyetine baģlamıģ olan Ziraat Hayat ve Emeklilik A.ġ.'nin ("ġirket"), nihai ortaklık yapısı aģağıda yer almaktadır. 30 Haziran Aralık 2010 Pay Tutarı TL Pay Oranı % Pay Tutarı TL Pay Oranı % T.C. Ziraat Bankası A.ġ , ,96 Ziraat Finansal Kiralama A.ġ , ,01 Ziraat Yatırım Menkul Değerler A.ġ , ,01 Fintek Finansal Teknoloji Hizmetleri A.ġ , ,01 BileĢim Alternatif Dağıtım Kanalları Ödeme Sistemleri A.ġ , ,01 Toplam , ,00 ġirket in kuruluģ sermayesi TL olup, TL ortaklar tarafından kuruluģ aģamasında ödenmiģ, geriye kalan TL nin ödemesi ise 28 Aralık 2009 tarihinde tamamlanmıģ ve böylece sermayenin tamamı ödenmiģtir. 1.2 KuruluĢun ikametgahı ve yasal yapısı, Ģirket olarak oluģtuğu ülke ve kayıtlı büronun adresi (veya eğer kayıtlı büronun olduğu yerden farklıysa, faaliyetin sürdürüldüğü esas yer) ġirket, Aksaray Mahallesi Turgut Özal Millet Caddesi No: , Fatih Ġstanbul adresinde faaliyet göstermekte olup, Türk Ticaret Kanunu hükümlerine göre kurulmuģ Anonim ġirket statüsündedir. ġirket faaliyetlerini, 5684 sayılı Sigortacılık Kanunu, 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda belirlenen esaslara göre yürütmektedir. 1.3 ĠĢletmenin fiili faaliyet konusu ġirket'in fiili faaliyet konusu; ferdi veya grup bireysel emeklilik faaliyetlerinde bulunmak, bu kapsamda emeklilik fonları kurmak, kuracağı fonlara iliģkin iç tüzüğü oluģturmak, emeklilik sözleģmeleri, yıllık gelir sigortası sözleģmeleri, portföy yönetimi sözleģmeleri, fon varlıklarının saklanması için saklayıcı ile saklama sözleģmeleri akdetmek; ferdi veya grup hayat ya da ölüm sigortaları ile bunlara bağlı kaza sigortaları, her türlü can sigortaları ve bütün bu sigortalarla ilgili reasürans iģlemleri yapmaktır. ġirket 31 Aralık 2009 tarihinde hayat, kaza, evlilik/doğum, sermaye itfa ile yatırım fonlu sigorta branģlarında, 24 Ocak 2011 tarihinde de Bireysel Emeklilik branģında faaliyet ruhsatlarını almıģtır. 1.4 KuruluĢun faaliyetlerinin ve esas çalıģma alanlarının niteliklerinin açıklaması Faaliyet konularının esasları, ferdi kaza ve hayat sigortacılığı ile bireysel emeklilik branģlarında yerine getirilen hizmetler için 5684 sayılı Sigortacılık Kanunu, 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ve yürürlükte olan diğer mevzuatta belirtilen esas ve usuller çerçevesinde belirlenmektedir. 11

16 1. Genel Bilgiler (devamı) 1.5 Kategorileri itibarıyla yıl içinde çalıģan personelin ortalama sayısı 30 Haziran 2011 tarihi itibarı ile çalıģan personel sayısı 62 dir. 30 Haziran Aralık 2010 Üst düzey yönetici 3 2 Yönetici Memur 13 9 Pazarlama ve satıģ personeli 17 3 Toplam Üst düzey yöneticilere sağlanan ücret ve benzeri menfaatler Yönetim kurulu baģkan ve üyeleriyle genel müdür, genel müdür yardımcıları gibi üst düzey yöneticilere cari dönemde sağlanan ücret ve benzeri menfaatlerin 1 Ocak - 30 Haziran 2011 dönemi itibarıyla toplam brüt tutarı TL dir. (1 Ocak-30 Haziran 2010: TL) 1.7 Finansal tablolarda; yatırım gelirlerinin ve faaliyet giderlerinin (personel, yönetim, araģtırma geliģtirme, pazarlama ve satıģ, dıģarıdan sağlanan fayda ve hizmetler ile diğer faaliyet giderleri) dağıtımında kullanılan anahtarlar ġirket, teknik bölüme iliģkin personel, yönetim, araģtırma ve geliģtirme, pazarlama ve satıģ, dıģarıdan sağlanan fayda ve hizmet giderleri ile diğer faaliyet giderlerini; Hazine MüsteĢarlığı tarafından yayınlanan 4 Ocak 2008 tarihli "Sigortacılık Tek Düzen Hesap Planı Çerçevesinde Hazırlanmakta Olan Finansal Tablolarda Kullanılan Anahtarların Usul ve Esaslarına ĠliĢkin Genelge" ile söz konusu genelgede değiģiklik yapan 9 Ağustos 2010 tarihli 2010 / 9 sayılı Genelge hükümlerini dikkate alarak dağıtmaktadır. 1.8 Finansal tabloların tek bir Ģirketi mi yoksa Ģirketler grubunu mu içerdiği Finansal tablolar yalnızca Ziraat Hayat ve Emeklilik A.ġ. hakkında mali bilgileri içermektedir. 1.9 Raporlayan iģletmenin adı veya diğer kimlik bilgileri ve bu bilgide önceki bilanço tarihinden beri olan değiģiklikler Adı/Ticari Unvanı Yönetim Merkezi Adresi : Ziraat Hayat ve Emeklilik A.ġ. Telefon : Faks : Ġnternet sayfa adresi Elektronik Posta Adresi : Aksaray Mahallesi Turgut Özal Millet Caddesi No.7 Fatih/Ġstanbul : : info@ziraatemeklilik.com.tr Önceki bilanço tarihinden itibaren yukarıda yer alan kimlik bilgilerinde herhangi bir değiģiklik gerçekleģmemiģtir. 12

1.")

17 1. Genel Bilgiler (devamı) 1.10 Bilanço Tarihinden Sonraki Olaylar Bilanço tarihinden sonraki olaylar; kara iliģkin herhangi bir duyuru veya diğer seçilmiģ finansal bilgilerin kamuya açıklanmasından sonra ortaya çıkmıģ olsalar bile, bilanço tarihi ile bilançonun yayımı için yetkilendirilme tarihi arasındaki tüm olayları kapsar. ġirket, bilanço tarihinden sonraki düzeltme gerektiren olayların ortaya çıkması durumunda, finansal tablolara alınan tutarları bu yeni duruma uygun Ģekilde düzeltir. Bilanço tarihinden sonraki olaylar için ayrıca dipnot 46 ya bakınız. 2. Önemli Muhasebe Politikalarının Özeti 2.1 Hazırlık Esasları Finansal tabloların düzenlenmesinde kullanılan temeller ve kullanılan özel muhasebe politikalarıyla ilgili bilgiler Uygulanan Muhasebe Ġlkeleri Sigorta ve reasürans Ģirketleri, Hazine MüsteĢarlığı 18 Nisan 2008 tarihli ve sayılı Resmi Gazete de yayımlanarak yürürlüğe giren Finansal Tabloların Sunumu Hakkında Tebliğ e istinaden finansal tablolarını hazırlamaktadır. 14 Temmuz 2007 tarihli sayılı Resmi Gazete de yayımlanarak 1 Ocak 2008 tarihinde yürürlüğe giren Sigorta ve Reasürans ġirketleri Ġle Emeklilik ġirketlerinin Finansal Raporlamaları Hakkında Yönetmelik in 4. maddesinin birinci fıkrasına göre, finansal tabloların hazırlanmasında Türkiye Muhasebe Standartları Kurulu ( TMSK ) hükümleri esastır. 18 Nisan 2008 tarihli ve sayılı Resmi Gazete de yayımlanan Finansal Tabloların Sunumu Hakkında Tebliğ çerçevesinde finansal tablolar Ģekil açısından söz konusu tebliğ ekinde yer alan biçim ve standartlarda hazırlanmıģtır. Hazine MüsteĢarlığı nın 18 ġubat 2008 tarihli Finansal Raporlama Kapsamında MüsteĢarlığımızca Hazırlanacak Tebliğlere ĠliĢkin Sektör Duyurusuna göre; söz konusu Yönetmeliğin 4. maddesinin birinci fıkrası; ġirket faaliyetlerinin 2. fıkrada belirtilen konularda MüsteĢarlıkça çıkarılacak tebliğler hariç olmak üzere bu Yönetmelik ile TMSK nın finansal tabloların hazırlanma ve sunulma esaslarına iliģkin mevzuat hükümleri çerçevesinde muhasebeleģtirilmesi esastır hükmünü amirdir. Bu kapsamda, bahse konu Yönetmeliğin 4. maddesinin 2. fıkrasına iliģkin 18 ġubat 2008 tarih ve 2008/9 sayılı sektör duyurusunda: TMSK nın Sigorta SözleĢmelerine iliģkin 4 numaralı Standardı 31 Aralık 2005 tarihinden sonra baģlayan hesap dönemleri için geçerli olmak üzere, 25 Mart 2006 tarihinde yürürlüğe girmiģ olmakla birlikte Uluslararası Muhasebe Standartları Kurulu nun sigorta sözleģmelerine iliģkin projesinin ikinci bölümü henüz tamamlanmadığı için Türkiye Finansal Raporlama Standardı (TFRS) 4 bu aģamada uygulanmayacaktır. Ancak gerekli görülmesi halinde sigorta sözleģmeleri ile ilgili açıklama ve dipnotların düzenlenmesine iliģkin usul ve esaslar önümüzdeki dönemlerde Hazine MüsteĢarlığı nca çıkarılacak tebliğ ile belirleneceğine dair hüküm bulunmaktadır. Söz konusu duyuruya istinaden ekli finansal tablolarda TFRS 4 uygulanmamıģtır. 13

18 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal tabloların düzenlenmesinde kullanılan temeller ve kullanılan özel muhasebe politikalarıyla ilgili bilgiler (devamı) KarĢılaĢtırmalı Bilgiler ve Önceki Dönem Tarihli Mali Tabloların Düzeltilmesi Temel olarak ġirket finansal tabloları; ġirket in mali durumu, performansı ve nakit akımlarındaki eğilimleri belirlemek amacıyla önceki dönemle karģılaģtırmalı olarak hazırlanmaktadır. ġirket in 31 Aralık 2010 tarihli finansal tablolarında geçmiģ yıl kâr - zararına Sigorta ve Reasürans ġirketleri ile Emeklilik ġirketlerinin Finansal Raporlamaları Hakkında Yönetmelik hükümleri uyarınca düzeltme yapılmasını gerektirecek herhangi bir husus bulunmamaktadır Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları a. Teknik KarĢılıklar Finansal tablolarda teknik sigorta hesapları arasında yer alan kazanılmamıģ primler karģılığı, muallak hasar karģılıkları ve bu karģılıkların reasürör payları 14 Haziran 2007 tarihli ve 5684 sayılı Sigortacılık Kanunu nun 16 ncı maddesi ile 28 Mart 2001 tarihli ve 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu nun 8 inci maddesine dayanılarak hazırlanan ve 28 Temmuz 2010 tarihli sayılı Resmi Gazete de yayımlanan yönetmelik ile değiģen Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve Bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmelik hükümlerine uygun olarak aģağıda belirtilen esaslara göre kayıtlara intikal ettirilmiģtir. Kazanılmamış primler karşılığı: ġirket, matematik karģılık ayrılan sigorta sözleģmeleri hariç diğer sözleģmeler için kazanılmamıģ primler karģılığı ayırmak zorundadır. Yıllık veya bir yıldan kısa süreli aralıklarla yenilenen sigorta teminatı içeren bir yıldan uzun süreli sigorta sözleģmelerinin yıllık sigorta teminatına karģılık gelen primleri için de kazanılmamıģ primler karģılığı ayrılır. Ölüm, yaģama ve her ikisinin kapsandığı hem ölüm hem de yaģama ihtimallerine bağlı teminatlar ile bu teminatlara ek olarak verilen teminatlara iliģkin sözleģmeler hayat sigortası sözleģmesi sayılır ve bunlara ait primler hayat sigortası primi olarak kabul edilir. Ek teminatların hayat sigortası sözleģmesi ile beraber paket sözleģme olarak verildiği hallerde, bu teminatlar birlikte verildiği hayat sigortası sözleģmelerinden tamamıyla bağımsız olarak değerlendirilir. KazanılmamıĢ primler karģılığı, yürürlükte bulunan sigorta sözleģmeleri için tahakkuk etmiģ primlerin herhangi bir komisyon veya diğer bir indirim yapılmaksızın brüt olarak gün esasına göre ertesi hesap dönemi veya hesap dönemlerine sarkan kısmından oluģur. Yürürlükte bulunan yıllık hayat sigortaları ile süresi bir yılı aģan birikim priminin de alındığı hayat sigortalarında ise yazılan brüt primlerden varsa birikime ayrılan kısım düģüldükten sonra kalan tutarın takip eden dönem veya dönemlere sarkan kısmından oluģur. Hazine MüsteĢarlığı tarafından yayımlanan 27 Mart 2009 tarih ve 2009/9 sayılı Teknik KarĢılıklarla Ġlgili Mevzuatın Uygulanmasına ĠliĢkin Sektör Duyurusu ve 28 Temmuz 2010 tarihli Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmelikte DeğiĢiklik Yapılmasına Dair Yönetmelik e istinaden sigorta teminatının baģladığı gün ile bitiģ günü yarım gün olarak dikkate alınır ve buna göre hesaplama yapılır. 14

19 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Kazanılmamış primler karşılığı (devamı): Aracılara ödenen komisyonlar, reasüröre devredilen primler nedeniyle alınan komisyonlar, bölüģmesiz reasürans anlaģmaları için ödenen tutarlar ile tarifelerin ve sigorta sözleģmelerinin hazırlanması ve satıģı için yapılan değiģken üretim giderleri ve destek hizmetlerine iliģkin ödemelerin gelecek dönem veya dönemlere isabet eden kısmı ertelenmiģ gelirler ve ertelenmiģ giderler hesapları ile diğer ilgili hesaplar altında muhasebeleģtirilir. Bir yıldan uzun süreli sigorta sözleģmeleri için gelir ve giderlerin ertelenmesine iliģkin usul ve esaslar MüsteĢarlıkça ayrıca belirlenir. Her ne ad altında olursa olsun, sözleģmeye bağlı olarak verilmeyen ve sözleģmenin yürürlükten kalkmasına bağlı olarak iadeye konu olmayan teģvik, karlılık ve benzeri komisyonlar ile giderler ertelenmiģ gelir ve gider hesaplarında dikkate alınmaz. Gün veya 1/24 esasına göre hesaplama yapılması mümkün olmayan reasürans ve retrosesyon iģlemlerinde, kazanılmamıģ primler karģılığı 1/8 esasına göre ayrılabilir. KazanılmamıĢ primler karģılığı reasürör payı tutarının hesabında yürürlükte bulunan reasürans anlaģmalarının Ģartları dikkate alınır. Net primin hesaplanmasında, bölüģmesiz reasürans anlaģmaları için ödenen tutarların ilgili döneme tekabül eden kısmı devredilen prim olarak telakki edilir. Cari hesap dönemi sonu itibarıyla finansal tablolar düzenlenirken; "Devreden KazanılmamıĢ Primler KarĢılığı" rakamı olarak bir önceki hesap yılı sonunun finansal tablolarında yer alan KazanılmamıĢ Primler KarĢılığı rakamı yazılmakta, cari dönem sonu "KazanılmamıĢ Primler KarĢılığı" olarak ise finansal tabloların düzenlendiği tarih itibarıyla yürürlükte olan sigorta sözleģme primlerinin gün esasına göre hesaplanarak bulunan kazanılmamıģ kısımlarının toplamı alınmaktadır. Dövize endeksli sigorta sözleģmelerine iliģkin kazanılmamıģ primler karģılığının hesabı sırasında, sigorta sözleģmesinde ayrıca bir kur belirtilmemiģse ilgili primin tahakkuk tarihindeki Türkiye Cumhuriyet Merkez Bankası nın Resmi Gazete de ilan ettiği döviz satıģ kurları dikkate alınır. Devam eden riskler karşılığı: Sigorta sözleģmesinin süresi boyunca üstlenilen risk düzeyi ile kazanılan primlerin zamana bağlı dağılımının uyumlu olmadığı kabul edilen sigorta branģlarında, ayrıca kazanılmamıģ primler karģılığının Ģirketin taģıdığı risk ve beklenen masraf düzeyine göre yetersiz kalması halinde ayrılır. ġirket, devam eden riskler karģılığı ayırırken, yürürlükte bulunan ve kazanılmamıģ primler karģılığı ayrılan sigorta sözleģmeleri dolayısıyla ortaya çıkabilecek tazminatların ilgili sözleģmeler için ayrılmıģ kazanılmamıģ primler karģılığından fazla olma ihtimaline karģı, her hesap dönemi itibarıyla, son 12 ayı kapsayacak Ģekilde yeterlilik testi yapmak zorundadır. Bu test yapılırken, net kazanılmamıģ primler karģılığının beklenen net hasar prim oranı ile çarpılması gerekmektedir. Beklenen net hasar prim oranı, gerçekleģmiģ hasarların (muallak tazminatlar (net) + ödenen tazminatlar (net) - devreden muallak tazminatlar (net)) kazanılmıģ prime (yazılan primler (net) + devreden kazanılmamıģ primler karģılığı (net)- kazanılmamıģ primler karģılığı (net)) bölünmesi suretiyle bulunur. 15

20 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Devam eden riskler karşılığı (devamı): MüsteĢarlıkça belirlenecek branģlar için beklenen hasar prim oranının % 95 in üzerinde olması halinde, % 95 i aģan oranın net kazanılmamıģ primler karģılığı ile çarpılması sonucunda bulunan tutar net devam eden riskler karģılığı, brüt kazanılmamıģ primler karģılığı ile çarpılması sonucunda bulunan tutar brüt devam eden riskler karģılığı olarak hesaplanır. Brüt tutar ile net tutar arasındaki fark ise reasürör payı olarak dikkate alınır. BölüĢmesiz reasürans anlaģmaları için ödenen tutarların ilgili döneme tekabül eden kısmı net prim hesabında devredilen prim olarak kabul edilir. Devam eden riskler karģılığının hesabı sırasında kullanılan muallak tazminat karģılıklarının; tahakkuk etmiģ ve hesaben tespit edilmiģ ve gerçekleģmiģ ancak rapor edilmemiģ muallak tazminatlar ile gider paylarını ve gerekli durumlarda muallak tazminat yeterlilik farkını içermesi gerekmektedir. ġirketler kendi tarifelerini hazırlama ve güncelleme aģamasında devam eden riskler karģılığı tutarını dikkate almak zorundadır. Yeni faaliyete baģlanılan branģlarda devam eden riskler karģılığı, faaliyete baģlanılmasını takip eden on ikinci ayın sonundan itibaren hesaplanır. Dengeleme karşılığı: Takip eden hesap dönemlerinde meydana gelebilecek tazminat oranlarındaki dalgalanmaları dengelemek ve katastrofik riskleri karģılamak üzere ek teminatlar da dahil olmak üzere tüm branģlarda verilen kredi ve deprem teminatları için dengeleme karģılığı ayırması gerekmektedir. Bu karģılık her bir yıla tekabül eden deprem ve kredi net primlerinin %12 si oranında hesaplanır.net primin hesaplanmasında, bölüģmesiz reasürans anlaģmaları için ödenen tutarlar devredilen prim olarak telakki edilir. Birden fazla branģı kapsayan bölüģmesiz reasürans anlaģmalarında devredilen prim tutarının deprem ve kredi branģlarına isabet eden kısmı, Ģirket tarafından baģka bir hesaplama yöntemi öngörülmemiģse, bu branģların toplam prim tutarı içerisindeki ağırlıkları dikkate alınarak belirlenir. KarĢılık ayrılmasına son beģ finansal yılda yazılan net primlerin en yüksek tutarının %150 sine ulaģılıncaya kadar devam edilir. BeĢinci yılın geçmesini müteakiben prim üretimi rakamına bağlı olarak karģılık rakamının bir önceki yılki bilançoda yer alan karģılık tutarına göre daha düģük çıkması durumunda aradaki fark özsermaye altında diğer kar yedekleri içerisinde gösterilir. Özsermayeye aktarılan bu tutar yedek olarak tutulabileceği gibi sermaye artırımına konu olabilir veya tazminat ödemelerinde kullanılabilir. Vefat teminatının verildiği hayat sigortalarında dengeleme karģılığının hesabı sırasında Ģirketler kendi istatistik verilerini kullanacaklardır. ġirketlerin, 28 Temmuz 2010 tarih ve sayılı Resmi Gazete de yayımlanan Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve Bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmelikte DeğiĢiklik Yapılmasına Dair Yönetmelik in 9 uncu maddesinde, gerekli hesaplamayı yapabilecek veri seti bulunmayan Ģirketler vefat net priminin %11 ini deprem primi kabul edecek ve bu tutarların %12 si oranında karģılık ayıracaklardır. 16

21 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Dengeleme karşılığı (devamı): Depremin meydana gelmesi veya kredi branģında ilgili finansal yılda teknik zarar gerçekleģmesi durumunda kredi ve deprem teminatları için ayrılan karģılıklar tazminat ödemelerinde kullanılabilir. Hasarın meydana gelmesi durumunda, reasüröre isabet eden miktarlar ile sözleģmede belirtilen muafiyet limitinin altında kalan miktarlar dengeleme karģılıklarından indirilemez. ġirket in hayat sigortaları vefat primi üzerinden 30 Haziran 2011 tarihi itibariyle net TL, net dengeleme karģılığı hesaplanmıģ ve iliģikteki finansal tablolarda Diğer Teknik KarĢılıklar hesabı içerisinde gösterilmiģtir. (31 Aralık 2010: TL) Muallak tazminat karşılığı: ġirket, tahakkuk etmiģ ve hesaben tespit edilmiģ ancak daha önceki hesap dönemlerinde veya cari hesap döneminde fiilen ödenmemiģ tazminat bedelleri veya bu bedel hesaplanamamıģ ise tahmini bedelleri ile gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri için Muallak Tazminat KarĢılığı ayırmak zorundadır. Tahakkuk etmiģ ve hesaben tespit edilmiģ muallak tazminat karģılığının hesaplanması sırasında; hesaplanmıģ veya tahmin edilmiģ eksper, bilirkiģi, danıģman, dava ve haberleģme giderleri de dahil olmak üzere tazminat dosyalarının tekemmülü için gerekli tüm gider payları dikkate alınır ve ilgili hesaplamalarda rücu, sovtaj ve benzeri gelir kalemleri tenzil edilemez. Halefiyet hakkının kazanılmıģ olması Ģartı ile uygulama esasları MüsteĢarlıkça belirlenecek olan tahakkuk etmiģ rücu, sovtaj ve benzeri gelir kalemleri bilançonun aktif tarafındaki ilgili alacak hesabının altında gösterilecek dönem geliri ile iliģkisi kurulur. Hayat branģı hariç olmak üzere, tahakkuk etmiģ ve hesaben tespit edilmiģ muallak tazminat karģılığı ile içeriği ve uygulama esasları MüsteĢarlıkça belirlenen aktüeryal zincirleme merdiven yöntemleri kullanılarak bulunan tutar arasındaki fark gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelidir. MüsteĢarlık, branģlar veya Ģirketler itibarıyla belirleyeceği aktüeryal zincirleme merdiven yönteminin uygulanmasını isteyebilir. ġirketler her bir branģ itibarıyla kullanmakta oldukları aktüeryal zincirleme merdiven yöntemini finansal dipnotlarında açıklar. Hayat branģına iliģkin gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığına iliģkin hesaplama esasları bu branģa iliģkin teminat tutarları dikkate alınacak Ģekilde MüsteĢarlık tarafından belirlenir. GerçekleĢmiĢ ancak rapor edilmemiģ tazminat bedellerinin hesaplanması sırasında hesap dönemi sonu rakamları son 12 ayı kapsayacak Ģekilde brüt olarak dikkate alınır. Bu tarihlerden önce meydana gelmiģ ancak bu tarihlerden sonra ihbar edilmiģ tazminatlar, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri olarak kabul edilir. 17

22 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Muallak tazminat karşılığı (devamı) GerçekleĢmiĢ ancak rapor edilmemiģ tazminat bedellerinin hesaplanması sırasında, sigorta ve reasürans Ģirketlerinin bu bedellerle ilgili olarak son 5 veya daha fazla yıllarda; bu tarihlerden önce meydana gelmiģ ancak sonrasından rapor edilmiģ tazminatların, bunlara iliģkin rücu, sovtaj ve benzeri gelir tahsilatlarının tenzil edilmesinden sonra kalan tutarlarının, söz konusu yıllara iliģkin prim üretimlerine bölünmesi suretiyle bulunan ağırlıklı ortalama dikkate alınır. Cari hesap dönemi için gerçekleģmiģ ancak rapor edilmemiģ tazminat bedeli, yukarıda belirtilen Ģekilde hesaplanmıģ olan ağırlıklı ortalama ile cari hesap döneminden önceki 12 aylık toplam brüt prim üretiminin çarpılması suretiyle bulunur. Bu test yapılırken, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedellerinin prim üzerinden ve tüm branģlar bazında hesaplanması gerekmektedir. Cari hesap dönemi veya daha önceki hesap dönemlerinde ihbar edilmiģ olmakla birlikte cari hesap döneminde herhangi bir sebeple bu dönem muallaklarında bulunmayan ancak bir sonraki yıl yeniden iģleme alınan muallak tazminata konu dosyalar da ilgili branģın gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri hesaplarına dahil edilir. Test sonucunda bulunan tutar ile aktüeryal zincirleme merdiven yöntemleri kullanılarak bulunan tutar branģların toplamı itibarıyla kıyaslanır ve hangi tutar daha büyük ise bu yöntemin her bir branģına iliģkin tutarları gerçekleģmiģ ancak rapor edilmemiģ tutar olarak finansal tablolara yansıtılır. Hazine MüsteĢarlığı tarafından 28 Temmuz 2010 tarih ve sayılı Resmi Gazete de yayımlanan Teknik KarĢılıklar Yönetmeliği nde DeğiĢiklik Yapılmasına Dair Yönetmelik te yer alan düzenlemeler 30 Eylül 2010 tarihinden itibaren geçerli olmak üzere yürürlüğe girmiģtir. Hazine MüsteĢarlığı tarafından hazırlanan söz konusu yönetmelik ile yapılan değiģiklikler sonrasında, rücu ve sovtaj gelirlerinin muhasebeleģtirilmesi ve gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığı hesaplaması ile yönetmelikte yer alan bir takım hususlara iliģkin açıklamaların yer aldığı 2010/12, 2010/13, 2010/14 sayılı Genelgeler ve 2010/29 sayılı Sektör Duyurusu yayımlanarak, daha önce genelge ve sektör duyurularıyla sektörde halen tereddütte kalınan bir takım hususlara açıklık getirilmiģ ve söz konusu mevzuat hükümlerinin 30 Eylül 2010 tarihi itibarıyla geçerli olacağı belirtilmiģtir. Hesap dönemlerinden önce meydana gelmiģ ancak bu tarihlerden sonra ihbar edilmiģ tazminatlar, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri olarak kabul edilmektedir. Hazine MüsteĢarlığı tarafından yayımlanan 2010/14 sayılı Hayat BranĢına ĠliĢkin GerçekleĢmiĢ Ancak Rapor EdilmemiĢ Muallak Tazminat KarĢılığına ĠliĢkin Hesaplama Esaslarına ĠliĢkin Genelge uyarınca, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedellerinin hesaplanma yönteminde değiģiklik meydana gelmiģtir. DeğiĢiklik doğrultusunda, bu bedellerle ilgili olarak son 5 veya daha fazla yıllarda; hesap dönemlerinden önce meydana gelmiģ ancak sonrasında rapor edilmiģ tazminatların brüt tutarının, söz konusu yıllara iliģkin yıllık ortalama teminat tutarlarına bölünmesi suretiyle bulunan ağırlıklı ortalama dikkate alınmaktadır. 18

23 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Muallak tazminat karşılığı (devamı) Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve Bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmeliğin yedinci maddesinin dokuzuncu fıkrası yanısıra 20 Eylül 2010 tarih 2010/14 sayılı hayat branģına iliģkin gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığına iliģkin hesaplama esaslarına iliģkin genelge ile yeni faaliyete baģlanan branģlara iliģkin hesaplamalarda, faaliyete baģlandığı tarihten itibaren beģ yıl boyunca ġirket aktüeri tarafından yapılan hesaplamaya göre gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığının hesaplanması gerektiği belirtilmiģtir. Bu kapsamda ġirket, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri hesaplamasını mevcut verilerini kullanmak sureti ile tespit etmiģtir. Hasar dosya adedi olarak yetersiz olduğuna karar verildiği zaman aktüer tarafından büyük hasar ayıklaması yapılan branģlarda da, ayıklanan büyük hasarlar için yeterlilik farkı hesaplanacaktır. ġirketler her hesap yılı sonunda branģlar itibarıyla brüt tutarlar üzerinden muallak tazminat karģılığı yeterlilik tablosu hazırlar. Hazırlanacak bu tablo, Ģirketlerin ayırdığı muallak tazminat karģılığının, bu karģılıkların konusu olan dosyalara iliģkin olarak tüm gider payları da dahil olmak üzere fiilen ödemiģ olduğu tazminat bedeli toplamına oranı olan muallak tazminat karģılığı yeterlilik oranını gösterir. Bu branģlara iliģkin muallak tazminat karģılığı yeterlilik oranının % 100 ün altında olması halinde, bu oran ile %100 oranı arasındaki fark, cari yıl muallak tazminat karģılığı ile çarpılarak yeterlilik oranı fark tutarı bulunur. Yeterlilik oranı fark tutarı her bir branģ için ayrı ayrı ilave edilerek cari yılda ayrılacak nihai muallak tazminat karģılığı hesaplanır. Yeterlilik tablosu düzenlemesi sırasında ve muallak tazminat karģılığı hesabında; tahakkuk etmiģ ve hesaben tespit edilmiģ, gerçekleģmiģ ancak rapor edilmemiģ muallak tazminatlar ile tüm gider payları dikkate alınır. Muallak tazminat karģılığı reasürör tutarının hesabında, yürürlükte bulunan veya ilgili reasürans anlaģmalarının Ģartları dikkate alınır. ġirketler ilk hasar ihbarı ile birlikte, muallak tazminat tutarları hesaben kesin olarak tespit edilmemiģ ise, branģlar itibarıyla ayırmıģ oldukları muallak tazminat tutarlarının son beģ yıllık istatistiklere dayanan aktüeryal hesaplama sonuçları üzerinden muallak tazminat tutarlarını tahakkuk ettirerek dosya açarlar ve elde edilen bilgilere bağlı olarak her hesap dönemi sonu itibarıyla güncelleyerek yeterli miktarda karģılık ayrılmamıģ dosyalar için ilave karģılık ayırır veya fazla ayrılan karģılıklar için indirim yaparlar. Dövize endeksli sigorta sözleģmelerine iliģkin tazminatlar öncelikle sözleģmede yazılı olan kurdan değerlenir. SözleĢmede ödeme tarihindeki kurdan ödenmesi kararlaģtırılmıģ ise tazminatlar Türkiye Cumhuriyet Merkez Bankası'nın Resmî Gazete'de ilan ettiği döviz satıģ kurlarına göre değerlenir. Kazanma ve Kaybetme ihtimali değerlendirilmeksizin, dava aģamasında olan hasarlar için muallak tazminat karģılık rakamı olarak öncelikle dava değeri esas alınır. Ancak, sigortalı tarafından talep edilen gecikme faizi, mahkeme masrafı ve avukatlık ücreti gibi masraf kalemleri haricindeki tazminatın sigorta sözleģmesi teminat limitlerini aģması durumunda, Ģirketler aģan kısmı muallak tazminat tutarlarından indirmelidir. 19

ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. 30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR

30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR ZĠRAAT HAYAT VE EMEKLĠLĠK ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Hayat ve Emeklilik Anonim ġirketi nin ( ġirket

30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR ZĠRAAT HAYAT VE EMEKLĠLĠK ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Hayat ve Emeklilik Anonim ġirketi nin ( ġirket

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ARA DÖNEM FİNANSAL TABLOLAR

31 MART 2011 TARİHİ İTİBARİYLE HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 2 Ekteki dipnotlar

31 MART 2011 TARİHİ İTİBARİYLE HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 2 Ekteki dipnotlar

VERGİ SİRKÜLERİ NO: 2012/88

VERGİ SİRKÜLERİ NO: 2012/88 KONU: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelikte Değişiklik Yapıldı. 17 Temmuz 2012

VERGİ SİRKÜLERİ NO: 2012/88 KONU: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelikte Değişiklik Yapıldı. 17 Temmuz 2012

28 Temmuz 2010 ÇARŞAMBA Resmî Gazete Sayı : 27655 YÖNETMELİK. Başbakanlık (Hazine Müsteşarlığı) tan:

tan:") 28 Temmuz 2010 ÇARŞAMBA Resmî Gazete Sayı : 27655 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI

28 Temmuz 2010 ÇARŞAMBA Resmî Gazete Sayı : 27655 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI

ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ.

31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER I. BÖLÜM 1. Raporun Amacı 2. Uygulanan Denetim Ġlke ve Teknikleri

31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER I. BÖLÜM 1. Raporun Amacı 2. Uygulanan Denetim Ġlke ve Teknikleri

ZĠRAAT SĠGORTA A.ġ. 30 HAZĠRAN 2011 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM FĠNANSAL TABLOLAR

30 HAZĠRAN 2011 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM FĠNANSAL TABLOLAR ZĠRAAT SĠGORTA ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Sigorta Anonim ġirketi nin ( ġirket ) 2011 tarihi

30 HAZĠRAN 2011 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM FĠNANSAL TABLOLAR ZĠRAAT SĠGORTA ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Sigorta Anonim ġirketi nin ( ġirket ) 2011 tarihi

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

Halk Hayat ve Emeklilik Anonim ġirketi

Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 11 Ağustos 2014 Bu rapor 1 sayfa sınırlı bağımsız

Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 11 Ağustos 2014 Bu rapor 1 sayfa sınırlı bağımsız

VERGİ SİRKÜLERİ NO: 2012/88

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Esnek Emeklilik Yatırım

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Esnek Emeklilik Yatırım

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

FĠNANS EMEKLĠLĠK VE HAYAT A.ġ. 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR

31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Finans Emeklilik ve Hayat A.ġ Yönetim Kurulu na: FĠNANS EMEKLĠLĠK VE HAYAT ANONĠM ġġrketġ BAĞIMSIZ DENETĠM RAPORU Finans Emeklilik ve Hayat Anonim

31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Finans Emeklilik ve Hayat A.ġ Yönetim Kurulu na: FĠNANS EMEKLĠLĠK VE HAYAT ANONĠM ġġrketġ BAĞIMSIZ DENETĠM RAPORU Finans Emeklilik ve Hayat Anonim

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 31 MART 2012 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ DİPNOTLAR

31 MART 2012 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ DİPNOTLAR 1 31 MART 2012 TARİHİNDE SONA EREN YILA AİT FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 31 MART

31 MART 2012 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ DİPNOTLAR 1 31 MART 2012 TARİHİNDE SONA EREN YILA AİT FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 31 MART

OYAK EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Esnek Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Esnek Emeklilik

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Esnek Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Esnek Emeklilik

AKSĠGORTA ANONĠM ġġrketġ 1 OCAK - 30 EYLÜL 2010 ARA HESAP DÖNEMĠNE AĠT FĠNANSAL TABLOLAR

31 ARALIK 2009 TARĠHĠNDE SONA EREN HESAP DÖNEMĠNE AĠT (Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiģtir) AKSĠGORTA ANONĠM ġġrketġ 1 OCAK - 30 EYLÜL 2010 ARA HESAP DÖNEMĠNE AĠT FĠNANSAL

31 ARALIK 2009 TARĠHĠNDE SONA EREN HESAP DÖNEMĠNE AĠT (Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiģtir) AKSĠGORTA ANONĠM ġġrketġ 1 OCAK - 30 EYLÜL 2010 ARA HESAP DÖNEMĠNE AĠT FĠNANSAL

AVĠVA SĠGORTA A.ġ. Takip eden dipnotlar finansal tabloların tamamlayıcı parçasını oluştururlar.

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 254.181.293 206.650.576 1- Kasa 2.12, 14 1.365-2- Alınan Çekler 3- Bankalar 2.12, 14 218.701.697 172.542.578 4- Verilen Çekler

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 254.181.293 206.650.576 1- Kasa 2.12, 14 1.365-2- Alınan Çekler 3- Bankalar 2.12, 14 218.701.697 172.542.578 4- Verilen Çekler

30 EYLÜL 2012 ve 31 ARALIK 2011 TARĠHLERĠ ĠTĠBARĠYLE AYRINTILI BĠLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- Cari Varlıklar Denetimden GeçmemiĢ Denetimden GeçmiĢ A- Nakit Ve Nakit Benzeri Varlıklar 14 229.657.224 206.650.576 1- Kasa 2.12, 14 6.441-2- Alınan Çekler 3- Bankalar 2.12, 14 195.188.386

VARLIKLAR I- Cari Varlıklar Denetimden GeçmemiĢ Denetimden GeçmiĢ A- Nakit Ve Nakit Benzeri Varlıklar 14 229.657.224 206.650.576 1- Kasa 2.12, 14 6.441-2- Alınan Çekler 3- Bankalar 2.12, 14 195.188.386

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden

XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden") INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

ANKARA ANONĠM TÜRK SĠGORTA ġġrketġ 31 ARALIK 2009 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR

ANKARA ANONĠM TÜRK SĠGORTA ġġrketġ 31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Ankara Anonim Türk Sigorta ġirketi Yönetim Kurulu na: BAĞIMSIZ DENETĠM RAPORU 1. Ankara Anonim Türk Sigorta ġirketi

ANKARA ANONĠM TÜRK SĠGORTA ġġrketġ 31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Ankara Anonim Türk Sigorta ġirketi Yönetim Kurulu na: BAĞIMSIZ DENETĠM RAPORU 1. Ankara Anonim Türk Sigorta ġirketi

Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Versiyon 2. Açıklama. 102022 Yabancı Para (YP) 0

0") Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

10. Bölüm TEKNİK KARŞILIKLAR. Yrd. Doç. Dr. Ekrem KARA

10. Bölüm TEKNİK KARŞILIKLAR Yrd. Doç. Dr. Ekrem KARA AMAÇLARIMIZ SİGORTA ŞİRKETLERİNDE TEKNİK KARŞIKLAR VE MUHASEBELEŞTİRİLMESİ Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz:

10. Bölüm TEKNİK KARŞILIKLAR Yrd. Doç. Dr. Ekrem KARA AMAÇLARIMIZ SİGORTA ŞİRKETLERİNDE TEKNİK KARŞIKLAR VE MUHASEBELEŞTİRİLMESİ Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz:

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

Yapı Kredi Sigorta Anonim Şirketi. 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

Euler Hermes Sigorta Anonim ġirketi. 31 Mart 2014 Tarihinde Sona Eren Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar

31 Mart 2014 Tarihinde Sona Eren Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar Bu rapor 59 sayfa finansal tablo ve dipnotlarından oluşmaktadır. 31 Mart 2014 Tarihi Ġtibarıyla Konsolide Olmayan

31 Mart 2014 Tarihinde Sona Eren Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar Bu rapor 59 sayfa finansal tablo ve dipnotlarından oluşmaktadır. 31 Mart 2014 Tarihi Ġtibarıyla Konsolide Olmayan

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

ANADOLU HAYAT EMEKLĠLĠK A.ġ. 31 MART 2010 TARĠHĠ ĠTĠBARIYLA KONSOLĠDE FĠNANSAL TABLOLAR

ANADOLU HAYAT EMEKLĠLĠK A.ġ. 31 MART 2010 TARĠHĠ ĠTĠBARIYLA KONSOLĠDE FĠNANSAL TABLOLAR 31 MART 2010 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM KONSOLĠDE FĠNANSAL RAPORU T.C. BaĢbakanlık Hazine MüsteĢarlığı

ANADOLU HAYAT EMEKLĠLĠK A.ġ. 31 MART 2010 TARĠHĠ ĠTĠBARIYLA KONSOLĠDE FĠNANSAL TABLOLAR 31 MART 2010 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM KONSOLĠDE FĠNANSAL RAPORU T.C. BaĢbakanlık Hazine MüsteĢarlığı

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

ZĠRAAT SĠGORTA A.ġ. AYRINTILI BĠLANÇO VARLIKLAR I- CARĠ VARLIKLAR Dipnot Bağımsız Sınırlı Bağımsız Denetimden GeçmiĢ Denetimden GeçmemiĢ Cari Dönem Önceki Dönem (30/06/2010) (31/12/2009) A- Nakit Ve Nakit

ZĠRAAT SĠGORTA A.ġ. AYRINTILI BĠLANÇO VARLIKLAR I- CARĠ VARLIKLAR Dipnot Bağımsız Sınırlı Bağımsız Denetimden GeçmiĢ Denetimden GeçmemiĢ Cari Dönem Önceki Dönem (30/06/2010) (31/12/2009) A- Nakit Ve Nakit

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 3.586.496

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

DENİZ EMEKLİLİK VE HAYAT A.Ş. 30 HAZİRAN 2011 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

30 HAZİRAN TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR 1. Genel Bilgiler 1.1 Ana şirketin adı ve grubun son sahibi 1998 yılında kurulan Toprak Hayat Sigorta Anonim Şirketi 1 Mayıs 2003 tarihinde Global

30 HAZİRAN TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR 1. Genel Bilgiler 1.1 Ana şirketin adı ve grubun son sahibi 1998 yılında kurulan Toprak Hayat Sigorta Anonim Şirketi 1 Mayıs 2003 tarihinde Global

FİNANS EMEKLİLİK VE HAYAT A.Ş. 31 ARALIK 2011 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR

31 ARALIK TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR FİNANS EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ Finans Emeklilik ve Hayat A.Ş Yönetim Kurulu na: BAĞIMSIZ DENETİM RAPORU Finans Emeklilik ve Hayat Anonim

31 ARALIK TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR FİNANS EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ Finans Emeklilik ve Hayat A.Ş Yönetim Kurulu na: BAĞIMSIZ DENETİM RAPORU Finans Emeklilik ve Hayat Anonim

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

Başbakanlık (Hazine Müsteşarlığı) tan:

tan:") 7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA

Ankara Anonim Türk Sigorta Şirketi. 30 Haziran 2010 Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu

Ankara Anonim Türk Sigorta Şirketi 30 Haziran 2010 Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik

Ankara Anonim Türk Sigorta Şirketi 30 Haziran 2010 Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik

Yapı Kredi Sigorta A.Ş.

1 Ocak - 30 Haziran 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar nin 1 Ocak - 30 Haziran 2013 Ara Hesap Dönemine Ait Sınırlı Denetim Raporu Yapı Kredi Sigorta A.Ş. Yönetim Kurulu na,

1 Ocak - 30 Haziran 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar nin 1 Ocak - 30 Haziran 2013 Ara Hesap Dönemine Ait Sınırlı Denetim Raporu Yapı Kredi Sigorta A.Ş. Yönetim Kurulu na,

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

30 HAZİRAN 2018 VE 31 ARALIK 2017 TARİHLERİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.)

olarak gösterilmiştir.)") VARLIKLAR I- Cari Varlıklar Bağımsız 31 Aralık 2017 A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 540.502.996 589.738.443 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 303.143.981 340.823.953 4-

VARLIKLAR I- Cari Varlıklar Bağımsız 31 Aralık 2017 A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 540.502.996 589.738.443 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 303.143.981 340.823.953 4-

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

AvivaSA Emeklilik ve Hayat Anonim Şirketi. 30 Haziran 2012 tarihi itibarıyla ayrıntılı bilanço (Para birimi - Türk Lirası (TL)) Varlıklar

) Varlıklar") Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 272,991,104 268,144,617 1- Kasa 14 1,413 830 2- Alınan çekler 3- Bankalar 14 217,335,404 214,427,517 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 272,991,104 268,144,617 1- Kasa 14 1,413 830 2- Alınan çekler 3- Bankalar 14 217,335,404 214,427,517 4- Verilen çekler ve ödeme

Şirket Unvanı. HÜR SİGORTA AŞ Şirket Kodu. 1060 Yıl 2012 Tablo Kodu. 100301 Frekans. Q3 Versiyon 2

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 30 EYLÜL 2011 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ ARA DÖNEM

30 EYLÜL 2011 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL TABLOLAR VE DİPNOTLAR ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. AYRINTILI SOLO BĠLANÇO VARLIKLAR TL I-

30 EYLÜL 2011 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL TABLOLAR VE DİPNOTLAR ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. AYRINTILI SOLO BĠLANÇO VARLIKLAR TL I-

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

Fortis Emeklilik ve Hayat Anonim ġirketi 31 Aralık 2010 Tarihi Ġtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiģtir.

olarak ifade edilmiģtir.") 31 Aralık 2010 Tarihi Ġtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiģtir.) VARLIKLAR 1 Bağımsız Denetimden GeçmiĢ Cari Dönem 31 Aralık 2010 Yeniden DüzenlenmiĢ(*) Bağımsız Denetimden

31 Aralık 2010 Tarihi Ġtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiģtir.) VARLIKLAR 1 Bağımsız Denetimden GeçmiĢ Cari Dönem 31 Aralık 2010 Yeniden DüzenlenmiĢ(*) Bağımsız Denetimden

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit

BNP PARIBAS CARDIF EMEKLİLİK A.Ş. 1 OCAK - 30 Eylül 2012 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI DENETİM RAPORU

BNP PARIBAS CARDIF EMEKLİLİK A.Ş. 1 OCAK - 30 Eylül 2012 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI DENETİM RAPORU FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA BĠLANÇOLAR... 1-5 GELĠR

BNP PARIBAS CARDIF EMEKLİLİK A.Ş. 1 OCAK - 30 Eylül 2012 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI DENETİM RAPORU FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA BĠLANÇOLAR... 1-5 GELĠR

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

BĠRLĠK HAYAT SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU

BĠRLĠK HAYAT SĠGORTA A.ġ. 31.03.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU 1 OCAK 31 MART 2009 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI BAĞIMSIZ DENETĠM RAPORU Birlik

BĠRLĠK HAYAT SĠGORTA A.ġ. 31.03.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU 1 OCAK 31 MART 2009 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI BAĞIMSIZ DENETĠM RAPORU Birlik

Başbakanlık (Hazine Müsteşarlığı) tan:

tan:") 7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 YÖNETMELİK Hatırlatma: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelik,

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 YÖNETMELİK Hatırlatma: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelik,

I-V GELĠR TABLOSU VI-VII NAKĠT

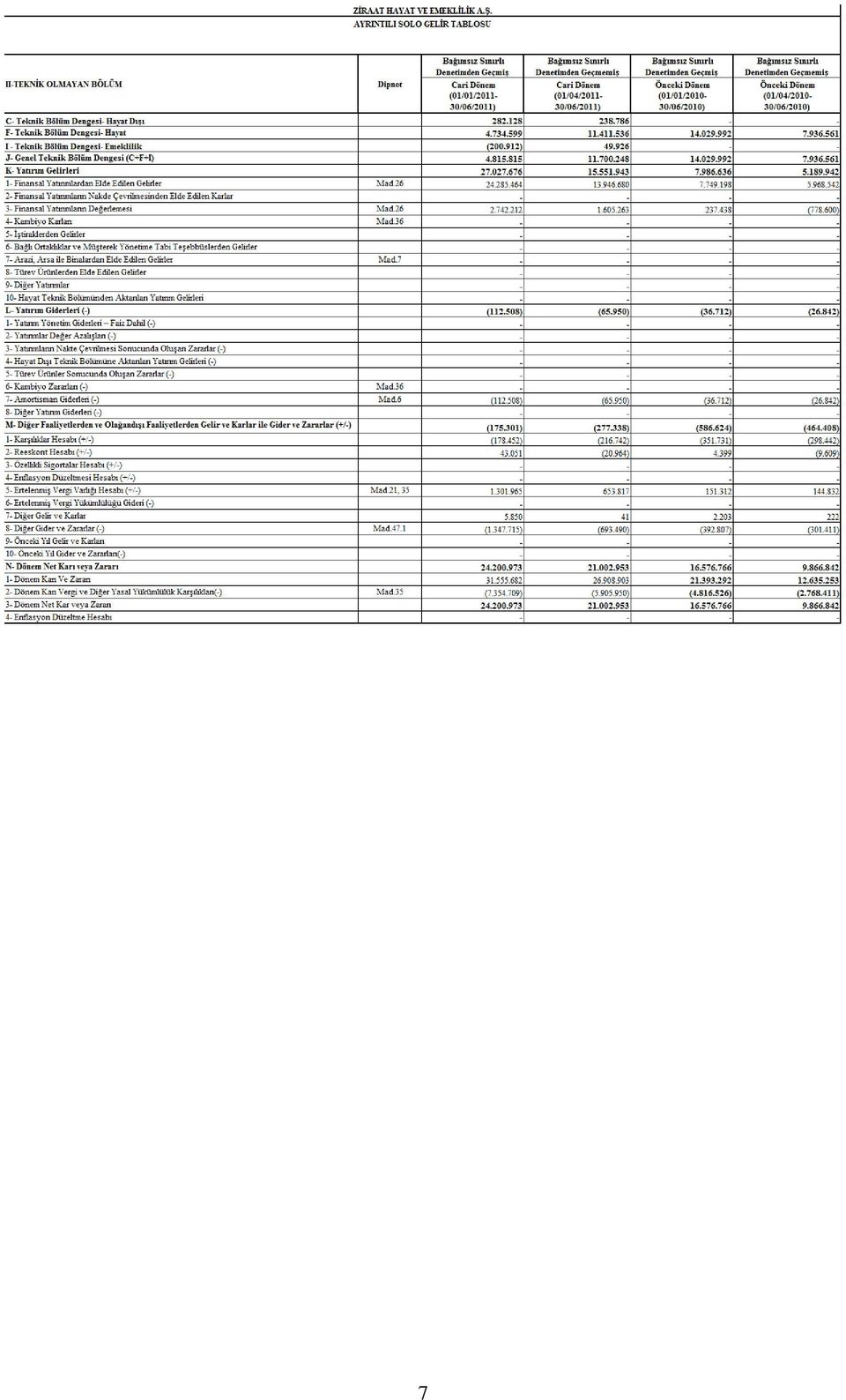

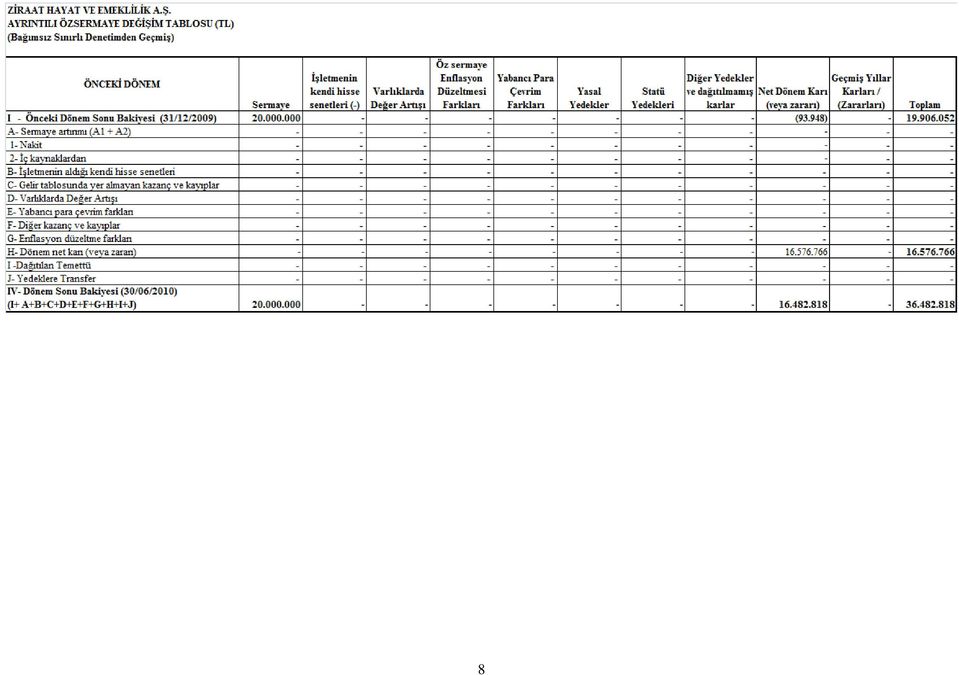

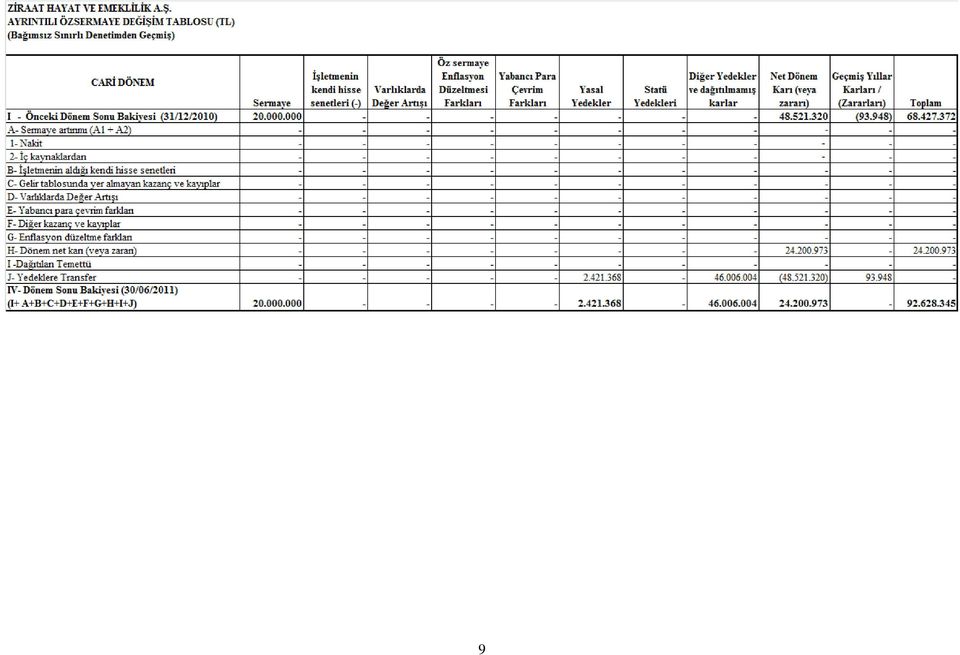

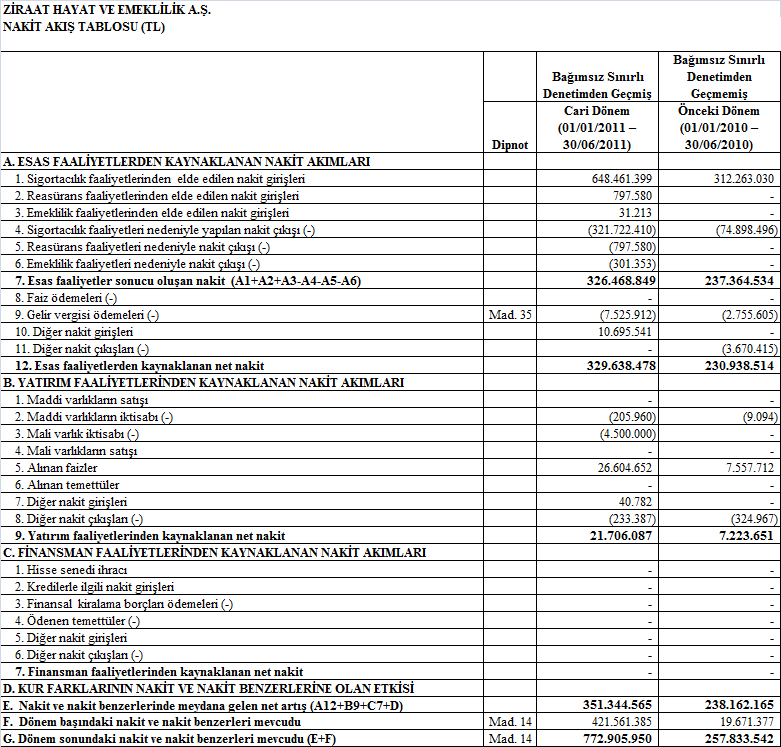

ĠÇĠNDEKĠLER Sayfa No BĠLANÇO I-V GELĠR TABLOSU VI-VII NAKĠT AKIġ TABLOSU VIII ÖZSERMAYE DEĞĠġĠM TABLOSU IX KAR DAĞITIM TABLOSU X FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR 1-50 NOT 1 Genel Bilgiler 1-3 NOT 2 Önemli

ĠÇĠNDEKĠLER Sayfa No BĠLANÇO I-V GELĠR TABLOSU VI-VII NAKĠT AKIġ TABLOSU VIII ÖZSERMAYE DEĞĠġĠM TABLOSU IX KAR DAĞITIM TABLOSU X FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR 1-50 NOT 1 Genel Bilgiler 1-3 NOT 2 Önemli

HALK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

HALK SĠGORTA A.ġ. 30.06.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

HALK SĠGORTA A.ġ. 30.06.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

AvivaSA Emeklilik ve Hayat Anonim Şirketi. 31 Mart 2013 tarihi itibariyle ayrıntılı bilanço (Para birimi - Türk Lirası (TL)) Varlıklar

) Varlıklar") ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

DENİZ EMEKLİLİK VE HAYAT A.Ş. 30 HAZİRAN 2010 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR

30 HAZİRAN 2010 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR DENİZ EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ BAĞIMSIZ SINIRLI DENETİM RAPORU Deniz Emeklilik ve Hayat A.Ş. Yönetim Kurulu na: Giriş Deniz

30 HAZİRAN 2010 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR DENİZ EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ BAĞIMSIZ SINIRLI DENETİM RAPORU Deniz Emeklilik ve Hayat A.Ş. Yönetim Kurulu na: Giriş Deniz

CİV Hayat Sigorta Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.)

olarak ifade edilmiştir.)") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN YÖNETMELİK

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Hisse Senedi Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Hisse Senedi Emeklilik

UNİCO SİGORTA A.Ş. 31 MART 2018 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 254.400.256 309.881.821 1- Kasa 2.12 ve 14 1.175 19 2- Alınan Çekler 3- Bankalar 2.12 ve 14 203.368.459 256.721.317 4- Verilen Çekler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 254.400.256 309.881.821 1- Kasa 2.12 ve 14 1.175 19 2- Alınan Çekler 3- Bankalar 2.12 ve 14 203.368.459 256.721.317 4- Verilen Çekler

Yapı Kredi Sigorta A.Ş. 31 Mart 2014 tarihi itibariyle konsolide olmayan finansal tablolar

31 Mart 2014 tarihi itibariyle konsolide olmayan finansal tablolar 31 Mart 2014 Tarihi İtibariyle Ayrıntılı Konsolide Olmayan Bilanço (Para Birimi Aksi Belirtilmedikçe Türk Lirası ( TL ) Olarak Gösterilmiştir)

31 Mart 2014 tarihi itibariyle konsolide olmayan finansal tablolar 31 Mart 2014 Tarihi İtibariyle Ayrıntılı Konsolide Olmayan Bilanço (Para Birimi Aksi Belirtilmedikçe Türk Lirası ( TL ) Olarak Gösterilmiştir)

Anadolu Hayat Emeklilik Anonim Şirketi

Anadolu Hayat Emeklilik Anonim Şirketi Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik

Anadolu Hayat Emeklilik Anonim Şirketi Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik

Anadolu Anonim Türk Sigorta Şirketi

30 Haziran 2010 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 26 Ağustos

30 Haziran 2010 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 26 Ağustos

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

FİNANS EMEKLİLİK VE HAYAT A.Ş. 31 MART 2011 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR

31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR 31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen

31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR 31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen

AXA SĠGORTA A.ġ. 1 OCAK - 31 ARALIK 2014 HESAP DÖNEMĠNE AĠT FĠNANSAL TABLOLAR VE BAĞIMSIZ DENETĠM RAPORU

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMĠNE AĠT FĠNANSAL TABLOLAR VE BAĞIMSIZ DENETĠM RAPORU FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA BĠLANÇOLAR... 1-5 GELĠR TABLOLARI... 6-7 NAKĠT AKIġ TABLOLARI... 8 ÖZSERMAYE

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMĠNE AĠT FĠNANSAL TABLOLAR VE BAĞIMSIZ DENETĠM RAPORU FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA BĠLANÇOLAR... 1-5 GELĠR TABLOLARI... 6-7 NAKĠT AKIġ TABLOLARI... 8 ÖZSERMAYE

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2011 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmiş Denetimden Geçmiş Dipnot 31 Aralık Aralık 2013

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 147.648.170 127.439.598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 137.321.333 115.986.832 4- Verilen

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 147.648.170 127.439.598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 137.321.333 115.986.832 4- Verilen

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 84.811.033

31.3.2014 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 379.896.026 1 Cari Varlıklar 276.410.751 10 Nakit ve Nakit Benzeri Varlıklar 55.160.287 100 Kasa 5.188 101 Alınan

31.3.2014 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 379.896.026 1 Cari Varlıklar 276.410.751 10 Nakit ve Nakit Benzeri Varlıklar 55.160.287 100 Kasa 5.188 101 Alınan

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ 26.08.2011 23.09.2011

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

AXA HAYAT VE EMEKLĠLĠK A.ġ. 1 OCAK - 31 ARALIK 2014 HESAP DÖNEMĠNE AĠT FĠNANSAL TABLOLAR VE BAĞIMSIZ DENETĠM RAPORU

FĠNANSAL TABLOLAR VE BAĞIMSIZ DENETĠM RAPORU FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA BĠLANÇOLAR... 1-5 GELĠR TABLOLARI... 6-7 NAKĠT AKIġ TABLOLARI... 8 ÖZSERMAYE DEĞĠġĠM TABLOLARI... 9... 10-67 EK 1 - KAR

FĠNANSAL TABLOLAR VE BAĞIMSIZ DENETĠM RAPORU FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA BĠLANÇOLAR... 1-5 GELĠR TABLOLARI... 6-7 NAKĠT AKIġ TABLOLARI... 8 ÖZSERMAYE DEĞĠġĠM TABLOLARI... 9... 10-67 EK 1 - KAR

Aegon Emeklilik ve Hayat Anonim Şirketi

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2010 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2010 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

TEB SİGORTA ANONİM ŞİRKETİ

TEB SİGORTA ANONİM ŞİRKETİ I- Cari Varlıklar BİLANÇO VARLIKLAR Cari Dönem YTL 31/03/2008 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442

TEB SİGORTA ANONİM ŞİRKETİ I- Cari Varlıklar BİLANÇO VARLIKLAR Cari Dönem YTL 31/03/2008 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442

BĠRLĠK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

BĠRLĠK SĠGORTA A.ġ. 30.09.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim Kurulu na Giriş BĠRLĠK SĠGORTA ANONĠM ġġrketġ 1 OCAK 30 EYLÜL 2009 DÖNEMĠNE AĠT FĠNANSAL

BĠRLĠK SĠGORTA A.ġ. 30.09.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim Kurulu na Giriş BĠRLĠK SĠGORTA ANONĠM ġġrketġ 1 OCAK 30 EYLÜL 2009 DÖNEMĠNE AĠT FĠNANSAL

Yayımlandığı Resmi Gazete: 07.08.2007 26606 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı)

") Yayımlandığı Resmi Gazete: 07.08.2007 26606 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) SĠGORTA VE REASÜRANS ĠLE EMEKLĠLĠK ġġrketlerġnġn TEKNĠK KARġILIKLARINA VE BU KARġILIKLARIN YATIRILACAĞI VARLIKLARA

Yayımlandığı Resmi Gazete: 07.08.2007 26606 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) SĠGORTA VE REASÜRANS ĠLE EMEKLĠLĠK ġġrketlerġnġn TEKNĠK KARġILIKLARINA VE BU KARġILIKLARIN YATIRILACAĞI VARLIKLARA

Anadolu Hayat Emeklilik Anonim Şirketi

Anadolu Hayat Emeklilik Anonim Şirketi 30 Haziran 2010 Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik

Anadolu Hayat Emeklilik Anonim Şirketi 30 Haziran 2010 Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Sınırlı Bağımsız Denetim Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik

ZĐRAAT HAYAT VE EMEKLĐLĐK A.Ş. 30 EYLÜL 2010 TARĐHĐ ĐTĐBARIYLA HAZIRLANAN ARA DÖNEM FĐNANSAL TABLOLAR

30 EYLÜL 2010 TARĐHĐ ĐTĐBARIYLA HAZIRLANAN ARA DÖNEM FĐNANSAL TABLOLAR Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 2 Ekteki dipnotlar

30 EYLÜL 2010 TARĐHĐ ĐTĐBARIYLA HAZIRLANAN ARA DÖNEM FĐNANSAL TABLOLAR Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 2 Ekteki dipnotlar

Aegon Emeklilik ve Hayat Anonim Şirketi

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2009 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2009 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

BĠRLĠK HAYAT SĠGORTA A.ġ. 30.06.2008 TARĠHLĠ MALĠ TABLOLARINA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU

BĠRLĠK HAYAT SĠGORTA A.ġ. 30.06.2008 TARĠHLĠ MALĠ TABLOLARINA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2008 HESAP DÖNEMĠNE AĠT BAĞIMSIZ DENETĠM RAPORU Birlik Hayat Sigorta A.ġ. Yönetim

BĠRLĠK HAYAT SĠGORTA A.ġ. 30.06.2008 TARĠHLĠ MALĠ TABLOLARINA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2008 HESAP DÖNEMĠNE AĠT BAĞIMSIZ DENETĠM RAPORU Birlik Hayat Sigorta A.ġ. Yönetim

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmiş Dipnot 30 Haziran Aralık 2013

VARLIKLAR Bağımsız Sınırlı Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 132,638,061 127,439,598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 122,130,270 115,986,832

VARLIKLAR Bağımsız Sınırlı Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 132,638,061 127,439,598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 122,130,270 115,986,832

BĠRLĠK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

BĠRLĠK SĠGORTA A.ġ. 30.09.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 EYLÜL 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim

BĠRLĠK SĠGORTA A.ġ. 30.09.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 EYLÜL 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim

HALK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

HALK SĠGORTA A.ġ. 31.03.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 31 MART 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

HALK SĠGORTA A.ġ. 31.03.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 31 MART 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR

FİNANSAL DURUM TABLOSU VE DİPNOTLAR") 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

FİNANS EMEKLİLİK VE HAYAT A.Ş. 31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR

31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR 31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen

31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR 31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen