Maliyet Muhasebesi Prensipleri

|

|

|

- Süleiman Köse

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Maliyet Muhasebesi Prensipleri Yazan : S. OKTAY Maliyet muhasebesi ne kadar basit ve iptidaî olsa dahi; hesap ve ölçüye dayanan tecim ve endüstri devri ile başlamış (1) ve bugün tekâmül ederek her türlü ekonomik (1) a) "Muhasebenin tarihi hakkında elde mevcud mahdut adetteki eserlerin hepsi yahut ekserisi muhasebe tarihinin ilk önce Asurlardan başladığını ve buradan Mısıra ve asırlarca sonra da Pacioli zamanında İtalya'ya geçtiğini yazmaktadır Norman D. Webster The American Institute Of accountants Fiftieth Anniversary Clebration New York 1937 sayfa 101, b) "Para muameleleri hakkınna malûm olan en eski kayıtlar, milâttan takriben 2600 sene önceki Babilonya İmparatorluğu devrine ait ve o devirde çok ileri gitmiş olan tecim evlerinin muamelâtından bahseden kitabelerde görülmektedir. Geçen asır zarfında buna ben zer bir çok kitabeler bulunmuştur. Bu kitabelerin ihtiva ettiği kayıtlar kelimenin bugün ifade ettiği manaya göre "Hesap,, diye tarif edilemez ise de, 5000 sene evvel bir nev'i muhaseba ve kayıt metodunun bilfiil kullanılmış oldunğuna kat'î vesika sayılabilir. Bu devirden 2000 sene daha evvelde vâsi mikyasta ticaret yapıldığı malûm olduğuna göre ilk devirlerde de her hangi nev'i bir muhasebe kaydı tutulmuş olduğunu kabul etmek pek yerinde olur...» Pichard A. Witty "How to become a qualified accountant» Not: Muhasebenin doğduğu devir ve memleket hakkında İngiliz ve Amerikan müelliflerinin verdiği yukarıdaki malûmat dikkati çeker mahiyettedir, her ikisi de Türk medeniyetinin ilk devirlerine rastlamaktadır, - incelemeğe değer bir mevzudur. 112 faaliyetlere ve evrensel olmasa bile yer yer Devletlerin idare kollarına kadar teşmil edilmiştir. Maliyet Muhasebesine lüzum varmı? Bugünkü endüstrinin projesi yüksek bilgin ve teknisiyenler tarafından hazırlanır, çok ince ve çeşitli işler yapılır, milyonlara varan kapital ile kurulur, işlemesi için her sınıftan binlerce kişi çalıştırılır, binaena - leyh baştaki bir kişinin fabrikada olup bi - tenleri takip ve işlerin verimli bir surette görülüp görülmediğini kontrol edebilmesine imkân ve ihtimal kalmamıştır. Başlangıçta yapılan çok itinalı hesaplara göre kârlı olduğundan milyonlar sarfedile - rek kurulan nice fabrikalar verimli bir su - rette işletilmemesinden kapatılmış, yahut elden ele geçmiştir. Eyi kurulan ve eyi tatbik edilen maliyet muhasebesi işletmenin barometresi, pusulasıdır; engin denizde seyir eden bir geminin mevki tayinine mahsus alâtı, barometresi ve pusulası olmaması nasıl tasavvur edilemez ise maliyet muhasebesiz bir endüstri teşebbüsü de tasavvur edilemez. Maliyet nedir? Bir metaın maliyeti onu yapmak ve sat - mak için doğrudan doğruya yahut dolayı - siyle edilen masrafların yekûnudur, edilen masrafların her hangi biri hesaba katılmı - yacak olursa yahut başka bir masraf katıla-

2 cak olursa elde edilecek "Maliyet" o kadar eksik veya fazla takdir edilmiş olur. Bu tarife göre "Maliyet" in unsuru yalnız "Masraf" dir. Demirbaş için yapılan tediyeler maliyete ithal edilmez, yalnız amortismanı nazara alınır, meselâ bir şey imal etmek için kullanılan material; işçilik, yardımcı servislerin gördükleri hizmet bedeli, satma masrafı, idare masraflarından buna isabet eden mikdar bu şeyin maliyetini teşkil edecek yegâne "Masraf" unsurlarıdır. Fabrikada istihsal maksadiyle kullanmak üzere satın alman makine bedeli, yahut imalâtta kullanılmayıp sırf stok yapmak kas - dile anbara alman ham madde, yapılmakta olan bir şeyin maliyetini arttıramaz, bina - enaleyh yalnız imalât kasdile yapılan masraflar bir araya toplanır ve maliyete esas tutulur; mubayaa bedelinin peşin tediye edilmesinden dolayı alelusul alıcı lehine ve satılan mal bedelini peşin ödeyen müşterilere yapılan tenzilât, bir gayri menkulün satışından veya bu gayri menkule yeniden kıymet takdir edilmesinden hasıl olacak kâr veya zarar maliyete tesir ettirilmez; sermaye faizinin maliyete ithal edilip edilmemesi hakkında görüş farkı vardır, her iki fikri terviç edenlerin ileri sürdükleri sebep - ler hemen aynı derecede küvetle olmakla beraber meselâ sermayenin kifayetsizliğinden dolayı yüksek faiz ile temin edilecek paraya verilecek faiz sırf malî bir muameleden dolayı yapılan masraf olup bunun imalât maliyeti ile alâkalandırılmaması hakikate daha uygun görünür. Maliyet Muhasebesi nedir? Sathi bir bakışla maliyet muhasebesinin, muhasebe ilminin ayn bir branşı olduğu ve umumî muhasebe ile pek az bir münasebeti olduğu zahabı hasıl olur halbuki vaziyet böyle değildir, maliyet muhasebesi umumî muhasebe kaidelerinin daha detaye şekilde tatbik edilmesinden ibarettir. Maliyet muhasebesi de işletmenin umumî malî vaziyetini gösterir, yalnız imalât şu - beleri hesaplarını daha detaye bir şekilde kayıt eder. Maliyet muhasebe sistemi iki sınıf hesaptan teşekkül eder; biri işin umumî muamelâtını göstren umumî hesaplar, diğeri de muamelâtın verimli bir şekilde görülüp görülmediği hakkında idareyi tenvir edecelk olan detaye ve tahlili (analitik) mahiyet kayıtlarıdır. Bu iki nev'i hesap kontrol hesaplan vasıtasiyle ve hesap ımenzumesini bozmayacak şekilde bir arada toplanır. Maliyet muhasebe sistemi vasıtasile her ay çıkarılan uımumî vaziyet ve kâr ve zarar hesabı, tutulan işin hakikî vaziyeti ve seyri hakkında idareye tam malûmat verir, iş - letme mekanizmasında mevcut aksaklığı tebarüz ettirir, tam vaktinde tedbir alınması için idareyi ikaz eder. Bunun temin edile - bilmesi için ham maddenin, bitmiş ve bitmemiş işlerin sürekli envanterinin tutulması icap ettiğinden bunun istinat ettiği pren - siplerin bilinip tatbik edilmesi şarttır. Maliyet muhasebe sisteminden beklenen faydalı neticenin alınması sistemi kuran ve tatbik edenlerin "Teferruatı" bir birine karıştırmadan idare edilecek kabiliyet - te olmasına ve analitik bir görüşe malik bulunmasına bağlıdır. Umumî muhasebe sistemi menzumesi içine alınmayarak umumî muhasebeden alınan malûmata istinaden tutulan maliyet kayıt - lariyle maliyet bulmak için yapılan teşeb - büsler akametle neticelenmeye mahkûmdur çünkü umumî muhasebe menzumesi hari - cinde kalan kayıtların kontrollü olmasını temin edebilecek bir usul henüz bulunma - mıştır ve kontrolü olmayan kayıtların sıhhati de daima meşkûktür. Sistemin bizatihi kontrollü olması için maliyet kayıtları u - mumî muhasebeden alırnır ve şube ve ser - vislerde icap eden istihaleyi geçirdikten sonra tekrar umumî muhasebeye geri verilir ve sistemin bünyesine katıştırılır. 113

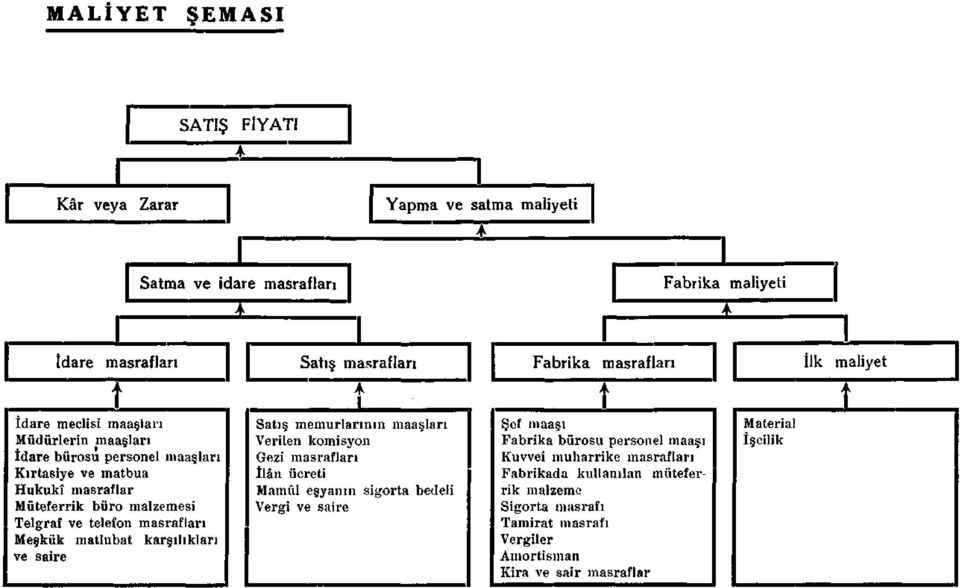

3 Her hangi bir teşekkülün muhtelif şubelerinde umumî hesap menzumesinden ayrı ve müstakil olarak şubenin maliyeti hak - kında bir fikir edinmek kasdile umumî muhasebe prensipleri göze alınmaksızın maliyet muhasebesi kurmak yalnız sistemi iş - letmek için yapılan masrafın boşa gitmesile kalmaz, aynı zamanda idareyi yanlış yola sevkeder. Çünkü maliyete girmesi lâzım gelen bir unsurun ihmal edilmesi yahut bazı masrafların fuzuli olarak maliyet unsuru olarak alınması ihtimali varittir. Mailyet Formülü a) Material + işçilik = ilk maliyet b) İlk maliyet + Fabrika masrafları = Fabrika maliyeti. c) Fabrika maliyeti + satma ve idare masrafları= yapma ve satma maliyeti d) Yapma ve satma maliyeti + kâr (ya - hut - zarar ) satış fiyati- Basit gibi görünen yukardaki maliyet düsturundan tatbikatta faydalı ve sıhhatli bir netice çıkarılabilmesi umumî muhasebe ve standard olarak teessüs etmiş olan maliyet sistemlerinin 'dayandığı prensiplerin hakkile bilinip takip fikrile tatbik edilme - sine, sistemi ve umumî muvazeneyi bozmadan işin nevine ve alacağı seyre göre icap eden değişikliğin takdir edilip günü gününe yapılmasına anlayış ve geniş tecrübeye bağlıdır. Formülün ihtiva ettiği unsurların tefrik, tahsis ve tahlil usullerini mevzu hakkında umumî bir fikir vermek kasdile hazırlan - mış olan bu makalede izah etmek yersiz ve sıkıcı olacağından ilişik şema ile iktifa edilmiştir ( + ). Maliyet Nevileri : Maliyet hesaplarında göz önünde tutul - ması icap eden maliyet nevileri şunlardır : [*] Mevzu ile yakından alâkadar olanlara sonunçdaki eserler tavsiye olunur. 114 a ) Hakikî Maliyet : Bir şeyin yapıldığı andaki maliyeti hakikî maliyettir, îmal edilen aynı cins eşyanın hakikî maliyeti, kullanılan materialin ve işçilik ücretinin, mevsimin, istihsâl metodlarının, idare masraflarının ve sairenin de - ğişmesile değişebilir. Hakikî maliyetin normalden fazla değişmesi idareyi tedbir al - maya teşvik eder, envanter hesaplarında hakikî maliyet kullanılır. b ) Normal Maliyet : Bir malî sene zarfında imal edilen aynı cins eşyanın vasatî maliyetidir. Normal maliyette, mevsim değişmesi ve muhtelif sebeplerle hasıl olan normal fiyat tahavvülleri kendi kendine hesaba katılmış olan ve aynı cins eşyanın normal değişme şartları içinde mal olması beklenen bedelidir. Umumi - yetle satış fiyatı tayin edilirken göz önünde tutulması icap eden senelik vasatî maliyettir. c ) Standard Maliyet : Bir şeyin ideal şartlar altmda mal olması icap eden (artifisiyel) bir maliyet rakamıdır. Bir şeyin imal edilmesinde kullanılacak meterialin bedeli, ne kadar zamanda yapılacağı ölçülerek bu zamana isabet eden işçilik ücreti, dolayısile yapılan masraflardan, geçmiş tecrübelere dayanarak standardize edilmiş bir nisbet dahilinde isabet eden kısmı, standard maliyeti teşkil eder. Standard maliyet eşyanın kaça mal olması icap ettiğini, halbuki hakikî ve normal maliyet eşyanın bilfiil kaça mal olduğunu gösterir. Standard maliyet, hakikî ve normal maliyetler ile mukayese edilerek işletmenin verimli bir surette yürüyüp yürümediğini ve sebeplerini meydana çıkarmak için ve büdce tahminlerine esas olarak kullanılır. Standard maliyetin hesap menzumesi içinde yeri yoktur çünkü hesaplar, hakikî

Material + işçilik = ilk maliyet b) İlk maliyet + Fabrika masrafları = Fabrika maliyeti.")

4

5 vaziyetin ne olacağını değil ne olduğunu gösterir; yalnız bazı hallerde bütçe tahsisatı ile bilfiil yapılan masrafları mukayese edebilmek için hesap menzumesi içine alı - nır. Maliyet Sistemleri : Maliyet sistemleri iki büyük sınıfa ayrılmıştır. 1) Sıra maliyet sistemi 2) Ismarlama maliyet sistemi. Sıra Maliyet Sistemi : Sıra işlerinin maliyetini bulmakta bu u- sulden istifade edilir. Dayandığı prensipler şunlardır : a) Teşkilât, imalât safhalarına göre şube veya servislere ayrılır, her şube ve servisin maliyeti ayrı tutulur sonra hepsi toplana - rak yekûn bu müddet zarfında yapılan ma - mulunbihe taksim edilerek beherinin mali - yeti bulunur. Bu usulde doğrudan yapılan material ve işçilik masraflarile dolayısile yapılan masraflar yekdiğerine karışmaktadır; zira her şube veya serviste kullanılan meterial ile işçilik ve idare masrafları ayn ayn maliyet masraflarına geçirileceği yerde doğrudan şube veya servislerin zimmetine geçiril - mektedir, mamafi kâr ve zarar hesabı ya - pılırken, doğrudan kullanılan mühim mik - dardaki material ve işçilik hesap menzumesi içine alınmaksızın mukayese için göz ö- nünde tutulur. b) Her servis ve şubede yapılan işin vahit maliyetini tayin edebilmek için her şube veya servisin yaptığı işler ve masraflar ayrı tutulur. c) Eşyanın her hangi imalât safhasında yahut biter bitmez ikaca mal olduğunun belli olması için eşya bir şubeden diğer şubeye nakledilirken evvelki şubelerde üzerine binen maliyet masraflarile birlikte nakledilir. 116 d) Bitmemiş ve henüz yapılmakta olan eşyanın hesap devresi sonunda alman en - vanterine kıymet takdir edilir. Bir hesap devresi sonunda şube veya servislerde yapılmakta olan eşyadan bir kıs - mına şubece henüz başlanmış diğer bir kısmı yarı yarıya veya daha fazla bitmiş diğer bir kısmının da şube veya servisçe yapıla - cak işi tamamen bitmiş fakat henüz diğer servise nakledilmemiş veziyette bulunabi - leceğinden ve eşyayı ayrı ayn partilere a - yırıp her partinin maliyetinin tayin edil - meşine imkân olmadığından hesap devre - si sonunda bitmemiş eşyaya kıymet takdir edilmesi lâzım gelir. (Bitmemiş eşyaya takdir edilecek kıymet tabiatiyle hem bitmemiş ve hem de bitmiş eşyanın maliyetine tesir edeceğinden her hangi bir sebeble yapılacak yanlış (eksik veya fazla) kıymet takdiri yanlış netice verir, bu sistemin başlıca mahzuru da bu noktada temerküz eder. Ismarlama Maliyet Sistemi : Bu sistemde her şube ve servisin işletme maliyeti ve imal edilmekte olan her sipariş ve partinin maliyeti aynı zamanda tutulur. Doğrudan ve dolayısile yapılan masrafların bu sistemde tefrik edilmesi icap eder. doğrudan kullanılan material, ve işçilik her parti veya siparişin hesabına geçirilir, do - layısile yapılan masraflar da önce şube veya servisin maliyetine geçirilerek bir arada toplanır ve bilâhare her parti veya siparişe bir nisbet dahilinde taksim edilir. Bu sis - temde her parti ve siparişin maliyeti ayn ayrı, tutulur, sıra maliyet sisteminde ise Genel istihsal maliyetinin yekûnu aynı cins eşyalara vasatileştirilir ancak bilhassa çok çeşitli sıra işi yapılan yerlerde istihsal maliyeti yekûnunun çeşitlere göre vasatileş - tirilmesi hatadan salim olamayacağından çeşitli iş yapılan yerlerde ısmarlama mali - yet sisteminin faydası aşikârdır. Maliyet sistemleri yukardaki gibi iki bü-

Teşkilât, imalât safhalarına göre şube veya servislere ayrılır, her şube ve servisin maliyeti ayrı tutulur sonra hepsi toplana - rak yekûn bu müddet zarfında")

6 yük sınıfa ayrılmış ve her birinin dayandığı prensipler ayrı ayn izah edilmiş ise de endüstrinin takip ettiği istihsal metoduna ve yapılan işlerin nev'ine uyarak ekseriya her iki sistemin de bir arada tatbik edildiği görülmektedir. Sistemin Kurulması ve İşletilmesi : Başlıca genel prensipleri izah edilen ve bir çok teferruatın bir araya toplanmasın - dan ibaret olan maliyet muhasebesinin ku - rulması bilgi ve tecrübeye dayanan başlı başına bir ihtisas işidir. Her endüstrinin maliyet muhasebesinin kurulması her eksper muhasibe bırakılmaz, eksper muhasibin muhasebe tekniğinden başka endüstrinin mahiyeti hakkında etraflı malûmatı olması, her şube ve servisin iş safhalarını bilmesi, endüstrinin teknik teşkilâtını inceden etüt ederek çok mühim olan maliyet ünitelerini teşebübsün tekniğine uygun bir surette tef - rik edebilecek kudrette bulunması icap eder. Yukarda arzedildiği gibi teferruat işi o- lan maliyet muhasebesinin kendi kurumu da verimli, mümkün mertebe basit, lüzum - süz teferruattan âri ve yalnız mübrem bir ihtiyacı karşılıyacak fiş ve maliyet takip kartı olmalıdır. Ekseriya yüksek maaşlı o lan teknik şeflerine tahmil edilecek hesap işleri, mümkün ise, aslî vazifelerine hiç te - sir etmeyecek kadar az olmalıdır. Sistemin kurulması ne kadar yüksek ih - tisasa muhtaç olursa olsun nihayet işin bir mütehassısı bulunur ve endüstrinin bütün hususiyetlerini karşılıyabilecek en uygun modern bir sistem kurulabilir, fakat meselenin bundan daha mühim ve güç olan tarafı kurulan sistemin gayeye uygun olarak yürütülmesidir. Maliyet muhasebesi ve alelumum muhasebe işin inkişafına, aldığı seyre göre şeklini değiştirir ye iş ile beraber (tekâmüle) evo - lusiyona tabidir. Teşkilâta dahil olan her şahsa az veya çok bir vazife ve külfet tahmil ettiğinden sistemin verimli olabilmesi bilhassa şube şeflerine düşen vazifenin günü gününe yapılmasına, arkadaşlar arasında mutlak bir iş ortaklığı idealinin hâkim bulunmasına sistemin tatbikinden mesul tutulacak şahsın bilgi ve eyi niyetine güvenilebilir ve idarenin tam müzaharatına nail olmasına bağlıdır. Şu cihet de unutulmamalıdır ki maliyet muhasebesi ve alelumum muhasebe bir gaye değil işin düzgün ve verimli bir şekilde işletilmesine yardım eden bir vasıtadır. M. T. A. Genel Muhasebe Şefi S. OKTAY Mehazlar ve tavsiyeye değer eserler Muhasebe, Süheyp Derbil Endüstri Sağısı, Cevat Yücesoy Gost Accounting, W. B Lawrance; C. P. A. Theory and Practice of costing, E. W. Newman; F. C. A. Mine accounting and cost principles, T. O. Mc Grath American mine accountiııg, W. H. Gharltan; P. A. Accounting, W. A. Paton; Ph D. Advanced accounts, R. N. Carter; F. C. A. Bank audit and Examinations, John I. Millet; C. P. A. Financial and operating Ratios in management, James ti. Bliss. C. P. A. Practical Bank Operation, L. H. Langston Hand Book of Business administration. American Management association, Business administration. Willis Wissler; A. M. The Holding Company, James C. Bonbright and Gardiner C. Means Legal responsibilities and rights of public Accountants, Wiley Daiel Rich English Banking methods, L. Le Marchend Minty Bank system and accounting, Frank Loomis Beech Problems in İndustrial accounting. T. H. Sandres, M. Com; Ph. D. İnventory Practice and material control, F. W. Kilduff, B. C. S. C. P. A. 117

V Ön Söz Birinci fasıl: İşletme İktisadının Esasları 3 A. İşletme ve işletme iktisadının mahiyeti 3 I. İşletmenin mâna ve tarifi 3 II. İşletme iktisadı ilminin mahiyeti 8 III. İşletme iktisadı ilminin

V Ön Söz Birinci fasıl: İşletme İktisadının Esasları 3 A. İşletme ve işletme iktisadının mahiyeti 3 I. İşletmenin mâna ve tarifi 3 II. İşletme iktisadı ilminin mahiyeti 8 III. İşletme iktisadı ilminin

GİBİŞ 1 BİRİNCİ BÖLÜM : TİCARİ HESAP A. YÜZDE HESAPLARI 3

İ Ç İ N D E K İ L E R - Sahife GİBİŞ 1 BİRİNCİ BÖLÜM : TİCARİ HESAP S A. YÜZDE HESAPLARI 3 I. Adi yüzde hesabı 3 1.f Yüzde tutarının hesaplanması 4 2.) Yüzde nisbetinin hesaplanması 6 3.) Esas tutarın

İ Ç İ N D E K İ L E R - Sahife GİBİŞ 1 BİRİNCİ BÖLÜM : TİCARİ HESAP S A. YÜZDE HESAPLARI 3 I. Adi yüzde hesabı 3 1.f Yüzde tutarının hesaplanması 4 2.) Yüzde nisbetinin hesaplanması 6 3.) Esas tutarın

Tablo 1 Ham Demirin, Cevherlerin, Kok ve Eriticinin Terkibi. MgO. AlıOj. CaO 0.44 0.68 1.00 0.44 1.36 0.68 1.50 1.50 8.00 3.82 50.00 1.

DEMİR CEVHERİNDE SİLİS VE ALMİNYÜM OKSİT 489 Tablo 1 Ham Demirin, Cevherlerin, Kok ve Eriticinin Terkibi. % SİO2 AlıOj CaO MgO Mıı P S Fe Sabit C Si Cevher A 6.00 1.00 0.68 0.44 0.54 0.073 Cevher B 6.64

DEMİR CEVHERİNDE SİLİS VE ALMİNYÜM OKSİT 489 Tablo 1 Ham Demirin, Cevherlerin, Kok ve Eriticinin Terkibi. % SİO2 AlıOj CaO MgO Mıı P S Fe Sabit C Si Cevher A 6.00 1.00 0.68 0.44 0.54 0.073 Cevher B 6.64

Birinci Bölüm : İşletme faaliyetlerinin muhtelif safhmları 1

İ Ç İ N D E K İ L E R Sakile Birinci Bölüm : İşletme faaliyetlerinin muhtelif safhmları 1 A UMUMÎ MÜLÂHAZALAR 1 B - İŞLETME FAALİYETLERİNDE TEDARİK SAFHASI 2 I Uumumî mülâhazalar 2 II Tedarik faaliyetlerinin

İ Ç İ N D E K İ L E R Sakile Birinci Bölüm : İşletme faaliyetlerinin muhtelif safhmları 1 A UMUMÎ MÜLÂHAZALAR 1 B - İŞLETME FAALİYETLERİNDE TEDARİK SAFHASI 2 I Uumumî mülâhazalar 2 II Tedarik faaliyetlerinin

KÖY İÇME SULARI HAKKINDA KANUN

3287 KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası : 7478 Kabul Tarihi : 9/5/1960 Yayımlandığı R. Gazete : Tarih : 16/5/1960 Sayı : 10506 Yayımlandığı Düstur : Tertip : 3 Cilt : 41 Sayfa : 1019 Kanunun

3287 KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası : 7478 Kabul Tarihi : 9/5/1960 Yayımlandığı R. Gazete : Tarih : 16/5/1960 Sayı : 10506 Yayımlandığı Düstur : Tertip : 3 Cilt : 41 Sayfa : 1019 Kanunun

ÖZEL DURUM AÇIKLAMA FORMU

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı/Ortakların Adı : Türk Prysmian Kablo ve Sistemleri A.Ş. Adresi : Ömerbey Mah. Bursa Asfaltı Cad. No:51, Mudanya / Bursa Telefon / Faks : (0224) 270 30 00 / (0224)

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı/Ortakların Adı : Türk Prysmian Kablo ve Sistemleri A.Ş. Adresi : Ömerbey Mah. Bursa Asfaltı Cad. No:51, Mudanya / Bursa Telefon / Faks : (0224) 270 30 00 / (0224)

Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdürü Yardımcısı. Lebib Yalkın Mevzuat Dergisi Aralık 2014 sayısında yayınlanmıştır.

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

İçindekiler. İndeks. İKTİSADÎ DÜŞÜNCE TARİHİ 1. Giriş 1-19

İçindekiler Önsöz. İndeks Sahif e: III XI İKTİSADÎ DÜŞÜNCE TARİHİ 1. Giriş 1-19 1) İktisadî düşünce tarihine düşen vazife 1 2) İktisadî ilimler zümresinin muhtelif disiplinleri arasında bir mukayese 3

İçindekiler Önsöz. İndeks Sahif e: III XI İKTİSADÎ DÜŞÜNCE TARİHİ 1. Giriş 1-19 1) İktisadî düşünce tarihine düşen vazife 1 2) İktisadî ilimler zümresinin muhtelif disiplinleri arasında bir mukayese 3

BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay Tutarı

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

Satın alınan emtianın maliyetini oluşturan hususlar Vergi Usul Kanunu nun ilgili maddeleri ve tebliğleriyle açıklamaya çalışacağız.

VERGİ USUL KANUNU AÇISINDAN KREDİ FAİZİ VE KUR FARKLARININ EMTİA VE GAYRIMENKULLERİN MALİYETİNİN BELİRLENMESİ ESNASINDA DEĞERLENDİRİLMESİ H. Enes KOÇ SMMM - Denetçi Doktora Öğrencisi 1.GİRİŞ Makalemizin

VERGİ USUL KANUNU AÇISINDAN KREDİ FAİZİ VE KUR FARKLARININ EMTİA VE GAYRIMENKULLERİN MALİYETİNİN BELİRLENMESİ ESNASINDA DEĞERLENDİRİLMESİ H. Enes KOÇ SMMM - Denetçi Doktora Öğrencisi 1.GİRİŞ Makalemizin

TEŞKİLATLANMA VE KOLLEKTİF MÜZAKERE HAKKI PRENSİPLERİNİN UYGULANMASINA MÜTEALLİK SÖZLEŞME

TEŞKİLATLANMA VE KOLLEKTİF MÜZAKERE HAKKI PRENSİPLERİNİN UYGULANMASINA MÜTEALLİK SÖZLEŞME Bu sözleşme, ILO'nun temel haklara ilişkin 8 sözleşmesinden biridir. ILO Kabul Tarihi: 18 Haziran 1949 Kanun Tarih

TEŞKİLATLANMA VE KOLLEKTİF MÜZAKERE HAKKI PRENSİPLERİNİN UYGULANMASINA MÜTEALLİK SÖZLEŞME Bu sözleşme, ILO'nun temel haklara ilişkin 8 sözleşmesinden biridir. ILO Kabul Tarihi: 18 Haziran 1949 Kanun Tarih

İstanbul Teknik Üniversitesi hakkında kanun : Kanun No: 4619 Kabul tarihi: 12/7/1944

hakkında kanun : Kanun No: 4619 Kabul tarihi: 12/7/1944 Madde 1 - İstanbul Yüksek Mühendis Okulu, bütün hak ve vecibeleriyle birlikte İstanbul Teknik Üniversitesi olarak bu kanun hükümlerine göre teşkilatlandırılmıştır.

hakkında kanun : Kanun No: 4619 Kabul tarihi: 12/7/1944 Madde 1 - İstanbul Yüksek Mühendis Okulu, bütün hak ve vecibeleriyle birlikte İstanbul Teknik Üniversitesi olarak bu kanun hükümlerine göre teşkilatlandırılmıştır.

PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. ESAS SÖZLEŞME MADDE TADİL TASARISI

PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. ESAS SÖZLEŞME MADDE TADİL TASARISI MAKSAT VE MEVZUU Madde 3 : Şirketin maksat ve mevzuu şunlardır. a-) Her çeşit plastik veya esas hammaddesi sentetik olan benzeri

PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. ESAS SÖZLEŞME MADDE TADİL TASARISI MAKSAT VE MEVZUU Madde 3 : Şirketin maksat ve mevzuu şunlardır. a-) Her çeşit plastik veya esas hammaddesi sentetik olan benzeri

/ 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER

10.04.2006 / 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 1567 sayılı Türk Parası Kıymetini Koruma Hakkında Kanunun (TPKK) 1 nci maddesinin verdiği yetkiye istinaden

10.04.2006 / 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 1567 sayılı Türk Parası Kıymetini Koruma Hakkında Kanunun (TPKK) 1 nci maddesinin verdiği yetkiye istinaden

MADEN TETKĠK VE ARAMA GENEL MÜDÜRLÜĞÜ KANUNU

1459 MADEN TETKĠK VE ARAMA GENEL MÜDÜRLÜĞÜ (1) (2)(3) KANUNU Kanun Numarası : 2804 Kabul Tarihi : 14/6/1935 Yayımlandığı R.Gazete : Tarih : 22/6/1935 Sayı : 3035 Yayımlandığı Düstur : Tertip : 3 Cilt :

1459 MADEN TETKĠK VE ARAMA GENEL MÜDÜRLÜĞÜ (1) (2)(3) KANUNU Kanun Numarası : 2804 Kabul Tarihi : 14/6/1935 Yayımlandığı R.Gazete : Tarih : 22/6/1935 Sayı : 3035 Yayımlandığı Düstur : Tertip : 3 Cilt :

Avni KÖSEMATOĞLU SERAMİK SANAYİİ VE MÜŞTEREK PAZAR I ÖNSÖZ:

26 SERAMİK SANAYİİ VE MÜŞTEREK PAZAR Avni KÖSEMATOĞLU I ÖNSÖZ: Avrupa müşterek pazarına dahil edilmemiz hususunda müzakerelerin cereyan ettiği şu sıralarda, henüz kuruluş ve tecrübe imalâtı safhasında

26 SERAMİK SANAYİİ VE MÜŞTEREK PAZAR Avni KÖSEMATOĞLU I ÖNSÖZ: Avrupa müşterek pazarına dahil edilmemiz hususunda müzakerelerin cereyan ettiği şu sıralarda, henüz kuruluş ve tecrübe imalâtı safhasında

Konya Büyükşehir Belediyesi Yemekhane Ve Yemek Servisi Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Konya Büyükşehir Belediyesi Yemekhane Ve Yemek Servisi Yönetmeliği Kabul Tarihi: 17/03/2008 Kabul Sayısı: 164 Sayılı Belediye Meclis Kararı Yayım Tarihi: 11/04/2008 Tarihli Memleket Gazetesi BİRİNCİ BÖLÜM

Konya Büyükşehir Belediyesi Yemekhane Ve Yemek Servisi Yönetmeliği Kabul Tarihi: 17/03/2008 Kabul Sayısı: 164 Sayılı Belediye Meclis Kararı Yayım Tarihi: 11/04/2008 Tarihli Memleket Gazetesi BİRİNCİ BÖLÜM

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

TÜRKİYE HÜKÜMETİ İLE MİLLETLER ARASI ÇALIŞMA TEŞKİLATI

TÜRKİYE HÜKÜMETİ İLE MİLLETLER ARASI ÇALIŞMA TEŞKİLATI ARASINDA TÜRKİYEDE BİR ÇALIŞMA ENSTİTÜSÜ KURULMASINA MÜTEALLİK 13 SAYILI EK ANLAŞMA Milletlerarası Çalışma Teşkilatı (Badema Teşkilatı diye anılacaktır.)

TÜRKİYE HÜKÜMETİ İLE MİLLETLER ARASI ÇALIŞMA TEŞKİLATI ARASINDA TÜRKİYEDE BİR ÇALIŞMA ENSTİTÜSÜ KURULMASINA MÜTEALLİK 13 SAYILI EK ANLAŞMA Milletlerarası Çalışma Teşkilatı (Badema Teşkilatı diye anılacaktır.)

İÇİNDEKİLER: Birinci bölüm DIŞ TİCARET SİYASETİ

İÇİNDEKİLER: Birinci bölüm DIŞ TİCARET SİYASETİ 1) Cihan ekonomisinin gelişmesi 1 2) Emperyalizm 11 3) Türkiyenin dış ticareti 14 4) Ticaret ve ödeme bilânçoları 18 5) Dış ticaret kuramları 27 a) Ricardo

İÇİNDEKİLER: Birinci bölüm DIŞ TİCARET SİYASETİ 1) Cihan ekonomisinin gelişmesi 1 2) Emperyalizm 11 3) Türkiyenin dış ticareti 14 4) Ticaret ve ödeme bilânçoları 18 5) Dış ticaret kuramları 27 a) Ricardo

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR 1. GİRİŞ 213 Sayılı V.U.K nun 3.maddesinde; İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR 1. GİRİŞ 213 Sayılı V.U.K nun 3.maddesinde; İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine

- Demirbaş malzemelerin kullanıldığı mahallerde oda listelerinin yapılmadığı veya güncellenmediği,

T.C. SAĞLIK BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı SAYI : B100İMİ0000011/ KONU: Ayniyat İşlemlerinde Uyulması gereken esaslar Bilindiği gibi, Bakanlığımız merkez teşkilatı birimlerinin hizmet

T.C. SAĞLIK BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı SAYI : B100İMİ0000011/ KONU: Ayniyat İşlemlerinde Uyulması gereken esaslar Bilindiği gibi, Bakanlığımız merkez teşkilatı birimlerinin hizmet

Revizyon hedefleri ve mevzuları

İÇİNDEKİLER giriş A. Revizyon, kontrol ve teftiş mefhumları arasındaki farklar... 1' B. Türkiyede işletmelerin revizyonu meselesinin hukuki esasları. 4 I. Kuş bakışı, 4 II. Türk Ticaret Kanununun murakıplara

İÇİNDEKİLER giriş A. Revizyon, kontrol ve teftiş mefhumları arasındaki farklar... 1' B. Türkiyede işletmelerin revizyonu meselesinin hukuki esasları. 4 I. Kuş bakışı, 4 II. Türk Ticaret Kanununun murakıplara

532 R. Ş. Suvla. R. Ş. Suvla

RENÉ GONNARD, Lyon Üniversitesi Profesörlerinden: Muhtasar Para Ekonomisi, (tercüme: Dr. Refii-Şükrü Suvla). Üniversite Kitabevi neşriyatından, İstanbul 1939. «Muhtasar Para Ekonomisi» Profesör René Gonnard'm

RENÉ GONNARD, Lyon Üniversitesi Profesörlerinden: Muhtasar Para Ekonomisi, (tercüme: Dr. Refii-Şükrü Suvla). Üniversite Kitabevi neşriyatından, İstanbul 1939. «Muhtasar Para Ekonomisi» Profesör René Gonnard'm

Madde 1 - Köylerin içme ve kullanma suyu ihtiyacı, DSİ Umum Müdürlüğü tarafından temin ve tedarik olunur.

KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası: 7478 Kanun Kabul Tarihi: 09/05/1960 Yayımlandığı Resmi Gazete Tarihi: 16/05/1960 Yayımlandığı Resmi Gazete Sayısı: 10506 KANUNUN ŞÜMULÜ Madde 1 - Köylerin

KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası: 7478 Kanun Kabul Tarihi: 09/05/1960 Yayımlandığı Resmi Gazete Tarihi: 16/05/1960 Yayımlandığı Resmi Gazete Sayısı: 10506 KANUNUN ŞÜMULÜ Madde 1 - Köylerin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

Makina Ve Kimya Endüstrisi Kurumu Yurtiçi Satış Yönetmeliği BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak, Tanımlar, İlkeler ve Esaslar

Makina Ve Kimya Endüstrisi Kurumu Yurtiçi Satış Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler ve Esaslar Amaç Madde 1- Bu Yönetmeliğin amacı, Kurum merkez ve fabrikalarının yurtiçi

Makina Ve Kimya Endüstrisi Kurumu Yurtiçi Satış Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler ve Esaslar Amaç Madde 1- Bu Yönetmeliğin amacı, Kurum merkez ve fabrikalarının yurtiçi

Türkiye: 1936 yılında maden istihsalâtımız umumiyet üzere artmıştır. Bu yılın istihsal adetlerini bir öncesi ile karşılaştıralım:

Türkiye: 1936 yılında maden istihsalâtımız umumiyet üzere artmıştır. Bu yılın istihsal adetlerini bir öncesi ile karşılaştıralım: Listede zımpara müstesna - ki yalnız iki, üç yüz tonluk bir tenakus göstermiştir,

Türkiye: 1936 yılında maden istihsalâtımız umumiyet üzere artmıştır. Bu yılın istihsal adetlerini bir öncesi ile karşılaştıralım: Listede zımpara müstesna - ki yalnız iki, üç yüz tonluk bir tenakus göstermiştir,

GİDER VERGİLERİ KANUNU 1, 2

GİDER VERGİLERİ KANUNU 1, 2 Kanun Numarası : 6802 Kabul Tarihi : 13/7/1956 Yayımlandığı R.Gazete : Tarih : 23/7/1956 Sayı: 9362 Yayımlandığı Düstur : Tertip: 3 Cilt: 37 Sayfa: 1982 BİRİNCİ KISIM Madde

GİDER VERGİLERİ KANUNU 1, 2 Kanun Numarası : 6802 Kabul Tarihi : 13/7/1956 Yayımlandığı R.Gazete : Tarih : 23/7/1956 Sayı: 9362 Yayımlandığı Düstur : Tertip: 3 Cilt: 37 Sayfa: 1982 BİRİNCİ KISIM Madde

İÇİNDEKİLER. Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

12.Hafta: Tarımsal Faaliyet sonuçları, Gelir/Gider Yapısı ve Finansal Oran Analizleri

12.Hafta: Tarımsal Faaliyet sonuçları, Gelir/Gider Yapısı ve Finansal Oran Analizleri Tarım İşletmelerinde Tutulan Kayıtlar: 1. Fiziki Kayıtlar - Çiftlik haritası - Üretim kayıtları (Bitkisel ve Hayvansal)

12.Hafta: Tarımsal Faaliyet sonuçları, Gelir/Gider Yapısı ve Finansal Oran Analizleri Tarım İşletmelerinde Tutulan Kayıtlar: 1. Fiziki Kayıtlar - Çiftlik haritası - Üretim kayıtları (Bitkisel ve Hayvansal)

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

Menkul Kýymetlerin Deðerlemesi... Gönderen : guliz - 02/11/2009 22:31

Menkul Kýymetlerin Deðerlemesi... Gönderen : guliz - 02/11/2009 22:31 1.Giriþ : Menkul kýymet; ortaklýk veya alacaklýlýk saðlayan, belli bir meblaðý temsil eden, yatýrým aracý olarak kullanýlan, dönemsel

Menkul Kýymetlerin Deðerlemesi... Gönderen : guliz - 02/11/2009 22:31 1.Giriþ : Menkul kýymet; ortaklýk veya alacaklýlýk saðlayan, belli bir meblaðý temsil eden, yatýrým aracý olarak kullanýlan, dönemsel

T.C. GELİR İDARESİ BAŞKANLIĞI. Konya Vergi Dairesi Başkanlığı. Sayı :

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

YIL ŞUBE YÖNETMELİĞİ

YIL ŞUBE YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, DAYANAK VE TANIMLAR Amaç Madde 1 Bu yönetmeliğin amacı, Hayat Sağlık ve Sosyal Hizmetler Vakfı Şubelerinin kuruluş ve işleyişlerine ilişkin usul ve esasları düzenlemektir.

YIL ŞUBE YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, DAYANAK VE TANIMLAR Amaç Madde 1 Bu yönetmeliğin amacı, Hayat Sağlık ve Sosyal Hizmetler Vakfı Şubelerinin kuruluş ve işleyişlerine ilişkin usul ve esasları düzenlemektir.

AYIKLAMA VE İMHA İŞLEMLERİ

AYIKLAMA VE İMHA İŞLEMLERİ AYIKLAMA: Arşiv Malzemesi ile cari işlemleri devresinde bir değere sahip olduğu halde, hukuki kıymetini ve bir delil olma vasfını kaybetmiş, ileride kullanılmasına ve muhafazasına

AYIKLAMA VE İMHA İŞLEMLERİ AYIKLAMA: Arşiv Malzemesi ile cari işlemleri devresinde bir değere sahip olduğu halde, hukuki kıymetini ve bir delil olma vasfını kaybetmiş, ileride kullanılmasına ve muhafazasına

14 Türk mevzuatında ticari senetler Bibliyografya... 1 Ehemmiveti... IV. POLİÇE (Genel olarak) ' 65

' 65") 1 İÇİNDEKİLER Sayfa I. KIYMETLİ EVRAK... 3-27 1 Hak ve senet...... 3 2 a) Alacak senetlerinde /... 4 3 b) Emtia senetlerinde... 6 4 c) Ortaklıkla ilgili senetlerde

1 İÇİNDEKİLER Sayfa I. KIYMETLİ EVRAK... 3-27 1 Hak ve senet...... 3 2 a) Alacak senetlerinde /... 4 3 b) Emtia senetlerinde... 6 4 c) Ortaklıkla ilgili senetlerde

34 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARININ KAPATILMASI HAKKINDA SÖZLEŞME

34 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARININ KAPATILMASI HAKKINDA SÖZLEŞME Aynı konudaki 96 sayılı sözleşmenin onaylanması sonucu yürürlükten kalkmıştır ILO Kabul Tarihi: 8 Haziran 1933 Kanun Tarih ve

34 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARININ KAPATILMASI HAKKINDA SÖZLEŞME Aynı konudaki 96 sayılı sözleşmenin onaylanması sonucu yürürlükten kalkmıştır ILO Kabul Tarihi: 8 Haziran 1933 Kanun Tarih ve

Kurumlarda kar dağıtımını yönlendiren başlıca düzenlemeler;

TÜRK TİCARET KANUNUNA GÖRE KANUNİ YEDEK AKÇELER ve DÖNEM SONU İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ Kurumlarda kar dağıtımını yönlendiren başlıca düzenlemeler; 1-Türk Ticaret Kanunu 2-Vergi Kanunları 3-Şirket

TÜRK TİCARET KANUNUNA GÖRE KANUNİ YEDEK AKÇELER ve DÖNEM SONU İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ Kurumlarda kar dağıtımını yönlendiren başlıca düzenlemeler; 1-Türk Ticaret Kanunu 2-Vergi Kanunları 3-Şirket

AVUKATLIK ÜCRET TARİFESİ 1941

AVUKATLIK ÜCRET TARİFESİ 1941 AVUKATLIK ÜCRET TARİFESİNİN İZAHI TATBİK TARZINA DAİR UMUMİ HÜKÜMLER 1 Türkiye Cumhuriyeti dahilindeki Barolar vilâyet itibarile üç sınıfa ayrılmıştır. A. Birinci sınıfa dahil

AVUKATLIK ÜCRET TARİFESİ 1941 AVUKATLIK ÜCRET TARİFESİNİN İZAHI TATBİK TARZINA DAİR UMUMİ HÜKÜMLER 1 Türkiye Cumhuriyeti dahilindeki Barolar vilâyet itibarile üç sınıfa ayrılmıştır. A. Birinci sınıfa dahil

"ARAŞTIEMA" DA İŞBİRLİĞİ (*)

") 433 "ARAŞTIEMA" DA İŞBİRLİĞİ (*) Fuat İ. KARAVAZICI Endüstrinin gelişme hızı, uzun vadede, ilim ve teknolojide elde edilen ilerlemelerin endüstride muntazam bir şekilde tatbik edilmesine bağlı ise de istihsalde

433 "ARAŞTIEMA" DA İŞBİRLİĞİ (*) Fuat İ. KARAVAZICI Endüstrinin gelişme hızı, uzun vadede, ilim ve teknolojide elde edilen ilerlemelerin endüstride muntazam bir şekilde tatbik edilmesine bağlı ise de istihsalde

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

DOĞUŞ OTOMOTİV SERVİS VE TİCARET ANONİM ŞİRKETİ ESAS SÖZLEŞME TADİL METNİ

Madde 3- MAKSAT VE MEVZUU Şirket, karayolu taşımacılığı ve arazi işlerinde kullanılan her türlü yeni ve kullanılmış vasıtalar ile bina ve alt yapı inşaatlarında kullanılan iş makinaları, deniz taşımacılığında

Madde 3- MAKSAT VE MEVZUU Şirket, karayolu taşımacılığı ve arazi işlerinde kullanılan her türlü yeni ve kullanılmış vasıtalar ile bina ve alt yapı inşaatlarında kullanılan iş makinaları, deniz taşımacılığında

FABRİKA ORGANİZASYONU. Yrd. Doç. Dr. Serpil SAVCI

FABRİKA ORGANİZASYONU Yrd. Doç. Dr. Serpil SAVCI Rantabilite Raporu (Karlılık Raporu) Rantabilitenin tanımı: kar/yatırım şeklindedir. Masraflara karşılık elde edilen karın, belirli bir miktarı yoktur.

FABRİKA ORGANİZASYONU Yrd. Doç. Dr. Serpil SAVCI Rantabilite Raporu (Karlılık Raporu) Rantabilitenin tanımı: kar/yatırım şeklindedir. Masraflara karşılık elde edilen karın, belirli bir miktarı yoktur.

E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com

Kuzey YMM ve Bağımsız Denetim AŞ Büyükdere Cad. Beytem Plaza No:20 34381 Şişli İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Royalti ve lisans ödemelerinin gümrük idaresine beyanında

Kuzey YMM ve Bağımsız Denetim AŞ Büyükdere Cad. Beytem Plaza No:20 34381 Şişli İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Royalti ve lisans ödemelerinin gümrük idaresine beyanında

Zonguldak ve Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde yapılan mukayeseli tecrübeleri

Zonguldak ve Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde yapılan mukayeseli tecrübeleri Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde kullanılmasında zuhur eden tereddüdün izalesi

Zonguldak ve Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde yapılan mukayeseli tecrübeleri Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde kullanılmasında zuhur eden tereddüdün izalesi

2013 / 2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI VERGİ MEVZUATI VE UYGULAMASI SINAV SORULARI 29 HAZİRAN 2013 CUMARTESİ

2013 / 2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI VERGİ MEVZUATI VE UYGULAMASI SINAV SORULARI 29 HAZİRAN 2013 CUMARTESİ SORU 1: Aşağıdaki kavram veya konulan, ilgili oldukları vergi kanunları hükümlerini

2013 / 2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI VERGİ MEVZUATI VE UYGULAMASI SINAV SORULARI 29 HAZİRAN 2013 CUMARTESİ SORU 1: Aşağıdaki kavram veya konulan, ilgili oldukları vergi kanunları hükümlerini

Tebliğ. Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

TTK, Türk Ticaret Kanununun Bazı Maddelerinin Değiştirilmesi Hakkında Kanunu, Yasası

TTK, Türk Ticaret Kanununun Bazı Maddelerinin Değiştirilmesi Hakkında Kanun (5136 sayılı, numaralı, nol TTK, Türk Ticaret Kanununun Bazı Maddelerinin Değiştirilmesi Hakkında Kanunu, Yasası 5136 sayılı,

TTK, Türk Ticaret Kanununun Bazı Maddelerinin Değiştirilmesi Hakkında Kanun (5136 sayılı, numaralı, nol TTK, Türk Ticaret Kanununun Bazı Maddelerinin Değiştirilmesi Hakkında Kanunu, Yasası 5136 sayılı,

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ?

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ

Emre KARTALOĞLU Gelirler Kontrolörü 5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ GİRİŞ Bilindiği üzere, 5024 ve 5228 sayılı Kanunlarla vergi

Emre KARTALOĞLU Gelirler Kontrolörü 5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ GİRİŞ Bilindiği üzere, 5024 ve 5228 sayılı Kanunlarla vergi

M. T. A. Enstitüsünde Fotogrametri

M. T. A. Enstitüsünde Fotogrametri tatbikatı Yazan : Hidayet TURANLI Geniş mikyasta başlanılan maden araştırmaları ve jeoloji etüdleri muhtelif mikyaslarda yapılmış topografik hartalarına büyük bir ihtiyaç

M. T. A. Enstitüsünde Fotogrametri tatbikatı Yazan : Hidayet TURANLI Geniş mikyasta başlanılan maden araştırmaları ve jeoloji etüdleri muhtelif mikyaslarda yapılmış topografik hartalarına büyük bir ihtiyaç

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[2-2015/339]-56816 12.05.2016 Konu : Vakıf üyelerine ait birikimlerin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[2-2015/339]-56816 12.05.2016 Konu : Vakıf üyelerine ait birikimlerin

VAKKO TEKSTİL VE HAZIR GİYİM SANAYİ İŞLETMELERİ A.Ş.

Sayfa No: 1 BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı

Sayfa No: 1 BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı

Dönem : 4 Topiant, : 3 MİLLET MECLİSİ S. Sayısı : 194'e 2 nci Ek

Dönem : 4 Topiant, : 3 MİLLET MECLİSİ S. Sayısı : 194'e 2 nci Ek 2 ve 4ncü Maddelerinin Değiştirilmesine, Değişik 60 nci ve Bu Kanuna Bir Ek Madde ile Bir Geçici Madde İlâvesine Dair nın C. Senatosunca

Dönem : 4 Topiant, : 3 MİLLET MECLİSİ S. Sayısı : 194'e 2 nci Ek 2 ve 4ncü Maddelerinin Değiştirilmesine, Değişik 60 nci ve Bu Kanuna Bir Ek Madde ile Bir Geçici Madde İlâvesine Dair nın C. Senatosunca

BANKALARLA KARŞILAŞTIRMALI OLARAK HUKUKİ YÖNDEN ÖZEL FİNANS KURUMLARI

BANKALARLA KARŞILAŞTIRMALI OLARAK HUKUKİ YÖNDEN ÖZEL FİNANS KURUMLARI BİRİNCİ BÖLÜM GİRİŞ I. ÖZEL FİNANS KURUMLARI HAKKINDA GENEL BİLGİLER A. Kavram ve Kurum Olarak Özel Finans Kurumları 1. Kavramın Ortaya

BANKALARLA KARŞILAŞTIRMALI OLARAK HUKUKİ YÖNDEN ÖZEL FİNANS KURUMLARI BİRİNCİ BÖLÜM GİRİŞ I. ÖZEL FİNANS KURUMLARI HAKKINDA GENEL BİLGİLER A. Kavram ve Kurum Olarak Özel Finans Kurumları 1. Kavramın Ortaya

PERSONEL, SAHASINDA ARAŞTIRMA

610 PERSONEL, SAHASINDA ARAŞTIRMA Mehmet Ekrem YAZICI Atom, sun'i peykler ve füzeler çağım çoktan idrak etmiş* bulunan dünyamızda bugünkü gerçek yarışın, ilim ve teknik ihtisas sahalarında ve teknolojik

610 PERSONEL, SAHASINDA ARAŞTIRMA Mehmet Ekrem YAZICI Atom, sun'i peykler ve füzeler çağım çoktan idrak etmiş* bulunan dünyamızda bugünkü gerçek yarışın, ilim ve teknik ihtisas sahalarında ve teknolojik

ÇALIŞMA VE SOSYAL GÜVENLİK EĞİTİM VE ARAŞTIRMA MERKEZİ. Yayımlandığı Resmi Gazete :Tarih: 29/02/1960 Sayı:10444

ÇALIŞMA VE SOSYAL GÜVENLİK EĞİTİM VE ARAŞTIRMA MERKEZİ TEŞKİLAT KANUNU Kanun Numarası:7460 Kabul Tarihi : 27/02/1960 Yayımlandığı Resmi Gazete :Tarih: 29/02/1960 Sayı:10444 Yayımlandığı Düstur : Tertip:3

ÇALIŞMA VE SOSYAL GÜVENLİK EĞİTİM VE ARAŞTIRMA MERKEZİ TEŞKİLAT KANUNU Kanun Numarası:7460 Kabul Tarihi : 27/02/1960 Yayımlandığı Resmi Gazete :Tarih: 29/02/1960 Sayı:10444 Yayımlandığı Düstur : Tertip:3

(1) Bu fıkranın uygulanması ile ilgili olarak 10/12/2003 tarihli ve 5018 sayılı Kanunun 81 inci maddesine maddesine bakınız.

Bu fıkranın uygulanması ile ilgili olarak 10/12/2003 tarihli ve 5018 sayılı Kanunun 81 inci maddesine maddesine bakınız.") 6771 MİLLÎ SAVUNMA BAKANLIĞI, KARA, DENİZ VE HAVA KUVVETLERİ KOMUTANLIKLARINA BAĞLI KURUMLAR İLE ASKER HASTANELERİNDE DÖNER SERMAYE TEŞKİLİ VE İŞLETİLMESİNE İLİŞKİN KANUN (1) Kanun Numarası : 3225 Kabul

6771 MİLLÎ SAVUNMA BAKANLIĞI, KARA, DENİZ VE HAVA KUVVETLERİ KOMUTANLIKLARINA BAĞLI KURUMLAR İLE ASKER HASTANELERİNDE DÖNER SERMAYE TEŞKİLİ VE İŞLETİLMESİNE İLİŞKİN KANUN (1) Kanun Numarası : 3225 Kabul

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 99 MALİ MEVZUAT SİRKÜLERİ İstanbul, 16 Ağustos 2004 KONU : Cari Dönem Enflasyon

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 99 MALİ MEVZUAT SİRKÜLERİ İstanbul, 16 Ağustos 2004 KONU : Cari Dönem Enflasyon

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

ADALET VE KALKINMA PARTİSİ (AK PARTİ) TEŞKİLATINDA TUTULACAK DEFTERLER VE BUNLARIN TUTULMASINDA UYGULANACAK ESAS VE USULLERE İLİŞKİN YÖNETMELİK

TEŞKİLATINDA TUTULACAK DEFTERLER VE BUNLARIN TUTULMASINDA UYGULANACAK ESAS VE USULLERE İLİŞKİN YÖNETMELİK") Defterler Yönetmeliği 207 ADALET VE KALKINMA PARTİSİ (AK PARTİ) TEŞKİLATINDA TUTULACAK DEFTERLER VE BUNLARIN TUTULMASINDA UYGULANACAK ESAS VE USULLERE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar

Defterler Yönetmeliği 207 ADALET VE KALKINMA PARTİSİ (AK PARTİ) TEŞKİLATINDA TUTULACAK DEFTERLER VE BUNLARIN TUTULMASINDA UYGULANACAK ESAS VE USULLERE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

TEKNİK EĞİTİM VAKFI SENEDİ. Vakıf senedinin altında isim ve adresleri belirtilen şahıslar tarafından kurulan vakfın adı " TEKNİK EĞİTİM VAKFI" dır.

Tüzük VAKFIN ADI Madde:1 TEKNİK EĞİTİM VAKFI SENEDİ Vakıf senedinin altında isim ve adresleri belirtilen şahıslar tarafından kurulan vakfın adı " TEKNİK EĞİTİM VAKFI" dır. VAKFIN MERKEZİ Madde:2 Vakfın

Tüzük VAKFIN ADI Madde:1 TEKNİK EĞİTİM VAKFI SENEDİ Vakıf senedinin altında isim ve adresleri belirtilen şahıslar tarafından kurulan vakfın adı " TEKNİK EĞİTİM VAKFI" dır. VAKFIN MERKEZİ Madde:2 Vakfın

MARMARİS ALTINYUNUS TURİSTİK TESİSLER A.Ş. Bağımsız Denetim'den

Bağımsız Denetim'den Geçmemiş Geçmemiş AYRINTILI BİLANÇO (Milyon TL) 30.09.2003 30.09.2002 I. DÖNEN VARLIKLAR 3.838.237 6.372.218 A. Hazır Değerler 1.628.294 3.373.960 1. Kasa 4.519 4.175 2. Bankalar 1.605.489

Bağımsız Denetim'den Geçmemiş Geçmemiş AYRINTILI BİLANÇO (Milyon TL) 30.09.2003 30.09.2002 I. DÖNEN VARLIKLAR 3.838.237 6.372.218 A. Hazır Değerler 1.628.294 3.373.960 1. Kasa 4.519 4.175 2. Bankalar 1.605.489

- 354 İstatistik umum müdürlüğü teşkilâtı hakkında kanun

- 354 İstatistik umum müdürlüğü teşkilâtı hakkında kanun (Resmî Gazele ile neşir ve ilâm : 24/V/9S3 - Sayı : 2409) No. Kabul tarihi 23 - V -933 BÎRİNCİ MADDE İstatistik umum müdürlüğü; umum müdürlük, müşavirlik,

- 354 İstatistik umum müdürlüğü teşkilâtı hakkında kanun (Resmî Gazele ile neşir ve ilâm : 24/V/9S3 - Sayı : 2409) No. Kabul tarihi 23 - V -933 BÎRİNCİ MADDE İstatistik umum müdürlüğü; umum müdürlük, müşavirlik,

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI İşletme ve İştirakler Müdürü Şef İdari İşler Servisi İşletme ve İştirakler Servisi T.C. KARS BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI İşletme ve İştirakler Müdürü Şef İdari İşler Servisi İşletme ve İştirakler Servisi T.C. KARS BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV

HARCIRAH DÜZENLEMESİ. 193 sayılı Gelir Vergisi Kanununun 24 üncü maddesinin 2 numaralı bendinde,

HARCIRAH DÜZENLEMESİ 193 sayılı Gelir Vergisi Kanununun 24 üncü maddesinin 2 numaralı bendinde, "Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından idare meclisi başkanı ve üyeleri ile denetçilerine,

HARCIRAH DÜZENLEMESİ 193 sayılı Gelir Vergisi Kanununun 24 üncü maddesinin 2 numaralı bendinde, "Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından idare meclisi başkanı ve üyeleri ile denetçilerine,

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

İş ve Meslek Bakımından Ayırım Hakkında Sözleşme 44

İş ve Meslek Bakımından Ayırım Hakkında Sözleşme 44 Milletlerarası Çalışma Bürosu Yönetim Kurulu tarafından toplantıya çağırılarak 4 Haziran 1958 de Cenevre de kırk ikinci toplantısını yapan, Milletlerarası

İş ve Meslek Bakımından Ayırım Hakkında Sözleşme 44 Milletlerarası Çalışma Bürosu Yönetim Kurulu tarafından toplantıya çağırılarak 4 Haziran 1958 de Cenevre de kırk ikinci toplantısını yapan, Milletlerarası

Amortisman (Asset Depreciation)

") Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Hastane Yönetimi-Ders 10 Hastane ve Sağlık Kurumlarında Lojistik ve Depo-Stok Yönetimi. Öğr. Gör. Hüseyin ARI

Hastane Yönetimi-Ders 10 Hastane ve Sağlık Kurumlarında Lojistik ve Depo-Stok Yönetimi Öğr. Gör. Hüseyin ARI 1 Giriş Hastane hizmetlerinde ayrılmaz bir biçimde tedarik zincirine bağlıdır. Hastane satın

Hastane Yönetimi-Ders 10 Hastane ve Sağlık Kurumlarında Lojistik ve Depo-Stok Yönetimi Öğr. Gör. Hüseyin ARI 1 Giriş Hastane hizmetlerinde ayrılmaz bir biçimde tedarik zincirine bağlıdır. Hastane satın

HER NEVİ MADEN OCAKLARINDA YERALTI İŞLERİNDE KADINLARIN ÇALIŞTIRILMAMASI HAKKINDA SÖZLEŞME

HER NEVİ MADEN OCAKLARINDA YERALTI İŞLERİNDE KADINLARIN ÇALIŞTIRILMAMASI HAKKINDA SÖZLEŞME ILO Kabul Tarihi: 4 Haziran 1935 Kanun Tarih ve Sayısı: 9 Haziran 1937 / 3229 Resmi Gazete Yayım Tarihi ve Sayısı:

HER NEVİ MADEN OCAKLARINDA YERALTI İŞLERİNDE KADINLARIN ÇALIŞTIRILMAMASI HAKKINDA SÖZLEŞME ILO Kabul Tarihi: 4 Haziran 1935 Kanun Tarih ve Sayısı: 9 Haziran 1937 / 3229 Resmi Gazete Yayım Tarihi ve Sayısı:

-Satış konusunun taşınmaz, iştirak hissesi, kurucu senetleri,intifa senetleri, rüçhan hakkı olması,

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

İnşaat işlerinde Katma Değer Vergisine ilişkin bazı konular 2

İnşaat işlerinde Katma Değer Vergisine ilişkin bazı konular 2 V. ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV Türkiye de yaygın bir uygulama olan kat karşılığı arsa işlemlerinin KDV karşısındaki durumu farklı uygulamalar

İnşaat işlerinde Katma Değer Vergisine ilişkin bazı konular 2 V. ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV Türkiye de yaygın bir uygulama olan kat karşılığı arsa işlemlerinin KDV karşısındaki durumu farklı uygulamalar

BİRİNCİ BÖLÜM: Umumî esaslar 1 A. Sigorta mefhumu 1 B. Hasar ihtimali 3

İ Ç İ N D E K İ L E R BİRİNCİ BÖLÜM: Umumî esaslar 1 A. Sigorta mefhumu 1 B. Hasar ihtimali 3 I. Umum! mülâhazalar 3 II. Umumî ihtimal - kısmî ihtimal. S III. Mürekkep ihtimal 6 IV. Hasar kesreti 7 C.

İ Ç İ N D E K İ L E R BİRİNCİ BÖLÜM: Umumî esaslar 1 A. Sigorta mefhumu 1 B. Hasar ihtimali 3 I. Umum! mülâhazalar 3 II. Umumî ihtimal - kısmî ihtimal. S III. Mürekkep ihtimal 6 IV. Hasar kesreti 7 C.

01.01.2003 / 31.03.2003 TARİHLİ DİPNOTLARI

BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı Pay Tutarı

BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı Pay Tutarı

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 95 MALİ MEVZUAT SİRKÜLERİ İst. 03 Ağustos 2004 KONU : Cari Dönem Enflasyon Düzeltmesine

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 95 MALİ MEVZUAT SİRKÜLERİ İst. 03 Ağustos 2004 KONU : Cari Dönem Enflasyon Düzeltmesine

Gerçek Dýþý Kasa Mevcutlarýnýn Torba Yasa Kapsamýnda Deðerlendirilme Cuma, 11 Mart 2011

Gerçek Dýþý Kasa Mevcutlarýnýn Torba Yasa Kapsamýnda Deðerlendirilme Cuma, 11 Mart 2011 Dursun Ali YAZ Serbest Muhasebeci Mali Müþavir Yeditepe Üniversitesi, MBA ÖZET Cumhuriyet tarihinin en kapsamlý Mali

Gerçek Dýþý Kasa Mevcutlarýnýn Torba Yasa Kapsamýnda Deðerlendirilme Cuma, 11 Mart 2011 Dursun Ali YAZ Serbest Muhasebeci Mali Müþavir Yeditepe Üniversitesi, MBA ÖZET Cumhuriyet tarihinin en kapsamlý Mali

* Sermayenin % 10 undan daha azına sahip ortakların toplamını göstermektedir.

Sayfa No: 1 BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Toplam 31 Mart

Sayfa No: 1 BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Toplam 31 Mart

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2.DÖNEM C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

A- Suni Deri veya Branda (Spreaderler) Sun i deri imalathanelerindeki ihzar ve imalat makineleri olmak üzere iki kısımda mütalâa edilirler.

Sun i deri imalathanelerindeki ihzar ve imalat makineleri olmak üzere iki kısımda mütalâa edilirler.") GRUP: 3560 PLASTİK SANAYİ ÜRÜNLERİ 3- DİĞER TERMOPLASTİK ÜRÜNLER 1997/221 (NACE GRUP: 22.29 Diğer plastik ürünlerin imalatı) A- Suni Deri veya Branda (Spreaderler) Sun i deri imalathanelerindeki ihzar

GRUP: 3560 PLASTİK SANAYİ ÜRÜNLERİ 3- DİĞER TERMOPLASTİK ÜRÜNLER 1997/221 (NACE GRUP: 22.29 Diğer plastik ürünlerin imalatı) A- Suni Deri veya Branda (Spreaderler) Sun i deri imalathanelerindeki ihzar

T.C. FATİH BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİYÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak

T.C. FATİH BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİYÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak Amaç MADDE 1: (1) Bu yönetmeliğin amacı Fatih Belediyesi, Emlak

T.C. FATİH BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİYÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak Amaç MADDE 1: (1) Bu yönetmeliğin amacı Fatih Belediyesi, Emlak

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

SİRKÜLER İstanbul, Sayı: 2012/41 Ref: 4/41

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

Dünya: ton da İspanyaya olmak üzre 3.089 tonu bulmuştur.

Türkiye: Türkiye ikinci beş senelik sanayi plânı üzerindeki inceleme çok ilerlemiştir. Orada yurt müdafâa ve ihtiyacı, iç ve dış ticaret denkleşmesi, vatandaş refahı gibi büyük mevzular adetlerle, ölçülerle

Türkiye: Türkiye ikinci beş senelik sanayi plânı üzerindeki inceleme çok ilerlemiştir. Orada yurt müdafâa ve ihtiyacı, iç ve dış ticaret denkleşmesi, vatandaş refahı gibi büyük mevzular adetlerle, ölçülerle

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

AKTAY TURİZM YATIRIMLARI VE İŞLETMELERİ A.Ş. ANASÖZLEŞME TADİL TASARISI

AKTAY TURİZM YATIRIMLARI VE İŞLETMELERİ A.Ş. ANASÖZLEŞME TADİL TASARISI ESKİ METİN YÖNETİM KURULU VE SÜRESİ: Madde 7: Şirket işlerinin idaresi, genel kurul tarafından, hissedarlar arasından en çok üç yıl

AKTAY TURİZM YATIRIMLARI VE İŞLETMELERİ A.Ş. ANASÖZLEŞME TADİL TASARISI ESKİ METİN YÖNETİM KURULU VE SÜRESİ: Madde 7: Şirket işlerinin idaresi, genel kurul tarafından, hissedarlar arasından en çok üç yıl

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

BORUSAN MANNESMANN BORU SANAYİ VE TİCARET ANONİM ŞİRKETİ ESAS MUKAVELE TADİL METNİ YENİ ŞEKİL

BORUSAN MANNESMANN BORU SANAYİ VE TİCARET ANONİM ŞİRKETİ ESAS MUKAVELE TADİL METNİ ESKİ ŞEKİL YÖNETİM KURULU NUN SEÇİMİ Madde 9 Yönetim Kurulu en az 5 en çok 9 Üye den teşekkül eder. Yönetim Kurulu Üyeleri

BORUSAN MANNESMANN BORU SANAYİ VE TİCARET ANONİM ŞİRKETİ ESAS MUKAVELE TADİL METNİ ESKİ ŞEKİL YÖNETİM KURULU NUN SEÇİMİ Madde 9 Yönetim Kurulu en az 5 en çok 9 Üye den teşekkül eder. Yönetim Kurulu Üyeleri

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

256 Petrol Dairesi Reisliği 1959 yılı Bütçe Kanunu. (Resmî Gazete ile ilânı : 4. III.1959 - Sayı: 10150)

") 256 Petrol Dairesi Reisliği 959 yılı Bütçe Kanunu (Resmî Gazete ile ilânı : 4. III.959 - Sayı: 050) No. Kabul tarihi 7235 2..959 MADDE. Petrol Dairesi Reisliği 959 bütçe yılı masrafları için, bağlı (A/l)

256 Petrol Dairesi Reisliği 959 yılı Bütçe Kanunu (Resmî Gazete ile ilânı : 4. III.959 - Sayı: 050) No. Kabul tarihi 7235 2..959 MADDE. Petrol Dairesi Reisliği 959 bütçe yılı masrafları için, bağlı (A/l)

Tarih : 04.02.2013 Sayı : İST.YMM.2013/254 Sirküler No : İST.YMM.2013/14 Konu : 2012 yılı 4 üncü Geçici Vergi dönemine ilişkin istenilen belgeler.

Tarih : 04.02.2013 Sayı : İST.YMM.2013/254 Sirküler No : İST.YMM.2013/14 Konu : 2012 yılı 4 üncü Geçici Vergi dönemine ilişkin istenilen belgeler. ACİL VE ÖNEMLİ 01.01.2012 31.12.2012 dönemine ait Geçici

Tarih : 04.02.2013 Sayı : İST.YMM.2013/254 Sirküler No : İST.YMM.2013/14 Konu : 2012 yılı 4 üncü Geçici Vergi dönemine ilişkin istenilen belgeler. ACİL VE ÖNEMLİ 01.01.2012 31.12.2012 dönemine ait Geçici

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29 ÖRNEK SORULAR Topluca geçmiþ yýllarda çýkan sorular 100. Ticaret iþletmelerinde envanter çýkarýlýrken üzerinde en çok

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29 ÖRNEK SORULAR Topluca geçmiþ yýllarda çýkan sorular 100. Ticaret iþletmelerinde envanter çýkarýlýrken üzerinde en çok

KAYNAĞIN UYGULAMA TEKNİK VE METOTLARI

KAYNAĞIN UYGULAMA TEKNİK VE METOTLARI Bu bahse geçmeden önce, buraya kadar gördüklerimizin ışığı altında bir kaynağın tarifini yeni baştan ele alalım: bir kaynak, birleşmenin unsurları arasında malzemenin

KAYNAĞIN UYGULAMA TEKNİK VE METOTLARI Bu bahse geçmeden önce, buraya kadar gördüklerimizin ışığı altında bir kaynağın tarifini yeni baştan ele alalım: bir kaynak, birleşmenin unsurları arasında malzemenin

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

(30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.") Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan