BTSO ÜRÜN MALİYETLEMESİ. Tüccarın El Kitabı Serisi - IX. Kasım Yayına Hazırlayan : İletişim ve Halkla İlişkiler Müdürlüğü ISBN :

|

|

|

- Özge Balcan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BTSO Tüccarın El Kitabı Serisi - IX ÜRÜN MALİYETLEMESİ Kasım 2007 Yayına Hazırlayan : İletişim ve Halkla İlişkiler Müdürlüğü ISBN :

2 İÇİNDEKİLER Giriş...4 Kurumsal ve Kişisel Satış...7 Satış Personeli...9 Satış ve NLP...22 Satışta Püf Noktaları...22 Sonuç...22

3 ÖNSÖZ Kurumların saygınlıkları, tartışmasız verdikleri hizmetlerin kalitesi ile doğru orantılıdır. Ve saygın kurumlar hedef kitlesinden aldığı geri bildirimlerle beslenir. 118 yıldır Bursa da taş üstüne taş koymayı adeta kurumsal bir disiplin haline getiren Bursa Ticaret ve Sanayi Odası, bugün yakaladığı saygınlığını üyelerine borçludur. Sadece ticari ve sınai alanlarda değil, sosyal ve kültürel alanlarda da kendini içinden doğduğu kentine karşı sorumlu hisseden Odamız, üyelerine en kaliteli ve sürekli iyileşen hizmet verme anlayışıyla varlığını sürdürmektedir. Bugün Odamız ın örnek, öncü ve saygın bir kurum olarak parmakla gösterilmesinin ardında verdiğimiz hizmetlerdeki kurumsal özgüvenimiz, hizmetlerimizi sürekli iyileştirme kararlılığımız ve siz üyelerimizden aldığımız cesaret vardır. Sizden aldığımız geri bildirimler doğrultusunda, Odamız, bilgi birikimini ve deneyimlerini sizlerle paylaşmaya devam ediyor. Tüccarın El Kitabı serisi de bu düşüncenin bir ürünü olarak ortaya çıktı. Elinizde tuttuğunuz Ürün Maliyetlemesi başlıklı kitapçığı, siz değerli üyelerimize sunmaktan duyduğumuz gururu ifade ederken, söz konusu çalışmamızın iş süreçlerinize katkıda bulunmasını dileriz. S.Tolga YÜCEL Genel Sekreter Bursa Ticaret ve Sanayi Odası 3

4 4

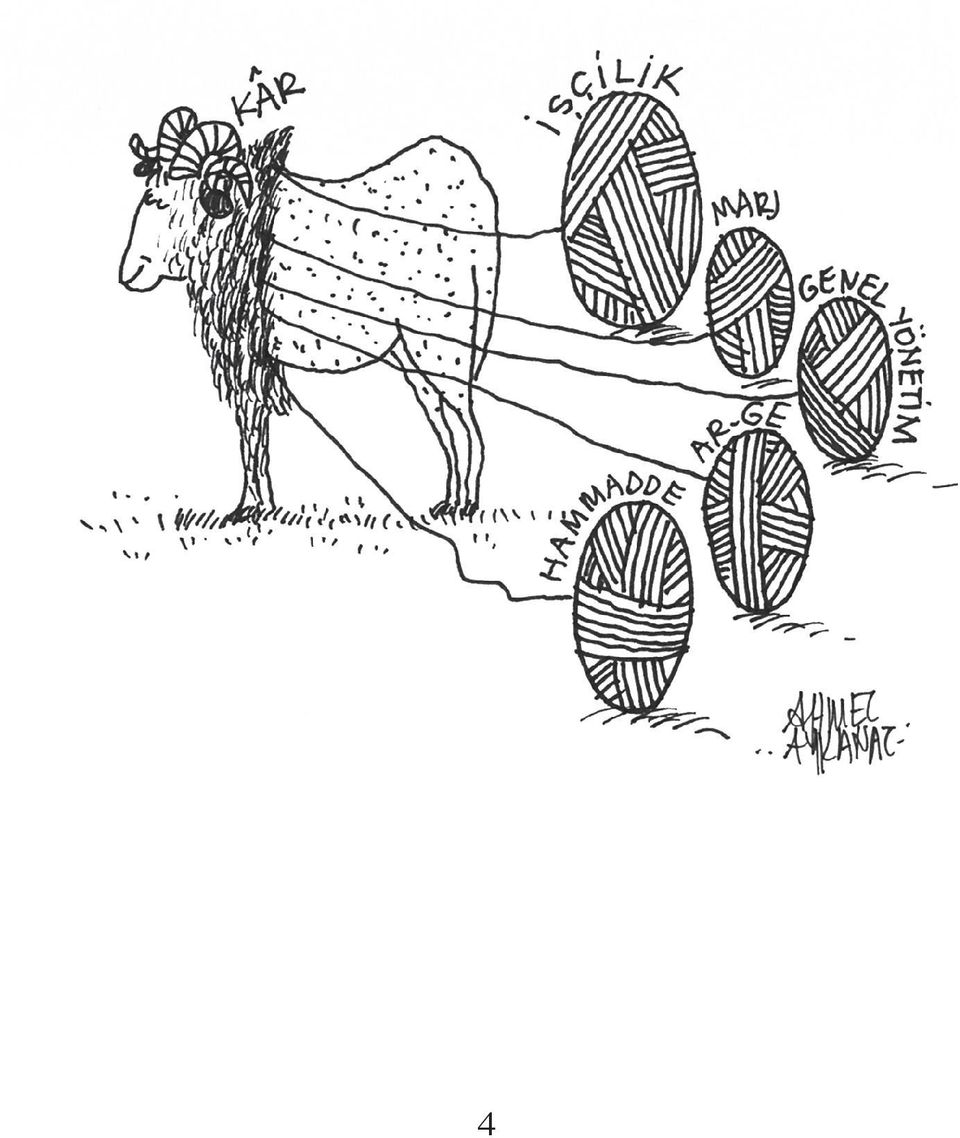

5 Üretim Maliyetleri - Direkt İlkmadde ve Malzeme Giderleri - Direkt İşçilik Giderleri - Genel Üretim Giderleri Mal veya Hizmetin Maliyetine Dayalı Olarak Satış Fiyatının Belirlenmesi - Maliyet Artı (Maliyet + Kar) Yöntemi - Hedef Fiyatlandırma Yöntemi Maliyet Yöntemleri ve Maliyet Sistemleri Hedef Maliyetleme Maliyet-Hacim-Kar Analizi Satışların Maliyeti Tablosu Üretim Maliyetlerinin Azaltılması - DİMM Maliyetlerinin Azaltılması - Direkt İşçilik Maliyetlerinin Azaltılması - Genel Üretim Giderlerinin Azaltılması 5

6 Giriş İşletmelerin temel kuruluş amacı; belirli bir alanda mal veya hizmet üretmek ve ürettiği bu ürünleri satmaktır. Mal veya hizmetin üretimi için gerekli girdilerin tedarikinden başlayıp üretim sürecinden geçirilerek nihai çıktının müşterilere teslimine kadar, işletmeler bu faaliyetinden dolayı maliyete maruz kalmaktadır. Fakat, işletmenin, belirli bir maliyete katlanarak ürettiği mal veya hizmet, işletme açısından satış gelirine neden olan unsurlardır. Kar ise, satış geliri ile maliyetler arasındaki olumlu farktır. Satış gelirinin oluşumunda temel etkiye sahip olan satış fiyatı, piyasa şartlarında kendiliğinden oluştuğundan, işletmelerin, satış fiyatlarını arttırarak karlarını artırması çok zordur. Bu nedenle, karın arttırılmasında, maliyetler ön plana çıkmaktadır. İşletmelerin üretmiş oldukları mal veya hizmetlerin maliyetinin hesaplanması, kontrolü ve raporlanması işlemleri, günümüzde büyük önem taşımakta ve bu konuya gösterilen ilgi giderek artmaktadır. Son yıllarda yerel ve uluslararası rekabetin artması ve rekabete bağlı olarak satış fiyatlarının düşmesi, dikkatleri maliyetler üzerine toplamış ve en düşük maliyetle üretim yapma gereği ortaya çıkmıştır. Bugün, işletme yöneticileri, üretmiş oldukları mal veya hizmetlerin maliyetlerini oluşturan unsurları bilmek istemekte ve aldıkları bir çok kararda maliyet bilgilerini kullanmaktadırlar. Günümüzde, işletmeler, neyi hangi maliyette üretirsem üreteyim, istediğim fiyatta satarım klasik yaklaşımından kurtulmalı, piyasada oluşan fiyata göre ürünümü ancak X 6

7 TL ye satabileceğime göre maliyetim ne olmalı ki kar elde edebileyim yaklaşımıyla hareket etmelidirler. İşletmeler tarafından bu yaklaşımın benimsenebilmesi ise, üretin mal veya hizmetlerin maliyetini oluşturan unsurların bilinmesini, maliyet azaltıcı çalışmaların yapılarak gerekli önlemlerin alınmasını ve maliyet bilgilerinin işletme kararlarında kullanılmasını gerekli kılmaktadır. Maliyet Kavramı En geniş anlamı ile maliyet, bir amaca ulaşmak veya bir nesneye sahip olabilmek için katlanılan fedakarlıkların tümüdür. Katlanılan fedakarlıkların para işe ölçülebilir olması gerekmektedir. Diğer bir deyişle, maliyet, bir mal veya hizmetin edinilmesi için, o dönem içinde yapılan harcamalarla daha önceki dönemde yapılan harcamalardan o mal veya hizmetin edinilmesinde katlanılan fedakarlıkların parasal toplamıdır. Ticari işletmeler için, satın alınan mal bedeli ile bu malın elde edilmesi için yapılmış tüm giderlerin toplamı (taşıma, sigorta, komisyon, depolama vb.) o malın maliyetini oluştururken; üretim işletmeleri için ise, üretilen malın tamamen mamul haline gelmesi için katlanılan üretimle ilgili tüm fedakarlıklar üretilen malın maliyetini oluşturmaktadır. Maliyet Kavramı ile Harcama ve Gider Kavramları Arasındaki Fark İşletmeler için oldukça önemli bir kavram olan maliyet ile gider ve harcama kavramları birbirinden farklıdır. 7

8 8

9 Yukarıda da tanımlandığı gibi, işletmenin uğraştığı konuya giren mal veya hizmetlerin elde edilmesi için kullandığı değişik üretim faktörlerinin para cinsinden değerine maliyet denilmektedir. Harcama, bir varlığın alınması, bir borcun ödenmesi, bir hizmetten yararlanılması için yapılan ödemeler ve borçlanmalardır. Gider ise, harcamaların sonunda varlığa dönüşebilen ve varlıklar arasında yer alan harcamalardır. Varlığa dönüşebilen maliyet giderlerini oluştururken diğerleri faaliyet giderlerini oluşturmaktadır. Örneğin, işletmenin, hammadde alımı karşılığında peşin ödeme yapması veya ödeme taahhüdünde bulunması (vadeli alım), harcama sayılmaktadır. Alınan bu hammaddenin üretimde kullanılan kısmı gideri oluştururken, bu giderin diğer üretim faktörleri ile birlikte üretilen mamul ile ilişkilendirilmesi ise, maliyeti oluşturmaktadır. Maliyetlerin Değişik Açılardan Sınıflandırılması 1. Maliyetlerin Üretim Hacmiyle İlişkilerine Göre Sınıflandırılması Maliyetler, üretim miktarına bağlı olarak değişip değişmemelerine göre sabit maliyetler ve değişken maliyetler olarak iki gruba ayrılmaktadır. a) Sabit Maliyetler: Belirli bir zaman dönemi içinde, üretim (satış) miktarı ile artış veya azalış göstermeyen maliyetlerdir. Sabit maliyetler, üretim seviyesi ne olursa olsun değişmeyen, sabit kalan maliyetlerdir. Fakat, sabit maliyetler belirli bir dönem için sabittir. Belirli bir üretim hacminin üzerine çıkıldığında veya zaman içerisinde, sabit maliyetler artış gösterebilir. Sabit maliyetlere örnek olarak; işyeri kirası, genel müdür maaşı, faiz giderleri, amortisman, bazı sigorta ve vergi giderleri verilebilir. 9

, harcama sayılmaktadır.")

10 Toplam sabit maliyetlerin üretim hacmi ile ilgili olarak değişmemesine karşın, bir birim mamul içerisinde yer alan sabit maliyetler (birim sabit maliyet) üretim hacmine bağlı olarak değişmektedir. Örneğin, 100 YTL kira gideri, üretimin sıfır olması veya 100 birim olması durumunda sabit kalmaya devam eder. Fakat, üretim miktarı arttıkça birim mamul başına sabit maliyetler azalmaktadır. 100 YTL lik kira gideri, 20 birim mamul üretildiğinde bu mamul maliyeti içerisinde 5 YTL olarak yer alacak, 50 birim üretildiğinde 2 YTL olarak yer alacaktır. b) Değişken Maliyetler: Değişken maliyetler, üretim miktarına bağlı olarak artış veya azalış gösteren maliyetlerdir. Üretim miktarı arttıkça artan azaldıkça azalan değişken maliyetler, hiç üretimin yapılmadığı durumda sıfır değerini alır. Bir birim mamul maliyeti içerisinde yer alan değişken maliyet gideri (birim değişken maliyet ) ise, üretim miktarının artmasına veya azalmasına bağlı olmaksızın, sabit kalmaktadır. Örneğin, bir birim mobilya üretildiğinde 1 m 3 kereste kullanılmış ise, 100 birim mobilya üretildiğinde de her birim için birer m 3 kereste kullanılacak ve hammadde fiyatında doğrusallık olduğu sürece, her birimdeki değişken maliyet gideri sabit kalacaktır. Değişken maliyetler, üretim miktarıyla doğru orantılı olarak artıp azalmayabilir. Diğer bir ifadeyle, değişken maliyetler, üretim miktarlarından daha yüksek veya düşük oranda artış veya azalış gösterebilir. Örneğin, direkt ilk madde malzeme gideri, tipik bir değişken gider özelliğine sahiptir. Normal koşullarda hammadde giderleri üretim miktarı ile doğrusal bir değişim gösterir. Ancak, hammadde miktar indiriminden yararlanıldığında, yani fazla miktarda alım yapıldığında 10

Değişken Maliyetler: Değişken maliyetler, üretim miktarına bağlı olarak artış veya azalış gösteren maliyetlerdir.")

11 indirim sağlanması durumunda, hammadde giderleri üretim miktarıyla aynı oranda değişme göstermez. c) Yarı Sabit ve Yarı Değişken Maliyetler: Yarı sabit giderler, belirli bir üretim seviyesi aralığında sabit kalan, fakat üretim miktarı belirli bir seviyeyi geçtiğinde artış gösteren maliyetlerdir. Üretim dursa bile tamamen sıfıra inmeyen ve üretim miktarına artış veya azalış gösteren maliyetlere, yarı değişken maliyetler denilmektedir. Bu tür maliyet giderlerinin, yarı sabit ve yarı değişken maliyetler olarak ayrımı kolay değildir. 2. Mamullere Yüklenmesine Göre Maliyetlerin Sınıflandırılması Mamullerin üretilmesi esnasında katlanılan maliyetler, mamullere yüklenmesine veya mamullere dağıtılmasına göre, direkt (doğrudan) ve endirekt (dolaylı) maliyetler olarak ikiye ayrılmaktadır. a) Direk (Dolaysız) Maliyetler: Direkt maliyetler, belirli bir mamul ya da işlemlerle ilgili maliyetlerdir. Direkt maliyetlerin en belirgin özelliği, bu maliyetlerin açıkça bir mamul ya da işlemle ilişkili kılınması ve katkılarının kolayca tespit edilebilmesidir. Kısacası, hangi mamul için katlanıldığı tam olarak belirlenen maliyetlerdir. Örneğin, bir işçinin ücreti, çalıştığı bölüme doğrudan yüklenebilen direkt maliyet unsurudur. b) Endirekt (Dolaylı) Maliyetler: Üretilen mamulle doğrudan bir ilişkisi olmayan ve ancak belirli dağıtım anahtarları kullanılarak mamul maliyetine yüklenebilen maliyetlerdir. Örneğin, fabrika binasının güvenliğinden 11

12 sorumlu bir elemanın ücreti ile işletmenin asıl faaliyet konusu olan mamul üretimi arasında direkt bir ilişki yoktur ve endirekt nitelikteki bu güvenlik elemanının ücreti, dağıtım anahtarları kullanılarak mamul maliyetine yansıtılmaktadır. 3. Geçmişe veya Geleceğe Yönelik Olmasına Göre Maliyetlerin Sınıflandırılması Kullanılan maliyet rakamlarının geçmişe veya geleceğe ait olup olmamasına göre maliyetler, fiili (gerçekleşen, tarihi) maliyetler ve geleceğe yönelik maliyetler olarak ikiye ayrılmaktadır: a) Fiili Maliyetler: Maliyet hesaplarının fiili olarak yapılması durumunda, maliyet unsurlarına ilişkin gerçek değerler kullanılmaktadır. Bu nedenle, fiili veya gerçekleşen maliyetler, üretim işlemleri tamamlandıktan sonra belirli olmaktadır. b) Geleceğe Yönelik Maliyetler: Fiili maliyetlerin elde edilmesindeki gecikme göz önüne alındığında, gerek maliyetlerin kontrolü ve gerekse işletme yöneticilerinin alacakları kararlar açısından, fiili maliyetler yetersiz kalmaktadır. Bu nedenle, gerçekleşmiş maliyetler yerine, geleceğe ilişkin tahmini veya standart maliyetler kullanılabilir. Tahmini ve standart maliyetler, fiili maliyetlerin aksine, üretim işlemi gerçekleşmeden önce belirlenmektedir. Fakat, tahmini ve standart maliyetlerin anlamlı bir şekilde kullanılması için bunların fiili maliyetlerle karşılaştırılması, farkların belirlenmesi ve farkların nedenlerin analizinin yapılması gerekmektedir. 12

Fiili Maliyetler: Maliyet hesaplarının fiili olarak yapılması durumunda, maliyet unsurlarına ilişkin gerçek değerler")

13 4. Kontrol Edilebilirliğine Göre Maliyetlerin Sınıflandırılması Maliyetler, belli bir yöneticinin kontrolünde olup olmamasına göre, kontrol edilebilen ve kontrol edilemeyen maliyetler olmak üzere ikiye ayrılmaktadır: a) Kontrol Edilebilen Maliyetler: Birim yöneticisinin kontrolünde olan maliyetlerdir. Örneğin, bir üretim işletmesinde montaj bölümünden sorumlu olan yönetici, bu bölümde kullanılan işçilerin ücret giderlerinden, o bölümde kullanılan tutkal, somun, vida gibi yardımcı malzemelerin maliyetinden sorumludur. Çünkü, bu maliyet giderlerinin satın alınmasından veya kullanılmasından sorumlu bulunmaktadır. b) Kontrol Edilemeyen Maliyetler: Belirli bir birim yöneticisinin kontrolünde olmayan maliyetlerdir. Örneğin, montaj bölümü yöneticisinin, fabrika binasının kirası üzerinde bir kontrolü yoktur. Çünkü fabrikanın kiralanması, işletme sahibinin veya genel müdürün yetkisi dahilindedir. 5. İşletme Fonksiyonlarına Göre Maliyetlerin Sınıflandırılması Maliyetler, işletme işlevlerine veya yapıldıkları yerlere göre şu şekilde bir ayrıma tabi tutulabilir: a) Üretim Maliyetleri: İşletmede üretilen mal veya hizmetin üretim maliyetini oluşturan maliyetlerdir. Üretim maliyetleri; direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderleri olmak üzere üç ana maliyet unsurundan oluşmaktadır. b) Araştırma ve Geliştirme Giderleri: Araştırma ve 13

14 geliştirme (AR-GE) faaliyetleriyle ilgili giderlerdir. c) Pazarlama, Satış ve Dağıtım Giderleri: Mamulün stoklara aktarılmasından ve hizmetin tamamlanmasından sonra, bunların tüketiciye teslimine kadar yapılan pazarlama faaliyetleri ile ilgili giderlerdir. d) Genel Yönetim Giderleri: Bir işletmenin yönetim fonksiyonuyla ilgili olan, organizayon ve kadrolama, büro hizmetleri, halkla ilişkiler, güvenlik, personel işleri vb. işler ilgili giderlerdir. e) Finansman Giderleri: İşletmenin para bulma ve kullanma ile ilgili giderleridir. 6. Karar Verme Amaçları Açısından Maliyetlerin Sınıflandırılması Karar verme, belli bir amaca ulaşmanın birden fazla yolu mevcut olduğunda söz konusu olur. Rasyonel bir karar verirken, alternatiflerin sağlayacağı yararlarla, getireceği külfetler (maliyetler) karşılaştırılmalıdır. Yukarıdaki maliyet sınırlandırmaları dışında kalan ve yönetim kararları açısından yararlanılan çeşitli maliyet kavramları vardır. Karar verme amaçları bakımından maliyetler aşağıdaki şekilde sıralanabilir: a) Fırsat Maliyeti (Alternatif Maliyet): Bir alternatifin seçilmesi nedeniyle seçilmemiş olan en iyi alternatifin mahrum kalınan net yararı, seçilmiş olan alternatifin fırsat maliyeti olarak tanımlanır. Örneğin, bir işletme, fabrika arsasının bir kısmını, stoklarını daha rahat depolama amacıyla kullanabilir veya kiraya verebilir. Arsayı 14

Finansman Giderleri: İşletmenin para bulma ve kullanma ile ilgili giderleridir. 6.")

15 15

16 kullanmanın fırsat maliyeti, mahrum kalınan kira geliridir. b) Batık (Batmış) Maliyetler: Geçmişte gerçekleşmiş ve alınacak yeni kararlara etkisi olmayan maliyetlerdir. Örneğin, peşin ödenmiş ve geri alınması mümkün olmayan kira gideri, bir batık maliyettir. c) Ek Maliyetler: Üretim hacminde meydana gelen bir artışın, maliyetlerde yarattığı artıştır. Ek (artan) maliyetlere örnek olarak, alınan ek bir siparişin yol açacağı ek maliyetler gösterilebilir. d) Hedef Maliyet: İşletmenin veri satış fiyatından hedef karını düşerek bulduğu maliyettir. İşletme bu hedef maliyete ulaşmak için, yeni mamul tasarım ve geliştirme, mevcut mamullerde maliyet iyileştirme ve değer yaratmayan faaliyetlerden kaçınma konuları üzerinde çalışır. Maliyet Muhasebesi Maliyet muhasebesi, bir işletmede üretin mal veya hizmetin maliyetinin hesaplanması, kaydedilmesi, sonuçların raporlanması ve analiz edilmesini içeren bir faaliyetler bütünüdür. İşletmede üretilen mal ve hizmetlerle ilgili olarak ortaya çıkan maliyetlerin yapısının belirlenip izlenmesi, etkin bir maliyet muhasebesi sisteminin varlığı ile mümkündür. İşletme amaçlarına uygun olarak kurulmuş bir maliyet muhasebesi sistemi, şu amaçları yerine getirebilir: 1. Üretilen mal veya hizmetlerin maliyetini belirlemek (ürün maliyetlemesi), 2. Maliyet kontrolü ve maliyet azaltılmasına katkı sağlamak, 3. Geleceğe yönelik planların (işletme bütçelerinin) 16

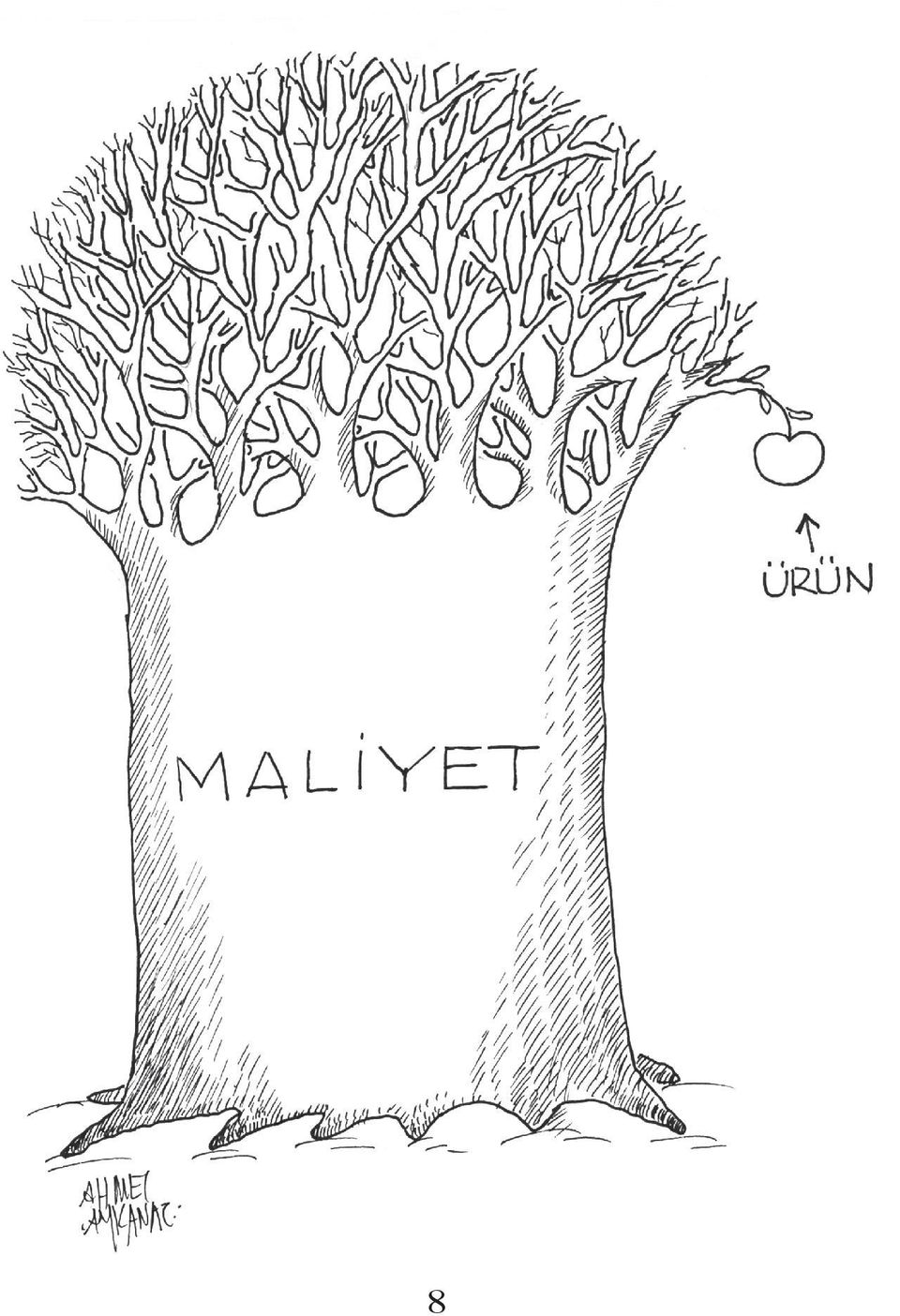

17 4. yapılmasına yardımcı olmak, Yöneticilerin karar almalarına yardımcı olacak verileri sağlamak. Üretimin toplam ve birim maliyetini hesaplamak, fireleri izleyebilmek, satış, idari vb. diğer giderleri de ayrı başlıklarda takip ederek giderlerin nerelerde yoğunlaştığını görmek, verimsiz aktiviteleri bulmak, iş süreçlerinin analizini yapmak ancak maliyet muhasebesi altyapısının varlığı ve uygulamaları ile halledilebilir. Fakat, işletmeler, belki maliyet muhasebesi uygulamalarını bilmeme belki de muhasebeyi daha kolay tarzda yürütmek için maliyet muhasebesi uygulamalarına gereken önemi vermemektedirler. Büyük işletmeler, kendi bünyesinde etkin bir maliyet muhasebesi sistemi oluşturmalıdırlar. Muhasebesini, dışarıdan serbest muhasebeci mali müşavirlere tutturan küçük ve orta ölçekli işletmeler ise, muhasebecilerinden gerekli verileri isteyerek ve gerektiğinde yardım alarak, ürettikleri mal veya hizmetlerin maliyetlerini doğru olarak belirlemeye ve değer yaratmayan maliyetleri azaltmaya yönelik çalışmalarda bulunmalıdırlar. Ürün Maliyetlemesi Maliyet muhasebesinin temel amaçlarından birisi olan, ürün (mal veya hizmet) maliyetlemesi, işletmenin ürettiği mamuller veya hizmetlerin işletmeye kaça mal olduğunun belirlenmesidir. İşletmelerin ürettikleri mal veya hizmetleri kaça mal ettiklerini bilmeleri, kendilerine aşağıdaki konularda önemli yararlar sağlayacaktır: a) Mamulün (veya hizmetin) satış fiyatının belirlenmesi: 17

18 Özellikle maliyet esasını kullanarak satış fiyatını belirleyen işletmeler için mamul birim maliyetinin bilinmesi büyük önem taşımaktadır. Ayrıca, işletme mevcut pazar koşullarında oluşmuş fiyat ile kendi birim maliyetini karşılaştırma imkanı bulabilmektedir. Bunun dışında işletmeler, kendilerine önerilen siparişler için fiyat verme veya verilen fiyattan siparişleri kabul veya reddetme, ihaleler için uygun fiyat teklifi gibi bir çok konuda sağlıklı birim maliyet bilgilerine ihtiyaç duymaktadırlar. Daha geniş boyutlu düşünüldüğünde; işletmeler kendi ürettikleri mamullerin maliyetleri ile piyasadaki benzer özellikteki diğer mamullerin maliyetlerini ve satış fiyatlarını karşılaştırarak rakip firmaların stratejilerini tahmin edebilirler. Bundan başka dönemler itibarıyla hesaplanan birim maliyetleri karşılaştırarak, işletme içinde maliyet kontrolü yapabilirler. b) Gelirin ölçülmesi: Bilindiği gibi her mali dönem sonunda işletmeler faaliyet sonucunu belirlemek durumundadırlar. Faaliyet sonucu, yıllık kar ve zararın saptanması gibi global biçimde olabilir. Böyle olduğunda bu fonksiyon finansal muhasebe tarafından kolayca yerine getirilir. Ancak; faaliyetlerin çeşitli mamuller veya mamul grupları itibariyle ölçülmesi veya bölümler, departmanlar itibariyle hesaplanması istenirse çok daha ayrıntılı maliyet hesaplamalarına gereksinim vardır. Kar veya zararın global (bütün) olarak belirlenmesi pek anlamlı olmamaktadır. Çünkü, yönetici için çok fazla bilgi sağlayıcı olmamaktadır. Fakat kar veya zararın mamul grupları veya departmanlar itibariyle belirlenmesi yönetici için çok daha anlamlı olmaktadır. Bundan yararlanarak yöneticiler, dönemler arası, mamul grupları arası veya departmanlar arası 18

19 kıyaslama imkanı elde edebilmektedirler. c) Envanter değerlemesi: Bilindiği gibi işletmeler mali dönem sonlarında sahip oldukları stok (mamul stok, yarı mamul stok vb.) miktarını ve tutarını bilmek isterler. Bunun bilinmesi için doğru bir envanter değerlemesi gerekli olmaktadır. Bu da ancak mamul birim maliyetinin bilinmesiyle mümkün olabilmektedir. Konuya ülkemiz açısından yaklaşacak olursak, üretilen maliyet bedeli ile değerlemelerin yapılması gerektiğinden, mamul birim maliyetinin bilinmesinde yasal bir zorunluluk olduğu bile söylenebilir. d) İşletme dışındaki kişi ve kuruluşlara veri sağlamada yardımcı olma: İşletmelerde maliyet karşılaştırmaları için; meslek kuruluşları, çeşitli uyuşmazlık durumlarında mahkemeler işletmenin ürettiği mamul maliyetini bilmek isteyebilirler. Bundan başka; işçi sendikaları ile yapılacak toplu sözleşmeler de işletmenin istenen ücretleri ödeme kabiliyeti olup olmadığı hususunun belirlenmesi için, mamul birim maliyetlerinin bilinmesi yararlı olmaktadır. Toplu sözleşmelerde, maliyet muhasebesinden alınacak bilgilerin taraflar için iyi bir pazarlık kozu olacağı söylenebilir. Üretim Maliyetleri Üretilen bir mamul veya hizmetin maliyeti, üç ana maliyet unsurundan oluşmaktadır. Üretim Maliyeti = Direkt İlkmadde ve Malzeme Giderleri + Direkt İşçilik Giderleri + Genel Üretim Giderleri 19

İşletme dışındaki kişi ve kuruluşlara veri sağlamada yardımcı olma: İşletmelerde maliyet karşılaştırmaları için; meslek kuruluşları, çeşitli uyuşmazlık durumlarında mahkemeler işletmenin ürettiği")

20 1. Direkt İlkmadde ve Malzeme Giderleri Direkt ilkmadde ve malzemeler, mamulün bünyesine giren, üretilen mamulün özünü oluşturan ve hangi mamul veya mamul grubu içinde tüketildiği miktarı izlenebilen ilk madde ve malzemelerdir. Mamul bünyesine girecek direkt ilk madde ve malzeme; hammadde olabileceği gibi, başka üretim işletmesinin mamulü de olabilir. Örneğin; iplik üretim işletmelerinde pamuk veya yün başlıca direkt ilkmadde ve malzeme olmasına karşın, kumaş üretim işletmelerinde iplik, kumaş mamulünün direkt ilkmadde ve malzemesidir. Direkt ilkmadde ve malzeme giderinin dışında bazı malzemeler vardır ki bunlar üretilen mamulün özünü oluşturmamakla birlikte üretimin gerçekleşmesine katkıda bulunurlar. Örneğin, mobilya üretiminde tutkal, çivi, boya, cila vb. gibi. Bu malzemeler ilkmadde ve malzeme sayılmayıp, yardımcı madde ve madde veya endirekt malzeme olarak kabul edilirler. Bu tür malzemeler, genel üretim giderleri içerisinde değerlendirilir. 2. Direkt İşçilik Giderleri İşçilik giderleri; işletme faaliyetlerini yürütmek, üretim ve hizmetleri gerçekleştirmek amacıyla istihdam edilen işgücüne ödenen parasal tutarı içermektedir. İşçilik gideri; saklanması, stoklanması ve biriktirilmesi mümkün olmayan bir gider kalemidir. İlkmadde ve malzeme ambardan üretime gönderilmedikçe, maliyet oluşmamaktadır. Oysa ki; bir işçi ya da memur bir iş sözleşmesine dayanarak işletmede bulunduğu sürece ücrete hak kazanmaktadır. Bu da işletme için ürün maliyetlemesinde bir maliyet gideri olarak kabul edilmektedir. Direkt işçilik gideri; esas üretim gider yerlerinde çalışan, 20

21 fiilen üretim işlemini gerçekleştiren ve doğrudan doğruya mamul veya mamullerle ilişkilendirilebilen işçilere ödenen ücretlerin parasal tutarını ifade etmektedir. Bu bağlamda, işçilik giderlerinin direkt işçilik gideri olarak sayılabilmesi için, işçilik giderlerinin esas üretim gider yerlerinde oluşması, işçilik giderlerinin üretilen mamul veya hizmetin üretim maliyetine doğrudan doğruya yüklenebilmesi gerekmektedir. Direkt işçilik dışında kalan üretim ile ilgili ücret giderleri, endirekt işçilik olarak kabul edilir ve genel üretim giderleri arasında yer alır. Örneğin, bakım-onarım bölümü elemanlarının ücretleri ve fabrika güvenlik elemanlarının ücretleri gibi. 3. Genel Üretim Giderleri Direkt ilkmadde ve malzeme giderleri ile direkt işçilik giderleri dışında olan, ancak ürün ve hizmet üretimi ile dolaylı ilişkisi olan üretim giderlerine Genel Üretim Giderleri adı verilmektedir. Genel üretim giderleri mamul ve hizmetlere doğrudan doğruya yüklenemeyen, ancak dağıtım anahtarı veya faaliyet ölçütü aracılığı ile yüklenebilen üretim giderlerini içermektedir. Genel üretim giderleri üretim işleviyle doğrudan doğruya ilgili olmayan, ancak üretimin kesintisiz sürdürülebilmesi için zorunlu olan giderlerden oluşur. Genel üretim maliyetlerine örnek olarak; fabrika binasının kira giderleri, üretimde kullanılan makinelerin amortisman giderleri, bakım onarım hizmetleri, ısıtma ve aydınlatma gibi maliyetler, üretimde kullanılan yardımcı malzeme maliyetleri ve endirekt işçilik maliyetleri vb. verilebilir. 21

22 Günümüzde emek yoğun üretim biçiminden makine yoğun üretim biçimine doğru hızlı bir geçiş söz konusu olduğu için, toplam üretim maliyetleri içinde genel üretim giderlerinin payı giderek artmaktadır. Mal veya Hizmetin Maliyetine Dayalı Olarak Satış Fiyatının Belirlenmesi Üretilen mal veya hizmetlerin satış fiyatının ne olacağı, işletme sahibinin veya yöneticilerinin alması gereken önemli kararlardan biridir. Fiyat; işletmenin başarısında veya başarısızlığında önemli bir role sahiptir. Buna karşın, doğru fiyatın belirlenebilmesini sağlayacak basit bir formül yoktur. Mal veya hizmetin fiyatının belirlenmesinde; mal veya hizmetin üretim (alış) maliyeti, mal veya hizmete olan talep, talebin fiyat elastikiyeti, piyasadaki rekabet durumu ve hedef alınan pazar payı gibi bir çok faktör göz önünde bulundurulmalıdır. Küçük ve orta boy işletmeler çoğu kez ürün yada hizmetlerini yanlış bir şekilde fiyatlandırdıklarından başarısızlığa uğrarlar. Eğer, ürün gereğinden yüksek bir şekilde fiyatlandırılmışsa, satışlar düşük olur. Fiyat çok düşük olursa, bu sefer de satış geliri az olur ve işletme kar edemez. Doğru fiyat, bu ikisinin arasında bir yerdedir. Genel olarak, satış fiyatının belirlenmesi, üç temel faktöre göre yapılmalıdır: Bunlar; maliyet, talep ve rekabettir. Uygulamada, fiyatın belirlenmesi genellikle maliyete dayalı olarak yapılmaktadır. Maliyete dayalı fiyatlandırma yöntemi; 1) maliyet artı yöntemi, ve 2) hedef fiyatlandırma yöntemi olarak ikiye ayrılmaktadır. 22

23 23

24 1. Maliyet Artı (Maliyet + Kar) Yöntemi Bu yöntemin esası, üretilen malın/hizmetin üretim maliyetine veya satın alınan malın alış maliyetine, belirli bir kar yüzdesi ekleyerek, satış fiyatının bulunmasıdır. Bu yönteme göre, satış fiyatı şöyle formülize edilebilir: Satış Fiyatı = Maliyet + Kar Maliyet = Satış Fiyatı - Kar Maliyet artı yöntemi de kendi içerisinde, değişken maliyet esası ve tam maliyet esası olarak ikiye ayrılmaktadır: Değişken maliyet esasına göre fiyat belirleme: Bu fiyatlama yöntemi, genellikle toptancı ve perakendeciler tarafından kullanılmaktadır. Bu yöntemde, önce satılacak ürünün alış maliyetinden bir birimin payı bulunur ve buna belli bir kar yüzdesi eklenerek satış fiyatı belirlenir. Maliyet hesabında, sadece değişken maliyetler esas alındığından, kar yüzdesi veya kar marjı, birim başına düşen sabit maliyetler karşılandıktan sonra belirli bir net kar payı bırakacak kadar yüksek tutulur. Perakendeciler çok çeşitli ürün sattıklarından, bu işletmelerde birim başına düşen sabit maliyetleri hesaplamak çok zordur. Bu nedenle, değişken maliyet esası özellikle bu işletmelerde kullanılır. Kar yüzdesinin belirlenmesinde, yıllık tahmini satışlar ve tahmini sabit maliyetler göz önünde bulundurulur. Devir hızı yüksek olan (çabuk satılan) ürünlerde, kar yüzdesi daha düşük belirlenebilir. Tam maliyet esasına göre fiyat belirleme: Daha çok üretim işletmelerince kullanılan tam maliyet esası yönteminde, birim başına düşen sabit maliyete, birim değişken maliyet eklenerek, birim başına ortalama tam maliyet elde edilir. Ortalama tam maliyete, belirli bir kar yüzdesi eklenerek 24

25 satış fiyatı bulunur. Aşağıdaki örnek, tam maliyet esasına göre bir birim ürünün fiyatının nasıl belirlendiğini göstermektedir: Maliyet Türleri Birim Direkt İlkmadde ve Malzeme (Hammadde) Maliyet 25 YTL Direkt İşçilik Giderleri 4,5 YTL Genel Üretim Giderleri 3,5 YTL Toplam Birim Üretim Maliyeti 33 YTL Satış ve Yönetim Giderleri Toplam Birim Maliyet 6,6 YTL 39,6 YTL Kar (Toplam Maliyetin %20 si) 7,9 YTL Satış Fiyatı 47,5 YTL 2. Hedef Fiyatlandırma Yöntemi Büyük imalatçı işletmelerin kullanabileceği bir yöntem olan hedef fiyatlandırma veya sabit kar hedefli fiyatlandırma yönteminde, önceden tahmin edilmiş bir satış hacminde, arzu edilen kar hedefini sağlayacak fiyat saptamaya çalışılır. Bu yöntemde, öncelikle toplam maliyetin değişik üretim miktarlarına göre ne kadar olacağı tahmin edilir, daha sonra işletmenin hangi üretim kapasitesinde çalışacağı tahmin edilir. Örneğin, bir işletmenin tam kapasitesinin 1000 birim olduğunu varsayalım. Fakat satış tahminleri bu dönem içinde sadece 500 birim satılabileceğini gösterdiğinden, kapasite kullanım derecesi %50 ve üretim miktarı da 500 birim olacaktır. 500 birim için toplam üretim maliyetinin (değişken maliyetler + sabit maliyetler) YTL olduğunu ve bunun %25 i olan YTL nin de sabit kar hedefi olarak belirlendiğini varsayalım. Bu durumda, elde edilecek toplam gelir, ( x %25) = YTL dir. Birim satış fiyatı ise; / 500 = 200 YTL dir. 25

26 Bu yöntemin zayıf yönü, işletmenin satabileceği ürün miktarını fiyattan önce tahmin etmek zorunda olmasıdır. Oysa, satılan miktar fiyatı değil, fiyat satılan miktarı etkiler. Bu nedenle, işletme, değişik fiyatlarda satabileceği ürün miktarını gösteren bir talep analizi yapmalı ve bunu hedef fiyatlandırma yöntemine göre bulunan fiyatla karşılaştırmalıdır. Maliyet Yöntemleri ve Maliyet Sistemleri Maliyetlerin hesaplanması çeşitli açılardan ele alınabilir. Üretilen mamul veya hizmetin maliyetinin hesaplanması sürecinde aşağıdaki üç soruyu cevaplamak gerekir: Maliyete hangi giderler dahil edilecek? Maliyetin hesaplanmasında, gerçekleşen (fiili) giderler mi, önceden belirlenen (gelecekle ilgili) giderler mi dikkate alınacak? Maliyeti hesaplanacak mamul veya hizmet nasıl bir üretim ortamında üretiliyor? Partiler halinde farklı süreçlerle, farklı mamuller mi; yoksa, sürekli olarak, birbirini izleyen safhalar halinde, kitlesel olarak aynı tür mamuller mi üretiliyor? Yukarıdaki üç soru maliyet hesaplama açısından birbirinin alternatifi değildir. Ancak, her soru içinde alternatifler mevcuttur. Bu alternatifler, işletmenin maliyet sisteminin bileşenlerini oluşturan maliyet yöntemleridir. Maliyet yöntemleri aşağıdaki şekilde sınıflandırılabilir: 1. Kapsam Açısından Maliyet Yöntemleri - Tam Maliyet Yöntemi: Üretim giderlerinin tamamının (değişken + sabit) üretim maliyetine 26

27 dahil edildiği yöntemdir. - Değişken Maliyet Yöntemi: Maliyetin hesaplanmasında sadece değişken giderlerin (direkt ilkmadde ve malzeme, direkt işçilik ve genel üretim giderleri) dikkate alındığı yöntemdir. - Normal Maliyet Yöntemi: Bu yöntemde, değişken maliyet unsurları yanında, kullanılan kapasite oranında sabit genel üretim giderleri de maliyete dahil edilir. - Direkt Maliyet Yöntemi: Genel üretim giderlerinin, maliyete dahil edilmediği, dolayısıyla sadece direkt ilkmadde ve malzeme giderleri ile direkt işçilik giderlerinin maliyete dahil edildiği yöntemdir. 2. Üretim Şekline Göre Maliyet Yöntemleri - Sipariş Maliyet Yöntemi: Bu yöntem, işletmede üretilen belli bir mamul veya mamul grubunun (partisinin) maliyetinin hesaplanmasına dayanır. Sipariş maliyet yönteminde, tanımlı bir mamul veya mamul grubu ile ilgili katlanılan üretim maliyetleri, sipariş maliyet kartları aracılığıyla toplanarak, mamulün veya mamul grubunun maliyeti oluşturulur. İşletmenin sipariş üzerine üretim yapması, yöntemin uygulanması için şart değildir. Burada sipariş kavramı, maliyeti belirlenecek tanımlı mamul veya mamul grubunu ifade etmektedir. Bu yöntemde, belirlenen üretim partileri için, direkt ilkmadde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderleri toplanarak, söz konusu birimlerin maliyeti bulunur. - Safha (Evre) Maliyet Yöntemi: Safha maliyet yöntemi, birbirini izleyen ve birbirine bağlı aşamalarda sürekli ve seri olarak kitle halinde 27

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

DEĞER MÜHENDİSLİĞİ. Veli KOÇAK Yazılım Mühendisi. Maltepe Üniversitesi - 2014

DEĞER MÜHENDİSLİĞİ Veli KOÇAK Yazılım Mühendisi Maltepe Üniversitesi - 2014 GİRİŞ Günümüzün rekabetçi koşullarında varlığını sürdürmek isteyen işletmeler, düşük maliyetli, yüksek kaliteli ve müşteri isteklerine

DEĞER MÜHENDİSLİĞİ Veli KOÇAK Yazılım Mühendisi Maltepe Üniversitesi - 2014 GİRİŞ Günümüzün rekabetçi koşullarında varlığını sürdürmek isteyen işletmeler, düşük maliyetli, yüksek kaliteli ve müşteri isteklerine

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

01.01.2013. İşlevsel veya Bölümsel Stratejiler. İş Yönetim Stratejileri : İşlevsel Stratejiler. Pazarlama: İşlevsel/Bölümsel Stratejiler

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

Bölüm 10. İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER

İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER") Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

www.saitkaygusuz.com skaygusuz@uludag.edu.tr STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

11. HAFTA MÜHENDİSLİK EKONOMİSİ. Başabaş Analiz Yöntemi. Yrd. Doç. Dr. Tahir AKGÜL

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI. Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi (Sınav Süresi 2 Saat)

") 2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

Endüstri Mühendisliğine Giriş

Endüstri Mühendisliğine Giriş 5 ve 19 Aralık 2012, Şişli-Ayazağa, İstanbul, Türkiye. Yard. Doç. Dr. Kamil Erkan Kabak Endüstri Mühendisliği Bölümü,, Şişli-Ayazağa, İstanbul, Türkiye erkankabak@beykent.edu.tr

Endüstri Mühendisliğine Giriş 5 ve 19 Aralık 2012, Şişli-Ayazağa, İstanbul, Türkiye. Yard. Doç. Dr. Kamil Erkan Kabak Endüstri Mühendisliği Bölümü,, Şişli-Ayazağa, İstanbul, Türkiye erkankabak@beykent.edu.tr

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

4/20/2015. Müşteri Değeri Tabanlı Fiyatlandırma. Maliyet tabanlı fiyatlandırma üretim, dağıtım ve satış maliyetlerinin üstüne prim eklenmesidir.

Kullanılan Kaynaklar: -Mucuk, İ. (2012). Pazarlama İlkeleri. Türkmen Kitabevi -Altunışık, R., Özdemir, Ş. & Torlak, Ö. (2014). Pazarlama İlkeleri ve Yönetimi. Beta Basım:İstanbul. -Kotler, Philip & Armstrong,

Kullanılan Kaynaklar: -Mucuk, İ. (2012). Pazarlama İlkeleri. Türkmen Kitabevi -Altunışık, R., Özdemir, Ş. & Torlak, Ö. (2014). Pazarlama İlkeleri ve Yönetimi. Beta Basım:İstanbul. -Kotler, Philip & Armstrong,

Üretim Yönetimi Nedir?

Üretim Yönetimi Üretim Yönetimi Nedir? Üretim süreçlerini ilgilendiren tüm kararların alınması ile ilgili disiplindir. Üretilen malların istenilen nicelikte ve zamanda en az giderle oluşmasını amaçlar

Üretim Yönetimi Üretim Yönetimi Nedir? Üretim süreçlerini ilgilendiren tüm kararların alınması ile ilgili disiplindir. Üretilen malların istenilen nicelikte ve zamanda en az giderle oluşmasını amaçlar

İÇİNDEKİLER. ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ

İÇİNDEKİLER ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ GİRİŞ... 5 1.1. GENEL KAVRAMLAR... 6 1.1.1. Gelir ve Kâr Kavramları... 6 1.1.2. Maliyet, Gider, Harcama ve

İÇİNDEKİLER ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ GİRİŞ... 5 1.1. GENEL KAVRAMLAR... 6 1.1.1. Gelir ve Kâr Kavramları... 6 1.1.2. Maliyet, Gider, Harcama ve

ISL 201 Pazarlama İlkeleri. Doç. Dr. Hayrettin ZENGİN

ISL 201 Pazarlama İlkeleri Doç. Dr. Hayrettin ZENGİN FİYAT VE FİYATLANDIRMA Pazarlama karması bileşenlernden üçü (ürün, tutundurma ve dağıtım) tüketiciye değer ifade eden bir şeyler sunmaya çalışırken,

ISL 201 Pazarlama İlkeleri Doç. Dr. Hayrettin ZENGİN FİYAT VE FİYATLANDIRMA Pazarlama karması bileşenlernden üçü (ürün, tutundurma ve dağıtım) tüketiciye değer ifade eden bir şeyler sunmaya çalışırken,

Ödev TeslimTarihi 12.Ocak 2010 KAR PLANLAMASI

İTÜ Tekstil Teknolojileri ve Tasarımı Fakültesi / Tekstil Mühendisliği Bölümü 2009-2010Öğretim Yılı / Güz Yarıyılı TEK485-MALİYET MUHASEBESİ DERSİ ÖDEV5 (YÖNETİM MUHASEBESİ) 30.Aralık.2009 Ödev TeslimTarihi

İTÜ Tekstil Teknolojileri ve Tasarımı Fakültesi / Tekstil Mühendisliği Bölümü 2009-2010Öğretim Yılı / Güz Yarıyılı TEK485-MALİYET MUHASEBESİ DERSİ ÖDEV5 (YÖNETİM MUHASEBESİ) 30.Aralık.2009 Ödev TeslimTarihi

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

Editörler Mustafa Kırlı & Hakan Seldüz. Maliyet Muhasebesi

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

BAŞABAŞ NOKTASI ANALİZİ

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI MALİYET VE YÖNETİM MUHASEBESİ DERS NOTU ISPARTA 2014 1 ÜÇÜNCÜ BÖLÜM İLK MADDE VE MALZEME GİDERLERİ

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI MALİYET VE YÖNETİM MUHASEBESİ DERS NOTU ISPARTA 2014 1 ÜÇÜNCÜ BÖLÜM İLK MADDE VE MALZEME GİDERLERİ

ISL 418 FİNANSAL VAKALAR ANALİZİ

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

ISL 303 FİNANSAL YÖNETİM I

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci)

") İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

MALİYET MUHASEBESİ ÇIKMIŞ SORULAR ÇÖZÜMLÜ CEVAPLAR 02.11.2013

MALİYET MUHASEBESİ ÇIKMIŞ SORULAR ÇÖZÜMLÜ CEVAPLAR 02.11.2013 16. ECE İşletmesi nin Mart ayına ilişkin bazı finansal bilgileri şöyledir: Türk Lirası Dönembaşı Yarı Mamul Maliyeti : 42.000 Dönembaşı Mamul

MALİYET MUHASEBESİ ÇIKMIŞ SORULAR ÇÖZÜMLÜ CEVAPLAR 02.11.2013 16. ECE İşletmesi nin Mart ayına ilişkin bazı finansal bilgileri şöyledir: Türk Lirası Dönembaşı Yarı Mamul Maliyeti : 42.000 Dönembaşı Mamul

TOPLAM KALİTE YÖNETİMİ

SAKARYA ÜNİVERSİTESİ TOPLAM KALİTE YÖNETİMİ Hafta 13 Yrd. Doç. Dr. Semra BORAN Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan Öğretim" tekniğine uygun olarak

SAKARYA ÜNİVERSİTESİ TOPLAM KALİTE YÖNETİMİ Hafta 13 Yrd. Doç. Dr. Semra BORAN Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan Öğretim" tekniğine uygun olarak

2 İŞLETMENİN ÇEVRESİ VE İŞLETME TÜRLERİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel

ÖZET Stok yönetimi İşletmelerin faaliyet alanına göre ya üretimi gerçekleştirmek için ya da müşterilerin isteğine cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel adına

ÖZET Stok yönetimi İşletmelerin faaliyet alanına göre ya üretimi gerçekleştirmek için ya da müşterilerin isteğine cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel adına

TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING)

") TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) İstenilen zamanda İstenilen miktarda Her türlü kaynak israfını önleyecek şekilde yapılan üretim Tam Zamanında

TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) İstenilen zamanda İstenilen miktarda Her türlü kaynak israfını önleyecek şekilde yapılan üretim Tam Zamanında

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

KAPSAMINA GÖRE MALİYET SİSTEMLERİ

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

ÜRETİM VE MALİYETLER

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

Üretim/İşlemler Yönetimi 4. Yrd. Doç. Dr. Mert TOPOYAN

Üretim/İşlemler Yönetimi 4 Verimlilik En genel anlamıyla bir sistem içerisindeki kaynakların ne derece iyi kullanıldığının bir ölçüsüdür. Üretim yönetimi açısından ise daha açık ifadesi ile üretimde harcanan

Üretim/İşlemler Yönetimi 4 Verimlilik En genel anlamıyla bir sistem içerisindeki kaynakların ne derece iyi kullanıldığının bir ölçüsüdür. Üretim yönetimi açısından ise daha açık ifadesi ile üretimde harcanan

SKY213 SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ Öğr. Gör. Pınar DOĞANAY PAYZİNER

SKY 213 SAĞLIK KURUMLARINDA MALİYET Derste Kullanılacak Kaynaklar İsmail Ağırbaş, Sağlık Kurumlarında Finansal Yönetim ve Maliyet Analizi, Siyasal Kitabevi, Ankara, 2014. Kamil Büyükmirza, Maliyet ve Yönetim

SKY 213 SAĞLIK KURUMLARINDA MALİYET Derste Kullanılacak Kaynaklar İsmail Ağırbaş, Sağlık Kurumlarında Finansal Yönetim ve Maliyet Analizi, Siyasal Kitabevi, Ankara, 2014. Kamil Büyükmirza, Maliyet ve Yönetim

İŞLETME BÜTÇELERİ VE KONTROL. Prof. Dr. Dursun ARIKBOĞA

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

TEST 01 TEMEL KAVRAMLAR

M UHASEB E TEST 01 TEMEL KAVRAMLAR 1. Bir üretim işletmesinde mamullerin satılması aşağıdakilerden hangisi ile ifade edilebilir? A) Maliyet B) Harcama C) Ödeme D) Gider E) Zarar 2. 620 Satılan Mamul Maliyeti

M UHASEB E TEST 01 TEMEL KAVRAMLAR 1. Bir üretim işletmesinde mamullerin satılması aşağıdakilerden hangisi ile ifade edilebilir? A) Maliyet B) Harcama C) Ödeme D) Gider E) Zarar 2. 620 Satılan Mamul Maliyeti

TEDARİK ZİNCİRİ YÖNETİMİ

POSTA HİZMETLERİ ÖN LİSANS PROGRAMI TEDARİK ZİNCİRİ YÖNETİMİ Öğr. Gör. MURAT BURUCUOĞLU 1 Ünite: 3 TEDARİZ ZİNCİRİNİN TEMEL FONKSİYONLARI Öğr. Gör. Murat BURUCUOĞLU İçindekiler 3.1. TEDARİZ ZİNCİRİNİN

POSTA HİZMETLERİ ÖN LİSANS PROGRAMI TEDARİK ZİNCİRİ YÖNETİMİ Öğr. Gör. MURAT BURUCUOĞLU 1 Ünite: 3 TEDARİZ ZİNCİRİNİN TEMEL FONKSİYONLARI Öğr. Gör. Murat BURUCUOĞLU İçindekiler 3.1. TEDARİZ ZİNCİRİNİN

MALİYET MUHASEBESİ SİSTEMLERİ. Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG x Kapasite kullanım oranı)

") 1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

MALİYET MUHASEBESİ. PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ Prof. Dr. Süleyman YÜKÇÜ GİRİŞ Bilançoda, aktif tabloda, stoklar ana başlığının altında yarı mamuller stok kalemi bulunmaktadır.

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ Prof. Dr. Süleyman YÜKÇÜ GİRİŞ Bilançoda, aktif tabloda, stoklar ana başlığının altında yarı mamuller stok kalemi bulunmaktadır.

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

İŞ KALİTESİ VE MALİYET İLİŞKİSİ

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ. KISALTMALAR... HATA! YER İŞARETİ TANIMLANMAMIŞ. İÇİNDEKİLER... II

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 18 Mart 2012-Pazar 13:30-15:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 18 Mart 2012-Pazar 13:30-15:00 SORULAR SORU 1: a. Muhasebe Sistemi Uygulama Genel Tebliğlerine göre, Muhasebenin Temel

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 18 Mart 2012-Pazar 13:30-15:00 SORULAR SORU 1: a. Muhasebe Sistemi Uygulama Genel Tebliğlerine göre, Muhasebenin Temel

Stok Yönetimi. Pamukkale Üniversitesi Endüstri Mühendisliği Bölümü IENG 227 Modern Üretim Yaklaşımları

Stok Yönetimi Pamukkale Üniversitesi Endüstri Mühendisliği Bölümü IENG 227 Modern Üretim Yaklaşımları Stok nedir? Stok, işletmenin ihtiyaçlarını karşılamak üzere bulundurduğu bitmiş ürün veya çeşitli düzeylerden

Stok Yönetimi Pamukkale Üniversitesi Endüstri Mühendisliği Bölümü IENG 227 Modern Üretim Yaklaşımları Stok nedir? Stok, işletmenin ihtiyaçlarını karşılamak üzere bulundurduğu bitmiş ürün veya çeşitli düzeylerden

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN Neden? Bir ișletme sistemi için en kilit etken MÜȘTERİdir. Müșteri açısından ișletmeleri etkileyen güncel etkiler: Müșteri sayısı artmaktadır.

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN Neden? Bir ișletme sistemi için en kilit etken MÜȘTERİdir. Müșteri açısından ișletmeleri etkileyen güncel etkiler: Müșteri sayısı artmaktadır.

6-PROJE MALIYET YÖNETIMI

6-PROJE MALIYET YÖNETIMI Y R D. D O Ç. D R. K E N A N G E N Ç O L İÇERIK Giriş Maliyet kavramı ve maliyet türleri Maliyet tahmin türleri Maliyet tahmin sürecinde kullanılan yöntemler Bütçeleme GIRIŞ Proje

6-PROJE MALIYET YÖNETIMI Y R D. D O Ç. D R. K E N A N G E N Ç O L İÇERIK Giriş Maliyet kavramı ve maliyet türleri Maliyet tahmin türleri Maliyet tahmin sürecinde kullanılan yöntemler Bütçeleme GIRIŞ Proje

İÇİNDEKİLER. Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

- Bu uygulamada yardımcı defterlerde izlenecek Gider Çeşitleri 0-9 sayılı hesaplarda, Gider Yerleri ise sayılı hesaplarda gösterildiği gibidir.

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

ECZANE İŞLETMELERİNDE STOK TAKİBİ, SORUNLARI VE ÇÖZÜM ÖNERİLERİ

Prof.Dr. Remzi ÖRTEN 1941 de Kayseri de doğdu. 1966 da A.İ.T.İ.A dan mezun oldu. 1970 de A.İ.T.İ.A da muhasebe asistanı olarak göreve başladı. 1973 de A.İ.T.İ.A da doktor, 1977 de doçent ve 1988 de Gazi

Prof.Dr. Remzi ÖRTEN 1941 de Kayseri de doğdu. 1966 da A.İ.T.İ.A dan mezun oldu. 1970 de A.İ.T.İ.A da muhasebe asistanı olarak göreve başladı. 1973 de A.İ.T.İ.A da doktor, 1977 de doçent ve 1988 de Gazi

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

KONUT SEKTÖRÜNÜN VERGİ YÜKÜ VE ÖNERİLER 07.05.2013

KONUT SEKTÖRÜNÜN VERGİ YÜKÜ VE ÖNERİLER 07.05.2013 A) ÖRNEK BİR KONUT PROJESİ BAZINDA VERGİ YÜKÜ Aşağıdaki çalışmada, örnek olarak 100 konutluk bir gayrimenkul projesi belirli varsayımlarla ele alınarak,

KONUT SEKTÖRÜNÜN VERGİ YÜKÜ VE ÖNERİLER 07.05.2013 A) ÖRNEK BİR KONUT PROJESİ BAZINDA VERGİ YÜKÜ Aşağıdaki çalışmada, örnek olarak 100 konutluk bir gayrimenkul projesi belirli varsayımlarla ele alınarak,

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

MUHASEBE ve FİNANS FONKSİYONU

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

İNŞAATLARDA MALİYETLERİ ETKİLEYEN FAKTÖRLER

İNŞAATLARDA MALİYETLERİ ETKİLEYEN FAKTÖRLER Dr. Mürsel ERDAL Sayfa 1 İNŞAAT PROJELERİNDE MALİYETLER Değişik amaçlarla yapılan maliyet sınıflandırmaları yönetimlere; planlama, karar verme ve kontrol konularında

İNŞAATLARDA MALİYETLERİ ETKİLEYEN FAKTÖRLER Dr. Mürsel ERDAL Sayfa 1 İNŞAAT PROJELERİNDE MALİYETLER Değişik amaçlarla yapılan maliyet sınıflandırmaları yönetimlere; planlama, karar verme ve kontrol konularında

İKTİSADA GİRİŞ - 1. Ünite 4: Tüketici ve Üretici Tercihlerinin Temelleri.

Giriş Temel ekonomik birimler olan tüketici ve üretici için benzer kavram ve kurallar kullanılır. Tüketici için fayda ve fiyat kavramları önemli iken üretici için hasıla kâr ve maliyet kavramları önemlidir.