T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN MİZAN ANKARA,

|

|

|

- Aysu Akagündüz

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN MİZAN ANKARA,

MUHASEBE VE FİNANSMAN")

2 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve Terbiye Kurulu Başkanlığının tarih ve 269 sayılı Kararı ile onaylanan, Mesleki ve Teknik Eğitim Okul ve Kurumlarında kademeli olarak yaygınlaştırılan 42 alan ve 192 dala ait çerçeve öğretim programlarında amaçlanan mesleki yeterlikleri kazandırmaya yönelik geliştirilmiş öğretim materyalleridir (Ders Notlarıdır). Modüller, bireylere mesleki yeterlik kazandırmak ve bireysel öğrenmeye rehberlik etmek amacıyla öğrenme materyali olarak hazırlanmış, denenmek ve geliştirilmek üzere Mesleki ve Teknik Eğitim Okul ve Kurumlarında uygulanmaya başlanmıştır. Modüller teknolojik gelişmelere paralel olarak, amaçlanan yeterliği kazandırmak koşulu ile eğitim öğretim sırasında geliştirilebilir ve yapılması önerilen değişiklikler Bakanlıkta ilgili birime bildirilir. Örgün ve yaygın eğitim kurumları, işletmeler ve kendi kendine mesleki yeterlik kazanmak isteyen bireyler modüllere internet üzerinden ulaşılabilirler. Basılmış modüller, eğitim kurumlarında öğrencilere ücretsiz olarak dağıtılır. Modüller hiçbir şekilde ticari amaçla kullanılamaz ve ücret karşılığında satılamaz. 2

3 İÇİNDEKİLER İÇİNDEKİLER...iii AÇIKLAMALAR...iv GİRİŞ... 1 ÖĞRENME FAALİYETİ AYLIK MİZAN Şekli Düzenlenmesi Mizanın Yorumlanması Uygulama Faaliyeti... 6 UYGULAMA FAALİYETİ ÖLÇME VE DEĞERLENDİRME DEĞERLENDİRME ÖLÇÜTLERİ ÖĞRENME FAALİYETİ GENEL GEÇİCİ MİZAN Şekli Düzenlenmesi Uygulama Faaliyeti UYGULAMA FAALİYETİ ÖLÇME VE DEĞERLENDİRME DEĞERLENDİRME ÖLÇÜTLERİ ÖĞRENME FAALİYETİ KESİN MİZAN Şekli Düzenlenmesi UYGULAMA FAALİYETİ ÖLÇME VE DEĞERLENDİRME DEĞERLENDİRME ÖLÇÜTLERİ MODÜL DEĞERLENDİRME ÖNERİLEN KAYNAKLAR KAYNAKÇA İÇİNDEKİLER iii

4 AÇIKLAMALAR KOD ALAN DAL/MESLEK MODÜLÜN ADI MODÜLÜN TANIMI AÇIKLAMALAR 344MV0022 Muhasebe ve Finansman Bilgisayarlı Muhasebe Elemanı Mizan Muhasebe ve finansman hizmetleri alanında mizan özellikleri ile bu belgelerin düzenlenmesine ait kuralların yer aldığı öğrenme materyalidir. SÜRE 40/24 ÖN KOŞUL Yevmiye Defteri, Büyük Defter ve Bilanço modülleri alınmış olmak YETERLİK MODÜLÜN AMACI EĞİTİM ÖĞRETİM ORTAMLARI VE DONANIMLARI ÖLÇME VE DEĞERLENDİRME Mizan düzenlemek Genel Amaç Gerekli ortam sağlandığında mizan çeşitlerini uygun olarak elde ve bilgisayarda düzenleyebileceksiniz. Amaçlar 1. Gerekli ortam sağlandığında Aylık Mizan düzenleyebileceksiniz. 2. Gerekli ortam sağlandığında Genel Geçici Mizan düzenleyebileceksiniz. 3. Gerekli ortam sağlandığında Genel Kesin Mizan düzenleyebileceksiniz. Bilgisayar laboratuvarı, bilgisayar, bilgisayar masası, sandalye, yazıcı, sarf malzemeleri, Vergi Usul Kanunu, hesap makinesi, mizan. Modülün içinde yer alan her faaliyetten sonra, verilen ölçme araçlarıyla kazandığınız bilgi ve becerileri ölçerek kendi kendinizi değerlendireceksiniz. Öğretmen; modül sonunda sizin üzerinizde ölçme aracı uygulayacak, modül ile kazandığınız bilgi ve becerileri ölçerek değerlendirecektir. iv

5 GİRİŞ GİRİŞ Sevgili Öğrenciler, Atalarımız hatasız kul olmaz demişler. Muhasebe işlemlerinde de yanlışlar yapabiliriz. Yanlışlarımızı en aza indirmeliyiz. Hatalarımız, çalıştığımız işletmeyi zarara uğratmamalıdır. Hatalarımızı bulmak, yok etmek ve doğru işlemler yapmak için kayıtlarımızı kontrol etmeliyiz. Unutmayınız ki, yanlış yapmak birkaç saniyelik bir dalgınlık eseri iken, yanlışı bulmak bazen günlerce çalışmanızı gerektirebilir. Muhasebede kullanılan kontrol araçlarından biri de mizan (sağlama tabloları) dır. Bu modül size sağlama tablolarının nasıl düzenleneceğini, nasıl yorumlanacağını öğretecektir. Mizanlar modülü ile muhasebe işlemlerinizdeki yanlışları bulacak ve düzelteceksiniz. Mizanlar modülü ile işletme hesaplarını yorumlayabilecek, varlıkların, kaynakların, gelirlerin giderlerin durumunu görecek ve kontrol edebileceksiniz. Çalışma disiplini kazandığınızda, düzenlediğiniz mizanlar tuttuğunda, işlemleri doğru yaptığınızı gördüğünüzde, işinizden, çalışmanızdan zevk alacaksınız. Üretmenin, üretime katkıda bulunmanın, bir eser ortaya çıkarmanın sevincini tadacaksınız. Yaşama sevinciniz, pozitif enerjinizi etrafınızdakilerle paylaşmanızı sağlayacak, sevilen sayılan bir muhasebeci olacaksınız. 1

dır. Bu modül size sağlama tablolarının nasıl düzenleneceğini, nasıl yorumlanacağını öğretecektir.")

6 2

7 ÖĞRENME FAALİYETİ 1 AMAÇ ÖĞRENME FAALİYETİ 1 Bu öğrenme faaliyeti ile aylık mizan düzenleyebileceksiniz. ARAŞTIRMA Bu faaliyet öncesinde yapılacak araştırmalar şunlardır: 1. Çevrenizde bulunan bir muhasebeciye giderek Aylık Mizan örnekleri temin ediniz ve sınıfa getirerek arkadaşlarınız ile inceleyiniz. 1. AYLIK MİZAN Mizan: Bütün hesapların toplamlarını ve bakiyelerini aynı çizelgede görmemizi sağlayan özet bir tablodur. Elle tutulan muhasebe işlemlerinde, yevmiye defterine tarih sırasına göre kaydedilen işlemlerin defteri kebire ve yardımcı defterlere matematiksel açıdan doğru aktarılıp aktarılmadığını kontrol etmeye yarayan bir çizelgedir. Aynı zamanda mizan hesaplarının gerçek duruma uygun olup olmadığını, kurallarına göre çalıştırılıp çalıştırılmadığını da kontrol etmemizi sağlar Şekli İşletmeler yevmiye defteri kayıtlarını defterikebire geçirdikten sonra genellikle ay sonlarında defterikebir hesaplarının borç ve alacak tutarları ile borç ve alacak bakiyelerini bir cetvel halinde düzenlerler. İşletmeler hesapları görmek ve kontrol etmek istedikleri anda da mizan düzenleyebilirler. 3

8 HESAP KODU ŞENER YASAN 01/2006 AYI MİZANI HESAPLAR BORÇ ALACAK BORÇ BAKİYESİ ALACAK BAKİYESİ 100 KASA HS , , ,00 0, ALINAN ÇEKLER 1.250,00 850,00 400,00 0, BANKALAR HS , , ,00 0, VERİLEN ÇEK VE ÖDEME EMİRLERİ 600,00 950,00 0,00 350, ALICILAR HS , , ,00 0, ALACAK SENETLERİ. HS. 590,00 400,00 190,00 0, TİCARİ MALLAR HS ,00 0, ,00 0, DEVREDEN KDV HS. 198,40 0,00 198,40 0, İNDİRİLECEK KDV HS , ,50 0,00 0, DEMİRBAŞLAR HS ,00 0, ,00 0, SATICILAR HS , ,65 0, , BORÇ SENETLERİ HS. 400,00 865,00 0,00 465, ÖDENECEK VERGİ VE FONLAR 280,00 630,00 0,00 350, ÖD. SOSYAL GÜVENLİK KESİNTİLERİ 400,00 850,00 0,00 450, HESAPLANAN KDV HS , ,10 0,00 0, SERMAYE HS. 0, ,00 0, , YURT İÇİ SATIŞLAR HS. 0, ,00 0, , GENEL YÖNETİM GİDERLERİ HS ,25 0, ,25 0,00 TOPLAM , , , ,65 Şekil 1.1: Kebir hesapları mizanı 4

9 1.2. Düzenlenmesi Mizanlar defterikebire aktarılmış yevmiye defteri kayıtlarını kapsadığından Mizan Cetvelinin başına mizanın düzenleniş tarihi ve mizana dâhil edilmiş en son yevmiye maddesi numarası kaydedilir. Yevmiye defteri borç ve alacak sütunları toplamı ile mizanın borç ve alacak tutarları toplamının birbirine eşit olması gerekmektedir. Borç ve alacak bakiyeleri kendi aralarında eşit olmalıdır. Yevmiye defteri toplamı ile mizan toplamının birbirine eşit olmaması durumunda, yevmiye kayıtlarından bazılarının defterikebire geçirilmemiş olması veya yanlış geçirilmiş olması veyahut defterikebirden mizana hatalı aktarılmış olması söz konusu olabilir. Mizanın borç ve alacak tutarlar sütunlarının birbirine eşit olmaması da, yevmiyede hatalı kaydın olduğunu, yevmiyedeki bir kaydın defterikebire geçirilmediğini veya defterikebirden mizana hatalı aktarıldığını ifade eder. Böylece mizanlar yevmiye kayıtlarının doğruluğunu (borç ve alacak eşitliğini) kontrol ettiği gibi yevmiye defterinden defterikebire ve oradan mizana aktarmaların doğru yapılıp yapılmadığını da kontrol eder. Günümüzde bilgisayarların muhasebe işlemlerinde yoğun olarak kullanılmasıyla mizan düzenleme işlemi bir tuşa basmakla yapılabilir. Bilgisayar programları istenilen tarihte, istenilen tarih aralığında, kebir hesapları, alt hesaplar düzeyinde, bilanço sınıfları düzeyinde mizan çıkartabilmektedir Mizanın Yorumlanması Düzenlenen mizanın önce toplamlar açısından eşitlikleri kontrol edilir. Buna göre mizanın tutar toplamları yevmiye ve kebir toplamlarına eşit olmalıdır. Kalan toplamları da birbirine eşit olmalıdır. Alt hesapların toplamları ana hesap toplamlarına eşit olmalıdır. Kodu 1 ve 2 ile başlayan varlık hesapları ya borç bakiyesi vermeli veya bakiye vermemelidir. Kodu 1 ve 2 ile başlayıp da eksi işaretli olan hesaplar ise ya alacak bakiyesi vermeli veya bakiye vermemelidir. Kodu 3, 4, 5 ile başlayan kaynak hesapları ya alacak bakiyesi vermeli veya bakiye vermemelidir. Bu hesapların içinde de eksi işaretli olanlar borç bakiyesi verebilir veya bakiye vermez. Kodu 6 ile başlayan (-) işaretli hesaplar borç bakiyesi verir veya bakiye vermez. Kodu 6 ile başlayan işaretsiz hesaplar ya alacak bakiyesi verir veya bakiye vermez. Kodu 7 ile başlayan hesapların büyük bir kısmı borç bakiyesi verir veya bakiye vermez. 7 li hesaplardan yansıtma hesapları alacak bakiyesi verir veya bakiye vermez. 5

10 Şahıslarla ilgili hesapların doğruluğunu kontrol etmek için, karşı taraf ile hesap karşılaştırması yapılır. Eşitlik, mutabakat sağlanır. Örnek olarak banka cüzdanındaki bakiye ile banka hesabının bakiyesi eşitlenir. Gelirler ve gider hesapları, belgelere uygun olup olmadığı açısından kontrol edilir Uygulama Faaliyeti MONOGRAFİ: 1- Dönem başı: Ünal BOZDOĞAN İşletmesinin tarihinde sahip olduğu varlık ve kaynakları aşağıdaki gibidir KASA HESABI 5.750, BANKALAR HS , TİCARİ MALLAR 8.000, ALICILAR HS , DEMİRBAŞLAR HS , ALACAK SENETLERİ 4.000, B. AMORTİSMANLAR 800, BORÇ SENETLERİ 5.000, SATICILAR HS , SERMAYE HS ,00 2- Mal alınması: tarihinde YTL lik mal % 18 KDV hariç olarak alınmıştır YTL lik kısmı nakit ödenmiş, kalan kısmı için satıcıya borçlanılmıştır. Mal Bedeli: YTL KDV: * 0,18 = YTL Genel Toplam: = YTL Satıcının Alacağı: = YTL 6

11 3- Mal satılması: tarihinde YTL lik mal % 18 KDV dâhil olarak mal satılmıştır YTL si nakit tahsil edilmiş, kalan bedel daha sonra tahsil edilecektir (aralıklı envanter yöntemi). Genel Toplam: YTL KDV: * 0,18 = 720 YTL Mal Bedeli: / 1.18 = YTL Alıcının Borcu: = YTL 4- Kırtasiye gideri: tarihinde 300 YTL lik kırtasiye gideri % 18 KDV hariç yapılmıştır. Gider: 300 YTL KDV: 300 * 0,18 = 54 YTL Genel Toplam: = 354 YTL 5- Bankadan para çekilmesi: tarihinde bankadaki mevduat hesabımızdan YTL çekilerek işletmenin kasasına konulmuştur. 7

12 6- Muhasebe ücreti ödenmesi: tarihinde muhasebeciye net 400 YTL ödenmiştir. Brüt Muhasebe Ücreti: 400 / 0,96 = 416,67 YTL KDV: 416,67 * 0,18 = 75 YTL Stopaj: 416,67 * 0,22 = 91,67 YTL Net Ücret: 416,67 91, = 400 YTL 7- Kira ödemesi: tarihinde 500 YTL lik iş yeri kirası nakit ödenmiştir. Brüt Kira: 500/0,78= 641 YTL Stopaj: 641 * 0,22 = 141 YTL 8- Ücret tahakkuku: tarihinde asgari ücretle çalışan işçimiz Hüseyin Aydın ın ocak ayı ücret tahakkuk kaydı yapılmıştır (İş yerinin tehlike sınıfı I dir.) YAŞINI DOLDURMUŞ İŞÇİLER İÇİN ASGARİ ÜCRETİN NETİNİN HESABI (AYLIK) TL YTL ASGARİ ÜCRET ,00 SSK PRİMİ % ,34 İŞSİZLİK SİG. FONU % ,31 GELİR VERGİSİ MATRAHI 531-(74,34+5,31)= ,35 GELİR VERGİSİ %15 451,35*0,15= 67, ,70 DAMGA VERGİSİ % ,19 KESİNTİLER TOPLAMI ,54 8

. 01.01.2006 31.12.")

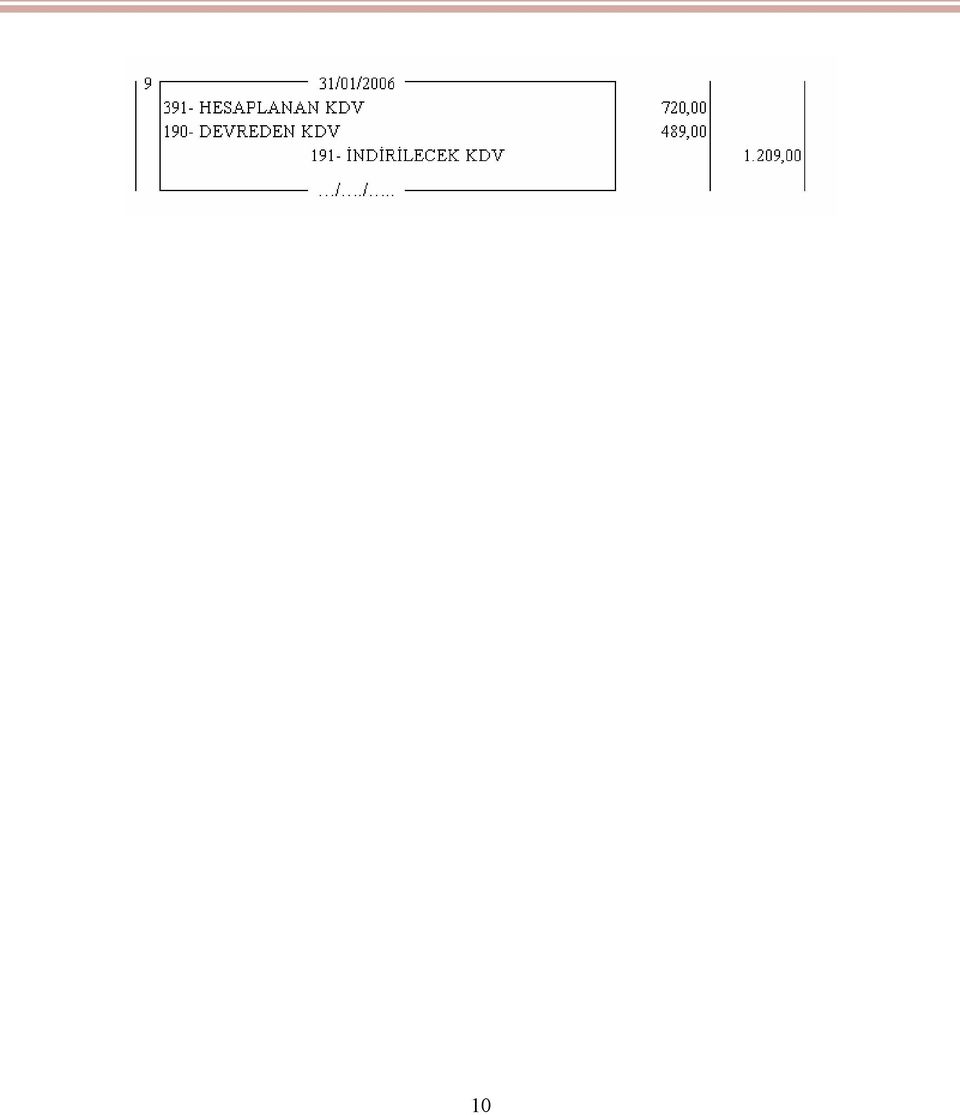

13 NET ASGARİ ÜCRET ,46 İŞVERENE MALİYETİ (AYLIK) TL YTL ASGARİ ÜCRET ,00 SSK PRİMİ % 19.5 (İşveren Payı) ,55 İŞVEREN İŞSİZLİK SİG. FONU % ,62 İŞVERENE TOPLAM MALİYET ,17 9- KDV tahakkuku: tarihinde KDV tahakkuk kaydı yapılmıştır. 9

14 10

15 Defterikebir (Büyük Defter) kayıtlarının tarihindeki durumu 11

16 12

17 UYGULAMA FAALİYETİ UYGULAMA FAALİYETİ İşlem Basamakları Öneriler Mizan ve mizan türlerini Mizan türlerini yazınız. tanıyınız. Mizan düzenleme zamanlarını Mizanların düzenlenme ayırt ediniz. zamanlarını yazınız. Büyük defter toplamlarından Büyük defter toplamlarını yararlanarak aylık mizanı düzenleyiniz. kontrol ediniz. Hesapların borç, alacak bakiye verme durumlarına dikkat ediniz. Mizanı kontrol ediniz. Mizan toplamları birbirini tutuyor mu (aynı mı) kontrol ediniz. Muhasebe paket programında Muhasebe paket programını muhasebe menüsüne giriniz. çalıştırınız. Muhasebe bölümüne giriniz. Durum Bilgileri menüsüne Mizan alabilmek için Durum giriniz. Bilgileri menüsüne ya da Raporlar menüsüne giriniz. Almak istediğiniz mizan türünü seçiniz. İstenilen mizanı filtre ekranı yardımıyla seçiniz. Mizan dökümü alınız. Yazdır düğmesine tıklayarak döküm alınız. Kayıtlarla karşılaştırınız. Kayıtlarınız ile mizanı karşılaştırınız. 13

18 ÖLÇME VE DEĞERLENDİRME ÖLÇME VE DEĞERLENDİRME A- OBJEKTİF TESTLER SORULAR DOĞRU YANLIŞ 1- Mizan, defterikebir hesaplarının toplamlarını gösterir. 2- Mizanda hesapların bakiyeleri yer almaz. 3- Aylık mizan ay sonlarında düzenlenir. 4- Mizanda borç-alacak toplamları birbirine eşit olmalıdır. 5- Mizanda borç bakiyesi ile alacak bakiyesi toplamları birbirine eşit olmalıdır. 6- Aylık mizanı KDV beyannamesine eklenmelidir. 7- İşletmenin mizanından kasasında ne kadar parası olduğunu anlayabiliriz. 8- İşletmenin mizanından ne kadar kâr elde ettiğini anlayabiliriz. 9- İşletmenin mizanından kasa hareketlerini takip edebiliriz. 10- İşletmenin mizanından KDV tahakkuk kaydını yapıp yapmadığını anlayabiliriz. DEĞERLENDİRME Cevaplarınızı cevap anahtarı ile karşılaştırınız. Doğru cevap sayınızı belirleyerek kendinizi değerlendiriniz. Yanlış cevap verdiğiniz ya da cevap verirken tereddüt yaşadığınız sorularla ilgili konuları faaliyete geri dönerek tekrar inceleyiniz. Tüm sorulara doğru cevap verdiyseniz diğer faaliyete geçiniz. 14

19 B- UYGULAMALI TESTLER Kılıçaslan ÇOBAN işletmesinin nisan 2006 ayı defterikebir kayıtları aşağıdaki gibidir. Nisan 2006 ayı mizanını düzenleyiniz. 15

20 DEĞERLENDİRME ÖLÇÜTLERİ Aşağıdaki tabloda verilen işlemleri uygulamalı testi çözerken işaretleyiniz. Değerlendirme Ölçütleri Evet Hayır 1- Mizanın başlığına işletmenin adını, mizanın türünü ve dönemini yazdınız mı? 2- Defterikebirde yer alan hesapları mizana yazdınız mı? 3- Hesapların borç ve alacak toplamlarını mizana aktardınız mı? 4- Mizanın borç bakiyesi ya da alacak bakiyesini hesaplayarak mizana yazdınız mı? 5- Mizan toplamlarını aldınız mı? 6- Mizanın borç ve alacak toplamları aynı mı? (Birbirini tutuyor mu?) 7- Mizanın borç bakiye ve alacak bakiye toplamları aynı mı? (Birbirini tutuyor mu?) DEĞERLENDİRME Yapılan değerlendirme sonunda hayır şeklindeki cevaplarınızı bir daha gözden geçiriniz. Kendinizi yeterli görmüyorsanız öğrenme faaliyetini tekrar ediniz. Cevaplarınızın tamamı evet ise bir sonraki faaliyete geçiniz. 16

7- Mizanın borç bakiye ve alacak bakiye toplamları aynı mı? (Birbirini tutuyor mu?) DEĞERLENDİRME Yapılan değerlendirme sonunda hayır şeklindeki cevaplarınızı bir daha gözden geçiriniz.")

21 ÖĞRENME FAALİYETİ 2 ÖĞRENME FAALİYETİ 2 AMAÇ Bu öğrenme faaliyeti ile genel geçici mizanı zamanında ve kurallarına uygun olarak düzenleyebileceksiniz. ARAŞTIRMA Bu faaliyet öncesinde yapılacak araştırmalar şunlardır: 1. Çevrenizde bulunan bir muhasebe bürosuna giderek genel geçici mizan örnekleri temin ediniz ve sınıfa getirerek arkadaşlarınız ile inceleyiniz. 2.GENEL GEÇİCİ MİZAN 31 aralık tarihinde düzenlenen aralık ayı mizanı diğer aylık mizanlardan farklı olmamakla beraber bütün muhasebe dönemini kapsadığından "Genel Geçici Mizan" adını alır Şekli Dönem sonunda aşağıdaki şekilde genel geçici mizan çıkarılır. ŞENER YASAN GENEL GEÇİCİ MİZANI HESAP KODU HESAPLAR BORÇ ALACAK BORÇ BAKİYESİ 100 KASA HS , , ,00 0, ALINAN ÇEKLER 3.250, ,00 400,00 0, BANKALAR HS , , ,00 0,00 17 ALACAK BAKİYESİ 103 VERİLEN ÇEK VE ÖDEME EMİRLERİ 1.600, ,00 0,00 850, ALICILAR HS , , ,60 0, ALACAK SENETLERİ.HS , , ,00 0, TİCARİ MALLAR HS ,00 0, ,00 0, VERİLEN SİPARİŞ AVANSLARI 800,00 800,00 0,00 0, DEVREDEN KDV HS 2.380,80 0, ,80 0, İNDİRİLECEK KDV HS , ,00 0,00 0,00

22 255 DEMİRBAŞLAR HS ,00 0, ,00 0, SATICILAR HS , ,80 0, , BORÇ SENETLERİ HS , ,00 0, , ÖDENECEK VERGİ VE FONLAR 3.360, ,00 0, , ÖD. SOSYAL GÜVENLİK KESİNTİLERİ 4.800, ,60 0, , HESAPLANAN KDV HS , ,20 0,00 0, SERMAYE HS 0, ,00 0, , YURT İÇİ SATIŞLAR HS. 0, ,00 0, , SATIŞTAN İADELER 500,00 0,00 500,00 0, GENEL YÖNETİM GİDERLERİ HS ,00 0, ,00 0,00 TOPLAM , , , ,40 Şekil 2.1: Kebir hesapları geçici mizanı 2.2. Düzenlenmesi 31 aralık tarihinde envanter işlemlerinden önce düzenlenir. 1 ocak 31 aralık dönemini kapsar. Gerçek durum ile kayıtlı durumu karşılaştırma da kullanılır. Kayıtlar gerçek durumu gösterecek şekilde düzeltilir. Defterikebir toplamları alınır. Düzenli bir şekilde mizan tablosuna yerleştirilir. Daha sonra da hesapların bakiyeleri hesaplanır. Hesapların borç toplamı alacak toplamından büyükse borç bakiyesi, alacak toplamı borç bakiyesinden büyükse alacak bakiyesi verir. Bilgisayarda mizan düzenlemek için muhasebe programında mizan dökümünü veren bölümüne girmek yeterlidir. Filtre ekranından istediğimiz kriterleri belirleyerek mizan dökümünü alırız Uygulama Faaliyeti 10- Mal alınması: tarihinde YTL lik mal % 18 KDV dâhil olarak alınmıştır. Karşılığında satıcıya senet verilmiştir. Genel Toplam: YTL Mal Bedeli: / 1.18 = YTL KDV: * 0,18 = 900 YTL Senet Tutarı: YTL 18

23 11- Satıcıya ödeme yapılması: tarihinde satıcıya olan borcumuza karşılık nakit YTL ödenmiştir. 12- Alıcılardan tahsilat yapılması: tarihinde alıcılardan olan alacağımıza karşılık YTL lik çek alınmıştır. 13- Mal satılması: tarihinde YTL lik mal % 18 KDV hariç olarak mal satılmıştır. Karşılığında senet alınmıştır. Mal Bedeli: YTL KDV: * 0,18 = YTL Genel Toplam: = YTL Senet Tutarı: YTL 19

24 14- Yemek gideri: tarihinde 400 YTL lik yemek gideri % 18 KDV hariç peşin ödenmiştir. Gider: 400 YTL KDV: 400 * 0,18 = 72 YTL Genel Toplam: = 472 YTL 15- Pazarlama gideri: tarihinde 300 YTL lik reklam gideri artı % 18 KDV ile nakit ödenmiştir. Gider: 300 YTL KDV: 300 * 0,18 = 54 YTL Genel Toplam: = 354 YTL İADE: Alınan malın istenildiği gibi olmamasından dolayı satıcı firmaya geri gönderilmesidir. Bizim firmamızın, satıcı firmaya yaptığı iade tutarı 153-Ticari Mallar Hesabı nın alacağına yazılır. Bizim firmamıza alıcı firmaların yaptığı iade tutarı 610-Satıştan İadeleri Hesabı nın borcuna yazılır. 16- Mal alış iadesi: tarihinde 800 YTL lik mal anlaşma koşullarına uymadığı için satıcı firmaya iade edilmiştir. Mal Bedeli: 800 YTL KDV: 800 * 0,18 = 144 YTL Genel Toplam: = 944 YTL 17- Satış iadesi: tarihinde 700 YTL lik mal anlaşma koşullarına uymadığı için alıcı firmadan iade alınmıştır. 20

25 Mal Bedeli: 700 YTL KDV: 700 * 0,18 = 126 YTL Genel Toplam: = 826 YTL 18- Muhasebe ücreti ödenmesi: tarihinde muhasebeciye 5 aylık muhasebe ücreti olarak YTL lik çek verilmiştir. Brüt Muhasebe Ücreti: / 0,96 = 1.041,67 YTL KDV: 1.041,67 * 0,18 = 187,50 YTL Stopaj: 1.041,67 * 0,22 = 229,17 YTL Net Ücret: 1.041,67 229, ,50 = YTL 19- Vergi ödenmesi: tarihinde kasım 2006 dönemi stopaj (Muhtasar Vergi) ödenmiştir. 20- Senet tahsilatı: tarihinde YTL lik senet tahsil edilmiştir. 21

26 21- KDV tahakkuku: tarihinde KDV tahakkuk kaydı yapılmıştır. Önceki dönemden; 190- Devreden KDV: 489 YTL 191- İndirilecek KDV: 1.339, Hesaplanan KDV: YTL Yıl sonu kayıtlarına (envanter işlemlerine) geçmeden önce Genel Geçici Mizan çıkarılır. Defterikebir (Büyük Defter) kayıtlarının tarihindeki durumu şöyledir: 22

27 23

28 24

29 UYGULAMA FAALİYETİ UYGULAMA FAALİYETİ İşlem Basamakları Öneriler Mizan ve mizan türlerini Mizan türlerini yazınız. tanıyınız. Mizan düzenleme zamanlarını Mizanların düzenlenme ayırt ediniz. zamanlarını yazınız. Büyük defter toplamlarından Büyük defter toplamlarını yararlanarak genel geçici mizanı kontrol ediniz. Hesapların borç, alacak düzenleyiniz. bakiye verme durumlarına dikkat ediniz. Mizanı kontrol ediniz. Mizan toplamları birbirini tutuyor mu (aynı mı), kontrol ediniz. Muhasebe paket programında Muhasebe paket programını Muhasebe menüsüne giriniz. çalıştırınız. Muhasebe bölümüne giriniz. Durum Bilgileri menüsüne Mizan alabilmek için Durum giriniz. Bilgileri menüsüne ya da Raporlar menüsüne giriniz. İstenilen mizanı filtre ekranı yardımıyla seçiniz. Almak istediğiniz mizan türünü seçiniz. Mizan dökümü alınız. Yazdır düğmesine tıklayarak döküm alınız. Kayıtlarla karşılaştırınız. Kayıtlarınız ile mizanı karşılaştırınız. 25

30 ÖLÇME VE DEĞERLENDİRME ÖLÇME VE DEĞERLENDİRME A- OBJEKTİF TESTLER 1. Muhasebe süreci göz önünde bulundurulduğunda aşağıdaki işlemlerden hangisi önce yapılır? A) Kesin mizan B) Muhasebe dışı envanter C) Muhasebe içi envanter D) Genel geçici mizan 2. Aşağıdaki hesaplardan hangisi genel geçici mizanda yer almaz? A) 100- Kasa Hesabı B) 600- Yurt İçi Satışlar C) 590- Dönem Net Kârı Hs. D) 255- Demirbaşlar Hs. 3. KDV tahakkuk kaydı yaptıktan sonra aldığımız bir mizanda aşağıdaki hangi hesap bakiye vermez? A) 153- Ticari Mallar Hs. B) 191- İndirilecek KDV Hs. C) 190- Devreden KDV Hs. D) 360- Ödenecek Vergiler Hs. 4. Aşağıdaki hesaplardan hangisi genel geçici mizanda borç kalanı vermelidir? A) 300- Banka Kredileri Hs. B) 600- Yurt İçi Satışlar C) 255- Demirbaşlar Hs. D) 103- Verilen Çekler ve Ödeme Emirleri 5. Aşağıdaki durumlardan hangisinde mizanımızda ya da kayıtlarımızda bir yanlışlık olduğunu anlarız? A) 153- Ticari Mallar Hesabının borç kalanı vermesi B) 100- Kasa Hesabının alacak kalanı vermesi C) 102- Bankalar Hesabının borç kalanı vermesi D) 103- Verilen Çekler ve Ödeme Emirleri Hesabının alacak kalanı vermesi DEĞERLENDİRME Cevaplarınızı cevap anahtarı ile karşılaştırınız. Doğru cevap sayınızı belirleyerek kendinizi değerlendiriniz. Yanlış cevap verdiğiniz ya da cevap verirken tereddüt yaşadığınız sorularla ilgili konuları faaliyete dönerek tekrar inceleyiniz. Tüm sorulara doğru cevap verdiyseniz diğer faaliyete geçiniz. 26

31 B- UYGULAMALI TESTLER Haydar KABLAN işletmesinin 2006 dönemi defterikebir kayıtları aşağıdaki gibidir. Genel geçici mizanını düzenleyiniz. 27

32 DEĞERLENDİRME ÖLÇÜTLERİ Aşağıdaki tabloda verilen işlemleri uygulamalı testi çözerken işaretleyiniz. Değerlendirme Ölçütleri Evet Hayır 1- Mizanın başlığına işletmenin adını, mizanın türünü ve dönemini yazdınız mı? 2- Defterikebirde yer alan hesapları kodlarına göre mizana yazdınız mı? 3- Hesapların borç ve alacak toplamlarını mizana aktardınız mı? 4- Mizanın borç bakiyesi ya da alacak bakiyesini hesaplayarak mizana yazdınız mı? 5- Mizan toplamlarını aldınız mı? 6- Mizanın borç ve alacak toplamları aynı mı? (Birbirini tutuyor mu?) 7- Mizanın borç bakiye ve alacak bakiye toplamları aynı mı? (Birbirini tutuyor mu?) DEĞERLENDİRME Yapılan değerlendirme sonunda Hayır şeklindeki cevaplarınızı bir daha gözden geçiriniz. Kendinizi yeterli görmüyorsanız öğrenme faaliyetini tekrar ediniz. Cevaplarınızın tamamı Evet ise bir sonraki faaliyete geçiniz. 28

33 ÖĞRENME FAALİYETİ 3 ÖĞRENME FAALİYETİ 3 AMAÇ Bu öğrenme faaliyeti ile kesin mizanı zamanında ve kurallarına uygun olarak düzenleyebileceksiniz. ARAŞTIRMA Bu faaliyet öncesinde yapılacak araştırmalar şunlardır: 1. Çevrenizde bulunan bir işletmeye giderek kesin mizan örnekleri temin ediniz ve sınıfa getirerek arkadaşlarınız ile inceleyiniz. 3. KESİN MİZAN Kesin mizan: Dönem sonu işlemleri ile ilgili yevmiye ve defterikebir kayıtları yapılarak hesapların defterikebir bakiyeleri, envanter sonuçlarına göre düzeltilir. Dönem sonu ile ilgili kayıtlardan sonra mizan düzenlendiğinde bu mizanın adı "Kesin Mizan" olmaktadır Şekli Kesin mizan aşağıdaki şekil gibi düzenlenir. HESAP KODU ŞENER YASAN KESİN MİZANI HESAPLAR BORÇ ALACAK 29 BORÇ BAKİYESİ ALACAK BAKİYESİ 100 KASA HS , , ,00 0, ALINAN ÇEKLER 3.250, ,00 400,00 0, BANKALAR HS , , ,00 0, VERİLEN ÇEK VE ÖDEME EMİRLERİ(-) 1.600, ,00 0,00 850, ALICILAR HS , , ,60 0, ALACAK SENETLERİ HS , , ,00 0, ALACAK SENETLERİ. REESKONTU 0,00 55,83 0,00 55, TİCARİ MALLAR HS , , ,00 0, VERİLEN SİPARİŞ AVANSLARI 800,00 800,00 0,00 0, DEVREDEN KDV HS ,80 0, ,80 0,00

34 191 İNDİRİLECEK KDV HS , ,00 0,00 0, DEMİRBAŞLAR HS ,00 0, ,00 0, BİRİKMİŞ AMORTİSMANLAR(-) 0,00 300,00 0,00 300, SATICILAR HS , ,80 0, , BORÇ SENETLERİ HS , ,00 0, , BORÇ SENETLERİ REESKONTU 64,22 0,00 64,22 0, ÖDENECEK VERGİ VE FONLAR 3.360, ,00 0, , ÖD. SOSYAL GÜVENLİK KESİNTİLERİ 4.800, ,60 0, , HESAPLANAN KDV HS , ,20 0,00 0, SERMAYE HS. 0, ,00 0, , DÖNEM NET ZARARI 5.215,61 0, ,61 0, YURT İÇİ SATIŞLAR HS , ,00 0,00 0, SATIŞTAN İADELER (-) 500,00 500,00 0,00 0, SATILAN TİCARİ MALLAR MALİYETİ (-) , ,00 0,00 0, GENEL YÖNETİM GİDERLERİ HS.(-) , ,00 0,00 0, FAİZ GELİRLERİ 950,00 950,00 0,00 0, KAMBİYO KÂRLARI 200,00 200,00 0,00 0, REESKONT FAİZ GELİRLERİ 64,22 64,22 0,00 0, REESKONT FAİZ GİDERLERİ (-) 55,83 55,83 0,00 0, DÖNEM KÂRI VE ZARARI , ,83 0,00 0, DÖNEM NET KÂRI VE ZARARI 4.915, ,61 0,00 0, GENEL YÖNETİM GİDERLERİ HS , ,00 0,00 0, GENEL YÖNETİM GİDERLERİ YANSITMA , ,00 0,00 0,00 TOPLAM , , , ,23 Şekil 3.1: Kebir hesapları mizanı 30

35 3.2. Düzenlenmesi 31 aralık tarihinde envanter işlemlerinden, dönem sonu kayıtları yapıldıktan sonra düzenlenir. 1 ocak 31 aralık dönemini kapsar. Defterikebir toplamları alınır. Düzenli bir şekilde mizan tablosuna yerleştirilir. Daha sonra da hesapların bakiyeleri hesaplanır. Hesapların borç toplamı alacak toplamından büyükse borç bakiyesi, alacak toplamı borç bakiyesinden büyükse alacak bakiyesi verir. Kesin mizanda sadece bilanço hesapları (1-5) bakiye verir. Diğer hesapların bakiyeleri kapanmış olmalıdır. Bilgisayarda mizan düzenlemek için muhasebe programında mizan dökümünü veren bölümüne girmek yeterlidir. Filtre ekranından istediğimiz kriterleri belirleyerek mizan dökümünü alabiliriz. Bu işlemi, kayıtlarını bilgisayarda tutan muhasebeciler tercih ederler Uygulama Faaliyeti MONOGRAFİ: Yıl Sonu (Envanter) Kayıtları: 22- Maliyet kaydı: Dönem sonunda yapılan mal sayımında (DSMM) YTL mal mevcudu olduğu anlaşılmıştır. Dönem Başı Mal Mevcudu Dönem İçi Mal Alışları Alış İadesi (-) (800) Dönem Sonu Mal Mevcudu (-) (14.200) Satılan Ticari Mal Maliyeti Amortisman ayrılması: 2004 yılında alınmış olan YTL lık demirbaşlar için normal amortisman yöntemine göre % 20 amortisman ayrılmıştır Amortisman Tutarı: * 0,20 = 400 YTL

36 24- Faiz geliri: Banka ekstresinden bankadaki hesabımıza 300 YTL faiz ilave edildiği anlaşılmıştır. 25- Kambiyo kârları: İşletmemizin kasasında bulunan dolar kuru 1,35 YTL den YTL olarak kayıtlarımıza alınmıştı. Yıl sonunda dolar kuru 1,52 YTL dir. Dolar kurundaki 850 YTL lik artışın kaydını yapınız *1,35 = *1,52 = = 850 YTL artış REESKONT İŞLEMİ: Vadeli olan alacak ya da borçların bilanço gününde 31/12 tarihindeki gerçek değerlerine getirilmesi işlemidir. Senetlerin üzerinde yazılı olan değer nominal değerdir. Senet, üzerinde yazılı olan değere vadesi geldiğinde ulaşır. Bilançolarda senetler nominal değerlerinden değil, gerçek değerlerinden gösterilmelidir. Reeskont hesaplamak zorunlu değildir. İşletmenin gerçek durumunu görmek ve muhasebe ilkeleri açısından gereklidir. Alacak senetlerine reeskont uygulanırsa, borç senetlerine de uygulamak zorunludur. 31 aralık tarihinde senedin vadesine kadar olan gün hesaplanır, devletin belirlediği reeskont faiz oranı uygulanarak senedin o günkü değeri bulunur. Senedin nominal değeri (üzerinde yazılı olan tutar) ile gerçek değeri (hesaplanan o günkü değeri) arasındaki fark reeskont tutarıdır. Reeskont Hesaplama: Reeskont Tutarı Senedin Bugünkü Değeri = Nominal Değer - Senedin Bugünkü Değeri = Nominal Değer - Reeskont Tutarı 32

37 26- Reeskont faiz giderleri: Kayıtlarımızda bulunan 15 Nisan 2007 vadeli YTL lik alacak senedimize reeskont uygulanmıştır. Reeskont Faiz Oranı ( t ) : % 10 dur. Vadeye Kalan Gün (n) : Ocak-31 + Şubat-28 + Mart-31 + Nisan- 15 = 105 gün Nominal Değer (a) : YTL 27- Reeskont faiz gelirleri: Kayıtlarımızda bulunan borç senedimize reeskont uygulanmıştır. 28 Şubat 2007 vadeli YTL lik borç senedi Reeskont Faiz Oranı ( t ) : % 10 Vadeye Kalan Gün (n) : Ocak-31 + Şubat-28 = 59 gün Nominal değer (a) : YTL 24 Ocak 2007 vadeli YTL lik borç senedi Reeskont Faiz Oranı ( t ) : % 10 Vadeye Kalan Gün (n) : Ocak-24 = 24 gün Nominal değer (a) : YTL 33

38 Not: 101- Alınan Çekler ve 103- Verilen Çekler e de vadeli olmaları durumunda reeskont uygulanabilir. MALİYET (7 İLE BAŞLAYAN GİDER) HESAPLARININ YANSITMA HESAPLARI KULLANILARAK 6 İLE BAŞLAYAN GELİR TABLOSU HESAPLARINA DEVRİ 28- Maliyet hesaplarının (7 ile başlayan gider hesapları) yansıtma hesapları ile kapatılması: 29- Yansıtma hesaplarının gelir tablosu hesaplarına aktarılarak kapatılması: 34

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

yapılmasına karar verilmiştir. (Kar dağıtımında GV Stopaj Oranı %15 dir.)

") 2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00)

") 2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

AKTİF AKADEMİ EĞİTİM MERKEZİ /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2016 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK YETERLİLİK SINAVI FİNANSAL MUHASEBE. 28 Ağustos 2016 Pazar Sınav Süresi: 3Saat

016 /. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK YETERLİLİK SINAVI FİNANSAL MUHASEBE 8 Ağustos 016 Pazar - 09.00 Sınav Süresi: 3Saat Soru : X A.Ş. nin 015/3. Geçii vergi dönemi hesaplarının bakiyeleri aşağıdaki

016 /. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK YETERLİLİK SINAVI FİNANSAL MUHASEBE 8 Ağustos 016 Pazar - 09.00 Sınav Süresi: 3Saat Soru : X A.Ş. nin 015/3. Geçii vergi dönemi hesaplarının bakiyeleri aşağıdaki

AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu PASİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

MONOGRAFİ (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.

Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.") (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

(1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2016/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 28 Ağustos 2016-Pazar 09:00-12:00 SORULAR

2016/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 28 Ağustos 2016-Pazar 09:00-12:00 Soru : SORULAR X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir.

2016/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 28 Ağustos 2016-Pazar 09:00-12:00 Soru : SORULAR X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

DEHA EĞİTİM KURUMLARI

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

,- 0, ,- 0,-

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

120Alıcılar Hs , , ,- 0,- 127Diğer Ticari Alacaklar Hs. 01. Kredi Kartlarından ticari Alacak

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

BİLGE EĞİTİM KURUMLARI

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

DEHA EĞİTİM KURUMLARI

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

GENEL MUHASEBE I DERSİ FİNAL SINAVI

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

DEHA EĞİTİM KURUMLARI

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz.

GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz.") FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz. SORU: (A) İşletmesi nin 31.12.2008 Tarihli Genel Geçici Mizanı aşağıdaki

FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz. SORU: (A) İşletmesi nin 31.12.2008 Tarihli Genel Geçici Mizanı aşağıdaki

FİNANSAL MUHASEBE SINAVI SORULARI

2017 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 Temmuz 2017- Pazar 09.00-12.00 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi

2017 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 Temmuz 2017- Pazar 09.00-12.00 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 29 Haziran 2014-Pazar 09:00-12:00 SORULAR SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 29 Haziran 2014-Pazar 09:00-12:00 SORULAR SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GEMİ YAPIMI BAŞ BLOK RESMİ ANKARA, 2009 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GEMİ YAPIMI BAŞ BLOK RESMİ ANKARA, 2009 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

2.000 V.Özkaynaklar 500 Sermaye Ödenmemiş Sermaye (2.000) Aktif Toplamı Pasif Toplamı 2.000

Aktif Toplamı Pasif Toplamı 2.000") 1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

30.12 : İşletme, A Bankası ndaki ticari mevduatta kalan parasını işleyen 0,10 oranındaki faiziyle birlikte nakit olarak çekmiştir.

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

Dönem Sonu Muhasebe İşlemleri. Monografi Çözümü

Dönem Sonu Muhasebe İşlemleri Monografi Çözümü Teknik A.Ş. nin 31.12.2016 tarihli genel geçici mizanı aşağıdaki gibidir. Dönem sonu işlemlerine ait bilgiler şöyledir; KDV mahsup kaydı yapılmıştır. Yapılan

Dönem Sonu Muhasebe İşlemleri Monografi Çözümü Teknik A.Ş. nin 31.12.2016 tarihli genel geçici mizanı aşağıdaki gibidir. Dönem sonu işlemlerine ait bilgiler şöyledir; KDV mahsup kaydı yapılmıştır. Yapılan

Kasadaki mevcut para? B Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

Kasadaki para 80.000,- Yapımı devam eden raf 1.450,- Depodaki gıda maddeleri 45.000,- Düzenlenen bonolar 12.000,-

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 26 Temmuz 2015-Pazar 09:00-12:00

20152.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 26 Temmuz 2015-Pazar 09:00-12:00 SORULAR AKTİF (X) ANONİM ŞİRKETİ'nin 31.12.2013 BİLANÇOSU 100 KASA 15.900,00 300 BANKA KREDİLERİ

20152.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 26 Temmuz 2015-Pazar 09:00-12:00 SORULAR AKTİF (X) ANONİM ŞİRKETİ'nin 31.12.2013 BİLANÇOSU 100 KASA 15.900,00 300 BANKA KREDİLERİ

FİNANSAL MUHASEBE SORU 1: MEMLEKET Ticaret A.Ş Tarihli Geçici Mizanı (TL) BT AT BK AK

BT AT BK AK") SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında gerçekleşen ekonomik işlemler ile 2013 mali yılına ait dönem sonu envanter işlemlerine ilişkin bilgiler aşağıda verilmiştir:

SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında gerçekleşen ekonomik işlemler ile 2013 mali yılına ait dönem sonu envanter işlemlerine ilişkin bilgiler aşağıda verilmiştir:

12 MART 2011 TARİHİNDE YAPILAN 2011/1.DÖNEM C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

Borçlu Hesap Tarih Alacaklı Hesap Borç Tutarı Alacak Tutarı Kasa Hesabı Banka Hesabı

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 11 Mart 2018- Pazar 09.00-12.00 Beyaz Eşya Ticareti ile uğraşan KUZEY Limited Şirketinin.2017 yılı kapanış bilançosu

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 11 Mart 2018- Pazar 09.00-12.00 Beyaz Eşya Ticareti ile uğraşan KUZEY Limited Şirketinin.2017 yılı kapanış bilançosu

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME

TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME SOĞUK SU HAZIRLAMA (CHİLLER) GRUBU MONTAJI ANKARA 2008 Milli Eğitim

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME SOĞUK SU HAZIRLAMA (CHİLLER) GRUBU MONTAJI ANKARA 2008 Milli Eğitim

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU

GURUBU") FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN MUHASEBE UYGULAMASI 344MV0072 Ankara, 2012 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN MUHASEBE UYGULAMASI 344MV0072 Ankara, 2012 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN BÜYÜK DEFTER VE MİZAN 344MV0070 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN BÜYÜK DEFTER VE MİZAN 344MV0070 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

G.M.K. Bulvarı No: 71 Maltepe / Ankara 0312 230 32 15 16

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 20 Mart 2016 Pazar 09:00 Sınav Süresi: 3 Saat SORU: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 20 Mart 2016 Pazar 09:00 Sınav Süresi: 3 Saat SORU: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) KONAKLAMA VE SEYAHAT HİZMETLERI

KONAKLAMA VE SEYAHAT HİZMETLERI") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) KONAKLAMA VE SEYAHAT HİZMETLERI BİLGİSAYARDA DÖKÜMAN HAZIRLAMA ANKARA 2006 Milli Eğitim Bakanlığı tarafından

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) KONAKLAMA VE SEYAHAT HİZMETLERI BİLGİSAYARDA DÖKÜMAN HAZIRLAMA ANKARA 2006 Milli Eğitim Bakanlığı tarafından

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

SMMM YETERLİLİK FİNANSAL MUHASEBE

SMMM YETERLİLİK FİNANSAL MUHASEBE MONOGRAFİ 01 201X/X. DÖNEM / SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE Mart / Temmuz / Aralık Pazar 09.00-12.00 ZTE Ticaret A.Ş. ye ait 31.12.2016

SMMM YETERLİLİK FİNANSAL MUHASEBE MONOGRAFİ 01 201X/X. DÖNEM / SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE Mart / Temmuz / Aralık Pazar 09.00-12.00 ZTE Ticaret A.Ş. ye ait 31.12.2016

Sermaye = Varlıklar - (Kısa Vadeli Yabancı Kaynaklar + Uzun Vadeli Yabancı Kaynaklar) Sermaye = ( ) Sermaye = TL.

Sermaye = ( ) Sermaye = TL.") ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider

Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider") 1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

Kasadaki para 60.000,- B Bankası ndaki ticari mevduat 44.000,-

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI

GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI ANKARA 2008 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI ANKARA 2008 Milli Eğitim Bakanlığı tarafından geliştirilen

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2016-Pazar 09:00-12:00

20163.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2016-Pazar 09:00-12:00 SORULAR Soru : (X) Anonim Şirketi nin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi

20163.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2016-Pazar 09:00-12:00 SORULAR Soru : (X) Anonim Şirketi nin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR SORU 1: Aşağıdaki soruları cevap kâğıdınızın 11. sayfasına kısaca cevaplandırınız.

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR SORU 1: Aşağıdaki soruları cevap kâğıdınızın 11. sayfasına kısaca cevaplandırınız.

BİLGE EĞİTİM KURUMLARI

BİLGE EĞİTİM KURUMLARI 2018/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİF KUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSU

BİLGE EĞİTİM KURUMLARI 2018/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİF KUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSU

Kasadaki para 90.000,- Oyuncak eşyalar için ödenen KDV 12.600,- Satıcı V ye senetsiz borç 35.000,- Alıcı Z den senetsiz alacak 42.

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

Uygulama 4. ALACAK SENETLERİ HESABI , - -Protestolu Alacak Senetleri

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 02 KASIM 2014 PAZAR (09.0-12.0)

") 2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 02 KASIM 2014 PAZAR (09.0-12.0) SORU 1: MEMLEKET Ticaret A.ġ. nin 30.1.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 02 KASIM 2014 PAZAR (09.0-12.0) SORU 1: MEMLEKET Ticaret A.ġ. nin 30.1.2013 tarihli geçici mizanı, 2013 Aralık ayında