YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 2 FACTORİNG PROF.DR. YILDIRIM B. ÖNAL

|

|

|

- Eser Apak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 2 FACTORİNG PROF.DR. YILDIRIM B. ÖNAL

2 FACTORİNG TEKNİĞİNİN TANIMI VE ÖNEMİ Faktoring kısaca, kredili satış yapan firmaların, bu satılardan doğan alacak haklarının faktoring şirketleri tarafından satın alınması esasına dayanan bir finansman yöntemidir. İlk kez 1300 lerde yün mamulleri ihraç eden İngiltere de uygulanan faktoring işlemi, endüstri devrimi ile birlikte sınai üretimin ve ticaretin hızla büyümesine bağlı olarak özellikle 18. yüzyıldan sonra yaygınlaşmıştır. İkinci Dünya Savaşının ardından Avrupa da yeniden inşa döneminin önemli ölçüde tamamlandığı 1960 lı yıllarda tekrar gündeme gelen faktoring işlemi, özellikle 1970 li yıllardan itibaren petrol krizlerine balı olarak birçok firmanın satış imkanlarını artırmaya yönelmeleri üzerine hızla yaygınlaşmıştır.

3 FACTORİNG TEKNİĞİNİN TANIMI VE ÖNEMİ Hukuki açıdan factoring, kredili satışlarda ticari senede bağlanmamış (fatura edilmiş) alacakların, bir tür iskontosu niteliğini taşıyan ve alacaklı kuruma böylece finansman, ödememe riskine karşı güvence ve bu alacakların muhasebesinin tutulmasını, takip ve tahsilini sağlayan bir sözleşme olarak tanımlanabilir. Geniş anlamda factoring, factor denilen gerçek veya tüzel bir kişi ile, müşterisine vade tanıyarak kredili satış yapan bir kuruluşun kısa vadeli 3O-12O ve/veya 6O- 18O gün vadeli alacakları ile ilgili olarak; ticari riskin üstlenilmesi, alacakların tahsil edilmesi, ilgili muhasebe kayıtlarının tutulması, borçlunun kapasitesi hakkında bilgilerin toplanması ve istendiğinde alacakların peşin olarak satın alınması (finansman) gibi hizmetleri de içeren bir kredilendirme tekniğidir.

4 FACTORİNG TEKNİĞİNİN TANIMI VE ÖNEMİ Factoring dolaylı finansman sağlayan bir tekniktir. Factoring satıcıya değil alıcıya verilen bir kredi görünümündedir. Dolayısıyla, factoring (özellikle rücu edilemez factoring) işleminde, alıcının yani gerçek borçlunun kredi değerliliği esas alınarak risk ölçümü yapılmaktadır.

5 FAKTORİNG HEM FİNANSAL BİR TEKNİK, HEM DE YÖNETSEL BİR HİZMETTİR. Ticari bir işlemden doğmuş ve faturaya bağlanmış alacakların vadesinden önce faktoring şirketine temlik edilmesi faktoring işleminin özünü oluşturmaktadır. Bilindiği gibi ekonominin temel problemi, eldeki kıt kaynakların rasyonel dağılımını sağlamaktır. Bu noktada faktoring, kaynakların idaresinde önemli bir araç olarak ortaya çıkmaktadır. Bir çok işletme için nakit kısıtlı bir kaynaktır ve alacakları tahsil edebilmek için uzun süreler beklemek gerekmektedir. Alacakların, vadesinden önce faktoring şirketine temlik edilmesi suretiyle, işletmelerin alacakları nakde dönüşür ve kredi kullanmadan işletmelerin likiditesi artar.

6 Factoring Türleri Ve Sunulan Hizmetler -Factoring şirketinin ticari riski tamamen üstlendiği borçluların ödemede bulunmaması halinde satıcıya (baş vuramayacağı) rücü edemeyeceği türe tam hizmet (nonrecourse) factoring denir. Bu factoring türünde satıcının isteğine göre sunulan hizmet paketi değiştirilebilir. -Rücü edilebilir factoring; satıcıya satış kayıtları yönetimi, tahsil hizmeti ve finansman sağlamakta fakat alacağın ödenmemesi riskine karşı güvence vermemektedir. -İskontolu factoring; kredili satışlardan dolayı finansmana ihtiyaçları olan, fakat idari hizmet ya da riske karşı korunmaya ihtiyacı olmayan satıcılar için factoring firmalarının yoğun olarak uyguladıkları bir factoring türüdür. Bu factoring türü genelde büyük şirketler tarafından kullanılmaktadır ve çoğunlukla rücu edilebilir şeklinde kullanılır. Ancak özel durumlarda rücu edilemez biçiminde de düzenlebilir.

7 Factoring Türleri Ve Sunulan Hizmetler -Vadeli factoring daha çok, geniş ve karmaşık muhasebe sistemi olan, kendi sistemlerinden çok, factoring şirketinin bilgisayar sistemini tercih eden, ticari riskin üstlenilmesi, alacakların tahsilatı, satış muhasebesi ve yönetimi hizmetlerine ihtiyaç duyan ancak ek finansman ihtiyacı olmayan şirketlerin yararlandığı bir türdür. -Toptan factoring; bu factoring türünün adı, çok miktarda küçük çaplı müşterisi olan bir satıcının bütün satışlardan oluşan cirosunun tümünü toptan esası ile factora devretmesinden ileri gelmektedir. Finansman sağlanır, ancak idari hizmetten yararlanma ve riskten koruma yoktur. -Acenta factoring; borcun ödenmeme riskine karşı koruma ile finansmanın sağlandığı bu türde satıcı, kendi ismine benzer bir ismi olan ve factoring şirketinin sahip olduğu bir şirkete alacakları temlik eder. Bu şirket factor adına ve onun acentası olarak hareket eder. -Gizli factoring; alacakların factoring şirketi tarafından satın alınması sırasında, borçlulara ihbarın yapılmadığı, bu nedenle de satıcının factoring firmasının ajanı olarak tahsilat yaptığı bu türde, factoring şirketi borcun ödenmemesi riskine karşı kısmi koruma sağlar. Kısmi koruma genellikle %80 düzeyinde sağlanmaktadır. Doğal olarak, geriye kalan %20'lik kısım satıcı firmaya rücu edilebilecektir.

8 Factoring Türleri Ve Sunulan Hizmetler 1)Finansman (Kredi Sağlama) Fonksiyonu: İşletmelerin çalışma sermayeleri için gerekli olan finansmanın factoring şirketleri tarafından sağlanması, işletmeleri factoring hizmetlerinden yararlanmaya yönelten nedenlerden birisidir. Genelde factoring şirketi müşterisinin talebi halinde, fatura tutarının %80'ine kadar olan kısmını nakten ödeyebilmektedir. Faturanın geriye kalan %2O'lik kısmı ise, tahsilat yapılıp factoring şirketinin ücreti bundan düşüldükten sonra kalan net tutar üzerinden ödenir. Bu bağlamda, satıcı işletme kredili satışlarından dolayı gereksinim duyacağı nakit ihtiyacını kolayca karşılamış olacaktır.

9 Factoring Türleri Ve Sunulan Hizmetler 2)Hizmet (İş Görme) Fonksiyonu: a)müşteriye ait muhasebe defterlerinin tutulması: Satıcı firma açısından factoring uygulamasının en önemli yararlarından biri yaptığı kredili satışların muhasebeleştirilmesi işinin factor tarafından üstlenilmesidir. b)kredi hizmetinin üstlenilmesi: Factoring kuruluşu alacakları, ancak borçlunun kredibilitesini ölçtükten sonra üstlenir. Araştırma sırasında, istihbarat bürolarından, değişik veri bankalarından, ve benzeri kaynaklardan yararlanılmaktadır. c)tahsilatın üstlenilmesi: Alacakların factoring firması tarafından tahsil edilmesi, kredili satış bedellerinin vadesinde ödenip ödenmediğinin kontrolü, tahsili gecikmiş alacakların takibi ve gerekiyorsa hukuki işlemlerin yürütülmesidir. d)pazarın gözlenmesi ve danışmanlık hizmeti sunulması: Factoring kuruluşu müşterisine pazar politikaları ve üretim politikaları konusundaki sorunlarında yardımcı olarak ayrıntılı raporlar verebilir. e)nakliye ve depolama işleri: Factor, yabancı ithalatçılar ve yabancı müşterilerin temsilcileri için malın ithalinde zorunlu olan gümrük ibrazı, malın bir depoya nakliyesi ve teslim alacak kimseye gönderilmesi gibi tüm önlemleri alır.

10 Factoring Türleri Ve Sunulan Hizmetler 3)Teminat Fonksiyonu: Factoring işlemlerinde bulunması zorunlu olmayan ancak, taraflar arasında kararlaştırıldığı taktirde devreye giren bir diğer fonksiyon da teminat fonsiyonudur. Bu bağlamda factor, işletmeler için alacaklarını tahsil edememe riskini üstlenmiş olmaktadır. Factoring şirketi, bir anlaşma çerçevesi dahilinde, yükleme öncesi, ya sipariş bazında ya da önceden kararlaştırılmış müşteri kredi limiti çerçevesinde, siparişleri peşinen onaylayarak müşterinin kredi departmanı gibi hareket etmiş olur. Kredi limiti belirlenirken ele alınan noktalar, factoring şirketinin satıcıya rücu etmeksizin kabul edeceği alacaklarının sağlamlığını ve miktarını belirlemeye yöneliktir. Factoring şirketi, kredili satış bedellerinin tahsil edilememesi halinde doğacak tüm kaybı üstlenerek, satıcı firmanın karşılaşabileceği güçlük ve riskleri bütünüyle ortadan kaldırmaktadır. Factoring şirketi bu aşamada alıcıların kredibilitesini ciddi bir şekilde ölçmek durumundadır.

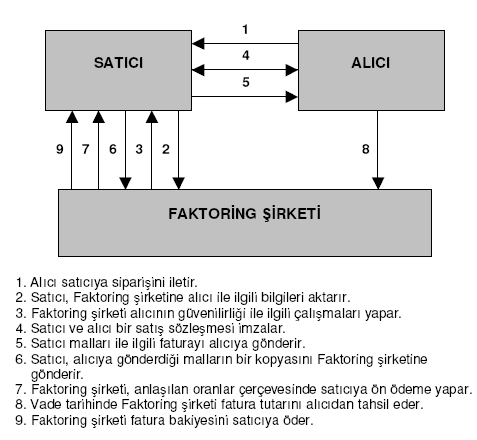

11 YURTİÇİ FACTORİNG'İN İŞLEYİŞİ Şekil 2.3: Yurtiçi Factoring (Ülkemiz Uygulaması) 4 Mallar Satıcı Alıcı (Müşteri) (Borçlu) 5 Faturanın Temlikli 5 Aslı Faturanın Temlikli Aslı 1 ve Kopyası Başvuru 2+3 Teklif+Sözleşme 6 Factoring Ön Ödeme Firması 7 Tahsilat 7 Bakiye Ödeme

12 Ülkemiz uygulamasında yurtiçi factoring işlemleri aşağıdaki şekilde açıklanabilir (Devir Factoring): -Factoring hizmetinden yararlanmak isteyen müşteri (satıcı), factoring firmasına başvurarak borçlularının (alıcı) listesini verir. -Factoring firması, müşteriye teklif sunar. Bu teklif, müşterinin ve borçlularının kredi değerliliklerine göre her biri için belirlenmiş çalışma koşullarını kapsar. -Factoring firması ile müşteri arasında factoring sözleşmesinin şartları, komisyonu, ön ödeme oranı ve faiz oranı karşılıklı olarak belirlendikten sonra sözleşme imzalanır. -Müşteri (satıcı), malları borçluya (alıcıya) sevk eder. -Faturalar düzenlendikçe factoring firmasına temlik edilir. Satıcının alıcıya kestiği faturalar üzerine, faturanın factoring firmasına temlik edildiği ve ödemenin factoring firmasına yapılması gerektiğini belirten bir etiket yapıştırılır ve factoring firmasına gönderilir. Faturanın aslı, işlemlerden sonra factoring firması tarafından alıcıya gönderilir. -Factoring firması müşterisinin nakit gereksinimine göre, kendisine temlik edilen fatura bedelinin en çok %80'i oranında bir ön ödeme yapabilir. -Factoring firması, fatura bedelini vadesinde alıcıdan tahsil eder. Ön ödemenin yapıldığı durumlarda bakiye, borçludan tahsilat yapıldığında masraflar düşüldükten sonra müşterinin cari hesabına alacak olarak kaydedilir.

13

14 Uluslararası Factoring'in İşleyişi Uluslararası factoring farklı ülkelerde faaliyet gösteren; alıcı, satıcı ve factoring kuruluşları arasında yapılan bir işlemdir. Bir ticari kredi işleminin uluslararası factoring kapsamına girmesi için aşağıda sıralanan hizmetlerden en az ikisinin verilmesi yeterlidir: 1-)Finansman, 2-)Müşteri adına hesap tutulması, 3-)Borcun tahsili ve 4-)Ödenmeme riskini karşılama

Finansman, 2-)Müşteri adına hesap tutulması,")

15 Şekil 2.4: Uluslararası Factoring'in İşleyişi 2. İhracatçı Firma 6. Factor Firma İthalatçı Firma 13. İthalatçı Factor 14. (Muhabir)

16 1-İthalatçı firma, ihracatçı firmaya mal siparişi verir. 2-İhracatçı firma, bu siparişi yerine getirmek istiyorsa bir factoring şirketine başvurarak factoring anlaşması yapar. 3-Factoring şirketi, muhabir factoring şirketine müşteri listesini gönderir. 4-Muhabir factoring şirketi, ithalatçı hakkında istihbarat yapar ve ithalatçının kredi değerliliğini tesbit eder. 5-Muhabir factoring şirketi, kredili satışı onaylar ve riskin belirli bir yüzdesini üstlenir. 6-Factoring şirketi ihracatçının satışlarını onaylar. 7-İhracatçı firma malları sevk eder ve düzenlemiş olduğu faturanın aslını müşterisine yollar. 8-İhracatçı ile factoring şiketi arasında factoring sözleşmesi yapılır. 9-İhracatçı alacak hakkını factoring şirketine devreder. 10-İhracatçı firma isterse, factoring firması tarafından fatura bedelinin %8O'ine kadar ödeme yapılır. 11-Factoring şirketi tahsilat yapılmak üzere faturaları muhabir factoring şiketine gönderir. 12-Muhabir factoring şirketi ihracatçının ülkesindeki ödemede bulunur. factoring şirketine 13-Muhabir factoring şirketi ödemelerin bundan sonra kendisine yapılması gerektiği konusunda ithalatçıyı bilgilendirir. 14-İthalatçı, ödemelerini muhabir factoring şirketine yapar. Muhabir factoring şirketi ise borçların tahsilatına ilişkin olarak hazırlanan "Tahsilat Raporunu" yerel factoring şirketine göndererek tahsil edilen tutar ve borçlular hakkında bilgi verir.

17 Factoring Tekniğinin Satıcı ve/veya Üretici Açısından Değerlendirilmesi Genel olarak satıcı ve/veya üretici firmalar, factoring tekniğinden yararlanırken aşağıda sıralanan değişkenleri dikkate alırlar: -Satmış olduğu ürünün özellikleri, -Satış yapılan ülkenin/ülkelerin özellikleri, -Yapılan kredili satışların vadesi, -Satış yapılan müşterilerin özellikleri ve sayısı, -İhracat kredisi olanağının olması/etkin kullanılabilirliği, -Finansman ihtiyacının olup olmadığı. Factoring işleminin kendine has özelliklerinden biri de, bu teknikten yararlanan işletmenin iş hacmi genişledikçe buna paralel olarak, firmanın ihtiyaçlarını karşılayacak fon kaynaklarının otomatik olarak genişlemesidir (işletme alacaklarının nakte dönüşmesi).

18 Factoring Tekniğinin Satıcı ve/veya Üretici Açısından Değerlendirilmesi Bir işletmenin factoring işlemine başvurmasının en önemli nedenlerinden birisi mevcut finansman gereksinimini karşılamaktır. Bir işletme finansman gereksinimi ortaya çıktığında bu ihtiyacını mümkün olan en ucuz yöntemle ve kendisi için en uygun zamanda karşılamak ister. Factoring anlaşması yapıldığında factoring şirketi satıcının alacaklarını fatura değerlerinin ortalama %8O'i üzerinden satın almış olur. Bu yolla sağlanan kredi istenildiği zaman kullanılabilir. Bu suretle kısa vadeli bir finansman aracı olarak ortaya çıkan factoring, satıcının acil çalışma sermayesi ihtiyacını giderir.

19 Factoring Tekniğinin Satıcı ve/veya Üretici Açısından Değerlendirilmesi Factoring'den yararlanmanın bir etkisi de satıcının likidite gücünün artmasına neden olmasıdır. Buna örnek olarak alacakların factoring tekniği ile nakite çevrilip kısa süreli borçların ödenmesinde kullanılması gösterilebilir. Ayrıca, factoring tekniği ile alacakların, nakite çevrilip kısa süreli borçların ödenmesi, satıcı işletmenin öz sermayesinin toplam pasif içindeki ağırlığının artmasına da neden olacaktır. Factoring şirketi bir hizmet olarak müşterisinin muhasebe kayıtlarını da tutar. Burada müşteri için önemli olan nokta, bu hizmetin maliyetidir. Genelde bu hizmetin maliyeti fatura bedelinin %0,5'i ile %2,5'u arasında değişmektedir.

20 Ülkemiz uygulamasında, genel olarak factoring işlemlerinin firmaya olan maliyetini iki temel unsur belirlemektedir. Bunlardan birincisi iş yüküdür. Factoring firması iş yükünü hesaplarken; alıcı sayısı, fatura sayısı, ortalama fatura tutarı ve alıcıların nitelikleri gibi unsurlara dikkat eder. İkincisi ise risktir. Factoring firması risk değerlemesini yaparken; ödeme koşulları, alıcının kredi değerliliği/ödeme gücü, risk dağılımı (firmalar, sektörler ve ülkeler açısından) ve piyasa koşulları (ekonomik ve siyasal etkenler) gibi unsurları dikkate alır. Bu iki temel unsurun, her bir firma (müşteri) ve ürün için tek tek değerlendirilmesinin yapılması sonucunda satıcı firmaya maliyet olarak; i)factoring komisyonu ve ii)faiz olmak üzere iki şekilde yansır. Factoring komisyonu; sabit giderler, ödenmeme riskinin olması durumunda üstlenilen risk, tahsilat hizmetleri, satış hesaplarının tutulması, isteğe bağlı diğer hizmetlerin sunulması ile borçlular hakkında istihbarat yapılması ve işlem limitlerinin saptanması çalışmaları gibi değişkenler dikkate alınarak belirlenir. Faiz tutarı ise, piyasa şartlarına göre önceden belirlenen bir oran üzerinden, talep edilen ön ödemenin yapıldığı tarihten, alıcıdan tahsilatın yapıldığı ana kadar geçen süre dikkate alınarak hesaplanır.

gibi unsurları dikkate alır.")

21 Factoring şirketi müşterisine: -Çalışılan iş alanındaki pazarın özellikleri hakkında bilgi, -Dağıtım kanalları ve yöntemleri ile ilgili bilgi, -Tanıtım konusunda bilgi, -Muhtemel tüketici davranışları, tercih ve ödeme alışklanlıkları konusunda bilgi ve, -Hukuki sorunlar hakkında gerekli her türlü bilgiyi temin edebilir.

22 -Riskini üstlendiği alacakların tahsilatını factoring firması yapar. -Yabancı firma ile oluşabilecek dil sorunu ortadan kalkar. -Factoring firması, mal alımı yapan firmaların mali güçlüğe düşmelerinden kaynaklanabilecek herhangi bir ödeyememe riskini üstlenerek, açık hesap satışlarından oluşan alacakları garanti altına alır. -Factoring firması kredili alım yapan firmanın ödeyememe riskini üstlendiğinde (rücu edilemez factoringde), mal mukabili ve vadeli satış yolu ile satıcı firmanın rekabet gücü ve satışları artırılabilir. -İhracatta factoring firmasının verdiği ön ödeme döviz olacaktır. Akreditif ile gelen döviz aynı bankada bozdurulmak zorundadır. -Factoring uygulaması ile fatura karşılığında bedelin belirli bir yüzdesi hemen alınabileceği için, vade tanımadan doğan nakit sıkıntısını yaşamadan alıcılara vade tanıma olanağı elde edilmiş olur. -Factoring firması garanti verdiği durumlarda, vadeden sonra 90 gün içinde garanti edilen tutarı firmaya öder. -Factoring firmasının sağladığı ön ödemenin maliyeti, tahsilatın yapıldığı güne kadar işlemeye devam eder. -Factoring kuruluşunun taahhüt ettiği garanti, alıcının ödeme güçlüğü içinde olması, iflas etmesi, konkordato ilan etmesi durumlarında geçerlidir. Mal ayıbı durumunda ise garanti geçerli değildir. -Factoring işlem maliyetleri, aylık olarak tahakkuk eder ve satıcı firma adına yapılan tahsilatlardan düşülür. -Factoring firması, müşteriler hakkında ayrıntılı istihbarat yaparak borçlu adına bir limit tahsis eder.

23 Türkiye de Faktoring Türkiye de faktoring 1980 sonrası dışa açık ekonomi politikaları ve ihracata dayalı sanayileşme stratejileriyle paralellik göstermektedir. Ülkemizde son yıllarda bankacılık sistemindeki önemli değişim ve gelişmelerin yanı sıra uluslararası nitelikteki bankaların da Türkiye de şube açmaları ve bankaların ihtisas bankacılığı eğilimlerinin giderek artışı sonucu bankalar arası rekabetin yoğunlaşması üzerine bankalar, müşterilerine faktoring işleminden yararlanabilme olanakları sunmaya başlamışlardır.

24 Türkiye de Faktoring Faktoring, yeni bir finansman modeli olmasına rağmen ülkemizde hızlı bir gelişme göstermiş ve ülkemiz finans piyasalarının son yıllarda vazgeçilmez enstrümanı olmaya başlamıştır. Her türlü mal ve hizmet satışlarından kaynaklanan kısa vadeli alacakların faktoring şirketine devredilmesi işlemi giderek yaygınlaşmaktadır. Alacakların takibi, tahsili, garanti edilmesi, finansman sağlanması, pazar araştırması, kredi istihbaratı yapılması, ticari risklerin üstlenilmesi ve muhasebe kayıtlarının tutulması, vb. hizmetleri içeren faktoring, firmaların kısa vadeli sermaye ihtiyacını karşılamaktadır. Ülkemizde faktoring hizmetlerinden en çok yan sınai şirketleri, küçük ve orta ölçekli şirketler, sektörler itibariyle de en çok tekstil, demir, çelik, gıda, otomotiv, makine ve teçhizat, yedek parça, büro makinaları, ticaret, sağlık ve temizlik sektörleri ile yayıncılık sektörleri yararlanmaktadır.

25 Türkiye de Faktoring Faktoring, KOBİ lerin yurtiçi satışlarına dayalı olarak finansman sağladığı ve bu tip işletmelerin önemli zamanını alan alacakların tahsili işlemlerini yürüttüğü gibi, yurtdışı işlemlerle de ihracatı kolaylaştırmakta, sunduğu finansman yanında ihracat bedelinin ödenmesini garanti etmek ve bu bedelin vadesinden önce yurda getirilmesine olanak sağlamaktadır. Türkiye de KOBİ ler açısından önemi bir yana, faktoring gibi banka dışı finansal kurumların mali sistem içindeki ağırlıklarının artması, Türk ekonomisi açısından da önemli faydaları vardır. Türkiye de yaşanan ekonomik krizlerin önemli sebeplerinden biri de finans sektöründe farklılaşmanın olmamasıdır. Firmaların Türkiye de özellikle KOBİ lerin vadeli satış yaparak dünya pazarlarında rekabet etmelerini sağlayan, ticari alacaklarını vadesinden önce nakde çevirerek bu şirketlere işletme sermayesi yaratan, tahsilatlarını yapan, alacaklarını garanti altına alan ve bir çok konuda danışmanlık hizmeti sunan faktoring şirketlerin asıl işlerine konsantre olmasına olanak vermektedir.

26 Türkiye de Faktoring Türkiye de faaliyet gösteren faktoring şirketlerinin bilançoları incelendiğinde, fon kaynaklarını daha çok banka kredileri oluşturur. Bugünkü yasal çerçevede, fon temini açısından repo yapma yetkilerinin olmaması fon sağlamak için sadece banka kredilerine ve kendi özkaynaklarına yönelmektedirler. Başbakanlık Hazine Müsteşarlığı verilerine göre, Türkiye de tarihi itibariyle 91 adet faktoring şirketi faaliyet göstermektedir.

27 F A C T O R I N G T E K N İ Ğ İ F O R F A I T I N G T E K N İ Ğ İ 1-Vade; gün veya en çok 360 gündür. 1-Vade 1-5 yıl arasında değişmektedir. (vade 10 yıl veya daha fazla da olabilmektedir) 2-Genellikle belirli bir dönemde yapılacak tüm talep- 2-Ayrı bir işlem şeklinde müzakere edilir. lerin transferini kapsayan bir çerçeve anlaşmasıdır. 3-Faiz cari hesaplar metodu ile hesaplanır. 3-Faiz iskonto metodu ile hesaplanır. 4-Borçlu bilgilendirilir ve ödeme doğrudan factoring 4-Borçlu genelde bilgilenmek istemez. firmasına yapılır. 5-Her türlü ihracat talebinde kullanılır. 5-Genelde belgeli ihracat taleplerinde kullanılır. 6-Mümkün olan her para birimi işlem görebilmektedir. 6-ABD Doları, Euro ve İsviçre Frangı gibi güçlü paralarla işlem görülmektedir. 7-Hem ulusal ve hem de uluslararası işlemlerden 7-Daha çok uluslararası işlemlerden doğan alacaklar doğan alacaklar için kullanılabilir. için kullanılmaktadır. 8-Alacakların ikincil pazar işlemleri yoktur. 8-Alacak senetlerinin ikincil pazarı vardır. 9-Ana amaç; yeniden finansmanı düzenleme, kredi 9-Ana amaç; ödenmeme riskini yok etmek ve vade verenin hesaplarını denetleme, muhasebe ve geldiği zaman nakit paranın transfer edilmeme tahsilat işlemlerini yapmaktır. riskini karşılamaktır. 10-Minimum tutar yoktur. 10-İşlem tutarı minimum ABD Dolarıdır. 11-Sadece İhracatçı ve İthalatçı ülkelerdeki ülkelerdeki forfaiting kuruluşları da işin factoring firmaları işin içindedir. içine girebilmektedir. 12-Daha çok hizmet ve tüketim mallarında sözkonusudur. 12-Daha çok yatırım mallarında sözkonusudur. 13-Maliyet; risk ve işlem hacmine göre oluşmaktadır. 13-Maliyet; borçlunun ödeme gücüne, vadeye ve ülke riskine göre değişmektedir. 14-Özellikle ana ortaklardan refinansman yapılır. 14-Çoğunlukla Euro-para piyasalarından refinansman yapılır

28 İ H R A C A T K R E D İ S İ G O R T A S I F A C T O R I N G T E K N İ Ğ İ 1- Politik riskleri kapsar. 1- Politik riskleri kapsamaz. 2- Alacakların tahsilatı yapılmaz. 2- Alacaklar tahsilatı factoring firması tarafından yapılır. 3- Satıcı, borçlu borcunu ödemediği zaman, kanuni 3- Alacakların takibi muhabir factoring firması takip de dahil her işi bizzat kendisi yapar. tarafından yapılır. 4- Eximbank, sigorta kapsamına aldığı ticari ve 4- Factoring tekniği ise, ticari risklerden politik risklerden kaynaklanan zararların %80'ini kaynaklanan zararın tamamını öder. ödemeyi taahhüt eder. 5- Alacağın ödenmemesi, alıcının ödeyememesinden 5- Factoring tekniğinde, vadesinden kaynaklanması halinde aksi yazılı olarak belirtil- itibaren 90 içerisinde satıcı firmanın mediği sürece vadeden 4 ay sonra ödeme yapılır. alacaklarının tamamı ödenir 6- Herhangi bir ön ödeme sözkonusu değildir. 6- Satıcı ihracatının %80'ine kadar olan kısımını hemen alabilmektedir. 7- Ödemeler TL olarak yapılmaktadır. 7- Ödemeler döviz olarak yapılmaktadır. 8- Dayanıklı ve dayanıksız tüketim malları, hammadde, 8- Dayanıksız tüketim malları ve satış sonrası ve tarım ürünleri konu olabilir. hizmet gerektiren ürünler işleme konu olmaz.

29 S E N E T K A R Ş I L I Ğ I K R E D İ F A C T O R I N G T E K N İ Ğ İ 1- Alacaklar güvence olarak bankaya verilir. 1- Alacaklar factoring firmasına satılır. 2- Alacak tutarının %70'ine kadar kredi verilebilir. 2- Fatura bedelinin %80 ve daha fazlası satın alınır. Kalan iskonto ve komisyon düşülerek satıcıya ödenir. 3- Çoğunlukla gizli olarak gerçekleşir. 3- Sadece istisnai durumlarda gizlidir. 4- Bankanın borçlusu dışsatımcıdır. 4- Factoring firmasının borçlusu alıcıdır. 5- Alacakların talebi, işlenmesi ve tahsili dışsatımcı 5- Alacakların talebi ve izlenmesi factoring tarafından yapılır. firması tarafından yapılır. 6- Tek amaç, finansmandır. 6- Müşterinin istemine bağlı olarak amaç, finansman ticari riskin karşılanması, istatistiki veri toplanması ve benzeri hizmetler olabilir. 7- Ticari transfer ve kur riskleri dışsatımcının 7- Ticari risk factoring firmasının üstündedir. üstündedir. Kur ve transfer riski, genelde kapsam dışıdır. 8- Maliyet; cari hesap faizi ve olağan komisyonlardan 8- Maliyet; finansman maliyeti ve istenilen oluşur. hizmetin maliyetinden oluşur. 9- Senet iskontolarına konu olan senetlerin vadesi 9- Factoring işlemlerinde alacakların vadesi genellikle kısa sürelidir. Reeskonta verilecek günden güne kadar uzayabilmektedir. senetlerin vadesi en fazla 121 gün olabilmektedir.

30 A K R E D İ T İ F F A C T O R İ N G - Pazarlıklarda ithalatçılara - İthalatçıya hiçbir mali- akreditif açtırmak kolay yeti olmadığı için daha değildir. Kredi kullanımı, çok ithalatçının tercih komisyon ve vergi gibi edeceği bir sistemdir. maliyetleri vardır. - Amir ithalatçıdır. Komis- - Amir ihracatçıdır. yonları da ödediği için daha Komisyonu ihracatçı çok ithalatçının haklarını öder. İhracatçının korumaya yöneliktir. haklarını korumaya yöneliktir. - Dökümana bağlı ödeme vardır. - İhracatçı satış sözleş- Küçük evrak hatalarında, mal mesindeki tüm şartları mükemmel olsa dahi ihracatçı yerine getirdiği takdirde parasını alamayabilir. riski sıfırdır. - Toplam maliyeti hem - Toplam maliyeti ithalatçı hem de ihracatçı daha ucuzdur. İhracatçı açısından daha yüksektir. sadece %1-2,5 arasındaki factoring komisyonunu öder

31

32

33

34 DÜNYADA VE TÜRKİYE'DE FAKTORİNG İŞLEM HACMİ GELİŞİMİ ( MİLYON $ ) DÜNYA TÜRKİYE YURTİÇİ YURTDIŞI TOPLAM YURTİÇİ YURTDIŞI TOPLAM

35

36

37 FAALİYET BELGESİ BDDK tarafından hazırlanan Finansal Kiralama, Factoring ve Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmelik tarih ve sayılı Resmi Gazetede yayınlanarak yürürlüğe girmiştir. Bu yönetmelikle Faktoring Şirketlerine 1 yıllık intibak süresi verilmiş ve de intibak sürecini tamamlayarak intibakı uygun görülen Faktoring Şirketlerine lisansları verilmeye başlanmıştır.

38 FAALİYET BELGESİ Dolayısıyla sektörün yeni düzenlemeler altında tekrar regüle edilmesi ve sektörde sağlanan disiplinle birlikte faktoring şirketlerinin başta KOBİ ler olmak üzere yatırım ve üretime çok daha uygun şartlar ve maliyetlerle desteğinin daha da artacağı planlanmaktadır. Bu bağlamda 2008 ve devam eden yıllarda gerek faktoring düzenlemeleri, gerekse BASEL II düzenlemeleri göz önüne alındığında KOBI lerle faktoring şirketleri arasındaki işbirliğinin ve çalışma temposunun çok daha üst seviyelere yükseleceği düşünülmektedir.

39 FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNİN KURULUŞ VE FAALİYET ESASLARI HAKKINDA YÖNETMELİK Standart oran MADDE 12 (1) Şirketin özkaynağının, toplam aktiflerine oranının asgari yüzde üç olarak tutturulması ve idame ettirilmesi zorunludur. (2) Kurul, şirketin aktif yapısını ve mali bünyesini dikkate alarak standart oranın artırılmasını veya şirket bazında farklı oranların uygulanmasını kararlaştırabilir. (3) Standart oranı sağlayamayan şirket, bu oranı tutturuncaya kadar yeni bir finansal kiralama, faktoring veya finansman sözleşmesi yapamaz. İntibak süresi GEÇİCİ MADDE 1 (1) 12 nci madde ile getirilen standart oranı sağlayamayan şirket, 31/12/2013 tarihine kadar bu oranı tutturmak zorundadır. (2) Şirket durumunu, 13, 14 ve 15 inci madde hükümleri ile getirilen yeni yükümlülüklere 31/12/2013 tarihine kadar uygun hale getirmek zorundadır.

40

41

42

43 Sektörel Dağılım-Faktoring(Ciro) (bin TL), Dönem:2013/6 İskontolu Faktoring Alacakları- Yurt İçi- Kabili Rücu İskontolu Faktoring Alacakları- Yurt İçi- Gayrikabili Rücu İskontolu Faktoring Alacakları- Yurt Dışı- Kabili Rücu İskontolu Faktoring Alacakları- Yurt Dışı- Gayrikabili Rücu Diğer Faktoring Alacakları- Yurt İçi- Kabili Rücu Diğer Faktoring Alacakları- Yurt İçi- Gayrikabili Rücu Diğer Faktoring Alacakları- Yurt Dışı- Kabili Rücu Diğer Faktoring Alacakları- Yurt Dışı- Gayrikabili Rücu Genel Toplam arım, Hayvancılık, Ormancılık alıkçılık arım Toplamı (1+2) nerji Üreten Madenlerin Çıkarılması nerji Üretmeyen Madenlerin Çıkarılması ıda, Meşrubat ve Tütün Sanayi ekstil ve Tekstil Ürünleri Sanayi eri ve Deri Ürünleri Sanayi ğaç ve Ağaç Ürünleri Sanayi ağıt Ham. ve Kağıt Ürünleri Basım Sanayi ükleer Yakıt, Petrol Ür., Kömür Ürünleri Sanayi imya ve Kimya Ürünleri ile Sentetik Lif. Sanayi auçuk ve Plastik Ürünleri Sanayi iğer Metal Dışı Madenler Sanayi etal Ana Sanayii ve İşlenmiş Madde Üretimi akine ve Techizat Sanayi lektrikli ve Optik Aletler Sanayi laşım Araçları Sanayi aşka Yerlerde Sınıflandırılmamış İmalat Sanayi lektrikli Gaz ve Su Kaynakları alat Sanayi Toplamı (4+ +20) şaat optan ve Perakende Ticaret Mot. Ar. Servis Hizmetleri tel ve Restorantlar (Turizm) aşımacılık, Depolama ve Haberleşme inansal Aracılık ) Parasal Kurumlar ) Diğer Finansal Aracılar mlak Komisyon, Kiralama ve İşletmecilik Faaliyetleri avunma ve Kamu Yönetimi Zorunlu Sosyal üvenlik Kurumları ğitim ağlık ve Sosyal Hizmetler iğer Toplumsal Sosyal ve Kişisel Hizmetler çi Çalıştıran Özel Kişiler luslararası Örgüt ve Kuruluşlar izmet Toplamı ( ) - (27+28) İĞER ENEL TOPLAM ( )

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 2 FACTORİNG PROF.DR. YILDIRIM B. ÖNAL

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 2 FACTORİNG PROF.DR. YILDIRIM B. ÖNAL FACTORİNG TEKNİĞİNİN TANIMI VE ÖNEMİ Faktoring kısaca, kredili satış yapan firmaların, bu satılardan doğan alacak haklarının

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 2 FACTORİNG PROF.DR. YILDIRIM B. ÖNAL FACTORİNG TEKNİĞİNİN TANIMI VE ÖNEMİ Faktoring kısaca, kredili satış yapan firmaların, bu satılardan doğan alacak haklarının

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

Faktoring. www.hsbc.com.tr 444 0 424

Faktoring www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.12/0.5/34-49/003 HSBC Bank A.Ş.

Faktoring www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.12/0.5/34-49/003 HSBC Bank A.Ş.

FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ

MAKALE Volkan CEVRE I- GİRİŞ FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ Faktoring, tüm dünyada bankacılıktan sonra en yaygın biçimde kullanılan finansman yönetimi olarak görülmektedir. Makalemizde, özellikle

MAKALE Volkan CEVRE I- GİRİŞ FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ Faktoring, tüm dünyada bankacılıktan sonra en yaygın biçimde kullanılan finansman yönetimi olarak görülmektedir. Makalemizde, özellikle

FAKTORİNG SEKTÖRÜ 2012 YILI VERİLERİ

FAKTORİNG SEKTÖRÜ YILI VERİLERİ Şubat 2013 Faktöring Şirketleri - Finansal Göstergeler (Milyon TL) 2008 2009 2010 Toplam Aktifler 7.763,82 10.407,04 14.466,71 15,644.09 18.178,80 Faktoring Alacakları 5.591,17

FAKTORİNG SEKTÖRÜ YILI VERİLERİ Şubat 2013 Faktöring Şirketleri - Finansal Göstergeler (Milyon TL) 2008 2009 2010 Toplam Aktifler 7.763,82 10.407,04 14.466,71 15,644.09 18.178,80 Faktoring Alacakları 5.591,17

Faktoring Nedir? Faktoring Hizmetleri

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Faktoring Sektörü. Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği. fkb.org.tr

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş.

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

Faktoring. www.hsbc.com.tr 0 850 211 0 424

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 31.12.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 31.12.2015 Aktif Toplamı Finansman Şirketleri;

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 31.12.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 31.12.2015 Aktif Toplamı Finansman Şirketleri;

2016 YILINDA TÜRK EXİMBANK

2016 YILINDA TÜRK EXİMBANK Enis GÜLTEKİN Türk Eximbank Sigorta Genel Müdür Yardımcısı İrtibat Noktalarımız Avrupa Yakası Bursa İstanbul Genel Müdürlük Samsun Ankara Bölge Müdürlüğü Trabzon Ege Bölge Müdürlüğü

2016 YILINDA TÜRK EXİMBANK Enis GÜLTEKİN Türk Eximbank Sigorta Genel Müdür Yardımcısı İrtibat Noktalarımız Avrupa Yakası Bursa İstanbul Genel Müdürlük Samsun Ankara Bölge Müdürlüğü Trabzon Ege Bölge Müdürlüğü

TÜRK EXIMBANK İHRACAT KREDİ SİGORTASI ŞUBAT 2013

TÜRK EXIMBANK İHRACAT KREDİ SİGORTASI ŞUBAT 2013 İHRACAT KREDİ SİGORTASI GELİŞMİŞ ÜLKELERDE XX. YÜZYILIN BAŞLARINDA GELİŞMEKTE OLAN ÜLKELERDE 1960 LARDA TÜRKİYE DE 1989 YILINDA UYGULANMAYA BAŞLAMIŞTIR.

TÜRK EXIMBANK İHRACAT KREDİ SİGORTASI ŞUBAT 2013 İHRACAT KREDİ SİGORTASI GELİŞMİŞ ÜLKELERDE XX. YÜZYILIN BAŞLARINDA GELİŞMEKTE OLAN ÜLKELERDE 1960 LARDA TÜRKİYE DE 1989 YILINDA UYGULANMAYA BAŞLAMIŞTIR.

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ Türkiye İhracat Kredi Bankası A.Ş. BANKAMIZ FAALIYETLER SIGORTA KREDILER RAKAMLAR Türkiye nin tek resmi ihracat destek kuruluşu Türk Eximbank 1987 yılında Bakanlar

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ Türkiye İhracat Kredi Bankası A.Ş. BANKAMIZ FAALIYETLER SIGORTA KREDILER RAKAMLAR Türkiye nin tek resmi ihracat destek kuruluşu Türk Eximbank 1987 yılında Bakanlar

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ. Öğr. Gör. Aynur Arslan BURŞUK

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

Genel Olarak Türk Eximbank

1 Genel Olarak Türk Eximbank Türkiye nin tek resmi ihracat destek kuruluşu 2023 yılı 500 milyar dolarlık ihracat hedefi Genel Müdürlüğün İstanbul a taşınması Müşteri odaklı proaktif strateji Yeni kredi

1 Genel Olarak Türk Eximbank Türkiye nin tek resmi ihracat destek kuruluşu 2023 yılı 500 milyar dolarlık ihracat hedefi Genel Müdürlüğün İstanbul a taşınması Müşteri odaklı proaktif strateji Yeni kredi

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem: / /2017

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2018 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,2% 1,2% Faktoring Alacakları 94,8% 94,3% Takipteki Alacaklar (net) 0,7% 0,5% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2018 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,2% 1,2% Faktoring Alacakları 94,8% 94,3% Takipteki Alacaklar (net) 0,7% 0,5% Diğer Aktifler

TÜRK EXIMBANK. Pazarlama Müdürlüğü. İhracatın Finansmanı. Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

Aktif Dağılımı 90,8%

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2018 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 4,6% 1,0% Faktoring Alacakları 90,8% 94,8% Takipteki Alacaklar (net) 1,0% 0,4% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2018 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 4,6% 1,0% Faktoring Alacakları 90,8% 94,8% Takipteki Alacaklar (net) 1,0% 0,4% Diğer Aktifler

27.05.2015. Çözüm; Ön Ödeme oranı:%80 Factoring Komisyonu:%2 Factoring Faizi:%90 /YIL Vade: 30 gün BSMV :%5

Factoring, bir finansman çeşidi olup en özet şekilde ile bir firmanın alacaklarını başka bir finansal kuruma devretmesi anlamına gelmektedir. Factoring sözleşmesinde 3 taraf mevcuttur; Alacaklı firma Alacakları

Factoring, bir finansman çeşidi olup en özet şekilde ile bir firmanın alacaklarını başka bir finansal kuruma devretmesi anlamına gelmektedir. Factoring sözleşmesinde 3 taraf mevcuttur; Alacaklı firma Alacakları

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

TÜRKİYE İHRACAT KREDİ BANKASI A.Ş. 0 (850)

") TÜRKİYE İHRACAT KREDİ BANKASI A.Ş. 0 (850) 200 55 00 www.eximbank.gov.tr TÜRK EXIMBANK YASAL STATÜ 1987 yılında kuruldu (Bakanlar Kurulu Kararı ile) Sermayesinin tamamı Hazine ye ait Ülkemizin tek resmi

TÜRKİYE İHRACAT KREDİ BANKASI A.Ş. 0 (850) 200 55 00 www.eximbank.gov.tr TÜRK EXIMBANK YASAL STATÜ 1987 yılında kuruldu (Bakanlar Kurulu Kararı ile) Sermayesinin tamamı Hazine ye ait Ülkemizin tek resmi

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem: / /2017

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2018 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,0% 1,3% Faktoring Alacakları 95,1% 93,8% Takipteki Alacaklar (net) 0,5% 0,6% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2018 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,0% 1,3% Faktoring Alacakları 95,1% 93,8% Takipteki Alacaklar (net) 0,5% 0,6% Diğer Aktifler

TÜRK EXIMBANK. İhracatın Finansmanı. BURSA ŞUBE MÜDÜRLÜĞÜ Gökhan SÜZGÜN-Uzman İbrahim ADIGÜZEL- Uzman

TÜRK EXIMBANK 1 İhracatın Finansmanı BURSA ŞUBE MÜDÜRLÜĞÜ Gökhan SÜZGÜN-Uzman İbrahim ADIGÜZEL- Uzman 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Ülkemizin Resmi İhracat Destek Kurumu Türk Eximbank

TÜRK EXIMBANK 1 İhracatın Finansmanı BURSA ŞUBE MÜDÜRLÜĞÜ Gökhan SÜZGÜN-Uzman İbrahim ADIGÜZEL- Uzman 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Ülkemizin Resmi İhracat Destek Kurumu Türk Eximbank

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2016 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 30.09.2016 Aktif Toplamı Finansman Şirketleri;

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2016 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 30.09.2016 Aktif Toplamı Finansman Şirketleri;

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2011/09 09/2010 09/2011

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2011/09 A. BİLANÇO Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 7,6% 3,0% Faktoring Alacakları 84,8% 90,5% Takipteki Alacaklar 1,3% 0,7% Diğer Aktifler

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2011/09 A. BİLANÇO Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 7,6% 3,0% Faktoring Alacakları 84,8% 90,5% Takipteki Alacaklar 1,3% 0,7% Diğer Aktifler

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası. 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı Faktoring Nedir? Faktoring, en genel tanımı ile; mal ve hizmet satışlarından doğmuş

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı Faktoring Nedir? Faktoring, en genel tanımı ile; mal ve hizmet satışlarından doğmuş

Faktoring : Gelişen Finans Sektörü. Genel Sekreter Yardımcısı, Faktoring Sektörü

Faktoring : Gelişen Finans Sektörü Filiz Ünal Genel Sekreter Yardımcısı, Faktoring Sektörü 13 Şubat 2014 1988 Banka departmanı olarak ilk faktoring faaliyeti başladı 1994 90 sayılı KHK da 545 sayılı KHK

Faktoring : Gelişen Finans Sektörü Filiz Ünal Genel Sekreter Yardımcısı, Faktoring Sektörü 13 Şubat 2014 1988 Banka departmanı olarak ilk faktoring faaliyeti başladı 1994 90 sayılı KHK da 545 sayılı KHK

TÜRK EXIMBANK. İhracatın Finansmanı. Pazarlama Müdürlüğü

TÜRK EXIMBANK 1 İhracatın Finansmanı Pazarlama Müdürlüğü 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak

TÜRK EXIMBANK 1 İhracatın Finansmanı Pazarlama Müdürlüğü 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak

ISTANBUL CAPITAL KIMDİR?

ISTANBUL CAPITAL KIMDİR? 2005 yılında bankacılık sektörüne yönelik, iş ve ürün geliştirme alanlarında faaliyetlerine başlayan Istanbul Capital Finansal Hizmetler, kurucularının İsviçre ve İngiltere piyasalarından

ISTANBUL CAPITAL KIMDİR? 2005 yılında bankacılık sektörüne yönelik, iş ve ürün geliştirme alanlarında faaliyetlerine başlayan Istanbul Capital Finansal Hizmetler, kurucularının İsviçre ve İngiltere piyasalarından

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem: / /2016

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2017 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,0% 1,5% Faktoring Alacakları 95,2% 93,8% Takipteki Alacaklar (net) 0,4% 0,7% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2017 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,0% 1,5% Faktoring Alacakları 95,2% 93,8% Takipteki Alacaklar (net) 0,4% 0,7% Diğer Aktifler

2017/1. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 28 Mart 2017 Salı (Sınav Süresi 2,5 Saat)

") 07/. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 8 Mart 07 Salı 8.00 (Sınav Süresi,5 Saat) SORULAR SORU : (0 Puan) 60 günlük satışlarının maliyeti 70.000 TL, sürekli (devamlı) sermayesi 500.000

07/. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 8 Mart 07 Salı 8.00 (Sınav Süresi,5 Saat) SORULAR SORU : (0 Puan) 60 günlük satışlarının maliyeti 70.000 TL, sürekli (devamlı) sermayesi 500.000

Sabit Kıymet Yatırımlarının Finansmanı

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Aktif Dağılımı 93,8%

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2016 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,5% 1,2% Faktoring Alacakları 93,8% 93,6% Takipteki Alacaklar (net) 0,7% 1,0% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2016 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,5% 1,2% Faktoring Alacakları 93,8% 93,6% Takipteki Alacaklar (net) 0,7% 1,0% Diğer Aktifler

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2014 1 2013 IV. DÖNEM VE 2014 IV. DÖNEM İLE 2013 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2014 Yılı IV. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2014 1 2013 IV. DÖNEM VE 2014 IV. DÖNEM İLE 2013 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2014 Yılı IV. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2015 1 2015 I. DÖNEM VE 2014 I. DÖNEM İLE 2015 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2015 Yılı I. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2015 1 2015 I. DÖNEM VE 2014 I. DÖNEM İLE 2015 YILI VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM HACMİ: 2015 Yılı I. Dönem

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

ĐHRACAT VE ĐTHALAT GENELGESĐ

Hazine Müsteşarlığı Banka ve Kambiyo Genel Müdürlüğü B.02.1. HZN.0.09.01.01 SAYI:2009-GNL-1 TARĐH:23.07.2009 1.ĐHRACAT ĐHRACAT VE ĐTHALAT GENELGESĐ Đhracat bedellerinin tahsili 1.1.Đhracat bedelleri, Türk

Hazine Müsteşarlığı Banka ve Kambiyo Genel Müdürlüğü B.02.1. HZN.0.09.01.01 SAYI:2009-GNL-1 TARĐH:23.07.2009 1.ĐHRACAT ĐHRACAT VE ĐTHALAT GENELGESĐ Đhracat bedellerinin tahsili 1.1.Đhracat bedelleri, Türk

Çalışma Sermayesi. Yönetimi. Çalışma Sermayesi. Ocak, 2013. Satış. Ham Madde- Mal. Üretim. Tahsilat. Ödemeler

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık

İHRACATIN FİNANSMANINDA TÜRK EXİMBANK. Kasım 2017

İHRACATIN FİNANSMANINDA TÜRK EXİMBANK Kasım 2017 1 Genel Olarak Türk Eximbank Türkiye'nin Tek Resmi Destekli İhracat Kredi Kuruluşu İhracatçılara, yurt dışında faaliyet gösteren müteahhitlere ve döviz

İHRACATIN FİNANSMANINDA TÜRK EXİMBANK Kasım 2017 1 Genel Olarak Türk Eximbank Türkiye'nin Tek Resmi Destekli İhracat Kredi Kuruluşu İhracatçılara, yurt dışında faaliyet gösteren müteahhitlere ve döviz

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2018 1 2018 I. DÖNEM VE 2017 I. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2018 Yılı I. Dönem İşlem Hacmi 1.469.025 bin USD olup,

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2018 1 2018 I. DÖNEM VE 2017 I. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2018 Yılı I. Dönem İşlem Hacmi 1.469.025 bin USD olup,

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2017 1 2017 I. DÖNEM VE 2016 I. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2017 Yılı I. Dönem İşlem Hacmi 1.392.649 bin USD olup,

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.03.2017 1 2017 I. DÖNEM VE 2016 I. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2017 Yılı I. Dönem İşlem Hacmi 1.392.649 bin USD olup,

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem: / /2015

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2016 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,3% 1,3% Faktoring Alacakları 93,5% 93,7% Takipteki Alacaklar (net) 1,2% 1,0% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2016 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,3% 1,3% Faktoring Alacakları 93,5% 93,7% Takipteki Alacaklar (net) 1,2% 1,0% Diğer Aktifler

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2015 1 2015 II. DÖNEM VE 2014 II. DÖNEM İLE 2015 VE 2014 YILI İLK YARI VERİLER KARŞILAŞTIRMASI İŞLEM : 2015 Yılı II. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2015 1 2015 II. DÖNEM VE 2014 II. DÖNEM İLE 2015 VE 2014 YILI İLK YARI VERİLER KARŞILAŞTIRMASI İŞLEM : 2015 Yılı II. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2016 1 2016 II. DÖNEM VE 2015 II. DÖNEM İLE 2016 VE 2015 YILI İLK YARI VERİLER KARŞILAŞTIRMASI İŞLEM : 2016 Yılı II. Dönem

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2016 1 2016 II. DÖNEM VE 2015 II. DÖNEM İLE 2016 VE 2015 YILI İLK YARI VERİLER KARŞILAŞTIRMASI İŞLEM : 2016 Yılı II. Dönem

Aktif Dağılımı 93,6%

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2015 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,2% 1,6% Faktoring Alacakları 93,6% 93,2% Takipteki Alacaklar (net) 1,0% 1,2% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2015 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1,2% 1,6% Faktoring Alacakları 93,6% 93,2% Takipteki Alacaklar (net) 1,0% 1,2% Diğer Aktifler

HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING Teorik Boyutu Hukuksal Boyutu Vergisel Boyutu Muhasebe Boyutu ADALET YAYINEVİ Ankara - 2011 IX İÇİNDEKİLER ÖNSÖZ...VII

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING Teorik Boyutu Hukuksal Boyutu Vergisel Boyutu Muhasebe Boyutu ADALET YAYINEVİ Ankara - 2011 IX İÇİNDEKİLER ÖNSÖZ...VII

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2015 1 2015 IV. DÖNEM VE 2014 IV. DÖNEM İLE 2015 VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM : 2015 Yılı IV. Dönem İşlem Hacmi

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2015 1 2015 IV. DÖNEM VE 2014 IV. DÖNEM İLE 2015 VE 2014 YILI VERİLER KARŞILAŞTIRMASI İŞLEM : 2015 Yılı IV. Dönem İşlem Hacmi

TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER

1 TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER A D N A N Y I L D I R I M T Ü R K E X İ M B A N K G E N E L M Ü D Ü R Ü G A Z İ A N T E P 1 9 M A R T 2 0 1 9 2 T Ü R K E X I M B A N K 1. / 1. / 7. / 8.

1 TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER A D N A N Y I L D I R I M T Ü R K E X İ M B A N K G E N E L M Ü D Ü R Ü G A Z İ A N T E P 1 9 M A R T 2 0 1 9 2 T Ü R K E X I M B A N K 1. / 1. / 7. / 8.

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2018 1 2018 II. DÖNEM VE 2017 II. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2018 Yılı II. Dönem İşlem Hacmi 1.504.209 bin USD

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2018 1 2018 II. DÖNEM VE 2017 II. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2018 Yılı II. Dönem İşlem Hacmi 1.504.209 bin USD

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2017 1 2017 II. DÖNEM VE 2016 II. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2017 Yılı II. Dönem İşlem Hacmi 1.472.041 bin USD

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 30.06.2017 1 2017 II. DÖNEM VE 2016 II. DÖNEM VERİLER KARŞILAŞTIRMASI İŞLEM : 2017 Yılı II. Dönem İşlem Hacmi 1.472.041 bin USD

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2011/12 12/ /2011

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2011/12 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 8,1% 2,9% Faktoring Alacakları 85,5% 90,9% Takipteki Alacaklar 0,5% 0,8% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2011/12 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 8,1% 2,9% Faktoring Alacakları 85,5% 90,9% Takipteki Alacaklar 0,5% 0,8% Diğer Aktifler

İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI

1 İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI 4 EKİM 2013 2004-1 2004-4 2005-3 2006-2 2007-1 2007-4 2008-3 2009-2 2010-1 2010-4 2011-3 2012-2 2013-1 TÜRKİYE DE GSYH İTHALAT İLİŞKİSİ

1 İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI 4 EKİM 2013 2004-1 2004-4 2005-3 2006-2 2007-1 2007-4 2008-3 2009-2 2010-1 2010-4 2011-3 2012-2 2013-1 TÜRKİYE DE GSYH İTHALAT İLİŞKİSİ

BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

TÜRKİYE KALKINMA BANKASI A.Ş. KOBİ LERE VE GİRİŞİMCİLERE SAĞLANAN DESTEK VE KREDİLER

TÜRKİYE KALKINMA BANKASI A.Ş. KOBİ LERE VE GİRİŞİMCİLERE SAĞLANAN DESTEK VE KREDİLER BANKAMIZ HAKKINDA Türkiye Kalkınma Bankası, 1975 yılında DESİYAB (Devlet Sanayi ve İşçi Yatırım Bankası A.Ş. ) adı altında

TÜRKİYE KALKINMA BANKASI A.Ş. KOBİ LERE VE GİRİŞİMCİLERE SAĞLANAN DESTEK VE KREDİLER BANKAMIZ HAKKINDA Türkiye Kalkınma Bankası, 1975 yılında DESİYAB (Devlet Sanayi ve İşçi Yatırım Bankası A.Ş. ) adı altında

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2017 1 2017 VE 2016 YILLARI VERİLER KARŞILAŞTIRMASI İŞLEM : 2017 Yılı IV. Dönem işlem hacmi 1.706.345 bin USD olup, 2016

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA SEKTÖRÜ İŞLEMLERİ ÖZET RAPORU 31.12.2017 1 2017 VE 2016 YILLARI VERİLER KARŞILAŞTIRMASI İŞLEM : 2017 Yılı IV. Dönem işlem hacmi 1.706.345 bin USD olup, 2016

İhracatın Finansmanında Türk Eximbank

İhracatın Finansmanında Türk Eximbank Adnan YILDIRIM Genel Müdür 26 Ocak 2017 Ege Bölgesi Sanayi Odası nda Sunulmak Üzere Hazırlanmıştır 1 Genel Olarak Türk Eximbank 2 Teşkilat Yapısı Avrupa Yakası İrtibat

İhracatın Finansmanında Türk Eximbank Adnan YILDIRIM Genel Müdür 26 Ocak 2017 Ege Bölgesi Sanayi Odası nda Sunulmak Üzere Hazırlanmıştır 1 Genel Olarak Türk Eximbank 2 Teşkilat Yapısı Avrupa Yakası İrtibat

İhracatın Finansmanında Türk Eximbank

İhracatın Finansmanında Türk Eximbank Adnan YILDIRIM Genel Müdür 10 Şubat 2017 Türkiye Otelciler Federasyonu Bilgilendirme Toplantısında Sunulmak Üzere Hazırlanmıştır 1 Genel Olarak Türk Eximbank 2 Teşkilat

İhracatın Finansmanında Türk Eximbank Adnan YILDIRIM Genel Müdür 10 Şubat 2017 Türkiye Otelciler Federasyonu Bilgilendirme Toplantısında Sunulmak Üzere Hazırlanmıştır 1 Genel Olarak Türk Eximbank 2 Teşkilat

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA 20.03.2019 BİZ KİMİZ? Halka açık bir şirket olan Coface, son 70 yıldır DÜNYANIN ÖNDE GELEN TİCARİ ALACAK SİGORTASI ŞİRKETLERİNDENDİR Müşterilerimizle hem iç piyasalarında

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA 20.03.2019 BİZ KİMİZ? Halka açık bir şirket olan Coface, son 70 yıldır DÜNYANIN ÖNDE GELEN TİCARİ ALACAK SİGORTASI ŞİRKETLERİNDENDİR Müşterilerimizle hem iç piyasalarında

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

ÖZEL SEKTÖR BORÇLANMA ARACI İHRACI Sunumu

ÖZEL SEKTÖR BORÇLANMA ARACI İHRACI 31.03.2018 Sunumu - Sektör Hakkında Bilgiler - Şirket Hakkında Bilgiler - Çağdaş Faktoring Operasyonel Bilgi - Çağdaş Faktoring Temel Mali Veriler - Finansal Göstergeler

ÖZEL SEKTÖR BORÇLANMA ARACI İHRACI 31.03.2018 Sunumu - Sektör Hakkında Bilgiler - Şirket Hakkında Bilgiler - Çağdaş Faktoring Operasyonel Bilgi - Çağdaş Faktoring Temel Mali Veriler - Finansal Göstergeler

TÜRK EXİMBANK. Pazarlama Faaliyet Sunumu. Kredi/Sigorta Pazarlama Genel Müdür Yardımcılığı

TÜRK EXİMBANK 1 Pazarlama Faaliyet Sunumu Kredi/Sigorta Pazarlama Genel Müdür Yardımcılığı 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında

TÜRK EXİMBANK 1 Pazarlama Faaliyet Sunumu Kredi/Sigorta Pazarlama Genel Müdür Yardımcılığı 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında

Opsiyon piyasaları ikiye ayrılır: 1) Tezgahüstü piyasa 2) Opsiyon borsaları

Tezgahüstü piyasa 2) Opsiyon borsaları") DÖVİZ OPSİYONLARI: Genel bir kavram olarak opsiyon, bir mali varlık veya malın sabitleştirilmiş fiyattan belirli bir vadede alma veya satma hakkı doğuran sözleşme biçiminde tanımlanabilir. Burada vurgulanması

DÖVİZ OPSİYONLARI: Genel bir kavram olarak opsiyon, bir mali varlık veya malın sabitleştirilmiş fiyattan belirli bir vadede alma veya satma hakkı doğuran sözleşme biçiminde tanımlanabilir. Burada vurgulanması

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI HAZIRLAYAN: EKİN SILA ÖZSÜMER AB VE ULUSLARARASI ORGANİZAYONLAR MASASI UZMAN YARDIMCISI 1 TİCARİ ALACAK SİGORTASI Ticari alacak sigortası, alıcılar

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI HAZIRLAYAN: EKİN SILA ÖZSÜMER AB VE ULUSLARARASI ORGANİZAYONLAR MASASI UZMAN YARDIMCISI 1 TİCARİ ALACAK SİGORTASI Ticari alacak sigortası, alıcılar

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

FAKTORİNG SEKTÖRÜ Mayıs 2013

FAKTORİNG SEKTÖRÜ Mayıs 2013 TÜRKİYE DE FAKTORİNG SEKTÖRÜ Mayıs 2013 İÇİNDEKİLER Önsöz... 1 1. YÖNETİCİ ÖZETİ... 3 2. FAKTORİNG SEKTÖRÜNE GENEL BAKIŞ... 5 Sektör İkinci ve Dördüncü Çeyrekte Hızlandı...

FAKTORİNG SEKTÖRÜ Mayıs 2013 TÜRKİYE DE FAKTORİNG SEKTÖRÜ Mayıs 2013 İÇİNDEKİLER Önsöz... 1 1. YÖNETİCİ ÖZETİ... 3 2. FAKTORİNG SEKTÖRÜNE GENEL BAKIŞ... 5 Sektör İkinci ve Dördüncü Çeyrekte Hızlandı...

TMS 18 HASILAT 1. KAPSAMI

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

Adnan YILDIRIM. Türk Eximbank Genel Müdürü. İstanbul Kimyevi Maddeleri ve Mamulleri İhracatçıları Birliği Bilgilendirme Sunumu İstanbul 18 Ekim 2018

Adnan YILDIRIM Türk Eximbank Genel Müdürü İstanbul Kimyevi Maddeleri ve Mamulleri İhracatçıları Birliği Bilgilendirme Sunumu İstanbul 18 Ekim 2018 Genel Olarak Türk Eximbank 8. Kredi Büyüklüğünde Türkiye

Adnan YILDIRIM Türk Eximbank Genel Müdürü İstanbul Kimyevi Maddeleri ve Mamulleri İhracatçıları Birliği Bilgilendirme Sunumu İstanbul 18 Ekim 2018 Genel Olarak Türk Eximbank 8. Kredi Büyüklüğünde Türkiye

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

DENIZBANK A.S. VE BAGLI ORTAKLIKLARI

KONSOLIDE BILANÇOLAR AKTIF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKIT DEGERLER VE MERKEZ BANKASI (5.I.1) 170,980 268,682 439,662 106,476 294,200 400,676 1.1.Kasa 40,328-40,328

KONSOLIDE BILANÇOLAR AKTIF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKIT DEGERLER VE MERKEZ BANKASI (5.I.1) 170,980 268,682 439,662 106,476 294,200 400,676 1.1.Kasa 40,328-40,328

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı Finansman Şirketleri; 25.493.150; 27,2%

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 30.09.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı Finansman Şirketleri; 25.493.150; 27,2%

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 31.03.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 31.03.2015 -Aktif Toplamı Finansal Kiralama

FİNANSAL KURUMLAR BİRLİĞİ FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KONSOLİDE RAPORU 31.03.2015 1 MALİ TABLO KALEMLERİ ANALİZİ (bin TL) Aktif Toplamı 31.03.2015 -Aktif Toplamı Finansal Kiralama

MNG BANK A.Ş. BİLANÇOSU

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

AKTİF TOPLAMI 153, , , , , ,818. İlişikteki açıklama ve dipnotlar bu mali tabloların tamamlayıcı bir unsurudur.

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2010/12 12/ /2010

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2010/12 A. BİLANÇO Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1 8% Faktoring Alacakları 85% Takipteki alacaklar 0,8% 0,5% Diğer Aktifler 9% 6% Krediler

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2010/12 A. BİLANÇO Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 1 8% Faktoring Alacakları 85% Takipteki alacaklar 0,8% 0,5% Diğer Aktifler 9% 6% Krediler

TÜRK EXIMBANK İHRACATIN FİNANSMANI

TÜRK EXIMBANK İHRACATIN FİNANSMANI 1 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak kurulmuştur. 2 Amaç

TÜRK EXIMBANK İHRACATIN FİNANSMANI 1 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak kurulmuştur. 2 Amaç

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

ÖZEL SEKTÖR BORÇLANMA ARACI İHRACI Sunumu

ÖZEL SEKTÖR BORÇLANMA ARACI İHRACI 31.12.2017 Sunumu - Sektör Hakkında Bilgiler - Şirket Hakkında Bilgiler - Çağdaş Faktoring Operasyonel Bilgi - Çağdaş Faktoring Temel Mali Veriler - Finansal Göstergeler

ÖZEL SEKTÖR BORÇLANMA ARACI İHRACI 31.12.2017 Sunumu - Sektör Hakkında Bilgiler - Şirket Hakkında Bilgiler - Çağdaş Faktoring Operasyonel Bilgi - Çağdaş Faktoring Temel Mali Veriler - Finansal Göstergeler

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

3. HAFTA MÜHENDİSLİK EKONOMİSİ. Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik. Yrd. Doç. Dr.

3. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik NAKİT YÖNETİMİ Nakit Yönetimi ile işletmeler; bir yandan işletmenin

3. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik NAKİT YÖNETİMİ Nakit Yönetimi ile işletmeler; bir yandan işletmenin

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İHRACAT BEDELLERİNİN YURDA GETİRİLME MECBURİYETİ KALDIRILMIŞTIR

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

İhracat Kredileri ve Sigorta. Programları. Enis GÜLTEKİN Genel Müdür Yardımcısı KREDİ/SİGORTA PAZARLAMA

İhracat Kredileri ve Sigorta Programları Enis GÜLTEKİN Genel Müdür Yardımcısı KREDİ/SİGORTA PAZARLAMA Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. Sermayesinin tamamı Hazine

İhracat Kredileri ve Sigorta Programları Enis GÜLTEKİN Genel Müdür Yardımcısı KREDİ/SİGORTA PAZARLAMA Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. Sermayesinin tamamı Hazine

AKTİF TOPLAMI İlişikteki açıklama ve dipnotlar bu finansal tabloların tamamlayıcı bir unsurudur.

30 Haziran 2007 Tarihi İtibarıyla Konsolide Bilançolar Bağımsız Denetimden Geçmiş CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER

30 Haziran 2007 Tarihi İtibarıyla Konsolide Bilançolar Bağımsız Denetimden Geçmiş CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER

FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2014/12 12/ /2014

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2014/12 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 2,9% 1,6% Faktoring Alacakları 92,2% 93,6% Takipteki Alacaklar (net) 0,7% 0,8% Diğer Aktifler

A. BİLANÇO FAKTORİNG SEKTÖR DEĞERLENDİRMESİ Dönem:2014/12 Toplam Aktif/Pasif İçindeki Payları Banka+Nakit Değerler 2,9% 1,6% Faktoring Alacakları 92,2% 93,6% Takipteki Alacaklar (net) 0,7% 0,8% Diğer Aktifler

Bankacılık Düzenleme ve Denetleme Kurumundan:

KARŞILIKLAR TEBLİĞİ 20 Temmuz 2007 Tarihli Resmi Gazete Sayı: 26588 Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE ALACAKLARI İÇİN AYRILACAK KARŞILIKLARA

KARŞILIKLAR TEBLİĞİ 20 Temmuz 2007 Tarihli Resmi Gazete Sayı: 26588 Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE ALACAKLARI İÇİN AYRILACAK KARŞILIKLARA