e-defter ve Kayıt Saklama Gereksinimleri

|

|

|

- Ömer Sarıca

- 8 yıl önce

- İzleme sayısı:

Transkript

1 e-defter ve Kayıt Saklama Gereksinimleri

2 Sunum Planı e-defter e-defter Uygulaması e-defter-tanım Yararlanma Koşulları e-defter Oluşturma Adımları Örnek e-defter ve Berat Dosyaları e-defter Paketi İçeriği e-defter XBRL GL Klavuzları Önemli Hususlar Muhafaza ve İbraz 421 Sıra No lu VUK Genel Tebliği

3 Sunum Planı Kayıt Saklama Gereksinimleri (431 Sıra No lu VUK Genel Tebliği) Muhasebe Bilgi Sistemi Tanımı Mükellef Verileri Temel Sorun Kapsama Giren Mükellefler Gereksinim Belirlenen Konular Örnek Ülke Uygulaması Avustralya Kayıt Saklama, e-fatura ve e-defter Standart Denetim Dosyası Tanım OECD SAF-T Ülkemizdeki Durum

4 e-defter

5 e-defter Uygulaması Gerçek ve tüzel kişi mükelleflerin elektronik defter (yevmiye ve büyük defter) oluşturabilmeleri amacı ile getirilen uygulamanın adı. 13 Aralık 2011 Tarih ve Sayılı Resmi Gazete de Maliye Bakanlığı ve Gümrük ve Ticaret Bakanlığı tarafından yayımlanan tebliğ ile uygulamaya konuldu. Yevmiye ve büyük defter için elektronik defter formatı olarak XBRL-GL (extensible Business Reporting Language-Global Ledger) taxonomisi esas alındı. XBRL in ülkemizde uygulanması ile ilgili, kamu otoritesi tarafından yapılmış genel nitelikli ilk düzenlemedir.

6 e-defter - Tanım Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünüdür.

7 Yararlanma Koşulları Gerçek kişiler için, Elektronik imza (5070 sayılı kanun çerçevesinde) *veya Mali Mühür temin etmiş olmak, Onaylı bir e-defter yazılımına sahip olmak. Tüzel kişiler için, Mali mühür sertifikasına sahip olmak, Onaylı bir e-defter yazılımına sahip olmak. İfade edilen şartları taşıyan gerçek ve tüzel kişiler, *başvuru kılavuzuna uygun olarak başvuruda bulunurlar. Alınan izin sonrasında e-defter oluşturulmaya başlanır. * 2 Sıra No lu Elektronik Defter Genel Tebliği uyarınca

8 e-defter Oluşturma Adımları 1) Mükellefe ait e-defterler aylık dönemler itibari ile hazırlanır. * 2) e-defter Dosyaları, mali mühür veya elektronik imza ile imzalanır. * 3) Mühür veya imza değeri alınır. * 4) Mühür veya imza değerini içeren e-defter Beratı hazırlanır. * 2 Sıra Nolu E. Defter G.T. uyarınca İlgili olduğu ayı takip eden üçüncü ayın son gününe kadar

Mühür veya imza değerini içeren e-defter Beratı hazırlanır. * 2 Sıra Nolu E. Defter G.")

9 e-defter Oluşturma Adımları - Devam * 5) e-defter Beratı imzalanır. * 6) e-defter Beratı e-defter Uygulamasına yüklenir. * 7) GİB e-defter Beratını onaylar. * 8) Onaylı e-defter Beratı indirilir ve e-defterler ile birlikte saklanır. * 2 Sıra Nolu E. Defter G.T. uyarınca İlgili olduğu ayı takip eden üçüncü ayın son gününe kadar

Onaylı e-defter Beratı indirilir ve e-defterler ile birlikte saklanır.")

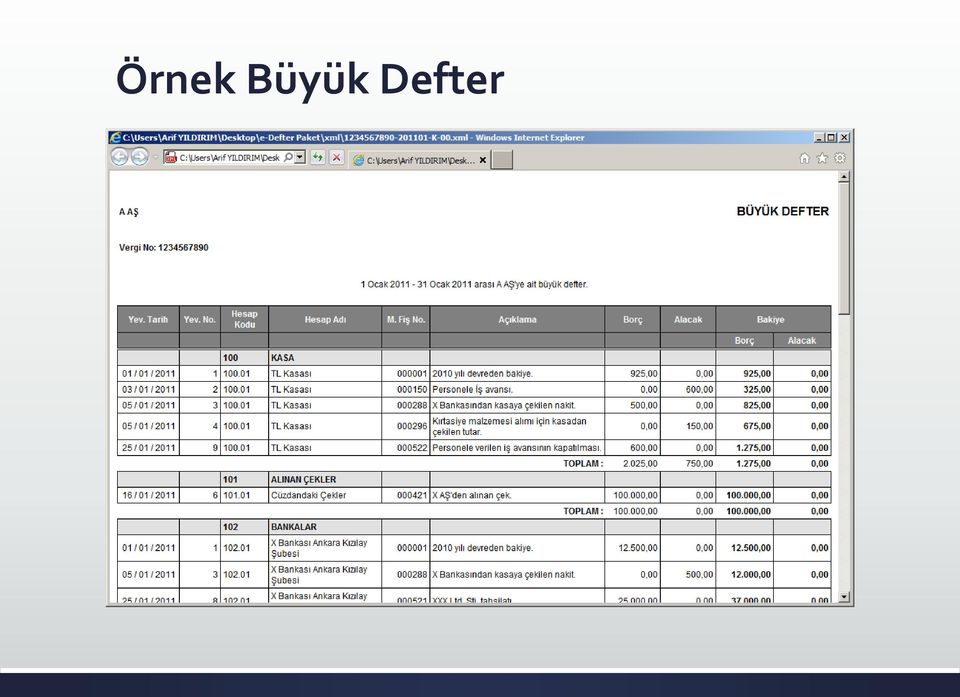

10 Örnek Büyük Defter

11 Örnek Büyük Defter - XML

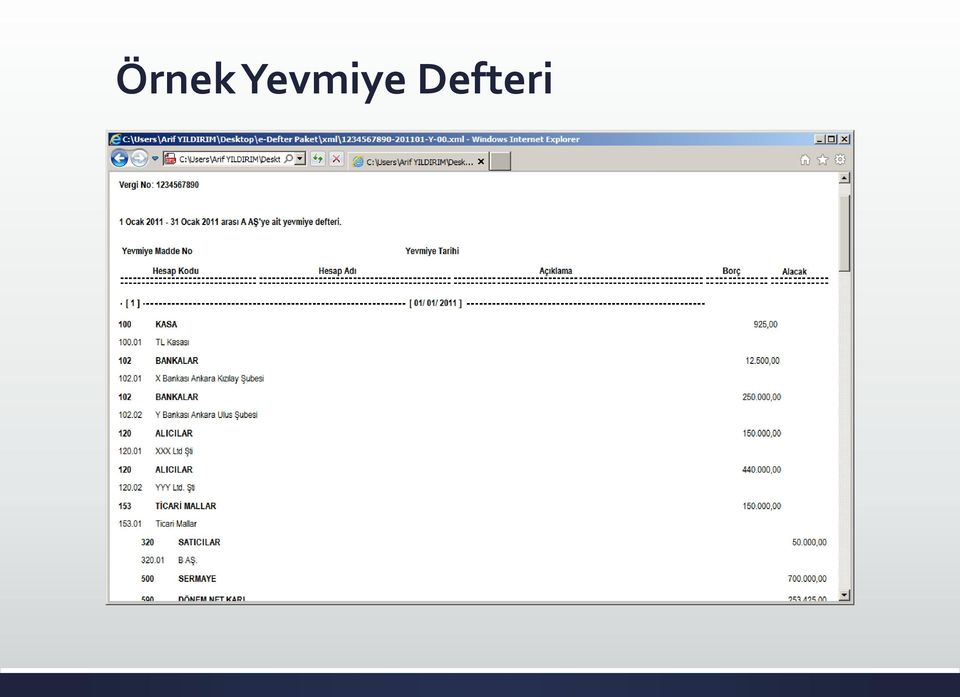

12 Örnek Yevmiye Defteri

13 Örnek Yevmiye Defteri - XML

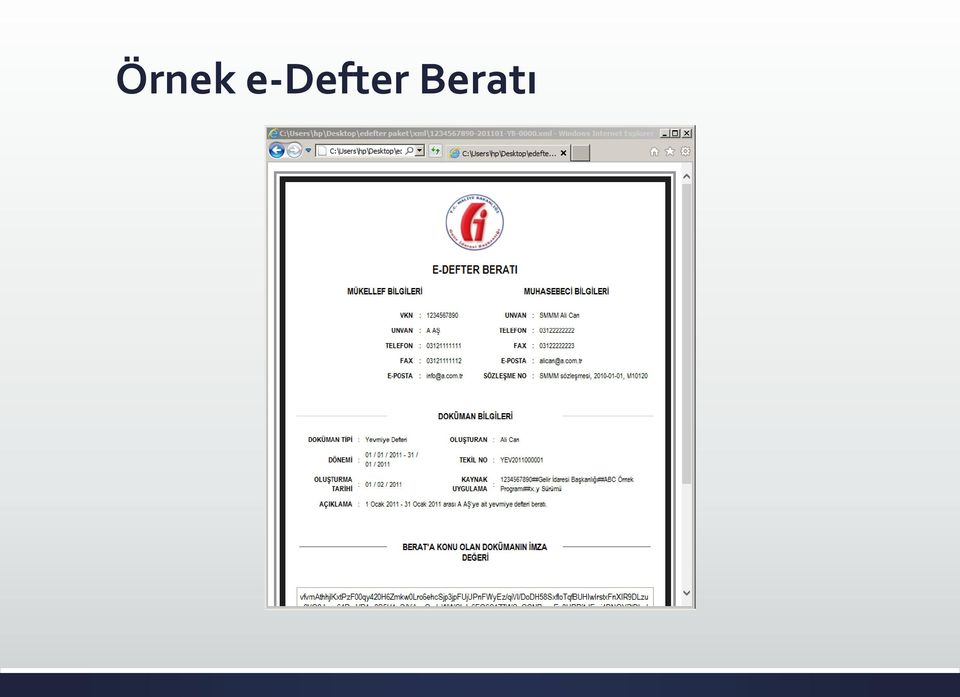

14 Örnek e-defter Beratı

15 Örnek e-defter Beratı - XML

, Uygulamada kullanılan XBRL-GL taxonomisi ve diğer şemalar (xsd), Örnek xslt")

16 e-defter Paketi İçeriği Açıklama ve örneklere ilişkin klavuzlar, Yevmiye ve Büyük defter oluşturma kuralları, Schematron kuralları, Örnek defter ve berat dosyaları (xml), Uygulamada kullanılan XBRL-GL taxonomisi ve diğer şemalar (xsd), Örnek xslt dosyaları.

, Örnek xslt")

17 e-defter XBRL-GL Klavuzları Teknik Klavuz, XBRL GL Genel Açıklamalar, XBRL-GL Büyük Defter Klavuzu, XBRL-GL Yevmiye Defteri Klavuzu.

18 Önemli Hususlar e-defterlerin aylık oluşturulması, takip eden üçüncü ayın son gününe kadar onaylanması Aylık dönem ve önceki ay kayıtları e-defter Beratının İçeriği e-defter oluşturma sürecinde Gelir İdaresi Başkanlığı nın rolü Yazılım uyumluluğu Ticari bir ürün olarak üretilen yazılımların onaylanması e-defter izni alacak mükellefler tarafından üretilecek yazılımların onaylanması

19 Muhafaza ve İbraz e-defterler, ilgili oldukları beratları ile birlikte muhafaza edilmek zorundadır. Veri bütünlüğünün sağlanması ile kaynağın inkar edilmezliği güvenli elektronik imza veya mali mühür ile garanti altına alınmaktadır. Doğrulama işleminin elektronik ortamda yapılabilmesi nedeni ile e-defterler ile beratların kağıt ortamında saklanması yasal olarak geçerli değildir.

20 Muhafaza ve İbraz 4.1.ç «Muhafaza veibraz yükümlülüğü, elektronik defterlerin veberatların doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan (elektronik imza ve mali mühür değerleri dâhil) her türlü elektronik kayıt ve veri ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterlere istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir.»

21 Muhafaza ve İbraz 4.1.d «Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburi olup, üçüncü kişiler nezdinde ya da yurt dışında muhafaza işlemi Başkanlık ve Genel Müdürlük açısından herhangi bir hüküm ifade etmemektedir. Muhafaza yükümlülüğünün Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti kanunlarının geçerli olduğu yerlerde yerine getirilmesi zorunludur.»

22 421 Sıra No lu VUK G.T. (e-fatura Kullanma ve e-defter Tutma Zorunluluğu)

23 421 Sıra No lu VUK G.T.- Kapsam e-defter tutma ve e-fatura kullanma zorunluluğu kapsamı; a) tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında mal alan mükelleflerden tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına sahip olanlar, b) tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar. Madeni yağ lisansına sahip olanlar ve III sayılı listedeki malları imal, inşa veya ithal edenler 58 No lu VUK Sirküleri ekinde yer alıyor Sayılı Kanun kapsamındaki idareler kapsam dışında kalıyor.

24 421 Sıra No lu VUK G.T.- Geçiş Zorunluluk kapsamında olan mükelleflerin 2014 takvim yılı (Elektronik defter yazılımlarını kendi geliştiren mükelleflerin tarihi itibari ile test süreçlerini başarı ile tamamlamaları gerekiyor.) içerisinde elektronik defter uygulamasına geçmeleri gerekiyor. Bu nedenle; Elektronik defter uygulamasına 2014 Aralık ayı içerisinde başvuranların 1/1/2015 tarihinden itibaren, b) Elektronik defter uygulamasına 2014 Aralık ayından önce başvuranların en geç 2014 Aralık ayından başlamak üzere, c) Özel hesap dönemine tabi olanların 1/12/2014 tarihinden önce elektronik defter uygulamasına başvuru yapmaları ve en geç 2014 Aralık ayı içerisinde, elektronik defter tutmaya başlamaları gerekmektedir.

25 Kayıt Saklama Gereksinimleri (431 Sıra No lu VUK Genel Tebliği)

26 Muhasebe Bilgi Sistemi - Tanım İşletmelere ait finansal verilerin toplanması, saklanması ile analiz edilmesi için kullanılan ve genellikle bilgisayar tabanlı sistemlerdir. Muhasebe bilgi sistemi; Operasyonel veya stratejik karar verme süreçlerinde kullanmak üzere işletme yönetimine, Ortaklar, kreditörler, çalışanlar veya ilgili diğer kişi ve kuruluşlara ve Vergi idareleri gibi düzenleyici otoritelere ihtiyaç duydukları bilginin doğru ve zamanında sunulması amacına hizmet eder.

27 Muhasebe Bilgi Sistemi - Genel James A. Hall, Accounting Information Systems, 7th, p.11

28 Mükellef Verileri-Temel Sorun Yasal defterler, inceleme sürecine yeterli bilgi sunamamaktadır. Vergi mükelleflerinin konular itibari ile elektronik ortamda veri muhafaza ve ibrazına ilişkin bir yükümlülükleri bulunmamaktadır. Bu nedenle uygulama kapsamında istenmesi gereken temel veriler VUK 148 inci maddesi (Bilgi verme) uyarınca isteniyor. 148 inci madde uygulaması ise gerek bilgilerin hazırlanması gerekse cezai müeyyide nedeni ile etkin değildir. Sorunun çözümü için bazı konular itibari ile Kayıt Saklama Gereksinimlerinin belirlenmesi gerekiyordu. Bu kapsamda hazırlanan 431 Sıra No lu VUK Genel Tebliği ile bazı mükelleflere yönelik belirlemeler yapıldı. (436 Sıra No lu VUK GT uyarınca Yürürlük: 01 Ocak 2015)

29 431 Tebliğ Kapsama Giren Mükellefler ÖTV (I) Sayılı liste kapsamında mükellefiyeti olanlar 5015 sayılı Petrol Piyasası Kanunu kapsamında bayilik, taşıma, dağıtıcı, depolama (deniz taşıtları dahil), madeni yağ, serbest kullanıcı, ihrakiye teslimi, iletim, rafinerici ve işleme lisanslarından herhangi birisine sahip olanlar, 4646 sayılı Doğalgaz Piyasası Kanunu kapsamında CNG, depolama, toptan satış, dağıtım, iletim, ithalat ve ihracat lisanslarından herhangi birisine sahip olanlar, 5307 sayılı Sıvılaştırılmış Petrol Gazları (LPG) Piyasası Kanunu kapsamında dağıtıcı, depolama, taşıma ve otogaz bayilik lisanslarından herhangi birisine sahip olanlar,

30 431 Tebliğ Kapsama Giren Mükellefler ÖTV Kanunu ekinde yer alan (III) sayılı listenin B cetvelinde yer alan ürünlerle ilgili olarak; Tütün ve Alkol Piyasası Düzenleme Kurumundan Tütün Ticareti Yetki Belgesi almış gerçek ve tüzel kişiler, Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişiler, Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişilerin mamullerinin, Toptan Satış Belgesi sahibi mükelleflere pazarlama ve dağıtımını gerçekleştiren gerçek ve tüzel kişiler sayılı Kanun kapsamındaki kurum, kuruluşlar, kamu iktisadi kuruluşları ve sermayesinin yüzde 50 veya daha fazlası kamuya ait olan kurum ve kuruluşlar kapsam dışındadır.

31 Kayıt Saklama Gereksinimi Kayıt saklama gereksinimi belirlenen konular; Satış kayıtları, Alış kayıtları, Envanter kayıtları, İthalat kayıtları, İhracat kayıtları, Üretim kayıtları, Diğer kayıtlar.

32 Kayıt Saklama Gereksinimi Herhangi bir raporlama süreci tanımlamamaktadır. Kapsamdaki mükellefler açısından herhangi bir format, standart veya teknoloji belirlenmemiştir. Mükellefler, belirlenen içerikte kayıtları saklamak koşulu ile istedikleri yazılımları ve donanımları kullanabilirler. Saklama yükümlülüğü TC sınırları içinde ve mükellef bilgi sisteminde yapılmak zorundadır. Kayıtların istendiğinde yaygın formatlardan birisi ile verilebilmesi yeterlidir..xls,.xlsx,.txt,.csv,.xml

33 Denetimde Standartlaşma Kayıt Saklama Gereksinimleri Kayıt Saklama Gereksinimleri Sürekli Gözetim & Denetim Denetim Sürecine Etkin Veri Sunumu İşgücü ve Zaman Kayıpları Bilgisayar Destekli Denetim

34 Örnek: Australian Taxation Office

35 Örnek: Australian Taxation Office

36 Örnek: Australian Taxation Office

37 Kayıt Saklama, e-fatura ve e-defter e-fatura ve e-defter uygulamaları, kayıt saklama gereksinimi ihtiyacını ortadan kaldırmaz. e-fatura uygulamasında dolaşıma konu olan UBL-TR fatura dokümanı, muhasebeye yönelik bir bilgi taşımamaktadır. e-defter uygulamasında benimsenen XBRL-GL (case c-b) taksonomisi, tasarlanan raporun verisini taşımak amacındadır. Bir verinin taşınması için onun öncelikle mükellef veritabanında oluşturulması gerekir. Kayıt saklama gereksinimi, verinin (muhasebe dışı veriler dahil) taşınması ile değil oluşturulması ile ilgilenir. 37

38 Kayıt Saklama & e-defter Kayıt Saklama Gereksinimlerinin ilgi alanı

39 Standart Denetim Dosyası (Standard Audit File)

40 Standart Denetim Dosyası Temel Amaç : Organizasyonlara ait güvenilir muhasebe verisinin vergi idarelerine veya dış denetçilere elektronik ortamda aktarılması sürecinde kullanılacak veri formatlarını belirlemek. OECD tarafından geliştirilen Standart Denetim Dosyası (Standart Audit File for Tax) özellikle Avrupa Birliği üyesi ülkelerde yaygın bir şekilde kullanılıyor. Portekiz Lüksemburg Avusturya Almanya Fransa

41 OECD SAF-T General Ledger Chart of Accounts Accounts Receivable - Journals General Ledger - Journals Customer Master Files Invoices Payments Accounts Payable - Journals Supplier Master Files Invoices Payments Journals to other sub-systems Fixed Assets Payroll Others

42 OECD SAF-T Block Diagram

43 Ülkemizdeki Durum Ülkemizde, genel bir standart denetim dosyası tanımı bulunmamaktadır. XBRL, SAF-T den daha bütüncül bir yaklaşım sunmaktadır. XBRL GL (Global Ledger) XBRL FR (Financial Reporting) VDK-Sigma projesi kapsamında, XBRL GL (case-c-b-t-a) taksonomisi esas alınarak özel bir Standart Denetim Dosyası tanımı yapılmıştır. Standart Denetim Dosyası tanımı, 2015 yılı içerisinde sınırlı sayıda (11 adet) mükellefden periyodik veri alımı için kullanılmaya başlanılacaktır.

44 Standart Denetim Dosyası - Kılavuz

45 Standart Denetim Dosyası-Alanlar

46 Teşekkürler Arif YILDIRIM 46

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

SİRKÜLER RAPOR VERGİ USUL KANUNU SİRKÜLERİ. (Sıra No :431)

") SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

Kayıt Saklama Gereksinimleri

Kayıt Saklama Gereksinimleri Ocak 2014 Gelir İdaresi Başkanlığı İlkadım Cad. 06450 Dikmen/ANKARA kayitsaklama@gelirler.gov.tr http://www.gib.gov.tr İçindekiler I. Kayıt Saklama Gereksinimleri... 2 Giriş...

Kayıt Saklama Gereksinimleri Ocak 2014 Gelir İdaresi Başkanlığı İlkadım Cad. 06450 Dikmen/ANKARA kayitsaklama@gelirler.gov.tr http://www.gib.gov.tr İçindekiler I. Kayıt Saklama Gereksinimleri... 2 Giriş...

DUYURU: 04.01.2015/1

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

denetim mali müşavirlik hizmetleri

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Mali Bülten No: 2013/62 Vergi/4 Aralık 2013

` Mali Bülten No: 2013/62 Vergi/4 Aralık 2013 Kayıt Saklama Gereksinimlerine İlişkin VUK Genel Tebliğ Taslağı Güncellendi kpmgvergi.com kpmg.com.tr Özet: Taslak Tebliğ de, vergi denetim faaliyetlerinin

` Mali Bülten No: 2013/62 Vergi/4 Aralık 2013 Kayıt Saklama Gereksinimlerine İlişkin VUK Genel Tebliğ Taslağı Güncellendi kpmgvergi.com kpmg.com.tr Özet: Taslak Tebliğ de, vergi denetim faaliyetlerinin

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

S İ R K Ü L E R : 2 0 1 4 / 3

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

VERGİ SİRKÜLERİ NO: 2013/127. Bazı Mükelleflere Belirli Konularda Elektronik Kayıt Tutma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SĐRKÜLER Đstanbul, Sayı: 2014/031 Ref: 4/031

SĐRKÜLER Đstanbul, 28.01.2014 Sayı: 2014/031 Ref: 4/031 Konu: KAYIT SAKLAMA GEREKSĐNĐMLERĐ KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından www.gib.gov.tr internet adresinde 431 Sıra No.lı Vergi

SĐRKÜLER Đstanbul, 28.01.2014 Sayı: 2014/031 Ref: 4/031 Konu: KAYIT SAKLAMA GEREKSĐNĐMLERĐ KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından www.gib.gov.tr internet adresinde 431 Sıra No.lı Vergi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

VERGİ SİRKÜLERİ NO: 2013/122. KONU Elektronik Defter Genel Tebliği (Sıra No: 1) nde Değişiklik Yapıldı.

nde Değişiklik Yapıldı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/41 30/6/2014 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN VERGİ

SİRKÜLER NO:2014/41 30/6/2014 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN VERGİ

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/75 2/12/2014 İçindekiler: * Bazı mükelleflere ilave yükümlülükler getiren 431 No lu VUK Genel Tebliği 1.1.2015 te yürürlüğe giriyor. BAZI MÜKELLEFLERE İLAVE YÜKÜMLÜLÜKLER GETİREN 431 NO

SİRKÜLER NO:2014/75 2/12/2014 İçindekiler: * Bazı mükelleflere ilave yükümlülükler getiren 431 No lu VUK Genel Tebliği 1.1.2015 te yürürlüğe giriyor. BAZI MÜKELLEFLERE İLAVE YÜKÜMLÜLÜKLER GETİREN 431 NO

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Asgari Kayıt Saklama Gereksinimleri

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...)

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

Konu: 431 Sıra No.lu VUK Genel Tebliği, 01/07/2014 tarihinde yürürlüğe girecektir.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/58

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/58

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

SİRKÜLER NO: POZ-2014 / 50 İST, 15.07.2014

SİRKÜLER NO: POZ-2014 / 50 İST, 15.07.2014 ÖZET: Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN

SİRKÜLER NO: POZ-2014 / 50 İST, 15.07.2014 ÖZET: Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN

TÜM YÖNLERİYLE E-DEFTER UYGULAMASI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

İstanbul, DUYURU NO:2013/108

İstanbul, 30.12.2013 Bazı Mükellef Gruplarının Kayıtlarının Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz Edilmesine Dair 431 sıra No'lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO:2013/108

İstanbul, 30.12.2013 Bazı Mükellef Gruplarının Kayıtlarının Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz Edilmesine Dair 431 sıra No'lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO:2013/108

Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...)

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı E-DENETİM Fatih ADANUR Ankara, 25.03.2016 1 Gündem 1. Vergi Denetim Kurulu Başkanlığı Görevleri ve Yapısı 2. Elektronik Denetim Şubesi 3. Elektronik

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı E-DENETİM Fatih ADANUR Ankara, 25.03.2016 1 Gündem 1. Vergi Denetim Kurulu Başkanlığı Görevleri ve Yapısı 2. Elektronik Denetim Şubesi 3. Elektronik

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

BAKIŞ MEVZUAT KONU VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) 2013 / 169 SAYI ÖZET

2013 / 169 SAYI ÖZET") BAKIŞ MEVZUAT KONU VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) 2013 / 169 SAYI ÖZET Bazı mükellef gruplarına; ithalat, ihracat, satış, üretim gibi konularda belirlenen asgari içeriklere uygun kayıtları,

BAKIŞ MEVZUAT KONU VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) 2013 / 169 SAYI ÖZET Bazı mükellef gruplarına; ithalat, ihracat, satış, üretim gibi konularda belirlenen asgari içeriklere uygun kayıtları,

Kayıt Saklama Gereksinimleri ve e-arşiv. Z. Deniz ŞENALP SMMM - Denetçi

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 30.12.2013/230-1 431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde, vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile

Sirküler Rapor 30.12.2013/230-1 431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde, vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile

Sirküler Rapor 19.06.2014/134-1

Sirküler Rapor 19.06.2014/134-1 ELEKTRONİK ORTAMDA KAYIT SAKLAMA ZORUNLULUĞUNA İLİŞKİN VERGİ UJSUL KANUNU GENEL TEBLİĞİ 1 TEMMUZ 2014 TARİHİNDE YÜRÜRLÜĞE GİRİYOR ÖZET : Petrol ürünleri ile alkol ve tütün

Sirküler Rapor 19.06.2014/134-1 ELEKTRONİK ORTAMDA KAYIT SAKLAMA ZORUNLULUĞUNA İLİŞKİN VERGİ UJSUL KANUNU GENEL TEBLİĞİ 1 TEMMUZ 2014 TARİHİNDE YÜRÜRLÜĞE GİRİYOR ÖZET : Petrol ürünleri ile alkol ve tütün

Sirküler No: 153 İstanbul, 30 Aralık 2013

Sirküler No: 153 İstanbul, 30 Aralık 2013 Konu: Bazı mükelleflere, kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine ilişkin zorunluluk getiriliyor. Özet: 29 Aralık 2013 tarihli

Sirküler No: 153 İstanbul, 30 Aralık 2013 Konu: Bazı mükelleflere, kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine ilişkin zorunluluk getiriliyor. Özet: 29 Aralık 2013 tarihli

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431)

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) Resmî Gazete 29 Aralık 2013 PAZAR Sayı : 28866 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim teknolojilerinin sunduğu

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) Resmî Gazete 29 Aralık 2013 PAZAR Sayı : 28866 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim teknolojilerinin sunduğu

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...)

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin önemli bir bölümü, basit

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin önemli bir bölümü, basit

TEBLİĞ. Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431)

") 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim

29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/10 6/Ocak/2015 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin VUK Genel Tebliği (Sıra No:431) hakkında açıklamalar yapıldı. (VUK Sirküleri/70) KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN

SİRKÜLER NO:2015/10 6/Ocak/2015 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin VUK Genel Tebliği (Sıra No:431) hakkında açıklamalar yapıldı. (VUK Sirküleri/70) KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN

VERGİ USUL KANUNU TEBLİĞİ (NO:431)

") VERGİ USUL KANUNU TEBLİĞİ (NO:431) 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 Maliye Bakanlığından: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam

VERGİ USUL KANUNU TEBLİĞİ (NO:431) 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 Maliye Bakanlığından: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

SİRKÜLER. Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM. Genel Hükümler

BİRİNCİ BÖLÜM. Genel Hükümler") SİRKÜLER SİRKÜLER TARİH : 30.12.2013 SİRKÜLER NO : 2013/70 KONU: Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan

SİRKÜLER SİRKÜLER TARİH : 30.12.2013 SİRKÜLER NO : 2013/70 KONU: Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

VUK 431 SIRA NO LU TEBLİĞ

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,30/12/2013 Sayı:2013/44

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,30/12/2013 Sayı:2013/44

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Kayıt Saklama Gereksinimleri

www.pwc.com.tr Kayıt Saklama Gereksinimleri (Elektronik) Kayıt Saklama Gereksinimleri Tebliği Kapsamında mısınız? Zorunlu Elektronik Kayıtlar Alış Satış Kayıtları İthalat İhracat Kayıtları Mal Stok Kayıtları

www.pwc.com.tr Kayıt Saklama Gereksinimleri (Elektronik) Kayıt Saklama Gereksinimleri Tebliği Kapsamında mısınız? Zorunlu Elektronik Kayıtlar Alış Satış Kayıtları İthalat İhracat Kayıtları Mal Stok Kayıtları

e-defter Hakkında Uygulayıcılara Notlar

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

SİRKÜLER (2014 75) Gelir İdaresi Başkanlığının internet sitesinde; 29.12.2014 tarihli Vergi Usul Kanunu Sirküleri/70 yer almakta olup, bu sirkülerde;

Gelir İdaresi Başkanlığının internet sitesinde; 29.12.2014 tarihli Vergi Usul Kanunu Sirküleri/70 yer almakta olup, bu sirkülerde;") 31.12.2014 SİRKÜLER (2014 75) Konu: 431 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğine İlişkin Açıklama, Gelir İdaresi Başkanlığının internet sitesinde; 29.12.2014 tarihli Vergi Usul Kanunu Sirküleri/70

31.12.2014 SİRKÜLER (2014 75) Konu: 431 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğine İlişkin Açıklama, Gelir İdaresi Başkanlığının internet sitesinde; 29.12.2014 tarihli Vergi Usul Kanunu Sirküleri/70

TEBLİĞ. M aliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM. Genel Hükümler. Amaç ve kapsam

BİRİNCİ BÖLÜM. Genel Hükümler. Amaç ve kapsam") 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 M aliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam TEBLİĞ MADDE 1 (1) Gelişen bilgi ve iletişim

29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 M aliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam TEBLİĞ MADDE 1 (1) Gelişen bilgi ve iletişim

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 08.01.2014 Sayı: 2014/024 Ref: 4/024. Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 08.01.2014 Sayı: 2014/024 Ref: 4/024 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde

SİRKÜLER İstanbul, 08.01.2014 Sayı: 2014/024 Ref: 4/024 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

II-ELEKTRONİK DEFTER (E-DEFTER) UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:

UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:") 1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

VERGİ MEVZUATINDA GELİŞMELER NİSAN-HAZİRAN 2014

VERGİ MEVZUATINDA GELİŞMELER NİSAN-HAZİRAN 2014 Nisan-Haziran 2014 döneminde vergi mevzuatındaki değişiklikler ve bu değişikliklere ilişkin açıklamalarımıza aşağıda tarih sırasına göre yer verilmiştir.

VERGİ MEVZUATINDA GELİŞMELER NİSAN-HAZİRAN 2014 Nisan-Haziran 2014 döneminde vergi mevzuatındaki değişiklikler ve bu değişikliklere ilişkin açıklamalarımıza aşağıda tarih sırasına göre yer verilmiştir.

XBRL. Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi

Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi XBRL dünya çapında iş dünyasıyla finansal veriler arasında elektronik iletişimi sağlayan devrimsel nitelikte bir dildir. Hazırlık aşamasında,

Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi XBRL dünya çapında iş dünyasıyla finansal veriler arasında elektronik iletişimi sağlayan devrimsel nitelikte bir dildir. Hazırlık aşamasında,

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Sirküler Rapor Mevzuat 06.01.2015/20-1 431 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİNİ AÇIKLAYAN 70 SIRA NO LU VERGİ USUL KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor Mevzuat 06.01.2015/20-1 431 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİNİ AÇIKLAYAN 70 SIRA NO LU VERGİ USUL KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Sirkülerde kayıtların elektronik ortamda oluşturulması,

Sirküler Rapor Mevzuat 06.01.2015/20-1 431 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİNİ AÇIKLAYAN 70 SIRA NO LU VERGİ USUL KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Sirkülerde kayıtların elektronik ortamda oluşturulması,

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

e-defter: Zorunluluk Kapsamına İlişkin Düzenleme:

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

E-Dönüşüm Yaklaşımı E-Fatura ve E-Defter Uygulamaları

www.pwc.com.tr E-Dönüşüm Yaklaşımı E-Fatura ve E-Defter Uygulamaları. 12. Çözüm Ortaklığı Platformu İçerik 1. Zorunluluk Kapsamı 2. e-fatura Uygulaması 3. e-defter Uygulaması 4. Kayıt Saklama Gereksinimleri

www.pwc.com.tr E-Dönüşüm Yaklaşımı E-Fatura ve E-Defter Uygulamaları. 12. Çözüm Ortaklığı Platformu İçerik 1. Zorunluluk Kapsamı 2. e-fatura Uygulaması 3. e-defter Uygulaması 4. Kayıt Saklama Gereksinimleri

DATASOFT E-DEFTER. Kurulum Kılavuzu 01 TEMMUZ DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

Genel Tebliğe göre mevcutlara ilave olarak aşağıdaki mükellefler de e.fatura ve e.deftere geçmek zorundadır:

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

ERTÜRK YEMĠNLĠ MALĠ MÜġAVĠRLĠK VE BAĞIMSIZ DENETĠM A.ġ. SĠRKÜLER 2014/018

03.01.2014 ERTÜRK YEMĠNLĠ MALĠ MÜġAVĠRLĠK VE BAĞIMSIZ DENETĠM A.ġ. SĠRKÜLER 2014/018 KONU: Maliye Bakanlığı tarafından Vergi denetim faaliyetlerinin geliģen teknolojilere uygun bir Ģekilde yürütülebilmesi

03.01.2014 ERTÜRK YEMĠNLĠ MALĠ MÜġAVĠRLĠK VE BAĞIMSIZ DENETĠM A.ġ. SĠRKÜLER 2014/018 KONU: Maliye Bakanlığı tarafından Vergi denetim faaliyetlerinin geliģen teknolojilere uygun bir Ģekilde yürütülebilmesi

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak