MUHASEBE 2 15-STOKLAR. ERKAN TOKATLI tokatli.erkan@gmail.com

|

|

|

- Su Şahin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 MUHASEBE 2 15-STOKLAR ERKAN TOKATLI tokatli.erkan@gmail.com

2

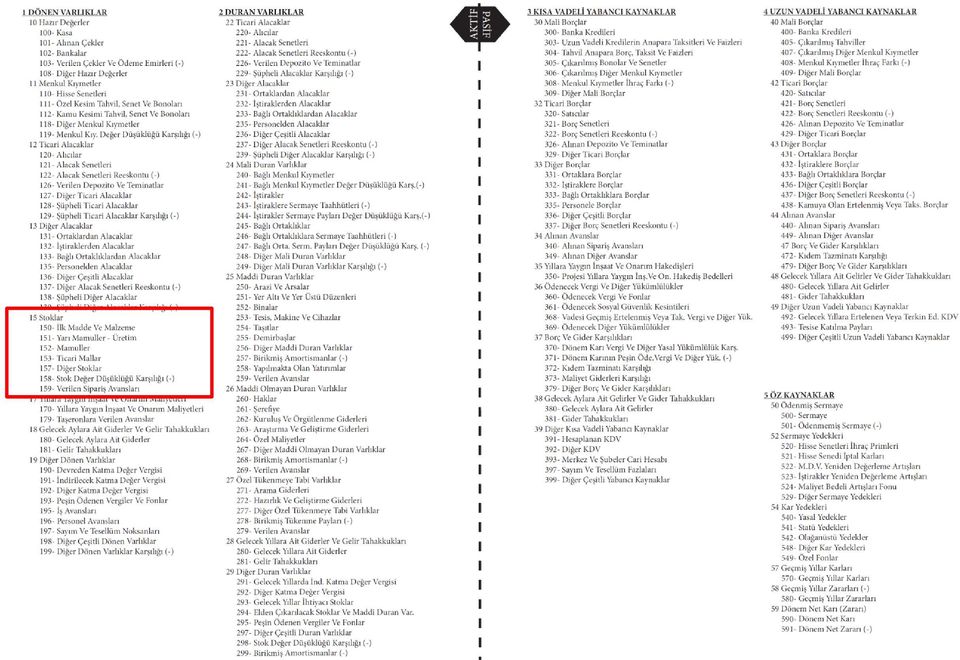

3 I-DÖNEN VARLIKLAR 15-STOKLAR 150-Hammadde ve Mlz. 151-Yarı Mamuller-Üretim 152-Mamuller 153-Ticari Mallar 157-Diğer Stoklar 158-Stok Değer Düşüklüğü Krş. (-) 159-Verilen Sipariş Avansları BİLANÇO

4 ÜRETİM HESAPLARI 150-Hammadde 151-Yarı M.-Üretim 152-Mamul 620-Satılan Mamullerin Maliyeti

5 TİCARET HESAPLARI DEPO DÜKKÂN ALIŞ SATIŞ TİCARİ MALLAR

6 Varlık Dışarıdan Nakit Akışı (Gelir) Varlık Tükenme (Gider) Kâr: Satış Geliri Ticari Malın Çıkışı Kasa T.Mal Demirbaş Taşıt Öz Kaynak (Sermaye) Yabancı Kaynak Bina

7 SÜREKLİ ENVANTER YÖNTEMİ Her satışın ardından maliyet kaydının yapıldığı stok yöntemidir. 153-TİCARİ MALLAR (1) (2) 10 (3) 20 (4) 600-YURTİÇİ SATIŞLAR 150 (2) 20 (3) 50 (4) ALIM SATIM ARALIKLI ENVANTER YÖNTEMİ Satışlara ait maliyet kaydının dönem sonlarında topluca yapıldığı stok yöntemidir. 153-TİCARİ MALLAR (1) (5) 600-YURTİÇİ SATIŞLAR 150 (2) 20 (3) 50 (4) STMMM (2) 50 (3) 10 (4) STMMM (5) 80

100 80 (5) 600-YURTİÇİ SATIŞLAR 150 (2) 20 (3) 50 (4) 2 3 4 5 621-STMMM (2) 50 (3) 10")

8 SÜREKLİ ENVANTER ALIM SATIM 153-TİC. MALLAR Y.İ.S STMM 1.000

9 Fiyatı: Fiyatı: / Maliyeti: ALIŞ GİDERİ SÜREKLİ ENVANTER SATIŞ GİDERİ Nakliyesi: TİCARİ MALLAR Nakliyesi: YİS STMMM PSDG 100 GELİR: 600-YURT İÇİ SATIŞLAR: GİDER: 621-STMM PSD: KÂR:

10 153-TİC. MALLAR 191-İND. KDV 100-KASA 100-KASA 153-TİC. M. 191-İ. KDV Alım İade Aynı ay içinde ise: 191-İnd. KDV Farklı ayda ise: 391-Hes. KDV ALIŞ SÜREKLİ ENVANTER İADE 153-TİCARİ MALLAR YURT İÇİ SATIŞLAR SATIŞ 100-KASA 600-YİS 391-HSK 621-STMM 153-TİC.M. 610-SATIŞ İADE 391-HS.KDV 100-KASA 153-TİC.MAL 621-STMM SATIŞTAN İADE Satış İade Aynı ay içinde ise: 391-İnd. KDV Farklı ayda ise: 191-Hes. KDV

11 1-Alış: (KDV dahil) ALIŞ SÜREKLİ ENVANTER SATIŞ 1-Satış, (KDV dahil) İSKONTO 2-İskonto: 236 (KDV dahil) 2-İskonto: 236 (KDV dahil) 3-Kalan borç ödendi. 3-Kalan alacak tahsil edildi. 153-TİCARİ MALLAR (1) (2) 320-SATICILAR (2) (1) (3) ALICILAR (1) (2) (3) 600-YİS (1) 611-SATIŞ İSK0NTO (2) 200

320-SATICILAR (2) 236 2.236 (1) (3) 2.000 120-ALICILAR (1) 2.236 236 (2) 2.")

12 Hesapların büyük defterlerinde topluca gösterilen tutarlar ayrıntılı olarak takip edilmek istenirse, detaylandırılmak istenen hesapla ilişkili olarak alt hesaplar açılabilir. SÜREKLİ ENVANTER ALT HESAPLI UYGULAMA Alt hesap açmak tamamen işletme inisiyatifindedir herhangi bir yasal zorunluluğu yoktur. Ancak uygulamada sağladığı kolaylıklardan dolayı muhasebe süreçlerinde sıkılıkla kullanılmaktadır.

13 MAVİ A.Ş. aşağıdaki varlık ve kaynaklarla 'de kurulmuştur. Kasa: Banka: Sermaye:? > Halk Bank: > Ziraat Bankası:

14 a) de aşağıdaki ticari mallar satıcı CASIO dan alınmıştır. C-539D: adedi 250 dan 60 adet C-540D: adedi 350 dan 45 adet b)fatura bedeli olan nın ödemesi aşağıdaki şekilde yapılmıştır nakit olarak Kasadan ödenmiştir Ziraat Bankası hesabımızdan havale/eft yolu ile gönderilmiştir lık Halk Bankası çeki verilmiştir lık senet verilmiştir.

15 a) de aşağıdaki ticari mallar Onur Akıncı ya satılmıştır. C-539D : adedi 300 dan 10 adet C-540D : adedi 600 dan 15 adet b)fatura bedeli olan nın tahsilatı aşağıdaki şekilde yapılmıştır nakit olarak kasadan tahsil edilmiştir alıcı tarafından havale yolu ile Halk Bank hesabımıza yatırılmıştır lık çek alınmıştır lık senet alınmıştır.

16 a) de aşağıdaki ticari mallar Onur Akıncı ya satılmıştır. C-539D : adedi 300 dan 10 adet C-540D : adedi 600 dan 15 adet b)fatura bedeli olan nın tahsilatı aşağıdaki şekilde yapılmıştır nakit olarak kasadan tahsil edilmiştir alıcı tarafından havale yolu ile Halk Bank hesabımıza yatırılmıştır lık çek alınmıştır lık senet alınmıştır.

17 Mal satışı sırasında sattığı malların maliyetini takip edemeyen işletmeler tarafından kullanılan stok maliyet yöntemidir. Bu yöntemi kullanan işletmeler ya satışlarını takip edemiyordur ya da satış maliyetinin takip edilmesi imkânsızdır. ARALIKLI ENVANTER Bu yöntemi, birbirine benzer veya çok sayıda mal satan işletmeler kullanırlar. Bu yöntemde, satış yapıldığı sırada maliyet kaydı yapılmaz. Dönem sonralarında maliyet kaydı tek seferde yapılır. 153-TİCARİ MALLAR HESABINI BAKİYESİ - DÖNEM SONU MAL MEVCUDU = SATILAN TİC. MALLARIN MALİYETİ DÖNEM BAŞI MAL MEVCUDU + DÖNEM İÇİ NET ALIŞLAR - DÖNEM SONU MAL MEVCUDU = SATILAN TİC. MALLARIN MALİYETİ Sabah cebimde vardı Annemden aldım Akşam cebimde kaldı Demek ki; bugün 700 harcamışım

18 ARALIKLI ENVANTER 153-TM Depoda ne kadar mal var? 2 Koli 2 koli malı kaç liraya almıştık? 200 ye almıştık Stoklara toplam lik ticari mal girdiyse ve depoda 200 li mal kadıysa bizim sattığımız malın maliyeti = 200 Muhasebeci Depo Görevlisi

19 Alınan malların maliyeti ise ve işletmenin deposunda 100 lık mal kaldı ise 153 hesabının borç bakiyesinin 100 olması gerekir. Yani satılan malların maliyeti olmalıdır. ARALIKLI ENVANTER Dönem Başı Mal Mevcudu Dönem İçi Alışlar Mal Alış Giderleri 153-Ticari Mallar Mal Alış Iskontoları Mal Alış İadeleri Satılan Mallar Maliyeti

20 Ticari malların değeri; Yangın, deprem, su basması gibi doğal afetler sebebi ile bozulma, çürüme, kırılma, çatlama ve paslanma gibi değer düşürücü sonuçlar ortaya çıkarsa ticari malın değeri yeniden hesaplanır ve değer düşüklüğü gider yazılır. Ticari malın yeni değerine Taktir Komisyonu karar verir. STOK DEĞER DÜŞÜKLÜĞÜ Ayrıca teknolojide ya da moda meydana gelen değişikliklerden dolayı ticari malın değerinin azaldığı tespit edilirse yine komisyon kararı ile değer düşüklüğü gider olarak yazılabilir. Stok değer düşüklüğü için karşılık ayrılacaksa 158-STOK DEĞER DÜŞÜKLÜĞÜ HESABI kullanılır. KESİN İSE; Değer düşüklüğü gider yazılır. Kalan tutar 157 ye aktarılır. STOK DEĞER DÜŞÜŞÜ KESİN DEĞİL İSE; Muhtemel değer düşüklüğü kadar karşılık ayrılır.

21 Tic. Mal Gider: Maliyeti 2015 Net Gider: Ticari malın değerinin 50 dan 20 ya düştüğü tespit edilmiştir 2014 Gideri: Gideri: Geliri: Gideri: Gideri: Geliri: Gideri: Gideri:

22 Alıcı satıcıya bir mal alımı için sipariş verdiğinde satıcı ürünün üretimine başlamak için alıcıdan ön ödeme talebinde bulunabilir. Bu ön ödeme sipariş avansı olarak isimlendirilmektedir. Yapılan ödeme karşılığında herhangi bir varlık alımı olmadığı için, ödeme alacak niteliğindedir VERİLEN SİPARİŞ AVANSLARI Ancak alıcı bu ödemeyi bir stok alımı için yaptığı için bu ön ödeme tutarı ticari alacaklarda değil, 159-VERİLEN SİPARİŞ AVANSALARI HESABI ndan takip edilecektir. Avans tutarı, mal teslim alındığında fatura bedeline mahsup edilmek üzere bu hesapta bekletilecektir. Avans ödendiğinde Mal alındığında Ticari Mal + İrsaliye ve Fatura 4.900

23 Satıcı alıcıdan ön ödeme aldığında bu ödeme, borç niteliğindedir. Çünkü alınan nakit tutar karşılığında herhangi bir varlık verilmemektedir. Alıcı bu tutarı satış tutarından düşecektir. ALINAN SİPARİŞ AVANSLARI Bu ön tahsilat bir borç hesabı olan 340-ALINAN SİPARİŞ AVANSLARI HESABI nda takip edilir. Satış sırasında fatura bedeline mahsup edilerek alıcından olan alacağımızdan düşülür. Avans ödendiğinde Mal alındığında Ticari Mal + İrsaliye ve Fatura 4.900

24

25

NSBMYO/İşletme Yönetimi

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

FİNANSAL MUHASEBE I DERSİ ARA SINAVI

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

Kasadaki mevcut para ,- Depodaki giyim eşyası ,- B Bankası ndaki ticari mevduat ,- K Bankası ndan alınan kredi 25.

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

yapılmasına karar verilmiştir. (Kar dağıtımında GV Stopaj Oranı %15 dir.)

") 2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ 15- TİCARİ MALLAR HESAP GRUBU Bu hesap grubunda işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul,

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ 15- TİCARİ MALLAR HESAP GRUBU Bu hesap grubunda işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul,

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU

GURUBU") FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

GENEL MUHASEBE I DERSİ FİNAL SINAVI

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

KDV HESAPLARINA İLİŞKİN ÖRNEKLER

KDV HESAPLARINA İLİŞKİN ÖRNEKLER ÖRNEK: İşletme 4.600.000 TL'ye (%15 KDV Dahil) mal satın almış,karşılığında 2.400.000 TL nakit vermiş,2.200.000. TL için de cüzdanındaki aynı tutarda bir alacak senedini

KDV HESAPLARINA İLİŞKİN ÖRNEKLER ÖRNEK: İşletme 4.600.000 TL'ye (%15 KDV Dahil) mal satın almış,karşılığında 2.400.000 TL nakit vermiş,2.200.000. TL için de cüzdanındaki aynı tutarda bir alacak senedini

Kasadaki para 60.000,- B Bankası ndaki ticari mevduat 44.000,-

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı STOKLAR Bu grup, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği;

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı STOKLAR Bu grup, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği;

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

SORU 1: 20161.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 20 Mart 2016-Pazar 09:00-12:00 SORULAR AKTİF X ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.000,00 300 BANKA

ÜNİTE GENEL MUHASEBE İÇİNDEKİLER HEDEFLER TİCARİ MALLAR. Prof.Dr.M. Suphi ORHAN

HEDEFLER İÇİNDEKİLER TİCARİ MALLAR Ticari Mal Hesabı Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi Ticari Mallarda Zayi Olma, Değeri Düşme ve Fire ve Karşılıkları GENEL MUHASEBE Prof.Dr.M. Suphi ORHAN

HEDEFLER İÇİNDEKİLER TİCARİ MALLAR Ticari Mal Hesabı Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi Ticari Mallarda Zayi Olma, Değeri Düşme ve Fire ve Karşılıkları GENEL MUHASEBE Prof.Dr.M. Suphi ORHAN

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

(Dönemsonu Sınavı Uygulaması - 1)

") (Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

(Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu PASİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

30.12 : İşletme, A Bankası ndaki ticari mevduatta kalan parasını işleyen 0,10 oranındaki faiziyle birlikte nakit olarak çekmiştir.

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2016/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 28 Ağustos 2016-Pazar 09:00-12:00 SORULAR

2016/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 28 Ağustos 2016-Pazar 09:00-12:00 Soru : SORULAR X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir.

2016/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 28 Ağustos 2016-Pazar 09:00-12:00 Soru : SORULAR X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir.

VAKA-T ,- Sermaye ,- Aralık 2016 Dönemi Günlük işlemleri:

VAKA-T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Tuna VARLIKLI (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki Türk Lirası 95.000,- Alıcı

VAKA-T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Tuna VARLIKLI (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki Türk Lirası 95.000,- Alıcı

ISL108 GENEL MUHASEBE 2

1. HFT ISL108 GENEL MUHSEE 2 ralık ve Sürekli Envanter Yöntemi(Satılan Ticari Mallar Maliyetinin Hesaplanması) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Envanter Geniş anlamda envanter, işletmenin

1. HFT ISL108 GENEL MUHSEE 2 ralık ve Sürekli Envanter Yöntemi(Satılan Ticari Mallar Maliyetinin Hesaplanması) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Envanter Geniş anlamda envanter, işletmenin

Kasadaki para 80.000,- Yapımı devam eden raf 1.450,- Depodaki gıda maddeleri 45.000,- Düzenlenen bonolar 12.000,-

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MONOGRAFİ (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.

Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.") (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

(1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

Kasadaki mevcut para? B Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

SMMM Staja Giriş Sınavı Finansal Muhasebe Bölüm 08 STOKLAR

STOKLAR 150. İlk madde ve malzeme 151. Yarı mamuller Üretim 152. Mamuller 153. Ticari Mallar 157. Diğer Stoklar 158. Stok Değer Düşüklüğü Karşılığı (-) 159. Verilen Sipariş Avansları Dönem sonu envanter

STOKLAR 150. İlk madde ve malzeme 151. Yarı mamuller Üretim 152. Mamuller 153. Ticari Mallar 157. Diğer Stoklar 158. Stok Değer Düşüklüğü Karşılığı (-) 159. Verilen Sipariş Avansları Dönem sonu envanter

DEHA EĞİTİM KURUMLARI

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

,- 0, ,- 0,-

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 26 Temmuz 2015-Pazar 09:00-12:00

20152.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 26 Temmuz 2015-Pazar 09:00-12:00 SORULAR AKTİF (X) ANONİM ŞİRKETİ'nin 31.12.2013 BİLANÇOSU 100 KASA 15.900,00 300 BANKA KREDİLERİ

20152.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 26 Temmuz 2015-Pazar 09:00-12:00 SORULAR AKTİF (X) ANONİM ŞİRKETİ'nin 31.12.2013 BİLANÇOSU 100 KASA 15.900,00 300 BANKA KREDİLERİ

AKTİF AKADEMİ EĞİTİM MERKEZİ /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

Kasa Hesabı 3.985,- Faiz Gelirleri Hesabı 395,- Alacak Senetleri Hesabı 3.590,- - Protestolu Senetler

VAKA-Z Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Atıf ÇAKA (tek şahıs) İşletmesi nin 01.12.2013 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para 77.000,- Depodaki giyim eşyaları

VAKA-Z Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Atıf ÇAKA (tek şahıs) İşletmesi nin 01.12.2013 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para 77.000,- Depodaki giyim eşyaları

Muhasebe ve Finansal Raporlama Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

120Alıcılar Hs , , ,- 0,- 127Diğer Ticari Alacaklar Hs. 01. Kredi Kartlarından ticari Alacak

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

2.000 V.Özkaynaklar 500 Sermaye Ödenmemiş Sermaye (2.000) Aktif Toplamı Pasif Toplamı 2.000

Aktif Toplamı Pasif Toplamı 2.000") 1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORULAR TANIR Ticaret A.Ş. nin 31.12.2013 tarihli genel geçici mizanı ve 31.12.2013 tarihinde

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORULAR TANIR Ticaret A.Ş. nin 31.12.2013 tarihli genel geçici mizanı ve 31.12.2013 tarihinde

DEHA EĞİTİM KURUMLARI

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

kpss 2013 muhasebe ÖSYM sınav formatına %100 uygun

kpss 2013 muhasebe ÖSYM sınav formatına %100 uygun 10 tamamı çözümlü Komisyon KPSS MUHASEBE TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN 978-605-364-223-7 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir.

kpss 2013 muhasebe ÖSYM sınav formatına %100 uygun 10 tamamı çözümlü Komisyon KPSS MUHASEBE TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN 978-605-364-223-7 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir.

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

Kasadaki mevcut para 85.000,- Depodaki kuruyemişler 60.000,- B Bankası ndaki ticari mevduat 17.800,- K Bankası ndan alınan kredi 35.

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

HAFTA ISL 2003 ENVANTER VE BİLANÇO. Doç.Dr. Murat YILDIRIM.

13-14. HAFTA ISL 2003 ENVANTER VE BİLANÇO Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 1. Ticaret İşletmelerinde 7/A Seçeneğine

13-14. HAFTA ISL 2003 ENVANTER VE BİLANÇO Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 1. Ticaret İşletmelerinde 7/A Seçeneğine

Kasadaki para 90.000,- Oyuncak eşyalar için ödenen KDV 12.600,- Satıcı V ye senetsiz borç 35.000,- Alıcı Z den senetsiz alacak 42.

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

Uygulama 4. ALACAK SENETLERİ HESABI , - -Protestolu Alacak Senetleri

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ

UYGULAMA ÖRNEKLERİ") VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ ÖRNEK 1: X işletmesinin varlık ve kaynak kalemleri aşağıdaki gibi verilmiştir: Kasa Hesabı 5.000 Ticari Mallar Hesabı 25.000 Binalar Hesabı

VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ ÖRNEK 1: X işletmesinin varlık ve kaynak kalemleri aşağıdaki gibi verilmiştir: Kasa Hesabı 5.000 Ticari Mallar Hesabı 25.000 Binalar Hesabı

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2016-Pazar 09:00-12:00

20163.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2016-Pazar 09:00-12:00 SORULAR Soru : (X) Anonim Şirketi nin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi

20163.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2016-Pazar 09:00-12:00 SORULAR Soru : (X) Anonim Şirketi nin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi

2016 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK YETERLİLİK SINAVI FİNANSAL MUHASEBE. 28 Ağustos 2016 Pazar Sınav Süresi: 3Saat

016 /. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK YETERLİLİK SINAVI FİNANSAL MUHASEBE 8 Ağustos 016 Pazar - 09.00 Sınav Süresi: 3Saat Soru : X A.Ş. nin 015/3. Geçii vergi dönemi hesaplarının bakiyeleri aşağıdaki

016 /. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK YETERLİLİK SINAVI FİNANSAL MUHASEBE 8 Ağustos 016 Pazar - 09.00 Sınav Süresi: 3Saat Soru : X A.Ş. nin 015/3. Geçii vergi dönemi hesaplarının bakiyeleri aşağıdaki

MUHASEBE YER ALAN HESAPLARIN İNCELENMESİ (HESAPLAR VE İŞLEY LEYİŞİ)

") MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

Aktif Tamer TUNAGİL İşletmesi nin 01.12.2012 Tarihli Kuruluş Bilançosu Pasif

UYGULAMA 8 Aktif Tamer TUNAGİL İşletmesi nin 01.12.2012 Tarihli Kuruluş Bilançosu Pasif KASA 160.000,- BANKALAR 75.000,- ALACAK SENETLERİ 74.000,- TİCARİ MALLAR 80.000,- YAPILMAKTA OLAN YATIRIMLAR 6.000,-

UYGULAMA 8 Aktif Tamer TUNAGİL İşletmesi nin 01.12.2012 Tarihli Kuruluş Bilançosu Pasif KASA 160.000,- BANKALAR 75.000,- ALACAK SENETLERİ 74.000,- TİCARİ MALLAR 80.000,- YAPILMAKTA OLAN YATIRIMLAR 6.000,-

15 STOKLAR. Satın alınan veya işletmede üretilen stoklar, edinme aşamasında maliyet değeri ile değerlenir. Maliyet değeri;

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

2009/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 6 Aralık 2009-Pazar 09:00-12:00 SORULAR

2009/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 6 Aralık 2009-Pazar 09:00-12:00 SORULAR Seda Ticaret Ltd. Şti.nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir:

2009/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 6 Aralık 2009-Pazar 09:00-12:00 SORULAR Seda Ticaret Ltd. Şti.nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir:

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

SMMM Yeterlilik Sınavı BAKMADAN GİTME!

! SMMM Yeterlilik Sınavı BAKMADAN GİTME! No 0 HAZIR DEĞERLER / Kasa Borç Alacak Kasadan.000.-TL ödenerek.000 $ (ABD doları) satın alınmıştır. Yabancı Para Alımı Hs. ($) Hs. (TL) 000 000 Kasada bulunan.00,00

! SMMM Yeterlilik Sınavı BAKMADAN GİTME! No 0 HAZIR DEĞERLER / Kasa Borç Alacak Kasadan.000.-TL ödenerek.000 $ (ABD doları) satın alınmıştır. Yabancı Para Alımı Hs. ($) Hs. (TL) 000 000 Kasada bulunan.00,00

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

Genel Muhasebe 100 Soruluk Test

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

12 MART 2011 TARİHİNDE YAPILAN 2011/1.DÖNEM C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI:

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI: KASA HESABI Türk Lirasının Değerleme ve Envanteri: Örnek 1: İşletmenin yapılan sayımında işletmenin kasasında 7500,- TL bulunmasına rağmen kasa hesabının kalanı

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI: KASA HESABI Türk Lirasının Değerleme ve Envanteri: Örnek 1: İşletmenin yapılan sayımında işletmenin kasasında 7500,- TL bulunmasına rağmen kasa hesabının kalanı

10 HAZIR DEĞERLER ... /... / KASA HESABI DEĞERLEME BÖLÜM 1

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.