harç tahsilinin (ceza uygulanıp uygulanmadığı üzerinden 13/c pozisyonu uyarınca binde 9 oranında harç ve Eğitime katkı payı tahsil edilerek,

|

|

|

- Volkan Gülpınar

- 8 yıl önce

- İzleme sayısı:

Transkript

1 üzerinden 13/c pozisyonu uyarınca binde 9 oranında harç ve Eğitime katkı payı tahsil edilerek, Taleplerin karşılanması gerekir. c) Cins Değişikliği Harcının Cezalı Olarak Tahsili Cins değişikliği ile ilgili olarak Emlak Vergisi Beyannamesinin verildiğinin belgelendirilememesi halinde 13/c maddesindeki tapu idarelerince tahsil edilen harç %50 fazlasıyla tahsil edilecektir. Bu nedenle cins değişikliğine yönelik beyanname verildiği belgelendirilmelidir. 13/a maddesindeki maliyece tahsil edilecek harcın da %50 fazlasıyla tahsil edilmesi yönünde vergi dairesine duyuru yapılmalıdır. (Tapu ve Kadastro İşlemleri Rehberi-1998) Cezalı harç tahsili ile ilgili bir talimat şöyledir: "Taşınmaz malların vasıfları üzerinde meydana gelecek değişikliklerin Maliye Bakanlığına bağlı birimlere süresi içinde beyan edilmesi ve bu değişikliğin tapu sicilinde gösterilmesi zorunludur. Bu nedenle yapı kullanma izin belgesi 1997 yılında alınan ancak cins değişikliği yaptırılmayan bina için, öncelikle Harçlar Kanununa ekli (4) sayılı tarifenin (1) numaralı bölümünün 13/c maddesi kapsamında %50 cezalı harç tahsil edilmesi ve ayı tarifenin 13/a maddesi gereğince de ilgili vergi dairesince harç tahsilinin (ceza uygulanıp uygulanmadığı hususuna da dikkat edilerek) yapılması gerekir." (TKGM.1998 T Sy. Talimat) d) Mahalli Maliye Kuruluşunca Harcın Tahsil Edilmiş Olması Yapılı bir taşınmaz malın cinsinin "arsa" olarak değişikliği işleminde 13/c pozisyonuna göre idaremizce harç tahsil edilmektedir. Arsa vasıflı bir taşınmaz malın vasfının yapılı hale dönüştürülmesi işleminde ise 13/a pozisyonuna göre Maliyece (meydana gelen değişikliğin beyan edilip edilmediği dikkate alınıp gerekirse cezalı olarak) harç tahsil edilmektedir. Bu nedenle arsa veya arazi üzerinde yapılaşmadan doğan değişikliğin, ilgilerince mahalli maliye kuruluşuna beyan edilmesi sonucunda Tarifenin 13/a pozisyonu kapsamında harç tahsil ettirildiğinin(maliye kuruluşunun yazısı ile) belgelendirilmesi halinde; yapıya yönelik cins değişikliği talebinin ayrıca bir harç (13/c maddesi kapsamında) tahsil ettirilmeksizin karşılanması gerekir. (TKGM.1998 T Sy. Talimat)

2 İMARA AYKIRI VE KAÇAK YAPILAŞMIŞ ALANLARDA ARSA DÜZENLEMESİ SEÇENEĞİ Enver ÜLGER* Hülya DEMİR** 1.GENEL Ülkemizde yerleşme iki biçimde sürmektedir: 1. Büyük oranda imara aykırı ve ka çak yerleşme. 2. İmara uygun, planlı yerleşme İmara Ayları ve Kaçak Yerleşme Bu tür yerleşmeler, özellikle kamu arazileri üzerinde, başlangıçta büyük nüfus haraketlerinin ve kırdan kente göçe yarattığı ekonomik ve sosyolojik nedenlerle başlamış olup; masum görünüşlü, barınma amaçlı, tek katlı ve genelde kentin dış çevrelerinde oluşan; plansız, sağlıksız, yasalara aykırı yerleşimler olarak ortaya çıkmıştır. Şimdi ise rant elde etmenin bir yolu olarak sürdürülen, gaspçı ve zorla elde etmeci bir güç olmuş; masumluğunu yitirmiş; çok katlı, kenti yönlendiren,azmanlaşmış bir yapıya ulaşmıştır. Çıkarılan 2981 sayılı yasa ile bu tür yerleşmeler alanlarıyla bütünlüğü sağlanamamıştır. Şimdilerde bu alanlarda; bazı mülk sahiplerinin mülklerini birleştirip ve bir yüklenici ile birlikte örgütlenerek; eskiye oranla daha fazla sosyal ve teknik altyapı donatılı toplu konut yaptıkları gözlenmektedir. Ancak bu bölgedeki yapılanma, genelde, bulunduğu parselde çok katlı yapılaşma biçiminde sürmektedir. 12. İmara Uygun Planlı Yerleşme 3194 sayılı İmar Kanunu'nun, "Arazi ve Arsa Düzenlemesi'nin nasıl yapılacağının gösterildiği 18. maddesi; planlı yerleşimle ilgilidir (Kanun koyucu her ne kadar "Arazi ve Arsa Düzenlemesi" diyorsa da, bu madde kentsel alanları ilgilendirdiğinden yanlızca "Arsa Düzenlemesi" denmesi daha doğru olacaktır.). Bu yönteme eşit oranlı toprak kesintisi yöntemi kullanılarak yapılan arsa düzenlemesi de diyebiliriz. Düzenlemeye giren arsaların dağıtımı sırasında bunların yüzölçümleri toplamından en fazla % 35'e kadarlık bir kısmı; yol, meydan, park, yeşil saha, genel otopark, cami, karakol vb. umumi hizmet alanları için " 115

3 Düzenleme Ortaklık Payı" olarak kesilir. Bu pay; düzenleme dolasıyla oluşan değer artışı karşılığı olarak, her parselden eşik oranda ve mal sahiplerinin isteği dışında alınır. Bu oran, uygulama imar planlan parça parça ve farklı zamanlarda uygulandığından, her düzenleme bölgesi için değişmektedir. Örneğin ayn zamanlarda, yan yana uygulanmış düzenleme bölgelerinde değişik düzenleme ortaklık payı alınabilmektedir. Bu da plan bütünü içinde adaletsiz bir uygulama olarak ortaya çıkmaktadır. Kamusal donatıların gereksindiği toprakların sağlanması için, düzenlenen taşınmazlardan düzenleme ortaklık payı oranında toprak kesilmesi, onun değerini azaltır. Diğer yandan arsa düzenlemesi ile düzenlemeye katılan parselde bir değer artışının olması da doğaldır. Arsa düzenlemesinde düzenlemeden sonra artan değer, kamusal tesisler için yapılan kesinti ile azalan değere eşit olmalıdır. % 35'e kadar olan kesinti oranı ile bu eşitliğin sağlanabilmesi ve her parsel için eşit oranda değer artışının olması olası değildir. Çünkü kesinti yapılan kesinti yapılan düzenleme bölgesinde plandaki imar koşullan vb. birbirinden farklıdır. Meydana gelen değer artışından vatandaşların eşit oranda yaralanmalan için; düzenlemelerin aynı imar koşullanm içeren alanlarda yapılması uygundur. Oysa gelişmiş ülkelerde arsa düzenlemesinde dağıtım sırasında "Eşdeğerlik Yöntemi" yaygın olarak kullanılmaktadır. (1; 2; 3). Bu yöntemde, bir malike, düzenlemeye karar verildiği sırada işleme sokulan parselininkiyle aynı ya da yakın değerde yeni bir taşınmaz verilir. Eşdeğerlik yönteminin, kabaca eşit değere dayanan, hisselendirmeyi ortadan kaldıran, uygulamadaki olumsuzluklan en aza indiren bir yöntem olduğu söylenebilir. Eşdeğerlik yönteminin uygulanabilmesi için taşınmazlann düzenlemeden önceki ve sonraki dolaşım (rayiç) değerlerinin bilinmesi esastır. Çeşitli nedenlerle bu değerler arasında eşdeğerlik sağlanamadığında dağıtım ve katılım parsellerinin dolaşım değerleri arasındaki farklar para ile denkleştirilir. Denkleştirme işleminde arsa düzenlemesine kara verildiği andaki değer oranları geçerlidir. Hak sahibi, eski parselinden daha değerli bir arsa alırsa, aradaki fark kadar borçlandırılır ve borç taksitler halinde ödenir. Aksi takdirde fark, arsa düzenlemesi yapan kurum (belediye) tarafından kendisine bir defada, para olarak ödenir. Bu dağıtım yöntemi sayesinde her parselden farklı oranda bir katılım payı kesilebilir; yani eşit oranda bir katılım söz konusu değildir. Düzenlemede büyük kolaylık ve elastikiyet sağlayan bu yöntem sonucu taşınmaz mal varlığının zarara uğramaması için toprak kesintisi 116

4 oranına üst sınırlar konulabilir. Örneğin; imara yeni açılan bölgelerde bu üst sınır % ve yeniden düzenlenecek bölgelerde %10 olabilir. Eşdeğerlik yöntemi ve düzenleme ortaklık payına getirilecek üst sınır yardımıyla arsa düzenlemeleri büyük ölçüde kolaylaşabilir. Çalışma bölgemiz yeniden düzenlemesi gereken iyileştirme bölgesi olup, burada eşdeğerlik yöntemi uygulanmıştır. Ancak eşdeğerlik yönteminin uygulanabilmesi için, öncelikle bölgedeki taşınmaz dolaşım değerlerinin önceden bilinmesi gerekmektedir. Türkiye'de henüz taşınmaz dolaşım değerlerinin önceden bilinmesi ile ilgili bir çalışma yapılmadığından bu belirleme bizim tarafımızdan bölgede taşınmaz sahipleri ile bire bir konuşularak elde edilmiştir. 2* ÇALIŞMANIN AMACI Bu çalışmanın amacı; seçilmiş bir alanda, yasadışı ve imara aykırı olarak oluşmuş, sosyal ve teknik altyapı olanakları yetersiz, çirkin yapılaşmayı; yapılan bir imar uygulama planının olanaklarına göre yeniden düzenleyecek bir uygulama seçeneği sunmaktır. Sunulan bu seçeneğin, Türkiye ve İstanbul genelinde uygulanabirlik koşulları ortaya konmaya çalışılacaktır. Meslektaşlarımızı, yerel ve kamu yetkililerini bilgilendirmek, konuyu tartışmaya açmak için kurumsal anlamda eşdeğerlik yöntemine dayanan bir uygulama yapmak amaçlanmıştır. Bilindiği gibi Türkiye'de taşınmaz malların nesnel koşullara göre önceden belirlenmiş dolaşım değerleri yoktur. Bu çalışma ile bir başlangıç yapmayı düşünürek; değer olarak, piyasa koşullarına göre taşınmaz malların dolaşım değerleri (sürüm-rayiç) esas alınmıştır. Yapılan uygulamada; parselasyonplam yapılarak parsel üretmek yerine; imar planına göre konut üretmek esas alınmıştır. Dağıtımda da katılanlara konut verilmiştir. 3. ÇALIŞMA BÖLGESİNE İLİŞKİN GENEL BİLGİLER Amacımıza uygun çalışma alanının belirlerken; İstanbul'un çeşitli bölgelerine gezilip yerel yöneticiler ile konuşuldu. Sonuçta çalışma bölgesi; konumu, yöneticileri ve çalışanları ile amacımıza uygun düşen Sangazi Beldesi sınırlan içinde seçildi. Çalışma bölgesinde Mühendis Fuat Kuşçu'nun değerli katkılarıyla derinlemesine anket yapılmıştır (bkz:ekl). Yapılan ankete göre poje bölgesi göç alma durumu Grafik 1 'de gösterilmiştir. Proje bölgesindeki toplam nüfus 3897 kişidir. Ortalama nüfus 4 kişi kabul edilmiştir. Bölgede yaşayan halkın genel 117

5 olarak altyapı, yeşili, eğitim, sağlık, güvenlik sorunları olmayan bir yerde yaşamak istedikleri ortaya çıktı. Anketten ayrıca; proje bölgesine ilişkin aşağıdaki bilgiler de elde edildi: - Eğitim: Bölgede yeterli okul bulun mamakta, bir adet ilkokul yetersiz kal maktadır. - Sağlık: Hastane, doktor, eczane bu lunmamaktadır. -Güvenlik : Bölgede hırsızlık olaylarına rastlanmaktadır. -Altyapı: Yollar yetersiz kalmakta, sık sık elektrik kesintisine rastlanmaktadır. -Ulaşım : Sangazi ya da Çamlık durakları ulaşımda esas alınmaktadır. Bu nedenle halk önce bu duraklara yürümekte, daha sonra toplu taşım araçlarını kullanabilmektedir. Bölgedeki yapıların çoğu imara aykırı ve kaçaktır. Yerleşmeler genelde özel parselasyonla yapılmış, çoğu yerde paylı (hisseli) mülkiyet devam etmektedir. Proje alanında taşınmaz mallar genelde arsa olarak satın alınmış, daha sonra vatandaşların kendi olanaklarıyla üzerine yapı inşa edilmiştir. Yapıların son katları büyük oranda inşaat halinde bulunmaktadır.

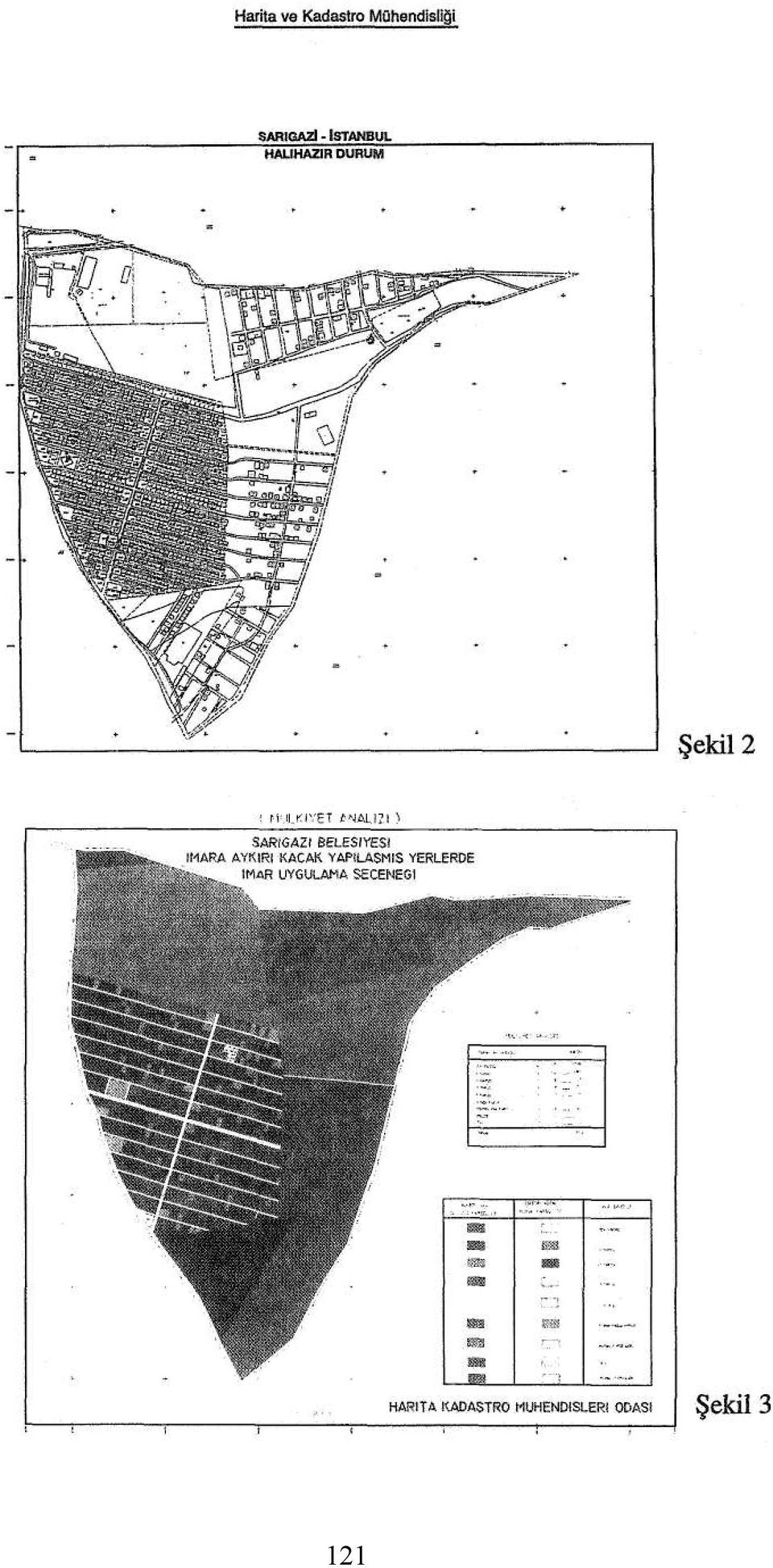

6 Bu parsellerden 406 nolu parsel; ortalama olarak 150m 2 lik paylar halinde özel olarak parselasyonu yapılmış ve paylı mülkiyeti ortadan kaldırılmış durumdadır. 407 nolu parsel; ortalama olarak 250m 2 'lik paylar halinde özel parselayonu yapılmış, fakat paylı mülkiyeti ortadan kaldırılmamış durumdadır. 403 nolu parsel ise; ortalama olarak 350 m 2 'lik paylar halinde özel parselasyon yapılmış, paylı mülkiyet devam etmektedir. 408 nolu parsell m 2 olarak maliye hazinesi adına kayıtlıdır. Bu parseldeki hazine arazisi, belediye mülküne geçirilerek katılım alanına dahil edilmiştir. 4. ÇALIŞMA KAPSAMINDA YAPILAN İŞLER Bölgenin çağdaş ölçütlere uygun bir yerleşim olmadığı görüşünden yola çıkarak yeni, planlı bir yerleşim önermesi ile projeye başlanmıştır. Çalışma kapsamında yapılan işler sırasıyla şunlardır: 3. Tapu ve kadastro kayıtlarından ya rarlanarak ve arazide bire bir görüşerek sahiplik verileri çıkarıldı. Bu verilerden yararlanarak bölgenin halihazır durumu (bkz: syf 7) ve mülkiyet analizi oluştu ruldu (Şekil 3). 4. Daha önceden sunulmuş derinle mesine anket yönetimine göre hazırlan mış veriler yardımı ile kent plancılarına uygulama imar planı yaptırıldı (Şekil 4). 1. Çalışma bölgesindeki mevcut du rumu belirlemek için anket hazırlandı (bkz: Eki), 2. Sangazi Belediye'sinin yetkilileri ile görüşerek ve ilgili belgelerden yarar lanarak imara aykırı ve kaçak yapılar saptandı. Bundan yararlanarak Tablo l'de bölgeye ait bina kat sayısı analizi çıkarıldı (Tablo 1) (Şekil 1), 119

7 5. Hazırlanan uygulama imar planın da arazi kullanımı konut, sanayi, donatı, mezarlık, yol ve boş alandan olarak ayrı lan (Tablo 2) çalışma bölgesinim toplam alanı m 2 olarak belirlendi. 6. Altyapı inşaatı keşif değerleri he saplandı. 7. Katılım değeri olarak kullanılmak amacıyla taşınmaz malların dolaşım de ğerleri, taşınmaz sahiplerine sorularak saptandı. 8. Bu katılım değerleri toplanarak düzenlemeye esas alınacak katılım payı oranlan bulundu. 9. Herbir taşınmaz mala ilişkin,dağıtımda esas alınacak katılım payı oralanda bulundu. 10. Katılım payı oralarına bağlı ola rak katılım ve dağıtım değerleri bulun du. 11. Dağıtımda taşınmaz sahiplerine verilecek, konut sayısı ve büyüklüklerde (60, 80, 100, 120 m 2 ) konut dağıtımları yapıldı. 12. Hesaplanan teorik dağıtım alan larına göre kişilere belirli büyüklüklerde (60, 80, 100, 120 m 2 ) konut dağıtımları yapıldı. 120

8 121

9 4.1. Katılım Esasları Katılım Değerleri ve Hesaplanması Çalışma Bölgesine ait toplam katılım değerinin (tkd) bulunması için; öncelikle üzerinde yapı bulunan, bulunmayan bağımsız ve paylı mülkiyetteki taşınmaz mallan oluşturan her bir parselin katılım değeri (KD) hesaplanmıştır. Proje bölgesindeki her bir parselin katılım değerleri; normal alım satım koşullarına göre, bire bir mal sahipleri ile konuşularak elde edilen değerler (Serbest alım-satım değeri) olarak alınmıştır. Böyle bir yöntemin izlenmesinin nedeni; ülkemizde taşınmaz değerlemesi ile ilgili belli bir sis- temin olmaması, bu yüzden de bu bölgeyi oluşturan taşınmazlara ait elimizde kesin veri bulunmamasıdır. Proje alanında vatandaşlara karşılıklı görüşme sonucu elde edilmeyen katılım değerleri benzerlik yöntemine göre bulunurak işleme sokulmuştur. Üzerinde yapı bulunmayan bağımsız mülkiyetteki taşınmaz malların toplamı katılım değeri = KD ga I KD BAÎ = KD BA1+ KD BA2 + KD BA KD BAn = TL. Bunlara ilşkin değerler EK 2'de gösterilmiştir.

10 Paylı mülkiyetin devam ettiği yapışız parsellerdeki paydaşların hisselerine göre elde edilen katılım toplam değeri (yanlız arsa bedelleri) = KD pa 2KD pal =KD paı + KD pa2+ KD pa KD pan = TL. Bunlara ilişkin değerler EK 3'de gösterilmiştir. Bağımsız ye paylı mülkiyetteki taşınmaz mallardan üzerinde yapı bulunan taşınmaz malların katılım toplam değeri = %KD Y 2 KD Yt = KD Y1 + KD Y2 + KD Y KD Yn = TL. Bunlara ilişkin değerler EK 4'te gösterilmiştir. Eldeki verilere göre projenin toplam katılım değeri = ZKD BAÎ + 5:KD PAÎ + ZKD Y1 = TL.'dır. Proje Toplam Katılım Değeri = TL.' Yapılan çalışmaların açıklamalı olarak gösterimi için üzerinde yapı bulunan, katılım değeri TL.' olan bir taşınmaz örnek olarak seçilmiştir. Tüm proje bölgesinin toplam katılım değeri yardımı ile herbir taşınmaz malın dağıtımında esas alınacak katılım payı oranı elde edilmiştir. (KPO) (Bkz: Ek: 5, 6,7). Katılım payı oranı (KPO) = Katılım değeri (KD) / Tüm Proje Bölgesi Toplam Katılım Değeri (ZKD) Örneğin katılım değeri TL. olarak verilen parselin katılım payı oranı aşağıdaki şekilde bulunur: / = KPO = ,2. Dağıtım Esasları Proje bölgesindeki dağıtım ölçütleri yapılan uygulama imar planına göre konut ve ticaret olmak üzere iki temel alanda uygulanmıştır. Bunun nedeni; dağıtımda parsel sahiplerinin yerleri değişirken, mevcut durumda ticari alan olarak işlem gören yerlerin uygulamadan sonra da aynen bırakılmasıdır. Ayrıca konut ve ticaret mantığının ayrı düşünülmesi uygun bulunmuştur.

11 42.1. Konut Alanlarında Dağıtım Değerlerinin Hesaplanması Çalışmamızda dağıtım yapılırken şu an da piyasada uygulanan geçerli ölçütler esas alınmaya çalışılmıştır. Dağıtımda bu doğrultuda; konut alanları için % 50 taşınmaz mal sahiplerine, % 40 yükleniciye ve belediye ile birlikte sağlanması sağlıklı bir yoldur. Dağıtım değerleri, imar planında belirtilen ticaret ve konut alanlarına ilişkin inşaat ile altyapı maliyetleri esas alınarak bulunmuştur. Konut alanları maliyeti; seçilen konut tipi birim fiyatlarına göre hesaplanmış, hesaplanan altyapı maliyeti bu değere eklenmiş, dağıtıma esas olacak birim m 2 fiyatlan bulunmuştur. Konut İnşaat Alanı Toplam Değerinin Hesaplanması; Herbir taşınmaz mala ilişkin dağıtım değeri bulunmadan önce; proje alanında dağıtıma esas tarih olarak projenin bitim tarihi 1997 yılı haziran ayı öngörülmüştür. Dağıtıma esas teşkil edecek değerler; 1997 haziran ayma ilişkin konut inşaat m 2 fiyatı aşağıdaki şekilde bulunmuştur: Projenin başlangıç tarihi 1996 yılı ocak ayı için Bayındırlık ve tskan Bakanlığı III. smf, B grubu, kaloriferli sosyal konutlarda yapımın birim m 2 maliyeti TL/m 2 dir. İmar planına göre proje bölgesindeki toplam konut inşaatı alanı= m 2 'dir. Konu inşaatı toplam değeri= * = TL. Altyapı Değerinin Hesaplanması: Bulunan bu değere yapılan altyapı inşaatı keşfi sonucunda bulunan, ayrıntıları aşağıda Tablo 3'de gösterilen TL'lık altyapı inşaatı değerinin konuta düşen hisseside eklemek gerekir. Tablo 3% Sangazi Belediyesi İmara Aykırı ve Kaçak Yapılaşmış Yerlerde İmar Uygulaması Seçeneği Projesine ilişkin Altyapı İnşaatı Keşfi 124

12 Buradan konut için gerekli altyapı maliyeti aşağıdaki şekilde bulunur: m 2 Konut inşaatı m 2 ticaret ve sanayi alanı Toplam alan = = m 2 Konut alanı hissesi= / Ticaret ve sanayi alanı hissesi = / Konut alanı için gerekli altyapı maliyeti = ( / ) * = TL. Konut alanı için gerekli altyapı maliyeti = TL. Ocak 1996 için toplam konut alanı değeri = Konut inşaatı toplam değeri + Altyapı inşaatı toplam değeri = = TL. Buna % 25 yüklenici kan eklediğimizde: * 1.25 = TL Ocak ayı için elde edilen toplam konut maliyetidir. (A BT ). inşaatın toplam 1.5 yıl (n) içinde, Haziran 1997'de bitirildiği düşünüldüğünde, ve enflasyon oranının yılda yaklaşık % 80 (e) olacağı varsayılırsa proje bittiği zamanki konut alanı toplam dağıtım değeri (A BT ): Aoy = Ağır. (1 + e) A = Değer ST = Proje bitim tarihi BT = Proje başlangıç tarihi e = Enflasyon yüzdesi n = Proje süresi formülüne [(4)'den yaralanarak üretilmiştir] göre hesaplanabilir. Arazi, arsa ve yatırımların belli bir tarihteki bilinen kesin değerinden istenilen tarihteki değerinin hesaplanmasında, arada geçen süre içindeki değişimlerin bu formülle matematiksel olarak yansıtabileceği ve izlenebileceği düşünülmüştür. A ST = A BT (1+0.80) 15 Proje tamamlandığı zamandaki Toplam Konut Alanı Dağıtım Değeri (TKADD) = A ST A ST = (1+0.8)1.5 = TL. Toplam Konut Alam Dağıtım Değeri = TKADD = TL. 125

13 Bu sonuçtan 1997 haziran ayı için konut inşaatı birim m 2 maliyeti: / = TL.'dır haziran ayı için konut inşaatı birim m 2 maliyeti= TL. *> Dağıtımda mülkiyet sahiplerine düşen pay = Özel mülkiyet ait toplam dağıtım değeri = Proje tamalandığı zamanki toplum konut alam değeri * 0.50 = * 0.50 = TL. Özel mülkiyet ait dağıtılacak toplam dağıtım değeri = TL. 2 > Teorik dağıtım alanında mal sahiplerine toplam konut inşaat alanı üzerinden düşecek pay (m 2 olarak) = * 0.50 = m 2 Özel mülkiyete dağıtılacak toplam konut dağıtım alanı = m 2 Belediye ait toplam dağıtım değeri bulunurken esas alınan toplam tanıtım değeri; Dağıtımda belediyeye düşen pay = Belediyeye ait toplam dağıtım değeri =Proje tamamlandığı zamanki toplam konut alanı değeri *0.10 = TL Belediyeye ait toplam dağıtım değeri = TL. Teorik dağıtım alanında belediyey toplam konut inşaat alanı üzerinden düşecek pay (m 2 olarak) = x 0.10 = m2 Belediyeye dağıtılacak toplam konut alanı = m 2 Yükleniciye ait dağıtım değiri bulunurken esas alınan dağıtım toplam değeri; Dağıtımda yükleniciye düşen pay = Yüklenici dağıtım toplam değeri = Proje tamamlandığı zamanki toplam konut alanı değeri* 0.40 = * 0.40 = TL. Yükleniciye ait toplam dağıtım değeri = TL. Teorik dağıtım alanında yükleniciye toplam konut inşaatı alanı üzerinden dü-

= 465 000 * 0.")

14 şecek pay (in 2 olarak) = *0.40 = m 2 Yükleniciye dağıtılacak toplam konut dağıtım alanı= m 2 Bulunan bu KPO ve toplam dağiüm değerleri (özel mülkiyetteki taşınmazlar, belediye ve yüklenici sınıflaması altında, kısaca ilgili toplam dağıtım değeri) yardımı ile her bir parselin dağıtım değeri ekle edilmiştir (DD) (bkz: Ek: 5,6,7). Herbir Taşınmaza Ait Dağıtım Değeri (DD). = KPO. * İlgili Toplam Dağıtım Değeri Örnek olarak aldığımız parselin dağıtım değeri : DDj = * = TL. Taşınmaz mal sahipleri, yüklenici ve belediyeye düşen değerleri; konut alanı inşaatı m 2 fiyatına ( TL) bölünerek bir kişiye teorik olarak kaç m 2 yer verileceği bulunmuştur (Teorik dağıtım alanı = TDA) (bkz: ek: 5,6,7). Örnek parselimize konut alanından teorik olarak kaç m 2 'lik yer verileceği aşağıdaki şekilde bulunmuştur: DD / = / = 439 m 2 = TDA Bulunan teorik dağıtım alanı m 2 'si- nin sahip olabileceği kadar nı 2 'lik brüt konut ya da konutlar dağıtımda taşınmaz sahiplerine verilmiştir (bkz: Ek: 8,9,10). Burada hem Türk insanının büyük konutlarda oturma isteği göz önünde tutularak 100 ve 120 m 2 'lik, hem de az nüfuslu aileler ya da kişiler dikkate alınarak 60 ve 80 m 2 'Iik konutlar oluşturulmuştur. (Kaç m 2 'lik konutlara gereksinme olduğu yapılacak bir anketle ya da özel mülkiyet sahipleri ile doğrudan konuşularak saptanabilir). Sonuçta TDA ile kişiye verilen dağıtım alanı (DA) karşılaştırılmıştır. TDA>DA ise vatandaşa katılım değerinden fazla bir yer verilmiştir. Bu durumda vatandaştan para alınacaktır. TDA<DA ise vatandaşa katılım değerinden az bir yer verilmiştir. Bu durumda ise, vatandaşın kaybı karşılığında vatandaşa para verilecektir. Örnek parselimizin sahibine 439 m2'lik TDA karşılığında 1 tane 60 m2'lik, 3 tane 120 m 2 'lik konut verilebilir. 3*120 = 360 m = 420 m 2 Dağıtım Alanı TDA - DA = m 2. TDA'dan daha az bir yer verildiğinden taşınmaz sahibine para ödenmesi duru- 127

15 mu ortaya çıkmıştır. Ödenecek para konut alanı inşaat m 2 fiyatı ile bu alanın çarpımından çıkan sonuçtur: 19* = TL. TDA-DA farkının negatif çıkması durumunda, yani vatandaşa teorik dağıtım değerinden fazla bir yer verilmesi halinde, vatandaşı borçlandırma ya da taksitlendirme ortaya çıkmıştır. Dağıtımda borçlandırma ya da taksitlendirme esası aşağıdaki koşullara göre belirlenmiştir. a) Emlak Bankası ödemeleri, b) Piyasa, c) Toplu konut, d) Başak konut. İstanbul Büyükşehir Belediye Başkanlığı tarafından yaptırılan Başak konutun ödeme planı konut fiyatının %49.2 ya da %27.3'ünün peşin alınması gere kalanın, 30 aydan başlayan taksitlere bölünmesi, 3. ayın sonunda peşin fiyatın %7'si ile %4'ü kadar ilave peşinat ödenmesi, ayrıca her altı avda bir peşin fiyatın %3'ü ile %4.7'si arasında ara ödeme yapılması şeklindedir Ticaret ye Sanayi Alanlarında Dağıtım Değerlerinin Hesaplanması Mevcut ticaret ve sanayi alanları dağıtım değerleri hesaplanmadan önce bu alanlara ilişkin katılım kütlesi bulunmuştur. Mevcut ticaret ve sanayi alanları toplam katılım kütlesi hesaplanırken hem arsa alanı hem de bu arsa üzerinde yer alan binalar ele alınmıştır (bkz: Tablo 4). Daha sonra bu alanlar üzerinden arsa ve bina dağıtım değerleri elde edilmiştir. Arsa dağıtım değerleri bulunmasında, proje alanına ait karşılaştırma yapabileceğimiz komşu parsellerin m2 fiyatlarından yararlanarak benzerlik yöntemi kullanılmıştır Ocak ayı için arsa m2 fiyattan 5 milyon TL. alınarak işlemlere sokulmuştur. Yıllık %80 enflasyon artışı gözönünde tutularak, Haziran 1997 tarihine karşılık gelen arsa değerleri sayfa 13'teki formülden yararlanarak elde 128

16 edilmiştir. Buna göre proje bölgesinde bulunan ticaret ve sanayi alanlarının 1997 Haziran ayı için arsa dağıtım değerleri aşağıda verilmiştir (bkz: Tablo 5). ti olan TL.'sı esas alınmıştır. Buna göre 1997, Haziran ayı için dağıtıma esas alman bina değerleri Tablo 6'da verilmiştir. Mevcut durumda ticari ya da sanayi amaçlı kullanılan binaların dağıtım değerlerinin bulunmasında ise; 1997 Haziran ayı için konut inşaatı birim m2 fiya- Mevcut ticaret ve sanayi alanlarındaki dağıtıma esas alınan değer, arsa ve bina değerlerinin toplanmasıyla elde edilmiştir (Tablo 7). 129

17 İmar planında, proje bölgesindeki ticaret ve sanayi amaçlı inşaat toplam alanı m 2 olarak belirlenmiştir. Buna göre ticaret ve sanayi amaçlı inşaat alanında Haziran 1997'daki toplam değeri * = TL.'dır. Ticaret ve sanayi amaçlı inşaat alanının Haziran 1997'deki toplam değeri = TL. Mevcut ticaret ve sanayi alanları sahiplerine dağıtımda aşağıdaki seçeneklerden biri ya da dağıtım değerlerine göre birkaçı seçenek olarak sunulabilir: 1. İnşaat alam olarak birim m 2, 2. Para, 3. Başka bir yerden arazi (trampa). 1- İnşaat alanı olarak birim m 2 Herbir ticaret ve sanayi alanına ait değer birim m 2 değeri olan TL'sma bölünerek m 2 cinsinden verilecek dağıtım alanı bulunur. Örneğin isimsiz fabrikaya ait işlem yapıldığında aşağıdaki sonuç çıkar: / = Bu değerin 803 m 2 'si dağıtım alanı olarak, m2'lik kısmı ise dağıtım alanından arta kalan alan (m 2 ) olarak değere çevrilerek verilmiştir (bkz: Tablo 8). Ticaret ve sanayi amaçlı inşaat toplam alanı üzerinden mevcut ticaret ve sanayi alanlarına dağıtılacak toplam alan çıkarılarak kalan alan olan; = m 2 yüklenici ve belediye arasında %50 - %50 oranında eşit olarak dağıtılabilir. 2. Para Taşınmaz mal sahibine Tablo 7'de verilen mevcut ticaret ve sanayi alanlarındaki toplam dağıtım değeri verilir.

18 Ticaret ve sanayi amaçlı inşaat alanı toplam değeri üzerinden mevcut ticaret ve sanayi alanları toplam dağıtım değeri çıkarılarak kalan değer olan; S = TL'sı yüklenici ve belediye arasında %50-%50 oranında eşit dağıtılabilir. Burada belediyeye %50 pay verilmesinin nedeni ticaret ve sanayi kuruluşu sahiplerine verilecek para ya da arsanın belediye tarafından karşılanacak olmasıdır. Bu nedenle belediyeye kaynak yaratılmaya çalışılmıştır. 5- SONUÇ 1. Bu çalışmada; elden geldiğince piyasa koşullarına yakın ölçütler kullanılarak olası uygulama seçeneği önerilmeye çalışılmıştır. Amaç, yeni bir uygulama yöntemini tartışmaya açmaktı. Yapılan projede de bu amaca uygun olarak kaçak ve imara aykırı yapılaşmış bir bölgenin düzenlenmesinde; değer eşitliği yönteminin dağıtım ölçütü olarak kullanılabileceği kanıtlanmıştır. Böylece hem gelecekte yararlanılarak taşınmaz malların fiyatları bulunarak belediyenin gelirleri artarken, hem de arsa ve konut piyasası denetlenebilecektir. Bunun yanı sıra imara aykırı olarak yapılaşmış ve başlangıçta yalnızca yerleşim için mahsum bir gerekçeyle yapılaşmış, ancak daha sonradan rant olarak karşımıza çıkan durum önlenebilecek, belediye denetimi sağlanabilecektir. Bu görüşlerimiz sürdürülebilir yerleşim politikası ve herkesin konut hakkı olduğu Habitat II ilkelerine de ay kın düşmemektedir. 2. Yapılan uygulama çalışması bizim oluşturduğumuz durumdur. Dağıtım bi çimi yüklenici, belediye ve vatandaşla rın anlaşabileceği ölçütlere göre belir lenmiştir. Çalışmada yalnızca genel ku ramsal temeller konarak bu proje bölge sindeki bir uygulama yapılmıştır. 3. Böyle bir uygulamanın yapılması için mevcut yasada bir değişikleğe gerek yoktur. Öncelikle yapıyı üretecek bur ör gütlenmenin kurulabilmesi gerekir. Bu da bizim çalışmamızda olduğu gibi bele diye önderliğinde; yüklenici, vatandaş arasında tarafların anlaşması ile sağlana bilir. 4. Çalışma paylı mülkiyeti ortadan kaldıran bir seçenek ortaya koymuştur. 5. Bulunan, daha doğrusu ilk kez ta şınmaz sahiplerine sorularak bulunan bu değerler; ileriki yıllara dönük olarak enf lasyon, faiz değerleri vb. parametreler yardımı ile rahatlıkla belirlenebilir (5). Yani bir kez taşınmaz mal karşılıkları belirlenebilirse, gelecekti değerler hesalanabilir. Önemli olan taşınmaz sahibi 131

19 ve kamu otoritelerinin anlaştıkları ilk değeri belirlemek. Böylece taşınmaz mal piyasası kontrol altına alınabilecek, belli bir arsa politikası üretilebilecek, rantın dağılımında kontrol sağlanmış olacaktır. 6. Bu çalışma piyasa koşullarına çok yakın koşullan içermektedir. Bu nedenle taraflar ile kamunun çıkarlarına daha uy gun ve demokratik olacaktır. 7. Projeyle altyapıya katılım değerle ri baştan alınmış olmaktadır. 8. Bu projede yapılan çalışmalarda eksikliklerden söz edilebilir. Örneğin; yıkılan taşınmazların molozlarının kal dırılması yapılı taşınmazlara harcanan para ve emeğin binanın yıkılması ibe bo şa gittiği; bunun da ulusal gelire olum suz etki yaptığından söz edilebilir. Böy lece yapılaşmış yerlerde böyle bir çalış manın yapılmasının gerekli olup olmadı ğı tartışılabilir. Bizim önermemiz böyle projelerin istesekte istemesekte bir an lamda kendiliğinden yapılmaya başladı ğım göstermektir. Belediyeler bu tür uy gulamalara öncülük ederek hem vatan daşı örgütlemek hem de ortaya çıkacak projeyle taşınmaz mal piyasasının oluş turulmasına, düzenli, çağdaş altyapılı yerleşimlerin yapılmasına olarak tanıya bilir. Bu projeden yararlanarak daha farklı çözümler üretilebilir. KAYNAKÇA 1. YILDIZ, N., 1996, Arsa Düzenle mesi, Kentsel Toprak Düzenlemesi Ders Notları, İstanbul. 2. SEELE, W., 1994, Seminer notla rı, Yıldız Teknik Üniversitesi, istanbul. 3. GÜTTLER, H., 1984, Federal Al manya'da Belediye Arazi ve arsa Politi kası, Özel Hukuka Göre Arsa Sağlanma sı ve Hazır Tutulmasına ilişkin incele meler, Vermessungswesen und Raumordnung, Almanya. 4. AÇLAR, A., 1996 Taşınmaz De ğerlemesi Ders Notlan, Yıldız Teknik Üniversitesi, İstanbul. 5. ÜLGER, E., 1996, İstanbul'da Ko nut Değerleri ve Bazı Ekonomik Etken lerle İlişkisi Üzerine Bir İnceleme, TMMOB Harita ve Kadastro Mühendis leri Odası Yayın Organı, sayı: 80 syf:

İMARAAYKIRI VE KAÇAK YAPILAŞMIŞ ALANLARDA TAŞINMAZ GELİŞTİRME SEÇENEĞİ

İstanbul Üniv. Müh. Fak. Yerbilimleri Dergisi, C. 17, S. 1, SS. 57-67, Y. 2004 57 İMARAAYKIRI VE KAÇAK YAPILAŞMIŞ ALANLARDA TAŞINMAZ GELİŞTİRME SEÇENEĞİ REAL ESTATE DEVELOPMENT OPTION AT THE FIELD OF THE

İstanbul Üniv. Müh. Fak. Yerbilimleri Dergisi, C. 17, S. 1, SS. 57-67, Y. 2004 57 İMARAAYKIRI VE KAÇAK YAPILAŞMIŞ ALANLARDA TAŞINMAZ GELİŞTİRME SEÇENEĞİ REAL ESTATE DEVELOPMENT OPTION AT THE FIELD OF THE

İMAR BARIŞI. Başvuru HUKUKİ SORUMLULUK

İMAR BARIŞI 6 Haziran 2018 tarihli 30443 sayılı Resmi Gazete de yayımlanan YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR başlıklı tebliğ ile İmar Barışı yürürlüğe girmiştir. İmar Affı olarak da

İMAR BARIŞI 6 Haziran 2018 tarihli 30443 sayılı Resmi Gazete de yayımlanan YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR başlıklı tebliğ ile İmar Barışı yürürlüğe girmiştir. İmar Affı olarak da

İMAR BARIŞI VE KAPSAMI. İmar Barışı Nedir?

İMAR BARIŞI 1 İMAR BARIŞI VE KAPSAMI İmar Barışı Nedir? Ruhsatsız veya ruhsat ve eklerine aykırı olarak yapılmış olan yapılara Yapı Kayıt Belgesi düzenlenerek bu yapıların kayıt altına alınması ve böylece

İMAR BARIŞI 1 İMAR BARIŞI VE KAPSAMI İmar Barışı Nedir? Ruhsatsız veya ruhsat ve eklerine aykırı olarak yapılmış olan yapılara Yapı Kayıt Belgesi düzenlenerek bu yapıların kayıt altına alınması ve böylece

e - Devlet Müracaat Kılavuzu İMAR BARIŞI İLE Yaklaşık 13 Milyon yapının imar ve ruhsat sıkıntısı son buluyor. İmar Barışı na ilişkin merak edilen

e - Devlet Müracaat Kılavuzu İMAR BARIŞI İLE Yaklaşık 13 Milyon yapının imar ve ruhsat sıkıntısı son buluyor. İmar Barışı na ilişkin merak edilen herşey için imarbarisi.csb.gov.tr 1 e - Devlet Üzerinden

e - Devlet Müracaat Kılavuzu İMAR BARIŞI İLE Yaklaşık 13 Milyon yapının imar ve ruhsat sıkıntısı son buluyor. İmar Barışı na ilişkin merak edilen herşey için imarbarisi.csb.gov.tr 1 e - Devlet Üzerinden

Kaman Meslek Yüksekokulu Harita ve Kadastro Programı Öğr. Gör. Emre İNCE

Kaman Meslek Yüksekokulu Harita ve Kadastro Programı Öğr. Gör. Emre İNCE İmar Terimleri Parsel Cephesi: Parselin üzerinde bulunduğu yoldaki cephesini ifade eder. Parselin üzerinde bulunduğu yoldaki cephesidir.

Kaman Meslek Yüksekokulu Harita ve Kadastro Programı Öğr. Gör. Emre İNCE İmar Terimleri Parsel Cephesi: Parselin üzerinde bulunduğu yoldaki cephesini ifade eder. Parselin üzerinde bulunduğu yoldaki cephesidir.

E-DEVLET ÜZERİNDEN YAPILACAK MÜRACAATTA GEREKEN BİLGİLER

E-DEVLET ÜZERİNDEN YAPILACAK MÜRACAATTA GEREKEN BİLGİLER 1- E - DEVLET ŞİFRESİ 2- GEÇERLİ BİR CEP TELEFONU NUMARASI 3- GEÇERLİ BİR E-POSTA ADRESİ 4- BEYAN EDİLECEK YAPININ ADRESİ 5- TAPUSU VARSA ADA VE

E-DEVLET ÜZERİNDEN YAPILACAK MÜRACAATTA GEREKEN BİLGİLER 1- E - DEVLET ŞİFRESİ 2- GEÇERLİ BİR CEP TELEFONU NUMARASI 3- GEÇERLİ BİR E-POSTA ADRESİ 4- BEYAN EDİLECEK YAPININ ADRESİ 5- TAPUSU VARSA ADA VE

Nazım imar planı nedir?

INSAAT-IMAR-RUHSAT İmar planı nedir? Nüfusu 10.000 i aşan belediyeler ile nüfusu daha az olduğu halde il merkezi olan veya gelecekte imar işleri bakımından plana gereksinimi bulunduğu Bayındırlık ve İskan

INSAAT-IMAR-RUHSAT İmar planı nedir? Nüfusu 10.000 i aşan belediyeler ile nüfusu daha az olduğu halde il merkezi olan veya gelecekte imar işleri bakımından plana gereksinimi bulunduğu Bayındırlık ve İskan

İmar planı uygulama yöntemleri

İmar planı uygulama yöntemleri 3. Yöntem: Arsa ve Arazi Düzenlemesi İmar planı sınırı içerisinde bulunan binalı veya binasız arsa ve arazilerin imar planına uygun ada veya parseller haline getirilmesi

İmar planı uygulama yöntemleri 3. Yöntem: Arsa ve Arazi Düzenlemesi İmar planı sınırı içerisinde bulunan binalı veya binasız arsa ve arazilerin imar planına uygun ada veya parseller haline getirilmesi

KİRA YARDIMI UYGULAMALARI KILAVUZU

KİRA YARDIMI UYGULAMALARI KILAVUZU Çevre ve Şehircilik İl Müdürlükleri (Riskli Olarak Tespit Edilmiş Yapılar) ALTYAPI VE KENTSEL DÖNÜŞÜM HİZMETLERİ GENEL MÜDÜRLÜĞÜ 20.01.2015 [Metni yazın] 1. Amaç; Bu

KİRA YARDIMI UYGULAMALARI KILAVUZU Çevre ve Şehircilik İl Müdürlükleri (Riskli Olarak Tespit Edilmiş Yapılar) ALTYAPI VE KENTSEL DÖNÜŞÜM HİZMETLERİ GENEL MÜDÜRLÜĞÜ 20.01.2015 [Metni yazın] 1. Amaç; Bu

KENT BİLGİ SİSTEMİ TASARIMI VE UYGULAMASI: PELİTLİ BELEDİYESİ ÖRNEĞİ Giriş İçindekiler Problemin Tanımı Çalışmanın Amacı Yapılan Çalışmalar Tasarım Uygulama Yazılım Güncelleme Test Bulgular Sonuç ve Öneriler

KENT BİLGİ SİSTEMİ TASARIMI VE UYGULAMASI: PELİTLİ BELEDİYESİ ÖRNEĞİ Giriş İçindekiler Problemin Tanımı Çalışmanın Amacı Yapılan Çalışmalar Tasarım Uygulama Yazılım Güncelleme Test Bulgular Sonuç ve Öneriler

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 21.06.2018 İMAR BARIŞI NEDİR? İmar mevzuatına veya ruhsata aykırı yapılara verilecek yapı kayıt belgesiyle; Vatandaşlarımızın

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 21.06.2018 İMAR BARIŞI NEDİR? İmar mevzuatına veya ruhsata aykırı yapılara verilecek yapı kayıt belgesiyle; Vatandaşlarımızın

İmar Barışı (İmar Affı)

") www.mevzuattakip.com.tr İmar Barışı (İmar Affı) 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik

www.mevzuattakip.com.tr İmar Barışı (İmar Affı) 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik

GAZİANTEP DE ARSA SORUNU

GAZİANTEP DE ARSA SORUNU 1.0 KONU TANITIMI Şehirlerin fiziki bağlamada gelişmeleri, başta gelişme alanlarının varlığı olan arsalara, imar planlarına ve yapılaşma lejantına bağlı olarak şekillenmektedir.

GAZİANTEP DE ARSA SORUNU 1.0 KONU TANITIMI Şehirlerin fiziki bağlamada gelişmeleri, başta gelişme alanlarının varlığı olan arsalara, imar planlarına ve yapılaşma lejantına bağlı olarak şekillenmektedir.

1 PLANLAMA ALANININ GENEL TANIMI 2 PLANLAMANIN AMAÇ VE KAPSAMI

1 ANTALYA İLİ, MANAVGAT İLÇESİ ÇELTİKÇİ MAHALLESİ VE DEMİRCİLER MAHALLESİ MEVKİİNDE D-400 KARAYOLU ÇEVRESİNDE 1/5.000 ÖLÇEKLİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ 1 PLANLAMA ALANININ GENEL TANIMI Planlama alanı

1 ANTALYA İLİ, MANAVGAT İLÇESİ ÇELTİKÇİ MAHALLESİ VE DEMİRCİLER MAHALLESİ MEVKİİNDE D-400 KARAYOLU ÇEVRESİNDE 1/5.000 ÖLÇEKLİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ 1 PLANLAMA ALANININ GENEL TANIMI Planlama alanı

AFYONKARAHĐSAR BELEDĐYESĐ BAYINDIRLIK VE ĐMAR KOMĐSYONUNUN 10/06/2011 TARĐHLĐ VE SAYILI RAPORLARI. Kararın Özeti

01 10/06/2011-112 02 10/06/2011-113 03 10/06/2011-114 04 10/06/2011-115 05 10/06/2011-116 06 10/06/2011-117 07 10/06/2011-118 AFYONKARAHĐSAR Belediye Meclisinin 01.06.2011 Tarih ve 329 sayılı kararı ile

01 10/06/2011-112 02 10/06/2011-113 03 10/06/2011-114 04 10/06/2011-115 05 10/06/2011-116 06 10/06/2011-117 07 10/06/2011-118 AFYONKARAHĐSAR Belediye Meclisinin 01.06.2011 Tarih ve 329 sayılı kararı ile

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49)

") Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

Dr. GÜL ÜSTÜN Marmara Üniversitesi Hukuk Fakültesi İdare Hukuku Anabilim Dalı Araştırma Görevlisi KENTSEL DÖNÜŞÜMÜN HUKUKİ BOYUTU

Dr. GÜL ÜSTÜN Marmara Üniversitesi Hukuk Fakültesi İdare Hukuku Anabilim Dalı Araştırma Görevlisi KENTSEL DÖNÜŞÜMÜN HUKUKİ BOYUTU İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER... ix KISALTMALAR...xv GİRİŞ... 1

Dr. GÜL ÜSTÜN Marmara Üniversitesi Hukuk Fakültesi İdare Hukuku Anabilim Dalı Araştırma Görevlisi KENTSEL DÖNÜŞÜMÜN HUKUKİ BOYUTU İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER... ix KISALTMALAR...xv GİRİŞ... 1

30 yıllık 2 / B sorunu bitecek. Herkes. rahat bir nefes alacak.

30 yıllık 2 / B sorunu bitecek. Herkes rahat bir nefes alacak. 2/B Nedir? Anayasa nın 169 uncu maddesine göre 31.12.1981 tarihinden önce orman niteliğini kaybeden, 6831 sayılı Orman Kanunu nun 2/B maddesi

30 yıllık 2 / B sorunu bitecek. Herkes rahat bir nefes alacak. 2/B Nedir? Anayasa nın 169 uncu maddesine göre 31.12.1981 tarihinden önce orman niteliğini kaybeden, 6831 sayılı Orman Kanunu nun 2/B maddesi

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Altyapı ve Kentsel Dönüşüm Hizmetleri Şube Müdürlüğü

Altyapı ve Kentsel Dönüşüm Hizmetleri Şube Müdürlüğü Şube Müdürlüğümüzün Genel Yapısı 1 1 1 1 1 ŞUBE MÜDÜRÜ İNŞAAT MÜHENDİSİ ŞEHİR PLANCISI HARİTA TEKNİKERİ SU ÜRÜNLERİ TEKNİKERİ ADİL BARTU GÜRDAL KOKUCU

Altyapı ve Kentsel Dönüşüm Hizmetleri Şube Müdürlüğü Şube Müdürlüğümüzün Genel Yapısı 1 1 1 1 1 ŞUBE MÜDÜRÜ İNŞAAT MÜHENDİSİ ŞEHİR PLANCISI HARİTA TEKNİKERİ SU ÜRÜNLERİ TEKNİKERİ ADİL BARTU GÜRDAL KOKUCU

İMAR ve ŞEHİRCİLİK MÜDÜRLÜĞÜ

İMAR ve ŞEHİRCİLİK MÜDÜRLÜĞÜ BALIKESİR İLİ, BANDIRMA BELEDİYESİ YENİMAHALLE 19K-19L Nazım İmar Planı Paftası 1038 ada 52-125-139-140-141 prs.,1042 ada 5-6-16-17 prs., 1043 ada 1-10 prs., 1045 ada 53-54-55-56-57-58-59-60-61-62-63-64-65

İMAR ve ŞEHİRCİLİK MÜDÜRLÜĞÜ BALIKESİR İLİ, BANDIRMA BELEDİYESİ YENİMAHALLE 19K-19L Nazım İmar Planı Paftası 1038 ada 52-125-139-140-141 prs.,1042 ada 5-6-16-17 prs., 1043 ada 1-10 prs., 1045 ada 53-54-55-56-57-58-59-60-61-62-63-64-65

Ülkemizde imara aykırı yapılardan kaynaklanan sorunlar uzun yıllardır Türkiye nin gündemini işgal eden en önemli konuların başında geliyordu.

1 Ülkemizde imara aykırı yapılardan kaynaklanan sorunlar uzun yıllardır Türkiye nin gündemini işgal eden en önemli konuların başında geliyordu. Yıllardır kangren olmuş bu konuya cesaretle el atmak bizim

1 Ülkemizde imara aykırı yapılardan kaynaklanan sorunlar uzun yıllardır Türkiye nin gündemini işgal eden en önemli konuların başında geliyordu. Yıllardır kangren olmuş bu konuya cesaretle el atmak bizim

Kooperatif ve İşle ilgili Özet Bilgiler

Kooperatif ve İşle ilgili Özet Bilgiler - Arsa toplam 530 dönümdür. Bakanlık tarafından K.S.S. tanımlı tahsislidir. (belgesi p.p. sunuda) - K.S.S. Projesi Çevre ve Şehircilik Bakanlığınca onaylı ve bugüne

Kooperatif ve İşle ilgili Özet Bilgiler - Arsa toplam 530 dönümdür. Bakanlık tarafından K.S.S. tanımlı tahsislidir. (belgesi p.p. sunuda) - K.S.S. Projesi Çevre ve Şehircilik Bakanlığınca onaylı ve bugüne

ANTALYA İLİ, MANAVGAT İLÇESİ D-400 KARAYOLU ÇEVRESİNDE 1/5.000 ÖLÇEKLİ NAZIM İMAR PLANI

ANTALYA İLİ, MANAVGAT İLÇESİ D-400 KARAYOLU ÇEVRESİNDE 1/5.000 ÖLÇEKLİ NAZIM İMAR PLANI 1. PLANLAMA ALANININ GENEL TANIMI Planlama alanı Antalya İli, Manavgat İlçesi sınırları içerisinde yer alan Çeltikçi

ANTALYA İLİ, MANAVGAT İLÇESİ D-400 KARAYOLU ÇEVRESİNDE 1/5.000 ÖLÇEKLİ NAZIM İMAR PLANI 1. PLANLAMA ALANININ GENEL TANIMI Planlama alanı Antalya İli, Manavgat İlçesi sınırları içerisinde yer alan Çeltikçi

Gayrimenkul Değerleme Esasları Dönem Deneme Sınavı II

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:)

") Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 05.07.2018 İÇERİK İMAR BARIŞI NEDİR? İMAR BARIŞINA NEDEN İHTİYAÇ DUYULDU? İMAR BARIŞINDAN HANGİ YAPILAR FAYLANABİLİR? İMAR BARIŞININ

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 05.07.2018 İÇERİK İMAR BARIŞI NEDİR? İMAR BARIŞINA NEDEN İHTİYAÇ DUYULDU? İMAR BARIŞINDAN HANGİ YAPILAR FAYLANABİLİR? İMAR BARIŞININ

ŞEHİRSEL TEKNİK ALTYAPI ( ) Prof. Dr. Hülya DEMİR

Prof. Dr. Hülya DEMİR") ŞEHİRSEL TEKNİK ALTYAPI (2017-2018) Prof. Dr. Hülya DEMİR Mekânsal kullanım tanımları ve esasları (madde 5) i) Sosyal altyapı alanları (kentsel sosyal altyapı alanları) Birey ve toplumun kültürel, sosyal

ŞEHİRSEL TEKNİK ALTYAPI (2017-2018) Prof. Dr. Hülya DEMİR Mekânsal kullanım tanımları ve esasları (madde 5) i) Sosyal altyapı alanları (kentsel sosyal altyapı alanları) Birey ve toplumun kültürel, sosyal

Hak sahibi, başvuru ve doğrudan satış MADDE 6- (1)

") 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

KENTTASARIM ŞEHİR PLANLAMA MÜHENDİSLİK MİMARLIK İNŞAAT TURİZM SANAYİ TİCARET LİMİTED ŞİRKETİ A Grubu Şehir Planlama

KENTTASARIM ŞEHİR PLANLAMA MÜHENDİSLİK MİMARLIK İNŞAAT TURİZM SANAYİ TİCARET LİMİTED ŞİRKETİ A Grubu Şehir Planlama 1 Adres : Sakarya Mahallesi Uluyol Caddesi Şevki İpekten Plaza No:28 Kat:3/304-305 Osmangazi/BURSA

KENTTASARIM ŞEHİR PLANLAMA MÜHENDİSLİK MİMARLIK İNŞAAT TURİZM SANAYİ TİCARET LİMİTED ŞİRKETİ A Grubu Şehir Planlama 1 Adres : Sakarya Mahallesi Uluyol Caddesi Şevki İpekten Plaza No:28 Kat:3/304-305 Osmangazi/BURSA

Top Tarihi Karar No Konusu : : :

134 Kocasinan Belediyesinin, Uğurevler Mahallesi muhtelif ada ve parsellerdeki taşınmazların bulunduğu alanda Kentsel Dönüşüm ve Gelişim Proje Alanı ilan edilmesi talebi. Meclis gündeminin 1. maddesinde

134 Kocasinan Belediyesinin, Uğurevler Mahallesi muhtelif ada ve parsellerdeki taşınmazların bulunduğu alanda Kentsel Dönüşüm ve Gelişim Proje Alanı ilan edilmesi talebi. Meclis gündeminin 1. maddesinde

KENTSEL DÖNÜŞÜM KAPSAMINDA YAPILAN ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV UYGULAMASINDA BİR SORUN

KENTSEL DÖNÜŞÜM KAPSAMINDA YAPILAN ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV UYGULAMASINDA BİR SORUN 1. KONU Ülkemizin olası bir deprem beklentisinin yaratacağı tahribat, inşaat sektörünün yapısı ve özellikle

KENTSEL DÖNÜŞÜM KAPSAMINDA YAPILAN ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV UYGULAMASINDA BİR SORUN 1. KONU Ülkemizin olası bir deprem beklentisinin yaratacağı tahribat, inşaat sektörünün yapısı ve özellikle

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/5.000 ÖLÇEKLİ İLAVE NAZIM İMAR PLANI

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/5.000 ÖLÇEKLİ İLAVE NAZIM İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/5.000 ÖLÇEKLİ İLAVE NAZIM İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/1.000 ÖLÇEKLİ İLAVE UYGULAMA İMAR PLANI

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/1.000 ÖLÇEKLİ İLAVE UYGULAMA İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/1.000 ÖLÇEKLİ İLAVE UYGULAMA İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

KENTSEL DÖNÜŞÜMÜN FİNANSMAN BOYUTU

KENTSEL DÖNÜŞÜMÜN FİNANSMAN BOYUTU İkincil Mevzuat Dönüşüm Projeleri Özel Hesabı Gelir, Harcama, Kredi ve Kaynak Aktarımı Yönetmeliği (13 Eylül 2012 tarihli 28410 sayılı Resmi Gazete) 6306 Sayılı Kanun

KENTSEL DÖNÜŞÜMÜN FİNANSMAN BOYUTU İkincil Mevzuat Dönüşüm Projeleri Özel Hesabı Gelir, Harcama, Kredi ve Kaynak Aktarımı Yönetmeliği (13 Eylül 2012 tarihli 28410 sayılı Resmi Gazete) 6306 Sayılı Kanun

TEKİRDAĞ- MALKARA. G-17-b-13-b PAFTA. Kültür Merkezi Alanı Oluşturulması ve Yeşil Alan Yer Değişikliği NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU

TEKİRDAĞ- MALKARA G-17-b-13-b PAFTA Kültür Merkezi Alanı Oluşturulması ve Yeşil Alan Yer Değişikliği NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU 1. PLANLAMA ALANININ GENEL TANIMI İlçemiz Yenimahalle,

TEKİRDAĞ- MALKARA G-17-b-13-b PAFTA Kültür Merkezi Alanı Oluşturulması ve Yeşil Alan Yer Değişikliği NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU 1. PLANLAMA ALANININ GENEL TANIMI İlçemiz Yenimahalle,

3194 SAYILI İMAR KANUNU NUN 18. MADDESİNE GÖRE YAPILAN ARAZİ VE ARSA DÜZENLEMELERİNDE YAŞANAN SORUNLAR Cafer ERGEN

GİRİŞ 3194 SAYILI İMAR KANUNU NUN 18. MADDESİNE GÖRE YAPILAN Bugün itibariyle arazi ve arsa düzenlemeleri uygulamalarında tam bir birlik sağlanamamıştır. Bunun da gerçek nedeni belediyelerin imar uygulamalarında

GİRİŞ 3194 SAYILI İMAR KANUNU NUN 18. MADDESİNE GÖRE YAPILAN Bugün itibariyle arazi ve arsa düzenlemeleri uygulamalarında tam bir birlik sağlanamamıştır. Bunun da gerçek nedeni belediyelerin imar uygulamalarında

MADDE 3 (1) Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.") Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

BURSA İLİ, İNEGÖL İLÇESİ, YENİCEKÖY MAHALLESİ 4290 NUMARALI PARSEL VE 546 ADA 5,6,7 VE 8

BURSA İLİ, İNEGÖL İLÇESİ, YENİCEKÖY MAHALLESİ 4290 NUMARALI PARSEL VE 546 ADA 5,6,7 VE 8 PARSELLERE AİT 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI DEĞİŞİKLİĞİ PLAN AÇIKLAMA RAPORU 1.PLANLAMA ALANININ TANIMI Planlama

BURSA İLİ, İNEGÖL İLÇESİ, YENİCEKÖY MAHALLESİ 4290 NUMARALI PARSEL VE 546 ADA 5,6,7 VE 8 PARSELLERE AİT 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI DEĞİŞİKLİĞİ PLAN AÇIKLAMA RAPORU 1.PLANLAMA ALANININ TANIMI Planlama

AFYONKARAHĐSAR BELEDĐYESĐ BAYINDIRLIK VE ĐMAR KOMĐSYONUNUN 09-05-2011 TARĐHLĐ VE 87-106 SAYILI RAPORLARI 01 09/05/2011-87 02 09/05/2011-88

01 09/05/2011-87 02 09/05/2011-88 03 09/05/2011-89 04 09/05/2011-90 05 09/05/2011-91 06 09/05/2011-92 07 09/05/2011-93 08 09/05/2011-94 09 09/05/2011-95 Belediye Meclisinin 02.05.2011 Tarih ve 278 sayılı

01 09/05/2011-87 02 09/05/2011-88 03 09/05/2011-89 04 09/05/2011-90 05 09/05/2011-91 06 09/05/2011-92 07 09/05/2011-93 08 09/05/2011-94 09 09/05/2011-95 Belediye Meclisinin 02.05.2011 Tarih ve 278 sayılı

ŞEHİTKAMİL İLÇESİ 15 TEMMUZ MAHALLESİ 1/5000 ÖLÇEKLİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ PLAN AÇIKLAMA RAPORU

GAZİANTEP BÜYÜKŞEHİR BELEDİYESİ İMAR VE ŞEHİRCİLİK DAİRE BAŞKANLIĞI KENT PLANLAMA ŞUBE MÜDÜRLÜĞÜ ŞEHİTKAMİL İLÇESİ 15 TEMMUZ MAHALLESİ 1/5000 ÖLÇEKLİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ PLAN AÇIKLAMA RAPORU MAYIS

GAZİANTEP BÜYÜKŞEHİR BELEDİYESİ İMAR VE ŞEHİRCİLİK DAİRE BAŞKANLIĞI KENT PLANLAMA ŞUBE MÜDÜRLÜĞÜ ŞEHİTKAMİL İLÇESİ 15 TEMMUZ MAHALLESİ 1/5000 ÖLÇEKLİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ PLAN AÇIKLAMA RAPORU MAYIS

Recep Tayyip Erdoğan a Kadir Topbaş a

4706 sayılı kanunla Okmeydanı nın önünü açan Başbakanımız sayın Recep Tayyip Erdoğan a, Nazım İmar Planımızı Büyükşehir Meclisi nde onaylayan İstanbul Büyükşehir Belediye Başkanımız sayın Kadir Topbaş

4706 sayılı kanunla Okmeydanı nın önünü açan Başbakanımız sayın Recep Tayyip Erdoğan a, Nazım İmar Planımızı Büyükşehir Meclisi nde onaylayan İstanbul Büyükşehir Belediye Başkanımız sayın Kadir Topbaş

KARABAĞLAR BELEDİYE MECLİSİ G Ü N D E M (03/05/2011 GÜNLÜ GÜNDEMİN DEVAMI)

") KARABAĞLAR BELEDİYE MECLİSİ 05.05.2011 Perşembe Saat:18:00 G Ü N D E M (03/05/2011 GÜNLÜ GÜNDEMİN DEVAMI) 1. Komisyonlardan gelen raporlar. 1. (82/2011)-İzmir İli Karabağlar İlçesi, Poligon Mahallesinde

KARABAĞLAR BELEDİYE MECLİSİ 05.05.2011 Perşembe Saat:18:00 G Ü N D E M (03/05/2011 GÜNLÜ GÜNDEMİN DEVAMI) 1. Komisyonlardan gelen raporlar. 1. (82/2011)-İzmir İli Karabağlar İlçesi, Poligon Mahallesinde

Ne kadar 2/B arazisi var?

2/B BARIŞ PROJESİ 2 2/B NEDİR? Anayasa nın 169 uncu maddesine göre 31.12.1981 tarihinden önce orman niteliğini kaybetmiş olması nedeniyle 6831 sayılı Orman Kanunu nun 2/B maddesi uyarınca orman sınırları

2/B BARIŞ PROJESİ 2 2/B NEDİR? Anayasa nın 169 uncu maddesine göre 31.12.1981 tarihinden önce orman niteliğini kaybetmiş olması nedeniyle 6831 sayılı Orman Kanunu nun 2/B maddesi uyarınca orman sınırları

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 59) Resmî Gazete: 14 Mart 2009/ 27169

Resmî Gazete: 14 Mart 2009/ 27169") Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

GAZİOSMANPAŞA BELEDİYE BAŞKANLIĞI

GAZİOSMANPAŞA BELEDİYE BAŞKANLIĞI İMAR BARIŞI 2018 İMAR BARIŞI NEDİR? İmar barışı uygulaması, iskânsız yapıların belli bir harç karşılığında kayıt altına alınarak iskân verilmesi ve bu gelirin dönüşüm

GAZİOSMANPAŞA BELEDİYE BAŞKANLIĞI İMAR BARIŞI 2018 İMAR BARIŞI NEDİR? İmar barışı uygulaması, iskânsız yapıların belli bir harç karşılığında kayıt altına alınarak iskân verilmesi ve bu gelirin dönüşüm

Gemlik-Armutlu Karayolu nun bitişiğinden güneye doğru uzanmaktadır.

PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU: Kapsam: Hazırlanan 1/1000 ölçekli uygulama imar planı değişikliği Bursa İli, Gemlik İlçesi, Yeni Mahallesinde, H22-A-09-A-1-C, pafta, 956, 957 nolu imar adaları ile çevresini

PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU: Kapsam: Hazırlanan 1/1000 ölçekli uygulama imar planı değişikliği Bursa İli, Gemlik İlçesi, Yeni Mahallesinde, H22-A-09-A-1-C, pafta, 956, 957 nolu imar adaları ile çevresini

İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

Plan Değişikliğine Konu Alanın Konumu. Şekil 1: Plan Değişikliğine Konu Alanın Konumu

GEMLİK İLÇESİ, ORHANİYE VE YENİ MAHALLELERDEKİ 3-4-5-6-8-9-17-18-19-20-21-22-23-25-26-27-28-29-30-33-34-35-36-37-38-39-40-41-42-46-47-48-49-50-51-54-60-61-62-63-245-316-317-344-345-348-373-374 VE 901 NOLU

GEMLİK İLÇESİ, ORHANİYE VE YENİ MAHALLELERDEKİ 3-4-5-6-8-9-17-18-19-20-21-22-23-25-26-27-28-29-30-33-34-35-36-37-38-39-40-41-42-46-47-48-49-50-51-54-60-61-62-63-245-316-317-344-345-348-373-374 VE 901 NOLU

KORUMA UYGULAMA VE DENETİM BÜROLARI (KUDEB)

") KORUMA UYGULAMA VE DENETİM BÜROLARI (KUDEB) Koruma, Uygulama ve Denetim Büroları, korunması gerekli taşınmaz kültür ve tabiat varlıklarıyla ilgili işlemleri ve uygulamaları yürütmek, denetimlerini yapmak

KORUMA UYGULAMA VE DENETİM BÜROLARI (KUDEB) Koruma, Uygulama ve Denetim Büroları, korunması gerekli taşınmaz kültür ve tabiat varlıklarıyla ilgili işlemleri ve uygulamaları yürütmek, denetimlerini yapmak

BELEDİYE MECLİSİ 2016/MAYIS AYI TOPLANTI KARAR ÖZETİ

BELEDİYE MECLİSİ 2016/MAYIS AYI TOPLANTI KARAR ÖZETİ TOPLANTI TARİHİ KARAR NOSU 02/05/2016 47 02/05/2016 48 KARARIN ÖZETİ Yapılan görüşmeler sonucunda; Nallıhan İlçesi sınırları içerisinde, Aladağ Çayı

BELEDİYE MECLİSİ 2016/MAYIS AYI TOPLANTI KARAR ÖZETİ TOPLANTI TARİHİ KARAR NOSU 02/05/2016 47 02/05/2016 48 KARARIN ÖZETİ Yapılan görüşmeler sonucunda; Nallıhan İlçesi sınırları içerisinde, Aladağ Çayı

İPTAL İSTEMİNDE BULUNAN DAVACI: TMMOB Mimarlar Odası İstanbul Büyükkent Şubesi

10.19.1. Ek: Dava Dilekçesi İstanbul Nöbetçi İdare Mahkemesi Sayın Başkanlığına 24.10.2008 Yürütmenin durdurulması istemlidir. İPTAL İSTEMİNDE BULUNAN DAVACI: TMMOB Mimarlar Odası İstanbul Büyükkent Şubesi

10.19.1. Ek: Dava Dilekçesi İstanbul Nöbetçi İdare Mahkemesi Sayın Başkanlığına 24.10.2008 Yürütmenin durdurulması istemlidir. İPTAL İSTEMİNDE BULUNAN DAVACI: TMMOB Mimarlar Odası İstanbul Büyükkent Şubesi

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM Gayrimenkul Değerleme Esasları 25

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

KARABAĞLAR BELEDİYE MECLİSİNİN 07/12/2011 TARİHLİ ARALIK AYININ 2. BİRLEŞİMİNE AİT KARAR TUTANAĞIDIR

KARABAĞLAR BELEDİYE MECLİSİNİN 07/12/2011 TARİHLİ ARALIK AYININ 2. BİRLEŞİMİNE AİT KARAR TUTANAĞIDIR Belediye Meclisimiz Belediye Başkanı Sayın K. Sıtkı KÜRÜM ün Başkanlığında toplanarak aşağıdaki kararları

KARABAĞLAR BELEDİYE MECLİSİNİN 07/12/2011 TARİHLİ ARALIK AYININ 2. BİRLEŞİMİNE AİT KARAR TUTANAĞIDIR Belediye Meclisimiz Belediye Başkanı Sayın K. Sıtkı KÜRÜM ün Başkanlığında toplanarak aşağıdaki kararları

Konu: Askıdaki Plana İtiraz Tarih:

Konu: Askıdaki Plana İtiraz Tarih: 11.01.2016 Sayı: 16.16.0011 YILDIRIM BELEDİYESİ İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ NE BURSA Yıldırım İlçesi, Mevlana ve Ulus Mahalleleri sınırlarındaki yaklaşık 14 ha lık Riskli

Konu: Askıdaki Plana İtiraz Tarih: 11.01.2016 Sayı: 16.16.0011 YILDIRIM BELEDİYESİ İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ NE BURSA Yıldırım İlçesi, Mevlana ve Ulus Mahalleleri sınırlarındaki yaklaşık 14 ha lık Riskli

PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU:

PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU: Kapsam: Hazırlanan 1/1000 ölçekli uygulama imar planı değişikliği, Bursa İli, Gemlik İlçesi, Kayhan Mahallesi, 877 ada, 182 nolu parsel ile Hamidiye Mahallesi, 112 ada,

PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU: Kapsam: Hazırlanan 1/1000 ölçekli uygulama imar planı değişikliği, Bursa İli, Gemlik İlçesi, Kayhan Mahallesi, 877 ada, 182 nolu parsel ile Hamidiye Mahallesi, 112 ada,

/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

T.C. KARTAL BELEDİYE BAŞKANLIĞI 7.DÖNEM 4.TOPLANTI YILI MART AYI TOPLANTILARININ 2.BİRLEŞİMİNE AİT M E C L İ S K A R A R I D I R

KARARIN ÖZÜ: Kartal, Çavuşoğlu, 2370 Ada 788 Parsel Ve Bir Kısım Tescil Dışı Alana İlişkin 12.05.2017 onanlı Uygulama İmar Planı 5608,80 Plan İşlem Numaralı 1/1000 Uygulama İmar Planı Değişikliği İtirazı.

KARARIN ÖZÜ: Kartal, Çavuşoğlu, 2370 Ada 788 Parsel Ve Bir Kısım Tescil Dışı Alana İlişkin 12.05.2017 onanlı Uygulama İmar Planı 5608,80 Plan İşlem Numaralı 1/1000 Uygulama İmar Planı Değişikliği İtirazı.

T.C. KARTAL BELEDİYE BAŞKANLIĞI 7.DÖNEM 4.TOPLANTI YILI MAYIS AYI TOPLANTILARININ 2.BİRLEŞİMİNE AİT M E C L İ S K A R A R I D I R

KARARIN ÖZÜ: Kartal Yukarı Mahalle, 169 Pafta, 2243 ada 4 parsel ve 2648 (E:2240) ada 293 (E:292) 265 parsellere ilişkin Uygulama İmar Planı 5608,73 plan işlem numaralı 26.09.2016 onanlı 1/1000 ölçekli

KARARIN ÖZÜ: Kartal Yukarı Mahalle, 169 Pafta, 2243 ada 4 parsel ve 2648 (E:2240) ada 293 (E:292) 265 parsellere ilişkin Uygulama İmar Planı 5608,73 plan işlem numaralı 26.09.2016 onanlı 1/1000 ölçekli

6306 Sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkındaki Kanun Kapsamında Riskli Olarak Tespit Edilen Yapılarda Uygulama Yönetmeliğinin

6306 Sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkındaki Kanun Kapsamında Riskli Olarak Tespit Edilen Yapılarda Uygulama Yönetmeliğinin 16. Maddesi Uyarınca MALİK ve KİRACILAR Kira Yardımı

6306 Sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkındaki Kanun Kapsamında Riskli Olarak Tespit Edilen Yapılarda Uygulama Yönetmeliğinin 16. Maddesi Uyarınca MALİK ve KİRACILAR Kira Yardımı

TURKKARİYER EĞİTİM PROGRAMLARI

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI DEĞERLEME UZMANLIĞI SINAVLARINA HAZIRLIK PROGRAMI hazırlananlar ile konuya ilgi duyan herkes katılabilir Program,Değerleme Uzmanlığında yer alan 5 Modülden oluşmuş

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI DEĞERLEME UZMANLIĞI SINAVLARINA HAZIRLIK PROGRAMI hazırlananlar ile konuya ilgi duyan herkes katılabilir Program,Değerleme Uzmanlığında yer alan 5 Modülden oluşmuş

İNEGÖL UYGULAMA İMAR PLANI; 652 ADA, 134 NOLU PARSEL İLE 1493 ADA, 10 NOLU PARSELİN BİR KISMINA AİT PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU

İNEGÖL UYGULAMA İMAR PLANI; 652 ADA, 134 NOLU PARSEL İLE 1493 ADA, 10 NOLU PARSELİN BİR KISMINA AİT PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU Bursa İli, İnegöl İlçesi, Osmaniye Mahallesi, 652 Ada, 134 Nolu Parsel,

İNEGÖL UYGULAMA İMAR PLANI; 652 ADA, 134 NOLU PARSEL İLE 1493 ADA, 10 NOLU PARSELİN BİR KISMINA AİT PLAN DEĞİŞİKLİĞİ AÇIKLAMA RAPORU Bursa İli, İnegöl İlçesi, Osmaniye Mahallesi, 652 Ada, 134 Nolu Parsel,

YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

GÖLMARMARA MAHALLESİ, 6920 VE 6921 PARSELLERE AİT

GÖLMARMARA (MANİSA) GÖLMARMARA MAHALLESİ, 6920 VE 6921 PARSELLERE AİT NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU HAZIRLAYAN etüdproje TEL/FAKS:0 236 713 09 36 M. PAŞA CAD. UĞURSOY İŞHANI KAT:2 NO:146/217

GÖLMARMARA (MANİSA) GÖLMARMARA MAHALLESİ, 6920 VE 6921 PARSELLERE AİT NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU HAZIRLAYAN etüdproje TEL/FAKS:0 236 713 09 36 M. PAŞA CAD. UĞURSOY İŞHANI KAT:2 NO:146/217

T.C BALIKESİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ

T.C BALIKESİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ PLANIN İSMİ BALIKESİR İLİ, BURHANİYE İLÇESİ, KOCACAMİ MAHALLESİ, 123ADA,6-37 PARSELLERE AİT 1/5000 ÖLÇEKLİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ

T.C BALIKESİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ PLANIN İSMİ BALIKESİR İLİ, BURHANİYE İLÇESİ, KOCACAMİ MAHALLESİ, 123ADA,6-37 PARSELLERE AİT 1/5000 ÖLÇEKLİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ

İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

Sayı : 2013/197 10 Tarih : 20.12.2013 Ö Z E L B Ü L T E N TAPU HARCI UYGULAMALARI

Sayı : 2013/197 10 Tarih : 20.12.2013 Ö Z E L B Ü L T E N TAPU HARCI UYGULAMALARI I- Giriş Tapu ve Kadastro Harçları, 492 sayılı Harçlar Kanununun dördüncü kısmında düzenlenmiştir. Bu bültenimizde kanunun

Sayı : 2013/197 10 Tarih : 20.12.2013 Ö Z E L B Ü L T E N TAPU HARCI UYGULAMALARI I- Giriş Tapu ve Kadastro Harçları, 492 sayılı Harçlar Kanununun dördüncü kısmında düzenlenmiştir. Bu bültenimizde kanunun

/ 47 ARA KARAR NOLU 2016 YILI HESİN HESAB İLE İLGİLİ RAPORUN GÖRÜŞÜLMESİ

TOPLANTI TARİHİ 02.05.2017 KARAR NO 57 BÜTÇE KOMİSYON BAŞKANLIĞI 19-20-27.04.2017/ 47 ARA KARAR NOLU 2016 YILI HESİN HESAB İLE İLGİLİ RAPORUN GÖRÜŞÜLMESİ 04.04.2017 tarih ve 47 nolu Meclis Kararı ile Plan

TOPLANTI TARİHİ 02.05.2017 KARAR NO 57 BÜTÇE KOMİSYON BAŞKANLIĞI 19-20-27.04.2017/ 47 ARA KARAR NOLU 2016 YILI HESİN HESAB İLE İLGİLİ RAPORUN GÖRÜŞÜLMESİ 04.04.2017 tarih ve 47 nolu Meclis Kararı ile Plan

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Tarımsal Yapılar ve Köylerde Cins Değişikliği

Hazırlayan: Hüseyin KOÇAK B a ş m ü f e t t i ş Tarımsal Yapılar ve Köylerde Cins Değişikliği a) Cins değişikliğine konu yapının bulunduğu köy nüfusuna kayıtlı ve o köyde sürekli oturan köylülerin köy

Hazırlayan: Hüseyin KOÇAK B a ş m ü f e t t i ş Tarımsal Yapılar ve Köylerde Cins Değişikliği a) Cins değişikliğine konu yapının bulunduğu köy nüfusuna kayıtlı ve o köyde sürekli oturan köylülerin köy

İstanbul ( ). İdari Mahkemesi Sayın Başkanlığı na;

. İdari Mahkemesi Sayın Başkanlığı na;") Yürütmenin Durdurulması istemlidir. İstanbul ( ). İdari Mahkemesi Sayın Başkanlığı na; DAVACI : VEKİLİ: TMMOB ŞEHİR PLANCILARI ODASI Darphane Emirhan Cad. Bayındır Sok. Uygar Ap. No: 1/1 Dikilitaş / Beşiktaş

Yürütmenin Durdurulması istemlidir. İstanbul ( ). İdari Mahkemesi Sayın Başkanlığı na; DAVACI : VEKİLİ: TMMOB ŞEHİR PLANCILARI ODASI Darphane Emirhan Cad. Bayındır Sok. Uygar Ap. No: 1/1 Dikilitaş / Beşiktaş

BİLGİ FÖYÜ BULUNDUĞU YER ÇEŞME- ALAÇATI - PAŞALİMANI KÜLTÜR VE TURİZM KORUMA VE GELİŞİM BÖLGESİ. : İzmir MÜLKİYET.

BİLGİ FÖYÜ BULUNDUĞU YER ÇEŞME- ALAÇATI - PAŞALİMANI KÜLTÜR VE TURİZM KORUMA VE GELİŞİM BÖLGESİ İL İLÇE MÜLKİYET : İzmir : Çeşme : Orman / Hazine BAKANLIĞIMIZA TAHSİSİ YAPAN KURUM / TARİHİ : Çevre ve Orman

BİLGİ FÖYÜ BULUNDUĞU YER ÇEŞME- ALAÇATI - PAŞALİMANI KÜLTÜR VE TURİZM KORUMA VE GELİŞİM BÖLGESİ İL İLÇE MÜLKİYET : İzmir : Çeşme : Orman / Hazine BAKANLIĞIMIZA TAHSİSİ YAPAN KURUM / TARİHİ : Çevre ve Orman

Gayrimenkul Değerleme Esasları 2018/2. Dönem Deneme Sınavı -1-

Özellikler Yapının özelliği Değerler ve oranlar Alış veriş merkezi (AVM) Arsa yüzölçümü (m 2 ) 4.000 m 2 Arsa değeri 8.000 TL/m 2 İmar özellikleri Emsal (E) = 2,2 Yapı maliyet bedeli 2.700 TL/m 2 Yapının

Özellikler Yapının özelliği Değerler ve oranlar Alış veriş merkezi (AVM) Arsa yüzölçümü (m 2 ) 4.000 m 2 Arsa değeri 8.000 TL/m 2 İmar özellikleri Emsal (E) = 2,2 Yapı maliyet bedeli 2.700 TL/m 2 Yapının

YEŞİLYURT BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

YEŞİLYURT BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

YEŞİLYURT BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

KAMULAŞTIRMA VE KENTSEL ALANLARIN DÜZENLENMESİ

TAŞINMAZ GELİŞTİRME TEZSİZ YÜKSEK LİSANS PROGRAMI KAMULAŞTIRMA VE KENTSEL ALANLARIN DÜZENLENMESİ Prof. Dr. Sebahattin BEKTAŞ 1 Ünite: 7 KAMULAŞTIRMA DOSYALARININ HAZIRLANMASI Prof. Dr. Sebahattin BEKTAŞ

TAŞINMAZ GELİŞTİRME TEZSİZ YÜKSEK LİSANS PROGRAMI KAMULAŞTIRMA VE KENTSEL ALANLARIN DÜZENLENMESİ Prof. Dr. Sebahattin BEKTAŞ 1 Ünite: 7 KAMULAŞTIRMA DOSYALARININ HAZIRLANMASI Prof. Dr. Sebahattin BEKTAŞ

GELİR VE YAŞAM KOŞULLARI ARAŞTIRMASI. Son Güncelleme

TÜRKİYE ŞEKER SANAYİİ İŞÇİLERİ SENDİKASI GENEL MERKEZİ GELİR VE YAŞAM KOŞULLARI ARAŞTIRMASI 2008 Son Güncelleme 29/07/2010 Şeker-İş Sendikası Genel Merkezi AR-GE(Araştırma Geliştirme) Birimi Karanfil Sokak,

TÜRKİYE ŞEKER SANAYİİ İŞÇİLERİ SENDİKASI GENEL MERKEZİ GELİR VE YAŞAM KOŞULLARI ARAŞTIRMASI 2008 Son Güncelleme 29/07/2010 Şeker-İş Sendikası Genel Merkezi AR-GE(Araştırma Geliştirme) Birimi Karanfil Sokak,

9.2.5. Riva Galatasaray Spor Kulübü Arazisi 16.04.2009 / 29.04.15538. Değerli meslektaşımız,

9.2.5. Riva Galatasaray Spor Kulübü Arazisi 16.04.2009 / 29.04.15538 Değerli meslektaşımız, İstanbul İli, Beykoz İlçesi, Riva (Çayağzı) Köyü, Beylik Mandıra Mevkii 1-5 pafta 2942 parsel sayılı tapuda tarla

9.2.5. Riva Galatasaray Spor Kulübü Arazisi 16.04.2009 / 29.04.15538 Değerli meslektaşımız, İstanbul İli, Beykoz İlçesi, Riva (Çayağzı) Köyü, Beylik Mandıra Mevkii 1-5 pafta 2942 parsel sayılı tapuda tarla

Ergün DOĞAN Meclis Katibi

Tarihi 03.02.2017 Sayısı 10 Özü İlçemizde Katı Atık Mobil Aktarma İstasyonunun yapılması hususunun görüşülmesi Akçadağ Belediye Meclisi, ın Başkanlığında, Belediye Meclis Üyeleri Aliseydi TURHAN, A. Turan

Tarihi 03.02.2017 Sayısı 10 Özü İlçemizde Katı Atık Mobil Aktarma İstasyonunun yapılması hususunun görüşülmesi Akçadağ Belediye Meclisi, ın Başkanlığında, Belediye Meclis Üyeleri Aliseydi TURHAN, A. Turan

EK-1 HİZMET ENVANTER TABLOSU HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLER HİZMETİN SUNUM SÜRECİNDE MEVZUATIN ADI VE MADDE NUMARASI

20.05.0987 tarih ve 3367 sayılı kanun Köyde İkamet eden veya edecek vatandaşlar İl si Genel İSTENEN BELGELER İÇ YAZIŞMALAR Müd.,D.S.İ, Çevre ve Orman Md.vb.) 8-10 Ay DIŞ YAZIŞMALAR 1 2 Köy Gelişim planı

20.05.0987 tarih ve 3367 sayılı kanun Köyde İkamet eden veya edecek vatandaşlar İl si Genel İSTENEN BELGELER İÇ YAZIŞMALAR Müd.,D.S.İ, Çevre ve Orman Md.vb.) 8-10 Ay DIŞ YAZIŞMALAR 1 2 Köy Gelişim planı

TAġINMAZLARIN ARSA VASFINI KAZANMASI

TAġINMAZLARIN ARSA VASFINI KAZANMASI Nevzat Ġhsan SARI / Tapu ve Kadastro MüfettiĢi TaĢınmazların arsa vasfını kazanması ancak imar planlarının uygulanmasıyla mümkündür. Ülkemizde imar planlarının uygulanması

TAġINMAZLARIN ARSA VASFINI KAZANMASI Nevzat Ġhsan SARI / Tapu ve Kadastro MüfettiĢi TaĢınmazların arsa vasfını kazanması ancak imar planlarının uygulanmasıyla mümkündür. Ülkemizde imar planlarının uygulanması

DEĞERLEME ÜCRETİ(TL) (KDV HARİÇ) imarsız)

(KDV HARİÇ) imarsız)") GAYRİMENKUL DEĞERLEME ASGARİ ÜCRET TARİFESİ ÇALIŞMASI ( KIRILIMLAR VE ÖNERİLER) ARSALAR ve TARIM ALANLARI(imarlı veya 1.GRUP BRÜT ALAN(m2) imarsız) Bağ, bahçe, tarla, tarım alanı, arazi, sera, özel orman

GAYRİMENKUL DEĞERLEME ASGARİ ÜCRET TARİFESİ ÇALIŞMASI ( KIRILIMLAR VE ÖNERİLER) ARSALAR ve TARIM ALANLARI(imarlı veya 1.GRUP BRÜT ALAN(m2) imarsız) Bağ, bahçe, tarla, tarım alanı, arazi, sera, özel orman

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FALİYET RAPORU 2004 Yılında Belediyemiz birimleri günü geçmiş birbirinden bağımsız bilgisayar teknolojisiyle hizmetini

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FALİYET RAPORU 2004 Yılında Belediyemiz birimleri günü geçmiş birbirinden bağımsız bilgisayar teknolojisiyle hizmetini

T.C YÜKSEKOVA BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM

T.C YÜKSEKOVA BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR Amaç MADDE 1- Bu Yönetmeliğin amacı, Yüksekova

T.C YÜKSEKOVA BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR Amaç MADDE 1- Bu Yönetmeliğin amacı, Yüksekova

ŞEHİTKAMİL İLÇESİ 15 TEMMUZ MAHALLESİ 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI PLAN AÇIKLAMA RAPORU

GAZİANTEP BÜYÜKŞEHİR BELEDİYESİ İMAR VE ŞEHİRCİLİK DAİRE BAŞKANLIĞI KENT PLANLAMA ŞUBE MÜDÜRLÜĞÜ ŞEHİTKAMİL İLÇESİ 15 TEMMUZ MAHALLESİ 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI PLAN AÇIKLAMA RAPORU MAYIS 2018

GAZİANTEP BÜYÜKŞEHİR BELEDİYESİ İMAR VE ŞEHİRCİLİK DAİRE BAŞKANLIĞI KENT PLANLAMA ŞUBE MÜDÜRLÜĞÜ ŞEHİTKAMİL İLÇESİ 15 TEMMUZ MAHALLESİ 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI PLAN AÇIKLAMA RAPORU MAYIS 2018

İÇİNDEKİLER. Bölüm 2 KRONOLOJİ 2.1- GİRİŞ... 9

İÇİNDEKİLER Bölüm 1 ŞEHİRLEŞME 1.1- ŞEHİR NEDİR?... 1 1.1.1- Yönetsel Tanım... 1 1.1.2- Fonksiyonel Tanım... 2 1.1.3- Planlama Açısından Tanım... 4 1.2- ŞEHİRCİLİK... 5 1.3- TÜRKİYE DE ŞEHİRLEŞME VE SORUNLARI...

İÇİNDEKİLER Bölüm 1 ŞEHİRLEŞME 1.1- ŞEHİR NEDİR?... 1 1.1.1- Yönetsel Tanım... 1 1.1.2- Fonksiyonel Tanım... 2 1.1.3- Planlama Açısından Tanım... 4 1.2- ŞEHİRCİLİK... 5 1.3- TÜRKİYE DE ŞEHİRLEŞME VE SORUNLARI...

Aksu - Döşemealtı -Kepez -Muratpaşa -Konyaaltı -Serik İlçeleri 2040 Yılı 1/25000 Ölçekli Nazım İmar Planı Değişikliği Raporu

1 İÇİNDEKİLER 1 PLANLAMANIN KONUSU VE AMACI... 2 2 YÖNTEM... 2 3 PLAN KARARLARI... 2 3.1 AKSU İLÇESİ... 2 3.2. DÖŞEMEALTI İLÇESİ... 4 3.2. KONYAALTI İLÇESİ... 9 3.3. MURATPAŞA İLÇESİ... 10 3.2 SERİK İLÇESİ...

1 İÇİNDEKİLER 1 PLANLAMANIN KONUSU VE AMACI... 2 2 YÖNTEM... 2 3 PLAN KARARLARI... 2 3.1 AKSU İLÇESİ... 2 3.2. DÖŞEMEALTI İLÇESİ... 4 3.2. KONYAALTI İLÇESİ... 9 3.3. MURATPAŞA İLÇESİ... 10 3.2 SERİK İLÇESİ...

Belediyemizce yürütülen kentsel dönüşüm çalışmaları 5393 sayılı belediye kanununun 73. maddesi kapsamında yapılmaktadır.

Sağlıksız kent dokularının iyileştirilmesinde ve kentsel sorunların çözümünde ekonomik, mekansal, toplumsal koşulları dikkate alan kapsamlı bir projelendirme süreci olarak tanımlanabilir. Kaçak yapılaşmanın

Sağlıksız kent dokularının iyileştirilmesinde ve kentsel sorunların çözümünde ekonomik, mekansal, toplumsal koşulları dikkate alan kapsamlı bir projelendirme süreci olarak tanımlanabilir. Kaçak yapılaşmanın

VELİMEŞE MAHALLESİ 525 ADA 1 VE 2 PARSELLER İLE 526 ADA 1 VE 2 PARSELLERE AİT UYGULAMA İMAR PLANI DEĞİŞİKLİĞİNE İLİŞKİN PLAN AÇIKLAMA RAPORU

VELİMEŞE MAHALLESİ 525 ADA 1 VE 2 PARSELLER İLE 526 ADA 1 VE 2 PARSELLERE AİT UYGULAMA İMAR PLANI DEĞİŞİKLİĞİNE İLİŞKİN PLAN AÇIKLAMA RAPORU PLANLAMA ALANI : Planlama alanı; Tekirdağ ili, Ergene ilçesi,

VELİMEŞE MAHALLESİ 525 ADA 1 VE 2 PARSELLER İLE 526 ADA 1 VE 2 PARSELLERE AİT UYGULAMA İMAR PLANI DEĞİŞİKLİĞİNE İLİŞKİN PLAN AÇIKLAMA RAPORU PLANLAMA ALANI : Planlama alanı; Tekirdağ ili, Ergene ilçesi,

T.C. ÇORUM İL ÖZEL İDARESİ İl Genel Meclisi

T.C. TOPLANTI DÖNEMİ 2015/Ekim TOPLANTI GÜNÜ Pazartesi BİRLEŞİM 1 TOPLANTI TARİHİ 05/10/2015 KARAR NO 310 Özü: Mecitözü İlçesi İl Genel Meclis Üyesi Hacı BOLAT ve Kargı İlçesi İl Genel Meclis Üyesi Mesut

T.C. TOPLANTI DÖNEMİ 2015/Ekim TOPLANTI GÜNÜ Pazartesi BİRLEŞİM 1 TOPLANTI TARİHİ 05/10/2015 KARAR NO 310 Özü: Mecitözü İlçesi İl Genel Meclis Üyesi Hacı BOLAT ve Kargı İlçesi İl Genel Meclis Üyesi Mesut

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

3 TÜRKİYE'NİN YÖNETİM YAPISI VE PLANLAMA A ÇISINDAN İNCELENMESİ

İÇİNDEKİLER Bölüm 1 ŞEHİRLEŞME 1.1 -ŞEHİR NEDİR? 1 1.1.1- Yönetsel Tanı m 1 1.1.2- Fonksiyonel Tanım 2 1.1.3- Planlama Açısından Tanım 4 1.2- ŞEHİRCİLİK 4 1.3- TÜRKİYE'DE ŞEHİRLEŞME VE SORUNLARI 6 1.3.1-

İÇİNDEKİLER Bölüm 1 ŞEHİRLEŞME 1.1 -ŞEHİR NEDİR? 1 1.1.1- Yönetsel Tanı m 1 1.1.2- Fonksiyonel Tanım 2 1.1.3- Planlama Açısından Tanım 4 1.2- ŞEHİRCİLİK 4 1.3- TÜRKİYE'DE ŞEHİRLEŞME VE SORUNLARI 6 1.3.1-

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI. Sayı : E Konu :MBB Meclis Toplantısı. Sayın Meclis Üyesi;

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI Sayı :56567348-105.02-E.4154 07.12.2018 Konu :MBB Meclis Toplantısı Sayın Meclis Üyesi; Muğla Büyükşehir Belediye Meclisimiz, aşağıdaki gündemde bulunan konuları

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI Sayı :56567348-105.02-E.4154 07.12.2018 Konu :MBB Meclis Toplantısı Sayın Meclis Üyesi; Muğla Büyükşehir Belediye Meclisimiz, aşağıdaki gündemde bulunan konuları

DİKKAT! Müracaatta yapıya ilişkin bilgilerin doğru girilmesi gerekmektedir. Tapuda işlem yapılırken yapının mevcut durumunu gösteren proje istenecek

DİKKAT! Müracaatta yapıya ilişkin bilgilerin doğru girilmesi gerekmektedir. Tapuda işlem yapılırken yapının mevcut durumunu gösteren proje istenecek ve bu projenin Yapı Kayıt Belgesindeki bilgilerle uyumlu

DİKKAT! Müracaatta yapıya ilişkin bilgilerin doğru girilmesi gerekmektedir. Tapuda işlem yapılırken yapının mevcut durumunu gösteren proje istenecek ve bu projenin Yapı Kayıt Belgesindeki bilgilerle uyumlu

ÇANAKKALE İLİ, AYVACIK İLÇESİ SAHİL KÖYÜ, ÇAYMAHALLESİ MEVKİ ADA:164, PARSEL: 25 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU

ÇANAKKALE İLİ, AYVACIK İLÇESİ SAHİL KÖYÜ, ÇAYMAHALLESİ MEVKİ ADA:164, PARSEL: 25 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU Planlama alanının Tanımı ve Konumu Çanakkale ili, Ayvacık

ÇANAKKALE İLİ, AYVACIK İLÇESİ SAHİL KÖYÜ, ÇAYMAHALLESİ MEVKİ ADA:164, PARSEL: 25 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU Planlama alanının Tanımı ve Konumu Çanakkale ili, Ayvacık

MESKEN VE GECEKONDU MÜDÜRLÜĞÜ. MÜDÜRLÜK FAALİYETLERİ Görevler: İnsan Kaynakları

MESKEN VE GECEKONDU MÜDÜRLÜĞÜ MÜDÜRLÜK FAALİYETLERİ Görevler: 1- Mevcut gecekonduların ıslahı, tasfiyesi, yeni gecekondu yapımının önlenmesi ve bu amaçlarla gerekli tedbirlerin alınarak uygulanması 2-Önleme

MESKEN VE GECEKONDU MÜDÜRLÜĞÜ MÜDÜRLÜK FAALİYETLERİ Görevler: 1- Mevcut gecekonduların ıslahı, tasfiyesi, yeni gecekondu yapımının önlenmesi ve bu amaçlarla gerekli tedbirlerin alınarak uygulanması 2-Önleme

ÖDEMİŞ BELEDİYE MECLİSİNİN 6 HAZİRAN 2016 TARİHLİ TOPLANTISININDA ALINAN MECLİS KARAR ÖZETLERİ

===========================ÖDEMİŞ BELEDİYESİ======================= Toplantı Dönemi : 2016 yılı Haziran Ayı Birleşim : 6 Oturum : 1 Tarihi : 06/06/2016 Karar Sayıları : 67, 68, 69, 70, 71 ÖDEMİŞ BELEDİYE

===========================ÖDEMİŞ BELEDİYESİ======================= Toplantı Dönemi : 2016 yılı Haziran Ayı Birleşim : 6 Oturum : 1 Tarihi : 06/06/2016 Karar Sayıları : 67, 68, 69, 70, 71 ÖDEMİŞ BELEDİYE

Bu Gayrimenkul Değerleme Raporu

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Sorularla Yapı Kayıt Belgesi

Sorularla Yapı Kayıt Belgesi 1. Yapı Kayıt Belgesi Ne Anlama Gelmektedir? Geçici 16. maddenin 3. fıkrasında; Yapı kayıt belgesi, yapının kullanım amacına yöneliktir. hükmü bulunmaktadır. Bu hüküm; yıkılmadığı

Sorularla Yapı Kayıt Belgesi 1. Yapı Kayıt Belgesi Ne Anlama Gelmektedir? Geçici 16. maddenin 3. fıkrasında; Yapı kayıt belgesi, yapının kullanım amacına yöneliktir. hükmü bulunmaktadır. Bu hüküm; yıkılmadığı