BASEL II. IŞIK YMM ve Bağımsız Denetim A.Ş. Ocak 2008

|

|

|

- Deniz Doğançay

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BASEL II A.Ş. Ocak 2008

2 Uluslararası Ödemeler Bankası (BIS) ve Basel II 1930 da kurulan BIS; Bütün merkez bankalarının bankası niteliğinde olup BIS:Bank of international Settlements ~ Uluslararası finans işlemlerinin kolaylaştırılmasını sağlamak ~ Globalleşen finans piyasalarında düzenleyici kurallar oluşturabilmek amacında 1974 de BIS bünyesinde, İsviçre nin Basel şehrinde Basel Komitesi kuruldu.banka risklerinin SERMAYE YETERLİLİĞİ ne dayalı olarak değerlendirme sistemi yolu ile tespiti yolu ile yapılması de "Basel I - Sermaye Uzlaşısı" adlı karar yayımlandı ~ Sermaye yeterliliğinde uluslararası standartlar belirlendi ~ Sermayenin risk ağırlıklı aktiflere oranına % 8 alt sınırı getirildi. ~ 1989 yılında TCMB tarafından bu yönde düzenlenme ile kabul edildi. ~ 1996 yılında kredi riskine dayalı sistem daha sonra piyasa riskini de içeren şekilde geliştirildi. 2

3 Yeni Sermaye Yeterliliği Uzlaşısı (Basel II) ve Türkiye İçin Önemi BDDK de bankalarda iç denetim ve risk yönetimi sistemleri ile ilgili esasları belirlemek amacıyla bir Yönetmelik yayımladı 2002 de taslak Basel II standartları yayımlandı, de bu standartlar kesinleşerek Basel II dokümanı nihai halini aldı, 2007 de G- 10 ülkelerinde uygulamaya geçecek Avrupa Komisyonu Basel II yi AB dahilindeki tüm bankalar için zorunlu tuttu, G-10 ülkesi olmayan ülkelerden 88 adedi Basel II yi uygulamayı hedefliyor Dolayısıyla AB yolundaki ülkemiz için Basel II ye uyum kaçınılmaz.2008 yılında ülkemiz Basel II standartlarını uygulayacaktır. 3

4 En az sermaye yeterliliği Banka bir kaynağını belli bir kullanıma tahsis ederken (nakdi yada gayri nakdi) yarattığı 100 birim risk için 8 birim sermaye bulundurmak zorundadır. Yani kredi kuruluşu sermayenin 12,5 katı kadar risk alınabilir. 100 / 8 =12,5 4

5 Basel II de Banka Sermaye Yeterliliği Sermaye Yeterliliği (Min % 8) = Özkaynak Piyasa Riski + Kredi Riski + Operasyonel Risk Faizler ve piyasa fiyatlarındaki değişimlerden kaynaklanan risk Olası kredi kayıplarından kaynaklanan risk Yetersiz veya yanlış içsel yöntem, kişi ve sistemlerden veya dışsal olaylardan kaynaklanan risk Sermaye yeterliliği özkaynak x 12,5 = bankanın alacağı maksimum risk Risk arttıkça bankanın sermayesini arttırması gerekecek

6 AZALTILMIŞ KREDİ RİSK SKİ Azaltılmış Kredi Risk =Kredi Riski Kredi Riski Azaltma Teknikleri Krediler ve Alacaklar Diğer Varlıklar Bilanço Dışı işlemler Teminatlar Bilanço içi Netleşme Anlaşmalar Garantiler ve Kredi Türevleri 6

7 Basel II - Basel I Kıyaslaması BASEL I (Uygulamadaki Sermaye Uzlaşısı) Her bankanın tek bir risk ölçüm modeline odaklanması Hassas risk ölçümüne dayanmayan ama geniş tabanlı uygulama imkanı BASEL II (Yeni Sermaye Uzlaşısı) Bankanın kendi içsel risk yönetimi metodlarını geliştirmesi, üst denetim kontrolü ve piyasa disiplini Ürün/piyasa bazında risk yönetimi yerine kurum genelinde risk yönetimi Maliyet bazlı fiyatlamadan, risk odaklı ölçüm ve fiyatlamaya geçiş Etkin risk yönetimini özendirici sermaye rasyo yapıları Sermaye yeterliliği hesaplamasına IŞIK YMM ve Bağımsız dahil Denetim edilen yeni risk türü - Operasyonel Risk 11 7

8 NEDEN BASEL-II? Bankaların maruz kaldıkları riskleri daha iyi ölçmek ve bunu en az sermaye düzeyi ile ilişkilendirmek, - Ulusal ve Uluslararası denetim uygulamalarını güçlendirmek, Şeffaf ve Uluslararası genel kabul görmüş muhasebe ilkelerine uyumlu finansal tablolar yolu ile piyasa disiplinini sağlamak. 8

9 BASEL-II UYGULAMA KAPSAMI 1.ASGARİ SERMAYE YÜKÜMLÜLÜĞÜ 2.DENETİMSEL GÖZDEN GEÇİRME 3.PİYASA DİSİPLİNİ 9

10 BASEL II GEÇİŞ Yaşanan ekonomik krizlerin de etkisiyle bankacılık sektöründe azalan sermayenin yeterliliği ve etkin kullanımının sağlanması amacı ile risk yönetiminin önemi bir kat daha arttı Basel II; bankalarda etkin risk yönetimini ve piyasa disiplinini geliştirmek, sermaye yeterliliği ölçümlerinin etkinliğini artırmak ve bu sayede sağlam bir bankacılık sistemi oluşturmak ve finansal istikrara katkıda bulunmak için hazırlanmış bir düzenleme Basel II içerisinde sermaye yükümlülüğünün nasıl hesaplanacağı, maruz kalınan risklerin nasıl yönetileceği, sermaye yeterliliğinin nasıl değerlendirileceği ve nasıl kamuya açıklanacağına ilişkin hükümler mevcut Yakın dönemde uygulamaya girecek olan bu düzenleme bir çok ülke tarafından benimseniyor Finansal sektörde piyasa denetiminin geliştirilmesi yönündeki çabaların bir yansıması olan Basel II finansal kurumlarla birlikte kredi kullananları da çok yakından ilgilendiriyor Düzenlemenin zamanında ve doğru algılanması, ekonomik faaliyet açısından son derece önemli 1 10

11 BASEL II DEN BEKLENEN FAYDALAR Bankalarda risk yönetimi ve kültüründeki etkinliğin arttırılması, Bankaların aracılık fonksiyonlarını daha etkin bir biçimde yerine getirmesi, Bankaların sermaye düzeylerinin maruz kaldıkları risklere paralel hale getirilmesi, Bankalar tarafından kamuya açıklanacak bilgiler aracılığıyla piyasa disiplininin arttırılması, Bankaların müşterileri konumundaki kişi ve kuruluşların kurumsal yönetişim yapılarının iyileştirilmesi. 11

12 Basel II nin Gelişmekte Olan Ülkelerdeki Finans Sistemine Olası Etkileri Basel II ile gelen en önemli değişiklik; yurtdışı borçlanmada ülke rating lerinin dikkate alınacak olması Halen uygulamada olan standartlara göre ülkemizin hazine kağıtlarına uygulanan % 0 risk ağırlığı yerine, ülke ratingi nden dolayı % 100 risk ağırlığı uygulanacak Basel II de Türkiye OECD ye üye ülke olmasından doğan avantajını yitiriyor ve yurtdışı borçlanma maliyeti artıyor (kulüp kuralı) Bu sadece ülkemiz için değil, düşük rating e sahip tüm ülkeler için dış ticaretin finansmanında ve yurtdışı borçlanmada maliyetlerin artması anlamına gelmekte Sadece bu özellik bile ülkemizin Basel II nin standartlarını dolaylı olarak da olsa kabul etmek zorunda kalacağının göstergesi 12

13 Ülkemizde KOBİ Nedir? Hazine Müsteşarlığı tanımı İmalat sanayii, turizm, tarımsal sanayii, eğitim, sağlık, yazılım geliştirme alanlarında faaliyet gösteren Yatırım tutarı en fazla EUR olan işçi çalıştıran işletmelerdir. Dış Ticaret Müsteşarlığı tanımı İmalat sanayiinde faaliyet gösteren Sabit yatırım tutarı en fazla EUR olan işçi çalıştıran işletmelerdir. * Kaynak; DPT 2 13

14 KOBİ lerin Zayıf Yönleri Özsermaye yapılarının genelde zayıf olması Taleplere ve çeşitliliklere daha uygun, düşük maliyetli ve esnek yapıda finansman elde edememe (uzun vade, uygun faiz vb.) Üretimde kullanılan girdilerin (enerji, hammadde, işçilik vb.) yüksek maliyetli olması sonucu rekabet gücünün ve verimliliğin düşük olabilmesi Uzmanlaşma ve organizasyonel yetkinliklerin eksikliği sebebiyle kurumsal yönetim anlayışının yeterince gelişmemiş olması Sağlıklı kayıt düzeninin ve dolayısıyla şeffaflığın oluşturulamamış olması Genelde düşük teknoloji seviyesi ve yetersiz know-how 4

15 KOBİLER LERİN YAPMASI GEREKENLER *Öz sermaye yetersizliği Net İşletme sermayesinin yetersizliği Şeffaflık sorunu mali tablolar düzenli, güvenilir ve gerçeği net olarak yansıtacak şekilde kredi derecelendirme kuruluşlarına verilebilecek şekilde olmalıdır Firmalar risklerini kendileri de ölçümleyebilmelidirler. Firmalar ana faaliyet konularında çalışmalıdırlar. Firmaların kayıt dışı işlemlerini mutlaka kayıt altına almalıdırlar. Basel II nin ön gördüğü teminat yapılarını oluşturmalılardır. 15

16 BANKALARIMIZDA BASEL II ÇALIŞMASI Bankalarımız Basel-II nin uygulanabilmesi için çalışmalarına devam etmektedirler. BDDK ve TBB olmak üzere, banka ve özel finans kurumları Basel II ile ilgili çalışma grupları oluşturmuşlardır. Eksikliklerin giderilmesi ve olası sorunların aşılması yönünde test çalışmalarına yoğun bir şekilde devam edilmektedir. Yalnız, Basel II kriterlerden direkt olarak etkilenecek olan kişi ve kuruluşlar (KOBİ) ile meslek örgütlerinin OLAYA DAHA FAZLA İLĞİ GÖSTERMESİ GELECEK İÇİN DAHA FAYDALI OLACAKTIR. 16

ile meslek örgütlerinin OLAYA DAHA FAZLA İLĞİ")

17 Basel II de Banka Sermaye Yeterliliği Kredi Fiyatı İlişkisi (Örnek) Basen II ile tüm bankalar riske göre fiyatlama yapacak ve taşıdıkları risklerini kredi fiyatlarına yansıtacak Basit bir örnek vermemiz gerekirse; Sermayesi 100 YTL olan bankanın taşıyabileceği toplam risk YTL olacaktır. (100*12,5=1.250) Taşınan risk YTL ye yükseldiğinde ise bankanın sermayesini 200 YTL ye çıkartması gerekecektir. (200*12,5=2.500) Eğer banka sermayesini 200 YTL ye çıkartamıyorsa YTL tutarındaki riski alamayacaktır. Bunun sonucunda banka sermayesini arttırarak krediyi daha yüksek fiyatla verebilecek 10 17

Eğer banka sermayesini 200 YTL ye çıkartamıyorsa 2.500 YTL tutarındaki riski alamayacaktır.")

18 BASEL II NİN N AVRUPA BİRL RLİĞİ SÜRECİNDEK NDEKİ YERİ Avrupa Birliği ve G-10 Ülkeleri Basel-II hükümlerini 2007 yılında ( finansal tablolarına göre) tüm Bankalar ve Menkul Kıymet Şirketleri için uygulamayı planlamaktadır yılından itibaren Basel-II ye uyum Ülkemizde faaliyet gösteren finans kuruluşları ile reel sektör kuruluşlarının Avrupa Birliği standartlarına da uyumunu sağlayacaktır. 18

19 BASEL II NİN N REEL SEKTÖR İLE İLİŞKİSİ -Bankalarda risk yönetimi ve kültürünün gelişmesini, dolaylı olarak ta, bankaların müşterisi konumunda bulunan reel sektör firmalarını olumlu yönde etkilemesi beklenmektedir. -Basel-II, derecelendirme notu bulunmayan şirketler için mevcut duruma herhangi bir değişiklik getirmemektedir. Ancak, Basel-II ile birlikte yüksek derecelendirme notuna sahip şirketler diğerlerine göre daha avantajlı konuma geçecektir. -Şirketlerde kurumsal yönetişimin artması ve kayıt dışılığın azalması yönünde doğal bir teşvik mekanizması oluşturacaktır. -Basel II risk yönetiminde ortaya çıkan gelişmelerin, şeffaf olmayan ve yeterince kurumsallaşamayan reel sektör kuruluşlarının bankalarla yaşayabilecekleri sorunların, Basel II uygulamasından bağımsız olarak Uluslararası standartlara yükseltilmesi zorunluluğu bulunan risk yönetimi uygulamalarının doğal ve zorunlu bir sonucu olarak görülmelidir. 19

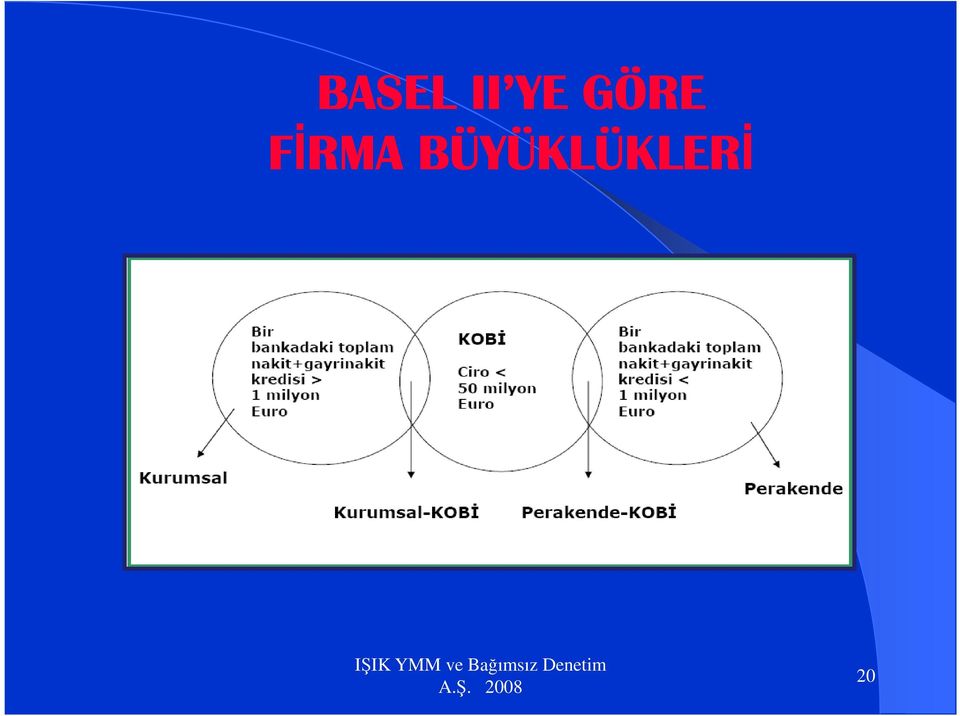

20 BASEL II YE GÖRE FİRMA BÜYÜKLÜKLERİ 20

21 BASEL II KRİTERLER TERLERİNE GÖRE KOBİ ÖLÇÜTLERİ - Hazine müsteşarlığının tanımına göre KOBİ ; imalat sanayinde faaliyette bulunan ve yasal defter kayıtlarında arsa ve bina hariç, makine, teçhizat, tesis, taşıt ve demirbaşları toplamının net tutarı YTL sını aşmayan; 1 9 İşçi çalıştıran işletmeler çok küçük(mikro) ölçekli İşçi çalıştıran işletmeler küçük ölçekli İşçi çalıştıran işletmeler orta ölçekli işletmelerdir. Dış Ticaret Müsteşarlığının Tanımına göre KOBİ ise ;İmalat sanayinde faaliyet gösteren, 1 ile 200 arası işçi çalıştıran, gerçek usulde defter tutan, arsa ve bina hariç sabit sermaye tutarı 2 Milyon ABD dolarını karşılığı YLT yi aşmayan işletmelerdir. Basel II Standartlarına göre KOBİ ler işletmelerin çalışan sayılarına göre değil yıllık satış cirolarına göre belirlenmektedir. Yıllık satış ciroları 50 Milyon EUR nun altında kalan işletmeler bu standartlar çerçevesinde KOBİ olarak değerlendirilecektir. 21

22 BASEL II KRİTERLER TERLERİNE GÖRE -250 den az işçi çalıştıran, KOBİ ÖLÇÜTLERİ -Yıllık cirosu 50 milyon EUR dan az ve -Bilanço aktif toplamı 43 milyon EUR dan küçük olan firmalar KOBİ (Küçük ve Orta Büyüklükte İşletme) tanımına girmektedir. Bu durumda, Ülkemizde faaliyet gösteren reel sektör kuruluşlarının istatistikleri incelendiğinde; İstanbul Sanayi Odası nın 2004 yılı sonu rakamlarına göre ilk firmasından 660 ının, TCMB nin bilanço verilerini topladığı ü aşkın firmanın ise ünün Basel II kriterlerine göre KOBİ sayıldığı bir ortamda ne kadar büyük bir kitlenin etki alanına girdiği ortaya çıkmaktadır. Halen Ülkemizde değişik kuruluşların uygulamış olduğu KOBİ tanımının yeknesak hale getirilmesi, BASEL II kriterlerine ve AB normlarına uyumun gerçekleştirilmesi gerekmektedir. 22

23 STANDART YÖNTEME GÖRE FİRMA SINIFLAMALARI 23

24 RİSK AĞIRLIKLARI I 24

25 RİSK AĞIRLIKLARI II 25

26 DERECELENDİRME Kredi notu,bir firmaya veya bireye kredi tahsisi edilirken,taşıdığınız riskin matematiksel olarak ifadesidir.bankalarda Kredi notunun (PD)hesaplanması kredi risk yönetim sürecinin ilk aşamasıdır. Derecelendirme(Rating)bir menkul kıymetin satın alma,satma veya elde tutma tavsiyesi değildir. Rating Grupları Ülke Ratingi Kurumsal Rating Bankalar ve Finans Kurumları Sigorta Şirketleri Kamu Kurumları Sınai ve Ticari Şirketler Belediyeler İhraç Ratingi Tahvil Yapılandırma Finansman Proje Ratingi 10 26

27 DERECELENDİRME ÇEŞİTLERİ Borçlanma Araçlarının Derecelendirilmesi-SPK Moody s, S&P, Fitch Ratings Kredi Değerliliğinin (Riskin)Derecelendiilmesi BDDK Dun&Bradstreet, Coface, Fair Isaac, Experian 10 27

28 Basel II de Derecelendirme (Rating) Faiz Oranı , ,2 18, ,5 17,1 AAA AA A BBB BB B CCC CC Derecelendirme firmanın riskliliğinin belirlendiği nottur İyi derecelendirme notu almış firmalar için daha düşük kredi fiyatları mümkün Firma Rating Notu Finansal faktörlerin yanında niteliksel faktörler de (risklerin farkındalığı, yönetim ve organizasyon yapısı, ürün/hizmet gelişimi, pazar konumu/rekabet, müşteriler/tedarikçiler, finansal performans, finansal tabloların şeffaflığı vb.) iyi bir derecelendirme notu alabilmek için önemli 12 28

29 Birden Fazla Derecelendirme notu bulunması durumunda izlenecek yol Farklı Risk Ağırlıklarına Tekebül eden Birden Fazla Derecelendirme Notu İki Derecelendirme Notu İkiden Fazla Derecelendirme Notu Daha Yüksek Olan Risk Ağırlığı Eğer en düşük iki risk ağırlığı ayrıysa :Düşük olan derecelendirme Notu Aynı değilse: İki Risk ağırlığından yüksek olanı 29

30 Uzun ve Kısa Vadeli Derecelendirme Notlarının Kullanımı EVET Kısa Vadeli Kredimi? HAYIR HAYIR Kısa Vadeli Derece Varmı? EVET Kısa Vadeli Risk derecesine Karşılık Gelen Risk Ağırlığı Uzun Dönem Risk Derecesi Var mı? EVET Kısa Vadeli Kredi Uzun Vadeli Krediye göre daha yüksek risk derecesinde mi? HAYIR Derecesiz Kredi için Risk Ağırlığı EVET Uzun Vadeli Risk Derecesine Karşılık gelen risk ağırlığı Uzun Vadeli Derece Var mı? HAYIR Derecesiz Kredi için Risk Ağırlığı 30

31 Basel I ve Basel II de Risk Ağırlığı Merkezi yönetimlere verilen krediler Basel I Basel II Firmalara verilen krediler % 0 risk ağırlığına sahip (OECD ülkeleri arasında fark yok) Derecelendirme kuruluşlarınca verilmiş ülke rating* ine bağlı (Ülkemizin rating notu BB- [S&P, Fitch], risk ağırlığı % 100 dür.) Basel I de; teminat yapılarına göre farklı risk ağırlığına sahip * Rating=Derecelendirme Risk Ağırlığı %0 %20 %50 %100 Teminat Nakit, Hazine Kağıdı Banka Kefaleti 1. Derece Gayrimenkul İpoteği Diğer Basel II de; teminat yanında firma derecesi ve kredi işleminin risklilik seviyesine göre fiyatlanacak Kurumsal Portföy Perakende Portföy Dış derecelendirme kuruluşlarınca verilmiş derecelendirme / rating (rating yoksa %100 risk ağırlığı) Standart % 75 risk ağırlığı 14

32 Risk Ağırlığının Kredilendirme Sürecine Etkisi-Örnek Örnek : A Ltd.Şti. X Bankası ndan kullanılan kredi toplamı: YTL (<EUR 1 milyon) Firma Derecelendirmesi Firma Cirosu Kullanılacak Kredi Teminat B Ltd.Şti. : Yok : YTL (<EUR 50 milyon) : YTL, nakit : İkamet Amaçlı Gayrimenkul İpoteği X Bankası ndan kullanılan kredi toplamı: 2 Milyon YTL ( >EUR 1 milyon) Firma Derecelendirmesi Firma Cirosu Kullanılacak Kredi Teminat : Yok : YTL(<EUR 50 milyon) : YTL, nakit : Çek/Senet veya Ortak Kefaleti veya Grup Şirketi Kefaleti 17

33 Risk Ağırlığının Kredilendirme Sürecine Etkisi-Örnek Örneğin Devamı Her 2 firmada ciro < EUR 50 milyon KOBİ, Toplam kredi bakiyeleri : A < EUR 1 milyon B > EUR 1 milyon Perakende portföy Kurumsal portföy * A firması Perakende portföy %75 risk ağırlığı * B firması Kurumsal portföy derecelendirme olmadığı için %100 risk ağırlığı Basel II ye göre firma risk ağırlığı; A firmasının teminatı (ipotek) risk azaltıcı bir etki gösterir (%75 yerine, %35 olacak) B firmasının teminatları kabul edilmeyecek (dolayısıyla %100 kalacak) Bankanın ayırması gereken sermaye: A firması; x %35 x %8 = YTL B firması; x %100 x %8 = YTL A firması daha az net kredi riskine sahip daha düşük faizle kredi alır 18

34 Kredilendirmede Geleneksel ve Basel II Yaklaşımı Geleneksel Yaklaşım Basel II Yaklaşımı İstihbarat ve analiz Kredi tahsis Kredi izleme Fiyat = Fonlama maliyeti + kar payı Farklı değerlendirme kriterleri sebebiyle sektörde benzer bir fiyatlama oluşmaz Kredilendirmede firma hakkındaki uzman görüşleri sübjektif olabilir Riske göre fiyatlama yapılmaz İyi veya kötü kredi değil, çok riskli veya az riskli kredi vardır Risklerin ölçülmesi, riske dayalı fiyatlamayı getirir Riskliliğin ölçümünde 2 unsur: Kredi kullananın risklilik seviyesi: Firma derecesi (rating) ile ölçülür 19 Kredi işleminin risklilik seviyesi: İşlem çeşidi, teminat, vade, para birimi dikkate alınır 34

35 Basel II de Şeffaflık Yüksek kayıt dışılık kredi ilişkisinde risk primini artıracak Şeffaflık, zorunluluk olmaktan öte bir kültür * DİE araştırmalarına göre 100 YTL nin 64 YTL si, 100 çalışanın 55,4 ü kayıt dışı (2004, 3. çeyrek) Bankanın ölçemediği riski almak istememesi Risklerin yarısının veya kayıt dışı kalması yüksek fiyatla alması Firmanın kredi maliyeti ARTAR Bankanın riskleri ölçememesi Firmalar fiyatlama avantajlarından yararlanmak ve kolay fon bulmak için şeffaf olmayı ve kayıt içinde kalmayı tercih edecekler 20 35

36 Yıllık cirosu 50 milyon Euro veya daha az olan bir işletme - Bir bankadan 1 milyon Euro nun üzerinde kredi kullanırsa, o bankada Kurumsal-KOBİ olarak, - Diğer bir bankadan da 1 milyon Euro nun altında kredi kullanırsa, o bankada da Perakende-KOBİ olarak, dikkate alınacak ve farklı risk ağırlıklarına tabi tutulacaktır. Bu durum, yüksek tutarlarda kredi kullanan birden fazla banka ile çalışan işletmelerin kaynak kullanım maliyetlerini etkileyebilecektir. 36

37 FİNANS SEKTÖRÜNDEN REEL SEKTÖRE KAYNAK AKTARIMI Bağımsız kredi dış derecelendirme kuruluşları Basel II uygulamaları ile birlikte Bankalar kredi kullandırımında daha seçici olacak, risk ratingi yüksek, mali raporlamaları şeffaf ve güvenilir firmaları tercih edeceklerdir. Firmaları değerlendirirken Bankaların içsel risk derecelendirme sistemleri önemli olacaktır. Az Riskli Firmalar Yüksek Riskli Firmalar Kredi maliyetleri düşecek Kredi maliyetleri yükselecek Bankalar riske daha duyarlı analizler yapacak (İçsel Risk Derecelendirme ) 37

38 KOBİ LER LERİN YAŞAYAB AYABİLECE LECEĞİ Şeffaflık Sorunları ZORLUKLAR - Kayıt dışı işlemlerin kayıt içine alınmasının talep edilmesi, - Bankalar tarafından daha fazla bilgi ve belge istenerek firmaların daha yakın izlemeye alınması, - Finansal tabloların firmaların gerçek kapasitelerini ortaya koymaktan uzak olması. 38

39 KOBİ LER LERİN YAŞAYAB AYABİLECE LECEĞİ Finansman Sorunları ZORLUKLAR - KOBİ lerin çalıştıkları bankaların değişen ve değişmekte olan kredi tahsis ve kullandırım süreçlerine uyum sağlayamamaları nedeniyle finansal olanaklarının daralması, - Firmanın sahip olduğu iş hacminin üzerinde banka ile çalışması veya tek banka ile çalışmasının getireceği sıkıntılar, - Bilançoda yer alan aktif ve pasif kalemler arasındaki vade, döviz kuru, parite ve faiz oranı uyumsuzluğunun finans kuruluşları tarafından daha detaylı değerlendirilmesi nedeniyle ortaya çıkabilecek sorunlar. 39

40 KOBİ LERİN YAŞAYABİLECEĞİ ZORLUKLAR * Risk Bazlı Fiyatlama ve Teminatlandırma - Kredi derecelendirme notuna göre faiz ve teminat verme zorunluluğu, -Geleneksel teminatlardan müşteri çek ve senetleri ile firma ortaklarının ve grup şirketlerinin kefaletinin teminat kapsamında değerlendirilmemesi, -Nakit, banka teminat mektupları ve gayrimenkul (İkamet amaçlı) ipoteklerinin teminat olarak bankalar tarafından talep edilmesi. 40

41 KOBİ LER LERİN YAŞAYAB AYABİLECE LECEĞİ ZORLUKLAR * Risk Bazlı Fiyatlama ve Teminatlandırma - Faaliyet gösterilen sektörler, bölgeler ve uluslararası piyasalardaki gelişmeler ile sosyo-ekonomik gelişmelerin gözönünde bulundurulması, -Operasyonel, bölgesel ve siyasal risklerin firmalara getirebileceği olumsuzlukların değerlendirilmesi. 41

42 TEMİNATLAR Nakit, mevduat veya mevduat sertifikası Altın Borçlanma senetleri (derecelendirme notuna veya likit ve bankalarca çıkartılmış olmasına göre) Ana endeksteki (İMKB 100) hisse senetleri Yatırım fonları Ana endeks dışında, ancak organize piyasalarda işlem gören senetler Ana endeks dışında, ancak organize piyasalarda işlem gören senetleri de kapsamakta olan fonlar Gayrimenkul ipoteği (söz konusu ipoteğin ikamet amaçlı ya da ticari amaçlı bir gayrimenkul üzerinde olmasına göre değişmektedir.) 42

43 BASEL II GEÇİŞ SÜRECİNDE KOBİLERE ÖNERİLER * Firmaların ana faaliyet konularında çalışmaları, * Kayıt dışı işlemlerin kayıt içine alınması, * Basel II nin öngördüğü teminat yapısına uyum sağlamaları, * Sermayelerin güçlendirilmesi, * Uluslararası kabul görmüş standartlarda, güvenilir mali tabloların üretilmesi, 43

44 BASEL II GEÇİŞ SÜRECİNDE KOBİLERE ÖNERİLER Raporlama ve veri tabanı konularında yeni teknolojik yatırımların tamamlanması, Kurumsal yönetim kültürünün yerleştirilmesi, * Risk yönetimi konusunda uzmanlaşmayı sağlamak üzere özellikle muhasebe ve finansman konusunda nitelikli insan kaynağına yatırım yapmaları. 44

45 SONUÇ Basel II kriterlerinin ülkemizde ve dünyada bugüne kadar ki bankacılık ve kredi verme tekniklerinde köklü bir değişime neden olması ve bu kurallara uyum sağlayamayan bankaların kredi verme, çok sayıda kredi kullanan kişi ve kuruluşun da kredi kullanma olanaklarının daralmasına sebep olması beklenmektedir. 45

46 SONUÇ BDDK ve TBB, Türk Bankacılık sisteminde faaliyet gösteren yerli ve yabancı bankaların bir an önce alt yapılarını ve kredi tahsis süreçlerini Basel II kriterlerine göre oluşturmalarını talep etmektedir. Çünkü ülkemizin uluslararası finans zincirinin dışında kalmaması için öncelikle finans sektöründe faaliyet gösteren kuruluşların (Bankalar, Özel finans kuruluşları, menkul kıymet kuruluşları) hazırlanması gerekmektedir. 46

47 SONUÇ 2005 yılında yabancı yatırımcıların Bankacılık sektöründe sürdürdüğü banka alımları ile sektördeki paylarını hızla artırmaları ve önümüzdeki dönemde Kamu Bankalarının özelleştirilmesi süreci ile hızlanarak devam etmesi, finans sektörünün Basel II kriterlerine ve diğer Uluslararası normlara uyum süresinin kısalmasını sağlayabilecektir. 47

48 SONUÇ Ancak, finans sektöründe faaliyet gösteren kuruluşların kendilerini hazırlamaları tek başına yeterli bulunmamaktadır. Önemli olan bu kriterlerin uygulanacağı kredi kullanan reel sektörün kendisini nasıl hazırlayacağı hususu ön plana çıkmaktadır. 48

49 SONUÇ BDDK ve TBB nin yanısıra Meslek Örgütleri, Üniversiteler ve Basın Yayın Organları tarafından Basel II kriterlerinin yoğun bir şekilde açıklanması ve gerekli önlemlerin şimdiden alınmasına ilişkin uyarıların yapılması sağlanmalıdır. 49

50 SONUÇ Basel II uygulamaları, Türkiye açısından daha sağlam ve daha etkin bir Bankacılık sistemi için sunulmuş bir fırsat olarak görülmelidir. Bu hükümleri uygulamamanın ortaya çıkması muhtemel olumsuz etkileri ortadan kaldırmayacağı, aksine Basel II ye makul bir sürede geçilmemesinin ilave bir takım maliyetlere neden olabileceği değerlendirmeye alınmalıdır. 50

51 Şirketler Açısından Şeffaflık Az Riskli Firmalar için Düşük Maliyet Teminat Yapısında Değişim Rating Sistemi Tüm bankalarda firmaların kredi talepleri Standart şartlarda ve objektif değerlendirilecek 51

52 YAPILMASI GEREKENLER 1. Esas Faaliyet konusunda çalışma 2. Kayıt dışı ekonominin minimize edilmesi 3. Faaliyetlerden doğan risklerin dengelenmesini sağlayacak mali enstrümanların kullanılması 4. Basel II nin öngördüğü teminat yapısına uyum sağlanması 5. Sermayelerin güçlendirilmesi 6. Uluslararası standartlarda güvenilir mali tabloların çıkarılması 7. Raporlama, veri tabanı konularında gerekli yatırımların tamamlanması 8. Kurumsal yönetim kültürünün bütün çalışanlara benimsetilmesi 9. Risk yönetimi konusunda insan kaynağına gereken önemin verilmesi 10. Karar almada her türlü riskin dikkate alınmasını sağlayan bir sistemin kurulması 52

53 NE YAPMALIYIZ? Eksik, zayıf yönler doğru analiz edilmeli Hazırlıklara bir an önce başlanmalı Sonuçların önemi kavranmalı ve buna bağlı Kritik planlar şimdiden yapılmalı. Gerçekçi olunmalıdır BDDK nın yaptığı bir ankete göre bankalarımızın sayı olarak %96 sı Basel-II uygulamasına başlamışken,sadece %4 ü başlamamıştır. Halen kredi riski için standart yöntemle hesaplama yapan bankalarımızın %32 si 1 3 yıl içinde, %40 ı ise 4 6 yıl içerisinde ileri yöntemle hesaplama yapmaya başlayacaklarını beyan etmişlerdir. İleri yöntemle yapılacak hesaplamalarda : 1- Kredi kullananın mali bilgileri (bilanço, gelir tablosu v.b.) 2- Niteliksel faktörleri (yönetici ve ortaklarının geçmişi, yönetim ve organizasyon yapısı, ürün/hizmet gelişimi, pazar payı v.b.) dikkate alınacaktır. 53

54 Basel II (Yeni Sermaye Uzlaşısı) Bankanın kendi içsel risk yönetimi metodlarını geliştirmesi, üst denetim kontrolü ve piyasa disiplini Ürün/piyasa bazında risk yönetimi yerine kurum genelinde risk yönetimi Maliyet bazlı fiyatlamadan, risk odaklı ölçüm ve fiyatlamaya geçiş Etkin risk yönetimini özendirici sermaye rasyo yapıları Sermaye yeterliliği hesaplamasına dahil edilen yeni risk türü - Operasyonel Risk 54

55 Basel II ye göre: "İyi" veya "kötü" kredi değil, "çok riskli" veya "az riskli" kredi vardır Risklerin ölçülmesi, riske dayalı fiyatlamayı getirir Riskliliğin ölçümünde 2 unsur: Kredi kullananın risklilik seviyesi: Firma derecesi (rating) ile ölçülür Kredi işleminin risklilik seviyesi: İşlem çeşidi, teminat, vade, para birimi dikkate alınır 55

56 Basel II nin Firmalara Getireceği Avantajlar İyi derecelendirmeye sahip firmalara diğer firmalara göre düşük maliyetli finansman avantajı Firmaların sermaye yapılarını güçlendirme fırsatı Finansal kurumlarca standart kriterlere göre objektif değerlendirme Kayıt dışılık önlenerek, artan şeffaflıkla birlikte adil rekabet ortamının sağlanması Uluslararası kabul görmüş mali tabloların üretilmesi ve uluslararası rekabet olanağının oluşması Firmalarda risk kültürünün oluşması, risklerin tanınması ve yönetilebilir hale gelmesi Basel II alt yapısı hazırlanmadan uygulamaya başlanırsa Kobiler için kabus olabilme durumu vardır. Sonuç olarak şöyle diyebiliriz, yaşamak için değişmek şart. 56

Basel II ve III nedir Basel II ve Türk Eximbank Semineri 2013

Basel II ve III nedir Basel II ve Türk Eximbank Semineri 2013 Basel II ve Türk Eximbank Semineri 2013 İçerik 1. Basel uzlaşısı Basel ve tarihçesi Basel II kapsamı Basel III ün getirdiği yenilikler 2. Basel

Basel II ve III nedir Basel II ve Türk Eximbank Semineri 2013 Basel II ve Türk Eximbank Semineri 2013 İçerik 1. Basel uzlaşısı Basel ve tarihçesi Basel II kapsamı Basel III ün getirdiği yenilikler 2. Basel

BASEL II. Kurulu Bilgilendirme Sunumu Nisan 2007, Ankara

BASEL II TTGV Yönetim Y Kurulu Bilgilendirme Sunumu Nisan 2007, Ankara Sunum Planı Genel Olarak Basel Basel I-Basel II Yeni Standartların n Temel Çerçevesievesi Uygulamaya Geçiş Standart YöntemY Basel

BASEL II TTGV Yönetim Y Kurulu Bilgilendirme Sunumu Nisan 2007, Ankara Sunum Planı Genel Olarak Basel Basel I-Basel II Yeni Standartların n Temel Çerçevesievesi Uygulamaya Geçiş Standart YöntemY Basel

BANKACILIK DÜZEN LEME VE DENETLEME KUR UMU 10 SORUDA YENİ BASEL SERMAYE UZLAŞISI (BASEL-II)

") BANKACILIK DÜZENLEME VE DENETLEME KURUMU 10 SORUDA YENİ BASEL SERMAYE UZLAŞISI (BASEL-II) Ocak 2005 10 SORUDA YENİ BASEL SERMAYE UZLAŞISI (BASEL-II) Basel-II Nedir? - Yeni Basel Sermaye Uzlaşısı (Basel-II),

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 10 SORUDA YENİ BASEL SERMAYE UZLAŞISI (BASEL-II) Ocak 2005 10 SORUDA YENİ BASEL SERMAYE UZLAŞISI (BASEL-II) Basel-II Nedir? - Yeni Basel Sermaye Uzlaşısı (Basel-II),

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

BASEL II Günışığına Çıkıyor

BASEL II Günışığına Çıkıyor Elif AY - Erdem ALPTEKİN Basel Komitesi (Bank for International Settlement BIS) ve Basel 1 Uluslararası finansal piyasalarında meydana gelen krizlerin pek çoğunun nedeni etkin

BASEL II Günışığına Çıkıyor Elif AY - Erdem ALPTEKİN Basel Komitesi (Bank for International Settlement BIS) ve Basel 1 Uluslararası finansal piyasalarında meydana gelen krizlerin pek çoğunun nedeni etkin

BASEL II BANKACILIK DÜZENLEMELERİ VE İÇ DENETİM Prof. Dr. Güler ARAS, Yıldız Teknik Üniversitesi aras@yildiz.edu.tr

BASEL II BANKACILIK DÜZENLEMELERİ VE İÇ DENETİM Prof. Dr. Güler ARAS, Yıldız Teknik Üniversitesi aras@yildiz.edu.tr İç denetim kredibilite kazandırır. Basel II Bankacılık Düzenlemeleri Son yıllarda globalleşme

BASEL II BANKACILIK DÜZENLEMELERİ VE İÇ DENETİM Prof. Dr. Güler ARAS, Yıldız Teknik Üniversitesi aras@yildiz.edu.tr İç denetim kredibilite kazandırır. Basel II Bankacılık Düzenlemeleri Son yıllarda globalleşme

ARAP TÜRK BANKASI A.Ş. ve Konsolidasyona Tabi Bağlı Ortaklığı

ARAP TÜRK BANKASI A.Ş. ve Konsolidasyona Tabi Bağlı Ortaklığı 1 OCAK 30 HAZİRAN 2014 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 30 Haziran 2014 Bankanın Ticaret Unvanı : Arap Türk Bankası

ARAP TÜRK BANKASI A.Ş. ve Konsolidasyona Tabi Bağlı Ortaklığı 1 OCAK 30 HAZİRAN 2014 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 30 Haziran 2014 Bankanın Ticaret Unvanı : Arap Türk Bankası

BASEL II. RİSK AĞIRLIK FONKSİYONLARI (Beklenmeyen Kayıplar)

") BASEL II RİSK AĞIRLIK FONKSİYONLARI (Beklenmeyen Kayıplar) Temerrüde düşmemiş krediler için Basel II düzenlemelerinde Korelasyon Katsayısı, Vade ayarlaması, Sermaye Yükümlülüğü oranı, Sermaye yükümlülüğü

BASEL II RİSK AĞIRLIK FONKSİYONLARI (Beklenmeyen Kayıplar) Temerrüde düşmemiş krediler için Basel II düzenlemelerinde Korelasyon Katsayısı, Vade ayarlaması, Sermaye Yükümlülüğü oranı, Sermaye yükümlülüğü

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 30 HAZİRAN 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 30 HAZİRAN 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Ana Ortaklık Banka nın: Ticaret Unvanı : Arap Türk Bankası Anonim Şirketi Genel

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 30 HAZİRAN 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Ana Ortaklık Banka nın: Ticaret Unvanı : Arap Türk Bankası Anonim Şirketi Genel

ARAP TÜRK BANKASI A.Ş. Ve Konsolidasyona Tabi Bağlı Ortaklığı

ARAP TÜRK BANKASI A.Ş. Ve Konsolidasyona Tabi Bağlı Ortaklığı 1 OCAK 30 EYLÜL 2014 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 30 Eylül 2014 Bankanın Ticaret Unvanı : Arap Türk Bankası

ARAP TÜRK BANKASI A.Ş. Ve Konsolidasyona Tabi Bağlı Ortaklığı 1 OCAK 30 EYLÜL 2014 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 30 Eylül 2014 Bankanın Ticaret Unvanı : Arap Türk Bankası

II. MALİ SEKTÖRÜN GENEL YAPISI

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

DEVLET BAKANI VE BAŞBAKAN YARDIMCISI SN. ABDULLATİF ŞENER İN BASEL-II YE GEÇİŞE İLİŞKİN KONUŞMA METNİ. Değerli Basın Mensupları ve Konuklar;

DEVLET BAKANI VE BAŞBAKAN YARDIMCISI SN. ABDULLATİF ŞENER İN BASEL-II YE GEÇİŞE İLİŞKİN KONUŞMA METNİ Değerli Basın Mensupları ve Konuklar; Teknolojik gelişmeler ve liberalleşmelerin etkisiyle, mali kurumlar

DEVLET BAKANI VE BAŞBAKAN YARDIMCISI SN. ABDULLATİF ŞENER İN BASEL-II YE GEÇİŞE İLİŞKİN KONUŞMA METNİ Değerli Basın Mensupları ve Konuklar; Teknolojik gelişmeler ve liberalleşmelerin etkisiyle, mali kurumlar

Halkbank 2009 Yılı I. Dönem Konsolide Faaliyet Raporu

2009 YILI I. DÖNEM KONSOLİDE FAALİYET RAPORU Sunuş Bankamızın, 31 Mart 2009 dönemine ait solo finansal veriler üzerinden hazırlanan Ara Dönem Faaliyet Raporu, 14 Mayıs 2009 tarihinde web sitesinde yayımlanmıştır.

2009 YILI I. DÖNEM KONSOLİDE FAALİYET RAPORU Sunuş Bankamızın, 31 Mart 2009 dönemine ait solo finansal veriler üzerinden hazırlanan Ara Dönem Faaliyet Raporu, 14 Mayıs 2009 tarihinde web sitesinde yayımlanmıştır.

ŞİRKET RAPORU 25 Temmuz 2012

ŞİRKET RAPORU 25 Temmuz 2012 HALKBANK Güçlü komisyon gelirleri ENDEKSİN ÜZERİNDE GETİRİ (değişmedi) Halkbank'ın 2Ç12 konsolide olmayan net karı TL709mn olarak gerçekleşti (bizim beklentimiz: TL632mn, piyasa

ŞİRKET RAPORU 25 Temmuz 2012 HALKBANK Güçlü komisyon gelirleri ENDEKSİN ÜZERİNDE GETİRİ (değişmedi) Halkbank'ın 2Ç12 konsolide olmayan net karı TL709mn olarak gerçekleşti (bizim beklentimiz: TL632mn, piyasa

Züccaciyeciler Derneği

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

NDEK LER I. Finansal stikrarın Makroekonomik Unsurları II. Bankacılık Sektörü ve Di er Finansal Kurulu lar

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

KOBĐ lerin Türkiye Ekonomisindeki Yeri

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 31 MART 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 31 MART 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Ana Ortaklık Banka nın: Ticaret Unvanı : Arap Türk Bankası Anonim Şirketi Genel Müdürlük

ARAP TÜRK BANKASI A.Ş. VE KONSOLİDASYONA TABİ BAĞLI ORTAKLIĞI 1 OCAK 31 MART 2016 KONSOLİDE ARA DÖNEM FAALİYET RAPORU Ana Ortaklık Banka nın: Ticaret Unvanı : Arap Türk Bankası Anonim Şirketi Genel Müdürlük

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

BANKA KREDİLERİ EĞİLİM ANKETİ

BANKA KREDİLERİ EĞİLİM ANKETİ OCAK - MART 216 8 NİSAN 216 İstatistik Genel Müdürlüğü Reel Sektör Verileri Müdürlüğü İÇİNDEKİLER Sayfa ANKET SONUÇLARININ GENEL DEĞERLENDİRMESİ i TABLOLAR Tablo 1 İşletmelere

BANKA KREDİLERİ EĞİLİM ANKETİ OCAK - MART 216 8 NİSAN 216 İstatistik Genel Müdürlüğü Reel Sektör Verileri Müdürlüğü İÇİNDEKİLER Sayfa ANKET SONUÇLARININ GENEL DEĞERLENDİRMESİ i TABLOLAR Tablo 1 İşletmelere

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2013 I. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2013 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2013 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

Dış Kırılganlık Göstergelerinde Bozulma Riski

Dış Kırılganlık Göstergelerinde Bozulma Riski KREDİ DERECELENDİRME KURULUŞLARINA GÖRE DIŞ KIRILGANLIK Kredi Derecelendirme Kuruluşu S&P (1) Dış Likidite Rasyosu: Toplam Dış Finansman İhtiyacı/(Cari Alacaklar

Dış Kırılganlık Göstergelerinde Bozulma Riski KREDİ DERECELENDİRME KURULUŞLARINA GÖRE DIŞ KIRILGANLIK Kredi Derecelendirme Kuruluşu S&P (1) Dış Likidite Rasyosu: Toplam Dış Finansman İhtiyacı/(Cari Alacaklar

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş.

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

YAPI ve KREDİ BANKASI A.Ş. B TİPİ ŞEMSİYE FONUNA BAĞLI LİKİT ALT FONU (12. ALT FON) (YFBL1)

(YFBL1)") YAPI ve KREDİ BANKASI A.Ş. B TİPİ ŞEMSİYE FONUNA BAĞLI LİKİT ALT FONU (12. ALT FON) (YFBL1) FONUN TANIMI Yapı Kredi Portföy Yönetimi A.Ş.Şubat 2015 Fon, portföyünün tamamının vade yapısı en çok 180 gün

YAPI ve KREDİ BANKASI A.Ş. B TİPİ ŞEMSİYE FONUNA BAĞLI LİKİT ALT FONU (12. ALT FON) (YFBL1) FONUN TANIMI Yapı Kredi Portföy Yönetimi A.Ş.Şubat 2015 Fon, portföyünün tamamının vade yapısı en çok 180 gün

Bu makalede Bankacılık Gözetim ve Denetim Komitesi nce hazırlanan Basel I ve takiben Basel II standartları sunulmaktadır.

I. GİRİŞ BASEL II STANDARTLARI Cenan AYKUT* Günümüz dünyasında finansal sistemin tarafları uluslararası ve ulusal kurumlar, piyasalar hukuk ve denetim sistemleridir. Uluslararası ve ulusal düzeyde istikrarın

I. GİRİŞ BASEL II STANDARTLARI Cenan AYKUT* Günümüz dünyasında finansal sistemin tarafları uluslararası ve ulusal kurumlar, piyasalar hukuk ve denetim sistemleridir. Uluslararası ve ulusal düzeyde istikrarın

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

TEKSTİL BANKASI A.Ş. 2.ÇEYREK ARA DÖNEM FAALİYET RAPORU

Sermaye Piyasası Kurulu nun Seri :XI No :29 Sayılı Tebliği ne İstinaden Hazırlanmış 30 Haziran 2008 Tarihli; TEKSTİL BANKASI A.Ş. 2.ÇEYREK ARA DÖNEM FAALİYET RAPORU 1 BİRİNCİ BÖLÜM BANKA HAKKINDA GENEL

Sermaye Piyasası Kurulu nun Seri :XI No :29 Sayılı Tebliği ne İstinaden Hazırlanmış 30 Haziran 2008 Tarihli; TEKSTİL BANKASI A.Ş. 2.ÇEYREK ARA DÖNEM FAALİYET RAPORU 1 BİRİNCİ BÖLÜM BANKA HAKKINDA GENEL

Mali Tablolar Ön Denetimi ve Finansal Rating

Mali Tablolar Ön Denetimi ve Finansal Rating Değişen Koşullara Ayak Uydurun Mevcut Durumdaki Gelişmeler Ülkemizde Finansal Sistem son yıllarda önemli değişikliklere uğramaktadır.yeni finansal ortama ayak

Mali Tablolar Ön Denetimi ve Finansal Rating Değişen Koşullara Ayak Uydurun Mevcut Durumdaki Gelişmeler Ülkemizde Finansal Sistem son yıllarda önemli değişikliklere uğramaktadır.yeni finansal ortama ayak

T.C. ZİRAAT BANKASI A.Ş. Banka Bonosu İhracı Tanıtım Sunumu. Hazine Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı

T.C. ZİRAAT BANKASI A.Ş. Banka Bonosu İhracı Tanıtım Sunumu Hazine Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı Vade İhraç Şekli Bono Bilgileri 500.000.000 TL nominal

T.C. ZİRAAT BANKASI A.Ş. Banka Bonosu İhracı Tanıtım Sunumu Hazine Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı Vade İhraç Şekli Bono Bilgileri 500.000.000 TL nominal

Ara Dönem Özet Faaliyet Raporu Haziran 2011. Merrill Lynch Yatırım Bank A.Ş.

Ara Dönem Özet Faaliyet Raporu Haziran 2011 Merrill Lynch Yatırım Bank A.Ş. Yönetim Kurulu Başkanı nın Haziran 2011 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

Ara Dönem Özet Faaliyet Raporu Haziran 2011 Merrill Lynch Yatırım Bank A.Ş. Yönetim Kurulu Başkanı nın Haziran 2011 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

HEDEF PORTFÖY YÖNETİMİ A.Ş DÖNEMİ FAALİYET RAPORU

Sayfa No: 1 HEDEF PORTFÖY YÖNETİMİ A.Ş. 01.01.2017-31.03.2017 DÖNEMİ FAALİYET RAPORU I. GİRİŞ 1.Raporun Dönemi : Bu rapor 01 Ocak 2017 31 Mart 2017 çalışma dönemini kapsamaktadır. 2.Ortaklığın Unvanı :

Sayfa No: 1 HEDEF PORTFÖY YÖNETİMİ A.Ş. 01.01.2017-31.03.2017 DÖNEMİ FAALİYET RAPORU I. GİRİŞ 1.Raporun Dönemi : Bu rapor 01 Ocak 2017 31 Mart 2017 çalışma dönemini kapsamaktadır. 2.Ortaklığın Unvanı :

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI. Orhun Emre ÇELİK 3 Aralık 2012

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER RAPOR 2006-32

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2006-32

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2006-32

İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI

1 İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI 4 EKİM 2013 2004-1 2004-4 2005-3 2006-2 2007-1 2007-4 2008-3 2009-2 2010-1 2010-4 2011-3 2012-2 2013-1 TÜRKİYE DE GSYH İTHALAT İLİŞKİSİ

1 İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI 4 EKİM 2013 2004-1 2004-4 2005-3 2006-2 2007-1 2007-4 2008-3 2009-2 2010-1 2010-4 2011-3 2012-2 2013-1 TÜRKİYE DE GSYH İTHALAT İLİŞKİSİ

Operasyonel Risk ve Sigortacılık

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

TSKB Değerlendirme Toplantısı. 15 Şubat 2012

TSKB Değerlendirme Toplantısı 15 Şubat 2012 15 Şubat 2012 TSKB Hakkında Ortaklık Yapısı İş Bankası; %50,0 Halka Açık; %41,6 9.5 milyar TL aktif büyüklüğü 350 çalışan, 3 şube 1.7 milyar TL MCAP Halka açık

TSKB Değerlendirme Toplantısı 15 Şubat 2012 15 Şubat 2012 TSKB Hakkında Ortaklık Yapısı İş Bankası; %50,0 Halka Açık; %41,6 9.5 milyar TL aktif büyüklüğü 350 çalışan, 3 şube 1.7 milyar TL MCAP Halka açık

BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 18.02.2013 BİZİM PORTFÖY İKİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 II. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu Hazine ve Strateji Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu Hazine ve Strateji Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

SEDEFED REKABET KONGRESİ Büyüme Dinamikleri Üzerine Bir Tartışma

SEDEFED REKABET KONGRESİ Büyüme Dinamikleri Üzerine Bir Tartışma Panel: Özel Sektörün Büyümeye Yaklaşımı, Şirketler Kesiminden Uygulama Örnekleri İstanbul 8 Kasım 2007 Ülkemiz son 5 yılda hızlı bir büyüme

SEDEFED REKABET KONGRESİ Büyüme Dinamikleri Üzerine Bir Tartışma Panel: Özel Sektörün Büyümeye Yaklaşımı, Şirketler Kesiminden Uygulama Örnekleri İstanbul 8 Kasım 2007 Ülkemiz son 5 yılda hızlı bir büyüme

3. HAFTA DERS NOTU BANKALARIN FON KAYNAKLARI

3. HAFTA DERS NOTU BANKALARIN FON KAYNAKLARI Bankalar sağlamış oldukları kaynaklarını faaliyetlerine devam etmek için kullanmaktadır. Bu faaliyetler, bankaların ana faaliyet konusu olan aracılık faaliyetleri

3. HAFTA DERS NOTU BANKALARIN FON KAYNAKLARI Bankalar sağlamış oldukları kaynaklarını faaliyetlerine devam etmek için kullanmaktadır. Bu faaliyetler, bankaların ana faaliyet konusu olan aracılık faaliyetleri

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ. 31 Mart 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 31.03.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 31.03.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ. 30 Haziran 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 30 Haziran 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 30.06.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 30 Haziran 2010 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2010 30.06.2010 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve

BANK MELLAT Merkezi Tahran İstanbul Türkiye Merkez Şubesi 1 OCAK 31 MART 2010 ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran İstanbul Türkiye Merkez Şubesi 1 OCAK 31 MART 2010 ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye

BANK MELLAT Merkezi Tahran İstanbul Türkiye Merkez Şubesi 1 OCAK 31 MART 2010 ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye

SINAV KONU BAŞLIKLARI

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran 2015tarihi itibarıyla

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran 2015tarihi itibarıyla

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2012 I. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2012 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2012 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

T.C. Ziraat Bankası A.Ş.

T.C. Ziraat Bankası A.Ş. 2009 Yılı I. Üç Aylık Ara Dönem Konsolide Faaliyet Raporu İçindekiler Ana Ortaklık Bankanın Ortaklık Yapısı...1 Ana Ortaklık Bankanın Hesap Dönemi İçerisinde Ana Sözleşmesinde

T.C. Ziraat Bankası A.Ş. 2009 Yılı I. Üç Aylık Ara Dönem Konsolide Faaliyet Raporu İçindekiler Ana Ortaklık Bankanın Ortaklık Yapısı...1 Ana Ortaklık Bankanın Hesap Dönemi İçerisinde Ana Sözleşmesinde

HEDEF PORTFÖY YÖNETİMİ A.Ş DÖNEMİ FAALİYET RAPORU

Sayfa No: 1 HEDEF PORTFÖY YÖNETİMİ A.Ş. 01.01.2016-31.03.2016 DÖNEMİ FAALİYET RAPORU I. GİRİŞ 1.Raporun Dönemi : Bu rapor 01 Ocak 2016 31 Mart 2016 çalışma dönemini kapsamaktadır. 2.Ortaklığın Unvanı :

Sayfa No: 1 HEDEF PORTFÖY YÖNETİMİ A.Ş. 01.01.2016-31.03.2016 DÖNEMİ FAALİYET RAPORU I. GİRİŞ 1.Raporun Dönemi : Bu rapor 01 Ocak 2016 31 Mart 2016 çalışma dönemini kapsamaktadır. 2.Ortaklığın Unvanı :

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D) Hesap

EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D) Hesap

OSMANLI PORTFÖY KISA VADEL

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz

İÇİNDEKİLER. B. Basel-II ye Geçişe İlişkin Yol Haritası Konu Bazında. D. Basel-II ye Geçişe İlişkin Yol Haritası Kapsamında Üretilecek Ürünler

BASEL-II YE GEÇİŞE İLİŞKİN YOL HARİTASI (TASLAK) (30/05/2005) İÇİNDEKİLER A. ye Geçişe İlişkin Yol Haritası B. ye Geçişe İlişkin Yol Haritası Konu Bazında C. Açıklayıcı Dokümanlar 1. Yol Haritaları 2.

BASEL-II YE GEÇİŞE İLİŞKİN YOL HARİTASI (TASLAK) (30/05/2005) İÇİNDEKİLER A. ye Geçişe İlişkin Yol Haritası B. ye Geçişe İlişkin Yol Haritası Konu Bazında C. Açıklayıcı Dokümanlar 1. Yol Haritaları 2.

VAKIFBANK BANKA BONOLARINI HALKA ARZ EDİYOR TALEP TOPLAMA 13-14-15 MAYIS 2013

VAKIFBANK BANKA BONOLARINI HALKA ARZ EDİYOR TALEP TOPLAMA 13-14-15 MAYIS 2013 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak Vakıfbank tarafından kamuya açıklanan

VAKIFBANK BANKA BONOLARINI HALKA ARZ EDİYOR TALEP TOPLAMA 13-14-15 MAYIS 2013 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak Vakıfbank tarafından kamuya açıklanan

oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

Tarımsal İşletmelerin Kredilendirilmesi

Tarımsal İşletmelerin Kredilendirilmesi Mikro İşletmeler Ciro veya aktif büyüklük

Tarımsal İşletmelerin Kredilendirilmesi Mikro İşletmeler Ciro veya aktif büyüklük

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 23.02.2015 BİZİM PORTFÖY BİRİNCİ KİRA SERTİFİKASI KATILIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN DÖNGÜSELLİK KAVRAMI DÖNGÜ-YANLILIK: FİNANSAL SİSTEMDEKİ DOĞAL DALGALANMALARIN GÜÇLENMESİ VE SONUÇTA FİNANSAL VE EKONOMİK İSTİKRARIN

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN DÖNGÜSELLİK KAVRAMI DÖNGÜ-YANLILIK: FİNANSAL SİSTEMDEKİ DOĞAL DALGALANMALARIN GÜÇLENMESİ VE SONUÇTA FİNANSAL VE EKONOMİK İSTİKRARIN

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler.. 5 Temel Büyüklüklere İlişkin Gelişim... 7 Kârlılık... 8 Krediler...

Grafik I.1 Seçilmiş Ülkelerde Piyasa Güven Göstergeleri 1 Grafik I.2 Kredi İflas Takası Endeksleri 2 Grafik I.3 Gelişmiş Ülke Borsa Endeksleri 2

GRAFİK LİSTESİ Grafik I.1 Seçilmiş Ülkelerde Piyasa Güven Göstergeleri 1 Grafik I.2 Kredi İflas Takası Endeksleri 2 Grafik I.3 Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4 Seçilmiş Gelişmekte Olan Ülkeler

GRAFİK LİSTESİ Grafik I.1 Seçilmiş Ülkelerde Piyasa Güven Göstergeleri 1 Grafik I.2 Kredi İflas Takası Endeksleri 2 Grafik I.3 Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4 Seçilmiş Gelişmekte Olan Ülkeler

HAZIRLAYAN. Nihat ULAŞ

HAZIRLAYAN Nihat ULAŞ İZMİR, 27.11.2014 0 İÇİNDEKİLER Sayfa Firma Tanıtıcı Bilgiler. 1 Genel Ekonomik ve Sektörel Durum...2 Bilanço Analiz Formları.. 3-4 Gelir Tablosu Analiz Formları.5-6 Fon Akım Tablosu..7

HAZIRLAYAN Nihat ULAŞ İZMİR, 27.11.2014 0 İÇİNDEKİLER Sayfa Firma Tanıtıcı Bilgiler. 1 Genel Ekonomik ve Sektörel Durum...2 Bilanço Analiz Formları.. 3-4 Gelir Tablosu Analiz Formları.5-6 Fon Akım Tablosu..7

FİRMALARIN DÖNEMSEL MALİ TABLOLARINDAKİ YABANCI PARA POZİSYONU GÖSTERGELERİ YÖNTEMSEL AÇIKLAMA NOTU

FİRMALARIN DÖNEMSEL MALİ TABLOLARINDAKİ YABANCI PARA POZİSYONU GÖSTERGELERİ YÖNTEMSEL AÇIKLAMA NOTU I-Giriş Firmaların yabancı para (YP) cinsinden ve YP endeksli yükümlülükleri ve varlıklarının bilançolarında

FİRMALARIN DÖNEMSEL MALİ TABLOLARINDAKİ YABANCI PARA POZİSYONU GÖSTERGELERİ YÖNTEMSEL AÇIKLAMA NOTU I-Giriş Firmaların yabancı para (YP) cinsinden ve YP endeksli yükümlülükleri ve varlıklarının bilançolarında

BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ OCAK 2011 22 Görüş ve Önerileriniz İçin: E-posta: beklentianketi@bddk.org.tr Tel: (312)

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ OCAK 2011 22 Görüş ve Önerileriniz İçin: E-posta: beklentianketi@bddk.org.tr Tel: (312)

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

TÜRK BANKACILIK SİSTEMİ BASEL-II 1. ANKET ÇALIŞMASI SONUÇLARI

BANKACILIK DÜZENLEME VE DENETLEME KURUMU TÜRK BANKACILIK SİSTEMİ BASEL-II 1. ANKET ÇALIŞMASI SONUÇLARI Araştırma Dairesi Temmuz 2005 1 Bu çalışma Bankacılık Düzenleme ve Denetleme Kurumu Araştırma Dairesi

BANKACILIK DÜZENLEME VE DENETLEME KURUMU TÜRK BANKACILIK SİSTEMİ BASEL-II 1. ANKET ÇALIŞMASI SONUÇLARI Araştırma Dairesi Temmuz 2005 1 Bu çalışma Bankacılık Düzenleme ve Denetleme Kurumu Araştırma Dairesi

Bankacılık sektörü. 2002-2008 Mart. Mayıs 2008

Bankacılık sektörü 2002-2008 Mart Mayıs 2008 Sunumun içeriği I- Finansal sektörün büyüklüğü ve kamu ile ilişkisi II- Bankacılık sistemine ilişkin bilgiler III- Büyüme IV- Bilanço yapısında değişme V-Risk

Bankacılık sektörü 2002-2008 Mart Mayıs 2008 Sunumun içeriği I- Finansal sektörün büyüklüğü ve kamu ile ilişkisi II- Bankacılık sistemine ilişkin bilgiler III- Büyüme IV- Bilanço yapısında değişme V-Risk

TEB MALİ YATIRIMLAR A.Ş. 2009 YILI I. ARA DÖNEM KONSOLİDE FAALİYET RAPORU. Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009

TEB MALİ YATIRIMLAR A.Ş. 2009 YILI I. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Şirketin Ticaret Ünvanı : TEB Mali Yatırımlar A.Ş. Genel Müdürlük Adresi : Meclis-i

TEB MALİ YATIRIMLAR A.Ş. 2009 YILI I. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Şirketin Ticaret Ünvanı : TEB Mali Yatırımlar A.Ş. Genel Müdürlük Adresi : Meclis-i

BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ TEMMUZ 2007-8 Görüş ve Önerileriniz İçin E-posta : beklentianketi@bddk.org.tr Tel: (312)

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ TEMMUZ 2007-8 Görüş ve Önerileriniz İçin E-posta : beklentianketi@bddk.org.tr Tel: (312)

Haftalık Menkul Kıymet İstatistikleri Raporuna İlişkin Yöntemsel Açıklama

Haftalık Menkul Kıymet İstatistikleri Raporuna İlişkin Yöntemsel Açıklama İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I- Tanım... 3 II- Amaç... 4 III- Yöntem... 4 IV-Yayınlama

Haftalık Menkul Kıymet İstatistikleri Raporuna İlişkin Yöntemsel Açıklama İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I- Tanım... 3 II- Amaç... 4 III- Yöntem... 4 IV-Yayınlama

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK. Eylül 2014

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve