D E Ğ E R L E M E R A P O R U

|

|

|

- Nesrin Yener

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ LEVENT ARSALAR

2 Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ / - Değerleme Konusu BeĢiktaĢ, Levent de 4 parselden oluģma Arsaların Değerlemesi Değerleme Konusu Gayr. Adresi Değerleme Tarihi ve Rapor No Değerlemeyi Yapan Uzman Değerlemeyi Kontrol Eden Sorumlu Değ. Uzmanı Rapor Türü Lale Zade Sokak, ĠĢ Kuleleri KarĢısı 4.Levent-BeĢiktaĢ/Ġstanbul Değerleme Tarihi: , Rapor Tarihi: , Rapor No: ÖĠ263 D.Cüneyt ÖZRĠFAĠOĞLU (Sorumlu Değerleme Uzmanı) Özgür GÜNKAYA (Değerleme Uzmanı) Ali Ozan FĠRUZBAY (Sorumlu Değerleme Uzmanı) Anlatı Tarzı Kısıtlı Değerleme Raporu 2

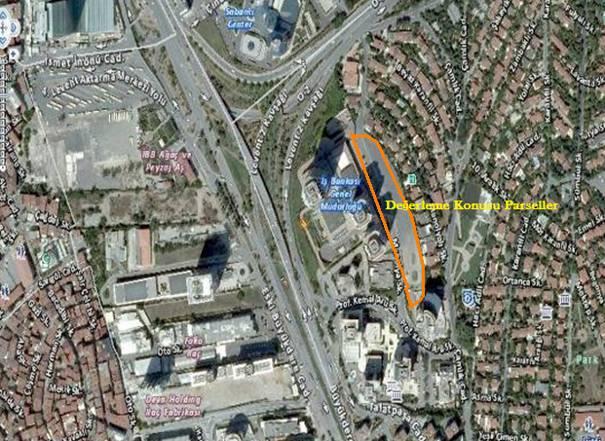

3 Referans No: ÖĠ263 Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. Büyükdere Caddesi ĠĢ Kuleleri Kule-2 Kat:9 4.Levent/ ĠSTANBUL Ġstanbul Ġli, BeĢiktaĢ Ġlçesi, Levent-Rumelihisarı Mahallesi, 81 Pafta, 981 Ada, 572, 629, 630, 631 parsellerde kayıtlı arsa vasıflı taģınmazların Cari Pazar Değeri incelenmiģ, gerekli tüm araģtırmalar ve analizler Sorumlu Değerleme Uzmanımız D.Cüneyt ÖZRĠFAĠOĞLU ve Değerleme Uzmanı Özgür GÜNKAYA tarafından yapılmıģtır. Bu inceleme ve analizler sonucunu oluģturan değerleme raporu bu mektup ekinde sunulmuģtur. Rapor tarihi olan tarihi itibariyle, raporumuzun içeriğinde yer alan varsayımların kabulü Ģartı ile yapılan hesaplama ve takdirlerimiz sonucunda; Değerleme konusu Ġstanbul Ġli, BeĢiktaĢ Ġlçesi, Levent-Rumelihisarı Mahallesi, 81 Pafta, 981 Ada, 572, 629, 630, 631 parsellerde kayıtlı arsa vasıflı taģınmazların takdir edilen Pazar değerleri aģağıda verilmiģtir. BeĢiktaĢ Levent Arsaların tamamının takdir edilen Cari Pazar değeri toplamı; KDV Hariç : TL (Dokuzyüzdoksanbintürklirası) KDV Değeri : TL (YüzyetmiĢsekizbinikiyüztürklirası) KDV Dahil Toplam Değer : TL (BirmilyonyüzaltmıĢsekizbinikiyüztürklirası) Not: KDV Hariç Değer : TL / 1,9012-TL = ~ USD Sigorta Değeri : YapılaĢma olmadığı için sigorta değeri belirtilmemiģtir. olarak hesap ve takdir edilmiģtir. Raporumuzu bilgi ve incelemelerinize sunarız. Saygılarımızla, EKOL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A.ġ. D.Cüneyt ÖZRĠFAĠOĞLU Özgür GÜNKAYA Ali Ozan FĠRUZBAY 3

4 1- DOĞRULUK BEYANI Mesleğimiz ve Ģahsiyetimiz doğrultusunda ifade ederiz ki; Bu raporda bulunan ifadeler gerçek ve doğrudur. Analizlerimiz, fikirlerimiz ve bunların sonuca bağlanması ile raporun hazırlanması Profesyonel Değerleme Mesleği uyarınca yapılmıģtır. Bu raporun konusu olan gayrimenkulü Ģahsen yerinde inceledik Bilgi ve belgelerini birlikte gördük ve yorumladık. Bu yorumlama edindiğimiz bilgi bulgulara dayalı, bizim kiģisel, tarafsız, ön yargısız, profesyonel analizlerimiz ve fikirlerimizin sonuçlarıdır. Bu raporda ifade edilenler, önceden belirttiğimiz varsayım ve hipotetik koģullarla kısıtlıdır. Bu raporun konusu olan gayrimenkulün mülkiyet hakkını elinde bulunduranlara, üzerine proje geliģtirenlere, mülkiyet hakkını elde edeceklere, mülkü kiralamak isteyenlere bu görevle ilgili taraflara karģı önyargımız olmadığı gibi, bu kiģilerden güncel veya geleceğe dönük maddi çıkarımız ve beklentimiz bulunmamaktadır. Bu görevle ilgili olarak geliģtirdiğimiz analizler, fikirler ve sonuçları önceden saptanmıģ sonuçların geliģtirilmesi ve bilgilendirilmesine bağlı değildir. Bu görevin tamamlanması için aldığımız ücret; - Önceden saptanmıģ bir değer veya değerin müģterinin amaçlarını gözeten yönünün geliģtirilip rapor edilmesi, - Değer takdirinin miktarı, - Öngörülen bir sonucun elde edilmesi, - Değerlemenin tasarlanan kullanımı ile doğrudan ilgili sonraki bir olayın meydana gelmesi konularına bağlı değildir. Bu rapor Ģirketimizin vizyonuna, sahip olduğu değerlere, Ģirketimiz ve değerleme mesleğinin etik kurallarına bağlı kalınarak hazırlanmıģtır. Bu beyanımızı bilgi ve değerlendirmelerinize sunarız. Saygılarımızla, D.Cüneyt ÖZRĠFAĠOĞLU Özgür GÜNKAYA Ali Ozan FĠRUZBAY 4

5 ĠÇĠNDEKĠLER BÖLÜM 1 1-RAPOR BĠLGĠLERĠ: 1 1 Rapor Tarihi ve Numarası 1 2 Rapor Türü 1 3 Raporu Hazırlayanlar ile Sorumlu Değerleme Uzmanı Adı Soyadı 1 4 Değerleme Tarihi ve Değer Kavramı 1 5 Dayanak SözleĢmesi BÖLÜM 2 2- ġġrket ve MÜġTERĠYĠ TANITICI BĠLGĠLER: 2 1 ġirketin Unvanı ve Adresi 2 2 MüĢteriyi Tanıtıcı Bilgiler ve Adresi 2 3 MüĢteri Talebinin Kapsamı ve sınırlamaları BÖLÜM 3 3- DEĞERLEME KONUSU HAKKINDA GENEL BĠLGĠLER: 3 1 Gayrimenkulün Yeri Konumu ve Tanımı 3 2 Gayrimenkulün Tapu Kayıt Bilgileri, 3-3 Tapu, Plan, Proje, Ruhsat, ġema Vb Dökümanlar 3-4 Gayrimenkulün Tapu Tetkiki, takyidatlar, Son Üç Yıllık Alım Satım ĠĢlemleri, Gayrimenkulün Hukuki Durumunda Meydana Gelen DeğiĢiklikler 3-5 Takyidatın Gayrimenkulün GYO Portföyüne Alınmasında SPK Mevzuatına Göre Engel TeĢkil Edip etmediği, 3-6 Değerlemesi yapılan projenin ilgili mevzuat uyarınca gerekli tüm izinlerinin alınıp, alınmadığı, belgelerin mevcut olup olmadığı ( Onaylı mimari proje, yapı ruhsatı, Yapı kullanım izin belgesi, iģletme ruhsatı) 3-7 Projenin GYO Portföyüne Alınmasında SPK Mevzuatı Hükümleri Çerçevesinde Bir Engel olup, Olmadığı Hakkında Bilgi 3-8 Değerlemesi Yapılan Proje ile ilgili Denetimlerde bulunan Yapı Denetim KuruluĢunun Unvanı, Adresi, GerçekleĢtirdiği Denetimler Hakkında Bilgi. BÖLÜM 4 4- DEĞERLEMESĠ YAPILAN GAYRĠMENKULE ĠLĠġKĠN ANALĠZLER: 4-1 Gayrimenkulün Bulunduğu Bölgenin Analizi ve Kullanılan Veriler 4-2 Mevcut Ekonomik KoĢulların ve Gayrimenkul Piyasasının Analizi, 5

6 Mevcut Trendler ve Dayanak Verileri 4-3 Değerleme ĠĢlemini Olumsuz Yönde Etkileyen ve Sınırlayan Faktörler 4-4 Gayrimenkulün Yapısal ĠnĢaat (Fiziksel) Özellikleri ve Fiziksel Değerlemede Baz Alınan Veriler 4-5 Gayrimenkulün Teknik Özellikleri, Değerlemede Baz Alınan Veriler 4-6 Değerleme ĠĢleminde Kullanılan Varsayımlar, Kısıtlamalar ve Kullanılma Nedenleri 4-7 Gayrimenkulün Değerine Etken Faktörler Olumlu Faktörler Olumsuz Faktörler 4 8 Değerleme ĠĢleminde Kullanılan Yöntemler ve bu yöntemlerin seçilme nedenleri 4-9 Üzerinde Proje GeliĢtirilen Arsaların BoĢ Arazi ve Proje Değerleri 4-10 Nakit / Gelir Akımları Analizi 4-11 Maliyet OluĢumları Analizi 4-12 Benzer SatıĢ Örneklerinin Tanımı, SatıĢ bedelleri. Bunların Seçilmesinin Nedenleri ve emsal satıģların karģılaģtırılması Yönteminin Uygulanması 4-13 Kira Değeri Analizi ve Kullanılan Veriler 4-14 Gayrimenkulün ve Buna Bağlı Hakların Hukuki Durumunun Analizi 4-15 En Etkin ve Verimli Kullanım Analizi 4-16 BoĢ Arazi ve GeliĢtirilmiĢ Proje Değeri Analizi ve Kullanılan Veri ve Varsayımlar ile UlaĢılan Sonuçlar 4-17 MüĢterek veya BölünmüĢ Kısımların Değerleme Analizi BÖLÜM 5 5- ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ: 5 1 Farklı Değerleme Metotlarının ve Analiz Sonuçlarının UyumlaĢtırılması ve Bu Amaçla izlenen Yöntemin ve Nedenlerinin Açıklanması 5 2 Asgari Bilgilerden Raporda Yer Almayanlar ve Gerekçeleri 5 3 Yasal Gereklerin Yerine Getirilip Getirilmediği ve Mevzuat Uyarınca Alınması gereken izin ve Belgelerin tam ve Eksiksiz Olarak Mevcut Olup Olmadığını Hakkında GörüĢ 5-4 Değerlemesi yapılan gayrimenkulün, Gayrimenkul Projesinin veya Gayrimenkule Bağlı Hak ve Faydaların, GYO Portföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde Bir Engel Olup Olmadığı Hakkında GörüĢ BÖLÜM 6 6- SONUÇ 6-1 Sorumlu Değerleme Uzmanının Sonuç Cümlesi 6-2 Nihai Değer Takdiri EKLER 6

7 BÖLÜM 1 1-RAPOR BĠLGĠLERĠ: 1 1 Rapor Tarihi ve Numarası Bu rapor Ģirketimiz tarafından Tarihinde ÖĠ263 rapor numarası ile tanzim edilmiģtir. 1 2 Rapor Türü Bu rapor UDES nda (Uluslararası Değerleme Standartlarında) yer alan ve Formatı Ekol Gayrimenkul Değerleme ve DanıĢmanlık Aġ tarafından belirlenene Anlatı Tarzı Kısıtlı Değerleme Raporu türünde hazırlanmıģtır. Anlatı Tarzlı Kısıtlı Değerleme Raporu; GeniĢ kapsamda verilerin, düģünce tarzının ve bir değer sonucuna varmak için kullanılan analizlerin ayrıntılı tanım ve anlatımlarını içeren format olmakla birlikte bazı detayların çalıģma kâğıtları ile desteklendiği değerleme raporu formatıdır. Anlatı Tarzlı Kısıtlı Değerleme Raporları, değerleme uzmanına kendi düģünce ve sonuçlarını tam olarak destekleme ve açıklama fırsatı vermekte ve okuyucuyu son değer takdirine ikna etmeye imkân tanımaktadır. Ancak uzman bu imkânı tüm detaylarda kullanmak yerine okuyucuyu fazla ayrıntılarda bırakmamak amacıyla bazı bölümleri özet vermektedir. Bu Rapor Formatı: SPK 35 sayılı Tebliğ Formatı kapsamındadır. 1 3 Raporu Hazırlayanlar ile Sorumlu Değerleme Uzmanı Adı Soyadı Bu rapor, Ģirketimiz Sorumlu Değerleme Uzmanlarından D.Cüneyt ÖZRĠFAĠOĞLU (SPK Lisans No: ) ve Değerleme Uzmanı Özgür GÜNKAYA (SPK Lisans No: ) tarafından hazırlanmıģ ve Ģirketimiz Sorumlu Değerleme Uzmanı Ali Ozan FĠRUZBAY (SPK Lisans No: ) tarafından kontrol edilmiģtir. 1 4 Değerleme Tarihi ve Değer Kavramı Değerleme tarihi olup, değerin geçerli olduğu tarih dir. Bu raporda geçerli olan değer kavramı; UDES in 1 nolu Standardında tanımlanan Pazar değeri dir. UDS 1 Pazar Değeri Esaslı Değerleme standardında Pazar Değeri tanımlaması aģağıdaki Ģekilde yapılmıģtır. Pazar Değer; Bir mülkün uygun bir pazarlamanın ardından birbirinden bağımsız istekli bir alıcıyla istekli bir satıcı arasında herhangi bir zorlama olmaksızın ve tarafların 7

8 herhangi bir iliģkiden etkilenmeyecek Ģartlar altında, bilgili, basiretli ve iyi niyetli bir Ģekilde hareket ettikleri bir anlaģma çerçevesinde değerleme tarihindeki el değiģtirmesi gereken tahmini tutarıdır. Tanımın Unsurları: Pazarlama : Uygun bir pazarlama, Alıcı ve satıcı : Birbirinden bağımsız ve istekli, Ortam : Herhangi bir zorlamanın olmadığı, alım satıma etki edecek herhangi bir iliģkinin bulunmadığı, Hareket tarzı : Bilgili, basiretli ve iyi niyetli, Zaman : Değerleme tarihi Değer : Bu Ģartlar altında el değiģtirme tahmini tutarıdır. ÇalıĢma 4 gün sürmüģ olup, yürürlüğe giriģ tarihi dir. Hesaplamalarda, açıklamalarda ve projeksiyonlarda para birimi olarak USD, EURO ve TL birlikte kullanılmıģtır. 1 5 Dayanak SözleĢmesi Bu değerleme çalıģmasının ve raporunun dayanağı; Ģirketimiz ile ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. firması arasında tarihinde düzenlenen sözleģmedir. BÖLÜM 2 2- ġġrket ve MÜġTERĠYĠ TANITICI BĠLGĠLER: 2 1 ġirketin Unvanı ve Adresi Değerleme ġirketi: Ekol Gayrimenkul Değerleme ve DanıĢmanlık Aġ olup, Adresi; Barbaros Bulvarı, Gamze Apartmanı, No: 76/14 BeĢiktaĢ /ĠSTANBUL dur. Ekol Gayrimenkul Değerleme ve DanıĢmanlık Aġ, tarihinde, Ġstanbul Ticaret Sicil Gazetesinde yayınlanan ġirket Ana SözleĢmesi ne göre Ekspertiz ve Değerlendirme olarak tanımlanan iģ ve hizmetleri vermek amacıyla kurulmuģtur. ġirket, BaĢbakanlık Sermaye Piyasası Kurulu nun (SPK) tarih ve 11/334 sayılı kararına istinaden SPK mevzuatı çerçevesinde değerleme hizmeti verecek Ģirketler listesine alınmıģtır. ġirket halen Ġstanbul Genel Merkezli olmak üzere faaliyetini sürdürmektedir. 2 2 MüĢteriyi Tanıtıcı Bilgiler ve Adresi ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ tarihinde kurulmuģtur. Kayıtlı sermayesi TL, ÖdenmiĢ Sermayesi TL dir. dir. Halka açık olan Ģirketin faaliyet konusu gayrimenkul ve/veya gayrimenkule dayalı haklar ve sermaye piyasası araçlarına yatırım yapmak amacıyla kurulmuģ portföy yönetim Ģirketidir. 8

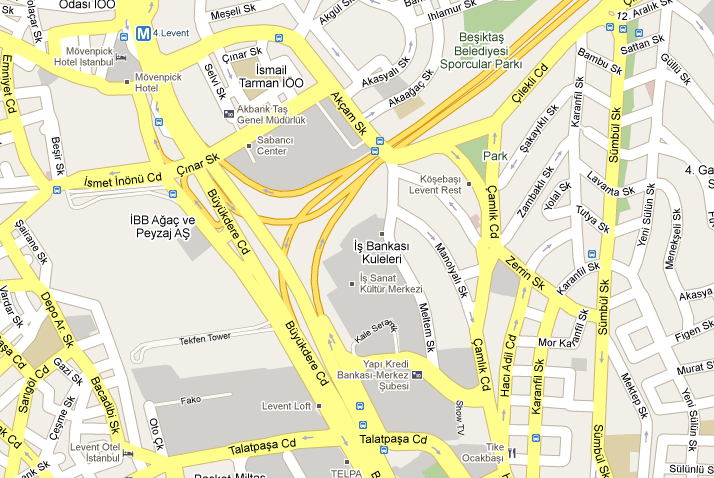

9 ġirket ĠĢ Kuleleri Kule-2 Kat;9, 4.Levent Ġstanbul adresinde faaliyet göstermektedir. 2 3 MüĢteri Talebinin Kapsamı ve Sınırlamaları MüĢteri, Ġstanbul Ġli, BeĢiktaĢ Ġlçesi, Levent-Rumelihisarı Mahallesi, 81 Pafta, 981 Ada, 572, 629, 630, 631 parsellerde kayıtlı arsa vasıflı taģınmazların Cari Pazar Değeri incelenmesini istemiģ olup, müģteri tarafından değerleme çalıģması ile ilgili herhangi bir sınırlama getirilmemiģtir. BÖLÜM 3 3- DEĞERLEME KONUSU HAKKINDA GENEL BĠLGĠLER: 3 1 Gayrimenkulün Yeri Konumu ve Tanımı Değerleme konusu gayrimenkuller; Ġstanbul Ġli, BeĢiktaĢ Ġlçesi 4. Levent semtinde yer almaktadır. Bölgenin önemli ulaģım akslarından Büyükdere Caddesi nin 4.Levent semtine eriģtiği kesiminde, Sarıyer istikameti gidiģ yönünde yolun sağında, Büyükdere Caddesi ne paralel Meltem Sokağı vasıtasıyla eriģilen taģınmazların, civarı ticaret mıntıkası tarzında geliģme göstermiģtir. ĠĢ Kuleleri nin hemen karģı sırasında konumlu, Sabancı Kuleleri, Yapı Kredi Plaza, Tekfen Tower, Kanyon AVM ye oldukça yakın mesafedeki taģınmazlar, gerek Büyükdere Caddesi ve Tem Bağlantı Yolu, gerekse 4.Levent-Taksim Metrosuna olan irtibatının rahatlığı ile ön plana çıkmaktadır. Söz konusu mevkiden Levent, Zincirlikuyu, Maslak semtlerine irtibat oldukça kolay ve rahattır. 9

10 10

11 3 2 Gayrimenkulün Tapu Kayıt Bilgileri, Ġli : Ġstanbul Ġlçesi : BeĢiktaĢ Mahallesi : Levent-Rumelihisarı Pafta No : 81 Ada No : 981 Sahibi : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. YÜZÖLÇÜMÜ PARSEL NO NĠTELĠĞĠ (m2) Arsa Arsa Arsa Arsa Tapu, Plan, Proje, Ruhsat, ġema Vb Dökümanlar Gayrimenkulün Tapu takyidat bilgileri Mülk sahiplerince tarafımıza sunulmuģ olup, raporumuz ekindedir. Diğer çap vb hakkında bilgiler raporumuzun ilerleyen bölümlerinde sunulmuģtur. 3-4 Gayrimenkulün Tapu Tetkiki, takyidatlar, Son Üç Yıllık Alım Satım ĠĢlemleri, Gayrimenkulün Hukuki Durumunda Meydana Gelen DeğiĢiklikler Ġstanbul ili, BeĢiktaĢ ilçesi Tapu Sicil Müdürlüğünde yapılan Ģifai incelemede ve ekte sunulan takyidat yazısından değerleme konusu taģınmazlar üzerinde aģağıdaki takyidatların bulunduğu belirlenmiģtir; -) 572 Parselin tapu kayıtlarında herhangi bir takyidatın olmadığı, -) 629 Parsel; BitiĢik 662 nolu parselin parselasyonunda bu parselle tevhit Ģartı vardır, ĠnĢaat yapılamaz. -) 629, 630, 631 nolu parseller üzerinde müģtereken; Ġmar kanununun 35 ve 36. Maddelerine tabidir, -) 629, 630, 631 Parseller müģtereken; Kentsel sit alanı içinde kalmaktadır ( /6424) 3-5 Takyidatın Gayrimenkulün GYO Portföyüne Alınmasında SPK Mevzuatına Göre Engel TeĢkil Edip etmediği, Yürürlükteki mevzuata göre Gayrimenkulün GYO portföyüne alınmasında engel bulunmadığı görüģündeyiz. TaĢınmazların imar durumları nedeniyle piyasadan göreceği talep az olmakla birlikte ekonomik değeri mevcuttur. 11

12 3-6 Değerlemesi yapılan projenin ilgili mevzuat uyarınca gerekli tüm izinlerinin alınıp, alınmadığı, belgelerin mevcut olup olmadığı ( Onaylı mimari proje, yapı ruhsatı, Yapı kullanım izin belgesi, iģletme ruhsatı) Gerekli tüm evraklarla ilgili bilgiler ilgili bölümlerde verilecektir. 3-7 Projenin GYO Portföyüne Alınmasında SPK Mevzuatı Hükümleri Çerçevesinde Bir Engel Olup, Olmadığı Hakkında Bilgi Yürürlükteki mevzuata göre taģınmazların imar durumları dikkatlerinize sunulur. 3-8 Değerlemesi Yapılan Proje ile ilgili Denetimlerde bulunan Yapı Denetim KuruluĢunun Unvanı, Adresi, GerçekleĢtirdiği Denetimler Hakkında Bilgi. Değerlemesi yapılan taģınmazlar üzerinde yapılaģmalar mevcut değildir. BÖLÜM 4 4- DEĞERLEMESĠ YAPILAN GAYRĠMENKULE ĠLĠġKĠN ANALĠZLER: 4-1 Gayrimenkulün Bulunduğu Bölgenin Analizi ve Kullanılan Veriler Değerleme konusu taģınmaz, Ġstanbul Ġli nin Avrupa Yakasında, BeĢiktaĢ ilçesi 4.Levent semtinde, yakın civarı kesif Ģekilde plazalar tarzında geliģme göstermiģ mevkide bulunmaktadır. TaĢınmazın irtibatının oldukça kolay ve rahat olduğu Büyükdere Caddesi ve bu caddeye paralel uzanan Eski Büyükdere Caddeleri üzerinde, Levent Maslak hattında A sınıfı olarak tanımlanan ve ileri teknoloji kullanılan binaların yapımına 80 li yıllarda baģlanmıģ olup, özellikle TEM Otoyolu nun Fatih Sultan Mehmet Köprüsü öncesi, kentle son bağlantı noktası olan Maslak çıkıģı bu alanın modern iģ merkezi olarak geliģimini hızlandırmıģtır de onaylanan Ġstanbul un 1/50000 ölçekli master planlarına göre Büyükdere Caddesi üzerindeki bazı bölgelerin Yönetim ve ĠĢ Merkezi kullanımına tahsis edilmesini takiben bu tarihten sonra A sınıfı iģ merkezleri, çok amaçlı kompleksler ve 5 yıldızlı otellerin yapımının, merkezi ve yerel yönetimler tarafından gerek plan kararları gerekse inģaat ruhsatnameleri ile kolaylaģtırıldığı gözlenmiģtir. 90 lı yılların baģına kadar Ġstanbul da büyük firmaların merkezi olan Karaköy, Eminönü, Sirkeci, Salıpazarı, ġiģhane gibi semtler ulaģım ve otopark sorunu nedeniyle önemini yitirirken, Levent Maslak hattı Türkiye ekonomisine yön veren büyük sanayi ve finans kuruluģlarının yer aldığı A sınıfı iģ merkezleri ile dikkati çeker hale gelmiģtir. A sınıfı iģ merkezleri özellikle Gayrettepe, Esentepe, Zincirlikuyu, Levent, Ayazağa ve Maslak semtlerinde hızla artmıģtır. Büyük holdinglerin yanı sıra Ziraat Bankası, Yapı Kredi Bankası, Ġng Bank ve Garanti Bankası ndan sonra ĠĢ Bankası ile HSBC Bank ın ve finans kuruluģlarının da genel merkezleri için bu bölgeyi tercih etmeleri, Ġ.M.K.B. binasının da aksın Maslak ucunda konumlanması, prestijli yer arayıģında olan bir çok 12

13 uluslararası Ģirketi de bu bölgedeki A sınıfı iģ merkezlerine çekmiģtir. Taksim-4.Levent Metro hattının hizmete girmesi ve Levent-Maslak hattında iki bölge arasındaki mekânsal sürekliliği kesintiye uğratan askeri bölgenin sağladığı yeģil kuģağın arz olanaklarını kısıtlı tutması bölgedeki arsa ve bina değerlerinin artmasına neden olmaktadır. Bölgenin kamu hizmetlerinden istifadesi tamdır. 4-2 Mevcut Ekonomik KoĢulların ve Gayrimenkul Piyasasının Analizi, Mevcut Trendler ve Dayanak Verileri 2005 yılında geliģmeye baģlayan 2007 yılında iģlem hacmi zirveye ulaģan Türkiye Gayrimenkul Piyasası 2008 krizi ile duraklamaya geçmiģ, toparlanması yaklaģık 2 yıl sürmüģtür ve 2011 yıllarında kriz öncesi fiyatlara dönüģ yaģandı. Türkiye nin emlak piyasasının %75 ini oluģturan yedi Ģehrin rakamlarına baktığımızda kriz öncesi fiyatların yakalandığını görüyoruz. Emlak piyasasındaki fiyatların yükseliģinde 2011 yılının ilk çeyreğinde yakalanan büyüme rakamlarının büyük etkisi oldu. Türkiye ekonomisi bu dönemde %11 gibi rekor bir büyüme yaģadı yılının ikinci çeyreğinde birbirini tetikleyen sebeplerle ekonomi fazla volatil, kırılgan ve riskli hale geldi. Ekonomi yönetiminin aldığı önlemler buna bazı iģaretlerde bulundu. Merkez Bankası ve BDDK peģ peģe aldığı kararlarla hane halkı tüketimini ve borçlanmasını daratmaya, kredi kullanımını azaltmaya yönelik beyanlarda bulundu. Bunun sonucu olarak da kredi faizleri yükseldi, tüketici için kredi kullanımının cazibesi azaltılmaya çalıģıldı. Bu geliģmlerin üzerine, geçen yılki yüksek cari açıkla hızlı sıcak paranın ekonomiye getirdiği kırılganlık il yurt dıģı piyasalarda yaģanan Ülke Mali Krizleri eklenince, alınan önlemlerin sonucu olarak döviz kurlarındaki yükseliģle karģı karģıya kalındı. Ekonomik paremerelerde değiģkenlikler, Yurt dıģı politiklar ( Ġsrail- Türkiye, Türkiye Arap Ülkeleri ve Ortadoğu, Yunanistan, Kıbrıs, Kıta Sahanlığı, Girit adaları ), Sınır Ötesi Hareket ve benzeri politikalar Ülke Ekonomisini ve yatırım kararlarını çok önmeli etkileyen olaylar halini almıģtır. Ġtalya ve Yunanistan ın yaģamakta olduğu mali kriz Euro Bölgesini çok tedirgin etmektedir. Uluslararası kredi derecelendirme kuruluģu Standard and Poor's (S&P), Ġtalya'nın 'A' olan uzun vadeli kredi notunu bir basamak düģürdü. Not görünümünü 'negatif' olarak belirledi. Karar sonrası euro, dolar karģısında ġubat'tan beri gördüğü en düģük seviyeye geriledi. KuruluĢtan yapılan açıklamada, karara, zayıflayan ekonomik büyüme görünümünü ve hükümetin gayrisafi yurt içi hasılanın (GSYH) yüzde 120'sine ulaģan kamu borcunu 13

14 azaltamayacağına yönelik endiģeleri gerekçe göstererek, ülkenin zayıf ekonomik büyüme görünümünün Ġtalya'nın mali konsalidasyon programının etkinliğini sınırlayabileceği uyarısında bulundu. S&P'nin kararının yanı sıra Yunanistan'ın içinde bulunduğu nakit sıkıntısından çıkmaya çalıģması ve Avrupa'nın borç krizinin küresel finansal sistemi bankacılık krizine çekeceği endiģeleri piyasalarda satıģları beraberinde getirdi. Euro, dolar karģısında düģerek seviyesine kadar geriledi. Türkiye de de pariteye bağlı olarak kurda değiģkenlik yaģanmakta ve dolar, TL karģısında 1.85 seviyesine yakın seyrediyor. Euro da çok hafif bir yükseliģle 2.46'nın hemen üzerinde iģlem görüyor. Bu geliģmelere bağlı olarak yurt içinde yatırımlarda ertelenme kararları gelmektedir yılında %0.8 lere kadar düģen konut kredisi faizlerinin ilk çeyrekte %0.95, ikinci çeyrekte ise %1.0 e yükselmesi ilk baģta beklenen etkiyi yapmadı. Tüketicinin talebine fren getirmedi. Tersine faizlerin daha da yükseleceği beklentisiyle, yılın ilk altı ayında konut kredisi kullanımı %14.7 oranında arttı. Bunun üzerine kaçınılmaz olarak da ekonomi yönetiminin kriz kapıda, paranızı harcamayın türündeki uyarılarda bulundu. Bu uyarı yılın 3.çeyreğinde yerini buldu ve taleplerde düģmler baģladı ve fiyatlar tekrar gerilemeye, kampanyalar düzenlenmeye baģladı. Gayrimenkul Yatırım Ortaklığı Derneği nin verilerine baktığımızda;2011 deki konut satıģları, bir önceki yıla göre artmıģ olsa da bu yılın ilk çeyreğine göre %6.6 lık bir azalma söz konusu. Ofis projelerinde 2011 yılı ikinci yarısından itibaren boģluk oranlarında artıģ gözlemlenmektedir. Bu artıģta yeni yapılan ofis projelerinin stoka eklenmesinin etkisi büyüktür. Asınıfı ofis binalarında genel boģluk oranı yüzde 9.8, B sınıfı ofis binalarında ise yüzde 7.2. dir. MĠA sınıfında inģaa edilen ve 2012 yılında kullanıma açılacak çok sayda ofis projesi mevcut olmakla birlikte yeni projelerin tasarlanmasına da devam edilmektedir. MĠA türünde olup da A sınıfında yer alan yapıların ortalama m2 kira fiyatları 20 USD/m2/Ay seviyesinde iken B sınıf ofislerin kira bedelleri 17 USD/m2 civarındadır. MĠA dıģındaki ofislerin kira ortlamları ise 15 USD/m2 /ay civarındadır. 4-3 Değerleme ĠĢlemini Olumsuz Yönde Etkileyen ve Sınırlayan Faktörler TaĢınmazların mevcut imar durumları değerlendirme iģlemlerini olumsuz yönde etkileyen veya sınırlayan faktördür. Emsal bulmada güçlük çekildiği gibi, çok sınırlı gelecek talepler karģısında değer tespiti değerleme sürecimizi etkilemiģtir. 14

15 4-4 Gayrimenkulün Yapısal ĠnĢaat (Fiziksel) Özellikleri ve Fiziksel Değerlemede Baz Alınan Veriler: Değerleme konusu birbirlerine komģu, düz ve az eğimli bir arazi topografyasına sahip, Meltem sokağına cepheli taģınmazlardan 572 parsel m2, 629 parsel 140 m2, 630 parsel 369 m2, 631 parsel 706 m2 olmak üzere toplam m2 alana sahiptirler. TaĢınmazların büyük bölümü asfalt kaplanmıģtır. Yapı Kredi Plazaya bitiģik olan kısım ham arazi olup yol kotundan aģağıdadır. TaĢınmazların tüm cepheleri ihata duvarı ve demir korkuluk ile sınırlandırılmıģtır. BeĢiktaĢ Belediyesi Ġmar Müdürlüğünde yapılan Ģifai incelemede taģınmazların tamamının tasdik tarihli 1/1000 ölçekli Boğaziçi Geri Görünüm ve Etkilenme Bölgesi Uygulama Ġmar planında YeĢil (Park) Alanda kaldıkları ve herhangi bir yapılaģma haklarının bulunmadığı tespit edilmiģtir. 4-5 Gayrimenkulün Teknik Özellikleri, Değerlemede Baz Alınan Veriler Gayrimenkul arsa vasıflı olup herhangi bir yapılaģma mevcut değildir. 4-6 Değerleme ĠĢleminde Kullanılan Varsayımlar, Kısıtlamalar ve Kullanılma Nedenleri Bu değerleme raporu aģağıdaki genel varsayımları içermektedir. Kullanılma nedeni: raporun hangi koģullarda hazırlandığı, geçerlilik Ģartlarının ne olduğu, nerelerde hangi amaçla kullanılabileceğini ve kullanım sonucu değerlemeyi yapanlar ile değerleme Ģirketinin hak ve mükellefiyetlerini açıklamaktır. 1-) Mülkün tapusu geçerli ve mülkiyet hakkı pazarlanabilirdir. 2-) Mülk, üzerindeki alacak ve teminat hakları dikkate alınmadan değerlendirilmiģtir. 3-) Sorumlu bir mülk sahipliği ve yetenekli bir mülk yönetimi varsayılmıģtır. 4-) BaĢkaları tarafından sağlanan bilgilerin güvenilir olduğu kabul edilmiģtir. 5-) Tüm mühendislik etütlerinin doğru olduğu varsayılmıģtır. 6-) Mülkü daha değerli veya daha az değerli kılabilecek, mülkün zemin altının veya yapıların saklı veya AĢikâr olmayan Ģartları içermediği varsayılmıģtır. 7-) Mülkün, Tapu ve Kadastroda kayıtları ile Belediye, Anıtlar Kurulu ve diğer resmi dairelerdeki kayıtları ile Uygunluk içinde olduğu kabul edilmiģtir. 8-) Değerleme raporunda, herhangi bir uygunsuzluğun belirtilmediği, tanımlanmadığı veya dikkate Alınmadığı durumda, mülkün geçerli tüm imar yasaları ve kullanım yönetmelikleri ile kısıtlamalarına Uyduğu varsayılmıģtır. 9-) Gerekli tüm ruhsat, iskân belgesi, izinler, diğer yasal ve idari belgelerin, resmi ve özel kuruluģlardan, bu Raporda değer takdirinin dayandırıldığı herhangi bir kullanım için elde edildiği veya edilebileceği Veya yenilenebileceği varsayılmıģtır. 10-) Raporda aksi belirtilmedikçe, arazi üzerindeki yapılandırmaların parsel sınırları içinde kaldığı ve Herhangi bir tecavüzün olmadığı varsayılmıģtır. 11-) Bu raporda aksi beyan edilmedikçe, mülkte var olan veya olmayan tehlikeli maddelerin Mevcudiyeti, değerleme uzmanı tarafından gözlemlenmemiģtir. Bu değerleme raporu aģağıdaki kısıtlayıcı Ģartlarla hazırlanmıģtır: 1-) Bu raporu veya kopyasını elde bulundurmak, raporun yayın hakkını vermez. 2-) Değerleme uzmanı önceden bir anlaģma sağlanmadığı takdirde, bu değerleme nedeniyle danıģmanlık yapmak, konuyla ilgili ifade vermek veya mahkemede bulunmak zorunda değildir. 15

16 3-) Değerleme uzmanının onayı veya rızası olmadan bu rapor içeriğinin tümü veya bir kısmı (özellikle değere iliģkin sonuçlar, değerleme uzmanının kimliği, bağlı olduğu firma) reklam, halkla iliģkiler, haberler, satıģlar veya diğer medya yoluyla kamuoyuna açıklanıp yayınlanamaz. (Kamuyu aydınlatma sorumluluğu haricinde) 4-) Rapora dâhil edilen geleceğe yönelik tahmin ve projeksiyonlar veya iģletme tahminleri, güncel piyasa Ģartları, beklenen kısa vadeli arz-talep faktörleri, devamlı ve istikrarlı bir ekonomiye dayalıdır. Dolayısıyla bu Ģartlar, gelecekteki ekonomik göstergelere göre değiģkenlik gösterebilir. 5) Bu rapor ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. nin kullanımı için hazırlanmıģ özel bilgiler bütünü niteliğinde olup, kopya edilmesi, alıntı yapılması, referans gösterilmesi, kısmen veya tamamen yayınlanması Ekol Gayrimenkul Değerleme Aġ nin yazılı iznine tabidir. 6-)Yapı analizi ve depremsellik testlerinin incelemesi değerleme çalıģsının dıģında bırakılmıģtır. 4-7 Gayrimenkulün Değerine Etken Faktörler Olumlu Faktörler *Merkezi konumu, ticari aks üzerinde bulunması *Reklamasyona açık olması *UlaĢım imkânlarının iyi oluģu Olumsuz Faktörler *Ġmarlarının bulunmaması *Bu tarz gayrimenkullere gelebilecek talebin sınırlılığı 4 8 Değerleme ĠĢleminde Kullanılan Yöntemler ve bu yöntemlerin seçilme Nedenleri Bu değerleme sürecinde taģınmazların imar durumlarının yeģil alanda kalmaları sebebiyle, somut kriterlere ve Uluslar arası Değerleme Yöntem standartlarına bağlı değerleme imkânı bulunulamamıģtır. Sebeplerini aģağıda açıkladığımız üzere, değerleme yöntemlerinden Emsal SatıĢların KarĢılaĢtırılması Yöntemi, Maliyet Yöntemi, Gelir Yöntemi ve GeliĢtirme Projesine Dayalı Değer Belirleme Yöntemi kullanılmamıģtır. Emlak Vergi Beyannamesine esas arsa m2 birim değerinden hareketle değer takdiri yöntemi benimsenmiģtir Emsal SatıĢların KarĢılaĢtırılması Yönteminin Uygulanması, Emsal SatıĢların KarĢılaĢtırılması Yöntemi; bir değer göstergesinin, değerlendirilen mülkü uygun karģılaģtırma birimleri uygulayarak ve emsallerin satıģ fiyatına, karģılaģtırma unsurlarına dayalı düzeltmeler yaparak, yakın zamanda satılan benzer mülklerle karģılaģtırmak suretiyle türetildiği bir prosedür dizisidir. Ġmar durumları sebebiyle bu yöntem uygulanamamıģtır. 16

Bu rapor ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.")

17 4.8-2 Maliyet Yöntemi Hakkında Açıklama: Maliyet Yöntemli Değerleme: Bir yapılandırılmıģ mülkün, aynısını inģa etme veya yerine koymanın güncel maliyetine herhangi bir kar veya teģviğin ila edilmesi, ya da negatif unsurun düģülmesi ve toplam maliyetten amortismanın düģülmesi sonucu bulunun yapılandırma maliyet değerine arazi değerinin ilave etmek suretiyle mülkün toplam değerine ulaģıldığı iģlemler dizisidir. Parsel üzerinde yapılaģma olmadığı için bu yöntem kullanılmamıģtır Gelir Yöntemli Değerlemenin Uygulanması, Direkt Kapitalizasyon Yöntemi; Gelir yöntemli değerlemenin bir türü olup, Yapılandırmaların bir yıllık gelir beklentisinin piyasadan türetilen bir kapitalizasyon oranına bölünmesi ile bir değer göstergesine ulaģılması prosedürüdür. Kapitalizasyon oranı gayrimenkul çevresinden elde edilen emsal satıģlar ve satıģ gören gayrimenkulün gelir durumu göz önüne alınarak belirlenir. Üzerinde yapılaģma olmaması ve mevcut hali ile kiraya verilmesi halinde talep görmeyeceği nedeniyle de bu yöntem kullanılmamıģtır. 4-9 Üzerinde Proje GeliĢtirilen Arsaların BoĢ Arazi ve Proje Değerleri Toplam m2 alana sahip ( 572 parsel m2, 629 parsel 140 m2, 630 parsel 369 m2, 631 parsel 706 m2 olmak üzere ) parsellere varsayıma dayalı proje geliģtirilmek istenmiģ, Ġlk varsayım olarak parsellere tevhid Ģartı önerilmiģtir. Ancak devamında elde dilen m2 alanın tasdik tarihli 1/1000 ölçekli Boğaziçi Geri Görünüm ve Etkilenme Bölgesi Uygulama Ġmar planında YeĢil Alanda kaldıkları ve herhangi bir yapılaģma haklarının bulunmadığı bilgisine dayalı olarak nasıl bir proje geliģtirileceği araģtırılmıģ, yine halkın yararını gözeten gösteri merkezi..vb kullanımlı projelerin geliģtirilebileceği kanaatine varılmıģtır. Ancak bu tür kullanımlarında Belediye, Karayolları, Ġlçe Trafik Müdürlüğü gibi kuruluģların izinlerine bağlı olacağı kati ile bu tür kullanımların gerçekleģip gerçekleģmeyeceği net olarak belirlenememiģ ve gelir tahminlemesinde bulunulamamıģtır. Bu nedenle bu yöntem de kullanılamamıģtır Değer tespitinde kullanılan Yöntem ve Değer Tespiti: Uluslararası Değerleme Standartlarının Genel Değerleme Kavram ve Ġlkeleri baģlığının 5.0 Pazar Değeri bölümünde Pazar değerinin tanımı aģağıdaki gibi verilmiģtir. Pazar Değeri: Bir mülkün, istekli alıcı ve istekli satıcı arasında, tarafların herhangi bir iliģkiden etkilenmeyeceği Ģartlar altında, hiçbir zorlama olmadan, basiretli ve konu hakkında yeterli bilgi sahibi kiģiler olarak, uygun bir pazarlama sonrasında değerleme 17

18 tarihinde gerçekleģtirecekleri alım satım iģleminde el değiģtirmesi gerektiği takdir edilen tutardır. Aynı BaĢlığın 7.0 Yararlılık bölümünde Yaralılık ile ilgili açıklama tanımı aģağıdaki gibi yapılmıģtır. 7.1.Herhangi bir taģınmaz mülk veya kiģisel mülkiyetin değerlemesinde temel ölçüt onun yararıdır. Değerleme sürecinde uygulanan yöntemlerin amacı, değerlemesi yapılan mülkün, yararlılık ve kullanılabilirlik derecesinin tanımlanması ve ölçülebilmesidir. Bu iģlem yararlılık kavramının yorumlanmasını gerektirir. 7.2.Yararlılık mutlak bir durumu belirlemekten ziyade göreceli veya kıyasa dayalı bir terimdir. Örneğin, bir tarım arazisinin yararı üretim kapasitesiyle ölçülür. Değeri ise, tarımsal anlamda araziden alınan ürün ve tarımsal iģlemler için üzerine yapılan binaların miktar ve kalitesinin bir fonksiyonudur. Arazi, geliģtirilme potansiyeline sahipse, üretim verimliliği, ikamet, ticaret, endüstri veya karıģık amaçlı kullanımları nasıl desteklediğine bakılarak ölçülür. Sonuç olarak arazi değeri, arazinin üretim kapasitesine etkide bulunan yasal, fiziki, iģlevsel, ekonomik ve çevresel faktörler açısından yararlılığı dikkate alınarak belirlenir. 7.3.Temel olarak mülk değerlemesi, belirli bir mülkün kullanımı ve piyasada genellikle ne Ģekilde alım-satım konusu olduğuna bağlı olarak yapılır. Bazı mülkler için en yüksek fayda, söz konusu mülkün tek baģına iģletilmesiyle elde edilir. Diğer mülkler ise, bir mülk grubunun parçası olarak iģletiliyorsa daha fazla değere sahip olabilir. Örnek: Otel, restoran ya da perakende satıģ mağazası zincirleri gibi ticari kurumların sahipliği ve yönetimindeki mülkler. Bu nedenle, bir mülkün yararlılığı incelenirken, onun tek baģına olmasıyla bir grubun parçası olması arasında ayrım yapılması gerekir. Değerleme Uzmanı mülke, ayrı bir varlık veya bir bütünün parçası olsa da, piyasanın ona baktığı gözle bakar. Tipik olarak, Değerleme Uzmanı, mülkün değerini baģlı baģına ayrı bir varlık olarak değerler ve sonucu bildirir. Bir bütünün veya bir portföyün parçası olarak ele alınan bir mülkün değeri, onun tek baģına sahip olduğu değerden farklı ise bu ayrıca dikkate alınmalı ve bildirilmelidir Kendine yeterli, bağımsız iģletilen müstakil mülkler, normalde bireysel bazda el değiģtirir ve bu Ģekilde değerlenirler. Bu gibi mülkler diğer mülklerle fonksiyonel ve ekonomik birlikteliklerden kaynaklanan daha fazla (ya da daha eksik) bir değere sahip oluyorsa, bu ek veya özel değer, değerleme sürecinde Değerleme Uzmanının kendi gözlemine ya da müģterinin açıkladığı talimatlara göre değerleme iģleminde açıklanmalı ve bildirilmelidir. Bu Ģekildeki herhangi bir değer tahmini, onu destekleyen açıklayıcı bir beyan olmadan Pazar Değeri olarak adlandırılamaz. 7.5.Bireysel bir mülk, baģkalarının sahip olduğu bitiģiğindeki bir mülkle fiziki veya iģlevsel iliģkisi veya birtakım özel ilgileri olan alıcıya karģı çekiciliği sebebiyle, ayrı bir birim 18

19 olarak kendi değerinin üstünde ek veya özel bir değere sahip olabilir. Ortaya çıkan bu ek veya özel değer, Pazar Değerinden ayrı olarak bildirilir. 7.6.Yararlılık, uzun vadeli bir bakıģ açısıyla, bir mülkün veya mülkler grubunun faydalı ömürleri göz önüne alınarak ölçülür. Bununla beraber bir mülkün, geçici olarak yararsızlaģtığı veya bundan baģka, üretimden çekildiği, alternatif bir kullanım veya fonksiyona uyarlandığı veya sadece belirli bir süre için terk edildiği zamanlar olabilir. Diğer durumlarda, ekonomik veya politik piyasa dıģı koģullar, belirsiz bir süre için üretimin durdurulmasını gerektirebilir. Bu gibi durumlarda değerlemeler özel bir uzmanlık ve eğitim gerektirir ve raporlama Uluslararası Değerleme Standartlarına göre yapılmalıdır. Değerleme uzmanının değerleme tanımını, değerlemeyi destekleyen verileri, varsa değerleme yapılırken yararlanılan özel varsayımlar ve kısıtlamaları tam ve açık olarak belirtmesi çok önemlidir. 7.7.Benzer Ģekilde, mülk, dıģ veya ekonomik faktörler nedeniyle değerleme tarihinde gözle görülür derecede bir yararlılığa sahip olmayabilir. Örnek: Mülkün uzak bir bölgede, değiģken piyasa Ģartlarının yaģandığı ülkelerde, piyasa ekonomisi olmayan bir devlette, ekonomik sistemlerinde değiģiklik yaģayan ülkelerde bulunması. Bu Ģartlar altında Uluslararası Değerleme Standartları koģullarına göre değerlemenin rapor edilmesi, değerleme tanımının, değerlemeyi destekleyen verilerin, varsa değerlemeye hâkim olan özel varsayımlar ve kısıtlamaların tam ve açık olarak belirtilmesini gerektirir Ekonomik ve politik belirsizliğin ortak etkisi kapasite veya verimlilik bakımından yararlılıkta değiģiklik meydana getirmeleridir. Bu gibi durumlarda değerleme uzmanının sorumluluğu, bu tür olayların süresine iliģkin piyasa beklentisini takdir etmektir. Faaliyetlerin geçici olarak durdurulması veya kapatılması mülk veya varlığın değeri üzerinde hemen hiç etkide bulunmayabilecekken, uzun süreli durdurma ve kapatmalar değerin kalıcı olarak düģmesi sonucunu doğurabilir. Değerleme konusu mülk veya varlık kendisinin faaliyet performansına etki eden iç ve dıģ faktörlerin ıģığı altında incelenmelidir. Pazar değerinin tanımından ve bu değeri tespit ederken dikkat edilecek unsur olan yararlılık açıklamalarından hareketle konumuz parseller üzerinde analiz yaptığımızda konu parsellere gelecek talebin beklentiye bağlı spekülatif talep olacağı, kullanım yararlılığından ziyade alım satıma dayalı rant getirisi beklentisi olacağı kanaatine varılmıģtır. Bu nedenle parsellerin Uluslararası Değerleme Metotlarından her hangi birinin değerlemesinin tamamlanmasının mümkün olmayacağı kanaati ile değer tespiti parsellerin Emlak Vergi Beyannamesine esas arsa m2 birim değerleri esas alınmak suretiyle yapılmıģtır. ( Söz konusu parsellerin tamamı Meltem Sokaktan cephe almakta olup, uygulanan 2011 yılı Sokak m2 birim değeri 1298,13 TL dir. ) 19

20 Emlak Vergi Beyannamesine esas arsa m2 birim değerinden %90 oranında ıskonto yapılmıģ ve konumuz parsellerin m2 birim değerleri 130 TL/m2 takdir edilmiģtir. Bu durumda taģınmazların arsa değerleri; 572 Parsel; m2 x 130 TL/m2 = TL 629 Parsel; 140 m2 x 130 TL/m2 = TL 630 Parsel; 369 m2 x 130 TL/m2 = TL 631 Parsel; 708 m2 x 130 TL/m2 = TL TOPLAM = TL DÜZELTĠLMĠġ TOPLAM = TL olarak belirlenmiģtir Gayrimenkulün ve Buna Bağlı Hakların Hukuki Durumunun Analizi Gayrimenkulün Tapu Fotokopileri elde edilmiģ ve raporumuzun ekinde sunulmuģtur. Gayrimenkulün mülkiyet hakkı tam ve buna bağlı hakların kullanımında sınırlama bulunmamaktadır. Ancak YapılaĢma izni bulunmamaktadır En Etkin ve Verimli Kullanım Analizi En Etkin ve Verimli Kullanım Analizi; BoĢ bir arazinin veya yapılandırılmıģ bir mülkün; - Fiziksel olarak olası, - Yasal Olarak Mümkün, - Piyasanın uygun bir biçimde desteklediği, - Finansal olarak yapılabilir - En yüksek değerle sonuçlanan Makul bir biçimde olası ve yasal kullanımı belirleme çalıģma ve yorumlarının bir bütünüdür. Konu parsellerin yapılaģma izni bulunmadığından mevcut kullanımı önerilmektedir BoĢ Arazi ve GeliĢtirilmiĢ Proje Değeri Analizi ve Kullanılan Veri ve Varsayımlar ile UlaĢılan Sonuçlar Değerlemenin amacında ve talebinde bu konu bulunmadığından incelenmemiģtir MüĢterek veya BölünmüĢ Kısımların Değerleme Analizi Değerleme çalıģması taģınmazlar için ayrı ayrı yapılmıģtır. 20

21 BÖLÜM 5 5- ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ: 5 1 Farklı Değerleme Metotlarının ve Analiz Sonuçlarının UyumlaĢtırılması ve Bu Amaçla izlenen Yöntemin ve Nedenlerinin Açıklanması TaĢınmazların imar durumları sebebiyle bu değerleme çalıģmasında herhangi bir yöntem kullanılmamıģ ve uyumlaģtırma ihtiyacı hissedilmemiģtir. 5 2 Asgari Bilgilerden Raporda Yer Almayanlar ve Gerekçeleri UlaĢılan bilgilerin tamamı rapora aktarılmıģ olup raporda talebe bağlı olarak yer verilmeyen herhangi bir bilgi mevcut değildir. 5 3 Yasal Gereklerin Yerine Getirilip Getirilmediği ve Mevzuat Uyarınca Alınması gereken izin ve Belgelerin tam ve Eksiksiz Olarak Mevcut Olup Olmadığını Hakkında GörüĢ Eksik belge bulunmamaktadır. 5-4 Değerlemesi yapılan gayrimenkulün, Gayrimenkul Projesinin veya Gayrimenkule Bağlı Hak ve Faydaların, GYO Portföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde Bir Engel Olup Olmadığı Hakkında GörüĢ Ġmar izni olmayan Parsellerin GYO portföyüne alınmayacağına dair mevzuata rastlanılamamıģtır. BÖLÜM 6 6- SONUÇ 6-1 Sorumlu Değerleme Uzmanının Sonuç Cümlesi Bu raporda bulunan veriler, gayrimenkulün bulunduğu mahalle gidilerek yapılan çalıģmalar sonucu elde edilmiģtir. Bu verilerden hareketle yapılan analizler, uygulanan değerleme metotları ve takdir usulü doğrudur ve Profesyonel Değerleme Mesleği Ġlkeleri ile bağdaģık ve ġirketimiz Ġlke ve Vizyonuna uygun olarak yapılmıģtır. Bu rapor; değerlemeyi yapan kiģinin ve Ģirketimizin tarafsız, ön yargısız, profesyonel analizleri ve fikirleri sonucudur. 6-2 Nihai Değer Takdiri Rapor tarihi olan tarihi itibariyle, raporumuzun içeriğinde yer alan varsayımların kabulü Ģartı ile yapılan hesaplama ve takdirlerimiz sonucunda; 21

22 Değerleme konusu Ġstanbul Ġli, BeĢiktaĢ Ġlçesi, Levent-Rumelihisarı Mahallesi, 81 Pafta, 981 Ada, 572, 629, 630, 631 parsellerde kayıtlı arsa vasıflı taģınmazların takdir edilen toplam Cari Pazar değeri aģağıda verilmiģtir. BeĢiktaĢ Levent Arsaların tamamının takdir edilen Cari Pazar değeri toplamı; KDV Hariç : TL (Dokuzyüzdoksanbintürklirası) KDV Değer i : TL (YüzyetmiĢsekizbinikiyüztürklirası) KDV Dahil Toplam Değer : TL (BirmilyonyüzaltmıĢsekizbinikiyüztürklirası) Not: KDV Hariç Değer : TL / 1,9012-TL = ~ USD Sigorta Değeri : YapılaĢma olmadığı için sigorta değeri belirtilmemiģtir. Olarak hesap ve takdir edilmiģtir. Raporumuzu bilgi ve incelemelerinize sunarız. Saygılarımızla, Değerlemeyi Yapan Değerlemeyi Yapan Değerlemeyi Kontrol Eden Özgür GÜNKAYA Cüneyt ÖZRĠFAĠOĞLU Ozan FĠRUZBAY Değerleme Uzmanı Sorumlu Değerleme Uzmanı Sorumlu Değerleme Uzmanı SPK Lisans No: SPK Lisans No: SPK Lisans No: ġirket KaĢe ve Ġmzası EKLER Kroki, Fotoğraf, grafik Vb belgeler Tapu Belgeleri Değerlemeyi Yapanın ÖzgeçmiĢi Sorumlu Değerleme Uzmanının ÖzgeçmiĢi Lisans Belgeleri, 22

23 Davut CÜNEYT ÖZRĠFAĠOĞLU İş Tel: Barbaros Bulvarı Gamze Apt. No:76/14 Balmumcu / Beşiktaş / İstanbul TC Kimlik No: Mesleği / Unvanı İnşaat Mühendisi / Sorumlu Değerleme Uzmanı (SPK Lisans No:400131) Eğitim İstanbul Ataköy Lisesi Yıldız Teknik Üniversitesi İnşaat Mühendisliği Deneyim Çalıştığı Kurum Unvanı Başlangıç ve Bitiş Tarihi Ekol Gayr.Değ ve Dan.A.Ş. Sorumlu Değerleme Uzmanı / Devam ediyor T.Vakıflar Bankası T.A.O İstanbul Bölge Müdürlüğü Gayrimenkul Eksperi 1995 / 1996 İnşaat Emlak Müdürlüğü Vakıf Gayrimenkul Ekspertiz Ve Değerlendirme A.Ş. İstanbul Bölgesi Teknik Müdür 1996 / 2005 Alınan Eğitim ve Sertifikalar ve Sahip Olunan Lisanslar Marmara Üni.MS Office Sertifika Programı 1996 Marmara Üni.İthalat-İhracat Sertifika Programı 1995 Özen dil İngilizce Kursu Yabancı Dil Bilgisi İngilizce Üst Orta Kişisel Bilgiler Medeni Durum : Evli Milliyet : T.C Doğum Tarihi : 09/08/1971 Doğum Yeri : İstanbul Ehliyet : B sınıfı Üye Olunan Dernek ve Kuruluşlar TMMOB İnşaat Mühendisliği Odası DUD (Değerleme Uzmanları Derneği) 23

24 24

25 Ali OZAN FĠRUZBAY Cep Tel: İş Tel: Barbaros Bulvarı Gamze Apt. No:76/14 Balmumcu / Beşiktaş / İstanbul TC Kimlik No: Mesleği / Unvanı İnşaat Mühendisi/ Sorumlu Değerleme Uzmanı (SPK Lisans No:400209) Eğitim Şişli Terakki Lisesi Yıldız Teknik Üniversitesi Mühendislik Fakültesi- İnşaat Mühendisliği Bölümü Deneyim Çalıştığı Kurum Unvanı Başlangıç ve Bitiş Tarihi Ekol Gayr.Değ ve Dan.A.Ş. Sorumlu Değerleme Uzmanı / Devam ediyor T.Garanti Bankası A.Ş. İnşaat Mühendisi 1997 / 2005 Polipan İnşaat Ve San.Ltd.Şti. Şantiye Sorumlusu 1995 / 1996 Alınan Eğitim ve Sertifikalar ve Sahip Olunan Lisanslar İnşaat Mühendisliği Kongresi,ODTÜ-1999 Gayrimenkul Eğitim Semineri,İstanbul -200 Deprem Ve Çelik Yapılar,İstanbul-2000 Amerikan İşadamları Derneği Deprem Semineri,İMKB-2000 Gayrimenkul Semineri,GYODER-2002 Yabancı Dil Bilgisi İngilizce Orta Kişisel Bilgiler Medeni Durum : Evli Milliyet : T.C Doğum Tarihi : 02/04/1974 Doğum Yeri : İstanbul Ehliyet : B sınıfı Üye Olunan Dernek ve Kuruluşlar DUD (Değerleme Uzmanları Derneği) 25

26 26

27 Özgür GÜNKAYA TC Kimlik No: SPK Lisans No: Mesleği / Unvanı Jeodezi Ve Fotogrametri Mühendisi / Değerleme Uzman Yardımcısı Eğitim Ankara Lisesi Yıldız Teknik Üniversitesi İnşaat Fakültesi Jeodezi ve Fotogrametri Mühendisliği Deneyim Çalıştığı Kurum Unvanı Başlangıç ve Bitiş Tarihi Ekol Gayr.Değ ve Dan.A.Ş. Değerleme Uzmanı 2006 / Devam ediyor Geomatics Saha Mühendisi Alınan Eğitim ve Sertifikalar ve Sahip Olunan Lisanslar Autocad Yabancı Dil Bilgisi İngilizce Orta Kişisel Bilgiler Medeni Durum : Bekar Milliyet : T.C Doğum Tarihi : 27/03/1982 Doğum Yeri : Ankara Ehliyet : Var Üye Olunan Dernek ve Kuruluşlar Harita Mühendisleri Odası 27

28 28

29 29

30 30

31 31

32 32

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ġġġlġ KANYON AVM Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 / -

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ġġġlġ KANYON AVM Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 / -

DEĞERLEME RAPORU. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4.

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - EMĠNÖNÜ SĠRKECĠ BANKA HĠZMET BĠNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - EMĠNÖNÜ SĠRKECĠ BANKA HĠZMET BĠNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 03.12.2010 İş GYO A.Ş.Levent Arsalar Değerleme Raporu Rapor No : Öİ347

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - BEŞİKTAŞ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - BEŞİKTAŞ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - TUZLA ARSA (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - TUZLA ARSA (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠZMĠR KONAK-MERSĠNLĠ OZAN ABAY CADDESĠ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠZMĠR KONAK-MERSĠNLĠ OZAN ABAY CADDESĠ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 /

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 /

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 17.12.2012 İş GYO A.Ş.Levent Arsalar Değerleme Raporu Rapor No : Öİ255

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - BEŞİKTAŞ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.09.2012

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - BEŞİKTAŞ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.09.2012

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANTALYA MuratpaĢa Ġlçesi, Balbey Mahallesi, 341 Ada, 77 parselde kayıtlı ĠġBANKASI ANTALYA MERKEZ HĠZMET BĠNASI Değerlemeyi Talep Eden

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANTALYA MuratpaĢa Ġlçesi, Balbey Mahallesi, 341 Ada, 77 parselde kayıtlı ĠġBANKASI ANTALYA MERKEZ HĠZMET BĠNASI Değerlemeyi Talep Eden

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DEĞERLEME RAPORU ĠSTANBUL- ESENYURT GÜZELYURT 24D-4B PAFTA, 21 ADA, 110 PARSEL DEĞERLEMESĠ

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DEĞERLEME RAPORU ĠSTANBUL- ESENYURT GÜZELYURT 24D-4B PAFTA, 21 ADA, 110 PARSEL DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DEĞERLEME RAPORU ĠSTANBUL- ESENYURT GÜZELYURT 24D-4B PAFTA, 21 ADA, 110 PARSEL DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) OZL201500014

OZL201500014") İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ALTINDAĞ ANKARA MERKEZ HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ALTINDAĞ ANKARA MERKEZ HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ. DAYANAK SÖZLEġME. MÜġTERĠ NO : 442 RAPOR NO : 2010/4024

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL, ESENYURT, YAKUPLU 21 ADA, 102,103 ve 109 NOLU PARSELLER ÜZERĠNDE YER ALAN REAL MARKET Değerlemeyi Talep Eden Firma Talep Tarihi

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL, ESENYURT, YAKUPLU 21 ADA, 102,103 ve 109 NOLU PARSELLER ÜZERĠNDE YER ALAN REAL MARKET Değerlemeyi Talep Eden Firma Talep Tarihi

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 4 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

Ekol Gayrimenkul Değerleme ve Danışmanlık A.Ş. Rapor Tarihi: 24.12.2012 İŞ GYO A.Ş. Arsa Değerleme Raporu Rapor No: Öİ 261

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İZMİR KONAK-MERSİNLİ OZAN ABAY CADDESİ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İZMİR KONAK-MERSİNLİ OZAN ABAY CADDESİ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 17.12.2010 İş GYO İst Kartal da 7 Adet Arsa Değerleme Raporu Rapor No : Öİ350

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010 /

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010 /

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA KIZILAY HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA KIZILAY HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Bu Gayrimenkul Değerleme Raporu

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 20.12.2010 Sirkeci Hizmet Binası Değerleme Raporu Rapor No : Öİ364

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - EMİNÖNÜ SİRKECİ BANKA HİZMET BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - EMİNÖNÜ SİRKECİ BANKA HİZMET BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 884 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 17.12.2010 Tuzla Porselen Fabrikası ve Arazisi Rapor No : Öİ352

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA PORSELEN FABRİKASI VE ARAZİSİ (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA PORSELEN FABRİKASI VE ARAZİSİ (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 18.12.2012 Sirkeci Hizmet Binası Değerleme Raporu Rapor No : Öİ272

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - EMİNÖNÜ SİRKECİ BANKA HİZMET BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - EMİNÖNÜ SİRKECİ BANKA HİZMET BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) OZL OCAK 2014

OZL OCAK 2014") TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?

Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?") Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U. ANKARA ÇANKAYA ANKARA Ġġ KULESĠ DEĞERLEMESĠ

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA Ġġ KULESĠ DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA Ġġ KULESĠ DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245 ADET BAĞIMSIZ BÖLÜM DEĞERLEME RAPORU

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

DEĞERLEME RAPORU 2011/3507. DEĞERLEMEYĠ TALEP EDEN : Alarko Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Alarko Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Pınar Mahallesi, Büyükdere Caddesi, 384 ada, 11 ve 13 nolu parseller Maslak

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Alarko Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Pınar Mahallesi, Büyükdere Caddesi, 384 ada, 11 ve 13 nolu parseller Maslak

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. Değerleme Raporu

KAMUYU AYDINLATMA PLATFORMU ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. Değerleme Raporu Özet Bilgi Maddi Duran Varlıklarımızda Yer Alan Taşınmazın Yeniden Değerlenmesi Hk. Değerleme Raporu İlgili Şirketler

KAMUYU AYDINLATMA PLATFORMU ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. Değerleme Raporu Özet Bilgi Maddi Duran Varlıklarımızda Yer Alan Taşınmazın Yeniden Değerlenmesi Hk. Değerleme Raporu İlgili Şirketler

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ Tarihi AlıĢ Tarihi Portföy Toplam Port. Değ. Oranı Arsalar ve Araziler 0 0% Binalar

GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ Tarihi AlıĢ Tarihi Portföy Toplam Port. Değ. Oranı Arsalar ve Araziler 0 0% Binalar

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ.

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 3.6.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 3.6.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2009 30/06/2009 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2009 30/06/2009 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2009 30/06/2009 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

GAYRİMENKUL DEĞERLEME RAPORU

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

DEĞERLEME RAPORU 2010/3769. DEĞERLEMEYĠ TALEP EDEN : Y&Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ.

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y&Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Kayış Kıran Mevkii 21 nolu parsel Kıztaşı Mevkii 63 nolu parsel, UskumruköySarıyer

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y&Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Kayış Kıran Mevkii 21 nolu parsel Kıztaşı Mevkii 63 nolu parsel, UskumruköySarıyer

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BOSPHORUS CİTY PROJESİ İSTANBUL/KÜÇÜKÇEKMECE HALKALI/800 ADA 4 PARSEL 29.12.2011 2011/102 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BOSPHORUS CİTY PROJESİ İSTANBUL/KÜÇÜKÇEKMECE HALKALI/800 ADA 4 PARSEL 29.12.2011 2011/102 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

VAKIF PORTFÖY YÖNETİMİ A.Ş FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 31.03.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 31.03.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

Gayrimenkul Değerleme

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 03.12.2010 İŞ GYO Maslak Bina Değerleme İş Gayrimenkul Raporu Rapor No : Öİ377

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - ŞİŞLİ 2 PAFTA 10 ADA 10 PARSEL MASLAK PETROL OFİSİ GENEL MÜDÜRLÜK BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - ŞİŞLİ 2 PAFTA 10 ADA 10 PARSEL MASLAK PETROL OFİSİ GENEL MÜDÜRLÜK BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ÜSKÜDAR BURHANĠYE KISIKLI ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 14.11.2011

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ÜSKÜDAR BURHANĠYE KISIKLI ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 14.11.2011

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu SİNPAŞ GYO A.Ş. nin talebi üzerine hazırlanmıştır. EGE BOYU PROJESİ Bu rapor; ilgilisi ve hazırlanış amacı dışında, üçüncü

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu SİNPAŞ GYO A.Ş. nin talebi üzerine hazırlanmıştır. EGE BOYU PROJESİ Bu rapor; ilgilisi ve hazırlanış amacı dışında, üçüncü

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 17.12.2010 İş GYO A.Ş.Kanyon AVM Değerleme Raporu Rapor No : Öİ355

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - ŞİŞLİ KANYON AVM Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010 / 2050

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - ŞİŞLİ KANYON AVM Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010 / 2050

SĠRKÜLER (2019/39) Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;

Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;") Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

TAŞINMAZ DEĞERLEME RAPORU

TAŞINMAZ DEĞERLEME RAPORU İSTANBUL İLİ, GÜNGÖREN İLÇESİ, GÜVEN MAHALLESİ, 18 PAFTA, 6529 PARSEL 1 ADET DAİRE * İş bu değerleme raporu SPK, BDDK mevzuatı kapsamındaki işlemlerde kullanılamaz. * Talep gereği;

TAŞINMAZ DEĞERLEME RAPORU İSTANBUL İLİ, GÜNGÖREN İLÇESİ, GÜVEN MAHALLESİ, 18 PAFTA, 6529 PARSEL 1 ADET DAİRE * İş bu değerleme raporu SPK, BDDK mevzuatı kapsamındaki işlemlerde kullanılamaz. * Talep gereği;

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

SAĞLAM GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. 1 ÜÇ AYLIK RAPORU

SAĞLAM GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. 1 ÜÇ AYLIK RAPORU BU RAPOR GAYRĠMENKUL YATIRIM ORTAKLIKLARININ KAMUYU AYDINLATMA YÜKÜMLÜLÜKLERĠ KAPSAMINDA DÜZENLENEN BĠR BELGE OLUP, GAYRĠMENKUL YATIRIM ORTAKLIĞININ

SAĞLAM GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. 1 ÜÇ AYLIK RAPORU BU RAPOR GAYRĠMENKUL YATIRIM ORTAKLIKLARININ KAMUYU AYDINLATMA YÜKÜMLÜLÜKLERĠ KAPSAMINDA DÜZENLENEN BĠR BELGE OLUP, GAYRĠMENKUL YATIRIM ORTAKLIĞININ

11.04.2014 CARİ İŞLEMLER DENGESİ

11.04.2014 CARİ İŞLEMLER DENGESİ ġubat ayı cari iģlemler açığı piyasa beklentisi olan -3,1 Milyar doların hafif üzerinde ve beklentilere yakın -3,19 milyar dolar olarak geldi. Ocak-ġubat cari iģlemler

11.04.2014 CARİ İŞLEMLER DENGESİ ġubat ayı cari iģlemler açığı piyasa beklentisi olan -3,1 Milyar doların hafif üzerinde ve beklentilere yakın -3,19 milyar dolar olarak geldi. Ocak-ġubat cari iģlemler

DEĞERLEME RAPORU RAPORU TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ ĠSTEK YAZISI. DAYANAK SÖZLEġME. MÜġTERĠ NO : 016 RAPOR NO : 2009/8973

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Karlıktepe Mahallesi, 53 Pafta, 2274 Ada, 395, 397, 398, 399 ve 408 nolu, 2846 Ada,

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Karlıktepe Mahallesi, 53 Pafta, 2274 Ada, 395, 397, 398, 399 ve 408 nolu, 2846 Ada,

İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ

İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ 1.Genel Bilgiler Müdürlüğümüzde 3194 sayılı Ġmar Kanunu ve ilgili diğer mevzuat kapsamında, resmi kurumlar, özel ve tüzel kiģilerin görev alanımıza giren taleplerini karģılamaya

İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ 1.Genel Bilgiler Müdürlüğümüzde 3194 sayılı Ġmar Kanunu ve ilgili diğer mevzuat kapsamında, resmi kurumlar, özel ve tüzel kiģilerin görev alanımıza giren taleplerini karģılamaya

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU 2015 / ÖZEL-41 Yeşil İnşaat Gayrimenkul Yatırım Hizmetleri Tic. A.Ş ESENYURT İSTANBUL " 27 ADET DÜKKAN DEĞERLEME RAPORU " 1 / 29 İÇİNDEKİLER 1. Rapora ĠliĢkin Bilgiler 2. Değerleme

GAYRİMENKUL DEĞERLEME RAPORU 2015 / ÖZEL-41 Yeşil İnşaat Gayrimenkul Yatırım Hizmetleri Tic. A.Ş ESENYURT İSTANBUL " 27 ADET DÜKKAN DEĞERLEME RAPORU " 1 / 29 İÇİNDEKİLER 1. Rapora ĠliĢkin Bilgiler 2. Değerleme

GELECEĞE YATIRIM ORTAKLIĞI 2013 I. ÇEYREK YATIRIMCI SUNUMU

GELECEĞE YATIRIM ORTAKLIĞI 2013 I. ÇEYREK YATIRIMCI SUNUMU 2010 yılında kurulan Halk Gayrimenkul Yatırım Ortaklığı A.Ş. (Halk GYO) gayrimenkule, gayrimenkule dayalı haklara, gayrimenkul projelerine ve

GELECEĞE YATIRIM ORTAKLIĞI 2013 I. ÇEYREK YATIRIMCI SUNUMU 2010 yılında kurulan Halk Gayrimenkul Yatırım Ortaklığı A.Ş. (Halk GYO) gayrimenkule, gayrimenkule dayalı haklara, gayrimenkul projelerine ve

AVCILAR BELEDĠYE MECLĠSĠNĠN 6. SEÇĠM DÖNEMĠ 3. TOPLANTI YILI 2016 SENESĠ HAZĠRAN AYI MECLĠS TOPLANTISINA AĠT KARAR ÖZETĠ

AVCILAR BELEDĠYE MECLĠSĠNĠN 6. SEÇĠM DÖNEMĠ 3. TOPLANTI YILI 2016 SENESĠ HAZĠRAN AYI MECLĠS TOPLANTISINA AĠT KARAR ÖZETĠ Avcılar Belediye Meclisinin 6. Seçim Dönemi 3. Toplantı Yılı 2016 Senesi HAZĠRAN

AVCILAR BELEDĠYE MECLĠSĠNĠN 6. SEÇĠM DÖNEMĠ 3. TOPLANTI YILI 2016 SENESĠ HAZĠRAN AYI MECLĠS TOPLANTISINA AĠT KARAR ÖZETĠ Avcılar Belediye Meclisinin 6. Seçim Dönemi 3. Toplantı Yılı 2016 Senesi HAZĠRAN

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Rapor Tarihi : 20.12.2012 İŞ GYO A.Ş.- İst Kartal da 6 Adet Arsa Değerleme Raporu Rapor No : Öİ258

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 6 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.09.2012 /

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 6 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.09.2012 /

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/03/2010 FAALİYET RAPORU