TAM ZAMANINDA ÜRETİM SİSTEMİNDE MALİYET MUHASEBESİ SİSTEMİNİN YAPISI VE İŞLEYİŞ*

|

|

|

- Ece Toprak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) TAM ZAMANINDA ÜRETİM SİSTEMİNDE MALİYET MUHASEBESİ SİSTEMİNİN YAPISI VE İŞLEYİŞ* Eskişehir Osmangazi Üniversitesi İktisadi İdari Bilimler Fakültesi Tam zamanında üretim sistemi, materyal ve ve işgücü israfını ortadan kaldırmayı ve toplam kalite kontrolü uygulaması ile kaliteye ilişkin problemlerin anında belirlenmesini amaçlamaktadır. Günümüz yüksek rekabet ortamında işletmeler açısından önemi giderek artan stok maliyetleri konusu ile yakından ilişkilidir. Çalışmada ilk olarak tam zamanında üretim sistemi için yeni bir maliyet muhasebesinin gereği belirtilmiştir. Daha sonra tam zamanında üretim sisteminde maliyet muhasebesinin işleyişi ve geleneksel maliyet muhasebesiyle karşılaştırılması yapılmıştır. Son olarak da tam zamanında üretim sistemi uygulamalarının muhasebeleştirilmesi belirtilmiştir. Bunun için konuyla ilgili literatür taraması yapılarak teorik bir çalışma ortaya konulmuştur. ANAHTAR KELİMELER Tam Zamanında Üretim Sistemi, Maliyet Muhasebesi, Muhasebeleştirme *Bu makale Doç. Dr. Bahattin Çetin in danışmanlığında yürütülen Öğr. Gör. Ersan Sönmez in Gıda Sanayinde Tam Zamanda Üretim Uygulamalarının Muhasebeleştirilmesi ve Değerlendirilmesi adlı doktora tezinden (2000) yararlanılarak hazırlanmıştır 69

2 Journal of Social Sciences, Eskişehir Osmangazi University, 8(2) THE STRUCTURE AND FUNCTION OF COST ACCOUNTING AT JUST IN TIME PRODUCTION SYSTEM Eskişehir Osmangazi University Faculty of Economic and Administrative Sciences Just in time production system aims at eleminating material and work force extravagance, and determining quality problems with the help of total quality control application instantly. This is closely related with the stock costs of which importance is increasing day by day in intense competition environments. This study first explains the necessity of a new cost accounting style for just in time production system. Second, the study describes and compares current cost accounting applications with traditional cost accounting. Finally, the study presents the accounting of just in time production system applications. The research uses literature review to create a theoretical framework. KEYWORDS Just in Time Production System, Cost Accounting, Accounting 70

3 1. GİRİŞ Son yıllarda gelişen rekabet koşullarındaki değişim, işletmeleri daha kaliteli ürünü en az maliyetle üretmeye zorlamaktadır. Bunun sonucu olarak da bazı işletmeler, bilgisayar teknolojilerini yoğun olarak kullanırken, bazıları da üretim ve yönetim yapılarını belirledikleri amaçlar doğrultusunda düzenlemeye çalışılmışlardır lı yılların sonunda Gümrük Birliği üyeliği sonrası Avrupa Birliği ne tam üyelik yolunda ilerlemeye çalışan ülkemizde, Tam Zamanında Üretim Sistemi uygulamasına yönelik çalışmalar, önce üniversitelerde geniş olarak ilgi görmüş ve daha sonra da şirketlerde uygulamaya yönelik çabalar başlamıştır. Tam zamanında üretim sistemi kaliteli ve düşük maliyetli mamul üretimi için satın alma, üretim ve teslim faaliyetlerinin koordinasyonunu gerektiren bir ilkeler bütünüdür. Tam zamanında üretim sistemi özet olarak gerekli malların gerekli olan miktarlarda, gerekli kalitede üretilmesi ve satılmasıdır. Tam zamanında üretim sistemi günümüzde işletmeler tarafından giderek daha yaygın olarak kullanılmaya başlanmış fakat maliyet muhasebesi uygulamasına etkileri bugüne kadar yeterince dikkate alınmamıştır. Bunun nedeni, işletmelerdeki muhasebe yöneticilerinin, tam zamanında üretim sistemi uygulamasını muhasebe uygulamalarının dışında görmüş olmalarıdır. Bunun sonucunda muhasebecilerin yapması gereken birçok faaliyet işletmedeki mühendisler tarafından yürütülmeye başlanmıştır. Bu noktadan hareketle tam zamanında üretim sisteminde uygulanan maliyet muhasebesi çalışmamızın temel konusu olarak seçilmiştir. 2. TAM ZAMANINDA ÜRETİM SİSTEMİ İÇİN YENİ BİR MALİYET MUHASEBESİ SİSTEMİNİN GEREĞİ TZÜ sisteminin uygulandığı işletmelerde maliyet muhasebesinden beklenen amaçlara ulaşabilmek için geleneksel maliyet muhasebesi sisteminde bazı düzenlemelerin ve değişikliklerin yapılması gereklidir. Bu düzenleme ve değişikliklerin yapılmaması halinde maliyet muhasebesi sisteminden beklenen anlamlı ve doğru bilgiler sağlanamayacaktır. Anlamlı ve doğru bilgilerin sağlanabilmesi için yapılması gerekli değişikliklerin neler olduğunu belirlemeden önce, maliyet muhasebesinin amaçlarını geleneksel maliyet muhasebesi sisteminin TZÜ açısından yetersizliklerinin neler olduğunu kısaca belirlemek yararlı olacaktır. 3. MALİYET MUHASEBESİ SİSTEMİNİN AMAÇLARI İşletmelerde oluşturulan muhasebe bilgi sisteminin temel amacı, işletme içi ve işletme dışı kullanıcılar için finansal nitelikli bilgi sağlamaktır. Muhasebe bilgi sisteminin alt sistemi olan maliyet muhasebesi bilgi sistemi tarafından sağlanan bilgilerin kullanım amaçları şu şekilde sıralanmaktadır(horngren 71

4 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) 1982, 1-27) Fiyat saptanmasına ve mevcut fiyatlarla karşılaştırılmasına, hesap dönemi içinde hangi mamullerden mamul gruplarından ne kadar K/Z ettigini, işletme içindeki stokların değerlendirilmesi, işletme dışına verecekleri bakımından mamul veya hizmetlerin kaça mal olduğunu mümkün olduğu kadar çabuk ve sağlıklı bir biçimde saptayabilmektir. Birim maliyetlerin saptanabilmesi kolaylıkla mümkün olsa bile işletme yönetimine yardımcı olmak amacıyla ve kontrolüne olanak sağlamaktır. Bütçe kontrolü ve standart maliyet sistemleri ancak düzenli çalışan bir maliyet dönemi için hazırlanan planlar, programlar ve bütçeler geniş ölçüde maliyet muhasebesinin geçen dönemler hakkında vermiş olduğu rakamlara dayanır. Bu rakamlar daha önce saptanmış olan bütçeler veya standartlarla karşılaştırılır. Farkların tahlili sonucu çeşitli maliyetlerin gelişme yönü ve temposu konusunda elde edilen bilgilere bakarak diger taraftan satışların hacmi ve maliyetlerin gelişimi konusunda yapılacak çeşitli tahminler göz önünde tutularak, gerekli hesap dönemlerine ilişkin üretim ve maliyet planlarının hazırlanmasına yardımcı olur. Maliyet muhasebesinin dördüncü amacı işletmelerin alacakları kararlara yardımcı olmaktır. Maliyet muhasebesi amaçlarını birbirinden ayırmaya olanak yoktur. Tersine çeşitli amaçlar arasındaki yalın ilişkileri sürekli olarak göz önünde tutmanın yararı vardır. 4. TAM ZAMANINDA ÜRETİM SİSTEMİNDE MALİYET UNSURLARI TZÜ sistemi tatbik edilirken her organizasyonda uygulanan bir maliyet muhasebesi ve maliyet yönetimi kopyası yoktur. Uygulamalarda çeşitli konularda sayısız varyasyon vardır. Ancak, genelde maliyet muhasebesinde basitliğe doğru bir yöneliş sözkonusudur. Bu TZÜ sisteminin genel felsefesi olan her aktiviteyi basitleştirin prensibinin sonucudur. Duyulan başarı hikayelerine karşılık, bazı organizasyonlar operasyonları ile bağdaşmadığı için TZÜ sistemini terk etmişlerdir (Horngren, 1982; 1-27) Ancak TZÜ sistemi, altyapı operasyonlarında meydana gelen herhangi bir değişikliğin maliyet muhasebesi ve maliyet yönetimini etkilediğini gösterir. Üretim işletmelerinde mamul maliyetini oluşturan üç temel maliyet unsuru vardır. Bunlar, direkt hammadde ve malzeme maliyeti, direkt işçilik maliyetleri ve genel üretim maliyetleridir(güm). Daha önceki bölümde de belirtildiği gibi, üretim sistemlerinde yapılan değişiklikler ne şekilde olursa olsun bu maliyet unsurları mamul maliyetinin belirlenmesinde temeldir. Ancak, üretim sisteminde yapılan değişiklikler bu maliyet unsurlarının mamul maliyeti içindeki paylarını değiştirecektir. Bu bölümde maliyet unsurlarında meydana gelen değişikliklerin ne yönde olacağı 72

5 açıklanacaktır Hammadde ve Malzeme Maliyetleri Fiziksel bir varlık olan mamul üretiminde hammadde ve malzeme kullanımı vazgeçilmez bir unsurdur. Belirli bir mamulün üretimi için üretim sistemi ne olursa olsun hammaddeye ve malzemeye gereksinim olacaktır. Bu nedenle TZÜ sisteminde de hammadde ve malzeme üretimin vazgeçilmez bir maliyet unsurudur. Hammadde ve malzeme maliyetleri direkt ve endirekt olmak üzere iki grupta ele alınacaktır. Direkt hammadde ve malzeme maliyetleri, mamullerin içine giren ve bunların temel yapısını oluşturan; belirli mamuller için ne kadar kullanıldığı teknik olarak kolayca hesaplanabilen hammadde ve malzemeler olarak tanımlanır (Ertürk 1982, 23). Endirekt hammadde ve malzeme ise üretimde direkt hammadde ve malzeme dışındaki maliyetleri ifade eder. TZÜ sisteminde stok için üretim yapılmaması ve üretim sürecinin hiçbir aşamasında stok bulundurulmaması, hammadde ve malzemenin süreç boyunca izlenmesi ile ilgili kayıt ve işlemlerde değişikliklerin yapılmasını gerektirmektedir. Bu değişikliklerden en önemlisi Üretim Hesabı nın ortadan kaldırılmasıdır. Bu hesabın ortadan kaldırılıp muhasebe kayıtlarında basitlik sağlanması yoluyla Hewlett Packard Şirketi nde ayda adet günlük kaydın yapılmasından işletmenin muhasebecileri kurtulmuştur(hunt 1985, 58-61) TZÜ sisteminde üretim ve yarı mamuller hesabı ve hammadde ve malzeme stokları hesabı ile hammadde ve malzeme maliyetleri hesabı ortadan kaldırılarak bunların yerine Süreçteki Hammadde ve Malzeme Stokları Hesabı ve Süreçteki Hammadde ve Malzeme Maliyeti Hesabı kullanılacaktır. (Kim ve Park, 1988; 46-47) 4.2. İşçilik Maliyeti İşletmeler açısından mal ve hizmet üretiminde maliyet giderlerinin en önemli elemanlarından ikincisi işçilik giderleridir. Üretim faaliyetlerinin yürütülmesi ile ilgili olarak işgücüne ödenen tutarlar işçilik maliyetlerini oluşturmaktadır (Ertürk 1982, 23) İmalat maliyetlerini hesaplarken, kontrol ve tahlil olanakları bakımından işçilik maliyetlerini bir yandan türleri bakımından olabildiğince ayrıntılı olarak sınıflamak ve bir yandan da gereksinime uygun gruplar meydana getirmek gerekir. En önemli ayırım şunlardır.. Direkt İşçilik. Endirekt İşçilik Direkt işçilik, bir sanayi işletmesinin temel üretim konusunu oluşturan mamul ve hizmeti meydana getirmek için harcanan ve imalata doğrudan 73

6 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) yüklenebilen işçiliktir. Endirekt işçilik, direkt işçilik tanımı dışında kalan, fakat imalat faaliyetleriyle ilgili sayılabilecek her türlü işçiliktir. Bazı işçilik, niteliği ve türü bakımından imalatla doğrudan doğruya ilgili değildir. Örneğin, tamir-bakım, temizlik veya nakliye işlerinde çalışan işçilerin işçiliklerini bu arada sayabiliriz. (Bursal ve Ercan 1996, 85) Direkt ve endirekt işçiliklerin muhasebe kayıtlarında izlenmesinde farklı hesaplar kullanılmaktadır. Fiili maliyet sistemi uygulayan işletmelerde, Direkt işçilik ücret tahakkuk ve ödemeleri, 720 Direkt İşçilik Giderleri Hesabı na kaydedilirken; endirekt işçilik ücret tahakkuk ve ödemeleri 730 Genel Üretim Giderleri Hesabı na kaydedilmektedir(şoğur 1995, ) Bu iki hesap, işçilik ile ilgili birim mamul maliyetlerinin belirlenmesi ve başarım değerlemesine kaynak olacaktır. TZÜ sistemine geçildiğinde, direkt işçilik maliyetlerinin mamul maliyetlerinin mamul maliyeti içindeki payı önemli derecede azalma gösterecektir. TZÜ sisteminin başarılı uygulayıcılarından biri olan Hewlett Packard Şirketi nde mamul maliyeti içindeki direkt işçiliğin payı % 3-5 düzeylerinde gerçekleşmektedir(hunt 1985, 58-61) Direkt işçilik maliyetlerinin böylesine azalmasının nedenleri şöyle sıralanmaktadır(mercimore 1987, ). Üretimde çalışan işgörenler (direkt işçilik) hazırlama, koruyucu bakım-onarım ve gözetim gibi endirekt işlemleri de yüklenmektedirler (Acar, 1997; 115).. TZÜ sistemi stok için üretim yapmayı benimsemediğinden, direkt işgücü üretimi ile ilgili işlemleri tamamladığında diğer bir partinin üretimine başlamak yerine üretimi destekleyici diğer işleri yürütmektedir.. Üretimde mamule değer katmayan faaliyetler ortadan kaldırılacağından, bunlarla ilgili işçilik maliyetleri ortadan kaldırılacaktır. Direkt işçilik maliyetleri ile ilgili azalma iki yönde ele alınmalıdır. Birincibi, direkt işçiliğin ortadan kalkmasının bir sonucu olan azalma; ikincisi ise, direkt işçiliğin endirekt bir yapı kazanarak G.Ü.M. Hesabı nda izlenilmesi sonucu ortaya çıkan azalmadır. Direkt işçiliğin önemli bir bölümünün endirekt bir yapı kazanması, endirekt işçilik maliyetlerinin diğer bir ifade ile genel üretim maliyetlerinin artmasına neden olacaktır. Endirekt işçiliğin tanımı yapılırken üretilen mamuller ile direkt bir ilişki kurulmamasını bir özellik olarak belirtmiştik. TZÜ sistemi gereği, üretimde kullanılan işgücünün büyük bölümü mamuller ile direkt ilişki kurulabilirlik özelliğini kaybetmektedir. Böylece, direkt işçilikten endirekt işçiliğe doğru bir geçiş söz konusu olmaktadır. TZÜ sisteminde direkt ve endirekt işçilik ayrı birer maliyet unsuru olarak ele alınmamaktadır. Tüm işçilik maliyetleri (direkt+endirekt) işletmenin 74

Direkt ve endirekt işçiliklerin muhasebe kayıtlarında izlenmesinde farklı hesaplar kullanılmaktadır.")

7 diğer genel üretim maliyetleri ile birleştirilmekte ve bu maliyetlerin tümünü ifade eden Şekillendirme Maliyetleri Hesabı nda muhasebeleştirilerek izlenmektedir(foster ve Hongren 1987, 21) 4.3.Genel Üretim Maliyetleri Daha önce de belirttiğimiz gibi, TZÜ sisteminde bazı direkt işçilik maliyetlerinin endirekt nitelik kazanması ve üretimin sürdürülmesi ile ilgili işgörenlerin faaliyetlerinin mamul bazında ayrımının mümkün olmaması genel üretim maliyetlerinin artmasına neden olmaktadır. Bu artış sonucunda mamul maliyeti içinde GÜM nün payı % 40 düzeyine çıkmaktadır. TZÜ sistemi uygulamasında, direkt hammadde ve malzeme maliyeti dışındaki tüm maliyetler Şekillendirme Maliyetleri Hesabı nda izlenecek ve GÜM hesabı ortadan kaldırılacaktır(kimn ve Park 1988, 46-47) TZÜ sistemi uygulanması durumunda maliyet unsurlarında yapılacak değişiklikleri bu şekilde belirlendikten sonra, bu maliyet unsurlarının maliyet muhasebesi sistemi içinde ne şekilde izleneceği açıklanacaktır Maliyet Unsurlarının İzlenmesi TZÜ sisteminde direkt hammadde ve malzeme geleneksel sistemde olduğundan farklı değildir. Şekillendirme maliyetleri ise, direkt işçilik maliyetleri ile genel üretim maliyetlerinin birlikte ele alınması ile oluşan bir maliyet unsurudur. TZÜ sisteminde böyle bütünleşik bir maliyet unsurunun oluşmasının nedeni, şekillendirme maliyetleri hesabında toplanacak maliyetlerin mamul bazında izlenmesinin olanaksız olması veya izlenmesinin ekonomik olmamasıdır(horngren ve Foster 1991, ) 4.5. Hammadde ve Malzeme Maliyetlerinin İzlenmesi Direkt hammadde ve malzeme maliyetinin niteliği geleneksel sisteme göre farklılık göstermese de, TZÜ sisteminin uygulandığı işletmelerde hammadde ve malzemenin satın alınmasından, işlenerek mamul olarak satışına kadar olan süreç içinde bazı değişikliklerin gerçekleştirilmesi gereklidir. TZÜ sisteminde hammadde ve malzeme ile ilgili iki temel konu vardır. Bunlardan birincisi, hammadde ve malzemenin satın alınması ile ilgili değişikliklerin yapılması; diğeri ise, üretim sürecinin amaçlar doğrultusunda yeniden düzenlenmesidir. Hammadde ve malzeme maliyetinin izlenmesi ile ilgili ilk aşama hammadde ve malzemenin satın alınmasıdır. TZÜ sisteminde işletmeye hammadde ve malzeme sağlayanlar tedarikçiler ile işletme arasında iyi bir sistem oluşturulması satıcı ve satın alma sözleşmeleri sayısında önemli derecede azalmaya olanak sağlayacaktır. Ayrıca, satın almaya ilişkin işlemlerde azalma gerçekleştirecektir. Buna karşılık, işletmeye hammadde ve malzeme teslimlerinin sık olarak yapılması ve sipariş verme sayısındaki artış, eğer 75

")

8 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) gerekli tedbir alınmazsa, işletmenin iş yükünü arttıracaktır(hernandez 1989, ) Bu problemin çözümünde işletmenin yapması gereken, satıcılar ile uzun vadeli anlaşmalar yapmalıdır. Bu anlaşmaların işletmenin gelecek onsekiz veya yirmidört aylık toplam hammadde ve malzeme ihtiyacını, fiyatını, teslim zamanını ve teslim oranlarını içermesi gerekir. Bu uzun vadeli anlaşmalar iki tarafın belirleyeceği aralıklarla gözden geçirilmelidir. İş yükünün azaltılmasında yapılacak bir diğer düzenleme de satın alma faturaları ile ilgilidir. TZÜ sisteminin ileri uygulamalarında satın almalar o kadar sıklıkla yapılmaktadır ki(günlük veya saat), her teslim için belge düzenlemek akılcı ve ekonomik olmayacaktır. Bunun için böyle bir ortamda yapılması gereken belirli sıklıklarla bu belgelerin düzenlenmesidir. TZÜ sisteminde satıcılar ile uzun vadeli anlaşmaların yapılmasından ve belge akışının düzenlenmesinden sonra, üretimin başlayabilmesi için hammadde ve malzemenin işletmeye ulaşması gerekir. Üretim akışı TZÜ sisteminde geleneksel sisteme göre daha önce de belirttiğimiz gibi farklılık gösterecektir. TZÜ sisteminde hammadde ve malzemenin akışı dört duvar sistem (Tatikondo 1988, 1-27) olarak ifade edilmektedir. Burada dört duvar ile ifade edilmek istenen, üretimin yürütüldüğü atölyelerdir. TZÜ sisteminde, hammadde ve malzeme dört duvarın içine girdiği zaman muhasebeleştirilir; bundan sonraki kayıt hammadde ve malzeme, mamul olarak sistemi terk ettiğinde yapılacaktır. Hammadde ve malzeme, üretimde kaldığı süre içinde Süreçteki Hammadde Maliyetleri Hesabı nda izlenecektir. Mamulün tamamlanması ile Mamul Stokları Hesabı borçlandırılacaktır. Bunların dışındaki diğer hesaplar kullanılmayacaktır (Şkil 2). TZÜ sisteminde kayıtların böylesine basitleştirilmesinin nedenleri şunlardır:. Hammadde ve malzeme üretimde çok kısa br süre kalmakta ve üretim sürecini mamul olarak terk etmektedir. Diğer bir ifade ile, TZÜ sisteminde yarı mamul stokları sözkonusu olmayacaktır.. Üretimde kalitenin artması, bozuk mamul üretimini ve üretimdeki duraksamaları en aza indireceğinden bunlara ilişkin kayıt ihtiyacı ortadan kalkacaktır Şekillendirme Maliyetlerinin İzlenmesi TZÜ sisteminde daha önce belirttiğimiz gibi, direkt hammadde ve malzeme dışındaki tüm üretim maliyetleri endirekt maliyet olarak değerlendirilmektedir. Endirekt malzeme ve endirekt işçiliklerin tümü Şekillendirme Maliyetleri Hesabı nda toplanacaktır. Döneme ilişkin tüm işçilik ve genel üretim maliyetleri şekillendirme maliyetleri hesabının borcuna kaydedilecektir. Üretimin tamamlanması ile birlikte bu hesapta toplanan maliyetler Mamul Stokları Hesabı na 76

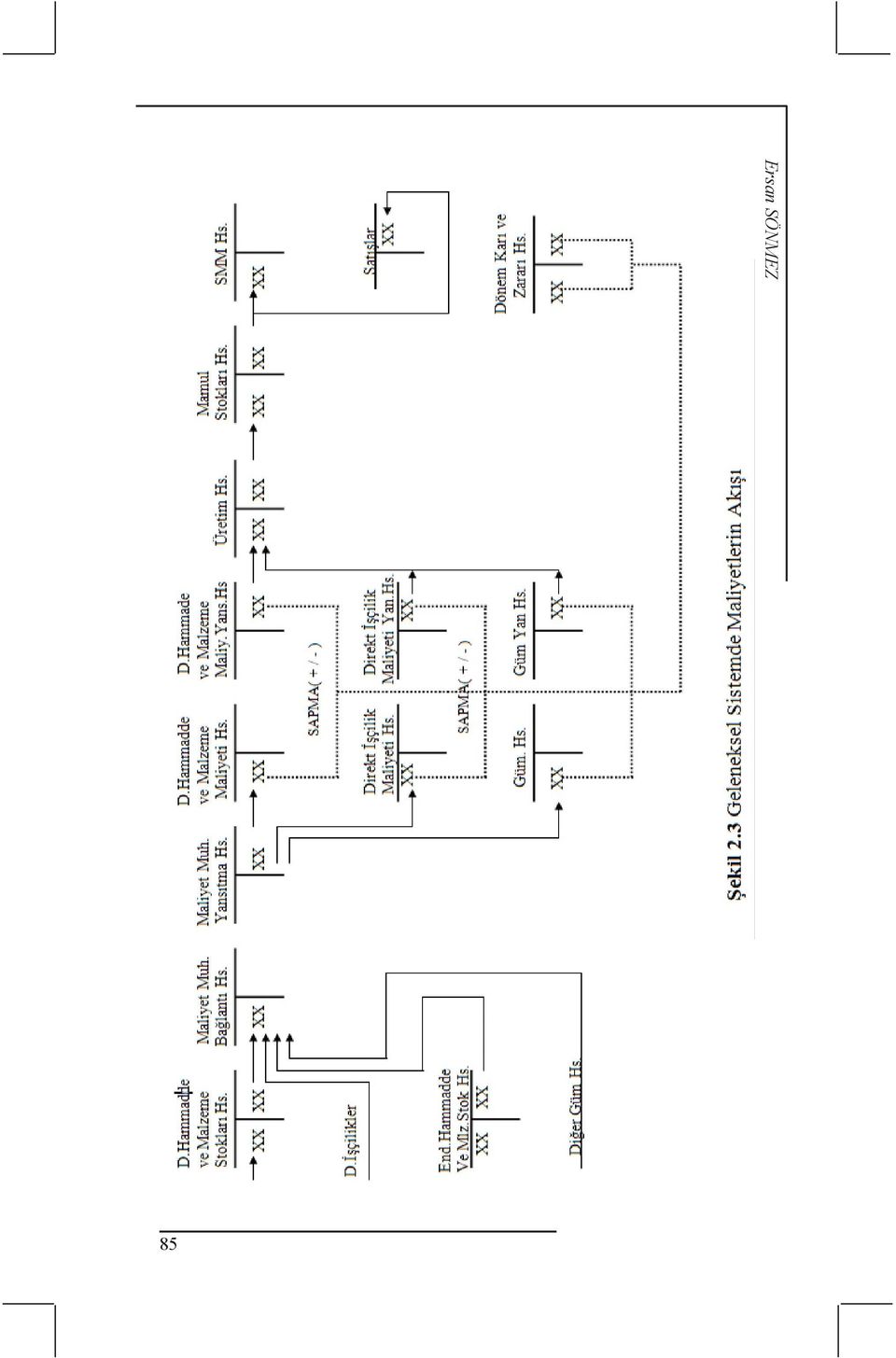

9 devredilecektir. Mamullerin müşteriye devri ile birlikte satışların maliyeti üzerinden Satılan Mamullerin Maliyeti Hesabı borçlandırılacaktır (Şekil 2) TZÜ sisteminde beklenen mamullerin müşteriye tesliminin mamul üretimi tamamlanır tamamlanmaz gerçekleştirilmesidir. Bu amaca ulaşılması halinde, dönem sonunda Mamul Stokları Hesabı kalan vermeyecektir. 152 kalktığında bunun yerine süreçteki hammadde malzeme, yansıtma hesabı ve şekillendirme maliyeti yansıtmalarının alacağına mukabil satılan malın malitei hesabı borçlandırılacaktır. Ancak, mamul üretiminin tamamlanması ile mamullerin müşteriye teslimi arasında bir gecikme sözkonusu ise Mamul Stokları Hesabı borç kalanı verecek ve bu kalan işletmenin bilançosunda varlık olarak görülecektir. Süreçteki hammadde ve malzeme maliyetleri ile şekillendirme maliyetlerinin izlenmesini bu şekilde açıkladıktan sonra, bu maliyet unsurlarının izlenmesinin geleneksel sistemden farklılıkları karşılıklı olarak ele alınacaktır. Tam Zamanında Üretim Sisteminin Geleneksel Maliyet Muhasebesi Sistemi ile Karşılaştırılması 77

10 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) Çizelge 2.1 Maliyet Muhasebesi Kayıt Sistemlerinin Karşılaştırılması 78

11 5. TZÜ SİSTEMİNDE MALİYET MUHASEBESİ KAYITLARI TZÜ sistemi, maliyet unsurları ve bu maliyet unsurlarının izlenmesine ilişkin değişikliklerin yanında, maliyet unsurları için standartların oluşturulması, mamul maliyetlerinin belirlenmesi, maliyet muhasebesi kayıtları ve firelere ilişkin işlemlerde de bazı değişikliklerin yapılmasını gerekli kılmıştır. Bu değişikliklerin neler olduğu bu bölümde ele alınacaktır Standartların Belirlenmesi TZÜ sisteminde mamul maliyetine ilişkin kayıtların yapılmasında standart maliyetleme kullanılacaktır. Standart maliyetleme, maliyet unsurlarının mamul maliyeti içindeki payının ne olması gerektiğinin uzman kişiler tarafından önceden belirlenmesidir. (Oliver 1987, 211) Standartlar her bir maliyet unsuru için ayrı ayrı belirlenmektedir. TZÜ sisteminde standart maliyetlemenin kullanılmasının temel amacı, mamul maliyetinin belirlenmesidir. Geleneksel sistemde standart maliyetlerin mamul maliyetinin belirlenmesi yanında, maliyet kontrolu ve işletme faaliyetlerinin başarımının ölçülmesi amacına da hizmet etmektedir. TZÜ sisteminde mamule değer ilave etmeyen tüm eylemlerin ortadan kaldırılması, işletmeye hammadde ve malzeme sağlayan tedarikçiler ile iyi ilişkiler kurularak hammadde ve malzeme fiyat değişmelerinin en aza indirilmesi ve ve oluşturulan yeni üretim akışı ile mamulün üretimde kalış süresinin azaltılması maliyet unsurlarına ilişkin sapmaları en aza indirecektir. Ayrıca, TZÜ sisteminin başarı ile uygulandığı Japonya, ABD ve Kıta Avrupa sında ki fiyat artışları %5 ler düzeyinde gerçekleştiğinden, diğer bir ifade ile maliyet unsurlarındaki fiyat değişmeleri çok düşük düzeyde olduğundan standartlar sağlıklı olarak belirlenirse fiyat değişmelerine bağlı olan sapmalar da tamamen ortadan kaldırılabilecektir. Böyle bir ortamda eğer sapma oluyorsa bu sapma fiyatlardaki değişme ile ilgili değil, belirli bir dönemdeki üretim sürecinin verimliliği ile ilgili olarak oluşan sapmadır (Hunt ve Garrett 1985, 60-61) TZÜ sisteminde üretim süreci düzenlenirken verimlilik temel düşünce olacağından verimliliğe dayalı bir sapmada beklenen bir durum olmayacaktır. Bu nedenlerden dolayı, TZÜ sisteminde standart mamul maliyetinin belirlenmesi amacına yöneliktir. TZÜ sisteminde daha önce de belirttiğimiz gibi süreçteki hammadde ve malzeme maliyeti ile şekillendirme maliyeti olmak üzere iki maliyet unsuru vardır. Süreçteki hammadde ve malzeme maliyeti üretim ile direkt ilişkili olduğundan, bu maliyet unsuru için standart belirlemek endüstri mühendislerinden sağlanan yardım ile fazla güç olmayacaktır. Süreçteki hammadde ve malzeme maliyeti standardının belirlenebilmesi için iki unsurun belirlenmesi gerekir. Bunlar, hammadde ve malzemenin miktarı ve fiyatıdır. Bu verilerden hareket ile birim mamul için standart maliyet belirlenecektir. Belirlenen bu standart en azından altı ayda bir gözden geçirilerek güncelleştirilmelidir. TZÜ sisteminde tedarikçiler ile ilişkilerin yerniden düzenlenmesi, hammadde ve malzemenin kalitesinde 79

12 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) ve maliyetinde sürekli bir iyileşmeye neden olacaktır. (Neumann 1986, ) TZÜ sisteminin başarı ile uygulandığı Japonya, ABD ve Kıta Avrupa sındaki ülkelerde fiili hammadde ve malzeme maliyeti ile standart hammadde ve malzeme maliyeti birbirine eşit olacağından veya farkı çok az olacağından satın alınan hammadde ve malzeme maliyeti ile standart hammadde ve malzeme maliyeti Süreçteki Hammadde ve Malzeme Stokları Hesabı nda izlenmektedir. Belirli bir andaki bu hesabın kalanı süreçteki hammadde ve malzeme stokları tutarını vermektedir. (Horngren ve Foster 1991, ) TZÜ sisteminde şekillendirme maliyetlerinin tahmin için en iyi ölçü mamulün tamamlanma süresi dir. Bu sürenin belirlenmesinde aşağıdaki eşitlikten yararlanılacaktır (Neumann ve Jaouen 1986, ) MAMUL TAMAMLANMA SÜRESİ+MAKİNA HAZIRLAMA SÜRESİ+MAMUL ÜRETİM SÜRESİ+MAMUL BEKLEM SÜRESİ+MAMUL TEST SÜRESİ Mamul tamamlanma süresinin mühendislik birimleri yardımıyla belirlenmesinden sonra yapılacak olan, bu zamanın tutar cinsinden ifade edilmesi işlemidir. Mamul tamamlama süresinin şekillendirme maliyetleri için en iyi belirleyici olarak önerilmesine karşın, bu zamanın belirlenmesindeki güçlük, uygulama için bir sınırlayıcıdır. Bu nedenle, süreçteki hammadde ve malzeme maliyetinin, şekillendirme maliyeti standardının belirlenmesinde kullanılmasının çok daha pratik olduğu kabul edilmektedir. Yukarıda açıklanan şekillendirme maliyeti standardının özelleğinden dolayı az veya çok sapma oluşması beklenen bir durumdur. Bu nedenle, bu maliyet unsuru için iki ayrı hesap kullanılması gerekecektir. Bunlardan bir tanesi fiili maliyetlerin izlendiği Şekillendirme maliyetleri hesabı diğeri ise standart maliyetlerin izlendiği Şekillendirme maliyetleri yansıtma hesabı ve süreçteki hammadde ve malzeme yansıtma hesabı dır(horngren ve Foster 1991, 37) 5.2. Üretim ve Satışa İlişkin Muhasebe Kayıtları Tüm maliyet unsurlarına ilişkin standartların belirlenmesinden sonra, işletme maliyet unsurları ile ilgili muhasebe kayıtlarını yapma olanağına sahip olacaktır. Japonya, ABD ve Kıta Avrupası ndaki gelişmiş ülkelerde, hammadde ve malzemeye ilişkin fiili ve standart maliyetler birbirine eşit veya yakın olacağından maliyet hesaplarının akışı özet olarak şekilde gösterildiği gibi 80

13 olacaktır. Daha öncede belirttiğimiz gibi ülkemizdeki yüksek enflasyon nedeniyle maliyet unsurlarına ilişkin sapma oluşması beklenen bir durum olduğundan fiili ve standart maliyetlerin farklı hesaplarda izlenmesi gereklidir. Bu çalışmamızda, muhasebe kayıtları için maliye bakanlığının tarihinde yayınlamış olduğu Muhasebe Sistemi Uygulama Genel Tebliği ile düzenlenen ve ülkemizde 1994 yılı başından beri kullanılması zorunlu olan Tek Düzen Hesap Planı Ek-I de TZÜ sistemi için hesap planında yapılacak değişiklikler ise Ek-II de gösterilmiştir. Tek Düzen Hesap Planı nda 7. grupta yer alan hesapların kullanımıyla ilgili olarak 7/A ve 7/B olmak üzere iki seçenek bulunmaktadır. İşletmelerin hangi seçenekleri uygulayacakları maliye bakanlığı tarafından çıkarılan muhasebe sistemi uygulama tebliği 1 ve 3 te belirtilmiştir. Bu tebliğlere göre 7/A seçeneği bir önceki yıl aktif toplamı 25 milyar TL ve net satışları toplamı 50 milyar TL yi aşan üretim ve hizmet işletmeleri için zorunludur. Ticaret işletmeleri ile bir önceki yıl aktif toplamı 50 milyar TL nin altında kalan üretim ve hizmet işletmelerinden isteyenler ise 7/B seçeneğini kullanacaklardır(giray ve Erdoğan 1995, ) Bu tutarlar zaman içinde değişmektedir. Örneğin; 1997 için bir önceki yılda aktif toplamı 50 milyar TL yi net satışları toplamı 100 milyar TL yi aşan üretim ve hizmet işletmeleri 1997 yılına ait muhasebe işlemlerini 7/A seçeneğine göre yapmak zorundadırlar. BU miktarları aşmayan üretim ve hizmet işletmeleri 7/B seçeneğini uygularlar. İsterlerse 7/A seçeneğini de kullanabilirler. 7/A seçeneğindeki giderler (büyük defterlerde) fonksiyon esasına göre belirlenmiştir. (Karabıyık 1997, 23) TZÜ sisteminde yapılacak muhasebe kayıtları Tek Düzen Hesap Planında boş bulunan 800 nolu hesaplar 700 nolu maliyet hesapları göz önünde bulundurulup adaptasyon sağlanmıştır (Sönmez, 2000). TZÜ sisteminde yapılacak muhasebe kayıtları TEK DÜZEN HESAP PLANI esas alınarak şu şekilde yapılacaktır. İşletmede üretimin başlaması ile birlikte ilgili maliyetler, standart tutarları üzerinden yansıtma hesaplarına kaydedeceklerdir. Bu hesaplar 811 Süreçteki Hammadde ve Malzeme Maliyeti Yansıtma Hesabı ve 821 Şekillendirme Maliyeti Yansıtma Hesabıdır. 151 YARI MAMULLER ÜRETİM HESABI XXX 811 SÜREÇTEKİ HAMMADDE VE MALZEME XXX MALİYETİ YANSITMA HESABI 821 ŞEKİLLENDİRME MALİYETİ XXX YANSITMA HESABI 81

14 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) İlgili mamulün üretim süresince oluşan maliyetler fiili tutarları üzerinden 800 Maliyet Muhasebesi Bağlantı Hesabı na kaydedilecektir. Bu hesap genel muhasebe ile maliyet muhasebesi arasında bağlantıyı sağlayan ve Genel Muhasebe tarafından tutulan hesaptır. Giderler tahakkuk ettikçe bu hesabın borcuna, ilgili hesaplara dış alacak kaydedilir. Maliyet dönemleri sonunda maliyet muhasebesi departmanı tarafından genel muhasebeye bildirilen veriler bu hesabın alacağına ilgili hesaplarında borcuna yazılır. Detaylar 800 Maliyet Muhasebesi Bağlantı Hesabı nın alt hesaplarını oluşturmaktadır. 800 MALİYET MUH. BAĞLANTI HES. XXX 150 İLK MADDE VE MALZEME HESABI XXX 800 MALİYET MUH. BAĞLANTI HES. XXX 381 GİDER TAHAKKUKLARI XXX 151 YARI MAMUL ÜRETİM XXX 800 MALİYET MUH. BAĞLANTI HES. XXX 800 Maliyet Muhasebesi Bağlantı Hesabı nda toplanan maliyetler daha sonra Giderler Toplama ve Dağıtma Tablosu yardımıyla 810 Süreçteki Maliyet Hesabı, 820 Şekillendirme Maliyeti Hesabı ve 801 Hammadde ve Maliyet Muhasebesi Yansıtma Hesabı kullanılarak aktarılacaktır. Bu hesap genel muhasebe ile maliyet muhasebesi arasında bağlantıyı sağlayan ve maliyet muhasebesi tarafından tutulan hesaptır. Genel muhasebe departmanı tarafından 800 maliyet muhasebesi bağlantı hesabının borcuna kaydedilen giderler genel muhasebeden gelen belgeler doğrultusunda maliyet muhasebesi departmanında 801 no lu hesabın alacağına, fonksiyonel gider hesaplarının borcuna kaydedilir. Maliyet muhasebesinden genel muhasebeye aktarılan tutarlar ise bu hesabın borcuna ilgili fonksiyonel gider yansıtma hesaplarının alacağına yazılır(soğur 1995, ) 810 SÜREÇTEKİ HAM. VE MALZ. MAL HES. XXX 820 ŞEKİLLENDİRME MALİYET HESABI XXX 801 MALİYET MUHASEBESİ YANSITMA HES. XXX Mamuller, üretim tamamlanır tamamlanmaz müşteriye teslim edilecektir. Mamullerin müşteriye teslimi ile birlikte yapılacak kayıt; standartlar esas 82

15 alınarak belirlenen mamul maliyetinin Satılan Mamul Maliyeti Hesabı na devredilmesidir. 620 SATILAN MAMUL MALİYETİ HESABI XXX 152 MAMUL STOKLARI HESABI XXX 120 ALICILAR HESABI XXX 600 YURTİÇİ SATIŞLAR XXX Mamullerin üretiminin tamamlanmasından sonra standart ve fiili maliyetler karşılaştırılacaktır. Daha önce de belirttiğimiz gibi, TZÜ sisteminde standartlar ile fiili maliyetler arasında fark ya hiç olmayacak veya çok az olacaktır. Eğer olumlu veya olumsuz bir fark varsa, bu fark Satılan Mamullerin Maliyeti Hesabı na kaydedilecektir. Aşağıdaki kayıtta Süreçteki Hammadde ve Malzeme Maliyeti için olumlu, Şekillendirme Maliyeti için olumsuz fark olduğu varsayılmıştır. Bu aşamada yapılacak bir diğer kayıtta, genel muhasebe bölümü ve maliyet muhasebesi bölümlerinde üretim ile ilişkili olarak işletilen 800 Maliyet Muhasebesi Yansıtma Hesabının kapatılmasıdır. 801 MALİYET MUH. YANSITMA HESABI XXX 800 MALİYET MUHASEBESİ BAĞLANTI HES. XXX 811 SÜREÇTEKİ HAM. VE MALZEME XXX YANSITMA HESABI 810 SÜREÇTEKİ HAM. VE MALZ. MAL. HES. XXX 620 SATILAN MAMUL MALİYETİ HESABI XXX 821 ŞEKİLLENDİRME MAL. YANSITMA HES. XXX 620 SATILAN MAMUL MALİYETİ HESABI XXX 820 ŞEKİLLENDİRME MALİYETİ HESABI XXX Buraya kadar yapılan kayıtlar, geleneksel sistemdeki muhasebe kayıtlarının TZÜ sistemi için düzenlenmesinden ibarettir ve sadece gelir tablosu hesapları olarak ifade edilir. İşletmenin dönem sonu stok tutarlarının belirlenerek, işletmenin finansal tablolarında gösterilmesi muhasebe sisteminden beklenen bir diğer amaçtır. Finansal tablolarda yer alan stoklara ilişkin bilgiler işletme dışı finansal tablo kullanıcıları için oldukça önemlidir. Bu nedenle, dönem sonunda stokların tam ve doğru olarak raporlanması gerekir. 83

16 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) 5.3. Dönem Sonu Mamul ve Yarı Mamullerin Durumu ve Kaydı TZÜ sisteminde, bilançoda dönen varlıkları grubu içinde yer alan 150 Hammadde ve Malzeme Stokları, üretim sürecinde henüz tamamlanmamış hammadde ve malzeme stoklarına 151 e ilişkin; 152 Mamul Stokları, henüz müşteriye teslimi gerçekleşmemiş tamamlanmış mamullerin tutarını göstermektedir. TZÜ sisteminde stoklardaki mamul ve süreçteki hammadde ve malzemeye ilişkin tutarların belirlenmesinde geriye doğru maliyetleme sistemi kullanılacaktır. Geriye doğru maliyetleme, ayrıntılı muhasebe işlemlerine gereksini ortadan kaldıran bir sistemdir. Bu uygulamada stokların maliyeti belirlenirken sistem geriye doğru işletilmektedir(mcnair 1988, 8-15). Bu sistemde hammadde ve malzeme, geleneksel sistemde olduğu gibi stoklardan yarı mamullere oradan da mamullere şeklindeki bir izlemeye konu olmamaktadır (Horngren 1982, 27) Bu hesapta yer alan ve şekillendirme açısından da belirli oranda tamamlanmış olan stoklar yarı mamul stokları olarak işlem görmeyecektir. Dönem içindeki tüm şekillendirme maliyetleri Satılan Mamullerin Maliyeti Hesabı na devredilmiş olacaktır (Mcnair 1988, 8-15). 84

17 85

18 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) 86

19 Geriye doğru maliyetleme sisteminin maliyet muhasebesi bilgi sisteminin dış kullanıcılara da bilgi sağlama amacına uygun şekilde düzenlenebilmesi için dönem sonunda stoklardaki süreçteki hammadde ve malzeme süreçteki hammadde ve malzeme stokları hesabı nda; mamullerin mamul stokları hesabı nda tam ve doğru olarak gösterilmesi uygun olacaktır (Sönmez, 2000). TZÜ sisteminin uygulandığı işletmelerde mamullerin üretimi tamamlandıktan sonra, tamamlanmış mamul içindeki hammadde ve malzeme maliyeti belirlenerek bu tutar stok hesaplarına aktarılacaktır(dugdale 1990, 42) Maliyet unsurları ve dönem sonu stoklarına ilişkin muhasebe akışı TZÜ sistemi için şematik olarak gösterilmiştir. TZÜ sisteminde üretim, hücreler itibari ile gerçekleştirileceğinden ve bu üretim hücreli belirli bir zaman dilimi içersinde tek bir mamul türü veya benzer mamuller üreteceğinden, bu hücreler itibariyle toplam maliyetin belirlenmesi bir problem yaratmayacaktır. Dönem başı ve dönem sonu yarı mamul stoklarının birbirine eşit olmasından dolayı, üretim hücresinde toplanan maliyetler üretilen mamul sayısına bölünerek mamul maliyeti belirlenmiş olacaktır. Maliyetlerin belirlenmesine ilişkin işlemler yukarıda belirtildiği gibi yapıldıktan sonra muhasebe kayıtları aşağıdaki gibi olacaktır. 150 SÜREÇTEKİ HAMADDE VE MALZEME XXX STOKLARI HESABI 152 MAMUL TOKLARI HESABI XXX 620 SATILAN MAMUL MALİYETİ HESABI XXX 150 Süreçteki Hammadde ve Malzeme Stokları Hesabı ve 152 Mamul Stokları Hesabı işletmenin finansal tablolarında yer alacak dönen varlık unsurlarıdır.. TZÜ sisteminin bir gereği olarak, süreçteki tüm hammadde ve malzemenin tamamlanarak müşteriye teslim edileceği kabul edildiğinden, tüm maliyetler daha önceden 620 Satılan Mamullerin Maliyeti Hesabına kaydedilmişti. Ancak, dönem sonunda işletmenin stokları söz konusu olduğunda, yani müşteriye teslim edilmediğinde mevcut stoklar, maliyetleri üzerinden 620 Satılan Mamullerin Maliyeti Hesabından bu hesapların borçlandırılması yoluyla stok hesaplarına aktarılacaktır. 87

Maliyet unsurları ve dönem sonu stoklarına ilişkin muhasebe akışı TZÜ sistemi için şematik olarak gösterilmiştir.")

20 Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 8(2) 6. SONUÇ VE ÖNERİLER TZÜ Sistemi, düşük maliyetli, yüksek kaliteli gecikmelerin olmadığı ve işletmelerin temel verimliliğini arttıracak bir üretim sistemidir. TZÜ de stok istenmeyen bir durum olduğundan geleneksel muhasebeye göre kullanılan hesaplarda bazı değişiklikler olmaktadır. Bu değişiklikler tek düzen muhasebe sistemine ilave yükler getirmektedir. Tek düzen muhasebe sistemi ile TZÜ sisteminin uygulanmasında ortaya çıkan işleyiş farkları sistemlerin birbirine göre avantaj ve dezavantajları ile gerçekleştirilen değerlendirmeler sonucu belirlenen başarım değerlemesi farklılıkları firma için yapılabilecek önerilerle birlikte şöyle özetlenebilir: TZÜ sisteminin uygulanması çalışmalarına ilave olarak başarım değerlemesi konusunda da çalışmalar yapılmalı, TZÜ sisteminde işletme faaliyetlerinin sürekli iyileştirilmesi amaçlandığından sadece cari yıl sonuçları değil bugün kalite için kullanılan bir maliyetin gelecek yıllardaki etkisi de dikkate alınmalıdır. TZÜ sistemini uygulamak isteyen işletmelerde hatalı ve bozuk ürünler müşteriye teslim edilmeden önce belirlenerek böylece bozuk ürün teslimi önlenmelidir. TZÜ sistemini uygulamak isteyen bir firmanın beklenen sonuçlara ulaşabilmesi için öncelikle muhasebe bölümünün çalışmada belirtilen değişiklikleri yerine getirmesi gerekir. 88

- Bu uygulamada yardımcı defterlerde izlenecek Gider Çeşitleri 0-9 sayılı hesaplarda, Gider Yerleri ise sayılı hesaplarda gösterildiği gibidir.

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

Direkt Malzemeye Dayalı Maliyet Hesaplama Sistemi

Direkt Malzemeye Dayalı Maliyet Hesaplama Sistemi Prof. Dr. Süleyman Yükçü Dr. M. Yılmaz İçerli Prof. Dr. Süleyman YÜKÇÜ Dokuz Eylül Üniversitesi, İİBF. Dr. M. Yılmaz İÇERLİ Aksaray Üniversitesi, İİBF.

Direkt Malzemeye Dayalı Maliyet Hesaplama Sistemi Prof. Dr. Süleyman Yükçü Dr. M. Yılmaz İçerli Prof. Dr. Süleyman YÜKÇÜ Dokuz Eylül Üniversitesi, İİBF. Dr. M. Yılmaz İÇERLİ Aksaray Üniversitesi, İİBF.

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

ISL 108 GENEL MUHASEBE

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

ISL 108 GENEL MUHASEBE

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR 1. GİRİŞ 213 Sayılı V.U.K nun 3.maddesinde; İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR 1. GİRİŞ 213 Sayılı V.U.K nun 3.maddesinde; İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine

Üretim Yönetimi Nedir?

Üretim Yönetimi Üretim Yönetimi Nedir? Üretim süreçlerini ilgilendiren tüm kararların alınması ile ilgili disiplindir. Üretilen malların istenilen nicelikte ve zamanda en az giderle oluşmasını amaçlar

Üretim Yönetimi Üretim Yönetimi Nedir? Üretim süreçlerini ilgilendiren tüm kararların alınması ile ilgili disiplindir. Üretilen malların istenilen nicelikte ve zamanda en az giderle oluşmasını amaçlar

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

ÇÖZÜM. Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR **

TMS 2 STOKLAR STANDARDINA GÖRE, STANDART MALİYET YÖNTEMİNİN UYGULANMASI AN APPLİCATİON OF THE STANDARD METHOD ACCORDİNG TO THE TURKİSH ACCOUNTİNG STANDARDS, STANDARD NUMBER 2, INVENTORY Ali Haydar GÜNGÖRMÜŞ

TMS 2 STOKLAR STANDARDINA GÖRE, STANDART MALİYET YÖNTEMİNİN UYGULANMASI AN APPLİCATİON OF THE STANDARD METHOD ACCORDİNG TO THE TURKİSH ACCOUNTİNG STANDARDS, STANDARD NUMBER 2, INVENTORY Ali Haydar GÜNGÖRMÜŞ

Editörler Mustafa Kırlı & Hakan Seldüz. Maliyet Muhasebesi

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

İnşaat ve Gayrimenkul Muhasebesi Dönem Deneme Sınavı I A) 500 TL B) TL C) TL D) TL E) TL

500 TL B) TL C) TL D) TL E) TL") 1) Aşağıdakilerden hangisi kesinlikle bir yıllara yaygın inşaat taahhüt işidir? A) Milli Eğitim Bakanlığı için temizlik hizmeti verilmesi B) Karayolları genel müdürlüğü için köprü inşaatı C) SP. Kurulunun

1) Aşağıdakilerden hangisi kesinlikle bir yıllara yaygın inşaat taahhüt işidir? A) Milli Eğitim Bakanlığı için temizlik hizmeti verilmesi B) Karayolları genel müdürlüğü için köprü inşaatı C) SP. Kurulunun

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ Prof. Dr. Süleyman YÜKÇÜ GİRİŞ Bilançoda, aktif tabloda, stoklar ana başlığının altında yarı mamuller stok kalemi bulunmaktadır.

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ Prof. Dr. Süleyman YÜKÇÜ GİRİŞ Bilançoda, aktif tabloda, stoklar ana başlığının altında yarı mamuller stok kalemi bulunmaktadır.

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

TMS -2 STOKLAR STANDARDINDA ALIŞLARLA İLGİLİ OLARAK ORTAYA ÇIKAN VADE FARKLARINA YÖNELİK BİR UYGULAMA ÖNERİSİ

TMS -2 STOKLAR STANDARDINDA ALIŞLARLA İLGİLİ OLARAK ORTAYA ÇIKAN VADE FARKLARINA YÖNELİK BİR UYGULAMA ÖNERİSİ Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ 1 Öğr. Gör. Ender BOYAR 1 1. GİRİŞ Bu makalenin amacı, TMS 2

TMS -2 STOKLAR STANDARDINDA ALIŞLARLA İLGİLİ OLARAK ORTAYA ÇIKAN VADE FARKLARINA YÖNELİK BİR UYGULAMA ÖNERİSİ Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ 1 Öğr. Gör. Ender BOYAR 1 1. GİRİŞ Bu makalenin amacı, TMS 2

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

TMS 2 STOKLAR STANDARDINDA, DĐĞER MALĐYETLER BÖLÜMÜNÜN, TEK DÜZEN HESAP PLANI ÇERÇEVERSĐNDE ELE ALINMASI

TMS 2 STOKLAR STANDARDINDA, DĐĞER MALĐYETLER BÖLÜMÜNÜN, TEK DÜZEN HESAP PLANI ÇERÇEVERSĐNDE ELE ALINMASI Öğr. Gör. Ender BOYAR Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ ÖZET TMS 2 Stoklar Standardında stok maliyetleri,

TMS 2 STOKLAR STANDARDINDA, DĐĞER MALĐYETLER BÖLÜMÜNÜN, TEK DÜZEN HESAP PLANI ÇERÇEVERSĐNDE ELE ALINMASI Öğr. Gör. Ender BOYAR Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ ÖZET TMS 2 Stoklar Standardında stok maliyetleri,

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt 3, Sayı 1, 2002 129

C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt 3, Sayı 1, 2002 129 BİR MALİYET KONTROL SİSTEMİ OLARAK JIT ÜRETİM SİSTEMİ VE MUHASEBE UYGULAMALARI Erciyes Üniversitesi, İİBF Özet JIT, tam zamanında satın

C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt 3, Sayı 1, 2002 129 BİR MALİYET KONTROL SİSTEMİ OLARAK JIT ÜRETİM SİSTEMİ VE MUHASEBE UYGULAMALARI Erciyes Üniversitesi, İİBF Özet JIT, tam zamanında satın

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI. Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ. KISALTMALAR... HATA! YER İŞARETİ TANIMLANMAMIŞ. İÇİNDEKİLER... II

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

MALİYET MUHASEBESİ. PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

Konsinye Satışlar İhracat ve Muhasebe İşlemleri

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Mali Yönetim ve Denetim Dergisi, Aug. 2004

1 YILLARA YAYGIN NŞAAT TAAHHÜT VE ONARIM FRMALARINDA STANDART MALYET YÖNTEMNN MUHASEBE SSTEMNDE UYGULANMASI Mali Yönetim ve Denetim Dergisi, Aug. 2004 GRŞ Ülkemizde inşaat faaliyetleri vergisel açıdan

1 YILLARA YAYGIN NŞAAT TAAHHÜT VE ONARIM FRMALARINDA STANDART MALYET YÖNTEMNN MUHASEBE SSTEMNDE UYGULANMASI Mali Yönetim ve Denetim Dergisi, Aug. 2004 GRŞ Ülkemizde inşaat faaliyetleri vergisel açıdan

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması. Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1 Özet: Bu makalenin amacı, mamul maliyetini sipariş maliyet yöntemine

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1 Özet: Bu makalenin amacı, mamul maliyetini sipariş maliyet yöntemine

Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

TAM ZAMANLI ÜRETİM SİTEMİNİN UYGULANMASI VE MUHASEBELEŞTİRME İŞLEMLERİ: MERİNOS MASTERBATCH İŞLETMESİNDE BİR UYGULAMA

Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi Y.2011, C.16, S.2, s.409-423. Suleyman Demirel University The Journal of Faculty of Economics and Administrative Sciences Y.2011,

Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi Y.2011, C.16, S.2, s.409-423. Suleyman Demirel University The Journal of Faculty of Economics and Administrative Sciences Y.2011,

TMS 2 Stoklar Standardında Hizmet Đşletmeleri Đçin Stok Maliyeti ve Bir Uygulama Önerisi

TMS 2 Stoklar Standardında Hizmet Đşletmeleri Đçin Stok Maliyeti ve Bir Uygulama Önerisi Öğr. Gör. SMMM. Ali Haydar GÜNGÖRMÜŞ Fatih Üniversitesi, Đstanbul Meslek Yüksekokulu Öğr. Gör. Ender BOYAR Fatih

TMS 2 Stoklar Standardında Hizmet Đşletmeleri Đçin Stok Maliyeti ve Bir Uygulama Önerisi Öğr. Gör. SMMM. Ali Haydar GÜNGÖRMÜŞ Fatih Üniversitesi, Đstanbul Meslek Yüksekokulu Öğr. Gör. Ender BOYAR Fatih

HAZIRLIK FAALİYETLERİ FIRSAT MALİYETLERİNİN ÜRETİM KARARLARINA ETKİSİ

HAZIRLIK FAALİYETLERİ FIRSAT MALİYETLERİNİN ÜRETİM KARARLARINA ETKİSİ Adem DURSUN * Yaşar ÖZ ** Özet: Bu çalışmada, hazırlık faaliyetleri fırsat maliyetlerinin üretim kararlarına etkisi araştırılmaktadır.

HAZIRLIK FAALİYETLERİ FIRSAT MALİYETLERİNİN ÜRETİM KARARLARINA ETKİSİ Adem DURSUN * Yaşar ÖZ ** Özet: Bu çalışmada, hazırlık faaliyetleri fırsat maliyetlerinin üretim kararlarına etkisi araştırılmaktadır.

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

BILGILENDIRME NOTU KONU>> T.C. M.B. DEĞERLEME KURLARI

BILGILENDIRME NOTU KONU>> 31.12.2018 T.C. M.B. DEĞERLEME KURLARI Bilindiği gibi, 130 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 217 Seri No.lu Gelir Vergisi Genel Tebliği nde; değerleme günü itibariyle

BILGILENDIRME NOTU KONU>> 31.12.2018 T.C. M.B. DEĞERLEME KURLARI Bilindiği gibi, 130 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 217 Seri No.lu Gelir Vergisi Genel Tebliği nde; değerleme günü itibariyle

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

Prof. Dr. T. Uğur DAİ BASIN İŞLETMELERİNİN FİNANSAL YAPISI

Prof. Dr. T. Uğur DAİ BASIN İŞLETMELERİNİN FİNANSAL YAPISI I Yargıtay 4. Ceza Dairesi Onursal Başkanı, Sevgili babam Demir DAİ nin aziz hatırasına... II ÖNSÖZ Basın İşletmelerinin Finansal Yapısı konulu

Prof. Dr. T. Uğur DAİ BASIN İŞLETMELERİNİN FİNANSAL YAPISI I Yargıtay 4. Ceza Dairesi Onursal Başkanı, Sevgili babam Demir DAİ nin aziz hatırasına... II ÖNSÖZ Basın İşletmelerinin Finansal Yapısı konulu

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Prof. Dr. Süleyman YÜKÇÜ. UFRS Örnekli, ERP Açıklamalı MALİYET MUHASEBESİ

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

1. Asgari işçilik uygulamasında ihale konusu işlerde kurumca araştırma ve resen yapılacak işlemlere ilişkin aşağıdakilerden

İnşaat ve Gayrimenkul Muhasebesi 1. Asgari işçilik uygulamasında ihale konusu işlerde kurumca araştırma ve resen yapılacak işlemlere ilişkin aşağıdakilerden hangisi yanlıştır? a. İşin kesin kabulünün ya

İnşaat ve Gayrimenkul Muhasebesi 1. Asgari işçilik uygulamasında ihale konusu işlerde kurumca araştırma ve resen yapılacak işlemlere ilişkin aşağıdakilerden hangisi yanlıştır? a. İşin kesin kabulünün ya

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

SKY213 SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ Öğr. Gör. Pınar DOĞANAY PAYZİNER

SKY 213 SAĞLIK KURUMLARINDA MALİYET Derste Kullanılacak Kaynaklar İsmail Ağırbaş, Sağlık Kurumlarında Finansal Yönetim ve Maliyet Analizi, Siyasal Kitabevi, Ankara, 2014. Kamil Büyükmirza, Maliyet ve Yönetim

SKY 213 SAĞLIK KURUMLARINDA MALİYET Derste Kullanılacak Kaynaklar İsmail Ağırbaş, Sağlık Kurumlarında Finansal Yönetim ve Maliyet Analizi, Siyasal Kitabevi, Ankara, 2014. Kamil Büyükmirza, Maliyet ve Yönetim

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

ĐŞLETMELERDE MALĐYET SĐSTEMĐNĐN OLUŞTURULMASI

ŞETMEERDE MYET SSTEMNN OUŞTURUMSI Öğr. Gör. li Haydar Güngörmüş ÖZET şletmeler, globalleşen dünyada rekabet etmek ve faaliyetlerini sürdürebilmek için maliyetlerini minimize edip, gelirlerini maksimuma

ŞETMEERDE MYET SSTEMNN OUŞTURUMSI Öğr. Gör. li Haydar Güngörmüş ÖZET şletmeler, globalleşen dünyada rekabet etmek ve faaliyetlerini sürdürebilmek için maliyetlerini minimize edip, gelirlerini maksimuma

MALİYET MUHASEBESİ SINAVI SORULARI 1 Aralık 2013 Pazar

MALİYET MUHASEBESİ SINAVI SORULARI 1 Aralık 2013 Pazar SORU 1: Tek tip bir mamul üreten AKSÜT işletmesi, standart maliyet yöntemini kullanmaktadır. İşletme çalışma ölçüsü olarak direkt işçilik saati kullanmakta

MALİYET MUHASEBESİ SINAVI SORULARI 1 Aralık 2013 Pazar SORU 1: Tek tip bir mamul üreten AKSÜT işletmesi, standart maliyet yöntemini kullanmaktadır. İşletme çalışma ölçüsü olarak direkt işçilik saati kullanmakta

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE I - II

Editörler Yrd.Doç.Dr. İlkay E. Erturan & Dr. Hacı Arif Tunçez GENEL MUHASEBE I - II Yazarlar Yrd.Doç.Dr. Hakan Seldüz Dr. Güler FerhanUyar Ahmet Çayırçimen Ayhan Güven Dilek Türk Emre Akbulut Engin Yurdasever

Editörler Yrd.Doç.Dr. İlkay E. Erturan & Dr. Hacı Arif Tunçez GENEL MUHASEBE I - II Yazarlar Yrd.Doç.Dr. Hakan Seldüz Dr. Güler FerhanUyar Ahmet Çayırçimen Ayhan Güven Dilek Türk Emre Akbulut Engin Yurdasever

DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ.

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

DEHA EĞİTİM KURUMLARI

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

Muhasebe ve Finansal Raporlama Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

KÂR PLÂNLAMASI VE KONTROLÜ SÜRECİ

İÜ. İşletme Fakültesi Dergisi, C: 25, S: 2/Kasım 1996, s.55-65 KÂR PLÂNLAMASI VE KONTROLÜ SÜRECİ Doç. Dr. Peyami ÇARIKÇIOĞLU İ.Ü. İşletme Fakültesi 1 GİRİŞ Bilindiği gibi, yönetim, işletme amaçlarının

İÜ. İşletme Fakültesi Dergisi, C: 25, S: 2/Kasım 1996, s.55-65 KÂR PLÂNLAMASI VE KONTROLÜ SÜRECİ Doç. Dr. Peyami ÇARIKÇIOĞLU İ.Ü. İşletme Fakültesi 1 GİRİŞ Bilindiği gibi, yönetim, işletme amaçlarının

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdürü Yardımcısı. Lebib Yalkın Mevzuat Dergisi Aralık 2014 sayısında yayınlanmıştır.

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

5. BÖLÜM KAYIT YÖNTEMLERİ

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi

Bazında Maliyet Analizi") Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi Amaç ve Fayda Bilindiği gibi mamul maliyetleri direkt hammadde (direkt ilk madde ve ambalaj), direkt işçilik ve genel üretim giderlerinden oluşmaktadır.

Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi Amaç ve Fayda Bilindiği gibi mamul maliyetleri direkt hammadde (direkt ilk madde ve ambalaj), direkt işçilik ve genel üretim giderlerinden oluşmaktadır.

Eğitimlerimize teşrifleriniz veya kurumunuz temsilcilerinin katılımını sağlamanız bizleri mutlu edecektir.

ERNST & YOUNG VERGİ HİZMETLERİ Sayın İlgili, Şirketimiz tarafından periyodik olarak gerçekleştirilen açık eğitimlerle ilgili Mayıs 2010- Ağustos 2010 dönemini kapsayan eğitim programımız aşağıda yer almaktadır.

ERNST & YOUNG VERGİ HİZMETLERİ Sayın İlgili, Şirketimiz tarafından periyodik olarak gerçekleştirilen açık eğitimlerle ilgili Mayıs 2010- Ağustos 2010 dönemini kapsayan eğitim programımız aşağıda yer almaktadır.

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

Muhasebe; dilimize Arapçadan geçmiş olup sayma ve aritmetik anlamındaki hisap kelimesinden türetilmiştir.

BANKA MUHASEBESİ MUHASEBE MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ MUHASEBENİN TEMEL KAVRAMLARI MUHASEBE POLİTİKALARININ AÇIKLANMASI MALİ TABLOLAR İLKELERİ MUHASEBE Muhasebe; dilimize Arapçadan geçmiş olup

BANKA MUHASEBESİ MUHASEBE MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ MUHASEBENİN TEMEL KAVRAMLARI MUHASEBE POLİTİKALARININ AÇIKLANMASI MALİ TABLOLAR İLKELERİ MUHASEBE Muhasebe; dilimize Arapçadan geçmiş olup

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 1 Aralık 2013-Pazar 16:00-17:30 SORULAR

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 1 Aralık 2013-Pazar 16:00-17:30 SORULAR SORU 1: Tek tip bir mamül üreten AKSÜT işletmesi,standart maliyet yöntemini kullanmaktadır.işletme

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 1 Aralık 2013-Pazar 16:00-17:30 SORULAR SORU 1: Tek tip bir mamül üreten AKSÜT işletmesi,standart maliyet yöntemini kullanmaktadır.işletme

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00