Senaryo 3: Kişi, yılında A şirketinden 3 no lu hayat sigorta poliçesi yaptırmış ve

|

|

|

- Berk Dalkılıç

- 8 yıl önce

- İzleme sayısı:

Transkript

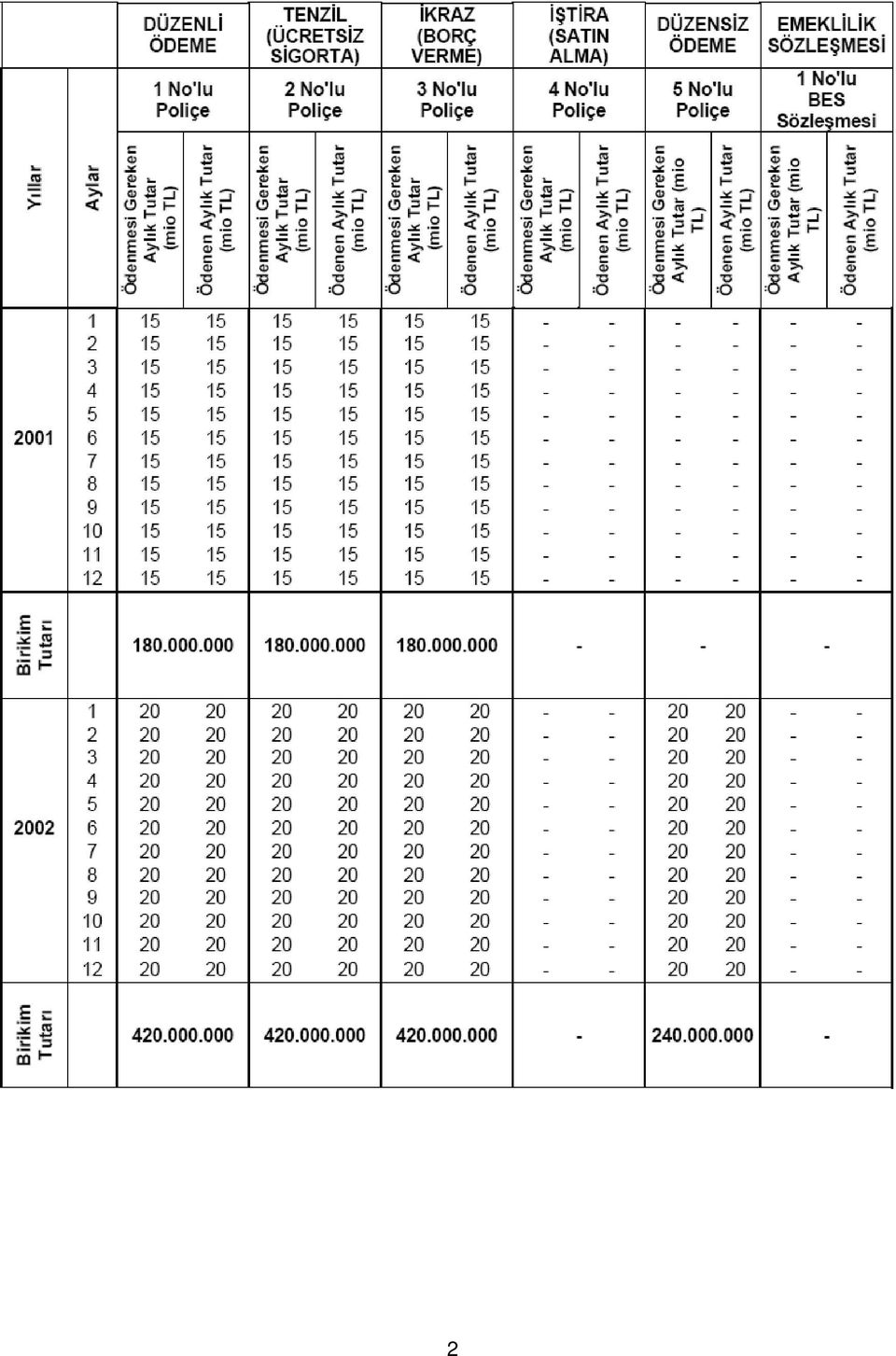

1 Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlarda Hayat Sigortalarında Geçen Sürenin Hesabına İlişkin Genelge (Genelge No:2004/3) Bu genelgenin amacı, bir veya birden fazla birikimli hayat sigortasının bireysel emeklilik sistemine aktarılması halinde, hayat sigortalarında geçen sürenin hesaplamalarına ilişkin örnekleri ve açıklamaları düzenlemektir. Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğin 12 nci maddesine göre yapılacak işlemlerde kolaylık sağlamak üzere örnek hesaplamalara ve ek açıklama yapılmasına gerek duyulmuş olup, hayat sigortalarında geçen süre hesabında aşağıdaki varsayımlara göre örnek tablo hazırlanmıştır. Varsayımlar: Aktarım işleminin tarihinde gerçekleştirildiği varsayılmıştır. Aktarım tarihinde geçerli olan asgari ücretin aylık brüt tutarı TL olarak alınmıştır. Asgari birikim tutarı [( / 12) x primlerin tam olarak ödendiği ay] şeklinde hesaplanır. Prim tutarları her yıl artırılmıştır. Buna göre primler 2001 yılı için 15 milyon TL, 2002 yılı için 20 milyon TL, 2003 yılı için 50 milyon TL, 2004 yılı için 60 milyon TL olarak dikkate alınmıştır. Yıl sonu birikim tutarları kümülatif olup, önceki yılları kapsayacak ve örneklerle uyumlu olacak şekilde belirlenmiştir. Birikim tutarlarının hesaplamasında idari ve teknik kesintilerle teknik faiz ve kâr payları dikkate alınmamıştır. 1

2 2

3 3

4 Buna göre, aşağıdaki örnek senaryolara göre hesaplamalar yapılacaktır. Senaryolar: Senaryo 1: Kişi, yılında A şirketinde 1 no lu hayat sigorta poliçesi yaptırmış ve düzenli olarak primlerini ödemiştir. Aktarım tarihinde ilgili poliçenin birikim tutarı TL olup, bu tutar asgari birikim tutarını geçtiği için ( x 48 ay= ) kişinin bireysel emeklilik sistemine giriş tarihi , sistemde geçen süresi 48 ay olarak alınır. Kişinin toplam birikim tutarının TL yerine, örneğin TL olması durumunda, toplam birikim tutarı, asgari birikim tutarının altında kaldığı için, kişinin aradaki fark olan TL yi ödemesi halinde, sisteme giriş tarihi sistemde geçen süresi 48 ay olarak alınır. Aksi halde, kişinin sistemde kaldığı süre 4 ay ( / ) indirilerek, 44 ay olarak alınır. Senaryo 2: Kişi, yılında A şirketinden 2 no lu hayat sigorta poliçesi yaptırmış ve tarihine kadar düzenli olarak primlerini ödemiştir. Bu tarihten sonra kişi 6 aydan fazla bir süre boyunca prim ödemediği için poliçesi tenzil(ücretsiz sigorta) edilmiştir. Kişi, tarihinde A şirketine başvurarak poliçesinin tekrar yürürlüğe konulmasını talep etmiş, takip eden iki ay boyunca primlerini ödemiştir. Kişinin ile tarihleri arasındaki süreye karşılık gelen primleri ödemeyi kabul etmesi ve toplam birikimlerinin bu süreye karşılık gelen asgari birikim tutarı olan TL yi geçmesi halinde, bireysel emeklilik sistemine giriş tarihi sistemde geçen süresi 48 ay olarak alınır. Kişinin tenzilde geçen sürelere karşılık gelen primleri ödemeyi kabul etmemesi halinde, bireysel emeklilik sistemine giriş tarihi olmakla beraber, sistemde geçen süresi 38 ay olarak alınır. Senaryo 3: Kişi, yılında A şirketinden 3 no lu hayat sigorta poliçesi yaptırmış ve tarihine kadar düzenli olarak primlerini ödemiştir. Bu tarihte, şirketten birikimlerinin % 95 i kadar ( TL) borç almıştır yılında tahakkuk eden primlerini de düzenli bir şekilde ödemiştir. Kişinin borç aldığı tutarı şirkete ödemesi halinde, bireysel emeklilik sistemine giriş tarihi , sistemde geçen süresi 48 ay olarak alınır. Kişinin bu tutarı ödememesi halinde bireysel emeklilik sistemine girmesi mümkün olamayacaktır. Borcunu ödemesine rağmen, kişinin aktarıma konu birikim tutarının, 48 aya karşılık gelen asgari birikim tutarını karşılamaması halinde, fark kişiden talep edilir ya da kişinin sistemde geçen süresi orantılı olarak azaltılır. Senaryo 4: Kişi, yılında A şirketinden 4 no lu hayat sigorta poliçesi yaptırmış ve tarihine kadar düzenli olarak primlerini ödemiştir. Kişi henüz 3 yılını (tarifede satın alma süresi üç yıl olarak düzenlenmişse) doldurmadığı için satın alma hakkını kazanamamıştır. Kişinin toplam birikimleri, prim ödediği 18 aya karşılık gelen asgari birikim tutarı olan TL yi geçtiği için bireysel emeklilik sistemine giriş tarihi , sistemde kaldığı süre 18 ay olarak alınır. Ancak katılımcı, emeklilik sözleşmesinde belirtilmesi halinde, satın alma hakkını kazanacağı tarihinden önce birikimlerini başka bir şirkete aktaramayacaktır. Kişinin 18 aya karşılık gelen birikim tutarı ilgili dönemdeki asgari birikim tutarını geçmemesi halinde, 3. senaryonun ikinci paragrafındaki uygulama yapılacaktır. Senaryo 5: Kişi, yılında A şirketinden 5 no lu hayat sigorta poliçesi yaptırmış ve tarihine kadar düzenli olarak primlerini ödemiştir. Ancak bu tarihten sonra primlerini düzensiz ödemiştir (2 ay eksik ödemiş, 10 ay hiç ödememiştir). Kişinin sonradan yapmış olduğu ödemelerin geriye doğru tahakkuk ettirilmesi halinde tam ay olarak prim ödediği süre 24 ay olarak hesaplanmaktadır. Kişinin birikimleri ( TL) 24 aylık süreye karşılık gelen asgari birikim tutarı olan TL yi ( TL x 24 ay) geçtiği için, kişinin bireysel emeklilik sistemine giriş tarihi , sistemde geçen süresi 24 ay olarak alınır. Kişinin birikiminin örneğin TL olması durumunda, kişinin aradaki fark olan TL yi ( TL TL) ödemesi halinde, sistemde kaldığı süre 24 ay olarak alınır, aksi halde bireysel emeklilik sistemine giriş tarihi olmakla beraber, sistemde geçen süresi 2 ay indirilerek 22 ay olarak alınır. Senaryo 6: Kişinin A şirketinde 1 ve 4 no lu poliçeleri bulunmaktadır. Kişinin bu iki poliçesini A şirketinde tek bir emeklilik planına aktarması halinde, sistemde geçen süresi 48 ay, sisteme giriş tarihi olarak alınır. Kişi eğer her bir poliçesini farklı planlara aktarmak isterse, bu durumda birikim tutarı hesaplamalarında kullanılacak süre her bir poliçe için ayrı ayrı hesaplanır ancak her iki sözleşme için sisteme giriş tarihi , sistemde geçen süre 48 ay olarak dikkate alınır. Senaryo 7: Kişinin A şirketinde 2 no lu, B şirketinde 4 no lu poliçeleri bulunmaktadır. Kişinin aktarım talebi sonrası A şirketi 2 no lu senaryoyu, B şirketi 4 no lu senaryoyu dikkate alarak aktarım işlemini 4

5 gerçekleştirir. Kişinin sisteme giriş tarihi ilgili senaryolara göre tespit edilir. Aktarım sonrasında ise Emeklilik Gözetim Merkezi tarafından yapılacak konsolidasyon sonuçları esas alınacak, buna göre kişinin sisteme giriş tarihi her iki sözleşme için olarak Emeklilik Gözetim Merkezinin bildirimine istinaden değiştirilecektir. Senaryo 8: Kişinin A şirketinde 1 no lu ve 5 no lu poliçeleri ve 1 no lu emeklilik sözleşmesi bulunmaktadır. Kişi 1 no lu poliçesini 1 no lu emeklilik sözleşmesine aktarmak istemektedir. Bu durumda kişinin 1 no lu emeklilik sözleşmesinin başlangıç tarihi 1 no lu poliçenin başlangıç tarihi olan tarihi olarak yeniden düzenlenir. Kişi tarihinde 5 no lu poliçesini yeni bir sözleşme yapmak suretiyle bireysel emeklilik sistemine aktarmak istemektedir. Kişinin 1 no lu poliçesi aktarımda dikkate alınmaz ve 5 no lu poliçesi münhasıran değerlendirilerek aktarım yapılır. Ancak daha sonra yeni sözleşmenin başlangıç tarihi olarak tekrar düzenlenir. Senaryo 9: Kişinin A şirketinde 4 no lu ve 5 no lu poliçeleri bulunmaktadır. Kişi, daha önce tarihinde yaptırdığı 1 no lu emeklilik planına önce 4 no lu poliçesini aktarmıştır. 1 no lu emeklilik sözleşme başlangıç tarihi olarak değiştirilmiştir. Kişi, daha sonra tarihinde 5 no lu poliçesini de aynı emeklilik sözleşmesine aktarmak istediği takdirde, aktarım sonrası 1 no lu emeklilik sözleşme başlangıç tarihi olarak tekrar düzenlenir. 5

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ (Tebliğ No:2004/2) Amaç ve Kapsam Madde 1 Bu Tebliğin

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ (Tebliğ No:2004/2) Amaç ve Kapsam Madde 1 Bu Tebliğin

BES İNİZE VE GELECEĞİNİZE BESBELLİ DESTEK!

BES İNİZE VE GELECEĞİNİZE BESBELLİ DESTEK! BESBELLİ DESTEK HAYAT SİGORTASI AVANTAJLARINIZ I. Hedeflediğiniz Birikimleriniz Güvence Altında BESBELLİ DESTEK Hayat Sigortası ile sigortalının vefat riskine

BES İNİZE VE GELECEĞİNİZE BESBELLİ DESTEK! BESBELLİ DESTEK HAYAT SİGORTASI AVANTAJLARINIZ I. Hedeflediğiniz Birikimleriniz Güvence Altında BESBELLİ DESTEK Hayat Sigortası ile sigortalının vefat riskine

IÇINDEKILER BIRINCI BOLUM. BIREYSEL EMEKLILIK SISTEMI VE ŞAHıS SIGORTA SISTEMI HAKKıNDA GENEL AÇıKLAMALAR

IÇINDEKILER ÖNSÖZ IH GİRİŞ 1 BIRINCI BOLUM BIREYSEL EMEKLILIK SISTEMI VE ŞAHıS SIGORTA SISTEMI HAKKıNDA GENEL AÇıKLAMALAR 1. Genel Açıklamalar 9 2. Şahıs Sigorta (Hayat Sigortalan) Sistemi Hakkında Genel

IÇINDEKILER ÖNSÖZ IH GİRİŞ 1 BIRINCI BOLUM BIREYSEL EMEKLILIK SISTEMI VE ŞAHıS SIGORTA SISTEMI HAKKıNDA GENEL AÇıKLAMALAR 1. Genel Açıklamalar 9 2. Şahıs Sigorta (Hayat Sigortalan) Sistemi Hakkında Genel

BİREYSEL EMEKLİLİK HESAPLARININ EMEKLİLİK ŞİRKETLERİ ARASINDA AKTARIMINA İLİŞKİN GENELGE (Genelge No: 2005/2)

") Genelge No: 2005/2 Kabul Tarihi: 11.04.2005 BİREYSEL EMEKLİLİK HESAPLARININ EMEKLİLİK ŞİRKETLERİ ARASINDA AKTARIMINA İLİŞKİN GENELGE (Genelge No: 2005/2) 1. Amaç ve Tanımlar Bu genelgenin amacı, 07.04.2001

Genelge No: 2005/2 Kabul Tarihi: 11.04.2005 BİREYSEL EMEKLİLİK HESAPLARININ EMEKLİLİK ŞİRKETLERİ ARASINDA AKTARIMINA İLİŞKİN GENELGE (Genelge No: 2005/2) 1. Amaç ve Tanımlar Bu genelgenin amacı, 07.04.2001

BİREYSEL EMEKLİLİK PLAN VE FON AÇIKLAMALARI. Hayat ve Emeklilik Satış Departmanı 2013

BİREYSEL EMEKLİLİK PLAN VE FON AÇIKLAMALARI 1 Bireysel Emeklilik - Türkiye 30.06.2011 itibarı ile emeklilik fonlarının türe göre pazar payları Türe Göre Pazar Payı (%) Kamu İç Borçlanma (TL) Dengeli (Esnek

BİREYSEL EMEKLİLİK PLAN VE FON AÇIKLAMALARI 1 Bireysel Emeklilik - Türkiye 30.06.2011 itibarı ile emeklilik fonlarının türe göre pazar payları Türe Göre Pazar Payı (%) Kamu İç Borçlanma (TL) Dengeli (Esnek

Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015

tan: 28/08/2015") Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/33) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/33) Bu Genelge, 25.05.2015

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI 1. Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI 1. Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının

6327 sayılı Kanunun 6 ncı maddesiyle Gelir Vergisi Kanununun 75 inci maddesinde yapılan değişiklikler uyarınca;

Tarih 23/10/2012 Sayı GVK-85/2012-7/Bireysel Emeklilik Sistemi-4 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi Sirküleri/85 Konusu :Bireysel emeklilik sistemi ve şahıs sigortalarına

Tarih 23/10/2012 Sayı GVK-85/2012-7/Bireysel Emeklilik Sistemi-4 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi Sirküleri/85 Konusu :Bireysel emeklilik sistemi ve şahıs sigortalarına

Hazine Müsteşarlığından: 09/05/2008

Hazine Müsteşarlığından: 09/05/2008 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE YER ALAN BAZI HUSUSLARIN AÇIKLANMASINA İLİŞKİN SEKTÖR DUYURUSU (2008/23) Bu sektör duyurusu, 09.04.2008 tarih ve 26842

Hazine Müsteşarlığından: 09/05/2008 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE YER ALAN BAZI HUSUSLARIN AÇIKLANMASINA İLİŞKİN SEKTÖR DUYURUSU (2008/23) Bu sektör duyurusu, 09.04.2008 tarih ve 26842

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

İlgili olduğu maddeler : Gelir Vergisi Kanunu Madde 22, 40, 63, 75, 86, 89, 94 4697 Sayılı Kanun Geçici Madde 1. Verilmesini Gerektiren Gelirler

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

20 Ekim 2009. Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL. Đlgili Modül/ler : Bordro

20 Ekim 2009 Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL Đlgili Modül/ler : Bordro BĐREYSEL EMEKLĐLĐK ve ÖZEL SAĞLIK SĐGORTASI HESAPLANMASI Bireysel Emeklilik veya Özel Sağlık Sigortası ödemelerinin kanunlar

20 Ekim 2009 Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL Đlgili Modül/ler : Bordro BĐREYSEL EMEKLĐLĐK ve ÖZEL SAĞLIK SĐGORTASI HESAPLANMASI Bireysel Emeklilik veya Özel Sağlık Sigortası ödemelerinin kanunlar

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI 1. Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI 1. Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının

(Değişiklik: 2003/7 Sayılı Genelge 31.12.2003)

") Emeklilik Şirketlerinin Kullanacakları Hesaplar ile Bu Hesapların Açıklamalarına İlişkin Genelge (Genelge No : 2003/5) Genelge No : 2003/5 Kabul Tarihi :03.10.2003 (Değişiklik: 2003/7 Sayılı Genelge 31.12.2003)

Emeklilik Şirketlerinin Kullanacakları Hesaplar ile Bu Hesapların Açıklamalarına İlişkin Genelge (Genelge No : 2003/5) Genelge No : 2003/5 Kabul Tarihi :03.10.2003 (Değişiklik: 2003/7 Sayılı Genelge 31.12.2003)

Emekliliğim Güvende Emeklilik Planı

Emekliliğim Güvende Emeklilik Planı Önce Sen Hayalinizdeki emeklilik için BES BES nedir? BES, geleceğiniz için avantajlı bir tasarruf ve yatırım sistemidir. BES güvenli midir? BES güvenli bir sistemdir.

Emekliliğim Güvende Emeklilik Planı Önce Sen Hayalinizdeki emeklilik için BES BES nedir? BES, geleceğiniz için avantajlı bir tasarruf ve yatırım sistemidir. BES güvenli midir? BES güvenli bir sistemdir.

VERGİ SİRKÜLERİ NO: 2012/57 TARİH: 19.11.2012

VERGİ SİRKÜLERİ NO: 2012/57 TARİH: 19.11.2012 KONU Bireysel Emeklilik Sistemi ve Şahıs Sigortalarına Ödenen Katkı Payı ve Primlerin Vergi Matrahının Tespitinde İndirimi ve Elde Edilen Gelirlerin Vergilendirilmesine

VERGİ SİRKÜLERİ NO: 2012/57 TARİH: 19.11.2012 KONU Bireysel Emeklilik Sistemi ve Şahıs Sigortalarına Ödenen Katkı Payı ve Primlerin Vergi Matrahının Tespitinde İndirimi ve Elde Edilen Gelirlerin Vergilendirilmesine

Yıl Dilimleri (x=yıl) Oran 1 Oran 2 I.Dilim 2003<=x<=2013) %11,00 %9,00 II. Dilim (2013+) %8,00 %6,00

Oran 1 Oran 2 I.Dilim 2003<=x<=2013) %11,00 %9,00 II. Dilim (2013+) %8,00 %6,00") Genelge No: 2003/4 Kabul Tarihi: 03.10.2003 Bireysel Emeklilik Sisteminde Kullanılacak Muhtemel Birikim ve Muhtemel Yıllık Gelir Tablolarında Uygulanacak Esaslara İlişkin Genelge (Genelge No: 2003/4) 1.

Genelge No: 2003/4 Kabul Tarihi: 03.10.2003 Bireysel Emeklilik Sisteminde Kullanılacak Muhtemel Birikim ve Muhtemel Yıllık Gelir Tablolarında Uygulanacak Esaslara İlişkin Genelge (Genelge No: 2003/4) 1.

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30)

") Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30) Bilindiği üzere, Yıllık Gelir Sigortaları Yönetmeliği 01/04/2015

Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30) Bilindiği üzere, Yıllık Gelir Sigortaları Yönetmeliği 01/04/2015

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

Emeklilik Şirketlerinin Kullanacakları Hesaplar ile Bu Hesapların Açıklamalarına İlişkin Genelge (Genelge No : 2003/5)

") Genelge No : 2003/5 Kabul Tarihi : 03.10.2003 Emeklilik Şirketlerinin Kullanacakları Hesaplar ile Bu Hesapların Açıklamalarına İlişkin Genelge (Genelge No : 2003/5) Sigorta ve reasürans şirketlerince mevcut

Genelge No : 2003/5 Kabul Tarihi : 03.10.2003 Emeklilik Şirketlerinin Kullanacakları Hesaplar ile Bu Hesapların Açıklamalarına İlişkin Genelge (Genelge No : 2003/5) Sigorta ve reasürans şirketlerince mevcut

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI 1. Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI 1. Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının

GRUP EMEKLİLİK PLANLARI İLE İLGİLİ SIKÇA SORULAN SORULAR

GRUP EMEKLİLİK PLANLARI İLE İLGİLİ SIKÇA SORULAN SORULAR İŞVEREN (SPONSOR KURULUŞ) İşveren, katkı payı tutarını nasıl belirleyebilir? Bu sistemde işveren sabit bir katkı payı belirleyebilir ya da katkı

GRUP EMEKLİLİK PLANLARI İLE İLGİLİ SIKÇA SORULAN SORULAR İŞVEREN (SPONSOR KURULUŞ) İşveren, katkı payı tutarını nasıl belirleyebilir? Bu sistemde işveren sabit bir katkı payı belirleyebilir ya da katkı

ALFA GENELGE 2013/13. Katılımcılardan bu maddenin yürürlüğe girdiği tarihten sonra;

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 28/01/2013 ALFA GENELGE 2013/13 Konu: Bireysel Emeklilik

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 28/01/2013 ALFA GENELGE 2013/13 Konu: Bireysel Emeklilik

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı. TASLAK Gelir Vergisi Sirküleri/85

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı TASLAK Gelir Vergisi Sirküleri/85 Konusu Tarihi Sayısı :Bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı TASLAK Gelir Vergisi Sirküleri/85 Konusu Tarihi Sayısı :Bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

01.01.2013 TARİHİNDEN İTİBAREN ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİK SİSTEMİNE İLİŞKİN VERGİSEL AVANTAJLAR

01.01.2013 TARİHİNDEN İTİBAREN ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİK SİSTEMİNE İLİŞKİN VERGİSEL AVANTAJLAR A- Bireysel Emeklilik Sistemine (BES) İlişkin Vergisel Avantajlar; 1-) Katılımcı tarafından

01.01.2013 TARİHİNDEN İTİBAREN ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİK SİSTEMİNE İLİŞKİN VERGİSEL AVANTAJLAR A- Bireysel Emeklilik Sistemine (BES) İlişkin Vergisel Avantajlar; 1-) Katılımcı tarafından

a) Tebliğ: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliği (Tebliğ No: 2004/2)

Tebliğ: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliği (Tebliğ No: 2004/2)") Genelge No: 2004/4 Kabul Tarihi: 06.08.2004 Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlarda Kullanılacak Açıklamalar ile Muhtemel Birikim ve Muhtemel Yıllık Gelir Tablolarına

Genelge No: 2004/4 Kabul Tarihi: 06.08.2004 Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlarda Kullanılacak Açıklamalar ile Muhtemel Birikim ve Muhtemel Yıllık Gelir Tablolarına

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 23/05/2014

: 23/05/2014") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 23/05/2014 Dernek, Vakıf, Sandık ve Diğer Kuruluşlardan Bireysel Emeklilik Sistemine Aktarım Hakkında Sektör Duyurusu (2014/11) 4632 sayılı Bireysel

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 23/05/2014 Dernek, Vakıf, Sandık ve Diğer Kuruluşlardan Bireysel Emeklilik Sistemine Aktarım Hakkında Sektör Duyurusu (2014/11) 4632 sayılı Bireysel

Yatırmış olduğunuz katkı paylarının %25 i oranında devlet emeklilik hesabınıza devlet katkısı ödemesi yapmaktadır.

Mevcut şirketinizdeki emeklilik sözleşmenizin yürürlük tarihinden itibaren 2 yıl sonra başka bir emeklilik şirketine geçme, aktarımla geldiğiniz bir hesabınızı da 1 yıl sonra başka bir emeklilik şirketine

Mevcut şirketinizdeki emeklilik sözleşmenizin yürürlük tarihinden itibaren 2 yıl sonra başka bir emeklilik şirketine geçme, aktarımla geldiğiniz bir hesabınızı da 1 yıl sonra başka bir emeklilik şirketine

BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASINA İLİŞKİN GVK SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 28.11.2013/202-1 BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASINA İLİŞKİN GVK SİRKÜLERİ YAYIMLANDI 92 No lu Gelir Vergisi Sirkülerinde; - 4632 sayılı Bireysel Emeklilik

Sirküler Rapor 28.11.2013/202-1 BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASINA İLİŞKİN GVK SİRKÜLERİ YAYIMLANDI 92 No lu Gelir Vergisi Sirkülerinde; - 4632 sayılı Bireysel Emeklilik

6740 SAYILI KANUNLA GETİRİLEN BİREYSEL EMEKLİLİK SİSTEMİNDE ÇALIŞANLARIN OTOMATİK OLARAK SİSTEME DÂHİL OLMALARI İLE İLGİLİ DÜZENLEME

6740 SAYILI KANUNLA GETİRİLEN BİREYSEL EMEKLİLİK SİSTEMİNDE ÇALIŞANLARIN OTOMATİK OLARAK SİSTEME DÂHİL OLMALARI İLE İLGİLİ DÜZENLEME 1. KONU 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa

6740 SAYILI KANUNLA GETİRİLEN BİREYSEL EMEKLİLİK SİSTEMİNDE ÇALIŞANLARIN OTOMATİK OLARAK SİSTEME DÂHİL OLMALARI İLE İLGİLİ DÜZENLEME 1. KONU 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa

1. ÜCRETLĐ VEYA ĐŞVEREN TARAFINDAN BĐREYSEL EMEKLĐLĐK SĐSTEMĐNE ÖDENECEK KATKI PAYLARI VE SĐGORTA ŞĐRKETLERĐNE ÖDENEN ŞAHIS SĐGORTA PRĐMLERĐ

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri Đle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri Đle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

G E N E L G E 2009 13

T.C. Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SGK.5.01.08.00/31-146 16.1.2009 Konu : İhalelere katılmak üzere düzenlenecek olan yazılar G E N E L G E 2009 13 1- Genel

T.C. Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SGK.5.01.08.00/31-146 16.1.2009 Konu : İhalelere katılmak üzere düzenlenecek olan yazılar G E N E L G E 2009 13 1- Genel

BİREYSEL EMEKLİLİK SİSTEMİ VE DEVLET KATKISI SORULAR / CEVAPLAR

BİREYSEL EMEKLİLİK SİSTEMİ VE DEVLET KATKISI SORULAR / CEVAPLAR . Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının %25 i oranında devlet tarafından katılımcının emeklilik hesabına ödenen

BİREYSEL EMEKLİLİK SİSTEMİ VE DEVLET KATKISI SORULAR / CEVAPLAR . Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının %25 i oranında devlet tarafından katılımcının emeklilik hesabına ödenen

İŞVERENLER TARAFINDAN ÖZEL SAĞLIK SİGORTASINA ÖDENEN PRİMLER SİGORTA PRİMİ ESAS KAZANCINA DAHİL EDİLİR Mİ?

İŞVERENLER TARAFINDAN ÖZEL SAĞLIK SİGORTASINA ÖDENEN PRİMLER SİGORTA PRİMİ ESAS KAZANCINA DAHİL EDİLİR Mİ? Gökhan BEDİR 38 ÖZ İşverenler çalışanların işyerinde çalışması sonucunda sigortasının bildirilmesi

İŞVERENLER TARAFINDAN ÖZEL SAĞLIK SİGORTASINA ÖDENEN PRİMLER SİGORTA PRİMİ ESAS KAZANCINA DAHİL EDİLİR Mİ? Gökhan BEDİR 38 ÖZ İşverenler çalışanların işyerinde çalışması sonucunda sigortasının bildirilmesi

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

SİRKÜLER NO: 2012 / 23 Konu: Bireysel Emeklilik Sistemi ve Şahıs Sigortaları ile ilgili değişiklik ve düzenlemeler hk. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012 tarih

SİRKÜLER NO: 2012 / 23 Konu: Bireysel Emeklilik Sistemi ve Şahıs Sigortaları ile ilgili değişiklik ve düzenlemeler hk. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012 tarih

Bireysel Emeklilik Sistemi nde Uygulama Değişikliği

Bireysel Emeklilik Sistemi nde Uygulama Değişikliği 01.01.2016 tarihinde yürürlüğe giren Yönetmelik ile Bireysel Emeklilik Sistemi ndeki kesinti uygulamalarında değişiklik yapılmıştır. Buna göre; sözleşmenin

Bireysel Emeklilik Sistemi nde Uygulama Değişikliği 01.01.2016 tarihinde yürürlüğe giren Yönetmelik ile Bireysel Emeklilik Sistemi ndeki kesinti uygulamalarında değişiklik yapılmıştır. Buna göre; sözleşmenin

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ SİRKÜLERİ NO: 2009/13 TARİH: İhalelere Katılmak Üzere Gerekli Sosyal Güvenlik Prim Borcu Yazı Formları

VERGİ SİRKÜLERİ NO: 2009/13 TARİH: 06.02.2009 KONU İhalelere Katılmak Üzere Gerekli Sosyal Güvenlik Prim Borcu Yazı Formları Sosyal Güvenlik Kurumu 16.01.2009 tarihinde 2009-13 sayılı Genelgeyi yayımlanmıştır.

VERGİ SİRKÜLERİ NO: 2009/13 TARİH: 06.02.2009 KONU İhalelere Katılmak Üzere Gerekli Sosyal Güvenlik Prim Borcu Yazı Formları Sosyal Güvenlik Kurumu 16.01.2009 tarihinde 2009-13 sayılı Genelgeyi yayımlanmıştır.

MERSİS Numarası: Faaliyet konusu: Hayat grubu ve kaza sigortaları ile bireysel emeklilik faaliyetleri

En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin önemli bazı hususlarda genel

En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin önemli bazı hususlarda genel

Bireysel Emeklilik Sistemine Kimler Katılabilir?

Bireysel Emeklilik Sistemine Kimler Katılabilir? 18 yaşını dolduran herkes bireysel emeklilik sistemine katılabilir. Sisteme dahil olmanız için herhangi bir üst yaş sınırı yoktur. Medeni hakları kullanma

Bireysel Emeklilik Sistemine Kimler Katılabilir? 18 yaşını dolduran herkes bireysel emeklilik sistemine katılabilir. Sisteme dahil olmanız için herhangi bir üst yaş sınırı yoktur. Medeni hakları kullanma

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

TEMEL SİGORTACILIK. Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur?

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

VERGİ SİRKÜLERİ NO: 2012/123

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

BAKIŞ MEVZUAT 92 NO LU GELİR VERGİSİ SİRKÜLERİ

BAKIŞ MEVZUAT KONU SAYI 92 NO LU GELİR VERGİSİ SİRKÜLERİ 2013/142 ÖZET 27/11/2013 tarihli GVK-92/2013-7/Bireysel Emeklilik Sistemi-5 sayılı 92 No.lu Gelir Vergisi Sirkülerinde 6456 sayılı Kanunun 35 inci

BAKIŞ MEVZUAT KONU SAYI 92 NO LU GELİR VERGİSİ SİRKÜLERİ 2013/142 ÖZET 27/11/2013 tarihli GVK-92/2013-7/Bireysel Emeklilik Sistemi-5 sayılı 92 No.lu Gelir Vergisi Sirkülerinde 6456 sayılı Kanunun 35 inci

-6740 sayılı kanunla 45 yaşını doldurmamış çalışanlar için zorunlu BES uygulaması getirilmiştir.

Yeminli Mali Müşavir Tunahan Soylu'nun yazısı... OTOMATİK BES'İN UYGULAMA ŞEKLİ -6740 sayılı kanunla 45 yaşını doldurmamış çalışanlar için zorunlu BES uygulaması getirilmiştir. Zorunlu Bireysel Emeklilik

Yeminli Mali Müşavir Tunahan Soylu'nun yazısı... OTOMATİK BES'İN UYGULAMA ŞEKLİ -6740 sayılı kanunla 45 yaşını doldurmamış çalışanlar için zorunlu BES uygulaması getirilmiştir. Zorunlu Bireysel Emeklilik

GEÇERSİZ SİGORTALILIK STATÜSÜNE BAĞLI OLARAK ÖDENEN PRİMLERİN SİGORTALI PRİM BORÇLARINA AKTARILMASINDA YENİ UYGULAMA

GEÇERSİZ SİGORTALILIK STATÜSÜNE BAĞLI OLARAK ÖDENEN PRİMLERİN SİGORTALI PRİM BORÇLARINA AKTARILMASINDA YENİ UYGULAMA Ahmet ARAS 40 I- GİRİŞ Geçersiz sigortalılık statüsünde yatan primlerin geçerli sigortalılık

GEÇERSİZ SİGORTALILIK STATÜSÜNE BAĞLI OLARAK ÖDENEN PRİMLERİN SİGORTALI PRİM BORÇLARINA AKTARILMASINDA YENİ UYGULAMA Ahmet ARAS 40 I- GİRİŞ Geçersiz sigortalılık statüsünde yatan primlerin geçerli sigortalılık

SİRKÜLER NO: POZ-2012/ 72 İST. 04/07/2012 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI. Katılımcılardan bu maddenin yürürlüğe girdiği tarihten sonra;

SİRKÜLER NO: POZ-2012/ 72 İST. 04/07/2012 29.06.2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 6327 sayılı Kanun da; Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile bazı kanun ve kanun

SİRKÜLER NO: POZ-2012/ 72 İST. 04/07/2012 29.06.2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 6327 sayılı Kanun da; Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile bazı kanun ve kanun

Hazine Müsteşarlığından: 14/08/2008

Hazine Müsteşarlığından: 14/08/2008 DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN AKTARIMLARDA KULLANILACAK BELGE VE FORMLAR İLE ÜYE VE ÇALIŞANLARIN BİLGİLENDİRİLME ESASLARI HAKKINDA GENELGE (2008/24) Bu

Hazine Müsteşarlığından: 14/08/2008 DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN AKTARIMLARDA KULLANILACAK BELGE VE FORMLAR İLE ÜYE VE ÇALIŞANLARIN BİLGİLENDİRİLME ESASLARI HAKKINDA GENELGE (2008/24) Bu

YURTDIŞI HİZMET BORÇLANMASINDA BORÇLANMA MİKTARININ BELİRLENMESİ

YURTDIŞI HİZMET BORÇLANMASINDA BORÇLANMA MİKTARININ BELİRLENMESİ Mustafa ŞEN 73 * ÖZ Yurtdışı hizmet borçlanması, yurtdışında yaşayan Türk vatandaşlarına sosyal güvenlik sistemi kapsamında tanınmış önemli

YURTDIŞI HİZMET BORÇLANMASINDA BORÇLANMA MİKTARININ BELİRLENMESİ Mustafa ŞEN 73 * ÖZ Yurtdışı hizmet borçlanması, yurtdışında yaşayan Türk vatandaşlarına sosyal güvenlik sistemi kapsamında tanınmış önemli

YURT DIŞINDA BULUNAN TÜRK VATANDAŞLARININ YURT DIŞINDA GEÇEN SÜRELERİNİN SOSYAL GÜVENLİKLERİ BAKIMINDAN DEĞERLENDİRİLMESİ HAKKINDA KANUN (1)

") YURT DIŞINDA BULUNAN TÜRK VATANDAŞLARININ YURT DIŞINDA GEÇEN SÜRELERİNİN SOSYAL GÜVENLİKLERİ BAKIMINDAN DEĞERLENDİRİLMESİ HAKKINDA KANUN (1) Kanun Numarası : 3201 Kabul Tarihi : 8/5/1985 Yayımlandığı R.

YURT DIŞINDA BULUNAN TÜRK VATANDAŞLARININ YURT DIŞINDA GEÇEN SÜRELERİNİN SOSYAL GÜVENLİKLERİ BAKIMINDAN DEĞERLENDİRİLMESİ HAKKINDA KANUN (1) Kanun Numarası : 3201 Kabul Tarihi : 8/5/1985 Yayımlandığı R.

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. PLAN 113 YATIRIM FONLARI TANITIM KILAVUZU

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. PLAN 113 YATIRIM LARI TANITIM KILAVUZU AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM U Fonun yatırım amacı

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. PLAN 113 YATIRIM LARI TANITIM KILAVUZU AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM U Fonun yatırım amacı

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM İrfan VURAL Gelirler Kontrolörü I- GİRİŞ Bilindiği üzere, bireysel emeklilik sistemine ödenen

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM İrfan VURAL Gelirler Kontrolörü I- GİRİŞ Bilindiği üzere, bireysel emeklilik sistemine ödenen

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

19 Temmuz 2008 CUMARTESİ Sayı : 26941 Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE VE YILLIK GELİR SİGORTASINA AKTARIM HAKKINDA YÖNETMELİK

19 Temmuz 2008 CUMARTESİ Sayı : 26941 Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE VE YILLIK GELİR SİGORTASINA AKTARIM HAKKINDA YÖNETMELİK

BASAMAK SATIN ALAN BAĞ-KUR LULARIN

18 cevdet ceylan:layout 1 11/9/10 3:22 PM Page 229 BASAMAK SATIN ALAN BAĞ-KUR LULARIN AYLIKLARI Cevdet CEYLAN* I-GİRİŞ 1479 sayılı Esnaf ve Sanatkarlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu

18 cevdet ceylan:layout 1 11/9/10 3:22 PM Page 229 BASAMAK SATIN ALAN BAĞ-KUR LULARIN AYLIKLARI Cevdet CEYLAN* I-GİRİŞ 1479 sayılı Esnaf ve Sanatkarlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu

Otomatik Katılım Sistemi

Otomatik Katılım Sistemi Sayın Yetkili, Çalışanlarınızın Otomatik Katılım ile Bireysel Emeklilik Sistemi ne aktarılmasına yönelik işleyiş hakkında bilgiyi içeren teklifimizi ekte bilgi ve görüşlerinize

Otomatik Katılım Sistemi Sayın Yetkili, Çalışanlarınızın Otomatik Katılım ile Bireysel Emeklilik Sistemi ne aktarılmasına yönelik işleyiş hakkında bilgiyi içeren teklifimizi ekte bilgi ve görüşlerinize

Asgari Ücret Tespit Komisyonu 2015 yılında uygulanacak olan asgari ücret tutarlarını açıkladı.

2015 Yılında Uygulanacak Asgari Ücret Açıklandı Asgari Ücret Tespit Komisyonu 2015 yılında uygulanacak olan asgari ücret tutarlarını açıkladı. 2015 Yılında uygulanacak brüt asgari ücret tutarları Asgari

2015 Yılında Uygulanacak Asgari Ücret Açıklandı Asgari Ücret Tespit Komisyonu 2015 yılında uygulanacak olan asgari ücret tutarlarını açıkladı. 2015 Yılında uygulanacak brüt asgari ücret tutarları Asgari

Asgari giriş tutarı, bu plana giriş tarihindeki aylık brüt asgari ücretin 15 katıdır.

EMEKLİLİK GELİR PLANI PLAN ÖZELLİKLERİ Asgari giriş tutarı: Asgari giriş tutarı, bu plana giriş tarihindeki aylık brüt asgari ücretin 15 katıdır. Düzenli katkı payı: Emeklilik Gelir Planı kapsamındaki

EMEKLİLİK GELİR PLANI PLAN ÖZELLİKLERİ Asgari giriş tutarı: Asgari giriş tutarı, bu plana giriş tarihindeki aylık brüt asgari ücretin 15 katıdır. Düzenli katkı payı: Emeklilik Gelir Planı kapsamındaki

1.1 ) Yarınlara Özel Emeklilik Planı EMEKLİLİK YATIRIM FONLARIMIZ :

Yarınlara Özel Emeklilik Planı EMEKLİLİK YATIRIM FONLARIMIZ :") 1.1 ) Yarınlara Özel Emeklilik Planı Bu planımız için giriş aidatı, brüt aylık asgari ücrete % lik bir oranla hesaplanmaktadır. Şirketimizdeki ilk yılınızda bu tutarın yarısını taksitler halinde ödeme

1.1 ) Yarınlara Özel Emeklilik Planı Bu planımız için giriş aidatı, brüt aylık asgari ücrete % lik bir oranla hesaplanmaktadır. Şirketimizdeki ilk yılınızda bu tutarın yarısını taksitler halinde ödeme

1. ÜCRETLİ VEYA İŞVEREN TARAFINDAN BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENECEK KATKI PAYLARI VE SİGORTA ŞİRKETLERİNE ÖDENEN ŞAHIS SİGORTA PRİMLERİ

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri İle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri İle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

YURT DIŞINDA BULUNAN TÜRK VATANDAŞLARININ YURT DIŞINDA GEÇEN SÜRELERİNİN SOSYAL GÜVENLİKLERİ BAKIMINDAN DEĞERLENDİRİLMESİ HAKKINDA KANUN (1)

") 6699 YURT DIŞINDA BULUNAN TÜRK VATANDAŞLARININ YURT DIŞINDA GEÇEN SÜRELERİNİN SOSYAL GÜVENLİKLERİ BAKIMINDAN DEĞERLENDİRİLMESİ HAKKINDA KANUN (1) Kanun Numarası : 3201 Kabul Tarihi : 8/5/1985 Yayımlandığı

6699 YURT DIŞINDA BULUNAN TÜRK VATANDAŞLARININ YURT DIŞINDA GEÇEN SÜRELERİNİN SOSYAL GÜVENLİKLERİ BAKIMINDAN DEĞERLENDİRİLMESİ HAKKINDA KANUN (1) Kanun Numarası : 3201 Kabul Tarihi : 8/5/1985 Yayımlandığı

YÖNETMELİK. DERNEK, VAKIF, SANDIK VE DĠĞER KURULUġLARDAN BĠREYSEL EMEKLĠLĠK SĠSTEMĠNE VE YILLIK GELĠR SĠGORTASINA AKTARIM HAKKINDA YÖNETMELĠK

19 Temmuz 2008 CUMARTESİ Resmî Gazete Sayı : 26941 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DĠĞER KURULUġLARDAN BĠREYSEL EMEKLĠLĠK SĠSTEMĠNE VE YILLIK GELĠR SĠGORTASINA

19 Temmuz 2008 CUMARTESİ Resmî Gazete Sayı : 26941 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DĠĞER KURULUġLARDAN BĠREYSEL EMEKLĠLĠK SĠSTEMĠNE VE YILLIK GELĠR SĠGORTASINA

2015 YILI İŞSİZLİK MAAŞLARI SANILDIĞI GİBİ HEMEN ARTMAZ KADEMELİ ARTAR

2015 YILI İŞSİZLİK MAAŞLARI SANILDIĞI GİBİ HEMEN ARTMAZ KADEMELİ ARTAR 2015 yılı için asgari ücret artışı Ocak ve Temmuz aylarında uygulanacak rakamlar aşağıda belirlendi.resmi Gazete de yayımlanarak yürürlüğe

2015 YILI İŞSİZLİK MAAŞLARI SANILDIĞI GİBİ HEMEN ARTMAZ KADEMELİ ARTAR 2015 yılı için asgari ücret artışı Ocak ve Temmuz aylarında uygulanacak rakamlar aşağıda belirlendi.resmi Gazete de yayımlanarak yürürlüğe

Ücretlinin şahsına, eşine ve küçük çocuklarına ait hayat, ölüm, kaza, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013

: 02.07.2013") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2013/10) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2013/10) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

Emeklilik Planlarının Hazırlanmasında Dikkat Edilmesi Gereken Hususlara İlişkin Genelge (Genelge No: 2003/3)

") Genelge No: 2003/3 Kabul Tarihi: 03.10.2003 Emeklilik Planlarının Hazırlanmasında Dikkat Edilmesi Gereken Hususlara İlişkin Genelge (Genelge No: 2003/3) 1. Emeklilik Planlarının Gönderilmesi: Şirketlerin

Genelge No: 2003/3 Kabul Tarihi: 03.10.2003 Emeklilik Planlarının Hazırlanmasında Dikkat Edilmesi Gereken Hususlara İlişkin Genelge (Genelge No: 2003/3) 1. Emeklilik Planlarının Gönderilmesi: Şirketlerin

Mali Bülten. No: 2012/81

9 Temmuz 2012 Mali Bülten No: 2012/81 VERGİ Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun ile Getirilen Düzenlemeler,

9 Temmuz 2012 Mali Bülten No: 2012/81 VERGİ Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun ile Getirilen Düzenlemeler,

BİREYSEL EMEKLİLİK SİSTEMİ VE DEVLET KATKISI

BİREYSEL EMEKLİLİK SİSTEMİ VE DEVLET KATKISI Bireysel emeklilik sistemine giriş tarihinden itibaren En az 10 yıl sistemde kalmak kaydı ile 56 yaşını tamamlayan katılımcı EMEKLİLİĞE hak kazanır Sisteme

BİREYSEL EMEKLİLİK SİSTEMİ VE DEVLET KATKISI Bireysel emeklilik sistemine giriş tarihinden itibaren En az 10 yıl sistemde kalmak kaydı ile 56 yaşını tamamlayan katılımcı EMEKLİLİĞE hak kazanır Sisteme

EK HALK EMEKLİLİK GRUBA BAĞLI BİREYSEL EMEKLİLİK KATILIM PLANI BİLGİLERİ PLAN 0025

Katkı Payı Bu plan kapsamında asgari katkı payı aylık 0 dir. Kesintiler Bu plan kapsamında yapılacak Yönetim Gider Kesintisi, Ödemeye Ara Verme Kesintisi ve Ertelenmiş Giriş Aidatı katılımcının birikimi

Katkı Payı Bu plan kapsamında asgari katkı payı aylık 0 dir. Kesintiler Bu plan kapsamında yapılacak Yönetim Gider Kesintisi, Ödemeye Ara Verme Kesintisi ve Ertelenmiş Giriş Aidatı katılımcının birikimi

Menkul Sermaye Đradının Tespiti

SĐRKÜLER Đstanbul, 09.11.2012 Sayı: 2012/235 Ref: 4/235 Konu: BĐREYSEL EMEKLĐLĐK SĐSTEMĐ VE ŞAHIS SĐGORTALARINA ÖDENEN KATKI PAYI VE PRĐMLERĐN VERGĐ MATRAHININ TESPĐTĐNDE ĐNDĐRĐMĐ VE ELDE EDĐLEN GELĐRLERĐN

SĐRKÜLER Đstanbul, 09.11.2012 Sayı: 2012/235 Ref: 4/235 Konu: BĐREYSEL EMEKLĐLĐK SĐSTEMĐ VE ŞAHIS SĐGORTALARINA ÖDENEN KATKI PAYI VE PRĐMLERĐN VERGĐ MATRAHININ TESPĐTĐNDE ĐNDĐRĐMĐ VE ELDE EDĐLEN GELĐRLERĐN

DURU PLAN BİLGİLERİ. Katkı Payı. Kesintiler

DURU PLAN BİLGİLERİ PLAN 009 Katkı Payı Bu plan kapsamında asgari katkı payı aylık 0 dir. Asgari katkı payı tutarı, ilki 08 yılının Ocak ayı olmak üzere her yılın Ocak ayında yıllık TÜFE artış oranı kadar

DURU PLAN BİLGİLERİ PLAN 009 Katkı Payı Bu plan kapsamında asgari katkı payı aylık 0 dir. Asgari katkı payı tutarı, ilki 08 yılının Ocak ayı olmak üzere her yılın Ocak ayında yıllık TÜFE artış oranı kadar

SİRKÜLER RAPOR GELİR VERGİSİ SİRKÜLERİ. (Seri No :92) (BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASI)

(BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASI)") SİRKÜLER RAPOR İstanbul YMM Odası Sicil No : 1442, Mühür No : 1372 Sirküler Tarihi : 28.11.2013 Sirküler No : 2013 / 39 GELİR VERGİSİ SİRKÜLERİ (Seri No :92) (BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR

SİRKÜLER RAPOR İstanbul YMM Odası Sicil No : 1442, Mühür No : 1372 Sirküler Tarihi : 28.11.2013 Sirküler No : 2013 / 39 GELİR VERGİSİ SİRKÜLERİ (Seri No :92) (BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR

BİREYSEL EMEKLİLİK HESAPLARININ BİRLEŞTİRİLMESİ VE BİRİKİMLERİN AKTARILMASI HAKKINDA GENELGE (2008/13)

") Hazine Müsteşarlığından: 07.05.2008 BİREYSEL EMEKLİLİK HESAPLARININ BİRLEŞTİRİLMESİ VE BİRİKİMLERİN AKTARILMASI HAKKINDA GENELGE (2008/13) Bu genelge, 09.04.2008 tarih ve 26842 sayılı Resmi Gazetede yayımlanan

Hazine Müsteşarlığından: 07.05.2008 BİREYSEL EMEKLİLİK HESAPLARININ BİRLEŞTİRİLMESİ VE BİRİKİMLERİN AKTARILMASI HAKKINDA GENELGE (2008/13) Bu genelge, 09.04.2008 tarih ve 26842 sayılı Resmi Gazetede yayımlanan

YÖNETMELİK. Yönetmeliğin Yayımlandığı Resmî Gazete'nin. 14/7/2007 26582 Yönetmelikte Değişiklik Yapan Yönetmeliklerin Yayımlandığı Resmî Gazete'nin

10 Ağustos 2014 PAZAR Resmî Gazete Sayı : 29084 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: KARAYOLLARI MOTORLU ARAÇLAR ZORUNLU MALİ SORUMLULUK SİGORTASINDA TARİFE UYGULAMA ESASLARI HAKKINDA YÖNETMELİKTE

10 Ağustos 2014 PAZAR Resmî Gazete Sayı : 29084 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: KARAYOLLARI MOTORLU ARAÇLAR ZORUNLU MALİ SORUMLULUK SİGORTASINDA TARİFE UYGULAMA ESASLARI HAKKINDA YÖNETMELİKTE

VERGİ SİRKÜLERİ NO: 2013/73

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20)

: 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20)") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

Temmuz 2012 İSTATİSTİKLER

Temmuz 2012 İSTATİSTİKLER *Ekli dosyadaki istatistiki veriler sigorta şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Sigorta Suistimalleri Bilgi Sistemi Veri Tabanı (SİSBİS) İstatistikleri

Temmuz 2012 İSTATİSTİKLER *Ekli dosyadaki istatistiki veriler sigorta şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Sigorta Suistimalleri Bilgi Sistemi Veri Tabanı (SİSBİS) İstatistikleri

MERSİS Numarası: Faaliyet konusu: Hayat grubu ve kaza sigortaları ile bireysel emeklilik faaliyetleri

En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin önemli bazı hususlarda genel

En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin önemli bazı hususlarda genel

BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU

YMM KEMAL AKSU") BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU 1 Emeklilik sözleşmesi türleri ve tarafları Emeklilik sözleşmesi bireysel veya grup emeklilik sözleşmesi olarak yapılabilir.

BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU 1 Emeklilik sözleşmesi türleri ve tarafları Emeklilik sözleşmesi bireysel veya grup emeklilik sözleşmesi olarak yapılabilir.

KATILIM SİGORTACILIĞI TANIMI

KATILIM SİGORTACILIĞI TANIMI Katılım Sigortacılığı; Katılımcıların kendileri ile diğer katılımcıların tazminat ve/veya birikim ödemelerine ilişkin taleplerinin karşılanmasını teminen oluşturulan risk fonuna

KATILIM SİGORTACILIĞI TANIMI Katılım Sigortacılığı; Katılımcıların kendileri ile diğer katılımcıların tazminat ve/veya birikim ödemelerine ilişkin taleplerinin karşılanmasını teminen oluşturulan risk fonuna

AYRICALIKLI PLAN BİLGİLERİ

Katkı Payı Bu plan kapsamında asgari katkı payı aylık.777 dır. PLAN 008 Asgari katkı payı tutarı, Aylık Asgari Brüt Ücrete endekslidir ve yılda iki kez artış gösterir. Bu tutar AABÜ'de küsurat olması durumunda;

Katkı Payı Bu plan kapsamında asgari katkı payı aylık.777 dır. PLAN 008 Asgari katkı payı tutarı, Aylık Asgari Brüt Ücrete endekslidir ve yılda iki kez artış gösterir. Bu tutar AABÜ'de küsurat olması durumunda;

24 NOLU EK HALK EMEKLİLİK A.Ş. GRUP EMEKLİLİK PLANI BİLGİLERİ PLAN 0024

NOLU EK HALK EMEKLİLİK A.Ş. GRUP EMEKLİLİK PLANI BİLGİLERİ PLAN 00 Katkı Payı Bu plan kapsamında asgari katkı payı 0 'i kadardır. Kesintiler Bu plan kapsamında yapılacak Yönetim Gider Kesintisi, Ödemeye

NOLU EK HALK EMEKLİLİK A.Ş. GRUP EMEKLİLİK PLANI BİLGİLERİ PLAN 00 Katkı Payı Bu plan kapsamında asgari katkı payı 0 'i kadardır. Kesintiler Bu plan kapsamında yapılacak Yönetim Gider Kesintisi, Ödemeye

Soru ve cevaplarla yeni Bireysel Emeklilik Sistemi

Soru ve cevaplarla yeni Bireysel Emeklilik Sistemi Yeni Bireysel Emeklilik Sistemi ile ilgili Sıkça Sorulan Sorular aşağıda yer almaktadır. Devlet Katkısı Nedir? Bireysel Emekliliğin teşvik edilmesine

Soru ve cevaplarla yeni Bireysel Emeklilik Sistemi Yeni Bireysel Emeklilik Sistemi ile ilgili Sıkça Sorulan Sorular aşağıda yer almaktadır. Devlet Katkısı Nedir? Bireysel Emekliliğin teşvik edilmesine

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/141 Ref: 4/141

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/141 Ref: 4/141 Konu: BĐREYSEL EMEKLĐLĐK SĐSTEMĐNDE DEVLET KATKISI HAKKINDA YÖNETMELĐKTE DEĞĐŞĐKLĐK YAPILMASINA DAĐR YÖNETMELĐK YAYINLANMIŞTIR 07.06.2013 tarih ve

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/141 Ref: 4/141 Konu: BĐREYSEL EMEKLĐLĐK SĐSTEMĐNDE DEVLET KATKISI HAKKINDA YÖNETMELĐKTE DEĞĐŞĐKLĐK YAPILMASINA DAĐR YÖNETMELĐK YAYINLANMIŞTIR 07.06.2013 tarih ve

ÖZEL ŞARTLAR. 1.6 Sigorta Bedeli Poliçe üzerinde belirtilen ilgili Sigorta Yılı na ait teminat tutarıdır.

PR M ADEL HAYAT S GORTASI ÖZEL ŞARTLAR şbu Sözleşme, bu Sözleşmenin parçasını oluşturan Başvuru Formu, Poliçe, Özel Şartlar, Hayat Sigortaları Genel Şartları ve Poliçeye ait her türlü form, ek zeyilleriyle

PR M ADEL HAYAT S GORTASI ÖZEL ŞARTLAR şbu Sözleşme, bu Sözleşmenin parçasını oluşturan Başvuru Formu, Poliçe, Özel Şartlar, Hayat Sigortaları Genel Şartları ve Poliçeye ait her türlü form, ek zeyilleriyle

BİREYSEL EMEKLİLİKTE VERGİ VE SİGORTA İŞLEMLERİ

BİREYSEL EMEKLİLİKTE VERGİ VE SİGORTA İŞLEMLERİ Ahmet T. UÇTUM* Metin BAŞER** Bilindiği üzere 29 Haziran 2012 tarih 28338 sayılı resmi gazete yayınlanan 6327 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

BİREYSEL EMEKLİLİKTE VERGİ VE SİGORTA İŞLEMLERİ Ahmet T. UÇTUM* Metin BAŞER** Bilindiği üzere 29 Haziran 2012 tarih 28338 sayılı resmi gazete yayınlanan 6327 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

GRUP ÖZEL EMEKLİLİK PLANI 1 BİLGİLERİ PLAN 0031

GRUP ÖZEL EMEKLİLİK PLANI BİLGİLERİ PLAN 00 Katkı Payı Bu plan kapsamında asgari katkı payı aylık dir. Asgari katkı payı tutarı, ilki 08 yılının Ocak ayı olmak üzere her yılın Ocak ayında yıllık TÜFE artış

GRUP ÖZEL EMEKLİLİK PLANI BİLGİLERİ PLAN 00 Katkı Payı Bu plan kapsamında asgari katkı payı aylık dir. Asgari katkı payı tutarı, ilki 08 yılının Ocak ayı olmak üzere her yılın Ocak ayında yıllık TÜFE artış

UZUN VADELİ HAYAT SİGORTALARI ÜRÜNLERİNİN GELİŞTİRİLMESİ

UZUN VADELİ HAYAT SİGORTALARI ÜRÜNLERİNİN GELİŞTİRİLMESİ 10. Kalkınma Planının 3. Programı olan Yurtiçi Tasarrufların Arttırılması Ve İsrafın Önlenmesi Programı kapsamında 4. bileşen, Tamamlayıcı Sigortacılığın

UZUN VADELİ HAYAT SİGORTALARI ÜRÜNLERİNİN GELİŞTİRİLMESİ 10. Kalkınma Planının 3. Programı olan Yurtiçi Tasarrufların Arttırılması Ve İsrafın Önlenmesi Programı kapsamında 4. bileşen, Tamamlayıcı Sigortacılığın

ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR Yücel AKDEMIR İSMMMO Başkanı Dr. Gülsüm ÖKSÜZÖMER

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR Yücel AKDEMIR İSMMMO Başkanı Dr. Gülsüm ÖKSÜZÖMER

1.1. Yurt Dışına Hizmet Veren İşletmelerin İstihdam Ettikleri Hizmet Erbabının Ücretlerine İlişkin İndirim Uygulaması

YURT DIŞINA HİZMET VEREN İŞLETMELERDE İNDİRİM, TEK PRİMLİ YILLIK GELİR SİGORTALARINDAN ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ VE ÜCRET İSTİSNALARINA İLİŞKİN DÜZENLEMELER İÇEREN GELİR VERGİSİ GENEL TEBLİĞİ

YURT DIŞINA HİZMET VEREN İŞLETMELERDE İNDİRİM, TEK PRİMLİ YILLIK GELİR SİGORTALARINDAN ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ VE ÜCRET İSTİSNALARINA İLİŞKİN DÜZENLEMELER İÇEREN GELİR VERGİSİ GENEL TEBLİĞİ

İstanbul, 03.07.2012 Sirküler No: 2012 / 59 Konu: Bireysel Emeklilik Tasarruf Ve Yatırım Sistemine Yönelik 6327 Sayılı Kanun İle Değişiklik Yapılması

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 İkbal Ticaret Merkezi TR-34365 Teşvikiye-İstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 İkbal Ticaret Merkezi TR-34365 Teşvikiye-İstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

A.1. Sigortanın Konusu

Hazine Müsteşarlığından: YILLIK GELİR SİGORTASI GENEL ŞARTLARI A. SİGORTANIN KAPSAMI A.1. Sigortanın Konusu 1.1- Sigortacı, yıllık gelir sigorta sözleşmesi ile toplu veya belirli süreler içinde ödenen

Hazine Müsteşarlığından: YILLIK GELİR SİGORTASI GENEL ŞARTLARI A. SİGORTANIN KAPSAMI A.1. Sigortanın Konusu 1.1- Sigortacı, yıllık gelir sigorta sözleşmesi ile toplu veya belirli süreler içinde ödenen

Muhasebe, Personel Müdürlükleri ne

SİRKÜ : KAYSERİ Konu : 2009 Yılı Asgari Ücret Tutarları ile 14.01.2009 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari Ücret Tespit

SİRKÜ : KAYSERİ Konu : 2009 Yılı Asgari Ücret Tutarları ile 14.01.2009 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari Ücret Tespit

DUYURU: /76

1 DUYURU: 31.10.2016/76 02.10.2016 tarihli Resmi Gazete de yayımlanan 293 seri no.lu Gelir Vergisi Genel Tebliği nde, şirketimizce hazırlanan 02.09.2016/9 sayılı Tamim de detaylı olarak açıklanan 6728

1 DUYURU: 31.10.2016/76 02.10.2016 tarihli Resmi Gazete de yayımlanan 293 seri no.lu Gelir Vergisi Genel Tebliği nde, şirketimizce hazırlanan 02.09.2016/9 sayılı Tamim de detaylı olarak açıklanan 6728

1. Hayat Sigortası Nedir?

Hayat Sigorta Grubu 1. Hayat 2. Evlilik Sigortası, Doğum Sigortası 3. Yatırım Fonlu Sigortalar 4. Sermaye İtfa Sigortası 5. Fonların Yönetimi İşlemi 6. Kaza (meslek hastalıkları dahil) 7. Hastalık/Sağlık

Hayat Sigorta Grubu 1. Hayat 2. Evlilik Sigortası, Doğum Sigortası 3. Yatırım Fonlu Sigortalar 4. Sermaye İtfa Sigortası 5. Fonların Yönetimi İşlemi 6. Kaza (meslek hastalıkları dahil) 7. Hastalık/Sağlık

Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com

Kuzey YMM AŞ Büyükdere Cad. Beytem Plaza No:20 34381 Şişli İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Değişim sonrası bireysel emeklilik sistemi Melike Satıcı I. Giriş Bireyleri

Kuzey YMM AŞ Büyükdere Cad. Beytem Plaza No:20 34381 Şişli İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Değişim sonrası bireysel emeklilik sistemi Melike Satıcı I. Giriş Bireyleri

DEVLET DESTEKLİ KÜÇÜKBAŞ HAYVAN HAYAT SİGORTASI TARİFE VE TALİMATLAR 2017

1. Amaç ve Kapsam DEVLET DESTEKLİ KÜÇÜKBAŞ HAYVAN HAYAT SİGORTASI TARİFE VE TALİMATLAR 2017 (1) 5363 sayılı Tarım Sigortaları Kanununun 12 nci maddesine istinaden, Bakanlar Kurulu kararı ile kapsamı belirlenen,

1. Amaç ve Kapsam DEVLET DESTEKLİ KÜÇÜKBAŞ HAYVAN HAYAT SİGORTASI TARİFE VE TALİMATLAR 2017 (1) 5363 sayılı Tarım Sigortaları Kanununun 12 nci maddesine istinaden, Bakanlar Kurulu kararı ile kapsamı belirlenen,