SORU-CEVAP Tuncay YILDIRAN Doç. Dr. Mehmet Çağlar MANAVGAT

|

|

|

- Deniz Çakmak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 SORU-CEVAP Tuncay YILDIRAN Takasbank Teminatların korunmasına ilişkin 46 ve 79. maddeden bahsettik ama önceki sunumlarından birinde de Merkez Bankası likiditesi konuşuldu. Çok fazla yenileme veyahutta merkezi karşı tarafla olmayabilir ama Takasbank olarak Merkez Bankası likiditesine ihtiyaç duyduğumuz bir anda üyeler tarafından verilmiş olan teminatların Merkez Bankasına kredi kullanmak amacıyla veriliyor olması 46. Maddenin ihlali sayılabilir mi? 79. Madde buna cevaz verir mi? Doç. Dr. Mehmet Çağlar MANAVGAT Bilkent Üniversitesi Hukuk Fakültesi Ticaret Hukuku Öğretim Üyesi Burada yapılacak ikincil düzenlemede üyelik sözleşmelerinde hangi kaynağa hangi anda başvurulacağının sırasını özellikle ikincil düzenlemede net olarak belirlenmesi lazım. Olması gereken tabi ki önce daha doğrusu temerrüde düşen tarafın likit teminatlarına başvurmak olması gerekir. Likit teminatlardan sonra eğer bir temerrüt fonu oluşturulmuşsa bu temerrüt fonuna başvurmak gerekir. Temerrüt fonundan sonra yine karşılanmayan bir kısım olursa merkezi karşı tarafın kendi varlıklarına başvurmak gerekir. Burada Merkez Bankasından alınacak kredi hangi sıraya oturacak tabi bu önemli ama mantıken temerrüde düşen üyenin teminatlarından sonraya ve hatta temerrüt fonundan da sonraya ama merkezi karşı tarafın kendi varlıklarından önceye koymak gerekecektir. Bence bu teminatları Merkez Bankasına verebilir. Diyelim ki, üyenin bir kısım teminatı likit değil veya o an için ihtiyaç duyulan süre içersinde paraya çevrilemiyor. Birde şu var Merkez Bankası da likit teminatlar isteyecektir. Likit olmayan teminatları Merkez Bankası nın kabul edeceğini sanmıyorum ama biran için Merkez Bankası kriterlerine uygun olduğunu düşünürsek bu teminatlar kullanılabilir. Bunun için üyelik sözleşmelerinde bence mutlaka bir hüküm koymak gerekir çünkü burada teminatın Merkez Bankasına aktarılması nihayetinde o üyenin temerrüt riskine karşı alınmış bir önlemdir. Amacı dışına çıkan bir kullanma yöntemi olmadığını düşünüyorum. Dolayısıyla kullanılabilir. Ama üyelik sözleşmesinde bu konuda hüküm konması gerekecektir. 93

2 Tuncay YILDIRAN Takasbank Bir adım öteye gitsek diğer üyelerin teminatlarının Merkez Bankası likiditesi için kullanılıp kullanılmayacağını sorsam. Kullanacağını kabul etmiş bir üyemiz var üyenin teminatları kullanıldı garanti fonları da kullanıldı çünkü garanti fonu biliyorsunuz diğer üyelerin garanti fonu katılma payları katkı paylarına da dahil edebiliyorsunuz onlarda kullanıldı ama hala likidite ye ihtiyaç var ve diğer üyelerin kullanılmayan teminatları var. Şimdi bu teminatların Merkez Bankası likiditesi için kullanma imkanımız var mı? Sonuçta ben takasın tamamlanmasını garanti eden bir kurumum ve bu teminatları garanti amacıyla aldım. 79. Maddeden yararlanıp veya ona sığınıp bunları kullanma imkanımız var mıdır? Doç. Dr. Mehmet Çağlar MANAVGAT Bilkent Üniversitesi Hukuk Fakültesi Ticaret Hukuku Öğretim Üyesi Diğer üyelerin teminatlarının kullanılması bence sisteme ters bir durum. Çünkü o üyelerin teminatlarının o üyelerin riski için kullanılması gerekir. Üyelerin ikincil düzenleme veya üyelik sözleşmesinde diğer üyelerin bunu kabul etmesi durumunda ancak bu yapılabilir ama özü itibariyle bence sisteme ters çünkü teminatların mutlaka o üyenin kendi riski için kullanılması lazım. O taktirde biz şöyle bir noktaya geliriz. Temerrüt fonu aslında bütün katılımcıların katkıda bulunduğu bir fon. teminatlarla adeta bir temerrüt fonu oluşturulmuş olacaktır. Eğer üyelik sözleşmesinde buna cevaz verirse olabilir ama sistemin özüne ters olduğunu düşünüyorum. Tuncay YILDIRAN Takasbank Burada biliyorsunuz 46. Maddede başkaları adına kullanılamaz diyor. Aslında ben üyelerin teminatını Merkez Bankasından likidite amacıyla vermiyorum. Rehnediyorum. Onların mal varlığına teorik olarak çok fazla hal gelecek durum yok. Satış söz konusu değil. Daha sonra ben borcumu üyeden tahsil etmek durumunda ödemek, veya kendi kaynaklarımdan ödemek suretiyle geri almak üzere geçici bir likidite amacıyla kullanıyorum. Doç. Dr. Mehmet Çağlar MANAVGAT Bilkent Üniversitesi Hukuk Fakültesi Ticaret Hukuku Öğretim Üyesi Teorik olarak merkezi karşı taraf borcunu Merkez Bankası nın beklediği sürede ve yöntemle ödeyemezse bunu paraya çevirecek. Teminat olmasının doğal sonucu. Çevrildiği zamanda aslında A üyesinin riski nedeniyle B nin C nin verdiği teminatlar paraya çevrilmiş olacak. 94

3 Prof. Dr. Ayşe Sümer Marmara Üniversitesi Hukuk Fakültesi Bir katkıda bulunmak istiyorum. Sermaye piyasası kanunu biraz daha geniş bakıyor olaya benim kanımca. Yarın diğer gün neler gösterecek hiç belli olmaz belki Takasbank dışında clearning denen özerk takas kuruluşları da gelecek piyasalarımıza bu kanunda ki genel hükümlerdir. Benim şahsi bakış açıma göre bunlarda bunu düşünerek getirilmiş olan hükümlerdir. Belki bir banka olarak kurulmayacak sermaye piyasası alt düzenleme yapacak tebliğ çıkaracak bunları açıklayacak nasıl kurulması gerektiğini. Onun için bunu bir bankacılık işlemi Merkez Bankasının teminatları boyutunu tabi özel olarak ilgilendiriyor sizin sorununuz çözüm arıyorsunuz ama kanunun bakış açısı çok da böyle değil benim kanaatime göre. O özel bir takas kuruluşu da olabilir önemli olan yatırımcının korunması karşılığını bulması işlemini yaptığı zaman hesap tavsiyesinin güvenli bir şekilde gerçekleşmesidir. Kanunun bakış açısı böyle ayrıntıları gelecek günler gösterecek bize. Savaş SAĞUT BDDK Merkezi karşı taraf ve üyeler arasında yapılacak sözleşmelerin yenileme sözleşmeleri olduğunu söylediniz. Ama üyeler ve merkezi karşı taraf arasında yapılacak sözleşmeler alacağın devri borcun nakli sözleşmeleri kapsamında değerlendirilemez mi? Aynı fonksiyonu görüyor. Bu konuda sizin düşünceniz nedir? Doç. Dr. Mehmet Çağlar MANAVGAT Bilkent Üniversitesi Hukuk Fakültesi Ticaret Hukuku Öğretim Üyesi Birincisi tabi yenilemeyi, kullanılan modellerden biri olarak dile getirdim. Genellikle 2 model uygulanıyor. 1 yenileme, 2 doğrudan doğruya merkezi karşı tarafın taraf olması. Alacağın temliki ve borcun devri şeklinde yaptığımız zaman borçlar kanunundan gelen bir takım başka yükümlülükler de karşımıza çıkıyor. Mesela borcun naklinden alacaklının buna izin vermiş olması gerekiyor. Belki bir statüyle bunun bu iznin verilmesinde geçerli kabul edebilir ama orada daha karmaşık bir yapı ortaya çıkıyor. İki defa ayrı sözleşme yapılması gerekiyor ve önceki borç ortadan kalkmıyor. Borcun nakli ve alacağın devri hallerinde yenilemede ise hedef, işlem yapanların takas merkezine karşı muhatap olanların tek bir beklentisi var, benim karşımda merkezi karşı taraf olsun. Dolayısıyla bütün yükümlülükleri bana o yerine getirsin. Bunu güvence altına alacak bir sistemdir. Yenileme bu modele daha uygun diye düşünüyorum. Artık hala bunun geri planındaki sözleşmeyi yani taraflar ara- 95

4 sında yapılan ilk sözleşmeyi ayakta tutmanın bir anlamı da olmayacak merkezi karşı taraf bunu üstlendiği takdirde ancak sizin sözünü ettiğiniz alacağın temliki ve borcun naklinde biliyorsunuz iki ayrı sözleşme yapılacak. İkincisi o yöntem belki bir sınır sunumumda dile getirdim kanunun verdiği iki imkan var mutlak olarak merkezi karşı tarafın sorumluluğuna bir sınır getirmiyor ama mali sorumluluğun sınırı belirlenebilir şeklinde bir hüküm var. Eğer bir sınır getirilirse o zaman zaten yenileme modelinin uygulanması mümkün değil. O zaman sizin söylediğiniz anlamda bir yapıya gidilebilir ve onunda hukuki temelinde her halde merkezi karşı tarafın üçüncü kişinin fiilini taahhüt eden konumuna girecektir. Yani borçlunun borcunu zamanında ödeyeceğini taahhüt ediyor. Ona da bir sınır getiriyor diyecek ki, şu sınıra kadar ben bunu taahhüt ediyorum diyebilir. Sınırın getirilmediği hallerde bence yenileme modeli en doğru model olduğunu düşünüyorum ama kanunda bir sınırlamamızda yok. Kanun bu hukuki model konusunda herhangi bir zorunluluk getirmemiş. Sadece her biriyle ayrı ayrı bir sözleşme yapılmayabileceğine ilişkin bir hüküm var. Ama hukuki model konusunda bir belirleme yok. Sezai BEKGÖZ Takasbank Öncelikle bu güzel sempozyumunuz için teşekkür ediyorum. Sizin bu açıklamalarınıza istinaden bir şey merak ettim. Yenileme ve doğrudan taraf olma iki yöntemden bahsederken, birde kanunda garanti fonu teminatlar vs. ilgili sınır konusunun altını çizerken, siz borçlar kanunu madde 128 e atıfta bulundunuz. Aslında birde şöyle bir durum var. Her işlemde aslında merkezi karşı taraf, taraflarla ayrı ayrı sözleşme yapmıyor aynı zamanda sisteme dahil olan tüm yetkili takas üyeleri de garanti fonuna koydukları katkılar kadar aslında her bir sözleşmeye taraf oluyorlar. Yani borçlu borcunu ödemezse temerrüde düşerse sadece merkezi karşı taraf değil diğer tüm üyelerde müteselsil bir sorumluluk içersine giriyorlar. Bu da çok taraflı yenileme gibi duruyor bunu nasıl bağdaştıracağız? Hangi sözleşmelerin biçimine koyacağız? Bununla ilgili alt düzenlemeleri yaparken veya üyelik sözleşmelerini yaparken özellikle hangi hususlara dikkat etmemiz gerekir? Burada bir garanti fonuna oluşturulacak. Tüm üyeler bu garanti fonuna kendi riskleri ölçüsünde olmak üzere katkıda bulunacaklar. Ancak üyelerden herhangi birisi sözleşmeden dolayı temerrüde düşerse öncelikle tabi onun yatırdığı teminatlar, garanti fonundaki kendisinin yaptığı katkı, daha sonra garanti fonunda diğer üyelerin yaptığı katkı kullanılabiliyor. Dolayısıyla her sözleşmede aslında merkezi karşı tarafla beraber diğer üyelerde bir şekilde taraf olmuş oluyor. 96

5 Doç. Dr. Mehmet Çağlar MANAVGAT Bilkent Üniversitesi Hukuk Fakültesi Ticaret Hukuku Öğretim Üyesi Ama şimdi orada tabi teknik anlamda bir yenileme yok. Yenilemenin kullanıldığı model garanti fonundan farklı. Garanti fonunda sizin söylediğiniz gibi bir iş değişimi olması gayet normal zaten mantıken de öyle olması gerekiyor ama orada bir yenileme yok. Orada taraflar arasında yapılmış olan sözleşme aslında geçerliliğini koruyor. Yenilemenin olduğu tek yöntem, eski sözleşmenin ortadan kalkması merkezi karşı taraf ın bütün riski üstlenmesi. Yani garanti fonu o modelde yok. Garanti fonunun türevi olabilecek olan temerrüt fonu bu merkezi karşı taraf uygulaması içersine monte edilebilir. O da merkezi karşı tarafın kendi yükümlülüklerini karşılarken başvurabileceği bir likit kaynak olarak ama garanti fonunda teknik anlamda bir yenileme yok. Dolayısıyla orada yapılan akdi ilişki çerçevesinde ki sanırım siz de onu kastettiniz. Garanti fonuna katılan üyeler arasında yapılan sözleşmede denilecek ki; eğer garanti fonuna dahil olan üyelerden bir tanesi temerrüde düşerse önce onun garanti fonunda bugüne kadar yaptığı ödemeler bu temerrüdün karşılanmasında kullanılır. Eğer temerrüt bu sınırı açıyorsa temerrüt üyenin yaptığı katkı sınırını aşıyorsa bu takdirde garanti fonunun bütünü kullanılmaya başlanacaktır. Hukuken baktığımızda burada bir adi ortaklıktır aslında garanti fonunu oluşturan üyelerin oluşturduğu bir adi ortaklıktır. Amacı da temerrüt risklerini garanti fonunun mal varlığı ile sınırlı olarak karşılamaktır. Dolayısıyla o adi ortaklık ilişkisi içersinde risk ortaya çıktığı takdirde diğer ortaklar buraya başvuracaktır. Bunun mutlaka garanti fonu sözleşmesinde çok net bir biçimde temerrüde hangi oranda katılacağı ve hangi andan itibaren garanti fonunun devreye gireceğinin belirlenmiş olması gerekiyor yoksa burada yenilemeyle ilgili herhangi bir hüküm söz konusu değil. Savaş SAĞUT BDDK Alacağın devri borcun nakli meselesinde iki sözleşme var yenilemede tek sözleşmeyle işi çözüyoruz dediniz ama iki tane alacaklı ve borçlu olduğu için yenileme sözleşmesinde yapılsa iki farklı şeyde iki sözleşme yapılması gerekmez mi? Birde rol üstlenmesi yeni kanunda alıcıya karşı satıcı satıcıya karşı alıcı rolü üstlenir. Bu rol üstlenme kavramı sanki alacağın devri borcun nakliyle daha uygun oluyor gibi değerlendiriyorum. Sizlerin görüşleri nedir? Doç. Dr. Mehmet Çağlar MANAVGAT Bilkent Üniversitesi Hukuk Fakültesi Ticaret Hukuku Öğretim Üyesi 97

6 Burada sözleşme iki tane yapılıyor. Yenileme bir tane yapılıyor. Çünkü burada A ve B üyesi kendi aralarında bir sözleşme yaptılar. Bunu merkezi karşı taraf a üyeler kanalıyla kendileri aynı zamanda merkezi karşı taraf üyesiyse kendileri yoksa bir başka üye kanalıyla getirirler. Getirdikleri zaman burada tek bir yenileme işlemi yapılıyor çünkü o sona eren sözleşme tek. Merkezi karşı taraf alıcı ve satıcıyla iki sözleşme yapıyor. Yenilemeyi takiben yani yenilemede tek işlem var. Alacağın temliki ve borcun naklinden farklı olarak burada birincisinde iki işlem var alacağın temliki ve borcun nakli yenilemede tek işlem var ayrıca yenilemenin bir önemli avantajı sözleşmenin ortadan kalkması. Yani eski sözleşmenin hala devam etmesini gerektiren bir durum yok. Burada MKT nin riski üstlenip de yönetebilmesi için aslında bütün riski burada üstlenmiş olması gerekir. Yenileme sözleşmesi ona o fırsatı veriyor. Rol üstlenme konusuna gelecek olursak; ben açıkçası ancak taraf olma şeklinde yorumladım. Çünkü rol üstlenmek hukuken çok kolay yorumlanabilecek bir konum değil. Burada MKT nin evrensel işleyiş kurallarına baktığımızda ancak MKT ın burada işlemde taraf olması şeklinde bunu anlayabiliriz. Ya da bazı piyasalarda ve sermaye piyasası araçlarında sadece takas işlevi görebilir. Takas işlevini görürse mesele yok. Rol üstlenme yani alacağın temliki ve borcun nakliyle de ben çok fazla bağdaştırmıyorum. Çünkü orada da alacaklı ve borçlu oluyor. MKT alacağı temellük zaman devraldığı zaman alacaklı konumuna geliyor. Yani rol üstlenmeye o anlamda bir sonuç bağlamak pek mümkün değil düşüncesindeyim. Onu sözleşemeye taraf olarak anlamak gerekir. Prof. Dr. Ayşe Sümer Marmara Üniversitesi Hukuk Fakültesi Teşekkür ederim. Bu hukuki nitelendirmeler konusu tartışılabilir. Bizim hukuk sistemimiz borçlar kanunu ticaret kanunu biliyorsunuz, kara Avrupa sı sisteminden adapte edilen normlar. Sermaye piyasası ile ilgili mevzuat hep biraz daha batıdan geliyor. Bu rol muhtemelen bir tercüme hatası bakımından kanuna derc edilmiş bir sözcüktür. Onun için nitelendirme konusunda sıkıntıları hukukçular çekiyor. Hocamın dediği gibi finansal piyasalara uyumlaştırılanın en makul olanı. Tabi bizim gelecekte beklentimiz ihtisas mahkemelerinin kurulması ve kendi normlarının daha sağlıklı uygulanmasının sağlanmasıdır. Tekrar çok ederim. Yöneticilere ve katılımcılara ayrı ayrı teşekkür ediyorum. 98

7 MİSAFİR KONUŞMACILAR BM&F Bovespa Takas Kurumları ve LCH Clearnet Risk Yönetim Sistemlerinin Karşılaştırılması Oturum Başkanı : Prof. Dr. Mehmet Şükrü TEKBAŞ İstanbul Üniversitesi İşletme Fakültesi Konuşmacılar : Sergio GULLO BM&F Bovespa - Londra Ofisi : Louis Antonio VICENTE BM&F Bovespa Risk Yönetimi Direktörü 99

8 100

9 Prof. Dr. Mehmet Şükrü TEKBAŞ İstanbul Üniversitesi İşletme Fakültesi Değerli konuklar, rutin bir konuşma ile başlıyorum. Bende Takasbank ı ve İktisadi Araştırmalar Vakfı nı böyle güzel bir toplantı düzenledikleri için kutluyorum. Sermaye piyasasında ki işlemleri, bir buzula benzetecek olursak, suyun üzerinde kalan çok küçük kısım sermaye piyasasında T olarak adlandırdığımız trading işlem olarak gözükür ama buzulun içinde kalanlar işlem öncesi post trade işlem sonrası kısımları kapsar. Normal yatırımcılar ise sadece buzulun üzerindeki kısımda ki işlemle ilgilenirler. Arz ve talebin karşılanmasıyla sorun hallolur. Ancak arz ve talebin karşılaşmasına kadar geçen zaman pre trading dediğimiz işlem öncesi ve bugün burada konumuz ise işlem sonrası post trade kısmını oluşturuyor. Burada Türkçe tek bir kelime ile ifade ettiğimiz takas, İngilizce iki kelime ile ifade ediliyor. Clearing House şimdi burada bu kapsamda Türkiye de bir yeni açılımı Brezilya dan gelen uzman iki konuşmacımızla tartışacağız. Onların tecrübelerinden yararlanacağız. Yeni ufuklar açmaya bu oturum çerçevesinde gayret edeceğiz. İki değerli panelist var. Önce Bay Sergio Gullo, kendisi Londra ofisinden geliyor. BM&F Bovespa dan gelen Gullo ya ilk sözü veriyorum, daha sonra ikinci konuşmacıya geçeceğiz. 101

10 102

11 BM&F BOVESPA TAKAS KURUMLARI VE LCH CLEARNET RİSK YÖNETİM SİSTEMLERİNİN KARŞILAŞTIRILMASI Sergio GULLO BM&F Bovespa - Londra Ofisi İstanbul, 13 Mayıs

12 104

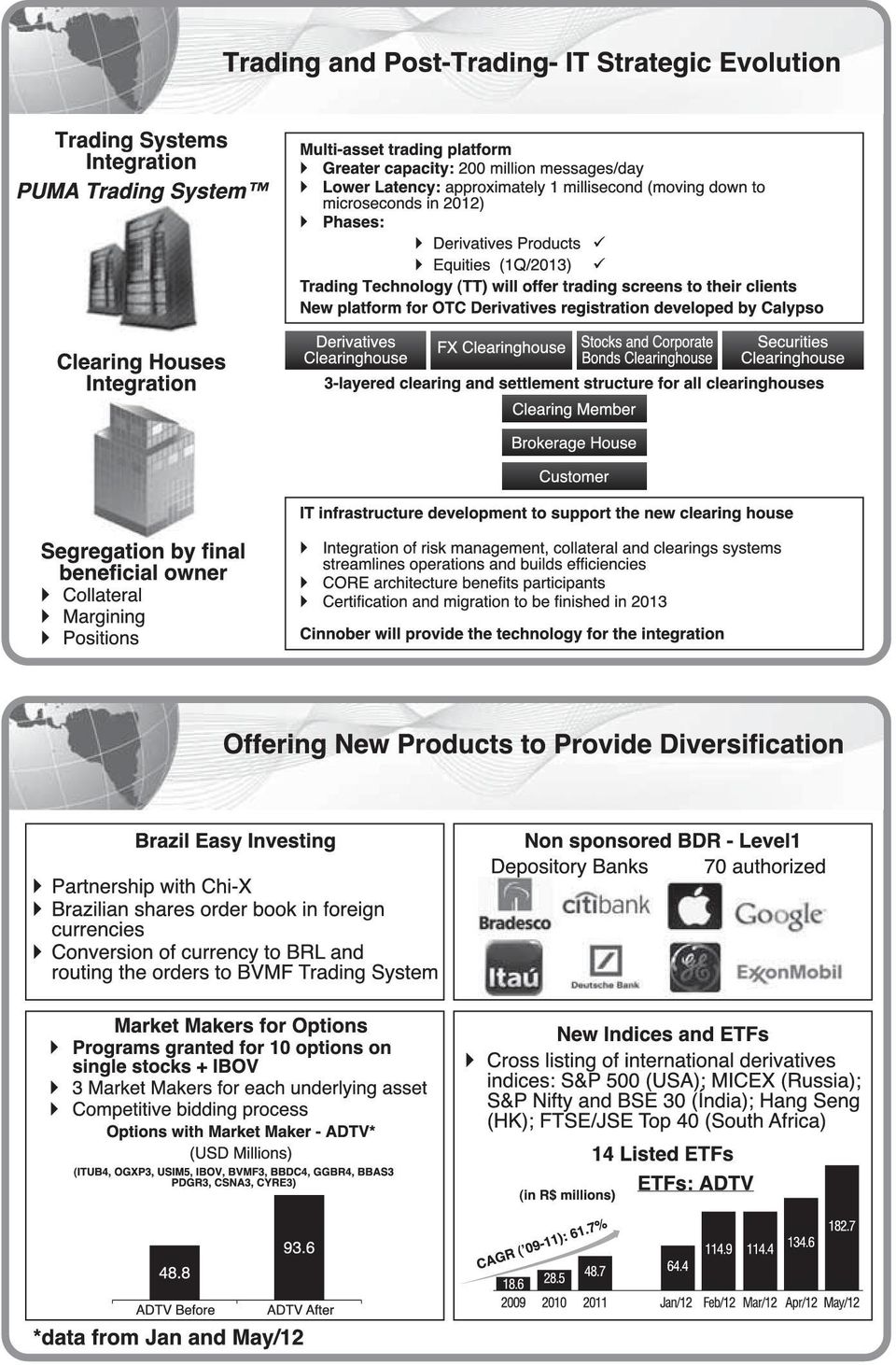

13 Herkese merhaba, Öncelikle Takasbank a ve İktisadi Araştırmalar Vakfı na bizi Türkiye ye getirip bu kadar önemli bir toplantıya davet ettikleri için çok teşekkür etmek istiyorum. Gerçekten çok önemli bir konu olduğunu düşünüyorum. Sadece Avrupa da değil aynı zamandan Dünya nın her yerinde sıcak bir husus. Teknik konuları Louis Antonio anlatacak. Londra da yer alan şirketimizin Ortadoğu Avrupa ve Afrika sorumlusuyum. Öncelikle bir giriş konuşması yaparak başlamak istiyorum. BM&F Bovespa şirketi nedir, ne yapıyor? 1998 deki şirket birleşmesinden sonra hangi adımları attık bunlardan bahsedeceğim. Tabi ki işletmemizin, şirketimizin başarılı olmasının sebeplerinden bir tanesi alım satım için gerçekten sağlam ve şeffaf bir duruş sağlıyor olmasıdır. Şeffaflık ve sağlamlık hayatımızı gerçekten kolaylaştırıyor. Olumlu derken neyden bahsediyorum? Brezilya da ticaret hacmi giderek artıyor. Günlük hisse senedi alım satımı 3.7 milyar doların üzerinde ve küresel anlamda 2. en likit hisse opsiyonu piyasasına sahibiz. Dünya da ki pazar sermayesi açısından bakacak olursak 3. en büyük borsayız. ETD- (exchange traded derivatives - borsada işlem gören türev ürünler) pazarımızın oranı da %80 vadeli işlem sözleşmeler açısından 2. en likit faiz oranına sahibiz ve türevler söz konusu olduğunda gerçekten konsolide pazarımız var. Hala büyüyen bir Pazar, 100 milyar dolarlık bir günlük hacme ulaştık. Bu rakamlardan bahsetmişken şunun da altını çizmem gerekiyor. Brezilya, Latin Amerika da diğer ülkelerle işbirliği yaparak hareket etmeye çalışıyor. Ama hisse senetlerine baktığımızda Brezilya, Latin Amerika nın %75 ini oluşturuyor. Diğer ülkeler sadece %25 ini oluşturuyor. Türevlerde ise Brezilya, Latin Amerika nın %95 ini oluştururken diğer ülkeler %5ini oluşturuyor. Yani bu ne demek? Latin Amerika da iş birliği yaparken hem teknoloji paylaşımı yapıyoruz hem de Latin Amerika nın uluslararası pazarları yatırımcıları daha açık olması için iş birliği halindeyiz. Dikey yapıdan bahsetmiştik. Brezilya da da dikey yapımız var. İlk seviyeye bakacak olursak, kotasyon alım satım ve emtialar var. Bu seviyede kurumsal anlamda yönetişim düzeylerimiz var. 105

14 Emir bazında hareket eden bir piyasaya sahibiz ve mali kurumlar aynı zaman aracı kuruluşlarımız var. İkinci seviyede yani takas seviyesinde, MKT ve SSS modelimiz var. Merkezi bir ödünç menkul kıymetler modelimiz var ve son olarak da bizim tezgahüstü alım satım piyasalarımızı görüyorsunuz. Burada farklı modelleri uyguluyoruz. Fonların saklanması, verilerin lisanslanması, yazılımların lisanslanması ve OTC türevler. Brezilya da tabi ki emtialara güveniyoruz. Başlıca emtiaların ihracatçısıyız ama ekonomimiz de gerçekten çok çeşitlendirilmiş bir ekonomidir. Bu slaytın altına bakacak olursak petrol ve petrol türevleri açısından Brezilya nın büyüdüğünü görüyorsunuz. Temel materyaller, inşaat, finans, telekom ve kamu alt yapı hizmetleri konusunda Brezilya da gerçekten hem farklı hizmetler sunuluyor hem de hacim büyüyor. Yatırımcılar açısından bir ayrıştırma yapacak olursak, bu da üzerinde durduğumuz bir konu, Brezilya dan perakende yatırımcı tabanımızı da artırmaya çalışıyoruz. Bir yandan yerel piyasayı genişletmeye çalışırken uluslararası yatırımcıların da dikkatini çekmeye çalışıyoruz. Şuan için hem karşılıklı fonlar açısından hem de perakende sektörü açısından yabancı yatırımcılar için gerçekten çok büyük potansiyel var. Türev alım satımına bakacak olursak türev borsalarına bakacak olursak, burada da finansal kurumların kurumsal yatırımcıların gerçekten çok büyük bir payı var. Perakende de burada yatırımcıların sayısını artırmaya çalışıyoruz ve önemli çalışmalar yapıyoruz. Başlangıçta gösterdiğim rakamların ne anlama geldiğini ifade etmeye çalışacağım. Brezilya aslında piyasamıza erişmek isteyen yatırımcılar için gerçekten önemli bir mekan. Yazılım alt yapımızı gerçekten geliştirdik. CME grupla çalıştık, %5 lik bir ortaklığı var ve çok kapsamlı bir ekip oluşturuldu ve bu sistem üzerine çalışıyorlar, türevler için geçen sene başlattık. Şimdi de hisse senedi piyasası için bunu başlattık, diğer aşamalarda adım adım ilerliyor. Louis zaten bunun detaylarını kapsamlı bir şekilde anlatacak. Şuana kadar dört farklı kanalımız vardı. Bunlardan bir tanesi türevler için bir tanesi döviz için diğeri hisseler için sonuncusu da hisse senedi takası içindi. Hepsini bir çatı altında topluyoruz ve umuyoruz ki önümüzdeki yılın başlarında bu bütünleştirme işleminin sonuna geleceğiz. Şunu da söylemek istiyorum. Teknolojiyi, şeffaflığı ve bütün yatırım potansiyelimizi bir araya getirerek, şirketimiz için yeni bir gelir kaynağı oluşturmaya çalışıyoruz. Mesela opsiyon piyasası söz konusu olduğunda Brezil- 106

15 ya da sadece hisselere bir odaklanma vardı. Ama 13 farklı hisse seçtik ve bir piyasa yapma programı geliştirdik gerçekten çok kapsamlı çok sofistike bir program bu ve 3 pazar yapıcısını seçip bir yıllığına bu piyasada işlem yapmak için bütün koşulları belirledik. Gerçekten çok sağlam ortam sağladık ve bu sayede Brezilya da ki hisse opsiyonlarının potansiyelini gerçekten arttırdık. ETF piyasasında da Brezilya da sadece 3 ETF vardı. Ama hacim açısından büyüyen bir seyir halindeydik şimdi 14 ETF imiz var. Sol üst tarafta Brezilyanın yatırımlarını görüyorsunuz. Brezilya ya yatırım yapmak isteyen şirketlerin özetini görüyorsunuz. Hesapların açılması için sistemlerimizi kolaylaştırıyoruz Brezilya para biriminde işlem yapabilmek için sistemleri kolaylaştırıyoruz. Mesela Türkiye den bir yatırımcı, Brezilya da ki hisse senedi araçlarını Türk lirasında işlem yapabiliyor. Yani Brezilya ya yatırım kanalları bu şekilde açılmış oluyor. 70 adet diğer programımız var. Bunlar yetkilendirilmiş programlar, kısaca Brezilya da neler yaptığımızı anlatmaya çalıştım. Şimdi sempozyumun ana konusu olan Merkezi Karşı Taraf konusu hakkında konuşmak üzere sözü meslektaşıma bırakmak istiyorum. Teşekkürler. 107

16

17

18

19

20 Prof. Dr. Mehmet Şükrü TEKBAŞ İstanbul Üniversitesi İşletme Fakültesi Sergio Gullo ya Brezilya menkul kıymetler piyasası konusu hakkında kısa ve öz bilgiler verdiği için kendisine teşekkür ediyoruz. Bu grupta yer alan Brezilya nın parlayan bir yıldız olduğunu menkul değerler borsalarında hızlı gelişme gösterdiğini takip ediyoruz. Bu çerçevede bir bilgi edinmiş olduk. Şimdi bu olayın risk yönetim kısmını bize sunmak üzere sözü Bay Louis Antonio ya bırakıyorum. 112

21 BM&F BOVESPA TAKAS KURUMLARI VE LCH CLEARNET RİSK YÖNETİM SİSTEMLERİNİN KARŞILAŞTIRILMASI Louis Antonio VICENTE BM&F Bovespa Risk Yönetimi Direktörü İstanbul, 13 Mayıs

22 114

23 Öncelikle bütün organizatörlere bu fırsatı bize verdikleri için teşekkür ederek sözlerime başlamak istiyorum. Hem burada Türk piyasasında sizlere hitap edebilmek hem de İstanbul da bu konuşmayı yapabilmek bizler için gerçekten büyük bir mutluluk verici. Mevcut risk yönetim sistemleri konusunda bilgiler aktaracağım. Yeni bir risk modeli uyguluyoruz. Sergio size birleştirilmiş bir takas kurumundan bahsetti. Bu dört takas kurumunun birleşmesiyle meydana gelen bu yeni kurum için yeni bir yaklaşım yeni bir risk yönetim yaklaşımı benimsedik. Bu sürecin sonunda dört farklı takas kurumumuz olacak ve entegrasyon süreci bu dört takas kurumunu bir çatı altında toplayacak ve sonucunda tek bir kurum ortaya çıkacak. Bu amaçla yeni bir risk metodolojisi ortaya çıkarmamız gerekiyordu. Çünkü bu yeni entegre takas kurumu beraberinde yeni riskler de getirecek bu risklerle başa çıkabilmek için yeni bir risk yaklaşımına ihtiyacımız vardı. BM&F Bovespa 2008 de şirket birleşmesi sonucunda ortaya çıktı ve dört farklı takas kurumunun birleşmesinden oluşuyor. Bunlardan ilki; Hisse ve özel borçlanma araçları takası, Türev takası kurumu, finansal türevler, emtia türevleri ve diğer pazarlardan farklı olmak üzere tezgahüstü türevleri üzerinde çalışıyoruz. Egzotik opsiyonlar üzerine çalışıyoruz. Tabi ki Merkezi Karşı Taraf bağlamında tezgahüstü türevleri yönetiminin yapılması hiç birimiz konuya yabancı değiliz. Üçüncü görev alanımız; döviz takas kurumu şeklinde hareket etmekti. Buradaki başlıca müşterimizde bankalar tabi ki. FX işlemlerinde anapara riskini azaltılması için bize başvuruyorlar. Son olarak da DİBS takas kurumu olarak görev yapıyoruz. Burada devlet tahvilleriyle ilgili pazar var. Risk yönetimi sistemleri konusunda bu dört takas kurumunda ne tür çalışmalar yapıyoruz? Bunları anlatmaya çalışacağım. Öncelikle kısa bir yorumda bulunmak istiyorum. Bir takas kurumunda risk yönetimi kavramının çok iyi bir şekilde oluşturulmuş olması gerekiyor, tanımlanmış olması gere- 115

24 kiyor ve bu risk yönetimin sağlanmanın farklı yöntemleri var. Farklı yasal çerçevelerde farklı yasal sistemlerde çok farklı yapılar oluşturulmuş durumda. Bir nihai malik (agent) ya da nihai faydalanıcı (principal) modeli var. Bu uygulanabilir ya da uygulanmayabilir ya da doğrudan Merkez Bankası yla mutabakatın yapıldığı bir sistem oluşturulabilir. İşte bu farklılıkların hepsinin dikkate alınması gerekiyor ve bir risk yönetimi sistemi oluşturulurken ya da bir risk yöntemini yönelik alt yapı oluşturulurken işte bu farklı unsurların tek tek dikkate alınmış olması gerekiyor. Benim burada vermek istediğim mesaj bu herkese uygun ya da her sisteme uygun bir reçete yok. Risk yönetim sisteminizin ya da güvenlik sisteminizin piyasa koşullarınızı yansıtan bir şekilde oluşturulması gerekiyor ya da piyasadaki alt yapıyı yansıtan bir şekilde oluşturması gerekiyor. Bunun tersi yapılmamalı yani piyasanızı riske göre oluşturmamalısınız. Ama risk yönetiminizi piyasanıza göre oluşturmalısınız. Ancak tabi ki belli bir ortamda geçerli olan risk yönetimi yöntemleri sizin ortamınıza uymayabilir. O yüzden size burada vereceğim mesajlar ve anlatacağım konular Brezilya ortamında değerlendirilmeli ve Brezilya bağlamında düşünülmeli. Tabi ki bunlardan fikir alabilirsiniz ya da sizin karşı karşıya olduğunuz bazı spesifik sorunlar bizimkilere benziyorsa bizim yöntemlerimizden ilham alabilirsiniz. Burada anlatacağım şeyler standart kaidelerdir diyemem. Bunlar sadece öneri niteliğinde açıklamalardır. Bir Merkezi Karşı Taraf olarak risk yönetimi sistemimizi oluştururken iki hususa önem veriyoruz. Bunlardan ilki acaba takas işlemlerimizi Merkez Bankasından finansmanla mı yapıyoruz? Buna bakıyoruz. Brezilya da katılımcılarımızla mutabakat işlemleri yaparken özel bankaların teminatını kullanmıyoruz. Merkez Bankası ndan destek alıyoruz. Çünkü özel sektörün riskine maruz kalmak istemiyoruz. Tabi ki ETF bu önemli bir şey ve bizim durumumuzda gerçekten çok kolay. Çünkü dikey bir yapımız var yani başka bir deyişle alım satım sistemleri ve takas kurumu birbirine bağlı. DVP ve PVP hususlarını sizde çok iyi biliyorsunuz. Yani teslim karşılığı ödeme ve ödeme karşılığı ödeme konularını biliyorsunuz. Mutabakat hizmetleri, bunlar Brezilya da ki ödeme sistemiyle ilgili kanunlarda belirlenmiş sistemler aynı zamanda bu kanunlar Merkezi Karşı Tarafı nasıl işleyeceğini de belirten kanunlar. Dikkate almamız gereken son bir husus da nihai malik modeli bu da risk yönetimini gerçekleştirmek için Merkezi Karşı Taraf ta muhakkak dikkate alması gereken bir husus. Bazı MKT ler buna dikkat etmiyorlar. Ama bizim durumuzda nihai malik modeli gerçekten işimize çok yaradı. Bununla 116

25 ilgili hususları sistemimize dahil etmiş olmak gerçekten büyük avantajlar sağladı. Çok kapsamlı bir risk yönetimi sistemi oluşturmak için öncelikle Merkezi Karşı Tarafın diğer ortaklarla nasıl bir bağlantısı olması gerektiğini görmeniz gerekiyor. Yani sisteminizin nasıl olduğunu ilk başta irdelemeniz gerekiyor. Bizim için mesela ilk başta türev takas kurumu için doğrudan ilk başta Merkez Bankasıyla mutabakat yapıyoruz ve CET lerde doğrudan hesaplarımız var. Teminat için herhangi bir özel bankaya dayanmıyoruz, Merkez Bankasına dayanıyoruz. Tabi ki bu Brezilya da uyguladığımız bir çerçeve ve Brezilya nın ortamına göre hazırlanmış bir çerçeve. Bu spesifik özellikleri irdeledikten sonra risk yönetimi çerçevemizi belirliyoruz. Risk yönetimi çerçevesi diğer hususlardan bağımsız olarak düşünülmemesi gereken bir şey, takas kurumlarındaki bütün risklerin muhakkak dikkate alınmış olması gereken bir sistem ve aldığınız önlemlerin tedbirleri muhakkak gerçekleri yansıtması gerekiyor. Biz risk yönetimimizi oluştururken risk yönetiminin beş büyük bileşenini göz önünde bulundurduk bunlardan bir tanesi yasal risk. Aslında yasal risk, bütün risklerin anası diyebiliriz. Eğer yasal çerçeveniz riskliyse yasal çerçeveniz sağlam değilse o zaman diğer her şey çökebilir. Bütün sözleşmeleriniz bütün usulleriniz sağlam bir yasal zemine dayanmıyorsa nihayetinde tabi ki sorunlarla karşılaşabilirsiniz. Her şeyin düzgün işleyebilmesi için ilk başta sağlam bir yasal çerçevenin oluşturulması gerekiyor. Aksi takdirde diğer bütün usuller, diğer bütün araçlar kullanılamaz hale gelebilir. Tabi ki operasyonel riskte, risk yönetim çerçevemizin başka bir parçası, çok katılımcılı ve çok boyutlu bir sistemde operasyonel riskle başa çıkabilmek için de yine sağlam bir çerçeveye ihtiyacımız var. Özellikle acil durum müdahale sistemlerinin muhakkak oluşturulmuş olması gerekiyor. Likidite riski de önemli bir risk alanıdır. Daha önceki oturumlarda zaten likidite riskiyle ilgili temel hususlar masaya yatırıldı. Ama temel olarak Merkezi Karşı Tarafın herhangi bir gereklilik durumunda muhakkak gerekli fonları sağlayabiliyor olması gerek. Bu bağlamda likidite riski altında teminat likidite riskini ele alıyoruz. Merkezi Karşı Tarafın yükümlülüklerini zamanında yerine getirebilmesi için gerektiğinde varlıkların nakde çevrilmesi içinde gerekli önlemleri alıyoruz. İki hususa daha değinmek istiyorum. Bunlardan ilki gün içi risk hesaplaması bu pazar riski altında. Bu bizim için gerçekten çok önemli bir husus. Başka bir deyişle, günde sadece bir kere ya da iki kere riski hesaplayarak kesinlikle devam edemeyiz. Çünkü biz nihai malik modelini uyguluyoruz ve 117

26 riskleri muhakkak an ve an hesaplamamız ve göz önünde bulundurmamız gerekiyor. Şu an işlem öncesi için değil ama hisse ve türev takas kurumları için her üç dakikada bir risk hesaplaması yapıyoruz. Tabi ki riski hesapladığınızda bu hesaplamanızla hiçbir şey yapmıyorsanız, bu hesaplamanız da boşa gider. O yüzden riski hesapladıktan sonra bunun teminatların nasıl etkisi olduğunu da bulmanız gerekiyor. Piyasa riski bağlamı altında stres testi de gerçekten çok önemli. Yine oynaklığa bağlı risk tedbirleri adını verdiğim bir kavram var. Burada risk hesaplamalarınızın risk tahminlerinizin muhakkak piyasadaki volatiliteye bağlı olarak yapılması gerekiyor. Evet, bizim için stres testi bir takas kurumunda zaten olması gereken bir husus ve son 20 yılda 90 ların sonundan beri bir takas kurumu bağlamında uyguladığımız bir husus. Çünkü 10 yıl önce Brezilya da çok değişken bir piyasa vardı. Hala değişken bir piyasa olduğu söyleniyor ama eskisi kadar değil tabi ki. İlk takas kurumumuzu kurduğumuz dönemlerde 1990 ların sonunda 2000 lerin başında bir stres testi çerçevesi uygulayarak teminatları hesaplamaya başladık. Burada tabi bazı avantajlar ve dezavantajlar var. Avantajlar neler? Böyle bir uygulama yaparak yani stres testi uygulayarak çok daha az dönemsel risklere maruz kalıyoruz. Pazardaki sıçramalardan daha az etkileniyoruz. Mevcut stres senaryolarımızda herhangi bir iniş çıkış olduğunda piyasalar daha az etkileniyor. Volatiliteyi hesapladıktan sonra stres testimizi devreye sokuyoruz. Volatilitede ne zaman bir artış olduğunda pazar senaryolarımız da buna göre değiştiriyoruz. Dikiz aynası sendromundan da herhangi bir etki görmüyoruz. Olumsuz anlamda etkilenmiyoruz. Geçmişe dayalı verileri ve senaryoları çok yoğun bir şekilde kullanarak risk rakamlarımızı hesaplıyoruz. Tabi ki riskleri hesaplarken muhakkak geçmişe bakmak gerek eğer piyasa koşullarında herhangi bir değişiklik varsa bu gözlerinizin önündeyse muhakkak gerekli tedbirleri almanız gerek ama tedbir almak içinde muhakkak daha önceki geçmiş bilgilerinde önünüzde olması gerekiyor. Bu sayede geçici senaryolarda uygulayabiliyoruz. Çünkü en nihayetinde her zaman piyasada daha önceden tahmin edemeyeceğiniz ya da geçmiş bilgilerin göstermediği bazı olaylarda ortaya çıkabilir. Bu olayları doğru ve iyi bir şekilde karşılayabilmek için geçici senaryolarınızın da olması gerekiyor. Stres testinin de uygulanmasında bazı zorluklar da yaşıyoruz. Bunlardan ilki tanımlamaların zor olması. çok kapsamlı kantitatif ve makro ekonomik analizlere ihtiyacınız var ve son 20 yılın en kötü senaryolarını alıp analizler yapamazsınız. Muhakkak senaryolarınıza geleceği de katmanız 118

27 gerekiyor. Yani geçmiş verileri değil aynı zamanda gelecekteki tahminlere de bakarak senaryolarını hesaplamanız gerekiyor. Birde tabi itibar riski var. Risk yöntemimiz ya da teminat yöntemimiz piyasadaki son 120 işlemin test testinizde bir sorun yaşanmışsa bunu hemen geçmiş verilere suç atarak işin içinden çıkmaya çalışıyorsunuz. Yani bu geçmiş verilerden kaynaklanan bir hata benim burada herhangi bir sorumluluğum yok diyerek işin içinden çıkmaya çalışabilirsiniz ama tabi ki bu büyük bir itibar riski doğuracaktır. Risk yönetimi sistemlerine bakacak olursak işlem sonrası (post trade) alanında farklı risk yönetimi sistemlerimiz var. Bunların hepsi aslında her bir takas kurumu için geçerli sistemler. Bunlar farklı dönemlerde farklı şirketler tarafından uygulanmış sistemlerdir. Bu şirketlere bu sistemlerin uygulanmasıyla birlikte bu sistemler daha da kullanılmaya başlandı. Bu sistemlerin bazıları kurum için geliştirildi. Burada altını çizmek istediğim husus her bir takas kurumu türü için farklı risk yönetim sistemlerimiz var. her bir risk yönetimi sisteminde kendi spesifik özellikleri var. Çünkü işledikleri piyasa farklı sistemin kendisinin getirdiği bazı kısıtlamalar olabiliyor. Gün sonu risk hesaplamalarımızda var. Bir sonraki iş günü için teminatların hesaplanması için gün sonunda risk hesaplaması yapıyoruz. Kurduğumuz sistemin gün içinde an be an riski hesaplayabiliyor şekilde kurulması gerek. Gün içinde çok sık bir şekilde risk hesaplayabiliyorsanız ve bu hesaplamalarınız doğrultusunda teminatları değiştirebiliyorsanız uyguladığınız sistem iyi bir sistem demektir. Birde alım satım öncesi risk yönetimlerinden bahsetmek istiyorum. Yüksek sıklıktaki işlemlerin gelmesiyle birlikte gün içi risk hesaplaması belki 5-10 yıl önce daha rahattı belki ama bugün gerçekten inanılmaz çünkü üç dakika içerisinde binlerce, yüz binlerce alım satım gerçekleşebiliyor. Dolayısıyla sadece operasyonel açıdan değil ama aynı zamanda kavramsal açıdan da bakıldığında her iki risk yönetim sisteminde alım satım sonrası risk yönetimi her zaman için daha geriden takip edecektir. Çünkü alım satım yapıldıktan sonra işleyen bir süreçtir. O yüzden MKT nin düzgün bir biçimde korunabilmesi için alım satım öncesi bir risk sistemi olması lazım. Bizim BM&F Bovespa da yaptığımız şey bu 2008 yılında biz bunu uygulamaya koyduk ve giderek daha evrensel hale getiriyoruz. Pazar katılımcıları için daha genel hale getiriyoruz. Yani giderek pazar katılımcılarını bu yönde itmeye çalışıyoruz. Bizim alım satım öncesi risk yöntem sistemimizi kullana- 119

28 maya teşvik ediyoruz. Bu şekilde takas kurumunu da kurmuş oluyoruz. Bu ilk savunma hattı gibi düşünülebilir giderek de daha çok kullanılacak olan bir yöntem olacaktır. Size dört takas kurumuyla ilgili bilgiler vermeye çalıştım. Bu dört farklı takas kurumundaki sistemlerimizden bahsettim. Bunların neden bu şekilde geliştirildiğini izah ettim. Yeni çekirdek yaklaşımını anlatmaya çalışacağım. Bu entegre takas kurumundaki yeni yaklaşım. Daha öncede söylediğim gibi dört farklı takas kurumumuz var. Bu BM&F Bovespa nın bileşmesinin sonucunda bu böyle oldu. Hedefimiz yeni entegre tek bir takas kurumu ve bu kurum dört takas kurumunu bir araya getirecek. Belki tek bir çatı altında toplayacaktır. Bu projenin arkasındaki temel itici güçler tabi ki sinerjiler ölçek ekonomileri aynı zamanda yine çok önemli bir diğer konu risk yönetimi bağlamında daha verimli bir sermaye tahsisi katılımcılarımıza. Çünkü daha etkin bir sermaye tahsis sistemi, çünkü dört farklı takas kurumu olunca çapraz teminatlandırma uygulaması olmuyor. En azından Brezilya da bu şekilde uygulama olmuyor. Çok fazla verimsizlik oluyor ve şuanda bunları bir araya getirdiğimizde bu verimsizlikten de kurtulmuş olacağız. Ancak risk yönetimi açından zor bir sorunda var. Çünkü bir taraftan çok iyi bir fırsat verimliliği bu şekilde arttırabiliriz. Ama diğer taraftan da şunu söylemek çok zor bu risk dengelemesini sağlamanın en iyi yolu hangisi? Bu en iyi uygulama yöntemi nedir? Daha fazla riske maruz kalmamak için ne olması gerekiyor? Bir şekilde bu verimlilik kazanımlarının sağlam olması için ne yapmamız lazım? bir adım daha geriye gidip takas kurumunun risk yönetim problemine odaklandık. Bir adım geri attık ve de hata yönetimde bu tür bir çerçeve oluştururken ne gibi yöntemler uygulayabiliriz buna baktık. Burada tanımladığımız temel konulardan bir tanesi şuydu; çok gerçekçi yaklaşım izlemeliyiz risk hesaplaması için dedik. Eğer bu yaklaşım gerçeği makul bir biçimde yansıtmazsa o zaman bu netleştirme, bu risk dengelemeleri çok iyi olmayacaktır ve takas kurumunu riske maruz bırakabilecektir. Buradaki temel soru, risk yönetim sorunu nedir? bir takas kurumu karşısında, temerrüt yönetim sürecidir. Ancak temerrüt yönetimi süreci tabi ki bir portföy kapama sürecinden daha farklı değil bu zaman içerisinde olan bir şey ve belli bir takım yönlerinin göz önünde bu modelde bulundurulması gerekiyor. Pazarın nasıl işlediği ile ilgili bir takım kısıtlamalar var. Özellikle çok heterojen portföyleri düşünecek olursanız durum böyle bu portföyler içerisinde çok farklı şeyler yer alabiliyor. 120

29 Temel olarak portföy kapama riski kar zarar hesaplaması dinamik bir süreç çerçevesinde gerçekleşiyor. Genel veya olağan risk yönetim amaçları nelerdir? Temelde aynı portföyün iki farklı tablosuna bakılıp kar ve zarar hesaplanıyor. yani bu aslında dinamik bir model değil takas kurumları için çok işe yaramıyor. Tabi duruma da bağlı homojen bir portföyünüz varsa böyle bir yöntem işe yarayabilir. Biz çekirdek bir yaklaşım belirledik. Bu çekirdek yaklaşımda belli bir takım temel özellikler var, bunların altını çizmek istiyorum. Öncelikle kapama sürecinin sadece t+0 dan t+t ye ortada hiç bir şey olmadan gitmesi söz konusu değil. burada belli spesifik zamanlamalar olabilir. Belli bir kısıtlamalarda olabilir. Sonuç olarak bu zaman açısından dinamik olmak önemli. Yine burada sadece toplam portföy kapama maliyeti hesaplanmıyor aynı zamanda bu yaklaşım çerçevesinde tutarlı bir biçimde fonlama gereksinimi yani bu portföyü kapamak için gerekecek fonlama da hesaplanıyor. Bu metodoloji spesifik olarak dört takas kurumu için geliştirildi. Biri size bu sistem nasıl işliyor diye sorarsa; 3 temel adımdan bahsedebiliriz. Birinci adımda bir hesap yapıyoruz. Kapama stratejisi ne olacak? yani belli bir portföy var sözleşmeler var. Bunu zaman içerisinde nasıl kapatacağım? Çok spesifik bir takım konular var. Biz burada ne yapıyoruz. Optimal kapama stratejisini hesaplamaya çalışıyoruz. Yani riski minimize edecek strateji nedir? bütün bu kapama süreci boyunca bunu hep hesaplamaya çalışıyoruz. Onun dışında iki adım daha var. Bir tanesi risk değerlendirmesi, riskin hesaplanması, nakit akışı, kayıp nedir? her bir gün için kapama ufkunda. Onun ardından da sürekli kayıp ve geçici kaybı hesaplıyoruz. Sürekli kayıp bütün bu nakit akışlarının toplamı ve de geçici dediğimizde farklı türden nakit akışları var onları toplayabiliriz maksimum fon ihtiyacı gereksinimini tespit edebiliriz. Mevcut risk yönetim sistemlerine baktığımız zaman, düşünmemiz gereken bir nokta şu; bu mevcut sistemler takas kurumlarının gelişimini yansıtıyor farklı dönemlerde farklı şirketler kurmuş bu takas kurumlarını o yüzden kendilerine özgü spesifik özellikleri var. Altı çizilmesi gereken iki nokta daha var. Gün içi risk hesaplaması ve stres testi. bunlar iki en önemli konu. Alım satım öncesi risk sistemleri devam edecek. Bunlar giderek yaygınlaşıp daha genel hale gelecekler. Yeni çekirdek yaklaşımına bakacak olursak, her şeyden önce bu yeni yaklaşımın geliştirilme amacı takas kurumunun risk 121

30 yönetim problemiyle başa çıkabilmekte yani başka yöntemlerden ödünç alınmadı bu yöntem veya adapte edilmedi. Özel olarak biz bunu geliştirdik. Bir adım geriye attık temerrüt yönetim sürecini düşündük. bunu nasıl yönettiğimizi düşündük ve bunu bir risk tahminine nasıl yansıtabiliriz bunları düşünerek geliştirdik. Sağlam bir modelleme olsun istedik. Ama verimlide olmasını istedik. Pazar ve likidite riskleri fonlama riski olarak anlaşılıyor yani ortak ve tutarlı bir biçimde ele alınıyor. Dördüncü önemli nokta ise; silo yaklaşımını takip edecek olursanız şunu akılda tutmanız lazım. Likiditeyi biraz fazla zorlamış olabilirsiniz piyasa katılımcıları için bu da çok ilginç çok çekici olmayacaktır. Her şeyi tek bir çatı altında bir araya getirerek bundan da kaçınmaya çalışıyoruz. Çok teşekkür ederim. 122

31 BM&FBOVESPA Risk Management Systems Current Applications and New CORE Approach Luis Antonio Barron G. Vicente Risk Management Of cer May 2013 CLASSIFICATION OF INFORMATION (MARK WITH A X ): RESTRICTED CONFIDENTIAL CONFIDENTIAL INTERNAL USE PUBLIC Agenda 1. INTRODUCTION BM&FBOVESPA CLEARINGHOUSES 2. RISK MANAGEMENT SYSTEMS - CURRENT APPLICATIONS 3. THE NEW CORE APPROACH 4. FINAL REMARKS 123

32 Agenda 1. INTRODUCTION BM&FBOVESPA CLEARINGHOUSES 2. RISK MANAGEMENT SYSTEMS CURRENT APPLICATIONS 3. THE NEW CORE APPROACH 4. FINAL REMARKS 1. BM&FBOVESPA CLEARINGHOUSES Current configuration as a result of historical evolution and 2008 merge BM&FBOVESPA CLEARINGHOUSES Bovespa (CBLC) Equities and Corporate Debt Clearinghouse Equities and equity derivatives; Securities lending; Debentures Merge BM&F Derivatives Clearinghouse Foreign Exchange Clearinghouse Financial derivatives; Commodity derivatives; OTC derivatives. Spot FX market. Government Bonds Clearinghouse Government bonds spot market; Securities lending; Repo transactions. 124

33 1. BM&FBOVESPA CLEARINGHOUSES Equities and corporate debt clearinghouse 1. BM&FBOVESPA CLEARINGHOUSES Derivatives clearinghouse 125

34 1. BM&FBOVESPA CLEARINGHOUSES FX clearinghouse 1. BM&FBOVESPA CLEARINGHOUSES Government bonds clearinghouse 126

35 Agenda 1. INTRODUCTION BM&FBOVESPA CLEARINGHOUSES 2. RISK MANAGEMENT SYSTEMS CURRENT APPLICATIONS 3. THE NEW CORE APPROACH 4. FINAL REMARKS 2. RISK MANAGEMENT SYSTEMS Clearing, settlement and collateral key components Central Bank Money STP DvP / PvP Procedures Settlement Facilities Final Bene ciary Owner Model CSD Direct Access Segregated Central Bank accounts for each Clearinghouse Finality Automatic matching and con rmation systems Real time communication between trading and clearing platforms DvP and PvP procedures for equities, xed income, FX and government bonds markets Net settlement (CCP) Gross settlement (without CCP) All Transactions are fully identi ed Risk monitoring on all levels Securities deposited as collateral are held in accounts maintained by the Clearinghouses directly at CSDs 127

36 2. RISK MANAGEMENT SYSTEMS Clearing, settlement and collateral links with other FMIs FINANCIAL SETTLEMENT SECURITIES SETTLEMENT COLLATERAL SELIC Government Bonds DERIVATIVES CLEARINGHOUSE CENTRAL BANK MONEY N/A BM&FBOVESPA (CBLC) CETIP Equities CDs SELIC Government Bonds EQUITIES CLEARINGHOUSE CENTRAL BANK MONEY BM&FBOVESPA (CBLC) BM&FBOVESPA (CBLC) DTCC and Euroclear Sov. Bonds Equities ADRs FX CLEARINGHOUSE CENTRAL BANK MONEY (BRL) CORRESPONDING BANKS (USD) N/A SELIC Corresponding Banks Government Bonds USD GOVERNMENT BONDS CLEARINGHOUSE CENTRAL BANK MONEY SELIC SELIC Government Bonds 2. RISK MANAGEMENT SYSTEMS BM&FBOVESPA Risk Management Framework BM&FBOVESPA RISK MANAGEMENT FRAMEWORK Market Risk Credit Risk Liquidity Risk Operational Risk Legal Risk Pre-trade & Intraday Risk System Credit Analysis and Issuer Limits Central Bank Discount Window and Credit Facilities Business Recovery Plan Brazilian Payment System Portfolio Stress Testing Position Limits Price Variation Limits and Halts Quali cation Programs Law Economic Outlook Analysis and EVT Models Additional Margin Calls Lamfalussy Criteria Internal Auditing CVM and Central Bank Regulation Collateral Market Risk Collateral Credit Risk Collateral Liquidity Risk External Auditing (Independent and Central Bank) Clearinghouses Bylaws 128

37 2. RISK MANAGEMENT SYSTEMS Stress Testing THE VAST MAJORITY OF BM&BOVESPA S RISK MANAGEMENT SYSTEMS USES STRESS TESTING METHODOLOGIES CAN BE SIGNIFICANTLY LESS PROCYCLICAL AND MORE STABLE THAN s-indexed METHODOLOGIES PROS DON T SUFFER FROM THE REAR VIEW MIRROR SYNDROME ALLOW FOR AD HOC SCENARIOS BASED ON OTHER THAN MARKET VARIABLES CAN INCORPORATE EVENT RISK CONS HARD TO DEFINE COMPREHENSIVE QUANTITATIVE AND MACROECONOMIC ANALYSIS REPUTATIONAL RISK 2. RISK MANAGEMENT SYSTEMS BM&FBOVESPA s Risk Management Systems Post Trade BM&FBOVESPA RISK MANAGEMENT SYSTEMS Equities Clearinghouse Derivatives Clearinghouse FX Clearinghouse Government Bonds Clearinghouse OPERATIONAL LIMIT SPOT MARKET (1) LISTED DERIVATIVES, INTRADAY AND EOD (1) FX MARKET (1) GOV. BONDS MARKET (1) DERIVATIVES AND SECURITIES LENDING (2) OTC DERIVATIVES (1) SETTLEMENT FUND (3) (1) BM&FBOVESPA (2) TIMS THE OCC (DISCONTINUED) (3) ALGORITHMICS IBM 129

38 2. RISK MANAGEMENT SYSTEMS BM&FBOVESPA s Risk Management Systems Margin Requirements MARKET FREQUENCY OF ASSESSMENT INTRADAY MARGIN CALLS EOD RESIDUAL RISK MARK TO MARKET DERIVATIVES CLEARINGHOUSE LISTED DERIVATIVES OTC DERIVATIVES Intraday, Near Time (3 5minutes) Pre-margin, T+1 Yes No T+1 N/A Intraday Daily Daily SPOT MARKET Intraday, Near Time (3 5 minutes) Yes T+1 Daily EQUITIES CLEARINGHOUSE DERIVATIVES Intraday, NT (new trades) and T+1 (open positions) Yes (NT) No (OP) T+1 Intraday Daily SECURITIES LENDING Pre-margin, T+0 No N/A Intraday Daily FX CLEARINGHOUSE SPOT MARKET Pre-margin, T+0 Yes N/A Intraday Daily GOVERNMENT BONDS CLEARINGHOUSE ALL MARKETS Pre-margin, T+0 Yes N/A Intraday Daily 2. RISK MANAGEMENT SYSTEMS BM&FBOVESPA s Risk Management Systems Pre trade limits LINE FRAMEWORK TICKET SIZE MAXIMUM LONG AND SHORT POSITION PER INSTRUMENT MAXIMUM LONG AND SHORT POSITION PER GROUP OF INSTRUMENTS (E.G. SAME UNDERLYING) IN PLACE SINCE 2S2008, UNIVERSALIZATION EXPECTED FOR 1S

39 Agenda 1. INTRODUCTION BM&FBOVESPA CLEARINGHOUSES 2. RISK MANAGEMENT SYSTEMS CURRENT APPLICATIONS 3. THE NEW CORE APPROACH 4. FINAL REMARKS 3. THE NEW CORE APPROACH The clearinghouse integration project BM&FBOVESPA CLEARINGHOUSES Equities and Corporate Debt Clearinghouse Derivatives Clearinghouse Foreign Exchange Clearinghouse Integrated Single Clearinghouse Government Bonds Clearinghouse 131

40 3. THE NEW CORE APPROACH De ning a robust and ef cient risk model Multi-asset class clearinghouses Opportunity to increase ef ciency via risk-offsetting But how to ensure that ef ciency gains are really robust? Ef ciency gains are not considered robust when the assumptions considered by the risk-offsetting model have a low level of adherence to reality, resulting in insuf cient resources for the Clearinghouse to ful ll its obligations NEED TO BUILD A RISK MODEL THAT REFLECTS, IN A REALISTIC WAY, THE RISK MANAGEMENT PROBLEM FACED BY A CLEARINGHOUSE 3. THE NEW CORE APPROACH The risk management problem faced by a clearinghouse IN THE EVENT OF A PARTICIPANT DEFAULT, THE PROBLEM OF RISK MANAGEMENT FACED BY A CLEARINGHOUSE IS TO HAVE THE RESOURCES AND LIQUIDITY NEEDED TO PROVIDE AN ORDERLY CLOSEOUT FOR THE SET OF POSITIONS HELD BY THE PARTICIPANT, UNDER CURRENT MARKET CONDITIONS, DURING A MINIMUM HOLDING PERIOD PORTFOLIO CLOSEOUT PROCESS T+0 T+1 T+2 T+3 T+4... T+N MAJOR ASPECTS THAT SHOULD BE TAKEN INTO ACCOUNT BY THE MODEL EVOLUTION (INTERTEMPORAL DYNAMICS) OF THE RISK FACTORS THAT DEFINE THE VALUE OF THE ASSETS AND CONTRACTS INCLUDED IN THE PORTFOLIO, AS WELL AS OF THE PORTFOLIO COMPOSITION ITSELF FRICTIONS, RESTRICTIONS AND OPERATIONAL FEATURES ASSOCIATED WITH EACH ASSET INCLUDED IN THE PORTFOLIO TRADING MODEL ELECTRONIC VS OTC SETTLEMENT MODEL RTGS VS DNS LIQUIDITY/MARKET DEPTH CASH FLOW STRUCTURE OF THE ASSET POSSIBILITY OF A FRACTIONAL SETTLEMENT 132

41 3. THE NEW CORE APPROACH A more complex problem than that represented in VAR-like models WHEN MODELLING THE RISK MANAGEMENT PROBLEM FACED BY A CLEARINGHOUSE, ONE MUST CONSIDER, IN A JOINT MANNER, THE EVOLUTION OF THE MARKET VARIABLES (PRICES & RATES) AND THAT OF THE PORTFOLIO COMPOSITION, RESPECTING A SET OF SIGNIFICANT RESTRICTIONS IMPOSED BY THE CHARACTERISTICS OF EACH ASSET UNDER CONSIDERATION PORTFOLIO CLOSEOUT RISK P&L CALCULATION T+0 T+1 T+2 T+3 T+4... DYNAMIC PROCESS WITH T+N FRICTIONS THIS TYPE OF MODEL REQUIRES CONCEPTS AND TOOLS MORE COMPLEX THAN THOSE TYPICALLY EMPLOYED BY THE FINANCIAL INDUSTRY (I.E. MODELS BASED ON VAR). IN FACT, THESE MODELS OFTEN FOCUS ON MEASURING THE POTENTIAL VALUE OF A STATIC PORTFOLIO, WITHOUT TAKING INTO ACCOUNT A DYNAMIC CLOSEOUT PROCESS WITH FRICTIONS VARIATION RISK OF THE PORTFOLIO VALUE T+0 T+N P&L CALCULATION STATIC PROCESS WITHOUT FRICTIONS 3. THE NEW CORE APPROACH A more complex problem than that represented in VAR-like models (cont.) ALTHOUGH THE MODELS BASED ON VAR MAY BE ADAPTED TO ESTIMATE THE CLOSEOUT RISK, THEIR PLAUSIBILITY IS COMPROMISED WHEN MULTI-ASSET AND MULTIMARKET PORTFOLIOS (I.E. HIGHLY HETEROGENEOUS) ARE CONSIDERED IMPLICIT CLOSEOUT MODEL UNDERLYING HYPOTHESIS: ALL THE ASSETS & CONTRACTS ARE SETTLED AT THE SAME TIME WITHOUT ANY FRICTIONS, WITH CASH FLOWS FULLY COINCIDING AN ALTERNATIVE APPROACH CONSISTS IN THE USE OF A MODEL BASED ON MULTIPLE SILOS, WHERE EACH SILO CONTAINS ONLY ASSETS AND/OR CONTRACTS WITH COMMON FEATURES (I.E. HOMOGENEOUS). IN THIS CASE, THE TOTAL PORTFOLIO RISK IS GIVEN BY THE ALGEBRAIC SUM OF EACH SILO. IMPLICIT CLOSEOUT MODEL T+0 T+N T+0 T+0 T+N SILO 1 SILO 2 SILO 3 SUM OF RISKS 133

42 3. THE NEW CORE APPROACH The silo approach and potential systemic risk increase EVEN A MODEL BASED ON SILOS, WITH SUPERCOLLATERALIZATION VIA SUM OF RISKS, DOES NOT NECESSARILY ENSURE A MORE ROBUST SYSTEM. IN FACT, A MODEL BASED ON SILOS MAY HIDE IMPORTANT RISKS OF LIQUIDITY FRAGMENTATION AND REDUCE INCENTIVES TOWARDS THE ADOPTION OF A DILIGENT BEHAVIOR IN TIMES OF CRISIS. ORIGINAL SITUATION, AGENTS A & B T+0 T+N T+0 T+N COLLATERAL (RISK) = 100 SILO 1 SILO 2 AGENT A HEDGES RISK USING SILO 2 MARKET AGENT B DOES NOT HEDGE AT ALL INCREASED MARKET VOLATILITY T+0 T+N T+0 T+N SILO 1 SILO 2 T+0 T+N T+0 T+N COLLATERAL(RISK) = 200 COLLATERAL (RISK) = 100 DISINCENTIVE TOWARDS A DILIGENT BEHAVIOR LIQUIDITY RISK INCREASES IN THE SYSTEM LTCM SCENARIOS (1998) & NTN-D CRISIS (2002) 3. THE NEW CORE APPROACH The CORE approach THE CORE MODEL WAS SPECIFICALLY DEVELOPED BY BM&FBOVESPA TO ALLOW FOR A ROBUST AND EFFICIENT RISK ESTIMATION BY A MULTI-ASSET AND MULTIMARKET CLEARINGHOUSE MAJOR FEATURES CONSIDERS THE INTERTEMPORAL DYNAMICS OF THE CLOSEOUT PROCESS OF AN ASSET AND CONTRACT PORTFOLIO CONTEMPLATES IMPORTANT FRICTIONS & RESTRICTIONS ASSOCIATED WITH THE SETTLEMENT PROCESS OF ASSETS AND CONTRACTS TRADING DYNAMICS, MARKET LIQUIDITY AND DEPTH, CASH FLOW STRUCTURE, ETC ESTIMATES, IN BOTH A JOINT AND A CONSISTENT MANNER, THE MARKET AND LIQUIDITY RISKS ASSOCIATED WITH A PORTFOLIO CLOSEOUT PROCESS 134

TAKASBANK Merkezi Karşı Taraf Hizmetleri

TAKASBANK Merkezi Karşı Taraf Hizmetleri Dr. Sezai BEKGÖZ Takasbank Genel Müdür Yardımcısı Kasım 2015 Ajanda Dünyada Finansal Alt Yapı Kuruluşları ve Merkezi Karşı Taraf Hizmeti Merkezi Karşı Taraf Türkiye

TAKASBANK Merkezi Karşı Taraf Hizmetleri Dr. Sezai BEKGÖZ Takasbank Genel Müdür Yardımcısı Kasım 2015 Ajanda Dünyada Finansal Alt Yapı Kuruluşları ve Merkezi Karşı Taraf Hizmeti Merkezi Karşı Taraf Türkiye

Marjinal VaR Ratio Instruments PV VaR VaR/PV Portfolio PV Marjinal VaR

1.PERFORMANS DEĞERLEMESİ Karşılaştırma Ölçütü-Serbest Fon Getiri Değişimi 29/02/2012 1H 1A 3A 5A Merchants Capital 0.22% -0.98% -11.91% -15.29% KYD182 0.16% 1.26% 3.13% 3.56% 2.PİYASA RİSKİ VaR değer limiti,

1.PERFORMANS DEĞERLEMESİ Karşılaştırma Ölçütü-Serbest Fon Getiri Değişimi 29/02/2012 1H 1A 3A 5A Merchants Capital 0.22% -0.98% -11.91% -15.29% KYD182 0.16% 1.26% 3.13% 3.56% 2.PİYASA RİSKİ VaR değer limiti,

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI Vadeli İşlemler ve Opsiyon Borsası (VOB) NEDİR? Vadeli İşlemler ve Opsiyon Borsası A.Ş. Sermaye Piyasası Kanunu na tabi olarak ve bakanlar kurulu kararı ile kurulmuş,

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI Vadeli İşlemler ve Opsiyon Borsası (VOB) NEDİR? Vadeli İşlemler ve Opsiyon Borsası A.Ş. Sermaye Piyasası Kanunu na tabi olarak ve bakanlar kurulu kararı ile kurulmuş,

SINAV KONU BAŞLIKLARI

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

İçindekiler. Finansal Sistem. Finansal Piyasalar

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

MENKUL KIYMET YATIRIMLARI

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MENKUL KIYMET YATIRIMLARI KISA ÖZET

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MENKUL KIYMET YATIRIMLARI KISA ÖZET

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

SPK Konferansõ-Abant Aralõk-2003

SPK Konferansõ-Abant Aralõk-2003 VADELİ İŞLEM VE OPSİYON BORSASI TÜRK FİNANSAL PİYASALARINDA YENİ BİR SIÇRAMA İçindekiler 1) VOB Hakkõnda 2) Dünyada Vadeli İşlem ve Opsiyon Borsalarõ 3) Neden Vadeli İşlemler?

SPK Konferansõ-Abant Aralõk-2003 VADELİ İŞLEM VE OPSİYON BORSASI TÜRK FİNANSAL PİYASALARINDA YENİ BİR SIÇRAMA İçindekiler 1) VOB Hakkõnda 2) Dünyada Vadeli İşlem ve Opsiyon Borsalarõ 3) Neden Vadeli İşlemler?

(Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler

Ek-1 Lisans Gerektiren Unvan ve Görevler") (Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili

(Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili

VADELİ İŞLEM VE OPSİYON PİYASALARI HAKKINDA ANKET SONUCU

VADELİ İŞLEM VE OPSİYON PİYASALARI HAKKINDA ANKET SONUCU 1-2- 3-4- PİYASA HAKKINDA BEKLENTİLER ÜRÜNLER HAKKINDA GÖRÜŞLER FİRMA BİLGİLERİ SİSTEM VE ÜYELİK HAKKINDA GÖRÜŞLER Ankete Katılan Kurum Sayısı Toplamı

VADELİ İŞLEM VE OPSİYON PİYASALARI HAKKINDA ANKET SONUCU 1-2- 3-4- PİYASA HAKKINDA BEKLENTİLER ÜRÜNLER HAKKINDA GÖRÜŞLER FİRMA BİLGİLERİ SİSTEM VE ÜYELİK HAKKINDA GÖRÜŞLER Ankete Katılan Kurum Sayısı Toplamı

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI Vadeli İşlemler ve Opsiyon Borsası (VOB) NEDİR? Vadeli İşlemler ve Opsiyon Borsası A.Ş. Sermaye Piyasası Kanunu na tabi olarak ve Bakanlar Kurulu kararı ile kurulmuş,

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI Vadeli İşlemler ve Opsiyon Borsası (VOB) NEDİR? Vadeli İşlemler ve Opsiyon Borsası A.Ş. Sermaye Piyasası Kanunu na tabi olarak ve Bakanlar Kurulu kararı ile kurulmuş,

1) SPK Temel Düzey Lisanslama Sınavlarına Kimler Girebilir.? Lise Mezunu, 2 yıllık Yüksekokul mezunu, 4 yıllık Fakülte mezunları girebilir.

SPK Temel Düzey Lisanslama Sınavlarına Kimler Girebilir.? Lise Mezunu, 2 yıllık Yüksekokul mezunu, 4 yıllık Fakülte mezunları girebilir.") 1) SPK Temel Düzey Lisanslama Sınavlarına Kimler Girebilir.? Lise Mezunu, 2 yıllık Yüksekokul mezunu, 4 yıllık Fakülte mezunları girebilir. 2) SPK Temel Düzey Lisansını Alanlar Ne İş Yaparlar.? A- Lise,

1) SPK Temel Düzey Lisanslama Sınavlarına Kimler Girebilir.? Lise Mezunu, 2 yıllık Yüksekokul mezunu, 4 yıllık Fakülte mezunları girebilir. 2) SPK Temel Düzey Lisansını Alanlar Ne İş Yaparlar.? A- Lise,

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

Sunum Başlığı Arial Regular 20 pt. Departman Ad/Panel/Yer Tarih

Sunum Başlığı Arial Regular 20 pt Departman Ad/Panel/Yer Tarih Yatırım Finansman Kurumsal Kimliğimiz Ürün ve Hizmetlerimiz 2 Türkiye nin ilk özel aracı kurumu olarak, Türkiye İş Bankası ve Türkiye Sınai

Sunum Başlığı Arial Regular 20 pt Departman Ad/Panel/Yer Tarih Yatırım Finansman Kurumsal Kimliğimiz Ürün ve Hizmetlerimiz 2 Türkiye nin ilk özel aracı kurumu olarak, Türkiye İş Bankası ve Türkiye Sınai

VAKIF MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş.

1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Vakıf Menkul Kıymet Yatırım Ortaklığı A.Ş.

1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Vakıf Menkul Kıymet Yatırım Ortaklığı A.Ş.

ÜNİTE:6 Teknik Analiz ÜNİTE:7 Yatırım Politikaları ÜNİTE:8 Yatırım Şirketleri

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

Vadeli İşlem ve Opsiyon Sözleşmeleri Piyasa Yapıcılık Uygulamaları

Vadeli İşlem ve Opsiyon Sözleşmeleri Piyasa Yapıcılık Uygulamaları Piyasa Yapıcılık Uygulamaları Türev Ürünler İş Yatırım ın piyasa yapıcısı olarak faaliyet gösterdiği türev ürünler; BIST30 Endeks Opsiyonları

Vadeli İşlem ve Opsiyon Sözleşmeleri Piyasa Yapıcılık Uygulamaları Piyasa Yapıcılık Uygulamaları Türev Ürünler İş Yatırım ın piyasa yapıcısı olarak faaliyet gösterdiği türev ürünler; BIST30 Endeks Opsiyonları

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

Yatırım Analizi ve Portföy Yönetimi 1. Hafta. Dr. Mevlüt CAMGÖZ

Yatırım Analizi ve Portföy Yönetimi 1. Hafta Dr. Mevlüt CAMGÖZ İçerik Yatırım Kavramı Finansal Sistem, Finansal Piyasalar Doğrudan ve Dolaylı Finansman Finansal Piyasaların Sınıflandırılması Türkiye de

Yatırım Analizi ve Portföy Yönetimi 1. Hafta Dr. Mevlüt CAMGÖZ İçerik Yatırım Kavramı Finansal Sistem, Finansal Piyasalar Doğrudan ve Dolaylı Finansman Finansal Piyasaların Sınıflandırılması Türkiye de

Risk ve Teminat Yönetimi Hizmeti

Takasbank - İstanbul Takas ve Saklama Bankası A.Ş. Şişli Merkez Mahallesi, Merkez Caddesi, No: 6 34381 Şişli-İstanbul-Türkiye Risk ve Teminat Yönetimi Hizmeti Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasasında

Takasbank - İstanbul Takas ve Saklama Bankası A.Ş. Şişli Merkez Mahallesi, Merkez Caddesi, No: 6 34381 Şişli-İstanbul-Türkiye Risk ve Teminat Yönetimi Hizmeti Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasasında

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Sermaye Piyasalarının İşlevleri Sermaye piyasalarının

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Sermaye Piyasalarının İşlevleri Sermaye piyasalarının

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

Pay Opsiyon Sözleşmeleri. Vadeli İşlem ve Opsiyon Piyasası

Pay Opsiyon Sözleşmeleri Vadeli İşlem ve Opsiyon Piyasası Bu dokümanda kullanılan içeriğin bir kısmı, Türkiye deki düzenlemeler çerçevesinde menkul kıymetler veya türev araçlarla ilgili faaliyet göstermek

Pay Opsiyon Sözleşmeleri Vadeli İşlem ve Opsiyon Piyasası Bu dokümanda kullanılan içeriğin bir kısmı, Türkiye deki düzenlemeler çerçevesinde menkul kıymetler veya türev araçlarla ilgili faaliyet göstermek

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

Bir şemsiye fon kapsamındaki her bir alt fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

ECZACIBAŞI YATIRIM ORTAKLIĞI A.Ş.

1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket )

1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket )

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

Finansal Ekonometri. Ders 3 Risk ve Risk Ölçüleri

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

ECZACIBAŞI YATIRIM ORTAKLIĞI A.Ş.

1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket

1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket

Ara Sınav, Bahar 2003

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY SINAVI GENEL AÇIKLAMA. Bu soru kitapçığındaki testler şunlardır: Modül Adı.

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1012 Takas Saklama ve Operasyon İşlemleri 25 Bu kitapçıkta yer alan

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1012 Takas Saklama ve Operasyon İşlemleri 25 Bu kitapçıkta yer alan

VOB daopsiyon Sözleşmeleri ve Yeni Sistemde Risk Kontrolleri

4 Mayıs 2011 VOB daopsiyon Sözleşmeleri ve Yeni Sistemde Risk Kontrolleri Türev Araçlar Lisans YenilemeEğitimleri, İstanbul İpek TEZER ERCAN İçindekiler: I. VOB daişleme Açılacak Opsiyon Sözleşmelerinin

4 Mayıs 2011 VOB daopsiyon Sözleşmeleri ve Yeni Sistemde Risk Kontrolleri Türev Araçlar Lisans YenilemeEğitimleri, İstanbul İpek TEZER ERCAN İçindekiler: I. VOB daişleme Açılacak Opsiyon Sözleşmelerinin

DERS 2 TÜREV ARAÇLARLA İLGİLİ TEMEL KAVRAMLAR 2

DERS 2 TÜREV ARAÇLARLA İLGİLİ TEMEL KAVRAMLAR 2 Türev Ürünlerin Kullanım Amaçları Korunma Amaçlı İşlemler Spekülatif Amaçlı İşlemler Arbitraj Amaçlı İşlemler Türev Ürünler Opsiyon Future Forward Swap Vadeli

DERS 2 TÜREV ARAÇLARLA İLGİLİ TEMEL KAVRAMLAR 2 Türev Ürünlerin Kullanım Amaçları Korunma Amaçlı İşlemler Spekülatif Amaçlı İşlemler Arbitraj Amaçlı İşlemler Türev Ürünler Opsiyon Future Forward Swap Vadeli

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

Farklı Bir Borsa Alternatif Yatırım Araçları

23 Kasım 2011 Farklı Bir Borsa Alternatif Yatırım Araçları Çetin Ali Dönmez VOB Genel Müdürü ve Yönetim Kurulu Üyesi Vadeli İşlem Sözleşmesi? Uzlaşması ya da teslimatı gelecekte yapılmak üzere alınıp satılan

23 Kasım 2011 Farklı Bir Borsa Alternatif Yatırım Araçları Çetin Ali Dönmez VOB Genel Müdürü ve Yönetim Kurulu Üyesi Vadeli İşlem Sözleşmesi? Uzlaşması ya da teslimatı gelecekte yapılmak üzere alınıp satılan

Yatırım Kuruluşları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

Takasbank- MKT Stres Testi Uygulamaları

Takasbank- MKT Stres Testi Uygulamaları Merkezi Karşı Taraf (MKT) hizmetinde stres testleri, teminat, garanti fonu katkı payları ve diğer finansal kaynaklar toplamından oluşan kaynak tutarının, uç piyasa

Takasbank- MKT Stres Testi Uygulamaları Merkezi Karşı Taraf (MKT) hizmetinde stres testleri, teminat, garanti fonu katkı payları ve diğer finansal kaynaklar toplamından oluşan kaynak tutarının, uç piyasa

15.433 YATIRIM. Ders 23: Emtialar. Bahar 2003

15.433 YATIRIM Ders 23: Emtialar Bahar 2003 Giriş Aşağıdaki tablo, Uluslararası Ödemeler Bankası ndan (BIS) alınmıştır. Banka ya göre, düzenli borsalarda işlem gören vadeli işlem ve opsiyonlar gibi türevlerde

15.433 YATIRIM Ders 23: Emtialar Bahar 2003 Giriş Aşağıdaki tablo, Uluslararası Ödemeler Bankası ndan (BIS) alınmıştır. Banka ya göre, düzenli borsalarda işlem gören vadeli işlem ve opsiyonlar gibi türevlerde

MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARI

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MENKUL KIYMETLER

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MENKUL KIYMETLER

1 OCAK - 30 HAZİRAN 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

1 OCAK - 30 HAZİRAN 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Metro Yatırım Ortaklığı A.Ş. ( Şirket ) 15

1 OCAK - 30 HAZİRAN 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Metro Yatırım Ortaklığı A.Ş. ( Şirket ) 15

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ SERMAYE PİYASASI KURUMU KONFERANSI 8 MAYIS 2003 1 FİNANSAL SİSTEMİN İŞLEVLERİ I Malların, hizmetlerin

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ SERMAYE PİYASASI KURUMU KONFERANSI 8 MAYIS 2003 1 FİNANSAL SİSTEMİN İŞLEVLERİ I Malların, hizmetlerin

Bankaların Raporlama Teblİğİndekİ

KPMG TÜRKİYE Bankaların Raporlama Teblİğİndekİ Değİşİklİkler Set - II: Sermaye Yeterliliği Standart Oranı Hesaplaması ve Açıklamalarına İlişkin Değişiklikler kpmg.com.tr Yayın Hakkında Bankaların Raporlama

KPMG TÜRKİYE Bankaların Raporlama Teblİğİndekİ Değİşİklİkler Set - II: Sermaye Yeterliliği Standart Oranı Hesaplaması ve Açıklamalarına İlişkin Değişiklikler kpmg.com.tr Yayın Hakkında Bankaların Raporlama

Pay Vadeli İşlemleri Eğitimi Yepyeni bir piyasanın yepyeni yatırımcıları olmaya hoş geldiniz.

Pay Vadeli İşlemleri Eğitimi Yepyeni bir piyasanın yepyeni yatırımcıları olmaya hoş geldiniz. İlk vadeli işlemler borsası 18. y.y. ilk yarısı Japonya da kuruldu / Dojima Pirinç Piyasası 1970 ten sonra

Pay Vadeli İşlemleri Eğitimi Yepyeni bir piyasanın yepyeni yatırımcıları olmaya hoş geldiniz. İlk vadeli işlemler borsası 18. y.y. ilk yarısı Japonya da kuruldu / Dojima Pirinç Piyasası 1970 ten sonra

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: (Eski Ünvanı:

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: (Eski Ünvanı:

Chapter 15. Para, Faiz Oranları ve Döviz Kurları. Slides prepared by Thomas Bishop. Copyright 2009 Pearson Addison-Wesley. All rights reserved.

Chapter 15 Para, Faiz Oranları ve Döviz Kurları Slides prepared by Thomas Bishop Copyright 2009 Pearson Addison-Wesley. All rights reserved. Önizleme Para Nedir? Para arzının kontrolü Parasal varlık tutma

Chapter 15 Para, Faiz Oranları ve Döviz Kurları Slides prepared by Thomas Bishop Copyright 2009 Pearson Addison-Wesley. All rights reserved. Önizleme Para Nedir? Para arzının kontrolü Parasal varlık tutma

1. HAFTA (FİNANSAL PAZARLAR) Prof. Dr. Yıldırım B. ÖNAL

Prof. Dr. Yıldırım B. ÖNAL") 1. HAFTA (FİNANSAL PAZARLAR) Prof. Dr. Yıldırım B. ÖNAL PİYASA KAVRAMI İktisadi açıdan piyasa, alıcı ve satıcıların birbirleri ile karşılıklı iletişim içinde oldukları ve mübadelenin meydana geldiği yer

1. HAFTA (FİNANSAL PAZARLAR) Prof. Dr. Yıldırım B. ÖNAL PİYASA KAVRAMI İktisadi açıdan piyasa, alıcı ve satıcıların birbirleri ile karşılıklı iletişim içinde oldukları ve mübadelenin meydana geldiği yer

Muammer ÇAKIR. VİOP Risk Konferansı 4/6/2014

Muammer ÇAKIR VİOP Risk Konferansı 4/6/2014 06.06.2014 3 İçerik Bölüm I: Dünyada Risk Yönetimi Neden Risk Yönetimi? Risk Yönetimindeki Endişeler ve Enstrümanlar Bölüm II: VİOP Hakkında VİOP Hakkında VİOP

Muammer ÇAKIR VİOP Risk Konferansı 4/6/2014 06.06.2014 3 İçerik Bölüm I: Dünyada Risk Yönetimi Neden Risk Yönetimi? Risk Yönetimindeki Endişeler ve Enstrümanlar Bölüm II: VİOP Hakkında VİOP Hakkında VİOP

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER