T.C POSTA VE TELGRAF TEŞKİLATI GENEL MÜDÜRLÜĞÜ (PTT) 2011 YILI RAPORU

|

|

|

- Hazan Heper

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C POSTA VE TELGRAF TEŞKİLATI GENEL MÜDÜRLÜĞÜ (PTT) 2011 YILI RAPORU

2011 YILI")

2 Bu rapor; 6085 sayılı Kanun ve 233 sayılı Kanun Hükmünde Kararname uyarınca hazırlanmıştır.

3 Kuruluşun adı : T.C. Posta ve Telgraf Teşkilatı Genel Müdürlüğü (PTT) Merkezi : Ankara İlgili Bakanlık : Ulaştırma, Denizcilik ve Haberleşme Bakanlığı Esas Sermayesi : TL Ödenmiş Sermayesi : TL Ödenmemiş Sermayesi : TL YÖNETİM KURULU (Karar Organı) Yönetim Kurulundaki Ünvanı Adı ve Soyadı Temsil ettiği Bakanlık veya Kuruluş Kuruluştaki görevi veya mesleği Görevli Bulunduğu Süre Başlama Tarihi Ayrılış Tarihi 1-Başkan Osman TURAL PTT Genel Müdürlüğü Genel Müdür Devam ediyor 2-Üye Yusuf TOPRAK PTT Genel Müdürlüğü Genel Müdür Yrd Devam ediyor 3-Üye Özay ATBAŞ PTT Genel Müdürlüğü Genel Müdür Yrd Devam ediyor 4-Üye Prof. Dr. E. Ethem ATAY Ulaştırma Bakanlığı Öğretim Üyesi Devam ediyor 5-Üye M. Kaya AMANVERMEZ Ulaştırma Bakanlığı Teftiş Kurulu Başkanı Devam ediyor 6-Üye Ahmet Fethi TOPTAŞ Hazine Müsteşarlığı 1.Hukuk Müşaviri Devam ediyor

4 Kısaltmalar APS APG CRM EDI : Acele posta servisi : Acele posta gönderisi : Costumer relationships management (Müşteri İlişkileri Yönetimi) : Posta gönderileri hakkındaki verilerin elektronik alınıp verilmesi EUROGIRO : Avrupa Posta Bankaları Çek Merkezleri Bilgisayar Şebekesi IBRS İNDEK KİM KKTS KKTG PTT PİD PİM : Uluslararası Ticari Cevap Servisi : PTT Genel Müdürlüğü İnceleme ve Değerlendirme Kurulu : Kargo İşleme Merkezi : Kapıdan kapıya teslim servisi : Kapıdan kapıya teslim gönderisi : Posta Telgraf Teşkilatı Genel Müdürlüğü : Posta İşleme ve Dağıtım Merkezi : Posta İşleme Merkezi POSTSHOP : Faaliyet alanı ile ilgili ürün ve malzemelerin tanıtımı pazarlanması TUHİS UPU UPT YPK : Türk Ağır Sanayi ve Hizmet Sektörü Kamu İşverenleri : Universal Postal Union (Uluslararası Posta Birliği) : Ucuz para transferi : Yüksek Planlama Kurulu

5 İÇİNDEKİLER Sayfa I- TOPLU BAKIŞ... I A-Posta hizmetlerinin dünyadaki önemi ve kapsamı... B-Kuruluşun tarihçesi, Türkiye ekonomisindeki yeri ve gelişimi... C-Öneriler... I III VII II-İDARİ BÜNYE... 1 A-Mevzuat... 1 B-Teşkilat... 4 C-Personel Durumu III-MALİ BÜNYE A-Mali Durum B-Mali Sonuçlar IV-İŞLETME ÇALIŞMALARI A-İşletme bütçesinin genel durumu B-Finansman C-Giderler D-Tedarik işleri E-Üretim ve maliyetler Üretim Maliyetler F-Pazarlama G-Sigorta işleri H-İşletme sonuçları I-Bağlı ortaklıklar ve iştirakler.. 90 J-Kalkınma planı ve yıllık programlar V-BİLANÇO A-Aktif (Varlıklar) B-Pasif (Kaynaklar) VI-GELİR TABLOSU VII-EKLER

.")

6 I. TOPLU BAKIŞ A-Posta hizmetlerinin Dünya ekonomisindeki yeri: Resmi haberleşmeye yönelik olarak çok eski çağlardan beri verilmekte olan posta hizmeti, adını Roma İmparatoru August (MÖ 62 MS 14) tarafından oluşturulan Cursus Publicus olarak tanımlanan mektup dağıtım sistemi içinde yer alan ve Posta olarak tanımlanan konaklama istasyonlarından almaktadır. İlk dönemlerde resmi haberleşme amacıyla kil ve ahşap tabletler, adını Bergama dan alan parşömenler ve papirüsler üzerine yazılmaya başlanan mektubun kağıt üzerine yazılmaya başlaması, matbaanın bulunuşundan sonra Avrupa da okur-yazar oranının yükselmesi, buna paralel olarak kayıt, tapu ve ticari belge kullanımının yaygınlaşması yazılı haberleşme gereksinimini artırmış ve XVII. yüzyıldan itibaren özel kişi ve kuruluşların ihtiyacını da karşılayacak şekilde posta idareleri kurulmaya başlanmıştır. Bu konuda verilebilecek ilk örnek 1660 yılında Fransa da kurulan Posta İdaresidir. Bu hizmeti veren ülkeler arasında XVII. ve XVIII. yüzyıllarda ikili anlaşmaların yapıldığı, XIX. Yüzyıla gelindiğinde ise genişleyen demiryolu ağları ve sayıları artan buharlı gemiler sayesinde posta hizmetinin yaygınlaştığı ve uluslararası ticarete büyük katkı sağladığı görülmektedir. Bu hizmete yönelik ilk önemli reform İngiltere de 1840 yılında yapılmıştır. Posta ücretinin gönderici tarafından ödenmesi, ücretlere belli standartların getirilmesi ve posta pulu kullanımına başlanması bu hizmetin gelişmesine büyük katkı sağlamış, bu yenilikler zaman içinde diğer ülkeler tarafından da benimsenmiştir. Posta hizmetinin evrensel bir kamu hizmeti haline gelmesi 15 Eylül 1874 tarihinde İsviçre nin Bern şehrinde toplanan ilk uluslararası kongrede alınan kararlarla mümkün olmuştur. Toplantıda imzalanan Bern Antlaşması ile kurulan Genel Posta Birliği, 1878 yılında Evrensel Posta Birliği (Universal Postal Union/UPU)olarak adlandırılmış olup, bu birliğin koyduğu kurallar sayesinde posta hizmeti çoğu ülkede oldukça ucuz ve standart bir kamu hizmeti haline gelmiştir. Uluslararası standartların belirlendiği 1874 yılından günümüze kadar geçen sürede dünyada kişi başına düşen mektup sayısının, bazı istisnai durumlar dışında, sürekli olarak arttığı, mektup sayısındaki artışın milli gelir artışlarıyla doğrudan ilintili olduğu görülmektedir. UPU tarafından sağlanan 2008 yılı verilerine göre, dünya nüfusunun %96 sı posta hizmetlerinden faydalanmakta olup, bu hizmeti sağlamakla görevli personel sayısı 5,5 milyon kişiye ulaşmaktadır. Bunun 4,5 milyonu tam zamanlı çalışan posta personeli, geri kalan 1 milyonu kısmi zamanlı çalışanlardan oluşmaktadır. I

7 Gelişen haberleşme teknolojileri mektup trafiğini olumsuz yönde etkilemesine karşılık, yeni posta hizmetlerinin doğmasına da neden olmuştur. Bunlar Hybrid mail, lojistik, e-posta, İnternet üzerinden pazarlama, online fatura ödeme ve gönderilerin elektronik olarak izlenmesi gibi katma değerli tümleşik posta hizmetleridir. Dünyadaki posta idarelerinin internet üzerinden sunduğu hizmetlerin en yaygın olanı, kayıtlı gönderilerin online olarak izlenmesidir. İnternet üzerinden filatelik malzeme satışı ve e-mektup hizmeti ise Posta İdareleri tarafından sunulan diğer katma değerli hizmetler olarak öne çıkmaktadır. Katma değerli hizmetlerin sunulmaya başlanmasıyla birlikte, posta idarelerinin yapıları da değişmeye başlamış ve sektörün serbestleştirilmesi gündeme gelmiştir. UPU ya üye ülkelerin önemli bir kısmında posta hizmetinin serbestleştiği ve rekabete açık hale geldiği görülmektedir. En yaygın kamu hizmetlerinden biri olan ve uluslararası niteliği olan posta hizmetinde uygulanacak genel kurallar ve standartlar Uluslararası Posta Birliği tarafından belirlenmekle birlikte, konunun ekonomik ve sosyal boyutunun büyüklüğü nedeniyle bu sektör 1993 yılından itibaren Avrupa Birliği nin gündemine alınmış ve posta hizmetine yönelik kuralların tek pazar kavramı içinde belirlenmesi kararlaştırılmıştır. Bu tarihten itibaren Avrupa Birliği bünyesinde oluşturulmaya başlanan müktesebat bu hizmetin geleceğinin şekillenmesinde önemli rol oynamaktadır. Konuya ilişkin ilk direktif tarihinde yayımlanan 97/67/EC sayılı direktiftir. Bu direktifte Birlik içinde evrensel posta hizmetinin tanımı, evrensel hizmet sağlayıcının tekeline verilecek hizmetler ile tekel dışı gönderiler için uygulanacak kurallar, tarife prensipleri ve evrensel hizmet sağlanmasından kaynaklanan mali yükümlülüğün hesaplanması, teknik standartların uyumu, bağımsız milli düzenleyici kurulların oluşturulması sağlanmıştır. Bu direktifi tadil eden 2002/39/EC sayılı direktif tarihinde yayınlanmış ve bu hizmete yönelik yeni şartlar getirilmiştir. Getirilen yeni şartlara göre tekel kapsamına alınan gönderilerin ağırlığı 350 gramdan tarihinden itibaren 100 grama, tarihinden itibaren de 50 grama düşürülmüştür. Bilançoların şeffaflığı, çapraz sübvansiyonun önlenmesi ve rekabetin sağlanması ise 2002 yılındaki Direktifin diğer hükümleridir. Söz konusu Direktif doğrultusunda Avrupa Birliği ülkelerinde yapılan milli düzenlemeler incelendiğinde, bazı ülkelerde bu Direktifin belirlediği sınırların ötesinde de düzenlemeler yapıldığı, buna karşılık posta idarelerinde görece daha fazla personelin isdihdam edildiği ülkelerde ise bu Direktif sınırlarına uyulmaya çalışıldığı görülmektedir. Avrupa Birliği tarafından tarihinden geçerli olmak üzere II

8 97/67/EC Direktifini değiştiren 2008/6/EC direktifinin uygulamaya konulması ve ağırlık sınırlamasının kaldırılması ise serbestleşmenin önünün tamamen açılması anlamına gelmektedir. Posta hizmetinde tekellerin kalkması ve rekabetin başlaması kamu kuruluşu niteliğindeki posta idarelerinin yapılarını değiştirmeye zorladığı gibi sundukları hizmetleri gözden geçirmek durumunda bırakmaktadır. Bu kapsamda yapılacak çalışmalara yol göstermek amacıyla UPU tarafından hazırlanan çeşitli strateji dokümanlarında; daha iyi haberleşmenin sağlanması için geleneksel hizmetlerin kalitesinin artırılması, pazarın geleceği ve kullanıcının ihtiyaçlarına yönelik bilgi birikiminin artırılması, posta hizmetlerinin gelişmesinin sağlanması için teknolojik, sosyoekonomik, ekolojik ve yasal deşikliğe gidilmesi, ayrıca posta sektöründe görev alan kurum ve kuruluşlar arasındaki işbirliğinin artırılması temel hedefler olarak gösterilmiştir. Bu hedeflere ulaşmak için uygulanacak programlar da ise önceliğin yasal düzenleme ve denetime verildiği, posta idarelerinin önceliğinin ise hizmet kalitesinin artırılması yönünde olduğu görülmektedir. B- Kuruluşun Tarihçesi, Türkiye Ekonomisindeki Yeri ve Gelişimi: Osmanlı İmparatorluğu nda daha ilk devirlerden itibaren çeşitli isimler altında mektup haberleşmesinin yürütüldüğü, 16. yüzyılda da menzil teşkilatının kurulduğu bilinmektedir yılında Gülhane Hattı Hümayunu ile postanın halkın ihtiyaçlarını da karşılayacak şekilde teşkilatlanması öngörülmüş ve bu kapsamda yayımlanan Posta Nizamnamesi ile 23 Ekim 1840 tarihinde Posta Nazırlığı kurulmuştur. İlk posta hizmeti 28 Ekim 1840 tarihinde İstanbul-Edirne arasında başlamış, 2 Kasım 1840 tarihinden itibaren de İstanbul(Üsküdar)-Kartal ve İstanbul-İznik posta hatları oluşturulmuştur. Menzil teşkilatından elde edilen bilgi birikimi sayesinde bu hatlar kısa sürede genişletilerek İstanbul dan o dönemin önemli ticaret merkezleri olan Tokat, Diyarbakır, Musul ve Bağdat a posta taşımasına başlanmış, daha önce kurulan İstanbul-Edirne posta hattı Sırbistan a kadar uzatılmıştır. Buharlı gemilerin hizmete girmesiyle birlikte deniz yoluyla posta taşımacılığına da aynı dönemde başlanmış, Kara Deniz kıyısındaki kentler ile Trablusgarb ve Yemen gibi uzak vilayetlere posta hizmeti götürülmüştür yılları arasında yaşanan ekonomik sorunlar nedeniyle iltizam yöntemiyle yürütülen posta hizmeti, ülke içinde yayılan hatların yanında yapılan ikili anlaşmalarla Avusturya, Fransa, Rusya, Almanya, İtalya, İngiltere, Romanya, Yunanistan ve Mısır ile karşılıklı olarak verilmeye başlanmıştır. Posta hizmetinin ilk başladığı dönemde alınan ücret mektup üzerine kırmızı kalemle yazılırken 1863 yılında taşbaskı tekniği ile 4 farklı türde basılan posta pulları III

9 kullanılmaya başlanmıştır. İlk olarak Postane-i Âmire ile Beşiktaş, Üsküdar, Fatih semtlerinde satışına başlanan posta pullarının, yine aynı yılda tesis edilen posta kutuları ile birlikte kullanılmasıyla posta trafiğinde önemli bir artış sağlanmıştır. İstanbul da şehir içi mektuplaşma ihtiyacını karşılamak üzere 9 Ağustos 1865 tarihinde çıkartılan bir iradeyle Birinci Şehir Postasının kurulması imtiyazı özel bir kişiye verilmiş ve 13 Aralık 1865 tarihinde hizmete başlanmıştır. Bu hizmet için şehrin değişik yerlerinde özel mektup kutuları konulmuş ve şehiriçi posta hizmeti şehirlerlerarası ve uluslararası posta hizmetinden ayrı tutulmuştur yılında kurulan Telgraf Müdürlüğünün 1871 yılında Posta Nazırlığı bünyesine alınmasıyla teşkilatın ismi Posta ve Telgraf Nezareti olarak değiştirilmiş ve 15 Eylül 1874 tarihinde oluşturulan Uluslararası Posta Birliği ne kurucu üye olarak katılmıştır yılında Posta, Telgraf ve Telefon Nezareti haline dönüştürülen teşkilat 1913 yılında Posta, Telgraf ve Telefon Umum Müdürlüğü şeklinde yeniden yapılandırılmıştır. Posta ile para havalesine 1910 yılında, telgraf havalesine ise 1913 yılında başlanmıştır. O dönemden itibaren ülkenin vilayet ve sancak merkezlerinde postaneler ile Ziraat Bankası şubeleri birbirlerine olabildiğince yakın konuşlandırılmaya başlanmış ve parasal işlemlere yönelik hizmetler kolaylaştırılmaya çalışılmıştır. Yine aynı dönemde mektupların alıcılarına daha hızlı ulaştırılabilmesi amacıyla posta hatları yeniden düzenlenmiştir. Yapılan ikili anlaşmalar çerçevesinde 1812 yılında Fransa ve İngiltere, 1843 yılında Yunanistan, 1870 yılında Almanya nın ülkede yurtdışı haberleşmeye yönelik posta şubeleri kurmasıyla sayıları 70 i geçen yabancı posta şubeleri ile birlikte 1840 yılından itibaren hizmet veren Kuruluş, tarihinde yayımlanan Posta Nizamnamesi ile yurtiçi posta hizmetinde tekel hakkına sahip olmakla birlikte, Lozan Barış Antlaşması yla yabancı posta idarelerinin yurtiçinde şube açma haklarının kaldırılması üzerine, yurtiçi ve yurtdışı kamu haberleşme hizmetlerini sağlamada tekel hakkına kavuşmuştur. Bu duruma uygun olarak 1923 yılında 376 sayılı Posta Kanunu, 1924 yılında da 406 sayılı Telgraf ve Telefon Kanunu kabul edilerek yürürlüğe girmiş ve kamu haberleşmesine yönelik yasal düzenlemeler yapılmıştır. Cumhuriyetin ilk yıllarında İçişleri Bakanlığına bağlı olarak hizmet veren Kuruluş 1933 yılında Bayındırlık Bakanlığına bağlı katma bütçeli bir idare haline getirilerek PTT Genel Müdürlüğü adını almış, 1939 yılında da Ulaştırma Bakanlığına bağlanmıştır. IV

10 376 sayılı Kanunu yürürlükten kaldıran tarih ve 5584 sayılı Posta Kanunu ile yetkileri yeniden tanımlanan Kuruluş, 6145 sayılı kanunla tarihinde Kamu İktisadi Teşebbüsü haline getirilmiştir. Dünyadaki posta hizmetinin önemli bir parçasını teşkil eden Posta Çekleri ve Yolculuk Posta Çekleri hizmetine başlanılması için tarihinde 6/11684 sayılı Bakanlar Kurulu Kararı istihsal edilmiş ve bu kapsamda hazırlanan yönetmelik tarihinde yürürlüğe konulmuştur li yılların başında toplam 900 civarında kara posta hattına sahip olan PTT Genel Müdürlüğü, esas gelirini posta haberleşmesinden elde etmekle birlikte bilonçosunu genellikle zararla kapatan bir kuruluş durumunda iken 1980 yılından itibaren kâra geçen kuruluş, 1984 yılında Kamu İktisadi Devlet Teşebbüslerinin yeniden düzenlenmesi ile ilgili olarak çıkarılan 233 sayılı KHK ile Kamu İktisadi Kuruluşu (KİK) haline getirilmiş, tarih ve 4000 sayılı Kanun ile Posta İşletmesi Genel Müdürlüğü ile Türk Telekomünikasyon A.Ş. olarak ikiye ayrılması öngörülmüştür yılında Türk Telekomünikasyon A.Ş. nin (Türk Telekom) kurulup ayrılmasıyla Posta İşletmesi Genel Müdürlüğü (Pİ) olarak posta ve telgraf hizmetlerini yürütmeye başlayan Kuruluşun adı tarihli 4502 sayılı yasa ile Posta ve Telgraf Teşkilatı Genel Müdürlüğü (PTT) olarak yeniden değiştirilmiştir. Gelirlerinin önemli bir kısmını posta hizmetlerinden elde eden Kuruluş, son yıllarda ülke genelinde oluşturduğu geniş otomasyon ağı sayesinde tahsilat ve havale hizmetlerinden de önemli bir gelir elde etmeye başlamıştır. Kayıtlı gönderilerin elektronik ortamda izlenmesi, havale hizmetlerinde hızı artıracak düzenlemelerin yapılması, interaktif posta çeki işlemlerine başlanması, merkez ve şube sayısının artırılıp, hizmete ulaşma süresinin kısaltılması, filateli hizmetlerine ağırlık verilmesi, sosyal güvenlik kurumlarına ait maaş ödemelerine başlanması, merkez ve şubelerin PTTBank adı altında restore edilip yeni bir hizmet anlayışıyla görev yapmaya başlaması ve çağrı merkezi oluşturması hizmet kalitesini artıran önemli faktörler olmuştur. Son dönemde uygulamaya konulan acenta otomasyonu, kapıdan kapıya teslim hizmeti (KKTS), E-Telgraf hizmeti, PTT KARGO ve PTT VIP KARGO hizmetleri ise Kuruluş un hizmet alanlarını genişletecek önemli atılımlar olmuştur. PTT nin 2007 ile 2011 yıllarına ait bilgileri aşağıdaki çizelgede gösterilmiştir. V

11 Toplu bilgiler Ölçü Son iki yıl Artış/Azalış farkı % Sermaye Bin TL Ödenmiş sermaye ,5 Öz kaynaklar ,3 Yabancı kaynaklar (81.355) (23,4) Finansman giderleri Maddi duran varlıklar (edinme değ.) ,2 Maddi duran varlıklar birikmiş amor ,2 Yatırım için yapılan nakit ödeme Bin TL ,8 Yatırımlar gerçekleşme oranı (nakit) % 58, Tüm alım tutarı Bin TL ,3 Üretim maliyeti ,9 Mektup postası* Bin adet (25.683) (2,5) Kargo/APG/KKTG/Kurye* ,0 PTTBank gelirleri Bin TL ,3 Net satış tutarı Bin TL ,0 Stoklar (2.569) (9,8) Memur (Ortalama) Kişi ,7 Sözleşmeli (Ortalama) ,3 İşçi (Ortalama) (76) (8,8) Personel için yapılan tüm giderler Bin TL ,4 Cari yıla ilişkin: - Memurlar için yapılan giderler Bin TL ,7 - Memur başına aylık ort. gider TL ,6 - Sözleşmeliler için yapılan giderler Bin TL ,4 - Sözleşmeli başına aylık ort. gider TL ,2 - İşçiler için yapılan giderler Bin TL ,4 - İşçi başına aylık ort. gider TL ,3 Dönem kâr. ilişkin vergi ve yas.yük. Bin TL ,7 Tahakkuk eden vergiler ,8 GSYİH ya katkı (Üretici fiyatlarıyla) ,6 GSYİH ya katkı (Alıcı ) ,5 GSMH ya katkı ( ) ,2 İşl.faal.kârlılığı(Özkaynak yönünden) % 5,2 10,0 4,0 3,1 0,2 (2,9) (93,5) Mali kârlılık ( ) % 19,0 33,0 18,9 11,8 13,5 1,7 14,4 İktisadi kârlılık % 14,3 19,9 12,1 7,2 11,9 4,7 65,3 İşletme faaliyeti kâr veya zararı Bin TL (35.278) (92,8) Dönem kârı veya zararı ,2 Bilanço kârı veya zararı (5.499) (3,8) *2010 yılı sonrasında APG kargo içerisine alınmıştır. VI

% 58,8 68 93 84 84 - - Tüm alım tutarı Bin TL 92.910 135.")

12 Temel olarak posta, kargo ve lojistik alanında hizmet vermekte olan PTT de posta hizmetleri piyasasının günün şartlarına uygun şekilde yapılandırılmasını sağlayacak kanuni düzenlemeler henüz yapılamamıştır. Yürürlükte bulunan 5584 sayılı Posta Kanunu nun günün şartlarına göre yapılması gerekli değişiklikler dikkate alınarak yeniden düzenlenmesi gerekmektedir. Kuruluşta merkez müdürü atamaları görevde yükselme yönetmeliğine göre sınavla yapılmaktadır. Sınavlar boş bulunan bütün merkez müdürlükleri için yapılmaktadır. Kuruluşun herhangi bir biriminde çalışan alt düzey yöneticiler bu sınavlara belirli hizmet sürelerine bağlı olarak girebilmektedir. Bir alt düzey yönetici yapılan sınavla gerekli olan bilgi ve yönetim tecrübesine sahip olmadan I. sınıf bir merkezde yönetici olabilmektedir. Sınavların tüm merkez müdürlükleri için aynı anda açılması yerine, sınavların I. Sınıf merkezler dışındaki işyerleri için yapılması, I. Sınıf merkezlere atanmaların ilgili başmüdürlüğün de görüşü alınmak suretiyle gerekli tecrübeye sahip diğer sınıflardaki yöneticiler arasında yapılmasının daha verimli olacağı düşünülmektedir. PTT de alt kademe yöneticiler, aynı işyerinde uzun süre görev yapabilmektedir. Nitekim PTT işyerlerinde; 30 yıl üstü 4 kişi, yıl arası 51 kişi, yıl arası, 234 kişi, 5-10 yıl arası da 141 kişi aynı işyerinde müdürlük yapmaktadır. Bu durum, uzun süre aynı yerde görev yapan yöneticilerin yapılan iş ve işlemlerle ilgili olarak bazı ayrıntıları fark edememesi şeklinde işletme körlüğüne yol açabilmektedir. Halen başmüdürler ve yardımcılarının tabi tutulduğu belirli görev sürelerinden sonra rotasyon uygulamasının alt kademe yöneticilerini de kapsayacak şekilde genişletilmesi Kuruluşun etkin ve verimli çalışması açısından daha faydalı olacaktır. Bir kısmı daha önce genel müdür yardımcılığı, başmüdürlük, başkanlık gibi görevlerde bulunmuş, bir kısmı da muhtelif kurumlardan doğrudan atanmış olan müşavirler, Teşkilatın hem taşra hem de merkez teşkilatında görev yapmış olup, Kurumun iş ve işlemleri, darboğazları ve çıkış yolları konusunda deneyim ve bilgiye sahip bulunmaktadır. Müşavirlerin bu deneyim ve bilgisinden aktif olarak yararlanılmaması, hem nitelikli işgücünün verimsiz kullanılmasına hem de müşavirlerde motivasyon bozukluğuna yol açtığından, anılan personelin hizmetinden başta eğitim faaliyetlerinde olmak üzere ilgili alanlarda faydalanılmasının uygun olacağı düşünülmektedir. Trakya Bölgesinde bulunan, Lüleburgaz, Çorlu, Babaeski ve Çerkezköy gibi ilçelerin bağlı oldukları il merkezinden hem nüfus olarak hem de iş kapasitesi olarak daha büyük oldukları ve bu ilçelerde büyük sanayi tesislerinin varlığı dikkate alınarak VII

13 bu bölgeye bütün Trakya yı kapsayacak bir posta/kargo alıp-verme biriminin ihdas edilmesinin değerlendirilmesinde fayda görülmektedir. PTT işyerlerinde yapılan incelemelerde, gönderilerin alıcıya ulaştırılması hususunda önemli gecikmelerin yaşandığı gözlenmiştir. Rekabet gücünün korunması ve geliştirilebilmesini teminen başta gönderilerin zamanında ulaştırılması olmak üzere hizmet kalitesinin artırılması gerekmektedir. PTT nin yaklaşık 2 milyon posta çeki hesap sahibi müşterisine dağıtmaya başladığı kredi kartı özelliği taşıyan banka (debit) kartlarının çok fonksiyonlu olarak kullanılmasına yönelik çalışmalar yürütülmektedir. Bu kapsamda, PTT nin geniş işyeri ağı, sosyal güvenlik ve sosyal yardım ödemeleri konusundaki tecrübesi göz önüne alınarak kamu kurumlarının çeşitli projeleri ile PTT Kart uygulama alanının genişletilmesinde fayda görülmektedir yılı sonunda, PTT ile Karayolları Genel Müdürlüğü arasında ücretli geçiş yapılan yollarda OGS ve KGS dışında daha ekonomik bir model olan Hızlı Geçiş Sistemi (HGS) oluşturulmasına yönelik olarak protokol yapılmıştır. Öte yandan Özelleştirme İdaresi Başkanlığı (ÖİB) son teklif verme tarihi olan boğaz köprüleri ve otoyolların özelleştirilmesi amacıyla ihaleye çıkmıştır. ÖİB otoyol ve köprüleri İşletme Hakkının Devri yöntemiyle ihale edeceği de aynı ilanda yer almıştır. Bu durum PTT nin yürüttüğü HGS yatırımının geleceği ile ilgili tereddüt oluşturduğundan, olası bir özelleştirme durumunda Kuruluş menfaatlerinin korunması açısından Karayolları Genel Müdürlüğü ve Özelleştirme İdaresi Başkanlığı nezdinde girişimlerde bulunulmasında fayda görülmektedir. Teşkilatın kârlılık ve verimliliğinin doğru şekilde ortaya konması ve isabetli bir fiyatlama sistemi oluşturulması, maliyetlerin faaliyetler bazında hesaplanabilmesine bağlı bulunmaktadır. PTT aynı anda posta, lojistik ve banka temelli üç büyük işkolu ile ilgilenmekte ve işlemlerin birçoğu birbirleri ile irtibatlı olduğundan ortak masrafların ayrıştırılmasında sorunlar yaşanabilmektedir. Bu itibarla PTT nin üç ana faaliyet konusunu oluşturan posta, lojistik ve bankacılık işlemlerinin maliyetlerinin ayrıştırılarak gerçekçi şekilde tespit edilmesi önem arz etmektedir. C-Öneriler: T.C. Posta ve Telgraf Teşkilatı (PTT) Genel Müdürlüğünün 2011 yılındaki çalışmaları üzerinde Sayıştay tarafından yapılan incelemeler sonucunda getirilen öneriler aşağıdadır. VIII

kartlarının çok fonksiyonlu olarak kullanılmasına yönelik çalışmalar")

14 1- PTT merkez müdürlükleri ile ilgili olarak; - Uzun süre aynı yerde görev yapan merkez müdürlerinin verimliliklerinin düştüğü göz önüne alınarak şehirlerarası rotasyona tabi tutulması, - I. Sınıf PTT merkezlerine doğrudan sınavla yönetici atanması yerine, II. ve III. Sınıf merkezlerdeki tecrübeli yöneticilerin, başarı kıstasları belirlenerek I. Sınıf merkezlere atanması, sınavların I. Sınıf merkez dışındaki işyerleri için uygulanması, - Ülke çapındaki merkezlerin gözden geçirilerek sınıflandırma kriterlerinin yeniden belirlenmesi (Sayfa:6) 2- Bilgi ve birikimleri atıl kalan Kuruluş müşavirlerinin hizmetlerinden aktif olarak yararlanılabilmesi için eğitim merkezlerinde sürekli olarak görevlendirilmeleri hususunda gerekli tedbirlerin alınması (Sayfa:8) 3- PTT mülkiyetinde olmakla birlikte, ihtiyaç kalmadığı için uzun süredir atıl durumda bulunan ve ekonomik değerleri yüksek olan Antalya Lara Eğitim ve Dinlenme Tesisleri, İzmir-Çeşme-Ilıca kamp Binası ile İstanbul Kartal Dragos Eğitim ve Dinlenme Tesisleri mülklerinin Kuruluş menfaatleri göz önünde tutularak değerlendirilmesi (Sayfa:47) 4- Yapılacak pazarlama çalışmaları ile kargo için büyük potansiyel vaat eden İstanbul a yakınlığı yanında Trakya nın en büyük sanayi bölgesi olan Lüleburgaz, Çorlu, Babaeski ve Çerkezköy hattında bir posta/kargo alıp-verme biriminin kurulmasının değerlendirilmesi (Sayfa:48) 5- Tekel kapsamındaki gönderileri yetkileri olmaksızın taşıyıp dağıtan özel kargo ve kurye şirketlerine karşı yasal yollara başvurulmasının yanı sıra, daha etkin önlem olarak, verilen hizmetin kalitesinin arttırılmasına yönelik çalışmaların sürdürülmesi (Sayfa:52) 6- Bazı yerel yönetimlerin uygulamaya geçtiği, Aile ve Sosyal Politikalar Bakanlığının üzerinde çalıştığı temel olarak; verilecek bir kart ile ihtiyaç sahibi vatandaşların ihtiyaçlarının karşılanması düşünülen projenin, PTT nin geniş işyeri ağı, sosyal güvenlik ve sosyal yardım ödemeleri konularındaki deneyimi göz önüne alınarak, projeye çözüm ortağı olmak üzere ilgili merciler nezdinde girişimlerde bulunulması (Sayfa:62) 7- PTT nin mevcut anlaşmalar çerçevesinde boğaz köprüleri ve otoyollara Hızlı Geçiş Sistemi nin kurulması doğrultusunda yatırımlarının devam ettiği, Özelleştirme İdaresi Başkanlığı nın otoyol ve boğaz köprülerinin özelleştirilmesi amacıyla İşletme Hakkının Devri yöntemiyle ihaleye çıktığı, boğaz köprüleri otoyollarının özelleştirilmesi durumunda devir alan işletmecinin PTT ile çözüm ortağı olarak çalışmaması durumunda yapılan yatırımların Kuruluş zararına sebebiyet IX

3- PTT mülkiyetinde")

15 verebileceği göz önüne alınarak, gerekli tedbirlerin alınması konusunda ilgili merciler nezdinde girişimlerde bulunulması (Sayfa:65) 8- PTT ce posta, banka, kargo işlerinin hesaplarının birbirinden ayrılması ve maliyetlerinin ayrı ayrı hesaplanarak gerçek maliyetlere dayalı hizmet fiyatlarının belirlenmesi için gerekli çalışmaların yapılması (Sayfa:72) 9- Raporun ilgili bölümlerinde bulunan ve Rapor ekleri (Ek:14) arasına alınan diğer öneri ve tavsiyelerin de yerine getirilmesi. Sonuç: T.C. Posta ve Telgraf Teşkilatı (PTT) Genel Müdürlüğünün 2011 yılı bilânçosu ve ,53 Türk Lirası dönem kârı ile kapanan gelir tablosu tasvibe sunulur. X

Genel Müdürlüğünün 2011 yılı bilânçosu ve 174.038.")

16 II-İDARİ BÜNYE A-Mevzuat: 1-Kanunlar: 1840 yılında Posta Nazırlığı olarak kurulan, 1933 yılında katma bütçeli bir idare haline getirilen, 1954 yılında ise Kamu İktisadi Teşebbüsü olan PTT Genel Müdürlüğü; tarih ve 4000 sayılı Kanun gereği olarak 1995 yılından itibaren Türk Telekomünikasyon A.Ş. (Türk Telekom) ve T.C. Posta İşletmesi Genel Müdürlüğü (Pİ) olarak ikiye ayrılmıştır. Posta İşletmesi Genel Müdürlüğü nün unvanı tarih ve 4502 sayılı Kanunun 24. maddesi ile T.C. Posta ve Telgraf Teşkilatı Genel Müdürlüğü (PTT) olarak değiştirilmiştir. Kuruluşun ana statüsü; Yüksek Planlama Kurulu nun tarih ve 99/T-52 sayılı kararı ile onaylanarak tarih ve sayılı Resmi Gazete de yayımlanmıştır. Kuruluş Ana Statüsünün 4. maddesinde Kuruluşun amaç ve faaliyet konuları özet olarak; sayılı Posta Kanunu ve 406 sayılı Telgraf ve Telefon Kanunu ile diğer Kanunlarda: -Tekel olarak verilen; Yurdun her tarafında açık ve kapalı mektuplar ve posta kartlarını kabul etmek, taşımak ve dağıtmak, 2813 sayılı Telsiz Kanunu hükümleri saklı kalmak kaydıyla halka hizmet veren gişelerdeki telgraf, teleks, tele-post gibi uç tesisleri ile telgraf muhabere cihazlarını kurmak ve işletmek, -Tekel dışı olarak verilen; Gazete, dergi ve kitaplar ile her türlü basılmış kağıtlar, tebliğ kağıtları, küçük paketler, değer konulmuş ve konulmamış posta kolilerinin kabulü, taşınması ve dağıtılması, posta bonoları ile posta ve telgraf havale işlemleri, yolcu ve bagaj taşımacılığı, posta çekleri ve seyahat çeki işlemleri gibi hizmetleri düzenlemek ve yürütmek, -Sigorta acenteliği yapmak, -Döviz alım satımı yapmak, -IBRS (Uluslar arası Ticari Cevap Servisi), ADRESBANK (Adres bankası) gibi hizmetlerin kurulup işletilmesi: EUROGIRO (Avrupa Posta Bankaları Çek 1

17 Merkezleri Bilgisayar Şebekesi), EDI (Posta Gönderileri Hakkındaki Verilerin Elektronik Olarak Alınıp Verilmesi) gibi uluslararası hizmet veren sistemlere katılmak; POSTSHOP (faaliyet alanı ile ilgili ürün ve malzemelerin tanıtımı pazarlanması, yörelerin özelliğine uygun eşyaların satımı), 7258 sayılı Futbol Müsabakalarında Müşterek Bahisler Tertibi Hakkında Kanun ile 320 sayılı Milli Piyango İdaresi Genel Müdürlüğü Kuruluş ve Görevleri Hakkında KHK da düzenlenen faaliyetlerle ilgili bayilik, taşıt pulu satılması, telefon, elektrik, su, doğalgaz, havagazı gibi faturaların tahsili gibi hizmetleri yapmak ve diğer görevleri yerine getirmek olarak belirlenmiştir. Kuruluşta; 1950 yılında yürürlüğe giren 5584 Sayılı Posta Kanununun, günün icaplarına, teknolojik gelişmelere ve AB Mevzuatına uygun hale getirilmesi çalışmalarına devam edilmiş ; Posta Hizmetleri Kanunu Tasarısı Taslağı ve bu taslağa paralel olarak, 233 sayılı KHK ve PTT Ana Statüsünün maddeleri çerçevesinde hazırlanan, Posta ve Telgraf Şirketi A.Ş. Hakkında Kanun Tasarısı Taslağı, kanunlaşma sürecinin tamamlanmasını teminen tarih ve 7793 sayılı yazı ile Ulaştırma Bakanlığı na sunulmuştur. Bakanlıklardan ve kuruluşlardan alınan görüşlerin değerlendirilmesi sonucunda anılan kanun taslakları birleştirilerek Posta Hizmetleri ile Posta ve Telgraf Teşkilatı Anonim Şirketinin Kuruluş Görev ve Yetkileri Hakkında Kanun Tasarısı olarak tek bir metin halinde düzenlenmiş, Ulaştırma Bakanlığı tarafından tarihi itibariyle Başbakanlığa, bilahare tarihinde Bakanlar Kuruluna sunulmuş ancak yasalaşma süreci sonuçlandırılamadığından Posta Hizmetleri Kanunu Tasarısı Ulaştırma Bakanlığınca Kuruluşa iade edilmiştir. Yeniden yapılan çalışmalar sonucunda, bu kez ; Posta Hizmetlerinin Yürütülmesine Dair Kanun Hükmünde Kararname Tasarısı olarak hazırlanan ve yasalaşmasını teminen tarihi itibariyle Ulaştırma Denizcilik ve Haberleşme Bakanlığı na sunulan Tasarı 6223 sayılı Yetki Kanunu nun süresinin sona ermesi nedeniyle yasalaşma sürecini tamamlayamamıştır. Denetim tarihi itibariyle yapılan incelemelerde, Tasarının; Posta Hizmetleri Kanunu Tasarısı taslağı olarak güncellendiğini ve yasalaşma sürecinin tamamlanmasını teminen tarihi itibariyle Ulaştırma Denizcilik ve Haberleşme Bakanlığı na sunulduğu görülmüştür. Ülke genelinde posta hizmetlerinin kaliteli, sürekli, etkin rekabete dayalı esaslar çerçevesinde sunulmasını sağlamak üzere posta sektörünün serbestleştirilerek, mali açıdan güçlü, istikrarlı ve şeffaflığı sağlanmış sektörde düzenleme ve denetimin gerçekleştirilmesi ile Posta ve Telgraf Teşkilatı Anonim Şirketi nin kuruluşu, yapılanması, faaliyet konuları ve hizmetlerinin yürütülmesine ilişkin usul ve esasları 2

18 içeren kanuni düzenlemenin tamamlanabilmesi için ilgili merciler nezdindeki girişimlerin sürdürülmesi önerilir. Bir Kamu İktisadi Kuruluşu olan PTT Genel Müdürlüğü; 3346 sayılı Kanun ile TBMM nin, 6085 sayılı Kanun ve 233 sayılı KHK gereğince de Sayıştay ın mali, idari, hukuki ve teknik denetimine tabidir. Diğer taraftan Kuruluş ta çalıştırılan personel; özlük ve sosyal hakları konusunda; 657 sayılı Devlet Memurları Kanunu, 399 sayılı KHK, 5434 sayılı T.C. Emekli Sandığı Kanunu, 6245 sayılı Harcırah Kanunu, 4857 sayılı İş Kanunu, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu, 2821 sayılı Sendikalar, 2822 sayılı Toplu İş Sözleşmesi, Grev ve Lokavt Kanunu ile bunların ek ve değişikliklerine tabidir. 2- Tüzükler: Faaliyet döneminde PTT Genel Müdürlüğünü doğrudan ilgilendiren bir tüzük yayımlanmamıştır. 3- Bakanlar Kurulu Kararları: Faaliyet döneminde Bakanlar Kurulu nun tüm teşebbüsleri ilgilendiren kararlarından ayrı olarak doğrudan PTT için aldığı bir kararı bulunmamaktadır. 4- Uluslararası Anlaşmalar: PTT Genel Müdürlüğü nün yurt dışı ile bağlantılı posta işlemlerini düzenlemek üzere çeşitli uluslararası kuruluşlar ve ülkelerle yaptığı anlaşmalar bulunmaktadır. Bu anlaşmalar cari yılda da yürürlükte kalmış 2011 yılında yeni bir anlaşma yapılmamıştır. 5- Yüksek Planlama Kurulu Kararları: 2011 yılında teşebbüslerle ilgili her türlü karar alma yetkisine sahip olan Yüksek Planlama Kurulu nun (YPK) tüm teşebbüsleri ilgilendiren kararlarından ayrı olarak PTT için aldığı bir kararı bulunmamaktadır. 6- Yönetmelikler: Kuruluş un iç mevzuatını oluşturan ve birçoğu bölünmeden önceki PTT döneminden kalan yönetmelik, talimat, rehber ve yönergelerin Kuruluş faaliyetleri için uygulanmasına devam edilmektedir. Halen Kuruluş ta çeşitli konularda 42 adet yönetmelik, 29 adet yönerge mevcut olup bunlar ilgisine göre Daire Başkanlıklarınca 3

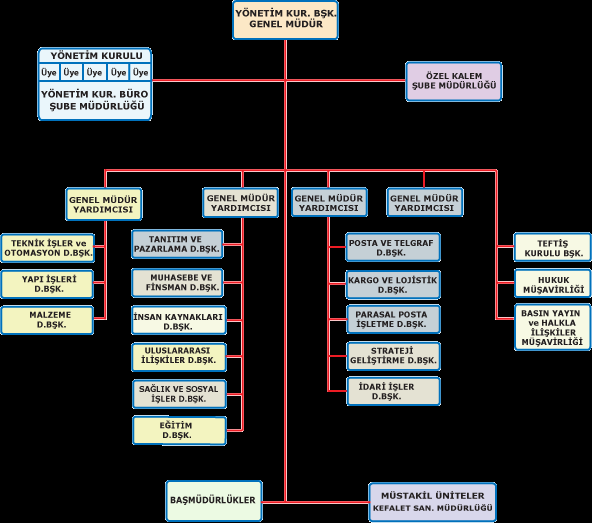

19 uygulanmaktadır. Değişen mevzuat karşısında güncelliğini yitiren ve uygulanamaz duruma gelen yönetmelikler, talimat, rehber ve yönergeler yeniden düzenlenmektedir. Denetim tarihi (Ağustos 2012) itibariyle yapılan incelemelerde ; - Görevde Yükselme ve Unvan Değişikliği Yönetmeliğinde Değişiklik Yapılmasına dair Yönetmeliğin tarih, sayılı Resmi Gazete de yayımlanarak, - PTT Kargo ve Kurye Gönderileri Hakkında Yönetmeliğin tarih, sayılı Resmi Gazete de yayımlanarak; - Mektup Postası Gönderileri Yönetmeliğinde Değişiklik yapılmasına Dair Yönetmeliğin de Kuruluş Yönetim Kurulu nun tarih, 109 sayılı Kararı ile onaylanarak yürürlüğe girdiği görülmüştür. Mevcut iç mevzuatın günün şartlarına ve kuruluşun ihtiyaçlarına uygun hale getirilmesi yönündeki çalışmaların sürdürülmesi gerekli görülmektedir. B-Teşkilat: 1-Teşkilatın yapısı: PTT Genel Müdürlüğü merkez ve taşra teşkilatından oluşan bir organizasyon yapısı ile kendisine verilen görevleri yerine getirmektedir. Kuruluşun merkez teşkilatı: Teftiş Kurulu Başkanlığı Hukuk Müşavirliği, Basın Yayın ve Halkla İlişkiler Müşavirliği ve 14 Daire Başkanlığı ile faaliyetlerini sürdürürken, taşra teşkilatı; 86 Başmüdürlük, 1 Müstakil ünite ile beraber adet merkez şube ve 914 acente olmak üzere toplam işyeri ile faaliyetlerini sürdürmektedir. Kuruluşun organizasyon şemasına Raporun Ekler bölümünde (Ek:1) yer verilmiştir. Geçmiş yıllar Sayıştay Raporlarında belirtildiği üzere; iş trafiği çok düşük olan ve geliri giderini karşılamayan işyerlerinin kapatılması ya da bir alt birime dönüştürülmesi çalışmaları devam ettirilmiş; bu kapsamda 2011 yılında 8 merkez ve 104 şube açılmış, 8 şube merkeze dönüştürülmüş, 14 ü geçici 43 ü daimi olmak üzere toplam 63 şube kapatılmıştır. Denetim tarihi (Ağustos 2012) itibariyle 11 merkez ve 80 şube açılmış, 4 şube merkeze dönüştürülmüş, 15 i geçici 48 i daimi olmak üzere toplam 63 şube kapatılmıştır. Hâlihazırda PTT de merkez bulunmakta olup 63 ü I. sınıf, 161 i II. sınıf, 315 i III. sınıf, 547 si de IV. sınıf merkez hükmündedir. Sınıf ayrımı yerleşim yerinin 4

20 nüfusuna, çalışan personel sayısına, işyerinin yaptığı işlem hacmi gibi kıstaslara göre belirlenmekle birlikte yıl içerisinde ülke çapında yapılan denetimlerde bazı çok büyük yerleşim merkezlerinin II. veya III. sınıf, bazı küçük merkezlerin de şube niteliğinde olduğu tespit edilmiştir. Merkez müdürlüklerine yönetici atamaları Görevde Yükselme Yönetmeliğine göre sınavla yapılmaktadır. Uygulamada açılan sınavlar boş bulunan bütün merkez müdürlükleri için yapılmaktadır. Kuruluşun herhangi bir biriminde çalışan alt yönetici bu sınavlara belirli bekleme sürelerinden sonra girebilmektedir. Küçük veya bir ihtisas biriminde çalışan alt yönetici yapılan sınavla I. sınıf bir merkezde çalışabilmek için gerekli olan bilgi ve yönetim tecrübesine sahip olmadan yönetici olabilmektedir. Teknoloji ve iletişimdeki gelişmeler sonucunda şirketler arasında yaşanan büyük rekabet tüketicilere, daha kaliteli, daha güler yüzlü, daha dinamik, daha ucuz ve hızlı, daha fazla hizmet çeşitliliği olan ürünler sunmuştur. Bütün ürün ve hizmetlere rahat ulaşan tüketici çok rahat hizmet aldığı firma-işyerini değiştirebilmektedir. Çünkü müşteri artık bütün bilgilere rahat ulaşabilmektedir. Tüketicilerin bu denli etkilendiği rekabet, pazarlama kararlarının da alınmasında çok önemli hususlardan biri olarak değerlendirilebilir. Çünkü ülkenin herhangi bir yerindeki işletmelerin rakip konumuna geldiği bu yeni ortamda müşteri, çok zor kazanılmakta ürün ve hizmetlerden kolay tatmin olmamaktadır. Bununla beraber müşteriler, kendileri için harcanan milyarlarca TL pazarlama maliyetlerine rağmen en küçük bir hatada işletmeyi terk etmekte hatta ürün ve hizmetten tatmin ve memnun kalması bile işletme ile olan ilişkisinin uzun dönemli olması için yeterli olmamaktadır. Bu çetin rekabet şartları altında PTT işyerlerinde de çok miktarda değişik iş ve işlem yapılmakta olup ilgili yöneticinin çıkan soru ve sorunlara anında cevap verebilecek tecrübe ve bilgiye sahip olması gerekmektedir. Yöneticinin süreci iyi yönetememesi, kendisini hem müşteriler hem de çalışan personel karşısında zor durumda bırakacaktır. Sınavların tüm merkez müdürlükleri için aynı anda açılması yerine, sınavların I. Sınıf merkezler dışındaki işyerleri için yapılması, I. Sınıf merkezlere atamaların ilgili başmüdürlüğün de görüşü alınmak suretiyle gerekli tecrübeye sahip diğer merkez müdürleri arasından yapılmasının daha verimli olacağı düşünülmektedir. PTT de ortaya çıkan bir diğer sorun da alt kademe yöneticilerin aynı yerde uzun süre görev yapmalarıdır. İşletmecilik kuralı olarak uzun süre aynı yerde görev yapan 5

21 yöneticilerin yapılan iş ve işlemlerle ilgili olarak bazı ayrıntıları fark edemedikleri görülmekte olup işletme körlüğüne yol açmaktadır. Bu durum, yöneticiler için çok daha sıkıntılı olabilmektedir. Nitekim günlük problemlerle meşgul olan yöneticiler, işletme körlüğü nedeniyle, halledilmesi oldukça kolay olan sorunlara bile çözüm bulmakta zorlanabilmekte ve özellikle kuruluş için yerel bazda, oluşabilecek fırsatları fark edemeyerek veya riskleri öngöremeyerek kuruluşlar için önemli kayıplar oluşturabilmektedirler. PTT gibi kurumsallaşmış ve yaklaşık otuz bin çalışanı olan Kuruluş yöneticileri ve personelinde de uzun süreli aynı görevlerde bulunma işletme körlüğüne yol açması olasıdır. Nitekim PTT işyerlerinde; 30 yıl üstü 4 kişi, yıl arası 51 kişi, yıl arası 234 kişi, 5-10 yıl arası da 141 kişi aynı işyerinde müdürlük yapmaktadır. Bu durum ayrıca yönetici konumundaki personelin hiyerarşik yapı içersindeki hâkimiyetini olumsuz yönde etkilemektedir. Piyasa koşullarında rakipleriyle kıyasıya rekabet içerisinde bulunan Kuruluşun bu durumu uzun süre sürdürebilmesi mümkün olamayacaktır. Çünkü büyük bankalarla ve lojistik şirketleri ile müşteriler bazında rekabet edilmektedir. Bu hızlı rekabet çalışma heyecanı ve dinamizm ile gerçekleşebilmektedir. Nitekim özel bankalar ve lojistik şirketleri ara kademe yöneticilerini sürekli olarak değiştirmektedirler. Uygulamada PTT başmüdür ve yardımcıları için rotasyon uygulaması yapılmaktadır. Aynı şekilde, piyasada Kuruluşun rekabet ettiği diğer şirketlerde olduğu gibi, uzun süre aynı yerde görev yapan alt kademe yöneticilerinin, çalıştığı şehir dışında yer değiştirmeye tabi tutulması, değişik il ve bölgelerde mahiyetleri itibariyle yeni ve farklı sorunlar olabileceği de dikkate alındığında kuruluşun etkin ve verimli çalışması açısından daha faydalı olacaktır. PTT merkez müdürlükleri ile ilgili olarak; - Uzun süre aynı yerde görev yapan merkez müdürlerinin verimliliklerinin düştüğü göz önüne alınarak şehirlerarası rotasyona tabi tutulması, - I. Sınıf PTT merkezlerine doğrudan sınavla yönetici atanması yerine, II. ve III. Sınıf merkezlerdeki tecrübeli yöneticilerin, başarı kıstasları belirlenerek I. Sınıf merkezlere atanması, sınavların I. Sınıf merkez dışındaki işyerleri için uygulanması, - Ülke çapındaki merkezlerin gözden geçirilerek sınıflandırma kriterlerinin yeniden belirlenmesi önerilir. 6

22 2-Karar Organı: PTT Genel Müdürlüğü nün en üst seviyede yetkili ve sorumlu karar organı 233 sayılı KHK nın 5 ve 6. maddelerine göre Yönetim Kuruludur. 1 başkan ve 5 üyeden oluşan 6 kişilik yönetim kuruluna Genel Müdür başkanlık etmektedir. Kuruluş Yönetim Kurulu 2011 yılında yaptığı 34 toplantıda çeşitli konulara ilişkin 500 karar almıştır. Bu kararların; 262 adedi insan kaynakları, 83 adedi yapı işleri, 29 adedi muhasebe, 26 adedi malzeme, 25 adedi hukuk ve 75 adedi çeşitli konulardadır. Yönetim Kurulu başkan ve üyelerinin görev sürelerine ilişkin çizelge, raporun başlangıç kısmında bulunmaktadır. 3-Yürütme organı: 233 sayılı KHK nin 5. maddesi gereğince, Kuruluşun yetkili ve sorumlu yürütme organı Genel Müdürlüktür. Genel Müdüre çalışmalarını yürütmek üzere 4 yardımcı tahsis edilmiştir. 4- Servisler: PTT Genel Müdürlüğünün merkez teşkilatında faaliyetlerini yürüten 14 adet Daire Başkanlığı, Teftiş Kurulu Başkanlığı, Hukuk Müşavirliği ve Basın Yayın ve Halkla İlişkiler Müşavirliği bulunmaktadır. Fonksiyonel birimler Raporun ilgili bölümlerinde incelenmiş olup bu bölümde danışma ve denetim birimlerinin faaliyetlerine yer verilmiştir. a)danışma servisleri: aa)strateji Geliştirme Daire başkanlığı : Faaliyet döneminde, Strateji Geliştirme Daire Başkanlığı 1 Başkan, 3 Başkan Yardımcısı, 4 Şube Müdürü, 15 sözleşmeli personel ve 30 müşavir olmak üzere toplam 53 personelle faaliyetlerini yürütmüştür. Kuruluşta bir kısmı daha önce genel müdür yardımcılığı, başmüdürlük, başkanlık gibi görevlerde bulunmuş, bir kısmı da muhtelif kurumlardan doğrudan atanmış olan müşavirlerin hemen hemen büyük bir kısmı Teşkilatın hem taşra hem de merkez teşkilatında görev yapmış olup, kurumun iş ve işlemleri, darboğazları ve çıkış yolları konusunda deneyim ve bilgiye sahiptirler. Ancak müşavirlerin büyük bir kısmının kurum faaliyetleri içerisinde yer almadıkları ve atıl olarak bekletildikleri görülmektedir. Bu durum hem kamu kaynağının verimsiz kullanılmasına hem de müşavirlerde motivasyon bozukluğuna yol açmaktadır. 7

23 Söz konusu müşavirler atandıkları tarihten itibaren yalnızca bir kez, tabi oldukları görev ve çalışma esaslarına ilişkin yönerge hükümleri çerçevesinde, tarihli Genel Müdürlük Talimatıyla, 2 ay süre ile Ankara, İstanbul Avrupa ve İstanbul Anadolu Yakası Başmüdürlüklerinde görevlendirilmiş ancak sürenin kısa ve işlemin devamlı olmamasından dolayı gerekli faydanın elde edilemediği görülmüştür. Diğer taraftan; Kuruluşta yapılmakta olan görevde yükselme sınavlarının devam etmekte olduğunu ancak eğitim merkezlerinde görevli eğitmenlerin birçoğunun açılan müdürlük sınavlarını kazanarak yeni görevlerine atanmaları ile eğitici açığının had safhaya geldiğini, bunun sonucu olarak şeflik ve müdürlük sınavına hazırlanan personele, kendilerinden daha kıdemsiz veya hiyerarşide en alt unvanlı personel tarafından ders verilmek zorunda kalındığını göstermektedir. Kuruluştaki eğitim hizmetleri, İstanbul Anadolu Yakası, Ankara, İzmir, Kuşadası, Erzincan olmak üzere 5 adet Eğitim Merkezi Müdürlüğünde, Trabzon daki 1 eğitim biriminde ve Samsundaki 1 muhasebe sınıfında sürdürülmektedir. Ancak eğitici sayısının yeterli olmaması ihtisas servislerinde konusunda uzmanlaşmış memurların ders vermesi zorunluluğunu ortaya çıkarmaktadır. Bilgi ve birikimleri atıl kalan Kuruluş müşavirlerinin hizmetlerinden aktif olarak yararlanılabilmesi için eğitim merkezlerinde sürekli olarak görevlendirilmeleri hususunda gerekli tedbirlerin alınması önerilir Kuruluşun kendi birimleri ile Sayıştay, Devlet Planlama Teşkilatı, Ulaştırma Bakanlığı, Hazine Müsteşarlığı gibi ilgili diğer Kamu Kuruluşları arasında koordinasyonu kurmanın yanında kurum içi koordinasyonun temini görevlerini de Strateji Geliştirme Daire Başkanlığı yürütmektedir. ab)hukuk Müşavirliği: Yürütme organı içinde danışma birimi olarak yer alan Hukuk Müşavirliği adli, idari davalarla icra takibi işlerinin yürütülmesi yanında genel müdürlükten ve diğer birimlerden gelen iş konuları hakkında görüş bildirmekte, çeşitli toplantılarda birimi temsilen görevli bulundurmaktadır. Ayrıca, PTT Genel Müdürlüğü İnceleme ve Değerlendirme Kurulu nun (İNDEK) raportörlük ve sekretarya görevi de Hukuk Müşavirliğince yürütülmektedir. Teşekkül merkezinde Hukuk İşleri, bir 1.Hukuk Müşaviri, 2 Hukuk Müşaviri, 9 avukat, 1 şube müdürü ve 7 büro personeli ile yürütülmektedir. Taşra teşkilatının hukuk işleri kadrolu ve sözleşmeli 35 avukat ile yürütülmektedir. 8

24 2010 yılından çeşitli konularda, Kuruluş leh ve aleyhinde adet dava ve icra takip dosyası devretmiş, 2011 yılında adet yeni dava, 585 adet icra takibi açılmış, yıl içinde toplam dava ve icra takibi sonuçlandırılmıştır. Bunlardan 334 ü Kuruluş aleyhine, 715 i Kuruluş lehine, 36 adedi mahkumiyet, 53 adedi beraat, 7 adedi erteleme, 119 adedi kısmen leh ve kısmen aleyhte sonuçlanmıştır. Kuruluşça açılan davalar genellikle gayrimenkullerle ilgili davalar, kira tespit davaları, alacak davaları ile kuruluş personeli hakkında zimmet, görevi ihmal nedenleri ile açılan kamu davaları, kuruluş aleyhine açılan idari davalar, sözleşme feshi, görevden uzaklaştırma, atama, nakil, disiplin cezası işlemlerinin iptaline ilişkin olup; adli davalar ise, işe iade, kıdem ve ihbar tazminatı talebine ilişkin davalar, trafik kazaları sonucu ortaya çıkan ihtilaflarla ilgili davalar ile kira tespiti, tahliye, tapu tashihi gibi konularla ilgili bulunmaktadır. b)teftiş ve kontrol servisleri : -Teftiş Kurulu : Teftiş Kurulu 1 Başkan, 27 Başmüfettiş, 9 müfettiş, 12 müfettiş yardımcısı ve Başmüdürlükler bünyesinde bulunan ancak ilgili daire başkanlıklarının kontrolünde görev yapan 51 teftiş kurulu kontrolöründen oluşmaktadır. Büro hizmetleri ise 1 şube müdürü, 2 amir, 1 şef ve 7 memur aracılığıyla yürütülmektedir. Kuruluşun teftiş, inceleme ve soruşturma işlemleri; Resmi Gazete nin tarih ve sayılı nüshasında yayımlanan PTT Teftiş Kurulu Yönetmeliği esaslarına göre yürütülmektedir. Faaliyet döneminde 958 adet cevaplı rapor, 203 adet inceleme ve adet soruşturma raporu düzenlenmiştir. Bu meyanda 32 Başmüdürlük ve 419 merkezin teftişi sağlanmış ve 2 yıldan fazla teftiş edilmeyen merkez bırakılmamıştır. Kuruluş Teftiş Kurulu Yönetmeliği nin Yabancı Ülkelere Gönderilme başlıklı 50 nci maddesinde; Müfettişlerin bilgi ve görgülerini artırmak, inceleme ve araştırma yapmak için kurul başkanının teklifi, Genel Müdürlük Makamının onaylaması ve diğer ilgili makamlardan gerekli iznin alınması koşuluyla, müfettişler kıdem sıralarına göre, en çok 1 yıl süreyle yurtdışına gönderilirler. hükmü yer almasına karşılık Kurum müfettişlerinin uzun süredir yurtdışı inceleme ve araştırma görevlerinde bulunmadığı görülmüştür. Yurtdışı inceleme ve araştırma görevlerinin kariyer meslek mensuplarının mesleki gelişimine olumlu etkisinin yanında, Teftiş Kurulunun Kuruluşa katkısını da 9

25 daha üst seviyelere taşıyacağı dikkate alınarak Yönetmeliğin anılan maddesine işlerlik kazandırılmasına fayda görülmektedir. C-Personel durumu: 1-Personel kadroları ve personele ilişkin işlemler: PTT Genel Müdürlüğü merkez ve taşra teşkilatının 2011 yılı program kadroları, ortalama memur, sözleşmeli ve işçi sayısı ile yılsonu personel mevcudu, geçen yıl değerleri ile birlikte aşağıdaki çizelgede gösterilmiştir Çalışan personel Norm Program Çalışan personel Yıl Yıl Ortalama sonu Kadro Kadro Ortalama sonu Personel Kişi Kişi Sayı Sayı Kişi Kişi A- Memurlar: 1- Genel idare hizmetleri Teknik hizmetler Sağlık hizmetleri Toplam (A) B- Sözleşmeliler sayılı KHK' ye göre çalışanlar Toplam (B) C- İşçiler: 1- Sürekli işçiler Toplam (C) Genel toplam (A+B+C) Yüklenici işçileri

26 PTT nin merkez ve taşra teşkilatında; 2011 yılı sonunda memur kadrosuna karşılık, çalışan memur, sözleşmeli personel pozisyonuna karşılık, sözleşmeli personel ve işçi kadrosuna karşılık da 789 fiili işçi olmak üzere toplam kadro bulunmasına karşılık personel bulunmaktadır. Yılsonu itibariyle çalışan personelin % 4 ünü memurlar, % 93 ünü sözleşmeliler, % 3 ünü de işçiler teşkil etmektedir. İstihdam edilen adet memur ve sözleşmeli personelin; % 3 oranında 933 adedi merkez teşkilatında, %97 oranında adedi PTT Başmüdürlüklerinde bulunmaktadır. Personelin teşkilat içindeki dağılımı Ek:2 de, memur ve sözleşmeli personelin hareketini gösterir çizelge de Ek:3 de gösterilmiştir yılı içinde merkez ve taşra teşkilatına memur ve sözleşmeli personel atanmış, memur ve sözleşmeli personel de çeşitli nedenlerle ayrılmıştır. Diğer taraftan; Kamu İktisadi Teşebbüsleri ve Bağlı Ortaklıklarının 2011 yılı Genel Yatırım ve Finansman Programına ait ilke ve hedefleri tarih ve 2010/967 sayılı Bakanlar Kurulu Kararı ile tespit edilmiş olup, anılan kararın 12. maddesinde belirlenen esaslar çerçevesinde 2010 yılında Hazinece uygun görüş bildirilen toplam tutarın 2011 yılı için hedeflenen ortalama ÜFE oranı kadar artırılması suretiyle ihale yapılması hususunda kuruluşa yetki verildiği, kuruluşun bu yetki çerçevesinde 2011 yılında başlangıç bütçesi milyon TL ve 35.7 milyon TL ilave hizmet alımı izni olmak üzere toplam 214 milyon TL bütçe ile, 2011 yılında yardımcı nitelikteki hizmetlerde 1.325, posta ayrım ve dağıtım ile kargo hizmetlerinin yürütülmesinde ve güvenlik hizmetlerinde 1184 personeli istihdam ettiği görülmüştür. İncelemeler sırasında (Ağustos 2012) PTT personelinden; 32 kişinin 6253 sayılı Kanunun 30 uncu maddesi gereği TBMM Başkanlığında, 8 kişinin 3056 sayılı Kanun gereği Başbakanlıkta, 2 kişinin 5671 sayılı Kanun gereği Başbakanlık Merkezi Finans ve İhale Biriminde, 24 kişinin de 3046 sayılı Kanunun 44. Maddesi gereğince Ulaştırma Denizcilik ve Haberleşme Bakanlığında; geçici görevli olarak çalışmakta olduğu tespit edilmiştir. Bu tespitler çerçevesinde, 66 PTT personelinin kurum dışında çalıştırıldığı görülmektedir. 11

27 Bakanlıkların Kuruluş ve Görevleri Hakkında 3046 sayılı Kanunun 44. maddesinde "Bakanlıklar kendi bağlı ve ilgili kuruluşları personelinden ihtiyaç duyduklarını, yatırım programları ve projelerinin hazırlanması gibi konularda ve uzmanlık isteyen işlere geçici olarak süre ve çalışma konusu belirtilmek şartıyla ve Bakanın onayı ile Bakanlık merkez teşkilatında görevlendirebilirler. Ancak bu personelin çalışma süresi altı ayı geçemez" hükmü yer almaktadır. Ayrıca, tarih ve sayılı Resmi Gazete de yayımlanan 2004/7979 sayılı 2005 yılına ait Genel Yatırım ve Finansman Programı na ilişkin Bakanlar Kurulu Kararnamesinin g fıkrasında kurum dışında görevlendirilen personelin Kuruluşuna geri gönderilmesi öngörülmüş olmakla birlikte Cumhurbaşkanlığı Genel Sekreterliği, TBMM Genel Sekreterliği, Başbakanlık ve Ulaştırma Bakanlığında görevlendirilen personel hakkında bu fıkra hükümlerinin uygulanmayacağı belirtilmektedir. 657 sayılı Devlet Memurları Kanununun ek 8 inci maddesinin ( c ) fıkrasında yer alan geçici görevlendirme memurun muvafakati ile olur ve 2 yılı geçemez hükmünün ; tarih ve sayılı Mükerrer Resmi Gazete de yayımlanarak yürürlüğe giren 6111 sayılı, Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun la ; geçici süreli görevlendirme süresi bir yılda altı ayı geçemez şeklinde değiştirilmiştir. Halen PTT mensubu olarak Ulaştırma Denizcilik ve Haberleşme Bakanlığında görevli olan personelin çalışma amacı, süresi ve niteliği 3046 sayılı Kanunun 44. maddesinde belirtilen özelliklere ve 657 sayılı Kanunun 6111 sayılı Kanunla değişik ek 8. maddesine uymamaktadır. Bu itibarla; uygulamanın mevzuat hükümlerine göre yapılması gerekmektedir. a) Memurlarla ilgili işlemler: PTT Genel Müdürlüğünde istihdam edilen memurların atama, yükselme, nakil, disiplin ve emeklilik işlemleri 657 Sayılı Devlet Memurları Kanunu bu kanunun ek ve değişiklikleri yanında 399 sayılı KHK hükümleri ve tarihinde yürürlüğe giren PTT Personel Yönetmeliği hükümleri çerçevesinde yürütülmektedir. Kuruluşta 2011 yılı sonu itibariyle memur çalışmaktadır. Yılsonu itibariyle çalışan memur sayısında geçen yıla göre 87 kişi artmıştır. Kuruluşta görevli memurların hareketini gösterir çizelgelere raporun ekler (Ek:3) bölümünde yer verilmiştir. 12

28 b) Sözleşmeli personelle ilgili işlemler: Sözleşmeli personelin tüm özlük ve sosyal hakları ile diğer işlemleri 3771 sayılı Kanunla değişik 399 sayılı KHK hükümleri doğrultusunda yürütülmektedir. Kuruluşta görevli sözleşmeli statüde 2011 yılı sonu itibariyle kişi çalışmakta olup; geçen yıla göre 75 kişi artmıştır. PTT de çalışan sözleşmelilerin hareketini gösterir çizelgelere raporun ekler bölümünde (Ek:3) yer verilmiştir. c) İşçiler ile ilgili işlemler: PTT de çalışan işçilerle ilgili işlemler, 4857 sayılı İş Kanunu, 2821 sayılı Sendikalar Kanunu, 2822 sayılı Toplu İş Sözleşmesi, Grev ve Lokavt Kanunu, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile bunların ek ve değişiklikleri yanında Toplu İş Sözleşmesi hükümleri çerçevesinde yürütülmektedir. Kuruluşta esas olarak tüm görevler memur ve sözleşmeli personel tarafından yerine getirilmektedir yılında PTT nin ikiye ayrılması sırasında sınırlı sayıda işçi PTT ye bırakılmıştır. Bunların statülerine uygun görevlerde istihdamına çalışılmaktadır ve yeni işçi personel alımı yapılmamaktadır. Kuruluşta çalışan işçiler; Türkiye Posta Telgraf Telefon Radyo ve Televizyon İşçileri ve Hizmetlileri, temsil açısından (Türkiye Haber-İş) Sendikasına tabi bulunmaktadır. PTT adına Toplu İş Sözleşmesini Türk Ağır Sanayi ve Hizmet Sektörü Kamu İşverenleri (TUHİS) Sendikası yürütmektedir tarihlerini kapsayan XIV. Dönem Toplu İş Sözleşmesinin tarihinde imzalandığı görülmüştür. Yapılan bu sözleşme ile işçi ücretlerine birinci yıl ilk altı ay için %4, ikinci altı ay için %4 ; İkinci yıl ise birinci altı ay için %3 ve ikinci altı ay için %3 zam yapılması kabul edilmiştir. Ayrıca, XIV. Dönem Toplu İş Sözleşmesinin 49.uncu madde hükmü uyarınca Türkiye İstatistik Kurumu nun 2003=100 Temel Yıllı Tüketici Fiyatları Türkiye Geneli Şubat/2013 İndeks Sayısının Ağustos/2012 İndeks Sayısına göre değişim oranının % 3 ü aşması halinde aşan kısmın tamamı ikinci yıl ikinci altı ayın son günündeki ücrete, takip eden ayın birinci gününden geçerli olmak üzere ilave edilmesi öngörülmüştür. Bu durumda işçilerin günlük ücretlerine 2011 yılında %4 oranında zam yapıldığı görülmüştür. Ayrıca işçi ücretlerindeki artışa paralel olarak, geçici iş göremezlik ödeneği, doğum, evlenme, ölüm yardımı gibi adlar altında ödenen diğer sosyal giderlerde de önemli ölçüde artışlar sağlanmıştır. 13

29 Kuruluşta çalışan işçilerin hareketini gösterir çizelgelere raporun ekler bölümünde (Ek:4) yer verilmiştir. Hizmet alımı suretiyle yüklenici personel çalıştırılan işlerde, yükleniciler tarafından iş akdinin feshi halinde Kuruluş aleyhine açılan işe iade, ihbar ve kıdem tazminatı, ücret, fazla mesai, yıllık izin, hafta sonu ve genel tatil izni gibi davalar sonucu, işçiler tarafından davanın kazanılması durumunda, karar gerekleri yerine getirilmekte aynı zamanda yükleniciye de rücu edilmektedir. İncelemeler sırasında; Kurum aleyhine, yüklenici firma işçileri tarafından tarihi itibariyle, ihbar ve kıdem tazminatı, işe iade, yıllık izin ve fazla mesai gibi nedenlerden kaynaklanan alacakların tahsili talebiyle 858 adet iş davası açıldığı, bu davaların 230 adedinin Kuruluş aleyhinde 138 adedinin kısmen leh ve aleyhte, 10 adedinin de Kuruluş lehinde sonuçlandığı görülmüştür. İşe iade, ihbar ve kıdem tazminatı, fazla mesai, izin vb taleplerle açılan iş davaları genel olarak 1,10,100 TL gibi sembolik değerlerle açılmakta, ilerleyen süreçte bilirkişi raporları doğrultusunda davalar ıslah edilmekte, dava değerleri yeniden şekillenmektedir. Yüklenici personeli tarafından açılan işe iade, alacak ve tazminat davaları, sadece PTT nin değil tüm KİT lerin ortak sorunudur. Açılan davalarda Mahkemeler tarafından işveren durumundaki PTT gibi Kuruluşlar muhatap alınmakta ve tazminatlara hükmedilmekte, ödenen tazminatlar daha sonra kurumlar tarafından firmalara rücu edilerek tazmin edilmeye çalışılmakta ve Kuruluşların iş yükü artmaktadır. PTT ve diğer tüm KİT lerde yıllar itibariyle artan yüklenici personeli sayısı da göz önüne alınarak, işçilerin ihbar ve kıdem tazminatları ile ücret, fazla mesai, yıllık izin, hafta sonu ve genel tatil izni gibi konularda alacak ve tazminat davalarının önüne geçilmesi amacıyla, konuya ilişkin gerekli düzenlemenin yapılmasını teminen ilgili merciler nezdinde girişimlerde bulunulması gerekmektedir. 2-Personele yapılan harcamalar: PTT de çalışan memur, sözleşmeli ve işçiler için 2011 yılında yapılan harcamalar, geçen yıl değerleri ile karşılaştırmalı olarak aşağıdaki çizelgede gösterilmiştir. 14

30 Harcanan Harcanan Personele yapılan harcamalar Toplam harcama Bin TL Kişi başına ayda düşen TL Ödeneğin son durumu Bin TL Esas ücretler Bin TL Ek ödemeler Bin TL Sosyal giderler Bin TL Cari yıl toplamı Bin TL Geçmiş yılla ilgili ödeme ve geri alışlar Bin TL Toplam harcama Bin TL Kişi başına ayda düşen TL A- Yönetim kurulu üyeleri ve denetçiler (kuruluş dışı) B- Memurlar : 1-Genel müdürlük C- Sözleşmeli personel : Toplam (B) Genel müdürlük Toplam (C) D- İşçiler : 1-Genel müdürlük Toplam (D) Genel toplam (A+B+C+D) Geçen yıl toplamı Fark (5,773)

31 Faaliyet döneminde personele yapılan harcamalar toplamı, geçen yıla göre % 9 oranında 121,5 milyon TL artarak milyon TL ye yükselmiştir. Harcamanın 97 bin TL si kuruluş dışı yönetim kurulu üyelerine, % 4,9 oranında 53,5 milyon TL si memurlara, % 90.6 oranında 996 milyon TL si sözleşmelilere, %4,5 oranında 48.4 milyon TL si ise işçilere aittir. Harcamalarda geçen yıla göre meydana gelen artış sebeplerine ilgili kısımlarda yer verilmiştir. Çizelgelerdeki harcamalar arasında geçmiş yıllarla ilgili olup bu dönemin kâr ve zarar hesabında tazminat, ikramiye gibi ödemeler de gösterildiği için, gerek bütçeye ilişkin toplu bilgiler gerekse giderler çizelgesindeki personel harcamalarına nazaran açıklanan nedenlere bağlı olarak aralarında farklılıklar mevcuttur. a)memurlara yapılan harcamalar: 2011 yılı memur harcamaları, 2010 yılına göre %23 oranında 10 milyon TL artarak 53.4 milyon TL ye yükselmiştir. Diğer taraftan; 6091 sayılı 2011 Yılı Merkezi Yönetim Bütçe Kanunu nun 21.inci maddesi gereğince döneminde aylık katsayının ( ) taban aylığı katsayısının ( ) yan ödeme katsayısının ( ) olarak ; Bakanlar Kurulu nun 2011/2022 sayılı Kararı ile de 2011 yılının ikinci altı ayı için aylık katsayının (0,06446), taban aylığı katsayısının (0,86251), ve yan ödeme katsayısının da (0,02044) olarak artırılması yanında çeşitli sosyal haklarda yapılan iyileştirmeler etken olmuştur. Çalışma döneminde kişi başına ayda düşen harcama tutarı, bir önceki yıla göre %23 oranında artarak TL ye yükselmiştir tarih ve mükerrer sayılı Resmî Gazete de yayınlanan 666 sayılı Kamu Görevlilerinin Mali Haklarının Düzenlenmesi amacıyla Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Hükmünde Kararname ile KİT lerin Bölge Müdürleri ile Bakanlıkların İl Müdürleri yeni ücret sistemine dâhil edilirken, KİT lerde çalışan Başmüdürler (İl Müdürleri) eski ücret sisteminde bırakıldığından aralarında ciddi düzeyde bir ücret adaletsizliği meydana gelmiştir. KİT lerin teşkilat yapısı incelendiğinde, Devlet Demiryolları ve Devlet Malzeme Ofisi nin Bölge Müdürlüğü şeklinde yapılandığı, Devlet Hava Meydanları az sayıda bölgede Başmüdürlük şeklinde örgütlenirken, PTT Genel Müdürlüğünün tüm 16

32 İllerde Başmüdürlük şeklinde örgütlendiği, diğer KİT lerin ise Fabrika, Müessese veya İşletme Müdürlüğü şeklinde yapılandığı görülmektedir. PTT nin illerdeki birimlerin en üst yöneticisi konumunda bulunan başmüdürler, il merkezi ve tüm ilçelerinde örgütlü bulunan PTT merkez müdürlükleri ve dağıtım müdürlüklerinin yönetimi ve koordinasyonundan birinci derecede sorumlu olup, bu yükümlülüğün karşılığı olan birinci derecede mali, disiplin ve idari sorumluluk taşımaktadırlar. Buna karşılık başmüdürlerin görev ve sorumlulukları karşılığında maddi ve sosyal haklar açısından geride kaldıkları denetim tarihi (Ağustos/2012) itibariyle aylık net TL ücret aldıkları görülmüştür. Öte yandan 666 sayılı KHK ile KİT lerin Bölge Müdürleri ile Bakanlıkların İl Müdürlerinin özlük haklarında iyileştirmeler yapılmıştır. Bu düzenleme Kamu İktisadi Teşebbüslerinin yalnızca iki adedinde (DDY, DMO) olan Bölge Müdürü unvanları ile Bakanlıkların il müdürlerinin 666 sayılı KHK nın eki II sayılı cetvelde bulunması, buna karşılık KİT Başmüdürlerine ek ödemeyi düzenleyen I sayılı cetvelde yer alması sebebiyle bu düzenlemeden faydalanılamadığı, 15/01/2012 tarihi itibariyle PTT Başmüdürleri ile KİT Bölge Müdürleri ve Bakanlık İl Müdürleri ücret yönünden mukayese edildiğinde, -Ankara, İstanbul, İzmir İllerinde görev yapanlarda yaklaşık TL, -Büyükşehir belediyesi bulunan illerde görev yapanlarda yaklaşık 834 TL, -Diğer illerde görev yapanlarda yaklaşık 730 TL ücret farkı oluşmuştur. PTT il teşkilatının en üst yöneticisi konumunda bulunan başmüdürlerin, görev ve sorumlulukları karşısında ücret ve diğer sosyal haklar bakımından oldukça geride kaldığı, Kit lerin bölge müdürleri ile Bakanlıkların il müdürlerine 666 sayılı KHK ile oluşturulan yeni ücret sistemine dahil edilmedikleri, bu durumun yöneticilerin verimliliklerine de etki yapacağı göz önüne alınmak suretiyle; PTT nin il teşkilatının en üst yöneticisi konumundaki başmüdürlerin, ücret ve diğer sosyal haklarının görev ve sorumlulukları karşısında oldukça düşük kaldığı, KİT lerin bölge müdürleri ile Bakanlıkların il müdürlerine 666 sayılı KHK ile getirilen avantajlardan yararlanamadıkları, bu durumun verimliliklerine etki yapacağı göz önüne alınarak, gerekli düzenlemelerin yapılması için ilgili merciler nezdinde girişimlerde bulunulması önerilir. 17

33 b)sözleşmeli personele yapılan harcamalar: 2011 yılı sözleşmeli personel harcamaları, geçen yıla göre % 9 oranında milyon TL artarak 996 milyon TL ye yükselmiştir. Sözleşmeli personel ücretleri tarih ve 2011/T-20 sayılı YPK Kararı çerçevesinde tespit edilmiştir. Sözleşmeli personel başına düşen aylık ortalama harcama da, geçen yıla göre % 9 oranında artarak TL olmuştur. c)işçilere yapılan harcamalar: 2011 yılı işçi harcamaları, 2010 yılına göre %4 oranında 2 milyon TL artarak 48.4 milyon TL ye yükselmiştir. İşçi başına düşen aylık ortalama harcama da geçen yıla göre % 8 oranında artarak TL olmuştur. Söz konusu harcamalarda görülen artışa, toplu iş sözleşmelerine dayalı ücret zamları ile sosyal yardımlarda yapılan iyileştirmeler etken olmuştur. Faaliyet döneminde çalışan işçi sayısı toplam çalışan personel sayısının %2,7 sine ulaşmış bulunmaktadır. Faaliyet döneminde çalışan ortalama işçi sayısı 2010 yılına göre 63 kişi azalmış olmasına karşın işçilik giderleri hala önemli bir paya sahip bulunmaktadır. 3-Sosyal konular ve giderleri: PTT de çalışan memur, sözleşmeli ve işçiler için 2011 yılında yapılan tüm sosyal harcamalar, geçen yıl değerleri ile birlikte aşağıdaki çizelgede gösterilmiştir. 18

34 Memurlar Sözleşmeliler İşçiler Toplam Fark Sosyal giderler Bin TL Bin TL Bin TL Bin TL Bin TL Bin TL Bin TL Bin TL Bin TL A- Cari yılla ilgili : 1-Aile ve çocuk yardımı Evlenme, doğum ve ölüm yardımı Sosyal yardım Barınma giderleri (411) 5-Yedirme yardımı Giydirme yardımı Taşıma giderleri T.C. Emekli Sandığı kurum karşılığı ve ek karşılığı Emekli ikramiyesi, işten ayrılma tazminatı (237) 10-SSK primi işveren payı İşsizlik sigortası işveren payı (64) 12-Sağlık giderleri (5,491) 13-Eğitim giderleri (75) 14-Spor giderleri 15-Dinlenme kamplarına yapılan harcamalar 16-Personel dernek ve vakıflarına yardımlar 17-Ayni ve nakdi başkaca sosyal giderler (3) Toplam (A) B- Geçmiş yıllarla ilgili : 2-Emekli ikramiyesi, işten ayrılma tazminatı (4,806) 3-Diğer ödemeler (967) Toplam (B) (5,773) Genel toplam (A+B) (4,055) 19

35 2011 yılında personele yapılan sosyal harcamalar toplamı, geçen yıla göre yaklaşık % 2 oranında 4 milyon TL azalarak 199 milyon TL ye ydüşmüştür. Sosyal giderlerin % 5 oranında 10.7 milyon TL si memurlar, % 88 oranında milyon TL si sözleşmeliler, % 7 oranında 14.3 milyon TL si ise işçiler için yapılmıştır yılındaki sosyal giderlerin % 82 oranında milyon TL si cari yılla, % 18 oranında 35.8 milyon TL si de geçmiş yıllarla ilgilidir. Faaliyet döneminde; 0,7 milyon TL si barınma giderlerine, 1 milyon TL si yedirme yardımına, 4,3 milyon TL si giydirme yardımına 9,7 milyon TL si taşıma giderlerine, 90 milyon TL si Emekli Sandığı kurum karşılıklarına,39,5 milyon TL si de sağlık giderlerine, 16,8 milyon TL si de diğer sosyal giderlere olmak üzere toplam milyon TL sosyal harcama yapılmıştır. Aynı giderler için 2010 yılında da toplam milyon TL harcama yapıldığı göz önüne alındığında önceki yıla göre artış %2 oranında 1.7 milyon TL olmaktadır. 20

36 III- MALİ BÜNYE T.C. Posta ve Telgraf Teşkilatı Genel Müdürlüğü nün faaliyet sonuçlarının bir bütün olarak değerlendirilmesi, gelir-gider ve varlık-kaynak kalemleri arasındaki oransal ilişkilerin belirlenmesi, mali yapısı, karlılık-zararlılık durumu ile varlık ve kaynakların kullanım verimliliklerini belirlemek amacıyla hazırlanan mali durum çizelgesi, önceki dönem verileriyle karşılaştırmalı olarak aşağıda gösterilmiştir. PTT nin 2011 yılı varlık ve kaynaklarının ayrıntılarını gösterir çizelgeler, rapor ekleri arasında (Ek:5,6) yer almıştır. Mali durum Fark Bin TL % Bin TL % Bin TL Varlıklar ( Aktif ) : 1 - Dönen varlıklar a ) Hazır değerler , ,4 ( ) b ) Kısa sürede paraya çevrilebilir değerler , ,5 (10.715) Toplam ( 1 ) , ,9 ( ) 2 - Duran varlıklar a) Uzun sürede paraya çevrilebilir değerler , ,2 53 b) Bağlı değerler , , Toplam ( 2 ) , , Varlıklar toplamı , ,0 (5.009) Kaynaklar ( pasif ) : 1 - Yabancı kaynaklar a) Kısa süreli , ,4 (82.971) b) Uzun süreli , , Toplam ( 1 ) , ,0 (81.355) 2 - Öz kaynaklar toplamı , , Kaynaklar toplamı , ,0 (5.009) Mali durum çizelgesi hazırlanırken, dönem net karı 138,1 milyon TL den Hazine ye devredilecek meblağ olan 119,9 milyon TL, öz kaynaklardan tenzil edilerek, kısa süreli yabancı kaynaklara dahil edilmiştir. A- Mali durum: Kuruluş un mali bünye incelemesine esas olmak üzere 2011 yılı füzyon bilançosu; aynı mahiyetteki rakamların aktif ve pasiften karşılıklı düşülmesi suretiyle sadeleştirilmiştir. Bilanço nun sadeleştirilmesinde; 21

37 -Pasifte ticari borçlar hesabında yer alan PTT nin kabul ettiği ancak yılsonu itibariyle alıcısına ödenmemiş havaleler tutarı 88,8 milyon TL, aktifte bankalar hesabından, -Pasifte ticari borçlar hesabında yer alan, havale ve aktarma talimatı verilmiş ancak sahiplerince henüz çekilmemiş posta çeki mevduatları tutarı 671,9 milyon TL, aktifte bankalar hesabından, -Pasifte alınan avanslar hesabında yer alan gelecekte yapacağı mal ve hizmet teslimleri ile ilgili alınan avanslar tutarı 25,2 milyon TL, aktifte bankalar hesabından karşılıklı olarak düşülmüştür. Sonuç itibariyle toplam 785,9 milyon TL aktif ve pasiften karşılıklı olarak tenzil edilmiş, böylelikle bilanço büyüklüğünü fiktif olarak artıran hesaplar birbirlerine mahsup edilerek bilanço sadeleştirilmiş ve mali analize uygun hale getirilmiştir. Kuruluş un mali bünyesinin incelenmesi amacıyla sadeleştirilmiş bilanço ve gelir tablosu kalemleri arasında kurulun rasyo değerleri aşağıda incelenmiştir. 1- Mali yapı: a) Mali kaldıraç: Yabancı kaynaklar x x 100 = Varlıklar toplamı % % = 17,1 22,2 Kuruluş un varlıklarının hangi oranda yabancı kaynaklarla finanse edildiğini gösteren mali kaldıraç rasyosu geçen döneme göre 5,1 puan azalarak artarak %17,1 oranına gerilemiştir. Bu oran Kuruluş için olumlu seviyesini korumakta olup, faize tabi yabancı kaynak kullanımı olmamıştır. b) Mali yeterlilik (finansman): Öz kaynaklar x x 100 = Yabancı kaynaklar % % = 486,6 350,5 Rasyo sonucuna bakıldığında, Kuruluş un sahip olduğu öz kaynakların yabancı kaynakların yaklaşık 5 katı olduğu görülmektedir. Diğer taraftan öz kaynak yapısı incelendiğinde, ödenmiş sermayenin öz kaynakların %75,9 unu oluşturduğu, kalan %24,1 lik kısmının ise işletme faaliyetleri sonucu oluşan gelir fazlalarından oluştuğu anlaşılmıştır. Kuruluş un mali yapısı kuvvetli olup, cari giderleri ve yatırımlarını finanse etmekte zorluk yaşamamakta, kaynak açığı bulunmamaktadır. 22

38 Kuruluş un nakit kaynakları ve nakit kullanımlarını gösteren nakit akım tablosu Rapor ekleri (Ek: 7 ) arasına alınmıştır yılı faaliyet döneminde sağlanan nakit, kullanım yerlerinde oluşan ödemeleri karşılamış olup faize tabi kaynak kullanılmamıştır. c) Oto finansman (iç kaynaklar): Yedekler x x 100 = Ödenmiş sermaye % % = 29,9 27,1 Rasyonun hesaplanmasında 2011 yılı karından ayrılması öngörülen I. tertip yasal yedek akçe tutarı olan 17,4 milyon TL yedeklere ilave edilmiştir. Kuruluş un oto finansman rasyosu bir önceki yıla göre 2,8 puan artarak %29,9 oranında gerçekleşmiştir. Söz konusu rasyo sonuçlarının önceki döneme göre nispi artış göstermesinde 2011 yılına ait dönem karı etkili olmuştur. d)bağlı değerlerin finansmanında kullanılan kaynaklar ve bu değerlerin kaynaklar içindeki yeri: Bağlı değerler x x 100 = Öz kaynaklar % % = 99,9 94,3 Bağlı değerlerin ne kadarının öz kaynaklarla edinildiğini gösteren yukarıdaki rasyo sonucu, bir önceki yıla göre 5,3 puan artmıştır. Rasyo, bağlı değerlerin tamamının öz kaynaklarla karşılandığını göstermektedir % % Bağlı değerler x x 100 = Varlıklar toplamı = 82,9 73,4 Diğer taraftan, varlık toplamı yaklaşık olarak geçen dönemle aynı düzeyde gerçekleşirken, maddi duran varlıklara net girişin daha yüksek tutarda olması nedeniyle bağlı değerlerin varlıklar toplamı içerisindeki payı %82,9 oranına yükselmiştir. 23

39 e) Paraya çevrilebilir ve hazır değerlerin varlıklar içindeki yeri: Paraya çevrilebilir x 100 ve hazır değerler x 100 = Varlıklar toplamı % % = 17,1 26,6 Paraya çevrilebilir ve hazır değerlerin toplam varlıklar içerisindeki payı bir önceki döneme göre 9,5 puan azalarak %17,1 oranına düşmüştür. Rasyodaki düşüşte, toplam varlıkların bir önceki döneme göre %0,3 oranında azalış olması karşısında, paraya çevrilebilir ve hazır değerlerin %36,1 oranında azalmasından kaynaklanmıştır. Paraya çevrilebilir ve hazır değerlerin yapısı incelendiğinde; toplam tutarın %61,1 nin hazır değerlerden oluştuğu, hazır değerler ile kısa sürede paraya çevrilebilir değerler toplamı esas alındığında bu oranın %99 a yükseldiği görülmektedir. 2- Likidite oranları: Cari oran = Dönen varlıklar x x 100 = Kısa vadeli yabancı kaynaklar % % = 103,4 122,2 Likidite = (Dönen varlıklar -stoklar) x 100 = x 100 = 94,2 114,5 Kısa vadeli yabancı kaynaklar Nakit oranı = Hazır değerler x x 100 = Kısa vadeli yabancı kaynaklar = 63,2 88,7 Kuruluş un likidite rasyoları önceki döneme göre düşüş göstermekle birlikte, kısa süreli borçlarını karşılayabilecek düzeyde bulunduğu görülmektedir. Bu itibarla, kuruluşun likidite sorunu bulunmamaktadır. 3- Varlık kullanım oranları: Net satışlar tutarı = Ticari alacaklar = 35,9 48,2 Rasyonun hesaplanmasında ortalama ticari alacaklar tutarı kullanılmıştır. 24

40 Sunduğu hizmetlerin yapısı gereği hasılatını büyük ölçüde nakit gerçekleştiren kuruluşta, tahsil ve dolaşım gücünü olumsuz etkileyecek seviyede ticari alacak oluşmamaktadır. Net satışlar tutarı = Dönen varlıklar = 6,0 3,4 Rasyonun geçen yıla göre 2,6 puan artması, dönen varlıkların verimliliğinin arttığını göstermektedir. Net satışlar tutarı = Net işletme sermayesi = ,7 Kuruluş un net işletme sermayesini kullanımındaki etkinliği gösteren yukarıda oran bir önceki yıla göre 161,3 puan artmıştır. Dönen varlıklar tutarındaki azalışa bağlı olarak net işletme sermayesinin azalması rasyo değerini yükseltmiştir. Net satışlar tutarı = Öz kaynaklar Net satışlar tutarı = Duran varlıklar = 1,2 1, = 1,2 1,2 Öz kaynaklar ve duran varlık devir hızları bir önceki yıl ile aynı seviyede gerçekleşmiştir. Kuruluş un varlık ve kaynak devir hızlarının düşük gerçekleştiği görülmektedir. Satış hasılatının artırılması, kaynakların verimliliğine katkıda bulunacaktır. B- Mali sonuçlar: 1- Kârlılık (Rantabilite): a)mali kârlılık (Mali rantabilite): Dönem kârı x x 100 = Ödenmiş sermaye % % = 17,7 15,0 25

41 Dönem kârı x x 100 = Öz kaynaklar Faaliyet kârı x x 100 = Öz kaynaklar = 13,5 11,8 = 0,2 3,1 Faaliyet kârlılık oranı önceki döneme göre önemli düşüş göstermiştir. Kullanılan kaynaklara oranla faaliyet karlılığı yetersiz seviyede bulunmakta olup, dönem karının önemli bir bölümü esas faaliyet konusu dışındaki gelirlerden sağlanmaktadır. b) Ekonomik kârlılık (Ekonomik rantabilite): Dönem kârı + (Finansman gid. Yatırım maliyetine verilen faizler) x 100 Kullanılan sermaye İşletmeye açılmayan yatırımlarda kullanılan kaynaklar = x % % = 11,9 9,7 Ekonomik kârlılık oranının mali kârlılık oranından düşük olması, yabancı kaynaklardan faydalanma bedelinin düşük olduğunun göstergesi olmaktadır. Kuruluş un cari dönemde yatırımlarını yabancı kaynak kullanmadan gerçekleştirdiğinden, finansman gideri bulunmamaktadır. Ekonomik karlılığı, kullanmış olduğu sermayenin %11,9 u oranında gerçekleşmiş olup, 2010 yılına göre arttığı görülmektedir. Ekonomik karlılık rasyosu da piyasa faiz oranlarının üzerinde gerçekleşmiştir. 2- Mali sonucu ilgilendiren etkenler: a) Finansman gideri yükü: Kuruluş un finansman gideri olmadığından ilgili rasyo hesaplanmamıştır. b) Net satışlara göre karlılık oranları: Net satışlar x 100 Kullanılan sermaye İşletmeye açılmayan yatırımlarda kullanılan kaynaklar = x % % = 107,8 95,0 26

42 Rasyo sonucunda önceki yıla göre artış olmakla birlikte kullanılan her 100 TL lik kaynaktan sadece 107,8 TL hasılat elde edilmiştir. Kullanılan kaynaklar yılda bir kez devredilmiş olup, satışların artırılması gerekli görülmektedir. Dönem kârı oranı = Dönem kârı x x 100 = Net satışlar % % = 11,1 10,2 Net satışların kâra dönüşüm oranı bir önceki yıla göre 0,9 puan artmıştır yılı mali bünye rasyoları topluca değerlendirildiğinde, likidite sıkıntısı bulunmayan Kuruluş un, kullandığı kaynaklara oranla faaliyet kârlılığı düşük seviyede bulunmaktadır. Dönem kârının önemli bir bölümünü faiz ve kira gibi esas faaliyet konusu dışındaki gelirlerden sağlayan PTT nin, faaliyet bazında maliyet tespitine yönelerek bu kapsamda katma değeri yüksek faaliyet alanlarına ağırlık vermesinde fayda görülmektedir. 27

43 IV-İŞLETME ÇALIŞMALARI A- İşletme bütçesinin genel durumu: Kuruluşun 2011 yılı bütçesi ile 2012 ve 2013 yılları bütçe programı, PTT Yönetim Kurulunun tarih ve 27/398 sayılı Kararıyla onaylanarak uygulamaya konulmuş, tarih ve 22/317 sayılı Karar ile de 2011 yılı bütçesinde revizyona gidilmiştir. PTT nin 2011 yılı bütçesinin genel durumu, bütçe ve gerçekleşme rakamları ile birlikte aşağıdaki çizelgede gösterilmiştir Bütçeye ilişkin toplu bilgiler Ölçü Bütçe Sapma % Gerçekleşen Gerçekleşen İlk durum Son durum İlk durum 1-Personel sayısı Kişi ,3 2-Personel giderleri Bin TL ,1 3-Tüm alım tutarı " (3,0) -Mal alımı " (26,8) -Hizmet alımı " ,9 4-Net satış tutarı " (4,7) 5-Toplam gelirler " (2,0) 6-Toplam giderler " ,7 7-Yatırımlar " (11,5) 8-Finansman ihtiyacı " Dönem karı ve zararı " (35,0) 2011 yılı bütçesi ile PTT, personel için 1,1 milyar TL gider yapılmasını öngörmüş, buna karşılık personel çalıştırılarak 1,1 milyar TL personel harcaması gerçekleştirilmiştir. Kuruluşun 2011 yılı bütçesinde; 1,6 milyar TL si net satışlardan olmak üzere 1,8 milyar TL toplam gelir sağlanacağı tahmin edilmiş, yıl sonu itibariyle toplam gelir gerçekleşmesi 1,8 milyar TL olmuştur. Bütçede giderler toplamının 1,6 milyar TL ve yatırım harcamalarının 140 milyon TL olacağı öngörülmüş, 2011 yılı gerçekleşmeleri sırasıyla 1,6 milyar TL ve 123,9 milyon TL olmuştur yılı bütçe gerçekleşmeleri ilk bütçe değerleri dikkate alınarak incelendiğinde; toplam gelirlerin %2 oranında eksik ve toplam giderlerin %3,7 oranında fazla gerçekleşmesine bağlı olarak, 267,8 milyon TL olarak planlanan dönem karı da %35 oranında eksiğiyle 174 milyon TL seviyesinde gerçekleşmiştir. 28

44 B-Finansman: Kuruluşun 2011 yılı finansman programı ve gerçekleşmeleri, aşağıdaki çizelge gösterilmiştir. Finansman programı büyüklükleri 2011 yılı 2010 yılı kesin Program Revize Kesin Bin TL Bin TL Bin TL Bin TL I- Yaratılan fonlar (1+2): Ayıklanmış dönem kar veya zararı (-) (A+B+C+D+E): A-Dönem kar veya zararı (-): Brüt Satışlar (+) Satış İndirimleri (-) (8.974) (10.899) (20.281) (22.578) -Satışların Maliyeti (-) ( ) ( ) ( ) ( ) -Faaliyet Giderleri (-) ( ) ( ) ( ) ( ) -Diğer faaliyetlerden olağan gelir ve karlar (+) Diğer faaliyetlerden olağan gider ve zararlar (-) (48.419) (49.806) (34.429) (36.344) -Finansman giderleri (-) -Olağan dışı gelir ve karlar (+) Olağan dışı gider ve zararlar (-) (7.959) (7.204) (7.086) (8.057) B-Görev zararı (tahakkuk eden) (-) C-Amortisman (cari dönemde ayrılan) (+) D-Karşılık giderleri (cari dönemde ayrılan) (+) E-Kur farkları (+) 2-Kanuni yükümlülükler: ( ) ( ) (76.473) (77.209) -Kurumlar vergisi (önceki dönem) (-) (42.763) (36.892) (29.762) (29.762) -Dönem karının peşin öd. vergi ve diğer yük. (cari dönem) (-) (17.126) (32.676) (22.661) (23.397) -Mahsup edilen peşin vergi (önceki dönem) (+) Temettü ödemesi (önceki dönem karından Hazineye) (-) ( ) (70.000) (35.000) (35.000) -Temettü stopajı (önceki dönem karından) (-) (20.986) (12.353) (6.176) (6.176) II-Toplam finansman ihtiyacı: Yatırım Stok artışı (2.569) -Sabit kıymet artışı (3.445) Bağlı ortaklık ve iştiraklerdeki sermaye artışı III- Borçlanma gereği (I-II) (26.906) (38.409) IV- Net faiz ödemesi: (33.140) (37.141) (37.579) (39.708) -Faiz gelirleri (-) (33.140) (37.141) (37.579) (39.708) -Fazi giderleri (+) V-Faiz dışı fazla (bütçe transferleri hariç) (III-IV) ( ) (10.235) (830) VI-Toplam bütçe ve fon transferleri (tahsil veya mahsup olunan) Sermaye -Görev zararı -Yardım VI-Transferler sonrası faiz dışı fazla (VI-V) ( ) (10.235) (830) Kuruluşun 2011 yılı finansman programında, amortisman ve karşılıklardan ayıklanmış dönem karı tutarı 300,5 milyon TL den kanuni yükümlülükler tutarı 129,8 milyon TL nin tenzili sonucu 170,7 milyon TL tutarında fon oluşturulması planlanmıştır. Buna karşılık toplam finansman ihtiyacı 143,8 milyon TL olarak tahmin edilmiş ve borçlanma ihtiyacı oluşturulmaması öngörülmüştür. 29

45 Finansman programının gerçekleşmesine bakıldığında, amortisman ve karşılıklardan ayıklanmış dönem karı tutarı 231,7 milyon TL den kanuni yükümlülükler tutarı 77,2 milyon TL nin tenzili sonucu 154,5 milyon TL tutarında fon oluşturulmuştur. Finansman ihtiyacı tutarı 196,5 milyon TL olarak gerçekleşmiş ve 42 milyon TL seviyesinde borçlanma ihtiyacı oluşmuştur. Yıl içinde faiz ödemesi yapılmamış, buna karşılık 39,7 milyon TL faiz geliri sağlanmıştır. Kuruluş un nakit akım tablosu incelendiğinde; 806,1 milyon TL tutarındaki dönem başı nakit mevcuduna ilave olarak yıl içinde 2,1 milyar TL tutarında nakit girişi sağlandığı, buna karşılık 2 milyar TL nakit çıkışı gerçekleştiği ve yıl sonu nakit mevcudunun önceki yıla göre 141,1 milyon TL artışla 947,2 milyon TL düzeyinde gerçekleştiği görülmektedir. Yüksek tutarda nakde sahip olan Kuruluşun 2011 yılı itibariyle finansman sorunu bulunmamaktadır. PTT nin 2011 yılı Nakit Akım Tablosu, rapor ekleri arasında (Ek: 7) yer almaktadır. C-Giderler: PTT Genel Müdürlüğü nün 2011 yılı giderlerinin ayrıntısı program ve geçen yıl değerleri ile birlikte karşılaştırmalı olarak aşağıdaki çizelgede gösterilmiştir. 30

46 2011 Giderler 2010 Ödenek Ödeneğin son Ödeneğe göre sapmalar Gerçekleşen İlk durum Son durum Gerçekleşen durumuna göre İlk duruma Son duruma fark göre göre Bin TL Bin TL Bin TL Bin TL Bin TL % % 1-İşçi ücret ve giderleri (2.098) 5,9 (4,2) 2-Memur ve sözleşmeli personel ücret ve giderleri (22.812) 3,0 (2,1) 3-Dışardan sağlanan fayda ve hizmetler (15.370) 4,0 (4,5) 4-Çeşitli giderler (3.867) 6,8 (4,3) 5-Vergi resim ve harçlar (560) (18.2) (5,9) 6-Amortisman giderleri (947) 55,5 (1,6) 7-Finansman giderleri Toplam (45.654) 4,7 (2,8) 31