TAŞINIR İŞLEMLERİ UYGULAMALARI. NERİMAN YERLİKAYA Taşınır İşlemleri Yönetim Birimi Sorumlusu STOK TAKİP VE ANALİZ DAİRE BAŞKANLIĞI

|

|

|

- Dilara Yazıcı

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TAŞINIR İŞLEMLERİ UYGULAMALARI NERİMAN YERLİKAYA Taşınır İşlemleri Yönetim Birimi Sorumlusu STOK TAKİP VE ANALİZ DAİRE BAŞKANLIĞI

2 Konu Başlıkları Gerekçe Amaç Dayanak Sorumlular Taşınır Depo Türleri Ambarlar Arası Devir Taşınır Kayıt İşlemler Taşınır Yönetimi

3 Taşınır Gerekçe Devlet muhasebesi alanında yapılan reform çalışmaları sonucu Taşınır Mal Yönetmeliği ortaya çıkmıştır sayılı Kanun yerine 5018 sayılı Kanun sayesinde; Taşınır varlıklar kamu kaynakları arasında sayılmış. Kaynakların etkili, ekonomik, verimli ve hukuka uygun yönetimi sağlanmış. Hesap verme sorumluluğu getirilmiş.

4 Taşınır Yönetiminde Amaç Hizmet üretim amaçlı edinilen taşınırların; Verimli ve güncel olarak takibini Yönetilebilmesini Hesap verebilirliğini Mali saydamlığını sağlamaktır.

5 Dayanak 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 209 sayılı Sağlık Bakanlığına bağlı Sağlık Kurumları ile Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Kanunu V.U.K 213 Sayılı Kanun İlgili Yönetmelikler, Tebliğler, Genelgeler

6 Sorumlular Harcama Yetkilileri Taşınır Kayıt ve Kontrol Yetkilileri Taşınır Konsolide Görevlileri Muhasebe yetkilileri

7 Harcama Yetkilileri Taşınırların; Etkili, ekonomik, verimli, ve hukuka uygun edinilmesinden Kullanılmasından Kontrolünden Kayıtların Yönetmelikte belirtilen esas ve usullere göre tutulmasından Taşınır yönetim hesabını ilgili mercilere göndermekten sorumludur.

8 Taşınır Kayıt ve Kontrol Yetkililerinin Görevleri Taşınırları teslim almak, muhafaza etmek kullanıma vermek, giriş ve çıkış kayıtlarını Yönetmelikte belirtilen esas ve usulüne uygun olarak tutmak Yönetim hesabını hazırlamak ve Konsolide Görevlisine göndermek Depolarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıkları bildirmek Stok kontrolü yapmak Asgari stok seviyesinin altına düşen malzemeleri tespit etmek, Malzeme ihtiyaç planlamasına yardımcı olmak Kullanımda bulunan dayanıklı taşınırları bulundukları yerde kontrol etmek, sayımlarını yapmak ve yaptırmak

9 Taşınır Konsolide Görevlisi Merkez ve taşradaki harcama birimlerinin taşınır hesaplarını konsolide işlemlerini yapar.

10 İl Konsolidenin Görevleri «Taşınır İşlem Fişlerini» (Satın alma, devir, HEK vb.) Muhasebe veya Saymanlıklara gönderilip göndermediğini, gönderildi ise saymanlıkça ve muhasebece işleme alınıp alınmadığını kontrol etmelidir. (10 gün) «Tüketim Çıkış Bildirim listelerinin» ilgili dönem içerisinde muhasebe ve saymanlıklara gönderilip gönderilmediğini, gönderildi ise saymanlıkça işleme alınıp alınmadığını kontrol etmelidir. (1 ay/3 ay) Mali yıl içerisinde ve mali yıl sonunda Sağlık Tesislerinin Taşınır Yönetim Dönemi Hesabı Cetvellerinin Muhasebe ile uyumlu olup olmadığının kontrolünü yapmalıdır.

11 İl Konsolidenin Görevleri Değişen Taşınır Kayıt ve Kontrol Yetkililerinin sorumlu olduğu depo ismi ile birlikte isim listesini her ay sonunda Başkanlığımıza bildirmelidir. Değişen Taşınır Kayıt ve Kontrol Yetkililerini aktif ve/veya pasife etmelidir. Taşınır ile ilgili yayımlanan (Kanun, tebliğ, genelge, yazı ve vb.) takip ederek Taşınır Kayıt ve Kontrol Yetkililerini bilgilendirmelidir. Bağlı Sağlık Tesislerinin taşınır işlemlerinde, (Giriş, çıkış, devir, Hek,vb.) yaşanan sorunları bilmeli ve giderilmesi hususunda gerekli işlemleri başlatmalı ve koordine sağlamalıdır.

12 İl Konsolide Görevlileri Sağlık Tesislerinin Depolarını belli dönemlerde kontrol etmelidir. (MKYS) Kontroller de varsa hata ve eksiklerin düzeltilmesi için Taşınır Kayıt ve Kontrol Yetkilisi ve muhasebe birimleri ile irtibata geçmelidir. Otomasyon HBYS Firmaları ile her ay irtibata geçip verilerin MKYS Sistemine doğru gönderilip gönderilmediğini kontrol etmelidir. Döner Sermaye /TDMS Genel Bütçe /KBS Sistem üzerinden (karşılaştırma) kontrollerini yapmalıdır.

13 İl Konsolidenin Görevleri Mali yıl sonunda devrini gerçekleştiren Sağlık Tesisinin Taşınır Hesaplarını kapatmalıdır. Genel Sekreterlik ve Sağlık Tesislerinin Döner Sermaye ve Genel Bütçe Taşınır Yönetim Dönemi Hesabı Cetvellerini konsolide ederek Birlik Taşınır Hesap Cetvellerini düzenleyip, Düzenlediği Birlik Taşınır Hesap Cetvellerini Merkez Konsolideye Göndermelidir.

14 Muhasebe yetkilileri Taşınır işlemlerine ilişkin muhasebe kayıtları, Genel Yönetim Muhasebe Yönetmeliğine dayanılarak çıkarılmış ilgili muhasebe düzenlemeleri ve bu Yönetmelik hükümleri çerçevesinde muhasebe yetkilileri tarafından yapılır. Muhasebe yetkilileri, harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvelinde gösterilen tutarların muhasebe kayıtlarıyla uygunluğunu kontrol ederek onayladıktan sonra, harcama yetkilisine göndermekle görevli ve sorumludurlar. Muhasebe yetkililerinin bu Yönetmelikteki görevleriyle ilgili sorumlulukları, taşınır işlemlerine ilişkin muhasebe kayıtlarının, dayanağı belgelere uygunluğu ile harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini inceleyip onaylayarak harcama yetkilisine vermekle sınırlıdır.

15 Muhasebe yetkilileri tarihi ve 6233/640 sayıl yazı ve eki Onay ı ile 663 sayılı KHK nin 31 maddesinin (g) bendi ve geçici 7 madde birinci fıkrası gereğince «Kamu Hastane Birlikleri Muhasebe Birimlerinin Kurulması ve Muhasebe Hizmetlerinin Yürütülmesine İlişkin Usul ve Esaslar Hakkında Yönerge» yürürlüğe konulmuş olup; Hastane Birliklerince Saymanlıklar devralınarak Muhasebe Birimleri Kurulmaya Başlanılmıştır.

16 Taşınır Kayıt İşlemleri Bütün taşınırlar kayıt altına alınacaktır. Her kayıt bir belgeye dayanacaktır. Kayıtlar yönetim hesabına esas olacak şekilde tutulacaktır.

17 PARASAL SINIRLAR VE YETKİ DEVRİ (Sayı:2014/1) Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğin Harcama Yetkilisinin ( Genel Sekreter) onayı ile kayıtlardan çıkarılacak taşınırlar için uygulanacak limitler, Taşınırların kamu idareleri arasında bedelsiz devri ve satışında, TL Taşınırların hurdaya ayırılmasında, imha ve terkin edilmesinde, TL Taşınırların aynı kamu idarelerine bağlı harcama birimleri arasındaki devrinde, TL Yukarıda belirtilen limitler; kuruluş merkezleri ile Ankara İstanbul ve İzmir İllerinde 3 kat olarak uygulanır.

18 PARASAL SINIRLAR VE YETKİ DEVRİ Taşınırların bedelsiz devri, satışı, hurdaya ayırma, imha ve terkin işlemlerinde Tebliğde (Sayı:2014/1) belirlenen limitler dahil olmak üzere Kurumumuzca yayımlanan Üst Yöneticilik Yetkisi Verilmesi konulu tarih ve 1973 sayılı Makam Onayında belirlenen limitlere kadar Harcama Yetkilisinin (Genel Sekreter) bu limitlerin üzerinde olanlar ise Üst Yöneticinin (Kurum Başkanı) onayı ile yapılmaktadır.

bu")

19 PARASAL SINIRLAR VE YETKİ DEVRİ Genel Bütçe ve Döner Sermaye kaynaklı taşınırların kayıtlardan çıkartılmasında Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğlerinde belirlenen limitlerin üzerinde olup, üst yöneticinin onayı gereken durumlarda; Taşınırların ayrı kamu idareleri arasındaki devirlerinde TL ye ( TL dahil) kadar, Taşınırların aynı kamu idaresine bağlı harcama birimleri arasındaki devirlerinde TL ye ( TL dahil) kadar, Taşınırların imha ve hurdaya ayırılmasında, satışında ve terkin edilmesinde TL ye ( TL dahil) kadar,

kadar, Taşınırların imha ve hurdaya ayırılmasında, satışında ve terkin edilmesinde 500.000-TL ye (500.")

20 HURDA TAŞINIR SATIŞ Bakanlığımız ve bağlı kurumlarında kullanılmak iken hurdaya ayrılan Genel Bütçe taşınırların tasfiyesinde; 663 sayılı KHK nin Geçici 9 uncu maddesi gereğince yayım tarihinden önce edinilen taşınırlardan hurdaya ayrılanların satışını Kurumlar, yayım tarihinden sonra edinilenleri ise Milli Emlak Genel müdürlüğü, Defterdarlık yapacaktır.

21 HURDA TAŞINIR SATIŞ Bakanlığımız ve bağlı kurumlarında kullanılmak iken hurdaya ayrılan Döner Sermaye kaynaklı taşınırların tasfiyesinde; tarih ve 7/2156 sayılı Bakanlar Kurulu Kararı kapsamında bulunanların Makine ve Kimya Endüstrisi Kurumu Hurda Sanayi İşletmeleri A.Ş ye satılmasının, bunun dışındaki taşınırların ise Döner Sermayeli Kuruluşlar İhale Yönetmeliğinin ilgili hükümlerine göre satılmasının ayrıca her iki şekilde de gerçekleştirilen satış bedelinin Döner Sermaye Bütçesine gelir kaydedilmesi gerekmektedir.

22 TAŞINIR MUHASEBE İŞLEMLERİ Kayıt düzeninde saydamlık, hesap verilebilirlik, tekdüzenin sağlanlanması için; Satın alma suretiyle ve diğer şekillerde( devir, hibe, hurda vb.) girişleri ve çıkışları için düzenlenen TİF lerin bir nüshası düzenleme tarihini takip eden en geç on gün içerisinde, 150 İlk Madde ve Malzemeler Hesabında izlenen Genel Bütçe Tüketim Malzemeleri Bildirim Listesi üçer aylık dönemlerde Döner Sermaye için düzenlenen Tüketim Bildirim Listesi en geç ertesi ayın 6 ıncı gününe (her ay) Muhasebe Birimlerine bildirilir.

23 TKKY KULLANICI TANIMLAMA Genel Sekreterlikler bağlı Sağlık Tesislerinde (ADSM, Hastane) görevli TKKY sorumluluk alanına göre Kullanıcı Tanımlama Rolleri ile Depo Tanımlama Yetkisi İl Konsolide Sorumlusu olarak çalışan uzman veya görevliler tarafından yapılır. Aynı kişiye birden fazla yetki verilmesi halinde hastane rolü A,B olanlar Başkanlığımızca, Hastane rolü C,D,E olanlar İl Konsolide Sorumlusunca verilir.

24 TKKY KULLANICI VE DEPO TANIMLAMA

25 TKKY KULLANICI TANIMLAMA

26

27

28 TAŞINIR İşletmelerde hizmet üretimi için önceden tedarik edilip (üretim, satın alma, vb.) atıl olarak bekletilen ve ihtiyaç doğdukça kullanıma sunulan kaynakları ifade etmektedir. Tüketim Malzemeleri Dayanaklı Taşınırlar

29 Taşınır İşlemleri

30 30

31

32

33

34

35

36

37

38

39

40

41 HURDA AYIRMADA KURALLAR

42

43

44

45

46

47

48

49

50

51

52

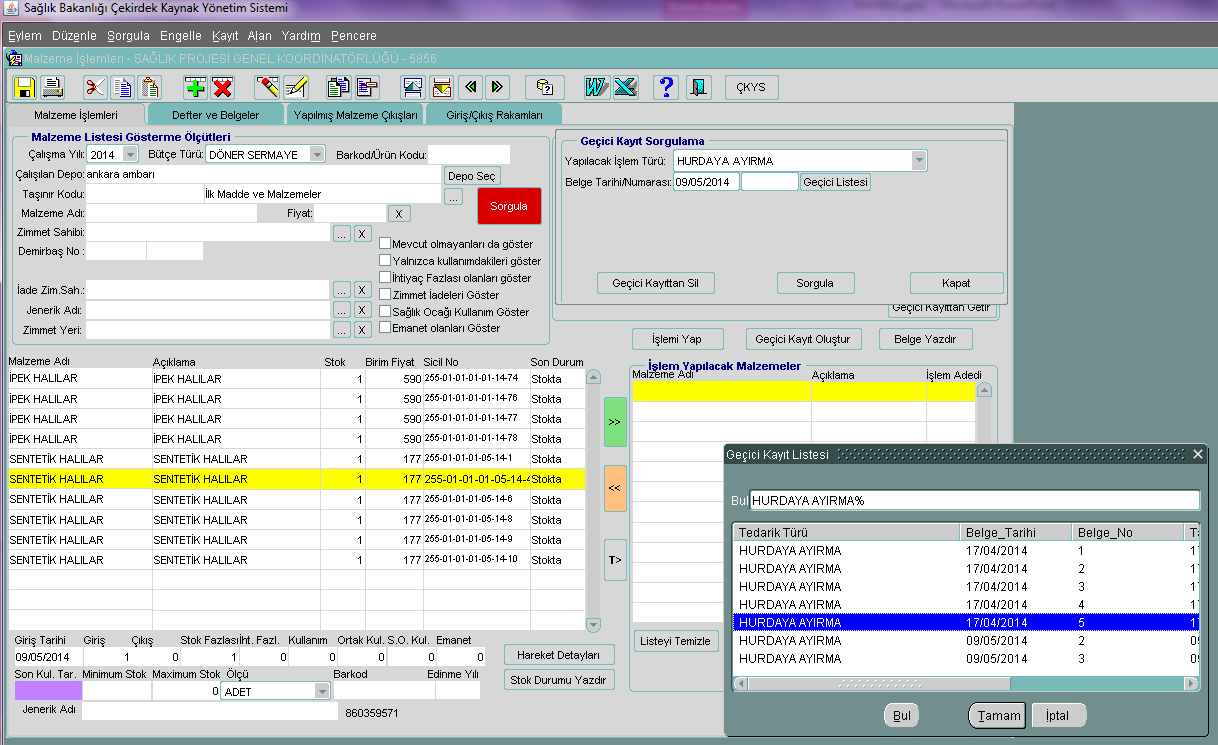

53

54

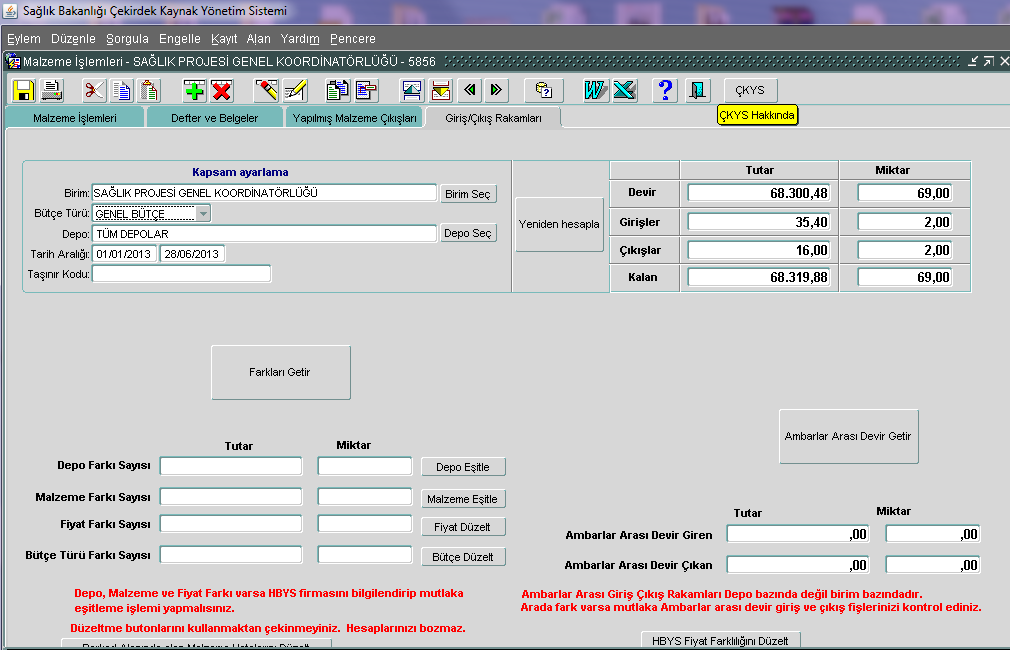

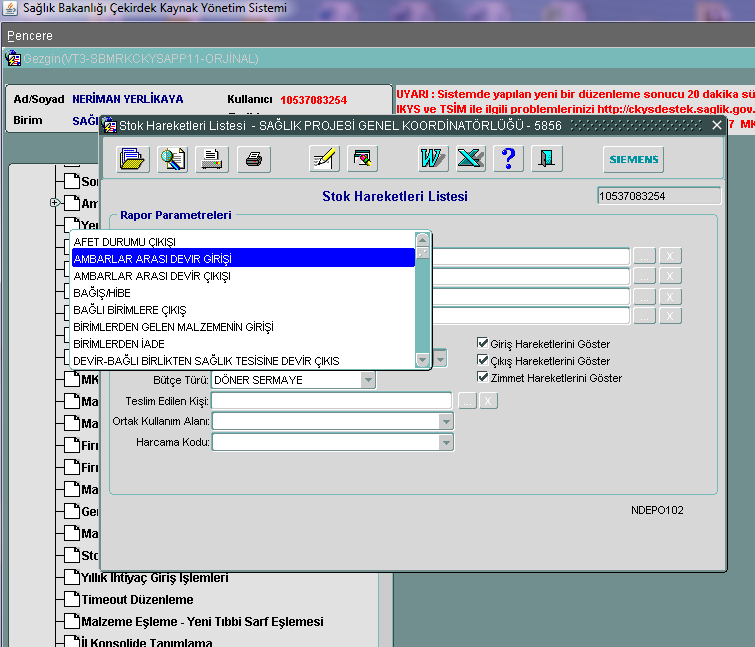

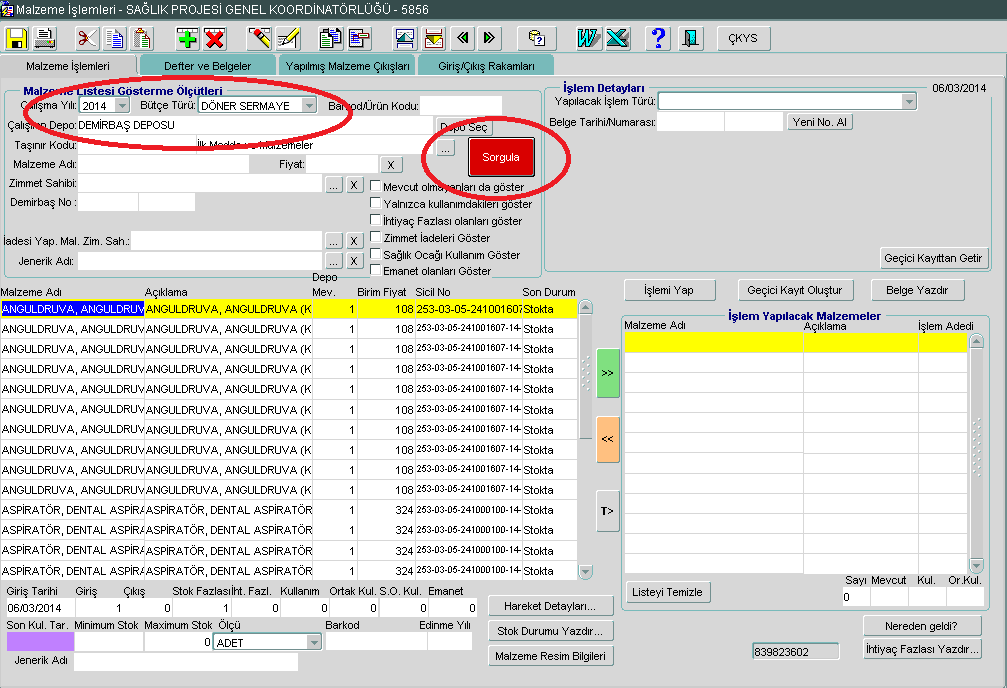

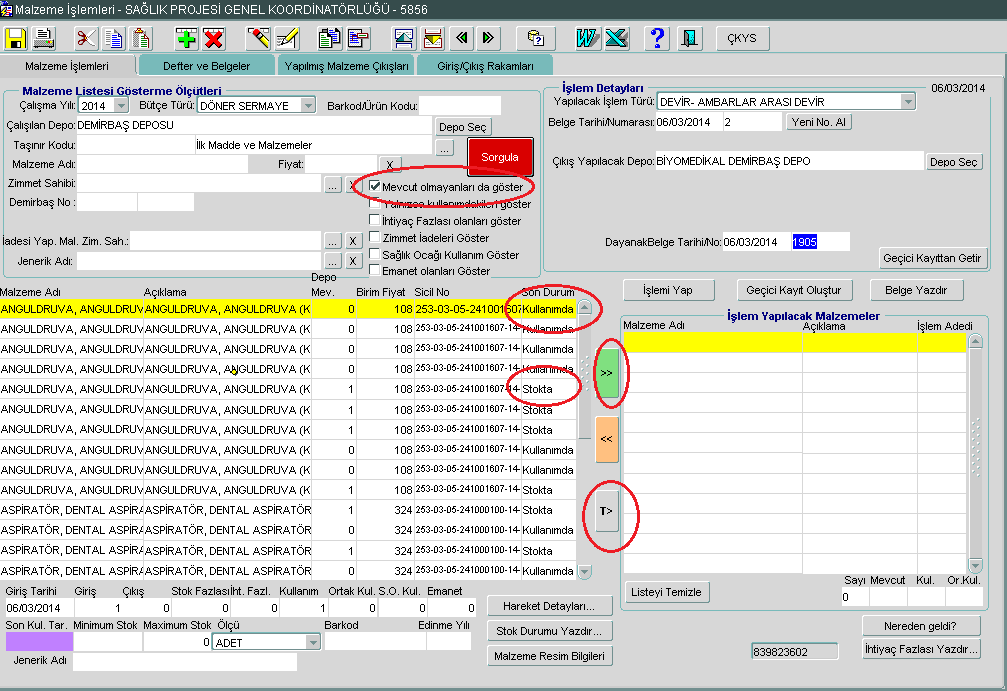

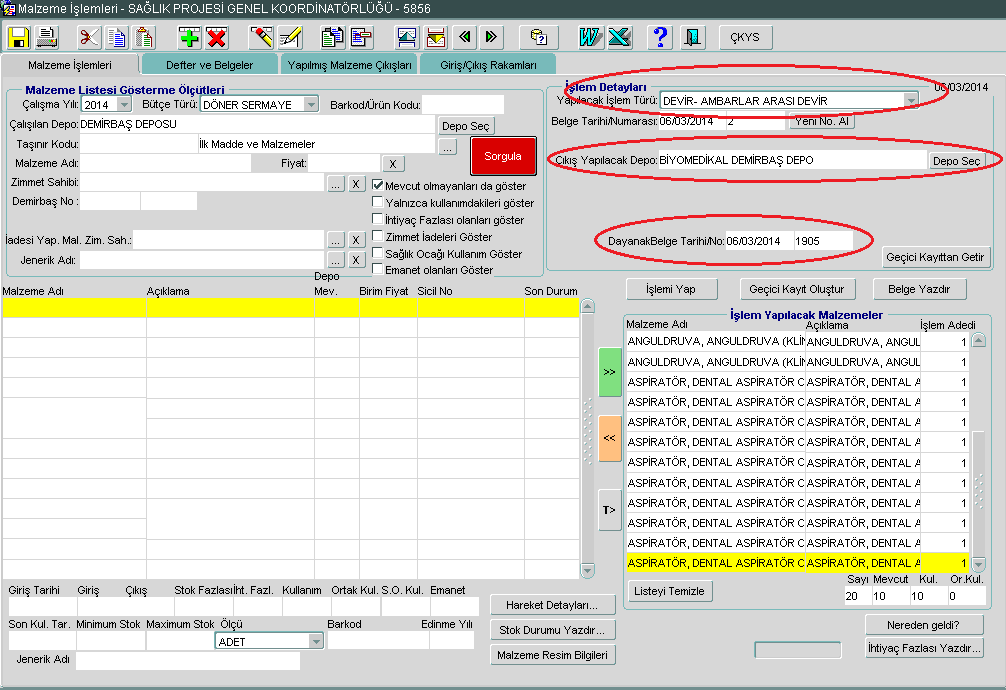

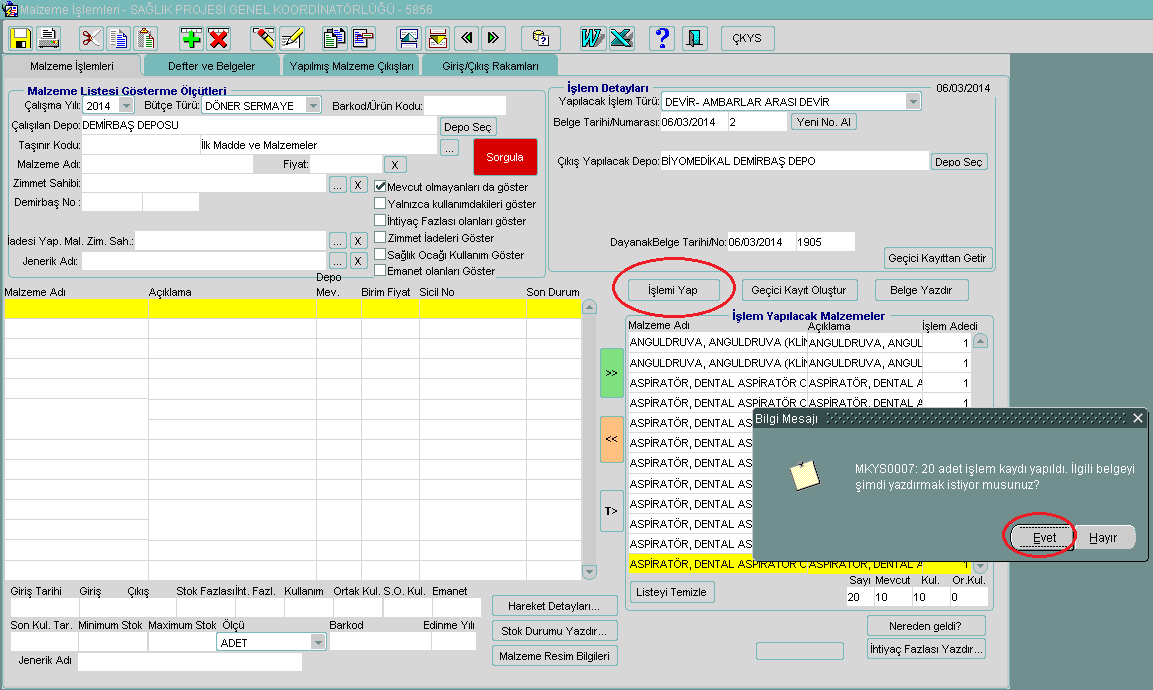

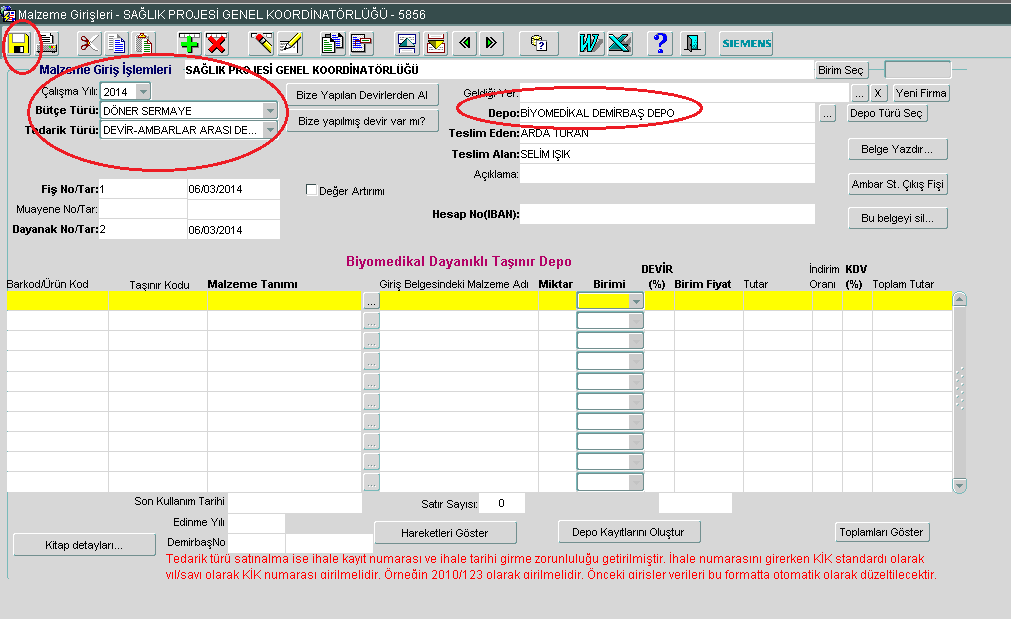

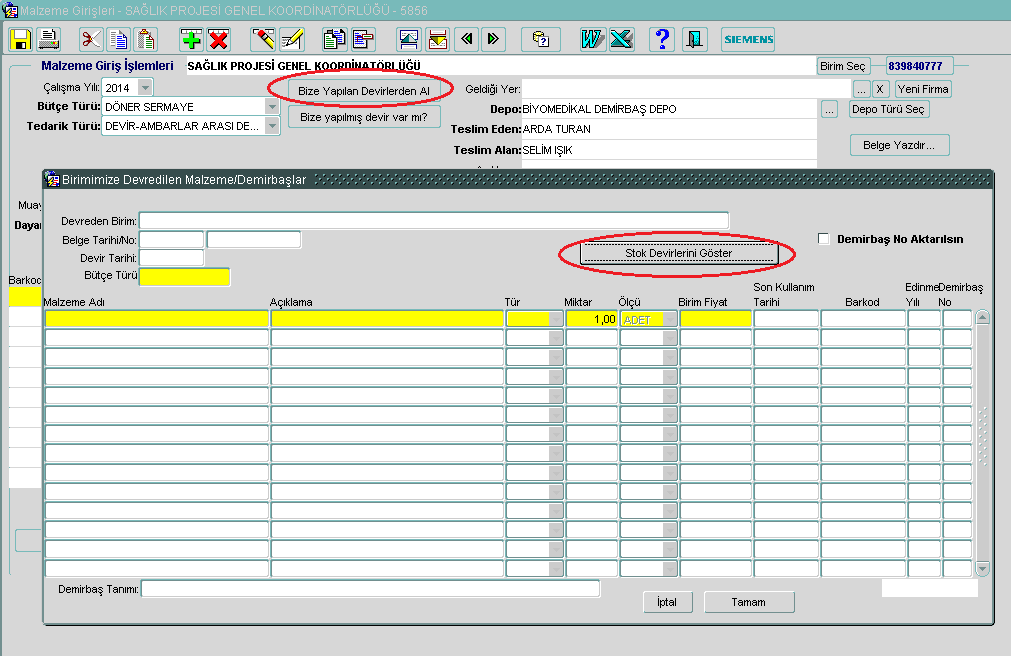

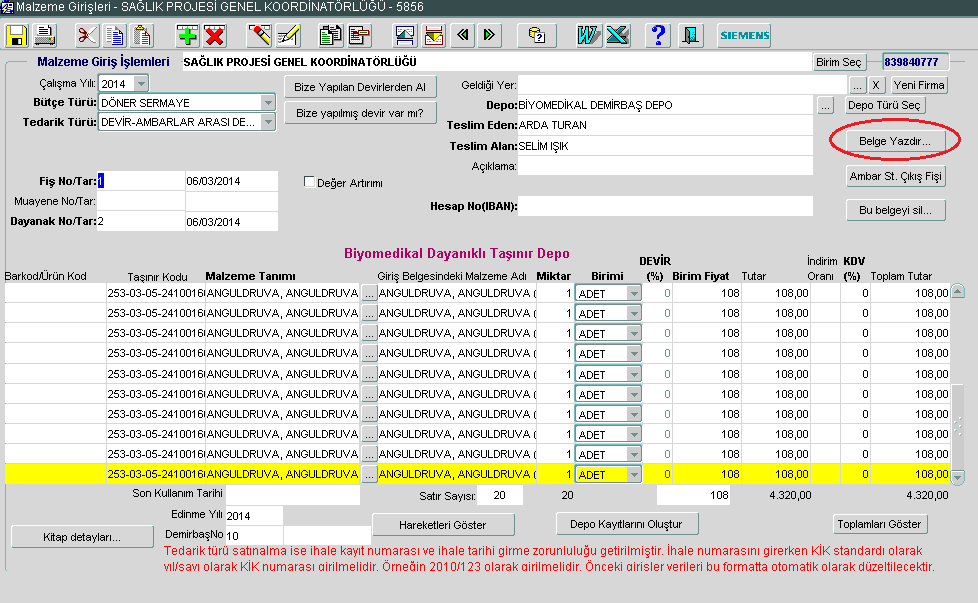

55 DEPO TÜRÜ AMBARLAR ARASI DEVİR KURALLAR

56

57

58

59

60

61

62 Çıkış Deposundan gelen Taşınır İşlem Fiş i seçilip malzemeler listelenir. Demirbaş No Aktarılsın kutucuğu işaretlenip tamam düğmesine basılır

63 Kaydet ve Depo Kaydı Oluştur düğmesine basıldığında çıkan ekranda Eski Zimmetlerle Aktarılsın kutucuğu işaretlenerek işlem tamamlanır

64 Kaydet ve Depo Kaydı Oluştur düğmesine basıldığında çıkan ekranda Eski Zimmetlerle Aktarılsın kutucuğu işaretlenerek işlem tamamlanır

65

66 Taşınır Yönetimi Stok; somut olup, hareketsiz duran her çeşit malzemeyi ifade eder, fiziksel varlığını gösterir. (miktar) Envanter ise, daha geniş anlamlıdır ve stok kavramını kapsar, ancak stoğun parasal değeri olarak anlaşılmalıdır. (değer) Malzeme Yönetimi iyi yapılmadığı zaman sonuç ya fazla stoklama (çalma ve bozulma sonucu artan kayıplara neden olur) ya da az stoklamadır. (eksiklik ve sıkıntıya neden olur) Malzeme yönetimi günlük giriş/çıkış hareketleriyle ve düzenli envanter sayımlarıyla sağlanmalıdır.

67 Taşınır Yönetimi Tahmini asgari stok miktarını ifade eden güvenlik stok seviyesi; Hastanenin coğrafi konumu, Hedeflenen büyüme öngörüsü, Hedef hasta kitlesinin büyüklüğü ve sıklığı, Kliniklerden alınacak periyodik malzeme kullanım raporları, Bütçe ve nakit imkânları gibi faktörler dikkate alınmalı, Servislere çıkan malzemeyi kimin, ne zaman istediğini kullanılıp, kullanılmadığını kullanılmadıysa depoya iadesinin yapılıp yapılamadığının takibi sağlanmalı,

68 Taşınır Yönetimi İhtiyacın kim tarafından ve nasıl belirleneceğine ilişkin prosedürler oluşturulmalı, İhtiyaçlar; malzemenin niteliği konusunda uzman kişilerin yer alacağı komisyon ile önceki yıl içerisinde satın alınan ve kullanılan miktarlar ile depo mevcudu, hasta artış oranı ve kaynak planlamaları da göz önünde bulundurularak belirlenmeli, Talep edilen miktarlar gerçek gereksinim karşılığı kadar olması sağlanmalıdır.

69 Taşınır Yönetimi Satın alınmasına karar verilen ilaç ve malzemelerin teslimat programları, hastanenin ihtiyaçları ve depolama olanaklarıyla uyumlu olarak belirlenmeli Miat sorununun yaşanması engellenmeli, kullanılamayan veya sayımlarda eksik çıkan malzemenin maliyeti sorumlusundan tahsil edilmeli Hastanelerdeki depolar fiziki olarak günün ihtiyaçlarına cevap verebilecek düzeye getirilmeli, depolamaya ilişkin standartlar ve prosedürler yazılı olarak belirlenmeli Depo malzeme yerleştirme planı hazırlanması ile malzeme takibini kolaylaştırılmalı (miadı riski, kayıp, kaçak vb.)

70 Teşekkür Ederim

T.C. BUCA BELEDİYESİ İŞLETME MÜDÜRLÜĞÜ

GENEL GÖREVLERİ İM.GT.01 SAYFA NO: 1/15 NO: 02 1. Yemekhane hazırlama ve günlük yemek dağılımını sağlamak. 2. Yemekhanenin temizliğinden sorumlu olmak. 3. Yemekler ile ilgili talep ve şikâyetleri dikkate

GENEL GÖREVLERİ İM.GT.01 SAYFA NO: 1/15 NO: 02 1. Yemekhane hazırlama ve günlük yemek dağılımını sağlamak. 2. Yemekhanenin temizliğinden sorumlu olmak. 3. Yemekler ile ilgili talep ve şikâyetleri dikkate

İŞ AKIŞI ŞEMASI FORMU

Birimin Adı: Taşınır Kayıt Birimi 130.14.1 Sürecin Adı ve Kodu Ambar Giriş Çıkış İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi Taşınır Kayıt İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi İlgili

Birimin Adı: Taşınır Kayıt Birimi 130.14.1 Sürecin Adı ve Kodu Ambar Giriş Çıkış İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi Taşınır Kayıt İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi İlgili

Ömer Halisdemir Üniversitesi Bor Meslek Yüksekokulu

Ömer alisdemir Üniversitesi Üç Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 5 Dk. İŞ SÜRCİ Taşınır Kayıt ve Kontrol Birimi Personeli Taşınır Kayıt ve Kontrol Birimi yetkilisi tarafından

Ömer alisdemir Üniversitesi Üç Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 5 Dk. İŞ SÜRCİ Taşınır Kayıt ve Kontrol Birimi Personeli Taşınır Kayıt ve Kontrol Birimi yetkilisi tarafından

TAŞINIR MAL YÖNETMELİĞİ. Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar belirlenir.

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

EK-3 ANKARA ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU GÖREV TANIMI FORMU

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

BARKOD İLE ARAMA JENERİK İLE ARAMA İSTEK GÖNDERME İŞLEMİ TAMAMLAMA İSTEK YAPARKEN MİKTAR VE BİRİM FİYATA DİKKAT İSTEK GÖNDERİLEN HASTANE BİLGİLERİNİ GÖRME GİDEN TALEP- DEĞERLENDİRİLMEMİŞ OLANLAR GÖNDERMİŞ

BARKOD İLE ARAMA JENERİK İLE ARAMA İSTEK GÖNDERME İŞLEMİ TAMAMLAMA İSTEK YAPARKEN MİKTAR VE BİRİM FİYATA DİKKAT İSTEK GÖNDERİLEN HASTANE BİLGİLERİNİ GÖRME GİDEN TALEP- DEĞERLENDİRİLMEMİŞ OLANLAR GÖNDERMİŞ

ÖMER HALİSDEMİR ÜNİVERSİTESİ

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ DÖNER SERMAYE MUHASEBE YETKİLİSİ Sayfa No ~ 1 ~ İŞİN KISA TANIMI: Gıda Tarım ve Hayvancılık Bakanlığı tarafından belirlenen amaç, ilke ve

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ DÖNER SERMAYE MUHASEBE YETKİLİSİ Sayfa No ~ 1 ~ İŞİN KISA TANIMI: Gıda Tarım ve Hayvancılık Bakanlığı tarafından belirlenen amaç, ilke ve

İŞLEM SÜRECİ BAŞLANGIÇ

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

TAŞINIR KAYIT İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

Ömer Halisdemir Üniversitesi

Ömer alisdemir Üniversitesi Taşınır (Tüketim alzemeleri) Üç Aylık Dönem Raporu TOPLA SÜR, saat, 5 Dk İŞ SÜRCİ Taşınırların (tüketim malzemelerinin) üç aylık dönem raporlarının hazırlanması. Taşınır Kayıt

Ömer alisdemir Üniversitesi Taşınır (Tüketim alzemeleri) Üç Aylık Dönem Raporu TOPLA SÜR, saat, 5 Dk İŞ SÜRCİ Taşınırların (tüketim malzemelerinin) üç aylık dönem raporlarının hazırlanması. Taşınır Kayıt

TAŞINIR İŞ AKIŞI. İş Akışı Adımları. Taşınırlar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte Taşınır Kayıt Yetkilisine Teslim Edilir

Sayfa 1/7 lar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte ne Teslim Edilir Teslim Alınan lar Muayene Kabul u Tarafından İncelenir M.Kabul u lar İstenilen Kalite ve Teknik Özellilere Uygun

Sayfa 1/7 lar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte ne Teslim Edilir Teslim Alınan lar Muayene Kabul u Tarafından İncelenir M.Kabul u lar İstenilen Kalite ve Teknik Özellilere Uygun

T.C NECMETTİN ERBAKAN ÜNİVERSİTESİ MERAM TIP FAKÜLTESİ HASTANESİ MALZEME VE CİHAZLARIN YÖNETİMİNE İLİŞKİN PROSEDÜR

SAYFA NO 1 / 5 1. AMAÇ: Necmettin Erbakan Üniversitesi Meram Tıp Fakültesi Hastanesinde kullanılmakta olan tüm dayanaklı taşınırların; istemi, satın alınması, depo kayıtlarının, kullanıcı eğitimlerinin,

SAYFA NO 1 / 5 1. AMAÇ: Necmettin Erbakan Üniversitesi Meram Tıp Fakültesi Hastanesinde kullanılmakta olan tüm dayanaklı taşınırların; istemi, satın alınması, depo kayıtlarının, kullanıcı eğitimlerinin,

(SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir.

Malzemeler ilgili firmalar tarafından fatura İle teslim edilir.") (SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir. Satın Alma Onaylı Sipariş Fişi İle sayılarak teslim alınır. Muayene Kabul Komisyonu, Malzemelerin Teknik

(SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir. Satın Alma Onaylı Sipariş Fişi İle sayılarak teslim alınır. Muayene Kabul Komisyonu, Malzemelerin Teknik

Fen Bilimleri Enstitüsü

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ BİLGİ İŞLEM DAİRE BAŞKANLIĞI

BİLGİ İŞLEM Sekreterya Teknik ve İdari Hizmetler Şube Müdürlüğü Donanım Hizmet Ağ Sistem Yazılım-Web Tasarım İdari Hizmetler Teknik Servis Personeli Önder DAĞLI Ağ Yönetimi Engin TÜRK Web Tasarım Alperen

BİLGİ İŞLEM Sekreterya Teknik ve İdari Hizmetler Şube Müdürlüğü Donanım Hizmet Ağ Sistem Yazılım-Web Tasarım İdari Hizmetler Teknik Servis Personeli Önder DAĞLI Ağ Yönetimi Engin TÜRK Web Tasarım Alperen

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ. Erman TAŞCI

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ Erman TAŞCI 2017 İÇİNDEKİLER I. BÖLÜM... 1 KAMUDA TAŞINIR MAL SİSTEMİNİN ÇERÇEVESİ... 1 A. GİRİŞ... 3 B. YENİ TAŞINIR MAL SİSTEMİ ÖNCESİ DURUM (AYNİYAT

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ Erman TAŞCI 2017 İÇİNDEKİLER I. BÖLÜM... 1 KAMUDA TAŞINIR MAL SİSTEMİNİN ÇERÇEVESİ... 1 A. GİRİŞ... 3 B. YENİ TAŞINIR MAL SİSTEMİ ÖNCESİ DURUM (AYNİYAT

TAŞINIR MAL YÖNETİMİ

T.C Sağlık Bakanlığı Türkiye Kamu Hastaneleri Kurumu Ankara 1. Bölge Kamu Hastaneleri Birliği Genel Sekreterliği TAŞINIR MAL YÖNETİMİ Uzm. KAMİL KOÇ ANKARA 1. BÖLGE KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİĞİ

T.C Sağlık Bakanlığı Türkiye Kamu Hastaneleri Kurumu Ankara 1. Bölge Kamu Hastaneleri Birliği Genel Sekreterliği TAŞINIR MAL YÖNETİMİ Uzm. KAMİL KOÇ ANKARA 1. BÖLGE KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİĞİ

T.C. ANKARA ÜNİVERSİTESİ Tıp Fakültesi Dekanlığı GÖREV TANIM FORMU

Yardımcısı Afitan ÇEVRİM Görev Tanımı a) Havale edilen evrakı teslim alarak, personel arasında dağılımını yapmak b) Birim çalışanları tarafından hazırlanan evrakın kontrolünü yaparak lık makamına sevkini

Yardımcısı Afitan ÇEVRİM Görev Tanımı a) Havale edilen evrakı teslim alarak, personel arasında dağılımını yapmak b) Birim çalışanları tarafından hazırlanan evrakın kontrolünü yaparak lık makamına sevkini

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Yayın Tarihi Sayfa Numarası 1/3 Revizyon Numarası 01

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

BAŞLANGIÇ. Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir. İstek kabul edildi mi?

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı GENEL YAZI

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 55625784// Konu : Parasal Sınırlar ve Oranlar GENEL YAZI 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 55625784// Konu : Parasal Sınırlar ve Oranlar GENEL YAZI 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve

1. RESMİ YAZIŞMA SÜRECİ

2. RESMİ MÜHÜR YAPTIRMA SÜRECİ 1. RESMİ YAZIŞMA SÜRECİ BAŞLAMA Gelen yazının içeriğine göre gerekli cevabı yazıp metnini hazırlamak İlgililerin paraflarını ve imza aşamalarını sağlamak Giden evrak zimmet

2. RESMİ MÜHÜR YAPTIRMA SÜRECİ 1. RESMİ YAZIŞMA SÜRECİ BAŞLAMA Gelen yazının içeriğine göre gerekli cevabı yazıp metnini hazırlamak İlgililerin paraflarını ve imza aşamalarını sağlamak Giden evrak zimmet

Hurdaya Ayırma İşlemi TOPLA SÜRE 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluş

Devir Alma Yoluyla Giriş İşlemi TOPLA SÜRE 3 gün 2 saat 15 dakika ın alınacağı kurum/ birime taşınır istek yazısının gönderilmesi İstek kabul edildi mi? İstek Yazısı Devir yoluyla alım işleminden vazgeçilmesi.

Devir Alma Yoluyla Giriş İşlemi TOPLA SÜRE 3 gün 2 saat 15 dakika ın alınacağı kurum/ birime taşınır istek yazısının gönderilmesi İstek kabul edildi mi? İstek Yazısı Devir yoluyla alım işleminden vazgeçilmesi.

Ömer Halisdemir Üniversitesi EĞİTİM FAKÜLTESİ

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

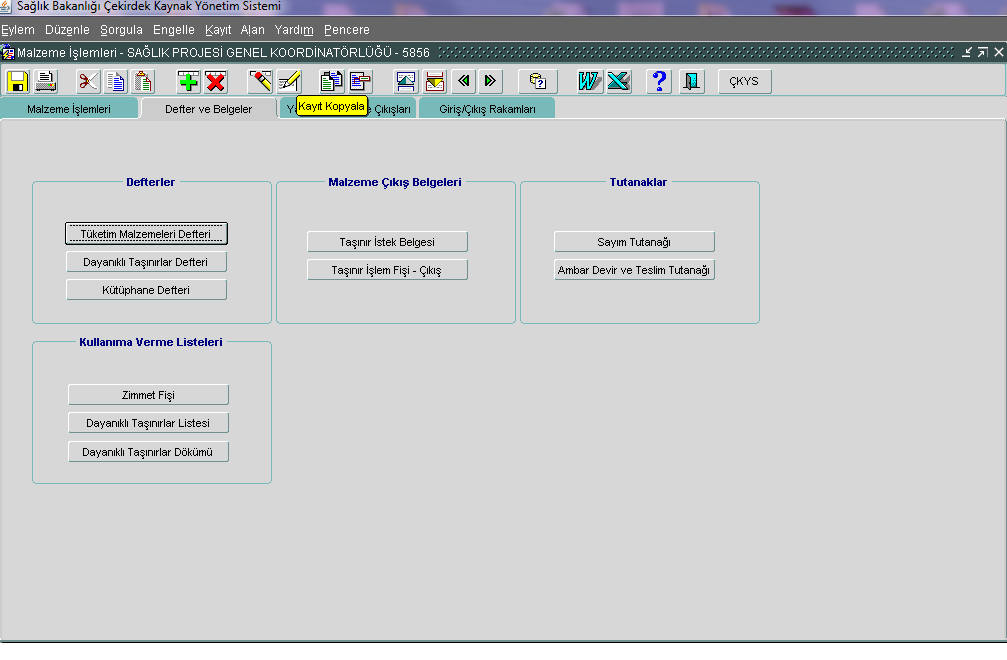

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları. a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması

Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması") 1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

Kapsam. Müdürlüğünün ( ) taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.

taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.") 08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

VERİMLİLİK GÖZLEMCİSİ YERİNDE DEĞERLENDİRME EĞİTİMİ «BİYOMEDİKAL DEPO BOYUTU»

VERİMLİLİK GÖZLEMCİSİ YERİNDE DEĞERLENDİRME EĞİTİMİ «BİYOMEDİKAL DEPO BOYUTU» BMM. Kemal Tolga ÇETİN KHGM Klinik Mühendislik Yönetim Birimi TEMMUZ 2018 Verimlilik Gözlemcileri Eğitimi, İzmir 1 BD.1 Biyomedikal

VERİMLİLİK GÖZLEMCİSİ YERİNDE DEĞERLENDİRME EĞİTİMİ «BİYOMEDİKAL DEPO BOYUTU» BMM. Kemal Tolga ÇETİN KHGM Klinik Mühendislik Yönetim Birimi TEMMUZ 2018 Verimlilik Gözlemcileri Eğitimi, İzmir 1 BD.1 Biyomedikal

Ömer Halisdemir Üniversitesi Prof. Dr. Turhan Nejat Veziroğlu Temiz Enerji Uygulama ve Araştırma Merkezi Müdürlüğü

Hurdaya Ayırma İşlemi erkezi üdürlüğü 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluşan komisyonun kurulması ve kişilere bildirilmesi.

Hurdaya Ayırma İşlemi erkezi üdürlüğü 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluşan komisyonun kurulması ve kişilere bildirilmesi.

İslami İlimler Fakültesi Taşınır ve Kayıt Kontrol Birimi

Ömer alisdemir Üniversitesi Devir Malzeme Girişi iş akışı TOPLAM SÜR 1 gün 4 saat İŞ SÜRCİ / dekan Malzeme Talep yazısının onaya sunulması ve ilgili birime üst yazı ile istenmesi İstek kabul edildi mi?

Ömer alisdemir Üniversitesi Devir Malzeme Girişi iş akışı TOPLAM SÜR 1 gün 4 saat İŞ SÜRCİ / dekan Malzeme Talep yazısının onaya sunulması ve ilgili birime üst yazı ile istenmesi İstek kabul edildi mi?

İşlev İşlev Sorumlular

İş Akış Şemaları: Hurdaya Ayırma İş Akış Süreci DOSYA NO : 27668066-12.5 İşlev İşlev Sorumlular Ekonomik ömrünü tamamlamış malzemelerin rapor altına alınması Taşınır Kayıt Kontrol yetkilisince hurdaya

İş Akış Şemaları: Hurdaya Ayırma İş Akış Süreci DOSYA NO : 27668066-12.5 İşlev İşlev Sorumlular Ekonomik ömrünü tamamlamış malzemelerin rapor altına alınması Taşınır Kayıt Kontrol yetkilisince hurdaya

ZABITA DAİRESİ BAŞKANLIĞI İDARİ İŞLER BÜRO AMİRLİĞİ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

ZABITA DAİRESİ BAŞKANLIĞI İDARİ İŞLER BÜRO AMİRLİĞİ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE Amaç BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Madde 1- Bu yönergenin amacı; Denizli

ZABITA DAİRESİ BAŞKANLIĞI İDARİ İŞLER BÜRO AMİRLİĞİ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE Amaç BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Madde 1- Bu yönergenin amacı; Denizli

TAŞINIR İŞLEMLERİ (Mal Alım ve Teslim, Sayım, Kayıt Altına Alım, Hurdaya Ayırma İşlemleri)

") TAŞINIR İŞLEMLERİ (Mal Alım ve Teslim, Sayım, Kayıt Altına Alım, Hurdaya Ayırma İşlemleri) DOK. NO: BİD-İ-10 YÜRÜRLÜK TARİHİ:23.02.2015 REVİZYON NO: 00/- İşlemin Sorumlusu Bilgi Teknolojileri,İnsan Kaynakları

TAŞINIR İŞLEMLERİ (Mal Alım ve Teslim, Sayım, Kayıt Altına Alım, Hurdaya Ayırma İşlemleri) DOK. NO: BİD-İ-10 YÜRÜRLÜK TARİHİ:23.02.2015 REVİZYON NO: 00/- İşlemin Sorumlusu Bilgi Teknolojileri,İnsan Kaynakları

MENTEŞE BELEDİYESİ DESTEK HİZMETLERİ MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ

MENTEŞE BELEDİYESİ DESTEK HİZMETLERİ MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Temel İlkeler Amaç Madde 1 Bu Yönetmeliğin amacı, Menteşe Belediye Başkanlığı

MENTEŞE BELEDİYESİ DESTEK HİZMETLERİ MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Temel İlkeler Amaç Madde 1 Bu Yönetmeliğin amacı, Menteşe Belediye Başkanlığı

Ordu Üniversitesi Fen Bilimleri Enstitüsü İş Akış Şemaları: Taşınır Talep Karışılama Çalışması

İş Akış Şemaları: Taşınır Talep Karışılama Çalışması DOSYA NO : 49800447-12.3 Taşınır İstek Belgesi Düzenlenir Olmayan malzemeler Enstitü Sekreterine bildirilir. Satın alma süreci başlar. İlgili birime

İş Akış Şemaları: Taşınır Talep Karışılama Çalışması DOSYA NO : 49800447-12.3 Taşınır İstek Belgesi Düzenlenir Olmayan malzemeler Enstitü Sekreterine bildirilir. Satın alma süreci başlar. İlgili birime

SATINALMA YOLU İLE MALZEME GİRİŞİ

SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır Muayene kabul komisyonu, malzemelerin teknik şartnameye

SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır Muayene kabul komisyonu, malzemelerin teknik şartnameye

DENĠZLĠ BÜYÜKġEHĠR BELEDĠYESĠ GENEL SEKRETERLĠĞĠNĠN TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNETMELĠK

DENĠZLĠ BÜYÜKġEHĠR BELEDĠYESĠ GENEL SEKRETERLĠĞĠNĠN TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin amacı; Denizli

DENĠZLĠ BÜYÜKġEHĠR BELEDĠYESĠ GENEL SEKRETERLĠĞĠNĠN TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin amacı; Denizli

ANKARA 112 ĠL AMBULANS SERVĠSĠ BAġHEKĠMLĠĞĠ AYNĠYAT (TAġINIR KONTROL YETKĠLĠSĠ ) ÇALIġANI GÖREV TANIMI

ÇALIġANI GÖREV TANIMI") Sayfa No: 1 / 6 BĠRĠM ADI: Teknik Destek ve Ambulans Lojistik Birimi ĠġĠN ADI: Ayniyat ( Taşınır Kontrol Yetkilisi ) Çalışan Personel BAĞLI OLDUĞU BĠRĠM: İl Ambulans Servisi Başhekimliği SORUMLU OLDUĞU

Sayfa No: 1 / 6 BĠRĠM ADI: Teknik Destek ve Ambulans Lojistik Birimi ĠġĠN ADI: Ayniyat ( Taşınır Kontrol Yetkilisi ) Çalışan Personel BAĞLI OLDUĞU BĠRĠM: İl Ambulans Servisi Başhekimliği SORUMLU OLDUĞU

TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

ÖZEL KALEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE. BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR

ÖZEL KALEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli Büyükşehir Belediyesi

ÖZEL KALEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli Büyükşehir Belediyesi

Bor Halil Zöhre Ataman Meslek Yüksekokulu

Bor Halil Zöhre Ataman eslek Üç Aylık Tüketim alzemeleri Çıkış Raporu Bildirim İşlemleri TOPLA SÜRE 1 35 Birimi yetkilisi tarafından taşınırların üç aylık dönem raporlarının hazırlanması 5 Birimi tarafından

Bor Halil Zöhre Ataman eslek Üç Aylık Tüketim alzemeleri Çıkış Raporu Bildirim İşlemleri TOPLA SÜRE 1 35 Birimi yetkilisi tarafından taşınırların üç aylık dönem raporlarının hazırlanması 5 Birimi tarafından

FEN İŞLERİ DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

FEN İŞLERİ DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli

FEN İŞLERİ DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli

ANKARA ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ KAMU HİZMET ENVANTERİ TABLOSU

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

TAŞINIR KAYIT KONTROL YETKİLİSİ İŞ AKIŞ SÜRECİ

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATIN ALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır.

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATIN ALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır.

T.C. SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELERİ KURUMU MEDİKAL DEPO MAL KABUL TALİMATI

1. AMAÇ: Bu talimatın amacı; hizmet sunumunda ihtiyaç duyulan medikal depo kapsamındaki malzeme kabulünün ilgili mevzuata uygun olarak yapılmasını sağlamaktır. 2.KAPSAM: Bu talimat Türkiye Kamu Hastaneleri

1. AMAÇ: Bu talimatın amacı; hizmet sunumunda ihtiyaç duyulan medikal depo kapsamındaki malzeme kabulünün ilgili mevzuata uygun olarak yapılmasını sağlamaktır. 2.KAPSAM: Bu talimat Türkiye Kamu Hastaneleri

MKYS/İş Zekası-Karar Destek Sistemi Analiz Kılavuzu

2014 MKYS/İş Zekası-Karar Destek Sistemi Analiz Kılavuzu Stok Takip ve Analiz Daire Başkanlığı Stok Yönetim Birimi Hazırlayan: Ecz. Neşe KAYA İÇİNDEKİLER: İçindekiler Tablosu ŞEKİLLER... 2 KULLANICI GİRİŞ

2014 MKYS/İş Zekası-Karar Destek Sistemi Analiz Kılavuzu Stok Takip ve Analiz Daire Başkanlığı Stok Yönetim Birimi Hazırlayan: Ecz. Neşe KAYA İÇİNDEKİLER: İçindekiler Tablosu ŞEKİLLER... 2 KULLANICI GİRİŞ

PERSONELİN GÖREVLERİ VE SORUMLULUKLARI GÖREV ÜNVANI: MÜDÜR I-GÖREV VE SORUMLULUKLARI

PERSONELİN GÖREVLERİ VE SORUMLULUKLARI GÖREV ÜNVANI: MÜDÜR 1. Müdürlük işlerinin kanun, nizamname ve talimatnamelere göre yapılmasını temin etmek. 2. Personel arasında disiplini ve işbirliğini kurmak,

PERSONELİN GÖREVLERİ VE SORUMLULUKLARI GÖREV ÜNVANI: MÜDÜR 1. Müdürlük işlerinin kanun, nizamname ve talimatnamelere göre yapılmasını temin etmek. 2. Personel arasında disiplini ve işbirliğini kurmak,

Maliye Bakanlığından:

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE İKİNCİ BÖLÜM. Amaç ve Kapsam

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

KAMU HASTANELERİ BİRLİKLERİNDE STOK YÖNETİMİ VE MEVZUAT. Eczacı Neşe KAYA Stok Yönetim Birimi

KAMU HASTANELERİ BİRLİKLERİNDE STOK YÖNETİMİ VE MEVZUAT Eczacı Neşe KAYA Stok Yönetim Birimi Birlik Süreci Yeni süreç; 2013/09 sayılı Stok Yönetimi ve Taşınır Mal Uygulamaları konulu genelge ile düzenlenmiştir.

KAMU HASTANELERİ BİRLİKLERİNDE STOK YÖNETİMİ VE MEVZUAT Eczacı Neşe KAYA Stok Yönetim Birimi Birlik Süreci Yeni süreç; 2013/09 sayılı Stok Yönetimi ve Taşınır Mal Uygulamaları konulu genelge ile düzenlenmiştir.

Mal Teslim Alma İş Akış Şeması

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

ÖZEL BÜTÇELİ KURULUŞLARDA HURDA SATIŞI

İlgili Mevzuat Taşınır Mal Yönetmeliği 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 20/3/1971 tarih ve 7/2156 sayılı Bakanlar Kurulu Kararı 19/3/2001 tarihli, B.02.0.PPG.0.12.320-4421 sayılı, 2001/15

İlgili Mevzuat Taşınır Mal Yönetmeliği 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 20/3/1971 tarih ve 7/2156 sayılı Bakanlar Kurulu Kararı 19/3/2001 tarihli, B.02.0.PPG.0.12.320-4421 sayılı, 2001/15

HIZLANIRICI TEKNOLOJİLERİ ENSTİTÜSÜ Taşınır Kayıt ve Kontrol İşleri

IZLANIRICI TKNOLOJİLRİ NSTİTÜSÜ DVİR YOLUYLA TAŞINIR GİRİŞ ŞMASI Taşınır İstek Belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir. İstek kabul edildi mi? Devir yoluyla alım işleminden vazgeçilir.

IZLANIRICI TKNOLOJİLRİ NSTİTÜSÜ DVİR YOLUYLA TAŞINIR GİRİŞ ŞMASI Taşınır İstek Belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir. İstek kabul edildi mi? Devir yoluyla alım işleminden vazgeçilir.

T.C. ERZİNCAN ÜNİVERSİTESİ TURİZM VE OTELCİLİK MESLEK YÜKSEKOKULU. Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih:

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

Ömer Halisdemir Üniversitesi Niğde Zübeyde Hanım Sağlık Yüksekokulu

Ömer alisdemir Üniversitesi Niğde Zübeyde anım Sağlık Üç aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 60 İŞ SÜRCİ er yıl Üç (3) er aylık periyotlar halinde TKYS den harcama yönetim

Ömer alisdemir Üniversitesi Niğde Zübeyde anım Sağlık Üç aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 60 İŞ SÜRCİ er yıl Üç (3) er aylık periyotlar halinde TKYS den harcama yönetim

TÜTÜN EKSPERLİĞİ YÜKSEKOKULU MÜDÜRLÜĞÜ Görev Tanımları

1 / 13 1.1. Yüksekokul Müdürü Görev Tanımı 1.2 Görevin Adı : Yüksekokul Müdürü 1.3 Bağlı Bulunduğu Unvan : Rektör Yönetimi altında bulunan Yüksekokulda verilen eğitim öğretim hizmetlerinin en üst düzeyde

1 / 13 1.1. Yüksekokul Müdürü Görev Tanımı 1.2 Görevin Adı : Yüksekokul Müdürü 1.3 Bağlı Bulunduğu Unvan : Rektör Yönetimi altında bulunan Yüksekokulda verilen eğitim öğretim hizmetlerinin en üst düzeyde

Dayanıklı Taşınır İçin Taşınır Teslim Belgesi Düzenlenir. Sarf Malzemeler için Tüketim Çıkışı yapılır. düzenlenir.

BAP-TÜBİTAK-SANTEZ BİRİMİ TAŞINIR KAYIT VE KONTROL İŞ AKIŞ SÜRECİ 1. Yükseköğretim Kurumları Bilimsel Araştırma Projeleri Hakkındaki Yönetmelik 2. Bilimsel Projeler Hakkında Yönetmelik Faaliyet İle İlgili

BAP-TÜBİTAK-SANTEZ BİRİMİ TAŞINIR KAYIT VE KONTROL İŞ AKIŞ SÜRECİ 1. Yükseköğretim Kurumları Bilimsel Araştırma Projeleri Hakkındaki Yönetmelik 2. Bilimsel Projeler Hakkında Yönetmelik Faaliyet İle İlgili

TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

Revizyon Tarihi Açıklama Revizyon No Madde No Yeni yayınlandı - - -

Yürürlük i: SATIN ALMA PROSEDÜRÜ Revizyon i: - Sayfa: 1/5 Revizyon i Açıklama Revizyon No Madde No Yeni yayınlandı - - - KAPSAM: Tüm Birimler Hazırlayan: Duygu SIDDIKOĞLU Kalite Yönetim Birimi Sabri YILDIZ

Yürürlük i: SATIN ALMA PROSEDÜRÜ Revizyon i: - Sayfa: 1/5 Revizyon i Açıklama Revizyon No Madde No Yeni yayınlandı - - - KAPSAM: Tüm Birimler Hazırlayan: Duygu SIDDIKOĞLU Kalite Yönetim Birimi Sabri YILDIZ

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

Ömer Halisdemir Üniversitesi İletişim Fakültesi

Ömer alisdemir Üniversitesi Devir Yoluyla mal Çıkış İşlemleri TOPLAM SÜR 4 İŞ SÜRCİ İhtiyaç olan kurum veya birimlerden talep yazısının gelmesi Malzeme taleplerinin stok kontrolünün yapılması Stokta mevcut

Ömer alisdemir Üniversitesi Devir Yoluyla mal Çıkış İşlemleri TOPLAM SÜR 4 İŞ SÜRCİ İhtiyaç olan kurum veya birimlerden talep yazısının gelmesi Malzeme taleplerinin stok kontrolünün yapılması Stokta mevcut

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

TAŞINIR MAL SEMİNER NOTLARI

TAŞINIR MAL SEMİNER NOTLARI 1- Müdürlüğümüze bağlı tüm kurum ve kuruluşlar; Okul ve Kurum Müdürlüklerine Muhasebe Müdürlüğünce verilen Say2000İ Kurum kotlarını kesinlikle değiştirmeyecekler ve şu anki

TAŞINIR MAL SEMİNER NOTLARI 1- Müdürlüğümüze bağlı tüm kurum ve kuruluşlar; Okul ve Kurum Müdürlüklerine Muhasebe Müdürlüğünce verilen Say2000İ Kurum kotlarını kesinlikle değiştirmeyecekler ve şu anki

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

AMBAR ÇIKIŞ İŞLEMLERİ SÜRECİ

AMBAR ÇIKIŞ İŞLEMLERİ SÜRECİ /Birimi/Bölümü a-devretme b-bağış veya Yardım etme c-ambarlar arası Devir d-satış e-kayıttan Düşme a-b-c-d-e Maddelerine göre temin edilen taşınırlar Harcama ne onaya. Taşınır

AMBAR ÇIKIŞ İŞLEMLERİ SÜRECİ /Birimi/Bölümü a-devretme b-bağış veya Yardım etme c-ambarlar arası Devir d-satış e-kayıttan Düşme a-b-c-d-e Maddelerine göre temin edilen taşınırlar Harcama ne onaya. Taşınır

BÜLENT ECEVİT ÜNİVERSİTESİ UYGULAMALI BİLİMLER YÜKSEKOKULU Hurda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması (Taşınır Kayıt Kontrol Birimi)

") BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

OSMANİYE KORKUT ATA ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ Taşınır Kayıt ve Kontrol Birimi

OSANİY KORKUT ATA ÜNİVRSİTSİ ÜNDİSLİK FAKÜLTSİ Kayıt ve Kontrol Devir Alma Yoluyla Giriş İşlemi TOPLA SÜR 3 gün 40 SORULULAR İŞ SÜRCİ İŞ SÜRSİ ın alınacağı kurum/birime taşınır istek yazısının gönderilmesi

OSANİY KORKUT ATA ÜNİVRSİTSİ ÜNDİSLİK FAKÜLTSİ Kayıt ve Kontrol Devir Alma Yoluyla Giriş İşlemi TOPLA SÜR 3 gün 40 SORULULAR İŞ SÜRCİ İŞ SÜRSİ ın alınacağı kurum/birime taşınır istek yazısının gönderilmesi

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1)

") VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

İŞ SÜRECİ BAŞLANGIÇ. Tübitak proje yürütücüsü tarafından alımı yapılan dayanıklı taşınırların sayımının yapılması.

Ömer alisdemir Üniversitesi İARLIK FAKÜLTSİ Tübitak Yoluyla Giriş İşlemi TOPLA SÜR 35 SORULULAR İŞ SÜRCİ İŞ SÜRSİ Tübitak proje yürütücüsü tarafından alımı yapılan dayanıklı taşınırların sayımının yapılması.

Ömer alisdemir Üniversitesi İARLIK FAKÜLTSİ Tübitak Yoluyla Giriş İşlemi TOPLA SÜR 35 SORULULAR İŞ SÜRCİ İŞ SÜRSİ Tübitak proje yürütücüsü tarafından alımı yapılan dayanıklı taşınırların sayımının yapılması.

SĠVĠL SAVUNMA UZMANLIĞI TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNERGE. BĠRĠNCĠ BÖLÜM AMAÇ, KAPSAM, HUKUKĠ DAYANAK, ĠLKELER ve TANIMLAR

SĠVĠL SAVUNMA UZMANLIĞI TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNERGE BĠRĠNCĠ BÖLÜM AMAÇ, KAPSAM, HUKUKĠ DAYANAK, ĠLKELER ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli Belediyesi Sivil Savunma

SĠVĠL SAVUNMA UZMANLIĞI TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNERGE BĠRĠNCĠ BÖLÜM AMAÇ, KAPSAM, HUKUKĠ DAYANAK, ĠLKELER ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli Belediyesi Sivil Savunma

SUSUZ MESLEK YÜKSEKOKULU TEŞKİLAT YAPISI MÜDÜR

SUSUZ MESLEK YÜKSEKOKULU TEŞKİLAT YAPISI MÜDÜR YÜKSEKOKUL KURULU YÖNETİM KURULU MÜDÜR YARDIMCISI MÜDÜR YARDIMCISI BÖLÜMLER -Finans Bankacılık Ve Sigortacılık - Hukuk - Mimarlık ve Şehircilik Planlama -

SUSUZ MESLEK YÜKSEKOKULU TEŞKİLAT YAPISI MÜDÜR YÜKSEKOKUL KURULU YÖNETİM KURULU MÜDÜR YARDIMCISI MÜDÜR YARDIMCISI BÖLÜMLER -Finans Bankacılık Ve Sigortacılık - Hukuk - Mimarlık ve Şehircilik Planlama -

Ömer Halisdemir Üniversitesi Fen Edebiyat Fakültesi

Fen debiyat Fakültesi Devir Yoluyla Taşınır Mal Çıkışı TOPLAM SÜR 28 dk İŞ SÜRCİ Gerçekleştirme Görevlendirmesi BYS den gelen Taşınır istek belgesi arcama Yetkilisinin onayı alındıktan sonra ayniyat birimine

Fen debiyat Fakültesi Devir Yoluyla Taşınır Mal Çıkışı TOPLAM SÜR 28 dk İŞ SÜRCİ Gerçekleştirme Görevlendirmesi BYS den gelen Taşınır istek belgesi arcama Yetkilisinin onayı alındıktan sonra ayniyat birimine

Yıl Sonu Terkin ve Mal Sayımı İş Akış süreci

Yıl Sonu Terkin ve Mal Sayımı İş Akış süreci Akış No:1 Her Yılın son ayında sayım komisyonunda yer alacak personelin Dekan tarafından belirlenmesi Harcama Yetkilisi belirlenen personeli onaylaması ile

Yıl Sonu Terkin ve Mal Sayımı İş Akış süreci Akış No:1 Her Yılın son ayında sayım komisyonunda yer alacak personelin Dekan tarafından belirlenmesi Harcama Yetkilisi belirlenen personeli onaylaması ile

TAŞINIR MAL YÖNETMENLİĞİ

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

KÜTÜPHANE VE DOKÜMANTASYON DAİRESİ BAŞKANLIĞI. Daire Başkanlığı. Daire Başkanı. Genel Sekreter

Daire Başkanlığı Daire Başkanı Genel Sekreter Kütüphane hizmetlerinin aksamadan yürütülebilmesi için yeterli kadroyu oluşturup, iş bölümüne giderek, personeli üzerinde genel eğitim ve denetim görevini

Daire Başkanlığı Daire Başkanı Genel Sekreter Kütüphane hizmetlerinin aksamadan yürütülebilmesi için yeterli kadroyu oluşturup, iş bölümüne giderek, personeli üzerinde genel eğitim ve denetim görevini

TAŞINIR KAYIT KONTROL YETKİLİSİ İŞ AKIŞ SÜRECİ

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler İlgili Firmalar Tarafından Fatura İle Teslim dilir. Satın Alma Onaylı Sipariş Fişi İle Sayılarak Teslim Alınır. Muayene

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler İlgili Firmalar Tarafından Fatura İle Teslim dilir. Satın Alma Onaylı Sipariş Fişi İle Sayılarak Teslim Alınır. Muayene

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, Belediye Meclisi nin 07.05.2007 tarih ve

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, Belediye Meclisi nin 07.05.2007 tarih ve

DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI ÖĞRENCİ EĞİTİM VE DİNLENME TESİSLERİ İŞLETİM VE SÜRELİ KULLANIM YÖNERGESİ

Amaç DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI ÖĞRENCİ EĞİTİM VE DİNLENME TESİSLERİ İŞLETİM VE SÜRELİ KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- İşbu

Amaç DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI ÖĞRENCİ EĞİTİM VE DİNLENME TESİSLERİ İŞLETİM VE SÜRELİ KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- İşbu

SAYMANLIK PERSONELİ GÖREV YETKİ VE SORUMLULUKLAR

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar Amaç : BİRİNCİ BÖLÜM Bu yönetmeliğin amacı; Araklı Belediye Başkanlığı Destek

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar Amaç : BİRİNCİ BÖLÜM Bu yönetmeliğin amacı; Araklı Belediye Başkanlığı Destek

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

BİRİM GÖREV TANIMLARI

T.C. ULUDAĞ ÜNİVERSİTESİ BİRİM GÖREV TANIMLARI BİRİM: BAĞLI OLDUĞU BİRİM: İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI GENEL SEKRETERLİK GÖREVİN KISA TANIMI: Üniversitemiz birimlerinin hizmetlerini en iyi şekilde

T.C. ULUDAĞ ÜNİVERSİTESİ BİRİM GÖREV TANIMLARI BİRİM: BAĞLI OLDUĞU BİRİM: İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI GENEL SEKRETERLİK GÖREVİN KISA TANIMI: Üniversitemiz birimlerinin hizmetlerini en iyi şekilde

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU 16.09.2014 V1 KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU GİRİŞ 13/09/2006 tarihli ve 2006/10970

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU 16.09.2014 V1 KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU GİRİŞ 13/09/2006 tarihli ve 2006/10970

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

Mali İşler ve Taşınır Kayıt Sorumlusu Görev Tanımı

Mali İşler ve Taşınır Kayıt Sorumlusu Görev Tanımı Birim: Görev Adı: Amiri: Sorumluluk Alanı: Beden Eğitimi ve Spor Yüksekokulu Mali İşler ve Taşınır Kayıt Sorumlusu (Bilgisayar İşletmeni) Yüksekokul Sekreteri

Mali İşler ve Taşınır Kayıt Sorumlusu Görev Tanımı Birim: Görev Adı: Amiri: Sorumluluk Alanı: Beden Eğitimi ve Spor Yüksekokulu Mali İşler ve Taşınır Kayıt Sorumlusu (Bilgisayar İşletmeni) Yüksekokul Sekreteri

Kamu Hastaneleri Birliklerinde. Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

KULLANIM KILAVUZU. İlk Kullanım. Yazılımın sunucu bilgisayara yüklenmesinden sonra yapılması gereken işlemler;

KULLANIM KILAVUZU Giriş 5018 sayılı Taşınır Mal Yönetmeliği uyarınca kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının

KULLANIM KILAVUZU Giriş 5018 sayılı Taşınır Mal Yönetmeliği uyarınca kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İŞ TANIM ÇİZELGESİ. Ahmet SAKIZLI Şube Müdürü

907.SKSDB.İTF 16.02.2018 16.02.2018 1 1 / 13 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama 16/02/2018 1 Başlangıç 907.SKSDB.İTF 16.02.2018 16.02.2018 1 2 / 13 Adı Vekil Adı Yapılan Yapılma 1 Birimlerden

907.SKSDB.İTF 16.02.2018 16.02.2018 1 1 / 13 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama 16/02/2018 1 Başlangıç 907.SKSDB.İTF 16.02.2018 16.02.2018 1 2 / 13 Adı Vekil Adı Yapılan Yapılma 1 Birimlerden

4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29285 TEBLİĞ

4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29285 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 42) PARASAL SINIRLAR VE ORANLAR Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29285 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 42) PARASAL SINIRLAR VE ORANLAR Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya