Bu tip yemek yardımı uygulamalarında Ayni olarak hesaplatılan tutar gelir vergisinden istisna tutulabilir. İstisna şartları şunlardır.

|

|

|

- Ilker Bariş Bahadır

- 8 yıl önce

- İzleme sayısı:

Transkript

1 AYNİ YEMEK YARDIMI UYGULAMASI Yemek yardımının ayni olarak verilmesi ; yemek bedellerinin personele değil, doğrudan veya yemek fişleri yoluyla yemek hizmeti verenlere ödenmesidir. Gelir vergisi açısından ; Bu tip yemek yardımı uygulamalarında Ayni olarak hesaplatılan tutar gelir vergisinden istisna tutulabilir. İstisna şartları şunlardır. - Verilen yemeklerin fiilen çalışılan günlere özel olması ; - Yemek bedellerinin personele değil doğrudan veya yemek fişleri yoluyla yemek hizmeti verenlere ödenmesi ; * Yemek servisi veren şirketlerden alınan ve personele dağıtılan yemek fişleri kullanılmak suretiyle lokantalarda yenen yemekler de yukarıda belirtilen had dahilinde istisnadan yararlanır. * Personele yemek yedirmek veya yemek fişi vermek yerine yemek bedeli ödemek yani nakit para vermek veya bunun yerine erzak vermek suretiyle yapılan her türlü yemek yardımları, mutlak olarak vergiye tâbi ücret ödemesi sayılır ve KDV dahil brüt tutarı üzerinden stopaja tâbi tutulur. SSK açısından ; Personele işyerinde veya işyeri dışında yemek yedirilmesi yahut yemek fişi verilmesi şeklinde sağlanan menfaatler, bu masrafların meblağına bakılmaksızın SSK prim matrahı dışında tutulur. ( Ek Genelgesi) IK ÜRÜNLERİNDE YEMEK YARDIMININ AYNİ OLARAK UYGULAMASI 1. Kanun parametreleri, gelir vergisi tabında yemek yardımı muafiyeti alanında gelir vergisinden istisna edilecek günlük tutar belirtilir.

2 2. Çalışma parametreleri / Sosyal yardımlar bölümünde yeni bir parametre eklenir. İstisnaların Kanun parametrelerindeki oranlara göre yapılabilmesi için parametrenin işlem türü Yemek Yardımı olarak seçilmelidir.

3 3. Kurum çalışma parametrelerinde, çalışma parametresi eklenerek özellikleri belirlenir. Yardımın ayni yardım mı nakit yardım mı olacağı belirtilir. İlgili sosyal yardım tutarının SSK primine dahil edilmemesi için S.G. Primine tabi oran alanı 0 yapılmalıdır. İlgili parametre tutarının SSK primine dahil edilmesi gereken durumlarda S.G. primine tabi oran alanı 100 olmalıdır.

4 Yemek yardımının ödeme tipinin Ay olarak belirlendiği puantaj kartlarında, gelir vergisi istisnası tutarı, toplam çalışma günü dikk ate alınarak hesaplanır.

5 Yemek yardımının ödeme tipinin Gün olarak belirlendiği puantaj kartlarında, gelir vergisi istisnası tutarı, sosyal yardımın Süre bilgisinde yazılan değer dikkate alınarak hesaplanır.

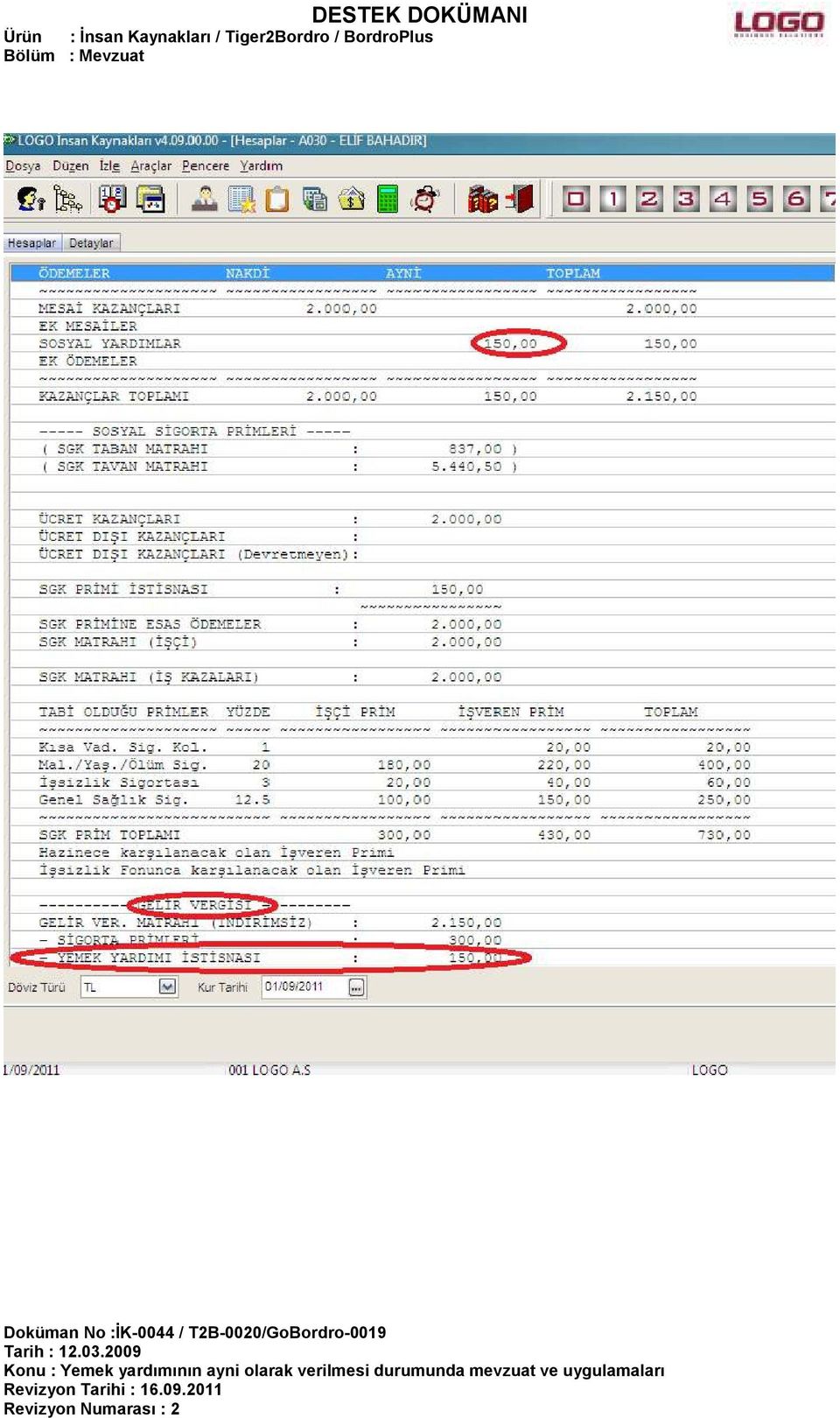

6 Örnek: 2011 Eylül Ay ı içindeki prime esas kazancı TL olan bir sigortalıya 15 gün yemek bedeli olarak günlük 10TL yemek yardımı yapılmaktadır. Yemek yardımın net tutarı ve gelir vergisi istisna bedeli ne kadardır? Puantaj yemek yardımı ödeme tipi Gün olarak belirlenmiş olduğundan süre bilgisine bakarak ; 10*15=150TL Brüt yemek yardımı için hesaplama: Gelir Vergisi: Yemek Yardımının kanun parametreleri gelir vergisi kontrolü ile vergiden muaf bölümü günlük 10.70TL, puantajda günlük verilen yemek yardımı ise 10TL olduğundan ( 10<10.70) gelir vergisi istisnası hesaplanmayacak ve puantajda tutarın hepsi gelir vergisinden istisna edilecektir. 150TL Yemek Yardımı İstisnası Damga Vergisi:150*6.6/1000 =0.99TL = TL 150 TL Brüt yemek yardımı için hesaplanan Net tutardır.

7

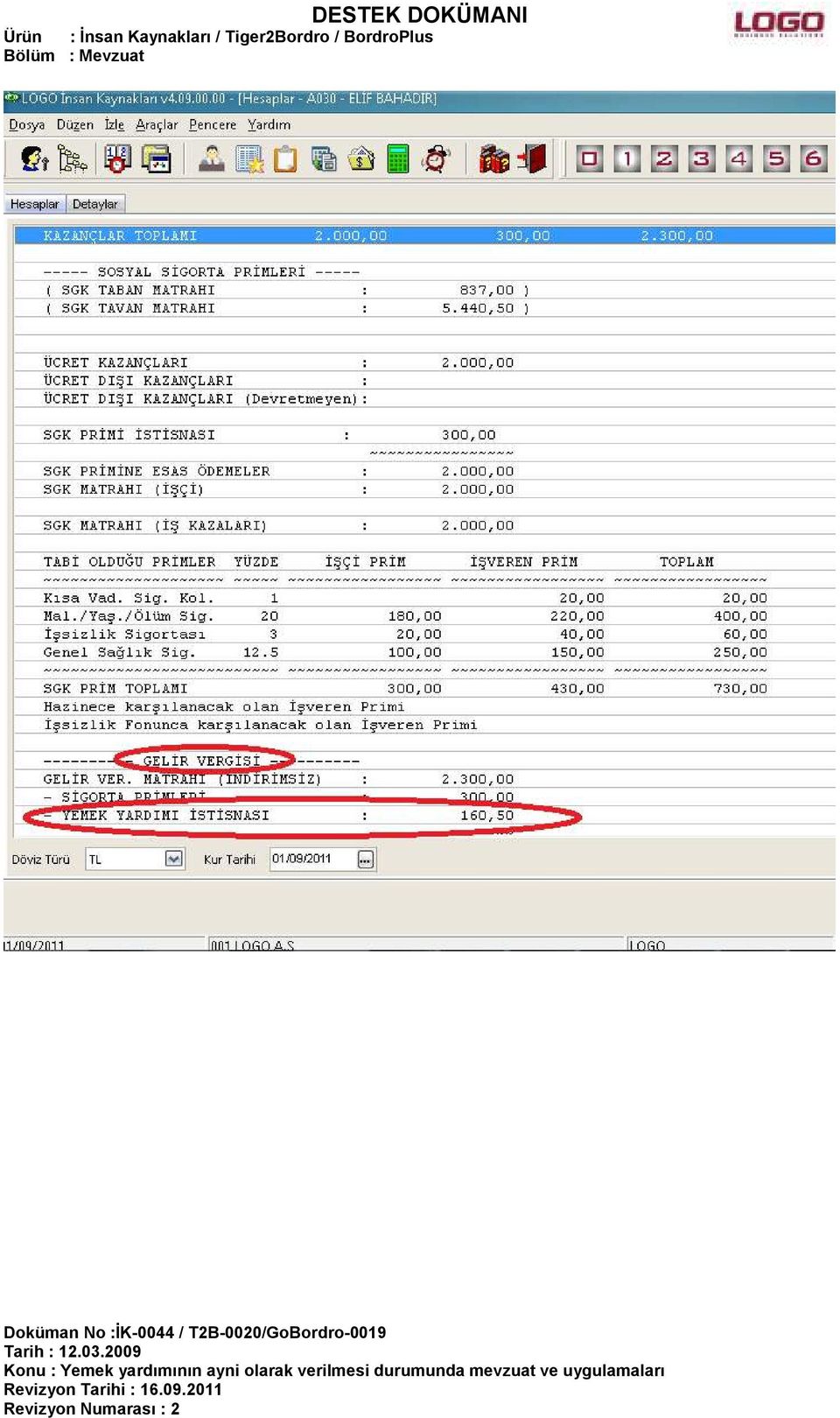

8 Örnek: 2011 Eylül Ay ı içindeki prime esas kazancı TL olan bir sigortalıya 15 gün için yemek bedeli olarak günlük 20TL yemek yardımı yapılmaktadır. Yemek yardımın net tutarı ve gelir vergisi istisna bedeli ne kadardır? Puantaj yemek yardımı ödeme tipi Gün olarak belirlenmiş olduğundan süre bilgisine bakarak ; 20*15 =300TL Brüt yemek yardımı için hesaplama: Gelir Vergisi: Yemek Yardımının kanun parametreleri gelir vergisi kontrolü ile vergiden muaf bölümü günlük 10.70TL, puantajda günlük verilen yemek yardımı ise 20TL olduğundan ( 20>10.70) gelir vergisi istisnası hesaplanacak ve puantajda bu tutar kadar gelir vergisinden istisna edilecektir *15(Gün)= TL Yemek Yardımı İstisnası G.V. İstisnası Gelir Vergisi 300TL Brüt yemek yardımı tutarının gelir vergisi : = %15= TL Damga Vergisi: 300*6.6/1000=1.98TL D.V Gelir Vergisi = = TL 300TL Brüt yemek yardımının Net tutarıdır.

9

DESTEK DOKÜMANI Urün : İnsan Kaynakları / Tiger2Bordro/ BordroPlus Bölüm : Mevzuat. Yemek Parası Hesaplaması: NAKİT YEMEK YARDIMI UYGULAMASI

NAKİT YEMEK YARDIMI UYGULAMASI Bilindiği üzere, 506 sayılı Sosyal Sigortalar Kanununun 4958 sayılı Kanunla değişik 77 nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem,

NAKİT YEMEK YARDIMI UYGULAMASI Bilindiği üzere, 506 sayılı Sosyal Sigortalar Kanununun 4958 sayılı Kanunla değişik 77 nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem,

20 Ekim 2009. Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL. Đlgili Modül/ler : Bordro

20 Ekim 2009 Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL Đlgili Modül/ler : Bordro BĐREYSEL EMEKLĐLĐK ve ÖZEL SAĞLIK SĐGORTASI HESAPLANMASI Bireysel Emeklilik veya Özel Sağlık Sigortası ödemelerinin kanunlar

20 Ekim 2009 Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL Đlgili Modül/ler : Bordro BĐREYSEL EMEKLĐLĐK ve ÖZEL SAĞLIK SĐGORTASI HESAPLANMASI Bireysel Emeklilik veya Özel Sağlık Sigortası ödemelerinin kanunlar

DESTEK DOKÜMANI İK ÜRÜNLERİNDE AR-GE UYGULAMASI:

İK ÜRÜNLERİNDE AR-GE UYGULAMASI: 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun 12 Mart 2008 Tarihli ve 26814 Sayılı Resmi Gazete'de yayınlanmıştır. Ar-Ge faaliyetlerinin

İK ÜRÜNLERİNDE AR-GE UYGULAMASI: 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun 12 Mart 2008 Tarihli ve 26814 Sayılı Resmi Gazete'de yayınlanmıştır. Ar-Ge faaliyetlerinin

1. ÜCRETLİ VEYA İŞVEREN TARAFINDAN BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENECEK KATKI PAYLARI VE SİGORTA ŞİRKETLERİNE ÖDENEN ŞAHIS SİGORTA PRİMLERİ

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri İle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri İle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

Ücret Simülasyonu LOGO

Ücret Simülasyonu LOGO KASIM 2011 İçindekiler Ücret Bütçe Simülasyonu...3 Senaryo Kanun Parametreleri...4 Senaryo Kanun Parametresi Bilgileri...5 Senaryo Sanal Sicil Kartları...7 Sanal Sicil Bilgileri...8

Ücret Simülasyonu LOGO KASIM 2011 İçindekiler Ücret Bütçe Simülasyonu...3 Senaryo Kanun Parametreleri...4 Senaryo Kanun Parametresi Bilgileri...5 Senaryo Sanal Sicil Kartları...7 Sanal Sicil Bilgileri...8

SİRKÜLER NO: 2015 / 18

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SİRKÜLER NO: 2015 / 18 08.01.2015 KONU: Çalışanlarla ilgili 2015 yılına ilişkin bazı vergi ve sigorta bilgileri Hk. Çocuk zammı, aile yardımı, yemek yardımı ve özel

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SİRKÜLER NO: 2015 / 18 08.01.2015 KONU: Çalışanlarla ilgili 2015 yılına ilişkin bazı vergi ve sigorta bilgileri Hk. Çocuk zammı, aile yardımı, yemek yardımı ve özel

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

Ücret Simülasyonu Nasıl Yapılır?

Ücret Simülasyonu Nasıl Yapılır? Logo İnsan Kaynakları Ücret Simülasyonu Genel bütçeye hazırlık için IK bölümlerinin ücret ve bordro maliyetlerini senaryolaştırabileceği bir modüldür. Ücret simülasyonu

Ücret Simülasyonu Nasıl Yapılır? Logo İnsan Kaynakları Ücret Simülasyonu Genel bütçeye hazırlık için IK bölümlerinin ücret ve bordro maliyetlerini senaryolaştırabileceği bir modüldür. Ücret simülasyonu

DESTEK DOKÜMANI. Mayıs dönemine kadar puantaj hesaplamalarının puantaj öndeğerleri ile yapılmış olması ve dönemlerin kapatılmış olması gerekmektedir.

TOPLU SÖZLEŞME FARKI Toplu sözleşme farkı hesaplama, geçmişe yönelik yapılan ücret artışlarına ait farkların hesaplanması amacıyla kullanılmaktadır. Özellikle toplu iş sözleşmesi yapan iş yerleri için

TOPLU SÖZLEŞME FARKI Toplu sözleşme farkı hesaplama, geçmişe yönelik yapılan ücret artışlarına ait farkların hesaplanması amacıyla kullanılmaktadır. Özellikle toplu iş sözleşmesi yapan iş yerleri için

1-) Gelir Vergisi Kanunu Açısından Ayni Yardımların Vergilendirilmesi:

Gelir Vergisi Kanunu Açısından Ayni Yardımların Vergilendirilmesi:") 27.08.2009 Açıklamalı Sirküler Rapor 2009/9 Konu: PERSONELE VERĐLEN AYNĐ YARDIMLARIN VERGĐLENDĐRĐLMESĐ Đşletmeler ramazan ayında, ramazan bayramında, kurban bayramında, yılbaşında..v.b. özel günlerde personeline

27.08.2009 Açıklamalı Sirküler Rapor 2009/9 Konu: PERSONELE VERĐLEN AYNĐ YARDIMLARIN VERGĐLENDĐRĐLMESĐ Đşletmeler ramazan ayında, ramazan bayramında, kurban bayramında, yılbaşında..v.b. özel günlerde personeline

DESTEK DOKÜMANI. Yapılan bu değişiklikten sonra vergiden müstesna olarak ödenebilecek aylık çocuk zammı tutarı;

ÇOCUK YARDIMI MEVZUATI (01.01.2005 tarihinde yapılan değişikliğe göre) HATIRLATMA : Gelir vergisi açısından; 01.01.2005 tarihinden önce çocuk yaşı ne olursa olsun tek bir tutar üzerinden vergi istisnası

ÇOCUK YARDIMI MEVZUATI (01.01.2005 tarihinde yapılan değişikliğe göre) HATIRLATMA : Gelir vergisi açısından; 01.01.2005 tarihinden önce çocuk yaşı ne olursa olsun tek bir tutar üzerinden vergi istisnası

Konu ile ilgili olarak ayrıca 297 seri nolu gelir vergisi genel tebliği ve sayılı SGK genelgesi yayınlanmıştır.

Bilgi Ref. No : 2017/03/232 Tarih : 22.03.2017 Sürüm : Likom Presto Plus 2.01.79.001, Likom Presto Plus Müşavir 2.02.22.01, Likom Presto XL 2.04.10.001 Konu : 687 Sayılı Yasa Gereği Personel Yönetimi Yazılımı

Bilgi Ref. No : 2017/03/232 Tarih : 22.03.2017 Sürüm : Likom Presto Plus 2.01.79.001, Likom Presto Plus Müşavir 2.02.22.01, Likom Presto XL 2.04.10.001 Konu : 687 Sayılı Yasa Gereği Personel Yönetimi Yazılımı

Sirküler No: 2017 / 40 Tarih:

Sirküler No: 2017 / 40 Tarih: 12.06.2017 Konu: Ramazan Ayında Personele Verilen Erzak Yardımları Vergisel Boyutu ve Muhasebeleştirilmesi 2 İŞLETMELER TARAFINDAN PERSONELLERİNE VERİLEN RAMAZAN PAKETLERİNİN

Sirküler No: 2017 / 40 Tarih: 12.06.2017 Konu: Ramazan Ayında Personele Verilen Erzak Yardımları Vergisel Boyutu ve Muhasebeleştirilmesi 2 İŞLETMELER TARAFINDAN PERSONELLERİNE VERİLEN RAMAZAN PAKETLERİNİN

Sirküler 2016/02 11 Ocak 2016

Sirküler 2016/02 11 Ocak 2016 Konu: İnsan Kaynakları Bordro Bölümünün 2016 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2016 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2016/02 11 Ocak 2016 Konu: İnsan Kaynakları Bordro Bölümünün 2016 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2016 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Tarih : Sayı : İST.YMM.2016/1376 Sirküler No : İST.YMM.2016/56

Tarih :09.06.2016 Sayı : İST.YMM.2016/1376 Sirküler No : İST.YMM.2016/56 RAMAZAN AYINDA PERSONELE VERİLEN ERZAK YARDIMLARI İŞLETMELER TARAFINDAN PERSONELLERİNE VERİLEN RAMAZAN PAKETLERİNİN VERGİSEL SONUÇLARI

Tarih :09.06.2016 Sayı : İST.YMM.2016/1376 Sirküler No : İST.YMM.2016/56 RAMAZAN AYINDA PERSONELE VERİLEN ERZAK YARDIMLARI İŞLETMELER TARAFINDAN PERSONELLERİNE VERİLEN RAMAZAN PAKETLERİNİN VERGİSEL SONUÇLARI

KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

DESTEK DOKÜMANI İŞSİZLİK SİGORTASI KANUNU İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

İŞSİZLİK SİGORTASI KANUNU İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 5921 Kabul Tarihi: 11/8/2009 MADDE 1 25/8/1999 tarihli ve 4447 sayılı İşsizlik

İŞSİZLİK SİGORTASI KANUNU İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 5921 Kabul Tarihi: 11/8/2009 MADDE 1 25/8/1999 tarihli ve 4447 sayılı İşsizlik

Sirküler 2015/002 09 Ocak 2015

Sirküler 2015/002 09 Ocak 2015 Konu: İnsan Kaynakları Bordro Bölümünün 2015 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2015 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2015/002 09 Ocak 2015 Konu: İnsan Kaynakları Bordro Bölümünün 2015 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2015 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

ASGARİ ÜCRET VE YASAL KESİNTİLER (01.01.2011-30.06.2011 Dönemi) 16 Yaşından Büyükler

16 Yaşından Büyükler") (01.01.2011-30.06.2011 Dönemi) Brüt Ücret 796,50 TL 679,50 TL Sigorta Primi İşçi Payı 111,51 TL 95,13 TL İşsizlik Sigortası Primi İşçi Payı 7,97 TL 6,80 TL Gelir Vergisi Matrahı 677,02 TL 577,57 TL Gelir

(01.01.2011-30.06.2011 Dönemi) Brüt Ücret 796,50 TL 679,50 TL Sigorta Primi İşçi Payı 111,51 TL 95,13 TL İşsizlik Sigortası Primi İşçi Payı 7,97 TL 6,80 TL Gelir Vergisi Matrahı 677,02 TL 577,57 TL Gelir

Sirküler 2017/01 09 Ocak 2017

Sirküler 2017/01 09 Ocak 2017 Konu: İnsan Kaynakları Bordro Bölümünün 2017 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2017 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2017/01 09 Ocak 2017 Konu: İnsan Kaynakları Bordro Bölümünün 2017 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2017 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Ücret Bütçe Simülasyonu

DESTEK DOKÜMANI Ürün Bölüm : Bordro Plus : Ücret Bütçe Simülasyonu Ücret Bütçe Simülasyonu İnsan Kaynakları Ücret Simülasyonu Genel bütçeye hazırlık için IK bölümlerinin ücret ve bordro maliyetlerini senaryolaştırabileceği

DESTEK DOKÜMANI Ürün Bölüm : Bordro Plus : Ücret Bütçe Simülasyonu Ücret Bütçe Simülasyonu İnsan Kaynakları Ücret Simülasyonu Genel bütçeye hazırlık için IK bölümlerinin ücret ve bordro maliyetlerini senaryolaştırabileceği

KISMEN PRİME TABİ TUTULACAK KAZANÇLAR NEDİR VE KURUMA BİLDİRİMİ NASIL YAPILIR?

KISMEN PRİME TABİ TUTULACAK KAZANÇLAR NEDİR VE KURUMA BİLDİRİMİ NASIL YAPILIR? Mehmet KARAKOÇ 1 1. GIRIŞ 5510 sayılı Kanunun farklı çalışan gruplarını kapsama alması ve özellikle de kamuda çalışanlarla

KISMEN PRİME TABİ TUTULACAK KAZANÇLAR NEDİR VE KURUMA BİLDİRİMİ NASIL YAPILIR? Mehmet KARAKOÇ 1 1. GIRIŞ 5510 sayılı Kanunun farklı çalışan gruplarını kapsama alması ve özellikle de kamuda çalışanlarla

YÜCEL AKDEMİR KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

DESTEK DOKÜMANI. a) 18 yaşından büyük ve 29 yaşından küçük erkekler ile 18 yaşından büyük kadınlardan;

18 yaşından büyük ve 29 yaşından küçük erkekler ile 18 yaşından büyük kadınlardan;") 6111 Sayılı Torba Yasa Uygulaması 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

6111 Sayılı Torba Yasa Uygulaması 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

Sirküler 2018/01 09 Ocak 2018

Sirküler 2018/01 09 Ocak 2018 Konu: İnsan Kaynakları Bordro Bölümünün 2018 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2018 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2018/01 09 Ocak 2018 Konu: İnsan Kaynakları Bordro Bölümünün 2018 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2018 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

2018 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI

2018 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI Mülga 506 sayılı Sosyal Sigortalar Kanunu nun 4958 sayılı Kanunla değişik

2018 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI Mülga 506 sayılı Sosyal Sigortalar Kanunu nun 4958 sayılı Kanunla değişik

FİYAT FARKI HESAPLAMALRI DURSUN AKTAĞ İDARİ VE MALİ İŞLER DAİRE BAŞKANI

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI FİYAT FARKI HESAPLAMALRI DURSUN AKTAĞ İDARİ VE MALİ İŞLER DAİRE BAŞKANI 4734 sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI FİYAT FARKI HESAPLAMALRI DURSUN AKTAĞ İDARİ VE MALİ İŞLER DAİRE BAŞKANI 4734 sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına

ORKA YAZILIM UYGULAMASI

TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU (4691 TEKNOPARK) ORKA YAZILIM UYGULAMASI Hazırlayan: EROL DEMİRCAN 2014 - AĞUSTOS 4691 SAYILI KANUN TEKNOPARK VE ORKA PROGRAMLARI Yüksek/ileri teknoloji kullanan ya

TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU (4691 TEKNOPARK) ORKA YAZILIM UYGULAMASI Hazırlayan: EROL DEMİRCAN 2014 - AĞUSTOS 4691 SAYILI KANUN TEKNOPARK VE ORKA PROGRAMLARI Yüksek/ileri teknoloji kullanan ya

DESTEK DOKÜMANI. 5510 SAYILI KANUNUN GETĐRDĐĞĐ DEĞĐŞĐKLĐKLER ve ĐK(ĐK/Tiger2Bordro/GoBordro/Bordro/TigerBordro) ÜRÜNLERĐNE ETKĐLERĐ

ÜRÜNLERĐNE ETKĐLERĐ") 5510 SAYILI KANUNUN GETĐRDĐĞĐ DEĞĐŞĐKLĐKLER ve ĐK(ĐK/Tiger2Bordro/GoBordro/Bordro/TigerBordro) ÜRÜNLERĐNE ETKĐLERĐ Sosyal güvenlik reformu kapsamında 5510 sayılı kanun 01.10.2008 tarihinden itibaren yürürlüğe

5510 SAYILI KANUNUN GETĐRDĐĞĐ DEĞĐŞĐKLĐKLER ve ĐK(ĐK/Tiger2Bordro/GoBordro/Bordro/TigerBordro) ÜRÜNLERĐNE ETKĐLERĐ Sosyal güvenlik reformu kapsamında 5510 sayılı kanun 01.10.2008 tarihinden itibaren yürürlüğe

TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU. ÇALIŞMA ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2017)

") TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU ÇALIŞMA ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2017) Tablo 1: 2017 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14) İşçiye Ait İşsizlik Sigortası

TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU ÇALIŞMA ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2017) Tablo 1: 2017 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14) İşçiye Ait İşsizlik Sigortası

Mikro Personel Programında Bordro hesaplaması ve tanımlamalar

Mikro Personel Programında Bordro hesaplaması ve tanımlamalar 1-Öncelikle personel kartı tanımlamalarının yapılması gerekir a-personel kodu b-personel adi c-personel ssk d-iş grubu öncelikle yukarıdaki

Mikro Personel Programında Bordro hesaplaması ve tanımlamalar 1-Öncelikle personel kartı tanımlamalarının yapılması gerekir a-personel kodu b-personel adi c-personel ssk d-iş grubu öncelikle yukarıdaki

Ücret Senaryoları Yönetimi

Ücret Senaryoları Yönetimi Logo Nisan 2016 İçindekiler Ücret Senaryoları Yönetimi... 3 Senaryo Kanun Parametreleri... 4 Senaryo Kanun Parametresi Bilgileri... 5 Senaryo Sanal Personel Kartları... 7 Senaryo

Ücret Senaryoları Yönetimi Logo Nisan 2016 İçindekiler Ücret Senaryoları Yönetimi... 3 Senaryo Kanun Parametreleri... 4 Senaryo Kanun Parametresi Bilgileri... 5 Senaryo Sanal Personel Kartları... 7 Senaryo

2016 YILI BORDRO ESAS PARAMETRELER NETLEŞİYOR

2016 YILI BORDRO ESAS PARAMETRELER NETLEŞİYOR Asgari ücretin belirlenmesi ile birlikte İnsan Kaynaklarının ve Muhasebe /İdari İşler bölümlerinin 2016 yılına esas bordro parametrelerini belirlenmeye başladı.

2016 YILI BORDRO ESAS PARAMETRELER NETLEŞİYOR Asgari ücretin belirlenmesi ile birlikte İnsan Kaynaklarının ve Muhasebe /İdari İşler bölümlerinin 2016 yılına esas bordro parametrelerini belirlenmeye başladı.

Ö z e t B ü l t e n Tarih : 07.01.2014 Sayı : 2014/1

Ö z e t B ü l t e n Tarih : 07.01.2014 Sayı : 2014/1 Değerli Müşterimiz, Yeni yılda uygulanacak maktu had, tutar ve oranlarla ilgili özet bilgiler aşağıda gönderilmiştir. 1) 2014 Yılı Gelirlerine Uygulanacak

Ö z e t B ü l t e n Tarih : 07.01.2014 Sayı : 2014/1 Değerli Müşterimiz, Yeni yılda uygulanacak maktu had, tutar ve oranlarla ilgili özet bilgiler aşağıda gönderilmiştir. 1) 2014 Yılı Gelirlerine Uygulanacak

ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL VE ESASLAR

ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL VE ESASLAR ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL 28/30/31 ÇEKEN

ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL VE ESASLAR ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL 28/30/31 ÇEKEN

Not: 5951 sayılı ilgili kanun da 5921 sayılı kanunun devamıdır. 5951 e giren personel 5921 kanundaki gibi değerlendirilir.

08 Temmuz 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Bordro BORDRO UYGULAMALARI FARKLI KANUNLARA TABİ PERSONEL İÇİN BORDRO UYGULAMALARI 5921 SAYILI KANUN (İşsizlik Maaşı Alanın

08 Temmuz 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Bordro BORDRO UYGULAMALARI FARKLI KANUNLARA TABİ PERSONEL İÇİN BORDRO UYGULAMALARI 5921 SAYILI KANUN (İşsizlik Maaşı Alanın

2. TOPLU İŞ SÖZLEŞMESİNDEN GELEN HAKLAR VE UYGULAMA ÖRNEĞİ

TOPLU İŞ SÖZLEŞMELERİNDEN KAYNAKLANAN FİYAT FARKI HESABI Hazırlayan : AMP Yazılım Mevzuat ve Arge Departmanı 24.05.2017 Bu yazımızda; Kamuda taşeron işçi çalıştırılan hizmet işlerinde, sendikalı işçilere

TOPLU İŞ SÖZLEŞMELERİNDEN KAYNAKLANAN FİYAT FARKI HESABI Hazırlayan : AMP Yazılım Mevzuat ve Arge Departmanı 24.05.2017 Bu yazımızda; Kamuda taşeron işçi çalıştırılan hizmet işlerinde, sendikalı işçilere

KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

SİRKÜLER: 2014/001 BURSA, 02.01.2014

SİRKÜLER: 2014/001 BURSA, 02.01.2014 Konu: 2014 Yılında Uygulanacak olan had ve miktarlar Sayın Mükellefimiz, 2014 Yılı herkese sağlık, huzur, mutluluk ve bol kazanç getirmesi dileklerimizle hepimize hayırlı

SİRKÜLER: 2014/001 BURSA, 02.01.2014 Konu: 2014 Yılında Uygulanacak olan had ve miktarlar Sayın Mükellefimiz, 2014 Yılı herkese sağlık, huzur, mutluluk ve bol kazanç getirmesi dileklerimizle hepimize hayırlı

VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI

14.01.2008/27 VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI ÖZET : 2008 yılında uygulanacak kıdem tazminatı, çocuk yardımı tutarları ve

14.01.2008/27 VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI ÖZET : 2008 yılında uygulanacak kıdem tazminatı, çocuk yardımı tutarları ve

SİRKÜLER. Brüt AÜ Brüt AÜ Net AÜ İşverene Toplam Maliyeti (Aylık) (*)

(*)") WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 2.1.2014 2 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Bazı Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 2.1.2014 2 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Bazı Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş

Ücret Yönetimi Logo Mart 2015

Ücret Yönetimi Logo Mart 2015 İçindekiler Ücret Yönetimi Bölümünde Kullanılan Tür ve Tanımlar... 4 Tür Tanımları... 4 Yuvarlama Tabanı Türleri... 5 Bordro Türleri... 5 Yan Ödeme Puan Türleri... 6 SGK İndirim

Ücret Yönetimi Logo Mart 2015 İçindekiler Ücret Yönetimi Bölümünde Kullanılan Tür ve Tanımlar... 4 Tür Tanımları... 4 Yuvarlama Tabanı Türleri... 5 Bordro Türleri... 5 Yan Ödeme Puan Türleri... 6 SGK İndirim

09 Kasım SAYILI KANUN (İmalat ve Bilişim Sektörü İstihdam Teşviki) Yararlanma Şartları

Yararlanma Şartları") 09 Kasım 2018 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Bordro BORDRO UYGULAMALARI FARKLI KANUNLARA TABİ PERSONEL İÇİN BORDRO UYGULAMALARI 17103 SAYILI KANUN (İmalat ve Bilişim Sektörü

09 Kasım 2018 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Bordro BORDRO UYGULAMALARI FARKLI KANUNLARA TABİ PERSONEL İÇİN BORDRO UYGULAMALARI 17103 SAYILI KANUN (İmalat ve Bilişim Sektörü

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

2017 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI

2017 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI Mülga 506 sayılı Sosyal Sigortalar Kanunu nun 4958 sayılı Kanunla değişik

2017 YILINA İLİŞKİN SOSYAL GÜVENLİK PRİMİNE ESAS KAZANÇLARIN ALT VE ÜST SINIRLARI, PRİMDEN MUAF OLAN AİLE YARDIMI VE YEMEK PARALARI Mülga 506 sayılı Sosyal Sigortalar Kanunu nun 4958 sayılı Kanunla değişik

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

DESTEK DOKÜMANI ASGARĐ GEÇĐM ĐNDĐRĐMĐ

ASGARĐ GEÇĐM ĐNDĐRĐMĐ Özet : Bilindiği gibi, Gelir Vergisi Kanunu nda, ücret gelirlerinin vergilendirilmesi ile ilgili olarak bu güne kadar özel indirim, özel gider indirimi, ücretlilerde vergi indirimi

ASGARĐ GEÇĐM ĐNDĐRĐMĐ Özet : Bilindiği gibi, Gelir Vergisi Kanunu nda, ücret gelirlerinin vergilendirilmesi ile ilgili olarak bu güne kadar özel indirim, özel gider indirimi, ücretlilerde vergi indirimi

PERSONELE SAĞLANAN MENFAATLERİN VERGİSEL DURUMU

PERSONELE SAĞLANAN MENFAATLERİN VERGİSEL DURUMU PERSONELE SAĞLANAN, VERGİYE ve/veya SOSYAL SİGORTA PRİMİNE TÂBİ OLMAYAN MENFAATLER İşverenlerin çalıştırdıkları personele, çıplak ücretlerine ilâveten nakdî

PERSONELE SAĞLANAN MENFAATLERİN VERGİSEL DURUMU PERSONELE SAĞLANAN, VERGİYE ve/veya SOSYAL SİGORTA PRİMİNE TÂBİ OLMAYAN MENFAATLER İşverenlerin çalıştırdıkları personele, çıplak ücretlerine ilâveten nakdî

Bölgeler. 6. Bölge (Şanlıurfa) 50 90 60 90 80 20

50 90 60 90 80 20") T. C. KARACADAĞ KALKINM A AJANSI Şanlıurfa Yatırım Destek Ofisi YENİ DEVLET TEŞVİKLERİ İLE GELEN BÜYÜK FIRSATLAR Şanlıurfa Yeni Teşvik Sistemine göre 6. Bölgede yer almakta olup, Desteklenen Sektörlerin

T. C. KARACADAĞ KALKINM A AJANSI Şanlıurfa Yatırım Destek Ofisi YENİ DEVLET TEŞVİKLERİ İLE GELEN BÜYÜK FIRSATLAR Şanlıurfa Yeni Teşvik Sistemine göre 6. Bölgede yer almakta olup, Desteklenen Sektörlerin

2014 YILINDA ELDE EDİLEN BAZI GELİRLERİN BEYAN DURUMUNA İLİŞKİN ÖRNEKLER

Sirküler Tarihi : 01.03.2015 Sirküler No : 2015/033 2014 YILINDA ELDE EDİLEN BAZI GELİRLERİN BEYAN DURUMUNA İLİŞKİN ÖRNEKLER Örnek 1 : Bay (A) nın 2014 yılı geliri tek bir işverenden alınmış ve tamamı

Sirküler Tarihi : 01.03.2015 Sirküler No : 2015/033 2014 YILINDA ELDE EDİLEN BAZI GELİRLERİN BEYAN DURUMUNA İLİŞKİN ÖRNEKLER Örnek 1 : Bay (A) nın 2014 yılı geliri tek bir işverenden alınmış ve tamamı

ö z d o ğ r u l a r serbest muhasebeci mali müşavirlik ltd.şti. Chartered Accountants & Auditors Ltd.

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

687 No lu KHK ile Gelen SGK, Gelir ve DamgaVergisi Teşviği

687 No lu KHK ile Gelen SGK, Gelir ve DamgaVergisi Teşviği Güncelleme Tarihi: 13.04.2017 Genel Ürün Grubu Kategori Versiyon Önkoşulu Gerekli Dosyalar [X] Netsis Enterprise [X] Netsis Standard [X] Netsis

687 No lu KHK ile Gelen SGK, Gelir ve DamgaVergisi Teşviği Güncelleme Tarihi: 13.04.2017 Genel Ürün Grubu Kategori Versiyon Önkoşulu Gerekli Dosyalar [X] Netsis Enterprise [X] Netsis Standard [X] Netsis

Asgari Ücret Tespit Komisyonu 2015 yılında uygulanacak olan asgari ücret tutarlarını açıkladı.

2015 Yılında Uygulanacak Asgari Ücret Açıklandı Asgari Ücret Tespit Komisyonu 2015 yılında uygulanacak olan asgari ücret tutarlarını açıkladı. 2015 Yılında uygulanacak brüt asgari ücret tutarları Asgari

2015 Yılında Uygulanacak Asgari Ücret Açıklandı Asgari Ücret Tespit Komisyonu 2015 yılında uygulanacak olan asgari ücret tutarlarını açıkladı. 2015 Yılında uygulanacak brüt asgari ücret tutarları Asgari

Klasik Seri ve Yeni Nesil de Asgari Geçim İndirimi Uygulaması İle İlgili Sıkça Karşılaşılacak Sorular

Klasik Seri ve Yeni Nesil de Asgari Geçim İndirimi Uygulaması İle İlgili Sıkça Karşılaşılacak Sorular 1) Asgari Geçim İndirimi hesaplarında kullanılacak olan Ocak 2008 Asgari Ücreti nereye kaydetmem gerekli?

Klasik Seri ve Yeni Nesil de Asgari Geçim İndirimi Uygulaması İle İlgili Sıkça Karşılaşılacak Sorular 1) Asgari Geçim İndirimi hesaplarında kullanılacak olan Ocak 2008 Asgari Ücreti nereye kaydetmem gerekli?

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

DESTEK DOKÜMANI. Masraf merkezi: Personelin tek bir masraf merkezine bağlı olması durumunda kullanılır.

MASRAF MERKEZĐ KULLANIM VE AMAÇLARI Amaç Personel maliyetlerinin bağlı oldukları masraf merkezlerine göre dağılım oranlarında maliyetlendirmek istenildiği durumda Logo Muhasebe paketlerine entegrasyon

MASRAF MERKEZĐ KULLANIM VE AMAÇLARI Amaç Personel maliyetlerinin bağlı oldukları masraf merkezlerine göre dağılım oranlarında maliyetlendirmek istenildiği durumda Logo Muhasebe paketlerine entegrasyon

ASGARİ ÜCRET. 2014 yılında dönemler itibariyle uygulanacak asgari ücret tarifesi aşağıdaki gibidir.

ASGARİ ÜCRET 2014 yılında dönemler itibariyle uygulanacak asgari ücret tarifesi aşağıdaki gibidir. A- 2014 YILINDA UYGULANACAK ASGARİ ÜCRET TUTARLARI 4857 sayılı İş Kanunu nun 39 uncu maddesi uyarınca,

ASGARİ ÜCRET 2014 yılında dönemler itibariyle uygulanacak asgari ücret tarifesi aşağıdaki gibidir. A- 2014 YILINDA UYGULANACAK ASGARİ ÜCRET TUTARLARI 4857 sayılı İş Kanunu nun 39 uncu maddesi uyarınca,

SİRKÜLER 2011 / 01. Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

İŞKUR TARAFINDAN SUNULAN HİZMETLER AKTİF İŞGÜCÜ HİZMETLERİ

İŞKUR TARAFINDAN SUNULAN HİZMETLER AKTİF İŞGÜCÜ HİZMETLERİ İŞGÜCÜ PİYASASI RAKAMLARI TÜRKİYE 2014 TÜRKİYE 2015 İZMİR 2014 İZMİR 2015 İŞGÜCÜ 28.786.000 29.678.000 1.746.000 1.745.000 İSTİHDAM 25.933.000

İŞKUR TARAFINDAN SUNULAN HİZMETLER AKTİF İŞGÜCÜ HİZMETLERİ İŞGÜCÜ PİYASASI RAKAMLARI TÜRKİYE 2014 TÜRKİYE 2015 İZMİR 2014 İZMİR 2015 İŞGÜCÜ 28.786.000 29.678.000 1.746.000 1.745.000 İSTİHDAM 25.933.000

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

Ücretlinin şahsına, eşine ve küçük çocuklarına ait hayat, ölüm, kaza, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER A- 2014 YILINDA UYGULANACAK ASGARİ ÜCRET TUTARLARI 4857 sayılı İş Kanunu nun 39 uncu maddesi uyarınca, iş sözleşmesi ile çalışan ve bu Kanunun kapsamında

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER A- 2014 YILINDA UYGULANACAK ASGARİ ÜCRET TUTARLARI 4857 sayılı İş Kanunu nun 39 uncu maddesi uyarınca, iş sözleşmesi ile çalışan ve bu Kanunun kapsamında

Sirküler Rapor 06.01.2014/29-1 ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ

Sirküler Rapor 06.01.2014/29-1 ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 2014 yılında uygulanacak asgari ücret ve sosyal güvenlikle ilgili taban ve tavan ücret hesaplamaları

Sirküler Rapor 06.01.2014/29-1 ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 2014 yılında uygulanacak asgari ücret ve sosyal güvenlikle ilgili taban ve tavan ücret hesaplamaları

Asgari Geçim Đndirimi Uygulaması. 1. Asgari Geçim Đndirimi Uygulaması ile ilgili Bilgiler

Asgari Geçim Đndirimi Uygulaması Ürün Grubu [x] Fusion@6 [x] Fusion@6 Standard [x] Entegre@6 Kategori [x] Yeni Fonksiyon Versiyon Önkoşulu 4.0.10 Onaylı Versiyon ya da Asgari Geçim Đndirimi Ek modülü Uygulama

Asgari Geçim Đndirimi Uygulaması Ürün Grubu [x] Fusion@6 [x] Fusion@6 Standard [x] Entegre@6 Kategori [x] Yeni Fonksiyon Versiyon Önkoşulu 4.0.10 Onaylı Versiyon ya da Asgari Geçim Đndirimi Ek modülü Uygulama

DEMİRBAŞ VE AMORTİSMAN SINIRI (VUK 313) Doğrudan Gider Yazılacak Demirbaş, Özel Maliyet ve Araç Gereç (01.01.2013 Tarihinden itibaren) 800,00

Doğrudan Gider Yazılacak Demirbaş, Özel Maliyet ve Araç Gereç (01.01.2013 Tarihinden itibaren) 800,00") ASGARİ ÜCRETLER (BRÜT -31.12.2013) 16 Yaşından Büyükler için ( - 30.06.2013) 978,60 16 Yaşından Büyükler için (01.07.2013-31.12.2013) 1.021,50 16 Yaşından Küçükler için ( - 30.06.2013) 839,10 16 Yaşından

ASGARİ ÜCRETLER (BRÜT -31.12.2013) 16 Yaşından Büyükler için ( - 30.06.2013) 978,60 16 Yaşından Büyükler için (01.07.2013-31.12.2013) 1.021,50 16 Yaşından Küçükler için ( - 30.06.2013) 839,10 16 Yaşından

Serbest Bölgeler için Gelir Vergisi Terkin Uygulaması

Serbest Bölgeler için Gelir Vergisi Terkin Uygulaması Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu 4.0.13 Uygulama 3218 sayılı Serbest Bölgeler

Serbest Bölgeler için Gelir Vergisi Terkin Uygulaması Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu 4.0.13 Uygulama 3218 sayılı Serbest Bölgeler

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI. Sigorta Primleri Genel Müdürlüğü GENELGE 2016/12

Sayı : 87838906/309/482 Konu : Altın Bedelleri Tarih: 22/06/2016 T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sigorta Primleri Genel Müdürlüğü GENELGE 2016/12 Bilindiği gibi 5510 sayılı Sosyal Sigortalar ve

Sayı : 87838906/309/482 Konu : Altın Bedelleri Tarih: 22/06/2016 T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sigorta Primleri Genel Müdürlüğü GENELGE 2016/12 Bilindiği gibi 5510 sayılı Sosyal Sigortalar ve

2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 02 2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir Özet Bu sirkülerimizde 2018 yılında geçerli olacak aşağıda başlıkları

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 02 2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir Özet Bu sirkülerimizde 2018 yılında geçerli olacak aşağıda başlıkları

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

LUCA PERSONEL İŞLEMLERİ MENÜSÜ

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA PERSONEL İŞLEMLERİ MENÜSÜ Yrd.Doç.Dr.Murat ACET PERSONEL İŞLEMLERİ MENÜSÜ Personel İşlemleri menüsünden işletmede çalışan işçilerin İşe Giriş/Çıkış

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA PERSONEL İŞLEMLERİ MENÜSÜ Yrd.Doç.Dr.Murat ACET PERSONEL İŞLEMLERİ MENÜSÜ Personel İşlemleri menüsünden işletmede çalışan işçilerin İşe Giriş/Çıkış

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

Her yıl Ocak ayında yeni belirlenen asgari ücrete göre prime esas kazançların alt ve üst tutarları yeniden hesaplanıyor.

Bordro Parametrelerine Dikkat Mehmet Fatih GELERİ İş ve Sosyal Güvenlik Uzmanı fatihgeleri@ikplatform.com Her yıl Ocak ayında yeni belirlenen asgari ücrete göre prime esas kazançların alt ve üst tutarları

Bordro Parametrelerine Dikkat Mehmet Fatih GELERİ İş ve Sosyal Güvenlik Uzmanı fatihgeleri@ikplatform.com Her yıl Ocak ayında yeni belirlenen asgari ücrete göre prime esas kazançların alt ve üst tutarları

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme

BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

Sirküler No: 2017 / 25 Tarih:

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

İŞVERENLER TARAFINDAN ÖZEL SAĞLIK SİGORTASINA ÖDENEN PRİMLER SİGORTA PRİMİ ESAS KAZANCINA DAHİL EDİLİR Mİ?

İŞVERENLER TARAFINDAN ÖZEL SAĞLIK SİGORTASINA ÖDENEN PRİMLER SİGORTA PRİMİ ESAS KAZANCINA DAHİL EDİLİR Mİ? Gökhan BEDİR 38 ÖZ İşverenler çalışanların işyerinde çalışması sonucunda sigortasının bildirilmesi

İŞVERENLER TARAFINDAN ÖZEL SAĞLIK SİGORTASINA ÖDENEN PRİMLER SİGORTA PRİMİ ESAS KAZANCINA DAHİL EDİLİR Mİ? Gökhan BEDİR 38 ÖZ İşverenler çalışanların işyerinde çalışması sonucunda sigortasının bildirilmesi

AR-GE FAALİYETLERİNİN TEŞVİKİNE YÖNELİK DÜZENLEMELER

AR-GE FAALİYETLERİNİN TEŞVİKİNE YÖNELİK DÜZENLEMELER Kamil ÖZKAN Gelir İdaresi Müdürü Ekim 2008 Araştırma geliştirme faaliyetlerine ilişkin düzenlemeler 193 sayılı Gelir Vergisi Kanunu ve 5520 sayılı Kurumlar

AR-GE FAALİYETLERİNİN TEŞVİKİNE YÖNELİK DÜZENLEMELER Kamil ÖZKAN Gelir İdaresi Müdürü Ekim 2008 Araştırma geliştirme faaliyetlerine ilişkin düzenlemeler 193 sayılı Gelir Vergisi Kanunu ve 5520 sayılı Kurumlar

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

SİRKÜLER SAYILI KANUNLA GETİRİLEN ASGARİ ÜCRET DESTEĞİ ve SGK PRİM ERTELEMESİ HAKKINDA. Tarih: Sayı:2017/12

SİRKÜLER Sayı:2017/12 Tarih:01.02.2017 6770 SAYILI KANUNLA GETİRİLEN ASGARİ ÜCRET DESTEĞİ ve SGK PRİM ERTELEMESİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

SİRKÜLER Sayı:2017/12 Tarih:01.02.2017 6770 SAYILI KANUNLA GETİRİLEN ASGARİ ÜCRET DESTEĞİ ve SGK PRİM ERTELEMESİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

ERCİYES Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş.

SİRKÜ : 2015/19 KAYSERİ Konu : Çalışanlara aile, çocuk ve yemek yardımı 27.11.2015 ödemelerinde sigorta primi kesintisi Bu sirkülerde çalışanlara aile, çocuk ve yemek yardımı olarak yapılan ödemelerin,

SİRKÜ : 2015/19 KAYSERİ Konu : Çalışanlara aile, çocuk ve yemek yardımı 27.11.2015 ödemelerinde sigorta primi kesintisi Bu sirkülerde çalışanlara aile, çocuk ve yemek yardımı olarak yapılan ödemelerin,

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

Uygulama ile ilgili örnekler de içeren ve yeterince açık olan ve ek açıklama gerektirmeyen sözkonusu tebliğ sirküler ekinde gönderilmiştir.

İstanbul, 06.02.2004 1 2004/31 no lu sirkülerimizle duyurulmuş olan; 1 Ocak 2004 Tarihinden İtibaren Geçerli Yeni Ssk Prim Taban Ve Tavanı İle Günlük Kazancın Tabanın Altında Kalması Halinde Fark Üzerinden

İstanbul, 06.02.2004 1 2004/31 no lu sirkülerimizle duyurulmuş olan; 1 Ocak 2004 Tarihinden İtibaren Geçerli Yeni Ssk Prim Taban Ve Tavanı İle Günlük Kazancın Tabanın Altında Kalması Halinde Fark Üzerinden

Ücret Sistemleri Dersi Prof. Dr. Mustafa Yaşar TINAR

Ücret Sistemleri Dersi Prof. Dr. Mustafa Yaşar TINAR Ücret Hesaplama ve Bordrolama Sunum : Ümit KACAR 10 Aralık 2013, Salı Ücret Nedir? 2 Ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara

Ücret Sistemleri Dersi Prof. Dr. Mustafa Yaşar TINAR Ücret Hesaplama ve Bordrolama Sunum : Ümit KACAR 10 Aralık 2013, Salı Ücret Nedir? 2 Ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara

İSMMMO YÜCEL AKDEMİR 6770 SAYILI KANUN SGK PRİM ERTELEMESİNE İLİŞKİN YÖNETİCİ ÖZETİ İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL 6770 SAYILI KANUN SGK PRİM ERTELEMESİNE İLİŞKİN YÖNETİCİ ÖZETİ YÜCEL AKDEMİR BAŞKANI SGK PRİM ERTELEMESİNE

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL 6770 SAYILI KANUN SGK PRİM ERTELEMESİNE İLİŞKİN YÖNETİCİ ÖZETİ YÜCEL AKDEMİR BAŞKANI SGK PRİM ERTELEMESİNE

SİRKÜLER. Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar

WWW. O N E R Y M M.COM.TR 20 16 Tarih-Sıra No 31.12.2015 32 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince,

WWW. O N E R Y M M.COM.TR 20 16 Tarih-Sıra No 31.12.2015 32 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince,

ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ

31.01.2017/25-1 ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 2017 yılında uygulanacak asgari ücret ve sosyal güvenlikle ilgili taban ve tavan ücret hesaplamaları. A- 2017 YILINDA

31.01.2017/25-1 ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 2017 yılında uygulanacak asgari ücret ve sosyal güvenlikle ilgili taban ve tavan ücret hesaplamaları. A- 2017 YILINDA

Sirküler Rapor /76-1 İŞVEREN UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 24.02.2014/76-1 İŞVEREN UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : İşveren Uygulama Tebliği nde yapılan değişiklikle, Çocuk zammı uygulamasında 657 sayılı Kanunun 4 üncü maddesinin birinci

Sirküler Rapor 24.02.2014/76-1 İŞVEREN UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : İşveren Uygulama Tebliği nde yapılan değişiklikle, Çocuk zammı uygulamasında 657 sayılı Kanunun 4 üncü maddesinin birinci

Ö z e t B ü l t e n Tarih : Sayı : 2017/16

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

SİGORTA PRİMİNE ESAS KAZANCA DAHİL OLMAYAN YEMEK PARASI, ÇOCUK ZAMMI VE AİLE ZAMMININ HESAPLANMASI

SİGORTA PRİMİNE ESAS KAZANCA DAHİL OLMAYAN YEMEK PARASI, ÇOCUK ZAMMI VE AİLE ZAMMININ HESAPLANMASI Bünyamin ESEN * I- GİRİŞ Sosyal güvenlik kapsamında bulunan güvence sağlanan kısa ve uzun vadeli riskler

SİGORTA PRİMİNE ESAS KAZANCA DAHİL OLMAYAN YEMEK PARASI, ÇOCUK ZAMMI VE AİLE ZAMMININ HESAPLANMASI Bünyamin ESEN * I- GİRİŞ Sosyal güvenlik kapsamında bulunan güvence sağlanan kısa ve uzun vadeli riskler

2020 yılı Aralık ayına kadar geçerli olan prim desteği kapsama giren sigortalılar için 12 ay süreyle uygulanacaktır.

Mehmet Fatih GELERİ İş ve Sosyal Güvenlik Uzmanı Hükümetimiz, istihdamı artırmak ve işverenin prim yükünü hafifletmek için çeşitli teşvikler uygulamaktadır. Mecliste görüşülen 4447 sayılı kanuna Geçici

Mehmet Fatih GELERİ İş ve Sosyal Güvenlik Uzmanı Hükümetimiz, istihdamı artırmak ve işverenin prim yükünü hafifletmek için çeşitli teşvikler uygulamaktadır. Mecliste görüşülen 4447 sayılı kanuna Geçici

TORBA KANUNDAKİ KISA ÇALIŞMA VE KISA ÇALIŞMA ÖDENEĞİ İLE İLGİLİ DEĞİŞİKLİKLER VE YENİLİKLER

MALİ ÇÖZÜM TORBA KANUNDAKİ KISA ÇALIŞMA VE KISA ÇALIŞMA ÖDENEĞİ İLE İLGİLİ DEĞİŞİKLİKLER VE YENİLİKLER Ersin UMDU * I-GİRİŞ Kamuoyunda adına torba kanun denilen ve 13.02.2011 tarihinde kabul edilen 6111

MALİ ÇÖZÜM TORBA KANUNDAKİ KISA ÇALIŞMA VE KISA ÇALIŞMA ÖDENEĞİ İLE İLGİLİ DEĞİŞİKLİKLER VE YENİLİKLER Ersin UMDU * I-GİRİŞ Kamuoyunda adına torba kanun denilen ve 13.02.2011 tarihinde kabul edilen 6111

( dönemi için) (Maaş Katsayısı: 0, Taban Aylık Katsayısı: 1,607645)

(Maaş Katsayısı: 0, Taban Aylık Katsayısı: 1,607645)") ( Yurt İçi Gündelikler) (01.07.2017 31.12.2017 dönemi için) (Maaş Katsayısı: 0,102706 - Taban Aylık Katsayısı: 1,607645) 2.583,35 - TL ve daha fazlası için gündelik 57,50 2.564,86-2.583,34 TL arasında

( Yurt İçi Gündelikler) (01.07.2017 31.12.2017 dönemi için) (Maaş Katsayısı: 0,102706 - Taban Aylık Katsayısı: 1,607645) 2.583,35 - TL ve daha fazlası için gündelik 57,50 2.564,86-2.583,34 TL arasında