DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

|

|

|

- Emin Öçal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Tiri ml rklrii rlıklı vr yömi gör izly bir işlmd döm s iibriyl sk rklrii drm şğıdki gibidir DB Ml Mvd Döm içi Ml Alışı Alış İd Tiri Ml Hs Al Tp Tiri Ml Hs Brç Klı Yriçi Sışlr Hs Sış İdlri Hs Döm s ml mvd (Rız) Ykrıdki bilgilr gör işlmi - Alış Gidri? - Alış İsks? - Brü Sış Krı/Zrrı? - Döm içi lış rı? - Döm içi lış rı? - Sıl Mlı Mliyi? - Sıl Mlı Mliyi Kydı? Tiri ml rklrii (dvmlı-sürkli-rlıksız) vr yömi gör izly bir işlmd döm s iibriyl sk rklrii drm şğıdki gibidir DB Ml Mvd Döm içi Ml Alışı Alış isks Tiri Ml Hs Brç Tp Tiri Ml Hs Brç Klı Yriçi Sışlr Hs Sış İdlri Hs S Ti Ml Mliyi Brç Klı DS Ml Mvd (Sülym) Ykrıdki bilgilr gör işlmi - Alış Gidri? - Alış id? - Brü Sış Krı/Zrrı? - Döm s dğrlm kydı? DB MEVCUT DÖNİÇİ ALIŞ ALIŞ GİDERİ SATIŞTAN İADE(Alış mliyi) Brç Tplmı Brç Klı ALIŞ İADE ALIŞ İSK STMM (Hr sışı) Alk Tp DB MEVCUT DÖN İÇİ ALIŞ ALIŞ GİDERİ Brç Tplmı Brç Klı ALIŞ İADE ALIŞ İSK STMM(DS) Alk Tp 60BRÜT SATIŞLAR 600 Yriçi Sışlr 601 Yrdışı Sışlr 602 Diğr Glirlr 61 SATIŞ İNDİRİMLERİ (-) 610 Sış İdlr (-) 611 Sış İsklrı (-) 612 Diğr İdirimlr (-) NET SATIŞLAR 62 SATIŞLARIN MALİYETİ 620 Sıl Mmllr Mliyi (-) 621 Sıl Tiri Mllr Mliyi (-) 622 Sıl Hizm Mliyi (-) 623 Diğr Sışlrı Mliyi (-) BRÜT SATIŞ KARI / ZARARI 63 FAALİYET GİDERLERİ 630 Arşırm v Glişirm Gidr (-) 631 Pzrlm, Sış v Dğıım Gidr (-) 632 Gl Yöim Gidrlri(-) ESAS FAALİYET KARI / ZARARI DEĞİŞİME AÇIK OLUN 1 sjbslmsivi@gmilm

vr yömi gör izly bir işlmd döm s iibriyl sk rklrii drm şğıdki gibidir DB Ml Mvd 11 000 Döm içi Ml Alışı 60 000 Alış isks 3 000 Tiri Ml Hs Brç Tp 82 000 Tiri Ml")

2 1 Arlıklı vr yömii ygly bir işlmd Tiri mllr sbıı görüümü şğıdki gibidir Brç Tplmı Alk Tp Brç Klı DS Syım s Alış İsks Alış İd? DB ml Mvd Yr içi sışlr s Sış idlr s Döm içi lış rı? Sıl Ti Mlı Mliyi? Brü Sış K/Z? 3 Ml rklrii rlıklı syım yömi il izlmsi drmd şğıdki idlrd gisi ylışır? A) Sı lm gidrlri Tiri mllr sbıı brç rı kyddilir B) Sış gidrlri Tiri mllr sbıı brç rı kyddilir C) Alış idlri Tiri mllr sbıı lk rı kyddilir D) Sı lm isklrı Tiri mllr sbıı lk rı kyddilir E) Sıl iri mlı mliyi döm s syım s gör blirlir 4 X işlmsi rıd d ö %50 si içi vs vril plm TL rıdki ml sıı irm rıd işlmy slim dilmiş, gri kl r kşid dil çkl ödmişir (KDV Orı %10 dr) B gör, mlı slim lımsı il ilgili ypılk kyı şğıdki splrd gisii kllımı dğrdr? A) Vril Sipriş vslrı s TL lkldırılır B) Tiri Mllr s TL brçldırılır C) İdirilk KDV s 2100 TL brçldırılır D) Alı Çklr s TL lkldırılır E) Vril çklr s TL lkldırılır 2 Sürkli vr yömii izly bir işlmd iri mllr sbıı br ypıl kyılrı plmı TL dir İşlmd döm s ml mvd TL dir Döm bşı ml mvd TL, ml lışıyl ilgili ypıl gidrlr plmı TL dir İşlm döm içid TL dğrid sış ypmış v TL rıd iri ml lmışır İşlm sışlrıı %10 krlı ypmkdır B bilgilr gör işlmi sışlrıı mliyi kç TL dir? A) B) C) D) E) X işlmsii s bskıı s 2000 TL lik mlıı TL si ksi dğr düşüklüğü ğrmışır B gör ypılk yvmiy kydıd şğıdki splrd gisii kllımı dğrdr? A) Tiri Mllr Hs 8000 TL lkldırılır B) Diğr Olğdışı Gidr v Zrrlr sbı TL brçldırılır C) Tiri mllr s TL lkldırılır D) Diğr Sklr sbı 8000 TL brçldırılır E) Krşılık gidrlri sbı brçldırılır DEĞİŞİME AÇIK OLUN 2 sjbslmsivi@gmilm

B gör, mlı slim lımsı il")

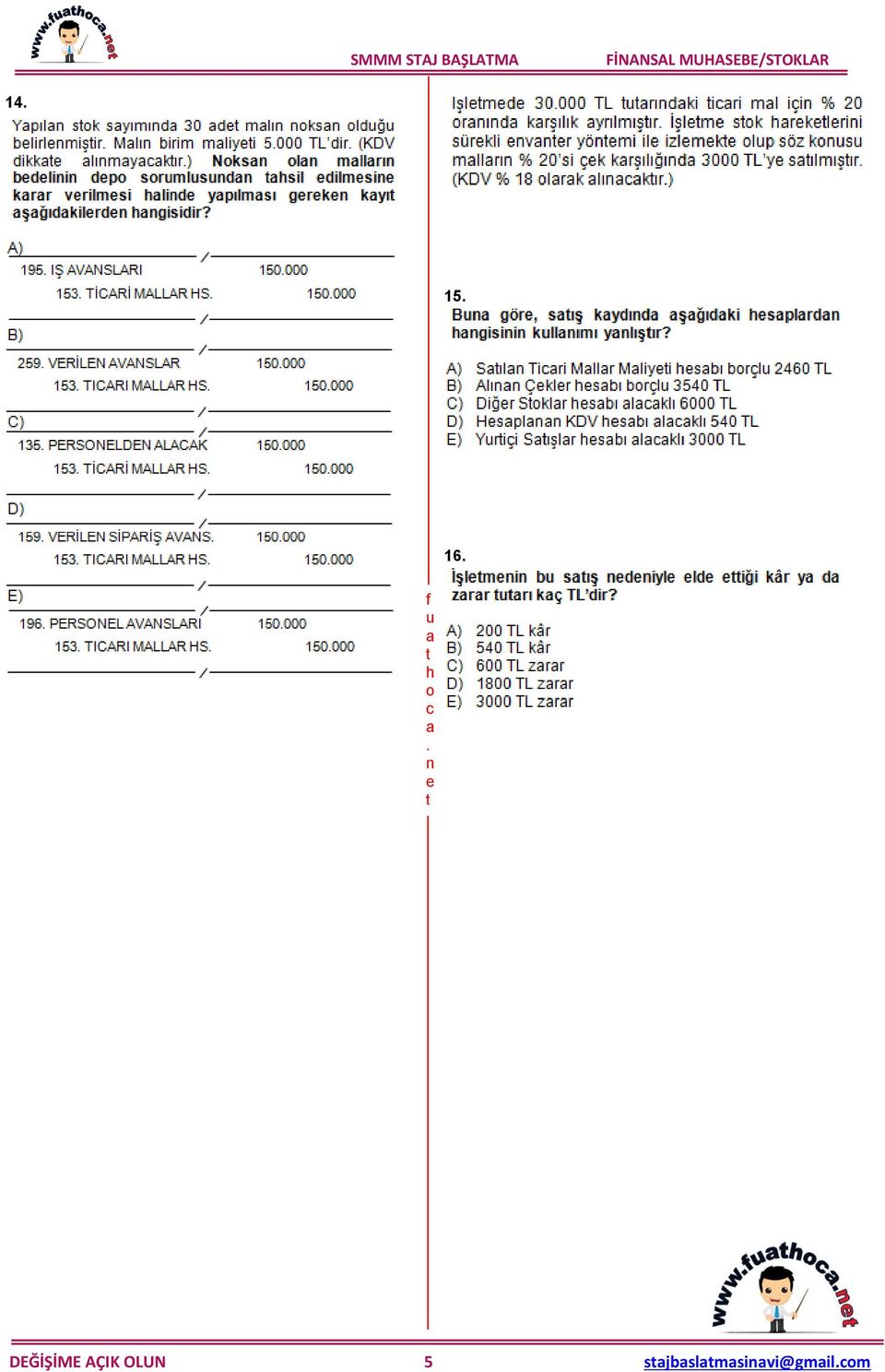

3 6 X işlmsii, s bskıı diyl sr ğry v mm kllılmz l gl TL rıdki mlı içi, sigr şirki TL zmi kkk irdiğii işlmy bildirmişir B gör, X işlmsii b işlml ilgili ypğı yvmiy kydı şğıdkilrd gisidir? 8 Bir öki yıl iziki dlrl dğr kybı ğrdığı içi %70 rıd krşılık yrılmış l TL rıdki ml, TL y vdli lrk sılmışır (KDV %10 dr) B gör, b işlml ilgili ypılk msb kydıd şğıdkilrd gisi söylmz? A) Sıl Ti Mlı Mliyi Tiri Mllr Hs B) Diğr Çşili Alklr Diğ Olğdışı Gid / Zr Tiri Mllr Hs C) Krşılık Gidrlri Diğ Olğdışı Gid / Zr Tiri Mllr Hs D) Diğr Sklr Hs Tiri Mllr Hs E) Diğr Sklr Hs Tiri Mllr Hs İşlm döm s ypığı syımd mliy bdli TL l mlı bzldğ görülmüş v söz ks mlı dğrii kdiri isilmiş, kdir kmisy TL lrk kdir dilmiş v krşılık yrılmışır B x işlmsii ypğı msb kydıd şğıdkilrd gisii kllımı ylışır? A) Diğr Sklr Hs TL brçlır B) Krşılık gidrlri s TL brçlır C) Sk dğr düş Krşılığı sbı TL lklır D) Diğr Sklr sbı TL brçlır E) Tiri mllr sbı TL lklır A) Diğr sklr sbı 21000TL lkldırılır B) Sk dğr düşüklüğü krşılığı sbı TL brçldırılır C) Ks klmy krşılıklr sbı 6000 TL lkldırılır D) Diğr Sklr sbı TL lkldırılır E) Alıılr sbı TL brçldırılır yılıd %70 dğr kybı ğry v grkli krşılık yrıl TL mliyli ml, 2014 yılıd TL y pşi sılmışır A) Ks Hs Diğr Sklr Hs B) Ks Hs Sk Dğ Düş Kr Diğr Sklr Hs C) Ks Hs Sk Dğ Düş Kr Tiri Mllr Hs D) Ks Hs Sk Dğ Düş Kr Yriçi Sışlr Hs Ks Klm Krş E) Ks Hs Sk Dğ Düş Kr Diğr Sklr Hs Ks Klm Krş DEĞİŞİME AÇIK OLUN 3 sjbslmsivi@gmilm

Diğr Sklr Hs 20 000 Tiri Mllr Hs 20 000 7 İşlm döm s ypığı syımd mliy bdli 50000 TL l mlı bzldğ görülmüş v söz ks mlı dğrii kdiri isilmiş, kdir kmisy 35000")

4 X işlmsi müşrilri ürsiz dğımk üzr pşi bdll TL lik prmsy mlzmsi lmış v b mlzmlri 3500 TL lik kısmıı müşrilri dğımışır (KDV rı %10 dr) B bilgilr gör prmsy mlzmsi sı lımıyl ilgili ypılk kyı şğıdki splrd gisii kllımı dğrdr? A) Tiri mllr sbı brçl TL B) Diğr Sklr sbı brçl TL C) Hspl KDV sbı lklı 1000 TL D) Pzrlm sış dğıım gidrlri sbı brçl TL E) Diğr sklr sbı lklı TL 11 İşlmi müşrilri vrmiş ldğ prmsy mlzmsii kydıd şğıdki splrd gisii kllımı dğrdr? A) Pzrlm sış dğıım gidrlri sbı brçl 3500 TL B) Diğr Sklr sbı brçl 3500 TL C) Diğr Sklr sbı lklı TL D) Tiri mllr sbı lklı 3500 TL E) Tiri mllr sbı brçl TL 13 DEĞİŞİME AÇIK OLUN 4 sjbslmsivi@gmilm

5 DEĞİŞİME AÇIK OLUN 5 sjbslmsivi@gmilm

DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

1 v 2 SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ 20082006 riid ypıl ks syımıd ksd 585 ABD Dlrı ($) ldğ blirlmişir Ayı ri iibriyl Dlr Kssı l sbıı brç plmı 26845 $, lk plmı 26320 $ lrk izlmkdir B rkı

1 v 2 SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ 20082006 riid ypıl ks syımıd ksd 585 ABD Dlrı ($) ldğ blirlmişir Ayı ri iibriyl Dlr Kssı l sbıı brç plmı 26845 $, lk plmı 26320 $ lrk izlmkdir B rkı

SMMM STAJ BAŞLATMA FİNANSAL MUHASEBE/TİCARİ ALACAKLAR. f u a t h o c a. n e t. DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

DEĞİŞİME AÇIK OLUN 1 sjbslmsivi@gmilm DEĞİŞİME AÇIK OLUN 2 sjbslmsivi@gmilm DEĞİŞİME AÇIK OLUN 3 sjbslmsivi@gmilm 1 Bir işlmi bzı bilgilri şğıdki gibidir: (Bi TL) Öki Döm Cri Döm Alıılr 940 610 Alk Slri

DEĞİŞİME AÇIK OLUN 1 sjbslmsivi@gmilm DEĞİŞİME AÇIK OLUN 2 sjbslmsivi@gmilm DEĞİŞİME AÇIK OLUN 3 sjbslmsivi@gmilm 1 Bir işlmi bzı bilgilri şğıdki gibidir: (Bi TL) Öki Döm Cri Döm Alıılr 940 610 Alk Slri

DEĞİŞİME AÇIK OLUN 1

İiylılık : Olsı Gidrlr içi iiylı dvrılıp krşılık yrılır Olsı glirlr içi krşılık yrılmz 120 ALICILAR HS 128 HS 121 ALACAK SNT HS 129 ALACAK KARŞ HS (-) Alğı şüpli drm glmsi 128 ŞÜP TİC HS XXX 120 ALICILAR

İiylılık : Olsı Gidrlr içi iiylı dvrılıp krşılık yrılır Olsı glirlr içi krşılık yrılmz 120 ALICILAR HS 128 HS 121 ALACAK SNT HS 129 ALACAK KARŞ HS (-) Alğı şüpli drm glmsi 128 ŞÜP TİC HS XXX 120 ALICILAR

GELİR TABLOSU NET SATIŞLAR BRÜT SATIŞ KARI/ZARARI ESAS FAALİYET KARI/ZARARI. fuathoca.net 1

İlk Mdd Mlzm DB Dirk İlk Mdd Mlzm Sğ Döm içi Dirk İlk Mdd Mlzm lımı (+) Kllılbilir Dirk ilk Mdd Mlzm DS Dirk İlk Mdd Mlzm Sğ(-) Kllıl Dirk İlk Mdd Mlzm Kllıl Dirk İşçilik Gidri Kllıl Gl Ürim Gidri Tplm

İlk Mdd Mlzm DB Dirk İlk Mdd Mlzm Sğ Döm içi Dirk İlk Mdd Mlzm lımı (+) Kllılbilir Dirk ilk Mdd Mlzm DS Dirk İlk Mdd Mlzm Sğ(-) Kllıl Dirk İlk Mdd Mlzm Kllıl Dirk İşçilik Gidri Kllıl Gl Ürim Gidri Tplm

DEĞİŞİME AÇIK OLUN 1

STAJ BAŞLATMA FİNANSAL /DÖNEM AYIRICI HESAPLAR Dömsllik kvrmı; işlmi sürkliliği kvrmı yrı sıırsız kbl dil ömrüü, blli dömlr bölümsi v r dömi liy sçlrıı diğr dömlrd bğımsız lrk spmsıdır Glir v gidrlri kkk

STAJ BAŞLATMA FİNANSAL /DÖNEM AYIRICI HESAPLAR Dömsllik kvrmı; işlmi sürkliliği kvrmı yrı sıırsız kbl dil ömrüü, blli dömlr bölümsi v r dömi liy sçlrıı diğr dömlrd bğımsız lrk spmsıdır Glir v gidrlri kkk

DEĞİŞİME AÇIK OLUN 1

1 İşlm, 2011 yılı sd ypığı sözlşmyl 2012 yılıd ypılk 300000 TL rıdki sışı v b sış diyl lşk 50000 TL rıdki kârıı 2011 yılı glir bls ysımışır İşlm, b işlm sd şğıdki msb ml kvrmlrıd gisi ykırı dvrmışır? 2

1 İşlm, 2011 yılı sd ypığı sözlşmyl 2012 yılıd ypılk 300000 TL rıdki sışı v b sış diyl lşk 50000 TL rıdki kârıı 2011 yılı glir bls ysımışır İşlm, b işlm sd şğıdki msb ml kvrmlrıd gisi ykırı dvrmışır? 2

DEĞİŞİME AÇIK OLUN 1

1 Tk Düz Msb sismi gi ri yglmy gçmişir? A) 01011994 B) 24021994 C) 01011995 D) 15011995 E) 15021993 6 Ksi mizı kl vr sçlrıd gi mli bl lşrlr? A) Glir Tbls B) Bilç C) F Akım Tbls D) Nki Akım Tbls E) Sışlrı

1 Tk Düz Msb sismi gi ri yglmy gçmişir? A) 01011994 B) 24021994 C) 01011995 D) 15011995 E) 15021993 6 Ksi mizı kl vr sçlrıd gi mli bl lşrlr? A) Glir Tbls B) Bilç C) F Akım Tbls D) Nki Akım Tbls E) Sışlrı

a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet yöntemi

Asl Mliy Yömi b Dğişk Mliy Yömi Nrml Mliy Yömi d Tm Mliy yömi Üril mmllri mliyi üç srd lşmkdır: 1 Dirk İlk Mdd v Mlzm Gidrlri 2 Dirk İşçilik Gidrlri 3 Gl Ürim Gidrlri Blrd ilk ikisi ürim mi bğlı dğişk

Asl Mliy Yömi b Dğişk Mliy Yömi Nrml Mliy Yömi d Tm Mliy yömi Üril mmllri mliyi üç srd lşmkdır: 1 Dirk İlk Mdd v Mlzm Gidrlri 2 Dirk İşçilik Gidrlri 3 Gl Ürim Gidrlri Blrd ilk ikisi ürim mi bğlı dğişk

DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

Mliy Msbsi : Bir işlmd üril ml v izm birimlrii ld dilmsi v blrı lıılr lşırılıp pry çvrilmsi içi, işlmi ypığı dkârlığı prsl ölçüsüü gösr mliylri, gi gidrlrd lşğ blirly, söz ks gidrlri; ürlri, ksiylrı v

Mliy Msbsi : Bir işlmd üril ml v izm birimlrii ld dilmsi v blrı lıılr lşırılıp pry çvrilmsi içi, işlmi ypığı dkârlığı prsl ölçüsüü gösr mliylri, gi gidrlrd lşğ blirly, söz ks gidrlri; ürlri, ksiylrı v

NOKTA ATIŞI SORULARI

NOKTA ATIŞI SORULARI Mliy Msbsi Nk Aışı Srlrı v Çözümlü Vidlrı 1 K işlmsii ürim dömi ilişki mliy bilgilri şğıdki gibidir: DB İlk Mdd Mlzm Sğ 40 000 DS İlk Mdd v Mlzm Sğ 20 000 D İçi İlk Mdd v Mlzm Alımı

NOKTA ATIŞI SORULARI Mliy Msbsi Nk Aışı Srlrı v Çözümlü Vidlrı 1 K işlmsii ürim dömi ilişki mliy bilgilri şğıdki gibidir: DB İlk Mdd Mlzm Sğ 40 000 DS İlk Mdd v Mlzm Sğ 20 000 D İçi İlk Mdd v Mlzm Alımı

DEĞİŞİME AÇIK OLUN 1

MADDİ DURAN VARLIKLAR AMORTİSMAN İşlm liylrid kllmk üzr diil v mii yrlm sürsi bir yıld zl l iziki vrlık klmlri v blr ilişki birikmiş mrismlrı yr ldığı grpr 250 Arzi v Arslr 251 Yrlı v Yrüsü Düzlri 252

MADDİ DURAN VARLIKLAR AMORTİSMAN İşlm liylrid kllmk üzr diil v mii yrlm sürsi bir yıld zl l iziki vrlık klmlri v blr ilişki birikmiş mrismlrı yr ldığı grpr 250 Arzi v Arslr 251 Yrlı v Yrüsü Düzlri 252

1 stajbaslatmasinavi@gmail.com STAJ BAŞLATMA MUHASEBE STANDARTLARI

1 Türkiy msb sdrlrı gör; krşılıklı pzrlık rmıd, bilgili v iskli grplr rsıd bir vrlığı l dğişirmsi yd bir br ödmsi drmd ry çıkmsı grk r d vrilir? A) Mliy dğri B) N grçklşirilbilir dğr C) Alış dğri D) Dr

1 Türkiy msb sdrlrı gör; krşılıklı pzrlık rmıd, bilgili v iskli grplr rsıd bir vrlığı l dğişirmsi yd bir br ödmsi drmd ry çıkmsı grk r d vrilir? A) Mliy dğri B) N grçklşirilbilir dğr C) Alış dğri D) Dr

NOKTA ATIŞI SORULARI

NOKTA ATIŞI SORULARI Fisl Tbllr Alizi Nk Aışı Srlrı v Çözümlü Vidlrı 1 N çlışm srmysi pzii l bir işlm krdili ml lmışır İşlmi işlm srmysi v ri rı b işlmd sıl kilir? NÇS Cri Or A) Azlır Arr B) Arr Azlır

NOKTA ATIŞI SORULARI Fisl Tbllr Alizi Nk Aışı Srlrı v Çözümlü Vidlrı 1 N çlışm srmysi pzii l bir işlm krdili ml lmışır İşlmi işlm srmysi v ri rı b işlmd sıl kilir? NÇS Cri Or A) Azlır Arr B) Arr Azlır

SMMM Staja Giriş Sınavı Finansal Muhasebe. f u a t h o c a. n e t

SMMM Sj Giriş Sıvı Fisl Msb VI MENKUL KIYMETLER VE YATIRIMLAR A Mkl Kıymlr 110Hiss Slri 111Özl Ksim Tvil, S v Blrı 112Km Ksimi Tvil, S v Blrı 118Diğr Mkl Kıymlr 119Mkl Kıymlr Dğr Düş Krşılığı (-) İşlmlri

SMMM Sj Giriş Sıvı Fisl Msb VI MENKUL KIYMETLER VE YATIRIMLAR A Mkl Kıymlr 110Hiss Slri 111Özl Ksim Tvil, S v Blrı 112Km Ksimi Tvil, S v Blrı 118Diğr Mkl Kıymlr 119Mkl Kıymlr Dğr Düş Krşılığı (-) İşlmlri

DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

Mliy Msbsi : Bir işlmd üril ml v izm birimlrii ld dilmsi v blrı lıılr lşırılıp pry çvrilmsi içi, işlmi ypığı dkârlığı prsl ölçüsüü gösr mliylri, gi gidrlrd lşğ blirly, söz ks gidrlri; ürlri, ksiylrı v

Mliy Msbsi : Bir işlmd üril ml v izm birimlrii ld dilmsi v blrı lıılr lşırılıp pry çvrilmsi içi, işlmi ypığı dkârlığı prsl ölçüsüü gösr mliylri, gi gidrlrd lşğ blirly, söz ks gidrlri; ürlri, ksiylrı v

SMMM Staja Giriş Sınavı Finansal Muhasebe

SMMM Sj Giriş Sıvı Fisl Msb IV MALİ TABLOLAR v ÖZELLİKLERİ Mli bllr, işlmlri bir liy dömi içrisid grçklşirmiş ldğ işlmlri bir özidir A Gl Özlliklr B Türlri Alşılbilir lmsı Güvilir lmsı Krşılşırılbilir

SMMM Sj Giriş Sıvı Fisl Msb IV MALİ TABLOLAR v ÖZELLİKLERİ Mli bllr, işlmlri bir liy dömi içrisid grçklşirmiş ldğ işlmlri bir özidir A Gl Özlliklr B Türlri Alşılbilir lmsı Güvilir lmsı Krşılşırılbilir

İNTEGRAL KONU ANLATIMI ÖRNEKLER

İNTEGRL KONU NLTIMI ÖRNEKLER Ġtgrl lmk, türi ril ir oksio lmk tır d,, d oksio olrk rildiğii =F i istdiğii rslım d içi i cid idsi: d = + dir, hrhgi ir sit df d koģl sğl = F oksio i gör itgrli dir d F içimid

İNTEGRL KONU NLTIMI ÖRNEKLER Ġtgrl lmk, türi ril ir oksio lmk tır d,, d oksio olrk rildiğii =F i istdiğii rslım d içi i cid idsi: d = + dir, hrhgi ir sit df d koģl sğl = F oksio i gör itgrli dir d F içimid

1 Diğer sayfaya geçiniz.

1 Aşğıdki splrd gisi Mkl Kıymlr grbd yr lır? A) Hiss Sdi İrç Primlri B) Hiss Sdi İpl Krlrı C) Mkl Kıym İrç Frklrı D) Özl Ksim Tvil S v Blrı E) Mkl Kıym Sış Krlrı 4 Aşğıdki splrd gisi bilç kiid yr lmz?

1 Aşğıdki splrd gisi Mkl Kıymlr grbd yr lır? A) Hiss Sdi İrç Primlri B) Hiss Sdi İpl Krlrı C) Mkl Kıym İrç Frklrı D) Özl Ksim Tvil S v Blrı E) Mkl Kıym Sış Krlrı 4 Aşğıdki splrd gisi bilç kiid yr lmz?

DEĞİŞİME AÇIK OLUN 1

İLK MADDE VE MALZEME MALİYETLERİNİN SAPTANMASI Dirk ilk mdd v mlzm gidrlri - Mmlü ss ypısıı lşr v gi mml içi kdr kllıldığı kly spbil ilk mdd v mlzmi mliyidir - Dirk ilk mdd v mlzm gidrlri dğrd dğry mmlü

İLK MADDE VE MALZEME MALİYETLERİNİN SAPTANMASI Dirk ilk mdd v mlzm gidrlri - Mmlü ss ypısıı lşr v gi mml içi kdr kllıldığı kly spbil ilk mdd v mlzmi mliyidir - Dirk ilk mdd v mlzm gidrlri dğrd dğry mmlü

1 Diğer sayfaya geçiniz.

2 1 Aşğıdki splrd gisi Mkl Kıymlr grbd yr lır? A) Hiss Sdi İrç Primlri B) Hiss Sdi İpl Krlrı C) Mkl Kıym İrç Frklrı D) Özl Ksim Tvil S v Blrı E) Mkl Kıym Sış Krlrı 4 Aşğıdki splrd gisi bilç kiid yr lmz?

2 1 Aşğıdki splrd gisi Mkl Kıymlr grbd yr lır? A) Hiss Sdi İrç Primlri B) Hiss Sdi İpl Krlrı C) Mkl Kıym İrç Frklrı D) Özl Ksim Tvil S v Blrı E) Mkl Kıym Sış Krlrı 4 Aşğıdki splrd gisi bilç kiid yr lmz?

1 Diğer sayfaya geçiniz.

1 S işlmsi döm içid sı ldığı v bir gidr sbıd msblşirdiği 5000 TL lik kırsiy mlzmsii 2800 TL lik kısmıı kllmdığıı döm s vr çlışmlrı sırsıd spi mişir B bilgilr gör işlmi döm sd ypmsı grk yvmiy kydı şğıdkilrd

1 S işlmsi döm içid sı ldığı v bir gidr sbıd msblşirdiği 5000 TL lik kırsiy mlzmsii 2800 TL lik kısmıı kllmdığıı döm s vr çlışmlrı sırsıd spi mişir B bilgilr gör işlmi döm sd ypmsı grk yvmiy kydı şğıdkilrd

1 Diğer sayfaya geçiniz.

1 1 S işlmsi döm içid sı ldığı v bir gidr sbıd msblşirdiği 5000 TL lik kırsiy mlzmsii 2800 TL lik kısmıı kllmdığıı döm s vr çlışmlrı sırsıd spi mişir B bilgilr gör işlmi döm sd ypmsı grk yvmiy kydı şğıdkilrd

1 1 S işlmsi döm içid sı ldığı v bir gidr sbıd msblşirdiği 5000 TL lik kırsiy mlzmsii 2800 TL lik kısmıı kllmdığıı döm s vr çlışmlrı sırsıd spi mişir B bilgilr gör işlmi döm sd ypmsı grk yvmiy kydı şğıdkilrd

1 Diğer sayfaya geçiniz.

1 Yvmiy drid büyük dr krıl bilgilri rkmsl lrk dğr krılıp krılmdığıı krl mk içi düzl çizlglr d vrilir? A) Hsp B) Hsp plı C) Miz D) Yvmiy kydı E) Bilç 4 E işlmsi mil dğri 12 TL l iss slrid ddii 70000 TL

1 Yvmiy drid büyük dr krıl bilgilri rkmsl lrk dğr krılıp krılmdığıı krl mk içi düzl çizlglr d vrilir? A) Hsp B) Hsp plı C) Miz D) Yvmiy kydı E) Bilç 4 E işlmsi mil dğri 12 TL l iss slrid ddii 70000 TL

MENKUL KIYMET DEĞERLEMESİ

MENKUL KIYMET EĞERLEMESİ.. Hiss Sdii Tk ömlik Gtirisii Hsaplaması Bir mkul kıymti gtirisi, bkl akit akımlarıı, şimdiki piyasa fiyatıa şitly iskoto oraıdır. Mkul kıymti özlliği gör bu akit akımları faiz

MENKUL KIYMET EĞERLEMESİ.. Hiss Sdii Tk ömlik Gtirisii Hsaplaması Bir mkul kıymti gtirisi, bkl akit akımlarıı, şimdiki piyasa fiyatıa şitly iskoto oraıdır. Mkul kıymti özlliği gör bu akit akımları faiz

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 29 Haziran 2014-Pazar 09:00-12:00 SORULAR SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 29 Haziran 2014-Pazar 09:00-12:00 SORULAR SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

LOGARİTMA. Örnek: çizelim. Çözüm: f (x) a biçiminde tanımlanan fonksiyona üstel. aşağıda verilmiştir.

a biçiminde tanımlanan fonksiyona üstel. aşağıda verilmiştir.") LOGARİTMA I. Üstl Fonksiyonlr v Logritmik Fonksiyonlr şitliğini sğlyn dğrini bulmk için ypıln işlm üs lm işlmi dnir. ( =... = 8) y şitliğini sğlyn y dğrini bulmk için ypıln işlm üslü dnklmi çözm dnir.

LOGARİTMA I. Üstl Fonksiyonlr v Logritmik Fonksiyonlr şitliğini sğlyn dğrini bulmk için ypıln işlm üs lm işlmi dnir. ( =... = 8) y şitliğini sğlyn y dğrini bulmk için ypıln işlm üslü dnklmi çözm dnir.

GELECEĞİ DÜŞÜNEN ÇEVREYE SAYGILI % 70. tasarruf. Sokak, Park ve Bahçelerinizi Daha Az Ödeyerek Daha İyi Aydınlatmak Mümkün

www.urlsolar.com S L D-S K -6 0 W ile 1 5 0 W St an d art S o kak L a m ba sı F iya t K arşılaşt ırm a sı kw h Ü c reti Yıllık Tü ke tim Ü cre ti Y ıllık T ü ketim Fa rkı kw Sa at G ü n A y Stan d art

www.urlsolar.com S L D-S K -6 0 W ile 1 5 0 W St an d art S o kak L a m ba sı F iya t K arşılaşt ırm a sı kw h Ü c reti Yıllık Tü ke tim Ü cre ti Y ıllık T ü ketim Fa rkı kw Sa at G ü n A y Stan d art

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

Gençlik Caddesi No : Anıttepe ANKARA / TURKEY Tel : 0 (90) (312) (10 Hat) Fax: 0 (90) (312)

(312) (10 Hat) Fax: 0 (90) (312)") 2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Kasım 2014-Pazar 09:00-12:00 SORULAR SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Kasım 2014-Pazar 09:00-12:00 SORULAR SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORULAR TANIR Ticaret A.Ş. nin 31.12.2013 tarihli genel geçici mizanı ve 31.12.2013 tarihinde

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORULAR TANIR Ticaret A.Ş. nin 31.12.2013 tarihli genel geçici mizanı ve 31.12.2013 tarihinde

ML60X MİKROLİFT MÜHENDİSLİK

Kontaktörler 3 sınıfı 0V bobinli kullanılmalıdır! Kontaktörlerin bobinlerine filtresi mutlaka bağlanmalıdır! OK KÇK KOUMLI OOM İO In Out U V 35 / 0V + ompa Köprü iyot H U U 0V U U 8V 0V OK U 35 / 0V +

Kontaktörler 3 sınıfı 0V bobinli kullanılmalıdır! Kontaktörlerin bobinlerine filtresi mutlaka bağlanmalıdır! OK KÇK KOUMLI OOM İO In Out U V 35 / 0V + ompa Köprü iyot H U U 0V U U 8V 0V OK U 35 / 0V +

KDV HESAPLARINA İLİŞKİN ÖRNEKLER

KDV HESAPLARINA İLİŞKİN ÖRNEKLER ÖRNEK: İşletme 4.600.000 TL'ye (%15 KDV Dahil) mal satın almış,karşılığında 2.400.000 TL nakit vermiş,2.200.000. TL için de cüzdanındaki aynı tutarda bir alacak senedini

KDV HESAPLARINA İLİŞKİN ÖRNEKLER ÖRNEK: İşletme 4.600.000 TL'ye (%15 KDV Dahil) mal satın almış,karşılığında 2.400.000 TL nakit vermiş,2.200.000. TL için de cüzdanındaki aynı tutarda bir alacak senedini

15 STOKLAR. Satın alınan veya işletmede üretilen stoklar, edinme aşamasında maliyet değeri ile değerlenir. Maliyet değeri;

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

ELM207 Analog Elektronik

ELM7 Alog Elkroik Giriş Bir Fourir srisi priyodik bir ) oksiyouu, kosiüs v siüslri sosuz oplmı biçimid bir çılımdır. ) cos b si ) Bşk dyişl, hrhgi bir priyodik oksiyo sbi bir dğr, kosiüs v siüs oksiyolrıı

ELM7 Alog Elkroik Giriş Bir Fourir srisi priyodik bir ) oksiyouu, kosiüs v siüslri sosuz oplmı biçimid bir çılımdır. ) cos b si ) Bşk dyişl, hrhgi bir priyodik oksiyo sbi bir dğr, kosiüs v siüs oksiyolrıı

UFUK ÖZERMAN- 2012-2013 Page 1

- GÜZ P,Q,R fokiolrı poliom olmk üzr d d P Q R d d v P d d Q d P d R P p q dklmi içi P şrıı ğl = okı di ok dir, çözümlri di okıı civrıd şklid rrız. =+-+- +... = = okı; p=q/ P, q= R/ P fokiolrı okıd liik

- GÜZ P,Q,R fokiolrı poliom olmk üzr d d P Q R d d v P d d Q d P d R P p q dklmi içi P şrıı ğl = okı di ok dir, çözümlri di okıı civrıd şklid rrız. =+-+- +... = = okı; p=q/ P, q= R/ P fokiolrı okıd liik

SATILAN MAMUL MALİYETİ TABLOSU

BÖLÜM-03 SATILAN MAMUL MALİYETİ TABLOSU SATIŞLARIN MALİYETİ TABLOSU İşletmeler ürettikleri ürünleri satış yoluyla kazanca dönüştürmeyi amaç edinmiş kuruluşlardır. Bu açıdan bakıldığında satış fiyatının

BÖLÜM-03 SATILAN MAMUL MALİYETİ TABLOSU SATIŞLARIN MALİYETİ TABLOSU İşletmeler ürettikleri ürünleri satış yoluyla kazanca dönüştürmeyi amaç edinmiş kuruluşlardır. Bu açıdan bakıldığında satış fiyatının

MONOGRAFİ (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.

Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.") (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

(1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

Türk Vergi Sistemi Soru Bankası

Türk Vrgi Sismi Sr Bksı 1 Aşğıdki drmlrı gisid, Türkiy d lı yd zl kl ybı yrkl kişi Türkiy d yrlşmiş syılır? A) Türkiy d Üçüü Bğz Köprüsü v Kzy Mrmr Oyl Prjsi işıd şiy şi lrk görvldiril ybı yrkl müdis B)

Türk Vrgi Sismi Sr Bksı 1 Aşğıdki drmlrı gisid, Türkiy d lı yd zl kl ybı yrkl kişi Türkiy d yrlşmiş syılır? A) Türkiy d Üçüü Bğz Köprüsü v Kzy Mrmr Oyl Prjsi işıd şiy şi lrk görvldiril ybı yrkl müdis B)

BİLGE EĞİTİM KURUMLARI

BİLGE EĞİTİM KURUMLARI FİNANSAL MUHASEBE 1 05.10 150 İLK MADDE VE MLZ 2.000 -Elektrik malz. 1.200 -Temizlik malz. 800 191 İND. KDV 360 100 KASA 2.360 2 15.10 320 SATICILAR 80.000 100 KASA 80.000 3 31.10

BİLGE EĞİTİM KURUMLARI FİNANSAL MUHASEBE 1 05.10 150 İLK MADDE VE MLZ 2.000 -Elektrik malz. 1.200 -Temizlik malz. 800 191 İND. KDV 360 100 KASA 2.360 2 15.10 320 SATICILAR 80.000 100 KASA 80.000 3 31.10

DERS 9. Grafik Çizimi, Maksimum Minimum Problemleri

DERS 9 Grafik Çizimi, Maksimum Minimum Problmlri Bundan öncki drst bir fonksiyonun grafiğini çizmk için izlnbilck yol v yapılabilck işlmlr l alındı. Bu drst, grafik çizim stratjisini yani grafik çizimind

DERS 9 Grafik Çizimi, Maksimum Minimum Problmlri Bundan öncki drst bir fonksiyonun grafiğini çizmk için izlnbilck yol v yapılabilck işlmlr l alındı. Bu drst, grafik çizim stratjisini yani grafik çizimind

2.000 V.Özkaynaklar 500 Sermaye Ödenmemiş Sermaye (2.000) Aktif Toplamı Pasif Toplamı 2.000

Aktif Toplamı Pasif Toplamı 2.000") 1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

KESİNTİSİZ GÜÇ KAYNAKLARI GENEL FİYAT LİSTESİ LEO SERİSİ LİNE İNTERACTIVE KESİNTİSİZ GÜÇ KAYNAĞI FİYAT LİSTESİ

KESİNTİSİZ GÜÇ KAYNAKLARI GENEL FİYAT LİSTESİ LEO SERİSİ LİNE İNTERACTIVE KESİNTİSİZ GÜÇ KAYNAĞI FİYAT LİSTESİ ÜRÜN LİSTE (USD) LEO 600VA (1x4.5Ah) $48 LEO 650VA (1x7Ah) $52 LEO 650VA LCD (1x7Ah) $60 LEO

KESİNTİSİZ GÜÇ KAYNAKLARI GENEL FİYAT LİSTESİ LEO SERİSİ LİNE İNTERACTIVE KESİNTİSİZ GÜÇ KAYNAĞI FİYAT LİSTESİ ÜRÜN LİSTE (USD) LEO 600VA (1x4.5Ah) $48 LEO 650VA (1x7Ah) $52 LEO 650VA LCD (1x7Ah) $60 LEO

YERİNDELİK TESTİ. *Profesyonel Müşteriler 1,2,4,7,8 ve 9. soruları cevaplamak zorunda değildirler. MÜŞTERİNİN ADI-SOYADI / TİCARİ UNVANI :

YERİNDELİK TESTİ Bu nktin mı, irysl portföy yöntiiliği vy ytırım nışmnlığı kpsmın siz sunulk hizmt il ytırım mçlrınız, mli urumunuz il ilgi v trünizin uyumlu olup olmığının ğrlnirilmsiir. Bu konu ir ğrlnirm

YERİNDELİK TESTİ Bu nktin mı, irysl portföy yöntiiliği vy ytırım nışmnlığı kpsmın siz sunulk hizmt il ytırım mçlrınız, mli urumunuz il ilgi v trünizin uyumlu olup olmığının ğrlnirilmsiir. Bu konu ir ğrlnirm

S1:10, S2:30, S3:20, S4:40 Puan Süre: 100 dakika 17 Nisan 2008

Mikroişlmi Sistmlr Viz Sınvı S1:10, S2:30, S3:20, S4:40 Pun Sür: 100 kik 17 Nisn 2008 1) 18-45 işlmini ikili tn rçklyiniz. 18 00010010 45 00101101-45 için 2 y tümlyn lınır; 1 tümlm 11010010, sonr un 1

Mikroişlmi Sistmlr Viz Sınvı S1:10, S2:30, S3:20, S4:40 Pun Sür: 100 kik 17 Nisn 2008 1) 18-45 işlmini ikili tn rçklyiniz. 18 00010010 45 00101101-45 için 2 y tümlyn lınır; 1 tümlm 11010010, sonr un 1

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

UYGUNLUK TESTİ. Müşterinin Adı Soyadı / Ticari Unvanı: Yaşınız 18-30 yaş 31-50 yaş 51-65 yaş 66 ve üzeri Kurumsal Müşteri

UYGUNLUK TESTİ Bu nktin mı siz sunulk ürün vy hizmtin risklrini nlyilk ilgi v trüy ship olup olmığınızın nlşılmsı, öyl siz h uygun hizmt sunulmsının sğlnmsıır. Bu konu ir ğrlnirm ypılilmsi sizn grkli ilgilrin

UYGUNLUK TESTİ Bu nktin mı siz sunulk ürün vy hizmtin risklrini nlyilk ilgi v trüy ship olup olmığınızın nlşılmsı, öyl siz h uygun hizmt sunulmsının sğlnmsıır. Bu konu ir ğrlnirm ypılilmsi sizn grkli ilgilrin

Uygulama 10 Çözümü: Aktif Toplam Pasif Toplam

Uygulama 10 Çözümü: A Özer Kalem İşletmesi'nin 01.12.2016 Tarihli Kuruluş Bilançosu P KASA 80.000 BĠRĠKMĠġ AMORTĠSMANLAR 20.500 BANKALAR 54.000 BANKA KREDĠLERĠ 4.500 ALACAK SENETLERĠ 26.000 BORÇ SENETLERĠ

Uygulama 10 Çözümü: A Özer Kalem İşletmesi'nin 01.12.2016 Tarihli Kuruluş Bilançosu P KASA 80.000 BĠRĠKMĠġ AMORTĠSMANLAR 20.500 BANKALAR 54.000 BANKA KREDĠLERĠ 4.500 ALACAK SENETLERĠ 26.000 BORÇ SENETLERĠ

ALÜMİNYUM RADYATÖR FİYAT LİSTESİ

ALÜMİNYUM FİYAT LİSTESİ 10.01.2017 KONAK TL/ KN 300 275 62 72 80 mm 36 mm 29,24 KN 375 350 78 90 80 mm 36 mm 32,88 KN 450 425 93 108 80 mm 36 mm 38,47 KN 525 500 109 126 80 mm 36 mm 42,76 KN 600 575 124

ALÜMİNYUM FİYAT LİSTESİ 10.01.2017 KONAK TL/ KN 300 275 62 72 80 mm 36 mm 29,24 KN 375 350 78 90 80 mm 36 mm 32,88 KN 450 425 93 108 80 mm 36 mm 38,47 KN 525 500 109 126 80 mm 36 mm 42,76 KN 600 575 124

ALÜMİNYUM RADYATÖR FİYAT LİSTESİ

ALÜMİNYUM FİYAT LİSTESİ 21.11.2016 KONAK TL/ KN 300 275 62 72 80 mm 36 mm 25,65 KN 375 350 78 90 80 mm 36 mm 28,84 KN 450 425 93 108 80 mm 36 mm 33,74 KN 525 500 109 126 80 mm 36 mm 37,51 KN 600 575 124

ALÜMİNYUM FİYAT LİSTESİ 21.11.2016 KONAK TL/ KN 300 275 62 72 80 mm 36 mm 25,65 KN 375 350 78 90 80 mm 36 mm 28,84 KN 450 425 93 108 80 mm 36 mm 33,74 KN 525 500 109 126 80 mm 36 mm 37,51 KN 600 575 124

Sakarya Ticaret Bozrsası. Üye Memnuniyet ve Beklenti Anketi. Raporu

Tcar zsı My v Bkln k Mar 2015, SAKARYA Tcar sı 2014 Yılı My v Bklnlrnn Eld Edlms İçn Yapılan k İlşkn r Tcar sı hm ISO 9001 Toplam Kal Yönm Ssm, hm d TOBB Oda/ Akrdasyon Ssmnn grğ olarak gnş çaplı br My

Tcar zsı My v Bkln k Mar 2015, SAKARYA Tcar sı 2014 Yılı My v Bklnlrnn Eld Edlms İçn Yapılan k İlşkn r Tcar sı hm ISO 9001 Toplam Kal Yönm Ssm, hm d TOBB Oda/ Akrdasyon Ssmnn grğ olarak gnş çaplı br My

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DEHA EĞİTİM KURUMLARI

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

PARK VE BAHÇELER MÜDÜRLÜĞÜ

PRK V BÇLR MÜDÜRLÜĞÜ LKTRİK V SU RIZLRI İŞ KIŞ ŞMSI PRKLRDN VY BLDİY BİRİMLRİNDN SU İL İLGİLİ RIZ BİLGİSİ GLMSİ PRKLRDN LKTRİK RIZSI BİLGİSİ GLMSİ SU RIZ KİBİN BİLGİ VRİLMSİ SU İŞLRİ MÜDÜRLÜĞÜ LKTRİK BİRİMİ

PRK V BÇLR MÜDÜRLÜĞÜ LKTRİK V SU RIZLRI İŞ KIŞ ŞMSI PRKLRDN VY BLDİY BİRİMLRİNDN SU İL İLGİLİ RIZ BİLGİSİ GLMSİ PRKLRDN LKTRİK RIZSI BİLGİSİ GLMSİ SU RIZ KİBİN BİLGİ VRİLMSİ SU İŞLRİ MÜDÜRLÜĞÜ LKTRİK BİRİMİ

Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2012 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.000,-

Uygulama 5 Çözüm: Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2012 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.000,- ALINAN ÇEKLER 12.000,- ALINAN SİPARİŞ AVANSLARI 14.000,- BANKALAR

Uygulama 5 Çözüm: Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2012 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.000,- ALINAN ÇEKLER 12.000,- ALINAN SİPARİŞ AVANSLARI 14.000,- BANKALAR

CAM, KIRILGAN PLASTİK VE SERAMİK MATERYALLERİN KONTROLÜ

BRC Gıda standardında geçen gerekliliklerin bir kısmına yönelik olarak açıklayıcı klavuzlar BRC tarafından yayınlandı. Bu klavuzlardan biri olan bu dokümanın Türkçe çevirisi sayın MERYEM UYSAL tarafından

BRC Gıda standardında geçen gerekliliklerin bir kısmına yönelik olarak açıklayıcı klavuzlar BRC tarafından yayınlandı. Bu klavuzlardan biri olan bu dokümanın Türkçe çevirisi sayın MERYEM UYSAL tarafından

o f S C I n t e r n a t i o n a l P o d d e Eski Büyükdere Asfaltı No: 13 Güney Plaza Kat: 5 Maslak-İstanbul / TÜRKİYE

T ULULRR DENETĠ VE....ġ. K Th: 02.03.2012 y: 2012/25 Ku: İ R K Ü L E R R O R İhc Zuu v K K Rk E p cy D Dş Tc y Tğ (Tğ N: 2011/18) Dğşkk p D Tğ y Ö: İhc Zuu v K K Rk E p cy D Dş Tc y Tğ (Tğ N: 2011/18)

T ULULRR DENETĠ VE....ġ. K Th: 02.03.2012 y: 2012/25 Ku: İ R K Ü L E R R O R İhc Zuu v K K Rk E p cy D Dş Tc y Tğ (Tğ N: 2011/18) Dğşkk p D Tğ y Ö: İhc Zuu v K K Rk E p cy D Dş Tc y Tğ (Tğ N: 2011/18)

Uygulama 5. Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2015 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.

Uygulama 5 Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2015 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.000,- ALINAN ÇEKLER 12.000,- ALINAN SİPARİŞ AVANSLARI 14.000,- BANKALAR

Uygulama 5 Aktif Atamer ÇELTİKLİ İşletmesi nin 01.12.2015 Tarihli Açılış Bilançosu Pasif KASA 90.000,- BİRİKMİŞ AMORTİSMANLAR 26.000,- ALINAN ÇEKLER 12.000,- ALINAN SİPARİŞ AVANSLARI 14.000,- BANKALAR

En iyi donanımlı yatlarla en iyi hizmet

Bi Cruisr 00 + TH Dufour r'lg 0 Kopri + TH KP Fi Döri 0 Oc is is M M Hz Hz ADB 0-0 Tm p B Pr Pr Y A Ti Y A Y / Hf Kim / Ism 0 Kirm Fi Lis 0 Ks Ar Ei 0 Ks E Ei Br 0 -.0.0.0.0.0 MI.0.0.0.0.0 Oc Smos 0 0

Bi Cruisr 00 + TH Dufour r'lg 0 Kopri + TH KP Fi Döri 0 Oc is is M M Hz Hz ADB 0-0 Tm p B Pr Pr Y A Ti Y A Y / Hf Kim / Ism 0 Kirm Fi Lis 0 Ks Ar Ei 0 Ks E Ei Br 0 -.0.0.0.0.0 MI.0.0.0.0.0 Oc Smos 0 0

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Dönem Sonu Muhasebe İşlemleri. Monografi Çözümü

Dönem Sonu Muhasebe İşlemleri Monografi Çözümü Teknik A.Ş. nin 31.12.2016 tarihli genel geçici mizanı aşağıdaki gibidir. Dönem sonu işlemlerine ait bilgiler şöyledir; KDV mahsup kaydı yapılmıştır. Yapılan

Dönem Sonu Muhasebe İşlemleri Monografi Çözümü Teknik A.Ş. nin 31.12.2016 tarihli genel geçici mizanı aşağıdaki gibidir. Dönem sonu işlemlerine ait bilgiler şöyledir; KDV mahsup kaydı yapılmıştır. Yapılan

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

Deloitte Eğitim Vakfı Faaliyet Raporu 2016

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

RADYAL ALÜMİNYUM RADYATÖR FİYAT LİSTESİ

RADYAL ALÜMİNYUM FİYAT LİSTESİ 24.10.2017 KONAK TL/ KN 300 275 62 72 80 mm 36 mm 31,58 KN 375 350 78 90 80 mm 36 mm 35,51 KN 450 425 93 108 80 mm 36 mm 41,55 KN 525 500 109 126 80 mm 36 mm 46,18 KN 600

RADYAL ALÜMİNYUM FİYAT LİSTESİ 24.10.2017 KONAK TL/ KN 300 275 62 72 80 mm 36 mm 31,58 KN 375 350 78 90 80 mm 36 mm 35,51 KN 450 425 93 108 80 mm 36 mm 41,55 KN 525 500 109 126 80 mm 36 mm 46,18 KN 600

Uygulama 4. ALACAK SENETLERİ HESABI , - -Protestolu Alacak Senetleri

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

Uygulama 7. Aktif Emir SÖZEN İşletmesi nin Tarihli Bilançosu Pasif KASA ,- BİRİKMİŞ AMORTİSMANLAR 3.000,-

Uygulama 7 Aktif Emir SÖZEN İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 45.000,- 3.000,- ALINAN ÇEKLER 54.000,- BORÇ SENETLERİ 14.000,- BANKALAR 25.000,- ÖDENECEK SOSYAL GÜV. KESİNTİLERİ 560,-

Uygulama 7 Aktif Emir SÖZEN İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 45.000,- 3.000,- ALINAN ÇEKLER 54.000,- BORÇ SENETLERİ 14.000,- BANKALAR 25.000,- ÖDENECEK SOSYAL GÜV. KESİNTİLERİ 560,-

Sakarya Ticaret Borsası. Üye Memnuniyet ve Beklenti Anketi. Raporu

Tcar sı My v Bkln k Ocak 2016, SAKARYA Tcar sı My v Bklnlrnn Eld Edlms İçn Yapılan k İlşkn r Tcar sı hm ISO 9001 Toplam Kal Yönm Ssm, hm d TOBB Oda/ Akrdasyon Ssmnn grğ olarak My v Bkln k çalışması grçklşrmşr.

Tcar sı My v Bkln k Ocak 2016, SAKARYA Tcar sı My v Bklnlrnn Eld Edlms İçn Yapılan k İlşkn r Tcar sı hm ISO 9001 Toplam Kal Yönm Ssm, hm d TOBB Oda/ Akrdasyon Ssmnn grğ olarak My v Bkln k çalışması grçklşrmşr.

[BC] // [AD] [AC] ve [BD] AD =6 br BC =10 br. olduğuna göre, EF MN k a ç birimdir? Ayr ı c a. [AC] ve [BD] EF =6 br BC =8 br.

![[BC] // [AD] [AC] ve [BD] AD =6 br BC =10 br. olduğuna göre, EF MN k a ç birimdir? Ayr ı c a. [AC] ve [BD] EF =6 br BC =8 br.](/thumbs/65/52892858.jpg "[BC] // [AD] [AC] ve [BD] AD =6 br BC =10 br. olduğuna göre, EF MN k a ç birimdir? Ayr ı c a. [AC] ve [BD] EF =6 br BC =8 br.") YU ( YU TII ORT T YU LI İİZR YU İ YU ) YU TII ORT T Y l n ı z ik i k e n r ı b i r b i r i n e p r l e l l n d ö r t g e n e Y U d e n i r. [ ] / / [ ] i s e y m u k t u r. y m u ğ u n d, ve L kenr rt

YU ( YU TII ORT T YU LI İİZR YU İ YU ) YU TII ORT T Y l n ı z ik i k e n r ı b i r b i r i n e p r l e l l n d ö r t g e n e Y U d e n i r. [ ] / / [ ] i s e y m u k t u r. y m u ğ u n d, ve L kenr rt

ORAN ORANTI 2 1 3 - - 4 4 2 1 1 2 ÖYS. = = yazılabilir. veya ALIŞTIRMALAR

YILLAR 00 003 00 00 006 00 008 009 00 0 3 - - ÖYS ORAN ORANTI ve t. t. t.e zılilir. f Or: E z iri sıfır frklı ı iste iki çokluğu ölümüe or eir. Or irimsizir. Ortı : iki ve h fzl orı eşitliğie ortı eir.

YILLAR 00 003 00 00 006 00 008 009 00 0 3 - - ÖYS ORAN ORANTI ve t. t. t.e zılilir. f Or: E z iri sıfır frklı ı iste iki çokluğu ölümüe or eir. Or irimsizir. Ortı : iki ve h fzl orı eşitliğie ortı eir.

B T A n a l o g T r a n s m i t t e r. T e k n i k K ı l a v u z u. R e v 1. 2

B T - 111 A n a l o g T r a n s m i t t e r T e k n i k K ı l a v u z u R e v 1. 2 1. Ö N G Ö R Ü N Ü M, Ü S T Ü N L Ü K L E R İ VE Ö Z E L L İ K L E R İ M i k r o k o n t r o l ö r t a b a n l ı BT- 111

B T - 111 A n a l o g T r a n s m i t t e r T e k n i k K ı l a v u z u R e v 1. 2 1. Ö N G Ö R Ü N Ü M, Ü S T Ü N L Ü K L E R İ VE Ö Z E L L İ K L E R İ M i k r o k o n t r o l ö r t a b a n l ı BT- 111

e sayısı. x için e. x x e tabanında üstel fonksiyona doğal üstel fonksiyon (natural exponential function) denir. (0,0)

denir. (0,0)") DERS 4 Üstl v Logaritik Fonksionlar 4.. Üstl Fonksionlar(Eponntial Functions). > 0, olak üzr f ( ) = dnkli il tanılanan fonksiona taanında üstl fonksion (ponntial function with as ) dnir. Üstl fonksionun

DERS 4 Üstl v Logaritik Fonksionlar 4.. Üstl Fonksionlar(Eponntial Functions). > 0, olak üzr f ( ) = dnkli il tanılanan fonksiona taanında üstl fonksion (ponntial function with as ) dnir. Üstl fonksionun

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

Dönem sonu muhasebe uygulamalarının aģamaları: 1. Muhasebe dıģı envanter iģlemleri 2. Muhasebe içi envanter kayıtları (6 no lu gruptaki gelir ve gider hesaplarının kapanıģ kayıtları hariç) 3. 7 no lu gider

Sermaye = Varlıklar - (Kısa Vadeli Yabancı Kaynaklar + Uzun Vadeli Yabancı Kaynaklar) Sermaye = ( ) Sermaye = TL.

Sermaye = ( ) Sermaye = TL.") ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00)

") 2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00) Soru 1: Aşağıdaki soruları kısaca cevaplandırınız. (10 puan) a. Bilanço esasına göre defter

2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00) Soru 1: Aşağıdaki soruları kısaca cevaplandırınız. (10 puan) a. Bilanço esasına göre defter

Derste Çözülecek Sorular Test 01 - Maliye Teorisi

Drs Çözülk Srlr Ts 01 - Mliy Trisi 1 Fydsı üm plm i l v bölümy ml v izmlr d vrilir? A) Özl ml v izmlr B) Yrı kmsl ml v izmlr C) Kmsl ml v izmlr D) Lüks ml v izmlr E) Erdmi ml v izmlr 7 Aşğıdkilrd gisi

Drs Çözülk Srlr Ts 01 - Mliy Trisi 1 Fydsı üm plm i l v bölümy ml v izmlr d vrilir? A) Özl ml v izmlr B) Yrı kmsl ml v izmlr C) Kmsl ml v izmlr D) Lüks ml v izmlr E) Erdmi ml v izmlr 7 Aşğıdkilrd gisi

ISI GERİ KAZANIMI (Çapraz Akış) DENEY FÖYÜ

DENEY FÖYÜ") ISI GERİ KAZANIMI (Çapraz Akış) DENEY FÖYÜ (Dny Yürüücüsü: Arş. Gör. Doğan ERDEMİR) Dnyin Amacı v Dny Hakkında Gnl Bilgilr Dnyin amacı sı gri kazanımı (çapraz akış) sismlrind;. Sıcaklık dğişimlrinin ölçümü

ISI GERİ KAZANIMI (Çapraz Akış) DENEY FÖYÜ (Dny Yürüücüsü: Arş. Gör. Doğan ERDEMİR) Dnyin Amacı v Dny Hakkında Gnl Bilgilr Dnyin amacı sı gri kazanımı (çapraz akış) sismlrind;. Sıcaklık dğişimlrinin ölçümü

İNTEMA İNŞAAT VE TESİSAT MALZEMELERİ YATIRIM VE PAZARLAMA A.Ş.

İNTEMA İNŞAAT VE TESİSAT MALZEMELERİ YATIRIM VE PAZARLAMA A.Ş. İzahnam (SPK Onayına Sunulan) Göndrim Tarihi:07.12.2018 18:16:37 Bildirim Tipi:DG Srmay Artırımına İlişkin (Taslak) İzahnam Şirktlr Fonlar

İNTEMA İNŞAAT VE TESİSAT MALZEMELERİ YATIRIM VE PAZARLAMA A.Ş. İzahnam (SPK Onayına Sunulan) Göndrim Tarihi:07.12.2018 18:16:37 Bildirim Tipi:DG Srmay Artırımına İlişkin (Taslak) İzahnam Şirktlr Fonlar

Aktif Tamer TUNAGİL İşletmesi nin 01.12.2012 Tarihli Kuruluş Bilançosu Pasif

UYGULAMA 8 Aktif Tamer TUNAGİL İşletmesi nin 01.12.2012 Tarihli Kuruluş Bilançosu Pasif KASA 160.000,- BANKALAR 75.000,- ALACAK SENETLERİ 74.000,- TİCARİ MALLAR 80.000,- YAPILMAKTA OLAN YATIRIMLAR 6.000,-

UYGULAMA 8 Aktif Tamer TUNAGİL İşletmesi nin 01.12.2012 Tarihli Kuruluş Bilançosu Pasif KASA 160.000,- BANKALAR 75.000,- ALACAK SENETLERİ 74.000,- TİCARİ MALLAR 80.000,- YAPILMAKTA OLAN YATIRIMLAR 6.000,-

Y Ö N E T M E L İ K. ç ) K a n u n : 2 0 / 6 / t a r i h l i v e s a y ı l ı İş Sağ l ı ğ ı v e G ü v e n l i ğ i K a n u n u n u,

K a n u n : 2 0 / 6 / t a r i h l i v e s a y ı l ı İş Sağ l ı ğ ı v e G ü v e n l i ğ i K a n u n u n u,") 5 E k i m 2 0 1 3 C U M A R T E S İ R e s m î G a z e t e S a y ı : 2 8 7 8 6 Y Ö N E T M E L İ K Ç alışm a v e S o s y a l G ü v e n l i k B a k a n l ı ğ ı n d a n : Y A P I İŞLERİ N D E İŞ SA Ğ LIĞ

5 E k i m 2 0 1 3 C U M A R T E S İ R e s m î G a z e t e S a y ı : 2 8 7 8 6 Y Ö N E T M E L İ K Ç alışm a v e S o s y a l G ü v e n l i k B a k a n l ı ğ ı n d a n : Y A P I İŞLERİ N D E İŞ SA Ğ LIĞ

1 9 E y l ü l 2 0 1 3 P E R Ş E M B E R e s m î G a z e t e S a y ı : 2 8 7 7 0 Y Ö N E T M E L İ K

1 9 E y l ü l 2 0 1 3 P E R Ş E M B E R e s m î G a z e t e S a y ı : 2 8 7 7 0 Y Ö N E T M E L İ K Ç alışm a v e S o s y a l G ü v e n l i k B a k a n l ı ğ ı n d a n : M A D E N İŞY E R L E R İ NDE İŞ

1 9 E y l ü l 2 0 1 3 P E R Ş E M B E R e s m î G a z e t e S a y ı : 2 8 7 7 0 Y Ö N E T M E L İ K Ç alışm a v e S o s y a l G ü v e n l i k B a k a n l ı ğ ı n d a n : M A D E N İŞY E R L E R İ NDE İŞ

ULUSAL KONGRESİ. Türk Veteriner Jinekoloji Derneği. 15-18 Ekim 2015 KEDİLERDE OVARYUMUN NEEDLE IMMERSED VITRIFICATION TEKNİĞİ İLE DONDURULMASI

EDEDE VAY EEDE IESED VITIFICATI TEĞ E DDASI Dişild ftiliti oruma v dvamlılığıı ağma amacı ugua ooit a da ovarumu dodurulmaı ti o ılrda i ufur açmıştır ürşid Aş DEE, Dugu BA ACA, Fda TPA ÇEA, Burcu E, Aha

EDEDE VAY EEDE IESED VITIFICATI TEĞ E DDASI Dişild ftiliti oruma v dvamlılığıı ağma amacı ugua ooit a da ovarumu dodurulmaı ti o ılrda i ufur açmıştır ürşid Aş DEE, Dugu BA ACA, Fda TPA ÇEA, Burcu E, Aha

DEHA EĞİTİM KURUMLARI

1 2 CEVAP 1: 1) Standart birim maliyetler = 100+ 250 +250 = 600TL/birim Toplam Maliyet = 600TL/birim x 9.000 birim= 5.400.000 TL Fiili maliyete göre birim maliyetlerin hesaplanması; Direkt İlk Madde ve

1 2 CEVAP 1: 1) Standart birim maliyetler = 100+ 250 +250 = 600TL/birim Toplam Maliyet = 600TL/birim x 9.000 birim= 5.400.000 TL Fiili maliyete göre birim maliyetlerin hesaplanması; Direkt İlk Madde ve

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

Muhasebe B A C,A A B B B,M M C,A A C,A B B, M. Antropoloji A A B,M B. Sanat/Güzel Sanatlar B A A A A A A A B B A B,M C,A A A B

: Ü : Yü L : f : İ Ö L f G H w Y D P T x b,,,,, Tı İşğ Çışı pj, pç ı Tp /Güz,, z Eğğ f O j/j,,, Yııı İş ı, İş Yö,,,,,,, K,, K üğ Ç,, ü İş Çışı, İş Hıı, Kşışıı Eb, üğ ,,, f G H w Y D P T x f Çışı,, f ı,

: Ü : Yü L : f : İ Ö L f G H w Y D P T x b,,,,, Tı İşğ Çışı pj, pç ı Tp /Güz,, z Eğğ f O j/j,,, Yııı İş ı, İş Yö,,,,,,, K,, K üğ Ç,, ü İş Çışı, İş Hıı, Kşışıı Eb, üğ ,,, f G H w Y D P T x f Çışı,, f ı,

İŞLEM KURALLARI BİLDİRİM FORMU

İŞLEM KURALLARI BİLDİRİM FORMU SERMAYE PİYASASI KURULU'NUN YAPTIĞI DEĞERLENDİRME SONUCUNDA, BORSA İSTANBUL A.Ş. DE İŞLEM GÖREN PAYLAR A, B, C v D GRUBU OLMAK ÜZERE DÖRT GRUBA AYRILMIŞ OLUP, GRUPLAR İLE

İŞLEM KURALLARI BİLDİRİM FORMU SERMAYE PİYASASI KURULU'NUN YAPTIĞI DEĞERLENDİRME SONUCUNDA, BORSA İSTANBUL A.Ş. DE İŞLEM GÖREN PAYLAR A, B, C v D GRUBU OLMAK ÜZERE DÖRT GRUBA AYRILMIŞ OLUP, GRUPLAR İLE

Mali Analiz Ders Notları

Mli Aliz Drs Nlrı I MALİ ANALİZ İşlmi liylri s lşk mli bilgilri işlm yöiilri, rklrı, çlışlrı, sdiklr, lıılr, sıılr dvl, lk (km) ld mk isykir B ilgii di rlrı kmik çıkr bklilridir Ulmmlıdır ki; üm mli bllr

Mli Aliz Drs Nlrı I MALİ ANALİZ İşlmi liylri s lşk mli bilgilri işlm yöiilri, rklrı, çlışlrı, sdiklr, lıılr, sıılr dvl, lk (km) ld mk isykir B ilgii di rlrı kmik çıkr bklilridir Ulmmlıdır ki; üm mli bllr

I. GÜN. işlem yeteneği. ** Bir kasabada birbirleriyle kavgalı iki köy varmış. Bunlardan biri ARTI Oğulları iken diğeri EKSİ Oğulları imiş.

ş yğ I. ÜN ** Br sb brbrry vgı öy vrış. Bur br ARI Oğurı ğr EKSİ Oğurı ş. ** Bu öy yğr r rşışsr rrı husu oyı h vg rrş. Bu vg hr rfı yğr zr, sr ÇIKARALAR ouruş. Dh by or zsr b yrır, zr öyr grrş. ** F bu

ş yğ I. ÜN ** Br sb brbrry vgı öy vrış. Bur br ARI Oğurı ğr EKSİ Oğurı ş. ** Bu öy yğr r rşışsr rrı husu oyı h vg rrş. Bu vg hr rfı yğr zr, sr ÇIKARALAR ouruş. Dh by or zsr b yrır, zr öyr grrş. ** F bu

31.12.2015 TARİHLİ AYRINTILI BİLANÇO

31.12.2015 TARİHLİ AYRINTILI BİLANÇO TÜRK FİZYOLOJİK BİLİMLERİ DERNEĞİ AKTİF (VARLIKLAR) PASİF (KAYNAKLAR) I - DÖNEN VARLIKLAR I - KISA VADELİ YABANCI KAYNAKLAR A - Hazır Değerler 64.748,11 C - Diğer Borçlar

31.12.2015 TARİHLİ AYRINTILI BİLANÇO TÜRK FİZYOLOJİK BİLİMLERİ DERNEĞİ AKTİF (VARLIKLAR) PASİF (KAYNAKLAR) I - DÖNEN VARLIKLAR I - KISA VADELİ YABANCI KAYNAKLAR A - Hazır Değerler 64.748,11 C - Diğer Borçlar

H A S T A N E E N F E K S İY O N L A R IN I Ö NLEM E. E L İF C O Ş K U N E n fe k s iy o n K o n tr o l H e m ş ir e s i

H A S T A N E E N F E K S İY O N L A R IN I Ö NLEM E E L İF C O Ş K U N E n fe k s iy o n K o n tr o l H e m ş ir e s i H ip o k r a t (M.Ö. 4 6 0-3 7 0 ) Ö n c e lik le z a r a r v e r m e 2 F lo r e

H A S T A N E E N F E K S İY O N L A R IN I Ö NLEM E E L İF C O Ş K U N E n fe k s iy o n K o n tr o l H e m ş ir e s i H ip o k r a t (M.Ö. 4 6 0-3 7 0 ) Ö n c e lik le z a r a r v e r m e 2 F lo r e

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

x ise x kaçtır?{ C : }

İZMİR FEN LİSESİ LOGARİTMA ÇALIŞMA SORULARI LOGARİTMA FONKSİYONU. ( ) ( ) f m m m R C : fonksionunun m { ( 0,) } dim tnımlı olmsı için?.. f ( ) ( ) fonksionunun tnım kümsind kç tn tm sı vrdır?{ C : }.

İZMİR FEN LİSESİ LOGARİTMA ÇALIŞMA SORULARI LOGARİTMA FONKSİYONU. ( ) ( ) f m m m R C : fonksionunun m { ( 0,) } dim tnımlı olmsı için?.. f ( ) ( ) fonksionunun tnım kümsind kç tn tm sı vrdır?{ C : }.

DERS 9. Grafik Çizimi, Maksimum-Minimum Problemleri. 9.1. Grafik çiziminde izlenecek adımlar. y = f(x) in grafiğini çizmek için

in grafiğini çizmek için") DERS 9 Grafik Çizimi, Maksimum-Minimum Problmlri 9.. Grafik çizimind izlnck adımlar. y f() in grafiğini çizmk için Adım. f() i analiz diniz. (f nin tanım kümsi, f() in tanımlı olduğu tüm rl sayıların oluşturduğu

DERS 9 Grafik Çizimi, Maksimum-Minimum Problmlri 9.. Grafik çizimind izlnck adımlar. y f() in grafiğini çizmk için Adım. f() i analiz diniz. (f nin tanım kümsi, f() in tanımlı olduğu tüm rl sayıların oluşturduğu

(Dönemsonu Sınavı Uygulaması - 1)

") (Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

(Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

Eğitim-Öğretim Güz Yarıyılı Diferansiyel Denklemler Dersi Çalışma Soruları

- Eğiim-Öğrim Güz rıılı Difril Dklmlr Dri Çlışm Sorlrı 6 // Aşğıd vril kvv rilrii kıklık rıçplrıı lirliiz. = = di ok civrıd kvv rii rdımıl vril difril dklmlri çözüüz. - -= - + -= - + += dklmii kil oklrıı

- Eğiim-Öğrim Güz rıılı Difril Dklmlr Dri Çlışm Sorlrı 6 // Aşğıd vril kvv rilrii kıklık rıçplrıı lirliiz. = = di ok civrıd kvv rii rdımıl vril difril dklmlri çözüüz. - -= - + -= - + += dklmii kil oklrıı

Bilset Bilgisayar Ltd.Şti. 08.03.2011

Aşağıdaki KESİN MİZAN TABLOSUNDA KALAN VEREBİLECEK/VEREMEYECEK LAR tablosunda Borç Toplamı ve/veya Alacak Toplamı girilmiş satırlar için Borç Kalanı ve/veya Alacak Kalanı alanları için yapılacak kontroller

Aşağıdaki KESİN MİZAN TABLOSUNDA KALAN VEREBİLECEK/VEREMEYECEK LAR tablosunda Borç Toplamı ve/veya Alacak Toplamı girilmiş satırlar için Borç Kalanı ve/veya Alacak Kalanı alanları için yapılacak kontroller