Bir Optimum Ekipman Yenileme Modeli An Optimum Equipment Replacement Model

|

|

|

- Pinar Kiraz

- 8 yıl önce

- İzleme sayısı:

Transkript

1 MADENCİLİK EYLÜL SEPT CİLT-VOLUME SAYI - NO XXXIII 3 Bir Optimum Ekipman Yenileme Modeli An Optimum Equipment Replacement Model Tibet CEBESOYO Anahtar Sözcükler: Ekonomik ömür, faydalı servis ömrü yıllık eşdeğer maliyetler, operasyon maliyetlerinin tahminleri ÖZET Bir maden işletmesinde ekipman maliyetleri işletmenin toplam maliyetinin yarısından fazlasını teşkil eder. Dolayısıyla, kısa ve uzun dönem maden planlamalarında işletmenin toplam maliyetlerini minimum etmek, gelirleri maksimuma çıkarmak, ekipman maliyetlerinin düzenli kontrolü yakından alakalıdır. Bu kontrol ise ancak iyi bir yenileme analizi ile yapılır. Bu yazıda bir optimum yenileme modeli açıklanmıştır. Modelin pratik uygulaması için bir bilgisayar programı yazılmış olup nümerik birde uygulaması verilmiştir. ABSTRACT In an operating mine, equipment costs account for more than half of the total mine cost. Therefore, in order to minimise the total mine costs and to maximise the revenue in the short and long term mine planning are closely related to the regular control of equipment costs. This control ise achieved with the best replacement analysis. Hence, in this paper, an optimum replacement model has been explained. For the practical applications of the model, a computer prog-», ram is written and a numerical example is also given. (*) Dr.Maden Müh., ETİBANK Proje ve Tesis Dairesi Bşk., Sıhhiye, ANKARA MADENCİLİK/ EYLÜL

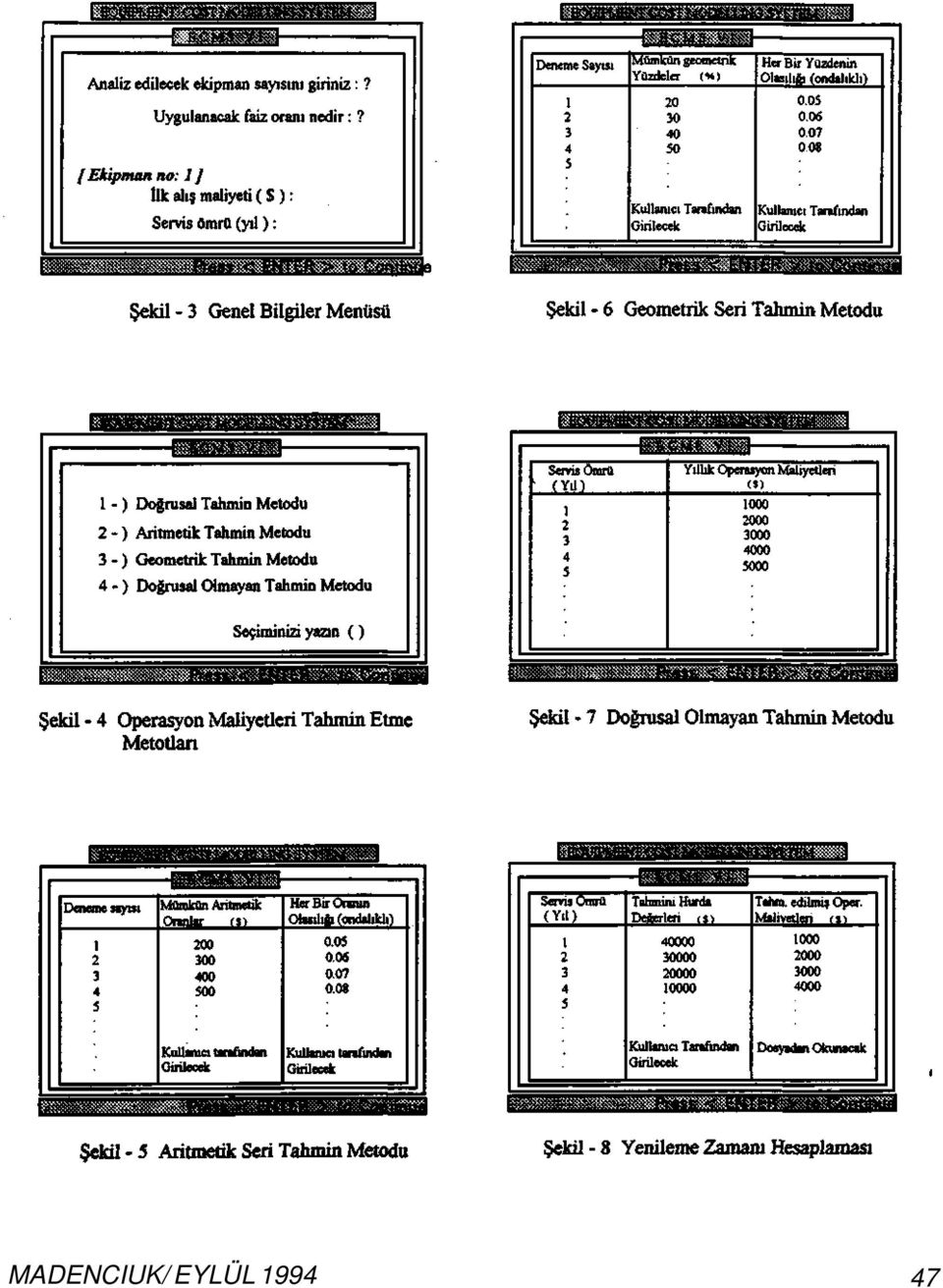

2 1. GİRİŞ Bir açık işletmede üretim yapan ekipmanlar (kepçeli ekskavatör, yükleyici, kamyon gibi) maden yatağının ömrü boyunca çeşitli sebeplerden dolayı bir kaç defa yenilenmektedirler. Ekipman yenilenmesinde önemli olan problem, optimum yenileme zamanın tayinidir. Keza bu zamanın tahmini oldukça zor olup çok iyi bir mühendislik kararı gerektirmektedir. Çünkü erken yenileme zamanı ekipmana yapılan yatırımın verimli bir şekilde kullanılamamasına, geç yenileme zamanı da aşırı operasyon maliyetine neden olur. Optimum yenileme zamanının tahminini yapabilmek için bugüne kadar değişik araştırmalar yapıldı. Örneğin Drinkwater ve Hasting (1967) 'Tamir Sının' (Repair Limit) teoremi ile askeri araçların tamir-bakım masraflarının bir zaman süreci içerisindeki durumunu değerlendirerek maksimum maliyetin oluştuğu yılı yenileme zamanı olarak kabul etmişlerdir. Gentry ve Johnson (1974) ekipmanların kullanım şartlarına ve verimlilik derecelerine bakarak optimum yenileme zamanlarını tayin etmişlerdir. Mohan ve Baily (1975) ekipmanların yenileme zamanını yapmış oldukları Tamsayılı (Integer) modelleme tekniğine göre ekipmanların optimum yenileme zamanlarını hesaplamışlardır. Ngüyen ve Murthy (1984) üretimde kullanılan tüm ekipmanların üretim kapasitelerinin zamanla değişmelerini gözönüne alarak bu zamanı tayin etmeye çalışmışlardır. Örneklerin sayısı arttırılabilir ancak yazının uzunluğunun makbul sınırlar içerisinde kalması açısından burada kesilmesi uygun görülmüştür. 2. EKİPMAN YENİLENMESİNİN TEMEL SE BEPLERİ Bu sebepler genel hatlarıyla aşağıdaki şekilde özetlenebilir: İsteğe cevap vermemesi: Kullanılan ekipmanların kapasiteleri, işletmenin genel üretim kapasitesini arttırması halinde bu isteğe cevap veremeyebilir. Dolayısı ile bir yenileme gerekebilir. Aşırı operasyon maliyetleri: Ortamın kullanım şartlarına bağlı olarak ekipmanların operasyon maliyetleri zaman ile doğru orantılı olarak artar. Maliyeti minimize etmek için yenilenmeleri düşünülebilir. Fiziki yıpranmalar: Atmosferik ve ortamın çalışma şartlarından dolayı ekipmanlar erken yıpranarak yenilenmeleri gerekli olabilir. Teknolojik Eskime: Mevcut üretimde kullanılmakta olan ekipmanların, model, tip ve teknolojik açılardan geri kalması durumunda yenilenmeleri gerekebilir. 3. MODELİN UYGULANMASINDA GEREKLİ OLAN VERİLER Sebep ne olursa olsun ekipman yenileme işlemi bir maliyet analizine dayanır. Dolayısıyla bazı verilerin bu analizde bilinmesi gereklidir. İlk yatırım maliyetleri: Bu maliyetler zamanla orantılı olarak azalan maliyetlerdir. Örneğin alış maliyeti, taşıma maliyeti, monte etme maliyeti, hurda satış değerleri gibi. Operasyon maliyetler: Bu maliyetler ekipmanların kullanımı sırasında doğan maliyetlerdir. Örneğin, yakıt, yağ, bakım, tamir, işçi maliyetleri gibi. Ekonomik Faktörler: Ekipmanların ömürleri, uygulanacak faiz oranları gibi. 4. MODELİN TANITIMI Madencilik faaliyetlerinde kullanılan tüm ekipmanlar genelde üç ömüre sahiptirler; - Ekonomik ömür veya yenileme zamanı (Economic or replacement life) - Faydalı servis ömrü veya fiziki ömür (Useful servie life or physical) - Amortisman ömrü (Depreciation life) Ekonomik ömür ekipmanın yenilendiği ömürdür. Bu ömür gelirler dikkate alındığında ekipmanın optimum geliri sağladığı yıl olup, maliyetler açısından dikkate alındığında yıllık eşdeğer toplam ekipman maliyetinin en düşük olduğu yıldır. Fiziki ömür veya faydalı ömür ekipmanın hurda 44 MADENCİLİK/ EYLÜL 1994

3 değerini almış olduğu ömürdür. Bu ömrün sonunda ekipmanın toplam maliyeti toplam gelirinden daha fazladır. Amortisman ömrü ekipmanın kendisine yapılan yatırımı dengelediği yıl olarak tanımlanabilir. Ancak burada.geliştirilen model sadece ekonomik ve faydalı servis ömürlerini dikkate almaktadır. Model hem işletmede mevcut kullanılan ekipmanların hem de yeni alınacak ekipmanların ekonomik ömürlerinin tahminlerini yapar. Ancak eski veya yeni ekipmanların ekonomik ömürlerinin tahminleri yapılırken, modelin uygulamasında gözönüne alınması gereken faydalı servis ömürleri farklıdır. Örneğin, yeni bir ekipmanın ekonomik ömrünün tahmininde faydalı servis ömrünün tamamı gözönüne alınırken, eski bir ekipmanın ekonomik ömrünün tahmininde sadece kalan servis ömrü dikkate alınır. Yenileme modeli Şekil T de görülen grafikle basit bir şekilde izah edilebilir. tahmin edilebilir. 1) Eğer bir ekipmanın yıllık operasyon maliyeti ve yıllık hurda değerleri faydalı servis ömrü boyunca her yıl aynı ise, ekonomik ömür ekipmanın servis ömrüdür. Bunun anlamı ekipman hurda oluncaya kadar kullanıbilir demektir. 2) Eğer bir ekipmanın yıllık hurda değerleri, ilk yatırım maliyetine eşit ve yıllık operasyon mayitleri faydalı servis ömür boyunca artıyorsa, bu ekipmanın ekonomik ömrü her zaman bir yıldır. Yani ekipman ilk yıl kullanımından sonra ekonomikliğini yitirmektedir. Ancak belirtildiği gibi, bunlar ideal durumlar olup gerçekte ekonomik ömür bu iki durum arasında yeralır. 5. EKİPMAN OPERASYON MALİYETLERİNİ TAHMİN ETME YÖNTEMLERİ Şekil 1. Modelin grafiksel izahatı Şekil T deki grafiğe göre, bir ekipmanın eşdeğer yıllık ilk yatırım maliyetleri zaman ile orantılı olarak azalırken, eşdeğer yıllık operasyon maliyetleri tersine artar. Bu iki maliyet eğrisinin bileşkesinden ortaya çıkan eşdeğer yıllık toplam maliyet eğrisinin en düşük olduğu kısım ekipmanın ekonomik ömrü olup, bu noktada ekipman mutlaka yenilenmelidir. Çünkü bu noktadan sonra toplam maliyet eğrisi hızlı bir şekilde yükselmektedir. Bir ekipmanın ekonomik ömrünün tesbiti kompleks matematik işlemi gerektirmesine rağmen, aşağıda belirtilen iki ideal kural ile bu ömür herhangi bir hesap yapılmadan da Ekipmanın ekonomik ömrünün hesaplanmasında operasyon maliyetlerinin bir zaman süreci üzerinden tahminler yapılmalıdır. Bir başka anlatımla, ekipmanın operasyon maliyetleri faydalı servis ömrü boyunca nasıl ve ne şekilde değişeceğinin tahmin edilmesi gerekir. Zira, şimdiye kadar yapılan bilimsel araştırmalarda bu maliyetlerin zaman içerisinde nasıl artış göstereceği kesin kurallarla tespit edilememiştir. Geliştirilen yenileme modeli operasyon maliyetlerinin tahminini aşağıdaki dört metod ile yerine getirmektedir (Cebesoy, 1993). - Doğrusal olarak artış göstermesi - Aritmetik seri olarak artış göstermesi - Geometrik seri olarak artış göstermesi - Doğrusal olmayan bir şekilde artış göstermesi Ekipman operasyon maliyetlerinin doğrusal bir şekilde artış göstermesi güncel hayatta fazla sık rastlanan bir olay değildir? Fakat enflasyonun düşük olduğu ülkelerde bazı operasyon maliyetleri hemen hemen her yıl aynıdır. Örneğin işçilik maliyetleri gibi. Operasyon maliyetlerinin aritmetik seri olarak artış göstermesi daha greçekçi bir MADENCİLİK/ EYLÜL

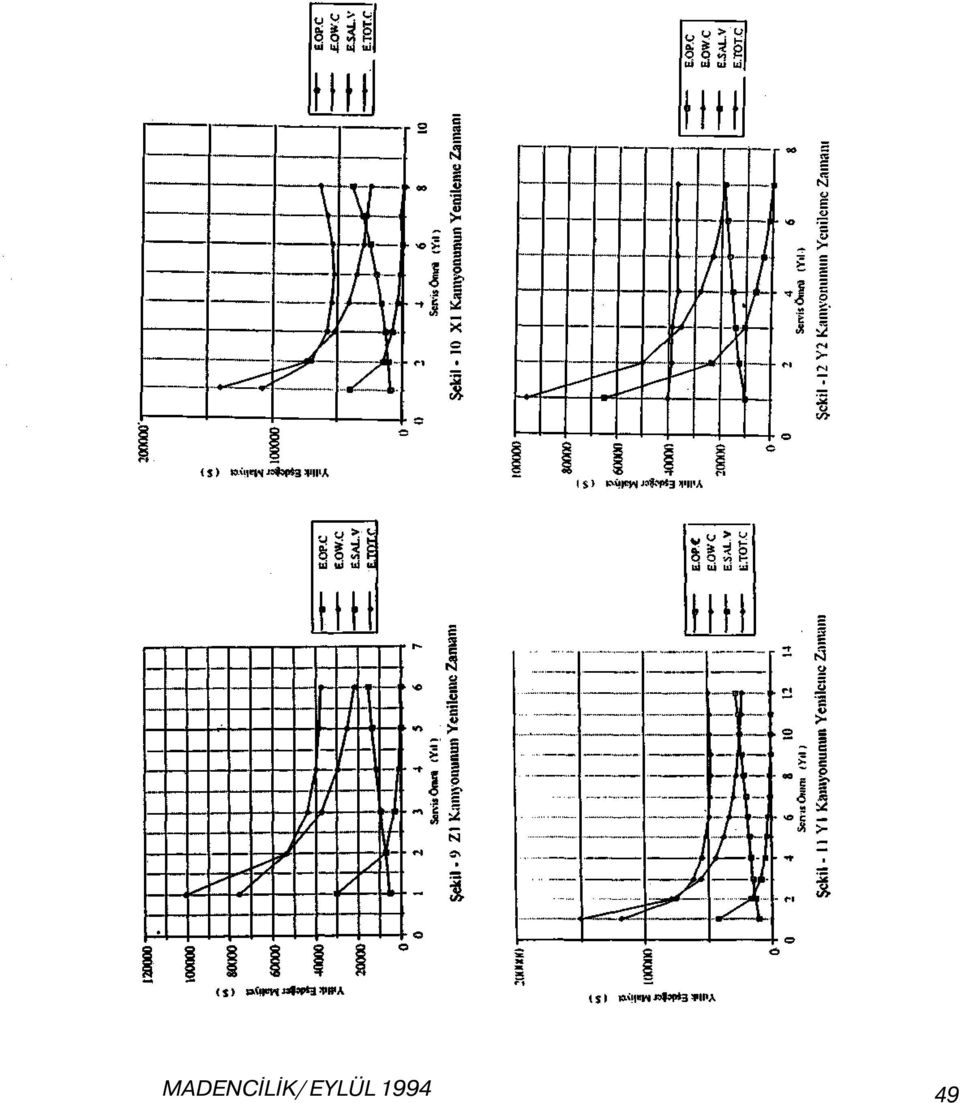

4 yaklaşımdır. Bu metodda operasyon maliyetleri her yıl belli bir aritmetik oranla artış göstereceği kabul edilir. Ancak bu oranın tespiti, büyük ölçüde tahmini yapanın geçmiş deneyimlerine, ekipmanın teknik özelliklerine, kullanım şekillerine, kullanım sıklığına ve çalıştığı ortamın coğrafi yapısı gibi bir çok bilinen ve bilinmeyen faktörlere bağlı olarak değişir. Model, sözkonusu faktörleri gözönünde bulundurularak istatiksel bir risk analizi ile beklenen aritmetik oranın tahminini yapar. Akım şemasında da görüldüğü gibi, ilk kısım genel veriler ile ilgili olup burada kulanıcı Şekil 3' de görülen bilgileri girer. (Ekipman sayısı, faiz oranı, ekipmanın ilk alış veya ilk yatırım maliyeti ve faydalı servis ömrü). Bundan sonra operasyon maliyetlerinin tahmini yapılır. Bunun için kullanıcı Şekil 4' de görülen seçeneklerden birini seçer. Eğer kullanıcı aritmetik veya geometrik metodlardan birini seçerse Şekil 5 veya Şekil 6' da görülen bilgileri girerek beklenen aritmetik oranın veya geometrik yüzde değerinin tahmini yapabilir. Eğer kullanıcı Şekil 7' yi seçerse bu bir doğrusal olmayan metod olup ekipmanın faydalı servis ömrünün her bir yılına karşılık gelen operasyon maliyetlerini tahmin etmesi gerekir. Geometrik seri metod da aynı aritmetik seri metoda benzerdir. Ancak bu metodda operasyon maliyeti bir aritmetik oranla değil sabit bir geometrik yüzde oranı ile artış göstermektedir. Bu yüzde oranının maliyetini tahmin etmesi gerekir. Bu metot diğerlerine nazaran daha zordur. Doğrusal olmayan metodda ise operasyon mdliyetleri ekipmanın faydalı servis ömrü boyunca heryıl farklı bir şekilde artış göstermektedir. Dolayısıyla karar verici servis ömrü süresince her bir yılın operasyon maliyetini tahmin etmesi gereir. Bir metod diğerlerine nazaran daha zordur. 6. MODELİN PRATİK UYGULAMASI İÇİN GELİŞTİRİLEN BİLGİSAYAR PROGRAMI Modelin hızlı ve pratik uygulaması için geliştirilen paket program Turbo Pascal V 6.0 ile IBM uyumlu bir bilgisayarda ingilizce olarak yazılmış oyup, kısa adı ECMS (Equipmnet Cost Modelling System) olan 'Ekipman Maliyet Modelleme Sistemi' dir. ECMS in genel akım şeması Şekil 2' de görülmektedir. Şekil 2. ECMS'in genel akım şeması ECMS operasyon maliyetlerini bu yötmelreni biri ile tahmin ettikten sonra, bu tahmin değerlerini Şekil 8' e otomatik olarak taşır ve burada kullanıcıdan ekipmanın servis ömrü boyunca hurda değerlerini girmesini ister. Bütün bu işlemlerden sonra ECMS gerekli hesaplamaları ve analizleri yaparak sonuçları bir dosyada toplar ve ekrana grafikleriyle beraber getirir. 7- MODEL İÇİN NÜMERİK BİR UYGULAMA Bir açık işletmede, mevcut kullanılan Zl ve XI dekapaj kamyonlarıyla yeni alınacak iki adet Yİ ve Y2 dekapaj kamyonlarının optimum yenileme amanları tahmin edilmek istenmiştir. Kamyonlarla ilgili tüm veriler Çizelge 1 ' de verilmiştir. ECMS' e bu veriler girildiğinde sonuçlar Şekil 9 ile Şekil 13 arasında görülmektedir. Şekillerdeki notasyonların anlamları sırasıyla; E.OP.C.(Annual equivalent operation costs) 'Yıllık eşdeğer operasyon maliyetler', E.O.W.C. (Annual equivalent ownership costs) 'Yıllık eşdeğer ilk yatırım maliyetler', E.SAL.V. (Annual equivalent salvage values) 'Yıllık eşdeğer hurda değerler', E.TOT.C. (Annual equivalent total costs) 'Yıllık eşdeğer toplam maliyetler' dir. Zl kamyonun 6 yıl fay- 46 MADENCİLİK/ EYLÜL 1994

5 MADENCIUK/ EYLÜL

6 Çizelge 1. Kamyonlarla ilgili veriler dalı servis ömrü kalmış olup ve bulunan sonuca göre bu kamyon servis ömrünün sonuna kadar kullanılabilir. XI kamyonunun 8 yıl servis ömrü kalmış olup elde edilen sonuca göre 5 yıl daha kullanıldıktan sonra yenilenmelidir. Yİ kamyonunun toplam 12 yıl servis ömrü olup 9 yıl kullanıldıktan sonra yenilenmelidir. Y2 kamyonunun 7 yıl servis ömrü olup 4 yıl kullanıldıktan sonra yenilenmelidir. 8. MODELİN EKSİKLİKLERİ Geliştirilen yenileme modeli ekipmanların yenileme zamanlarını doğru olarak tahmin edebilmektedir. Ancak aşağıdaki faktörler modelin uygulamasında gözönüne bulundurulması gerekmektedir. 1) Yenileme modeli ekipmanların yenileme zamanlarını sadece ekonomik ömrünü tamamlasa bile bazı sebeplerden dolayı yenileme belli bir süre ertelenebilir. Bir başka anlatımla, bir ekipman ekenomik ömrünü tamamladığı yıl, satın alınacak ekipmanın yıllık eşdeğer toplam maliyeti, eğer elden çıkarılacak olan ekipmanın marjinal maliyetinden (yıllık ilk yatırım maliyeti+yıllık operasyon maliyeti+yıllık amortisman) daha büyük ise, yenileme kararı birkaç yıl ertelenebilir. 2) Yenileme zamanından önce doğabilecek ve operasyon maliyetlerini kötü bir şekilde etkileyebilecek büyük tamir ve 48 bakım masrafları model de göz önüne alınmamaktadır. 3) Ekipmanlardan alınan vergi dikkate alınmamıştır. 9. SONUÇLAR Bir maden işletmesinde en büyük maliyetleri üretimde kullanılan ekipmanlar oluşturur. Bundan dolayı ekipman yenileme ile ilgili kararlar işletmeler için çok önemlidir. Keza, doğru verilecek yenileme kararları işletmenin giderleri üzerinde dikkate değer oranda tasarruflar sağlayabileceği gibi, yanlış verilecek kararlar ise tersine işletmeyi büyük dar boğazlara sokarak kapanmasına neden olabilir. Ekipmanların yenileme kararları ekipmanların ne zaman yenileneceği ile ilgilidir. Bu yazıda geliştirilen model, ekipmanlaran yenileme zamanlarını tam olarak tayin etmektedir. Modelin pratik uygulaması için geliştirilen paket program yenileme zamanının hesaplanması ile ilgili kompleks matemetik işlemlerini hızlı bir şekilde çözümleyerek, doğru karar vermede karar vericiye büyük kolaylıklar sağlamaktadır. Modelde dikkat çekecek noktalardan biri, ekipman operasyon maliyetlerinin ekipmanın faydalı ömrü boyunca dört farklı metod ile tahminlerinin yapılmasıdır. MADENCİLİK/ EYLÜL 1994

7 MADENCİLİK/ EYLÜL

8 KAYNAKLAR CEBESOY, T., 1993 "Cost Modelling System for Discontinous Surface Mining Equipment". Ph. D Thesis, Nottingham. DRINKWATER, R. W. and HASTING, N.A.J., 1967 "An Economic Replacement Analysis Model" Operational Research Quarterly, Vol: 18, pp: GENTRY, D. W. and JOHNSON, T.B., 1974 "An Investment Policy for Equipment Replacement Analysis". Mineral Industries Bulletin, pp: 13-17, January. MOHAN, B.B. and BAILY, R.J.M., 1875 "A Proposed Improvement Replacement Policy for Army Vehicles" Operational Research Quarterly. Vol: 26, pp: SHERER, H.E. and GENTRY, D.W., 1982 "An Operational Research Approach to the Equipment Replacement Problem" 17th APCOM pp: NGUYEN, D.G. and MURTHY, D.N.P., 1984 "Combined Block and Repair Limit Replacement Policy "Journal of Operations Research Society. Vol: 35, No: 7, pp: TANCHOCO, J.M.A. and LEUNG, L.C., 1987 "An Input-Output Model for Equipment Replacement Decisions" Engineeering Costs and Production Economics, Vol: 11, pp: Kasım. 50 MADENCİLİK/ EYLÜL 1994

EYLÜL SEPT. MİHALIÇÇIK SERT KAOLİNİ ZENGİNLEŞTİRME ÇALIŞMALARI Beneficiation Studies of Mihalıççık Non-Dispersive Kaolinite

MADENCİLİK EYLÜL SEPT. 1994 CİLTVOLUME SAYI NO XXXIII 3 MİHALIÇÇIK SERT KAOLİNİ ZENGİNLEŞTİRME ÇALIŞMALARI Beneficiation Studies of Mihalıççık NonDispersive Kaolinite İsmail GİRGİN (*) Zaflr EKMEKÇİ

MADENCİLİK EYLÜL SEPT. 1994 CİLTVOLUME SAYI NO XXXIII 3 MİHALIÇÇIK SERT KAOLİNİ ZENGİNLEŞTİRME ÇALIŞMALARI Beneficiation Studies of Mihalıççık NonDispersive Kaolinite İsmail GİRGİN (*) Zaflr EKMEKÇİ

12/27/2011. Yenileme kararları. Bu dersin amacı

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Lağım Deliği Sondaj Ekonomisi

Lağım Deliği Sondaj Ekonomisi Technical Report T. Barbaros Satırlar Blast Hole Drilling Economics Maden Yük. Müh. Dresser Industries, İne, M.T.A. Sondaj Şubesi DALLAS ÖNSÖZ: Lağım deliği sondaj ekonomisi

Lağım Deliği Sondaj Ekonomisi Technical Report T. Barbaros Satırlar Blast Hole Drilling Economics Maden Yük. Müh. Dresser Industries, İne, M.T.A. Sondaj Şubesi DALLAS ÖNSÖZ: Lağım deliği sondaj ekonomisi

MADEN İŞLETME EKONOMİSİ MADEN İŞLETME EKONOMİSİ

MADEN İŞLETME EKONOMİSİ DOKUZ EYLÜL ÜN VERS TES MÜHEND SL K FAKÜLTES YAYINLARI NO: 223 MADEN İŞLETME EKONOMİSİ Prof. Dr. Halil KÖSE Doç. Dr. Bayram KAHRAMAN (4. BASKI ) 223 Prof. Dr. Halil KÖSE Doç. Dr.

MADEN İŞLETME EKONOMİSİ DOKUZ EYLÜL ÜN VERS TES MÜHEND SL K FAKÜLTES YAYINLARI NO: 223 MADEN İŞLETME EKONOMİSİ Prof. Dr. Halil KÖSE Doç. Dr. Bayram KAHRAMAN (4. BASKI ) 223 Prof. Dr. Halil KÖSE Doç. Dr.

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Amortisman (Asset Depreciation)

") Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

BÖLÜM 2 İNŞAATLARDA KULLANILAN İŞ MAKİNALARI (CONSTRUCTION PLANTS)

") INSA 394 İNŞAAT MÜHENDİSLİĞİNDE YAPIM VE EKONOMİ BÖLÜM 2 İNŞAATLARDA KULLANILAN İŞ MAKİNALARI (CONSTRUCTION PLANTS) DR. TOLGA ÇELİK BÖLÜM 1 İNŞAAT EKONOMİSİ EKİPMAN MALİYETİ (Equipment Cost) Ekipman Maliyetinin

INSA 394 İNŞAAT MÜHENDİSLİĞİNDE YAPIM VE EKONOMİ BÖLÜM 2 İNŞAATLARDA KULLANILAN İŞ MAKİNALARI (CONSTRUCTION PLANTS) DR. TOLGA ÇELİK BÖLÜM 1 İNŞAAT EKONOMİSİ EKİPMAN MALİYETİ (Equipment Cost) Ekipman Maliyetinin

Benzetim. 10. Ders. Bakım Yönetimde. Benzetim

Benzetim 10. Ders Bakım Yönetimde Benzetim Giriş 1 Üretimin programlara uygun biçimde sürdürülmesi, servis sektöründe hizmetin akamadan sürdürülebilmesi üç temel üretim ve servis unsurundan birini oluşturan

Benzetim 10. Ders Bakım Yönetimde Benzetim Giriş 1 Üretimin programlara uygun biçimde sürdürülmesi, servis sektöründe hizmetin akamadan sürdürülebilmesi üç temel üretim ve servis unsurundan birini oluşturan

Nobel Yazılım. Periyodik Bakım Takip Yazılımı

Periyodik Bakım Takip Yazılımı İvedik Organize Sanayi Bölgesi 731 Sokak No:19 Yenimahalle/Ankara Tel:0312 394 14 46 Fax:0312 394 14 47 bilgi@nobelyazilim.com Hakkında olarak biz,2006 yılından itibaren

Periyodik Bakım Takip Yazılımı İvedik Organize Sanayi Bölgesi 731 Sokak No:19 Yenimahalle/Ankara Tel:0312 394 14 46 Fax:0312 394 14 47 bilgi@nobelyazilim.com Hakkında olarak biz,2006 yılından itibaren

YENİLEME / MUHAFAZA ETME (REPLACEMENT / RETENTION)

") SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

BELİRLİ BİR DEKAPAJ İÇİN DEĞİŞİK EKSKAVATÖR-KAMYON KOMBİNASYONLARININ MALİYET ANALİZİ İLE DEĞERLENDİRİLMESİ

DEÜ MÜHENDİSLİK FAKÜLTESİ FEN ve MÜHENDİSLİK DEGİSİ Cilt: 2 Sayı: 3 sh. 67-77 Ekim 2000 BELİLİ Bİ DEKAPAJ İÇİN DEĞİŞİK EKSKAVATÖ-KAMYON KOMBİNASYONLAININ MALİYET ANALİZİ İLE DEĞELENDİİLMESİ (EVALUATION

DEÜ MÜHENDİSLİK FAKÜLTESİ FEN ve MÜHENDİSLİK DEGİSİ Cilt: 2 Sayı: 3 sh. 67-77 Ekim 2000 BELİLİ Bİ DEKAPAJ İÇİN DEĞİŞİK EKSKAVATÖ-KAMYON KOMBİNASYONLAININ MALİYET ANALİZİ İLE DEĞELENDİİLMESİ (EVALUATION

AMORTİSMAN ve TÜKENME AMORTİSMANI

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

Türkiye Kömür Madenciliği Yatırımları için Bir Risk Analiz Modeli

Türkiye Kömür Madenciliği Yatırımları için Bir Risk Analiz Modeli A Risk Analysis Model for Coal Mining Investments in Turkey Neş'e ÇELEBİ * Tünay SEYRANTEPE ** ÖZET Bu yazıda, Türk Kömür Madenciliği koşullarına

Türkiye Kömür Madenciliği Yatırımları için Bir Risk Analiz Modeli A Risk Analysis Model for Coal Mining Investments in Turkey Neş'e ÇELEBİ * Tünay SEYRANTEPE ** ÖZET Bu yazıda, Türk Kömür Madenciliği koşullarına

Yrd. Doç. Dr. N. Özgür BEZGİN 4/13/ Ders. Ulaştırma Ekonomisi. Maliyet kuramı. BAHAR 2017 İnşaat Mühendisliği Bölümü. Ulaştırma Ekonomisi

BAHAR 2017 İnşaat Mühendisliği Bölümü Maliyet kuramı -Theory of cost- Bir yatırımın maliyetleri, kısa dönem ve uzun dönem olmak üzere ikiye ayrılmaktadır. -Transportation Economics- Yrd. Doç. Dr. N. Özgür

BAHAR 2017 İnşaat Mühendisliği Bölümü Maliyet kuramı -Theory of cost- Bir yatırımın maliyetleri, kısa dönem ve uzun dönem olmak üzere ikiye ayrılmaktadır. -Transportation Economics- Yrd. Doç. Dr. N. Özgür

MELİORASYON MAKİNA VE EKİPMANLARINDA MASRAF UNSURLARI

MELİORASYON MAKİNA VE EKİPMANLARINDA MASRAF UNSURLARI Çalışma koşullarının çok önemli farklılıklar göstermesi, meliorasyon çalışmalarında kullanılacak makinaların değişik tip ve büyüklüklerde olmasını

MELİORASYON MAKİNA VE EKİPMANLARINDA MASRAF UNSURLARI Çalışma koşullarının çok önemli farklılıklar göstermesi, meliorasyon çalışmalarında kullanılacak makinaların değişik tip ve büyüklüklerde olmasını

Para Yönetimi ve Paranın Zaman Değeri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Yıllık Değer ğ Analizi

Yıllık (Eş)Değer nalizi (Chapter 6) TOBB ETÜ Yıllık Değer ğ nalizi nnual Worth nalysis (W) / nnual Equivalent (E) Birçok mühendislik ekonomisi problemi W yönteminde PW, FW veya Getiri Oranı yöntemine göre

Yıllık (Eş)Değer nalizi (Chapter 6) TOBB ETÜ Yıllık Değer ğ nalizi nnual Worth nalysis (W) / nnual Equivalent (E) Birçok mühendislik ekonomisi problemi W yönteminde PW, FW veya Getiri Oranı yöntemine göre

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

MADEN EKİPMANLARI İÇİN BİR RASYONEL BAKIM PLANLAMASI MODELİ : ÖNLEYİCİ BAKIM

Türkiye II). Kömür Kongresi Hildirileı Kitaht/rnneediııgs of the /Olli Coal Congress oj'turkvx MADEN EKİPMANLARI İÇİN BİR RASYONEL BAKIM PLANLAMASI MODELİ : ÖNLEYİCİ BAKIM A RATIONAL MAINTENANCE PLANNING

Türkiye II). Kömür Kongresi Hildirileı Kitaht/rnneediııgs of the /Olli Coal Congress oj'turkvx MADEN EKİPMANLARI İÇİN BİR RASYONEL BAKIM PLANLAMASI MODELİ : ÖNLEYİCİ BAKIM A RATIONAL MAINTENANCE PLANNING

SINIR TENORUNUN EKONOMİK BAKIR MİKTARI TAHMİN HASTASINA ETKİSİ

SINIR TENORUNUN EKONOMİK BAKIR MİKTARI TAHMİN HASTASINA ETKİSİ THE EFFECT OF THE CUT-OFF GRADE ON THE ESTIMATION ERROR OF ECONOMIC COPPER CONTENT Ercüment YALÇIN (*) ANAHTAR SÖZCÜKLER: u, Tahmin Hatası,

SINIR TENORUNUN EKONOMİK BAKIR MİKTARI TAHMİN HASTASINA ETKİSİ THE EFFECT OF THE CUT-OFF GRADE ON THE ESTIMATION ERROR OF ECONOMIC COPPER CONTENT Ercüment YALÇIN (*) ANAHTAR SÖZCÜKLER: u, Tahmin Hatası,

K.B.İ. MURGUL İŞLETMESİNDE KULLANILAN İŞ MAKİNALARININ PERFORMANS ANALİZİ VE OPTİMUM YENİLENME ZAMANLARI

Türkiye 16. Madencilik Kongresi / 16,h Mining Congress of Turkey, 1999, ISBN 97539531 K.B.İ. MURGUL İŞLETMESİNDE KULLANILAN İŞ MAKİNALARININ PERFORMANS ANALİZİ VE OPTİMUM YENİLENME ZAMANLARI PERFORMANCE

Türkiye 16. Madencilik Kongresi / 16,h Mining Congress of Turkey, 1999, ISBN 97539531 K.B.İ. MURGUL İŞLETMESİNDE KULLANILAN İŞ MAKİNALARININ PERFORMANS ANALİZİ VE OPTİMUM YENİLENME ZAMANLARI PERFORMANCE

meydana gelen değişmedir. d. Ek bir işçi çalıştırıldığında sabit maliyetlerde e. Üretim ek bir birim arttığında toplam

A 1. Aşağıda verilen ifadelerden hangisi eş-ürün eğrisi ile ilgili değildir? a. Girdilerin pozitif marjinal fiziki ürüne sahip olması b. Girdilerin azalan marjinal fiziki ürüne sahip olması c. Girdilerin

A 1. Aşağıda verilen ifadelerden hangisi eş-ürün eğrisi ile ilgili değildir? a. Girdilerin pozitif marjinal fiziki ürüne sahip olması b. Girdilerin azalan marjinal fiziki ürüne sahip olması c. Girdilerin

ALTERNATİFLERİN KARŞILAŞTIRILMASI

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

MONTE CARLO BENZETİMİ

MONTE CARLO BENZETİMİ U(0,1) rassal değişkenler kullanılarak (zamanın önemli bir rolü olmadığı) stokastik ya da deterministik problemlerin çözümünde kullanılan bir tekniktir. Monte Carlo simülasyonu, genellikle

MONTE CARLO BENZETİMİ U(0,1) rassal değişkenler kullanılarak (zamanın önemli bir rolü olmadığı) stokastik ya da deterministik problemlerin çözümünde kullanılan bir tekniktir. Monte Carlo simülasyonu, genellikle

CEVAP ANAHTARI. Tempo Testi D 2-B 3-A 4-A 5-C 6-B 7-B 8-C 9-B 10-D 11-C 12-D 13-C 14-C

01. BÖLÜM: FONKSİYONLARLA İLGİLİ UYGULAMALAR - 1 1-E 2-D 3-C 4-E 5-B 6-C 7-C 8-B 9-C 10-D 11-C - 2 1-D 2-E 3-C 4-D 5-E 6-E 7-C 8-D 9-E 10-B - 3 1-E 2-A 3-B 4-D 5-A 6-E 7-E 8-C 9-C 10-C 11-C 1-A 2-B 3-E

01. BÖLÜM: FONKSİYONLARLA İLGİLİ UYGULAMALAR - 1 1-E 2-D 3-C 4-E 5-B 6-C 7-C 8-B 9-C 10-D 11-C - 2 1-D 2-E 3-C 4-D 5-E 6-E 7-C 8-D 9-E 10-B - 3 1-E 2-A 3-B 4-D 5-A 6-E 7-E 8-C 9-C 10-C 11-C 1-A 2-B 3-E

21. YÜZYILA DOĞRU DENİZLİ SANAYİİ SEMPOZYUMU

tmmob makina mühendisleri odası 21. YÜZYILA DOĞRU DENİZLİ SANAYİİ SEMPOZYUMU 17-18-19 EKİM 1997 BİLDİRİLER Bildiriler kitabında yer alan her türlü görüş, fikir, bilimsel sav ve alıntılar, tablo ve şekiller

tmmob makina mühendisleri odası 21. YÜZYILA DOĞRU DENİZLİ SANAYİİ SEMPOZYUMU 17-18-19 EKİM 1997 BİLDİRİLER Bildiriler kitabında yer alan her türlü görüş, fikir, bilimsel sav ve alıntılar, tablo ve şekiller

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

ÜRETİMDE SONLU KAPASİTE ÇİZELGELEME VE YAZILIMIN ÖNEMİ! Üretim ve Planlama Direktörü

ÜRETİMDE SONLU KAPASİTE ÇİZELGELEME BİLAL AKAY Üretim ve Planlama Direktörü 1 Üretim planlama yazılımı denince birçoğumuzun aklına ilk gelen, MRP/ERP grubundaki yazılımlardır. Genellikle Üretim Planlama

ÜRETİMDE SONLU KAPASİTE ÇİZELGELEME BİLAL AKAY Üretim ve Planlama Direktörü 1 Üretim planlama yazılımı denince birçoğumuzun aklına ilk gelen, MRP/ERP grubundaki yazılımlardır. Genellikle Üretim Planlama

Doğrusal artımlı (Gradient) seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi

seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi") Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

İstatistik Nedir? İstatistiğin Önemi Nedir? Tanımlayıcı ve Çıkarımcı İstatistik ttitik Tanımlayıcı İstatistik Türleri Çıkarımcı İstatistiğin i iği

İSTATİSTİK E GİRİŞ TEMEL KAVRAMLAR İstatistik Nedir? İstatistiğin Önemi Nedir? Tanımlayıcı ve Çıkarımcı İstatistik ttitik Tanımlayıcı İstatistik Türleri Çıkarımcı İstatistiğin i iği Elemanlarıl AMAÇ İstatistiğe

İSTATİSTİK E GİRİŞ TEMEL KAVRAMLAR İstatistik Nedir? İstatistiğin Önemi Nedir? Tanımlayıcı ve Çıkarımcı İstatistik ttitik Tanımlayıcı İstatistik Türleri Çıkarımcı İstatistiğin i iği Elemanlarıl AMAÇ İstatistiğe

DC Beslemeli Raylı Ulaşım Sistemlerinin Simülasyonu

DC Beslemeli Raylı Ulaşım Sistemlerinin Simülasyonu M. Turan SÖYLEMEZ İstanbul Teknik Üniversitesi Elektrik Müh. Bölümü Süleyman Açıkbaş İstanbul Ulaşım A.Ş. Plan Giriş - Neden Raylı Sistem Simülasyonu?

DC Beslemeli Raylı Ulaşım Sistemlerinin Simülasyonu M. Turan SÖYLEMEZ İstanbul Teknik Üniversitesi Elektrik Müh. Bölümü Süleyman Açıkbaş İstanbul Ulaşım A.Ş. Plan Giriş - Neden Raylı Sistem Simülasyonu?

MİLLİ GELİRİ BELİRLEYEN FAKTÖRLER: TÜKETİM, TASARRUF VE YATIRIM FONKSİYONLARI

MİLLİ GELİRİ BELİRLEYEN FAKTÖRLER: TÜKETİM, TASARRUF VE YATIRIM FONKSİYONLARI Harcama yöntemine göre yapılan GSYİH hesaplaması GSYİH = C + I + G şeklinde idi. Biz burada GSYİH ile MG arasındaki farkı bir

MİLLİ GELİRİ BELİRLEYEN FAKTÖRLER: TÜKETİM, TASARRUF VE YATIRIM FONKSİYONLARI Harcama yöntemine göre yapılan GSYİH hesaplaması GSYİH = C + I + G şeklinde idi. Biz burada GSYİH ile MG arasındaki farkı bir

3SİSTEMLERİN YÖNETİMİ (1-14)

") ÜRETİM YÖNETİMİ: SİSTEMSEL BİR YAKLAŞIM İÇİNDEKİLER sayfa no 3SİSTEMLERİN YÖNETİMİ (1-14) 1. Sistem Teorisine Giriş 3 1.1 Sistemin Tanımı 4 1.2 Sistemlerin Temel Yapısı 6 1.3 Sistemlerin Önemli Özellikleri

ÜRETİM YÖNETİMİ: SİSTEMSEL BİR YAKLAŞIM İÇİNDEKİLER sayfa no 3SİSTEMLERİN YÖNETİMİ (1-14) 1. Sistem Teorisine Giriş 3 1.1 Sistemin Tanımı 4 1.2 Sistemlerin Temel Yapısı 6 1.3 Sistemlerin Önemli Özellikleri

FAN SELECTOR FAN SELECTOR FAN SEÇİM YAZILIMI.

FAN SELECTOR FAN SEÇİM YAZILIMI YAZILIM TANIMI Fan Selector yazılımı havalandırma ve iklimlendirme sistemlerinde kullanılan fanların performans hesaplamalarının yapılması ve çalışma şartlarına en uygun

FAN SELECTOR FAN SEÇİM YAZILIMI YAZILIM TANIMI Fan Selector yazılımı havalandırma ve iklimlendirme sistemlerinde kullanılan fanların performans hesaplamalarının yapılması ve çalışma şartlarına en uygun

IKTI 101 (Yaz Okulu) 04 Ağustos, 2010 Gazi Üniversitesi İktisat Bölümü DERS NOTU 05 ÜRETİCİ TEORİSİ

04 Ağustos, 2010 Gazi Üniversitesi İktisat Bölümü DERS NOTU 05 ÜRETİCİ TEORİSİ") DERS NOTU 05 ÜRETİCİ TEORİSİ Bugünki dersin işleniş planı: 1. Kârını Maksimize Eden Firma Davranışı... 1 2. Üretim Fonksiyonu ve Üretici Dengesi... 5 3. Maliyeti Minimize Eden Denge Koşulu... 15 4. Eşürün

DERS NOTU 05 ÜRETİCİ TEORİSİ Bugünki dersin işleniş planı: 1. Kârını Maksimize Eden Firma Davranışı... 1 2. Üretim Fonksiyonu ve Üretici Dengesi... 5 3. Maliyeti Minimize Eden Denge Koşulu... 15 4. Eşürün

AGSoft Rotatif Kredi Hesaplama Programı

Programın Kullanımı AGSoft Rotatif Kredi Hesaplama Programı Genel: Bankaların belirli limit ve teminat (genellikle vadeli çek) karşılığında kullandırdıkları ve rotatif adı verilen kredilerin kullanılan

Programın Kullanımı AGSoft Rotatif Kredi Hesaplama Programı Genel: Bankaların belirli limit ve teminat (genellikle vadeli çek) karşılığında kullandırdıkları ve rotatif adı verilen kredilerin kullanılan

Kapasite Belirleme Yöntemleri

Kapasite Belirleme Yöntemleri Kapasite kararlarında karar ağaçlarının kullanımı Belirsiz talep için başarılı kapasite planlama kararları vermek için kullanılan bir teknik karar teorisidir ve karar ağaçlarının

Kapasite Belirleme Yöntemleri Kapasite kararlarında karar ağaçlarının kullanımı Belirsiz talep için başarılı kapasite planlama kararları vermek için kullanılan bir teknik karar teorisidir ve karar ağaçlarının

KYM363 MÜHENDİSLİK EKONOMİSİ Lecture-18 ALTERNATİF YATIRIMLAR DEĞİŞTİRME EKSTRA YATIRIMIN EKSTRA GERİ DÖNÜŞÜ HIZI MARJİNAL YATIRIMLAR

KYM363 MÜHENDİSLİK EKONOMİSİ Lecture-18 ALTERNATİF YATIRIMLAR DEĞİŞTİRME EKSTRA YATIRIMIN EKSTRA GERİ DÖNÜŞÜ HIZI MARJİNAL YATIRIMLAR Prof.Dr.Hasip Yeniova E Blok 1.kat no.113 www.yeniova.info yeniova@ankara.edu.tr

KYM363 MÜHENDİSLİK EKONOMİSİ Lecture-18 ALTERNATİF YATIRIMLAR DEĞİŞTİRME EKSTRA YATIRIMIN EKSTRA GERİ DÖNÜŞÜ HIZI MARJİNAL YATIRIMLAR Prof.Dr.Hasip Yeniova E Blok 1.kat no.113 www.yeniova.info yeniova@ankara.edu.tr

Mikroiktisat Final Sorularý

Mikroiktisat Final Sorularý MERSĐN ÜNĐVERSĐTESĐ ĐKTĐSADĐ VE ĐDARĐ BĐLĐMLER FAKÜLTESĐ MALĐYE VE ĐŞLETME BÖLÜMLERĐ MĐKROĐKTĐSAT FĐNAL SINAVI 10.01.2011 Saat: 13:00 Çoktan Seçmeli Sorular: Sorunun Yanıtı

Mikroiktisat Final Sorularý MERSĐN ÜNĐVERSĐTESĐ ĐKTĐSADĐ VE ĐDARĐ BĐLĐMLER FAKÜLTESĐ MALĐYE VE ĐŞLETME BÖLÜMLERĐ MĐKROĐKTĐSAT FĐNAL SINAVI 10.01.2011 Saat: 13:00 Çoktan Seçmeli Sorular: Sorunun Yanıtı

TEMEL KAVRAMLAR MÜHENDİSLİK EKONOMİSİ GİRİŞ GİRİŞ

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

Ders içeriği (8. Hafta)

") Ders içeriği (8. Hafta) 8.Maliyet teorisi 8.1. Kısa Dönem Maliyet Eğrileri 8.1.1.Sabit Maliyet 8.1.2. Değişen Maliyet 8.1.3. Toplam Maliyet 8.1.4. Ortalama ve marjinal maliyetler 8.2. Uzun Dönem maliyet

Ders içeriği (8. Hafta) 8.Maliyet teorisi 8.1. Kısa Dönem Maliyet Eğrileri 8.1.1.Sabit Maliyet 8.1.2. Değişen Maliyet 8.1.3. Toplam Maliyet 8.1.4. Ortalama ve marjinal maliyetler 8.2. Uzun Dönem maliyet

Makro İktisat II Örnek Sorular. 1. Tüketim fonksiyonu ise otonom vergi çarpanı nedir? (718 78) 2. GSYİH=120

2. GSYİH=120") Makro İktisat II Örnek Sorular 1. Tüketim fonksiyonu ise otonom vergi çarpanı nedir? (718 78) 2. GSYİH=120 Tüketim harcamaları = 85 İhracat = 6 İthalat = 4 Hükümet harcamaları = 14 Dolaylı vergiler = 12

Makro İktisat II Örnek Sorular 1. Tüketim fonksiyonu ise otonom vergi çarpanı nedir? (718 78) 2. GSYİH=120 Tüketim harcamaları = 85 İhracat = 6 İthalat = 4 Hükümet harcamaları = 14 Dolaylı vergiler = 12

Selçuk Üniversitesi 26 Aralık, 2013 Beyşehir Turizm Fakültesi-Konaklama İşletmeciliği Genel Ekonomi Dr. Alper Sönmez. Soru Seti 3

Soru Seti 3 1) Q D = 100 2P talep denklemi ve Q S = P 20 arz denklemi verilmiştir. Üretici ve tüketici rantlarını hesaplayınız. Cevap: Öncelikle arz ve talep denklemlerini eşitleyerek denge fiyat ve miktarı

Soru Seti 3 1) Q D = 100 2P talep denklemi ve Q S = P 20 arz denklemi verilmiştir. Üretici ve tüketici rantlarını hesaplayınız. Cevap: Öncelikle arz ve talep denklemlerini eşitleyerek denge fiyat ve miktarı

3. HAFTA MÜHENDİSLİK EKONOMİSİ. Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik. Yrd. Doç. Dr.

3. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik NAKİT YÖNETİMİ Nakit Yönetimi ile işletmeler; bir yandan işletmenin

3. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik NAKİT YÖNETİMİ Nakit Yönetimi ile işletmeler; bir yandan işletmenin

CARRIER ve ENERJİ VERİML

Carrier HAP e20 programı ile yapılan enerji simülasyonlarında yılın 8.760 saatlik hava verileri kullanılarak gerçek bir saatlik enerji analizi gerçekleştirilir. Program, bina ısı akışını hesaplamak için

Carrier HAP e20 programı ile yapılan enerji simülasyonlarında yılın 8.760 saatlik hava verileri kullanılarak gerçek bir saatlik enerji analizi gerçekleştirilir. Program, bina ısı akışını hesaplamak için

veriler elde edebilmek için bilgilerin toplanması, düzenlenmesi, değerlendirilmesi ve alternatif çözümler

911-00-TA 004 10.12.22 1/5 1.Amaç Bu talimatin amacı; ürün tedarikinden başlayarak müşteri şikayetlerine kadar olan tüm aşamalarda sağlıklı veriler elde edebilmek için bilgilerin toplanması, düzenlenmesi,

911-00-TA 004 10.12.22 1/5 1.Amaç Bu talimatin amacı; ürün tedarikinden başlayarak müşteri şikayetlerine kadar olan tüm aşamalarda sağlıklı veriler elde edebilmek için bilgilerin toplanması, düzenlenmesi,

Dünyanın Dönmesini Sağlayan Formüller! www.kaprol.com.tr www.ride-ontr.com

Dünyanın Dönmesini Sağlayan Formüller! www.kaprol.com.tr www.ride-ontr.com BILMENIZ GEREKEN GERÇEKLER Araç arızalarında lastik patlaması 1. sıradadır. Lastiklerde ortaya çıkan hataların en büyük sebebi

Dünyanın Dönmesini Sağlayan Formüller! www.kaprol.com.tr www.ride-ontr.com BILMENIZ GEREKEN GERÇEKLER Araç arızalarında lastik patlaması 1. sıradadır. Lastiklerde ortaya çıkan hataların en büyük sebebi

YATIRIM MALİYETİ HESAPLAMA YÖNTEMLERİ[1-4]

![YATIRIM MALİYETİ HESAPLAMA YÖNTEMLERİ[1-4]](/thumbs/92/109455223.jpg "YATIRIM MALİYETİ HESAPLAMA YÖNTEMLERİ[1-4]") YATIRIM MALİYETİ HESAPLAMA YÖNTEMLERİ[1-4] KAYNAKLAR 1. J.M. Coulson, J.F. Richardson ve R.K. Sinnot, 1983. Chemical Engineering V: 6, Design, 1st Ed., Pergamon, Oxford. 2. M.S. Peters ve K.D. Timmerhaus,

YATIRIM MALİYETİ HESAPLAMA YÖNTEMLERİ[1-4] KAYNAKLAR 1. J.M. Coulson, J.F. Richardson ve R.K. Sinnot, 1983. Chemical Engineering V: 6, Design, 1st Ed., Pergamon, Oxford. 2. M.S. Peters ve K.D. Timmerhaus,

İstenmeyen Duruşlara ve Oluşabilecek Hasarlara Karşı Prosesinizi Korur

İstenmeyen Duruşlara ve Oluşabilecek Hasarlara Karşı Prosesinizi Korur Emotron M20 Shaft Power Monitör Yükünüzü Korur, Emotron M20 güç şaft monitör yükünüzü mükemmel koruyarak işletme sürekliliğini artırır,

İstenmeyen Duruşlara ve Oluşabilecek Hasarlara Karşı Prosesinizi Korur Emotron M20 Shaft Power Monitör Yükünüzü Korur, Emotron M20 güç şaft monitör yükünüzü mükemmel koruyarak işletme sürekliliğini artırır,

Bilgi Teknolojisinin Temel Kavramları

Bilgi Teknolojisinin Temel Kavramları 1. Günlük yaşantıda bilgisayar hangi alanlarda kullanılmaktadır? 2. Bilgisayarın farklı tip ve özellikte olmasının sebepleri neler olabilir? Donanım Yazılım Bilişim

Bilgi Teknolojisinin Temel Kavramları 1. Günlük yaşantıda bilgisayar hangi alanlarda kullanılmaktadır? 2. Bilgisayarın farklı tip ve özellikte olmasının sebepleri neler olabilir? Donanım Yazılım Bilişim

Endüstri Mühendisliği - 1. yarıyıl. Academic and Social Orientation. 441000000001101 Fizik I Physics I 3 0 1 4 4 6 TR

- - - - - Bölüm Seçin - - - - - Gönder Endüstri Mühendisliği - 1. yarıyıl 141000000001101 Akademik ve Sosyal Oryantasyon Academic and Social Orientation 1 0 0 1 0 1 TR 441000000001101 Fizik I Physics I

- - - - - Bölüm Seçin - - - - - Gönder Endüstri Mühendisliği - 1. yarıyıl 141000000001101 Akademik ve Sosyal Oryantasyon Academic and Social Orientation 1 0 0 1 0 1 TR 441000000001101 Fizik I Physics I

Su Ekonomisi ve Doğal Kaynak Değerlemesi. Doç. Dr. Serkan GÜRLÜK Uludağ Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü serkan@uludag.edu.

Su Ekonomisi ve Doğal Kaynak Değerlemesi Doç. Dr. Serkan GÜRLÜK Uludağ Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü serkan@uludag.edu.tr Su kaynağı için ödeme isteği ve kabul edilen tazminat bedeli

Su Ekonomisi ve Doğal Kaynak Değerlemesi Doç. Dr. Serkan GÜRLÜK Uludağ Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü serkan@uludag.edu.tr Su kaynağı için ödeme isteği ve kabul edilen tazminat bedeli

Tali Havalandırma Hesaplamaları Auxiliary Ventilation Calculations

MADENCİLİK Aralık December 1989 Cilt Volume XXVIII Sayı No 4 Tali Havalandırma Hesaplamaları Auxiliary Ventilation Calculations Çetin ONUR (*) Gündüz YEREBASMAZ (**) ÖZET Bu yazıda, tali havalandırma vantüplerinin

MADENCİLİK Aralık December 1989 Cilt Volume XXVIII Sayı No 4 Tali Havalandırma Hesaplamaları Auxiliary Ventilation Calculations Çetin ONUR (*) Gündüz YEREBASMAZ (**) ÖZET Bu yazıda, tali havalandırma vantüplerinin

7. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

7. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.7. MALİYET TEORİSİ: YENİDEN Sabit Maliyetler (FC): Üretim miktarından bağımsız olan maliyetleri

7. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.7. MALİYET TEORİSİ: YENİDEN Sabit Maliyetler (FC): Üretim miktarından bağımsız olan maliyetleri

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ. Prof. Dr. Yıldırım Beyazıt ÖNAL

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

Mevcut Yazılım Değerlendirme Rehberi Kullandığınız yazılım ne kadar verimli?

Mevcut Yazılım Değerlendirme Rehberi Kullandığınız yazılım ne kadar verimli? İçindekiler 3 GİRİŞ 4 MALİYET SİSTEM GEREKSİNİMİ 6 ÜRETİM ve PLANLAMA SİSTEM GEREKSİNİMİ 8 GÜVENLİK GEREKSİNİMLERİ 9 ÜLKE KOŞULLARINA

Mevcut Yazılım Değerlendirme Rehberi Kullandığınız yazılım ne kadar verimli? İçindekiler 3 GİRİŞ 4 MALİYET SİSTEM GEREKSİNİMİ 6 ÜRETİM ve PLANLAMA SİSTEM GEREKSİNİMİ 8 GÜVENLİK GEREKSİNİMLERİ 9 ÜLKE KOŞULLARINA

GİRİŞ KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1

GİRİŞ KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MÜHENDİSLİK EKONOMİSİNİN TEMEL PRENSİPLERİ KONULAR MÜHENDİSLİK YÖNETİMİNDE

GİRİŞ KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MÜHENDİSLİK EKONOMİSİNİN TEMEL PRENSİPLERİ KONULAR MÜHENDİSLİK YÖNETİMİNDE

Aplikasyon Klavuzu (V )

") Ekran Arayüzü ve Obje Seçimi klavuzunda da anlatıldığı üzere FieldGenius (FG), obje tabanlı bir arazi ölçme yazılımıdır. Nokta ve çizgi tipindeki vektörel objeleri kullanarak arazi ölçmeleri gerçekleştirilebilir.

Ekran Arayüzü ve Obje Seçimi klavuzunda da anlatıldığı üzere FieldGenius (FG), obje tabanlı bir arazi ölçme yazılımıdır. Nokta ve çizgi tipindeki vektörel objeleri kullanarak arazi ölçmeleri gerçekleştirilebilir.

AGSoft Vade Farkı Hesaplama Programı

Programın Kullanımı AGSoft Vade Farkı Hesaplama Programı Genel: Değişik tarihlerdeki vadeleri olan borç ve alacakların ortalama vadelerinin hesaplandığı ve girilen vade farkı oranına göre işlem tarihinde

Programın Kullanımı AGSoft Vade Farkı Hesaplama Programı Genel: Değişik tarihlerdeki vadeleri olan borç ve alacakların ortalama vadelerinin hesaplandığı ve girilen vade farkı oranına göre işlem tarihinde

BİR MONTAJ HATTI ÜRETİM SİSTEMİNDE OPTİMAL İŞGÜCÜ DAĞILIMININ ARENA PROCESS ANALYZER (PAN) VE OPTQUEST KULLANILARAK BELİRLENMESİ

VE OPTQUEST KULLANILARAK BELİRLENMESİ") BİR MONTAJ HATTI ÜRETİM SİSTEMİNDE OPTİMAL İŞGÜCÜ DAĞILIMININ ARENA PROCESS ANALYZER (PAN) VE OPTQUEST KULLANILARAK BELİRLENMESİ Özgür ARMANERİ Dokuz Eylül Üniversitesi Özet Bu çalışmada, bir montaj hattı

BİR MONTAJ HATTI ÜRETİM SİSTEMİNDE OPTİMAL İŞGÜCÜ DAĞILIMININ ARENA PROCESS ANALYZER (PAN) VE OPTQUEST KULLANILARAK BELİRLENMESİ Özgür ARMANERİ Dokuz Eylül Üniversitesi Özet Bu çalışmada, bir montaj hattı

Mühendislik Ekonomisi. Ders 1 Mersin Üniversitesi, 2014

Mühendislik Ekonomisi Ders 1 Mersin Üniversitesi, 2014 1 Mühendislik Ekonomisi Alternatiflerin içerisinden ekonomik olarak en uygununu seçebilmemiz için alternatiflerin ekonomik sonuçlarını tahmin etme,

Mühendislik Ekonomisi Ders 1 Mersin Üniversitesi, 2014 1 Mühendislik Ekonomisi Alternatiflerin içerisinden ekonomik olarak en uygununu seçebilmemiz için alternatiflerin ekonomik sonuçlarını tahmin etme,

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Türkiye Kömür Madenciliğinde Ekonometrik Verimlilik

Türkiye Kömür Madenciliğinde Ekonometrik Verimlilik Econometric Productivity in Turkey Coal Mining Adnan KONUK * Hüseyin ANKARA ** ÖZET Bu çalışmada, Türkiye Kömür Madenciliğinde 1968 yılından 1988'e kadar

Türkiye Kömür Madenciliğinde Ekonometrik Verimlilik Econometric Productivity in Turkey Coal Mining Adnan KONUK * Hüseyin ANKARA ** ÖZET Bu çalışmada, Türkiye Kömür Madenciliğinde 1968 yılından 1988'e kadar

T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü. Dr. Muharrem H. Aksoy. Ekonomik Analiz

T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü Dr. Muharrem H. Aksoy Ekonomik Analiz 1 4.44 Enerji Yöneticisi proje teklifi ve değerlendirme raporunun hazırlanmasında aşağıdaki

T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü Dr. Muharrem H. Aksoy Ekonomik Analiz 1 4.44 Enerji Yöneticisi proje teklifi ve değerlendirme raporunun hazırlanmasında aşağıdaki

MÜHENDİSLİK VE MİMARLIK FAKÜLTESİ Endüstri Mühendisliği Bölümü

MÜHENDİSLİK VE MİMARLIK FAKÜLTESİ Endüstri Mühendisliği Bölümü Lisans Öğretim Planı (Türkçe) - 8 YARIYILLIK LİSANS MÜFREDATI I. SEMESTER MAT111 Matematik I Calculus I 4 0 4 5 FİZ101 Fizik I Physics I 3

MÜHENDİSLİK VE MİMARLIK FAKÜLTESİ Endüstri Mühendisliği Bölümü Lisans Öğretim Planı (Türkçe) - 8 YARIYILLIK LİSANS MÜFREDATI I. SEMESTER MAT111 Matematik I Calculus I 4 0 4 5 FİZ101 Fizik I Physics I 3

Dişli çark mekanizmaları en geniş kullanım alanı olan, gerek iletilebilen güç gerekse ulaşılabilen çevre hızları bakımından da mekanizmalar içinde

DİŞLİ ÇARKLAR Dişli çark mekanizmaları en geniş kullanım alanı olan, gerek iletilebilen güç gerekse ulaşılabilen çevre hızları bakımından da mekanizmalar içinde özel bir yeri bulunan mekanizmalardır. Mekanizmayı

DİŞLİ ÇARKLAR Dişli çark mekanizmaları en geniş kullanım alanı olan, gerek iletilebilen güç gerekse ulaşılabilen çevre hızları bakımından da mekanizmalar içinde özel bir yeri bulunan mekanizmalardır. Mekanizmayı

Chapter 15. Para, Faiz Oranları ve Döviz Kurları. Slides prepared by Thomas Bishop. Copyright 2009 Pearson Addison-Wesley. All rights reserved.

Chapter 15 Para, Faiz Oranları ve Döviz Kurları Slides prepared by Thomas Bishop Copyright 2009 Pearson Addison-Wesley. All rights reserved. Önizleme Para Nedir? Para arzının kontrolü Parasal varlık tutma

Chapter 15 Para, Faiz Oranları ve Döviz Kurları Slides prepared by Thomas Bishop Copyright 2009 Pearson Addison-Wesley. All rights reserved. Önizleme Para Nedir? Para arzının kontrolü Parasal varlık tutma

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

5.111 Ders Özeti #23 23.1

5.111 Ders Özeti #23 23.1 Asit/Baz Dengeleri (Devam) Konu: Titrasyon Cuma günü ders notlarından Asidik tampon etkisi: Zayıf asit, HA, protonlarını ortamdaki kuvvetli bazın OH iyonlarına aktarır. Zayıf

5.111 Ders Özeti #23 23.1 Asit/Baz Dengeleri (Devam) Konu: Titrasyon Cuma günü ders notlarından Asidik tampon etkisi: Zayıf asit, HA, protonlarını ortamdaki kuvvetli bazın OH iyonlarına aktarır. Zayıf

LİNYİT AÇIK İŞLETMELERİ İÇİN BİR MALİYET ANALİZ MODELİ

LİNYİT AÇIK İŞLETMELERİ İÇİN BİR MALİYET ANALİZ MODELİ Neş'e ÇELEBİ (*) A. Cünhan PAŞAMEHMETOĞLU (*) ÖZET Bu çalışmada, bulunan kömür sahalarının ekonomik olabilirliklerinin araştırılmasında ön eleme yapabilmek

LİNYİT AÇIK İŞLETMELERİ İÇİN BİR MALİYET ANALİZ MODELİ Neş'e ÇELEBİ (*) A. Cünhan PAŞAMEHMETOĞLU (*) ÖZET Bu çalışmada, bulunan kömür sahalarının ekonomik olabilirliklerinin araştırılmasında ön eleme yapabilmek

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ Bir işletme için kapasite değerlemesinin önemi büyüktür. Daha başlangıçta kurulacak işletmenin üretim kapasitesinin çok iyi hesaplanması gerekir ve elde edilen verilere

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ Bir işletme için kapasite değerlemesinin önemi büyüktür. Daha başlangıçta kurulacak işletmenin üretim kapasitesinin çok iyi hesaplanması gerekir ve elde edilen verilere

LİNYİT AÇIKOCAKLARI DEKAPAJ BİRİM MALİYET ANALİZ MODELİ

LİNYİT AÇIKOCAKLARI DEKAPAJ BİRİM MALİYET ANALİZ MODELİ A UNIT COST ANALYSIS MODEL FOR STRIPPING OF LIGNITE OPEN PIT MINES Nej'e ÇELEBİC) Cünhan PAŞAMEHMETOĞLUC) ÖZET Bu bildiride, linyit açık ocakları

LİNYİT AÇIKOCAKLARI DEKAPAJ BİRİM MALİYET ANALİZ MODELİ A UNIT COST ANALYSIS MODEL FOR STRIPPING OF LIGNITE OPEN PIT MINES Nej'e ÇELEBİC) Cünhan PAŞAMEHMETOĞLUC) ÖZET Bu bildiride, linyit açık ocakları

PARA, FAİZ VE MİLLİ GELİR: IS-LM MODELİ

PARA, FAİZ VE MİLLİ GELİR: IS-LM MODELİ Bu bölümde faiz oranlarının belirlenmesi ile faizin denge milli gelir düzeyinin belirlenmesi üzerindeki rolü incelenecektir. IS LM modeli, İngiliz iktisatçılar John

PARA, FAİZ VE MİLLİ GELİR: IS-LM MODELİ Bu bölümde faiz oranlarının belirlenmesi ile faizin denge milli gelir düzeyinin belirlenmesi üzerindeki rolü incelenecektir. IS LM modeli, İngiliz iktisatçılar John

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Orijinal OSSBERGER Türbin

Orijinal OSSBERGER Türbin Kendinizi boşa akan giden sudan elektrik üretmeye mi adadınız? Çevre dostu, yenilenebilir, doğal bir kaynaktan enerji elde ederek kullanmak mı istiyorsunuz? Bizim işimiz yüzyıldır

Orijinal OSSBERGER Türbin Kendinizi boşa akan giden sudan elektrik üretmeye mi adadınız? Çevre dostu, yenilenebilir, doğal bir kaynaktan enerji elde ederek kullanmak mı istiyorsunuz? Bizim işimiz yüzyıldır

SATIŞI ÜNiTE ÎLE YAPILAN BAZI MADENLERİN HAKKINDA PRATİK METOD

SATIŞI ÜNiTE ÎLE YAPILAN BAZI MADENLERİN HAKKINDA PRATİK METOD İKTİSADİLİĞİ Hüsnü KALE. Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ Arazi çalışmaları esnasında raslanan ve büyük rezervi olmıyan birçok

SATIŞI ÜNiTE ÎLE YAPILAN BAZI MADENLERİN HAKKINDA PRATİK METOD İKTİSADİLİĞİ Hüsnü KALE. Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ Arazi çalışmaları esnasında raslanan ve büyük rezervi olmıyan birçok

Eskişehir Teknik Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü. Doç. Dr. Nil ARAS ENM411 Tesis Planlaması Güz Dönemi

Eskişehir Teknik Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2018-2019 Güz Dönemi 2 F : Vardiya başına gereken makina sayısı S : Standart süre

Eskişehir Teknik Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2018-2019 Güz Dönemi 2 F : Vardiya başına gereken makina sayısı S : Standart süre

MIT PAKET SİSTEMLER AKILLI ÇÖZÜMLER SORUNSUZ SİSTEMLER

MIT PAKET SİSTEMLER AKILLI ÇÖZÜMLER SORUNSUZ SİSTEMLER Ekin Endüstriyelin Isıtma-Soğutma sanayisine sunduğu paket sistem çözümleri ile uygulamacı firmalar ve son kullanıcılara büyük kolaylıklar sağlamaktadır.

MIT PAKET SİSTEMLER AKILLI ÇÖZÜMLER SORUNSUZ SİSTEMLER Ekin Endüstriyelin Isıtma-Soğutma sanayisine sunduğu paket sistem çözümleri ile uygulamacı firmalar ve son kullanıcılara büyük kolaylıklar sağlamaktadır.

BİLGİSAYAR PROGRAMLARI YARDIMIYLA ŞEV DURAYLILIK ANALİZLERİ * Software Aided Slope Stability Analysis*

BİLGİSAYAR PROGRAMLARI YARDIMIYLA ŞEV DURAYLILIK ANALİZLERİ * Software Aided Slope Stability Analysis* Mustafa Özgür KESKİN Maden Mühendisliği Anabilim Dalı Ahmet M. KILIÇ Maden Mühendisliği Anabilim Dalı

BİLGİSAYAR PROGRAMLARI YARDIMIYLA ŞEV DURAYLILIK ANALİZLERİ * Software Aided Slope Stability Analysis* Mustafa Özgür KESKİN Maden Mühendisliği Anabilim Dalı Ahmet M. KILIÇ Maden Mühendisliği Anabilim Dalı

Chapter 15. Para, Faiz Oranları ve Döviz Kurları (devam) Slides prepared by Thomas Bishop. Copyright 2009 Pearson Addison-Wesley. All rights reserved.

Slides prepared by Thomas Bishop. Copyright 2009 Pearson Addison-Wesley. All rights reserved.") Chapter 15 Para, Faiz Oranları ve Döviz Kurları (devam) Slides prepared by Thomas Bishop Copyright 2009 Pearson Addison-Wesley. All rights reserved. Şekil 15-4: Para Arzı Artışının Faiz Oranına Etkisi

Chapter 15 Para, Faiz Oranları ve Döviz Kurları (devam) Slides prepared by Thomas Bishop Copyright 2009 Pearson Addison-Wesley. All rights reserved. Şekil 15-4: Para Arzı Artışının Faiz Oranına Etkisi

TANIMLAYICI İSTATİSTİKLER

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

HAFTA 4. P: Bugünkü Değer (Present Value), herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.

, herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.") HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

A.Dağ Çukurova Üniversitesi, Maden Mühendisliği Bölümü, 01330 Balcalı, Adana, Türkiye

Türkiye 7. Uluslararası Madencilik Kongresi ve Sergisi-T'UMAKS 200', 200, ISBN 975-395-46-6 Döner Kepçeli Ekskavatörlü Kömür Açık İşletme Yönteminde Bilgisayar Destekli Kazı Planlaması A.Dağ Çukurova Üniversitesi,

Türkiye 7. Uluslararası Madencilik Kongresi ve Sergisi-T'UMAKS 200', 200, ISBN 975-395-46-6 Döner Kepçeli Ekskavatörlü Kömür Açık İşletme Yönteminde Bilgisayar Destekli Kazı Planlaması A.Dağ Çukurova Üniversitesi,

KİNETİK MODEL PARAMETRELERİNİN BELİRLENMESİNDE KULLANILAN OPTİMİZASYON TEKNİKLERİNİN KIYASLANMASI

KİNETİK MODEL PARAMETRELERİNİN BELİRLENMESİNDE KULLANILAN OPTİMİZASYON TEKNİKLERİNİN KIYASLANMASI Hatice YANIKOĞLU a, Ezgi ÖZKARA a, Mehmet YÜCEER a* İnönü Üniversitesi Mühendislik Fakültesi Kimya Mühendisliği

KİNETİK MODEL PARAMETRELERİNİN BELİRLENMESİNDE KULLANILAN OPTİMİZASYON TEKNİKLERİNİN KIYASLANMASI Hatice YANIKOĞLU a, Ezgi ÖZKARA a, Mehmet YÜCEER a* İnönü Üniversitesi Mühendislik Fakültesi Kimya Mühendisliği

Örnek 9.5: Saf Yatırım için Yatırım

İç Getiri Oranı Kriteri (Internal Rate of Return Criterion) (Chapter 7) Saf Yatırım için Karar Kuralı Tek proje için karar kriteri: IRR > MARR, projeyi kabul et IRR = MARR, fark etmez IRR < MARR, projeyi

İç Getiri Oranı Kriteri (Internal Rate of Return Criterion) (Chapter 7) Saf Yatırım için Karar Kuralı Tek proje için karar kriteri: IRR > MARR, projeyi kabul et IRR = MARR, fark etmez IRR < MARR, projeyi

DOKUZ EYLÜL ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ DEKANLIĞI DERS/MODÜL/BLOK TANITIM FORMU. Dersin Kodu: IND 3907

Dersi Veren Birim: Endüstri Mühendisliği Dersin Türkçe Adı: MATEMATİKSEL MODELLEME ve UYGULAMALARI Dersin Orjinal Adı: MATHEMATICAL MODELING AND APPLICATIONS Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans,

Dersi Veren Birim: Endüstri Mühendisliği Dersin Türkçe Adı: MATEMATİKSEL MODELLEME ve UYGULAMALARI Dersin Orjinal Adı: MATHEMATICAL MODELING AND APPLICATIONS Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans,

Konut Kredisi Piyasasına Bakış

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Kasım 2010 - Ekim 2011) Kasım 2011 Uyarı: Bu raporda sunulan istatistiklerin bir kısmı Konutkredisi.com.tr web sitesinin ziyaretçilerinin

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Kasım 2010 - Ekim 2011) Kasım 2011 Uyarı: Bu raporda sunulan istatistiklerin bir kısmı Konutkredisi.com.tr web sitesinin ziyaretçilerinin

Schneider Electric kalitesiyle fark yaratan hareket dedektörleri

Schneider Electric kalitesiyle fark yaratan hareket dedektörleri Güvenli, kullanışlı, enerji tasarruflu... 444 30 30 www.schneider-electric.com.tr Dış ortam hareket ve varlık dedektörü (PIR), Standart

Schneider Electric kalitesiyle fark yaratan hareket dedektörleri Güvenli, kullanışlı, enerji tasarruflu... 444 30 30 www.schneider-electric.com.tr Dış ortam hareket ve varlık dedektörü (PIR), Standart

Çözüm: Her seçeneğin fayda ve maliyetlerinin bugünkü eşdeğeri hesaplanır. Alternatif 0: Bir şey yapma. BE Maliyet = [ BE Fayda =

Örnek: Malatya civarında bulunan yerleşim bölgeleri Tohma nehrinin taşması nedeniyle ortalama her 4 yılda bir sel felaketine maruz kalmaktadır. el felaketi gerçekleştiğinde halka ait varlıklarda 5 milyon

Örnek: Malatya civarında bulunan yerleşim bölgeleri Tohma nehrinin taşması nedeniyle ortalama her 4 yılda bir sel felaketine maruz kalmaktadır. el felaketi gerçekleştiğinde halka ait varlıklarda 5 milyon

Bilgisayarla tümleşik maden sistemleri

Bilgisayarla Tümleşik Maden Sistemleri Doç. Dr. Sean DESSUREAULT Arizona Üniversitesi sdessure@email.arizona.edu M. Mustafa KAHRAMAN Arizona Üniversitesi Tercüme / Yayına Hazırlayan kahraman@email.arizona.edu

Bilgisayarla Tümleşik Maden Sistemleri Doç. Dr. Sean DESSUREAULT Arizona Üniversitesi sdessure@email.arizona.edu M. Mustafa KAHRAMAN Arizona Üniversitesi Tercüme / Yayına Hazırlayan kahraman@email.arizona.edu

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

KYM363 MÜHENDİSLİK EKONOMİSİ L14 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI

KYM363 MÜHENDİSLİK EKONOMİSİ L4 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI Prof.Dr.Hasip Yeniova E Blok.kat no.3 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com YATIRIMIN GERİ DÖNÜŞ HIZI Sermayenin

KYM363 MÜHENDİSLİK EKONOMİSİ L4 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI Prof.Dr.Hasip Yeniova E Blok.kat no.3 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com YATIRIMIN GERİ DÖNÜŞ HIZI Sermayenin

MAM ENERJİ ENSTİTÜSÜ ANKARA

Güç Sistemleri Planlaması için Elektrik Şebekelerinin Coğrafi Haritalar Üzerinde Görselleştirilmesi Simulation of Electrical Networks on Geographic Maps for Power System Planning Mehmet DEMİRCİOĞLU Araştırmacı

Güç Sistemleri Planlaması için Elektrik Şebekelerinin Coğrafi Haritalar Üzerinde Görselleştirilmesi Simulation of Electrical Networks on Geographic Maps for Power System Planning Mehmet DEMİRCİOĞLU Araştırmacı

İşletmesinde Toz Problemi TKİ. OAL. TKİ Maden Müh.

TKİ. OAL. İşletmesinde Toz Problemi TKİ Maden Müh. 1) Giriş Henüz, Türkiye'de kömür ve metal ocaklarında teneffüs edilebilir toz kontrolü yapılmamaktadır. Bu alandaki çalışmaların önemi gün geçtikçe daha

TKİ. OAL. İşletmesinde Toz Problemi TKİ Maden Müh. 1) Giriş Henüz, Türkiye'de kömür ve metal ocaklarında teneffüs edilebilir toz kontrolü yapılmamaktadır. Bu alandaki çalışmaların önemi gün geçtikçe daha

BULANIK MANTIK VE SİSTEMLERİ 2014 2015 BAHAR DÖNEMİ ÖDEV 1. Müslüm ÖZTÜRK 148164001004 Bilişim Teknolojileri Mühendisliği ABD Doktora Programı

BULANIK MANTIK VE SİSTEMLERİ 2014 2015 BAHAR DÖNEMİ ÖDEV 1 Müslüm ÖZTÜRK 148164001004 Bilişim Teknolojileri Mühendisliği ABD Doktora Programı Mart 2015 0 SORU 1) Bulanık Küme nedir? Bulanık Kümenin (fuzzy

BULANIK MANTIK VE SİSTEMLERİ 2014 2015 BAHAR DÖNEMİ ÖDEV 1 Müslüm ÖZTÜRK 148164001004 Bilişim Teknolojileri Mühendisliği ABD Doktora Programı Mart 2015 0 SORU 1) Bulanık Küme nedir? Bulanık Kümenin (fuzzy

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ İki rakip satranç masası başına oturduğu zaman, her ikisi de kendi kullandıkları taktiklere karşı,

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ İki rakip satranç masası başına oturduğu zaman, her ikisi de kendi kullandıkları taktiklere karşı,

MEDİKAL KALİBRASYON ÖLÇÜMLERİNDE DİKKAT EDİLECEK HUSUSLAR

İstanbul Üniversitesi Biyomedikal ve Klinik Mühendisliği Koordinatörlüğü MEDİKAL KALİBRASYON ÖLÇÜMLERİNDE DİKKAT EDİLECEK HUSUSLAR Yrd.Doç.Dr. Manâ Sezdi Koordinatör Yardımcısı Medikal kalibrasyon ölçümünü

İstanbul Üniversitesi Biyomedikal ve Klinik Mühendisliği Koordinatörlüğü MEDİKAL KALİBRASYON ÖLÇÜMLERİNDE DİKKAT EDİLECEK HUSUSLAR Yrd.Doç.Dr. Manâ Sezdi Koordinatör Yardımcısı Medikal kalibrasyon ölçümünü

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son