COBIT (Control OBjectives for Information and related Technology) Vildan UZUNAY İç Kontrol Merkezi Uyumlaştırma Dairesi

|

|

|

- Yonca Karahan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 COBIT (Control OBjectives for Information and related Technology) Vildan UZUNAY İç Kontrol Merkezi Uyumlaştırma Dairesi Ankara,2007 1

2 Giriş Son yıllarda Avrupa Birliğinde ve birçok ülkede kamu mali yönetim ve kontrolü anlayışında önemli değişiklikler yaşanmış, merkezi kontrolden iç kontrole geçiş olmuştur. Yeni kontrol anlayışı kapsamında, iç kontrol kavramı önem kazanmıştır. Avrupa Birliği tarafından benimsenen kamu iç mali kontrol sistemi, iç kontrol kavramını esas almaktadır. COSO 1, önce özel sektörde kullanılan daha sonra kamu sektöründe de bir yönetim aracı olarak uygulanan iç kontrol anlayışını geliştirmiştir. Bu nedenle iç kontrol modeli COSO modeli olarak bilinmektedir. COSO modeli, Avrupa Birliği ve Uluslar arası Sayıştaylar Birliği INTOSAI 2 tarafından kabul edilen ve uygulanan bir iç kontrol modelidir. COSO tarafından iç kontrol kavramı geliştirilmiş, iç kontrolün unsurları sayılmıştır. COSO modeli dışında diğer ülkeler tarafından uygulanan farklı iç kontrol modelleri de vardır. Kanada da CoCo, İngiltere de Turnbull Report, Güney Afrika da King Report, Fransa da Vienot Report gibi iç kontrol yöntem ve prosedürleri hakkında çalışmalar yapılmıştır. İç kontrolün tanımlanması, raporlanması, geliştirilmesi alanlarında COBIT, SAC, SAS55, SAS78 gibi başka yaklaşımlar da vardır. Bu çalışmada iç kontrol alanındaki yaklaşımlardan COBIT incelenecektir. 1 The Committee on Sponsoring Organizations of the Treadway Commission 2 The International Organisation of Supreme Audit Institutions 2

3 1. İç Kontrol Avrupa Birliği iç kontrol modeli olarak COSO modelini esas almıştır. COSO modeline göre iç kontrol; risklerin tespit edilmesi ve işlemlerin düzenli, etik, ekonomik, etkin ve etkili bir şekilde gerçekleştirilmesi, hesap verebilirlik sorumluluğunun yerine getirilmesi, yürürlükteki kanun ve yönetmeliklere uyumun sağlanması, kaynakların kayıp, kötü kullanım ve zararlara karşı korunması gibi hedeflere ulaşıldığına dair makul güvence sağlamak üzere tasarlanmış olan ve bir işletmenin yönetim kurulu, yöneticileri ve diğer personeli tarafından uygulanan bir süreçtir. İç kontrol, kurumun hedeflerinin gerçekleştirilmesi, mali raporların güvenilirliğinin sağlanması ve mevzuat ve düzenlemelere uyumun sağlanması konusunda makul güvence sağlamayı amaçlar. COSO modeline göre iç kontrolün 5 bileşeni vardır. COSO modelinde iç kontrol bileşenleri; kontrol ortamı, risk değerlendirme, kontrol faaliyetleri, bilgi ve iletişim ile gözetimdir. Modelin etkilerinin nasıl tanımlandığı, uygulandığı, değerlendirildiğidir. Hedeflerin elde edilmesine yöneliktir. İç kontrol bir süreçtir. Son yıllarda, iç kontrol konusunun önemi artmıştır. İç kontrolün tanımlanması, raporlanması, geliştirilmesi alanlarında 5 önemli doküman vardır. COBIT, COSO, SAC, SAS55 ve COBIT (Control OBjectives for Information and related Technology) COBIT, ilk olarak 1996 da Information Systems Audit and Control Foundation (ISACF) tarafından yayımlanmıştır. Günümüzdeki başlıca yayımcısı Information Systems Audit and Control Association (ISACA) tarafından 1998 de kurulan IT Governance Enstitüsüdür. COBIT; ISO teknik standartları, ISACA ve AB tarafından yayınlanan yönetim kanunları, COSO, AICPA 3, GAO 4 tarafından yayınlanan profesyonel iç kontrol ve denetim standartları tarafından biçimlendirilmiştir. Bu kaynaklar COBIT in organizasyona adapte edilen bilgi teknolojisinden bağımsız olmasını sağlarken aynı zamanda pratik, işletmenin ihtiyaçlarına cevap vermeye hazır olmasını sağlayacak şekilde tanımlar. COBIT (Bilgi ve İlgili Teknoloji için Kontrol Amaçları), Bilgi Sistemleri Denetim ve Kontrol Birliği 5 tarafından bir denetim aracı olarak tasarlanmıştır ama bilgi işlem ve iş 3 The American Institute of Certified PublicAccounts 4 The US General Accounting Office 5 Information Systems Audit and Control Association- ISACA 3

4 yönetiminde de kullanılan bir araçtır. COBIT, bilgi ve ilgili teknoloji için kontrol amaçları yaklaşımıdır ve ulaşılmak istenen kontrol amaçları ve bu amaçlara ulaşmak için gerekli yollar tarafından tasarlanan kontroller olarak tanımlanan iç kontrol odaklı bir yaklaşımdır. İşletmenin iş hedefleri doğrultusunda hizmet vermesini sağlamak amacıyla bilgi işlem kaynaklarını kullanmasını amaçlar ve verilen hizmetlerin, istenilen kalite, güvenlik ve hukuksal ihtiyaçlara cevap vermesini sağlar. COBIT süreç değil kontrol esaslıdır. Şirketlerin neler yapması gerektiği ile ilgilidir ama bunların nasıl yapmaları gerektiği ile ilgilenmez. COBIT yöneticinin, kontrol gereksinimleri, teknik konular ve iş riskleri arasındaki boşluklar arasında köprü kurmasına yardımcı olan yönetişim çatısı ve destekleyici araçlardır. COBIT, organizasyon genelinde bilgi teknolojisi kontrolü için saydam politika geliştirilmesine ve başarıyla uygulanmasına imkan vermektedir. Bilgi teknolojisinin işletmenin gereksinimlerini yerine getirmek konusunda başarılı olabilmesi için, yönetim iç kontrol modeli oluşturmaktadır. COBIT kontrol çerçevesi bu ihtiyaca cevap verir. İşletmenin gereksinimleri ile bağlantı kurar. Bilgi teknolojisi faaliyetlerini genel kabul görmüş bir süreç modeli şeklinde örgütler. Ana bilgi teknolojisi kaynaklarını tanımlar. İşletme kontrol hedeflerini açıklar. İşletme yönelimli COBIT; işletmenin amaçlarının bilgi teknolojisi amaçlarına odaklanması, başarıyı değerlendirmek için vade modellerinin oluşturulması, işletme ve bilgi teknolojisi süreç sahiplerinin birleşik sorumluluklarının teşhis edilmesi faaliyetlerinden oluşur. COBIT, iş süreç sahiplerinin bilgi sistem kontrol sorumluluklarını etkin ve verimli bir şekilde yerine getirmelerini sağlayan bir çerçevedir. SAC, iç denetçilere bilgi sistem ve teknolojisinin kontrol ve denetiminde yardım sağlar. SAS55 ve SAS78 dış denetçilere organizasyonun finansal tablolarının denetiminin planlanması ve gerçekleştirilmesi ile ilgili iç kontrol alanında rehberlik sağlar. COBIT kaynak dokümanlarını COSO ve SAC dan sağlar. COBIT kontrolün tanımını COSO dan ve bilgi teknolojisi kontrol amaçlarının tanımını SAC dan alır. COBIT kontrol iş hedeflerinin gerçekleştirilmesi ve beklenmeyen olayların önlenmesi, düzeltilmesi için makul güvence sağlamak amacıyla tasarlanan kurallar, usuller, uygulamalar ve organizasyon yapıları olarak tanımlanmıştır. İç kontrol, ulaşılmak istenen kontrol amaçları ve bu amaçlara ulaşmak için gerekli yollar tarafından tasarlanan kontrollerdir. COBIT anahtar iç kontrol gereksinimleri olan sistemleştirme, belgelendirme, standartlar ve tanımlanan beklentiler, değerlendirmeler, uygun 4

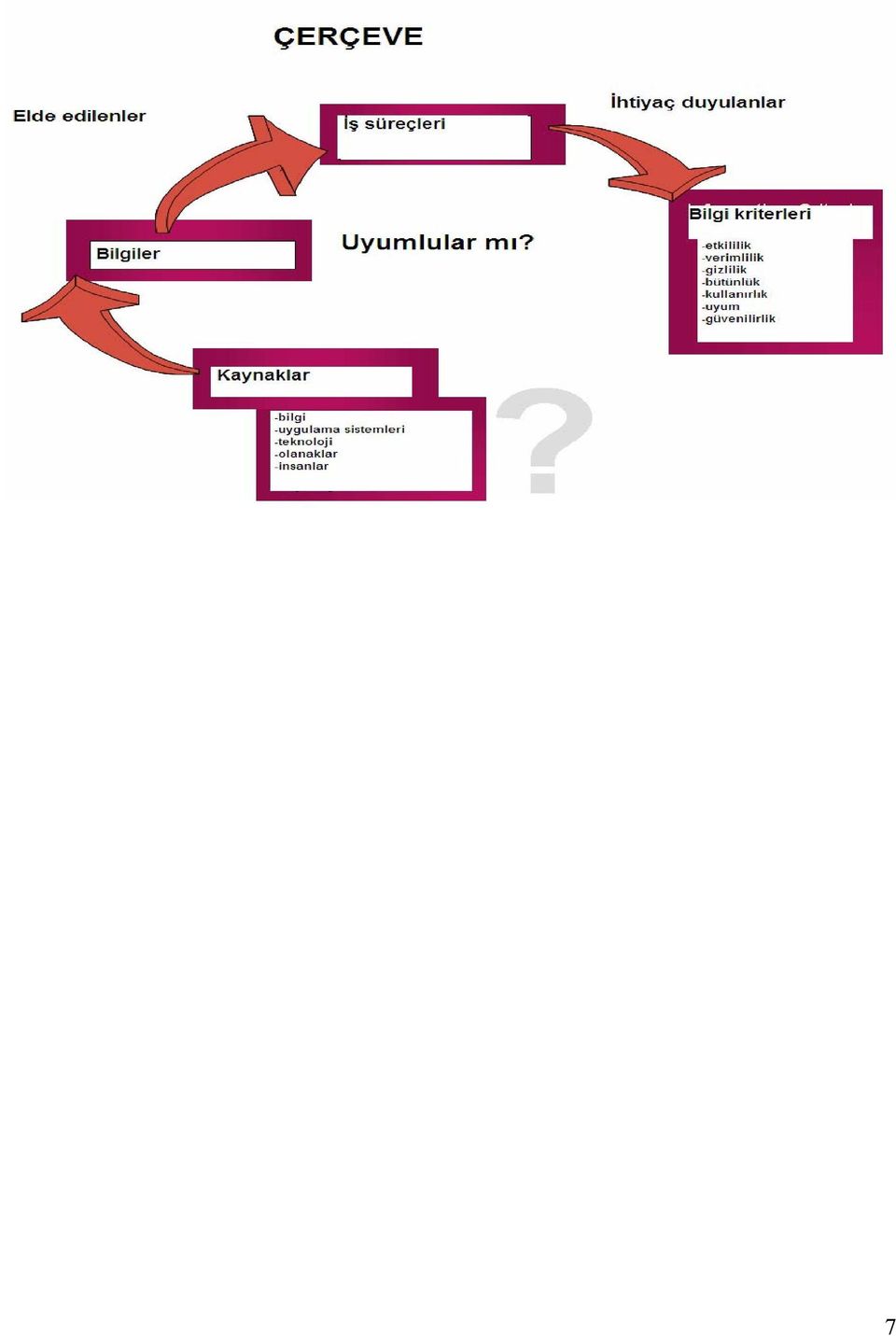

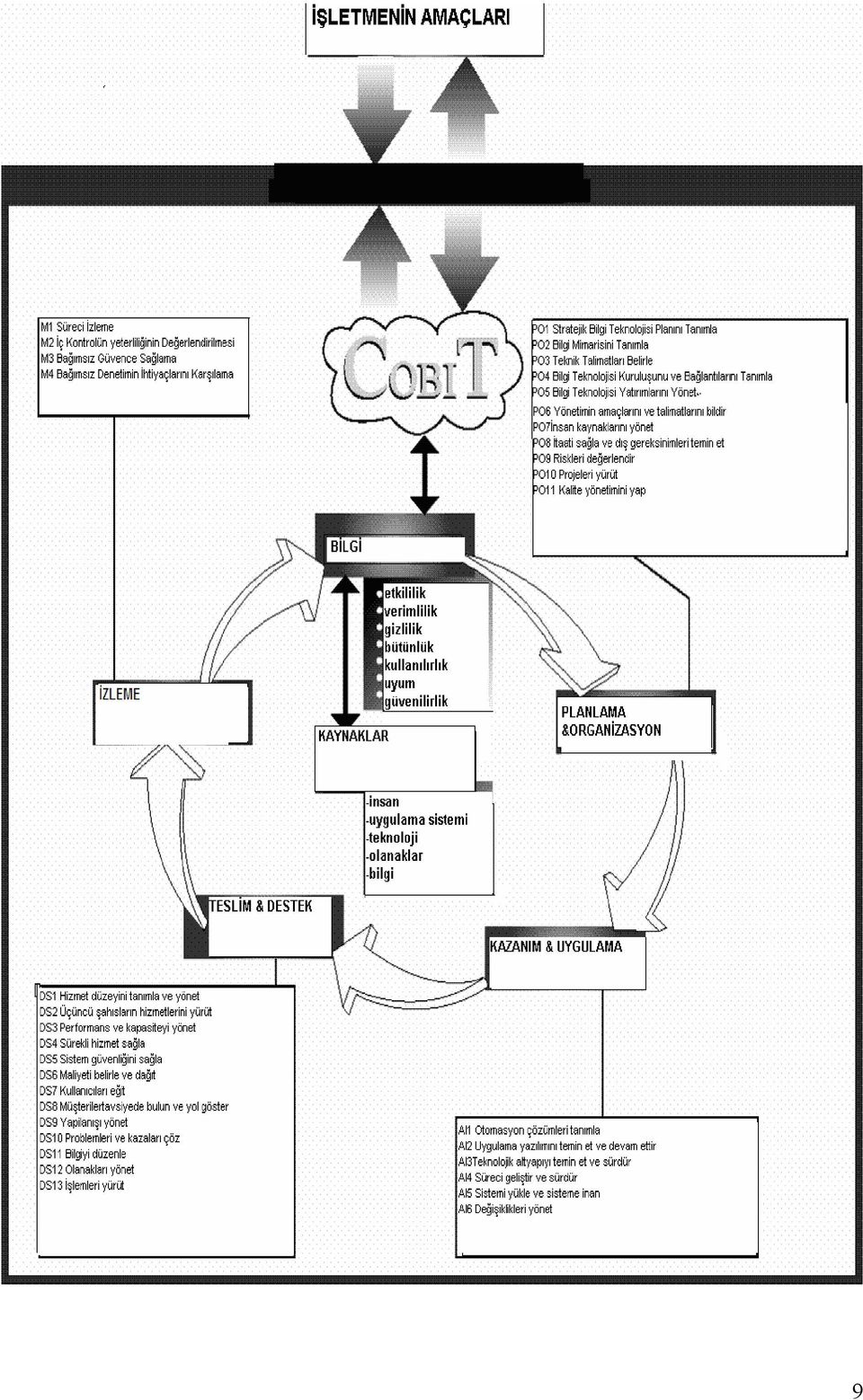

5 risk değerlendirmeleri, tanımlanmış operasyonel hedefler ve kontrol hedefleri, uygun kontroller, yetkili ve güvenilir insanlar, kontrol etme ve değerlendirmeyi birleştirir. COBİT in misyonu; işletme yöneticileri ve denetçiler tarafından günlük kullanılan, yeterli, geçerli, modern, uluslararası genel kabul görmüş bilgi teknolojisi kontrol amaçlarını araştırmak, geliştirmek, tanıtmak ve ilerletmektir. COBİT in amacı, kar maksimizasyonu, fırsat optimizasyonu, rekabetçi avantaj sağlamak için iş riski, kontrol gerekleri ve teknik konular arasındaki boşluklar arasında köprü kurmak için bir çatı oluşturmaktır COBIT in Unsurları: COBIT beş unsurdan oluşan bir modeldir. Bunlar; yönetici özeti, çerçeve, kontrol amaçları, denetim ilkeleri ve yönetim ilkeleridir. Yönetici özeti, COBIT in amaçlarını ve süreçlerini özetler. Çerçeve; denetçiler, yöneticiler, işletme ve iş süreç sahipleri için kapsamlı rehberlik sağlar. Kontrol amaçları, sürecin uygulanmasını kolaylaştırmak için üst düzey yönetici ihtiyaçlarını tanımlar. Denetim ilkeleri, kapsamlı kontrol değerlendirmesi için gerekli bilgilerin elde edilmesi, değerlendirilmesi amacıyla oluşturulan bir modeldir. Yönetim ilkeleri, yöneticinin aşağıdaki soruları yanıtlamasını sağlamak için faaliyete yönelik ilkelerdir: 1)Fayda maliyetten fazla mı? 2)İyi bir performansın göstergeleri nelerdir? 3)Kritik başarı faktörleri nelerdir? 4) Amaçları gerçekleştirememenin riskleri nelerdir? 5) Diğerleri ne yapıyor? 6) Nasıl karşılaştırma ve değerlendirme yapabiliriz? COBİT Çerçevesi COBIT unsurlarından çerçeve, bir iş süreç akım şemasıdır. Organizasyonun elindeki kaynaklardan elde ettiği mevcut bilgilerden iş süreçleri sonucunda ihtiyaç duyulan bilgilerin elde edilmesini sağlayan bir yapıdır. COBIT çerçevesi; işletme odaklı, süreç yönelimli, 5

6 kontrol esaslı ve ölçmeye dayalı olarak düzenlenmiştir. COBIT çerçevesi, işletmenin hedeflerini gerçekleştirmesi için gerekli bilgiyi sağlamak, kuruluşların gerekli bilgi hizmetlerini sunması için yapısal süreçlerde kullanılan bilgi teknolojisi kaynaklarını yönetmek ve kontrol etmek esaslıdır. COBIT çerçevesi üç unsurdan oluşur. Bunlar bilgi için işletme gereksinimleri, bilgi teknolojisi kaynakları ve bilgi teknolojisi süreçleridir. İşletmenin hedeflerini gerçekleştirmesi için bilginin COBIT in kullandığı kontrol kriterlerine uyumlu olması gerekir. Bilgi kriterleri etkililik, verimlilik, gizlilik, bütünlük, kullanırlık, uyum ve güvenirliktir. Bilgi teknolojisi kaynakları bilgi, uygulama sistemleri, teknoloji, olanaklar ve insanlardır. Bilgi teknolojisi süreçleri planlama ve organizasyon, kazanım ve uygulama, teslim ve destekleme, izleme olmak üzere dört alandan oluşur. Bu alanlar, bilgi teknolojisi geleneksel sorumluluk alanları olan planlama, yapılanma, işleme, izleme ile eşleşir. Planlama ve organizasyon süreci strateji ve taktikleri içerir, bilgi teknolojisinin iş hedeflerini gerçekleştirmesi adına en iyi katkıyı sağlamasının yollarını belirtir. Planlama ve organizasyon süreci; bilgi teknolojisi için stratejiler ve taktiksel planlar oluşturma, bilgi teknolojisinin iş hedeflerini en iyi şekilde gerçekleştirmesini sağlayacak yolları tanımlama, stratejik vizyonun gerçekleştirilmesini sağlama, planlama, bildirme, bilgi teknolojisi organizasyonunu kurma, bilgi yönetimi ve teknoloji altyapısı için alan oluşturma faaliyetlerinden oluşmaktadır. Kazanım ve uygulama süreci; tanımlanan, geliştirilen, uygulanan, iş sürecine adapte edilen bilgi teknolojisi çözümleri, var olan sistemlerin değiştirilmesi ve sürdürülmesi faaliyetlerinden oluşmaktadır. Teslim ve destekleme süreci; gerekli hizmetlerin yerine getirilmesi, hizmetlerin güvenliğinin ve devamlılığının sağlanması, eğitim ve stajı içeren destekleme sürecinin oluşturulması, uygulama kontrollerini içeren bilgi süreci faaliyetlerden oluşmaktadır. İzleme süreci; bütün bilgi teknolojisi süreçlerinin, kaliteleri ve kontrol gereksinimlerine uyumu açısından düzenli olarak gözden geçirilmesi faaliyetlerini gerektirmektedir. Bilgi teknolojisi sürecin kalitesi, kontrollerin uygunluğu, kontrol gereksinimlerine uyumunu düzenli olarak değerlendirilmesi, denetim fonksiyonunu gerçekleştirme faaliyetlerinden oluşmaktadır. COBIT çerçeve içerisinde 34 kontrol amacı ve 318 ayrıntılı kontrol amacı yer almaktadır. 6

7 7

8 Bilgi teknolojisi süreçleri 8

9 9

10 COBIT denetim ilkeleri; anlamayı sağlama, kontrol değerlendirmesi, uyum değerlendirmesi ve teşvik riski olmak üzere dört unsurdan oluşur. COBIT yönetim ilkeleri; kritik başarı faktörleri, kilit hedef göstergeleri, kilit performans göstergeleri, vade modelleri olmak üzere dört unsurdan oluşur. COBIT bu süreçler sonucunda işletme hedeflerinin gerçekleştirilmesini amaçlar. 3. COBIT Bilgi Güvenliği Bilgi güvenliği, Bilgi teknolojisi yönetişiminin en önemli unsurudur ve bütün bilgi kullanıcıları için bunu anlamak ve uygulamak önemlidir. Bilgisayar sistemleri işten eve kadar hayatın her alanında yaygınlaştıkça, güvenlik riskleri de artmaktadır. İnternet, portatif bilgisayar gereçleri, mobil teknolojinin yaygın kullanımı artık tüm bilgilere daha çabuk ulaşmamızı sağlamaktadır. Ancak diğer taraftan bilgi teknolojisindeki bu gelişmeler, bilgi hırsızlığı, virüslerle kasıtlı saldırı, bilgisayar korsanlığı gibi bilgi teknolojisi ile ilgili problemlerin ortaya çıkmasına sebep olmaktadır. Bu riskler, dikkatsiz hatalar, ciddi finansal zararlara sebep olur. COBIT Güvenlik Dayanağı daha iyi güvenlik sağlama ihtiyacı üzerine tasarlanmış ve bilgi kullanıcılarını risklerden korumak için önemli tavsiyeler ve pratik araçlar içeren bir modeldir. COBIT Güvenlik Dayanağı, COBIT e dayandırılmaktadır. COBIT, bilgi kuruluşlarının Bilgi Teknolojisi yönetişimine ve kontrol çerçevelerine uyum sağlamaları için gerekli olan kapsamlı kaynakları içeren bir modeldir. COBIT, bilgi teknolojisi kullanımından doğan riskleri tespit eder. Bu model, bilgi teknolojisi güvenliğindeki önemli risklere karşı ana kullanıcıların, küçük ve orta ölçekli işletmelerin, idarecilerin ve büyük kuruluşların yönetim kurulu üyelerinin kolaylıkla uygulayıp, takip edilebilecekleri işlemlerin üzerinde yoğunlaşır COBIT Bilgi Güvenliği Unsurları: COBIT Bilgi Güvenliği; arka planın başarıyla okunması, COBIT esaslı güvenlik dayanağı, teknolojik güvenlik risklerinin özetini içeren ek olmak üzere üç unsurdan oluşmaktadır. Yüzde yüz güvenlik diye bir şey yoktur ama modeldeki tavsiyeleri takip ederek, güvenlikle ilgili riskler hakkında bilinci arttırarak çok etkili seviyede güvenlik sağlanabilir. Bilgi teknolojisi ortamı değişmeye devam etmektedir ve dolayısıyla yeni güvenlik riskleri ortaya çıkmaktadır. İyi bir güvenlik sağlamak büyük miktarlarda zaman ve para 10

11 harcamakla gerçekleştirilmez. Bilgi teknolojisi kullanılırken bilincin arttırılması, gerçekleşebilecek risklerin belirlenmesi ve hassas önlemlerin alınması çok az gayretle gerçekleştirilebilir. Bu model, kontrolün her safhasında ortaya çıkabilecek tüm riskleri teşhis etmez ama ne yapılması gerektiğini ve nasıl yapılması gerektiğini anlama yeteneğini geliştirir. İyi bir bilgi güvenliği sadece riskleri azaltmaz. İyi güvenlik, işletmenin bağlantıda bulunduğu diğer işletmeler üzerindeki itibarı, güveni de arttırır, zaman kaybını önleyerek etkinliği arttırır. 3.2 Bilgi Güvenliğinin Tanımı: Bilgi güvenliği, değerli varlıkların kaybedilmesi, yanlış kullanılması, ifşa edilmesi ve zarar görmesini önlemekle ilgilidir. Değerli varlıklar; kaydedilen, işlenen, saklanan, paylaşılan, elektronik ortamda gönderilen bilgilerdir. Bu bilgiler tehditlere karşı korunmalıdır. Bilgi güvenliğinin amacı; bilgiyle ilgili olanları ve kullanılırlık, gizlilik, bütünlük unsurları ile ilgili başarısızlıklardan zarar görebilecek sistemleri bağlantıları korumaktadır. İnternetin etkisi, internet üzerinden ekonominin büyümesi elektronik işlemlere güvenme ihtiyacını doğurmuştur. 4.3 Bilgi Güvenliği Neden Önemlidir? Bilgi teknolojisi günlük yaşamın ve iş hayatının ayrılmaz bir parçasıdır ve bilgi teknolojisine bağımlılık giderek artmaktadır. Yeni teknolojiler işlevselliği arttırırken, yeni riskler kontrol edilmesi güç sonuçlar doğurur. İnternet ağının yaygın kullanılması, bireylerin kişisel bilgileri ve şirketlerin gizli bilgilerinin güvenliği hakkında daha fazla endişelenmelerine neden olmaktadır COBIT Güvenlik Dayanağı: Güvenlik İçin 39 Adım Bilgi güvenliği teknik önlemlerden ziyade davranışlarla ilgilidir. Kurumların güvenlik alanında gerekli adımları atmasına yardımcı olmak için COBIT bir güvenlik dayanağı tasarlanmıştır. Bu dayanak, güvenlikle ilgili en önemli hedefleri COBIT den almaktadır. Dayanak, 34 kontrol sürecinin planlama-organizasyon, kazanım-uygulama, teslim-destek, izleme olmak üzere dört gruba ayrıldığı COBIT çerçeve kontrol modelini kullanılır. Kilit 11

12 kontrol amaçlarını, gerekli minimum kontrol adımlarını, COBIT sürecini ve detaylı COBIT kontrol amaçlarını içerir. Daha güvenli kontrol için 39 adım içerir. Dayanakta, ISO17799 daki kontrol amaçları da kullanılır. COBIT, ISO dan daha üst düzeydedir. 12

13 Koyu renkli olan kontrol amaçları güvenlikle ilgili kontrol amaçlarıdır. 13

14 Bu model, COBIT in güvenlikle ilgili kontrol amaçlarının her biri için oluşabilecek riskleri ve güvenliği sağlamak için gerekli önlemleri belirtilir. Model, kontrol amaçlarının her biriyle ilgili güvenliğin sağlanması amacıyla 39 adımdan oluşur: 1) Bilgi, hizmet ve işlemlerin doğruluğunun ve uygunluğunun tespiti, güvenlik gereksinimlerinin göz önünde bulundurulması, 2) Güvenlik yönetimi için spesifik sorumlulukların tanımlanması, 3) Sürekli iletişim halinde bulunulması, güvenlik gereksinimlerinin yerine getirilmesi için gerekli kuralların düzenli olarak görüşülmesi, 4) Personeli işe alırken referans bilgilerin doğruluğunun kontrol edilmesi, 5) Kuruluşların güvenlik gereksinimlerini yerine getirmek için gerekli kalifiye elemanların işe alınması ve yetiştirilmesi, 6) Ana güvenlik hizmetlerinin tek bir kaynağa bağlı olmamasının garanti edilmesi, 7) Gizliliğe, fikir haklarına, diğer yasal, düzenleyici sözleşmeye dayalı ve sigorta gereksinimlerine uyulması için gerekli güvenlik yükümlülüklerine ilişkin yapılmasına ihtiyaç duyulan şeylerin belirlenmesi, 8) İşletmenin başarısı için gerekli bilgi, hizmet ve işlemlerin güvenliğinin sağlanması, en önemli riskleri belirten risk yönetimi faaliyet planının hazırlanması, 9) Tanımlanmış güvenlik risklerinin yönetimi için gerekli maliyet-etkin araçlara olan ihtiyacın, tüm personel tarafından anlaşılmasının sağlanması, 10) Otomasyon çözümlerin etkinliğinin, fonksiyonelliğinin değerlendirilmesi, 11) Teknolojik altyapının otomasyon güvenlik uygulamalarını desteklemesinin sağlaması, 12) Teknolojik altyapıyı korumak için gerekli ilave güvenlik gereksinimlerinin göz önünde bulundurulması, 13) Kaynakların güncelliğinin korunması için tanımlanması ve kontrol edilmesi, 14) Güvenliği bütünleştirmek için uygulanması gereken günlük prosedürün tüm çalışanlar tarafından bilinmesinin sağlanması, 15) Fonksiyonel ve operasyonel güvenlik gereksinimlerine karşı sistemin test edilmesi, 16) İşletmenin amaçları ve güvenlik gereksinimlerine karşı test sonuçlarının değerlendirilmesi ve güvenlik onayının verilmesi, 17) Tüm değişikliklerin değerlendirilmesi, 18) Tüm değişikliklerin kaydedilmesi, 19) İşletmenin güvenlik gereksinimlerini yerine getirmesinin sağlanması, 14

Personeli işe alırken referans bilgilerin doğruluğunun kontrol edilmesi, 5) Kuruluşların güvenlik gereksinimlerini yerine getirmek için gerekli kalifiye elemanların işe")

15 20) Üçüncü kişilerin profesyonel kapasitelerinin değerlendirilmesi ve işletmenin güvenlik gereksinimleri için gerekli temasın sağlanması, 21) Güvenlik gereksinimleri için işletme dışı tedarikçilere olan bağımlılığın dikkate alınması, 22) Kritik işletme fonksiyonlarının, bilgilerin ve kaynakların tanımlanması, hizmetlerin sürekliliğinin sağlanması için kaynakların kullanılırlığının arttırılması, 23) Bilgi teknolojisi hizmetlerinin korunması ve yeniden yapılandırılması için gerekli temel ilkelerin belirlenmesi, 24) İşletmenin gelişimini desteklemek için yedek kaynakların ayrılması, düzenli aralıklarla kontrol edilmesi, tamamlanması, 25) Müşterilerin, hizmet sunanların, tedarikçilerin bilgilere erişiminin gerçekleştirilmesi, 26) Bütün kullanıcı hesaplarının ve güvenlik işaretlerinin yönetimi için sorumlulukların dağıtılması, 27) Önemli güvenlik ihlallerinin günlük izlenmesi ve ortaya çıkarılması, 28) Karşı tarafın güvenilir olduğunun ve elektronik ortamda yapılan işlemlerin güvenilir olduğunun temin edilmesi, 29) İşletmenin altyapısında virüs koruma yazılımlarının kullanılmasının sağlanması, 30) Kuruluşa hangi bilgilerin gelebileceği ve kuruluştan hangi bilgilerin çıkabileceği hakkında politikaların tanımlanması, ağ güvenlik sistemlerinin yapılandırılması, 31) Bilgi teknolojisi donanım ve yazılım yapılanışında düzenli olarak güncellenmiş, eksiksiz envanter sağlanması, 32) Tesis edilmiş yazılımın ruhsatlı ve yetkili olup olmadığının düzenli olarak gözden geçirilmesi, 33) Bilginin doğruluğunun, eksiksizliğinin, geçerliliğinin, bütünlüğünün çeşitli kontrollere tabi tutulması, 34) Önemli bilgilerin sadece yetkili kişilere dağıtılması, 35) Girdi ve çıktı dokümanları, bilgi, yazılım için saklama süresinin, belgelere dayalı gereksinimlerin, depolama dönemlerinin tanımlanması, 36) Bilgi teknolojisi olanaklarının, varlıkların özellikle güvenlik tehdidi riskine karşı korunması, 37) Bilgisayar ağ sistemlerinin ve depolama teçhizatlarının çalınmaya, hasara, kaybolmaya karşı korunması, 15

Müşterilerin, hizmet sunanların, tedarikçilerin bilgilere erişiminin gerçekleştirilmesi, 26) Bütün kullanıcı hesaplarının ve güvenlik işaretlerinin")

16 38) Çalışanların düzenli aralıklarla güvenlik kontrollerinin yeterliliğini değerlendirmesi, güvenlik istisnalarını gözlemlemesi, güvenlik mekanizmalarının işlerliğini değerlendirmesi, önemli kontrollere uyumu sağlaması, 39) Bilgi güvenliği kontrol mekanizmalarının gözden geçirilmesi; bilgi güvenliği ile ilgili yasalara, düzenlemelere, sözleşme yükümlülüklerine uyumunun sağlanması için yetkili dış kaynakların sağlanması. Bu 39 adımda bilgi teknolojisi güvenliğinin sağlanması amaçlanmaktadır. 16

17 5. Sonuç COBIT, bilgi ve ilgili teknoloji için kontrol amaçları yaklaşımıdır ve ulaşılmak istenen kontrol amaçları ve bu amaçlara ulaşmak için gerekli yollar tarafından tasarlanan kontroller olarak tanımlanan iç kontrol odaklı bir yaklaşımdır. COBIT süreç değil kontrol esaslıdır. COBIT, iş süreç sahiplerinin bilgi sistem kontrol sorumluluklarını etkin ve etkili şekilde yerine getirmelerini sağlayan bir modeldir. COBIT, bilgi teknolojisinin organizasyonun ayrılmaz parçası olduğunu, kontrol hedefleri üzerinde yoğunlaşmanın iç kontrolün kullanılması ve uygunluğunu güçlendirdiğini, değerlendirmenin iç kontrol için olmazsa olmaz önem taşıdığını, kontrol ve değerlendirmenin iç kontrol sisteminin ayrılmaz parçası olduğunu kabul eder. COBIT, bilgi teknolojisi yönetişim hedeflerini destekler, bilgi teknolojisi süreçlerinin tanımlanmasını sağlar, kontrol hedefleri üzerinde yoğunlaşılmasını sağlar, maliyet etkinliği olan bilgi teknolojisi hizmetlerinin sunulmasını sağlar, işletmenin iç ve dış denetçilerden daha iyi yararlanmasını sağlar, bilgi teknolojisi yönetimi ve bilgi teknolojisi kontrolleri için en iyi uygulama noktalarını belirler. Organizasyonun kurallara, düzenlemelere, yükümlülüklerine uymasını sağlar. Uygun iç kontrollerin değerlendirme, algılama ve uygulamalarını kuvvetlendirir. Risk değerlendirmesi ve risk yönetimi için uygun bir çerçeve sağlar. COBIT, başarıyla ve gereğiyle uygulandığı takdirde işletmenin hedeflerini en etkin ve yanlışsız şekilde ulaşmasına yardımcı olacak bir kontrol modelidir. Bilgi teknolojisinin işletmenin gereksinimlerini yerine getirmek konusunda başarılı olmasını amaçlar. Kamu kesiminde kullanılması için ciddi altyapı çalışmalarının yapılması gerekir ki bu oldukça maliyetli bir işlemdir ve tüm kamu kurumlarının katkısını sağlamak güç olabilir. 17

18 Kaynaklar COBIT Security Baseline 18

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

BDDK-Bilgi Sistemlerine İlişkin Düzenlemeler. Etkin ve verimli bir Banka dan beklenenler Bilgi Teknolojilerinden Beklenenler

Gündem Bilgi Sistemlerine İlişkin Yasal Düzenlemeler & COBIT AB Seminer 2009 Bankacılıkta Bilgi Sistemlerine İlişkin Düzenlemeler Etkin ve verimli bir Banka dan beklenenler Bilgi Teknolojilerinden Beklenenler

Gündem Bilgi Sistemlerine İlişkin Yasal Düzenlemeler & COBIT AB Seminer 2009 Bankacılıkta Bilgi Sistemlerine İlişkin Düzenlemeler Etkin ve verimli bir Banka dan beklenenler Bilgi Teknolojilerinden Beklenenler

MerSis. Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

İstanbul Bilişim Kongresi. Bilişim Yönetişimi Paneli CobiT ve Diğer BT Yönetim Metodolojileri Karşılaştırması. COBIT ve ISO 27001

İstanbul Bilişim Kongresi Bilişim Yönetişimi Paneli CobiT ve Diğer BT Yönetim Metodolojileri Karşılaştırması COBIT ve ISO 27001 Merve Saraç, CISA merve@mersis.com.tr MerSis Bilgi Teknolojileri Danışmanlık

İstanbul Bilişim Kongresi Bilişim Yönetişimi Paneli CobiT ve Diğer BT Yönetim Metodolojileri Karşılaştırması COBIT ve ISO 27001 Merve Saraç, CISA merve@mersis.com.tr MerSis Bilgi Teknolojileri Danışmanlık

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

İÇ DENETİM STRATEJİSİ

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ Dr. Emre ERDİL Bilgi İşlem, İstatistik ve Enformasyon Dairesi İstanbul Nisan 2018 1/15 Gündem Giriş Tarihçe Düzenlemenin Niteliği Tebliğin Bölümleri 2/15 Giriş 5 Ocak

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ Dr. Emre ERDİL Bilgi İşlem, İstatistik ve Enformasyon Dairesi İstanbul Nisan 2018 1/15 Gündem Giriş Tarihçe Düzenlemenin Niteliği Tebliğin Bölümleri 2/15 Giriş 5 Ocak

YAZILIM KALİTE STANDARTLARI

YAZILIM KALİTE STANDARTLARI MEHMET KEKLĠKÇĠ ĠREM UYGUN KEREM GAZĠOĞLU LEZGĠN AKSOY CONTROL OBJECTIVES FOR INFORMATION AND RELATED TECHNOLOGY COBIT NEDİR? Tanım olarak CobiT, Control Objectives for Information

YAZILIM KALİTE STANDARTLARI MEHMET KEKLĠKÇĠ ĠREM UYGUN KEREM GAZĠOĞLU LEZGĠN AKSOY CONTROL OBJECTIVES FOR INFORMATION AND RELATED TECHNOLOGY COBIT NEDİR? Tanım olarak CobiT, Control Objectives for Information

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BANKACILIKTA BİLGİ SİSTEMLERİ MEVZUATI VE DENETİMİ Mustafa Turan BANKACILIK UZMANI UYARI Bu sunumda ifade bulan görüşler, Kurum dahilinde Bilgi Sistemleri

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BANKACILIKTA BİLGİ SİSTEMLERİ MEVZUATI VE DENETİMİ Mustafa Turan BANKACILIK UZMANI UYARI Bu sunumda ifade bulan görüşler, Kurum dahilinde Bilgi Sistemleri

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

UE.18 Rev.Tar/No:09.05.2011/03 SAYFA 1 / 5

UE.18 Rev.Tar/No:09.05.2011/03 SAYFA 1 / 5 1. AMAÇ Türksat İnternet ve İnteraktif Hizmetler Direktörlüğü nün bilgi güvenliğini yönetmekteki amacı; bilginin gizlilik, bütünlük ve erişilebilirlik kapsamında

UE.18 Rev.Tar/No:09.05.2011/03 SAYFA 1 / 5 1. AMAÇ Türksat İnternet ve İnteraktif Hizmetler Direktörlüğü nün bilgi güvenliğini yönetmekteki amacı; bilginin gizlilik, bütünlük ve erişilebilirlik kapsamında

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BİLİŞİM TEKNOLOJİLERİNDE YÖNETİŞİM Ahmet PEKEL, Türkiye Cumhuriyet Merkez Bankası, Bilişim Güvenliği ve Kalite Denetimi Müdürü TÜRKİYE DE İNTERNET KULLANICI

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BİLİŞİM TEKNOLOJİLERİNDE YÖNETİŞİM Ahmet PEKEL, Türkiye Cumhuriyet Merkez Bankası, Bilişim Güvenliği ve Kalite Denetimi Müdürü TÜRKİYE DE İNTERNET KULLANICI

ÇELİKEL A.Ş. Bilgi Güvenliği Politikası

Sayfa 1/6 1. Amaç / Genel Bu doküman, Kuruluştaki ISO/IEC 27001 Bilgi Güvenliği Yönetim Sistemi kapsamındaki tüm bilgi varlıklarının güvenliğinin sağlanması, BGYS nin kurulması, işletilmesi, sürdürülmesi

Sayfa 1/6 1. Amaç / Genel Bu doküman, Kuruluştaki ISO/IEC 27001 Bilgi Güvenliği Yönetim Sistemi kapsamındaki tüm bilgi varlıklarının güvenliğinin sağlanması, BGYS nin kurulması, işletilmesi, sürdürülmesi

Bilgi Teknolojileri ve İş Süreçleri Denetimi

Bilgi Teknolojileri ve İş Süreçleri Denetimi Sinem Cantürk Bilgi Sistemleri Risk Yönetimi Bölüm Başkanı KPMG 6 Haziran 2012 İçerik 1. İç Kontrol Ortamı 1.1 Genel Bakış 1.2 COSO İç Kontrol Modeli 1.3 Kurumsal

Bilgi Teknolojileri ve İş Süreçleri Denetimi Sinem Cantürk Bilgi Sistemleri Risk Yönetimi Bölüm Başkanı KPMG 6 Haziran 2012 İçerik 1. İç Kontrol Ortamı 1.1 Genel Bakış 1.2 COSO İç Kontrol Modeli 1.3 Kurumsal

Kısaca. Müşteri İlişkileri Yönetimi. Nedir? İçerik. Elde tutma. Doğru müşteri 01.06.2011. Genel Tanıtım

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

Siber Güvenlik Risklerinin Tanımlanması / Siber Güvenlik Yönetişimi

KURUMLAR İÇİN SİBER GÜVENLİK ÖNLEMLERİNİ ÖLÇME TESTİ DOKÜMANI Kurumlar İçin Siber Güvenlik Önlemlerini Ölçme Testi Dokümanı, kamu kurum ve kuruluşları ile özel sektör temsilcilerinin siber güvenlik adına

KURUMLAR İÇİN SİBER GÜVENLİK ÖNLEMLERİNİ ÖLÇME TESTİ DOKÜMANI Kurumlar İçin Siber Güvenlik Önlemlerini Ölçme Testi Dokümanı, kamu kurum ve kuruluşları ile özel sektör temsilcilerinin siber güvenlik adına

Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 1 Bilgi Güvenliği Yönetim Sistemi Bilgi : anlamlı veri, (bir kurumun

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 1 Bilgi Güvenliği Yönetim Sistemi Bilgi : anlamlı veri, (bir kurumun

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

T.C. ANKARA ÜNİVERSİTESİ BELGE YÖNETİMİ VE ARŞİV SİSTEMİ STRATEJİSİ

T.C. ANKARA ÜNİVERSİTESİ BELGE YÖNETİMİ VE ARŞİV SİSTEMİ STRATEJİSİ (Doküman No: BEYAS-DK-02) Ankara Üniversitesi için aşağıda verilen temel bir Belge Yönetimi ve Arşiv Sistemi Stratejisi metni hazırlanmıştır.

T.C. ANKARA ÜNİVERSİTESİ BELGE YÖNETİMİ VE ARŞİV SİSTEMİ STRATEJİSİ (Doküman No: BEYAS-DK-02) Ankara Üniversitesi için aşağıda verilen temel bir Belge Yönetimi ve Arşiv Sistemi Stratejisi metni hazırlanmıştır.

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, DEĞERLER, VİZYON

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, DEĞERLER, VİZYON MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, DEĞERLER, VİZYON MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!

Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!") İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

ISSAI UYGULAMA GİRİŞİMİ 3i Programı

ISSAI UYGULAMA GİRİŞİMİ 3i Programı 3i Programme Taahhütname ARKA PLAN BİLGİSİ Temel denetim alanları olan mali denetim, uygunluk denetimi ve performans denetimini kapsayan kapsamlı bir standart seti (Uluslararası

ISSAI UYGULAMA GİRİŞİMİ 3i Programı 3i Programme Taahhütname ARKA PLAN BİLGİSİ Temel denetim alanları olan mali denetim, uygunluk denetimi ve performans denetimini kapsayan kapsamlı bir standart seti (Uluslararası

İç Kontrol Nedir? İç kontrol tanımında önemli olan bazı unsurlar şunlardır:

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

MerSis. Bilgi Güvenliği Danışmanlık Hizmetleri

o MerSis Danışmanlık Hizmetleri Çalışanlarınız, tesisleriniz, üretim araçlarınız koruma altında! Bilgileriniz? danışmanlık hizmetlerimiz, en değerli varlıklarınız arasında yer alan bilgilerinizin gizliliğini,

o MerSis Danışmanlık Hizmetleri Çalışanlarınız, tesisleriniz, üretim araçlarınız koruma altında! Bilgileriniz? danışmanlık hizmetlerimiz, en değerli varlıklarınız arasında yer alan bilgilerinizin gizliliğini,

Stratejik Planlama Kontrol Ortamı İçin Eylem Planları Hazırlamak Kontrol Ortamını Kurmak

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

POL.01 Rev.Tar/No:22.02.2012/1.0 HĠZMETE ÖZEL

SAYFA 1 / 6 1. AMAÇ TÜRKSAT ın bilgi güvenliğini yönetmekteki amacı; bilginin gizlilik, bütünlük ve erişilebilirlik kapsamında değerlendirilerek içeriden ve/veya dışarıdan gelebilecek, kasıtlı veya kazayla

SAYFA 1 / 6 1. AMAÇ TÜRKSAT ın bilgi güvenliğini yönetmekteki amacı; bilginin gizlilik, bütünlük ve erişilebilirlik kapsamında değerlendirilerek içeriden ve/veya dışarıdan gelebilecek, kasıtlı veya kazayla

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

Tedarikçi risklerini yönetebilmek

www.pwc.com.tr Tedarikçi risklerini yönetebilmek. 12. Çözüm Ortaklığı Platformu İçerik 1. Tedarikçi risklerini yönetme ihtiyacı 2. Tedarikçi risk yönetimi bileşenleri 3. Yasal gelişmeler 2 Tedarikçi risklerini

www.pwc.com.tr Tedarikçi risklerini yönetebilmek. 12. Çözüm Ortaklığı Platformu İçerik 1. Tedarikçi risklerini yönetme ihtiyacı 2. Tedarikçi risk yönetimi bileşenleri 3. Yasal gelişmeler 2 Tedarikçi risklerini

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, VİZYON, DEĞERLER

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, VİZYON, DEĞERLER MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, VİZYON, DEĞERLER MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

ERZİNCAN ÜNİVERSİTESİ. BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi

ERZİNCAN ÜNİVERSİTESİ ÜST DÜZEY YÖNETİCİ SUNUMU BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi Strateji Geliştirme Daire Başkanlığı OCAK 2009 1 Gündem Bilgi Yönetimi Yol Haritası

ERZİNCAN ÜNİVERSİTESİ ÜST DÜZEY YÖNETİCİ SUNUMU BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi Strateji Geliştirme Daire Başkanlığı OCAK 2009 1 Gündem Bilgi Yönetimi Yol Haritası

SPK Bilgi Sistemleri Tebliğleri

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

Information Technology Infrastructure Library ITIL

Yazılım Kalite Standartları Sunum Projesi Information Technology Infrastructure Library ITIL Hazırlıyanlar : Gökhan ÇAKIROĞLU - Feyyaz ATEġ - Çiğdem ELĠBOL - Caner ĠBĠCĠOĞLU ITIL Nedir? Kurum ile BT(Bilgi

Yazılım Kalite Standartları Sunum Projesi Information Technology Infrastructure Library ITIL Hazırlıyanlar : Gökhan ÇAKIROĞLU - Feyyaz ATEġ - Çiğdem ELĠBOL - Caner ĠBĠCĠOĞLU ITIL Nedir? Kurum ile BT(Bilgi

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

ISO 13485:2016 TIBBİ CİHAZLAR KALİTE YÖNETİM SİSTEMİ GEÇİŞ KILAVUZU

ISO 13485:2016 TIBBİ CİHAZLAR KALİTE YÖNETİM SİSTEMİ GEÇİŞ KILAVUZU Dünyaca kabul görmüş medikal cihazlar endüstrisi kalite yönetim sistemi standardı olan ISO 13485'in final versiyonu Şubat 2016 da yayınlandı.

ISO 13485:2016 TIBBİ CİHAZLAR KALİTE YÖNETİM SİSTEMİ GEÇİŞ KILAVUZU Dünyaca kabul görmüş medikal cihazlar endüstrisi kalite yönetim sistemi standardı olan ISO 13485'in final versiyonu Şubat 2016 da yayınlandı.

CICS / CICP Sertifika Programları. Eğitim Kataloğu. Hazırlayan: İç Kontrol Enstitüsü

CICS / CICP Sertifika Programları Eğitim Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇİNDEKİLER... 1 İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI EĞİTİMİ İÇERİĞİ... 3 BÖLÜM 1:

CICS / CICP Sertifika Programları Eğitim Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇİNDEKİLER... 1 İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI EĞİTİMİ İÇERİĞİ... 3 BÖLÜM 1:

PROJE ve PROJE YÖNETİMİ

PROJE ve PROJE YÖNETİMİ PROJE TANIMI (methodik tanım): Gerçekleştirilmesi için etkin organizasyon yapısı gereken kapalı ve karmaşık görev paketleridir. Başlangıç ve bitiş zaman dilimleri belirli tüm görevlerdir.

PROJE ve PROJE YÖNETİMİ PROJE TANIMI (methodik tanım): Gerçekleştirilmesi için etkin organizasyon yapısı gereken kapalı ve karmaşık görev paketleridir. Başlangıç ve bitiş zaman dilimleri belirli tüm görevlerdir.

T. C. KAMU İHALE KURUMU

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 6.0 Yayın Tarihi: 26.02.2015 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 6.0 Yayın Tarihi: 26.02.2015 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

ĠÜ ONKOLOJĠ ENSTĠTÜSÜ BÜTÜNLEġĠK KALĠTE YÖNETĠM SĠSTEMĠ EL KĠTABI

İlk Yayın Tarihi : 2.0.201 No :.. Tarihi : Sayfa No :1 12 ĠÇĠNDEKĠLER VE ÇAPRAZ REFERANS ÇĠZELGE: OE-BKYS-EK Madde ve TS EN ISO 91:2 Madde ve Tarihi Bölüm Değişiklik Sayfası - 1 Önsöz - Tarihçe - 1 1 1.

İlk Yayın Tarihi : 2.0.201 No :.. Tarihi : Sayfa No :1 12 ĠÇĠNDEKĠLER VE ÇAPRAZ REFERANS ÇĠZELGE: OE-BKYS-EK Madde ve TS EN ISO 91:2 Madde ve Tarihi Bölüm Değişiklik Sayfası - 1 Önsöz - Tarihçe - 1 1 1.

CICS / CICP Sertifika Programları İçin. Kurs Kataloğu

CICS / CICP Sertifika Programları İçin Kurs Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI BECERİ ALANLARI VE MESLEKİ İÇ KONTROL KURSLARI

CICS / CICP Sertifika Programları İçin Kurs Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI BECERİ ALANLARI VE MESLEKİ İÇ KONTROL KURSLARI

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

KAMU MALİ SEKTÖRÜ KURULUŞLARINDA MALİ KONTROL STANDARTLARI

Gayrı resmi tercüme KAMU MALİ SEKTÖRÜ KURULUŞLARINDA MALİ KONTROL STANDARTLARI I. Giriş Bundan böyle "standartlar" olarak anılacak mali kontrol standartları, bundan böyle "kuruluşlar" olarak anılacak kamu

Gayrı resmi tercüme KAMU MALİ SEKTÖRÜ KURULUŞLARINDA MALİ KONTROL STANDARTLARI I. Giriş Bundan böyle "standartlar" olarak anılacak mali kontrol standartları, bundan böyle "kuruluşlar" olarak anılacak kamu

ERP Uygulama Öncesi Değerlendirme

ERP Uygulama Öncesi Değerlendirme ERP standartlarını uygulama baskısı, verimli, pratik, güvenli ve uygulanabilir süreçlerin tasarımına engel olabilir. Birçok uygulama projesinde, iş süreçlerindeki verimlilik,

ERP Uygulama Öncesi Değerlendirme ERP standartlarını uygulama baskısı, verimli, pratik, güvenli ve uygulanabilir süreçlerin tasarımına engel olabilir. Birçok uygulama projesinde, iş süreçlerindeki verimlilik,

İÇ KONTROL: KAVRAMSAL ÇERÇEVE...

İÇİNDEKİLER ÖNSÖZ... xv KISALTMALAR LİSTESİ... xxii ŞEKİLLER LİSTESİ... xxv TABLOLAR LİSTESİ... xxv GİRİŞ... 1 1. NEDEN İÇ KONTROL?... 3 1.1 5018 Sayılı Kanundan Önce Türkiye deki Kamu Mali Yönetim Sistemi...

İÇİNDEKİLER ÖNSÖZ... xv KISALTMALAR LİSTESİ... xxii ŞEKİLLER LİSTESİ... xxv TABLOLAR LİSTESİ... xxv GİRİŞ... 1 1. NEDEN İÇ KONTROL?... 3 1.1 5018 Sayılı Kanundan Önce Türkiye deki Kamu Mali Yönetim Sistemi...

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

Bilgi Güvenliği Yönetimi. Prof. Dr. Eşref ADALI www. Adalı.net

Bilgi Güvenliği Yönetimi Prof. Dr. Eşref ADALI www. Adalı.net Güvenlik Açığı Bir sistem içindeki bileşenlerden, güvenlik direnci en düşük olan bileşen tüm sistemin güvenlik seviyesini belirler. Çok bilinen

Bilgi Güvenliği Yönetimi Prof. Dr. Eşref ADALI www. Adalı.net Güvenlik Açığı Bir sistem içindeki bileşenlerden, güvenlik direnci en düşük olan bileşen tüm sistemin güvenlik seviyesini belirler. Çok bilinen

T.C. GÜNEY MARMARA KALKINMA AJANSI İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE BİRİNCİ BÖLÜM

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

COBIT Bilgi Sistemleri Yönetimi. Şubat 2009

COBIT Bilgi Sistemleri Yönetimi Şubat 2009 Gündem Bilgi Sistemleri Yönetimi Bilgi Sistemleri Süreçleri Bilgi Sistemleri Yönetimi Uygulama Yol Haritası Bilgi Sistemleri (BS) Yönetimi Bilgi Sistemleri Yönetimi,

COBIT Bilgi Sistemleri Yönetimi Şubat 2009 Gündem Bilgi Sistemleri Yönetimi Bilgi Sistemleri Süreçleri Bilgi Sistemleri Yönetimi Uygulama Yol Haritası Bilgi Sistemleri (BS) Yönetimi Bilgi Sistemleri Yönetimi,

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

Kapsam MADDE 2- (1) Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.

Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.") SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BAĞIMSIZ DENETİMDE BİLGİ TEKNOLOJİLERİ DENETİMİ KAPSAM VE METODOLOJİ Tanıl Durkaya, CISA, CGEIT, CRISC Kıdemli Müdür, KPMG Türkiye İçerik BT Denetim

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BAĞIMSIZ DENETİMDE BİLGİ TEKNOLOJİLERİ DENETİMİ KAPSAM VE METODOLOJİ Tanıl Durkaya, CISA, CGEIT, CRISC Kıdemli Müdür, KPMG Türkiye İçerik BT Denetim

KALİTE YÖNETİM SİSTEMİ İş Sürekliliği

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ İş Sürekliliği İş Sürekliliği Yönetim Sistemi Politikası Sürüm No: 5.0 Yayın Tarihi: 11.05.2014 444 0 545 2012 Kamu İhale Kurumu

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ İş Sürekliliği İş Sürekliliği Yönetim Sistemi Politikası Sürüm No: 5.0 Yayın Tarihi: 11.05.2014 444 0 545 2012 Kamu İhale Kurumu

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sistem Geliştirme Yaşam Döngüsü (The Systems Development Life Cycle) (SDLC)

(SDLC)") Sistem Geliştirme Yaşam Döngüsü (The Systems Development Life Cycle) (SDLC) Sistem analistlerinin ve kullanıcı faaliyetlerinin spesifik döngüsünün kullanılmasıyla En iyi geliştirilmiş sistemin oluşmasını

Sistem Geliştirme Yaşam Döngüsü (The Systems Development Life Cycle) (SDLC) Sistem analistlerinin ve kullanıcı faaliyetlerinin spesifik döngüsünün kullanılmasıyla En iyi geliştirilmiş sistemin oluşmasını

Bilişim Teknolojileri Test ve Belgelendirme Hizmetleri. Mustafa YILMAZ mustafayilmaz@tse.org.tr

Bilişim Teknolojileri Test ve Belgelendirme Hizmetleri Mustafa YILMAZ mustafayilmaz@tse.org.tr Türk Standardları Enstitüsü tarafından yapılan Bilişim Teknolojileri Test ve Belgelendirme Hizmetleri Yazılım

Bilişim Teknolojileri Test ve Belgelendirme Hizmetleri Mustafa YILMAZ mustafayilmaz@tse.org.tr Türk Standardları Enstitüsü tarafından yapılan Bilişim Teknolojileri Test ve Belgelendirme Hizmetleri Yazılım

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK. Hasan GÜL Denetim Standartları Dairesi Başkanı

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK Hasan GÜL Denetim Standartları Dairesi Başkanı 1 Sunum Planı YENİLİKLER Denetimin Kalitesinin Artırılması Kök Neden Analizi

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK Hasan GÜL Denetim Standartları Dairesi Başkanı 1 Sunum Planı YENİLİKLER Denetimin Kalitesinin Artırılması Kök Neden Analizi

ISO 14001:2015 ÇEVRE YÖNETİM SİSTEMİ GEÇİŞ KILAVUZU

ISO 14001:2015 ÇEVRE YÖNETİM SİSTEMİ GEÇİŞ KILAVUZU ISO 9001:2015 KYS standardı ile birlikte değişen pazar ve çevresel şartlara uyum için ISO 14001 Çevre Yönetim Sistemi standardı da yeni seviye yönetim

ISO 14001:2015 ÇEVRE YÖNETİM SİSTEMİ GEÇİŞ KILAVUZU ISO 9001:2015 KYS standardı ile birlikte değişen pazar ve çevresel şartlara uyum için ISO 14001 Çevre Yönetim Sistemi standardı da yeni seviye yönetim

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek zorundadır.

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

ISO Nedir? denir. ISO 16001, Enerji yönetimi standardı, maliyetlerinizi ve sera gazı emisyonlarınızı indirgeme temelli, etkili bir enerji yöneti

BS EN 16001 ENERJİ YÖNETİM SİSTEMİ BELGESİ WHİTE PAPER HAKKINDA TEMEL BİLGİLER BS EN 16001 STANDARDİZASYONU 1999 dan beri Bilgilendiriyoruz, Belgelendiriyoruz ISO 16001 Nedir? denir. ISO 16001, Enerji

BS EN 16001 ENERJİ YÖNETİM SİSTEMİ BELGESİ WHİTE PAPER HAKKINDA TEMEL BİLGİLER BS EN 16001 STANDARDİZASYONU 1999 dan beri Bilgilendiriyoruz, Belgelendiriyoruz ISO 16001 Nedir? denir. ISO 16001, Enerji

Trakya Kalkınma Ajansı. www.trakyaka.org.tr. İhracat Planı Hazırlanması Süreci

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

Bilgi Sistemleri Risk Yönetim Politikası

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş.

Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu, 31 Temmuz 2012 tarihi itibariyle yerini 6102 sayılı Yeni Türk Ticaret Kanunu na bırakıyor. Her şeyden

Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu, 31 Temmuz 2012 tarihi itibariyle yerini 6102 sayılı Yeni Türk Ticaret Kanunu na bırakıyor. Her şeyden

Altyapımızı Yeni TTK ile uyumlu hale getirmek...

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Yöneticiler için Bilgi Güvenliği

Yöneticiler için Bilgi Güvenliği GÜVENLİĞİ SAĞLAMAK İÇİN EN KRİTİK ROL YÖNETİM ROLÜDÜR 11.2.2015 1 Tanışma Çağan Cebe Endüstri Mühendisi Barikat Profesyonel Hizmetler - Yönetim Sistemleri Uzmanı 4 Yıl

Yöneticiler için Bilgi Güvenliği GÜVENLİĞİ SAĞLAMAK İÇİN EN KRİTİK ROL YÖNETİM ROLÜDÜR 11.2.2015 1 Tanışma Çağan Cebe Endüstri Mühendisi Barikat Profesyonel Hizmetler - Yönetim Sistemleri Uzmanı 4 Yıl

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 5.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK PLANLAMA SÜRECİ STRATEJİK PLANLAMA GELECEĞE BAKIŞ Kuruluşlar, bu aşamada, misyon ve vizyonlarını ifade edecek, temel değerlerini belirleyecek,

SPORDA STRATEJİK YÖNETİM 5.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK PLANLAMA SÜRECİ STRATEJİK PLANLAMA GELECEĞE BAKIŞ Kuruluşlar, bu aşamada, misyon ve vizyonlarını ifade edecek, temel değerlerini belirleyecek,

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

Bilgi Teknolojileri Yönetişimi Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişimi Denetim Konferansı BTYD 2010 Kurumsal Yönetişimde Stratejik Entegrasyon Meltem YILDIRIM IMAMOĞLU Maliye Bakanlığı Teftiş Kurulu Başkanlığı BTYD 2010 02/12/2010 İçindekiler

Bilgi Teknolojileri Yönetişimi Denetim Konferansı BTYD 2010 Kurumsal Yönetişimde Stratejik Entegrasyon Meltem YILDIRIM IMAMOĞLU Maliye Bakanlığı Teftiş Kurulu Başkanlığı BTYD 2010 02/12/2010 İçindekiler

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

İçindekiler. T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İÇ KONTROL EL KİTAPÇIĞI. 1-) İç Kontrol Sistemi...

İç Kontrol Sistemi...") T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

KKTC MERKEZ BANKASI. BİLGİ GÜVENLİĞİ POLİTİKASI GENELGESİ (Genelge No: 2015/02) Mart-2015 BANKACILIK DÜZENLEME VE GÖZETİM MÜDÜRLÜĞÜ

Mart-2015 BANKACILIK DÜZENLEME VE GÖZETİM MÜDÜRLÜĞÜ") KKTC MERKEZ BANKASI BİLGİ GÜVENLİĞİ POLİTİKASI GENELGESİ (Genelge No: 2015/02) Mart-2015 BANKACILIK DÜZENLEME VE GÖZETİM MÜDÜRLÜĞÜ İçindekiler Giriş... 1 1 Amaç... 1 2 Bilgi Güvenliği Politikaları... 1

KKTC MERKEZ BANKASI BİLGİ GÜVENLİĞİ POLİTİKASI GENELGESİ (Genelge No: 2015/02) Mart-2015 BANKACILIK DÜZENLEME VE GÖZETİM MÜDÜRLÜĞÜ İçindekiler Giriş... 1 1 Amaç... 1 2 Bilgi Güvenliği Politikaları... 1