T.C. MİLLÎ EĞİTİM BAKANLIĞI

|

|

|

- Belgin Ergün

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN FATURA VE İRSALİYE ANKARA 2007

2 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve Terbiye Kurulu Başkanlığının tarih ve 269 sayılı Kararı ile onaylanan, Mesleki ve Teknik Eğitim Okul ve Kurumlarında kademeli olarak yaygınlaştırılan 42 alan ve 192 dala ait çerçeve öğretim programlarında amaçlanan mesleki yeterlikleri kazandırmaya yönelik geliştirilmiş öğretim materyalleridir (Ders Notlarıdır). Modüller, bireylere mesleki yeterlik kazandırmak ve bireysel öğrenmeye rehberlik etmek amacıyla öğrenme materyali olarak hazırlanmış, denenmek ve geliştirilmek üzere Mesleki ve Teknik Eğitim Okul ve Kurumlarında uygulanmaya başlanmıştır. Modüller teknolojik gelişmelere paralel olarak, amaçlanan yeterliği kazandırmak koşulu ile eğitim öğretim sırasında geliştirilebilir ve yapılması önerilen değişiklikler Bakanlıkta ilgili birime bildirilir. Örgün ve yaygın eğitim kurumları, işletmeler ve kendi kendine mesleki yeterlik kazanmak isteyen bireyler modüllere internet üzerinden ulaşılabilirler. Basılmış modüller, eğitim kurumlarında öğrencilere ücretsiz olarak dağıtılır. Modüller hiçbir şekilde ticari amaçla kullanılamaz ve ücret karşılığında satılamaz.

3 İÇİNDEKİLER AÇIKLAMALAR...iii GİRİŞ...1 ÖĞRENME FAALİYETİ FATURA Tanımı Şekli ve Düzeni Düzenleme Zorunluluğu Elde Fatura Düzenlemek Bilgisayarda Fatura Düzenlemek Alış Faturası Satış Faturası Hizmet Faturası...10 UYGULAMA FAALİYETİ...12 ÖLÇME VE DEĞERLENDİRME...13 ÖĞRENME FAALİYETİ SEVK İRSALİYESİ Tanımı Şekli Düzeni Düzenleme Zorunluluğu Elde Sevk İrsaliyesi Düzenlenmesi Bilgisayarda Sevk İrsaliyesi Düzenlenmesi Alış İrsaliyesi Satış İrsaliyesi...21 UYGULAMA FAALİYETİ...22 ÖLÇME VE DEĞERLENDİRME...23 ÖĞRENME FAALİYETİ İRSALİYELİ FATURA Tanımı Şekli Düzeni Yasal Sorumluluklar Elde İrsaliyeli Fatura Düzenleme Bilgisayarda İrsaliyeli Fatura Düzenleme...30 UYGULAMA FAALİYETİ...31 ÖLÇME VE DEĞERLENDİRME...32 ÖĞRENME FAALİYETİ TAŞIMA İRSALİYESİ Tanımı Şekli Düzeni Düzenlenmesi...37 UYGULAMA FAALİYETİ...39 ÖLÇME VE DEĞERLENDİRME...40 ÖĞRENME FAALİYETİ i

4 5. SİGORTA POLİÇESİ Sigorta Kavramı Sigorta türleri Kasko Sigorta Poliçesi Konut Sigorta Poliçesi Zorunlu Trafik Sigorta Poliçesi Zorunlu Deprem (DASK) Sigorta Poliçesi Sağlık Sigorta Poliçesi Yıllık Hayat Sigorta Poliçesi Seyahat Sigorta Poliçesi Ferdi Kaza Sigorta Poliçesi Sigorta Poliçesi Tanımı ve Şekli Düzeni Düzenlenmesi...68 UYGULAMA FAALİYETİ...70 ÖLÇME VE DEĞERLENDİRME...71 MODÜL DEĞERLENDİRME...73 CEVAP ANAHTARLARI...75 ÖNERİLEN KAYNAKLAR...84 KAYNAKÇA...85 ii

5 AÇIKLAMALAR AÇIKLAMALAR KOD ALAN DAL/MESLEK MODÜLÜN ADI MODÜLÜN TANIMI SÜRE 344MV0010 Muhasebe ve Finansman Bilgisayarlı Muhasebe Elemanı Fatura, İrsaliye Muhasebe ve Finansman hizmetleri alanında fatura, sevk irsaliyesi, irsaliyeli fatura, taşıma irsaliyesi, sigorta poliçesi özelliklerinin ve düzenlenmesine ait kuralların yer aldığı öğrenme materyalidir. 40/32 ÖN KOŞUL YETERLİK MODÜLÜN AMACI EĞİTİM ÖĞRETİM ORTAMLARI VE DONANIMLARI Fatura, sevk irsaliyesi, irsaliyeli fatura, taşıma irsaliyesi ve sigorta poliçesi düzenlemek Genel Amaç Gerekli ortam sağlandığında Vergi Usul Kanunu na göre fatura, sevk irsaliyesi, irsaliyeli fatura, taşıma irsaliyesi ve sigorta poliçesini kurallarına uygun olarak, zamanında ve bilgisayarda düzenleyebileceksiniz. Amaçlar Gerekli ortam sağlandığında fatura düzenleyebileceksiniz. Gerekli ortam sağlandığında sevk irsaliyesi düzenleyebileceksiniz. Gerekli ortam sağlandığında irsaliyeli fatura düzenleyebileceksiniz. Gerekli ortam sağlandığında taşıma irsaliyesi düzenleyebileceksiniz. Gerekli ortam sağlandığında sigorta poliçesi düzenleyebileceksiniz. Bilgisayar laboratuarı, bilgisayar, bilgisayar masası, sandalye, yazıcı, sarf malzemeleri, internet, telefon, Vergi Usul Kanunu, hesap makinesi, fatura, sevk irsaliyesi, irsaliyeli fatura, taşıma irsaliyesi ve sigorta poliçesi. iii

6 ÖLÇME VE DEĞERLENDİRME Modülün içinde yer alan her faaliyetten sonra, verilen ölçme araçlarıyla kazandığınız bilgi ve becerileri ölçerek kendi kendinizi değerlendireceksiniz. Öğretmen; modül sonunda sizin üzerinizde ölçme aracı uygulayacak, modül ile kazandığınız bilgi ve becerileri ölçerek değerlendirecektir. iv

7 GİRİŞ GİRİŞ Sevgili Öğrenci, Muhasebe işlemlerinin objektif belgeye dayandırılması, muhasebenin temel kavramlarından biridir. İlgili yasal düzenlemelere göre de belge düzenlemesi zorunludur. İşletmeler mal ve hizmet satışında; fatura, sevk irsaliyesi, irsaliyeli fatura, taşıma irsaliyesi ve sigorta poliçesi gibi ticari belgeler kullanır. Bu belgeler mal ve hizmet satış işleminin yapıldığının yasal kanıdı niteliğindedir. Ticari ilişkilerden dolayı bu belgeleri düzenleyip vermek satıcı için ve satıcı kendiliğinden düzenlemiyorsa, isteyip almak da alıcı için bir vatandaşlık görevidir. Muhasebe kayıtlarına bilgilerin aktarılmasında kaynak olması nedeniyle bu belgeler, muhasebe mesleği açısından önemlidir. Bütün insanlar ticari hayatın içerisindedir. Ya bir ticari belge düzenleyip karşı tarafa sunan ya da bu ticari belgeyi alan kişi olurlar. Bu belgeleri alırken ya da düzenlerken Vergi Usul Kanunu nda yazılı olan usul ve esasları dikkate almalıyız. Aksi taktirde düzenlenen belge geçersiz olacaktır. Mesleğinizi en iyi şekilde yapmak için bu kuralları bilmelisiniz. Bu konudaki mesleki bilgileri kazandığınız taktirde ticari belgelerle ilgili işlemleri kolay ve hızlı bir şekilde yapabileceksiniz. Okul uygulamalarında, beceri eğitimlerinizde ve sonraki meslek hayıtınızda ihtiyaç duyacağınız kavramlar, belgeler ve işlemleri tanıyacaksınız. Mesleğinizde ne kadar bilgili olursanız o kadar saygınlık kazanır, söz sahibi olur ve üst kademelere hızla yükselirsiniz. 1

8 2

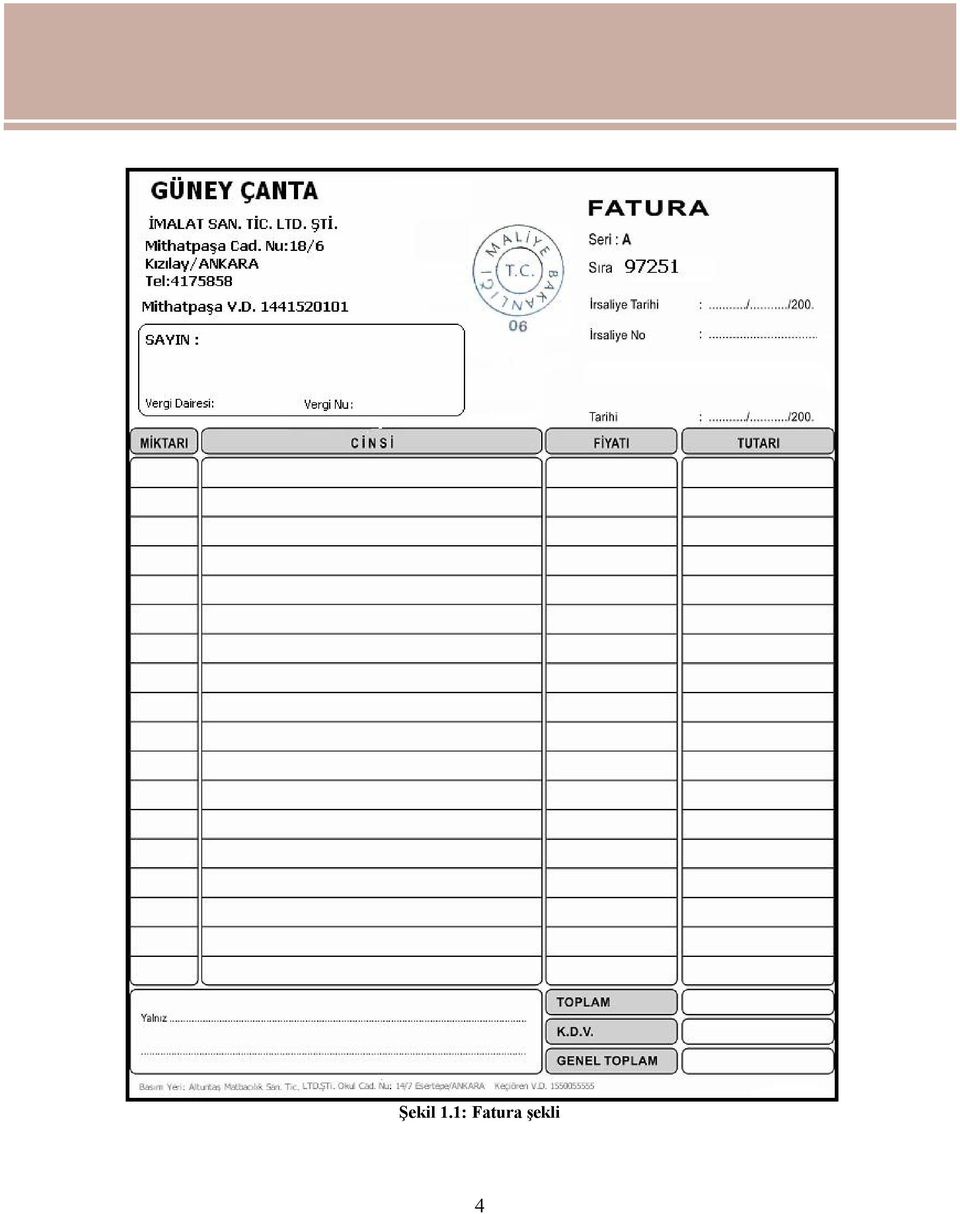

9 ÖĞRENME FAALİYETİ 1 ÖĞRENME FAALİYETİ 1 AMAÇ Bu öğrenme faaliyeti ile Vergi Usul Kanunu na göre faturayı zamanında ve kurallarına uygun olarak düzenleyebileceksiniz. ARAŞTIRMA Bu faaliyet öncesinde yapılacak araştırmalar şunlardır: Çevrenizde bulunan bir işletmeye giderek fatura örnekleri temin ediniz ve sınıfa getirerek arkadaşlarınız ile inceleyiniz. İnternetten fatura düzenlenmesi ile ilgili kuralları araştırarak sınıfta arkadaşlarınız ile paylaşınız Tanımı 1. FATURA Fatura, satılan emtia (mal) ve yapılan iş karşılığında müşterinin borçlandığı meblağı (tutarı) göstermek üzere emtiayı satan veya işi yapan tacir tarafından müşteriye verilen ticari belgedir Şekli ve Düzeni Faturada bulunması gereken bilgiler şunlardır: Fatura ibaresi, Maliye Bakanlığı ibaresi veya noter tasdik mührü şekli, Faturanın düzenlenme tarihi, seri ve sıra numarası, Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Alıcının (müşterinin) adı, ticaret unvanı, adresi, varsa vergi dairesi ve hesap numarası, Malın ve hizmetin türü, miktarı, birim fiyatı ve tutarı, Satılan malların teslim tarihi ve irsaliye numarası, Kaşe ve imza, 3

ve yapılan iş karşılığında müşterinin borçlandığı meblağı (tutarı) göstermek üzere emtiayı satan veya işi yapan tacir tarafından müşteriye verilen ticari belgedir.")

10 Şekil 1.1: Fatura şekli 4

11 Faturanın düzenlenmesinde dikkat edilecek hususlar şunlardır: Faturalar sıra numarası dahilinde düzenlenir. Faturalar mürekkepli kalem ile daktilo veya bilgisayarla düzenlenir. Faturalar en az bir, asıl bir örnek (suret) olarak düzenlenir. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami 7 (yedi) gün içinde düzenlenir. Bu süre içinde düzenlenmemiş faturalar hiç düzenlenmemiş sayılır. Faturalar Türkçe olarak düzenlemelidir. Kullanılacak faturalar notere tasdik ettirilmiş veya antlaşmalı matbaalara bastırılmak suretiyle temin edilir. Fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. Fatura düzenleyenin istemesi halinde müşteri, kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır. Ancak nihai tüketiciye satılan mallar veya yapılan işler için düzenlenecek faturalarda, müşterinin belge ibrazı ve fatura düzenleyenin sorumluluğu söz konusu olmayacaktır. Faturanın baş tarafında iş sahibinin veya namına, imzaya yetkili olanların imzası bulunur. Fakat uygulamada iki farklı şekilde yapılmaktadır: Kapalı Fatura: İşletmenin, peşin satışlarında fatura bedelini peşin (nakit) olarak aldığını göstermek için faturanın alt tarafının kaşelenip imzalandığı faturalardır. Açık Fatura: İşletmenin, veresiye (kredili) satışlarında fatura bedelini ileri bir tarihte tahsil edeceğini göstermek için faturanın üst tarafının kaşelenip imzalandığı faturalardır. Tüketicilere ayıplı mal ve hizmet satan kişilere karşı hak aramada, fatura delil olarak kullanılabilir. Faturaya itiraz süresi 7 gündür. Bu süre içinde itiraz edilmezse faturanın içeriği kabul etmiş sayılır. Faturaları Gelir Vergisi Kanunu na (GVK) göre 5 yıl, Türk Ticaret Kanunu na göre 10 yıl saklama zorunluluğu vardır. VUK un 232. maddesine göre fatura düzenleme zorunluluğu; birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilen ve defter tutmak mecburiyetinde olan çiftçiler, aşağıdaki işletmelere fatura vermek ve bu işletmelerden fatura istemek zorundadırlar. Bunlar: Birinci ve ikinci sınıf tüccarlar( şirketler, şahıs işletmeleri), Serbest meslek erbabı(avukatlar, doktorlar, muhasebeciler vb), Kazançları basit usulde tespit olunan tüccarlar (ayakkabı tamircisi, berber) Defter tutmak mecburiyetinde olan çiftçiler, Vergiden muaf esnaf (pazarcılar, seyyar satıcılar). 5

12 1.3. Düzenleme Zorunluluğu Fatura, malın teslimi ve hizmetin yapıldığı tarihten itibaren azami 7 gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır. Örneğin 5 Mayıs tarihinde irsaliye ile satılan bir malın faturası en geç 12 Mayıs tarihinde düzenlenmelidir. Ay sonlarına rastlayan satışlarda en geç ayın son günü fatura düzenlenmelidir. Örneğin 27 Mayıs tarihinde irsaliye ile satılan malın faturası en geç 31 Mayıs tarihinde düzenlenmelidir. Sonraki aya geçiş yapılamaz. Satışların toptan veya perakende yapılması, fatura düzenlemede önemli bir unsurdur. Eğer satış tüketiciye değil, malı satacak olan bir işletmeye yapıldıysa bu ticaret toptan ticarettir. Fatura düzenlemek, mal ve hizmeti satanın göreviyken; mal ve hizmeti satın alan alıcı da fatura istemek ve almakla görevlidir. Bazı ürünlerin katma değer vergisi oranları % 1 KDV % 8 KDV % 18 KDV Un, ekmek Makarna Pasta Süt Temel gıda (et, yoğurt, Muhtelif gıda ayran, yumurta) Gazete ve dergiler Kırtasiye (kitap, kurşun Poşetlenerek satılan dergiler kalem, silgi, okul defteri, kırtasiye (ajanda, ticari kalemtıraş, gönye, cetvel, iletki) defterler, mekanik çelik uçlu kalemler) İlaç Beyaz eşya (buzdolabı, TV) Sinema, tiyatro biletleri otomobil Su, maden suyu Meşrubat (kola, meyve suyu) Yerli kuru yemiş Sebze ve meyve İthal kuru yemiş Pastırma, salam, sucuk Konaklama ve seyahat ücretleri 6

13 1.4. Elde Fatura Düzenlemek Şekil 1.2. Fatura örneği 7

14 1.5. Bilgisayarda Fatura Düzenlemek Alış Faturası Ece Ticaret firması için aşağıdaki fatura bir alış faturasıdır. Satıcı Aydın Dayanıklı Tüketim Malları Ltd. Şti. den mal alınmıştır. Alınan ürünlere satıcı firma genel iskonto yapmıştır. Genel iskonto oranı % 10 dur. Ürünlerin KDV oranı % 18 dir. Genel İskonto: Satılan tüm mallara aynı oranda iskonto yapılmasıdır. Genel iskonto toplam tutardan (mal bedelleri toplamından) hesaplanır. Aşağıdaki örnekte televizyonun, buzdolabının ve fırının % 10 iskontosu vardır. Hepsinin iskontosu aynı olduğu için fatura altı toplamdan iskonto hesaplanır. Televizyonu iskontodan sonra 450 liraya, buzdolabını iskontodan sonra 900 liraya ve fırını iskontodan sonra 360 liraya almış oluruz. Şekil 1.3: Fatura genel iskontolu 8

15 Satış Faturası Ece Ticaret firması için aşağıdaki fatura bir satış faturasıdır. Alıcı Burcu Ticaret işletmesine mal satılmıştır. Satılan mallara kalem iskontosu yapılmıştır. Kalem iskontosu oranları televizyon için birinci iskonto % 3 ve ikinci iskonto % 5 tir. buzdolabı için % 8 dir. Fırın için % 6 dır. Malların KDV oranı % 18 dir. Kalem İskontosu: Satılan mallara farklı oranlarda iskonto yapılmasıdır. Televizyonun, buzdolabının ve fırının iskontoları birbirinden farklıdır. Malların iskontoları ayrı ayrı hesaplanır. Fatura altı toplamdan düşülür. KDV bulunan tutardan hesaplanır. Televizyonu iskontodan sonra 460,75 liraya, buzdolabını iskontodan sonra 920 liraya ve fırını iskontodan sonra 352 liraya almış oluruz. Şekil 1.4: Fatura kalem iskontolu 9

16 Hizmet Faturası Hizmet işletmelerinin düzenlemiş oldukları faturadır. Şekil 1.5: Fatura hizmet Örnek 1. Aşağıdaki bilgilerden yararlanarak peşin (kapalı) faturayı düzenleyeniz. Mustafa SEYHAN, Selanik Cad. Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi, 2191 irsaliye nu.su, Fatura tarihi KDV oranı % 8 Cinsi Miktarı Fiyatı Tutarı Etek 10 Adet YTL Kravat 50 Adet YTL Bay ceket 40 Adet YTL Bayan gömlek 10 Adet YTL 10

17 Örnek 2. Aşağıdaki bilgilerden yararlanarak kredili(açık) faturayı düzenleyeniz. Sadık ALTUN, Karanfil Sokak Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi, irsaliye nu.su, Fatura tarihi KDV oranı % 18 Cinsi Miktarı Fiyatı Tutarı Bisiklet 10 Adet YTL Dikiş Makinesi 5 Adet YTL Örnek 3. Aşağıdaki bilgilerden yararlanarak % 5 genel iskontolu faturayı düzenleyiniz. Leyla BULUT, Konur Sokak Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi, irsaliye nu.su, Fatura tarihi KDV oranı % 18 fatura bedeli nakit ödenmiştir. Cinsi Miktarı Fiyatı Tutarı Bisiklet 10 Adet YTL Dikiş Makinesi 5 Adet YTL Örnek 4. Aşağıdaki bilgilerden yararlanarak kalem iskontolu faturayı düzenleyeniz. Ali Rıza ÇOBANBAŞ, Kumrular Sokak Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi, irsaliye nu.su, Fatura tarihi KDV oranı % 18 fatura bedeli karşılığında çek alınmıştır. Cinsi Miktarı İskontosu Fiyatı Tutarı Bisiklet 10 Adet % YTL Dikiş makinesi 5 Adet % YTL 11

18 UYGULAMA FAALİYETİ UYGULAMA FAALİYETİ İşlem Basamakları Öneriler Fatura temin etmek. Maliye Bakanlığı ile anlaşmalı bir matbaaya giderek ya da bir muhasebe bürosuna giderek fatura nasıl temin edildiğini öğreniniz. Faturanın şeklini incelemek. Fatura kullanan bir işletmeye giderek faturanın şeklini inceleyiniz. Faturaya alıcının, satıcının adı ve adresini yazmak. Aldığınız bilgilerin doğru olup olmadığını belgeye yazmadan önce doğrulatmak amacıyla tekrar sorunuz. Fatura düzenleme tarihini yazmak. Belgeyi mavi veya siyah tükenmez kalem ile doldurmalısınız. Faturaya malın cinsi, miktarı, fiyatını yazmak. Tutarı ve vergileri hesaplarken mutlaka hesap makinesi kullanınız. Faturaya KDV oranını yazmak ve Yazılarınız ve rakamlarınız okunaklı hesaplamak. Fatura toplamını rakam ve yazı ile yazmak. olmalıdır. Toplam alırken ve müşterinin borçlandığı tutarı yazı ile yazarken dikkatli olmalı ve kontrol etmelisiniz. Faturayı imzalamak. Fatura bedeli nakit olarak alınmış ise imzayı üst kısma, alınmamış ise alt kısma atmalısınız. Bilgileri bilgisayarda onaylamak. Belgenizi bilgisayarda doldurabilirsiniz. 12

19 ÖLÇME VE DEĞERLENDİRME ÖLÇME VE DEĞERLENDİRME A- OBJEKTİF TESTLER 1. Tüketici Koruma Yasası na göre tüketici, almış olduğu mal ve hizmet karşılığı alınan mallar için alış tarihinden itibaren almış olduğu faturaya..gün içinde itiraz etmez ise faturanın içeriğini kabul etmiş olur. 2. Faturanın düzenlendiği anda bedeli ödenmeyen; daha sonra ödenecek şekilde düzenlenen ve kaşe ve imzanın üst kısımda yer aldığı faturaya.. fatura denir. 3. Faturanın düzenlendiği anda bedeli nakit olarak ödenen; kaşe ve imzanın alt kısımda yer aldığı faturaya.. fatura denir. 4. Fatura vermek zorunda olan mükellefler, Maliye Bakanlığı nca belirlenen.ytl tutarını geçen satışları için fatura düzenlemek zorundadırlar. 5. Faturanın aslı verilir. Sureti. kalır (müşteri-satıcı). 6. Faturada tüm mallar için aynı iskonto yapılırsa iskonto yapılmış olur. 7. Faturada her mal için farklı iskonto yapılırsa.iskonto yapılmış olur. 8. Sevk irsaliyesi tarihinde düzenlen satış işleminin faturasının en geç.tarihinde düzenlenmiş olması gerekir. 9. Sevk irsaliyesi tarihinde düzenlenen satış işleminin faturasını en geç. tarihinde düzenlenmiş olması gerekir. 10. Sevk irsaliyesinin düzenlendiği tarihten itibaren gün içinde faturası düzenlenmelidir. DEĞERLENDİRME Cevaplarınızı cevap anahtarı ile karşılaştırınız. Doğru cevap sayınızı belirleyerek kendinizi değerlendiriniz. Yanlış cevap verdiğiniz ya da cevap verirken tereddüt yaşadığınız sorularla ilgili konuları faaliyete geri dönerek tekrar inceleyiniz. Tüm sorulara doğru, cevap verdiyseniz diğer faaliyete geçiniz. 13

20 B- UYGULAMALI TESTLER 1. Aşağıdaki bilgilerden yararlanarak kapalı fatura düzenleyiniz. Düzenleme tarihi , fiili sevk tarihi irsaliye nu: Alıcı Hatice AYDIN, Bahariye Cad. Nu:125 Kadıköy/ İSTANBUL, Kadıköy vergi dairesi, vergi nu: KDV oranını % 8 olarak yapınız. Malın Cinsi Miktarı Birim Fiyatı Çorap 200 Adet 2,50 YTL Bayan pantolon 30 Adet 50 YTL Bayan ceket 20 Adet 60 YTL Şekil 1.6: Fatura uygulama 14

21 Değerlendirme Ölçütleri Evet Hayır 1. Müşteriye ait bilgileri doldurdunuz mu? 2. Sevk irsaliyesinin düzenleme tarihi ve fiili sevk tarihini yazdınız mı? 3. Fatura tarihini yazdınız mı? 4. Malın cinsini, miktarını, birim fiyatını yazdınız mı? 5. Malın fiyatı ile miktarını çarpıp tutarını buldunuz mu? 6. Tutarları toplayıp, toplam tutara yazdınız mı? 7. Toplam tutarı yazı ile yazdınız mı? 8. Faturanın aslını koparıp müşterinize verdiniz mi? Aşağıdaki tabloda verilen işlemleri uygulamalı testi çözerken işaretleyiniz. DEĞERLENDİRME Yapılan değerlendirme sonunda hayır şeklindeki cevaplarınızı bir daha gözden geçiriniz. Kendinizi yeterli görmüyorsanız öğrenme faaliyetini tekrar ediniz. Cevaplarınızın tamamı evet ise bir sonraki faaliyete geçiniz. 15

22 ÖĞRENME FAALİYETİ 2 ÖĞRENME FAALİYETİ 2 AMAÇ Bu öğrenme faaliyeti ile Vergi Usul Kanunu na göre sevk irsaliyesini zamanında ve kurallarına uygun olarak düzenleyebileceksiniz. ARAŞTIRMA Bu faaliyet öncesinde yapılacak araştırmalar şunlardır: Çevrenizde bulunan bir işletmeye giderek sevk irsaliyesi örnekleri temin ediniz ve sınıfa getirerek arkadaşlarınız ile inceleyiniz. Çevrenizde bulunan bir işletmeye giderek sevk irsaliyesi kullanımını araştırarak sınıfta arkadaşlarınız ile paylaşınız Tanımı 2. SEVK İRSALİYESİ Satılmış ya da satılmak üzere olan bir malın, bir adresten diğerine naklinde ya da aynı işletmeye ait iş yerleri arasında taşınmasında düzenlenen ve üzerinde gönderilen malın konusu, birimi ve malın kime ait olduğunun yazıldığı belgeye sevk irsaliyesi denir. 16

23 2.2. Şekli Şekil 2.1: Sevk irsaliyesi şekli 17

24 2.3. Düzeni Sevk irsaliyesinde şu bilgiler bulunur: Sevk irsaliyesi ibaresi, Maliye Bakanlığı klişesi veya noter tasdik mührü şekli, Gönderilen malın cinsi ve miktarı, İrsaliyeyi düzenleyen mükellefin; adı, soyadı ile varsa ticaret unvanı, iş adresi, vergi dairesi ve hesap numarası, Müşterinin (alıcının) adı, ticaret unvanı, adresi varsa vergi dairesi ve hesap numarası, Mükellefin diğer iş yerine veya satılmak üzere bir alıcıya (müşteriye) gönderdiği hâllerde malın kime ve nereye gönderildiği, Malın, taşıyana teslim tarihi ve müteselsil irsaliye numarası, Düzenleyenin imzası, Teslim alan ve teslim edenin imzaları. Bu açıklamalar doğrultusunda: Sevk irsaliyesine bağlı olarak düzenlenen faturalarda sevk irsaliyesi düzenlenme tarihinin olması hâlinde, ayrıca sevk tarihinin yer almasına gerek bulunmamaktadır. Birden fazla irsaliyenin birleştirilerek tek bir fatura düzenlenmesi durumunda da düzenlenme tarihleri ve numaraların tümünün faturada yer alması hâlinde ayrıca sevk tarihinin yer almasına gerek bulunmamaktadır. Stok programlarından emtia çıkış işlemlerinin yapılması sırasında sevk irsaliyesi düzenlenme tarihinin esas alınması gerekmektedir. Sevk irsaliyesinde tanzim tarihi ile sevk tarihi arasındaki gün farkının ay değişikliğine sebep olması hâlinde de (düzenlenme tarihi: sevk tarihi: ) buna bağlı fatura düzenlenme süresi, sevk irsaliyesinin düzenlenme tarihinden itibaren azami 7 günün esas alınması gerekmektedir Düzenleme Zorunluluğu Ticari malın satılması durumunda eğer mal satıcı tarafından taşınır veya taşıttırılırsa, sevk irsaliyesi satıcı tarafından düzenlenir. Satılan mal, satın alan alıcı (müşteri) tarafından taşınır veya taşıttırılırsa sevk irsaliyesi alıcı tarafından düzenlenir. Sevk irsaliyesi en az üç nüsha olarak düzenlenir ve iki nüshası mutlaka emtiayı (malı) taşıyan taşıtta bulundurulur. En az üç nüsha olarak düzenlenmeyen sevk irsaliyeleri hiç düzenlenmemiş sayılır. Sevk irsaliyelerinde tanzim tarihi ile fiili sevk tarihi ayrı ayrı yer alacaktır. Tanzim tarihi ile sevk tarihinin aynı gün olması halinde de bu tarihler ayrı ayrı kaydedilecek, herhangi birine yer verilmeksizin düzenlenen sevk irsaliyeleri hiç düzenlenmemiş sayılacaktır. 18

25 2.5. Elde Sevk İrsaliyesi Düzenlenmesi Şekil 2.2: Sevk irsaliyesi örneği 19

26 2.6. Bilgisayarda Sevk İrsaliyesi Düzenlenmesi Alış İrsaliyesi Leyla Giyim firması için aşağıdaki irsaliye bir alış İrsaliyesidir. Satıcı Gamze Konfeksiyon Ltd. Şti. den mal alınmıştır. 10 Şubat tarihinde 200 adet çorap, 30 adet bayan pantolon, 20 adet bayan ceket alınmıştır. Şekil 2.3: Alış sevk irsaliyesi 20

27 Satış İrsaliyesi Leyla Giyim firması için aşağıdaki irsaliye bir satış irsaliyesidir. Alıcı Dilek Giyim firmasına mal satılmıştır. 25 Mart tarihinde 20 adet Çorap, 5 adet bayan pantolon, 4 adet bayan ceket satılmıştır. Şekil 2.4: Satış sevk irsaliyesi Örnek 1. Aşağıdaki bilgilerden yararlanarak sevk irsaliyesi düzenleyeniz. Mustafa SEYHAN, Selanik Cad. Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi Cinsi Miktarı Fiyatı Tutarı Etek 10 Adet YTL Kravat 50 Adet YTL Bay ceket 40 Adet YTL Bayan gömlek 10 Adet YTL Örnek 2. Aşağıdaki bilgilerden yararlanarak sevk irsaliyesi düzenleyiniz. Sadık ALTUN, Karanfil Sokak Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir. Sevk tarihi Cinsi Miktarı Fiyatı Tutarı Bisiklet 10 Adet YTL Dikiş Makinesi 5 Adet YTL 21

28 UYGULAMA FAALİYETİ UYGULAMA FAALİYETİ İşlem Basamakları Öneriler Sevk irsaliyesini temin etmek. Maliye Bakanlığı ile anlaşmalı bir matbaaya giderek ya da bir muhasebe bürosuna giderek sevk irsaliyesinin nasıl temin edildiğini öğreniniz. Sevk irsaliyesinin şeklini görmek. Sevk irsaliyesi kullanan bir işletmeye giderek sevk irsaliyesinin şeklini inceleyiniz. Sevk irsaliyesine alıcının ve satıcının adı, adresi, vergi numarası, vergi dairesini yazmak. Aldığınız bilgilerin doğru olup olmadığını belgeye yazmadan önce doğrulatmak amacıyla tekrar sorunuz. Düzenleme tarihi ve saatini yazmak. Belgeyi mavi veya siyah tükenmez kalem ile doldurmalısınız. Malın cinsi ve miktarını yazmak. Yazılarınız ve rakamlarınız okunaklı olmalıdır. İmza atmak. İrsaliyeyi malı teslim eden ve teslim alanlara imzalattırmalısınız. Sevk irsaliyesindeki bilgileri Belgenizi bilgisayarda bilgisayara kaydetmek. doldurabilirsiniz. Bilgisayarda işlemi onaylamak. Yapmış olduğunuz işlemi kaydetmelisiniz. 22

29 ÖLÇME VE DEĞERLENDİRME ÖLÇME VE DEĞERLENDİRME A- OBJEKTİF TESTLER 1. Ticari bir malın, bir yerden diğer bir yere taşınması sırasında, taşınan malın cinsini ve miktarını gösteren belgeye.. denir. 2. Sevk İrsaliyesini ve. kişiler imzalamalıdır. 3. Sevk irsaliyesi tarihinde düzenlen satış işleminin faturasının en geç.tarihinde düzenlenmiş olması gerekir. 4. Sevk irsaliyesi tarihinde düzenlen satış işleminin faturasın en geç.tarihinde düzenlenmiş olması gerekir. 5. Sevk irsaliyesinin düzenlendiği tarihten itibaren gün içinde faturası düzenlenmelidir. 6. Sevk İrsaliyesi en az nüsha düzenlenmelidir. 7. Sevk irsaliyesi.. bastırılır. 8. Satıcı firma sevk irsaliyesi düzenlemiş ise, Sevk İrsaliyesinin aslı verilir. Sureti kalır. 9. Sevk irsaliyesini.. düzenler. 10. Yanlış düzenlenen Sevk irsaliyesi.. edilir. DEĞERLENDİRME Cevaplarınızı cevap anahtarı ile karşılaştırınız. Doğru cevap sayınızı belirleyerek kendinizi değerlendiriniz. Yanlış cevap verdiğiniz ya da cevap verirken tereddüt yaşadığınız sorularla ilgili konuları faaliyete geri dönerek tekrar inceleyiniz. Tüm sorulara doğru cevap verdiyseniz diğer faaliyete geçiniz 23

30 B- UYGULAMALI TEST 1. Aşağıdaki bilgilerden yararlanarak Sevk İrsaliyesi düzenleyiniz? Düzenleme tarihi , Düzenleme Saati: 09:45 Fiili sevk tarihi Alıcı Sencer Giyim, Gazi Mustafa Kemal Bulvarı Nu:32/B Maltepe/ANKARA Maltepe vergi dairesi, Vergi nu: KDV oranını % 8 olarak yapınız. Malın Cinsi Miktarı Birim Fiyatı Çorap 200 Adet 2,50 YTL. Bayan pantolon 30 Adet 50 YTL. Bayan ceket 20 Adet 60 YTL. Şekil 2.5: Sevk irsaliyesi uygulama 24

31 Aşağıdaki tabloda verilen işlemleri uygulamalı testi çözerken işaretleyiniz. Değerlendirme Ölçütleri Evet Hayır 1. Müşteriye ait bilgileri doldurdunuz mu? 2. Sevk irsaliyesinin düzenleme tarihi ve fiili sevk tarihini yazdınız mı? 3. Sevk irsaliyesinin düzenlenme saatini yazdınız mı? 4. Malın cinsini, miktarını, birim fiyatını yazdınız mı? 5. Teslim eden ve teslim alan kısımlarını imzalattırdınız mı? 6. İrsaliyenin aslını koparıp müşterinize verdiniz mi? DEĞERLENDİRME Yapılan değerlendirme sonunda hayır şeklindeki cevaplarınızı bir daha gözden geçiriniz. Kendinizi yeterli görmüyorsanız öğrenme faaliyetini tekrar ediniz. Cevaplarınızın tamamı evet ise bir sonraki faaliyete geçiniz. 25

32 ÖĞRENME FAALİYETİ 3 AMAÇ ÖĞRENME FAALİYETİ 3 Bu öğrenme faaliyeti ile Vergi Usul Kanunu na göre İrsaliyeli faturayı zamanında ve kurallarına uygun olarak düzenleyebileceksiniz. ARAŞTIRMA Bu faaliyet öncesinde yapılacak araştırmalar şunlardır: Çevrenizde bulunan bir işletmeye giderek irsaliyeli fatura örnekleri temin ediniz ve sınıfa getirerek arkadaşlarınız ile inceleyiniz. İnternetten irsaliyeli fatura düzenlenmesi ile ilgili kuralları araştırarak sınıfta arkadaşlarınız ile paylaşınız Tanımı 3. İRSALİYELİ FATURA İrsaliyeli fatura, fatura ve sevk irsaliyesinin yerine geçerek düzenlenen bir belgedir. Fatura ve sevk irsaliyesinin ayrı ayrı düzenlenmesi, mükellefin iş yükünü artırdığı gibi faaliyetlerinin de aksamasına neden olmaktadır (Şekil 1.7 irsaliyeli fatura) Şekli İrsaliyeli faturada şu bilgiler bulunur: İrsaliyeli fatura ibaresi, Maliye Bakanlığı klişesi veya noter tasdiki, İrsaliyeli fatura düzenleyenin adı, ticari unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Malın ve hizmetin cinsi, miktarı, fiyatı ve tutarı, Malın nereye ve kime gönderildiği; müşterinin adı, ticari unvanı, adresi, varsa vergi dairesi ve hesap numarası, İrsaliyeli faturanın seri ve müteselsil sıra numarası, İrsaliyeli faturanın düzenlenme tarihi ve saati, İrsaliyeli faturayı düzenleyenin imzası, Anlaşmalı matbaa ile ilgili bilgiler. Ayrıca düzenlenen irsaliyeli faturalarda katma değer vergisi (KDV) oranı ve tutarı yer alması gerekir. Bu bilgilerin eksik olması hâlinde irsaliyeli fatura hiç düzenlenmemiş sayılır. 26

33 Şekil 3.1: İrsaliyeli fatura şekli 27

34 3.3. Düzeni Mükellefler faaliyetleri ile ilgili olarak irsaliyeli fatura kullanmalarının yanı sıra, fatura ve sevk irsaliyesini ayrı ayrı kullanabilirler. Malı satan mükellefler, irsaliyeli faturayı en az üç örnek olarak düzenleyeceklerdir. Biri asıl olmak üzere iki örneğini müşteriye vereceklerdir. En az üç suret düzenlenmeyen irsaliyeli faturalar hiç düzenlenmemiş sayılacaktır. İrsaliyeli fatura, mükellefler tarafından anlaşmalı matbaalara fatura ölçülerinde bastırılacaktır. Bunlarla birlikte, irsaliyeli faturanın altında bu belgenin sevk edilen malla birlikte bulunması halinde ayrıca sevk irsaliyesi aranmaz. ifadesi bulunmalıdır. Satıcının irsaliyeli fatura düzenlemiş olması durumunda, malın taşınması veya taşıttırılmasında yeniden bir taşıma irsaliyesi düzenlemesine gerek yoktur, İrsaliyeli fatura uygulamasından yararlanmak isteyen mükellefler, hesap dönemi başından önce irsaliyeli faturaları temin etmeleri (anlaşmalı matbaalara bastırarak) gerekmektedir. Uygulamaya ise hesap döneminin başında geçilmesi gerekir. Dönem içinde irsaliyeli fatura uygulamasına geçmek mümkün değildir. İrsaliyeli fatura düzenleme usulünü seçen mükelleflerin daha önce ellerinde bulunan kullanılmamış sevk irsaliyesi ve faturalarını vergi dairelerine götürerek iptal ettirmeleri gerekir Yasal Sorumluluklar İsteyen mükellefler(satıcılar), fatura ve sevk irsaliyesinin yerine irsaliyeli fatura adı altında tek bir belge düzenleyebilirler. İrsaliyeli faturanın kullanılması, mükellefin isteğine bağlıdır. İrsaliyeli fatura kullanma usulünü seçen mükellefin, ayrıca fatura ve sevk irsaliyesi düzenlenmesine gerek yoktur. 28

35 3.5. Elde İrsaliyeli Fatura Düzenleme Şekil 3.2: İrsaliyeli fatura örneği 29

36 3.6. Bilgisayarda İrsaliyeli Fatura Düzenleme Bir önceki sayfadaki uygulama bilgisayarda yapıldığında işlem basamaklarında yer alan bilgiler sırası ile bilgisayarda yazılır. Bilgisayarda izlenmesi gereken adımlar her programa göre değişecektir. Genellikle fatura işlemlerinden girilir. Yazdırma komutu ile alınan belge satıcıya imzalatılır.kopyası satıcıda, aslı alıcıda kalır. Örnek 1. Aşağıdaki bilgilerden yararlanarak peşin (kapalı) İrsaliyeli faturayı düzenleyiniz. Semra ÖZDEĞİRMENCİ, Selanik Cad. Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi, 2191 irsaliye nu.su, Fatura tarihi , KDV oranı % 8 dir. Cinsi Miktarı Birim Fiyatı Tutarı Bay ceket 30 Adet 60 Bayan gömlek 40 Adet 30 Örnek 2. Aşağıdaki bilgilerden yararlanarak kredili(açık) irsaliyeli faturayı düzenleyiniz. Ayfer CAN, Karanfil Sokak Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi, irsaliye nu.su, Fatura tarihi , KDV oranı % 18 dir. Cinsi Miktarı Birim Fiyatı Tutarı Bisiklet 10 Adet 600 Dikiş makinesi 5 Adet 400 Örnek 3. Aşağıdaki bilgilerden yararlanarak % 10 genel iskontolu irsaliyeli faturayı düzenleyeniz. Aynur ARSLANPINAR, Konur Sokak Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir sevk tarihi, irsaliye nu.su, Fatura tarihi , KDV oranı % 18 fatura bedeli nakit ödenmiştir. Cinsi Miktarı Birim Fiyatı Tutarı Halı 12 m 2 40 Battaniye 3 adet 15 Örnek 4. Aşağıdaki bilgilerden yararlanarak kalem iskontolu irsaliyeli faturayı düzenleyeniz. Sadrettin ÇAPRAK, Kumrular Sokak Nu:2 Kızılay/Ankara, Çankaya vergi dairesi, vergi nu: dir Sevk tarihi, İrsaliye nu.su, Fatura tarihi ,KDV oranı % 18 fatura bedeli karşılığında çek alınmıştır. Cinsi Miktarı İskontosu Birim Fiyatı Tutarı Halı 12 m 2 % 7 40 Battaniye 3 adet %

T.C. MİLLÎ EĞİTİM BAKANLIĞI ADALET FATURA VE İRSALİYE

T.C. MİLLÎ EĞİTİM BAKANLIĞI ADALET FATURA VE İRSALİYE Ankara, 2013 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya yönelik

T.C. MİLLÎ EĞİTİM BAKANLIĞI ADALET FATURA VE İRSALİYE Ankara, 2013 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya yönelik

VERGİ USUL KANUNU (VUK)

") 5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/24/2350143.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FATURA VE FATURA YERİNE GEÇEN BELGELER

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]

![T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]](/thumbs/70/63816848.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]") T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

3. DAVAYA KONU ÖZEL USULSÜZLÜK CEZALARININ: Türü DönemiTutarı(TL) Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.

Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.") Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

PAZARLAMA VE PERAKENDE

T.C. MİLLÎ EĞİTİM BAKANLIGI PAZARLAMA VE PERAKENDE TİCARİ BELGELER 342PR0075 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIGI PAZARLAMA VE PERAKENDE TİCARİ BELGELER 342PR0075 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

OTO SİGORTALARI MEHMETÇİK KASKO SİGORTASI GENİŞLETİLMİŞ KASKO

OTO SİGORTALARI MEHMETÇİK KASKO SİGORTASI GENİŞLETİLMİŞ KASKO Türk Silahlı Kuvvetleri Mensupları (subay, astsubay, istisnai memur, sivil memur, jandarma uzman, uzman erbaş, işçi ve bunların emeklileri)

OTO SİGORTALARI MEHMETÇİK KASKO SİGORTASI GENİŞLETİLMİŞ KASKO Türk Silahlı Kuvvetleri Mensupları (subay, astsubay, istisnai memur, sivil memur, jandarma uzman, uzman erbaş, işçi ve bunların emeklileri)

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

A4 SEVK İRSALİYESİ SEVK İRSALİYESİ. Sıra SERİ : A. Tanzim Tarihi Fiili Sevk Tarihi :.../.../20... :... Sayın ;

A4 SEVK İRSALİYESİ Sıra SERİ A Tanzim Tarihi.../.../20... Fiili Sevk Tarihi.../.../20... Fatura No... FİYATI Sayın ; Vergi Dairesi MİKTARI Hesap No su MALIN CİNSİ SERİ - A SIRA NO Tanzim Tarihi.../.../201...

A4 SEVK İRSALİYESİ Sıra SERİ A Tanzim Tarihi.../.../20... Fiili Sevk Tarihi.../.../20... Fatura No... FİYATI Sayın ; Vergi Dairesi MİKTARI Hesap No su MALIN CİNSİ SERİ - A SIRA NO Tanzim Tarihi.../.../201...

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME

TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME SOĞUK SU HAZIRLAMA (CHİLLER) GRUBU MONTAJI ANKARA 2008 Milli Eğitim

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME SOĞUK SU HAZIRLAMA (CHİLLER) GRUBU MONTAJI ANKARA 2008 Milli Eğitim

Aşağıda, mal iadelerinde belge düzeni ve KDV yönünden yapılması gereken işlemler incelenecek, bu konudaki kişisel görüşlerimiz açıklanacaktır.

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

Başa Dön TİCARİ PAKET SİGORTASI

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GEMİ YAPIMI BAŞ BLOK RESMİ ANKARA, 2009 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GEMİ YAPIMI BAŞ BLOK RESMİ ANKARA, 2009 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve

X-L (501) KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU

KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU") X-L (501) KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye

X-L (501) KONUT SİGORTA POLİÇESİ BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ I- GİRİŞ 1 / 10 İkinci el araç ticareti ülkemizde yaygın olarak yapılmaktadır. Söz konusu ticaret 0 araç satan bayiler ve sadece ikinci el araç alım satımı yapılan

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ I- GİRİŞ 1 / 10 İkinci el araç ticareti ülkemizde yaygın olarak yapılmaktadır. Söz konusu ticaret 0 araç satan bayiler ve sadece ikinci el araç alım satımı yapılan

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ)

") MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

Ana Teminatlar : Ek Teminatlar: Yangın, Yıldırım, İnfilak

KONUT POLİÇESİ Ana Teminatlar : Yangın, Yıldırım, İnfilak Ek Teminatlar: Dahili Su Sel / Su Baskını Fırtına Yer Kayması Kara, Hava, Deniz Taşıtları Çarpması Kar Ağırlığı Hırsızlık Enkaz Kaldırma Duman

KONUT POLİÇESİ Ana Teminatlar : Yangın, Yıldırım, İnfilak Ek Teminatlar: Dahili Su Sel / Su Baskını Fırtına Yer Kayması Kara, Hava, Deniz Taşıtları Çarpması Kar Ağırlığı Hırsızlık Enkaz Kaldırma Duman

OTO SİGORTALARI BİRLEŞİK KASKO SİGORTASI GENİŞLETİLMİŞ KASKO

OTO SİGORTALARI KAZA SONUCU KAN PARASI OLARAK ADLANDIRILAN MADDİ VE MANEVİ TAZMİNAT TALEPLERİ SINIRSIZ teminat verilebilir. BİRLEŞİK KASKO SİGORTASI GENİŞLETİLMİŞ KASKO Birleşik Kasko Sigortası Genişletilmiş

OTO SİGORTALARI KAZA SONUCU KAN PARASI OLARAK ADLANDIRILAN MADDİ VE MANEVİ TAZMİNAT TALEPLERİ SINIRSIZ teminat verilebilir. BİRLEŞİK KASKO SİGORTASI GENİŞLETİLMİŞ KASKO Birleşik Kasko Sigortası Genişletilmiş

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN FATURA VE FATURA YERİNE GEÇEN BELGELER 344MV0011 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN FATURA VE FATURA YERİNE GEÇEN BELGELER 344MV0011 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI

GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI ANKARA 2008 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KOMBİNEZON-JÜPON KALIBI ANKARA 2008 Milli Eğitim Bakanlığı tarafından geliştirilen

/ 53 KARAYOLUYLA YAPILAN YOLCU TA

02.03.2006 / 53 KARAYOLUYLA YAPILAN YOLCU TAŞIMA İŞLERİNDE BİLGİSAYAR BAĞLANTILI ÖDEME KAYDEDİCİ CİHAZLARLA BELGE DÜZENLENMESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ Şehirler arasında karayoluyla yapılan

02.03.2006 / 53 KARAYOLUYLA YAPILAN YOLCU TAŞIMA İŞLERİNDE BİLGİSAYAR BAĞLANTILI ÖDEME KAYDEDİCİ CİHAZLARLA BELGE DÜZENLENMESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ Şehirler arasında karayoluyla yapılan

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge. Yüksel KOÇ YMM

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü. Serbest Meslek Kazancından İndirilebilecek Giderler.

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) KONAKLAMA VE SEYAHAT HİZMETLERI

KONAKLAMA VE SEYAHAT HİZMETLERI") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) KONAKLAMA VE SEYAHAT HİZMETLERI BİLGİSAYARDA DÖKÜMAN HAZIRLAMA ANKARA 2006 Milli Eğitim Bakanlığı tarafından

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) KONAKLAMA VE SEYAHAT HİZMETLERI BİLGİSAYARDA DÖKÜMAN HAZIRLAMA ANKARA 2006 Milli Eğitim Bakanlığı tarafından

TAMAMLAYICI TRAFİK PAKETLERİ SIKÇA SORULAN SORULAR

TAMAMLAYICI TRAFİK PAKETLERİ (SATIŞ SÜRECİ) SATIŞ Müşteri İhtiyacına göre ürün kapsamı belirlenebilir mi? Evet modüler yapısı ve sabit primler ile istenilen paket seçilerek poliçeyi oluşturabilirsiniz.

TAMAMLAYICI TRAFİK PAKETLERİ (SATIŞ SÜRECİ) SATIŞ Müşteri İhtiyacına göre ürün kapsamı belirlenebilir mi? Evet modüler yapısı ve sabit primler ile istenilen paket seçilerek poliçeyi oluşturabilirsiniz.

ŞEHİRLERARASINDA KARAYOLUYLA YAPILAN YOLCU TAŞIMACILIĞINDA BELGE DÜZENİ

ŞEHİRLERARASINDA KARAYOLUYLA YAPILAN YOLCU TAŞIMACILIĞINDA BELGE DÜZENİ Bülent SEZGİN * 1-GİRİŞ Bir takım istisna hükümleri saklı kalmak kaydıyla vergi usul hukukunda, vergilendirmeyle ilgili iş ve işlemlerde

ŞEHİRLERARASINDA KARAYOLUYLA YAPILAN YOLCU TAŞIMACILIĞINDA BELGE DÜZENİ Bülent SEZGİN * 1-GİRİŞ Bir takım istisna hükümleri saklı kalmak kaydıyla vergi usul hukukunda, vergilendirmeyle ilgili iş ve işlemlerde

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) SERAMİK VE CAM TEKNOLOJİSİ TIRNAKLI YAPRAK -2 ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) SERAMİK VE CAM TEKNOLOJİSİ TIRNAKLI YAPRAK -2 ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MATBAA TİFDRUK SİLİNDİR TEMİZLİĞİ

MATBAA TİFDRUK SİLİNDİR TEMİZLİĞİ") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MATBAA TİFDRUK SİLİNDİR TEMİZLİĞİ ANKARA 2008 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MATBAA TİFDRUK SİLİNDİR TEMİZLİĞİ ANKARA 2008 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim

1-Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Hizmetlere İlişkin Belge Düzeni

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

İŞYERİ ASİSTANS HİZMETİ

Kobi Paket Sigorta Poliçesi Kobi Paket Sigorta Poliçesi, betonarme karkas yapı tarzında inşa edilmiş bulunan binanız ve bu bina içerisindeki kıymetlerinizin uğrayabileceği zararları Başak Groupama Sigorta

Kobi Paket Sigorta Poliçesi Kobi Paket Sigorta Poliçesi, betonarme karkas yapı tarzında inşa edilmiş bulunan binanız ve bu bina içerisindeki kıymetlerinizin uğrayabileceği zararları Başak Groupama Sigorta

Bilgi içindir esas olan poliçeniz ve hukuki ayrılmaz ekleridir.

Ev sigortası Yangın, yıldırım, infilak Hırsızlık Sel / su baskını Deprem Dahili su hasarları Fırtına Kar ağırlığı Hava taşıtları çarpması Kara taşıtları çarpması Yer kayması Duman Grev, lokavt, kargaşalık,

Ev sigortası Yangın, yıldırım, infilak Hırsızlık Sel / su baskını Deprem Dahili su hasarları Fırtına Kar ağırlığı Hava taşıtları çarpması Kara taşıtları çarpması Yer kayması Duman Grev, lokavt, kargaşalık,

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ Ramazan GÜLER 39 * * 1.GİRİŞ Gelişen teknoloji ile birlikte dünyada ve ülkemizde artık ticaret hayatı da

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ Ramazan GÜLER 39 * * 1.GİRİŞ Gelişen teknoloji ile birlikte dünyada ve ülkemizde artık ticaret hayatı da

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN FATURA VE FATURA YERİNE GEÇEN BELGELER 344MV0011 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN FATURA VE FATURA YERİNE GEÇEN BELGELER 344MV0011 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER I- GİRİŞ 213 sayılı Vergi Usul Kanunu(VUK) nun 234. maddesinde birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerin, defter tutmak

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER I- GİRİŞ 213 sayılı Vergi Usul Kanunu(VUK) nun 234. maddesinde birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerin, defter tutmak

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ 12 16 YAŞ BLUZ KALIBI ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ 12 16 YAŞ BLUZ KALIBI ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen

İŞYERİ KREDİSİ / KONUT FİNANSMANI HARİCİNDEKİ KONUT KREDİSİ BİLGİ ve TALEP FORMU TAHSİL EDİLECEK FAİZ, ÜCRET, MASRAF VE KOMİSYON TUTARLARI * :

İŞYERİ KREDİSİ / KONUT FİNANSMANI HARİCİNDEKİ KONUT KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İŞYERİ KREDİSİ / KONUT KREDİSİ (Konut Finansmanı Harici) Süresi (Vadesi) Kredinin Tutarı

İŞYERİ KREDİSİ / KONUT FİNANSMANI HARİCİNDEKİ KONUT KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İŞYERİ KREDİSİ / KONUT KREDİSİ (Konut Finansmanı Harici) Süresi (Vadesi) Kredinin Tutarı

ARTI KONUT SİGORTASI

ARTI KONUT SİGORTASI Ürün Tanımı Konut Paket Sigortası; NEDİR? Tek poliçeyle bina,eşya ve konutta yaşayan bireyleri güvence altına alan, geniş kapsamlı bir paket sigorta uygulamasıdır. STANDART TEMİNATLAR

ARTI KONUT SİGORTASI Ürün Tanımı Konut Paket Sigortası; NEDİR? Tek poliçeyle bina,eşya ve konutta yaşayan bireyleri güvence altına alan, geniş kapsamlı bir paket sigorta uygulamasıdır. STANDART TEMİNATLAR

YANGIN SİGORTASI BİLGİLENDİRME FORMU

YANGIN SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

YANGIN SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

Doğal belgeler yapay belgeler

TİCARİ BELGELER BELGE KAVRAMI Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş

TİCARİ BELGELER BELGE KAVRAMI Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş

Apartman ve siteler Ortak alanlar sigortası

Apartman ve siteler Ortak alanlar sigortası Kat mülkiyeti kanununu önemseyen her yöneticinin bütçe ayırması gereken bir poliçe Ortak alanları olan tüm siteler ve hasar sorumluluğu almak istemeyen objektif

Apartman ve siteler Ortak alanlar sigortası Kat mülkiyeti kanununu önemseyen her yöneticinin bütçe ayırması gereken bir poliçe Ortak alanları olan tüm siteler ve hasar sorumluluğu almak istemeyen objektif

Bu yetkiye istinaden, belge düzenine ilişkin yapılan düzenlemeler aşağıda açıklanmıştır.

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Turistik İşletme Sigortası

Turistik İşletme Sigortası Türkiye artık bir tatil cenneti olarak adlandırılıyor. Turistleri en iyi koşullarda ağırlamak gerçek bir profesyonellik gerektiriyor. Tabii, değeri milyarlarla ölçülen turistik

Turistik İşletme Sigortası Türkiye artık bir tatil cenneti olarak adlandırılıyor. Turistleri en iyi koşullarda ağırlamak gerçek bir profesyonellik gerektiriyor. Tabii, değeri milyarlarla ölçülen turistik

DİĞER EVRAK VE VESİKALAR TAŞIMA VE OTEL İŞLETMELERİNE AİT BELGELER

DİĞER EVRAK VE VESİKALAR TAŞIMA VE OTEL İŞLETMELERİNE AİT BELGELER I-MADDE METNİ: Madde 240- (Değişik: 30/12/1980-2365/41 md.) Taşıma işletmeleri ile otel motel ve pansiyon gibi konaklama yerleri(4369

DİĞER EVRAK VE VESİKALAR TAŞIMA VE OTEL İŞLETMELERİNE AİT BELGELER I-MADDE METNİ: Madde 240- (Değişik: 30/12/1980-2365/41 md.) Taşıma işletmeleri ile otel motel ve pansiyon gibi konaklama yerleri(4369

Vergi Usul Kanunu Genel Tebliği (Sıra No: )

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

İPOTEK TEMİNATLI İHTİYAÇ KREDİSİ ÜRÜN BİLGİ FORMU

Sermayesi: 1.250.000.000 MÜŞTERİYE AİT BİLGİLER : Müşterinin Adı Soyadı TCKN/YKN - Müşteri Numarası İPOTEK TEMİNAI İHTİYAÇ KREDİSİ ÜRÜN BİLGİ FORMU KREDİ KURULUŞUNA AİT BİLGİLER: Kredi Kuruluşu (İşbu bilgi

Sermayesi: 1.250.000.000 MÜŞTERİYE AİT BİLGİLER : Müşterinin Adı Soyadı TCKN/YKN - Müşteri Numarası İPOTEK TEMİNAI İHTİYAÇ KREDİSİ ÜRÜN BİLGİ FORMU KREDİ KURULUŞUNA AİT BİLGİLER: Kredi Kuruluşu (İşbu bilgi

Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortası Tarife Ve Talimatı

Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortası Tarife Ve Talimatı Yayımlandığı Resmi Gazete: 18 Haziran 2008 26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak

Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortası Tarife Ve Talimatı Yayımlandığı Resmi Gazete: 18 Haziran 2008 26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak

15. Pratik bilgiler-2018

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Başa Dön OFİSİM SİGORTASI

Başa Dön OFİSİM SİGORTASI Ofisim sigortası Elektronik cihaz hasarım oldu ama o cihaz poliçe de yazılmamış diye hasarımı alamadım. Evet eskiden böyle şeyler oluyordu. Ama şimdi Ofisler için ideal bir sigorta

Başa Dön OFİSİM SİGORTASI Ofisim sigortası Elektronik cihaz hasarım oldu ama o cihaz poliçe de yazılmamış diye hasarımı alamadım. Evet eskiden böyle şeyler oluyordu. Ama şimdi Ofisler için ideal bir sigorta

Türk Hukukunda Faturanın hukuki mahiyeti, ispat gücü ve faturaya itiraz.

Türk Hukukunda Faturanın hukuki mahiyeti, ispat gücü ve faturaya itiraz. 1 Giriş Fatura, Türk Hukuk mevzuatında 6762 sayılı Türk Ticaret Kanunu nun (TTK) md. 23 ve 66 hükümleri ile Vergi Usul Kanunu nun

Türk Hukukunda Faturanın hukuki mahiyeti, ispat gücü ve faturaya itiraz. 1 Giriş Fatura, Türk Hukuk mevzuatında 6762 sayılı Türk Ticaret Kanunu nun (TTK) md. 23 ve 66 hükümleri ile Vergi Usul Kanunu nun

MOTORLU KARA TAŞITLARI BİLGİLENDİRME FORMU

MOTORLU KARA TAŞITLARI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta ettirene, sigorta sözleşmesine taraf olmak isteyen kişilere ve sigortadan menfaat sağlayacak diğer kişilere,

MOTORLU KARA TAŞITLARI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta ettirene, sigorta sözleşmesine taraf olmak isteyen kişilere ve sigortadan menfaat sağlayacak diğer kişilere,

NOT: TİCARİ RİZİKOLARDA yukarıdaki belgelere ek olarak;

SİVİL - TİCARİ RİZİKOLAR YANGIN HASARLARINDA İtfaiye raporu (Onaylı). İtfaiye müdahale etmemişse detaylı beyan, Yangın Polis veya Jandarmaya bildirilmişse tanzim ettikleri başvuru ve görgü tespit tutanakları

SİVİL - TİCARİ RİZİKOLAR YANGIN HASARLARINDA İtfaiye raporu (Onaylı). İtfaiye müdahale etmemişse detaylı beyan, Yangın Polis veya Jandarmaya bildirilmişse tanzim ettikleri başvuru ve görgü tespit tutanakları

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KADIN SPOR PANTOLON KALIBI ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ KADIN SPOR PANTOLON KALIBI ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU TAHSİL EDİLECEK FAİZ, ÜCRET, MASRAF VE KOMİSYON TUTARLARI (*):

:") İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İHTİYAÇ KREDİSİ Süresi (Vadesi) Kredinin Tutarı TAHSİL EDİLECEK FAİZ, ÜCRET, MASRAF VE KOMİSYON TUTARLARI (*): MASRAFIN ADI Faiz Oranı

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İHTİYAÇ KREDİSİ Süresi (Vadesi) Kredinin Tutarı TAHSİL EDİLECEK FAİZ, ÜCRET, MASRAF VE KOMİSYON TUTARLARI (*): MASRAFIN ADI Faiz Oranı

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

1. Staj ödevi ile ilgili bütün sorularınızı ilk önce koordinatör öğretmeninize sorunuz.

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Konsinye Satışlar İhracat ve Muhasebe İşlemleri

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Ana Teminatlar. Çalınması ve Hırsızlık girişimi. Aracın çarpması veya çarpışması. Park halindeki hasarları. Yanması.

KASKO SİGORTASI Ana Teminatlar Aracın çarpması veya çarpışması Çalınması ve Hırsızlık girişimi Yanması Park halindeki hasarları 3.Şahıslara gelebilecek zararların karşılanması Araçta yolculuk edenler ve

KASKO SİGORTASI Ana Teminatlar Aracın çarpması veya çarpışması Çalınması ve Hırsızlık girişimi Yanması Park halindeki hasarları 3.Şahıslara gelebilecek zararların karşılanması Araçta yolculuk edenler ve

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) İNŞAAT TEKNOLOJİSİ CAM VE CAM ÇITASI ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) İNŞAAT TEKNOLOJİSİ CAM VE CAM ÇITASI ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

Kasadaki para 90.000,- Oyuncak eşyalar için ödenen KDV 12.600,- Satıcı V ye senetsiz borç 35.000,- Alıcı Z den senetsiz alacak 42.

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

FATURA. No:55/15 Merter - İstanbul Seri : TK- Sıra No : 651323 Dış Ticaret V.D: 547 005 1604 Tarih (Date) : 30.06.2012 İrsaliye No : 182207

: 30.06.2012 İrsaliye No : 182207") M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

A4 İRSALİYELİ FATURA

A4 İRSALİYELİ FATURA İRSALİYELİ FATURA Sayın: Seri A Sıra Düzenleme Tarihi : Düzenleme Saati : Fiili Sevk Tarihi Müşteri V.D. ve Hesap No: CİNSİ BİRİM MİKTAR BİRİM FİYATI Bu belgenin sevk edilen malla

A4 İRSALİYELİ FATURA İRSALİYELİ FATURA Sayın: Seri A Sıra Düzenleme Tarihi : Düzenleme Saati : Fiili Sevk Tarihi Müşteri V.D. ve Hesap No: CİNSİ BİRİM MİKTAR BİRİM FİYATI Bu belgenin sevk edilen malla

4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına aşağıdaki tarife ve talimat uygulanır.

Yayımlandığı Resmi Gazete: 18 Haziran 2008-26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına aşağıdaki

Yayımlandığı Resmi Gazete: 18 Haziran 2008-26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına aşağıdaki

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ YASTIK DİKİMİ ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ YASTIK DİKİMİ ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

Kasadaki mevcut para 85.000,- Depodaki kuruyemişler 60.000,- B Bankası ndaki ticari mevduat 17.800,- K Bankası ndan alınan kredi 35.

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

Kurumsal ve Ticari Bankacılık Yatırım ve Sigorta Hizmetleri www.hsbc.com.tr 444 0 424

Kurumsal ve Ticari Bankacılık Yatırım ve Sigorta Hizmetleri www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267

Kurumsal ve Ticari Bankacılık Yatırım ve Sigorta Hizmetleri www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İHTİYAÇ KREDİSİ Süresi (Vadesi) Kredinin Tutarı TAHSİL EDİLECEK FAİZ ÜCRET ve MASRAF TUTARLARI (*): FAİZİN/MASRAFIN/ÜCRETİN FAİZ MASRAF

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İHTİYAÇ KREDİSİ Süresi (Vadesi) Kredinin Tutarı TAHSİL EDİLECEK FAİZ ÜCRET ve MASRAF TUTARLARI (*): FAİZİN/MASRAFIN/ÜCRETİN FAİZ MASRAF

Anadolu sigorta konut sigortası

Anadolu sigorta konut sigortası ANADOLU SİGORTA KONUT SİGORTASI Kira kaybı Yangın, yıldırım, infilak Yer kayması Yer kayması ek teminatı-civar kazılar sonucu oluşan hasarlar Deprem Enkaz kaldırma masrafları

Anadolu sigorta konut sigortası ANADOLU SİGORTA KONUT SİGORTASI Kira kaybı Yangın, yıldırım, infilak Yer kayması Yer kayması ek teminatı-civar kazılar sonucu oluşan hasarlar Deprem Enkaz kaldırma masrafları

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ DEPO- STOK TAKİBİ ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ DEPO- STOK TAKİBİ ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

SİRKÜLER İstanbul, Sayı: 2016/027 Ref: 4/027. Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

Yangın Sigortası, Hırsızlık Sigortası ve Cam Kırılması Sigortası Genel Şartları ve

TİCARİ PAKET SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye ilişkin

TİCARİ PAKET SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapacak sözleşmeye ilişkin

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

2) Sigortalının ve sigortacının yükümlülükleri aşağıdakilerden hangisidir?

Sigortalının ve sigortacının yükümlülükleri aşağıdakilerden hangisidir?") YASAL SORUMLULUKLAR VE SİGORTA 1 ) Sigorta poliçesi ile ilgili bilgilerden hangisi yanlıştır? A) Sigorta poliçesi sözleşmenin yapıldığına dair yazılı bir delildir. B) Sigorta poliçesi sigortacı ile sigortalının

YASAL SORUMLULUKLAR VE SİGORTA 1 ) Sigorta poliçesi ile ilgili bilgilerden hangisi yanlıştır? A) Sigorta poliçesi sözleşmenin yapıldığına dair yazılı bir delildir. B) Sigorta poliçesi sigortacı ile sigortalının

Kasadaki para 60.000,- B Bankası ndaki ticari mevduat 44.000,-

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

Tebliğ. Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: )

") Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) İNŞAAT TEKNOLOJİSİ PVC ORTA KAYIT ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) İNŞAAT TEKNOLOJİSİ PVC ORTA KAYIT ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim

FİİLİ İHRACI/TESLİMİ ERTESİ DÖNEME/YILA SARKAN YURT İÇİ VE DIŞI SATIŞLARDA MALİYETİN VE HASILATIN AİT OLDUĞU DÖNEM

FİİLİ İHRACI/TESLİMİ ERTESİ DÖNEME/YILA SARKAN YURT İÇİ VE DIŞI SATIŞLARDA MALİYETİN VE HASILATIN AİT OLDUĞU DÖNEM Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı www.muhasebenet.net sitesinde

FİİLİ İHRACI/TESLİMİ ERTESİ DÖNEME/YILA SARKAN YURT İÇİ VE DIŞI SATIŞLARDA MALİYETİN VE HASILATIN AİT OLDUĞU DÖNEM Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı www.muhasebenet.net sitesinde

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Hasar Durumunda Gerekli Evraklar

Hasar Belgeleri Hasar Durumunda Gerekli Evraklar Kasko Hasarları Trafik Sigortası (Zorunlu Mali Mesuliyet) Hasarları Ölüm veya Yaralanma Hasarları Yangın Hasarları Dahili Su Ve Sel-Su Baskını Hasarları

Hasar Belgeleri Hasar Durumunda Gerekli Evraklar Kasko Hasarları Trafik Sigortası (Zorunlu Mali Mesuliyet) Hasarları Ölüm veya Yaralanma Hasarları Yangın Hasarları Dahili Su Ve Sel-Su Baskını Hasarları

ÖZENBAŞ SİGORTA. Hasar anında yapılacak işlemler

ÖZENBAŞ SİGORTA Hasar anında yapılacak işlemler Hasarın gerçekleşmesiyle birlikte, sigortalının hasarı öğrendiği tarihten itibaren 5 iş günü içerisinde şirkete bildirimde bulunması gerekir. Sigorta şirketi

ÖZENBAŞ SİGORTA Hasar anında yapılacak işlemler Hasarın gerçekleşmesiyle birlikte, sigortalının hasarı öğrendiği tarihten itibaren 5 iş günü içerisinde şirkete bildirimde bulunması gerekir. Sigorta şirketi

MUHASEBE VE FİNANSMAN ALANI

T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü MUHASEBE VE FİNANSMAN ALANI ÖN MUHASEBE KURS PROGRAMI Ankara, 2018 İÇİNDEKİLER PROGRAMIN ADI... 1 PROGRAMIN DAYANAĞI... 1 PROGRAMA GİRİŞ KOŞULLARI...

T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü MUHASEBE VE FİNANSMAN ALANI ÖN MUHASEBE KURS PROGRAMI Ankara, 2018 İÇİNDEKİLER PROGRAMIN ADI... 1 PROGRAMIN DAYANAĞI... 1 PROGRAMA GİRİŞ KOŞULLARI...

Sigortalı araç ve araçta bulunan standart aksesuarlar, hasar tarihindeki piyasa değeri ile teminat kapsamındadır.

OPEL KASKO SİGORTASI BÖLÜM I TEMİNATLAR VE ÖZEL ŞARTLAR A. KASKO TEMİNATI Opel Kasko, 0-10 yaş arasındaki Opel marka otomobil, kamyonet ve minibüs tipi araçlar için kapsamı ve teminatları özel olarak belirlenmiş

OPEL KASKO SİGORTASI BÖLÜM I TEMİNATLAR VE ÖZEL ŞARTLAR A. KASKO TEMİNATI Opel Kasko, 0-10 yaş arasındaki Opel marka otomobil, kamyonet ve minibüs tipi araçlar için kapsamı ve teminatları özel olarak belirlenmiş

FATURA MODÜLÜ ÖRNEK UYGULAMALARI. https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/

FATURA MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 FATURA MODÜLÜ DERS NOTU-1 FATURA ARAŞTIRMA SORULARI 1- Faturayı kim düzenler?

FATURA MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 FATURA MODÜLÜ DERS NOTU-1 FATURA ARAŞTIRMA SORULARI 1- Faturayı kim düzenler?

FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ: