SİVAS KIZ ÖĞRENCİ YURDU ve KÜLTÜR MERKEZİ PROJESİ

|

|

|

- Levent Köksal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 SİVAS KIZ ÖĞRENCİ YURDU ve KÜLTÜR MERKEZİ PROJESİ PROJE TANITIM DOSYASI

2 AMAÇ ve GEREKÇE Yurttaşlarına sağladığı eğitim imkanları, bir ülkenin ilerlemesini sağlayan en temel etkenlerden biri, belki de en önde gelenidir. Fakat devlet imkanları, gerekli eğitim kalitesini ve diğer altyapı imkanları sunmak noktasında eksik kalabilir. Bu yüzden, artık günümüzde etkinliği giderek artan, sivil toplum kuruluşları da bu yönde destekleyici çalışmalar sürdürmektedir. Diğer yandan büyük şirketler de artık bütçelerine eğitime ve öğrencilere destek sağlamayı amaçlayan kalemler koymaktadırlar. Sivas Kültürel ve Sosyal Yardımlaşma Derneği olarak bizler, bu ülkeyi seven ve ilerlemesinin ancak eğitimle mümkün olduğunu düşünen bir sivil toplum kuruluşuyuz. Gelecekte bizleri daha ileriye taşıyacak olan bu günün öğrencileri için birşeyler yapmak konusundaki düşüncelerimizi eyleme geçirerek bir kız öğrenci yurdu inşaatına başlamış bulunmaktayız. Çocuklarımıza, kısır çekişmelerden uzak, maddi sıkıntı yaşamadan ve eğitimi için gerekli imkanları hep elinin altında bulacağı huzurlu bir ortam hazırlamak istiyoruz. İstiyoruz ki gelecekte ülkeyi elleri üzerinde yüceltecek olanları biz bugünden el üstünde tutalım. Onlara sahip çıkalım ki onlarda zamanı geldiğinde bu ülkeye sahip çıksın ve onu ileriye, daha ileriye taşısınlar. Ana gayemiz işte bundan ibarettir. Yönetim kurulumuzun kararıyla bu çabamızda bizlere maddi olarak destek olacak yardımsever bir iş adamımızın ya da iş adamlarımızın isteği doğrultusunda yurdumuzun tamamına ya da bazı bölümlerine ya da katlarına isimler verilmesi kararı alınmıştır. Böylece yapılacak eserle birlikte verilecek isimler de ebedileşecek ve bu eserle birlikte anılacaktır. Aynı zamanda bu isimler derneğimiz için de bir vefa belgesi olacaktır. Sivas Kültürel ve Sosyal Yardımlaşma Derneği Yönetim Kurulu

3 SİVAS KÜLTÜR MERKEZİ BİRİMLERİ Projenin öncelikli amacı yükseköğrenim kademesindeki gençlerimizin eğitiminde barınma, sosyal ve kültürel ihtiyaçlarının karşılanması için, çağdaş ülkelerdeki yurt anlayışına ve standartlarına uygun, konforlu bir eğitim ve kültür merkezi kurmaktır. Bu çerçevede, yıllarca büyük eksikliğini hissettiğimiz sosyal tesisler de bu proje kapsamına dahil edilmiştir. Burada sunulacak hizmetlerle Ankara da faaliyet gösteren sivil toplum kuruluşlarına ve başkentimizdeki Sivaslı hemşehrilerimize ortak bir buluşma noktası sağlamak temel hedefimizdir. SİVAS YÜKSEKÖĞRENİM KIZ ÖĞRENCİ YURDU Öğrenimlerini Ankara da sürdüren erkek öğrencilerimize hizmet veren yurdumuz, özellikle son 6-7 yılda yapılan tamirat ve tadilatlar neticesinde özel yurtlar içerisinde çağdaş standartlarda hizmet veren kurumlardan biri olmuştur. Bu anlayış doğrultusunda, kız öğrencilerimize hizmet verecek bir yurdun inşası önemli bir ihtiyacı giderecektir. Son zamanlarda üst seviyelerde yaşanan güvenlik ve asayiş problemleri dikkate alındığında özellikle kız öğrencilerimizin barınma sorunu bir kat daha önem kazanmaktadır. Hiç kuşku yok ki, öğrenci ailelerinin en temel düşüncesi çocuklarının güvenli, huzurlu ve emin ellerde olmasının temin edilmesidir. Bu amaçla, yurt ve dernek yönetimine gelen talepler değerlendirilerek ilk adım atılmıştır. Geleceğimizin şekillenmesinde ve ülkemizin kalkınmasında çok önemli görevler üstlenecek gençlerimize hizmeti, çok önemli ulvi bir görev, sosyal bir sorumluluk olarak algılıyoruz. Çağdaş standartlara paralel olarak projelendirilen kız öğrenci yurdu, bütün ayrıntılar düşünülerek tasarlanmıştır. Bu çerçevede yurt binası teknolojik gelişmelere uygun, her türlü sosyal ve kültürel ihtiyaca cevap verebilecek şekilde planlanmıştır. Kısa bir süre sonra sizlerin desteği ile tamamlanacak yurdumuzun faaliyetleri ve koordinasyonu 40 yıllık başarılı bir geçmişe sahip olan Sivas Kültürel ve Sosyal Yardımlaşma Derneğinin seçkin ve deneyimli idarecileri tarafından yürütülecektir. Özel bir yurt olarak nitelendirilen Sivas Kız Öğrenci Yurdu, yalnızca yurt ve konaklama hizmetleri değil ayrıca Türkiye nin geleceği olan gençlerimizin sosyal gelişimine katkıda bulunmak amacı ile bir kültür merkezi olarak faaliyet gösterecektir. Bu nedenle, öğrencilerin ihtiyaçları ve beklentileri doğrultusunda mesleki, kültürel ve sosyal yönden gelişimine katkıda bulunmak amacıyla çeşitli seminerler, kurslar ve bunlar gibi sosyal etkinler de düzenlenebilecektir. 10 katlı yurt binasında odalar iki ve üç kişilik olarak düzenlenmiştir. Tüm odalar eşit standartlarda ve ev sıcaklığını aratmayacak şekilde tasarlanmış ve öğrencilerimizin rahatı için özenle hazırlanmıştır.

4 KÜTÜPHANE Başta yurt öğrencilerimiz olmak üzere tüm öğrencilere ve akademisyenlere hizmet verecek bu kütüphane ile hem bilimsel ve akademik çalışmalar için zengin bir kaynak merkezi hem de huzurlu ve verimli bir çalışma ortamı tesis edilecektir. Çeşitli eserler değerlendirilerek oluşturulacak kütüphane özellikle öğrencilerimize kaynak olabilecek eserleri içerisinde barındıracaktır. Kütüphane öğrencilerimizin ve yararlanıcıların talepleri doğrultusunda genişletilecektir. Ayrıca kütüphane bünyesinde üniversite grubunun dışına yönelik okuma alışkanlığını artırıcı çeşitli sosyal etkinlikler düzenlenecektir. Kütüphane özellikle Sivas orijinli kaynaklar konusunda önemli bir rehber olacaktır. Başlangıçta Sivas ın tarihi ve kültürünü yansıtan eserler ile Sivaslı yazarların eserleri yer alacaktır. KONFERANS SALONU Toplumsal, ekonomik, kültürel alanlarda toplantı, seminer, genel kurul ve diğer etkinliklerin gerçekleştirilebilmesi için gerekli konferans salonlarına her zaman ihtiyaç duyulmaktadır. Özellikle bir öğrenci yurdu kompleksi içinde yer alacak bir konferans salonu çok daha etkin bir şekilde kullanılacaktır. Öğrencilerimizle yetişmiş insanlarımızı bir araya getirerek onların tecrübelerini yeni nesillere aktarmasını sağlamak önemli bir etkinliktir. Ayrıca öğrencilerimizin kendi düzenleyecekleri sosyal etkinlikler ve kurslar için de bu konferans salonu önemli bir ihtiyacı karşılamış olacaktır. Konferans salonu Ankara daki tüm Sivaslılara, Sivaslı kurum ve kuruluşlara hizmet verecektir. Amacına uygun olarak teçhiz edilecek böyle bir salon Ankara daki büyük bir eksikliği de giderecektir. LOKAL ve LOKANTA Proje kapsamında yapılması tasarlanan lokal ve lokanta Ankara daki Sivaslıların yıllarca özlemini çektiği seçkin bir mekan olacaktır. Ankarada hizmetlerini yürüten Sivaslı Sivil Toplum Kuruluşlarının tüm Sivaslıların bir araya getirecek

5 fiziki geniş bir mekanı bulunmamaktadır. Bu mekan bütün Sivaslıların buluşma merkezi olacaktır. Ayrıca geleneksel kültürümüzün en önemli yapı taşlarından olan Sivas yemeklerine olan özlemimizi giderecek lokantamızda hizmete girecektir. Geleneksel değerlerimizin korunup yaşatılması acısından önemli bir eksikliği giderecektir. MİSAFİRHANE Ankara nın başkent olması sebebiyle çeşitli nedenlerle gerek Sivas tan ve gerekse diğer illerimizden sürekli olarak Sivaslılar gelmektedir. Hal böyle olunca, hem ekonomik hem de başka nedenlerle insanlarımız bir takım sıkıntılar yaşamaktadır. Sivaslılar olarak değişik vesilelerle Ankara ya gelen hemşehrilerimizin barınma ve sosyal ihtiyaçlarını karşılayacak bir tesise sahip değiliz. Erkek öğrenci yurdumuz çoğu zaman, zorunlu hallerde bu ihtiyacı karşılamaya çalışsa da fiziki açıdan yeterli olamamaktadır. Bu sebeple Sivas Kültür Merkezi Projesi kapsamında, yukarıda bahsettiğimiz ihtiyaçları karşılamak için misafirhane yapılması tasarlanmaktadır. Böyle bir tesis, buradan yararlanacak hemşehrilerimizin ekonomik durumu dikkate alınarak ücretsiz olarak ya da geliri misafirhanenin çeşitli ihtiyaçlarını karşılamak üzere düşük bir ücret karşılığı hizmet verecektir. Bunun yanı sıra, Ankara ya sık sık çalışma ziyaretleri düzenleyen şehrimiz yetkilileri için de huzurlu ve temiz bir çalışma ortamı sağlanmış olacaktır. SONUÇ Sivas Kültür Merkezi projesinin hayata geçmesiyle başkentimizdeki hemşerilerimize önemli bir eser kazandırılmış olacaktır. Geleneksel kültürümüzün ve folklorik değerlerimizin korunup yaşatılması için tarihi bir adım atılmıştır. Gelin bu yolda birlikte yürüyelim Tohumunu biz attık, ağacı birlikte yeşertelim, büyütelim. Zira, gelecek nesiller bu eserde katkısı olan herkesi şükranla anacaktır. Bu zorlu süreçte, bütün Sivaslılar a çok önemli görevler düşmektedir. Bizler, her Sivaslının bu konuda sorumluluğun bilincinde olduğuna gönülden inanıyoruz. Tüm Sivaslı iş adamlarının, bürokratların ve sivil toplum kuruluşlarının el ele, gönül gönüle kenetlenerek bu güzide eserin en kısa zamanda gençlerimize kazandırılması için her türlü fedakarlığı yapacağına inancımız tamdır.

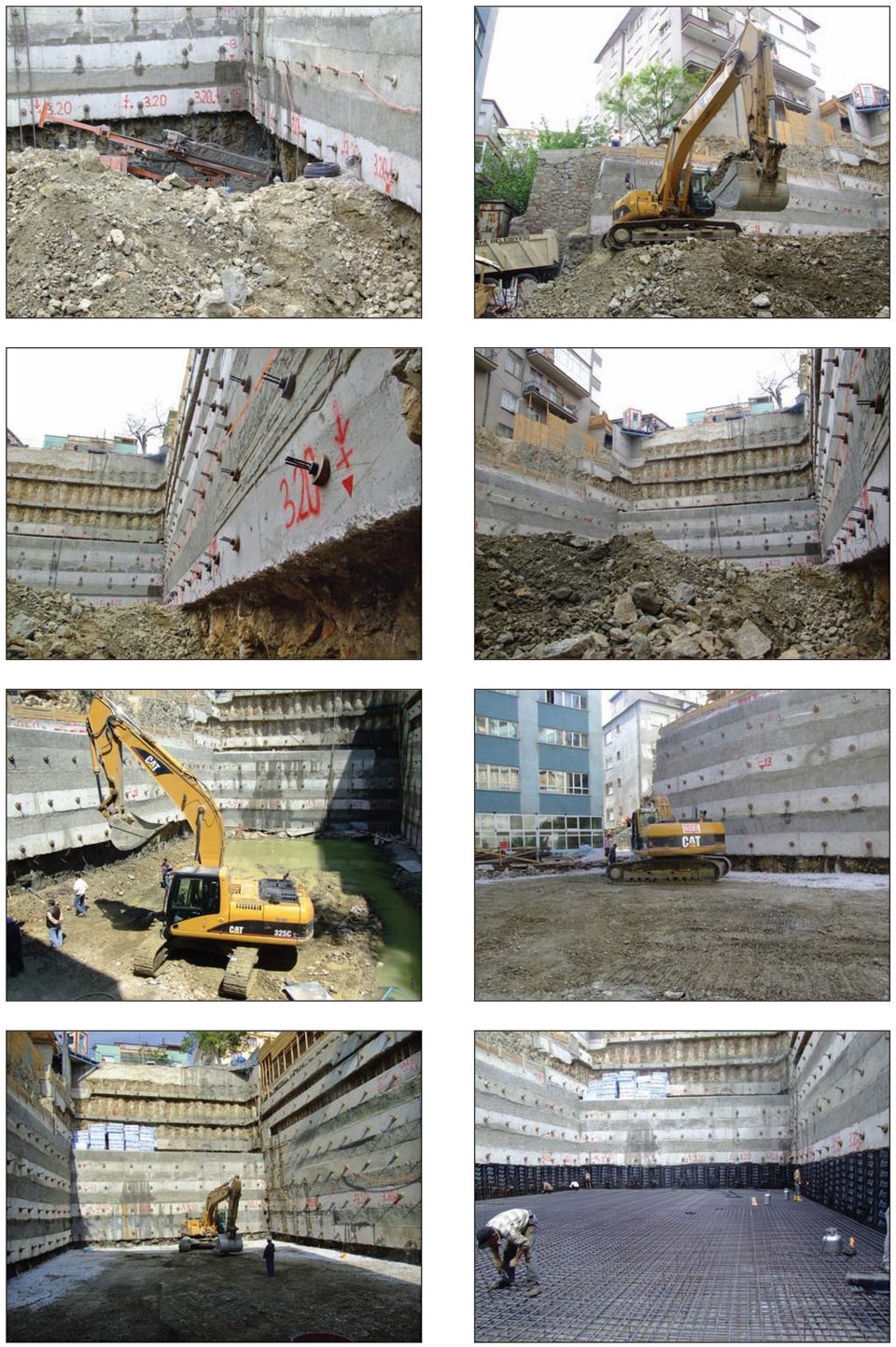

6 İNŞAAT ÇALIŞMALARI ve GELİNEN DURUM İnşaatın hafriyat (-18,20 m) çalışmaları sona ermiş, temeli atılmış, birinci katı bitirilmiştir. Bu günlerde ikinci kat çalışmaları devam etmektedir. Aşağıdaki fotoğraflar hafriyatın ilk günlerinden bu güne kadar çeşitli aralıklarla çekilmiş olup süreci en iyi şekilde anlatmaktadır.

7

8

9 KAMU YARARINA ÇALIŞIR DERNEK KARARI Sivas Kültürel ve Sosyal Yardımlaşma Derneği nin Kamu Yararına Çalışır Dernek sayılmasına dair 20112/1972 tarih ve sayılı Resmi Gazete de yayınlanan 7/5375 sayılı Bakanlar Kurulu Kararı nın metni. Merkezi Ankara da bulunan Sivas Kültürel ve Sosyal Yardımlaşma Derneği ile Merkezi İzmir de bulunan Ege Bölgesi Trafik Kazaları Hastanesi Yaptırma ve Yaşatma Trafik Kaza Yaralılarına Yardım Derneği nin kamu yararına çalışan derneklerden sayılması; İçişleri Bakanlığı nın 20/6/1972 tarih ve /9. (160) 330, /E. (185) 329 sayılı yazıları ve Danıştay Genel Kurulu nun 10/10/1972 tarih ve , 1972/51 sayılı Kararları üzerine, 3512 sayılı Kanunun 37 nci maddesine göre, Bakanlar Kurulunca 21/11/1972 tarihinde kararlaştırılmıştır. YAPILAN BAĞIŞLARLA İLGİLİ KANUN MADDESİ KURUMLAR VERGİSİ KANUNU İKİNCİ KISIM Verginin tarhı BİRİNCİ BÖLÜM Matrahın Tayini / İndirilecek Giderler (4369 sayılı Kanunun 55 inci maddesiyle değişen bent Yürürlük; ) Genel bütçeye dahil dairelere, katma bütçeli idarelere, il özel idarelerine belediyelere ve köylere, Bakanlar Kurulu nca vergi muafiyeti tanınan vakıflara, kamu menfaatlerine yararlı sayılan derneklere ve bilimsel araştırma ve geliştirme faaliyetlerinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5 ine kadar olan kısmı. (4842 sayılı Kanunun 19 uncu maddesiyle eklenen bent Yürürlük; ) Yukarıda sayılan kamu idare ve müesseselerine bağışlanan (4962 sayılı Kanunun 17/F maddesiyle değişen ibare Yürürlük; ) okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu inşaası dolayısıyla yapılan harcamalar veya bu tesislerin inşaası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamı kurum kazancının tespitinde hasılattan gider olarak indirilir.

330, 81-103/E.")

10 Kız Öğrenci Yurdu (arka cephe) SİVAS KÜLTÜREL VE SOSYAL YARDIMLAŞMA DERNEĞİ Libya Caddesi No: 19 Kolej - Ankara Tel: Faks:

6322 SAYILI YASA ile GELİR VERGİSİ KANUNU NUN 89 UNCU ve 5520 SAYILI KURUMLAR VERGİSİ KANUNU NUN 10 UNCU MADDESİNDE YAPILAN DEĞİŞİKLİKLER

6322 SAYILI YASA ile GELİR VERGİSİ KANUNU NUN 89 UNCU ve 5520 SAYILI KURUMLAR VERGİSİ KANUNU NUN 10 UNCU MADDESİNDE YAPILAN DEĞİŞİKLİKLER Bir insan taraf tutmaya başlar başlamaz, dünyada da gerçekleri

6322 SAYILI YASA ile GELİR VERGİSİ KANUNU NUN 89 UNCU ve 5520 SAYILI KURUMLAR VERGİSİ KANUNU NUN 10 UNCU MADDESİNDE YAPILAN DEĞİŞİKLİKLER Bir insan taraf tutmaya başlar başlamaz, dünyada da gerçekleri

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER Günümüzde birçok kurum ve ticari işletmeler sadece ürettikleri mal ve hizmetler yanında topluma verdikleri sosyal değerlerle de öne çıkmaktadırlar.

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER Günümüzde birçok kurum ve ticari işletmeler sadece ürettikleri mal ve hizmetler yanında topluma verdikleri sosyal değerlerle de öne çıkmaktadırlar.

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ 1. GİRİŞ Kamunun temel görev alanına giren ve hazinece karşılanan bazı harcamaların bağışçı kişi ve kurumlarca nakdi ve ayni olarak karşılanması,

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ 1. GİRİŞ Kamunun temel görev alanına giren ve hazinece karşılanan bazı harcamaların bağışçı kişi ve kurumlarca nakdi ve ayni olarak karşılanması,

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[10-2014/207]-235870 04.08.2017 Konu : Mülkiyeti vergi muafiyeti

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[10-2014/207]-235870 04.08.2017 Konu : Mülkiyeti vergi muafiyeti

OKUL VE ÖĞRENCİ YURTLARINA YAPILACAK BAĞIŞ VE YARDIMLARA İLİŞKİN YENİ DÜZENLEMELER

OKUL VE ÖĞRENCİ YURTLARINA YAPILACAK BAĞIŞ VE YARDIMLARA İLİŞKİN YENİ DÜZENLEMELER MEHMET ERKAN Hesap Uzmanı GİRİŞ 4369 sayılı Kanunla Gelir ve Kurumlar Vergisi Kanunlarında yer alan bağış ve yardım indirimi

OKUL VE ÖĞRENCİ YURTLARINA YAPILACAK BAĞIŞ VE YARDIMLARA İLİŞKİN YENİ DÜZENLEMELER MEHMET ERKAN Hesap Uzmanı GİRİŞ 4369 sayılı Kanunla Gelir ve Kurumlar Vergisi Kanunlarında yer alan bağış ve yardım indirimi

SPOR KULÜPLERİNE YAPILACAK BAĞIŞ VE YARDIMLAR. Sayfa1. Mevzuat Yazıları: 2017/09 YEMİNLİ MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ ASIM GEZER

SPOR KULÜPLERİNE YAPILACAK BAĞIŞ VE YARDIMLAR A. Sponsorluk Sözleşmesi Kapsamında Amatör Spor Kulübüne Yapılacak Harcamalar ile Bağış ve Yardımlar Kurumlar tarafından yapılan sponsorluk harcamaları ile

SPOR KULÜPLERİNE YAPILACAK BAĞIŞ VE YARDIMLAR A. Sponsorluk Sözleşmesi Kapsamında Amatör Spor Kulübüne Yapılacak Harcamalar ile Bağış ve Yardımlar Kurumlar tarafından yapılan sponsorluk harcamaları ile

SOSYAL TESİSLER, İKTİSADİ İŞLETMELER VE TABİ OLDUĞU ESAS VE USULLER

SOSYAL TESİSLER, İKTİSADİ İŞLETMELER VE TABİ OLDUĞU ESAS VE USULLER ÖZET: Sosyal tesisler ile ilgili temel düzenleme Kamu Kurum ve Kuruluşlarınca İşletilen Sosyal Tesislerin Muhasebe Uygulamalarına Dair

SOSYAL TESİSLER, İKTİSADİ İŞLETMELER VE TABİ OLDUĞU ESAS VE USULLER ÖZET: Sosyal tesisler ile ilgili temel düzenleme Kamu Kurum ve Kuruluşlarınca İşletilen Sosyal Tesislerin Muhasebe Uygulamalarına Dair

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[1-2015/25]-65729 25.05.2016 Konu : Kamu personeline verilen konaklama

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[1-2015/25]-65729 25.05.2016 Konu : Kamu personeline verilen konaklama

BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI BAĞIŞ VE YARDIMLAR BASİT USÜLDE VERGİLENDİRME BEYANNAME İMZALATMA ZORUNLULUĞU BİLDİRİM SÜRELERİ

B B BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI BAĞIŞ VE YARDIMLAR BASİT USÜLDE VERGİLENDİRME BEYANNAME İMZALATMA ZORUNLULUĞU BİLDİRİM SÜRELERİ 26 q BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI

B B BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI BAĞIŞ VE YARDIMLAR BASİT USÜLDE VERGİLENDİRME BEYANNAME İMZALATMA ZORUNLULUĞU BİLDİRİM SÜRELERİ 26 q BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 25 Kasım 2004 SİRKÜLER NO : 2004/ 117 KONU : Eğitim ve Öğretim İşletmelerinde

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 25 Kasım 2004 SİRKÜLER NO : 2004/ 117 KONU : Eğitim ve Öğretim İşletmelerinde

YÖNETMELİK YÜKSEKÖĞRETİM KURUMLARI ÖZÜRLÜLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

14 Şubat 2014 CUMA Resmî Gazete Sayı : 28913 Yükseköğretim Kurulu Başkanlığından: YÖNETMELİK YÜKSEKÖĞRETİM KURUMLARI ÖZÜRLÜLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

14 Şubat 2014 CUMA Resmî Gazete Sayı : 28913 Yükseköğretim Kurulu Başkanlığından: YÖNETMELİK YÜKSEKÖĞRETİM KURUMLARI ÖZÜRLÜLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

MALİ MEVZUAT SİRKÜLERİ

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/37 İstanbul,28 Mart 2005 KONU : Özel Maliyet Bedelleri

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/37 İstanbul,28 Mart 2005 KONU : Özel Maliyet Bedelleri

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII MUSTAFA KEMAL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII MUSTAFA KEMAL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

NAMIK KEMAL ÜNİVERSİTESİ BİLİMSEL VE TEKNOLOJİK ARAŞTIRMALAR UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

Resmi Gazete Tarihi: 24.10.2011 Resmi Gazete Sayısı: 28094 NAMIK KEMAL ÜNİVERSİTESİ BİLİMSEL VE TEKNOLOJİK ARAŞTIRMALAR UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Resmi Gazete Tarihi: 24.10.2011 Resmi Gazete Sayısı: 28094 NAMIK KEMAL ÜNİVERSİTESİ BİLİMSEL VE TEKNOLOJİK ARAŞTIRMALAR UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

BAĞIġ ve YARDIM TOPLAMA USUL VE ESASLARI

BAĞIġ ve YARDIM TOPLAMA USUL VE ESASLARI ĠÇĠNDEKĠLER BağıĢ nedir? BağıĢ toplama mevzuatı BağıĢlar için düzenlenmesi gereken evraklar Yardım nedir? Yardım toplama mevzuatı Yardımlar için düzenlenmesi gereken

BAĞIġ ve YARDIM TOPLAMA USUL VE ESASLARI ĠÇĠNDEKĠLER BağıĢ nedir? BağıĢ toplama mevzuatı BağıĢlar için düzenlenmesi gereken evraklar Yardım nedir? Yardım toplama mevzuatı Yardımlar için düzenlenmesi gereken

YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

12 Eylül 2013 PERŞEMBE Resmî Gazete Sayı : 28763 Namık Kemal Üniversitesinden: YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

12 Eylül 2013 PERŞEMBE Resmî Gazete Sayı : 28763 Namık Kemal Üniversitesinden: YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

2015 yılında kira geliri elde eden gerçek kişilerin bu gelirlerini 1 Mart-25 Mart arasında beyan etmeleri gerekiyor.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[89-2014/674]- 27.07.2017 Konu : Bağış olarak inşa edilecek okulun

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[89-2014/674]- 27.07.2017 Konu : Bağış olarak inşa edilecek okulun

Sirküler Rapor / NO LU KURUMLAR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 13.10.2014/188-1 34 NO LU KURUMLAR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Kurumlar Vergisi Kanunu Sirkülerinde ; Vakıflara Bakanlar Kurulu Kararı ile vergi muafiyeti tanınabilmesi için

Sirküler Rapor 13.10.2014/188-1 34 NO LU KURUMLAR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Kurumlar Vergisi Kanunu Sirkülerinde ; Vakıflara Bakanlar Kurulu Kararı ile vergi muafiyeti tanınabilmesi için

T.C. SİİRT ÜNİVERSİTESİ

T.C. SİİRT ÜNİVERSİTESİ 21 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 21 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI GİRİŞ 518 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 3 uncu maddesinde, genel

T.C. SİİRT ÜNİVERSİTESİ 21 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 21 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI GİRİŞ 518 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 3 uncu maddesinde, genel

* Serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri KDV den istisna edilmiştir. (Madde:5, yürürlük 25 Kasım 2016),

,") TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

2014 Sosyal Kalkınma Altyapısının Güçlendirilmesi MDP (TR51/14/SOSKA) Sıkça Sorulan Sorular - 1 -

Sıkça Sorulan Sorular - 1 -") 2014 Sosyal Kalkınma Altyapısının Güçlendirilmesi MDP (TR51/14/SOSKA) Sıkça Sorulan Sorular - 1 - ÖNEMLİ UYARI Sosyal Kalkınma Altyapısının Güçlendirilmesi Mali Destek Programı kapsamında projelerin tümünde,

2014 Sosyal Kalkınma Altyapısının Güçlendirilmesi MDP (TR51/14/SOSKA) Sıkça Sorulan Sorular - 1 - ÖNEMLİ UYARI Sosyal Kalkınma Altyapısının Güçlendirilmesi Mali Destek Programı kapsamında projelerin tümünde,

SİRKÜLER. Değişiklik Yapılması Hakkında Kanun yayımlandı.

SİRKÜLER TARİH : 28.11 11.201.2016 SAYI : 2016-11 11-2 KONU : 6761 sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun yayımlandı. ÖZETİ : 6761 sayılı Kanunla

SİRKÜLER TARİH : 28.11 11.201.2016 SAYI : 2016-11 11-2 KONU : 6761 sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun yayımlandı. ÖZETİ : 6761 sayılı Kanunla

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

YÖNETMELİK. b) Merkez (GUZEM): Gazi Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezini,

Merkez (GUZEM): Gazi Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezini,") 18 Temmuz 2013 PERŞEMBE Resmî Gazete Sayı : 28711 Gazi Üniversitesinden: YÖNETMELİK GAZİ ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

18 Temmuz 2013 PERŞEMBE Resmî Gazete Sayı : 28711 Gazi Üniversitesinden: YÖNETMELİK GAZİ ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Hasan Bülent KANTARCı( )

") GELİR VE KURUMLAR VERGİSi AÇıSıNDAN BAGIŞ VE YARDıMLARIN VERGİDEN İNDİRİLMESİ ÜZERİNE BİR DEGERLENDİRME Hasan Bülent KANTARCı( ) Özet: Türk Vergi Sisteminde daha az vergi ödemek için Gelir Vergisi ve Kurumlar

GELİR VE KURUMLAR VERGİSi AÇıSıNDAN BAGIŞ VE YARDıMLARIN VERGİDEN İNDİRİLMESİ ÜZERİNE BİR DEGERLENDİRME Hasan Bülent KANTARCı( ) Özet: Türk Vergi Sisteminde daha az vergi ödemek için Gelir Vergisi ve Kurumlar

KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1)

") 9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ BİNASI ,00. AÇIKLAMA : 4 adet amfi, 8 adet derslik, ve 90 adet ofis den oluşmaktadır.

İŞİN ADI İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ BİNASI İHALE BEDELİ 6.368.460,00 (KDV DAHİL ) 2013 YILI HARCAMASI 370.644,37 BAŞLANGIÇ TARİHİ 12.11.2013 BİTİŞ TARİHİ 26.03.2015 TOPLAM KAPALI ALAN 6.500 m²

İŞİN ADI İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ BİNASI İHALE BEDELİ 6.368.460,00 (KDV DAHİL ) 2013 YILI HARCAMASI 370.644,37 BAŞLANGIÇ TARİHİ 12.11.2013 BİTİŞ TARİHİ 26.03.2015 TOPLAM KAPALI ALAN 6.500 m²

Yorum ve makaleler 19.02.2013. Konu: 2013 Yılı Kira Gelirlerinin Beyanı. Kimler kira gelirlerini beyan edecekler? 3.200 TL lık istisnanın Uygulanması

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

VERGİ SİRKÜLERİ NO: 2010/62 TARİH:

VERGİ SİRKÜLERİ NO: 2010/62 TARİH: 31.12.2010 KONU 193 sayılı Gelir Vergisi Kanununun 94 üncü ve geçici 67 nci maddelerinde ve 5520 sayılı Kurumlar Vergisi Kanununun 15 inci ve 30 uncu maddelerinde yer

VERGİ SİRKÜLERİ NO: 2010/62 TARİH: 31.12.2010 KONU 193 sayılı Gelir Vergisi Kanununun 94 üncü ve geçici 67 nci maddelerinde ve 5520 sayılı Kurumlar Vergisi Kanununun 15 inci ve 30 uncu maddelerinde yer

Murat KÖSEOĞLU Serbest Muhasebeci Mali Müşavir

BÜLTEN BAĞIŞ VE YARDIMLARIN İNDİRİMİ Sayı: 2010/001 Tarih: 21 / 01 / 2010 Değerli müşterimiz, Gelir Vergisi Kanunun 5228 Sayılı Kanunla değişik 89. maddesi ile 5520 Sayılı Kurumlar Vergisi Kanununun 10.

BÜLTEN BAĞIŞ VE YARDIMLARIN İNDİRİMİ Sayı: 2010/001 Tarih: 21 / 01 / 2010 Değerli müşterimiz, Gelir Vergisi Kanunun 5228 Sayılı Kanunla değişik 89. maddesi ile 5520 Sayılı Kurumlar Vergisi Kanununun 10.

2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU SUNUŞ Üniversitemiz 214 yılı bütçe uygulamalarının yer aldığı ve kamuoyuna bu uygulamalarla ilgili bilgi verme amacı taşıyan 214 Yılı Kurumsal Mali Durum

214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU SUNUŞ Üniversitemiz 214 yılı bütçe uygulamalarının yer aldığı ve kamuoyuna bu uygulamalarla ilgili bilgi verme amacı taşıyan 214 Yılı Kurumsal Mali Durum

Özelge: Mükelle yet Tesisi hk.

Özelge: Mükelle yet Tesisi hk. Sayı: 73903997-120[94-2012/2]-157 Tarih: 13/08/2013 T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 73903997-120[94-2012/2]-157

Özelge: Mükelle yet Tesisi hk. Sayı: 73903997-120[94-2012/2]-157 Tarih: 13/08/2013 T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 73903997-120[94-2012/2]-157

01.01.2005 tarihinden itibaren yürürlüğe giren KDV Kanunu nun Geçici 23. Maddesi aynen aşağıdaki gibidir;

EĞİTİME %100 DESTEK PROJESİ KAPSAMINDA KDV İSTİSNASI Hayrettin Başar AKSAKAL SENA YMM - DENETÇİ 1- GİRİŞ Türk Eğitim Sisteminin niteliksel ve niceliksel sorunlarının çözümü için Eğitime %100 Destek Projesi

EĞİTİME %100 DESTEK PROJESİ KAPSAMINDA KDV İSTİSNASI Hayrettin Başar AKSAKAL SENA YMM - DENETÇİ 1- GİRİŞ Türk Eğitim Sisteminin niteliksel ve niceliksel sorunlarının çözümü için Eğitime %100 Destek Projesi

SİRKÜLER İstanbul, Sayı: 2013/113 Ref: 4/113

SİRKÜLER İstanbul, 30.04.2013 Sayı: 2013/113 Ref: 4/113 Konu: VARLIK KİRALAMA ŞİRKETLERİ TARAFINDAN YURT DIŞINDA İHRAÇ EDİLEN KİRA SERTİFİKALARINA SAĞLANAN GELİRLER STOPAJ KAPSAMINA ALINMIŞ OLUP, STOPAJ

SİRKÜLER İstanbul, 30.04.2013 Sayı: 2013/113 Ref: 4/113 Konu: VARLIK KİRALAMA ŞİRKETLERİ TARAFINDAN YURT DIŞINDA İHRAÇ EDİLEN KİRA SERTİFİKALARINA SAĞLANAN GELİRLER STOPAJ KAPSAMINA ALINMIŞ OLUP, STOPAJ

MİLLÎ EĞİTİM BAKANLIĞI OKUL-AİLE BİRLİĞİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 29.11.2012/196-1 MİLLÎ EĞİTİM BAKANLIĞI OKUL-AİLE BİRLİĞİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 9 Şubat 2012 tarihli ve 28199 sayılı Resmi Gazetede yayımlanan MİLLÎ EĞİTİM BAKANLIĞI OKUL-AİLE

Sirküler Rapor 29.11.2012/196-1 MİLLÎ EĞİTİM BAKANLIĞI OKUL-AİLE BİRLİĞİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 9 Şubat 2012 tarihli ve 28199 sayılı Resmi Gazetede yayımlanan MİLLÎ EĞİTİM BAKANLIĞI OKUL-AİLE

NAMIK KEMAL ÜNİVERSİTESİ KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 16.05.2012 Resmi Gazete Sayısı: 28294 NAMIK KEMAL ÜNİVERSİTESİ KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

Resmi Gazete Tarihi: 16.05.2012 Resmi Gazete Sayısı: 28294 NAMIK KEMAL ÜNİVERSİTESİ KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde yer alan; Genel yönetim kapsamındaki

YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde yer alan; Genel yönetim kapsamındaki

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KÜLTÜR VE TURİİZM BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII KÜLTÜR VE TURİİZM BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

TEBLİĞ. h) Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,

Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,") 11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

MUSTAFA KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMAVE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

BİRİNCİ BÖLÜM MUSTAFA KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM Amaç, Kapsam, Dayanak ve Tanımlar Amaç UYGULAMAVE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ MADDE 1 (1) Bu Yönetmeliğin amacı; Mustafa Kemal Üniversitesi Uzaktan

BİRİNCİ BÖLÜM MUSTAFA KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM Amaç, Kapsam, Dayanak ve Tanımlar Amaç UYGULAMAVE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ MADDE 1 (1) Bu Yönetmeliğin amacı; Mustafa Kemal Üniversitesi Uzaktan

YÖNETMELİK. İzmir Üniversitesinden: İZMİR ÜNİVERSİTESİ KADIN ÇALIŞMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

8 Ağustos 2011 PAZARTESİ Resmî Gazete Sayı : 28019 İzmir Üniversitesinden: YÖNETMELİK İZMİR ÜNİVERSİTESİ KADIN ÇALIŞMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

8 Ağustos 2011 PAZARTESİ Resmî Gazete Sayı : 28019 İzmir Üniversitesinden: YÖNETMELİK İZMİR ÜNİVERSİTESİ KADIN ÇALIŞMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

KARADENİZ TEKNİK ÜNİVERSİTESİ KARİYER MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KARADENİZ TEKNİK ÜNİVERSİTESİ KARİYER MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1-(1) Bu Yönergenin amacı; Karadeniz Teknik Üniversitesi Kariyer Merkezi nin amaçlarına,

KARADENİZ TEKNİK ÜNİVERSİTESİ KARİYER MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1-(1) Bu Yönergenin amacı; Karadeniz Teknik Üniversitesi Kariyer Merkezi nin amaçlarına,

Türkiye Kurumsal Yönetim Derneği

KURUMSAL YÖNETİM SEMİNERLERİ PROJE DOSYASI Türkiye Kurumsal Yönetim Derneği (TKYD) Hakkında Kurumsal yönetim anlayışının ülkemizde tanınması, gelişmesi ve en iyi uygulamalarıyla hayata geçirilmesi misyonuyla

KURUMSAL YÖNETİM SEMİNERLERİ PROJE DOSYASI Türkiye Kurumsal Yönetim Derneği (TKYD) Hakkında Kurumsal yönetim anlayışının ülkemizde tanınması, gelişmesi ve en iyi uygulamalarıyla hayata geçirilmesi misyonuyla

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

YÜKSEKÖĞRETİM KURUMLARI ÖZÜRLÜLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ

YÜKSEKÖĞRETİM KURUMLARI ÖZÜRLÜLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; yükseköğrenim gören özürlü öğrencilerin öğrenim

YÜKSEKÖĞRETİM KURUMLARI ÖZÜRLÜLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; yükseköğrenim gören özürlü öğrencilerin öğrenim

Tarih : Sayı : 16 Konu : 2016 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN BAKANLAR KURULU KARARI

Tarih : 19.03.2016 Sayı : 16 Konu : 2016 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN BAKANLAR KURULU KARARI 2016/8549 sayılı BKK 19.03.2016 tarih ve 29658 sayılı R.G. de yayımlanmıştır

Tarih : 19.03.2016 Sayı : 16 Konu : 2016 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN BAKANLAR KURULU KARARI 2016/8549 sayılı BKK 19.03.2016 tarih ve 29658 sayılı R.G. de yayımlanmıştır

ABDULLAH GÜL ÜNİVERSİTESİ ÜSTÜN YETENEKLİ ÇOCUKLAR EĞİTİMİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

Resmi Gazete Tarihi: 18.07.2015 Resmi Gazete Sayısı: 29419 ABDULLAH GÜL ÜNİVERSİTESİ ÜSTÜN YETENEKLİ ÇOCUKLAR EĞİTİMİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 18.07.2015 Resmi Gazete Sayısı: 29419 ABDULLAH GÜL ÜNİVERSİTESİ ÜSTÜN YETENEKLİ ÇOCUKLAR EĞİTİMİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Ankara Şubesi Yönetim Kurulu Başkanı

12.02.2009 Çağdaş Yaşamı Destekleme Derneği olarak, toplumsal sorunlara yaklaşımımız sorunların değil çözümün bir parçası olmaktır. Bu nedenle, ülke sorunlarının çözümüne yönelik somut projeler oluşturarak

12.02.2009 Çağdaş Yaşamı Destekleme Derneği olarak, toplumsal sorunlara yaklaşımımız sorunların değil çözümün bir parçası olmaktır. Bu nedenle, ülke sorunlarının çözümüne yönelik somut projeler oluşturarak

DOĞAN GRUBU BAĞIŞ VE YARDIM POLİTİKASI

DOĞAN GRUBU BAĞIŞ VE YARDIM POLİTİKASI Sayfa : 1/5 1. AMAÇ Bağış ve yardım politikasının amacı, Doğan Holding in kurumsal sosyal sorumluluk faaliyetleri kapsamında yaptığı bağış ve yardımların esaslarını

DOĞAN GRUBU BAĞIŞ VE YARDIM POLİTİKASI Sayfa : 1/5 1. AMAÇ Bağış ve yardım politikasının amacı, Doğan Holding in kurumsal sosyal sorumluluk faaliyetleri kapsamında yaptığı bağış ve yardımların esaslarını

2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

213 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU SUNUŞ Üniversitemiz 213 yılı bütçe uygulamalarının yer aldığı ve kamuoyuna bu uygulamalarla ilgili bilgi verme amacı taşıyan 213 Yılı Kurumsal Mali Durum

213 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU SUNUŞ Üniversitemiz 213 yılı bütçe uygulamalarının yer aldığı ve kamuoyuna bu uygulamalarla ilgili bilgi verme amacı taşıyan 213 Yılı Kurumsal Mali Durum

DANIŞTAYIN 1606 SAYILI YASAYLA İLGİLİ KANUN YARARINA BOZMA KARARI

18.05.2009/88 DANIŞTAYIN 1606 SAYILI YASAYLA İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET : Danıştayın 1606 sayılı Bazı Dernek ve Kurumların Bazı Vergilerden, Bütün Harç ve Resimlerden Muaf Tutulmasına İlişkin

18.05.2009/88 DANIŞTAYIN 1606 SAYILI YASAYLA İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET : Danıştayın 1606 sayılı Bazı Dernek ve Kurumların Bazı Vergilerden, Bütün Harç ve Resimlerden Muaf Tutulmasına İlişkin

SOSYAL YARDIMLAŞMA VE DAYANIŞMAYI TEŞVİK KANUNU

6891 SOSYAL YARDIMLAŞMA VE DAYANIŞMAYI TEŞVİK KANUNU Kanun Numarası : 3294 Kabul Tarihi : 29/5/1986 Yayımlandığı R.Gazete : Tarih : 14/6/1986 Sayı : 19134 Yayımlandığı Düstur : Tertip : 5 Cilt : 25 Sayfa

6891 SOSYAL YARDIMLAŞMA VE DAYANIŞMAYI TEŞVİK KANUNU Kanun Numarası : 3294 Kabul Tarihi : 29/5/1986 Yayımlandığı R.Gazete : Tarih : 14/6/1986 Sayı : 19134 Yayımlandığı Düstur : Tertip : 5 Cilt : 25 Sayfa

26 Ağustos 2011 CUMA Resmî Gazete Sayı : 28037. 26 Ekim 2011 Çarşamba Sayı: 28096

26 Ağustos 2011 CUMA Resmî Gazete Sayı : 28037 26 Ekim 2011 Çarşamba Sayı: 28096 BAKANLAR KURULU KARARI Karar Sayısı : 2011/2174 ile Değişiklik Karar Sayısı : 2011/2341 Ekli 2011-2012 Eğitim-Öğretim Yılında

26 Ağustos 2011 CUMA Resmî Gazete Sayı : 28037 26 Ekim 2011 Çarşamba Sayı: 28096 BAKANLAR KURULU KARARI Karar Sayısı : 2011/2174 ile Değişiklik Karar Sayısı : 2011/2341 Ekli 2011-2012 Eğitim-Öğretim Yılında

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1)

") 9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER

Tarih: 07.03.2016 Sayı : 2016/47 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyanlarının başladığı şu günlerde beyannameden indirilecek giderleri hatırlatmak istiyoruz. Ticari Kazancın

Tarih: 07.03.2016 Sayı : 2016/47 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyanlarının başladığı şu günlerde beyannameden indirilecek giderleri hatırlatmak istiyoruz. Ticari Kazancın

GÖÇ İDARESİ GENEL MÜDÜRLÜĞÜ TAŞRA TEŞKİLATI KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ. Resmi Gazete Tarihi: 14.11.2013, Sayısı: 28821

GÖÇ İDARESİ GENEL MÜDÜRLÜĞÜ TAŞRA TEŞKİLATI KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ Resmi Gazete Tarihi: 14.11.2013, Sayısı: 28821 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

GÖÇ İDARESİ GENEL MÜDÜRLÜĞÜ TAŞRA TEŞKİLATI KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ Resmi Gazete Tarihi: 14.11.2013, Sayısı: 28821 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

YÖNETMELİK. Mehmet Akif Ersoy Üniversitesinden: MEHMET AKİF ERSOY ÜNİVERSİTESİ BİLİMSEL VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

5 Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28133 Mehmet Akif Ersoy Üniversitesinden: YÖNETMELİK MEHMET AKİF ERSOY ÜNİVERSİTESİ BİLİMSEL VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

5 Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28133 Mehmet Akif Ersoy Üniversitesinden: YÖNETMELİK MEHMET AKİF ERSOY ÜNİVERSİTESİ BİLİMSEL VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

YÖNETMELİK. Nevşehir Üniversitesinden: NEVŞEHİR ÜNİVERSİTESİ SÜREKLİ EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

26 Mayıs 2009 SALI Resmî Gazete Sayı : 27239 YÖNETMELİK Nevşehir Üniversitesinden: NEVŞEHİR ÜNİVERSİTESİ SÜREKLİ EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

26 Mayıs 2009 SALI Resmî Gazete Sayı : 27239 YÖNETMELİK Nevşehir Üniversitesinden: NEVŞEHİR ÜNİVERSİTESİ SÜREKLİ EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

Vakıfların toplumsal yaşamımızdaki hizmetlerini şöyle sıralayabiliriz. 1. Dini hizmetler. 2. Sağlık hizmetleri. 3. Eğitim ve öğretim hizmetleri

Bir hizmetin sürüp gidebilmesi için, kişilerin kendi istekleriyle bağışladıkları para ve mülklere Vakıf denir. Bağışlanan mülklerin, eserlerin geleceğe sağlıklı kalabilmeleri korunmalarına bağlıdır. Geçmişin

Bir hizmetin sürüp gidebilmesi için, kişilerin kendi istekleriyle bağışladıkları para ve mülklere Vakıf denir. Bağışlanan mülklerin, eserlerin geleceğe sağlıklı kalabilmeleri korunmalarına bağlıdır. Geçmişin

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ ENGELLİ ÖĞRENCİ BİRİMİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ ENGELLİ ÖĞRENCİ BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu yönergenin amacı, Ankara Sosyal Bilimler Üniversitesinde

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ ENGELLİ ÖĞRENCİ BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu yönergenin amacı, Ankara Sosyal Bilimler Üniversitesinde

BAZI KANUNLAR İLE 375 SAYILI KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN

12113 BAZI KANUNLAR İLE 375 SAYILI KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun Numarası : 6487 Kabul Tarihi : 24/5/2013 Yayımlandığı R.Gazete : Tarih: 11/6/2013 Sayı : 28674 Yayımlandığı

12113 BAZI KANUNLAR İLE 375 SAYILI KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun Numarası : 6487 Kabul Tarihi : 24/5/2013 Yayımlandığı R.Gazete : Tarih: 11/6/2013 Sayı : 28674 Yayımlandığı

RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Recep Tayyip Erdoğan Üniversitesi

RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Recep Tayyip Erdoğan Üniversitesi

YÖNETMELİK. Adıyaman Üniversitesinden: ADIYAMAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

27 Mayıs 2014 SALI Resmî Gazete Sayı : 29012 Adıyaman Üniversitesinden: YÖNETMELİK ADIYAMAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

27 Mayıs 2014 SALI Resmî Gazete Sayı : 29012 Adıyaman Üniversitesinden: YÖNETMELİK ADIYAMAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

Sayfa:18 RESMİ GAZETE 22 Ekim 1990 Sayı:20673 Yönetmelik. Ondokuz Mayıs Üniversitesi Çevre Sorunları Uygulama ve Araştırma Merkezi Yönetmeliği

Sayfa:18 RESMİ GAZETE 22 Ekim 1990 Sayı:20673 Yönetmelik Ondokuz Mayıs Üniversitesi Çevre Sorunları Uygulama ve Araştırma Merkezi Yönetmeliği Kuruluş : MADDE 1 Ondokuz Mayıs Üniversitesi Rektörlüğüne bağlı

Sayfa:18 RESMİ GAZETE 22 Ekim 1990 Sayı:20673 Yönetmelik Ondokuz Mayıs Üniversitesi Çevre Sorunları Uygulama ve Araştırma Merkezi Yönetmeliği Kuruluş : MADDE 1 Ondokuz Mayıs Üniversitesi Rektörlüğüne bağlı

2015 YILI YATIRIM PROGRAMI İZLEME VE DEĞERLENDİRME RAPORU

2015 YILI YATIRIM PROGRAMI İZLEME VE DEĞERLENDİRME RAPORU 1. Genel Değerlendirme 1.1 Kuruluşun Yatırımlarını Finansman Kaynakları: Üniversitemiz, 5018 sayılı Kanun a ekli II Sayılı Özel Bütçeli İdareler

2015 YILI YATIRIM PROGRAMI İZLEME VE DEĞERLENDİRME RAPORU 1. Genel Değerlendirme 1.1 Kuruluşun Yatırımlarını Finansman Kaynakları: Üniversitemiz, 5018 sayılı Kanun a ekli II Sayılı Özel Bütçeli İdareler

SĐRKÜLER Đstanbul, 27.10.2011 Sayı: 2011/202 Ref: 4/202

SĐRKÜLER Đstanbul, 27.10.2011 Sayı: 2011/202 Ref: 4/202 Konu: VAN DEPREMĐNDE ZARAR GÖRENLERE YARDIM AMACIYLA YAPILACAK BAĞIŞ VE YARDIMLARIN VERGĐYE TABĐ KAZANÇTAN ĐNDĐRĐLME ŞARTLARI 23 Ekim 2011 tarihinde

SĐRKÜLER Đstanbul, 27.10.2011 Sayı: 2011/202 Ref: 4/202 Konu: VAN DEPREMĐNDE ZARAR GÖRENLERE YARDIM AMACIYLA YAPILACAK BAĞIŞ VE YARDIMLARIN VERGĐYE TABĐ KAZANÇTAN ĐNDĐRĐLME ŞARTLARI 23 Ekim 2011 tarihinde

SİİRT ÜNİVERSİTESİ KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

SİİRT ÜNİVERSİTESİ KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı, Siirt Üniversitesi Kadın Sorunları Uygulama

SİİRT ÜNİVERSİTESİ KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı, Siirt Üniversitesi Kadın Sorunları Uygulama

ÇADED ÇARDAK AĞAÇLANDIRMA, DOĞA VE EĞİTİM GÖNÜLLÜLERİ DERNEĞİ STRATEJİK EYLEM PLANI ÇALIŞTAY RAPORU

ÇADED ÇARDAK AĞAÇLANDIRMA, DOĞA VE EĞİTİM GÖNÜLLÜLERİ DERNEĞİ STRATEJİK EYLEM PLANI ÇALIŞTAY RAPORU Çardak, DENİZLİ Kasım 2013 1 1. ÇALIŞTAYIN AMACI VE YÖNTEMİ ÇADED in kuruluş amaçlarına ulaşabilmesi

ÇADED ÇARDAK AĞAÇLANDIRMA, DOĞA VE EĞİTİM GÖNÜLLÜLERİ DERNEĞİ STRATEJİK EYLEM PLANI ÇALIŞTAY RAPORU Çardak, DENİZLİ Kasım 2013 1 1. ÇALIŞTAYIN AMACI VE YÖNTEMİ ÇADED in kuruluş amaçlarına ulaşabilmesi

ULUDAĞ ÜNİVERSİTESİ KENT TARİHİ VE ARAŞTIRMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

ULUDAĞ ÜNİVERSİTESİ KENT TARİHİ VE ARAŞTIRMALARI UYGULAMA Amaç VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Uludağ Üniversitesi bünyesinde

ULUDAĞ ÜNİVERSİTESİ KENT TARİHİ VE ARAŞTIRMALARI UYGULAMA Amaç VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Uludağ Üniversitesi bünyesinde

Sirküler Rapor Mevzuat /18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor Mevzuat 05.01.2015/18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2014/7127 sayılı BKK ile Özel Tüketim Vergisi Kanununa ekli III sayılı Tablonun (A) ve (B) cetvellerinde

Sirküler Rapor Mevzuat 05.01.2015/18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2014/7127 sayılı BKK ile Özel Tüketim Vergisi Kanununa ekli III sayılı Tablonun (A) ve (B) cetvellerinde

YÖNETMELİK. a) Merkez (ODÜZEM): Ordu Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezini,

Merkez (ODÜZEM): Ordu Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezini,") 4 Haziran 2014 ÇARŞAMBA Resmî Gazete Sayı : 29020 Ordu Üniversitesinden: YÖNETMELİK ORDU ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

4 Haziran 2014 ÇARŞAMBA Resmî Gazete Sayı : 29020 Ordu Üniversitesinden: YÖNETMELİK ORDU ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

2012 YILI YATIRIM PROGRAMI NIN

T.C. ANTALYA VALİLİĞİ İl Planlama ve Koordinasyon Müdürlüğü 2012 YILI YATIRIM PROGRAMI NIN Türkiye Cumhuriyeti nin 100 üncü yıldönümüne rastlayan 2023 yılına kadar uzanan gelişme stratejisi içerisinde,

T.C. ANTALYA VALİLİĞİ İl Planlama ve Koordinasyon Müdürlüğü 2012 YILI YATIRIM PROGRAMI NIN Türkiye Cumhuriyeti nin 100 üncü yıldönümüne rastlayan 2023 yılına kadar uzanan gelişme stratejisi içerisinde,

T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü. Kurumlar Vergisi Sirküleri/1

Tarih: 28/10/2003 T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü Kurumlar Vergisi Sirküleri/1 Sayı: KVK-1/ 2003-1 / Teknoloji Geliştirme Bölgeleri 1 İlgili Olduğu Maddeler: Gelir Vergisi Kanunu Madde 37,

Tarih: 28/10/2003 T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü Kurumlar Vergisi Sirküleri/1 Sayı: KVK-1/ 2003-1 / Teknoloji Geliştirme Bölgeleri 1 İlgili Olduğu Maddeler: Gelir Vergisi Kanunu Madde 37,

Maliye Bakanlığı Sirküler 1. T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü. Kurumlar Vergisi Sirküleri/1

Maliye Bakanlığı Sirküler 1 T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü Kurumlar Vergisi Sirküleri/1 Konusu : Teknoloji Geliştirme Bölgelerinde Uygulanan Vergisel Teşvikler Tarihi : 28/10/2003 Sayısı

Maliye Bakanlığı Sirküler 1 T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü Kurumlar Vergisi Sirküleri/1 Konusu : Teknoloji Geliştirme Bölgelerinde Uygulanan Vergisel Teşvikler Tarihi : 28/10/2003 Sayısı

T.C. FATİH SULTAN MEHMET VAKIFÜNİVERSİTESİ ENGELSİZ EĞİTİM BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM

T.C. FATİH SULTAN MEHMET VAKIFÜNİVERSİTESİ ENGELSİZ EĞİTİM BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM VE DAYANAK AMAÇ MADDE 1- Bu yönergenin amacı; Fatih Sultan Mehmet Vakıf Üniversitesi nde öğrenim gören

T.C. FATİH SULTAN MEHMET VAKIFÜNİVERSİTESİ ENGELSİZ EĞİTİM BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM VE DAYANAK AMAÇ MADDE 1- Bu yönergenin amacı; Fatih Sultan Mehmet Vakıf Üniversitesi nde öğrenim gören

YÖNETMELİK. Bingöl Üniversitesinden: BİNGÖL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

23 Şubat 2012 PERŞEMBE Resmî Gazete Sayı : 28213 Bingöl Üniversitesinden: YÖNETMELİK BİNGÖL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

23 Şubat 2012 PERŞEMBE Resmî Gazete Sayı : 28213 Bingöl Üniversitesinden: YÖNETMELİK BİNGÖL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

T.C NİĞDE ÜNİVERSİTESİ. 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu

T.C NİĞDE ÜNİVERSİTESİ 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Strateji Geliştirme Daire Başkanlığı TEMMUZ 2014 I. OCAK - HAZİRAN 2014 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A. Bütçe Giderleri Üniversitemize,

T.C NİĞDE ÜNİVERSİTESİ 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Strateji Geliştirme Daire Başkanlığı TEMMUZ 2014 I. OCAK - HAZİRAN 2014 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A. Bütçe Giderleri Üniversitemize,

TAHSİLAT GENEL TEBLİĞİ (SERİ: A SIRA NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI") Sirküler Rapor Mevzuat 20.09.2016/113-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: A SIRA NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI ÖZET : 4734 sayılı Kamu İhale Kanunu kapsamına

Sirküler Rapor Mevzuat 20.09.2016/113-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: A SIRA NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI ÖZET : 4734 sayılı Kamu İhale Kanunu kapsamına

SICAK HAVA BALONU VE HAVA GEMİSİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ SICAK HAVA BALONU VE HAVA GEMİSİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

Sayfa No 1 / 5 SICAK HAVA BALONU VE HAVA GEMİSİ UYGULAMA VE (17 Kasım 2017 tarihli ve 30239 sayılı Resmî Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Sayfa No 1 / 5 SICAK HAVA BALONU VE HAVA GEMİSİ UYGULAMA VE (17 Kasım 2017 tarihli ve 30239 sayılı Resmî Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Tablo 1 PERFORMANS HEDEFİ TABLOSU

1.BİLİMSEL ARAŞTIRMALARIN KALİTESİNİ GELİŞTİRMEK. Beş yılda öğretim elemanı başına 3 ulusal, 2 uluslararası bilimsel araştırma veya yayın ile toplam 1500 ulusal ve 390 uluslararası bilimsel proje gerçekleştirmek.

1.BİLİMSEL ARAŞTIRMALARIN KALİTESİNİ GELİŞTİRMEK. Beş yılda öğretim elemanı başına 3 ulusal, 2 uluslararası bilimsel araştırma veya yayın ile toplam 1500 ulusal ve 390 uluslararası bilimsel proje gerçekleştirmek.

KURUM İÇ DEĞERLENDİRME RAPORU

KURUM İÇ DEĞERLENDİRME RAPORU GİRESUN ÜNİVERSİTESİ REKTÖRLÜĞÜ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI Gaziler Mahallesi Ahmet Taner Kışlalı Caddesi Güre Yerleşkesi Rektörlük Hizmet Binası İdari ve Mali İşler

KURUM İÇ DEĞERLENDİRME RAPORU GİRESUN ÜNİVERSİTESİ REKTÖRLÜĞÜ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI Gaziler Mahallesi Ahmet Taner Kışlalı Caddesi Güre Yerleşkesi Rektörlük Hizmet Binası İdari ve Mali İşler

Sirküler Rapor Mevzuat 02.07.2015/128-2 SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

FİZİK TEDAVİ VE SAĞLIKLI YAŞAM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ FİZİK TEDAVİ VE SAĞLIKLI YAŞAM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

Sayfa No 1 / 5 KARAR TARİHİ : 27 TEMMUZ 2017 KARAR NO : 2017/4 FİZİK TEDAVİ VE SAĞLIKLI YAŞAM UYGULAMA VE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Kapadokya

Sayfa No 1 / 5 KARAR TARİHİ : 27 TEMMUZ 2017 KARAR NO : 2017/4 FİZİK TEDAVİ VE SAĞLIKLI YAŞAM UYGULAMA VE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Kapadokya

YATIRIMLARA PROJE BAZLI DEVLET YARDIMI VERİLMESİNE İLİŞKİN KARAR (2016/9495 SAYILI BAKANLAR KURULU KARARI)

") Sayı : 2016/219 8 Tarih : 19.12.2016 Ö Z E L B Ü L T E N YATIRIMLARA PROJE BAZLI DEVLET YARDIMI VERİLMESİNE İLİŞKİN KARAR (2016/9495 SAYILI BAKANLAR KURULU KARARI) 1 A-KONU Bilindiği üzere 2016 yılında

Sayı : 2016/219 8 Tarih : 19.12.2016 Ö Z E L B Ü L T E N YATIRIMLARA PROJE BAZLI DEVLET YARDIMI VERİLMESİNE İLİŞKİN KARAR (2016/9495 SAYILI BAKANLAR KURULU KARARI) 1 A-KONU Bilindiği üzere 2016 yılında

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 01.07.2013/145-1 2013/4962 SAYILI KANUNİ VEYA İŞ MERKEZİ MALDİVLER DE OLUP ULUSLARARASI HAVA YOLU TAŞIMACILIĞI YAPAN DAR MÜKELLEF VERGİLENDİRİLME ESASLARI HAKKINDA KARAR YAYIMLANDI ÖZET

Sirküler Rapor 01.07.2013/145-1 2013/4962 SAYILI KANUNİ VEYA İŞ MERKEZİ MALDİVLER DE OLUP ULUSLARARASI HAVA YOLU TAŞIMACILIĞI YAPAN DAR MÜKELLEF VERGİLENDİRİLME ESASLARI HAKKINDA KARAR YAYIMLANDI ÖZET

Partilerin 1 Kasım 2015 Seçim Beyannamelerinde Mahalli İdareler: Adalet ve Kalkınma Partisi

www.mevzuattakip.com.tr Partilerin 1 Kasım 2015 Seçim Beyannamelerinde Mahalli İdareler: Adalet ve Kalkınma Partisi 1 Kasım 2015 seçimleri için partiler seçim beyannamelerini açıkladılar. Adalet ve Kalkınma

www.mevzuattakip.com.tr Partilerin 1 Kasım 2015 Seçim Beyannamelerinde Mahalli İdareler: Adalet ve Kalkınma Partisi 1 Kasım 2015 seçimleri için partiler seçim beyannamelerini açıkladılar. Adalet ve Kalkınma

İstanbul Bilgi Üniversitesi Atatürk İlkeleri ve İnkılap Tarihi Araştırma ve Uygulama Merkezi Yönetmeliği

İstanbul Bilgi Üniversitesi Atatürk İlkeleri ve İnkılap Tarihi Araştırma ve Uygulama Merkezi Yönetmeliği Yayımlandığı Resmi Gazete : 10.05.2005/25811 Ek ve değişiklikler : Yoktur Ek ve değişiklik kontrol

İstanbul Bilgi Üniversitesi Atatürk İlkeleri ve İnkılap Tarihi Araştırma ve Uygulama Merkezi Yönetmeliği Yayımlandığı Resmi Gazete : 10.05.2005/25811 Ek ve değişiklikler : Yoktur Ek ve değişiklik kontrol

TEBLİĞ. 2) Sermayesinin yarısından fazlasına doğrudan ve/veya dolaylı olarak sahip olduğu şirketleri,

Sermayesinin yarısından fazlasına doğrudan ve/veya dolaylı olarak sahip olduğu şirketleri,") 18 Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29536 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ve Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

18 Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29536 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ve Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA Sayılı Belediye Kanunu na Ek Madde Eklenmesi Hakkında Kanun Teklifi ve gerekçesi ekte sunulmuştur.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 5393 Sayılı Belediye Kanunu na Ek Madde Eklenmesi Hakkında Kanun Teklifi ve gerekçesi ekte sunulmuştur. Gereğini arz ederiz Umut Oran İstanbul Milletvekili (2)

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 5393 Sayılı Belediye Kanunu na Ek Madde Eklenmesi Hakkında Kanun Teklifi ve gerekçesi ekte sunulmuştur. Gereğini arz ederiz Umut Oran İstanbul Milletvekili (2)

f) Personel, Necmettin Erbakan Üniversitesinde görevli tüm akademik ve idari personeli ifade eder.

Personel, Necmettin Erbakan Üniversitesinde görevli tüm akademik ve idari personeli ifade eder.") T.C. NECMETTİN ERBAKAN ÜNİVERSİTESİ SOSYAL TESİS VE MİSAFİRHANE YÖNERGESİ I.BÖLÜM GENEL HÜKÜMLER AMAÇ MADDE 1-Bu yönerge Necmettin Erbakan Üniversitesi Sosyal Tesis ve Misafirhanesinin yönetimi, yararlanma

T.C. NECMETTİN ERBAKAN ÜNİVERSİTESİ SOSYAL TESİS VE MİSAFİRHANE YÖNERGESİ I.BÖLÜM GENEL HÜKÜMLER AMAÇ MADDE 1-Bu yönerge Necmettin Erbakan Üniversitesi Sosyal Tesis ve Misafirhanesinin yönetimi, yararlanma

VERGİ SİRKÜLERİ NO: 2009/17 TARİH: 10.02.2009. GVK 94 de Yer Alan Kazanç ve İratlardan Yapılacak Tevkifat Oranları

VERGİ SİRKÜLERİ NO: 2009/17 TARİH: 10.02.2009 KONU GVK 94 de Yer Alan Kazanç ve İratlardan Yapılacak Tevkifat Oranları 2009-14592 Sayılı akanlar Kurulu Kararı, 03.02.2009 tarih, 27130 sayılı Resmi Gazete

VERGİ SİRKÜLERİ NO: 2009/17 TARİH: 10.02.2009 KONU GVK 94 de Yer Alan Kazanç ve İratlardan Yapılacak Tevkifat Oranları 2009-14592 Sayılı akanlar Kurulu Kararı, 03.02.2009 tarih, 27130 sayılı Resmi Gazete

2010 Yılı Asgari Ücret

2010 Yılı Asgari Ücret (1 Temmuz 2010-31 Aralık 2010 Arası Asgari Ücret Tutarı) ASGARİ ÜCRET VE YASAL KESİNTİLER 16 Yaşından Büyükler 16 Yaşından Küçükler Brüt Ücret 760,50 TL 648,00 TL Sigorta Primi İşçi

2010 Yılı Asgari Ücret (1 Temmuz 2010-31 Aralık 2010 Arası Asgari Ücret Tutarı) ASGARİ ÜCRET VE YASAL KESİNTİLER 16 Yaşından Büyükler 16 Yaşından Küçükler Brüt Ücret 760,50 TL 648,00 TL Sigorta Primi İşçi

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİL

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Yayımlandığı Resmi Gazete (Tarihi: 26.04.2019 Sayısı: 30756) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Yayımlandığı Resmi Gazete (Tarihi: 26.04.2019 Sayısı: 30756) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

Resmi Gazete Tarihi: Resmi Gazete Sayısı: 26453

Resmi Gazete Tarihi: 05.03.2007 Resmi Gazete Sayısı: 26453 AFYON KOCATEPE ÜNİVERSİTESİ ULUSLARARASI İLİŞKİLER UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Resmi Gazete Tarihi: 05.03.2007 Resmi Gazete Sayısı: 26453 AFYON KOCATEPE ÜNİVERSİTESİ ULUSLARARASI İLİŞKİLER UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Madde 2- Türkiye'de serbest bölgelerin yer ve sınırlarını belirlemeye Bakanlar Kurulu yetkilidir.

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım