Osmanlı İmparatorluğu nda Ambar Muhasebesi: Trabzon Örneği ( )

|

|

|

- Yavuz Ağa

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Osmanlı İmparatorluğu nda Ambar Muhasebesi: Trabzon Örneği ( ) Doç. Dr. Temel Öztürk Karadeniz Teknik Üniversitesi Edebiyat Fakültesi, Tarih Bölümü Özet Muhasebe insanoğlunun yeryüzündeki varlığıyla başlamaktadır. Bu yönüyle geniş bir tarihi sürece sahip olan muhasebe, yıllar boyunca gerek insanoğlunun faaliyetleri, gerekse toplumların uygulamaları sonucu farklı yapılarda meydana gelmiştir. Ancak bu uzun süreçte birçok değişenin yanında tek bir unsur sabit kalmıştır. O da hesap verebilmektir. Bu uygulama, gerek kişilerin kendi muhasebeleri, gerekse onların toplum ya da toplumun organize edilmiş yapıları ölçüsünde devlet unsurlarına karşı sorumlu tutulmalarını gerekli kılmıştır. Bu açıdan hesap verebilme yanında kontrolü sağlama özelliği muvacehesinde tarihin önemli bir kesitini oluşturan Osmanlı İmparatorluğu nun muhasebesine yönelik çalışmalar etkili ve hızlı bir şekilde yürütülmektedir. Biz de bu çalışmada tarihteki bu büyük devletin muhasebesinden bir kesitine ışık tutacak şekilde ambarlar üzerinde araştırmalarımızı ortaya koyduk. Osmanlı İmparatorluğu nda ambar işletimine yönelik faaliyetler vilayetler nezdinde hemen hemen birbirine benzerdir. O nedenle burada devlete ait bu yöndeki tüm birimler yerine devletin etkili bir bölgesinde yer alan vilayetine yönelik araştırmaların daha verimli olacağı inancı ile Trabzon ambarı üzerinde durulmaya karar verilmiştir. Trabzon bu açıdan devletin önemli stratejik vilayetlerinden biri olması yanında araştırma dönemi için seçilen yılda da bir doğu seferinin mevcudiyeti dolayısıyla ambar açısından oldukça faal bir uygulamayı da ortaya koymaktaydı. Onun bu yöndeki faaliyetine ilişkin ambarlarının muhasebesini izah eden muhasebe icmal defterleri bulunmaktadır. Bu yönde araştırmamıza temel teşkil eden muhasebe icmal defteri, Başbakanlık Osmanlı Arşivi nde Maliyeden Müdevver Defterler Tasnifindeki 3375 numaralı defterin içerisinde yer almaktadır. Bu icmal muhasebe defteri, İran ile olan savaşlar ( ) dönemine tekabül etmesi açısından Trabzon ambarının muhasebesine dair önemli bir kesiti ortaya koymaktadır. Böylece çalışma içerisinde giriş bölümünde devletin ambar uygulamaları ve ambarların muhasebe kayıtlarını gösteren icmal muhasebesi hakkında genel bir bilgi verilmektedir. Akabinde araştırmamıza konu olan muhasebe icmal kaydına dayalı olarak Trabzon ambarının incelenen dönem içerisindeki muhasebesi izah edilmektedir. Anahtar kelimeler: Muhasebe, Osmanlı İmparatorluğu, Trabzon Ambarı. 165

2 JEL sınıflandırması: M40, M41, M42, M49. Abstract (Warehouse Accounting in the Ottoman Empire: The Example of Trabzon/ ) The process of accounting begins with humankinds existence in the world. Having a large historical development process, accounting had different structures throughout history upon different activities and implementations of societies. Moreover, during this long process beside all changes there is something never changed. It is rendering of account. This practice, forced responsibility on individuals personal usages and on their accounting responsibilities before society s organized structures such as state. Taking the case from this angle, studies on Ottoman Empire s accounting process which occupies and important section of history bears definite importance are carried out effectively. In this paper it is tried to carry on studies in warehouses of the Ottoman Empire. In the Ottoman Empire, the activities addressing warehouse running in sanjaks level are almost same. Due to this reason, instead of working on all units of the state it is preferred to focus on one Trabzon sanjak warehouse that is an important part of the Empire throughout its history. Beside the fact that, Trabzon was an important strategic location of the Empire, the period selected coincides with a large east campaign and bears an active period for warehousing. There are accounting extracts books icmal defters showing warehouse activities in this term. The accounting extract book this study based on is in Prime Ministry Ottoman Archive Maliyeden Müdevver Defterler Classification Book Number This accounting extract book covers the period of wars with Iran ( ) and thus gives an important cross section of Trabzon warehouse s accounting process. Thus in the preamble general information is given regarding to state s warehouse applications and accounting extract books showing the accounting registers. After this brief information, accounting process and cross section of the period of Trabzon extract book that this paper based on is tackled with. Key words: Accounting, Ottoman Empire, Trabzon Warehouse. JEL classification: M40, M41, M42, M Giriş İcmal, tutulan hesapları toplu halde kısaltarak gösteren defter ya da cetveldir (Pakalın 1993: 24). Arapça bir sözcük olan icmal başka bir tanıma göre ayrıntıya girişmeksizin bir sözün genel olarak açıklanması anlamına geldiği gibi uzun bir hesaptan çıkarılan özet anlamına da gelir (Sâmi 1989: 166

3 74). Yani konsolide edilmiş (icmal-i muhasebe) yıllık toplam anlamında da kullanılır (Güvemli 1998: 838). Bu anlamları itibariyle icmal, herhangi bir hesabın toplamı ve özeti olarak da ifade edilmektedir (Redhouse 1978: 30). Aslında muhasebe sözlüklerinde de icmal, günümüzdeki kullanımıyla toplam ve özet anlamına gelmektedir. İfade ettiğimiz anlamları doğrultusunda oluşan icmal kayıtları ise devlete ait gelirlerin kimler tarafından tasarruf edildiğini, gelirlerin harcandığı yerleri, idari birimleri ve toplam miktarları içeren kaynaklardır. Bu tanımlardan da anlaşılacağı üzere muhasebe icmalleri ayrıntılı olarak tutulan hesapları kısaltarak toplu bir halde vermek için düzenlenirdi. Böylece hesaplar üzerinde hızlı ve etkili bir kontrol sağlanırdı. Zaten muhasebe icmal defterlerinin oluşturulmasındaki temel mantık da buydu. Yani bu defterler merkezdeki malî büro şeflerinin denetimleri açısından tamamıyla pratik kullanım amacına matuftur. Taşradaki işletim alanlarına yönelik olan muhasebe icmal defterleri, iktisadî işletmelerin tümünde gözlenmektedir. Ancak bunlardan hem devlet kontrolünde hem de özel teşebbüs eliyle idare edilenler arasında yer alan vilayetlerdeki ambarların işletimi önemli bir yere sahiptir. Ambarlar, devletin belirlediği eminlerle idare edilirdi. Ambar işletimi; devletin ya da vilayet yöneticilerinin isteği doğrultusunda harcanmak üzere vilayetteki aynî malların muhafazası üzerinden gerçekleştirilen iktisadî bir faaliyetti. İşletmeden sorumlu olan kişi öncelikle vilayetin mevcut imkânlarıyla sonraki ihtiyaçlar doğrultusunda kullanılmak üzere ambarları doldurmaktaydı. Bu süreçte iaşe ve hububat türü malzemenin ambarlara yerleştirildiği görülmektedir. İşletme sahibi bunları ihtiyaç anında aynî olarak dağıtabildiği gibi nakdî olarak yani satım usulüyle de dağıtabilmekteydi. Bazen ambarlardaki miktarın ihtiyacı karşılamadığı durumlarda devlet, hazineden işletme sahibine nakit destek sağlamaktaydı. İşte bu çerçevede ambarların işletimi, muhasebe icmalleri açısından da işletmeyi yönetenin görevde olduğu sürece ayrıntılı ve düzenli listelerin bize ulaşmasını sağlar. Eminler bu listelerde ambar işletiminde görevde kaldıkları süre içerisindeki tüm hesapları kaydederlerdi. Görevden ayrılacakları zaman icmal defterleri halinde kendi dönemleri içerisindeki kesin hesabı bildiren kayıtları merkeze gönderirlerdi. Muhasebe icmallerini yansıtan 167

4 bu kayıtlar merkezde defterdara bağlı mukataa kalemi tarafından kontrol edilirdi. Bu muhasebe icmal defterleri işletim alanlarındaki muhasebeyi ortaya koyar. Böylece bir ambar emininin dönemini kapsayan bu icmaller, geliri ve gideri göstermesi yanında denetleme amacını da taşırdı. 2. Muhasebe Açısından Trabzon Ambarı Araştırma dönemi olarak tespit ettiğimiz yılları arasında Trabzon ambarında 1888 günlük bir faaliyet gerçekleştirildi. Bu dönemki ambarın emini 1723 yılında merkezden tayin edilen Mustafa Ağa idi. Mustafa Ağa bu görevini 1729 yılının başına kadar devam ettirdi (BA, MAD 3375, 118). Mustafa Ağa göreve tayin edildikten sonra ambarın önceki aynî ve nakdî mevcudundan kendisine aktarılan miktar da dâhil olmak üzere 1888 gün içerisinde yapılan tüm giderlerin icmal kaydını açık bir şekilde ortaya koymaktaydı. Merkeze gönderilen bu kayıt onun görevinin sona erdiğini göstermekle birlikte Trabzon ambarının bu dönemdeki muhasebesini de izah etmektedir. Bu tarihlerde Trabzon ambarının muhasebesi nakdi ve aynî olarak kaydedilmiştir. Yani biri parasal ilişkilerin muhasebesini diğeri de ambardaki mühimmat üzerinden gerçekleştirilen faaliyetlerin muhasebesini yansıtmaktadır. Her iki muhasebenin 1888 günlük faaliyeti içerisinde İran Savaşı ( ) dolayısıyla Trabzon ambarına gelen ve başta Revan olmak üzere çeşitli yerlere gönderilen zahire ve mühimmatının durumu ile bunların sevkiyatındaki incelikler yer almaktadır. 2.1 Trabzon Ambarının Nakdî Muhasebesi 25 Şubat Nisan 1729 tarihleri arasında 1888 günde Trabzon ambarındaki tüm gider ve gelirler icmal muhasebe kaydıyla ifade edilmektedir. Ambarın gelir ve giderlerine yönelik parasal işlemlerde kuruş, akçe, pâre kullanılmaktadır. Bu dönemde devletin ağırlıklı olarak resmî uygulamalarında kuruşun daha fazla öne çıktığını görmekteyiz. Onun yanında Osmanlı İmparatorluğu nun temel para birimi olan akçe yer almaktadır. Ancak yine dönem içerisinde dolaşımda görebildiğimiz pârenin de ambar muhasebesine yönelik kullanıldığını söyleyebiliriz. Akçe her ne kadar Osmanlılar ın temel 168

.")

5 para birimi olarak gözükse de XVIII. yüzyıla tekabül eden bu dönemde artık kuruşların etkinliğinin hayli yüksek derecede hissedildiği görülmektedir. Böylece ambarın muhasebe işlemlerinde dönemin de getirdiği bir uygulama ile para birimi olarak çoğunlukla kuruş ve yanında da daha küçük meblağların belirtilmesi açısından akçe ve pâre yer almaktaydı. Bunların dönem içerisinde birbirleriyle olan değerleri yani günümüz ifadesi ile kur paritesi şu şekildedir. 120 akçe 1 kuruş, 3 akçe ise 1 pâre değerindedir. Dolayısıyla 40 pâre de 1 kuruş yapmaktaydı. Araştırılan dönemde Trabzon ambarının muhasebeye yönelik gelir ve gider olarak iki temel bölümünün olduğunu görebiliriz. Bunlar içerisinde eminin elinde kalan miktarın hazineye ya da merkez tarafından belirtilen bir kaynağa aktarılmasını içeren teslimat kısmı da yer almaktaydı. Ancak elimizdeki kayıtta muhasebeye yönelik böyle bir görevin varlığına rastlanmadığından, gelir ve gider olarak iki temel bölüm üzerinden hareket edilecektir. Ambar gelirlerinin tamamını emine verilen nakitler ve ambardaki mühimmat oluşturmaktaydı. Bilhassa gelir bölümünde eminin makbuzu olarak belirtilen kısım farklı kayıtlarda bazen îrad olarak da ifade edilmektedir. Yani burada eminin makbuzu ambarın gelirini de göstermektedir. Araştırma döneminde ambarın emini olan Mustafa Ağa ya aktarılan ,5 kuruşluk gelir, farklı kaynaklardan temin edilmektedir. Örneğin, ambar emininin makbuzundaki gelirin yaklaşık i hazineden gönderilmişti. Hazine bu tür uygulamalarıyla, görevlendirilen ambar emininin giderlerini karşılamak için böyle bir finansal desteği ortaya koymaktaydı. Bu yönde hazine tarafından gönderilecek miktarın tespiti ambarın işlevine, büyüklüğüne ve diğer gelir gruplarına göre yapılırken, eminin bu konudaki isteği de önemle dikkate alınmaktaydı. Bunların dışında bir ambar emininin gelirini doğal olarak buradaki mühimmatın satışından elde edilenler oluşturmaktaydı. Bunun dışındakileri de şehir içerisinde diğer işletim alanlarının ve iktisadi faaliyetlerin gelirlerinden aktarılan miktarlardan oluşmaktaydı. Tabii ki hazine dışındaki bu gelir grubunun ambar eminine aktarılması yine merkezin onayıyla yani bir çeşit havale sistemi çerçevesinde gelişmekteydi. Mustafa Ağa nın makbuzundaki gelir gruplarının tümü icmal kaydına 169

6 yansımıştır. Bu gelirlerden ,5 kuruş farklı zamanlarda hazineden gönderilmişti ,5 kuruş 20 akçe ambardan Trabzon halkına satılan un ve arpadan elde edilmişti. Gümüşhane gümrük emini olan Keskin İsmail in çeşitli satışlarından elde edilen kuruş 10 pâre de Trabzon dan temin edilecek 174 katırcının ücreti karşılığında ambar eminine verilmişti. Çorum dan temin edilen devecilerin ücretlerinden görevlilerin elinde kalan 742,5 kuruş da eminin makbuzunda gelir olarak yer almıştır. Eminin makbuzundaki 897,5 kuruş 10 akçelik gelir 1726 yılına ait Trabzon Gümrüğü ndeki 49 günlük vazife ücretlerinin teslimiyle elde edilmişti kuruş ise 1728 yılına ait Trabzon Sancağı ndaki timar sistemine dâhil olan 37 kişinin emekli ya da küçük yaşta olmaları dolayısıyla savaş zamanı sefere gitmemeleri karşılığında ödedikleri bedellerden elde edilmişti. Nakdi yöndeki geliri ifade eden makbuza fasl-ı mezad ibaresiyle eklemeler yapılarak eminin toplam nakit miktarı ,5 kuruş 52 akçeye yükseltilmişti. Emin, bu miktarı ambarın kendi uhdesindeki her türlü parasal işlemlerinde kullanmaktaydı. Burada devreye giderler kısmı girmektedir. Trabzon ambarının nakdi muhasebesine yönelik giderler iki temel kısımdan oluşmaktadır. Bunlardan birisi kayıtlarda icarat olarak da zikredilen kira ve ücretlerdir. Diğeri ise ihracat adı altında yine ücretler ve diğer giderlerin dökümünü içeren bilgilerdir. İcarat kısmında toplam ,5 kuruşluk bir gider söz konusudur. Ancak bunun 8955 kuruşu çürük zahire ücreti olarak kaydedilmiş ve kiralar kısmında ,5 kuruşluk bir gider hesaplanmıştır. Buradaki giderlerin çoğu çeşitli mühimmatın taşınmasını üstlenen hayvan ücretlerine tahsis edilmişti. Bu yönde at, deve, katır ve davar olmak üzere çeşitli hayvanların kira ücretleri için ,5 kuruş 40 akçe verilmişti. Kiralanan araba ücreti karşılığında 210 kuruş ödenmişti. Ambarların almadığı çeşitli mühimmatın konulduğu yerlerin kiralarına ise 1554,5 kuruş ödenmişti. Ambar hizmetinde görevli olan hamal, kileci, kantarcı ve kâtip ücretleri için de 4268,5 kuruş 32 akçe verilmişti. Böylece toplamda bu kısım için yapılan gider ,5 kuruş 72 akçeyi bulmuştu. Bu da ambar emininin yaklaşık 202,5 kuruşluk bir gideri fazladan yaptığını göstermektedir. Aslında buradaki toplam gider daha fazla hesaplanmaktadır. 170

7 Ancak mühimmatın konulduğu yerlerdeki kira ücretinden 2270,5 kuruş 1200 kile un ve 5882 kile arpa olarak aynî uygulama çerçevesinde verilmişti. Böylece bu miktarın düşmesiyle toplamın ,5 kuruş 72 akçe olduğu ortaya çıkmakta ve bunun yaklaşık 202,5 kuruşunun fazladan gider alanlarına tahsis edildiği görülmektedir. Trabzon ambarının nakdî muhasebesine dair ihracat kısmında toplam ,5 kuruş 27 akçelik bir gider yapıldığı görülmektedir. Ancak bu gider listesinin kayıtlarındaki açık dökümünde toplam kuruş 14 akçelik bir giderin yapıldığı ortaya çıkmaktadır. Bu tutar üzerinden 1728 yılında Azak Kalesi ne giden gemilere ambardan verilen peksimet ücretinden 415,5 kuruşluk bir indirim yapılarak toplam gider miktarı ,5 kuruş 13 akçe olarak tespit edilmektedir. Böylece ihracat kısmındaki toplam tutar üzerinden yapılan değerlendirme sonucu 1 kuruşun eminin elinde kaldığı görülmektedir. Bu toplam tutar içerisinde ,5 kuruş, 1725 yılındaki mühimmatın sevk giderlerine ödenmişti. 870 kuruş, 1726 yılında devlet işlerinde kullanılmak amacıyla istihdam edilen 174 katırcının temel gıda gideri olarak ödenmişti ,5 kuruş, 1728 yılında Azak Kalesi ne gidecek gemilere ambardan verilen peksimet ücreti olarak belirlenmişti kuruş 7 akçe çeşitli tarihlerde bazı mühimmatın konulacağı malzemenin onarımına harcanmıştı. 834,5 kuruş, 1724 yılında ambar dışında zahirenin konulduğu yerlerin onarımına tahsis edilmişti kuruş 1 pâre cephane ve tophane mühimmatının konulması için Değirmendere de tersane binası yapımı için harcanmıştı ,5 kuruş 1 akçe farklı tarihlerdeki bazı görevlilerin temel gıda giderlerine ödenmişti. Araştırma dönemi içerisinde Trabzon ambar emini olan Mustafa Ağa ya da temel gıda gideri olarak kuruş 4 akçe verilmişti kuruş 19 pâre 2 akçe de Faş ve Ardahan kalelerindeki askerlerin çeşitli temel gıda giderleri olarak tahsis edilmişti. Bu kısım içerisinde mirîden yani devletten de ezziyade başlığı altında kuruş talep edilmişti. 2.2 Trabzon Ambarının Aynî Muhasebesi Aynî muhasebe, mevcut mal stoklarının para karşılığı değil de stoktaki malın elden çıkarılmasıyla yani mal üzerinden gerçekleştirilen 171

8 muhasebe işlemidir. Trabzon ambarının ayni muhasebesi zahire ve cephane malzemesi üzerinden gerçekleştirilmiştir. Zahire olarak da 4 kalem mal mevcuttur. Bunlar; peksimet, un, arpa ve buğdaydır. Trabzon iklimi göz önünde bulundurulursa bu zahire türlerinin burada büyük bir stoku sağlayacak derecede yetiştirilemeyeceği aşikârdır. Haliyle bahsi geçen zahire bilhassa Karadeniz in kuzeyindeki iskeleler olmak üzere çeşitli yerlerden Trabzon a gönderilmiş ve ambarlarda muhafaza edilmişti. Bu tür bir uygulama da dönemin İran savaşlarına ( ) binaen yapılmıştı. Yani bu doğu seferleri dolayısıyla oldukça fazla miktarda zahire Trabzon ambarlarında stoklanmıştı. Savaş sonrası elde kalan zahirelerin nem ve rutubetten bozulmalarını önlemek için devletin belirttiği yerlere verilmesi istenmiştir. Zahirenin muhasebesinde, ağırlık ölçüleri üzerinden işlem yapılmıştır. Dönem içerisinde zahireye yönelik kantar, kile ve kıyye olmak üzere üç ağırlık ölçü birimi kullanılmıştı. Trabzon ambarının aynî zahire muhasebesi üç ana kısımdan oluşmaktadır. Bunlardan ilki ambarlardaki miktarın tümünü gösteren fi l-asl kısmıdır. Bu kısım ambar emininin elindeki miktarı ve bu yöndeki aynî gelirini belirtmektedir. Ambar emini Mustafa Ağa nın elinde öncelikle kantar 18 kıyye peksimet mevcut iken undan yapılan 4000 kantarlık peksimet ile bu miktar kantar peksimete ulaşmıştı. Yine, ambar emini Mustafa Ağa nın elinde 66198,5 kile un mevcut iken bunun 8800 kilesi peksimet yapımına tahsis edildiğinden geriye 57398,5 kile un kalmıştı. Bunların dışında ambar emininin elinde kile arpa ve 1800 kile buğday bulunmaktaydı. Bu miktarlar devletin emri ile çeşitli yerlere gönderilmişti. Böylece, kayıtlarda yer aldığına göre 14900,5 kantar ve 30 kıyye peksimet, emin aracılığıyla farklı bölgelerdeki askerlere, denizdeki donanmaya ve bazı kalelerin tamirlerinde çalışan işçilere gönderilmiştir. Ancak ambar emininin icmal kaydındaki açık dökümünde bu yerlere gönderilen peksimetin 18900,5 kantar 30 kıyye olduğu tespit edilmiştir. Yani 4000 kantar peksimet fi l-asl kısmına yansımayan miktardır. Yine icmal muhasebe kaydından anlaşıldığına göre kile un çeşitli yerlerdeki askerlere, donanmaya, bazı kalelerin tamirlerindeki işçilere vs. yerlere gönderilmişti. Ancak buradaki kaydın açık dökümünde de bu yerlere gönderilen unun 58885,5 kile olduğu kayıtlıdır. 117,5 kile unun 172

binaen yapılmıştı. Yani bu doğu seferleri dolayısıyla oldukça fazla miktarda zahire Trabzon ambarlarında stoklanmıştı.")

9 fazladan dağıtıldığı görülmektedir. Arpa kaydında ise toplam kilenin Faş muhafızına, Trabzon un ilçe ve beldelerine, eminin temel gıdalarına, bazı işçilere vs. yerlere verildiği ve bir miktarının da çürüyüp bozulduğu belirtilmektedir. Fakat buralara gönderilen arpa miktarı kile olarak gözükmektedir. Bu yönde eminin elinde kalması gereken kile arpanın kayıtlarda olmadığı anlaşılmaktadır. Aynî zahire muhasebesinde son olarak 1800 kile buğdayın Karadeniz in kuzeydoğusunun güvenliğini sağlayan donanma komutanlarına verildiği görülmektedir. Buğdayın tesliminde mevcut miktarla bir eşitlik söz konusu olduğundan diğer zahire türleri gibi bir açık ya da fazlalıktan söz edilemez. Aslında bu türlerdeki açık ve fazlalığı da aynî muhasebenin üçüncü ana kısmı olan el-bakî kısmında yani eminin zimmetinde kalan miktar ile karşılaştırılmasında net olarak ortaya koymak daha doğru olacaktır. El-bakî olarak ifade edilen bu son kısma göre ambar emininin zimmetinde 4811 kile un ve kile arpa kalmıştır. Bu miktarları yukarıdaki muhasebe işlemine dâhil edersek ambarda 57398,5 kile unun olmasına karşın kile unun dağıtıldığı belirtilmiş; ancak gerçekte 58885,5 kile unun dağıtıldığı tespit edilmiştir. Buna eminin zimmetinde kalan 4811 kileyi de eklersek toplam 63696,5 kile unun ambarda mevcudiyeti görünmektedir. Haliyle 4693,5 kile un hariçten dağıtılmış gibi gösterilmiştir. Öte yandan ambarda kile arpa olmasına rağmen, kilenin dağıtıldığı belirtilmiş; ancak tarafımızdan yapılan hesaplar sonucu kile arpanın dağıtıldığı tespit edilmiştir. Eminin elinde kalan kile arpayı da bu hesaba dâhil edersek kile arpanın ambarda mevcut olduğu ortaya çıkar. Bu da ambar mevcudu üzerinden kile arpanın, dağıtılması gereken miktar üzerinden ise kile arpanın kayıtlara geçirilmediğini göstermektedir. Ambar emininin peksimet ve buğday cinsinden elinde kalan miktara dair bilgi yoktur. Bu husus buğday için bir doğruluğu geçerli kılsa da diğerleri için yukarıda bahsedildiği gibi bir şaibeyi ortaya koymaktadır. Zahire muhasebesi neticesinde açık ve fazlalıklara binaen ambar emininin elinde kalan 4811 kile un ve kile arpa, dönemin fiyat uygulaması çerçevesinde hesaplanarak fırıncılara satılmıştı. Arpa ve unun fiyatı 12930,5 kuruş 10 akçe olarak 173

10 hesaplanmış ve tamamı fırıncılardan alınmıştı. Trabzon ambarının aynî muhasebesine yönelik zahire uygulamaları dışında bazı yerlerde bulunan cephane malzemesinin de muhasebesi söz konusudur. Aynî muhasebe niteliğinde değerlendirilecek olan bu tür malzemeler tamamen İstanbul daki cephane-i amire den buraya gönderilmekte ve gelen malzemeler gelir olarak kaydedilmekteydi. Cephane malzemesine yönelik ayni muhasebenin kayıtlarında zahire muhasebesi gibi üç ana bölümün yer aldığını görmekteyiz. Bunlar irad, irsal ve el-bakî bölümlerinden oluşmaktadır. Bu kısımdaki muhasebe uygulamalarında işlemler adet ve kıyye üzerinden gerçekleştirilmiş, eminin elinde kalan miktarın satılma ihtimaline karşın birim fiyatı akçe üzerinden değerlendirilmiştir. Bu mühimmatın muhasebesinde her cephane malzemesi ayrı ayrı değerlendirildiğinden bölümler arasında ara toplamlar verilmemiştir. Örneğin İstanbul dan gönderilen adet un çuvalından i merkezin emri ile gerekli yerlere teslim edilmiş ve geriye 1772 adet un çuvalı kalmıştı. Geriye kalan bu miktar da dönemin fiyat politikası çerçevesinde tanesi 90 akçeye satılmıştır. Görüldüğü üzere, cephane mühimmatına yönelik maddelerin muhasebesi bu şekilde gerçekleştirilmiş ve yapılan işlemler sonucu açık ve fazlalık verilmemiştir. Ambar emininin elinde kalan cephane miktarı birim fiyat değeri üzerinden hesaplanarak satılmıştır. Buna göre Ek 1 de de görüldüğü üzere toplam ,5 akçe tutan cephane malzemesi kuruş üzerinden değerlendirilmiş ve 4191,5 kuruş 15 pâreye satılarak bu miktarın tamamı satılan kişilerden tahsil edilmişti. 3. Sonuç Trabzon ambar muhasebesinin sadece bir döneminin irdelendiği bu yıllarda ambar emini olan Mustafa Ağa icmal muhasebe kaydıyla muhasebeye yönelik faaliyetleri ortaya koymuştur. Bu yönde Trabzon ambarında hem nakdî hem de aynî muhasebe işlemleri kayıt edilirdi. Bilhassa merkez olmak üzere çeşitli kaynaklardan gelir olarak desteklenen ve finanse edilen Trabzon ambarı, tüm bu gelirlerini belirli sorumluklar çerçevesinde emredilen yerlere harcamıştır. Bu gider yerlerinin başında şüphesiz çeşitli kesimlerin ücretleri ve kiralar yer alırken birçok gurubun temel gıda giderleri de bulunmaktadır. 174

11 Tüm giderler sonrası eminin elinde hiç para kalmadığından ambarın nakdi muhasebesini oluşturan bu kısmın sonunda el-bakî yani eminin zimmetinde kalana dair bir ibare kullanılmamıştır. Ancak, bu kısım sonrasında devletten kuruşluk bir talepte bulunulmuştu. Öte yandan bu kısmın muhasebe değerlendirmesinde hesapların gelir ve gider noktasında birbiriyle örtüşmediği ve düzensiz bir kayıt usulü çerçevesinde keyfî giderlerin yapıldığı görülmektedir. Trabzon ambarının aynî muhasebesine yönelik işlemler burada bulunan zahire ve cephane üzerinden gerçekleştirilmiştir. Zahire muhasebesine ilişkin değerlendirmelerde tıpkı nakdî muhasebe işlemleri gibi eksik ya da fazlalıkların olduğu görülmüştür. Buna karşın cephane muhasebesinde hiçbir dengesizliğin olmadığı hususu elde kalan miktarlarla da teyit edilmiştir. Ayni muhasebeye ilişkin uygulamalar sonucu ambar emininin elinde kalan mühimmat miktarları dönemin rayiç bedeli üzerinden birim fiyatı başına hesaplanarak satılmıştır. Bu satışlardan elde edilen tutarlar tamamen tahsil edilmiş olup gerek zahire gerekse cephane satışlarından toplam kuruş 15 pâre 10 akçe gelir elde edilmiştir. Trabzon ambar muhasebesinin bu derece dengesiz olması büyük ölçüde ambar emininin tutumundan kaynaklanmaktaydı. Zira yolsuzlukların tırmandığı bu dönemde ambar emini Mustafa Ağa, elindeki imkânları keyfî bir şekilde kullanmıştı. Zaten 1724 yılında iskeleye gelen zahireyi gemilerden boşalttırmayıp uzun süre bekletmiş ve doğru tartmayarak gemi kaptanlarından zorla akçe almasından dolayı şiddetle uyarılmıştı (BA, Ali Emiri, Ahmed III, 8211, Öztürk 2011: 152). Mustafa Ağa bir başka kez, 1727 yılında Trabzon İskelesi nden Erzurum a yapılacak nakil için temin edilen davar sahiplerine 40 ar akçe eksik vererek işin gecikmesine sebep olduğundan kesin bir dille uyarılmış ve sevkiyatın yapılmaması durumunda cezalandırılacağı bildirilmişti (BA, MAD, 2953, Öztürk 2011: 152). Nitekim gerek bu olaylar gerekse yukarıdaki Trabzon ambarına ilişkin keyfî muhasebe işlemleri sonucu Mustafa Ağa görevinden azledilmiştir. 175

12 Kaynakça BA, Ali Emiri, Ahmed III, No: 8211 BA, MAD, No: 2953, 3375 Afyoncu, Erhan (1994a). Defter Emini. Türkiye Diyanet Vakfı İslam Ansiklopedisi. C. XIX. İstanbul: Türkiye Diyanet Vakfı Yay (1994b). Defterhâne. Türkiye Diyanet Vakfı İslam Ansiklopedisi. C. XIX. İstanbul: Türkiye Diyanet Vakfı Yay Güvemli, Oktay (1998). Türk Devletleri Muhasebe Tarihi Osmanlı İmparatorluğu Tanzimata Kadar. C. II. İstanbul: Avcıol Basım Yay. Hınz, Walther (1990). İslâm da Ölçü Sistemleri. Çev. Sevim Acar. İstanbul: Marmara Üniversitesi Yay. - (1992). The History of the Financial Control Function of Local Government Accounting in the United Kingdom. New York: NY. Öztürk, Temel (2011). Osmanlıların Kuzey ve Doğu Seferlerinde Savaş ve Trabzon. Trabzon: Serander Yay. Pakalın, Mehmet Zeki (1993). Osmanlı Tarih Deyimleri ve Terimleri Sözlüğü. C. II. İstanbul: MEB Yay.Redhouse, Sır James W. (1978). Turkısh and English Lexıcon. İstanbul: Çağrı Yay. Sâmi, Şemseddin (1989). Kâmûs-i Türkî. İstanbul: Enderun Kitabevi Yay. Uzunçarşılı, İsmail Hakkı (1995). Osmanlı Tarihi. C. IV/I. Ankara: TTK Yay. 176

. The History of the Financial Control Function of Local Government Accounting in the United Kingdom. New York: NY. Öztürk, Temel (2011).")

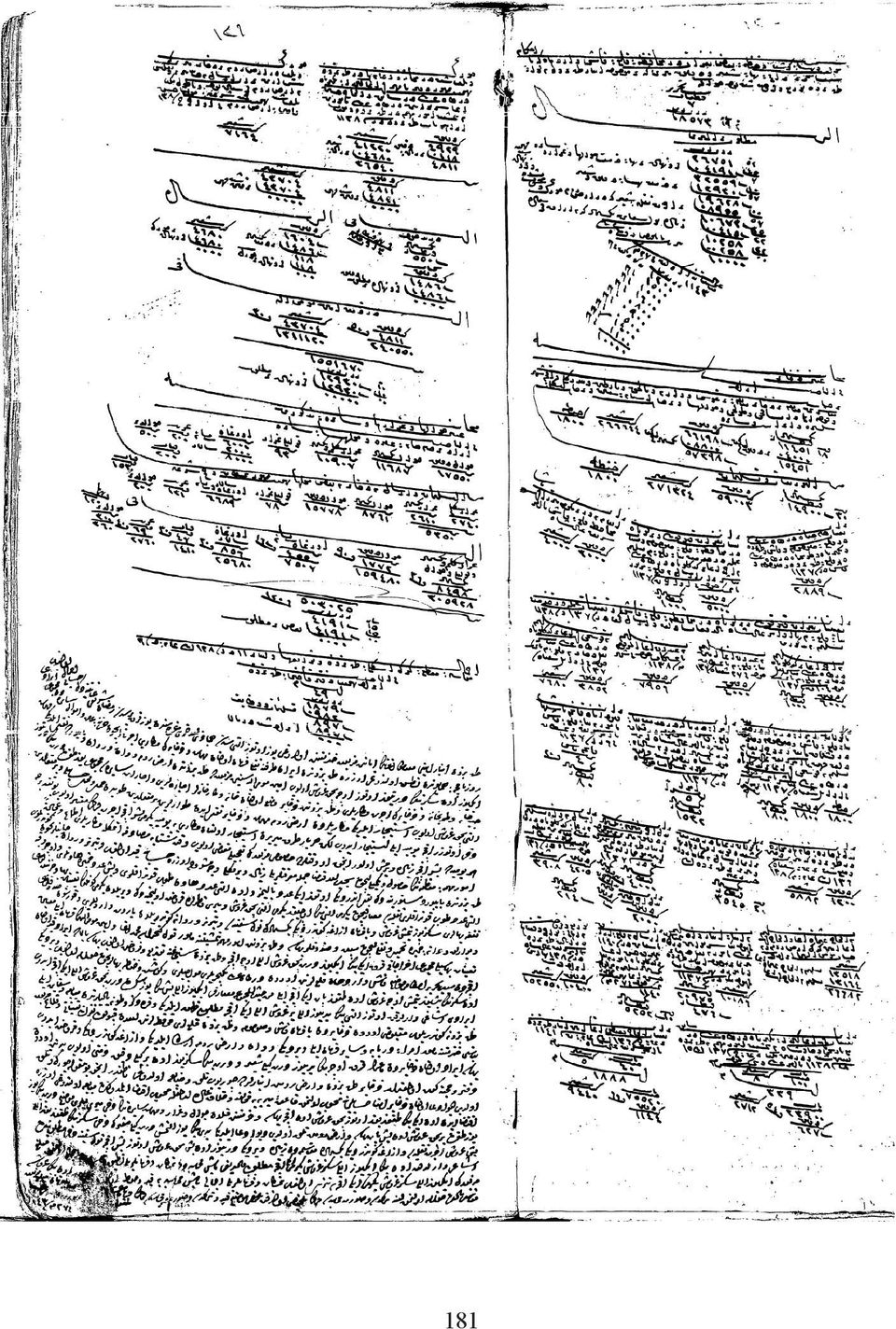

13 Ek 1 Trabzon Ambarının İcmal Kaydı Muhasebesine Dair Temel Bilgiler (26 Şubat Nisan 1729) Miktarları (Kuruş) Bölümler Eminin Makbuzu ,5 Defalarca hazineden ,5 Gider olunandan başka Trabzon a tevzi olunan un ve arpanın ücreti ,5 kuruş 20 akçe Keskin İsmail in mübayeasından Trabzon a füruht olunan 174 esteran ücreti 3684 kuruş 10 para Zaim Mustafa yardımıyla Çorum dan ihraç olunacak şütüran mekârinin ücretlerinden mübaşirin elinde kalandan 1726 senesine ait Trabzon Gümrüğü nden teslim ve vezayif (49 gün) kuruş 10 akçe 1728 senesine ait Trabzon Sancağı nın cebelüyan-ı sıbyan ve mütekaidin bedeli 1480 (37 nefer) Fasl-ı Mezad (Artırılan Kısım) ,5 kuruş 52 akçe El-İcarat , (çürük zahire ücreti) = , senesinde Trabzon dan Van a cephane ve tophane götüren şütüran, esteran 4071 kuruş 10 akçe ve beygir ücretleri (605 adet) 1724 senesinde Trabzon dan Van a zahire götüren şütüran ve esteran ücreti 9235 (1420 adet) yılında Trabzon dan Erzurum a cephane ve tophane mühimmatı ,5 kuruş 10 para nakleden esteran ve beygir ücreti (11436 adet) 1725 yılında Trabzon dan Erzurum a arpa götüren beygir ve esteran ücreti 9.262,5-8955(çürük zahire (1378 adet) ücreti) =307, yıllarında Trabzon dan Erzurum a cephane ve tophane taşıyan beygir ücretleri (7886 adet) 1725 yılında Trabzon dan Erzurum a arpa götüren beygir ücretleri (3226 adet) Trabzon dan Erzurum a cephane ve tophane götüren beygir ücretleri ( adet) 1725 yılında Trabzon dan Erzurum a cephane ve tophane nakleden beygir 425 ücretleri (170 adet) 1725 yılında Bayburt tan Erzurum a cephane ve tophane nakleden araba ücreti 210 (43 adet) 1725 yılında Erzurum a arpa nakleden beygir ücretleri (1218 adet) 3045 Bayburt a zahire nakleden beygir ücreti (1727 adet) 4.317, yılında Van a cephane ve tophane nakleden davar ücretleri (260 adet) te Erzurum dan Van a yuvarlak, humbara tanesi ve mühimmat naklinde 5000 ücret 1727 de Trabzon dan Tebriz e kale için çeşitli demir ve amele eşyaları taşıyan 1415 beygir ücreti (283 adet) 25 Nisan 1724 ten 8 Ekim 1725 e kadar çeşitli aylarda Trabzon da zahirenin konulduğu kahvehane, mahzen, kârhane ve hane ücretleri (119 adet) 2.920, ,5 (1200 kile un ve 5882 kile arpa olarak verildi) = 650 Trabzon da peksimet ve çuvalların konulduğu hane kirası Mart 1724 ten 18 Ağustos 1727 ye kadar ambar emininin hane kirası da zahire hizmetinde olan hamal, kileci, kantarcı ve kâtip ücretleri 4.268,5 kuruş 10 para 2 akçe El-İhracat ,5 kuruş 27 akçe 1725 yılında Trabzon dan Erzurum a humbara, havan, balyemez topu ve ,5 kundak nakli gideri yılında Gümüşhane Emini Keskin İsmail Ağa yardımıyla miri için mübayea olunup istihdam olunan 174 esteranın gıda bahası

897.")

14 1727 de Trabzon dan Tebriz e kale için çeşitli demir ve amele eşyaları taşıyan 1415 beygir ücreti (283 adet) 25 Nisan 1724 ten 8 Ekim 1725 e kadar çeşitli aylarda Trabzon da zahirenin 2.920, ,5 (1200 kile konulduğu kahvehane, mahzen, kârhane ve hane ücretleri (119 adet) un ve 5882 kile arpa olarak verildi) = 650 Trabzon da peksimet ve çuvalların konulduğu hane kirası Mart 1724 ten 18 Ağustos 1727 ye kadar ambar emininin hane kirası da zahire hizmetinde olan hamal, kileci, kantarcı ve kâtip ücretleri 4.268,5 kuruş 10 para 2 akçe El-İhracat ,5 kuruş 27 akçe 1725 yılında Trabzon dan Erzurum a humbara, havan, balyemez topu ve ,5 kundak nakli gideri 1726 yılında Gümüşhane Emini Keskin İsmail Ağa yardımıyla miri için 870 mübayea olunup istihdam olunan 174 esteranın gıda bahası 1728 yılında Trabzon dan Azak Kalesi ne giden gemilere ambardan verilen (tenzil) = 2254 peksimet ücreti 1726 yılında Trabzon dan Tebriz ve Revan a gidecek yağ vs. mühimmatın 385 Kuruş 8 para 1 akçe konulması için tulum bahası ve barut varilleri, yeni sandık bahaları ile mevcut olan sandık ve varillerin tamirat gideri 30 Ağustos 1725 te Trabzon dan Tebriz ve Revan a gidecek yuvarlak ve 1.673,5 humbara tânelerinin konulması için sepet ve 354 tahta sandık ücreti 9 Ağustos 1727 de kurşun sandıkları, katran, zift ve barut varillerinin tamiri ile 735 kuruş 14 para yeni varillerin ücreti 1725 yılında Revan Kalesi ne gitmek üzere demir, çelik, kalay ve yuvarlak 499 konulması için yeniden yapılan tahta sandıkların giderleri 1724 yılında miri zahirenin Trabzon da konulduğu kahvehane, mahzen, kârhane ve hanelerin tamirat gideri (119 adet) 1725 te tophane vs. tamir ile havan ve şahi arabaları, balyemez topları ve 1512 kuruş 1 para arabalarının konulması için Değirmendere de tersane binası gideri 15 Nisan 1725 ten 6 Aralık 1725 e kadar Trabzon dan Van ve Revan a zahire 749 kuruş 40 akçe nakli için mekâri davarlarını temin eden Tokat voyvodası tarafından Bektaş Ağa nın gıda ücreti (240 gün) 20 Ekim 1724 ten 4 Mart 1726 ya kadar Ambar Emini El-Hac Mustafa Ağa nın 999 kuruş 7 para gıdası, kileci ve kâtip ücreti, hane ücreti ile ambarın çeşitli tamirat gideri (17 ay) 15 Şubat 1725 ten 19 Ocak 1726 ya kadar önemli işler için İstanbul dan 1017 Trabzon a gelen çavuşlar ile Yeniçeri Kethüdası Mehmet Ağa nın gıdaları için et ücreti (339 gün) 26 Şubat 1724 ten 29 Nisan 1729 a kadar ambar emininin gıdası kuruş 4 akçe Faş ve Ardahan Kaleleri ndeki bazı askerler için arpa ve un akçelerinden verilen kuruş 19 para 2 akçe buğday ve et ücretleri Ez- ziyade (Artırılan)/Matlub-ı Mîrî (Miriden istenilen) Aynî zahire muhasebesi Peksimet (Kantar) Un (Kile) Arpa (Kile) Buğday (Kile) Fi l-asl Bergos, Varna, Balçık, Bartın, Bendereğli, Akçaşehir, Kocaeli, , İsakçı, Tulça ve civarından satın alınan ile İstanbul dan, Silistre, İbrail vs. iskelelerden gönderilen 5 Minha Tevziat ve Teslimat 14900,5 ve kıyye 1725 senesi Trabzon Kalesi topçu ve yeniçerileri ile Sohum, Faş 2889,5 ve Trabzon kalesi cebecilerine 1725 yılı Sohum Kalesi muhafazasında olan kapıkulu ve yerli kulu askerleri ile kalenin bina hizmetinde olan amelenin gıdasına Faş Kalesi muhafazasında olan Vezir Mirza Mehmet Paşa ya inam yılında Faş Kalesi kapıkulu ve yerli askerleri ile bina hizmetinde çalışan amelenin gıdaları 13 Mayıs 1725 te Faş, Sohum ve Soğucak kalelerinin binaları için kışlakta olan 9 derya beyine inam 1725 te Sohum ve Faş kalelerinin bina hizmeti için kışlakta olan 1532 derya beylerine salyaneden peksimet Kasım 1724 te Faş kalesi binasına memur olan dört 80 kancabaşın kaptanlarına Trabzon daki mahzen kiraları bedeli için verilen

15 ve Trabzon kalesi cebecilerine 1725 yılı Sohum Kalesi muhafazasında olan kapıkulu ve yerli kulu askerleri ile kalenin bina hizmetinde olan amelenin gıdasına Faş Kalesi muhafazasında olan Vezir Mirza Mehmet Paşa ya inam yılında Faş Kalesi kapıkulu ve yerli askerleri ile bina hizmetinde çalışan amelenin gıdaları 13 Mayıs 1725 te Faş, Sohum ve Soğucak kalelerinin binaları için kışlakta olan 9 derya beyine inam 1725 te Sohum ve Faş kalelerinin bina hizmeti için kışlakta olan 1532 derya beylerine salyaneden peksimet 23 Kasım 1724 te Faş kalesi binasına memur olan dört 80 kancabaşın kaptanlarına Trabzon daki mahzen kiraları bedeli için verilen Trabzon dan Revan ve Tebriz e havan ile kundak çeken reayanın yiyecekleri 3545 ve 2 kıyye 1725 te Trabzon ambarındaki undan peksimet yapılması için 6000,5 ücret bedeli 1724 te Van a gönderilen te Erzurum gümrük eminine teslim edilen te Trabzon da zahire nakliyle görevli kapıcı başına teslim 476, edilen 1728 yılında Azak Kalesi ne gönderilen 5252,5 ve 10 kıyye 1726 da Trabzon kaza ve nahiyelerine tevzi olunan Şubat 1727 den 19 Ocak 1726 ya dek önemli işler için Trabzon da bulunan Yeniçeri Kethüdası Mehmet Ağa ve yazıcı ile çavuşların gıdası 26 Şubat 1724 ten 29 Nisan 1729 a kadar ambar emini Mustafa Ağa nın gıdası 1726 da Trabzon hane ve mahzenlerinde çürüyüp telef olan da Tebriz ve Tiflis için Erzurum a gidecek zahirenin kara 7164 kış dolayısıyla uzun süre burada kalıp bozulanı El-Bâki (Eminin Zimmetinde Kalan) Yekûn Miktar ,5 kuruş 10 akçe ,5 kuruş 10 akçe (fırınlardan istenen)=0 Muhasebe-i Aynî Havailuha ve Gayr-i Ez-ha vs. Mezkurin Cephane-i Amireden Zehayirle Bazı El- Bâkı (Her İrad Yerlere Teslim ve Birinin Değeri) İrsal Çuval-ı dakik adet adet 1772 adet (90 akçe) Çuval-ı peksimet adet 8761 adet 2926 adet (36 akçe) Garar-ı seklim ve peksimet adet 5350 adet 5557 adet (36 akçe) Gazil 200 kıyye 131 kıyye 69 kıyye (40 akçe) Kolanlı garar 93 adet 78 adet 15 adet (36 akçe) Urgan-ı sayishane 6000 adet 5545 adet 455 adet (16.5 akçe) 179

16 Ek 2 Trabzon Ambarının Muhasebe İcmalini Gösteren Arşiv Kaydı ( ) 180

17 181

KARADENİZ ULAŞIMINDA MELEKSELER (1700-1774)

") 2445 ÖZET KARADENİZ ULAŞIMINDA MELEKSELER (1700-1774) ÖZTÜRK, Temel * TÜRKİYE/ТУРЦИЯ Bu bildiride, arşiv kayıtlarında mekelse veya çoğunlukla melekse olarak geçen gemilerin Karadeniz ulaşımındaki fonksiyonları

2445 ÖZET KARADENİZ ULAŞIMINDA MELEKSELER (1700-1774) ÖZTÜRK, Temel * TÜRKİYE/ТУРЦИЯ Bu bildiride, arşiv kayıtlarında mekelse veya çoğunlukla melekse olarak geçen gemilerin Karadeniz ulaşımındaki fonksiyonları

Osmanlılarda Malî Denetim Aracı Olarak Muhasebe İcmal Defterleri: Trabzon Örneği

Osmanlılarda Malî Denetim Aracı Olarak Muhasebe İcmal Defterleri: Trabzon Örneği Temel Öztürk Özet: İcmal; uzun bir hesaptan çıkarılan özeti yansıtan toplam anlamına gelmektedir. İcmal defterleri başta

Osmanlılarda Malî Denetim Aracı Olarak Muhasebe İcmal Defterleri: Trabzon Örneği Temel Öztürk Özet: İcmal; uzun bir hesaptan çıkarılan özeti yansıtan toplam anlamına gelmektedir. İcmal defterleri başta

AİLE İRŞAT VE REHBERLİK BÜROLARINDA YAPILAN DİNİ DANIŞMANLIK - ÇORUM ÖRNEĞİ -

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü Felsefe ve Din Bilimleri Anabilim Dalı AİLE İRŞAT VE REHBERLİK BÜROLARINDA YAPILAN DİNİ DANIŞMANLIK - ÇORUM ÖRNEĞİ - Necla YILMAZ Yüksek Lisans Tezi Çorum

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü Felsefe ve Din Bilimleri Anabilim Dalı AİLE İRŞAT VE REHBERLİK BÜROLARINDA YAPILAN DİNİ DANIŞMANLIK - ÇORUM ÖRNEĞİ - Necla YILMAZ Yüksek Lisans Tezi Çorum

HAZıRLAYAN: : RAPORUN KONUSU:

KUZEY KIBRIS TÜRK CUMHURİYETİ SAyışTAY ARAŞTIRMA RAPORU: SAYı : 19/1/2012 TARİH: 15 Mart, 2012 HAZıRLAYAN: : Haluk ŞEVKi - BAŞ DENETÇi YARDIMCISI : RAPORUN KONUSU: : KKTC Tarım ve Doğal Kaynaklar Bakanlığı

KUZEY KIBRIS TÜRK CUMHURİYETİ SAyışTAY ARAŞTIRMA RAPORU: SAYı : 19/1/2012 TARİH: 15 Mart, 2012 HAZıRLAYAN: : Haluk ŞEVKi - BAŞ DENETÇi YARDIMCISI : RAPORUN KONUSU: : KKTC Tarım ve Doğal Kaynaklar Bakanlığı

İÇİNDEKİLER TAKDİM ÖNSÖZ KISALTMALAR

İÇİNDEKİLER TAKDİM XI ÖNSÖZ XV KISALTMALAR XXI TABLOLAR XXIII GİRİŞ 1 I. Kaynaklar 1 A. Kaynak Kitaplar 1 1. Top Dökümü ve Topçuluk Konusunda İlk Eserler 3 2. Osmanlılarda Top Dökümü ve Topçuluk Konusunda

İÇİNDEKİLER TAKDİM XI ÖNSÖZ XV KISALTMALAR XXI TABLOLAR XXIII GİRİŞ 1 I. Kaynaklar 1 A. Kaynak Kitaplar 1 1. Top Dökümü ve Topçuluk Konusunda İlk Eserler 3 2. Osmanlılarda Top Dökümü ve Topçuluk Konusunda

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

2- Her malzemenin kaydı ayrı ayrı yazılacak ve her malzemeye demirbaş numarası verilecektir.

Genelge No : 2 Genelge Tarihi : 17/01/2006 İL-İLÇE SEÇİM KURULU BAŞKANLIĞINA Bilindiği gibi, Devlet malı olan demirbaş eşyaların kullanılması, korunması, sorumlularınca usulüne uygun olarak kayıtlarının

Genelge No : 2 Genelge Tarihi : 17/01/2006 İL-İLÇE SEÇİM KURULU BAŞKANLIĞINA Bilindiği gibi, Devlet malı olan demirbaş eşyaların kullanılması, korunması, sorumlularınca usulüne uygun olarak kayıtlarının

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİZMİİR BORNOVA BELEDİİYESİİ 22001122 YIILII DENETİİM RAPORU ARALIIK 22001133 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİZMİİR BORNOVA BELEDİİYESİİ 22001122 YIILII DENETİİM RAPORU ARALIIK 22001133 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

2015 Meclis Denetim Komisyon Raporu

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

İÇİNDEKİLER GİRİŞ BÖLÜM 1 OSMANLI SARAYLARI. 1. Dersin Amacı ve Önemi... 1 2. Kaynaklar-Tetkikler... 2

İÇİNDEKİLER GİRİŞ 1. Dersin Amacı ve Önemi... 1 2. Kaynaklar-Tetkikler... 2 BÖLÜM 1 OSMANLI SARAYLARI 1. OSMANLI SARAYLARININ TARİHİ GELİŞİMİ... 7 2. İSTANBUL DAKİ SARAYLAR... 8 2.1. Eski Saray... 8 2.2.

İÇİNDEKİLER GİRİŞ 1. Dersin Amacı ve Önemi... 1 2. Kaynaklar-Tetkikler... 2 BÖLÜM 1 OSMANLI SARAYLARI 1. OSMANLI SARAYLARININ TARİHİ GELİŞİMİ... 7 2. İSTANBUL DAKİ SARAYLAR... 8 2.1. Eski Saray... 8 2.2.

ATATÜRK ARAŞTIRMA MERKEZİ 2014 YILI SAYIŞTAY DENETİM RAPORU

ATATÜRK ARAŞTIRMA MERKEZİ 24 YILI SAYIŞTAY DENETİM RAPORU Ağustos 25 İÇİNDEKİLER 1 KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ 1 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU 3 3

ATATÜRK ARAŞTIRMA MERKEZİ 24 YILI SAYIŞTAY DENETİM RAPORU Ağustos 25 İÇİNDEKİLER 1 KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ 1 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU 3 3

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI BOLU BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI BOLU BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Konu: 2017/9917 sayılı Bakanlar Kurulu Kararı ile 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar da bazı değişiklikler yapılmıştır.

No: 2017/24 Tarih: 27.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/24 Tarih: 27.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

T.C. MERAM BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM

T.C. MERAM BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE

T.C. MERAM BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE

OCAK AYI İŞLEMLERİ. Erkan KARAARSLAN www.erkankaraarslan.org

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

MAKİNE VE TEÇHİZATI HARİÇ; METAL EŞYA SANAYİİ Hazırlayan Mustafa TOSUN Kıdemli Uzman 450 1. SEKTÖRÜN TANIMI Makine ve teçhizatı hariç; metal eşya sanayii, ISIC Revize 3 sınıflandırmasına göre, imalat sanayii

MAKİNE VE TEÇHİZATI HARİÇ; METAL EŞYA SANAYİİ Hazırlayan Mustafa TOSUN Kıdemli Uzman 450 1. SEKTÖRÜN TANIMI Makine ve teçhizatı hariç; metal eşya sanayii, ISIC Revize 3 sınıflandırmasına göre, imalat sanayii

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Yayın Tarihi Sayfa Numarası 1/3 Revizyon Numarası 01

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü GENELGE (2007/23)

") T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü Sayı : B.02.1.GÜM.0.06.00.18.541.157-4 Konu : Deniz ve Hava Taşıtlarına İhracat Teslimleri 01.06.2007 GENELGE (2007/23) Müsteşarlığımıza intikal

T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü Sayı : B.02.1.GÜM.0.06.00.18.541.157-4 Konu : Deniz ve Hava Taşıtlarına İhracat Teslimleri 01.06.2007 GENELGE (2007/23) Müsteşarlığımıza intikal

ÖMER HALİSDEMİR ÜNİVERSİTESİ

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. MERAM BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE

T.C. MERAM BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE

KİTAP TANITIMI. Necmi UYANIK

TARİHİN PEŞİNDE ULUSLARARASI TARİH ve SOSYAL ARAŞTIRMALAR DERGİSİ Yıl: 2015, Sayı: 13 Sayfa: 449 453 THE PURSUIT OF HISTORY INTERNATIONAL PERIODICAL FOR HISTORY AND SOCIAL RESEARCH Year: 2015, Issue: 13

TARİHİN PEŞİNDE ULUSLARARASI TARİH ve SOSYAL ARAŞTIRMALAR DERGİSİ Yıl: 2015, Sayı: 13 Sayfa: 449 453 THE PURSUIT OF HISTORY INTERNATIONAL PERIODICAL FOR HISTORY AND SOCIAL RESEARCH Year: 2015, Issue: 13

Avrasya Sosyal ve Ekonomi AraĢtırmaları Dergisi (ASEAD) Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:

Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:") Avrasya Sosyal ve Ekonomi AraĢtırmaları Dergisi (ASEAD) Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:2148-9963 www.asead.com XVIII. YÜZYILDA OSMANLI DEVLETĠ NĠN SĠYASĠ VE ASKERĠ

Avrasya Sosyal ve Ekonomi AraĢtırmaları Dergisi (ASEAD) Eurasian Journal of Researches in Social and Economics (EJRSE) ISSN:2148-9963 www.asead.com XVIII. YÜZYILDA OSMANLI DEVLETĠ NĠN SĠYASĠ VE ASKERĠ

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI YALOVA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI YALOVA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı : 11395140-019.

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

Kasadaki mevcut para? B Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.tr GELİR VE KURUMLAR VERGİSİNDE TAHAKKUK VE TAHSİLAT ESASININ GEÇERLİ OLDUĞU

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.tr GELİR VE KURUMLAR VERGİSİNDE TAHAKKUK VE TAHSİLAT ESASININ GEÇERLİ OLDUĞU

İÇİNDEKİLER... SAYFA NUMARASI 1. Genelkurmay Başkanlığının Afyon ve Kocaeli mıntıkalarındaki duruma dair 3 Ekim 1921 tarihli Harp BELGELER

İÇİNDEKİLER SUNUŞ İÇİNDEKİLER... BELGELER III SAYFA NUMARASI 1. Genelkurmay Başkanlığının Afyon ve Kocaeli mıntıkalarındaki duruma dair 3 Ekim 1921 tarihli Harp Raporu... 1 2. Ali İhsan Paşa nın Güney

İÇİNDEKİLER SUNUŞ İÇİNDEKİLER... BELGELER III SAYFA NUMARASI 1. Genelkurmay Başkanlığının Afyon ve Kocaeli mıntıkalarındaki duruma dair 3 Ekim 1921 tarihli Harp Raporu... 1 2. Ali İhsan Paşa nın Güney

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

6. HAFTA ISL 107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 Konu Başlıkları Konu Başlıkları... 2 1. ALTINCI

6. HAFTA ISL 107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 Konu Başlıkları Konu Başlıkları... 2 1. ALTINCI

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

T.C. GÜMRÜK VE TİCARET BAKANLIĞI. Gümrükler Genel Müdürlüğü / DAĞITIM YERLERİNE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-156.01 Konu : ÖTV (I) sayılı liste bakımından görevlendirilmiş/yetkilendirilmiş vergi dairesi listesi 05.05.2016 / 15815308 DAĞITIM

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-156.01 Konu : ÖTV (I) sayılı liste bakımından görevlendirilmiş/yetkilendirilmiş vergi dairesi listesi 05.05.2016 / 15815308 DAĞITIM

ÖZEL ÇEVRE KORUMA KURUMU BAŞKANLIĞI BÜTÇE, GELİR VE GİDER USUL VE ESASLARINA DAİR YÖNETMELİK

Resmi Gazete Tarihi: 16.04.2002 Resmi Gazete Sayısı: 24728 ÖZEL ÇEVRE KORUMA KURUMU BAŞKANLIĞI BÜTÇE, GELİR VE GİDER USUL VE ESASLARINA DAİR YÖNETMELİK Amaç ve Kapsam Madde 1 Bu Yönetmelik, Özel Çevre

Resmi Gazete Tarihi: 16.04.2002 Resmi Gazete Sayısı: 24728 ÖZEL ÇEVRE KORUMA KURUMU BAŞKANLIĞI BÜTÇE, GELİR VE GİDER USUL VE ESASLARINA DAİR YÖNETMELİK Amaç ve Kapsam Madde 1 Bu Yönetmelik, Özel Çevre

2016 Meclis Denetim Komisyon Raporu

T.C. DİYARBAKIR BÜYÜKŞEHİR BELEDİYE MECLİSİ 2016 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2016 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DİYARBAKIR BÜYÜKŞEHİR BELEDİYE MECLİSİ 2016 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2016 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü. Sayı : 52707093-10.06.01 24/07/2013 GENELGE (2013/28)

") GENELGE (2013/28) 4458 sayılı Gümrük Kanununun 176 ncı maddesinin ikinci fıkrası ve Gümrük Yönetmeliğinin 418 inci maddesine göre, serbest dolaşımda bulunan yakıt, yağlar ve kumanyalar ile donatım ve işletme

GENELGE (2013/28) 4458 sayılı Gümrük Kanununun 176 ncı maddesinin ikinci fıkrası ve Gümrük Yönetmeliğinin 418 inci maddesine göre, serbest dolaşımda bulunan yakıt, yağlar ve kumanyalar ile donatım ve işletme

MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI RESMÎ PANSİYONLU OKULLARDA 2018 MALÎ YILI GELİR-GİDER CETVELİ HAZIRLAMA REHBERİ

MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI RESMÎ PANSİYONLU OKULLARDA 2018 MALÎ YILI GELİR-GİDER CETVELİ HAZIRLAMA REHBERİ MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI RESMÎ PANSİYONLU OKULLARDA 2018 MALÎ YILI GELİR-GİDER CETVELİ

MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI RESMÎ PANSİYONLU OKULLARDA 2018 MALÎ YILI GELİR-GİDER CETVELİ HAZIRLAMA REHBERİ MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI RESMÎ PANSİYONLU OKULLARDA 2018 MALÎ YILI GELİR-GİDER CETVELİ

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI İşletme ve İştirakler Müdürü Şef İdari İşler Servisi İşletme ve İştirakler Servisi T.C. KARS BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI İşletme ve İştirakler Müdürü Şef İdari İşler Servisi İşletme ve İştirakler Servisi T.C. KARS BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV

XVII. YÜZYıL SEFER MENZİLLERİNİN EKONOMİK YÖNÜ VE ESNAFıN KATKıSı

i i XVII. YÜZYıL SEFER MENZİLLERİNİN EKONOMİK YÖNÜ VE ESNAFıN KATKıSı Mustafa Nuri Türkmen* Özet: Osmanlı Ordusunun bir veya ihtiyaca göre daha fazla konakladığı sefer menzillerinde devletin ne şekilde

i i XVII. YÜZYıL SEFER MENZİLLERİNİN EKONOMİK YÖNÜ VE ESNAFıN KATKıSı Mustafa Nuri Türkmen* Özet: Osmanlı Ordusunun bir veya ihtiyaca göre daha fazla konakladığı sefer menzillerinde devletin ne şekilde

"A" CETVELİ ÖDENEKLER (Madde 2) KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU

KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU") "A" CETVELİ ÖDENEKLER (Madde 2) KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU KURUMSAL 38 TOPRAK ÜRÜNLERİ KURUMU 95.344.986,70 92.437.851,01 161.230.000,00 68.792.148,99 04 İŞLER VE HİZMETLER 95.344.986,70 92.437.851,01

"A" CETVELİ ÖDENEKLER (Madde 2) KURUM ADI : TOPRAK ÜRÜNLERİ KURUMU KURUMSAL 38 TOPRAK ÜRÜNLERİ KURUMU 95.344.986,70 92.437.851,01 161.230.000,00 68.792.148,99 04 İŞLER VE HİZMETLER 95.344.986,70 92.437.851,01

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU KARADENİİZ PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00;

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU KARADENİİZ PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00;

Ali Kablan 1. UFRS nin Ülkemizdeki Muhasebe Uygulamaları

UFRS nin Ali Kablan 1 Abstract: Standardization has become neccessary because of some reasons such as the removal of borders between countries,increase in competition,the expansion of trade,rapid globalization

UFRS nin Ali Kablan 1 Abstract: Standardization has become neccessary because of some reasons such as the removal of borders between countries,increase in competition,the expansion of trade,rapid globalization

T.C. ÜSKÜDAR BELEDİYESİ KÜTÜPHANE MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1-(1) Bu Yönetmeliğin amacı; Üsküdar Belediyesi Kütüphane Müdürlüğü nün kuruluş, görev, yetki ve sorumlulukları ile çalışma usul ve esaslarını

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1-(1) Bu Yönetmeliğin amacı; Üsküdar Belediyesi Kütüphane Müdürlüğü nün kuruluş, görev, yetki ve sorumlulukları ile çalışma usul ve esaslarını

Konya Büyükşehir Belediyesi Yemekhane Ve Yemek Servisi Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Konya Büyükşehir Belediyesi Yemekhane Ve Yemek Servisi Yönetmeliği Kabul Tarihi: 17/03/2008 Kabul Sayısı: 164 Sayılı Belediye Meclis Kararı Yayım Tarihi: 11/04/2008 Tarihli Memleket Gazetesi BİRİNCİ BÖLÜM

Konya Büyükşehir Belediyesi Yemekhane Ve Yemek Servisi Yönetmeliği Kabul Tarihi: 17/03/2008 Kabul Sayısı: 164 Sayılı Belediye Meclis Kararı Yayım Tarihi: 11/04/2008 Tarihli Memleket Gazetesi BİRİNCİ BÖLÜM

Ö z e t B ü l t e n Tarih : Sayı : 2018/10

Ö z e t B ü l t e n Tarih : 30.01.2018 Sayı : 2018/10 Değerli Müşterimiz; Yatırımlarda cazibe merkezi sayılan illerimizde yapılacak yatırımlara ilişkin usul ve esaslar ile 15 milyon ABD Dolarının altında

Ö z e t B ü l t e n Tarih : 30.01.2018 Sayı : 2018/10 Değerli Müşterimiz; Yatırımlarda cazibe merkezi sayılan illerimizde yapılacak yatırımlara ilişkin usul ve esaslar ile 15 milyon ABD Dolarının altında

- Demirbaş malzemelerin kullanıldığı mahallerde oda listelerinin yapılmadığı veya güncellenmediği,

T.C. SAĞLIK BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı SAYI : B100İMİ0000011/ KONU: Ayniyat İşlemlerinde Uyulması gereken esaslar Bilindiği gibi, Bakanlığımız merkez teşkilatı birimlerinin hizmet

T.C. SAĞLIK BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı SAYI : B100İMİ0000011/ KONU: Ayniyat İşlemlerinde Uyulması gereken esaslar Bilindiği gibi, Bakanlığımız merkez teşkilatı birimlerinin hizmet

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

OSMANLI ARAŞTIRMALARI XXI

OSMANLI ARAŞTIRMALARI XXI Neşif Heyeti - Editorial Board Halil İNALCIK - Nejat GÖYÜNÇ Heath W. LOWRY - İsmail ERÜNSAL Klaus IffiEISER - A. Atilla ŞENTÜRK THE JOURNAL OF OTTOMAN STUDIES XXI ; İstanbul -

OSMANLI ARAŞTIRMALARI XXI Neşif Heyeti - Editorial Board Halil İNALCIK - Nejat GÖYÜNÇ Heath W. LOWRY - İsmail ERÜNSAL Klaus IffiEISER - A. Atilla ŞENTÜRK THE JOURNAL OF OTTOMAN STUDIES XXI ; İstanbul -

Sirküler Rapor Mevzuat 02.07.2015/128-2 SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

Karşılıksız İşlemi Yapılan Çek Sayılarının İllere ve Bölgelere Göre Dağılımı (1) ( 2017 )

( 2017 )") Karşılıksız İşlemi Yapılan Çek Sayılarının İllere ve Bölgelere Göre Dağılımı (1) İller ve Bölgeler (2) Ocak Şubat Mart Nisan Mayıs Haziran Temmuz Ağustos Eylül Ekim Kasım Aralık Toplam İstanbul 18.257

Karşılıksız İşlemi Yapılan Çek Sayılarının İllere ve Bölgelere Göre Dağılımı (1) İller ve Bölgeler (2) Ocak Şubat Mart Nisan Mayıs Haziran Temmuz Ağustos Eylül Ekim Kasım Aralık Toplam İstanbul 18.257

KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

MUHASEBE YER ALAN HESAPLARIN İNCELENMESİ (HESAPLAR VE İŞLEY LEYİŞİ)

") MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

KAMUDA KAYNAK KULLANIMI VE DENETİMİ

KAMUDA KAYNAK KULLANIMI VE DENETİMİ KAMU KAYNAĞI Kamu Kaynağı: Borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile

KAMUDA KAYNAK KULLANIMI VE DENETİMİ KAMU KAYNAĞI Kamu Kaynağı: Borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile

T.C. GIDA, TARIM ve HAYVANCILIK BAKANLIĞI Gıda ve Kontrol Genel Müdürlüğü. Sayı : 73453902-045.01/21288 30/05/2013 Konu : Yem Kontrol Uygulamaları

Sayı : 73453902-045.01/21288 30/05/2013 Konu : Yem Kontrol Uygulamaları.. VALİLİĞİNE (İl Gıda, Tarım ve Hayvancılık Müdürlüğü) Yem kontrolleri ile ilgili olarak İl Müdürlükleri arasında uygulamada birliğin

Sayı : 73453902-045.01/21288 30/05/2013 Konu : Yem Kontrol Uygulamaları.. VALİLİĞİNE (İl Gıda, Tarım ve Hayvancılık Müdürlüğü) Yem kontrolleri ile ilgili olarak İl Müdürlükleri arasında uygulamada birliğin

' 783 Vakıflar Umum Müdürlüğünün 1952 Bütçe yılı Hesabı Katî Kanunu

' 783 Vakıflar Umum Müdürlüğünün 1952 Bütçe yılı Hesabı Katî Kanunu (Resmî Gazete ile ilâm : 11. IV. 1956 - Sayı: 9282) No. Kabul tarihî 6714 2.IV.1956 MADDE 1. Vakıflar Umum Müdürlüğünün 1952 bütçe yılı

' 783 Vakıflar Umum Müdürlüğünün 1952 Bütçe yılı Hesabı Katî Kanunu (Resmî Gazete ile ilâm : 11. IV. 1956 - Sayı: 9282) No. Kabul tarihî 6714 2.IV.1956 MADDE 1. Vakıflar Umum Müdürlüğünün 1952 bütçe yılı

SİRKÜLER. TARİH : 03.07.2015 SAYI : 2015 / 07 / 1 KONU : Kurumlar Vergisi Kanununa ilişkin 2015/7910 sayılı BKK ÖZETİ

---------------------------- SİRKÜLER TARİH : 03.07.2015 SAYI : 2015 / 07 / 1 KONU : Kurumlar Vergisi Kanununa ilişkin 2015/7910 sayılı BKK ÖZETİ : BKK da 1 Temmuz 2015 tarihinden itibaren geçerli olmak

---------------------------- SİRKÜLER TARİH : 03.07.2015 SAYI : 2015 / 07 / 1 KONU : Kurumlar Vergisi Kanununa ilişkin 2015/7910 sayılı BKK ÖZETİ : BKK da 1 Temmuz 2015 tarihinden itibaren geçerli olmak

İSTİHDAM İZLEME BÜLTENİ

16 09 2014 Sayı 29 Genel Değerlendirme Nisan 2014 TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Nisan 2014 verilerinin değerlendirildiği- 29. sayısında sigortalı

16 09 2014 Sayı 29 Genel Değerlendirme Nisan 2014 TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Nisan 2014 verilerinin değerlendirildiği- 29. sayısında sigortalı

Türkiye de Motorlu Taşıtlardan Alınan Vergi ve Harçların Yerel Yönetim Bütçeleri Açısından Değerlendirilmesi

Türkiye de Motorlu Taşıtlardan Alınan Vergi ve Harçların Yerel Yönetim Bütçeleri Açısından Değerlendirilmesi Prof. Dr. Ahmet Burçin YERELİ Arş.Gör. Emre ATSAN Motorlu Taşıtların Vergilendirilmesi Motorlu

Türkiye de Motorlu Taşıtlardan Alınan Vergi ve Harçların Yerel Yönetim Bütçeleri Açısından Değerlendirilmesi Prof. Dr. Ahmet Burçin YERELİ Arş.Gör. Emre ATSAN Motorlu Taşıtların Vergilendirilmesi Motorlu

İL EMNİYET MÜDÜRLÜĞÜ TRAFİK TESCİL VE DENETLEME ŞUBE MÜDÜRLÜĞÜ HİZMET STANDARTLARI

1 Yeni Sürücü Belgesi verme işlemi 2 Fark Sürücü Belgesi verme işlemi 1 - Öğrenim Belgesi (Belgenin aslı veya sürücü kursu veya okulundan tasdikli fotokopisi) 2 - M.T.S. Kursu'na Müracaat Formu (Ek-2 )

1 Yeni Sürücü Belgesi verme işlemi 2 Fark Sürücü Belgesi verme işlemi 1 - Öğrenim Belgesi (Belgenin aslı veya sürücü kursu veya okulundan tasdikli fotokopisi) 2 - M.T.S. Kursu'na Müracaat Formu (Ek-2 )

İSTİHDAM İZLEME BÜLTENİ

01 07 2014 Sayı 27 Genel Değerlendirme Şubat 2014 TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Şubat 2014 verilerinin değerlendirildiği- 27. sayısında sigortalı

01 07 2014 Sayı 27 Genel Değerlendirme Şubat 2014 TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Şubat 2014 verilerinin değerlendirildiği- 27. sayısında sigortalı

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ?

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

1695 Sakız Seferi nde Organizasyon ve Lojistik

SDÜ Fen Edebiyat Fakültesi Sosyal Bilimler Dergisi Mayıs 2010, Sayı:21, ss.59-79. 1695 Sakız Seferi nde Organizasyon ve Lojistik Tahir SEVİNÇ * ÖZET 1694 yılında Akdeniz'deki Türk varlığı için önemli bir

SDÜ Fen Edebiyat Fakültesi Sosyal Bilimler Dergisi Mayıs 2010, Sayı:21, ss.59-79. 1695 Sakız Seferi nde Organizasyon ve Lojistik Tahir SEVİNÇ * ÖZET 1694 yılında Akdeniz'deki Türk varlığı için önemli bir

MEMURLARA YAPILACAK GİYECEK YARDIMI YÖNETMELİĞİ

MEMURLARA YAPILACAK GİYECEK YARDIMI YÖNETMELİĞİ Bakanlar Kurulu Kararı : 14/9/1991-1991/2268 Resmî Gazete : 9.10.1991/21016 Ek ve Değişiklikler: 1) 6/12/1993-1993/5103 B.K.K 14.1.1994/21818 RG 2) 21/8/1996-1996/8518

MEMURLARA YAPILACAK GİYECEK YARDIMI YÖNETMELİĞİ Bakanlar Kurulu Kararı : 14/9/1991-1991/2268 Resmî Gazete : 9.10.1991/21016 Ek ve Değişiklikler: 1) 6/12/1993-1993/5103 B.K.K 14.1.1994/21818 RG 2) 21/8/1996-1996/8518

MEVZUAT BİLGİLENDİRME SERVİSİ

9 Şubat 2014 PAZAR Resmî Gazete Sayı : 28908 BAKANLAR KURULU KARARI Karar : 2014/5860 Toprak Mahsulleri Ofisi Genel Müdürlüğü ve Türkiye Şeker Fabrikaları Anonim Şirketinin görevlendirilmesiyle ilgili

9 Şubat 2014 PAZAR Resmî Gazete Sayı : 28908 BAKANLAR KURULU KARARI Karar : 2014/5860 Toprak Mahsulleri Ofisi Genel Müdürlüğü ve Türkiye Şeker Fabrikaları Anonim Şirketinin görevlendirilmesiyle ilgili

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU?

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

DERSİN N ADI: MALİYET YÖNETİMİ DERSİN N KONUSU: MUHASEBE SÜRECİ (Muhasebe sürecinin genel tanıtımı, geçici mizanın düzenlenmesine kadar olan sürecin anlatılması) HEDEF: Muhasebe Sürecini Anlama, Kavrama,

AZİZZÂDE HÜSEYİN RÂMİZ EFENDİ NİN ZÜBDETÜ L-VÂKI ÂT ADLI ESERİ NİN TAHLİL ve TENKİTLİ METNİ

T.C. FATİH SULTAN MEHMET VAKIF ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ TARİH ANABİLİM DALI YÜKSEK LİSANS TEZİ AZİZZÂDE HÜSEYİN RÂMİZ EFENDİ NİN ZÜBDETÜ L-VÂKI ÂT ADLI ESERİ NİN TAHLİL ve TENKİTLİ METNİ

T.C. FATİH SULTAN MEHMET VAKIF ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ TARİH ANABİLİM DALI YÜKSEK LİSANS TEZİ AZİZZÂDE HÜSEYİN RÂMİZ EFENDİ NİN ZÜBDETÜ L-VÂKI ÂT ADLI ESERİ NİN TAHLİL ve TENKİTLİ METNİ

1. KDV İstisnası. 4. Faiz desteği

YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR Karar Tarihi:14.07.2009 Karar Sayısı:2009/15199 Yayımlandığı Resmi Gazete Tarih ve Sayısı:16.07.2009/227290 Yürürlükte olan düzenleme üç farklı kategoride

YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR Karar Tarihi:14.07.2009 Karar Sayısı:2009/15199 Yayımlandığı Resmi Gazete Tarih ve Sayısı:16.07.2009/227290 Yürürlükte olan düzenleme üç farklı kategoride

İSTİHDAM İZLEME BÜLTENİ

01 10 2014 Sayı 31 TEPAV İSTİHDAM İZLEME TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Haziran 2014 verilerinin değerlendirildiği- 31. sayısında sigortalı

01 10 2014 Sayı 31 TEPAV İSTİHDAM İZLEME TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Haziran 2014 verilerinin değerlendirildiği- 31. sayısında sigortalı

Kapsam. Müdürlüğünün ( ) taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.

taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.") 08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2017 11 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2017 11 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

I OCAK HAZİRAN 2011 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU ANADOLU PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks:

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU ANADOLU PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks:

AVCILAR BELEDİYE MECLİSİNİN 6. SEÇİM DÖNEMİ 2. TOPLANTI YILI 2015 SENESİ MAYIS AYI MECLİS TOPLANTISINA AİT KARAR ÖZETİ

AVCILAR BELEDİYE MECLİSİNİN 6. SEÇİM DÖNEMİ 2. TOPLANTI YILI 2015 SENESİ MAYIS AYI MECLİS TOPLANTISINA AİT KARAR ÖZETİ Avcılar Belediye Meclisinin 6. Seçim Dönemi 2. Toplantı yılı 2015 Senesi MAYIS ayı

AVCILAR BELEDİYE MECLİSİNİN 6. SEÇİM DÖNEMİ 2. TOPLANTI YILI 2015 SENESİ MAYIS AYI MECLİS TOPLANTISINA AİT KARAR ÖZETİ Avcılar Belediye Meclisinin 6. Seçim Dönemi 2. Toplantı yılı 2015 Senesi MAYIS ayı

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

1- Yazılım Ve Gayri Maddi Hak Satış Ve Kiralamalarına İlişkin KDV İstisnası Teşvik Belgesi Kapsamına Alınmıştır.

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

SİRKÜLER İstanbul, 07.07.2015 Sayı: 2015/122 Ref: 4/122

SİRKÜLER İstanbul, 07.07.2015 Sayı: 2015/122 Ref: 4/122 Konu: NAKİT SERMAYE ARTIŞLARINDA UYGULANACAK İNDİRİM ORANI HALKA AÇIK ŞİRKETLER İLE TEŞVİK BELGELİ YATIRIMLAR İÇİN YÜKSELTİLMİŞ, BAZI ŞİRKETLER İÇİN

SİRKÜLER İstanbul, 07.07.2015 Sayı: 2015/122 Ref: 4/122 Konu: NAKİT SERMAYE ARTIŞLARINDA UYGULANACAK İNDİRİM ORANI HALKA AÇIK ŞİRKETLER İLE TEŞVİK BELGELİ YATIRIMLAR İÇİN YÜKSELTİLMİŞ, BAZI ŞİRKETLER İÇİN

PLASTİK VE KAUÇUK ÜRÜNLERİ İMALATI Hazırlayan Orkun Levent BOYA Kıdemli Uzman

PLASTİK VE KAUÇUK ÜRÜNLERİ İMALATI Hazırlayan Orkun Levent BOYA Kıdemli Uzman 364 1. SEKTÖRÜN TANIMI Plastik ve kauçuk ürünleri imalatı ISIC Revize 3 sınıflandırmasına göre, imalat sanayii alt ayrımında

PLASTİK VE KAUÇUK ÜRÜNLERİ İMALATI Hazırlayan Orkun Levent BOYA Kıdemli Uzman 364 1. SEKTÖRÜN TANIMI Plastik ve kauçuk ürünleri imalatı ISIC Revize 3 sınıflandırmasına göre, imalat sanayii alt ayrımında

1-Okul yönetimi ile işbirliği yaparak kermes düzenledik, gelir elde ettik. Kermes etkinliğine katkıda bulunan herkese teşekkür ediyoruz.

YENİBOSNA DOĞU SANAYİ İLKOKULU OKUL AİLE BİRLİĞİ 25/10/2013-15/10/2014 DÖNEMİ YÖNETİM KURULU FAALİYET RAPORUDUR. Sayın Divan Başkanım, Sayın Şube müdürüm, Sayın Genel Kurul üyeleri, hepinizi saygı ile

YENİBOSNA DOĞU SANAYİ İLKOKULU OKUL AİLE BİRLİĞİ 25/10/2013-15/10/2014 DÖNEMİ YÖNETİM KURULU FAALİYET RAPORUDUR. Sayın Divan Başkanım, Sayın Şube müdürüm, Sayın Genel Kurul üyeleri, hepinizi saygı ile

D) Hesap Özeti nde Yer Alan Vergi Provizyonundan Sonraki Dönem Karı ve GeçmişYıllar Karı Toplamı

Hesap Özeti nde Yer Alan Vergi Provizyonundan Sonraki Dönem Karı ve GeçmişYıllar Karı Toplamı") EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D)

EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D)

İSTİHDAM İZLEME BÜLTENİ

01 10 2014 Sayı 30 TEPAV İSTİHDAM İZLEME TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Mayıs 2014 verilerinin değerlendirildiği- 30. sayısında sigortalı ücretli

01 10 2014 Sayı 30 TEPAV İSTİHDAM İZLEME TEPAV İstihdam İzleme Bülteni nin -Sosyal Güvenlik Kurumu (SGK) ve Türkiye İş Kurumu (İŞKUR) Mayıs 2014 verilerinin değerlendirildiği- 30. sayısında sigortalı ücretli

Sunum : İlknur ATALAYIN / SMMM

Sunum : İlknur ATALAYIN / SMMM Hazırla Kartlarda Muhasebe Kodu Viserada gerçekleştirilen her işlemin «ön mahsup» hesaplarının otomatik oluşturulması için cari, stok, banka, kasa vb. gibi kartlarda muhasebe

Sunum : İlknur ATALAYIN / SMMM Hazırla Kartlarda Muhasebe Kodu Viserada gerçekleştirilen her işlemin «ön mahsup» hesaplarının otomatik oluşturulması için cari, stok, banka, kasa vb. gibi kartlarda muhasebe

BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay Tutarı

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

KATMA DEĞER VERGİSİ İLE İLGİLİ ÖZEL DOSYALAR

KATMA DEĞER VERGİSİ İLE İLGİLİ ÖZEL DOSYALAR SERBEST BÖLGELERDE KDV UYGULAMASI AÇISINDAN ÖZELLİK GÖSTEREN HUSUSLAR NELERDİR? ÖZEL DOSYA NO:10 Serbest bölgelerdeki mal ve/veya hizmet hareketleri KDVK açısından

KATMA DEĞER VERGİSİ İLE İLGİLİ ÖZEL DOSYALAR SERBEST BÖLGELERDE KDV UYGULAMASI AÇISINDAN ÖZELLİK GÖSTEREN HUSUSLAR NELERDİR? ÖZEL DOSYA NO:10 Serbest bölgelerdeki mal ve/veya hizmet hareketleri KDVK açısından

Savaş ve Bölgesel Ekonomi: İran Savaşlarında Doğu Karadeniz ve Doğu Anadolu

Savaş ve Bölgesel Ekonomi: İran Savaşlarında Doğu Karadeniz ve Doğu Anadolu War and Regional Economy: Eastern Black Sea and East Anatolia during the Iranian Wars Ömer İşbilir 1 Özet Savaşlarla ekonomiler

Savaş ve Bölgesel Ekonomi: İran Savaşlarında Doğu Karadeniz ve Doğu Anadolu War and Regional Economy: Eastern Black Sea and East Anatolia during the Iranian Wars Ömer İşbilir 1 Özet Savaşlarla ekonomiler

Başkanlık Makamı Onay Tarihi: 29.05.2015 Sayı: 230100

Başkanlık Makamı Onay Tarihi: 29.05.2015 Sayı: 230100 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İKTİSADİ İŞLETMESİ YÖNERGESİ Amaç MADDE 1- (1) Bu yönergenin amacı; Türkiye Büyük Millet Meclisi Başkanlığı

Başkanlık Makamı Onay Tarihi: 29.05.2015 Sayı: 230100 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İKTİSADİ İŞLETMESİ YÖNERGESİ Amaç MADDE 1- (1) Bu yönergenin amacı; Türkiye Büyük Millet Meclisi Başkanlığı

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya