Sosyal Sigorta Prim Teşvikleri ve Güncel Uygulamalar

|

|

|

- Bilge Ağaoğlu

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Sosyal Sigorta Prim Teşvikleri ve Güncel Uygulamalar

2 SİGORTA PRİM TEŞVİKLERİ

3 İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ 6645

4 SİGORTALI YÖNÜNDEN ŞARTLAR Tarihine kadar İş-Kur İşbaşı Eğitim programını tamamlamış olması 2. İşbaşı Eğitim programının bitimini müteakip en geç 3 ay içinde işe alınması tarihinden sonra işe alınmış olması yaşından büyük, 29 yaşından küçük olması 5. Tamamladığı işbaşı eğitim programına ilişkin meslek alanında işe alınması

5 İŞYERİ YÖNÜNDEN ŞARTLAR 1. Özel sektör işvereni olması (Devlet ihale ve Kamu ihale kanununa tabi olan işler hariç) 2. Sigortalının işe alındığı takvim yılından önceki takvim yılında işyerinden Kuruma bildirilen sigortalı sayısının ortalamasına ilave olarak çalıştırılması, 3. Aylık prim hizmet belgelerinin yasal süresinde Kuruma verilmesi, Tahakkuk eden prim tutarlarının yasal süresi içinde ödenmesi, 5. Yasal ödeme süresi geçmiş, Prim, İşsizlik primi, İdari para cezası ve bunlara ait gecikme zammı borcun bulunmaması, 6. Çalıştırdığı kişileri sigortalı olarak bildirmediği yönünde herhangi bir tespitin bulunmaması,

6 İMALAT SANAYİ SEKTÖRÜNDE; tarihine kadar başlayan eğitim programını tamamlayan sigortalılar yönünden 48 ay, TEŞVİK SÜRESİ tarihleri arasında başlayan eğitim programını tamamlayan sigortalılar yönünden 42 ay, İMALAT SANAYİ DIŞINDAKİ SEKTÖRLER; tarihine kadar başlayan eğitim programını tamamlayan sigortalılar yönünden 36 ay, tarihleri arasında başlayan eğitim programını tamamlayan sigortalılar yönünden 30 ay,

7 TEŞVİK TUTARI Kapsama giren sigortalının aylık asgari ücrete kadar olan SPEK tutarından 5 puanlık indirim düşüldükten sonra kalan işveren hissesinin tamamı, BELGE NUMARASI TEŞVİK KAPSAMINDA BAŞVURU Kuruma herhangi bir yazılı başvuruya gerek olmayıp, E-Bildirge sistemi içinde yer alan İşbaşı Eğitim Teşvik Yönetimi menüsünden yapılacak tanımlama sonucu başvuru yapılmış olacaktır.

8 1777,50 ücretli çalışan için, işveren maliyetinden 266,63 TL (%15,5) indirim sağlayacaktır. (Yüzde beş indirimden de 88,88 TL indirim sağlanarak toplamda 355,03 TL indirim sağlanacaktır)

9 MALULLÜK YAŞLILIK VE ÖLÜM SİGORTALARI PRİMLERİNİN İŞVEREN HİSSESİNDEN BEŞ PUANLIK İNDİRİM 5510

10 5 PUANLIK PRİM İNDİRİMİ Malullük, Yaşlılık, Ölüm Sigortası Primi İşveren Hissesinin 5 puanlık kısmına isabet eden tutarı, prime esas kazancın alt ve üst sınırı arasında olmak kaydıyla, Hazinece karşılanır. KANUN AÇIKLAMA Başlama-Bitiş Tarihleri Finansman Kanun Türü Puan Prim Teşviki Sürekli EKONOMİ BK

11 Teşvik Kapsamı KAPSAM VE YARARLANMA ŞARTLARI 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamındaki sigortalıları çalıştıran özel sektör işyerleri. Teşvikten Yararlanma Şartları Prim, idari para cezası ve bunlara ilişkin gecikme zammı ve gecikme cezası borcu bulunmaması Aylık prim ve hizmet belgesinin süresi içinde verilmesi Sigorta primlerinin sigortalı hissesi ile Hazinece karşılanmayan işveren hissesinin tamamının yasal süresi içerisinde ödenmesi.

12 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen sigortalılar SGDP ye tabi çalışanlar ve yurt dışında çalışan sigortalılar, uzun vadeli sigorta kollarına tabi olmayan sigortalılar. Teşvik Kapsamına girmeyen işyerleri Kamuya ait işyerleri, Sermayesinin %50'sinden fazlası kamuya ait olan ortaklıklar, 2886 sayılı Devlet İhale Kanununa, 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri, 4734 sayılı Kanundan istisna olan alım ve yapım işleri, Ziraat Bankası ve Halk Bankası ile bu bankaların, sermayesinin yarısından fazlasına sahip bulundukları şirketlerin sadece yapım ihaleleri.

13 2000 TL ücret alan bir çalışan için işveren maliyeti TL olacakken teşvikle birlikte TL olacaktır. teşvik tutarı 100 TL

14 YURTDIŞINA GÖTÜRÜLEN SİGORTALILAR İLE 10 VE ÜZERİNDE (6663 Sayılı Kanun İle Bu Sınırlama Kaldırıldı) SİGORTALI ÇALIŞTIRAN İŞYERLERİNE İLİŞKİN SİGORTA PRİM TEŞVİKİ 6486

15 6486 sayılı Kanunun 5 inci maddesiyle eklenen yeni sigorta prim teşvikleri 5510 sayılı Kanunun 81 inci maddesine eklenen (i) bendi hükmü uyarınca; Yurtdışına götürülen/gönderilen sigortalılar için ödenecek genel sağlık sigortası primlerinde 5 puanlık prim indirimi 5510 sayılı Kanunun 81 inci maddesine eklenen ikinci fıkra hükümleri uyarınca; 30/5/2013 tarihli Bakanlar Kurulu Kararı ile belirlenen il ve ilçelerde faaliyet gösteren, çalıştıran özel sektör işyerlerine malullük, yaşlılık ve ölüm sigorta primlerinde 5 puanlık indirime ilave olarak, asgari ücret üzerinden 6 puanlık prim indirimi sağlanmıştır.

16 5 PUANLIK PRİM İNDİRİMİ (YURTDIŞI) KANUN AÇIKLAMA Başlama-Bitiş Tarihleri Finansman Kanun Türü 6486 Yurtdışına Götürülen Sigortalı Teşviki Sürekli EKONOMİ BK

17 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamı 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamındaki sigortalıları çalıştıran özel sektör işyerleri. Teşvikten Yararlanma Şartları Prim, idari para cezası ve bunlara ilişkin gecikme zammı ve gecikme cezası borcu bulunmaması Aylık prim ve hizmet belgesinin süresi içinde verilmesi Sigorta primlerinin sigortalı hissesi ile Hazinece karşılanmayan işveren hissesinin tamamının yasal süresi içerisinde ödenmesi.

18 Yurtdışına götürülen/gönderilen sigortalılara yönelik prim indirimi 6486 sayılı Kanun ile 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasına eklenen (i) bendi hükümlerinden, özel sektör işyeri işverenlerince yurtdışındaki işyerlerinde çalıştırmak üzere; 5510 sayılı Kanunun 5 inci maddesinin birinci fıkrasının (g) bendi kapsamında sosyal güvenlik sözleşmesi imzalanmamış ülkelere götürülen Türk işçilerinden, Sosyal güvenlik sözleşmesi imzalanmamış ülkeler ile sosyal güvenlik sözleşmesi imzalanmış ülkelere geçici görevle gönderilen sigortalıların Türkiye deki sigortalılık statüsüne göre ödenecek sigorta primlerinde sigorta kolları bakımından genel sağlık sigortası primlerinin bulunması halinde, bahse konu işçilerden, Almanya ile yapılan İstisna Akdi sözleşmesi çerçevesinde Almanya ya çalıştırılmak üzere götürülen Türk işçilerinden, dolayı, genel sağlık sigortası primlerinde beş (5) puanlık prim indiriminden yararlanılacaktır.

19 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen sigortalılar - SGDP ye tabi çalışanlar, - Libya da çalışanlar, sayılı Kanunda belirtilen aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler, - Meslek liselerinde okumakta iken veya yüksek öğrenimleri sırasında zorunlu staja tabi tutulan öğrenciler, sayılı Kanunun 21 inci maddesi kapsamında iş kaybı tazminatı alanlar, - Harp malulleri ile 3713 ve 2330 sayılı Kanunlara göre vazife malullüğü aylığı alanlar Kısaca, GSS ye tabi olmayanlar.

20 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen işyerleri Kamuya ait işyerleri, Sermayesinin %50'sinden fazlası kamuya ait olan ortaklıklar, 2886 sayılı Devlet İhale Kanununa, 4734 sayılı Kamu İhale Kanununa istinaden yapılan alım ve yapım işleri, 4734 sayılı Kanundan istisna olan alım ve yapım işleri, Ziraat Bankası ve Halk Bankası ile bu bankaların, sermayesinin yarısından fazlasına sahip bulundukları şirketlerin sadece yapım ihaleleri.!!!!!!!! Ancak, Uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri KAPSAM DAHİLİNDEDİR!!!!!!!!!

21 Ek 6 PUANLIK PRİM İNDİRİMİ KANUN AÇIKLAMA Başlama-Bitiş Tarihleri Finansman Kanun Türü 6486 Listelerde yer alan illerde Hazine 06486

22 5510 sayılı Kanunun 81 inci maddesinin ikinci fıkra hükmünün Bakanlar Kuruluna verdiği yetkiye istinaden, 14/7/2013 tarihli Resmi Gazetede yayımlanan 30/5/2013 tarihli ve 2013/4966 sayılı Bakanlar Kurulu kararıyla da, sigorta primi teşviki kapsamına aşağıdaki tabloda belirtilen 51 il ile Gökçeada ve Bozcada ilçeleri dahil edilerek, uygulama süresi ile malullük, yaşlılık ve ölüm sigorta primlerinde beş (5) puanlık prim indirimine ilave olarak, prime esas kazanç alt sınırı üzerinden uygulanacak olan işveren hissesi sigorta primi teşvikine ilişkin prim oranı (6 puan) belirlenmiş bulunmaktadır.

23 KAPSAM VE YARARLANMA ŞARTLARI Teşvikten Yararlanma Şartları Aylık prim ve hizmet belgesinin süresi içinde Kuruma verilmesi Sigorta primlerinin sigortalı hissesi ile Hazinece karşılanmayan işveren hissesinin tamamının yasal süresi içerisinde ödenmesi Prim, idari para cezası ve bunlara ilişkin gecikme zammı ve gecikme cezası borcu bulunmaması Teşvik kapsamındaki iller veya ilçelerden birisinde faaliyet gösteriliyor olması

24 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen sigortalılar - SGDP ye tabi çalışanlar, - Yurtdışında çalışan sigortalılar, sayılı Kanunda belirtilen aday çırak, çırak ve mesleki işletmelerde eğitim gören öğrencilerden, - Meslek liselerinde okumakta iken veya yüksek öğrenimleri sırasında zorunlu staja tabi tutulan öğrenciler, - Yalnızca işsizlik sigortası primlerine tabi olanlar, - Harp malülleri ile 3713 ve 2330 sayılı Kanunlara göre vazife malüllüğü aylığı alıp, yalnızca kısa vadeli sigorta kollarına tabi olanlar. Kısaca, uzun vadeli sigorta kollarına tabi olmayan sigortalılar.

25 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen işyerleri Kamuya ait işyerleri, Sermayesinin %50'sinden fazlası kamuya ait olan ortaklıklar, 2886 sayılı Devlet İhale Kanununa, 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri, 4734 sayılı Kanundan istisna olan alım ve yapım işleri, Ziraat Bankası ve Halk Bankası ile bu bankaların, sermayesinin yarısından fazlasına sahip bulundukları şirketlerin sadece yapım ihaleleri.

26 I SAYILI LİSTE (4 yıl) 1-Afyonkarahisar 2-Amasya 3-Artvin 4-Bartın 5-Çorum 6-Düzce 7-Elazığ 8-Erzincan 9-Hatay 10-Karaman 11-Kastamonu 12-Kırıkkale 13-Kırşehir 14-Kütahya 15-Malatya 16-Nevşehir 17-Rize 18-Sivas 19-Trabzon 20-Uşak 1/1/2013 tarihinden itibaren uygulanmak üzere, (I) sayılı liste kapsamında olan 20 ilde faaliyet gösteren işyerleri kanun numaralı belge seçilerek 4 yıl süreyle, yani 31/12/2017 tarihine kadar

27 II SAYILI LİSTE (5 yıl) 1-Adıyaman 2-Aksaray 3-Bayburt 4-Çankırı 5-Erzurum 6-Giresun 7-Gümüşhane 8-Kahramanmaraş 9-Kilis 10-Niğde 11-Ordu 12-Osmaniye 13-Sinop 14-Tokat 15-Tunceli 16-Yozgat 1/1/2013 tarihinden itibaren uygulanmak üzere, (II) sayılı liste kapsamında olan 16 ilde faaliyet gösteren işyerleri kanun numaralı belge seçilerek 5 yıl süreyle, yani 31/12/2017 tarihine kadar

28 III SAYILI LİSTE (6 yıl) 1-Ağrı 2-Ardahan 3-Batman 4-Bingöl 5-Bitlis 6-Diyarbakır 7-Hakkari 8-Iğdır 9-Kars 10-Mardin 11-Muş 12-Siirt 13-Şanlıurfa 14-Şırnak 15-Van Gökçeada-Bozcaada ilçeleri 1/1/2013 tarihinden itibaren uygulanmak üzere, (III) sayılı liste kapsamında olan 15 il ve 2 ilçede faaliyet gösteren işyerleri kanun numaralı belge seçilerek 6 yıl süreyle, yani 31/12/2018 tarihine kadar yararlanabilecektir.

29 Yurt Dışına götürülen Prime esas kazanç tutarı 2000 TL Teşvik uygulaması sonucu indirim tutarı 100 TL

30 1777,50 TL Ücret alan ve listedeki illerde çalışan bir işçinin işveren maliyeti: Önce %5 lik indirim :88, 88 TL Ardından%6 İlave İndirim: 106,65 TL TOPLAM 195,40 TL

31 ENGELLİ SİGORTALILARI İSTİHDAM TEŞVİKİ 4857

32 ENGELLİ SİGORTALI İSTİHDAMINDA İŞVEREN HİSSESİ SİGORTA PRİM DESTEĞİ KANUN AÇIKLAMA Başlama-Bitiş Tarihleri Finansman Kanun Türü 4857 Engelli Teşviki Sürekli HAZİNE 14857

33 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamı 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında, engelli sigortalıları çalıştıran özel sektör işyerleri. Teşvikten Yararlanma Şartları Aylık prim ve hizmet belgesinin süresi içinde verilmesi Sigortalıların tamamına ait sigortalı hissesi ile Hazinece karşılanmayan işveren hissesinin tamamının yasal süresi içerisinde ödenmesi.

34 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen sigortalılar Fiilen yer altı ve su altı işlerinde çalıştırılanlar. SGDP ye tabi çalışanlar, Yurt dışında çalışan sigortalılar, Aday çırak, çırak ve öğrenciler Teşvik Kapsamına girmeyen işyerleri Kamuya ait işyerleri, Sermayesinin %50'sinden fazlası kamuya ait olan ortaklıklar.

35 Sigortalılar PEK Alt Sınırı Üzerinden Hazinece Karşılanacak İşveren Hissesi Kontenjan (%3) Dâhilinde Çalıştırılan Engelliler İçin 100% Korumalı İşyerleri İçin 100% Kontenjan Fazlası Çalıştırılan Engelliler İçin 100% Engelli Çalıştırma Yükümlülüğü Olmamasına Rağmen Çalıştırılan 100% Engelliler İçin

36 1777,50 TL Ücret alan bir engelli için teşvik tutarı; Öncelikle %5 Puanlık indirim: 88,88 TL ardından ek olarak, 275,51 TL olacaktır.

37 KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNE SİGORTA PRİM TEŞVİKİ 5225

38 KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNE SİGORTA PRİM TEŞVİKİ KANUN AÇIKLAMA Başlama-Bitiş Tarihleri Finansman Kanun Türü 5225 Kültür Yatırımı Teşviki Sürekli KÜLTÜR BK

39 KAPSAM VE YARARLANMA ŞARTLARI Kurumlar vergisi mükellefi olmak, Kültür ve Turizm Bakanlığından kültür yatırım veya girişim belgesi almak, Türkiye genelindeki yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının toplamının aylık asgari ücretin brüt tutarından fazla olmamak, Aylık prim ve hizmet belgesini yasal süresi içinde Kuruma vermek, Sigortalıları fiilen çalışıyor olmak

40 KAPSAM VE YARARLANMA ŞARTLARI Kurumlar vergisi mükellefi olan işverenlerden Kültür ve Turizm Bakanlığından Kültür Yatırım Belgesi almış olan işverenler söz konusu belgenin alındığı tarihten itibaren yatırım aşamasında 3 yılı, Kültür Girişim Belgesi almış olan işverenler söz konusu belgenin alındığı tarihten itibaren işletme aşamasında 7 yılı, aşmamak şartıyla yararlanabileceklerdir.

41 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen sigortalılar SGDP ye tabi çalışanlar, Aday çırak, çırak ve öğrenciler, Harp malulleri ile 3713 ve 2330 sayılı Kanunlara göre vazife malullüğü aylığı alanlardan yalnızca kısa vadeli sigorta kollarına tabi olanlar, Ceza infaz kurumları ile tutukevleri bünyesinde oluşturulan tesis, atölye ve benzeri ünitelerde çalıştırılan hükümlü ve tutuklular, Türkiye İş Kurumu tarafından düzenlenen meslek edindirme, geliştirme ve değiştirme eğitimine katılan kursiyerler. Kısaca, uzun vadeli sigorta kollarına tabi olmayanlar.

42 TEŞVİK KAPSAMINDA SAĞLANAN DESTEK Kültür Yatırım Belgesi almış olan işyerlerinde fiilen çalışan sigortalıların prime esas kazançları üzerinden hesaplanan sigorta primi işveren hissesinin %50 si, Kültür Girişim Belgesi almış işyerlerinde fiilen çalışan sigortalıların ise prime esas kazançları üzerinden hesaplanan sigorta primi işveren hissesinin %25 i, Kültür ve Turizm Bakanlığı bütçesine konulan ödenekten karşılanmaktadır.

43 Kültür Yatırım Belgesi olan işyeri için, 1777,50 TL Alan işçi için önce %5 puanlık indirim 88,88 TL Ardından 137,75 TL Teşvik tutarı hesaplanacaktır. Kültür Girişim Belgesi olan işyeri için ise, 1777,50 TL Alan işçi için önce %5 puanlık indirim 88,88 TL Ardından 68,88 TL Teşvik tutarı hesaplanacaktır

44 ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN 5746 ( tarihli 6676 sayılı Kanunun Değişiklikleriyle )

45 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına Giren İşyerleri -Teknoloji merkezi işletmeleri, -ArGe merkezleri, - Kamu kurum ve kuruluşları tarafından desteklenen tasarım projelerinde ve tasarım merkezleri -ArGe ve yenilik projelerinde faaliyet göstermekle birlikte, söz konusu faaliyetleri kamu kurum ve kuruluşları ile kanunla kurulan vakıflar veya uluslararası fonlarca desteklenen işletmeler, -ArGe ve yenilik projeleri TÜBİTAK tarafından yürütülen işletmeler, -Rekabet öncesi işbirliği projeleri bulunan işletmeler, -Teknogirişim sermaye desteği alan işletmeler, sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında ücreti gelir vergisinden istisna tutulan personel çalıştıran işletmeler.

46 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına Girmeyen İşyerleri -Resmi Nitelikteki İşyerleri, sayılı Devlet İhale Kanunu ile 4734 sayılı Kamu İhale Kanunu kapsamındaki hizmet ve yapım işleri, -Özel bina inşaatlarında çalıştırılan sigortalılardan dolayı Bu teşvikten yararlanılamaz.

47 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına Giren Sigortalılar -ArGe faaliyetlerinde doğrudan görevli olan araştırmacı ve teknisyenlerinin (ArGe personelinin) tamamı, -ArGe personel sayısının yüzde onunu aşmamak kaydıyla ArGe faaliyetlerine katılan veya bu faaliyetlerle doğrudan ilişkili yönetici, teknik eleman, laborant, sekreter, işçi ve benzeri personel (destek personeli). -Ücreti gelir vergisinden istisna tutulmuş fiilen çalışan personel. -Kamu kurum ve kuruluşları tarafından desteklenen tasarım projelerinde ve tasarım merkezlerinde çalışan tasarım ve destek personeli.

48 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına Girmeyen Sigortalılar -Belirtilen projelerde görev alan veya işletmelerde çalışan kamu personeli, -SGDP ye tabi olanlar, -Aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler. -Ar-Ge personel sayısının yüzde onunu aşan destek personeli -Ar-Ge faaliyetlerinde doğrudan görevli olmadığı gibi Ar-Ge faaliyetlerine katılmayan ve bu faaliyetlerle doğrudan ilişkisi de bulunmayan personel -Teknoloji Geliştirme Bölgelerinde faaliyet gösteren işyerlerinde çalışmakla birlikte, ücretinden gelir vergisi kesilen personel -Alt işverenler tarafından çalıştırılan sigortalılar

49 TEŞVİKTEN YARARLANMA ŞARTLARI Kapsama giren sigortalılara ilişkin aylık prim ve hizmet belgelerinin yasal süresi içinde verilmesi, Ücreti gelir vergisinden istisna tutulmuş personel için işyerinde fiilen çalışması, Türkiye genelinde, aylık asgari ücretin brüt tutarından fazla muaccel sosyal sigorta ve genel sağlık sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi, idari para cezası ile bunlara bağlı gecikme cezası ve gecikme zammı borçlarının bulunmaması.

50 ÖDEME TÜRÜ SGK GV AR-GE ÇALIŞMALAR Bu çalışmaları karşılığında elde ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı TEŞVİK KAPSAMINDA. İşçi sigorta primi teşvik kapsamında değildir. Sigorta primi işveren hissesi desteği uygulamasında, bu kapsamdaki personelin Ar-Ge, yenilik veya tasarım faaliyetlerine ayırdıkları zamanın, toplam çalışma zamanına oranı dikkate alınır. Bu çalışmaları karşılığında elde ettikleri ücretlerinin doktoralı olanlar ile temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi, yüksek lisanslı olanlar ile temel bilimler alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı ve diğerleri için yüzde sekseni gelir vergisinden müstesnadır.

51 ÖDEME TÜRÜ SGK GV HAFTA TATİLİ Kapsama giren personelin Ar- Ge, yenilik veya tasarım faaliyetleriyle ilgili çalışmalarının haftalık kırk beş saati doldurması hâlinde çalışılan haftaya ilişkin hafta tatili, sigorta primi işveren hissesi desteği uygulamasında dikkate alınır Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu istisna kapsamındadır.

52 ÖDEME TÜRÜ UBGT SGK Kapsama giren personelin ay içindeki çalışmalarının tamamının Ar-Ge, yenilik veya tasarım faaliyetleriyle ilgili olması hâlinde yıllık ücretli izin süreleri ile 2429 sayılı Kanunda belirtilen tatil günlerine isabet eden ücretler de bu destek kapsamında değerlendirilir. GV Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu istisna kapsamındadır.

53 ÖDEME TÜRÜ SGK GV YILLIK İZİN Kapsama giren personelin ay içindeki çalışmalarının tamamının Ar-Ge, yenilik veya tasarım faaliyetleriyle ilgili olması hâlinde yıllık ücretli izin süreleri ile 2429 sayılı Kanunda belirtilen tatil günlerine isabet eden ücretler de bu destek kapsamında değerlendirilir. Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu istisna kapsamındadır.

54 ÖDEME TÜRÜ SGK GV FAZLA ÇALIŞMA Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu istisnadan faydalanamaz. Teşvikten faydalanılan süre her hal ve takdirde haftada 45 saate isabet eden ücret tutarını geçemeyecektir.

55 ÖDEME TÜRÜ Prim - İkramiye SGK Kanun kapsamına giren sigortalılara ücret dışında yapılan ödemeler, Kanun kapsamında düzenlenen aylık prim ve hizmet belgesinde yer alan prime esas kazanca dâhil edilmez. Bu ödemeler, destek kapsamına girmeyen aylık prim ve hizmet belgesiyle Sosyal Güvenlik Kurumuna bildirilir. Kapsama giren sigortalılara yapılan ücret dışındaki (ikramiye, prim v.b) ödemeler ile, kapsama giren sigortalıların Ar-Ge ve yenilik faaliyetleri dışındaki çalışmaları nedeniyle hak ettikleri ücretleri, destek kapsamına alınmadığından, bu nitelikteki ödemeler Kanun türü seçilmeksizin düzenlenecek aylık prim ve hizmet belgesi ile Kuruma bildirilecektir. (2008/85) GV Ar-Ge, yenilik veya tasarım faaliyetlerinde çalışan Ar-Ge, tasarım ve destek personeline bu faaliyetlerine ilişkin olarak ödenen ve Gelir Vergisi Kanununun 61 inci maddesine göre ücret kapsamında değerlendirilen prim, ikramiye ve benzeri ödemeler gelir vergisi stopajı teşviki kapsamında değerlendirilecektir.

56 5746 Sayılı Kanunda düzenlenen bir diğer teşvik unsuru da Temel Bilimler alanlarında en az lisans derecesine sahip personel içindir. Buna göre, Temel bilimler alanlarında en az lisans derecesine sahip Ar-Ge personeli istihdam eden Ar-Ge merkezlerine, bu personelin her birine ödedikleri aylık ücretin o yıl için uygulanan asgari ücretin aylık brüt tutarı kadarlık kısmı, iki yıl süreyle, Bilim, Sanayi ve Teknoloji Bakanlığı bütçesine konulacak ödenekten karşılanır. Ancak bu kapsamda her bir Ar-Ge merkezine sağlanacak destek, ilgili ayda Ar-Ge merkezinde istihdam edilen toplam personel sayısının yüzde onunu geçemez

57 2000 TL Alan ve ay içerisindeki çalışmasının tamamı AR-GE faaliyetlerinde geçen işçi için önce %5 puanlık indirim 100 TL Ardından 155 TL Teşvik tutarı hesaplanacaktır.

58 KADIN, GENÇ VE MESLEKİ YETERLİLİĞE SAHİP SİGORTALI İSTİHDAM TEŞVİKİ 6111

59 4447 SAYILI KANUNUN GEÇİCİ 10 UNCU MADDESİ KANUN AÇIKLAMA Başlama-Bitiş Tarihleri Finansman Kanun Türü 6111 Kadın, Genç ve Mesleki Yeterlilik Teş İŞKUR 06111

60 TEŞVİKTEN YARARLANMA ŞARTLARI Sigortalı Açısından Yararlanma Şartları 1/3/2011 ila 31/12/2020 tarihleri arasında işe alınmış olmak Fiilen çalışmak 18 yaşından büyük olmak İşe başladığı tarihten önceki altı aylık dönemde Kurumumuza verilmiş olan aylık prim ve hizmet belgelerinde kayıtlı olmamak İşveren Açısından Yararlanma Şartları Özel sektör işvereni olmak Yasal ödeme süresi geçmiş borcu bulunmamak (borç türü bazında ayrı ayrı 15 TL ye kadar borç aslı dikkate alınmaz) Aylık prim ve hizmet belgelerini yasal süresi içinde vermek Sigorta primlerini yasal süresi içinde ödemek

61 KAPSAM VE YARARLANMA ŞARTLARI Teşvik Kapsamına girmeyen sigortalılar SGDP ye tabi çalışanlar ve yurt dışında çalışan sigortalılar, uzun vadeli sigorta kollarına tabi olmayan sigortalılar. Teşvik Kapsamına girmeyen işyerleri Kamuya ait işyerleri, Sermayesinin %50'sinden fazlası kamuya ait olan ortaklıklar, 2886 sayılı Devlet İhale Kanununa, 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri, 4734 sayılı Kanundan istisna olan alım ve yapım işleri, Ziraat Bankası ve Halk Bankası ile bu bankaların, sermayesinin yarısından fazlasına sahip bulundukları şirketlerin sadece yapım ihaleleri.

62 TEŞVİKTEN YARARLANMA SÜRESİ Yaş Arası Erkekler ile 18 Yaşından Büyük Kadınlar *Belgede belirtilen meslekte çalışmak kaydıyla İŞ-KUR'a kayıtlı değilse İŞ-KUR'a kayıtlı ise Mesleki yeterlik belgesine sahip olanlar* 48 ay + 6 ay Teknik okul mezun olanlar veya İş-Kur kurslarını bitirenler* 36 ay + 6 ay Yukarıda belirtilen niteliklere sahip olmayanlar 24 ay + 6 ay 29 Yaşından Büyük Erkeklerden *Belgede belirtilen meslekte çalışmak kaydıyla İŞ-KUR'a kayıtlı değilse İŞ-KUR'a kayıtlı ise Mesleki yeterlik belgesi alanlar veya teknik okul ya da İş-Kur kursunu bitirenler* 24 ay + 6 ay Yukarıda belirtilen niteliklere sahip olmayanlar ay

63 TEŞVİKTEN YARARLANMA SÜRESİ 1/3/2011 ila 31/12/2020 tarihleri arsında işe girmek şartıyla, işe girdikten sonra mesleki yeterlik belgesi alanlar veya mesleki ve teknik eğitim veren orta veya yükseköğretim kurumlarını bitirenler 12 ay teşvikten yararlanabilir. Burada erkek sigortalılar için 29 yaş sınırı yoktur. Ayrıca bu sigortalıların da diğerleri gibi, belgelerinde belirtilen mesleklerde ya da alanlarda çalıştırılmaları gerekmektedir. Belge veya mezuniyet haricindeki diğer şartları sağlamış olması nedeniyle yararlanılmakta olan sigortalının 1/3/2011 ila 31/12/2020 tarihleri arasında olmak kaydıyla, çalışmakta iken yeterlik belgesi alması veya teknik okulu bitirmesi durumunda, belge veya öğrenim durumu ile ilgili şartın çalışmakta iken sağlanmış olması nedeniyle söz konusu sigortalıdan dolayı bahse konu destekten mevcut yararlanma süresine ilave olarak 12 ay süreyle daha yararlanılabilecektir.

64 2000 TL Ücret alan bir çalışan için, Önce 5 puanlık indirim 100 TL Ardından kalan prim tutarı 310 TL teşvik kapsamında olacaktır.

65 İŞSİZLİK ÖDENEĞİ ALANLARI İSTİHDAM TEŞVİKİ 15921

66 İŞSİZLİK ÖDENEĞİ ALANLARI İŞE ALAN İŞVERENLERE PRİM TEŞVİKİ KANUN AÇIKLAMA Başlama-Bitiş Tarihleri Finansman Kanun Türü 5921 İşsizlik Ödeneği Alanları İstihdam Teş Sürekli İŞKUR 15921

67 TEŞVİKTEN YARARLANMA ŞARTLARI Sigortalı Açısından; 1/10/2009 veya sonraki bir tarihte işe alınma, İşe giriş tarihi itibariyle işsizlik ödeneği almaya hak kazanma, Fiilen çalışma, İşyeri Açısından; Sigortalının ortalama sigortalı sayısına ilave olarak işe alınması İşsizlik ödeneği almakta olan sigortalının işsizlik ödeneği almaya hak kazanmadan önce son çalıştığı işyeri haricinde bir işyerinde işe başlamış olması, Aylık prim ve hizmet belgelerini yasal süresi içerisinde vermesi, Sigorta primlerinin sigortalı hissesine isabet eden kısmı ile Hazinece karşılanmayan işveren hissesine isabet eden kısmın tamamının ödenmesi

68 TEŞVİK KAPSAMINA GİREN İŞYERLERİ İşsizlik ödeneği almakta olan sigortalı işsizleri işe alınma tarihlerinden önceki aydan başlayarak son altı aylık dönemde bildirilen ortalama sigortalı sayısına ilave olarak işe alan özel sektör işyerleri, 5510 sayılı Kanunun geçici 20 nci maddesi kapsamındaki sandıkların statülerine tabi personeli çalıştıran banka ve oda, borsa ve birlikler

69 TEŞVİK KAPSAMINA GİRMEYEN İŞYERLERİ Kamuya ait işyerleri 4734 sayılı Kamu İhale Kanunu ve bu Kanundan istisna olan alımlar ile uluslararası anlaşma hükümlerine istinaden yapılan hizmet alımları ve yapım işlerini yürüten işyerleri

70 TEŞVİK KAPSAMINDA İŞSİZLİK SİGORTASI FONUNDAN KARŞILANAN PRİM TUTARI Prime esas kazanç alt sınırı üzerinden tahakkuk eden işçi ve işveren sigorta primlerinin tamamı ile kısa vadeli sigorta prim tutarlarının %1 i İşsizlik Sigortası Fonundan karşılanacaktır. Buna göre: KVSK prim tutarının %1 i MYÖ sigortası prim tutarının tamamı (%20) GSS prim tutarının tamamı (%12,5) İşsizlik sigortası fonundan karşılanacak toplam oran %33.5 olacaktır.

71 TEŞVİKTEN YARARLANMA SÜRESİ Kapsama giren her bir sigortalı için işe alındığı tarihten hizmet akdinin devam etmesi kaydıyla işsizlik ödeneğinin kalan süresi boyunca, İşsizlik ödeneği alan sigortalının yararlanma süresi içinde hizmet akdinin tekrar sona ermesi halinde kalan işsizlik ödeneğinden yararlanma süresi içinde gerek işten ayrıldığı gerekse başka bir işyerinde çalışmaya başlarsa sigorta prim teşvikinden kalan süreler için, faydalanmak mümkündür.

72 1777,50 TL Ücret alan bir çalışan için, İşçi ve İşveren Sigorta Prim payları olmak üzere toplam yaklaşık 613 TL TEŞVİK kapsamında olacaktır.

73 YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA BAKANLAR KURULU KARARINDA ÖNGÖRÜLEN SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ 25510

74 TEŞVİKTEN YARARLANABİLECEK İŞYERLERİ Hazine Müsteşarlığınca düzenlenen teşvik belgesinin tamamlama vizesinin yapıldığı (yatırımın yapıldığı), Gerçek kişiler İş ortaklıkları Adi ortaklıklar Sermaye şirketleri Kooperatifler Kamu kurum ve kuruluşları ve kamu kuruluşu niteliğindeki meslek kuruluşları Dernekler ve vakıflar Yurt dışındaki yabancı şirketlerin Türkiye deki şubeleri istifade edebilecektir.

75 TEŞVİKTEN YARARLANMA ŞARTLARI Aylık Prim Hizmet Belgelerinin Yasal Süresi İçinde Kuruma Verilmesi, Sigorta primlerinin sigortalı hissesine isabet eden kısmı ile Hazinece karşılanmayan işveren hissesine isabet eden kısmın yasal süresi içinde ödenmesi, Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının toplamının 16 yaşından büyükler için belirlenmiş olan brüt asgari ücretten fazla olmaması,

76 KAPSAMDAKİ İLLER I. Bölge: İstanbul, Tekirdağ, Edirne, Kırklareli, İzmir, Bursa, Eskişehir, Bilecik, Kocaeli, Sakarya, Düzce, Bolu, Yalova, Ankara, II. Bölge: Balıkesir, Çanakkale (Bozcaada, Gökçeada hariç), Aydın, Denizli, Muğla, Antalya, Isparta, Burdur, Adana, Mersin III. Bölge: Konya, Karaman, Hatay, Kahramanmaraş, Osmaniye, Kırıkkale, Aksaray, Niğde, Nevşehir, Kırşehir, Manisa, Afyonkarahisar, Kütahya, Uşak, Kayseri, Sivas, Yozgat, Zonguldak, Karabük, Bartın, Samsun, Tokat, Çorum, Amasya, Gaziantep, Adıyaman, Kilis, IV. Bölge: Kastamonu, Çankırı, Sinop, Trabzon, Ordu, Giresun, Rize, Artvin, Gümüşhane, Erzurum, Erzincan, Bayburt, Ağrı, Kars, Ardahan, Iğdır, Van, Muş, Bitlis, Hakkari, Malatya, Elazığ, Bingöl, Tunceli, Şanlıurfa, Diyarbakır, Mardin, Batman, Şırnak, Siirt, Bozcaada ve Gökçeada

77 YARARLANMA SÜRESİ

78 KAPSAMDAKİ SİGORTALILAR Komple yeni yatırımlarda, teşvik belgesi kapsamında gerçekleşen yatırımla sağlanan, Diğer yatırım cinslerinde ise (tevsi, modernizasyon, ürün çeşitlendirmesi, entegrasyon yatırımlarında) Tebliğde belirtilen şekilde hesaplanan ortalama işçi sayısına ilave edilen sigortalılardan dolayı yararlanabileceklerdir.

79 1777,50 TL Alan bir çalışan için, Önce 5 puanlık indirim 88,88 TL Ardından Ek olarak, 275,51 TL teşvik kapsamında olacaktır.

80 YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA BAKANLAR KURULU KARARINDA ÖNGÖRÜLEN SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ 6322

81 TEŞVİKTEN YARARLANAN İŞYERLERİ Genel bütçeye dahil daireler, Katma bütçeli idareler, Döner sermayeler, fonlar, belediyeler, il özel idareleri, belediyeler ve il özel idareleri tarafından kurulan birlik ve işletmeler, Sosyal güvenlik kurumları, Bütçeden yardım alan kuruluşlar ile özel kanunla kurulmuş diğer kamu kurum, kurul, üst kurul ve kuruluşları, Kamu iktisadi teşebbüsleri ve bunların bağlı ortaklıkları ile müessese ve işletmelerinde ve sermayesinin %50'sinden fazlası kamuya ait olan diğer ortaklıklar haricindeki tüm işverenler teşvikten yararlanabilir.

82 TEŞVİKTEN YARARLANMA ŞARTLARI İşverenlerin, Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının toplamının 16 yaşından büyükler için belirlenmiş olan brüt asgari ücretten fazla olmaması Aylık prim ve hizmet belgelerini yasal süresi içinde göndermeleri, Hazinece karşılanmayan işveren hissesi primi ve sigortalı hisse primini yasal süresi içinde ödemeleri Gerekmektedir.

83 TEŞVİKTEN YARARLANMA ŞARTLARI -Birden fazla işyeri bulunan işverenlerce, teşvik belgesi hangi işyerinden dolayı alınmış ise bahse konu destekten de ilgili işyerinden dolayı yararlanılabilecektir. -Komple yeni yatırımlarda, Ekonomi Bakanlığınca tespit edilen ve teşvik belgesinde gösterilen ilave sigortalı sayısı kadar sigortalıdan dolayı, -Diğer yatırım cinslerinde (modernizasyon, tevsi, ürün çeşitlendirmesi yatırımlarında) ise Ekonomi Bakanlığınca tespit edilen mevcut sigortalı sayısının üzerinde sigortalı çalıştırmak kaydıyla yine Ekonomi Bakanlığınca tespit edilecek sayıdaki ilave sigortalıdan dolayı yararlanılabilecektir. -Komple yeni yatırım dışındaki yatırım cinslerinde, aylık prim ve hizmet belgesinde kayıtlı işçi sayısının mevcut istihdamın altında olması halinde ilgili ay için prim desteği uygulanmaz.

84 TEŞVİKTEN YARARLANMA ŞARTLARI -Büyük ölçekli yatırımlar, stratejik yatırımlar ve bölgesel teşvik uygulamaları kapsamında teşvik belgesi düzenlenerek desteklenen işletmeler sigorta primi işveren hissesi desteğinden, -6 ncı bölgede; büyük ölçekli yatırımlar, stratejik yatırımlar ve bölgesel teşvik uygulamaları kapsamında teşvik belgesi düzenlenerek desteklenen işletmeler sigorta primi işveren hissesi desteğine ilave olarak ayrıca sigortalı hissesi desteğinden yararlanabileceklerdir.

85 KAPSAMDAKİ İLLER I. Bölge: Ankara, Antalya, Bursa, Eskişehir, İstanbul, İzmir, Kocaeli, Muğla II. Bölge: Adana, Aydın, Bolu, Çanakkale (Bozcaada, Gökçeada hariç), Denizli, Edirne, Isparta, Kayseri, Kırklareli, Konya, Sakarya, Tekirdağ, Yalova III. Bölge: Balıkesir, Bilecik, Burdur, Gaziantep, Karabük, Karaman, Manisa, Mersin, Samsun, Trabzon, Uşak, Zonguldak, IV. Bölge: Afyonkarahisar, Amasya, Artvin, Bartın, Çorum, Düzce, Elazığ, Erzincan, Hatay, Kastamonu, Kırıkkale, Kırşehir, Kütahya, Malatya, Nevşehir, Rize, Sivas, V. Bölge: Adıyaman, Aksaray, Bayburt, Çankırı, Erzurum, Giresun, Gümüşhane, Kahramanmaraş, Kilis, Niğde, Ordu, Osmaniye, Sinop, Tokat, Tunceli, Yozgat, VI. Bölge: Ağrı, Ardahan, Batman, Bingöl, Bitlis, Diyarbakır, Hakkari, Iğdır, Kars, Mardin, Muş, Siirt, Şanlıurfa, Şırnak, Van, Bozcaada ve Gökçeada

86 AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI TARAFINDAN VERİLEN İŞVEREN SİGORTASI PRİM TEŞVİKİ

87 Sosyal Yardımlaşma ve Dayanışma Teşvik Fonu Kurulu (SYDTF) ndan hangi kişilerin sosyal yardım alacağı 3294 sayılı Kanunun 2. Maddesinde açıklanmıştır. SYDTF den yardım alan kişilerin istihdam edilmesi halinde 1 yıl süreyle asgari ücret üzerinden hesaplanan işveren sigorta primlerinin tamamı Aile ve Sosyal Politikalar Bakanlığı tarafından karşılanacaktır.

88 Sigortalı İçin Şartlar - İşe başladığı tarihten önceki SYDTF tarafından nakdi düzenli sosyal yardımlardan en az bir defa yararlanmış olmak, - İkamet ettiği hanede kişi başına düşen gelirin asgari ücretin 1/3 ü altında kalması (60/c-1) ( 2017 yılı 1777,50 /3 = 592,5 TL ve altı kişi başına düşen aylık gelir ) - İŞKUR a kayıtlı işsiz olmak.

89 İşveren İçin Şartlar - Sigortalının, işe alındıkları yıldan bir önceki takvim yılında işyerinden bildirilen sigortalı sayısına ilave olması, - APHB lerin yasal süresi içerisinde verilmesi, - Sigortalıların tamamına ait primlerin Aile ve Sosyal Politikalar Bakanlığınca karşılanmayan tutarının yasal süresi içerisinde ödenmesi, - Kapsama giren sigortalıların işe alındığı işyerinden dolayı prim, idari para cezası ve bunlara gecikme zammı, gecikme cezası borcunun bulunmaması ( Taksitlendirilen ve yeniden yapılandırılan borçlar teşvikten yararlanmaya engel oluşturmaz.)

90 Yararlanılamayacak Haller - Yapılan denetimlerde veya kontrollerde kaçak sigortalı tespit edilirse 1 yıl teşvik yasağı uygulanır. - SGDP ye tabi çalışanlar bu teşvikten yararlanamaz. - Yurtdışında çalışan sigortalılar bu teşvikten yararlanamaz sayılı Kanunun 30. Maddesi kapsamında giren işyerleri ve bu işyerlerinin yaptırdığı her türlü alım ve yapım işlerine ilişkin işyeri bu teşvikten yararlanamaz.

91 Yersiz Yararlanma - Teşvikten yersiz yararlanan işverenin tespiti halinde, verilen teşvik tutarı gecikme zammı ve gecikme cezası birlikte tahsil edilir.

92 Özel Durumlar Şartları sağlayan ve çalışabilecek durumda olan kişiler Aile ve Sosyal Politikalar Bakanlığı tarafından bütünleşik yardım sistemi üzerinden İŞKUR sistemine kaydedilir. Bu kişiler İŞKUR tarafından aktif işgücü programlarına tabi tutulur. Mesleki eğitimi veya aktif işgücü programını ya da İŞKUR tarafından teklif edilen işi üçüncü kez kabul etmeyenlerin SYDTF den verilen sosyal yardımları, durumun tespit edilmesini takip eden aybaşından itibaren 1 yıl süreyle kesilir. Aile ve Sosyal Politikalar Bakanlığınca karşılanan prim tutarları, gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz. (6704 sayılı Kanun teşvikinin uygulama usul ve esasları ikincil mevzuatla belirlenecektir.)

93

94 İşverenlerin rekabet gücünün arttırılması, kayıtlı istihdamın teşvik edilmesi ve asgari ücretli çalışanların yoğun olduğu küçük ve ortak ölçekli işletmelerin desteklenmesi amacıyla asgari ücret desteği uygulamasına 2017 yılında da devam edilmesinde karar verilmiştir. Bu anlamda tarihinde Resmi Gazetede yayınlanan 6670 Kanunla asgari ücret desteğinin 2017 yılında da devam edeceğine ilişkin hüküm düzenlenmiştir.

95 1. ASGARİ ÜCRET DESTEĞİ KAPSAMINDAKİ İŞYERLERİ Asgari ücret desteğinden 4(a) kapsamında haklarında uzun vadeli sigorta kolları hükümleri uygulanan sigortalıları çalıştıran işverenler yararlanacaktır sayılı Kanuna ekli (I) sayılı cetvelde sayılan kamu idarelerine ait kadro ve pozisyonlarda 4 üncü maddenin birinci fıkrasının (a) bendi kapsamında çalışan sigortalılar için asgari ücret desteği uygulanmaz.

96 2. ASGARİ ÜCRET DESTEĞİ UYGULAMASI 4(a) kapsamında haklarında uzun vadeli sigorta kolları hükümleri uygulanan sigortalıları çalıştıran işverenlerce; 2016 yılının aynı ayına ilişkin SGK ya verilen aylık prim ve hizmet belgelerinde prime esas günlük kazancı Bakanlar Kurulunca belirlenen tutar ve altında bildirilen sigortalıların toplam prim ödeme gün sayısını geçmemek üzere, 2017 yılında cari aya ilişkin verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının, 2017 yılı içinde ilk defa 5510 Sayılı Kanun kapsamına alınan işyerlerinden bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının, 2017 yılı Ocak ila Aralık ayları/dönemleri için Bakanlar Kurulunca tespit edilen günlük tutar ile çarpımı sonucu bulunacak tutar, bu işverenlerin SGK ya ödeyecekleri sigorta primlerinden mahsup edilir ve bu tutar Hazinece karşılanır.

97 3. ASGARİ ÜCRET DESTEĞİNDE MUVAZAALI İŞLEM Mevcut bir işletmenin kapatılarak değişik bir ad, unvan ya da bir iş birimi olarak açılması veya yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması, şahıs işletmelerinde işletme sahipliğinin değiştirilmesi gibi Hazine katkısından yararlanmak amacıyla muvazaalı işlem tesis ettiği anlaşılan veya sigortalıların prime esas kazançlarını 2017 yılı için eksik bildirdiği tespit edilen işyerlerinden Hazinece karşılanan tutar gecikme cezası ve gecikme zammıyla birlikte geri alınır ve bu işyerleri hakkında asgari ücret desteği uygulanmaz.

98 4. ASGARİ ÜCRET DESTEĞİNDEN YARARLANMA KOŞULLARI 2017 yılı Ocak ila Aralık aylarına/dönemlerine ilişkin yasal süresi dışında SGK ya verilen aylık prim ve hizmet belgelerinde veya Maliye Bakanlığına verilecek muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalılar için asgari ücret desteği uygulanmaz. İşverenlerin çalıştırdıkları sigortalılarla ilgili 2017 yılına ilişkin olarak, Aylık prim ve hizmet belgelerini veya muhtasar ve prim hizmet beyannamelerini yasal süresi içerisinde vermediği

99 Sigorta primlerini yasal süresinde ödemediği, denetim ve kontrolle görevli memurlarca yapılan soruşturma ve incelemelerde çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirilen sigortalının fiilen çalışmadığı durumlarının tespit edilmesi, SGK ya prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunması hâllerinde, 2017 yılında ilk defa 5510 Sayılı Kanun kapsamında giren işyerlerine ilişkin hükümler uygulanmaz. Ancak prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarını 6183 sayılı Kanunun 48 inci maddesine göre tecil ve taksitlendiren işverenler bu tecil ve taksitlendirme devam ettiği sürece asgari ücret desteğinden yararlandırılır.

100 2016 yılında da 5510 Sayılı Kanunda kapsamında olan işyerleri, bir önceki yılın aynı ayına ilişkin olarak aylık prim ve hizmet belgesi verilmemiş olması hâlinde bildirim yapılmış takip eden ilk aya ilişkin aylık prim ve hizmet belgesindeki bildirimler esas alınır yılından önce bu Kanun kapsamına alınmış ancak 2016 yılında sigortalı çalıştırmamış işyerleri hakkında 2017 yılında kanun kapsamında alınan işyerleri gibi işlem yapılır. Sigortalı ve işveren hisselerine ait sigorta primlerinin Devlet tarafından karşılandığı durumlarda işverenin ödeyeceği sigorta priminin Hazinece karşılanacak tutardan az olması hâlinde sadece sigorta prim borcu kadar mahsup işlemi yapılır.

101 Asgari ücret destek tutarı Bakanlar Kurulu tarafından alınacak karara göre belirlenecek olup, bu kapsamda günlük kazanç olarak 110 TL, aylık kazanç olarak 3.300,00 TL olması beklenmektedir. Buna göre asgari ücret desteği miktarının da, 2016 yılının aynı ayına ilişkin SGK ya verilen aylık prim ve hizmet belgelerinde prime esas günlük kazancı günlük kazanç olarak 110 TL ve altında olan sigortalıların toplam prim ödeme gün sayısını geçmemek üzere, günlük 3,33 TL ile çarpılarak bulunacak tutar olması beklenmektedir.

102

103 İşverenlerin ödemek zorunda oldukları primlerin ertelenerek ödenmesine imkân sağlanarak işverenlerin desteklenmesi hedeflenmiştir. Bu anlamda 6770 Sayılı Kanunla üç aylık prim ertelemesi uygulaması yürürlüğe konmuştur. Prim ertelemesi uygulanmasına ilişkin usul ve esaslar Sosyal Güvenlik Kurumu tarafından belirlenecektir.

104 1. ÜÇ AYLIK PRİM ERTELEMESİNDEN KİMLER YARARLANACAK? Prim ertelemesinden 4(a) kapsamında sigortalı çalıştıran özel sektör işverenleri yararlanacaktır. Buna göre özel sektör işvereni olmak, prim ertelemesinden yararlanmak için temel koşuldur. Asgari ücret desteğinden 5018 sayılı Kanunun II, III ve IV sayılı cetvellerinde yer alan kamu kurum ve kuruluşlarına ait işyerleri de yararlanmaktaysa da, özel sektör işvereni olmadıkları için prim ertelemesinden yararlanmaları mümkün değildir.

105 Dolayısıyla SGK uygulamasında işyerinin kamu-özel-devamlıgeçici olduğuna işaret eden mahiyet kodu 2 ve 4 olan özel sektör işverenleri bu uygulamadan yararlanacak, ancak mahiyet kodu 1 ve 3 olan kamu kurum ve kuruluşlarına ait işyerleri SGK prim ertelemesinden yararlanamayacaktır. Ev hizmetlerinde ayda 10 gün ve üzerinde sigortalı çalıştıran işverenler de 2016 yılı Aralık, 2017 yılı Ocak ve Şubat aylarına ilişkin prim erteleme uygulamasından yararlanacaktır.

106 2. ERTELENECEK PRİMLER AYLARI VE ÖDEME TARİHLERİ Buna göre işverenlerin 2016 yılı Aralık, 2017 yılı Ocak ve Şubat aylarına ait sigorta prim tutarları, sırasıyla 2017 yılı Ekim, Kasım ve Aralık ayları içerisinde aşağıdaki belirtilen tarihe kadar ödemeleri halinde bu aylara ilişkin primler süresinde ödenmiş sayılacaktır. Buna göre; 2016 yılı Aralık ayına ait ertelenen sigorta priminin 2017 yılı Ekim ayı sonunda ( tarihine kadar), 2017 yılı Ocak ayına ait sigorta primi tutarının 2017 yılı Kasım ayı sonunda ( tarihine kadar), 2017 yılı Şubat ayına ait ertelenen sigorta primi tutarının ise 2017 yılı Aralık ayında (2 Ocak 2018 tarihine kadar) ödenmesi gerekmektedir.

107

108 3. PRİM ERTELEMESİ KAPSAMINDAKİ PRİM ORANLARI Ertelenecek borç türü kapsamına sadece 2016 yılı Aralık, 2017 yılı Ocak ve Şubat aylarına ilişkin sigorta prim borçları girmektedir. Bu anlamda işsizlik sigortası primleri ve damga vergisi gibi diğer alacaklar erteleme kapsamına girmeyecektir. Dolayısıyla prim ertelemesine esas olan prim oranları aşağıdaki gibi olacaktır. Ayrıca emekli olup Sosyal güvenlik destek primi ödeyerek çalışılan işçilere ait primler SGK prim erteleme kapsamına girmeyecektir.

109

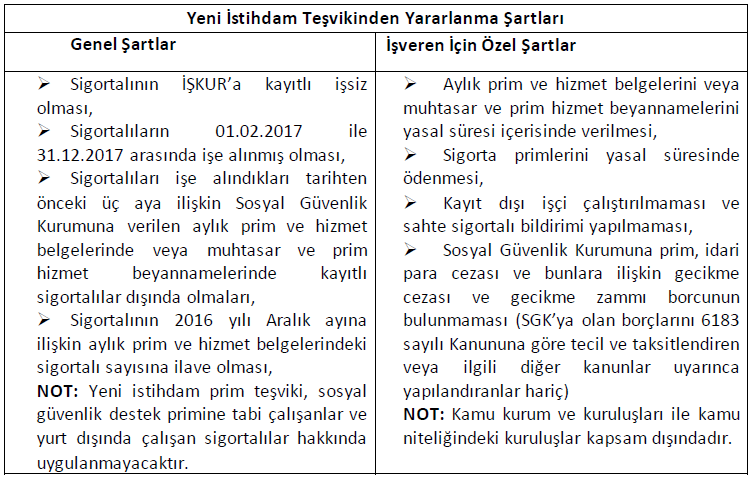

110 4. PRİM ERTELEMESİNİN HESAPLANMASI Asgari ücret desteğine esas prim ödeme gün sayısının günlük 60 TL ile çarpımı sonucu bulunacak sigorta primine esas kazanç tutarı üzerinden ertelenecek sigorta prim tutarı hesaplanacaktır. Ertelenecek prim tutarı asgari ücret desteğinden yararlanılan gün sayısına göre işverenin çalıştırdığı her bir sigortalı için ayrı ayrı hesaplanacaktır. Burada önemli olan asgari ücret desteğinden faydalanılan gün sayısı olup, toplam çalışan sayısının bir önemi yoktur. Yani, ertelemeye esas tutar, asgari ücret desteğine esas gün sayısının günlük 20,70TL ( 60 TL günlük SPEK tutarı x % 34,5) ile çarpımı sonucu bulunacaktır.

111 İlgili ayda ödenecek prim tutarı, asgari ücret desteğine esas prim gün sayısının 20,70 TL ile çarpımı ile bulunacak tutardan düşükse, ödenmesi gereken prim tutarı kadar erteleme yapılacaktır.

112 Örnek: 2016 yılı Aralık ayı için asgari ücret desteğinden yararlanan ancak herhangi bir teşvikten yararlanmayan bir işyerinde asgari ücretle çalışan 3 sigortalının olduğu ve bu işyerinin 2016 yılı Kasım ayı için yararlanıp 2017 yılı Ocak ayında ödenecek tutardan mahsup edilecek asgari ücret desteğinin de 299,70 TL olduğu varsayıldığında, işyerinin ertelemeye esas tutarı aşağıdaki şekilde hesaplanacaktır ,00 TL X 3 sigortalı X 34,5/100= 1704,65 TL ödenecek toplam sigorta primi tutarından, 2016 Kasım ayı için yararlanılacak destek tutarı olan = 299,70 TL (90 gün x 3,33 TL) nin düşülmesi sonucunda, 1704,65 299,70 = 1.404,95 TL ertelenmesi gereken prim tutarı bulunacaktır.

113 5. PRİM ERTELEMESİNDE ÖNEMLİ HUSUSLAR 2016 yılı Aralık, 2017 yılı Ocak ve Şubat aylarında sigorta primi teşvik, destek ve indirimlerden yararlanabilmek için, 2016 yılı Aralık, 2017 yılı Ocak ve Şubat aylarında erteleme kapsamı dışında kalan sigorta primi borçlarının ilişkin oldukları ayları takip eden ayın sonuna kadar yasal süresi içinde ödenmesi gerekmektedir. Bu durumda erteleme kapsamı dışında kalan sigorta primi borçlarının ilişkin oldukları ayları takip eden ayın sonuna kadar ödenmemesi halinde 2016 yılı Aralık, 2017 yılı Ocak ve Şubat aylarında sigorta primi teşvik, destek ve indirimlerinden yararlanılması mümkün bulunmayacaktır.

114 Asgari ücret desteğinin uygulanmasında alt işverenler müstakil işverenler gibi işlem gördüklerinden alt işverenlere ilişkin borç erteleme işleminin de yukarıda anlatılan usul ve esaslara göre her bir alt işveren için ayrı ayrı uygulanması gerekmektedir. Ertelemesi yapılan sigorta prim tutarının tahakkuk fişinde gösterilmesi mümkün olmadığından sigorta primin ödemesi için bankaya gidildiğinde ertelenen kısım hariç varsa ödenmesi gereken sigorta primi ile işsizlik sigortası primi ve damga vergisi tutarı ödenecektir.

115 Asgari ücret desteğinden yararlanmanın koşulları 2016 yılı öncesinde tescil edilmiş olan işyerleri bakımından aylık prim ve hizmet belgelerinin yasal süresi içinde kuruma verilmesi yeterli olup karşılığı sigorta primleri ödenmese dahi destek uygulamasından yararlanılması mümkün bulunmakta, buna karşın 2016 yılı içinde tescil edilen/edilecek olan işyerleri bakımından aylık prim ve hizmet belgelerinin yasal süresi içinde kuruma verilmesinin yanı sıra karşılığı sigorta primi tutarının da (ödenmesi gereken) yasal süresi içinde ödenmesi gerekmektedir.

116 2016 ve 2017 yılı içerisinde ilk defa kanun kapsamına alınan işyerleri için sigorta primlerini yasal süresinde ödeme şartı aranacaktır. Erteleme kapsamına giren 2016 yılı Aralık, 2017 yılı Ocak ve Şubat aylarında tescil edilecek olan işyerlerinin erteleme kapsamı dışında kalan prim borçları ile işsizlik sigorta primi ve damga vergisi borçlarının yasal süresinde SGK na ödenmemesi halinde asgari ücret desteğinden yararlanılamayacak, ancak erteleme hükümlerinden yararlanılabilecektir.

117 687 Sayılı KHK ile Getirilen Yeni İstihdam Prim ve Gelir Vergisi Teşviki

118 tarih ve Sayılı Resmî Gazetede yayınlanan 687 Sayılı Kanun Hükmünde Kararnameyle çalışma hayatına yönelik iki yeni teşvik düzenlenmesi getirilmiştir. Buna göre ilgili teşvik tarihleri arasında 2017 yılında işe alınan işsizler açısından işverenlere destek sağlamaktadır tarihleri arasında işe alınanlar için sağlanacak bu teşvikler, YENİ İSTİHDAM PRİM TEŞVİKİ VE GELİR VERGİSİ TEŞVİKİDİR. Her iki teşvik için yararlanma şartları aşağıdaki tabloda gösterilmiştir

119

120 A. Yeni İstihdam Prim Teşviki Yeni istihdam prim teşviki, tarihinden itibaren özel sektör işverenlerince İŞKUR a kayıtlı işsizler arasından işe alınanlar için uygulanacak olup tarihine kadar işe alınan her bir sigortalı için geçerli olacaktır. Yeni İstihdam Prim Teşvikinin Hesaplanması: Sigortalının ay içerisindeki prim ödeme gün sayısının 22,22 TL ile çarpılması sonucunda bulunacak tutar üzerinden, işverenlerin Sosyal Güvenlik Kurumuna ödeyecekleri sigortalı hisseleri dâhil tüm primlerden mahsup edilmek suretiyle işverene destek ödemesi yapılacaktır.

121 B. Yeni İstihdam Gelir Vergisi Teşviki Yeni istihdam gelir vergisi teşviki, tarihinden itibaren özel sektör işverenlerince İŞKUR a kayıtlı işsizler arasından işe alınanlar için uygulanacak olup tarihine kadar işe alınan her bir sigortalı için geçerli olacaktır. Gelir Vergisi Desteğinin Hesaplanması: Sigortalı ücretlerinin 2017 yılında uygulanan asgari ücretin aylık brüt tutarının prim ödeme gün sayısına isabet eden tutarı üzerinden hesaplanan gelir vergisinin asgari geçim indirimi uygulandıktan sonra kalan kısmı, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden terkin edilecektir. Damga Vergisi Teşviki: Yeni istihdam gelir vergisi teşviki kapsamında yapılan ücret ödemelerine ilişkin düzenlenen kâğıtlara ait damga vergisinin aylık brüt asgari ücretin prim ödeme gün sayısına isabet eden kısmı beyan edilmeyecek ve ödenmeyecektir.

122 1777,50 TL ücretle çalışan bir kişi için 22,22 X30 = 666,66 TL SGK teşviki 1777,50 X0,85 =1510,88 X 0,15 =2226,63-133,31 = 93, ,50 X 0,00759 = 13,49 666, ,49 =773,47 TL toplam teşvik tutarı Yapılan teşvik uygulaması sonucu 2.177,44 TL olan asgari ücretli bir çalışanın işverene toplam maliyeti 1.399,97 TL ye düşmektedir.

123 BİREYSEL EMEKLİLİK SİSTEMİNE OTOMATİK KATILIM

124 BİREYSEL EMEKLİLİK YASASINDA DEĞİŞİKLİK TBMM de kabul edilen Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair 6740 sayılı Kanun ile çalışanların sahip oldukları refah seviyesinin emeklilik döneminde de korunması için tasarruf etmeye özendirilmesi amaçlanmıştır. 1 Ocak 2017 tarihinde yürürlüğe girecek olan ve yaklaşık 13 milyon çalışanı etkileyecek yeni bireysel emeklilik sistemi neler getiriyor?

125 YASA KİMLERİ KAPSAMA ALIYOR? Yasanın kapsamına girmek için: A. Türk vatandaşı olmak veya 29/5/2009 tarihli 5901 sayılı Türk Vatandaşlığı Kanununun 28'inci maddesi kapsamında doğumla Türk vatandaşı olup, çıkma izni almak suretiyle Türk vatandaşlığını kaybedenlerden ve kendileri ile birlikte işlem gören çocuklarından olmak, B. 45 yaşını doldurmamış olmak, Yasanın 01/01/2017 tarihinde yürürlüğe girdiği göz önüne alındığında, 01/01/1972 tarihinden sonra doğmuş olmak.

126 YASA KİMLERİ KAPSAMA ALIYOR? C. Ücret karşılığı çalışıyor olmak Kamuda çalışanlar ve özel sektörde çalışanlar yasanın kapsamında. (5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4'üncü maddesinin birinci fıkrasının a ve c bentlerine göre çalışanlar.) Kapsamda olan çalışanlar; işverenin, kanun hükümlerine göre düzenlediği bir emeklilik sözleşmesiyle emeklilik planına dahil edilecek.

127 KİMLER KAPSAMDA DEĞİL? A. Türk vatandaşı olmayanlar kapsamda değil. İşyerlerinde çalışan yabancı uyruklu çalışanlar hiçbir şekilde yasanın kapsamında değiller. B. 01/01/1972 tarihinden önce doğan, 45 yaşını dolduran ücretli çalışanlar. C sayılı yasanın 4 üncü maddesinin 1 inci fıkrasının b bendine göre çalışanlar (Bağ-Kurlular)

128 BİREYSEL EMEKLİLİK SİSTEMİNE KATILIM ZORUNLU MU? Evet, katılım zorunlu ancak sistemde kalmak zorunlu değil. Çalışanlar, çalıştıkları işyeri tarafından sisteme dahil edilecek. Yani bireysel olarak sisteme dahil olmak mümkün değil. İşveren, çalışanını otomatik katılım için emeklilik planı düzenleme konusunda Hazine Müsteşarlığınca uygun görülen bir şirketin sunacağı emeklilik planına dahil edebilecek.

129 SİSTEMDEN ÇIKMA (CAYMA) Çalışan, emeklilik planına dahil olduğunun kendisine bildirildiği tarihten sonra 2 ay içinde sözleşmeden cayabilecek. Cayma halinde, ödenen katkı payları, varsa hesabında bulunan yatırım gelirleri ile birlikte 10 iş günü içinde çalışana iade edilecek. Şirket, cayma süresince ödenen katkı paylarının değer kaybetmemesini sağlayacak şekilde fon yönetiminden sorumlu. Çalışan, iki ay sonra sistemden isterse çıkacak ancak bin liralık devlet katkısını ve diğer katkıları alamayacak.

130 BİREYSEL EMEKLİLİK SİSTEMİNE KATKI PAYI NASIL HESAPLANACAK VE AKTARILACAK? Çalışanın katkı payı, prime esas kazancının yüzde 3'üne karşılık gelen tutar olacak. Bu oranı iki katına kadar artırmaya, yüzde 1'e kadar azaltmaya veya katkı payına maktu limit getirmeye Bakanlar Kurulu yetkili olacak. Bu tutar en geç, çalışanın ücretinin ödeme gününü takip eden iş günü, işveren tarafından emeklilik şirketine aktarılacak. İşveren, katkı payını zamanında şirkete aktarmaz veya geç aktarırsa, çalışanın birikiminde oluşan parasal kayıptan sorumlu olacak. Çalışan, otomatik katılıma ilişkin emeklilik sözleşmesinde belirlenen tutardan daha yüksek bir tutarda kesinti yapılmasını işverenden talep edebilecek.

131 KATKI PAYININ HESAPLANMASI Özellikle ikramiye ödemelerinin yapıldığı aylarda prime esas kazanç tavanını aşan kısmın sonraki iki ayda çalışanın prime esas kazanç tavanı altında kalan tutarına ekleneceği akabinde de sonraki iki aydaki katkı payının hesaplanması gerekeceği gözden kaçmamalı.

132 KATKI PAYI HESAPLAMA ÖRNEKLERİ Örnek 1: Tahakkuk Eden Brüt Ücret =1.777,50 TL. (Asgari Ücret) Prime esas kazanç toplamı =1.777,50 TL. (Taban sınırı) Katkı payı, prime esas kazanç tutarının %3 üne tekabül edecek olup; bu yıl için en düşük katkı payı 53,33 TL. olacaktır. Bu tutar, çalışana ödenecek net ücretten düşülecek.

133 KATKI PAYI HESAPLAMA ÖRNEKLERİ Örnek 2: Tahakkuk Eden Brüt Ücret = _TL. (Asgari Ücret) Prime esas kazanç toplamı =13.331,40._TL. (Tavan sınırı) Katkı payı, prime esas kazanç tutarının %3 üne tekabül edecek olup; bu yıl için en yüksek katkı payı 321,2._TL. olacaktır. Bulunan bu tutar, çalışana ödenecek net ücretten düşülecek.

134 KATKI PAYI HESAPLAMA ÖRNEKLERİ Örnek 3: Tahakkuk Eden Brüt Ücret =3.550._TL. (Asgari Ücret) Prime esas olmayan kazanç toplamı =300._TL. Prime esas kazanç toplamı =3.250._TL. Katkı payı, prime esas kazanç tutarının %3 üne tekabül edecek olup; katkı payı 97,5._TL. olacaktır. Bulunan tutar çalışana ödenecek net ücretten düşülecek.

135 ÇALIŞANIN İŞYERİ DEĞİŞİKLİĞİ HALİNDE YENİ İŞYERİNDE BİREYSEL EMEKLİLİĞİ SÜRER Mİ? Emeklilik sözleşmesi bulunan çalışanın işyerinin değişmesi halinde, yeni işyerinde bir emeklilik planı varsa, çalışanın birikimi ve sistemde kazandığı emekliliğe esas süresi yeni işyerindeki emeklilik sözleşmesine aktarılacak. Yeni işyerinde emeklilik planının bulunmaması halinde ise, çalışan, talep ederse önceki işyerinde düzenlenmiş sözleşme kapsamında katkı payı ödemeye devam edebilecek; talep etmezse emeklilik sözleşmesi sonlanacak. Çalışan bu yöndeki talebini işyeri değişikliğini izleyen ayın sonuna kadar sözleşmesinin bulunduğu emeklilik şirketine bildirmek zorunda.

136 DEVLET KATKISI SAĞLANACAK MI? Çalışan adına bireysel emeklilik hesabına ödenen katkı payları üzerinden devlet katkısı sağlanacak. Çalışanın cayma hakkını kullanmaması halinde, sisteme girişte bir defaya mahsus olmak üzere, bin lira ilave devlet katkısı sağlanacak. Bakanlar Kurulu, bu tutarı yarısına kadar artırmaya veya yarısına kadar azaltmaya yetkili olacak. Emeklilik hakkının kullanılması halinde, hesabında bulunan birikimi en az 10 yıllık, yıllık gelir sigortası sözleşmesi kapsamında almayı tercih eden çalışana, birikiminin yüzde 5'i karşılığı ek devlet katkısı ödemesi yapılacak.

137 DEVLET KATKISI SAĞLANACAK MI? Bilindiği üzere, 1 Ocak 2013 tarihinden itibaren işverenler tarafından ödenenler hariç olmak üzere katılımcılar tarafından bireysel emeklilik sistemine ödenen katkı paylarının yüzde 25'ine karşılık gelen tutarlar Devlet katkısı olarak hesaplanıyor. Söz konusu bu tutarlar katılımcıların bireysel emeklilik hesabına bağlı olarak açılan Devlet katkısı hesaplarına ödeniyor.

138 DEVLET KATKISI Ayrılma Süresine göre Devlet katkısı Hak Ediş Oranları 3 yıldan az kalırsa % 0 3 yıldan fazla 6 yıldan az kalırsa % 15 6 yıldan fazla 10 yıl az kalırsa % yıl ve daha fazla kalırsa (56 yaşından önce) % yıl ve daha fazla kalırsa (56 yaşından sonra) % 100 Sistemden erken çıkılırsa; çalışan maaşlarının kesilen tutarlarını ve bu tutarların getirisini alabilir. Sistemden ilk 3 yıl içinde çıkılırsa, kesinlikle devlet katkısı alınamıyor.

139 DEVLET KATKISININ TAVANI VAR MI? Bir katılımcı için bir takvim yılında ödenen ve Devlet katkısı tutarının hesaplanmasına esas teşkil eden katkı paylarının toplamı ilgili takvim yılına ait hesaplamaya ilişkin dönemin sona erdiği tarihte geçerli brüt asgari ücretin hesaplama dönemine isabet eden toplam tutarını aşamıyor.

140 İŞVERENİN YÜKÜMLÜLÜĞÜ İşverenler, bu madde kapsamındaki yükümlülükleri bakımından Çalışma ve Sosyal Güvenlik Bakanlığı tarafından denetleniyor. İşverenin yükümlülüklerine ve yürürlüğe konulan düzenlemelere uymaması halinde, her bir ihlal için Çalışma ve Sosyal Güvenlik Bakanlığınca 100 lira idari para cezası uygulanacak. Tüm işlemler, para tahsili ve paranın yatırılması işveren sorumluluğunda olacak. Sistemde işverenin herhangi bir katkısı söz konusu olmayacak. Kesinti sadece işçinin ücretinden yapılacak.

141 İŞVEREN ÇALIŞANINI NASIL BİR EMEKLİLİK SİSTEMİNE DAHİL EDECEK? İşveren, çalışanını ancak otomatik katılım için emeklilik planı düzenleme konusunda Hazine Müsteşarlığınca uygun görülen şirketlerden birinin sunacağı emeklilik planına dahil edebilir. İşveren, hangi emeklilik şirketi ile anlaşmışsa ve hangi emeklilik planını seçmişse, çalışan bu plana girebilecek. Çalışanın, istediği şirketi ya da istediği emeklilik planını seçme olanağı bulunmamakta. Birikimler, işveren ile emeklilik şirketlerinin üzerine anlaştığı emeklilik fonlarında değerlendirilecek. Emeklilik şirketlerince, fon işletim gideri kesintisi dışında başka bir kesinti yapılamayacak.

142 EMEKLİ OLMA VE EMEKLİLİK SEÇENEKLERİ Katılımcı, sisteme giriş tarihinden itibaren en az on yıl sistemde bulunmak koşulu ile ellialtı yaşını tamamladıktan sonra emekli olmaya hak kazanır. Emekliliğe hak kazanan katılımcı, bireysel emeklilik hesabındaki birikimlerinin bir program dahilinde ödenmesini, tamamının defaten ödenmesini ya da yapacağı yıllık gelir sigortası sözleşmesi çerçevesinde kendisine maaş bağlanmasını talep edebilir. Katılımcının birikimlerin ödenmesini talep etmesi veya başka bir şirket veya hayat sigorta şirketi ile yıllık gelir sigortası sözleşmesi yapması halinde şirket, katılımcının hesabındaki birikimleri bildirimin ulaşmasından itibaren en geç on iş günü içinde katılımcıya öder veya ilgili şirkete aktarır.

143 YILLIK GELİR SİGORTASI SÖZLEŞMESİ NEDİR? Yıllık gelir sigortası, toplu veya belirli süreler içinde yapılan katkılara göre sigortalının yaşaması halinde hemen veya belli bir süre sonra başlayan, sigortalıya veya lehdarlarına ömür boyu veya belirli süreler için yapılan düzenli ödemelerdir. Yıllık gelir sigortası sözleşmesine göre belirlenen emeklilik maaşı, aylık, üçer aylık, altı aylık veya yıllık olarak ödenebilir.

144 VEFAT YA DA MALULİYET HALİNDE NE OLACAK? Emeklilik sözleşmesi süresi içinde, katılımcının vefat etmesi halinde lehdarı, malûliyet durumunun ortaya çıkması halinde ise katılımcı, bireysel emeklilik hesabındaki birikimlerin kendisine ödenmesini talep edebilir. Katılımcının emekliliğe hak kazanmadan sistemden ayrılma talebinde bulunması halinde şirket, bildirimin ulaşmasından itibaren yirmi iş günü içinde katılımcının birikimlerini tamamen öder.

145 VEFAT YA DA MALULİYET HALİNDE NE OLACAK? Bireysel emeklilik sisteminden emeklilik hakkı kazananlar ile bu sistemden vefat veya malûliyet nedeniyle ayrılanlar Devlet katkısı hesabındaki tutarın tamamına hak kazanır. Devlet katkısı hesabındaki tutarlardan hak kazanılan tutarlar sistemden ayrılma veya emeklilik durumunda katılımcıya ödenir.

146 HALİ HAZIRDA BİREYSEL EMEKLİLİĞİ OLANLAR NE YAPACAK? Otomatik katılım sistemine katılmak zorunlu ve 45 yaşını doldurmamış tüm çalışanlar işverenler tarafından otomatik sisteme alınacak. Bu durumda geçmişten gelen bireysel emekliliği olanlar, iki bireysel emekliliğe sahip olacaklar. Ancak çalışanlar 2 ay sonra sistemden çıkma hakkına sahipler. Böylece iki bireysel emeklilikleri de olmaz. İsteyen kalabilir de; böylece, iki bireysel emekliliği olmuş olur. Otomatik katılım için sunulan bin liralık haktan da yararlanabilir. İki bireysel emekliliği birleştirmek için; mevcut bireysel emekliliklerini iptal ettirmek, geçiş yapmak ya da aktarmak söz konusu değil.

147 ÇALIŞAN, BİREYSEL EMEKLİLİK BİLGİLERİNİ SORGULAYABİLCEK Mİ? Türkiye Sigorta Birliği açıklamasına göre, BES'te katılımcıların bilgilendirilmesi amacıyla e-devlet'te e- Hizmetler bölümündeki Emeklilik Gözetim Merkezi sekmesinde "Bireysel Emeklilik Sistemi Devlet Katkısı Kullanım ve Limit Bilgileri Sorgulama" servisi açıldı. Temmuz 2016 sonunda kullanıma açılan servis aracılığıyla katılımcılar sistemdeki tüm sözleşmelerine ilişkin olarak; temel sözleşme bilgilerini, hesaplanan devlet katkısı tutarını ve ilgili yıl için kalan devlet katkısı limitini e-devlet üzerinden takip edebiliyor. İlgili servise, "turkiye.gov.tr" adresinde yer alan e-devlet Kapısı üzerinden; e-devlet şifresi, mobil imza, elektronik imza, TC kimlik kartı ve internet bankacılığı yöntemlerden herhangi biri kullanılarak erişim sağlanabiliyor.

148 İŞVEREN İFLAS EDERSE YA DA EMEKLİLİK ŞİRKETİ KAPANIRSA NE OLACAK? Çalışanların birikimleri emeklilik fonlarında ve devlet güvencesi altında. İşverenin çalışanlardan yaptığı kesintiyi kasasında tutma hakkı yok. Ayrıca işveren, Çalışma ve Sosyal Güvenlik Bakanlığınca da denetlenir. Çalışan katkı payı, işverenin taraf olduğu 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanunu kapsamındaki haciz ve iflas yoluyla takip bakımından işçi alacağı niteliğinde imtiyazlı bir alacaktır.

149 REHİN, HACİZ VE İFLAS UYGULAMALARI Bireysel emeklilik hesabındaki fon paylarından, katılımcının sistemde bulunduğu ay sayısı ile asgarî ücret tutarının çarpımına karşılık gelen birikim tutarı ve bireysel emeklilik sisteminden emekli olanlara yapılan yıllık gelir sigortası ödemelerinin aylık ödemeye isabet eden miktarının nafaka borçları hariç olmak üzere asgarî ücret tutarına kadar olan kısmı haczedilemez, rehnedilemez, iflas masasına dahil edilemez. Uygulamada rehin, haciz veya iflas tarihinde geçerli brüt asgari ücret tutarı esas alınır.

150 HANGİ İŞYERLERİ KAPSAMDA OLACAK? Çalışan sayısı ve üzerinde olan bir işverene bağlı olarak özel sektörde çalışanlar tarihinden itibaren, Çalışan sayısı arasında olan bir işverene bağlı olarak özel sektörde çalışanlar ile 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun eki cetvellerde yer alan merkezi yönetim kapsamındaki kamu idareleri ile sosyal güvenlik kurumlarında çalışanlar tarihinden itibaren, Çalışan sayısı arasında olan bir işverene bağlı olarak özel sektörde çalışanlar tarihinden itibaren,

151 HANGİ İŞYERLERİ KAPSAMDA OLACAK? Çalışan sayısı arasında olan bir işverene bağlı olarak özel sektörde çalışanlar ile mahalli idareler ve kamu iktisadi teşebbüslerinde çalışanlar tarihinden itibaren, Çalışan sayısı arasında olan bir işverene bağlı olarak özel sektörde çalışanlar tarihinden itibaren, Çalışan sayısı 5-9 arasında olan bir işverene bağlı olarak özel sektörde çalışanlar tarihinden itibaren, işverenleri aracılığıyla bireysel emeklilik sistemine otomatik olarak dahil edileceklerdir.

152 Belirtilen tarihlerde veya bu tarihlerden daha sonra kapsama dahil işverenlere bağlı çalışmaya başlayanlar, hizmet akdinin yürürlüğe girmesiyle kendiliğinden emeklilik planına dahil edilir. çalışan sayısının belirlenmesinde, birden fazla işyeri olan işverenler için bütün işyerlerindeki çalışanların toplamı göz önünde bulundurulur. çalışan sayılarının tespitinde, ikinci fıkrada belirtilen kapsama alınma tarihleri itibarıyla geçerli Sosyal Güvenlik Kurumu verileri dikkate alınır. Kapsama alınma tarihini izleyen dönemler bakımından ise bu tarihi izleyen takvim yılı başları esas alınır. Bir defa kapsama alınan işverenin çalışan sayısında, kapsama alınma tarihini müteakip gerçekleşen azalmalar dikkate alınmaz.

153 Yönetmelik kapsamındaki çalışanların ücretinden işveren tarafından kesilecek çalışan katkı payı tutarı, ilgisine göre prime esas kazancın veya emeklilik keseneğine esas aylığın yüzde üçü oranında hesaplanır. Bu şekilde hesaplanan çalışan katkı payı tutarının virgülden sonraki kısmı dikkate alınmaz sayılı Kanunun yürürlüğe girdiği tarihte 8/6/1949 tarihli ve 5434 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanununa tabi iştirakçi iken, bu tarih itibarıyla 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendi kapsamına alınanlar ile 5510 sayılı Kanunun yürürlüğe girdiği tarihten önce 5434 sayılı Kanun hükümlerine tabi olarak çalışmış olup 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendine tabi olarak yeniden çalışmaya başlayanlar için çalışan katkı payı tutarı, emeklilik keseneğine esas aylık üzerinden hesaplanır.

154 Çalışan katkı payı kesintisine tabi olmayacak ücret ödemeleri Çalışanın, kapsama alınma tarihinden önceki bir döneme ilişkin çalışması karşılığında, kapsama alınma tarihi ve sonrasında ödenen ücretlerinden çalışan katkı payı kesintisi yapılamaz. Ücreti peşin ödenen çalışanlara, kapsama alınma tarihinden önceki dönemde ödenen ücretlerinden çalışan katkı payı kesintisi yapılmaz.

155 Yönetmelik ile birlikte Mevcut halde bireysel emekliliği düzenleyen Bireysel Emeklilik Sistemi Hakkında Yönetmelikte mevzuat uyumlaştırması yapılmıştır. Uyumlaştırma çalışmaları, kanunlarda düzenlenen değişikliklerin, ikincil mevzuatlara da işlenmesi amacıyla yapılmaktadır. Bu anlamda 17 Aralık 2016 tarih ve Sayılı Resmî Gazete Bireysel Emeklilik Sistemi Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik yayınlanmıştır.

156 17 Aralık 2016 tarihinde yapılan uyumlaştırma çalışmaları hem işverenler tarafından çalışanlar adına sağlanan bireysel emeklilik sistemini hem de Otomatik BES i kapsamaktadır. Buna göre sözleşme türleri; Çalışanlar adına işveren tarafından katkı payı ödenmesi durumunda İşveren Grup Emeklilik Sözleşmesi, Otomatik BES kapsamında çalışanların katkı payı ödediği durumda Gruba Bağlı Emeklilik Sözleşmesi olarak belirlenmiştir.

157 Otomatik BES ile ilgili yapılan düzenlemelerin genel esasları ise şöyledir: 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) veya (c) bentleri kapsamında olmamakla beraber, 5510 sayılı Kanunun ilgili maddeleri uyarınca anılan Kanunun 4 üncü maddesinin birinci fıkrasının (a) veya (c) bentlerine göre sigortalı sayılanlar, bu bölüm kapsamında sisteme dâhil edilmez.

158 Birden fazla işveren ile iş akdi bulunan çalışanlar her bir işveren tarafından sunulan emeklilik planına ayrı ayrı dâhil edilir. İşveren, şirket seçiminde hizmet kalitesini ve çalışana sağlanan avantajları dikkate alır. İşveren, işyerindeki çalışanlarını farklı emeklilik planlarına dâhil edebilir.

159 Çalışana ait kişisel veriler, veri sahibinin açık rızasının alınmasına gerek olmaksızın şirketle paylaşılabilir.

160 Emeklilik planına göre çalışanın ücretinden kesilmek suretiyle yapılan ilk katkı payının şirket hesaplarına nakden intikal ettiği tarihi takip eden işgünü emeklilik planına dâhil edildiği şirket tarafından çalışana posta yoluyla veya güvenli elektronik iletişim araçları ile bildirilir. Çalışan, bu bildirimi müteakip iki ay içinde cayma hakkını kullanabilir. Cayma süresinden sonra da çalışan dilediği zaman sistemden ayrılabilir. Cayma talebi, çalışan tarafından posta yoluyla veya güvenli elektronik iletişim araçlarıyla ilgili emeklilik sözleşmesi hükümlerine göre işverene veya şirkete bildirilir. Cayma bildiriminin ulaşmasını müteakip on iş günü içinde ödenen katkı payları, varsa hesabında bulunan yatırım gelirleri ile birlikte çalışana iade edilir.

161 Bireysel emeklilik sistemine dâhil edilen ve işyerinin değiştiği tarih itibarıyla sistemde bulunan bir çalışanın bireysel emeklilik hesabındaki birikimi ile varsa ödenen devlet katkısı, yeni işyerinde çalışanlara sunulan bir emeklilik planı bulunması halinde, yeni işyerindeki plana aktarılır.

162 Çalışan, yeni işyerinde çalışanlara sunulan bir emeklilik planı bulunmaması halinde, önceki işyerinde dâhil olduğu emeklilik planı kapsamında Hazine Müsteşarlığınca belirlenecek usul ve esaslar çerçevesinde en az ilgili takvim yılının ilk altı ayında uygulanacak asgari brüt ücretin yüzde üçü oranında katkı payı ödemeye devam edebilir.

163 Çalışan katkı payı ödemeye ara vermeyi talep edebilir. Bu talep, talep tarihinden itibaren azami 3 aylık süre için yapılabilir. Bu sürenin bitiminden önce veya bitimini müteakip tekrar ara verme talebinde bulunulması mümkündür. Çalışanın ara verme talebini iletmesi üzerine çalışana ödenen ücretten katkı payı kesintisi yapılamaz. Çalışan ara verme talebini en geç ücret ödeme gününden üç işgünü öncesine kadar iletir. Bu tarihten sonra iletilen talepler, ancak bir sonraki aya ilişkin ücret ödemesinden itibaren dikkate alınır.

164 MUHTASAR VE PRİM HİZMET BEYANNAMESİ Maliye Bakanlığı Gelir İdaresi Başkanlığından tarihinde yayınlanan Tebliğ ile, Muhtasar Beyanname ile APHB lerin birleştirilmesi hususunda Kırşehir Pilot il olarak seçilmiş ve konunun detayları açıklanmıştır.

165 Muhtasar ve Prim Hizmet Beyannamesi, vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu uyarınca verilmesi gereken aylık prim ve hizmet belgesinin birleştirilerek, kesilen vergilerin matrahlarıyla birlikte sigortalının sigorta primleri ve kazançları toplamı ile prim ödeme gün sayılarının bildirilmesine mahsustur.

166 Vergi kanunlarına göre vergi kesintisi yapmak zorunda olanlar, bir ay içinde yaptıkları ödemeleri veya tahakkuk ettirdikleri kârlar ve iratlar ile bunlardan kestikleri vergileri, 5510 sayılı Kanuna göre sigortalıların prime esas kazanç ve hizmet bilgilerini bildirmekle yükümlü olanlar/işverenler, sigortalıların cari aya ait prime esas kazanç ve hizmet bilgilerini içeren Muhtasar ve Prim Hizmet Beyannamesini elektronik ortamda göndermek zorundadırlar. Muhtasar ve Prim Hizmet Beyannamesinin, ertesi ayın 23 üncü günü saat a kadar yetkili vergi dairesine elektronik ortamda gönderilmesi gerekmektedir.

167 ÖRNEK 1: Ankara ilinde ticari faaliyette bulunan Bayan (A) nın, Seğmenler Vergi Dairesinde gelir vergisi, katma değer vergisi ve gelir (stopaj) vergisi mükellefiyeti bulunmaktadır. Bayan (A) işyerinde Kasım/2017 döneminde 9 sigortalı çalıştırmıştır. Bayan (A) istihdam ettiği 9 çalışanının ücret ödemesine ilişkin gelir vergisi kesintilerini Seğmenler Vergi Dairesine beyan ettiği için bu çalışanların prime esas kazanç ve hizmet bilgileri (kurum işyeri sicil numarası belirtilerek) Seğmenler Vergi Dairesine verilecek olan Muhtasar ve Prim Hizmet Beyannamesine dahil edilecektir. Kasım/2017 dönemine ait ödemelere ilişkin vergi kesintilerini ve prime esas kazanç ve hizmet bilgilerini içeren Muhtasar ve Prim Hizmet Beyannamesinin en geç 25/12/2017 tarihinde saat a kadar Seğmenler Vergi Dairesine elektronik ortamda gönderilmesi gerekmektedir

168 Biten özel bina inşaat ve ihale konusu işler ile çalıştırılan tüm sigortalıların işten ayrılış bildirgesi verilmiş olan işyerleri için, sadece prime esas kazanç ve hizmet bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, işlemlerin gerçekleşmiş olduğu ay içerisinde de verilebilir. Şu kadar ki söz konusu işlemlere ilişkin sigortalıların bir önceki aya ait prime esas kazanç ve hizmet bilgilerinin beyan edilmesini gerektiren bir durum olması halinde bu beyannamenin de verilmesi gerekmektedir. Bununla birlikte, aynı döneme ait olup kanuni süresi içerisinde verilmesi gereken Muhtasar ve Prim Hizmet Beyannamesinin, söz konusu işlemlere münhasır olarak verilen Muhtasar ve Prim Hizmet Beyannamelerinde yer alan bilgileri de kapsaması gerekmektedir

169 Ayın 15 i ile müteakip ayın 14 ü arasındaki çalışmaları karşılığı ücret alan sigortalıların prime esas kazanç ve hizmet bilgilerinin bildiriminde esas alınacak ay, 15 inci günün içinde bulunduğu aydır. Buna göre söz konusu bilgiler, en geç beyannamenin ilişkin olduğu ayı takip eden ayın 23 üncü günü saat a kadar yetkili vergi dairesine elektronik ortamda verilecek Muhtasar ve Prim Hizmet Beyannamesine dahil edilecektir.

170 193 sayılı Kanunun 98/A maddesiyle verilen yetkiye istinaden Muhtasar ve Prim Hizmet Beyannamesinin verileceği yetkili vergi dairesi; a) Vergi kanunlarına göre vergi kesintisi yapma yükümlülüğü bulunanlar için yaptıkları ödemeler veya tahakkuk ettirdikleri kazanç ve iratlar ile bunlardan kestikleri vergileri ödeme veya tahakkukun yapıldığı, b) Vergi kanunlarına göre yapmış oldukları ödemelerden vergi kesintisi yapmaya mecbur olmayanlar ile vergi kesintisi yapmaya mecbur oldukları halde kesintiye tabi ödemesi bulunmayan ve çalıştırdıkları sigortalıların prime esas kazanç ve hizmet bilgilerini beyan etme zorunluluğu olanlardan; kazancı basit usulde vergilendirilenler için gelir vergisi yönünden mükellefiyetinin, gerçek kişiler için ikametgâhının ve gerçek kişiler dışında kalanlar için ise kanuni merkezi/işyerinin bulunduğu, yer vergi dairesidir

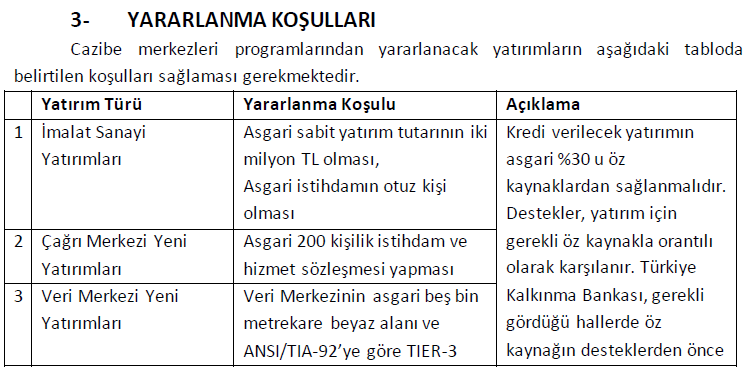

171 Birden fazla vergi dairesinde gelir (stopaj) vergisi mükellefiyeti bulunanlar için sigortalıların prime esas kazanç ve hizmet bilgilerini içerecek şekilde verilecek olan Muhtasar ve Prim Hizmet Beyannamesinin verileceği yetkili vergi dairesi, çalışanların ücret ödemeleri üzerinden yapılan gelir vergisi kesintisinin beyan edileceği yer vergi dairesidir.

172 Muhtasar ve Prim Hizmet Beyannamesini; a) 30/9/2004 tarihli ve sayılı Resmî Gazete de yayımlanan 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ve Maliye Bakanlığınca yapılan diğer düzenlemelere göre beyannamelerini elektronik ortamda kendileri gönderme şartlarını taşıyan mükellefler/işverenler, b) Kurumlar vergisi mükellefiyeti bulunmamakla birlikte vergi kesintisi yapma zorunluluğu bulunanlar/işverenler, c) Vergi kesintisi yapma zorunluluğu olmamakla birlikte 5510 sayılı Kanun uyarınca çalıştırdıkları sigortalıların prime esas kazanç ve hizmet bilgilerini beyan etme zorunluluğu bulunan işverenler, elektronik ortamda kendileri gönderebileceklerdir.

173 Muhtasar ve Prim Hizmet Beyannamesinin elektronik ortamda gönderilebilmesi için birinci fıkranın (a) ve (b) bentlerinde belirtilenlerin 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ekindeki Elektronik Beyanname Gönderme Talep Formu nu, (c) bendinde belirtilenlerin ise Tebliğ ekindeki Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu nu (Ek-1) doldurarak yetkili vergi dairesine müracaat etmeleri gerekmektedir.

174 vergi kanunlarına göre muhtasar beyanname verme yükümlülüğü bulunan ve aynı zamanda 5510 sayılı Kanuna göre aylık prim ve hizmet belgesi veren mükelleflere/işverenlere vergi kimlik numaraları ile kurum işyeri sicil numaralarının eşleştirilmesi amacıyla bir defaya mahsus olmak üzere bu Tebliğ ekinde yer alan Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim i elektronik ortamda gönderme zorunluluğu getirilmiştir.

175 Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim, eksiksiz ve hatasız bir şekilde doldurularak Tebliğin yayım tarihini izleyen ayın sonuna kadar internet vergi dairesi üzerinden ( elektronik ortamda gönderilecektir tarihinde kadar!!

176 Tebliğle getirilen düzenlemeler, Kırşehir ili için , Diğer iller için tarihinde yürürlüğe girecektir.

177 CAZİBE MERKEZLERİ PROGRAMLARI

178 CAZİBE MERKEZLERİ PROGRAMLARI Ekonomik kalkınmanın teşvik edilmesi, özellikle de doğu bölgelerinde yatırımların desteklenmesi amacıyla Cazibe Merkezleri Programı düzenlenmiş, tarihinde yayınlanan 2016/9596 sayılı Bakanlar Kurulu Kararıyla yürürlüğe girmiştir.

179 CAZİBE MERKEZLERİ PROGRAMLARI 1- GENEL BİLGİLER Cazibe merkezleri programı, bazı bölgelerde ekonomik faaliyetlerin canlandırılması amacıyla sağlanan yatırım ve işletme destekleridir. Cazibe merkezleri programları, 23 ildeki üç önemli faaliyeti kapsamaktadır. Bu faaliyetler; d. İmalat Sanayindeki yeni yatırım projeleri e. Çağrı merkezi ve veri merkezi yeni yatırım projeleri, f. İmalat sanayinde yarım kalmış ya da yatırımı tamamlanarak işletme sermayesi yetersizliği nedeniyle faaliyet göstermeyen tesislerdir. Cazibe merkezleri programlarının uygulanacağı 23 il aşağıdaki tabloda gösterilmiştir.

180

181 Aşağıdaki tabloda verilen yatırım konularına doğrudan destek sağlanmayacaktır. Bu yatırım konuları hakkında, Cazibe Merkezleri Programı Yönlendirme Komitesi nden onay alınacaktır.

182 2- CAZİBE MERKEZLERİ KAPDAMINDA SAĞLANAN DESTEKLER Cazibe merkezleri programlarından dört tematik destek sağlanacaktır. Tematik destek paketleri ve destek paketlerinin kapsamı aşağıdaki tabloda verilmiştir. Destek paketlerinden yararlanma şartlarını taşımak şartıyla destek paketinin tamamından veya bir kısmından yararlanılması mümkündür. Desteklerden yararlanmak için Türkiye Kalkınma Bankası Anonim Şirketi nin belirleyeceği belgelerde birlikte bankaya başvuru yapılması gerekmektedir.

183

184

SGK TEŞVİK İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ

İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ 6645 1 SİGORTALI YÖNÜNDEN ŞARTLAR 31.12.2017 Tarihine kadar İş-Kur İşbaşı Eğitim programını tamamlamış olması İşbaşı

İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ 6645 1 SİGORTALI YÖNÜNDEN ŞARTLAR 31.12.2017 Tarihine kadar İş-Kur İşbaşı Eğitim programını tamamlamış olması İşbaşı

15/6/2012 tarihli ve 28324 sayılı Resmi Gazetede yayımlanan, 6322 sayılı AATUHK ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 32.

Büyük Ölçekli Yatırımlar & Bölgesel Teşvikler & Stratejik Yatırımlar Genel Açıklamalar 15/6/2012 tarihli ve 28324 sayılı Resmi Gazetede yayımlanan, 6322 sayılı AATUHK ile Bazı Kanunlarda Değişiklik Yapılmasına

Büyük Ölçekli Yatırımlar & Bölgesel Teşvikler & Stratejik Yatırımlar Genel Açıklamalar 15/6/2012 tarihli ve 28324 sayılı Resmi Gazetede yayımlanan, 6322 sayılı AATUHK ile Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER SAYILI KANUNLA GETİRİLEN ASGARİ ÜCRET DESTEĞİ ve SGK PRİM ERTELEMESİ HAKKINDA. Tarih: Sayı:2017/12

SİRKÜLER Sayı:2017/12 Tarih:01.02.2017 6770 SAYILI KANUNLA GETİRİLEN ASGARİ ÜCRET DESTEĞİ ve SGK PRİM ERTELEMESİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

SİRKÜLER Sayı:2017/12 Tarih:01.02.2017 6770 SAYILI KANUNLA GETİRİLEN ASGARİ ÜCRET DESTEĞİ ve SGK PRİM ERTELEMESİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sigorta Primleri Genel Müdürlüğü. İSTİHDAM ve SİGORTA PRİM TEŞVİKLERİ 2016/Şubat

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sigorta Primleri Genel Müdürlüğü İSTİHDAM ve SİGORTA PRİM TEŞVİKLERİ 2016/Şubat Sigorta Primi Teşvikleri 5510 sayılı Kanun Diğer Kanunlar 1- Malullük, yaşlılık ve ölüm