Ch. 4: Çok Değişkenli Regresyon Analizi: Çıkarsama

|

|

|

- Coskun Balbay

- 9 yıl önce

- İzleme sayısı:

Transkript

1 Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 4: Çok Değişkenli Regresyon Analizi: Çıkarsama Doç. Dr. Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi, İktisat Bölümü, Yıldız Kampüsü H Blok, Oda no. 124, Beşiktaş, İstanbul. tastan@yildiz.edu.tr

2 Ch. 4: Çoklu Regresyon Analizi: Çıkarsama Bu bölümde PRF nın parametreleri için hipotez testleri oluşturacağız. anakitle hata terimleri (u) normal dağılmıştır varsayımı (Varsayım MLR.6) altında SEKK (OLS) tahmin edicilerin dağılımlarını inceleyeceğiz. Önce tek tek parametreler hakkında hipotez testleri kuracağız (Section ), sonra birden çok parametreyi içeren testler yapacağız (Section 4.4). Bir gurup bağımsız değişkenin tümünün birden model dışında bırakılıp bırakılmayacağına nasıl karar vereceğimizi göreceğiz. 2

3 SEKK (OLS) tahmin edicilerin örnekleme dağılımları (sampling distributions) SEKK (OLS) tahmin edicilerin beklenen değer ve varyanslarını bildiğimize göre bu tahmin edicilerin kesinlik derecelerini (precision) ele almamız yararlı olacaktır. Ancak, istatistiksel çıkarım (inference) yapabilmemiz için nin ilk iki momentinden (ortalama ve varyans) başka bunların tüm örnek dağılımlarını bilmemiz gerek. Gauss-Markov varsayımları altında dahi lerin dağılımları herhangi bir biçimi alabilir. 3

4 VARSAYIM MLR.6: Normallik Bu varsayıma göre hata terimi ortalaması 0 varyansı σ 2 olan bir normal dağılıma uyar. Varsayım MLR.6 daha önceki varsayımlardan çok daha kuvvetli bir varsayımdır. Bu varsayımın yapılması, MLR.3 (sıfır koşullu ortalama) ve MLR.6 (sabit varyans) varsayımlarının da yapıldığı anlamına gelir. 4

5 devam Gauss_Markov varsayımları (MLR.1-5) + Normallik varsayımı (MLR.6) = Klasik Doğrusal Model (CLM) Varsayımları CLM varsayımları altında SEKK (OLS) tahmin edicileri sadece doğrusal tahmin ediciler arasında değil, y i ler cinsinden doğrusal olsun ya da olmasın tüm tahmin ediciler arasında en küçük varyansa sahip sapmasız (unbiased) tahmin edicilerdir (bkz. Appendix E). CLM anakitle varsayımları özet bir biçimde şöyle gösterilebilir: 5

tahmin edicilerdir (bkz. Appendix E).")

6")

6 Tek açıklayıcı değişkenli modelde sabit varyanslı normal dağılım (Figure 4.1) 6

7 u ların dağılımını neden normal dağılım sayabiliriz? u lar y yi etkileyen (x ler dışında) pek çok faktörün toplam etkisini yansıtır. Bu nedenle, merkezi limit teoreminden (central limit theorem, CLT) (App.C) yararlanarak u ların Normal dağıldığını söyleyebiliriz. Ancak, bu varsayımın zayıf tarafları da çoktur. Örneğin, u yu oluşturan faktörlerin anakütle dağılımları çok farklı biçimlerde olabilir. CLT in bu durumlarda hala işlediğini varsayıyoruz. Bazı durumlarda değişkenlerin dönüştürmeleri (örneğin log) kullanılarak normal dağılıma yakın dağılımlar elde edilebilir. 7

8 devam CLT, u ları oluşturan gözlenemez faktörlerin toplam (additive) biçiminde yer aldıklarını varsayar. Oysa, bunun garantisi yoktur. Eğer, u, bu gözlenemez faktörlerin daha komplike (karmaşık) bir fonksiyonuysa, CLT bu konuda bize yardımcı olmaz. Uygulamada u ların N dağılıp dağılmadığı ampirik bir sorundur. Örneğin, ücretlerin; eğitim, tecrübe ve kıdem e koşullu dağılımının N olup olmadığı bir ampirik sorundur. Bunun böyle olması gerektiğini söyleyen bir teorem yoktur. Ücretlerin negatif değer almaması ve asgari ücret uygulaması, ücretler için N dağılım varsayımının fazla geçerli olmadığını telkin eder. 8

9 devam Log dönüştürme dağılımın normale yaklaşmasına oldukça yardımcı olur.örneğin, fiyat (price) değişkeninin dağılımı normalden çok uzak iken Log (price) N dağılıma yakın olmaktadır. MLR.6 varsayımının açıkça sağlanamadığı durumlar vardır. Örneğin, sadece birkaç değer alan y ler böyledir. ankete katılanların belli bir yılda, 2004 diyelim, hapse giriş sayıları değişkeni böyledir. Çoğu gözlem için 0, bazı gözlemler için 1,2,3 gibi değerler alacak. Ch.5 de göreceğimiz gibi, büyük örnek hacimlerine sahipken hata terimlerinin N dağılmaması ciddi sorun yaratmayacaktır. 9

10 OLS t.e. nin Örnekleme Dağılımları Normaldir THEOREM 4.1: MLR.1-MLR.6 varsayımları altında OLS tahmin edicilerinin, x lere koşullu olarak örnekleme dağılımları normaldir: Standardize edersek: Theorem 4.1 in ispatı zor değildir. CLM varsayımları sağlanıyorsa, normal dağılmış bir rassal değişkenin doğrusal kombinasyonları da normal dağılır. 10

11 devam SEK t.e. şöyle yazılabiliyordu: Burada, x j nin tüm diğer açıklayıcı değişkenler üzerine regresyonundan gelen i.nci kalıntı terimi ve SSR j bu regresyonunun kalıntı kareleri toplamıydı. w j ler x lere koşullu olarak sabit kabul edilebildiğinden (sadece x lerin fonksiyonu olduklarına dikkat edin) her bir SEK t.e. u ların doğrusal bir kombinasyonudur. 11

12 Bir populasyon parametresine ilişkin testler: t-testi Aşağıdaki PRF nun CLM varsayımlarını sağladığını varsayalım : Bilmediğimiz anakitle parametreleri hakkında hipotezleri oluşturabilmek için şu teoreme ihtiyacımız vardır : 12

13 devam Teorem 4.1 de SEK t.e.nin örnekleme dağılımlarının normal olduğunu ve böylelikle yazılabileceğini göstermiştik. Ancak bu ifadenin paydasında yer alan sd(betahatj) teriminde hata terimi u nun populasyondaki gerçek varyansının karekökü σ yer almaktaydı. Bunun yerine tahmin edicisini koyarsak Ortaya çıkan rassal değişken (n-k-1) s.d. İle t-dağılımına uyar 13

14 devam Teorem 4.2 betalara ilişkin hipotezleri test etmemize olanak tanır. Özellikle parametrenin gerçek değerinin sıfır olduğunu söyleyen null hipotezi ile ilgileneceğiz: Boş (null, sıfır) hipotez şunu söylüyor: x 1,x 2,,x j-1, x j+1, x k nın y üzerindeki etkileri dikkate alındığında,yani, x j dışındaki x ler kontrol edildiğinde, x j nin y nin beklenen değeri üzerindeki etkisi sıfırdır. Örneğin, regresyonunda hipotezi, eğitim ve kıdemin etkisi kontrol edildikten sonra exper in saat başına ücretler üzerinde 14 etkisi olmadığını söyler.

15 t istatistiği (t değeri) (4.4) deki testi t değerini kullanarak yapacağız: Sıfıra karşı değil de herhangi bir başka değere karşı (beta*) test yapıyorsak, formül şöyle olur: t =(betahat beta*)/ se(betahat) se(betahat) >0 olduğu için t ile betahat in işareti aynıdır. se ile t değeri ters yönlü ilişkilidir.se ne kadar yüksekse t değeri mutlak olarak o denli küçük çıkar. Beta(hat) Ho hipotezi doğru olsun olmasın tam olarak sıfır çıkmaz. İstatistiksel olarak sıfır olup olmadığı ise se(betahat) ine bağlı. 15

16 devam Anlamlılık düzeyi (significance level) =1.ci tip hata = Doğru bir H 0 hipotezini (yanlışlıkla) reddetme olasılığı =α (4.4)ü reddetmek için bir karar kuralı belirleyebilmek için Ho doğru iken nin örnekleme dağılımını (sampling distribution) bilmemiz gerek. Teorem 4.2 den biliyoruz ki,bu dağılım ye eşittir. Test ettiğimiz bilinmeyen kitle parametresi beta dır, yoksa örnekten bulunan ve somut bir değer almış olan betahat değildir. 16

bilmemiz gerek. Teorem 4.2 den biliyoruz ki,bu dağılım ye eşittir.")

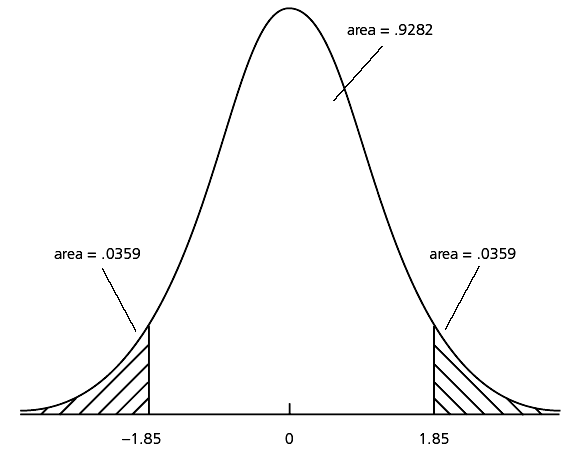

17 Tek yanlı alternatiflere karşı test H 0 ı reddetmek için bir karar kuralı geliştirebilmek için geçerli bir alternatif hipotez kurmamız gerek: H 1 : β j >0, H 1 : β j <0 veya H 1 : β j 0 Bunlardan hangisini alternatif hipotez olarak alacağımıza iktisat teorisi bilgimize başvurarak karar veririz. H 1 : β j >0 almışsak,boş hipotez şeklinde teşkil edilmiş demektir. Karar kuralı: Verilen α düzeyinde ise (c, kritik değer) H 0 ı reddederiz. 17

18 28 serbestlik derecesinde sağ kuyruk testi için %5 düzeyinde karar kuralı 18

19 19

20 Sol kuyruk testi için karar kuralı, s.d.=18 20

21 Örnek Example 4.2: Student Performance and School Size GRETL, meap93.gdt ABD nin Michigan eyaletindeki 408 liseye (high school) ilişkin 1993 yılı verileri Okul büyüklüğü öğrenci sayısı ile ölçülüyor (enroll). Totcomp: average annual teacher compensation, Staff: 1000 öğrenci başına öğretmen sayısı Math10: 10 üzerinden math testi sonuçları 21

22 Örnek

23 Regresyonun fonksiyonel biçimini değiştirelim:level-log model 23

24 devam 24

25 H 0 :β j =0 hipotezinin iki-taraflı karşı hipotezle testi Alternatif hipotez iki taraflı olduğunda yani için karar kuralı olur. Burada c, α düzeyinde test için t(n-k-1,α/2) kritik değeridir. Eğer parametrenin işaretinin ne olacağına dair teori yeterince bilgilendirici değilse bu şekilde iki taraflı alternatif hipotez kullanılabilir. Alternatif hipotez verilere bakılmadan (regresyon tahmin edilmeden önce) formüle edilmelidir. 25

=25 26")

26 İki taraflı karşı hipotez için %5 anlamlılık düzeyinde karar kuralı, s.d.(df)=25 26

27 Örnek 4.3: Determinants of College GPA, (GRETL, gpa1.gdt) 27

28 devam 28

29 β j nin sıfırdan farklı değerler için testi 29

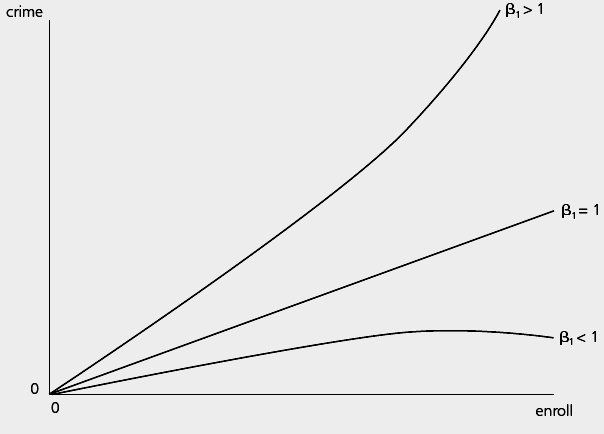

30 Örnek 4.4: Campus Crime and Enrollment GRETL: campus.gdt 30

31 31

32 32

33 Örnek 4.5: Housing Prices and Air Pollution GRETL: hprice2.gdt 33

34 t-testi için p-değerinin hesaplanması Farklı anlamlılık düzeyleri (%1, %5, %10 gibi) farklı 1. tip hata payları-için test yapacağımıza, hesaplanan t değeri için H 0 ı reddedebileceğimiz en düşük anlamlılık düzeyi (α*) ni belirleyebiliriz. İşte bu en düşük α düzeyine p-değeri (p-value) denir. Standart regresyon paketlerinde otomatik olarak hesaplanan p-değerleri H 0 : β j =0 boş hipotezi için hesaplanmış p değerleridir. 34

35 35

36 Terminoloji H 0 boş hipotezini %α anlamlılık düzeyinde reddedemiyorsak, H 0 ı % α anlamlılık düzeyinde reddedemiyoruz (we fail to reject H 0 at the α % level). H 0,%α düzeyinde kabul edildi (H 0 is accepted at th α % level) demeyeceğiz. Beta katsayılarının istatistiksel olarak anlamlı olup olmadıkları (statistical significance) tamamen t değerlerine bağlıdır. Oysa ekonomik yönden anlamlı olup olmadıkları (economic significance), ciddi bir büyüklüğü temsil edip etmedikleri ise betahat lerin mutlak büyüklüklerine bağlıdır. 36

37 Büyük standart hatalar ve küçük t değerleri Örnek hacmi (n) arttıkça betaların varyansları ve dolayısıyla da standart hataları, se(betahat), düşer.yani, beta parametrelerini çok daha kesin bir şekilde (more precisely) tahmin edebiliriz. Bu nedenle, n büyükken küçük anlamlılık düzeyleri (%1 gibi) ile test yapmak daha uygundur. n küçükken α yı %10 a kadar düşürerek test yapabiliyoruz. Büyük standart hataların diğer bir nedeni bazı x ler arasındaki yüksek çoklu-bağıntıdır (high multicollinearity). Yüksek çoklu-bağıntı durumunda daha fazla gözlem toplamak dışında yapabileceğimiz çok fazla bir şey yoktur. 37

38 Ekonomik ve istatistiksel anlamlılığın yorumlanmasında bazı ilkeler: Öncelikle değişkenin istatistik bakımından anlamlı olup olmadığı kontrol edilmelidir. Eğer anlamlı ise (statistically significant) katsayı tahmininin büyüklüğünden hareketle ekonomik anlamlılık tartışılabilir. Bu tartışma özenle yapılmalıdır. Özellikle ölçü birimlerine, log dönüştürmesi olup olmadığına dikkat edilmelidir. Eğer bir değişken geleneksel düzeylerde (%1, %5, %10) anlamlı olmasa bile, y üzerindeki etkisinin büyüklüğüne bakılabilir. Bu etki büyükse p-değeri hesaplanıp yorumlanabilir. Küçük t-oranlarına sahip değişkenlerin yanlış işarete sahip olmalarına sık rastlanır. Böyle durumda değişkenin etkisi anlamsız olduğundan yorumlanmaz. Katsayı tahmini ekonomik ve istatistiksel açıdan anlamlı fakat yanlış işaretli bir değişkenin yorumlanması daha zordur. Bu durumda model spesifikasyonu ve veri problemi üzerinde 38 durulması gerekebilir.

39 4.3 Confidence Intervals (CI) (güven aralıkları) Klasik doğrusal model (CLM) varsayımları altında anakitle parametreleri (β lar) için güven aralıkları oluşturabiliriz. Bunlar, aralık şeklinde tahminlerdir (interval estimates). Regresyondan bulunan betahat ler ise nokta şeklindeki tahminlerdir (point estimates). 39

40 Aşağıdaki oranın Güven Aralıkları: devam (n-k-1) s.d. İle t-dağılımına uyduğunu biliyoruz. Bunu kullanarak katsayılar için güven aralıklarını kolaylıkla hesaplayabiliriz. %95 güven aralığı: Burada c, t(n-k-1) dağılımının 97.5nci yüzdelik değeridir. Alt ve üst güven sınırları sırasıyla 40

41 Güven aralığının yorumu İstatistik dersinde öğrendiğimiz güven aralığı yorumunu burda da yapacağız. Olanaklı tüm örneklemleri çeksek ve örneklem için regresyon tahmin edip, ilgili populasyon katsayısı için güven aralıkları oluştursak, bu güven aralıklarının %100(1-α) kadarı doğru parametre değerini içerecektir. Örneğin 100 güven aralığından 95 inin doğru parametreyi içerdiğini söyleriz. Burada α/2=0.025 olduğuna dikkat ediniz. Pratikte elimizde sadece bir güven aralığı vardır ve biz doğru değerin bu aralık içinde olup olmadığını bilmeyiz. 41

42 devam Güven aralıklarını hesaplayabilmek için üç büyüklüğe ihtiyaç vardır: katsayı tahmini, katsayı tahmininin standart hatası ve kritik değer. Bir çok ekonometri programı ilk iki büyüklüğü hesaplar. c yi bulmak için serbestlik derecesine (n-k-1) ve güven düzeyine (1-α) ihtiyaç duyulur. Örneğin sd=25 ve %95 güven düzeyi ile herhangi bir anakütle parametresi için güven aralığı olur. Serbestlik derecesi arttıkça (n>120) t dağılımı yerine standart normal dağılımın yüzdelik değerleri kullanılabilir. 42

43 devam Rule of Thumb: n-k-1>50 ise %95 güven aralığı kısa yoldan ˆ β j ± 2 se( ˆ β j ) İle bulunabilir. Aşağıdaki hipotezi test etmek istediğimizi düşünelim. H 0 ancak ve ancak %95 güven aralığı a j yi içermiyorsa %5 anlamlılık düzeyinde H 1 lehine reddedilebilir. 43

44 Örnek 4.8: Hedonic Price Model for Houses Bir malın fiyatının o malın karakteristikleriyle açıklanması hedonic fiyat modelinin oluşturur. Bir evin değerini belirleyen bir çok özelliği bulunur: büyüklüğü, oda sayısı, şehir merkezine, parklara ve okullara uzaklığı, vs. Bağımlı değişken: log(prices): ev fiyatlarının doğal logaritması Açıklayıcı değişkenler: sqrft (square footage) evin büyüklüğü, footkare cinsinden 1 square foot = m2, yani 100m 2 yaklaşık 1076 ftsq. bdrms: evdeki oda sayısı bthrms: banyo sayısı 44

45 Örnek 4.8: Hedonic Price Model for Houses GRETL: hprice1.gdt 19 gözleme dayanılarak tahmin edilen regresyon şöyledir: Standart hatalar parantez içindedir. Katsayı tahminlerinin yorumlanması: Hem price hem de sqrft logaritmik olduğundan ilgili katsayı bize esnekliği verir: Oda ve banyo sayısı sabitken evin büyüklüğü %1 artarsa fiyatlar %0.634 artar. 45

46 Örnek 4.8: Hedonic Price Model for Houses GRETL: hprice1.gdt sd=n-k-1=19-3-1=15 olduğundan t 15 dağılımının 97.5nci percentile i c=2.131 olur. Buradan %95 güven aralığı yani, (0.242, 1.026) olur. Hipotezi sıfır bu aralıkta yer almadığından iki taraflı karşı hipotez lehine reddedilir. Bdrms değişkeninin katsayısı beklentilerimizin (?) aksine negatif çıkmıştır. Ancak unutulmaması gereken şey, bdrms katsayısını ceteris paribus yorumladığımızdır. Evin büyüklüğü ve banyo sayısı aynıyken oda sayısını arttırmak daha küçük odalar anlamına gelir ve bu genellikle tercih edilmez. 46

47 Örnek 4.8: Hedonic Price Model for Houses (-0.192, 0.060) olarak bulunmuştur. Bu güven aralığı sıfırı içerdiğinden bdrms değişkeninin ev fiyatları üzerindeki etkisinin istatistik bakımından anlamsız olduğunu söyleyebiliriz. Bthrms: katsayı tahmini olarak bulunmuştu. Yorum: banyo sayısı bir arttığında ev fiyatları yaklaşık %100(0.158)=%15.8 artacağı tahmin edilmektedir. Bu değişken için %95 güven aralığı (CI) (-0.002, 0.318) olarak bulunmuştur. Teknik açıdan sıfırı içerdiğinden anlamsız olduğu söylenebilir. P-değerini hesaplayıp yorumlamak daha doğru olur. 47

48 Güven aralıkları ve varsayımlar Güven aralıkları ancak temelindeki CLM varsayımları sağlanıyorsa güvenle kullanılabilir, yoksa yanlış bilgi verir. Mevcut x lerle ilişkili önemli değişkenler dışta bırakılmışsa u lar x lerle ilişkili olacak, bu da betahat lerin sapmalı olmasına (omitted variable bias) yol açacaktır. Yine, eğer heteroscadasticity varsa, örneğin, yukarıdaki örnekte, Log(price) ın varyansının x lerden birisi ile birlikte değişmesi durumu, standart error lar, sd(betahat,j) in tahmin edicisi olarak geçersiz olacaklardır. u ların Normal dağıldığı varsayımı da gereklidir. Ancak,örnek büyükse bu genellikle sorun olmaz. 48

49 Parametrelerin tek bir doğrusal kombinasyonuna ilişkin hipotez testleri Bu bölümde birden çok betaya ilişkin testleri nasıl yapacağımızı göreceğiz. Üniversitede okunan bir yılla yüksek okulda okunan bir yılın ücrete katkısı (getirisi) aynı mıdır? jc: junior college (yüksek okul, mesleki okul) da okunan yıl sayısı ; univ: üniversitede okunan yıl sayısı Boş hipotez : H 0 : β 1 =β 2 (β 1 -β 2 =0) Alternatif hipotez : H 1 : β 1 <β 2 (β 1 -β 2 <0) 49

50 devam Test birden fazla betayı (iki beta) ilgilendirdiği için t istatistiği tek beta durumundakinden farklı hesaplanacaktır; 50

51 devam betahat lerin kovaryanslarını veren formül doğrusal cebir kullanılarak türetilecektir (bkz. Appendix E). Ancak, burada, regresyonu yeniden düzenleyerek yi direkt olarak bulabiliriz. Bunun için yeni bir parametre tanımlayalım: Test etmek istediğimiz hipotez şöyle olur: Modeli şu şekilde yazabiliriz: 51

52 (4.17) deki orijinal regresyonun tahmini 52

53 (4.25) deki yeniden düzenlenmiş modelin tahmini 53

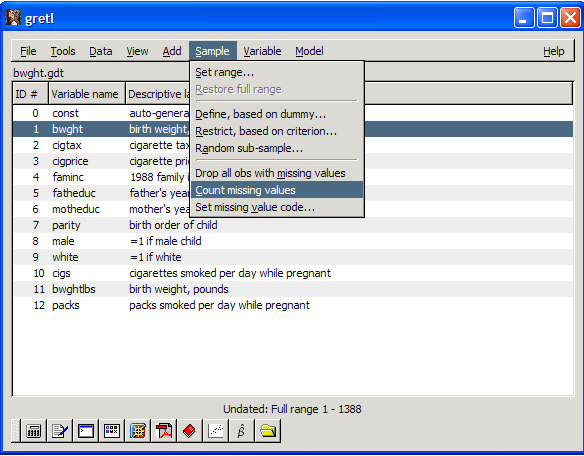

54 Çoklu Doğrusal Kısıtların Testi: F-Test Regresyondaki t istatistikleri anakitleye ait beta parametrelerinin belli bir sabit e eşit olup olmadığını test etmemize yarar. Beta ların tek bir doğrusal kombinezonunun belli bir sabite eşit olup olmadığının testini ise, yukarıdaki örnekte gördüğümüz gibi, değişkenleri dönüştürerek modeli yeniden düzenlemek suretiyle yapıyorduk. Ancak, şu ana kadar hep tek bir kısıt (restriction) la ilgili test yapıyorduk. imdi çok sayıda kısıt varken nasıl test yapacağımızı görelim. 54

55 Dışlama Kısıtlarının Testi (Testing Exclusion Restrictions) Regresyonda yer alan bir değişkenler grubunun birlikte y üzerinde anlamlı bir etkisinin olup olmadığını test etmek istiyoruz. Örnek olarak şu modeli düşünelim: y + x + x + x + x + x + u = β β β β β β Test etmek istediğimiz hipotez şudur: Sıfır hipotezi x 3, x 4 ve x 5 değişkenlerinin birlikte y üzerinde bir etkisinin olmadığını söylemektedir. Alternatif hipotez en az birinin sıfırdan farklı olduğunu söylemektedir. 55

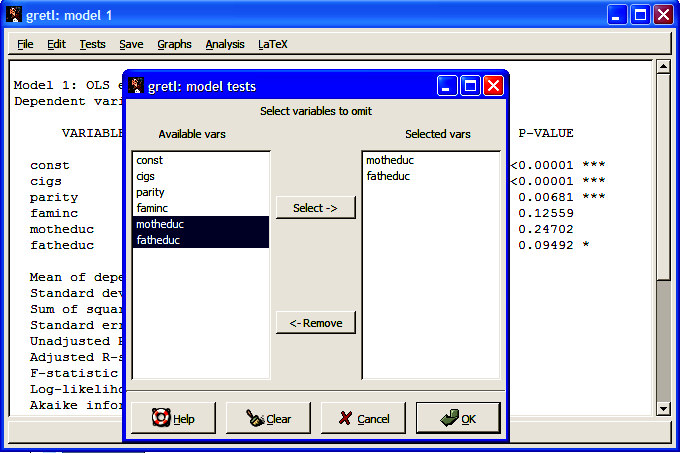

56 Kısıtlanmış (restricted) ve kısıtlanmamış (unrestricted) modeller: H 0 altında (yani H 0 doğru kabul edildiğinde) elde edilen modele kısıtlanmış model denir. Örneğimizde H 0 daki kısıtları koyarsak aşağıdaki restricted modele ulaşırız. y + x + x + = β β β u Kısıtlanmamış model ise orijinal modelimizdir: y + x + x + x + x + x + u = β0 β1 1 β2 2 β3 3 β4 4 β5 5 56

57 F-testi: Kısıtlanmış ve kısıtlanmamış modellerin kalıntı kareleri toplamları (SSR) kullanılarak F istatistiği tanımlanır : Burada, SSR r : kısıntlanmış modelin KKTsi, SSR ur : kısıtlanmamış modelin KKTsi q= toplam kısıt sayısı: payın serbestlik derecesi=kısıtlanmamış modelin sd inden kısıtlanmış modelin sd çıkarılarak bulunabilir. H 0 ile konan kısıt sayısına eşit olmalıdır. Paydanın serbestlik derecesi kısıtlanmamış modelin serbestlik derecesine eşittir. 57

58 Dışlama kısıtı için F-testi genel gösterim 58

59 F-testi için karar kuralı H0 doğruyken yukarıda hesapladığımız F test istatistiği payın serbestlik derecesi q paydasının serbestlik derecesi (n-k-1) olan F dağılımına uyar: Karar kuralı Burada c ilgili anlamlılık düzeyinde F dağılımının kritik değeridir. 59

60 F(3,60) dağılımında %5 red bölgesi 60

61 F testi, aralarında yüksek çoklu-bağıntı bulunan x lerin tümünün birden model dışında tutulmasının testinde başarıyla uygulanabilir. Örneğin, firmaların başarı performanslarını ölçeceğiz ve kullanabileceğimiz performans ölçütleri genellikle birbirleriyle ilişkili olacaktır. Bu durumda tek tek t testleri yararlı olmayacaktır, zira, çoklu-bağıntı yüzünden se(betahat) lar hatalıdır. F testi uygulayarak, tüm performans ölçütlerinin birden (aynı anda) model dışına çıkarılmasının SSR yi ne ölçüde yükselttiğine bakabiliriz. 61

62 F ve t istatistiği arasındaki ilişki Tek bir bağımsız değişkene F testi uygulamak t testi ile aynı sonucu verir. q=1 iken t 2 = F olur. 62

63 F Testinin R 2 formu: F test istatistiğini SSR ler yerine kısıtlanmış ve kısıtlanmamış regresyonlardan elde edilen R2 ler cinsinden de yazabiliriz. Hatırlarsak, Olarak yazılabiliyordu. F rasyosunda yerine koyarsak Elde edilir. R 2 ur: kısıtlanmamış modelin R 2 si, R 2 r: kısıtlanmış modelin R 2 si. R 2 ur> R 2 r 63

64 Örnek 4.9: Parents Eduction in a Birth Weight Equation Değişken tanımları: Bağımlı değişken: bwght=birt weight, libre Açıklayıcı değişkenler: cigs: annenin hamilelik süresince günde içtiği ortalama sigara sayısı, parity: bebeğin doğum sırası, faminc: ailenin yıllık geliri, motheduc: annenin eğitim düzeyi (yıl), fatheduc: babanın eğitimi düzeyi (yıl) 64

65 Örnek 4.9: Parents Eduction in a Birth Weight Equation GRETL bwght.gdt dosyası bu verileri içermektedir. Bu veri setinde toplam 1388 gözlem vardır. Ancak anne ve babanın eğitim düzeylerine ilişkin kayıp gözlemler yüzünden regresyonda kullanılabilecek veri sayısı daha azdır. GRETL, SAMPLE, count missing values Kayıp gözlem sayısı 196 dır. Bu durumda n=1191 GRETL, SAMPLE, drop all obs with missing values 65

66 66

67 Örnek 4.9: devam u hipotezi test etmek istiyoruz: anne ve babanın eğitim düzeylerinin yeni doğan bebeklerin ağırlıkları üzerinde etkisi yoktur: H 0 : β 4 =0, β 5 =0 H 1 : en az biri sıfırdan farklı H 0 modele iki kısıt koymaktadır. Öyleyse q=2, payın serbestlik derecesi Paydanın serbestlik derecesi: n-k-1=1191-6=1185 Kısıtlanmamış ve kısıtlanmış model tahminleri şöyledir. 67

68 Örnek 4.9 Kısıtlanmamış model Model 1: OLS estimates using the 1191 observations Dependent variable: bwght VARIABLE COEFFICIENT STDERROR T STAT P-VALUE const < *** cigs < *** parity *** faminc motheduc fatheduc * Mean of dependent variable = Standard deviation of dep. var. = Sum of squared residuals = = SSR ur Standard error of residuals = Unadjusted R-squared = = R 2 ur Adjusted R-squared = F-statistic (5, 1185) = (p-value < ) 68

69 Örnek 4.9 Kısıtlanmış model Model 2: OLS estimates using the 1191 observations Dependent variable: bwght VARIABLE COEFFICIENT STDERROR T STAT P-VALUE const < *** cigs < *** parity *** faminc ** Mean of dependent variable = Standard deviation of dep. var. = Sum of squared residuals = = SSR r Standard error of residuals = Unadjusted R-squared = = R 2 r Adjusted R-squared = F-statistic (3, 1187) = (p-value < ) 69

70 Örnek 4.9: devam F test istatistiği, SSR form: F = ( SSR SSR ) SSR r ur ur /( n k / q 1) = ( )/ /( ) = R 2 form: F = ( 2 2 R ) ur Rr ( 2 1 R )/( n ur / q k 1) = ( ) /2 ( ) /( ) = Kritik değer: F(2, 1185) tablosundan %5 kritik değer c=3, %10 kritik değer 2.3 Karar: Bu anlamlılık düzeylerinde H 0 reddedilemez. Anne ve babanın eğitim düzeylerinin doğum ağırlıkları üzerinde etkisi yoktur. Başka bir deyişle bu iki değişken birlikte istatistik bakımından anlamsızdır. 70

71 71

72 72

73 73

74 Regresyonun bütününü anlamlılığına ilişkin F-testi Sıfır hipotezimiz şudur: regresyona eklenen açıklayıcı değişkenlerin y üzerinde birlikte etkisi yoktur: Alternatif hipotez betalardan en az birinin sıfırdan farklı olduğunu söylemektedir. Dışlama kısıtı için geliştirdiğimiz F testi regresyonun bütününün anlamlılığı için kullanılabilir. 74

75 Regresyonun bütününü anlamlılığına ilişkin F-testi H 0 kısıtı altında modeli yeniden yazarsak Bu kısıtlanmış modeldir. Sadece sabit terimin yer aldığına dikkat edin. F test istatistiği Olur. Buradaki R 2 kısıtlanmamış modelden elde edilen determinasyon katsayısıdır. Bütün ekonometri programları bu istatistiği otomatik olarak hesaplar. 75

76 Örnek 4.9 Bebeklerin doğum ağırlıkları örneğinde regresyonun bütün olarak anlamlı olup olmadığını test edelim. GRETL çıktısından (bkz. Model 1) bunun F-statistic (5, 1185) = (p-value < ) olduğunu görüyoruz. P-değeri oldukça küçük çıkmıştır. Yani H 0 ı reddedersek 1.tip hata olasılığımız çok küçük olacaktır. Öyleyse H 0 güçlü bir şekilde reddedilir. Regresyonun bütününün anlamsız olduğunu söyleyen sıfır hipotezine karşı kanıtlar güçlüdür. Regresyon bir bütün olarak anlamlıdır. 76

77 Genel Doğrusal Kısıtların Testi F testi, sadece dışlama (sıfıra eşitleme) kısıtları için değil daha genel kısıtların testi için de kullanılmaktadır. Örnek: ev fiyatlarını, ekspertiz değeri (assess), bahçe alanı (lotsize), evin alanı (sqrft) ve yatak odası sayısı (bdrms) değişkenleriyle açıklayalım. 77

78 Genel Doğrusal Kısıtların Testi (devam) Evin uzmanlarca saptanan ekspertiz değerinin rasyonel olup olmadığını test etmek istiyoruz. Eğer ekspertiz değeri rasyonel olarak belirlendiyse, bundaki %1 lik bir artışın ev fiyatlarında %1 lik bir artışı yol açması gerekir. Ayrıca, assess dışındaki değişkenlerin evin değerini açıklamada anlamsız olmaları gerekir. Yani sıfır hipotezimiz olur. 78

79 Genel Doğrusal Kısıtların Testi (devam) F testinin adımları aynıdır. Kısıtlanmamış ve kısıtlanmış modelleri ayrı ayrı tahmin edeceğiz. Kısıtlanmamış modeli şöyle yazalım. H 0 kısıtları altında kısıtlanmış modelimiz olur. Bu modeli aşağıdaki şekliyle tahmin edebiliriz: 79

80 Örnek: Gretl, hprice1.gdt Unrestricted model: SSR ur =1.822 Restricted Model: SSR r =

81 Örnek: Gretl, hprice1.gdt F test istatistiği %5 düzeyinde F(4,83) kritik değeri, c=2.5 H 0 reddedilemez. Değerlemelerin rasyonel olduğunu söyleyen sıfır hipotezine karşı kanıt yoktur. 81

82 Regresyon sonuçlarının sunulması: Tahmin edilen beta katsayılarını, ilgili bağımsız değişkenin ve bağımlı değişkenin ölçü birimlerini ve regresyona giriş şekillerini dikkate alarak yorumlayınız. Katsayıların tek tek (t testi) ve tümü bir arada (F testi) istatistiksel olarak anlamlı olup olmadıklarını gösteriniz. Betahat lerin standart hatalarını (se) katsayıların altında veriniz. Bazen t değerleri de verilmektedir.ancak, t yerine se leri vermek daha doğrudur. Güven aralığı teşkil vs. için se lar gerekecektir. R 2 ve n mutlaka verilmeli. Bazen SSR ve regresyonun standart hatası (σ ) da verilmektedir. 82

83 Aynı veri kümesi ile birden çok regresyon tahmin ediyorsak sonuçlar bir tablo şeklinde verilebilir: 83

DEĞİŞEN VARYANS DURUMUNDA EN KÜÇÜK KARELER TEKNİĞİNİN ALTERNATİFİ AĞIRLIKLI REGRESYON ANALİZİ VE BİR UYGULAMA

DEĞİŞEN VARYANS DURUMUNDA EN KÜÇÜK KARELER TEKNİĞİNİN ALTERNATİFİ AĞIRLIKLI REGRESYON ANALİZİ VE BİR UYGULAMA Yrd.Doç.Dr. Ali Sait ALBAYRAK * ÖZET Bu çalışmanın amacı, en küçük kareler (EKK) tekniğinin

DEĞİŞEN VARYANS DURUMUNDA EN KÜÇÜK KARELER TEKNİĞİNİN ALTERNATİFİ AĞIRLIKLI REGRESYON ANALİZİ VE BİR UYGULAMA Yrd.Doç.Dr. Ali Sait ALBAYRAK * ÖZET Bu çalışmanın amacı, en küçük kareler (EKK) tekniğinin

Özilinti. Hatalar İlintili ise Ne Olur? Yrd. Doç. Dr. A. Talha YALTA Ekonometri 2 Ders Notları Sürüm 2,0 (Ekim 2011)

") Özilinti Hatalar İlintili ise Ne Olur? Yrd. Doç. Dr. A. Talha YALTA Ekonometri 2 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Özilinti Hatalar İlintili ise Ne Olur? Yrd. Doç. Dr. A. Talha YALTA Ekonometri 2 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

TÜRKĐYE DE ĐÇ BORÇLARIN ĐKTĐSADĐ ETKĐLERĐNĐN VAR TEKNĐĞĐYLE ANALĐZĐ * Analysis of Economic Effects of Domestic Debt in Turkey using VAR Technique

TÜRKĐYE DE ĐÇ BORÇLARIN ĐKTĐSADĐ ETKĐLERĐNĐN VAR TEKNĐĞĐYLE ANALĐZĐ * Analysis of Economic Effects of Domestic Debt in Turkey using VAR Technique Bu makalede 1 Dr. Ferhat Başkan ÖZGEN ** Dr. Bülent GÜLOĞLU

TÜRKĐYE DE ĐÇ BORÇLARIN ĐKTĐSADĐ ETKĐLERĐNĐN VAR TEKNĐĞĐYLE ANALĐZĐ * Analysis of Economic Effects of Domestic Debt in Turkey using VAR Technique Bu makalede 1 Dr. Ferhat Başkan ÖZGEN ** Dr. Bülent GÜLOĞLU

=ARAŞTIRMA YÖNTEMLERİ=

=ARAŞTIRMA YÖNTEMLERİ= 1 BİLİM VE BİLİMSEL ARAŞTIRMA Bilim, geçerliliği konu üzerinde çalışan bilim adamları tarafından kabul edilen belli yöntemlere uygun olarak bilgiler üretme ve üretilen bilgileri

=ARAŞTIRMA YÖNTEMLERİ= 1 BİLİM VE BİLİMSEL ARAŞTIRMA Bilim, geçerliliği konu üzerinde çalışan bilim adamları tarafından kabul edilen belli yöntemlere uygun olarak bilgiler üretme ve üretilen bilgileri

Türkiye de E itime Eri imin Belirleyicileri 1. türkiye de eğitime erişimin belirleyicileri

Türkiye de E itime Eri imin Belirleyicileri 1 türkiye de eğitime erişimin belirleyicileri 2 Türkiye de E itime Eri imin Belirleyicileri türkiye de e itime eri imin belirleyicileri DR. OZAN BAKIŞ* DOÇ.

Türkiye de E itime Eri imin Belirleyicileri 1 türkiye de eğitime erişimin belirleyicileri 2 Türkiye de E itime Eri imin Belirleyicileri türkiye de e itime eri imin belirleyicileri DR. OZAN BAKIŞ* DOÇ.

11. SINIF MATEMATİK KONU ÖZETİ

2012 11. SINIF MATEMATİK KONU ÖZETİ TOLGA YAVAN Matematik Öğretmeni 1.ÜNİTE: KARMAŞIK SAYILAR x 2 +3=0 gibi denklemlerin gerçek sayılarda çözümü olmadığından bu denklemlerin boş kümeden farklı çözüm kümeleri

2012 11. SINIF MATEMATİK KONU ÖZETİ TOLGA YAVAN Matematik Öğretmeni 1.ÜNİTE: KARMAŞIK SAYILAR x 2 +3=0 gibi denklemlerin gerçek sayılarda çözümü olmadığından bu denklemlerin boş kümeden farklı çözüm kümeleri

Working Paper Iktisatta Nicel Yöntemlerin Kötü(ye) Kullanılması. Örnekler, Öneriler. Discussion Paper, Turkish Economic Association, No.

Kullanılması. Örnekler, Öneriler. Discussion Paper, Turkish Economic Association, No.") econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Şenesen,

econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Şenesen,

Bayesgil VAR Modelinin Gerçek Zaman Dizileri

Çankaya University Journal of Science and Engineering Volume 7 (2010), No. 2, 169 185 Bayesgil VAR Modelinin Gerçek Zaman Dizileri için Kestirim Amaçlı Kullanılması Reşat Kasap 1, ve Sibel Kavak 2 1 Gazi

Çankaya University Journal of Science and Engineering Volume 7 (2010), No. 2, 169 185 Bayesgil VAR Modelinin Gerçek Zaman Dizileri için Kestirim Amaçlı Kullanılması Reşat Kasap 1, ve Sibel Kavak 2 1 Gazi

Dokuz Eylül Üniversitesi Yayın Geliş Tarihi: 16.03.2011

Dokuz Eylül Üniversitesi Yayın Geliş Tarihi: 16.03.2011 Sosyal Bilimler Enstitüsü Dergisi Yayına Kabul Tarihi: 22.06.2011 Cilt: 13, Sayı: 3, Yıl: 2011, Sayfa: 39-63 Online Yayın Tarihi: 26.10.2011 ISSN:

Dokuz Eylül Üniversitesi Yayın Geliş Tarihi: 16.03.2011 Sosyal Bilimler Enstitüsü Dergisi Yayına Kabul Tarihi: 22.06.2011 Cilt: 13, Sayı: 3, Yıl: 2011, Sayfa: 39-63 Online Yayın Tarihi: 26.10.2011 ISSN:

İstatistiksel Regresyon Yöntemlerinin Farklı Veri Gruplarına Uygulanması Üzerine Bir Analiz

GÜFBED/GUSTIJ (2012) 2 (2):55-67 Research/Araştırma 1 İstatistiksel Regresyon Yöntemlerinin Farklı Veri Gruplarına Uygulanması Üzerine Bir Analiz Serkan ÖZTÜRK 1,* 1 Gümüşhane Üniversitesi, Müh. Fak. Jeofizik

GÜFBED/GUSTIJ (2012) 2 (2):55-67 Research/Araştırma 1 İstatistiksel Regresyon Yöntemlerinin Farklı Veri Gruplarına Uygulanması Üzerine Bir Analiz Serkan ÖZTÜRK 1,* 1 Gümüşhane Üniversitesi, Müh. Fak. Jeofizik

Algılanan Davranışsal Kontrol, Ajzen in Teorisinde Nasıl Konumlanır? Alternatif Model Analizleri *

KMÜ Sosyal ve Ekonomi k Araştırmalar Dergi si 12 (19): 139-152, 2010 ISSN: 1309-9132, www.kmu.edu.tr Algılanan Davranışsal Kontrol, Ajzen in Teorisinde Nasıl Konumlanır? Alternatif Model Analizleri * Elif

KMÜ Sosyal ve Ekonomi k Araştırmalar Dergi si 12 (19): 139-152, 2010 ISSN: 1309-9132, www.kmu.edu.tr Algılanan Davranışsal Kontrol, Ajzen in Teorisinde Nasıl Konumlanır? Alternatif Model Analizleri * Elif

Türkiye de Kadın İşgücünün Panel Veri Analizi

Türkiye de Kadın İşgücünün Panel Veri Analizi Doç.Dr. Mustafa ÖZER* Yrd.Doç.Dr. Kemal BİÇERLİ* Öz:Türkiye de kadınların İKO nı etkileyen unsurları tespit etmeye yönelik bu çalışmada 1988-2001 dönemi için

Türkiye de Kadın İşgücünün Panel Veri Analizi Doç.Dr. Mustafa ÖZER* Yrd.Doç.Dr. Kemal BİÇERLİ* Öz:Türkiye de kadınların İKO nı etkileyen unsurları tespit etmeye yönelik bu çalışmada 1988-2001 dönemi için

Bilimsel Bir Araştırma Ödevi Nasıl Hazırlanır?

Bilimsel Bir Araştırma Ödevi Nasıl Hazırlanır? **Bu e kitap www.kutuphanem.net ve www.odevsitesi.com adreslerinden ücretsiz olarak indirilebilir. ÖDEV VE TEZLERİNİZİN ARAŞTIRILMASI KAYNAK TARAMASI YAZILMASI

Bilimsel Bir Araştırma Ödevi Nasıl Hazırlanır? **Bu e kitap www.kutuphanem.net ve www.odevsitesi.com adreslerinden ücretsiz olarak indirilebilir. ÖDEV VE TEZLERİNİZİN ARAŞTIRILMASI KAYNAK TARAMASI YAZILMASI

İMKB Dergisi İÇİNDEKİLER. Yıl: 8 Sayı: 32. Hisse Senedi Getirilerinin Oynaklığı ile Makroekonomik Değişkenlerin Oynaklığı Arasındaki İlişki

İMKB Dergisi Yıl: 8 Sayı: 3 ISSN 3-65 Yıl: 8 Sayı: 3 İÇİNDEKİLER Hisse Senedi Getirilerinin Oynaklığı ile Makroekonomik Değişkenlerin Oynaklığı Arasındaki İlişki Saadet Kırbaş Kasman... Türkiye de Ödeyememe

İMKB Dergisi Yıl: 8 Sayı: 3 ISSN 3-65 Yıl: 8 Sayı: 3 İÇİNDEKİLER Hisse Senedi Getirilerinin Oynaklığı ile Makroekonomik Değişkenlerin Oynaklığı Arasındaki İlişki Saadet Kırbaş Kasman... Türkiye de Ödeyememe

Üst Düzey Yöneticilerin Sahip Olması Gereken Yönetsel Yetkinliklerin Belirlenmesine Đlişkin Ampirik Bir Çalışma

Belirlenmesine Đlişkin Ampirik Bir Çalışma * ** ÖZET: Üst düzey yöneticilerin sahip olması gereken yetkinlikler hem uygulayıcılar hem de ilgili araştırmacılar için yeni bir inceleme alanı olarak kabul

Belirlenmesine Đlişkin Ampirik Bir Çalışma * ** ÖZET: Üst düzey yöneticilerin sahip olması gereken yetkinlikler hem uygulayıcılar hem de ilgili araştırmacılar için yeni bir inceleme alanı olarak kabul

Türkiye de Muhasebe Meslek Etiğine Yönelik Düzenlemeler ve Meslek Mensupları Tarafından Algılanması Üzerine Bir Alan Araştırması

KMÜ Sosyal ve Ekonomik Araştırmalar Dergisi 12 (18): 57-72, 2010 ISSN: 1309-9132, www.kmu.edu.tr Türkiye de Muhasebe Meslek Etiğine Yönelik Düzenlemeler ve Meslek Mensupları Tarafından Algılanması Üzerine

KMÜ Sosyal ve Ekonomik Araştırmalar Dergisi 12 (18): 57-72, 2010 ISSN: 1309-9132, www.kmu.edu.tr Türkiye de Muhasebe Meslek Etiğine Yönelik Düzenlemeler ve Meslek Mensupları Tarafından Algılanması Üzerine

Dış Ticaret Hadlerinin Dış Ticaret Dengesine Etkisi: Harberger- Laursen-Metzler Hipotezinin Türkiye Uygulaması

Optimum Ekonomi ve Yönetim Bilimleri Dergisi, 2014, 1(2), 103-129 Optimum Journal of Economics and Management Sciences, 2014, 1(2), 103-129 Dış Ticaret Hadlerinin Dış Ticaret Dengesine Etkisi: Harberger-

Optimum Ekonomi ve Yönetim Bilimleri Dergisi, 2014, 1(2), 103-129 Optimum Journal of Economics and Management Sciences, 2014, 1(2), 103-129 Dış Ticaret Hadlerinin Dış Ticaret Dengesine Etkisi: Harberger-

ölçme ve değerlendirme

kpss 2015 konu anlatımlı ayrıntılı çözümlü örnekler uyarılar pratik bilgiler çıkmış sorular ve açıklamaları ÖSYM tarzına en yakın özgün sorular ve açıklamaları ölçme ve değerlendirme 2014 kpss de 68 soru

kpss 2015 konu anlatımlı ayrıntılı çözümlü örnekler uyarılar pratik bilgiler çıkmış sorular ve açıklamaları ÖSYM tarzına en yakın özgün sorular ve açıklamaları ölçme ve değerlendirme 2014 kpss de 68 soru

PİYASA RİSKİ ÖLÇÜMÜ OLARAK RİSKE MARUZ DEĞER VE HİSSE SENEDİ PORTFÖYLERİ İÇİN BİR UYGULAMA

T.C. KADİR HAS ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ SERMAYE PİYASALARI VE BORSA ANABİLİM DALI PİYASA RİSKİ ÖLÇÜMÜ OLARAK RİSKE MARUZ DEĞER VE HİSSE SENEDİ PORTFÖYLERİ İÇİN BİR UYGULAMA Yüksek Lisans

T.C. KADİR HAS ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ SERMAYE PİYASALARI VE BORSA ANABİLİM DALI PİYASA RİSKİ ÖLÇÜMÜ OLARAK RİSKE MARUZ DEĞER VE HİSSE SENEDİ PORTFÖYLERİ İÇİN BİR UYGULAMA Yüksek Lisans

Türkiye de Vergi ve Ekonomik Büyüme İlişkisi: VAR Analizi (1975-2006)

") M. MUCUK, V. ALPTEKİN Türkiye de Vergi ve Ekonomik Büyüme İlişkisi: VAR Analizi (975-2006) Mehmet MUCUK * Volkan ALPTEKİN ** Özet Vergi gelirleri devletin en önemli finansman kaynaklarından birini teşkil

M. MUCUK, V. ALPTEKİN Türkiye de Vergi ve Ekonomik Büyüme İlişkisi: VAR Analizi (975-2006) Mehmet MUCUK * Volkan ALPTEKİN ** Özet Vergi gelirleri devletin en önemli finansman kaynaklarından birini teşkil

Gelişmiş ve Azgelişmiş Ülkelerde Ekonomik Büyüme Dinamikleri: Bir Panel Veri Analizi

Uluslararası Alanya İşletme Fakültesi Dergisi International Journal of Alanya Faculty of Business Yıl:2012, C:4, S:1, s.127-136 Year:2012, Vol:4, No:1, s. 127-136 Gelişmiş ve Azgelişmiş Ülkelerde Ekonomik

Uluslararası Alanya İşletme Fakültesi Dergisi International Journal of Alanya Faculty of Business Yıl:2012, C:4, S:1, s.127-136 Year:2012, Vol:4, No:1, s. 127-136 Gelişmiş ve Azgelişmiş Ülkelerde Ekonomik

ULUSLARARASI KT SAT NOT: Uluslararas Ekonomik Olaylar: NOT: Uzun Vadeli Sermaye Al mlar : K sa Vadeli Sermaye Al mlar :

ULUSLARARASI İKTİSAT Az gelişmiş ülkeler kalkınma açısından dışa bağımlıdırlar. Üretim yapabilmek için dışardan mal ve hizmet satın almalıdır. 1980 lerden sonra küreselleşme ortaya çıkmıştır. Dünyadaki

ULUSLARARASI İKTİSAT Az gelişmiş ülkeler kalkınma açısından dışa bağımlıdırlar. Üretim yapabilmek için dışardan mal ve hizmet satın almalıdır. 1980 lerden sonra küreselleşme ortaya çıkmıştır. Dünyadaki

Nükleer Enerji Sahibi Olma Kararını Etkileyen Faktörler ve Türkiye için Tahminler

Yayın ilkeleri, izinler ve abonelik hakkında ayrıntılı bilgi: E-mail: bilgi@uidergisi.com Web: www.uidergisi.com Nükleer Enerji Sahibi Olma Kararını Etkileyen Faktörler ve Türkiye için Tahminler Bülent

Yayın ilkeleri, izinler ve abonelik hakkında ayrıntılı bilgi: E-mail: bilgi@uidergisi.com Web: www.uidergisi.com Nükleer Enerji Sahibi Olma Kararını Etkileyen Faktörler ve Türkiye için Tahminler Bülent

KİMYASAL ANALİZLERDE METOT VALİDASYONU VE VERİFİKASYONU

TURKLAB Rehber 01 KİMYASAL ANALİZLERDE METOT VALİDASYONU VE VERİFİKASYONU Doç. Dr. Aysun Yılmaz TURKLAB- KALIBRASYON VE DENEY LABORATUVARLARI DERNEĞI Büyükdere Cad. Gökfiliz İşhanı Kat:3 Biruni Laboratuvarı

TURKLAB Rehber 01 KİMYASAL ANALİZLERDE METOT VALİDASYONU VE VERİFİKASYONU Doç. Dr. Aysun Yılmaz TURKLAB- KALIBRASYON VE DENEY LABORATUVARLARI DERNEĞI Büyükdere Cad. Gökfiliz İşhanı Kat:3 Biruni Laboratuvarı

BULANIK DOĞRUSAL PROGRAMLAMA VE BİR BİSKÜVİ İŞLETMESİNDE OPTİMUM ÜRÜN FORMÜLÜ OLUŞTURMA

T.C. KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ BULANIK DOĞRUSAL PROGRAMLAMA VE BİR BİSKÜVİ İŞLETMESİNDE OPTİMUM ÜRÜN FORMÜLÜ OLUŞTURMA Hazırlayan Bayezid GÜLCAN İşletme Anabilim Dalı

T.C. KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ BULANIK DOĞRUSAL PROGRAMLAMA VE BİR BİSKÜVİ İŞLETMESİNDE OPTİMUM ÜRÜN FORMÜLÜ OLUŞTURMA Hazırlayan Bayezid GÜLCAN İşletme Anabilim Dalı

SEÇME GEREKTİREN, KISA CEVAPLI VE DOĞRU-YANLIŞ TESTLERİNİN MADDE VE TEST ÖZELLİKLERİNİN KARŞILAŞTIRILMASI Erol KARACA

SEÇME GEREKTİREN, KISA CEVAPLI VE DOĞRU-YANLIŞ TESTLERİNİN MADDE VE TEST ÖZELLİKLERİNİN KARŞILAŞTIRILMASI Erol KARACA ÖZET. - Bu araştırmada seçme gerektiren, kısa cevaplı ve doğru-yanlış test maddelerinin

SEÇME GEREKTİREN, KISA CEVAPLI VE DOĞRU-YANLIŞ TESTLERİNİN MADDE VE TEST ÖZELLİKLERİNİN KARŞILAŞTIRILMASI Erol KARACA ÖZET. - Bu araştırmada seçme gerektiren, kısa cevaplı ve doğru-yanlış test maddelerinin

Vergi Bilincine Sahip Bireylerin Fiş veya Fatura Alma Duyarlılığını Etkileyen Faktörler

Vergi Bilincine Sahip Bireylerin Fiş veya Fatura Alma Duyarlılığını Etkileyen Faktörler Ali Rıza ÖZDEMİR * Hasan AYVALI ** ÖZET Bu çalışmanın amacı, vergi bilincine sahip bireylerin fiş veya fatura alma

Vergi Bilincine Sahip Bireylerin Fiş veya Fatura Alma Duyarlılığını Etkileyen Faktörler Ali Rıza ÖZDEMİR * Hasan AYVALI ** ÖZET Bu çalışmanın amacı, vergi bilincine sahip bireylerin fiş veya fatura alma

Türkiye de Genel Gelir Dağılımının Analizi ve İyileştirilmesi. Yrd. Doç. Dr. Yeşim Kuştepeli

Türkiye de Genel Gelir Dağılımının Analizi ve İyileştirilmesi Yrd. Doç. Dr. Yeşim Kuştepeli Dokuz Eylül Üniversitesi, İşletme Fakültesi, İktisat Bölümü, Kaynaklar Yerleşkesi, Buca 35160, İzmir Tel: 0-232-4535042/3009

Türkiye de Genel Gelir Dağılımının Analizi ve İyileştirilmesi Yrd. Doç. Dr. Yeşim Kuştepeli Dokuz Eylül Üniversitesi, İşletme Fakültesi, İktisat Bölümü, Kaynaklar Yerleşkesi, Buca 35160, İzmir Tel: 0-232-4535042/3009

Teoman DUMAN* - Mustafa TEPECİ** - Kamil UNUR**

Anatolia: Turizm Araştırmaları Dergisi, Cilt 17, Sayı 1, Bahar: 51-69, 2006, Copyright 2006 anatolia Bütün hakları saklıdır ISSN: 1300-4220 (1990-2006) Mersin de Yükseköğretim ve Orta Öğretim Düzeyinde

Anatolia: Turizm Araştırmaları Dergisi, Cilt 17, Sayı 1, Bahar: 51-69, 2006, Copyright 2006 anatolia Bütün hakları saklıdır ISSN: 1300-4220 (1990-2006) Mersin de Yükseköğretim ve Orta Öğretim Düzeyinde

TÜRKİYE DE BÖLGELERARASI KAYNAK KULLANIM ETKİNLİĞİNİN VERİ ZARFLAMA ANALİZİ YÖNTEMİYLE ÖLÇÜLMESİ

TÜRKİYE DE BÖLGELERARASI KAYNAK KULLANIM ETKİNLİĞİNİN VERİ ZARFLAMA ANALİZİ YÖNTEMİYLE ÖLÇÜLMESİ ÖZ Abidin ÖNCEL * Salih ŞİMŞEK ** Bu çalışmanın temel amacı, bölgesel kaynakların etkin kullanılmış olup

TÜRKİYE DE BÖLGELERARASI KAYNAK KULLANIM ETKİNLİĞİNİN VERİ ZARFLAMA ANALİZİ YÖNTEMİYLE ÖLÇÜLMESİ ÖZ Abidin ÖNCEL * Salih ŞİMŞEK ** Bu çalışmanın temel amacı, bölgesel kaynakların etkin kullanılmış olup