D E Ğ E R L E M E R A P O R U

|

|

|

- Oz Bakkal

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KARTAL 7 ADET ARSA

2 Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ / - Değerleme Konusu Arsa vasıflı 7 adet taģınmaz Değerleme Konusu Gayr. Adresi Değerleme Tarihi ve Rapor No Değerlemeyi Yapan Uzman Değerlemeyi Kontrol Eden Sorumlu Değ. Uzmanı Rapor Türü Karlıktepe Mahallesi, 53 Pafta, 2274 Ada, 395, 397, 398, 399 ve 408 nolu, 2846 Ada, 1 nolu ve 2847 Ada, 1 nolu parseller Kartal / ĠSTANBUL Değerleme Tarihi: , Rapor Tarihi: , Rapor No: ÖĠ267 D.Cüneyt ÖZRĠFAĠOĞLU (Sorumlu Değerleme Uzmanı) A.Ozan FĠRUZBAY (Sorumlu Değerleme Uzmanı) Anlatı Tarzı Kısıtlı Değerleme Raporu 2

3 Referans No: ÖĠ267 Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. Büyükdere Caddesi ĠĢ Kuleleri Kule-2 Kat:9 4.Levent/ ĠSTANBUL Ġstanbul Ġli, Kartal Ġlçesi, Yukarı Mahalle, Yakacıkyolu Hotmantepe Mevkiinde aģağıda tapu kayıt bilgileri verilen taģınmazların Cari Pazar Değeri incelenmiģ, gerekli tüm araģtırmalar ve analizler Sorumlu Değerleme Uzmanımız D.Cüneyt ÖZRĠFAĠOĞLU tarafından yapılmıģtır. Bu inceleme ve analizler sonucunu oluģturan değerleme raporu bu mektup ekinde sunulmuģtur. Pafta o Ada o Parsel No Vasfı Yüzölçümü (m2) Sahibi Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Ars 6855 İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa 36 İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yaırım Ortaklığı A.Ş. Rapor tarihi olan tarihi itibariyle, raporumuzun içeriğinde yer alan varsayımların kabulü Ģartı ile yapılan hesaplama ve takdirlerimiz sonucunda; Değerleme konusu taģınmazlar için takdir edilen pazar değerleri aģağıda verilmiģtir. Pafta No Ada No Prsel No KDV Hariç Değeri (TL) KD (TL) KDV Dahil Değeri (TL) TOPLAM Hesap ve Takdir edilen toplam değerler de aģağıda sunulmuģtur. 3

4 KDV Hariç Toplam Değer : TL (Elliikimilyondörtyüzyirmiüçbintürklirası) KDV Toplam Değeri : TL (Dokuzmilyondörtyüzotuzaltıbinyüzkırktürklirası) KDV Dahil Toplam Değer : TL (AltmıĢbirmilyonsekizyüzellidokuzbinyüzkırktürklirası) Not: KDV Hariç Değer : TL / 1,9012-TL = ~ USD Sigorta Değeri : Arsa olduğu için belirlenmemiģtir. Raporumuzu bilgi ve incelemelerinize sunarız. Saygılarımızla, Saygılarımızla, EKOL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A.ġ. 4

5 1- DOĞRULUK BEYANI Mesleğimiz ve Ģahsiyetimiz doğrultusunda ifade ederiz ki; Bu raporda bulunan ifadeler gerçek ve doğrudur. Analizlerimiz, fikirlerimiz ve bunların sonuca bağlanması ile raporun hazırlanması Profesyonel Değerleme Mesleği uyarınca yapılmıģtır. Bu raporun konusu olan gayrimenkulü Ģahsen yerinde inceledik Bilgi ve belgelerini birlikte gördük ve yorumladık. Bu yorumlama edindiğimiz bilgi bulgulara dayalı, bizim kiģisel, tarafsız, ön yargısız, profesyonel analizlerimiz ve fikirlerimizin sonuçlarıdır. Bu raporda ifade edilenler, önceden belirttiğimiz varsayım ve hipotetik koģullarla kısıtlıdır. Bu raporun konusu olan gayrimenkulün mülkiyet hakkını elinde bulunduranlara, üzerine proje geliģtirenlere, mülkiyet hakkını elde edeceklere, mülkü kiralamak isteyenlere bu görevle ilgili taraflara karģı önyargımız olmadığı gibi, bu kiģilerden güncel veya geleceğe dönük maddi çıkarımız ve beklentimiz bulunmamaktadır. Bu görevle ilgili olarak geliģtirdiğimiz analizler, fikirler ve sonuçları önceden saptanmıģ sonuçların geliģtirilmesi ve bilgilendirilmesine bağlı değildir. Bu görevin tamamlanması için aldığımız ücret; - Önceden saptanmıģ bir değer veya değerin müģterinin amaçlarını gözeten yönünün geliģtirilip rapor edilmesi, - Değer takdirinin miktarı, - Öngörülen bir sonucun elde edilmesi, - Değerlemenin tasarlanan kullanımı ile doğrudan ilgili sonraki bir olayın meydana gelmesi konularına bağlı değildir. Bu rapor Ģirketimizin vizyonuna, sahip olduğu değerlere, Ģirketimiz ve değerleme mesleğinin etik kurallarına bağlı kalınarak hazırlanmıģtır. Bu beyanımızı bilgi ve değerlendirmelerinize sunarız. Saygılarımızla, Ekol Gayrimenkul Değerleme ve DanıĢmanlık A.ġ. D.Cüneyt ÖZRĠFAĠOĞLU A.Ozan FĠRUZBAY 5

6 ĠÇĠNDEKĠLER BÖLÜM 1 1-RAPOR BĠLGĠLERĠ: 1 1 Rapor Tarihi ve Numarası 1 2 Rapor Türü 1 3 Raporu Hazırlayanlar ile Sorumlu Değerleme Uzmanı Adı Soyadı 1 4 Değerleme Tarihi ve Değer Kavramı 1 5 Dayanak SözleĢmesi BÖLÜM 2 2- ġġrket ve MÜġTERĠYĠ TANITICI BĠLGĠLER: 2 1 ġirketin Unvanı ve Adresi 2 2 MüĢteriyi Tanıtıcı Bilgiler ve Adresi 2 3 MüĢteri Talebinin Kapsamı ve sınırlamaları BÖLÜM 3 3- DEĞERLEME KONUSU HAKKINDA GENEL BĠLGĠLER: 3 1 Gayrimenkulün Yeri Konumu ve Tanımı 3 2 Gayrimenkulün Tapu Kayıt Bilgileri, 3-3 Tapu, Plan, Proje, Ruhsat, ġema Vb Dökümanlar 3-4 Gayrimenkulün Tapu Tetkiki, takyidatlar, Son Üç Yıllık Alım Satım ĠĢlemleri, Gayrimenkulün Hukuki Durumunda Meydana Gelen DeğiĢiklikler 3-5 Takyidatın Gayrimenkulün GYO Portföyüne Alınmasında SPK Mevzuatına Göre Engel TeĢkil Edip etmediği, 3-6 Değerlemesi yapılan projenin ilgili mevzuat uyarınca gerekli tüm izinlerinin alınıp, alınmadığı, belgelerin mevcut olup olmadığı ( Onaylı mimari proje, yapı ruhsatı, Yapı kullanım izin belgesi, iģletme ruhsatı) 3-7 Projenin GYO Portföyüne Alınmasında SPK Mevzuatı Hükümleri Çerçevesinde Bir Engel olup, Olmadığı Hakkında Bilgi 3-8 Değerlemesi Yapılan Proje ile ilgili Denetimlerde bulunan Yapı Denetim KuruluĢunun Unvanı, Adresi, GerçekleĢtirdiği Denetimler Hakkında Bilgi. BÖLÜM 4 4- DEĞERLEMESĠ YAPILAN GAYRĠMENKULE ĠLĠġKĠN ANALĠZLER: 4-1 Gayrimenkulün Bulunduğu Bölgenin Analizi ve Kullanılan Veriler 4-2 Mevcut Ekonomik KoĢulların ve Gayrimenkul Piyasasının Analizi, Mevcut Trendler ve Dayanak Verileri 6

7 4-3 Değerleme ĠĢlemini Olumsuz Yönde Etkileyen ve Sınırlayan Faktörler 4-4 Gayrimenkulün Yapısal ĠnĢaat (Fiziksel) Özellikleri ve Fiziksel Değerlemede Baz Alınan Veriler 4-5 Gayrimenkulün Teknik Özellikleri, Değerlemede Baz Alınan Veriler 4-6 Değerleme ĠĢleminde Kullanılan Varsayımlar, Kısıtlamalar ve Kullanılma Nedenleri 4-7 Gayrimenkulün Değerine Etken Faktörler Olumlu Faktörler Olumsuz Faktörler 4 8 Değerleme ĠĢleminde Kullanılan Yöntemler ve bu yöntemlerin seçilme nedenleri 4-9 Üzerinde Proje GeliĢtirilen Arsaların BoĢ Arazi ve Proje Değerleri 4-10 Nakit / Gelir Akımları Analizi 4-11 Maliyet OluĢumları Analizi 4-12 Benzer SatıĢ Örneklerinin Tanımı, SatıĢ bedelleri. Bunların Seçilmesinin Nedenleri ve emsal satıģların karģılaģtırılması Yönteminin Uygulanması 4-13 Kira Değeri Analizi ve Kullanılan Veriler 4-14 Gayrimenkulün ve Buna Bağlı Hakların Hukuki Durumunun Analizi 4-15 En Etkin ve Verimli Kullanım Analizi 4-16 BoĢ Arazi ve GeliĢtirilmiĢ Proje Değeri Analizi ve Kullanılan Veri ve Varsayımlar ile UlaĢılan Sonuçlar 4-17 MüĢterek veya BölünmüĢ Kısımların Değerleme Analizi BÖLÜM 5 5- ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ: 5 1 Farklı Değerleme Metotlarının ve Analiz Sonuçlarının UyumlaĢtırılması ve Bu Amaçla izlenen Yöntemin ve Nedenlerinin Açıklanması 5 2 Asgari Bilgilerden Raporda Yer Almayanlar ve Gerekçeleri 5 3 Yasal Gereklerin Yerine Getirilip Getirilmediği ve Mevzuat Uyarınca Alınması gereken izin ve Belgelerin tam ve Eksiksiz Olarak Mevcut Olup Olmadığını Hakkında GörüĢ 5-4 Değerlemesi yapılan gayrimenkulün, Gayrimenkul Projesinin veya Gayrimenkule Bağlı Hak ve Faydaların, GYO Portföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde Bir Engel Olup Olmadığı Hakkında GörüĢ BÖLÜM 6 6- SONUÇ 6-1 Sorumlu Değerleme Uzmanının Sonuç Cümlesi 6-2 Nihai Değer Takdiri EKLER 7

8 BÖLÜM 1 1-RAPOR BĠLGĠLERĠ: 1 1 Rapor Tarihi ve Numarası Bu rapor Ģirketimiz tarafından Tarihinde ÖĠ267 rapor numarası ile tanzim edilmiģtir. 1 2 Rapor Türü Bu rapor UDES nda (Uluslararası Değerleme Standartlarında) yer alan ve Formatı Ekol Gayrimenkul Değerleme ve DanıĢmanlık Aġ tarafından belirlenen Anlatı Tarzı Kısıtlı Değerleme Raporu türünde hazırlanmıģtır. Anlatı Tarzlı Kısıtlı Değerleme Raporu; GeniĢ kapsamda verilerin, düģünce tarzının ve bir değer sonucuna varmak için kullanılan analizlerin ayrıntılı tanım ve anlatımlarını içeren format olmakla birlikte bazı detayların çalıģma kağıtları ile desteklendiği değerleme raporu formatıdır. Anlatı Tarzlı Kısıtlı Değerleme Raporları, değerleme uzmanına kendi düģünce ve sonuçlarını tam olarak destekleme ve açıklama fırsatı vermekte ve okuyucuyu son değer takdirine ikna etmeye imkan tanımaktadır. Ancak uzman bu imkanı tüm detaylarda kullanmak yerine okuyucuyu fazla ayrıntılarda bırakmamak amacıyla bazı bölümleri özet vermektedir. Bu Rapor Formatı: SPK 35 sayılı Tebliğ Formatı kapsamındadır. 1 3 Raporu Hazırlayanlar ile Sorumlu Değerleme Uzmanı Adı Soyadı Bu rapor, Ģirketimiz Sorumlu Değerleme Uzmanlarından D.Cüneyt ÖZRĠFAĠOĞLU (SPK Lisans No:400131) tarafından hazırlanmıģ ve Ģirketimiz Sorumlu Değerleme Uzmanı A.Ozan FĠRUZBAY (SPK Lisans No: ) tarafından kontrol edilmiģtir. 1 4 Değerleme Tarihi ve Değer Kavramı Değerleme tarihi olup, değerin geçerli olduğu tarih dir. Bu raporda geçerli olan değer kavramı ; UDES in 1 nolu Standartında tanımlanan Pazar değeri dir. UDS 1 Pazar Değeri Esaslı Değerleme standartında Pazar Değeri tanımlaması aģağıdaki Ģekilde yapılmıģtır. Pazar Değer ; Bir mülkün uygun bir pazarlamanın ardından birbirinden bağımsız istekli bir alıcıyla istekli bir satıcı arasında herhangi bir zorlama olmaksızın ve tarafların herhangi bir iliģkiden etkilenmeyecek Ģartlar altında, bilgili, basiretli ve iyi niyetli bir 8

9 Ģekilde hareket ettikleri bir anlaģma çerçevesinde değerleme tarihindeki el değiģtirmesi gereken tahmini tutarıdır. Tanımın Unsurları: Pazarlama : Uygun bir pazarlama, Alıcı ve satıcı : Birbirinden bağımsız ve istekli, Ortam : Herhangi bir zorlamanın olmadığı, alım satıma etki edecek herhangi bir iliģkinin bulunmadığı, Hareket tarzı : Bilgili, basiretli ve iyi niyetli, Zaman : Değerleme tarihi Değer : Bu Ģartlar altında el değiģtirme tahmini tutarıdır. ÇalıĢma 3 gün sürmüģ olup, yürürlüğe giriģ tarihi dir. Hesaplamalarda, açıklamalarda ve projeksiyonlarda para birimi olarak USD, EURO ve TL birlikte kullanılmıģtır. 1 5 Dayanak SözleĢmesi Bu değerleme çalıģmasının ve raporunun dayanağı; Ģirketimiz ile ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. firması arasında tarihinde düzenlenen sözleģmedir. BÖLÜM 2 2- ġġrket ve MÜġTERĠYĠ TANITICI BĠLGĠLER: 2 1 ġirketin Unvanı ve Adresi Değerleme ġirketi: Ekol Gayrimenkul Değerleme ve DanıĢmanlık Aġ olup, Adresi ; Barbaros Bulvarı, Gamze Apartmanı 76/14 BeĢiktaĢ /ĠSTANBUL dur. Ekol Gayrimenkul Değerleme ve DanıĢmanlık Aġ, tarihinde, Ġstanbul Ticaret Sicil Gazetesinde yayınlanan ġirket Ana SözleĢmesi ne göre Ekspertiz ve Değerlendirme olarak tanımlanan iģ ve hizmetleri vermek amacıyla kurulmuģtur. ġirket, BaĢbakanlık Sermaye Piyasası Kurulu nun (SPK) tarih ve 11/334 sayılı kararına istinaden SPK mevzuatı çerçevesinde değerleme hizmeti verecek Ģirketler listesine alınmıģtır. ġirket halen Ġstanbul Genel Merkezli olmak üzere faaliyetini sürdürmektedir. 2 2 MüĢteriyi Tanıtıcı Bilgiler ve Adresi 9

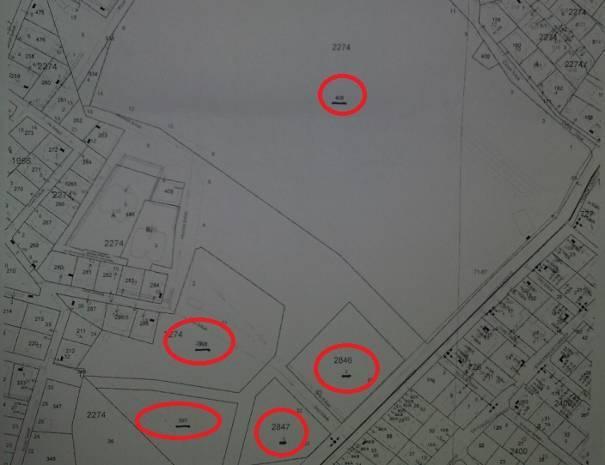

10 ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ tarihinde kurulmuģtur. Kayıtlı sermayesi TL, ÖdenmiĢ Sermayesi TL dir. dir. Halka açık olan Ģirketin faaliyet konusu gayrimenkul ve/veya gayrimenkule dayalı haklar ve sermaye piyasası araçlarına yatırım yapmak amacıyla kurulmuģ portföy yönetim Ģirketidir. ġirket ĠĢ Kuleleri Kule-2 Kat:9, 4.Levent Ġstanbul adresinde faaliyet göstermektedir. 2 3 MüĢteri Talebinin Kapsamı ve Sınırlamaları MüĢteri, Ġstanbul Ġli, Kartal Ġlçesi, Yukarı Mahalle, Yakacıkyolu Hotmantepe Mevkii, Pafta No Ada No Parsel No Vasfı Yüzölçümü (m2) Arsa Arsa Arsa Arsa Arsa Arsa Arsa TaĢınmazların Cari Pazar Değeri incelenmesini istemiģ olup, müģteri tarafından değerleme çalıģması ile ilgili herhangi bir sınırlama getirilmemiģtir. BÖLÜM 3 3- DEĞERLEME KONUSU HAKKINDA GENEL BĠLGĠLER: 3 1 Gayrimenkulün Yeri Konumu ve Tanımı Değerleme konusu taģınmazlar Ġstanbul Ġli, Kartal Ġlçesi, Karlıktepe Mahallesi sınırları içerisindedirler. Parsellerin konumları Ģu Ģekildedir; 2847 ada 1 parsel, 2846 ada 1 parsel, 2274 ada 408 parseller: D-100 Karayolu Kartal Köprülü KavĢağından Kartal Ġlçe merkezine uzanan, Spor Caddesine paralel konumlu Yakacık Caddesi üzerinde 2274 ada 398 parsel: Yakacık Caddesine açılan Ünlü Sokak üzerinde 2274 ada 397 parsel: Yakacık Caddesine açılan Ünlü Sokağa dik konumlu mahallen açılmamıģ imar yolu üzerinde, 2274 ada 395 ve 399 parseller: Yakacık Caddesine açılan Çamlık Sokağın devamı niteliğindeki mahallen açılmamıģ imar yolu üzerindedirler, 10

11 Parseller, hali hazırda Kartal Gaz Sızdırmazlık Araç Kontrol Ġstasyonu, Kartal Açık Otopazarı ve pert araç satıģ yeri olarak kullanılmaktadır. TaĢınmazların yakın çevresinde orta seviye gelir gruplarınca mesken olarak kullanılan 3 4 katlı ayrık ve bitiģik nizamda inģa edilmiģ binalar ile bir iki adet sanayi sitesi (ÇavuĢoğlu ve 100. Yıl Sanayi Siteleri) ve az sayıda Ģirket merkezleri(siemens vd.) bulunmaktadır Gayrimenkulün Tapu Kayıt Bilgileri, Ġli Ġlçesi Mahallesi Mevkii : Ġstanbul : Kartal : Yukarı : Yakacıkyolu Hotmantepe Pafta No Ada No Parsel No Vasfı Yüzölçümü (m2) Sahibi Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa 36 İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş Arsa İş Gayrimenkul Yatırım Ortaklığı A.Ş. 3-3 Tapu, Plan, Proje, Ruhsat, ġema Vb Dökümanlar 11

12 Gayrimenkulün Tapu takyidat bilgileri Mülk sahiplerince tarafımıza sunulmuģ olup, raporumuz ekindedir. Diğer Plan, proje, ruhsat ve yapılaģma hakkında bilgiler raporumuzun ilerleyen bölümlerinde sunulmuģtur. 3-4 Gayrimenkulün Tapu Tetkiki, takyidatlar, Son Üç Yıllık Alım Satım ĠĢlemleri, Gayrimenkulün Hukuki Durumunda Meydana Gelen DeğiĢiklikler Kartal Tapu Sicil Müdürlüğünde yapılan incelemede ve ekte sunulan takyidat belgelerine göre parsellerin tapu kayıtları üzerinde, Ada, 395 nolu parsel : Beyanlar Bölümü: - ĠĢ bu parsel kreģ sahası olarak ayrılmıģtır. ( tarih ve 884 yevmiye no ile) Ada, 397 nolu parsel : Beyanlar Bölümü: ĠĢ bu parsel ilkokul sahası olarak ayrılmıģtır. ( tarih ve 884 yevmiye no ile) Ada, 398 nolu parsel : Beyanlar Bölümü: ĠĢ bu parsel ortaokul sahası olarak ayrılmıģtır. ( tarih ve 884 yevmiye no ile) Ada, 399 nolu parsel : Beyanlar Bölümü: ĠĢ bu parsel 1605 sayılı kanunun 42 nci madde uygulaması yapılmadan veya komģu parsellerle tevhiden ifraz yapılmadan plan hükümlerine göre müstakil inģaat yapılabilen imar parselleri meydana gelmeden 2805 sayılı yasa gereği iģlem yapılamaz. ( tarih ve 884 yevmiye no ile) ada 1 parsel, 2847 ada 1 parsel,2274 ada 408 parsel,: her hangi bir takyidat yoktur. Tapu kütüğünde yapılan incelemede parsellerin tümü tarihinde Tecim Yapı Elemanları ĠnĢaat ĠnĢaat Servis ve Yönetim Hizmetleri San. Ve Tic. Ltd. ġti den ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. ne satılmıģtır. 3-5 Takyidatın Gayrimenkulün GYO Portföyüne Alınmasında SPK Mevzuatına Göre Engel TeĢkil Edip etmediği, Yürürlükteki mevzuata göre Gayrimenkulün GYO portföyüne alınmasında engel bulunmadığı görüģündeyiz. 12

13 3-6 Değerlemesi yapılan projenin ilgili mevzuat uyarınca gerekli tüm izinlerinin alınıp, alınmadığı, belgelerin mevcut olup olmadığı ( Onaylı mimari proje, yapı ruhsatı, Yapı kullanım izin belgesi, iģletme ruhsatı) Değerlemesi yapılan gayrimenkuller arsa olup, tapuları mevcuttur. YapılaĢma için izinleri var ancak yapılaģma yapılmadığından Proje, ruhsat..vb belgeler bulunmamaktadır. 3-7 Projenin GYO Portföyüne Alınmasında SPK Mevzuatı Hükümleri Çerçevesinde Bir Engel Olup, Olmadığı Hakkında Bilgi Yürürlükteki mevzuata göre Gayrimenkullerin GYO portföyüne alınmasında engel bulunmadığı görüģündeyiz. 3-8 Değerlemesi Yapılan Proje ile ilgili Denetimlerde bulunan Yapı Denetim KuruluĢunun Unvanı, Adresi, GerçekleĢtirdiği Denetimler Hakkında Bilgi. Parseller üzerinde her hangi bir yapı mevcut değildir. BÖLÜM 4 4- DEĞERLEMESĠ YAPILAN GAYRĠMENKULE ĠLĠġKĠN ANALĠZLER: 4-1 Gayrimenkulün Bulunduğu Bölgenin Analizi ve Kullanılan Veriler Değerleme konusu taģınmazlar, D-100 Karayolu ile Kartal Ġlçe merkezi arasında kalan alan içerisinde konumlanmaktadırlar. Bölgenin D-100 karayoluna yakın olan kesimleri sanayi, kartal Ġlçe merkezine yakın olan kesimleri ise 2. Sınıf iskan mıntıkası Ģeklinde teģekkül kazanmıģtır. Mevkiiye gerek minibüs yolundan gerekse D-100 karayolundan ulaģım son derece rahattır. Değerleme konusu parsellerin oluģturduğu bu alan Ġlçe genelinde büyüklük ve üzerinde yapı bulunmayan nadir alanlardan biridir. Kartal Ġlçesi Ġstanbul genelinde yatırım yapılabilecek, gelecek vadeden ilçeler arasında gösterilmektedir. Bu anlamda Ġlçe genellinde son 2-3 yıl içinde büyük konut projeleri inģa edilmeye baģlanmıģtır. Teknik Yapının Up Life Park, Up City, Uptwnis, Dumankayanın Vizyon, Soyak ın Evreka, Emay ın Kent Plus, Demirli Yapının Demirli Park, Çukurova nın Adanuspark, Alper ĠnĢaat tarafından yapılan Selective Kartal Evleri, Hukukçular Towers bu projelerden bazılarıdır. Ayrıca Avrupa nın en büyük Adliye Sarayının da Kartal Ġlçe sınırları içerisinde yer alması bölgeyi cazip kılan bir baģka etken olmuģtur. Uzun zamandır üzerinde çalıģılan, 3,5 milyon m2 lik alanı kaplayan Kartal Kentsel dönüģüm projesinin, Ġlçedeki beklentileri artırmıģ ve bu beklentiler arsa fiyatlarına yansımıģtır. 13

14 4-2 Mevcut Ekonomik KoĢulların ve Gayrimenkul Piyasasının Analizi, Mevcut Trendler ve Dayanak Verileri Dünya mali krizinin de etkisinden kaynaklı olarak 2008 yılının ikinci yarısından 2009 yılının Eylül Ayına kadar genelde Türkiye Gayrimenkul Piyasası durgun seyretmiģtir. Bu dönemde gayrimenkul fiyatlarında ciddi düģüģler yaģanmıģtır. Eylül 2009 dan itibaren Finans piyasalarında yaģanan hareketlilik ve faiz oranlarının düģmesi gayrimenkul fiyatlarında pozitif yönde hareketlenmelere neden olmuģtur. Türkiye de izlenmekte olan ekonomik politikalara bağlı olarak, yabancı yatırımcılar gayrimenkul satın almada istekli olduklarını sergilemektedirler. Piyasanın canlı olması, Ülke notunda pozitif artıģlar Türkiye yi yatırım yapılabilir bir piyasa olarak ön plana çıkarmaktadır. Son dönemde Finans ve Turizm sektöründe yaģanan canlık gayrimenkul piyasasında da kendini göstermektedir. Bunun dıģında Rusya Hükümeti ile Türkiye Hükümetinin imzaladığı 17 adet protokol ve Rusya nın Türklere vizeyi kaldırması 2010 ve özellikle 2011 den itibaren etkisi göstererek Rus Turist adedinde ciddi artıģ beklenmektedir. Bu yorumlara bağlı olarak Kartal Ġlçe genelindeki talebin süreklilik arz edeceği ileriye yönelik olarak da gayrimenkul değerlerinin artacağı tahmin edilmektedir. Değerleme günü itibariyle enflasyon % 9 lar seviyesinde, Mortgage faiz oranları %0,85 ler seviyesindedir. 4-3 Değerleme ĠĢlemini Olumsuz Yönde Etkileyen ve Sınırlayan Faktörler 397,398 ve 408 no lu parsellerin mevcut imar durumları değerlendirme iģlemlerini olumsuz yönde etkileyen veya sınırlayan faktördür. Emsal bulmada gülük çekildiği gibi çok sınırlı gelecek talepler karģısında değer tespiti değerleme sürecimizi olumsuz etkilemiģtir. 4-4 Gayrimenkulün Yapısal ĠnĢaat (Fiziksel) Özellikleri ve Fiziksel Değerlemede Baz Alınan Veriler: Parsellerin bir bölümü Yakacık Caddesi, Çamlık Sokak, Andaç Sokak, Engin Sokak, 2.Topçamlar Sokak, Akyürek Sokak ve Ünlü Sokak la çevrili olan alanda; bir bölümü ise Ünlü Sokak ve Yakacık Caddelerinin kesiģtiği köģede konumludur. Halihazırda aralarında kalan yeģil alanların da katılmasıyla birlikte oluģan arazi, iki parçaya bölünmüģ ve bu parçaların etrafı beton direkli fens teli ile fiziksel olarak çevrilmiģ durumdadır. Bu iki parçadan büyük olanı Kartal Gaz Sızdırmazlık Araç Kontrol Ġstasyonu ve Kartal Açık Oto Pazarı ; küçük olanı ise pert araç satıģ yeri olarak kullanılmaktadır Ada, 395, 398 (bir kısmı), 399, 408 ve 2846 Ada, 1 parsel ile aralarında kalan yeģil alanın birleģtirilmesiyle oluģan büyük parça hafif eğimli ve engebesiz bir topoğrafik yapıya 14

15 sahiptir. Tamamı tesviye edilmiģ, asfalt iç yollar oluģturulmuģ ve bazı alanlar suni stablize /mıcır ile kaplanmıģtır. Üzerinde Gaz Sızdırmazlık Araç Kontrol Ġstasyonu binaları, 2 adet umumi WC ve 2 adet bariyerli bilet giģesi ile kuzey bölümünde az sayıda çam ağacı bulunmaktadır Ada, 397 ve 398 (kalan kısmı) ile 2847 Ada, 1 parselin birleģtirilmesiyle oluģan küçük kısımda ise pert araç satıģ yeri ve prefabrik bir bina bulunmaktadır. Büyük bölüme giriģ Yakacık Caddesi nden; küçük bölüme ise Ünlü Sokak tan sağlanmaktadır. Kartal Belediyesi Ġmar Müdürlüğünden alınan bilgilere parsellerin imar durumları Ģu Ģekildedir, YAPILANMA ŞARTLARI Ada No Parsel No Yüzölçümü (m2) Lejant İnşaat Nizamı Taks Kaks Açıklama Konut Ayrık 0,20-0,40 1, Temel Eğitim Tesisleri Alanı Orta Öğretim Tesisleri Alanı Konut Ayrık 0,20-0,40 1,75 tevhid şartı var Açık ve Kapalı Spor Tesisleri Alanı Ticaret+Konut blok 0,20-0, Ticaret+Konut blok 0,20-0, Gayrimenkulün Teknik Özellikleri, Değerlemede Baz Alınan Veriler Gayrimenkuller boģ arsa olup üzerlerinde değer arz edebilecek her hangi yapı bulunmamaktadır. 4-6 Değerleme ĠĢleminde Kullanılan Varsayımlar, Kısıtlamalar ve Kullanılma Nedenleri Bu değerleme raporu aģağıdaki genel varsayımları içermektedir. Kullanılma nedeni: raporun hangi koģullarda hazırlandığı, geçerlilik Ģartlarının ne olduğu, nerelerde hangi amaçla kullanılabileceğini ve kullanım sonucu değerlemeyi yapanlar ile değerleme Ģirketinin hak ve mükellefiyetlerini açıklamaktır. 1-) Mülkün tapusu geçerli ve mülkiyet hakkı pazarlanabilirdir. 2-) Mülk, üzerindeki alacak ve teminat hakları dikkate alınmadan değerlendirilmiģtir. 3-) Sorumlu bir mülk sahipliği ve yetenekli bir mülk yönetimi varsayılmıģtır. 4-) BaĢkaları tarafından sağlanan bilgilerin güvenilir olduğu kabül edilmiģtir. 5-) Tüm mühendislik etütlerinin doğru olduğu varsayılmıģtır. 6-) Mülkü daha değerli veya daha az değerli kılabilecek, mülkün zemin altının veya yapıların saklı veya 15

16 aģikar olmayan Ģartları içermediği varsayılmıģtır. 7-) Mülkün, Tapu ve Kadastroda kayıtları ile Belediye, Anıtlar Kurulu ve diğer resmi dairelerdeki kayıtları ile uygunluk içinde olduğu kabul edilmiģtir. 8-) Değerleme raporunda, herhangi bir uygunsuzluğun belirtilmediği, tanımlanmadığı veya dikkate alınmadığı durumda, mülkün geçerli tüm imar yasaları ve kullanım yönetmelikleri ile kısıtlamalarına uyduğu varsayılmıģtır. 9-) Gerekli tüm ruhsat, iskan belgesi, izinler, diğer yasal ve idari belgelerin, resmi ve özel kuruluģlardan, bu raporda değer takdirinin dayandırıldığı herhangi bir kullanım için elde edildiği veya edilebileceği veya yenilenebileceği varsayılmıģtır. 10-) Raporda aksi belirtilmedikçe, arazi üzerindeki yapılandırmaların parsel sınırları içinde kaldığı ve herhangi bir tecavüzün olmadığı varsayılmıģtır. 11-) Bu raporda aksi beyan edilmedikçe, mülkte var olan veya olmayan tehlikeli maddelerin mevcudiyeti, değerleme uzmanı tarafından gözlemlenmemiģtir. Bu değerleme raporu aģağıdaki kısıtlayıcı Ģartlarla hazırlanmıģtır: 1-) Bu raporu veya kopyasını elde bulundurmak, raporun yayın hakkını vermez. 2-) Değerleme uzmanı önceden bir anlaģma sağlanmadığı takdirde, bu değerleme nedeniyle danıģmanlık yapmak, konuyla ilgili ifade vermek veya mahkemede bulunmak zorunda değildir. 3-) Değerleme uzmanının onayı veya rızası olmadan bu rapor içeriğinin tümü veya bir kısmı (özellikle değere iliģkin sonuçlar, değerleme uzmanının kimliği, bağlı olduğu firma) reklam, halkla iliģkiler, haberler, satıģlar veya diğer medya yoluyla kamuoyuna açıklanıp yayınlanamaz. (Kamuyu aydınlatma sorumluluğu haricinde) 4-) Rapora dahil edilen geleceğe yönelik tahmin ve projeksiyonlar veya iģletme tahminleri, güncel piyasa Ģartları, beklenen kısa vadeli arz-talep faktörleri, devamlı ve istikrarlı bir ekonomiye dayalıdır. Dolayısıyla bu Ģartlar, gelecekteki ekonomik göstergelere göre değiģkenlik gösterebilir. 5) Bu rapor ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. nin kullanımı için hazırlanmıģ özel bilgiler bütünü niteliğinde olup, kopya edilmesi, alıntı yapılması, referans gösterilmesi, kısmen veya tamamen yayınlanması Ekol Gayrimenkul Değerleme Aġ nin yazılı iznine tabidir. 6-)Yapı analizi ve depremsellik testlerinin incelemesi değerleme çalıģsının dıģında bırakılmıģtır. 4-7 Gayrimenkulün Değerine Etken Faktörler Olumlu Faktörler *Merkezi konumları *Reklamasyona açık olması *UlaĢım imkanlarının iyi oluģu *KullanıĢlı imkanlar sunabilecek alan ve ölçülerde olmaları *2274 ada 395 parsel, 2846 ve 2847 ada 1 parsellerin imar durumu Olumsuz Faktörler *397,398 ve 408 no lu parsellerin imar durumu * 399 parselin yapılaģmaya uygun olmayan yüz ölçümü ve tevhid Ģartı 4 8 Değerleme ĠĢleminde Kullanılan Yöntemler ve bu yöntemlerin seçilme Nedenleri Bu değerleme raporunda 397,398,408 no lu parsellerin imar durumları sebebiyle, somut kriterlere ve Uluslar arası Değerleme Yöntem standartlarına bağlı değerleme imkanı bulunulamamıģtır. 16

17 Sebeplerini aģağıda açıkladığımız üzere, değerleme yöntemlerinden Emsal SatıĢların KarĢılaĢtırılması Yöntemi, Maliyet Yöntemi, Gelir Yöntemi ve GeliĢtirme Projesine Dayalı Değer Belirleme Yöntemi kullanılmamıģtır. Emlak Vergi Beyannamesine esas arsa m2 birim değerinden hareketle değer takdiri yöntemi benimsenmiģtir. Diğer parsellerin değerlemesinde ise Emsal SatıĢların KarĢılaĢtırılması Yöntemi ve GeliĢtirme Projesine Dayalı Değer Belirleme Yöntemi kullanılmamıģtır Emsal SatıĢların KarĢılaĢtırılması Yönteminin Uygulanması, Emsal SatıĢların KarĢılaĢtırılması Yöntemi; bir değer göstergesinin, değerlendirilen mülkü uygun karģılaģtırma birimleri uygulayarak ve emsallerin satıģ fiyatına, karģılaģtırma unsurlarına dayalı düzeltmeler yaparak, yakın zamanda satılan benzer mülklerle karģılaģtırmak suretiyle türetildiği bir prosedür dizisidir. Bölgede yaptığımız araģtırmada aģağıda belirtilen emsallere rastlanmıģtır. -Oto pazarına yakın konumda 821m2 Emsal:1,75 konut imarlı arsa için TL istenmektedir. Tel: TaĢınmaza göre Belediye tarafında 1190m2 Emsal:1,75 konut imarlı arsa için TL istenmektedir. Tel: Karlıktepe Mahallesinde 900 m2 net alanlı E:1,75 konut imarlı parsel için TL değer istenmektedir. TEL: Esentepe Mahallesinde 251 m2 alanlı konut imarlı E:1,75 olan arsa için TL değer istenmektedir. TEL: Emsal SatıĢların KarĢılaĢtırılması Yönteminde Yapılan Kabuller 1-Piyasa araģtırması sonucu elde edilebilen satıģ örneklerine ait verilen satıģ fiyatları piyasa koģullarına göre makul seviyededir. 2-KarĢılaĢtırılabilir örnekler için kullanılan veriler piyasa araģtırmasından bağlanan Ģifahi bilgilere dayanmaktadır. 3-Bölgede emsal gayrimenkuller dikkate alındığında değerleme konusu taģınmazın değeri aģağıda gösterildiği Ģekilde hesap ve tespit edilmiģtir. 17

18 Emsal Satışların Karşılaştırması Yöntemindeki Veriler Değerleme Konusu Taşınmaz Örnek 1 Örnek 2 Örnek 3 Satış Fiyatı? TL TL TL Satış Tarihi Aralık 2010 Aralık 2011 Aralık 2011 Aralık 2010 Fiyat Düzeltmesi (Enflasyon farkı için TL) Arsanın Brüt Alanı (m²) İstenilen m2 Birim Fiyatı (TL) Pazarlık sonrası parselin m2 birim fiyatı (TL) Emsallerin ortalama m birim fiyatı Fiyat Düzeltmesi-2 (Kullanım Alanı Farkı İçin TL) ~ TL ~ TL ~ TL Konumu+Diğer Özellikler+Çevre Düz. Teknik Vb Orta İyi (%10) İyi (%10) İyi (%10) Fiyat Düzeltmesi-3 (Diğer Özellikler İçin TL) ~ TL ~ TL ~ TL Toplam Fiyat Düzeltmesi TL TL TL (TL) Düzeltilmiş Piyasa TL TL TL Değerleri ( TL ) Düzeltilmiş m2 Piyasa Değerleri ( TL ) Direk Kiraların Karşılaştırılması Yönteminde Yapılan Kabuller 1-) Piyasa araģtırması sonucu elde edilebilen satıģ örneklerine ait verilen satıģ fiyatları piyasa koģullarına göre makul seviyededir. 2-) KarĢılaĢtırılabilir örnekler için kullanılan veriler piyasa araģtırmasından sağlanan Ģifahi bilgilere dayanmaktadır. 5-) Tablodaki değerlere kdv dahil değildir. Yukarıda piyasa değeri yaklaģımı yöntemi ile yapılan hesaplamada değerleme konusu taģınmazın m2 piyasa fiyatının TL ile TL aralığında olacağı görülmektedir. Bununla beraber, karģılaģtırılabilir satıģ örnekleri için hesaplanan düzeltilmiģ satıģ değerleri dikkate alınarak değerleme konusu taģınmazın kdv hariç peģin m2 satıģ değerinin TL olabileceği kanaatine varılmıģtır. Konut imarlı 395 no lu parselin m2 birim fiyatı TL takdir edilirken, Konut+ticaret imarlı olan 3846 ada 1 parsel ve 3847 ada 1 parsellerin gerek konumları gereksede imar durumunun getirdiği avantaj nedeni ile %40 daha değerli olduğu kabul edilmiģ ve bu parseller için m2 birim fiyatı TL olarak takdir edilmiģtir. Konut imarına sahip olan 399 parselin ise 36 m2 alanlı olması, üzerinde yapı inģa edilmesine engeldir. Bu nedenle de tevhid Ģartı bulunmaktadır. Bu parsel için m2 birim fiyatı ise konut imarlı ve üzerinde yapı inģa edilebilecek alana sahip parseller için belirlenen m2 birim fiyatının ½ si takdir edilmiģtir. 18

19 Bu tespitlerden hareketle taģınmazların KDV hariç değerleri Ģu Ģekilde hesaplanmıģtır; 2274 ada 395 parsel, m 2 x TL/m 2 =~ TL 2274 ada 399 parsel, 36 m 2 x 675 TL/m 2 =~ TL 2846 ada 1 parsel, m 2 x TL/m 2 =~ TL 2847 ada 1 parsel, m 2 x TL/m 2 =~ TL Kartal Belediyesi Emlak Servisinden alınan bilgilere göre taģınmazların cepheli oldukları Cadde/Sokak 2011 rayiç bedelleri de göz önünde bulundurularak taģınmazlara aģağıdaki gibi değer takdir edilmiģtir. Değerleme konusu taģınmazlardan temel eğitim tesisleri alanında kalan ve Ünlü Sokağa açılan isimsiz sokağa cepheli 397 parsel, orta öğretim tesisleri alanında kalan ve Ünlü Sokağa cepheli olan 398 parsel ile açık ve kapalı spor tesisleri alanında kalan, yakacık caddesine cepheli 408 parselin değerlemesinde ise cepheli oldukları cadde/sokaklar için belirlenmiģ 2011 yılı emlak rayiç bedelleri de göz önünde bulundurularak. Bu durumda parsellerin değerleri Ģu Ģekilde hesap edilmiģtir ada 397 parsel, m 2 x 375 TL/m 2 =~ TL 2274 ada 398 parsel, m 2 x 375 TL/m 2 =~ TL 2274 ada 408 parsel, m 2 x 600 TL/m 2 =~ TL Maliyet Yöntemi Hakkında Açıklama: Maliyet Yöntemli Değerleme: Bir yapılandırılmıģ mülkün, aynısını inģa etme veya yerine koymanın güncel maliyetine herhangi bir kar veya teģvikin ilave edilmesi, ya da negatif unsurun düģülmesi ve toplam maliyetten amortismanın düģülmesi sonucu bulunun yapılandırma maliyet değerine arazi değerinin ilave etmek suretiyle mülkün toplam değerine ulaģıldığı iģlemler dizisidir. Konumuz Gayrimenkuller üzerinde her hangi bir yapı bulunmadığından bu yöntem kullanılmamıģtır Gelir Yöntemli Değerlemenin Uygulanması: Direkt Kapitalizasyon Yöntemi; Gelir yöntemli değerlemenin bir türü olup, Yapılandırmaların bir yıllık gelir beklentisinin piyasadan türetilen bir kapitalizasyon oranına bölünmesi ile bir değer göstergesine ulaģılması prosedürüdür. 19

20 Kapitalizasyon oranı gayrimenkul çevresinden elde edilen emsal satıģlar ve satıģ gören gayrimenkulün gelir durumu göz önüne alınarak belirlenir. Geliri belirleyebilmek için Gayrimenkulün kullanım türü ve bu türdeki kullanımların gelirlerinin analizi gerekmektedir. Konumuz gayrimenkullerin arsa vasıflı olması nedeni ile bu yöntem kullanılmamıģtır. 4-9 Üzerinde Proje GeliĢtirilen Arsaların BoĢ Arazi ve Proje Değerleri Değerleme konusu taģınmazlardan konut ve konut+ticaret imarlı olan parsellerin değeri 2. Bir yöntem olan proje geliģtirme yöntemiyle hesap edilmiģtir. Yöntemin temelinde parseller üzerinde mevcut imar durumlarına uygun bina veya binalar inģa edip bu yapıları belirli bir sürede pazarlama yatmaktadır. Parsel bazlı yöntemin uygulaması aģağıda tablolar halinde verilmiģtir. Ada No 2846 Parsel No 1 Yüzölçümü (m2) 3320 Lejantı Konut+Ticaret İnşaat Nizamı Blok Taks 020-0,40 Emsal 2 Toplam İnşaat Alanı Konut Alanı (m) Ticari Alan (m2) İnşaat m2 Birim Maliyeti (TL) 565 Toplam İnşaat Maliyeti (TL) Konutun m2 Satış Fiyatı (TL) Dükkan m2 Satış Fiyatı (TL) Satıştan Elde Edilecek Ciro (TL) ~ Tahmini Kar ~ Arsa Değeri (Ciro-Maliyet-Kar) TL ~ Arsanın Bugünkü Değeri (TL) Arsa m2 birim fiyatı

21 Ada No 2274 Parsel No 395 Yüzölçümü (m2) 1428 Lejantı Konut İnşaat Nizamı Blok Taks 020-0,40 Emsal 1,75 Toplam İnşaat Alanı İnşaat m2 Birim Maliyeti (TL) 565 Toplam İnşaat Maliyeti (TL) ~ Konutun m2 Satış Fiyatı (TL) Satıştan Elde Edilecek Ciro (TL) ~ Tahmini Kar ~ Arsa Değeri (Ciro-Maliyet-Kar) TL ~ Arsanın Bugünkü Değeri (TL) ~ Arsa m2 birim fiyatı Yukarıdaki hesaplamalardan bölgede konut imarlı parselin m2 birim fiyatı TL, konut+ticaret imarlı parselin m2 birim fiyatı ise TL olarak hesap edilmiģtir Gayrimenkulün ve Buna Bağlı Hakların Hukuki Durumunun Analizi Gayrimenkulün Tapu Fotokopileri elde edilmiģ ve raporumuzun ekinde sunulmuģtur. Gayrimenkulün mülkiyet hakkı tam ve buna bağlı hakların kullanımında sınırlama bulunmamaktadır En Etkin ve Verimli Kullanım Analizi En Etkin ve Verimli Kullanım Analizi; BoĢ bir arazinin veya yapılandırılmıģ bir mülkün; - Fiziksel olarak olası, - Yasal Olarak Mümkün, - Piyasanın uygun bir biçimde desteklediği, - Finansal olarak yapılabilir - En yüksek değerle sonuçlanan makul bir biçimde olası ve yasal kullanımı belirleme çalıģma ve yorumlarının bir bütünüdür. 21

22 2274 ada 397,398 ve 408 no lu parsellerin plan tadilatı yapılıp konut alanı içerisine alınması ve sonrasında bu parseller üzerinde sosyal donatılı bir konut sitesi inģa etmek, diğer parsellerin üzerinde mevcut imara uygun bina inģa etmek en etkin ve verimli kullanım Ģekilleridir BoĢ Arazi ve GeliĢtirilmiĢ Proje Değeri Analizi ve Kullanılan Veri ve Varsayımlar ile UlaĢılan Sonuçlar Yukarıdaki hesaplamalardan bölgede konut imarlı parselin m2 birim fiyatı 1350 TL, konut+ticaret imarlı parselin m2 birim fiyatı ise 1900 TL civarında olduğu hesap edilmiģtir MüĢterek veya BölünmüĢ Kısımların Değerleme Analizi Değerleme her parsel için ayrı ayrı yapılmıģtır. BÖLÜM 5 5- ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ: 5 1 Farklı Değerleme Metotlarının ve Analiz Sonuçlarının UyumlaĢtırılması ve Bu Amaçla izlenen Yöntemin ve Nedenlerinin Açıklanması Bu değerleme raporunda 397,398,408 no lu parsellerin imar durumları sebebiyle, somut kriterlere ve Uluslar arası Değerleme Yöntem standartlarına bağlı değerleme imkanı bulunulamamıģtır. Sebeplerini açıkladığımız üzere, değerleme yöntemlerinden Emsal SatıĢların KarĢılaĢtırılması Yöntemi, Maliyet Yöntemi, Gelir Yöntemi ve GeliĢtirme Projesine Dayalı Değer Belirleme Yöntemi kullanılmamıģtır. Bu parseller için Emlak Vergi Beyannamesine esas arsa m2 birim değerinden hareketle değer takdiri yöntemi benimsenmiģtir. Buna göre parsellerin değeri Ģu Ģekilde hesap edilmiģtir; 2274 ada 397 parsel, m 2 x 375 TL/m 2 =~ TL 2274 ada 398 parsel, m 2 x 375 TL/m 2 =~ TL 2274 ada 408 parsel, m 2 x 600 TL/m 2 =~ TL Diğer parsellerin değerlemesinde ise Emsal SatıĢların KarĢılaĢtırılması Yöntemi ve GeliĢtirme Projesine Dayalı Değer Belirleme Yöntemi kullanılmıģtır. Ġki yöntemin uzlaģtırılması sonucunda bölgede konut+ticaret imarlı cadde cepheli parsellerin m2 fiyatı TL, konut imarlı parsellerin ise TL olarak takdir edilmiģtir. 22

23 5 2 Asgari Bilgilerden Raporda Yer Almayanlar ve Gerekçeleri UlaĢılan bilgilerin tamamı rapora aktarılmıģ olup raporda talebe bağlı olarak yer verilmeyen herhangi bir bilgi mevcut değildir. 5 3 Yasal Gereklerin Yerine Getirilip Getirilmediği ve Mevzuat Uyarınca Alınması gereken izin ve Belgelerin tam ve Eksiksiz Olarak Mevcut Olup Olmadığını Hakkında GörüĢ Eksik belge bulunmamaktadır. 5-4 Değerlemesi yapılan gayrimenkulün, Gayrimenkul Projesinin veya Gayrimenkule Bağlı Hak ve Faydaların, GYO Portföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde Bir Engel Olup Olmadığı Hakkında GörüĢ GYO portföyüne alınmalarında sakınca olmadığı kanaatindeyiz. BÖLÜM 6 6- SONUÇ 6-1 Sorumlu Değerleme Uzmanının Sonuç Cümlesi Bu raporda bulunan veriler, gayrimenkulün bulunduğu mahale gidilerek yapılan çalıģmalar sonucu elde edilmiģtir. Bu verilerden hareketle yapılan analizler, uygulanan değerleme metotları ve takdir usulü doğrudur ve Profesyonel Değerleme Mesleği Ġlkeleri ile bağdaģık ve ġirketimiz Ġlke ve Vizyonuna uygun olarak yapılmıģtır. Bu rapor ; değerlemeyi yapan kiģinin ve Ģirketimizin tarafsız, ön yargısız, profesyonel analizleri ve fikirleri sonucudur. 6-2 Nihai Değer Takdiri Rapor tarihi olan tarihi itibariyle, raporumuzun içeriğinde yer alan varsayımların kabulü Ģartı ile yapılan hesaplama ve takdirlerimiz sonucunda; Değerleme konusu taģınmazlar için takdir edilen pazar değerleri aģağıda verilmiģtir. Pafta No Ada No Prsel No KDV Hariç Değeri (TL) KDV (TL) KDV Dahil Değeri (TL) TOPLAM

KDV Dahil Toplam Değer : 61.859.140 TL (AltmıĢbirmilyonsekizyüzellidokuzbinyüzkırktürklirası) Not: KDV Hariç Değer : 52.423.")

24 Hesap ve Takdir edilen toplam değerler de aģağıda sunulmuģtur. KDV Hariç Toplam Değer : TL (Elliikimilyondörtyüzyirmiüçbintürklirası) KDV Toplam Değeri : TL (Dokuzmilyondörtyüzotuzaltıbinyüzkırktürklirası) KDV Dahil Toplam Değer : TL (AltmıĢbirmilyonsekizyüzellidokuzbinyüzkırktürklirası) Not: KDV Hariç Değer : TL / 1,9012-TL = ~ USD Sigorta Değeri : Arsa olduğu için belirlenmemiģtir. Raporumuzu bilgi ve incelemelerinize sunarız. Saygılarımızla, Değerlemeyi Yapan Cüneyt ÖZRĠFAĠOĞLU Sorumlu Değerleme Uzmanı SPK Lisans No: Değerlemeyi Kontrol Eden A.Ozan FĠRUZBAY Sorumlu Değerleme Uzmanı SPK Lisans No: ġirket KaĢe ve Ġmzası EKLER Kroki, Fotoğraf, grafik Vb belgeler Tapu Belgeleri Değerlemeyi Yapanın ÖzgeçmiĢi Sorumlu Değerleme Uzmanının ÖzgeçmiĢi Lisans Belgeleri, 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

Eğitim Ġstanbul Ataköy Lisesi 1986-1989 Yıldız")

33 Davut CÜNEYT ÖZRĠFAĠOĞLU ĠĢ Tel: Barbaros Bulvarı Gamze Apt. No:76/14 Balmumcu / BeĢiktaĢ / Ġstanbul TC Kimlik No: Mesleği / Unvanı ĠnĢaat Mühendisi / Sorumlu Değerleme Uzmanı (SPK Lisans No:400131) Eğitim Ġstanbul Ataköy Lisesi Yıldız Teknik Üniversitesi ĠnĢaat Mühendisliği Deneyim ÇalıĢtığı Kurum Unvanı BaĢlangıç ve BitiĢ Tarihi Ekol Gayr.Değ ve Dan.A.ġ. Sorumlu Değerleme Uzmanı / Devam ediyor T.Vakıflar Bankası T.A.O Ġstanbul Bölge Müdürlüğü Gayrimenkul Eksperi 1995 / 1996 ĠnĢaat Emlak Müdürlüğü Vakıf Gayrimenkul Ekspertiz Ve Değerlendirme A.ġ. Ġstanbul Bölgesi Teknik Müdür 1996 / 2005 Alınan Eğitim ve Sertifikalar ve Sahip Olunan Lisanslar Marmara Üni.MS Office Sertifika Programı 1996 Marmara Üni.Ġthalat-Ġhracat Sertifika Programı 1995 Özen dil Ġngilizce Kursu Yabancı Dil Bilgisi Ġngilizce Üst Orta KiĢisel Bilgiler Medeni Durum : Evli Milliyet : T.C Doğum Tarihi : 09/08/1971 Doğum Yeri : Ġstanbul Ehliyet : B sınıfı Üye Olunan Dernek ve KuruluĢlar TMMOB ĠnĢaat Mühendisliği Odası DUD (Değerleme Uzmanları Derneği) 33

34 34

Eğitim ġiģli Terakki Lisesi 1988-1991 Yıldız")

35 Ali OZAN FĠRUZBAY Cep Tel: ĠĢ Tel: Barbaros Bulvarı Gamze Apt. No:76/14 Balmumcu / BeĢiktaĢ / Ġstanbul TC Kimlik No: Mesleği / Unvanı ĠnĢaat Mühendisi/ Sorumlu Değerleme Uzmanı (SPK Lisans No:400209) Eğitim ġiģli Terakki Lisesi Yıldız Teknik Üniversitesi Mühendislik Fakültesi- ĠnĢaat Mühendisliği Bölümü Deneyim ÇalıĢtığı Kurum Unvanı BaĢlangıç ve BitiĢ Tarihi Ekol Gayr.Değ ve Dan.A.ġ. Sorumlu Değerleme Uzmanı / Devam ediyor T.Garanti Bankası A.ġ. ĠnĢaat Mühendisi 1997 / 2005 Polipan ĠnĢaat Ve San.Ltd.ġti. ġantiye Sorumlusu 1995 / 1996 Alınan Eğitim ve Sertifikalar ve Sahip Olunan Lisanslar ĠnĢaat Mühendisliği Kongresi,ODTÜ-1999 Gayrimenkul Eğitim Semineri,Ġstanbul -200 Deprem Ve Çelik Yapılar,Ġstanbul-2000 Amerikan ĠĢadamları Derneği Deprem Semineri,ĠMKB-2000 Gayrimenkul Semineri,GYODER-2002 Yabancı Dil Bilgisi Ġngilizce Orta KiĢisel Bilgiler Medeni Durum : Evli Milliyet : T.C Doğum Tarihi : 02/04/1974 Doğum Yeri : Ġstanbul Ehliyet : B sınıfı Üye Olunan Dernek ve KuruluĢlar DUD (Değerleme Uzmanları Derneği) 35

36 36

37 37

38 38

39 39

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 17.12.2010 İş GYO İst Kartal da 7 Adet Arsa Değerleme Raporu Rapor No : Öİ350

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010 /

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010 /

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - TUZLA ARSA (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - TUZLA ARSA (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Rapor Tarihi : 20.12.2012 İŞ GYO A.Ş.- İst Kartal da 6 Adet Arsa Değerleme Raporu Rapor No : Öİ258

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 6 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.09.2012 /

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KARTAL 6 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.09.2012 /

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - EMĠNÖNÜ SĠRKECĠ BANKA HĠZMET BĠNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - EMĠNÖNÜ SĠRKECĠ BANKA HĠZMET BĠNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠZMĠR KONAK-MERSĠNLĠ OZAN ABAY CADDESĠ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠZMĠR KONAK-MERSĠNLĠ OZAN ABAY CADDESĠ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

DEĞERLEME RAPORU RAPORU TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ ĠSTEK YAZISI. DAYANAK SÖZLEġME. MÜġTERĠ NO : 016 RAPOR NO : 2009/8973

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Karlıktepe Mahallesi, 53 Pafta, 2274 Ada, 395, 397, 398, 399 ve 408 nolu, 2846 Ada,

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Karlıktepe Mahallesi, 53 Pafta, 2274 Ada, 395, 397, 398, 399 ve 408 nolu, 2846 Ada,

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

DEĞERLEME RAPORU RAPORU TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ ĠSTEK YAZISI. DAYANAK SÖZLEġME. MÜġTERĠ NO : 016 RAPOR NO : 2008/10025

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Karlıktepe Mahallesi, 53 Pafta, 2274 Ada, 395, 397, 398, 399 ve 408 nolu, 2846 Ada,

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Karlıktepe Mahallesi, 53 Pafta, 2274 Ada, 395, 397, 398, 399 ve 408 nolu, 2846 Ada,

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ. DAYANAK SÖZLEġME. MÜġTERĠ NO : 442 RAPOR NO : 2010/4024

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL Ġġ BANKASI GÜNEġLĠ OPERASYON MERKEZĠ (4 ĠġLEM) BĠNASI Değerlemeyi Talep Eden Firma Talep

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ġġġlġ KANYON AVM Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 / -

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ġġġlġ KANYON AVM Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 / -

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANTALYA MuratpaĢa Ġlçesi, Balbey Mahallesi, 341 Ada, 77 parselde kayıtlı ĠġBANKASI ANTALYA MERKEZ HĠZMET BĠNASI Değerlemeyi Talep Eden

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANTALYA MuratpaĢa Ġlçesi, Balbey Mahallesi, 341 Ada, 77 parselde kayıtlı ĠġBANKASI ANTALYA MERKEZ HĠZMET BĠNASI Değerlemeyi Talep Eden

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL, ESENYURT, YAKUPLU 21 ADA, 102,103 ve 109 NOLU PARSELLER ÜZERĠNDE YER ALAN REAL MARKET Değerlemeyi Talep Eden Firma Talep Tarihi

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL, ESENYURT, YAKUPLU 21 ADA, 102,103 ve 109 NOLU PARSELLER ÜZERĠNDE YER ALAN REAL MARKET Değerlemeyi Talep Eden Firma Talep Tarihi

Bu Gayrimenkul Değerleme Raporu

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DEĞERLEME RAPORU ĠSTANBUL- ESENYURT GÜZELYURT 24D-4B PAFTA, 21 ADA, 110 PARSEL DEĞERLEMESĠ

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DEĞERLEME RAPORU ĠSTANBUL- ESENYURT GÜZELYURT 24D-4B PAFTA, 21 ADA, 110 PARSEL DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DEĞERLEME RAPORU ĠSTANBUL- ESENYURT GÜZELYURT 24D-4B PAFTA, 21 ADA, 110 PARSEL DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 17.12.2010 Tuzla Porselen Fabrikası ve Arazisi Rapor No : Öİ352

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA PORSELEN FABRİKASI VE ARAZİSİ (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA PORSELEN FABRİKASI VE ARAZİSİ (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 4 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

Ekol Gayrimenkul Değerleme ve Danışmanlık A.Ş. Rapor Tarihi: 24.12.2012 İŞ GYO A.Ş. Arsa Değerleme Raporu Rapor No: Öİ 261

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İZMİR KONAK-MERSİNLİ OZAN ABAY CADDESİ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İZMİR KONAK-MERSİNLİ OZAN ABAY CADDESİ ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 884 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 03.12.2010 İş GYO A.Ş.Levent Arsalar Değerleme Raporu Rapor No : Öİ347

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - BEŞİKTAŞ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - BEŞİKTAŞ LEVENT ARSALAR Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 /

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - KARTAL 7 ADET ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. 14.11.2011 /

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

DEĞERLEME RAPORU. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4.

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) OZL201500014

OZL201500014") İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ALTINDAĞ ANKARA MERKEZ HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ALTINDAĞ ANKARA MERKEZ HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - TUZLA ARSA VE ÜZERİNDE KÂİN PROJESİNDE 7 BLOK, MARKET VE KREŞ YAPI İNŞAATI (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - BEġĠKTAġ Ġġ KULELERĠ KULE-2, KULE-3, ÇARġI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 20.12.2010 Sirkeci Hizmet Binası Değerleme Raporu Rapor No : Öİ364

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - EMİNÖNÜ SİRKECİ BANKA HİZMET BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - EMİNÖNÜ SİRKECİ BANKA HİZMET BİNASI Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş.

TAŞINMAZ DEĞERLEME RAPORU

TAŞINMAZ DEĞERLEME RAPORU İSTANBUL İLİ, GÜNGÖREN İLÇESİ, GÜVEN MAHALLESİ, 18 PAFTA, 6529 PARSEL 1 ADET DAİRE * İş bu değerleme raporu SPK, BDDK mevzuatı kapsamındaki işlemlerde kullanılamaz. * Talep gereği;

TAŞINMAZ DEĞERLEME RAPORU İSTANBUL İLİ, GÜNGÖREN İLÇESİ, GÜVEN MAHALLESİ, 18 PAFTA, 6529 PARSEL 1 ADET DAİRE * İş bu değerleme raporu SPK, BDDK mevzuatı kapsamındaki işlemlerde kullanılamaz. * Talep gereği;

1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?

Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?") Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA KIZILAY HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA KIZILAY HĠZMET BĠNASI DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ÜSKÜDAR BURHANĠYE KISIKLI ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 14.11.2011

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - ÜSKÜDAR BURHANĠYE KISIKLI ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 14.11.2011

6404 ADA 47 NO.LU PARSEL (6404 ADA 36 NO.LU PARSELİN İFRAZINDAN OLUŞMUŞTUR) GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN

GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN") 6404 ADA 47 NO.LU PARSEL (6404 ADA 36 NO.LU PARSELİN İFRAZINDAN OLUŞMUŞTUR) GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN BİLGİ NOTU Sayfa 1 / 15 GENEL BİLGİLER Tanıtım konusu

6404 ADA 47 NO.LU PARSEL (6404 ADA 36 NO.LU PARSELİN İFRAZINDAN OLUŞMUŞTUR) GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN BİLGİ NOTU Sayfa 1 / 15 GENEL BİLGİLER Tanıtım konusu

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U. ANKARA ÇANKAYA ANKARA Ġġ KULESĠ DEĞERLEMESĠ

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA Ġġ KULESĠ DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ANKARA ÇANKAYA ANKARA Ġġ KULESĠ DEĞERLEMESĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) OZL OCAK 2014

OZL OCAK 2014") TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

GAYRİMENKUL DEĞERLEME RAPORU

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

DEĞERLEME RAPORU 2010/3769. DEĞERLEMEYĠ TALEP EDEN : Y&Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ.

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y&Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Kayış Kıran Mevkii 21 nolu parsel Kıztaşı Mevkii 63 nolu parsel, UskumruköySarıyer

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y&Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Kayış Kıran Mevkii 21 nolu parsel Kıztaşı Mevkii 63 nolu parsel, UskumruköySarıyer

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2009 30/06/2009 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2009 30/06/2009 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2009 30/06/2009 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

ALAN TAŞINMAZ DEĞERLEME ve DANIŞMANLIK A.Ş.

ALAN TAŞINMAZ DEĞERLEME ve DANIŞMANLIK A.Ş. TAŞINMAZ DEĞERLEME RAPORU Değerleme İstem Tarihi 26.11.2013 Rapor Tarihi 02.12.2013 Rapor No 2013/OZ/051 1. DEĞERLEME BİLGİLERİ Müşteri Adı Müşteri Adresi Değerlemenin

ALAN TAŞINMAZ DEĞERLEME ve DANIŞMANLIK A.Ş. TAŞINMAZ DEĞERLEME RAPORU Değerleme İstem Tarihi 26.11.2013 Rapor Tarihi 02.12.2013 Rapor No 2013/OZ/051 1. DEĞERLEME BİLGİLERİ Müşteri Adı Müşteri Adresi Değerlemenin

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 28.12.2010 İŞ GYO Halkalı Bina Değerleme İş Gayrimenkul Raporu Rapor No : Öİ363

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL İŞ BANKASI GÜNEŞLİ OPERASYON MERKEZİ (4 İŞLEM) BİNASI Değerlemeyi Talep Eden Firma Talep

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - KÜÇÜKÇEKMECE 4 PAFTA 4978 PARSEL İŞ BANKASI GÜNEŞLİ OPERASYON MERKEZİ (4 İŞLEM) BİNASI Değerlemeyi Talep Eden Firma Talep

DEĞERLEME RAPORU. DEĞERLEMEYĠ TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ ĠSTEK YAZISI

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Burhaniye Mahallesi, Eski Kısıklı Caddesi, 725 ada, 18 nolu parsel Üsküdar / İSTANBUL

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Burhaniye Mahallesi, Eski Kısıklı Caddesi, 725 ada, 18 nolu parsel Üsküdar / İSTANBUL

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 3.6.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 3.6.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ. DAYANAK SÖZLEġME. MÜġTERĠ NO : 442 RAPOR NO : 2011/2927

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : YeĢil Gayrimenkul Yatırımın Ortaklığı A.ġ DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah. Ferhat Turan Sok. Tavanlı Çeşme Mevkii, G18b10d2d

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : YeĢil Gayrimenkul Yatırımın Ortaklığı A.ġ DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah. Ferhat Turan Sok. Tavanlı Çeşme Mevkii, G18b10d2d

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu SİNPAŞ GYO A.Ş. nin talebi üzerine hazırlanmıştır. EGE BOYU PROJESİ Bu rapor; ilgilisi ve hazırlanış amacı dışında, üçüncü

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu SİNPAŞ GYO A.Ş. nin talebi üzerine hazırlanmıştır. EGE BOYU PROJESİ Bu rapor; ilgilisi ve hazırlanış amacı dışında, üçüncü

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. Değerleme Raporu

KAMUYU AYDINLATMA PLATFORMU ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. Değerleme Raporu Özet Bilgi Maddi Duran Varlıklarımızda Yer Alan Taşınmazın Yeniden Değerlenmesi Hk. Değerleme Raporu İlgili Şirketler

KAMUYU AYDINLATMA PLATFORMU ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. Değerleme Raporu Özet Bilgi Maddi Duran Varlıklarımızda Yer Alan Taşınmazın Yeniden Değerlenmesi Hk. Değerleme Raporu İlgili Şirketler

ALANTAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ.

ALANTAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.01.2014 tarihli talebi üzerine hazırlanmıģtır. MERSĠN ĠLĠ AKDENĠZ ĠLÇESĠ KAZANLI

ALANTAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.01.2014 tarihli talebi üzerine hazırlanmıģtır. MERSĠN ĠLĠ AKDENĠZ ĠLÇESĠ KAZANLI

İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245 ADET BAĞIMSIZ BÖLÜM DEĞERLEME RAPORU

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BOSPHORUS CİTY PROJESİ İSTANBUL/KÜÇÜKÇEKMECE HALKALI/800 ADA 4 PARSEL 29.12.2011 2011/102 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BOSPHORUS CİTY PROJESİ İSTANBUL/KÜÇÜKÇEKMECE HALKALI/800 ADA 4 PARSEL 29.12.2011 2011/102 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KAVAKLIDERE DÜKKAN 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KAVAKLIDERE DÜKKAN 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

Bursa Modern Projesi

DEĞERLEME RAPORU SİNPAŞ Gayrimenkul Yatırım Ortaklığı. Bursa Modern Projesi 7727 Ada 1 Parsel, 301 Ada 12, 13, 16, 20, 21, 25 ve 26 Parseller, 302 Ada 5, 6 ve 8 Parseller Osmangazi, Bursa 118 Ada 2 ve

DEĞERLEME RAPORU SİNPAŞ Gayrimenkul Yatırım Ortaklığı. Bursa Modern Projesi 7727 Ada 1 Parsel, 301 Ada 12, 13, 16, 20, 21, 25 ve 26 Parseller, 302 Ada 5, 6 ve 8 Parseller Osmangazi, Bursa 118 Ada 2 ve

(İkiyüzbin Yeni Türk Lirası)

") Sn... A.Ş Mah... Cad. No:... / İstanbul Konu : Değerleme Raporu Talebiniz üzerine Bostanlı Mah... Sk No:.. Apt. D:.. Karşıyaka İzmir adresindeki a ait mülk 2014 tarihinde gezilerek dikkatle incelenmiştir.

Sn... A.Ş Mah... Cad. No:... / İstanbul Konu : Değerleme Raporu Talebiniz üzerine Bostanlı Mah... Sk No:.. Apt. D:.. Karşıyaka İzmir adresindeki a ait mülk 2014 tarihinde gezilerek dikkatle incelenmiştir.

Ekol Gayrimenkul Değerleme ve Danışmanlık AŞ Tarih /Rapor No: 20.12.2010 İş GYO A.Ş.İstanbul Üsküdar Arsa Değerleme Raporu Rapor No : Öİ.

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - ÜSKÜDAR BURHANİYE KISIKLI ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. D E Ğ E R L E M E R A P O R U İSTANBUL - ÜSKÜDAR BURHANİYE KISIKLI ARSA Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı İş Gayrimenkul Yatırım Ortaklığı A.Ş. 27.10.2010

DEĞERLEME RAPORU. DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırımın Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ.

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırımın Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Mehterçeşme Mah., Nazım Hikmet Bulvarı, 2945 ada, 18, 19 ve 31 nolu parseller

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırımın Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Mehterçeşme Mah., Nazım Hikmet Bulvarı, 2945 ada, 18, 19 ve 31 nolu parseller

Gayrimenkul Değerleme

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ.

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 3 PARSEL

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ ÇAYIROVA - AKSE 2085 ADA 3 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ ÇAYIROVA - AKSE 2085 ADA 3 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ Tarihi AlıĢ Tarihi Portföy Toplam Port. Değ. Oranı Arsalar ve Araziler 0 0% Binalar

GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ Tarihi AlıĢ Tarihi Portföy Toplam Port. Değ. Oranı Arsalar ve Araziler 0 0% Binalar

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel)

") KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel) Özet Bilgi 08/02/2018 Tarihli MDV alım ve MDV satımı konulu ÖDA larımıza ek açıklamadır. Özel Durum Açıklaması

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel) Özet Bilgi 08/02/2018 Tarihli MDV alım ve MDV satımı konulu ÖDA larımıza ek açıklamadır. Özel Durum Açıklaması

SĠRKÜLER (2019/39) Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;

Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;") Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ FATĠH Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ FATĠH Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM Gayrimenkul Değerleme Esasları 25