Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

|

|

|

- Deniz Emre

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1

2 Birinci Hafta Dersin Tanıtım, Birinci Bölüm Giriş ve Ünite 1 2

3 Ders: Damga Vergisi ve Harçlar Bilgisi Dersin Kodu: ADA220, ADU220 Dersin Sorumlu Öğretim Elemanı: Yrd. Doç. Dr. Hakan FURTUN Kredisi: 2 Türü: Zorunlu Amacı: Bu derste, mezun oldukları zaman çeşitli yargı organlarında yardımcı mesleki personel olarak görev alacak öğrencilerin, 492 Sayılı Harçlar Kanunu uyarınca tahsilini takip ve temin etmekle sorumlu tutuldukları yargı harçları ile yine 488 Sayılı Damga Vergisi Kanunu uyarınca vergi sorumlusu konumunda bulundukları kendilerine ibraz edilen çeşitli kağıtların tabi olduğu damga vergisinin konusu, yükümlüsü, yükümlülüğü doğuran olay, matrah ve miktarı ile hesaplanma biçimi, ödenme zaman ve biçimleri gibi temel unsurları ile uygulaması hakkında bilgi edinmesi amaçlanmaktadır. 3

4 DERS İÇERİĞİ BİRİNCİ BÖLÜM DAMGA VERGİSİ İKİNCİ BÖLÜM HARÇLAR 4

5 Bölüm İçeriği Ünite I/BİR MALİ YÜKÜMLÜLÜK OLARAK DAMGA VERGİSİNE DAİR GENEL AÇIKLAMALAR Ünite II/DAMGA VERGİSİNİN UNSURLARI Ünite III/DAMGA VERGİSİNDE VERGİLENDİRME AÇISINDAN ÖZELLİK TAŞIYAN DURUMLAR Ünite IV/DAMGA VERGİSİNİN ÖDENMESİ 5

6 Öğrencilerin Yararlanabilecekleri Bazı Temel Kitaplar Nurettin BİLİCİ-Ümit Süleyman ÜSTÜN, Damga Vergisi ve Harçlar (Teori ve Uygulama), 2016 Ekrem IŞIK, Damga Vergisi Kanunu Kanun Maddesi Açıklama ve Yorumu, 2015 Erdoğan ÖNER, Cenker DEĞİRMENCİ, Damga Vergisi ve Harçlar Bilgisi, 2014 Hakan FURTUN-Memduh ASLAN, Damga Vergisi ve Harçlar Bilgisi Ders Kitabı, 2014 AÖF Yayını Nuri DEĞER, En son Şekliyle Damga Vergisi Uygulaması, 2012 Yılmaz ÖZBALCI, Damga Vergisi Kanunu Yorum ve Açıklamaları, 2012 Hakan FURTUN, Damga Vergisi ve Harçlar Bilgisi Ders Notları, 2010 UZEM Yayını Ahmet KIRMAN, 488 Sayılı Damga Vergisi Kanunu Şerhi,

(güncel metin olmalı!")

7 Gerekli Kaynaklar 488 Sayılı Damga Vergisi Kanunu ve ekleri (yasaya ekli 1 ve 2 sayılı tablolar) (güncel metin olmalı!) 61 Seri No lu başta olmak üzere Damga Vergisi Kanunu Genel Tebliğleri (2017 yılında uygulanacak güncel vergi oran ve tutarlarına dair son düzenleme!) 7

8 Ünite I BİR MALİ YÜKÜMLÜLÜK OLARAK DAMGA VERGİSİNE DAİR GENEL AÇIKLAMALAR 8

9 Damga Vergisinin Tanımı En genel tanımı ile damga vergisi, bireyler ve topluluklarının kendi aralarında veya devletle yaptıkları çeşitli hukuki işlemler dolayısıyla düzenlenen, bir hususu ispat ve belli etme niteliğini taşıyan kâğıt ya da belgeler üzerinden alınan bir hukuki muamele vergisidir. 9

10 Damga Vergisinin Nitelikleri Damga vergisi cebri kamu gelirlerinden vergiler grubuna dâhil sayılır. Damga vergisi Türk Vergi Sistemi içinde yer alan vergilerden biridir. Damga vergisi yasada vergi adı altında düzenlenmiş olmasına rağmen aslında resim niteliğinde bir mali yükümlülüktür. Zira damga vergisi hukuki işlemin kâğıda dökülmesi suretiyle kazandığı ispat ayrıcalığı karşılığında alınır. Vergilerin aksine damga vergisinde, aslında bir resim olduğu için, bir karşılıklılık söz konusudur. Bu durumla birlikte damga vergisi, vergi mevzuatımızda ismen bir vergi olarak sayılıp düzenleme konusu yapılmıştır. Damga vergisi harcamalardan alınan vergilerden biri sayılır. Yapılan harcamalar sırasında ve içinde genellikle bu verginin ödenmesi söz konusu olur. Bu vergide vergiyi doğuran olay hukuki bir işlemin yapılması ve bu işlem ile ilgili bir kâğıt düzenlenmesi olduğundan damga vergisi hukuki muamele vergilerinin bir alt türünü oluşturur. Damga vergisi tek veya iki taraflı hukuki işlemleri konu edinen bir muamele vergisidir. İdari karar ve tasarruflar gibi bir kısım tek taraflı hukuki işlemler ile sözleşmeler gibi bazı iki taraflı hukuki işlemler üzerinden damga vergisi alınır. Damga Vergisi dolaylı (vasıtalı) bir vergidir. Bu verginin ekonomik süreç içinde bir sonraki veya bir önceki aşamaya yansıtılması, böylece bu verginin fiili yükümlüsü ile yasal yükümlüsünün farklı kişiler olabilmesi prensipte mümkündür. Damga vergisi objektif (gayri şahsi) nitelikte bir vergidir, bir başka deyişle burada vergi yükümlüsünün kişisel durumu dikkate alınmaksızın vergilendirme yapılır. Damga vergisi genel nitelikte bir vergidir zira hukuki işlemlere dair kâğıtların pek çoğu damga vergisine tabi tutulmuştur. Damga vergisi Hazine tarafından toplandığı için merkezi yönetim vergilerinden sayılır. 10

11 Damga Vergisi ile İlgili Mevzuat Damga Vergisi 488 sayılı Damga Vergisi Kanunu nda düzenlenmiştir. Damga Vergisi Kanunu tarih ve sayılı Resmi Gazete de yayımlanarak yürürlüğe girmiş 55 yıla yakın bir süredir uygulanmakta olan nispeten eski bir yasadır. Bu durumla birlikte yasa koyucu zaman zaman değişiklikler yaparak bu yasayı günün koşullarına uyarlamayı başarmıştır. (en son yasa değişiklikleri 6728 ve 6770 sayılı yasalar ile ve tarihlerinde) Damga vergisinin uygulanmasına dair mevzuat birincil düzenleme olan mezkûr yasanın yanı sıra, Bakanlar Kurulu Kararları, genel tebliğler, iç genelgeler, genel yazılar, özelgeler ve sirkülerler gibi çeşitli ikincil düzenlemelerden oluşur. (en son 61 seri nolu damga vergisi kanunu genel tebliği tarihli) Ayrıca damga vergisine ilişkin Danıştay ve Sayıştay kararları da bu vergi yasasının uygulamasına dair önemli bazı ilke ve esaslar getirmektedir. 11

12 Damga Vergisinin Kaçınılmazlığı Evvel zaman içinde "Deli Dumrul" adında bir zorba varmıs, Bu zorba bir çay üzerine bir köprü kurmus, bu köprü üstünden geçenden otuzüç akçe, geçmeyenden ise döve döve kırk akçe alırmıs 12

13 Devlet her halükarda damga vergisini alır! 13

Vergi Beyannameleri o (Ek hüküm: 15/7/2016-6728/28 md.")

14 Damga Vergisinin Kaçınılmazlığı o Vergi mükellefleri 0 matrahlı beyanname verseler dahi verdikleri her beyanname için damga vergisi ödemek zorundalar! o Yasaya Ekli 1 Sayılı Tablo IV. Makbuzlar ve Diğer Kağıtlar b) Vergi Beyannameleri o (Ek hüküm: 15/7/ /28 md.) ((f) bendi dâhil olmak üzere, beyanname verme süresi içerisinde düzeltme amacıyla verilen beyannameler hariç) ba) Yıllık gelir vergisi beyannameleri (51,40 TL.) bb) Kurumlar vergisi beyannameleri (68,60 TL.) bc) Katma değer vergisi beyannameleri (33,90 TL.) bd) Muhtasar beyannameler (33,90 TL.) be) Diğer vergi beyannameleri (damga vergisi beyannameleri hariç) (33,90 TL.) 14

15 15

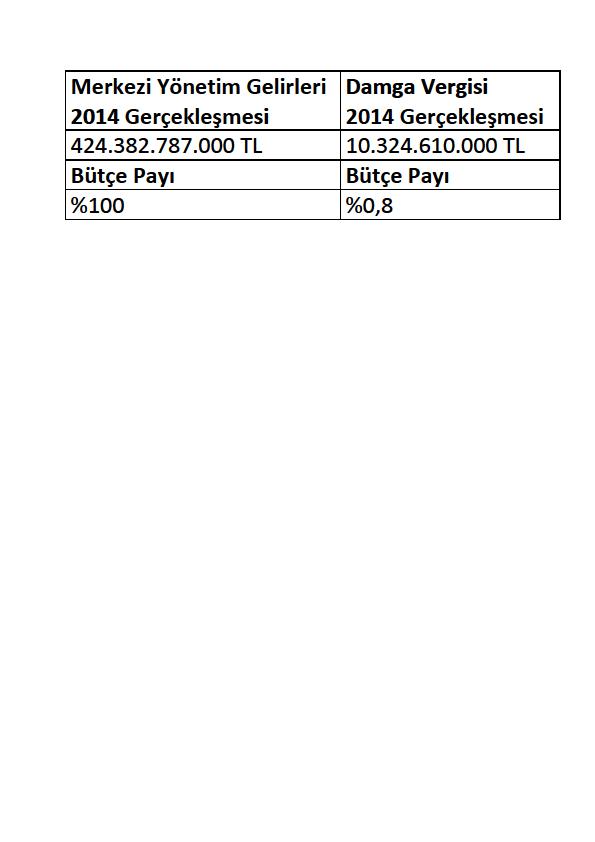

16 2016 Mali Yılı Bütçesi Vergi Gelirleri İçinde Damga Vergisinin Payı 13, TL ile % 2,76 Gelir Vergisi % 20,16 ÖTV %23,21 KDV -dahilde alınan- %17,50 KDV -ithalde alınan- %17,23 16

17 Damga Vergisi Tahsilatı Artış Oranları Damga Vergisi Tahsilatı Artış Oranı

18 Yrd. Doç. Dr. Hakan FURTUN 18

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Sekizinci Hafta İkinci Bölüm Giriş, Ünite 1 2 İKİNCİ BÖLÜM HARÇLAR -yargı harçları

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Sekizinci Hafta İkinci Bölüm Giriş, Ünite 1 2 İKİNCİ BÖLÜM HARÇLAR -yargı harçları

DAMGA VERGİSİ HARÇ BİLGİSİ (ADL202U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DAMGA VERGİSİ HARÇ BİLGİSİ (ADL202U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DAMGA VERGİSİ HARÇ BİLGİSİ (ADL202U)

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi Yrd. Doç. Dr. İdris Hakan FURTUN Ünite 2 devam Dördüncü Hafta Ünite II DAMGA VERGİSİNİN

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi Yrd. Doç. Dr. İdris Hakan FURTUN Ünite 2 devam Dördüncü Hafta Ünite II DAMGA VERGİSİNİN

Damga Vergisi Makul Bir Vergi Midir?*

HAKEMLİ Damga Vergisi Makul Bir Vergi Midir?* Yrd. Doç. Dr. İdris Hakan FURTUN** Makalenin Geldiği Tarih: 28.06.2017 Kabul Tarihi: 05.07.2017 * Bu makale hakem incelemesinden geçmiştir ve TÜBİTAK ULAKBİM

HAKEMLİ Damga Vergisi Makul Bir Vergi Midir?* Yrd. Doç. Dr. İdris Hakan FURTUN** Makalenin Geldiği Tarih: 28.06.2017 Kabul Tarihi: 05.07.2017 * Bu makale hakem incelemesinden geçmiştir ve TÜBİTAK ULAKBİM

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Onüçüncü Hafta Ünite 3 devam 2 İDARİ YARGI DANIŞTAY Bölge İdare Mahkemeleri İdare

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Onüçüncü Hafta Ünite 3 devam 2 İDARİ YARGI DANIŞTAY Bölge İdare Mahkemeleri İdare

Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

DAMGA VERGİSİ VE HARÇLAR BİLGİSİ

DAMGA VERGİSİ VE HARÇLAR BİLGİSİ Adl202 KISA ÖZET DİKKAT Burada ilk 4 sahife gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 1 1.ÜNİTE Bir Mali Yükümlülük DAMGA VERGİSİNİN TANIMI

DAMGA VERGİSİ VE HARÇLAR BİLGİSİ Adl202 KISA ÖZET DİKKAT Burada ilk 4 sahife gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 1 1.ÜNİTE Bir Mali Yükümlülük DAMGA VERGİSİNİN TANIMI

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)

DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)") İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

Vezin Sirküler

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

- Ücretlere ilişkin oran binde 6,6 dan binde 7,59 a, - Bilançolara ilişkin 26,65 TL. maktu tutar 30,60 TL.ye,

2013 YILINDA UYGULANACAK NİSBİ VE MAKTU DAMGA VERGİSİ TUTARLARI BELLİ OLDU (56 SERİ NO.LU DAMGA VERGİSİ TEBLİĞİ) Bilindiği üzere, 488 sayılı Damga Vergisi Kanununun mükerrer 30. maddesinin; - 5281 sayılı

2013 YILINDA UYGULANACAK NİSBİ VE MAKTU DAMGA VERGİSİ TUTARLARI BELLİ OLDU (56 SERİ NO.LU DAMGA VERGİSİ TEBLİĞİ) Bilindiği üzere, 488 sayılı Damga Vergisi Kanununun mükerrer 30. maddesinin; - 5281 sayılı

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-003 Konu : 2017 yılında uygulanacak olan Damga Vergisi Kanununa ekli I sayılı Tabloda yer alan vergi tutarları hakkındadır. Tarih : 03.01.2017 24/12/2016 tarihli ve 29928

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-003 Konu : 2017 yılında uygulanacak olan Damga Vergisi Kanununa ekli I sayılı Tabloda yer alan vergi tutarları hakkındadır. Tarih : 03.01.2017 24/12/2016 tarihli ve 29928

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 İkinci Hafta Ünite 2 2 Ünite II DAMGA VERGİSİNİN UNSURLARI 3 Damga Vergisinin

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 İkinci Hafta Ünite 2 2 Ünite II DAMGA VERGİSİNİN UNSURLARI 3 Damga Vergisinin

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5)

") 30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

BAKIŞ MEVZUAT. 2016/9641 sayılı BKK

BAKIŞ MEVZUAT 2016/9641 sayılı BKK Sayı : 2017/004 ÖZET : 2017 yılında uygulanacak olan Damga Vergisi Kanununa ekli I sayılı Tabloda yer alan vergi tutarları belirlendi. 24/12/2016 tarihli ve 29928 sayılı

BAKIŞ MEVZUAT 2016/9641 sayılı BKK Sayı : 2017/004 ÖZET : 2017 yılında uygulanacak olan Damga Vergisi Kanununa ekli I sayılı Tabloda yer alan vergi tutarları belirlendi. 24/12/2016 tarihli ve 29928 sayılı

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI?

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

2017 YILINDA UYGULANACAK DAMGA VERGİSİ TUTAR VE ORANLARI

03.01.2017/13-1 2017 YILINDA UYGULANACAK DAMGA VERGİSİ TUTAR VE ORANLARI ÖZET : Tebliğde; 2016/9641 sayılı BKK ile 488 sayılı Kanun eki (1) sayılı tabloda 1/1/2017 tarihinden itibaren %7,5 arttırılan maktu

03.01.2017/13-1 2017 YILINDA UYGULANACAK DAMGA VERGİSİ TUTAR VE ORANLARI ÖZET : Tebliğde; 2016/9641 sayılı BKK ile 488 sayılı Kanun eki (1) sayılı tabloda 1/1/2017 tarihinden itibaren %7,5 arttırılan maktu

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

Sayı : 2016-017 Tarih : 11.04.2016 Konu : Mali Tatil Uygulaması Hakkında Genel Tebliğ (Sıra No: 1) de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) 10.04.2016 tarih ve 29680 sayılı Resmi Gazete yayımlanan

Sayı : 2016-017 Tarih : 11.04.2016 Konu : Mali Tatil Uygulaması Hakkında Genel Tebliğ (Sıra No: 1) de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) 10.04.2016 tarih ve 29680 sayılı Resmi Gazete yayımlanan

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/52 12/Nisan/2016 İçindekiler: * Mali Tatil Uygulaması Hakkında Genel Tebliğde değişiklik yapıldı. MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: 27 Ocak 2016 tarihli

SİRKÜLER NO:2016/52 12/Nisan/2016 İçindekiler: * Mali Tatil Uygulaması Hakkında Genel Tebliğde değişiklik yapıldı. MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: 27 Ocak 2016 tarihli

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Dokuzuncu Hafta Ünite 1 devam 2 Yargı Harçları-1 Devletin harca konu ettiği kamu

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Dokuzuncu Hafta Ünite 1 devam 2 Yargı Harçları-1 Devletin harca konu ettiği kamu

SİRKÜLER 2013/14 TEBLİĞ

01/01/2013 SİRKÜLER 2013/14 Sayın Yetkili; Damga Vergisi Kanununa ekli (1) sayılı tabloda yer alan kâğıtlar için uygulanacak nispi vergi oranları ve maktu vergilerin 1/1/2013 tarihinden itibaren uygulanacak

01/01/2013 SİRKÜLER 2013/14 Sayın Yetkili; Damga Vergisi Kanununa ekli (1) sayılı tabloda yer alan kâğıtlar için uygulanacak nispi vergi oranları ve maktu vergilerin 1/1/2013 tarihinden itibaren uygulanacak

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU") 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) TARİH //2016 SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ AÇIKLAYICI BİLGİ NOTU 5746 Sayılı

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) TARİH //2016 SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ AÇIKLAYICI BİLGİ NOTU 5746 Sayılı

SİRKÜLER ( 2012 / 02 )

") Konu: SİRKÜLER ( 2012 / 02 ) 1) 2012 Yılı maktu damga vergisi tutarları hakkında genel tebliği. 2) 2012 Yılı maktu harç tutarları ve hadleri hakkında genel tebliği. 3) Konsolosluk harçları hakkında genel

Konu: SİRKÜLER ( 2012 / 02 ) 1) 2012 Yılı maktu damga vergisi tutarları hakkında genel tebliği. 2) 2012 Yılı maktu harç tutarları ve hadleri hakkında genel tebliği. 3) Konsolosluk harçları hakkında genel

1 Nolu, Yurt Dışına Çıkış Harcı Hakkında Kanunun Uygulanmasına Dair Genel Tebliğ

1 Nolu, Yurt Dışına Çıkış Harcı Hakkında Kanunun Uygulanmasına Dair Genel Tebliğ Seri, Sıra Numarası, No : 1 Sayılı Tebliğ 30 Mart 2007 CUMA Resmi Gazete Sayı : 26478 TEBLİĞ Gelir İdaresi Başkanlığından:

1 Nolu, Yurt Dışına Çıkış Harcı Hakkında Kanunun Uygulanmasına Dair Genel Tebliğ Seri, Sıra Numarası, No : 1 Sayılı Tebliğ 30 Mart 2007 CUMA Resmi Gazete Sayı : 26478 TEBLİĞ Gelir İdaresi Başkanlığından:

24/12/2016 tarihli ve sayılı Resmî Gazete de yayımlanan 20/12/2016 tarihli ve

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-5 KONU : 61 seri no lu Damga Vergisi Kanunu Genel Tebliği ÖZETİ : 2017 yılında uygulanacak olan Damga Vergisi Kanununa ekli I sayılı Tabloda yer alan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-5 KONU : 61 seri no lu Damga Vergisi Kanunu Genel Tebliği ÖZETİ : 2017 yılında uygulanacak olan Damga Vergisi Kanununa ekli I sayılı Tabloda yer alan

SİRKÜLER. SAYI : 2016 / 29 İstanbul,

SİRKÜLER SAYI : 2016 / 29 İstanbul,11.04.2016 KONU : Mali Tatil kapsamında ve Mali Tatilde yer alan sürelerde değişiklikler yapılmıştır. 10/04/2016 tarihli ve 29680 sayılı Resmi Gazete de; Mali Tatil Uygulaması

SİRKÜLER SAYI : 2016 / 29 İstanbul,11.04.2016 KONU : Mali Tatil kapsamında ve Mali Tatilde yer alan sürelerde değişiklikler yapılmıştır. 10/04/2016 tarihli ve 29680 sayılı Resmi Gazete de; Mali Tatil Uygulaması

SİRKÜLER İstanbul, Sayı: 2016/075 Ref: 4/075. Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER. Ali ÇAKMAKCI. Yeminli Mali Müşavir

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI

28.12.2017/161-1 ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI ÖZET : Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinde

28.12.2017/161-1 ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI ÖZET : Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinde

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

İçindekiler: * 2014 Yılında uygulanacak damga vergisi ve harç tutarları. SİRKÜLER NO:2014/4 2 /1/2014 2014 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

İçindekiler: * 2014 Yılında uygulanacak damga vergisi ve harç tutarları. SİRKÜLER NO:2014/4 2 /1/2014 2014 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI Yurt dışına çıkış harcı MADDE 1- (1) Türkiye Cumhuriyeti pasaportu ile yurt dışına çıkış yapanlardan çıkış başına 15 YTL harç alınır. (2) Yurt dışına çıkış

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI Yurt dışına çıkış harcı MADDE 1- (1) Türkiye Cumhuriyeti pasaportu ile yurt dışına çıkış yapanlardan çıkış başına 15 YTL harç alınır. (2) Yurt dışına çıkış

SİRKÜLER (2019/08) 2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;

2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;") İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

Sirküler No : Sirküler Tarihi :

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

Sirküler Rapor Mevzuat / YILI DAMGA VERGİSİ TUTARLARI

Sirküler Rapor Mevzuat 05.01.2015/2-1 2015 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2015 yılında uygulanacak damga vergisi hadlerinin belirlendiği, 58 seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı.

Sirküler Rapor Mevzuat 05.01.2015/2-1 2015 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2015 yılında uygulanacak damga vergisi hadlerinin belirlendiği, 58 seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2018 / 5 İST, yılında uygulanacak maktu damga vergisi tutarları belirlendi.

SİRKÜLER NO: POZ-2018 / 5 İST, 03.01.2018 ÖZET: 2018 yılında uygulanacak maktu damga vergisi tutarları belirlendi. 80 SERİ NO LU HARÇLAR KANUNU GENEL TEBLİĞİ YAYIMLANDI 29 Aralık 2017 tarihli 30285 mükerrer

SİRKÜLER NO: POZ-2018 / 5 İST, 03.01.2018 ÖZET: 2018 yılında uygulanacak maktu damga vergisi tutarları belirlendi. 80 SERİ NO LU HARÇLAR KANUNU GENEL TEBLİĞİ YAYIMLANDI 29 Aralık 2017 tarihli 30285 mükerrer

27 Ocak 2016 tarihli Resmi Gazete de yayımlanan 6661 sayılı Kanun ile mali tatil uygulamasında bazı değişiklikler yapılmıştı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar getiren Mali Tatil uygulaması,

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar getiren Mali Tatil uygulaması,

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 31.12.2013/237-1 2014 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2014 yılına ait damga vergisi hadlerinin belirlendiği, 57 seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı. 488 sayılı Damga

Sirküler Rapor 31.12.2013/237-1 2014 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2014 yılına ait damga vergisi hadlerinin belirlendiği, 57 seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı. 488 sayılı Damga

2016 YILI DAMGA VERGİSİ TUTARLARI

Sirküler Rapor Mevzuat 04.01.2016/2-1 2016 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2016 yılında uygulanacak damga vergisi hadlerinin belirlendiği, 59 Seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı.

Sirküler Rapor Mevzuat 04.01.2016/2-1 2016 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2016 yılında uygulanacak damga vergisi hadlerinin belirlendiği, 59 Seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı.

Büyüme stratejisini ihracat temeline dayandıran Türkiye, bu kapsamda ihracata değişik yollarla teşvikler sağlamaktadır.

DAHİLDE İŞLEME İZİN BELGESİ VEYA İZNİ OLANLARA BANKA VE SİGORTA MUAMELELERİ VERGİSİ, DAMGA VERGİSİ VE HARÇ İSTİSNASI Gerek gelişmiş ve gerekse gelişmekte olan ülkeler, ihracatlarının arttırılması konusunda

DAHİLDE İŞLEME İZİN BELGESİ VEYA İZNİ OLANLARA BANKA VE SİGORTA MUAMELELERİ VERGİSİ, DAMGA VERGİSİ VE HARÇ İSTİSNASI Gerek gelişmiş ve gerekse gelişmekte olan ülkeler, ihracatlarının arttırılması konusunda

KONU : 56 SERİ NO LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR.

KONU : 56 SERİ NO LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR. 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de 56 Seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlanmıştır. (1) Sayılı tabloda

KONU : 56 SERİ NO LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR. 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de 56 Seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlanmıştır. (1) Sayılı tabloda

Damga Vergisi Kanunu Genel Tebliği (Seri No: 61) ( t s. R.G.)

( t s. R.G.)") Damga Vergisi Kanunu Genel Tebliği (Seri No: 61) (27.12.2016 t. 29931 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 1/7/1964 tarihli ve 488 sayılı

Damga Vergisi Kanunu Genel Tebliği (Seri No: 61) (27.12.2016 t. 29931 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 1/7/1964 tarihli ve 488 sayılı

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

Maliye Bakanlığından:

Maliye Bakanlığından: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 53) 488 sayılı Damga Vergisi Kanununun 1 mükerrer 30 uncu maddesinin 5281 sayılı Kanunun 2 6 ncı maddesiyle değişik birinci fıkrasında,...her

Maliye Bakanlığından: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 53) 488 sayılı Damga Vergisi Kanununun 1 mükerrer 30 uncu maddesinin 5281 sayılı Kanunun 2 6 ncı maddesiyle değişik birinci fıkrasında,...her

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ Selçuk Turgay AZAK* 29 Mustafa BİZİMYER 30 ** ÖZ 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, DVK ya

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ Selçuk Turgay AZAK* 29 Mustafa BİZİMYER 30 ** ÖZ 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, DVK ya

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/5 5 /1/2015 İçindekiler: * 2015 Yılında uygulanacak damga vergisi ve harç tutarları. 2015 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

SİRKÜLER NO:2015/5 5 /1/2015 İçindekiler: * 2015 Yılında uygulanacak damga vergisi ve harç tutarları. 2015 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/30 İstanbul, 2Nisan 2007 KONU : Yurt Dışına Çıkış Harcı

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/30 İstanbul, 2Nisan 2007 KONU : Yurt Dışına Çıkış Harcı

DAMGA VERGİSİ ORANLARI. ( tarihinden itibaren uygulanmak üzere) ( I ) Sayılı Tablo. Damga Vergisine Tabi Kağıtlar

( I ) Sayılı Tablo. Damga Vergisine Tabi Kağıtlar") DAMGA VERGİSİ ORANLARI (01.01.2018 tarihinden itibaren uygulanmak üzere) ( I ) Sayılı Tablo Damga Vergisine Tabi Kağıtlar D.V.K. M. Madde: 30 (Damga Vergisi Kanunu Genel Tebliği Seri No: 62) I. Akitlerle

DAMGA VERGİSİ ORANLARI (01.01.2018 tarihinden itibaren uygulanmak üzere) ( I ) Sayılı Tablo Damga Vergisine Tabi Kağıtlar D.V.K. M. Madde: 30 (Damga Vergisi Kanunu Genel Tebliği Seri No: 62) I. Akitlerle

1. Mali tatilin uygulanacağı tarihler:

03.07.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/54 KONU: MALİ TATİL. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Yasa gereğince; mali tatil 1 Temmuz ila 20 Temmuz

03.07.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/54 KONU: MALİ TATİL. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Yasa gereğince; mali tatil 1 Temmuz ila 20 Temmuz

2018 YILI DAMGA VERGİSİ TUTARLARI

02.01.2018/2-1 2018 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 62 seri No lu Damga Vergisi Genel Tebliğ ile vergiye tabi kağıtların 2018 yılında tabi olacakları maktu damga vergisi tutarları arttırılmıştır. 2018

02.01.2018/2-1 2018 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 62 seri No lu Damga Vergisi Genel Tebliğ ile vergiye tabi kağıtların 2018 yılında tabi olacakları maktu damga vergisi tutarları arttırılmıştır. 2018

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

Mali Tatil uygulaması, bu yıl 1 Temmuz 2017 günü başlayıp - 20 Temmuz 2017 Perşembe günü sona erecektir

Tarih : 30.06.2017 Sayı : 2017-45 Konu : 2017 Yılı Mali Tatil Uygulaması Mali tatili düzenleyen 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak

Tarih : 30.06.2017 Sayı : 2017-45 Konu : 2017 Yılı Mali Tatil Uygulaması Mali tatili düzenleyen 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak

DÖNEM SONU VERGİ VE MUHASEBE İŞLEMLERİNDE ÖZELLİK ARZ EDEN KONULAR

DÖNEM SONU VERGİ VE MUHASEBE İŞLEMLERİNDE ÖZELLİK ARZ EDEN KONULAR İSTANBUL MALİ MÜŞAVİRLER ODASI 6 ARALIK 2016 İSTANBUL Doç. Dr. Galatasaray Üniversitesi KONULAR Sat, Geri Kirala, Al Sermaye Artırımında

DÖNEM SONU VERGİ VE MUHASEBE İŞLEMLERİNDE ÖZELLİK ARZ EDEN KONULAR İSTANBUL MALİ MÜŞAVİRLER ODASI 6 ARALIK 2016 İSTANBUL Doç. Dr. Galatasaray Üniversitesi KONULAR Sat, Geri Kirala, Al Sermaye Artırımında

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Sirküler no: 067 İstanbul, 2 Ağustos 2010

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

Tarih : Sayı : Konu : Mali Tatil Uygulaması

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[42-2013/1085]-57175 13.05.2016 Konu : Amfibi Gemi üretiminde alt

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[42-2013/1085]-57175 13.05.2016 Konu : Amfibi Gemi üretiminde alt

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ Hakan KEKLİKÇİ (*) Lebib Yalkın, Mart 2010 I-GİRİŞ 5520 Kurumlar Vergisi Kanunu nun 13. Maddesi Transfer

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ Hakan KEKLİKÇİ (*) Lebib Yalkın, Mart 2010 I-GİRİŞ 5520 Kurumlar Vergisi Kanunu nun 13. Maddesi Transfer

2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR

Sirküler Rapor 30.06.2011/ 88-1 2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Sirküler Rapor 30.06.2011/ 88-1 2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Damga Vergisi Kanunu Genel Tebliği (Seri, Sıra Numarası, No: 50 sayılı) 26 Aralık 2007

26 Aralık 2007") Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 50 sayılı 26 Aralık 2007 ÇARŞAMBA Resmi Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 50) 488

Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 50 sayılı 26 Aralık 2007 ÇARŞAMBA Resmi Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 50) 488

2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

Değerli Üyemiz, 2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

Değerli Üyemiz, 2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

Mali tatilin uygulanacağı tarihler 6661 sayılı Kanun un 18 inci maddesi ile 5604 sayılı Malî Tatil İhdas Edilmesi Hakkında Kanunun;

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

e-beyanname UYGULAMASI

e-beyanname UYGULAMASI (Beyannamelerin elektronik ortamda gönderilmesi uygulaması, tam otomasyona geçmiş vergi dairelerine verilecek beyannameleri kapsamaktadır.) E-BEYANNAME VERMEK ZORUNDA OLANLAR VERİLMESİ

e-beyanname UYGULAMASI (Beyannamelerin elektronik ortamda gönderilmesi uygulaması, tam otomasyona geçmiş vergi dairelerine verilecek beyannameleri kapsamaktadır.) E-BEYANNAME VERMEK ZORUNDA OLANLAR VERİLMESİ

VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ:

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Tapu Dairesi Başkanlığı

1 / 8 BÖLGE MÜDÜRLÜKLERİNE İlgi : a) 05/11/2013 tarih ve 80258768-663.04-46227502/667-6865 sayılı yazı. b) 07/10/2013 tarih ve 87 nolu yazı. c) Teftiş Kurulu Başkanlığının 07/05/2013 tarih ve 9 sayılı

1 / 8 BÖLGE MÜDÜRLÜKLERİNE İlgi : a) 05/11/2013 tarih ve 80258768-663.04-46227502/667-6865 sayılı yazı. b) 07/10/2013 tarih ve 87 nolu yazı. c) Teftiş Kurulu Başkanlığının 07/05/2013 tarih ve 9 sayılı

2017 YILI DAMGA VERGİSİ TUTARLARI

2017 YILI DAMGA VERGİSİ TUTARLARI 1 Ocak 2017 tarihinden itibaren vergiye tabi kağıtlara uygulanacak olan 61 seri No lu Damga Vergisi Kanunu Genel Tebliği eki 1 sayılı Tablo aşağıda verilmiştir. 2017 Yılı

2017 YILI DAMGA VERGİSİ TUTARLARI 1 Ocak 2017 tarihinden itibaren vergiye tabi kağıtlara uygulanacak olan 61 seri No lu Damga Vergisi Kanunu Genel Tebliği eki 1 sayılı Tablo aşağıda verilmiştir. 2017 Yılı

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

SİRKÜLER 2015/03. (Binde 1,89) sözleşmeler B. Belli parayı ihtiva etmeyen kağıtlar: 1. Tahkimnameler (45,30 TL)

sözleşmeler B. Belli parayı ihtiva etmeyen kağıtlar: 1. Tahkimnameler (45,30 TL)") SİRKÜLER 2015/03 01/01/2015 Sayın Yetkili; 2015 Yılında Uygulanacak Maktu Damga Vergisi Tutarlarını belirleyen 58 Seri No.lu Damga Vergisi Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 30 Aralık 2014

SİRKÜLER 2015/03 01/01/2015 Sayın Yetkili; 2015 Yılında Uygulanacak Maktu Damga Vergisi Tutarlarını belirleyen 58 Seri No.lu Damga Vergisi Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 30 Aralık 2014

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER RAPOR (2009-60)

") 6 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel:

6 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel:

Konu: 2018 Yılında Uygulanacak Damga Vergisi Oranları İle Maktu Vergi Tutarları Belirlenmiştir

Sayı: 2018/02 Konu: 2018 Yılında Uygulanacak Damga Vergisi Oranları İle Maktu Vergi Tutarları Belirlenmiştir 62 Nolu Damga Vergisi Kanunu Genel Tebliği, 29/12/2017 Tarihinde Resmi Gazete de yayımlanmıştır.

Sayı: 2018/02 Konu: 2018 Yılında Uygulanacak Damga Vergisi Oranları İle Maktu Vergi Tutarları Belirlenmiştir 62 Nolu Damga Vergisi Kanunu Genel Tebliği, 29/12/2017 Tarihinde Resmi Gazete de yayımlanmıştır.

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/220 Ref: 4/220

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/220 Ref: 4/220 Konu: 2015 YILINDA UYGULANACAK NİSPİ VE MAKTU DAMGA VERGİLERİNE DAİR 58 SERİ NUMARALI DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/220 Ref: 4/220 Konu: 2015 YILINDA UYGULANACAK NİSPİ VE MAKTU DAMGA VERGİLERİNE DAİR 58 SERİ NUMARALI DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014

KİRA SÖZLEŞMELERİNDE DAMGA VERGİSİNİN HESAPLANMASI VE BEYANI

KİRA SÖZLEŞMELERİNDE DAMGA VERGİSİNİN HESAPLANMASI VE BEYANI Ayşe GINALI * I-GİRİŞ: 488 sayılı Damga Vergisi kanununa ekli (1) sayılı Tablo da yazılı kağıtlar damga vergisine tabidir. (2) sayılı Tablo

KİRA SÖZLEŞMELERİNDE DAMGA VERGİSİNİN HESAPLANMASI VE BEYANI Ayşe GINALI * I-GİRİŞ: 488 sayılı Damga Vergisi kanununa ekli (1) sayılı Tablo da yazılı kağıtlar damga vergisine tabidir. (2) sayılı Tablo

No: 2016/72 Tarih:

No: 2016/72 Tarih: 01.10.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/72 Tarih: 01.10.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

DAMGA VERGİSİ ORANLARI. (01.01.2015 tarihinden itibaren uygulanmak üzere) ( I ) Sayılı Tablo. Damga Vergisine Tabi Kağıtlar

( I ) Sayılı Tablo. Damga Vergisine Tabi Kağıtlar") DAMGA VERGİSİ ORANLARI (01.01.2015 tarihinden itibaren uygulanmak üzere) ( I ) Sayılı Tablo Damga Vergisine Tabi Kağıtlar D.V.K. M. Madde: 30 (Damga Vergisi Kanunu Genel Tebliği Seri No: 58) I. Akitlerle

DAMGA VERGİSİ ORANLARI (01.01.2015 tarihinden itibaren uygulanmak üzere) ( I ) Sayılı Tablo Damga Vergisine Tabi Kağıtlar D.V.K. M. Madde: 30 (Damga Vergisi Kanunu Genel Tebliği Seri No: 58) I. Akitlerle

SİRKÜLER RAPOR. Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6 51 SERİ NO'LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 488 sayılı Damga Vergisi Kanununun(1)

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6 51 SERİ NO'LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 488 sayılı Damga Vergisi Kanununun(1)

1. Damga Vergisi Oran ve Tutarları

1. Damga Vergisi Oran ve Tutarları 01.01.2017 tarihinden itibaren azami tutar 1.865.946,80 Türk Lirası dir. (61 Seri No'lu Damga Vergisi Kanunu Genel Tebliği) Damga Vergisine Tabi Kağıtlar I. Akitlerle

1. Damga Vergisi Oran ve Tutarları 01.01.2017 tarihinden itibaren azami tutar 1.865.946,80 Türk Lirası dir. (61 Seri No'lu Damga Vergisi Kanunu Genel Tebliği) Damga Vergisine Tabi Kağıtlar I. Akitlerle

Damga Vergisi Kanunu. Damga Vergisi Kanunu Genel Tebliği. Seri, Sıra Numarası, No: 45 sayılı. Resmi Gazete: 26036-27 Mayıs 2005.

Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 45 sayılı Resmi Gazete: 26036-27 Mayıs 2005 Tebliğ Maliye Bakanlığından: Damga Vergisi Kanunu Genel Tebliği (Seri No:45) 488 sayılı Damga Vergisi

Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 45 sayılı Resmi Gazete: 26036-27 Mayıs 2005 Tebliğ Maliye Bakanlığından: Damga Vergisi Kanunu Genel Tebliği (Seri No:45) 488 sayılı Damga Vergisi

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO. Adalet Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğde;

Sayı: 2018/80 Konu: Özel Esaslara Tabi Olan Mükelleflerin KDV Matrah Artırımı Yoluyla Genel Esaslara Girme İmkanı Getirilmiştir (20 Seri No lu KDV GT) Mevzuat: 3065 KDVK, 1 Seri Nolu KDV Uygulama Genel

Sayı: 2018/80 Konu: Özel Esaslara Tabi Olan Mükelleflerin KDV Matrah Artırımı Yoluyla Genel Esaslara Girme İmkanı Getirilmiştir (20 Seri No lu KDV GT) Mevzuat: 3065 KDVK, 1 Seri Nolu KDV Uygulama Genel

No: 2013/11 Tarih: Konu: 56 Seri No.lu Damga Vergisi Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2013/11 Tarih: 02.01.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2013/11 Tarih: 02.01.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

Damga Vergisine Tabi Kağıtlar

31 Aralık 2018 PAZARTESİ Resmî Gazete Sayı : 30642 (3. Mükerrer) TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 63) Amaç ve kapsam MADDE

31 Aralık 2018 PAZARTESİ Resmî Gazete Sayı : 30642 (3. Mükerrer) TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 63) Amaç ve kapsam MADDE

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-80 Sirküler Tarihi :31.12.2013 Konu : 01.01.2014 Tarihinden İtibaren Geçerli Damga Vergisi Oran ve Tutarları 30.12.2013 tarih ve 28867(Mükerrer) Sayılı Resmi Gazete de yayımlanan 57

Sirküler No : 2013-80 Sirküler Tarihi :31.12.2013 Konu : 01.01.2014 Tarihinden İtibaren Geçerli Damga Vergisi Oran ve Tutarları 30.12.2013 tarih ve 28867(Mükerrer) Sayılı Resmi Gazete de yayımlanan 57

2018 YILI DAMGA VERGİSİ TUTARLARI

2018 YILI DAMGA VERGİSİ TUTARLARI 1 Ocak 2018 tarihinden itibaren vergiye tabi kağıtlara uygulanacak olan 62 seri No lu Damga Vergisi Kanunu Genel Tebliği eki 1 sayılı Tablo aşağıda verilmiştir. I. Akitlerle

2018 YILI DAMGA VERGİSİ TUTARLARI 1 Ocak 2018 tarihinden itibaren vergiye tabi kağıtlara uygulanacak olan 62 seri No lu Damga Vergisi Kanunu Genel Tebliği eki 1 sayılı Tablo aşağıda verilmiştir. I. Akitlerle

GÜMRÜK VE TEKEL VERGİLERİ

GÜMRÜK VE TEKEL VERGİLERİ I-MADDE METNİ: Madde 2-(5728 sayılı Kanunun 271'inci maddesiyle değişen madde, 08.02.2008 tarihinden geçerli olmak üzere) Gümrük idareleri tarafından alınan vergi ve resimler

GÜMRÜK VE TEKEL VERGİLERİ I-MADDE METNİ: Madde 2-(5728 sayılı Kanunun 271'inci maddesiyle değişen madde, 08.02.2008 tarihinden geçerli olmak üzere) Gümrük idareleri tarafından alınan vergi ve resimler

GÜMRÜK SİRKÜLERİ Tarih: 09/06/2015 Sayı: 2015/29 Ref : 6/29

GÜMRÜK SİRKÜLERİ Tarih: 09/06/2015 Sayı: 2015/29 Ref : 6/29 Konu: GÜMRÜKTE HANGİ VERGİLER ÖDENMEZSE TASFİYE OLUR? 1. Giriş Bu sirkülerin konu bölümünde yer alan sorunun yanıtı ithalat vergileri dir. Mevzuat

GÜMRÜK SİRKÜLERİ Tarih: 09/06/2015 Sayı: 2015/29 Ref : 6/29 Konu: GÜMRÜKTE HANGİ VERGİLER ÖDENMEZSE TASFİYE OLUR? 1. Giriş Bu sirkülerin konu bölümünde yer alan sorunun yanıtı ithalat vergileri dir. Mevzuat

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

VERGİ SİRKÜLERİ NO: 2017/56 TARİH: 06/12/2017

VERGİ SİRKÜLERİ NO: 2017/56 TARİH: 06/12/2017 KONU 7061 Sayılı Bazı Vergi Kanunları İle Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun (Torba Kanun) Yayımlanmıştır. 5 Aralık 2017 tarihli ve 30261

VERGİ SİRKÜLERİ NO: 2017/56 TARİH: 06/12/2017 KONU 7061 Sayılı Bazı Vergi Kanunları İle Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun (Torba Kanun) Yayımlanmıştır. 5 Aralık 2017 tarihli ve 30261

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

www.vergidegundem.com

Fax: 0 212 230 82 91 Damga vergisi uygulamasında Resmi Daire Av. Gökçe Sarısu I. Giriş Damga vergisi, hukuki işlemlerde düzenlenen belge ya da kağıtlar üzerinden alınan bir vergidir. Niteliğinin belirlenmesinde

Fax: 0 212 230 82 91 Damga vergisi uygulamasında Resmi Daire Av. Gökçe Sarısu I. Giriş Damga vergisi, hukuki işlemlerde düzenlenen belge ya da kağıtlar üzerinden alınan bir vergidir. Niteliğinin belirlenmesinde

İÇİNDEKİLER İÇİNDEKİLER... SİMGELER VE KISALTMALAR... TABLOLAR / ŞEKİLLER DİZİNİ... GİRİŞ... BİRİNCİ BÖLÜM

İÇİNDEKİLER İÇİNDEKİLER... SİMGELER VE KISALTMALAR... TABLOLAR / ŞEKİLLER DİZİNİ... GİRİŞ... BİRİNCİ BÖLÜM EĞİTİM VE VERGİLENDİRİLMESİ İLE İLGİLİ GENEL AÇIKLAMALAR I- EĞİTİM KAVRAMI, TANIMI VE ÖNEMİ...

İÇİNDEKİLER İÇİNDEKİLER... SİMGELER VE KISALTMALAR... TABLOLAR / ŞEKİLLER DİZİNİ... GİRİŞ... BİRİNCİ BÖLÜM EĞİTİM VE VERGİLENDİRİLMESİ İLE İLGİLİ GENEL AÇIKLAMALAR I- EĞİTİM KAVRAMI, TANIMI VE ÖNEMİ...

CİRO PRİMLERİNİN KDV KARŞISINDAKİ DURUMUNA İLİŞKİN SORUNLAR DEVAM EDİYOR

CİRO PRİMLERİNİN KDV KARŞISINDAKİ DURUMUNA İLİŞKİN SORUNLAR DEVAM EDİYOR Bülent SEZGİN * 1-GİRİŞ İşletmelerin satışlarını artırmak için devamlı olarak çalıştıkları bayi ve alıcılarına belli bir dönemde

CİRO PRİMLERİNİN KDV KARŞISINDAKİ DURUMUNA İLİŞKİN SORUNLAR DEVAM EDİYOR Bülent SEZGİN * 1-GİRİŞ İşletmelerin satışlarını artırmak için devamlı olarak çalıştıkları bayi ve alıcılarına belli bir dönemde

2016 Yılı Mali Takvim Uygulamaları

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları

www.mevzuattakip.com.tr Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları Bu bölümde özellikle Damga Vergisi Kanunundan sonra kurulan ve Damga vergisine

www.mevzuattakip.com.tr Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları Bu bölümde özellikle Damga Vergisi Kanunundan sonra kurulan ve Damga vergisine