FİNANSÇI OLMAYAN YÖNETİCİLER İÇİN

|

|

|

- Yavuz Kayyali

- 8 yıl önce

- İzleme sayısı:

Transkript

1 FİNANSÇI OLMAYAN YÖNETİCİLER İÇİN MALİ TABLOLARI OKUMA VE ANALİZ TEKNİKLERİ Doç. Dr. R. İlker GÖKBULUT

2 FİNANS YÖNETİCİSİNİN ROLÜ (2) (1) Firma faaliyetleri Finans Yöneticisi (4a) Finansal piyasalar (3) (4b) (1)Yatırımcılardan toplanan nakit (2)Firmaya yatırılan nakit (3)Faaliyetlerden elde edilen nakit (4a)Tekrar yatırılan nakit (4b)Yatırımcılara yapılan nakit ödeme

Tekrar yatırılan nakit (4b)Yatırımcılara yapılan")

3 FİNANS YÖNETİCİSİNİN ROLÜ (devam) İşletmede finansal yönetici iki temel sorunla karşılaşmaktadır: Firma hangi varlıklara ne kadar yatırım yapmalıdır? Yatırım için gerekli fonlar nereden sağlanmalıdır? İlk sorunun yanıtı yatırım ya da sermaye bütçelemesi kararı, ikincinin yanıtı ise finanslama kararlarıyla ilgilidir. Bu sorulara finans yöneticisi yanıt ararken, firmanın pazar değerini maksimum kılacak yatırım ve finansman kararlarını almaya çalışır. Burada temel amaç, firmanın değerini maksimum kılmaktır.

4 FİNANS YÖNETİCİSİNİN ROLÜ (devam) Finans yönetiminin işlevleri günümüz dünyasında oldukça değişmiş olmasına karşın bu işlevleri şu üç noktada toparlayabiliriz. İlki, firma varlıklarının bileşiminin belirlenmesi. Daha açık şekli ile, dönen ve duran varlıklar ile bağlı değerlere aktarılacak fonların saptanması. Diğeri, firma sermaye yapısının belirlenmesi, bir başka ifade ile, fon kaynaklarının saptanması. Sonuncu ise, kar dağıtımının belirlenmesidir. Bu üç unsur, firmanın devamlılığı ve rekabet üstünlüğü açısından finans yöneticisi için büyük önem arz eder.

5 FİNANS YÖNETİCİSİNİN ROLÜ (devam) Varlıklar Kaynaklar Dönen Varlıklar Net Çalışma Sermayesi Kısa Vadeli Borç Uzun Vadeli Borç Duran Varlıklar Öz Kaynak Getiri > Kaynak maliyeti Olmalı ki firma devamlılığını sağlayabilsin.

6 Finansal Tablo Nedir? Muhasebenin kayıt ve sınıflama suretiyle topladığı bilgilerin işletme ile ilgili taraflarca çeşitli amaçlarla kullanılmasına olanak vermek için özetlenerek gösterildiği tablolara finansal (mali) tablo adı verilir. Finansal tablolar işletme dışına bilgi sunmanın temel aracı olmasının yanında işletmeyi ilgililere tanıtan önemli bir araçtır.

tablo adı verilir.")

7 Temel Ek Finansal Tablo Ülkemizde Finansal tablolar temel mali tablolar ve ek mali tablolar olmak üzere ikiye ayrılır. A) Temel Finansal Tablolar Bilanço (dipnot ve ekleriyle birlikte) Gelir Tablosu (dipnot ve ekleriyle birlikte) Satışların Maliyeti Tablosu B) Ek Finansal Tablolar Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım Tablosu Öz Kaynaklar Değişim Tablosu

Satışların Maliyeti Tablosu B) Ek Finansal Tablolar Fon Akım Tablosu")

8 Finansal Tablolar Temel Ek Bilanço Fon Akım Tablosu Gelir Tablosu Nakit Akım Tablosu Özkaynak Değişim Kar Dağıtım

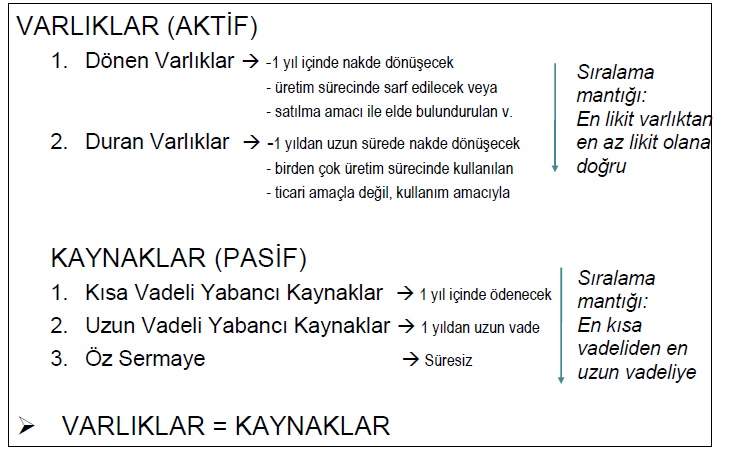

9 BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar 13. Diğer Alacaklar 34. Alınan Avanslar 15. Stoklar 35. Yıllara Yaygın İnşaat ve Onarım Hakediş 17. Yıllara Yaygın İnşaat ve Onarım Maliyetleri 36. Ödenecek Vergi ve Diğer Yükümlülükler 18. Gelecek Aylara Ait Giderler ve Gelir Tahakkukları 37. Borç ve Gider Karşılıkları 19. Diğer Dönen Varlıklar 38. Gelecek Aylara Ait Gelirler ve Gider Karşılıkları 2. DURAN VARLIKLAR 39. Diğer Kısa Vadeli Yabancı kaynaklar 22. Ticari Alacaklar 4. UZUN VADELİ YABANCI KAYNAKLAR 23. Diğer Alacaklar 40. Mali Borçlar 24. Mali Duran Varlıklar 42. Ticari Borçlar 25. Maddi Duran Varlıklar 43. Diğer Borçlar 26. Maddi Olmayan Duran Varlıklar 44. Alınan Avanslar 27. Özel Tükenmeye Tabi Varlıklar 47. Borç ve Gider Karşılıkları 28. Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları 48. Gelecek Aylara Ait Gelirler ve Gider Karşılıkları 29. Diğer Duran Varlıklar 49. Diğer Uzun Vadeli Yabancı kaynaklar 5. ÖZ KAYNAKLAR 50 Ödenmiş Sermaye 52. Sermaye Yedekleri 54. Kar Yedekleri 57. Geçmiş yıllar karları 58. Geçmiş yıllar Zararları (-) 59. Dönem Net Karı (Zararı)

10 BİLANÇONUN YAPISI

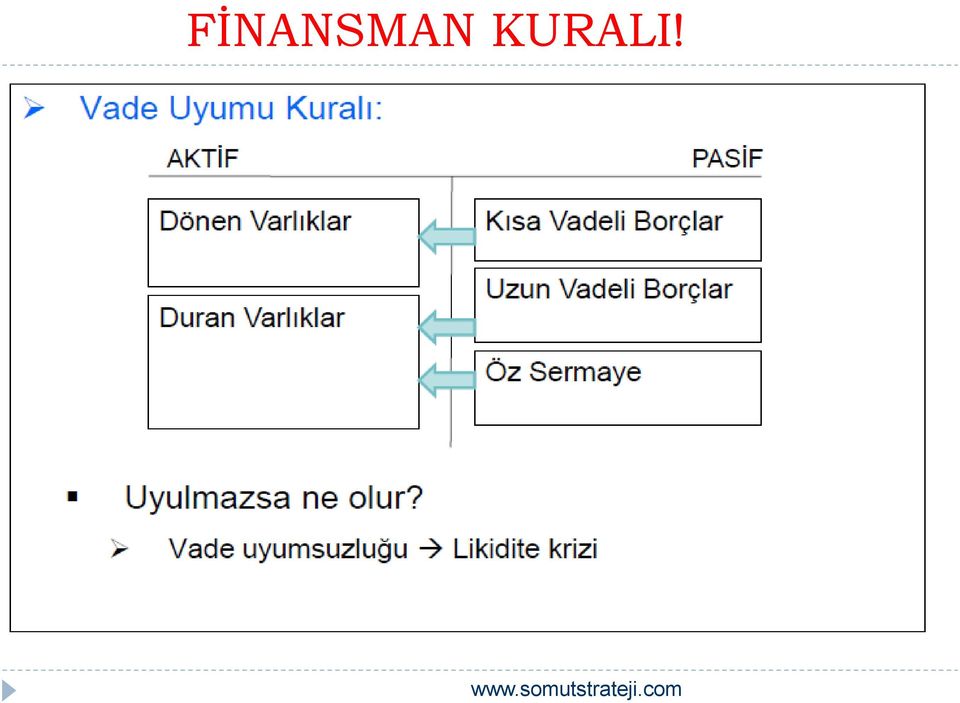

11 FİNANSMAN KURALI!

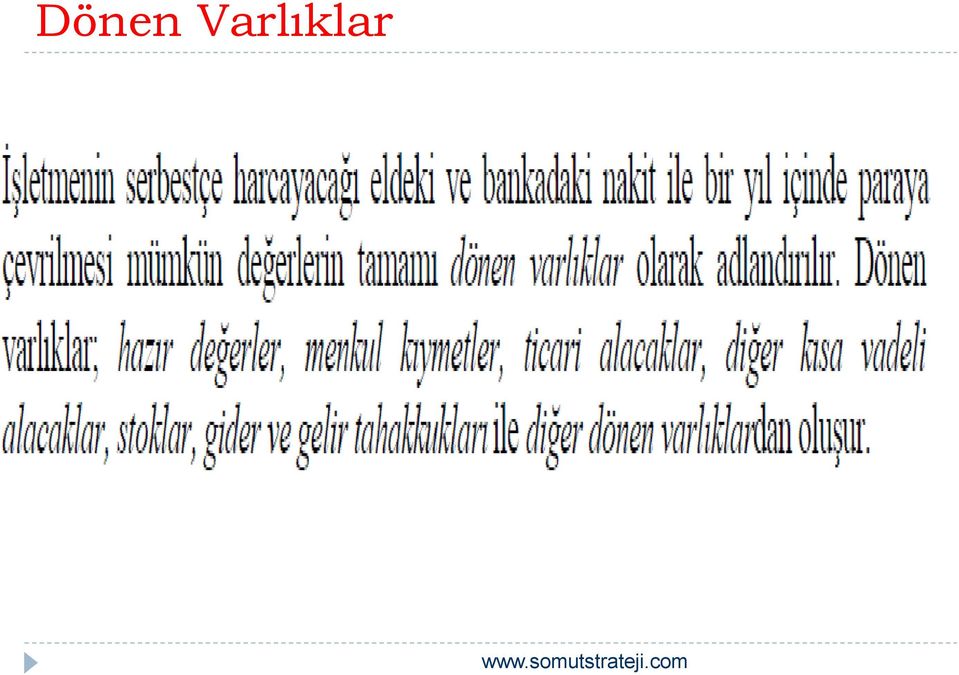

12 Dönen Varlıklar

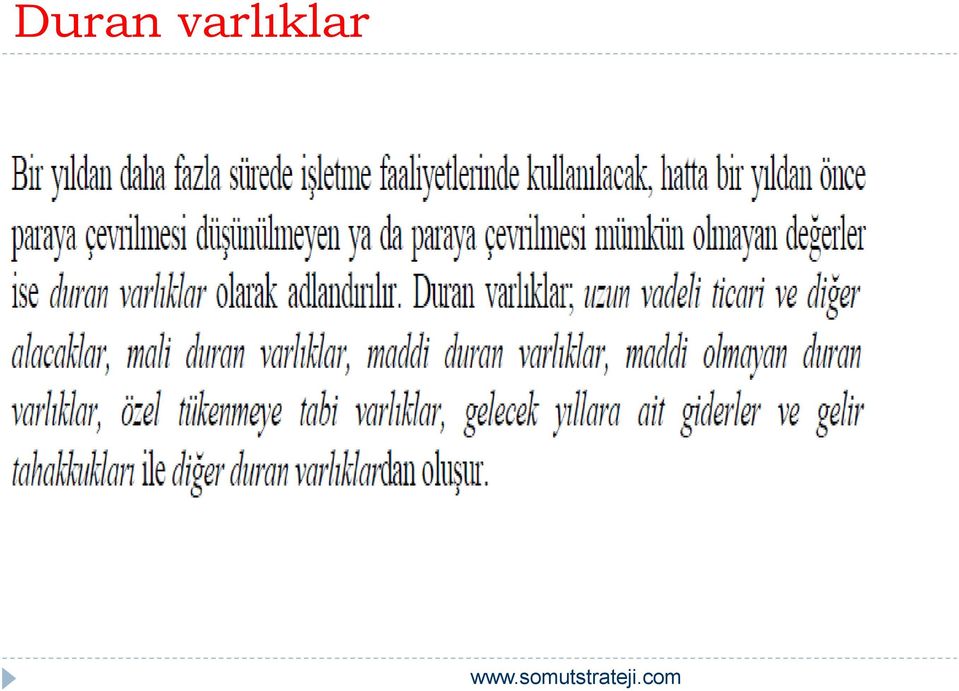

13 Duran varlıklar

14 KAYNAKLAR- PASİF Bir yıl içinde ödenmesi gereken borçlar kısa vadeli yabancı kaynaklar olarak adlandırılır. İşletmenin 1 yıldan uzun vadeli borçları uzun vadeli yabancı kaynak olarak adlandırılır. Özkaynaklar (özsermaye) ana grubu, işetme sahiplerinin aktifler üzerindeki haklarını gösterir. Bu, pasif toplamından kısa vadeli ve uzun vadeli yabancı kaynaklar toplamı düşüldükten sonra kalan kısmı ifade eder.

15 AKTİFLER Dönen Varlıklar 1-Hazır Değerler: Kasa,bankalar ve diğer hazır değerlerden oluşan hazır değerler kalemi,para mevcudu,yabancı paralar,ibraz süresi dolmamış çekler,henüz tahsil edilmemiş posta ve banka havalelerini ve firmanın her an kullanabileceği ticari mevduatını kapsar. 2-Menkul Kıymetler: Hisse Senetleri,Özel ve Kamu Kesimi Tahvillerinden oluşan menkul kıymetler firmanın elindeki nakiti uzun süreli yatırım amacıyla değil, her an paraya çevirebilmek amacıyla, ikincil piyasalarda satmak üzere değerlendirdiği kısa süreli yatırımlardır.ülkemizde, bu kalem ağırlıklı olarak Kamu Kesimi Tahvil,Senet ve Bonolarından oluşur.

16 AKTİFLER Dönen Varlıklar 3-Kısa Vadeli Ticari Alacaklar: Henüz tahsil edilmemiş satış gelirlerini ifade eden ticari alacaklar, teminatsız yapılan satışlardan kaynaklanan Alıcılar kaleminden,alacak Senetlerinden ve Verilen Depozito ve Teminatlardan oluşur. Alacak Reeskontu ve Şüpheli Alacak Kalemleri bu ana hesaptan düşülür. Alacak senetlerinin reeskontu vade sonu değeriyle yani faiz farkını da kapsayan değeriyle ifade edilen alacak senetlerinin vergi usul kanununun kabul ettiği iskonto oranı üzerinde bugünkü değerine indirilme işlemidir. İndirilen miktar Alacak Senedi Reeskont Gideri olarak gelir tablosundan düşürülür.

17 AKTİFLER Dönen Varlıklar 4-Stoklar: Üretim yapan şirketlerde stoklar ilk madde ve malzeme(hammadde),yarı mamül, ara mamül ve mamüller şeklinde oluşurken, ticaret yapan firmalarda emtia olarak adlandırılırlar.verilen sipariş avansları da bu ana kalemin altında yer alır. Bir anlamda, bu mallar şirket adına faturalanmış yolda olan mallardır. Stok değer düşüşü karşılığı,stoklarda çeşitli nedenlerden ötürü(eskime, bozulma, modası geçme) meydana gelecek değer kaybı için stoklardan düşülen miktardır. Aynı miktar gelir tablosundan stok değer düşüş gideri olarak düşülür.

meydana gelecek değer kaybı için stoklardan")

18 AKTİFLER Dönen Varlıklar 5-Diğer Kısa vadeli Alacaklar: Firmanın ana faaliyetleri dışında kalan yerlere yaptığı yatırımlardır.

19 AKTİFLER Duran Varlıklar Duran varlıklar firmanın bir yıl içinde paraya dönüştüremeyeceği uzun vadeli yatırımlarıdır. Dönen varlıklar satışlar yoluyla bir faaliyet döngüsü sonucu nakite dönüşürken, duran varlıklar birden fazla faaliyet döngüsü sonucu oluşan karlarla nakite dönüşürler. 1-Uzun Vadeli Ticari Alacaklar: Bir yıldan uzun vadeli satışlardan doğan alacaklar bu kalemi oluşturur.normal koşullarda eğer firma kendini uzun vadeli ticari borçlarla finanse etmiyorsa yüksek miktarlarda uzun vadeli alacakların bulunması firmaya ek finansman yükü doğuracağından firma açısından risklidir.

20 AKTİFLER Duran Varlıklar 2-Diğer Uzun Vadeli Alacaklar: Döner varlıklar içinde aynı adla bulunan kalemlerin uzun vadeli niteliğinde olanlarıdır.firmanın ortaklarının, iştiraklerinin ve bağlı ortaklarının firmadan uzun vadeli para çekmeleri olumlu bir gelişme değildir. 3-Finansal Duran Varlıklar: Firmanın başka firmaların menkul kıymetlerine ikincil piyasalarda hemen satmak için değil uzun vadeli yatırım amacıyla kaynak aktarmasından kaynaklanan kalemlerdir. Bağlı ortaklar firma ile aynı grupta yer alan ve grubun en az %51 ine ve dolayısıyla yönetimine sahip şirketleri ifade ederken, bir firmanın iştirak addedilmesi için minimum bir ortaklık yüzdesi gerekmemektedir.

21 AKTİFLER Duran Varlıklar 4-Net Maddi Duran Varlıklar: Arazi ve arsalar, yerüstü ve yeraltı düzenlemeleri, binalar, makine, tesis ve cihazlar, taşıt araç ve gereçleri toplamından birikmiş amortismanların düşülmesi sonucu ulaşılan değerdir. Yapılmakta olan Yatırımlar ve Verilen sipariş avansları da bu kalemde yer almakla beraber bu kalemler üzerinden amortisman ayrılmaz. Net maddi duran varlıklar her yıl maliye bakanlığının yayınladığı enflasyon oranlarına bağlı bir katsayı ile yeniden değerlenir. Net sabit varlıklarda yeniden değerleme sonucu ortaya çıkan artış pasiflerde yeniden değerleme fonu adı altında özsermayeye eklenir. 5-Maddi Olmayan Duran Varlıklar: Kuruluş giderleri, özel maliyet bedelleri, satın alınan haklar, araştırma ve geliştirme giderleri bu kalemde yer alır.

22 PASİFLER Firmanın aktiflerini finanse etmek için kullandığı kaynaklar bilançonun sağ tarafında pasifler bölümünde yer alır. Kaynaklar, 1. Kısa Vadeli Borçlar 2. Uzun Vadeli Borçlar 3. Özsermayeden oluşur.

23 PASİFLER - Kısa Vadeli Borçlar Kısa vadeli borçlar firmanın bilançosunun düzenlendiği tarihten itibaren on iki ay içinde ödemekle yükümlü olduğu borçlardır. Bu borçların çoğu normal koşullarda varlıkların nakite, yani stokların alacaklara, alacaklarında tahsilat yoluyla tekrar paraya çevrilmesiyle geri ödenir. Ancak kısa vadeli borçları ödenmesi için bazen yeniden borçlanma, sermaye artışı yada firma karlarının alıkonması gerekebilir.

24 PASİFLER - Kısa Vadeli Borçlar 1-Finansal Borçlar Bu kalem bankalardan alınan kısa vadeli kredileri ve firmanın sermaye piyasalarından borç bulabilmek için ihraç ettiği kısa vadeli menkul kıymetleri içerir. Firmanın ihraç ettiği uzun vadeli menkul kıymet olan tahvilin ve bankalardan alınan uzun vadeli borcun bir yıl içinde ödenecek anapara taksitler burada yer alır. Özetle bu kalem firmanın finansal kurumlardan ve sermaye piyasalarından temin ettiği fonları gösterir.

25 PASİFLER - Kısa Vadeli Borçlar 2-Ticari Borçlar Firmanın normal ticari faaliyetlerini gerçekleştirmek için mal, hammadde, malzeme satın alması nedeniyle sağlanan bu kısa vadeli satıcı kredileri, firma için kendiliğinden oluşan, eğer vade farkı içermiyorsa çoğu kez maliyetsiz veya banka kredilerine göre daha düşük maliyetli bu nedenle çok kıymetli finansman kaynağıdır. Teminatsız borçlar, satıcılar senet karşılığı alınan borçlar ise borç senetleri olarak gösterilir. Vade farkı içeren borç senetleri alacak senetleri ile aynı orandan iskontolanarak bilançonun oluştuğu gün itibariyle iade edilir. Borç senetleri reeskontu ticari borçlardan düşürülür. Aynı miktar gelir tablosuna Borç Senetleri Reeskont Geliri adıyla gelir olarak kaydedilir.

26 PASİFLER - Kısa Vadeli Borçlar 3- Diğer Kısa Vadeli Borçlar Bu kalemde ortaklara ve iştiraklere borçlar yanında ödenecek giderler yer alır. Ödenecek giderler, firmanın normal faaliyetleri sonucu tahakkuk etmiş, yani gelir tablosunda giderleştirilmiş ama henüz parası ödenmemiş giderleridir. Gelir vergisi dışında tahakkuk etmiş ve ödenmemiş vergi harç ve kesintiler de burada yer alır. Tek sahipli işletmelerde, adi ortaklıklarda ve şahıs şirketlerinde işletme sahibinin veya ortakların firmadan devamlılık gösteren alacakları özsermaye olarak düşünülebilir ve borç olarak değerlendirilmeyebilir.

27 PASİFLER - Kısa Vadeli Borçlar 4-Alınan Sipariş Avansları Firmaların aldıkları siparişler nedeniyle malın tesliminden önce müşterilerinden aldıkları avanslar firma için kısa vadeli finansman kaynağı teşkil eder. Ticari borçlar genellikle nakden ödenmesi gerektiği halde müşteri avansları üretilecek mallarla geri ödenecektir. 5-Borç ve Gider Karşılıkları Buradaki ana kalem vergi karşılığıdır. Bu kalem gelir tablosunda yer alan tahakkuk etmiş gelir vergisi kalemiyle aynı olmalıdır.

28 PASİFLER - Uzun Vadeli Borçlar Uzun vadeli borçlar ödeme yükümlülüğü bir yılı aşan borçlardır.bu nedenle kısa vadeli borçlardan daha az risklidir.alt kalemleri yukarıda ifade edilen kısa vadeli borç kalemleriyle aynıdır.sadece bu kalemlerin uzun vadeli niteliğinde olanları burada yer alır. Tek fark Borç ve Gider Karşılığı ana başlığında yer alan Kıdem Tazminatı Karşılığıdır.Kıdem tazminatı firmaların çalışanlarına emekli oldukları zaman veya işten çıkarmaları halinde ödemekle yükümlü oldukları bir borçtur. Sermaye Piyasası Kanununa tabi olan firmalar bu yükümlülüklerini bilançoda göstermek ve gelir tablosunda her yıla tekabül eden tahakkuk etmiş kıdem tazminatı giderini düşmek zorundadırlar.ancak Vergi Usul Kanunu bu giderin vergiden düşülmesini kabul etmemekte ancak fiili ödeme yapıldığı zaman vergiden düşülmesine izin vermektedir.

29 PASİFLER - Özsermaye Firma sahiplerinin firmadaki payına Özsermaye denir. Özsermaye teknik olarak net aktif tutarı ile borçlar arasındaki farktır. Pratikte ise, firmanın kuruluşunda ve faaliyetleri sırasında sahipler veya ortaklar tarafından konulan sermaye ile dağıtılmayan karların toplanması ile ulaşılan değerdir. Özsermaye firma için, borç gibi belirli bir tarihte belirli miktarda ödeme yükümlülüğü getirmediği için borca göre daha az riskli bir kaynaktır. 1-Sermaye Firmanın ödenmiş sermayesini yani hisse senetlerinin toplam değerini gösterir. Her bir hisse senedinin nominal değeri 1 TL dir. Sermeye tutarının 1 e bölünmesi halinde pay sayısı bulunur.

30 PASİFLER - Özsermaye 2-Sermaye Taahhütleri Sermayenin ödenmemiş kısmıdır. Eksi niteliklidir. Burada bir değer varsa sermayeden düşülmesi gerekir. 3-Emisyon Primi Şirketler halka açılma seklinde sermaye artırdıklarında ihraç ettikleri yeni hisse senetlerini nominal değeri olan 1 TL den daha yüksek fiyata satarlar. Sattıkları fiyatla(bu değere Pazar Değeri denir) nominal değer arasındaki fark emisyon primi olarak kaydedilir. Örneğin, bir firma 1000 yeni hisse senedini tanesi 4 TL den satmışsa TL olan toplam yeni artırılmış sermayenin TL lik kısmı sermaye hesabına TL ise emisyon primine kaydedilir.

31 PASİFLER - Özsermaye 4-Yeniden Değerleme Değer Artışı(YDDA) Yeniden Değerleme nitelik itibariyle bir enflasyon muhasebesi uygulamasıdır. Ülkemizde yüksek oranlı enflasyonun yaşanması nedeniyle 1984 yılından beri uygulamaya konmuştur. Amacı amortismana tabi sabit varlıkların edinme(satın alma) değeri üzerinden ayrılan amortismanları belli bir katsayıyla büyütüp giderleştirmek, böylece firmanın vergi matrahını düşürüp daha az vergi vermesine olanak sağlamaktır. Bu işlemi yapabilmek için hem brüt sabit varlıklar hem de birikmiş amortismanlar söz konusu katsayıyla çarpılır. Bu durumda net sabit varlıklar katsayı oranında büyümüş olur. Artan kısım Yeniden Değerleme Değer Artışı kalemine eklenir.

32 PASİFLER - Özsermaye 4-Yeniden Değerleme Değer Artışı(YDDA) Borsa da oluşan Değer artış Fonu iştiraklerinin hisseleri Borsada satılan firmaların kullanabileceği bir kalemdir. Firma isterse hisselerin değerini bilançonun oluşturulduğu tarihteki Pazar fiyatıyla belirler ve bilançodaki değerle arasındaki farkı bu kaleme ekleyebilir. Ancak bu kalem son yıllarda kullanılmamaktadır. Yeniden Değerleme Değer Artış fonunda oluşan değerler bedelsiz sermaye artışı kararıyla sermayeye eklenir.

33 PASİFLER - Özsermaye 5-Yedekler Yedekler firmanın karlarının dağıtılmayıp alıkonan kısmı yani dağıtılmayan karlarıdır. Firmalar dönem karlarının belirli bir yüzdesini kanuni zorunluluklar nedeniyle alıkoyarlar. Buna Yasal Yedekler adı verilir. Firmanın Kuruluş sözleşmesi gereği alıkoymak zorunda olduğu karlara Statü Yedekleri denir. Özel ve Olağanüstü Yedekler ise firmanın genel kurul veya yönetim kurulu kararıyla ayırdıkları yedeklerdir.

34 PASİFLER - Özsermaye 6-Net Dönem Karı Firmanın gelir tablosunda görülen son kalemdir. Türkiyede ki uygulamada bu kar üzerinden dağıtılan temettü bir yıl sonra yedeklerden düşülür. Temettü dağıtım kararı karın oluştuğu yıldan bir sonraki yılda verildiği için bilançonun düzenlendiği tarihte ödenecek temettüyü kısa vadeli borçların içinde göstermek mümkün olmamaktadır.

35 İŞLETME ÖZET GELİR TABLOSU İşletme Adı, Tarih Aralığı, Para Birimi, Önceki Dönem Cari Dönem A- BRÜT SATIŞLAR B- SATIŞ İNDİRİMLERİ (-) C- NET SATIŞLAR D- SATIŞLARIN MALİYETİ BRÜT SATIŞ KARI VEYA ZARARI E- FAALİYET GİDERLERİ FAALİYET KARI VEYA ZARARI F- DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR G- DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR (-) H- FİNANSAMAN GİDERLERİ OLAĞAN KAR VEYA ZARAR İ- OLĞANDIŞI GELİR VE KARLAR J- OLAĞANDIŞI GİDER VE ZARARLAR (-) DÖNEM KARI VEYA ZARARI K- DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞ.(-) DÖNEM NET KARI VEYA ZARARI

36 GELİR TABLOSU İşletmenin bir faaliyet dönemindeki faaliyetlerinin sonucunu kar veya zarar olarak gösteren tablodur. 1- Brüt Satış Karı: İşletmenin ana faaliyeti konusundaki mal ve hizmet satışlarından elde edilen kardır. 2- Satış İndirimleri: Net satış gelirlerini bulabilmek için brüt satışlarından indirilmesi gereken, satış iadeleri ve satış ıskontolarını kapsar. 3- Satışların Maliyeti: İşletmenin dönem içindeki satışlarının maliyetidir.

37 GELİR TABLOSU (devam) 4- Faaliyet Giderleri: İşletmenin ana faaliyetleri ile ilgili olan ve üretim maliyetlerine yüklenmeyen AR- GE, Pazarlama Satış ve Dağıtım, ve Genel Yönetim Giderlerinin oluşturduğu gider grubudur. 5- Diğer Faaliyetlerden Olağan Gelir ve Karlar: İşletmenin esas faaliyetleri dışındaki, iştiraklerden, bağlı ortaklıklardan elde ettiği kar payı (temettü) gelirleri ile faiz, kira geliri, kambiyo karı, menkul kıymetlerin satış karları gibi gelir ve karlardan oluşur.

38 GELİR TABLOSU (devam) 6- Diğer Faaliyetlerden Olağan Gider ve Zararlar: İşletmenin esas faaliyeti dışındaki olağan faaliyetlerle ilgili gider ve zararlardan oluşur. Menkul Kıymet Satış Zararları, Kambiyo Zararları, Karşılık Giderleri gibi. 7- Finansman Giderleri: İşletmenin borçlarından dolayı katlandığı ve varlık maliyetlerine eklenmemiş bulunan faiz, kur farkları, kredi komisyonları ve benzeri giderlerden oluşur.

39 GELİR TABLOSU (devam) 8- Olağandışı Gelir ve Karlar: İşletmenin olağan faaliyetlerinden bağımsız olan arızi nitelik taşıyan duran varlık satışından sağlanan karlar ile olağandışı olay ve gelişmeler sonucunda ortaya çıkan gelir ve karlardır. 9- Olağandışı Gider ve Zararlar: İşletmenin olağan faaliyetlerinden bağımsız, sık ve düzenli olarak ortaya çıkmayan gider ve zararlardır.

40 FİNANSAL ANALİZ NEDİR? Bir firmanın finansal durumunu görebilmek, Faaliyet sonuçlarını ve finansal yönden gelişmesini değerlendirebilmek, Gelişme yönlerini saptayabilmek, Firma ile ilgili geleceğe dönük tahminlerde bulunabilmek için finansal tablolarda yer alan kalemler arasındaki ilişkilerin ve bunların zaman içinde göstermiş oldukları eğilimlerin incelenmesidir.

41 FİNANSAL ANALİZ NEDİR? Finansal analize başlarken sorulması gerekli soru şirket hakkında ne bilmek istiyorum? sorusudur. Şirket hakkında ne bilmek istediğiniz büyük ölçüde şirketle olan çıkar ilişkinizin türüne bağlıdır.

42 FİNANSAL ANALİZLE KİMLER İLGİLENİR? ŞİRKET İÇİ ANALİSTLER ŞİRKET DIŞI ANALİSTLER TARAFLAR Tedarikçiler

43 Finansal Analizin Amacı Analizle İlgili Taraf Analizin Amacı İlgi Alanı Kısa Vadeli Borç Veren Uzun Vadeli Borç Veren Kredi Güveni Kredi Güveni Hissedar (Yatırımcı) Yatırım Verimi Yönetim Hükümet Verimlilik Karlılık Oranı İç Kontrol Finansal Sağlık Kurumlar Vergisi, Verimlilik Likidite, İşletme Sermayesi ve Firmanın Kısa Vadeli Borçlarını Ödeme Kapasitesi Firmanın Borcunu Ödeyebilme Yeterliliği Firmanın Karlılığı, Hisse Başına Kar, Hisse Başına Kar Payı Toplam Aktiflerin Verimlilik Oranı, Öz Sermayenin Verimlilik Oranı Katma Değer, Hisse Başına Kar, Muhasebe Düzenine Uyum

44 Finansal Analiz Bir firmanın mali durumunu faaliyet sonuçlarını ve finansal yönden gelişmesini değerlendirebilmek gelişme yönlerinin saptayabilmek ve o firma ile ilgili geleceğe dönük tahminlerde bulunabilmek için mali tablolarda yer alan kalemler arasındaki ilişkilerin ve bunların zaman içinde göstermiş oldukları eğilimlerin incelenmesidir. Finansal Analizin Amacı: Yönetim analizleri Kredi analizleri Yatırım analizleri

45 Finansal Analizin Amacı Yönetim analizleri İşletme yönetimi işlevlerinin yerine getirilmesinde alınacak kararlara dayanak olmak üzere işletme yönetimi için yapılan analizdir. İşletme faaliyetinin başarı derecesi ölçülür. İşletmenin kısa ve uzun vadeli hedeflerine ulaşıp ulaşmadığı belirlenir. Hedeflerden sapma saptanması durumunda sebepleri ortaya konulur. Geleceğe dönük planlar hazırlanır. Üretilecek mal ve hizmetlerin türleri, miktarı üretim bileşimi ve izlenecek fiyat politikası konusunda karar alınır. Faaliyetler denetlenir ve değerlenir. Uygulamanın her aşamasında doğru ve düzeltici kararlar alınır.

46 Finansal Analizin Amacı Kredi analizleri İşletmenin finansman durumu ile borç ödeme gücünü anlayabilmek için yapılan analizlerdir. Kredi analizi işletmeye kredi verenler veya verecek olanlarla, işletmenin finansman yöneticileri tarafından yapılmaktadır. Kredi analizlerinde işletmenin cari aktifleri ile kısa vadeli borçları arasındaki ilişki, cari aktiflerin yapısı, sermaye yapısı, özsermaye, yabancı sermaye yapısı ve finansman yöntemleri çok büyük önem taşımaktadır. Yatırım analizleri İşletmeye ortak olanlar veya ortak olmayı düşünenler ile işletmeye uzun vadeli kaynak sağlayanlar tarafından yapılan analizdir. İşletmenin ortakları ile işletmeye yatırım yapmayı düşünenler işletmenin sürekliliği, yatırımın güvencesi, karlılık gelecekteki kazanma gücü, hisse senetlerinin değerindeki artışlar, kar dağıtım politikası ve bunların gösterdiği eğilimle ilgilenmektedirler.

47 NAKİT AKIŞ ANALİZİ Nakit akım analizi bir firmanın bir yıl içinde yarattığı nakitin kaynaklarını ve bu nakiti nerelere kullandığını gösteren tablodur. Bir başka ifadeyle, tahakkuk esasına göre oluşturulmuş bilanço ve gelir tablosunun nakite dönüştürülmüş halidir.nakit akım tablosu nakit bazlı olduğu için anlaşılması daha kolay dolayısıyla firmanın faaliyetleri hakkında daha fazla bilgi yansıtıcı niteliklidir. Firmalarda üç temel nakit hareketi bulunur. Bunlar: I-Faaliyetlerin yarattığı nakit ki bu nakdin bir kısmı finansal yükümlülükleri karşılamak üzere kullanılır. II-Yatırımlar ve diğer tüm uzun vadeli ihtiyaçlara yöneltilen fonlar. III-Finansman hareketleri.

48 NAKİT AKIŞ FORMATI Esas Faaliyet Karı + Amortisman + Kıdem Tazminatı - Vergi D Kısa Vadeli Ticari Alacaklar (Hakediş Alacakları) D Stoklar D Diğer Dönen Varlıklar D Kısa Vadeli Ticari Borçlar D Alınan Sipariş Avansları D Diğer Borç ve Gider Karşılıkları KV Esas Faaliyetlerden Yaratılan Nakit

49 NAKİT AKIŞ FORMATI KV Esas Faaliyetlerden Yaratılan Nakit D Uzun Vadeli Ticari Alacaklar D Uzun Vadeli Ticari Borçlar D Alınan Sipariş Avansları D Diğer Borç ve Gider Karşılıkları Esas Faaliyetlerden Yaratılan Toplam Nakit

50 NAKİT AKIŞ FORMATI Esas Faaliyetlerden Yaratılan Toplam Nakit Diğer Faaliyetlerden Gelirler ve Karlar Diğer Faaliyetlerden Giderler ve Zararlar (-) Olağanüstü Gelirler ve Karlar Olağanüstü Giderler ve Zararlar (-) D Diğer Kısa Vadeli Alacaklar D Diğer Uzun Vadeli Alacaklar D Diğer Kısa Vadeli Borçlar D Diğer Uzun Vadeli Borçlar Faaliyetlerden Yaratılan Nakit

51 NAKİT AKIŞ FORMATI Faaliyetlerden Yaratılan Nakit Faiz (Finansman Giderleri) Anapara Taksitleri Temettü* Toplam Finansal Yükümlülük Finansal Yükümlülüklerden Sonraki Nakit * Temettü = (Son sene Yedekler-Son sene Maliyet Artış Fonu-Son sene Serm. Ek.İşt.His.ve Gayr.Satış Kaz.) - (Bir önceki sene Yedekler- Bir önceki sene Maliyet Artış Fonu- Bir önceki sene Serm. Ek.İşt.His.ve Gayr.Satış Kaz.) - Bir önceki sene Net Dönem Karı Temettüden Bedelsiz Sermaye Artışı Diğer Yedeklerden Bedelsiz Sermaye Artışı

52 NAKİT AKIŞ FORMATI Faaliyetlerden Yaratılan Nakit Maddi Duran Varlıklar* İştirakler (Finansal Duran Varlıklar) Maddi Olmayan Duran Varlıklar Diğer Duran Varlıklar Toplam Yatırımlar Toplam Nakit Açığı / Fazlası *Maddi Duran Varlıklar= (Son sene Net Maddi Duran Varlıklar Bir önceki sene Net Maddi Duran Varlıklar + Dönemin Amortisman Giderleri (Son sene Yeniden Değerleme Değer Artışı Bir önceki sene Yeniden Değerleme Değer Artışı + YDF den Bedelsiz Sermaye Artışı))

53 NAKİT AKIŞ FORMATI Toplam Nakit Açığı / Fazlası Kısa Vad.Finansal Borçlar Uzun Vad. Finansal Borçlar Sermaye Artışı Toplam Finansman Hazır Değer + Menkul Kıymet

54 Nakit Akışı Oranları: Nakit akış yeterliliği = İşletme Faaliyetlerinden Elde Edilen Nakit / ( Uzun dönem borç ödeme + varlık satın alma + ödenilen kar payı) Finansman Giderlerini Karşılama Yeteneği = Faaliyetlerden elde edilen nakit / Yıllık faiz ödemeleri Varlıkların Nakit Yaratma Gücü = İFEEN /Toplam varlıklar Ortaklar için Nakit Yaratma =İFEEN / Özsermaye

55 FİNANSAL ANALİZ Finansal analiz, bir firmanın finansal durumunu görebilmek, faaliyet sonuçlarını ve finansal yönden gelişmesini değerlendirebilmek, gelişme yönlerini saptayabilmek, firma ile ilgili geleceğe dönük tahminlerde bulunabilmek için finansal tablolarda yer alan kalemler arasındaki ilişkilerin ve bunların zaman içinde göstermiş oldukları eğilimlerin incelenmesidir (Seval, 2006:1). Finansal analiz sonuçları işletme ile ilgili çeşitli çıkar grupları tarafından kullanılır. Çünkü, finansal analiz işletme ile ilgili şu konularda açık bilgiler verir (Yalkın, 1988:35): - İşletmenin likidite durumu - Karlılık durumu - Mali durumu - Aktiflerini kullanma durumu

56 Yönetim Analizleri; işletme yönetimi işlevlerinin yerine getirilmesinde alınacak kararlara dayanak olmak üzere işletme yönetimi için yapılan analizdir. Bu analizleri işletme yönetimlerinde sorumlu kişiler kullanırlar. Bu analiz ile (TSPAKB,2011;33): - İşletme faaliyetinin başarı derecesi ölçülür. - İşletmenin kısa ve uzun vadeli hedeflerine ulaşıp ulaşmadığı belirlenir. - Hedeflerden sapma saptanması durumunda sebepleri ortaya konulur. - Geleceğe dönük planlar hazırlanır. - Üretilecek mal ve hizmetlerin türleri, miktarı, üretim bileşimi ve izlenecek fiyat politikası konusunda karar alınır. - Faaliyetler denetlenir ve değerlenir. - Uygulamanın her aşamasında doğru ve düzeltici kararlar alınır.

57 Dikkat Edilmesi Gereken İlkeler-1 İşletme ile ilgili kararların dayandırılacağı finansal tabloların analizinin ve yorumunun sağlıklı olarak gerçekleştirilebilmesi için dikkat edilmesi gereken ilkeler vardır. Bu ilkelerden başlıcaları aşağıda belirtilmiştir:

58 Dikkat Edilmesi Gereken İlkeler-2 1. Hangi ilişkilerin ortaya konulması gerektiği, analizden elde edilecek bulguların ne anlama geldiğinin yorumlanabilmesi için; muhasebe kuramının ve muhasebe uygulamalarının yeterli düzeyde bilinmesi gerekir.

59 Dikkat Edilmesi Gereken İlkeler-3 2. Analizi yapılan finansal tabloların ilgili oldukları dönem veya dönemlerdeki ekonomik koşullar, sektörel koşullar, işletmenin kendisine özgü olan ve finansal tablolarda açık bir şekilde ifade edilmeyen veya edilemeyen özel koşulların da göz önünde bulundurulması gerekir.

60 Dikkat Edilmesi Gereken İlkeler-4 3. Analizi yapılan finansal tabloların ilgili oldukları dönemlerde işletme tarafından uygulanan işletme politikalarının, muhasebe yöntem ve politikalarının bilinmesi gerekir. 4. Analiz sonucunda elde edilen bulguların doğruluğu, analizde kullanılan finansal verilerin elde edildiği finansal tabloların doğruluğuna bağlıdır.

61 Dikkat Edilmesi Gereken İlkeler-6 5. Yapılacak analizde kullanılan finansal tabloların analiz edilmeye uygun bir içerik ve hesap gruplandırılması ile hazırlanmış olması gerekir. 6. Analizin amacı ile kapsamı arasında doğrudan bir ilişki vardır. Analizin kapsamı, analizin amacına bağlı olarak geniş veya dar tutulabilir.

62 Dikkat Edilmesi Gereken İlkeler-8 7. Analiz ile elde edilecek bulgular, ilgili analiz tekniğinin doğru bir şekilde uygulanması ile elde edilir ve analiz sürecinin mekanik kısmını oluşturur. Finansal tablolar analizinde asıl önemli olan analiz bulgularının yorumlanması ve sonuçlara ulaşılmasıdır. Bu bakımdan, finansal analizi yapanların iyi bir yargılama yeteneğine sahip olmaları gerekir.

63 DİKKAT EDİLMESİ GEREKEN HUSUSLAR 1. Mali tabloların sağlıklı olarak hazırlanmış olması ve analize temel alınan verilerin, bilgilerin doğru olması. Eğer finansal tablolar gerçeği yansıtmıyorlarsa, analize temel alınan veriler doğru değilse, hangi tür analiz yöntemi kullanılırsa kullanılsın, sağlıklı bir analiz ve yorum yapmaya olanak yoktur. 2. Analistin, muhasebe kuram ve uygulamasını iyi bilmesi. 3. Analiz edilen işletmenin yer aldığı sektörün ve işletmenin özelliklerinin kavranması, 4. İncelenen işletmenin politikalarının (üretim, fiyat, finansman, kâr dağıtımı, vb.) ve muhasebe yöntemlerinin bilinmesi, 5. İnceleme dönemindeki ekonomik koşullar ve eğilimlerin saptanması, çevre koşullarının bilinmesi. 6. Firma faaliyetini ilgilendiren (ticaret kanunu, vergi kanunları, ) yasa ve düzenlemelerin bilinmesi. 7. Analistin, iyi bir neden sonuç ilişkisi kurabilme, yaratma ve seziş yeteneğine sahip olması. Finansal tablolar analizi, bir yeteneği, sezişi, olayları yorumlaması, deneyimi, sağduyusu analizde önemli olmaktadır. Hiçbir analiz yöntemi, analistin bu niteliklerinin yerini tutamaz. 8. Analist, işletmenin birkaç oran ya da yüzdesine dayanarak o işletmenin mali durumu ve faaliyet sonuçları hakkında kesin yargılara varmaktan kaçınmalıdır. Analiz yaparken önemli olan, yalnızca yüzde, oran, eğilim hesaplamak değildir. Önemli olan, bu yüzde, oran ve eğilimlerden yararlanarak, onların gösterdikleri ipuçlarını kullanarak gelişmelerin

64 OranAnalizi Oran (rasyo), mali tablolarda yer alan herhangi iki kalem arasındaki ilişkinin basit matematik ifadesi olarak tanımlanmaktadır. Mali tablo verileri arasında çok sayıda oran oluşturmak mümkündür. Ancak gerek mali analistler, gerek yöneticiler açısından önemli olan, firmanın likidite durumu, borç ödeme gücü, finansman şekli, faaliyet sonuçları, karlılığı, iktisadi varlıkların etkin bir şekilde kullanılıp kullanılmadığı konularındaki sorulara yanıt verecek, ışık tutacak oranların hesaplanmasıdır (Akgüç,1994: 18). Oran analizinin temel amacı, finansal tabloların yorumunu kolaylaştırmaktır. Bunu sağlamak için de finansal tablo kalemleri az sayıda oran gruplarına dönüştürülür. Böylece finansal tablolarda yer alan kalemler, genel ölçülerde toplulaştırılıp, karşılaştırma bazları elde edilerek, finansal verilerin zaman ve firma ölçeğinde karşılaştırılabilirliği gerçekleştirilmektedir (Taner, 1993:7).

65 PÜF NOKTA! Oran analizinde önemli olan nokta; oranların hesaplanmasından daha ziyade, bulunan değerlerin yorumlanmasıdır. Tek bir orana bakarak yorum yapmak analizi gerçekleştiren kişiyi yanıltabilir. Bundan dolayı, bir oranı yorumlarken ilişkili olduğu diğer oranlarlardan da yararlanmak daha doğru sonuçlar üretmemizi sağlayacaktır. Hesaplanan oranların değerlendirilmesinde ve yorumunda; firmanın geçmiş faaliyet dönemlerinde yer alan oranlardan, benzer firma oranları veya firmanın faaliyet gösterdiği endüstri ortalamalarından ve her oran için genel kabul görmüş değerlerden yararlanılabilir.

66 STANDART ORANLARIN BELİRLENMESİ Oran analizinde, hesaplanan oranların karşılaştırılarak daha anlamlı bir şekilde yorumlanabilmesi için kullanılan standart oranlar başlıca dört farklı yöntemle elde edilmektedir. Standart oranlar şunlardır: 1. Tarihi Standart Oranlar, 2. Sektör veya Sanayi Standart Oranları, 3. İdeal veya Hedef Standart Oranlar, 4. Bütçe Standart Oranları.

67 Likidite Oranları Likidite oranları, firmanın kısa süreli borçlarını ödeme gücünü ölçmek için ve dönen varlıklar adı da verilen çalışma sermayesinin yeterli olup olmadığını belirlemek için kullanılır. Hem firma yöneticileri hem de firmaya borç verenler açısından, firma borç ödeme kapasitesinin bilinmesi büyük önem taşımaktadır. Bu nedenle, firmanın dönen varlıkları ile kısa vadeli yabancı kaynakları arasında bir ilişki kurularak firmanın kısa dönemli borçlarını ödeyebilme kapasitesi belirlenmeye çalışılır (Özdemir, 1999: 29).

68 Cari Oran: Dönen varlıkların kısa vadeli borçlara bölünmesi ile elde edilen bir orandır. Herhangi bir zaman diliminde firmanın paraya kolay dönüşebilecek varlıklarının kısa vadeli borçlarını ödemeye yetip yetmeyeceğini ölçer. Cari oranın hesaplanmasının bir diğer amacı da net çalısma sermayesinin yeterli olup olmadığını belirleyebilmektir. Doğal olarak bu oranın en az bir olması beklenir. Cari Oran = Dönen Varlıklar Kısa Vadeli Borçlar Bu oranda birin altında ölçülen değerler firmanın borç ödeme sorunu olabileceğine işaret eder. Bu oranın yüksek olması işletmenin kısa vadeli borçlarını ödeme gücünün yüksek olduğunu gösterirken, bu değerin çok yüksek olması, işletmenin elinde verimli kullanılmayan atıl fonlar bulunduğu anlamına gelir. Bu durum işletmeye fon sağlayacak olan kurumlar tarafından olumlu olarak algılanırken, işletme açısından baktığımızda, işletmenin daha fazla kar edebilecek iken düşük kar marjıyla çalışmasına neden olur.

69 Likit (Asit-Test) Oranı: Bilânço kalemleri, likidite düzeyine göre sıralandığı kabul edildiğinden stoklar, nakit ve alacaklara göre daha az likit varlıklardır. Firmanın kısa vadeli borçlarını ödeme gücünü doğru tespit edebilmek için, kısa vadede nakde dönüşebilecek varlıklar ile kısa vadeli borç arasındaki ilişkinin incelenmesinde dönen varlıklar içerisinde stokların dikkate alınması yanıltıcı olacaktır. Bunun için, cari oranın dönen varlıklar içerisinde stoklar hariç tutularak, hesaplanmasına asit-test oranı adı verilmektedir (Ercan ve Ban, 2005: 39). Asit Test Oranı = Dönen Varlıklar Stoklar Kısa Vadeli Borçlar Asit-test oranının genel olarak 1 olması yeterli görülmektedir. Bu oranın 1olması firmanın kısa vadeli borçlarını tamamının nakit ve süratle paraya çevrilebilir değerlerle karşılayabileceğini gösterir. Ancak, oranın 1 den küçük veya 1 e eşit olması her zaman firmanın likidite durumunun kötü veya iyi olduğunun bir göstergesi değildir. Çünkü, likidite oranlarının değerlendirilmesinde, stok devir hızı, alacakların tahsil süresi, stoklara olan bağımlılık ve diğer bazı faktörlerin de göz önünde bulundurulması gerekir (Akdogan ve Tenker, 2001: 614). Asit test oranının düşüş trendinde olması stokların giderek yavaşladığına kanıt teşkil edebilir. Stok taşımayan firmalar için bu oranın bir anlamı yoktur. Örneğin hizmet firmalarında asit test oranı

70 Nakit Oranı: Disponibilite oranı olarak da bilinen nakit oranı, işletmenin hazır değerleri ile kısa vadeli borçlarını ne ölçüde karşılayabildiğini belirlemede kullanılır. Nakit oran gerek cari oran gerekse likidite oranına göre daha duyarlıdır. Bir an için faaliyetlerden sağlanan fon girişlerinin durması ve alacakların tahsil edilememesi halinde, diğer dönen varlıkları ile işletmenin kısa vadeli borçlarını ödeyip ödeyemeyeceği konusunda analizciye bir fikir verir. Nakit Oran aşağıdaki formül yardımıyla hesaplanabilir: Nakit Oran = Kasa+Pazarlanabilir Menkul Kıymetler Kısa Vadeli Borçlar Bütün likidete oranlarının trendine baktığımız zaman artış trendi her zaman pozitif olarak değerlendirilmelidir. Likidite oranlarının düşüklüğü işletme sermayesi ihtiyacı yüksek olan yani alacak tahsil süresi uzun olan ve çok fazla stok taşımak zorunda olan firmalar için daha yüksek risk anlamına gelecektir (Seval, 2006).

71 Finansal Yapı (Kaldıraç) Oranları Kaldıraç oranları, firmanın finansmanında yabancı kaynaklardan ne derece yararlandığını ortaya koyan oranlardır. Yabancı kaynaklar ile özkaynaklar arasındaki ilişkiyi gösteren bu oranlar firmanın olumlu bir şekilde finanse edilip edilmediği, kredi verenlerin emniyet payının yeterli olup olmadığı sorunlarına cevap verir. Özsermaye, kredi verenler için bir emniyet marjı niteliği taşımaktadır (Ercan ve Ban, 2005: 43).

72 Borçların Aktiflere (Kaldıraç) Oranı: Bu oran, firmanın aktiflerinin ne kadarlık kısmının yabancı kaynaklarla finanse edildigini gösterir. Kaldıraç oranı olarak da bilinen bu oran, tüm borç toplamının aktif toplamına bölünmesi suretiyle hesaplanır (Çabuk ve Lazol, 2004:198). Kaldıraç Oranı = Toplam Borç (Yabancı Kaynaklar) Toplam Varlıklar Bu oran yorumlanırken, sektör ortalamasıyla karşılaştırılarak bir sonuca varılmalıdır. Sektör ortalamasının üzerinde bir oran, şirketin sektördeki diğer firmalara oranla daha fazla borçlu olduğunu gösterecektir, bu da olumsuz bir gelişme olarak değerlendirilebilir. Söz konusu bu oranın yüksek olması, firmanın spekülatif tarzda finanse edildiğini, kredi verenler açısından firmanın emniyet marjının dar olduğunu gösterecektir. Bu da, firmanın yüksek faiz yükü altına girdiği, dolayısıyla faiz ve anapara geri ödeme yükümlülüğü esnasında firmanın sıkıntıya düşebileceği şeklinde yorumlanabilecektir. Tabi ki borçluluk oranları yanında, faaliyet oranları ve karlılık oranlarını da birlikte değerlendirmek analizciye daha doğru bilgiler üretecektir.

73 Borçların Özsermayeye Oranı: Kısa vadeli ve uzun vadeli borç toplamının öz sermayeye oranıdır. Toplam borçlar ile özsermaye arasındaki iliskiyi belirleyen bu oran, hem kısa hem de uzun vadeli analizde önemli bir yer tutmaktadır. Borçların Özsermayeye Oranı = Toplam Borçlar(Kısa Vadeli Borçlar+Uzun Vadeli Borçlar) Toplam özsermaye Bu oran ne kadar yüksekse firmanın iflas riski de odenli artacaktır. Oranın artış trendinde olması olumsuz bir gelişme olarak yorumlanır. Diğer taraftan, firmaya kredi sağlayanlar bu oranın düşük olmasını tercih edecekken firmanın ortakları ise, finansal kaldıraçtan faydalanmak için bu oranın yüksek olmasını isteyeceklerdir.

74 Maddi Duran Varlıkların Özsermayeye Oranı: Bu oran özkaynakların ne kadarlık kısmının maddi duran varlıkların finansmanında kullanıldığını gösterir. Bu oranın hesaplanmasında maddi duran varlıkların amortismanı düşülür. Bu oranın yorumlanmasında özel durumların (örnegin, kiralık duran varlıkların bulunması) dikkate alınması gerekir. Oranın 1 den küçük olması, maddi duran varlıkların tümünün özsermaye ile karşılandığını gösterir. Bu oran su formülle hesaplanabilir (Çetiner, 2005: 147): Maddi Duran Varlıkların Özesermayeye Oranı = Maddi Duran Varlıklar Özsermaye

75 Kısa Vadeli Borçların Toplam Borçlara Oranı: Borç genelde riskli bir kaynaktır. Ancak kısa vadeli borç, kısa vadede ödeme yükümlülüğü gerektireceğinden uzun vadeli borca oranla daha da risklidir. Bu nedenle, toplam borcun içinde kısa vadeli borcun payının izlenmesi finansal analiz açısından önemli bir aşama olarak karşımıza çıkmaktadır. Bu oranın sektör ortalamasının üzerinde olması ve sürekli bir artış trendi göstermesi olumlu bir gelişme olarak algılanmaz. Kısa Vadeli Borçların Toplam Borçlar İçerindeki Oranı = Kısa Vadeli Borçlar Toplam Borçlar Toplam kısa vadeli borçlar içerisinde ise en riskli olan finansal borçtur. Bunun nedeni finansal borcun en yüksek maliyetli borç olmasıdır. Diğer borçlar finansal borca göre ya daha düşük maliyetlidir ya da tamamen maliyetsizdir. Toplam kısa vadeli borçları yüksek bir firmanın aynı zamanda finansal borç oranının yüksek olması şirketin kısa vadeli finansal yükümlülüklerini yerine getirmede zorlanacağını gösterecektir (Seval, 2006).

76 Faaliyet Oranları Faaliyet oranları bilanço kalemleri ile genellikle gelir tablosundaki en önemli kalem olan satışlar kalemi arasında ilişki ararlar. Bu oranlar, firmanın faaliyetlerinde kullandığı varlıkların etkili bir biçimde işletilip işletilmediğini ölçülmede yararlanılan oranlardır. Varlıkların ne denli etkin kullanıldığını gösteren bu oranlara aynı zamanda verimlilik oranları veya devir hızı oranları da denilmektedir. Bir firmada etkinlikten söz edebilmek için etkinlik süresi kavramının ortaya konması gerekmektedir. Etkinlik süresi, imalat işletmelerinde bir malın hammadde olarak, ticaret işletmelerinde ise mamül olarak alımından paraya dönüşmesine kadar geçen süreyi göstermektedir. Alacak tahsil süresi ve stok dönüşüm süresinin bileşiminden oluşan ekinlik süresi faaliyet döngüsünün zaman açısından uzunluğunun bir göstergesidir. Firmanın alacaklarını etkin bir şekilde tahsil edip edemediği, yeterli miktarda stok ve çalışma sermayesi bulundurup bulundurmadığı, duran varlıklarını etkin kullanıp kullanmadığı faaliyet oranları ile analiz edilecektir.

77 Alacak Devir Hızı Alacak devir hızı, alacakların tahsil edilebilme kabiliyetini gösteren bir ölçüdür. Bir firmanın alacakları, uygun bir süre içinde alınabildiği takdirde, likiditesi yüksek değerler olarak kabul edilmektedir (Akgüç, 1994: 43). Alacak devir hızı, işletmelerin ticari alacaklarını tahsil etme kabiliyetini ölçen ve bir yıl içerisinde alacaklarını kaç defa tahsil ettiğini gösteren bir orandır. Alacak devir hızı normalde aşağıdaki şekilde hesaplanır: Alacak Devir Hızı = Kredili Satışlar Ticari Alacaklar Yukarıdaki formülde de görüleceği üzere, oranı hesaplarken aslında kredili olarak yapılan satışlar rakamı kullanılmaktadır. Fakat, gelir tablosunda kredili satışlar ayrıca bir kalem olarak gösterilmediğinden, bu satış rakamına ulaşamayan analizciler net satışlar rakamını kullanarak aşağıdaki şekilde bu oranı hesaplayabilirler: Alacak Devir Hızı = Net Satışlar Ticari Alacaklar

78 Alacak Tahsil Süresi Oranın değerlendirmesini yaparken şirketin geçmiş dönemleriyle (trendi) ve aynı sektördeki benzer şirketlerle veya sektör ortalamasıyla karşılaştırmak gerekmektedir. Alacak devir hızının düşük olması işletmenin rekabet gücünün az olduğunun, alacak tahsilatında güçlük çekildiğinin, belirlenmiş etkin bir tahsilat politikasının olmadığının, vadeli satış yapılan müşterilerde seçici davranılmadığının göstergesi olabilir. Ortalama alacak tahsil süresini hesaplarken ise bir yıl içerisinde kabul edilen faaliyet gün sayısını (genelde 365 veya 360) alacak devir hızına oranlarız. Alacak tahsil süresi ne kadar kısa olursa, şirketin alacaklarını nakde çevirme gücünün yüksek olduğu algılanır ve şirket açısından olumlu olarak yorumlanır. Alacak Tahsil Süresi = 365 Alacak Devir Hızı

79 Stok Devir Hızı Stok devir hızı, stokların bir yıl içerisinde kaç defa nakte dönüştüğünü gösteren bir orandır. Stok devir hızı analizinde amaç; stokların firma tarafından ne kadar hızla tüketildiğini, satışa hazır hale getirildiğini ve satıldığını görebilmektir. Satılan malın maliyetinin stoklara bölünmesi ile bulunan stok devir hızı oranı stokların yıl içinde kaç kez yenilendiğini ölçer ve stok devir hızının artışı, stok yetersizliğinden kaynaklanmadığı sürece, firma için olumlu bir gelişme olarak yorumlanır. Satılan Malın Maliyeti Stok Devir Hızı = Stoklar Stok devir hızı, stok politikasının sağlamlıgı, stok kalitesinin iyi olup olmadığı konusunda aydınlatıcı bilgiler verir. Çünkü, firmanın kısa vadeli borçlarını ödeyebilmesi, dönen varlıkları oluşturan kalemlerden biri olarak stokların paraya dönüşme yeteneğine bağlıdır (Usta, 2005:87).

80 Stokta Kalma Süresi Yıl içerisinde kabul edilen faaliyet gün sayısını (genelde 365 veya 360) stokdevir hızına oranlayarak, malların ortalama stokta kalma süresini bulabiliriz. Bu orana stokların tükenme süresi de denir ve aşağıdaki şekilde hesaplanır: 365 Stokta Kalma Süresi = Stok Devir Hızı Diğer koşullar aynı kalmak şartıyla stokta kalma süresinin gerilemesi, firmanın daha fazla kar sağlamasına olanak verdiği gibi, belirli bir iş hacmine ulaşmak için gerek duyacağı finansman ihtiyacını da azaltır.

81 Net İşletme Sermayesi Devir Hızı Daha önce de değinildi üzere, net işletme sermayesi bir işletmede yer alan dönen varlıklarla kısa vadeli borçlar arasındaki olumlu farktır. Bu oran, firmanın net işletme sermayesini kullanmadaki etkinliğini gösterir (Aksoy, 1993). Net işletme devir hızı aşağıdaki formül yardımı ile hesaplanır: Satışlar Net İşletme Sermayesi Devir Hızı = Net İşletme Sermayesi Bir firmada net işletme sermayesi devir hızının düşük olması; işletmenin aşırı net işletme sermayesine sahip olduğunu, stok ve alacak devir hızının yavaş olduğunu, işletmenin gereğinden fazla nakit değere sahip olduğunu gösterebilir.diğer taraftan, oranın yüksek çıkması etkin bir işletme sermayesi yönetimi sonucu olabileceği gibi yetersiz işletme sermayesi sonucu da olabilir. Ayrıca, bu oranın yüksek olması, net işletme sermayesinin verimli kullanıldığının bir göstergesi olsa bile, verimlilik aynı zamanda karlılıkla sonuçlanıyorsa önem taşır. Bu iki nedenden dolayı, net işletme sermayesi devir hızını yorumlarken likidite ve karlılık oranlarına da bakmakta fayda vardır.

82 Aktif Devir Hızı Bu oran, varlıkların kaç katı satış yapıldıgını gösterir. Aktif devir hızının yüksek olması olumlu olarak yorumlanır. Ancak, tek basına firma kârlılıgını garanti etmez (Lazol, 2004: 74). Aktif devir hızı, şirketlerin sahip oldukları varlıklar (toplam aktifler) ile yarattıkları satış hacmi başarısını ölçen bir orandır Aktif Devir Hızı = Satışlar Toplam Aktifler Varlıklara aşırı yatırım yapılıp yapılmadığını gösteren aktif devir hızı oranı, aktif toplamı içerisinde duran varlıkların önemli bir yer tutuğu işletmelerde nispeten daha düşük çıkacaktır.

83 Özkaynak Devir Hızı Şirket ortaklarının bağladığı özsermayeye karşılık şirketin ne kadar satış gerçekleştirdiğini gösteren bu oran daha çok hissedarları ilgilendirir. Özkaynakların ne denli verimli kullanıldığını gösteren özkaynak devir hızı aşağıdaki şekilde hesaplanır: Satışlar Özkaynak Devir Hızı = Toplam Özkaynaklar Oranın yüksek olması, işletmenin özkaynaklarını verimli kullandığını gösterebileceği gibi, faaliyetlerinin büyük ölçüde borçlanma suretiyle finanse edildiğinin de bir göstergesi olabilir. Oranın düşük olması ise işletmenin öz kaynaklarını etkin kullanamadığı ve faaliyet seviyesinin gerektirdiğinden daha fazla özsermaye ile finanse edildiğini işaret edebilir.

84 Ticari Borç Devir Hızı Satılan Malın Maliyetinin nin ticari borçlara bölünmesiyle bulunan bu oran, firmanın kendisine mal satanlara olan ticari borcunu yıl içinde kaç kez ödediğini gösterir. Borç devir hızının yavaşlaması aktif kalemlerindeki yavaşlamanın tersine olumlu addedilir. Çünkü maliyetsiz veya düşük maliyetli bir kaynağı yani ticari borcu daha uzun sürelerde kullandığını gösterir (Seval, 2006). Satılan Malın Maliyeti Ticari Borç Devir Hızı = Ticari Borçlar Ticari borç ödeme süresi ise yıl içerisindeki faaliyet gün sayısının (genelde 365 veya 360) ticari borç devir hızına bölünmesi ile bulunur: Ticari Borç Ödeme Süresi = 365 Ticari Borç Devir Hızı

85 Nakit Çevirim Süresi İşletmeler mamul satışlarında alacaklarına vade imkanı tanıdıkları gibi, satın alımlarında da vade imkanından yararlanmaları mümkündür. Bu durumda nakdin tekrar nakde dönüşmesi için geçen süre, etkinlik süresinden ticari borç ödeme süresinin düşülmesi ile bulunur. Nakit çevirme süresi, firmanın işletme sermayesine yatırılmış fonlarının paraya geri dönüş zamanını ölçer. Nakit çevirme süresindeki artış firmanın temel likiditesinde bir kötüleşmeye, bir azalma ise firmanın likiditesinin geliştiğine işaret eder (Özdemir, 1999).

86 Nakit Çevirim Süresi Stok Tutma Süresi Alacakların Tahsil Süresi Ticari Borç Ödeme Süresi NAKDE DÖNÜŞME DÖNGÜSÜ Ödemenin Yapılması Ürünün Satılması

87 Karlılık Oranları Karlılık oranları işletmenin faaliyetleri sonucunda ulaştığı başarı seviyesini gösteren oranlardır. Bu oranlar ile daha ziyade ortaklar ve potansiyel yatırımcılar ilgilenir. Bir işletmenin elde ettiği karın ölçülü, yeterli, tatmin edici olup olmadığı konusunda değerlendirme yaparken, (i) sermayenin alternatif kullanılış alanlarında sağlayabileceği gelir, (ii) genel ekonomik koşullardaki gelişmeler, ekonominin dönemsel olarak içinde bulunduğu evre, (iii) aynı endüstri kolundaki benzer firmaların kar oranları, (iv) ilgili firmanın elde etmiş olduğu karların son yıllarda göstermiş olduğu eğilim gibi etmenler göz önünde tutulmalıdır (Akgüç, 2001:231).

88 Brüt Kar Marjı Bu oran, şirket in sattığı ürünlerden ne ölçüde kar ettiğini gösterir. Diğer bir ifadeyle brüt satış karı, sirketlerin satışları ile satışların maliyeti arasındaki olumlu farktır. Brüt satış karının toplam satışlara oranlanmasıyla bulunan bu oran adet bazındaki satış miktarından bagımsız olduğundan, şirketin karı hakkında bir bilgi vermekten çok rekabet gücünün seyri ve diğer firmalarla karşılaştırma imkanı tanımaktadır. Brüt Kar Marjı = Brüt Satış Karı Satışlar Brüt kar oranını aynı sektörde faaliyet gösteren diğer firmaların karlılık oranları ile karşılaştırılmak daha doğru yorum yapmayı sağlayacaktır ve oranın yüksek olması işletme lehine bir gelişmedir.

89 Faaliyet Kar Marjı Faaliyet karlılığı, faaliyet karının satışlara oranı seklinde hesaplanmaktadır. Bundan dolayı, brüt kar marjından farklı olarak şirketlerin satış faaliyetleri ile ilgili giderleri de dikkate almaktadır. Yani, faaliyet karlılığı brüt kar marjının gelişmis bir şekli olarak değerlendirilebilir. Faaliyet giderlerinin satışlar içindeki payının azalması faaliyet kar marjını iyileştirir.

90 Net Kar Marjı Net dönem karının satışlara bölünmesi yoluyla hesaplanan bu oran, işletmenin genel verimliliği konusunda bir bilgi verir. Net Kar Marjı = Net Kar Satışlar Net dönem karı, işletmenin tüm gelir ve giderlerini içerdiğinden, işletmeyle ilgili her türlü politika (işletme ve finansman) ve kararların sonuçlarını içerisinde barındırır. Oran yorumlanırken, şirketin geçmiş dönemdeki rasyosu, sektör ortalaması ve hedefler ile karşılaştırılması gerekir. Bu kar marjı oranının yüksek çıkması işletme açısından olumlu değerlendirilirken, oranın yanı sıra tutarsal (büyüklük) olarak da karın yeterli olup olmadığı analizci tarafından dikkate alınmalıdır.

91 Aktif Karlılığı Aktif kârlılık oranı, varlıkların firmada ne ölçüde verimli kullanılıp kullanılmadığını ölçmeye yarayan bir orandır (Akdogan ve Tenker, 2005: 639). Esasında aktif karlılığı, faiz ve vegi öncesi kar (FVÖK) marjı ile aktif devir hızının bir birleşimidir. Aktif Karlılığı = FVÖK Satışlar x Satışlar Aktifler = FVÖK Aktifler Bu oranın yüksek olması firma açısından olumlu yorumlanır, fakat bu oran değerlendirilirken fırsat maliyetine de bakılmalıdır.

92 Özsermaye Karlılığı Ortakların işletmeye kaynak olarak koymuş ve bırakmış oldukları fonların bir birimine düşen karlılığı ölçen bu oran, işletme yönetiminin kullanımına bırakılmış olan bu fonların getirisinin ölçülmesi ve yönetimin başarı derecesinin belirlenmesi bakımından önemli bir göstergedir. Net karın özsermayeye bölünmesi ile bulunan özsermaye karlılığı oranı, firma kaldıraçtan olumlu yararlanıyorsa, aktif karlılığından daha yüksek olması gerekir (Seval, 2006). Özsermaye Karlılığı = Vergi Sonrası Net Kar Özsermaye

93 Vaka 1 Toplam varlıklarınızın 1,000 TL olduğunu ve bunların %100 özsermaye ile finanse edildiğini varsayalım. Varlıklarınızdan 500 TL gelir elde ederken, faaliyetlerinizden dolayı 400 TL lik de gidere katlanıyorsunuz. Yani, Toplamda 100 TL kar ediyorsunuz = Her 1 TL lik varlık için 10 kuruş kar Elde ediyorsunuz ROA = 10% %100 özsermaye ile finanse edildiğinden ROE = 10%

94 Vaka 2 Şimdi ise 1000 TL lik varlıklarımızın 700 TL lik kısmı özsermaye ile, 300 TL lik kısmı ise %8 faizli borç ile finanse edilmiş olsun. 500 TL gelir elde ederken, faaliyetlerinizden dolayı 400 TL lik de gidere katlanıyorsunuz. Yani, Toplamda 100 TL FVÖK ediyorsunuz.. Ve faiz sonrası karınız 76 TL oluyor. Özsermaye getirisini artırmak için borcun kaldıracından yararlanıyoruz. Hissedarın parası (Öz sermaye) Kreditörün parası (Finansal Borç) 700 Toplam Varlık = = ROE = 10.9% Yatırdığınız 1TL, 10.9 kuruş kar elde etti. Her 1 TL lik varlığınız ise Faiz öncesi 10 kuruş kar sağladı ROA = 10% ROA>borcun mliyeti 10% 8% Bundan dolayı %2 özsermayeye ek getiri

95 Vaka 3 Şimdi yine 1000 TL lik varlıklarımızın 700 TL lik kısmı özsermaye ile, 300 TL lik kısmı ise %8 faizli borç ile finanse edilmiş olsun. Fakat 500 TL gelir elde ederken, faaliyetlerinizden dolayı 500 TL lik de gidere katlanıyorsunuz. Yani, Toplamda 0 TL FVÖK ediyorsunuz.. Ve faiz sonrası zararınız -24TL Özsermaye getirisini artırmak için borcun kaldıracından yararlanıyoruz. Hissedarın parası (Öz sermaye) Kreditörün parası (Finansal Borç) 700 Toplam Varlık = = ROE = -3.4% Yatırdığınız 1TL, 3.4 kuruş zarar etti. Her 1 TL lik varlığınız ise Faiz öncesi 0 TL kar sağladı ROA = 0% Varlıklardan %0 getiri sağlayıp, bunun üzerine %8 faiz ödemek sermayeden kayıptır!

96 Vaka 4 Bu sefer de 1000 TL lik varlıklarımızın 700 TL lik kısmını özsermaye ile, fakat 300 TL lik kısmını ise %15 faizli borç ile finanse edilmiş olsun. 500 TL gelir elde ederken, faaliyetlerinizden dolayı 400 TL lik de gidere katlanıyorsunuz. Yani, Toplamda 100 TL FVÖK ediyorsunuz.. Ve faiz sonrası karınız 55 TL oluyor. Özsermaye getirisini artırmak için borcun kaldıracından yararlanıyoruz. Hissedarın parası (Öz sermaye) Kreditörün parası (Finansal Borç) 700 Toplam Varlık = = ROE = 7.9% Yatırdığınız 1TL, 7.9 kuruş kar elde etti. Her 1 TL lik varlığınız ise Faiz öncesi 10 kuruş kar sağladı ROA = 10% (ROA<borcun mliyeti) Varlıklardan %10 getiri sağlayıp, bunun üzerine %15 faiz ödemek sermayeden kayıptır!

97 Öyleyse, Nasıl Daha Fazla Kazanırız? Üç önemli noktaya dikkat etmemiz lazım! Faaliyetlerimizin verimliliğini ve karlılığını artırarak Varlıklarımızı etkin kullanarak Finansal Kaldıraçtan yararlanarak Böylece özsermayenin karlılığını daha da artırabiliriz.

98 Finansal Analizin Önemli Bir Boyutu: Dupont Analizi

UYGULAMALI AKTİF-PASİF YÖNETİMİ VE FİNANSAL ANALİZ

UYGULAMALI AKTİF-PASİF YÖNETİMİ VE FİNANSAL ANALİZ Doç. Dr. R. İlker GÖKBULUT Finans Anabilim Dalı FİNANS YÖNETİCİSİNİN ROLÜ (2) (1) Firma faaliyetleri Finans Yöneticisi (4a) Finansal piyasalar (3) (4b)

UYGULAMALI AKTİF-PASİF YÖNETİMİ VE FİNANSAL ANALİZ Doç. Dr. R. İlker GÖKBULUT Finans Anabilim Dalı FİNANS YÖNETİCİSİNİN ROLÜ (2) (1) Firma faaliyetleri Finans Yöneticisi (4a) Finansal piyasalar (3) (4b)

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

XYZ ŞİRKETİ BİLANÇOSU (TL) A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.

A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.") XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

2014 YILI FAALİYET RAPORU

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

HİSSE KODUNUZ HATALI!

HİSSE KODUNUZ HATALI! AYRINTILI KONSOLİDE BİLANÇO (Milyon TL) 31.12.2003 31.12.2002 I. DÖNEN VARLIKLAR 78.237.092 0 A. Hazır Değerler 20.688.740 0 1. Kasa 12.821 0 2. Bankalar 20.675.920 0 3. Diğer Hazır

HİSSE KODUNUZ HATALI! AYRINTILI KONSOLİDE BİLANÇO (Milyon TL) 31.12.2003 31.12.2002 I. DÖNEN VARLIKLAR 78.237.092 0 A. Hazır Değerler 20.688.740 0 1. Kasa 12.821 0 2. Bankalar 20.675.920 0 3. Diğer Hazır

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

İSTANBUL YEMİNLİ MALİ MÜŞAVİRLER ODASI BİLANÇOSU. Cari Dönem 2012

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

AD YAYINCILIK A.Ş. 1 OCAK - 31 ARALIK 1998 VE 1997 HESAP DÖNEMLERİ AYRINTILI BİLANÇOLARI (MİLYON TL)

") AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012

31.12.2012") (BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

(BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.949.167,57 A-Hazır Değerler 681.468,79 1-Kasa 3.896,86 2-Alınan Çekler 3-Bankalar 422.876,32 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 254.695,61

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.949.167,57 A-Hazır Değerler 681.468,79 1-Kasa 3.896,86 2-Alınan Çekler 3-Bankalar 422.876,32 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 254.695,61

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU

TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.386.819,85 A-Hazır Değerler 620.884,99 1-Kasa 2.555,51 2-Alınan Çekler 3-Bankalar 366.443,57 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır

TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.386.819,85 A-Hazır Değerler 620.884,99 1-Kasa 2.555,51 2-Alınan Çekler 3-Bankalar 366.443,57 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.152.015,44 A-Hazır Değerler 752.741,38 1-Kasa 6.784,43 2-Alınan Çekler 3-Bankalar 504.207,55 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 241.749,40

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.152.015,44 A-Hazır Değerler 752.741,38 1-Kasa 6.784,43 2-Alınan Çekler 3-Bankalar 504.207,55 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 241.749,40

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.193.254,70 A-Hazır Değerler 552.452,37 1-Kasa 1.545,75 2-Alınan Çekler 3-Bankalar 107.005,38 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 443.901,24

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.193.254,70 A-Hazır Değerler 552.452,37 1-Kasa 1.545,75 2-Alınan Çekler 3-Bankalar 107.005,38 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 443.901,24

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.181.785,97 A-Hazır Değerler 388.179,27 1-Kasa 2.510,71 2-Alınan Çekler 3-Bankalar 76.209,15 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 309.459,41

(AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.181.785,97 A-Hazır Değerler 388.179,27 1-Kasa 2.510,71 2-Alınan Çekler 3-Bankalar 76.209,15 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır Değerler 309.459,41

120 Alıcılar 798.608,77 121 Alacak Senetleri - 122 Alacak Senetleri Reeskontu(-) - 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar

- 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar") ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU

TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.319.785,46 A-Hazır Değerler 132.003,74 1-Kasa 5.243,52 2-Alınan Çekler 3-Bankalar 39.551,72 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır

TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 5.319.785,46 A-Hazır Değerler 132.003,74 1-Kasa 5.243,52 2-Alınan Çekler 3-Bankalar 39.551,72 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR

VARLIKLAR I-DÖNEN VARLIKLAR") TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.689.894,30 A-Hazır Değerler 253.611,45 1-Kasa 4.407,81 2-Alınan Çekler 3-Bankalar 138.027,99 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır

TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.689.894,30 A-Hazır Değerler 253.611,45 1-Kasa 4.407,81 2-Alınan Çekler 3-Bankalar 138.027,99 4-Verilen Çekler ve Ödeme Emirleri (-) 5-Diğer Hazır

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu Dönem BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2016 1. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2016 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2016 1. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2016 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 3. DÖNEM BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 3. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 3. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

TÜRKİYE EĞİTİM GÖNÜLLÜLERİ VAKFI 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu Dönem BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2016 2. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2016 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2016 2. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2016 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

DERNEK 12/2015 AYRINTILI BİLANÇOSU

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

BALIKESİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI/ /12/2012 AYRINTILI BİLANÇOSU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI TARİHLİ BİLANÇOSU

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI 30.09.2018 TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.953.436,25 A-Hazır Değerler 540.116,61 1-Kasa 4.719,65 2-Alınan Çekler 3-Bankalar 77.554,86

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI 30.09.2018 TARİHLİ BİLANÇOSU (AKTİF) VARLIKLAR I-DÖNEN VARLIKLAR 4.953.436,25 A-Hazır Değerler 540.116,61 1-Kasa 4.719,65 2-Alınan Çekler 3-Bankalar 77.554,86

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 2. DÖNEM BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 2. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 2. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

İŞLETME AYRINTILI BİLANÇO

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

Deloitte Eğitim Vakfı Faaliyet Raporu 2016

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş YILI FAALİYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique