İstanbul Yeminli Mali Müşavirler Odası Mevzuat Platformu

|

|

|

- Oz Özek

- 6 yıl önce

- İzleme sayısı:

Transkript

1 TEŞVİK SİSTEMİNDE, İNDİRİMLİ KURUMLAR VERGİSİ GELİŞMELER 30/Mart/2017 YMM. Adem ÖZZAİM İstanbul Yeminli Mali Müşavirler Odası Mevzuat Platformu

2 Sunu PLANI 1. Yasal Çerçeve 2. İndirimli Kurumlar Vergisi Uygulaması Genel Esasları 3. İndirimli Vergisinden Yararlanacak Mükellefler 4. İndirimli Vergisinden Yararlanacak Yatırımlar 5. Yatırıma Katkı Tutarının Hesaplanması 6. İndirimli Vergi Oranı Uygulanacak Kazanç 7. İndirimli Vergi Uygulanacak Dönem 8. Özel Durumlar 9. Yatırımların Devri, Nakli 10. Cezai Müeyyideler 11. Sonuç

3 Yasal Çerçeve Başvuru Kaynağımız 2012/3305 Sayılı Bakanlar Kurulu Kararı 2012/3305 sayılı Esas Düzenlemeye ilişkin kararda 12 adet değişiklik kararı Uygulama ile ilgili 2012/1 Sıra Nolu Tebliğ Kararlarla Yapılan Değişiklikler Anında İşlenerek Güncel Olarak Yayında Tutulmaktadır. İndirimli Kurumlar Vergisi İle İlgili Olarak Kurumlar Vergisi Kanunu 32/A maddesi ile 1. Seri Kurumlar Vergisi Uygulama Genel Tebliği ile Tebliğde Değişiklik Yapan 11 Seri Nolu K.V. Genel Tebliği.

4 Genel ESASLAR Kurumlar Vergisi Kanunu 32/A maddesinde yapılan düzenleme ile, Desteklenmesi öngörülen yatırımlara; Yatırıma Katkı Tutarı Yoluyla Desteklenmesi öngörülmüştür.

5 TEŞVİK BELGESİ Desteklerden Yararlanmak İçin A- Teşvik Belgesinin Alınması B- Belgede Yararlanılacak Destek Unsurlarının Yazılı Olması C- Öngörülen İşlem ve Belgelerin Her Teşvik Unsuru İçin Tamamlanması gerekmektedir.

6 Genel ESASLAR Yatırıma Katkı Tutarı : Desteklenecek Yatırım Harcamalarının Teşvik Belgesinde belirlenen Yatırıma Katkı Oranı ile Çarpılması Suretiyle Bulunan Tutarı İfade Etmektedir. Yatırım Harcama Toplamı % 40 Harcama Katkı Oranı %40

7 İndirimli Vergi Oranı Yatırıma Katkı Tutarına Ulaşıncaya Kadar İndirimli Vergi Oranı Uygulanmak Suretiyle, Yatırıma Katkı Tutarı Kadar Vergi Tahsil Edilmeyip, Gelir / Kurumlar Vergisi Yoluyla Yatırım Desteklenmektedir. Kurumlar Vergisi Genel ESASLAR İndirimli Vergi Oranı İndirimli Vergi Oranı = KV Oranı ( KV Oranı x Vergi İndirim Oranı ) İ.V.O = %20 ( %20 x %60 ) İ.V.O. = %20-%12 = %8 İndirimli Kurumlar Vergisi %8 Kurumlar Vergisi İndirimi %12

8 Gelir Vergisi Mükelleflerinde İndirimli Vergi Oranı hesaplamasına esas Gelir Vergisi Oranı Gelir Vergisi Kanunun 103 maddesinde yer alan tarifeye göre hesaplanan vergiye İNDİRİM ORANI UYGULANACAKTIR. Örnek : Net Kazanç beyan eden GV mükellefinin GVK 103 göre hesaplanan Vergisi : ( x %15 = 1.890) + ( x %20 =2.480 )= Vergi İndirim Oranı % 60 Olursa İndirimli Vergi Tutarı = ( x%60) = Veya [ x ( %15-(%15x%60)) = 756] [ x (%20- (%20x%60)) = 992] Toplam TL Vergi Ödenecektir İndirimli Gelir Vergisi Genel ESASLAR Kurumlar Vergisi Gelir Vergisi Toplam Kurumlar Vergisi

9 Genel ESASLAR Uygulama Başlangıcı KVK 32/A İndirimli K.V. Uygulamasına Yatırım Tamamlanıp İşletmeye Geçildiği Geçici Vergi Döneminden Başlanacağı düzenlenmişti. Yapılan Değişiklik ile 2012 yılından sonra alınmış olan Teşvik Belgelerine istinaden yapılan yatırımlarda Yatırım Döneminde Diğer Kazançlara İndirimli Vergi Uygulaması getirilmiştir.

10 Genel ESASLAR Süre Sınırlaması Yoktur İndirimli Kurumlar Vergisi Yatırıma Katkı Tutarına Ulaşılıncaya Kadar Uygulanacaktır. Yatırımın Başladığı İlk Yıldan Başlamak Üzere Katkı Tutarına Ulaşılması İçin Yeterli Kazanç Olmazsa, Kalan Kısım İçin Sonraki Yıllarda da Yatırıma Katkı Tutarına Ulaşılıncaya Kadar İndirimli Oran Uygulamasına Devam Edilecektir.

11 Genel ESASLAR Endeksleme 6745 S.K. İle Yatırım Tamamlandıktan Sonra Henüz Yararlanılmamış Olan Yatırıma Katkı Tutarına Endeksleme Uygulaması İmkanı Getirilmiştir. Dikkat! Yatırım Bütünüyle Tamamlanmadıkça Endeksleme Uygulaması Yapılamayacaktır. Endekslemede Yeniden Değerleme Oranı Kullanılacak, Yatırımın Tamamlandığı Dönemi Takip Eden Dönemde Endekslemeye Başlanılacaktır.

12 i.k.v. YARARLANACAK MÜKELLEFLER Teşvik Belgesi Alabilecek / İndirimli K.V. / Gelir V Uygulayabilecek Mükellefler ( Tebliğ Md.4 ) Gerçek Kişiler Adi Ortaklıklar Sermaye Şirketleri Kooperatif ve Birlikler İş Ortaklıkları ( İndirimli K. V. Uygulaması Hariç ) Kamu Kurum ve Kuruluşları Kamu Kurumu Niteliğindeki Meslek Kuruluşları Dernekler ( İktisadi İşletmeleri) Vakıflar ( İktisadi İşletmeleri) Yurt Dışındaki Yabancı Şirketlerin Türkiye deki Şubeleri

13 İ.K.V Yararlanacak Yatırımlar Teşvik Unsurlarından Yararlanacak Yatırımlar Genel Teşvik Uygulamasından Yararlanacak Yatırımlar Bölgesel Teşvik Uygulamasından Yararlanacak Yatırımlar * Büyük Ölçekli Yatırımlar * ( Yalnızca Komple Yeni Yatırımlarda) Stratejik Yatırımlar * ( Yalnızca Komple Yeni Yatırımlarda) AR-GE Yatırımlar Çevre Yatırımlar *İndirimli K.V. Yararlanacak Yatırımlar

14 Yatırıma Katkı ve Vergi İndirim Oranları Alt Bölge Desteğinden Yararlanacak Yatırımlar - Organize Sanayi Bölgelerinde Gerçekleştirilen, - Endüstri Bölgesinde Gerçekleştirilen ( İmalat Sanayii), - Orta ve ileri teknoloji Ürünleri Üretimi Yatırımları, - Aynı sektörde faaliyet gösteren en az beş gerçek veya tüzel kişinin ortağı olduğu yatırımcı tarafından gerçekleştirilen,

15 Yatırım Katkı Tutarının Hesaplanması Yatırıma Katkı Oranları ve Vergi İndirim Oranları B.K.K. İle belirlenmiştir. Oranlar Teşvik Belgesinde belirlenmektedir. Ancak son dönemde Teşvik Belgesinde Belirli Oranlarda Değişikliğe İzin Veren B.K.K. Çıkmaktadır. Bu Nedenle Uygulama Yapan İşletmeler B.K. Kararlarını Özenle İzlemesinde Yarar Bulunmaktadır.

16 Yatırım Katkı Tutarının Hesaplanması Yatırıma Katkı Oranları : Yatırım Döneminde İşletme Döneminde % 80 Belgede Öngörülen Oran Belgede Öngörülen Yatırıma Katkı Oranı B:K.K. İle Değişebilmektedir.

17 / Yatırımları İçin Yatırıma Katkı Oranı ve Vergi İndirim Oranları 2017 /9917 Sayılı Karar ile, İmalat Sanayiine Yönelik Yatırım Teşviklerinde, Yatırıma Katkı Oranları Her Bir Bölge Oranına 15 Puan Eklenerek Kurumlar Vergisi ve Gelir Vergisi İndirim Oranı Tüm Bölgeler İçin %100 Oranında Yatırım Döneminde Yararlanılacak Yatırıma Katkı Oranı % 100 Oranında Uygulanacaktır.

18 Yatırım Katkı Tutarının Hesaplanması Sabit Yatırım Tutarına İlişkin Hesaplamada Dikkate Alınacak Yatırım Harcamaları Arazi ve Arsalar Bina İnşaat Makine ve Teçhizat Diğer Harcamalar Etüd ve Proje Giderleri Yardımcı Makine ve Teçhizat İthalat ve Gümrükleme Giderleri Taşıma ve Sigorta Giderleri Montaj Giderleri Diğer ( Yatırım Dönemi Finansman Giderleri ve İlgili Diğer Giderler)

19 Yatırım Katkı Tutarının Hesaplanması Yatırıma Katkı Tutarının Hesabında Dikkate Alınacak Harcamalar Hakkında Bakanlar Kuruluna Verilen Yetki Kapsamında Sınırlamalar Arazi ve Arsalar ( Bina Maliyetine Alınanlar Dahil) Royalti, Patent, Dizayn, Know-how, Model, Marka, Tescilli Tasarım gibi fikri ve sınai mülkiyet hakları, Yedek Parça Harcamaları ile Amortismana Tabi Olmayan Diğer Harcamalar İndirimli Kurumlar Vergisi Uygulamasında Yatırıma Katkı Tutarının Hesabında Dikkate Alınmayacaktır.

20 Yatırım Katkı Tutarının Hesaplanması Finansman Giderleri, Yatırım dönemine ( aktifleştirme dönemi) ait finansman giderleri hesaplamada dikkate alınacak, aktifleştirme tarihinden sonra ihtiyari bırakılan tutarlar dikkate alınmayacaktır. Arsa Üzerindeki Binanın Yıkılmasına Ait Harcamalar, Bu harcamaların Arsa Maliyet mi Yoksa Bina maliyeti mi olacağı tartışmalı olmakla birlikte, arsa maliyet olarak değerlendirilmesi ve Y.K.T. Hesaplamasında dikkate alınmaması uygun olacaktır.

21 Yatırım Katkı Tutarının Hesaplanması Yatırım Döneminde Uygulama Sınırı Toplam Yatırıma Katkı Tutarının %80 i Gerçekleşen Yatırım Harcama Tutarı birlikte dikkate alınacaktır. İşletme Döneminde Toplam Yatırıma Katkı Tutarı dikkate alınacaktır. YKT = YATIRIM HARCAMASI x Y.K.O

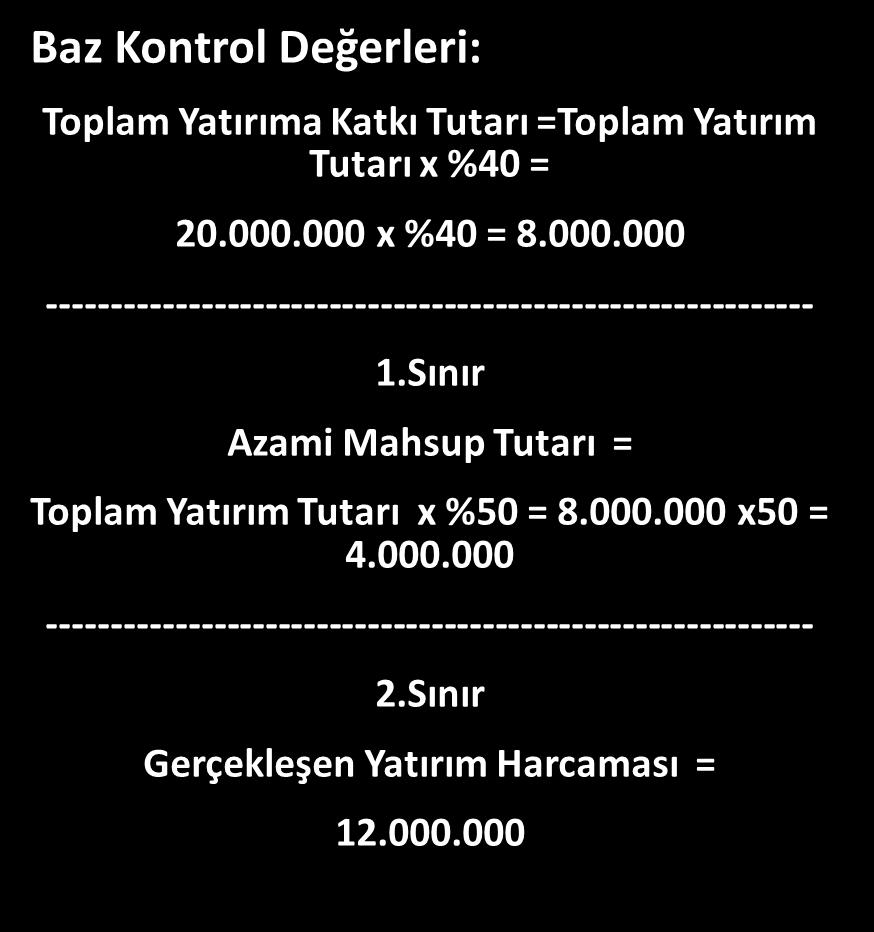

22 Yatırım Katkı Tutarının Hesaplanması

23 Yatırım Katkı Tutarının Hesaplanması. Döneminde Hak Kazanılan Yatırıma Katkı Tutarı Toplam Yatırım Tutarı x Yatırıma Katkı Oranı x %40 = x %50 = İndirimli Kurumlar Vergisinden Yararlanılabilecek Matrah (Yararlanılabilecek YKT / (%20x%80) = / %16 = Yararlanılabilecek Y.Katkı Tutarı < Diğer Kazançlar < olduğundan Tamamına İndirimli Kurumlar Vergisi Uygulanacaktır.

24 Yatırım Katkı Tutarının Hesaplanması İndirimli Orana Tabi Matrah Üzerinden Hesaplanan Kurumlar Vergisi x %4 = Genel Orana Tabi Matrah Üzerinden Hesaplanan Kurumlar Vergisi ( ) x %20 = Hesaplanan TOPLAM Kurumlar Vergisi = Yatırım Döneminde Yararlanılan Katkı Tutarı (Tahsilinden Vazgeçilen Kurumlar Vergisi) ( x %20) ( x %4) = TL dir.

25 İndirimli Vergi Oranı Uygulanacak Kazanç Yatırım Döneminde Yatırım Harcamaları Başlamış Olup Kısmen Tamamlama ve Üretime Başlama Şartı Aranmaksızın Diğer ( Tüm ) Kazançlara Uygulanır.

26 İndirimli Vergi Oranı Uygulanacak Kazanç Duran Varlık Oranlama Yöntemi Gerçekleşen Tevsi Yatırım / Dönem Sonu Toplam MDV oranı ile Ticari Kazancın Çarpılması ile bulunacaktır. Hesaplama Her Dönem Sonu Güncel Değerler Üzerinden Yapılacaktır.

27 İndirimli Vergi Oranı Uygulanacak Kazanç Yatırım Harcamaları Tamamlanmış, Tamamlama Vizesi Başvurusu Yapılmış Yatırımdan Elde Edilen Kazançlara Uygulanır Doğrudan Tespit Yöntemi Duran Varlık Oranlaması Yöntemi Komple Yeni Yatırımlarda Dorudan Tespit Yöntemi Zorunlu Olup İhtiyarilik Bulunmamaktadır. Ancak Yatırımlardan Elde Edilen Kazancın Ayrıca Tespitinin Mümkün Olmadığı Durumlarda Duran Varlık Oranlama Yöntemi Kullanılacaktır.

28 İndirimli Vergi Oranı Uygulanacak Kazanç Yatırım Döneminde Diğer Kazançlar Yanında Yatırımdan Elde Edilen Kazançlar da varsa? Yatırımdan Elde Edilen Kazanç İçin İndirimli Kurumlar Vergisi ile Diğer Kazançlar İçin Uygulanacak İndirimli Kurumlar Vergisi Ayrı Ayrı Hesaplanıp Birlikte değerlendirilecektir.

29 İNDİRİMLİ VERGİ UYGULANACAK KAZANCIN TESPİTİ YATIRIM VE FAALİYET DÖNEMİNİNİN BİR ARADA OLMASI HALİNDE Devam Eden Yatırım Bölümü İçin Yatırım Dönemi Esaslarına Göre, Kısmen Faaliyete Geçen Yatırım Bölümü İçin Faaliyet Dönemi Esaslarına Göre, İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI BİR ARADA UYGULANACAKTIR.

30 İndirimli Vergi Oranı Uygulanacak Kazanç Belgede yer alan yatırım harcama kalemlerindeki değişiklikler ile %50 azalma ve artışların yatırımın her aşamasında revize edilmektedir. Nihai olarak yapılan fiili harcama tutarının belgede yer alan harcama tutarından az olması halinde diğer şartlar gerçekleşmiş olmak şartıyla Y.K.T fiili harcamalar üzerinden hesaplanacaktır.

31 İndirimli Vergi Oranı Uygulanacak Kazanç Yatırım faaliyetinden kazanç elde edilse bile diğer faaliyetlerden zarar doğması halinde matrah oluşmuyorsa İNİDİRMLİ VERGİ UYGULAMASI SÖZ KONUSU OLMAYACAKTIR.

32 İndirimli Vergi Uygulanacak Dönem 6322 S.K. Öncesi Yatırımın Kısmen veya Tamamen Faaliyete Geçtiği Geçici Vergi Döneminde 6322 S.K. Sonrası 2012/3305 S.Karara Göre Düzenlenen Teşvik Belgeleri Yatırıma Başlanan Geçici Vergi Döneminde

33 Yatırımdan Elde Edilen Kazanç Belirli Süreli Kısmen / Tamamen İstisna Olması Halinde, Öncelik Diğer İstisna Uygulamalarından Yararlanılacak daha sonra İndirimli Kurumlar Vergisinden Yararlanılacaktır. Zira İndirimli Kurumlar Vergisi Uygulamasında Süre Sınırlaması Bulunmamaktadır Özel Durumlar

34 Özel Durumlar Aynı Dönemde Hem Yatırım İndiriminden Hem de İndirimli Vergi Uygulamasından Yararlanılması halinde, Önce Yatırım İndirimi ve Sonrasında Matrah Oluşması Halinde İndirimli Kurumlar Vergisi Uygulanacaktır.

35 Yatırımların Devri, Nakli * Yatırım Tamamlama Vizesi Yapılmış, Teşvik belgesi kapsamındaki makine ve teçhizatın devir, satış veya kiralanması, söz konusu yatırım malının teminini müteakip 5 yılı doldurmuş olmaları halinde serbesttir. * Tamamlama vizesi yapılmamış veya 5 yılı dolmamış ise Ekonomi Bakanlığının iznine tabidir. * Şartları oluşmadan devir veya satış halinde yararlanılan destekler ilgili mevzuatları uyarınca geri alınır.

36 Yatırımların Devri, Nakli Yatırımın Faaliyete Geçmeden Önce Devri Halinde, Devralan teşvik şartlarını taşıdığı takdirde Yatırıma Katkı Tutarının tamamından yaralanacaktır. Devreden devir tarihine kadar yararlandığı katkı tutarı nedeniyle ödemediği kurumlar vergisini Vergi Ziyaı cezası uygulanmaksızın Gecikme Faiziyle birlikte ödeyecektir.

37 Yatırımların Devri, Nakli Yatırımın Faaliyete Geçtikten Sonra Devri Halinde, İndirimli Kurumlar Vergisinden Devir Tarihine Kadar Devreden, Devir Tarihinden Sonra Devralan Yararlanacaktır.

38 Yatırımların Devri, Nakli Büyük Ölçekli Yatırımlar ile Bölgesel Teşvik Uygulamalarından Yararlanan Yatırımların, İşletmeye Geçiş Tarihinden İtibaren Asgari 5 Yıl Süre İle Bulunduğu Bölgede Faaliyette Bulunması Esastır. Ekonomi Bakanlığının İzni İle Aynı Desteklere Sahip Bölgelere Taşınma İzni Verilebilir. Nakil izni verilen bölgelerde destekler daha düşük ise farka ilişkin daha önce yararlanılan destekler geri alınır.

39 Finansal Kiralama İle Edinilen Varlıklar İndirimli Kurumlar Vergisi Uygulamasından Dikkate Alınacak Yatırıma Katkı Tutarının Belirlenmesinde, Yatırım Teşvik Belgesi Kapsamında Finansal Kiralama Yoluyla Edinilen İktisadi Kıymetler için, V.U.K. Mükerrer 290. maddesi hükümleri çerçevesinde 260 Haklar Hesabında yer alan tutar dikkate alınacaktır. Bu tutara aktife girdiği hesap dönemi sonuna kadar oluşan ve maliyet bedeline eklenmesi zorunlu olan Finansman Giderleri & Kur Farkları dahil edilmelidir.

40 Cezai Müeyyideler Bakanlar Kurulunca Belirlenen Hususlara Uyulmaması Halinde Zamanında Tahakkuk Ettirlmeyen Vergiler VERGİ ZİYAI CEZASI UYGULANMAKSIZIN GECİKME FAİZİ ile Tahsil Edilecektir.

41 Cezai Müeyyideler Sonuç Teşvik Uygulamaları Birden Fazla Mevzuatın Bir Arada Uygulanması ile Yürütülmektedir. Ekonomik Gelişmeler Ekonomi Yönetimlerinin Çok Esnek Uygulamaları ile Sisteme Müdahalesi Sonucunu Doğurmaktadır. Dikkatle ve Özenle İzlenmesi Gereken Bir Uygulamadır. Kolaylıklar Dilerim. TEŞEKKÜRLER

Sirküler No: 2011 Sirküler Tarihi:

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2011 Sirküler Tarihi: 13.01.2017 KONU:

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2011 Sirküler Tarihi: 13.01.2017 KONU:

İSA KARŞI YEMİNLİ MALİ MÜŞAVİR

İNDİRİMLİ KURUMLAR VERGİSİ VE UYGULAMA ÖRNEĞİ TARİH 10.05.2012 BÜLTEN NO 2012/006 Teşvik belgesine bağlanan yatırımlardan elde edilecek kazançların indirimli orana tabi kurumlar vergisine tabi tutulmasına

İNDİRİMLİ KURUMLAR VERGİSİ VE UYGULAMA ÖRNEĞİ TARİH 10.05.2012 BÜLTEN NO 2012/006 Teşvik belgesine bağlanan yatırımlardan elde edilecek kazançların indirimli orana tabi kurumlar vergisine tabi tutulmasına

DUYURU: / tarihli Resmi Gazete de yayımlanan 10 seri no.lu Kurumlar Vergisi Genel Tebliği nde;

1 DUYURU: 16.08.2016/51 05.08.2016 tarihli Resmi Gazete de yayımlanan 10 seri no.lu Kurumlar Vergisi Genel Tebliği nde; Sermaye avansı olarak ödenen tutarların nakdi sermaye arttırımında geçerli faiz indirimi

1 DUYURU: 16.08.2016/51 05.08.2016 tarihli Resmi Gazete de yayımlanan 10 seri no.lu Kurumlar Vergisi Genel Tebliği nde; Sermaye avansı olarak ödenen tutarların nakdi sermaye arttırımında geçerli faiz indirimi

Ö z e t B ü l t e n Tarih : Sayı : 2017/34

Ö z e t B ü l t e n Tarih : 05.07.2017 Sayı : 2017/34 Değerli Müşterimiz; 2017 yılında yapılan yatırım harcamalarında, genel teşvik uygulamalarına ilave olarak, özellikli teşvikler getirilmiştir. Buna

Ö z e t B ü l t e n Tarih : 05.07.2017 Sayı : 2017/34 Değerli Müşterimiz; 2017 yılında yapılan yatırım harcamalarında, genel teşvik uygulamalarına ilave olarak, özellikli teşvikler getirilmiştir. Buna

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

UYGULAMALI ÖRNEKLERLE İNDİRİMLİ KURUMLAR VERGİSİ. Dr.Koray ATEŞ

UYGULAMALI ÖRNEKLERLE İNDİRİMLİ KURUMLAR VERGİSİ Dr.Koray ATEŞ koray@taxandtax.com İndirimli Kurumlar Vergisi Müessesesi Mevzuatımıza Ne Zaman Girmiştir? İndirimli kurumlar vergisi müessesesi 28.02.2009

UYGULAMALI ÖRNEKLERLE İNDİRİMLİ KURUMLAR VERGİSİ Dr.Koray ATEŞ koray@taxandtax.com İndirimli Kurumlar Vergisi Müessesesi Mevzuatımıza Ne Zaman Girmiştir? İndirimli kurumlar vergisi müessesesi 28.02.2009

FİNANSAL KİRALAMA YOLU İLE EDİNİLEN MAKİNE VE TECHİZATLARIN İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI

FİNANSAL KİRALAMA YOLU İLE EDİNİLEN MAKİNE VE TECHİZATLARIN İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI Mehmet Duman mehmet@dumanglobal.com @Duman_Global 1. GİRİŞ İndirimli kurumlar vergisi uygulaması 28.02.2009

FİNANSAL KİRALAMA YOLU İLE EDİNİLEN MAKİNE VE TECHİZATLARIN İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI Mehmet Duman mehmet@dumanglobal.com @Duman_Global 1. GİRİŞ İndirimli kurumlar vergisi uygulaması 28.02.2009

15/Şubat/2017 Platform Çalışması ( Değişiklikler ve Özet) 13/Mart/2019 İndirimli Kurumlar Vergisi Uygulama Çalışması

13/Mart/2019 İndirimli Kurumlar Vergisi Uygulama Çalışması") 15/Şubat/2017 Platform Çalışması ( Değişiklikler ve Özet) 13/Mart/2019 İndirimli Kurumlar Vergisi Uygulama Çalışması YMM Adem ÖZZAİM YMM Hüsnü ERDOĞMUŞ Sunu Planı 1. Kapsam 2. Yasal Düzenlemeler 3. Destek

15/Şubat/2017 Platform Çalışması ( Değişiklikler ve Özet) 13/Mart/2019 İndirimli Kurumlar Vergisi Uygulama Çalışması YMM Adem ÖZZAİM YMM Hüsnü ERDOĞMUŞ Sunu Planı 1. Kapsam 2. Yasal Düzenlemeler 3. Destek

: Kurumlar Vergisi Genel Tebliği (Seri No: 1) de Değişiklik

de Değişiklik") SİRKÜLER TARİH : 11.08.2016 SAYI : 2016-08-6 KONU : Kurumlar Vergisi Genel Tebliği (Seri No: 1) de Değişiklik Yapılmasına dair Tebliğ (Seri No: 10) ÖZETİ : Tebliğde sermaye artırımlarında hesaplanarak

SİRKÜLER TARİH : 11.08.2016 SAYI : 2016-08-6 KONU : Kurumlar Vergisi Genel Tebliği (Seri No: 1) de Değişiklik Yapılmasına dair Tebliğ (Seri No: 10) ÖZETİ : Tebliğde sermaye artırımlarında hesaplanarak

Sayı : 2013/192 5 Tarih : 06.08.2013 Ö Z E L B Ü L T E N İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI

Sayı : 2013/192 5 Tarih : 06.08.2013 Ö Z E L B Ü L T E N İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI 1 1- Yasal Düzenlemeler 1.1. Kurumlar Vergisi Kanunu Yatırım indirimi uygulamasının kaldırılmasından doğan

Sayı : 2013/192 5 Tarih : 06.08.2013 Ö Z E L B Ü L T E N İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI 1 1- Yasal Düzenlemeler 1.1. Kurumlar Vergisi Kanunu Yatırım indirimi uygulamasının kaldırılmasından doğan

SİRKÜLER 2016/41. Söz konusu Tebliğ ile de sermaye avanslarının indirim şartları örnekli açıklamalarla ele alınmıştır.

SİRKÜLER 2016/41 08.08.2016 KONU : Nakit Sermaye Artırımında Faiz İndirimi Uygulamasında Sermaye Avansı Tutarları ve İndirimli Kurumlar Vergisi Uygulamasına İlişkin Açıklamaların Yer aldığı Tebliğ Yayımlandı

SİRKÜLER 2016/41 08.08.2016 KONU : Nakit Sermaye Artırımında Faiz İndirimi Uygulamasında Sermaye Avansı Tutarları ve İndirimli Kurumlar Vergisi Uygulamasına İlişkin Açıklamaların Yer aldığı Tebliğ Yayımlandı

İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASININ ESASLARI

MAKALE Tahir ÖZIRMAK I. Giriş: İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASININ ESASLARI İndirimli kurumlar vergisi oranı uygulaması Kurumlar Vergisi Kanunu' nun 32/A maddesinde düzenlenmiştir. Söz konusu madde

MAKALE Tahir ÖZIRMAK I. Giriş: İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASININ ESASLARI İndirimli kurumlar vergisi oranı uygulaması Kurumlar Vergisi Kanunu' nun 32/A maddesinde düzenlenmiştir. Söz konusu madde

Yatırımların Teşvik Edilmesinde Vergi İndirimi

Yatırımların Teşvik Edilmesinde Vergi İndirimi Daha önceki yazılarımızda ayrıntılı olarak açıklandığı üzere; Yatırımların teşvik edilmesine yönelik olarak yayımlanan 14/07/2009 tarihli ve 2009/15199 sayılı

Yatırımların Teşvik Edilmesinde Vergi İndirimi Daha önceki yazılarımızda ayrıntılı olarak açıklandığı üzere; Yatırımların teşvik edilmesine yönelik olarak yayımlanan 14/07/2009 tarihli ve 2009/15199 sayılı

Ö z e t B ü l t e n Tarih : Sayı : 2017/17

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 21.03.2017 Sayı : 2017/17 YATIRIM TEŞVİK KARARNAMESİNDE DEĞİŞİKLİKLER YAPILMIŞTIR (2012/3305 SAYILI) 2017/9917 Sayılı Yatırımlarda Devlet Yardımları Hakkında

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 21.03.2017 Sayı : 2017/17 YATIRIM TEŞVİK KARARNAMESİNDE DEĞİŞİKLİKLER YAPILMIŞTIR (2012/3305 SAYILI) 2017/9917 Sayılı Yatırımlarda Devlet Yardımları Hakkında

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [ÖZG-15/59]

![T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [ÖZG-15/59]](/thumbs/71/64235910.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [ÖZG-15/59]") T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 17192610-125[ÖZG-15/59]-228 03.10.2016 Konu : Diğer faaliyetlerden elde edilen kazançlara indirimli

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 17192610-125[ÖZG-15/59]-228 03.10.2016 Konu : Diğer faaliyetlerden elde edilen kazançlara indirimli

SİRKÜLER. Sirküler Tarihi: Sirküler No: 2016/29

SİRKÜLER Sirküler Tarihi: 11.08.2016 Sirküler No: 2016/29 Batı YMM ve Bağımsız Denetim A.Ş. Halit Ziya Bulvarı no:42 Kat:1 Çankaya/İzmir TÜRKİYE Tel: 0232 489 78 48 Faks: 0232 489 01 08 e-mail: info@batiymm.com.tr

SİRKÜLER Sirküler Tarihi: 11.08.2016 Sirküler No: 2016/29 Batı YMM ve Bağımsız Denetim A.Ş. Halit Ziya Bulvarı no:42 Kat:1 Çankaya/İzmir TÜRKİYE Tel: 0232 489 78 48 Faks: 0232 489 01 08 e-mail: info@batiymm.com.tr

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI MEVZUAT İZLEME VE DEĞERLENDİRME KOMİSYONU KARARI

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI MEVZUAT İZLEME VE DEĞERLENDİRME KOMİSYONU KARARI Karar Tarihi: 01.06.2016 Karar No : 2016/185-05 I-KONU Ankara YMM Odası Başkanlığının 16.05.2016 tarih ve D.53/1088

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI MEVZUAT İZLEME VE DEĞERLENDİRME KOMİSYONU KARARI Karar Tarihi: 01.06.2016 Karar No : 2016/185-05 I-KONU Ankara YMM Odası Başkanlığının 16.05.2016 tarih ve D.53/1088

SİRKÜLER İstanbul, Sayı: 2016/145 Ref: 4/145

SİRKÜLER İstanbul, 17.08.2016 Sayı: 2016/145 Ref: 4/145 Konu: SERMAYE AVANSI İLE İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMALARINA DAİR AÇIKLAMALAR İÇEREN KVK GENEL TEBLİĞİ YAYINLANMIŞTIR 05.08.2016 tarih ve 29792

SİRKÜLER İstanbul, 17.08.2016 Sayı: 2016/145 Ref: 4/145 Konu: SERMAYE AVANSI İLE İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMALARINA DAİR AÇIKLAMALAR İÇEREN KVK GENEL TEBLİĞİ YAYINLANMIŞTIR 05.08.2016 tarih ve 29792

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[32A-2013/331]-269 17/02/2015 Konu : İndirimli kurumlar vergisi uygulaması.

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[32A-2013/331]-269 17/02/2015 Konu : İndirimli kurumlar vergisi uygulaması.

DENET VERGİ DUYURU 2017 YILINDA YAPILAN YATIRIMLARA SAĞLANAN ÖZELLİKLİ TEŞVİKLER

DENET VERGİ DUYURU Duyuru Tarihi : 30.06.2017 Duyuru No : 2017/088 Yayımlandığı Yer : VERGİ DÜNYASI DERGİSİ Temmuz 2017 Sayı : 431 Mehmet Emek KURT Yeminli Mali Müşavir emek.kurt@bdo.com.tr 2017 YILINDA

DENET VERGİ DUYURU Duyuru Tarihi : 30.06.2017 Duyuru No : 2017/088 Yayımlandığı Yer : VERGİ DÜNYASI DERGİSİ Temmuz 2017 Sayı : 431 Mehmet Emek KURT Yeminli Mali Müşavir emek.kurt@bdo.com.tr 2017 YILINDA

BÖLGESEL TEġVĠKLĠ YATIRIMLARDA ĠNDĠRĠMLĠ KURUMLAR VERGĠSĠ UYGULAMASI

BÖLGESEL TEġVĠKLĠ YATIRIMLARDA ĠNDĠRĠMLĠ KURUMLAR VERGĠSĠ UYGULAMASI 1. KONU Bilindiği üzere, 5520 sayılı Kurumlar Kanununun 32/A maddesinde; finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar,

BÖLGESEL TEġVĠKLĠ YATIRIMLARDA ĠNDĠRĠMLĠ KURUMLAR VERGĠSĠ UYGULAMASI 1. KONU Bilindiği üzere, 5520 sayılı Kurumlar Kanununun 32/A maddesinde; finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar,

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı. 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri /

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri / Konusu : İndirimli Kurumlar Vergisi Uygulaması Tarihi : /01/2015 Sayısı : KVK - / 2015-1 / İndirimli Kurumlar

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri / Konusu : İndirimli Kurumlar Vergisi Uygulaması Tarihi : /01/2015 Sayısı : KVK - / 2015-1 / İndirimli Kurumlar

1. Sınai mülkiyet haklarından elde edilen kazanç ve iratların kapsamı

Sayı: 2015/11 Konu: Sınai mülkiyet haklarına ilişkin kurumlar vergisi istisnasının uygulama esaslarının açıklandığı Kurumlar Vergisi Genel Tebliği 21 Nisan 2015 tarihli Resmi Gazete'de yayımlandı. 21 Nisan

Sayı: 2015/11 Konu: Sınai mülkiyet haklarına ilişkin kurumlar vergisi istisnasının uygulama esaslarının açıklandığı Kurumlar Vergisi Genel Tebliği 21 Nisan 2015 tarihli Resmi Gazete'de yayımlandı. 21 Nisan

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 62

İstanbul, 09 Ağustos 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 62 KONU İndirimli Kurumlar vergisi Uygulaması Hk. 28 Şubat 2009 tarihli Mükerrer Resmi Gazete de yayımlanan 5838 sayılı Kanunla, 5520 sayılı

İstanbul, 09 Ağustos 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 62 KONU İndirimli Kurumlar vergisi Uygulaması Hk. 28 Şubat 2009 tarihli Mükerrer Resmi Gazete de yayımlanan 5838 sayılı Kanunla, 5520 sayılı

Gelir Vergisi Genel Tebliği (Seri No: 283)

") Gelir Vergisi Genel Tebliği (Seri No: 283) Vergi Bülteni Tarih : 30.07.2012 Sayı : 2012/73 İçerik : GVK Teşvik belgeli yatırımlarda gelir vergisi stopajı teşvikine ilişkin açıklamaların yer aldığı 283

Gelir Vergisi Genel Tebliği (Seri No: 283) Vergi Bülteni Tarih : 30.07.2012 Sayı : 2012/73 İçerik : GVK Teşvik belgeli yatırımlarda gelir vergisi stopajı teşvikine ilişkin açıklamaların yer aldığı 283

Yeni Yatırım Teşvik Paketinin Bursa ya Getirdikleri...

Yeni Yatırım Teşvik Paketinin Bursa ya Getirdikleri... 1. Yeni Teşvik Sisteminin Genel Görünümü Yeni teşvik sistemi, aşağıdaki dört bileşenden oluşmaktadır. - Genel teşvik uygulamaları - Bölgesel teşvik

Yeni Yatırım Teşvik Paketinin Bursa ya Getirdikleri... 1. Yeni Teşvik Sisteminin Genel Görünümü Yeni teşvik sistemi, aşağıdaki dört bileşenden oluşmaktadır. - Genel teşvik uygulamaları - Bölgesel teşvik

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 07.01.2015 Sayı : 2015/06 YATIRIM DÖNEMİ İÇİNDE İNDİRİMLİ KURUMLAR VERGİSİ Bilindiği üzere indirimli kurumlar vergisi uygulaması 2009 yılında 15199 sayılı Bakanlar Kurulu kararınca yürürlüğe girmişti.

Tarih: 07.01.2015 Sayı : 2015/06 YATIRIM DÖNEMİ İÇİNDE İNDİRİMLİ KURUMLAR VERGİSİ Bilindiği üzere indirimli kurumlar vergisi uygulaması 2009 yılında 15199 sayılı Bakanlar Kurulu kararınca yürürlüğe girmişti.

Yeni Teşvik Sistemine Göre Vergisel Düzenlemeler

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com Yeni Teşvik Sistemine Göre Vergisel Düzenlemeler Yeni Teşvik sisteminin yasal düzenlemeleri tamamlanarak 15.06.2012 tarihli ve 2012 / 3305 sayılı

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com Yeni Teşvik Sistemine Göre Vergisel Düzenlemeler Yeni Teşvik sisteminin yasal düzenlemeleri tamamlanarak 15.06.2012 tarihli ve 2012 / 3305 sayılı

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

T.C. GÜNEY EGE KALKINMA AJANSI

YATIRIM DESTEK OFİSLERİ T.C. GÜNEY EGE KALKINMA AJANSI Eğitim Yatırımlarında Sağlanan Destekler Bilgi Notu Yatırım Destek Ofisleri 07/01/2013 İçindekiler 1. Tanımlar... 2 2. Destekler... 2 2.1. Öncelikli

YATIRIM DESTEK OFİSLERİ T.C. GÜNEY EGE KALKINMA AJANSI Eğitim Yatırımlarında Sağlanan Destekler Bilgi Notu Yatırım Destek Ofisleri 07/01/2013 İçindekiler 1. Tanımlar... 2 2. Destekler... 2 2.1. Öncelikli

Denet Duyuru Duyuru Tarihi : Duyuru No : DUYURU/ Yayımlandığı Yer : LEBİB YALKIN DERGİSİ / EYLÜL 2009 / SAYI : 69 / Sayfa :

Denet Duyuru Duyuru Tarihi : 03.09.2009 Duyuru No : DUYURU/2009-082 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ / EYLÜL 2009 / SAYI : 69 / Sayfa : 100-110 Mehmet YILDIRIM Eski Hesap Uzmanı BDO Denet Vergi

Denet Duyuru Duyuru Tarihi : 03.09.2009 Duyuru No : DUYURU/2009-082 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ / EYLÜL 2009 / SAYI : 69 / Sayfa : 100-110 Mehmet YILDIRIM Eski Hesap Uzmanı BDO Denet Vergi

Sınai Mülkiyet Haklarında İstisna Uygulamasına İlişkin Yeni Düzenleme

Sınai Mülkiyet Haklarında İstisna Uygulamasına İlişkin Yeni Düzenleme Vergi Bülteni Tarih : 21.04.2015 Sayı : 2015/3 İçerik : Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair

Sınai Mülkiyet Haklarında İstisna Uygulamasına İlişkin Yeni Düzenleme Vergi Bülteni Tarih : 21.04.2015 Sayı : 2015/3 İçerik : Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

DUYURU: 08.03.2016/11

1 DUYURU: 08.03.2016/11 04.03.2016 tarihli Resmi Gazete de yayımlanan 9 Seri No.lu Kurumlar Vergisi Genel Tebliği nde, nakdi sermaye artırımlarına sağlanan faiz indirimi hakkının uygulanmasına ilişkin

1 DUYURU: 08.03.2016/11 04.03.2016 tarihli Resmi Gazete de yayımlanan 9 Seri No.lu Kurumlar Vergisi Genel Tebliği nde, nakdi sermaye artırımlarına sağlanan faiz indirimi hakkının uygulanmasına ilişkin

Mali Bülten No: 2015/3

` Mali Bülten No: 2015/ Vergi/ 6 Ocak 2015 İndirimli Kurumlar Vergisi Uygulamasına İlişkin Kurumlar Vergisi Kanunu Sirküleri Taslağı Hazırlandı kpmgvergi.com kpmg.com.tr Özet: Yatırım teşvik mevzuatına

` Mali Bülten No: 2015/ Vergi/ 6 Ocak 2015 İndirimli Kurumlar Vergisi Uygulamasına İlişkin Kurumlar Vergisi Kanunu Sirküleri Taslağı Hazırlandı kpmgvergi.com kpmg.com.tr Özet: Yatırım teşvik mevzuatına

Sirküler no: 025 İstanbul, 20 Şubat 2009

Sirküler no: 025 İstanbul, 20 Şubat 2009 Konu: 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun un, kurumlar vergisi ile ilgili hükümleri. Özet: 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması

Sirküler no: 025 İstanbul, 20 Şubat 2009 Konu: 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun un, kurumlar vergisi ile ilgili hükümleri. Özet: 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI MEVZUAT İZLEME VE DEĞERLENDİRME KOMİSYONU KARARI

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI MEVZUAT İZLEME VE DEĞERLENDİRME KOMİSYONU KARARI Karar Tarihi: 15.04.2015 Karar No :2015/168-04 I-KONU : 5520 sayılı Kurumlar Vergisi Kanuna eklenen 32/A maddesi ile

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI MEVZUAT İZLEME VE DEĞERLENDİRME KOMİSYONU KARARI Karar Tarihi: 15.04.2015 Karar No :2015/168-04 I-KONU : 5520 sayılı Kurumlar Vergisi Kanuna eklenen 32/A maddesi ile

Buluşların Devir, Satış veya Kiralanmasına İlişkin Kurumlar Vergisi İstisnasının Uygulanma Esasları

Sirküler 2015 / 047 Referansımız: 0508 / 2015/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 14.05.2015 Buluşların Devir, Satış veya Kiralanmasına

Sirküler 2015 / 047 Referansımız: 0508 / 2015/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 14.05.2015 Buluşların Devir, Satış veya Kiralanmasına

SİRKÜLER İstanbul, Sayı: 2012/36 Ref: 4/36

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin. Desteklenmesi Hakkında Kanun Genel Tebliği. (Seri No: 1) (Taslak)

(Taslak)") 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 1) (Taslak) 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları

5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 1) (Taslak) 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları

SİRKÜLER NO: POZ-2009 / 30 İST, 04.03.2009. 5838 Sayılı Kanunla Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanunu da yapılan değişiklikler.

SİRKÜLER NO: POZ-2009 / 30 İST, 04.03.2009 ÖZET: 5838 Sayılı Kanunla Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanunu da yapılan değişiklikler. 5838 SAYILI KANUNLA GELİR VERGİSİ KANUNU VE KURUMLAR VERGİSİ

SİRKÜLER NO: POZ-2009 / 30 İST, 04.03.2009 ÖZET: 5838 Sayılı Kanunla Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanunu da yapılan değişiklikler. 5838 SAYILI KANUNLA GELİR VERGİSİ KANUNU VE KURUMLAR VERGİSİ

Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

YENİ TEŞVİK YASASININ AVANTAJLARINDAN DAHA YÜKSEK ORANLARDA YARARLANMAK İÇİN SON GÜN 31.12.2013

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü erdogankarahan@istanbulymm.com YENİ TEŞVİK YASASININ AVANTAJLARINDAN DAHA YÜKSEK ORANLARDA YARARLANMAK İÇİN SON GÜN 31.12.2013

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü erdogankarahan@istanbulymm.com YENİ TEŞVİK YASASININ AVANTAJLARINDAN DAHA YÜKSEK ORANLARDA YARARLANMAK İÇİN SON GÜN 31.12.2013

-Satış konusunun taşınmaz, iştirak hissesi, kurucu senetleri,intifa senetleri, rüçhan hakkı olması,

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

Sirküler No: 2017 / 02 Tarih:

Sirküler No: 2017 / 02 Tarih: 06.01.2017 Konu: 1 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 11 SERİ NO LU KURUMLAR VERGİSİ TEBLİĞİ YAYINLANDI 2 1 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİNDE

Sirküler No: 2017 / 02 Tarih: 06.01.2017 Konu: 1 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 11 SERİ NO LU KURUMLAR VERGİSİ TEBLİĞİ YAYINLANDI 2 1 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİNDE

İstanbul, DUYURU 376

İstanbul, 4.1.2017 DUYURU 376 Konu: Döviz kurları, zorunlu BES uygulaması, TCMB avans faiz oranı, kurumlar vergisi uygulamaları, kıdem tazminatı tavanı ve vergiden istisna çocuk yardımı hakkında. 1. 31.12.2016

İstanbul, 4.1.2017 DUYURU 376 Konu: Döviz kurları, zorunlu BES uygulaması, TCMB avans faiz oranı, kurumlar vergisi uygulamaları, kıdem tazminatı tavanı ve vergiden istisna çocuk yardımı hakkında. 1. 31.12.2016

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-014 Konu : Kurumlar Vergisi Genel Tebliğinde Değişiklik Yapılmasına Dair 11 Seri Nolu Kurumlar Vergisi Tebliği hakkındadır. Tarih : 06.01.2017 Kurumlar Vergisi Genel Tebliğinde

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-014 Konu : Kurumlar Vergisi Genel Tebliğinde Değişiklik Yapılmasına Dair 11 Seri Nolu Kurumlar Vergisi Tebliği hakkındadır. Tarih : 06.01.2017 Kurumlar Vergisi Genel Tebliğinde

denetim güç katar Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık denetim güç katar Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax:0.216.340 00 87 E-posta: info@erkymm.com No:

Yeminli Mali Müşavirlik & Denetim & Danışmanlık denetim güç katar Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax:0.216.340 00 87 E-posta: info@erkymm.com No:

( Kurumlar Vergisi Mükellefleri İçin ) DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)

DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)") "AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

"AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

Page of 6 Ağustos 008 ÇARŞAMBA Resmî Gazete Sayı : 699 TEBLİĞ Maliye Bakanlığından: 76 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: ). Giriş Teknoloji

Page of 6 Ağustos 008 ÇARŞAMBA Resmî Gazete Sayı : 699 TEBLİĞ Maliye Bakanlığından: 76 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: ). Giriş Teknoloji

ESKİŞEHİR TİCARET ODASI

ESKİŞEHİR TİCARET ODASI GEÇMİŞTE KAZANILAN YATIRIM İNDİRİMİ İSTİSNASI SINIRLI OLARAK YENİDEN GETİRİLDİ Konu: Yatırım indirimi 17.08.2010 30.3.2006 tarihli ve 5479 sayılı Kanunun 2'nci maddesiyle Gelir

ESKİŞEHİR TİCARET ODASI GEÇMİŞTE KAZANILAN YATIRIM İNDİRİMİ İSTİSNASI SINIRLI OLARAK YENİDEN GETİRİLDİ Konu: Yatırım indirimi 17.08.2010 30.3.2006 tarihli ve 5479 sayılı Kanunun 2'nci maddesiyle Gelir

Ö z e t B ü l t e n Tarih : Sayı : 2018/40

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/40 Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. Konu başlıkları; -Yatırım Teşvik Belgesi

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/40 Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. Konu başlıkları; -Yatırım Teşvik Belgesi

Tel: Fax: ey.com Ticaret Sicil No : Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

ENERJİ YATIRIMLARI VE TEŞVİK TEDBİRLERİ

ENERJİ YATIRIMLARI VE TEŞVİK TEDBİRLERİ TEŞVİK UYGULAMA ve YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ ANKARA - Nisan 2012 1 TEŞVİK NEDİR? Ekonomik literatürde teşvik kavramı, belirli ekonomik ve sosyal faaliyetlerin

ENERJİ YATIRIMLARI VE TEŞVİK TEDBİRLERİ TEŞVİK UYGULAMA ve YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ ANKARA - Nisan 2012 1 TEŞVİK NEDİR? Ekonomik literatürde teşvik kavramı, belirli ekonomik ve sosyal faaliyetlerin

VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

1 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

1 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 26959 Resmi Gazete Tarihi 06/08/2008 Kapsam 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile

1 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 26959 Resmi Gazete Tarihi 06/08/2008 Kapsam 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile

İndirimli Kurumlar Vergisi Rehberi

İndirimli Kurumlar Vergisi Rehberi 2 İçindekiler 1. Mevzuat ve tanımlar 3 6 a. Tanımlar 7 b. İndirimli kurumlar vergisi uygulamasına ilişkin Kanun metni ve diğer mevzuat 8 2. Komple yeni yatırım/tevsi

İndirimli Kurumlar Vergisi Rehberi 2 İçindekiler 1. Mevzuat ve tanımlar 3 6 a. Tanımlar 7 b. İndirimli kurumlar vergisi uygulamasına ilişkin Kanun metni ve diğer mevzuat 8 2. Komple yeni yatırım/tevsi

EĞİTİME SAĞLANAN DESTEKLER

EĞİTİME SAĞLANAN DESTEKLER Edirne Yatırım Destek Ofisi 2014 15.06.2012 tarih ve 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar 19.06.2012 tarih ve 28328 sayılı Resmi Gazete de yayımlanarak

EĞİTİME SAĞLANAN DESTEKLER Edirne Yatırım Destek Ofisi 2014 15.06.2012 tarih ve 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar 19.06.2012 tarih ve 28328 sayılı Resmi Gazete de yayımlanarak

SİRKÜLER 2017/02 KONU : 1 Seri Nolu Kurumlar Vergisi Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:11) Yayımlandı.

Yayımlandı.") SİRKÜLER 2017/02 KONU : 1 Seri Nolu Kurumlar Vergisi Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:11) Yayımlandı. 04.01.2017 31 Aralık 2016 tarihli ve 29935 sayılı (3. Mükerrer) Resmi Gazete

SİRKÜLER 2017/02 KONU : 1 Seri Nolu Kurumlar Vergisi Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:11) Yayımlandı. 04.01.2017 31 Aralık 2016 tarihli ve 29935 sayılı (3. Mükerrer) Resmi Gazete

SİRKÜLER 2016/14. : Nakit Sermaye Artırımında Kurumlar Vergisi İndirimine İlişkin Tebliğ Yayımlandı.

SİRKÜLER 2016/14 04.03.2016 KONU : Nakit Sermaye Artırımında Kurumlar Vergisi İndirimine İlişkin Tebliğ Yayımlandı. Hatırlanacağı üzere, 7.4.2015 tarihli Resmi Gazete de yayımlanan 6637 Sayılı Kanun un

SİRKÜLER 2016/14 04.03.2016 KONU : Nakit Sermaye Artırımında Kurumlar Vergisi İndirimine İlişkin Tebliğ Yayımlandı. Hatırlanacağı üzere, 7.4.2015 tarihli Resmi Gazete de yayımlanan 6637 Sayılı Kanun un

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

YATIRIM İNDİRİMİ İLE İLGİLİ GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 01.10.2010 / 110-1 YATIRIM İNDİRİMİ İLE İLGİLİ GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 276 seri No lu Gelir Vergisi Genel Tebliği nde 6009 sayılı Yasa ile değiştirilen GVK nın geçici

Sirküler Rapor 01.10.2010 / 110-1 YATIRIM İNDİRİMİ İLE İLGİLİ GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 276 seri No lu Gelir Vergisi Genel Tebliği nde 6009 sayılı Yasa ile değiştirilen GVK nın geçici

İndirimli Kurumlar Vergisi Uygulamasına İlişkin Açıklamalar İçeren Kurumlar Vergisi Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU

İndirimli Kurumlar Vergisi Uygulamasına İlişkin Açıklamalar İçeren Kurumlar Vergisi Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU RESMİ GAZETE TARİHİ RESMİ GAZETE SAYISI MEVZUAT TÜRÜ TEBLİĞ (TASLAK) YAYIMLANMA

İndirimli Kurumlar Vergisi Uygulamasına İlişkin Açıklamalar İçeren Kurumlar Vergisi Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU RESMİ GAZETE TARİHİ RESMİ GAZETE SAYISI MEVZUAT TÜRÜ TEBLİĞ (TASLAK) YAYIMLANMA

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

Özelge: Yatırım teşvik belgesi kapsamında gerçekleştirilen imalatına ilişkin yatırımlarda İndirimli kurumlar vergisi uygulaması hakkında hk.

Özelge: Yatırım teşvik belgesi kapsamında gerçekleştirilen imalatına ilişkin yatırımlarda İndirimli kurumlar vergisi uygulaması hakkında hk. Sayı: B.07.1.GİB.4.41.15.01-KVK-2011/7-54 Tarih: 28/02/2012

Özelge: Yatırım teşvik belgesi kapsamında gerçekleştirilen imalatına ilişkin yatırımlarda İndirimli kurumlar vergisi uygulaması hakkında hk. Sayı: B.07.1.GİB.4.41.15.01-KVK-2011/7-54 Tarih: 28/02/2012

mali açıklamalar 2008/ Konu: Ar-Ge Faaliyetlerinin Desteklenmesine Đlişkin Açıklamaların Yer Aldığı Tebliğ Resmi Gazetede Yayınlandı

2008/121 06.08.2008 Konu: Ar-Ge Faaliyetlerinin Desteklenmesine Đlişkin Açıklamaların Yer Aldığı Tebliğ Resmi Gazetede Yayınlandı Söz konusu tebliğde Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde,

2008/121 06.08.2008 Konu: Ar-Ge Faaliyetlerinin Desteklenmesine Đlişkin Açıklamaların Yer Aldığı Tebliğ Resmi Gazetede Yayınlandı Söz konusu tebliğde Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde,

Sirküler No: 038 İstanbul, 16 Nisan 2014

Sirküler No: 038 İstanbul, 16 Nisan 2014 Konu: Mali İdare, indirimli kurumlar vergisi uygulamasında tereddüt bulunan bazı konulara ilişkin görüşünü açıkladı. Özet: İndirimli kurumlar vergisi uygulamasında,

Sirküler No: 038 İstanbul, 16 Nisan 2014 Konu: Mali İdare, indirimli kurumlar vergisi uygulamasında tereddüt bulunan bazı konulara ilişkin görüşünü açıkladı. Özet: İndirimli kurumlar vergisi uygulamasında,

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

SĐRKÜLER Đstanbul, Sayı: 2011/112 Ref: 4/112

SĐRKÜLER Đstanbul, 29.04.2011 Sayı: 2011/112 Ref: 4/112 Konu: 2011 YILI BĐRĐNCĐ GEÇĐCĐ VERGĐ DÖNEMĐNDE DEVREDEN YATIRIM ĐNDĐRĐMĐ ĐSTĐSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SĐRKÜLER Đstanbul, 29.04.2011 Sayı: 2011/112 Ref: 4/112 Konu: 2011 YILI BĐRĐNCĐ GEÇĐCĐ VERGĐ DÖNEMĐNDE DEVREDEN YATIRIM ĐNDĐRĐMĐ ĐSTĐSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 4. Dönem Onay Zamanı : 19.02.2018-16:38:37

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 4. Dönem Onay Zamanı : 19.02.2018-16:38:37

PROJE BAZINDA YATIRIM TEŞVİK MEVZUATI.

PROJE BAZINDA YATIRIM TEŞVİK MEVZUATI www.ayaz.av.tr Sunum Planı Sayfa 3 Sayfa 4 Sayfa 5 Sayfa 6 Sayfa 7 Sayfa 8 Sayfa 9 Sayfa 10 Sayfa 11 Sayfa 12 Sayfa 13 Sayfa 14 Sayfa 15 Sayfa 16 Açıklama Projelerde

PROJE BAZINDA YATIRIM TEŞVİK MEVZUATI www.ayaz.av.tr Sunum Planı Sayfa 3 Sayfa 4 Sayfa 5 Sayfa 6 Sayfa 7 Sayfa 8 Sayfa 9 Sayfa 10 Sayfa 11 Sayfa 12 Sayfa 13 Sayfa 14 Sayfa 15 Sayfa 16 Açıklama Projelerde

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/59

1 Haziran 2018/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/59 KONU: Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ de Değişiklik Yapılmasına Dair Tebliğ

1 Haziran 2018/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/59 KONU: Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ de Değişiklik Yapılmasına Dair Tebliğ

Kurumlar Vergisi Kanunu Sirküleri Sayılı (Seri, Sıra Numarası, No : 03 Sayılı)

") 3 Nolu, Kurumlar Vergisi Kanunu Sirküleri - 5520 Sayılı Seri, Sıra Numarası, No : 03 Sayılı Sirküsü Geçici 69 uncu madde ile ilgili açıklamalar ve Yatırım İndirimi İstisnası Uygulamaları Tarih 07/08/2006

3 Nolu, Kurumlar Vergisi Kanunu Sirküleri - 5520 Sayılı Seri, Sıra Numarası, No : 03 Sayılı Sirküsü Geçici 69 uncu madde ile ilgili açıklamalar ve Yatırım İndirimi İstisnası Uygulamaları Tarih 07/08/2006

26 Kasım 2016 tarihli ve sayılı Resmi Gazete de 2016/9495 sayılı Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Karar Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,29/11/2016 Sayı:2016/58

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,29/11/2016 Sayı:2016/58

1- Yazılım Ve Gayri Maddi Hak Satış Ve Kiralamalarına İlişkin KDV İstisnası Teşvik Belgesi Kapsamına Alınmıştır.

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2010/61 02.10.2010 Konu: Eski Dönemlerden Kalan Yatırım İndirimi Haklarının Kullanılmasına Yönelik 276 No.lu Gelir Vergisi Genel Tebliği Bilindiği üzere yatırım indirimi uygulamasının kaldırılmadan önceki

2010/61 02.10.2010 Konu: Eski Dönemlerden Kalan Yatırım İndirimi Haklarının Kullanılmasına Yönelik 276 No.lu Gelir Vergisi Genel Tebliği Bilindiği üzere yatırım indirimi uygulamasının kaldırılmadan önceki

DENET VERGİ SİRKÜLER 2016 YILI YENİDEN DEĞERLEME ORANI % 3,83 OLARAK İLAN EDİLMİŞTİR (474 NO.LU VUK GENEL TEBLİĞİ)

") DENET VERGİ SİRKÜLER Sirküler Tarihi : 11.11.2016 Sirküler No : 2016/092 2016 YILI YENİDEN DEĞERLEME ORANI % 3,83 OLARAK İLAN EDİLMİŞTİR (474 NO.LU VUK GENEL TEBLİĞİ) 1. YENİDEN DEĞERLEME ORANI : Yeniden

DENET VERGİ SİRKÜLER Sirküler Tarihi : 11.11.2016 Sirküler No : 2016/092 2016 YILI YENİDEN DEĞERLEME ORANI % 3,83 OLARAK İLAN EDİLMİŞTİR (474 NO.LU VUK GENEL TEBLİĞİ) 1. YENİDEN DEĞERLEME ORANI : Yeniden

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

Resmî Gazete Sayı : 26959

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

Ö z e t B ü l t e n Tarih : Sayı : 2018/10

Ö z e t B ü l t e n Tarih : 30.01.2018 Sayı : 2018/10 Değerli Müşterimiz; Yatırımlarda cazibe merkezi sayılan illerimizde yapılacak yatırımlara ilişkin usul ve esaslar ile 15 milyon ABD Dolarının altında

Ö z e t B ü l t e n Tarih : 30.01.2018 Sayı : 2018/10 Değerli Müşterimiz; Yatırımlarda cazibe merkezi sayılan illerimizde yapılacak yatırımlara ilişkin usul ve esaslar ile 15 milyon ABD Dolarının altında

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER. Kanun No: 7061 Y.T. :

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/10

10.01.2017/SALI ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/10 KONU: Kurumlar Vergisi Genel Tebliğinde (Seri No: 1) Değişiklik Yapılmasına Dair Tebliğ in (Seri No: 11) Yayımlanması

10.01.2017/SALI ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/10 KONU: Kurumlar Vergisi Genel Tebliğinde (Seri No: 1) Değişiklik Yapılmasına Dair Tebliğ in (Seri No: 11) Yayımlanması

7103 Sayılı Yeni Torba Kanun İle İşsizlik Sigortası Ve Sosyal Sigortalar Kanunlarında Öngörülen Düzenlemeler

29 Mart 2018 7103 Sayılı Yeni Torba Kanun İle İşsizlik Sigortası Ve Sosyal Sigortalar Kanunlarında Öngörülen Düzenlemeler 7103 sayılı Vergi Kanunları İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

29 Mart 2018 7103 Sayılı Yeni Torba Kanun İle İşsizlik Sigortası Ve Sosyal Sigortalar Kanunlarında Öngörülen Düzenlemeler 7103 sayılı Vergi Kanunları İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

İndirimli Kurumlar Vergisi Rehberi

İndirimli Kurumlar Vergisi Rehberi Giriş... 3 1. Mevzuat ve tanımlar... 4 a. Tanımlar... 4 b. İndirimli kurumlar vergisi uygulamasına ilişkin Kanun metni ve diğer mevzuat... 4 2. Komple yeni yatırım /

İndirimli Kurumlar Vergisi Rehberi Giriş... 3 1. Mevzuat ve tanımlar... 4 a. Tanımlar... 4 b. İndirimli kurumlar vergisi uygulamasına ilişkin Kanun metni ve diğer mevzuat... 4 2. Komple yeni yatırım /

1. Damga Vergisi Kanunu ve Harçlar Kanunu na ilişkin Hükümler sayılı Kanun la ( Md. 7, 8, 9, 10, 16) yapılan değişiklik sonucunda;

yapılan değişiklik sonucunda;") SİRKÜLER 2017/6 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun 27/01/2017 tarihli Resmi Gazetede yayınlanarak yürürlüğe

SİRKÜLER 2017/6 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun 27/01/2017 tarihli Resmi Gazetede yayınlanarak yürürlüğe

Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır.

Vezin Sirküler 2017 018 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 297 Seri No.lu GVK Tebliği nde; 687 sayılı Olağanüstü Hal Kapsamında

Vezin Sirküler 2017 018 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 297 Seri No.lu GVK Tebliği nde; 687 sayılı Olağanüstü Hal Kapsamında

Konu: 297 Seri No.lu Gelir Vergisi Genel Tebliğ, 16/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

İndirimli Kurumlar Vergisi Rehberi

İndirimli Kurumlar Vergisi Rehberi Giriş... 3 1. Mevzuat ve tanımlar... 4 a. Tanımlar... 4 b. İndirimli kurumlar vergisi uygulamasına ilşkin Kanun metni ve diğer mevzuat... 4 2. Komple yeni yatırım / tevsi

İndirimli Kurumlar Vergisi Rehberi Giriş... 3 1. Mevzuat ve tanımlar... 4 a. Tanımlar... 4 b. İndirimli kurumlar vergisi uygulamasına ilşkin Kanun metni ve diğer mevzuat... 4 2. Komple yeni yatırım / tevsi

Aşağıda söz konusu Kanun un Gelir ve Kurumlar Vergisi Kanunları mevzuatına ilişkin düzenlemeleri sirkülerimizin konusunu oluşturmaktadır:

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

DUYURU: / tarihli Resmi Gazete de yayımlanan 11 seri no.lu Kurumlar Vergisi Kanunu Genel Tebliğ de;

1 DUYURU: 07.02.2017/7 31.12.2016 tarihli Resmi Gazete de yayımlanan 11 seri no.lu Kurumlar Vergisi Kanunu Genel Tebliğ de; DUYURU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

1 DUYURU: 07.02.2017/7 31.12.2016 tarihli Resmi Gazete de yayımlanan 11 seri no.lu Kurumlar Vergisi Kanunu Genel Tebliğ de; DUYURU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

Ö z e t B ü l t e n Tarih : Sayı : 2017/16

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

VERGİ SİRKÜLERİ NO: 2015/49. Sınai Mülkiyet Haklarında İstisna Uygulamasına İlişkin Kurumlar Vergisi Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SİRKÜLER İstanbul, Sayı: 2018/027 Ref: 4/027

SİRKÜLER İstanbul, 08.01.2018 Sayı: 2018/027 Ref: 4/027 Konu: NAKİT SERMAYE ARTIŞINDA FAİZ İNDİRİMİ (SERMAYE ARTIRIMINDA İNDİRİM) UYGULAMASINDA 2017 SONU İTİBARİYLE DİKKATE ALINACAK İNDİRİM ORANI % 17,06

SİRKÜLER İstanbul, 08.01.2018 Sayı: 2018/027 Ref: 4/027 Konu: NAKİT SERMAYE ARTIŞINDA FAİZ İNDİRİMİ (SERMAYE ARTIRIMINDA İNDİRİM) UYGULAMASINDA 2017 SONU İTİBARİYLE DİKKATE ALINACAK İNDİRİM ORANI % 17,06

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/106 İstanbul, 29 Aralık 2005 KONU : Gelir Vergisi Kanunu

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/106 İstanbul, 29 Aralık 2005 KONU : Gelir Vergisi Kanunu