YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARA İLİŞKİN TEBLİĞ YAYIMLANDI.

|

|

|

- Gonca Uslu

- 6 yıl önce

- İzleme sayısı:

Transkript

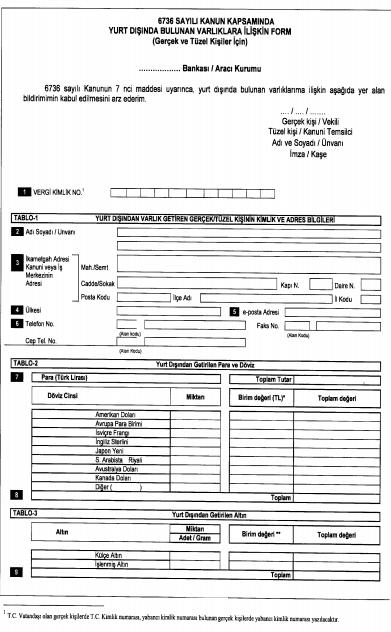

1 YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARA İLİŞKİN TEBLİĞ YAYIMLANDI. tarihli ve tarihli Resmi Gazete de yayımlanan 6736 Sayılı Kanuna ilişkin 4 Seri No lu Genel Tebliğ ile Yurt Dışından Türkiye ye Getirilen Varlıklar ile ilgili ilave açıklamalar yapılmıştır. 1. Kanun kapsamında yurt dışından Türkiye ye getirilebilecek olan varlıklar nelerdir? Yurt dışında bulunana para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını Türkiye ye getirerek serbestçe tasarruf edebileceklerdir. Ayrıca, yurt dışında bulunan ancak anılan madde kapsamına girmeyen varlıkların (örneğin taşınmazların), kapsamdaki varlıklara dönüştürülerek Türkiye ye getirilmesi mümkün olacaktır. 2. Madde kapsamındaki varlıklar hangi tarihe kadar Türkiye ye getirilmelidir? Söz konusu maddeden yararlanmak isteyen gerçek veya tüzel kişiler 31/12/2016 tarihine kadar yurt dışında sahip olduğu varlıkları Türkiye ye getirmelidir. 3. Yurt Dışından Türkiye ye getirilen varlıklara ilişkin herhangi bir vergisel sorumluluk veya yükümlülük doğacak mıdır? Türkiye ye getirilen varlıklardan dolayı herhangi bir vergi tarhiyatı yapılamayacağından, gerçek ve tüzel kişilerce bu varlıkların Türkiye ye getirilmesinde herhangi bir vergi ödenmeyecektir. 4. Yurt Dışında sahip olunan bu varlıklar anılan madde kapsamında Türkiye ye nasıl getirilebilecektir? Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları, Türkiye deki banka veya aracı kurumlarda mevcut ya da yeni açılacak bir hesaba transfer edilebilecek veya fiziki olarak Türkiye ye getirilebilecektir. 5. Menkul kıymet ve diğer sermaye piyasası araçlarının banka veya aracı kurumlara bildirilmesi halinde ortaya çıkacak hükümler nelerdir? Menkul kıymet ve diğer sermaye piyasası araçlarının banka veya aracı kurumlara, kendileri veya yetkilendirdiği kişilerce bildirilmesi, söz konusu kıymetlerin Türkiye ye getirildiğinin kabulü için yeterli olacaktır. Bu şekilde bildirimde bulunma seçeneğini tercih edenler bakımından söz konusu varlıkların daha sonra hesaben veya fiziken Türkiye ye getirilmesi ihtiyaridir. Bankalar ve aracı kurumlar, hesaba transfer edilmek veya fiziken getirilmek suretiyle hesap açma halleri hariç olmak üzere, kendilerine bildirilen menkul kıymet ve diğer sermaye piyasası araçları için yapılan bildirimi tabi oldukları mevzuatları çerçevesinde muhafaza edecekler ve bu varlıklara ilişkin ayrıca bir hesap oluşturmayacaklar veya kayden izlemeyeceklerdir.

2 6. Yurt Dışından Türkiye ye getirilecek varlıkların banka veya aracı kurumlardaki hesaplara transferi halinde belgelendirilme nasıl olacaktır? Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının Türkiye deki banka veya aracı kurumlarda mevcut ya da yeni açılan bir hesaba transfer edilmesi durumunda, banka dekontu veya aracı kurum işlem sonuç formları, varlıkların Türkiye ye getirilmiş olduğunun tevsikinde kullanılabilecektir. 7. Yurt Dışından Türkiye ye fiziki olarak getirilecek varlıklara ilişkin belgelendirilme nasıl olacaktır? Yurt dışında bulunan söz konusu varlıkların Türkiye ye fiziki olarak getirilmesi sırasında yapılan deklarasyon/bildirime istinaden Gümrük İdaresinden alınan belgeler, varlıkların Türkiye ye getirilmiş olduğunun tevsikinde kullanılabilecektir. 8. Yurt Dışında bulunan varlıkların Türkiye ye getirilmesinde yada bildiriminde hangi evrak kullanılacaktır? Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının Türkiye ye getirilmesinde veya menkul kıymet ve diğer sermaye piyasası araçlarının banka ya da aracı kurumlara bildirilmesinde, bu Tebliğin yürürlüğe girdiği tarihten itibaren Tebliğ ekinde yer alan ve ıslak imzalı olarak hazırlanacak Form kullanılacaktır. Diğer taraftan, bu Tebliğin yayımından önce bildirimde bulunanlar bakımından Tebliğ eki Form un düzenlenerek ilgili banka veya aracı kurumlara verilmesi ise ihtiyaridir. Gerçek ve tüzel kişiler, menkul kıymet ve diğer sermaye piyasası araçlarının banka veya aracı kurumlara bildirilmesinde, yurt dışındaki ilgili kurum veya kuruluştan alınacak tevsik edici belgeleri kullanabilecektir. Bu kapsamda, bildirilen varlığa ilişkin olarak yurt dışındaki ilgili kurum veya kuruluştan alınan ve Tebliğ eki Form a eklenen dekont, ekstre, makbuz gibi belgeler ilgili kuruluşlar açısından yeterli kabul edilecektir. Banka ve aracı kurumların kendilerine ibraz edilen söz konusu belgelerin teyitlerini almak gibi bir yükümlülüğü de bulunmamakta olup, söz konusu belgelerin, varlığın bulunduğu ülkedeki Türk elçilik ve konsoloslukları, bunların bulunmaması halinde mahallinde Türk menfaatlerini koruyan ülkenin aynı mahiyetteki temsilcileri tarafından onaylanmış olması şart değildir. 9. Yurt Dışında bulunan varlıkların Türkiye ye getirilmesi ile ilgili olarak görevli kurumlar ve bu kurumların zorunlu olarak yerine getirmeleri gereken görevler nelerdir? Banka veya aracı kurumlar ya da Gümrük İdaresi ile ilgili diğer kurum ve kuruluşlar, gerçek ve tüzel kişilerin madde kapsamında Türkiye ye getirdikleri varlıklarına yönelik işlemlere ilişkin taleplerini yerine getirmeye mecburdurlar. Dolayısıyla, anılan maddenin uygulanması bakımından banka ve aracı kurumlar, gerçek ve tüzel kişilerin yurt dışından getirdikleri varlıklara ilişkin hesap açma taleplerini karşılamak ve bildirimlerini almak, ilgili diğer kurum ve kuruluşlar da bu varlıklara ilişkin işlem taleplerini yerine getirmek zorundadırlar.

3 10. Şirketlerin kanuni temsilcileri, ortakları veya vekilleri adına görünmesine rağmen şirketlere ait olan varlıkların Türkiye ye getirilmesinde izlenecek adımlar nelerdir? Şirketlerin kanuni temsilcileri, ortakları veya vekilleri adına görünen, ancak gerçekte şirketlere ait olan varlıkların şirketler tarafından Türkiye ye anılan madde kapsamında getirilmesi mümkün bulunmaktadır. Bu kapsamda, şirketlerin, kanuni temsilcileri, ortakları veya 19/8/2016 tarihinden önce yetkili kuruluşlarca düzenlenmiş bir vekalet veya temsil sözleşmesi olmak koşuluyla vekilleri aracılığıyla yurt dışında değerlendirdikleri kendilerine ait varlıkları, madde kapsamında Türkiye ye getirme imkanları bulunmaktadır. Bu durumda, şirket adına açılmış veya yeni açılacak bir hesaba kanuni temsilciler, ortaklar veya vekiller tarafından transfer edilecek varlıklar, şirket tarafından Türkiye ye getirilmiş sayılacaktır. Madde kapsamındaki varlıkların bu şekilde Türkiye ye getirilmesinde, usulüne uygun olarak şirket yetkili organlarınca alınmış karar örneği, vekalet veya temsil sözleşmesi gibi tevsik edici belgelerin Tebliğ eki Form a eklenmesi gerekmektedir. 11. Yurt Dışından varlıkların Türkiye ye getirilmesinde görevli kurum ve kuruluşların sorumluluklarının kapsamı nedir? Anılan maddenin uygulanması bakımından banka veya aracı kurumlar ya da Gümrük İdaresi ile ilgili diğer kurum ve kuruluşlara, gerçek ve tüzel kişilerden bu varlıkların kaynağını beyan etmelerini istemeye yönelik ayrı bir yükümlülük getirilmediği gibi, söz konusu varlıkların kaynağını araştırma hususunda da ilave herhangi bir sorumluluk yüklenmemiştir. Bu nedenle, söz konusu kurum ve kuruluşlar Türkiye ye getirilen varlığın daha önceden yurt dışında hangi şekilde tasarruf edildiğine veya değerlendirildiğine (örneğin; alım, satım, itfa gibi tasarruflar ile varlığın çeşitli şekillerde değerlendirilmesi sonucunda ortaya çıkan her türlü kazanç ve iratlar gibi) ilişkin olarak ayrıca bir inceleme ve araştırma yapmayacakları gibi Tebliğ eki Form ve ekleri dışında herhangi bir belge istemeyeceklerdir. Banka veya aracı kurumların, kendilerine yapılan bildirimlere ilişkin belgeleri tabi oldukları mevzuatları çerçevesinde muhafaza etmeleri gerektiği tabiidir. 12. Yurt Dışından Türkiye ye getirilen veya bildirimi yapılan varlıklar ile ilgili inceleme ve soruşturma yada ceza-i yükümlülük ile karşı karşıya kalınacak mıdır? Türkiye ye getirilen varlıklar veya bu varlıklara ilişkin bildirimler, mevzuatımızda yer alan diğer düzenlemeler bakımından herhangi bir araştırma, inceleme veya soruşturma kapsamında değerlendirilemeyecektir. Yurt dışından varlığı Türkiye ye getirenin tüzel kişi olması halinde, sırf getirilen bu varlıklar nedeniyle bu tüzel kişinin kanuni temsilcileri, ortakları ve vekilleri ile bunların ortak oldukları şirketler hakkında da vergi incelemesi ve vergi tarhiyatı ile herhangi bir araştırma, inceleme, soruşturma veya kovuşturma yapılamayacak, vergi cezası ve idari para cezası kesilemeyecektir. Yurt dışından varlığı Türkiye ye getirenin gerçek kişi olması halinde, sırf getirilen bu varlıklar nedeniyle bu gerçek kişinin yönetiminde bulunduğu veya ortak olduğu şirketler hakkında da vergi incelemesi ve vergi tarhiyatı ile herhangi bir araştırma, inceleme, soruşturma veya kovuşturma yapılamayacak, vergi cezası ve idari para cezası kesilemeyecektir.

4 Yurt dışından Türkiye ye getirilen varlıklar nedeniyle, madde hükmünden yararlananlar ve bunların kanuni temsilcileri hakkında sırf bu işlemin yapılmış olmasından dolayı ve bu işlemden hareket edilerek, hiçbir şekilde vergi incelemesi ve vergi tarhiyatı ile herhangi bir araştırma, inceleme, soruşturma veya kovuşturma yapılamayacak, vergi cezası ve idari para cezası kesilemeyecektir. Kapsama giren varlıkların Türkiye ye getirilmesi nedeniyle, ithalde alınanlar da dahil olmak üzere her türlü vergi, resim, harç ve fon yönünden herhangi bir inceleme ve tarhiyat yapılamayacak, ceza kesilemeyecektir. Yurt dışından getirilen söz konusu varlıklar nedeniyle, hiçbir şekilde geçmişe dönük bir vergi incelemesi yapılmayacağı gibi başka suretlerle de hiçbir vergi türü yönünden tarhiyat yapılmayacaktır. Bu kapsamda, Türkiye ye getirilen varlık sebebiyle geçmişte elde edilmiş olabilecek kazanç ve iratlar ile söz konusu varlıkların iktisabında kullanılan kaynaklar nedeniyle geçmişe dönük bir vergi incelemesi ve tarhiyatı yapılmayacağı gibi bu kişilerden Türkiye ye getirilen varlıklara ilişkin hiçbir şekilde bilgi talebinde de bulunulamayacaktır. Ayrıca, yurt dışından getirilen söz konusu varlıklar nedeniyle hiçbir şekilde diğer mevzuat kapsamında da herhangi bir araştırma, inceleme, soruşturma veya kovuşturma söz konusu olmayacaktır. Örneğin, yurt dışından getirilen varlıklar nedeniyle kişi hakkında gümrük mevzuatı, kambiyo mevzuatı veya sermaye piyasası mevzuatı kapsamında herhangi bir araştırma, inceleme, soruşturma veya kovuşturma söz konusu olmayacaktır. 13. Yurt Dışından Türkiye ye getirilen varlıkların değerleme işlemleri nasıl gerçekleştirilecektir? Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları, Türkiye ye getirildiği veya bildirildiği tarih itibarıyla, aşağıdaki değerleme ölçütleri ile değerlenecektir. Varlıklar Türk Lirası Cinsinden Para Altın Döviz -Hisse Senedi Gibi Pay Senetleri -Tahvil, Bono, Eurobond Gibi Borçlanma Araçları -Vadeli İşlem ve Opsiyon Sözleşmeleri Gibi Türev Araçlar Yatırım Fonu Katılma Belgeleri Değerleme Ölçütü İtibari (Nominal) Değer Rayiç Bedeliyle TCMB Döviz Alış Kuru 1.Varsa Borsa Rayiciyle 2.Borsa Rayici Yoksa Rayiç Bedeliyle 3.Rayiç Bedel Tespit Edilemiyorsa Alış Bedeliyle 4.Alış Bedeli de Belli Değilse İtibari (Nominal) Bedeliyle İlgili Piyasasında Belirlenmiş Kapanış Fiyatıyla Rayiç bedel: Söz konusu varlıkların sahiplerince Türkiye ye getirildiği veya bildirildiği tarih itibarıyla belirlenen alım-satım bedeli olup bu bedelin gerçek durumu yansıtması gerekmektedir. Borsa rayici: Söz konusu varlıkların Türkiye ye getirildiği veya bildirildiği tarihte işlem gördüğü yurt içi veya yurt dışındaki borsalarda oluşan değerler dikkate alınacaktır. Değerleme Kuru: Döviz cinsinden varlıklarda, bunların Türkiye ye getirildiği veya bildirildiği tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru dikkate alınacaktır.

5 Tebliğ ile İlgili Örnek Uygulamalar Örnek 1: Türkiye de mukim (K) gerçek kişisi, sahip olduğu nakit para ile 2011 yılında İngiltere de bulunan bir yatırım kuruluşu aracılığıyla Londra Borsasından hisse senedi almıştır. (K) gerçek kişisi, söz konusu hisse senetlerinden 2012 yılında temettü geliri elde etmiş ve aynı yıl içinde bu hisse senetlerini satarak değer artışı kazancı elde etmiştir. Daha sonra, bu işlemlerden elde ettiği gelirler de dahil olmak üzere, yurt dışındaki toplam varlığını eurobond alımında kullanmıştır. Sonraki tarihlerde eurobondların elde tutulma sürecinde faiz geliri; ayrıca bu eurobondların bir kısmının satışından dolayı da değer artışı kazancı elde etmiştir. (K) gerçek kişisi, bu şekilde oluşturduğu varlığın tamamını veya bir kısmını nakit veya eurobond olarak 6736 sayılı Kanunun 7 nci maddesi kapsamında 31/12/2016 tarihinde Türkiye ye getirmiştir. Dolayısıyla (K) gerçek kişisi tarafından yurt dışında elde edilen kazanç ve iratların da eklenmesiyle oluşan varlık, nihai haliyle Türkiye ye getirilmiştir. (K) gerçek kişisinin Türkiye ye getirdiği söz konusu varlıklar nedeniyle, 2011 yılından 2016 yılı sonuna kadar olan dönem için yurt dışında elde ettiği kazanç ve iratlara ilişkin olarak veya bu varlıkların Türkiye ye getirilmesi nedeniyle, herhangi bir vergi türü yönünden hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılamayacak, vergi cezası kesilemeyecektir. Örnek 2: Türkiye de mukim Bay (V), 2005 yılında yurt dışında satın aldığı taşınmaz dolayısıyla bu yıldan itibaren kira geliri elde etmiş ve bu kira gelirlerini yurt dışında açtırmış olduğu bir mevduat hesabında değerlendirmiştir. Bay (V), 31/12/2016 tarihinde, kira gelirleri ile mevduat faizinden oluşan döviz varlığının bir kısmını Türkiye ye getirmiştir. Türkiye ye getirilen bu döviz nedeniyle, herhangi bir vergi türü yönünden hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılamayacak, vergi cezası kesilemeyecektir. Örnek 3: Türkiye de mukim Bayan (S), 2009 yılında yurt dışında bilişim teknolojilerine yatırım yapan bir şirket kurmuş, bu şirkete ait ortaklık paylarını 2015 yılında yurt dışında yerleşik bir holdinge kazançlı olarak satmış ve bu satıştan elde ettiği hasılat ile altın satın almıştır. Bayan (S), 31/12/2016 tarihinde, yurt dışındaki bu altınlarını Türkiye ye getirmiştir. Türkiye ye getirilen bu varlık nedeniyle, herhangi bir vergi türü yönünden hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılamayacak, vergi cezası kesilemeyecektir. Örnek 4: 30/11/2016 tarihinde (L) gerçek kişisi yurt dışında (M) Bankasında bulunan Euro tutarındaki dövizini, Türkiye de bulunan (N) Bankasındaki hesabına transfer etmiştir. (L) gerçek kişisi, aynı zamanda Türkiye de bulunan (O) Limited Şirketinin %52 ortaklık payına sahiptir. (L) gerçek kişisinin Türkiye ye getirdiği döviz ile ilgili olarak gerek kendisi hakkında ve gerekse ortağı bulunduğu (O) Limited Şirketi hakkında hiçbir şekilde vergi incelemesi ve tarhiyatı, araştırma, inceleme, soruşturma veya kovuşturma yapılamayacak, vergi cezası ve idari para cezaları da uygulanmayacaktır. (L) gerçek kişisinin söz konusu varlıklarını (O) Limited Şirketinin sermayesine eklemek üzere Türkiye ye getirmesi durumunda da getirilen varlıklar nedeniyle kurumlar vergisi dahil diğer vergiler bakımından herhangi bir inceleme veya tarhiyat yapılmayacaktır. Saygılarımızla,

6

7 EK1: Yurt Dışında Bulunan Varlıklara İlişkin Form

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 4)

") BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 4) Resmi Gazete No: 29906 Resmi Gazete Tarihi: 02/12/2016 Amaç ve kapsam MADDE 1 (1) 3/8/2016 tarihli ve 6736

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 4) Resmi Gazete No: 29906 Resmi Gazete Tarihi: 02/12/2016 Amaç ve kapsam MADDE 1 (1) 3/8/2016 tarihli ve 6736

SİRKÜLER 2016/46. Yurt Dışındaki Varlıkların Türkiye ye Getirilmesine İlişkin Tebliğ Yayımlandı.

SİRKÜLER 2016/46 09/12/2016 Sayın Yetkili; Yurt Dışındaki Varlıkların Türkiye ye Getirilmesine İlişkin Tebliğ Yayımlandı. 2 Aralık 2016 tarihli ve 29906 sayılı Resmi Gazete'de "Bazı Alacakların Yeniden

SİRKÜLER 2016/46 09/12/2016 Sayın Yetkili; Yurt Dışındaki Varlıkların Türkiye ye Getirilmesine İlişkin Tebliğ Yayımlandı. 2 Aralık 2016 tarihli ve 29906 sayılı Resmi Gazete'de "Bazı Alacakların Yeniden

SİRKÜLER. SAYI : 2016 / 66 İstanbul,

SİRKÜLER SAYI : 2016 / 66 İstanbul,05.12.2016 KONU : 2 Aralık 2016 tarihli ve 29906 sayılı Resmi Gazete'de "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun Genel Tebliği (Seri No:

SİRKÜLER SAYI : 2016 / 66 İstanbul,05.12.2016 KONU : 2 Aralık 2016 tarihli ve 29906 sayılı Resmi Gazete'de "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun Genel Tebliği (Seri No:

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/144 2/Aralık/2016 İçindekiler: * 6736 sayılı Kanunun bazı varlıkların yurtdışından getirilmesi ile ilgili hükümleri hakkında genel tebliğ yayımlandı. 6736 SAYILI KANUNUN BAZI VARLIKLARIN

SİRKÜLER NO:2016/144 2/Aralık/2016 İçindekiler: * 6736 sayılı Kanunun bazı varlıkların yurtdışından getirilmesi ile ilgili hükümleri hakkında genel tebliğ yayımlandı. 6736 SAYILI KANUNUN BAZI VARLIKLARIN

SİRKÜLER İstanbul, Sayı: 2016/207 Ref: 4/207

SİRKÜLER İstanbul, 02.12.2016 Sayı: 2016/207 Ref: 4/207 Konu: 6736 SAYILI KANUN KAPSAMINDA YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLAR İÇİN İLAVE AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR 02.12.2016

SİRKÜLER İstanbul, 02.12.2016 Sayı: 2016/207 Ref: 4/207 Konu: 6736 SAYILI KANUN KAPSAMINDA YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLAR İÇİN İLAVE AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR 02.12.2016

No: 2016/92 Tarih:

No: 2016/92 Tarih: 2.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/92 Tarih: 2.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 106

Ġstanbul, 2 Aralık 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 106 KONU : 6736 Sayılı Yeniden Yapılandırma Kanunu Kapsamında Yurt Dışından Türkiye ye Getirilen Varlıklara Ġlişkin Tebliğ Düzenlemesi Hk. 19

Ġstanbul, 2 Aralık 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 106 KONU : 6736 Sayılı Yeniden Yapılandırma Kanunu Kapsamında Yurt Dışından Türkiye ye Getirilen Varlıklara Ġlişkin Tebliğ Düzenlemesi Hk. 19

VERGİ SİRKÜLERİ NO: 2016/ Sayılı Kanun Kapsamında Yurt Dışındaki Varlıkların Türkiye ye Getirilmesine İlişkin Tebliğ Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

SİRKÜLER ( )

") 04.07.2018 SİRKÜLER (2018 55) Konu: 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun un 10/13 üncü Maddesindeki; Yurt Dışında

04.07.2018 SİRKÜLER (2018 55) Konu: 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun un 10/13 üncü Maddesindeki; Yurt Dışında

Varlık Barışında Süre Uzatımı

Varlık Barışında Süre Uzatımı 31.05.2018 ve 26 Temmuz 2018 tarihli Dünya Gazetesinde yayımlanan yazılarımızda 7143 sayılı Kanunun 10 ncu maddesinin 13 nolu fıkrasında yer alan Varlık Barışı na ilişkin

Varlık Barışında Süre Uzatımı 31.05.2018 ve 26 Temmuz 2018 tarihli Dünya Gazetesinde yayımlanan yazılarımızda 7143 sayılı Kanunun 10 ncu maddesinin 13 nolu fıkrasında yer alan Varlık Barışı na ilişkin

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

Konu : Yurt Dışından Getirilen Varlıklar ile Yurt İçinde Bulunan Varlıklara İlişkin Uygulama Esasları

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

alfa ymm İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

SİRKÜLER NO: POZ-2018 / 77 İST,

SİRKÜLER NO: POZ-2018 / 77 İST, 19.07.2018 ÖZET: 4 Temmuz 2018 tarih ve 30468 sayılı Resmi Gazete de, Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 77 İST, 19.07.2018 ÖZET: 4 Temmuz 2018 tarih ve 30468 sayılı Resmi Gazete de, Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

2018/ Sayılı Kanun Kapsamında "Varlık Barışı" Uygulamasıyla İlgili Tebliğ Yayımlandı

Mali Bülten Vergi 2018/57 7143 Sayılı Kanun Kapsamında "Varlık Barışı" Uygulamasıyla İlgili Tebliğ Yayımlandı 04.07.2018 Özet: 4 Temmuz 2018 ve 30468 sayılı Resmi Gazete'de yayımlanan Vergi ve Bazı Alacakların

Mali Bülten Vergi 2018/57 7143 Sayılı Kanun Kapsamında "Varlık Barışı" Uygulamasıyla İlgili Tebliğ Yayımlandı 04.07.2018 Özet: 4 Temmuz 2018 ve 30468 sayılı Resmi Gazete'de yayımlanan Vergi ve Bazı Alacakların

BAKIŞ MEVZUAT. c) Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine, ilişkin düzenlemeler içermektedir.

Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine, ilişkin düzenlemeler içermektedir.") BAKIŞ MEVZUAT BAŞLIK 3 SERİ NO LU VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ Sayı 2018/70 ÖZET Varlık barışı

BAKIŞ MEVZUAT BAŞLIK 3 SERİ NO LU VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ Sayı 2018/70 ÖZET Varlık barışı

6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER

Serkan ADALIOĞLU, PhD.c SMMM 6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER 3 Ağustos 2016 tarihinde TBMM Genel Kurul unda kabul edilen 6736 sayılı Bazı Alacakların

Serkan ADALIOĞLU, PhD.c SMMM 6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER 3 Ağustos 2016 tarihinde TBMM Genel Kurul unda kabul edilen 6736 sayılı Bazı Alacakların

Ö z e t B ü l t e n Tarih : Sayı : 2018/51

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 05.07.2018 Sayı : 2018/51 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun Genel

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 05.07.2018 Sayı : 2018/51 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun Genel

MEVZUAT SİRKÜLERİ /

7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO:3) 04.07.2018 tarih ve 30468 sayılı Resmî Gazete de, yayımlanan Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO:3) 04.07.2018 tarih ve 30468 sayılı Resmî Gazete de, yayımlanan Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

TEBLİĞ. BİRİNCİ KISIM Yurt Dışından Getirilen Varlıklar ile Yurt İçinde Bulunan Varlıklara İlişkin Uygulama Esasları

4 Temmuz 2018 ÇARŞAMBA Resmî Gazete Sayı : 30468 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA

4 Temmuz 2018 ÇARŞAMBA Resmî Gazete Sayı : 30468 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA

SİRKÜLER 2018/66. c) Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine

Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine") SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞ TASLAĞI (SERİ NO: 3) AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞ TASLAĞI (SERİ NO: 3) RESMİ GAZETE AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ YAYINLANMA TARİHİ AÇIKLAMA TEBLİĞ

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞ TASLAĞI (SERİ NO: 3) RESMİ GAZETE AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ YAYINLANMA TARİHİ AÇIKLAMA TEBLİĞ

VARLIK BARIŞI 6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ Cemalettin TURAN BDO DENET 19 Ocak 2017 Sayfa1/16 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ Cemalettin TURAN BDO DENET 19 Ocak 2017 Sayfa1/16 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER Varlık Barışına ilişkin düzenlemeleri de içeren 21.05.2013 tarih ve 6486 sayılı Kanun 29.05.2013 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Kanun un

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER Varlık Barışına ilişkin düzenlemeleri de içeren 21.05.2013 tarih ve 6486 sayılı Kanun 29.05.2013 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Kanun un

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 04 / 07 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 04 / 07 / 2018 SİRKÜLER SAYISI : 2018

Sayı: İstanbul,

Sayı: 2018 077 İstanbul, 06.07.2018 Konu: 7143 Sayılı Kanun daki Varlık Barışı Hükmünün Uygulanmasına İlişkin Usul ve Esaslar Açıklandı. Özet: 4 Temmuz 2018 tarihli Resmi Gazete de yayımlanan 3 seri numaralı

Sayı: 2018 077 İstanbul, 06.07.2018 Konu: 7143 Sayılı Kanun daki Varlık Barışı Hükmünün Uygulanmasına İlişkin Usul ve Esaslar Açıklandı. Özet: 4 Temmuz 2018 tarihli Resmi Gazete de yayımlanan 3 seri numaralı

1. Yurt Dışında Bulunan Varlıkların Bildirilmesi, Türkiye ye Getirilmesi ve Verginin Ödenmesi 1.1. Yurt dışında bulunan varlıklara ilişkin bildirim

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

SİRKÜLER İstanbul, Sayı: 2018/149 Ref: 4/149

SİRKÜLER İstanbul, 05.07.2018 Sayı: 2018/149 Ref: 4/149 Konu: 7143 SAYILI KANUNUN VARLIK BARIŞI İLE YURT DIŞINDA ELDE EDİLMİŞ BAZI KAZANÇLARIN VERGİDEN İSTİSNA EDİLMESİNE İLİŞKİN HÜKÜMLERİNİN UYGULANMASINA

SİRKÜLER İstanbul, 05.07.2018 Sayı: 2018/149 Ref: 4/149 Konu: 7143 SAYILI KANUNUN VARLIK BARIŞI İLE YURT DIŞINDA ELDE EDİLMİŞ BAZI KAZANÇLARIN VERGİDEN İSTİSNA EDİLMESİNE İLİŞKİN HÜKÜMLERİNİN UYGULANMASINA

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./61. Konu: TORBA KANUN TASARISINDAKİ VARLIK BARIŞI İLE İLGİLİ AÇIKLAMALAR

13.07.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./61 Konu: TORBA KANUN TASARISINDAKİ VARLIK BARIŞI İLE İLGİLİ AÇIKLAMALAR Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

13.07.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./61 Konu: TORBA KANUN TASARISINDAKİ VARLIK BARIŞI İLE İLGİLİ AÇIKLAMALAR Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

Audit-Consulting Denetim-Danışmanlık Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/64 Konu: Varlık Barışına İlişkin 7143 Sayılı Kanun Tebliği (Seri No:3) Mevzuat:7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Sayı: 2018/64 Konu: Varlık Barışına İlişkin 7143 Sayılı Kanun Tebliği (Seri No:3) Mevzuat:7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/110021119.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 06.07.2018/118-1 İçindekiler Tablosu I. GENEL İLKELER... 3 II. YASAL DÜZENLEME... 4 III. TEBLİĞ İLE YAPILAN AÇIKLAMALAR... 6 1. Yurt Dışından Getirilen Varlıklar İle Yurt İçinde Bulunan

TURMOB [Kurs başlığı] 06.07.2018/118-1 İçindekiler Tablosu I. GENEL İLKELER... 3 II. YASAL DÜZENLEME... 4 III. TEBLİĞ İLE YAPILAN AÇIKLAMALAR... 6 1. Yurt Dışından Getirilen Varlıklar İle Yurt İçinde Bulunan

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 27.11.2008 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun Yayımlandı DUYURU NO:2008/125 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun

İstanbul, 27.11.2008 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun Yayımlandı DUYURU NO:2008/125 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun

Gayrimenkul satışlarından doğan zarar, kurum kazancından indirilebilir mi?

Gayrimenkul satışlarından doğan zarar, kurum kazancından indirilebilir mi? 1. Varlık barışı yasası neyi amaçlıyor? Cevap) Varlık barışı yasası şirketler açısından 01/01/2008 tarihi önceki dönemler için

Gayrimenkul satışlarından doğan zarar, kurum kazancından indirilebilir mi? 1. Varlık barışı yasası neyi amaçlıyor? Cevap) Varlık barışı yasası şirketler açısından 01/01/2008 tarihi önceki dönemler için

Anılan değişiklikler ile ilgili açıklamalarımız önceki yazılarımızda yer almaktadır.

Sayı: YMM.03.2011-01 Konu: Gelir Vergisi Genel Tebliği Seri No:227 İZMİR. 5.1.2011 Muhasebe Müdürlüğüne, Bilindiği üzere; Anayasa Mahkemesi nin iptal kararı dikkate alınarak Gelir Vergisi Kanunu nun Geçici

Sayı: YMM.03.2011-01 Konu: Gelir Vergisi Genel Tebliği Seri No:227 İZMİR. 5.1.2011 Muhasebe Müdürlüğüne, Bilindiği üzere; Anayasa Mahkemesi nin iptal kararı dikkate alınarak Gelir Vergisi Kanunu nun Geçici

Ö z e t B ü l t e n Tarih : Sayı : 2018/88

Ö z e t B ü l t e n Tarih : 16.11.2018 Sayı : 2018/88 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Varlık Barışından

Ö z e t B ü l t e n Tarih : 16.11.2018 Sayı : 2018/88 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Varlık Barışından

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU VARLIK BARIŞI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 KAPSAM YURTDIŞINDA BULUNAN TÜRKİYE DE

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU VARLIK BARIŞI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 KAPSAM YURTDIŞINDA BULUNAN TÜRKİYE DE

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

VERGİ SİRKÜLERİ NO: 2016/66

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

3) Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;

Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;") İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

KONU: 7143 Sayılı Kanun daki Varlık Barışı Hükmünün Uygulanmasına İlişkin Usul Ve Esaslar Açıklandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/07/2018 Sayı:2018/51

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/07/2018 Sayı:2018/51

BAYRAK DENETİM & DANIŞMANLIK YEMİNLİ MALİ MÜŞAVİRLİK

Gelir Vergisi Genel Tebliği Taslağı (Seri No: 277) 193 sayılı Gelir Vergisi Kanununa(1) 5281 sayılı Kanunun 30 uncu maddesiyle eklenen geçici 67. maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının

Gelir Vergisi Genel Tebliği Taslağı (Seri No: 277) 193 sayılı Gelir Vergisi Kanununa(1) 5281 sayılı Kanunun 30 uncu maddesiyle eklenen geçici 67. maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI NA İLİŞKİN DÜZENLEMELERİ

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI NA İLİŞKİN DÜZENLEMELERİ Erdal Aslan BDO DENET 27 Eylül 2016 Sayfa 1/20 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI NA İLİŞKİN DÜZENLEMELERİ Erdal Aslan BDO DENET 27 Eylül 2016 Sayfa 1/20 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

369 Nolu, VUK Vergi Usul Kanunu Genel Tebliği. Seri, Sıra Numarası, No : 369 Sayılı Tebliğ. 3 Nisan 2007 SALI. Sayı : 26482 TEBLİĞ

369 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 369 Sayılı Tebliğ 3 Nisan 2007 SALI Resmi Gazete Sayı : 26482 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

369 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 369 Sayılı Tebliğ 3 Nisan 2007 SALI Resmi Gazete Sayı : 26482 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN (VARLIK BARIŞI KANUNU) RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ.

RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ.") BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN (VARLIK BARIŞI KANUNU) RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ. Değerli üyemiz, 24/11/2008 13.11.2008 tarihli ve 5811 sayılı Bazı Varlıkların

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN (VARLIK BARIŞI KANUNU) RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ. Değerli üyemiz, 24/11/2008 13.11.2008 tarihli ve 5811 sayılı Bazı Varlıkların

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

DÖNEM SONU VERGİ VE MUHASEBE İŞLEMLERİNDE ÖZELLİK ARZ EDEN KONULAR

DÖNEM SONU VERGİ VE MUHASEBE İŞLEMLERİNDE ÖZELLİK ARZ EDEN KONULAR İSTANBUL MALİ MÜŞAVİRLER ODASI 6 ARALIK 2016 İSTANBUL Doç. Dr. Galatasaray Üniversitesi KONULAR Sat, Geri Kirala, Al Sermaye Artırımında

DÖNEM SONU VERGİ VE MUHASEBE İŞLEMLERİNDE ÖZELLİK ARZ EDEN KONULAR İSTANBUL MALİ MÜŞAVİRLER ODASI 6 ARALIK 2016 İSTANBUL Doç. Dr. Galatasaray Üniversitesi KONULAR Sat, Geri Kirala, Al Sermaye Artırımında

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

TEBLİĞ 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1)

") 6 Aralık 2008 CUMARTESİ Sayı : 27076 Maliye Bakanlığından: TEBLİĞ 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1) 1. Kapsam 5811 sayılı Bazı

6 Aralık 2008 CUMARTESİ Sayı : 27076 Maliye Bakanlığından: TEBLİĞ 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1) 1. Kapsam 5811 sayılı Bazı

Ö z e t B ü l t e n Tarih : Sayı : 2018/35

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 31.05.2018 Sayı : 2018/35 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun 18.05.2018

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 31.05.2018 Sayı : 2018/35 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun 18.05.2018

SİRKÜLER İstanbul, Sayı: 2016/151 Ref: 4/151. Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI)

") SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008 1 SERÝ NOLU 5811 SAYILI BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008 1 SERÝ NOLU 5811 SAYILI BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN

VARLIK BARIŞI VE UYGULAMASI

VARLIK BARIŞI VE UYGULAMASI Dünyada yaşanan ekonomik krize bağlı olarak ülkemizde de yaşanmakta olan krize karşı alınmakta olan tedbirlerden bir diğeri; kamuoyuna Varlık Barışı adı altında sunulan Bazı

VARLIK BARIŞI VE UYGULAMASI Dünyada yaşanan ekonomik krize bağlı olarak ülkemizde de yaşanmakta olan krize karşı alınmakta olan tedbirlerden bir diğeri; kamuoyuna Varlık Barışı adı altında sunulan Bazı

İrfan VURAL Gelirler Kontrolörü I- GİRİŞ :

YENİ BİR TEVKİFAT UYGULAMASI: MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARININ ELDE TUTULMASI VE ELDEN ÇIKARILMASI NEDENİYLE SAĞLANAN GELİRLER ÜZERİNDEN YAPILACAK TEVKİFAT I- GİRİŞ : İrfan VURAL

YENİ BİR TEVKİFAT UYGULAMASI: MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARININ ELDE TUTULMASI VE ELDEN ÇIKARILMASI NEDENİYLE SAĞLANAN GELİRLER ÜZERİNDEN YAPILACAK TEVKİFAT I- GİRİŞ : İrfan VURAL

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

A) % 100 B) %75 C) %50 D) %40 E) %25

% 100 B) %75 C) %50 D) %40 E) %25") Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1] kapsamına, gerçek veya tüzel kişiler tarafından;

![5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1] kapsamına, gerçek veya tüzel kişiler tarafından;](/thumbs/93/111108104.jpg "5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1] kapsamına, gerçek veya tüzel kişiler tarafından;") 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1]

5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1]

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

A K A D E M İ SİRKÜLER 2009-25

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (Seri No: 1) (R.G

(R.G") Duyuru Tarihi : 06.12.2008 Duyuru No : DUYURU/2008-145 Denet Duyuru 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (Seri No: 1) (R.G. 06.12.2008 27076)

Duyuru Tarihi : 06.12.2008 Duyuru No : DUYURU/2008-145 Denet Duyuru 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (Seri No: 1) (R.G. 06.12.2008 27076)

İMKB de işlem gören hisse senetleri alım satım kazançları % 0 stopaja tabi olup, beyan edilmez.

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9)") KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9) Resmi Gazete No: 29643 Resmi Gazete Tarihi: 04/03/2016 MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9) Resmi Gazete No: 29643 Resmi Gazete Tarihi: 04/03/2016 MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

SORU 1) 22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir?

22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir?") SORU VE CEVAPLAR SORU 1) 22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir? CEVAP 1) - Gerçek veya tüzel kişilere ait olup:

SORU VE CEVAPLAR SORU 1) 22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir? CEVAP 1) - Gerçek veya tüzel kişilere ait olup:

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

VERGİ SİRKÜLERİ NO : 2008/49 TARİH : 15/12/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/49 TARİH : 15/12/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/49 TARİH : 15/12/2008 KONU

Sirküler no: 073 İstanbul, 3 Temmuz 2009

Sirküler no: 073 İstanbul, 3 Temmuz 2009 Konu: Varlık Barışı Kanunu olarak adlandırılan 5811 Sayılı Kanunun uygulama süresi uzatılıyor. Özet: TBMM Genel Kurulu nun 25 Haziran 2009 tarihli oturumunda kabul

Sirküler no: 073 İstanbul, 3 Temmuz 2009 Konu: Varlık Barışı Kanunu olarak adlandırılan 5811 Sayılı Kanunun uygulama süresi uzatılıyor. Özet: TBMM Genel Kurulu nun 25 Haziran 2009 tarihli oturumunda kabul

İHRACAT BEDELLERİNİN YURDA GETİRİLME MECBURİYETİ KALDIRILMIŞTIR

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

2009 YILINDA TÜRK MENKUL KIYMETLERİNDEN ELDE EDİLEN KAZANÇLARIN TAM MÜKELLEF GERÇEK KİŞİLER AÇISINDAN VERGİLENDİRİLMESİ

2009 YILINDA TÜRK MENKUL KIYMETLERİNDEN ELDE EDİLEN KAZANÇLARIN TAM MÜKELLEF GERÇEK KİŞİLER AÇISINDAN VERGİLENDİRİLMESİ Gelir Türü Faiz / Kar Payı (Vade sonunda) Hazine Bonosu, Devlet Tahvili (Döviz ve

2009 YILINDA TÜRK MENKUL KIYMETLERİNDEN ELDE EDİLEN KAZANÇLARIN TAM MÜKELLEF GERÇEK KİŞİLER AÇISINDAN VERGİLENDİRİLMESİ Gelir Türü Faiz / Kar Payı (Vade sonunda) Hazine Bonosu, Devlet Tahvili (Döviz ve

VARLIK BARIŞI OLARAK ADLANDIRILAN KANUNİ DÜZENLEME RESMİ GAZETEDE YAYINLANMIŞTIR

VARLIK BARIŞI OLARAK ADLANDIRILAN KANUNİ DÜZENLEME RESMİ GAZETEDE YAYINLANMIŞTIR Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir MAZARS/DENGE Vergi Departmanı, Kıdemli Müdür www.muhasebetr.com sitesinde

VARLIK BARIŞI OLARAK ADLANDIRILAN KANUNİ DÜZENLEME RESMİ GAZETEDE YAYINLANMIŞTIR Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir MAZARS/DENGE Vergi Departmanı, Kıdemli Müdür www.muhasebetr.com sitesinde

BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUN YAYIMLANDI

24.11.2008/213 BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUN YAYIMLANDI ÖZET : Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır. Yükümlüler, 28.02.2009 tarihine

24.11.2008/213 BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUN YAYIMLANDI ÖZET : Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır. Yükümlüler, 28.02.2009 tarihine

- Diğer alım satım kazançlarıyla birlikte

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

VARLIK BARIŞI. kların n Milli Ekonomiye. M. Yavuz Öner KPMG Vergi Bölüm Direktörü

VARLIK BARIŞI 5811 Sayılı Bazı Varlıklar kların n Milli Ekonomiye Kazandırılmas lması Hakkında Kanun M. Yavuz Öner KPMG Vergi Bölüm Direktörü Vergi 1 AMAÇ KAPSAM (1) Taşınmazların kaydedilmesi, diğerlerinin

VARLIK BARIŞI 5811 Sayılı Bazı Varlıklar kların n Milli Ekonomiye Kazandırılmas lması Hakkında Kanun M. Yavuz Öner KPMG Vergi Bölüm Direktörü Vergi 1 AMAÇ KAPSAM (1) Taşınmazların kaydedilmesi, diğerlerinin

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

OLAĞANÜSTÜ GENEL KURUL TOPLANTISI 01 HAZİRAN 2018 BİLGİLENDİRME DOKÜMANI

01 HAZİRAN 2018 DENİZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. NİN 01 HAİZRAN 2018 TARİHLİ NA İLİŞKİN Şirketimizin İlişkili Taraf ile Önemli Nitelikteki İşlem onayına ilişkin Olağanüstü Genel Kurulu, gündemdeki

01 HAZİRAN 2018 DENİZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. NİN 01 HAİZRAN 2018 TARİHLİ NA İLİŞKİN Şirketimizin İlişkili Taraf ile Önemli Nitelikteki İşlem onayına ilişkin Olağanüstü Genel Kurulu, gündemdeki

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 21.05.2018 Sayı: 2018/096 Ref:4/096 Konu: MALİYE BAKANLIĞI LİMİTED ŞİRKETLERİN NEVİ DEĞİŞTİREREK ANONİM ŞİRKETE DÖNÜŞMELERİNDE ANONİM ŞİRKET PAY SENETLERİNİN İKTİSAP TARİHİ KONUSUNDA

SİRKÜLER İstanbul, 21.05.2018 Sayı: 2018/096 Ref:4/096 Konu: MALİYE BAKANLIĞI LİMİTED ŞİRKETLERİN NEVİ DEĞİŞTİREREK ANONİM ŞİRKETE DÖNÜŞMELERİNDE ANONİM ŞİRKET PAY SENETLERİNİN İKTİSAP TARİHİ KONUSUNDA

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA 5811 SAYILI KANUN

Sirküler Tarihi : 25.11.2008 Sirküler No : 2008/111 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

Sirküler Tarihi : 25.11.2008 Sirküler No : 2008/111 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

VAKIF PORTFÖY EUROBOND (AMERİKAN DOLARI) BORÇLANMA ARAÇLARI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu )

BORÇLANMA ARAÇLARI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu )") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY

İrfan VURAL Gelirler Kontrolörü

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4.

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

SİRKÜLER ( 2018/44 ) Konu: Yurtdışından Getirilerek Sermaye Olarak Konulan Yabancı Paralar

Konu: Yurtdışından Getirilerek Sermaye Olarak Konulan Yabancı Paralar") İstanbul, 31.05.2018 SİRKÜLER ( 2018/44 ) Konu: Yurtdışından Getirilerek Sermaye Olarak Konulan Yabancı Paralar 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

İstanbul, 31.05.2018 SİRKÜLER ( 2018/44 ) Konu: Yurtdışından Getirilerek Sermaye Olarak Konulan Yabancı Paralar 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

VERGİ SİRKÜLERİ NO : 2008/45 TARİH : 24/11/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/45 TARİH : 24/11/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/45 TARİH : 24/11/2008 KONU

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/113 İstanbul, 15 Aralık 2008 KONU : Gelir si Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/113 İstanbul, 15 Aralık 2008 KONU : Gelir si Kanununun

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında. Genel Tebliğ Taslağı. (Seri No: 1)

") Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

SİRKÜLER İstanbul, Sayı: 2013/190 Ref: 4/190. Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR

YAYINLANMIŞTIR") SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

YENİ VARLIK BARIŞI HAKKINDA BİLİNMESİ GEREKENLER

Sirküler No: 2013/122 Tarih: 03.06.2013 YENİ VARLIK BARIŞI HAKKINDA BİLİNMESİ GEREKENLER 1) Kanundan kimler faydalanabilir? Kanundan Gerçek ve Tüzel Kişiler Faydalanabilir. (Esnaf, Serbest Meslek Erbabı,

Sirküler No: 2013/122 Tarih: 03.06.2013 YENİ VARLIK BARIŞI HAKKINDA BİLİNMESİ GEREKENLER 1) Kanundan kimler faydalanabilir? Kanundan Gerçek ve Tüzel Kişiler Faydalanabilir. (Esnaf, Serbest Meslek Erbabı,