SİRKÜLER İstanbul, Sayı: 2017/045 Ref: 4/045

|

|

|

- Ebru Renda

- 6 yıl önce

- İzleme sayısı:

Transkript

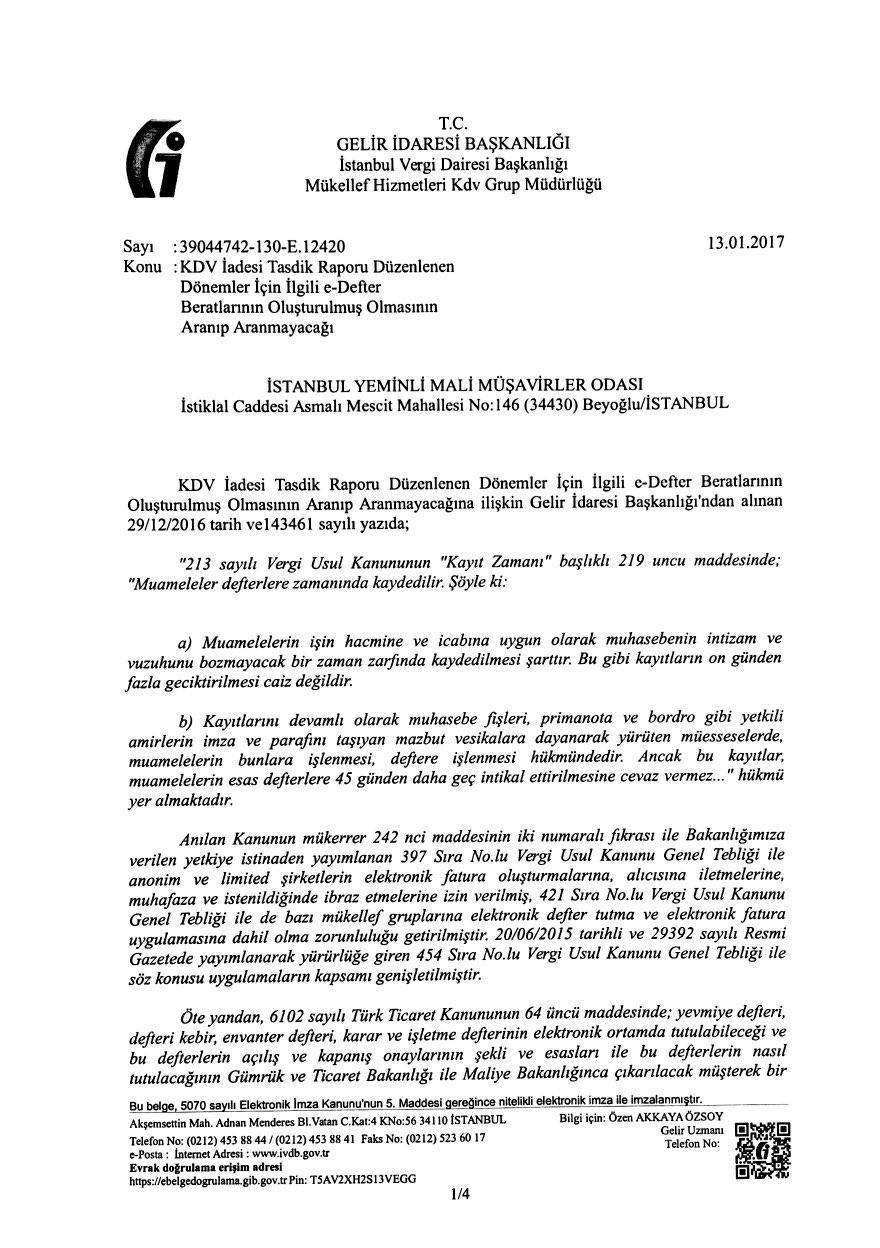

1 SİRKÜLER İstanbul, Sayı: 2017/045 Ref: 4/045 Konu: KDV İADESİ TASDİK RAPORLARINDA VE KDV İADESİ KARŞIT İNCELEME TUTANAKLARINDA VEYA TEYİT / BİLGİ İSTEME CEVAP YAZILARINDA E- DEFTER BERAT BİLGİLERİNE YER VERİLMESİ Özet: KDV iadesi çalışmaları kapsamında alt firma olarak karşıt incelemeye konu edilen mükellefler nezdinde - KDV iadesi tasdik raporu, karşıt inceleme tutanağı ve teyit/bilgi istemi cevap yazısının düzenlendiği tarih itibariyle - düzenlenecek karşıt inceleme tutanaklarında veya alınacak teyit/bilgi isteme yazılarında, söz konusu mükellefin e-defter uygulamasına kayıtlı olması halinde, inceleme konusu edilen döneme ait e-defter beratı alınmış ise defter tasdik bilgisi olarak Gelir İdaresi Başkanlığı onaylı berat dosyasının bilgilerine yer verilecek ve ayrıca inceleme konusu edilen evrakların kayıt bilgisi olarak mükellefin e-defter olarak oluşturmuş olduğu yevmiye defterindeki yevmiye tarihi ve madde numarasına yer verilmesi gerekmektedir. Karşıt inceleme tutanağının ya da teyit/bilgi isteme yazısının düzenlendiği tarihte henüz e-defter beratı alınmamış olsa bile, eğer KDV İadesi Tasdik Raporunun yazıldığı tarih itibariyle söz konusu defterin beratının alınmasına dair yasal süre dolmuş ise bu bilginin temin edilmesi ve yevmiye kayıt bilgilerinin de buna göre temini gerekecektir. KDV İadesi tasdik raporu düzenlenen dönemler için ilgili e-defter beratlarının oluşturulmuş olmasının aranıp aranmayacağına ilişkin İstanbul Vergi Dairesi Başkanlığı tarafından İstanbul Yeminli Mali Müşavirler Odası Başkanlığı na gönderilen gün ve E sayılı yazıda yer verilen Gelir İdaresi Başkanlığı nın gün ve sayılı yazısında aşağıdaki açıklamalara yer verilmiştir. İade talebinde bulunan mükelleflere mal ve hizmet satışında bulunan ve e-defter uygulamasına dahil olan alt mükellefler nezdinde tanzim edilecek karşıt inceleme tutanakları ile teyit/bilgi istemi cevap yazılarında aşağıda belirtilen kurallar çerçevesinde defter tasdik bilgisine yer verilmesi ve ilgili inceleme ve teyit/bilgi istemeye konu fatura v.b. belgelerin defter kayıtlarının tespitinin yapılması gerekmektedir. a) İade talep edilen döneme ilişkin olarak iade talebinde bulunan mükellefin ve/veya nezdinde karşıt inceleme tutanağı düzenlenen alt firmanın, ilgili dönem için e-defter uygulamasına yüklenmiş berat dosyaları var ise; KDV iadesi tasdik raporunda, karşıt inceleme tutanağında ve teyit/bilgi istemi cevap yazılarında mükelleflerin Defter tasdik bilgisi olarak ilgili aya ait Gelir İdaresi Başkanlığı onaylı berat dosyalarının bilgisine yer verilmesi, fatura vb. belgelerin yevmiye defteri kayıt bilgisi olarak ise mükellefin e-defter olarak oluşturmuş olduğu yevmiye defterindeki yevmiye tarihi ve madde numarasına yer verilmesi gerekmektedir.

2 b) Nezdinde karşıt inceleme yapılan alt firmanın, KDV iadesi tasdik raporu, karşıt inceleme tutanağı ve teyit/bilgi istemi cevap yazısının düzenlendiği tarih itibariyle, faturanın ait olduğu ilgili döneme ait berat dosyaları e-defter sistemine yüklenmemişse (hesар döneminin ilk ay beratı dahil) veya sadece ilgili hesap dönemi Ocak ayına (Özel hesар dönemine tabi mükellefler açısından tabi oldukları hesap döneminin ilk ayı hangi ay ise bu aya) ilişkin berat dosyaları yüklenmişse, KDV iadesi tasdik raporunda, karşıt inceleme tutanağında ve teyit/bilgi istemi cevap yazılarında mükelleflerin Defter tasdik bilgisi alanında; ya Mükellefe-Defter uygulamasına dahil olmuş olup ilgili döneme ilişkin e-defler ve berat dosyasının oluşturulma ve berat dosyalarının Gelir İdaresi Başkanlığı na yüklenme süresi işbu rapor/tutanak/yazı tarihi itibariyle dolmamıştır bilgisine (şerhine) yer verilmesi ya da (ilgili ay berat dosyasının henüz yüklenme zamanı gelmemiş ancak hesap dönemine ilişkin ilk ayın beratının yüklenmiş olması durumunda) yukarıda belirtilen şerh bilgisi ile birlikte ilk ay berat dosyaları bilgisine yer verilmesi gerekmektedir. Ayrıca söz konusu tasdik raporları/karşıt inceleme tutanakları veya teyit/bilgi istemi cevap yazılarında aşağıdaki alt başlıklarda açıklandığı şekilde fatura vb. belgelerin yevmiye defleri kayıtlarına ilişkin bilgi ve belgelere yer verilmesi/eklenmesi gerekmektedir. b.1) Nezdinde karşıt inceleme tutanağı/teyit/bilgi istemi cevap yazısı düzenlenen alt firmanın, defter kayıtlarını 213 sayılı Vergi Usul Kanunu nun 219 uncu maddesinin (a) bendine göre 10 gün içerisinde yapıyor olması halinde; Karşıt inceleme/teyit/bilgi verme işlemine konu faturaların ilgili mükelleflerin muhasebe kayıt sistemlerinden alınacak ilgili (muhasebe hesaplarına intikalini gösteren) muavin hesap dökümünün mükellefçe de onaylı çıktısı üzerine ilgili YMM tarafından meslek mührü tatbik edilmek ve söz konusu belgenin gerektiğinde ilgili mercilere ibraz edilmek üzere KDV iadesi tasdik raporuna/karşıt inceleme tutanağına/teyit/bilgi istemi cevap yazısına eklenmesi gerekmektedir. b.2) Nezdinde karşıt inceleme tutanağı/teyit/bilgi istemi cevap yazısı düzenlenen alt firmanın, defter kayıtlarını, 213 sayılı Vergi Usul Kanunu nun 219 uncu maddesinin (b) bendine göre muhasebe fişi, primanota veya bordro gibi yetkili amirlerin imza ve parafını taşıyan mazbut vesikaları kullanmak suretiyle yapıyor olması halinde; Karşıt inceleme/teyit/bilgi verme işlemine konu faturaların, ya ilgili mükelleflerin söz konusu faturaların kaydı sırasında kullanmış oldukları muhasebe fişi, primanota veya bordronun mükellefçe de onaylı bir örneği üzerine, ya da incelemeye konu faturaların ilgili muhasebe hesaplarına intikalini gösteren muavin hesap dökümünün mükellefçe de onaylı çıktısı üzerine, YMM tarafından meslek mührü tatbik edilmesi ve söz konusu belgelerin gerektiğinde ilgili mercilere ibraz edilmek üzere KDV iadesi tasdik raporuna/karşıt inceleme tutanağına/teyit/bilgi istemi cevap yazısına eklenmesi gerekmektedir.

3 Ayrıca, söz konusu tasdik raporu, karşıt inceleme tutanağı veya teyit/bilgi istemi cevap yazılarında ilgili faturaların yevmiye defteri kayıt tarihi ve no.sı alanına da üzerine şerh düşülen muhasebe fişinin tarih ve no.sı veya ilgili muavin hesap dökümünde yer verilen yevmiye kayıt tarih ve no.sı bilgilerinin yazılması gerekmektedir. Söz konusu uygulama sadece nezdinde karşıt inceleme yapılan mükellefler için geçerli olup, iade talebinde bulunan mükelleflerin Gelir İdaresi Başkanlığı onaylı berat dosyalarının bulunması gerekmektedir. Öte yandan, KDV iadesine konu edilen faturaların ilgili mükellefleri tarafından ait oldukları KDV beyannameleri ve Ba-Bs formları ile beyan edilmiş olduğuna ilişkin tespit ve açıklamalara ilgili raporda ve karşıt inceleme tutanağı veya teyit/bilgi istemi cevap yazılarında yer verilmesi gerekmektedir. İstanbul Vergi Dairesi Başkanlığı yazısının sondan önceki paragrafında nezdinde karşıt inceleme yapılan mükelleflerin defterlerini e-defter olarak tutmaları halinde defter tasdiki bilgileri ile ilgili olarak karşıt inceleme tutanaklarında yer alacak onaylı berat dosyaları ile bunlara ilişkin yazılması gereken hususlar bahse konu edilmektedir. İlgili yazının son paragrafında ise rapor karşıt inceleme tutanağı veya teyit/bilgi istemi cevap yazılarında iadeye konu faturaların ilgili mükellef tarafından BA-BS formları ile KDV beyannamelerinde beyan edildiğinin tespit edilmesi gerektiği belirtilmiştir. İstanbul Vergi Dairesi Başkanlığı söz konusu ifade ile KDV iade işleminin yerine getirilmesi için talep ettiği belgelere yeni bilgi ve belgeler eklemiştir. Saygılarımızla, DENGE İSTANBUL YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

4 EK: İstanbul Vergi Dairesi Başkanlığı tarafından İstanbul Yeminli Mali Müşavirler Odası Başkanlığı na gönderilen gün ve E sayılı yazı. (*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır. (**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz. Erkan YETKİNER YMM Mazars/Denge, Ortak Güray ÖĞREDİK SMMM Mazars/Denge, Direktör

5

6

7

SİRKÜLER İstanbul, Sayı: 2017/062 Ref: 4/062. Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI

SİRKÜLER İstanbul, 28.03.2017 Sayı: 2017/062 Ref: 4/062 Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI 06.03.2017 tarih ve 2017/45 sayılı sirkülerimizde, KDV iadesi

SİRKÜLER İstanbul, 28.03.2017 Sayı: 2017/062 Ref: 4/062 Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI 06.03.2017 tarih ve 2017/45 sayılı sirkülerimizde, KDV iadesi

SİRKÜLER İstanbul, Sayı: 2017/078 Ref: 4/078

SİRKÜLER İstanbul, 26.04.2017 Sayı: 2017/078 Ref: 4/078 Konu: E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER İÇİN YAZILACAK TASDİK RAPORLARINDA VE E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER NEZDİNDE DÜZENLENECEK

SİRKÜLER İstanbul, 26.04.2017 Sayı: 2017/078 Ref: 4/078 Konu: E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER İÇİN YAZILACAK TASDİK RAPORLARINDA VE E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER NEZDİNDE DÜZENLENECEK

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER İstanbul, Sayı: 2016/030 Ref: 4/030

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, Sayı: 2016/150 Ref: 4/150

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

SİRKÜLER İstanbul, Sayı: 2016/027 Ref: 4/027. Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, Sayı: 2017/028 Ref: 4/028

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

DENET VERGİ DUYURU E-DEFTER KULLANAN MÜKELLEFLER AÇISINDAN DEFTER TASDİK BİLGİSİ E-DEFTER BERAT BİLGİLERİDİR.

DENET VERGİ DUYURU Duyuru Tarihi : 29.03.2017 Duyuru No : 2017/047 E-DEFTER BERAT BİLGİLERİNİN KDV İADE TALEPLERİYLE İLGİLİ RAPOR, TEYİT YAZISI VE TUTANAKLARDA GÖSTERİLMESİ MECBURİYETİ İLE İLGİLİ İSTANBUL

DENET VERGİ DUYURU Duyuru Tarihi : 29.03.2017 Duyuru No : 2017/047 E-DEFTER BERAT BİLGİLERİNİN KDV İADE TALEPLERİYLE İLGİLİ RAPOR, TEYİT YAZISI VE TUTANAKLARDA GÖSTERİLMESİ MECBURİYETİ İLE İLGİLİ İSTANBUL

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, Sayı: 2018/068 Ref: 4/068

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, Sayı: 2012/161 Ref: 4/161

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul, Sayı: 2018/204 Ref: 4/204

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/057 Ref: 4/057

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/057 Ref: 4/057 Konu: E-BELGE DOĞRULAMA EKRANI DUYURUSU Gelir İdaresi Başkanlığı (GİB) tarafından E-Belge doğrulama ekranı başlıklı bir duyuru yayınlanmıştır. Duyuruda,

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/057 Ref: 4/057 Konu: E-BELGE DOĞRULAMA EKRANI DUYURUSU Gelir İdaresi Başkanlığı (GİB) tarafından E-Belge doğrulama ekranı başlıklı bir duyuru yayınlanmıştır. Duyuruda,

SİRKÜLER İstanbul, Sayı: 2018/218 Ref: 4/218

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, Sayı: 2015/055 Ref: 4/055. Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR

SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR") SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, Sayı: 2018/113 Ref: 4/113

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, Sayı: 2018/137 Ref: 4/137

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, Sayı: 2017/168 Ref: 4/168

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, Sayı: 2018/060 Ref: 4/060. Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, Sayı: 2015/125 Ref: 4/125. Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, Sayı: 2018/107 Ref: 4/107

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, Sayı: 2017/072 Ref: 4/072

SİRKÜLER İstanbul, 05.04.2017 Sayı: 2017/072 Ref: 4/072 Konu: GUERNSEY, MAN ADASI VE CEBELİTARIK HÜKÜMETLERİ İLE VERGİ KONULARINDA BİLGİ DEĞİŞİMİ ANLAŞMALARININ ONAYLANMASININ UYGUN BULUNDUĞUNA DAİR KANUNLAR

SİRKÜLER İstanbul, 05.04.2017 Sayı: 2017/072 Ref: 4/072 Konu: GUERNSEY, MAN ADASI VE CEBELİTARIK HÜKÜMETLERİ İLE VERGİ KONULARINDA BİLGİ DEĞİŞİMİ ANLAŞMALARININ ONAYLANMASININ UYGUN BULUNDUĞUNA DAİR KANUNLAR

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157. Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

SİRKÜLER İstanbul, Sayı: 2016/192 Ref: 4/192

SİRKÜLER İstanbul, 02.11.2016 Sayı: 2016/192 Ref: 4/192 Konu: VERGİ İNCELEME VE VERGİ İNCELEME RAPOR SÜREÇLERİNİ DÜZENLEYEN YÖNETMELİKLERDE BAZI DEĞİŞİKLİKLER YAPILMIŞTIR 25.10.2016 tarihli ve 29868 sayılı

SİRKÜLER İstanbul, 02.11.2016 Sayı: 2016/192 Ref: 4/192 Konu: VERGİ İNCELEME VE VERGİ İNCELEME RAPOR SÜREÇLERİNİ DÜZENLEYEN YÖNETMELİKLERDE BAZI DEĞİŞİKLİKLER YAPILMIŞTIR 25.10.2016 tarihli ve 29868 sayılı

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2013 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2013 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, Sayı: 2017/173 Ref: 4/173

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2014 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2014 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 16.02.2018 Sayı: 2018/043 Ref:4/043 Konu: ÖTV (I) SAYILI LİSTE KAPSAMINDA İNDİRİMLİ VERGİ UYGULAMASINDA ÖTV İADE İŞLEM VE SÜREÇLERİNE DAİR YAPILAN DEĞİŞİKLİKLER 15.02.2018 tarih ve 30333

SİRKÜLER İstanbul, 16.02.2018 Sayı: 2018/043 Ref:4/043 Konu: ÖTV (I) SAYILI LİSTE KAPSAMINDA İNDİRİMLİ VERGİ UYGULAMASINDA ÖTV İADE İŞLEM VE SÜREÇLERİNE DAİR YAPILAN DEĞİŞİKLİKLER 15.02.2018 tarih ve 30333

SİRKÜLER İstanbul, Sayı: 2015/056 Ref: 4/056

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

Sayı: 2019/069 Ref: 4/069

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul, Sayı: 2016/151 Ref: 4/151. Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI)

") SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

(Tablo hesap dönemi takvim yılı olan şirketlere göre hazırlanmıştır.)

") 26.12.2013 Açıklamalı Sirküler Rapor 2013/7 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi Usul Kanunu ve Türk Ticaret Kanunu açısından defter tasdikleri hakkında açıklamalarımıza yer

26.12.2013 Açıklamalı Sirküler Rapor 2013/7 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi Usul Kanunu ve Türk Ticaret Kanunu açısından defter tasdikleri hakkında açıklamalarımıza yer

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204. Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, Sayı: 2015/163 Ref: 4/163

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2015/117 Ref: 4/117

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/117 Ref: 4/117 Konu: TÜRKİYE - AVRUPA BİRLİĞİ KATILIM ÖNCESİ YARDIM ARACI (IPA) ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ NDE (SIRA NO:1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/117 Ref: 4/117 Konu: TÜRKİYE - AVRUPA BİRLİĞİ KATILIM ÖNCESİ YARDIM ARACI (IPA) ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ NDE (SIRA NO:1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, Sayı: 2016/176 Ref: 4/176. Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, 30.09.2014. Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR

(SERİ NO:1) YAYINLANMIŞTIR") SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, Sayı: 2016/075 Ref: 4/075. Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, Sayı: 2019/020 Ref: 4/020

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/020 Ref: 4/020 Konu: 02.11.2016 TARİHİ İLE 31.12.2018 TARİHLERİ ARASINDA 15 TEMMUZ ŞEHİTLER KÖPRÜSÜ İLE FATİH SULTAN MEHMET KÖPRÜSÜNDEN YASAK OLDUĞU HALDE GEÇİŞ

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/020 Ref: 4/020 Konu: 02.11.2016 TARİHİ İLE 31.12.2018 TARİHLERİ ARASINDA 15 TEMMUZ ŞEHİTLER KÖPRÜSÜ İLE FATİH SULTAN MEHMET KÖPRÜSÜNDEN YASAK OLDUĞU HALDE GEÇİŞ

SİRKÜLER İstanbul, Sayı: 2013/65 Ref: 4/65. Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

SİRKÜLER İstanbul, Sayı: 2015/110 Ref: 4/110

SİRKÜLER İstanbul, 09.06.2015 Sayı: 2015/110 Ref: 4/110 Konu: ELEKTRONİK ÜRÜN SENEDİ ALIM SATIM BELGESİ VERGİ USUL KANUNU UYARINCA DÜZENLENMESİ ZORUNLU BELGELER KAPSAMINA ALINMIŞTIR 03.06.2015 tarih ve

SİRKÜLER İstanbul, 09.06.2015 Sayı: 2015/110 Ref: 4/110 Konu: ELEKTRONİK ÜRÜN SENEDİ ALIM SATIM BELGESİ VERGİ USUL KANUNU UYARINCA DÜZENLENMESİ ZORUNLU BELGELER KAPSAMINA ALINMIŞTIR 03.06.2015 tarih ve

SİRKÜLER İstanbul, Sayı: 2017/005 Ref: 4/005

SİRKÜLER İstanbul, 03.01.2017 Sayı: 2017/005 Ref: 4/005 Konu: ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.01.2017 Sayı: 2017/005 Ref: 4/005 Konu: ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK YAYINLANMIŞTIR

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083. Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, Sayı: 2019/083 Ref: 4/083

SİRKÜLER İstanbul, 30.04.2019 Sayı: 2019/083 Ref: 4/083 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINA GÖRE FİNANSAL RAPORLAMA YAPMASI GEREKENLERİN KAPSAMI GENİŞLETİLMİŞTİR 19.09.2018 tarih ve 30540 sayılı

SİRKÜLER İstanbul, 30.04.2019 Sayı: 2019/083 Ref: 4/083 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINA GÖRE FİNANSAL RAPORLAMA YAPMASI GEREKENLERİN KAPSAMI GENİŞLETİLMİŞTİR 19.09.2018 tarih ve 30540 sayılı

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Denetim, Raporlama ve Meslek Hukuku 5 Temmuz 2017 Çarşamba (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Denetim, Raporlama ve Meslek Hukuku 5 Temmuz 2017 Çarşamba 18.00 (Sınav Süresi 2 Saat) SORULAR SORU 1- Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirlerin

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Denetim, Raporlama ve Meslek Hukuku 5 Temmuz 2017 Çarşamba 18.00 (Sınav Süresi 2 Saat) SORULAR SORU 1- Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirlerin

SİRKÜLER İstanbul, Sayı: 2016/206 Ref: 4/206

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

SİRKÜLER İstanbul, Sayı: 2012/83 Ref: 4/83

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, Sayı: 2018/142 Ref: 4/142

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, Sayı: 2019/078 Ref: 4/078

SİRKÜLER İstanbul, 09.04.2019 Sayı: 2019/078 Ref: 4/078 Konu: DÜZELTME BEYANNAMELERİNİN İHTİRAZİ KAYITLA VERİLEBİLECEĞİNE DAİR ANAYASA MAHKEMESİ KARARI Vergi dairesinin, taşımacılık işi ile iştigal eden

SİRKÜLER İstanbul, 09.04.2019 Sayı: 2019/078 Ref: 4/078 Konu: DÜZELTME BEYANNAMELERİNİN İHTİRAZİ KAYITLA VERİLEBİLECEĞİNE DAİR ANAYASA MAHKEMESİ KARARI Vergi dairesinin, taşımacılık işi ile iştigal eden

SİRKÜLER İstanbul, Sayı: 2019/063 Ref: 4/063

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

SİRKÜLER İstanbul, Sayı: 2019/055 Ref: 4/055

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 03.10.2018 Sayı: 2018/189 Ref:4/189 Konu: TÜRKİYE MUHASEBE STANDARTLARI (TMS) UYGULAMA KAPSAMINA İLİŞKİN KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.10.2018 Sayı: 2018/189 Ref:4/189 Konu: TÜRKİYE MUHASEBE STANDARTLARI (TMS) UYGULAMA KAPSAMINA İLİŞKİN KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYINLANMIŞTIR

SİRKÜLER İstanbul, Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 02.01.2018 Sayı: 2018/003 Ref:4/003 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2017 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 02.01.2018 Sayı: 2018/003 Ref:4/003 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2017 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/73 Ref: 4/73. Konu: MADENİ YAĞ BİLDİRİM İŞLEMLERİ HAKKINDA İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/73 Ref: 4/73 Konu: MADENİ YAĞ BİLDİRİM İŞLEMLERİ HAKKINDA İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR Madeni Yağların Ambalajlanması ve Piyasaya Sunumu Tebliği

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/73 Ref: 4/73 Konu: MADENİ YAĞ BİLDİRİM İŞLEMLERİ HAKKINDA İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR Madeni Yağların Ambalajlanması ve Piyasaya Sunumu Tebliği

SİRKÜLER İstanbul, 16.02.2015 Sayı: 2015/037 Ref: 4/037

SİRKÜLER İstanbul, 16.02.2015 Sayı: 2015/037 Ref: 4/037 Konu: BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YAPILANDIRILMASINA DAİR İÇ GENELGE YAYINLANMIŞTIR 11.02.2015 tarih ve 2015/1 Seri No.lı Bazı

SİRKÜLER İstanbul, 16.02.2015 Sayı: 2015/037 Ref: 4/037 Konu: BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YAPILANDIRILMASINA DAİR İÇ GENELGE YAYINLANMIŞTIR 11.02.2015 tarih ve 2015/1 Seri No.lı Bazı

SİRKÜLER İstanbul, Sayı: 2015/188 Ref: 4/188. Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

SİRKÜLER İstanbul, Sayı: 2019/062 Ref: 4/062

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/062 Ref: 4/062 Konu: DÖVİZ TEVDİAT HESABI FAİZLERİNE, YURTDIŞINDA İHRAÇ EDİLEN TAHVİLLER VE KİRA SERTİFİKALARINDAN ELDE EDİLECEK FAİZLERE, FİNANS KURUMLARININ TEMİN

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/062 Ref: 4/062 Konu: DÖVİZ TEVDİAT HESABI FAİZLERİNE, YURTDIŞINDA İHRAÇ EDİLEN TAHVİLLER VE KİRA SERTİFİKALARINDAN ELDE EDİLECEK FAİZLERE, FİNANS KURUMLARININ TEMİN

SİRKÜLER İstanbul, Sayı: 2015/049 Ref: 4/049

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 09.07.2012

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

SİRKÜLER İstanbul, Sayı: 2016/184 Ref: 4/184

SİRKÜLER İstanbul, 13.10.2016 Sayı: 2016/184 Ref: 4/184 Konu: TÜRKİYE CUMHURİYETİ İLE BELÇİKA KRALLIĞI ARASINDAKİ ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINI DEĞİŞTİREN PROTOKOL BAKANLAR KURULU NCA ONAYLANMIŞTIR

SİRKÜLER İstanbul, 13.10.2016 Sayı: 2016/184 Ref: 4/184 Konu: TÜRKİYE CUMHURİYETİ İLE BELÇİKA KRALLIĞI ARASINDAKİ ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINI DEĞİŞTİREN PROTOKOL BAKANLAR KURULU NCA ONAYLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2014/004 Ref: 4/004. Konu: 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, Sayı: 2018/208 Ref: 4/208

SİRKÜLER İstanbul, 23.11.2018 Sayı: 2018/208 Ref: 4/208 Konu: 85 SAYILI CUMHURBAŞKANI KARARINA GÖRE TÜRK PARASINA UYARLANACAK SÖZLEŞMELERE İLİŞKİN DAMGA VERGİSİ UYGULAMASI HAKKINDA DAMGA VERGİSİ SİRKÜLERİ

SİRKÜLER İstanbul, 23.11.2018 Sayı: 2018/208 Ref: 4/208 Konu: 85 SAYILI CUMHURBAŞKANI KARARINA GÖRE TÜRK PARASINA UYARLANACAK SÖZLEŞMELERE İLİŞKİN DAMGA VERGİSİ UYGULAMASI HAKKINDA DAMGA VERGİSİ SİRKÜLERİ

SİRKÜLER İstanbul, Sayı: 2013/28 Ref: 4/28

SİRKÜLER İstanbul, 08.01.2013 Sayı: 2013/28 Ref: 4/28 Konu: Ö.T.V. KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDEKİ MALLARDA UYGULANMASI GEREKEN ASGARİ MAKTU VERGİ TUTARLARINA İLİŞKİN ÖZEL TÜKETİM

SİRKÜLER İstanbul, 08.01.2013 Sayı: 2013/28 Ref: 4/28 Konu: Ö.T.V. KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDEKİ MALLARDA UYGULANMASI GEREKEN ASGARİ MAKTU VERGİ TUTARLARINA İLİŞKİN ÖZEL TÜKETİM

SİRKÜLER İstanbul, 23.05.2013 Sayı: 2013/129 Ref: 4/129

SİRKÜLER İstanbul, 23.05.2013 Sayı: 2013/129 Ref: 4/129 Konu: TÜRKİYE CUMHURİYETİ İLE AVUSTRALYA HÜKÜMETİ ARASINDA İMZALANAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN KARAR YAYINLANMIŞTIR 28.04.2010

SİRKÜLER İstanbul, 23.05.2013 Sayı: 2013/129 Ref: 4/129 Konu: TÜRKİYE CUMHURİYETİ İLE AVUSTRALYA HÜKÜMETİ ARASINDA İMZALANAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN KARAR YAYINLANMIŞTIR 28.04.2010

SĐRKÜLER Đstanbul, Sayı: 2014/080 Ref: 4/080

SĐRKÜLER Đstanbul, 11.04.2014 Sayı: 2014/080 Ref: 4/080 Konu: ELEKTRĐK ÜRETĐMĐ LĐSANS HARÇLARI HAKKINDA HARÇLAR KANUNU SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından, 492 sayılı Harçlar Kanun

SĐRKÜLER Đstanbul, 11.04.2014 Sayı: 2014/080 Ref: 4/080 Konu: ELEKTRĐK ÜRETĐMĐ LĐSANS HARÇLARI HAKKINDA HARÇLAR KANUNU SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından, 492 sayılı Harçlar Kanun