|

|

|

- Aylin Fırat

- 6 yıl önce

- İzleme sayısı:

Transkript

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83 Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Yönetici Özeti Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 21 Haziran 2017

84 KPMG Akis Bağımsız Denetim ve SMMM A.Ş. Kavacık Rüzgarlı Bahçe Mah. Kavak Sok. No:29 Beykoz Istanbul, Türkiye Telefon +90 (216) Telefaks +90 (216) Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Yönetim Kurulu na, Net Holding A.Ş.( Net Holding, Şirket veya Müşteri ) ve Net Turizm Ticaret ve Sanayi A.Ş. ( Net Turizm ) Yönetim Kurulları (birlikte Şirketler olarak anılacaktır), Net Holding'in, Net Turizm in tüm aktif ve pasifini bir bütün halinde devralması suretiyle, Net Holding bünyesinde birleştirilmesine karar vermişlerdir. KPMG Akis Bağımsız Denetim ve SMMM A.Ş. ( KPMG veya biz ), Şirketler in yönetimleri tarafından, Sermaye Piyasası Kurulu nun ( SPK ) Birleşme ve Bölünme Tebliği nin (II-23.2) Uzman Kuruluş Görüşü başlığını taşıyan 7. maddesi gereğince Birleşme İşlemi nde Uzman Kuruluş Raporu nu hazırlamak üzere görevlendirilmiştir. Net Holding in Net Turizm i devralma yoluyla birleşmesi işleminde birleşme oranı hesaplanırken, her iki şirketin mevcut faaliyetleri ve finansal yapısı göz önüne alındığında, Özkaynak Değeri, Piyasa Çarpanları ve Piyasa Değeri Yöntemleri kullanılarak hesaplanan değişim oranının adil ve makul olacağı düşünülmüştür. Bu rapor, Net Holding ve Net Turizm in uluslararası kabul görmüş 3 farklı değerleme metodu kullanılarak hesaplanan birleşme oranlarını ve seçilen yöntemlere göre değiştirme oranını ve birleşme sonrası ulaşılması gereken sermaye tutarını tespit etmek ve sunmak amacıyla hazırlanmıştır. Bu Rapor ve içinde yer alan veriler SPK Birleşme ve Bölünme Tebliği (II-23.2) kapsamında hazırlanmış olup bütün bir görüş oluşturulması açısından ilerleyen sayfalarla birlikte Rapor un tamamının incelenmesi önerilmektedir. Bu rapor SPK nın Birleşme ve Bölünme Tebliği (II-23.2) 8. maddesi kapsamında kamuya açıklanacaktır. Bu Rapor un muhatabı Net Holding ve Net Turizm olarak kalacaktır. Rapor da sunulan finansal veriler, Şirket Yönetimi tarafından temin edilen bağımsız dış denetim firması Birleşim Bağımsız Denetim ve YMM A.Ş. ( Birleşim ) tarafından hazırlanan denetim raporlarından alınmıştır. Kullanılan yöntemler herhangi bir genel kabul görmüş denetim standardına göre olmayıp tam kapsamlı veya sınırlı bir denetim çalışmasını içermemektedir. Projede, tarafımıza temin edilen bilgilerin tam ve doğru olduğu kabul edilmiş kamuya açık bilgilere erişim dışında, ayrıca bir finansal inceleme veya durum tespit çalışması gerçekleştirilmemiştir. Rapor da birleşme oranlarının ve değiştirme oranının hesaplanması amacıyla ulaşılan şirket değerleri, Rapor'a konu Şirketler e üçüncü şahıslar tarafından yapılabilecek fiyat teklifleriyle alakalı bir öneri veya tavsiye oluşturmamaktadır ve bu şekilde bir işleme referans olarak değerlendirilmemelidir. Söz konusu üçüncü partilerin ve/veya potansiyel yatırımcıların risk kriterleri, yatırım ve stratejik hedefleri, ülke ve ekonomik beklentileri, ticari ve operasyonel sinerjileri, hesaplayacakları ve/veya teklif edecekleri şirket değerini etkileyecek ve yatırımcıya özel alım motivasyonu doğrultusunda farklılık gösterebilecektir. Rapor'da yer alan çalışmalar Birleşme ye yönelik olarak münhasıran hazırlanmıştır. İstanbul, 21 Haziran 2017 Akis Bağımsız Denetim ve SMMM A.Ş. Hande Şenova Kurumsal Finansman Bölüm Başkanı, Ortak 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 2

85 Yönetici Özeti 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 3

86 Yönetici Özeti Seçilen Yöntemler SPK Birleşme ve Bölünme Tebliği (II-23-2) nde düzenlendiği üzere, Birleşme İşlemi'nde, birleşme oranı, hisse değişim (veya değiştirme ) oranı ve birleşme sonrası ulaşılacak sermaye tutarı uluslararası değerleme standartlarına göre kabul görmüş 3 farklı değerleme yöntemi kullanılarak hesaplanmıştır. Bu yöntemler sırası ile Özkaynak yöntemi, Piyasa Çarpanları yöntemi ve Piyasa Değeri yöntemidir. Değiştirme oranı hesaplanırken bu üç yöntem eşit olarak ağırlıklandırılmak suretiyle dikkate alınmıştır. İşbu Birleşme İşlemi'nde, değiştirme oranı hesaplanırken, her iki şirketin mevcut faaliyetleri, finansal yapısı, halka açık olarak işlem görüyor olması göz önünde bulundurularak, ayrıca küçük yatırımcıların birleşme işlemi sonucunda hakları dikkate alındığında; Rapor'da kullanılan bu üç yöntemin farklı yaklaşımlar olması ve şirketlerin farklı parametrelerine odaklanması nedeni ile eşit ağırlıklanıdırılmasının adil ve makul olduğu düşünülmektedir. Ayrıca piyasada oluşan fiyatlamanın, Şirketler in finansal performans göstergeleri haricinde diğer haberler ve beklentilerin etkisiyle iki şirket için karşılaştırmalı ve göreceli farklı oluştuğu gözlemlenmiştir. Özkaynak metoduna göre Şirketler in 31 Aralık 2016 tarihli bilançolarında yer alan Ana Ortaklığa ait Özkaynak değerleri dikkate alınmıştır. Piyasa Çarpanları metoduna göre iki şirket için yapılan analizde 2016 yılında gerçekleşen Satışlar ve FAVÖK parametreleri eşit oranlarda ağırlıklandırılmak suretiyle dikkate alınmıştır. Her bir yöntem kendi içinde bağımsız değerlendirilmek suretiyle birleşme oranı kullanılan 3 değerleme yönteminin eşit ağırlıklı ortalaması alınarak hesaplanmıştır. Her bir yöntem kendi başına Şirketlerin gerçek değerini en iyi yansıtan metodoloji varsayımıyla değerlendirilip, birleşme sonrası toplam değer hesaplanırken Şirketlerin karşılıklı hisse ilişkisi doğrultusunda mükerrer değer yaratmamak için gerekli eliminasyonlar yapılmış ve tüm yöntemlerden elde edilen sonuçların ortalaması alınmıştır. Hesaplanan birleşme oranı neticesinde, birleşme sonrası ulaşılacak sermaye tutarı ve buna göre oluşan değiştirme oranı hesaplanmıştır. Kullanılan 3 yöntem sonucunda hesaplanan nihai birleşme oranı ve buna göre oluşan birleşme sonrası sermaye tutarı, değiştirme oranı ve artırılacak sermaye tutarı bir sonraki sayfadaki tabloda özetlenmiştir. Piyasa Değeri metodunda, birleşmeye taraf şirketlerce, birleşme işleminin kamuya açıklandığı tarih olan tarihi hariç olmak üzere, geriye dönük son 30 günlük ve 1 yıllık takvim günü günlük ağırlıklı ortalama olarak hesaplanan ve raporun ilgili bölümünde detaylı olarak açıklanan piyasa değerlerine göre hesaplanan birleşme oranı dikkate alınmıştır KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 4

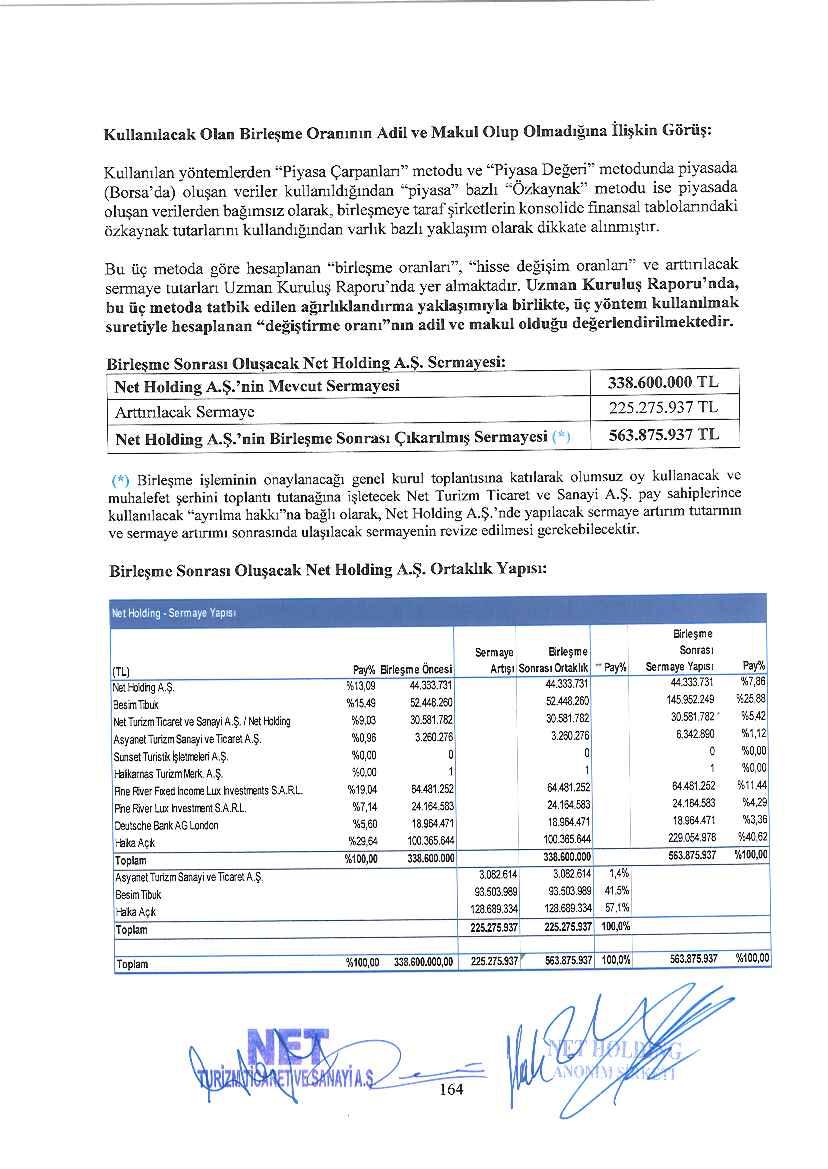

87 Yönetici Özeti Birleşme ve Değiştirme Oranları Sonuç Yöntemler ve KPMG Analizi Özkaynak Değeri Piyasa Çarpanları Piyasa Değeri Sonuç Birleşme Oranı % % % % % Birleşme Sonrası Sermaye 627,642, ,971, ,433, ,875,937 Değiştirme Oranı Oran 33% 33% 33% Kaynak: KPMG Analizi Birleşme ve Değiştirme Oranı (TL) Birleşme oranı = 0.33*53.95% *50.69% *75.51% = % ,600,000 Birleşme sonrası sermaye = %60.05 = 563,875,937 1 Kullanılan metotlar aşağıdaki gibidir: 1) Özkaynak metodu 2) Piyasa çarpanları metodu 3) Piyasa değeri metodu Gerek şirketlerin uzun dönemdir halka açık piyasada işlem görmeleri, gerek benzer şirket karşılaştırmalarını hem yurt içi hem de yurtdışı firmalarla yapabilmek adına, gerek bilanço değerlerini takip edebilmek üzere bu çalışmada 3 yönteme eşit ağırlık verilerek ve yandaki tabloda belirtilen birleşme oranı % değiştirme oranı olarak hesaplanmaktadır. Hesaplanan değiştirme oranının adil ve makul olduğu değerlendirilmektedir. Birleşme sonrası Net Holding in sermayesi 563,875,937 TL ye çıkmaktadır. Net Holding in birleşmeyle arttırılacak sermayesi 225,275,937 TL dir. Artırılacak sermaye = 563,875, ,600,000 = 225,275, ,275,937 Değiştirme oranı = = ,200,494 Kaynak: KPMG Analizi Not: Hesaplamalar küsurat içermekte olup, tama iblağ edilmek suretiyle sunulmaktadır. İşbu Rapor kapsamındaki hesaplamalarda küsuratlı tutarlar kullanılmaktadır. Net Turizm - Birleşme Öncesi Sermaye Yapısı (TL) Pay Oranı Pay Net Turizm A.Ş. 0.06% 217,777 Net Holding A.Ş % 119,581,729 Asyanet Turizm Sanayi ve Ticaret A.Ş. 0.90% 3,150,001 Besim Tibuk 27.30% 95,547,996 Halka Açık 37.57% 131,502,497 Genel Toplam % 350,000, ,000, , ,581,729 = 230,200,494 TL Kaynak: Şirket Yönetimi Ortaklık yapısı 13 Mart 2017 tarihinde Net Holding Yönetimi nce temin edilmiştir. Bu tarihten sonraki hisse oranı değişimleri nihai hisse dağıtımı yapılırken Şirket Yönetimi tarafından dikkate alınacaktır. 2 2 Net Holding - Birleşme Öncesi Sermaye Yapısı (TL) Pay Oranı Pay Tutarı Net Holding A.Ş % 44,333,731 Besim Tibuk 15.49% 52,448,260 Net Turizm Ticaret ve Sanayi A.Ş. 9.03% 30,581,782 Asyanet Turizm Sanayi ve Ticaret A.Ş. 0.96% 3,260,276 Sunset Turistik İşletmeleri A.Ş. 0.00% 0 Halikarnas Turizm Merk. A.Ş. 0.00% 1 Pine River Fıxed Income Lux Investments S.A.R.L % 64,481,252 Pine River Lux Investment S.A.R.L. 7.14% 24,164,583 Deutsche Bank AG London 5.60% 18,964,471 Halka Açık 29.64% 100,365,644 Genel Toplam % 338,600,000 1 Kaynak: Şirket Yönetimi Yukarıdaki tablo sayfa 7'de belirtildiği gibi İstanbul Ticaret Sicil Müdürlüğü tarafından tarihinde tescil edilmiş olan TL tutarındaki azaltılmış sermaye dikkate alınmak suretiyle tarihi itibariyle Net Holding ortaklık yapısının dağılımını göstermektedir KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 5

88 Yönetici Özeti Birleşme Sonrası Sermaye Yapısı Sonuç Net Holding - Sermaye Yapısı Birleşme Sermaye Birleşme Sonrası Sonrası (TL) Pay% Birleşme öncesi Artışı Ortaklık ** Pay% Sermaye Yapısı Pay% Net Holding A.Ş. % ,333,731 44,333,731 44,333,731 %7.86 Besim Tibuk % ,448,260 52,448, ,952,249 %25.88 Net Turizm Ticaret ve Sanayi A.Ş. / Net Holding A.Ş. % ,581,782 30,581,782 30,581,782 * %5.42 Asyanet Turizm Sanayi ve Ticaret A.Ş. %0.96 3,260,276 3,260,276 6,342,890 %1.12 Sunset Turistik İşletmeleri A.Ş. % %0.00 Halikarnas Turizm Merk. A.Ş. % %0.00 Pine River Fıxed Income Lux Investments S.A.R.L. % ,481,252 64,481,252 64,481,252 %11.44 Pine River Lux Investment S.A.R.L. % ,164,583 24,164,583 24,164,583 %4.29 Deutsche Bank AG London % ,964,471 18,964,471 18,964,471 %3.36 Halka Açık % ,365, ,365, ,054,978 %40.62 Toplam % ,600, ,600, ,875,937 % Asyanet Turizm Sanayi ve Ticaret A.Ş. 3,082,614 3,082, % Besim Tibuk 93,503,989 93,503, % Halka Açık 128,689, ,689, % Toplam 225,275, ,275, % Genel Toplam % ,600, ,275, ,875, % 563,875,937 % Kaynak: Şirket Yönetimi, KPMG Analizi Ortaklık yapısı 13 Mart 2017 tarihinde Net Holding Yönetimi nce temin edilmiştir. Bu tarihten sonraki hisse oranı değişimleri nihai hisse dağıtımı yapılırken Şirket Yönetimi tarafından dikkate alınacaktır. * Birleşme öncesi Net Turizm Ticaret ve Sanayi A.Ş.'nin Net Holding A.Ş. ortaklık yapısında sahip olduğu 30,581,782 TL tutarındaki hisseler, Net Turizm Ticaret ve Sanayi A.Ş. de varlık kaybına yol açmamak adına birleşme sonrası Net Holding A.Ş. bünyesine dahil edilecektir. Net Holding A.Ş. ilgili hisseleri tarih ve sayılı Resmi Gazete'de yayımlanmış olan "Geri Alınmış Paylar Tebliği (II-22.1)"'ni dikkate alarak en etkin biçimde değerlendirecektir. ** 225,275,937 TL tutarındaki sermaye artırım tutarının artırımdan pay alacak Net Turizm hissedarları arasındaki yüzdesel dağılımını göstermektedir KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 6

89 Özkaynak Metodolojisi 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 7

90 Özkaynak Metodolojisi Birleşme Oranı ve Hisse Değişim Oranı Hesaplaması Özkaynak Yöntemi Birleşmeye Esas Değer Devralan ortaklık: Devrolan ortaklık: Toplam (TL) % Net Holding Net Turizm Çıkarılmış sermaye tutarı 338,600, ,000,000 Ana Ortakliğa Ait Özkaynaklar 1,039,224,973 1,355,773,260 Net Holding'in Net Turizm'deki payı* 34.57% - 468,650,143 Net Turizm'in Net Holding'deki payı* - - Birleşmeye esas değer 1,039,224, ,123,117 1,926,348,090 Kaynak: Bağımsız Denetim Raporları, KPMG Analizi * Dolaylı hisse oranıdır. Bağımsız denetim firmasının kontrolünden geçmiş ve Şirket Yönetimi tarafından tarafımıza sunulmuştur. Özkaynak Yöntemine Göre Birleşme ve Değiştirme Oranı (TL) Birleşme oranı = 1,039,224,973 1,926,348,090 = 338,600,000 Birleşme sonrası sermaye = = %53.95 Artırılacak sermaye % ,642,214 = 627,642, ,600,000 = 289,042,214 Değiştirme oranı = 289,042, ,200,494 2 = Kaynak: KPMG Analizi Not: Hesaplamalar küsurat içermekte olup, tama iblağ edilmek suretiyle sunulmaktadır. İşbu Rapor kapsamındaki hesaplamalarda küsuratlı tutarlar kullanılmaktadır. 1 Net Holding çıkarılmış sermayesi 338,600,000 TL (Bkz.sayfa 12) 2 230,200,494 TL = Net Turizm in Net Holding ve geri alınmış paylarının düşülmüş olarak hesaplanan çıkarılmış sermayesi (Bkz.sayfa 12) 1 İlk tablo şirketlerin bireysel gerçek değerlerinden yola çıkarak birleşme sonrası toplam değeri hesaplamak amacıyla hazırlanmaktadır. Gerçek değeri yansıtan metodolojinin özkaynak olduğu varsayımıyla hesaplama yapılmış, ancak şirketlerin birbirlerindeki hisse ilişkisi dolayısıyla birleşme sonrası mükerrer değer yaratmamak için eliminasyon yapılmaktadır. Net Turizm in Net Holding de, Net Holding in ise Net Turizm de karşılıklı payları bulunması itibariyle birleşme oranı hesaplanırken toplam değeri mükerrer değerlerden arındırmak için gerekli eliminasyonlar yapılmıştır. Özkaynak metodolojisinde Net Holding defter değeri üzerinden eliminasyon yapılmamıştır. Bunun sebebi Net Turizm'in, Net Holding finansal tablolarına tam konsolidasyon yöntemi ile konsolide edilmesi olup, ilgili tutarın TMS 32 kapsamında "Karşılıklı İştirak Sermaye Düzeltmesi" kalemi altında (sayfa 20'de yer alan Net Holding A.Ş.'ye ait özkaynak tablosundaki -39,098,438 TL) hali hazırda dolaylı ortaklığı oranında eliminasyonunun yapılmış olmasıdır. Bu sebeple özkaynak metodolojisinde diğer metodolojilerden farklı olarak Net Holding değeri zaten mükerrerlik yaratmadığı için 1,039,224,973 TL olarak birleşmeye esas alınmıştır. Net Turizm finansallarında, Net Holding i tam konsolidasyona tabi tutmadığı için "Karşılıklı İştirak Sermaye Düzeltmesi" kalemi altında Net Holding'in dolaylı ortaklığı dahil edilmemiş durumdadır. Bu sebeple Net Turizm defter değeri üzerinden Net Holding'in %34.57 oranındaki dolaylı ortaklığı elimine edilmiştir. Net Holding ve Net Turizm için ana ortaklığa ait özkaynaklar tutarlarının detaylarını sayfa 20 de bulabilirsiniz. Özkaynak Yöntemine göre, Net Holding'in Net Turizm'deki dolaylı ortaklığı elimine edildikten sonra, ulaşılan birleşmeye esas toplam değer 1,926,348,090 TL dir. Özkaynak yöntemine göre birleşme oranı % , değiştirme oranı olarak hesaplanmaktadır. Özkaynak yöntemine göre birleşme sonrası Net Holding in sermayesi 627,642,214 TL ye çıkmaktadır, arttırılacak sermaye 289,042,214 TL dir KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 8

91 Piyasa Çarpanları Metodolojisi 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 9

92 Piyasa Çarpanları Metodolojisi Birleşme Oranı ve Hisse Değişim Oranı Hesaplaması Piyasa Çarpanları Yöntemi Birleşmeye Esas Değer Devralan ortaklık: Devrolan ortaklık: Toplam (TL) % Net Holding Net Turizm Çıkarılmış sermaye tutarı 338,600, ,000,000 Piyasa Değeri 287,946, ,397,366 Net Holding'in Net Turizm'deki payı* 34.57% - 131,146,288 Net Turizm'in Net Holding'deki payı* 11.37% 32,739,466 - Birleşmeye esas değer 255,206, ,251, ,457,667 Kaynak: Bağımsız Denetim Raporları, KPMG Analizi * Dolaylı hisse oranıdır. Bağımsız denetim firmasının kontrolünden geçmiş ve Şirket Yönetimi tarafından tarafımıza sunulmuştur. Piyasa Çarpanları Yöntemine Göre Birleşme ve Değiştirme Oranı (TL) Birleşme oranı = 255,206, ,457,667 = % ,600,000 Birleşme sonrası sermaye = = 667,971,650 % Piyasa çarpanları (Benzer Şirketler) metodolojisi Net Holding ve Net Turizm için ayrı ayrı hesaplanmıştır. Net Holding ve Net Turizm için ilgili piyasa çarpanlarına ulaşılırken turizm, otelcilik ve talih oyunları işletmeciliği alanında faaliyet gösteren ve faaliyetleri açısından birleşmeye taraf şirketler ile benzerlik gösteren halka açık firmaların çarpanları dikkate alınmış ve analiz edilmiştir. Her iki Şirket in birbirlerinde karşılıklı ortaklıkları olması sebebiyle birleşmeye esas değere ulaşılırken mükerrer bir hesaplama oluşmaması için Satışlar ve FAVÖK çarpanlarından ulaşılan hisse değerlemelerinde karşılıklı ortaklıkların eliminasyonu yapılmıştır. Piyasa Çarpanları yöntemine göre, karşılıklı dolaylı ortaklıklar elimine edildikten sonra, ulaşılan birleşmeye esas toplam değer 503,457,667 TL dir. Piyasa Çarpanları metoduna göre birleşme oranı % , değiştirme oranı olarak hesaplanmaktadır. Piyasa Çarpanları metoduna göre birleşme sonrası Net Holding in sermayesi 667,971,650 TL ye çıkmaktadır, arttırılacak sermaye 329,371,650 TL dir. Artırılacak sermaye = 667,971, ,600,000 = 329,371,650 Değiştirme oranı = 329,371, ,200,494 2 = Kaynak: KPMG Analizi Not: Hesaplamalar küsurat içermekte olup, tama iblağ edilmek suretiyle sunulmaktadır. İşbu Rapor kapsamındaki hesaplamalarda küsuratlı tutarlar kullanılmaktadır. 1 Net Holding çıkarılmış sermayesi 338,600,000 TL (Bkz.sayfa 12) 2 230,200,494 TL = Net Turizm in Net Holding ve geri alınmış paylarının düşülmüş olarak hesaplanan çıkarılmış sermayesi (Bkz.sayfa 12) 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 10

93 Piyasa Değeri Metodolojisi 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 11

94 Piyasa Değeri Metodolojisi Birleşme Oranı ve Hisse Değişim Oranı Hesaplaması Piyasa Değeri Yöntemi Birleşmeye Esas Değer Devralan ortaklık: Devrolan ortaklık: Toplam (TL) % Net Holding Net Turizm Çıkarılmış sermaye tutarı 338,600, ,000,000 Piyasa Değeri 1,066,456, ,570,109 Net Holding'in Net Turizm'deki payı* 34.57% - 161,970,629 Net Turizm'in Net Holding'deki payı* 11.37% 121,256,066 - Birleşmeye esas değer 945,200, ,599,479 1,251,799,577 Kaynak: Bağımsız Denetim Raporları, KPMG Analizi * Dolaylı hisse oranıdır. Bağımsız denetim firmasının kontrolünden geçmiş ve Şirket Yönetimi tarafından tarafımıza sunulmuştur. Piyasa Değeri Yöntemine Göre Birleşme ve Değiştirme Oranı (TL) Birleşme oranı = 945,200,097 1,251,799,577 = 338,600,000 Birleşme sonrası sermaye = = %75.51 Artırılacak sermaye % ,433,446 = 448,433, ,600,000 = 109,833,446 Değiştirme oranı = 109,833, ,200,494 2 = Kaynak: KPMG Analizi Not: Hesaplamalar küsurat içermekte olup, tama iblağ edilmek suretiyle sunulmaktadır. İşbu Rapor kapsamındaki hesaplamalarda küsuratlı tutarlar kullanılmaktadır. 1 Net Holding çıkarılmış sermayesi 338,600,000 TL (Bkz.sayfa 12) 2 230,200,494 TL = Net Turizm in Net Holding ve geri alınmış paylarının düşülmüş olarak hesaplanan çıkarılmış sermayesi (Bkz.sayfa 12) 1 Net Holding in ve Net Turizm in günlük ağırlıklı ortalama hisse fiyatı belirlenirken, birleşmenin KAP'ta açıklanma tarihi olan hariç olmak üzere geriye dönük son 30 takvim gününü ve son 1 yıllık takvim gününü dikkate alan günlük ağırlıklı ortalama fiyat üzerinden hesaplanan piyasa değerleri esas alınmıştır. Piyasa değerlerini hesaplamak için dikkate alınan günlük ağırlıklı ortalama hisse fiyatlarına Borsa İstanbul veri tabanından ulaşılmış olup yalnızca resmi tatil günleri hesaplama kapsamı dışında tutulmuştur. 30 günlük ve 1 yıllık hisse fiyatlarına göre yapılan analizler Rapor un 27 ve 28. sayfalarda yer almaktadır. Piyasada oluşan birim hisse fiyatları piyasada işlem yapan alıcılar ve satıcıların ortak bir noktada buluşması ile oluşmaktadır. Şirketler'in piyasa değeri bu piyasada oluşan birim hisse fiyatı ile toplam hisse adetlerinin çarpılması ile hesaplanmaktadır. Şirketlerin gerçek değerini yansıtan metodolojinin piyasa değeri yaklaşımı olduğu varsayımında, piyasa değeri oluşurken yatırımcıların tüm bilgileri göz önüne alarak, örneğin Net Holding in zaten Net Turizm de de hissesi olduğunu bilerek, bu bilgi çerçevesinde fiyatı değerlendirdikleri, dolayısıyla piyasa fiyatının karşılıklı hisse ilişkisi doğrultusunda oluştuğu düşünülmektedir. Bu doğrultuda birleşmeye esas toplam değere gelirken mükerrerlik olmaması için eliminasyon yapılması gerekmektedir. Birim hisse fiyatları ile çarpılan Net Holding ve Net Turizm toplam hisse adetlerinde karşılıklı paylar bulunması sebebi ile birleşmeye esas değere ulaşılırken mükerrer bir hesaplama oluşmaması için karşılıklı ortaklıkların eliminasyonu yapılmıştır. Piyasa Değeri metoduna göre birleşme oranı % olarak hesaplanmıştır. Buna göre, değiştirme oranı hesaplanmaktadır. Piyasa Değeri metoduna göre birleşme sonrası Net Holding in sermayesi 448,433,446 TL ye çıkmaktadır, arttırılacak sermaye 109,883,446 TL dir. Net Holding - Seçilen Piyasa Değeri (TL) Piyasa Değerleri Ağırlıkları Son bir yıl - ortalama 1,111,971, % Son bir ay - ortalama 1,020,941, % Piyasa Değeri 1,066,456, % Kaynak: KPMG Analizi Net Turizm - Seçilen Piyasa Değeri (TL) Piyasa Değerleri Ağırlıkları Son bir yıl - ortalama 487,819, % Son bir ay - ortalama 449,320, % Piyasa Değeri 468,570, % Kaynak: KPMG Analizi 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır. 12

95 kpmg.com/socialmedia kpmg.com/app 2017 KPMG Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., bir İsviçre kuruluşu olan KPMG International üyesi bir Türk şirketidir. KPMG International, KPMG firmalarının üyesi bulunduğu bir İsviçre kuruluşu olup, müşterilere herhangi bir hizmet sunmamaktadır. Her üye şirket ayrı ve bağımsız bir tüzel kişiliktir ve her biri kendini bu şekilde tanımlamaktadır.

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş.

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 21 Haziran 2017 KPMG Akis Bağımsız Denetim ve SMMM A.Ş. Kavacık

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 21 Haziran 2017 KPMG Akis Bağımsız Denetim ve SMMM A.Ş. Kavacık

Eczacıbaşı Topluluğu Tüketim Ürünleri Grubu

Eczacıbaşı Topluluğu Tüketim Ürünleri Grubu Yönetici Özeti Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 02 Haziran 2017 KPMG Akis Bağımsız Denetim ve SMMM A.Ş. Kavacık Rüzgarlı Bahçe Mah.Kavak Sok.

Eczacıbaşı Topluluğu Tüketim Ürünleri Grubu Yönetici Özeti Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 02 Haziran 2017 KPMG Akis Bağımsız Denetim ve SMMM A.Ş. Kavacık Rüzgarlı Bahçe Mah.Kavak Sok.

TORUNLAR GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. VE TRN ALIŞVERİŞ MERKEZLERİ YATIRIM VE YÖNETİM A.Ş. BİRLEŞMESİNE İLİŞKİN UZMAN KURULUŞ RAPORU

TRN ALIŞVERİŞ MERKEZLERİ YATIRIM VE YÖNETİM A.Ş. İÇİNDEKİLER Sayfa TERİMLER SÖZLÜĞÜ 1 GİRİŞ 2 - Hazırlanış temeli 2 - Sözleşme şartları 2 - Torunlar GYO Şirket Bilgileri 3 - TRN AVM Şirket Bilgileri 3

TRN ALIŞVERİŞ MERKEZLERİ YATIRIM VE YÖNETİM A.Ş. İÇİNDEKİLER Sayfa TERİMLER SÖZLÜĞÜ 1 GİRİŞ 2 - Hazırlanış temeli 2 - Sözleşme şartları 2 - Torunlar GYO Şirket Bilgileri 3 - TRN AVM Şirket Bilgileri 3

SİNPAŞ YAPI ENDÜSTRİSİ

SİNPAŞ YAPI ENDÜSTRİSİ ve TİCARET A.Ş. NİN SAHİP OLDUĞU İSTANBUL İLİ, EYÜP, İLÇESİ, 159 ADA 1 PARSEL A BLOK TA YER ALAN 80 ADET BAĞIMSIZ BÖLÜMÜN (FLAT OFİS A BLOK) İLGİLİ YÜKÜMLÜLÜKLER İLE BİRLİKTE ORTAKLARA

SİNPAŞ YAPI ENDÜSTRİSİ ve TİCARET A.Ş. NİN SAHİP OLDUĞU İSTANBUL İLİ, EYÜP, İLÇESİ, 159 ADA 1 PARSEL A BLOK TA YER ALAN 80 ADET BAĞIMSIZ BÖLÜMÜN (FLAT OFİS A BLOK) İLGİLİ YÜKÜMLÜLÜKLER İLE BİRLİKTE ORTAKLARA

SİNPAŞ YAPI ENDÜSTRİSİ

SİNPAŞ YAPI ENDÜSTRİSİ ve TİCARET A.Ş. NİN SAHİP OLDUĞU İSTANBUL İLİ, EYÜP, İLÇESİ, 159 ADA 1 PARSEL A BLOK TA YER ALAN 80 ADET BAĞIMSIZ BÖLÜMÜN (FLAT OFİS A BLOK) İLGİLİ YÜKÜMLÜLÜKLER İLE BİRLİKTE ORTAKLARA

SİNPAŞ YAPI ENDÜSTRİSİ ve TİCARET A.Ş. NİN SAHİP OLDUĞU İSTANBUL İLİ, EYÜP, İLÇESİ, 159 ADA 1 PARSEL A BLOK TA YER ALAN 80 ADET BAĞIMSIZ BÖLÜMÜN (FLAT OFİS A BLOK) İLGİLİ YÜKÜMLÜLÜKLER İLE BİRLİKTE ORTAKLARA

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş.

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 03 Aralık 2015 KPMG Akis Bağımsız Denetim Telefon

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 03 Aralık 2015 KPMG Akis Bağımsız Denetim Telefon

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş.

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 24 Mayıs 2016 KPMG Akis Bağımsız Denetim Telefon +90 (216)

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 24 Mayıs 2016 KPMG Akis Bağımsız Denetim Telefon +90 (216)

Işıklar Enerji ve Yapı Holding A.Ş.'nin Işıklar Yatırım Holding A.Ş.'yi Devralmak Suretiyle Birleşmesine İlişkin Ek Uzman Kuruluş Raporu

Işıklar Enerji ve Yapı Holding A.Ş.'nin Işıklar Yatırım Holding A.Ş.'yi Devralmak Suretiyle Birleşmesine İlişkin Ek 02 Haziran 2014 Raporun Amacı Işıklar Enerji ve Yapı Holding A.Ş. ("Enerji Holding" veya

Işıklar Enerji ve Yapı Holding A.Ş.'nin Işıklar Yatırım Holding A.Ş.'yi Devralmak Suretiyle Birleşmesine İlişkin Ek 02 Haziran 2014 Raporun Amacı Işıklar Enerji ve Yapı Holding A.Ş. ("Enerji Holding" veya

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş.

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 30 Eylül 2015 KPMG Akis Bağımsız Denetim Telefon

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 30 Eylül 2015 KPMG Akis Bağımsız Denetim Telefon

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş. ve GSD Dış Ticaret A.Ş.

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş. ve GSD Dış Ticaret A.Ş. Birleşmesine İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir Eylül 2014 KPMG Türkiye Kurumsal Finansman KPMG Akis Bağımsız Denetim

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş. ve GSD Dış Ticaret A.Ş. Birleşmesine İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir Eylül 2014 KPMG Türkiye Kurumsal Finansman KPMG Akis Bağımsız Denetim

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş.

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu KPMG Türkiye Kurumsal Finansman 05 Ekim 2015 KPMG Akis Bağımsız Denetim Telefon +90 (216) 681 90 00 ve SMMM

Net Holding A.Ş. ve Net Turizm Ticaret ve Sanayi A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu KPMG Türkiye Kurumsal Finansman 05 Ekim 2015 KPMG Akis Bağımsız Denetim Telefon +90 (216) 681 90 00 ve SMMM

FONET BiLGİ TEKNOLOJİLERİ A.Ş.

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

AVOD Altın Madencilik A.Ş.

AVOD Altın Madencilik A.Ş. Değerleme Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 10 Ocak 2019 KPMG Bağımsız Denetim ve SMMM A.Ş. İş Kuleleri, Kule 3, Kat:4 Levent, 34330 Beşiktaş / İstanbul

AVOD Altın Madencilik A.Ş. Değerleme Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 10 Ocak 2019 KPMG Bağımsız Denetim ve SMMM A.Ş. İş Kuleleri, Kule 3, Kat:4 Levent, 34330 Beşiktaş / İstanbul

Genpower Jeneratör Sanayi ve Ticaret A.Ş.

Genpower Jeneratör Sanayi ve Ticaret A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 25 Nisan 2014 0 KPMG Akis Bağımsız Denetim Telefon +90 (216) 681 90 00

Genpower Jeneratör Sanayi ve Ticaret A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 25 Nisan 2014 0 KPMG Akis Bağımsız Denetim Telefon +90 (216) 681 90 00

CarrefourSA Carrefour Sabancı Ticaret Merkezi A.Ş. Kiler Alışveriş Hizmetleri Gıda Sanayi ve Ticaret A.Ş.

............ CarrefourSA Carrefour Sabancı Ticaret Merkezi A.Ş. Kiler Alışveriş Hizmetleri Gıda Sanayi ve Ticaret A.Ş. Birleşme ve Hisse Değişim Oranları Tespitine İlişkin Değerleme Danışmanlık Raporu

............ CarrefourSA Carrefour Sabancı Ticaret Merkezi A.Ş. Kiler Alışveriş Hizmetleri Gıda Sanayi ve Ticaret A.Ş. Birleşme ve Hisse Değişim Oranları Tespitine İlişkin Değerleme Danışmanlık Raporu

Genpower Jeneratör Sanayi ve Ticaret A.Ş.

Genpower Jeneratör Sanayi ve Ticaret A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 25 Nisan 2014 KPMG Akis Bağımsız Denetim Telefon +90 (216) 681 90 00 ve

Genpower Jeneratör Sanayi ve Ticaret A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 25 Nisan 2014 KPMG Akis Bağımsız Denetim Telefon +90 (216) 681 90 00 ve

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş.

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş. Neco Maritime Ltd. ve Dodo Maritime Ltd. Şirketlerine İlişkin Değerleme Raporu Yönetici Özeti Finansal Danışmanlık Hizmetleri 31 Ekim 2018 Özel ve Gizlidir

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş. Neco Maritime Ltd. ve Dodo Maritime Ltd. Şirketlerine İlişkin Değerleme Raporu Yönetici Özeti Finansal Danışmanlık Hizmetleri 31 Ekim 2018 Özel ve Gizlidir

Safkar Ege Soğutmacılık Klima Soğuk Hava Tesisleri İhracat İthalat Sanayi ve Ticaret A.Ş.

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Meksa Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Safkar

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Meksa Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Safkar

Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu

Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 10.11.2015 Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Analiz Raporu İşbu

Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 10.11.2015 Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Analiz Raporu İşbu

Halka Arz Bilgileri. 19,500,000 yeni çıkarılan paylar

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") 26.04.2017 Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu Tebliği VII-128.1

26.04.2017 Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu Tebliği VII-128.1

VERUSATÜK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

VERUSATÜK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu

VERUSATÜK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 29 Haziran 2018 1. Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan Seri VII No 128.1

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 29 Haziran 2018 1. Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan Seri VII No 128.1

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU AVİVASA EMEKLİLİK VE HAYAT A.Ş. 04 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU AVİVASA EMEKLİLİK VE HAYAT A.Ş. 04 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

Bizim Menkul Değerler A.Ş 11 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Rafineri Holding A.Ş.

Rafineri Holding A.Ş. Değerleme Raporu Kurumsal Finans Hizmetleri 8 Ocak 2018 Bu doküman Rafineri Holding A.Ş. ye ilişkin 5 Ocak 2018 tarihli İngilizce olarak düzenlenmiş olan orijinal değerleme raporunun

Rafineri Holding A.Ş. Değerleme Raporu Kurumsal Finans Hizmetleri 8 Ocak 2018 Bu doküman Rafineri Holding A.Ş. ye ilişkin 5 Ocak 2018 tarihli İngilizce olarak düzenlenmiş olan orijinal değerleme raporunun

Işıklar Enerji ve Yapı Holding A.Ş.'nin Işıklar Yatırım Holding A.Ş.'yi Devralmak Suretiyle Birleşmesine İlişkin Ek Uzman Kuruluş Raporu 11.07.

Işıklar Enerji ve Yapı Holding A.Ş.'nin Işıklar Yatırım Holding A.Ş.'yi Devralmak Suretiyle Birleşmesine İlişkin Ek Uzman Kuruluş Raporu AK20134IEH56-Ek Rapor-2 Işıklar Enerji ve Yapı Holding A.Ş. - 02

Işıklar Enerji ve Yapı Holding A.Ş.'nin Işıklar Yatırım Holding A.Ş.'yi Devralmak Suretiyle Birleşmesine İlişkin Ek Uzman Kuruluş Raporu AK20134IEH56-Ek Rapor-2 Işıklar Enerji ve Yapı Holding A.Ş. - 02

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

HALKA ARZA İLİŞKİN ÖZET BİLGİLER

Verusaturk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, Verusaturk

Verusaturk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, Verusaturk

Hasat BNO Grup Gıda Yemek Hayvancılık Tekstil İnş. San. Tic. A.Ş.

Hasat BNO Grup Gıda Yemek Hayvancılık Tekstil İnş. San. Tic. A.Ş. Değerleme Raporu KPMG Türkiye Kurumsal Finansman 2 Kasım 2018 KPMG Bağımsız Denetim ve SMMM A.Ş. İş Kuleleri, Kule 3, Kat:4 Levent, 34330

Hasat BNO Grup Gıda Yemek Hayvancılık Tekstil İnş. San. Tic. A.Ş. Değerleme Raporu KPMG Türkiye Kurumsal Finansman 2 Kasım 2018 KPMG Bağımsız Denetim ve SMMM A.Ş. İş Kuleleri, Kule 3, Kat:4 Levent, 34330

Enerjisa Enerji A.Ş. Enerjisa. Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu. 1 Şubat ÜNLÜ Menkul Değerler A.Ş.

Enerjisa Enerji A.Ş. Enerjisa Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 1 Şubat 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. Ahi Evran Caddesi Polaris Plaza No: 21 K: 1 34398 Maslak

Enerjisa Enerji A.Ş. Enerjisa Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 1 Şubat 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. Ahi Evran Caddesi Polaris Plaza No: 21 K: 1 34398 Maslak

Kule Hizmet ve İşletmecilik A.Ş. ( Global Tower ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") Kule Hizmet ve İşletmecilik A.Ş. ( Global Tower ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

Kule Hizmet ve İşletmecilik A.Ş. ( Global Tower ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

Lider Faktoring A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Lider Faktoring A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde

Lider Faktoring A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde

Ulusoy Un Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 10 Kasım 2014

Ulusoy Un Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 10 Kasım 2014 Ulus Menkul Değerler A.Ş. Kurumsal Finansman / www.ulusmenkul.com / 1.Levent. Krizantem Sok.

Ulusoy Un Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 10 Kasım 2014 Ulus Menkul Değerler A.Ş. Kurumsal Finansman / www.ulusmenkul.com / 1.Levent. Krizantem Sok.

ÖZSERMAYE HALLERİNDE PAYLARIN TEORİK FİYATLARININ BELİRLENMESİ

1/5 ÖZSERMAYE HALLERİNDE PAYLARIN TEORİK FİYATLARININ BELİRLENMESİ 1. AMAÇ Bu Genelge, İMKB de işlem gören şirket paylarının, temettü ödemesi, sermaye artırımı, devralma/devrolma suretiyle birleşme, sermaye

1/5 ÖZSERMAYE HALLERİNDE PAYLARIN TEORİK FİYATLARININ BELİRLENMESİ 1. AMAÇ Bu Genelge, İMKB de işlem gören şirket paylarının, temettü ödemesi, sermaye artırımı, devralma/devrolma suretiyle birleşme, sermaye

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporu DEĞERLENDİRME RAPORU PEKER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

14-02-2018 Peker Gayrimenkul Yatırım Ortaklığı Anonim Şirketi Fiyat Tespit Raporu Değerlendirme Raporu İş bu rapor, Metro Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu VII-128.1 Pay

14-02-2018 Peker Gayrimenkul Yatırım Ortaklığı Anonim Şirketi Fiyat Tespit Raporu Değerlendirme Raporu İş bu rapor, Metro Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu VII-128.1 Pay

Fonet Bilgi Teknolojileri A.Ş. Fiyat Tespit Raporuna ilişkin Analiz Raporu

Fonet Bilgi Teknolojileri A.Ş. Fiyat Tespit Raporuna ilişkin Analiz Raporu İşbu analiz raporu, Sermaye Piyasası Kurulu nun Seri: VII 128.1 numaralı Pay Tebliği nin 29/ 2. Maddesi kapsamında Finans Yatırım

Fonet Bilgi Teknolojileri A.Ş. Fiyat Tespit Raporuna ilişkin Analiz Raporu İşbu analiz raporu, Sermaye Piyasası Kurulu nun Seri: VII 128.1 numaralı Pay Tebliği nin 29/ 2. Maddesi kapsamında Finans Yatırım

Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

Defacto Perakende Ticaret A.Ş. Defacto. Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu. 30 Nisan 2018 ÜNLÜ Menkul Değerler A.Ş.

Defacto Perakende Ticaret A.Ş. Defacto Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 30 Nisan 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. İçindekiler A. Raporun Amacı... 3 B. Halka Arz

Defacto Perakende Ticaret A.Ş. Defacto Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 30 Nisan 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. İçindekiler A. Raporun Amacı... 3 B. Halka Arz

Bizim Menkul Değerler A.Ş 9 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

Şirket Birleşmeleri ve Satın Almalar

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Verusaturk Girişim Sermayesi Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu

Verusaturk Girişim si Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

Verusaturk Girişim si Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Y VE Y GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU

Y VE Y GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Y ve Y Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu na Giriş Sermaye Piyasası Kurulu

Y VE Y GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Y ve Y Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu na Giriş Sermaye Piyasası Kurulu

İş Yatırım Menkul Değerler A.Ş. PANORA GYO A.Ş. Fiyat Tespit Raporuna İlişkin Görüş

İş Yatırım Menkul Değerler A.Ş. PANORA GYO A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Mayıs 2013 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum...

İş Yatırım Menkul Değerler A.Ş. PANORA GYO A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Mayıs 2013 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum...

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU LİDER FAKTORİNG A.Ş. 09 Mayıs 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU LİDER FAKTORİNG A.Ş. 09 Mayıs 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu

KARSAN OTOMOTİV SANAYİİ VE TİCARET A.Ş. Finansal Duran Varlık Satışı

KAMUYU AYDINLATMA PLATFORMU KARSAN OTOMOTİV SANAYİİ VE TİCARET A.Ş. Finansal Duran Varlık Satışı Özet Bilgi Kırpart Otomotiv Parçaları Sanayi ve Ticaret A.Ş.nin paylarının satışı hakkında Finansal Duran

KAMUYU AYDINLATMA PLATFORMU KARSAN OTOMOTİV SANAYİİ VE TİCARET A.Ş. Finansal Duran Varlık Satışı Özet Bilgi Kırpart Otomotiv Parçaları Sanayi ve Ticaret A.Ş.nin paylarının satışı hakkında Finansal Duran

AvivaSa Emeklilik ve Hayat A.Ş. Kuruluş ve Gelişimi

AvivaSa Emeklilik ve Hayat A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

AvivaSa Emeklilik ve Hayat A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

Kafein Yazılım Hizmetleri Tic. A.Ş.

İş Yatırım Menkul Değerler A.Ş. Kafein Yazılım Hizmetleri Tic. A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Mayıs 2018 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5

İş Yatırım Menkul Değerler A.Ş. Kafein Yazılım Hizmetleri Tic. A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Mayıs 2018 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5

PERGAMON STATUS DIŞ TİCARET A.Ş.

İş Yatırım Menkul Değerler A.Ş. PERGAMON STATUS DIŞ TİCARET A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Kasım 2014 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 3 2 Şirket Hakkında Özet Bilgi... 4 3

İş Yatırım Menkul Değerler A.Ş. PERGAMON STATUS DIŞ TİCARET A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Kasım 2014 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 3 2 Şirket Hakkında Özet Bilgi... 4 3

EURO YATIRIM MENKUL DEĞERLER A.Ş. DEĞERLEME RAPORU

EURO YATIRIM MENKUL DEĞERLER A.Ş. DEĞERLEME RAPORU İstanbul, 13 Mayıs 2010 Euro Yatırım Menkul Değerler A.Ş. Yönetim Kurulu Başkanlığı na Şirketinizce tarafımızdan talep edilen değerleme raporuna ilişkin

EURO YATIRIM MENKUL DEĞERLER A.Ş. DEĞERLEME RAPORU İstanbul, 13 Mayıs 2010 Euro Yatırım Menkul Değerler A.Ş. Yönetim Kurulu Başkanlığı na Şirketinizce tarafımızdan talep edilen değerleme raporuna ilişkin

İş Yatırım Menkul Değerler A.Ş. LİDER FAKTORİNG A.Ş. Fiyat Tespit Raporuna İlişkin Görüş

İş Yatırım Menkul Değerler A.Ş. LİDER FAKTORİNG A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Haziran 2014 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum...

İş Yatırım Menkul Değerler A.Ş. LİDER FAKTORİNG A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Haziran 2014 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum...

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı Pay Tebliği

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı Pay Tebliği

KAFEİN YAZILIM HİZMETLERİ TİCARET ANONİM ŞİRKETİ DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

PERFORMANS & FİNANSAL SONUÇLAR 9A18

PERFORMANS & FİNANSAL SONUÇLAR 9A18 26 Ekim 2018 1 Performans & Finansal Sonuçlar 9A18 Bizi Tanıyın Sermaye Piyasaları Finansal Sonuçlar Bizi Tanıyın Ortaklık Yapısı Faaliyetler 2 Aracılık Yatırım Danışmanlığı

PERFORMANS & FİNANSAL SONUÇLAR 9A18 26 Ekim 2018 1 Performans & Finansal Sonuçlar 9A18 Bizi Tanıyın Sermaye Piyasaları Finansal Sonuçlar Bizi Tanıyın Ortaklık Yapısı Faaliyetler 2 Aracılık Yatırım Danışmanlığı

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş.

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 24 Nisan 2015 KPMG Akis Bağımsız Denetim Telefon

Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 24 Nisan 2015 KPMG Akis Bağımsız Denetim Telefon

ISTANBUL MENKUL KIYMETIER BORSASı. Genelge No: Endeks ve Veri Müdürlüğü. Sayın Üyemiz/Genel Müdür,

M fc Sayı : İMKB-5-GDD-010.07 Konu : Özsermaye Hallerinde Payların Teorik Fiyatlarının Belirlenmesi ISTANBUL MENKUL KIYMETIER BORSASı 2 7 6 04/01/2013 Genelge No: Sayın Üyemiz/Genel Müdür, Yönetim Kurulumuzun

M fc Sayı : İMKB-5-GDD-010.07 Konu : Özsermaye Hallerinde Payların Teorik Fiyatlarının Belirlenmesi ISTANBUL MENKUL KIYMETIER BORSASı 2 7 6 04/01/2013 Genelge No: Sayın Üyemiz/Genel Müdür, Yönetim Kurulumuzun

Lider Faktoring A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

Lider Faktoring A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu Neta Yatırım Menkul Değerler A.Ş. 25.04.2014 1. Değerlendirme Raporu nun Amacı İşbu rapor, Neta Yatırım Menkul Değerler

Lider Faktoring A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu Neta Yatırım Menkul Değerler A.Ş. 25.04.2014 1. Değerlendirme Raporu nun Amacı İşbu rapor, Neta Yatırım Menkul Değerler

Anadolu Grubu Birleşmesi. Değerleme perspektifinden kısa bir bakış 7Eylül 2017

Anadolu Grubu Birleşmesi Değerleme perspektifinden kısa bir bakış 7Eylül 2017 Çekince Bu sunumda yer alan bilgiler Yazıcılar Holding A.Ş. nin (Yazıcılar Holding) 24.02.2017, 30.07.2017, 25.08.2017 ve 07.09.2017

Anadolu Grubu Birleşmesi Değerleme perspektifinden kısa bir bakış 7Eylül 2017 Çekince Bu sunumda yer alan bilgiler Yazıcılar Holding A.Ş. nin (Yazıcılar Holding) 24.02.2017, 30.07.2017, 25.08.2017 ve 07.09.2017

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

Ak Gıda Sanayi ve Ticaret A.Ş. Fiyat Analiz Raporu

Ak Gıda Sanayi ve Ticaret A.Ş. Fiyat Analiz Raporu 05.05.2015 1 Ak Gıda Sanayi ve Ticaret A.Ş. Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihli Resmi Gazete de yayımlanan

Ak Gıda Sanayi ve Ticaret A.Ş. Fiyat Analiz Raporu 05.05.2015 1 Ak Gıda Sanayi ve Ticaret A.Ş. Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihli Resmi Gazete de yayımlanan

KAFEİN YAZILIM HİZMETLERİ TİCARET A.Ş.

Fiyat Tespit Raporu DEĞERLENDİRME RAPORU KAFEİN YAZILIM HİZMETLERİ TİCARET A.Ş. Kafein Yazılım Hizmetleri Tic. A.Ş. Fiyat Tespit Raporu DEĞERLENDİRME RAPORU İşbu rapor, Ak Yatırım Menkul Değerler A.Ş.

Fiyat Tespit Raporu DEĞERLENDİRME RAPORU KAFEİN YAZILIM HİZMETLERİ TİCARET A.Ş. Kafein Yazılım Hizmetleri Tic. A.Ş. Fiyat Tespit Raporu DEĞERLENDİRME RAPORU İşbu rapor, Ak Yatırım Menkul Değerler A.Ş.

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]

![FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]](/thumbs/63/48769600.jpg "FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]") FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

Penta Teknoloji Ürünleri Dağıtım Ticaret A.Ş. Penta. Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu. 08 Mayıs 2018 ÜNLÜ Menkul Değerler A.Ş.

Penta Teknoloji Ürünleri Dağıtım Ticaret A.Ş. Penta Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 08 Mayıs 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. İçindekiler Penta Teknoloji Ürünleri

Penta Teknoloji Ürünleri Dağıtım Ticaret A.Ş. Penta Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 08 Mayıs 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. İçindekiler Penta Teknoloji Ürünleri

MUTLU YATIRIM PROJE VE GAYRİMENKUL GELİŞTİRME A.Ş. / MUTGG [] 23.10.2013 16:26:59

![MUTLU YATIRIM PROJE VE GAYRİMENKUL GELİŞTİRME A.Ş. / MUTGG [] 23.10.2013 16:26:59](/thumbs/28/12884669.jpg "MUTLU YATIRIM PROJE VE GAYRİMENKUL GELİŞTİRME A.Ş. / MUTGG [] 23.10.2013 16:26:59") / MUTGG [] 23.10.2013 162659 1 LEYLA YASEMİN 2 ATTİLA ÜYESİ 23.10.2013 162409 23.10.2013 162610 Tepeören Mah. Eski Ankara Asfaltı Cad.No.210 Tuzla/İSTANBUL Telefon ve Faks No. 0216 581 62 00-0216 304 18

/ MUTGG [] 23.10.2013 162659 1 LEYLA YASEMİN 2 ATTİLA ÜYESİ 23.10.2013 162409 23.10.2013 162610 Tepeören Mah. Eski Ankara Asfaltı Cad.No.210 Tuzla/İSTANBUL Telefon ve Faks No. 0216 581 62 00-0216 304 18

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

DOĞAN HOLDİNG & DOĞAN YAYIN HOLDİNG BİRLEŞMESİ

DOĞAN HOLDİNG & DOĞAN YAYIN HOLDİNG BİRLEŞMESİ Hissedarlar için uzun vadeli değer yaratma 28 Mayıs 2014 Birleşmeye Genel Bakış Genel Bakış Takvim Doğan Holding (DOHOL) & Doğan Yayın Holding (DYH) Yönetim

DOĞAN HOLDİNG & DOĞAN YAYIN HOLDİNG BİRLEŞMESİ Hissedarlar için uzun vadeli değer yaratma 28 Mayıs 2014 Birleşmeye Genel Bakış Genel Bakış Takvim Doğan Holding (DOHOL) & Doğan Yayın Holding (DYH) Yönetim

6 AYLIK IEYHO ARA DÖNEM FAALİYET RAPORU Dönemi

6 AYLIK IEYHO ARA DÖNEM FAALİYET RAPORU 01.01.2016-30.06.2016 Dönemi I. Kurumsal Bilgiler Yönetim Kurulumuz Işıklar Enerji ve Yapı Holding A.Ş. nin 12.05.2016 tarihinde yapılan 2015 yılı Olağan Genel

6 AYLIK IEYHO ARA DÖNEM FAALİYET RAPORU 01.01.2016-30.06.2016 Dönemi I. Kurumsal Bilgiler Yönetim Kurulumuz Işıklar Enerji ve Yapı Holding A.Ş. nin 12.05.2016 tarihinde yapılan 2015 yılı Olağan Genel

Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

Mavi Giyim San. Ve Tic. A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Haziran 2017

İşbu analiz raporu, Sermaye Piyasası Kurulu nun Seri: VII 128.1 numaralı Pay Tebliği nin 29/2.Maddesi kapsamında TEB Yatırım Menkul Değerler A.Ş. ( TEB Yatırım ) tarafından hazırlanmıştır. Rapor, İş Yatırım

İşbu analiz raporu, Sermaye Piyasası Kurulu nun Seri: VII 128.1 numaralı Pay Tebliği nin 29/2.Maddesi kapsamında TEB Yatırım Menkul Değerler A.Ş. ( TEB Yatırım ) tarafından hazırlanmıştır. Rapor, İş Yatırım

Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

24 Nisan 2014 Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

24 Nisan 2014 Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Yeşil İnşaat Yapı Düzenleme ve Pazarlama Ticaret A.Ş. Yönetim Kurulu na Giriş

YEŞİL İNŞAAT YAPI DÜZENLEME VE PAZARLAMA TİCARET A.Ş. ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU ÖZEL AMAÇLI BAĞIMSIZ DENETİM RAPORU Yeşil İnşaat Yapı Düzenleme ve Pazarlama Ticaret A.Ş. Yönetim Kurulu na Giriş

Bizim Menkul Değerler A.Ş 06 Kasım 2014-1 -

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde İş Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Ulusoy

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde İş Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Ulusoy

Doğan Şirketler Grubu Holding A.Ş. ve Doğan Yayın Holding A.Ş.

Doğan Şirketler Grubu Holding A.Ş. ve Doğan Yayın Holding A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 22 Mayıs 2014 KPMG Akis Bağımsız Denetim Telefon

Doğan Şirketler Grubu Holding A.Ş. ve Doğan Yayın Holding A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 22 Mayıs 2014 KPMG Akis Bağımsız Denetim Telefon

Pegasus Hava Taşımacılığı A.Ş. Arz Bilgisi

Bu rapor, SPK nın 12.02.2013 tarih ve 5/145 nolu İlke Kararı nda bahse konu halka arza aracılık eden kuruluş dışında farklı bir kuruluş tarafından hazırlanan rapor kapsamında olmayıp, sadece müşterilerimizi

Bu rapor, SPK nın 12.02.2013 tarih ve 5/145 nolu İlke Kararı nda bahse konu halka arza aracılık eden kuruluş dışında farklı bir kuruluş tarafından hazırlanan rapor kapsamında olmayıp, sadece müşterilerimizi

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

Panora GYO A.Ş. Halka Arz Fiyat Tespit Raporu na İlişkin Değerlendirme Raporu

Panora GYO A.Ş. Halka Arz Fiyat Tespit Raporu na İlişkin Değerlendirme Raporu 10.04.2014 1 İşbu rapor; Panora Gayrimenkul Yatırım Ortaklığı A.Ş. ile ilgili ( Panora GYO veya Şirket ) 07.05.2013 tarihinde

Panora GYO A.Ş. Halka Arz Fiyat Tespit Raporu na İlişkin Değerlendirme Raporu 10.04.2014 1 İşbu rapor; Panora Gayrimenkul Yatırım Ortaklığı A.Ş. ile ilgili ( Panora GYO veya Şirket ) 07.05.2013 tarihinde

METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporu DEĞERLENDİRME RAPORU MİSTRAL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

11-01-2017 Mistral Gayrimenkul Yatırım Ortaklığı Anonim Şirketi Fiyat Tespit Raporu Değerlendirme Raporu İş bu rapor, Metro Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu VII-128.1 Pay

11-01-2017 Mistral Gayrimenkul Yatırım Ortaklığı Anonim Şirketi Fiyat Tespit Raporu Değerlendirme Raporu İş bu rapor, Metro Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu VII-128.1 Pay

Bu Rapor Birleşmeye Taraf Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Yönetim Kurulları Tarafından Birlikte Hazırlanmıştır.

Hürriyet Gazetecilik ve Matbaacılık A.Ş. nin Doğan Gazetecilik A.Ş. yi Tüm Aktif ve Pasifi ile Birlikte Bir Bütün Halinde Devralması Suretiyle Hürriyet Gazetecilik ve Matbaacılık A.Ş. Bünyesinde Birleşilmesine

Hürriyet Gazetecilik ve Matbaacılık A.Ş. nin Doğan Gazetecilik A.Ş. yi Tüm Aktif ve Pasifi ile Birlikte Bir Bütün Halinde Devralması Suretiyle Hürriyet Gazetecilik ve Matbaacılık A.Ş. Bünyesinde Birleşilmesine

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU TUĞÇELİK ALÜMİNYUM ve METAL MAMÜLLERİ A.Ş.

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU TUĞÇELİK ALÜMİNYUM ve METAL MAMÜLLERİ A.Ş. Serdar Ceylan serdarceylan@metroyatirim.com.tr 10.05.2014 Önemli Not: İşbu analist raporu, Metro Yatırım

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU TUĞÇELİK ALÜMİNYUM ve METAL MAMÜLLERİ A.Ş. Serdar Ceylan serdarceylan@metroyatirim.com.tr 10.05.2014 Önemli Not: İşbu analist raporu, Metro Yatırım

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ Temmuz 2015 İşbu rapor Sermaye Piyasası Kurulu nun VII-128,1 Pay Tebliği 29.maddesine istinaden Ziraat Yatırım Menkul Değerler A.Ş. ( Ziraat Yatırım

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ Temmuz 2015 İşbu rapor Sermaye Piyasası Kurulu nun VII-128,1 Pay Tebliği 29.maddesine istinaden Ziraat Yatırım Menkul Değerler A.Ş. ( Ziraat Yatırım

Mutlucan Tuz Madencilik İnş. Tur. Otom. Petrol Nak. San.ve Tic. A.Ş

Mutlucan Tuz Madencilik İnş. Tur. Otom. Petrol Nak. San.ve Tic. A.Ş. 12.05.2014 Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/145 sayılı kararına dayanılarak Gedik Yatırım Menkul Değerler

Mutlucan Tuz Madencilik İnş. Tur. Otom. Petrol Nak. San.ve Tic. A.Ş. 12.05.2014 Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/145 sayılı kararına dayanılarak Gedik Yatırım Menkul Değerler

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU (1)

") HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU (1) 16 Kasım 2018 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu KAFEİN YAZILIM HİZMETLERİ

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU (1) 16 Kasım 2018 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu KAFEİN YAZILIM HİZMETLERİ

Bu Rapor Birleşmeye Taraf Hürriyet Gazetecilik ve Matbaacılık A.Ş. ve Doğan Gazetecilik A.Ş. Yönetim Kurulları Tarafından Birlikte Hazırlanmıştır.

Hürriyet Gazetecilik ve Matbaacılık A.Ş. nin Doğan Gazetecilik A.Ş. yi Tüm Aktif ve Pasifi ile Birlikte Bir Bütün Halinde Devralması Suretiyle Hürriyet Gazetecilik ve Matbaacılık A.Ş. Bünyesinde Birleşilmesine

Hürriyet Gazetecilik ve Matbaacılık A.Ş. nin Doğan Gazetecilik A.Ş. yi Tüm Aktif ve Pasifi ile Birlikte Bir Bütün Halinde Devralması Suretiyle Hürriyet Gazetecilik ve Matbaacılık A.Ş. Bünyesinde Birleşilmesine

Doğan Şirketler Grubu Holding A.Ş. ve Doğan Yayın Holding A.Ş.

Doğan Şirketler Grubu Holding A.Ş. ve Doğan Yayın Holding A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 22 Mayıs 2014 KPMG Akis Bağımsız Denetim Telefon

Doğan Şirketler Grubu Holding A.Ş. ve Doğan Yayın Holding A.Ş. Birleşmeye İlişkin Uzman Kuruluş Raporu Özel ve Gizlidir KPMG Türkiye Kurumsal Finansman 22 Mayıs 2014 KPMG Akis Bağımsız Denetim Telefon

9 AYLIK IEYHOL ARA DÖNEM FAALİYET RAPORU. 01.01.2014-30.09.2014 Dönemi

9 AYLIK IEYHOL ARA DÖNEM FAALİYET RAPORU 01.01.2014-30.09.2014 Dönemi I. Kurumsal Bilgiler Yönetim Kurulumuz Işıklar Enerji ve Yapı Holding A.Ş. nin 18.04.2014 tarihinde yapılan 2013 yılı Olağan Genel

9 AYLIK IEYHOL ARA DÖNEM FAALİYET RAPORU 01.01.2014-30.09.2014 Dönemi I. Kurumsal Bilgiler Yönetim Kurulumuz Işıklar Enerji ve Yapı Holding A.Ş. nin 18.04.2014 tarihinde yapılan 2013 yılı Olağan Genel

Sınırlı Sorumluluk İçermektedir. Gökhan Kaçmaz Kıdemli Müdür. İnciser Olguner Ortak

AFM Uluslararası Film Prodüksiyon Ticaret ve Sanayi A.Ş. Mars Sinema Turizm ve Sportif Tesisler İşletmeciliği A.Ş. Birleşme ve Hisse Değişimi Oranları Tespitine İlişkin Değerleme Danışmanlık Raporu 11

AFM Uluslararası Film Prodüksiyon Ticaret ve Sanayi A.Ş. Mars Sinema Turizm ve Sportif Tesisler İşletmeciliği A.Ş. Birleşme ve Hisse Değişimi Oranları Tespitine İlişkin Değerleme Danışmanlık Raporu 11

Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu

Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 26.04.2017 Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası

Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 26.04.2017 Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası

EGELİ & CO YATIRIM HOLDİNG A.Ş. 31 ARALIK 2017 TARİHLİ SOLO BİLANÇO VE DİPNOTLARI

EGELİ & CO YATIRIM HOLDİNG A.Ş. 31 ARALIK 2017 TARİHLİ SOLO BİLANÇO VE DİPNOTLARI 31 ARALIK 2017 TARİHİ İTİBARİYLE TTK 376 BİLANÇOSU (Tutarlar aksi belirtilmedikçe Türk Lirası ( TL ) olarak ifade edilmiştir.)

EGELİ & CO YATIRIM HOLDİNG A.Ş. 31 ARALIK 2017 TARİHLİ SOLO BİLANÇO VE DİPNOTLARI 31 ARALIK 2017 TARİHİ İTİBARİYLE TTK 376 BİLANÇOSU (Tutarlar aksi belirtilmedikçe Türk Lirası ( TL ) olarak ifade edilmiştir.)

Çuhadaroğlu Metal Sanayi Ve Pazarlama A.Ş. ( Çuhadaroğlu Metal ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") Çuhadaroğlu Metal Sanayi Ve Pazarlama A.Ş. ( Çuhadaroğlu Metal ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri:

Çuhadaroğlu Metal Sanayi Ve Pazarlama A.Ş. ( Çuhadaroğlu Metal ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri:

MLP Sağlık Hizmetleri A.Ş. MLP Sağlık. Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu. 1 Şubat ÜNLÜ Menkul Değerler A.Ş.

MLP Sağlık Hizmetleri A.Ş. MLP Sağlık Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 1 Şubat 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. Ahi Evran Caddesi Polaris Plaza No: 21 K: 1 34398

MLP Sağlık Hizmetleri A.Ş. MLP Sağlık Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 1 Şubat 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. Ahi Evran Caddesi Polaris Plaza No: 21 K: 1 34398

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

TASLAK - Değerleme Raporu 29 Nisan 2015

TASLAK - Değerleme Raporu 29 Nisan 2015 Çekince Bu değerleme raporunda yer alan, Aviva Sigorta A.Ş. tarafından sağlanmış bilgiler, OYAK Yatırım Menkul Değerler A.Ş. tarafından denetlenmemiş veya bağımsız

TASLAK - Değerleme Raporu 29 Nisan 2015 Çekince Bu değerleme raporunda yer alan, Aviva Sigorta A.Ş. tarafından sağlanmış bilgiler, OYAK Yatırım Menkul Değerler A.Ş. tarafından denetlenmemiş veya bağımsız

Bu duyuru metni, Sermaye Piyasası Kurulu (Kurul) nca../../2014 tarihinde onaylanmıştır.

nca../../2014 tarihinde onaylanmıştır.") Doğan Şirketler Grubu Holding A.Ş. nin, Doğan Yayın Holding A.Ş. yi, Tüm Aktif ve Pasifini Bir Bütün Halinde Devralması Suretiyle, Doğan Şirketler Grubu Holding A.Ş. Bünyesinde Birleşilmesine İlişkin Duyuru

Doğan Şirketler Grubu Holding A.Ş. nin, Doğan Yayın Holding A.Ş. yi, Tüm Aktif ve Pasifini Bir Bütün Halinde Devralması Suretiyle, Doğan Şirketler Grubu Holding A.Ş. Bünyesinde Birleşilmesine İlişkin Duyuru

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. 10 Şubat 2016

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. 10 Şubat 2016 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden PhillipCapital Menkul Değerler A.Ş. tarafından

ÇUHADAROĞLU METAL SANAYİ VE PAZARLAMA A.Ş. 10 Şubat 2016 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden PhillipCapital Menkul Değerler A.Ş. tarafından

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı

Halka Arz Bilgileri ,0% 4,70. Yurtiçi Bireysel %90 Yurtiçi Kurumsal %10

Bu rapor, SPK nın 12.02.2013 tarih ve 5/145 nolu İlke Kararı nda bahse konu halka arza aracılık eden kuruluş dışında farklı bir kuruluş tarafından hazırlanan rapor kapsamında olmayıp, sadece müşterilerimizi

Bu rapor, SPK nın 12.02.2013 tarih ve 5/145 nolu İlke Kararı nda bahse konu halka arza aracılık eden kuruluş dışında farklı bir kuruluş tarafından hazırlanan rapor kapsamında olmayıp, sadece müşterilerimizi

PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş.

PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş. İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden PhillipCapital Menkul Değerler A.Ş. tarafından hazırlanmıştır.

PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş. İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden PhillipCapital Menkul Değerler A.Ş. tarafından hazırlanmıştır.

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. ( Mistral GYO ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") 11.01.2017 Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. ( Mistral GYO ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu

11.01.2017 Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. ( Mistral GYO ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu