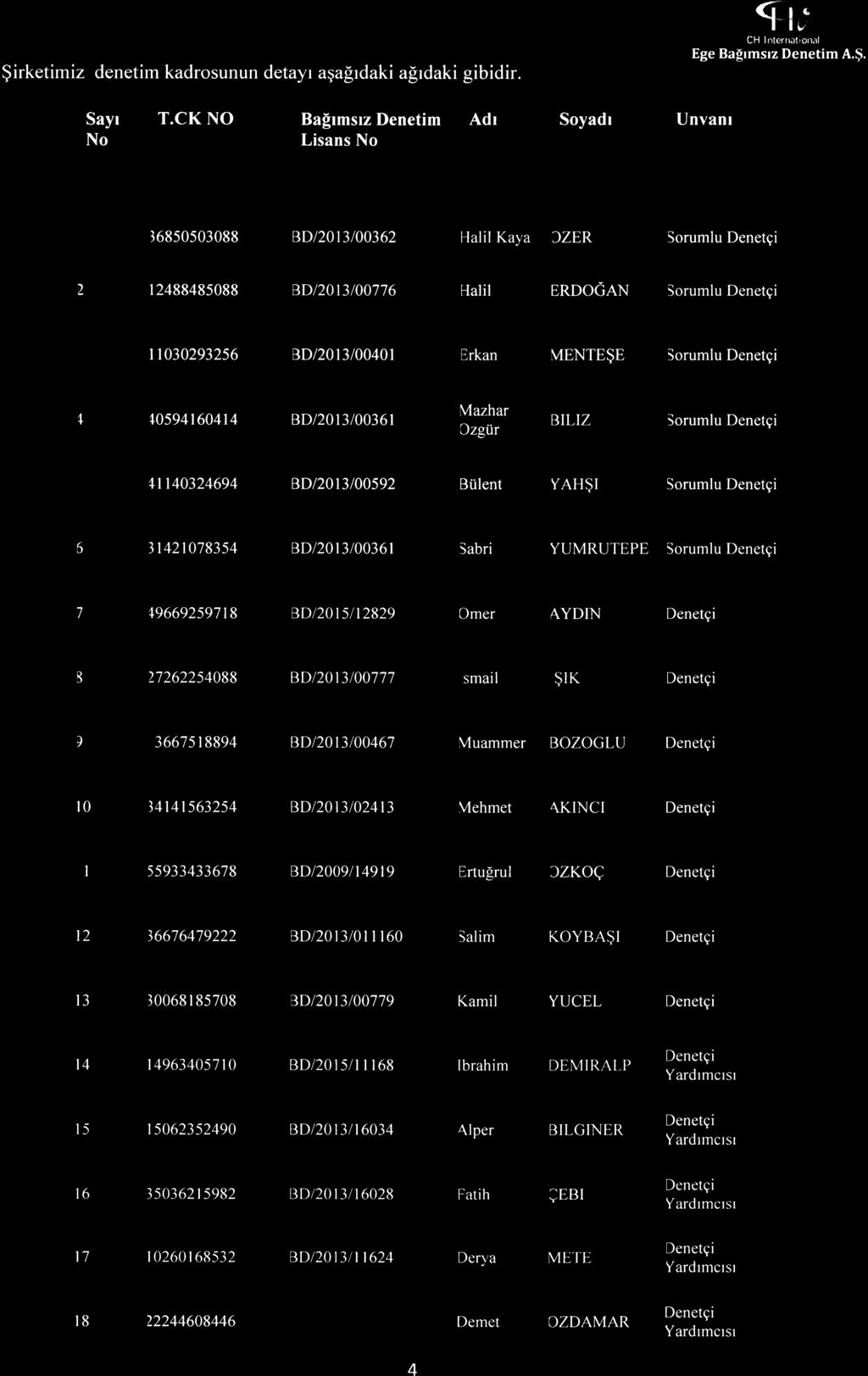

İ İ Ö Ğ Ç Ö Ç

|

|

|

- Fidan Erçetin

- 6 yıl önce

- İzleme sayısı:

Transkript

1 Ğİ İ İ Ğ İ İ Ğ İ Ö

2 İ İ Ö Ğ Ç Ö Ç

3 «İ

4 Ğ Ç Ç İ

5 İ Ö İ Ü Ü Ü Ü İ İ İ İ

6 Ö İ İ İ İ İİ İ Ğ

7 İ İ Ç Ü Ü Ç Ç Ç İ Ö

8 İ İ İ

9 İ İ İ Ü İ

10 Ç İ Ü İ

11

12 Ü İ

13 .,*,* Ege Bamsz Denetim A.. hususlarda bilgilendirerek bamsz denetim faaliyetini ynetir. * Ekiptekilerin sorumluluu, * İletme faaliyetlerinin doas, * Riskle ilgili hususlar, * Ortaya kabilecek sorunlar, * Bamsz denetim iinin yrtlmesiyle ilgili ayrntlar. Bamsz denetim ekibindeki bamsz denetilerin sorumluluu, kendilerine verilen ii objektif bir bak as ve mesleki phecilik ve zenle etik ilkeleri gzeterek yapmaktr. Bamsz denetim ekibindeki kdemsizlerin daha kdemli denetilere sorular yneltmeleri beklenir. Bamsz denetim ekibinde yer alan bamsz denetiler de aralarnda gereken iletiimi kurarlar. Yaplan bamsz denetimin amactnn ekipte yer alan tm bamsz denetiler tarafindan anlalmas gereklidir. Bu kapsamda, ekipte yer alan kdemsizlerin kendilerine verilen iin amacn kavrayabilmeleri iin bamsz denetimin, ekip almas ve refakat almas eklinde yrtlmesi gerekir. Ekibin gzetimi aadaki hususlar ierir; * Bamsz denetim almasnda kaydedilen aamay takip etmek, * Ekip elemanlarnn yetenek ve yeterliliklerini gz nne alarak, ii tamamlamak iin srelerinin yeterli olup olmad, verilen talimatlar anlama dzeyleri ve iin planland gibi yrtlp yrtlmediin i tespit etmek, * Bamsz denetim srasnda ortaya kan hususlar nemliliklerini gz nne alarak saptamak ve planlanm bamsz denetim yaklamn buna uygun olarak deitirmek, * Danma gerektiren hususlar belirlemek, bamsz denetim srasnda daha kdemlilerle konuyu grmek. Gzden geirme sorumluluu, daha kdemli ekip yelerinin daha kdemsizlerin ilerini incelemeleri temeline dayanr. Bu sorumluluu yerine getiren bamsz deneti, aadaki hususlar dikkate alr. * Bamsz denetim iinin bamsz denetim standartlarna, yasal ve hukuki dzenlemelereuygunluu, * Önemli konularn daha ayrntl incelenmek zere ortayakonulduu, *Gerekli konularda fikir danld ve ulalan sonularn yazlhale getirilerek uyguland, * Yaplan iin zamanlama ve ieriinin gzden geiri dii, * Yaplan iin ulalan sonular destekledii veyazl, halegetirildii, Bamsz denetim kantlarnn yeterli ve bamsz denetim raporunu destekleyecek nitelikteolduu, * Bamsz denetim tekniklerinin amalarnn gerekletirildii. * Sorumlu ortak ba denetinin, bamsz denetim raporu nihai hale ge meden bamsz denetime ilikin alma katlarn incelemek ve ekiple konular tartmak suretiyle varlan sonular ve bamsz denetim raporunu destekleyecek yeterlilikte bamsz denetim kant topland hususundan emin olmas gerekir. Sorumlu ortak ba deneti bamsz denetimin eitli aamalarnda gerekli grd incelemeleri yapar. Bu durum, bamsz denetim raporu henz tamamlanmadan nemli konularn zamannda sorumlu ortak ba denetinin isteine uygun olarak zmlenmesini salar. Gzden geirme, bamsz denetimin yoruma ak kritik konularn, bamsz denetim srasnda tespit edilen, zellikle zor ve incelikli alanlar, nemli riskleri ve sorumlu ortak ba denetinin nemli bulduu dier alanlar kapsar. Sorumlu ortak ba denetinin tm alma katlarn incelemesi gerekmez, ancak yapt gzden geirmenin sre ve kapsamn yazl hale getirmesi gerekir. Gzden geirme srasnda bamsz denetim iinin baka bir sorumlu ortak ba deneti tarafndan devralnmas halinde, sorumlu ortak badenetinin deiiklik tarihine kadar yaplan tm ilerin gzden geirilmesini de yapmas gerekir. Sz konusu kontroln, bansz denetimin plan ve programtnn bamsz denetim standartlar ile hukuki dzenlemelere uygun oiarak yapld hususunda yeni sorumlu ortak ba denetiyi de ikna etmesi gerekir. Birden ok sorumlu ortak ba denetinin grev ald bamsz denetimlerde her birinin sorumluluklarnn ok iyi tanmlanm ve ekip tarafndan anlalm olmas arttr. l3 ZDE member firn ot M A,"(

14 .,.. 1,Ege Bamsz Denetim A.. *Danrma Sorumlu ortak ba deneti;,/ Ekipteki bamsz denetilerin zor ve hassas konularda gerekli danma hizmetini aldklarndan emin olmak, / Bamsz denetim srasnda gerek ekip iinden gerekse ekip dndan ve bamsz denetim kuruluu dndan uygun ekilde, gerekli bilgiye sahip kiilere danldna kanaatgetirmek,,/ Danmann sonucu, ierii ve kapsamndan tatmin olmak ve sonular yazl hale getirerek danlan kii ile uzlam olmak, Danlan husus ile ilgili uzlalan sonucun uygulamaya geirilmi olduundan emin olmak zorundadr. Teknik, etik veya dier hususlar zerinde etkin bir danma hizmeti alnabilmesi, danlacak kiilere konuyla ilgili her trl bilginin verilmesine baldr. artlar gerektirdiinde bamsz denetim ekibi kurulu iinden veya dndan gerekli bilgi, deneyim ve kdeme sahip kiilerden danma hizmeti alabilir. Danlarak ulalan sonular yaz ha e getirilir ve uygulamaya konulur. Bamsz denetim kuruluunun yeterli i kaynaa sahip olmad durumda, mesleki kurululardan, dzenleyici kurululardan ve dier irketlerden danma hizmeti almas mmkndr. Zor ve hassas konular da dahil olmak izere, alnan danma hizmetine ilikin olarak dzenlenen alma kadnn ierii konusunda hem danan hem de danlan kiilerin mutabk olmas gerekir. Konuyla ilgili alma katlarnn, danma gerektiren konu hakknda ulalan sonular ve alnan kararlar ile kararlara esas olan hususlar ve uygulama esaslarrn ierecek ayrntda olmas gerekir. *Grlerdeki farkllklar Bamsz denetim ekibinin ierisinde fikir danlan taraflar ile veya kontrolr ile sorumlu ortak ba deneti arasnda gr farkllklar olduu takdirde, bamsz denetim ekibi bu farkllklar giderebilmek zere bamsz denetim kuruluunun farkl grlerin zmnde uygulad politika ve yntemleri uygular. Sorumlu ortak ba deneti, ekip yelerini gerekli olduunda bu gr farkllklarn kendisine veya dier ekip yelerine hibir endie duymadan iletmeleri hususunda bilgilendirir. * Bamsz denetim kalitesinin ontrol İletmelerin finansal tablolarnn bamsz denetiminde sorumlu ortak ba deneti, o o o Kontrolrn atandndan emin olmak, Bamsz denetim kalitesinin kontrol aamasnda ortaya kanlar dahil, bamsz denetim esnasnda ortaya kan nem i hususlar kontrolr iletartmak, Bamsz denetim kalitesinin kontrol tamamlanana kadar bamsz denetim raporunu bitirmemek zorundadr. Bu kontroln yapld dier bamsz denetim ilerinde de sorumlu ortak ba denetiyukarda belirtilen hususlara uyar. Byle bir kontroin gerekli olmad bamsz denetimin balang aamalarnda da, sorumlu ortak ba denetinin muhtemel kontrol ihtiyacn fark etme sorumluluu vardr. Bamsz denetim kalitesinin kontrol, ekip tarafindan alnan nemli kararlar ile bamsz denetim raporunun oluumunda ulalan sonularn objektif bir deerlendirmesi olup, sorumlu ortak ba deneti ile tartmay, bamsz denetim raporunun uygun olup olmad gz nne alnarak finansal bilgilerin gzden geirilmesini ierir. Bunun yan stra kontro srasnda seilen nemli kararlara ilikin alma katlarnn incelemesi de yaplr. Kontroln kapsam, bamsz denetim iinin karmaklna ve bamsz denetim raporunun gerei yanstmama riskine gre deiir. Kontroln varl sorum l u ortak ba denet i n i n sorum l ul uu n azaltmaz. Finansal tablolarn bamsz denetimine ilikin kontrol aadaki hususlar ierir. Bamsz denetim ekibinin zellik arz eden bamsz denetim ileriyle ilgiii olarak bamsz denetim irketimizin bamszl konusundakideerlendirmeleri, Bansz denetim srasnda tespit edilen nemli riskler, bamsz denetim ekibinin deerlendirmeleri ve cevaplar da dahil olmak zere risk deerlendirmeieri, Önemlilik ve nemli riskler konusunda alnan kararlar, 4 gğ l A. firm clch l"ternationa

15 İ

ç Ç Ğ Ç Ğ ç ç ç ç ç ç ç ç ç ç ç ç Ç Ğ ç Ğ Ğ ç Ç ç ç ç ç» ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç Y DiT P "Frsat Yaratt'' 1_) GENEL ni,ci,nn so5e6 0

ç Ç Ğ Ç Ğ ç ç ç ç ç ç ç ç ç ç ç ç Ç Ğ ç Ğ Ğ ç Ç ç ç ç ç» ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç Y DiT P "Frsat Yaratt'' 1_) GENEL ni,ci,nn so5e6 0

ELĠT BAĞIMSIZ DENETĠM VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK A.ġ. BANKACILIK DÜZENLEME VE DENETLEME KURUMU KALĠTE GÜVENCE SĠSTEMĠ PROSEDÜRLERĠ

ELĠT BAĞIMSIZ DENETĠM VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK A.ġ. BANKACILIK DÜZENLEME VE DENETLEME KURUMU KALĠTE GÜVENCE SĠSTEMĠ PROSEDÜRLERĠ 1 ĠÇERĠK I- Kalite Güvence Sistemine ĠliĢkin Yapı: II- Kalite Güvence

ELĠT BAĞIMSIZ DENETĠM VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK A.ġ. BANKACILIK DÜZENLEME VE DENETLEME KURUMU KALĠTE GÜVENCE SĠSTEMĠ PROSEDÜRLERĠ 1 ĠÇERĠK I- Kalite Güvence Sistemine ĠliĢkin Yapı: II- Kalite Güvence

MOD BAĞIMSIZ DENETİM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. BANKACILIK DÜZENLEME VE DENETLEME KURUMU KALİTE GÜVENCE SİSTEMİ YÖNTEMLERİ

MOD BAĞIMSIZ DENETİM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. BANKACILIK DÜZENLEME VE DENETLEME KURUMU KALİTE GÜVENCE SİSTEMİ YÖNTEMLERİ İÇERİK I- Kalite Güvence Sistemine İlişkin Yapı 1- Sorumlular 2-

MOD BAĞIMSIZ DENETİM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. BANKACILIK DÜZENLEME VE DENETLEME KURUMU KALİTE GÜVENCE SİSTEMİ YÖNTEMLERİ İÇERİK I- Kalite Güvence Sistemine İlişkin Yapı 1- Sorumlular 2-

Kullanım kılavuzunuz NOKIA N81 8GB http://tr.yourpdfguides.com/dref/826667

Bu kullanım kılavuzunda önerileri okuyabilir, teknik kılavuz veya için kurulum kılavuzu. Bu kılavuzdaki tüm sorularınızı (bilgi, özellikler, güvenlik danışma, boyut, aksesuarlar, vb) cevaplarını bulacaksınız.

Bu kullanım kılavuzunda önerileri okuyabilir, teknik kılavuz veya için kurulum kılavuzu. Bu kılavuzdaki tüm sorularınızı (bilgi, özellikler, güvenlik danışma, boyut, aksesuarlar, vb) cevaplarını bulacaksınız.

Ö Ö Ö Ö 16 Eyll 2015 Resmi ÇARAMBA Gazete Say 29477 " -N,Itlli Eiti. Brl*"l Hayat Boyu Örenme Genel Mdrlnden Toplant Ve Tarih Saat No Trkiye Mesleki Eitim Kurulu 27. Toplants Kararlar : 27 : 14.00-17.00

Ö Ö Ö Ö 16 Eyll 2015 Resmi ÇARAMBA Gazete Say 29477 " -N,Itlli Eiti. Brl*"l Hayat Boyu Örenme Genel Mdrlnden Toplant Ve Tarih Saat No Trkiye Mesleki Eitim Kurulu 27. Toplants Kararlar : 27 : 14.00-17.00

DOKUZ EYLÜL ÜNVERSTES MÜHENDSLK FAKÜLTES METALURJ VE MALZEME MÜHENDSL BÖLÜMÜ BTRME PROJES YÜRÜTME YÖNERGES

BTRME PROJES YÜRÜTME YÖNERGES 1. AMAÇ ve KAPSAM Madde 1: Bitirme projesi dersinde örencilerin önceki derslerde edindikleri bilgi ve becerileri kullanarak karmak bir sistemi, sistem bileenini veya süreci

BTRME PROJES YÜRÜTME YÖNERGES 1. AMAÇ ve KAPSAM Madde 1: Bitirme projesi dersinde örencilerin önceki derslerde edindikleri bilgi ve becerileri kullanarak karmak bir sistemi, sistem bileenini veya süreci

ç İ Ü Ü Ü» üç ü İ

İ Ç Ü üğü üğü ü İ ğ ü ç Ü ü ü Ü ü Ö ç Ü Ç ğ Ç ç ğ ç Ü Ü Ü ğ ü ç ğ ü ç ç Ü ç üğü ü ü ç ü ğ ü ğ ç ü ğ Ç ü ü ç ü ç Ç Ş ü ü Ö Ş Ö ğ Ç ğ Ç Ü Ç ğ Ç ğ Ü Ü ç İ Ü Ü Ü» üç ü İ ğ İ ğ ü ğ Ç ç ç ç ğ ğ ü ü ğ üü ü ü

İ Ç Ü üğü üğü ü İ ğ ü ç Ü ü ü Ü ü Ö ç Ü Ç ğ Ç ç ğ ç Ü Ü Ü ğ ü ç ğ ü ç ç Ü ç üğü ü ü ç ü ğ ü ğ ç ü ğ Ç ü ü ç ü ç Ç Ş ü ü Ö Ş Ö ğ Ç ğ Ç Ü Ç ğ Ç ğ Ü Ü ç İ Ü Ü Ü» üç ü İ ğ İ ğ ü ğ Ç ç ç ç ğ ğ ü ü ğ üü ü ü

Ü ğ ğ ş ö ş ğ ş ğ ş ş ğ ş ş ğ ş ş ÜÜ ş ş ö ş Ö Ö ğ ş ö Ü

Ü ğ ğ ş Ö Ü Ö Ğ ş ş ş ğ Ğ Ü Ü ş Ö Ü Ü Ü ğ ğ ş ö ş ğ ş ğ ş ş ğ ş ş ğ ş ş ÜÜ ş ş ö ş Ö Ö ğ ş ö Ü ğ Ğ Ğ ğ ğ ş ö Ğ ş ş ö ö ş ğ ş ş ö Ö Ü Ü ş ğ ş ö ş ğ ş ş ö ğ ö ğ ğ ğ ğ ö ö ö ş ş ğ ğ ö ö ö Ğ ş ğ ğ ö ş ş ğ

Ü ğ ğ ş Ö Ü Ö Ğ ş ş ş ğ Ğ Ü Ü ş Ö Ü Ü Ü ğ ğ ş ö ş ğ ş ğ ş ş ğ ş ş ğ ş ş ÜÜ ş ş ö ş Ö Ö ğ ş ö Ü ğ Ğ Ğ ğ ğ ş ö Ğ ş ş ö ö ş ğ ş ş ö Ö Ü Ü ş ğ ş ö ş ğ ş ş ö ğ ö ğ ğ ğ ğ ö ö ö ş ş ğ ğ ö ö ö Ğ ş ğ ğ ö ş ş ğ

ü ü ü ü İ ü ü ü ü Ö ü ü İ ü üü ü İ ü ü Ü ü Ç Ç İ İ İ ü ü ü ü ü

Ğ ü ü Ğ Ğ Ğ ü ü ü ü ü ü İ ü ü ü ü İ ü ü ü ü ü ü ü İ ü Ç İ ü Ü ü Ö ü ü ü Ö ü Ç İ ü ü ü ü İ ü ü ü ü Ö ü ü İ ü üü ü İ ü ü Ü ü Ç Ç İ İ İ ü ü ü ü ü ü ü ü Ç ü ü ü İ İ İ ü ü Ç ü ü Ş ü ü ü ü Ş ü ü ü ü Ş ü ü ü

Ğ ü ü Ğ Ğ Ğ ü ü ü ü ü ü İ ü ü ü ü İ ü ü ü ü ü ü ü İ ü Ç İ ü Ü ü Ö ü ü ü Ö ü Ç İ ü ü ü ü İ ü ü ü ü Ö ü ü İ ü üü ü İ ü ü Ü ü Ç Ç İ İ İ ü ü ü ü ü ü ü ü Ç ü ü ü İ İ İ ü ü Ç ü ü Ş ü ü ü ü Ş ü ü ü ü Ş ü ü ü

EGE YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2014 YILI ŞEFFAFLIK RAPORU

EGE YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2014 YILI ŞEFFAFLIK RAPORU Ege Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş. tarafından 2014 yılı için hazırlanan işbu şeffaflık raporu,

EGE YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2014 YILI ŞEFFAFLIK RAPORU Ege Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş. tarafından 2014 yılı için hazırlanan işbu şeffaflık raporu,

DOKTORA E TMNDE DANIMAN

DOKTORA E TMNDE DANIMAN Prof. Dr. Nee Atabey DEÜ Tp Fakültesi Tbbi Biyoloji ve Genetik Anabilim Dal Ö"retim Üyesi DEÜ Tp Fakültesi Dekan Yard., &zmir PhD e"itimi hedefleri Danmann nitelikleri Danmann bilimsel

DOKTORA E TMNDE DANIMAN Prof. Dr. Nee Atabey DEÜ Tp Fakültesi Tbbi Biyoloji ve Genetik Anabilim Dal Ö"retim Üyesi DEÜ Tp Fakültesi Dekan Yard., &zmir PhD e"itimi hedefleri Danmann nitelikleri Danmann bilimsel

novasyon KalDer zmir ubesi 8. Mükemmellii Aray Sempozyomu zmir, 18 Nisan 2007 irin Elçi Technopolis Türkiye Direktörü Teknoloji Yönetim Dernei Bakan

novasyon KalDer zmir ubesi 8. Mükemmellii Aray Sempozyomu zmir, 18 Nisan 2007 irin Elçi Technopolis Türkiye Direktörü Teknoloji Yönetim Dernei Bakan novasyon Ekonomik ve toplumsal fayda yaratmak için ürünlerde,

novasyon KalDer zmir ubesi 8. Mükemmellii Aray Sempozyomu zmir, 18 Nisan 2007 irin Elçi Technopolis Türkiye Direktörü Teknoloji Yönetim Dernei Bakan novasyon Ekonomik ve toplumsal fayda yaratmak için ürünlerde,

BAYINDIRLIK LER BRM FYAT ANALZLERNDEK GÜCÜ VERMLLKLERNN RDELENMES. M.Emin ÖCAL, Ali TAT ve Ercan ERD Ç.Ü., naat Mühendislii Bölümü, Adana / Türkiye

ISSN 1019-1011 Ç.Ü.MÜH.MM.FAK.DERGS CLT.19 SAYI.2 Aral,k December 2004 Ç.Ü.J.FAC.ENG.ARCH. VOL.19 NO.2 BAYINDIRLIK LER BRM FYAT ANALZLERNDEK GÜCÜ VERMLLKLERNN RDELENMES M.Emin ÖCAL, Ali TAT ve Ercan ERD

ISSN 1019-1011 Ç.Ü.MÜH.MM.FAK.DERGS CLT.19 SAYI.2 Aral,k December 2004 Ç.Ü.J.FAC.ENG.ARCH. VOL.19 NO.2 BAYINDIRLIK LER BRM FYAT ANALZLERNDEK GÜCÜ VERMLLKLERNN RDELENMES M.Emin ÖCAL, Ali TAT ve Ercan ERD

İ İ İ İ İ Ç

İ İ Ü İ İ İ İ İ İ İ İ Ç İ İ İ İ İ İ Ö İ İ İ Ş İ İ İ İ Ş İ Ş İ İ İ İ İ İ Ç Ç İ İ İ İ İ Ğ İ İ İĞ İ İ İ İ İ İ İ Ç Ş İ İ Ş İ İ Ü İ Ç İ İŞ Ç İ İ Ş Ç Ş Ş İ İ İ İ İ İ İ İ Ç Ç Ş Ş İ İ İ Ş İ Ş Ş Ç İ zayfve dkn,

İ İ Ü İ İ İ İ İ İ İ İ Ç İ İ İ İ İ İ Ö İ İ İ Ş İ İ İ İ Ş İ Ş İ İ İ İ İ İ Ç Ç İ İ İ İ İ Ğ İ İ İĞ İ İ İ İ İ İ İ Ç Ş İ İ Ş İ İ Ü İ Ç İ İŞ Ç İ İ Ş Ç Ş Ş İ İ İ İ İ İ İ İ Ç Ç Ş Ş İ İ İ Ş İ Ş Ş Ç İ zayfve dkn,

Biyomedikal Mÿýhendisliÿýi ve Biyomedikal Cihaz Teknolojisi

Biyomedikal Mhendislii ve Biyomedikal Cihaz Teknolojisi Sayfa 1/5 STERINIS NEDR? Yasin aan, 14 Mar 08 saat: 19:13 Sterinis uygulamas, patentli zel pskrtme teknolojisiyle (Dry Mist) sahip STERINIS Cihaz

Biyomedikal Mhendislii ve Biyomedikal Cihaz Teknolojisi Sayfa 1/5 STERINIS NEDR? Yasin aan, 14 Mar 08 saat: 19:13 Sterinis uygulamas, patentli zel pskrtme teknolojisiyle (Dry Mist) sahip STERINIS Cihaz

T.C. NAMIK KEMAL ÜNİVERSİTESİ REKTÖRLÜĞÜ Öğrenci İşleri Daire Başkanlığı ÇERKEZKÖY MESLEK YÜKSEKOKULU MÜDÜRLÜĞÜNE

Evrak Tarih ve Says: 25/06/2015-27007 T.C. NAMIK KEMAL ÜNVERSTES REKTÖRLÜĞÜ Örenci şleri Daire Başkanl *BEL5AC8K* Say : 63477709-301.06- Konu : Yatay Geiş lkeleri ÇERKEZKÖY MESLEK YÜKSEKOKULU MÜDÜRLÜĞÜNE

Evrak Tarih ve Says: 25/06/2015-27007 T.C. NAMIK KEMAL ÜNVERSTES REKTÖRLÜĞÜ Örenci şleri Daire Başkanl *BEL5AC8K* Say : 63477709-301.06- Konu : Yatay Geiş lkeleri ÇERKEZKÖY MESLEK YÜKSEKOKULU MÜDÜRLÜĞÜNE

ğ ğ Ö ğ ç ğ ç ğ ç ğ Ö ğ ç ç ç ç Ö Ö Ö ğ ç ğ ç ç ç ç ç ç ç Ö ç Ç ğ Ö ç Ö ç Ö ç ğ

Ğ Ğ «Ğ Ğ Ü ç Ö ğ ç ç Ü ç ğ ğ ğ Ç ğ ğ Ç ğ ğ ğ ğ ğ Ö ğ ç ğ ç ğ ç ğ Ö ğ ç ç ç ç Ö Ö Ö ğ ç ğ ç ç ç ç ç ç ç Ö ç Ç ğ Ö ç Ö ç Ö ç ğ Ğ ç Ö ç ç ç ğ ç ğ ğ ç ç ç ğ ç ğ Ç ç ğ ç ç ç ç ç ç ğ ğ ğ ğ ğ ğ ğ» ç ç ç ç ğ ç

Ğ Ğ «Ğ Ğ Ü ç Ö ğ ç ç Ü ç ğ ğ ğ Ç ğ ğ Ç ğ ğ ğ ğ ğ Ö ğ ç ğ ç ğ ç ğ Ö ğ ç ç ç ç Ö Ö Ö ğ ç ğ ç ç ç ç ç ç ç Ö ç Ç ğ Ö ç Ö ç Ö ç ğ Ğ ç Ö ç ç ç ğ ç ğ ğ ç ç ç ğ ç ğ Ç ç ğ ç ç ç ç ç ç ğ ğ ğ ğ ğ ğ ğ» ç ç ç ç ğ ç

l.kalem GÖZ CERRAHi ALETLERi GENEL TEKNiK ŞARTNAMESİ l , Malzemeler teknik artnamede belirtilen erin dnda paslannaz çelikten re

Ü İ Ö Ş ç Ö İ ç İ İ Ü ç ç l.kalem GÖZ CERRAHi ALETLERi GENEL TEKNiK ŞARTNAMESİ l. 2. 3. 4, 5. 6. 7. 8. 9. Malzemeler teknik artnamede belirtilen erin dnda paslannaz çelikten retilmi ve polisaj dzgn, przsz

Ü İ Ö Ş ç Ö İ ç İ İ Ü ç ç l.kalem GÖZ CERRAHi ALETLERi GENEL TEKNiK ŞARTNAMESİ l. 2. 3. 4, 5. 6. 7. 8. 9. Malzemeler teknik artnamede belirtilen erin dnda paslannaz çelikten retilmi ve polisaj dzgn, przsz

KURUMSAL T BAR YÖNET M PROF. DR. HALUK GÜRGEN

KURUMSAL T BAR YÖNET M PROF. DR. HALUK GÜRGEN KURUMSAL T BAR tibar alglamalardan oluur. Kurumsal itibar, bir kuruma yönelik her türlü alglamann bütünüdür. Kurumsal itibar; sosyal ortaklarn kurulula ilgili

KURUMSAL T BAR YÖNET M PROF. DR. HALUK GÜRGEN KURUMSAL T BAR tibar alglamalardan oluur. Kurumsal itibar, bir kuruma yönelik her türlü alglamann bütünüdür. Kurumsal itibar; sosyal ortaklarn kurulula ilgili

Belirli Gerilim Snrlar Dahilinde Kullanlmak Üzere Tasarlanm Elektrikli Teçhizat ile lgili Yönetmelik (73/23/AT)

") Belirli Gerilim Snrlar Dahilinde Kullanlmak Üzere Tasarlanm Elektrikli Teçhizat ile lgili Yönetmelik (73/23/AT) BRNC BÖLÜM Amaç, Kapsam, Dayanak, Tanmlar Amaç : Madde 1 Bu Yönetmeliin amac; Yönetmelik

Belirli Gerilim Snrlar Dahilinde Kullanlmak Üzere Tasarlanm Elektrikli Teçhizat ile lgili Yönetmelik (73/23/AT) BRNC BÖLÜM Amaç, Kapsam, Dayanak, Tanmlar Amaç : Madde 1 Bu Yönetmeliin amac; Yönetmelik

SİGORTACILIK HİZMETİ ALINACAKTIR

SİGORTACILIK HİZMETİ ALINACAKTIR SÜMER HOLDİNG A.Ş. GENEL MÜDÜRLÜĞÜ Holdingimiz Varlıklarının 2016 yılı Harici Sigortalarının Yaptırılması hizmet alımı 4734 sayılı Kamu İhale Kanununun 19 uncu maddesine

SİGORTACILIK HİZMETİ ALINACAKTIR SÜMER HOLDİNG A.Ş. GENEL MÜDÜRLÜĞÜ Holdingimiz Varlıklarının 2016 yılı Harici Sigortalarının Yaptırılması hizmet alımı 4734 sayılı Kamu İhale Kanununun 19 uncu maddesine

ü ü ü ü ü ü ü ü

İ Ğ Ş Ğ Ğ ü»ü üğü ü İ ü ü İ ü üü ü ü ü ü ü ü ü ü ü ü İ Ğ» Ğ Ğ ü ü İ ü Ü İ Ş ü İ Ş ü ü ü ü Ş ü İ Ş ü İ Ş ü ü ü ü İ İ ü ü ü ü ü ü üü ü İ üü ü ü ü ü Ş üü üü ü ü Ş ü Ş ü ü ü İ ü ü İ ü İ İ ü İ ü ü ü ü ü ü ü

İ Ğ Ş Ğ Ğ ü»ü üğü ü İ ü ü İ ü üü ü ü ü ü ü ü ü ü ü ü İ Ğ» Ğ Ğ ü ü İ ü Ü İ Ş ü İ Ş ü ü ü ü Ş ü İ Ş ü İ Ş ü ü ü ü İ İ ü ü ü ü ü ü üü ü İ üü ü ü ü ü Ş üü üü ü ü Ş ü Ş ü ü ü İ ü ü İ ü İ İ ü İ ü ü ü ü ü ü ü

Sermaye Piyasas Faaliyetleri Temel Düzey Eitim Proram

Temel Düzey Eitim Proram Amaç : Sermaye Piyasas Kurumlarnda görev yapanlar veya bu görevlere atanacaklar, SPK nn düzenleyecei Lisanslama snavna hazrlama. Katlmclar Hisse Senetleri Piyasas Mü"teri Temsilcileri,Yatrm

Temel Düzey Eitim Proram Amaç : Sermaye Piyasas Kurumlarnda görev yapanlar veya bu görevlere atanacaklar, SPK nn düzenleyecei Lisanslama snavna hazrlama. Katlmclar Hisse Senetleri Piyasas Mü"teri Temsilcileri,Yatrm

T.C. İZMİR VALİLİĞİ ALİAĞA İLÇE MİLLÎ EĞİTİM MÜDÜRLÜĞÜ HİZMET STANDARTLARI. Sıra Hizmet Standardı Olan Birimler Sayı

T.C. İZMİR VALİLİĞİ ALİAĞA İLÇE MİLLÎ EĞİTİM MÜDÜRLÜĞÜ HİZMET STANDARTLARI Sıra Hizmet Standardı Olan Birimler Sayı 1 Özel Öğretim Kurumları Bölümü 92 2 Atama Bölümü 1 3 Basın Yayın Bölümü 4 4 Eğitim Öğretim

T.C. İZMİR VALİLİĞİ ALİAĞA İLÇE MİLLÎ EĞİTİM MÜDÜRLÜĞÜ HİZMET STANDARTLARI Sıra Hizmet Standardı Olan Birimler Sayı 1 Özel Öğretim Kurumları Bölümü 92 2 Atama Bölümü 1 3 Basın Yayın Bölümü 4 4 Eğitim Öğretim

DEĞER BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. NİN KALİTE GÜVENCE SİSTEMİ VE UYGULAMA STANDARTLARI

DEĞER BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. NİN KALİTE GÜVENCE SİSTEMİ VE UYGULAMA STANDARTLARI İSTANBUL,2012 1 KALİTE GÜVENCE SİSTEMİ AMAÇ Bağımsız denetim şirketimizin; Bağımsız denetçilerinin

DEĞER BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. NİN KALİTE GÜVENCE SİSTEMİ VE UYGULAMA STANDARTLARI İSTANBUL,2012 1 KALİTE GÜVENCE SİSTEMİ AMAÇ Bağımsız denetim şirketimizin; Bağımsız denetçilerinin

2013 YILI II. SEVYE AKTÜERLK SINAVLARI MUHASEBE VE FNANSAL RAPORLAMA ÖRNEK SINAV SORULARI

2013 YILI II. SEVYE AKTÜERLK SINAVLARI MUHASEBE VE FNANSAL RAPORLAMA ÖRNEK SINAV SORULARI 1-Türkiye Finansal Raporlama Standartlar na (TFRS) göre deer dü"üklüü aada verilen hangi hesap kalemi için ayr(lmaz?

2013 YILI II. SEVYE AKTÜERLK SINAVLARI MUHASEBE VE FNANSAL RAPORLAMA ÖRNEK SINAV SORULARI 1-Türkiye Finansal Raporlama Standartlar na (TFRS) göre deer dü"üklüü aada verilen hangi hesap kalemi için ayr(lmaz?

ş ş şğ ş ş ş ö Ö ş ö ğ ş ö ö ğ ş ö ö ö ğ ğ ş ş ö ğ ö ş Ü ö ğ ş ş ö ş ğ ş ğ ğ ğ ö ğ ş

Ü ğ ğ ş ş ş ş ğ Ğ Ç Ş» ş ö ş ş ğ ş ğ ş Ç ş ğ ş ş ğ ş ş ÜÜ ş ş ö ş Ö Ş Ö ğ ş ö ğ ğ Ü Ş ş ş şğ ş ş ş ö Ö ş ö ğ ş ö ö ğ ş ö ö ö ğ ğ ş ş ö ğ ö ş Ü ö ğ ş ş ö ş ğ ş ğ ğ ğ ö ğ ş ş Ö» Ö Ç ö ğ ş ş ş ö ş ö ö ğ ğ

Ü ğ ğ ş ş ş ş ğ Ğ Ç Ş» ş ö ş ş ğ ş ğ ş Ç ş ğ ş ş ğ ş ş ÜÜ ş ş ö ş Ö Ş Ö ğ ş ö ğ ğ Ü Ş ş ş şğ ş ş ş ö Ö ş ö ğ ş ö ö ğ ş ö ö ö ğ ğ ş ş ö ğ ö ş Ü ö ğ ş ş ö ş ğ ş ğ ğ ğ ö ğ ş ş Ö» Ö Ç ö ğ ş ş ş ö ş ö ö ğ ğ

ç Ş Ş Ç Ü Ğ Ç Ç Ş

ç Ş Ş Ç Ü Ğ Ç Ç Ş Ğ Ğ Ş Ş Ü ç Ğ Ü Ö Ü Ü Ğ ç ÇÇ Ğ Ö Ş Ğ» Ğ Ğ Ç Ö Ü Ç Ç Ğ Ü ç Ç Ğ Ç ğ ğ ç ç ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ç ğ ğ ç ğ ğ ç ç ç ç ğ ğ ğ ğ ğ ç ğ ğ ç ç ğ ğ ç ğ ğ ç ğ ğ ğ ğ ç ç ç ğ ğ ç ğ ğ ğ ğ ğ ç ğ ğ ç ç

ç Ş Ş Ç Ü Ğ Ç Ç Ş Ğ Ğ Ş Ş Ü ç Ğ Ü Ö Ü Ü Ğ ç ÇÇ Ğ Ö Ş Ğ» Ğ Ğ Ç Ö Ü Ç Ç Ğ Ü ç Ç Ğ Ç ğ ğ ç ç ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ç ğ ğ ç ğ ğ ç ç ç ç ğ ğ ğ ğ ğ ç ğ ğ ç ç ğ ğ ç ğ ğ ç ğ ğ ğ ğ ç ç ç ğ ğ ç ğ ğ ğ ğ ğ ç ğ ğ ç ç

Proje Döngüsünde Bilgi ve. Turkey - EuropeAid/126747/D/SV/TR_ Alina Maric, Hifab 1

Proje Döngüsünde Bilgi ve letiim Turkey - EuropeAid/126747/D/SV/TR_ Alina Maric, Hifab 1 Proje Döngüsünde Bilgi ve letiim B: Ana proje yönetimi bilgi alan B: Tüm paydalara ulamak ve iletiim kurmak için

Proje Döngüsünde Bilgi ve letiim Turkey - EuropeAid/126747/D/SV/TR_ Alina Maric, Hifab 1 Proje Döngüsünde Bilgi ve letiim B: Ana proje yönetimi bilgi alan B: Tüm paydalara ulamak ve iletiim kurmak için

rmalar Yerel Etik Kurulu Prof. Dr. Yeim Tunçok

Dokuz Eylül Üniversitesi TpT Fakültesi laç Aratrmalar rmalar Yerel Etik Kurulu Prof. Dr. Yeim Tunçok Etik, bakalar bakmad zaman ne yaptnzdr. Bilimle paralel gitmelidir. Vural Özdemir, 19. Ulusal Farmakoloji

Dokuz Eylül Üniversitesi TpT Fakültesi laç Aratrmalar rmalar Yerel Etik Kurulu Prof. Dr. Yeim Tunçok Etik, bakalar bakmad zaman ne yaptnzdr. Bilimle paralel gitmelidir. Vural Özdemir, 19. Ulusal Farmakoloji

Ğ Ü Ğ Ü Ğ Ü Ü Ü Ğ Ü Ğ Ğ Ğ

Ü ĞÜ Ğ Ü ğ Ğ Ü Ğ Ü Ğ Ğ Ğ Ü Ğ Ğ Ğ Ğ Ğ Ğ Ğ Ü Ğ Ü Ğ Ğ ğ Ğ Ü Ğ Ü Ğ Ü Ü Ü Ğ Ü Ğ Ğ Ğ Ü Ğ Ü Ğ Ğ ç ğ Ü Ğ Ğ Ğ Ü ğ Ü «Ç Ç ç Ğ Ü Ğ Ğ Ü Ğ Ğ ğ Ğ ğ Üç Ü Ç Üç Ç ç Ç Ç ç Ç ç Ü Ç ç Ç Ç Ç ç Ç Ü Ü Ü Ğ ğ Ç Ü Ü Ü ç ç ç Ü Ç

Ü ĞÜ Ğ Ü ğ Ğ Ü Ğ Ü Ğ Ğ Ğ Ü Ğ Ğ Ğ Ğ Ğ Ğ Ğ Ü Ğ Ü Ğ Ğ ğ Ğ Ü Ğ Ü Ğ Ü Ü Ü Ğ Ü Ğ Ğ Ğ Ü Ğ Ü Ğ Ğ ç ğ Ü Ğ Ğ Ğ Ü ğ Ü «Ç Ç ç Ğ Ü Ğ Ğ Ü Ğ Ğ ğ Ğ ğ Üç Ü Ç Üç Ç ç Ç Ç ç Ç ç Ü Ç ç Ç Ç Ç ç Ç Ü Ü Ü Ğ ğ Ç Ü Ü Ü ç ç ç Ü Ç

ğ ğ ğ ş ğ ş ğ ğ ği ğ ş ğ İ ş ğ ş ş ş ğ ş İ ğ ğ ş ş

ş Ğ İ ş ş ş ğ ğ ğ ğ ş İ ğ ğ ğ ş ğ ş ğ ğ ği ğ ş ğ İ ş ğ ş ş ş ğ ş İ ğ ğ ş ş İ ş ş ş ş ş ş ş ş ğ ğ ş ğ ş ğğ ş ş ş ş ğ ş ş ğ ş ş ş ğ ş ş ş ğ ğğ ş ğ ş ş ğ İ ş ş ğ ş ş ğ ğ ğ ş ş ğ ğ ş İ ş ğ şğ ş ş ş ş ş ş ğ

ş Ğ İ ş ş ş ğ ğ ğ ğ ş İ ğ ğ ğ ş ğ ş ğ ğ ği ğ ş ğ İ ş ğ ş ş ş ğ ş İ ğ ğ ş ş İ ş ş ş ş ş ş ş ş ğ ğ ş ğ ş ğğ ş ş ş ş ğ ş ş ğ ş ş ş ğ ş ş ş ğ ğğ ş ğ ş ş ğ İ ş ş ğ ş ş ğ ğ ğ ş ş ğ ğ ş İ ş ğ şğ ş ş ş ş ş ş ğ

(C10-C16) Alkylbenzenesulfonic acid, calcium salt (cas 68584-23-6) MSDS

Alkylbenzenesulfonic acid, calcium salt (cas 68584-23-6) MSDS") Click http://www.guidechem.com/cas-685/68584-23-6.html for suppliers of this product (C10-C16) Alkylbenzenesulfonic acid, calcium salt (cas 68584-23-6) MSDS Yay?n Tarihi: 09.08.2006 Sayfa 1/9 1. Madde

Click http://www.guidechem.com/cas-685/68584-23-6.html for suppliers of this product (C10-C16) Alkylbenzenesulfonic acid, calcium salt (cas 68584-23-6) MSDS Yay?n Tarihi: 09.08.2006 Sayfa 1/9 1. Madde

SIEMENS Siemens Sanayi ve Ticaret A..

SIEMENS Siemens Sanayi ve Ticaret A.. Deerli Tedarikçilerimiz, Türk Vergi Usul Kanunu ve ana ortamz olan Siemens AG nin kurallar gerei, firmamza gelen faturalarn muhasebeletirilmesi, takibi ve vadesinde

SIEMENS Siemens Sanayi ve Ticaret A.. Deerli Tedarikçilerimiz, Türk Vergi Usul Kanunu ve ana ortamz olan Siemens AG nin kurallar gerei, firmamza gelen faturalarn muhasebeletirilmesi, takibi ve vadesinde

malat Teknolojileri Dr.-Ing. Rahmi Ünal

malat Teknolojileri Dr.-Ing. Rahmi Ünal GR 1 Dersin Amac malat teknolojisinin amac, teknik resimlerde veya baka tür bilgi ortamlarnda oluturulan parçalarn tasarmna uygun olarak ekonomik bir ekilde imal

malat Teknolojileri Dr.-Ing. Rahmi Ünal GR 1 Dersin Amac malat teknolojisinin amac, teknik resimlerde veya baka tür bilgi ortamlarnda oluturulan parçalarn tasarmna uygun olarak ekonomik bir ekilde imal

. 1 -i..ib[. ','r-..'," i. :,J.,.r #- ffi $,#

ri.,# ': &,,t İ_.. ' ': i :; '.] ' :'..lja. J!.\1i:)i:;as.i!;:- :_ q., - rl " :li. l a.r!.,# . 1 -i..ib[. ','r-..'," i. :,J.,.r #- ffi $,# İ Ç Ç Ç Ç Ç Ö Ö Ü Ç Ç Ü İ Ç Ü Ç Ö Ç İ Ö Ü Ç Ö Ç Ç Ç Ç Ç Ç Ç Ç

ri.,# ': &,,t İ_.. ' ': i :; '.] ' :'..lja. J!.\1i:)i:;as.i!;:- :_ q., - rl " :li. l a.r!.,# . 1 -i..ib[. ','r-..'," i. :,J.,.r #- ffi $,# İ Ç Ç Ç Ç Ç Ö Ö Ü Ç Ç Ü İ Ç Ü Ç Ö Ç İ Ö Ü Ç Ö Ç Ç Ç Ç Ç Ç Ç Ç

Asansör Yönetmelii ( 95/16/AT ) BRNC BÖLÜM Amaç, Kapsam, Dayanak ve Tanmlar Amaç Madde 1 Bu Yönetmeli"in amac; mar Kanunu ve buna ba"l imar

BRNC BÖLÜM Amaç, Kapsam, Dayanak ve Tanmlar Amaç Madde 1 Bu Yönetmeliin amac; mar Kanunu ve buna bal imar") Asansör Yönetmelii ( 95/16/AT ) BRNC BÖLÜM Amaç, Kapsam, Dayanak ve Tanmlar Amaç Madde 1 Bu Yönetmeli"in amac; mar Kanunu ve buna ba"l imar yönetmeliklerine göre in'a edilen binalarda, insan ve yük ta'masnda

Asansör Yönetmelii ( 95/16/AT ) BRNC BÖLÜM Amaç, Kapsam, Dayanak ve Tanmlar Amaç Madde 1 Bu Yönetmeli"in amac; mar Kanunu ve buna ba"l imar yönetmeliklerine göre in'a edilen binalarda, insan ve yük ta'masnda

GÜVENCES VE 4857 SAYILI KANUNUNUN BALICA YENLKLER

TÜRKYE HABER SENDKASI GÜVENCES VE 4857 SAYILI KANUNUNUN BALICA YENLKLER HAZIRLAYAN: PROF.DR. FEVZ DEMR Dokuz Eylül Üniversitesi ZMR - 2003 2 ÇNDEKLER ÖNSÖZ...3 I- GÜVENCES HÜKÜMLER...4 A- HBAR (BLDRM)

TÜRKYE HABER SENDKASI GÜVENCES VE 4857 SAYILI KANUNUNUN BALICA YENLKLER HAZIRLAYAN: PROF.DR. FEVZ DEMR Dokuz Eylül Üniversitesi ZMR - 2003 2 ÇNDEKLER ÖNSÖZ...3 I- GÜVENCES HÜKÜMLER...4 A- HBAR (BLDRM)

zmir B³y³k ehir Belediyesi olarak hazrladmz bu þ Kontrol Eylem Plan, kurumumuzun

zmir B³y³k ehir Belediyesi olarak hazrladmz bu þ Kontrol Eylem Plan, kurumumuzun faaliyetlerini y³r³t³rken benimsedii y netim anlay nn, þada standartlara g re dei imi ve ilerleyi inin bir belgesi niteliindedir.

zmir B³y³k ehir Belediyesi olarak hazrladmz bu þ Kontrol Eylem Plan, kurumumuzun faaliyetlerini y³r³t³rken benimsedii y netim anlay nn, þada standartlara g re dei imi ve ilerleyi inin bir belgesi niteliindedir.

Online Bilimsel Program Yönetici K lavuzu

Online Bilimsel Program Yönetici Klavuzu Bu belgedeki bilgiler, ekiller ve program ilevi önceden haber verilmeksizin deitirilebilir. Tersi belirtilmedikçe, burada örnek olarak ad geçen kiiler, adresler,

Online Bilimsel Program Yönetici Klavuzu Bu belgedeki bilgiler, ekiller ve program ilevi önceden haber verilmeksizin deitirilebilir. Tersi belirtilmedikçe, burada örnek olarak ad geçen kiiler, adresler,

Ü Ğ Ç Ç Ğ

Ü Ğ Ç Ç Ü Ğ Ç Ç Ğ Ö Ü Ç Ö Ç Ü Ö Ç Ö Ç Ç Ç Ç Ç Ç Ü Ü Ü Ü Ü Ö Ç Ç Ü Ç Ç Ç Ö Ç Ç Ç Ç Ü Ç Ö Ç Ğ Ğ Ğ Ğ Ü Ü Ğ Ğ Ç Ü Ğ Ğ Ç Ç Ç Ç Ç Ğ Ğ Ç Ğ Ğ Ç Ç Ç Ü Ğ Ç Ü Ç Ğ Ğ Ç Ü Ğ Ğ Ç Ğ Ğ Ç Ç Ç Ö Ü Ç Ç Ç Ç Ö Ç Ö Ö Ç Ç Ç

Ü Ğ Ç Ç Ü Ğ Ç Ç Ğ Ö Ü Ç Ö Ç Ü Ö Ç Ö Ç Ç Ç Ç Ç Ç Ü Ü Ü Ü Ü Ö Ç Ç Ü Ç Ç Ç Ö Ç Ç Ç Ç Ü Ç Ö Ç Ğ Ğ Ğ Ğ Ü Ü Ğ Ğ Ç Ü Ğ Ğ Ç Ç Ç Ç Ç Ğ Ğ Ç Ğ Ğ Ç Ç Ç Ü Ğ Ç Ü Ç Ğ Ğ Ç Ü Ğ Ğ Ç Ğ Ğ Ç Ç Ç Ö Ü Ç Ç Ç Ç Ö Ç Ö Ö Ç Ç Ç

T.C. YALOVA ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı. İÇ KONTROL ve RİSK YÖNETİMİ 2 İÇ RİSK YÖNETİMİ

T.C. YALOVA ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlğ İÇ KONTROL ve RİSK YÖNETİMİ 2 İÇ RİSK YÖNETİMİ EYLÜL 2015 1-) Risk Yönetimi Nedir? Üniversitemizde, risk olarak tanmlanan muhtemel olumsuz olay

T.C. YALOVA ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlğ İÇ KONTROL ve RİSK YÖNETİMİ 2 İÇ RİSK YÖNETİMİ EYLÜL 2015 1-) Risk Yönetimi Nedir? Üniversitemizde, risk olarak tanmlanan muhtemel olumsuz olay

ı ı ı ç ı ı şiı ı ı ı ı ı ı ç Ö ı ı ıı ı ıııı Ü İ Ç ö ü ü ı ı ü ı Ü ü ş ğ ş ğ İ ç ı ı ı ğ ı ı ü ş ı ı ö ü ç ı ış ş ç ğ ğ ı ı ı ı ö ü ç ı ı İ ı ü Ü İ Ü

Ö Ü Ç Ü Ü Ü ll1(. yll,i(l/ /, Giri rr.rkqenin li -l gelişme siireci, kaynal< yptlar,.siizliiltltri ilr: il«lili < t,rsl,, dn, z.ellikle yabanc dille retim yapan ciilbilin biliilcri

Ö Ü Ç Ü Ü Ü ll1(. yll,i(l/ /, Giri rr.rkqenin li -l gelişme siireci, kaynal< yptlar,.siizliiltltri ilr: il«lili < t,rsl,, dn, z.ellikle yabanc dille retim yapan ciilbilin biliilcri

Ğ Ğ Ü Ş «ğ ğ ğ ç ü ü ğ ç ü ü ü ğ ç Ş ç ç ü ü ü ü ü ü ü ü Ü Ü ü ğ Ş ç ü ü ü ü ğ ç ü ğ ü ü ü Ş ç ğ ğ ç ç ğ ü ü ü ç ğ ğ ü ü ü ü ç ü ç ü ü ü ü ü ü ü ğ ğ ç

Ğ ĞÜ Ü Ş ü ğ ğ ç ğ ğ ü ü ç ç ğ ç Ş Ö Ş Ş ç ü ç ğ Ö Ş ğ ğ ü ç ü ü ğ ğ ğ ç ç ğ ğ ü ü ü üü ğ ç ç ü ç ğ Ğ Ğ Ü Ş «ğ ğ ğ ç ü ü ğ ç ü ü ü ğ ç Ş ç ç ü ü ü ü ü ü ü ü Ü Ü ü ğ Ş ç ü ü ü ü ğ ç ü ğ ü ü ü Ş ç ğ ğ ç

Ğ ĞÜ Ü Ş ü ğ ğ ç ğ ğ ü ü ç ç ğ ç Ş Ö Ş Ş ç ü ç ğ Ö Ş ğ ğ ü ç ü ü ğ ğ ğ ç ç ğ ğ ü ü ü üü ğ ç ç ü ç ğ Ğ Ğ Ü Ş «ğ ğ ğ ç ü ü ğ ç ü ü ü ğ ç Ş ç ç ü ü ü ü ü ü ü ü Ü Ü ü ğ Ş ç ü ü ü ü ğ ç ü ğ ü ü ü Ş ç ğ ğ ç

YAPI KRED EMEKLLK A.. GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU 2003 YILINA LKN YILLIK RAPOR

EMEKLLK YATIRIM FONU 2003 YILINA LKN YILLIK RAPOR") YAPI KRED EMEKLLK A.. GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU 2003 YILINA LKN YILLIK RAPOR BU RAPOR EMEKLLK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN YÜKÜMLÜLÜKLER

YAPI KRED EMEKLLK A.. GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU 2003 YILINA LKN YILLIK RAPOR BU RAPOR EMEKLLK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN YÜKÜMLÜLÜKLER

T.C. KÜLTÜR VE TUR ZM BAKANLI I * NE A T SÖZLE*ME TASARISI

T.C. KÜLTÜR VE TURZM BAKANLII Strateji Gelitirme Bakanl!"! Emek Ek Hizmet Binas! Data ve Enerji Kablolamas! *NE AT SÖZLE*ME TASARISI Götürü Bedel Hizmet Al!m! Sözlemesi KN (hale Kayt Numaras): 2010/45966

T.C. KÜLTÜR VE TURZM BAKANLII Strateji Gelitirme Bakanl!"! Emek Ek Hizmet Binas! Data ve Enerji Kablolamas! *NE AT SÖZLE*ME TASARISI Götürü Bedel Hizmet Al!m! Sözlemesi KN (hale Kayt Numaras): 2010/45966

yurdugul@hacettepe.edu.tr VB de Veri Türleri 1

yurdugul@hacettepe.edu.tr 1 VB de Veri Türleri 1 Byte 1 aretsiz tamsay Integer 2 aretli Tamsay Long 4 aretli Tamsay Single 4 Gerçel say Double 8 Gerçel say Currency 8 Gerçel say Decimal 14 Gerçel say Boolean

yurdugul@hacettepe.edu.tr 1 VB de Veri Türleri 1 Byte 1 aretsiz tamsay Integer 2 aretli Tamsay Long 4 aretli Tamsay Single 4 Gerçel say Double 8 Gerçel say Currency 8 Gerçel say Decimal 14 Gerçel say Boolean

!"# # $!% & $ % #'' ! " #! " $ !" #$!!%& " %(% #)* $+, -.-/ &' # $ ' (&&! " % (% # )* $+,.0/ ( )***(* +( ( (,, ( -.(( ( ( (

* $+, -.-/ &' # $ ' (&&! % (% # )* $+,.0/ ( )***(* +( ( (,, ( -.(( ( ( (") !"# # $!% & $ % #''! " #! " $!" #$!!%& " %(% #)* $+, -.-/ &' # $ ' (&&! " % (% # )* $+,.0/ ( )***(* +( ( (,, ( -.(( ( ( ( / 0 ( / " 0,.( / & 1 ( / 2 +( / 4., ( /! 5,( (* *,. / 1 ' 7 " & 6+1(( / 8** ((

!"# # $!% & $ % #''! " #! " $!" #$!!%& " %(% #)* $+, -.-/ &' # $ ' (&&! " % (% # )* $+,.0/ ( )***(* +( ( (,, ( -.(( ( ( ( / 0 ( / " 0,.( / & 1 ( / 2 +( / 4., ( /! 5,( (* *,. / 1 ' 7 " & 6+1(( / 8** ((

BANK MELLAT, MERKEZİ: TAHRAN İRAN İSTANBUL TÜRKİYE MERKEZ, ANKARA VE İZMİR ŞUBELERİ 2016 FAALİYET RAPORU

YILLIK FAALİYET RAPORU BANK MELLAT TÜRKİYE 2016 BANK MELLAT, MERKEZİ: TAHRAN İRAN İSTANBUL TÜRKİYE MERKEZ, ANKARA VE İZMİR ŞUBELERİ 2016 FAALİYET RAPORU İÇİNDEKİLER I. YILLIK FAALİYET RAPORUNA İLİŞKİN

YILLIK FAALİYET RAPORU BANK MELLAT TÜRKİYE 2016 BANK MELLAT, MERKEZİ: TAHRAN İRAN İSTANBUL TÜRKİYE MERKEZ, ANKARA VE İZMİR ŞUBELERİ 2016 FAALİYET RAPORU İÇİNDEKİLER I. YILLIK FAALİYET RAPORUNA İLİŞKİN

2 400 TL tutarndaki 1 yllk kredi, aylk taksitler halinde aadaki iki opsiyondan biri ile geri ödenebilmektedir:

SORU 1: 400 TL tutarndaki 1 yllk kredi, aylk taksitler halinde aadaki iki opsiyondan biri ile geri ödenebilmektedir: (i) Ayla dönütürülebilir yllk nominal %7,8 faiz oran ile her ay eit taksitler halinde

SORU 1: 400 TL tutarndaki 1 yllk kredi, aylk taksitler halinde aadaki iki opsiyondan biri ile geri ödenebilmektedir: (i) Ayla dönütürülebilir yllk nominal %7,8 faiz oran ile her ay eit taksitler halinde

TÜRK ECZACILARI BİRLİĞİ MERKEZ HEYETİ

Evrak Tarih ve Says: 17/05/2018-3742 *BD4885062111* TÜRK ECZACILARI BİRLİİ MERKEZ HEYETİ Say : 41.B.01.02/ Konu : TİTCK tarafndan yaynlanan 2018/2 sayl Genelge hakknda Ankara, BÖLGE ECZACI ODASI YÖNETİM

Evrak Tarih ve Says: 17/05/2018-3742 *BD4885062111* TÜRK ECZACILARI BİRLİİ MERKEZ HEYETİ Say : 41.B.01.02/ Konu : TİTCK tarafndan yaynlanan 2018/2 sayl Genelge hakknda Ankara, BÖLGE ECZACI ODASI YÖNETİM

KAMUYU AYDINLATMA PLATFORMU. LÜKS KADİFE TİCARET VE SANAYİİ A.Ş. Birleşme İşlemlerine İlişkin Bildirim

KAMUYU AYDINLATMA PLATFORMU LÜKS KADİFE TİCARET VE SANAYİİ A.. Birleme İlemlerine İlikin Bildirim Birleme İlemlerine İlikin Bildirim Özet Bilgi Yaplan Açklama Güncelleme mi? Yaplan Açklama Düzeltme mi?

KAMUYU AYDINLATMA PLATFORMU LÜKS KADİFE TİCARET VE SANAYİİ A.. Birleme İlemlerine İlikin Bildirim Birleme İlemlerine İlikin Bildirim Özet Bilgi Yaplan Açklama Güncelleme mi? Yaplan Açklama Düzeltme mi?

Elektromanyetik Uyumluluk Yönetmelii (89/336/AT)

") Sanayi ve Ticaret Bakanlndan: Elektromanyetik Uyumluluk Yönetmelii (89/336/AT) BRNC BÖLÜM Amaç, Kapsam, Dayanak, Tan+mlar Amaç Madde 1 Bu Yönetmeliin amac; radyokomünikasyon ile telekomünikasyon ve elektrikli

Sanayi ve Ticaret Bakanlndan: Elektromanyetik Uyumluluk Yönetmelii (89/336/AT) BRNC BÖLÜM Amaç, Kapsam, Dayanak, Tan+mlar Amaç Madde 1 Bu Yönetmeliin amac; radyokomünikasyon ile telekomünikasyon ve elektrikli

YAYINA HAZIRLAYAN ERKAN KARAARSLAN

YAYINAHAZIRLAYAN ERKANKARAARSLAN 1 i İç Kontrol Mevzuatı ii TEMMUZ/2012 iii İç Kontrol Mevzuatı iv ÇNDEKLER 1. KAMUMALÎYÖNETMVEKONTROLKANUNU 1 2. ÇKONTROLVEÖNMALÎKONTROLELKNUSULVEESASLAR 13 3. STRATEJGELTRMEBRMLERNNÇALIMAUSULVEESASLARI

YAYINAHAZIRLAYAN ERKANKARAARSLAN 1 i İç Kontrol Mevzuatı ii TEMMUZ/2012 iii İç Kontrol Mevzuatı iv ÇNDEKLER 1. KAMUMALÎYÖNETMVEKONTROLKANUNU 1 2. ÇKONTROLVEÖNMALÎKONTROLELKNUSULVEESASLAR 13 3. STRATEJGELTRMEBRMLERNNÇALIMAUSULVEESASLARI

Bir torbada 6 beyaz 5 krmz ve 4 siyah bilye vardr. Torbadan rastgele çekilen 3 bilyenin a) Üçünün de beyaz olma olasl" b) Üçünün de ayn renkte olma

Üçünün de beyaz olma olasl b) Üçünün de ayn renkte olma") 1 Bir torbada 6 beyaz 5 krmz ve 4 siyah bilye vardr. Torbadan rastgele çekilen 3 bilyenin a) Üçünün de beyaz olma olasl" b) Üçünün de ayn renkte olma olasl" c) Üçünün de farkl renkte olma olasl" d) 1.

1 Bir torbada 6 beyaz 5 krmz ve 4 siyah bilye vardr. Torbadan rastgele çekilen 3 bilyenin a) Üçünün de beyaz olma olasl" b) Üçünün de ayn renkte olma olasl" c) Üçünün de farkl renkte olma olasl" d) 1.

KOÇ ÜNVERSTES SOSYAL BLMLER (KÜSB) KULÜBÜ TÜZÜÜ

KULÜBÜ TÜZÜÜ") KOÇ ÜNVERSTES SOSYAL BLMLER (KÜSB) KULÜBÜ TÜZÜÜ YAPI Madde 1. Koç Üniversitesi Sosyal Bilimler Kulübü, kısa adıyla K.Ü.S.B., Koç Üniversitesi örenci kulüpleri tüzüüne balı ve Koç Üniversitesi örencilerinin

KOÇ ÜNVERSTES SOSYAL BLMLER (KÜSB) KULÜBÜ TÜZÜÜ YAPI Madde 1. Koç Üniversitesi Sosyal Bilimler Kulübü, kısa adıyla K.Ü.S.B., Koç Üniversitesi örenci kulüpleri tüzüüne balı ve Koç Üniversitesi örencilerinin

DOAL GAZ PYASASI KANUNU (ELEKTRK PYASASI KANUNUNDA DEKLK YAPILMASI VE DOAL GAZ PYASASI HAKKINDA KANUN)

") DOAL GAZ PYASASI KANUNU (ELEKTRK PYASASI KANUNUNDA DEKLK YAPILMASI VE DOAL GAZ PYASASI HAKKINDA KANUN) Kanun No. : 4646 Kabul Tarihi : 18/4/2001 Yay&m Tarihi : 2/5/2001 tarih ve 24390 Sayl Resmi Gazete

DOAL GAZ PYASASI KANUNU (ELEKTRK PYASASI KANUNUNDA DEKLK YAPILMASI VE DOAL GAZ PYASASI HAKKINDA KANUN) Kanun No. : 4646 Kabul Tarihi : 18/4/2001 Yay&m Tarihi : 2/5/2001 tarih ve 24390 Sayl Resmi Gazete

İÇİNDEKİLER C. KURULUŞUN BAĞLI OLDUĞU YURTDIŞI GRUBUN HUKUKİ VE YAPISAL ÖZELLİKLER

İÇİNDEKİLER A. GİRİŞ B. HUKUKİ YAPI VE ORTAKLAR C. KURULUŞUN BAĞLI OLDUĞU YURTDIŞI GRUBUN HUKUKİ VE YAPISAL ÖZELLİKLER Ç. KURULUŞUN ORGANİZASYON YAPISI D. DENETÇİLERE İLİŞKİN AÇIKLAMALAR E. KALİTE GÜVENCE

İÇİNDEKİLER A. GİRİŞ B. HUKUKİ YAPI VE ORTAKLAR C. KURULUŞUN BAĞLI OLDUĞU YURTDIŞI GRUBUN HUKUKİ VE YAPISAL ÖZELLİKLER Ç. KURULUŞUN ORGANİZASYON YAPISI D. DENETÇİLERE İLİŞKİN AÇIKLAMALAR E. KALİTE GÜVENCE

kili ve Çoklu Kar³la³trmalar

kili ve Çoklu Kar³la³trmalar Birdal eno lu ükrü Acta³ çindekiler 1 Giri³ 2 3 4 5 6 7 Bu bölümde, (2.1) modelinde, H 0 : µ 1 = µ 2 = = µ a = µ (1) ³eklinde ifade edilen sfr hipotezinin reddedilmesi durumunda,

kili ve Çoklu Kar³la³trmalar Birdal eno lu ükrü Acta³ çindekiler 1 Giri³ 2 3 4 5 6 7 Bu bölümde, (2.1) modelinde, H 0 : µ 1 = µ 2 = = µ a = µ (1) ³eklinde ifade edilen sfr hipotezinin reddedilmesi durumunda,

YAPI KRED EMEKLLK A.. GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU

EMEKLLK YATIRIM FONU") GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU 1 OCAK - 31 MART 2007 ARA HESAP DÖNEMNE AT FNANSAL TABLOLAR VE NCELEME RAPORU ARA DÖNEM FNANSAL TABLOLAR HAKKINDA NCELEME RAPORU Yap Kredi

GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU 1 OCAK - 31 MART 2007 ARA HESAP DÖNEMNE AT FNANSAL TABLOLAR VE NCELEME RAPORU ARA DÖNEM FNANSAL TABLOLAR HAKKINDA NCELEME RAPORU Yap Kredi

stanbul, 11 Ekim 2004 2004/1021

TÜRKYE SERMAYE PYASASI ARACI KURULULARI BRL Büyükdere Cad.No:173 I. Levent Plaza A-Blok Kat:4 34394 I. Levent-stanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr stanbul, 11 Ekim 2004

TÜRKYE SERMAYE PYASASI ARACI KURULULARI BRL Büyükdere Cad.No:173 I. Levent Plaza A-Blok Kat:4 34394 I. Levent-stanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr stanbul, 11 Ekim 2004

Ayegül Pamukçu TURAN

ORMAN KÖYÜ KALKINDIRMA KOOPERATFLERNN YÖNETC VE ÜYELERNN ORMAN EKOSSTEMLERNDEK BYOLOJK ÇETLL YERNDE KORUMA ETM PROJES (GEF SGP TUR/98/G52) P R O J E Y Ö N E T M Ayegül Pamukçu TURAN SUNU Gündelik yaantda

ORMAN KÖYÜ KALKINDIRMA KOOPERATFLERNN YÖNETC VE ÜYELERNN ORMAN EKOSSTEMLERNDEK BYOLOJK ÇETLL YERNDE KORUMA ETM PROJES (GEF SGP TUR/98/G52) P R O J E Y Ö N E T M Ayegül Pamukçu TURAN SUNU Gündelik yaantda

Sigortac tazminatn ödedii sigortal maln sahibi olur. Sigortacnn bu ekilde sahip olduu mallarn satndan elde ettii gelire ne ad verilir?

SORU 1: Aadaki sigorta türlerinden hangisi sigorta snflandrmas bakmndan dierlerine göre farkllk arz etmektedir? A) Kasko Sigortas B) Yangn Sigortas C) Nakliyat Sigortas D) Makine Montaj Sigortas E) Trafik

SORU 1: Aadaki sigorta türlerinden hangisi sigorta snflandrmas bakmndan dierlerine göre farkllk arz etmektedir? A) Kasko Sigortas B) Yangn Sigortas C) Nakliyat Sigortas D) Makine Montaj Sigortas E) Trafik

KIRSAL ÇEVRE ve ORMANCILIK SORUNLARI ARATIRMA DERNE The Research Association of Rural Environment and Forestry

KIRSAL ÇEVRE ve ORMANCILIK SORUNLARI ARATIRMA DERNE The Research Association of Rural Environment and Forestry 9 Mart 1998 Say* : F-1998/ Konu : Krsal Kalknmada Ekolojik Boyut Konulu Eitim TKV K*rsal Kalk*nma

KIRSAL ÇEVRE ve ORMANCILIK SORUNLARI ARATIRMA DERNE The Research Association of Rural Environment and Forestry 9 Mart 1998 Say* : F-1998/ Konu : Krsal Kalknmada Ekolojik Boyut Konulu Eitim TKV K*rsal Kalk*nma

Endüstri Meslek Lisesi Örencilerinin Yetenek lgi ve Deerleri le Okuduklar Bölümler Arasndaki li"ki

Eitim Fakültesi Dergisi http://kutuphane.uludag.edu.tr/univder/uufader.htm Endüstri Meslek Lisesi Örencilerinin Yetenek lgi ve Deerleri le Okuduklar Bölümler Arasndaki li"ki Salih Baatr *, Reat Peker**

Eitim Fakültesi Dergisi http://kutuphane.uludag.edu.tr/univder/uufader.htm Endüstri Meslek Lisesi Örencilerinin Yetenek lgi ve Deerleri le Okuduklar Bölümler Arasndaki li"ki Salih Baatr *, Reat Peker**

ö Ö ğ

Ü ö ö ö Ğ ğ Ü Ğ Ğ Ö ğ ö ö ğ «ö Ö ğ Ü Ü Ü Ğ Ö Ö Ü Ğ ğ ö ö Ö ğ ğ ğ ğ ö ğ ğ Ü ğ ğ ğ ö ğ Ü ğ ğ ö ğ ğ ğ ğ Ü Ü ö ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ö ğ ğ Ö ö ğ ğ ö ğ ğ ö» ğ ö ğ ğ ğ ğ ö ğ ğ ö ö ö ö ğ Ö ğ Ğ ğ ö

Ü ö ö ö Ğ ğ Ü Ğ Ğ Ö ğ ö ö ğ «ö Ö ğ Ü Ü Ü Ğ Ö Ö Ü Ğ ğ ö ö Ö ğ ğ ğ ğ ö ğ ğ Ü ğ ğ ğ ö ğ Ü ğ ğ ö ğ ğ ğ ğ Ü Ü ö ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ö ğ ğ Ö ö ğ ğ ö ğ ğ ö» ğ ö ğ ğ ğ ğ ö ğ ğ ö ö ö ö ğ Ö ğ Ğ ğ ö

ö ü ü ö ö ü ö ü ü ğ ö ç ü Ç ğ ç ç ö ü ç ü ö Ş ğ üç ğ ç ü ö ç ç ç ç ğ ç ü ü ç ö ç ü ç ü ö ğ ç ç ö ç ğ ğ ç ç ö ç ö ü ğ ü Ş Ü Ü ö

ö Ş ü ö ü ö ğ ç ü Ç ç ü ğ ü ü ğ ç ö ğ ö ç ö ç ü ö ü ö ğ ü ç ö ğ ö ö ğ ğ ğ ç ö ğ ö ç ö «Ö ö ü ğ Ç ğ ğ ç ü ç ö ö ö ğ ç ö ü ü ö ö ü ö ü ü ğ ö ç ü Ç ğ ç ç ö ü ç ü ö Ş ğ üç ğ ç ü ö ç ç ç ç ğ ç ü ü ç ö ç ü ç

ö Ş ü ö ü ö ğ ç ü Ç ç ü ğ ü ü ğ ç ö ğ ö ç ö ç ü ö ü ö ğ ü ç ö ğ ö ö ğ ğ ğ ç ö ğ ö ç ö «Ö ö ü ğ Ç ğ ğ ç ü ç ö ö ö ğ ç ö ü ü ö ö ü ö ü ü ğ ö ç ü Ç ğ ç ç ö ü ç ü ö Ş ğ üç ğ ç ü ö ç ç ç ç ğ ç ü ü ç ö ç ü ç

Ç Ç Ç Ş İ ğ ğ ğ Ç Ş İ ğ Ç ğ ğ ğ Ç ğ Ş ğ ğ ğ Ç ğ Ş ğ ğ ğ ğ İ ğ İ İ ğ ğ ğ ğ ğ ğ ğ ğ ğ

Ğ İ Ü Ş İ İ Ş İ Ş Ğ Ç Ö İĞİ Ç Ç ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ İ İ ğ ğ ğ ğ ğ ğ Ç Ç Ç Ş İ ğ ğ ğ Ç Ş İ ğ Ç ğ ğ ğ Ç ğ Ş ğ ğ ğ Ç ğ Ş ğ ğ ğ ğ İ ğ İ İ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ İ İ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü Ü İŞ İ İ ğ İ

Ğ İ Ü Ş İ İ Ş İ Ş Ğ Ç Ö İĞİ Ç Ç ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ İ İ ğ ğ ğ ğ ğ ğ Ç Ç Ç Ş İ ğ ğ ğ Ç Ş İ ğ Ç ğ ğ ğ Ç ğ Ş ğ ğ ğ Ç ğ Ş ğ ğ ğ ğ İ ğ İ İ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ İ İ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü Ü İŞ İ İ ğ İ

ç ç ç ç ç

Ğ Ö Ş ç ç ç ç ç ç ç Ç Ş Ü Ş Ü ç ç ç ç Ö ç ç ç ç ç ç ç Ş ç ç Ö ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç Ö ç ç ç Ş ç ç ç Ö ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç

Ğ Ö Ş ç ç ç ç ç ç ç Ç Ş Ü Ş Ü ç ç ç ç Ö ç ç ç ç ç ç ç Ş ç ç Ö ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç Ö ç ç ç Ş ç ç ç Ö ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç ç

ö Ç ş ş ö ç ç ş ş ö ö ö Ç ö ş ş ö

Ğ Ğ Ğ Ğ Ğ Ğ ş ş ş ş ş ş ş ş ş ş ş ç ç ş ş ç ö ş ö ö ş ö ö ş ö Ç ş ş ö ç ç ş ş ö ö ö Ç ö ş ş ö Ğ Ğ Ğ Ğ ş Ğ ş ş ş ş ş ş ş ş ş ş ş ş ş ş ş ç ş ç ş ş ç ö ö ş ö ö ş ş ş ş ö ş ş ö Ğ Ğ Ğ Ğ ş Ğ ş Ğ ş ş ş ş ş ş

Ğ Ğ Ğ Ğ Ğ Ğ ş ş ş ş ş ş ş ş ş ş ş ç ç ş ş ç ö ş ö ö ş ö ö ş ö Ç ş ş ö ç ç ş ş ö ö ö Ç ö ş ş ö Ğ Ğ Ğ Ğ ş Ğ ş ş ş ş ş ş ş ş ş ş ş ş ş ş ş ç ş ç ş ş ç ö ö ş ö ö ş ş ş ş ö ş ş ö Ğ Ğ Ğ Ğ ş Ğ ş Ğ ş ş ş ş ş ş

İĞİ ğ ş. ğ ş ğ ğ ğ Ş İ. ş ş. ş ğ ğ. ş ş ğ ş ş ş. ğ ş ş İ İ İ. ş ş

İĞİ ğ ş ğ ş ğ ğ ğ ğ ş ş ş Ş İ İ İ İ ş ş ş ğ ğ ş ş ğ ş ş ş ğ ş ş ş ğ ş ş ş ş ş İ İ İ ş ş ş ğ İ ş ş ş ğ ş ş ğ ş ş ş ğ ğ ş ş ş ğ ş ş ş ğ ğ ş ş ğ ş ğ ğ ğ ş ş ğ ğ ş ş ğ ş ğ ğ ş ğ İ ğ ğ ş ğ ğ ş ş ğ ş ğ ğ ş ş

İĞİ ğ ş ğ ş ğ ğ ğ ğ ş ş ş Ş İ İ İ İ ş ş ş ğ ğ ş ş ğ ş ş ş ğ ş ş ş ğ ş ş ş ş ş İ İ İ ş ş ş ğ İ ş ş ş ğ ş ş ğ ş ş ş ğ ğ ş ş ş ğ ş ş ş ğ ğ ş ş ğ ş ğ ğ ğ ş ş ğ ğ ş ş ğ ş ğ ğ ş ğ İ ğ ğ ş ğ ğ ş ş ğ ş ğ ğ ş ş

Ü Ü Ğ Ü Ğ Ü «Ğ Ğ» Ü

Ü Ü Ğ Ü Ğ Ü «Ğ Ğ» Ü ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü Ü ğ ğ ğ ğ ğ ğ Ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ

Ü Ü Ğ Ü Ğ Ü «Ğ Ğ» Ü ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü Ü ğ ğ ğ ğ ğ ğ Ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ

Ğ ç ğ ç ç ğ ç ğ ç ç ğ ç ğ ğ ç ç ğ ç ç ğ ç ç ç ğ ç ç ğ ç ç ç İ ğ ğ ğ ç ğ ğ ç ğ ğ ğ ğ ğ ç ç ç ç ğ ç ğ ç ç ğ ğ ç ç ç ğ ğ ç ğ ğ ç ç ç ç İ ğ ç ğ ç ğ ç ç ğ

İ Ü İ İ İ ç ğ ğ ç ç Ğ «Ö Ğ ğ ç ğ ç ğ ç ç ğ ğ ç ğ ç ğ ç ğ ç ğ ç ç Ö ğ Ö ğ ç Ğ ç ğ ç ç ğ ç ğ ç ç ğ ç ğ ğ ç ç ğ ç ç ğ ç ç ç ğ ç ç ğ ç ç ç İ ğ ğ ğ ç ğ ğ ç ğ ğ ğ ğ ğ ç ç ç ç ğ ç ğ ç ç ğ ğ ç ç ç ğ ğ ç ğ ğ ç

İ Ü İ İ İ ç ğ ğ ç ç Ğ «Ö Ğ ğ ç ğ ç ğ ç ç ğ ğ ç ğ ç ğ ç ğ ç ğ ç ç Ö ğ Ö ğ ç Ğ ç ğ ç ç ğ ç ğ ç ç ğ ç ğ ğ ç ç ğ ç ç ğ ç ç ç ğ ç ç ğ ç ç ç İ ğ ğ ğ ç ğ ğ ç ğ ğ ğ ğ ğ ç ç ç ç ğ ç ğ ç ç ğ ğ ç ç ç ğ ğ ç ğ ğ ç

ö Ş Ç ö ö ö ö ö Ö ö Ö ö Ç ö ö ö Ö Ğ Ğ

ö ö ö ö ö ö ö ö ö ö ö ö ö Ş Ş ö ö Ş Ç ö ö ö ö ö Ö ö Ö ö Ç ö ö ö Ö Ğ Ğ ö ö Ç Ş Ğ Ç Ş Ş Ğ ö Ü Ğ ö Ü ö ö Ü Ü Ç Ü Ç ö ö ö ö Ç ö ö ö ö Ö Ü Ö ö ö ö ö ö ö ö Ö Ü ö ö ö ö ö ö ö ö ö Ü ö ö Ö ö ö ö ö Ö ö ö ö ö Ş ö

ö ö ö ö ö ö ö ö ö ö ö ö ö Ş Ş ö ö Ş Ç ö ö ö ö ö Ö ö Ö ö Ç ö ö ö Ö Ğ Ğ ö ö Ç Ş Ğ Ç Ş Ş Ğ ö Ü Ğ ö Ü ö ö Ü Ü Ç Ü Ç ö ö ö ö Ç ö ö ö ö Ö Ü Ö ö ö ö ö ö ö ö Ö Ü ö ö ö ö ö ö ö ö ö Ü ö ö Ö ö ö ö ö Ö ö ö ö ö Ş ö

Ş Ğ ş Ğ İ Ğ İ ş ş Ü Ü Ş Ü İ ş ş ş

İ İ Ğ Ğ İ İ ş Ğ Ğ «Ğ İ Ğ ş ş ş ş ş Ç ş ş İ ş Ç ş İ İ İ ş Ş Ğ ş Ğ İ Ğ İ ş ş Ü Ü Ş Ü İ ş ş ş Ğ İ İ Ş Ğ ş ş İ ş ş Ş ş İ İ ş Ğ ş ş ş Ü ş ş ş İ ş Ğ ş ş ş Ş ş İ ş İ İ ş İ İ ş İ İ Ö Ü ş Ö ş ş ş İ ş ş ş ş İ ş

İ İ Ğ Ğ İ İ ş Ğ Ğ «Ğ İ Ğ ş ş ş ş ş Ç ş ş İ ş Ç ş İ İ İ ş Ş Ğ ş Ğ İ Ğ İ ş ş Ü Ü Ş Ü İ ş ş ş Ğ İ İ Ş Ğ ş ş İ ş ş Ş ş İ İ ş Ğ ş ş ş Ü ş ş ş İ ş Ğ ş ş ş Ş ş İ ş İ İ ş İ İ ş İ İ Ö Ü ş Ö ş ş ş İ ş ş ş ş İ ş

ğ Ü ğ ğ ğ ğ ğ ğ ğ İ ğ ğ ğ İ ğ ğ ğ ğ ğ ğ

İ İ İ İ İ İ İ İ İ İ Ö İ İ İ Ö İ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ğ ğ İ ğ ğ ğ İ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ Ö ğ ğ ğ Ö ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ İ ğ ğ ğ Ö ğ ğ Ç ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ Ç ğ ğ

İ İ İ İ İ İ İ İ İ İ Ö İ İ İ Ö İ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ ğ ğ ğ İ ğ ğ ğ İ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ Ö ğ ğ ğ Ö ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ İ ğ ğ ğ Ö ğ ğ Ç ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ ğ Ü ğ ğ ğ ğ Ç ğ ğ