Türk Ticaret Kanunu Kapsamında Gümrük ve Ticaret Bakanlığının Görev ve Yetkileri

|

|

|

- Derya Gürses

- 6 yıl önce

- İzleme sayısı:

Transkript

1 Türk Ticaret Kanunu Kapsamında Gümrük ve Ticaret Bakanlığının Görev ve Yetkileri Mustafa YAVUZ Gümrük ve Ticaret Uzmanı 03 Mayıs 2017 İstanbul Serbest Muhasebeci Mali Müşavirler Odası

2 Sunum Planı Genel Olarak Türk Ticaret Kanunu TTK Kapsamında Gümrük ve Ticaret Bakanlığının Görev ve Yetkileri Bakanlığın Bazı Konulara İlişkin Görüşleri 2

3 6102 Sayılı Türk Ticaret Kanunu Başlangıç (md. 1-10). I. Kitap- Ticari İşletme (md ). II. Kitap- Ticaret Şirketleri (md ). III. Kitap- Kıymetli Evrak (md ). IV. Kitap- Taşıma İşleri (md ). V. Kitap- Deniz Ticareti (md ). VI. Kitap- Sigorta Hukuku (md ). Son Hükümler (md ). Toplam madde sayısı: 1535 md geçici md. 2

4 6102 Sayılı Türk Ticaret Kanunu 6102 sayılı TTK, 1 Temmuz 2012 tarihinde yürürlüğe girmiştir. 30 Haziran 2012 tarihinde Resmi Gazete de yayımlanan 6335 sayılı Kanun ile TTK nın yüzden fazla maddesinde değişiklik yapılmıştır. Ayrıca; 6353, 6462, 6495, 6552 ve 6728 sayılı Kanunlarla TTK nın bazı maddelerinde değişikliğe gidilmiştir. 4

5 TTK Kapsamında Gümrük ve Ticaret Bakanlığının Görev ve Yetkileri 5

6 TTK Kapsamında Gümrük ve Ticaret Bakanlığının Görev ve Yetkileri Ticaret Şirketlerinin Denetimi Ticaret Siciline İlişkin Görevler ve Sicilin Denetimi Ticaret Şirketlerine İlişkin Görevler İkincil Düzenleme Hazırlama ve Yayımlama 6

7 Gümrük ve Ticaret Bakanlığı ibaresi, Türk Ticaret Kanununun ticari işletme ve ticaret şirketleri kitapları ile başlangıç ve son hükümleri bölümlerinde, toplam 26 maddede 42 kez tekrarlanmıştır. 7

8 Ticaret Şirketlerinin Gümrük ve Ticaret Bakanlığınca Denetimi 8

9 Anayasanın Çalışma ve Sözleşme Hürriyeti başlıklı 48. maddesi; Herkes, dilediği alanda çalışma ve sözleşme hürriyetlerine sahiptir.özel teşebbüsler kurmak serbesttir. Devlet, özel teşebbüslerin milli ekonominin gereklerine ve sosyal amaçlara uygun yürümesini, güvenlik ve kararlılık içinde çalışmasını sağlayacak tedbirleri alır. hükmünü havidir. 9

10 6102 Sayılı Türk Ticaret Kanunu Madde 210- Ticaret şirketlerinin, bu Kanun kapsamındaki işlemleri, Gümrük ve Ticaret Bakanlığı denetim elemanları tarafından denetlenir. Bu denetimin ilkeleri ve usulü ile denetime tabi işlemler Bakanlıkça hazırlanan yönetmelikle düzenlenir. 10

11 Ticaret Şirketlerinin Gümrük ve Ticaret Bakanlığınca Denetlenmesi Hakkında Yönetmelik TTK nın 210. maddesinde öngörülen Yönetmelik, 28/08/2012 tarihli ve sayılı Resmi Gazetede yayımlanmıştır. 11

12 TTK nın 210. maddesinde yapılan düzenleme ile Bakanlığın denetim kapsamı genişletilmiştir. Eski TTK ya göre sadece sermaye şirketleri (anonim ve limited şirketler) denetime tabi iken, TTK da bu kapsam ticaret şirketleri (kollektif, komandit, anonim ve limited şirketler ile kooperatifler) olarak belirlenmiştir. 12

13 640 Sayılı Gümrük ve Ticaret Bakanlığının Teşkilat ve Görevleri Hakkında KHK Madde 2- (1) Gümrük ve Ticaret Bakanlığının görevleri şunlardır: ( ) l) Şirketler, kooperatifler ve ticaret sicili memurlukları ile esnaf ve sanatkâr sicil kayıtlarıyla ilgili hizmetleri yürütmek ve bunları denetlemek. 13

14 Denetimde Korunması Hedeflenen Menfaatler ve Öncelik Sırası Şirket Tüzel Kişiliğinin Menfaati Şirket Ortaklarının Menfaati Şirket Alacaklılarının Menfaati İlgili Diğer Kimselerin Menfaati Kamunun Menfaati 14

15 Denetimin Amacı Yönetmelikte denetimin amacı; Ticaret şirketlerinin TTK ya ve bu Kanuna dayanılarak çıkarılan düzenleyici işlemlere uygun işlem yapmalarını sağlamak şeklinde tarif edilmiştir. 15

16 Denetimin Amacı Yönetmelikte belirtilen amaç dışında ayrıca denetimlerde, şirketlerin ekonomik sistem içindeki özel konumları itibariyle ortaya çıkacak bir bozulma çok ciddi olumsuzluklar oluşturacağı için bahsi geçen şirketlere olan güvenin sağlanması, pekiştirilmesi, bu güvenin sarsılmasının önlenmesi, bu şirketlerde yoğunlaşmış olan birçok menfaatin korunması ve dengelenmesi hedeflenmektedir. 16

17 Ticaret Şirketlerinin Bakanlığın Denetimine Konu İşlemleri a) Kuruluş işlemleri, b) Ticaret siciline tescil ve ilan işlemleri, c) Ticaret unvanına ve işletme adına ilişkin işlemler, ç) Ticari defterlere ilişkin işlemler, d) Birleşme, bölünme ve tür değiştirme işlemleri, e) Şirketler topluluğuna, bağlılığa ve hakimiyete ilişkin işlemler, f) Genel kurulun çağrılmasına, toplanmasına, karar almasına, görevlerine ve yetkilerine ilişkin işlemler, g) Yönetim organının oluşumuna, toplanmasına, karar almasına, sorumluluğuna, görev ve yetkilerine yönelik işlemler, 17

18 Ticaret Şirketlerinin Bakanlığın Denetimine Konu İşlemleri ğ) Denetçinin seçilmesine ilişkin işlemler, h) Şirket sözleşmesinin değiştirilmesine ilişkin işlemler, ı) Paya ve sermaye koyma borcuna ilişkin işlemler, i) Menkul kıymet işlemleri, j) Sermayenin artırılması, azaltılması ve tamamlanması işlemleri, k) Finansal tablolara, yıllık faaliyet raporlarına ve yedek akçelere yönelik işlemler, l) Kâr, kazanç ve tasfiye payına ilişkin işlemler, m) Elektronik ve bilgi toplumu hizmetlerine ilişkin işlemler, n) Sona erme ve tasfiyeye yönelik işlemler, o) Kanuna dayanılarak çıkarılan düzenleyici işlemlere konu işlemler. 18

19 Ticaret Şirketlerinin Bakanlığın Denetimine Konu İşlemleri Kuruluşları ve faaliyetleri diğer kanunlarla düzenlenen ticaret şirketlerinin, önceki slaytlarda sayılan ancak ilgili kanunları uyarınca münhasıran yetkili bakanlık, kurul, kurum veya kuruluş tarafından denetlenmesi hüküm altına alınmayan işlem veya işlemleri Bakanlığın denetimine tabidir. Örneğin; halka açık şirketler, bankalar, sigorta ve emeklilik şirketleri, enerji alanında faaliyet gösteren şirketler bu kapsamdır. 19

20 Denetim İlkeleri Ticaret şirketlerinin işlemleri; tarafsızlık, eşitlik, dürüstlük, gizlilik ve mesleki özen ilkeleri başta olmak üzere aşağıdaki esaslara göre denetlenecektir. a) Denetim kanıtlarının toplanmasında, önyargısız ve tarafsız davranma, b) Toplanan kanıtlar, adil ve nesnel şekilde değerlendirme, c) Ulaşılan sonuçlar, yeterli ve uygun kanıtlara dayandırma ve bu konuda azami mesleki özen ve dikkat gösterme, d) Gerektiğinde denetlenenlerin incelenen işlemler hakkındaki görüşleri alma, e) Denetim faaliyetleri yerine getirilirken kanun önünde eşitlik ilkesine uygun hareket etme, f) Denetim çalışmalarını dürüstlük ve sorumluluk duygusu içinde yürütme g) Denetim faaliyetlerinin yürütülmesi ve raporlanması aşamalarında gizliliğe riayet etme, 20

21 Denetim Teknikleri Varlık incelemesi Örnekleme Gözlem Belge incelemesi Doğrulama Hesaplama Bilgi toplama Kayıt sisteminin kontrolü 21

22 Denetim Usulü Ticaret şirketlerinin işlemleri, GÜMRÜK VE TİCARET BAŞMÜFETTİŞLERİ GÜMRÜK VE TİCARET MÜFETTİŞLERİ GÜMRÜK VE TİCARET MÜFETTİŞ YARDIMCILARI tarafından denetlenmektedir. 22

23 Denetim Usulü Bakanlık ticaret şirketlerinin denetimine, Resen veya Ortakların yahut üçüncü kişilerin istem, ihbar, şikayetleri üzerine karar verebilmektedir. 23

24 Denetim Sonrasında Düzenlenecek Raporlar Teftiş Raporu: Ticaret şirketlerinin belli bir döneme ait işlemlerinin, örnekleme ve amaca uygun diğer denetim teknikleri kullanılarak, Kanuna ve Kanuna dayanılarak çıkarılan düzenleyici işlemlere uygunluğunun incelenmesi sonucunda düzenlenen rapordur. Soruşturma Raporu: Denetim sırasında, kamu adına soruşturmayı ve kovuşturmayı gerektiren bir suçun işlendiğinin öğrenilmesi durumunda yetkili makamlara bildirilmek üzere düzenlenen rapordur. İnceleme Raporu: Teftiş ve soruşturma raporlarına konu olmayan hususlarda düzenlenen rapordur. 24

25 Denetim Sonrasında Düzenlenecek Raporlar Ticaret şirketlerinin, kamu düzenine veya işletme konusuna aykırı işlemlerde veya bu yönde hazırlıklarda ya da muvazaalı iş ve faaliyetlerde bulunduğunun Bakanlık denetim elemanlarınca tespit edilmesi halinde Bakanlıkça fesih davası açılabilmesi için inceleme raporu düzenlenir. Denetim çalışmaları sonucunda aşağıdaki hususlara ilişkin yapılan tespit ve önerilere teftiş veya inceleme raporlarında yer verilir. a) İlgililerin hukuki sorumluluğunu gerektiren durumların genel kurul gündemine alınarak ortakların bilgisine sunulması. b) İdari para cezalarının uygulanması. c) Diğer bakanlık, kurul, kurum ve kuruluşların görev alanına giren ve bunlar tarafından tedbir alınmasını veya denetim yapılmasını gerektiren durumların yetkili birimlere bildirilmesi. 25

Suçun, meslek ve sanat, ticaret veya hizmet ilişkisinin ya da hangi nedenden doğmuş olursa olsun, başkasının mallarını idare etmek yetkisinin gereği olarak tevdi ve teslim edilmiş")

26 Türk Ceza Kanunu Kapsamında İşlenebilecek Suçlar (Güveni Kötüye Kullanma) Madde (1) Başkasına ait olup da, muhafaza etmek veya belirli bir şekilde kullanmak üzere zilyedliği kendisine devredilmiş olan mal üzerinde, kendisinin veya başkasının yararına olarak, zilyedliğin devri amacı dışında tasarrufta bulunan veya bu devir olgusunu inkar eden kişi, şikâyet üzerine, altı aydan iki yıla kadar hapis ve adlî para cezası ile cezalandırılır. (2) Suçun, meslek ve sanat, ticaret veya hizmet ilişkisinin ya da hangi nedenden doğmuş olursa olsun, başkasının mallarını idare etmek yetkisinin gereği olarak tevdi ve teslim edilmiş eşya hakkında işlenmesi hâlinde, bir yıldan yedi yıla kadar hapis ve üçbin güne kadar adlî para cezasına hükmolunur. 26

27 Türk Ceza Kanunu Kapsamında İşlenebilecek Suçlar DOLANDIRICILIK Madde (1) Hileli davranışlarla bir kimseyi aldatıp, onun veya başkasının zararına olarak, kendisine veya başkasına bir yarar sağlayan kişiye bir yıldan beş yıla kadar hapis ve beşbin güne kadar adlî para cezası verilir. NİTELİKLİ DOLANDIRICILIK Madde (1) Dolandırıcılık suçunun; ( ) h) Tacir veya şirket yöneticisi olan ya da şirket adına hareket eden kişilerin ticari faaliyetleri sırasında; kooperatif yöneticilerinin kooperatifin faaliyeti kapsamında, işlenmesi hâlinde, iki yıldan yedi yıla kadar hapis ve beşbin güne kadar adlî para cezasına hükmolunur. 27

28 Türk Ceza Kanunu Kapsamında İşlenebilecek Suçlar ŞİRKET VEYA KOOPERATİFLER HAKKINDA YANLIŞ BİLGİ Madde (1) Bir şirket veya kooperatifin kurucu, ortak, idareci, müdür veya temsilcileri veya yönetim veya denetim kurulu üyeleri veya tasfiye memuru sıfatını taşıyanlar, kamuya yaptıkları beyanlarda veya genel kurula sundukları raporlarda veya önerilerde ilgililerin zarara uğramasına neden olabilecek nitelikte gerçeğe aykırı önemli bilgiler verecek veya verdirtecek olurlarsa altı aydan üç yıla kadar hapis veya bin güne kadar adlî para cezası ile cezalandırılırlar. 28

29 Şirket Yetkilileri Tarafından Türk Ceza Kanunu Kapsamında İşlenebilecek Suçlar Hileli İflas (TCK Md. 161) Taksirli İflas (TCK Md. 162) Özel Belgede Sahtecilik (TCK Md. 207) İhaleye Fesat Karıştırma (TCK Md. 235) Edimin İfasına Fesat Karıştırma (TCK Md. 236) Ticarî Sır, Bankacılık Sırrı veya Müşteri Sırrı Niteliğindeki Bilgi veya Belgelerin Açıklanması (TCK Md. 239) vb. 29

30 Denetlenenlerin Yükümlülükleri Ticaret şirketlerinin yönetim organlarının üyeleri, yönetimle görevlendirilen kişiler, komiteler ve şirket çalışanları; Gizli dahi olsa yazılı veya elektronik ortamda tutulan her türlü defter, kayıt, dosya, tutanak ve belgeleri denetim elemanlarının talebi üzerine uygun süre içinde vermek, Bunları incelemelerine hazır bulundurmakla veya gösterecekleri yere getirip denetim elemanınca gerekli görülmesi halinde tutanak karşılığında teslim etmek, Onaylı örneklerini vermek, Tutanakları imzalamak, 30

31 Denetlenenlerin Yükümlülükleri Tüm bilgi işlem sistemini denetim amaçlarına uygun olarak açmak, Elektronik ortamda tutulan kayıtları okunabilir hale getirmek, Sözlü veya yazılı olarak sorulan hususlara ilişkin bilgileri ve cevapları vermek, Para ve para hükmündeki evrakı ve ayniyatı ilk talep halinde göstermek, sayılmasına ve incelenmesine yardımcı olmak, Denetimin gereği gibi yürütülebilmesi için denetim elemanlarına görevleri süresince uygun bir çalışma yeri sağlamak, Gereken yardımı ve kolaylığı göstermek Diğer önlemleri almak ile yükümlüdürler. 31

32 Denetlenenlerin Yükümlülükleri Defterlerin teslim edilmesine ilişkin uygun süre iki iş gününden az on iş gününden fazla olamaz. Bu süre, ticaret şirketinin işlem hacmi, organizasyon yapısı ve denetimin kapsamı göz önünde bulundurularak denetim elemanınca belirlenecek ve yazılı veya sözlü olarak ilgililere bildirilir. Haklı sebeplerin varlığı halinde bu süre denetim elemanınca uzatılabilir. 32

33 Denetlenenlerin Yükümlülükleri Denetim elemanlarınca istenilen defter, kayıt ve belgeler ile bunlara ilişkin bilgilerin belirlenen sürede verilmemesi veya eksik verilmesi ya da denetim elemanlarının görevlerini yapmalarının engellenmesi halinde bu fiillerden sorumlu olanlar denetim elemanlarınca yazılı olarak uyarılır. Uyarı yazısında, verilen süre içinde yükümlülüklerin yerine getirilmemesinin Kanunun 562/4. maddesi uyarınca cezai sorumluluk gerektirdiği belirtilir. Söz konusu yazıyı tebellüğ etmekten kaçınan veya uyarı yazısına rağmen verilen süre içinde yükümlülüklerini yerine getirmeyenler hakkında ise kamu adına soruşturma ve kovuşturma yapılması için soruşturma raporu düzenlenir. 33

Bu Kanun hükümlerine göre tutulmakla veya muhafaza edilmekle yükümlü olunan defter, kayıt ve belgeler ile bunlara ilişkin bilgileri, denetime tabi tutulan gerçek veya tüzel")

34 TTK md. 562 (Dördüncü Fıkra) Bu Kanun hükümlerine göre tutulmakla veya muhafaza edilmekle yükümlü olunan defter, kayıt ve belgeler ile bunlara ilişkin bilgileri, denetime tabi tutulan gerçek veya tüzel kişiye ait olup olmadığına bakılmaksızın, 210/1. maddesine göre denetime yetkili olanlarca istenmesine rağmen vermeyenler veya eksik verenler ya da bu denetim elemanlarının görevlerini yapmalarını engelleyenler, fiilleri daha ağır cezayı gerektiren başka bir suç oluşturmadığı takdirde üçyüz günden az olmamak üzere adli para cezasıyla cezalandırılır. 34

35 Bakanlığın Ticaret Siciline İlişkin Görevleri ve Sicilin Denetimi 35

36 Gümrük ve Ticaret Bakanlığının Ticaret Siciline İlişkin Görevleri Ticaret sicili müdürlüklerinin kuruluşuna izin vermek ve faaliyetlerini denetlemek, Ticaret sicili müdürlerinin ve yardımcılarının atanma ve görevden alınmasında uygun görüş vermek, Ticaret sicili kayıtlarının elektronik ortamda tutulmasına ve sicil işlemlerinin elektronik ortamda yapılmasına ilişkin çalışmaları yürütmek, MERSİS (Merkezi Sicil Kayıt Sistemi) 36

37 Gümrük ve Ticaret Bakanlığının Ticaret Siciline İlişkin Görevleri Bakanlık ticaret sicili müdürlüklerinin faaliyetlerini her zaman denetlemeye ve gerekli önlemleri almaya yetkilidir. Ticaret sicili müdürlükleri, Bakanlıkça alınan önlemlere ve verilen talimatlara uymakla yükümlüdür. Ticaret sicilinin tutulmasından doğan bütün zararlardan Devlet ve ilgili oda müteselsilen sorumludur. Ticaret sicili müdürü ve yardımcıları ile diğer personeli, görevleriyle ilgili suçlardan dolayı kamu görevlisi olarak cezalandırılır ve bunlara karşı işlenmiş suçlar kamu görevlisine karşı işlenmiş sayılır. 37

38 GÜMRÜK VE TİCARET BAKANLIĞININ TİCARET ŞİRKETLERİNE İLİŞKİN GÖREVLERİ 38

39 Gümrük ve Ticaret Bakanlığının Ticaret Şirketlerine İlişkin Görevleri Kuruluşuna bakanlıkça izin verilecek şirketleri bir tebliğle belirlemek ve bu şirketlerin kuruluş ve esas sözleşme değişikliklerine izin vermek, Yönetmelikle belirlenen olan anonim şirket genel kurul toplantılarına Bakanlık temsilcisi görevlendirmek, Halka açık olmayan anonim şirketlerin kayıtlı sermaye sistemine girmesine ve çıkmasına izin vermek, sistemden çıkarmak, 39

40 Gümrük ve Ticaret Bakanlığının Ticaret Şirketlerine İlişkin Görevleri Şirketi temsile yetkili tasfiye memurlarından hiçbiri Türk vatandaşı değilse ve hiçbirinin Türkiye'de yerleşim yeri bulunmuyorsa tasfiye memuru atanmasını istemek ve şirketin tasfiyesinde şirket alacaklılarının alacaklarının depo edileceği bankayı belirlemek, Ticaret şirketlerinin işlemlerini TTK nın 210. maddesi uyarınca denetlemek, TTK'nın ticaret şirketlerine ilişkin hükümlerinin uygulamasıyla ilgili tebliğler yayımlamak, 40

41 Gümrük ve Ticaret Bakanlığının Ticaret Şirketlerine İlişkin Görevleri Kamu düzenine veya işletme konusuna aykırı işlemlerde veya bu yönde hazırlıklarda ya da muvazaalı iş ve faaliyetlerde bulunduğu belirlenen ticaret şirketleri hakkında fesih davası açmak, Uzun süreden beri kanunen gerekli olan organlarından biri mevcut olmayan veya genel kurulu toplanamayan anonim şirketlerin feshi için mahkemeye başvurmak, 41

42 GÜMRÜK VE TİCARET BAKANLIĞININ İKİNCİL DÜZENLEME HAZIRLAMA VE YAYIMLAMAYA İLİŞKİN GÖREVLERİ 42

43 Yönetmelik ve Tebliğler 6 Yönetmelik 12 Tebliğ 43

44 Yönetmelikler Ticaret Şirketlerinin Gümrük ve Ticaret Bakanlığınca Denetlenmesi Hakkında Yönetmelik (28 Ağustos RG) Anonim Şirketlerde Elektronik Ortamda Yapılacak Genel Kurullara İlişkin Yönetmelik (28 Ağustos RG) Şirketlerin Yıllık Faaliyet Raporunun Asgari İçeriğinin Belirlenmesi Hakkında Yönetmelik (28 Ağustos RG) Ticaret Sicili Yönetmeliği (Bakanlar Kurulu RG) 44

45 Yönetmelikler Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantılarda Bulunacak Gümrük ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik ( RG) Sermaye Şirketlerinin Açacakları İnternet Sitesine Dair Yönetmelik ( RG) 45

46 Tebliğler Kâr Payı Avansı Dağıtımı Hakkında Tebliğ ( RG) Halka Açık Olmayan Anonim Şirketlerin Genel Kurullarında Birikimli Oy Kullanımına İlişkin Esaslar Hakkında Tebliğ ( RG) Ticaret Şirketlerinde Anonim Şirket Genel Kurulları Dışında Elektronik Ortamda Yapılacak Kurullar Hakkında Tebliğ ( RG) Anonim Şirketlerin Genel Kurullarında Uygulanacak Elektronik Genel Kurul Sistemi Hakkında Tebliğ ( RG) 46

47 Tebliğler Şirketlerde Yapı Değişikliği ve Ayni Sermaye Konulmasında Siciller Arası İşbirliğine İlişkin Tebliğ ( RG) Halka Açık Olmayan Şirketlerde Kayıtlı Sermaye Sistemine İlişkin Esaslar Hakkında Tebliğ ( RG) Ticari Defterlere İlişkin Tebliğ ( RG) Ticaret Unvanları Hakkında Tebliğ ( RG) 47

48 Tebliğler Münfesih Olmasına veya Sayılmasına Rağmen Tasfiye Edilmemiş Anonim ve Limited Şirketler ile Kooperatiflerin Tasfiyelerine ve Ticaret Sicili Kayıtlarının Silinmesine İlişkin Tebliğ ( RG) Sermaye Şirketlerinin Tasfiyesinde Şirket Alacaklılarının Alacaklarının Yatırılacağı Bankanın Belirlenmesine İlişkin Tebliğ ( RG) 48

49 Tebliğler Anonim ve Limited Şirketlerin Sözleşmelerinin Türk Ticaret Kanununa Uyumlu Hale Getirilme Süresinin Uzatılmasına İlişkin Tebliğ ( RG) Anonim ve Limited Şirketlerin Sermayelerini Yeni Asgari Tutarlara Yükseltmelerine ve Kuruluşu ve Esas Sözleşme Değişikliği İzne Tabi Anonim Şirketlerin Belirlenmesine İlişkin Tebliğ ( RG) 49

50 Gümrük ve Ticaret Bakanlığının Bazı Konulara İlişkin Görüşleri 50

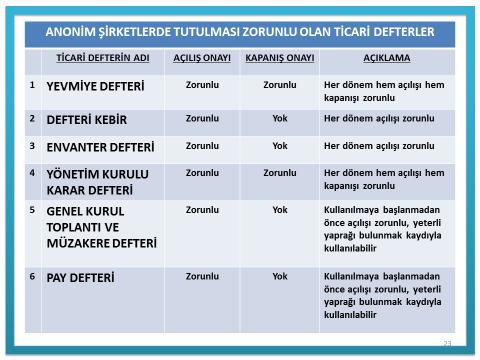

51 Tutulacak Defterler Gerçek veya tüzel kişi olup olmadığına bakılmaksızın her tacir; - Yevmiye defteri, - Envanter defteri, - Defteri kebiri tutmakla yükümlüdür. Pay defteri, yönetim kurulu karar defteri ve genel kurul toplantı ve müzakere defteri gibi işletmenin muhasebesiyle ilgili olmayan defterler de ticari defterlerdir. 51

52 Tutulacak Defterler Gerçek kişi tacirler Donatma iştiraki Diğer tüzel kişi tacirler Kollektif şirketler Komandit şirketler Anonim şirketler Kooperatifler Ser. Pay. Böl. Kom. Şti. Limited şirketler 1-Yevmiye defteri 2-Defteri kebir 3-Envanter defteri 1-Yevmiye defteri 2-Defteri kebir 3-Envanter defteri 4-Genel kurul toplantı ve müzakere defteri 1-Yevmiye defteri 2-Defteri kebir 3-Envanter defteri 4-Pay defteri 5-Yönetim kurulu karar defteri 6-Genel kurul toplantı ve müzakere defteri 1-Yevmiye defteri 2-Defteri kebir 3-Envanter defteri 4-Pay defteri 5-(*) Müdürler kurulu karar defteri 6- Genel kurul toplantı ve müzakere defteri (*)Limited şirketlerde müdür veya müdürler kurulunun şirket yönetimi ile ilgili olarak aldığı kararlar genel kurul toplantı ve müzakere defterine kaydedilebileceği gibi ayrı bir müdürler kurulu karar defteri de tutulabilir. 52

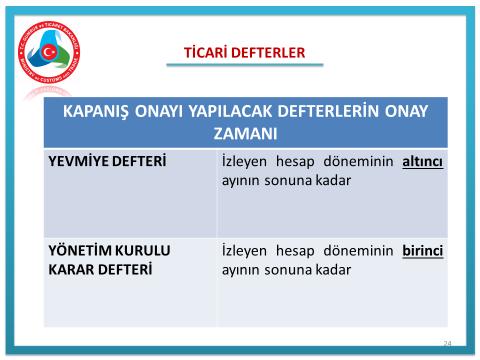

53 Ticari Defterlerin Onayları Her tacir, ticari defterleri tutmak ve defterlerinde, ticari işlemleriyle ticari işletmesinin iktisadi ve mali durumunu, borç ve alacak ilişkilerini ve her hesap dönemi içinde elde edilen neticeleri, açıkça görülebilir bir şekilde ortaya koymak zorundadır. Tacirler tarafından tutulmak zorunda olan fiziki defterlerin açılış onayları kuruluş sırasında ve kullanmaya başlanmadan önce, izleyen faaliyet dönemlerindeki açılış onayları ise defterlerin kullanılacağı faaliyet döneminin ilk ayından önceki ayın sonuna kadar noter tarafından yapılır. 53

54 54

55 55

idari para cezasıyla cezalandırılır. Cezalar, şirket tüzel kişiliği hakkında uygulanır. Cezaları verme yetkisi, şirket merkezinin bulunduğu yerdeki en büyük mülki amire aittir.")

56 Defterlere İlişkin İdari Para Cezaları Ticari defterlerin açılış ve kapanış onayını yaptırmayanlar ve TTK nın 65. maddesine uygun olarak defterlerini tutmayanlar TL (2017 yılı için TL) idari para cezasıyla cezalandırılır. Cezalar, şirket tüzel kişiliği hakkında uygulanır. Cezaları verme yetkisi, şirket merkezinin bulunduğu yerdeki en büyük mülki amire aittir. İdari yaptırım kararı verilinceye kadar fiilin birden çok işlenmesi hâlinde bir idari para cezası verilir ve ilgili hükme göre verilecek ceza iki kat artırılır ( TL). 56

57 Küçüklerin Şirket Ortaklığı 18 yaşından küçükler, yasal temsilcisinin rızasıyla şirketlerde kurucu ortak veya sonradan pay devri yoluyla ortak olabilir. Velilerin hiçbirisi şirket ortağı değil ise çocuk, veli ya da vasisinin rızasıyla şirkete ortak olabilir. Ancak, şirket ortakları arasında çocuk ile velilerinden birisi birlikte bulunuyorsa veya velayet hakkını kullanan anne ve/veya baba şirkette müdür/yönetim kurulu üyesi ise çocukla menfaat çatışması olacağından, Medeni Kanunun 345. ve 426/2. maddeleri gereğince çocuk kayyım tarafından temsil edilir. Çocuklar da dahil olmak üzere fiil ehliyetine sahip olmayanlar, yasal temsilcisinin rızası olsa dahi şirketlerin yönetim organında görev yapamazlar. 57

58 Ortağın Şirketten Olan Alacağının Sermaye Olarak Konulma Şartları Anonim ve limited şirketlerde, üzerlerinde sınırlı ayni bir hak, haciz ve tedbir bulunmayan, nakden değerlendirilebilen ve devrolunabilen, fikrî mülkiyet hakları ile sanal ortamlar da dâhil, malvarlığı unsurları ayni sermaye olarak konulabilir. Anonim ve limited şirketlerde ortağın şirketten olan alacağının, YMM veya SMMM raporu ya da denetime tabi şirketlerde denetçinin bu tespitlere ilişkin raporu ile sermaye artırımına konu edilebilmesi için; - Söz konusu alacağın yalnızca şirkete nakit olarak verilen borçtan kaynaklanması ve ibraz edilen raporda da bu alacağın nakdi borçlanmadan kaynaklandığının açıkça belirtilmesi, - Bunun dışında kalan ortakların alacakları bakımından yapılacak tespitin ise TTK nın 343. maddesi uyarınca şirket merkezinin bulunduğu yerdeki asliye ticaret mahkemesince atanan bilirkişilerce hazırlanacak raporla yapılması gerekmektedir. 58

59 Şirket Merkezinin ve Adresinin Değişmesi Bir ticaret şirketinin merkezinin aynı sicil bölgesi içerisinde başka bir adrese taşınması halinde, esas sözleşmenin değiştirilmesine gerek olmayıp, şirketin yönetim organınca alınacak adres değişikliği kararının ticaret siciline tescil ve ilan ettirilmesi yeterlidir. Esas sözleşmede şirket merkezinin gösterilmesi zorunludur. Dolayısıyla, şirketin sicil bölgesinin değişmesi, şirket merkezinin naklini gerektirir. Merkez nakli için de esas sözleşmede değişiklik yapılması icap eder. 59

60 Şube Müdürünün Atanması ve Temsil Yetkisi Bir ticari işletmeye bağlı olup ister merkezinin bulunduğu sicil çevresi içerisinde isterse başka bir sicil çevresi içinde olsun, bağımsız sermayesi veya muhasebesi bulunup bulunmadığına bakılmaksızın kendi başına sınai veya ticari faaliyetin yürütüldüğü yerler ve satış mağazaları şubedir. Temsil yetkisinin sınırlandırılması, iyiniyet sahibi üçüncü kişilere karşı hüküm ifade etmez; ancak, temsil yetkisinin sadece merkezin veya bir şubenin işlerine özgülendiğine ilişkin tescil ve ilan edilen sınırlamalar geçerlidir. 60

61 Şube Müdürünün Atanması Şubenin konusu içinde kalma koşuluyla şube faaliyetlerinin gerektirdiği bütün işlemleri yerine getirme yetkisini haiz olan en az bir temsilcinin şube müdürü olarak atanması şarttır. Eğer ki, TTK nın 371/7 nci maddesi uyarınca bir şube müdürü ataması yapılacaksa bununla beraber şirketi temsil ve ilzama yetkili olan en az bir kişinin, şubeyi sınırsız olarak temsil ve ilzam etmek üzere şube müdürü olarak atanması ve bu hususunda şubenin kayıtlı olduğu ticaret sicili müdürlüğü tarafından tescil edilmesi gerekir. Öte yandan, şube açılışı ve kapanışı kararları yönetim organı kararıyla alınabilir. 61

62 Şirketin Sicilden Silinmesi Bir işletmenin vergi kaydı resen silinmekle beraber, buna bağlı olarak ticaret odası kaydı kapatılmamakta ve şirket terkin edilmemektedir. Dolayısıyla, vergi kaydının terkin edilmesiyle, şirketin tüzel kişiliği sona ermiş olmaz. Şirketlerde tüzel kişilik, şirketin ticaret siciline tescili ile kazanılır ve ticaret sicilinden terkin edilmekle sona erer. Bu bağlamda, şirket tasfiyeye girmekle beraber, tasfiye işlemleri tamamlanıp sicilden terkin edilmedikçe tüzel kişilik devam eder. 62

63 Limited Şirketlerde Pay Devri Limited şirketlerde esas sermaye payının devri ve devir borcunu doğuran işlemler yazılı şekilde yapılır. Tarafların imzaları noterce onanır. Devir şirkete bildirilir. Şirket sözleşmesinde aksi öngörülmemişse, esas sermaye payının devri için ortaklar genel kurulunun onayı şarttır ve devir bu onayla geçerli olur. Genel kurulun başvuru tarihinden itibaren üç ay içinde devri reddetmemesi halinde onay verilmiş sayılır. Devir pay defterine işlenir. 63

64 Limited Şirketlerde Pay Devri Esas sermaye payının, miras, eşler arasındaki mal rejimine ilişkin hükümler veya icra yoluyla geçmesi hâllerinde, tüm haklar ve borçlar, genel kurulun onayına gerek olmaksızın, esas sermaye payını iktisap eden kişiye geçer. Ortağın vefatı halinde şirkette sahip olduğu sermaye payları, mirasçılık belgesindeki paylara göre mirasçılar arasında paylaşılır. 64

65 Limited Şirketlerde Pay Devri Ergin olmayan çocuk, ana ve babasının velayeti altındadır. Ana ve baba, velayetleri çerçevesinde üçüncü kişilere karşı çocuklarının yasal temsilcisidir. Çocuk ile anne veya baba arasında miras payı üzerinde sözleşme ile pay devrinin yapılabilmesi mümkündür. Ancak ergin olmayan şirket ortağının, anne ve babasıyla ya da bunlardan herhangi biriyle şirkete ortak olması halinde ergin olmayan ortağın temsili için Medeni Kanunun ilgili hükümleri çerçevesinde mahkeme tarafından kayyım atanması gerekir. 65

66 Pay Devrinin SGK ya Bildirimi İlgili mevzuat gereğince, anonim şirketlerin yönetim kurulu üyesi olan ortakları ile limited şirketlerin tüm ortakları sigortalı sayılmaktadır. Limited şirket ortaklarından paylarının tamamını devreden sigortalıların, pay devrinin yapılmasına genel kurulca karar verildiği tarihten, anonim şirketlerin yönetim kurulu üyesi olan ortaklarının yönetim kurulu üyeliklerinin sona erdiği tarihten itibaren sigortalıkları sona erer ve bu tarih, sigortalılar ve şirket yetkililerince 10 gün içinde SGK ya e-sigorta yoluyla bildirilir. Söz konusu bildirimin ticaret sicili müdürlükleri tarafından yapılma zorunluluğu bulunmamaktadır. 66

67 Limited Şirketlerde Müdürlerin Görev Süresi Limited şirketlerde müdürler süreli veya süresiz olarak atanabilir. Limited şirketlerde müdür olarak atanan şirket ortağının ya da üçüncü kişinin müdürlük yetki ve görevi, genel kurul kararında gösterilen süre dolmadıkça veya genel kurul kararı ile kaldırılmadıkça ya da ölüm, istifa gibi nedenlerle sona ermedikçe devam eder. 67

68 Genel Kurulların Yapılma Süresi Anonim ve limited şirketlerde genel kurullar olağan ve olağanüstü olarak toplanır. Olağan toplantı her faaliyet dönemi sonundan itibaren üç ay içinde yapılır. Belirtilen süre içinde yapılmaması halinde TTK da cezai yaptırım öngörülmemiştir. Toplantı Türleri Alma - Çağrılı Toplantı - Çağrısız Toplantı - Limited Şirketlerde Elden Dolaştırma Suretiyle Karar 68

69 Anonim Şirketlerde Pay Devri Hamiline yazılı pay senetlerinin devri, şirket ve üçüncü kişiler hakkında, ancak zilyetliğin geçirilmesiyle hüküm ifade eder. Kanunda veya esas sözleşmede aksi öngörülmedikçe, nama yazılı paylar, herhangi bir sınırlandırmaya bağlı olmaksızın devredilebilirler. Hukuki işlemle devir, ciro edilmiş nama yazılı pay senedinin zilyetliğinin devralana geçirilmesiyle yapılabilir. Mevzuatta anonim şirketlerde pay devrinin tesciline ilişkin herhangi bir düzenlemeye yer verilmemiştir. Ancak bazı kurumlarca yürütülen bir kısım işlemlerde anonim şirketlere ait son pay dağılımının yer aldığı Türkiye Ticaret Sicili Gazetesi talep edilmektedir. 69

70 Anonim Şirketlerde Pay Devri Şirket yetkililerinin mağdur olmamasını teminen anonim şirketlerde nama veya hamiline yazılı pay senedi ihraç edilmemiş ise imzaları noter tarafından tasdik edilmiş devir sözleşmesi ile devre muvafakat edildiğini gösteren yönetim kurulu kararının noter tasdikli bir örneğinin, nama yazılı pay senedi ihraç edilmiş ise devre muvafakat edildiğini gösteren yönetim kurulu kararının noter tasdikli bir örneğinin ticaret sicili müdürlüğüne verilmesi durumunda istisnai olarak pay devirlerinin ilanı gerçekleştirilebilmektedir. Öte yandan, anonim şirketin tek pay sahipli olarak kurulması veya payların tek kişide toplanması halinde tek pay sahibinin adı, yerleşim yeri ve vatandaşlığı da tescil ve ilan edilir. Dolayısıyla, tescil edilmiş tek pay sahibinin değişmesi durumunda da yeni tek pay sahibi veya şirketin tek pay sahipli olma durumu sona ermişse bu husus tescil edilir. 70

71 Yönetim Kurulu Üyeliğinde Boşalma Anonim şirket yönetim kurulunda herhangi bir sebeple bir üyeliğin boşalması halinde yönetim kurulu, kanuni şartları haiz birini, geçici olarak yönetim kurulu üyeliğine seçip ilk genel kurulun onayına sunar. Esas sözleşmede aksine ağırlaştırıcı bir hüküm bulunmadığı takdirde yönetim kurulu, üye tam sayısının çoğunluğu ile toplanır ve kararlarını toplantıda hazır bulunan üyelerin çoğunluğu ile alır. Ancak bir kurul olarak toplanarak karar alma yeteneğini sürdürdüğü ve Kanunun ve/veya esas sözleşmenin yönetim kurulu toplantıları için aradığı toplantı ve karar nisabı bulunduğu müddetçe yönetim kurulunca geçici yönetim kurulu üyesi seçimi yapılabilir. 71

72 Temsil Yetkisi Temsil yetkisini haiz yönetim kurulu üyelerinin bu yetkileri ancak TTK nın 371. maddesinin üçüncü fıkrası kapsamında sınırlandırılabilir. Yönetim kurulunun temsile yetkili olmayan yönetim kurulu üyeleri veya şirkete hizmet akdi ile bağlı olanların temsil yetkilerinin sınırlandırılması ise 371. maddenin yedinci fıkrasında belirtilen esaslar dâhilinden gerçekleştirilebilir. TTK md. 371/3-Temsil yetkisinin sınırlandırılması, iyiniyet sahibi üçüncü kişilere karşı hüküm ifade etmez; ancak, temsil yetkisinin sadece merkezin veya bir şubenin işlerine özgülendiğine veya birlikte kullanılmasına ilişkin tescil ve ilan edilen sınırlamalar geçerlidir. 72

73 Tasfiyede Kalan Varlığın Dağıtılması İçin Beklenecek Süre 6728 sayılı Kanunla tasfiyede kalan varlığın dağıtılabilmesi için alacaklılara üçüncü kez yapılan çağrı ilanından itibaren geçmesi gereken bir yıllık süre altı aya indirilmiştir. Anılan Kanunun yürürlüğe girdiği tarihinden önce tasfiye halinde olduğu tescil edilen şirketlerde, kalan varlığın bir yıl geçmeden dağıtılmasına yetki tanıyan mahkeme kararı bulunmadıkça ve şirket sözleşmesinde aksine daha uzun süre öngörülmemişse üçüncü çağrı ilanından itibaren bir yıllık sürenin tamamlanmasının ardından kalan varlık dağıtılarak tasfiye sonlandırılabilir. Belirtilen tarihten sonra tasfiye halinde olduğu tescil edilen şirketlerde ise şirket sözleşmesinde veya alacaklılara yapılan çağrı ilanında aksine daha uzun süre öngörülmemişse üçüncü çağrı ilanından itibaren altı aylık sürenin tamamlanmasının ardından kalan varlık dağıtılarak tasfiye 73 sonlandırılabilir.

74 TTK Geçici Md. 7 TTK nın geçici 7. maddesinde; 1/7/2015 tarihine kadar maddede sayılan hâlleri tespit edilen ya da bildirilen anonim ve limited şirketler ile kooperatiflerin tasfiyeleri ve ticaret sicilinden kayıtlarının silinmesi, ilgili kanunlardaki tasfiye usulüne uyulmaksızın anılan madde uyarınca yapılmıştır. Ticaret sicilinden kaydı silinen şirket veya kooperatifin alacaklıları ile hukuki menfaatleri bulunanlar haklı sebeplere dayanarak silinme tarihinden itibaren beş yıl içinde şirket merkezinin bulunduğu yerdeki asliye ticaret mahkemesine başvurarak şirket veya kooperatifin ihyasını isteyebilir. 74

75 TEŞEKKÜR EDERİM. 75

TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK

SİRKÜLER TARİHİ : 28.08.2012 SİRKÜLER NO : 2012/48 SİRKÜLER TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve

SİRKÜLER TARİHİ : 28.08.2012 SİRKÜLER NO : 2012/48 SİRKÜLER TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve

No: 2012/101 Tarih:

No: 2012/101 Tarih: 30.08.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

No: 2012/101 Tarih: 30.08.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

BAKIŞ MEVZUAT KONU: TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYIMLANDI

BAKIŞ MEVZUAT KONU: TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYIMLANDI SAYI: 2012/101 ÖZET: Gümrük ve Ticaret Bakanlığı tarafından çıkarılan Yönetmelikte,

BAKIŞ MEVZUAT KONU: TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYIMLANDI SAYI: 2012/101 ÖZET: Gümrük ve Ticaret Bakanlığı tarafından çıkarılan Yönetmelikte,

TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYIMLANDI

Sirküler Rapor 29.08.2012/156-1 TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYIMLANDI ÖZET : Bu Yönetmelikte, ticaret şirketlerinin denetime tabi işlemlerini

Sirküler Rapor 29.08.2012/156-1 TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞINCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYIMLANDI ÖZET : Bu Yönetmelikte, ticaret şirketlerinin denetime tabi işlemlerini

TİCARET ŞİRKETLERİNDE BAKANLIK DENETİMİ VE İLGİLİLERİN YÜKÜMLÜLÜKLERİ

TİCARET ŞİRKETLERİNDE BAKANLIK DENETİMİ VE İLGİLİLERİN YÜKÜMLÜLÜKLERİ Soner ALTAŞ* Öz Ticaret şirketlerinin denetimi denildiğinde akla ilk olarak vergi denetimi ve sosyal güvenlik denetimi gelmektedir.

TİCARET ŞİRKETLERİNDE BAKANLIK DENETİMİ VE İLGİLİLERİN YÜKÜMLÜLÜKLERİ Soner ALTAŞ* Öz Ticaret şirketlerinin denetimi denildiğinde akla ilk olarak vergi denetimi ve sosyal güvenlik denetimi gelmektedir.

SİRKÜLER İstanbul, Sayı: 2012/203 Ref: 4/203

SİRKÜLER İstanbul, 06.09.2012 Sayı: 2012/203 Ref: 4/203 Konu: TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞI NCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYINLANMIŞTIR 28.08.2012 tarih ve 28395 sayılı Resmi

SİRKÜLER İstanbul, 06.09.2012 Sayı: 2012/203 Ref: 4/203 Konu: TİCARET ŞİRKETLERİNİN GÜMRÜK VE TİCARET BAKANLIĞI NCA DENETLENMESİ HAKKINDA YÖNETMELİK YAYINLANMIŞTIR 28.08.2012 tarih ve 28395 sayılı Resmi

YENİ TÜRK TİCARET KANUNU

YENİ TÜRK TİCARET KANUNU İsmail YÜCEL İç Ticaret Genel Müdür V. 8 Şubat 2012 Yeni Türk Ticaret Kanunu - Şeffaflık, - Hesap Verebilirlik, - Kurumsallaşma, - Elektronik Ortamda Hukuki İşlem Tesis Edebilme

YENİ TÜRK TİCARET KANUNU İsmail YÜCEL İç Ticaret Genel Müdür V. 8 Şubat 2012 Yeni Türk Ticaret Kanunu - Şeffaflık, - Hesap Verebilirlik, - Kurumsallaşma, - Elektronik Ortamda Hukuki İşlem Tesis Edebilme

Yeni Türk Ticaret Kanunu. Son Düzenlemeler Çerçevesinde Önemli Hatırlatmalar ve Şirketlere Yol Haritası

Son Düzenlemeler Çerçevesinde Önemli Hatırlatmalar ve Şirketlere Yol Haritası Av. Levent Berber KPMG Hukuk Bölümü Başkanı / Ortak 27 ŞUBAT 2013 nun Kalp Atışları (6335 sayılı Kanun daki son değişiklikler

Son Düzenlemeler Çerçevesinde Önemli Hatırlatmalar ve Şirketlere Yol Haritası Av. Levent Berber KPMG Hukuk Bölümü Başkanı / Ortak 27 ŞUBAT 2013 nun Kalp Atışları (6335 sayılı Kanun daki son değişiklikler

Yeni Türk Ticaret Kanunu na Göre Tutulacak Ticari Defterler ve Açılış ve Kapanış Onayları

Yeni Türk Ticaret Kanunu na Göre Tutulacak Ticari Defterler ve Açılış ve Kapanış Onayları Genel Yeni Türk Ticaret Kanunu nun 64 Maddesi uyarınca ticari defterler; Yevmiye Defteri, Defter-i Kebir, Envanter

Yeni Türk Ticaret Kanunu na Göre Tutulacak Ticari Defterler ve Açılış ve Kapanış Onayları Genel Yeni Türk Ticaret Kanunu nun 64 Maddesi uyarınca ticari defterler; Yevmiye Defteri, Defter-i Kebir, Envanter

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-68 Sirküler Tarihi :12.12.2013 Konu : Defter Tasdikleri ve Sicil Tasdiknamesi 1. Vergi Usul Kanunu Uyarınca 2014 Yılında Kullanılacak Defterlerin Tasdiki Vergi Usul Kanunu nun Tasdike

Sirküler No : 2013-68 Sirküler Tarihi :12.12.2013 Konu : Defter Tasdikleri ve Sicil Tasdiknamesi 1. Vergi Usul Kanunu Uyarınca 2014 Yılında Kullanılacak Defterlerin Tasdiki Vergi Usul Kanunu nun Tasdike

6102 SAYILI TÜRK TİCARET KANUNU NDA 6335 VE 6353 SAYILI KANUNLARLA YAPILAN DEĞİŞİKLİKLER

6102 SAYILI TÜRK TİCARET KANUNU NDA 6335 VE 6353 SAYILI KANUNLARLA YAPILAN DEĞİŞİKLİKLER 1. GİRİŞ 14/02/2012 tarihli Resmi Gazete de yayımlanan 6102 sayılı yeni Türk Ticaret Kanunu, bazı istisnaları dışında

6102 SAYILI TÜRK TİCARET KANUNU NDA 6335 VE 6353 SAYILI KANUNLARLA YAPILAN DEĞİŞİKLİKLER 1. GİRİŞ 14/02/2012 tarihli Resmi Gazete de yayımlanan 6102 sayılı yeni Türk Ticaret Kanunu, bazı istisnaları dışında

6102 SAYILI TÜRK TİCARET KANUNU VE GÜMRÜK VE TİCARET BAKANLIĞI NIN GÖREVLERİ. İsmail YÜCEL İç Ticaret Genel Müdürü

6102 SAYILI TÜRK TİCARET KANUNU VE GÜMRÜK VE TİCARET BAKANLIĞI NIN GÖREVLERİ İsmail YÜCEL İç Ticaret Genel Müdürü 06 EKİM 2012 1 Yeni Türk Ticaret Kanunu 14 Şubat 2011 Tarihinde Resmi Gazete de Yayımlanmıştır.

6102 SAYILI TÜRK TİCARET KANUNU VE GÜMRÜK VE TİCARET BAKANLIĞI NIN GÖREVLERİ İsmail YÜCEL İç Ticaret Genel Müdürü 06 EKİM 2012 1 Yeni Türk Ticaret Kanunu 14 Şubat 2011 Tarihinde Resmi Gazete de Yayımlanmıştır.

2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME

Sirküler Rapor 16.12.2011/ 147-1 2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME ÖZET : 2011 yılına ait defterlerin kapanış tasdiklerinde uygulanacak düzenleme İlgili Kanun : 213

Sirküler Rapor 16.12.2011/ 147-1 2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME ÖZET : 2011 yılına ait defterlerin kapanış tasdiklerinde uygulanacak düzenleme İlgili Kanun : 213

Resmi Gazete Tarihi: Resmi Gazete Sayısı: 28513

Resmi Gazete Tarihi: 30.12.2012 Resmi Gazete Sayısı: 28513 MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE VE TİCARET SİCİLİ KAYITLARININ

Resmi Gazete Tarihi: 30.12.2012 Resmi Gazete Sayısı: 28513 MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE VE TİCARET SİCİLİ KAYITLARININ

TĠCARET ġġrketlerġnġn DENETĠMĠNE DAĠR TÜZÜK TASLAĞI

TĠCARET ġġrketlerġnġn DENETĠMĠNE DAĠR TÜZÜK TASLAĞI BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Tüzüğün amacı; 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanunu hükümlerine

TĠCARET ġġrketlerġnġn DENETĠMĠNE DAĠR TÜZÜK TASLAĞI BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Tüzüğün amacı; 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanunu hükümlerine

YÖNETİM KURULU ÜYELERİNİN SORUMLULUĞU

A) 6102 sayılı Türk Ticaret Kanunu ndan doğan sorumluluk Yönetim kurulu üyelerinin 6102 sayılı Türk Ticaret Kanunu ( TTK ) doğan sorumluluğu, hukuki ve cezai sorumluluk olmak üzere ikiye ayrılmaktadır.

A) 6102 sayılı Türk Ticaret Kanunu ndan doğan sorumluluk Yönetim kurulu üyelerinin 6102 sayılı Türk Ticaret Kanunu ( TTK ) doğan sorumluluğu, hukuki ve cezai sorumluluk olmak üzere ikiye ayrılmaktadır.

Dr. Hediye BAHAR SAYIN. Pay Sahibi Haklarının Korunması Kapsamında Anonim Şirket Yönetim Kurulu Kararlarının Butlanı

Dr. Hediye BAHAR SAYIN Pay Sahibi Haklarının Korunması Kapsamında Anonim Şirket Yönetim Kurulu Kararlarının Butlanı İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR LİSTESİ... XIX Giriş...1 Birinci

Dr. Hediye BAHAR SAYIN Pay Sahibi Haklarının Korunması Kapsamında Anonim Şirket Yönetim Kurulu Kararlarının Butlanı İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR LİSTESİ... XIX Giriş...1 Birinci

ANONİM ŞİRKETLERİN GENEL KURULLARINDA UYGULANACAK ELEKTRONİK GENEL KURUL SİSTEMİ HAKKINDA TEBLİĞ YAYIMLANDI

Sirküler Rapor 29.08.2012/157-1 ANONİM ŞİRKETLERİN GENEL KURULLARINDA UYGULANACAK ELEKTRONİK GENEL KURUL SİSTEMİ HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğde, anonim şirketlerin genel kurullarına elektronik

Sirküler Rapor 29.08.2012/157-1 ANONİM ŞİRKETLERİN GENEL KURULLARINDA UYGULANACAK ELEKTRONİK GENEL KURUL SİSTEMİ HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğde, anonim şirketlerin genel kurullarına elektronik

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ Başbakanlık (Gümrük Müsteşarlığı) tan:27.10.2008 tarih ve 27037 sayılı R.G. Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ Başbakanlık (Gümrük Müsteşarlığı) tan:27.10.2008 tarih ve 27037 sayılı R.G. Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu

Yeni TTK nın 369 uncu Maddesinde

YENİ TTK NIN YÖNETİM KURULUNA GETİRDİĞİ CEZAİ VE HUKUKİ SORUMLULUKLAR İLE GETİRDİĞİ YENİ UYGULAMALAR AHMET YELİS YEMİLİ MALİ MÜŞAVİR 6102 Sayılı Yeni Türk Ticaret Kanunu 01 Temmuz 2012 tarihinde yürürlüğe

YENİ TTK NIN YÖNETİM KURULUNA GETİRDİĞİ CEZAİ VE HUKUKİ SORUMLULUKLAR İLE GETİRDİĞİ YENİ UYGULAMALAR AHMET YELİS YEMİLİ MALİ MÜŞAVİR 6102 Sayılı Yeni Türk Ticaret Kanunu 01 Temmuz 2012 tarihinde yürürlüğe

Limited Şirketlerin Kuruluş İşlemleri İçin Gerekli Belgeler,

Limited Şirketlerin Kuruluş İşlemleri İçin Gerekli Belgeler, 1. Anonim ve limited şirketlerin kuruluşunun tescil talebine ilişkin şirket ünvanı yazılmış ve şirket yetkilisi tarafından imzalanmış tescil

Limited Şirketlerin Kuruluş İşlemleri İçin Gerekli Belgeler, 1. Anonim ve limited şirketlerin kuruluşunun tescil talebine ilişkin şirket ünvanı yazılmış ve şirket yetkilisi tarafından imzalanmış tescil

MERSİS üzerinden şirket kuruluşu yapmanız gerektiğinden http://mersis.gumrukticaret.gov.tr tıklayarak kayıt olunuz ve şirket kuruluşunuzu yapınız.

MERSİS üzerinden şirket kuruluşu yapmanız gerektiğinden http://mersis.gumrukticaret.gov.tr tıklayarak kayıt olunuz ve şirket kuruluşunuzu yapınız. Mersis Sistemi Haricinde Düzenlenen ve Noterden Onaylanmış

MERSİS üzerinden şirket kuruluşu yapmanız gerektiğinden http://mersis.gumrukticaret.gov.tr tıklayarak kayıt olunuz ve şirket kuruluşunuzu yapınız. Mersis Sistemi Haricinde Düzenlenen ve Noterden Onaylanmış

- 29/6/1956 tarihli ve 6762 sayılı mülga Türk Ticaret Kanununda sayılan sebeplerle münfesih olan veya sayılan anonim ve limited şirketler;

MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE VE TİCARET SİCİLİ KAYITLARININ SİLİNMESİNE İLİŞKİN USUL VE ESASLAR BELİRLENDİ Gümrük

MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE VE TİCARET SİCİLİ KAYITLARININ SİLİNMESİNE İLİŞKİN USUL VE ESASLAR BELİRLENDİ Gümrük

1. -Ortaklık Paylarının ve Ortaklık Haklarının İncelenmesi-49 2. -Birleşmenin, Bölünmenin ve Tür Değiştirmenin İptali ve Eksikliklerin Sonuçları-49

BİRİNCİ BÖLÜM GENEL AÇIKLAMALAR VEBAŞLANGIÇ HÜKÜMLERİ I. -YENİ TİCARET KANUNU İLE İLGİLİ GENEL AÇIKLAMALAR-3 II. -YENİ TİCARET KANUNU NUN YÜRÜRLÜĞÜNE İLİŞKİN AÇIKLAMALAR-7 III. -YENİ TİCARET KANUNU NUN

BİRİNCİ BÖLÜM GENEL AÇIKLAMALAR VEBAŞLANGIÇ HÜKÜMLERİ I. -YENİ TİCARET KANUNU İLE İLGİLİ GENEL AÇIKLAMALAR-3 II. -YENİ TİCARET KANUNU NUN YÜRÜRLÜĞÜNE İLİŞKİN AÇIKLAMALAR-7 III. -YENİ TİCARET KANUNU NUN

Yeni Türk Ticaret Kanunu nda Yapılacak Değişiklikler.

Yeni Türk Ticaret Kanunu nda Yapılacak Değişiklikler. Bilindiği üzere 6102 sayılı Türk Ticaret Kanunu ile 6103 sayılı Türk Ticaret Kanununun Yürürlüğü ve Uygulama Şekli Hakkında Kanun 14 Şubat 2011 tarihli

Yeni Türk Ticaret Kanunu nda Yapılacak Değişiklikler. Bilindiği üzere 6102 sayılı Türk Ticaret Kanunu ile 6103 sayılı Türk Ticaret Kanununun Yürürlüğü ve Uygulama Şekli Hakkında Kanun 14 Şubat 2011 tarihli

DENİZLİ SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI. Limited Şirketler Genel Kurul Toplantısı Uygulama Rehberi

DENİZLİ SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Limited Şirketler Genel Kurul Toplantısı Uygulama Rehberi 2013 LİMİTED ŞİRKETLERDE GENEL KURUL TOPLANTISI YOL HARİTASI 1. LTD.ŞTİ GENEL KURUL MÜDÜRLER KURULU

DENİZLİ SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Limited Şirketler Genel Kurul Toplantısı Uygulama Rehberi 2013 LİMİTED ŞİRKETLERDE GENEL KURUL TOPLANTISI YOL HARİTASI 1. LTD.ŞTİ GENEL KURUL MÜDÜRLER KURULU

YENİ TTK NA GÖRE LİMİTED VE ANONİM ŞİRKETLERİN SÖZLEŞME DEĞİŞİKLİKLERİ

SİRKÜLER: AKAD.13/11-12.06.2013 YENİ TTK NA GÖRE LİMİTED VE ANONİM ŞİRKETLERİN SÖZLEŞME DEĞİŞİKLİKLERİ 14.02.2011 tarih, 27846 sayılı Resmi Gazete de yayımlanan yürürlüğe giren 6103 sayılı Türk Ticaret

SİRKÜLER: AKAD.13/11-12.06.2013 YENİ TTK NA GÖRE LİMİTED VE ANONİM ŞİRKETLERİN SÖZLEŞME DEĞİŞİKLİKLERİ 14.02.2011 tarih, 27846 sayılı Resmi Gazete de yayımlanan yürürlüğe giren 6103 sayılı Türk Ticaret

LİMİTED ŞİRKETLERDE GENEL KURUL TOPLANTISI YOL HARİTASI LTD.ŞTİ GENEL KURUL MÜDÜRLER KURULU KARARI... 3

2 İÇİNDEKİLER LİMİTED ŞİRKETLERDE GENEL KURUL TOPLANTISI YOL HARİTASI... 3 1. LTD.ŞTİ GENEL KURUL MÜDÜRLER KURULU KARARI... 3 2. LTD.ŞTİ GENEL KURUL ÇAĞRI-GÜNDEM... 3 3. LTD.ŞTİ GENEL KURUL ÇAĞRISIZ...

2 İÇİNDEKİLER LİMİTED ŞİRKETLERDE GENEL KURUL TOPLANTISI YOL HARİTASI... 3 1. LTD.ŞTİ GENEL KURUL MÜDÜRLER KURULU KARARI... 3 2. LTD.ŞTİ GENEL KURUL ÇAĞRI-GÜNDEM... 3 3. LTD.ŞTİ GENEL KURUL ÇAĞRISIZ...

6102 SAYILI YENİ TÜRK TİCARET KANUNU UYARINCA LİMİTED ŞİRKETLERİN TUTMASI ZORUNLU OLAN DEFTERLERİ

6102 SAYILI YENİ TÜRK TİCARET KANUNU UYARINCA LİMİTED ŞİRKETLERİN TUTMASI ZORUNLU OLAN DEFTERLERİ Bilindiği üzere, 6102 sayılı Yeni Türk Ticaret Kanun un (TTK) tacirlerin tutmakla yükümlü olduğu defterler,

6102 SAYILI YENİ TÜRK TİCARET KANUNU UYARINCA LİMİTED ŞİRKETLERİN TUTMASI ZORUNLU OLAN DEFTERLERİ Bilindiği üzere, 6102 sayılı Yeni Türk Ticaret Kanun un (TTK) tacirlerin tutmakla yükümlü olduğu defterler,

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

TARİHLER İTİBARİYLE YENİ TTK YÜRÜRLÜK HÜKÜMLERİNE İLİŞKİN AÇIKLAMALAR

Sirküler Rapor 07.09.2012/162-1 TARİHLER İTİBARİYLE YENİ TTK YÜRÜRLÜK HÜKÜMLERİNE İLİŞKİN AÇIKLAMALAR ÖZET : Yeni Türk Ticaret Kanunu esas itibariyle 01.07.2012 tarihinde yürürlüğe girmiş bulunmaktadır.

Sirküler Rapor 07.09.2012/162-1 TARİHLER İTİBARİYLE YENİ TTK YÜRÜRLÜK HÜKÜMLERİNE İLİŞKİN AÇIKLAMALAR ÖZET : Yeni Türk Ticaret Kanunu esas itibariyle 01.07.2012 tarihinde yürürlüğe girmiş bulunmaktadır.

KONYA SMMM ODASI LİMİTED ŞİRKETLER GENEL KURUL TOPLANTISI YOL HARİTASI

KONYA SMMM ODASI LİMİTED ŞİRKETLER GENEL KURUL TOPLANTISI YOL HARİTASI LİMİTED ŞİRKETLERDE GENEL KURUL TOPLANTISI YOL HARİTASI 1. LTD.ŞTİ GENEL KURUL MÜDÜRLER KURULU KARARI TTK MADDE 617-(1) Genel kurul

KONYA SMMM ODASI LİMİTED ŞİRKETLER GENEL KURUL TOPLANTISI YOL HARİTASI LİMİTED ŞİRKETLERDE GENEL KURUL TOPLANTISI YOL HARİTASI 1. LTD.ŞTİ GENEL KURUL MÜDÜRLER KURULU KARARI TTK MADDE 617-(1) Genel kurul

SERMAYE ŞİRKETLERİ İÇİN PAY DEFTERİ KAYIT VE YENİLEME ESASLARI

SERMAYE ŞİRKETLERİ İÇİN PAY DEFTERİ KAYIT VE YENİLEME ESASLARI Soner ALTAŞ 11 ÖZ Türk Ticaret Kanunu ve ikincil düzenlemeler uyarınca sermaye şirketleri olan anonim, limited ve sermayesi paylara bölünmüş

SERMAYE ŞİRKETLERİ İÇİN PAY DEFTERİ KAYIT VE YENİLEME ESASLARI Soner ALTAŞ 11 ÖZ Türk Ticaret Kanunu ve ikincil düzenlemeler uyarınca sermaye şirketleri olan anonim, limited ve sermayesi paylara bölünmüş

AKİŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 28 ARALIK 2016 TARİHLİ İMTİYAZLI PAYSAHİPLERİ ÖZEL KURULU TOPLANTISI GÜNDEMİ

AKİŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 28 ARALIK 2016 TARİHLİ İMTİYAZLI PAYSAHİPLERİ ÖZEL KURULU TOPLANTISI GÜNDEMİ 1. Açılış ve toplantı başkanlığının oluşturulması; 2. Şirket Yönetim Kurulu ve Saf Gayrimenkul

AKİŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 28 ARALIK 2016 TARİHLİ İMTİYAZLI PAYSAHİPLERİ ÖZEL KURULU TOPLANTISI GÜNDEMİ 1. Açılış ve toplantı başkanlığının oluşturulması; 2. Şirket Yönetim Kurulu ve Saf Gayrimenkul

Konu: Kuruluş Aşamasında Şirket Sözleşmesinin Ticaret Sicil Müdürü Huzurunda İmzalanması Hk.

Sirküler No: 2016-99 Sirküler Tarihi: 06.12.2016 Konu: Kuruluş Aşamasında Şirket Sözleşmesinin Ticaret Sicil Müdürü Huzurunda İmzalanması Hk. 06.12.2016 tarih ve 29910 sayılı Resmi Gazete'de yayımlanan

Sirküler No: 2016-99 Sirküler Tarihi: 06.12.2016 Konu: Kuruluş Aşamasında Şirket Sözleşmesinin Ticaret Sicil Müdürü Huzurunda İmzalanması Hk. 06.12.2016 tarih ve 29910 sayılı Resmi Gazete'de yayımlanan

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ GERÇEK KİŞİ (HAKİKİ ŞAHIS) İŞLEMLERİ 1 GERÇEK KİŞİ-KAYIT Kuruluş

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ GERÇEK KİŞİ (HAKİKİ ŞAHIS) İŞLEMLERİ 1 GERÇEK KİŞİ-KAYIT Kuruluş

DEVREK TİCARET VE SANAYİ ODASI ODAYA KAYIT HİZMET STANDARTLARI TABLOSU

DEVREK TİCARET VE SANAYİ ODASI ODAYA KAYIT HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENECEK BELGELER HİZMETİN TAMAMLANMA SÜRECİ ( EN GEÇ ) 01 Talep Üzerine Yeni (Gerçek Kişi) 1.Dilekçe

DEVREK TİCARET VE SANAYİ ODASI ODAYA KAYIT HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENECEK BELGELER HİZMETİN TAMAMLANMA SÜRECİ ( EN GEÇ ) 01 Talep Üzerine Yeni (Gerçek Kişi) 1.Dilekçe

YENİ TÜRK TİCARET KANUNU NUN ORTAKLARIN VE YÖNETİM KURULU ÜYELERİNİN ŞİRKETE BORÇLANMASINA İLİŞKİN HÜKÜMLERİ

YENİ TÜRK TİCARET KANUNU NUN ORTAKLARIN VE YÖNETİM KURULU ÜYELERİNİN ŞİRKETE BORÇLANMASINA İLİŞKİN HÜKÜMLERİ TÜRKİYE KURUMSAL YÖNETİM DERNEĞİ 4 EYLÜL 2012 SONER ALTAŞ BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI

YENİ TÜRK TİCARET KANUNU NUN ORTAKLARIN VE YÖNETİM KURULU ÜYELERİNİN ŞİRKETE BORÇLANMASINA İLİŞKİN HÜKÜMLERİ TÜRKİYE KURUMSAL YÖNETİM DERNEĞİ 4 EYLÜL 2012 SONER ALTAŞ BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI

VERGİ SİRKÜLERİ NO: 2014/93. KONU 6552 Sayılı Kanun ile Türk Ticaret Kanunu nda Yapılan Değişiklikler.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Nurol Maslak Plaza Ayazağa Mah. Büyükdere Cad. A ve B Blok No:255-257 Kat:5 Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Nurol Maslak Plaza Ayazağa Mah. Büyükdere Cad. A ve B Blok No:255-257 Kat:5 Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

Sorumluluğu sınırlı olmayan ortaklara komandite, sorumluluğu sınırlı olanlara komanditer denir.

KOMANDİT ŞİRKETLER ADİ KOMANDİT ŞİRKET Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan, şirket alacaklılarına karşı ortaklardan bir veya birkaçının sorumluluğu sınırlandırılmamış

KOMANDİT ŞİRKETLER ADİ KOMANDİT ŞİRKET Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan, şirket alacaklılarına karşı ortaklardan bir veya birkaçının sorumluluğu sınırlandırılmamış

ŞIRKET YÖNETIMININ BELIRLENMESI

YÜRÜRLÜK TARIHI 6102 sayılı Türk Ticaret Kanunu nun yürürlüğü ile ilgili tarih, 1534. maddenin birinci fıkrasının birinci cümlesinde 01.07.2012 olarak belirtilmiştir. 2 ŞIRKET YÖNETIMININ BELIRLENMESI

YÜRÜRLÜK TARIHI 6102 sayılı Türk Ticaret Kanunu nun yürürlüğü ile ilgili tarih, 1534. maddenin birinci fıkrasının birinci cümlesinde 01.07.2012 olarak belirtilmiştir. 2 ŞIRKET YÖNETIMININ BELIRLENMESI

6335 sayılı Kanun ile 6102 sayılı Yeni Türk Ticaret Kanunu nun Ortak Hükümler ile Anonim ve Limited Şirketlere İlişkin Hükümlerde Getirilen Değişiklikler 6335 sayılı Kanun da yer alana önemli değişikliklerin

6335 sayılı Kanun ile 6102 sayılı Yeni Türk Ticaret Kanunu nun Ortak Hükümler ile Anonim ve Limited Şirketlere İlişkin Hükümlerde Getirilen Değişiklikler 6335 sayılı Kanun da yer alana önemli değişikliklerin

Bölünme kısmi bölünme ve tam bölünme olmak üzere iki şekilde yapılır.

q BÖLÜNME Bir sermaye şirketi veya bir kooperatifin mal varlığının bir kısmını veya tamamını mevcut veya yeni kurulacak bir veya birden fazla sermaye şirketine veya kooperatife, kendisine veya ortaklarına

q BÖLÜNME Bir sermaye şirketi veya bir kooperatifin mal varlığının bir kısmını veya tamamını mevcut veya yeni kurulacak bir veya birden fazla sermaye şirketine veya kooperatife, kendisine veya ortaklarına

FİRMA YETKİLİSİ FİRMA TELEFONU MERSİS TALEP NO. Kontrol Evrak Açıklama Asıl Fotokopi. Dilekçe (Yetkililer tarafından asıl imzalı 1

LİMİTED ŞİRKET SERMAYE ARTIRIMI Tescil başvurularının mersis.gtb.gov.tr adresi üzerinden yapılması gerekmektedir. Tescil işlemleri bilgileri 602 sayılı Türk Ticaret Kanun u uyarınca kısmen güncellenmiş

LİMİTED ŞİRKET SERMAYE ARTIRIMI Tescil başvurularının mersis.gtb.gov.tr adresi üzerinden yapılması gerekmektedir. Tescil işlemleri bilgileri 602 sayılı Türk Ticaret Kanun u uyarınca kısmen güncellenmiş

Yıllık Faaliyet Raporu 2013

Finansal Raporlama ve Muhasebe Danışmanlığı Hizmetleri Yıllık Faaliyet Raporu 2013 Yükümlülükler ve hizmetlerimiz Ekim 2013 Şirketlerde Faaliyet Raporu Hazırlama Sorumluluğu Yeni Türk Ticaret Kanunu na

Finansal Raporlama ve Muhasebe Danışmanlığı Hizmetleri Yıllık Faaliyet Raporu 2013 Yükümlülükler ve hizmetlerimiz Ekim 2013 Şirketlerde Faaliyet Raporu Hazırlama Sorumluluğu Yeni Türk Ticaret Kanunu na

Şirket Kuruluş İşlemlerine İlişkin Getirilen Yenilikler

Şirket Kuruluş İşlemlerine İlişkin Getirilen Yenilikler Giriş 1 10 Mart 2018 tarihli Resmî Gazete de yayımlanarak yürürlüğe giren 7099 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

Şirket Kuruluş İşlemlerine İlişkin Getirilen Yenilikler Giriş 1 10 Mart 2018 tarihli Resmî Gazete de yayımlanarak yürürlüğe giren 7099 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

Bölünme kısmi bölünme ve tam bölünme olmak üzere iki şekilde yapılır.

BÖLÜNME Bir sermaye şirketi veya bir kooperatifin mal varlığının bir kısmını veya tamamını mevcut veya yeni kurulacak bir veya birden fazla sermaye şirketine veya kooperatife, kendisine veya ortaklarına

BÖLÜNME Bir sermaye şirketi veya bir kooperatifin mal varlığının bir kısmını veya tamamını mevcut veya yeni kurulacak bir veya birden fazla sermaye şirketine veya kooperatife, kendisine veya ortaklarına

BİRLEŞME, BÖLÜNME VE TÜR DEĞİŞTİRME İŞLEMLERİNİN TİCARET SİCİLİ AÇISINDAN DURUMU

BİRLEŞME, BÖLÜNME VE TÜR DEĞİŞTİRME İŞLEMLERİNİN TİCARET SİCİLİ AÇISINDAN DURUMU AV. NURCAN TURAN İSTANBUL TİCARET SİCİL MÜDÜRÜ 8 Ocak 2013 BİRLEŞME ÖNEMLİ HUSUSLAR Yeni kuruluş suretiyle birleşmede ortada

BİRLEŞME, BÖLÜNME VE TÜR DEĞİŞTİRME İŞLEMLERİNİN TİCARET SİCİLİ AÇISINDAN DURUMU AV. NURCAN TURAN İSTANBUL TİCARET SİCİL MÜDÜRÜ 8 Ocak 2013 BİRLEŞME ÖNEMLİ HUSUSLAR Yeni kuruluş suretiyle birleşmede ortada

1. Bir ticaret şirketinin diğerini devralması, devralma şeklinde birleşme

BİRLEŞME Birleşme, devrolunan şirketin malvarlığı karşılığında, bir değişim oranına göre devralan şirketin paylarının, devrolunan şirketin ortaklarınca kendiliğinden iktisap edilmesiyle gerçekleşir. Birleşmede

BİRLEŞME Birleşme, devrolunan şirketin malvarlığı karşılığında, bir değişim oranına göre devralan şirketin paylarının, devrolunan şirketin ortaklarınca kendiliğinden iktisap edilmesiyle gerçekleşir. Birleşmede

BAKIŞ MEVZUAT KONU: KURULUŞU VE ESAS SÖZLEŞME DEĞİŞİKLİĞİ İZNE TABİ ANONİM ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN TEBLİĞ YAYIMLANDI

BAKIŞ MEVZUAT KONU: KURULUŞU VE ESAS SÖZLEŞME DEĞİŞİKLİĞİ İZNE TABİ ANONİM ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN TEBLİĞ YAYIMLANDI SAYI: 2012/124 ÖZET: Gümrük ve Ticaret Bakanlığınca çıkarılan Anonim ve Limited

BAKIŞ MEVZUAT KONU: KURULUŞU VE ESAS SÖZLEŞME DEĞİŞİKLİĞİ İZNE TABİ ANONİM ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN TEBLİĞ YAYIMLANDI SAYI: 2012/124 ÖZET: Gümrük ve Ticaret Bakanlığınca çıkarılan Anonim ve Limited

KOOPERATİFLER KANUNUNDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 14.06.2010 / 67-1 KOOPERATİFLER KANUNUNDA DEĞİŞİKLİK YAPILDI ÖZET : 3 Haziran 2010 Tarihli Ve 5593 Sayılı Kooperatifler Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

Sirküler Rapor 14.06.2010 / 67-1 KOOPERATİFLER KANUNUNDA DEĞİŞİKLİK YAPILDI ÖZET : 3 Haziran 2010 Tarihli Ve 5593 Sayılı Kooperatifler Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

TEBLİĞ. MADDE 3 (1) Bu Tebliğ, 6102 sayılı Kanunun geçici 7 nci maddesine dayanılarak hazırlanmıştır.

Bu Tebliğ, 6102 sayılı Kanunun geçici 7 nci maddesine dayanılarak hazırlanmıştır.") 30 Aralık 2012 PAZAR Resmî Gazete Sayı : 28513 Gümrük ve Ticaret Bakanlığından: TEBLİĞ MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTEDŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE

30 Aralık 2012 PAZAR Resmî Gazete Sayı : 28513 Gümrük ve Ticaret Bakanlığından: TEBLİĞ MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTEDŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE

BİRLEŞME. Bir ticaret şirketinin diğerini devralması, devralma şeklinde birleşme

q BİRLEŞME 2 BİRLEŞME BİRLEŞME Birleşme, devrolunan şirketin malvarlığı karşılığında, bir değişim oranına göre devralan şirketin paylarının, devrolunan şirketin ortaklarınca kendiliğinden iktisap edilmesiyle

q BİRLEŞME 2 BİRLEŞME BİRLEŞME Birleşme, devrolunan şirketin malvarlığı karşılığında, bir değişim oranına göre devralan şirketin paylarının, devrolunan şirketin ortaklarınca kendiliğinden iktisap edilmesiyle

SON DEĞİŞİKLİKLERLE YENİ TÜRK TİCARET KANUNUN GETİRDİKLERİ

SON DEĞİŞİKLİKLERLE YENİ TÜRK TİCARET KANUNUN GETİRDİKLERİ Baştan aşağı yenilenen Türk Ticaret Kanunu iş dünyasından gelen talepler üzerine 109 maddede değişiklik yapılarak yürürlüğe girdi. Değişikliklerle

SON DEĞİŞİKLİKLERLE YENİ TÜRK TİCARET KANUNUN GETİRDİKLERİ Baştan aşağı yenilenen Türk Ticaret Kanunu iş dünyasından gelen talepler üzerine 109 maddede değişiklik yapılarak yürürlüğe girdi. Değişikliklerle

VEKALETNAME MCT DANIŞMANLIK A.Ş.

VEKALETNAME MCT DANIŞMANLIK A.Ş. MCT DANIŞMANLIK A.Ş. nin 09.05.2016 günü, saat 14:00 da Yıldız Cad. Sungurlar İş Merkezi No:45-5 Beşiktaş İSTANBUL adresinde yapılacak olağan/olağan üstü genel kurul toplantısında

VEKALETNAME MCT DANIŞMANLIK A.Ş. MCT DANIŞMANLIK A.Ş. nin 09.05.2016 günü, saat 14:00 da Yıldız Cad. Sungurlar İş Merkezi No:45-5 Beşiktaş İSTANBUL adresinde yapılacak olağan/olağan üstü genel kurul toplantısında

Trakya Kalkınma Ajansı. www.trakyaka.org.tr. Şirket Kurulması İşlem Basamakları

Trakya Kalkınma Ajansı www.trakyaka.org.tr Şirket Kurulması İşlem Basamakları 2013 ŞİRKET KURULMASI İŞLEM BASAMAKLARI Anonim Şirket Kurulması (En Az 5 Ortak ve 50.000 TL Sermaye İle Kurulur) Şirket İsim

Trakya Kalkınma Ajansı www.trakyaka.org.tr Şirket Kurulması İşlem Basamakları 2013 ŞİRKET KURULMASI İŞLEM BASAMAKLARI Anonim Şirket Kurulması (En Az 5 Ortak ve 50.000 TL Sermaye İle Kurulur) Şirket İsim

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

HALKA AÇIK OLMAYAN ANONİM ŞİRKETLERİN GENEL KURULLARINDA BİRİKİMLİ OY KULLANIMINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYIMLANDI

Sirküler Rapor 29.08.2012/159-1 HALKA AÇIK OLMAYAN ANONİM ŞİRKETLERİN GENEL KURULLARINDA BİRİKİMLİ OY KULLANIMINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğde, çoğunluğa sahip olmayan

Sirküler Rapor 29.08.2012/159-1 HALKA AÇIK OLMAYAN ANONİM ŞİRKETLERİN GENEL KURULLARINDA BİRİKİMLİ OY KULLANIMINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğde, çoğunluğa sahip olmayan

Değişiklik Yapılan Madde (1) Bu Tebliğde geçen; (1) Bu Tebliğde geçen;

Bu Tebliğde geçen; (1) Bu Tebliğde geçen;") Değişiklik Yapılan Madde Önceki Hali (1) Bu Tebliğde geçen; (1) Bu Tebliğde geçen; Sonraki Hali a) Gerçek kişi tacir: Bir ticari işletmeyi kısmen de olsa kendi adına işleten kişiyi, a) Gerçek kişi tacir:

Değişiklik Yapılan Madde Önceki Hali (1) Bu Tebliğde geçen; (1) Bu Tebliğde geçen; Sonraki Hali a) Gerçek kişi tacir: Bir ticari işletmeyi kısmen de olsa kendi adına işleten kişiyi, a) Gerçek kişi tacir:

41. 6103 Sayılı KANUNUNDA YAPILAN DEĞİŞİKLİKLER

41. 6103 Sayılı KANUNUNDA YAPILAN DEĞİŞİKLİKLER Madde No Maddenin 6103 sayılı Yasa ile düzenlenmiş hali 6335 sayılı Yasa ile Yapılan Düzenleme Maddenin 6335 sayılı ile Yasa ile Değişik Son Hali 12 C) MERKEZLERİ

41. 6103 Sayılı KANUNUNDA YAPILAN DEĞİŞİKLİKLER Madde No Maddenin 6103 sayılı Yasa ile düzenlenmiş hali 6335 sayılı Yasa ile Yapılan Düzenleme Maddenin 6335 sayılı ile Yasa ile Değişik Son Hali 12 C) MERKEZLERİ

VERBİS. Kişisel Verileri Koruma Kurumu. Veri Sorumluları Sicili. Nedir?

VERBİS Kişisel Verileri Koruma Kurumu Veri Sorumluları Sicili 6698 Sayılı Kişisel Verilerin Korunması Kanun un Veri Sorumluları Sicili başlıklı 16.maddesine göre Kurulun gözetiminde, Başkanlık tarafından

VERBİS Kişisel Verileri Koruma Kurumu Veri Sorumluları Sicili 6698 Sayılı Kişisel Verilerin Korunması Kanun un Veri Sorumluları Sicili başlıklı 16.maddesine göre Kurulun gözetiminde, Başkanlık tarafından

2013 YILINDA TUTULACAK TİCARİ DEFTERLER İLE AÇILIŞ VE KAPANIŞ TASDİKLERİ

Sirküler Rapor 13.12.2012/199-1 2013 YILINDA TUTULACAK TİCARİ DEFTERLER İLE AÇILIŞ VE KAPANIŞ TASDİKLERİ ÖZET : 2013 yılında tutulacak ticari defterler ile bu defterlerin açılış ve kapanış tasdiklerine

Sirküler Rapor 13.12.2012/199-1 2013 YILINDA TUTULACAK TİCARİ DEFTERLER İLE AÇILIŞ VE KAPANIŞ TASDİKLERİ ÖZET : 2013 yılında tutulacak ticari defterler ile bu defterlerin açılış ve kapanış tasdiklerine

Şirketler Hukukuna İlişkin Yeni Düzenlemeler

Şirketler Hukukuna İlişkin Yeni Düzenlemeler Ticaret Şirketlerinin Gümrük ve Ticaret Bakanlığınca Denetlenmesi Şirketlerin Yıllık Faaliyet Raporunun Asgari İçeriği Anonim Şirketlerde Elektronik Genel Kurulların

Şirketler Hukukuna İlişkin Yeni Düzenlemeler Ticaret Şirketlerinin Gümrük ve Ticaret Bakanlığınca Denetlenmesi Şirketlerin Yıllık Faaliyet Raporunun Asgari İçeriği Anonim Şirketlerde Elektronik Genel Kurulların

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 15.11.2012/193-1 ANONİM VE LİMİTED ŞİRKETLERİN SERMAYELERİNİ YENİ ASGARİ TUTARLARA YÜKSELTMELERİNE VE KURULUŞU VE ESAS SÖZLEŞME DEĞİŞİKLİĞİ İZNE TABİ ANONİM ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN

Sirküler Rapor 15.11.2012/193-1 ANONİM VE LİMİTED ŞİRKETLERİN SERMAYELERİNİ YENİ ASGARİ TUTARLARA YÜKSELTMELERİNE VE KURULUŞU VE ESAS SÖZLEŞME DEĞİŞİKLİĞİ İZNE TABİ ANONİM ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ GERÇEK KİŞİ (HAKİKİ ŞAHIS) İŞLEMLERİ 1 GERÇEK KİŞİ-KAYIT Kuruluş

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ GERÇEK KİŞİ (HAKİKİ ŞAHIS) İŞLEMLERİ 1 GERÇEK KİŞİ-KAYIT Kuruluş

ALACAĞIN AYNİ SERMAYE OLARAK ŞİRKETE KONULMASINA İLİŞKİN GÜMRÜK VE TİCARET BAKANLIĞI GENELGESİ

Sirküler Rapor 01.10.2013/177-1 ALACAĞIN AYNİ SERMAYE OLARAK ŞİRKETE KONULMASINA İLİŞKİN GÜMRÜK VE TİCARET BAKANLIĞI GENELGESİ ÖZET : Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğünce 27 Eylül

Sirküler Rapor 01.10.2013/177-1 ALACAĞIN AYNİ SERMAYE OLARAK ŞİRKETE KONULMASINA İLİŞKİN GÜMRÜK VE TİCARET BAKANLIĞI GENELGESİ ÖZET : Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğünce 27 Eylül

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ GERÇEK KİŞİ (HAKİKİ ŞAHIS) İŞLEMLERİ 1 GERÇEK KİŞİ-KAYIT Kuruluş

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ GERÇEK KİŞİ (HAKİKİ ŞAHIS) İŞLEMLERİ 1 GERÇEK KİŞİ-KAYIT Kuruluş

SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI

SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI 01/01/2014-30/06/2014 Tarihleri arasında uygulanacak brüt asgari ücret : 1.071,00 TL 01/07/2014-31/12/2014 Tarihleri arasında uygulanacak brüt asgari

SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI 01/01/2014-30/06/2014 Tarihleri arasında uygulanacak brüt asgari ücret : 1.071,00 TL 01/07/2014-31/12/2014 Tarihleri arasında uygulanacak brüt asgari

2012 Yılı Ücret Tarifesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

TİCARÎ SIR, BANKA SIRRI VE MÜŞTERİ SIRRI HAKKINDA KANUN TASARISI

TİCARÎ SIR, BANKA SIRRI VE MÜŞTERİ SIRRI HAKKINDA KANUN TASARISI Amaç ve kapsam MADDE 1- (1) Bu Kanunun amacı; kamu kurum ve kuruluşları ile iktisadî, ticarî ve malî sektörlerde üretim, tüketim ve hizmet

TİCARÎ SIR, BANKA SIRRI VE MÜŞTERİ SIRRI HAKKINDA KANUN TASARISI Amaç ve kapsam MADDE 1- (1) Bu Kanunun amacı; kamu kurum ve kuruluşları ile iktisadî, ticarî ve malî sektörlerde üretim, tüketim ve hizmet

6335 SAYILI KANUNLA YENİ TÜRK TİCARET KANUNUNDA YAPILAN ÖNEMLİ DEĞİŞİKLİKLER

6335 SAYILI KANUNLA YENİ TÜRK TİCARET KANUNUNDA YAPILAN ÖNEMLİ DEĞİŞİKLİKLER Yeni TTK tüm sermaye şirketlerine bağımsız denetim yükümlülüğü getirmekteydi, ancak 6335 sayılı Yeni TTK Değişiklik Kanunu ile

6335 SAYILI KANUNLA YENİ TÜRK TİCARET KANUNUNDA YAPILAN ÖNEMLİ DEĞİŞİKLİKLER Yeni TTK tüm sermaye şirketlerine bağımsız denetim yükümlülüğü getirmekteydi, ancak 6335 sayılı Yeni TTK Değişiklik Kanunu ile

Ticaret Sicil Müdürlüğü. Tescil ve İlan İşlemleri. Yeni Mersis Sistemi Uygulaması. ve Genel Kurullar

Ticaret Sicil Müdürlüğü Tescil ve İlan İşlemleri Yeni Mersis Sistemi Uygulaması ve Eskişehir Ticaret İl Müd.lüğü Eskişehir Ticaret Sicil Müd.lüğü Eskişehir Ticaret İl Müd.lüğü Bakanlık Temsilcisi Bulundurma

Ticaret Sicil Müdürlüğü Tescil ve İlan İşlemleri Yeni Mersis Sistemi Uygulaması ve Eskişehir Ticaret İl Müd.lüğü Eskişehir Ticaret Sicil Müd.lüğü Eskişehir Ticaret İl Müd.lüğü Bakanlık Temsilcisi Bulundurma

2012 Yılı Ücret Tarifesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı dildeki Faaliyet Belgesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı dildeki Faaliyet Belgesi

SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI (2016)

") SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI (2016) 01.01.2016-31.12.2016 Dönemi için uygulanacak asgari ücret tutarı : 1.647,00 TL İDARİ PARA CEZASI UYGULANACAK FİİLLER UYGULANACAK CEZA 1)

SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI (2016) 01.01.2016-31.12.2016 Dönemi için uygulanacak asgari ücret tutarı : 1.647,00 TL İDARİ PARA CEZASI UYGULANACAK FİİLLER UYGULANACAK CEZA 1)

2013 Yılı Ücret Tarifesi

2013 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2013 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

2013 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2013 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

UŞAK TİCARET VE SANAYİ ODASI TİCARET SİCİL BÖLÜMÜ HİZMET STANDARTLARI TABLOSU

UŞAK TİCARET VE SANAYİ ODASI TİCARET SİCİL BÖLÜMÜ HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 1 2 GERÇEK KİŞİ KURULUŞ GERÇEK KİŞİ ADRES, SERMAYE, UNVAN, İŞTİGAL KONUSU DEĞİŞİKLİKLERİ

UŞAK TİCARET VE SANAYİ ODASI TİCARET SİCİL BÖLÜMÜ HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 1 2 GERÇEK KİŞİ KURULUŞ GERÇEK KİŞİ ADRES, SERMAYE, UNVAN, İŞTİGAL KONUSU DEĞİŞİKLİKLERİ

Bir ticaret unvanına "Türk", "Türkiye", "Cumhuriyet" ve "Milli" kelimeleri yalın, sade ve eksiz olarak; Bakanlar Kurulu kararıyla konulabilir.

LİMİTED ŞİRKETLER Tanımı Bir veya daha çok gerçek veya tüzel kişi tarafından bir ticaret unvanı altında kurulur; esas sermayesi belirli olup, bu sermaye esas sermaye paylarının toplamından oluşur. Amaçları

LİMİTED ŞİRKETLER Tanımı Bir veya daha çok gerçek veya tüzel kişi tarafından bir ticaret unvanı altında kurulur; esas sermayesi belirli olup, bu sermaye esas sermaye paylarının toplamından oluşur. Amaçları

2014 TTK UYGULAMA TAKVİMİ

2014 TTK UYGULAMA TAKVİMİ 31.12.2013 1) 2013 ve 2014 YILLARINA AİT YASAL DEFTERLERİN ONAY Ticari Defterler 2013 Yılı Defterlerin Kapanış Onayları Son Tarih 2014 Yılı Defterlerin Açılış Onayları Son Tarih

2014 TTK UYGULAMA TAKVİMİ 31.12.2013 1) 2013 ve 2014 YILLARINA AİT YASAL DEFTERLERİN ONAY Ticari Defterler 2013 Yılı Defterlerin Kapanış Onayları Son Tarih 2014 Yılı Defterlerin Açılış Onayları Son Tarih

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

Sirküler Rapor 18.02.2014/65-1 TİCARET UNVANLARI HAKKINDA TEBLİĞ YAYIMLANDI

Sirküler Rapor 18.02.2014/65-1 TİCARET UNVANLARI HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : TİCARET UNVANLARI HAKKINDA TEBLİĞ ile ticaret şirketleri ile ticari işletme işleten diğer tacirlerin ticaret unvanlarına

Sirküler Rapor 18.02.2014/65-1 TİCARET UNVANLARI HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : TİCARET UNVANLARI HAKKINDA TEBLİĞ ile ticaret şirketleri ile ticari işletme işleten diğer tacirlerin ticaret unvanlarına

Sermaye Şirketlerinin İnternet Sitesinde Bulunması Zorunlu Unsurlar: 6102 Sayılı Yeni Türk Ticaret Kanunu nun 1524.

Sermaye Şirketlerinin İnternet Sitesinde Bulunması Zorunlu Unsurlar: 6102 Sayılı Yeni Türk Ticaret Kanunu nun 1524.maddesi gereğince; 1.Bağımsız denetime tabi olan sermaye şirketleri, kuruluşlarının ticaret

Sermaye Şirketlerinin İnternet Sitesinde Bulunması Zorunlu Unsurlar: 6102 Sayılı Yeni Türk Ticaret Kanunu nun 1524.maddesi gereğince; 1.Bağımsız denetime tabi olan sermaye şirketleri, kuruluşlarının ticaret

qwertyuiopasdfghjklzxcvbnmq wertyuiopasdfghjklzxcvbnmqw ertyuiopasdfghjklzxcvbnmqwer tyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyui

qwertyuiopasdfghjklzxcvbnmq wertyuiopasdfghjklzxcvbnmqw ertyuiopasdfghjklzxcvbnmqwer tyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyui ANONİM ŞİRKET opasdfghjklzxcvbnmqwertyuiop asdfghjklzxcvbnmqwertyuiopas

qwertyuiopasdfghjklzxcvbnmq wertyuiopasdfghjklzxcvbnmqw ertyuiopasdfghjklzxcvbnmqwer tyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyui ANONİM ŞİRKET opasdfghjklzxcvbnmqwertyuiop asdfghjklzxcvbnmqwertyuiopas

30 Aralık 2012 PAZAR Resmî Gazete Sayı : TEBLİĞ Gümrük ve Ticaret Bakanlığından: MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ

30 Aralık 2012 PAZAR Resmî Gazete Sayı : 28513 TEBLİĞ Gümrük ve Ticaret Bakanlığından: MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE

30 Aralık 2012 PAZAR Resmî Gazete Sayı : 28513 TEBLİĞ Gümrük ve Ticaret Bakanlığından: MÜNFESİH OLMASINA VEYA SAYILMASINA RAĞMEN TASFİYE EDİLMEMİŞ ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN TASFİYELERİNE

MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

DENET VERGİ DUYURU. BDO Yayıncılık A.Ş. ŞİRKET ORTAK VE YÖNETİCİLERİNİN SİGORTALILIĞI VE BİLDİRİMLERİ

DENET VERGİ DUYURU Duyuru Tarihi : 29.02.2016 Duyuru No : 2016/021 Yayımlandığı Yer : Mükellefin Dergisi Mart 2016 - Sayı:147 Dr. Cahit EVCİL E. SGK Başmüfettişi ŞİRKET ORTAK VE YÖNETİCİLERİNİN SİGORTALILIĞI

DENET VERGİ DUYURU Duyuru Tarihi : 29.02.2016 Duyuru No : 2016/021 Yayımlandığı Yer : Mükellefin Dergisi Mart 2016 - Sayı:147 Dr. Cahit EVCİL E. SGK Başmüfettişi ŞİRKET ORTAK VE YÖNETİCİLERİNİN SİGORTALILIĞI

Madde 1- Aşağıdaki adları, soyadları, yerleşim yeri ve uyrukları yazılı kurucular arasında bir Limited Şirket kurulmuştur.

LİMİTED ŞİRKET SÖZLEŞMESİ KURULUŞ: Madde 1- Aşağıdaki adları, soyadları, yerleşim yeri ve uyrukları yazılı kurucular arasında bir Limited Şirket kurulmuştur. Sıra no Kurucunun Adı ve Soyadı Yerleşim Yeri

LİMİTED ŞİRKET SÖZLEŞMESİ KURULUŞ: Madde 1- Aşağıdaki adları, soyadları, yerleşim yeri ve uyrukları yazılı kurucular arasında bir Limited Şirket kurulmuştur. Sıra no Kurucunun Adı ve Soyadı Yerleşim Yeri

infisah sebeplerinden biri değildir?

www.aktifonline.net 1) Aşağıdakilerden hangisi anonim şirketlerin infisah sebeplerinden biri değildir? A) Şirketin süresinin sona ermiş olması B) İşletme konusunun elde edilmiş olması C) İşletme konusunun

www.aktifonline.net 1) Aşağıdakilerden hangisi anonim şirketlerin infisah sebeplerinden biri değildir? A) Şirketin süresinin sona ermiş olması B) İşletme konusunun elde edilmiş olması C) İşletme konusunun

TASARRUF MEVDUATI SİGORTA FONUNUN KONTROLÜNDEKİ ŞİRKETLERİN TASFİYESİNE DAİR YÖNETMELİK

TASARRUF MEVDUATI SİGORTA FONUNUN KONTROLÜNDEKİ ŞİRKETLERİN TASFİYESİNE DAİR YÖNETMELİK 02/09/2006 tarih ve 26277 sayılı Resmi Gazete de yayımlanmıştır. TASARRUF MEVDUATI SİGORTA FONUNUN KONTROLÜNDEKİ

TASARRUF MEVDUATI SİGORTA FONUNUN KONTROLÜNDEKİ ŞİRKETLERİN TASFİYESİNE DAİR YÖNETMELİK 02/09/2006 tarih ve 26277 sayılı Resmi Gazete de yayımlanmıştır. TASARRUF MEVDUATI SİGORTA FONUNUN KONTROLÜNDEKİ

YENİ VAKIFLAR KANUNUNA VE VAKIFLAR YÖNETMELİĞİNE SİVİL DEĞERLENDİRME

YENİ VAKIFLAR KANUNUNA VE VAKIFLAR YÖNETMELİĞİNE SİVİL DEĞERLENDİRME Tüzel Kişilik MADDE 4 Vakıflar, özel hukuk tüzel kişiliğine sahiptir. Yeni vakıfların kuruluşu, mal varlığı, şube ve temsilcilikleri

YENİ VAKIFLAR KANUNUNA VE VAKIFLAR YÖNETMELİĞİNE SİVİL DEĞERLENDİRME Tüzel Kişilik MADDE 4 Vakıflar, özel hukuk tüzel kişiliğine sahiptir. Yeni vakıfların kuruluşu, mal varlığı, şube ve temsilcilikleri

Bağımsız Denetim Kapsamına Giren Şirketlerin Yükümlülükleri

Bağımsız Denetim Kapsamına Giren Şirketlerin Yükümlülükleri BAĞIMSIZ DENETİM Türk Ticaret Kanunu nun 397 nci maddesinde açıklandığı üzere; denetime tabi olan anonim şirketlerin ve şirketler topluluğunun

Bağımsız Denetim Kapsamına Giren Şirketlerin Yükümlülükleri BAĞIMSIZ DENETİM Türk Ticaret Kanunu nun 397 nci maddesinde açıklandığı üzere; denetime tabi olan anonim şirketlerin ve şirketler topluluğunun

SİRKÜLER İstanbul, Sayı: 2018/060 Ref: 4/060. Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

Konu: 2017 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

No: 2016/97 Tarih: 20.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/97 Tarih: 20.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

LİMİTED ŞİRKETLERDE MÜDÜR OLABİLMEK İÇİN GEREKEN ŞARTLAR