ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ.

|

|

|

- Aylin Özmert

- 6 yıl önce

- İzleme sayısı:

Transkript

1 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR

2

3 ĠÇĠNDEKĠLER I. BÖLÜM 1. Raporun Amacı 2. Uygulanan Denetim Ġlke ve Teknikleri 3. ġirket Hakkında Genel Bilgiler 4. Dönem Faaliyetleri ve Faaliyet Sonuçlarını Ġçeren Özet Bilgi 5. Denetime Tabi Tutulan Finansal Tablolar 6. Denetim Raporunun Dayandığı Muhasebe Ġlke ve Standartlarına Uygunluğuna ĠliĢkin Açıklamalar 7. Teknik Hesapların Doğrulukları ve Bunların Değerlendirilmesi 8. ġirket in Ġç Kontrol Yapısı ile Ġlgili Değerlendirme 9. Muhasebe Ġlke ve Standartlarına Uymayan ĠĢlemlerin ġirket in Finansal Tabloları Üzerindeki Etkisi 10. Muhasebe Politikalarındaki DeğiĢiklikler ve Bir Önceki Yıla Göre DeğiĢiklik YapılmıĢ Ġse DeğiĢiklik Ġle Birlikte Bu DeğiĢikliğin ġirket in Finansal Tabloları Üzerindeki Etkisi 11. Bilanço Tarihinden Sonra Ortaya Çıkan Hususlar II. BÖLÜM Bağımsız Denetim Raporu, Finansal Tablolar ve Finansal Tablolara ĠliĢkin Dipnotlar

4 I. BÖLÜM

5 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR 1. Raporun Amacı Bu rapor, Ziraat Hayat ve Emeklilik A.ġ.'nin ("ġirket") II. Bölüm de sunulan kamuya açıklanacak finansal tablolara ilave olarak T.C. BaĢbakanlık Hazine MüsteĢarlığı tarafından 12 Temmuz 2008 tarih ve sayılı Resmi Gazete'de yayımlanan "Sigortacılık Bağımsız Denetim Ġlkelerine ĠliĢkin Yönetmelik"in 19. maddesinde belirtilen hususlar hakkında T.C. BaĢbakanlık Hazine MüsteĢarlığı Sigortacılık Genel Müdürlüğü'ne bilgi vermek amacıyla hazırlanmıģtır. 2. Uygulanan Denetim Ġlke ve Teknikleri Bağımsız denetimimiz, sigortacılık mevzuatı gereği yürürlükte bulunan bağımsız denetim ilkelerine iliģkin düzenlemelere uygun olarak gerçekleģtirilmiģtir. Bu düzenlemeler, etik ilkelere uyulmasını ve bağımsız denetimin, finansal tabloların gerçeği doğru ve dürüst bir biçimde yansıtıp yansıtmadığı konusunda makul bir güvenceyi sağlamak üzere planlanarak yürütülmesini gerektirmektedir. Bağımsız denetimimiz, finansal tablolardaki tutarlar ve dipnotlar ile ilgili bağımsız denetim kanıtı toplamak amacıyla, bağımsız denetim tekniklerinin kullanılmasını içermektedir. Bağımsız denetim tekniklerinin seçimi, finansal tabloların hata ve/veya hileden ve usulsüzlükten kaynaklanıp kaynaklanmadığı hususu da dahil olmak üzere önemli yanlıģlık içerip içermediğine dair risk değerlendirmesini de kapsayacak Ģekilde, mesleki kanaatimize göre yapılmıģtır. Bu risk değerlendirmesinde, ġirket in iç sistemleri göz önünde bulundurulmuģtur. Ancak, amacımız iç sistemlerin etkinliği hakkında görüģ vermek değil, bağımsız denetim tekniklerini koģullara uygun olarak tasarlamak amacıyla, ġirket yönetimi tarafından hazırlanan finansal tablolar ile iç sistemler arasındaki iliģkiyi ortaya koymaktır. Bağımsız denetimimiz, ayrıca ġirket yönetimi tarafından benimsenen muhasebe politikaları ile yapılan önemli muhasebe tahminlerinin ve finansal tabloların bir bütün olarak sunumunun uygunluğunun değerlendirilmesini içermektedir. 3. ġirket Hakkında Genel Bilgiler ġirket ile ilgili bilgiler aģağıda verilmektedir: Unvanı: Ziraat Hayat ve Emeklilik A.ġ. Adresi: Aksaray Mah. Turgut Özal Millet Cad. No: Fatih - Ġstanbul Telefon Numarası: Faks Numarası: Bağlı Olduğu Ticaret Sicili: Ġstanbul Ticaret Sicil Dairesi Ticaret Sicili No: Vergi Dairesi ve Vergi Sicil No: Kocamustafa PaĢa Vergi Dairesi Web Sayfası: 1

6 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR 3. ġirket Hakkında Genel Bilgiler (devamı) a) ġirketin Hukuki Yapısı: ġirket, 14 Haziran 2007 tarihinde yürürlüğe giren 5684 sayılı Sigortacılık Kanunu ve takip eden süreçte yürürlüğe giren yönetmelikler çerçevesinde; 31 Aralık 2009 tarih ve B.02.1.HZN no lu T.C. BaĢbakanlık Hazine MüsteĢarlığı ( Hazine MüsteĢarlığı ) Sigortacılık Genel Müdürlüğü izin yazısı ile ve 11 Ocak 2010 tarih 7476 no lu Türkiye Ticaret Sicili Gazetesi nde yayımlandığı üzere Sigortacılık ve Sermaye Piyasası mevzuatlarına uygun olarak Türkiye de hayat ve kaza sigortacılığı faaliyetlerinde bulunmak, 7 Ekim 2001 tarihinde yürürlüğe giren 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ve takip eden süreçte yürürlüğe giren yönetmelikler çerçevesinde; 24 Ocak 2011 tarih ve B.02.1.HZN / no lu T.C. BaĢbakanlık Hazine MüsteĢarlığı ( Hazine MüsteĢarlığı ) Sigortacılık Genel Müdürlüğü izin yazısı ile ve 8 ġubat 2011 tarih 7747 no lu Türkiye Ticaret Sicili Gazetesi nde yayımlandığı üzere, Bireysel Emeklilik mevzuatlarına uygun olarak Türkiye de emeklilik ve emeklilik yatırım fonlarının kuruluģu ve iģleyiģi ile üzere faaliyetlerde bulunmak üzere anonim Ģirket olarak kurulmuģtur. b) Sermaye Yapısı: ġirket in sermaye yapısı, II. Bölüm, Finansal Tablolara ĠliĢkin Dipnotlar, 1.1 de belirtilmiģtir. c) Sermayenin %10, %20, %33, ya da %50 sini aģması sonucunu doğuran hisse edinimleri ve bir ortağa ait payların yukarıdaki oranların altına düģmesi sonucunu veren hisse devirleri: Yukarıda belirtilen oranlarda hisse devirleri bulunmamaktadır. d) Yönetim organları, üst düzey yöneticileri ile denetçileri ve nitelikleri ile varsa bunlarda meydana gelen değiģiklikler: Yönetim Kurulu Ġsmi Unvanı Eğitim Durumu Mesleki Tecrübe Yılı Can Akın Çağlar Yönetim Kurulu BaĢkanı Lisans üstü 26 yıl Oğuz Kayhan Yönetim Kurulu BaĢkan Yardımcısı Lisans 24 yıl Selim Güray Çelik Yönetim Kurulu Üyesi Lisans üstü 19 yıl Seyfetin Sağlam Yönetim Kurulu Üyesi Lisans üstü 20 yıl Elif Zeynep Erül Yönetim Kurulu Üyesi Lisans 26 yıl Adbülnaim Temur Yönetim Kurulu Üyesi Doktora 31 yıl Mehmet Akif Eroğlu Yönetim Kurulu Üyesi Genel Müdür Lisans üstü 20 yıl Denetim Kurulu Ġsmi Unvanı Eğitim Durumu Mesleki Tecrübe Yılı Hamdullah Gürsoy Denetçi Lisans 24 yıl Tefik Fikret Çalkınsın Denetçi Lisans 20 yıl 2

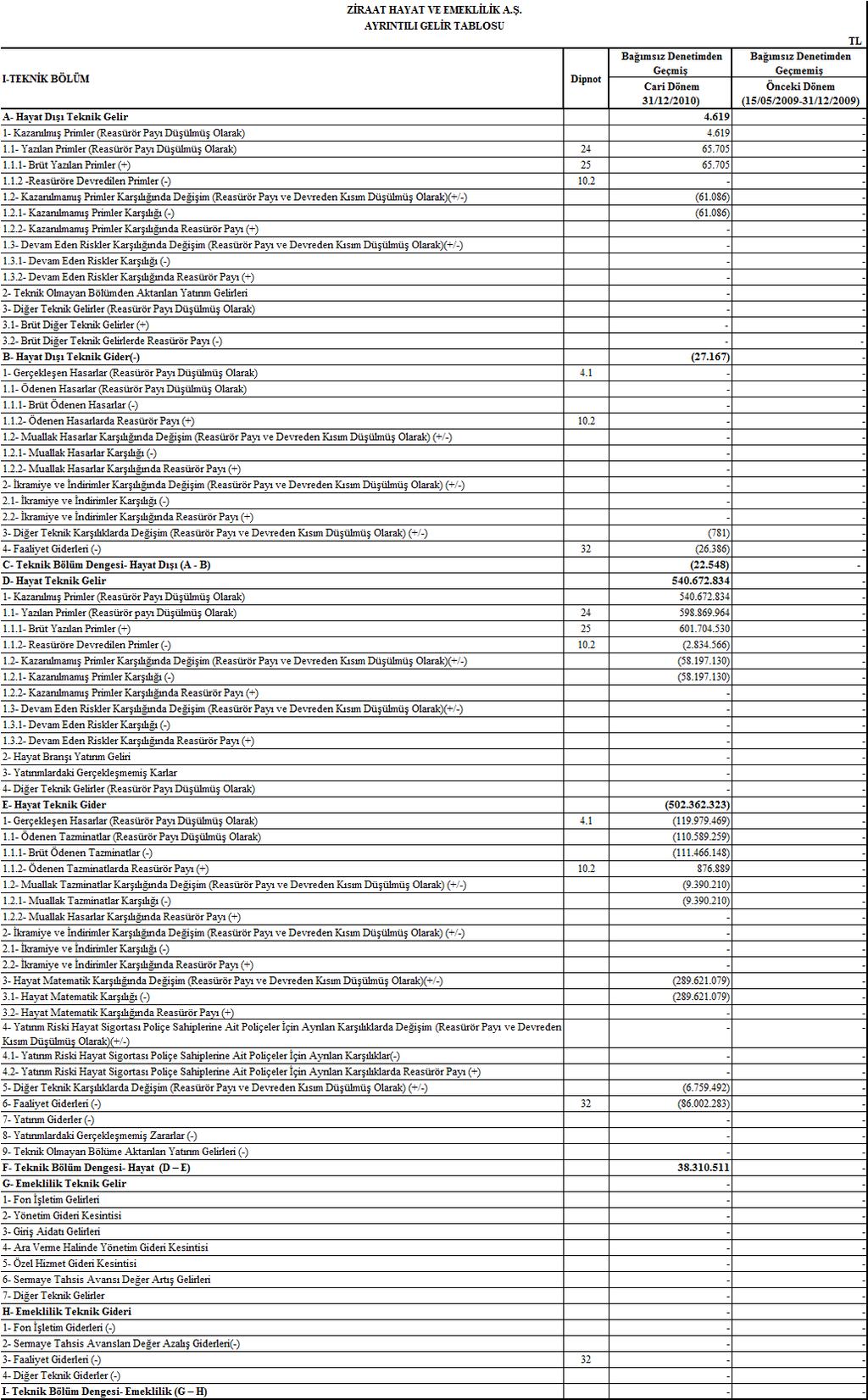

7 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR 3. ġirket Hakkında Genel Bilgiler (devamı) d) Yönetim organları, üst düzey yöneticileri ile denetçileri ve nitelikleri ile varsa bunlarda meydana gelen değiģiklikler (devamı): Üst Yönetim Eğitim Durumu Mesleki Tecrübe Yılı Ġsmi Unvanı Yönetim Kurulu Üyesi Mehmet Akif Eroğlu Genel Müdür Lisans üstü 20 yıl Mehmet Akar Genel Müdür Yardımcısı Lisans üstü 26 yıl 4. Dönem Faaliyetleri ve Faaliyet Sonuçlarını Ġçeren Özet Bilgi ġirket T.C. BaĢbakanlık Hazine MüsteĢarlığı nın 31 Aralık 2009 tarih ve B.02.1.HZN no lu kararı Hayat ve Kaza (Ferdi Kaza) branģlarında sigortacılık faaliyeti göstermek üzere ruhsat almıģ bulunmaktadır. Ġlgili karar, 11 Ocak 2010 tarihli ve 7476 no lu Türkiye Ticaret Gazetesi nde ilan edilmiģtir. ġirket in hayat ve hayat dıģı teknik gelirleri sırasıyla TL ve TL olarak gerçekleģmiģtir. Hayat ve hayat dıģı teknik giderler ise sırasıyla TL ve TL olarak gerçekleģmiģ bulunmaktadır. En önemli gider grubu faaliyet giderlerinden oluģmakta olup hayat branģı için TL, hayat dıģı branģı için TL olarak gerçekleģmiģtir yılı teknik bölüm dengesi TL karla sonuçlanmıģtır. Yatırım gelirleri TL, yatırım giderleri TL, diğer faaliyetlerden ve olağandıģı faaliyetlerden gelir ve karlar ile gider ve zararlar TL (gider) olarak oluģmuģ ve 2010 yılı vergi öncesi dönem karı TL olarak gerçekleģmiģtir. Net dönem karı ise TL olarak gerçekleģmiģtir. 5. Denetime Tabi Tutulan Finansal Tablolar Finansal tablo ve dipnotlar için bakınız II. Bölüm. 6. Denetim Raporunun Dayandığı Muhasebe Ġlke ve Standartlarına Uygunluğuna ĠliĢkin Açıklamalar ġirket finansal tablolarını, II. Bölüm, Finansal Tablolara ĠliĢkin Dipnotlar, 2. Önemli Muhasebe Politikalarının Özeti dipnotunda açıklanan muhasebe ilke ve standartlarına uygun olarak hazırlamıģtır. 7. Teknik Hesapların Doğrulukları ve Bunların Değerlendirilmesi ġirket, teknik hesaplarını, II. Bölüm, Finansal Tablolara ĠliĢkin Dipnotlar, 2. Önemli Muhasebe Politikalarının Özeti, 2.1 Hazırlık Esasları, Finansal tabloların düzenlenmesinde kullanılan temeller ve kullanılan özel muhasebe politikalarıyla ilgili bilgiler dipnotunda açıklandığı Ģekilde hesaplamaktadır. Teknik karģılıklar, örnekleme yöntemiyle incelenmiģ ve yapılan örneklemeler çerçevesinde belirtilmesi gereken istisnai bir hususa rastlanmamıģtır. ġirket in teknik hesapları ile karģılıklarının incelenebilmesini teminen Sigorta ve Reasürans ġirketleri ile Emeklilik ġirketlerinde Bağımsız Denetim Yapılmasına ĠliĢkin Yönetmelik çerçevesinde MüsteĢarlık nezdinde sicile kayıtlı aktüer de çalıģmalara katılmıģtır. 3

8 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR 8. ġirket in Ġç Kontrol Yapısı ile Ġlgili Değerlendirme 21 Haziran 2008 tarih ve sayılı Resmi Gazete de yayımlanan Sigorta ve Reasürans Ġle Emeklilik ġirketlerinin Ġç Sistemlerine ĠliĢkin Yönetmelik çerçevesinde ġirket te iç kontrol sisteminin ekinliği ve yeterliliği Ġç Denetim Birimi tarafından denetlenmektedir. ġirket Ġç Denetim Birimi Ģirket ana sözleģmesinde de kurulması ve faaliyet göstermesi zorunlu birim olarak tanımlanmıģtır. Ġç Denetim Birimi nin çalıģma usul ve esasları ile görev, yetki ve sorumluluklarının detaylı olarak açıklandığı Ġç Denetim Yönetmeliği bulunmaktadır. Bu yönetmelikte; ġirket in, Genel Müdürlük, Bölge Temsilcilikleri ve Bağlı ġubeleri ile Bireysel Emeklilik Aracısı çalıģtıran kuruluģ ve bireysel emeklilik aracılarının kanun, yönetmelik, tebliğ ve diğer mevzuata, Ģirketin genel strateji ve politikalarına, emeklilik sözleģmesi ve Ģirket ana sözleģmesine, emeklilik yatırım fonları iç tüzüğüne uygun olarak faaliyette bulunmasının sağlanması için yapılacak denetim faaliyetleri belirtilmiģtir. Ġç Denetim Birimi yönetmelikte belirtilen usul ve esaslar çerçevesinde doğrudan Ģirket yönetim kuruluna bağlı olarak faaliyetini sürdürmektedir. ġirket in 31 Aralık 2010 hesap dönemine ait finansal tablolarına yönelik denetim çalıģmalarımız, 5684 sayılı Sigortacılık Kanunu uyarınca yürürlüğe konulan hesap ve kayıt düzeni ile muhasebe standartları ve bağımsız denetim ilkelerine iliģkin düzenlemelere uygun olarak gerçekleģtirilmiģtir. Bu kapsamda finansal tabloların doğruluğunu etkileyebileceği öngörülen bazı önemli iç kontrol ve muhasebe prosedürleri de incelenmiģtir. Ancak, ġirket'in iç kontrollerinin ve muhasebe prosedürlerinin tamamının incelenmesi, bunların yeterliliğinin ve etkinliğinin saptanması, aksaklık, noksanlık, düzensizlik ve usulsüzlüklerin raporlanması, söz konusu denetim çalıģmalarımızın kapsamında değildir. Dolayısıyla, ġirket in iç kontrol yapısı ile ilgili olarak denetim çalıģmalarımızın kapsamı dıģında özel bir değerlendirme, tarafımızdan yapılmamıģtır. Bağımsız denetim çalıģmaları kapsamında, ġirket in iç kontrol yapısına iliģkin olarak 4 Mart 2011 tarihi itibariyle gözlemlenen hususlar aģağıdaki gibidir: Kurum ile bilgi iģlem teknolojilerine yönelik danıģmanlık ve diğer tüm hususlarda hizmet alınan ve aynı zamanda T.C Ziraat Bankası A.ġ. nin bağlı ortaklığı konumundaki Fintek Finansal Teknoloji Hizmetleri A.ġ. arasında, Kurum faaliyetlerinin önemli bölümünün T.C Ziraat Bankası A.ġ. nezdinde yürütülmesinden de kaynaklanan ve önemli kısmının ilgili Banka Bilgi teknolojileri prosedürlerine uyumu içeren, tüm alınan hizmet fonksiyonlarını kapsayacak bir sözleģme tanzimi gerektiği görülmüģtür. ġirket içerisinde, kullanıcı haklarının verilmesi ile ilgili olarak uygulanan bir düzen bulunmaktadır. Ancak kritik bilgilere eriģen personelin eriģim haklarının düzenli olarak gözden geçirilmesi ve gerektiğinde güncellenmesi de gerekmektedir. 4

9 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA T.C. BAġBAKANLIK HAZĠNE MÜSTEġARLIĞI ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR 8. ġirket in Ġç Kontrol Yapısı ile Ġlgili Değerlendirme (devamı) Uygulama geliģtirme ve bakımı, finansal verileri etkileyen modüllerin üzerinde bulunduğu uygulama için tedarikçi firmaya verilmiģtir. Uygulama sistemlerinde ve beraberinde veritabanında herhangi bir değiģiklik yapıldığında, gerçek sisteme bu değiģiklikler atılmadan önce yapılması gereken kullanıcı kabul testleri kullanıcılar tarafından yapılıyor olmasına karģın yapılan değiģikliklerde test planlarının ve test senaryolarının belirli bir prosedür kapsamında yazılı olarak mevcut olmadığı ve testlerin belgelendirilmesi gözlemlenememiģtir. Kurum uygulama yazılımı canlı sistem güncelleme yetkisinin, yürürlükteki sözleģme kapsamında tedarikçi firma çalıģanlarında olduğu tespit edilmiģtir. Canlı ortamdaki değiģikliklerin değiģtirilemez olarak iz kayıtlarının tutulması gerekmektedir. Bağımsız denetim çalıģmaları kapsamında, ġirket in iç kontrol yapısına iliģkin olarak gözlemlenen ancak 4 Mart 2011 tarihi itibarıyla eylem planı alınmıģ eksiklikler aģağıdaki gibidir: Veritabanı üzerinde test amacı ile açılmıģ az sayıda genel kullanıcı adlarının bulunduğu gözlemlenmiģtir. Bu kullanıcı isimleri rapor tarihi itibariyle silinmiģtir. Firmada geliģtirilen uygulamaların test edilmesi için test verileri canlı ortamdan kopyalanmaktadır. Bu kopyalama esnasında veriler uygun bir Ģekilde filtrelenmemekte veya değiģtirilmemektedir. Bu konuda PCI standartları gereği olarak Oracle Data Masking yazılım ürünü satın alımı 2011 yılı bilgi teknolojileri yatırımları bütçesinde yer almaktadır. 9. Muhasebe Ġlke ve Standartlarına Uymayan ĠĢlemlerin ġirket in Finansal Tabloları Üzerindeki Etkisi Örnekleme yöntemiyle yapılan incelemeler çerçevesinde muhasebe ilke ve standartlarına uymayan iģlemlerle ilgili belirtilmesi gereken istisnai bir hususa rastlanmamıģtır. 10. Muhasebe Politikalarındaki DeğiĢiklikler ve Bir Önceki Yıla Göre DeğiĢiklik YapılmıĢ Ġse DeğiĢiklik Ġle Birlikte Bu DeğiĢikliğin ġirket in Finansal Tabloları Üzerindeki Etkisi Muhasebe politikalarında bir önceki yıla göre yapılan değiģiklikler ve bu değiģikliklerin ġirket in finansal tabloları üzerindeki etkisi, II. Bölüm, Finansal Tablolara ĠliĢkin Dipnotlar, 2. Önemli Muhasebe Politikalarının Özeti, 2.1 Hazırlık Esasları, Finansal tabloların düzenlenmesinde kullanılan temeller ve kullanılan özel muhasebe politikalarıyla ilgili bilgiler dipnotunda belirtilmiģtir. 11. Bilanço Tarihinden Sonra Ortaya Çıkan Hususlar Denetlenen bilanço döneminden sonra ġirket in durumunu etkileyebilecek önemli değiģiklik ve geliģmeleri içeren özet bilgi, II. Bölüm, Finansal Tablolara ĠliĢkin Dipnotlar, 1.10 Bilanço tarihinden sonraki olaylar dipnotunda belirtilmiģtir. 5

10 II. BÖLÜM BAĞIMSIZ DENETĠM RAPORU, FĠNANSAL TABLOLAR VE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

11 31 ARALIK 2010 TARĠHĠNDE SONA EREN YILA AĠT FĠNANSAL TABLOLAR

12

13

14

15

16

17

18

19

20

21

22

23

24

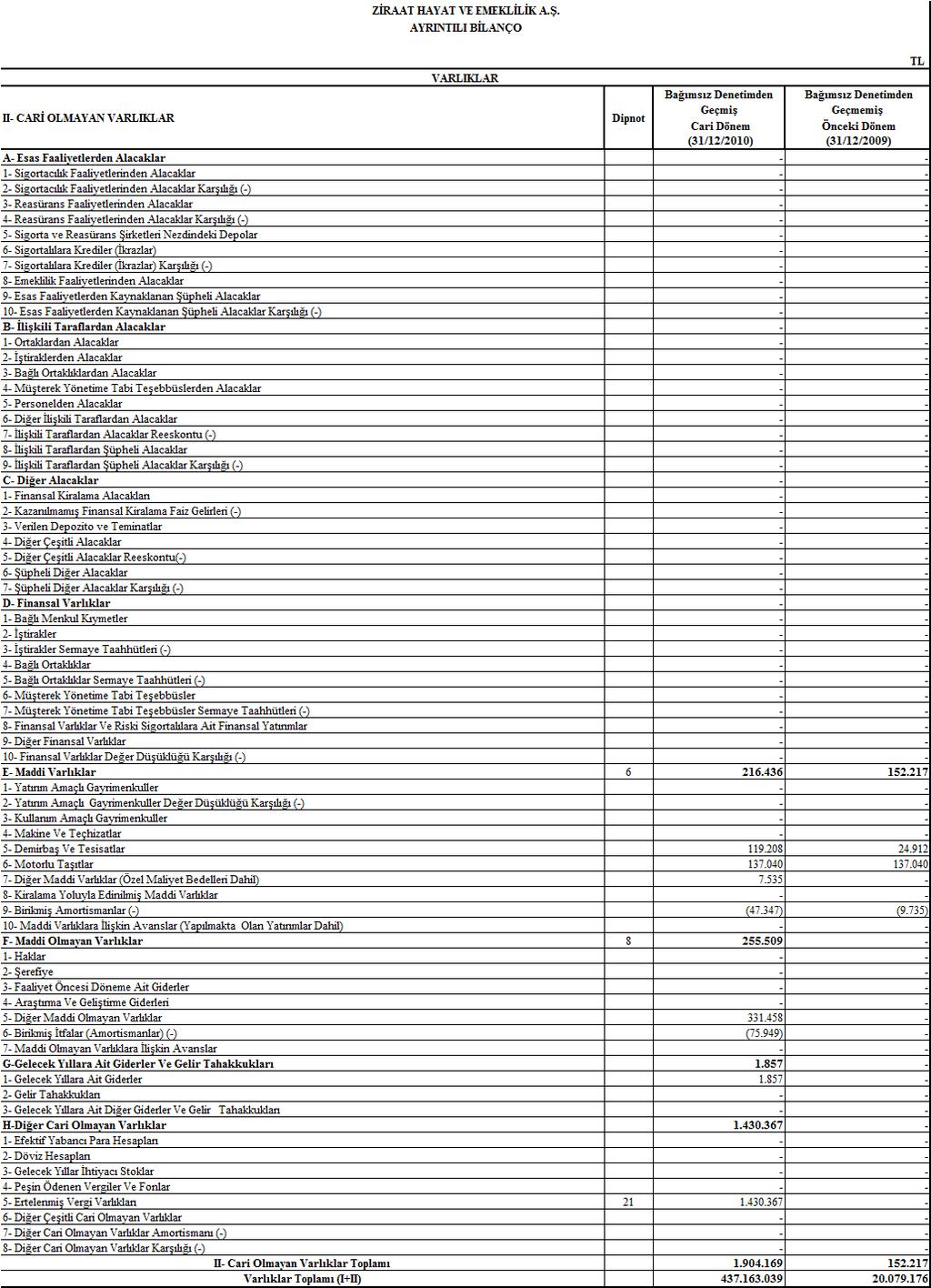

25 1. Genel Bilgiler 1.1 Ana Ģirketin adı ve grubun son sahibi 11 Mayıs 2009 tarihinde Ġstanbul Ticaret Sicili Memurluğu na tescil ve 15 Mayıs 2009 tarihinde Ticaret Sicili Gazetesi nde ana sözleģmenin ilanı ile birlikte faaliyetine baģlamıģ olan Ziraat Hayat ve Emeklilik A.ġ.'nin ("ġirket"), nihai ortaklık yapısı aģağıda yer almaktadır. 31 Aralık Aralık 2009 Pay Tutarı TL Pay Oranı % Pay Tutarı TL Pay Oranı % T.C. Ziraat Bankası A.ġ , ,96 Ziraat Finansal Kiralama A.ġ , ,01 Ziraat Yatırım Menkul Değerler A.ġ , ,01 Fintek Finansal Teknoloji Hizmetleri A.ġ , ,01 BileĢim Alternatif Dağıtım Kanalları Ödeme Sistemleri A.ġ , ,01 Toplam , ,00 ġirket in kuruluģ sermayesi TL olup, TL ortaklar tarafından kuruluģ aģamasında ödenmiģ, geriye kalan TL nin ödemesi ise 28 Aralık 2009 tarihinde tamamlanmıģ ve böylece sermayenin tamamı ödenmiģtir. 1.2 KuruluĢun ikametgahı ve yasal yapısı, Ģirket olarak oluģtuğu ülke ve kayıtlı büronun adresi (veya eğer kayıtlı büronun olduğu yerden farklıysa, faaliyetin sürdürüldüğü esas yer) ġirket, Aksaray Mahallesi Turgut Özal Millet Caddesi No: , Fatih Ġstanbul adresinde faaliyet göstermekte olup, Türk Ticaret Kanunu hükümlerine göre kurulmuģ Anonim ġirket statüsündedir. ġirket faaliyetlerini, 5684 sayılı Sigortacılık Kanunu, 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda belirlenen esaslara göre yürütmektedir. 1.3 ĠĢletmenin fiili faaliyet konusu ġirket'in fiili faaliyet konusu; ferdi veya grup bireysel emeklilik faaliyetlerinde bulunmak, bu kapsamda emeklilik fonları kurmak, kuracağı fonlara iliģkin iç tüzüğü oluģturmak, emeklilik sözleģmeleri, yıllık gelir sigortası sözleģmeleri, portföy yönetimi sözleģmeleri, fon varlıklarının saklanması için saklayıcı ile saklama sözleģmeleri akdetmek; ferdi veya grup hayat ya da ölüm sigortaları ile bunlara bağlı kaza sigortaları, her türlü can sigortaları ve bütün bu sigortalarla ilgili reasürans iģlemleri yapmaktır. ġirket 31 Aralık 2009 tarihinde hayat, kaza, evlilik/doğum, sermaye itfa ile yatırım fonlu sigorta branģlarında faaliyet ruhsatlarını almıģtır. Bireysel Emeklilik Sistemi nde faaliyet göstermek üzere çalıģmalara devam edilmektedir. 1.4 KuruluĢun faaliyetlerinin ve esas çalıģma alanlarının niteliklerinin açıklaması Faaliyet konularının esasları, ferdi kaza ve hayat sigortacılığı ile bireysel emeklilik branģlarında yerine getirilen hizmetler için 5684 sayılı Sigortacılık Kanunu, 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ve yürürlükte olan diğer mevzuatta belirtilen esas ve usuller çerçevesinde belirlenmektedir. 12

26 1. Genel Bilgiler (devamı) 1.5 Kategorileri itibarıyla yıl içinde çalıģan personelin ortalama sayısı 31 Aralık 2010 tarihi itibarıyla çalıģan personel sayısı 35 tir. 31 Aralık Aralık 2009 Üst düzey yönetici 2 2 Yönetici 13 3 Memur 9 2 Pazarlama ve satıģ personeli 3 1 Toplam Üst düzey yöneticilere sağlanan ücret ve benzeri menfaatler Yönetim kurulu baģkan ve üyeleriyle genel müdür, genel müdür yardımcıları gibi üst düzey yöneticilere cari dönemde sağlanan ücret ve benzeri menfaatlerin 1 Ocak 31 Aralık 2010 dönemi itibarıyla toplam brüt tutarı TL dir. 15 Mayıs - 31 Aralık 2009 dönemi itibarıyla üst düzey yöneticilere sağlanan ücret ve benzeri menfaatlerin brüt tutarı ise TL dir. 1.7 Finansal tablolarda; yatırım gelirlerinin ve faaliyet giderlerinin (personel, yönetim, araģtırma geliģtirme, pazarlama ve satıģ, dıģarıdan sağlanan fayda ve hizmetler ile diğer faaliyet giderleri) dağıtımında kullanılan anahtarlar ġirket, teknik bölüme iliģkin personel, yönetim, araģtırma ve geliģtirme, pazarlama ve satıģ, dıģarıdan sağlanan fayda ve hizmet giderleri ile diğer faaliyet giderlerini; Hazine MüsteĢarlığı tarafından yayınlanan 4 Ocak 2008 tarihli "Sigortacılık Tek Düzen Hesap Planı Çerçevesinde Hazırlanmakta Olan Finansal Tablolarda Kullanılan Anahtarların Usul ve Esaslarına ĠliĢkin Genelge" ile söz konusu genelgede değiģiklik yapan 9 Ağustos 2010 tarihli 2010 / 9 sayılı Genelge hükümlerini dikkate alarak dağıtmaktadır. 1.8 Finansal tabloların tek bir Ģirketi mi yoksa Ģirketler grubunu mu içerdiği Finansal tablolar yalnızca Ziraat Hayat ve Emeklilik A.ġ. hakkında mali bilgileri içermektedir. 1.9 Raporlayan iģletmenin adı veya diğer kimlik bilgileri ve bu bilgide önceki bilanço tarihinden beri olan değiģiklikler Adı/Ticari Unvanı Yönetim Merkezi Adresi : Ziraat Hayat ve Emeklilik A.ġ. Telefon : Faks : Ġnternet sayfa adresi Elektronik Posta Adresi : Aksaray Mahallesi Turgut Özal Millet Caddesi No.7 Fatih/Ġstanbul : : info@ziraatemeklilik.com.tr Önceki bilanço tarihinden itibaren yukarıda yer alan kimlik bilgilerinde herhangi bir değiģiklik gerçekleģmemiģtir. 13

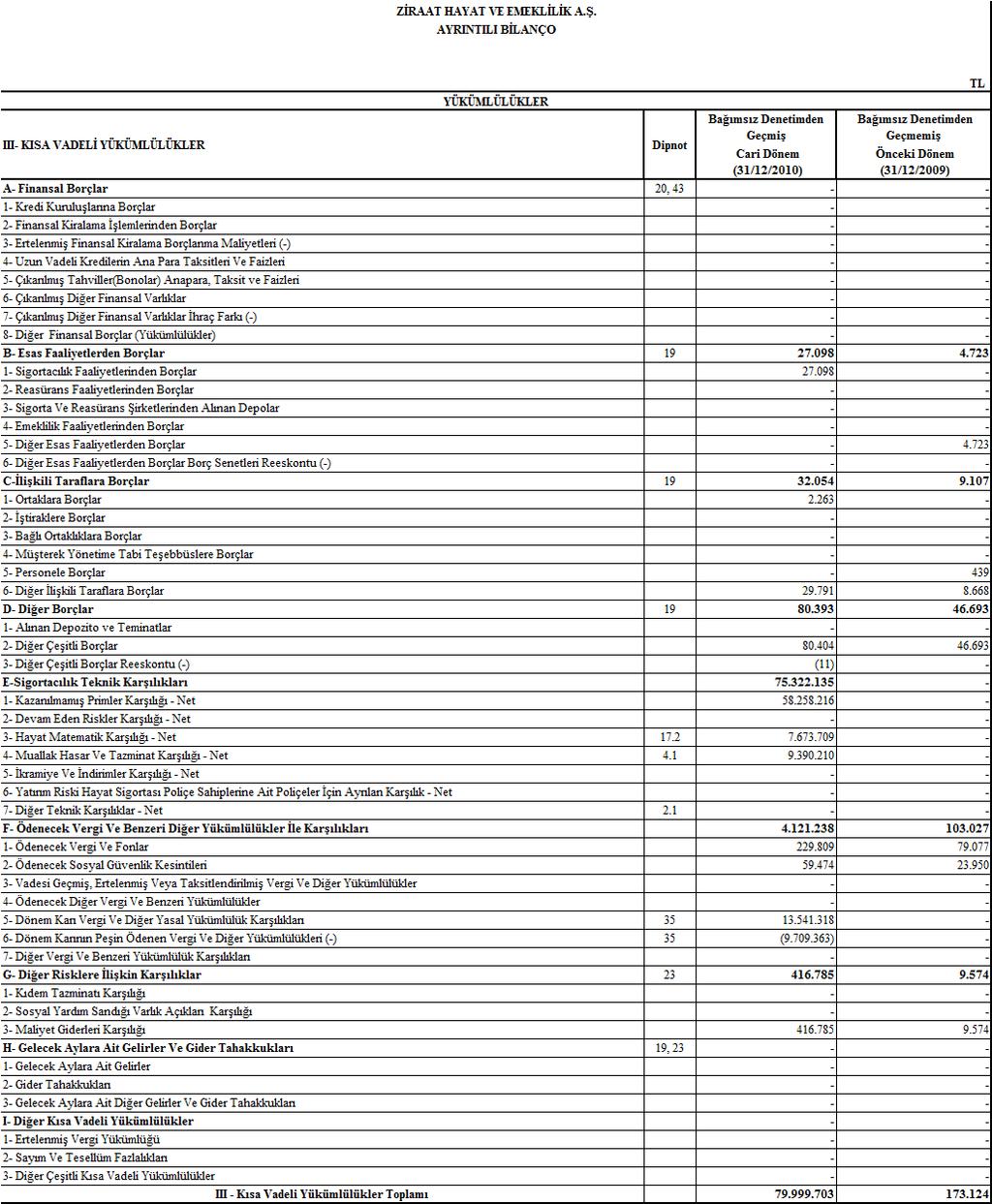

27 1. Genel Bilgiler (devamı) 1.10 Bilanço Tarihinden Sonraki Olaylar Bilanço tarihinden sonraki olaylar; kara iliģkin herhangi bir duyuru veya diğer seçilmiģ finansal bilgilerin kamuya açıklanmasından sonra ortaya çıkmıģ olsalar bile, bilanço tarihi ile bilançonun yayımı için yetkilendirilme tarihi arasındaki tüm olayları kapsar. ġirket, bilanço tarihinden sonraki düzeltme gerektiren olayların ortaya çıkması durumunda, finansal tablolara alınan tutarları bu yeni duruma uygun Ģekilde düzeltir. Bilanço tarihinden sonraki olaylar için ayrıca dipnot 46 ya bakınız. 2. Önemli Muhasebe Politikalarının Özeti 2.1 Hazırlık Esasları Finansal tabloların düzenlenmesinde kullanılan temeller ve kullanılan özel muhasebe politikalarıyla ilgili bilgiler Uygulanan Muhasebe Ġlkeleri Sigorta ve reasürans Ģirketleri, Hazine MüsteĢarlığı 18 Nisan 2008 tarihli ve sayılı Resmi Gazete de yayımlanarak yürürlüğe giren Finansal Tabloların Sunumu Hakkında Tebliğ e istinaden finansal tablolarını hazırlamaktadır. 14 Temmuz 2007 tarihli sayılı Resmi Gazete de yayımlanarak 1 Ocak 2008 tarihinde yürürlüğe giren Sigorta ve Reasürans ġirketleri Ġle Emeklilik ġirketlerinin Finansal Raporlamaları Hakkında Yönetmelik in 4. maddesinin birinci fıkrasına göre, finansal tabloların hazırlanmasında Türkiye Muhasebe Standartları Kurulu ( TMSK ) hükümleri esastır. 18 Nisan 2008 tarihli ve sayılı Resmi Gazete de yayımlanan Finansal Tabloların Sunumu Hakkında Tebliğ çerçevesinde finansal tablolar Ģekil açısından söz konusu tebliğ ekinde yer alan biçim ve standartlarda hazırlanmıģtır. Hazine MüsteĢarlığı nın 18 ġubat 2008 tarihli Finansal Raporlama Kapsamında MüsteĢarlığımızca Hazırlanacak Tebliğlere ĠliĢkin Sektör Duyurusuna göre; söz konusu Yönetmeliğin 4. maddesinin birinci fıkrası; ġirket faaliyetlerinin 2. fıkrada belirtilen konularda MüsteĢarlıkça çıkarılacak tebliğler hariç olmak üzere bu Yönetmelik ile TMSK nın finansal tabloların hazırlanma ve sunulma esaslarına iliģkin mevzuat hükümleri çerçevesinde muhasebeleģtirilmesi esastır hükmünü amirdir. Bu kapsamda, bahse konu Yönetmeliğin 4. maddesinin 2. fıkrasına iliģkin 18 ġubat 2008 tarih ve 2008/9 sayılı sektör duyurusunda: TMSK nın Sigorta SözleĢmelerine iliģkin 4 numaralı Standardı 31 Aralık 2005 tarihinden sonra baģlayan hesap dönemleri için geçerli olmak üzere, 25 Mart 2006 tarihinde yürürlüğe girmiģ olmakla birlikte Uluslararası Muhasebe Standartları Kurulu nun sigorta sözleģmelerine iliģkin projesinin ikinci bölümü henüz tamamlanmadığı için Türkiye Finansal Raporlama Standardı (TFRS) 4 bu aģamada uygulanmayacaktır. Ancak gerekli görülmesi halinde sigorta sözleģmeleri ile ilgili açıklama ve dipnotların düzenlenmesine iliģkin usul ve esaslar önümüzdeki dönemlerde Hazine MüsteĢarlığı nca çıkarılacak tebliğ ile belirleneceğine dair hüküm bulunmaktadır. Söz konusu duyuruya istinaden ekli finansal tablolarda TFRS 4 uygulanmamıģtır. 14

28 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal tabloların düzenlenmesinde kullanılan temeller ve kullanılan özel muhasebe politikalarıyla ilgili bilgiler (devamı) KarĢılaĢtırmalı Bilgiler ve Önceki Dönem Tarihli Mali Tabloların Düzeltilmesi Temel olarak ġirket finansal tabloları; ġirket in mali durumu, performansı ve nakit akımlarındaki eğilimleri belirlemek amacıyla önceki dönemle karģılaģtırmalı olarak hazırlanmaktadır. ġirket in 31 Aralık 2009 tarihli finansal tablolarında geçmiģ yıl kâr - zararına Sigorta ve Reasürans ġirketleri ile Emeklilik ġirketlerinin Finansal Raporlamaları Hakkında Yönetmelik hükümleri uyarınca düzeltme yapılmasını gerektirecek herhangi bir husus bulunmamaktadır Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları a. Teknik KarĢılıklar Finansal tablolarda teknik sigorta hesapları arasında yer alan kazanılmamıģ primler karģılığı, muallak hasar karģılıkları ve bu karģılıkların reasürör payları 14 Haziran 2007 tarihli ve 5684 sayılı Sigortacılık Kanunu nun 16 ncı maddesi ile 28 Mart 2001 tarihli ve 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu nun 8 inci maddesine dayanılarak hazırlanan, Hazine MüsteĢarlığı nın 7 Ağustos 2007 tarihli sayılı Resmi Gazete de yayımlanan ve 28 Temmuz 2010 tarihli sayılı Resmi Gazete de yayımlanan yönetmelik ile değiģen Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve Bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmelik hükümlerine uygun olarak aģağıda belirtilen esaslara göre kayıtlara intikal ettirilmiģtir. Kazanılmamış primler karşılığı: ġirket, matematik karģılık ayrılan sigorta sözleģmeleri hariç diğer sözleģmeler için kazanılmamıģ primler karģılığı ayırmak zorundadır. Yıllık veya bir yıldan kısa süreli aralıklarla yenilenen sigorta teminatı içeren bir yıldan uzun süreli sigorta sözleģmelerinin yıllık sigorta teminatına karģılık gelen primleri için de kazanılmamıģ primler karģılığı ayrılır. Ölüm, yaģama ve her ikisinin kapsandığı hem ölüm hem de yaģama ihtimallerine bağlı teminatlar ile bu teminatlara ek olarak verilen teminatlara iliģkin sözleģmeler hayat sigortası sözleģmesi sayılır ve bunlara ait primler hayat sigortası primi olarak kabul edilir. Ek teminatların hayat sigortası sözleģmesi ile beraber paket sözleģme olarak verildiği hallerde, bu teminatlar birlikte verildiği hayat sigortası sözleģmelerinden tamamıyla bağımsız olarak değerlendirilir. KazanılmamıĢ primler karģılığı, yürürlükte bulunan sigorta sözleģmeleri için tahakkuk etmiģ primlerin herhangi bir komisyon veya diğer bir indirim yapılmaksızın brüt olarak gün esasına göre ertesi hesap dönemi veya hesap dönemlerine sarkan kısmından oluģur. Yürürlükte bulunan yıllık hayat sigortaları ile süresi bir yılı aģan birikim priminin de alındığı hayat sigortalarında ise yazılan brüt primlerden varsa birikime ayrılan kısım düģüldükten sonra kalan tutarın takip eden dönem veya dönemlere sarkan kısmından oluģur. Hazine MüsteĢarlığı tarafından yayımlanan 27 Mart 2009 tarih ve 2009/9 sayılı Teknik KarĢılıklarla Ġlgili Mevzuatın Uygulanmasına ĠliĢkin Sektör Duyurusu ve 28 Temmuz 2010 tarihli Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmelikte DeğiĢiklik Yapılmasına Dair Yönetmelik e istinaden sigorta teminatının baģladığı gün ile bitiģ günü yarım gün olarak dikkate alınır ve buna göre hesaplama yapılır. 15

29 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Kazanılmamış primler karşılığı (devamı): Aracılara ödenen komisyonlar, reasüröre devredilen primler nedeniyle alınan komisyonlar, bölüģmesiz reasürans anlaģmaları için ödenen tutarlar ile tarifelerin ve sigorta sözleģmelerinin hazırlanması ve satıģı için yapılan değiģken üretim giderleri ve destek hizmetlerine iliģkin ödemelerin gelecek dönem veya dönemlere isabet eden kısmı ertelenmiģ gelirler ve ertelenmiģ giderler hesapları ile diğer ilgili hesaplar altında muhasebeleģtirilir. Bir yıldan uzun süreli sigorta sözleģmeleri için gelir ve giderlerin ertelenmesine iliģkin usul ve esaslar MüsteĢarlıkça ayrıca belirlenir. Her ne ad altında olursa olsun, sözleģmeye bağlı olarak verilmeyen ve sözleģmenin yürürlükten kalkmasına bağlı olarak iadeye konu olmayan teģvik, karlılık ve benzeri komisyonlar ile giderler ertelenmiģ gelir ve gider hesaplarında dikkate alınmaz. Gün veya 1/24 esasına göre hesaplama yapılması mümkün olmayan reasürans ve retrosesyon iģlemlerinde, kazanılmamıģ primler karģılığı 1/8 esasına göre ayrılabilir. KazanılmamıĢ primler karģılığı reasürör payı tutarının hesabında yürürlükte bulunan reasürans anlaģmalarının Ģartları dikkate alınır. Net primin hesaplanmasında, bölüģmesiz reasürans anlaģmaları için ödenen tutarların ilgili döneme tekabül eden kısmı devredilen prim olarak telakki edilir. Cari hesap dönemi sonu itibarıyla finansal tablolar düzenlenirken; "Devreden KazanılmamıĢ Primler KarĢılığı" rakamı olarak bir önceki hesap yılı sonunun finansal tablolarında yer alan KazanılmamıĢ Primler KarĢılığı rakamı yazılmakta, cari dönem sonu "KazanılmamıĢ Primler KarĢılığı" olarak ise finansal tabloların düzenlendiği tarih itibarıyla yürürlükte olan sigorta sözleģme primlerinin gün esasına göre hesaplanarak bulunan kazanılmamıģ kısımlarının toplamı alınmaktadır. Dövize endeksli sigorta sözleģmelerine iliģkin kazanılmamıģ primler karģılığının hesabı sırasında, sigorta sözleģmesinde ayrıca bir kur belirtilmemiģse ilgili primin tahakkuk tarihindeki Türkiye Cumhuriyet Merkez Bankası nın Resmi Gazete de ilan ettiği döviz satıģ kurları dikkate alınır. Devam eden riskler karşılığı: Sigorta sözleģmesinin süresi boyunca üstlenilen risk düzeyi ile kazanılan primlerin zamana bağlı dağılımının uyumlu olmadığı kabul edilen sigorta branģlarında, ayrıca kazanılmamıģ primler karģılığının Ģirketin taģıdığı risk ve beklenen masraf düzeyine göre yetersiz kalması halinde ayrılır. ġirket, devam eden riskler karģılığı ayırırken, yürürlükte bulunan ve kazanılmamıģ primler karģılığı ayrılan sigorta sözleģmeleri dolayısıyla ortaya çıkabilecek tazminatların ilgili sözleģmeler için ayrılmıģ kazanılmamıģ primler karģılığından fazla olma ihtimaline karģı, her hesap dönemi itibarıyla, son 12 ayı kapsayacak Ģekilde yeterlilik testi yapmak zorundadır. Bu test yapılırken, net kazanılmamıģ primler karģılığının beklenen net hasar prim oranı ile çarpılması gerekmektedir. Beklenen net hasar prim oranı, gerçekleģmiģ hasarların (muallak tazminatlar (net) + ödenen tazminatlar (net) - devreden muallak tazminatlar (net)) kazanılmıģ prime (yazılan primler (net) + devreden kazanılmamıģ primler karģılığı (net)- kazanılmamıģ primler karģılığı (net)) bölünmesi suretiyle bulunur. 16

30 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Devam eden riskler karşılığı (devamı): MüsteĢarlıkça belirlenecek branģlar için beklenen hasar prim oranının % 95 in üzerinde olması halinde, % 95 i aģan oranın net kazanılmamıģ primler karģılığı ile çarpılması sonucunda bulunan tutar net devam eden riskler karģılığı, brüt kazanılmamıģ primler karģılığı ile çarpılması sonucunda bulunan tutar brüt devam eden riskler karģılığı olarak hesaplanır. Brüt tutar ile net tutar arasındaki fark ise reasürör payı olarak dikkate alınır. BölüĢmesiz reasürans anlaģmaları için ödenen tutarların ilgili döneme tekabül eden kısmı net prim hesabında devredilen prim olarak kabul edilir. Devam eden riskler karģılığının hesabı sırasında kullanılan muallak tazminat karģılıklarının; tahakkuk etmiģ ve hesaben tespit edilmiģ ve gerçekleģmiģ ancak rapor edilmemiģ muallak tazminatlar ile gider paylarını ve gerekli durumlarda muallak tazminat yeterlilik farkını içermesi gerekmektedir. ġirketler kendi tarifelerini hazırlama ve güncelleme aģamasında devam eden riskler karģılığı tutarını dikkate almak zorundadır. Yeni faaliyete baģlanılan branģlarda devam eden riskler karģılığı, faaliyete baģlanılmasını takip eden on ikinci ayın sonundan itibaren hesaplanır. Dengeleme karşılığı: Takip eden hesap dönemlerinde meydana gelebilecek tazminat oranlarındaki dalgalanmaları dengelemek ve katastrofik riskleri karģılamak üzere ek teminatlar da dahil olmak üzere tüm branģlarda verilen kredi ve deprem teminatları için dengeleme karģılığı ayırması gerekmektedir. Bu karģılık her bir yıla tekabül eden deprem ve kredi net primlerinin %12 si oranında hesaplanır.net primin hesaplanmasında, bölüģmesiz reasürans anlaģmaları için ödenen tutarlar devredilen prim olarak telakki edilir. Birden fazla branģı kapsayan bölüģmesiz reasürans anlaģmalarında devredilen prim tutarının deprem ve kredi branģlarına isabet eden kısmı, Ģirket tarafından baģka bir hesaplama yöntemi öngörülmemiģse, bu branģların toplam prim tutarı içerisindeki ağırlıkları dikkate alınarak belirlenir. KarĢılık ayrılmasına son beģ finansal yılda yazılan net primlerin en yüksek tutarının %150 sine ulaģılıncaya kadar devam edilir. BeĢinci yılın geçmesini müteakiben prim üretimi rakamına bağlı olarak karģılık rakamının bir önceki yılki bilançoda yer alan karģılık tutarına göre daha düģük çıkması durumunda aradaki fark özsermaye altında diğer kar yedekleri içerisinde gösterilir. Özsermayeye aktarılan bu tutar yedek olarak tutulabileceği gibi sermaye artırımına konu olabilir veya tazminat ödemelerinde kullanılabilir. Vefat teminatının verildiği hayat sigortalarında dengeleme karģılığının hesabı sırasında Ģirketler kendi istatistik verilerini kullanacaklardır. ġirketlerin, 28 Temmuz 2010 tarih ve sayılı Resmi Gazete de yayımlanan Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve Bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmelikte DeğiĢiklik Yapılmasına Dair Yönetmelik in 9 uncu maddesinde, gerekli hesaplamayı yapabilecek veri seti bulunmayan Ģirketler vefat net priminin %11 ini deprem primi kabul edecek ve bu tutarların %12 si oranında karģılık ayıracaklardır. 17

31 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Dengeleme karşılığı (devamı): Depremin meydana gelmesi veya kredi branģında ilgili finansal yılda teknik zarar gerçekleģmesi durumunda kredi ve deprem teminatları için ayrılan karģılıklar tazminat ödemelerinde kullanılabilir. Hasarın meydana gelmesi durumunda, reasüröre isabet eden miktarlar ile sözleģmede belirtilen muafiyet limitinin altında kalan miktarlar dengeleme karģılıklarından indirilemez. ġirket, Dengeleme KarĢılığı hesaplaması sırasında brüt primden hayat branģı için TL, ferdi kaza branģı için TL olmak üzere toplam TL komisyon tutarını düģmek sureti ile hesaplamıģ olduğu net prim üzerinden 31 Aralık 2010 tarihi itibarıyla TL Dengeleme KarĢılığı hesaplamıģ olup iliģikteki finansal tablolarda Diğer Teknik KarĢılıklar hesabı içerisinde gösterilmiģtir. Muallak tazminat karşılığı: ġirket, tahakkuk etmiģ ve hesaben tespit edilmiģ ancak daha önceki hesap dönemlerinde veya cari hesap döneminde fiilen ödenmemiģ tazminat bedelleri veya bu bedel hesaplanamamıģ ise tahmini bedelleri ile gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri için Muallak Tazminat KarĢılığı ayırmak zorundadır. Tahakkuk etmiģ ve hesaben tespit edilmiģ muallak tazminat karģılığının hesaplanması sırasında; hesaplanmıģ veya tahmin edilmiģ eksper, bilirkiģi, danıģman, dava ve haberleģme giderleride dahil olmak üzere tazminat dosyalarının tekemmülü için gerekli tüm gider payları dikkate alınır ve ilgili hesaplamalarda rücu, sovtaj ve benzeri gelir kalemleri tenzil edilemez. Halefiyet hakkının kazanılmıģ olması Ģartı ile uygulama esasları MüsteĢarlıkça belirlenecek olan tahakkuk etmiģ rücu, sovtaj ve benzeri gelir kalemleri bilançonun aktif tarafındaki ilgili alacak hesabının altında gösterilecek dönem geliri ile iliģkisi kurulur. Hayat branģı hariç olmak üzere, tahakkuk etmiģ ve hesaben tespit edilmiģ muallak tazminat karģılığı ile içeriği ve uygulama esasları MüsteĢarlıkça belirlenen aktüeryal zincirleme merdiven yöntemleri kullanılarak bulunan tutar arasındaki fark gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelidir. MüsteĢarlık, branģlar veya Ģirketler itibarıyla belirleyeceği aktüeryal zincirleme merdiven yönteminin uygulanmasını isteyebilir. ġirketler her bir branģ itibarıyla kullanmakta oldukları aktüeryal zincirleme merdiven yöntemini finansal dipnotlarında açıklar. Hayat branģına iliģkin gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığına iliģkin hesaplama esasları bu branģa iliģkin teminat tutarları dikkate alınacak Ģekilde MüsteĢarlık tarafından belirlenir. GerçekleĢmiĢ ancak rapor edilmemiģ tazminat bedellerinin hesaplanması sırasında hesap dönemi sonu rakamları son 12 ayı kapsayacak Ģekilde brüt olarak dikkate alınır. Bu tarihlerden önce meydana gelmiģ ancak bu tarihlerden sonra ihbar edilmiģ tazminatlar, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri olarak kabul edilir. 18

32 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Muallak tazminat karşılığı (devamı) GerçekleĢmiĢ ancak rapor edilmemiģ tazminat bedellerinin hesaplanması sırasında, sigorta ve reasürans Ģirketlerinin bu bedellerle ilgili olarak son 5 veya daha fazla yıllarda; bu tarihlerden önce meydana gelmiģ ancak sonrasından rapor edilmiģ tazminatların, bunlara iliģkin rücu, sovtaj ve benzeri gelir tahsilatlarının tenzil edilmesinden sonra kalan tutarlarının, söz konusu yıllara iliģkin prim üretimlerine bölünmesi suretiyle bulunan ağırlıklı ortalama dikkate alınır. Cari hesap dönemi için gerçekleģmiģ ancak rapor edilmemiģ tazminat bedeli, yukarıda belirtilen Ģekilde hesaplanmıģ olan ağırlıklı ortalama ile cari hesap döneminden önceki 12 aylık toplam brüt prim üretiminin çarpılması suretiyle bulunur. Bu test yapılırken, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedellerinin prim üzerinden ve tüm branģlar bazında hesaplanması gerekmektedir. Cari hesap dönemi veya daha önceki hesap dönemlerinde ihbar edilmiģ olmakla birlikte cari hesap döneminde herhangi bir sebeple bu dönem muallaklarında bunmayan ancak bir sonraki yıl yeniden iģleme alınan muallak tazminata konu dosyalar da ilgili branģın gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri hesaplarına dahil edilir. Test sonucunda bulunan tutar ile aktüeryal zincirleme merdiven yöntemleri kullanılarak bulunan tutar branģların toplamı itibarıyla kıyaslanır ve hangi tutar daha büyük ise bu yöntemin her bir branģına iliģkin tutarları gerçekleģmiģ ancak rapor edilmemiģ tutar olarak finansal tablolara yansıtılır. Hazine MüsteĢarlığı tarafından 28 Temmuz 2010 tarih ve sayılı Resmi Gazete de yayımlanan Teknik KarĢılıklar Yönetmeliği nde DeğiĢiklik Yapılmasına Dair Yönetmelik te yer alan düzenlemeler 30 Eylül 2010 tarihinden itibaren geçerli olmak üzere yürürlüğe girmiģtir. Hazine MüsteĢarlığı tarafından hazırlanan söz konusu yönetmelik ile yapılan değiģiklikler sonrasında, rücu ve sovtaj gelirlerinin muhasebeleģtirilmesi ve gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığı hesaplaması ile yönetmelikte yer alan bir takım hususlara iliģkin açıklamaların yer aldığı 2010/12, 2010/13, 2010/14 sayılı Genelgeler ve 2010/29 sayılı Sektör Duyurusu yayımlanarak, daha önce genelge ve sektör duyurularıyla sektörde halen tereddütte kalınan bir takım hususlara açıklık getirilmiģ ve söz konusu mevzuat hükümlerinin 30 Eylül 2010 tarihi itibarıyla geçerli olacağı belirtilmiģtir. Hesap dönemlerinden önce meydana gelmiģ ancak bu tarihlerden sonra ihbar edilmiģ tazminatlar, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri olarak kabul edilmektedir. Hazine MüsteĢarlığı tarafından yayımlanan 2010/14 sayılı Hayat BranĢına ĠliĢkin GerçekleĢmiĢ Ancak Rapor EdilmemiĢ Muallak Tazminat KarĢılığına ĠliĢkin Hesaplama Esaslarına ĠliĢkin Genelge uyarınca, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedellerinin hesaplanma yönteminde değiģiklik meydana gelmiģtir. DeğiĢiklik doğrultusunda, bu bedellerle ilgili olarak son 5 veya daha fazla yıllarda; hesap dönemlerinden önce meydana gelmiģ ancak sonrasında rapor edilmiģ tazminatların brüt tutarının, söz konusu yıllara iliģkin yıllık ortalama teminat tutarlarına bölünmesi suretiyle bulunan ağırlıklı ortalama dikkate alınmaktadır. 19

33 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Muallak tazminat karşılığı (devamı) Sigorta ve Reasürans ile Emeklilik ġirketlerinin Teknik KarĢılıklarına ve Bu KarĢılıkların Yatırılacağı Varlıklara ĠliĢkin Yönetmeliğin yedinci maddesinin dokuzuncu fıkrası yanısıra 20 Eylül 2010 tarih 2010/14 sayılı hayat branģına iliģkin gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığına iliģkin hesaplama esaslarına iliģkin genelge ile yeni faaliyete baģlanan branģlara iliģkin hesaplamalarda, faaliyete baģlandığı tarihten itibaren beģ yıl boyunca ġirket aktüeri tarafından yapılan hesaplamaya göre gerçekleģmiģ ancak rapor edilmemiģ muallak tazminat karģılığının hesaplanması gerektiği belirtilmiģtir. Bu kapsamda ġirket, gerçekleģmiģ ancak rapor edilmemiģ tazminat bedelleri hesaplamasını mevcut verilerini kullanmak sureti ile tespit etmiģtir.. Hasar dosya adedi olarak yetersiz olduğuna karar verildiği zaman aktüer tarafından büyük hasar ayıklaması yapılan branģlarda da, ayıklanan büyük hasarlar için yeterlilik farkı hesaplanacaktır. ġirketler her hesap yılı sonunda branģlar itibarıyla brüt tutarlar üzerinden muallak tazminat karģılığı yeterlilik tablosu hazırlar. Hazırlanacak bu tablo, Ģirketlerin ayırdığı muallak tazminat karģılığının, bu karģılıkların konusu olan dosyalara iliģkin olarak tüm gider payları da dahil olmak üzere fiilen ödemiģ olduğu tazminat bedeli toplamına oranı olan muallak tazminat karģılığı yeterlilik oranını gösterir. Bu branģlara iliģkin muallak tazminat karģılığı yeterlilik oranının % 100 ün altında olması halinde, bu oran ile %100 oranı arasındaki fark, cari yıl muallak tazminat karģılığı ile çarpılarak yeterlilik oranı fark tutarı bulunur. Yeterlilik oranı fark tutarı her bir branģ için ayrı ayrı ilave edilerek cari yılda ayrılacak nihai muallak tazminat karģılığı hesaplanır. Yeterlilik tablosu düzenlemesi sırasında ve muallak tazminat karģılığı hesabında; tahakkuk etmiģ ve hesaben tespit edilmiģ, gerçekleģmiģ ancak rapor edilmemiģ muallak tazminatlar ile tüm gider payları dikkate alınır. Muallak tazminat karģılığı reasürör tutarının hesabında, yürürlükte bulunan veya ilgili reasürans anlaģmalarının Ģartları dikkate alınır. ġirketler ilk hasar ihbarı ile birlikte, muallak tazminat tutarları hesaben kesin olarak tespit edilmemiģ ise, branģlar itibarıyla ayırmıģ oldukları muallak tazminat tutarlarının son beģ yıllık istatistiklere dayanan aktüeryal hesaplama sonuçları üzerinden muallak tazminat tutarlarını tahakkuk ettirerek dosya açarlar ve elde edilen bilgilere bağlı olarak her hesap dönemi sonu itibarıyla güncelleyerek yeterli miktarda karģılık ayrılmamıģ dosyalar için ilave karģılık ayırır veya fazla ayrılan karģılıklar için indirim yaparlar. Dövize endeksli sigorta sözleģmelerine iliģkin tazminatlar öncelikle sözleģmede yazılı olan kurdan değerlenir. SözleĢmede ödeme tarihindeki kurdan ödenmesi kararlaģtırılmıģ ise tazminatlar Türkiye Cumhuriyet Merkez Bankası'nın Resmî Gazete'de ilan ettiği döviz satıģ kurlarına göre değerlenir. Kazanma ve Kaybetme ihtimali değerlendirilmeksizin, dava aģamasında olan hasarlar için muallak tazminat karģılık rakamı olarak öncelikle dava değeri esas alınır. Ancak, sigortalı tarafından talep edilen gecikme faizi, mahkeme masrafı ve avukatlık ücreti gibi masraf kalemleri haricindeki tazminatın sigorta sözleģmesi teminat limitlerini aģması durumunda, Ģirketler aģan kısmı muallak tazminat tutarlarından indirmelidir. 20

34 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) a. Teknik KarĢılıklar (devamı) Muallak tazminat karşılığı (devamı) Dava değerine rağmen bilirkiģi raporu veya bilirkiģi atanana kadar eksperin hazırlamıģ olduğu rapor, fatura gibi kesin kanıtlara dayanılarak tespit edilen tazminat tutarına dönem sonuna kadar iģlemiģ gecikme faizi, avukatlık ücreti gibi masrafları da ilave ederek muallak tazminat karģılık tutarı belirlenir. Tazminat ödemesine konu olmayan ve tazminat alacaklıları tarafından da takip edilmeyen hasarlar, zamanaģımı süresinin dolmasını takiben muallak tazminatlar arasından çıkarılarak gelir kaydedilmelidir. Matematik karşılıklar: Hayat ve hayat dıģı branģında faaliyet gösteren Ģirketler bir yıldan uzun süreli hayat, sağlık ve ferdi kaza sigorta sözleģmeleri için sigorta ettirenler ile lehdarlara olan yükümlülüklerini karģılamak üzere aktüeryal esaslara göre yeterli düzeyde matematik karģılık ayırır. Bir yıldan uzun süreli hayat sigortalarına ek olarak bir yıldan uzun süreli ferdi kaza, sağlık, hastalık sonucu maluliyet ve tehlikeli hastalıklar teminatının verildiği hallerde; hayat sigortaları matematik karģılık tutarı ek teminatlara iliģkin aktüeryal esaslara göre hesaplanan matematik karģılık tutarını da içerecek Ģekilde hesaplanır. Matematik karģılıklar yürürlükte bulunan her bir sözleģme için tarifedeki teknik esaslara göre ayrı ayrı hesaplanan ve aģağıda (i) ve (ii) bentlerinde açıklanan aktüeryal matematik karģılıklar ile taahhüt edilmiģse bu karģılıkların yatırıma yönlendirilmesi sonucu elde edilen gelirlerden sigortalılara ayrılan kar payı karģılıkları toplamından oluģur. i) Aktüeryal matematik karģılıklar, Ģirketlerin üstlendiği riziko için alınan primler ile sigorta ettirenler ve lehdarlara olan yükümlülüklerin peģin değerleri arasındaki farktır. Aktüeryal matematik karģılıklar, bir yıldan uzun süreli hayat sigortaları için tarifelerin teknik esaslarında belirtilen formül ve esaslara göre ayrılır. Aktüeryal matematik karģılıklar, sigortacının ileride yerine getireceği yükümlülüklerinin peģin değeri ile sigorta ettiren tarafından ileride ödenecek primlerin bugünkü değeri arasındaki farkın bulunması Ģeklinde (prospektif yöntem) hesaplanır. Ancak, aktüeryal matematik karģılıkların sigorta ettirenin ödediği primlerin sonuç değeri ile sigortacının üstlendiği rizikonun sonuç değeri arasındaki farkın hesaplanması Ģeklinde (retrospektif yöntem) veya MüsteĢarlıkça kabul edilen genel kabul görmüģ aktüeryal yöntemlere göre hesaplanması halinde bulunan aktüeryal matematik karģılıklar toplamı bu toplamdan az olamaz. Aktüeryal matematik karģılığın negatif olarak hesaplandığı durumlarda bu değer sıfır olarak kabul edilir. Birikim priminin de alındığı hayat sigortalarında aktüeryal matematik karģılık, primlerin birikimine kalan kısımlarının toplamından oluģur. Aktüeryal matematik karģılıklar tarifenin teknik özelliklerine göre tahakkuk veya tahsil esasına göre hesaplanabilir. ii) Kâr payı karģılıkları Ģirketlerin kâr payı vermeyi taahhüt ettikleri sözleģmeler için sigorta ettirenler ile lehdarlara olan yükümlülüklerine istinaden ayrılan karģılıkların yatırıldıkları varlıkların gelirlerinden, onaylı kâr payı teknik esaslarında belirtilen kâr payı dağıtım sistemine göre hesaplanan teknik faiz geliri ile sınırlı olmak kaydıyla garanti edilen kısmın da dahil olduğu miktar ile önceki yıllara ait birikmiģ kâr payı karģılıklarından oluģur. 21

35 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Finansal Tabloların AnlaĢılması Ġçin Uygun Olan Diğer Muhasebe Politikaları (devamı) b. Sigorta Gelir ve Giderleri Prim geliri, yıl içinde tanzim edilen poliçelerin yanı sıra geçmiģ yıllarda tanzim edilen birikimli hayat poliçelerinin taksit tutarından, reasürörlere devredilen hisse indirildikten sonra oluģmaktadır. Hayat branģında prim gelirinin tahakkuku poliçenin tanzim edilmesi ile birlikte gerçekleģtirilmektedir. MüĢterinin talebi doğrultusunda peģin ve taksitli ödeme kabul edilmektedir. Birikimli Hayat Sigortalarına ait prim geliri ise vadelerinde kayıt edilmektedir. Ferdi kaza branģında tahakkuk eden prim tutarının tamamı peģin ve taksitli tahsil edilmektedir. ġirket, muhasebenin dönemsellik ilkesi gereği alacaklarını netleģtirmek amacıyla bilanço tarihi itibarıyla tahakkuk etmiģ ancak tahsil edilmemiģ sigortalılardan alacaklar bakiyesi üzerinden kanuni ve idari takibe geçen kısmı için karģılık ayırmaktadır. Hasarlar ödendikçe gider yazılmaktadır. Dönem sonunda rapor edilip henüz fiilen ödenmemiģ hasarlar ile gerçekleģmiģ ancak rapor edilmemiģ hasarlar için muallak hasarlar karģılığı ayrılmaktadır. Muallak ve ödenen hasarların reasürör payları bu karģılıklar içerisinde netleģtirilmektedir. Diğer teknik karģılıklarla ilgili giderler yukarıda a.Teknik KarĢılıklar dipnotunda detaylı olarak anlatılmıģtır. c. Sigortacılık Faaliyetlerinden Alacaklar ġirket, reasürans ve sigorta Ģirketlerinden olan alacak ve borç tutarlarını Ģirket bazında netleģtirmek suretiyle finansal tablolarına yansıtmıģ bulunmaktadır. ġirket, Ģüpheli alacaklar için alacağın değerini ve niteliğini göz önünde bulundurarak idari ve kanuni takipteki alacaklar için karģılık ayırmaktadır. 31 Aralık 2010 tarihi itibarıyla ġirket in Ģüpheli alacağı bulunmamaktadır Kullanılan para birimi ġirket in finansal tabloları, faaliyette bulunduğu temel ekonomik çevrede geçerli olan para birimi (fonksiyonel para birimi) ile sunulmuģtur. ġirket in finansal durumu ve faaliyet sonucu, ġirket in geçerli para birimi olan ve finansal tablo için sunum para birimi olan Türk Lirası ( TL ) cinsinden ifade edilmiģtir Finansal tabloda sunulan tutarların yuvarlanma derecesi Finansal tablolarda tutarlar TL tam sayı olarak gösterilmiģlerdir Finansal tabloların düzenlenmesinde kullanılan ölçüm temeli (veya temelleri) Finansal tablolar, tarihi maliyet esasına göre hazırlanmaktadır. 22

36 2. Önemli Muhasebe Politikalarının Özeti (devamı) 2.1. Hazırlık Esasları (devamı) Muhasebe politikaları, muhasebe tahminlerinde değiģiklikler ve hatalar Bu finansal tablolarda uygulanmıģ fakat raporlanan tutarlar üzerinde etkisi olmayan yeni ve güncellenmiģ standart ve yorumların detayları aģağıda açıklanmıģtır yılından itibaren geçerli olup, ġirket in faaliyetleriyle ilgili olmayan standartlar, mevcut standartlara getirilen değiģiklikler ve yorumlar UFRYK 17 Nakit DıĢı Varlıkların Hissedarlara Dağıtımı, 1 Temmuz 2009 tarihinde ya da bu tarihten sonra baģlayan mali dönemler için geçerlidir. ġirket, nakit olmayan türde herhangi bir varlık dağıtımında bulunmadığı için, bu yorumu uygulamamaktadır. UFRYK 18, MüĢterilerden Varlık Transferi, 1 Temmuz 2009 tarihinde ya da bu tarihten sonra transfer edilen varlıklar için geçerlidir. ġirket, müģterilerinden herhangi bir varlık transfer etmediği için bu yorumu uygulamamaktadır. UFRS nin Ġlk Olarak Uygulanması Diğer Ġstisnai Durumlar (UFRS 1 deki değiģiklik), Temmuz 2009 tarihinde yayınlanmıģtır. Bu değiģikliklerin 1 Ocak 2010 tarihinde ya da bu tarihten sonra baģlayan mali dönemler için uygulanması zorunludur. ġirket, UFRS yi ilk defa uygulamadığı için bu yorumu uygulamamaktadır. UFRS 2 Hisse Bazlı Ödemeler ġirket in nakit olarak ödediği hisse bazlı anlaģmalar, 1 Ocak 2010 tarihinde ya da bu tarihten sonra baģlayan mali dönemler için geçerlidir. ġirket in hisse bazlı ödeme planı olmadığı için bu yorumu uygulamamaktadır. UFRS 5 SatıĢ Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler standardında yapılan değiģiklikler, bir iģletmenin sahip olduğu bir bağlı ortaklığa ait çoğunluk hisselerini satmayı planladığı durumda yapması gereken açıklamaları belirtir. Bir bağlı ortaklığın satıģ amacıyla elde tutulması durumunda bu bağlı ortaklığa ait tüm varlık ve yükümlülükler, iģletmenin satıģ sonrasında bağlı ortaklıkta kontrol gücü olmayan hisselere sahip olması durumunda bile, UFRS 5 standardı kapsamında sınıflandırılmalıdır. UFRS 3 (2008) İşletme Birleşmeleri UFRS 3 (revize), ĠĢletme BirleĢmeleri ve UMS 27, Konsolide ve Konsolide Olmayan Finansal Tablolar, UMS 28, ĠĢtiraklerdeki Yatırımlar ve UMS 31, ĠĢ Ortaklıklarındaki Paylar standartlarındaki değiģiklikler, ileriye dönük olarak 1 Temmuz 2009 tarihinde veya bu tarihten sonra baģlayan mali dönemlerde meydana gelen iģletme birleģmeleri için geçerlidir. Yeni standartlar ile mevcut standartlardaki değiģikliklerin uygulanmasının baģlıca etkileri aģağıdaki gibidir: a) önceden azınlık payları olarak ifade edilen kontrol gücü olmayan payların gerçeğe uygun değer ile veya kontrol gücü olmayan payların edinilen iģletmenin tanımlanabilir net varlıklarının gerçeğe uygun değerdeki payı ile değerlenmesinin her iģlem bazında ölçümüne izin vermesi, b) koģullu bedele iliģkin muhasebeleģtirme ve sonraki muhasebe iģlemlerine iliģkin Ģartların değiģmesi, c) edinim ile ilgili maliyetlerin iģletme birleģmelerinden ayrı olarak muhasebeleģtirme gerekliliği ve bunun sonucunda bu tür maliyetlerin genellikle oluģtukları dönemde gider olarak kaydedilmesi. d) aģamalı satın alım iģlemlerinde, önceden elde tutulan payların satın alım tarihinde gerçeğe uygun değerinden ölçülmesi ve yeniden değerleme sonrasında ortaya çıkan kazanç ya da zararın, gelir tablosunda muhasebeleģtirilmesi. 23

ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. 30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR

30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR ZĠRAAT HAYAT VE EMEKLĠLĠK ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Hayat ve Emeklilik Anonim ġirketi nin ( ġirket

30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR ZĠRAAT HAYAT VE EMEKLĠLĠK ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Hayat ve Emeklilik Anonim ġirketi nin ( ġirket

ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. 30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR

30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR ZĠRAAT HAYAT VE EMEKLĠLĠK ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Hayat ve Emeklilik Anonim ġirketi nin ( ġirket

30 HAZĠRAN 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT FĠNANSAL TABLOLAR ZĠRAAT HAYAT VE EMEKLĠLĠK ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Hayat ve Emeklilik Anonim ġirketi nin ( ġirket

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ARA DÖNEM FİNANSAL TABLOLAR

31 MART 2011 TARİHİ İTİBARİYLE HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 2 Ekteki dipnotlar

31 MART 2011 TARİHİ İTİBARİYLE HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 2 Ekteki dipnotlar

VERGİ SİRKÜLERİ NO: 2012/88

VERGİ SİRKÜLERİ NO: 2012/88 KONU: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelikte Değişiklik Yapıldı. 17 Temmuz 2012

VERGİ SİRKÜLERİ NO: 2012/88 KONU: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelikte Değişiklik Yapıldı. 17 Temmuz 2012

28 Temmuz 2010 ÇARŞAMBA Resmî Gazete Sayı : 27655 YÖNETMELİK. Başbakanlık (Hazine Müsteşarlığı) tan:

tan:") 28 Temmuz 2010 ÇARŞAMBA Resmî Gazete Sayı : 27655 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI

28 Temmuz 2010 ÇARŞAMBA Resmî Gazete Sayı : 27655 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI

FĠNANS EMEKLĠLĠK VE HAYAT A.ġ. 31 ARALIK 2010 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR

31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Finans Emeklilik ve Hayat A.ġ Yönetim Kurulu na: FĠNANS EMEKLĠLĠK VE HAYAT ANONĠM ġġrketġ BAĞIMSIZ DENETĠM RAPORU Finans Emeklilik ve Hayat Anonim

31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Finans Emeklilik ve Hayat A.ġ Yönetim Kurulu na: FĠNANS EMEKLĠLĠK VE HAYAT ANONĠM ġġrketġ BAĞIMSIZ DENETĠM RAPORU Finans Emeklilik ve Hayat Anonim

VERGİ SİRKÜLERİ NO: 2012/88

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 31 MART 2012 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ DİPNOTLAR

31 MART 2012 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ DİPNOTLAR 1 31 MART 2012 TARİHİNDE SONA EREN YILA AİT FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 31 MART

31 MART 2012 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ DİPNOTLAR 1 31 MART 2012 TARİHİNDE SONA EREN YILA AİT FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 31 MART

10. Bölüm TEKNİK KARŞILIKLAR. Yrd. Doç. Dr. Ekrem KARA

10. Bölüm TEKNİK KARŞILIKLAR Yrd. Doç. Dr. Ekrem KARA AMAÇLARIMIZ SİGORTA ŞİRKETLERİNDE TEKNİK KARŞIKLAR VE MUHASEBELEŞTİRİLMESİ Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz:

10. Bölüm TEKNİK KARŞILIKLAR Yrd. Doç. Dr. Ekrem KARA AMAÇLARIMIZ SİGORTA ŞİRKETLERİNDE TEKNİK KARŞIKLAR VE MUHASEBELEŞTİRİLMESİ Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz:

Vakıf Gayrimenkul Yatırım Ortaklığı AŞ. 31 Aralık 2010 Tarihinde Sona Eren Yıla Ait Finansal Tablolar

Vakıf Gayrimenkul Yatırım Ortaklığı AŞ 31 Aralık 2010 Tarihinde Sona Eren Yıla Ait Finansal Tablolar Akis Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 4 Şubat 2011 Vakıf Gayrimenkul Yatırım

Vakıf Gayrimenkul Yatırım Ortaklığı AŞ 31 Aralık 2010 Tarihinde Sona Eren Yıla Ait Finansal Tablolar Akis Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 4 Şubat 2011 Vakıf Gayrimenkul Yatırım

ANKARA ANONĠM TÜRK SĠGORTA ġġrketġ 31 ARALIK 2009 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR

ANKARA ANONĠM TÜRK SĠGORTA ġġrketġ 31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Ankara Anonim Türk Sigorta ġirketi Yönetim Kurulu na: BAĞIMSIZ DENETĠM RAPORU 1. Ankara Anonim Türk Sigorta ġirketi

ANKARA ANONĠM TÜRK SĠGORTA ġġrketġ 31 ARALIK TARĠHĠ ĠTĠBARIYLA HAZIRLANAN FĠNANSAL TABLOLAR Ankara Anonim Türk Sigorta ġirketi Yönetim Kurulu na: BAĞIMSIZ DENETĠM RAPORU 1. Ankara Anonim Türk Sigorta ġirketi

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 30 EYLÜL 2011 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ ARA DÖNEM

30 EYLÜL 2011 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL TABLOLAR VE DİPNOTLAR ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. AYRINTILI SOLO BĠLANÇO VARLIKLAR TL I-

30 EYLÜL 2011 TARİHİ İTİBARİYLE HAZIRLANAN BAĞIMSIZ DENETİMDEN GEÇMEMİŞ ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL TABLOLAR VE DİPNOTLAR ZĠRAAT HAYAT VE EMEKLĠLĠK A.ġ. AYRINTILI SOLO BĠLANÇO VARLIKLAR TL I-

Başbakanlık (Hazine Müsteşarlığı) tan:

tan:") 7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA

BAĞIMSIZ DENETİM RAPORU. Acar Yatırım Menkul Değerler Anonim Şirketi Yönetim Kurulu'na

BAĞIMSIZ DENETİM RAPORU Acar Yatırım Menkul Değerler Anonim Şirketi Yönetim Kurulu'na Acar Yatırım Menkul Değerler Anonim Şirketi' nin 31 Aralık 2012 tarihi itibariyle hazırlanan ve ekte yer alan bilançosunu,

BAĞIMSIZ DENETİM RAPORU Acar Yatırım Menkul Değerler Anonim Şirketi Yönetim Kurulu'na Acar Yatırım Menkul Değerler Anonim Şirketi' nin 31 Aralık 2012 tarihi itibariyle hazırlanan ve ekte yer alan bilançosunu,

FİNANS EMEKLİLİK VE HAYAT A.Ş. 31 ARALIK 2011 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR

31 ARALIK TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR FİNANS EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ Finans Emeklilik ve Hayat A.Ş Yönetim Kurulu na: BAĞIMSIZ DENETİM RAPORU Finans Emeklilik ve Hayat Anonim

31 ARALIK TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR FİNANS EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ Finans Emeklilik ve Hayat A.Ş Yönetim Kurulu na: BAĞIMSIZ DENETİM RAPORU Finans Emeklilik ve Hayat Anonim

BĠRLĠK HAYAT SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU

BĠRLĠK HAYAT SĠGORTA A.ġ. 31.03.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU 1 OCAK 31 MART 2009 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI BAĞIMSIZ DENETĠM RAPORU Birlik

BĠRLĠK HAYAT SĠGORTA A.ġ. 31.03.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI BAĞIMSIZ DENETĠM RAPORU 1 OCAK 31 MART 2009 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI BAĞIMSIZ DENETĠM RAPORU Birlik

Başbakanlık (Hazine Müsteşarlığı) tan:

tan:") 7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 YÖNETMELİK Hatırlatma: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelik,

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 YÖNETMELİK Hatırlatma: Sigorta ve Reasürans ile Emeklilik Şirketlerinin Teknik Karşılıklarına ve Bu Karşılıkların Yatırılacağı Varlıklara İlişkin Yönetmelik,

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN YÖNETMELİK

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN

7 Ağustos 2007 SALI Resmî Gazete Sayı : 26606 Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN

Yayımlandığı Resmi Gazete: 07.08.2007 26606 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı)

") Yayımlandığı Resmi Gazete: 07.08.2007 26606 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) SĠGORTA VE REASÜRANS ĠLE EMEKLĠLĠK ġġrketlerġnġn TEKNĠK KARġILIKLARINA VE BU KARġILIKLARIN YATIRILACAĞI VARLIKLARA

Yayımlandığı Resmi Gazete: 07.08.2007 26606 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) SĠGORTA VE REASÜRANS ĠLE EMEKLĠLĠK ġġrketlerġnġn TEKNĠK KARġILIKLARINA VE BU KARġILIKLARIN YATIRILACAĞI VARLIKLARA

AKSĠGORTA ANONĠM ġġrketġ 1 OCAK - 30 EYLÜL 2010 ARA HESAP DÖNEMĠNE AĠT FĠNANSAL TABLOLAR

31 ARALIK 2009 TARĠHĠNDE SONA EREN HESAP DÖNEMĠNE AĠT (Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiģtir) AKSĠGORTA ANONĠM ġġrketġ 1 OCAK - 30 EYLÜL 2010 ARA HESAP DÖNEMĠNE AĠT FĠNANSAL

31 ARALIK 2009 TARĠHĠNDE SONA EREN HESAP DÖNEMĠNE AĠT (Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiģtir) AKSĠGORTA ANONĠM ġġrketġ 1 OCAK - 30 EYLÜL 2010 ARA HESAP DÖNEMĠNE AĠT FĠNANSAL

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

ZĠRAAT SĠGORTA A.ġ. AYRINTILI BĠLANÇO VARLIKLAR I- CARĠ VARLIKLAR Dipnot Bağımsız Sınırlı Bağımsız Denetimden GeçmiĢ Denetimden GeçmemiĢ Cari Dönem Önceki Dönem (30/06/2010) (31/12/2009) A- Nakit Ve Nakit

ZĠRAAT SĠGORTA A.ġ. AYRINTILI BĠLANÇO VARLIKLAR I- CARĠ VARLIKLAR Dipnot Bağımsız Sınırlı Bağımsız Denetimden GeçmiĢ Denetimden GeçmemiĢ Cari Dönem Önceki Dönem (30/06/2010) (31/12/2009) A- Nakit Ve Nakit

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden

XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden") INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

HALK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

HALK SĠGORTA A.ġ. 30.06.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

HALK SĠGORTA A.ġ. 30.06.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

FİNANS EMEKLİLİK VE HAYAT A.Ş. 31 MART 2011 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR

31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR 31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen

31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM FİNANSAL TABLOLAR 31 MART TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen

GENTAŞ GENEL METAL SANAYĐ VE TĐCARET A.Ş. Yönetim Kurulu'na BOLU

Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü OLUŞUM BAĞIMSIZ DIŞ DENETĐM VE DANIŞMANLIK A.Ş. Sürekli Olumlu 1 OCAK - 31 ARALIK 2011 HESAP DÖNEMĐNE ĐLĐŞKĐN FĐNANSAL TABLOLARLA

Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü OLUŞUM BAĞIMSIZ DIŞ DENETĐM VE DANIŞMANLIK A.Ş. Sürekli Olumlu 1 OCAK - 31 ARALIK 2011 HESAP DÖNEMĐNE ĐLĐŞKĐN FĐNANSAL TABLOLARLA

BĠRLĠK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

BĠRLĠK SĠGORTA A.ġ. 30.09.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 EYLÜL 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim

BĠRLĠK SĠGORTA A.ġ. 30.09.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 EYLÜL 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim

HALK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

HALK SĠGORTA A.ġ. 31.03.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 31 MART 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

HALK SĠGORTA A.ġ. 31.03.2011 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 31 MART 2011 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Halk Sigorta A.ġ. Yönetim Kurulu

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

BĠRLĠK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

BĠRLĠK SĠGORTA A.ġ. 31.03.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 31 MART 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim Kurulu

BĠRLĠK SĠGORTA A.ġ. 31.03.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 31 MART 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim Kurulu

BĠRLĠK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

BĠRLĠK SĠGORTA A.ġ. 30.06.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim

BĠRLĠK SĠGORTA A.ġ. 30.06.2010 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU 1 OCAK 30 HAZĠRAN 2010 DÖNEMĠNE AĠT FĠNANSAL TABLOLAR HAKKINDA SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim

ANADOLU HAYAT EMEKLĠLĠK A.ġ. 31 MART 2010 TARĠHĠ ĠTĠBARIYLA KONSOLĠDE FĠNANSAL TABLOLAR

ANADOLU HAYAT EMEKLĠLĠK A.ġ. 31 MART 2010 TARĠHĠ ĠTĠBARIYLA KONSOLĠDE FĠNANSAL TABLOLAR 31 MART 2010 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM KONSOLĠDE FĠNANSAL RAPORU T.C. BaĢbakanlık Hazine MüsteĢarlığı

ANADOLU HAYAT EMEKLĠLĠK A.ġ. 31 MART 2010 TARĠHĠ ĠTĠBARIYLA KONSOLĠDE FĠNANSAL TABLOLAR 31 MART 2010 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM KONSOLĠDE FĠNANSAL RAPORU T.C. BaĢbakanlık Hazine MüsteĢarlığı

AVĠVA SĠGORTA A.ġ. Takip eden dipnotlar finansal tabloların tamamlayıcı parçasını oluştururlar.

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 254.181.293 206.650.576 1- Kasa 2.12, 14 1.365-2- Alınan Çekler 3- Bankalar 2.12, 14 218.701.697 172.542.578 4- Verilen Çekler

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 254.181.293 206.650.576 1- Kasa 2.12, 14 1.365-2- Alınan Çekler 3- Bankalar 2.12, 14 218.701.697 172.542.578 4- Verilen Çekler

30 EYLÜL 2012 ve 31 ARALIK 2011 TARĠHLERĠ ĠTĠBARĠYLE AYRINTILI BĠLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- Cari Varlıklar Denetimden GeçmemiĢ Denetimden GeçmiĢ A- Nakit Ve Nakit Benzeri Varlıklar 14 229.657.224 206.650.576 1- Kasa 2.12, 14 6.441-2- Alınan Çekler 3- Bankalar 2.12, 14 195.188.386

VARLIKLAR I- Cari Varlıklar Denetimden GeçmemiĢ Denetimden GeçmiĢ A- Nakit Ve Nakit Benzeri Varlıklar 14 229.657.224 206.650.576 1- Kasa 2.12, 14 6.441-2- Alınan Çekler 3- Bankalar 2.12, 14 195.188.386

ZĠRAAT SĠGORTA A.ġ. 30 HAZĠRAN 2011 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM FĠNANSAL TABLOLAR

30 HAZĠRAN 2011 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM FĠNANSAL TABLOLAR ZĠRAAT SĠGORTA ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Sigorta Anonim ġirketi nin ( ġirket ) 2011 tarihi

30 HAZĠRAN 2011 TARĠHĠ ĠTĠBARIYLA HAZIRLANAN ARA DÖNEM FĠNANSAL TABLOLAR ZĠRAAT SĠGORTA ANONĠM ġġrketġ BAĞIMSIZ SINIRLI DENETĠM RAPORU Giriş 1. Ziraat Sigorta Anonim ġirketi nin ( ġirket ) 2011 tarihi

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

AYRINTILI BĠLANÇO VARLIKLAR I- CARĠ VARLIKLAR Dipnot Bağımsız Bağımsız Denetimden GeçmiĢ Denetimden GeçmiĢ Cari Dönem Önceki Dönem (31/12/2011) (31/12/2010) A- Nakit Ve Nakit Benzeri Varlıklar Mad.14 149.091.495

AYRINTILI BĠLANÇO VARLIKLAR I- CARĠ VARLIKLAR Dipnot Bağımsız Bağımsız Denetimden GeçmiĢ Denetimden GeçmiĢ Cari Dönem Önceki Dönem (31/12/2011) (31/12/2010) A- Nakit Ve Nakit Benzeri Varlıklar Mad.14 149.091.495

Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Versiyon 2. Açıklama. 102022 Yabancı Para (YP) 0

0") Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

BĠRLĠK SĠGORTA A.ġ TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU

BĠRLĠK SĠGORTA A.ġ. 30.09.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim Kurulu na Giriş BĠRLĠK SĠGORTA ANONĠM ġġrketġ 1 OCAK 30 EYLÜL 2009 DÖNEMĠNE AĠT FĠNANSAL

BĠRLĠK SĠGORTA A.ġ. 30.09.2009 TARĠHLĠ FĠNANSAL TABLOLARA ĠLĠġKĠN SINIRLI DENETĠM RAPORU Birlik Sigorta A.ġ. Yönetim Kurulu na Giriş BĠRLĠK SĠGORTA ANONĠM ġġrketġ 1 OCAK 30 EYLÜL 2009 DÖNEMĠNE AĠT FĠNANSAL

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

Fortis Emeklilik ve Hayat Anonim ġirketi 31 Aralık 2010 Tarihi Ġtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiģtir.

olarak ifade edilmiģtir.") 31 Aralık 2010 Tarihi Ġtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiģtir.) VARLIKLAR 1 Bağımsız Denetimden GeçmiĢ Cari Dönem 31 Aralık 2010 Yeniden DüzenlenmiĢ(*) Bağımsız Denetimden

31 Aralık 2010 Tarihi Ġtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiģtir.) VARLIKLAR 1 Bağımsız Denetimden GeçmiĢ Cari Dönem 31 Aralık 2010 Yeniden DüzenlenmiĢ(*) Bağımsız Denetimden

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

Aegon Emeklilik ve Hayat Anonim Şirketi

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2010 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2010 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

Aegon Emeklilik ve Hayat Anonim Şirketi

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2009 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

Aegon Emeklilik ve Hayat Anonim Şirketi 1 Ocak 2009 ara hesap dönemine ait (bağımsız denetimden geçmemiş) finansal tablolar ve dip notlar İçindekiler Sayfa Ara dönem bilanço 1-5 Ara dönem gelir tablosu

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 3.586.496

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

EGE SERAMİK SANAYİ VE TİCARET A.Ş YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR

2015 YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR 1 1 OCAK 31 ARALIK 2015 HESAP DÖNEMİNE İLİŞKİN FİNANSAL TABLOLAR İLE İLGİLİ BAĞIMSIZ DENETİM RAPORU Ege Seramik Sanayi Ve Ticaret A.Ş. Yönetim Kurulu

2015 YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR 1 1 OCAK 31 ARALIK 2015 HESAP DÖNEMİNE İLİŞKİN FİNANSAL TABLOLAR İLE İLGİLİ BAĞIMSIZ DENETİM RAPORU Ege Seramik Sanayi Ve Ticaret A.Ş. Yönetim Kurulu

FİNANS EMEKLİLİK VE HAYAT A.Ş. 31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR

31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR 31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen

31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR 31 MART 2012 TARİHİ İTİBARIYLA HAZIRLANAN ARA DÖNEM KONSOLİDE OLMAYAN FİNANSAL RAPORU T.C. Başbakanlık Hazine Müsteşarlığı tarafından düzenlenen

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN YÖNETMELİK

Resmi Gazete Tarihi: 07.08.2007 Resmi Gazete Sayısı: 26606 SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN YÖNETMELİK BİRİNCİ

Resmi Gazete Tarihi: 07.08.2007 Resmi Gazete Sayısı: 26606 SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN TEKNİK KARŞILIKLARINA VE BU KARŞILIKLARIN YATIRILACAĞI VARLIKLARA İLİŞKİN YÖNETMELİK BİRİNCİ

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

I-V GELĠR TABLOSU VI-VII NAKĠT

ĠÇĠNDEKĠLER Sayfa No BĠLANÇO I-V GELĠR TABLOSU VI-VII NAKĠT AKIġ TABLOSU VIII ÖZSERMAYE DEĞĠġĠM TABLOSU IX KAR DAĞITIM TABLOSU X FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR 1-50 NOT 1 Genel Bilgiler 1-3 NOT 2 Önemli