LUCA BİLGİSAYARLI MUHASEBE PROGRAMI Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Şubat

|

|

|

- Ayla Apak

- 6 yıl önce

- İzleme sayısı:

Transkript

1 LUCA BİLGİSAYARLI MUHASEBE PROGRAMI Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Şubat

2 Fatura İşleme Gider Faturası İşleme a) Türk Telekom Faturası İşleme b) TT Net (İnternet) Faturası İşleme c) Biri ADSL (İnternet) Faturası İşleme d) Su Faturası İşleme e) Doğalgaz Faturası İşleme f) Elektrik Faturası İşleme 2

3 Fatura İşleme g) Kargo Faturası İşleme h) Yakıt Faturası İşleme i) Yemek Gideri Faturası İşleme j) Noter Makbuzu İşleme k) Matbaa Faturası İşleme l) SMMM Gideri(Serbest Meslek Makbuzu) İşleme m) Kira Faturası İşleme 3

4 a) Türk Telekom Faturası İşleme Türk Telekom Faturası işletme için gider niteliğindedir. 7/A Maliyet seçeneğinde, giderin fonksiyonu önemli olduğu için, giderin ait olduğu bölümün ilgili hesabına kayıt yapılır. Yönetim bölümüne ait Telekom gideri 770 Genel Yönetim Giderleri hesabında, pazarlama bölümüne ait Türk Telekom gideri 760 Pazarlama, Satış ve Dağıtım Giderleri hesabına kaydedilir. 4

5 5

6 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Telefon Giderleri Türk Telekom Faturası 20,73 Kanunen Kabul Edilmeyen Giderler Türk Telekom Faturası 3, % 18 İndirilecek KDV Türk Telekom Faturası 3, Merkez TL Kasası Türk Telekom Faturası 27,57 6

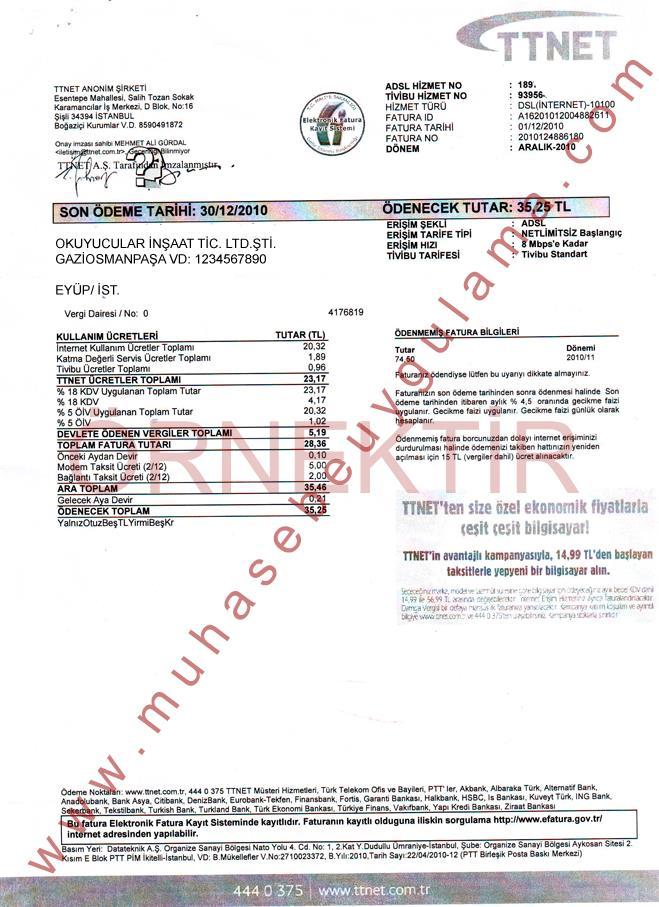

7 b) TT Net İnternet Faturası İşleme İşyerinin İnternet faturası vergi yasalarınca muhasebe kayıtlarında gider olarak gösterilebilir. TTNET faturası bilgisayarlı muhasebe paket programında tediye fişine işlendikten sonra fiş numarası, faturanın üstüne yazılır ve mahsup fişi çıktısı alındıktan sonra faturanın üstüne zımbalanarak mükellefin dosyasına ilgili ayın gider faturaları arasına takılır. 7

8 8

9 TT Net İnternet Faturası İşleme TTNET ücretler toplamı:23,17 Modem taksit: 5,00 Bağlantı taksit: 2,00 Önceki aydan devir: 0,10 23,17 + 5,00 + 2,00 + 0,10 = 30,27 Gelecek Aya Devir: 0,21 30,27-0,21 = 30,06 (TT NET İnternet Fatura) İndirilecek KDV 191: 4,17 ÖİV (Kanunen Kabul Edilmeyen Giderler): 1,02 Ödenecek Toplam: 35,25 9

10 TT Net İnternet Faturası İşleme Genel yevmiye maddesi 770 TTNET Fatura 30, KKEG 1, İnd. KDV 4, Kasa 35,

11 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Kanunen Kabul Edilmeyen Giderler TTNET Faturası 1,02 TTNET ADSL Abonelik Giderleri TTNET Faturası 30, % 18 İndirilecek KDV TTNET Faturası 4, Merkez TL Kasası TTNET Faturası 35,25 11

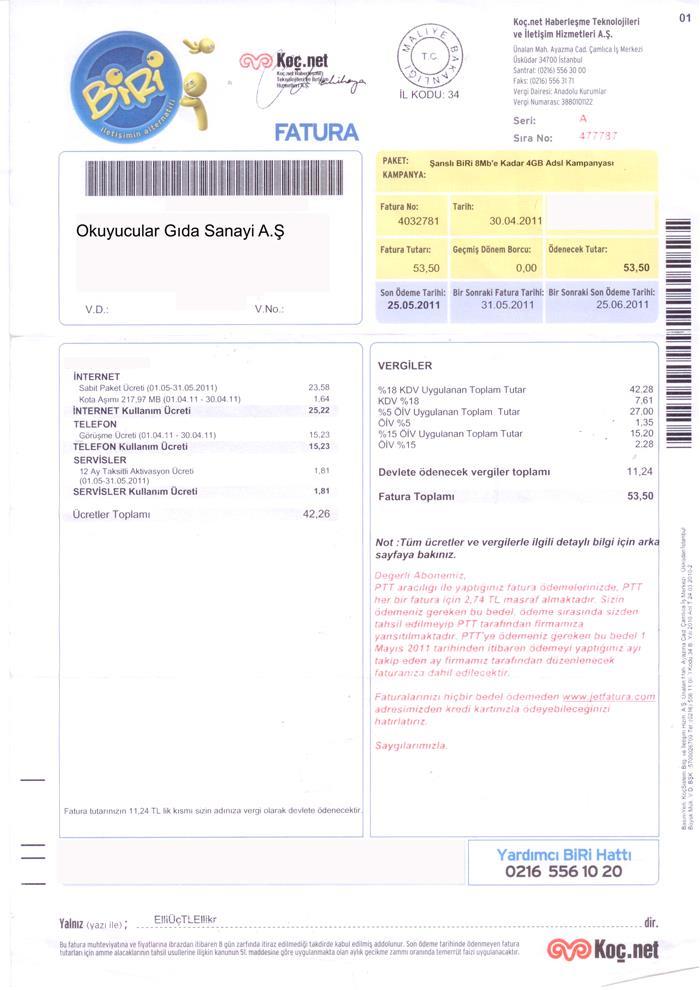

12 c) BİRİ ADSL İnternet Faturası İşleme 12

13 13

14 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Kanunen Kabul Edilmeyen Giderler Biri ADSL İnternet Faturası 3,63 BİRİ ADSL Abonelik Giderleri Biri ADSL İnternet Faturası 42, % 18 İndirilecek KDV Biri ADSL İnternet Faturası 7, Merkez TL Kasası Biri ADSL İnternet Faturası 53,52 14

15 d) Su Faturası İşleme İşletmeye ait su faturası vergi yasalarımız gereği gider yazılabilir. Su faturasında bölüm ayrımı yoksa 770 Genel Yönetim Giderleri hesabına kaydedilebilir. 15

16 16

17 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak İSKİ Su Giderleri İSKİ Su Faturası 31, % 18 İndirilecek KDV İSKİ Su Faturası 2, Merkez TL Kasası İSKİ Su Faturası 34,00 17

18 e) Doğal Gaz Faturası İşleme 18

19 19

20 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Doğalgaz Giderleri Doğalgaz Faturası 96, % 18 İndirilecek KDV Doğalgaz Faturası 17, Merkez TL Kasası Doğalgaz Faturası 114,00 20

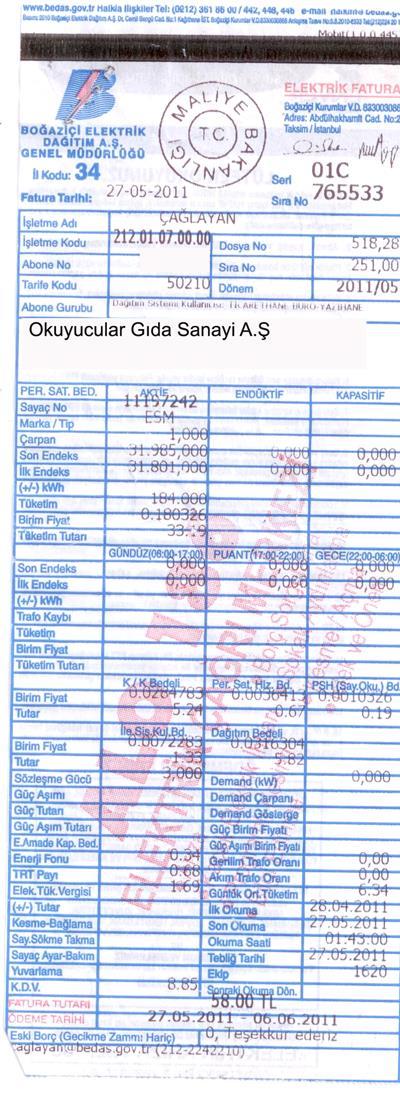

21 f) Elektrik Faturası İşleme 21

22 22

23 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Elektrik Gideri BEDAŞ Elektrik Faturası 49, % 18 İndirilecek KDV BEDAŞ Elektrik Faturası 8, Merkez TL Kasası BEDAŞ Elektrik Faturası 58,00 23

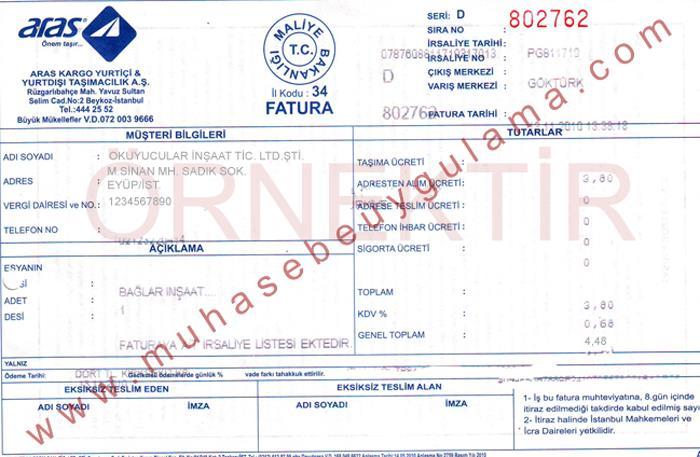

24 g) Kargo Faturası İşleme Bir mal veya eşya ilgili firma tarafından işletmemize gönderilmiş ve kargo bedeli işletmemiz tarafından ödenmiş ise veya bir başka firmaya işletmemiz tarafından mal veya eşya gönderilmiş, bedeli işletmemiz tarafından ödenmiş ise kargo bedeli gider olarak yazılır. 24

25 25

26 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Kargo ve Kurye Gideri Kargo Gideri 3, % 18 İndirilecek KDV Kargo Gideri 0, Merkez TL Kasası Kargo Gideri 4,48 26

27 h) Yakıt Faturası İşleme 27

28 28

29 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Taşıt Yakıt Giderleri Yakıt Faturası 84, % 18 İndirilecek KDV Yakıt Faturası 15, Merkez TL Kasası Yakıt Faturası 100,00 29

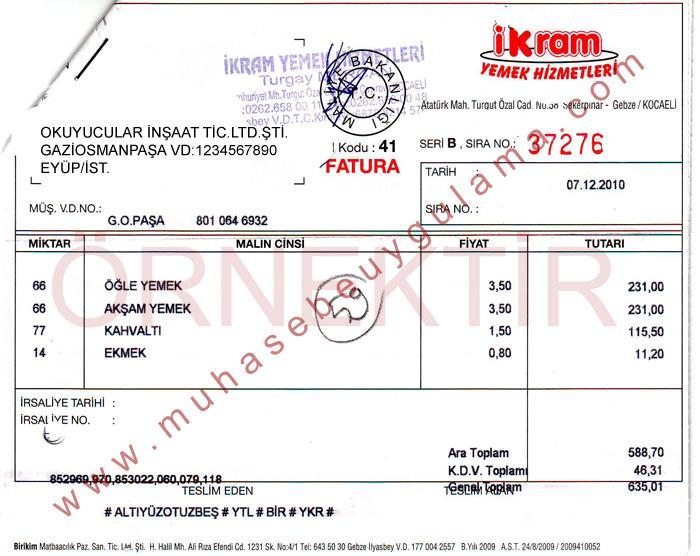

30 i) Yemek Faturası İşleme İşyerinde çalışan işçilere verilen yemek ikramları gider yazılabilir. Fatura incelendiğinde Toplam yemek bedelinin 588,70 TL olduğu görülür. KDV Oranı % 8 ilave edildiğinde Genel Toplam 635,01 TL olmuştur. Bu gider Yemek Giderleri hesabına alınmıştır. Ödeme daha sonra olacağından nolu hesap kullanılmıştır. 30

31 31

32 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Yemek Gideri İkramYemek Hizmetleri 588, % 8 İndirilecek KDV İkramYemek Hizmetleri 46, İkramYemek Hizmetleri İkramYemek Hizmetleri 635,01 32

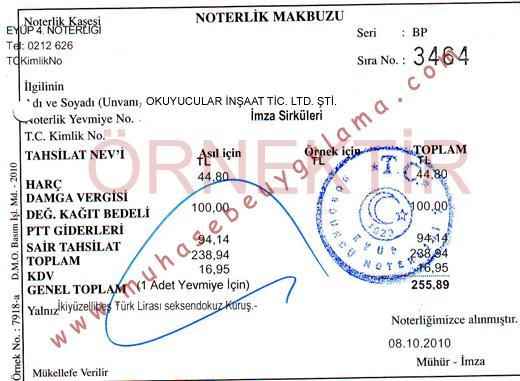

33 j) Noter Makbuzu İşleme Vergi Usul Kanununda ve Türk Ticaret Kanununda, defter ve belgelerin kullanılmaya başlanmadan önce tasdik ettirilmesi gerektiği ifade edilmiştir. Defter ve belgeler kullanılmaya başlanmadan önce notere tasdik ettirilir. Günümüzde elde defter tutma işleminden, bilgisayarda defter tutma işlemine geçildiği için, sürekli formlar veya A4 kâğıtları, mali müşavirler tarafından numaralandırıldıktan sonra notere götürülür. Noter, sürekli form veya A4 kâğıtlarının her birine mühür vurmak kaydıyla tasdik eder. Defterlerin baş kısmında bulunmak üzere defterin hangi defter olduğu, kaç sahifesinin bulunduğunu, noter bilgilerini de içeren aşağıdaki defter tasdik noter formu noter tarafından düzenlenerek mükellefe verilir. 33

34 EYÜP 4.NOTERİ... Kemer İstanbul Caddesi Dispanser Sk.No:1 Kat:2 Şişli İstanbul Tel: Yevmiye No:... Tasdik Tarihi:... DEFTER SAHİBİNİN: Adı,Soyadı Ünvanı...Okuyucu İnşaat Ticaret Ltd.Şirketi İş Adresi...Sümer Mah. Büyükdere Cd. Altıparmak Sk No:256/6 Şişli İSTANBUL İş veya Mesleğin Konusu... Ana sözleşmede yazılı işler Sicil No Vergi Dairesi...Şişli Vergi Hesap No DEFTERİNNev'i...Ortaklar pay Defteri Sayfa Sayısı...15 Tek Kullanılacağı Hesap Dönemi...14/04/ /12/2006 Yukarıda sahip ve vasıfları yazılı bu defter T. Ticaret Kanunu ve Vergi Usul Kanunu hükümleri gereğince bütün sayfaları ayrı ayrı mühürlenerek Tasdik edildi. GAZİOSMANPAŞA 105. NOTERİ ŞEVKET SAR 34

35 35

36 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Noter Giderleri Noter Tasdiki 238, % 18 İndirilecek KDV Noter Tasdiki 16, Merkez TL Kasası Noter Tasdiki 255,89 36

37 k) Matbaa Fatura Gideri Faturası İşleme 37

38 38

39 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Matbaa Giderleri Matbaa Fatura Basım Gideri 150, % 18 İndirilecek KDV Matbaa Fatura Basım Gideri 27, Merkez TL Kasası Matbaa Fatura Basım Gideri 177,00 39

40 k) SMMM Gideri Serbest Meslek Makbuzu ve İşleme 40

41 41

42 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak SMMM Gideri Metin Okuyucu SMMM 219, % 18 İndirilecek KDV Metin Okuyucu SMMM 39, Serbest Meslek Stopajı Metin Okuyucu SMMM 43, Merkez TL Kasası Metin Okuyucu SMMM 215,00 42

43 k) Kira Faturası İşleme 43

44 44

45 Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak Kira Gideri Tosyalı Gayrimenkul 940, % 18 İndirilecek KDV Tosyalı Gayrimenkul 169, Tosyalı Gayrimenkul Tosyalı Gayrimenkul 1110,00 45

46 Taşıt Faturası İşleme İşletme faaliyetlerinde 1 yıldan fazla sürede kullanmak amacıyla alınan taşıtların, faturaya dayanarak muhasebe kayıtlarına geçirilmesi gerekir. Taşıtlar, amortismana tabi oldukları için yılsonlarında amortismana tabi tutularak gider kaydedilirler. İlk yıl amortisman kaydı yapılmamışsa diğer yıllarda amortisman ayrılamayacağı için, taşıt alındığı yıl amortismana tabi tutulmalıdır. Amortisman ayırmak yasal bir zorunluluk değil, yasal bir haktır. Unutulmaması gereken bir diğer nokta normal amortisman yöntemine göre kayıt yapılmaya başlandığı zaman, ileriki yıllarda azalan bakiyeler yöntemine veya diğer yöntemlere geçilemez. Fakat, ilk yıl veya yıllarda azalan bakiyeler yöntemine göre kayıt yapılıp ertesi yıl veya yıllarda normal amortisman yöntemine dönülebilir. 46

47 47

48 Taşıt Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No Açıklama Borç Alacak UL 3960 Plakalı Taşıt Özgür Otomotiv. A.Ş , % 18 İndirilecek KDV Özgür Otomotiv. A.Ş 6.930, Garanti Bankası Mevduat Hesabı Özgür Otomotiv. A.Ş ,00 48

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 5 Gider Faturası İşleme Türk Telekom

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 5 Gider Faturası İşleme Türk Telekom

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

Bilgisayarlı Muhasebe 6. Hafta

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 3 Fiş Girişi KDV Ayırma İşlemi PEŞİN

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 3 Fiş Girişi KDV Ayırma İşlemi PEŞİN

E-DEFTER KAYITLARI. Selçuk GÜLTEN

E-DEFTER KAYITLARI Selçuk GÜLTEN E-DEFTER KAYITLARI Ödeme Türü Belge Tipi Belge Tarihi ve No İcmal Listeleri Kayıtları E-Fatura Kaydı ----------- / / ------------ 153 Ticari Mallar 500.000,00 153.01.001

E-DEFTER KAYITLARI Selçuk GÜLTEN E-DEFTER KAYITLARI Ödeme Türü Belge Tipi Belge Tarihi ve No İcmal Listeleri Kayıtları E-Fatura Kaydı ----------- / / ------------ 153 Ticari Mallar 500.000,00 153.01.001

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 4 Hızlı Fiş Girişi Fiş Girişi yöntemlerinden

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 4 Hızlı Fiş Girişi Fiş Girişi yöntemlerinden

1. Staj ödevi ile ilgili bütün sorularınızı ilk önce koordinatör öğretmeninize sorunuz.

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

1) Mal alımı faturasının kaydedilmesi ile faturada kullanılan stok ve cari kartları hangi taraflarından hareket görürler? Kısaca açıklayınız

Mal alımı faturasının kaydedilmesi ile faturada kullanılan stok ve cari kartları hangi taraflarından hareket görürler? Kısaca açıklayınız") TUZLA SÜLEYMAN DEMİREL TİCARET MESLEK LİSESİ MAÖL MUHASEBE FİNANSMAN ALANI BİLGİSAYARLI MUHASEBE DALI İŞLETMELERDE BECERİ EĞİTİMİ I.DÖNEM TELAFİ EĞİTİMİ VE BECERİ SINAVI HAZIRLIK ÇALIŞMASI II.BÖLÜM SORULAR

TUZLA SÜLEYMAN DEMİREL TİCARET MESLEK LİSESİ MAÖL MUHASEBE FİNANSMAN ALANI BİLGİSAYARLI MUHASEBE DALI İŞLETMELERDE BECERİ EĞİTİMİ I.DÖNEM TELAFİ EĞİTİMİ VE BECERİ SINAVI HAZIRLIK ÇALIŞMASI II.BÖLÜM SORULAR

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

Dr. Mustafa ALPASLAN (Ankara ) 1. GENEL BİLGİLER

1. GENEL BİLGİLER") Dr. Mustafa ALPASLAN (Ankara - 1980) 1. GENEL BİLGİLER Tekdüzen Hesap Planı 1.1.1994'te uygulanmaya başlanacaktır. Bu planda gelir ve maliyet hesaplarına 6 ve 7 ile başlayan hesap sınıflarda yer verilmiştir.6

Dr. Mustafa ALPASLAN (Ankara - 1980) 1. GENEL BİLGİLER Tekdüzen Hesap Planı 1.1.1994'te uygulanmaya başlanacaktır. Bu planda gelir ve maliyet hesaplarına 6 ve 7 ile başlayan hesap sınıflarda yer verilmiştir.6

ÖRNEK UYGULAMA 1 ***SGP-ISY EYLÜL 2017***

İşletme hesabı defteri basit kayıt yöntemine örnektir. İşletme defteri karşılıklı iki sayfadan oluşur. Bu sayfanın sol tarafına gider sayfası, sağ tarafına ise gelir sayfası denir. İşletmelerin yapmış

İşletme hesabı defteri basit kayıt yöntemine örnektir. İşletme defteri karşılıklı iki sayfadan oluşur. Bu sayfanın sol tarafına gider sayfası, sağ tarafına ise gelir sayfası denir. İşletmelerin yapmış

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN Vergi Dairesi Müdürlüğü DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 4. Dönem Onay Zamanı : 18.02.2019-14:53:35

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN Vergi Dairesi Müdürlüğü DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 4. Dönem Onay Zamanı : 18.02.2019-14:53:35

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

GEÇİCİ VERGİ BEYANNAMESİ Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir. 1032

GEÇİCİ VERGİ BEYANNAMESİ Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir. 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 4. Dönem Onay Zamanı : 18.02.2019-17:53:32

GEÇİCİ VERGİ BEYANNAMESİ Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir. 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 4. Dönem Onay Zamanı : 18.02.2019-17:53:32

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

ÖNCEKİ DÖNEMLERDE ÇIKMIŞ MUHASEBE UYGULAMA SINAV SORULARI

ÖNCEKİ DÖNEMLERDE ÇIKMIŞ MUHASEBE UYGULAMA SINAV SORULARI 1) Sigortalının çalıştırıldığı işin niteliğine göre tekrarlanan bir sebeple veya işin yürütüm şartları yüzünden uğradığı, geçici veya sürekli hastalık,

ÖNCEKİ DÖNEMLERDE ÇIKMIŞ MUHASEBE UYGULAMA SINAV SORULARI 1) Sigortalının çalıştırıldığı işin niteliğine göre tekrarlanan bir sebeple veya işin yürütüm şartları yüzünden uğradığı, geçici veya sürekli hastalık,

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları 19 Katma Değer Vergisinin Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 30.000,- TL nakit para, 20.000,- TL lik ticari mal ile işe başlamıştır. 2. İşletme 10

Genel Muhasebe Ders Notları 19 Katma Değer Vergisinin Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 30.000,- TL nakit para, 20.000,- TL lik ticari mal ile işe başlamıştır. 2. İşletme 10

Bilgisayarlı Muhasebe 5. Hafta

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-14:39:03

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-14:39:03

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 1. Dönem Onay Zamanı : 17.05.2018-12:06:23

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 1. Dönem Onay Zamanı : 17.05.2018-12:06:23

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 2. Dönem Onay Zamanı : 15.08.2016-13:08:33

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 2. Dönem Onay Zamanı : 15.08.2016-13:08:33

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları 25 Maddi Duran Varlıkların Uygulaması 26 Maddi Olmayan Duran Varlıkların Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 80.000,- TL nakit para, 25.000,- TL ziraat

Genel Muhasebe Ders Notları 25 Maddi Duran Varlıkların Uygulaması 26 Maddi Olmayan Duran Varlıkların Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 80.000,- TL nakit para, 25.000,- TL ziraat

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-12:42:07

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-12:42:07

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-09:42:09

nolu fatura ile satmıştır. ***Büro Yönetimi ve Yönetici Asistanlığı Programı 2018 Güz dönemi ÖDEVİ***

UYGULAMA SORUSU AKAYA işletmesi ikinci sınıf tacir olup işletme hesabı esasına göre defter tutmaktadır. İşletmenin dönem başı mal mevcudu 25775,- TL dir. İşletmenin ekim ayı giderleri aşağıdaki gibidir:

UYGULAMA SORUSU AKAYA işletmesi ikinci sınıf tacir olup işletme hesabı esasına göre defter tutmaktadır. İşletmenin dönem başı mal mevcudu 25775,- TL dir. İşletmenin ekim ayı giderleri aşağıdaki gibidir:

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 3. Dönem Onay Zamanı : 14.11.2018-18:08:42

GEÇİCİ VERGİ BEYANNAMESİ Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 3. Dönem Onay Zamanı : 14.11.2018-18:08:42

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ÇAKABEY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 14.02.2017-18:26:55

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

AKTİF AKADEMİ EĞİTİM MERKEZİ /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 1. Dönem Onay Zamanı : 16.05.2016-09:42:01

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 1. Dönem Onay Zamanı : 16.05.2016-09:42:01

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

Strateji Geliştirme Daire Başkanlığı. 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 2. Dönem Onay Zamanı : 14.08.2017-18:41:38

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 2. Dönem Onay Zamanı : 14.08.2017-18:41:38

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 2. Dönem Onay Zamanı : 13.08.2018-15:36:38

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 2. Dönem Onay Zamanı : 13.08.2018-15:36:38

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir. 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) Sermaye Piyasası Mevzuatına Göre Düzenlenmemiştir. 1032 ÇUBUK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

Kasadaki para 80.000,- Yapımı devam eden raf 1.450,- Depodaki gıda maddeleri 45.000,- Düzenlenen bonolar 12.000,-

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

ÖĞRENCİNİN; ADI: FATMA NUR SOYADI: GÜLLAÇ SINIFI: 11-S NUMARASI:

ÖĞRENCİNİN; ADI: FATMA NUR SOYADI: GÜLLAÇ SINIFI: 11-S NUMARASI: ÖĞRETMENİN; ADI: EROL SOYADI: YİĞİT DERSİN ADI: BİLGİSAYARLI MUHASEBE ÖDEVİN KONUSU: MONOĞRAFİ HAZIRLAMA A.FİRMA KURMA A-1) ARSLANOĞLU İşletmesi

ÖĞRENCİNİN; ADI: FATMA NUR SOYADI: GÜLLAÇ SINIFI: 11-S NUMARASI: ÖĞRETMENİN; ADI: EROL SOYADI: YİĞİT DERSİN ADI: BİLGİSAYARLI MUHASEBE ÖDEVİN KONUSU: MONOĞRAFİ HAZIRLAMA A.FİRMA KURMA A-1) ARSLANOĞLU İşletmesi

PLASTİK BOYA % 18 HESAPLANAN KDV TL KASASI (KDV li Tutar ya da Toplam)

") A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

3. HAFTA ISL 108 GENEL MUHASEBE II. Yrd.Doç.Dr. Murat YILDIRIM.

3. HAFTA ISL 108 GENEL MUHASEBE II Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 KONU BAŞLIKLARI 1. MADDİ OLMAYAN DURAN VARLIKLARLA

3. HAFTA ISL 108 GENEL MUHASEBE II Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 KONU BAŞLIKLARI 1. MADDİ OLMAYAN DURAN VARLIKLARLA

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 4. Dönem Onay Zamanı : 17.02.2014-13:13:24

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2013 4. Dönem Onay Zamanı : 17.02.2014-13:13:24

Bilgisayarlı Muhasebe 4. Hafta

Bilgisayarlı Muhasebe 4. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Firma İçin Açılış Fişinin Düzenlenmesi Henüz hiç kayıt yapmamış, işe yeni

Bilgisayarlı Muhasebe 4. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Firma İçin Açılış Fişinin Düzenlenmesi Henüz hiç kayıt yapmamış, işe yeni

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

MUHASEBE VE VERGİ UYGULAMALARI PROGRAMI MESLEKİ STAJ UYGULA REHBERİ (Mali Müşavirlik Büroları İçin)

") MUHASEBE VE VERGİ UYGULAMALARI PROGRAMI MESLEKİ STAJ UYGULA REHBERİ (Mali Müşavirlik Büroları İçin) Staj, mesleki bilginin uygulamada nasıl kullanıldığının öğrenilmesini sağlayıcı bir eğitimdir. Muhasebe

MUHASEBE VE VERGİ UYGULAMALARI PROGRAMI MESLEKİ STAJ UYGULA REHBERİ (Mali Müşavirlik Büroları İçin) Staj, mesleki bilginin uygulamada nasıl kullanıldığının öğrenilmesini sağlayıcı bir eğitimdir. Muhasebe

.. ÇOK PROGRAMLI LİSESİ 2007-2008 ÖĞRETİM YILI BİLGİSAYARLI MUHASEBE ÜNİTELENDİRİLMİŞ YILLIK DERS PLANI

AY EYLÜL --.. ÇOK PROGRAMLI LİSESİ 007-008 ÖĞRETİM YILI BİLGİSAYARLI MUHASEBE ÜNİTELENDİRİLMİŞ YILLIK DERS PLANI MODÜL PROGRAM YÜKLEMEK paket programını. PROGRAM SEÇME VE YÜKLEME seçerek bilgisayara --

AY EYLÜL --.. ÇOK PROGRAMLI LİSESİ 007-008 ÖĞRETİM YILI BİLGİSAYARLI MUHASEBE ÜNİTELENDİRİLMİŞ YILLIK DERS PLANI MODÜL PROGRAM YÜKLEMEK paket programını. PROGRAM SEÇME VE YÜKLEME seçerek bilgisayara --

ANKARA ÜNİVERSİTESİ ELMADAĞ MESLEK YÜKSEKOKULU

Ders Kodu ve Adı: EMV122 Genel Muhasebe II Öğrenci Sınav Adı: 2016 201 Bahar Bütünleme Tarih: 3 Temmuz 201 Süre: dakika Derslik: GD1 Adı ve Soyadı: Numarası: Programı: Başarılar, Uğur DEMİR 1. Saygın İşletmesinin

Ders Kodu ve Adı: EMV122 Genel Muhasebe II Öğrenci Sınav Adı: 2016 201 Bahar Bütünleme Tarih: 3 Temmuz 201 Süre: dakika Derslik: GD1 Adı ve Soyadı: Numarası: Programı: Başarılar, Uğur DEMİR 1. Saygın İşletmesinin

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 2. Dönem Onay Zamanı : 14.08.2017-17:32:15

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 2. Dönem Onay Zamanı : 14.08.2017-17:32:15

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 1 Duyuru Sayfası (www.ktu.edu.tr/bmyo)

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 1 Duyuru Sayfası (www.ktu.edu.tr/bmyo)

Bazı Kamu Alacaklarının Yapılandırılması

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

Bazı Kamu Alacaklarının Yapılandırılması 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir.

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-19:11:04

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-19:11:04

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 4. Dönem Onay Zamanı : 19.02.2018-15:57:18

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 4. Dönem Onay Zamanı : 19.02.2018-15:57:18

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 15.02.2017-18:50:00

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 4. Dönem Onay Zamanı : 15.02.2017-18:50:00

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

İÇİNDEKİLER. Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ

İÇİNDEKİLER Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ 1. Muhasebenin Tanımı ve İşlevleri... 1 2. Muhasebe Türleri... 2 2.1. Genel Muhasebe... 2 2.2. Maliyet Muhasebesi... 3 3. Muhasebe ile İlgili Taraflar...

İÇİNDEKİLER Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ 1. Muhasebenin Tanımı ve İşlevleri... 1 2. Muhasebe Türleri... 2 2.1. Genel Muhasebe... 2 2.2. Maliyet Muhasebesi... 3 3. Muhasebe ile İlgili Taraflar...

STAJ DOSYASI HAZIRLAYANIN ADI SOYADI : PROGRAMI : ÖĞRENCİ NO : STAJ YERİ :... İKAMET ADRESİ : EV TELEFONU : CEP TELEFONU : E-POSTA : PROGRAM DANIŞMANI

(Form-STJ 03) STAJ DOSYASI HAZIRLAYANIN ADI SOYADI PROGRAMI ÖĞRENCİ NO STAJ TARİHİ../../20.. -../../20.. STAJ YERİ.... İKAMET ADRESİ.. EV TELEFONU CEP TELEFONU E-POSTA PROGRAM DANIŞMANI ÖĞR.GÖR. (Form-STJ

(Form-STJ 03) STAJ DOSYASI HAZIRLAYANIN ADI SOYADI PROGRAMI ÖĞRENCİ NO STAJ TARİHİ../../20.. -../../20.. STAJ YERİ.... İKAMET ADRESİ.. EV TELEFONU CEP TELEFONU E-POSTA PROGRAM DANIŞMANI ÖĞR.GÖR. (Form-STJ

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU. 1. Müracaat eden firmanın oda kaydının olması (Merkez, Şube vb.),

,") ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1. Müracaat eden firmanın oda kaydının olması (Merkez, Şube vb.), 2. Firmanın üretim yaptığı

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1. Müracaat eden firmanın oda kaydının olması (Merkez, Şube vb.), 2. Firmanın üretim yaptığı

İHRACAT MUHASEBESİ UYGULAMALARI

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

ŞEFFAFLIK DERNEĞİ 01.01.2012-31.12.2012 DÖNEMİ MALİ VERİLER(BİLANÇO VE GELİR TABLOSU) DENETİM RAPORU

DENETİM RAPORU") ŞEFFAFLIK DERNEĞİ 01.01.2012-31.12.2012 DÖNEMİ MALİ VERİLER(BİLANÇO VE GELİR TABLOSU) DENETİM RAPORU NAMIK KEMAL KOÇ YEMİNLİ MALİ MÜŞAVİR 1 İSTANBUL 22.05.2013 İNCELEMEYİ YAPAN YEMİNLİ MALİ MÜŞAVİRİN Adı

ŞEFFAFLIK DERNEĞİ 01.01.2012-31.12.2012 DÖNEMİ MALİ VERİLER(BİLANÇO VE GELİR TABLOSU) DENETİM RAPORU NAMIK KEMAL KOÇ YEMİNLİ MALİ MÜŞAVİR 1 İSTANBUL 22.05.2013 İNCELEMEYİ YAPAN YEMİNLİ MALİ MÜŞAVİRİN Adı

Dr. Şuayyip Doğuş DEMİRCİ

Dr. Şuayyip Doğuş DEMİRCİ KDV Mahsubu Her ayın 24 ünde geçen ay ile ilgili KDV mahsubu yapılır. KDV mahsubu yapılırken 391 Hesaplanan KDV tutarı ve 191 İndirilecek KDV tutarı toplanır. Hesaplanan KDV >

Dr. Şuayyip Doğuş DEMİRCİ KDV Mahsubu Her ayın 24 ünde geçen ay ile ilgili KDV mahsubu yapılır. KDV mahsubu yapılırken 391 Hesaplanan KDV tutarı ve 191 İndirilecek KDV tutarı toplanır. Hesaplanan KDV >

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 41 Nolu SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 41 Nolu SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali

Kasa Hesabı 3.985,- Faiz Gelirleri Hesabı 395,- Alacak Senetleri Hesabı 3.590,- - Protestolu Senetler

VAKA-Z Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Atıf ÇAKA (tek şahıs) İşletmesi nin 01.12.2013 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para 77.000,- Depodaki giyim eşyaları

VAKA-Z Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Atıf ÇAKA (tek şahıs) İşletmesi nin 01.12.2013 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para 77.000,- Depodaki giyim eşyaları

İnşaat ve Gayrimenkul Muhasebesi Dönem Deneme Sınavı I A) 500 TL B) TL C) TL D) TL E) TL

500 TL B) TL C) TL D) TL E) TL") 1) Aşağıdakilerden hangisi kesinlikle bir yıllara yaygın inşaat taahhüt işidir? A) Milli Eğitim Bakanlığı için temizlik hizmeti verilmesi B) Karayolları genel müdürlüğü için köprü inşaatı C) SP. Kurulunun

1) Aşağıdakilerden hangisi kesinlikle bir yıllara yaygın inşaat taahhüt işidir? A) Milli Eğitim Bakanlığı için temizlik hizmeti verilmesi B) Karayolları genel müdürlüğü için köprü inşaatı C) SP. Kurulunun

Not: Talebe göre dizi pusulası doldurulması ve eklerinin konulması gerekmektedir.

DİZİ PUSULASI Mahallesi Sokak Kapı No YKN Ada Parsel Yapı Sahibi TC. Kimlik No. Adresi: ARAAD Kayıt Sistemi Vekalet Kaydı 1 Güncel Tapu Kaydı 3 Vekil ve Malik Kimlik Fotokopisi Kurum Kesim Yazısı ( İSKİ-İGDAŞ-BEDAŞ-TELEKOM)

DİZİ PUSULASI Mahallesi Sokak Kapı No YKN Ada Parsel Yapı Sahibi TC. Kimlik No. Adresi: ARAAD Kayıt Sistemi Vekalet Kaydı 1 Güncel Tapu Kaydı 3 Vekil ve Malik Kimlik Fotokopisi Kurum Kesim Yazısı ( İSKİ-İGDAŞ-BEDAŞ-TELEKOM)

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

TÜRKİYE TENİS FEDERASYONU DENETİM RAPORU

TÜRKİYE TENİS FEDERASYONU DENETİM RAPORU RAPOR TARİHİ : 03 KASIM 2014 DENETÇİLER : YILMAZ USLU BAŞKAN İBRAHİM YILMAZ ÜYE FATİH TOK ÜYE AKİF UYGUR ÜYE NECATİ AKYILDIZ ÜYE İNCELEME DÖNEMİ : 01.10.2012-30.09.2014

TÜRKİYE TENİS FEDERASYONU DENETİM RAPORU RAPOR TARİHİ : 03 KASIM 2014 DENETÇİLER : YILMAZ USLU BAŞKAN İBRAHİM YILMAZ ÜYE FATİH TOK ÜYE AKİF UYGUR ÜYE NECATİ AKYILDIZ ÜYE İNCELEME DÖNEMİ : 01.10.2012-30.09.2014

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 BÜYÜK MÜK. VD. B VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 4. Dönem Onay Zamanı : 16.02.2015-15:40:02

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 BÜYÜK MÜK. VD. B VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 4. Dönem Onay Zamanı : 16.02.2015-15:40:02

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2015 3. Dönem Onay Zamanı : 31.10.2015-14:23:42

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2015 3. Dönem Onay Zamanı : 31.10.2015-14:23:42

Levent Cad. Tekirler Sok. No:4 Levent İSTANBUL Tel: (0212) pbx Fax: (0212)

pbx Fax: (0212)") SİRKÜLER NO: POZ-2008 / 01 İST, 02. 01. 2008 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Takvimimize göre beyan ve ödeme sürelerinin sonu tatil gününe rastlayan işlemleriniz için V.U.K

SİRKÜLER NO: POZ-2008 / 01 İST, 02. 01. 2008 -Vergi Takvimimizin okunmasında dikkat edilecek hususlar; 1. Takvimimize göre beyan ve ödeme sürelerinin sonu tatil gününe rastlayan işlemleriniz için V.U.K

Asgari Kayıt Saklama Gereksinimleri

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

BORDRO-MUHASEBE ENTEGRASYONU ÖRNEK UYGULAMALARI

BORDRO-MUHASEBE ENTEGRASYONU ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ İŞÇİ OTOMATİK KAYIT BORDRO MUHASEBE PUANTAJ 1 UYGULAMA -1- (BORDRO)

BORDRO-MUHASEBE ENTEGRASYONU ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ İŞÇİ OTOMATİK KAYIT BORDRO MUHASEBE PUANTAJ 1 UYGULAMA -1- (BORDRO)

SİRKÜLER NO: 2016/52

09.12.2016 SİRKÜLER NO: 2016/52 Konu: 6736 sayılı kanuna göre yapılacak muhasebe kayıtları hk. 6736 sayılı kanun kapsamındaki borç yapılandırılmaları ve beyan edilen unsurlara ilişkin yapılması gereken

09.12.2016 SİRKÜLER NO: 2016/52 Konu: 6736 sayılı kanuna göre yapılacak muhasebe kayıtları hk. 6736 sayılı kanun kapsamındaki borç yapılandırılmaları ve beyan edilen unsurlara ilişkin yapılması gereken

SİRKÜLER RAPOR 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

MARENEGRO (345, 346, 348, 350 Ve 352 Parseller) SİTESİ 01.04.2010-31.03.2012 DÖNEMİ İŞLETME BÜTÇESİ 24

SİTESİ 01.04.2010-31.03.2012 DÖNEMİ İŞLETME BÜTÇESİ 24") MARENEGRO (345, 346, 348, 350 Ve 352 Parseller) SİTESİ 01.04.2010-31.03.2012 DÖNEMİ İŞLETME BÜTÇESİ 24 NO AÇIKLAMA AYLIK BÜTÇE YILLIK BÜTÇE EŞİT PAYLI GİDERLER 91.625 2.199.000 1 PERSONEL GİDERLERİ 91.625

MARENEGRO (345, 346, 348, 350 Ve 352 Parseller) SİTESİ 01.04.2010-31.03.2012 DÖNEMİ İŞLETME BÜTÇESİ 24 NO AÇIKLAMA AYLIK BÜTÇE YILLIK BÜTÇE EŞİT PAYLI GİDERLER 91.625 2.199.000 1 PERSONEL GİDERLERİ 91.625

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2008 Yılı Vergi Takvimi

2008 Yılı Vergi Takvimi Bu yayına elektronik ortamda www.gib.gov.tr ve www.nigdesmmmo.org.tr adreslerinden ulaşabilirsiniz. Bu takvim 10.12.2007 tarihi itibariyle günceldir. Herhangi bir değişiklik olup

2008 Yılı Vergi Takvimi Bu yayına elektronik ortamda www.gib.gov.tr ve www.nigdesmmmo.org.tr adreslerinden ulaşabilirsiniz. Bu takvim 10.12.2007 tarihi itibariyle günceldir. Herhangi bir değişiklik olup

Kasadaki mevcut para? B Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER Kapasite raporuna konu işyerinin bulunduğu yerdeki ticaret siciline tescil ettirilmesi ve

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER Kapasite raporuna konu işyerinin bulunduğu yerdeki ticaret siciline tescil ettirilmesi ve

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından