MÜTESELSİL SORUMLULUK UYGULAMASI VE 70 NO.LU KDV GENEL TEBLİĞİ

|

|

|

- Onur Erem

- 8 yıl önce

- İzleme sayısı:

Transkript

1 MÜTESELSİL SORUMLULUK UYGULAMASI VE 70 NO.LU KDV GENEL TEBLİĞİ Sakıp ŞEKER* I MÜTESELSİL SORUMLULUK UYGULAMASI A MÜTESELSİL SORUMLULUK KAVRAMI Müteselsil (dayanışmalı) sorumluluk, borçlulardan her birinin alacaklıya karşı borcun tamamından sorumlu olmaları şeklinde tanımlanmaktadır. Müteselsil sorumluluk haksız muamele, akit veya kanundan kaynaklanabilir. "Müteselsil mesuliyet (sorumluluk)" kavramı Borçlar Kanunu'nun maddelerinde, müteselsil borcun meydana gelişi ve müteselsil borçluların sorumlulukları ise anılan Kanun'un 141 ve 142.maddelerinde düzenlenmiştir. BK'nın 141. maddesinde; "Alacaklıya karşı her biri borcun tümünden sorumlu olma yükümü altına girdiklerini bildiren müteahhidin borçlular arasında teselsül (dayanışma) vardır. Böyle bir bildirme olmayınca dayanışma ancak yasanın gösterdiği durumlarda olur." denilmektedir. "Alacaklı müteselsil borçluların tümünden veya birinden borcun tamamen veya kısmen ödenmesini isteyebilir. "(BK Md.142/1) İşte, kamu alacağının güvenceye bağlanması amacıyla düzenfenen VUK'un 11.maddesindeki "müteselsil sorumluluk" müessesesi. Borçlar Kanunu'ndaki hükümlere uygun olarak düzenlenmiş olup, sorumluluğun şartları Kanun ile düzenlenmiştir. B KUSURLU KUSURSUZ SORUMLULUK (SUBJEKTİFOBJEKTİF SO- RUMLULUK) Bilindiği gibi, bir kişinin haksız fiilden sorumlu tutulabilmesi için; hukuka aykırı eylemde bulunması, kusurlu olması ve bir zararın meydana gelmesi ayrıca illiyet bağının bulunması gerekir. Kusurlu (sübjektif) sorumlulukta esas olan unsur kasıt veya ihmalin bulunmasıdır. Kusursuz (objektif) sorumluluk türünde ise, kişinin kusurlu olma şartı aranmaz. Kanunda tersine kural olmadıkça taraflardan her biri savını kanıtlamak zorundadır (MK Md.6). "l.bazı hallerde ispat yükü yer değiştirir veya davacının yerine getirmesi gereken ispat yükünü davalı yerine getirmek zorunda kalabilir. İspat yükünün bu şekilde yer değiştirmesi genellikle karinelerle sağlanır. Karine, bilinen olaylardan bilinmeyen olaylar hakkında kanunun veya hakimin çıkardığı sonuçlardır. Karineye dayanan taraf, iddiasını ispat etmek zorunda değildir, o sadece karineyi ileri sürmekle yetinebilecektir. Karineler doktrinde kanuni ve fiili karineler biçiminde ayrılır, ancak bazı fiili karineler yasa ile düzenlenebilir. Kesin kanuni karinelerde karşı taraf bunun aksini ispat edemez, bir diğer deyişle, aksini ispat mümkün değildir. Adi kanuni karinelerin aksi ispatlanabilir(1) Gerek 3239 Sayılı Kanun'la, gerekse 3418 ve 4369 Sayılı Kanunlarla yapılan düzenlemeler kusursuz (objektif) sorumluluk esasına dayanmaktadır. Her ne kadar 3239 Sayılı Kanun ile ilgili Anayasa Mahkemesi kararında "Objektif Sorumluluktan söz edilmişse de, Danıştay müteselsil sorumluluk uygulamasında kusuru, yani kasıt veya ihmali aramaktadır. Diğer bir ifade ile Danıştay, Yasa'yı sübjektif sorumluluk yönünden değerlendirmektedir. Ticaret Borsalarına 3418 Sayılı Kanun ile getirilen müteselsil sorumluluk ise, tamamen objektif (kusursuz) sorumluluk ilkesine dayanmaktadır. İlgililer yapılan tescil nedeniyle kayba uğratılan vergiden dolayı kusursuz olduklarını iddia edemezler. Borsaların sorumluluğu kesin kanuni karine şeklinde düzenlenmiştir.

2 Vergisi ödenmeyen veya teminata bağlanmayan zirai ürünün tescilinde sorumluluk mutlaktır. Vergi dairesine düşen görev, tescile konu ürüne ait stopaj gelir vergisinin beyan edilmediği ve/veya ödenmediğinin tespitinden ibarettir (2) II VERGİ USUL KANUNU'NUN 11. MADDESİNDE YER ALAN MÜTESELSİL SORUMLULUK UYGULAMASI A 3239 SAYILI KANUN İLE YAPILAN DÜZENLEME Vergi Usul Kanunu'nun 11. maddesine 3239 Sayılı Kanun ile eklenen fıkrada, "mal alım ve satımı ve hizmet ifası dolayısıyla vergi kesintisi yapmak ve vergi dairesine yatırmak zorunda olanlarm, bu yükümlülüklerini yerine getirmemeleri halinde verginin ödenmesinden, alım satıma taraf olanlar ile hizmetten yararlananlar, aralarında zımnen dahi olsa irtibat olduğu tespit olunanlar müteselsilen sorumludurlar" hükmü yer almaktaydı. Kanun maddesinde geçen, "taraflar arasındaki irtibaf'tan, tarafların verginin ödenmesini önlemeye yönelik her türlü hileli anlaşmayı anlamak gerekmektedir. Anlaşmanın açıkça, yazılı ya da sözlü olması gerekmez. Vergiyle ilgili olayların hayatın olağan akışına uygun ve normal olması kabul edilir (VUK Md.3/B). Bu nedenle iktisadi, ticari ve teknik icaplara uymayan ve normal ve mutat kabul edilmeyen bir işlemin olması halinde, taraflar arasında "irtibat" olduğu ileri sürülebilir. Bu bir karine olup, karineye dayanan taraf kural olarak iddiasını ispat etmek zorunda değildir, ancak fiilin, hayatın normal akışına uygun, normal ve mutat olmadığının delilleriyle gösterilmesi gerekir. Öte yandan Danıştay bir Kararı'nda: "3239 Sayılı Kanun ile eklenen fıkraya göre sorumlu tutulmak istenen kişinin; vergisini ödemeyen diğer şirket veya kişilerin fiillerine, iştirak ettiği ya da onlarla irtibatlı olduğu yolunda bir iddia ve tespitin bulunması"nı gerekli görmüştür (3) Vergi Usul Kanunu'nun 11. maddesinde yapılan değişikliğin gerekçesinde şu görüşlere yer verilmiştir. "3239 Sayılı Kanun ile düzenlenen müteselsil sorumluluk ile kesilen vergilerin (stopaj) ve tahsil edilen katma değer vergilerinin mutlaka vergi dairesine yatırılması amaçlanmıştır. Tüccarlardan, zirai ürün satın alan bir sanayici, toptancı veya ihracatçı bu zirai ürüne ait stopajın yapılıp yapılmadığını, yapılmışsa vergi dairesine yatırıp yatırmadığım araştıracak ve mutlaka yatırılmasını sağlayacaktır. Aksi taktirde bu verginin yatırılmamasından müteselsilen sorumlu olacaktır. Katma değer vergisinin yatırılıp yatırılmadığından tarafların sorumlu tutulmasında da aynı durum sözkonusu olacağından, Devlet adına tahsil edilen vergiler mutlaka ve gününde ilgili vergi dairesine yatırılmış olacaktır." Katma değer vergisi, GVK'nın 94 ve KVK'nın 24. maddesindeki "vergi tevkifatı" kavramından farklı bir yapı ve anlam içermekle birlikte, yasa koyucunun KDV'yi de vergi kesintisi olarak niteleyerek müteselsil sorumluluk kapsamına aldığı anlaşılmaktadır. Bilindiği gibi, mükellefler (KDV Kanunu'nun 9.maddesi hariç) katma değer vergisini "vergi sorumlusu" sıfatıyla değil, "mükellef sıfatıyla mal ve hizmet bedeline ilave etmek suretiyle alıcıdan tahsil etmek zorundadırlar. Katma değer vergisinin vergi dairesine ödenmesinden, ödemeyi yapan değil, vergiyi tahsil eden sorumludur. Öte yandan 28 No.lu KDV Genel Tebliği'nin (H) bölümünde; haksız yere KDV iadesi yapıldığının vergi inceleme raporuyla tespit edilmesi halinde, iadeden yararlanan mükellef ile birlikte zımnen dahi olsa mükellefle ilişkisi bulunan diğer kişi ve kuruluşların da VUK'un 11.maddesine göre haksız yere ödenen vergi aslı ile buna bağlı ceza ve gecikme zammından müteselsilen sorumlu tutulması gerektiği belirtilmektedir. Ancak bu düzenlemeye dayanılarak yapılan bir tarhiyatı Danıştay kaldırmıştır. 38 No.lu KDV Genel Tebliği'nin (I) bölümünde ise, "satıcı tarafından hesaplanan

3 KDV'nin beyan edilmemesi ve ödenmemesi halinde alıcı da müteselsilen sorumlu olacaktır" denilmiştir. Danıştay 11.Dairesi ise, KDV iadesi ile ilgili bir uyuşmazlıkta, VUK'un 11. maddesindeki müteselsil sorumluluğun KDV uyuşmazlıklarına uygulanabilmesi için gerçek mal alım satımı olmadan komisyon karşılığında fatura temin edildiğinin, yahut kişiler arasında vergiyi ziyaa uğratma yönünden bir irtibat olduğunun tespit edilmesi gerektiği, olayda böyle bir tespit yapılmadığı gibi yükümlü şirketin mal alımlarının gerçek olduğu mal teslimi sırasında katma değer vergisinin ödendiği ve ihracatın gerçekleştiği gerekçesiyle davayı kabul etmiştir (4) 3239 Sayılı Kanun ile getirilen müteselsil sorumluluk uygulamasının; "ceza sorumluluğunun şahsiliği", "cezaların kanunla konulabileceği", "ceza koyma yetkisinin TBMM'ye ait bulunduğu ve bu yetkinin devredilemeyeceği" şeklindeki Anayasal hükümler nedeniyle, sözkonusu yasal düzenlemenin Anayasa'nın 7 ve 38. maddelerine aykırı olduğu gerekçesiyle açılan iptal davası, Anayasa Mahkemesince şu gerekçelerle reddedilmiştir (5) "Gerçi vergisini ödemiş bir kimsenin, kendi bilgi ve isteği dışında; ödediği verginin vergi dairesine ulaşmamış olması nedeniyle, ikinci defa ödemeye mecbur bırakılması, ilk bakışta hakkaniyet ve hukuk kurallarına aykırı görünmekteyse de, vergi sisteminin verimli, etkin ve adaletli bir biçimde işlemesini sağlamak için bu tür bir "otokontrol" mekanizmasının getirilmesi yasa koyucu tarafından gerekli görülmüştür. Bunda kamu yararının korunması açısından zaruret vardır. "Objektif Sorumluluk" adı verilen böyle bir sorumluluk pek çok ülkenin vergi hukukunda yer almış olduğu gibi, 1950 yılından beri Türk Vergi Usul Kanunu'nda da mevcuttur." Ayrıca; Anayasa Mahkemesi, müteselsil sorumluluğun bir ceza olarak nitelendirilmesi görüşünü yerinde bulmamış olup Yasa'mn gerek Anayasa'nın 38. maddesine gerekse 7. maddesine aykırı bir yanı olmadığına oy çokluğu ile karar vermiştir. Ancak, zirai ürün alım satımı nedeniyle kesilen gelir vergisi (stopaj) ve daha sonraki aşamalarda hesaplanan katma değer vergisi, müteselsil sorumluluk hükümlerine rağmen doğru ve düzenli bir şekilde Devlet hazinesine intikal ettirilememiştir. Zirai ürün alım satımındaki vergi kayıp ve kaçakçılığını önlemek amacıyla, bu defa 3418 Sayılı Kanun ile devreye ticaret borsaları sokulmuştur. B 3418 SAYILI KANUN İLE YAPILAN DÜZENLEME 3418 Sayılı Kanun ile Vergi Usul Kanunu'nun 11. maddesine eklenen fıkra uyarınca, tarihi itibariyle; Maliye Bakanlığı zirai ürünlerin (işlenmiş olanlar dahil) alım ve satımına aracılık eden kuruluşlar ile ticaret borsalarını bu mahsullerin satın alınması esnasında yapılacak vergi tevkifatından müteselsilen sorumlu tutmaya yetki l i kılınmıştır. 164 Seri No.lu GVK Genel Tebliği'nin 4.bölümünde şu açıklamalara yer verilmiştir. "5590 Sayılı Kanun'a göre kurulmuş olan Ticaret Borsalarında borsada işlem gören zirai ürünlerin tescil ettirilerek çiftçi dışındaki kişi ve kuruluşlardan satın alınması halinde, borsada tescil edilerek satın alınan zirai Cimriler için, satın alanların müteselsil sorumluluğu bulunmamaktadır. Borsada tescil ettirilerek, çiftçilerden satın alınan zirai ürün bedelleri üzerinden tevkif edilerek vergi dairelerine ödenmesi gereken vergiden, borsalar, yöneticileri ve zirai ürünü satın alanlar müteselsilen sorumlu olacaklardır. Öte yandan, bu Tebliğ'in 1, 2 ve 3. bölümlerinde belirtilen kamu kurum ve kuruluşları ile diğer kişi, kurum ve kuruluşların; çiftçi dışında kalan kişi, kurum ve kuruluşlardan, 5590 Sayılı Kanun'a göre kurulmuş bulunan ticaret borsalarında tescil ettirerek satın aldıkları zirai ürün bedelleri

3239 Sayılı Kanun ile getirilen müteselsil sorumluluk uygulamasının; \"ceza sorumluluğunun şahsiliği\", \"cezaların kanunla")

4 üzerinden, gelir vergisi tevkifatı yapmayacaklar ve müteselsilen de sorumlu olmayacaklardır. Ancak, sözkonusu zirai ürünlerle ilgili olarak daha önce çiftçiden satın alınması esnasında gelir vergisi tevkifatınm yapılmamış olması halinde, tevkif yoluyla ödenmesi gereken vergiyle buna bağlı ceza, gecikme faizi ile gecikme zammından tescil işlemini yapan borsalar, borsaların yöneticileri ve vergisi tevkif yoluyla ödenmeyen zirai ürünü borsaya getirenler de müteselsilen sorumlu olacaklardır."

5 Tebliğ'e göre, borsalar ve borsa yöneticileri alım satımını tescil ettikleri zirai ürünler üzerinden yapılması gerekli vergi tevkifatım sağlamaya yönelik her türlü tedbirleri almaya yetkili kılınmış, ayrıca borsalara borsada işlem gören ürünlerin alış ve satışlarım kişi bazında (cari hesaplarında) izlemek ve Maliye Bakanlığı'na bilgi vermek zorunluluğu getirilmiştir. Öte yandan, borsada tescil ettirilerek çiftçilerden satın alınan zirai ürün bedelleri üzerinden yapılan gelir vergisi tevkifatınm beyan edilerek ödenmemesi halinde, bu vergi ile buna bağlı ceza, gecikme faizi ve gecikme zammından çiftçiden ürünü satın alanla birlikte borsa ve yöneticileri de sorumludur. 164 No.lu Tebliğ'in 8. maddesinde; ziyaa uğratılan veya beyan edildiği halde ödenmeyen bir gelir vergisi ile buna bağlı ceza, gecikme faizi ve gecikme zammının müteselsil sorumludan istenebilmesi için, müteselsil sorumlu tutulacak kişi veya kişilerin ve sorumluluğu gerektiren olayın bir vergi inceleme raporuyla tespit edilmesi gerektiği ve vergi dairelerince, vergi inceleme raporu olmaksızın müteselsil sorumluluğa dayanarak herhangi bir işlem yapılmaması gerektiği şeklinde açıklamalar yapılmıştır. Ayrıca 164 No.lu GVK Genel Tebliği'nin 14.bölümünde, tescil beyannamelerinin saklanması ve faturada gösterilmesi konusunda şu hususlara yer verilmiştir: "5590 Sayılı Kanun uyarınca borsada tescil ettirerek ürün satın alanlar, satın aldıkları zirai ürünleri borsalarda tescil ettirdiklerini, ticaret borsalarınca o ürünün alımıyla ilgili olarak düzenlenen "Alım Satım Beyannamesi" ile tevsik edeceklerdir. Bu beyanname, o ürüne ait fatura veya müstahsil makbuzu ile birlikte Vergi Usul Kanunu hükümlerine göre muhafaza edilecektir." Öte yandan Tebliğ ile borsada işlem gören zirai ürün alım satımı ile ilgili olarak düzenlenecek borsa tescil beyannamesinin tarih ve numarasının fatura ve müstahsil makbuzunda ayrıca gösterilmesi mecburiyeti getirilmiştir. Ayrıca, Gün ve Sayılı Resmi Gazete'de, Maliye ve Gümrük Bakanlığınca yayımlanan Kotaya Tabi Tarım Ürünlerinin İhracatında, İhracatçıdan Borsa Tescil Beyannamesi Aranılmasına İlişkin Tebliğ'e göre, ihracı yapılacak tarım ürünlerinden gelir vergisi tevkifatının yapılmasını teminen kotasyona tabi tarım ürünlerinin ihracının talep edilmesi halinde, gümrük çıkış beyannamesinin tescilinden önce, ihracatçıdan borsa tescil beyannamesi aranılması uygun görülmüştür. C 4369 SAYILI KANUN İLE YAPILAN DÜZENLEME Vergi Usul Kanunu'nun 11. maddesinin 3. fıkrasında 4369 Sayılı Kanun'la yapılan değişiklikle, müteselsil sorumluluğun kapsamı objektif hukuk kurallarını da zorlayacak ölçüde genişletilerek, vergi kesintisi yapmak ve vergi dairesine yatırmak zorunda olanların bu yükümlülükleri yerine getirmemeleri halinde verginin ödenmesinden; - Alım satıma taraf olanlar, - Hizmetten yararlananlar, - Aralarında doğrudan doğruya veya hısımlık nedeniyle ya da sermaye, organizasyon veya yönetime katılmak veya menfaat sağlamak suretiyle dolaylı olarak ilişkide bulunduğu tespit olunanlar, müteselsuen sorumlu olacaklardır. Yeni düzenlemeye göre Kanun hükmü şöyledir. "Mal alım ve satımı ve hizmet ifası dolayısıyla vergi kesintisi yapmak ve vergi dairesine yatırmak zorunda olanların, bu yükümlülükleri yerine getirmemeleri halinde verginin ödenmesinden, alım satıma taraf olanlar, hizmetten yararlananlar ve aralarında doğrudan veya hısımlık nedeniyle ya da sermaye, organizasyon veya yönetimine katılmak veya menfaat sağlamak suretiyle dolaylı olarak ilişkide bulunduğu tespit olunanlar müteselsilen sorumludurlar." 4369 Sayılı Kanun'la yapılan bu yeni düzenleme bütün mükellefleri Maliye

6 Bakanlığı'nın vergi inceleme elemanından da öte bir vergi takibine mecbur kılmaktadır. Böyle bir anlayışın ekonomi kurallarıyla bağdaşır bir yanı yoktur. "Alım satıma taraf olan veya hizmetten faydalanandın, satıcının tahsil edip ödemediği katma değer vergisinden sorumlu tutulması objektif hukuk kuralları ile açıklanamaz. Çünkü, satıcı tahsil ettiği verginin mükellefidir. Ödemediği vergi alıcının vergisi değil, kendi vergisidir. Gelir veya kurumlar vergisi tevkifatında ise, vergiyi kesen alıcı satıcının vergi ödeme yükümlülüğüne yardımcı bir pozisyondadır. Vergi hukukunda şahsilik ilkesi nedeniyle, VUK' un 11. maddesinin KDV Kanunu'nun 9. maddesi dışındaki işlemlerde uygulanmasını mümkün görmüyoruz. Konuyla ilgili olarak yayımlanan 70 No.lu KDV Genel Tebliği'nde; Mal teslimlerinde alımsatıma taraf olanlar, hizmet ifalarında hizmetten yararlananların, bu safhadaki işlem bedeli üzerinden hesaplanan katma değer vergisi ile sınırlı olmak üzere, Hazine'ye intikal etmeyen katma değer vergisinden müteselsilen sorumlu olacağı, Alımsatıma taraf olmamak veya hizmetten yararlanmamakla birlikte aralarında doğrudan veya hısımlık nedeniyle yada sermaye, organizasyon veya yönetimine katılmak veya menfaat sağlamak suretiyle dolaylı olarak ilişkide bulunduğu vergi inceleme raporunda açıkça belirtilenler isebu çerçevede Hazine'ye intikal etmeyen katma değer vergisinin tamamından müteselsilen sorumlu olacağı,belirtilmiştir. Maliye Bakanlığı'nın anlayışına göre, herhangi bir mükellef satın aldığı mal veya hizmet nedeniyle ödediği katma değer vergisinin satıcı tarafından beyan edilip ödenmemesi veya beyan dışı bırakılması veya satıcının sahte belge kullanarak söz konusu vergiyi beyan dışı bırakmış ve bu suretle beyan dışı bırakılan vergi satıcıdan tahsil edilememiş ise alıcıdan tahsil edilebilecektir. Bu durumdaki alıcının olayda kusurlu olup olmadığı araştırılmayacaktır. Yukarıdaki (b) bendinde belirtilen koşulların varlığı halinde olaya taraf olanların sorumluluğundan söz etmek mümkündür. Esasen buradaki koşulların varlığı, Kanun'un daha önceki düzenlemesinde yer alan "zımni irtibat" kavramının çerçevesinin çizilmesi olarak değerlendirilmelidir. Ancak burada da açık olmayan hususlar vardır. Hısımlığın türü, sermayenin oranı, yönetimdeki etkinlik gibi unsurlar yoruma açık konulardır. Örneğin, iki kardeşten birisinin sahte fatura kullanmış olması durumunda ondan mal alandan mal satın alan diğer kardeşin olayla hiç bir ilgisi yoksa, sadece aralarındaki kan bağı nedeniyle sorumluluk getirilmesi ceza hukukundaki "şahsilik" ilkesine aykırı olur. Kardeşlik nedeniyle getirilmek istenen sorumluluk karineye dayanan kusurlu sorumluluk olup, ilgili tarafından aksi ispatlanabilir. Buradaki sorumluluk mutlak değildir. Bize göre, 4369 Sayılı Kanun'la yapılan değişikliği Maliye Bakanlığı'nın yukarıdaki yorumu çerçevesinde uygulamaya imkan yoktur. Alıcının sorumluluğu ancak (b) bendinde belirtilen hususların varlığının kanıtlanması halinde mümkün olabilir. Devletin inceleme elemanının bile yapamadığı takibin mükellefe yaptırılmasını, ne hukuken ne de fiilen mümkün göre iniyoruz. Ayrıca, yargının sınırları belli olmayan böylesine geniş bir sorumluluk uygulamasına izin vermeyeceği görüşündeyiz. Yukarıdaki (a) bendindeki anlayışa göre örneğin iflas eden veya mallarını devletten kaçıran bir şahsın ödemesi gereken katma değer vergisi hiçbir kusuru olmayan alıcıdan tahsil edilebilecektir. Buna KDV borcunu ödemeyen kamu kurumları da dahildir. Böyle bir şeyi düşünmek bile istemiyoruz. 70 No.lu Tebliğ'e göre KDV yönünden müteselsil sorumluluk uygulaması ikili bir ayrıma tabi tutulmuştur. 1 Sınırlı Sorumluluk "Yapılan bu değişikliğe göre, mal teslimlerinde alımsatıma taraf olanlar,

7 hizmet ifalarında hizmetten yararlananlar, bu safhadaki işlem bedeli üzerinden hesaplanan katma değer vergisi ile sınırlı olmak üzere, Hazine'ye intikal etmeyen katma değer vergisinden müteselsilen sorumlu olacaktır." Burada inceleme raporu aranmamaktadır. Ancak, rapor olmadan tarhiyat yapılamayacağına göre bu yöntemin uygulaması boşlukta kalacaktır. 2 Tam Sorumluluk Alımsatıma taraf olmamak veya hizmetten yararlanmamakla birlikte aralarında doğrudan veya hısımlık nedeniyle ya da sermaye, organizasyon veya yönetimine katılmak veya menfaat sağlamak suretiyle dolaylı olarak ilişkide bulunduğu vergi inceleme raporunda açıkça belirtilenler ise bu çerçevede Hazine'ye intikal etmeyen katma değer vergisinin tamamından müteselsilen sorumlu olacaktır. 3 Sorumluluk Uygulamasının İşle 70 No.lu Tebliğ'de müteselsil sorumluluk uygulamasının usul ve esasları şöyle belirtilmiştir. "1 Vergi, mükellef adına tarhtahakkuk ettirilecek ve öncelikle mükelleften aranacaktır. Müteselsil sorumluluk satın alınan mal ve hizmet bedeli üzerinden hesaplanan katma değer vergisi, varsa gecikme faizi ve gecikme zammı ile sınırlıdır. Cezalar sorumluluk kapsamı dışındadır. Mükellef dışındaki kişilerden (müteselsil sorumludan) yapılacak takibe ödeme emri tebliği suretiyle başlanılacaktır. Bu esaslar dikkate alınarak mükellef tarafından beyan edilen ancak, ödenmeyen vergi ile ilgili olarak; Mükellefe, bilinen adreslerinde buluna madığından ödeme emri tebliğ edilememiş olması, veya Kendisine ödeme emri tebliğ edilen mükellefin mal beyanında bulunmamış, vergi dairesince de malı tespit olunamamış veya beyan edilen veya vergi dairesince tespit olunan malların amme alacağını karşılama yacağının anlaşılmış olması, hallerinde vergi aslı, varsa gecikme faizi ve gecikme zammı için mükellef dışındaki müteselsil sorumlu nezdinde ödeme emri ile takibe başlanılacaktır. Mükellef tarafından noksan beyan edilen veya hiç beyan edilmeyen vergi için yapılacak tarhiyat üzerine tahsil edilebilir hale gelen vergi ve gecikme faizi, yukarıda belirtilen şartlara göre müteselsil sorumlu nezdinde ödeme emri ile takibe alınacaktır." 4 Tebliğ Kendi İçinde Tutarsız ve Çelişkilidir 70 No.lu Tebliğ'de bir yandan vergi inceleme raporunda müteselsil sorumluluğun gerekçesinin açıkça belirtilmesi gerektiğinden söz edilmekte, diğer taraftan da mükelleflere; "Müteselsil sorumluluk kapsamına girmese dahi herhangi bir nedenle Hazine'ye intikal edemeyen vergi, Katma Değer Vergisi Kanunu'nun 29 ve 32. maddelerine göre indirim ve iade konusu yapılmayacaktır." denilmektedir. Mükellefin satıcının tahsil ettiği vergiyi Hazine'ye intikal ettirip ettirmediğini nereden bileceği belli değildir. İade konusunda da#ynı belirsizlik söz konusudur. İnceleme raporuna veya YMM Raporuna göre yapılacak iadelerde, kısmen de olsa iade edilecek verginin Hazine'ye intikal ettirilip ettirilmediği tespit edilebilir. Vergi Dairesi, inceleme raporsuz veya mahsuben yapılan iadelerden; iadesi gereken verginin Hazine'ye intikal ettirilip ettirilmediğini nereden bilecektir? Bu idari düzenleme KDV Kanunu'nun 29 ve 32.maddelerine açıkça aykırıdır.

8 5 Yeni Uygulamanın Kesinleşme miş İşlemlere de Uygulanacağı Müteselsil sorumluluk ile ilgili bu düzenlemelerin, henüz kesinleşmemiş işlemler için de geçerli olacağı şeklindeki açıklamayı, Tebliğ'in yayımından önce verilen YMM KDV İadesi Raporlarının vergi dairesince işleme konulmaması da olayın diğer üzüntü veren yönüdür. İdari düzenlemelerin geriye yönelik değil, ileriye yönelik olması esastır. 6 Yeminli Mali Müşavirlik KDV İadesi Raporlarında Müteselsil Sorumluluk Uygulaması Yönünden Ne Yapılabilir? Yeni uygulamadan sonra YMM KDV İadesi Raporlarında, yapılan karşıt incelemelerde alt firmalarca beyan edildiği halde vadesinde ödenmeyen KDV'nin bulunup bulunmadığı belirtilmelidir. Buna benzeyen bir düzenleme 19 No.lu YMM Genel Tebliği'nde de bulunmaktadır. Ancak, vergi daireleri iade sırasında alt firmaların beyan ettiği KDV'yi ödeyip ödemediklerine bakmıyordu. Doğru olan da buydu. Çünkü vergiyi tahsil etme görevi münhasıran vergi dairesine (Devlete) ait bir görevdir. Kimsenin devletin yerine geçmesi beklenemez. Böyle bir durumda, iade talep eden alıcının verginin ödenmemesinden dolayı bir sorumluluğu olmasa dahi vergi dairesi 70 No.lu Tebliğ'i gerekçe göstererek iadeyi ya hiç yapmayacak ya da kısmen yapacaktır. Alt firmalar nezdinde yapılan karşıt incelemelerde beyan edildiği halde ödenmeyen KDV'nin bulunması halinde bu durum raporda açıkça belirtilmeli, olayda iade talep eden mükellefin bir kusurunun bulunup bulunmadığı açıklanmalıdır. Tebliğ'de ilginç ve çelişkili olan bir diğer durum da, beyan edildiği halde ödenmeyen vergi nedeni ile iade yapılmazken, satıcının devreden KDV varsa iadeye engel bir durum olmayacağıdır. Ödenmeyen verginin devirler nedeniyle sonraki aylara taşması halinde ise alt firmalara ait KDV'nin ödenip ödenmediğini izlemek mümkün olmayacaktır. 7 Alt Firmalar Tarafından Beyan Edildiği Halde Ödenmeyen KDV nin Alıcı Tarafından Ödenmesi Mümkündür 70 No.lu Tebliğ'in 6. maddesinde şöyle denilmektedir. "Katma Değer Vergisi Kanunu'nun 9. maddesi gereğince, katma değer vergisini sorumlu sıfatıyla vergi dairesine nakden veya mahsuben ödeyenler, bu işlemlerle ilgili olarak önceki safhalarda ortaya çıkan verginin Hazine'ye intikal etmemiş olması nedeniyle müteselsil sorumluluk uygulaması ile muhatap tutulmayacaklardır." Yazımızın aşağıdaki III. bölümünde belirtildiği gibi Maliye Bakanlığı bugüne kadar KDV yönünden 7 konuda sorumluluk uygulaması getirmiştir. VUK'un 11.maddesine göre, 37 ve 38 No.lu Tebliğler'le ihracatçıların iade için müteselsil sorumlu sıfatıyla KDV ödemeleri gereken durumlar açıklanmıştır. Bu düzenlemelerin ortak özelliği sorumluluk veya müteselsil sorumluluk sıfatıyla ödeme yapılması halinde, alıcının önceki safhalardan dolayı sorumluluğu kalmadığı şeklindedir. 70 No.lu Tebliğ'de hangi tür işlem veya faaliyetlerde müteselsil sorumluluk uygulanıp uygulanmayacağı ayrımına gidilmeyerek, bütün işlemler yönünden sorumlu sıfatıyla KDV ödenebileceği belirtilmiştir. Ancak, bu düzenlemede eksik olan husus, alıcının satıcı tarafından tahsil edilen KDV'yi Hazine'ye intikal ettirip ettirmeyeceğini nasıl öğrenebileceğidir. Bir şekilde bu durum öğrenilmiş ise, ikinci kez ödenen KDV nasıl kaydedilecektir? Bu konuda bir düzenleme yapılmadığına göre, müteselsil sorumluluk nedeniyle 2 No.lu beyanname ile beyan edilip ödenen KDV'leri kanunen kabul edilmeyen gider kabul edilmelidir. 70 No.lu Tebliğ'e göre, "Sorumlu sıfatıyla vergi dairesine nakden veya mahsuben katma değer vergisi ödeyenlerin bu işlemlerle ilgili iade ve mahsup talepleri haklarında

9 olumsuz rapor bulunan mükelleflerden mal ve hizmet alışları olsa dahi genel esaslara göre yerine getirilecektir." Bu durum, bazı işletmelerin katma değer vergisini ödeyip sahte veya muhteviyatı itibariyle yanıltıcı fatura almasına neden olabilecektir. Özellikle ihracat işlemlerinde ödenecek KDV'nin iade edileceği dikkate alınırsa Tebliğ iyi niyetli olmayanlara yeni bir kazanç kapısı açmaktadır. 8 Kanun Hükmü Nasıl Yorumlanmalıdır? Bilindiği gibi Kanun'un önceki şekline göre aralarında "zımnen dahi irtibat olanlar" verginin ödemesinden

10 müteselsilen sorumlu tutulmaktaydı. Ancak, zımnen irtibattan ne kastedildiği açık değildi. Bu konuda yargı yerlerinde de bir içtihat oluşturulamadı. Kanun değişikliği ile getirilmek istenen bize göre zımnen dahi irtibattan ne anlaşılması gerektiğinin tanımlanması, madde hükmüne açıklık getirilmesidir. Alım satıma taraf olanlar veya hizmetten yararlananlar arasında; - Doğrudan veya hısımlık nedeniyle, - Sermaye, - Organizasyon, - Yönetime katılma, - Menfaat sağlamak, suretiyle dolaylı bir ilişki var ise verginin ödenmesinden müteselsil sorumlu olacaktır. Yoksa satıcı ile aralarında yukarıda belirtilen irtibat unsurlarından herhangi biri tespit edilemediği hallerde alıcıya sorumluluk yüklenemez. Yüklense dahi böyle bir sorumluluk "hukuk dışı" olur. Esasen Kanun'un düzenleniş biçimi de Maliye Bakanlığı'nın hatalı yorumuna neden olmuştur. Ancak, Kanun'daki ifade zaafı ve bozukluğu yorum yoluyla giderilebilir kanaatindeyiz. D 70 NO.LU TEBLİĞDE VERİLEN ÖRNEĞİN ŞEMATİK GÖSTERİMİ 70 No.lu KDV Genel Tebliği'nde verilen örnekler aşağıdaki gibidir.

11 ÖRNEK l Mükellef (A), Haziran 1998 döneminde mükellef (D)'den satın aldığı 100 milyon liralık mal için 15 milyon lira KDV ödemiştir. Mükellef (D) bu döneme ait beyannamesinde 25 milyon lira KDV beyan etmiş ancak ödememiştir. Bu örnekte, kısmi sorumluluk sözkonusu olduğu için (A)'nın sorumluluğu kendi aldığı faturada gösterilen 15 milyon lira ve bu vergiye ait gecikme faizi olacaktır. ÖRNEK2 Yukarıdaki örnekte (A)'nın satın aldığı malı (K)'ya sattığı ve tahsil ettiği KDV'yi beyan edip ödediği tespit edilmiştir. Bu durumda (D)' nin ödemediği vergiden (K) sorumlu olmayacaktır. Çünkü (D) ile (K) arasında doğrudan bir alım satıma taraf olma yoktur. ÖRNEK3 Örnek (l)'de yer alan mükellef (D)'nin (A)'ya sattığı malı 80 milyon liraya (C)'den.satın aldığı, yapılan incelemede (C)'nin sahte belge kullandığı ve bu firmanın ortaklarının aynı zamanda (D) ve (A) firmalarının da ortaklan olduğu tespit edilmiştir. Bu olayda (C) firması ile (A) firması doğrudan alım satıma taraf olmamakla birlikte her iki firma ortaklarının aynı kişilerden oluşması, aralarında sermaye ve organizasyon ilişkisi bulunduğunu gösterdiğinden, ziyaa uğratılan vergi ve buna bağlı gecikme faizinden (D) ve (A) firmaları da birlikte müteselsilen sorumlu olacaklardır. (K) firması ise (C) firması ile doğ1rudan alım satıma taraf olmadığından ve bu firmalarla dolaylı bir ilişkisi de tespit edilemediğinden müteselsil sorumluluk kapsamına girmeyecektir. Bizim bu örneklerde hatalı bulduğumuz husus (1) No.lu örnekteki (A) firmasının sorumluluğudur. (D)'nin yükümlülüğünü yerine getirmemesinden dolayı (A)'nın müteselsil sorumlu tutulması objektif hukuk kurallarıyla ve hayatın normal akışı ile izah edilememektedir. MÜTESELSİL SORUMLULUK UYGULAMASININ ŞEMATİK GÖRÜNÜMÜ III 1998/2 SAYILI KDV İÇ GENELGESİ Maliye Bakanlığı 70 No.lu Tebliğ'deki hatasını düzeltmek amacıyla, Sayın Maliye Bakanınca bizzat imzalanan tarihli 1998/2 No.lu KDV îç Genelgesi'ni yayımlamış bulunmaktadır. Sözkonusu İç Genelge'de aynen şöyle denilmektedir; "Müteselsil sorumlulukla ilgili bu düzenlemeler, katma değer vergisi iade prosedüründe herhangi bir değişikliğe yol açmamış olup, katma değer vergisi iade uygulaması eskiden olduğu gibi sürdürülecektir. 70 Seri No.lu Tebliğin 5. maddesinde yer alan, "Müteselsil sorumluluk kapsamına girmese dahi, herhangi bir nedenle Hazineye intikal etmeyen

'nın satın aldığı malı (K)'ya sattığı ve tahsil ettiği KDV'yi beyan edip ödediği tespit edilmiştir. Bu durumda (D)' nin ödemediği vergiden (K) sorumlu olmayacaktır.")

12 verginin, Katma Değer Vergisi Kanunu'nun 29 ve 32. maddelerine göre indirim veya iade konusu yapılamayacağı" şeklindeki açıklama ise, iade hakkı sahiplerinin aynı zamanda müteselsil sorumlulukla muhatap tutulmaları halinde, iade ve müteselsil sorumluluk uygulamasının nasıl yapılacağı konusunun açıklığa kavuşturulmasını amaçlamaktadır. Buna göre, düzenlenen vergi inceleme raporlarında iade hakkı sahibinin iadesini talep ettiği verginin, bir önceki safhada kısmen veya tamamen Hazine'ye intikal etmediğinin tespit edilmiş olması halinde, 70 Seri No.lu Tebliğ'de yer alan müteselsil sorumlulukla ilgili takibe ilişkin aşamalar tamamlanmamış olsa bile, iadesi talep edilen tutarın Hazine'ye intikal etmediği tespit edilen kısmı iade edilmeyecektir. Sozkonusu vergi aslı, cezası ve faizlerinin 38 ve 56 Seri No.lu Katma Değer Vergisi Genel Tebliğleri çerçevesinde ödenmiş olması halinde iade yapılabileceği ise tabiidir. Öte yandan, iade hakkı sahibinin, Hazine'ye intikal etmediği tespit edilen vergiyi, kendisine iade edilecek vergiden mahsubunu talep etmek suretiyle ödemesi de mümkün bulunmaktadır." İç Genelge'nin yukarıdaki ilk iki paragrafı 70 No.lu Tebliğ'deki açıklamaların hatalı olduğunun kabul edildiği izlenimini vermektedir. İlk bakışta değişen birşeyin olmadığı zannedilmektedir. Ancak, izleyen paragraflarda yine niteliğine bakılmaksızın önceki safhalarda Hazine'ye intikal etmediği vergi inceleme raporu ile tespit edilen kısmın iade edilmeyeceği kesin bir ifade ile vurgulanmıştır. Satıcının kim olduğu, ödemeyi niçin yapmadığının hiçbir önemi yoktur. İç Genelge'de Yeminli Mali Müşavirlik Raporlarına istinaden yapılan KDV iadeleri hakkında bir açıklama yapılmamıştır. Dolayısıyla 1998/2 No.lu İç Genelge Yeminli Mali Müşavirlik Raporlarına istinaden yapılacak ve asıl tartışma yaratacak konuda hiçbir değişiklik yapmamıştır. Vergi daireleri haklı olarak 70 No.lu Genel Tebliğ'e göre YMM raporlarında iadesi gereken KDV'lerin önceki safhalarda ödenip ödenmediğini arayacak ve bir imkansızın yerine getirilmesini YMM'lerden talep edeceklerdir. Ayrıca, örneğin, bir vergi dairesi müdürü, inceleme raporu düzenlenmesini gerektirmeyen tutarın altında kalan bir KDV iadesini yaparken, iadesi gereken verginin önceki safhalarda Hazine'ye intikal ettirilmediğini tespit etmiş ise iade yapabilecek midir? Ne Genel Tebliğ ne de İç Genelge böyle bir durumda iadenin yapılmasına imkan tanımamaktadır. Hatta 1998/2 No.lu İç Genelge, 70 No.lu Tebliğ'den bir adım daha ileri giderek, müteselsil sorumlulukla ilgili takibe ilişkin aşamalar tamamlanmamış olsa bile iade yapılmayacağını vurgulamıştır. 70 No.lu Tebliğ'deki takibe ilişkin aşamalar konusunda, ödenmeyen verginin tahsilinde önceliği mükellefin (satıcının) kendisine vermektedir. İç Genelge'de ise öncelik alıcıya verilmiştir. Öte yandan, Resmi Gazete'de yayımlanan bir Genel Tebliğ'in Bakan imzalı da olsa bir İç Genelge ile değiştirilmesi hukuken doğru değildir. Genel Tebliğ hükmü iç genelge ile değiştirilemez. Diğer bir husus ise, alıcının satıcı tarafından vergi dairesine ödenmeyen vergiyi ne şekilde ödeyeceği belli değildir. Vergi dairesi satıcı (A)'mn kesinleşmiş vergi borcunu alıcı (B)'den tahakkuk yapmadan nasıl tahsil edecektir? Diyelim ki satıcı (A)'nın vergi borcu alıcı (B)'den makbuzla tahsil e dildi ve (A)'nın vergi borcu kapatıldı. (A) vergi borcunu daha sonra öderse bu taktirde (B)'den haksız yere müteselsil sorumluluk çerçevesinde tahsil edilen bu vergi kendisine iade edilecek midir? IV KDV KANUNU'NDA MÜTESELSİL SORUMLULUK UYGU- LAMALARI

13 KDV Kanunu'nün 9/1. maddesinde, "mükellefin Türkiye içinde ikametgahının, işyerinin, kanuni merkezinin ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabilir" denilmektedir. Maliye Bakanlığı KDV Kanunu'nun 9/1. maddesindeki bu yetkisini daha önce aşağıda belirtilen işlemlerde kullanmıştır. Bu konuların her biri ayrı bir yazı konusu olabilecek genişlikte olduğu için burada kısaca belirtilecektir. l Hizmet İthalatında KDV Uygulaması (15 No.lu KDV Genel Tebliğinin (C) Bölümü)

14 2 GVK'nm 18. Maddesi Kapsamındaki İşlemlerde Sorumluluk Uygulaması (19 No.lu KDV Genel Tebliği) 3 Kiralama ve Reklam Verme İşlemlerinde (30 No.lu KDV Genel Tebliği) Tevkif Edilecek KDV Oranı %100 4 Fason Olarak Yaptırılan Tekstil ve Konfeksiyon İşleri İle Hurda Metal Alımlarında Sorumluluk (51,53,58 No.lu KDV Genel Tebliğleri) Tevkif Edilecek KDV Oranı %66,6 (2/3) Hurda metal alımlarında ve fason tekstil işi yaptırılmasında satıcı ve alıcının muhasebe kayıtları aşağıda gösterilmiştir. ÖRNEK 100 milyon liralık hurda metal satan bir mükellefin kaydı şöyle olacaktır. Fatura Bilgileri Mal Bedeli TL Hesaplanan KDV TL Tevkif Edilen KDV 2/3 () TL Tahsil Edilecek Tutar TL Beyan Edilecek KDV TL Satıcının Kaydı // ALICILAR

... 10.000.000 TL Tahsil Edilecek Tutar.")

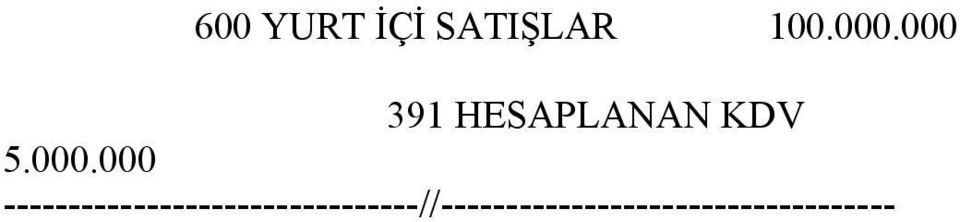

15 600 YURT İÇİ SATIŞLAR HESAPLANAN KDV //

16

17 Alıcının kayıtları ise şöyle olacaktır // TİCARİ MALLAR İNDİRİLECEK KDV SATICILAR ÖDNECEK VERGİ VE FONLAR (Sorumlu sıfatıyla ödenecek KDV) // No.lu KDV Genel Tebliği'nde hurda metal satışlarında satıcının tevkifat uygulaması nedeniyle mahsup edemediği KDV'nin iadesinin mümkün olduğu belirtildiği halde, fason tekstil işinde iadeden söz edilmemiştir. Bu nedenle fason tekstil işi yapanların KDV iadesi almaları mümkün değildir. 5 Akaryakıt Dağıtım Firmaları ve Bayiler Dışındaki Kişilerden Alman Akaryakıtlarda KDV Sorumluluğu (68 No.lu KDV Genel Tebliği) Tevkif Edilecek KDV Oranı % 90 (13,5) 6 Belgesiz Mal Bulunduranlarda KDV Sorumluluğu (KDV Kanunu Mad.9/2) Sayılı Kanunla KDV Kanunu'na Eklenen Geçici 13. Maddeye Göre Belgesiz Mal Ve Demirbaşların Kayda Alınması Halindeki Müteselsil Sorumluluk 8- İhracat İstisnası Uygulaması ve KDV İadesi İşlemlerinde Müteselsil Sorumluluk

18 (37 No.lu Tebliğ'in (E) Bölümü, Alt firmaların sahte ve muhteviyatı itibariyle yanıltıcı belge kullanmaları halinde ihracatçının müteselsil sorumluluğu) Ancak bu düzenleme 9/1. madde kapsamında değil müteselsil sorumlulukla ilgilidir. KDV Kanunu'nun 9/2. maddesi hükmüne göre belgesiz mal bulundurduğu tespit edilenler, satın aldıkları mal için satıcıya ödemeleri gereken KDV yi cezalı olarak ödemek zorundadırlar Sayılı Kanun'un Geçici 48. Maddesi Uyarınca Beyan Edilen Belgesiz Emtia Öte yandan 4369 Sayılı Kanun'la Gelir Vergisi Kanunu'na eklenen geçici 48. madde ile KDV Kanunu'na eklenen geçici 13. madde hükmüne göre, işletmelerin stoklarında bulunan malların tarihine kadar kayda alınması halinde KDV Kanunu'nun 8/2. maddesinin uygulanmayacağı hükme bağlanmıştır. Gerek KDV Kanunu'nun 9/2. maddesindeki gerekse VUK'un 11. maddesindeki sorumluluk hükümleri kayıt dışı işlemleri önlemeye yöneliktir. Birincisi belgesiz mal dolaşımını engellemek amacını ikincisi ise sahte belge kullanımını ve satıcıdan kesilen verginin devlet hazinesine yatırılması amacını taşımaktadır. Bu yönleriyle bu iki düzenleme birbirini tamamlamaktadır. Ancak, 4369 Sayılı Kanun'la yapılan düzenlemeyi objektif sorumluluk kavramıyla da açıklamak mümkün değildir. Yeni düzenlemenin uygulanabilmesi için KDV Kanunu'nun indirim mekanizmasını ve KDV beyanını tamamen değiştirerek; tevkifat esasına dönüştürmekle mümkün olur. Ancak, böyle bir verginin adı çağdaş anlamda "katma değer vergisi" olamaz.

19 V SORUMLU SIFATIYLA ÖDENEN KDV'NİN İVDİRİLİP İNDİ- RİLEMEYECEĞİ Sorumlu sıfatıyla ödenen KDV normal olarak 2 No.lu KDV beyannamesi ile beyan edilir. Ancak KDV Kanunu'nun 9/2. maddesine göre yapılacak tarhiyatlar beyan esasına göre değil, ihbarname kuralına göre yapılır. Bu taktirde verginin indirim hakkı kesinleştiği, tahakkuk ettiği dönemde doğar. Sorumlu sıfatıyla ödenecek vergi tahakkuk ettiği dönemde yüklenilen bir vergi olarak indirim veya iade olur. İndirim fiili ödemeye bağlı değildir. Mükellef (2) No.lu beyanname ile sorumlu sıfatıyla beyan ettiği KDV'yi aynı vergilendirme döneminde (1) No.lu beyannamesinde indirilecek KDV olarak gösterir. Sorumlu sıfatıyla ödenen ve tahakkuk eden verginin indirilecek vergi olarak kaydı ; // İNDİRİLECEK KDV XX 360 ÖDENECEK VERGİ VE FONLAR XX (50 Sorumlu sıfatıyla ödenecek KDV) // VI SONUÇ VE DEĞERLENDİRME Maliye Bakanlığının yorumuna göre, artık bütün mükellefler satın aldıkları mal veya hizmetler nedeniyle ödedikleri katma değer vergisinin Hazine'ye intikal edip etmediğini izlemek mecburiyetindedirler. Satıcının alıcıdan tahsil ettiği katma değer vergisini kasten ödemediği hallerde dahi vergi dairesi mükelleften tahsil edemediği bu vergiyi alıcıdan isteyebilecektir. Böylesine sınırları geniş bir sorumluluk anlayışının objektif hukuk kurallarıyla açıklanması mümkün olmadığı gibi, pratikte uygulaması da mümkün değildir. Diğer bir husus ise, katma değer vergisinde, kesintiden değil hesaplamadan söz edilebileceğidir. Vergiyi tahsil eden mükellefin kendisidir. Bu ne

No.lu beyannamesinde indirilecek KDV olarak gösterir.")

20 denle, VUK'un 11. maddesindeki sorumluluk uygulamasının, sorumlu sıfatıyla ödenen KDV dışındaki işlemlerden doğan katma değer vergisi için uygulanması da (Kanun'un gerekçesine rağmen) mümkün değildir, görüşündeyiz. Keza, vergi tekniğinde kesinti (tevkifat) ile "hesaplama" terimleri farklı anlamlar içermektedir. Kanaatimizce ilerde bu Tebliğ nedeniyle pek çok mükellef zarar görecektir. Özellikle KDV iadesi alan mükellefler bu düzenleme nedeniyle vergi daireleri ile ihtilafa düşeceklerdir. Yeminli Mali Müşavirler, KDV iadesi raporlarında, iadesi gereken verginin kayıtlara intikal ettirilip ettirilmediği ve beyannameye dahil edilip edilmediği yönünden yaptıkları incelemelere ek olarak verginin ödenip ödenmediği yönünden de satıcının niteliğine bakmaksızın değerlendirme yapmak zorunda kalacaklar, ancak bu değerlendirmelere ilişkin raporlar, verginin fiilen ödenmesi sağlanmadığı sürece işleme konulmayacaktır. Öte yandan, mal veya hizmeti satın alan mükellefler satıcının Hazine'ye intikal ettirmediği KDV'yi indirim konusu yapamayacak ve iade de alamayacaktır. Ödenmeyen verginin inceleme raporunda belirtilecek olmasının bir önemi yoktur. Mükellef kendisini riske etmemek için ödeme şartını aramak mecburiyetindedir. Böyle bir uygulama katma değer vergisinin indirim mekanizmasını tamamen ortadan kaldıracaktır. Bunun sonucu olarak evrensel nitelikteki KDV sistemi tevkifat esasına dayalı "Türk Tipi KDV SistemF'ne dönüşmüş olacaktır. Bu yeni "Türk Tipi KDV Sistemi"nde KDV tevkifat esasına dönüşerek, ticari yaşamda güven unsuru ortadan kalkacak, pek çok firma arasında ticari ihtilaflar meydana gelecektir. Maliye Bakanlığı'nın Tebliği'ne göre, örneğin iflas veya konkordato nedeniyle vergi borcunu ödemeyen mükellefin veya kamuya ait bir kurum veya kuruluşun bile KDV borcu alıcılardan tahsil edilebilecektir. KDV borcunu ödeyemeyen mükelleflerin borçları alıcılarından tahsil edilebilecektir. Sorumluluk için alıcı olmak, yani Kanun ve Tebliğ'deki ifadesi ile alım satıma taraf olmak veya hizmetten yararlanmak yeterli görülmektedir. 70 No.lu KDV Genel Tebliği'nin açıklanması amacıyla çıkarılan 1998/2 Sayılı KDV İç Genelgesi yukarıda eleştirdiğimiz konularda hiçbir düzeltme ve yenilik getirmemiş, tam aksine iadenin yapılmasında hiçbir koşula bağlı kalınmaksızın önceki safhalardaki KDV'nin ödenip ödenmediğinin tespit edilmesi halinde Hazine'ye intikal etmeyen KDV'nin iade edilmemesi veya indirilmemesi gerektiği vurgulanmıştır. Bütün bu tespit ve değerlendirmelerimiz 70 No.lu KDV Genel Tebliği'nin müteselsil sorumlulukla ilgili bölümünün yürürlükten kaldırılarak, müteselsil sorumluğu sadece alıcı ile satıcı arasında, vergi kaçırılmasına yönelik bir işbirliği veya organizasyonun varlığının kanıtlanması durumunda uygulanması gerektiği yönünde yeni bir düzenleme yapılmalıdır. * Maliye Bakanlığı E. Gelirler Baş Kontrolörü, YMM (1) Nihal SABAN, "Vergi Usul Kanunu'nda Yer Alan Karinelerde Aksini ispat", Danıştay Dergisi Sayı: 8283, s. 6 (2) Bu konuda ayrıca bkz. Ahmet KUMRULU, "Anayasa Mahkemesi'nin Bir Kararı Nedeniyle Vergi Borcunda Objektif Sorumluluk Esasına Girmeyen Teselsül", Barolar Birliği Dergisi, Ankara, 1988 Sayı:3, s (3) Dn. 7.D Gün ve E:1986/2731, K:1987/245 Sayılı Kararı (4) Dn. 11. D Gün ve E:1996/1174; K:1996/2220 Sayılı Karar (5) Anayasa Mahkemesinin Gün ve E:1986/5; K:1987/7 Sayılı Kararı, Gün ve Sayılı Resmi Gazete'de yayımlanmıştır.

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİN DE MÜTESELSİL SORUMLULUK

I -İSMMO Yayınları, Mali Çözüm Dergisi Sayı 55. KATMA DEĞER VERGİSİN DE MÜTESELSİL SORUMLULUK 01. GİRİŞ 213 Sayılı VUK nun 11.nci maddesi Vergi Kesenlerin Sorumluluğu başlıklı maddenin 3.ncü fıkrasında

I -İSMMO Yayınları, Mali Çözüm Dergisi Sayı 55. KATMA DEĞER VERGİSİN DE MÜTESELSİL SORUMLULUK 01. GİRİŞ 213 Sayılı VUK nun 11.nci maddesi Vergi Kesenlerin Sorumluluğu başlıklı maddenin 3.ncü fıkrasında

tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

164 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

164 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı : 20636 Resmi Gazete Tarihi : 15/09/1990 213 sayılı Vergi Usul Kanununun 11 inci maddesi, tevkif yoluyla ödenen vergilerde müteselsil sorumluluk

164 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı : 20636 Resmi Gazete Tarihi : 15/09/1990 213 sayılı Vergi Usul Kanununun 11 inci maddesi, tevkif yoluyla ödenen vergilerde müteselsil sorumluluk

1.1. Satıcı ÖTV Mükelleflerinin ÖTV Tevkifatına Tabi Mal Teslimlerinin Beyanı

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

TEBLİĞ. ÖTV tevkifatı uygulaması ihtiyari bir uygulama olmayıp, imalatçılar tarafından tevkifat yapılması zorunludur.

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için

numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için") F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi

Tarih: 21.04.2014 Sayı: 2014/11 S İ R K Ü L E R R A P O R Konu: Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi Özet: Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11

Tarih: 21.04.2014 Sayı: 2014/11 S İ R K Ü L E R R A P O R Konu: Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi Özet: Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11

Tarih: Sayı: 2012/86. Konu:

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

Sirküler No: 039 İstanbul, 22 Nisan 2014

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

No: 2012/77 Tarih:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

Katma değer vergisi uygulamaları ile ilgili olarak aşağıdaki açıklamaların yapılmasına gerek duyulmuştur.

70 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 23459 Resmi Gazete Tarihi 10/09/1998 Kapsam Katma değer vergisi uygulamaları ile ilgili olarak aşağıdaki açıklamaların yapılmasına gerek

70 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 23459 Resmi Gazete Tarihi 10/09/1998 Kapsam Katma değer vergisi uygulamaları ile ilgili olarak aşağıdaki açıklamaların yapılmasına gerek

İTHALATTA FAZLA VEYA YERSİZ OLARAK ÖDENEN KDV'NİN İADESİNDE SON DURUM

İTHALATTA FAZLA VEYA YERSİZ OLARAK ÖDENEN KDV'NİN İADESİNDE SON DURUM KEMAL AKMAZ ZÜBEYİR BAKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ GİRİŞ 3065 sayılı Katma Değer Vergisi Kanunu nun 8. maddesinin 2.

İTHALATTA FAZLA VEYA YERSİZ OLARAK ÖDENEN KDV'NİN İADESİNDE SON DURUM KEMAL AKMAZ ZÜBEYİR BAKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ GİRİŞ 3065 sayılı Katma Değer Vergisi Kanunu nun 8. maddesinin 2.

SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.

Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.") İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

SİRKÜLER 2012 / Seri No.lu KDV Genel Tebliği İle Yapılan Düzenlemeler

SİRKÜLER 2012 / 07 116 Seri No.lu KDV Genel Tebliği İle Yapılan Düzenlemeler Sirkülerin Konusu 19 Ocak 2012 tarihli ve 28178 sayılı Resmi Gazete de yayımlanan 116 Seri No lu KDV Genel Tebliği ile KDV Kanunu

SİRKÜLER 2012 / 07 116 Seri No.lu KDV Genel Tebliği İle Yapılan Düzenlemeler Sirkülerin Konusu 19 Ocak 2012 tarihli ve 28178 sayılı Resmi Gazete de yayımlanan 116 Seri No lu KDV Genel Tebliği ile KDV Kanunu

İHRAÇ KAYDIYLA TESLİM ALDIĞI MALI SÜRESİNDE İHRAÇ EDEMEYEN İHRACATÇI İMALATÇIYA ÖDEDİĞİ KDV Yİ İNDİRİM VE İADE KONUSU YAPABİLİR Mİ?

İHRAÇ KAYDIYLA TESLİM ALDIĞI MALI SÜRESİNDE İHRAÇ EDEMEYEN İHRACATÇI İMALATÇIYA ÖDEDİĞİ KDV Yİ İNDİRİM VE İADE KONUSU YAPABİLİR Mİ? Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM A.Ş.) Vergi Bölümü,

İHRAÇ KAYDIYLA TESLİM ALDIĞI MALI SÜRESİNDE İHRAÇ EDEMEYEN İHRACATÇI İMALATÇIYA ÖDEDİĞİ KDV Yİ İNDİRİM VE İADE KONUSU YAPABİLİR Mİ? Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM A.Ş.) Vergi Bölümü,

Sirküler Rapor / SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 21.04.2014/109-1 34 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 34 Seri No'lu ÖTV Genel Tebliğinde, Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B)

Sirküler Rapor 21.04.2014/109-1 34 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 34 Seri No'lu ÖTV Genel Tebliğinde, Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B)

A. VERGİLENDİRME DÖNEMİ

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

1. BORSA KOTASYON LİSTESİNE DAHİL OLAN ÜRÜNLERDEN, GELİR VERGİSİ TEVKİFATINA TABİ OLAN VE OLMAYANLAR:

Tescil İşlemleri İle İlgili Gelir Vergisi Tebliğleri 185 No'lu Tebliğ Bilindiği. üzere, zirai ürün bedelleri üzerinden yapılacak vergi tevkifatı ve bu vergi tevkifatı ile ilgili müteselsil sorumluluk uygulaması,

Tescil İşlemleri İle İlgili Gelir Vergisi Tebliğleri 185 No'lu Tebliğ Bilindiği. üzere, zirai ürün bedelleri üzerinden yapılacak vergi tevkifatı ve bu vergi tevkifatı ile ilgili müteselsil sorumluluk uygulaması,

Konu : ÖTV Kanununa ekli (I) sayılı listenin (B) cetvelinin tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk.

sayılı listenin (B) cetvelinin tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk.") Sirküler No : 2014/17 Sirküler Tarihi :24.04.2014 Konu : ÖTV Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk. 4760

Sirküler No : 2014/17 Sirküler Tarihi :24.04.2014 Konu : ÖTV Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında yer alan malların tesliminde tevkifat uygulaması hk. 4760

DÜNDEN BUGÜNE VERGİ HUKUKUMUZDA MÜTESELSİL SORUMLULUK Sakıp Şeker *

DÜNDEN BUGÜNE VERGİ HUKUKUMUZDA MÜTESELSİL SORUMLULUK Sakıp Şeker * I- MÜTESELSİL SORUMLULUK KAVRAMI Müteselsil (dayanışmalı) sorumluluk, borçlulardan her birinin alacaklıya karşı borcun tamamından sorumlu

DÜNDEN BUGÜNE VERGİ HUKUKUMUZDA MÜTESELSİL SORUMLULUK Sakıp Şeker * I- MÜTESELSİL SORUMLULUK KAVRAMI Müteselsil (dayanışmalı) sorumluluk, borçlulardan her birinin alacaklıya karşı borcun tamamından sorumlu

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

KONU: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ

Sayı: Vergi/2014.025 Tarih: 22.04.2014 -VERGİ SİRKÜLERİ- KONU: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ Özel Tüketim Vergisi Genel Tebliği yayımlanmıştır. Tebliğ aşağıda sunulmuştur. Maliye Bakanlığından: ÖZEL

Sayı: Vergi/2014.025 Tarih: 22.04.2014 -VERGİ SİRKÜLERİ- KONU: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ Özel Tüketim Vergisi Genel Tebliği yayımlanmıştır. Tebliğ aşağıda sunulmuştur. Maliye Bakanlığından: ÖZEL

ALFA GENELGE 2010/30. Konunun önemine binaen, bu yazımızda, yasa tasarısının Stok Affı ve Kasa Affı hükümleri değerlendirilecektir.

İstanbul, 08/12/2010 ALFA GENELGE 2010/30 Konu : Stok Affı Ve Kasa Affı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun

İstanbul, 08/12/2010 ALFA GENELGE 2010/30 Konu : Stok Affı Ve Kasa Affı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun

No: 2016/45 Tarih:

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk.

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

KAMU İDARE VE KURUMLARININ VERGİ AÇISINDAN MÜTESELSİL SORUMLULUĞU (KDV

1 Avukat Bekir Baykara KAMU İDARE VE KURUMLARININ VERGİ AÇISINDAN MÜTESELSİL SORUMLULUĞU (KDV den ve Tarımsal Ürün Alışları Dolayısıyla GV Tevkifatı Açısından) Not: Bu Makale Mali Kılavuz Dergisi Yıl:4

1 Avukat Bekir Baykara KAMU İDARE VE KURUMLARININ VERGİ AÇISINDAN MÜTESELSİL SORUMLULUĞU (KDV den ve Tarımsal Ürün Alışları Dolayısıyla GV Tevkifatı Açısından) Not: Bu Makale Mali Kılavuz Dergisi Yıl:4

alfa ymm İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

Mali Bülten No: 2014/49

` Mali Bülten No: 2014/49 Vergi/ 21 Nisan 2014 4 No.lu ÖTV Genel Tebliği ile Getirilen ÖTV Tevkifat Uygulaması kpmgvergi.com kpmg.com.tr Özet: Maliye Bakanlığı 4 Seri No.lu ÖTV Genel Tebliği ile ÖTV Kanunu

` Mali Bülten No: 2014/49 Vergi/ 21 Nisan 2014 4 No.lu ÖTV Genel Tebliği ile Getirilen ÖTV Tevkifat Uygulaması kpmgvergi.com kpmg.com.tr Özet: Maliye Bakanlığı 4 Seri No.lu ÖTV Genel Tebliği ile ÖTV Kanunu

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [I

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde ise fiili teslimin tevsiki aranmamaktadır.

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

KDV DE MÜTESELSİL SORUMLULUKTA SON DURUM Not:Bu makale Maliye Postası 15 Haziran 2001 Tarih ve 499 sayısında yayınlanmıştır.

1 Avukat Bekir Baykara KDV DE MÜTESELSİL SORUMLULUKTA SON DURUM Not:Bu makale Maliye Postası 15 Haziran 2001 Tarih ve 499 sayısında yayınlanmıştır. GİRİŞ Bekir BAYKARA Yeminli Mali Müşavir Eski Hesap Uzmanı

1 Avukat Bekir Baykara KDV DE MÜTESELSİL SORUMLULUKTA SON DURUM Not:Bu makale Maliye Postası 15 Haziran 2001 Tarih ve 499 sayısında yayınlanmıştır. GİRİŞ Bekir BAYKARA Yeminli Mali Müşavir Eski Hesap Uzmanı

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/19 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV İADESİNDE ÖZEL ESASLAR UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan KDV Uygulama

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/19 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV İADESİNDE ÖZEL ESASLAR UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan KDV Uygulama

Ö z e t B ü l t e n Tarih : Sayı : 2018/25

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

SİRKÜLER 2017/ yılının Ocak ayından itibaren ödenmesi gereken taksitler 4 er ay ertelenmiştir.

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

MEVZUAT SİRKÜLERİ /

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

T.C. D A N I Ş T A Y Dördüncü Daire. Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

İMALATÇILARA BAZI MALLARDA ÖTV TEVKİFATI YAPMA SORUMLULUĞU GETİRİLDİ:

TARİH : 12/03/2015 SİRKÜLER NO : 2015/25 İMALATÇILARA BAZI MALLARDA ÖTV TEVKİFATI YAPMA SORUMLULUĞU GETİRİLDİ: 5 Mart 2015 tarihli Resmi Gazetede yayımlanan Özel Tüketim Vergisi (I) Sayılı Liste Uygulama

TARİH : 12/03/2015 SİRKÜLER NO : 2015/25 İMALATÇILARA BAZI MALLARDA ÖTV TEVKİFATI YAPMA SORUMLULUĞU GETİRİLDİ: 5 Mart 2015 tarihli Resmi Gazetede yayımlanan Özel Tüketim Vergisi (I) Sayılı Liste Uygulama

19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 09.07.2010 / 89-1 19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI ÖZET : 19 seri No lu ÖTV Genel Tebliği nde - Serbest bölgeye ve Türkiye'de ikamet etmeyen yolculara yapılan teslimlerde

Sirküler Rapor 09.07.2010 / 89-1 19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI ÖZET : 19 seri No lu ÖTV Genel Tebliği nde - Serbest bölgeye ve Türkiye'de ikamet etmeyen yolculara yapılan teslimlerde

SİRKÜLER NO: YORDAM 2010/S 16 İST ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

vergi ile buna bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında teslim veya hizmet yapılan alıcıdan aranacak satıcı sorumlu olmayacaktır.

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

SİRKÜLER RAPOR KATMA DEĞER VERGİSİ GENEL TEBLİĞİ. (Seri No:120)

") SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.

Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.") 3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

SİRKÜLER (2018/60) İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,

İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,") İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

KDV TEVKİFAT UYGULAMASI

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

KDV TEVKİFATINA TARAF OLANLARIN YAPACAKLARI MUHASEBE KAYITLARI VE BEYAN ŞEKİLLERİ

KDV TEVKİFATINA TARAF OLANLARIN YAPACAKLARI MUHASEBE KAYITLARI VE BEYAN ŞEKİLLERİ KDV TEVKİFATINA TARAF OLANLARIN YAPACAKLARI MUHASEBE KAYITLARI VE BEYAN ŞEKİLLERİ Serkan BAŞAR Vergi Departmanı, Müdür

KDV TEVKİFATINA TARAF OLANLARIN YAPACAKLARI MUHASEBE KAYITLARI VE BEYAN ŞEKİLLERİ KDV TEVKİFATINA TARAF OLANLARIN YAPACAKLARI MUHASEBE KAYITLARI VE BEYAN ŞEKİLLERİ Serkan BAŞAR Vergi Departmanı, Müdür

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİL

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

SİRKÜLER: 2014/047 BURSA,

SİRKÜLER: 2014/047 BURSA, 13.06.2014 Konu: Erken Ödeme İskontolarında KDV Uygulaması Sayın Mükellefimiz, Vadeli mal veya hizmet satışı ticari hayatta sıkça karşımıza çıkmaktadır. Satıcı firmalar üretimlerine

SİRKÜLER: 2014/047 BURSA, 13.06.2014 Konu: Erken Ödeme İskontolarında KDV Uygulaması Sayın Mükellefimiz, Vadeli mal veya hizmet satışı ticari hayatta sıkça karşımıza çıkmaktadır. Satıcı firmalar üretimlerine

İstanbul, DUYURU NO:2014/33

İstanbul, 25.04.2014 Özel Tüketim Vergisi Kanununa Ekli (I) Sayılı Listenin (B) Cetvelinin 38.11 Tarife Pozisyon Numarasında Yer Alan Mallar ile İlgili ÖTV Tevkifatı Uygulaması DUYURU NO:2014/33 19.04.2014

İstanbul, 25.04.2014 Özel Tüketim Vergisi Kanununa Ekli (I) Sayılı Listenin (B) Cetvelinin 38.11 Tarife Pozisyon Numarasında Yer Alan Mallar ile İlgili ÖTV Tevkifatı Uygulaması DUYURU NO:2014/33 19.04.2014

SAYI : 2014 / 32 İstanbul, KONU : Hızlandırılmış KDV İadesi uygulamasına (HİS) ilişkin açıklamalar.

ilişkin açıklamalar.") SİRKÜLER SAYI : 2014 / 32 İstanbul,23.05.2014 KONU : Hızlandırılmış KDV İadesi uygulamasına (HİS) ilişkin açıklamalar. 26 Nisan 2014 tarihli ve 28983 sayılı Resmi Gazetede yayımlanan KDV Uygulama Genel

SİRKÜLER SAYI : 2014 / 32 İstanbul,23.05.2014 KONU : Hızlandırılmış KDV İadesi uygulamasına (HİS) ilişkin açıklamalar. 26 Nisan 2014 tarihli ve 28983 sayılı Resmi Gazetede yayımlanan KDV Uygulama Genel

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Ö z e t B ü l t e n Tarih : Sayı : 2018/3

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Matrah Ve Vergi Artırımı (Madde: 5)

") 09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2)

") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

Sirküler No : Sirküler Tarihi :

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu.

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

No: 2018/69 Tarih:

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz