KURUMSAL RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/34

|

|

|

- Ahmet Kızılkaya

- 6 yıl önce

- İzleme sayısı:

Transkript

1 KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/34

2 Değişimin ortaya çıkardığı sonuçlara göre, farklı risk tanımlamaları üretmek mümkündür; 2/34

3 Ortalama Sonuç Olarak Risk Sigorta uzmanları olayların riskini, söz konusu olaylardan beklenen sonuç olarak ifade etmektedirler. Faaliyetler için genellikle söz konusu sonuç; zarar olmaktadır. Ortalama sonuç kavramı potansiyel sonuçların nerelere kadar uzanabileceği konusunda oldukça sınırlı bir bilgi vermektedir. Başka bir ifade ile bu anlamda risk sadece beklenen sonuçların gerçekleşip gerçekleşmemesi ile ilgilidir. 3/34

4 Sonuçlar Arasındaki Farklılık Olarak Risk (1/2) Risk ile ilgili genel tanımlama, riskin, olaylarla ilgili sonuçların istatistiksel değişimini veya standart sapmasını ifade ettiğidir. Bu tanım çerçevesinde risk yönetiminin amacı; beklentiler ile potansiyel sonuçlar arasındaki farklılığı mümkün olduğu derecede aza indirgemektir. 4/34

5 Sonuçlar Arasındaki Farklılık Olarak Risk (2/2) Bölüm yönetimleri ve risk yönetimi, genellikle planlama ve büyüme için önem taşıdığından zarar farklılıkları üzerinde durmaktadır. Birçok istatistiksel kontrol ve Toplam Kalite Yönetimi (TKY) yaklaşımlarında da sonuçların analiz edilmesi tekniği iş süreçleri, işlem kalitesi ve güvenilirlik konularında temel yöntem olarak kullanılmaktadır. 5/34

6 Kayıp Olarak Risk (1/2) Belki de riskin en dar kapsamlı tanımlamalarından biri olarak kayıp olarak riski kabul edebiliriz. Bu tanımlamaya göre risk; müşterilerin neden olduğu zararlar, yolsuzluk veya doğal sebeplerden veya insan hatalarından meydana gelen problemler gibi büyük olumsuz etkiye sahip olayların meydana gelmesidir. 6/34

7 Kayıp Olarak Risk (2/2) Bu anlamda risk yönetim sistemi ise; söz konusu olumsuzlukların meydana gelme olasılıklarını en az düzeye indirecek süreçlerin geliştirilmesi olarak tanımlanabilir. Sigorta, işletme devamlılık planları, iç kontroller, uygunluk kontrolleri ve iç denetim uygulamaları riskin bu tanımı çerçevesinde genel olarak potansiyel en kötü kayıp senaryoları ile ilgilenmektedir. 7/34

8 Potansiyel Kazanç Faktörü Olarak Risk (1/2) Genellikle üzerinde çok fazla durulmayan bir nokta, riskin kazanç sağlamak için bir araç olarak kullanılıyor olmasıdır. İş dünyası risk alma işidir. Risk ve Kazanç birbirlerini tamamlayan kavramlardır. İş dünyasında başarının anlamı; doğru zamanda doğru risklerin alınması ve bu risklerin kazanca dönüştürülmesidir. 8/34

9 Potansiyel Kazanç Faktörü Olarak Risk (2/2) İşletme yönetimleri, riskleri bir kayıp olarak gördüklerinden, enerjilerinin çok büyük bir bölümünü bunlara çare arayarak harcamaktadırlar. Bu da kazanç haline dönüşebilecek risklerin zamanında ve doğru olarak tespit edilmesini zorlaştırmaktadır. 9/34

10 İlgili Oldukları Alanlara Göre Risk (1/2) Riskleri çok genel olarak dahi belli bir sınıflandırmaya tabii tuttuğumuzda birbirinden farklı onlarca riski ortaya koymak mümkündür: Piyasa riskleri, kredi riskleri, faaliyet riskleri, yasal riskler, bilgi riski, çevresel riskler, ülke riski, temel iş ile ilgili riskler, fiyat riskleri, doğal riskler, finansal raporlama riskleri, kontrol riski vb. 10/34

11 İlgili Oldukları Alanlara Göre Risk (2/2) Hepsi birbirinden farklı olan bu riskler farklı risk tanımlamalarına sahiptir, çünkü beklenen sonuç her bir faaliyet için farklıdır. 11/34

12 Kurum ile İlgili Taraflar Açısından (1/2) Farklı menfaat grupları, kurum ile ilgili riskleri tanımlama, anlama ve yorumlama açısından farklı bakış açılarına sahip olabilmektedir. Üst yöneticiler, orta sınıf yöneticiler, yönetim kurulları, büyük hissedarlar, küçük yatırımcılar, kredi sağlayan kuruluşlar, yatırımcı danışmanlık ve aracılık kuruluşları gibi şirket ile ilgili farklı hedefleri, planları ve beklentileri olan gruplar riskleri de farklı şekilde tanımlamaktadırlar. 12/34

13 Kurum ile İlgili Taraflar Açısından (2/2) Bu nedenle kurum içerisinde şirket geneli risk yönetimi sistemlerinin ve genel risk terminolojisinin oluşturulması son derece önem taşımaktadır. Sistemler, her risk kategorisi için tüm menfaat grupları için aynı şekilde anlaşılacak açık ve kesin tanımlamalar üretmelidir. 13/34

14 Özetle mevcut hiçbir risk tanımı mükemmel olmayıp, her biri riskin belli bir bölümünü yansıtmaktadır. Kabul görmüş kurallar ve kavramlar mevcut olmasına rağmen, bugün itibari ile tüm dünya üzerinde kabul görmüş risk ve risk yönetimi tanımlaması bulunmamaktadır. 14/34

15 Ancak başarılı bir risk yönetimi sistemi kurabilmek ve bu sistemi başarı ile uygulayabilmek için şirketler mutlaka karşı karşıya kaldıkları riskleri daha önce ifade edildiği gibi farklı yönleri itibari ile analiz edecek yeterliliğe sahip olmalıdır. Sadece belli bir bölümü dikkate alınarak yapılacak analizler, risk yönetim sistemini çok büyük bir olasılıkla başarısızlığa götürecektir. 15/34

16 Risklerin sınıflandırılması Riskleri düşünmenin ve değerlendirmenin zorluklarından biri: kolaylıkla karşılaştırılamayan risk sebeplerini sınıflandırmaktır. Bununla birlikte; riskleri değerlendirmek için herhangi bir girişimde bulunma sırasındaki kritik aşama, riskin içinde bulunduğu farklı tipleri tanımlamaktır. Bu, ya risklerin öncelikle hangi kaynaklardan meydana geldiklerini ya da nasıl bir etkiye yol açtığını belirleme de yararlı olacaktır. 16/34

17 Meulbroek (2002), riskleri genel olarak 7 kategoriye ayırmaktadır. Şekil 1, bu risk sınıflarını göstermektedir. Ürün Pazar Riski Müşteri Kaybı Ürünün modasının geçmesi Rekabet artışı Ürün talep artışları Operasyonel Risk Makine arızalanmaları Ürün kusurlarındaki artış Havanın fabrika alanlarını tahrip etmesi Envanter eskimeleri (modasının geçmesi) Finansal Risk Sermaye maliyeti değişimleri Döviz oranı değişimleri Enflasyon Anlaşmaların bozulması Borçların ödenmemesi Yasal Risk Ürün sorumluluğu Ticari işlerin sınırlandırılması Paydaşların davaları Çalışan farkı gözetme davaları Düzenleyici Risk Çevresel yasaların değişmesi Ücret desteklerinin bitmesi Önemli korumaların durdurulması Girdi Risk Girdi fiyatlarının artması Çalışan grevleri Anahtar personelin işten ayrılması Tedarikçi başarısızlıkları Vergi Risk Gelir vergisindeki artışlar Endüstriyel gelir antlaşmasının sona ermesi Satış vergisindeki artışlar 17/34

18 Başka bir risk sınıfı da tablo 1 de gösterildiği gibi olmaktadır. RİSK KATEGORİSİ RİSK KONULARI DIŞ 1. Altyapı Personel taşıma sistemleri, tedarik sistemleri, ortaklarla ilişkiler, internet ve e-posta gibi altyapı sistemleri ile ilgili 2. Ekonomik Vergi oranları, döviz kurları, enflasyon gibi ekonomik faktörlerle ilgili 3. Yasa ve düzenlemeler Tehlikeleri (iş faaliyetlerindeki sağlık ve güvenlik gibi) azaltmaya uyan yasalar ve düzenlemelerle ilgili 4. Çevresel Yakıt tüketimi, kirlilik gibi konularla ilgili 5. Politik Hükümetin değişmesi gibi olası politik kısıtlarla ilgili 6. Pazar Rekabet ve malların tedariki gibi konularla ilgili 7. Doğal felaketler Yangın, sel, deprem, kasırga ve diğer mülk zararları gibi konularla ilgili FİNANSAL 8. Bütçe Kaynakların ödeneği veya kaynakların elde edilebilirliği ile ilgili (nakit akışı, kredi, enflasyon, satınalma gücü vb) 9. Dolandırıcılık ve hırsızlık Kaynakların verimsiz kaybı ile ilgili 10. Sigortalama Potansiyel alanlardaki kayıpların sigortalanması ile ilgili 11. Sermaye yatırımları Uygun yatırım kararlarının verilmesi ile ilgili (yatırım kararları, sermaye elde edilebilirliği vb) 12. Sorumluluk Belirli periyotlarda kullanılan veya dava edilen haklarla ilgili 18/34

19 RİSK KATEGORİSİ RİSK KONULARI FAALİYET 13. Politika Politik kararların uygunluğu ve kalitesi ile ilgili 14. Stratejik Rekabet, müşteri istekleri, demografik ve sosyal/kültürel eğilimler, vb ile ilgili 15. Operasyonel Özel hedefleri elde etmek için çalıştırılan prosedürlerle ilgili (ürün geliştirme, kapasite verimliliği, ürün/hizmet yetersizliği, tedarik zinciri vb) 16.Enformasyon Karar vermede kullanılan enformasyonun yeterliliği ile ilgili 17. Şöhret Organizasyonun halk üzerindeki şöhreti ve sonuçlarının etkisi ile ilgili (marka erozyonu, sahtekârlık, uygun olmayan-kötü reklâm, ) 18. Transfer Edilebilir Transfer edilebilir risklerle veya uygun olmayan maliyetteki riskleri transfer etme ile ilgili 19. Teknolojik Hedefleri elde etmek için teknolojinin kullanımı ile ilgili (bilişim teknolojisi, teknolojik yenilik vb) 20. Proje Proje planlama ve yönetim prosedürleri ile ilgili 21. Yenilik Kazançları elde etmek için fırsatların işletilmesi ile ilgili İNSAN KAYNAKLARI 22. Personel Uygun personelin elde edilebilirliği ve devamlılığının sağlanabilirliği ile ilgili 23. Sağlık ve Güvenlik Çalışanların iyi olması ile ilgili (hastalık ve işle ilgili sakatlanmalar vb) 19/34

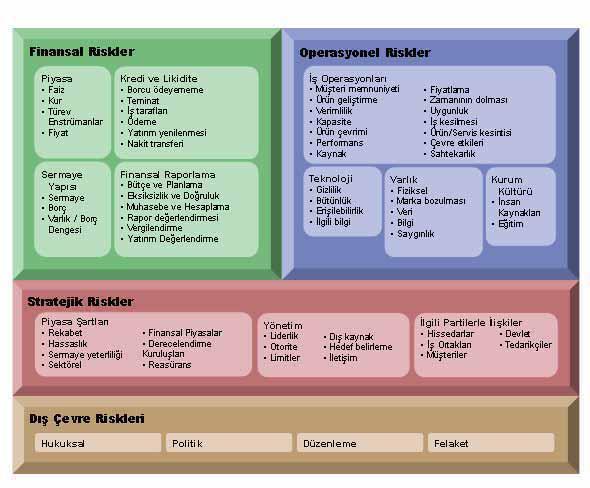

20 Görüldüğü gibi bir şirketin karşılaşabileceği riskler çok farklı şekillerde sınıflandırılabilir. İşletmenin yapısal ve sektörsel özellikleri bu sınıflandırmayı önemli ölçüde etkileyecektir. Riskleri sınıflandırmanın birçok yolu olmasına rağmen en kabul görmüş sınıflandırma metodu ise riskleri dört ana başlık altında toplamaktadır: finansal riskler, operasyonel riskler, stratejik ve dış çevre riskleri 20/34

21 Bu risk kategorilerini kesin çizgiler ile birbirlerinden ayırmak doğru değildir. Örneğin bir kredi riski, sonuçları itibari ile finansal risk, nedenleri itibari ile operasyonel bir risk olarak algılanabilir. 21/34

22 Finansal Riskler: Finansal riskler kurumun finansal pozisyonunun ve tercihlerinin sonucunda ortaya çıkan riskleri ifade eder. Finansal riskler içerisinde kredi, faiz, nakit, finansal piyasalar, emtia fiyatları gibi riskler ilk akla gelenleridir 22/34

23 Operasyonel Riskler: Operasyonel riskler bir kurumun temel iş faaliyetlerini yerine getirmesini engelleyebilecek riskleri ifade eder. Tedarik, satış, ürün geliştirme, bilgi yönetimi, hukuk ve marka yönetimi gibi risk başlıkları bu kategori içerisinde yer alan risklerden bazılarıdır. 23/34

24 Stratejik Riskler: Bir kurumun kısa, orta veya uzun vadelerde belirlemiş olduğu hedeflerine ulaşmasını engelleyebilecek yapısal riskler bu başlık altında sınıflandırılabilir. Planlama, iş modeli, iş portföyü, kurumsal yönetim, Pazar analizi gibi riskler stratejik risklere tipik örneklerdir. 24/34

25 Dış Çevre Riskleri: Bu kategoride yer alan riskler kurumun faaliyetlerinden bağımsız olarak ortaya çıkan, ancak kurumun tercihlerine bağlı olarak şirketi etkileyen risklerdir. Yasal düzenlemeler, müşteri trendleri, ekonomik ve politik değişiklikler, rakipler ve sektördeki değişiklikler bu kategorideki risklere örnek olarak sayılabilir. 25/34

26 26/34

27 Risk Yönetim Yaklaşımı ve ortak disiplinler (1/2) Risk yönetimi; işi başında ve ilk seferde doğru yapmak ilkesinin yaşama geçirilmesini sağlayan kritik bir disiplindir. Risklerin problem olarak karşımıza çıkmasını önlemenin maliyeti, problem haline dönüştükten sonraki düzeltme maliyetinden çok daha düşük olacaktır. 27/34

28 Risk Yönetim Yaklaşımı ve ortak disiplinler (2/2) Riski önlemenin maliyeti performans, maliyet ve zaman olarak çok daha fazlasıyla geri dönecektir. Risk yönetim disiplini, işin başında sürekli olarak uygulandığında program kaynaklarının etkin bir şekilde kullanılması için uygun bir ortam sağlayacaktır. 28/34

29 Günümüz rekabet ortamı, tüm yönetim disiplinlerinin birbirini tamamlayıcı, etkileşim içerisinde ve bütünsel olarak ele alınmasını gerektirir. 29/34

30 Bütünsel yada entegre yönetim yaklaşımları ile aşağıdaki gereklerin yerine getirilmesi hedeflenmektedir: Teknolojideki ilerleme yönünü kestirmek ve gelecek Pazar fırsatlarını keşfetmek, Değişim ve belirsizlik ortamında karar verme mekanizmalarını etkili hale getirmek, 30/34

31 Stratejik hedefleri belirlemek ve stratejik hedefleri kuruluş faaliyetlerine entegre etmek, Kısıtlı kaynakları verimli bir şekilde kullanmak, Kuruluştaki tüm süreçleri etkin bir şekilde işleterek daha kısa çevrim sürelerine ulaşmak. 31/34

32 Risk yönetiminin, kuruluşun işleyen yönetim sistemi içine enjekte edilmesi zor bir faaliyettir. Çünkü çoğu zaman kültür ve çalışma şeklinin değiştirilmesini gerektirmektedir. Risk yönetim yaklaşımları, kuruluş yönetim yaklaşımına ileri, geniş ve proaktif bir yaklaşım enjekte edecektir. 32/34

33 Performans mükemmelliği yolunda, kaçınılmaz bir disiplin olan risk yönetimi, yalnızca müşteriye sunulan ürünle ilgili risklerin en aza indirgenmesi yaklaşımı ile değil, kuruluşun performans göstergelerinin de olumlu yönde gelişmesini sağlayacak şekilde uygulanmalıdır. 33/34

34 Bu da risk yönetiminin kuruluş yada projedeki tüm yönetim disiplinleri ile entegre olarak ele alınması gerekliliğini açığa çıkarmaktadır. 34/34

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi. Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

A dan Z ye Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum Değerlendirmesi

3. Proje ve Yapım Yönetimi Kongresi 6 8 Kasım 2014 Akdeniz Üniversitesi, Mühendislik Fakültesi İnşaat Mühendisliği Bölümü, Antalya İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum

3. Proje ve Yapım Yönetimi Kongresi 6 8 Kasım 2014 Akdeniz Üniversitesi, Mühendislik Fakültesi İnşaat Mühendisliği Bölümü, Antalya İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum

KURUMSAL RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

HALK HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU A. TANITICI BİLGİLER

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

İyi oluşturulmuş bir bağımsız denetim yaklaşımı bir şirketin hedeflerine ulaşmasına destek olur ve sürpriz sonuçları önler.

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

Bölüm 5. Çevre Unsurlarının Ölçülmesi ve Durum Belirleme Matrisleri

Bölüm 5 Çevre Unsurlarının Ölçülmesi ve Durum Belirleme Matrisleri Genel Çevre Ölçümleme Teknikleri Çevresel Unsurun Olasılık Derecesi, Çevresel Unsurun İşletmeye Etki Derecesi, Çevresel Unsurun İşletme

Bölüm 5 Çevre Unsurlarının Ölçülmesi ve Durum Belirleme Matrisleri Genel Çevre Ölçümleme Teknikleri Çevresel Unsurun Olasılık Derecesi, Çevresel Unsurun İşletmeye Etki Derecesi, Çevresel Unsurun İşletme

Sürdürülebilir büyüme için inovasyon ve risk yönetimi

www.pwc.com.tr Sürdürülebilir büyüme için inovasyon ve risk yönetimi. 12. Çözüm Ortaklığı Platformu 9 Aralık 2013 İçerik 1. İnovasyon riskinin yönetimi neden önemli? 2. İnovasyonda neye odaklanmalıyız?

www.pwc.com.tr Sürdürülebilir büyüme için inovasyon ve risk yönetimi. 12. Çözüm Ortaklığı Platformu 9 Aralık 2013 İçerik 1. İnovasyon riskinin yönetimi neden önemli? 2. İnovasyonda neye odaklanmalıyız?

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU. Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Şirin Soysal. KPMG Türkiye Denetim Şirket Ortağı Denetim Komitesi Enstitüsü Başkanı

Şirin Soysal KPMG Türkiye Denetim Şirket Ortağı Denetim Komitesi Enstitüsü Başkanı 1 Kurumsal Raporlama Yolculuğu Şirin Soysal, Şirket Ortağı, KPMG Türkiye Denetim Komitesi Enstitüsü Başkanı Hakan Aytekin,

Şirin Soysal KPMG Türkiye Denetim Şirket Ortağı Denetim Komitesi Enstitüsü Başkanı 1 Kurumsal Raporlama Yolculuğu Şirin Soysal, Şirket Ortağı, KPMG Türkiye Denetim Komitesi Enstitüsü Başkanı Hakan Aytekin,

TURQUALITY Projesine Nasıl Başvurulur?

TURQUALITY Projesine Nasıl Başvurulur? BAŞVURU ÖNCESİ Ön Koşul: Müracaat eden markanın Türkiye de tescilinin yapılmış olması, yurtdışında da ibraz edeceği İş Planında belirtilecek hedef pazarlarının en

TURQUALITY Projesine Nasıl Başvurulur? BAŞVURU ÖNCESİ Ön Koşul: Müracaat eden markanın Türkiye de tescilinin yapılmış olması, yurtdışında da ibraz edeceği İş Planında belirtilecek hedef pazarlarının en

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI. Orhun Emre ÇELİK 3 Aralık 2012

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

İnovasyon Projelerinin Stratejik Yönetimi. Dr. Merih Pasin

İnovasyon Projelerinin Stratejik Yönetimi Dr. Merih Pasin 8.11.2018 ORTAK Dil ve Algı Eksikliği BÜTÜNSEL Yaklaşım Eksikliği STRATEJİK Yaklaşım Eksikliği ODAKLANMA Eksikliği ÜST YÖNETİM Sahiplenme Yetersizliği

İnovasyon Projelerinin Stratejik Yönetimi Dr. Merih Pasin 8.11.2018 ORTAK Dil ve Algı Eksikliği BÜTÜNSEL Yaklaşım Eksikliği STRATEJİK Yaklaşım Eksikliği ODAKLANMA Eksikliği ÜST YÖNETİM Sahiplenme Yetersizliği

STRATEJİK YÖNETİM UYGULAMALARI. Yrd. Doç. Dr. Tülay Korkusuz Polat

STRATEJİK YÖNETİM UYGULAMALARI Yrd. Doç. Dr. Tülay Korkusuz Polat HAFTA 1: Giriş ve Temel Kavramlar 1/29 NİÇİN STRATEJİK YÖNETİM? İşletmeler olarak hangi koşullarda strateji geliştirmeye ihtiyaç duymayız?

STRATEJİK YÖNETİM UYGULAMALARI Yrd. Doç. Dr. Tülay Korkusuz Polat HAFTA 1: Giriş ve Temel Kavramlar 1/29 NİÇİN STRATEJİK YÖNETİM? İşletmeler olarak hangi koşullarda strateji geliştirmeye ihtiyaç duymayız?

Operasyonel Risk ve Sigortacılık

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI DÖVİZ EMEKLİLİK YATIRIM FONU HESAP DÖNEMİNE AİT PERFORMANS

GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI DÖVİZ EMEKLİLİK YATIRIM FONU 01.01.2013 31.12.2013 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI DÖVİZ EMEKLİLİK YATIRIM FONU 01.01.2013 31.12.2013 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

Rekabetçi Üretim Yönetimi

Rekabetçi Üretim Yönetimi Kayseri Nisan 09, 2009 Dr. Adem Göleç Katılımcılar: Sanayi Kuruluşları Öğretim Üyeleri Öğrenciler Önümüzdeki bir saat Bir Üretim Sistemi Kurum Stratejisi Rekabet Öncelikleri Đmalat

Rekabetçi Üretim Yönetimi Kayseri Nisan 09, 2009 Dr. Adem Göleç Katılımcılar: Sanayi Kuruluşları Öğretim Üyeleri Öğrenciler Önümüzdeki bir saat Bir Üretim Sistemi Kurum Stratejisi Rekabet Öncelikleri Đmalat

İş Sürekliliği Yönetimi ve İşe Etki Analizi için bir uygulama örneği

İş Sürekliliği Yönetimi ve İşe Etki Analizi için bir uygulama örneği Zeki Yazar, Siemens Sanayi ve Ticaret A.Ş. Sayfa 1 Bir uygulama örneği olarak Siemens İş Sürekliliği Yönetimi İşe Etki Analizi Sayfa

İş Sürekliliği Yönetimi ve İşe Etki Analizi için bir uygulama örneği Zeki Yazar, Siemens Sanayi ve Ticaret A.Ş. Sayfa 1 Bir uygulama örneği olarak Siemens İş Sürekliliği Yönetimi İşe Etki Analizi Sayfa

Modern Pazarlama Anlayışındaki Önemli Kavramlar

Modern Pazarlama Anlayışındaki Önemli Kavramlar Müşteri Değeri: Bir değişim işleminde müşterinin elde ettiği yararların katlandığı veya ödediği bedele oranı Müşteri Tatmini: Mal veya hizmetin, müşteri

Modern Pazarlama Anlayışındaki Önemli Kavramlar Müşteri Değeri: Bir değişim işleminde müşterinin elde ettiği yararların katlandığı veya ödediği bedele oranı Müşteri Tatmini: Mal veya hizmetin, müşteri

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ALTERNATİF ESNEK EMEKLİLİK YATIRIM EMEKLİLİK YATIRIM FONU HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

ALTERNATİF ESNEK EMEKLİLİK YATIRIM EMEKLİLİK YATIRIM FONU 01.01. 30.09.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

ALTERNATİF ESNEK EMEKLİLİK YATIRIM EMEKLİLİK YATIRIM FONU 01.01. 30.09.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI

Bölüm 3. Dış Çevre Analizi

Bölüm 3 Dış Çevre Analizi 1 2 Çevre Analizi Ç E V R E A N A L İ Z İ D I Ş Ç E V R E İ Ç Ç E V R E Genel / Uzak Dış Çevre Analizi Sektör / Yakın Dış Çevre Analizi İşletme İçi Çevre Analizi Politik Uluslararası

Bölüm 3 Dış Çevre Analizi 1 2 Çevre Analizi Ç E V R E A N A L İ Z İ D I Ş Ç E V R E İ Ç Ç E V R E Genel / Uzak Dış Çevre Analizi Sektör / Yakın Dış Çevre Analizi İşletme İçi Çevre Analizi Politik Uluslararası

İŞLETME 2020 MANİFESTOSU AVRUPA DA İHTİYACIMIZ OLAN GELECEK

İŞLETME 2020 MANİFESTOSU AVRUPA DA İHTİYACIMIZ OLAN GELECEK Daha kapsayıcı bir toplum için sözlerini eyleme dökerek çalışan iş dünyası ve hükümetler AVRUPA DA İHTİYACIMIZ OLAN GELECEK Avrupa da önümüzdeki

İŞLETME 2020 MANİFESTOSU AVRUPA DA İHTİYACIMIZ OLAN GELECEK Daha kapsayıcı bir toplum için sözlerini eyleme dökerek çalışan iş dünyası ve hükümetler AVRUPA DA İHTİYACIMIZ OLAN GELECEK Avrupa da önümüzdeki

Exit Plan Çıkış Stratejisi

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

HALK HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01.2013 31.12.2013 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01.2013 31.12.2013 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

Suistimal Riski ve Analitik Yaklaşımlar

Suistimal Riski ve Analitik Yaklaşımlar Gül Saraçoğlu Ali Tuncel 2013, İstanbul 1 Gündem Suistimal Suistimal İstatistikleri Suistimal Riskinin Yönetilmesi Suistimal Tespitinde Analitik Yaklaşımlar 2 Suistimal

Suistimal Riski ve Analitik Yaklaşımlar Gül Saraçoğlu Ali Tuncel 2013, İstanbul 1 Gündem Suistimal Suistimal İstatistikleri Suistimal Riskinin Yönetilmesi Suistimal Tespitinde Analitik Yaklaşımlar 2 Suistimal

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011 HAZIRLAYAN: MURAT KOÇAK Müfettiş KÜLTÜR VE TURİZM BAKANLIĞI Teftiş Kurulu

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011 HAZIRLAYAN: MURAT KOÇAK Müfettiş KÜLTÜR VE TURİZM BAKANLIĞI Teftiş Kurulu

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI

01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

01.01. 30.06.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01. 31.03.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI

01.01. 31.03.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

01.01. 31.03.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

Üretim/İşlemler Yönetimi 9. Yrd. Doç. Dr. Mert TOPOYAN

Üretim/İşlemler Yönetimi 9 Yrd. Doç. Dr. Mert TOPOYAN İşletmelerin Yaşadığı Sorunların Temel Kaynağı İsraf Düşük verim Düşük kalite Müşteri memnuniyetsizliği Fiyat rekabetine dayanamamaları Kalite QUALIS

Üretim/İşlemler Yönetimi 9 Yrd. Doç. Dr. Mert TOPOYAN İşletmelerin Yaşadığı Sorunların Temel Kaynağı İsraf Düşük verim Düşük kalite Müşteri memnuniyetsizliği Fiyat rekabetine dayanamamaları Kalite QUALIS

TEDARİK ZİNCİRİ YÖNETİMİ ÖZET ÜNİTE

TEDARİK ZİNCİRİ YÖNETİMİ ÖZET ÜNİTE 10 ÜNİTE 10 TEDARİK ZİNCİRİ RİSK YÖNETİMİ Tedarik zinciri için risk, özellikle öngörülemeyen olaylar nedeniyle ürün akışının kesintiye uğramasıdır. Tedarikçinin, müşteriye

TEDARİK ZİNCİRİ YÖNETİMİ ÖZET ÜNİTE 10 ÜNİTE 10 TEDARİK ZİNCİRİ RİSK YÖNETİMİ Tedarik zinciri için risk, özellikle öngörülemeyen olaylar nedeniyle ürün akışının kesintiye uğramasıdır. Tedarikçinin, müşteriye

Kısaca. Müşteri İlişkileri Yönetimi. Nedir? İçerik. Elde tutma. Doğru müşteri 01.06.2011. Genel Tanıtım

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

DERS BİLGİLERİ. Ders Adı Ders Kodu Yarıyıl T+U Saat Kredi AKTS. Sağlık Kurumlarında Yönetim ve Organizasyon HST

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

DSK nın Ortaya Çıkışı ve Gelişimi

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Bölüm 5. Çevre Unsurlarının Ölçülmesi ve Durum Belirleme Matrisleri Ülgen&Mirze Genel Çevre Ölçümleme Teknikleri

Bölüm 5 Çevre Unsurlarının Ölçülmesi ve Durum Belirleme Matrisleri Genel Çevre Ölçümleme Teknikleri Çevresel Unsurun Olasılık Derecesi, Çevresel Unsurun İşletmeye Etki Derecesi, Çevresel Unsurun İşletme

Bölüm 5 Çevre Unsurlarının Ölçülmesi ve Durum Belirleme Matrisleri Genel Çevre Ölçümleme Teknikleri Çevresel Unsurun Olasılık Derecesi, Çevresel Unsurun İşletmeye Etki Derecesi, Çevresel Unsurun İşletme

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

Evrensel Taşınmaz Geliştirme ve Ticaret Ltd. Şti.

Evrensel Taşınmaz Geliştirme ve Ticaret Ltd. Şti. 2017 EVRENSEL LTD. Evrensel Ltd., müşterilerinin gayrimenkul yatırımlarında yenilikçi, yaratıcı ve güvenilir çözüm ortağıdır. 2009 yılında kurulmuş olan

Evrensel Taşınmaz Geliştirme ve Ticaret Ltd. Şti. 2017 EVRENSEL LTD. Evrensel Ltd., müşterilerinin gayrimenkul yatırımlarında yenilikçi, yaratıcı ve güvenilir çözüm ortağıdır. 2009 yılında kurulmuş olan

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı Türkiye BT Yönetişiminin Neresinde? Barış Bağcı, Deloitte Kurumsal Risk Hizmetleri, Kıdemli Müdürü Kurumsal Yönetişim Kurumsal Yönetim, şirketlerin kurumsal

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı Türkiye BT Yönetişiminin Neresinde? Barış Bağcı, Deloitte Kurumsal Risk Hizmetleri, Kıdemli Müdürü Kurumsal Yönetişim Kurumsal Yönetim, şirketlerin kurumsal

Haşmet GÖKIRMAK. Yard. Doç. Dr. 14 Mart 2014

Haşmet GÖKIRMAK Yard. Doç. Dr. 14 Mart 2014 Bu Bölümde Stratejik Planlamanın Aşamaları Şirket seviyesinde Bölüm, ürün ve pazar seviyesinde Şirket Misyonunun belirlenmesi Şirket amaç ve hedeflerinin belirlenmesi

Haşmet GÖKIRMAK Yard. Doç. Dr. 14 Mart 2014 Bu Bölümde Stratejik Planlamanın Aşamaları Şirket seviyesinde Bölüm, ürün ve pazar seviyesinde Şirket Misyonunun belirlenmesi Şirket amaç ve hedeflerinin belirlenmesi

BİLGİ BİRİKİMİ ALANLARI İşi yapmak için bilinmesi gereken bilgiler

MALİ MUHASEBE VE FİNANS Çeşitli mali tabloların (Bilanço, Gelir Tablosu, vb.) yapısı, terminoloji ve ilişkiler Tipik işlevleri, yaygın kullanılan muhasebe kayıtları, mali tablolarla ilişkileri ve kritik

MALİ MUHASEBE VE FİNANS Çeşitli mali tabloların (Bilanço, Gelir Tablosu, vb.) yapısı, terminoloji ve ilişkiler Tipik işlevleri, yaygın kullanılan muhasebe kayıtları, mali tablolarla ilişkileri ve kritik

GT Türkiye İşletme Risk Yönetimi Hizmetleri. Sezer Bozkuş Kahyaoğlu İşletme Risk Yönetimi, Ortak CIA, CFE, CFSA, CRMA, CPA sezer.bozkus@gtturkey.

GT Türkiye İşletme Risk Hizmetleri Sezer Bozkuş Kahyaoğlu İşletme Risk, Ortak CIA, CFE, CFSA, CRMA, CPA sezer.bozkus@gtturkey.com İşletme Risk Hakkında Risk, iş yaşamının ayrılmaz bir parçasıdır ve kaçınılmazdır.

GT Türkiye İşletme Risk Hizmetleri Sezer Bozkuş Kahyaoğlu İşletme Risk, Ortak CIA, CFE, CFSA, CRMA, CPA sezer.bozkus@gtturkey.com İşletme Risk Hakkında Risk, iş yaşamının ayrılmaz bir parçasıdır ve kaçınılmazdır.

Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

Ünite 5: Bankacılıkta ve Sigortacılıkta Risk Giriş

Ünite 5: Bankacılıkta ve Sigortacılıkta Risk Giriş Latince risicum ve Arapça risk kelimesine dayanan risk sözcüğü, geçmişten günümüze İspanyolca, Fransızca, İtalyanca ve Almanca gibi birçok dilde kendine

Ünite 5: Bankacılıkta ve Sigortacılıkta Risk Giriş Latince risicum ve Arapça risk kelimesine dayanan risk sözcüğü, geçmişten günümüze İspanyolca, Fransızca, İtalyanca ve Almanca gibi birçok dilde kendine

BT Maliyetlerinde Etkin Yönetim Stratejileri *

PwC Türkiye V. Çözüm Ortaklığı Platformu BT Maliyetlerinde Etkin Yönetim Stratejileri * Anıl l Erkan, Kıdemli K Müdür, M Danış ışmanlık Hizmletleri Seda Babür, Danış ışman, Danış ışmanlık Hizmletleri PwC

PwC Türkiye V. Çözüm Ortaklığı Platformu BT Maliyetlerinde Etkin Yönetim Stratejileri * Anıl l Erkan, Kıdemli K Müdür, M Danış ışmanlık Hizmletleri Seda Babür, Danış ışman, Danış ışmanlık Hizmletleri PwC

Finansal Ekonometri. Ders 3 Risk ve Risk Ölçüleri

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

Türkiye nin Tarım Vizyonu ve Geleceği

Türkiye nin Tarım Vizyonu ve Geleceği Gökhan Özertan Boğaziçi Üniversitesi Ekonomi Bölümü 6 Mart 2017 Gökhan Özertan Tarımın Geleceği 6 Mart 2017 1 / 13 Dünya Tarımında Gelişmeler Tarımın fiziksel, sosyal

Türkiye nin Tarım Vizyonu ve Geleceği Gökhan Özertan Boğaziçi Üniversitesi Ekonomi Bölümü 6 Mart 2017 Gökhan Özertan Tarımın Geleceği 6 Mart 2017 1 / 13 Dünya Tarımında Gelişmeler Tarımın fiziksel, sosyal

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK. Hasan GÜL Denetim Standartları Dairesi Başkanı

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK Hasan GÜL Denetim Standartları Dairesi Başkanı 1 Sunum Planı YENİLİKLER Denetimin Kalitesinin Artırılması Kök Neden Analizi

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK Hasan GÜL Denetim Standartları Dairesi Başkanı 1 Sunum Planı YENİLİKLER Denetimin Kalitesinin Artırılması Kök Neden Analizi

Yönetim Bilgi Sistemleri. Maliye Bakanlığı Strateji Geliştirme Başkanlığı Yönetim Bilgi Sistemleri Dairesi

Yönetim Bilgi Sistemleri Maliye Bakanlığı Strateji Geliştirme Başkanlığı Yönetim Bilgi Sistemleri Dairesi Yönetim Bilgi Sistemleri Yönetim Bilgi sistemleri ; Veri ve bilgiyi, Toplayan, Saklayan, İşleyen,

Yönetim Bilgi Sistemleri Maliye Bakanlığı Strateji Geliştirme Başkanlığı Yönetim Bilgi Sistemleri Dairesi Yönetim Bilgi Sistemleri Yönetim Bilgi sistemleri ; Veri ve bilgiyi, Toplayan, Saklayan, İşleyen,

1. Temel Finansal Kavramlar. 2. Finansal Analiz ve Planlama. 3. Yatırım ve Çalışma Sermayesi. 4. Fizibilite Etüdleri- Yatırım Kararının Alınması

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

İŞ YATIRIM MENKUL DEĞERLER A.Ş. İŞ SÜREKLİLİĞİ PLANLAMASI A. AMAÇ

Sayfa No: 1/7 A. AMAÇ Bu politika, nin deprem, yangın, fırtına, sel gibi doğal afetler ile sabotaj, donanım veya yazılım hatası, elektrik ve telekomünikasyon kesintileri gibi önceden tahmin edilebilen

Sayfa No: 1/7 A. AMAÇ Bu politika, nin deprem, yangın, fırtına, sel gibi doğal afetler ile sabotaj, donanım veya yazılım hatası, elektrik ve telekomünikasyon kesintileri gibi önceden tahmin edilebilen

16,85 14,61 6,74 1,12 2,25

Hakan Aytekin KPMG Türkiye Risk Yönetimi Danışmanlığı Bölüm Başkanı, Şirket Ortağı 2016 Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., KPMG International Cooperative'in üyesi bir Türk

Hakan Aytekin KPMG Türkiye Risk Yönetimi Danışmanlığı Bölüm Başkanı, Şirket Ortağı 2016 Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., KPMG International Cooperative'in üyesi bir Türk

BÖLÜM 4 İÇ KONTROL SİSTEMİ

BÖLÜM 4 İÇ KONTROL SİSTEMİ Öğr. Gör. Mehmet KÖRPİ KONTROL KAVRAMI İşletmenin belirlenen amaçlarına ulaşması için, işletme yöneticilerinin almış olduğu önlemlere, uyguladığı yöntemlere kontrol usul ve yöntemleri

BÖLÜM 4 İÇ KONTROL SİSTEMİ Öğr. Gör. Mehmet KÖRPİ KONTROL KAVRAMI İşletmenin belirlenen amaçlarına ulaşması için, işletme yöneticilerinin almış olduğu önlemlere, uyguladığı yöntemlere kontrol usul ve yöntemleri

Üçüncü Taraf Risklerinin Denetimi

Üçüncü Taraf Risklerinin Denetimi «Outsourcing the work but not the risks» XVIII. Türkiye İç Denetim Kongresi 20 Ekim 2014 Pelin Altındal Kıdemli Müdür, CRMA EY Risk Danışmanlık Hizmetleri Ajanda Üçüncü

Üçüncü Taraf Risklerinin Denetimi «Outsourcing the work but not the risks» XVIII. Türkiye İç Denetim Kongresi 20 Ekim 2014 Pelin Altındal Kıdemli Müdür, CRMA EY Risk Danışmanlık Hizmetleri Ajanda Üçüncü

F. Gülçin Özkan York Üniversitesi

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

Liberalleşmenin Türkiye Enerji. 22 Şubat 2012

Liberalleşmenin Türkiye Enerji Piyasasına Etkileri i 22 Şubat 2012 Liberalleşmenin son kullanıcılara yararları somutları çeşitli sektörlerde kanıtlanmıştır Telekom Havayolu Liberalleşme öncesi > Genellikle

Liberalleşmenin Türkiye Enerji Piyasasına Etkileri i 22 Şubat 2012 Liberalleşmenin son kullanıcılara yararları somutları çeşitli sektörlerde kanıtlanmıştır Telekom Havayolu Liberalleşme öncesi > Genellikle

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr Risk Rehberiniz Kurumsal Risk Yönetimi Kurumsal Risk Yönetimi nedir, ne değildir? Tüm riskleri akıllıca

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr Risk Rehberiniz Kurumsal Risk Yönetimi Kurumsal Risk Yönetimi nedir, ne değildir? Tüm riskleri akıllıca

Günümüzün karmaşık iş dünyasında yönününüzü kaybetmeyin!

YAKLAŞIMIMIZ Kuter, yıllardır dünyanın her tarafında şirketlere, özellikle yeni iş kurulumu, iş geliştirme, kurumsallaşma ve aile anayasaları alanlarında güç veren ve her aşamalarında onlara gerekli tüm

YAKLAŞIMIMIZ Kuter, yıllardır dünyanın her tarafında şirketlere, özellikle yeni iş kurulumu, iş geliştirme, kurumsallaşma ve aile anayasaları alanlarında güç veren ve her aşamalarında onlara gerekli tüm

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

1 PAZARLAMA KAVRAMI VE PAZARLAMANIN GELİŞİMİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 PAZARLAMA KAVRAMI VE PAZARLAMANIN GELİŞİMİ 11 1.1. İşletme Fonksiyonu Olarak Pazarlama Fonksiyonu 13 1.1.1. Pazarlama Fonksiyonları 14 1.2. Pazarlamanın Tanımı 15 1.3. Pazarlamanın

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 PAZARLAMA KAVRAMI VE PAZARLAMANIN GELİŞİMİ 11 1.1. İşletme Fonksiyonu Olarak Pazarlama Fonksiyonu 13 1.1.1. Pazarlama Fonksiyonları 14 1.2. Pazarlamanın Tanımı 15 1.3. Pazarlamanın

Genel Katılıma Açık Eğitimlerimiz Başlıyor!

Genel Katılıma Açık Eğitimlerimiz Başlıyor! Mavi Akademi, bünyesinde barındırdığı yetki belgeleri ve alanında uzman akademisyenler, sektör tecrübesine sahip baş denetçiler ve uzmanlardan oluşan kadrosuyla

Genel Katılıma Açık Eğitimlerimiz Başlıyor! Mavi Akademi, bünyesinde barındırdığı yetki belgeleri ve alanında uzman akademisyenler, sektör tecrübesine sahip baş denetçiler ve uzmanlardan oluşan kadrosuyla

Risk yönetiminin kavramsal temelleri ve önemli ilkeleri. Farklı risk çeşitlerinin sınıflandırılması

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 02.08.2010 BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi: 02.08.2010 BİZİM PORTFÖY ALTIN KATILIM BORSA YATIRIM FONU NA AİT PERFORMANS SUNUM RAPORU YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 29.06.2018 tarihi itibarıyla

TEDARİK ZİNCİRİ YÖNETİMİ ENF456 LOJİSTİK ENFORMASYON SİSTEMLERİ ÖĞR. GÖR. MUSTAFA ÇETİNKAYA

TEDARİK ZİNCİRİ YÖNETİMİ ENF456 LOJİSTİK ENFORMASYON SİSTEMLERİ ÖĞR. GÖR. MUSTAFA ÇETİNKAYA Müşteri Ne İster? uürünü uistediği yerde uistediği zamanda uistediği kalitede uiyi ve doğru kurgulanmış tedarik

TEDARİK ZİNCİRİ YÖNETİMİ ENF456 LOJİSTİK ENFORMASYON SİSTEMLERİ ÖĞR. GÖR. MUSTAFA ÇETİNKAYA Müşteri Ne İster? uürünü uistediği yerde uistediği zamanda uistediği kalitede uiyi ve doğru kurgulanmış tedarik

Kurumsal Eğitimlerimiz

2017 Kurumsal Eğitimlerimiz İçindekiler YÖNETİCİLİK ve YÖNETİM BECERİLERİ EĞİTİMLERİ... 11 Yöneticilik ve Liderlik Eğitimi... 11 Finansçı Olmayanlar için Finans Yönetimi Eğitimi... 12 Yönetimde Temel Yaklaşımlar

2017 Kurumsal Eğitimlerimiz İçindekiler YÖNETİCİLİK ve YÖNETİM BECERİLERİ EĞİTİMLERİ... 11 Yöneticilik ve Liderlik Eğitimi... 11 Finansçı Olmayanlar için Finans Yönetimi Eğitimi... 12 Yönetimde Temel Yaklaşımlar

Girişimciliğin Fonksiyonları

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

HALK HAYAT VE EMEKLİLİK A.Ş. KATILIM ESNEK EMEKLİLİK YATIRIM FONU HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM

14.06.2013 31.12.2013 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

14.06.2013 31.12.2013 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

Güneş Enerjisi nde Lider

Güneş Enerjisi nde Lider GO Enerji, 2003 yılından itibaren, Güneş enerjisinden elektrik üretimi teknolojilerinde uzmanlaşmış ekibiyle faaliyet göstermektedir. Kendi markaları ile ABD den Avustralya ya

Güneş Enerjisi nde Lider GO Enerji, 2003 yılından itibaren, Güneş enerjisinden elektrik üretimi teknolojilerinde uzmanlaşmış ekibiyle faaliyet göstermektedir. Kendi markaları ile ABD den Avustralya ya

1 PAZARLAMA KAVRAMI VE PAZARLAMANIN GELİŞİMİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 PAZARLAMA KAVRAMI VE PAZARLAMANIN GELİŞİMİ 11 1.1. İşletme Fonksiyonu Olarak Pazarlama Fonksiyonu 13 1.1.1. Pazarlama Fonksiyonları 14 1.2. Pazarlamanın Tanımı 15 1.3. Pazarlamanın

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 PAZARLAMA KAVRAMI VE PAZARLAMANIN GELİŞİMİ 11 1.1. İşletme Fonksiyonu Olarak Pazarlama Fonksiyonu 13 1.1.1. Pazarlama Fonksiyonları 14 1.2. Pazarlamanın Tanımı 15 1.3. Pazarlamanın

INDIVIDUAL & ENTERPRISE SERVICES

INDIVIDUAL & ENTERPRISE SERVICES EĞİTİM VE GELİŞİM HİZMETİ INDENSE EĞİTİM VE DIŞ KAYNAK HİZMETLERİ LTD. ŞTİ. İNSAN KAYNAKLARI VE İŞ HUKUKU EĞİTİMLERİ 5510 Sayılı Sosyal Güvenlik Kanunu Uygulamaları 6098

INDIVIDUAL & ENTERPRISE SERVICES EĞİTİM VE GELİŞİM HİZMETİ INDENSE EĞİTİM VE DIŞ KAYNAK HİZMETLERİ LTD. ŞTİ. İNSAN KAYNAKLARI VE İŞ HUKUKU EĞİTİMLERİ 5510 Sayılı Sosyal Güvenlik Kanunu Uygulamaları 6098

Pazarlama araştırması

Pazarlama araştırması Etkin bir pazarlama kararı alabilmek için gerekli olan enformasyonun ve bilginin toplanması ve kullanılmasıdır. Bu sayede, pazarla ilgili risk ve belirsizlik azalacak ve başarı artacaktır.

Pazarlama araştırması Etkin bir pazarlama kararı alabilmek için gerekli olan enformasyonun ve bilginin toplanması ve kullanılmasıdır. Bu sayede, pazarla ilgili risk ve belirsizlik azalacak ve başarı artacaktır.

Şekil 2.1. Risk Sınıflandırması Örneği Şekil 2.2. İç ve Dış Kaynaklı Önemli Risk Faktörleri

Şekil 2.1. Risk Sınıflandırması Örneği Şekil 2.2. İç ve Dış Kaynaklı Önemli Risk Faktörleri Şekil. 2.3. Olaylar ve Riskler 2.1.Sistematik Risk Sistematik risk, firmaların sahip oldukları varlıklar üzerindeki

Şekil 2.1. Risk Sınıflandırması Örneği Şekil 2.2. İç ve Dış Kaynaklı Önemli Risk Faktörleri Şekil. 2.3. Olaylar ve Riskler 2.1.Sistematik Risk Sistematik risk, firmaların sahip oldukları varlıklar üzerindeki

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 02.04. 30.09.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 02.04. 30.09.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 02.04. 30.09.2012 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN YATIRIM

TTGV Çevre Projeleri Grubu 13 Aralık k 2006, Ankara

Sürdürülebilir Kalkınma ve İnovasyon: Gelişmeler, EğilimlerE TTGV Çevre Projeleri Grubu 13 Aralık k 2006, Ankara İÇERİK Kavramlar:Sürdürülebilir Kalkınma ve Eko-İnovasyon Çevre Konusunda Gelişmeler AB

Sürdürülebilir Kalkınma ve İnovasyon: Gelişmeler, EğilimlerE TTGV Çevre Projeleri Grubu 13 Aralık k 2006, Ankara İÇERİK Kavramlar:Sürdürülebilir Kalkınma ve Eko-İnovasyon Çevre Konusunda Gelişmeler AB

Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]

![Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]](/thumbs/24/3333595.jpg "Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]") İş Planı ÖNEMLİ NOT Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri] Firma Bilgileri Firma İsmi İlgili Kişi / Pozisyonu İş Adresi Telefon / Faks Numaraları E-Posta / Web

İş Planı ÖNEMLİ NOT Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri] Firma Bilgileri Firma İsmi İlgili Kişi / Pozisyonu İş Adresi Telefon / Faks Numaraları E-Posta / Web

2. Hafta DEPOLAR VE DEPOLAMA 1. DEPO VE DEPOLAMA KAVRAMLARI. 2. Hafta

Öğr. Gör. Murat BURUCUOĞLU Gerek üretim hattı için gereken malzeme ve hammaddeler, gerekse dağıtım için bekleyen tamamlanmış ürünleri genel olarak stok olarak tanımlamaktayız. Stoklar ekonomik gelişmenin

Öğr. Gör. Murat BURUCUOĞLU Gerek üretim hattı için gereken malzeme ve hammaddeler, gerekse dağıtım için bekleyen tamamlanmış ürünleri genel olarak stok olarak tanımlamaktayız. Stoklar ekonomik gelişmenin

KURULUŞ, AMAÇ, BAĞLAM, KAPSAM A. KURUM PROFİLİ. B. Yönetim Sistemi İle İlgili İç ve Dış Hususlar

Sayfa 1/5 A. KURUM PROFİLİ Hitit Üniversitesi Fen-Edebiyat Fakültesi, 28.08.2003 tarih ve 25213 sayılı Resmi Gazete de yayımlanan, 28/3/1983 tarihli ve 2809 sayılı Kanun'un değişik ek 30'uncu maddesine

Sayfa 1/5 A. KURUM PROFİLİ Hitit Üniversitesi Fen-Edebiyat Fakültesi, 28.08.2003 tarih ve 25213 sayılı Resmi Gazete de yayımlanan, 28/3/1983 tarihli ve 2809 sayılı Kanun'un değişik ek 30'uncu maddesine

YENİ EKONOMİ PROGRAMI YAPISAL DÖNÜŞÜM ADIMLARI 2019

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

Lojistik ve Taşımacılık Sektöründe Yeni Hizmet Modeli. Lojistik ve Taşımacılık Sektöründe Yeni Hizmet Modeli

Lojistik ve Taşımacılık Sektöründe Yeni Hizmet Modeli Lojistik ve Taşımacılık Sektöründe Yeni Hizmet Modeli HOŞGELDİNİZ Erdal Kılıç SOFT Gökhan Akça KoçSistem Lojistik ve Taşımacılık Sektöründe Yeni Hizmet

Lojistik ve Taşımacılık Sektöründe Yeni Hizmet Modeli Lojistik ve Taşımacılık Sektöründe Yeni Hizmet Modeli HOŞGELDİNİZ Erdal Kılıç SOFT Gökhan Akça KoçSistem Lojistik ve Taşımacılık Sektöründe Yeni Hizmet

Şirket Birleşmeleri ve Satın Almalar

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Entegre Acil Durum Yönetimi Sistemine Giriş

İstanbul Teknik Üniversitesi Geomatik Mühendisliği Bölümü CBS & UA ile Afet Yönetimi Entegre Acil Durum Yönetimi Sistemine Giriş Amaçlar (1) Kriz yönetimi kavramının tartışılması Tehlike, acil durum ve

İstanbul Teknik Üniversitesi Geomatik Mühendisliği Bölümü CBS & UA ile Afet Yönetimi Entegre Acil Durum Yönetimi Sistemine Giriş Amaçlar (1) Kriz yönetimi kavramının tartışılması Tehlike, acil durum ve

UKS EĞİTİM LİSTESİ 1 PREZİ EĞİTİMİ 2 2 AİLE ŞİRKETLERİ YÖNETİMİ VE KURUMSALLAŞMA EĞİTİMİ 3 3 ÇATIŞMA YÖNETİMİ 2

I-GENEL YÖNETİM EĞİTİM PROGRAMI 1 PREZİ EĞİTİMİ 2 2 AİLE ŞİRKETLERİ YÖNETİMİ VE KURUMSALLAŞMA EĞİTİMİ 3 3 ÇATIŞMA YÖNETİMİ 2 4 ETKİN TAKIM KURMA, YÖNETME VE TAKIMDAŞLIK EĞİTİMİ 3 5 İŞ GELİŞTİRME EĞİTİMİ

I-GENEL YÖNETİM EĞİTİM PROGRAMI 1 PREZİ EĞİTİMİ 2 2 AİLE ŞİRKETLERİ YÖNETİMİ VE KURUMSALLAŞMA EĞİTİMİ 3 3 ÇATIŞMA YÖNETİMİ 2 4 ETKİN TAKIM KURMA, YÖNETME VE TAKIMDAŞLIK EĞİTİMİ 3 5 İŞ GELİŞTİRME EĞİTİMİ

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/51

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/51 Risk Azaltma - Önlem Alma Süreci 2/51 Risk azaltma, riskin kontrolü, transferi, üstlenilmesi, kabullenilmesi stratejilerinin belirlenmesi ve

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/51 Risk Azaltma - Önlem Alma Süreci 2/51 Risk azaltma, riskin kontrolü, transferi, üstlenilmesi, kabullenilmesi stratejilerinin belirlenmesi ve

OSMANLI PORTFÖY KISA VADEL

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz

01.01.30.12.2016 HESAP DÖNEMİNE AİT A. TANITICI BİLGİLER OSMANLI PORTFÖY KISA VADELİ BORÇLANMA ARAÇLARI FONU'NA AİT PERFORMANS SUNUM RAPORU Fon Toplam Değeri Tedavül Oranı (%) PORTFÖYE BAKIŞ Halka Arz