2. HAFTA (PARA PİYASASI ARAÇLARI) Prof. Dr. Yıldırım B. ÖNAL

|

|

|

- Duygu Sağlık

- 8 yıl önce

- İzleme sayısı:

Transkript

1 2. HAFTA (PARA PİYASASI ARAÇLARI) Prof. Dr. Yıldırım B. ÖNAL

2 FİNANSAL ARAÇLAR Fon sunanlar fon isteminde bulunanlara devrettikleri fonların karşılığında, bu alış-veriş sonucu doğan alacak veya ortaklık haklarını gösteren bir belge alırlar. İşte bu belgeye "Finansal Araç veya "Finansal Yatırım Aracı" adı verilmektedir. Finansal araçlar belirli bir satın alma gücünü temsil ederler ve fon isteminde bulunanlar tarafından yaratılıp, fon sahiplerine fonlarının karşılığında verilirler. Finansal araçlar, elinde tutanlar için finansal aktifleri, pazara sürenler için ise finansal borçları oluştururlar.

3 FİNANSAL ARAÇLAR "Sermaye piyasası araçları: menkul kıymetler ve diğer sermaye piyasası araçlarıdır." hükmü getirilmiş ve "menkul kıymetler: Ortaklık veya alacaklılık sağlayan, belli bir meblağı temsil eden, yatırım aracı olarak kullanılan, dönemsel gelir getiren, misli nitelikte, seri halinde çıkarılan, ibareleri aynı olan ve şartları Kurulca belirlenen kıymetli evraktır." şeklinde tanımlanmıştır.

4 Menkul Kıymet Kavramı Sermaye Piyasası Kanunu, para, çek, poliçe ve bono hariç olmak üzere; paylar, pay benzeri diğer kıymetler ile söz konusu paylara ilişkin depo sertifikalarını, borçlanma araçları veya menkul kıymetleştirilmiş varlık ve gelirlere dayalı borçlanma araçları ile söz konusu kıymetlere ilişkin depo sertifikalarını, menkul kıymetler olarak tanımlamıştır.

5 Menkul Kıymetlerin Özellikleri Menkul kıymetler, yasal açıdan kıymetli evrak niteliğindedir. Menkul kıymetler, standart ve yuvarlak meblağlı, misli nitelikte belli şekil koşullarına sahip değerlerdir. Çok sayıda ihraç edilip, halka arz edilen kitle senetleridir. Az veya çok devamlılık gösterir, alacak ya da ortaklık haklarını temsil ederler. Dönemsel gelir sağlarlar. SPK tarafından belirlenen koşullara uymak ve Kurulun istediği bilgileri içermek zorundadırlar. Yatırım amacı ile kullanılırlar.

6 FİNANSAL ARAÇLAR Diğer sermaye piyasası araçları: menkul kıymetler dışında kalan ve şartları Kurulca belirlenen evraktır. Şu kadar ki nukut ile çek, poliçe, bono ile mevduat sertifikaları bundan müstesnadır.

7 PARA PİYASASI ARAÇLARI Görüldüğü gibi Yasa'nın değişik hükmünde de ileride yeni finansal araçların oluşturulabileceği düşünülmüş ve bu konuda düzenleme yapmak üzere Sermaye Piyasası Kurulu (SPK) yetkili kılınmıştır. Bu sunumda, tüm ekonomik birimler ve tüm finansal pazar katmanları dikkate alınarak; banknot, mevduat defterleri, ticari senetler gibi para piyasası araçları incelenmektedir.

8 BANKNOT Çağımızdaki anlamıyla banknot, emisyon kurumunca dolaşıma çıkarılan ödeme araçlarının ya da efektif paranın adıdır. Devletin resmi parası ve topluma borcudur. Yasa gücü ve para otoritesi kararıyla oluşturulmuş satın alma gücüdür. Taşıyana, üzerinde yazan miktarın ödenmesinin, çıkaran kuruluş tarafından garanti edildiği faiz taşımayan kıymetlerdir. Yasal ödeme aracıdır. TCMB TL Banknot basmaya tek yetkili kurumdur. Bir başka tanımla banknot, devlet bankası tarafından çıkarılan kağıt paradır. Banknotun, altın, gümüş, döviz gibi menkul kıymetlerden teşekkül eden bir karşılığı bulunur.

9 MEVDUAT DEFTERLERİ Bankalara istenildiği zaman veya belli bir sürenin sonunda çekilmek üzere yatırılan fonlara mevduat denir. Bankalara yatırılan fonlar karşılığında, yerine göre alacaklı cari hesaplar, mevduat hesapları açılır ve fonun sahiplerine mevduat defteri (cüzdanı) verilir. Mevduat defterleri dolaylı finansal araçlardır. Çünkü bu araçlar karşılığı toplanan fonlar, banka tarafından, ihraç ettikleri dolaysız finansal araçlar satın alınarak uçtaki fon kullanıcılarına transfer edilirler.

10 MEVDUAT DEFTERLERİ Mevduat, bankaların en önemli yabancı kaynağını oluşturur ve vadelerine göre üçe ayrılır: Vadesiz mevduat: mevduat sahibi, işlem, spekülasyon ve kısmen de güvence nedeniyle bankaya fonunu yatırarak karşılığında banka hesabının kazandırdığı güveni ve kayıtsal paranın sağladığı kolaylığı satın almakta ve efektif parayı banka parasına dönüştürmektedir. Burada hesap sahibi için önemli olan faiz almak değil, gerektikçe çek yazarak, kredi kartı kullanarak, havale yaptırarak veya efektife çevirerek satın alma gücünü kullanabilmektir. Vadeli mevduat: birikim sahibinin faiz geliri elde etmek amacıyla bankalara belirli bir süre için verdiği bir ödünçtür. İhbarlı mevduat: bankaya (7 gün) önceden bildirilmek koşulu ile geri çekilebilen hesaptır.

11 MEVDUAT DEFTERLERİ Mevduatlar ayrıca fon sunanlara göre; tasarruf mevduatı, resmi mevduat, ticari mevduat, bankalar mevduatı ve diğer kuruluşlar (sosyal güvenlik kurumları, vakıf ve dernekler, sendikalar vb) mevduatı olmak üzere ayrılabilirler. Daha önce mevduat türleri arasında sayılan mevduat sertifikası 30 Ocak 1997 tarihinden itibaren mevduat türleri arasından çıkarılmıştır. Bankalar mevduat hesaplarında topladıkları fonları avans ve plasmanlara bağlamakta ve fon sunanlarla fon kullananlar arasında bir köprü görevi yapmaktadırlar. Türkiye'de en yaygın para piyasası aracı mevduattır.

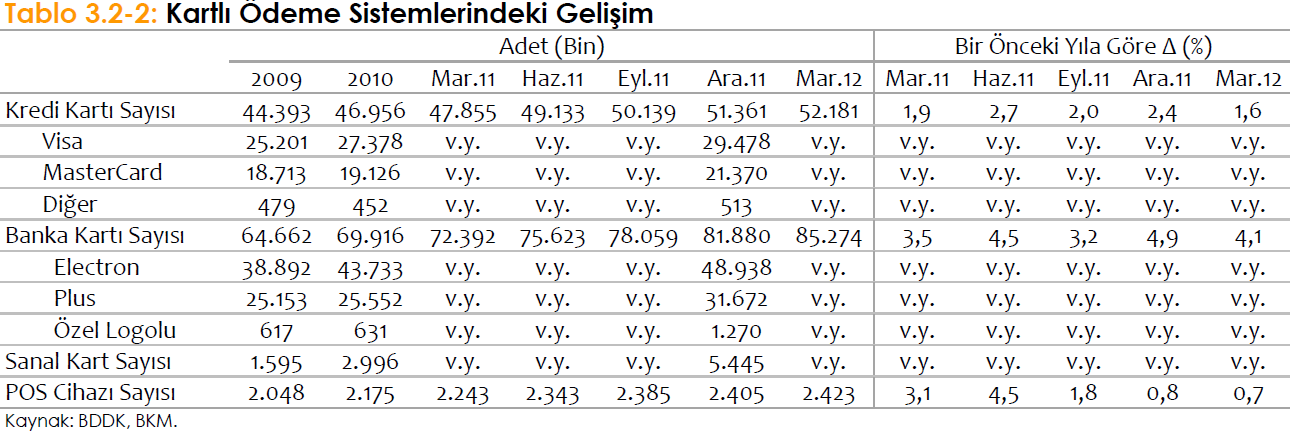

12 KREDİ KARTI VE BANKA KARTLARI Kredi kartları tüketim harcamalarında efektif ve çekin yerini alan bir ödeme aracıdır. Kart sahibi ya her türlü harcamaları ya da sınırlı bazı harcamaları için kredi kartlarından yararlanabilir. Nakit para ödemeksizin, mal ve hizmet satın alma olanağı sağlayan kredi kartlarının ilk uygulaması ABD de 19. yüzyılda başlamıştır. Daha sonra belirli bir bölge ile sınırlı olmayan ve aynı zamanda farklı alanlarda faaliyet gösteren işyerlerinde para yerine ödeme aracı olarak kullanılabilen ilk ödeme kartı 1950 yılında Diners Club tarafından çıkarılmıştır.

13 KREDİ KARTI VE BANKA KARTLARI ABD de kart hamiline kredi kullanma olanağı veren ilk kredi kartı ise 1951 yılında çıkarılmıştır. Yaygın ve etkin kart uygulaması ise, 1959 yılında Amercard adı altında Bank of America tarafından başlatılmıştır. Bu kart, uluslararası düzeyde kabul görmesi üzerine 1977 yılında, adı değiştirilerek VISA karta dönüşmüştür.

14 KREDİ KARTI VE BANKA KARTLARI Türkiye de ise ilk kredi kartı, 1968 yılında çıkarılan Diners Club tır. Bugün evrensel kredi kartlarının çoğu yaygın bir şekilde kullanılmaktadır. Banka kartı ise kredi kartından farklı olarak aynı grupta olan bankaların şube, ajans, muhabir ve ATM gibi otomatik makinelerden para çekmeye yarar. Banka kartı kredili işlem yapma hakkını vermez. Ancak günümüzde, kredili banka kartı sahibine, belirli bir tutara kadar, bankanın ödeme garantisi ile kredili işlem yapma hakkı verilmektedir.

15 KREDİ KARTI VE BANKA KARTLARI Banka Kartları ve Kredi Kartları Kanununa ilişkin taslak çalışmalarına ilk olarak 1993 yılında Türkiye Bankalar Birliği nezdinde T.İş Bankası A.Ş.,Yapı ve Kredi Bankası A.Ş., Akbank T.A.Ş. ve Türkiye Vakıflar Bankası T.A.O. tarafından oluşturulan bir komisyon tarafından başlanılmış, 1995 yılından itibaren ise Bankalararası Kart Merkezi A.Ş. nezdinde çalışmalara devam edilmiştir yılında oluşturulan taslak metin, uzunca süre üzerinde tartışıldıktan sonra 1 Mart 2006 tarih ve sayılı Resmi Gazetede yayımlanarak, yürürlüğe girmiştir.

16 Kredi Kartı Bankalararası Kart Merkezi, kredi kartını bankalar ve çıkartmaya yetkili kuruluşların müşterilerine belirli limitler dâhilinde açtıkları kredilerle, nakit kullanmaksızın mal ve hizmet alımı, nakit kredi çekme imkânı sağlamak için verdikleri ödeme aracı olarak tanımlanmıştır sayılı Banka Kartları ve Kredi Kartları Kanunu ise kredi kartını Nakit kullanımı gerekmeksizin mal ve hizmet alımı veya nakit çekme olanağı sağlayan basılı kart veya fiziki varlığı bulunmayan kart numarası şeklinde tanımlamıştır.

17 Banka Kartı 5464 sayılı Banka Kartları ve Kredi Kartları Kanunu banka kartını, mevduat hesabı veya özel carî hesapların kullanımı dahil bankacılık hizmetlerinden yararlanmayı sağlayan kart olarak tanımlamaktadır. Banka kartı, bankaların şube, ajans, muhabir ve ATM gibi otomatik makinelerden para çekmeye yarar.

18

19

20 MEVDUAT SERTİFİKALARI Mevduat sertifikaları, banka tahvili olarak da tanımlanabilir. Banka tarafından vadeli hesap açtıranlardan isteyenlere verilen bir belgedir. Diğer bir deyişle vadeli ve belli bir faize bağlanmış fonun bir bankada olduğunu belirten bir finansal varlıktır. Mevduat sertifikaları bankalar için vadesi kesin, yatırımcı için ise her zaman başkasına satılabilecek, likiditesi yüksek finansal araçlardır. Mevduat sertifikaları özellikle 1980'den sonra bazı menkul kıymet aracı kuruluşları (bankerler) tarafından birikim sahiplerine güvence olarak sunulmuştur. TCMB tebliğiyle 30 Ocak 1997 tarihinden itibaren mevduat karşılığı mevduat sertifikası çıkarılamayacağı hükmü getirilmiş bulunmaktadır.

tarafından birikim sahiplerine güvence olarak sunulmuştur.")

21 TİCARİ SENETLER Türk Ticaret Kanunu kıymetli evrakı poliçe, bono, çek, makbuz senedi, varant, taşıma senedi, konşimento, tahvil ve hisse senedi olarak çeşitlendirmiş, ancak poliçe, bono ve çeki ticari senetler olarak ayırmıştır.

22 TİCARİ SENETLER Ticari senetler ticari krediyi likit hale getirmeye yararlar ve diğer kıymetli evraktan şu noktalarda farklılık gösterirler: Ticari senetler dolanım yeteneğine sahiptir. Ticari senetler dolanım kolaylığı bakımından kesin şekil koşullarına tabidir. Ticari senetlerin üzerinde imzası bulunan kişiler zincirleme sorumludurlar. Ticari senet üzerinde her imza veya beyan bağımsız bir borçlanmayı gösterir. Ticari senetler bankalar tarafından iskonto işlemine tabi tutulduktan sonra kredi aracı haline de dönüşürler. Ticari senetler İcra İflas Kanunu'ndaki özel izleme yöntemlerine tabidir.

23 Kambiyo Senetlerinin Ortak Özellikleri Kambiyo senetleri para alacağını temsil ederler. Kambiyo senetleri kanunen emre yazılı senetlerdir. Kambiyo senetleri ibraz senetleridir. Kambiyo senetleri tedavül senetleridir.

24 POLİÇE Poliçe üçlü bir ilişkiyi düzenleyen, alacaklının borçluya hitaben imzaladığı bir ödeme emridir. Diğer bir deyişle, poliçeyi düzenleyen (keşideci) bir diğer kişiye (muhatap), poliçede ismen belirtilen bir kimseye (lehdar) belli bir tutarı ödeme emrini verir. Ancak muhatap senedin keşidesi anında borçlu ve sorumlu değildir, poliçenin yüzünü imzaladıktan sonra poliçe ilişkisine girer ve belirtilen tutarı ödeme konusunda sorumlu olur.

25 BONO Bono yasanın emrettiği özel şekil koşullarını yerine getirerek borçlu tarafından düzenlenen ve belli bir tutarın, saptanan bir tarihte, belirlenen bir şahsa veya emrine kayıtsız şartsız ödeneceğini gösteren bir ticari senettir. Poliçe gibi bono da hem bir ödeme, hem de bir kredi aracıdır. Ancak, poliçeden farklı olarak bonoda ikili ilişki vardır. Ayrıca, poliçeyi düzenleyen alacaklı, bonoyu düzenleyen ise borçludur. Uygulamada bazı tacirlerin bir mal karşılığı olmaksızın hatır senedi niteliğinde bonolar düzenlediklerine ve bu senetleri ciro ettiklerine veya bankaya kırdırdıklarına çok rastlanmaktadır.

26 BONO Bonoların çeşitli şekilleri vardır. Örneğin, devletin kısa süreli fon gereksinmelerini karşılamak üzere hükümetçe çıkarılıp pazara arz edilen senetlere hazine bonoları denir. Hazine bonoları devletin dalgalı borçlarını gösterir. Bunlarla devlet para pazarından fon çekmiş olur. Aslında genel anlamda sermaye piyasası aracı olarak açıklanacak olan tahvil de bir tür bono olarak kabul edilebilir.

27 ÇEK Çek kullanılmaya hazır provizyona dayanan bir ödeme emridir. Çekin de yasaca belirlenen koşullara uyularak düzenlenmesi gerekmekte ve çekte de, poliçede olduğu gibi üçlü bir ilişki bulunmaktadır. Ancak poliçede muhatap şahıs olabilir. Çekte muhatap daima bir mali kurumdur. Türkiye'de ve diğer bazı ülkelerde çekte muhatap sıfatı yalnız bankaların tekeline bırakılmıştır. Poliçeden farklı olarak çekte provizyon aranır. Ayrıca çekte vade yoktur. Daima görüldüğünde ödenmesi gerekir. Çekin karşılığı her zaman paradır. Oysaki poliçenin karşılığı normal olarak maldır.

28 ÇEK Çek çok kısa ömürlü bir finansal araçtır. Çek efektifin tüm niteliklerine sahip olmakla beraber, banknottan çok daha geniş bir dolanım hacmini temsil etmektedir. Kayıtsal para hacmi, hemen her yerde, banknot hacmini aşmaktadır. Diğer bir neden de çekin büyük ödemelerde para sayma ve nakletme külfetini ortadan kaldırmasıdır. Ancak kredi kartı ve internet bankacılığı kullanımının hızla yayılması nedeniyle çek kullanımı azalmıştır.

29 ÇEK Çek, aslında bir tediye yani ödeme aracıdır. Ödemenin ne zaman yapılacağı ise çek üzerine konan tarih ile olur. Bu tarihten önce çekin tahsil edilmek istenmesi ticarette güvensizliğe neden olmaktadır. Buna bağlı olarak "5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkındaki Kanun ile ülkemizde çek kullanımının düzenlenmesini etkileyen iki önemli değişiklik yapılmıştır. Bu değişikliklerle bundan böyle çekler vadeli olarak kullanılabilir hale getirilmiş, düzenlenen çeklerin talimatla ödenmesinin durdurulmasına hukuken son verilmiştir.

30 ÇEK 5838 sayılı yasanın 18'inci maddesi ile tarihli ve 3167 sayılı Çekle Ödemelerin Düzenlenmesi ve Çek Hamillerinin Korunması Hakkındaki kanuna Geçici 2'nci madde eklenmiş ve eklenen maddeye göre ise " tarihine kadar, üzerinde yazılı keşide tarihinden önce çekin ödenmek için muhatap bankaya ibrazı geçersizdir." denilmiştir. İlgili yasa maddesi gereği olarak 28 Şubat 2009 tarihi ile tarihi arasında vadeli olarak düzenlenmiş olan çeklerin üzerinde yer alan keşide tarihlerinden, başka bir anlatımla vadelerinden önce ibrazı halinde bankalar tarafından bu çekler için işlem yapılamayacak, yani ödenmeyecek veya takas odasında işlem görmeyecektir.

31 ÇEK Sözü edilen yasa maddesinin gerekçesine göre; belirli bir süreyle çekin, üzerinde yazılı keşide tarihinden önce ödenmek için muhatap bankaya ibrazı geçersiz kabul edilerek ekonomik sıkıntılarla çeklerin zamanında ödenmemesi sonucunda ticari hayatta karşılaşılan sorunlara ve mağduriyetlere çözüm üretilmesi amaçlanmıştır.

32 ÇEK 5941 Sayılı Çek Kanununun Amaç ve kapsamı; (MADDE 1 (1)) Bu Kanunun amacı, çek defterlerinin içeriklerine, çek düzenlenmesine, kullanımına, çek hamillerinin korunmalarına ve kayıt dışı ekonominin denetim altına alınması önlemlerine katkıda bulunmaya ilişkin esaslar ile çekin karşılıksız çıkması ve belirlenen diğer yükümlülüklere aykırılık hâllerinde ilgililer hakkında uygulanacak yaptırımları belirlemektir.

33 ÇEK İbraz, ödeme, çekin karşılıksız olduğunun tespiti ve gecikme cezası: MADDE 3 (1) Karşılığı bulunan çek, hesabın bulunduğu muhatap bankanın herhangi bir şubesine ibraz edildiğinde hamilin varsa vergi kimlik numarası saptandıktan sonra ödenir. Ancak çek, hesabın bulunduğu şubeden başka bir şubeye ibraz edildiğinde, o şubece karşılığı sorulmak suretiyle ödenir. denilmektedir.

34 ÇEK Ancak; GEÇİCİ MADDE 3 (Ek: 31/1/ /6 md.) (5) 31/12/2017 tarihine kadar, üzerinde yazılı düzenleme tarihinden önce çekin ödenmek için muhatap bankaya ibrazı geçersizdir. denilerek bir nevi çekte vade tanınmış ve bu durum sürdürülmüş gibi olmaktadır SAYILI KANUNA EK VE DEĞİŞİKLİK GETİREN MEVZUATIN YÜRÜRLÜĞE GİRİŞ TARİHİNİ GÖSTERİR LİSTE Değiştiren Yürürlüğe Kanun 5941 Sayılı Kanunun değişen maddeleri giriş tarihi , 3, 5, 6, 7 ve Geçici Madde 3 3/2/2012

35 SİGORTA POLİÇELERİ VE EMEKLİLİK SÖZLEŞMELERİ Sigorta işletmeleri, gelecekte oluşma olasılığı bulunan tehlikelerin doğuracağı zararları parasal açıdan karşılamayı üstlenen kurumlardır. Bu hizmet karşılığında, sigortalıdan defaten veya taksitle, sigorta primlerini tahsil ederler. Ancak, riskin neden olacağı hasarlar meydana gelinceye kadar primler, sigorta şirketince çeşitli finansal araçlara yatırılarak fon isteminde bulunanların gereksinmelerini karşılamakta kullanılır. Sigortacı, sigorta ettirene sigorta sözleşmesi gereğince her iki tarafın sahip olduğu hak ve yükümlülükleri gösteren ve kendi tarafından imza edilen bir sigorta poliçesi vermeye zorunludur.

36 SİGORTA POLİÇELERİ VE EMEKLİLİK SÖZLEŞMELERİ Poliçe sigorta ettirenin isteği üzerine, ada, emre ya da taşıyana yazılı olarak düzenlenebilir. Sigorta poliçesinin bazı bilgileri zorunlu olarak içermesi gerekir. Sosyal sigorta alanında faaliyet gösteren sosyal güvenlik kurumları da belirli bir grubun genel çıkarlarını korumak amacı ile zorunlu olarak, oranları sigortalıların gelirlerine ve mesleklerine göre yasayla belirlenen primleri toplarlar. Bu fonlar sigortalılara tekrar geri verilinceye kadar sosyal güvenlik kurumlarınca her tipteki sermaye pazarı araçlarına yatırılabilir. Sigorta kurumları tarafından fon sunanların fonlarını çekmek için kullanılan sigorta poliçeleri ve emeklilik sözleşmeleri de bir tür dolaylı finansal araçlardır.

37 Dersimiz sona ermiştir. Katılımınız için teşekkür ederiz.

Bono Poliçe Çeklerdir.

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

SİRKÜLER 2009 / 21. T.C. Merkez Bankası tarafından 1990 yılından bu güne kadar yayımlanan iskonto ve faiz oranları ise aşağıdaki gibidir.

SİRKÜLER 2009 / 21 KONU Alacak ve Borç Senetlerinin Reeskontunda Esas Alınacak Oranlar Yeniden Belirlenmiştir T.C. Merkez Bankası tarafından yayımlanan sirkülere ekli REESKONT VE AVANS İŞLEMLERİNDE UYGULANACAK

SİRKÜLER 2009 / 21 KONU Alacak ve Borç Senetlerinin Reeskontunda Esas Alınacak Oranlar Yeniden Belirlenmiştir T.C. Merkez Bankası tarafından yayımlanan sirkülere ekli REESKONT VE AVANS İŞLEMLERİNDE UYGULANACAK

ÇEKLERDE REESKONT UYGULANIP UYGULANMAYACAĞINA İLİŞKİN OLARAK VUK SİRKÜLERİ YAYIMLANDI

18.05.2009/91 ÇEKLERDE REESKONT UYGULANIP UYGULANMAYACAĞINA İLİŞKİN OLARAK VUK SİRKÜLERİ YAYIMLANDI ÖZET : 41 No lu Vergi Usul Kanunu Sirkülerinde 5838 sayılı Kanunun 18 inci maddesiyle yapılan düzenlemeye

18.05.2009/91 ÇEKLERDE REESKONT UYGULANIP UYGULANMAYACAĞINA İLİŞKİN OLARAK VUK SİRKÜLERİ YAYIMLANDI ÖZET : 41 No lu Vergi Usul Kanunu Sirkülerinde 5838 sayılı Kanunun 18 inci maddesiyle yapılan düzenlemeye

SİRKÜLER NO: POZ-2009 / 52 İST, 20.05.2009 MALİYE; VADELİ ÇEKLERDE REEKONTU KABUL ETMİYOR

SİRKÜLER NO: POZ-2009 / 52 İST, 20.05.2009 ÖZET: Maliye; vadeli çeklerde reeskontu kabul etmiyor. MALİYE; VADELİ ÇEKLERDE REEKONTU KABUL ETMİYOR Vergi Usul Kanunu na göre yapılacak dönem sonu değerlemelerinde;

SİRKÜLER NO: POZ-2009 / 52 İST, 20.05.2009 ÖZET: Maliye; vadeli çeklerde reeskontu kabul etmiyor. MALİYE; VADELİ ÇEKLERDE REEKONTU KABUL ETMİYOR Vergi Usul Kanunu na göre yapılacak dönem sonu değerlemelerinde;

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

S İ R K Ü L E R : 2 0 1 3 / 2 8

24.06.2013 S İ R K Ü L E R : 2 0 1 3 / 2 8 Yeni Reeskont Oranları ve Vadeli Çeklere Reeskont Uygulanması 1. 21.06.2013 tarihinden İtibaren Vergisel İşlemlere İlişkin Reeskont Oranları %13,75 ten %11 e

24.06.2013 S İ R K Ü L E R : 2 0 1 3 / 2 8 Yeni Reeskont Oranları ve Vadeli Çeklere Reeskont Uygulanması 1. 21.06.2013 tarihinden İtibaren Vergisel İşlemlere İlişkin Reeskont Oranları %13,75 ten %11 e

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DERS İÇERİĞİ. Bankacılık İşlemleri ve Teknikleri. Zorunlu DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Bankacılık İşlemleri ve Teknikleri Zorunlu DERS HEDEFİ Bankacılık İşlemleri ve Teknikleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Bankacılık Sektörü hakkında

DERS İÇERİĞİ Ders Adı Ders Türü Bankacılık İşlemleri ve Teknikleri Zorunlu DERS HEDEFİ Bankacılık İşlemleri ve Teknikleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Bankacılık Sektörü hakkında

ÜNİTE:1. Para ve Finansal Sistem ÜNİTE:2. Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3. Finansal Kurumlar ve Piyasalar ÜNİTE:4

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

03.05.2013 Sirküler, 2013/15. Sayın MeslektaĢımız; KONU: Vadeli Çekler de reeskonta tabi tutulabilir.

Sayın MeslektaĢımız; 03.05.2013 Sirküler, 2013/15 KONU: Vadeli Çekler de reeskonta tabi tutulabilir. Gelir İdaresi Başkanlığı nın 30 Nisan 2013 tarih ve 64 numaralı Vergi Usul Kanunu Sirküleri nde, ileri

Sayın MeslektaĢımız; 03.05.2013 Sirküler, 2013/15 KONU: Vadeli Çekler de reeskonta tabi tutulabilir. Gelir İdaresi Başkanlığı nın 30 Nisan 2013 tarih ve 64 numaralı Vergi Usul Kanunu Sirküleri nde, ileri

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 4.2.3 72.697.782 83.850.008 1- Kasa 14 3.860 17.043 2- Alınan Çekler 3- Bankalar 14 72.736.511 83.841.225 4- Verilen Çekler

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 4.2.3 72.697.782 83.850.008 1- Kasa 14 3.860 17.043 2- Alınan Çekler 3- Bankalar 14 72.736.511 83.841.225 4- Verilen Çekler

Hesap Kodu Hesap Adı YTL

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 154.252.907 148.162.389 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 138.670.963 133.651.828 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 154.252.907 148.162.389 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 138.670.963 133.651.828 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

IŞIK SİGORTA A.Ş. 31 MART 2014 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.696.632 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 149.747.512 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.696.632 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 149.747.512 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

Geçmiş I- CARİ VARLIKLAR Dipnot

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 246.764.728 215.510.556 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 196.571.906 185.279.703 4- Verilen Çekler Ve Ödeme Emirleri

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 246.764.728 215.510.556 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 196.571.906 185.279.703 4- Verilen Çekler Ve Ödeme Emirleri

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.788.362 171.907.736 1- Kasa 14-2- Alınan Çekler 3- Bankalar 14 148.584.889 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.788.362 171.907.736 1- Kasa 14-2- Alınan Çekler 3- Bankalar 14 148.584.889 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI BİLDİRİM CETVELİ

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI MEVDUAT BANKASI A.Ş./KALKINMA VE YATIRIM BANKASI Kapanış Kuru: Hesaplama Tarihi: Sıra No Hesap Kodu Hesap Adı DÖVİZ VARLIKLARI Bin YTL I -

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI MEVDUAT BANKASI A.Ş./KALKINMA VE YATIRIM BANKASI Kapanış Kuru: Hesaplama Tarihi: Sıra No Hesap Kodu Hesap Adı DÖVİZ VARLIKLARI Bin YTL I -

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2017 TARİHİ İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.

31 MART 201 TARİHİ İTİBARİYLE VARLIKLAR I- Cari Varlıklar Not 31 Mart 201 31.12.2016 A- Nakit ve Nakit Benzeri Varlıklar 65.422.068 3.511.126 1- Kasa 14 522 99 2- Alınan Çekler 3- Bankalar 14 21.23.244

31 MART 201 TARİHİ İTİBARİYLE VARLIKLAR I- Cari Varlıklar Not 31 Mart 201 31.12.2016 A- Nakit ve Nakit Benzeri Varlıklar 65.422.068 3.511.126 1- Kasa 14 522 99 2- Alınan Çekler 3- Bankalar 14 21.23.244

IŞIK SİGORTA A.Ş. 30 EYLÜL 2016 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

S.S. KORU SİGORTA KOOPERATİFİ 30 HAZİRAN 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 42.525.805 59.566.747 1- Kasa 14 1.057 712 2- Alınan Çekler 3- Bankalar 14 15.724.816 5.185.303 4- Verilen Çekler ve Ödeme Emirleri (-) 5-Banka

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 42.525.805 59.566.747 1- Kasa 14 1.057 712 2- Alınan Çekler 3- Bankalar 14 15.724.816 5.185.303 4- Verilen Çekler ve Ödeme Emirleri (-) 5-Banka

FİBA SİGORTA A.Ş. BİLANÇO

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 253,305,608 110,848,280 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 178,350,609 46,043,483 4- Verilen Çekler ve

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 253,305,608 110,848,280 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 178,350,609 46,043,483 4- Verilen Çekler ve

Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Versiyon 2. Açıklama. 102022 Yabancı Para (YP) 0

0") Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

IŞIK SİGORTA A.Ş. 31 MART 2015 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") IŞIK SİGORTA A.Ş. TL VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 173.884.215 177.695.461 1- Kasa - - 2- Alınan Çekler 4.000.000-3- Bankalar 14 153.808.495 160.053.983 4- Verilen Çekler

IŞIK SİGORTA A.Ş. TL VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 173.884.215 177.695.461 1- Kasa - - 2- Alınan Çekler 4.000.000-3- Bankalar 14 153.808.495 160.053.983 4- Verilen Çekler

IŞIK SİGORTA A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR Bağımsız Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 172.120.436 177.695.461 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 152.832.141 160.053.983 4- Verilen Çekler Ve Ödeme

VARLIKLAR I- CARİ VARLIKLAR Bağımsız Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 172.120.436 177.695.461 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 152.832.141 160.053.983 4- Verilen Çekler Ve Ödeme

IŞIK SİGORTA A.Ş. 30 EYLÜL 2014 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 178.824.772 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 159.286.582 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 178.824.772 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 159.286.582 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR Sınırlı Denetimden Geçmemiş Cari Dönem. Bağımsız Denetimden Geçmiş Önceki Dönem I- Cari Varlıklar Dipnot

VARLIKLAR I- Cari Varlıklar Dipnot 30 Eylül 2018 31 Aralık 2017 A- Nakit ve Nakit Benzeri Varlıklar 209.962.939 107.621.571 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 165.567.394 59.195.007 4- Verilen

VARLIKLAR I- Cari Varlıklar Dipnot 30 Eylül 2018 31 Aralık 2017 A- Nakit ve Nakit Benzeri Varlıklar 209.962.939 107.621.571 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 165.567.394 59.195.007 4- Verilen

"30.04.2008" Hesap Kodu Hesap Adı YTL

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmiş)

") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 121.197.413 129.963.191 1- Kasa 14 1.418 367 2- Alınan Çekler 3- Bankalar 14 107.346.002 98.612.577 4- Verilen Çekler ve Ödeme Emirleri 14

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 121.197.413 129.963.191 1- Kasa 14 1.418 367 2- Alınan Çekler 3- Bankalar 14 107.346.002 98.612.577 4- Verilen Çekler ve Ödeme Emirleri 14

Varlıklar. Bağımsız sınırlı denetimden geçmiş. Bağımsız denetimden geçmiş. 31 Aralık 2011. Dipnot. 30 Haziran 2012

Varlıklar sınırlı I Cari varlıklar A Nakit ve nakit benzeri varlıklar 2.12, 14 315,516,428 295,254,223 1 Kasa 2 Alınan çekler 3 Bankalar 2.12, 14 259,515,622 251,221,994 4 Verilen çekler ve ödeme emirleri

Varlıklar sınırlı I Cari varlıklar A Nakit ve nakit benzeri varlıklar 2.12, 14 315,516,428 295,254,223 1 Kasa 2 Alınan çekler 3 Bankalar 2.12, 14 259,515,622 251,221,994 4 Verilen çekler ve ödeme emirleri

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Şirket Unvanı. HÜR SİGORTA AŞ Şirket Kodu. 1060 Yıl 2012 Tablo Kodu. 100301 Frekans. Q3 Versiyon 2

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

IŞIK SİGORTA A.Ş. 30 EYLÜL 2015 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 183.877.069 177.695.461 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 160.470.088 160.053.983 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 183.877.069 177.695.461 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 160.470.088 160.053.983 4- Verilen Çekler Ve Ödeme Emirleri

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı HAZIR DEĞERLER Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı HAZIR DEĞERLER Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 3.586.496

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ 26.08.2011 23.09.2011

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

Ergoisviçre Sigorta Anonim Şirketi 31 Aralık 2008 Tarihi İtibarıyla Bilanço (Para Birimi: Yeni Türk Lirası (YTL) olarak ifade edilmiştir)

olarak ifade edilmiştir)") VARLIKLAR Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dip not Cari Dönem 31 Aralık 2008 A- Nakit ve Nakit Benzeri Varlıklar 14 175,614,589 1- Kasa 14 30,940 2- Alınan Çekler - 3- Bankalar 14 126,682,134

VARLIKLAR Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dip not Cari Dönem 31 Aralık 2008 A- Nakit ve Nakit Benzeri Varlıklar 14 175,614,589 1- Kasa 14 30,940 2- Alınan Çekler - 3- Bankalar 14 126,682,134

KORU SİGORTA ANONİM ŞİRKETİ 31 ARALIK 2018 TARİHİ İTİBARİYLE SOLO BİLANÇO

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 225.011.411 107.621.571 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 18.088.218 59.195.007 4- Verilen Çekler ve Ödeme Emirleri (-) 5-Banka

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 225.011.411 107.621.571 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 18.088.218 59.195.007 4- Verilen Çekler ve Ödeme Emirleri (-) 5-Banka

DENİZ EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 101.043.459 91.329.169 1- Kasa 225 154 2- Alınan Çekler 3- Bankalar 97.944.157 88.668.652 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 101.043.459 91.329.169 1- Kasa 225 154 2- Alınan Çekler 3- Bankalar 97.944.157 88.668.652 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 55.766.232 1- Kasa 2.255 2- Alınan Çekler 0 3- Bankalar 42.617.409

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 55.766.232 1- Kasa 2.255 2- Alınan Çekler 0 3- Bankalar 42.617.409

IŞIK SİGORTA A.Ş. 31 MART 2016 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 196.297.225 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 172.738.221 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 196.297.225 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 172.738.221 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

S.S. ATLAS KARŞILIKLI SİGORTA KOOPERATİFİ 31 ARALIK 2017 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 2.633.731 1- Kasa 705 2- Alınan Çekler 0 3- Bankalar 2.633.026 4- Verilen Çekler Ve Ödeme Emirleri (-) 0 5- Banka Garantili ve Üç Aydan Kısa

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 2.633.731 1- Kasa 705 2- Alınan Çekler 0 3- Bankalar 2.633.026 4- Verilen Çekler Ve Ödeme Emirleri (-) 0 5- Banka Garantili ve Üç Aydan Kısa

Bereket Sigorta Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmemiş)

") VARLIKLAR I CARİ VARLIKLAR A Nakit ve Nakit Benzeri Varlıklar 89.594.137 85.304.601 1 Kasa 405 949.02 2 Alınan Çekler 3 Bankalar 89.593.732 59.392.470 4 Verilen Çekler ve Ödeme Emirleri 5 Diğer Nakit ve

VARLIKLAR I CARİ VARLIKLAR A Nakit ve Nakit Benzeri Varlıklar 89.594.137 85.304.601 1 Kasa 405 949.02 2 Alınan Çekler 3 Bankalar 89.593.732 59.392.470 4 Verilen Çekler ve Ödeme Emirleri 5 Diğer Nakit ve

VARLIKLAR. Dip Denetimden Geçmiş Denetimden Geçmiş I- Cari Varlıklar

S.S. KORU SİGORTA KOOPERATİFİ 31 ARALIK 2013 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 10.205.868

S.S. KORU SİGORTA KOOPERATİFİ 31 ARALIK 2013 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 10.205.868

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2017 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.)

") S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2017 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 760.847.182

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2017 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 760.847.182

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2016 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.)

") S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2016 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 307.075.700 172.765.991

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2016 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 307.075.700 172.765.991

MİLLİ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) AYRINTILI SOLO BİLANÇO VARLIKLAR

AYRINTILI SOLO BİLANÇO VARLIKLAR") VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

MİLLİ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) 31.03.2008 AYRINTILI SOLO BİLANÇO

31.03.2008 AYRINTILI SOLO BİLANÇO") VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 344,276,641.97 1- Kasa 20,553.36 2- Alınan Çekler 52,155.00 3- Bankalar 344,242,919.76 4- Verilen Çekler Ve Ödeme Emirleri (-) -38,986.15

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 344,276,641.97 1- Kasa 20,553.36 2- Alınan Çekler 52,155.00 3- Bankalar 344,242,919.76 4- Verilen Çekler Ve Ödeme Emirleri (-) -38,986.15

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 83.669.509 1- Kasa 2.812 2- Alınan Çekler 0 3- Bankalar 81.076.375 4- Verilen Çekler

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 83.669.509 1- Kasa 2.812 2- Alınan Çekler 0 3- Bankalar 81.076.375 4- Verilen Çekler

MNG BANK A.Ş. BİLANÇOSU

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

VARLIKLAR. TUTAR I- Cari Varlıklar

S.S. KORU SİGORTA KOOPERATİFİ 30.09.2013 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I Cari Varlıklar * A Nakit Ve Nakit Benzeri Varlıklar 10.184.010 1 Kasa 900 2 Alınan Çekler 3 Bankalar 2.585.768 4 Verilen

S.S. KORU SİGORTA KOOPERATİFİ 30.09.2013 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I Cari Varlıklar * A Nakit Ve Nakit Benzeri Varlıklar 10.184.010 1 Kasa 900 2 Alınan Çekler 3 Bankalar 2.585.768 4 Verilen

FİBA SİGORTA A.Ş. BİLANÇO

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 96,825,150 1- Kasa - 2- Alınan Çekler - 3- Bankalar 41,615,970 4- Verilen Çekler ve Ödeme Emirleri - 5- Diğer Nakit

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 96,825,150 1- Kasa - 2- Alınan Çekler - 3- Bankalar 41,615,970 4- Verilen Çekler ve Ödeme Emirleri - 5- Diğer Nakit

Bağımsız Denetimden. Bağımsız Denetimden YAPI KREDİ SİGORTA A.Ş. 31 ARALIK 2006 VE 31 ARALIK 2005 TARİHLERİ İTİBARİYLE

VARLIKLAR I- Varlıklar Notlar 31.12.2006 31.12.2005 A- Nakit Ve Nakit Benzeri Varlıklar 60.746.208 36.894.992 1- Kasa 9.735 261.740 2- Alınan Çekler - - 3- Bankalar 38.167.009 20.315.062 4- Verilen Çekler

VARLIKLAR I- Varlıklar Notlar 31.12.2006 31.12.2005 A- Nakit Ve Nakit Benzeri Varlıklar 60.746.208 36.894.992 1- Kasa 9.735 261.740 2- Alınan Çekler - - 3- Bankalar 38.167.009 20.315.062 4- Verilen Çekler

İÇİNDEKİLER I. BÖLÜM KIYMETLİ EVRAK HUKUKUNUN GENEL ESASLARI

vü İÇİMDEKİLER ÖNSÖZ İÇİNDEKİLER V VII I. BÖLÜM KIYMETLİ EVRAK HUKUKUNUN GENEL ESASLARI I. KIYMETLİ EVRAK TERİMİ VE KIYMETLİ EVRAK HUKUKUNA DUYULAN İHTİYAÇ 1 II. KIYMETLİ EVRAK HUKUKUNA İLİŞKİN MEVZUAT

vü İÇİMDEKİLER ÖNSÖZ İÇİNDEKİLER V VII I. BÖLÜM KIYMETLİ EVRAK HUKUKUNUN GENEL ESASLARI I. KIYMETLİ EVRAK TERİMİ VE KIYMETLİ EVRAK HUKUKUNA DUYULAN İHTİYAÇ 1 II. KIYMETLİ EVRAK HUKUKUNA İLİŞKİN MEVZUAT

51,098,442.43 1- Kasa. 294,344.31 2- Alınan Çekler 3- Bankalar

VARLIKLAR I- Cari Varlıklar Dip Cari A- Nakit Ve Nakit Benzeri Varlıklar 51,098,442.43 1- Kasa 294,344.31 2- Alınan Çekler 3- Bankalar 37,596,894.06 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

VARLIKLAR I- Cari Varlıklar Dip Cari A- Nakit Ve Nakit Benzeri Varlıklar 51,098,442.43 1- Kasa 294,344.31 2- Alınan Çekler 3- Bankalar 37,596,894.06 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

DENİZ HAYAT SİGORTA A.Ş. 30.06.2008 TARİHLİ AYRINTILI SOLO BİLANÇO. I- CARİ VARLIKLAR Dipnot

VARLIKLAR I CARİ VARLIKLAR A Nakit Ve Nakit Benzeri Varlıklar 14 16,761,990 1 Kasa 1,208 2 Alınan Çekler 3 Bankalar 16,359,427 4 Verilen Çekler Ve Ödeme Emirleri () 5 Diğer Nakit Ve Nakit Benzeri Varlıklar

VARLIKLAR I CARİ VARLIKLAR A Nakit Ve Nakit Benzeri Varlıklar 14 16,761,990 1 Kasa 1,208 2 Alınan Çekler 3 Bankalar 16,359,427 4 Verilen Çekler Ve Ödeme Emirleri () 5 Diğer Nakit Ve Nakit Benzeri Varlıklar

İlişikteki dipnotlar finansal tabloların ayrılmaz bir parçasıdır.

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 161.155.596 136.759.082 1- Kasa 3.416 890 2- Alınan Çekler 3- Bankalar 138.845.108 116.629.038 4- Verilen Çekler ve Ödeme Emirleri (-)

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 161.155.596 136.759.082 1- Kasa 3.416 890 2- Alınan Çekler 3- Bankalar 138.845.108 116.629.038 4- Verilen Çekler ve Ödeme Emirleri (-)

Yeniden Düzenlenmiş. I- Cari Varlıklar Toplamı

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

KIYMETLİ EVRAKIN SINIFLANDIRILMASI

KIYMETLİ EVRAKIN SINIFLANDIRILMASI Doç. Dr. Mustafa ÇEKER mceker@cu.edu.tr Genel Olarak Kıymetli evrakı çeşitli açılardan gruplara ayırmak mümkündür. Bu konuda, Türk Ticaret Kanununun kabul ettiği sistem,

KIYMETLİ EVRAKIN SINIFLANDIRILMASI Doç. Dr. Mustafa ÇEKER mceker@cu.edu.tr Genel Olarak Kıymetli evrakı çeşitli açılardan gruplara ayırmak mümkündür. Bu konuda, Türk Ticaret Kanununun kabul ettiği sistem,

ERGO SİGORTA A.Ş. Takip eden dipnotlar finansal tabloların ayrılmaz parçasını oluşturur. VARLIKLAR Bağımsız Denetimden Geçmiş Geçmiş Önceki Cari Dönem

VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 213,507,060 133,722,172 1- Kasa 14 2,413 2,067 2- Alınan Çekler 3- Bankalar 14 156,849,494 70,133,616 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 213,507,060 133,722,172 1- Kasa 14 2,413 2,067 2- Alınan Çekler 3- Bankalar 14 156,849,494 70,133,616 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

30 EYLÜL 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

31 MART 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR Dipnot 31-Mart-2016 31-Aralık-2015 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 218,469,092 265,650,443 1- Kasa 14 1,386 1,066 2- Alınan Çekler 3- Bankalar 14 136,663,768 132,620,174 4-

VARLIKLAR Dipnot 31-Mart-2016 31-Aralık-2015 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 218,469,092 265,650,443 1- Kasa 14 1,386 1,066 2- Alınan Çekler 3- Bankalar 14 136,663,768 132,620,174 4-

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

DENİZBANK A.Ş. MİLYAR TÜRK LİRASI

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

MİLLİ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR (31/03/2009)

AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR (31/03/2009)") VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 443.645.999,64 1- Kasa 14 19.250,24 2- Alınan Çekler 14 11.758,00 3- Bankalar 4.2.3,12.4 443.614.991,40 4- Verilen Çekler Ve Ödeme Emirleri (-)

VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 443.645.999,64 1- Kasa 14 19.250,24 2- Alınan Çekler 14 11.758,00 3- Bankalar 4.2.3,12.4 443.614.991,40 4- Verilen Çekler Ve Ödeme Emirleri (-)

http://acikogretimx.com

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmemiş Denetimden Geçmiş Dipnot 31 Mart Aralık 2016

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

Bono İhracı Sunumu NİSAN 2018

Bono İhracı Sunumu NİSAN 2018 İhraç Bilgileri İHRAÇ BİLGİLERİ İhraççı İhraç Tutarı Kıymet Türü TURKISHBANK A.Ş. 10 Milyon TL Finansman Bonosu İhraç Şekli Nitelikli yatırımcıya satış Vade 171 Gün Talep

Bono İhracı Sunumu NİSAN 2018 İhraç Bilgileri İHRAÇ BİLGİLERİ İhraççı İhraç Tutarı Kıymet Türü TURKISHBANK A.Ş. 10 Milyon TL Finansman Bonosu İhraç Şekli Nitelikli yatırımcıya satış Vade 171 Gün Talep

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 30 Haziran 2014 31 Aralık 2013

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR") GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

ÇALIK YATIRIM BANKASI A.Ş. ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU

ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 541 625 168 1,101 1,269 1.1.Kasa

ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 541 625 168 1,101 1,269 1.1.Kasa

Finansal Sistem ve Bankalar. 1. Bankacılık İşlemleri ve Banka Türleri. 2. Dünya da ve Türkiye de Bankacılığın Gelişimi

Finansal Sistem ve Bankalar 1. Bankacılık İşlemleri ve Banka Türleri 2. Dünya da ve Türkiye de Bankacılığın Gelişimi 3. Türk Finans Sektöründe Bankacılık Sistemi 4. Bankacılıkta ve Sigortacılıkta Risk

Finansal Sistem ve Bankalar 1. Bankacılık İşlemleri ve Banka Türleri 2. Dünya da ve Türkiye de Bankacılığın Gelişimi 3. Türk Finans Sektöründe Bankacılık Sistemi 4. Bankacılıkta ve Sigortacılıkta Risk

Bölüm 1. Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz?

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

MİLLÎ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) AYRINTILI SOLO BİLANÇO VARLIKLAR

AYRINTILI SOLO BİLANÇO VARLIKLAR") VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 583,896,838.74 489,476,208.32 1- Kasa 14 15,605.84 13,542.12 2- Alınan Çekler 14 12,488.00 6,555.00 3- Bankalar 4.2.3,12.4 583,868,744.90

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 583,896,838.74 489,476,208.32 1- Kasa 14 15,605.84 13,542.12 2- Alınan Çekler 14 12,488.00 6,555.00 3- Bankalar 4.2.3,12.4 583,868,744.90

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO BİN YENİ TÜRK LİRASI

KONSOLİDE BİLANÇO AKTİF KALEMLER Dipnot (31.12.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 146.337 47.398 193.735 60.664 51.822 112.486 1.1.Kasa 29.512-29.512 22.284-22.284

KONSOLİDE BİLANÇO AKTİF KALEMLER Dipnot (31.12.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 146.337 47.398 193.735 60.664 51.822 112.486 1.1.Kasa 29.512-29.512 22.284-22.284

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO. Bağımsız Denetimden Geçmemiş VARLIKLAR

VARLIKLAR Geçmemiş I CARİ VARLIKLAR A Nakit ve Nakit Benzeri Varlıklar 73.433.014 83.850.008 1 Kasa 2.309 17.043 2 Alınan Çekler 3 Bankalar 73.430.705 83.841.225 4 Verilen Çekler ve Ödeme Emirleri (8.260)

VARLIKLAR Geçmemiş I CARİ VARLIKLAR A Nakit ve Nakit Benzeri Varlıklar 73.433.014 83.850.008 1 Kasa 2.309 17.043 2 Alınan Çekler 3 Bankalar 73.430.705 83.841.225 4 Verilen Çekler ve Ödeme Emirleri (8.260)

DEMİR HAYAT SİGORTA A.Ş. 31 MART MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 31 MART 2015-31 MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 45.253.994,64 46.048.530,11

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2015-31 MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 45.253.994,64 46.048.530,11

(31/03/2014) (31/12/2013) A-

(31/12/2013) A-") TÜRK P VE I SİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmemiş) VARLIKLAR Dönem Dönem I- Cari Varlıklar Not A- Nakit Ve Nakit Benzeri Varlıklar 5.067.054 300.000 1- Kasa 33-2- Alınan

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmemiş) VARLIKLAR Dönem Dönem I- Cari Varlıklar Not A- Nakit Ve Nakit Benzeri Varlıklar 5.067.054 300.000 1- Kasa 33-2- Alınan

BANKACILIK HİZMET ÜRÜNLERİ

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. BANKACILIK HİZMET ÜRÜNLERİ KISA ÖZET

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. BANKACILIK HİZMET ÜRÜNLERİ KISA ÖZET

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I CARİ VARLIKLAR A Nakit Ve Nakit Benzeri Varlıklar 14 158.726.215 136.759.082 1 Kasa 8.099 890 2 Alınan Çekler 3 Bankalar 136.570.535 116.629.038 4 Verilen Çekler Ve Ödeme Emirleri () 5 Banka

VARLIKLAR I CARİ VARLIKLAR A Nakit Ve Nakit Benzeri Varlıklar 14 158.726.215 136.759.082 1 Kasa 8.099 890 2 Alınan Çekler 3 Bankalar 136.570.535 116.629.038 4 Verilen Çekler Ve Ödeme Emirleri () 5 Banka

DENİZ EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO. TL VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden I- CARİ VARLIKLAR Dipnot

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 34.264.006 30.945.308 1- Kasa 982 491 2- Alınan Çekler - - 3- Bankalar 33.889.826 30.490.633 4- Verilen Çekler Ve Ödeme Emirleri (-)

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 34.264.006 30.945.308 1- Kasa 982 491 2- Alınan Çekler - - 3- Bankalar 33.889.826 30.490.633 4- Verilen Çekler Ve Ödeme Emirleri (-)

ERGO SİGORTA A.Ş. 1 OCAK - 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VARLIKLAR

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

ZURICH SİGORTA A.Ş. VARLIKLAR

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

RİSK AĞIRLIKLI AKTİFLER, GAYRİ NAKDİ KREDİLER VE YÜKÜMLÜLÜKLER % 0 RİSK AĞIRLIKLI AKTİFLER GAYRİ NAKDİ KREDİLER VE YÜKÜMLÜLÜKLER

EK : 1 RİSK AĞIRLIKLI AKTİFLER, GAYRİ NAKDİ KREDİLER VE % 0 RİSK AĞIRLIKLI AKTİFLER GAYRİ NAKDİ KREDİLER VE - NAKİT DEĞERLER a) Kasa b) Efektif Deposu /Kıymetli Madenler c) Yoldaki Paralar - BANKALAR KKTC

EK : 1 RİSK AĞIRLIKLI AKTİFLER, GAYRİ NAKDİ KREDİLER VE % 0 RİSK AĞIRLIKLI AKTİFLER GAYRİ NAKDİ KREDİLER VE - NAKİT DEĞERLER a) Kasa b) Efektif Deposu /Kıymetli Madenler c) Yoldaki Paralar - BANKALAR KKTC

Turkland Sigorta Anonim Şirketi (eski adıyla Demir Sigorta Anonim Şirketi)

") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

Turkland Sigorta Anonim Şirketi. 31 Mart 2018 Tarihi İtibariyle Ayrıntılı Bilanço (Tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir)

olarak gösterilmiştir)") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

KASA HESABI. Alacak + - B A

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

Y. Doç. Dr. Vural SEVEN. İzmir Gediz Üniversitesi Hukuk Fakültesi Ticaret Hukuku ABD Başkanı

Y. Doç. Dr. Vural SEVEN İzmir Gediz Üniversitesi Hukuk Fakültesi Ticaret Hukuku ABD Başkanı KIYMETLİ EVRAK 6102 sayılı Türk Ticaret Kanununda en az değişikliğe uğrayan bölüm kıymetli evrak kitabıdır. Kıymetli

Y. Doç. Dr. Vural SEVEN İzmir Gediz Üniversitesi Hukuk Fakültesi Ticaret Hukuku ABD Başkanı KIYMETLİ EVRAK 6102 sayılı Türk Ticaret Kanununda en az değişikliğe uğrayan bölüm kıymetli evrak kitabıdır. Kıymetli

DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014-30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014 30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I Cari ( Dönen ) Varlıklar A Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44.570.887 46.750.559

DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014 30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I Cari ( Dönen ) Varlıklar A Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44.570.887 46.750.559

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL EYLÜL 2014 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2013-30 EYLÜL 2014 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44,485,342.44 48,577,535.61

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2013-30 EYLÜL 2014 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44,485,342.44 48,577,535.61

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık 2015

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

"13.10.2009" "02.11.2009"

LÜTFEN DĐPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı BĐLANÇO Tablo Kodu 11 Şirket Ünvanı HÜR SĐGORTA A.Ş. Şirket Kodu 1060 Yıl (YYYY) 2009 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih Şirketlerce

LÜTFEN DĐPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı BĐLANÇO Tablo Kodu 11 Şirket Ünvanı HÜR SĐGORTA A.Ş. Şirket Kodu 1060 Yıl (YYYY) 2009 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih Şirketlerce